Sesión 9: Facultades de las Autoridades Fiscales · 2015-01-05 · obligaciones fiscales....

21

Derecho Fiscal Sesión 9: Facultades de las Autoridades Fiscales

Transcript of Sesión 9: Facultades de las Autoridades Fiscales · 2015-01-05 · obligaciones fiscales....

Derecho Fiscal

Sesión 9: Facultades de las Autoridades Fiscales

Contextualización

¿Qué es el mandamiento de

ejecución?

Es el acto administrativo

mediante el cual se ordena

requerir de pago al deudor de

créditos fiscales y en su caso,

de no pagarlos, se ordene el

embargo

Introducción

Requisitos del mandamiento de ejecución

• Por escrito

• Señalar la autoridad que lo emite

• Señalar lugar y fecha de emisión

• Estar fundado y motivado

• Expresar la resolución, objeto proposito de que se trate

• Ostentar la firma del funcionario competente

• Tratandose de resoluciones administrativas que consten en

documentos digitales deberán contener firma electrónica

avanzada del funcionario competente

• Señalar el nombre o nombres de las personas a quien se

dirige.

• Señalar el nombre del ejecutor designado

• Designación del depositario, en su caso

Visitas

domiciliarias

Una de las facultades de la autoridad fiscal, conforme el artículo 42 del Código Fiscal de la Federación (CFF), para comprobar el cumplimiento que se le haya dado a las disposiciones tributarias, es la de practicar visitas en el domicilio o dependencias de los sujetos pasivos, de los responsables solidarios o de los terceros para revisar ahí sus libros, documentos y correspondencia que tengan relación con las obligaciones fiscales.

Rodríguez nos brinda el siguiente concepto: “La visita domiciliaria de auditoría es la revisión de la contabilidad del contribuyente, en el domicilio fiscal del mismo, que realiza la autoridad fiscal para verificar el cumplimiento pleno y oportuno de las obligaciones fiscales sustantivas y formales.” (2004, p. 216)

Competencia de la

Administración Local de la

Auditoría Fiscal Federal

De

Programación

De Decisión

De Ejecución

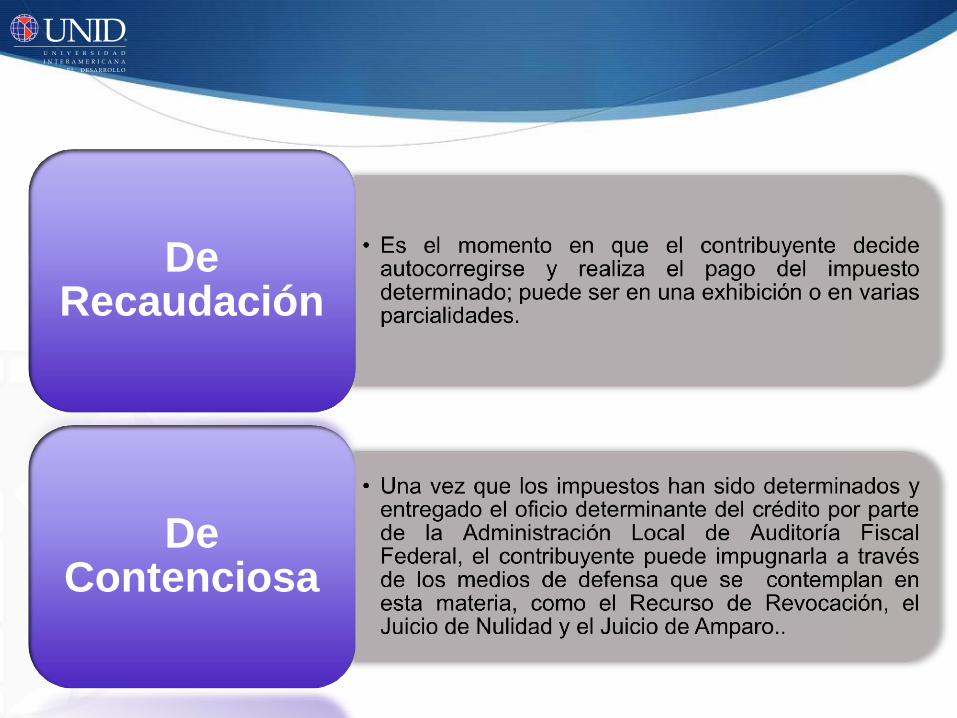

De Recaudación

De Contenciosa

¿Qué requisitos contiene la

orden de visita domiciliaria?

La orden debe constar por escrito o digital, con nombre y firma de la autoridad que lo emite.

Lugar y fecha de emisión

La orden debe estar debidamente fundada y motivada, es decir debe incluir el marco jurídico al que se apega y los motivos que dieron lugar a que se hiciera la visita

Incluir el nombre del contribuyente al que se le realizará la visita

El domicilio del contribuyente o lugar donde deba hacerse la visita

Incluir el objeto de la visita, a saber, lo que se verificará: el tipo de contribución, el periodo, etc.

Podrán suspenderse las visitas

domiciliarias si sucediera alguna de

estas situaciones:

Huelga, en la empresa que se está visitando

Fallecimiento del contribuyente

Cuando el contribuyente

desocupe el domicilio fiscal sin haber

presentado el aviso

Cuando el contribuyente no atienda el aviso

Cuando el procedimiento no se

ajustó desde el principio a las normas

legales

Por caso fortuito o de fuerza mayor

Resolución

La resolución podrá

además ser impugnada:

a) Mediante recurso

administrativo

b) Mediante juicio

contencioso

administrativo

El artículo 50 del CFF nos

habla de la resolución que las

autoridades emiten cuando

han encontrado hechos u

omisiones que entrañen

incumplimiento en las

disposiciones fiscales, la cual

podrá suspenderse cuando el

contribuyente oponga algún

medio de defensa.

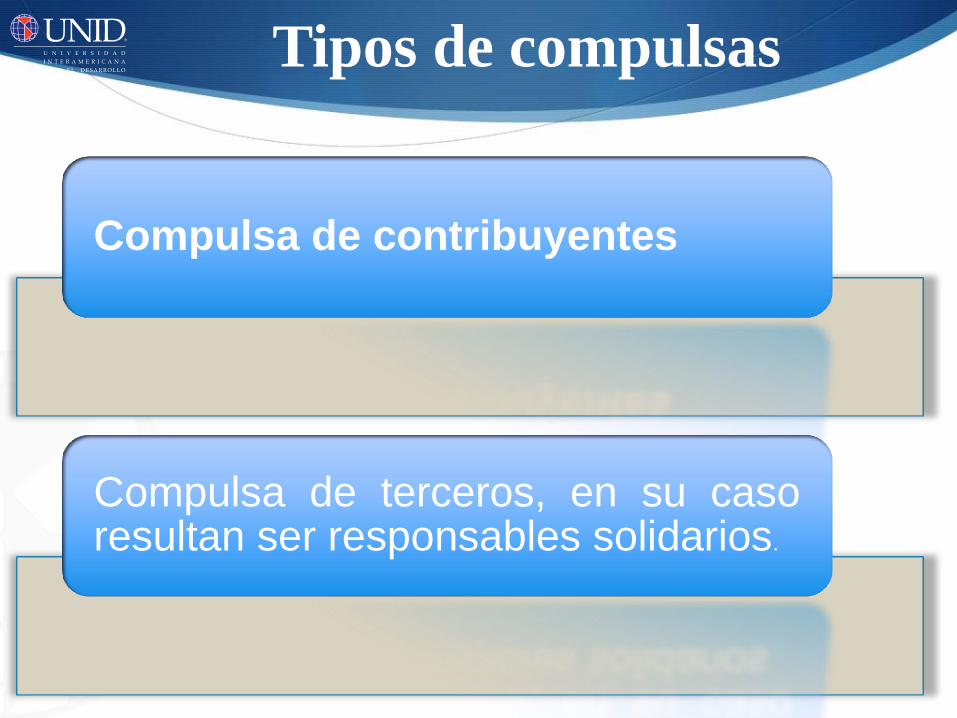

Compulsas

Las compulsas son un mecanismo que tiene la autoridad fiscal para poder verificar el cumplimiento de las obligaciones por parte de los contribuyentes. Por ejemplo, si un tributario manifiesta haber realizado un gasto de equis cantidad con la empresa “A”, entonces la instancia pertinente puede requerir a ese lugar de trabajo que valide dicha operación o en su caso manifieste que no tiene relaciones comerciales con esa gente.

Tipos de compulsas

Compulsa de contribuyentes

Compulsa de terceros, en su caso resultan ser responsables solidarios.

¿Quiénes

dictaminan los

estados financieros?

Existen determinados

contribuyentes que tienen la

opción de dictaminar sus estados

financieros para efectos fiscales.

Sin embargo, hay otros que si

tienen el deber de practicar el

dictamen; la actividad puede

llevarse a cabo a través de los

Contadores Públicos Registrados

(CPR), porque se ha vuelto un

instrumento de vigilancia y control

de las obligaciones tributarias.

¿Qué es el

Procedimiento

Administrativo

de Ejecución?

El procedimiento administrativo de ejecución es por medio del cual el Estado ejerce su facultad económica-coactiva, es decir su facultad de exigir al contribuyente el cumplimiento forzado de sus obligaciones fiscales y en todo caso para hacer efectivos los créditos fiscales exigibles sin necesidad de que intervenga el Poder Judicial u otra autoridad jurisdiccional para hacer valedero el hecho. (Rodríguez 2004, p. 237)

¿Qué es el

requerimiento

de pago?

Se exige al deudor el pago de

un crédito fiscal.

Embargo

Es el acto de la autoridad que

tiene por objeto la

recuperación de los créditos

fiscales, mediante el

secuestro o aseguramiento de

bienes propiedad del

contribuyente o deudor, para

en su caso, rematarlos, o

adjudicarlos a favor del fisco.

¿Qué es el

remate?

Es el acto por el que el SAT

enajena en subasta pública o

fuera de subasta, los bienes

embargados para obtener,

como producto de su venta,

los ingresos necesarios para

cubrir el crédito fiscal y sus

accesorios.

Conclusión

La visita domiciliaria es la revisión que realiza la autoridad fiscal de los estados financieros del contribuyente en su domicilio fiscal para verificar el cumplimiento de las obligaciones fiscales.

Las compulsas son un mecanismo que tiene la autoridad fiscal para poder verificar el cumplimiento de las obligaciones por parte de los contribuyentes, el contribuyente al realizar operaciones comerciales tiene contacto con otros contribuyentes, situación que se ve reflejada en la contabilidad de la otra persona, por lo que la autoridad fiscal hace un comparativo entre los documentos de ambos contribuyentes.

A través del procedimiento administrativo de ejecución el Estado ejerce su facultad económica-coactiva, para exigir al contribuyente el cumplimiento forzado de sus obligaciones fiscales y en todo caso para hacer efectivos los créditos fiscales exigibles.

Para aprender más

¿Cuáles son las etapas del proceso de cobro?

(s/f). (s/f). Etapas del cobro en que se encuentra, obtenido de:

http://www2.sat.gob.mx/adeudosfiscales/Asesoria/T3/T3_1/T3_1_1

¿Cuál es la naturaleza del embargo fiscal?

Rodríguez, G. (1997). Embargo precautorio en materia fiscal, el

artículo 145, fracción IV, del Código Fiscal de la Federación que lo

preveé (vigente a partir del primero de enero de mil novecientos

noventa y seis) es violatorio del artículo 16 constitucional, obtenido

de:

http://biblio.juridicas.unam.mx/libros/7/3117/10.pdf

Referencias

Carrasco, H. (2000). Derecho Fiscal Constitucional. México: Oxford.

Carrasco, H. (2007). Derecho Fiscal I. México: Iure.

Carrasco, H. (2007). Derecho Fiscal II. México: Iure.

De Pina, R. y De Pina Vara, R. (1992). Diccionario de Derecho. México:

Porrúa.

De la Garza, S. (2003) Derecho Financiero Mexicano. México: Porrúa.

Fernández, R. (2000). Derecho Fiscal. México: Mc Graw Hill

Mabarak, D. (2008). Derecho Fiscal Aplicado. México: McGraw-Hill.

Quintana, J. y Rojas, J. (1999). Derecho Tributario Mexicano. México:

Trillas.

Rodríguez, R. (2004). Derecho Fiscal, segunda edición. México:

OXFORD

Sánchez, N. (1999). Derecho Fiscal Mexicano. México: Porrúa.

Servicio de Administración Tributaria. (2012). Póngase al corriente en

sus adeudos Fiscales. Procedimiento de Ejecución. México

Código Fiscal de la Federación. Constitución Política de los Estados Unidos Mexicanos Ley del Servicio de Administración Tributaria. Ley del Impuesto sobre la Renta. Cibergráficas Real Academia de la Lengua Española, disponible en: http://lema.rae.es/drae/?val=fisco Sistema de Administración Tributaria, disponible en http://www.sat.gob.mx/sitio_internet/home.asp Sistema de Administración Tributaria. Dictamen Fiscal. Disponible en: http://www.sat.gob.mx/sitio_internet/informacion_fiscal/orientacion_oe/dictamen_fiscal/default.asp