SESSIO ORDINARIA DE L’AJUNTAMENT...

25

Minuta 04/17 SESSIO ORDINARIA DE L’AJUNTAMENT PLE Celebrada el dia 25 de maig de 2017 En Potries, província de València, i en la Fonda d’Entitats de l’Ajuntament, el dia 25 de maig de dos mil disset, a les vint hores cinc minuts es reuneixen a fi de celebrar, en primera convocatòria, la sessió ordinària del Ple d’aquest dia, per a la que prèviament havien sigut convocats, la Sra. Alcaldessa, Mª Assumpció Domínguez Medina, i els regidors Sr. Jesús Gras Camarena, Sr. Vicent Damià Oliver Peiró, el Sr. Carlos García Escrivà, i el Sr. Óscar Gamazo Micó, assistits per la Sra. Secretaria Interventora de la Corporació, Anna Moragues Sanfélix. Excusa la seua assistència, la Sra. Mª Carmen Vidal Calafat i la Sra.Vanesa Millet Olaso. Comprovat que existeix quòrum suficient es declara oberta la sessió amb el següent ordre del dia: ORDRE DEL DIA 1er.-Aprovació acta de 6/04/2017 2on.-Donar compte del subministrament d’informació al Ministeri d’Hisenda i Administracions Publiques. 3er.-Donar compte de la Resolució d’Alcaldia núm. 082/2017 de 20 d’abril de 2017 d’aprovació de la Liquidació del Pressupost de l’exercici 2016. 4rt.-Aprovació d’un pla econòmic financer com a conseqüència de l’incompliment de la regla de la despesa en la liquidació de l’exercici 2016, i declaració de no disponibilitat de crèdit. 5é.- Despatx Extraordinari. 6è.- Control i fiscalització Òrgans de Govern. 6.1.- Coneixement Resolucions Alcaldia. 6.2.- Precs i Preguntes. 1er. Aprovació acta de la sessió anterior. Llegit l’esborrany de l’acta anterior de data 6 d’abril de 2017 segons estableix l’article 36 del Reglament d’organització, Funcionament i Règim Jurídic de les Entitats Locals, i per la Presidència es pregunta si algun membre de la Corporació desitja formular observacions al respecte. No produint-se cap observació, l’Ajuntament en Ple per unanimitat dels cinc membres que assisteixen procedeix a l’aprovació de l’acta ressenyada, autoritzant-se la seua transcripció al llibre d’actes i remissió a la Delegació de Govern i Generalitat Valenciana.

Transcript of SESSIO ORDINARIA DE L’AJUNTAMENT...

Minuta 04/17

SESSIO ORDINARIA DE L’AJUNTAMENT PLE

Celebrada el dia 25 de maig de 2017

En Potries, província de València, i en la Fonda d’Entitats de l’Ajuntament, el dia 25 de maig de dos mil disset, a les vint hores cinc minuts es reuneixen a fi de celebrar, en primera convocatòria, la sessió ordinària del Ple d’aquest dia, per a la que prèviament havien sigut convocats, la Sra. Alcaldessa, Mª Assumpció Domínguez Medina, i els regidors Sr. Jesús Gras Camarena, Sr. Vicent Damià Oliver Peiró, el Sr. Carlos García Escrivà, i el Sr. Óscar Gamazo Micó, assistits per la Sra. Secretaria Interventora de la Corporació, Anna Moragues Sanfélix. Excusa la seua assistència, la Sra. Mª Carmen Vidal Calafat i la Sra.Vanesa Millet Olaso.

Comprovat que existeix quòrum suficient es declara oberta la sessió amb el següent ordre del dia:

ORDRE DEL DIA

1er.-Aprovació acta de 6/04/20172on.-Donar compte del subministrament d’informació al Ministeri d’Hisenda i

Administracions Publiques.3er.-Donar compte de la Resolució d’Alcaldia núm. 082/2017 de 20 d’abril de

2017 d’aprovació de la Liquidació del Pressupost de l’exercici 2016.4rt.-Aprovació d’un pla econòmic financer com a conseqüència de l’incompliment

de la regla de la despesa en la liquidació de l’exercici 2016, i declaració de no disponibilitat de crèdit.

5é.- Despatx Extraordinari. 6è.- Control i fiscalització Òrgans de Govern.

6.1.- Coneixement Resolucions Alcaldia.6.2.- Precs i Preguntes.

1er. Aprovació acta de la sessió anterior.

Llegit l’esborrany de l’acta anterior de data 6 d’abril de 2017 segons estableix l’article 36 del Reglament d’organització, Funcionament i Règim Jurídic de les Entitats Locals, i per la Presidència es pregunta si algun membre de la Corporació desitja formular observacions al respecte.

No produint-se cap observació, l’Ajuntament en Ple per unanimitat dels cinc membres que assisteixen procedeix a l’aprovació de l’acta ressenyada, autoritzant-se la seua transcripció al llibre d’actes i remissió a la Delegació de Govern i Generalitat Valenciana.

2on. Donar compte del subministrament d’informació al Ministeri d’Hisenda i Administracions Públiques.

Es dona compte al Plenari de la remissió al Ministeri d´Hisenda i Administracions Públiques per mitjans telemàtics de data 20 d’abril de 2017 de la següent informació:

* seguiment trimestral del Pla d’ajust. 1er. trimestre de 2017 * Període mig de pagament. 1er.trimestre de 2017. El qual es de -20,45 dies. * Execució trimestral del pressupost.1er. trimestre de 2017.

Finalitzat el torn d’intervencions el Ple queda assabentada de la informació trimestral de l’Ajuntament subministrada al Ministeri.

3er. Donar compte de la Resolució d’Alcaldia núm. 082/2017 de 20 d’abril de 2017 d’aprovació de la Liquidació del Pressupost de l’exercici 2016.

“ RESOLUCIÓ D’ALCALDIA NÚM.82 /2017

Vist que amb data 10 d’abril de 2017 es va emetre informe d´ Intervenció sobre l’avaluació del compliment de l’objectiu d’estabilitat Pressupostària, de la Regla de la Despesa y del límit d’endeutament amb motiu de l’aprovació de la liquidació del pressupost general per a l’any 2016.

Vist que amb data 10 d’abril s’ha emés informe d’intervenció sobre la liquidació pressupostària de l’any 2016.

Vist que amb data 10 d’abril de 2017 es va emetre informe d´ Intervenció sobre incorporació de romanents de crèdit .

De conformitat amb l’article 191.3 del Text Refós de la Llei Reguladora de les Hisendes Locals aprovat per Reial Decret Legislatiu 2/2004, de 5 de març, y amb l’article 90.1 del Reial Decret 500/1990, sobre matèria pressupostaria.

De conformitat amb allò disposat a l’article 182.3 del Text Refós de la Llei Reguladora de Hisendes Locals aprovat per R.D.Leg 2/2004, de 5 de març,que estableix que els crèdits que emparen projectes finançats amb ingressos afectats hauran d’incorporar-se obligatòriament, excepte que es desistixca total o parcialment d’iniciar o continuar l’execució de la despesa.

De conformitat amb l’article 47.5 del R.D. 500/1990, de 20 d’abril, pel que es desenvolupa el capítol primer del titol sisé de la Llei Reguladora d’hisendes Locals que indica que els romanents de crèdit que emparen projectes finançats amb ingressos afectats hauran d’incorporar-se obligatòriament sense que els siguen d’aplicació les regles de limitació en el número

d’exercicis, excepte que es desistixca total o parcialment d’iniciar o continuar execució de la despesa o que es faça impossible la seua realització.

De conformitat amb allò disposat a la base 12 de les Bases d’execució del Pressupost correspon a l’alcaldia aquesta aprovació. Es per això que,

HE RESOLT

PRIMER. Aprovar la liquidació del Pressupost General del 2016.

SEGON. Aprovar la incorporació dels romanents de crèdit dels gastos amb financiació afectada.

TERCER. Donar conter al Plenari d’aquesta Corporació a la primera sessió que aquest celebra d´acord amb allò disposat als articles 193.4 del Text Refós de la Llei Reguladora d’hisendes Locals aprovat per Reial Decret Legislatiu 2/2004, de 5 de març, i el 90.2 del REial Decret 500/90, de 20 d’abril.

QUART. Ordenar la remissió de còpia de dita Liquidació als òrgans competents, tant de l’administració de l’Estat com de la Comunitat Autònoma.”

Finalitzat el torn d’intervencions, el Ple queda assabentat de la Resolució 82/2017 que aprova la liquidació del pressupost de l’Ajuntament per a l’exercici 2016.

4rt. A provació d’un pla econòmic financer com a conseqüència del incompliment de la regla de la despesa en la liquidació de l’exercici 2016, i declaració de no disponibilitat de crèdit.

“PROPOSTA AL PLE PER A APROVAR UN PLA ECONÒMIC FINANCER COM A CONSEQUÈNCIA DE L’INCOMPLIMENT DE LA REGLA DE LA DESPESA EN LA LIQUIDACIÓ DE L’EXERCICI 2016 I LA DECLARACIÓ DE NO DISPONIBILITAT DE CRÈDITS

ANTECEDENTS

1. Pel Resolució d’Alcaldia número 82/2017, de data 20 d’abril de 2017 s’aprova l’expedient de liquidació de l’exercici 2016, que posa de manifest la situació d’incompliment de la regla de despesa.

2. D’acord amb document que detalla el PEF, l’incompliment es degut a una situació puntual durant l’exercici 2016, en què l’Ajuntament va procedir al

finançament de determinades despeses d’inversió amb Romanent de Tresoreria per a despeses generals.

3. Tal i com detalla el PEF, l’Ajuntament restableix la situació de compliment de la regla de la despesa en l’anualitat corresponent al 2017, amb la declaració d’indisponibilitat de determinats crèdits.

FONAMENTS DE DRET Articles 11, i següents de la Llei Orgànica 2/2012, de 27 d’abril, d’estabilitat pressupostària i sostenibilitat financera (LOEPSF). Article 116.bis de la Llei 7/1985, de 2 d’abril, reguladora de bases de règim local (LRBRL) Real Decret Legislatiu 2/2004, de 5 de març, pel qual s’aprova el Text Refós de la Llei Reguladora de les Hisendes Locals (TRLRHL)

Primer.- En relació al principi d’estabilitat pressupostària.

D’acord amb l’article 11 de la LOEPSF “l’elaboració, aprovació i execució dels Pressupostos i altres actuacions que afectin a les despeses o ingressos de les Administracions Públiques i altres entitats que formen part del sector públic es sotmetrà al principi d’estabilitat pressupostària”.

L’aprovació de la liquidació del pressupost de l’exercici 2016 determina que es compleix amb l’objectiu d’estabilitat pressupostaria, amb una capacitat de finançament de 93.467,56 euros.

Segon.- En relació a la regla de la despesa.

De conformitat a l’article 12 de la Llei Orgànica 2/2012, de 27 d’abril, d’estabilitat pressupostària i sostenibilitat financera, la despesa computable no ha de superar la taxa de referència de creixement del PIB a mig termini de l’economia espanyola.

D’acord amb l’informe d’Intervenció que acompanya la liquidació del pressupost de l’exercici 2016, el límit de la despesa computable de l’exercici 2016, es situa en 459.975,54€ i la despesa computable per a l’anualitat 2016 va ser de 518.425,70€. Per aquest motiu s’incompleix la regla de la despesa per import de 58.450,16€.

Respecte de la regla de despesa, es constata la necessitat d'adoptar mesures en l'exercici 2017 per ser la despesa no financer computable que, previsiblement, s'obtindria de l'execució del pressupost en vigor, superior al límit de la regla de despesa per a l'exercici, per import de 32.602,25 euros.

La Base 19, apartat 4t, de les Bases d’execució del pressupost de l’Ajuntament de Potries, disposa que correspon al Ple la declaració de no disponibilitat de crèdits.

Tercer. En relació al compliment de l’objectiu de deute públic.

Els límits d’endeutament aplicables a cadascuna de les entitats locals es regulen al TRLRHL, és a dir, el 110% dels ingressos corrents liquidats consolidats (tenint en compte el 75% dels expressats recursos que estableix la regulació especial que determina la disposició final trentena primera de la Llei 17/2012, de 27 de desembre, de Pressupostos Generals de l’Estat per l’any 2013, i de vigència indefinida).

El volum de deute viu estimat a final d’exercici, d’acord amb el PEF que s’adjunta a l’expedient es situa per sota del 34,83%.

Quart. En relació a l’elaboració del Pla Econòmic Financer.

Atès l’article 21 de la Llei Orgànica 2/2012, de 27 d’abril, d’estabilitat pressupostària i sostenibilitat financera, les Entitats Locals que no hagen assolit l’objectiu d’estabilitat pressupostària, l’objectiu de deute públic o la regla de la despesa, restaran obligades a formular un pla econòmic i financer corrector durant l'any en curs i el següent.

De conformitat a l’art. 23 de la Llei Orgànica de referència, aquests plans s’han de presentar al Ple per l’aprovació en el termini d’un mes des de l’incompliment. L’òrgan competent disposa de dos mesos com a màxim, des de la presentació, per la corresponent aprovació i de tres mesos des de la constatació de l’incompliment, per la posada en marxa del pla. Posteriorment, els plans econòmics financers seran remesos al Ministeri d’Hisenda i Administracions Publiques per al seu coneixement. Es donarà a aquests plans la mateixa publicitat que l’establerta per les Lleis per als Pressupostos de l’entitat.

Per tot l'exposat, s'eleva al Ple de la Corporació, la següent

PROPOSTA D'ACORD

Primer.- Aprovar, en els termes de l’art.23.4 de la Llei Orgànica 2/2012, de 27 d’abril, d’estabilitat pressupostària i sostenibilitat financera, el pla econòmic financer que aconsegueix l’estabilitat durant l'any en curs i el següent, el detall del qual figura a l’annex.

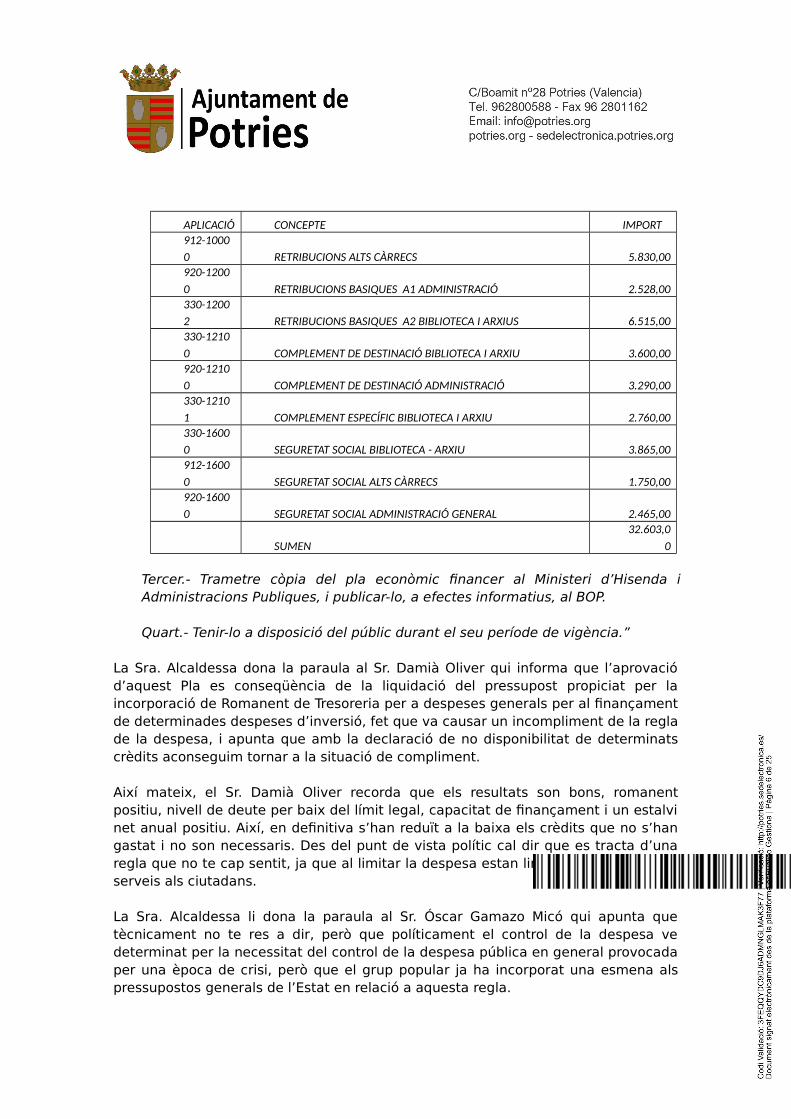

Segon.- Declarar la no disponibilitat dels crèdits per import de 32.603,00 euros, d’acord amb el següent detall:

APLICACIÓ CONCEPTE IMPORT912-10000 RETRIBUCIONS ALTS CÀRRECS 5.830,00920-12000 RETRIBUCIONS BASIQUES A1 ADMINISTRACIÓ 2.528,00330-12002 RETRIBUCIONS BASIQUES A2 BIBLIOTECA I ARXIUS 6.515,00330-12100 COMPLEMENT DE DESTINACIÓ BIBLIOTECA I ARXIU 3.600,00920-12100 COMPLEMENT DE DESTINACIÓ ADMINISTRACIÓ 3.290,00330-12101 COMPLEMENT ESPECÍFIC BIBLIOTECA I ARXIU 2.760,00330-16000 SEGURETAT SOCIAL BIBLIOTECA - ARXIU 3.865,00912-16000 SEGURETAT SOCIAL ALTS CÀRRECS 1.750,00920-16000 SEGURETAT SOCIAL ADMINISTRACIÓ GENERAL 2.465,00

SUMEN32.603,0

0

Tercer.- Trametre còpia del pla econòmic financer al Ministeri d’Hisenda i Administracions Publiques, i publicar-lo, a efectes informatius, al BOP.

Quart.- Tenir-lo a disposició del públic durant el seu període de vigència.”

La Sra. Alcaldessa dona la paraula al Sr. Damià Oliver qui informa que l’aprovació d’aquest Pla es conseqüència de la liquidació del pressupost propiciat per la incorporació de Romanent de Tresoreria per a despeses generals per al finançament de determinades despeses d’inversió, fet que va causar un incompliment de la regla de la despesa, i apunta que amb la declaració de no disponibilitat de determinats crèdits aconseguim tornar a la situació de compliment.

Així mateix, el Sr. Damià Oliver recorda que els resultats son bons, romanent positiu, nivell de deute per baix del límit legal, capacitat de finançament i un estalvi net anual positiu. Així, en definitiva s’han reduït a la baixa els crèdits que no s’han gastat i no son necessaris. Des del punt de vista polític cal dir que es tracta d’una regla que no te cap sentit, ja que al limitar la despesa estan limitant la prestació de serveis als ciutadans.

La Sra. Alcaldessa li dona la paraula al Sr. Óscar Gamazo Micó qui apunta que tècnicament no te res a dir, però que políticament el control de la despesa ve determinat per la necessitat del control de la despesa pública en general provocada per una època de crisi, però que el grup popular ja ha incorporat una esmena als pressupostos generals de l’Estat en relació a aquesta regla.

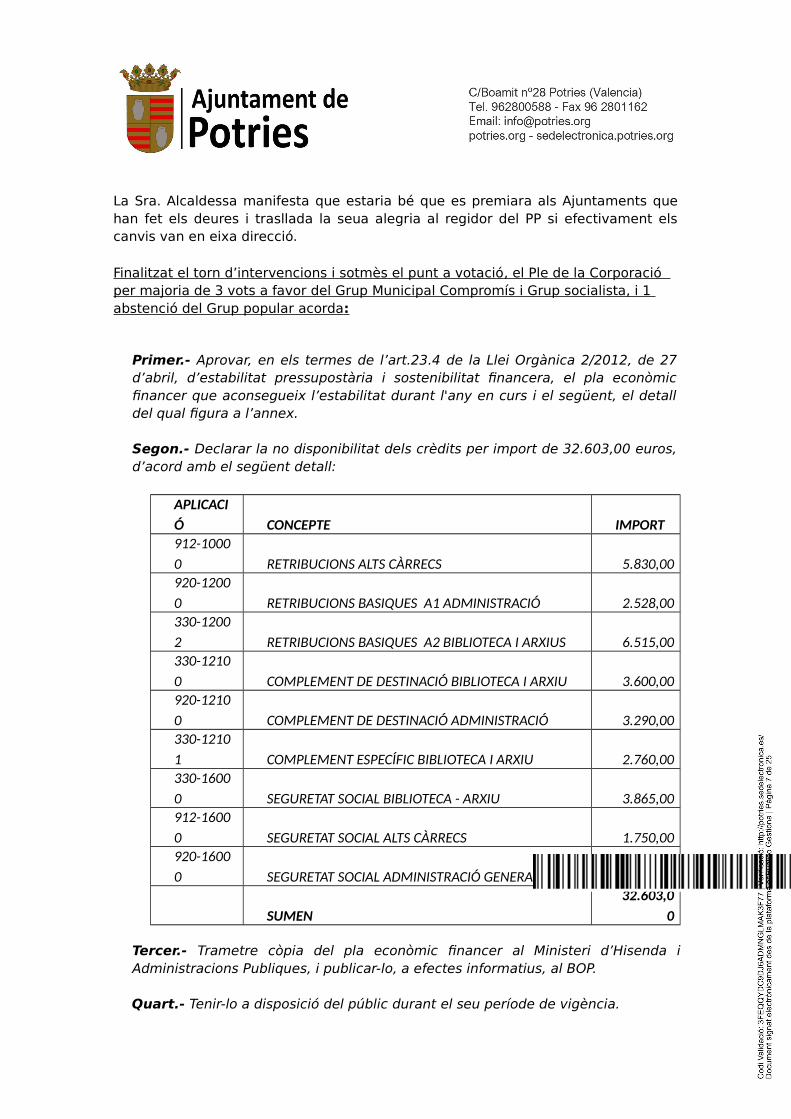

La Sra. Alcaldessa manifesta que estaria bé que es premiara als Ajuntaments que han fet els deures i trasllada la seua alegria al regidor del PP si efectivament els canvis van en eixa direcció.

Finalitzat el torn d’intervencions i sotmès el punt a votació , el Ple de la Corporació per majoria de 3 vots a favor del Grup Municipal Compromís i Grup socialista, i 1 abstenció del Grup popular acorda :

Primer.- Aprovar, en els termes de l’art.23.4 de la Llei Orgànica 2/2012, de 27 d’abril, d’estabilitat pressupostària i sostenibilitat financera, el pla econòmic financer que aconsegueix l’estabilitat durant l'any en curs i el següent, el detall del qual figura a l’annex.

Segon.- Declarar la no disponibilitat dels crèdits per import de 32.603,00 euros, d’acord amb el següent detall:

APLICACIÓ CONCEPTE IMPORT912-10000 RETRIBUCIONS ALTS CÀRRECS 5.830,00920-12000 RETRIBUCIONS BASIQUES A1 ADMINISTRACIÓ 2.528,00330-12002 RETRIBUCIONS BASIQUES A2 BIBLIOTECA I ARXIUS 6.515,00330-12100 COMPLEMENT DE DESTINACIÓ BIBLIOTECA I ARXIU 3.600,00920-12100 COMPLEMENT DE DESTINACIÓ ADMINISTRACIÓ 3.290,00330-12101 COMPLEMENT ESPECÍFIC BIBLIOTECA I ARXIU 2.760,00330-16000 SEGURETAT SOCIAL BIBLIOTECA - ARXIU 3.865,00912-16000 SEGURETAT SOCIAL ALTS CÀRRECS 1.750,00920-16000 SEGURETAT SOCIAL ADMINISTRACIÓ GENERAL 2.465,00

SUMEN32.603,0

0

Tercer.- Trametre còpia del pla econòmic financer al Ministeri d’Hisenda i Administracions Publiques, i publicar-lo, a efectes informatius, al BOP.

Quart.- Tenir-lo a disposició del públic durant el seu període de vigència.

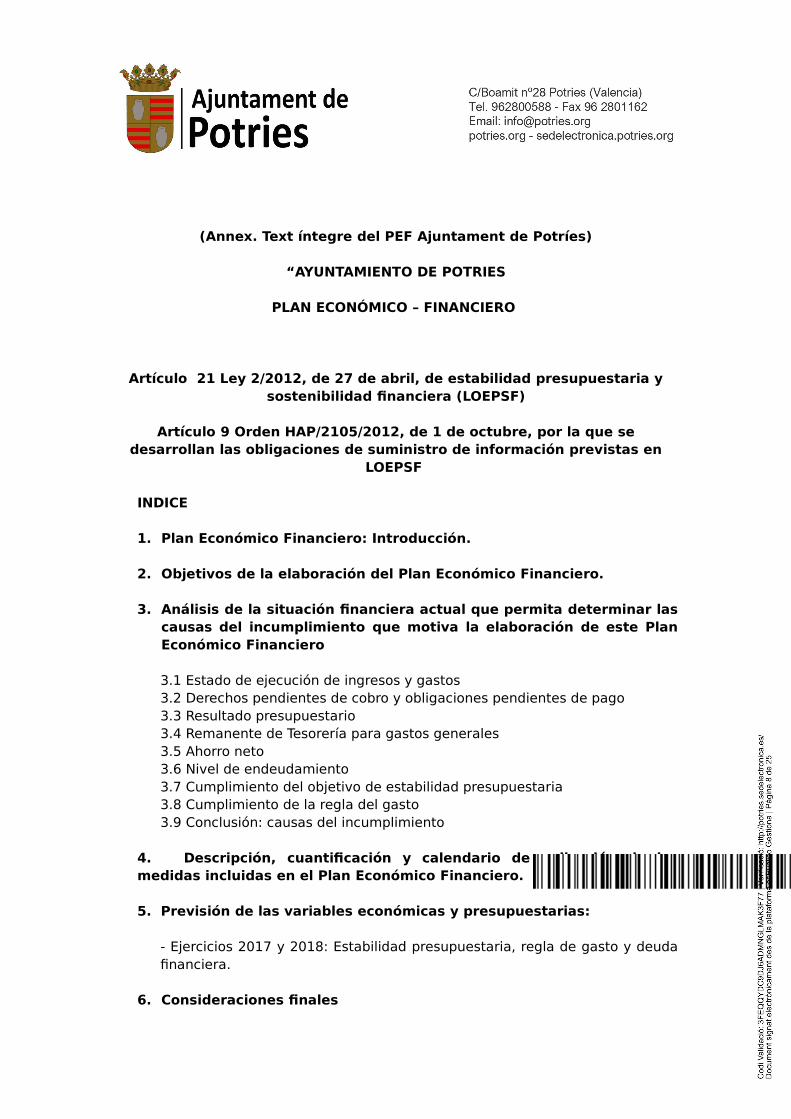

(Annex. Text íntegre del PEF Ajuntament de Potríes)

“AYUNTAMIENTO DE POTRIES

PLAN ECONÓMICO – FINANCIERO

Artículo 21 Ley 2/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera (LOEPSF)

Artículo 9 Orden HAP/2105/2012, de 1 de octubre, por la que se desarrollan las obligaciones de suministro de información previstas en

LOEPSF

INDICE

1. Plan Económico Financiero: Introducción.

2. Objetivos de la elaboración del Plan Económico Financiero.

3. Análisis de la situación financiera actual que permita determinar las causas del incumplimiento que motiva la elaboración de este Plan Económico Financiero

3.1 Estado de ejecución de ingresos y gastos3.2 Derechos pendientes de cobro y obligaciones pendientes de pago3.3 Resultado presupuestario3.4 Remanente de Tesorería para gastos generales3.5 Ahorro neto3.6 Nivel de endeudamiento3.7 Cumplimiento del objetivo de estabilidad presupuestaria3.8 Cumplimiento de la regla del gasto3.9 Conclusión: causas del incumplimiento

4. Descripción, cuantificación y calendario de aplicación de las medidas incluidas en el Plan Económico Financiero.

5. Previsión de las variables económicas y presupuestarias:

- Ejercicios 2017 y 2018: Estabilidad presupuestaria, regla de gasto y deuda financiera.

6. Consideraciones finales

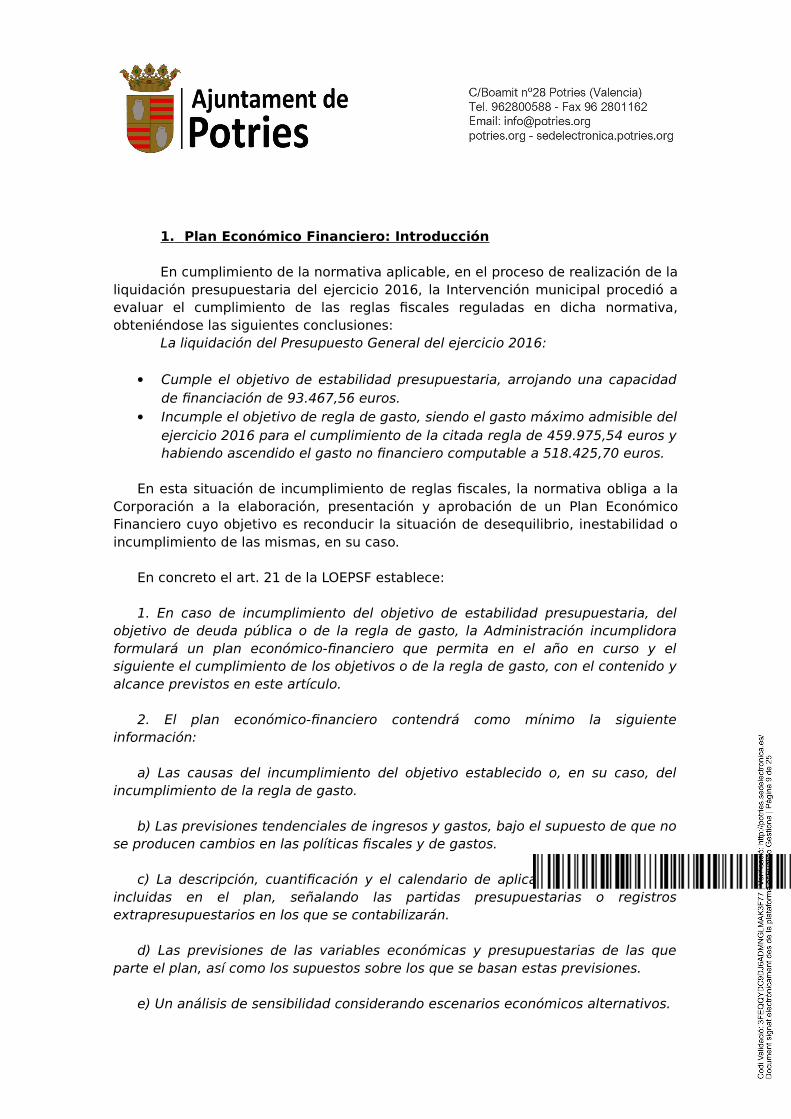

1. Plan Económico Financiero: Introducción

En cumplimiento de la normativa aplicable, en el proceso de realización de la liquidación presupuestaria del ejercicio 2016, la Intervención municipal procedió a evaluar el cumplimiento de las reglas fiscales reguladas en dicha normativa, obteniéndose las siguientes conclusiones:

La liquidación del Presupuesto General del ejercicio 2016:

Cumple el objetivo de estabilidad presupuestaria, arrojando una capacidad de financiación de 93.467,56 euros.

Incumple el objetivo de regla de gasto, siendo el gasto máximo admisible del ejercicio 2016 para el cumplimiento de la citada regla de 459.975,54 euros y habiendo ascendido el gasto no financiero computable a 518.425,70 euros.

En esta situación de incumplimiento de reglas fiscales, la normativa obliga a la Corporación a la elaboración, presentación y aprobación de un Plan Económico Financiero cuyo objetivo es reconducir la situación de desequilibrio, inestabilidad o incumplimiento de las mismas, en su caso.

En concreto el art. 21 de la LOEPSF establece:

1. En caso de incumplimiento del objetivo de estabilidad presupuestaria, del objetivo de deuda pública o de la regla de gasto, la Administración incumplidora formulará un plan económico-financiero que permita en el año en curso y el siguiente el cumplimiento de los objetivos o de la regla de gasto, con el contenido y alcance previstos en este artículo.

2. El plan económico-financiero contendrá como mínimo la siguiente información:

a) Las causas del incumplimiento del objetivo establecido o, en su caso, del incumplimiento de la regla de gasto.

b) Las previsiones tendenciales de ingresos y gastos, bajo el supuesto de que no se producen cambios en las políticas fiscales y de gastos.

c) La descripción, cuantificación y el calendario de aplicación de las medidas incluidas en el plan, señalando las partidas presupuestarias o registros extrapresupuestarios en los que se contabilizarán.

d) Las previsiones de las variables económicas y presupuestarias de las que parte el plan, así como los supuestos sobre los que se basan estas previsiones.

e) Un análisis de sensibilidad considerando escenarios económicos alternativos.

Siguiendo las exigencias de contenido de las normas citadas, se desarrolla el presente Plan económico-financiero.

2. Objetivos de la elaboración del Plan Económico Financiero

Así, en consonancia con lo establecido en el art. 21 de la LOEPSF, el objeto principal de la elaboración de este Plan Económico Financiero es volver a una situación de cumplimiento de la regla de gasto en el horizonte temporal que comprende el año en curso y el siguiente.

Para ello, el presente Plan analiza la situación económica financiera a final del ejercicio 2016, con el objeto de determinar las causas del incumplimiento que motivan la elaboración del mismo.

3. Análisis de la situación financiera actual que permita determinar los motivos de elaboración de este plan

Para determinar la situación financiera actual se parte de los datos económicos y financieros de la liquidación del año 2016:

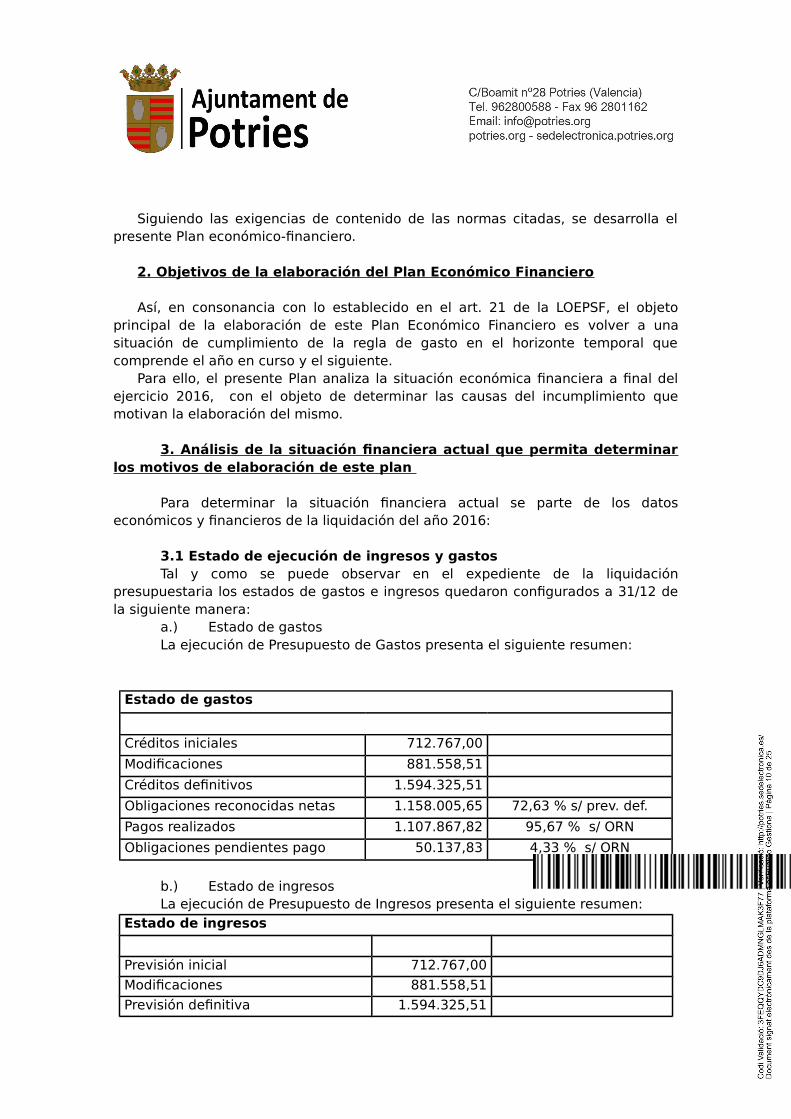

3.1 Estado de ejecución de ingresos y gastosTal y como se puede observar en el expediente de la liquidación

presupuestaria los estados de gastos e ingresos quedaron configurados a 31/12 de la siguiente manera:

a.) Estado de gastosLa ejecución de Presupuesto de Gastos presenta el siguiente resumen:

Estado de gastos

Créditos iniciales 712.767,00

Modificaciones 881.558,51

Créditos definitivos 1.594.325,51

Obligaciones reconocidas netas 1.158.005,65 72,63 % s/ prev. def.

Pagos realizados 1.107.867,82 95,67 % s/ ORN

Obligaciones pendientes pago 50.137,83 4,33 % s/ ORN

b.) Estado de ingresosLa ejecución de Presupuesto de Ingresos presenta el siguiente resumen:

Estado de ingresos

Previsión inicial 712.767,00

Modificaciones 881.558,51

Previsión definitiva 1.594.325,51

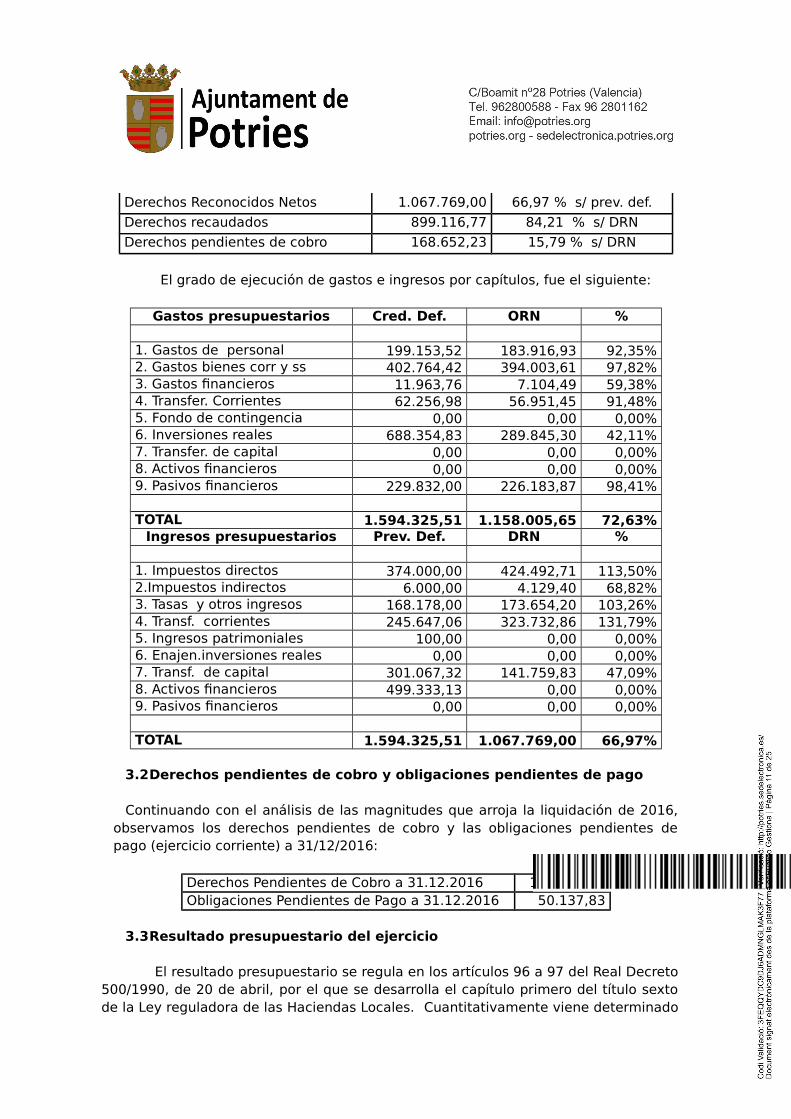

Derechos Reconocidos Netos 1.067.769,00 66,97 % s/ prev. def.

Derechos recaudados 899.116,77 84,21 % s/ DRN

Derechos pendientes de cobro 168.652,23 15,79 % s/ DRN

El grado de ejecución de gastos e ingresos por capítulos, fue el siguiente:

Gastos presupuestarios Cred. Def. ORN %

1. Gastos de personal 199.153,52 183.916,93 92,35%2. Gastos bienes corr y ss 402.764,42 394.003,61 97,82%3. Gastos financieros 11.963,76 7.104,49 59,38%4. Transfer. Corrientes 62.256,98 56.951,45 91,48%5. Fondo de contingencia 0,00 0,00 0,00%6. Inversiones reales 688.354,83 289.845,30 42,11%7. Transfer. de capital 0,00 0,00 0,00%8. Activos financieros 0,00 0,00 0,00%9. Pasivos financieros 229.832,00 226.183,87 98,41% TOTAL 1.594.325,51 1.158.005,65 72,63%

Ingresos presupuestarios Prev. Def. DRN %

1. Impuestos directos 374.000,00 424.492,71 113,50%2.Impuestos indirectos 6.000,00 4.129,40 68,82%3. Tasas y otros ingresos 168.178,00 173.654,20 103,26%4. Transf. corrientes 245.647,06 323.732,86 131,79%5. Ingresos patrimoniales 100,00 0,00 0,00%6. Enajen.inversiones reales 0,00 0,00 0,00%7. Transf. de capital 301.067,32 141.759,83 47,09%8. Activos financieros 499.333,13 0,00 0,00%9. Pasivos financieros 0,00 0,00 0,00% TOTAL 1.594.325,51 1.067.769,00 66,97%

3.2Derechos pendientes de cobro y obligaciones pendientes de pago

Continuando con el análisis de las magnitudes que arroja la liquidación de 2016, observamos los derechos pendientes de cobro y las obligaciones pendientes de pago (ejercicio corriente) a 31/12/2016:

Derechos Pendientes de Cobro a 31.12.2016 168.652,23Obligaciones Pendientes de Pago a 31.12.2016 50.137,83

3.3Resultado presupuestario del ejercicio

El resultado presupuestario se regula en los artículos 96 a 97 del Real Decreto 500/1990, de 20 de abril, por el que se desarrolla el capítulo primero del título sexto de la Ley reguladora de las Haciendas Locales. Cuantitativamente viene determinado

por la diferencia entre los derechos presupuestarios liquidados durante el ejercicio y las obligaciones reconocidas durante el mismo período (valores netos). Representa una magnitud de relación global de los gastos y los ingresos, de manera que podremos analizar en qué medida estas se tradujeron en recursos para financiar la actividad municipal, referida a un ejercicio económico concreto.

El resultado presupuestario inicial debe ser ajustado conforme al artículo 97 del RD 500/90:

Créditos gastados correspondientes a las modificaciones presupuestarias financiadas con Remanente de Tesorería.

Las desviaciones derivadas de los gastos con financiación afectada.

Los datos que para el ejercicio 2016 arroja el Resultado Presupuestario son los siguientes:

CONCEPTOS

DERECHOS OBLIGACIONESRECONOCIDOS RECONOCIDAS

NETOS NETAS

a) Operaciones corrientes 926.009,17 641.976,48

b) Otras operaciones no financieras 141.759,83 289.845,30

1. Total operaciones no financieras (a+b) 1.067.769,00 931.821,78

2. Activos financieros

3. Pasivos financieros 226.183,87

SUMAN 1.067.769,00 1.158.005,65

RESULTADO PRESUPUESTARIO -90.236,65

AJUSTES.- 4. (+) Créditos gastados financiados con remanente de

tesorería para gastos generales 194.424,305. (+) Desviaciones de financiación negativas del ejercicio

51.205,67

6. (-) Desviaciones de financiación positivas del ejercicio

1.991,15

RESULTADO PRESUPUESTARIO AJUSTADO 153.402,17

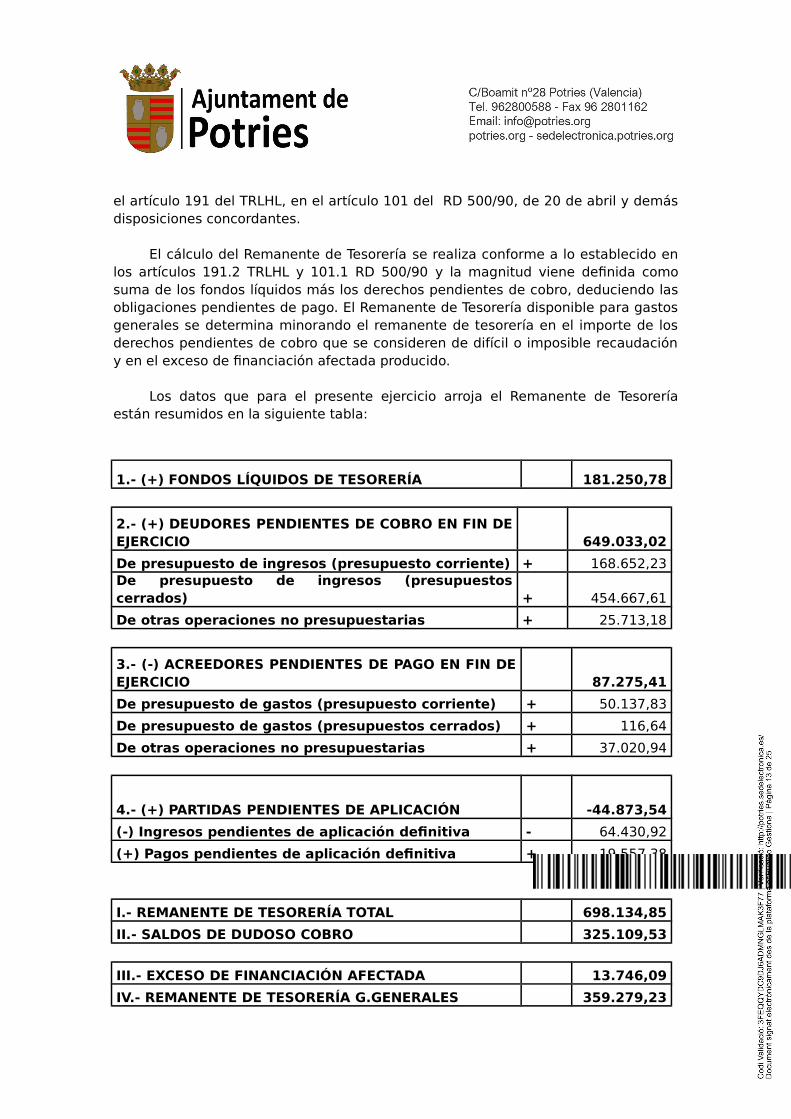

3.4Remanente de tesorería para gastos generales

Con motivo de la liquidación del Presupuesto también se calculó el Remanente de Tesorería para gastos generales. El mismo se encuentra regulado en

el artículo 191 del TRLHL, en el artículo 101 del RD 500/90, de 20 de abril y demás disposiciones concordantes.

El cálculo del Remanente de Tesorería se realiza conforme a lo establecido en los artículos 191.2 TRLHL y 101.1 RD 500/90 y la magnitud viene definida como suma de los fondos líquidos más los derechos pendientes de cobro, deduciendo las obligaciones pendientes de pago. El Remanente de Tesorería disponible para gastos generales se determina minorando el remanente de tesorería en el importe de los derechos pendientes de cobro que se consideren de difícil o imposible recaudación y en el exceso de financiación afectada producido.

Los datos que para el presente ejercicio arroja el Remanente de Tesorería están resumidos en la siguiente tabla:

1.- (+) FONDOS LÍQUIDOS DE TESORERÍA 181.250,78

2.- (+) DEUDORES PENDIENTES DE COBRO EN FIN DE EJERCICIO 649.033,02

De presupuesto de ingresos (presupuesto corriente) + 168.652,23De presupuesto de ingresos (presupuestos cerrados) + 454.667,61

De otras operaciones no presupuestarias + 25.713,18

3.- (-) ACREEDORES PENDIENTES DE PAGO EN FIN DE EJERCICIO 87.275,41

De presupuesto de gastos (presupuesto corriente) + 50.137,83

De presupuesto de gastos (presupuestos cerrados) + 116,64

De otras operaciones no presupuestarias + 37.020,94

4.- (+) PARTIDAS PENDIENTES DE APLICACIÓN -44.873,54

(-) Ingresos pendientes de aplicación definitiva - 64.430,92

(+) Pagos pendientes de aplicación definitiva + 19.557,38

I.- REMANENTE DE TESORERÍA TOTAL 698.134,85

II.- SALDOS DE DUDOSO COBRO 325.109,53

III.- EXCESO DE FINANCIACIÓN AFECTADA 13.746,09

IV.- REMANENTE DE TESORERÍA G.GENERALES 359.279,23

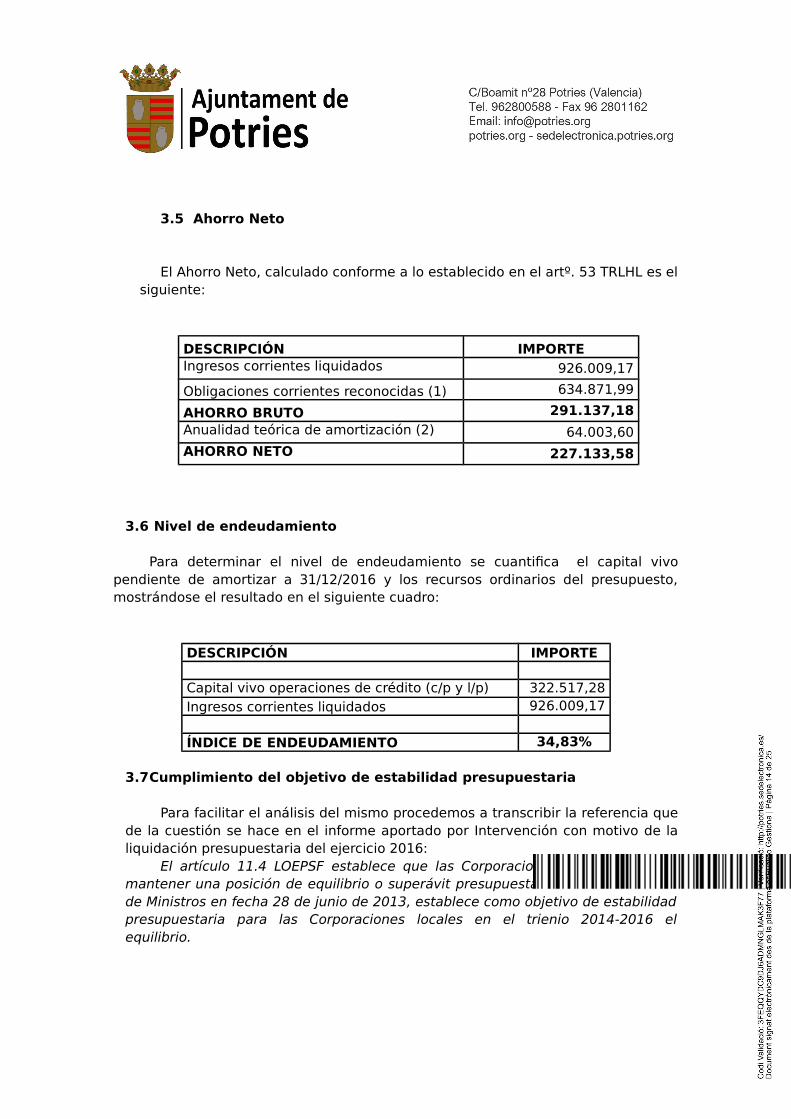

3.5 Ahorro Neto

El Ahorro Neto, calculado conforme a lo establecido en el artº. 53 TRLHL es el siguiente:

DESCRIPCIÓN IMPORTEIngresos corrientes liquidados 926.009,17

Obligaciones corrientes reconocidas (1) 634.871,99

AHORRO BRUTO 291.137,18Anualidad teórica de amortización (2) 64.003,60AHORRO NETO 227.133,58

3.6 Nivel de endeudamiento

Para determinar el nivel de endeudamiento se cuantifica el capital vivo pendiente de amortizar a 31/12/2016 y los recursos ordinarios del presupuesto, mostrándose el resultado en el siguiente cuadro:

DESCRIPCIÓN IMPORTE Capital vivo operaciones de crédito (c/p y l/p) 322.517,28Ingresos corrientes liquidados 926.009,17 ÍNDICE DE ENDEUDAMIENTO 34,83%

3.7Cumplimiento del objetivo de estabilidad presupuestaria

Para facilitar el análisis del mismo procedemos a transcribir la referencia que de la cuestión se hace en el informe aportado por Intervención con motivo de la liquidación presupuestaria del ejercicio 2016:

El artículo 11.4 LOEPSF establece que las Corporaciones Locales deberán mantener una posición de equilibrio o superávit presupuestario. Y así, el Consejo de Ministros en fecha 28 de junio de 2013, establece como objetivo de estabilidad presupuestaria para las Corporaciones locales en el trienio 2014-2016 el equilibrio.

La estabilidad presupuestaria implica que los recursos corrientes y de capital no financieros deben ser suficientes para hacer frente a los gastos corrientes y de capital no financieros. La capacidad inversora municipal vendrá determinada por los recursos de capital no financieros, y los recursos corrientes no empleados en los gastos corrientes (ahorro bruto).

Simplificando, el volumen de deuda no puede aumentar, como máximo debe permanecer constante. Supone que en los presupuestos municipales el endeudamiento anual neto (endeudamiento –amortizaciones) debe ser cero. De manera más rigurosa, que las variaciones de pasivos y activos financieros debe estar equilibrada.

El cálculo de la capacidad/necesidad de financiación en los entes sometidos a presupuesto se obtiene, según el manual de la IGAE y como lo interpreta la Subdirección General de Relaciones Financieras con las Entidades locales, por diferencia entre los importes presupuestados en los capítulos 1 a 7 de los estados de ingresos y los capítulos 1 a 7 del estado de gastos, previa aplicación de los ajustes relativos a la valoración, imputación temporal, exclusión o inclusión de los ingresos y gastos no financieros.

Tal y como dispone el artículo 16 apartado 1 in fine y apartado 2 del Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el Reglamento de Desarrollo de la Ley 18/2001, de 12 de diciembre, de Estabilidad Presupuestaria, en su Aplicación a las Entidades Locales, la Intervención Local elevará al Pleno un informe sobre el cumplimiento del objetivo de estabilidad de la propia Entidad Local y de sus organismos y entidades dependientes.

Este informe se emitirá con carácter independiente y se incorporará a los previstos en el artículo 191.3 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales.

El Interventor local deberá detallar en su informe los cálculos efectuados y los ajustes practicados sobre la base de los datos de los capítulos de I a IX de los estados de gastos e ingresos presupuestarios, en términos de Contabilidad Nacional, según el sistema Europeo de Cuentas Nacionales y Regionales.

El incumplimiento del objetivo de equilibrio o superávit conllevará la elaboración de un Plan Económico-Financiero de conformidad con lo dispuesto en los artículos 19 y siguientes del Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el Reglamento de Desarrollo de la Ley 18/2001, de 12 de diciembre, de Estabilidad Presupuestaria, en su aplicación a las Entidades Locales.

El principio de equilibrio presupuestario se desprende de la comparación de los capítulos I a VII del presupuesto de gastos y los capítulos I a VII de ingresos. El

objetivo de estabilidad presupuestaria se identificará con una situación de equilibrio o superávit.

DESCRIPCIÓN DE LOS INGRESOS Y GASTOS DE CONTABILIDAD NACIONAL, SU EQUIVALENCIA EN TÉRMINOS DE PRESUPUESTOS, Y AJUSTES.-

Para la realización de los ajustes se ha de considerar el Manual de cálculo del Déficit en Contabilidad Nacional adaptado a las Corporaciones Locales, publicado por la IGAE, Ministerio de Economía y Hacienda, y que como dice en su introducción, pretende ser: “un instrumento que proporcione a los gestores los elementos básicos para que puedan realizar, a partir de la información de base de la que disponen, una evaluación aproximada y suficiente del saldo de sus cuentas en los términos del sistema europeo de contabilidad nacional.”

Con carácter general, la totalidad de los ingresos y gastos no financieros presupuestarios, sin perjuicio de su reclasificación en términos de partidas de contabilidad nacional, corresponden a la totalidad de los empleos y recursos que se computan en la obtención de la capacidad/necesidad de financiación del subsector Corporaciones Locales de las Administraciones Públicas en la Contabilidad Nacional. Las diferencias vienen determinadas por los ajustes a aplicar.

CÁLCULO DE LA CAPACIDAD/NECESIDAD DE FINANCIACIÓN DERIVADA DE LA LIQUIDACIÓN DEL PRESUPUESTO GENERAL DEL AYUNTAMIENTO PARA 2016.

A) DATOS DE PARTIDA: La diferencia entre los importes liquidados en los capítulos I a VII del Estados de ingresos y los capítulos I a VII del Estado de gastos, sin realizar ajustes, es la siguiente:

Antes de ajustes

Derechos reconocidos

Netos

Obligaciones Reconocidas Netas

Capítulo 1 424.492,71 183.916,93Capítulo 2 4.129,40 394.003,61Capítulo 3 173.654,20 7.104,49Capítulo 4 323.732,86 56.951,45Capítulo 5 0,00 0,00Capítulo 6 0,00 289.845,30Capítulo 7 141.759,83 0,00

Capítulos no financieros 1.067.769,00 931.821,78

Capacidad de financiación antes de ajustes: 135.947,22 euros

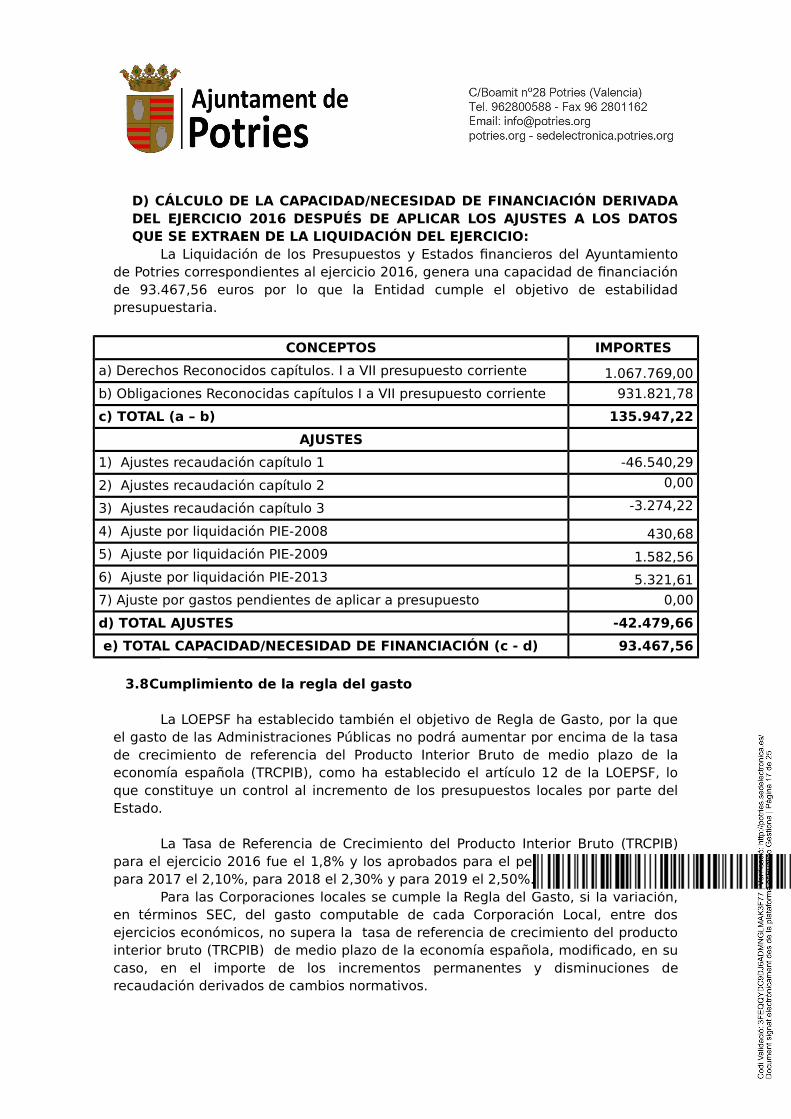

D) CÁLCULO DE LA CAPACIDAD/NECESIDAD DE FINANCIACIÓN DERIVADA DEL EJERCICIO 2016 DESPUÉS DE APLICAR LOS AJUSTES A LOS DATOS QUE SE EXTRAEN DE LA LIQUIDACIÓN DEL EJERCICIO:

La Liquidación de los Presupuestos y Estados financieros del Ayuntamiento de Potries correspondientes al ejercicio 2016, genera una capacidad de financiación de 93.467,56 euros por lo que la Entidad cumple el objetivo de estabilidad presupuestaria.

CONCEPTOS IMPORTES

a) Derechos Reconocidos capítulos. I a VII presupuesto corriente 1.067.769,00

b) Obligaciones Reconocidas capítulos I a VII presupuesto corriente 931.821,78

c) TOTAL (a – b) 135.947,22

AJUSTES

1) Ajustes recaudación capítulo 1 -46.540,29

2) Ajustes recaudación capítulo 2 0,00

3) Ajustes recaudación capítulo 3 -3.274,22

4) Ajuste por liquidación PIE-2008 430,68

5) Ajuste por liquidación PIE-2009 1.582,56

6) Ajuste por liquidación PIE-2013 5.321,61

7) Ajuste por gastos pendientes de aplicar a presupuesto 0,00

d) TOTAL AJUSTES -42.479,66

e) TOTAL CAPACIDAD/NECESIDAD DE FINANCIACIÓN (c - d) 93.467,56

3.8Cumplimiento de la regla del gasto

La LOEPSF ha establecido también el objetivo de Regla de Gasto, por la que el gasto de las Administraciones Públicas no podrá aumentar por encima de la tasa de crecimiento de referencia del Producto Interior Bruto de medio plazo de la economía española (TRCPIB), como ha establecido el artículo 12 de la LOEPSF, lo que constituye un control al incremento de los presupuestos locales por parte del Estado.

La Tasa de Referencia de Crecimiento del Producto Interior Bruto (TRCPIB) para el ejercicio 2016 fue el 1,8% y los aprobados para el período 2017-2019 son: para 2017 el 2,10%, para 2018 el 2,30% y para 2019 el 2,50%.

Para las Corporaciones locales se cumple la Regla del Gasto, si la variación, en términos SEC, del gasto computable de cada Corporación Local, entre dos ejercicios económicos, no supera la tasa de referencia de crecimiento del producto interior bruto (TRCPIB) de medio plazo de la economía española, modificado, en su caso, en el importe de los incrementos permanentes y disminuciones de recaudación derivados de cambios normativos.

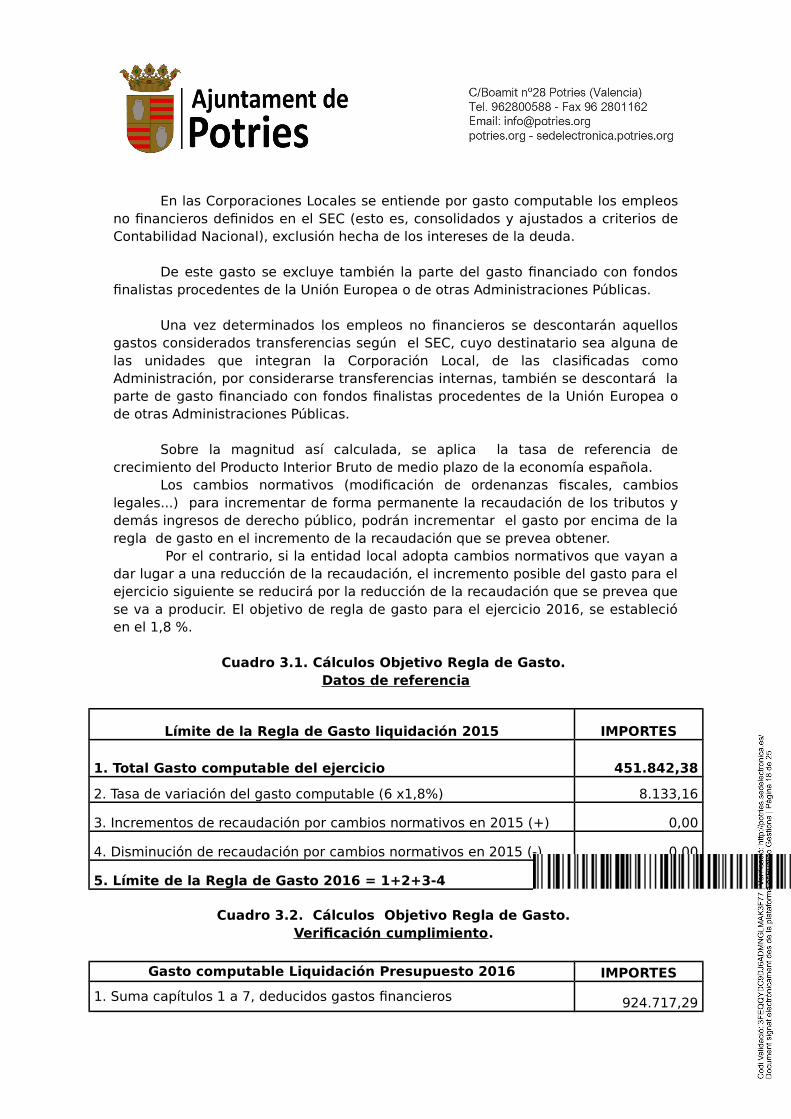

En las Corporaciones Locales se entiende por gasto computable los empleos no financieros definidos en el SEC (esto es, consolidados y ajustados a criterios de Contabilidad Nacional), exclusión hecha de los intereses de la deuda.

De este gasto se excluye también la parte del gasto financiado con fondos finalistas procedentes de la Unión Europea o de otras Administraciones Públicas.

Una vez determinados los empleos no financieros se descontarán aquellos gastos considerados transferencias según el SEC, cuyo destinatario sea alguna de las unidades que integran la Corporación Local, de las clasificadas como Administración, por considerarse transferencias internas, también se descontará la parte de gasto financiado con fondos finalistas procedentes de la Unión Europea o de otras Administraciones Públicas.

Sobre la magnitud así calculada, se aplica la tasa de referencia de crecimiento del Producto Interior Bruto de medio plazo de la economía española.

Los cambios normativos (modificación de ordenanzas fiscales, cambios legales...) para incrementar de forma permanente la recaudación de los tributos y demás ingresos de derecho público, podrán incrementar el gasto por encima de la regla de gasto en el incremento de la recaudación que se prevea obtener.

Por el contrario, si la entidad local adopta cambios normativos que vayan a dar lugar a una reducción de la recaudación, el incremento posible del gasto para el ejercicio siguiente se reducirá por la reducción de la recaudación que se prevea que se va a producir. El objetivo de regla de gasto para el ejercicio 2016, se estableció en el 1,8 %.

Cuadro 3.1. Cálculos Objetivo Regla de Gasto. Datos de referencia

Límite de la Regla de Gasto liquidación 2015 IMPORTES

1. Total Gasto computable del ejercicio 451.842,38

2. Tasa de variación del gasto computable (6 x1,8%) 8.133,16

3. Incrementos de recaudación por cambios normativos en 2015 (+) 0,00

4. Disminución de recaudación por cambios normativos en 2015 (-) 0,00

5. Límite de la Regla de Gasto 2016 = 1+2+3-4 459.975,54

Cuadro 3.2. Cálculos Objetivo Regla de Gasto. Verificación cumplimiento.

Gasto computable Liquidación Presupuesto 2016 IMPORTES

1. Suma capítulos 1 a 7, deducidos gastos financieros 924.717,29

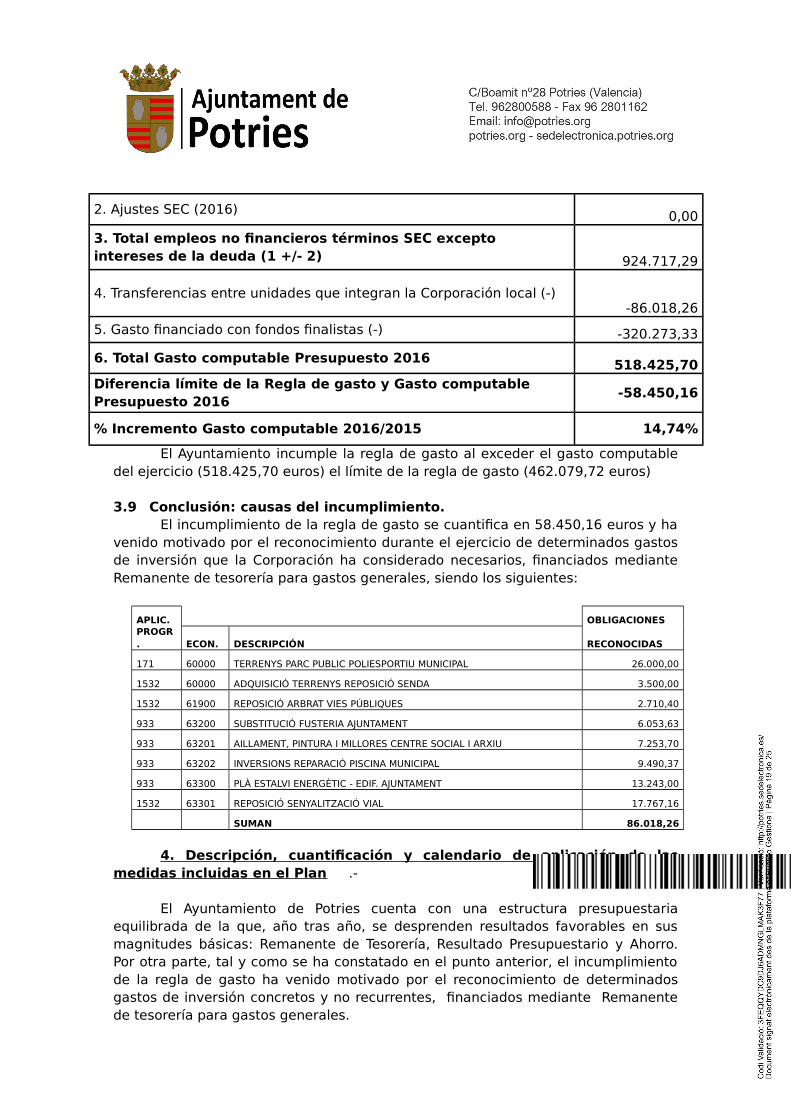

2. Ajustes SEC (2016) 0,00

3. Total empleos no financieros términos SEC excepto intereses de la deuda (1 +/- 2) 924.717,29

4. Transferencias entre unidades que integran la Corporación local (-)-86.018,26

5. Gasto financiado con fondos finalistas (-) -320.273,33

6. Total Gasto computable Presupuesto 2016 518.425,70Diferencia límite de la Regla de gasto y Gasto computable Presupuesto 2016

-58.450,16

% Incremento Gasto computable 2016/2015 14,74%

El Ayuntamiento incumple la regla de gasto al exceder el gasto computable del ejercicio (518.425,70 euros) el límite de la regla de gasto (462.079,72 euros)

3.9 Conclusión: causas del incumplimiento.El incumplimiento de la regla de gasto se cuantifica en 58.450,16 euros y ha

venido motivado por el reconocimiento durante el ejercicio de determinados gastos de inversión que la Corporación ha considerado necesarios, financiados mediante Remanente de tesorería para gastos generales, siendo los siguientes:

APLIC. OBLIGACIONESPROGR. ECON. DESCRIPCIÓN RECONOCIDAS

171 60000 TERRENYS PARC PUBLIC POLIESPORTIU MUNICIPAL 26.000,00

1532 60000 ADQUISICIÓ TERRENYS REPOSICIÓ SENDA 3.500,00

1532 61900 REPOSICIÓ ARBRAT VIES PÚBLIQUES 2.710,40

933 63200 SUBSTITUCIÓ FUSTERIA AJUNTAMENT 6.053,63

933 63201 AILLAMENT, PINTURA I MILLORES CENTRE SOCIAL I ARXIU 7.253,70

933 63202 INVERSIONS REPARACIÓ PISCINA MUNICIPAL 9.490,37

933 63300 PLÀ ESTALVI ENERGÈTIC - EDIF. AJUNTAMENT 13.243,00

1532 63301 REPOSICIÓ SENYALITZACIÓ VIAL 17.767,16

SUMAN 86.018,26

4. Descripción, cuantificación y calendario de aplicación de las medidas incluidas en el Plan .-

El Ayuntamiento de Potries cuenta con una estructura presupuestaria equilibrada de la que, año tras año, se desprenden resultados favorables en sus magnitudes básicas: Remanente de Tesorería, Resultado Presupuestario y Ahorro. Por otra parte, tal y como se ha constatado en el punto anterior, el incumplimiento de la regla de gasto ha venido motivado por el reconocimiento de determinados gastos de inversión concretos y no recurrentes, financiados mediante Remanente de tesorería para gastos generales.

No se considera pues, necesaria, la adopción de medidas adicionales para el cumplimiento en los próximos ejercicios del objetivo de estabilidad presupuestaria. Respecto de la regla de gasto, se constata la necesidad de adoptar medidas en el ejercicio 2017 por ser el gasto no financiero computable que, previsiblemente, se obtendría de la ejecución del presupuesto en vigor, superior al límite de la regla de gasto para el ejercicio. En efecto:

Gasto no financiero computable . . . . . . . . . . 688.139,80Gasto financiado otras Administraciones . . . -47.740,00Previsión inejecución 2017 . . . . . . . . . . . . . -78.484,92

----------------Suman . . . . . . 561.914,88

Ascendiendo el límite de la regla de gasto para el ejercicio a 529.312,63 euros, se constata la necesidad de acordar la indisponibilidad de créditos de gastos por, al menos, 32.602,25 euros. Analizada la ejecución presupuestaria del ejercicio, se considera que los créditos cuya indisponibilidad no condicionaría el normal funcionamiento de los servicios municipales son los siguientes:

APLICACIÓ CONCEPTE IMPORT

912-10000 RETRIBUCIONS ALTS CÀRRECS 5.830,00

920-12000 RETRIBUCIONS BASIQUES A1 ADMINISTRACIÓ 2.528,00

330-12002RETRIBUCIONS BASIQUES A2 BIBLIOTECA I ARXIUS 6.515,00

330-12100 COMPLEMENT DE DESTINACIÓ BIBLIOTECA I ARXIU 3.600,00

920-12100 COMPLEMENT DE DESTINACIÓ ADMINISTRACIÓ 3.290,00

330-12101 COMPLEMENT ESPECÍFIC BIBLIOTECA I ARXIU 2.760,00

330-16000 SEGURETAT SOCIAL BIBLIOTECA - ARXIU 3.865,00

912-16000 SEGURETAT SOCIAL ALTS CÀRRECS 1.750,00

920-16000 SEGURETAT SOCIAL ADMINISTRACIÓ GENERAL 2.465,00

SUMEN 32.603,00

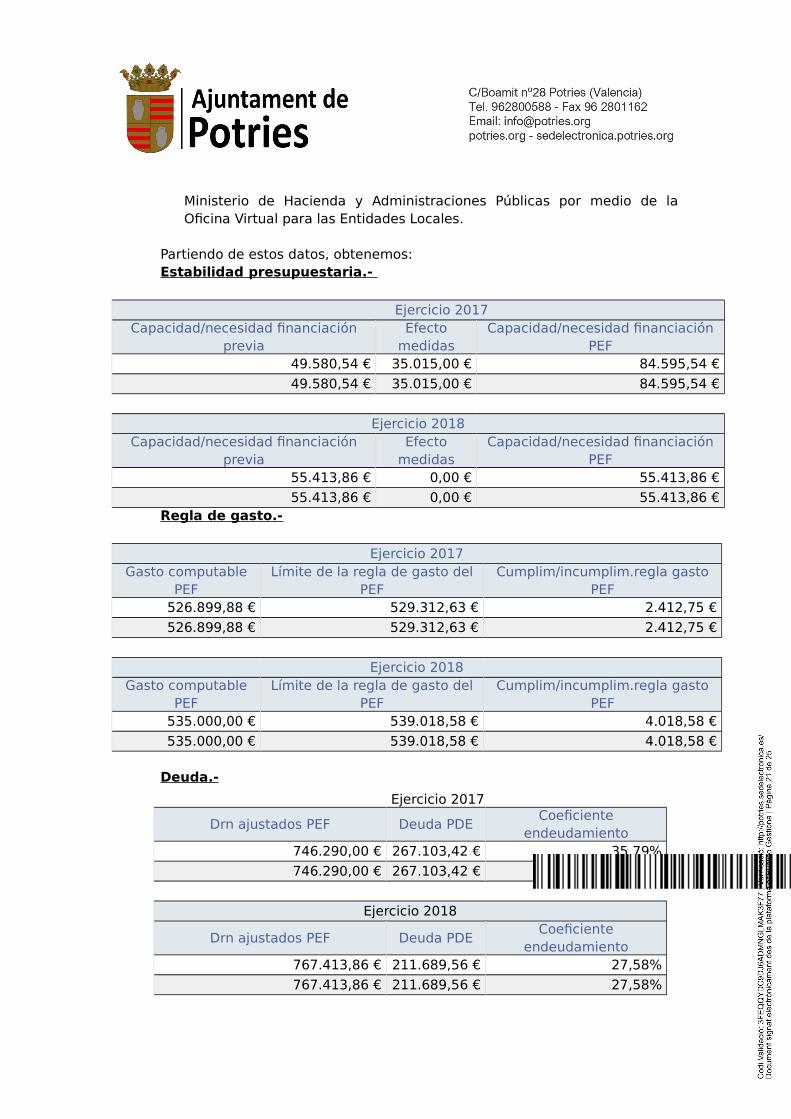

5. Previsiones de las variables económicas y presupuestarias de los ejercicios 2017 y 2018.

Para la determinación de las previsiones de las variables económicas y presupuestarias se han tomado como punto de partida:

a) Para el ejercicio 2017 el Presupuesto en vigor.b) Para el ejercicio 2018 las previsiones incluidas en el Plan presupuestario

a medio plazo elaborado el 9 de marzo del año en curso y comunicado al

Ministerio de Hacienda y Administraciones Públicas por medio de la Oficina Virtual para las Entidades Locales.

Partiendo de estos datos, obtenemos:Estabilidad presupuestaria.-

Ejercicio 2017Capacidad/necesidad financiación

previaEfecto

medidasCapacidad/necesidad financiación

PEF49.580,54 € 35.015,00 € 84.595,54 €

49.580,54 € 35.015,00 € 84.595,54 €

Ejercicio 2018Capacidad/necesidad financiación

previaEfecto

medidasCapacidad/necesidad financiación

PEF55.413,86 € 0,00 € 55.413,86 €

55.413,86 € 0,00 € 55.413,86 €Regla de gasto.-

Ejercicio 2017Gasto computable

PEFLímite de la regla de gasto del

PEFCumplim/incumplim.regla gasto

PEF526.899,88 € 529.312,63 € 2.412,75 €

526.899,88 € 529.312,63 € 2.412,75 €

Ejercicio 2018Gasto computable

PEFLímite de la regla de gasto del

PEFCumplim/incumplim.regla gasto

PEF535.000,00 € 539.018,58 € 4.018,58 €

535.000,00 € 539.018,58 € 4.018,58 €

Deuda.-

Ejercicio 2017

Drn ajustados PEF Deuda PDECoeficiente

endeudamiento746.290,00 € 267.103,42 € 35,79%

746.290,00 € 267.103,42 € 35,79%

Ejercicio 2018

Drn ajustados PEF Deuda PDECoeficiente

endeudamiento767.413,86 € 211.689,56 € 27,58%

767.413,86 € 211.689,56 € 27,58%

6. Consideraciones finales.

Como se ha indicado, el incumplimiento de la regla de gasto en el ejercicio 2016 ha venido motivado por el reconocimiento de determinados gastos de inversión concretos y no recurrentes, financiados mediante Remanente de tesorería para gastos generales. La indisponibilidad de los créditos de gastos detallados en el punto 4 contribuirá al cumplimiento de la regla de gasto en el ejercicio 2017 sin condicionar el normal funcionamiento de los servicios municipales.”

5é.- Despatx Extraordinari.

L’alcaldessa sotmet a votació la inclusió de l’aprovació de les festes locals per al 2018 com a punt extraordinari , i el Ple de la Corporació per unanimitat acorda la seua inclusió en l’ordre del dia del punt següent:

5è.1-APROBACIÓ FESTES LOCALS 2018

A fi d’elaborar el calendari laboral per l’any pròxim i pel que fa a les festes laborals de caràcter local, de conformitat amb el que estableix l'article 37.2 del Reial Decret Legislatiu 2/2015, de 23 d’octubre, pel que s’aprova el Tex Refós de la Llei de l'Estatut dels Treballadors, en relació amb l’article 46 del Reial Decret 2001/1983, de 28 de juliol, sobre regulació de la Jornada de Treball, Jornades Especials i Descans i donat que es confereix a les Corporacions Locals respecte de la possibilitat d'establir dos festes locals amb caràcter retribuït i no recuperable.

Vist quant antecedeix i de conformitat amb el que estableix l’article 175 del Reial Decret 2568/1986, de 28 de novembre, pel que s’aprova el Reglament d’Organització, Funcionament i Règim Jurídic de les Entitats Locals, es proposa al Ple:

Primer.- Fixar com a festes locals en el municipi de Potries per l’any 2018 els dies 9 d’abril festivitat de Sant Vicent i 26 de desembre segon dia de Nadal.

Segon.- Comunicar el present acord al Servei Territorial de Treball i Economia Social i emprenedoria de Valencia.

Finalitzat el torn d’intervencions i sotmès el punt a votació , el Ple de la Corporació per unanimitat dels 5 membres assistents acorda :

Primer.- Fixar com a festes locals en el municipi de Potries per l’any 2018 els dies 9 d’abril festivitat de Sant Vicent i 26 de desembre segon dia de Nadal.

Segon.- Comunicar el present acord al Servei Territorial de Treball i Economia Social i emprenedoria de Valencia.

6è.- Control i fiscalització Òrgans de Govern.

6.1.- Coneixement Resolucions Alcaldia.

La Sra. Alcaldessa informa de que s’està utilitzant el programa de gestió d’expedients que tenim contractat “gestiona” i per tant s’està treballant ja en la implantació efectiva de l’Administració electrònica, per aquest motiu en la dació de comptes de les Resolucions d’Alcaldia d’aquest Plenari una part encara son del llibre de decrets físic i l’altra part dels Decrets, els més recents, son del llibre de Decrets electrònic.

Pren la paraula el Sr. Oscar Gamazo per sol·licitar informació sobre les Resolucions que aproven certificacions d’obra que estan en import cero, i el Sr. Damià Oliver li contesta que estem obligats a realitzar certificacions amb caràcter mensual encara que durant eixe mes no s’haja realitzat obra i per tant els imports figuren a cero.

La Sra. Alcaldessa recupera la paraula i aprofitant que es parla de les obres informa de les obres que estan en curs i que son en el PPOS: Condicionament parc poliesportiu municipal, instal·lació ascensor per accessibilitat edifici ajuntament, reposició i condicionament jardí Sanchis Guarner; i dins de les inversions financerament sostenibles: adequació i eliminació barreres arquitectòniques parc poliesportiu, substitució enllumenat públic led i substitució finestres.

El Sr. Oscar Gamazo sol·licita informació sobre el programa la “dipu et beca” i sobre la APP Potries i el projecte. La Sra. Alcaldessa li informa que no es saben encara els terminis per al començament del programa de la Dipu, i el Sr. Damià Oliver pren la paraula per contestar al regidor del PP en relació al projecte de la APP i informa que es per ara un projecte però que lo que es pretén és que una app puga fer visites virtuals al patrimoni cultural, substituir el QR per un de més dinàmic i fer un pas endavant en l’ús de les noves tecnologies aplicades als nostres productes.

La Sra. Alcaldessa informa als regidors i als assistents al Plenari que aquest any tornem a la fira de les comarques de la Diputació, i que s’ha modificat la distribució dels espais i serà per comarques.

6.2.- Precs i Preguntes.

La Sra. Alcaldessa atorga la paraula al regidor Óscar Gamazo Micó qui pregunta sobre la situació de la ruta de l’Aigua, ja que ha llegit una noticia al Levante on parlava de la greu situació i de que podria desaparèixer, a lo que la Alcaldessa li respon que a partir de desembre de 2018 el sistema de reg a manta desapareix perquè serà obligatori el reg a goteig. Aquesta situació ens afecta no sols a Potries, si no a tots els pobles de la Safor, ja que corre el perill de desaparèixer, i es un dels punts que es va abordar en la lluita camperola, i com a solucions i treball s’estan abordant diversos projectes per part de tècnics i acadèmics per valorar la situació i intentar que correga l’aigua determinats dies, un caudal eclògic que retorne al riu. De fet, l’Alcaldessa informa que en Andalusia s’ha aprovat la recuperació de les sèquies històriques.

Pren la paraula el Sr. Damià Oliver per manifestar que existeix un interès ecològic i patrimonial en la conservació de la ruta de l’aigua, i recorda l’acta del Ple de 2008 sobre el catàleg de bens, ja que la Generalitat declararà la protecció del sistema de reg i se’ns ha demanat que anticipem la declaració.

La Sra. Alcaldessa informa sobre el pla de turisme de la Mancomunitat, es tracta d’un pla de dinamització turística on 3 administracions (Generalitat, Diputació i Mancomunitat), aporten uns 900.000 euros per a un període de 3 anys, per al posicionament del turisme, si bé encara no s’ha signat a falta de la incorporació de Gandia a la Mancomunitat. La línia de treball es crear una marca La Safor en la que s’està treballant i desprès una sèrie d’actuacions que es coordinaran per a anar tots els pobles a una, així com actuacions concretes com puguen ser rutes cicloturístiques.

Per últim, la Sra. Alcaldessa llig la carta del Conseller de agraïment al poble de Potries per participar en la elecció de la capital de la cultura. En la carta s’adjunta l’acta on es proposa crear una altra modalitat de distinció i nomena al poble de Potries.

I no hi havent-hi mes assumptes que tractar, per la presidència s'alça la sessió sent les 21.00 hores, el que com a Secretària Interventora certifique.

Vist i plau

L’alcaldessa La Secretaria-Interventora

Mª Assumpció Domínguez Medina Anna Moragues Sanfélix

DOCUMENT SIGNAT ELECTRÒNICAMENT