SIAF-Cierre Contable 2014.pdf

64

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA PARA EL SECTOR PÚBLICO SIAF-SP Cierre Contable 2014 OFICINA GENERAL DE TECNOLOGÍAS DE LA INFORMACIÓN – AY ACUC HO MARZO 2015 Ministerio de Economía y Finanzas

-

Upload

mariluzshirley20047 -

Category

Documents

-

view

225 -

download

0

Transcript of SIAF-Cierre Contable 2014.pdf

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 1/64

SISTEMA INTEGRADO DEADMINISTRACIÓN FINANCIERA PARA EL

SECTOR PÚBLICO

SIAF-SP

Cierre Contable 2014

OFICINA GENERAL DE TECNOLOGÍAS DE LAINFORMACIÓN – AYACUCHO MARZO 2015

Ministeriode Economía y Finanzas

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 2/64

2

Nacional

CONTENIDO

1. BASE LEGAL

2. PRINCIPALES DISPOSICIONES DE LA DIRECTIVA

3. MODULO DE CONCILIACION DE OPERACIONES SIAF

4. TRANSFERENCIAS FINANCIERAS OTORGADAS Y RECIBIDAS

5. OPERACIONES RECIPROCAS Y ANEXOS

6. NOTA A LOS ESTADOS FINANCIEROS Y PRESUPUESTARIOS

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 3/64

3

Nacional

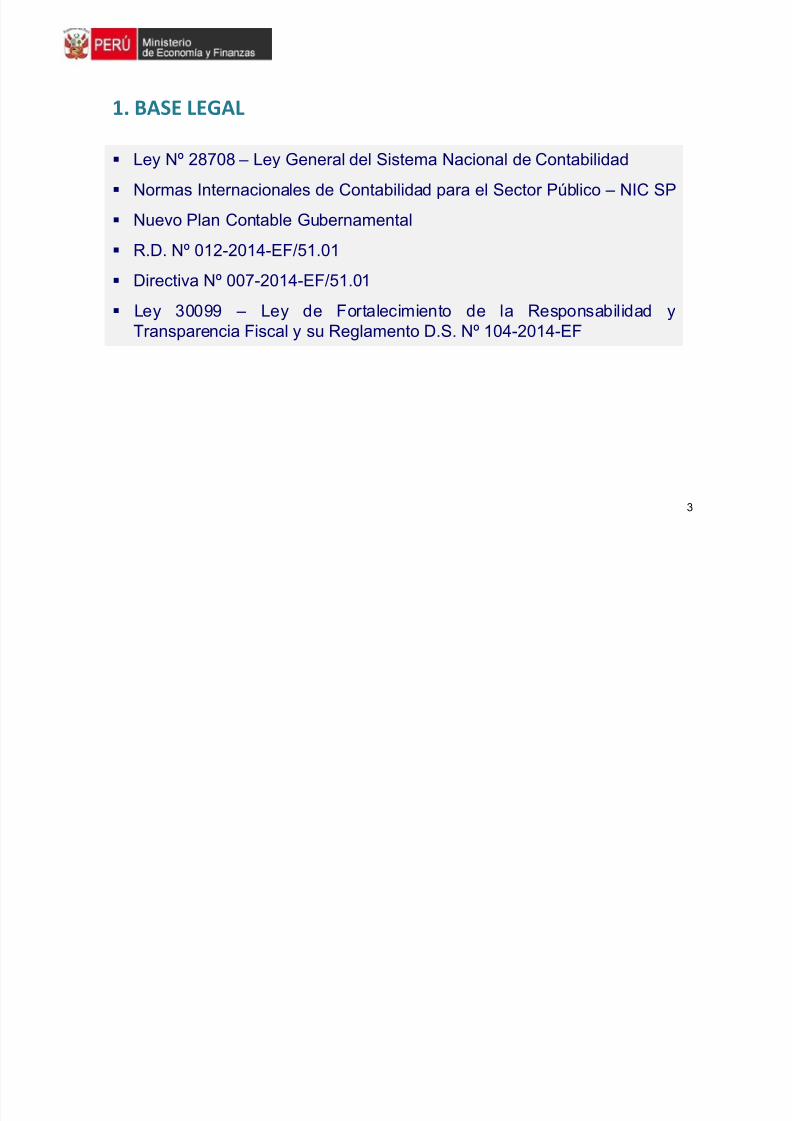

1. BASE LEGAL

Ley Nº 28708 – Ley General del Sistema Nacional de Contabilidad

Normas Internacionales de Contabilidad para el Sector Público – NIC SP

Nuevo Plan Contable Gubernamental

R.D. Nº 012-2014-EF/51.01

Directiva Nº 007-2014-EF/51.01

Ley 30099 – Ley de Fortalecimiento de la Responsabilidad yTransparencia Fiscal y su Reglamento D.S. Nº 104-2014-EF

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 4/64

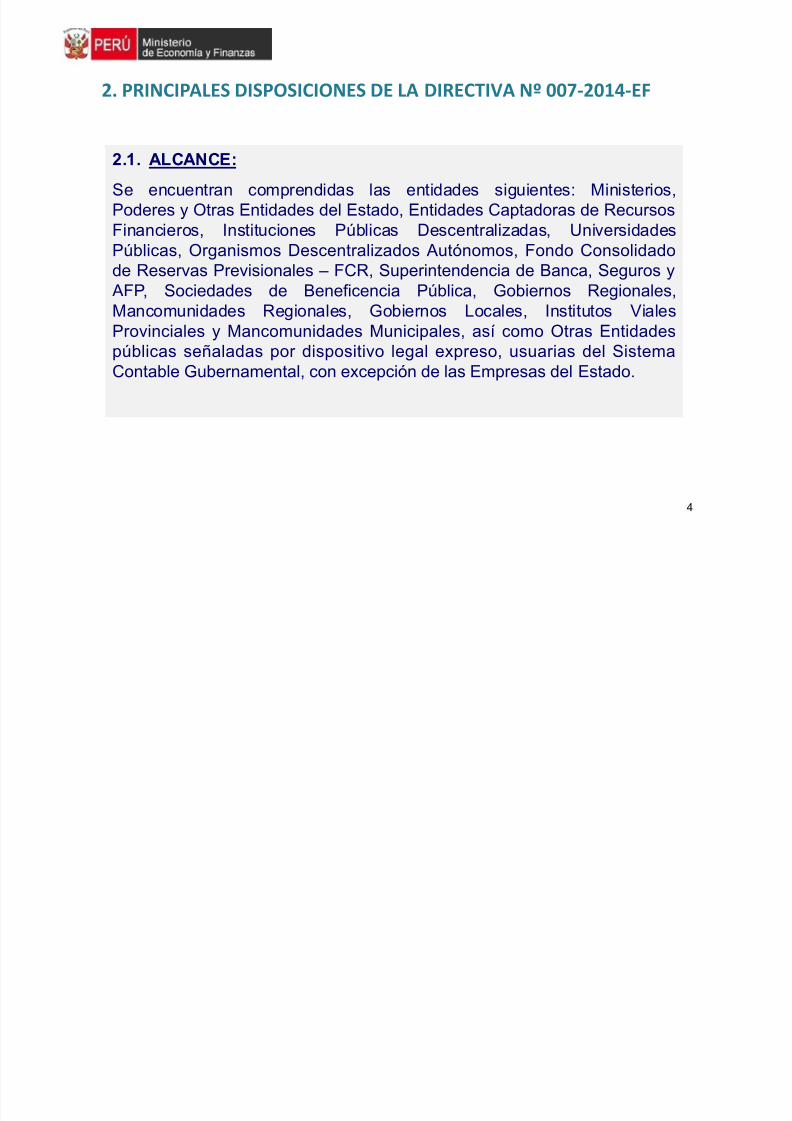

2. PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

4

2.1. ALCANCE:

Se encuentran comprendidas las entidades siguientes: Ministerios,Poderes y Otras Entidades del Estado, Entidades Captadoras de RecursosFinancieros, Instituciones Públicas Descentralizadas, UniversidadesPúblicas, Organismos Descentralizados Autónomos, Fondo Consolidado

de Reservas Previsionales – FCR, Superintendencia de Banca, Seguros y AFP, Sociedades de Beneficencia Pública, Gobiernos Regionales,Mancomunidades Regionales, Gobiernos Locales, Institutos VialesProvinciales y Mancomunidades Municipales, así como Otras Entidadespúblicas señaladas por dispositivo legal expreso, usuarias del SistemaContable Gubernamental, con excepción de las Empresas del Estado.

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 5/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

5

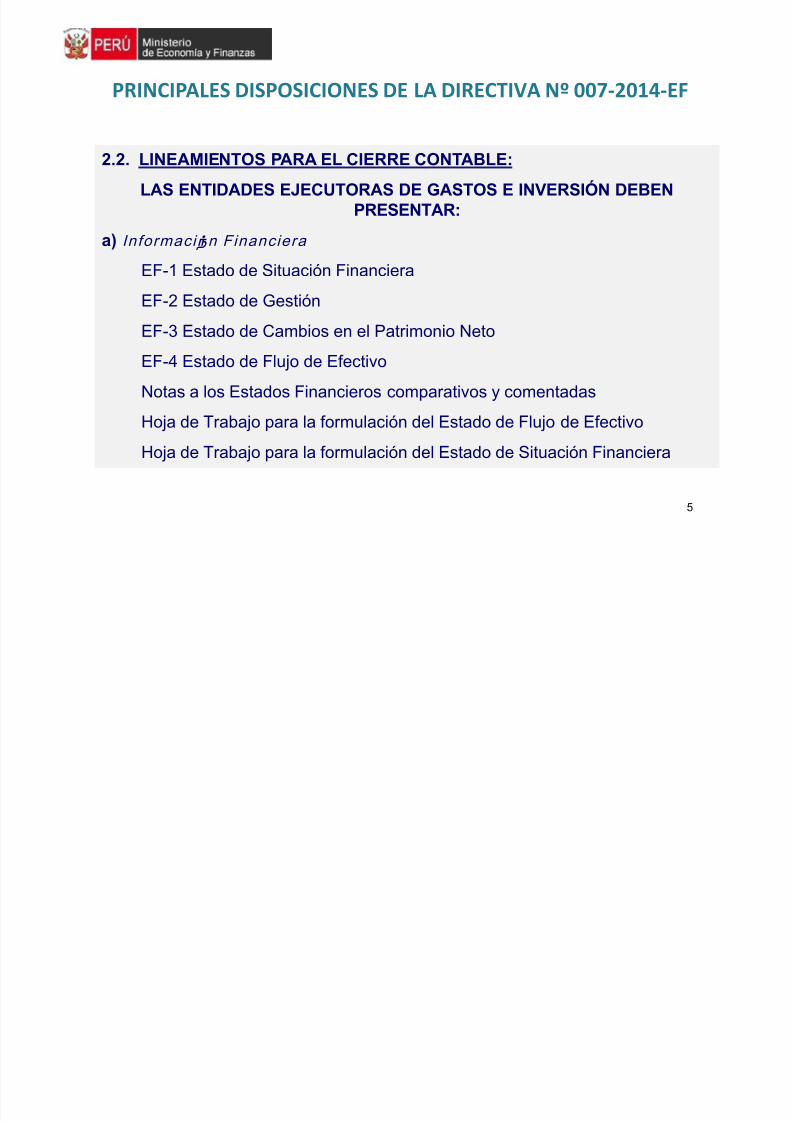

2.2. LINEAMIENTOS PARA EL CIERRE CONTABLE:

LAS ENTIDADES EJECUTORAS DE GASTOS E INVERSIÓN DEBENPRESENTAR:

a) Información Financiera

EF-1 Estado de Situación FinancieraEF-2 Estado de Gestión

EF-3 Estado de Cambios en el Patrimonio Neto

EF-4 Estado de Flujo de Efectivo

Notas a los Estados Financieros comparativos y comentadas

Hoja de Trabajo para la formulación del Estado de Flujo de Efectivo

Hoja de Trabajo para la formulación del Estado de Situación Financiera

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 6/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

6

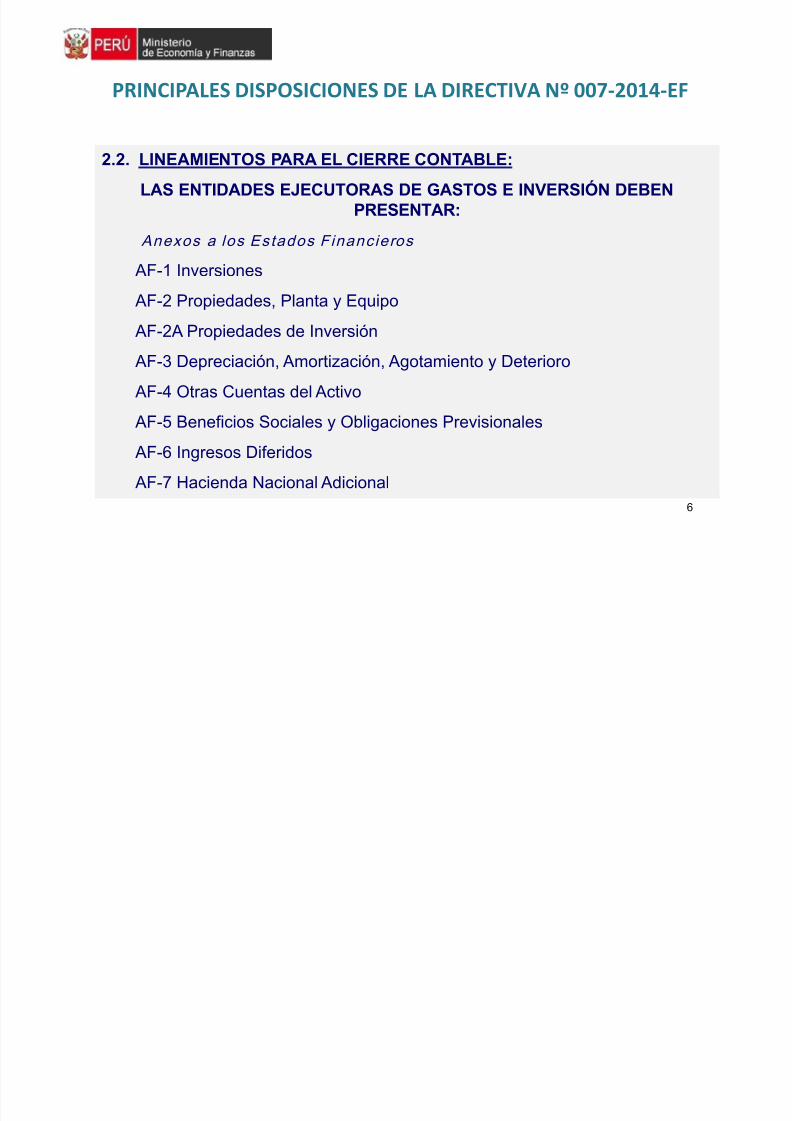

2.2. LINEAMIENTOS PARA EL CIERRE CONTABLE:

LAS ENTIDADES EJECUTORAS DE GASTOS E INVERSIÓN DEBENPRESENTAR:

A n e xo s a lo s E st a d o s F in a n cie ro s

AF-1 Inversiones AF-2 Propiedades, Planta y Equipo

AF-2A Propiedades de Inversión

AF-3 Depreciación, Amortización, Agotamiento y Deterioro

AF-4 Otras Cuentas del Activo

AF-5 Beneficios Sociales y Obligaciones Previsionales

AF-6 Ingresos Diferidos

AF-7 Hacienda Nacional Adicional

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 7/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

7

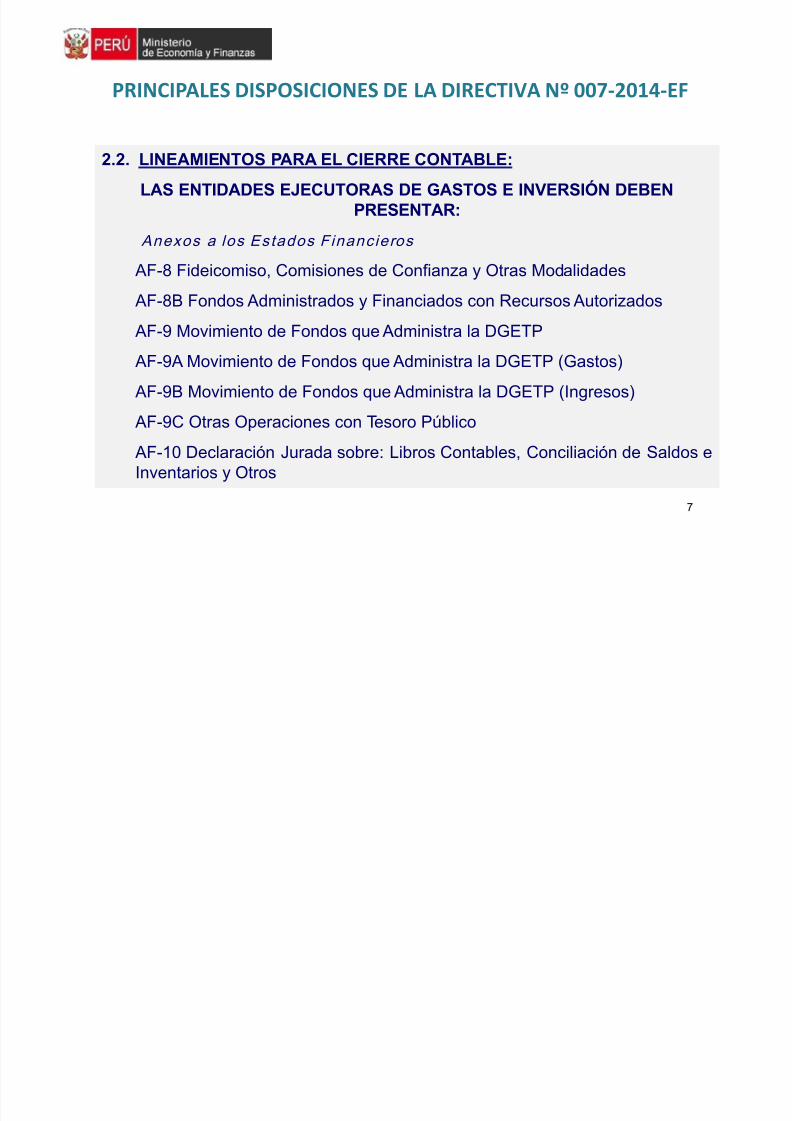

2.2. LINEAMIENTOS PARA EL CIERRE CONTABLE:

LAS ENTIDADES EJECUTORAS DE GASTOS E INVERSIÓN DEBENPRESENTAR:

A n e xo s a lo s E st a d o s F in a n cie ro s

AF-8 Fideicomiso, Comisiones de Confianza y Otras Modalidades AF-8B Fondos Administrados y Financiados con Recursos Autorizados

AF-9 Movimiento de Fondos que Administra la DGETP

AF-9A Movimiento de Fondos que Administra la DGETP (Gastos)

AF-9B Movimiento de Fondos que Administra la DGETP (Ingresos)

AF-9C Otras Operaciones con Tesoro Público

AF-10 Declaración Jurada sobre: Libros Contables, Conciliación de Saldos eInventarios y Otros

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 8/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

8

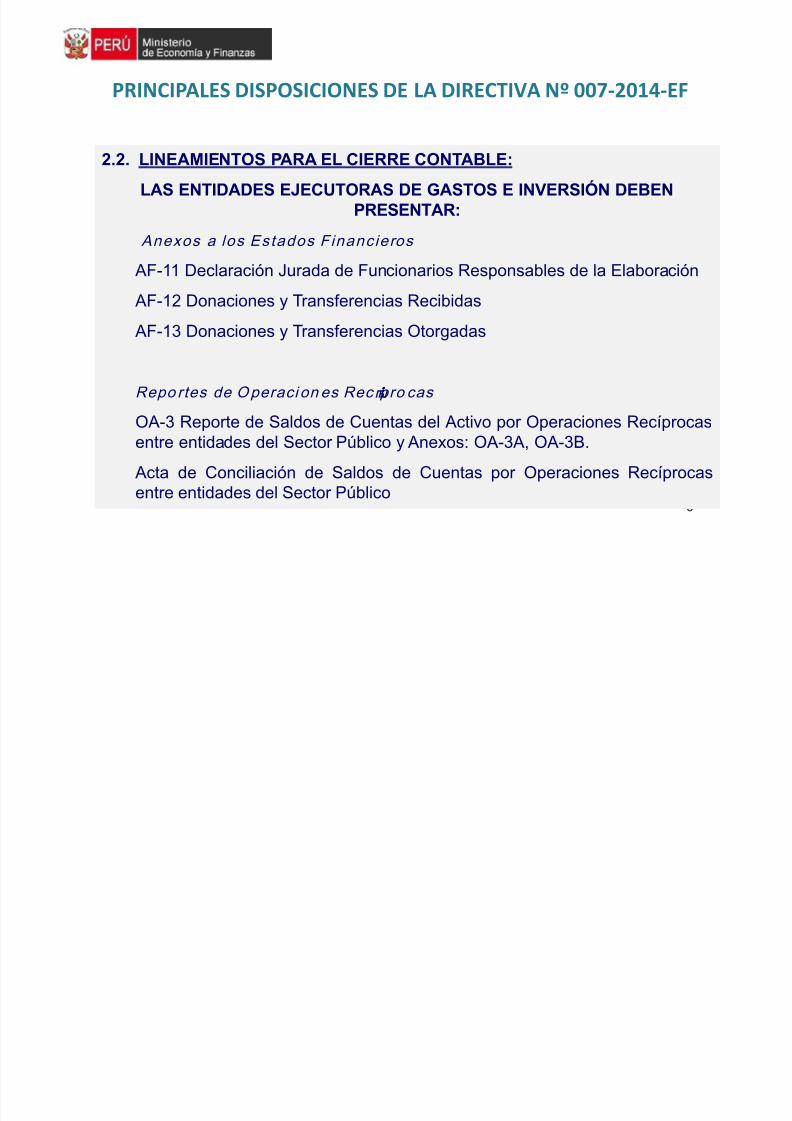

2.2. LINEAMIENTOS PARA EL CIERRE CONTABLE:

LAS ENTIDADES EJECUTORAS DE GASTOS E INVERSIÓN DEBENPRESENTAR:

A n e xo s a lo s E st a d o s F in a n cie ro s

AF-11 Declaración Jurada de Funcionarios Responsables de la Elaboración AF-12 Donaciones y Transferencias Recibidas

AF-13 Donaciones y Transferencias Otorgadas

Repo rtes de O peraci on es Rec ípro cas

OA-3 Reporte de Saldos de Cuentas del Activo por Operaciones Recíprocasentre entidades del Sector Público y Anexos: OA-3A, OA-3B.

Acta de Conciliación de Saldos de Cuentas por Operaciones Recíprocasentre entidades del Sector Público

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 9/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

9

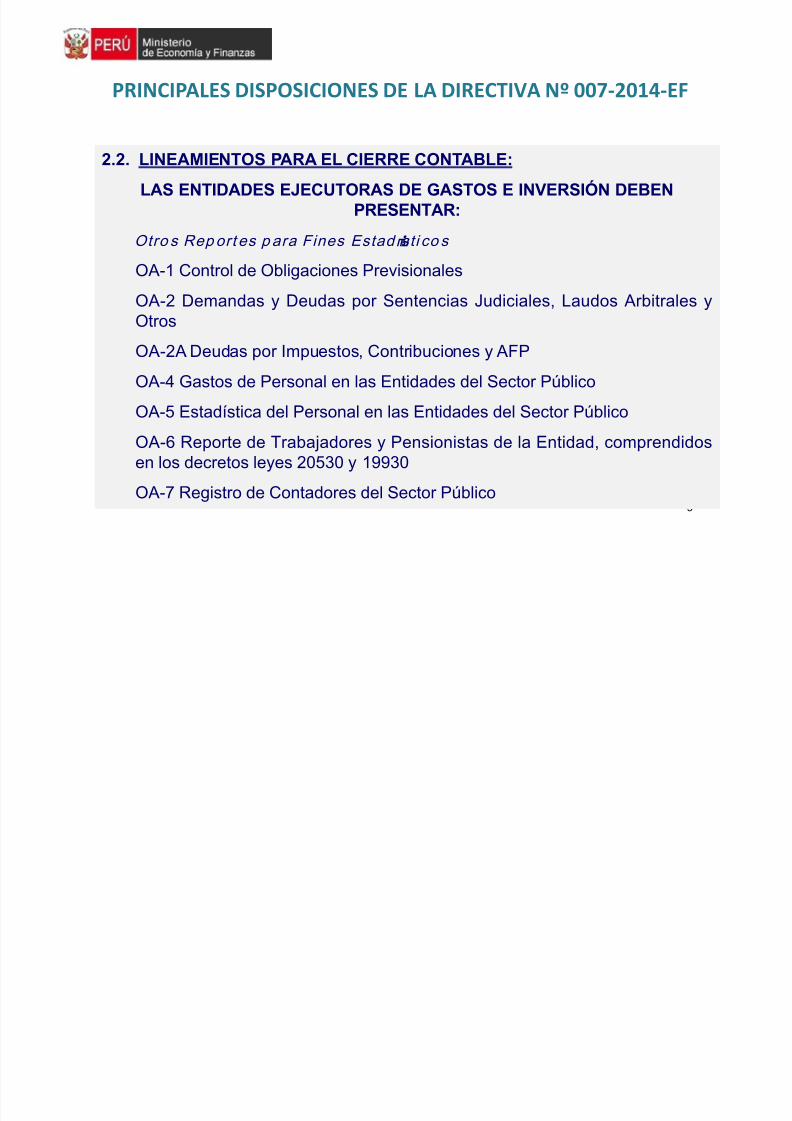

2.2. LINEAMIENTOS PARA EL CIERRE CONTABLE:

LAS ENTIDADES EJECUTORAS DE GASTOS E INVERSIÓN DEBENPRESENTAR:

Otro s Rep ort es p ara Fines Estad ísti co s

OA-1 Control de Obligaciones PrevisionalesOA-2 Demandas y Deudas por Sentencias Judiciales, Laudos Arbitrales yOtros

OA-2A Deudas por Impuestos, Contribuciones y AFP

OA-4 Gastos de Personal en las Entidades del Sector Público

OA-5 Estadística del Personal en las Entidades del Sector PúblicoOA-6 Reporte de Trabajadores y Pensionistas de la Entidad, comprendidosen los decretos leyes 20530 y 19930

OA-7 Registro de Contadores del Sector Público

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 10/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

10

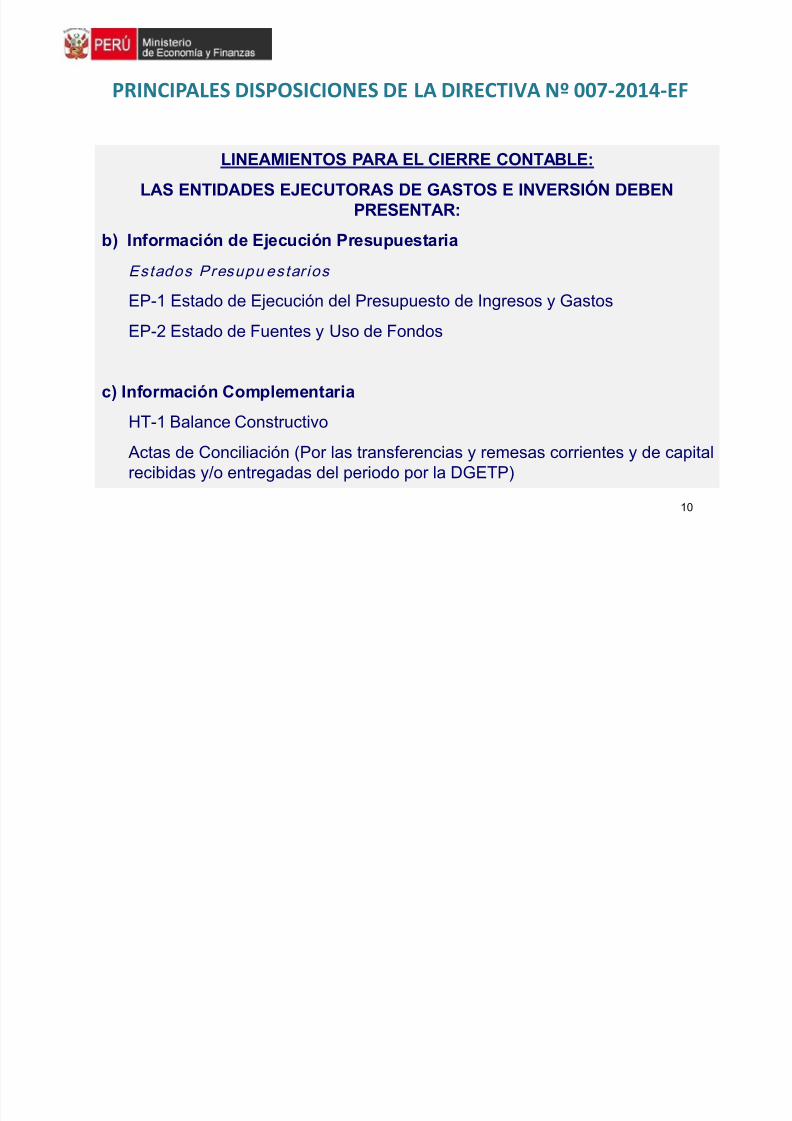

LINEAMIENTOS PARA EL CIERRE CONTABLE:

LAS ENTIDADES EJECUTORAS DE GASTOS E INVERSIÓN DEBENPRESENTAR:

b) Información de Ejecución Presupuestaria

E st ad o s P r esu p u e st ar io s EP-1 Estado de Ejecución del Presupuesto de Ingresos y Gastos

EP-2 Estado de Fuentes y Uso de Fondos

c) Información Complementaria

HT-1 Balance Constructivo

Actas de Conciliación (Por las transferencias y remesas corrientes y de capitalrecibidas y/o entregadas del periodo por la DGETP)

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 11/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

11

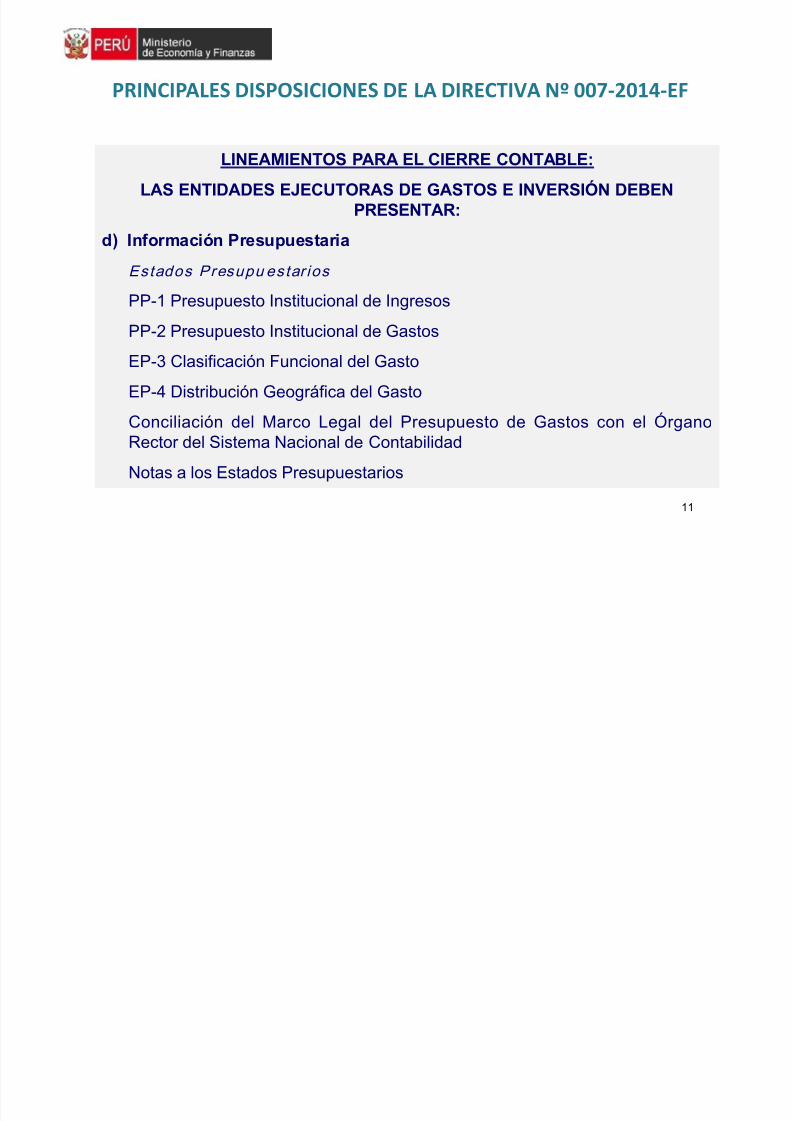

LINEAMIENTOS PARA EL CIERRE CONTABLE:

LAS ENTIDADES EJECUTORAS DE GASTOS E INVERSIÓN DEBENPRESENTAR:

d) Información Presupuestaria

E st ad o s P r esu p u e st ar io s PP-1 Presupuesto Institucional de Ingresos

PP-2 Presupuesto Institucional de Gastos

EP-3 Clasificación Funcional del Gasto

EP-4 Distribución Geográfica del Gasto

Conciliación del Marco Legal del Presupuesto de Gastos con el ÓrganoRector del Sistema Nacional de Contabilidad

Notas a los Estados Presupuestarios

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 12/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

12

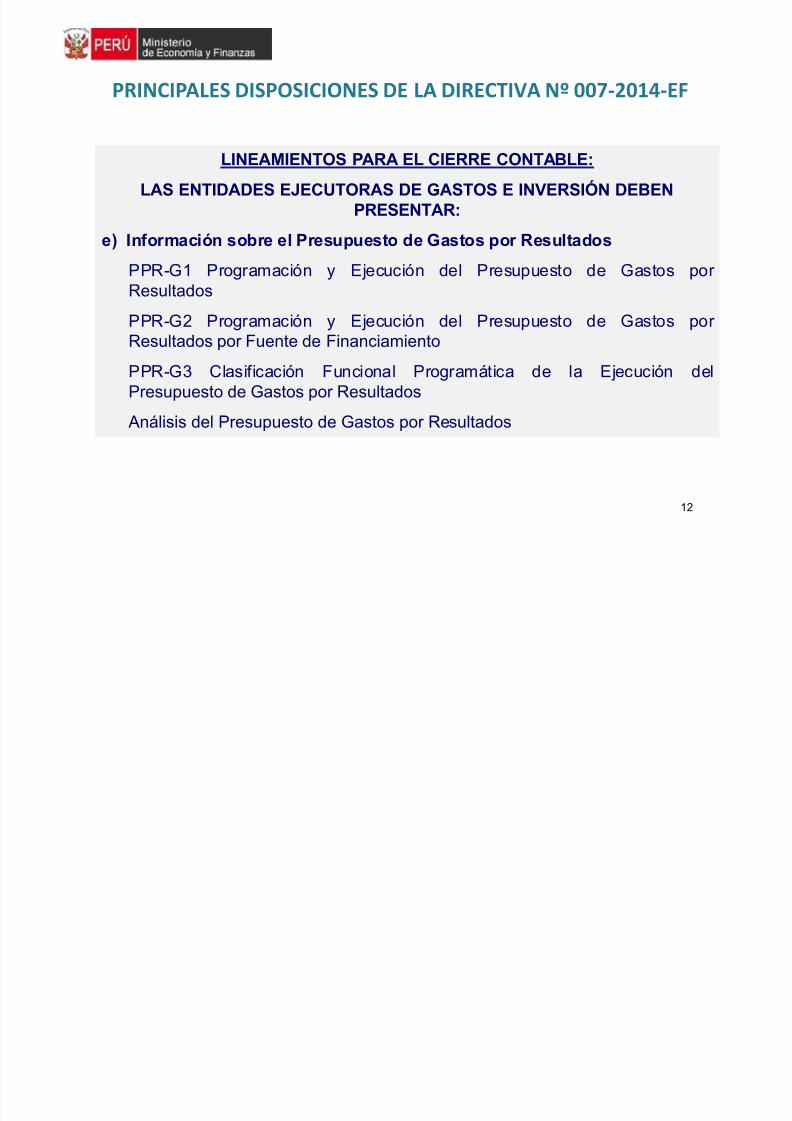

LINEAMIENTOS PARA EL CIERRE CONTABLE:

LAS ENTIDADES EJECUTORAS DE GASTOS E INVERSIÓN DEBENPRESENTAR:

e) Información sobre el Presupuesto de Gastos por Resultados

PPR-G1 Programación y Ejecución del Presupuesto de Gastos por Resultados

PPR-G2 Programación y Ejecución del Presupuesto de Gastos por Resultados por Fuente de Financiamiento

PPR-G3 Clasificación Funcional Programática de la Ejecución delPresupuesto de Gastos por Resultados

Análisis del Presupuesto de Gastos por Resultados

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 13/64

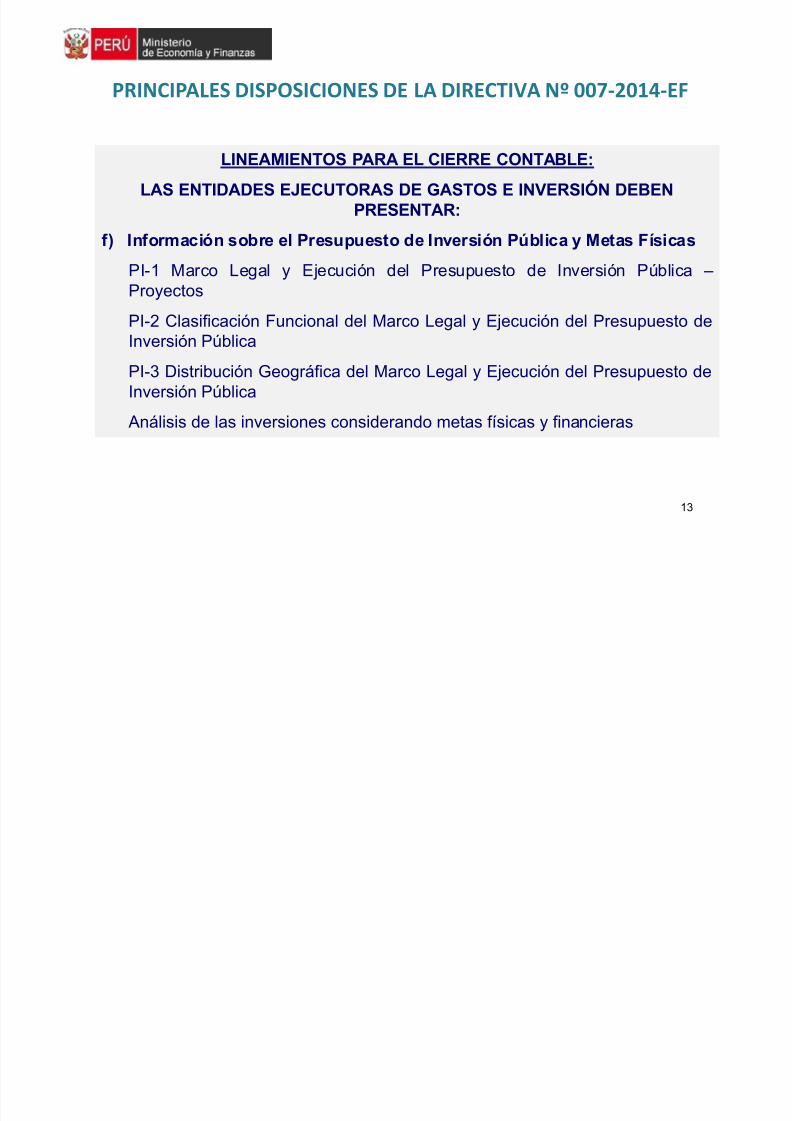

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

13

LINEAMIENTOS PARA EL CIERRE CONTABLE:

LAS ENTIDADES EJECUTORAS DE GASTOS E INVERSIÓN DEBENPRESENTAR:

f) Información sobre el Presupuesto de Inversión Pública y Metas Físicas

PI-1 Marco Legal y Ejecución del Presupuesto de Inversión Pública –Proyectos

PI-2 Clasificación Funcional del Marco Legal y Ejecución del Presupuesto deInversión Pública

PI-3 Distribución Geográfica del Marco Legal y Ejecución del Presupuesto deInversión Pública

Análisis de las inversiones considerando metas físicas y financieras

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 14/64

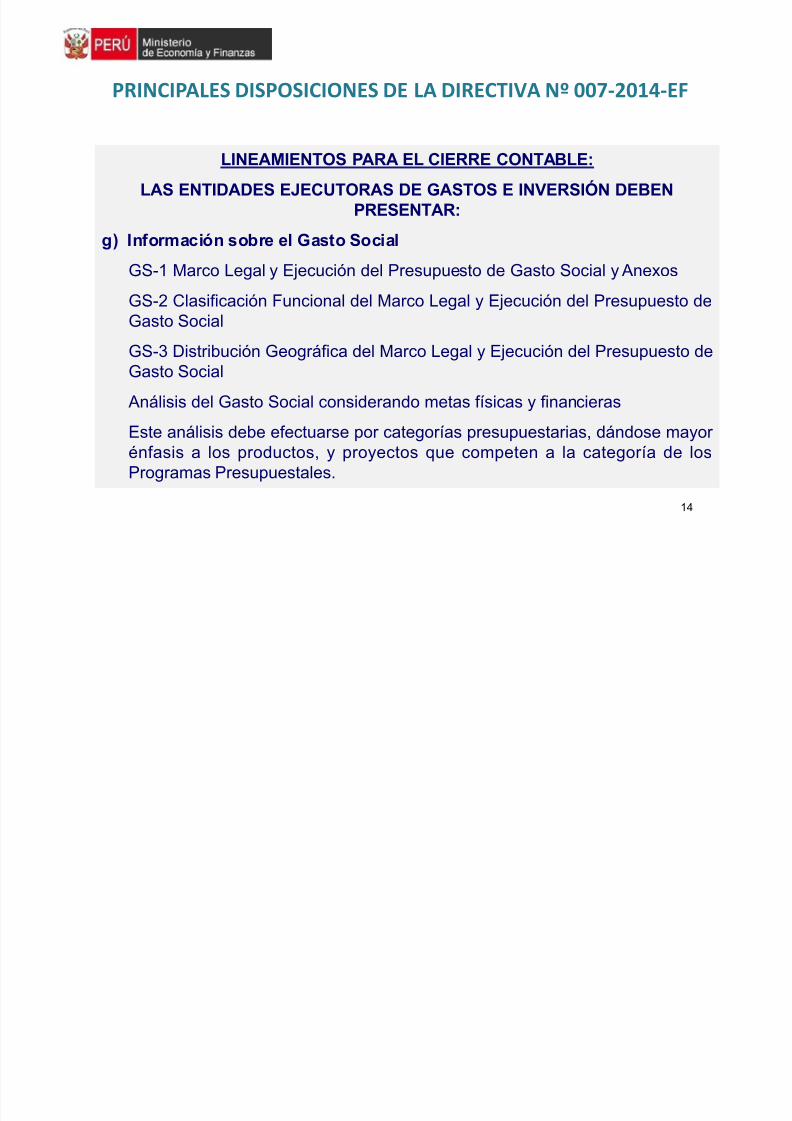

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

14

LINEAMIENTOS PARA EL CIERRE CONTABLE:

LAS ENTIDADES EJECUTORAS DE GASTOS E INVERSIÓN DEBENPRESENTAR:

g) Información sobre el Gasto Social

GS-1 Marco Legal y Ejecución del Presupuesto de Gasto Social y AnexosGS-2 Clasificación Funcional del Marco Legal y Ejecución del Presupuesto deGasto Social

GS-3 Distribución Geográfica del Marco Legal y Ejecución del Presupuesto deGasto Social

Análisis del Gasto Social considerando metas físicas y financieras

Este análisis debe efectuarse por categorías presupuestarias, dándose mayor énfasis a los productos, y proyectos que competen a la categoría de losProgramas Presupuestales.

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 15/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

15

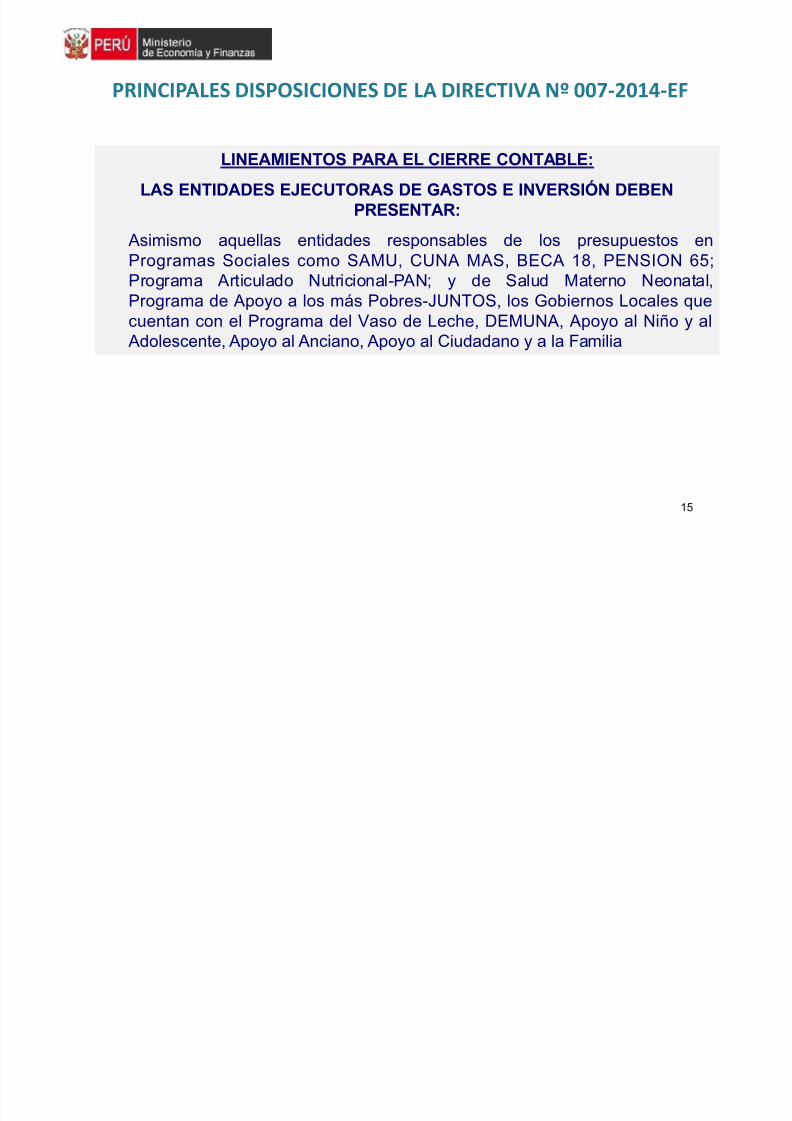

LINEAMIENTOS PARA EL CIERRE CONTABLE:

LAS ENTIDADES EJECUTORAS DE GASTOS E INVERSIÓN DEBENPRESENTAR:

Asimismo aquellas entidades responsables de los presupuestos enProgramas Sociales como SAMU, CUNA MAS, BECA 18, PENSION 65;

Programa Articulado Nutricional-PAN; y de Salud Materno Neonatal,Programa de Apoyo a los más Pobres-JUNTOS, los Gobiernos Locales quecuentan con el Programa del Vaso de Leche, DEMUNA, Apoyo al Niño y al

Adolescente, Apoyo al Anciano, Apoyo al Ciudadano y a la Familia

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 16/64

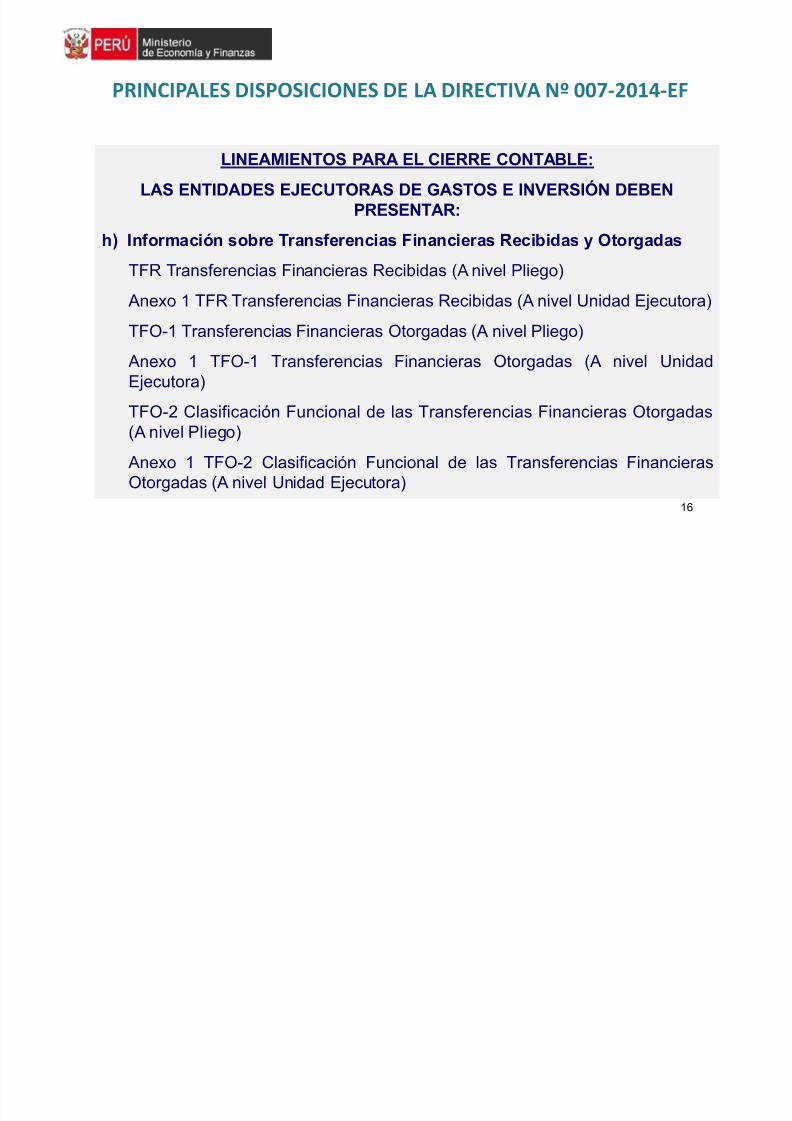

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

16

LINEAMIENTOS PARA EL CIERRE CONTABLE:

LAS ENTIDADES EJECUTORAS DE GASTOS E INVERSIÓN DEBENPRESENTAR:

h) Información sobre Transferencias Financieras Recibidas y Otorgadas

TFR Transferencias Financieras Recibidas (A nivel Pliego) Anexo 1 TFR Transferencias Financieras Recibidas (A nivel Unidad Ejecutora)

TFO-1 Transferencias Financieras Otorgadas (A nivel Pliego)

Anexo 1 TFO-1 Transferencias Financieras Otorgadas (A nivel UnidadEjecutora)

TFO-2 Clasificación Funcional de las Transferencias Financieras Otorgadas(A nivel Pliego)

Anexo 1 TFO-2 Clasificación Funcional de las Transferencias FinancierasOtorgadas (A nivel Unidad Ejecutora)

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 17/64

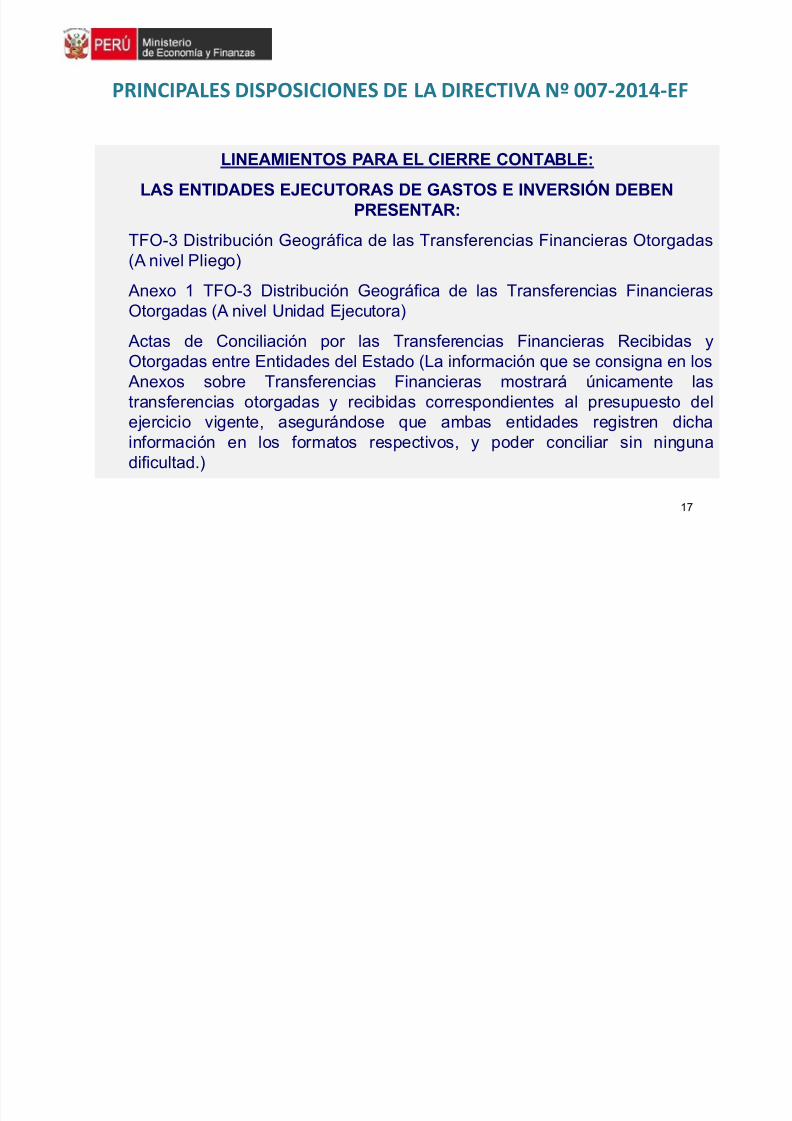

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

17

LINEAMIENTOS PARA EL CIERRE CONTABLE:

LAS ENTIDADES EJECUTORAS DE GASTOS E INVERSIÓN DEBENPRESENTAR:

TFO-3 Distribución Geográfica de las Transferencias Financieras Otorgadas(A nivel Pliego)

Anexo 1 TFO-3 Distribución Geográfica de las Transferencias FinancierasOtorgadas (A nivel Unidad Ejecutora)

Actas de Conciliación por las Transferencias Financieras Recibidas yOtorgadas entre Entidades del Estado (La información que se consigna en los

Anexos sobre Transferencias Financieras mostrará únicamente lastransferencias otorgadas y recibidas correspondientes al presupuesto del

ejercicio vigente, asegurándose que ambas entidades registren dichainformación en los formatos respectivos, y poder conciliar sin ningunadificultad.)

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 18/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

18

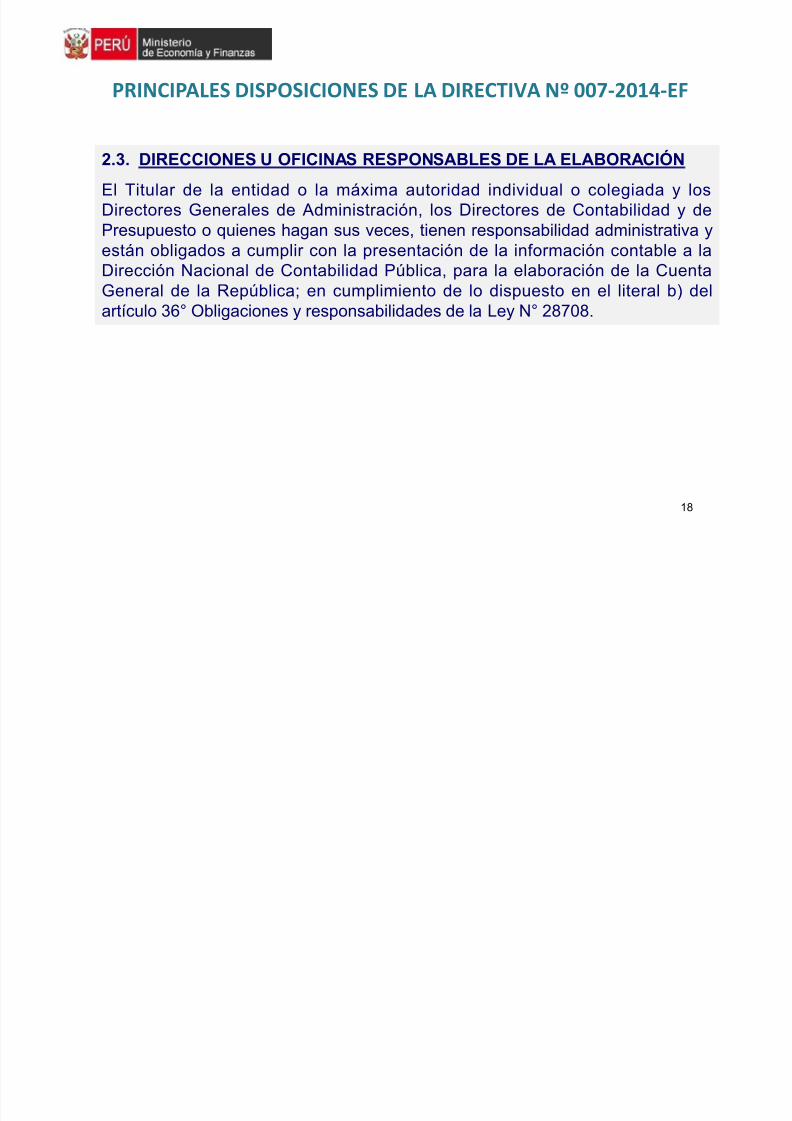

2.3. DIRECCIONES U OFICINAS RESPONSABLES DE LA ELABORACIÓN

El Titular de la entidad o la máxima autoridad individual o colegiada y losDirectores Generales de Administración, los Directores de Contabilidad y dePresupuesto o quienes hagan sus veces, tienen responsabilidad administrativa yestán obligados a cumplir con la presentación de la información contable a la

Dirección Nacional de Contabilidad Pública, para la elaboración de la CuentaGeneral de la República; en cumplimiento de lo dispuesto en el literal b) delartículo 36° Obligaciones y responsabilidades de la Ley N° 28708.

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 19/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

19

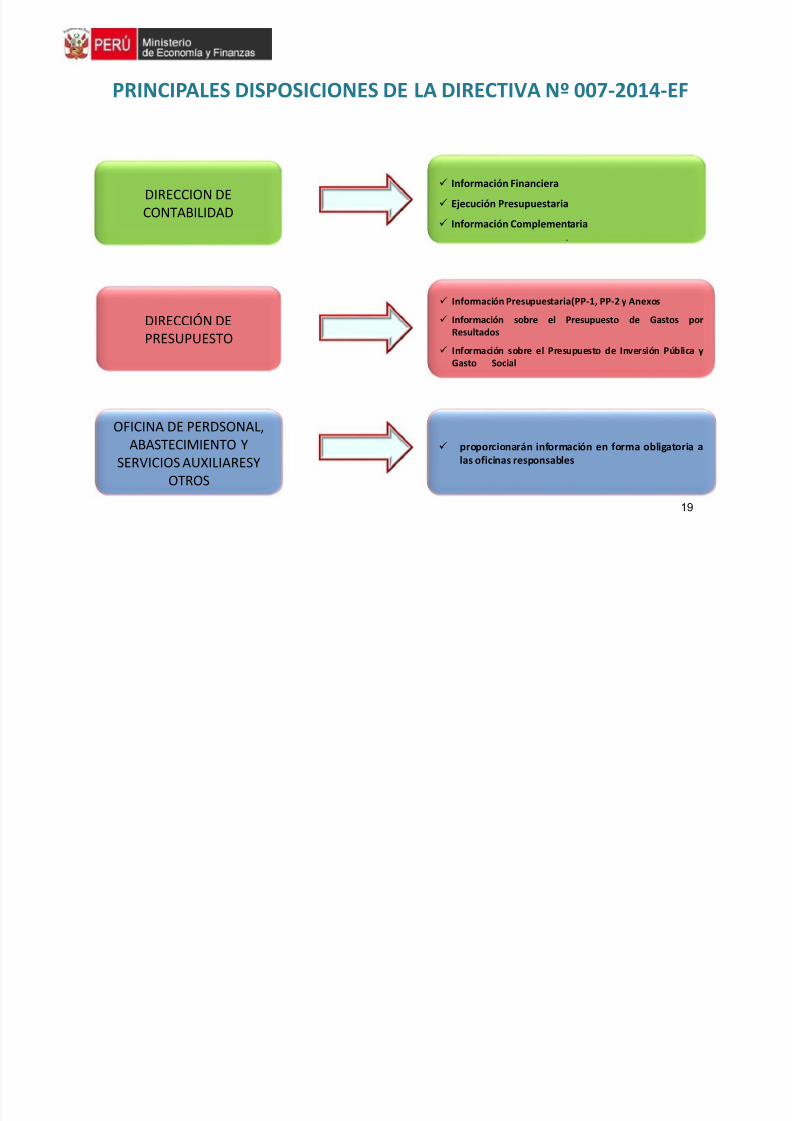

DIRECCION DECONTABILIDAD

DIRECCIÓN DEPRESUPUESTO

OFICINA DE PERDSONAL,ABASTECIMIENTO Y

SERVICIOS AUXILIARESYOTROS

Información Financiera

Ejecución Presupuestaria

Información Complementaria.

Información Presupuestaria(PP-1, PP-2 y Anexos

Información sobre el Presupuesto de Gastos porResultados

Información sobre el Presupuesto de Inversión Pública yGasto Social

proporcionarán información en forma obligatoria alas oficinas responsables

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 20/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

20

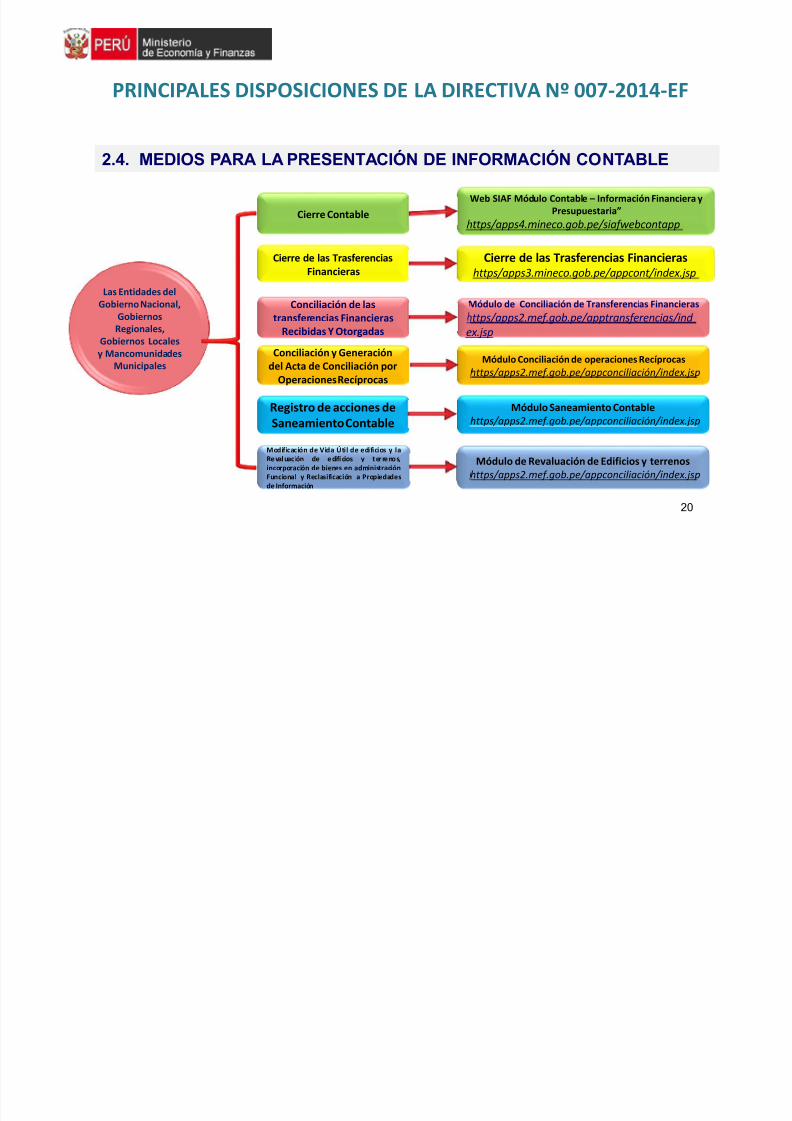

2.4. MEDIOS PARA LA PRESENTACIÓN DE INFORMACIÓN CONTABLE

Web SIAF Módulo Contable – Información Financiera yPresupuestaria”

https/apps4.mineco.gob.pe/siafwebcontapp

Cierre de las Trasferencias Financierashttps/apps3.mineco.gob.pe/appcont/index.jsp

Módulo de Conciliación de Transferencias Financieras

https/apps2.mef.gob.pe/apptransferencias/ind

ex.jsp

Módulo Conciliación de operaciones Recíprocas

https/apps2.mef.gob.pe/appconciliación/index.jsp

Módulo Saneamiento Contable

https/apps2.mef.gob.pe/appconciliación/index.jsp

Módulo de Revaluación de Edificios y terrenoshttps/apps2.mef.gob.pe/appconciliación/index.jsp

Cierre Contable

Cierre de las TrasferenciasFinancieras

Conciliación de lastransferencias Financieras

Recibidas Y Otorgadas

Conciliación y Generacióndel Acta de Conciliación por

Operaciones Recíprocas

Registro de acciones de

Saneamiento Contable

Modificación de Vida Útil de edificios y laRe val uac ión de e difi cios y ter re no s,incorporación de bienes en administraciónFuncional y Reclasificación a Propiedadesde Información

Las Entidades delGobierno Nacional,

GobiernosRegionales,

Gobiernos Localesy Mancomunidades

Municipales

7/25/2019 SIAF-Cierre Contable 2014.pdf

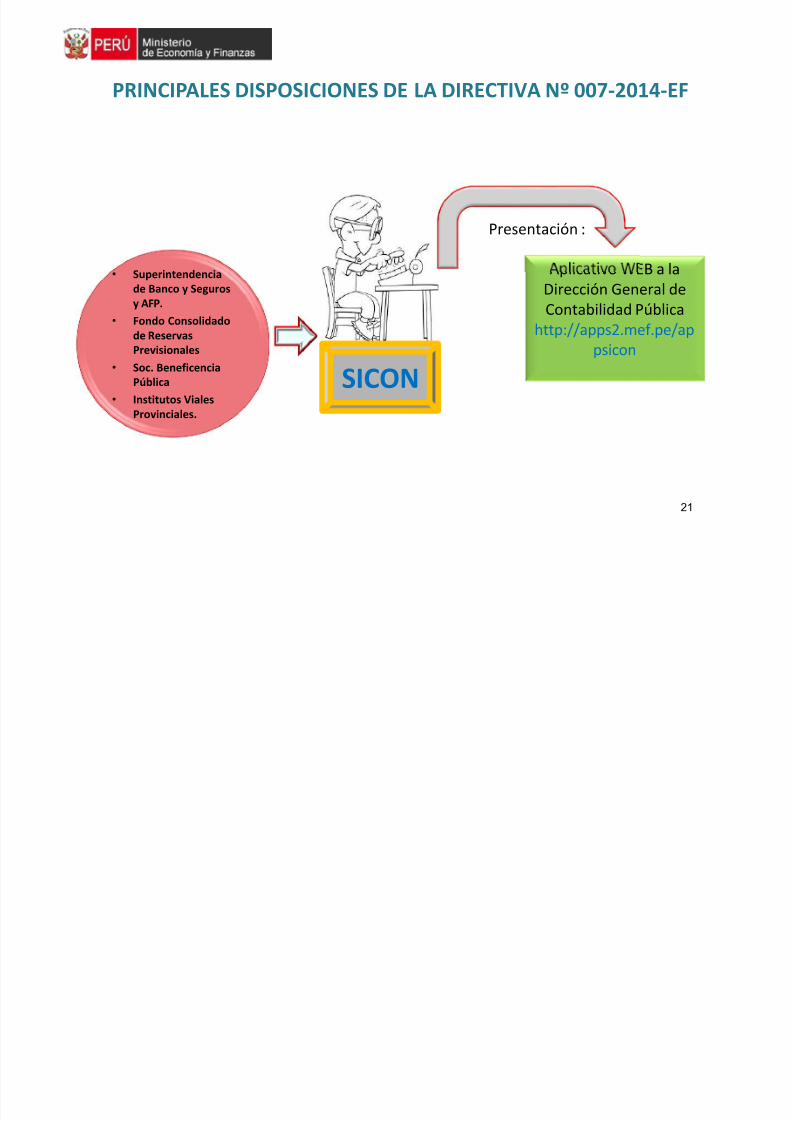

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 21/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

21

• Superintendenciade Banco y Segurosy AFP.

• Fondo Consolidadode ReservasPrevisionales

• Soc. BeneficenciaPública

• Institutos Viales

Provinciales.

SICON

Aplicativo WEB a laDirección General deContabilidad Pública

http://apps2.mef.pe/appsicon

Presentación :

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 22/64

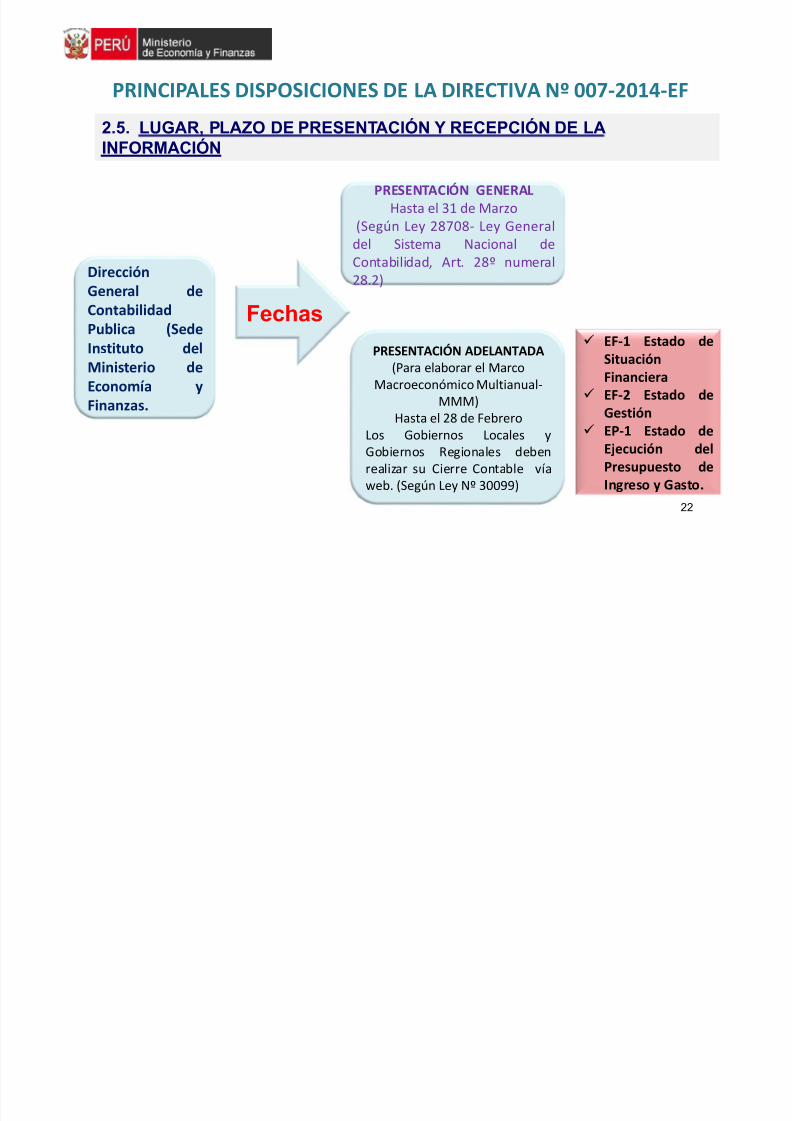

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

22

2.5. LUGAR, PLAZO DE PRESENTACIÓN Y RECEPCIÓN DE LAINFORMACIÓN

DirecciónGeneral deContabilidadPublica (SedeInstituto delMinisterio deEconomía yFinanzas.

PRESENTACIÓN GENERALHasta el 31 de Marzo

(Según Ley 28708- Ley Generaldel Sistema Nacional deContabilidad, Art. 28º numeral

28.2)

Fechas

PRESENTACIÓN ADELANTADA(Para elaborar el Marco

Macroeconómico Multianual-MMM)

Hasta el 28 de FebreroLos Gobiernos Locales yGobiernos Regionales debenrealizar su Cierre Contable víaweb. (Según Ley Nº 30099)

EF-1 Estado deSituaciónFinanciera

EF-2 Estado de

Gestión EP-1 Estado deEjecución delPresupuesto deIngreso y Gasto.

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 23/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

23

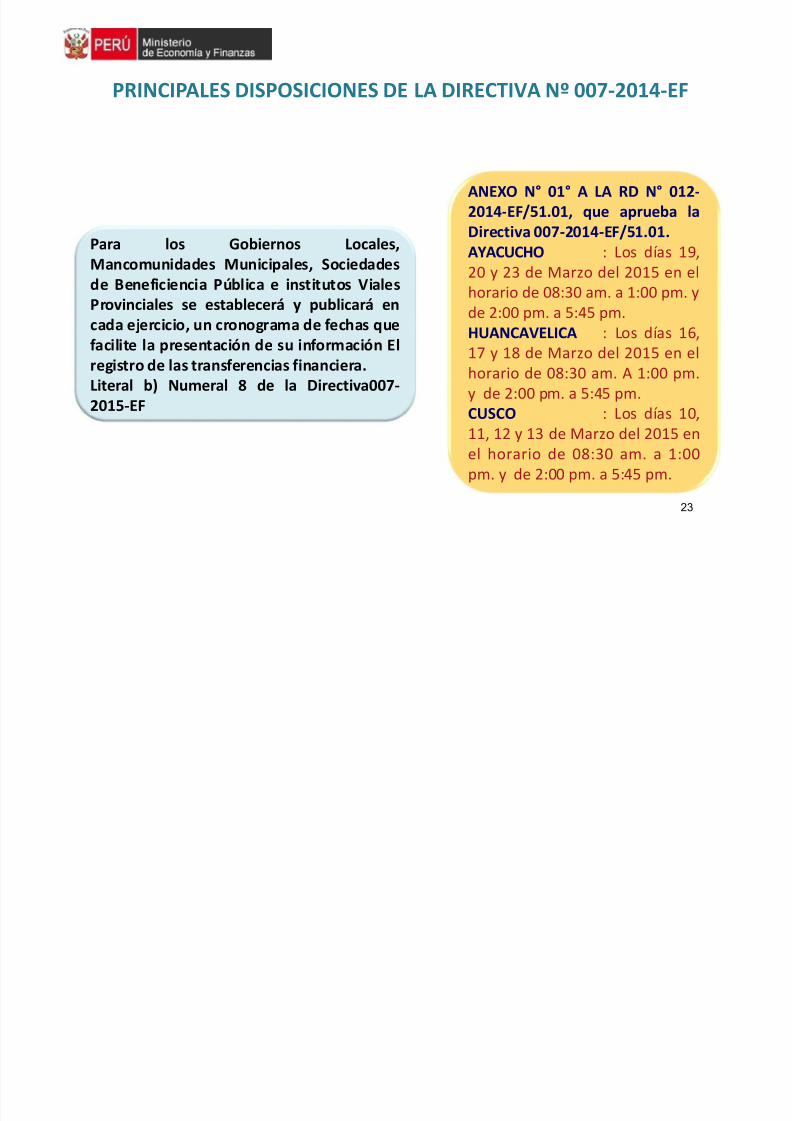

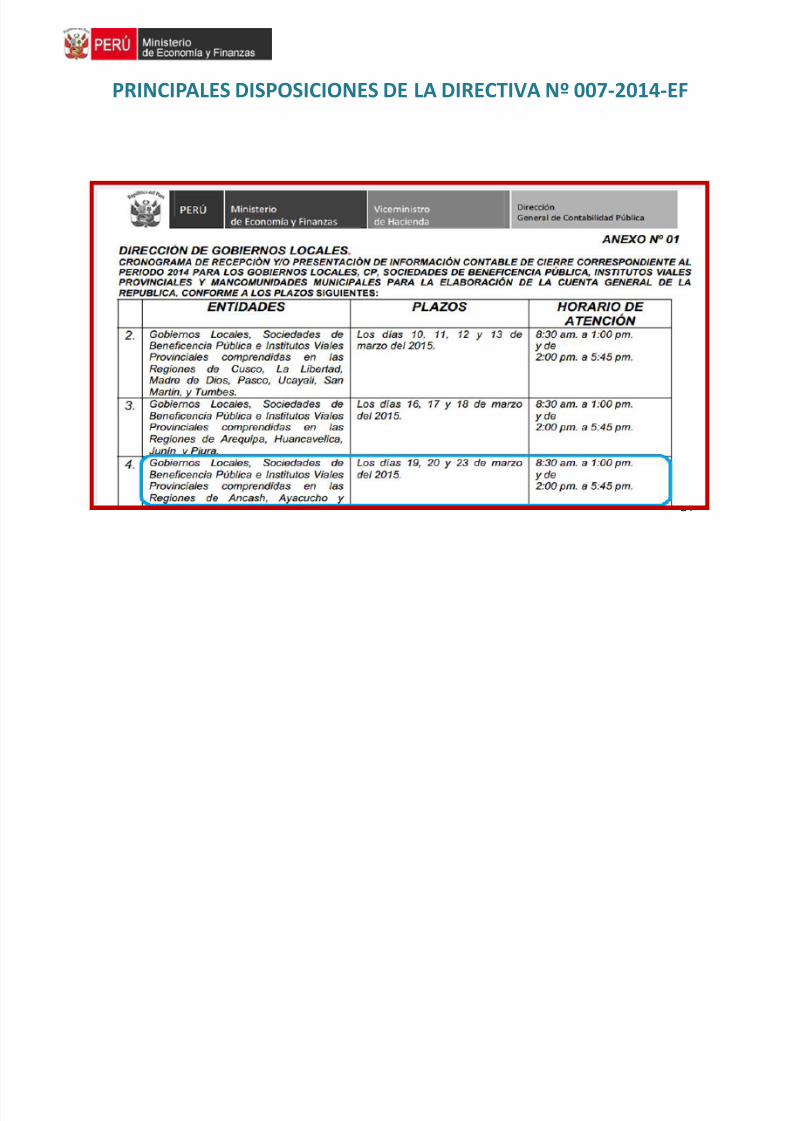

Para los Gobiernos Locales,Mancomunidades Municipales, Sociedades

de Beneficiencia Pública e institutos VialesProvinciales se establecerá y publicará encada ejercicio, un cronograma de fechas quefacilite la presentación de su información Elregistro de las transferencias financiera.Literal b) Numeral 8 de la Directiva007-2015-EF

ANEXO N° 01° A LA RD N° 012-2014-EF/51.01, que aprueba laDirectiva 007-2014-EF/51.01.AYACUCHO : Los días 19,

20 y 23 de Marzo del 2015 en elhorario de 08:30 am. a 1:00 pm. yde 2:00 pm. a 5:45 pm.HUANCAVELICA : Los días 16,17 y 18 de Marzo del 2015 en elhorario de 08:30 am. A 1:00 pm.y de 2:00 pm. a 5:45 pm.

CUSCO : Los días 10,11, 12 y 13 de Marzo del 2015 enel horario de 08:30 am. a 1:00pm. y de 2:00 pm. a 5:45 pm.

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 24/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

24

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 25/64

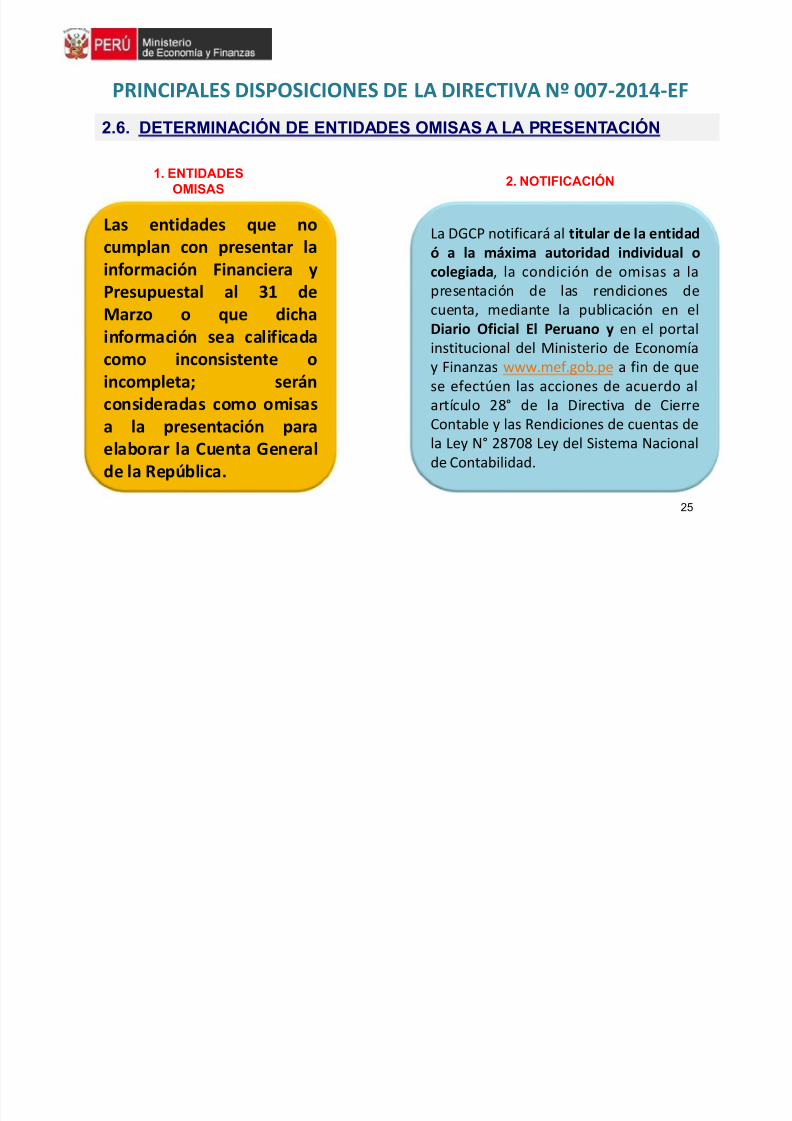

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

25

2.6. DETERMINACIÓN DE ENTIDADES OMISAS A LA PRESENTACIÓN

Las entidades que nocumplan con presentar lainformación Financiera yPresupuestal al 31 deMarzo o que dichainformación sea calificadacomo inconsistente oincompleta; seránconsideradas como omisas

a la presentación paraelaborar la Cuenta Generalde la República.

La DGCP notificará al titular de la entidadó a la máxima autoridad individual ocolegiada, la condición de omisas a lapresentación de las rendiciones decuenta, mediante la publicación en elDiario Oficial El Peruano y en el portalinstitucional del Ministerio de Economíay Finanzas www.mef.gob.pe a fin de quese efectúen las acciones de acuerdo alartículo 28° de la Directiva de Cierre

Contable y las Rendiciones de cuentas dela Ley N° 28708 Ley del Sistema Nacionalde Contabilidad.

1. ENTIDADESOMISAS

2. NOTIFICACIÓN

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 26/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

26

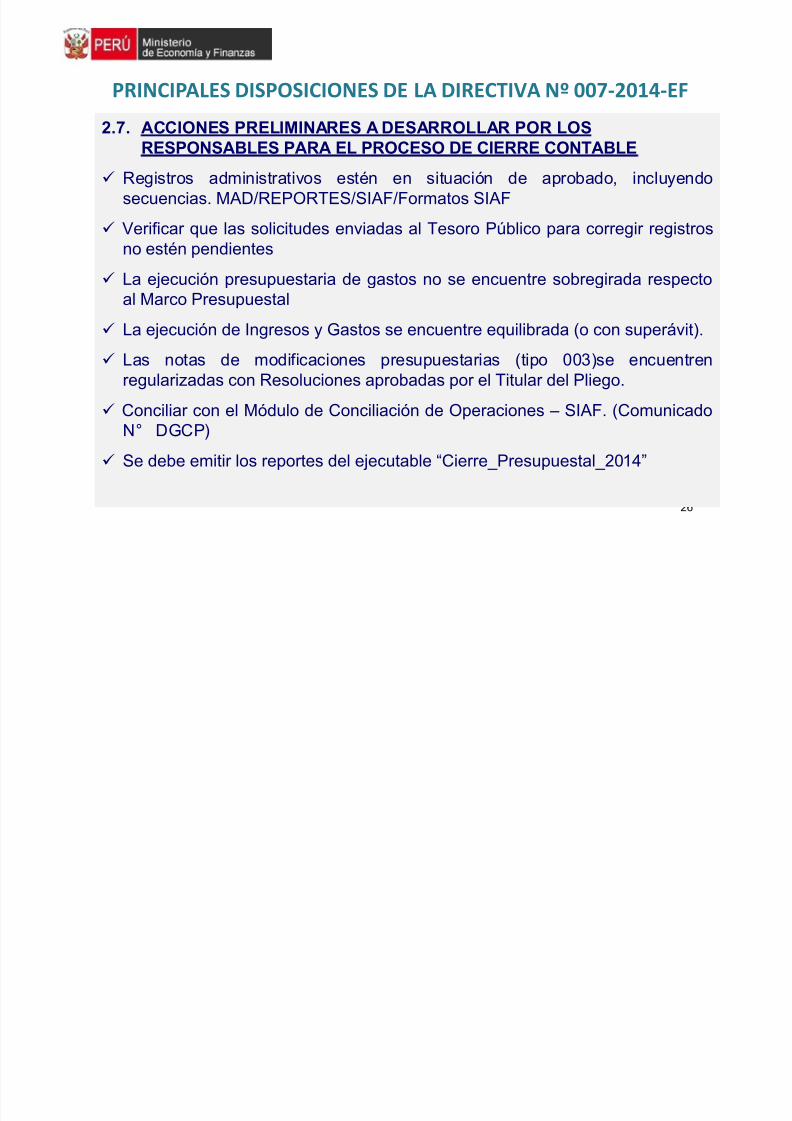

2.7. ACCIONES PRELIMINARES A DESARROLLAR POR LOS

RESPONSABLES PARA EL PROCESO DE CIERRE CONTABLE

Registros administrativos estén en situación de aprobado, incluyendosecuencias. MAD/REPORTES/SIAF/Formatos SIAF

Verificar que las solicitudes enviadas al Tesoro Público para corregir registrosno estén pendientes

La ejecución presupuestaria de gastos no se encuentre sobregirada respectoal Marco Presupuestal

La ejecución de Ingresos y Gastos se encuentre equilibrada (o con superávit).

Las notas de modificaciones presupuestarias (tipo 003)se encuentrenregularizadas con Resoluciones aprobadas por el Titular del Pliego.

Conciliar con el Módulo de Conciliación de Operaciones – SIAF. (ComunicadoN° DGCP)

Se debe emitir los reportes del ejecutable “Cierre_Presupuestal_2014”

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 27/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

27

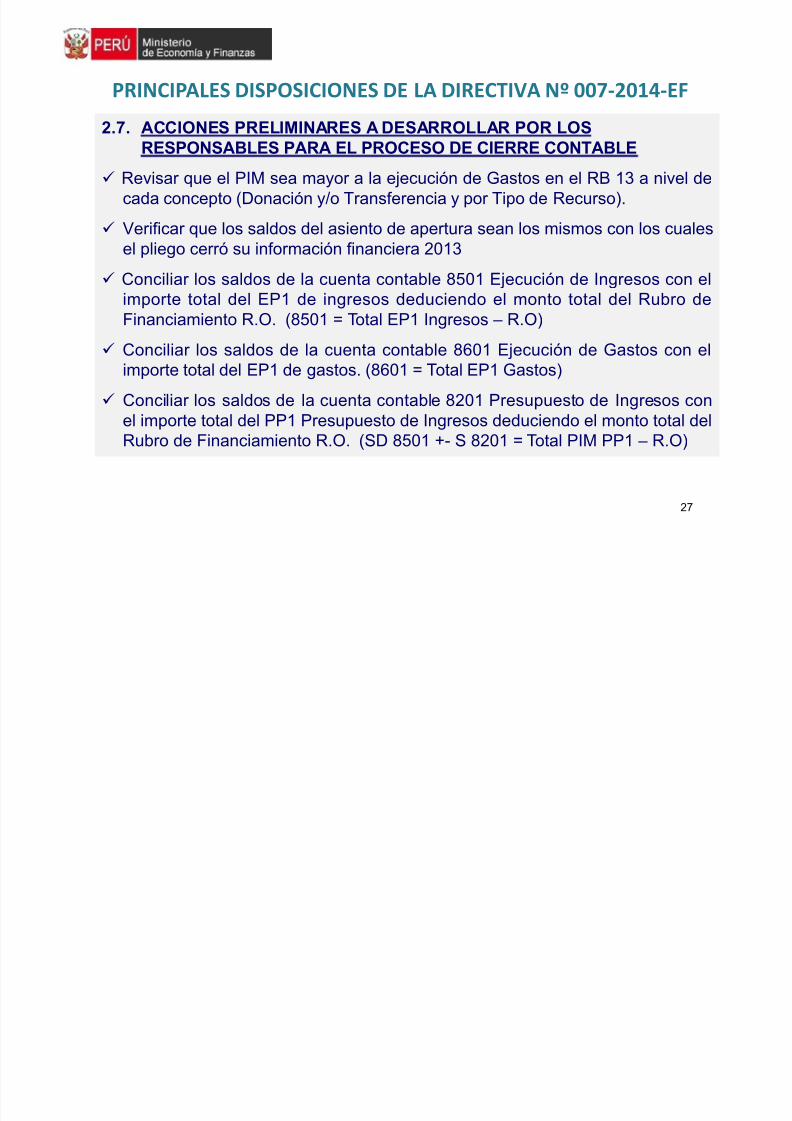

2.7. ACCIONES PRELIMINARES A DESARROLLAR POR LOS

RESPONSABLES PARA EL PROCESO DE CIERRE CONTABLE

Revisar que el PIM sea mayor a la ejecución de Gastos en el RB 13 a nivel decada concepto (Donación y/o Transferencia y por Tipo de Recurso).

Verificar que los saldos del asiento de apertura sean los mismos con los cualesel pliego cerró su información financiera 2013

Conciliar los saldos de la cuenta contable 8501 Ejecución de Ingresos con elimporte total del EP1 de ingresos deduciendo el monto total del Rubro deFinanciamiento R.O. (8501 = Total EP1 Ingresos – R.O)

Conciliar los saldos de la cuenta contable 8601 Ejecución de Gastos con elimporte total del EP1 de gastos. (8601 = Total EP1 Gastos)

Conciliar los saldos de la cuenta contable 8201 Presupuesto de Ingresos con

el importe total del PP1 Presupuesto de Ingresos deduciendo el monto total delRubro de Financiamiento R.O. (SD 8501 +- S 8201 = Total PIM PP1 – R.O)

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 28/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

28

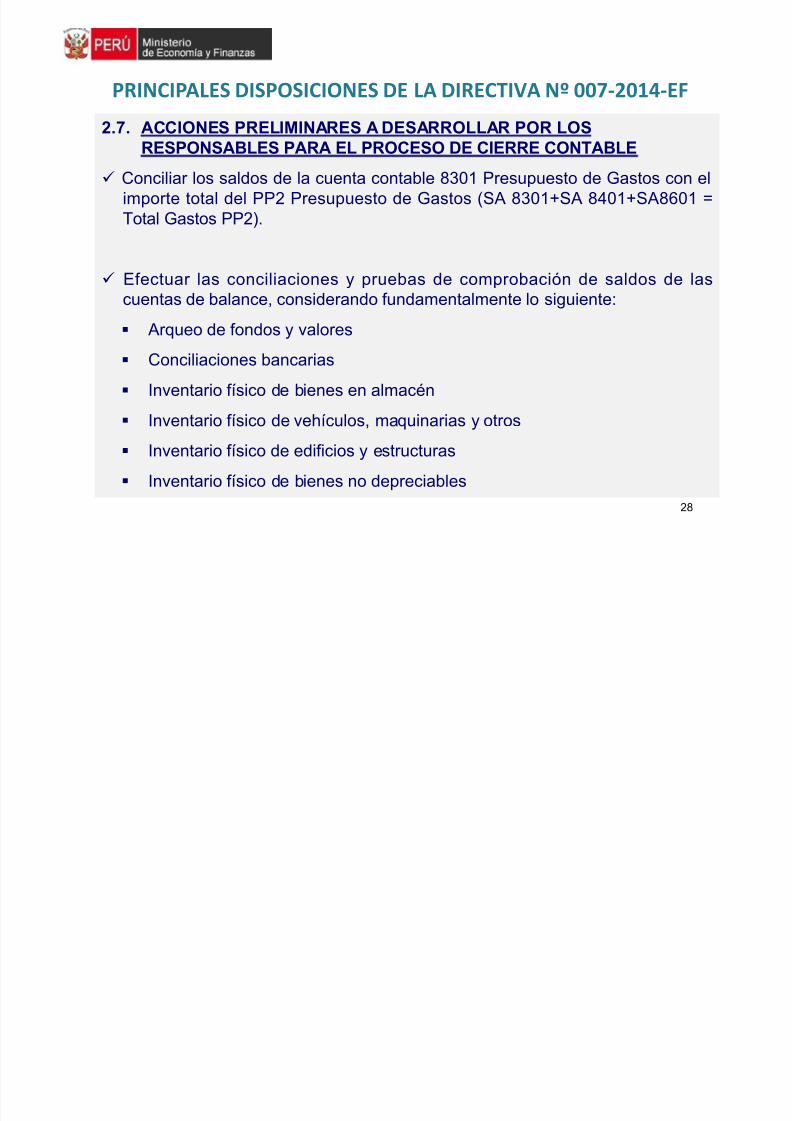

2.7. ACCIONES PRELIMINARES A DESARROLLAR POR LOS

RESPONSABLES PARA EL PROCESO DE CIERRE CONTABLE

Conciliar los saldos de la cuenta contable 8301 Presupuesto de Gastos con elimporte total del PP2 Presupuesto de Gastos (SA 8301+SA 8401+SA8601 =Total Gastos PP2).

Efectuar las conciliaciones y pruebas de comprobación de saldos de lascuentas de balance, considerando fundamentalmente lo siguiente:

Arqueo de fondos y valores

Conciliaciones bancarias

Inventario físico de bienes en almacén

Inventario físico de vehículos, maquinarias y otros Inventario físico de edificios y estructuras

Inventario físico de bienes no depreciables

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 29/64

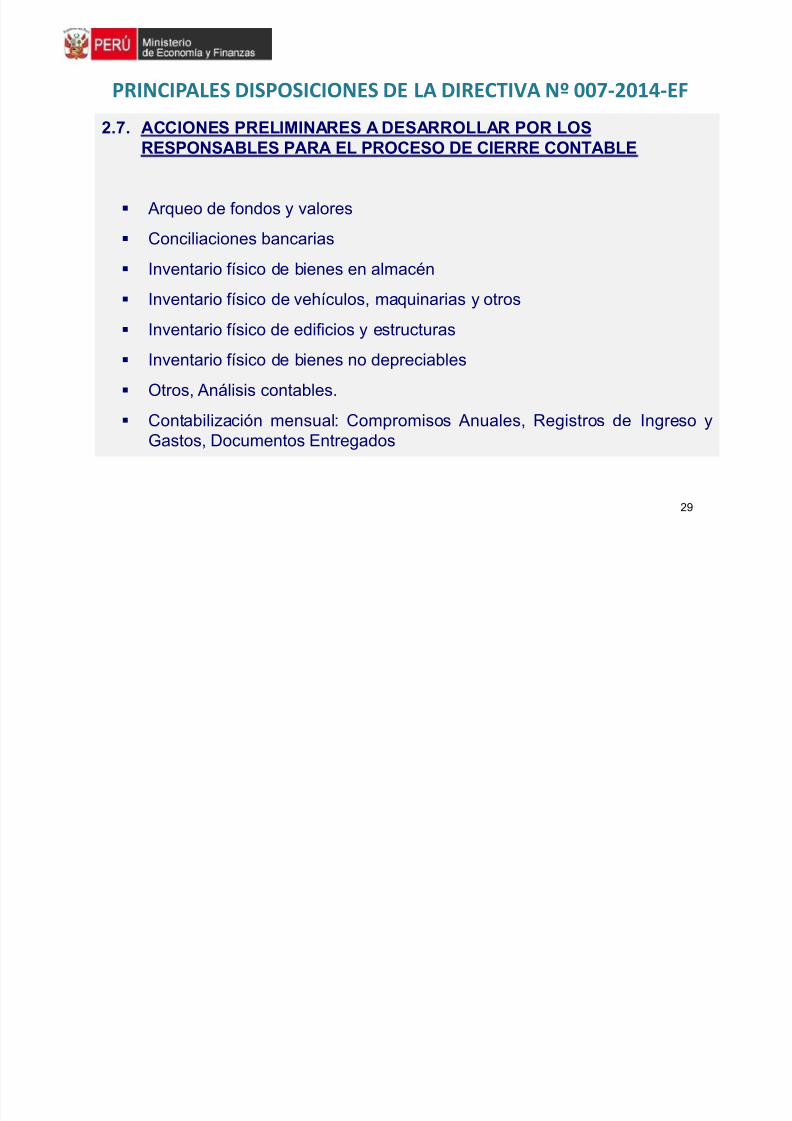

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

29

2.7. ACCIONES PRELIMINARES A DESARROLLAR POR LOS

RESPONSABLES PARA EL PROCESO DE CIERRE CONTABLE

Arqueo de fondos y valores

Conciliaciones bancarias

Inventario físico de bienes en almacén

Inventario físico de vehículos, maquinarias y otros

Inventario físico de edificios y estructuras

Inventario físico de bienes no depreciables

Otros, Análisis contables.

Contabilización mensual: Compromisos Anuales, Registros de Ingreso yGastos, Documentos Entregados

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 30/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

30

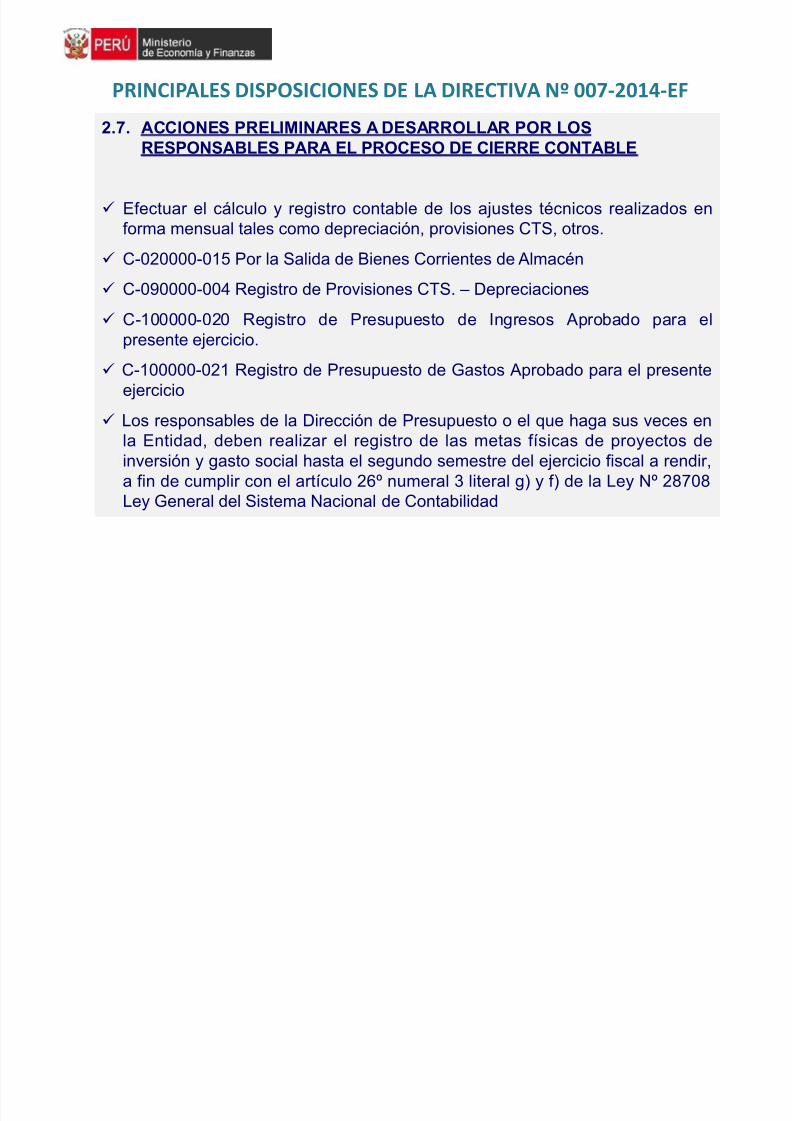

2.7. ACCIONES PRELIMINARES A DESARROLLAR POR LOS

RESPONSABLES PARA EL PROCESO DE CIERRE CONTABLE

Efectuar el cálculo y registro contable de los ajustes técnicos realizados enforma mensual tales como depreciación, provisiones CTS, otros.

C-020000-015 Por la Salida de Bienes Corrientes de Almacén

C-090000-004 Registro de Provisiones CTS. – Depreciaciones

C-100000-020 Registro de Presupuesto de Ingresos Aprobado para elpresente ejercicio.

C-100000-021 Registro de Presupuesto de Gastos Aprobado para el presenteejercicio

Los responsables de la Dirección de Presupuesto o el que haga sus veces enla Entidad, deben realizar el registro de las metas físicas de proyectos deinversión y gasto social hasta el segundo semestre del ejercicio fiscal a rendir,a fin de cumplir con el artículo 26º numeral 3 literal g) y f) de la Ley Nº 28708Ley General del Sistema Nacional de Contabilidad

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 31/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

31

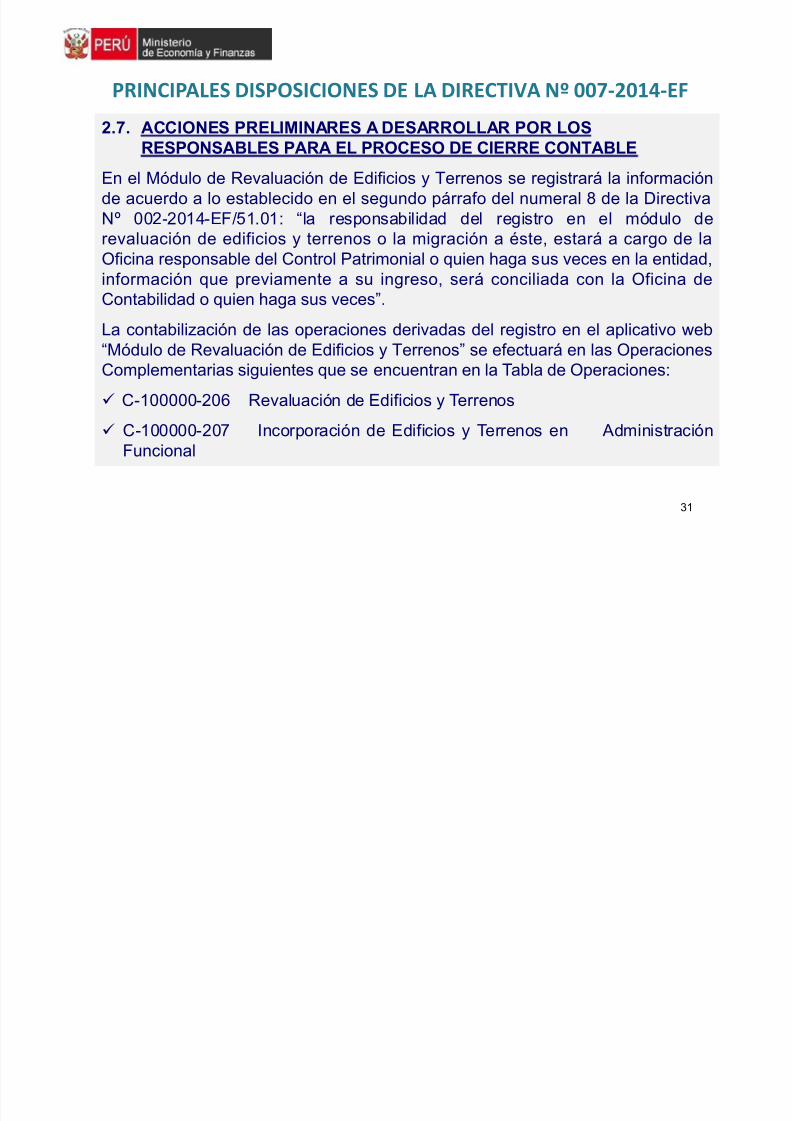

2.7. ACCIONES PRELIMINARES A DESARROLLAR POR LOS

RESPONSABLES PARA EL PROCESO DE CIERRE CONTABLE

En el Módulo de Revaluación de Edificios y Terrenos se registrará la informaciónde acuerdo a lo establecido en el segundo párrafo del numeral 8 de la DirectivaNº 002-2014-EF/51.01: “la responsabilidad del registro en el módulo derevaluación de edificios y terrenos o la migración a éste, estará a cargo de laOficina responsable del Control Patrimonial o quien haga sus veces en la entidad,

información que previamente a su ingreso, será conciliada con la Oficina deContabilidad o quien haga sus veces”.

La contabilización de las operaciones derivadas del registro en el aplicativo web“Módulo de Revaluación de Edificios y Terrenos” se efectuará en las OperacionesComplementarias siguientes que se encuentran en la Tabla de Operaciones:

C-100000-206 Revaluación de Edificios y Terrenos

C-100000-207 Incorporación de Edificios y Terrenos en AdministraciónFuncional

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 32/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

32

2.7. ACCIONES PRELIMINARES A DESARROLLAR POR LOS

RESPONSABLES PARA EL PROCESO DE CIERRE CONTABLE

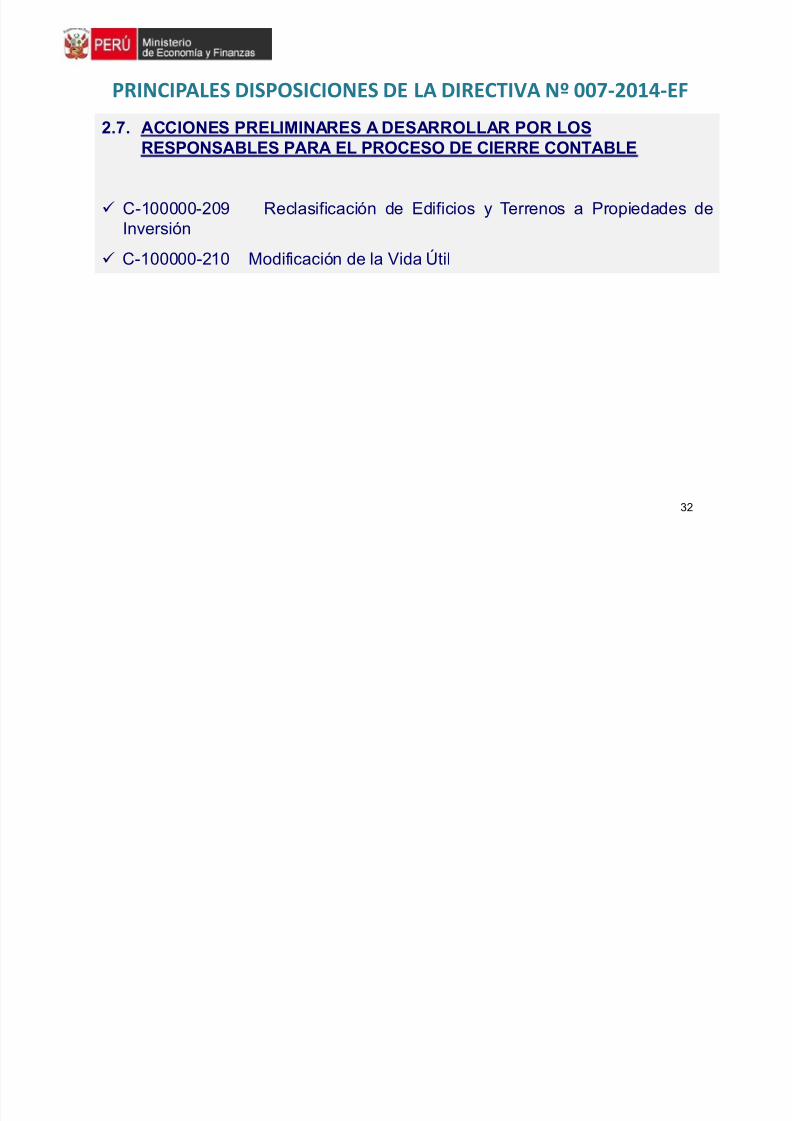

C-100000-209 Reclasificación de Edificios y Terrenos a Propiedades deInversión

C-100000-210 Modificación de la Vida Útil

7/25/2019 SIAF-Cierre Contable 2014.pdf

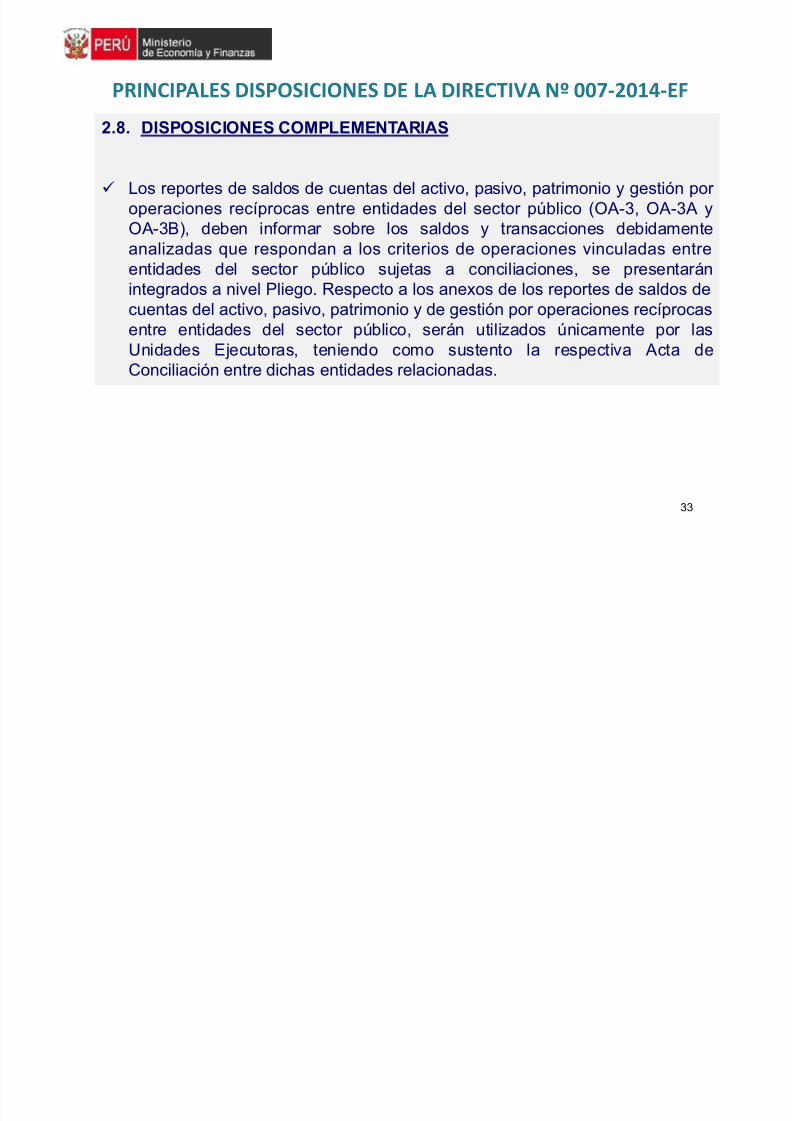

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 33/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

33

2.8. DISPOSICIONES COMPLEMENTARIAS

Los reportes de saldos de cuentas del activo, pasivo, patrimonio y gestión por operaciones recíprocas entre entidades del sector público (OA-3, OA-3A yOA-3B), deben informar sobre los saldos y transacciones debidamenteanalizadas que respondan a los criterios de operaciones vinculadas entreentidades del sector público sujetas a conciliaciones, se presentaránintegrados a nivel Pliego. Respecto a los anexos de los reportes de saldos decuentas del activo, pasivo, patrimonio y de gestión por operaciones recíprocasentre entidades del sector público, serán utilizados únicamente por lasUnidades Ejecutoras, teniendo como sustento la respectiva Acta deConciliación entre dichas entidades relacionadas.

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 34/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

34

3. MÓDULO DE CONCILIACION DE OPERACIONES SIAF

PROCEDIMIENTO DE COMPARACIÓN

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 35/64

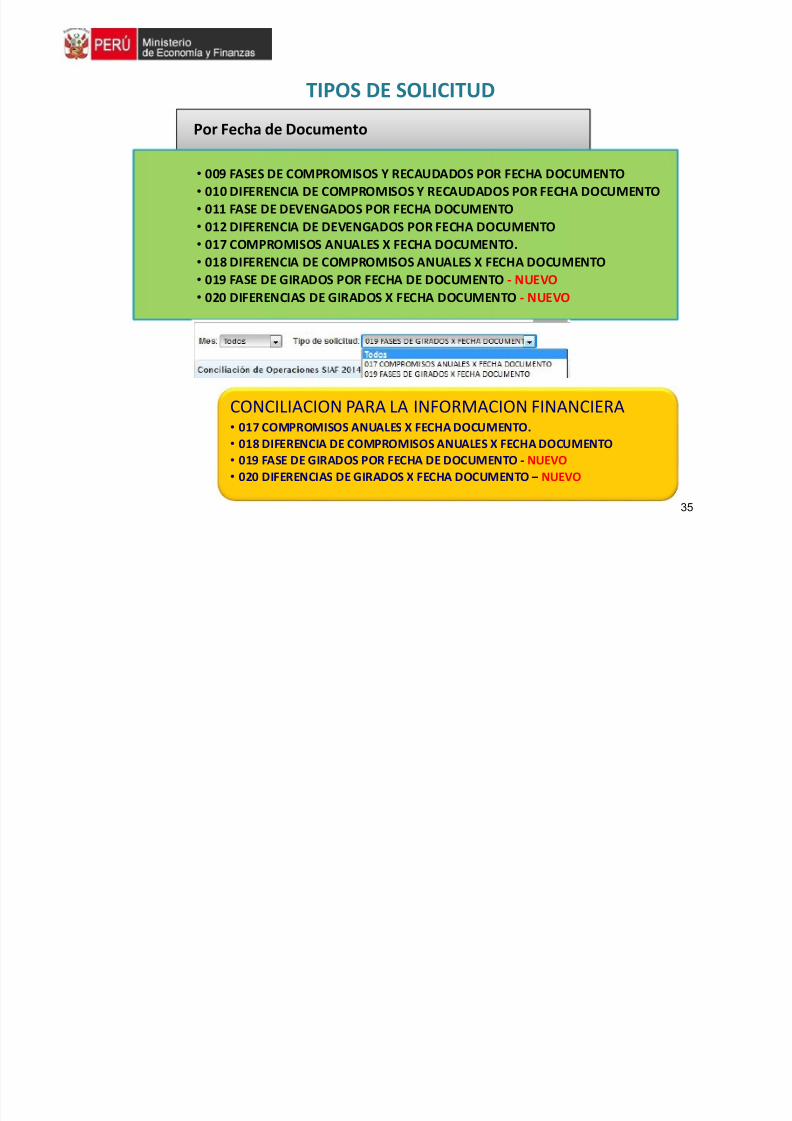

TIPOS DE SOLICITUD

35

Por Fecha de Documento

• 009 FASES DE COMPROMISOS Y RECAUDADOS POR FECHA DOCUMENTO• 010 DIFERENCIA DE COMPROMISOS Y RECAUDADOS POR FECHA DOCUMENTO• 011 FASE DE DEVENGADOS POR FECHA DOCUMENTO• 012 DIFERENCIA DE DEVENGADOS POR FECHA DOCUMENTO• 017 COMPROMISOS ANUALES X FECHA DOCUMENTO.• 018 DIFERENCIA DE COMPROMISOS ANUALES X FECHA DOCUMENTO

• 019 FASE DE GIRADOS POR FECHA DE DOCUMENTO - NUEVO• 020 DIFERENCIAS DE GIRADOS X FECHA DOCUMENTO - NUEVO

CONCILIACION PARA LA INFORMACION FINANCIERA• 017 COMPROMISOS ANUALES X FECHA DOCUMENTO.

• 018 DIFERENCIA DE COMPROMISOS ANUALES X FECHA DOCUMENTO

• 019 FASE DE GIRADOS POR FECHA DE DOCUMENTO - NUEVO

• 020 DIFERENCIAS DE GIRADOS X FECHA DOCUMENTO – NUEVO

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 36/64

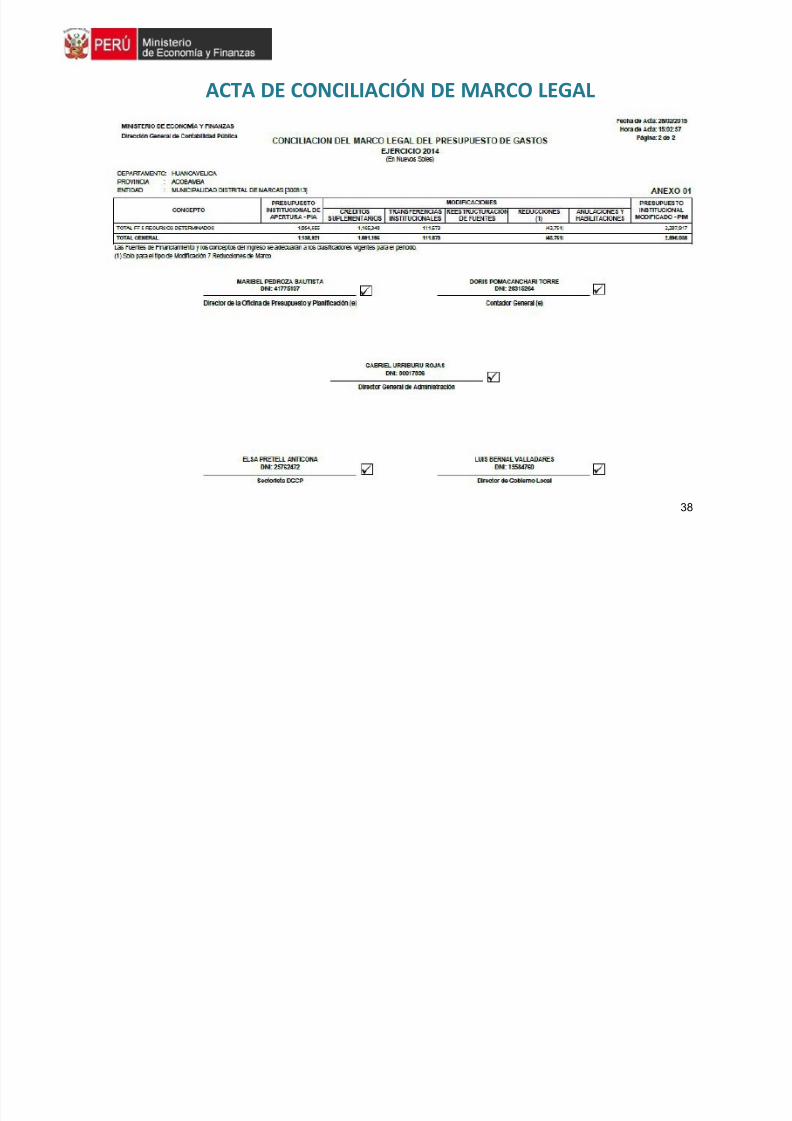

ACTA DE CONCILIACIÓN DE MARCO LEGAL

36

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 37/64

ACTA DE CONCILIACIÓN DE MARCO LEGAL

37

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 38/64

ACTA DE CONCILIACIÓN DE MARCO LEGAL

38

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 39/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

39

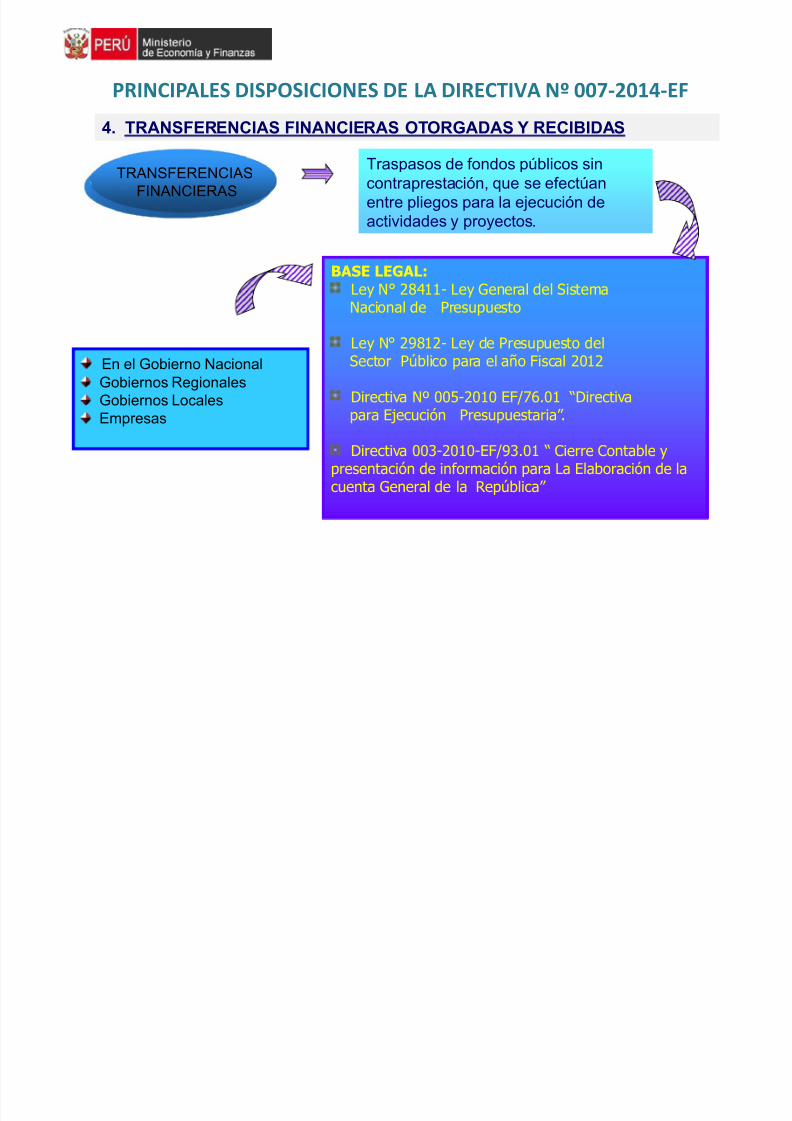

4. TRANSFERENCIAS FINANCIERAS OTORGADAS Y RECIBIDAS

39

En el Gobierno NacionalGobiernos RegionalesGobiernos Locales

Empresas

BASE LEGAL:

Ley N° 28411- Ley General del SistemaNacional de Presupuesto

Ley N° 29812- Ley de Presupuesto delSector Público para el año Fiscal 2012

Directiva Nº 005-2010 EF/76.01 “Directiva

para Ejecución Presupuestaria”.

Directiva 003-2010-EF/93.01 “ Cierre Contable ypresentación de información para La Elaboración de lacuenta General de la República”

Traspasos de fondos públicos sincontraprestación, que se efectúanentre pliegos para la ejecución deactividades y proyectos.

TRANSFERENCIASFINANCIERAS

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 40/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

40

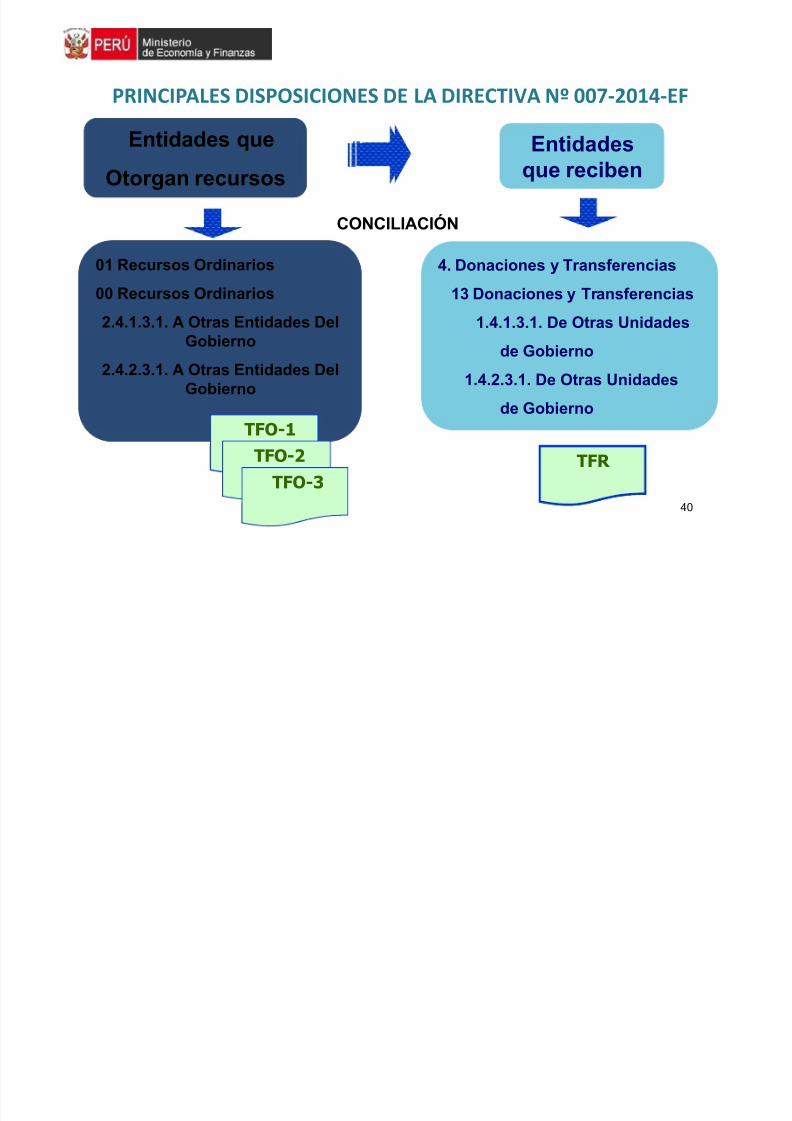

Entidades queOtorgan recursos

Entidadesque reciben

01 Recursos Ordinarios

00 Recursos Ordinarios

2.4.1.3.1. A Otras Entidades DelGobierno

2.4.2.3.1. A Otras Entidades DelGobierno

4. Donaciones y Transferencias

13 Donaciones y Transferencias

1.4.1.3.1. De Otras Unidades

de Gobierno

1.4.2.3.1. De Otras Unidades

de GobiernoTFO-1

TFO-2

CONCILIACIÓN

TFR

TFO-3

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 41/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

41

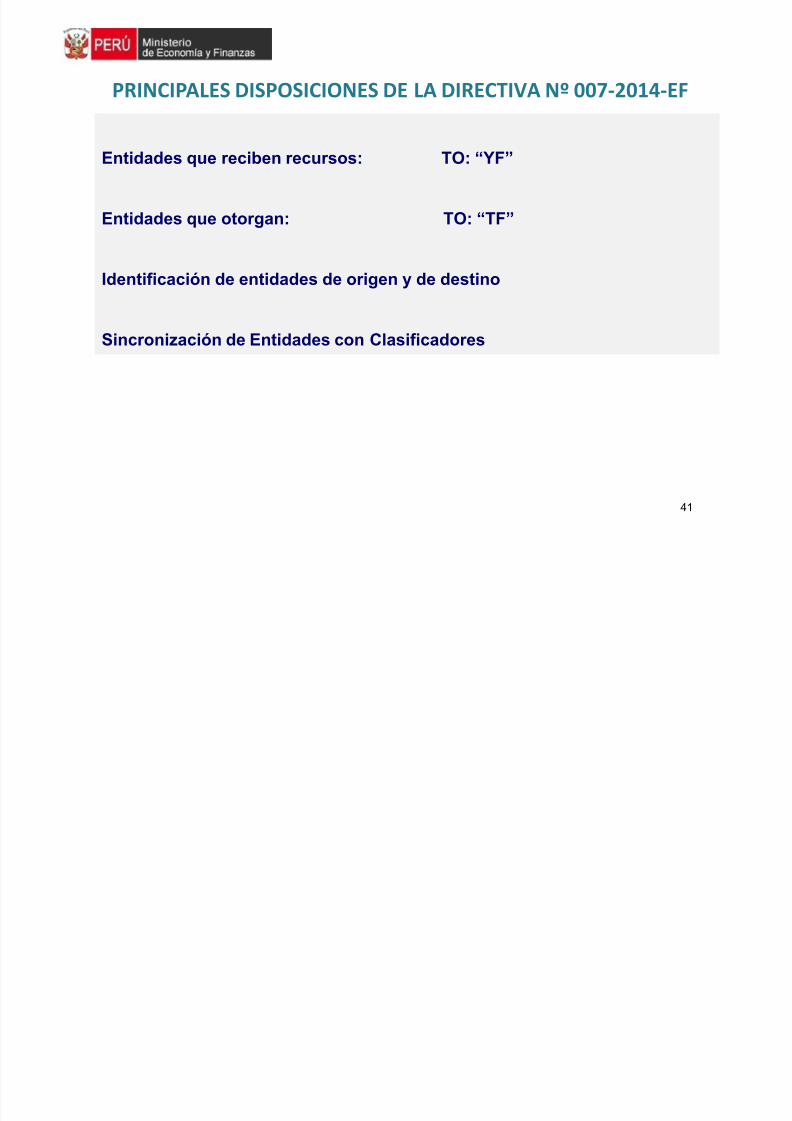

Entidades que reciben recursos: TO: “YF”

Entidades que otorgan: TO: “TF”

Identificación de entidades de origen y de destino

Sincronización de Entidades con Clasificadores

7/25/2019 SIAF-Cierre Contable 2014.pdf

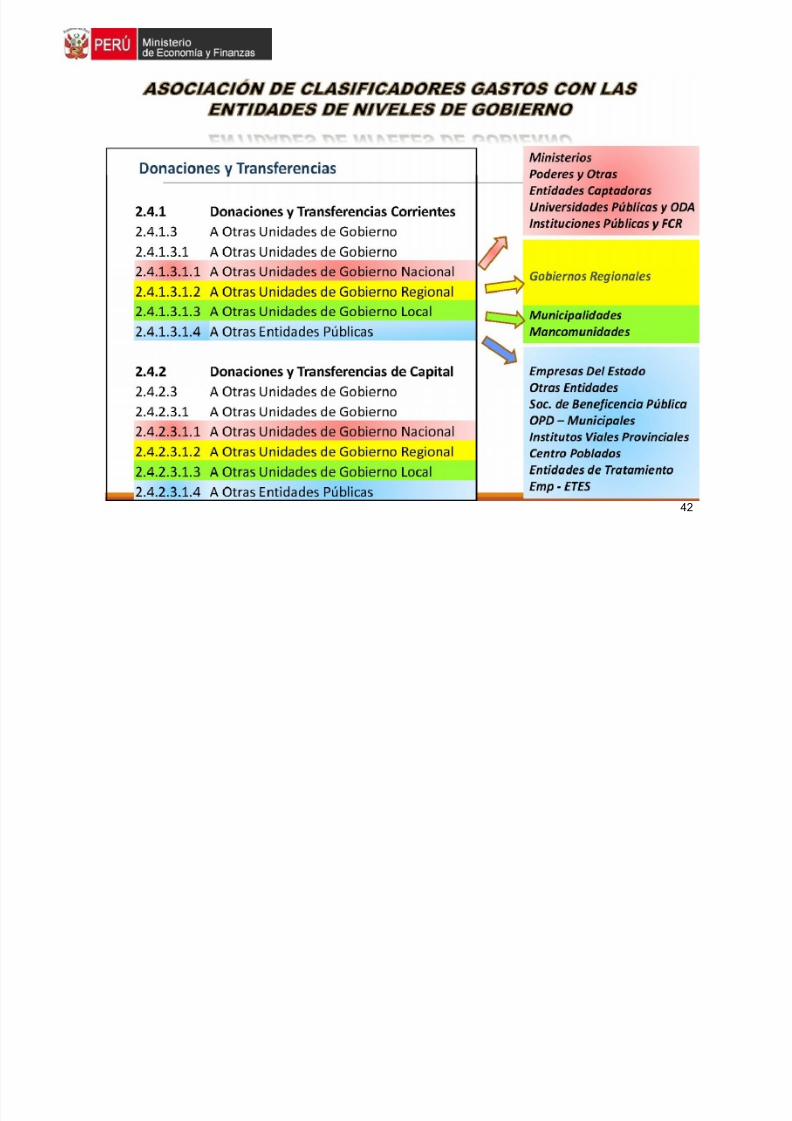

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 42/64

42

7/25/2019 SIAF-Cierre Contable 2014.pdf

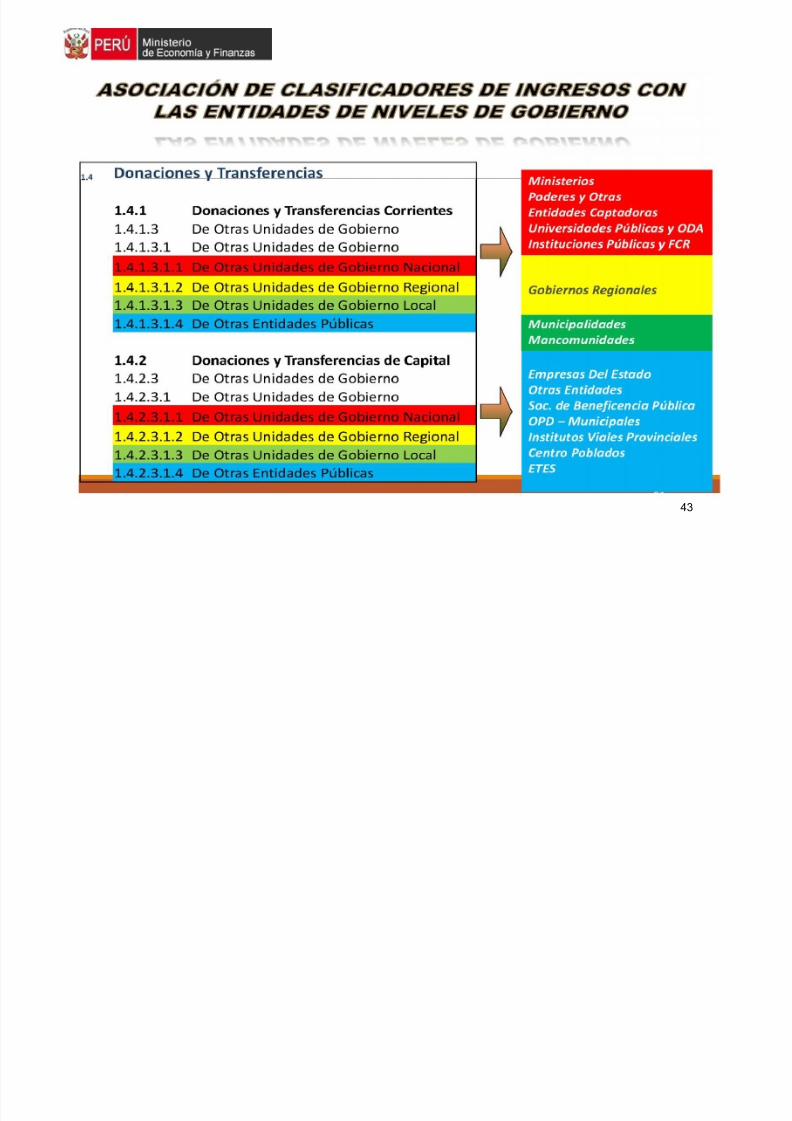

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 43/64

43

7/25/2019 SIAF-Cierre Contable 2014.pdf

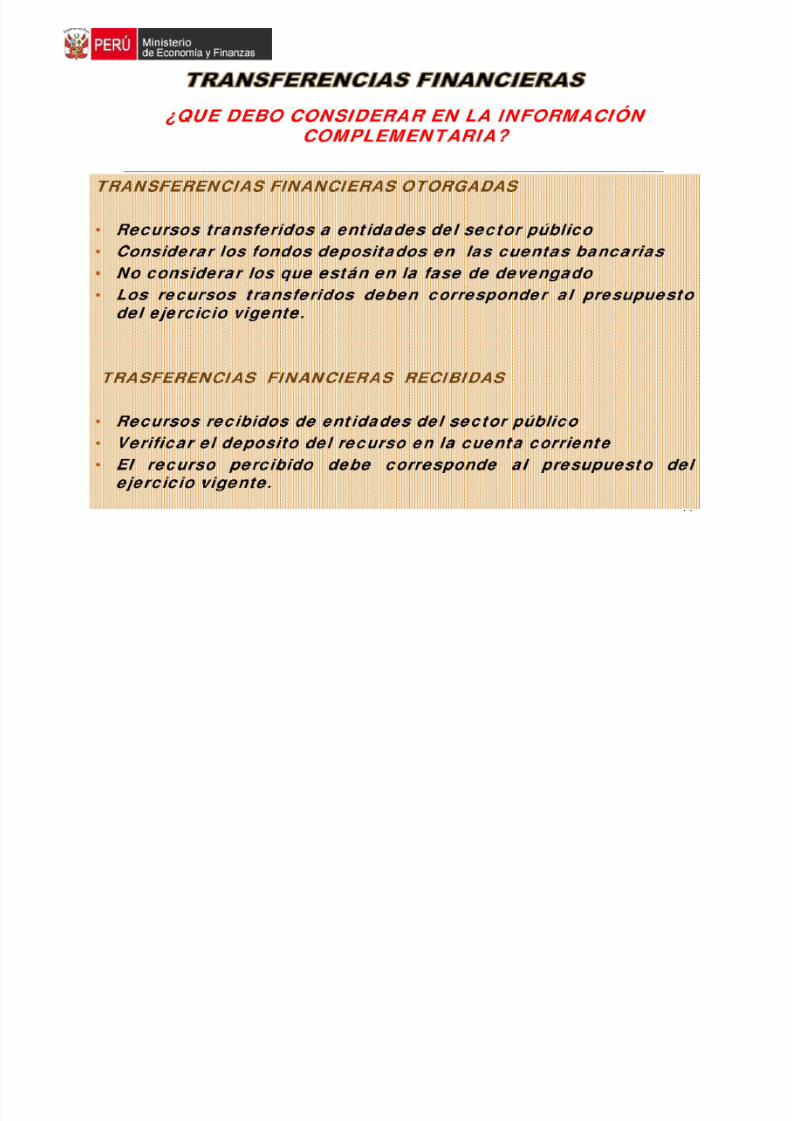

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 44/64

44

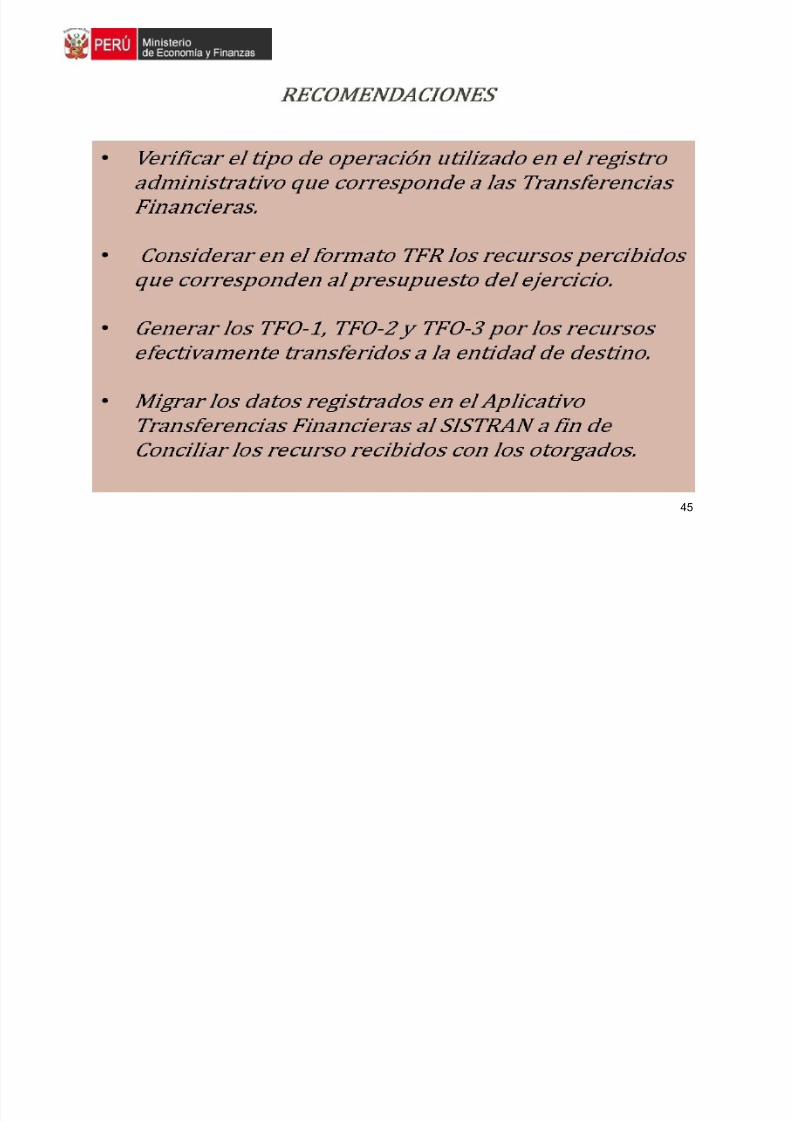

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 45/64

45

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 46/64

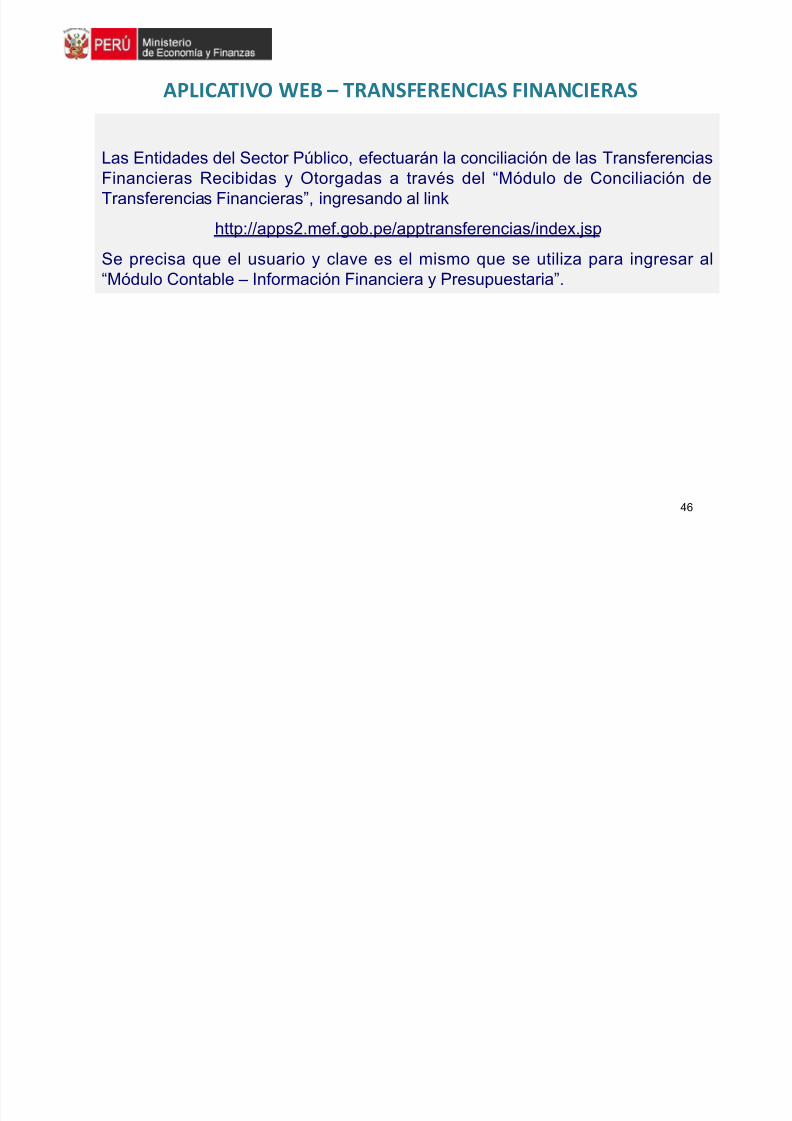

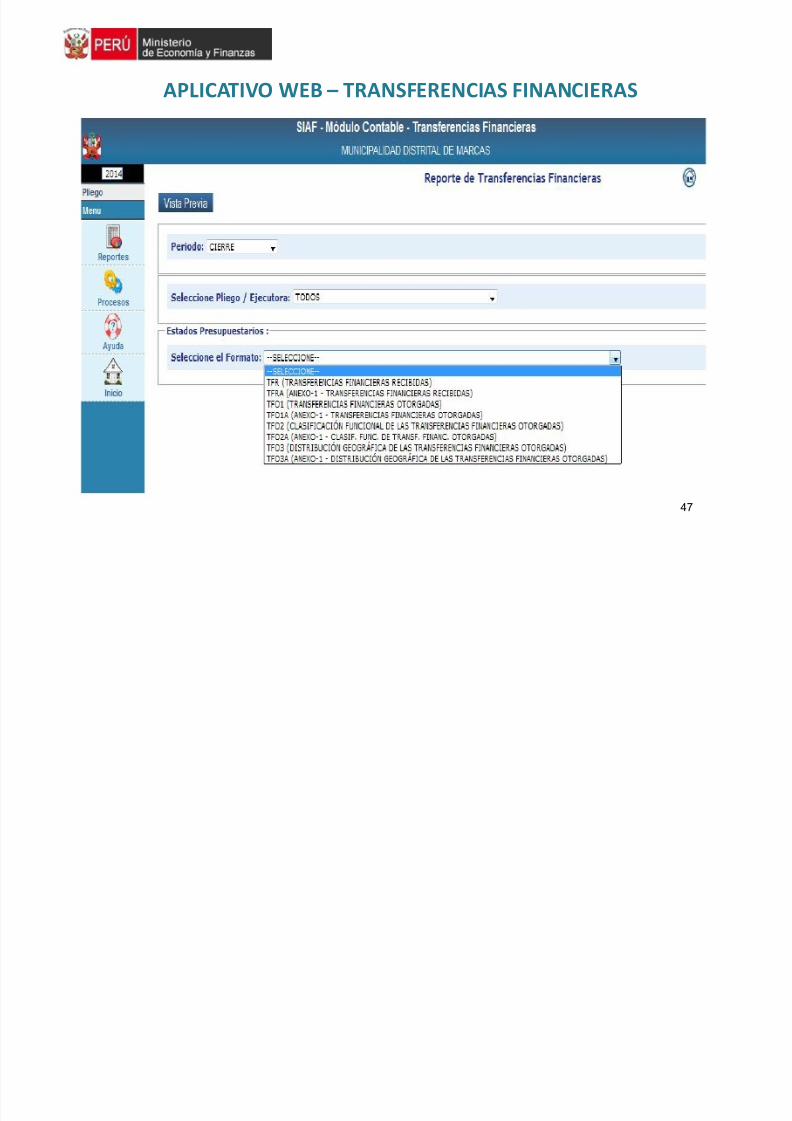

APLICATIVO WEB – TRANSFERENCIAS FINANCIERAS

46

Las Entidades del Sector Público, efectuarán la conciliación de las TransferenciasFinancieras Recibidas y Otorgadas a través del “Módulo de Conciliación deTransferencias Financieras”, ingresando al link

http://apps2.mef.gob.pe/apptransferencias/index.jsp

Se precisa que el usuario y clave es el mismo que se utiliza para ingresar al

“Módulo Contable – Información Financiera y Presupuestaria”.

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 47/64

APLICATIVO WEB – TRANSFERENCIAS FINANCIERAS

47

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 48/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

48

5. OPERACIONES RECÍPROCAS ENTRE ENTIDADES DEL SECTOR

PÚBLICOSon todos los saldos y eventos económicos que se realizan entre entidadespertenecientes al sector público, y están debidamente registrados en sus estadosfinancieros.

FORMATOS DE OPERACIONES RECIPROCAS1. OA-3 Reporte de saldos de cuentas de Activo.

2. ANEXO OA-3 Reporte de saldos de cuentas del Activo (UE).

3. OA-3A Reporte de saldos de cuentas del Pasivo.

4. ANEXO OA-3A Reporte de saldos de cuentas del Pasivo (UE).

5. OA-3B Reporte de saldos de cuentas de Gestión.

6. ANEXO OA-3B Reporte de saldos de cuentas de Gestión (UE).

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 49/64

49

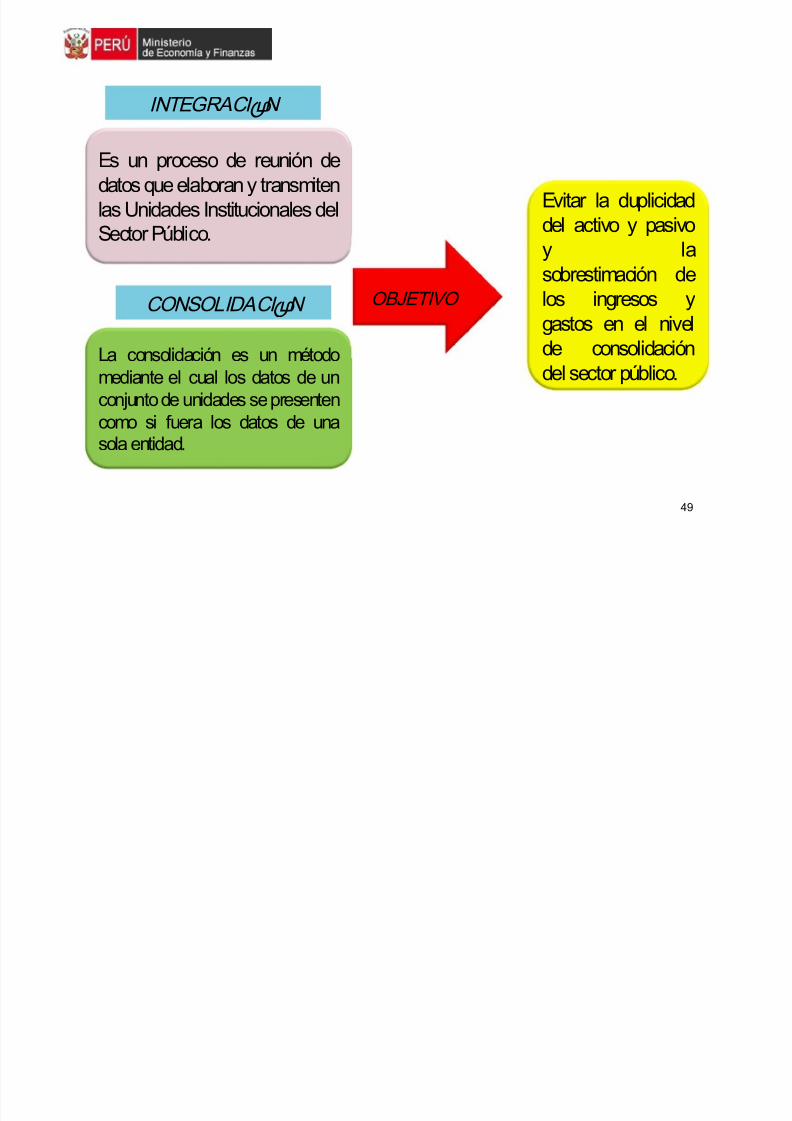

Es un proceso de reunión de

datos que elaboran y transmiten

las Unidades Institucionales delSector Público.

La consolidación es un método

mediante el cual los datos de un

conjunto de unidades se presenten

como si fuera los datos de unasola entidad.

OBJETIVO

Evitar la duplicidad

del activo y pasivo

y la

sobrestimación delos ingresos y

gastos en el nivel

de consolidación

del sector público.

INTEGRACIÓN

CONSOLIDACIÓN

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 50/64

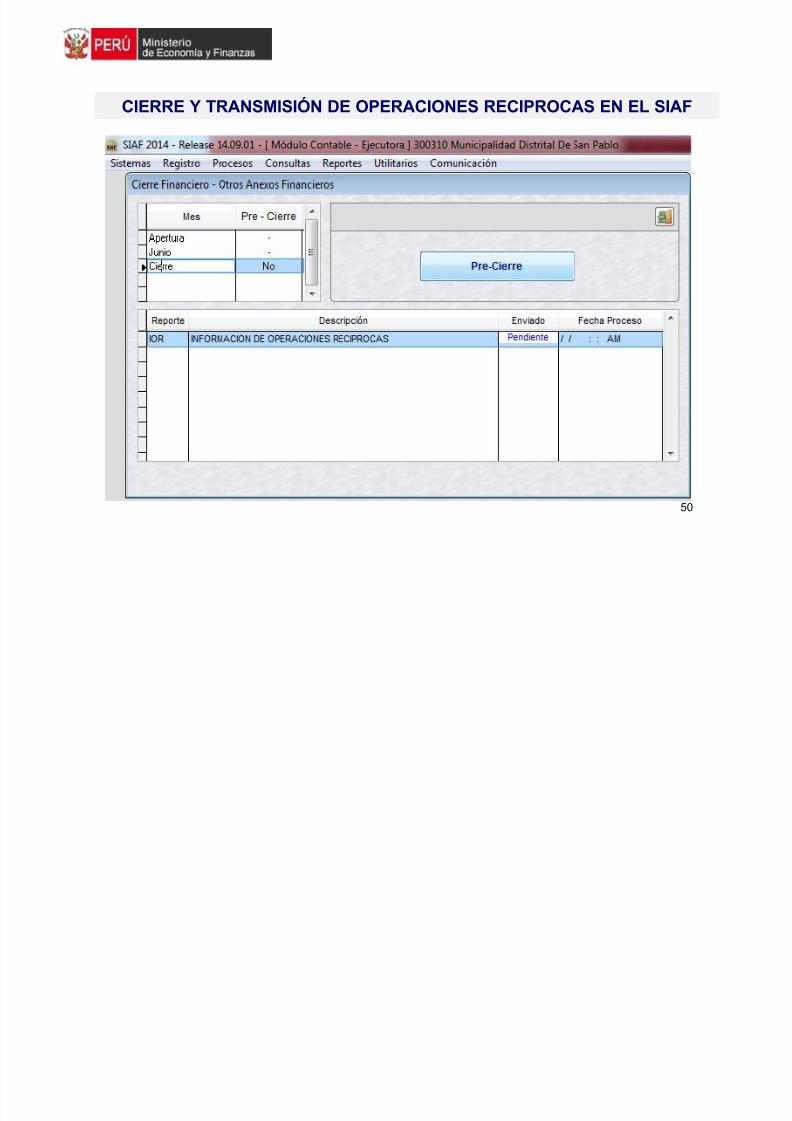

50

CIERRE Y TRANSMISIÓN DE OPERACIONES RECIPROCAS EN EL SIAF

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 51/64

51

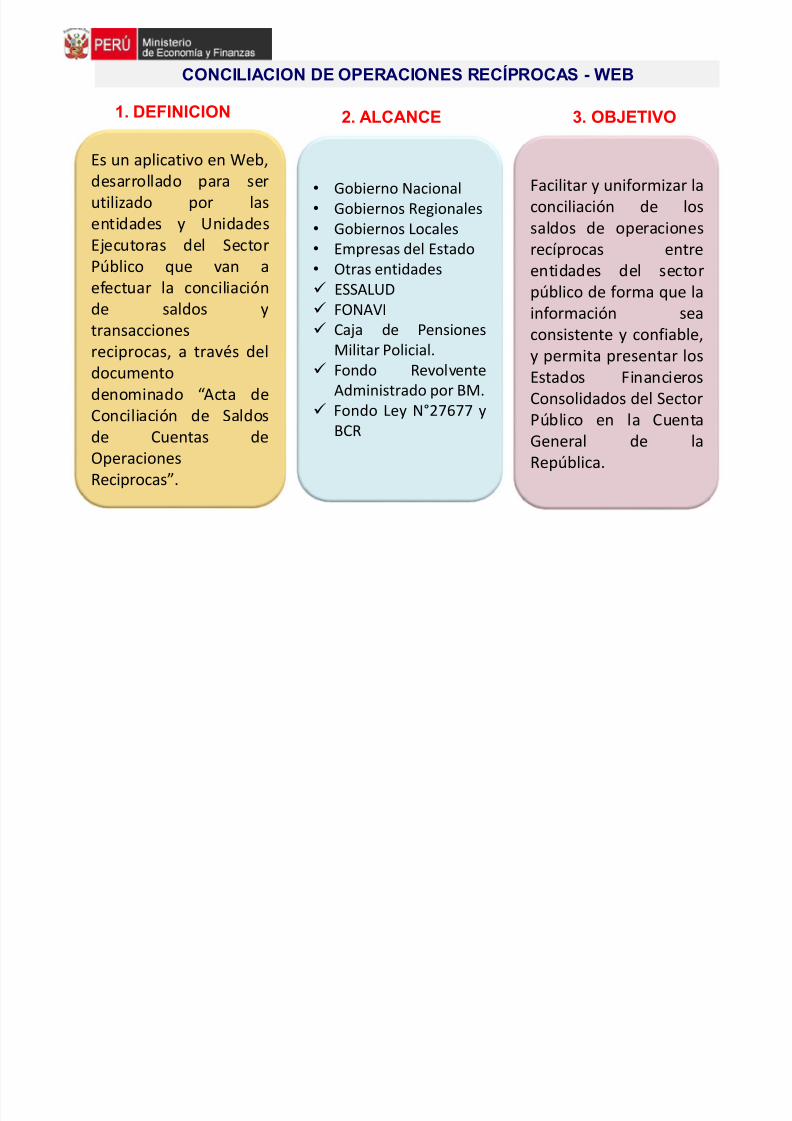

CONCILIACION DE OPERACIONES RECÍPROCAS - WEB

Es un aplicativo en Web,desarrollado para serutilizado por lasentidades y UnidadesEjecutoras del SectorPúblico que van a

efectuar la conciliaciónde saldos ytransaccionesreciprocas, a través deldocumentodenominado “Acta de

Conciliación de Saldosde Cuentas deOperacionesReciprocas”.

• Gobierno Nacional• Gobiernos Regionales• Gobiernos Locales• Empresas del Estado• Otras entidades

ESSALUD FONAVI Caja de Pensiones

Militar Policial. Fondo Revolvente

Administrado por BM. Fondo Ley N°27677 y

BCR

Facilitar y uniformizar laconciliación de lossaldos de operacionesrecíprocas entreentidades del sector

público de forma que lainformación seaconsistente y confiable,y permita presentar losEstados FinancierosConsolidados del Sector

Público en la CuentaGeneral de laRepública.

1. DEFINICION 2. ALCANCE 3. OBJETIVO

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 52/64

52

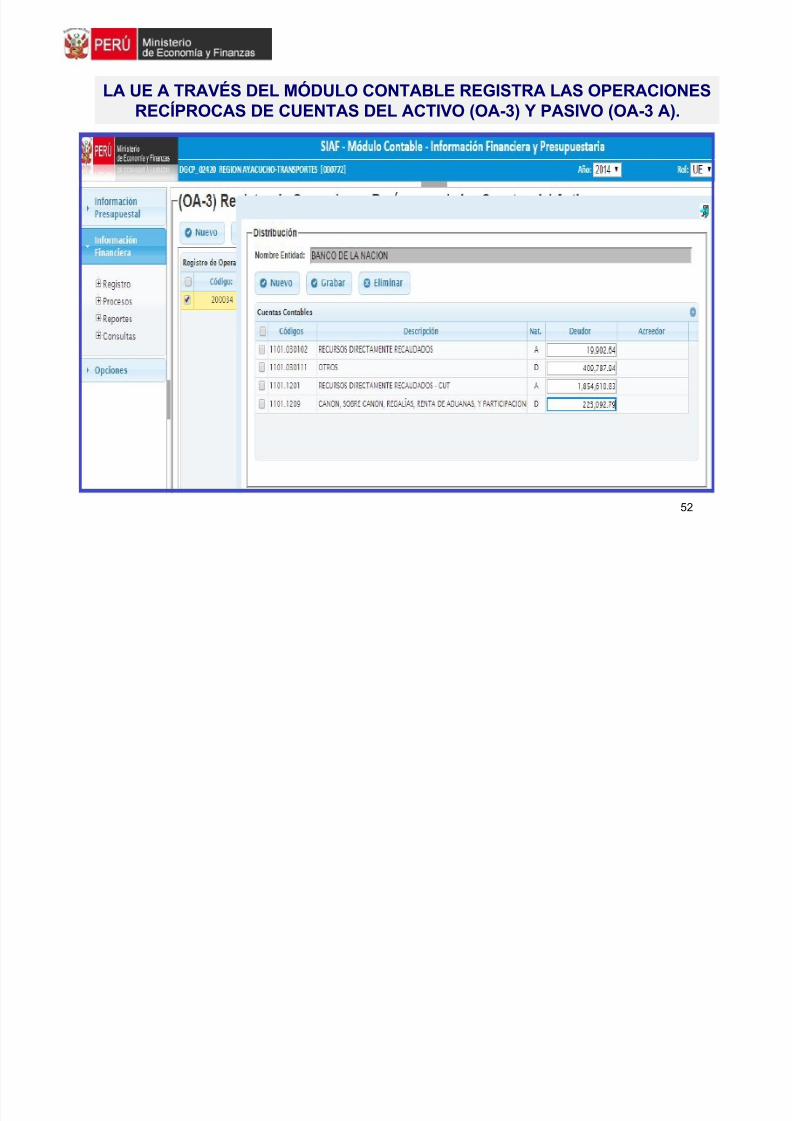

LA UE A TRAVÉS DEL MÓDULO CONTABLE REGISTRA LAS OPERACIONESRECÍPROCAS DE CUENTAS DEL ACTIVO (OA-3) Y PASIVO (OA-3 A).

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 53/64

53

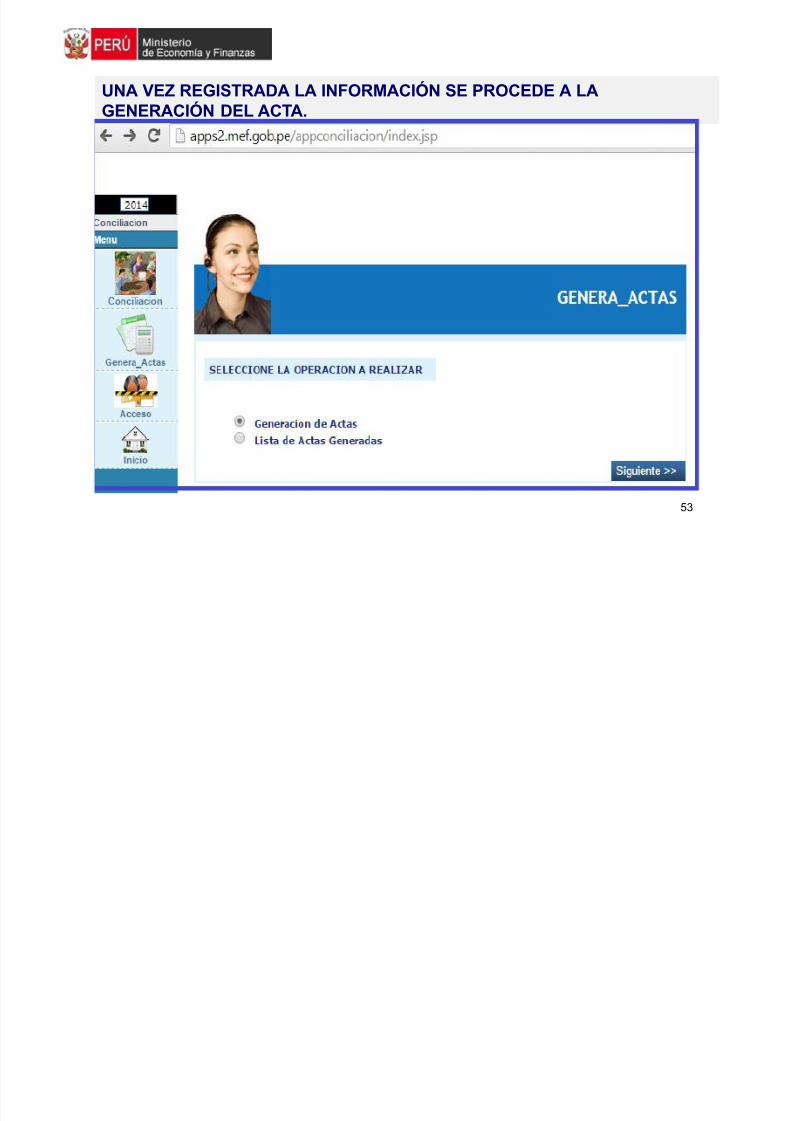

UNA VEZ REGISTRADA LA INFORMACIÓN SE PROCEDE A LAGENERACIÓN DEL ACTA.

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 54/64

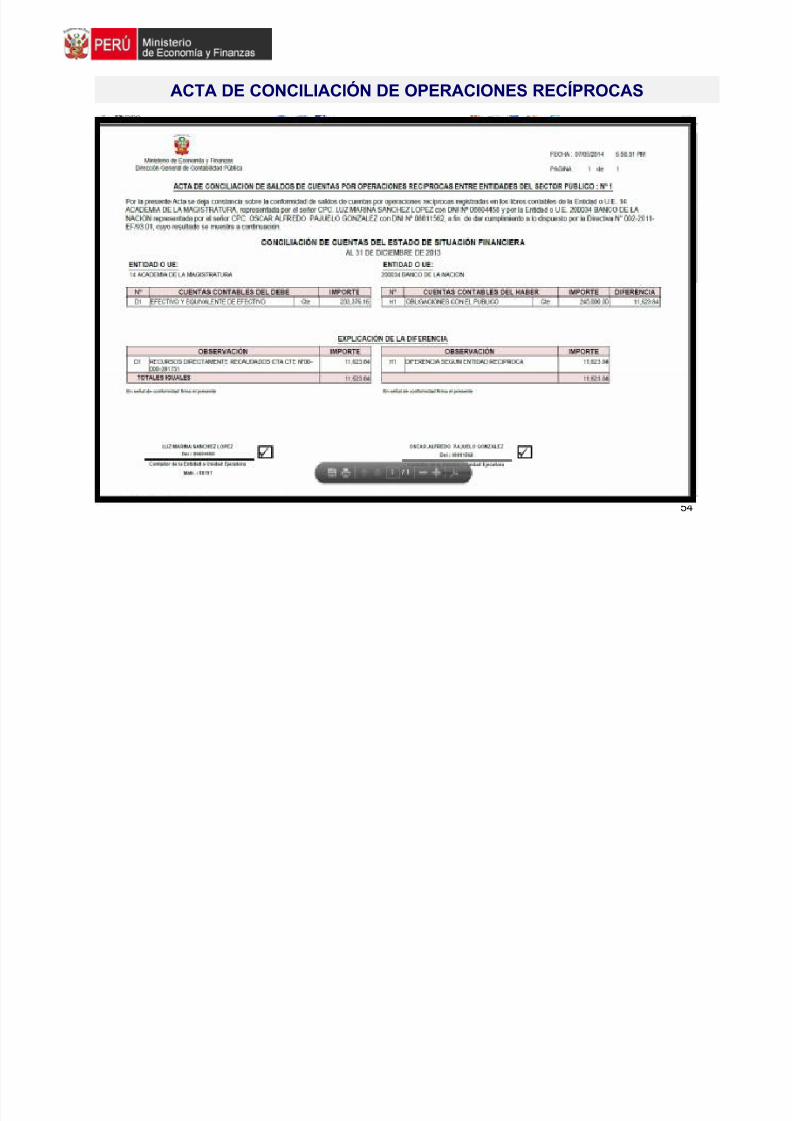

54

ACTA DE CONCILIACIÓN DE OPERACIONES RECÍPROCAS

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 55/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

55

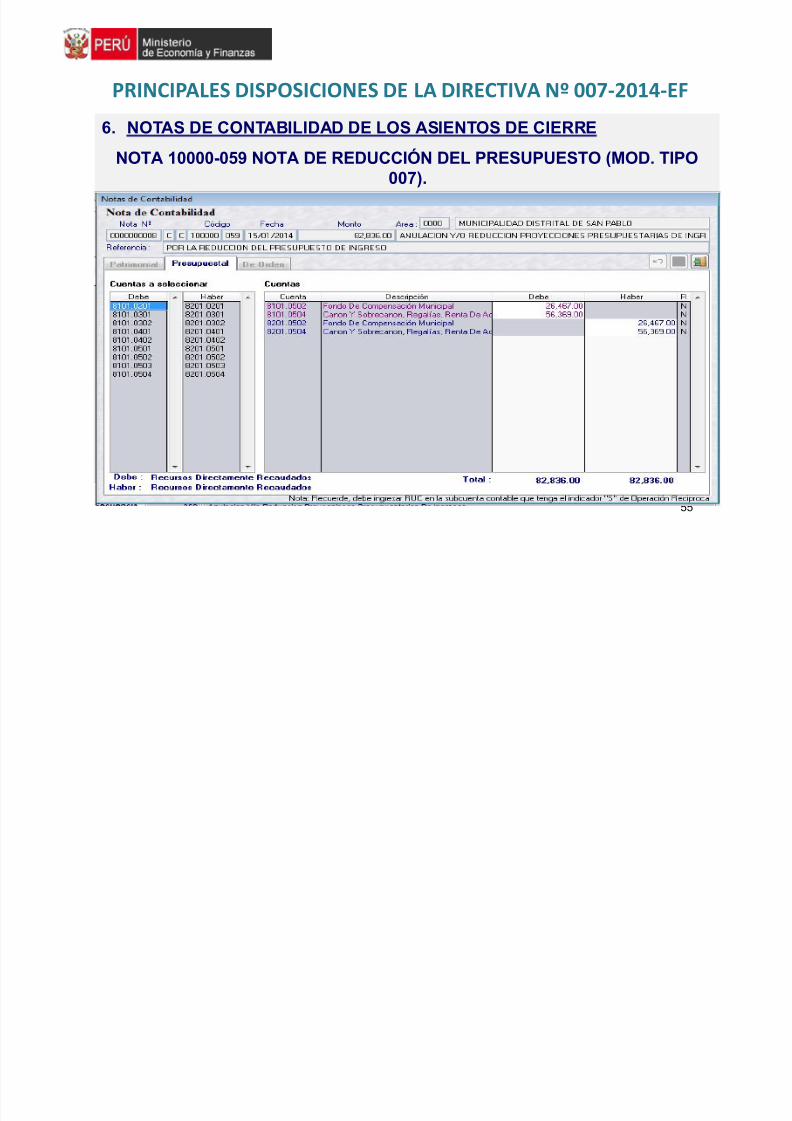

6. NOTAS DE CONTABILIDAD DE LOS ASIENTOS DE CIERRE

NOTA 10000-059 NOTA DE REDUCCIÓN DEL PRESUPUESTO (MOD. TIPO007).

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 56/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

56

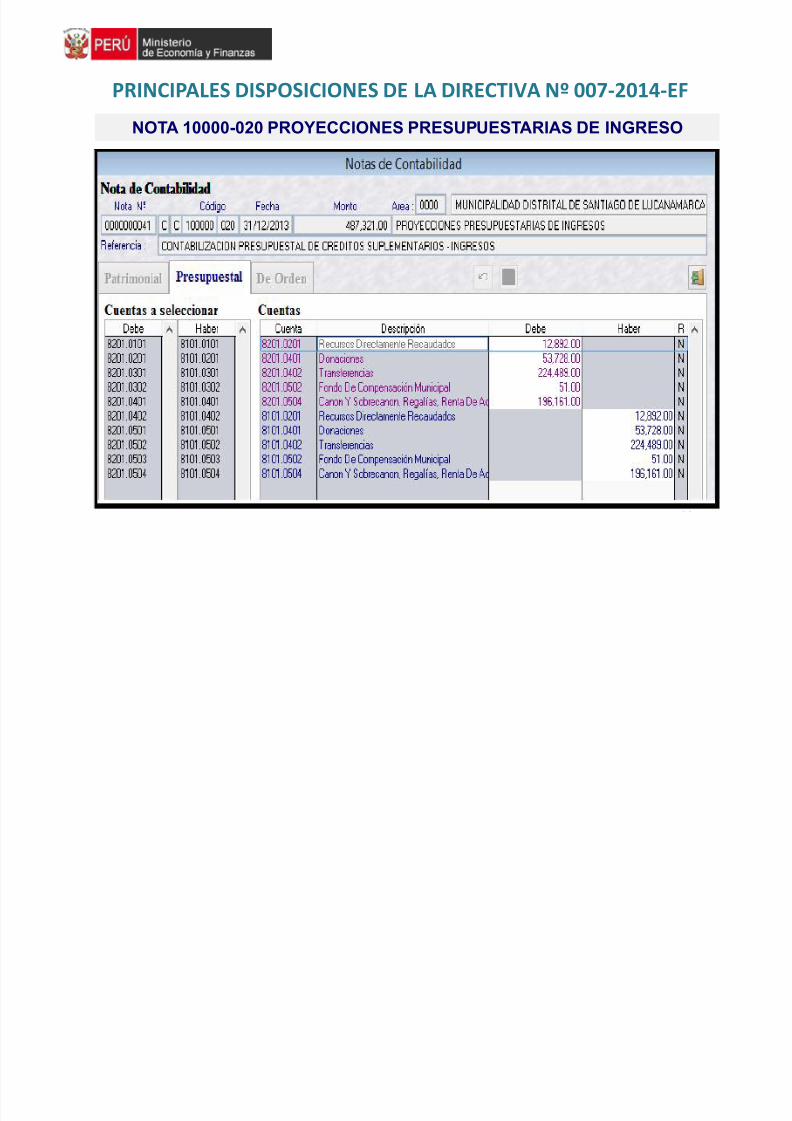

NOTA 10000-020 PROYECCIONES PRESUPUESTARIAS DE INGRESO

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 57/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

57

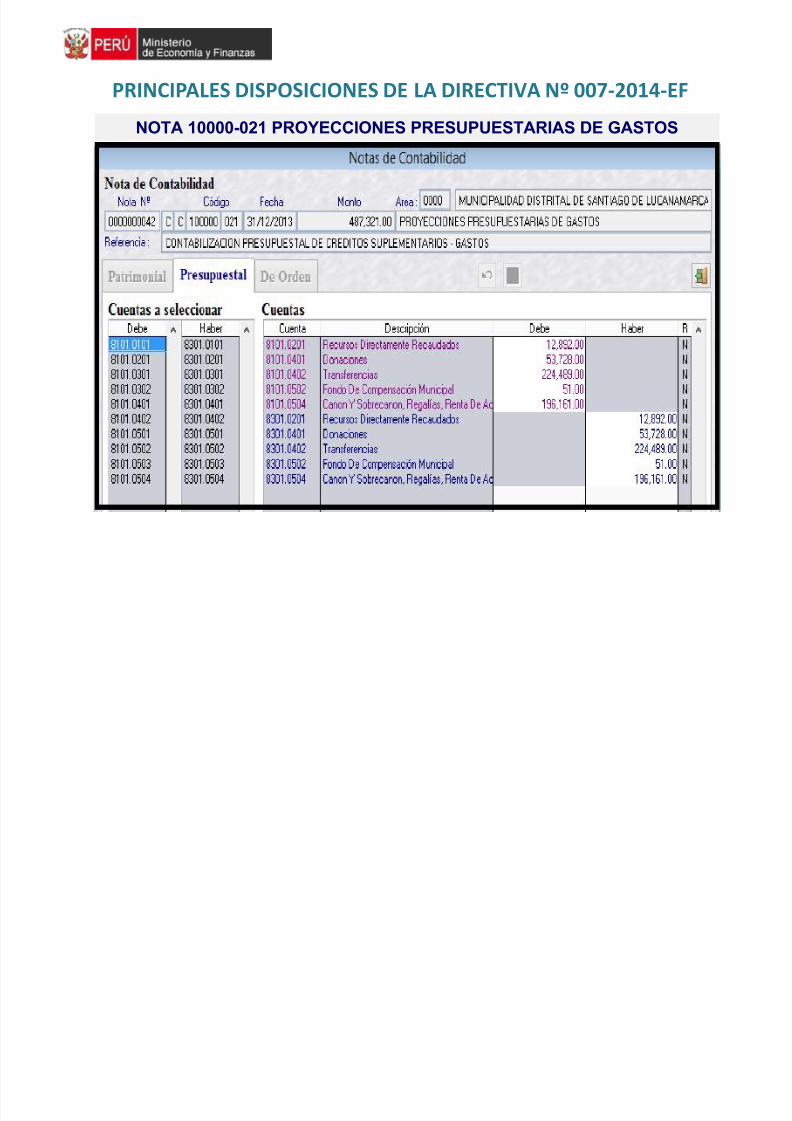

NOTA 10000-021 PROYECCIONES PRESUPUESTARIAS DE GASTOS

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 58/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

58

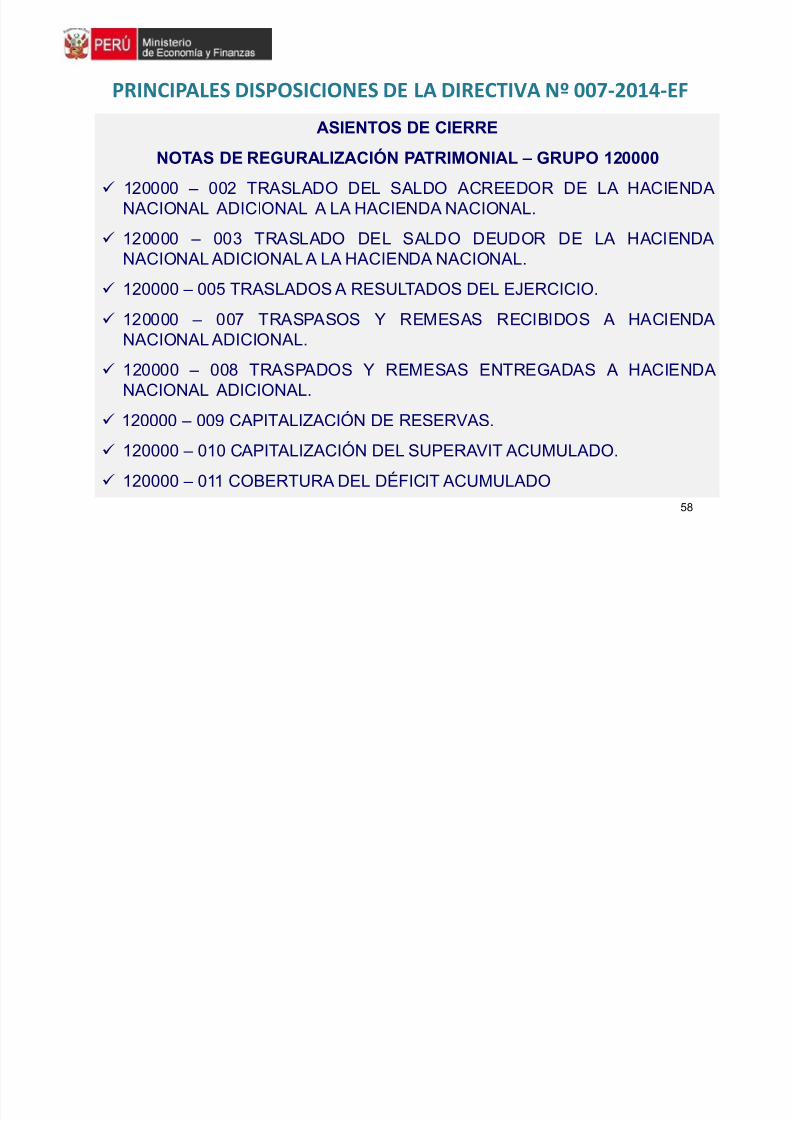

ASIENTOS DE CIERRE

NOTAS DE REGURALIZACIÓN PATRIMONIAL – GRUPO 120000

120000 – 002 TRASLADO DEL SALDO ACREEDOR DE LA HACIENDANACIONAL ADICIONAL A LA HACIENDA NACIONAL.

120000 – 003 TRASLADO DEL SALDO DEUDOR DE LA HACIENDANACIONAL ADICIONAL A LA HACIENDA NACIONAL.

120000 – 005 TRASLADOS A RESULTADOS DEL EJERCICIO.

120000 – 007 TRASPASOS Y REMESAS RECIBIDOS A HACIENDANACIONAL ADICIONAL.

120000 – 008 TRASPADOS Y REMESAS ENTREGADAS A HACIENDANACIONAL ADICIONAL.

120000 – 009 CAPITALIZACIÓN DE RESERVAS. 120000 – 010 CAPITALIZACIÓN DEL SUPERAVIT ACUMULADO.

120000 – 011 COBERTURA DEL DÉFICIT ACUMULADO

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 59/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

59

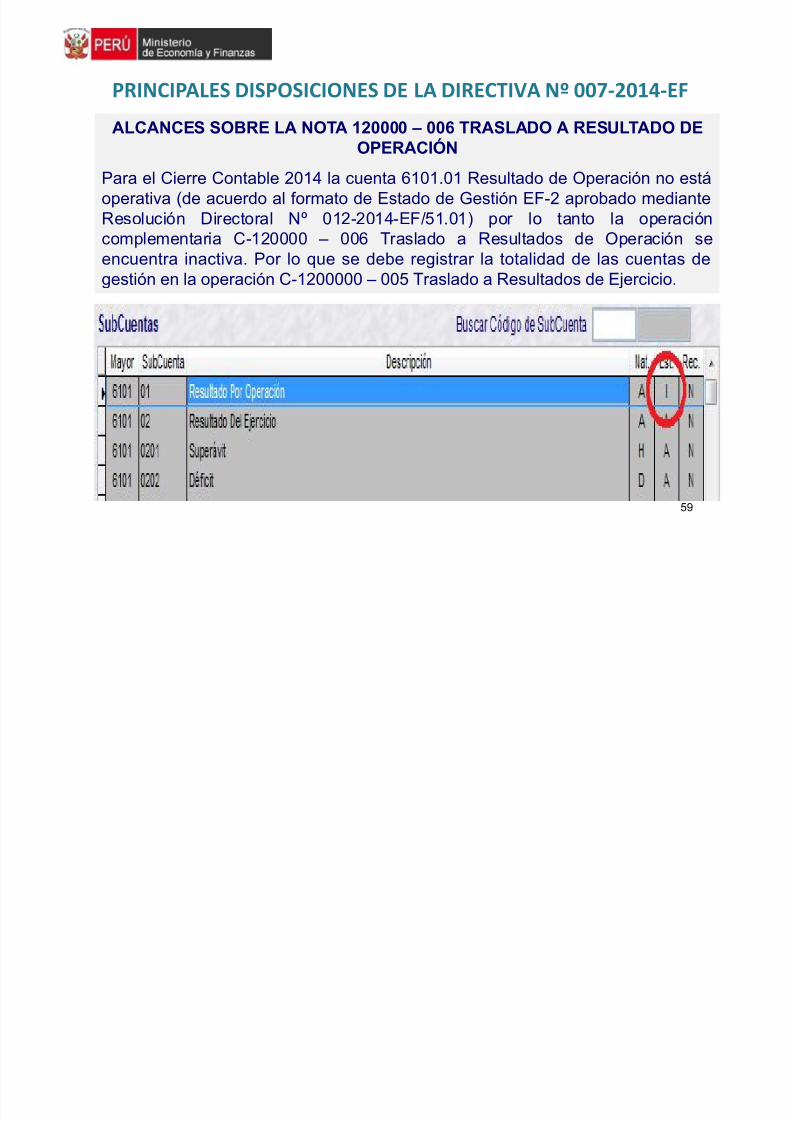

ALCANCES SOBRE LA NOTA 120000 – 006 TRASLADO A RESULTADO DE

OPERACIÓNPara el Cierre Contable 2014 la cuenta 6101.01 Resultado de Operación no estáoperativa (de acuerdo al formato de Estado de Gestión EF-2 aprobado medianteResolución Directoral Nº 012-2014-EF/51.01) por lo tanto la operacióncomplementaria C-120000 – 006 Traslado a Resultados de Operación seencuentra inactiva. Por lo que se debe registrar la totalidad de las cuentas de

gestión en la operación C-1200000 – 005 Traslado a Resultados de Ejercicio.

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 60/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

60

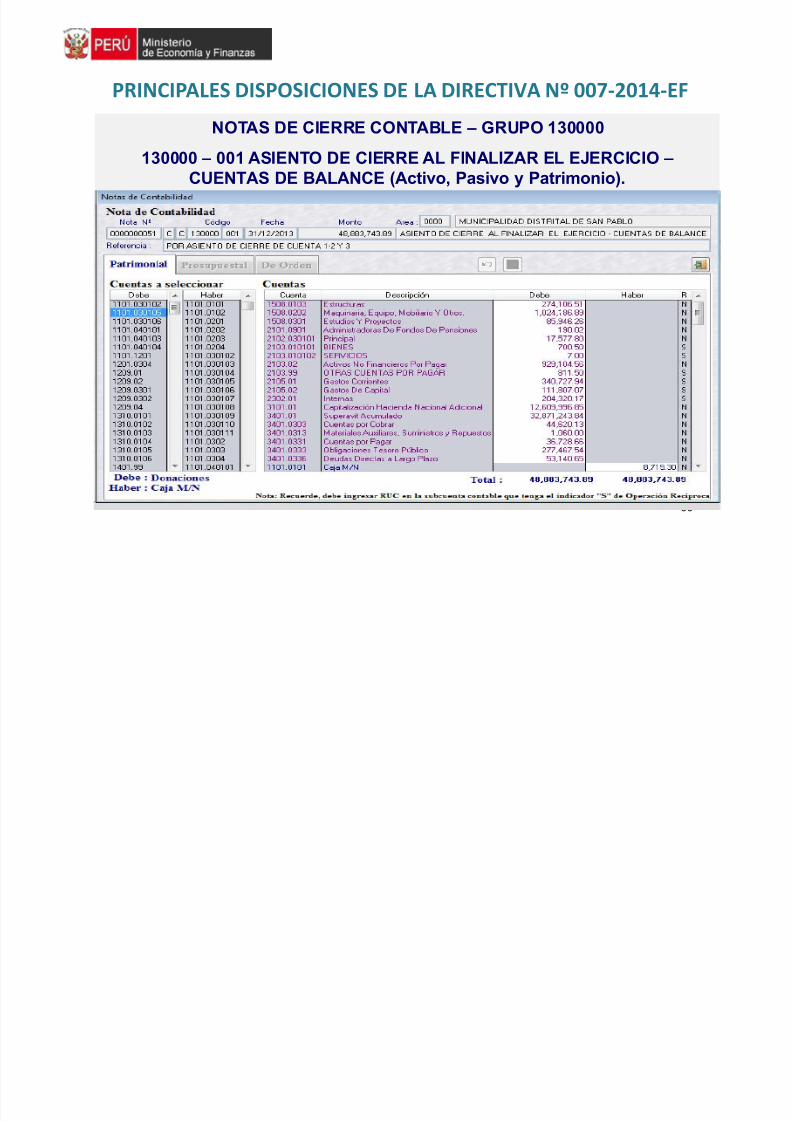

NOTAS DE CIERRE CONTABLE – GRUPO 130000

130000 – 001 ASIENTO DE CIERRE AL FINALIZAR EL EJERCICIO –CUENTAS DE BALANCE (Activo, Pasivo y Patrimonio).

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 61/64

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

61

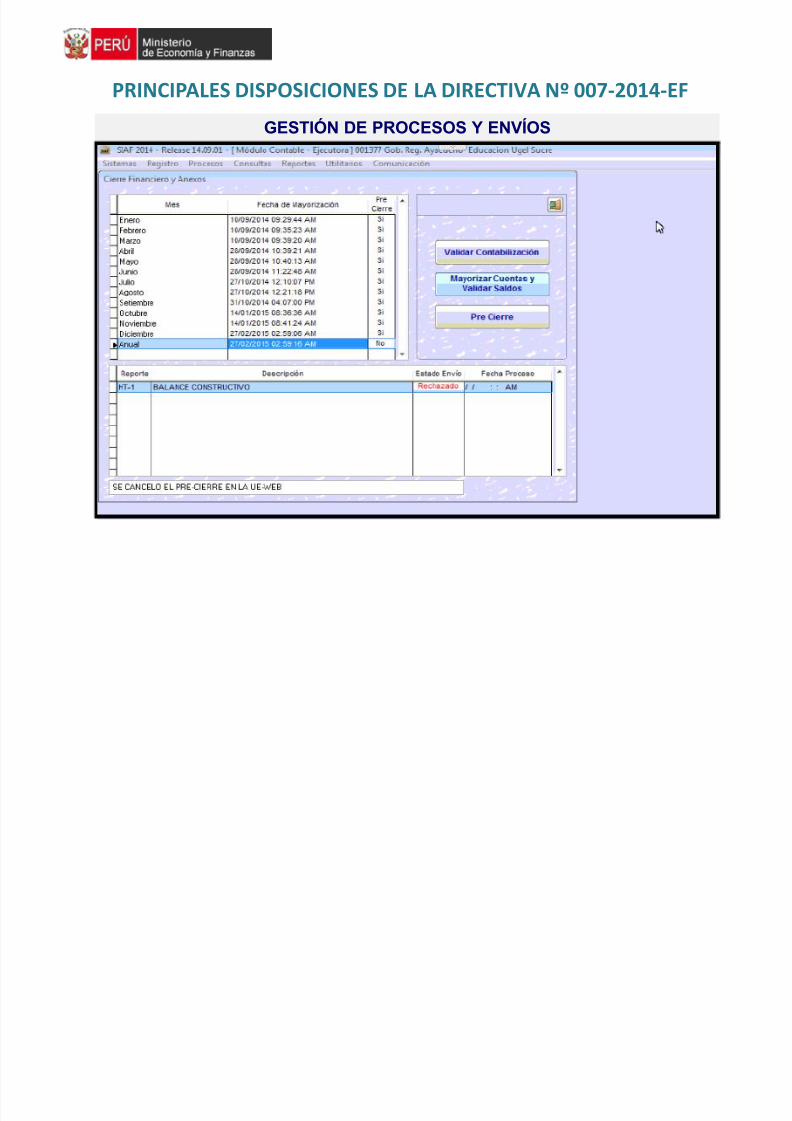

GESTIÓN DE PROCESOS Y ENVÍOS

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 62/64

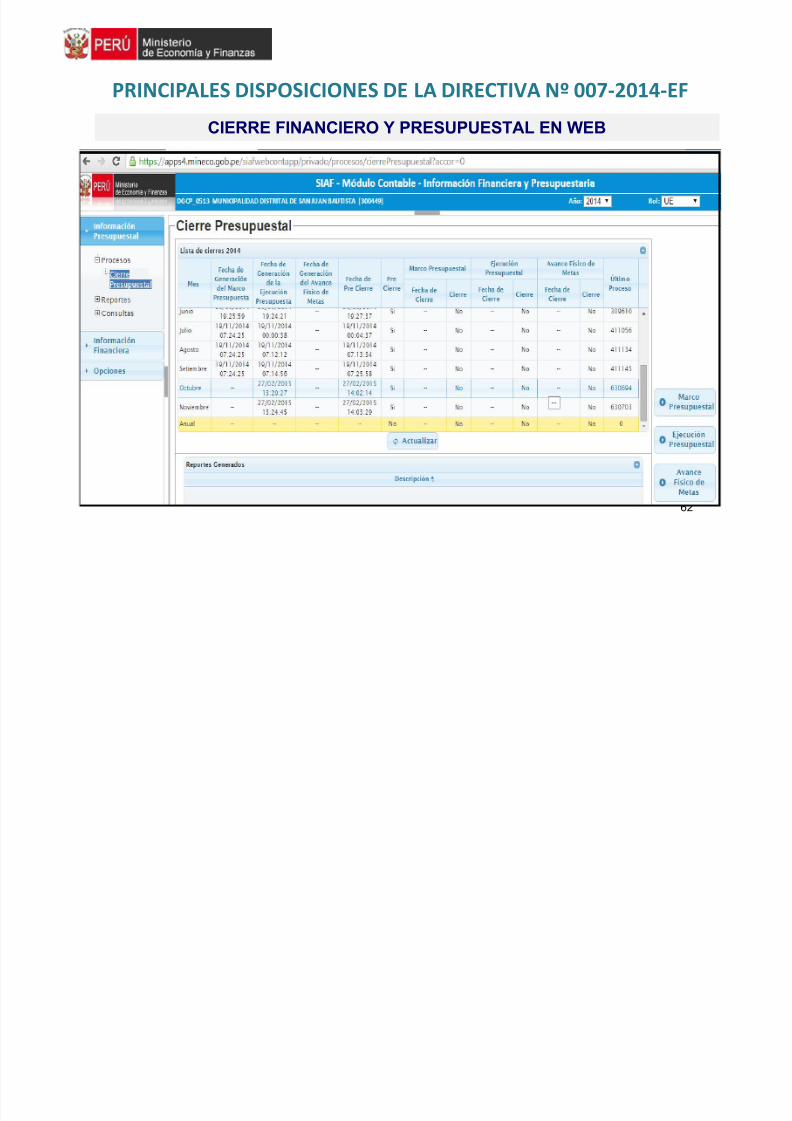

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

62

CIERRE FINANCIERO Y PRESUPUESTAL EN WEB

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 63/64

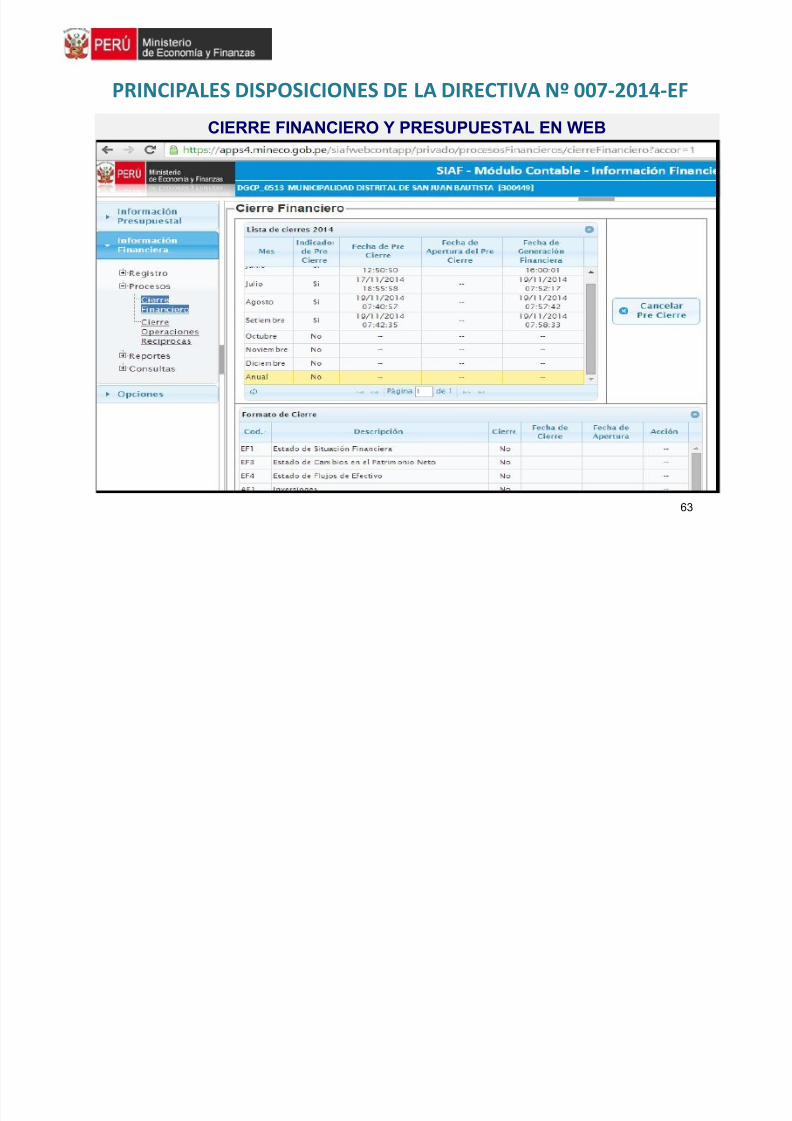

PRINCIPALES DISPOSICIONES DE LA DIRECTIVA Nº 007-2014-EF

63

CIERRE FINANCIERO Y PRESUPUESTAL EN WEB

7/25/2019 SIAF-Cierre Contable 2014.pdf

http://slidepdf.com/reader/full/siaf-cierre-contable-2014pdf 64/64

Implantadores MEF-SIAFAyacucho - 2015

GRACIAS