Sistema de Amortizacion

6

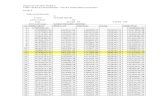

3.- Sistemas de amortización Simbología p/0 < p <= n Se utilizará la letra p para representar a cualquiera de las cuotas del préstamo. V 0 Capital pendiente de pago en el momento cero; es decir, capital total prestado. De la misma manera, V p simboliza el capital adeudado inmediatamente después del pago de la cuota número p. i Tasa de interés. Su periodicidad debe ser equivalente a la de las cuotas. n Cantidad de cuotas en que se divide el préstamo. t p Porción de amortización de la cuota número p. C p Cuota número p. T p Porción del préstamo amortizada hasta el instante posterior al pago de la cuota p. I (p-1;p) Interés contenido en la cuota p. Conceptos comunes a todos los sistemas C = t + i Cada cuota está compuesta tanto de capital como de interés. C 1 = I (0;1) + t 1 = V 0 . i + t 1 La primera cuota está compuesta por una porción de interés

-

Upload

ramiro-silva -

Category

Documents

-

view

112 -

download

0

Transcript of Sistema de Amortizacion

3.- Sistemas de amortización

Simbología

p/0 < p <= n Se utilizará la letra p para representar a cualquiera de las cuotas

del préstamo.

V0 Capital pendiente de pago en el momento cero; es decir, capital

total prestado. De la misma manera, Vp simboliza el capital

adeudado inmediatamente después del pago de la cuota número p.

i Tasa de interés. Su periodicidad debe ser equivalente a la de las

cuotas.

n Cantidad de cuotas en que se divide el préstamo.

tp Porción de amortización de la cuota número p.

Cp Cuota número p.

Tp Porción del préstamo amortizada hasta el instante posterior al pago

de la cuota p.

I(p-1;p) Interés contenido en la cuota p.

Conceptos comunes a todos los sistemas

C = t + i Cada cuota está compuesta tanto de capital como de interés.

C1 = I(0;1) + t1 = V0 . i + t1 La primera cuota está compuesta por una porción de interés

(que es igual a la tasa de interés aplicada durante un período al capital prestado) y una porción de amortización del capital (que varía según

sea el sistema utilizado).

Generalizando..... Cp = I(p-1;p) + tp = Vp-1 . i + tp aunque esto es

sólo aplicable a los sistemas que utilicen un cálculo de intereses sobre

saldos.

Vn = 0 El capital pendiente de pago luego de pagada la última cuota es nulo.

V0 = Tn El total de capital amortizado luego de pagada la última cuota es el monto

que pedí prestado.

Vp + Tp = Vo En cualquier momento p, la suma del capital que aún se adeuda y el

capital amortizado hasta ese momento es igual al total del capital prestado.

Vn-1 = tn El saldo de deuda luego de pagadas n-1 cuotas es la amortización de

la última cuota.

Sistema de amortización francés

1 - (1 + i)-n

V0 = C ----------------- El valor total del préstamo es igual a las n cuotas actualizadas

i a la tasa de referencia.

1 - (1 + i)-n+p

Vp = C ------------------- El valor residual del préstamo es igual a las cuotas que faltan

i pagar, actualizadas a la tasa de referencia (forma prospectiva).

Esta ecuación también se puede utilizar para despejar C.

1 - (1 + i)p

Vp = V0 - Tp = V0 - [ t1 ----------------- ] Calculado en forma retrospectiva, el saldo de

i deuda al inicio de un determinado período es

el valor total del préstamo menos el total amortizado hasta ese momento.

tn = t1 . ( 1 + i )n-1 y generalizando..... tp = ts . ( 1 + i )p-s . La amortización de

capital contenida en cada cuota varía en progresión geométrica.

(1 + i)p - 1

Tp = t1 ----------------- El total amortizado al momento p es una imposición de p veces

i el fondo amortizante.

C = t1 . ( 1 + i )n La cuota también se puede calcular conociendo la última

amortización tn = t1 . ( 1 + i )n-1 y llevándola al momento de

pago de la última cuota, multiplicándola por (1+ i ). Acá se puede hallar t1, despejando.

Ip = C - t1. ( 1 + i )p-1 El interés contenido en una cuota cualquiera se obtiene restando

de la cuota, la porción de amortización que corresponde a ese

período.

Sistema de amortización alemán

V0

t = --------- En este sistema, todas las cuotas de amortización son iguales,

n o sea t1 = t2 = ...... = tn porque resultan de operar dos

"constantes",

Tp = p . t El total amortizado al momento p es un múltiplo de p veces

el fondo amortizante.

Vp = V0 - p . t En este sistema es mucho más fácil calcular el capital

adeudado a un momento dado, a través de la forma

retrospectiva; todo lo que me prestaron menos lo que

ya pagué, o lo que es lo mismo, Vp = ( n -p ) . t

Cp = C1 - ( p -1 ).ti y generalizando ....... Cp = Ck - ( p -k ).ti , la cuota varía en

progresión aritmética de razón ti

Sistema de amortización americano

Variante pura: Dado un capital prestado, se pagan intereses sobre el mismo durante una

cantidad de períodos, hasta que en el último período se devuelve la

totalidad del capital (más el interés de dicho período).

Cp = I(p-1;p) = V0 . i ..... y..... Cp = V0 + V0 . i

Variante americana propiamente dicha: El sistema funciona igual que en el caso

anterior, pero se centra la atención en cómo devolver el capital al final de

los n períodos. Para ello se van depositando en una cuenta, imposiciones

constantes que devengan un interés r, que siempre es menor al interés

que se paga por el préstamo.

Sistema de amortización por tasa directa

V0

t1 = t2 = ...... = tn = ---------- La amortización que se paga en cada cuota es siempre

n la misma.

I(p-1;p) = V0 . i A diferencia de los otros sistemas, aquí la tasa de interés se aplica

siempre sobre el capital inicial, por lo que el verdadero costo del

préstamo, medido en una tasa calculada sobre saldos, es mucho mayor.

V0

C1 = C2 = ...... = C = -------- + V0 . i Todas las cuotas son iguales, al estar

n

compuestas por intereses y amortizaciones iguales.

Existe una variante de este sistema, denominado Tasa Directa Descontada, en la que los

intereses se descuentan en el momento de otorgar el préstamo. Es decir, se devuelve el

importe del préstamo en su totalidad pero se recibe restado de los intereses. En símbolos:

I(0;n) = V0 . i . n Primero se calculan todos los intereses.

V0 - I(0;n) Capital recibido.

V0

C = -------- Finalmente se calcula el valor de las cuotas.

n