Sistema Financiero en Bolivia | Bco...

15

Transcript of Sistema Financiero en Bolivia | Bco...

¿Qué es el Sistema Financiero?

Es el conjunto de: Entidades e intermediarios

Mercados

Instrumentos financieros.

• En Bolivia, son entidades de intermediación financiera reguladas:

Bancos

Cooperativas abiertas

Mutuales de ahorro y crédito

Fondos financieros privados

Cooperativas cerradas con licencia de funcionamiento

• Los mercados financieros generalmente no son lugares físicos, sino , se

refieren a los mercados:

Monetarios

De capitales, entre otros.

• Los instrumentos financieros, se refiere al marco técnico-legal mediante

las cuales se efectivizan las operaciones entre entidades. Como ser:

Pagarés

Bonos de deudas

Letras

Futuros

Certificados de depósitos, entre otros.

¿Por qué existen los Mercados Financieros?

El rol de las entidades financieras y los mercados financieros en su

conjunto es canalizar el ahorro hacia la inversión de la manera más

eficiente, administrando los riesgos relacionados.

¿Quién regula a las Entidades de intermediación financiera?

La Autoridad de Supervisión del Sistema Financiero y el Banco Central de

Bolivia, tienen como rol fundamental emitir normas y supervisar a las

entidades financieras para asegurarse del correcto funcionamiento del

sistema.

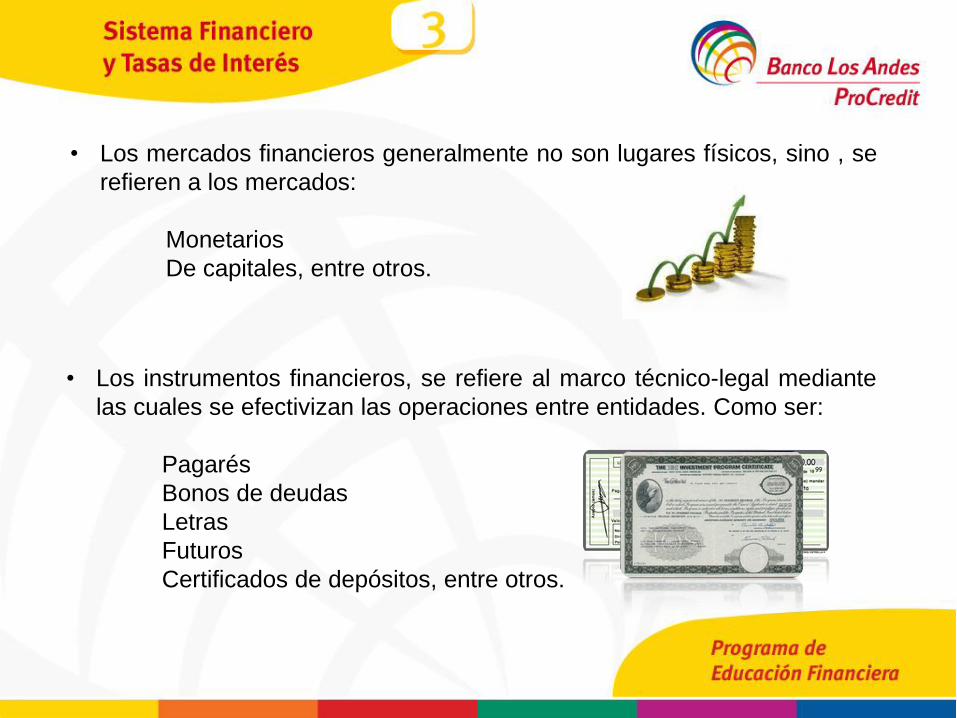

¿Qué importancia tiene el Sistema Financiero?

El correcto funcionamiento del sistema financiero permite a los clientes y

usuarios:

Realizar órdenes de pago a través de los diferentes medios

Acceder a servicios financieros

Realizar pagos a proveedores

Obtener financiamiento, por mencionar algunos.

Las entidades financieras, bancos principalmente, se constituyen en los

principales canales de intermediación financiera.

¿Qué es la Tasa de Interés?

Es el costo del dinero en el tiempo.

Se expresa en porcentaje y generalmente se refiere al intervalo anual,

calculado sobre la base del año comercial, 360 días.

No se pueden comparar tasas anuales con mensuales.

La tasa que se cobra por un crédito se denomina “Tasa Activa”.

Mientras que la “Tasa Pasiva” se refiere al interés que recibe el cliente por su

depósito.

Tasa de Interés Nominal

Es la tasa de interés que se cobra o se paga sobre el monto de capital, por

un periodo determinado. No contempla los cargos por servicios o

comisiones adicionales.

Tasa de Interés Efectiva

Es la tasa de interés que contempla los recargos y comisiones adicionales

a la tasa de interés. El cliente tiene el derecho de conocer esta tasa.

Es la tasa de interés ganada menos la inflación. Si la tasa de rendimiento

efectiva es mayor a la inflación, la tasa de rendimiento real es positiva.

Tasa de Rendimiento Real

¿Por qué la Tasa Activa es mayor que la Tasa Pasiva?

Se debe a una serie de factores, como ser:

Costo de oportunidad

Riesgo asociado a la inversión

Las unidades productivas o personas no generan el mismo valor con el dinero

Costos administrativos de la entidad financiera

La diferencia entre tasa activa y tasa pasiva se llama “Margen Financiero”, el

cual sirve al Banco entre otros para tener una reserva de liquidez y cubrir

previsiones ante la eventualidad que algún cliente no pague su crédito, sin

poner en riesgo al ahorrista.

Las tasas pueden subir o bajar en función a las condiciones del mercado.

Tasa Variable versus Tasa Fija

Tasa fija es cuando se calcula el interés sobre el capital a una tasa

determinada durante todo el periodo, y por lo tanto el interés es el mismo en

cada periodo.

Si la tasa es variable, el interés variará cada periodo, de acuerdo a la

variación de la tasa.

Tasa de Referencia (TRE)

La calcula el Banco Central de Bolivia, en función a todos los depósitos a

plazo fijo realizados por los clientes en el sistema financiero.

Esta tasa se publica semanalmente y se usa la última tasa del periodo para

calcular la parte variable.

Información a tomar en cuenta sobre operaciones frecuentes

Créditos:

La información que recibe debe contener la tasa de interés nominal, tasa de

interés efectiva y un plan de pagos.

Considere: ¿Cuánto puede pagar? ¿Cada cuánto puede pagar? y ¿Durante

qué tiempo puede pagar?, esto se instrumenta mediante un contrato entre

partes.

Captaciones:

Al momento de depositar sus ahorros consulte si la entidad está bajo regulación

de la ASFI y qué calificación de riesgo tiene.

Saber que su dinero está seguro, en una entidad sólida y confiable, le dará

mayor tranquilidad.

Realizando operaciones con Banco Los Andes ProCredit

El Banco Los Andes ProCredit forma parte del grupo ProCredit Holding que

es una sociedad anónima con sede en Frankfurt (Alemania), conformado por

22 bancos que operan en economías en transición en Europa, África y

América Latina.

Banco Los Andes ProCredit, con más de 20 años en el mercado, cuenta con

sucursales en los 9 departamentos de Bolivia.

Contamos con una calificación de riesgo de AAA (Calificadora Fitch–AESA

Ratings).

.

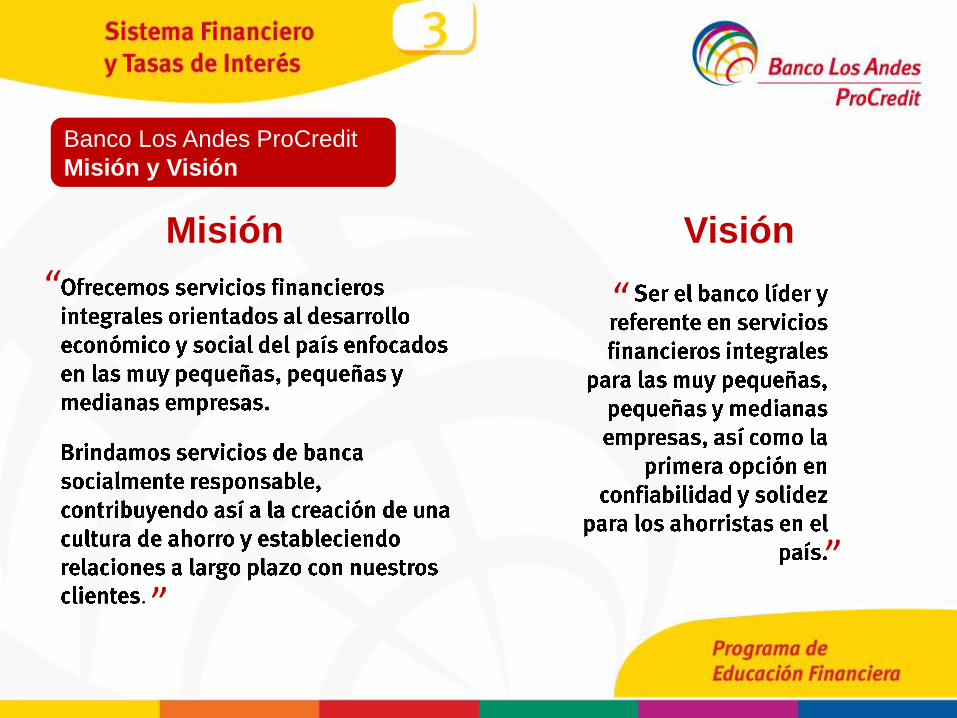

Misión

”

“

Visión

”

“

Banco Los Andes ProCredit - Misión y Visión

.

Misión

”

“

Visión

”

“

Banco Los Andes ProCredit

Misión y Visión

.

Misión

”

“

Visión

”

“

Banco Los Andes ProCredit - Misión y Visión Tanto en las operaciones de créditos como en captaciones, atendemos al

público bajo un enfoque de cliente: Banca Empresa y Banca Personas. Esto

nos permite dar un asesoramiento personalizado y acorde a las

necesidades de nuestros clientes.

Asesoramos a nuestros futuros clientes de manera transparente y completa,

explicando todos los aspectos relacionados a una operación de crédito o de

captaciones. Contamos con servicios crediticios y de ahorros sencillos y

fáciles de entender.

Gracias…