Sistema Tributario de China y Argentina. (UNCuyo), … · trascendentales en el desarrollo...

29

1 Título: Sistema Tributario de China y Argentina. Autores: Dra. Isabel Roccaro (Profesora e investigadora Secyt, Universidad Nacional de Cuyo, Mendoza, Argentina). Lic. Raúl Mercau (Ministro de la Producción, Tecnología e Innovación de la Provincia de Mendoza hasta el 9 de diciembre de 2011; Profesor e investigador de la Facultad de Ciencias Económicas (UNCuyo), Argentina. Resumen: Los impuestos son la fuente más importante de ingresos fiscales de China, tal como lo establece la Administración Estatal de Impuestos de la República Popular China (SAT). Son también una importante palanca económica que emplea el Estado para fortalecer la regulación macroeconómica, la cual tiene impactos trascendentales en el desarrollo económico y social del país. Después de la reforma del sistema tributario en 1994 y su mejoramiento en los años subsiguientes, China ha edificado en lo preliminar un sistema tributario adecuado a la economía de mercado socialista, el cual ha estado desempeñando un importante papel en el aseguramiento de los ingresos fiscales, en la ampliación de la apertura al exterior y en el fomento del desarrollo continuo, rápido y sano de la economía nacional. Asimismo, en marzo del presente año Argentina y la República Popular China firmaron en Beijing un acuerdo de intercambio de información tributaria, que permitirá cruzar información impositiva entre ambas naciones. El acuerdo suscripto ocurre en momentos de crecimiento del comercio internacional entre ambas naciones. China es el segundo socio comercial de la Argentina y es el primer mercado de destino para las exportaciones agrícolas argentinas. En dicho acuerdo de intercambio de información tributaria, ambos países se comprometen a prestarse asistencia mutua que permitirá cruzar información impositiva de ambas naciones, con el propósito de detectar las inconsistencias de los flujos comerciales entre China y Argentina. Por tanto, el objetivo del presente trabajo es realizar un análisis comparativo de los sistemas tributarios de China y Argentina, que permita contribuir a un mayor conocimiento de la estructura tributaria en las distintas actividades económicas de ambos países.

Transcript of Sistema Tributario de China y Argentina. (UNCuyo), … · trascendentales en el desarrollo...

1

Título: Sistema Tributario de China y Argentina.

Autores:

Dra. Isabel Roccaro (Profesora e investigadora Secyt, Universidad Nacional de Cuyo, Mendoza, Argentina).

Lic. Raúl Mercau (Ministro de la Producción, Tecnología e Innovación de la Provincia de Mendoza hasta el 9 de diciembre de 2011; Profesor e investigador de la Facultad de Ciencias Económicas (UNCuyo), Argentina.

Resumen:

Los impuestos son la fuente más importante de ingresos fiscales de China, tal como lo establece la Administración Estatal de Impuestos de la República Popular China (SAT). Son también una importante palanca económica que emplea el Estado para fortalecer la regulación macroeconómica, la cual tiene impactos trascendentales en el desarrollo económico y social del país. Después de la reforma del sistema tributario en 1994 y su mejoramiento en los años subsiguientes, China ha edificado en lo preliminar un sistema tributario adecuado a la economía de mercado socialista, el cual ha estado desempeñando un importante papel en el aseguramiento de los ingresos fiscales, en la ampliación de la apertura al exterior y en el fomento del desarrollo continuo, rápido y sano de la economía nacional.

Asimismo, en marzo del presente año Argentina y la República Popular China firmaron en Beijing un acuerdo de intercambio de información tributaria, que permitirá cruzar información impositiva entre ambas naciones. El acuerdo suscripto ocurre en momentos de crecimiento del comercio internacional entre ambas naciones. China es el segundo socio comercial de la Argentina y es el primer mercado de destino para las exportaciones agrícolas argentinas.

En dicho acuerdo de intercambio de información tributaria, ambos países se comprometen a prestarse asistencia mutua que permitirá cruzar información impositiva de ambas naciones, con el propósito de detectar las inconsistencias de los flujos comerciales entre China y Argentina.

Por tanto, el objetivo del presente trabajo es realizar un análisis comparativo de los sistemas tributarios de China y Argentina, que permita contribuir a un mayor conocimiento de la estructura tributaria en las distintas actividades económicas de ambos países.

2

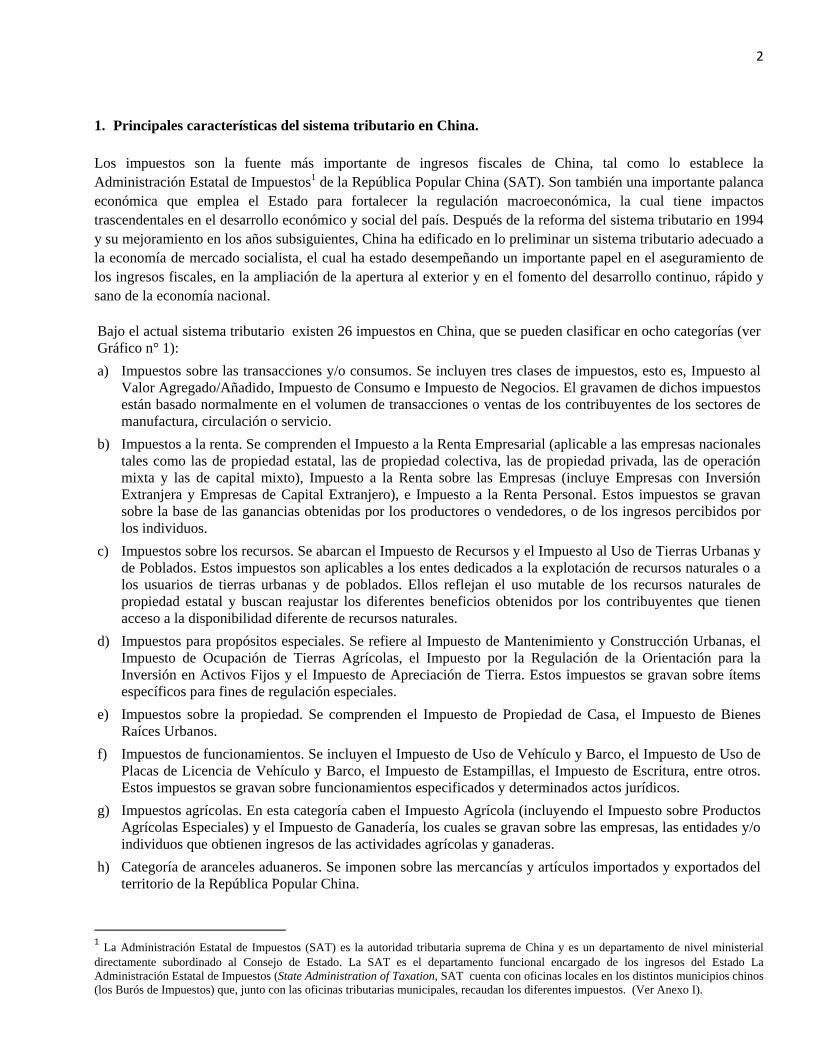

1. Principales características del sistema tributario en China.

Los impuestos son la fuente más importante de ingresos fiscales de China, tal como lo establece la Administración Estatal de Impuestos1 de la República Popular China (SAT). Son también una importante palanca económica que emplea el Estado para fortalecer la regulación macroeconómica, la cual tiene impactos trascendentales en el desarrollo económico y social del país. Después de la reforma del sistema tributario en 1994 y su mejoramiento en los años subsiguientes, China ha edificado en lo preliminar un sistema tributario adecuado a la economía de mercado socialista, el cual ha estado desempeñando un importante papel en el aseguramiento de los ingresos fiscales, en la ampliación de la apertura al exterior y en el fomento del desarrollo continuo, rápido y sano de la economía nacional.

Bajo el actual sistema tributario existen 26 impuestos en China, que se pueden clasificar en ocho categorías (ver Gráfico n° 1): a) Impuestos sobre las transacciones y/o consumos. Se incluyen tres clases de impuestos, esto es, Impuesto al

Valor Agregado/Añadido, Impuesto de Consumo e Impuesto de Negocios. El gravamen de dichos impuestos están basado normalmente en el volumen de transacciones o ventas de los contribuyentes de los sectores de manufactura, circulación o servicio.

b) Impuestos a la renta. Se comprenden el Impuesto a la Renta Empresarial (aplicable a las empresas nacionales tales como las de propiedad estatal, las de propiedad colectiva, las de propiedad privada, las de operación mixta y las de capital mixto), Impuesto a la Renta sobre las Empresas (incluye Empresas con Inversión Extranjera y Empresas de Capital Extranjero), e Impuesto a la Renta Personal. Estos impuestos se gravan sobre la base de las ganancias obtenidas por los productores o vendedores, o de los ingresos percibidos por los individuos.

c) Impuestos sobre los recursos. Se abarcan el Impuesto de Recursos y el Impuesto al Uso de Tierras Urbanas y de Poblados. Estos impuestos son aplicables a los entes dedicados a la explotación de recursos naturales o a los usuarios de tierras urbanas y de poblados. Ellos reflejan el uso mutable de los recursos naturales de propiedad estatal y buscan reajustar los diferentes beneficios obtenidos por los contribuyentes que tienen acceso a la disponibilidad diferente de recursos naturales.

d) Impuestos para propósitos especiales. Se refiere al Impuesto de Mantenimiento y Construcción Urbanas, el Impuesto de Ocupación de Tierras Agrícolas, el Impuesto por la Regulación de la Orientación para la Inversión en Activos Fijos y el Impuesto de Apreciación de Tierra. Estos impuestos se gravan sobre ítems específicos para fines de regulación especiales.

e) Impuestos sobre la propiedad. Se comprenden el Impuesto de Propiedad de Casa, el Impuesto de Bienes Raíces Urbanos.

f) Impuestos de funcionamientos. Se incluyen el Impuesto de Uso de Vehículo y Barco, el Impuesto de Uso de Placas de Licencia de Vehículo y Barco, el Impuesto de Estampillas, el Impuesto de Escritura, entre otros. Estos impuestos se gravan sobre funcionamientos especificados y determinados actos jurídicos.

g) Impuestos agrícolas. En esta categoría caben el Impuesto Agrícola (incluyendo el Impuesto sobre Productos Agrícolas Especiales) y el Impuesto de Ganadería, los cuales se gravan sobre las empresas, las entidades y/o individuos que obtienen ingresos de las actividades agrícolas y ganaderas.

h) Categoría de aranceles aduaneros. Se imponen sobre las mercancías y artículos importados y exportados del territorio de la República Popular China.

1 La Administración Estatal de Impuestos (SAT) es la autoridad tributaria suprema de China y es un departamento de nivel ministerial directamente subordinado al Consejo de Estado. La SAT es el departamento funcional encargado de los ingresos del Estado La Administración Estatal de Impuestos (State Administration of Taxation, SAT cuenta con oficinas locales en los distintos municipios chinos (los Burós de Impuestos) que, junto con las oficinas tributarias municipales, recaudan los diferentes impuestos. (Ver Anexo I).

3

Gráfico n° 1: Sistema Tributario de China

Fuente: China's Tax System (27/10/2007), SAT China 2011

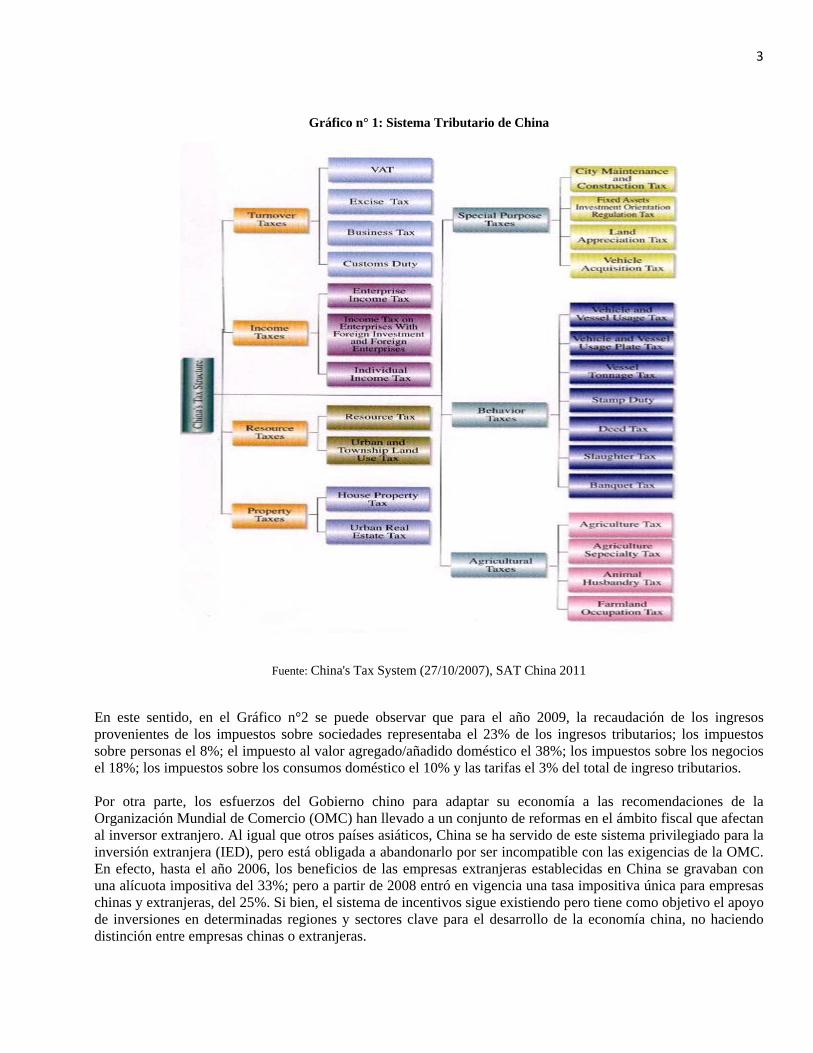

En este sentido, en el Gráfico n°2 se puede observar que para el año 2009, la recaudación de los ingresos provenientes de los impuestos sobre sociedades representaba el 23% de los ingresos tributarios; los impuestos sobre personas el 8%; el impuesto al valor agregado/añadido doméstico el 38%; los impuestos sobre los negocios el 18%; los impuestos sobre los consumos doméstico el 10% y las tarifas el 3% del total de ingreso tributarios. Por otra parte, los esfuerzos del Gobierno chino para adaptar su economía a las recomendaciones de la Organización Mundial de Comercio (OMC) han llevado a un conjunto de reformas en el ámbito fiscal que afectan al inversor extranjero. Al igual que otros países asiáticos, China se ha servido de este sistema privilegiado para la inversión extranjera (IED), pero está obligada a abandonarlo por ser incompatible con las exigencias de la OMC. En efecto, hasta el año 2006, los beneficios de las empresas extranjeras establecidas en China se gravaban con una alícuota impositiva del 33%; pero a partir de 2008 entró en vigencia una tasa impositiva única para empresas chinas y extranjeras, del 25%. Si bien, el sistema de incentivos sigue existiendo pero tiene como objetivo el apoyo de inversiones en determinadas regiones y sectores clave para el desarrollo de la economía china, no haciendo distinción entre empresas chinas o extranjeras.

4

Gráfico n° 2

Fuente: National Bureau of Statistics of China, 2011

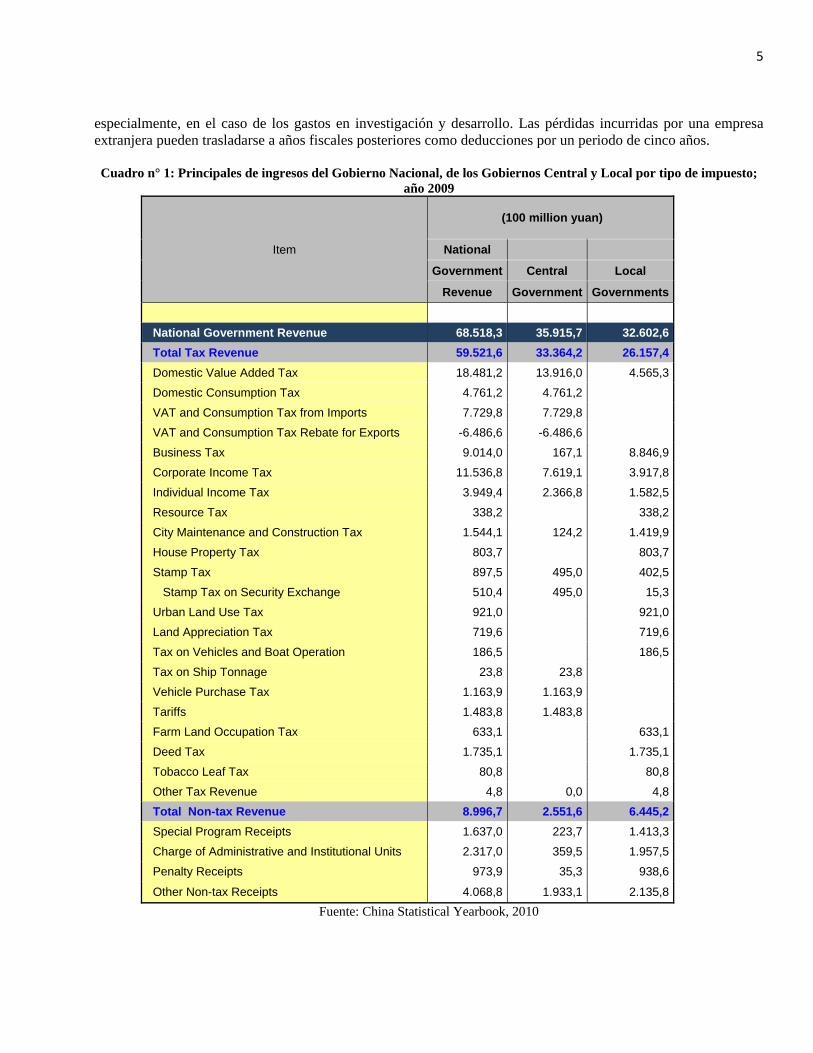

En este sentido, por tanto, las empresas que invierten en China, además del Impuesto de Sociedades, están sujetas al Impuesto de Negocios, Impuesto al Consumo, Impuesto sobre el Valor Agregado/Añadido, impuestos derivados de los títulos patrimoniales y una serie de impuestos locales que, en numerosas ocasiones, pueden ser negociables. En este sentido, en el Cuadro n° 1 se puede observar para el año 2009, los principales de ingresos del Gobierno Nacional de los Gobiernos Central y Local por tipo de impuesto.

El Impuesto de Sociedades, el IVA y el Impuesto al Consumo son recaudados por los Burós de Impuestos, mientras que la recaudación de los impuestos de la renta personal y otros impuestos empresariales y patrimoniales es competencia de las oficinas tributarias locales. A continuación analizaremos las características de los principales impuestos en China.

1.1. Impuesto sobre Sociedades2.

El Impuesto de Sociedades recae sobre los ingresos, una vez deducidos determinados gastos y pérdidas. La legislación china prevé una serie de deducciones en las dotaciones a las reservas sociales obligatorias y,

2 El ejercicio fiscal corresponde al año natural, es decir, del 1 de enero al 31 de diciembre. Cualquier empresa que comience sus actividades a mediados de año o que opere durante menos de 12 meses en un ejercicio fiscal, tomará dicho periodo como su ejercicio fiscal. Independientemente de la existencia de pérdidas y ganancias, el impuesto ha de ser liquidado ante el Buró de Impuestos mediante declaraciones provisionales trimestrales y una anual durante los primeros cinco meses desde el cierre del ejercicio fiscal.

5

especialmente, en el caso de los gastos en investigación y desarrollo. Las pérdidas incurridas por una empresa extranjera pueden trasladarse a años fiscales posteriores como deducciones por un periodo de cinco años. Cuadro n° 1: Principales de ingresos del Gobierno Nacional, de los Gobiernos Central y Local por tipo de impuesto;

año 2009

Item

(100 million yuan)

National

Government Central Local

Revenue Government Governments

National Government Revenue 68.518,3 35.915,7 32.602,6 Total Tax Revenue 59.521,6 33.364,2 26.157,4 Domestic Value Added Tax 18.481,2 13.916,0 4.565,3

Domestic Consumption Tax 4.761,2 4.761,2

VAT and Consumption Tax from Imports 7.729,8 7.729,8

VAT and Consumption Tax Rebate for Exports -6.486,6 -6.486,6

Business Tax 9.014,0 167,1 8.846,9

Corporate Income Tax 11.536,8 7.619,1 3.917,8

Individual Income Tax 3.949,4 2.366,8 1.582,5

Resource Tax 338,2 338,2

City Maintenance and Construction Tax 1.544,1 124,2 1.419,9

House Property Tax 803,7 803,7

Stamp Tax 897,5 495,0 402,5

Stamp Tax on Security Exchange 510,4 495,0 15,3

Urban Land Use Tax 921,0 921,0

Land Appreciation Tax 719,6 719,6

Tax on Vehicles and Boat Operation 186,5 186,5

Tax on Ship Tonnage 23,8 23,8

Vehicle Purchase Tax 1.163,9 1.163,9

Tariffs 1.483,8 1.483,8

Farm Land Occupation Tax 633,1 633,1

Deed Tax 1.735,1 1.735,1

Tobacco Leaf Tax 80,8 80,8

Other Tax Revenue 4,8 0,0 4,8 Total Non-tax Revenue 8.996,7 2.551,6 6.445,2 Special Program Receipts 1.637,0 223,7 1.413,3

Charge of Administrative and Institutional Units 2.317,0 359,5 1.957,5

Penalty Receipts 973,9 35,3 938,6

Other Non-tax Receipts 4.068,8 1.933,1 2.135,8Fuente: China Statistical Yearbook, 2010

6

Por otra parte, como consecuencia de la entrada de China en la Organización Mundial del Comercio y su necesidad de cumplir con el principio de no discriminación, la nueva ley fiscal, aprobada durante la 5ª Sesión del Congreso Nacional el 16 de Marzo de 2007, entró en vigencia el 1° de enero de 2008 establece una alícuota general del 25% y una alícuota especial del 20% para empresas de reducido beneficio. Esta tasa impositiva se establece sin diferenciación tanto a empresas domésticas como a extranjeras3. Las empresas de inversión extranjera que estuviesen disfrutando de alícuotas del 15% o 24% cuentan con un período de cinco años de transición en el que su tipo impositivo se irá aumentando gradualmente hasta alcanzar el 25%. Las empresas que se encuentren todavía en sus “vacaciones fiscales” podrán disfrutarlas hasta que se extingan4.

1.2. El Impuesto al valor Agregado/Añadido (IVA)5.

El IVA grava la venta de bienes tangibles y la prestación de determinados servicios en China. La tasa impositiva general es de un 17%, excepto para las entregas de productos agrícolas y otros suministros de carácter esencial a los que se aplica una alícuota reducida del 13%, el 3% que se aplica a contribuyentes o empresas de reducida dimensión, según el tipo de negocio, y el 0% aplicado a bienes importados como ayuda económica por parte de gobiernos extranjeros y organizaciones internacionales, equipos para experimentos científicos y bienes de segunda mano. El 1° de enero de 2009 entró en vigencia en todo el territorio chino la última revisión a la ley del IVA. El IVA se aplica tanto a las personas físicas como jurídicas, nacionales o extranjeras, que realicen actividades sujetas al mismo en territorio chino. Por tanto, el IVA en China grava la venta de mercancías (incluidos gas, electricidad y energía térmica), la importación y la prestación de servicios relacionados con la fabricación o la reparación. Las sociedades extranjeras pueden deducir la totalidad del IVA soportado por la adquisición de equipos fabricados en China siempre que la inversión que realicen esté dentro del catálogo de inversiones incentivadas por el Gobierno. Sin embargo, el IVA soportado no podrá compensar el repercutido en los siguientes casos: a) Compra de activos fijos; b) Compra de bienes o servicios gravables para proyectos exentos de impuestos; c) Compra de bienes o servicios gravables para el bienestar colectivo o el consumo individual; y d) Compras fuera de la actividad ordinaria de la sociedad. Si el IVA repercutido es menor al IVA soportado, el excedente puede ser transferido para su deducción en el siguiente período impositivo. No existen restricciones en cuanto al número de períodos en los se puede arrastrar tal excedente, si bien rara vez redundará en una devolución del IVA soportado. En el caso de que la SAT deba devolver alguna cantidad, el empresario ha de tener en cuenta que pueden producirse retrasos en el pago de esas devoluciones. La contabilidad y recaudación del IVA se lleva a cabo mediante un sistema de facturas de IVA impresas por la Administración Estatal de Impuestos (SAT), presentadas en períodos inferiores o iguales a un mes.

3 Además, los incentivos fiscales individuales ofrecidos a empresas extranjeras en zonas especiales van gradualmente desapareciendo y se transforman en incentivos según la naturaleza de la actividad.

4 El período de transición se extiende en determinadas empresas de alta tecnología establecidas recientemente en áreas como Shanghai Pudong New Area o alguna de las cinco zonas económicas especiales, estas empresas disponen de dos años de exención y tres de deducción del 50%. 5 La norma fiscal china distingue dos tipos de sujetos pasivos: a) Sujetos pasivos ordinarios: Empresas industriales cuyo IVA repercutido supere 1 millón de RMB; b) Aquéllas que se dedican al comercio al por mayor y por menor de productos cuyo IVA en el ejercicio supera 1,8 millones de RMB; c) Contribuyentes o empresas de reducida dimensión; y d) Empresas cuyas declaraciones de IVA no superan los importes anteriores. En el caso de sujetos pasivos ordinarios, la declaración final de IVA será la diferencia entre el IVA repercutido y el IVA soportado. El IVA soportado (Crédito Fiscal) se refiere al IVA pagado por la empresa contribuyente al comprar bienes o aceptar servicios gravables. El IVA repercutido (IVA Débito Fiscal) se calcula a partir del valor de las ventas aplicando las alícuotas impositivas en vigencia.

7

El IVA se liquida en las oficinas correspondientes del Buró de Impuestos, a excepción del IVA sobre las importaciones que se liquida en las aduanas. Si las oficinas centrales de la sociedad extranjera y sus sucursales no están localizadas en la misma ciudad, entonces cada entidad deberá satisfacer sus obligaciones fiscales en las respectivas oficinas fiscales locales.

1.3. El Impuesto sobre el Valor Agregado/Añadido (IVA) en las exportaciones Después de la introducción del concepto del IVA en la ley fiscal china el año 1994, para estimular las exportaciones creando precios netos más competitivos, el Gobierno Chino ha decidido aplicar el reembolso del IVA en exportaciones. El reembolso del IVA es un sistema en el que las entidades fiscales devuelven a las empresas impuestos indirectos como el IVA soportado por las empresas durante etapas anteriores de producción y distribución de los productos de exportación. Sin embargo, la manera de tratar el Impuesto del IVA en China difiere de la occidental en los siguientes aspectos: a) No hay un 100% de reembolso del IVA de exportación: la parte no compensable, “Facturación de Exportación x (Tasa del IVA – Tasa de devolución)”, es absorbida por las empresas en concepto de coste de la venta; b) Las empresas reciben por separado las devoluciones del IVA de exportación y de venta local, por lo tanto deberían que hacer dos trámites paralelamente; c) Las autoridades fiscales chinas no devuelven inmediatamente todo el monto negativo del cálculo fiscal de una empresa, la parte no reembolsada se acreditapara los periodos siguientes. Así, en China, no se reembolsa automáticamente el 100% del IVA soportado por las empresas, sino que se practica una reducción porcentual (“Refund Rate”) del impuesto. Por lo tanto, el porcentaje de reducción que se aplica depende de la naturaleza del producto objeto de la exportación6. Las empresas de exportación deberán seguir un procedimiento formal de solicitud de la devolución o exención del IVA7.

1.4. El impuesto de negocios8.

El Impuesto de Negocios se aplica sobre los ingresos generados por la prestación de servicios no gravados por el IVA, las transferencias de activos intangibles y las ventas de inmuebles y derechos reales de uso. Las alícuotas aplicables son diferentes según las distintas líneas de negocio, existiendo la posibilidad de realizar más de una declaración si se acredita la existencia de diferentes centros de actividad: a) Transporte, construcción, servicios de telecomunicaciones y postales, actividades culturales y deportivas (3%); b) Agencia, hostelería, turismo, almacenaje, arrendamiento, publicidad y otros servicios: 5%; c) Banca y servicios financieros: 5%; d) Venta de inmuebles: 5%; e) Transferencia de activos intangibles: 5%; y f) Entretenimiento: hasta 20%.

6 En esta dirección puede comprobarse el porcentaje de reducción de cada producto: http://www.csj.sh.gov.cn/ysxy/TuiShuiCodeSearch.jsp 7 Se deberá presentar la siguiente documentación a la autoridad fiscal responsable en un plazo de 30 días desde la fecha de aprobación de la exportación: (i) · Formulario de declaración (solicitud); (ii) Licencia de negocio; (iii) Documento de aprobación de la exportación expedido por el Ministerio de Comercio (MOFCOM). El periodo de solicitud establecido para las devoluciones de IVA es del 1 al 15 del mes siguiente. En todo procedimiento, tanto de pago como de solicitud de devolución o exención, se deberá presentar la siguiente documentación: a) Formulario de pago de IVA y otros formularios como el de exención de IVA, deducción y devolución de empresa productiva, emitido y aprobado por la autoridad local de devolución de impuestos; b) · Factura de la exportación, formulario de declaración de importaciones y exportaciones, cancelación y verificación por parte de la Administración Estatal de Divisas, de acuerdo con el manual de Aduanas; c) · Otros documentos que puedan ser requeridos por la autoridad fiscal. Para empresas manufactureras de nueva creación, el importe negativo del IVA a pagar de los primeros doce meses no se puede devolver, este importe se devolverá en el mes número trece en un único pago. Si la empresa no puede presentar el VAT EDR (Effective Date of Registration) de las exportaciones en un plazo de 90 días, estas exportaciones deberán considerarse como ventas locales, por lo que se le podrá aplicar el 17% de IVA correspondiente a dichas ventas. 8 Los servicios de instalación, postventa y reparación se gravan por el IVA y no por el Impuesto de Negocios. El IVA soportado por las empresas que son gravadas por el Impuesto de Negocios no podrá ser deducido.

8

Los sujetos pasivos son aquéllos que presten servicios, transfieran activos intangibles o vendan propiedades en el país. Las compañías que realicen operaciones inmobiliarias o de prestación de servicios profesionales están sujetas a este impuesto, dispongan o no de establecimiento permanente en China.

1.5. Impuesto al Consumo El Impuesto al Consumo recae sobre catorce tipos de productos –generalmente de lujo, suntuarios o bienes superiores– que incluyen tabaco, alcohol y bebidas alcohólicas, cosméticos, productos de higiene corporal y capilar, joyería y jade, fuegos artificiales, gasolina, diesel, neumáticos de automóvil, motocicletas, automóviles y otros artículos de lujo9. Los contribuyentes de este impuesto son organizaciones y personas físicas que producen, procesan o importan los productos citados. Las tasas impositivas aplicables van del 3% al 45%, que deberán ser aplicados sin perjuicio del pago del IVA. El Impuesto al Consumo para los bienes producidos en China se aplica sobre el precio de venta, incluyendo comisiones adicionales. A diferencia del IVA, el impuesto se aplica una única vez sobre cada producto; es decir, en una sola etapa de las actividades económicas10. Las exportaciones están exentas. Sin embargo, los bienes importados son inicialmente valorados por aduanas. El Impuesto al Consumo se aplica sobre el valor de venta más los derechos de aduana. Las alícuotas aplicables son las siguientes: a) Tabaco (30% - 45%); b) Alcohol y bebidas alcohólicas (5% al 20%); c) Cosméticos (30%); d) Joyería y piedras preciosas (5% - 10%); e) Fuegos artificiales (15%); f) Neumáticos de automóviles (3%); g) Motocicletas (3% - 10%); h) Automóviles (3% - 20%); i) Bienes de lujo (yates, equipamiento de golf, etc.): 10%; j) Relojes de lujo (20%); k) Yates (10%); l) Productos de madera desechables (5%); m) Suelos de madera (5%); n) Gasolina y diesel (0,1- 0,28 RMB/litro).

1.6. Impuesto sobre Transmisiones Patrimoniales11.

Este impuesto se aplica sobre las partes que enajenan derechos reales, tanto empresas como particulares. Sin embargo no es aplicable a donaciones ni a la adquisición de participaciones que lleven asociadas derechos de propiedad. En función de la naturaleza del bien, los importes a pagar se calculan aplicando una alícuota del 30% al 60% sobre la ganancia patrimonial, que consiste en el precio de venta, una vez que se han deducido los costos de compra, edificación y los impuestos pagados.

1.7. Impuesto de Aduanas y régimen aduanero. Las mercancías cuya importación está sometida a límites soportan un gravamen sobre el valor establecido por el importador o por valores referenciados de carácter internacional. Dicho valor incluye los gastos de embalaje, flete, seguro y los costos hasta el puerto de destino. A principios de 2010, la tarifa arancelaria media es de 9.8%, siendo la media para productos agrícolas de 15,2% y 8,9% para productos industriales. 9 En Argentina este impuesto se denomina “Impuestos Internos”.

10 El impuesto al consumo se devenga una vez que el productor final vende los bienes al mayorista, minorista o consumidor final. Por tanto, la venta de dichos bienes por parte del mayorista al minorista o del minorista al consumidor final no está sujeta al pago de este impuesto. La compra de bienes incorporados en el proceso de producción de otros productos finales tampoco está gravada por el Impuesto. 11 Dado que el impuesto lo recaudan las autoridades locales, en ocasiones los promotores que desarrollen proyectos inmobiliarios pueden negociarlo e incluso estar exentos del pago si se trata de venta de proyectos residenciales para colectividades.

9

Las tarifas arancelarias sobre la importación de bienes en China, van del 0% al 65% en función de las relaciones comerciales con el país exportador y el grado de incentivo que el Gobierno chino adjudique a determinados tipos de productos12. Desde 1992, el arancel chino se basa en el Sistema Armonizado. Tras el ingreso en la OMC, los aranceles NMF13 no pueden ser incrementados por encima del nivel ya consolidado y fijado para cada uno de los productos. China ha reducido considerablemente sus aranceles. Su arancel medio NMF pasó de casi el 60% a principios de los 80 al 15,6% en 2001 y al 9,5% en 2009, año en que los aranceles apenas representaron un 2,5% del total de ingresos fiscales, apenas tres puntos más que el arancel medio europeo. Es importante señalar que esta reducción se ha logrado en apenas 20 años, la mitad del tiempo que llevó a la UE hacer un recorrido equivalente. Por otra parte, las cuotas de importación se eliminaron en 2005 y el régimen a la exportación se ha simplificado, si bien continúan usándose complejas medidas para gestionar determinadas exportaciones. La suma de exportaciones e importaciones en relación al PIB ascendió al 44% en 2009 frente a menos del 10% en 1978. China cuenta con 15 zonas de libre comercio14 y almacén de mercancías. Al ser zonas francas quedan exentos de obligaciones arancelarias todos los bienes relacionados con la producción, es decir, la maquinaria de planta (incluida la maquinaria de segunda mano), las instalaciones de oficinas (incluido aire acondicionado) y los materiales de decoración y construcción. Asimismo, China cuenta también con 57 zonas de procesamiento de exportaciones de escasa superficie con un régimen aduanero de importaciones privilegiado que comenzó como proyecto piloto en las ciudades de Pekín y Dalian. La diferencia de éstas con las zonas de libre comercio es que no son espacios por donde transitan los artículos sino donde se fabrican. En los supuestos de importación temporal de muestras comerciales, exhibiciones, equipos de construcción, vehículos de ingeniería, embarcaciones, instrumentos y equipos de instalación, aparatos de cine y televisión, la administración no aplicará el impuesto de aduanas siempre que se importen o exporten los productos determinados de manera temporal con un plazo máximo de seis (6) meses. En estos casos, la administración obliga a la entrega de un depósito provisional a las autoridades por el monto total a pagar en caso de que se importas en las mercaderías de un modo tradicional.

1.8. Otros impuestos.

Además de los impuestos descritos, es posible que el inversor extranjero se vea obligado al pago de otros, fundamentalmente aquéllos establecidos por autoridades locales. Destaca el Impuesto local de Actos Jurídicos Documentados, que grava la elevación a documento público de las transmisiones patrimoniales, siendo la alícuota

12 Por ejemplo, debido al creciente superávit en la balanza comercial china y en aras de fomentar el consumo interno, el MOFCOM ha disminuido el arancel de los productos mencionados, otorgando un trato preferente a la importación de productos de alta tecnología y materias primas.

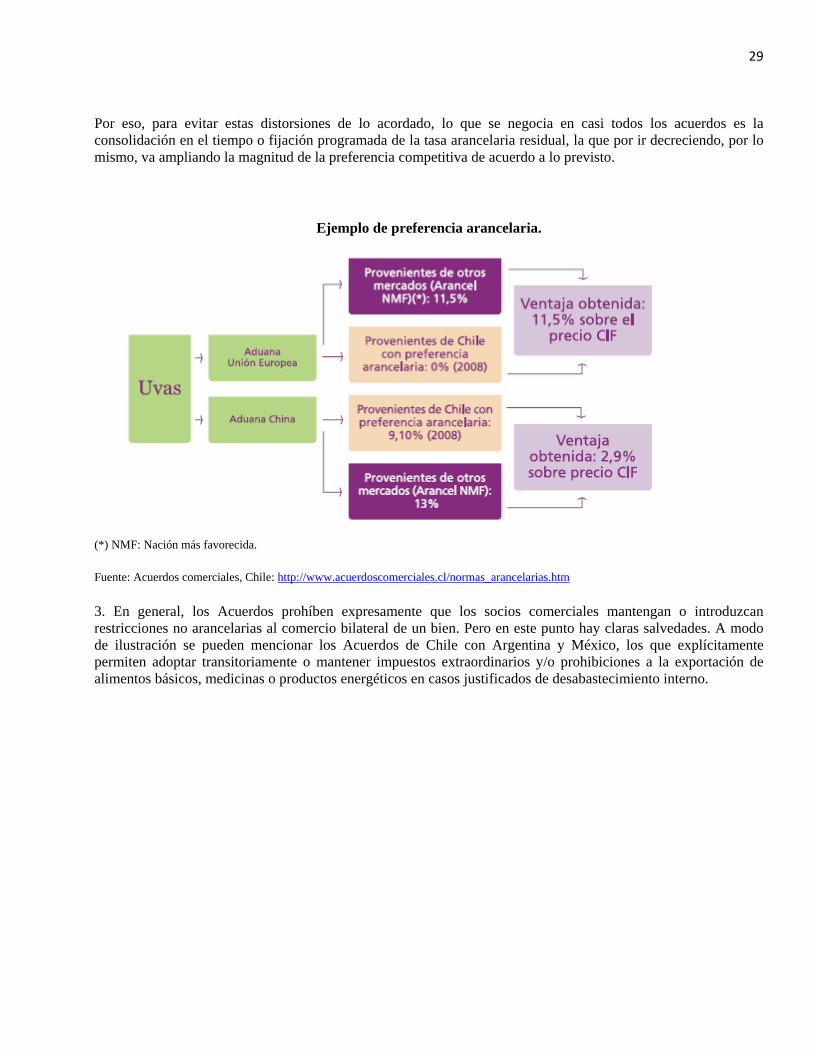

13 Todos los acuerdos comerciales comienzan por establecer cuáles son los fundamentos normativos que garantizan las concesiones otorgadas. Los más importantes son el Trato Nacional y la Nación Más Favorecida (NMF). La comprensión de estos principios permite, a su vez, entender cómo operan las preferencias arancelarias de cada acuerdo. Para conocer el tratamiento de nuestro bien exportable es indispensable saber el código arancelario que le corresponde (Ver Anexo II).

14 Por su volumen de operaciones destacan la zona de libre comercio de Waigaoqiao, situada desde 1990 en el área de Pudong (Shanghai), la de Tianjin y la de Shenzhen.

10

del 0,005% al 0,1% del valor de mercado de los bienes. Otros impuestos gravan las ganancias en la venta de valores, la explotación de recursos energéticos y mineros, así como la adquisición y el uso de vehículos de motor.

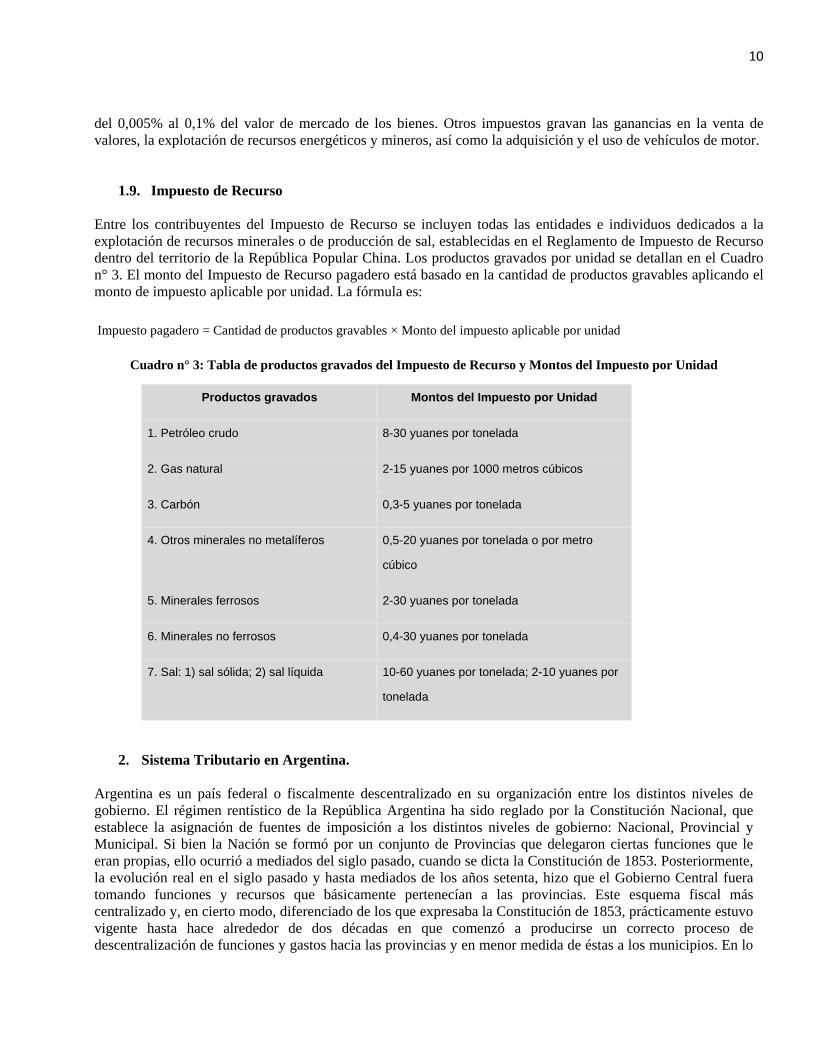

1.9. Impuesto de Recurso

Entre los contribuyentes del Impuesto de Recurso se incluyen todas las entidades e individuos dedicados a la explotación de recursos minerales o de producción de sal, establecidas en el Reglamento de Impuesto de Recurso dentro del territorio de la República Popular China. Los productos gravados por unidad se detallan en el Cuadro n° 3. El monto del Impuesto de Recurso pagadero está basado en la cantidad de productos gravables aplicando el monto de impuesto aplicable por unidad. La fórmula es: Impuesto pagadero = Cantidad de productos gravables × Monto del impuesto aplicable por unidad

Cuadro n° 3: Tabla de productos gravados del Impuesto de Recurso y Montos del Impuesto por Unidad

Productos gravados Montos del Impuesto por Unidad

1. Petróleo crudo 8-30 yuanes por tonelada

2. Gas natural 2-15 yuanes por 1000 metros cúbicos

3. Carbón 0,3-5 yuanes por tonelada

4. Otros minerales no metalíferos 0,5-20 yuanes por tonelada o por metro

cúbico

5. Minerales ferrosos 2-30 yuanes por tonelada

6. Minerales no ferrosos 0,4-30 yuanes por tonelada

7. Sal: 1) sal sólida; 2) sal líquida 10-60 yuanes por tonelada; 2-10 yuanes por

tonelada

2. Sistema Tributario en Argentina. Argentina es un país federal o fiscalmente descentralizado en su organización entre los distintos niveles de gobierno. El régimen rentístico de la República Argentina ha sido reglado por la Constitución Nacional, que establece la asignación de fuentes de imposición a los distintos niveles de gobierno: Nacional, Provincial y Municipal. Si bien la Nación se formó por un conjunto de Provincias que delegaron ciertas funciones que le eran propias, ello ocurrió a mediados del siglo pasado, cuando se dicta la Constitución de 1853. Posteriormente, la evolución real en el siglo pasado y hasta mediados de los años setenta, hizo que el Gobierno Central fuera tomando funciones y recursos que básicamente pertenecían a las provincias. Este esquema fiscal más centralizado y, en cierto modo, diferenciado de los que expresaba la Constitución de 1853, prácticamente estuvo vigente hasta hace alrededor de dos décadas en que comenzó a producirse un correcto proceso de descentralización de funciones y gastos hacia las provincias y en menor medida de éstas a los municipios. En lo

11

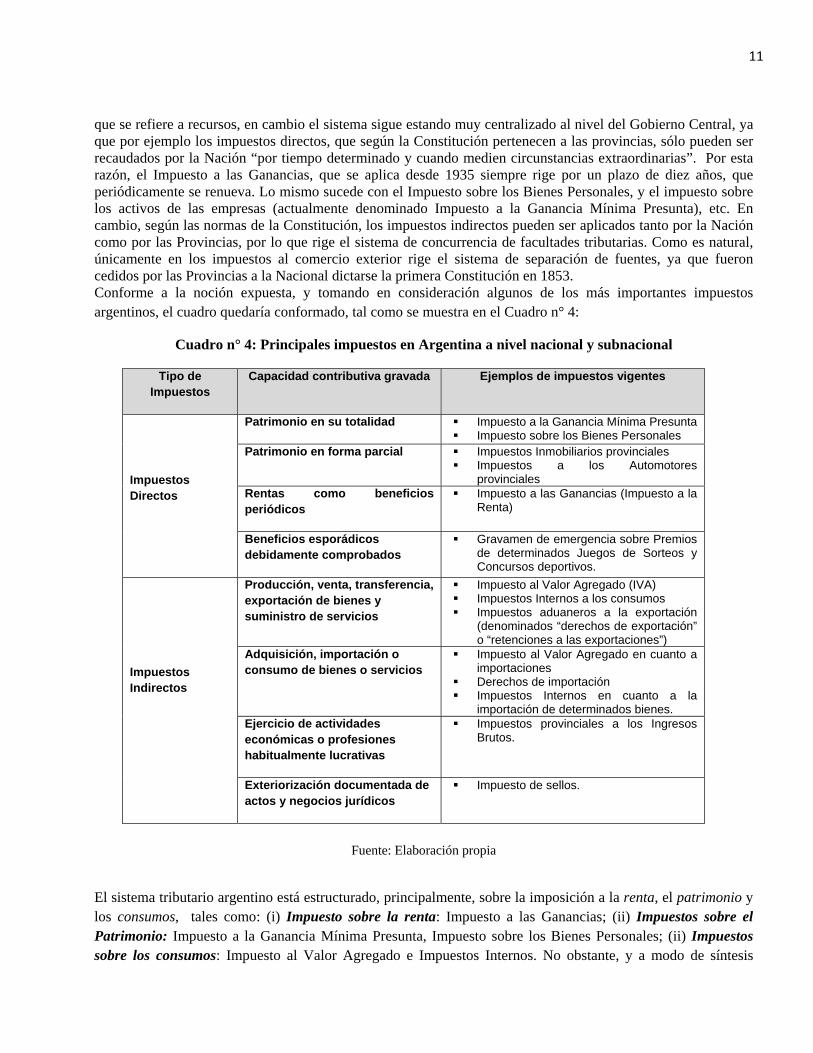

que se refiere a recursos, en cambio el sistema sigue estando muy centralizado al nivel del Gobierno Central, ya que por ejemplo los impuestos directos, que según la Constitución pertenecen a las provincias, sólo pueden ser recaudados por la Nación “por tiempo determinado y cuando medien circunstancias extraordinarias”. Por esta razón, el Impuesto a las Ganancias, que se aplica desde 1935 siempre rige por un plazo de diez años, que periódicamente se renueva. Lo mismo sucede con el Impuesto sobre los Bienes Personales, y el impuesto sobre los activos de las empresas (actualmente denominado Impuesto a la Ganancia Mínima Presunta), etc. En cambio, según las normas de la Constitución, los impuestos indirectos pueden ser aplicados tanto por la Nación como por las Provincias, por lo que rige el sistema de concurrencia de facultades tributarias. Como es natural, únicamente en los impuestos al comercio exterior rige el sistema de separación de fuentes, ya que fueron cedidos por las Provincias a la Nacional dictarse la primera Constitución en 1853. Conforme a la noción expuesta, y tomando en consideración algunos de los más importantes impuestos argentinos, el cuadro quedaría conformado, tal como se muestra en el Cuadro n° 4:

Cuadro n° 4: Principales impuestos en Argentina a nivel nacional y subnacional

Tipo de Impuestos

Capacidad contributiva gravada Ejemplos de impuestos vigentes

Impuestos Directos

Patrimonio en su totalidad Impuesto a la Ganancia Mínima Presunta Impuesto sobre los Bienes Personales

Patrimonio en forma parcial Impuestos Inmobiliarios provinciales Impuestos a los Automotores

provinciales Rentas como beneficios periódicos

Impuesto a las Ganancias (Impuesto a la Renta)

Beneficios esporádicos debidamente comprobados

Gravamen de emergencia sobre Premios de determinados Juegos de Sorteos y Concursos deportivos.

Impuestos Indirectos

Producción, venta, transferencia, exportación de bienes y suministro de servicios

Impuesto al Valor Agregado (IVA) Impuestos Internos a los consumos Impuestos aduaneros a la exportación

(denominados “derechos de exportación” o “retenciones a las exportaciones”)

Adquisición, importación o consumo de bienes o servicios

Impuesto al Valor Agregado en cuanto a importaciones

Derechos de importación Impuestos Internos en cuanto a la

importación de determinados bienes. Ejercicio de actividades económicas o profesiones habitualmente lucrativas

Impuestos provinciales a los Ingresos Brutos.

Exteriorización documentada de actos y negocios jurídicos

Impuesto de sellos.

Fuente: Elaboración propia

El sistema tributario argentino está estructurado, principalmente, sobre la imposición a la renta, el patrimonio y los consumos, tales como: (i) Impuesto sobre la renta: Impuesto a las Ganancias; (ii) Impuestos sobre el Patrimonio: Impuesto a la Ganancia Mínima Presunta, Impuesto sobre los Bienes Personales; (ii) Impuestos sobre los consumos: Impuesto al Valor Agregado e Impuestos Internos. No obstante, y a modo de síntesis

12

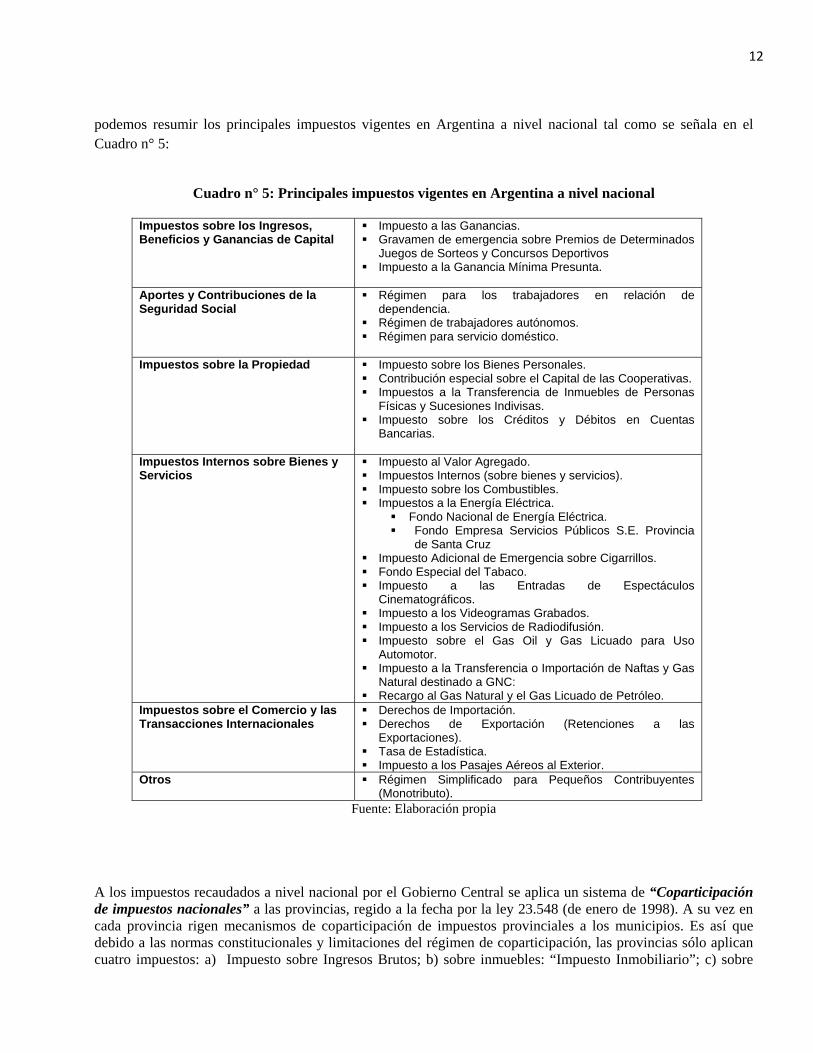

podemos resumir los principales impuestos vigentes en Argentina a nivel nacional tal como se señala en el Cuadro n° 5:

Cuadro n° 5: Principales impuestos vigentes en Argentina a nivel nacional

Impuestos sobre los Ingresos, Beneficios y Ganancias de Capital

Impuesto a las Ganancias. Gravamen de emergencia sobre Premios de Determinados

Juegos de Sorteos y Concursos Deportivos Impuesto a la Ganancia Mínima Presunta.

Aportes y Contribuciones de la Seguridad Social

Régimen para los trabajadores en relación de dependencia.

Régimen de trabajadores autónomos. Régimen para servicio doméstico.

Impuestos sobre la Propiedad Impuesto sobre los Bienes Personales.

Contribución especial sobre el Capital de las Cooperativas. Impuestos a la Transferencia de Inmuebles de Personas

Físicas y Sucesiones Indivisas. Impuesto sobre los Créditos y Débitos en Cuentas

Bancarias.

Impuestos Internos sobre Bienes y Servicios

Impuesto al Valor Agregado. Impuestos Internos (sobre bienes y servicios). Impuesto sobre los Combustibles. Impuestos a la Energía Eléctrica.

Fondo Nacional de Energía Eléctrica. Fondo Empresa Servicios Públicos S.E. Provincia

de Santa Cruz Impuesto Adicional de Emergencia sobre Cigarrillos. Fondo Especial del Tabaco. Impuesto a las Entradas de Espectáculos

Cinematográficos. Impuesto a los Videogramas Grabados. Impuesto a los Servicios de Radiodifusión. Impuesto sobre el Gas Oil y Gas Licuado para Uso

Automotor. Impuesto a la Transferencia o Importación de Naftas y Gas

Natural destinado a GNC: Recargo al Gas Natural y el Gas Licuado de Petróleo.

Impuestos sobre el Comercio y las Transacciones Internacionales

Derechos de Importación. Derechos de Exportación (Retenciones a las

Exportaciones). Tasa de Estadística. Impuesto a los Pasajes Aéreos al Exterior.

Otros Régimen Simplificado para Pequeños Contribuyentes (Monotributo).

Fuente: Elaboración propia

A los impuestos recaudados a nivel nacional por el Gobierno Central se aplica un sistema de “Coparticipación de impuestos nacionales” a las provincias, regido a la fecha por la ley 23.548 (de enero de 1998). A su vez en cada provincia rigen mecanismos de coparticipación de impuestos provinciales a los municipios. Es así que debido a las normas constitucionales y limitaciones del régimen de coparticipación, las provincias sólo aplican cuatro impuestos: a) Impuesto sobre Ingresos Brutos; b) sobre inmuebles: “Impuesto Inmobiliario”; c) sobre

13

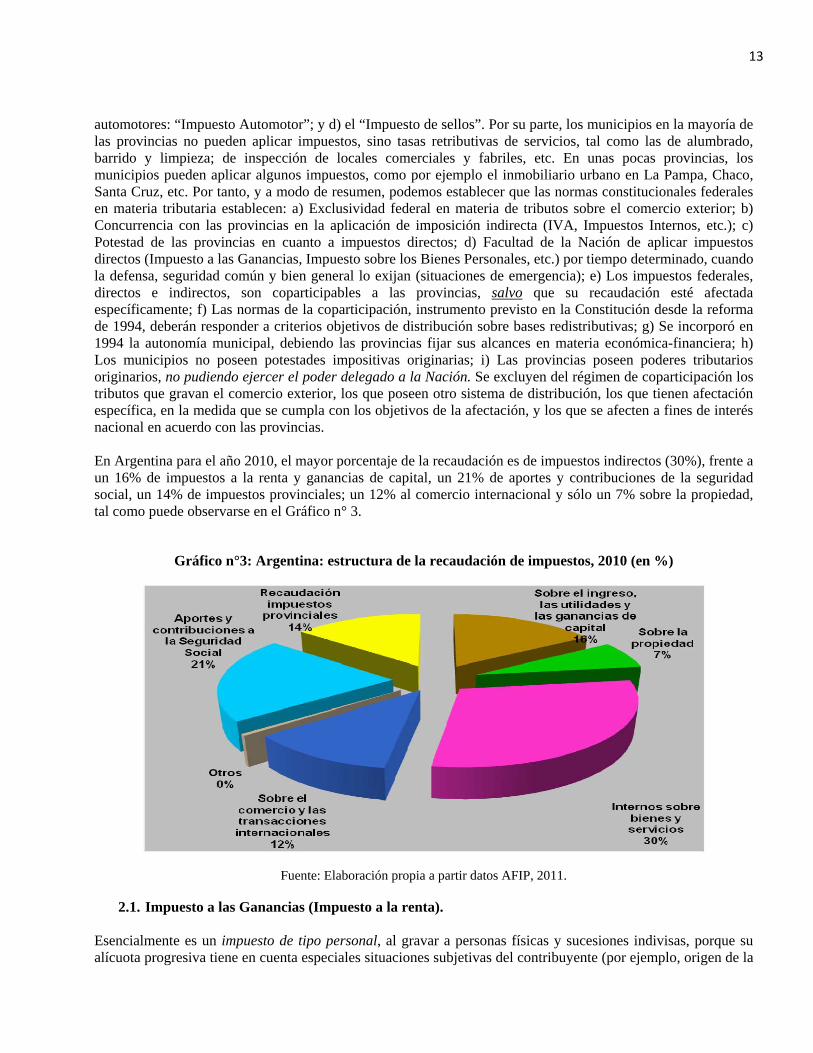

automotores: “Impuesto Automotor”; y d) el “Impuesto de sellos”. Por su parte, los municipios en la mayoría de las provincias no pueden aplicar impuestos, sino tasas retributivas de servicios, tal como las de alumbrado, barrido y limpieza; de inspección de locales comerciales y fabriles, etc. En unas pocas provincias, los municipios pueden aplicar algunos impuestos, como por ejemplo el inmobiliario urbano en La Pampa, Chaco, Santa Cruz, etc. Por tanto, y a modo de resumen, podemos establecer que las normas constitucionales federales en materia tributaria establecen: a) Exclusividad federal en materia de tributos sobre el comercio exterior; b) Concurrencia con las provincias en la aplicación de imposición indirecta (IVA, Impuestos Internos, etc.); c) Potestad de las provincias en cuanto a impuestos directos; d) Facultad de la Nación de aplicar impuestos directos (Impuesto a las Ganancias, Impuesto sobre los Bienes Personales, etc.) por tiempo determinado, cuando la defensa, seguridad común y bien general lo exijan (situaciones de emergencia); e) Los impuestos federales, directos e indirectos, son coparticipables a las provincias, salvo que su recaudación esté afectada específicamente; f) Las normas de la coparticipación, instrumento previsto en la Constitución desde la reforma de 1994, deberán responder a criterios objetivos de distribución sobre bases redistributivas; g) Se incorporó en 1994 la autonomía municipal, debiendo las provincias fijar sus alcances en materia económica-financiera; h) Los municipios no poseen potestades impositivas originarias; i) Las provincias poseen poderes tributarios originarios, no pudiendo ejercer el poder delegado a la Nación. Se excluyen del régimen de coparticipación los tributos que gravan el comercio exterior, los que poseen otro sistema de distribución, los que tienen afectación específica, en la medida que se cumpla con los objetivos de la afectación, y los que se afecten a fines de interés nacional en acuerdo con las provincias. En Argentina para el año 2010, el mayor porcentaje de la recaudación es de impuestos indirectos (30%), frente a un 16% de impuestos a la renta y ganancias de capital, un 21% de aportes y contribuciones de la seguridad social, un 14% de impuestos provinciales; un 12% al comercio internacional y sólo un 7% sobre la propiedad, tal como puede observarse en el Gráfico n° 3.

Gráfico n°3: Argentina: estructura de la recaudación de impuestos, 2010 (en %)

Fuente: Elaboración propia a partir datos AFIP, 2011.

2.1. Impuesto a las Ganancias (Impuesto a la renta).

Esencialmente es un impuesto de tipo personal, al gravar a personas físicas y sucesiones indivisas, porque su alícuota progresiva tiene en cuenta especiales situaciones subjetivas del contribuyente (por ejemplo, origen de la

14

renta y cargas de familia). A su vez existe una imposición proporcional de carácter real en cuanto a ciertos contribuyentes (las llamadas “sociedades de capital”) y en determinados casos de retención en la fuente a título definitivo. Grava el ingreso neto, no el bruto. Rige el sistema de imposición mixto, combinación del cedular (analítico) y el global (sintético o unitario). De este modo diferencia las rentas según categorías, admitiendo distintas deducciones según la categoría de que se trate, pero confiere al impuesto características personales, que resultan de la suma de las rentas de todas las categorías para obtener la totalidad de la renta del contribuyente, permitiendo las deducciones personales y la progresividad de la alícuota (en Argentina, respecto de las personas físicas y sucesiones indivisas). Grava la obtención de “ganancias” por personas de existencia visible o ideal15 y sucesiones indivisas. Las personas de existencia visible o ideal residentes en el país tributan sobre la totalidad de sus ganancias obtenidas en el país o en el exterior (criterio de renta mundial). Pueden computar como pago a cuenta del impuesto las sumas efectivamente abonadas por gravámenes análogos sobre sus actividades en el extranjero (tax credit). Las personas de existencia visible o ideal no residentes en el país tributan exclusivamente sobre sus ganancias de fuente argentina, mediante un régimen de retención con carácter de pago único y definitivo. En función de los conceptos de renta y de los principios jurisdiccionales, cabe distinguir tres tipos de contribuyentes: a) Personas de existencia visible y sucesiones indivisas residentes en el país; b) Sociedades de capital constituidas en el país y establecimientos estables ubicados en el país; y c) Beneficiarios del exterior, personas de existencia visible, sucesiones indivisas o sociedades en general y empresas unipersonales no incluidas en los apartados precedentes. Para las personas físicas el impuesto se determina aplicando a la ganancia neta sujeta a impuesto (Ganancia Neta menos Deducciones personales) una tasa progresiva según escala de siete tramos de ganancia, siendo sus tasas mínima y máxima del 9 % y el 35 %, respectivamente, en este último caso, sobre el importe que exceda los $ 120.000. En el caso de sociedades y empresas, el impuesto se determina aplicando a la ganancia neta sujeta a impuesto, al alícuota del 35 %. Las sucursales y demás establecimientos estables de empresas, personas o entidades del extranjero, liquidan el impuesto como residentes en el país y deben efectuar sus registraciones contables en forma separada de sus casas matrices y restantes sucursales y demás establecimientos estables o filiales. Las transacciones con personas o entidades vinculadas del exterior son consideradas, a todos los efectos, como celebradas entre entes independientes cuando sus prestaciones y condiciones se ajusten a las prácticas normales de mercado entre entes independientes.

2.2. Impuesto a la Ganancia Mínima Presunta.

Según la opinión de diversos autores, se trata de un impuesto directo, dado que se considera que la renta presunta definida por un porcentaje de los activos empresariales, es una forma de medición inmediata de la capacidad contributiva. Asimismo, es un impuesto real, en cuanto no tiene en cuenta las características personales de los contribuyentes. Grava en general los activos afectados a la actividad empresaria. Es un gravamen proporcional, ya que se aplica una alícuota fija, superado el mínimo no imponible, sobre el total del activo. Es de recaudación periódica con hecho imponible instantáneo, que se configura, al cierre del ejercicio anual. Recae sobre la fotografía de los activos tomada al cierre del ejercicio. Motivo de controversia es su consideración de impuesto patrimonial o sobre la renta. Es un impuesto patrimonial, desde la perspectiva de la consideración de su base imponible, ya que recae sobre el patrimonio bruto conceptuado por la ley. No obstante,

15 Sociedades, por ejemplo: Sociedades anónimas (S.A.), sociedades de responsabilidad limitada (S.R.L.), sociedades en comandita simple y por acciones; sociedades colectivas, etc.

15

puede ser calificado como impuesto sobre la renta, en cuanto el importe determinado en concepto de impuesto a las ganancias se computa como pago a cuenta, actuando como su complemento. Los sujetos del impuesto tributan sobre los bienes situados en el país y sobre los bienes situados con carácter permanente en el exterior, entre los que se puede distinguir: a) Sociedades, asociaciones civiles y fundaciones domiciliadas en el país; b) Empresas o explotaciones unipersonales ubicadas en el país, pertenecientes a personas domiciliadas en el mismo; c) Personas físicas y sucesiones indivisas por la titularidad de inmuebles rurales; d) Fideicomisos y Fondos Comunes de Inversión constituidos en el país; e) Establecimientos estables domiciliados o ubicados en el país, pertenecientes a sujetos del exterior. La tasa es proporcional del 1%. Los Impuestos a las Ganancias y sobre los Créditos y Débitos pueden tomarse como pagos a cuenta de este impuesto. Cuando los contribuyentes de este impuesto sean titulares de bienes gravados situados con carácter permanente en el exterior, por los cuales se hubieran pagado tributos similares, podrán computar como pago a cuenta los importes abonados hasta el incremento de la obligación fiscal originado por la incorporación de los citados bienes en el exterior (tax credit).

2.3. Impuesto sobre los Bienes Personales.

Se trata de un impuesto típicamente directo; y de carácter personal, en virtud de que su instrumentación toma en cuenta consideraciones relativas al contribuyente Es un impuesto global sobre bienes de personas físicas y sucesiones indivisas. Se calcula sobre el patrimonio bruto –sin deducirle las deudas– sobre la posesión de bienes personales al 31 de diciembre de cada año. Las personas físicas domiciliadas en el país y las sucesiones indivisas radicadas en el mismo tributan sobre los bienes situados en el país y en el exterior. Las personas físicas domiciliadas en el extranjero y las sucesiones indivisas radicadas en el exterior tributan sobre los bienes situados en el país. El gravamen correspondiente a las acciones o participaciones en el capital de las sociedades cuyos titulares sean personas físicas domiciliadas en el país o en el exterior, o sociedades o cualquier otro tipo de persona de existencia ideal, domiciliada en el exterior, será liquidado o ingresado por dichas sociedades. Las personas físicas domiciliadas en el país, por los bienes situados en el país y en el exterior, deberán ingresar el gravamen que surgirá de la aplicación sobre el valor total de los bienes gravados por el impuesto, excluidas las acciones y participaciones en el capital de cualquier tipo de sociedad regidas por la Ley Nº 19.550 de Sociedades Comerciales, con excepción de las empresas y explotaciones unipersonales, de la alícuota que para cada caso, progresiva según el valor de los bienes gravados que va del 0,50% al 1,25%. Las personas físicas domiciliadas en el país y las sucesiones indivisas radicadas en el mismo pueden computar, con carácter de pago a cuenta, las sumas efectivamente pagadas en el exterior por gravámenes similares que consideren como base imponible el patrimonio o los bienes en forma global, hasta el monto del incremento de la obligación tributaria originado por la incorporación de los bienes situados con carácter permanente en el exterior.

2.4. Impuesto al Valor Agregado.

El impuesto grava el consumo como resultado de un mecanismo de imposición que actúa en todas las etapas de producción y distribución de bienes y servicios. Dentro de los hechos gravados, prevalece la tasa general de 21%; las excepciones están constituidas por los casos gravados con tasas del 27%, y de 10,50%. El 27%

16

corresponde esencialmente a la facturación de servicios públicos prestados a empresas que son responsables del impuesto (no así las prestaciones domiciliarias a no responsables del impuesto, que pagan la tasa general). Finalmente, la tasa de 10,50% se aplica a la venta de vivienda nueva y a una lista muy limitada de bienes y servicios. Este tributo está tipificado como “IVA de tipo consumo”, estructurado por el método de sustracción sobre base financiera y por la técnica de impuesto contra impuesto. El gravamen recae en todas las fases de los ciclos de producción y distribución y se impone en forma generalizada a las prestaciones de servicios. Son sujetos del impuesto quienes hagan habitualidad en la venta de cosas muebles, realicen locaciones o prestaciones gravadas, realicen importaciones definitivas de cosas muebles y resulten prestatarios de las prestaciones realizadas en el exterior para ser utilizadas en el país. Los exportadores pueden recuperar el impuesto (IVA) que se les hubiera facturado por bienes, servicios y locaciones destinados efectivamente a las exportaciones o a cualquier etapa de la consecución de las mismas.

2.5. Impuestos Internos. Es un impuesto de una etapa única, dado que grava la primera etapa de incorporación del bien al ciclo de comercialización, o sea, el momento en que se lo libera para el consumo en el mercado interno, ya sea a nivel industrial para los productos nacionales o la salida de aduana para los productos importados. Es monofásico al nivel de fabricante final e importador. En algunos casos, incide en más de una fase anterior a la primera entrega en condiciones habituales de consumo, otorgándose un pago a cuenta por el gravamen tributado en la fase anterior. Grava tabacos (20%-60%); bebidas alcohólicas (20%) ; cervezas (8%); bebidas analcohólicas, jarabes, extractos y concentrados (4%-8%); automotores y motores gasoleros (4%-8%); seguros (2,5%); objetos suntuarios 820%); telefonía celular y satelital (4%); vehículos automóviles y motores, embarcaciones y aeronaves de recreo o deportes (4%-8%); productos electrónicos (17%). En el caso de importaciones, antes de efectuar el despacho a plaza, los responsables deben ingresar el importe que surja de aplicar la alícuota correspondiente sobre el 130% del importe que resulte de agregar al valor considerado para la aplicación de los derechos de importación, todos los tributos aplicados a/o con motivo de la importación, incluido el impuesto interno y excluido el IVA. En la posterior venta de los productos importados, el importador computa como pago a cuenta del impuesto generado por el expendio, el importe abonado a raíz de la importación; ese cómputo no puede originar saldo a favor del importador. En todos los casos la base imponible incluye al propio impuesto. Sobre la base de ello, teniendo en cuenta que la alícuota nominal debe aplicarse sobre la base imponible así conformada, la tasa efectiva a aplicar sobre el precio -sin considerar al propio tributo-, surge de efectuar el acrecentamiento, es decir:

Tasa Efectiva = (100 x t) / (100 – t); donde “t” es la alícuota legal o nominal del tributo.

En el caso de los cigarrillos se considera como base imponible el precio de venta al consumidor final, excluido el IVA. El impuesto que corresponde ingresar, no podrá ser inferior al 75% del impuesto correspondiente al precio de la categoría más vendida de cigarrillos. El impuesto mínimo a ingresar no podrá superar al que resulte de aplicar la alícuota del tributo, incrementada en un 25%.

2.6. Impuesto a los Ingresos Brutos (provincial).

Es un impuesto de gran importancia dentro de la recaudación subnacional (alrededor del 50% de los recursos tributarios), que actualmente aplican las veinticuatro provincias argentinas. Es plurifásico, por cuanto recae en todas las etapas de producción y distribución de bienes y servicios. Pertenece al tipo de tributos en cascada, en

17

tanto grava el ingreso bruto sin deducción del impuesto ya pagado y acumulado sobre las compras.

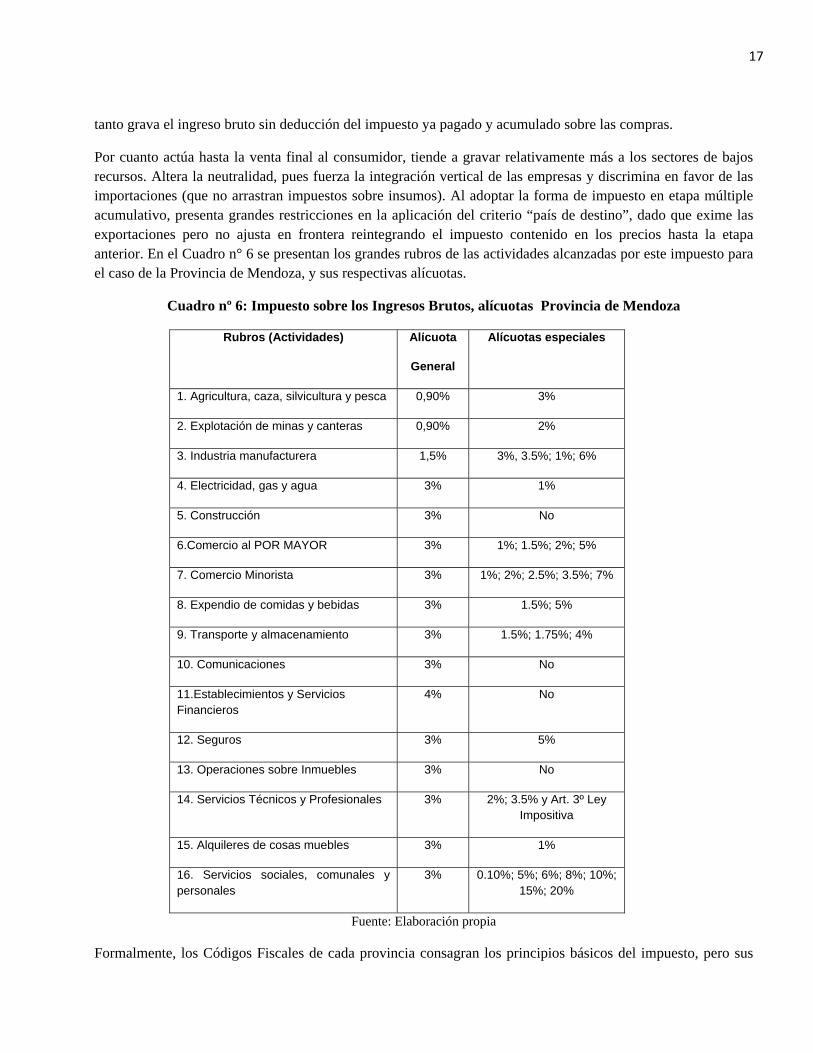

Por cuanto actúa hasta la venta final al consumidor, tiende a gravar relativamente más a los sectores de bajos recursos. Altera la neutralidad, pues fuerza la integración vertical de las empresas y discrimina en favor de las importaciones (que no arrastran impuestos sobre insumos). Al adoptar la forma de impuesto en etapa múltiple acumulativo, presenta grandes restricciones en la aplicación del criterio “país de destino”, dado que exime las exportaciones pero no ajusta en frontera reintegrando el impuesto contenido en los precios hasta la etapa anterior. En el Cuadro n° 6 se presentan los grandes rubros de las actividades alcanzadas por este impuesto para el caso de la Provincia de Mendoza, y sus respectivas alícuotas.

Cuadro nº 6: Impuesto sobre los Ingresos Brutos, alícuotas Provincia de Mendoza

Rubros (Actividades) Alícuota

General

Alícuotas especiales

1. Agricultura, caza, silvicultura y pesca 0,90% 3%

2. Explotación de minas y canteras 0,90% 2%

3. Industria manufacturera 1,5% 3%, 3.5%; 1%; 6%

4. Electricidad, gas y agua 3% 1%

5. Construcción 3% No

6.Comercio al POR MAYOR 3% 1%; 1.5%; 2%; 5%

7. Comercio Minorista 3% 1%; 2%; 2.5%; 3.5%; 7%

8. Expendio de comidas y bebidas 3% 1.5%; 5%

9. Transporte y almacenamiento 3% 1.5%; 1.75%; 4%

10. Comunicaciones 3% No

11.Establecimientos y Servicios Financieros

4% No

12. Seguros 3% 5%

13. Operaciones sobre Inmuebles 3% No

14. Servicios Técnicos y Profesionales 3% 2%; 3.5% y Art. 3º Ley Impositiva

15. Alquileres de cosas muebles 3% 1%

16. Servicios sociales, comunales y personales

3% 0.10%; 5%; 6%; 8%; 10%; 15%; 20%

Fuente: Elaboración propia

Formalmente, los Códigos Fiscales de cada provincia consagran los principios básicos del impuesto, pero sus

18

alícuotas son fijadas por la Ley Impositiva anual. El impuesto grava el ejercicio habitual de toda actividad a título oneroso. La base imponible es la suma de ingresos brutos generados durante el período fiscal. En casos especiales se grava el ingreso neto (la diferencia entre compra y venta), cuando el margen de comercialización es muy pequeño; tal el caso de los cigarrillos; otra excepción es la imposición de sumas fijas en función de unidades físicas u otra base.

Para determinar el monto imponible se excluye del precio el débito fiscal del IVA y los impuestos internos que gravan la actividad o producto. Las normas prevén exenciones subjetivas y objetivas. Los problemas creados por los hechos imponibles que afectaron a más de una jurisdicción dentro de la misma empresa, fueron armonizados mediante el mecanismo del Convenio Multilateral. A través del mismo, se trató de evitar que dos o más jurisdicciones tuvieran derecho a gravar el mismo hecho imponible.

Son contribuyentes del impuesto las personas físicas, sociedades con o sin personería jurídica, uniones transitorias de empresas, y demás entes que realicen las actividades gravadas.

3. Administraciones Tributarias a nivel nacional y provincial.

La Administración Tributaria está constituida por el conjunto de órganos y entidades de derecho público quedesarrollan las funciones de aplicación de los tributos, de imposición de sanciones tributarias y de revisión, envía administrativa, de actos en materia tributaria. La Administración Federal de Ingresos Públicos (A.F.I.P.) esel ente encargado de ejecutar las políticas impulsadas por el Poder Ejecutivo Nacional en materia tributaria,aduanera y de recaudación de los recursos de la seguridad social. Este organismo creado en el año 1997 por elDecreto Nº 618/1997 está integrado por la Dirección General de Aduanas (DGA), la Dirección GeneralImpositiva (DGI) y la Dirección General de los Recursos de la Seguridad Social (DGRSS).

Por otra parte, a nivel de gobierno provincial, la Dirección General de Rentas16 (D.G.R.) tiene las atribuciones de formar y actualizar los registros y padrones correspondientes a los distintos impuestos, tasas y contribuciones. Como así también determinar, verificar, recaudar, fiscalizar y registrar todos los recursos de origen provincial, creados o a crearse, sus respectivos intereses, actualizaciones y sanciones. Dictar normas generales con el objeto de aplicar e interpretar el Código Fiscal, leyes u otras normas tributarias, expedirse en consultas requeridas en casos individuales y fijar procedimientos administrativos internos.

Hasta aquí se hemos analizado los sistemas tributarios de China y Argentina, tratando de contribuir a un mayor conocimiento de la estructura tributaria en las distintas actividades económicas de ambos países, teniendo en cuenta que actualmente China es el segundo socio comercial de la Argentina y es el primer mercado de destino para las exportaciones agrícolas argentinas. Asimismo, en marzo del presente año Argentina y la República Popular China firmaron en Beijing un acuerdo de intercambio de información tributaria, que permitirá cruzar información impositiva entre ambas naciones, lo cual busca garantizar la seguridad fiscal a los negocios transparentes y el acceso a la información.

16 En el caso de la Dirección General de Rentas de la Provincia de Mendoza es un organismo dependiente del Ministerio de Hacienda creado el 20 de noviembre de 1896 por Ley emanada del Poder Legislativo provincial.

19

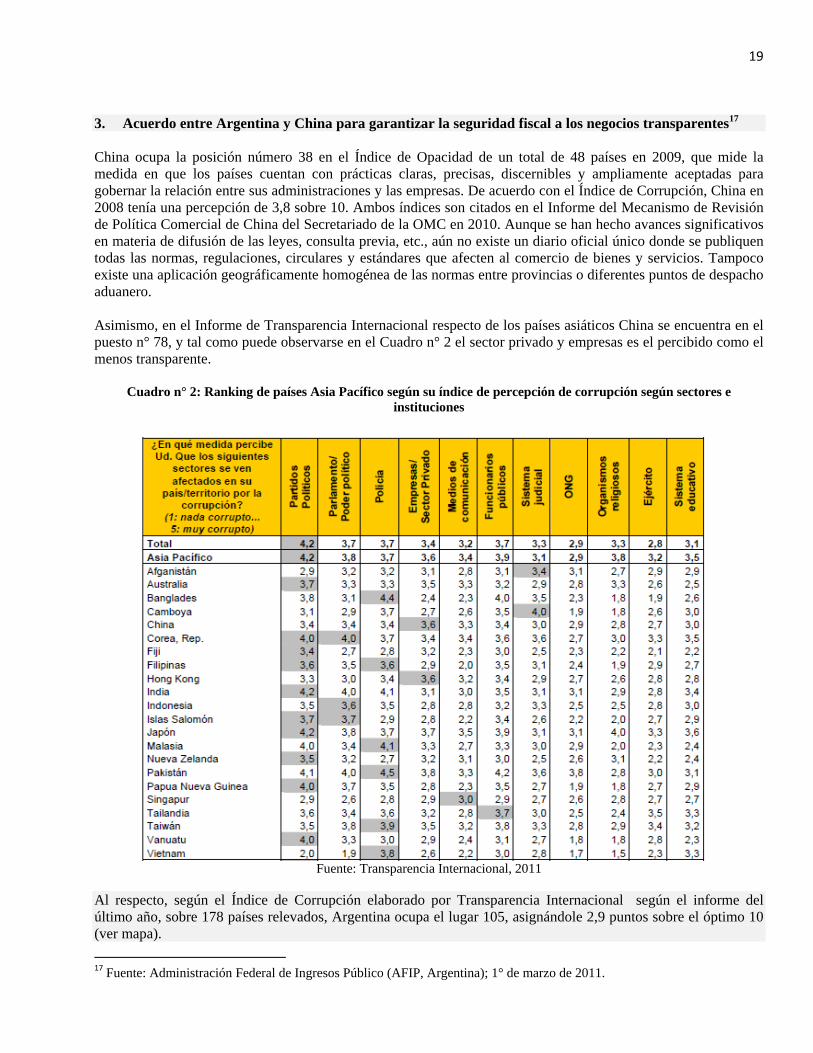

3. Acuerdo entre Argentina y China para garantizar la seguridad fiscal a los negocios transparentes17 China ocupa la posición número 38 en el Índice de Opacidad de un total de 48 países en 2009, que mide la medida en que los países cuentan con prácticas claras, precisas, discernibles y ampliamente aceptadas para gobernar la relación entre sus administraciones y las empresas. De acuerdo con el Índice de Corrupción, China en 2008 tenía una percepción de 3,8 sobre 10. Ambos índices son citados en el Informe del Mecanismo de Revisión de Política Comercial de China del Secretariado de la OMC en 2010. Aunque se han hecho avances significativos en materia de difusión de las leyes, consulta previa, etc., aún no existe un diario oficial único donde se publiquen todas las normas, regulaciones, circulares y estándares que afecten al comercio de bienes y servicios. Tampoco existe una aplicación geográficamente homogénea de las normas entre provincias o diferentes puntos de despacho aduanero. Asimismo, en el Informe de Transparencia Internacional respecto de los países asiáticos China se encuentra en el puesto n° 78, y tal como puede observarse en el Cuadro n° 2 el sector privado y empresas es el percibido como el menos transparente.

Cuadro n° 2: Ranking de países Asia Pacífico según su índice de percepción de corrupción según sectores e instituciones

Fuente: Transparencia Internacional, 2011

Al respecto, según el Índice de Corrupción elaborado por Transparencia Internacional según el informe del último año, sobre 178 países relevados, Argentina ocupa el lugar 105, asignándole 2,9 puntos sobre el óptimo 10 (ver mapa). 17 Fuente: Administración Federal de Ingresos Público (AFIP, Argentina); 1° de marzo de 2011.

20

Mapa mundial de la corrupción (IPC 2010)

Fuente: Transparencia Internacional

En este sentido, consideramos importante destacar que Argentina y la República Popular China firmaron en Beijing un acuerdo de intercambio de información tributaria, que permitirá cruzar información impositiva entre ambas naciones. El documento lo suscribieron en Beijing, el titular de la AFIP, Dr. Ricardo Echegaray y el Comisionado de la Administración Estatal de Impuestos de China, Xiao Jie.

La Argentina es el primer país soberano con el que China firma un acuerdo de intercambio de información fiscal de estas características. Gracias al acuerdo, ambas administraciones tributarias se unen para disuadir la planificación fiscal nociva.

En dicho acuerdo de intercambio de información tributaria, ambos países se comprometen a prestarse asistencia mutua que permitirá cruzar información impositiva de ambas naciones, con el propósito de detectar las inconsistencias de los flujos comerciales entre China y Argentina. El documento lo suscribieron en Beijing, el titular de la AFIP y el Comisionado de la Administración Estatal de Impuestos de China, Xiao Jie. El acuerdo, cuyas negociaciones comenzaron en abril de este año en la Argentina, contempla la posibilidad de que ambos organismos realicen tareas de fiscalización en ambos países.

21

“Uno de los objetivos de este acuerdo es evitar el ahuecamiento en la base imponible para el pago de los tributos”, sostuvo Echegaray, luego de firmar el documento y resaltó que el acuerdo se instrumentará siguiendo los lineamientos de la OCDE y a partir de las políticas implementadas por el G 20. “El acuerdo que suscribimos es una herramienta que va a permitir que crezcan los lazos comerciales entre ambos países de manera transparente y sostenida en el tiempo”.

Por su parte, Jie sostuvo que “la rúbrica del convenio es un aporte a un orden fiscal internacional sólido, justo y transparente” y agregó que “evitará la planificación fiscal nociva”.

A partir de la implementación de las políticas del G20 para garantizar la transparencia fiscal en el comercio global, lanzadas en 2009, China suscribió acuerdos de intercambio de información con territorios que se encuentran bajo el dominio del Reino de Gran Bretaña (islas Bahamas y Vírgenes Británicas en 2009) y con las islas del Canal de la Mancha, Guernsey, Jersey e Islas de Man a lo largo de este año.

El cruce de información incluye todos los impuestos vigentes tanto en la Argentina como en China, a excepción de los aranceles aduaneros. Esto deja una agenda pendiente para la AFIP, que negociará en los próximos meses un acuerdo con el Ministerio de Aduanas del país asiático.

Quedan alcanzadas por el cruce de información todas las personas físicas, ya sean nacionales o residentes, las sociedades, fideicomisos, fundaciones y toda entidad sujeta a responsabilidad tributaria. Se incluyen los planes o fondos colectivos de China y las sociedades que cotizan en Bolsa. El convenio declara, en primer término, a los mercados de valores de Shangai y de Shenzhen como reconocidos en la República Popular de China mientras que por la Argentina se encuentran la Bolsa de Comercio de Buenos Aires y el Mercado de Valores.

El acuerdo suscripto ocurre en momentos de crecimiento del comercio internacional entre ambas naciones. China es el segundo socio comercial de la Argentina y es el primer mercado de destino para las exportaciones agrícolas argentinas.

En el ranking de mercaderías exportadas desde Argentina hacia China, se destacan los porotos de soja; luego se ubica la exportación de petróleo crudo, con un crecimiento de 226% respecto del año pasado.

En cuanto a las importaciones Argentinas desde China, se destacan las computadoras, por un valor total de 710 millones de dólares; seguidas de los celulares, por US$ 607 millones; los agroquímicos por US$ 232 millones y partes para cámaras digitales, tv y monitores por US$ 228 millones, entre los principales productos.

Al mismo tiempo, en la Argentina hay 59 sociedades con accionistas de China y 12.213 personas físicas de esa nacionalidad que realizan sus actividades comerciales en Argentina. “Esperamos que este acuerdo impulse aún más las inversiones chinas en nuestro país” concluyó el administrador federal.

Según contempla el acuerdo, toda información recibida y suministrada tanto por China como por la Argentina será considerará confidencial, pudiendo revelarse en procesos administrativos-fiscales y judiciales.

Asimismo, al término del encuentro que se desarrolló en la sede de la Administración Estatal de Impuestos de China, Echegaray continuó con las negociaciones para lograr la firma de un acuerdo aduanero entre China y la Argentina. En ese sentido, dialogó con la representante del Departamento de América Latina del Ministerio de Comercio Chino, Xia Diya a quien le manifestó que suscribir un documento de estas características “sería muy valioso para ambos países teniendo en cuenta, sobre todo, el flujo de porotos y aceite de soja que la Argentina exporta hacia China y la importancia de estos productos para ambas naciones”, resaltó el funcionario argentino.

22

Conclusiones.

Los impuestos son la fuente más importante de ingresos fiscales de China, tal como lo establece la Administración Estatal de Impuestos de la República Popular China (SAT). Son también una importante palanca económica que emplea el Estado para fortalecer la regulación macroeconómica, la cual tiene impactos trascendentales en el desarrollo económico y social del país. Después de la reforma del sistema tributario en 1994 y su mejoramiento en los años subsiguientes, China ha edificado en lo preliminar un sistema tributario adecuado a la economía de mercado socialista, el cual ha estado desempeñando un importante papel en el aseguramiento de los ingresos fiscales, en la ampliación de la apertura al exterior y en el fomento del desarrollo continuo, rápido y sano de la economía nacional.

Bajo el actual sistema tributario existen 26 impuestos en China, que se pueden clasificar en ocho categorías: i) Impuestos sobre las transacciones y/o consumos. Se incluyen tres clases de impuestos, esto es, Impuesto

al Valor Agregado/Añadido, Impuesto de Consumo e Impuesto de Negocios. El gravamen de dichos impuestos están basado normalmente en el volumen de transacciones o ventas de los contribuyentes de los sectores de manufactura, circulación o servicio.

j) Impuestos a la renta. Se comprenden el Impuesto a la Renta Empresarial (aplicable a las empresas nacionales tales como las de propiedad estatal, las de propiedad colectiva, las de propiedad privada, las de operación mixta y las de capital mixto), Impuesto a la Renta sobre las Empresas con Inversión Extranjera y Empresas de Capital Extranjero, e Impuesto a la Renta Personal. Estos impuestos se gravan sobre la base de las ganancias obtenidas por los productores o vendedores, o de los ingresos percibidos por los individuos.

k) Impuestos sobre los recursos. Se abarcan el Impuesto de Recursos y el Impuesto al Uso de Tierras Urbanas y de Poblados. Estos impuestos son aplicables a los entes dedicados a la explotación de recursos naturales o a los usuarios de tierras urbanas y de poblados. Ellos reflejan el uso mutable de los recursos naturales de propiedad estatal y buscan reajustar los diferentes beneficios obtenidos por los contribuyentes que tienen acceso a la disponibilidad diferente de recursos naturales.

l) Impuestos para propósitos especiales. Se refiere al Impuesto de Mantenimiento y Construcción Urbanas, el Impuesto de Ocupación de Tierras Agrícolas, el Impuesto por la Regulación de la Orientación para la Inversión en Activos Fijos y el Impuesto de Apreciación de Tierra. Estos impuestos se gravan sobre ítems específicos para fines de regulación especiales.

m) Impuestos sobre la propiedad. Se comprenden el Impuesto de Propiedad de Casa, el Impuesto de Bienes Raíces Urbanos.

n) Impuestos de funcionamientos. Se incluyen el Impuesto de Uso de Vehículo y Barco, el Impuesto de Uso de Placas de Licencia de Vehículo y Barco, el Impuesto de Estampillas, el Impuesto de Escritura, entre otros. Estos impuestos se gravan sobre funcionamientos especificados y determinados actos jurídicos.

o) Impuestos agrícolas. En esta categoría caben el Impuesto Agrícola (incluyendo el Impuesto sobre Productos Agrícolas Especiales) y el Impuesto de Ganadería, los cuales se gravan sobre las empresas, las entidades y/o individuos que obtienen ingresos de las actividades agrícolas y ganaderas.

p) Categoría de aranceles aduaneros. Se imponen sobre las mercancías y artículos importados y exportados del territorio de la República Popular China.

23

En el año 2009, la recaudación de los ingresos provenientes de los impuestos sobre sociedades representaba el 23% de los ingresos tributarios; los impuestos sobre personas el 8%; el impuesto al valor agregado/añadido doméstico el 38%; los impuestos sobre los negocios el 18%; los impuestos sobre los consumos doméstico el 10% y las tarifas el 3% del total de ingreso tributarios.

Por otra parte, los esfuerzos del Gobierno chino para adaptar su economía a las recomendaciones de la Organización Mundial de Comercio (OMC) han llevado a un conjunto de reformas en el ámbito fiscal que afectan al inversor extranjero. Al igual que otros países asiáticos, China se ha servido de este sistema privilegiado para la inversión extranjera (IED), pero está obligada a abandonarlo por ser incompatible con las exigencias de la OMC. En efecto, hasta el año 2006, los beneficios de las empresas extranjeras establecidas en China se gravaban con una alícuota impositiva del 33%; pero a partir de 2008 entró en vigencia una tasa impositiva única para empresas chinas y extranjeras, del 25%. Si bien, el sistema de incentivos sigue existiendo pero tiene como objetivo el apoyo de inversiones en determinadas regiones y sectores clave para el desarrollo de la economía china, no haciendo distinción entre empresas chinas o extranjeras. En este sentido, por tanto, las empresas que invierten en China, además del Impuesto de Sociedades, están sujetas al Impuesto de Negocios, Impuesto al Consumo, Impuesto sobre el Valor Agregado/Añadido, impuestos derivados de los títulos patrimoniales y una serie de impuestos locales. El sistema tributario argentino está estructurado, principalmente, sobre la imposición a la renta, el patrimonioy los consumos, tales como: (i) impuesto sobre la renta: Impuesto a las Ganancias; (ii) impuestos sobre el patrimonio: Impuesto a la Ganancia Mínima Presunta, Impuesto sobre los Bienes Personales; (ii) impuestos sobre los consumos: Impuesto al Valor Agregado e Impuestos Internos, en Ingresos Brutos, a nivel provincial. En Argentina para el año 2010, el mayor porcentaje de la recaudación es de impuestos indirectos (30%), frente a un 16% de impuestos a la renta y ganancias de capital, un 21% de aportes y contribuciones de la seguridad social, un 14% de impuestos provinciales; un 12% al comercio internacional y sólo un 7% sobre la propiedad. Respecto del entorno de negocios y los índices de transparencia China ocupa la posición número 38 en el Índice de Opacidad de un total de 48 países en 2009, que mide la medida en que los países cuentan con prácticas claras, precisas, discernibles y ampliamente aceptadas para gobernar la relación entre sus administraciones y las empresas. De acuerdo con el Índice de Corrupción, China en 2008 tenía una percepción de 3,8 sobre 10. Ambos índices son citados en el Informe del Mecanismo de Revisión de Política Comercial de China del Secretariado de la OMC en 2010. Aunque se han hecho avances significativos en materia de difusión de las leyes, consulta previa, etc., aún no existe un diario oficial único donde se publiquen todas las normas, regulaciones, circulares y estándares que afecten al comercio de bienes y servicios. Tampoco existe una aplicación geográficamente homogénea de las normas entre provincias o diferentes puntos de despacho aduanero. Asimismo, en el Informe de Transparencia Internacional respecto de los países asiáticos China se encuentra en el puesto n° 78. Al respecto, según el Índice de Corrupción elaborado por Transparencia Internacional según el informe del último año, sobre 178 países relevados, Argentina ocupa el lugar 105, asignándole 2,9 puntos sobre el óptimo 10

En este sentido, consideramos importante destacar que en marzo de 2011 Argentina y la República Popular China firmaron en Beijing un acuerdo de intercambio de información tributaria, que permitirá cruzar información impositiva entre ambas naciones. El documento lo suscribieron en Beijing, el titular de la AFIP, Dr. Ricardo Echegaray y el Comisionado de la Administración Estatal de Impuestos de China, Xiao Jie.

El cruce de información incluye todos los impuestos vigentes tanto en la Argentina como en China, a

24

excepción de los aranceles aduaneros. Quedan alcanzadas por el cruce de información todas las personas físicas, ya sean nacionales o residentes, las sociedades, fideicomisos, fundaciones y toda entidad sujeta a responsabilidad tributaria. Se incluyen los planes o fondos colectivos de China y las sociedades que cotizan en Bolsa, lo cual busca garantizar la seguridad fiscal a los negocios transparentes y el acceso a la informaciónentre ambas naciones.

Bibliografía. AFIP – Administración Federal de Ingresos Públicos (2011); Argentina; http://www.afip.gov.ar IBERCHINA (2011): Informe económico y comercial; Elaborado por la Oficina Económica y Comercial de España en Pekín; dirección en internet: http://www.iberchina.org/frame.htm?images/archivos/china_iec.pdf National Bureau of Statistics of China (2011): http://www.stats.gov.cn/english/statisticaldata/ Oficina Comercial y Económica de España en Shanghai (2010): “Sistema Fiscal en China”; Embajada de España; dirección en internet: http://www.spanishchamber-ch.com/china/datosEconomicos.htm Oficina Económica y Comercial de la Embajada de España en Pekín (2010): “China: Aspectos técnicos, financieros y jurídicos”; dirección en Internet: http://www.oficinascomerciales.es/icex/cma/contentTypes/common/records/viewDocument/0,,,00.bin?doc=4335805 Roccaro, I. (2009): “As relações comerciais entre a China eo Mercosul”, parte integrante del libro “Nós e a China: impactos geopolíticos e socioeconômicos das relações entre a China e a América Latina”; Organizadores: Marcos Cordeiro Pires y Luis Antonio Paulino; Editora: PAYM GRÁFICA E EDITORA LTDA., São Pablo; Brasil. Sistema Tributario de China (2005): http://spanish.china.org.cn/economic/archive/tax/node_2226615.htm State Administration of Taxation (2011): http://www.chinatax.gov.cn Transparencia Internacional (2011): “Índice de la corrupción 2010”; España; dirección en internet: http://www.transparencia.org.es

25

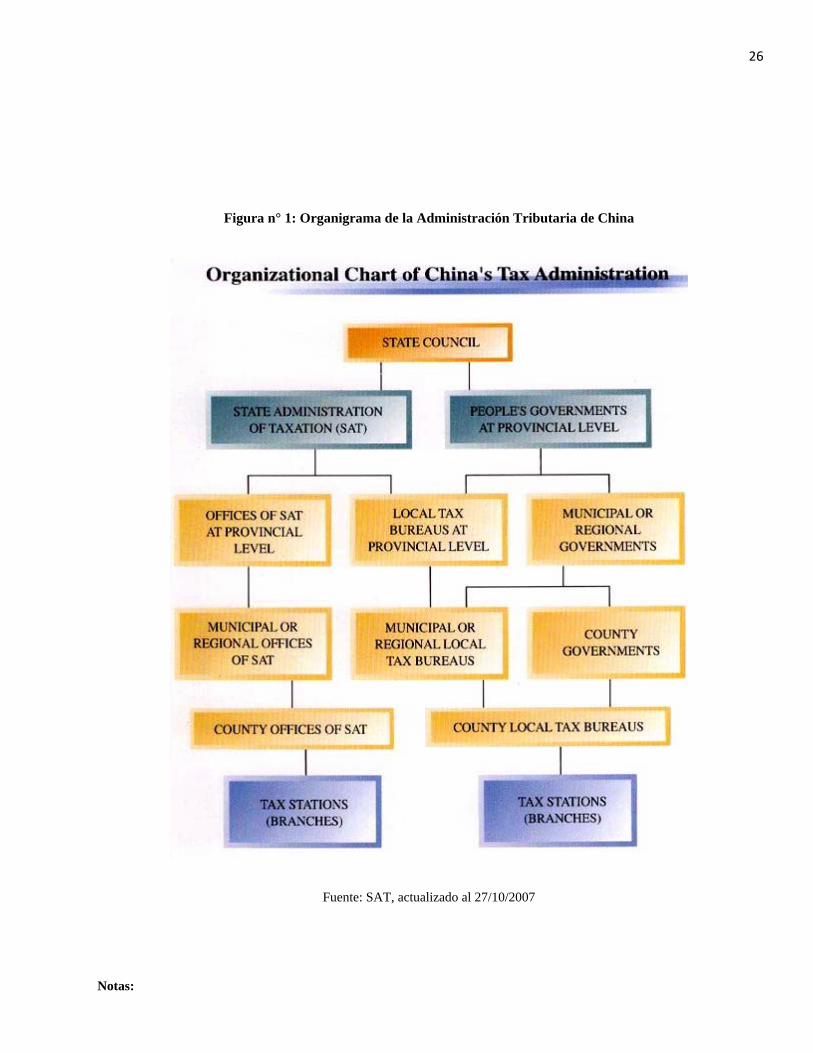

Anexo I: Administración Estatal de Impuestos (SAT)

La SAT es la autoridad tributaria suprema de China y es un departamento de nivel ministerial directamente subordinado al Consejo de Estado. La SAT es el departamento funcional encargado de los ingresos del Estado. Sus atribuciones principales son: 1) Redactar las leyes de impuesto pertinentes y los reglamentos y reglas detalladas para su implementación; presentar sugerencias sobre la política tributaria y someterlas al Consejo de Estado junto con el Ministerio de Hacienda, y formular los procedimientos de implementación; 2) Estudiar la política macroeconómica y la división del poder tributario entre el Gobierno Central y los gobiernos locales; estudiar el nivel general de la incidencia y los procedimientos de los impuestos y presentar sugerencias sobre cómo regular y controlar la macroeconomía por medio de los impuestos; formular las reglas y los procedimientos del trabajo tributario y guiar su implementación; y supervisar la administración y recaudación de impuestos en las localidades; 3) Organizar y llevar a cabo la reforma del sistema de administración tributaria; formular los procedimientos de administración tributaria; guiar la implementación de las leyes, reglamentos y política de impuestos; 4) Organizar y realizar la recaudación y administración de los impuestos centrales, los impuestos compartidos, el Impuesto Agrícola y las contribuciones a los fondos asignados por el Estado; preparar el plan de ingresos; dar interpretación a cualquier problema de la administración y la política general de impuestos surgido en la aplicación de las leyes tributarias; y arreglar los asuntos de exención y reducción de impuestos; 5) Promover el intercambio y la cooperación internacionales en el ámbito de los impuestos; participar en las convenciones internacionales sobre impuestos, iniciar y cumplir con los tratados y acuerdos pertinentes; 6) Manejar la recaudación y la devolución del IVA y/o el Impuesto de Consumo con respecto a la importación y la exportación; 7) Ocuparse del personal, los salarios, la envergadura y los gastos de todas sus oficinas en diversas partes del país; ocuparse de los directores y subdirectores y los funcionarios de rangos similares de sus oficinas de nivel provincial; dar comentarios sobre el nombramiento o remoción de directores de los burós tributarios locales de nivel provincial; 8) Encargarse de la educación y capacitación profesionales y la educación ideológica del personal de asuntos tributarios en el país; y 9) Organizar las actividades de divulgación sobre impuestos y la investigación teórica de impuestos; administrar a los agentes de trabajo tributario registrados; y estandarizar el servicio de las agencias de trabajo tributario. El Presidente y los cuatro Vicepresidentes de la SAT son nombrados por el Consejo de Estado. El Economista Jefe y el Contador Jefe también son miembros de la dirección máxima de la AEI. La Oficina Central de la SAT se compone de 14 departamentos funcionales.

26

Figura n° 1: Organigrama de la Administración Tributaria de China

Fuente: SAT, actualizado al 27/10/2007

Notas:

27

1. Las oficinas centrales de SAT llevan a cabo la dirección vertical sobre sus oficinas en toda China, y prestan ayuda al Gobierno Popular a nivel provincial forma de doble dirección mediante las agencias tributarias locales. 2. Las agencias tributarias locales bajo nivel provincial se encuentran bajo la doble dirección de las agencias tributarias locales más altas y del Gobierno Popular en el mismo nivel con el primero como predominante

2. Órganos tributarios a nivel provincial