Sistemas de Información Administrativa Contemporáneos-costos II

42

COSTOS II INTRODUCCIÓN En el presente trabajo de investigación se analizan los siguientes temas: la urgencia de cambiar el enfoque de sólo acumular costos por la administración de costos; cómo debe determinarse correctamente el costo de un producto o servicio; cómo debe evitarse que fallen los programas de reducciones de costos usando el sistema de costeo con base en actividades; en qué consiste administrar a través de actividades, y por último, el sistema de administración de costos como un nuevo enfoque para lograr liderazgo en costos. Presentamos los conceptos y elementos que conforman un sistema de administración de costos y explicamos cómo dichos elementos, aplicados correctamente, permiten alcanzar el liderazgo en costos y, en consecuencia, ser un detonador para mejorar una organización.

-

Upload

soledad-toledo -

Category

Documents

-

view

239 -

download

2

description

Sistemas de informacion administrativa contemporanea.

Transcript of Sistemas de Información Administrativa Contemporáneos-costos II

COSTOS II

INTRODUCCIÓN

En el presente trabajo de investigación se analizan los siguientes temas: la urgencia de cambiar

el enfoque de sólo acumular costos por la administración de costos; cómo debe determinarse

correctamente el costo de un producto o servicio; cómo debe evitarse que fallen los programas

de reducciones de costos usando el sistema de costeo con base en actividades; en qué consiste

administrar a través de actividades, y por último, el sistema de administración de costos como

un nuevo enfoque para lograr liderazgo en costos.

Presentamos los conceptos y elementos que conforman un sistema de administración de costos

y explicamos cómo dichos elementos, aplicados correctamente, permiten alcanzar el liderazgo

en costos y, en consecuencia, ser un detonador para mejorar una organización.

COSTOS II

Sistemas de información

administrativa contemporáneos

1- INTRODUCCIÓN

En el decenio de 1950, medir el costo de hacer negocios, o bien calcular el costo de producir

un producto o de ofrecer un servicio, significaba acumular los costos de materiales y mano

de obra, sin considerar con profundidad los gastos indirectos. En la era de la informática, de

los sistemas de manufactura flexibles, en esta era de la robótica y la globalización de los

mercados, los gastos indirectos han llegado a representar hasta 70% del costo total de un

producto o servicio, lo cual refleja la importancia de asignar correctamente los gastos

indirectos, si se quiere conocer con precisión los costos de los productos y, de esa forma,

tomar decisiones correctas.

2- EL CAMBIO DE SOLO ACUMULAR COSTOS

HACIA LA ADMINISTRACIÓN DE COSTOS

La apertura comercial y la competencia mundial han obligado a las empresas a adoptar nuevas

estrategias para sobrevivir en un mercado cada vez más exigente e informado. La estrategia

correcta consiste en satisfacer las necesidades de los clientes, tratando de ofrecer un producto o

servicio cuyo precio y calidad esté por encima de sus expectativas y de la competencia.

Por lo tanto, ya no es posible determinar un precio de venta basándose en un costeo tradicional

calculado con un prorrateo arbitrario y aumentando el margen de utilidad deseado. La

competitividad de hoy demanda que este margen esté en función de una disminución del costo

del producto. Pero, ¿cómo disminuir el costo de un producto sin descuidar su calidad? Los

conceptos y criterios que presentaremos, enmarcados en un sistema de administración de costos

(SAC), son ya comunes en muchas empresas, pues permiten identificar y eliminar las

actividades innecesarias y así disminuir los costos ocasionados por ineficiencias en los sistemas

tanto de producción y comercialización como de administración.

COSTOS II Esta tecnología debe ser adoptada por quienes pretenden obtener un liderazgo en costos que les

permita competir. En el presente capítulo se analizan los siguientes temas: la urgencia de

cambiar el enfoque de sólo acumular costos por la administración de costos; cómo debe

determinarse correctamente el costo de un producto o servicio; cómo debe evitarse que fallen

los programas de reducciones de costos usando el sistema de costeo con base en actividades; en

qué consiste administrar a través de actividades, y por último, el sistema de administración de

costos como un nuevo enfoque para lograr liderazgo en costos.

3- CAMBIOS EN LAS TENDENCIAS DE LOS

NEGOCIOS

Tradicionalmente, los sistemas de costeo tienen la función de acumular los costos incurridos en

cada proceso para fines de valuación de inventarios y determinación del costo de ventas,

olvidándose de que la función de administrar los costos es un mecanismo para buscar mejoras

reales en la empresa y, con ello, hacerla más competitiva. Lo anterior tiene sentido si

consideramos que, por un lado, las empresas tienden a mantener cada vez menores cantidades

de inventario, por lo cual el cálculo del costo para fines de valuación queda casi exclusivamente

para el plano de contabilidad financiera; y por el otro, que en un entorno globalizado, en donde

las empresas requieren buscar una ventaja competitiva basada muchas veces en un liderazgo en

costos, la empresa no puede limitarse a métodos de costeo que no le brinden realimentación para

llevar un proceso de mejora continua permanente. Los cambios constantes en el ambiente de

negocio hacen que los métodos de costeo tengan que transformarse para que las empresas

puedan hacer frente a la encarnizada competencia que enfrentan. A continuación se presentarán

brevemente las diversas tendencias que impactan a los negocios en la actualidad.

3.1- Tendencias mundiales

Las tendencias mundiales orientan los sistemas de manufactura a la fabricación de productos de

calidad, a mantener inventarios al mínimo nivel, a usar líneas de producción flexibles, a

automatizar los procesos, a organizarse por línea de productos y a utilizar estratégicamente la

información. La intensificación de la competencia global y las nuevas tecnologías han

provocado que la información de costos se convierta en un elemento de competitividad. Por

ello, es necesario que los sistemas de información administrativa provean información

apropiada, oportuna y detallada de acuerdo con los cambios de las tendencias mundiales de los

COSTOS II negocios. El proceso de globalización que tomó fuerza en la última década del siglo pasado, ha

cambiado la configuración de la economía mundial de una manera asombrosa

La naturaleza de la competencia ha cambiado en todos los continentes. Entre otros, vale la pena

mencionar la integración económica de muchos países en la Comunidad Económica Europea.

Dicha integración ha implicado una fuerza que afecta las transacciones comerciales de dichas

naciones con el resto del mundo; asimismo, el papel de las economías emergentes va

adquiriendo cada vez mayor relevancia como agentes importantes en el mercado mundial, como

es el caso de Corea del Sur, India y China. Las interrelaciones entre las economías son cada vez

más estrechas, y obligan al administrador de costos a estar pendiente no sólo de lo que sucede

en su país, sino en todo el mundo. La visión debe cambiar para adaptarse a un ambiente

globalizado en donde cada vez hay más variables a considerar para sobrevivir y competir en un

mercado cada vez más competido y complejo.

3.2- Tendencias en el proceso de manufactura

En respuesta a los cambios del mercado, las compañías han invertido en tecnología y revisado

las formas de administrar sus negocios. Por un lado, las empresas manufactureras tienden más a

sistemas de producción robotizados, en donde el trabajo llevado a cabo por el hombre se orienta

a una función de supervisión y mantenimiento. La robotización de los sistemas productivos

traen consigo, como una de las ventajas principales, una mayor eficiencia y un incremento

considerable de la calidad de los productos, lo cual permite competir más fácilmente y crear

mayor valor a los clientes y a la empresa en sí misma, además de permitir una mayor

flexibilidad, lo cual hace posible responder más rápidamente a los cambios en los gustos y

preferencias de los clientes.

Las tendencias que afectan la manufactura se basan en un grupo de tecnologías nuevas, que

constituyen un conjunto organizado de conocimientos y experiencias aplicados a

la fabricación y diseño de bienes y servicios.

Su misión principal es hacer más competitivo un producto al tener un bajo costo de fabricación,

al ser entregado en el momento oportuno, al aumentar su confiabilidad en la operación o al dar

la solución a un problema específico del cliente.

COSTOS II

COMPARACION DE LOS ENFOQUES DE FABRICACION NUEVOS Y CONVENCIONALES

Nuevos enfoques de manufactura Fabricacion convencional.

Celdas de manufactura concentradas en un producto.

Los departamentos trabajan en todos los productos.

Trabajadores multidiciplinarios Trabajadores especializados.Tiradas de produccion pequeñas,flujos constantes

Tiradas de produccion grandes,flujos erraticos.

Control total de la calidad.Algunos defectos se consideran como inevitables.

Ciclo de produccion corto Ciclo de produccion largos.

Inventarios minimos,tendientes a nulos. Inventarios grandes a manera de proteccion.

Entrega diaria de materiales y componentes. Entrega de intervalos irregulares de tiempo.Busqueda de mejoramiento continuo y eliminacion de desperdicios.

Busqueda de un nivel aceptable de desempeño.

Diseño de manufactura integrada.Diseño y manufactura se encuentra por separado.

El esquema compara los enfoques nuevos y convencionales. De acuerdo con este enfoque, el

equipo necesario para producir cierto producto es acomodado como en una pequeña fábrica.

Por ejemplo, en una empresa que hace partes de frenos, se formó una celda de manufactura

para la operación, desde antes de fundir los componentes hasta el empaque final para

embarcarlos a los distribuidores. Los trabajadores se involucran en todas las operaciones del

proceso y se ayudan unos a otros encaso de aparecer cuellos de botella, en lugar de desempeñar

una sola actividad o tarea. Antes, las organizaciones ignoraban la administración de costos, a la

cual ahora le están dando importancia..

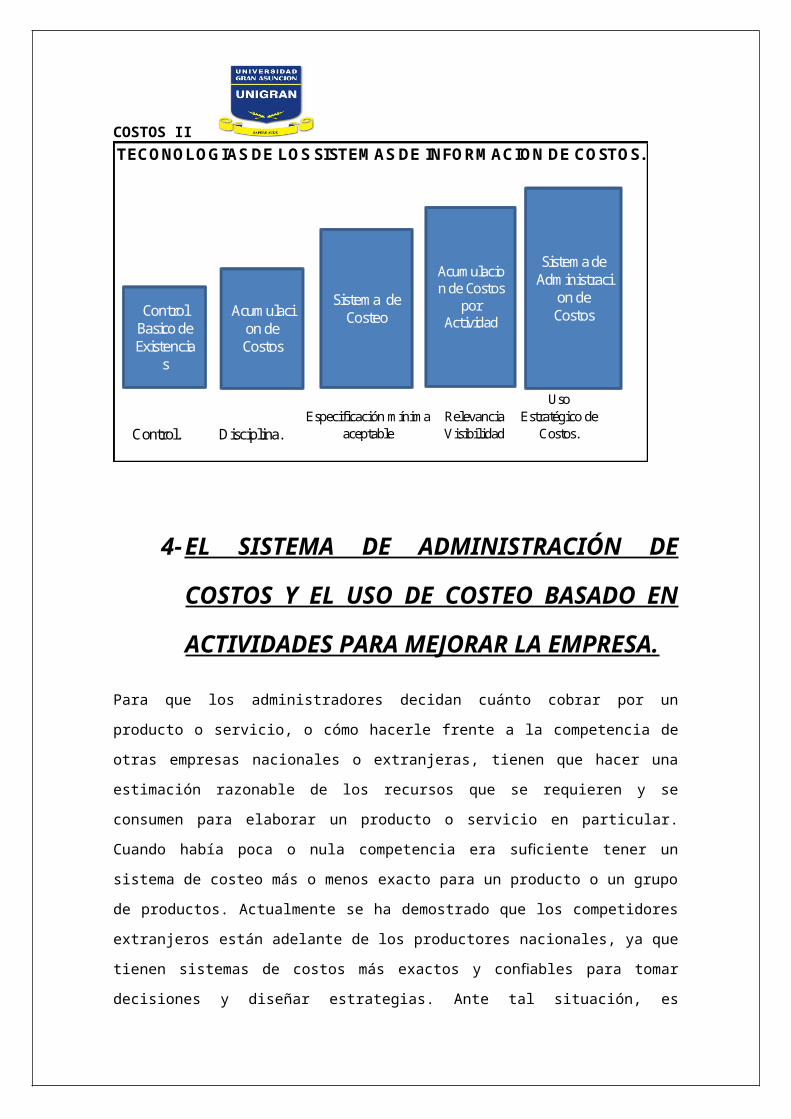

3.3- Tendencias en los sistemas de información de costos

Esta expansión que tienen los sistemas de información en la actualidad, se extienden

naturalmente hacia los procesos organizacionales y productivos de la empresa. En el caso del

área de manufactura han aparecido tecnologías y herramientas que han propiciado el desarrollo

de sistemas de manufactura flexibles los cuales incrementan la competitividad de las empresas,

así también en el área administrativa se han diseñado diferentes tecnologías y herramientas que

propician la optimización de la empresa.

Los sistemas han permitido que los procesos de producción emitan información constante a la

administración para medir su efectividad y para una toma de decisiones cada vez más exacta;

además, estos sistemas de información permiten la creación de un banco de conocimiento, que a

COSTOS II su vez permite un proceso constante de mejora continua basado tanto en la retroalimentación

que provee el sistema como en la experiencia y creatividad de los empleados de la organización.

Para ello se requiere integrar las diferentes tecnologías de información que permiten la

integración de un sistema de administración de costos, como puede apreciarse en el esquema.

TECONOLOGIAS DE LOS SISTEMAS DE INFORMACION DE COSTOS.

Control. Disciplina.Especificación mínima

aceptableRelevancia Visibilidad

Uso Estratégico de

Costos.

Sistema de Administraci

on de Costos

Acumulacion de Costos

por Actividad

Sistema de CosteoControl

Basico de Existencia

s

Acumulacion de Costos

4- EL SISTEMA DE ADMINISTRACIÓN DE

COSTOS Y EL USO DE COSTEO BASADO EN

ACTIVIDADES PARA MEJORAR LA

EMPRESA.

Para que los administradores decidan cuánto cobrar por un producto o servicio, o cómo hacerle

frente a la competencia de otras empresas nacionales o extranjeras, tienen que hacer una

estimación razonable de los recursos que se requieren y se consumen para elaborar un producto

o servicio en particular. Cuando había poca o nula competencia era suficiente tener un sistema

de costeo más o menos exacto para un producto o un grupo de productos. Actualmente se ha

demostrado que los competidores extranjeros están adelante de los productores nacionales, ya

que tienen sistemas de costos más exactos y confiables para tomar decisiones y diseñar

estrategias. Ante tal situación, es indispensable contar con un sistema de información

COSTOS II administrativo que integre todas las herramientas para aumentar la eficiencia de las empresas, de

tal manera que proporcione a los administradores información oportuna y confiable en la cual

puedan apoyar sus decisiones y estrategias. Este modelo se conoce con el nombre de

ADMINISTRACIÓN DE COSTOS.

El SAC (sistema de administración de costos) puede visualizarse como un sistema de

información integrado por una estructura y un proceso. El propósito de un sistema de

administración de costos es ayudar a la administración a maximizar sus utilidades en la

actualidad y en el futuro. El esquema de abajo permite entender de una manera global esta

nueva filosofía, así como el papel que juega cada uno de los elementos que integran este

modelo.

SISTEMA DE ADMINISTRACION DE COSTOS

* Analisis de la industria. * Analisis de la organizacion. * Analisis del personal. * Analisis de Actividades. * Analisis de valor.

RESULTADO- Posicion lider en el mercado - Orientacion a la Satisfaccion del Cliente. - Desarrollo y satisfaccion del personal. - Rentabilidad - Crecimiento.

INFORMACION ESTRATEGICA Y OPERATIVA

ACCIONES Y REDISEÑOS.

Optimizacion

Rentabilidad

CostosDirectos

Costos CBA

La atractividad de Productos y

clientes

Cadena de valor

Costos de Calidad

Sistemas

* Analisis de la industria. * Analisis de la organizacion. * Analisis del personal. * Analisis de Actividades. * Analisis de valor.

* Estrategia * Bases de competencia * Impulo estrategico

*Desarrollo de la estructura competitiva.* Servicio exelente al cliente. * Procesos simplificados * Reduccion de costos. * Mejora continua. * Mejora radical. * Medicion de efectividad.

COSTOS II Un sistema de administración de costos debe considerar, como piedra angular en su diseño, la

estrategia del negocio. De esta manera, un SAC debe definir perfectamente qué parte de la

estrategia de la organización pretende costear, y qué beneficios espera obtener en el futuro. De

una manera general, podemos decir que el proceso de diseño e implementación del SAC se

fundamenta en el proceso de planeación estratégica:

1. Plantear una misión clara y sucinta de la empresa, esto es, la razón de ser del área o

proceso dentro de la empresa.

2. Determinar los procesos claves y los principales objetos de costo, lo cual implica

conocer cuáles son los procesos que son básicos para cumplir con la misión de la

organización, y cuáles serán los objetos que en última instancia habrán de ser costeados.

3. Determinar los procesos de apoyo, o sea, las áreas que habrán de brindar soporte a los

procesos clave del negocio (administración, recursos humanos, etcétera).

4. Definir los objetivos estratégicos de cada proceso, determinando las estrategias y metas

a largo plazo de cada uno de ellos.

5- Establecer los objetivos operativos principales de cada proceso, a fin de establecer

cómo las estrategias y metas a largo plazo habrán de ser llevados a cabo.

Composición de un sistema de administración de costos

Se presenta a continuación una explicación en detalle de cada uno de los módulos que integran

el sistema de administración de costos.

a) Módulo de costos directos o variables

En este módulo es relevante recordar el concepto de costo directo, definido como el costo

variable de los productos. Este costo incluye los insumos, servicios y gastos variables en

función de los productos manufacturados o comprados. Los beneficios de esta técnica para la

administración son:

Permite conocer el costo directo o variable de la producción de los diferentes productos

fabricados.

Ayuda a identificar las variaciones de precio y cantidad en cada uno de los insumos por

cada producto, a fin de conocer los desperdicios y tratar de minimizarlos.

COSTOS II Facilita la identificación de las variaciones de tarifa y eficiencia de cada categoría de

mano de obra por producto, a fin de detectar áreas de oportunidad e implantar acciones

de mejora.

Permite obtener el costo directo integrado de los productos fabricados que maneja la

empresa en forma sistemática.

Propicia una simplificación administrativa en lo referente al control del consumo de

materias primas

Genera una información de costos actualizada para que las áreas productivas mantengan

en tiempos reales las fuentes de información del sistema de costos.

b) Módulo de costeo basado en actividades:

Este módulo, del cual se hablará de una manera más extensa en las secciones siguientes de este

capítulo, representa el cambio de paradigma en cuanto al costeo de productos. Esta herramienta

de costeo basado en actividades permite tener un costeo más lógico de los productos pues

elimina los sesgos que un sistema tradicional basado en el prorrateo de costos fijos de

producción en función de volumen, al identificar cuáles actividades generan cuáles costos. Entre

los principales beneficios de este sistema se encuentran:

Permite tener una visión estratégica y global de la incidencia de las actividades en cada

tipo de producto.

Ayuda a tomar medidas con respecto al precio o rediseño de la cadena de valor de los

productos.

Facilita detectar las mejoras de los métodos de trabajo de las áreas de la empresa, pasan-

do de un análisis de costos (materiales, mano de obra, gastos indirectos) a un análisis de

costos basado en las actividades que agregan o no valor.

Permite evaluar cuantitativamente cada uno de los departamentos que integran la

organización para promover la mejora continua y comparar su competitividad con los

bienes y servicios obtenidos externamente.

c) Módulo de rentabilidad:

Este módulo es importante porque facilita la toma de decisiones acerca de las líneas o los

productos que deben mantenerse o eliminarse, así como el análisis de cuáles clientes deben

conservarse o perderse, o qué rutas o zonas deben permanecer o desaparecer. Hoy en día esta

serie de decisiones son fundamentales para que una empresa pueda permanecer a largo plazo.

Los beneficios que este módulo proporciona a la administración son:

COSTOS II Permite conocer la rentabilidad real de la UAFIR (utilidad antes de financieros e

impuesto sobre la renta) y de la UDEFO (utilidad después de financieros de operación)

considerando los siguientes aspectos: por productos fabricados y comercializados por la

empresa, por presentación, por familia de productos, por marca, por categoría, por

grupo, por unidad de negocio, por cliente, por país y centro de distribución y por

vendedor.

Genera un sistema con el que se puede tener una visión estratégica y detallada de la

rentabilidad de cada producto, cliente, punto de venta, tipo de canal de distribución,

medio de comercialización y otros puntos de vista clave para la empresa.

Facilita la identificación de causas de alta o baja rentabilidad y permite planear

estrategias de negociación o de costos para la mejora.

Ayuda a promover las líneas de productos y de clientes de mayor rentabilidad y a

cuestionar a los no rentables.

d) Módulo de análisis de atractividad

En este módulo es relevante entender el concepto de atractividad, es decir, el grado de

potencialidad de las contribuciones futuras de efectivo que los productos y clientes pueden

aportar a la organización. Tanto los clientes como los productos pueden clasificarse según dicho

potencial como se muestra en la figura 3-5.Los beneficios esperados en este módulo para la

administración son incrementar el flujo de efectivo del negocio y maximizar su rentabilidad a

través de:

Definir la mezcla óptima de productos considerando su ciclo de vida

Definir una cartera óptima de clientes.

Identificar las metas y objetivos para elaborar estrategias enfocadas a la racionalización

de los recursos destinados a apoyar cada línea de productos.

e) Módulo de análisis de la cadena de valor

En este módulo los siguientes conceptos son importantes para entender los beneficios que brinda

su utilización:

Valor

Es el motivo que atrae a las personas hacia aquellos productos o servicios que sa-tisfacen sus

necesidades. La fuerza del valor depende de necesidades, utilidades y costos que varían de una

persona a otra, o de un momento a otro.

COSTOS II Cadena de valor

Es el uso explícito, formal y consciente de la información de costos y de valor en el

desarrollo de estrategias encaminadas al logro de una ventaja competitiva sostenible para la

empresa. Esto se realiza después de detectar los procesos de la empresa a través de los

cuales se hace llegar un satisfactor a los clientes.

Generadores de valor (value drivers )

Son los disparadores del valor de cada proceso de la organización, es decir, factores de

medición del valor que los clientes dan a cada proceso estratégico de la empresa,

independientemente del valor que asignan a los productos. Algunos ejemplos son el número de

innovaciones a los productos, cumplimiento de especificaciones y cumplimiento en fechas de

entrega del producto, etc. La teoría del valor así como sus fundamentos son estudiados con

mayor profundidad en el capítulo siguiente.

Los beneficios esperados para la administración son:

Permite conocer si las operaciones diarias y el desempeño de las mismas son

reconocidos y apreciados por los clientes internos y externos de la empresa.

Ayuda a visualizar el marco de los principales procesos cuyo desempeño, en conjunto,

optimizan la producción y el acercamiento al cliente.

Permite medir la ventaja competitiva de la empresa en cada uno de los procesos,

tomando en cuenta la opinión de los clientes y el valor del negocio para los accionistas.

Facilita la medición del valor del negocio para los accionistas, ya que lo pueden percibir

como un proyecto de inversión y compararlo con el valor que obtendrían de invertir su

dinero en otras empresas o instrumentos de inversión.

El concepto de cadena de valor, que es fundamental en un nuevo entorno de contabilidad

estratégica, será ampliado en el capítulo 4 de esta obra.

f) Módulo de costos de calidad

En este módulo el concepto más importante es:

COSTOS II Costo de calidad: Es el costo en el que se incurre por no hacer las cosas bien en la pri-

mera ocasión.

Los beneficios esperados para la administración en este módulo son:

Permite tener una visión del costo de no hacer las cosas bien a la primera vez.

Facilita la identificación de causas y disminuye los costos por fallas en todas las

secciones de la empresa.

Ayuda a analizar tendencias de los costos de prevención, evaluación, fallas internas y

fallas externas en la empresa.

g) Módulo de sistemas de indicadores

Este módulo integra una serie de indicadores que cada organización debe seleccionar de tal

manera que se propicie el mejoramiento continuo.

Los beneficios esperados para la administración en este módulo son:

Permite detectar áreas de mejora en los procesos, productos y actividades realizadas en

la empresa.

Ayuda a establecer acciones para aprovechar las áreas de oportunidad detectadas.

Facilita la determinación de las causas reales de cada área de oportunidad detectada.

Permite medir el avance de las acciones inmediatas y estructurales acordadas en cada

área de la organización.

Propicia el mejoramiento del servicio al cliente interno y externo.

Fomenta el establecimiento de compromisos del personal para mejorar el desempeño de

sus funciones.

h) Interrelación del sistema de administración de costos con la

contabilidad financiera

La calidad de la información de la contabilidad financiera está relacionada con la calidad que

proporciona la contabilidad de costos. Por ello, es importante que estas dos áreas se integren

correctamente para proporcionar a sus usuarios información oportuna y relevante.

Los beneficios que este módulo proporciona a la administración son:

COSTOS II Permite contar con la generación de información financiera en forma sistemática e

inmediata.

Propicia contar con un sistema de información de contabilidad financiera integrado a la

información de costos.

Ayuda a lograr una eficiente operación al generar información financiera relacionada

con costos.

La interrelación entre los sistemas de administración de costos y la contabilidad

financiera es cada vez más factible debido a la flexibilidad que tienen en la actualidad

los diferentes sistemas de tecnología de información como son los ERP.

4- Ventajas de un sistema de administración de

costos

Entre las principales ventajas que brinda un Sistema de Administración de Costos se pueden

mencionar las siguientes:

Pone en evidencia los costos que no agregan valor.

Identificar los procesos caros o poco eficiente.

Hace evidente la necesidad de contar con un programa de calidad, de entrega a tiempo,

de flexibilidad, de automatización, etcétera.

Permite auditar inversiones de capital.

Identificar los síntomas, problemas y soluciones para desplazarse hacia otros ambientes

de manufactura.

Mejora la actuación en la toma de decisiones.

Permite utilizar un sistema de costos a un nivel estratégico.

Uno de los ocho módulos que integran al SAC es el costeo basado en actividades, que brinda las

siguientes ventajas a las empresas:

Planear, administrar y reducir costos.

Identificar las actividades que no agregan valor, sin necesidad de estudios especiales, y

monitorear su posible eliminación para mejorar la liquidez y rentabilidad de la empresa.

COSTOS II Facilitar el proceso de mejoramiento continuo no sólo en programas de reducción de

costos, que en muchos de los casos pueden ser temporales.

Hacer evidente la necesidad de un programa de calidad, de entrega a tiempo, etcétera.

Identificar y medir correctamente los costos de calidad como un elemento del costo del

proceso productivo y del producto.

Identificar los costos de los recursos consumidos por las actividades y determinar la

eficiencia de éstas.

Identificar oportunidades de inversión y cuantificar los costos de la mala calidad y la

entrega a destiempo.

1. Cómo utilizar la información de administración de

costos a fin de pasar de la acumulación a la

administración de costos

En el siguiente apartado se presenta cómo determinar adecuadamente el costo de los

productos y cómo analizar la información del costo, particularmente el de las distintas

actividades requeridas para fabricar un producto o realizar un servicio. Esto permite identificar

los puntos rojos en los que la organización debe enfocarse para implantar acciones inmediatas y

acciones estructurales que incrementen la eficiencia de los procesos y, en consecuencia, se

traduzcan en reducciones del costo de los productos y servicios.

Existen varios mecanismos a través de los cuales se analizan los costos y se establecen los

planes de acción para la mejora. Uno de los más utilizados es el de formación de comités o

grupos de mejora, en los que participa el personal clave directamente involucrado en el pro-ceso

que debe mejorarse. Es necesario tener muy en cuenta que no se puede seguir orientado hacia la

simple acumulación de costos: se tiene que pasar a una administración de costos que propicie la

mejora continua que habrá de llevar a una mejor posición competitiva de la empresa y que le

asegure su permanencia a largo plazo.

Uno de los retos que las empresas tienen para mejorar su rentabilidad y competitividad es

abandonar el concepto de sólo acumular costos y adoptar la administración de costos, sistema

COSTOS II que facilita la implantación de estrategias que conducen a la mejora continua e incrementan la

rentabilidad y la liquidez de la empresa.

5- Síntomas de un sistema de costos ineficiente

Se analiza la naturaleza del sistema de costeo ineficiente que con frecuencia se encuentra en

los sistemas tradicionales de costos, por no llevar a cabo un correcto señalamiento de los

gastos indirectos de fabricación así como de los gastos de operación que incluyen los gastos

de venta y de administración. A continuación se mencionan los síntomas más comunes de

un sistema de costos ineficiente, que demandan el cambio a un sistema de administración de

costos.

a) En relación con el rendimiento

Productos difíciles de hacer que se reportan como muy redituables, aun cuando no

se les cargue un margen extra.

Márgenes de utilidad que son difíciles o imposibles de explicar.

Cuando los gerentes desean eliminar productos que el sistema de costos reporta

como productos de buen rendimiento.

La mezcla de productos tiende a conformarse con productos redituables; sin

embargo, las utilidades totales no aumentan.

b) En relación con la competencia

Poca competencia en productos que reportan grandes márgenes de utilidad.

La competencia pone precios muy bajos a sus productos de “alto volumen”.

c) En relación con las decisiones sobre precios de productos

Frecuentemente se pierde o se gana con bajo o alto precio.

Los clientes no disminuyen sus compras cuando se aumenta el precio.

d) En relación con los inventarios

Grandes e inesperados ajustes de inventarios.

Reporte de auditores que describen controles de inventarios no adecuados.

COSTOS II e) En relación con los costos

Grandes variaciones de costos.

Demoras y dificultad para obtener respuestas sobre costos.

El personal contable pasa mucho tiempo desarrollando estudios especiales de

costos.

Tendencias a mayores tasas de fabricación.

f) En relación con los usuarios

Poco interés de los gerentes hacia presupuestos y reportes de costos.

Los gerentes e ingenieros tienen su sistema privado de costos.

g) En relación con los cambios

Cambios en productos, competencia, estrategia, regulación, tecnología, compras,

producción, mercadotecnia, distribución, actividades de apoyo o diseño

organizacional, sin cambios en el sistema de costos.

Como se puede comprobar, uno o varios de estos síntomas aparecen en la mayoría de las

empresas pequeñas y medianas, y son la causa de que frecuentemente no se pueda explicar

cómo, a pesar de vender o trabajar más, no haya mayores utilidades o mejor liquidez. Lo

anterior se debe principalmente al hecho de que puede estarse subsidiando productos o

clientes, pero como se tiene un sistema de información de costos obsoleto, no es fácil

descubrir dicho subsidio, que merma la rentabilidad y la liquidez de la empresa.

5- Determinación adecuada del costeo de los

productos y servicios a través del costeo basado

en actividades

5.1 Fundamentos del costeo basado en actividades

Existen dos tipos de sistemas de información administrativos: los tradicionales y los

contemporáneos. Los primeros se basan en las unidades producidas para calcular las tasas

COSTOS II de asignación de los costos indirectos, mientras que los contemporáneos utilizan diferentes

bases en función de las actividades relacionadas con dichos costos indirectos.

Una de las principales tecnologías que responden a este nuevo sistema de costos para

incrementar la competitividad de las empresas es el costeo basado en actividades,

herramienta que facilita el proceso de toma de decisiones, así como el diseño de estrategias

de las empresas, al ofrecer información más exacta y confiable acerca de los costos que los

otros sistemas de información tradicionales, donde el método de asignación de los costos

indirectos es totalmente arbitrario.

Hasta hace poco muchas empresas utilizaban las horas de mano de obra directa como

variable fundamental para asignar los costos a los productos. Sin embargo, al aumentar la

automatización en las fábricas se cambió el criterio para aplicar o asignar costos: ahora se

utilizan horas-máquina. Todavía es frecuente encontrar una gran cantidad de empresas que

siguen utilizando dichas bases para aplicar o distribuir costos a los productos, pero ante la

competencia cerrada no es posible seguir aferrados a costear bajo estos enfoques, por lo que

ha surgido un nuevo concepto y enfoque de costeo denominado costeo basado en

actividades, el cual es un sistema que primero acumula los costos de cada actividad en una

organización y luego aplica los costos de las actividades a los productos, los servicios u

otros objetos del costo mediante el uso apropiado de factores relacionados con el origen de

dichos costos. El objetivo de este sistema es controlar o vigilar los costos de cada producto

en lugar de asignarlos de una manera arbitraria.

Muchos directivos consideran inapropiado continuar asignando los costos de acuerdo

con las medidas de volumen, porque ello no cumple con el criterio de causa-efecto deseado

para llevar a cabo la asignación de costos. En el costeo con base en actividades, primero se

realiza un análisis de actividades, después se identificar las principales actividades que

realiza cada departamento y se selecciona el factor de costos para cada actividad. Este factor

de costos debe ser una medida cuantificable de la causa de los costos. La mayoría de los

factores de costos son medidas del número de transacciones involucradas en una actividad

específica. Algunos ejemplos de factores de costos son: las requisiciones de materiales,

órdenes embarcadas, inspecciones de los productos, etcétera.

El costeo basado en actividades (CBA) es una herramienta desarrollada a principios de

la década de los noventa por Robert Kaplan y Robín Cooper con el fin de proveer formas

más razonables para asignar los GIF y los gastos de departamentos de servicio a actividades,

procesos, productos y clientes.

COSTOS II La meta del CBA no es prorratear los GIF a los productos, sino medir y luego asignar

un costo a todos los recursos utilizados por las actividades que dan soporte a la producción

y a la entrega de productos y servicios a los clientes.

Así, el supuesto bajo el cual trabaja el costeo basado en actividades es que los

productos consumen actividades y éstas, recursos.

Este sistema de costeo ha tenido mucho éxito, entre otras razones porque se puede

medir con mucha precisión la rentabilidad de los clientes, de las rutas de las zonas

geográficas y de los productos, etcétera. La mayor competencia obliga a tomar decisiones

adecuadas en relación con precios, mezcla de productos o introducción de nuevos productos

o servicios, lo cual es factible al costear de esta forma. Este enfoque de costeo también

permite un mejor control de los costos, ya que hace hincapié en costear las actividades, no

los productos.

Uno de los principales problemas para determinar el costo de los productos en los

sistemas de costeo tradicionales es el de la asignación a los productos de los gastos

indirectos de fabricación, venta y administración, dado que los gastos de venta y

administración se consideran gastos de periodo y no costos del producto. Los gastos

indirectos de fabricación son asignados a los productos con base en una tasa

predeterminada, la cual se obtiene seleccionando un criterio de aplicación que normalmente

no contempla la relación causa-efecto de la incursión del producto en dicho costo. No se

acostumbra identificar o asignar los gastos de administración y venta a una actividad

específica, producto o a un determinado cliente: siempre se llevan al periodo. Este problema

en los sistemas de costos tradicionales ha provocado una distorsión en el costo de los

productos y servicios y una pérdida de relevancia de la información.

B. Teoría del valor y cadena de valor

1. Conceptos de la teoría del valor

El valor, según muchos, es una energía o una fuerza que motiva la acción humana. Es

visto como algo que atrae a las personas hacia aquellos objetos o servicios que de alguna

manera satisfacen sus necesidades. Así, por ejemplo, una persona que padece los efectos del

calor es atraída por comerciales que anuncian sistemas de ventilación; una persona con

COSTOS II hambre es atraída por diversos menúes; una persona que requiere transportación centra su

interés en diferentes carros o medios de transporte que satisfagan su necesidad; así, cada

persona da valor a las cosas según la forma en que éstas satisfacen sus necesidades. El valor

es erróneamente visto como una propiedad de los bienes o servicios. El valor es mucho más

que una propiedad del objeto: es una fuerza que gobierna nuestro comportamiento. El valor

se incrementa si el desempeño mejora o si el costo se reduce. Algunos métodos incrementan

el valor mejorando el desempeño de los productos o servicios que ofrece la empresa. Otros

métodos se enfocan en mejorar el valor de la compañía en sí misma. Otros se enfocan en el

futuro y plantean estrategias para mejorar el valor de nuevos productos o servicios que

apenas se encuentran en la etapa de diseño. Los diferentes tipos de estudios de valor han

evolucionado. Se iniciaron pensando sólo en la reducción de costos, fijándose como

objetivo reducir o sustituir partes sin cambiar significativamente el diseño del artículo. En la

actualidad, se hace mucho hincapié en el análisis de valor, que tiene como misión

proporcionar los beneficios de un producto existente a un costo menor sin sacrificar su

desempeño. El mejoramiento de un producto por medio de la utilización de disciplinas de

valor es el resultado de un uso sistemático de técnicas que identifican las funciones básicas

de un producto y aseguran que éstas sean realizadas al menor costo total. A pesar de que un

estudio de valor puede involucrar análisis de reducción de costos convencionales, éste es

más amplio. La administración basada en el valor ( value management ) se concentra en

ofrecer el máximo valor a clientes, accionistas, integrantes de la empresa y a la comunidad

en general. Para lograrlo, todas sus actividades se centran en generar acciones que tengan un

valor que genere flujo de efectivo, de manera que los beneficios sean mayores que los

costos. El proceso de value management (VM) lo deben realizar las compañías que deseen

mantener su competitividad en el futuro. L administración basada en el valor (VM), al igual

que el despliegue de la función de calidad (DFC, quality function deployment , QFD), son

considerados por muchas empresas como las herramientas que les permitirán ser

competitivas en el futuro. Las compañías que implanten un programa de administración del

valor tendrán ventajas para competir en cuanto a diseños de productos que están orientados

al cliente y a fabricar productos que tengan alta calidad y que agreguen valor a un bajo

costo.

Fundamentos de la teoría del valor

COSTOS II El valor se percibe subjetivamente y motiva a la gente a adquirir objetos que satisfacen sus

necesidades. El valor de cualquier objeto es una función de su importancia relativa. El valor

para el cliente aumenta conforme un artículo o servicio satisface sus necesidades, siempre que el

producto esté al alcance de su poder económico.

La producción de valor se basa en estudios de necesidades de mercado, y enfoca los recursos de

las compañías a la creación y producción de bienes y servicios que satisfagan las necesidades

humanas. La meta es la producción eficiente, la distribución y utilización de bienes y servicios

de alta calidad y de bajo costo que cumplan dichas necesidades.

En el mercado, al igual que en la vida, los productos compiten, y sólo sobreviven los más aptos

(según la teoría del valor, los que tienen más valor). Los productos deben valuarse de acuerdo

con las ventajas y desventajas que cada uno presente frente a otros productos similares que

solvente la misma necesidad.

Para que un producto o servicio cree valor, se requiere que éstos sean nuevos; o como hemos

comentado también se puede crear valor mejorando los atributos de un producto o servicio que

ya existe, o bien reduciendo el costo. Por ejemplo, el cálculo de impuestos es un commodity de

la profesión contable, hasta el punto en que incluso la declaración de impuestos puede ser

preparada electrónicamente y de una manera casi automatizada. El cálculo de impuestos es un

servicio base de la profesión; el valor de este servicio “base” radica en entender las

implicaciones que este servicio tiene en la estrategia y finanzas del negocio.

A) Creación de valor a través del conocimiento

Hace 10 años la medición de la creación de valor de una compañía se basaba en la obtención y

análisis de información; hoy, se va un paso adelante y la creación de valor se basa en el

conocimiento. Entre mayor es el conocimiento de la compañía (de sus procesos, productos,

mercados, oportunidades y retos) mejor serán las soluciones que encuentre para ella y para el

mercado y, con ello, se creará un mayor valor. En el siguiente cuadro se presenta el “modelo de

plataformas económicas” para analizar el efecto que tienen los diferentes niveles de

conocimiento, propuesto por el Comité de Visión de los Contadores Públicos Certificados de

Estados Unidos, y aunque la propuesta se enfocó en la profesión contable, sus definiciones

tienen alcance a prácticamente todas las industrias.

NIVELVISION DE

CONOCIMIENT

DISTRIBUCIÓN DEL CONOCIMIENTO Y EL EFECTO QUE

PRODUC.

TIEMPO DE

IMPACTO

COSTOS II O

Plataforma 1 Producto

Habilidad parta llevar a cabo determinadas actividades y

enfocarse en metas inmediatas y tangibles. Inmediato

Plataforma 2 Proceso Habilidad para adaptarse a procesos lineales y técnicos. 3 meses

Plataforma 3 Cadena de Valor

Habilidad de identificar y mejorar sistemas alternativos para

alcanzar metas pre definidas. 1-2 años.

Plataforma 4 Mercado

Habilidad para crear y administrar resultados múltiples y

paralelos, basándose en las necesidades del mercado y las

capacidades de la empresa. 3-5 años.

Plataforma 5 Industria

Habilidad para conceptualizar las diversas realidades que

coexisten en el ambiente y capitalizarlas a favor de la empresa. 10-15 años.

Plataforma 6 Nacional Habilidad para incluir en las "reglas del Juego" a nivel nacional. 20 años.

Plataforma 7 Global

Habilidad para determinar las "reglas del juego" a nivel

internacional. 50 años.

Existen diferentes modelos de adopción por parte del recurso humano en cuanto a las nuevas

tecnologías:

Innovadores: Son emprendedores y están dispuestos a probar nuevas ideas aun

cuando impliquen un cierto riesgo. Representan cerca de 2.5%.

Adoptadores iniciales: Generalmente son líderes de opinión y adoptan nuevas ideas

aunque de una manera cuidadosa y sólo después de que alguien ya al menos las probó

anteriormente. Representan alrededor de 13%

Mayoría temprana: Adoptan nuevas ideas antes que la persona promedio, sin

embargo rara vez son líderes. Representan 34% de la población

Mayoría tardía: Son escépticos, y adoptan las innovaciones sólo después de que la

mayoría de la gente las ha adoptado. Representan el siguiente 34% de la

población.

Desfasados: Están atados a la tradición, desconfían del cambio y adoptan las ideas

sólo porque ya se han convertido en una tradición. Representan al menos 16% de la

población, y casi siempre realizan el cambio porque ya no tienen mayor opción.

b) Valor para la administración de una empresa a través de la cadena

de valor

COSTOS II Desde el punto de vista del administrador de una empresa, el valor aumenta en la medida en que

los procesos de una organización hacen llegar al cliente un beneficio a un costo adecuado. Dicho

de otro modo, el administrador divide la empresa en procesos como:

Desarrollo de productos para conquistar clientes.

Procesos productivos.

Logística para cumplir con los compromisos de demanda de productos.

Servicio al cliente para asegurarse de que todo está bien.

Mediante dichos procesos, el administrador satisface las necesidades de sus clientes, genera un

rendimiento mayor al ofrecido por el mercado a los accionistas de la empresa y proporciona un

ambiente para que los empleados se desarrollen profesional y económicamente.

La cadena de valor es el uso explícito, formal y consciente de la información de costos para el

desarrollo de estrategias encaminadas al logro de una ventaja competitiva sostenible para la

empresa.

El administrador debe calcular el valor de la empresa a través del conocimiento y análisis

estratégico de la estructura de costos. Una vez obtenido éste, debe compararlo con el valor que

el cliente da a sus productos y tratar de compensar fallas y resolver diferencias.

C) Estructura de la cadena de valor de una empresa

En la definición de la cadena de valor se consideran los diferentes procesos/actividades. Los

procesos se definen de acuerdo con la similitud de actividades que cada uno agrupa, y su efecto

en el valor que, a cada uno, asigna el cliente, sin perder de vista que el valor total de la cadena

es de gran interés para el administrador en la toma de decisiones, y para el accionista en cuanto

al valor de su inversión

Es conveniente que se cuantifiquen los costos de cada proceso y se identifiquen sus generadores

de valor, lo cual da como resultado un panorama estratégico que demanda realizar esfuerzos

para agregar valor y controlar los costos.

D) Clasificación de los generadores de valor (value drivers)

Un generador de valor es un factor de medición del valor que los clientes dan a cada actividad

estratégica de la empresa Se trata del generador de valor que constantemente debe ser impulsado

a través de estrategias de la empresa.

Existen dos categorías de generadores de valor.

COSTOS II

1- Generadores de valor del cliente:

Están encaminados a incrementar lo que un cliente está dispuesto a pagar de más por la

satisfacción de sus necesidades. La forma en que cada proceso participa en las ventas definen

los generadores de valor. En el proceso de “desarrollo de productos para conquistar clientes”,

los generadores de valor son los que impulsan el valor para un cliente. Por ejemplo, al comprar

hilos serían:

El tiempo de respuesta de su cotización.

El tiempo de diseño para igualar el color de un hilo

2- Generadores de valor del negocio

Son aquellos elementos que impulsan el valor en beneficio de los accionistas con respecto a su

inversión en la empresa. Estos generadores de valor son propios de cada negocio, pero se puede

afirmar que, por lo general, los accionistas otorgan más valor a la acción de una empresa en

función de:

Niveles de precios superiores a la inflación.

Inversiones oportunas en activos.

Alianzas estratégicas.

Crecimiento de los volúmenes de ventas.

Otros.

Los generadores de valor se agrupan tomando en cuenta su efecto en el rendimiento y en el flujo

de efectivo de la empresa.

e) Pasos para el análisis de la cadena de valor

La cadena de valor es la piedra angular en que se fundamenta el análisis para poder cuantificar

si una empresa está cumpliendo con su misión de crear valor para los clientes, los accionistas y

la administración; por ello es indispensable entender todo el proceso que implica la cadena de

valor. A continuación se expondrán los pasos esenciales de dicha herramienta:

1. Definir la cadena de valor de la empresa y asignar los costos y los activos

correspondientes a cada “gran proceso” de la cadena.

2. Identificar los generadores de costos que impulsan el costo de cada “gran

proceso”.

COSTOS II 3. Identificar los generadores de valor de cada “gran proceso”.

4. Explorar las posibilidades de lograr una ventaja competitiva.

A continuación se estudiará cada uno de los pasos del análisis de la cadena de valor de una

empresa.

1. Definir la cadena de valor:

La ventaja competitiva no puede examinarse tomando la empresa en su totalidad, por lo que es

necesario dividirla en diferentes procesos y asignar a cada uno los costos y activos

correspondientes. Los procesos deben separarse siempre y cuando:

• Representen un porcentaje significativo de los costos de operación.

• El comportamiento de sus costos sea diferente.

• La competencia los lleve a cabo de manera diferente.

• Tengan alto potencial para crear una diferenciación.

Lo anterior se representa en la figura de abajo..

DIAGRAMA DE UNA CADENA DE VALOR

Desarrollo de productos.

Logistic para el cumplimiento de la demanda

Servicio al cliente

Procesos de Soporte

AdministracionPlaneacion Direccion

2. Identificar los generadores de costos

El siguiente paso consiste en identificar los generadores del costo de cada uno de los procesos.

Existen múltiples generadores de costos, por lo que es necesario seleccionar el más relevante de

COSTOS II cada actividad estratégica. En cada uno de los procesos analizados en la figura 4-1 deben

identificarse los siguientes generadores de costos:

• Número de especificaciones.

• Factor de calidad.

• Servicio al cliente.

• Solicitudes atendidas.

3. Identificar los generadores de valor

Una vez determinados los generadores de costos de cada proceso, es necesario identificar sus

generadores de valor, tomando en cuenta la satisfacción de las necesidades de los clientes. Los

generadores de valor son aquellos factores de medición del valor que los clientes dan a cada

actividad estratégica de la empresa, independientemente del valor que asignan a los productos.

Algunos ejemplos de generadores de valor son:

Número de innovaciones

Cumplimiento de especificaciones.

Factor de calidad en el servicio.

Tiempo de respuesta a un pedido normal o urgente.

4. Desarrollar una ventaja competitiva sostenible

La empresa puede desarrollar una ventaja competitiva sostenible, ya sea controlando los genera-

dores de costos mejor que la competencia, impulsando los generadores de valor o modificando

la cadena de valor. El análisis de la cadena de valor es una herramienta que permite determinar

la ventaja competitiva de la empresa, ventaja que se puede lograr a través de dos enfoques:

Disminución de costos.

Diferenciación de los productos.

La cadena de valor permite dividir la empresa en los procesos básicos para detectar

áreas de oportunidad. Los procesos en que se divide cada empresa son diferentes y únicos, pero

es la forma más sencilla en que se puede obtener una ventaja en costos y diferenciación por cada

“gran proceso”.

COSTOS II El objetivo de la cadena de valor es que los procesos abarquen al menos las siguientes

actividades genéricas:

Logística de entradas: Incluye la compra y entrada al almacén de la materia

prima, así como los requisitos materiales para el área administrativa

Operaciones: Son los pasos del proceso productivo.

Logística de salidas: Incluye el almacenamiento del producto terminado y su

distribución a los clientes. En muchas empresas estas actividades representan

costos significativo, a la vez que el cliente da valor a la rapidez y consistencia

del servicio.

Mercadotecnia y ventas: Incluye las relaciones con clientes y el manejo de los

precios de venta.

Servicios posventa: Cubre el soporte que se da al cliente en instalación,

mantenimiento, y en general el seguimiento a la relación empresa-cliente.

También es necesario considerar las actividades de soporte que no están

íntimamente ligadas al cliente, pero sin las cuales no es posible que los procesos

funcionen óptimamente. Estas actividades son:

Desarrollo tecnológico: Son los procesos de la operación normal o uso de

tecnología avanzada.

Recursos humanos: Incluye reclutamiento, entrenamiento, capacitación y

desarrollo del personal.

Infraestructura: de la organización: Cubre el departamento de contabilidad, el

de asuntos legales, el de planeación y el de relaciones públicas, entre otros.

COSTOS II

CONCLUSION PERSONAL

Las súper potencias económicas tradicionales han tenido que compartir con las llamadas

economías emergentes, que a pesar de no tener un desarrollo tan alto como aquéllas, en la

actualidad son parte fundamental del juego de mercado que se vive.

BIBLIOGRAFIA

http://www.academia.edu/8000614/Contabilidad_administrativa_8va_Edicion