Situación Chile³n Chile 4T15 China: se mantiene la incertidumbre sobre el medio plazo China:...

30

BBVA Chile – Noviembre 2015 Situación Chile El desafío de crecer con menores estímulos y con el ajuste minero en curso

Transcript of Situación Chile³n Chile 4T15 China: se mantiene la incertidumbre sobre el medio plazo China:...

BBVA Chile – Noviembre 2015

Situación Chile El desafío de crecer con menores estímulos y con el ajuste minero en curso

Situación Chile 4T15

Índice

1. Escenario Internacional

2. Economía Chilena

Situación Chile 4T15

Principales mensajes

Página 3

Crecimiento mundial (% y pp) Fuente: BBVA Research

1

2

Nueva revisión a la baja del crecimiento

mundial. Al freno en emergentes se une el riesgo

de que la mejora de las economías desarrolladas

sea más lenta.

En EE.UU. el crecimiento parece estar

ajustándose a ritmos tendencialmente más

bajos. La mejora del sistema bancario y el

desapalancamiento privado son un soporte, pero la moderación de la productividad pesa en las

perspectivas de medio plazo.

El balance de riesgos sigue siendo bajista: un rebalanceo hacia economías desarrolladas

insuficiente para compensar el ajuste en marcha

en emergentes, un ajuste brusco en China o

eventos geopolíticos.

3

3.1

0.0

5.4

4.2

3.4 3.4 3.43.2

3.5

-4

-3

-2

-1

0

1

2

3

4

5

6

2008 2009 2010 2011 2012 2013 2014 2015(p)

2016(p)

Desarrollados Emergentes Oct-15

Situación Chile 4T15

Crecimiento, población y crecimiento per cápita Fuente: BBVA Research con datos del FMI y del Banco Mundual

La expectativa de mejora del crecimiento mundial descansa en las economías desarrolladas

Los últimos cinco años han sido el primer periodo al menos desde los años 80 en el que emergentes y desarrollados frenaron simultáneamente su crecimiento

La restructuración de China, el freno en la globalización comercial (¿y financiera?) y el menor aumento de la población mundial ponen límites al crecimiento global

La mejora del crecimiento deberá venir de mejoras del PIB per cápita, y por lo tanto de la productividad, especialmente en los países desarrollados

Página 4

%, promedio

anual1981-90 1991-00 2001-10 2011-14 2015-20

Crecimiento

Mundial3,4 3,3 3,9 3,6 3,7

Fuente: FMI

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

1981-90

1991-00

2001-10

2011-14

2015-20

1981-90

1991-00

2001-10

2011-14

2015-20

Ec Emergentes y en Desarrollo Economías Desarrolladas

Población Crecimiento per capita Crecimiento

Situación Chile 4T15

China: se mantiene la incertidumbre sobre el medio plazo China: crecimiento del PIB (%).

Previsiones 2015-16 Fuente : BBVA Research

Indicadores alternativos de crecimiento se desaceleran más rápido que las cifras

oficiales…

…, pero pueden estar sobredimensionando la importancia de la industria frente al creciente peso de los

servicios

El apoyo de la política monetaria y fiscal se intensifica, y avanzan las reformas

en el sector financiero

7,77,3

6,9

6,2

0

1

2

3

4

5

6

7

8

2013 2014 2015 2016

oct-15 jul-15

Inflación 2013 2014 2015 2016

Oct-15 2,6 2,1 1,6 2,0Jul-15 2,6 2,1 1,6 2,0

Situación Chile 4T15

EEUU: un crecimiento un poco menos robusto al esperado, por el deterioro externo

La fortaleza del dólar, el freno de la demanda externa y de la inversión en el sector

energético pesan en un PIB apoyado por el consumo de los hogares

Un nuevo ciclo de crédito tras el fortalecimiento del sistema bancario y el

desapalancamiento privado puede dar un impulso adicional al crecimiento

La subida de la FED en diciembre es probable, pero el ritmo de alzas será menos intenso de

lo esperado hasta ahora

EE.UU.: Crecimiento del PIB (A/A, %) Fuente: BBVA Research, BEA

2,2

2,42,5 2,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2013 2014 2015 2016

oct-15 jul-15

Inflación 2013 2014 2015 2016

Oct-15 1.5 1.6 0.2 1.8Jul-15 1.5 1.6 0.5 1.8

Situación Chile 4T15

Página 7

Eurozona: Crecimiento del PIB (A/A, %) Fuente: BBVA Research

La eurozona: la demanda doméstica aguanta, pero la inflación se aleja del objetivo del BCE

Fortaleza del consumo privado con el apoyo de la renta disponible (empleo y caída del precio del petróleo)

La caída del petróleo y el deterioro externo arrastran a la baja las expectativas de inflación, que no se acercan al objetivo del BCE hasta finales de 2017

Los eventos geopolíticos (Ucrania, ISIS) y la crisis de los refugiados son riesgos para Europa que se unen a la necesidad de avances institucionales

-0,3

0,9

1,51,8

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2013 2014 2015 2016

oct-15 jul-15

Inflación 2013 2014 2015 2016

Oct-15 1,4 0,4 0,1 1,1Jul-15 1,4 0,4 0,3 1,3

Factores de riesgo

Impacto de la crisis griega en la deuda de la periferia del

euro

Riesgos de alcance global

Choque financiero en

China

Subida de tasas de la Fed

Política económica y geopolítica

Falta de efectividad de

las políticas del BCE

Caída de la capacidad de crecimiento,

tipos de interés muy

bajos

Desafíos pendientes

Ralentización de la

globalización

Apalancamiento global

Página 8

Riesgo al alza

Riesgo a la baja

Precios de las materias primas

demasiado bajos para los emergentes

Tensiones geopolíticas

Situación Chile 4T15

Índice

1. Escenario Internacional

2. Economía Chilena

Situación Chile 4T15

Mensajes Clave

Crecimiento 2016 con techo en 2%. Riesgos sesgados a la baja, vinculados con escenario externo, confianza y ajuste del sector minero.

Se estanca la creación de empleos. Pese a bajo desempleo INE, otros indicadores del mercado laboral dan cuenta de mayor fragilidad.

Economía debe adaptarse a una “nueva realidad fiscal”: financiamiento para educación y salud requerirá futuros recortes de gastos en otras partidas del presupuesto.

Ajuste cambiario habría finalizado: si bien en el corto plazo podemos ver el CLP transitoriamente en niveles de 700, con los fundamentos actuales no es un nivel sostenible. Riesgo: caída del cobre bajo US$ 2 la libra.

Espacios acotados para alzas de tasas adicionales: bajo crecimiento se mantendría e inflación convergerá a la meta si no tenemos nuevas sorpresas cambiarias.

Página 10

Situación Chile 4T15

Crecimiento de Chile con techo en 2% en 2016 no escapa a la tendencia regional

Página 11

Correcciones a proyección de crecimiento del PIB para 2015 y 2016* (porcentaje)

Fuente: BBVA Research en base a información de Consensus Forecast.

0.0

1.0

2.0

3.0

4.0

5.0

6.0

2010 2011 2012 2013 2014 2015 2016

Efectivo Proyección Oct-15 Proyección Jul-15

*Corrección al mes de octubre de 2015 respecto de la proyección realizada en enero de 2015.

Crecimiento del PIB real y proyecciones (var. % a/a) Fuente: BCCh, BBVA Research

-3.5

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

Brasil Perú Colombia México Chile

2015 2016

Situación Chile 4T15

Ha continuado el ajuste de las expectativas y de los planes de inversión privada

Página 12

Expectativas de consumidores (IPEC) y empresarios (IMCE) (índice)

Fuente: BCCh, Adimark, Icare, BBVA Research

Cambio en la inversión a materializar 2T15 versus 1T15 (millones de dólares)*

Fuente: Corporación de Bienes de Capital (CBC), BBVA Research

-3,000

-2,500

-2,000

-1,500

-1,000

-500

0

500

1,000

2015 2016 2017 2018 2019

Privada Estatal Total

*Incluye proyectos de inversión sobre USD5 MM en Energía y USD15 MM en Inmobiliario..

30

35

40

45

50

55

60

65

ene-0

5

jul-05

ene-0

6

jul-06

ene-0

7

jul-07

ene-0

8

jul-08

ene-0

9

jul-09

ene-1

0

jul-10

ene-1

1

jul-11

ene-1

2

jul-12

ene-1

3

jul-13

ene-1

4

jul-14

ene-1

5

jul-15

IMCE sin Minería IPEC Neutral

*Datos al mes de octubre de 2015.

Situación Chile 4T15

Página 13

Contribución a la inversión total: inversión pública y privada

Fuente: BCCh, Dipres, BBVA Research

Mayor inversión pública no permite contrarrestar caída del componente privado, en el cual el ajuste minero es el más relevante

*Crecimiento de la inversión para 2015 corresponde a proyección.

Contribución a la inversión total: inversión minera y no minera

Fuente: BCCh, CBC, BBVA Research

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

2009 2010 2011 2012 2013 2014e 2015e 2016e

Incidencia inversión no minera Incidencia inversión minera

Inversión total

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

2009 2010 2011 2012 2013 2014 2015e 2016e

Inv. Pública Inv. Privada

FBCF

Situación Chile 4T15

Escenario base considera crecimiento nulo de la minería, pero no se puede descartar una nueva caída el próximo año

Página 14

Producción de cobre en Chile 2001-2014 y rangos de proyección 2015-2016 (TMF)

Fuente: Cochilco y BBVA Research

4,400

4,600

4,800

5,000

5,200

5,400

5,600

5,800

6,000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015e

2016e

Mina Fecha Reducción

Collahuasi 29/09 30 mil TMF 2015

Escondida 21/10 25% para el año fiscal (hasta jun-16)

El Abra 27/08 150 mil TMF 2016-2017

Anuncios de recorte de producción Fuente: Cochilco y BBVA Research

Situación Chile 4T15

Página 15

En el margen la inversión muestra signos de estabilización, lo que apoya proyección de crecimiento nulo en 2016

Crecimiento de la inversión en M&E (var. % a/a)* Fuente: BCCh, BBVA Research

Crecimiento de la inversión en Construcción (var. % a/a)** Fuente: CChC, BBVA Research

*Proyección para 3T y 4T15 con información al mes de octubre.

-60.0

-40.0

-20.0

0.0

20.0

40.0

60.0

mar-

09

sep

-09

mar-

10

sep

-10

mar-

11

sep

-11

mar-

12

sep

-12

mar-

13

sep

-13

mar-

14

sep

-14

mar-

15

sep

-15

Maquinaria y Equipo Bs. de capital

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

mar-

09

sep

-09

mar-

10

sep

-10

mar-

11

sep

-11

mar-

12

sep

-12

mar-

13

sep

-13

mar-

14

sep

-14

mar-

15

sep

-15

Construcción y otras obras IMACON

**Proyección para 3T con información al mes de agosto.

Situación Chile 4T15

..pero estas no son las únicas señales de estabilización

Importaciones de bienes CIF (millones de dólares, promedio móvil 3 meses)

Fuente: BCCh, BBVA Research

Ventas de vehículos nuevos (unidades, var. % a/a)* Fuente: BCCh, BBVA Research

*Corresponde a la suma de consumo semidurables y otros bienes de consumo. Datos hasta el mes de octubre.

*Corresponden a las ventas de automóviles nuevos reportadas por la Asociación Nacional Automotriz (ANAC). Cifras de octubre son transitorias y solo incluyen ventas a concesionarios o mayoristas y no al público final.

-40.0

-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

ene-1

3

mar-

13

may-1

3

jul-13

sep

-13

no

v-1

3

ene-1

4

mar-

14

may-1

4

jul-14

sep

-14

no

v-1

4

ene-1

5

mar-

15

may-1

5

jul-15

sep

-15

Unidades Var. % a/a (eje der.)

0

500

1,000

1,500

2,000

2,500

ene-1

2

ab

r-12

jul-12

oct-

12

ene-1

3

ab

r-13

jul-13

oct-

13

ene-1

4

ab

r-14

jul-14

oct-

14

ene-1

5

ab

r-15

jul-15

oct-

15

Bienes de capital Bienes de consumo

Durables No durables*

Situación Chile 4T15

Empleo asalariado se ha mantenido estable durante los últimos 3 años bajo distintas mediciones. Rol de empleos públicos…

Asalariados INE vs U. de Chile e IPT (índice ene-13=100, series desestacionalizadas)

Fuente: INE, Microdatos U. de Chile, BBVA Research

85

90

95

100

105

en

e-1

0

may-1

0

sep-1

0

en

e-1

1

may-1

1

sep-1

1

en

e-1

2

may-1

2

sep-1

2

en

e-1

3

may-1

3

sep-1

3

en

e-1

4

may-1

4

sep-1

4

en

e-1

5

may-1

5

sep-1

5

Puestos de trabajo INE (nacional)

Asalariado INE (RM)

Asalariado UCh (Gran Santiago)

-159

2,469

14,084

29,908

46,302

-10,000 0 10,000 20,000 30,000 40,000 50,000

Prog. Desarrollo Competencias Laborales Mujeres CHS

Subsidio a la contratación de jóvenes

Subsidio al empleo joven

Subsidio empleo a la mujer

Total

Aumento de empleo asociados a Inversión Pública (número de personas)

Fuente: Dipres, BBVA Research

Aumento de subsidios por programas de fomento a la capacitación e inserción laboral (número de personas)

Fuente: Dipres, BBVA Research

3,302

10,975

1,164

7,260

17,888

40,589

3,424

17,687

3,9506,546

12,856

44,463

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

Ministerio del Interior Ministerio Obras Públicas

Ministerio Salud Ministerio Vivienda y Urbanismo

Otros Ministerios Total

Var empleo 2T Var empleo3T

Página 18

Fuerza de Trabajo INE vs U. de Chile (índice mar-10=100)

Fuente: INE, U. de Chile, BBVA Research

Población inactiva INE vs U. de Chile (miles de personas)

Fuente: INE, U. de Chile, BBVA Research

Mientras que la Fuerza de trabajo crece sostenidamente para UCh pero se estanca para el INE

100

102

104

106

108

110

112

114

mar-

10

jul-10

no

v-1

0

mar-

11

jul-11

no

v-1

1

mar-

12

jul-12

no

v-1

2

mar-

13

jul-13

no

v-1

3

mar-

14

jul-14

no

v-1

4

mar-

15

jul-15

FT INE NENE (RM) FT Uch (Gran Santiago)

1,850

1,900

1,950

2,000

2,050

2,100

2,150

2,200

2,250

mar-

10

jul-10

no

v-1

0

mar-

11

jul-11

no

v-1

1

mar-

12

jul-12

no

v-1

2

mar-

13

jul-13

no

v-1

3

mar-

14

jul-14

no

v-1

4

mar-

15

jul-15

Inactivos INE NENE (RM) Inactivos Uch (Gran Santiago)

Situación Chile 4T15

Empleo asalariado NENE vs IPT (índice base ene-13=100)

Fuente: INE, BBVA Research

Índice de puestos de trabajo muestra divergencia difícil de explicar con empleo asalariado

PIB e indicadores de empleo sector Restaurantes y hoteles (índice mar-10=100, promedio móvil 2

trimestres) Fuente: BCCh, INE, BBVA Research

90

100

110

120

130

140

mar-

10

jul-10

no

v-1

0

mar-

11

jul-11

no

v-1

1

mar-

12

jul-12

no

v-1

2

mar-

13

jul-13

no

v-1

3

mar-

14

jul-14

no

v-1

4

mar-

15

jul-15

PIB Hoteles y restaurantes (SA) IPT (NSA) NENE (SA)

92

94

96

98

100

102

104

106

ene-1

3

mar-

13

may-1

3

jul-13

sep

-13

no

v-1

3

ene-1

4

mar-

14

may-1

4

jul-14

sep

-14

no

v-1

4

ene-1

5

mar-

15

may-1

5

jul-15

sep

-15

Empleo asalariado NENE IPT

Situación Chile 4T15

Página 20

Acorde con un mercado laboral menos dinámico, remuneraciones se desaceleran y caen en términos reales

Salarios nominales: rango histórico (var. % m/m)

Fuente: INE, BBVA Research

Salarios reales: rango histórico (var. % acumulada)

Fuente: BCCh, BBVA Research

-0.5

0.0

0.5

1.0

1.5

2.0

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Brecha Max-Min (2001-14) Promedio (2001-14)

2014 2015

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2010-2014 2015

Situación Chile 4T15

Pese a baja ejecución de la inversión, gasto público ha sido relevante para apoyar la demanda, el empleo, salarios y precios

Crecimiento del Gasto Público (var. %)

Fuente: Dipres, BBVA Research

Página 21

Avance ejecución en inversión pública 2004-2015 Fuente: Dipres, BBVA Research

0%

20%

40%

60%

80%

100%

120%

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2004-2014 2014 2015

-10%

-5%

0%

5%

10%

15%

20%

feb

-13

ab

r-13

jun-1

3

ag

o-1

3

oct-

13

dic

-13

feb

-14

ab

r-14

jun-1

4

ag

o-1

4

oct-

14

dic

-14

feb

-15

ab

r-15

jun-1

5

ag

o-1

5

Gasto Corriente Gasto de Capital Gasto Total

Situación Chile 4T15

La “nueva realidad fiscal”: Convergencia a balance estructural se podría postergar más allá de 2020

Principales variables macroeconómicas Fuente: BBVA Research

Crecimiento del gasto público y promedios por periodo 2000-2019*

Fuente: Dirección de Presupuestos, BBVA Research

Promedio 2000-2005

4,4%

Promedio 2006-2009

10,5%

Promedio 2010-2013

4,6%

Promedio2014-2016

6,4%

Promedio2017-2019

2,4%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Informe Finanzas

Públicas

Proyección base BBVA

Research

2015 2016 2015 2016

Variables macroeconómicas

PIB (var. a/a) 2.25 2.75 1.9 2.0

Demanda interna (var. a/a) 1.5 2,0 1.5 2.2

IPC (var. prom. a/a) 4.3 3.8 4.3 3.5

Tipo de cambio (promedio) 660 700 651 674

Precio cobre (USc/lb) 252 250 251 237

Variables fiscales

Ingresos fiscales* (mm

USD) 49,241 51.721 49,472 51.440

Déficit efectivo* (mm USD) -7,824 -8,037 -7,043 -8,318

Crecimiento del gasto (var.

a/a) 8.4 4.4 7.3 5.7

Déficit efectivo (% del PIB) -3.3 -3.2 -2.9 -3.4

Déficit estructural (% del

PIB) -1.6 -1.3 -1.1 -0.9

*Llevado a dólares con el tipo de cambio de cada año estimado por BBVA Research

*Supone déficit fiscal estructural de 0,8% del PIB al 2019, precio del cobre de largo plazo de US$2,75 /lb y crecimiento del PIB de tendencia de 3%.

Situación Chile 4T15

Inflación continúa alta reflejando efectos de traspaso cambiario…

Página 23

Difusión inflacionaria por divisiones (% de productos con aumentos de precio respecto

del mes previo) Fuente: INE, BBVA Research

EOF: inflación 12 meses adelante (13 al 24) (porcentaje de respuestas con expectativas sobre 3%)

Fuente: BCCh, BBVA Research

0%

20%

40%

60%

80%

100%

120%

Total D1 D2 D3 D4 D5 D6 D7 D8 D9 D10 D11 D12

Rango 2009-2014 Promedio 2009-2014 Promedio 2015

*Encuesta de Operadores Financieros de la segunda quincena de cada mes.

0%

10%

20%

30%

40%

50%

60%

70%

may-15 jun-15 jul-15 ago-15 sep-15 1Q oct 2Q oct

3.1 3.2 3.3 3.4

3.5 >=3.6 Mayor a 3%

Situación Chile 4T15

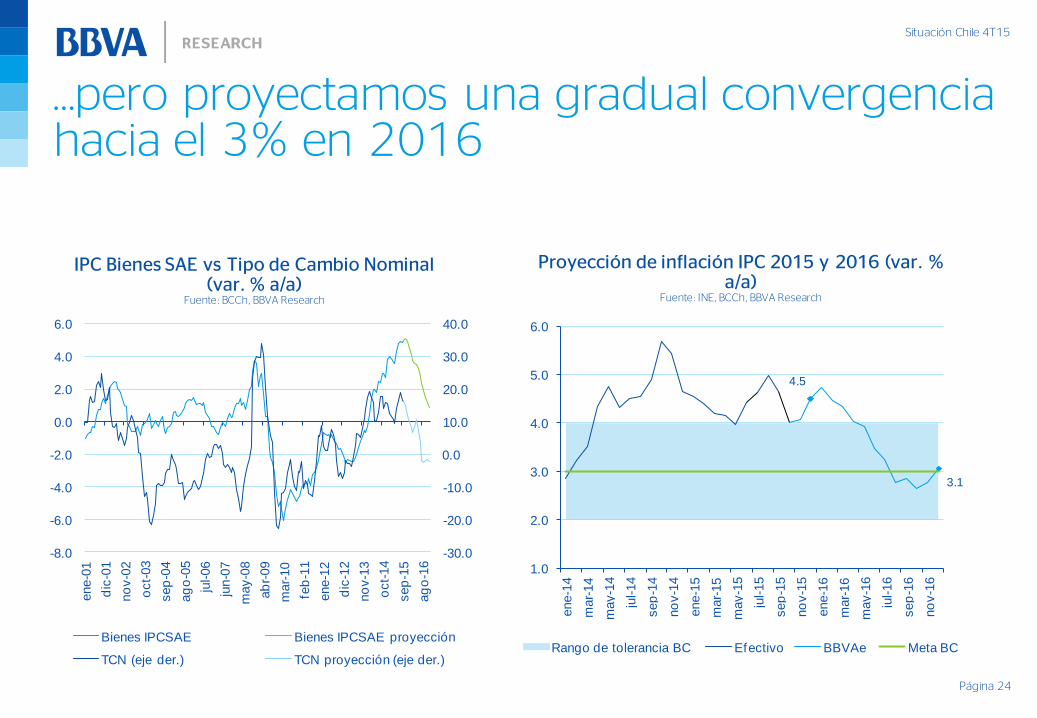

…pero proyectamos una gradual convergencia hacia el 3% en 2016

Página 24

IPC Bienes SAE vs Tipo de Cambio Nominal (var. % a/a)

Fuente: BCCh, BBVA Research

Proyección de inflación IPC 2015 y 2016 (var. % a/a)

Fuente: INE, BCCh, BBVA Research

4.5

3.1

1.0

2.0

3.0

4.0

5.0

6.0

ene-1

4

mar-

14

may-1

4

jul-14

sep

-14

no

v-1

4

ene-1

5

mar-

15

may-1

5

jul-15

sep

-15

no

v-1

5

ene-1

6

mar-

16

may-1

6

jul-16

sep

-16

no

v-1

6

Rango de tolerancia BC Efectivo BBVAe Meta BC

-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

ene-0

1

dic

-01

no

v-0

2

oct-

03

sep

-04

ag

o-0

5

jul-06

jun-0

7

may-0

8

ab

r-09

mar-

10

feb

-11

ene-1

2

dic

-12

no

v-1

3

oct-

14

sep

-15

ag

o-1

6

Bienes IPCSAE Bienes IPCSAE proyección

TCN (eje der.) TCN proyección (eje der.)

Situación Chile 4T15

Página 25

Tipo de cambio efectivo y estimado* ($/US$)

Fuente: Bloomberg, BCCh y BBVA Research

Fundamentales acordes con tipo de cambio en torno a $690. TCR se ubica sobre promedios históricos y contribuirá a recuperación de sectores transables no mineros

*Modelo de determinación de corto plazo del tipo de cambio CLP/USD en la línea de Cowan et al (2007).

Índice de Tipo de cambio real, TCR (promedio 1986=100)

Fuente: BCCh, BBVA Research.

*Puntos corresponden a estimación para octubre y noviembre en base a variación del TCM.

80.0

85.0

90.0

95.0

100.0

105.0

110.0

oct-

00

jul-01

ab

r-02

ene-0

3

oct-

03

jul-04

ab

r-05

ene-0

6

oct-

06

jul-07

ab

r-08

ene-0

9

oct-

09

jul-10

ab

r-11

ene-1

2

oct-

12

jul-13

ab

r-14

ene-1

5

oct-

15

TCR Promedio 15 años Promedio 20 años

-50

-30

-10

10

30

50

70

90

110

130

150

300

340

380

420

460

500

540

580

620

660

700

ag

o-0

9

feb

-10

ag

o-1

0

feb

-11

ag

o-1

1

feb

-12

ag

o-1

2

feb

-13

ag

o-1

3

feb

-14

ag

o-1

4

feb

-15

ag

o-1

5

TCN TCF Diferencia (eje der.)

Situación Chile 4T15

En este contexto, vemos pocos espacios para mayores alzas de tasas de interés…¿Sintonía fina o ciclo de alzas?

Página 26

TPM efectiva y estimada y trayectorias implícitas en swaps y encuestas (porcentaje)*

Fuente: BCCh, Tradition, BBVA Research.

-4.00

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

Jan-1

1

May-1

1

Sep

-11

Jan-1

2

May-1

2

Sep

-12

Jan-1

3

May-1

3

Sep

-13

Jan-1

4

May-1

4

Sep

-14

Jan-1

5

May-1

5

Sep

-15

Jan-1

6

May-1

6

Sep

-16

Jan-1

7

May-1

7

Sep

-17

TIR efectiva TIR proyectada (BBVA)

TIR proyectada (swaps)

*EEE: Encuesta de Expectativas Económicas del Banco Central de Chile con datos a octubre de 2015. EOF: Encuesta de Operadores Financieros del Banco Central de Chile con datos a la segunda semana de octubre de 2015.

Tasa de interés real y proyecciones (porcentaje) Fuente: BCCh, BBVA Research

2.00

2.50

3.00

3.50

4.00

4.50

5.00

5.50

dic

-10

ab

r-11

ag

o-1

1

dic

-11

ab

r-12

ag

o-1

2

dic

-12

ab

r-13

ag

o-1

3

dic

-13

ab

r-14

ag

o-1

4

dic

-14

ab

r-15

ag

o-1

5

dic

-15

ab

r-16

ag

o-1

6

dic

-16

EEE EOF Efectiva

BBVAe Swaps Nov-15 Swaps Sep-15

Situación Chile 4T15

Página 27

TPM real* (%)

(*) Calculada como la TPM menos la inflación esperadas para fines de 2016. Inflación de banco centrales, en tanto TPM de encuesta Bloomberg Fuente: Banco Central de Chile y de los respectivos países, Bloomberg, BBVA Research.

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

Noruega Canadá Israel Australia Chile Nueva Zelanda Sudáfrica

Economías comparables mantendrán estímulo monetario durante 2016, en tanto Chile lo disminuiría

Situación Chile 4T15

Previsiones económicas

Página 28

Tabla 10.1

Previsiones macroeconómicas2012 2013 2014 2015 2016

PIB (% a/a) 5.5 4.2 1.9 1.9 2.0

Inflación (% a/a, fdp) 1.5 3.0 4.6 4.5 3.1

Tipo de cambio (vs. USD, fdp) 477 529 613 686 671

Tasas de interés (%, fdp) 5.00 4.50 3.00 3.25 3.50

Consumo Privado (% a/a) 6.1 5.9 2.2 1.9 1.9

Consumo Público (% a/a) 3.5 3.4 4.4 4.4 4.0

Inversión (% a/a) 11.6 2.1 -6.1 -2.4 0.2

Resultado Fiscal (% PIB) 0.6 -0.6 -1.6 -2.9 -3.4

Cuenta Corriente (% PIB) -3.6 -3.7 -1.2 0.3 0.2

Fuente: BBVA Research

Situación Chile 4T15

Resumen Revisamos a la baja las proyecciones de crecimiento en 2015-2016. Para el próximo año proyectamos un crecimiento de 2%, con sesgo a la baja. Se ha concretado el riesgo de lenta recuperación de confianzas; el escenario internacional ha evolucionado por debajo de lo previsto y persisten los riesgos. A esto se agrega la posibilidad de un negativo aporte de la minería al PIB el próximo año.

Gobierno deberá seguir ajustándose el cinturón. Déficit fiscal estructural se mantendría incluso más allá de 2020. Estrechez fiscal se intensificará en los próximos años de la mano de tanto menores parámetros estructurales como aportes incrementales de la Reforma Tributaria. Desempleo INE podría superar 7% el próximo año por menor apoyo de empleos fiscales. Sin embargo, mercado laboral ya entrega señales de debilidad. Inflación convergiendo hacia 3% durante 2016. Debilidad de la demanda interna, menores presiones cambiarias, la reversión del precio de los alimentos perecibles y caídas adicionales en el precio de los combustibles serán factores que generarán un alivio inflacionario en lo que resta del año y durante el próximo. Escenario macroeconómico es consistente con alzas de TPM no más allá de 3,5%. No es posible descartar escenarios de reversión de dichas alzas.

Página 29

BBVA Chile – Noviembre 2015

Situación Chile El desafío de crecer con menores estímulos y con el ajuste minero en curso