Situación ESPAÑA - En España, los datos actuales confirman el sesgo al alza...

30

Situación España 2T17 Situación ESPAÑA 2º TRIMESTRE 2017

Transcript of Situación ESPAÑA - En España, los datos actuales confirman el sesgo al alza...

Situación España 2T17

Situación ESPAÑA 2º TRIMESTRE 2017

Situación España 2T17

Mensajes principales

• La economía global continúa mejorando, pero en un

entorno donde los riesgos siguen presentes

• En España, los datos actuales confirman el sesgo al

alza por lo que se revisa la previsión de crecimiento

del PIB al 3% para el 2017 y mantenemos el 2,7%

para el 2018

• No hay cambios importantes en los fundamentos del

crecimiento, ni tampoco efectos de segunda ronda en

la inflación, por el momento

• Aunque las reformas han tenido un impacto positivo,

continúa habiendo desequilibrios importantes

Situación España 2T17

Situación Global 2º TRIMESTRE 2017

Situación España 2T17

4

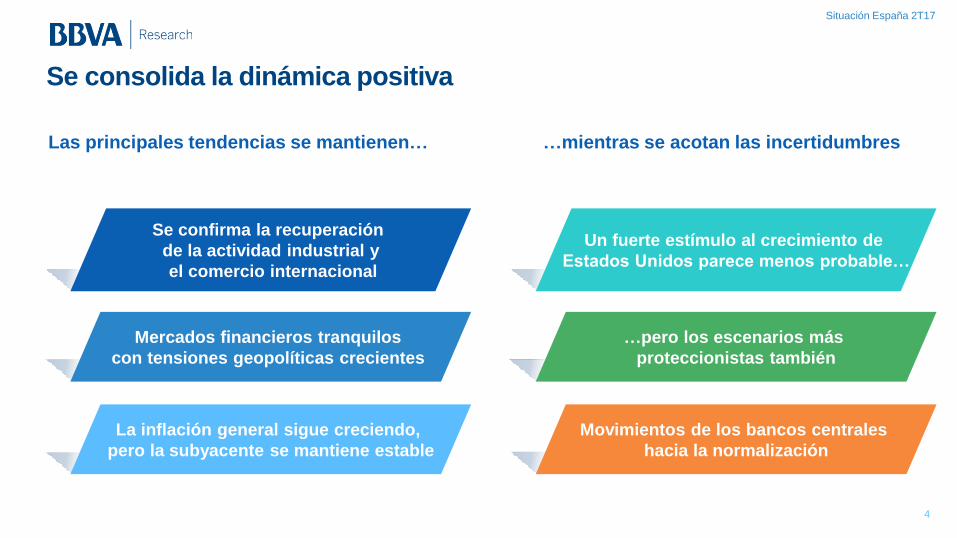

Se consolida la dinámica positiva

Las principales tendencias se mantienen…

Se confirma la recuperación

de la actividad industrial y

el comercio internacional

Mercados financieros tranquilos

con tensiones geopolíticas crecientes

La inflación general sigue creciendo,

pero la subyacente se mantiene estable

…mientras se acotan las incertidumbres

Un fuerte estímulo al crecimiento de

Estados Unidos parece menos probable…

…pero los escenarios más

proteccionistas también

Movimientos de los bancos centrales

hacia la normalización

Situación España 2T17

5

La economía global continúa acelerándose a principios de año

Crecimiento del PIB mundial Previsiones basadas en BBVA-GAIN (%, t/t)

Los indicadores de confianza

están en niveles muy elevados,

pero los indicadores reales sólo

recogen en parte esa mejora

China y los países avanzados

muestran señales de fortaleza.

Sin embargo, los emergentes

presentan un comportamiento

más irregular

(e): estimado

Fuente: BBVA Research

0.4

0.6

0.8

1.0

1.2

IC 40% Crecimiento del PIB Media período

IC 20%

IC 60%

ma

r-1

4

jun

-14

se

p-1

4

dic

-14

mar-

15

jun

-15

se

p-1

5

dic

-15

ma

r-1

6

jun

-16

se

p-1

6

dic

-16

ma

r-1

7(e

)

jun

-17

(e

)

Situación España 2T17

(e): estimado

Basado en BBVA-índice de Comercio

Fuente: BBVA Research y CPB

6

Las exportaciones mejoran a nivel global

Exportaciones mundiales de bienes (precios constantes) (a/a, %)

El comercio mundial da señales

de aceleración, arrastrado por la

inversión en China

La actividad industrial refleja en

parte esa mejora

Los indicadores de consumo dan

cierta señal de desaceleración 0

2

4

6

8

10

12

14

ma

r-1

1

jun-1

1

sep-1

1

dic

-11

ma

r-1

2

jun-1

2

sep-1

2

dic

-12

ma

r-1

3

jun-1

3

sep-1

3

dic

-13

ma

r-1

4

jun-1

4

sep-1

4

dic

-14

ma

r-1

5

jun-1

5

sep-1

5

dic

-15

ma

r-1

6

jun-1

6

sep-1

6

dic

-16

ma

r-1

7Exportaciones de bienes - BBVA

mar-

14

jun-1

4

sep-1

4

dic

-14

mar-

15

jun-1

5

sep-1

5

dic

-15

mar-

16

jun-1

6

sep-1

6

dic

-16

mar-

17(e

)

mar-

11

jun-1

1

sep-1

1

dic

-11

mar-

12

jun-1

2

sep-1

2

dic

-12

mar-

13

jun-1

3

sep-1

3

dic

-13

Situación España 2T17

7

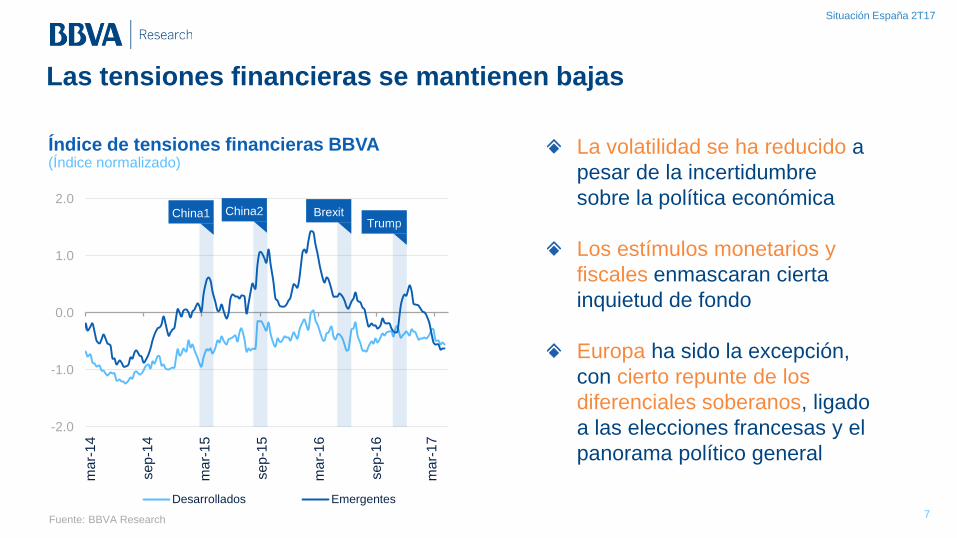

Las tensiones financieras se mantienen bajas

Índice de tensiones financieras BBVA (Índice normalizado)

La volatilidad se ha reducido a

pesar de la incertidumbre

sobre la política económica

Los estímulos monetarios y

fiscales enmascaran cierta

inquietud de fondo

Europa ha sido la excepción,

con cierto repunte de los

diferenciales soberanos, ligado

a las elecciones francesas y el

panorama político general

Fuente: BBVA Research

-2.0

-1.0

0.0

1.0

2.0

4 M

ar-

14

4 S

ep

-14

4 M

ar-

15

4 S

ep

-15

4 M

ar-

16

4 S

ep

-16

4 M

ar-

17

Desarrollados Emergentes

China1 China2 Brexit Trump

ma

r-1

4

se

p-1

4

mar-

15

se

p-1

5

ma

r-1

6

se

p-1

6

ma

r-1

7

Situación España 2T17

8

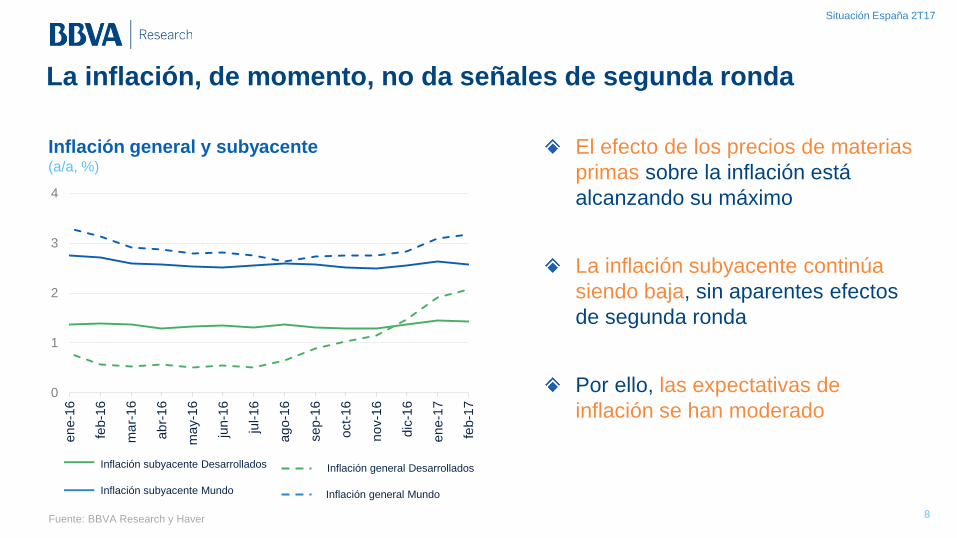

La inflación, de momento, no da señales de segunda ronda

Inflación general y subyacente (a/a, %)

El efecto de los precios de materias

primas sobre la inflación está

alcanzando su máximo

La inflación subyacente continúa

siendo baja, sin aparentes efectos

de segunda ronda

Por ello, las expectativas de

inflación se han moderado

Fuente: BBVA Research y Haver

Inflación subyacente Mundo

Inflación subyacente Desarrollados

Inflación general Mundo

Inflación general Desarrollados

0

1

2

3

4

en

e-1

6

feb-1

6

ma

r-1

6

ab

r-1

6

ma

y-1

6

jun-1

6

jul-16

ag

o-1

6

sep-1

6

oct-

16

no

v-1

6

dic

-16

en

e-1

7

feb-1

7

Situación España 2T17

9

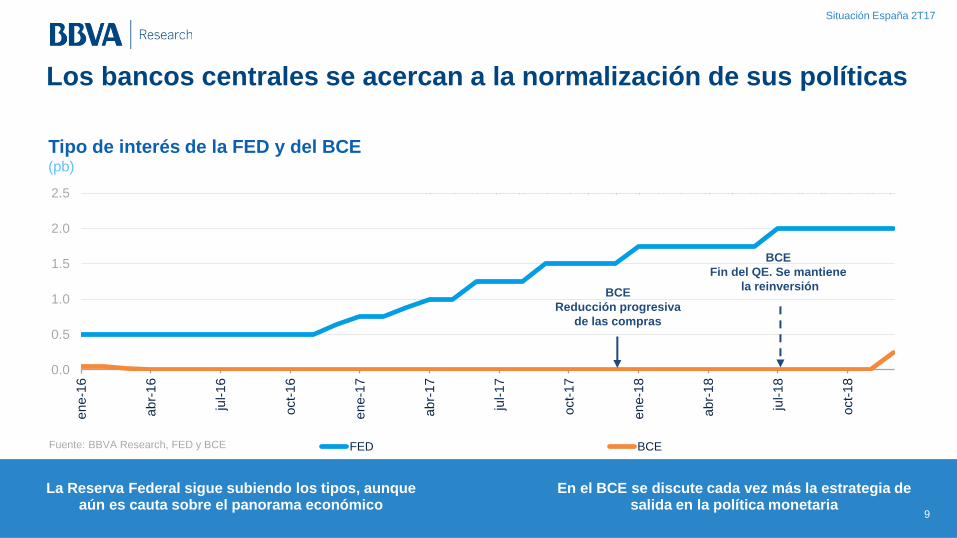

Tipo de interés de la FED y del BCE (pb)

Los bancos centrales se acercan a la normalización de sus políticas

Fuente: BBVA Research, FED y BCE

0.0

0.5

1.0

1.5

2.0

2.5

en

e-1

6

ab

r-1

6

jul-16

oct-

16

en

e-1

7

ab

r-1

7

jul-17

oct-

17

en

e-1

8

ab

r-1

8

jul-18

oct-

18

FED BCE

BCE

Reducción progresiva

de las compras

BCE

Fin del QE. Se mantiene

la reinversión

La Reserva Federal sigue subiendo los tipos, aunque aún es cauta sobre el panorama económico

En el BCE se discute cada vez más la estrategia de salida en la política monetaria

Situación España 2T17

10 Fuente: BBVA Research. Latinoamérica incluye: Argentina, Brasil, Chile, Colombia, México, Paraguay, Perú, Uruguay y Venezuela

EE.UU.

2017

2,3 2018

2,4

LATINOAMÉRICA

2018

1,8

EUROZONA

CHINA 2017

1,7

2018

5,8

MUNDO

2018

3,4 2017

3,3

Baja

Sube

Se mantiene

2018

1,7

2017

1,1

2017

6,3

Revisiones al alza en China y la Eurozona y levemente en

Latinoamérica. Sin cambios en EE.UU.

Situación España 2T17

11

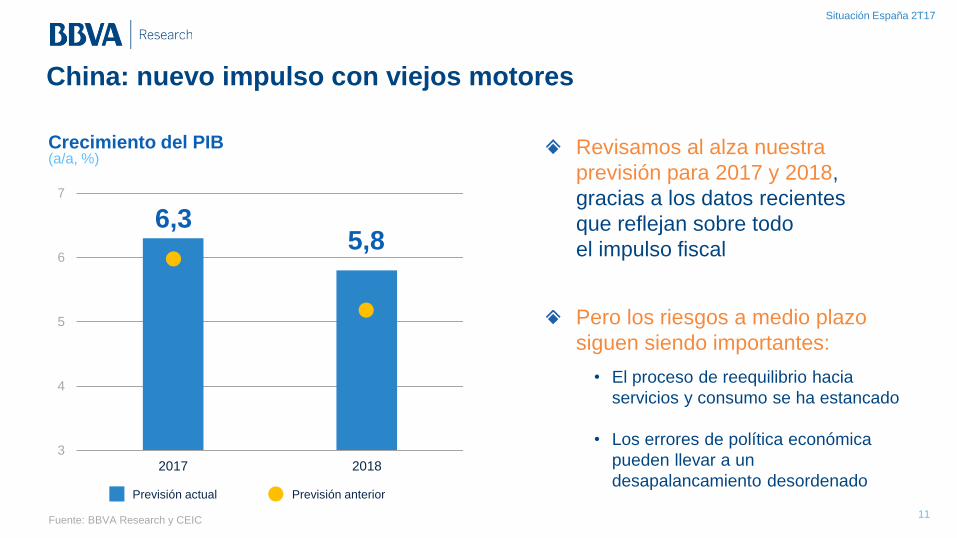

China: nuevo impulso con viejos motores

Crecimiento del PIB (a/a, %)

Revisamos al alza nuestra

previsión para 2017 y 2018,

gracias a los datos recientes

que reflejan sobre todo

el impulso fiscal

Pero los riesgos a medio plazo

siguen siendo importantes:

• El proceso de reequilibrio hacia

servicios y consumo se ha estancado

• Los errores de política económica

pueden llevar a un

desapalancamiento desordenado

Fuente: BBVA Research y CEIC

3

4

5

6

7

2017 2018

Previsión actual Previsión anterior

6,3 5,8

Situación España 2T17

12

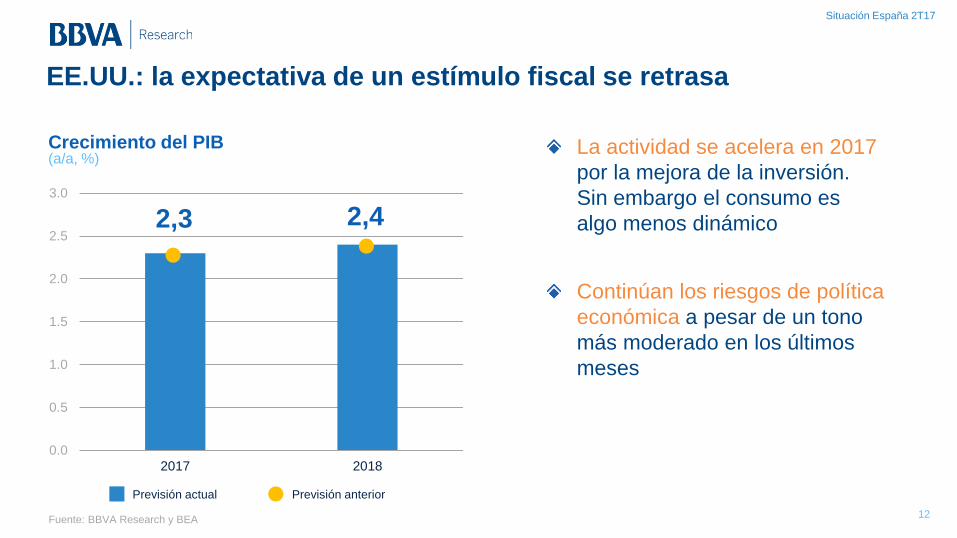

EE.UU.: la expectativa de un estímulo fiscal se retrasa

La actividad se acelera en 2017

por la mejora de la inversión.

Sin embargo el consumo es

algo menos dinámico

Continúan los riesgos de política

económica a pesar de un tono

más moderado en los últimos

meses

Fuente: BBVA Research y BEA

Crecimiento del PIB (a/a, %)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2017 2018

Previsión actual Previsión anterior

2,3 2,4

Situación España 2T17

13

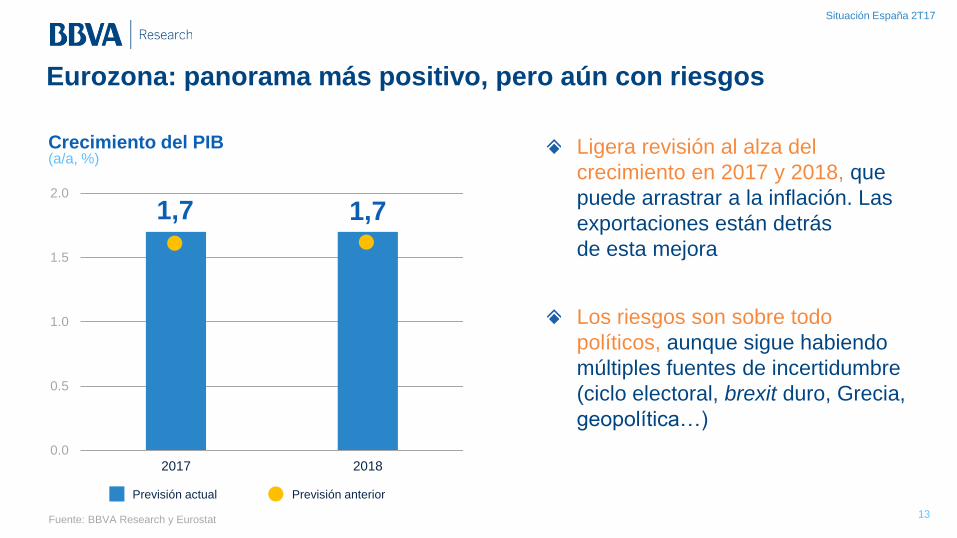

Eurozona: panorama más positivo, pero aún con riesgos

Ligera revisión al alza del

crecimiento en 2017 y 2018, que

puede arrastrar a la inflación. Las

exportaciones están detrás

de esta mejora

Los riesgos son sobre todo

políticos, aunque sigue habiendo

múltiples fuentes de incertidumbre

(ciclo electoral, brexit duro, Grecia,

geopolítica…)

Fuente: BBVA Research y Eurostat

Crecimiento del PIB (a/a, %)

0.0

0.5

1.0

1.5

2.0

2017 2018

Previsión actual Previsión anterior

1,7 1,7

Situación España 2T17

Situación España 2º TRIMESTRE 2017

Situación España 2T17

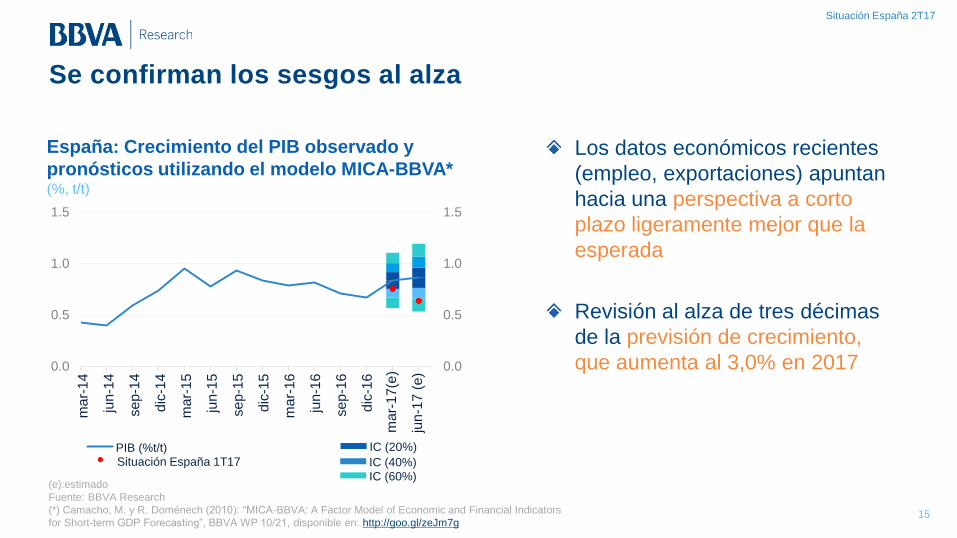

Los datos económicos recientes

(empleo, exportaciones) apuntan

hacia una perspectiva a corto

plazo ligeramente mejor que la

esperada

Revisión al alza de tres décimas

de la previsión de crecimiento,

que aumenta al 3,0% en 2017

España: Crecimiento del PIB observado y

pronósticos utilizando el modelo MICA-BBVA* (%, t/t)

(e):estimado

Fuente: BBVA Research

(*) Camacho, M. y R. Doménech (2010): “MICA-BBVA: A Factor Model of Economic and Financial Indicators

for Short-term GDP Forecasting”, BBVA WP 10/21, disponible en: http://goo.gl/zeJm7g

Se confirman los sesgos al alza

15

0.0

0.5

1.0

1.5

0.0

0.5

1.0

1.5

ma

r.-1

4

jun.-

14

sep.-

14

dic

.-1

4

ma

r.-1

5

jun.-

15

sep.-

15

dic

.-1

5

ma

r.-1

6

jun.-

16

sep.-

16

dic

.-1

6

ma

r-1

7 (

e)

jun-1

7 (

e)

IC (20%) PIB (%t/t) Situación España 1T17 IC (40%)

IC (60%)

ma

r-1

4

jun

-14

se

p-1

4

dic

-14

ma

r-1

5

jun

-15

se

p-1

5

dic

-15

mar-

16

jun

-16

se

p-1

6

dic

-16

ma

r-1

7(e

)

jun

-17

(e

)

Situación España 2T17

16

...a pesar de la desaceleración en la demanda interna

España: Contribuciones al crecimiento interanual

del PIB (%)

Se ha observado un

menor crecimiento en el

consumo de los hogares

y en la inversión privada

en maquinaria y equipo

Algunos impulsos cíclicos

se agotan (demanda

embalsada) y la

incertidumbre podría haber

moderado el crecimiento

(e): estimado

Fuente: BBVA Research basado en INE

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2015 2016 2017 (e)

Inversion en M y E Consumo PIB

Situación España 2T17

17

La inversión residencial gana impulso

España: Crecimiento de la afiliación a la

Seguridad Social (CVEC, % t/t)

Los datos recientes

apuntan a la tan esperada

aceleración del sector

inmobiliario

La demanda, junto con la

reducción de la sobreoferta,

justifica el aumento de los

precios y de la actividad

en determinadas

áreas urbanas

Fuente: BBVA Research basado en MEySS

0.0

0.5

1.0

1.5

2.0

2.5

mar-16 jun-16 sep-16 dic-16 mar-17

Total Sector de la construcción

Situación España 2T17

18

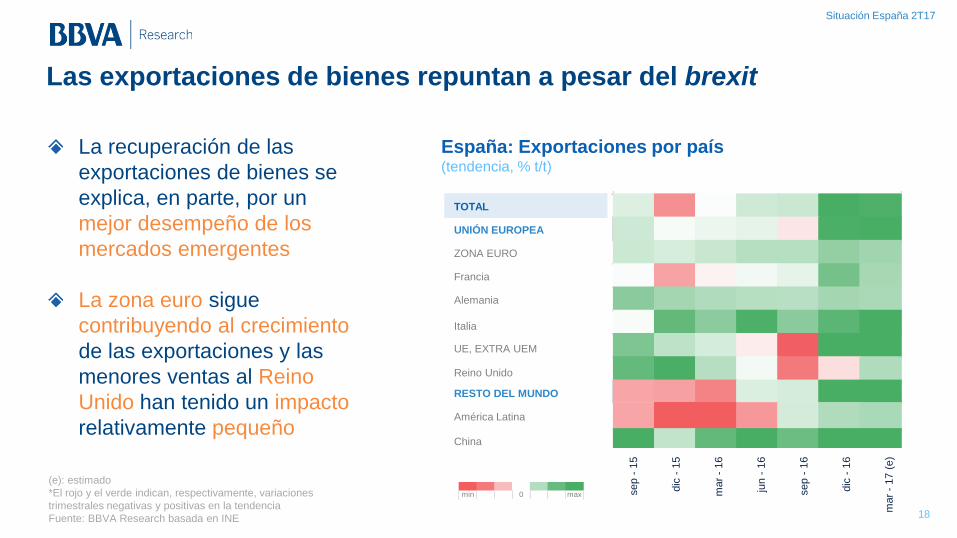

Las exportaciones de bienes repuntan a pesar del brexit

La recuperación de las

exportaciones de bienes se

explica, en parte, por un

mejor desempeño de los

mercados emergentes

La zona euro sigue

contribuyendo al crecimiento

de las exportaciones y las

menores ventas al Reino

Unido han tenido un impacto

relativamente pequeño

España: Exportaciones por país (tendencia, % t/t)

(e): estimado

*El rojo y el verde indican, respectivamente, variaciones

trimestrales negativas y positivas en la tendencia

Fuente: BBVA Research basada en INE

Se

p-1

5

De

c-1

5

Ma

r-1

6

Ju

n-1

6

Se

p-1

6

De

c-1

6

ma

r-1

7 (

e)

Total

UNIÓN EUROPEA

ZONA DEL EURO

- FRANCIA

- ALEMANÍA

- ITALIA

UE, EXTRA UEM

- REINO UNIDO

RESTO DEL MUNDO

AMERICA

AMÉRICA LATINA

CHINA

min 0 max

Se

p-1

5

De

c-1

5

Ma

r-1

6

Ju

n-1

6

Se

p-1

6

De

c-1

6

ma

r-1

7 (

e)

Total

UNIÓN EUROPEA

ZONA DEL EURO

- FRANCIA

- ALEMANÍA

- ITALIA

UE, EXTRA UEM

- REINO UNIDO

RESTO DEL MUNDO

AMERICA

AMÉRICA LATINA

CHINA

min 0 max

TOTAL

ZONA EURO

Francia

Alemania

Italia

UE, EXTRA UEM

Reino Unido

RESTO DEL MUNDO

América Latina

China

UNIÓN EUROPEA

sep -

15

dic

- 1

5

mar

- 16

jun -

16

sep -

16

dic

- 1

6

mar

- 17 (

e)

Se

p-1

5

De

c-1

5

Ma

r-1

6

Ju

n-1

6

Se

p-1

6

De

c-1

6

ma

r-1

7 (

e)

Total

UNIÓN EUROPEA

ZONA DEL EURO

- FRANCIA

- ALEMANÍA

- ITALIA

UE, EXTRA UEM

- REINO UNIDO

RESTO DEL MUNDO

AMERICA

AMÉRICA LATINA

CHINA

min 0 max

Situación España 2T17

19

Las ventas de servicios al exterior mantienen su fortaleza

España: Exportaciones de servicios turísticos (promedio anual de las tasas de crecimiento trimestrales, %)

Las exportaciones de

servicios no turísticos

siguen creciendo a un ritmo

saludable (promedio de 2014

a 2018: 6,8% anual)

Las tensiones geopolíticas en

países competidores siguen

contribuyendo al crecimiento

del turismo

(e): estimado

Fuente: BBVA Research basada en INE

0.0

0.5

1.0

1.5

2.0

2.5

2014 2015 2016 mar-17 (e)

Situación España 2T17

20

Fuente: BBVA Research

Revisamos la previsión de crecimiento del PIB al 3% en 2017

3,2% 3,0% 2,7%

2016 2017 2018

Situación España 2T17

3 2

21

1 Precio del petróleo

A pesar del incremento

de los últimos meses,

se mantiene un 40% por

debajo del nivel de 2014

Tipo de cambio del euro

Todavía depreciado frente al

dólar en 2017, pero con

tendencia al alza en 2018

Prima de riesgo

Todavía baja gracias al

Programa de Compra de

Activos del BCE

Demanda global

Perspectivas positivas,

especialmente en UEM

y en mercados emergentes,

impulsarán las exportaciones

Tensiones geopolíticas

El turismo en España se

seguirá beneficiando de la

percepción de inseguridad en

destinos competidores

Tipo de interés oficial

En mínimos históricos, con

expectativas de incrementos

moderados en los tipos a

corto plazo a finales de 2018

El contexto global, positivo para España

6 5 4

Situación España 2T17

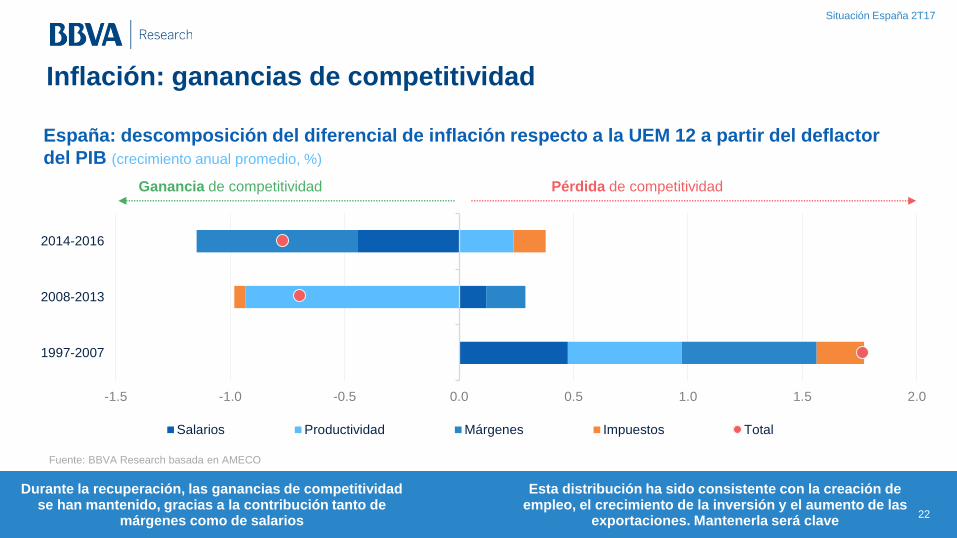

-1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 2.0

1997-2007

2008-2013

2014-2016

Salarios Productividad Márgenes Impuestos Total

España: descomposición del diferencial de inflación respecto a la UEM 12 a partir del deflactor

del PIB (crecimiento anual promedio, %)

22

Inflación: ganancias de competitividad

Durante la recuperación, las ganancias de competitividad se han mantenido, gracias a la contribución tanto de

márgenes como de salarios

Esta distribución ha sido consistente con la creación de empleo, el crecimiento de la inversión y el aumento de las

exportaciones. Mantenerla será clave

Fuente: BBVA Research basada en AMECO

Ganancia de competitividad Pérdida de competitividad

Situación España 2T17

23

Política fiscal alineada con los objetivos

(p): previsto

Fuente: BBVA Research

España: Ajuste fiscal (pp, a/a)

El déficit de 2016 (en línea con

las expectativas), la recuperación

y los PGE para 2017, hacen

que el objetivo de estabilidad

sea alcanzable

Aunque existe incertidumbre

sobre la recaudación prevista, el

mayor crecimiento del PIB y de

los precios facilitará la reducción

del déficit

4.3

1.2 0.0

3.1

1.0 0,0

2.1

0

1

2

3

4

5

Dé

ficit 2

01

6

Política f

isca

l p

asiv

a

Política d

iscre

cio

nal

Dé

ficit 2

01

7

Política f

isca

l p

asiv

a

Política d

iscre

cio

nal

Dé

ficit 2

01

8

2017(p) 2018(p)

Situación España 2T17

24

El desempeño económico evidencia mejoras estructurales

Fuente: BBVA Research a partir de INE y CF INC

La continua revisión al alza de las previsiones de crecimiento del PIB apunta a una subestimación tanto

de factores estructurales como cíclicos

Parecen haberse infravalorado los esfuerzos de desapalancamiento, así como la reorientación hacia la

demanda externa o el impacto de las reformas

España: Crecimiento del PIB potencial de 2015 por fecha de estimación (pp)

2015 Estimado hace

tres años

0,5 Estimación

actual

1,2

Situación España 2T17

25

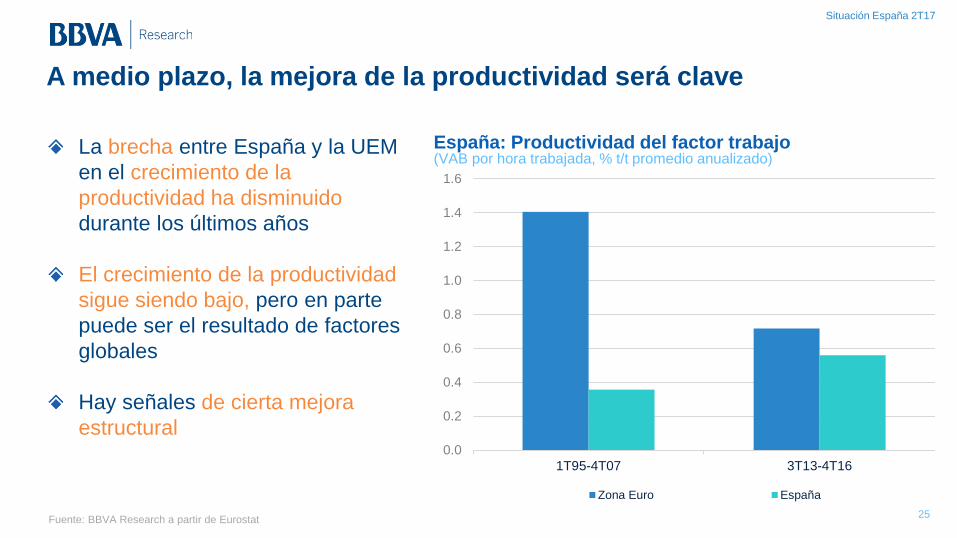

A medio plazo, la mejora de la productividad será clave

Fuente: BBVA Research a partir de Eurostat

La brecha entre España y la UEM

en el crecimiento de la

productividad ha disminuido

durante los últimos años

El crecimiento de la productividad

sigue siendo bajo, pero en parte

puede ser el resultado de factores

globales

Hay señales de cierta mejora

estructural

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1T95-4T07 3T13-4T16

Zona Euro España

España: Productividad del factor trabajo (VAB por hora trabajada, % t/t promedio anualizado)

Situación España 2T17

26

La composición sectorial muestra algunas señales alentadoras

Fuente: BBVA Research

El comportamiento de la

productividad se encuentra

influenciado por sectores

tradicionalmente líderes como

Información y Comunicaciones,

y Manufacturas

Recientemente otros,

intensivos en mano de obra,

han aumentado su

productividad, a pesar de estar

creando empleo

España: Productividad del factor trabajo (VAB por hora trabajada, % t/t promedio anualizado)

-4

-3

-2

-1

0

1

2

3

4

1T

95-1

T08

2T

08-2

T13

3T

13-4

T16

1T

95-1

T08

2T

08-2

T13

3T

13-4

T16

1T

95-1

T08

2T

08-2

T13

3T

13-4

T16

1T

95-1

T08

2T

08-2

T13

3T

13-4

T16

Información yComunicaciones

Manufacturas ActividadesProfesionales

Comercio,transportehoteleria

Situación España 2T17

90

95

100

105

110

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

PIB per cápita (base 2010=100) Nivel 200727

En cualquier caso, queda mucho por hacer

1,2%

8,2 15,6

Tasa de paro

2007 2018

España: PIB per cápita (2010=100)

Tasa de paro

Fuente: BBVA Research basada en INE

Situación España 2T17

Consolidación fiscal inteligente

El saldo presupuestario primario y la

deuda dieron claras señales de

insostenibilidad de las cuentas

públicas entre 2009 y 2011

Costes significativos en PIB (>5pp) y

empleo (>3pp) de mantener una

deuda más elevada tras la crisis

Reducir el desempleo estructural

permitiría disminuir la deuda y déficit

públicos y la presión fiscal, y

aumentar el gasto público per cápita

Saldo presupuestario primario y deuda pública. España, 1995 - 2018 (% del PIB)

Fuente: BBVA Research en base a Doménech y González-Páramo (2017, en prensa) 28

En cualquier caso, queda mucho por hacer

1995

2000

2007

2008

2009

2011

2012 2013

2016 2017

2018

-10

-8

-6

-4

-2

0

2

4

0 15 30 45 60 75 90 105 120 135 150

Deuda pública (% del PIB)

A'

A

O

Insostenible

Sostenible

Sald

o p

resupuesta

rio

prim

ario (

% d

el P

IB)

Situación España 2T17

Mensajes principales

• La economía global continúa mejorando, pero en un

entorno donde los riesgos siguen presentes

• En España, los datos actuales confirman el sesgo al

alza por lo que se revisa la previsión de crecimiento

del PIB al 3% para el 2017 y mantenemos el 2,7%

para el 2018

• No hay cambios importantes en los fundamentos del

crecimiento, ni tampoco efectos de segunda ronda en

la inflación, por el momento

• Aunque las reformas han tenido un impacto positivo,

continúa habiendo desequilibrios importantes

Situación España 2T17

Situación ESPAÑA 2º TRIMESTRE 2017