Situación actual y perspectivas del mercado de deuda …€¦ · Situación actual y perspectivas...

10

Situación actual y perspectivas del mercado de deuda de las economías emergentes Sofía García Gámez * José Vicéns Otero ** En la actualidad los mercados de deuda de las economías en vías de desarrollo muestran una coyuntura favorable para la atracción de capita- les. Sin embargo, dicha transferencia de capital debe realizarse con cau- tela ante el riesgo de un posible recrudecimiento de las condiciones cre- diticias de las que dependen. En el presente documento se analizan y contrastan la coyuntura económica y financiera actual de los países emer- gentes con los factores que desde el marco teórico y la literatura empíri- ca condicionan los colapsos simultáneos en los mercados cambiario y de deuda. Palabras claves: mercados financieros, países en desarrollo, coyuntura económica, crisis financiera. Clasificación JEL: F34 1. Introducción Un ataque especulativo contra la moneda de un país y el cese en el cum- plimiento de los compromisos financieros por parte de una nación conllevan enor- mes costes para las sociedades en las que tienen lugar. Así, la pérdida de con- fianza por parte de los inversores en la política económica de un país se materia- liza, finalmente, en términos de destruc- ción de empleo y en incrementos de los niveles de pobreza, dos de las secuelas más visibles de las crisis financieras. En este sentido, el conocimiento de las causas que originan los colapsos financieros y los mecanismos de transmi- sión de las crisis se convierte en una herramienta imprescindible para evitar la aparición de nuevos episodios, y además, para establecer lecciones que sean de uti- lidad al resto de economías que se encuentren en una situación de vulnerabi- lidad financiera o estén sumergidas en una crisis. El presente documento tiene por finalidad alertar sobre el mayor endeu- COLABORACIONES 31 BOLETÍN ECONÓMICO DE ICE N° 2910 DEL 1 AL 15 DE MAYO DE 2007 * Profesora, Universidad Autónoma de Madrid. ** Catedrático de Economía Aplicada, Universidad Autónoma de Madrid.

Transcript of Situación actual y perspectivas del mercado de deuda …€¦ · Situación actual y perspectivas...

Situación actual y perspectivas del mercado de deuda de las

economías emergentesSofía García Gámez *

José Vicéns Otero **

En la actualidad los mercados de deuda de las economías en vías dedesarrollo muestran una coyuntura favorable para la atracción de capita-les. Sin embargo, dicha transferencia de capital debe realizarse con cau-tela ante el riesgo de un posible recrudecimiento de las condiciones cre-diticias de las que dependen. En el presente documento se analizan ycontrastan la coyuntura económica y financiera actual de los países emer-gentes con los factores que desde el marco teórico y la literatura empíri-ca condicionan los colapsos simultáneos en los mercados cambiario y dedeuda.

Palabras claves: mercados financieros, países en desarrollo, coyunturaeconómica, crisis financiera.

Clasificación JEL: F34

1. Introducción

Un ataque especulativo contra lamoneda de un país y el cese en el cum-plimiento de los compromisos financierospor parte de una nación conllevan enor-mes costes para las sociedades en lasque tienen lugar. Así, la pérdida de con-fianza por parte de los inversores en lapolítica económica de un país se materia-liza, finalmente, en términos de destruc-ción de empleo y en incrementos de los

niveles de pobreza, dos de las secuelasmás visibles de las crisis financieras.

En este sentido, el conocimiento delas causas que originan los colapsosfinancieros y los mecanismos de transmi-sión de las crisis se convierte en unaherramienta imprescindible para evitar laaparición de nuevos episodios, y además,para establecer lecciones que sean de uti-lidad al resto de economías que seencuentren en una situación de vulnerabi-lidad financiera o estén sumergidas enuna crisis.

El presente documento tiene porfinalidad alertar sobre el mayor endeu-

COLABORACIONES

31BOLETÍN ECONÓMICO DE ICE N° 2910

DEL 1 AL 15 DE MAYO DE 2007

* Profesora, Universidad Autónoma de Madrid.** Catedrático de Economía Aplicada, Universidad Autónoma

de Madrid.

03 ICE 2910 3/7/07 18:44 Página 31

damiento a corto plazo de las economí-as emergentes y los efectos perversosque tendrían que afrontar si tuvieranlugar nuevos episodios de crisis, dada laposibilidad de un endurecimiento de lascondiciones crediticias, como conse-cuencia de las actuales y futuras eleva-ciones en la cotización de los preciosdel petróleo. Para ello el documento seha estructurado como sigue: en el apar-tado 2 se analiza la situación actual delos mercados emergentes y en el apar-tado 3 se profundiza tanto en las apor-taciones teóricas como en las empíricasque analizan los detonantes comunesde las crisis de deuda y las de tipo decambio.

2. Situación de los mercados finan-cieros emergentes

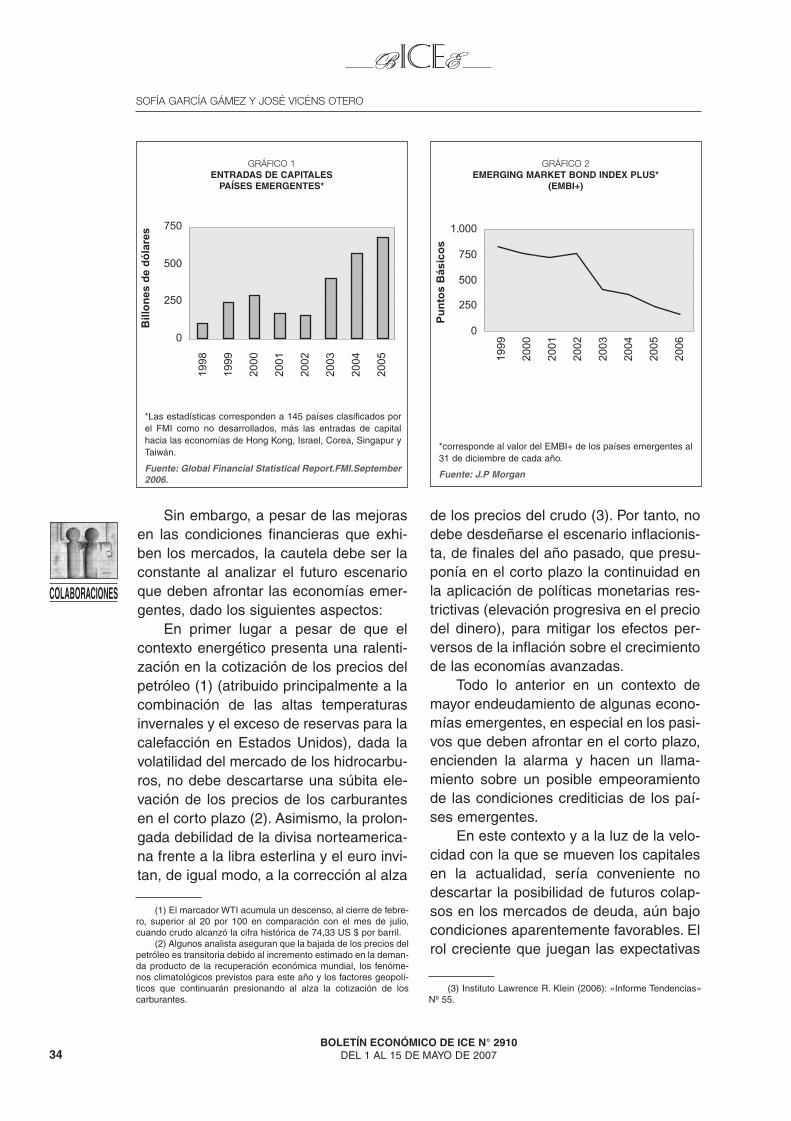

Superadas las crisis de Argentina,Rusia y Ecuador, los mercados financie-ros en general, y en especial los emer-gentes, se han caracterizado por un perí-odo de estabilidad y calma. La mejora enel entorno internacional (Cuadro 1) carac-terizada por una senda firme y sostenidade crecimiento del PIB mundial por enci-ma del 4 por 100 (desde finales de 2003),

tasas de interés en niveles mínimos (decorto y de largo plazo), así como elaumento progresivo de la liquidez interna-cional han favorecido el flujo de capitaleshacia las economías emergentes.

A tales elementos habría que añadirla mejora generalizada de los fundamen-tos económicos de los países emergen-tes, los cuales se pueden agrupar envarios factores. Por un lado, se encuentrael incremento de los términos de inter-cambio, producto del aumento de la coti-zación de las materias primas en los mer-cados internacionales, que ha contribuidoa la progresiva acumulación de superávitsen la cuenta corriente de la balanza depagos y por tanto, al crecimiento sosteni-do de las reservas internacionales eneste grupo de países.

Por otro lado, se encuentra el mayorcrecimiento del PIB de estos países encomparación con el exhibido por las nacio-nes desarrolladas, hecho que ha estadofavorecido por la creciente globalizaciónmanifestada a través de la puesta en mar-cha de procesos de integración y elaumento del comercio entre fronteras. Losprocesos de integración protagonizadospor algunos países de Europa Central yOriental, así como la progresiva incorpo-ración de China e India a los mercados de

32BOLETÍN ECONÓMICO DE ICE N° 2910

DEL 1 AL 15 DE MAYO DE 2007

COLABORACIONES

SOFÍA GARCÍA GÁMEZ Y JOSÉ VICÉNS OTERO

CUADRO 1PRINCIPALES VARIABLES ECONÓMICAS Y FINANCIERAS

Países Desarrollados y Mundo

Variables macroeconómicas 2000 2001 2002 2003 2004 2005

Mundo Crecimiento económico (%) 4,9 2,1 3,1 4,1 5,3 4,8

Países Desarrollados Crecimiento económico (%) 3,9 1,2 1,5 1,9 3,2 2,6Tipos de interés de largo plazo (%)1/ 5,1 4,4 4,1 3,6 3,8 3,6Tipos de interés de corto plazo (%)2/ 4,4 3,2 2,1 1,6 1,7 2,5Liquidez monetaria 3/ (M2) (%) 4,9 8,1 5,7 5,5 5,3 5,6Inflación (%) 2,2 2,1 1,5 1,8 2,0 2,3

1/Promedio de la tasa anual de interés de EE.UU, Japón, Zona Euro, Reino Unido y Canadá.2/ Promedio de la tasa de interés a tres meses de EE.UU, Japón, Zona Euro, Reino Unido y Canadá.3/ Tasa anual de Crecimiento.NOTA: Las cifras sobre países desarrollados corresponden a EE.UU, Alemania, Australia, Austria, Bélgica, Canadá, Chipre, Coreadel Norte, Dinamarca, España, Finlandia, Francia, Grecia, Holanda, Hong Kong, Irlanda, Islandia, Israel, Italia, Japón, Luxemburgo,Noruega, Nueva Zelanda, Portugal, Reino Unido, Singapur, Suecia, Suiza y Taiwán.

Fuente: World Economic Outlook, FMI, september 2006

03 ICE 2910 3/7/07 18:44 Página 32

bienes y de capitales internacionales, sonlos mejores ejemplos de este fenómeno.

Finalmente, otro factor importante enla mejora de la macroeconomía de lospaíses emergentes ha sido la reducciónen las necesidades de financiación delsector público, tal y como recoge elCuadro 2.

Todo ello ha contribuido a mejorar losindicadores de solvencia y liquidez credi-ticia en los países emergentes. En estesentido, se puede apreciar una reducciónde más de diez puntos en la carga de ladeuda externa de las economías emer-gentes, una disminución del 50 por 100en el peso del servicio de la deuda exter-na sobre las exportaciones, principal

fuente de divisas de esta clase de paísesy, un incremento de la liquidez internacio-nal, representado por el indicador dereservas internacionales en términos deimportaciones de bienes y servicios, elcual presenta una mejora de más de 20puntos entre el período 2001 y 2006.Tales mejoras han afianzado las expecta-tivas, por parte de los inversores, sobreun incremento en la capacidad de pagode estos países, lo que ha supuesto pau-latinas reducciones en las primas de ries-go país y además una menor volatilidadde los mercados de tipo cambio, hechosque en definitiva suponen un acceso a losmercados financieros internacionales encondiciones más favorables.

RecuadroRIESGO PAÍS

Por riesgo país se entiende la posibilidad de que un conjunto de prestatarios de una nación determina-da sean incapaces de cumplir, en los momentos previamente establecidos para ello, con el pago de los inte-reses y del capital derivados de sus obligaciones o deuda con los acreedores extranjeros. Cuando los acree-dores perciben un incremento en la probabilidad de incumplimiento demandan una mayor prima por el mayorriesgo asumido. El spread soberano o índice de riesgo país es la sobre tasa o el diferencial que debe pagarun bono (o una canasta) de un país determinado, con respecto al rendimiento de una canasta de bonos nor-teamericanos, que posean características similares (plazo, cupón y amortización etc.). El valor resultante semide en puntos básicos porcentuales, donde cada 100 de estos puntos básicos porcentuales se correspon-den con un 1 por 100 de las tasas frecuentemente empleadas por los mercados financieros. Uno de los indi-cadores más frecuente de riesgo país es el Emerging Market Bond Index Plus (EMBI+), este indicador es uníndice que elabora JP Morgan para medir la evolución conjunta de la deuda de un conjunto de países emer-gentes que agrupa (a través de una media ponderada) los spread de los bonos soberanos denominados endólares, principalmente de economías de América Latina (80 por 100) y de otros países como Bulgaria,Marruecos, Nigeria, Filipinas, Polonia, Rusia y Sudáfrica.

33BOLETÍN ECONÓMICO DE ICE N° 2910

DEL 1 AL 15 DE MAYO DE 2007

COLABORACIONES

SITUACIÓN ACTUAL Y PERSPECTIVAS DEL MERCADO DE DEUDA DE LAS ECONOMÍAS EMERGENTES

CUADRO 2ESCENARIO MACROECONÓMICO

Países Emergentes

Principales variables 2001 2002 2003 2004 2005 2006 2007

Crecimiento económico (%) 4,4 5,1 6,7 7,7 7,4 7,3 7,2Balance Fiscal de Gobierno Central/PIB (%) -3,1 -3,5 -2,8 -1,7 -0,9 -0,5 -0,3Precio de las materias primas (excepto petróleo) 1/ (%) -7,0 2,2 8,4 20,8 12,3 26,7 -5,4

Indicadores de solvencia y liquidez

Saldo de la deuda externa/PIB (%) 37,0 37,2 35,8 33,1 28,9 26,2 25,2Pago de intereses/exportaciones de ByS (%) 7,4 6,2 5,8 4,7 4,4 4,3 4,0Amortización de capital/exportaciones de ByS (%) 16,0 14,7 13,7 10,8 10,8 9,0 7,1Reservas internacionales/importaciones de ByS (%) 51,0 57,1 62,0 64,1 69,2 72,7 78,6

Balanza por cuenta corriente2/ 40,0 78,5 147,8 211,9 424,7 586,7 638,9

Países petroleros 83,4 63,3 108,9 182,2 335,3 505,1 556,9Países no petroleros -43,4 15,2 38,9 29,7 89,4 81,5 82,1

NOTA: Las estadísticas corresponden a 145 países clasificados por el FMI como no desarrollados.1/Tasa anual de crecimiento.2/Billones de dólares.

Fuente: World Economic Outlook, FMI, September 2006.

03 ICE 2910 3/7/07 18:44 Página 33

Sin embargo, a pesar de las mejorasen las condiciones financieras que exhi-ben los mercados, la cautela debe ser laconstante al analizar el futuro escenarioque deben afrontar las economías emer-gentes, dado los siguientes aspectos:

En primer lugar a pesar de que elcontexto energético presenta una ralenti-zación en la cotización de los precios delpetróleo (1) (atribuido principalmente a lacombinación de las altas temperaturasinvernales y el exceso de reservas para lacalefacción en Estados Unidos), dada lavolatilidad del mercado de los hidrocarbu-ros, no debe descartarse una súbita ele-vación de los precios de los carburantesen el corto plazo (2). Asimismo, la prolon-gada debilidad de la divisa norteamerica-na frente a la libra esterlina y el euro invi-tan, de igual modo, a la corrección al alza

de los precios del crudo (3). Por tanto, nodebe desdeñarse el escenario inflacionis-ta, de finales del año pasado, que presu-ponía en el corto plazo la continuidad enla aplicación de políticas monetarias res-trictivas (elevación progresiva en el preciodel dinero), para mitigar los efectos per-versos de la inflación sobre el crecimientode las economías avanzadas.

Todo lo anterior en un contexto demayor endeudamiento de algunas econo-mías emergentes, en especial en los pasi-vos que deben afrontar en el corto plazo,encienden la alarma y hacen un llama-miento sobre un posible empeoramientode las condiciones crediticias de los paí-ses emergentes.

En este contexto y a la luz de la velo-cidad con la que se mueven los capitalesen la actualidad, sería conveniente nodescartar la posibilidad de futuros colap-sos en los mercados de deuda, aún bajocondiciones aparentemente favorables. Elrol creciente que juegan las expectativas

34BOLETÍN ECONÓMICO DE ICE N° 2910

DEL 1 AL 15 DE MAYO DE 2007

COLABORACIONES

SOFÍA GARCÍA GÁMEZ Y JOSÉ VICÉNS OTERO

GRÁFICO 1ENTRADAS DE CAPITALES

PAÍSES EMERGENTES*

*Las estadísticas corresponden a 145 países clasificados porel FMI como no desarrollados, más las entradas de capitalhacia las economías de Hong Kong, Israel, Corea, Singapur yTaiwán.

Fuente: Global Financial Statistical Report.FMI.September2006.

GRÁFICO 2EMERGING MARKET BOND INDEX PLUS*

(EMBI+)

*corresponde al valor del EMBI+ de los países emergentes al31 de diciembre de cada año.

Fuente: J.P Morgan

(1) El marcador WTI acumula un descenso, al cierre de febre-ro, superior al 20 por 100 en comparación con el mes de julio,cuando crudo alcanzó la cifra histórica de 74,33 US $ por barril.

(2) Algunos analista aseguran que la bajada de los precios delpetróleo es transitoria debido al incremento estimado en la deman-da producto de la recuperación económica mundial, los fenóme-nos climatológicos previstos para este año y los factores geopolí-ticos que continuarán presionando al alza la cotización de loscarburantes.

(3) Instituto Lawrence R. Klein (2006): «Informe Tendencias»Nº 55.

03 ICE 2910 3/7/07 18:44 Página 34

en relación con la posibilidad de una sus-pensión de pagos por parte de las autori-dades de una nación, y el comportamien-to gregario de los agentes (4), puedencondicionar a una súbita retirada de capi-tales de estas economías.

Cabe destacar, que las crisis de deudaconstituyen colapsos en las cuentas decapital derivadas de una aguda caída en laentrada neta de capitales privados, dificul-tando severamente la posibilidad de cum-plir con el pago puntual de sus compromi-sos financieros. La literatura financieraresalta la dificultad de establecer límitesentre una crisis de solvencia y una de liqui-dez. Sin embargo, la intensidad con la quepuede tener lugar una crisis de liquidez seencuentra condicionada a la rigidez delmercado cambiario y a la debilidad del sis-tema financiero (Jadresic et al 2003). Ladebilidad manifestada en los dos últimosmercados ha sido extensamente analizadabajo la denominación de Crisis Gemelas» o«Twin Crisis». Estos modelos catalogadoscomo modelos de Tercera Generación, queanalizan la interrelación entre la ruptura del

sistema cambiario y la crisis del sistemafinanciero, a pesar de constituir un fenóme-no relativamente reciente, han sido amplia-mente debatidos y analizados en el campode las finanzas internacionales.

Sin embargo, es importante destacarla existencia de un grupo alternativo decrisis gemelas: «las crisis cambiarias ylas crisis sobre deuda soberana» (5). Losdesarrollos teóricos relativos a esta tipo-logía de crisis son más recientes y toma-ron como base el trabajo empírico reali-zado por Reinhard (2002) (6), en el quedemostró que el 84 por 100 de los incum-plimientos en el pago de los compromisosfinancieros externos de las economíasemergentes están asociados con crisiscambiarias. La importancia de analizarambos sucesos de manera simultáneaqueda explícita en el número de crisisgemelas encontradas: 102, 24 y 34 res-pectivamente, en las aplicaciones empíri-

35BOLETÍN ECONÓMICO DE ICE N° 2910

DEL 1 AL 15 DE MAYO DE 2007

COLABORACIONES

SITUACIÓN ACTUAL Y PERSPECTIVAS DEL MERCADO DE DEUDA DE LAS ECONOMÍAS EMERGENTES

(4) Conducta que tiene lugar bajo el supuesto de informaciónimperfecta y asimétrica, que supone que los primeros «n» agen-tes que perciben malas noticias optarán por vender moneda localen el caso de un modelo que intente explicar una crisis cambiaria,o demandar una prima adicional en el caso de una crisis de dedeuda. El agente «n+1» tenderá a imitar la conducta de los «n»que le precedieron, independientemente de la información de lacual él disponga (Rodríguez, 2001).

(5) La deuda soberana está conformada por el pasivo externootorgado de forma directa al gobierno de una nación, así comotambién por todo aquél que se encuentre garantizado por elmismo.

(6) En el que se analiza en 58 economías emergentes (desde1970 hasta 1999), la capacidad del rating para predecir las crisisen el mercado de deuda y en el mercado monetario. Cabe señalarque el rating constituye, según el Banco de España (1987), «unamedida cualitativa del grado de riesgo crediticio de una deuda, esdecir, de la capacidad del prestatario de devolver el principal y losintereses en las fechas establecidas en el contrato de emisión».Dichas calificaciones como lo señala Dalas (1993) sólo reflejan laopinión de las agencias que las emiten, en cuya determinaciónintervienen elementos cualitativos y cuantitativos.

CUADRO 3PERFIL DE LA DEUDA EXTERNA

Países Emergentes

Principales variables 2001 2002 2003 2004 2005 2006 2007

Stocks de deuda1/

Deuda de corto plazo 349 343 418 511 606 679 745Deuda de largo plazo 2.032 2.108 2.256 2.408 2.407 2.472 2.607Total 2.381 2.451 2.675 2.919 3.012 3.151 3.352Tasa de crecimiento (%)Deuda de corto plazo -1,8 22,1 22,2 18,5 12,1 9,8Deuda de largo plazo 3,8 7,0 6,7 0,0 2,7 5,5Total 2,9 9,1 9,1 3,2 4,6 6,4Estructura de la deuda (%)Deuda de corto plazo 15 14 16 18 20 22 22Deuda de largo plazo 85 86 84 82 80 78 78

1/Billones de dólaresNOTA: Las estadísticas corresponden a 145 países clasificados por el FMI como no desarrollados.

Fuente: World Economic Outlook, FMI, September 2006 y elaboración propia.

03 ICE 2910 3/7/07 18:44 Página 35

cas que sobre esta tipología de crisis lle-varon a cabo Bauer, Herz y Kart (2005),Dreher, Herz y Kart (2004) y Herz y Tong(2004). Para analizar detalladamente estesuceso, los autores detectaron los episo-dios de crisis cambiarias y de deuda quetenían lugar como sucesos aislados,separándolos de aquellas crisis en lasque el colapso en los mercados de deuday de tipo de cambio ocurrían de manerasimultánea. La disparidad entre el núme-ro de crisis gemelas detectadas, en lostrabajos antes mencionados, se debe fun-damentalmente a la definición de crisiscambiaria y de deuda empleada por cadauno de los autores (7). En cualquier caso,las cifras alcanzadas en cada uno de losestudios no son nada desdeñables.

3. Últimas aportaciones en la expli-cación de las crisis de deuda: elcaso gemelas

La literatura teórica en torno a lascausas que originan los episodios de cri-sis financieras es extensa y se ha idoadecuando a los cambios experimenta-dos en los mercados financieros interna-cionales, pudiéndose encontrar por unlado, los modelos generacionales queintentan explicar los ataques especulativoen contra de las monedas (crisis cambia-rias) y por otro, el conjunto de desarrollosteóricos que analizan las condiciones (8)que derivan en un incumplimiento de lasobligaciones financieras externas (crisisde deuda).

Más específicamente, los denomina-dos modelos de primera generaciónseñalan como la causa del ataque espe-culativo contra el tipo de cambio la fuentede financiación de los desequilibrios enlas cuentas fiscales (9), mientras que losmodelos de segunda generación (o deexpectativas autorrealizables), atribuyen

36BOLETÍN ECONÓMICO DE ICE N° 2910

DEL 1 AL 15 DE MAYO DE 2007

COLABORACIONES

SOFÍA GARCÍA GÁMEZ Y JOSÉ VICÉNS OTERO

CUADRO 4NÚMERO DE CRISIS FINANCIERAS.

EVIDENCIA EMPÍRICA Países Emergentes*

Sólo de deuda Sólo de tipo de cambio GemelasAutores Crisis de deuda sin (Crisis cambiarias sin (Crisis de deuda y crisis

crisis cambiarias crisis de deuda) cambiarias de forma simultánea)

Bauer, Herz y Kart (2005) 229 145 102Dreher, Herz y Kart (2004) 246 145 34Herz y Tong (2004) 126 111 24

*La muestra empleada en cada uno de los trabajos se describen en los pies de páginas Nº 12,13 y 14.

Fuente: Elaboración propia.

(7) Cristian Bauer, Bernhard Herz y Volker Karb (2005) emple-aron la definición de Frankel y Rose (1999) para el análisis del tipode cambio, entendiendo por crisis cambiaria cuando tiene lugar unadevaluación de la moneda de por lo menos un 25 por 100 en unmes dado, siempre que este porcentaje superara en al menos un10 por 100 la depreciación del mes anterior, y la de Beers yChambers (2002) en lo relativo a la crisis de deuda, entendiendopor ésta que los países o bien hagan una reprogramación de lospagos externos o dejen de cumplir con el servicio de la deuda. Porsu parte Bernhand Herz y Hui Tong (2004) emplearon igualmentela definición utilizada en el trabajo de Frankel y Rose (1996) para elanálisis de las crisis cambiarias y consideraron como crisis dedeuda cuando tenía lugar una reprogramación de la deuda exter-na, bajo la dirección del Club de París. Finalmente, Axel Dreher,Bernhard Herz y Volker Kart (2004), para medir el colapso en el tipode cambio utilizaron la misma definición que Reinhart (2002), en elcaso de economías no inflacionarias (se aplicó un índice resultan-te del promedio entre la tasa de crecimiento del tipo de cambio ylas reservas internacionales, empleando, adicionalmente las des-viaciones típicas del tipo de cambio y de las reservas internaciona-les de forma tal que se igualaran las volatilidades de ambos), defi-niendo un episodio de crisis cuando el valor del índice superara almenos una desviación típica al promedio de este, finalmente elíndice empleado para medir una de crisis de deuda, suma de losatrasos incurridos en el pago de los intereses y el capital corres-pondiente al servicio de la deuda, debía superar al menos el 75 por100 del servicio de la deuda para ser considerado como una crisis.

(8) Un análisis detallado sobre los condicionantes del riesgosoberano de las economías emergentes se puede encontrar enGarcía y Vicéns (2006).

(9) Barberá y Blanca (2004), destacan que en esta clase demodelos la crisis ocurre porque las autoridades mantienen la pari-dad cambiaria fija y simultáneamente aplican una política moneta-ria expansiva con la finalidad de financiar el desequilibrio de lasfinanzas públicas. No obstante, dado que la demanda de dinero(en esta clase de modelos), es fija, la expansión de la oferta mone-taria redunda en una reducción de las reservas internacionales delpaís en cuestión. Así, la monetización del déficit fiscal es una polí-tica inconsistente con la de tipo de cambio fijo que finalmente ter-minará por minar las reservas internacionales teniendo en conse-cuencia que abandonar el régimen cambiario.

03 ICE 2910 3/7/07 18:44 Página 36

el ataque especulativo a la existencia dedistintas percepciones que conducen a laaparición de equilibrios múltiples, a loscuales la economía puede tender depen-diendo de las creencias y del comporta-miento gregario de los agentes (10).

Por otro lado, del cuerpo de teoríasque intentan explicar por qué tiene lugarun incumplimiento del pago de los com-promisos financieros, Morales y Tuesta(1998) señalan que un país incurre enuna suspensión de pagos debido, funda-mentalmente, a dos razones: a) porqueno pueda cumplir con sus compromisosfinancieros (enfoque de Capacidad dePago), o b) porque no esté dispuesto ahacerlo (enfoque de Coste Beneficio).

En relación a las crisis gemelas laliteratura financiera señala que la eleva-ción de los tipos de interés internaciona-les puede conducir el estallido simultáneoen los mercados de deuda y cambiario:bajo perfecta movilidad de capitales, si losdeudores domésticos necesitaran refi-nanciar o emitir deuda se verían en lanecesidad de incrementar los tipos deinterés domésticos. Los efectos adversossobre el consumo y la inversión traeríanuna merma en la demanda agregada,desencadenando una pérdida de produc-ción y empleo. En la obra de Dreher et al(2004) se resumen las secuelas que unalza en los tipos de interés internaciona-les tendría sobre la balanza de pagos ylas finanzas públicas:

• En relación a la balanza de pagos:los modelos sobre crisis cambiarias seña-lan que el gobierno tendría grandesincentivos para abandonar la paridad eimpulsar el crecimiento empleando unapolítica monetaria expansiva; adicional-

mente consideran que los especuladoresque se comportan de una manera racio-nal, se anticiparán a la devaluación, efec-tuando huidas inesperadas de capital eincrementando, de este modo, la presiónen el mercado cambiario. El aumento delos costes que supone defender la pari-dad instará al gobierno a abandonarla.

• En relación a las finanzas públicas:tales efectos incorporarán por un lado,presiones sobre el presupuesto delgobierno, el cual se vería en la obligaciónde elevar el gasto, (de transferenciassociales) teniendo que incrementar losimpuestos, hecho que elevaría la probabi-lidad de un incumplimiento en el serviciode la deuda, validando igualmente lasexpectativas de los especuladores. Unavía adicional que podría generar el estalli-do en el mercado de deuda lo constituyeel denominado «pecado original» (11). Adiferencia de los países desarrollados, lamayoría de las economías emergentesson incapaces de endeudarse a largoplazo en sus propias monedas. Estehecho, añade un plus a la vulnerabilidadde los países emergentes, ya que unadevaluación y un aumento de los costespor elevación de los de tipo de interéssupone un incremento en el servicio de ladeuda externa y por tanto, un incentivopara incumplir con el pago a sus acree-dores internacionales.

A este marco teórico habría que aña-dir el grupo de modelos que estudian lainterrelación simultánea entre ambostipos de crisis, destacando que éstos sonrecientes y exiguos. En esta clase demodelos la decisión de devaluar y la deincurrir en suspensión de pagos no setoma de manera aislada, sino que depen-

37BOLETÍN ECONÓMICO DE ICE N° 2910

DEL 1 AL 15 DE MAYO DE 2007

COLABORACIONES

SITUACIÓN ACTUAL Y PERSPECTIVAS DEL MERCADO DE DEUDA DE LAS ECONOMÍAS EMERGENTES

(10) El primer aporte teórico en esta clase de modelos lo rea-lizó Obstfeld (1996) quien dedujo que la existencia de equilibriosmúltiples es posible y que un cambio en las expectativas puedeoriginar un quebrantamiento de los fundamentos económicosdesencadenando en consecuencia una crisis financiera.

(11) Un mayor detalle sobre el pecado original de las econo-mías emergentes se puede encontrar en Eichengreen, Hausmanny Panizza (2003): «Currency Mismatches, Debt intolerance andOriginal Sin: Why they are not the same and why it matters» y enEichengreen, Hausmann y Panizza (2002): «Original Sin The Pain,The Mystery, and the Road to Redemtion.

03 ICE 2910 3/7/07 18:44 Página 37

den por un lado, de los costes y los bene-ficios que estas decisiones impliquenpara la sociedad en su conjunto, y porotro de las expectativas que posean losagentes sobre las políticas fiscal y mone-taria a seguir en el futuro por las autori-dades del país. Dentro de esta corrienteteórica destacan los modelos de Bauer-Herz-Karb (2003) y el de Herz y Tong(2004).

El modelo desarrollado por Bauer etal. (2003) señala que la ocurrencia deambos tipos de crisis (las cambiarias y lasde deuda), no se debe, exclusivamente,al deterioro de los fundamentos económi-cos, sino que pueden desencadenarseproducto de un cambio repentino en lasexpectativas de los agentes. Los autoresdestacan que las crisis con «expectativasque se autocumplen» tienen lugar cuandolos fundamentos económicos alcanzanun determinado nivel en el que tienenlugar equilibrios múltiples. La principalaportación de este modelo radica en ladiligencia de la política económica paraevitar el colapso en los mercados mone-tarios y de deuda. Así, la conducción de laeconomía hasta alcanzar bajos niveles deendeudamiento y adecuados niveles enlos fundamentos económicos podría mini-mizar el riesgo de crisis en los mercados,dado que erradicaría las expectativasperversas.

Por su parte, Herz y Tong (2004)señalan a la financiación del déficit comola fuente de vulnerabilidad financiera. Siel gobierno no tiene capacidad o no está

dispuesto (por presiones institucionales opolíticas), a incrementar la presión tribu-taria, o a reducir el gasto deberá financiarel déficit o bien, incumpliendo parcial-mente sus obligaciones financieras, o através de un incremento de la ofertamonetaria que impulsaría al alza el nivelde precios (lo que bajo el supuesto deparidad del poder adquisitivo significa undevaluación del tipo de cambio en lamisma magnitud), o finalmente, a travésde una combinación de ambas (crisisgemelas). De este modelo se deriva quela política de financiación del presupues-to, el estado de los fundamentos econó-micos y las expectativas de los agentesson variables determinantes en la ocu-rrencia y contagio de las crisis financie-ras. Si los agentes perciben que la tasade incumplimiento de los compromisosfinancieros a la que se compromete elgobierno no es creíble, demandarán unaprima mayor por el riesgo asumido incre-mentando el servicio de la deuda. El con-secuente deterioro en las finanzas públi-cas induciría al gobierno a suspender elpago de sus compromisos externos y adi-cionalmente a financiar su gestiónmediante inflación (devaluación).

Por su parte, las aplicaciones empíri-cas llevadas a cabo sobre la naturalezade las crisis gemelas que nos atañe seña-lan el estado de algunos fundamentoseconómicos como la causa común delcolapso simultáneo en ambos mercados.En la aplicación de Herz y Tong (2004)(12) las variables reservas internaciona-les en relación a las importaciones, el cre-cimiento del PIB y la inversión extranjeradirecta como porcentaje de la deudaexterna constituyeron los fundamentoseconómicos que condicionan la aparición

38BOLETÍN ECONÓMICO DE ICE N° 2910

DEL 1 AL 15 DE MAYO DE 2007

COLABORACIONES

SOFÍA GARCÍA GÁMEZ Y JOSÉ VICÉNS OTERO

CUADRO 5OPCIONES DE POLÍTICA ECONÓMICA

No Suspender Suspender el el servicio servicio de

de la deuda la deuda

No devaluar No habrá crisis Crisis de deudaDevaluar Crisis Cambiaria Crisis Gemelas

Fuente: Bauer et al (2003) página 4.

(12) Estudiaron si la relación entre las crisis gemelas se debí-an a causas comunes o al contagio de un tipo de crisis a otra. Paraello analizaron a 74 economías emergentes durante el períodomuestral 1975-2001.

03 ICE 2910 3/7/07 18:44 Página 38

del colapso en los mercados de deuda ytipo de cambio. Por su parte, los autoresDreher, Herz y Kart (2004) (13), demos-traron que la única variable económicaque vincula la existencia entre ambos epi-sodios de crisis es la variable deuda públi-ca. Finalmente Bauer, Herz y Kart (2005)(14) encontraron que el nivel que presen-tan algunos indicadores económicos yfinancieros, como el dinero (M2) en térmi-no de las reservas internacionales, labalanza fiscal en porcentaje del PIB, elindicador meses de importación (15) y eltamaño del sector público (total gastopúblico/PIB) constituyen los indicadoresrelevantes para analizar un eficaz sistemaque anticipe la posibilidad de ocurrenciasimultánea de ambas crisis.

Cabe destacar, que en las aplicacio-nes empíricas sobre los desencadenan-tes de las crisis gemelas, se observa unadesviación con respecto a los fundamen-tos que las actuales teorías señalan comodeterminantes de las mismas. En estesentido, para perfeccionar los sistemas dealerta anticipada deberían incluirse, enlas futuras investigaciones sobre estamateria, variables proxys que representenpor un lado las expectativas de los agen-tes y por otro el efecto que ocasionaríanlas variaciones del tipo de interés de laseconomías avanzadas sobre los merca-dos de deuda y de tipo de cambio en laseconomías emergentes.

4. Conclusiones

Si bien en la última década el porcen-taje de crisis se ha reducido considera-blemente, pudiéndose afirmar que en laactualidad los mercados monetarios y dedeuda se encuentran en un período deestabilidad y calma, el incremento paula-tino de los tipos de interés que caracteri-za la coyuntura actual de las economíasavanzadas, con la finalidad de mitigar losefectos de la inflación generada por elincremento sostenido de los precios delpetróleo, y en algunos casos para amino-rar el crecimiento económico exhibido porencima del potencial, debe alertar, tal ycomo se sugiere en el marco teórico,sobre la posibilidad de nuevos episodiosde crisis gemelas en los mercados emer-gentes.

Adicionalmente, queda demostrado através de los análisis empíricos que losresponsables políticos, en este tipo depaíses, deben conservar en buen estadolos fundamentos macroeconómicos, enparticular el nivel y estructura del endeu-damiento y financiar, adicionalmente, supolítica fiscal con mecanismos quizásmenos populares (incrementos deimpuestos o reducción de gastos) peroque garanticen una correcta formación deexpectativas de los agentes.

Cabe señalar también que ningunacrisis es igual a otra. Sin embargo, las lec-ciones del pasado deben permanecerlatentes en la memoria, dada la velocidadcon la que se mueven los capitales y elcomportamiento gregario de los agentes,características del entorno globalizado delas actuales finanzas internacionales y enel que se podrían originar repentinos epi-sodios de crisis.

39BOLETÍN ECONÓMICO DE ICE N° 2910

DEL 1 AL 15 DE MAYO DE 2007

COLABORACIONES

SITUACIÓN ACTUAL Y PERSPECTIVAS DEL MERCADO DE DEUDA DE LAS ECONOMÍAS EMERGENTES

(13) Investigaron aisladamente cuáles constituían los deter-minantes de cada tipo de crisis. El análisis se realizó para un totalde 80 países en vías de desarrollo, durante el período 1975-2000.

(14) Analizaron 62 países de renta media (de entre 766 y9.360 $ con más de un millón de habitantes) durante el período1975-2002, con el objetivo de demostrar que las crisis gemelas(cambiarias y de deuda), difieren de las crisis cambiarias y dedeuda definidas como fenómenos aislados, en términos de cau-sas, desarrollo y consecuencias.

(15) Resulta de dividir el total de reservas acumuladas en unaño entre un mes promedio de importaciones. Tres meses deimportación son generalmente suficientes como una adecuadamedida de liquidez externa. Sin embargo para aquellos países conuna elevada carga de la deuda y un elevado servicio de interesesdebe ser mayor aún.

03 ICE 2910 3/7/07 18:44 Página 39

Bibliografía

[1] BANCO DE ESPAÑA (1987): CircularNº22 del 29 de junio. Norma Cuarta de laSección Primera. Pag 8.

[2] BARBERÁ, R., BLANCA, M. (2004): «Lainterpretación de las crisis financieras através de la literatura académica».Información Comercial Española (ICE).Nº 816, agosto, pp. 9-21, Madrid.

[3] BAUER, C., BERNHARD H., B., KARB,V. (2005): «Are twin currency and debtcrises special?», September, pp. 1-35.web site: http://opus.zbw-kiel.de/volltex-te/2006/4734/pdf/Herz.pdf

[4] BAUER, C., HERZ, B., KARB, V. (2003):«Another Twin Crisis: Currency andDebt», Diskussionspapier 04-03, ECON-PAPERS, web site: http://www.fiwi.uni-bayreuth.de/Workingpapers/WP_04-03.pdf. pp. 1-36.

[5] INSTITUTO LAWRENCE R. KLEIN(2006): «Informe Tendencias» Nº 55.

[6] DALLAS, G. (1993): «Las agencias delcalificación y el mercado de renta fija.».Papeles de Economía Española. Nº 54.

[7] DREHER, A., HERZ, B., KARB, V.(2004): Is there a causal link betweenCurrency and Debt crises?. April. Website:

http://econwpa.wustl.edu:80/eps/if/papers/0404/0404005.pdf.

[8] EICHENGREEN, B., HAUSMANN, R.,PANIZZA, U. (2003): «Currency Mismat-ches, Debt intolerance and Original Sin:Why they are not the same and why it mat-ters». National Bureau of EconomicResearch. Working Papers Nº 10036.Octuber, pp. 1-62, Massachusett, Web site:http://papers.nber.org/papers/w10036.pdf.

[9] EICHENGREEN, B., HAUSMANN, R.,PANIZZA, U. (2002): «Original Sin. ThePain, The Mystery, and the Road toRedemtion». Inter-American DevelopmentBank. Seminar papers, November, pp. 1-77, Web site: http://www.iadb.org/res/publi-cations/pubfiles/pubS-158.pdf.

[10] INTERNATIONAL MONETARY FOUND

(2006): «World Economic Outlook».

Statistical Appendix. September.

[11] INTERNATIONAL MONETARY FOUND

(2006): «Global Financial Statistical

Report». Statistical Appendix. September.

[12] GARCÍA, S., VICÉNS, J. (2006):

«Factores condicionantes en la medición

del riesgo soberano en los países emer-

gentes». Estudios de Economía Aplicada.

Volumen 24-1, abril, pp. 245-272

[13] HERZ, B., TONG, H., (2004): «The inte-

raccions between Debt and Currency

Crises- Common causes or contagion?».

Universität Bayreuth, Diskussionspapier

17, December, pp. 1-42.

[14] JADRESIC, E., SCHMIDT-HEBBEL, K.,

VALDES, R. (2003): «Crisis financieras

internacionales, prestamista de ultima ins-

tancia y nueva arquitectura financiera

internacional». Cuaderno de economía.

Vol.40, Nº.120 pp. 359-391. Sitio web:

http://www.scielo.cl/scielo.php?pid=S0717

-68212003012000009&script=sci_arttext

[15] MORALES, J., TUESTA P. (1998):

«Calificaciones de Crédito y Riesgo

País». Banco Central de la Reserva del

Perú. Revista de Estudios Económicos.

Nº 3. Agosto.

[16] OBSTELFD, M., (11996): «Model of

currency crises with self-fulfilling featu-

res». European Economic Review, Nº 40,

Pag. 1037-1047.

[17] REINHARD, C. (2002): «Default,

Currency Crises and Sovereign Credit

Rating», The World Bank Economic

Review, Vol 16 Nº 2 Pag. 151-170.

[18] RODRÍGUEZ, G. (2001): «Globaliza-

ción, Crisis Financieras y Dolarización».

Ponencia presentada ante las Jornadas

sobre Globalización realizada por el

Instituto Universitario de Estudios

Norteamericanos. Universidad de Alcalá.

http://www2.uah.es/iuen/workingpa-

pers/rodriguez.htm

40BOLETÍN ECONÓMICO DE ICE N° 2910

DEL 1 AL 15 DE MAYO DE 2007

COLABORACIONES

SOFÍA GARCÍA GÁMEZ Y JOSÉ VICÉNS OTERO

03 ICE 2910 3/7/07 18:44 Página 40