Situación de las Agroexportaciones Peruanas - … · Los costos logísticos representan un gran...

26

Situación de las Agroexportaciones Peruanas Jessica Luna Gerente General COMEXPERU 26 de setiembre de 2016

Transcript of Situación de las Agroexportaciones Peruanas - … · Los costos logísticos representan un gran...

Situación de las Agroexportaciones Peruanas

Jessica Luna

Gerente General

COMEXPERU 26 de setiembre de 2016

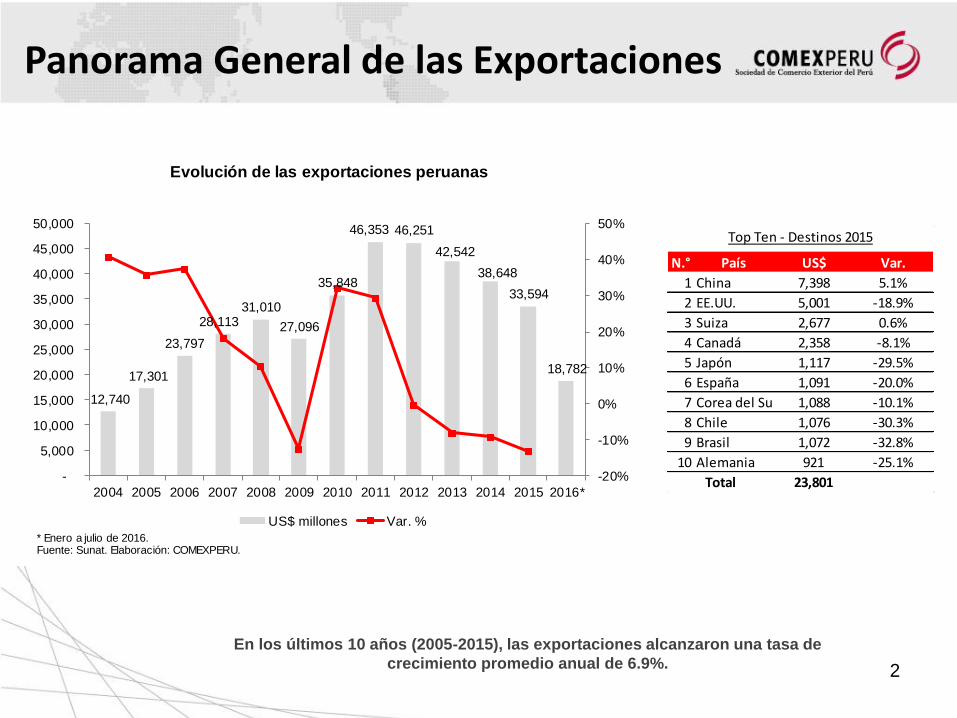

Panorama General de las Exportaciones

2

En los últimos 10 años (2005-2015), las exportaciones alcanzaron una tasa de

crecimiento promedio anual de 6.9%.

N.° País US$ Var.

1 China 7,398 5.1%

2 EE.UU. 5,001 -18.9%

3 Suiza 2,677 0.6%

4 Canadá 2,358 -8.1%

5 Japón 1,117 -29.5%

6 España 1,091 -20.0%

7 Corea del Sur 1,088 -10.1%

8 Chile 1,076 -30.3%

9 Brasil 1,072 -32.8%

10 Alemania 921 -25.1%

23,801

Top Ten - Destinos 2015

Total

12,740

17,301

23,797

28,11331,010

27,096

35,848

46,353 46,251

42,542

38,648

33,594

18,782

-20%

-10%

0%

10%

20%

30%

40%

50%

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*

Evolución de las exportaciones peruanas

US$ millones Var. %

* Enero a julio de 2016.Fuente: Sunat. Elaboración: COMEXPERU.

3

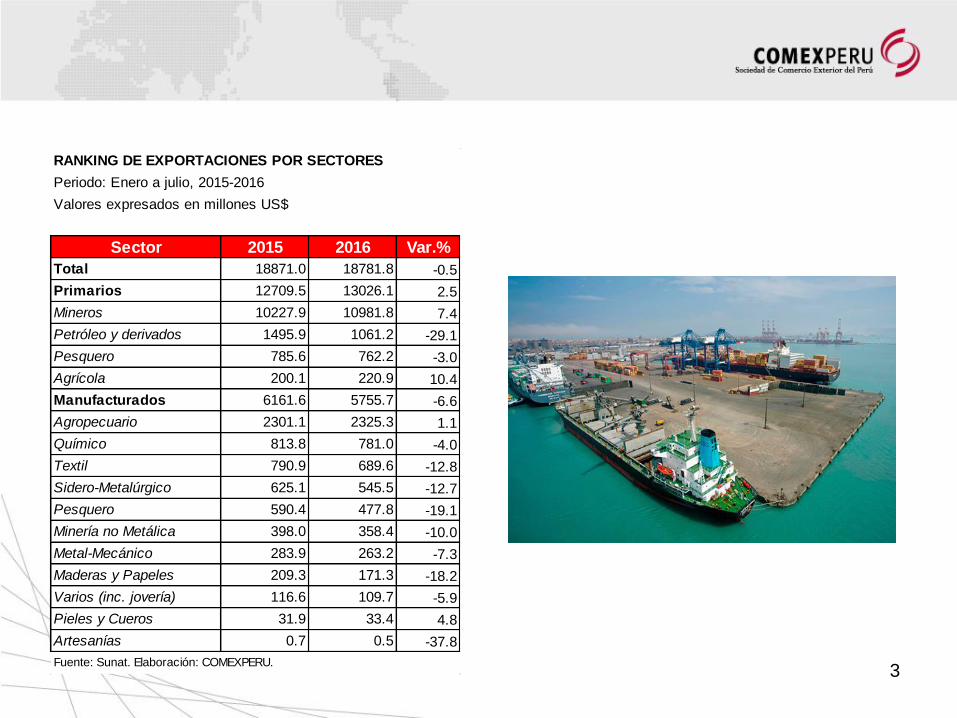

RANKING DE EXPORTACIONES POR SECTORES

Periodo: Enero a julio, 2015-2016

Valores expresados en millones US$

Sector 2015 2016 Var.%

Total 18871.0 18781.8 -0.5

Primarios 12709.5 13026.1 2.5

Mineros 10227.9 10981.8 7.4

Petróleo y derivados 1495.9 1061.2 -29.1

Pesquero 785.6 762.2 -3.0

Agrícola 200.1 220.9 10.4

Manufacturados 6161.6 5755.7 -6.6

Agropecuario 2301.1 2325.3 1.1

Químico 813.8 781.0 -4.0

Textil 790.9 689.6 -12.8

Sidero-Metalúrgico 625.1 545.5 -12.7

Pesquero 590.4 477.8 -19.1

Minería no Metálica 398.0 358.4 -10.0

Metal-Mecánico 283.9 263.2 -7.3

Maderas y Papeles 209.3 171.3 -18.2

Varios (inc. jovería) 116.6 109.7 -5.9

Pieles y Cueros 31.9 33.4 4.8

Artesanías 0.7 0.5 -37.8

Fuente: Sunat. Elaboración: COMEXPERU.

4

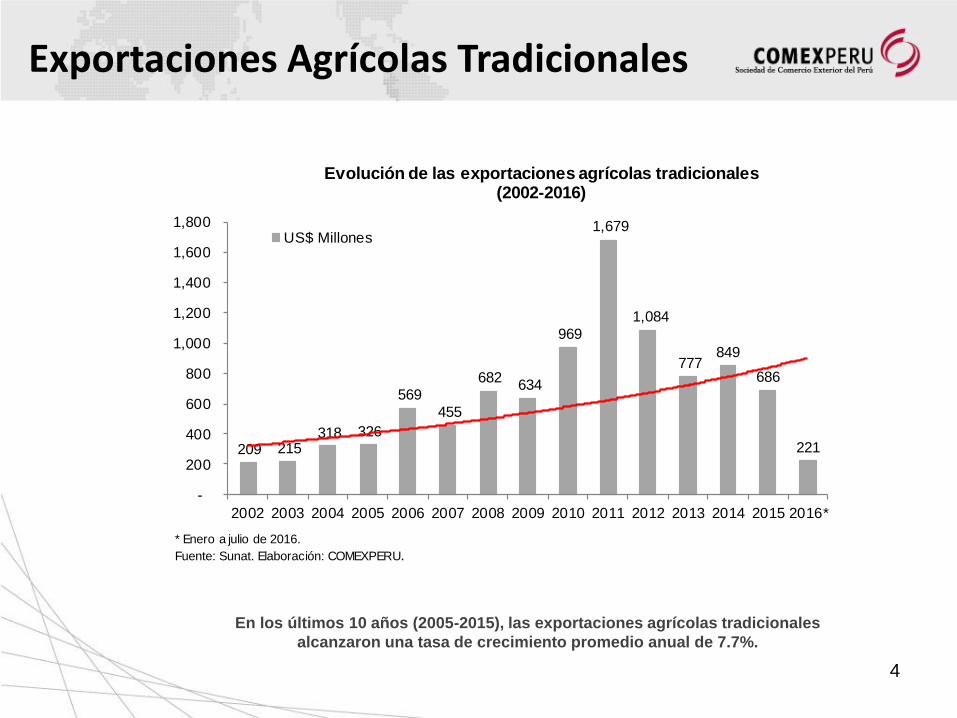

En los últimos 10 años (2005-2015), las exportaciones agrícolas tradicionales

alcanzaron una tasa de crecimiento promedio anual de 7.7%.

Exportaciones Agrícolas Tradicionales

209 215 318 326

569

455

682 634

969

1,679

1,084

777 849

686

221

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*

Evolución de las exportaciones agrícolas tradicionales (2002-2016)

US$ Millones

* Enero a julio de 2016.

Fuente: Sunat. Elaboración: COMEXPERU.

Principales productos agrícolas tradicionales

5

Periodo: Enero a julio, 2015-2016

Valores expresados en Millones US$

N.° PRODUCTO 2015 2016 Var.%

1 Los demás cafés sin descafeinar, sin tostar. 157.9 181.8 15.1

2 Demás azúcares de caña o remolacha refinados en estado sólido. 6.4 16.6 161.3

3 Lana sin cardar ni peinar, sucia, incl. lavada en vivo, esquilada. 12.4 13.4 7.9

4 Azúcar en bruto sin adición de aromatizante ni colorante: los demás azúcares de caña. 12.0 2.5 -79.5

5 Lana sin carcer ni peinar, sucia, incl. la lavada en vivo. 2.1 1.3 -38.6

6 Borras del peinado de lana o pelo fino. 1.8 1.2 -34.4

7 Azúcar en bruto sin adición de aromatizante ni colorante: azúcar de caña. 1.2 1.1 -7.7

8 Melaza de caña. 0.4 0.7 76.2

9 Demás cafés; cascara y cascarilla de café; sucedáneos del café que contengan café. 1.3 0.6 -53.1

10 Hojas de coca. 0.5 0.5 -2.1

Total 195.8 219.5

Fuente: Sunat. Elaboración: COMEXPERU.

6 En los últimos 10 años, las exportaciones agrícolas no tradicionales se

cuadruplicaron, alcanzando una tasa de crecimiento promedio anual de 15.9%.

Exportaciones Agrícolas No Tradicionales

549 623 800

1,007 1,220

1,512

1,913 1,827

2,203

2,835 3,083

3,444

4,2374,398

2,325

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*

Evolución de las exportaciones agrícolas no tradicionales (2002-2016)

US$ Millones

* Enero a julio de 2016.

Fuente: Sunat. Elaboración: COMEXPERU.

TLC

EE.UU.

TLC

China

TLC

UE

Principales productos agrícolas no tradicionales

7

Periodo: Enero a julio, 2015-2016

Valores expresados en Millones US$

N.° PRODUCTO 2015 2016 Var.%

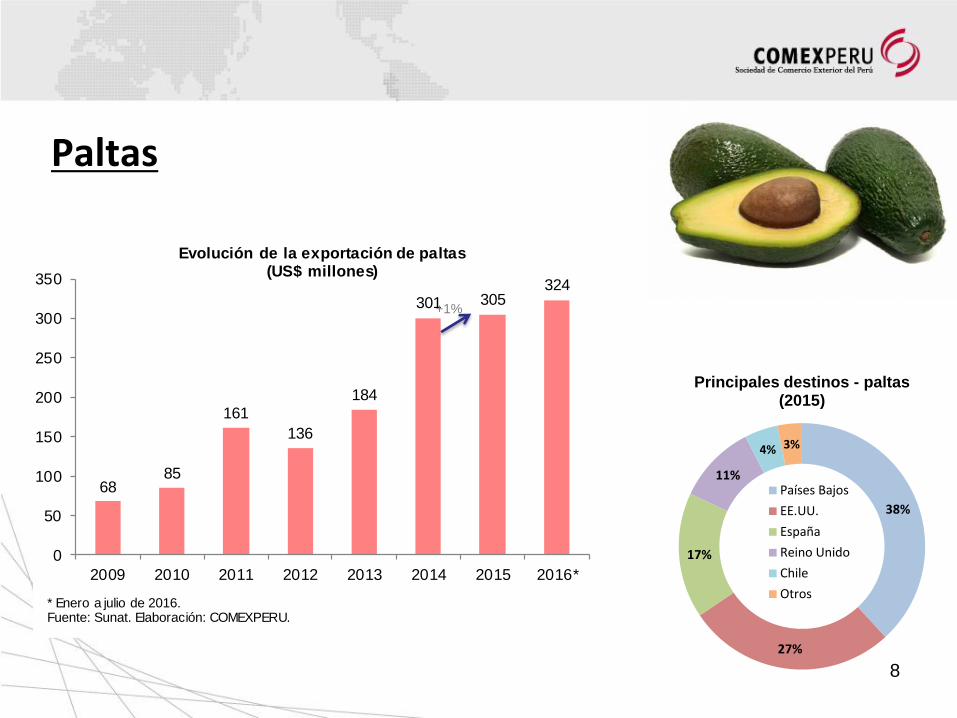

1 Paltas, frescas o secas. 260.8 323.6 24.1

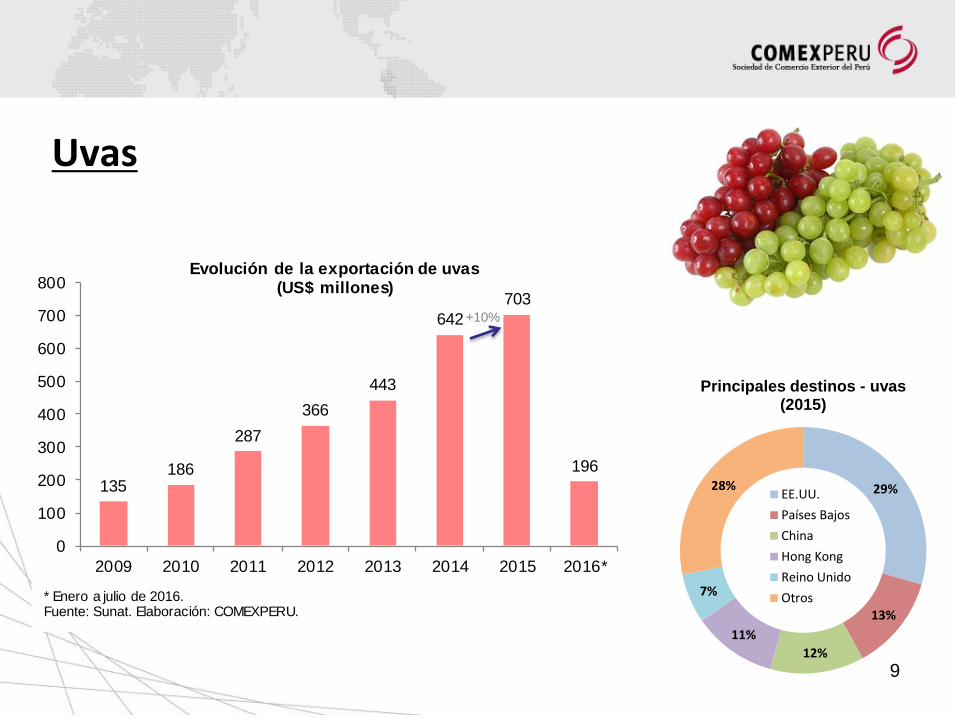

2 Uvas frescas. 226.5 195.7 -13.6

3 Espárragos, frescos o refrigerados. 183.9 176.1 -4.3

4 Mangos y mangostanes, frescos o secos. 150.2 126.8 -15.6

5 Bananas tipo «Cavendish Valery». 82.7 92.3 11.6

6 Cacao en grano, entero o partido, crudo; excepto para siembra. 90.0 83.8 -7.0

7 Las demás preparaciones, utilizadas para la alimentación de animales. 88.1 81.7 -7.3

8 Espárragos preparados o conservados, sin congelar. 71.6 70.2 -1.9

9 Mango sin cocer o cocido con agua o al vapor, sin azucarar, congelado. 59.4 57.9 -2.6

10 Quinua (quinoa): los demás. 83.8 56.8 -32.2

Total 1297.1 1264.9

Fuente: Sunat. Elaboración: COMEXPERU.

Paltas

38%

27%

17%

11%

4% 3%

Principales destinos - paltas (2015)

Países Bajos

EE.UU.

España

Reino Unido

Chile

Otros

8

6885

161

136

184

301 305324

0

50

100

150

200

250

300

350

2009 2010 2011 2012 2013 2014 2015 2016*

Evolución de la exportación de paltas (US$ millones)

* Enero a julio de 2016.Fuente: Sunat. Elaboración: COMEXPERU.

+1%

Uvas

29%

13%

12%

11%

7%

28%

Principales destinos - uvas (2015)

EE.UU.

Países Bajos

China

Hong Kong

Reino Unido

Otros

9

135186

287

366

443

642

703

196

0

100

200

300

400

500

600

700

800

2009 2010 2011 2012 2013 2014 2015 2016*

Evolución de la exportación de uvas (US$ millones)

* Enero a julio de 2016.Fuente: Sunat. Elaboración: COMEXPERU.

+10%

Espárragos frescos

64%11%

10%

6%1%

8%

Principales destinos - espárragos frescos (2015)

EE.UU.

Reino Unido

Países Bajos

España

Australia

Otros

10

251

291 294

343

412384

419

176

0

50

100

150

200

250

300

350

400

450

2009 2010 2011 2012 2013 2014 2015 2016*

Evolución de la exportación de espárragos frescos (US$ millones)

* Enero a julio de 2016.Fuente: Sunat. Elaboración: COMEXPERU.

+9%

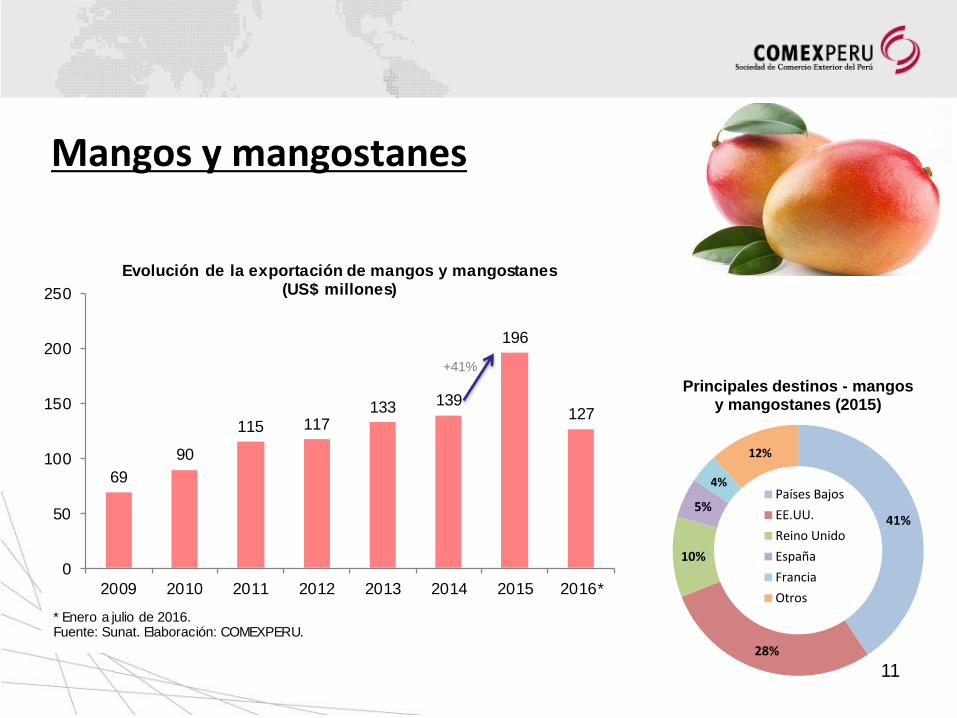

Mangos y mangostanes

41%

28%

10%

5%

4%

12%

Principales destinos - mangos y mangostanes (2015)

Países Bajos

EE.UU.

Reino Unido

España

Francia

Otros

11

69

90

115 117133 139

196

127

0

50

100

150

200

250

2009 2010 2011 2012 2013 2014 2015 2016*

Evolución de la exportación de mangos y mangostanes (US$ millones)

* Enero a julio de 2016.Fuente: Sunat. Elaboración: COMEXPERU.

+41%

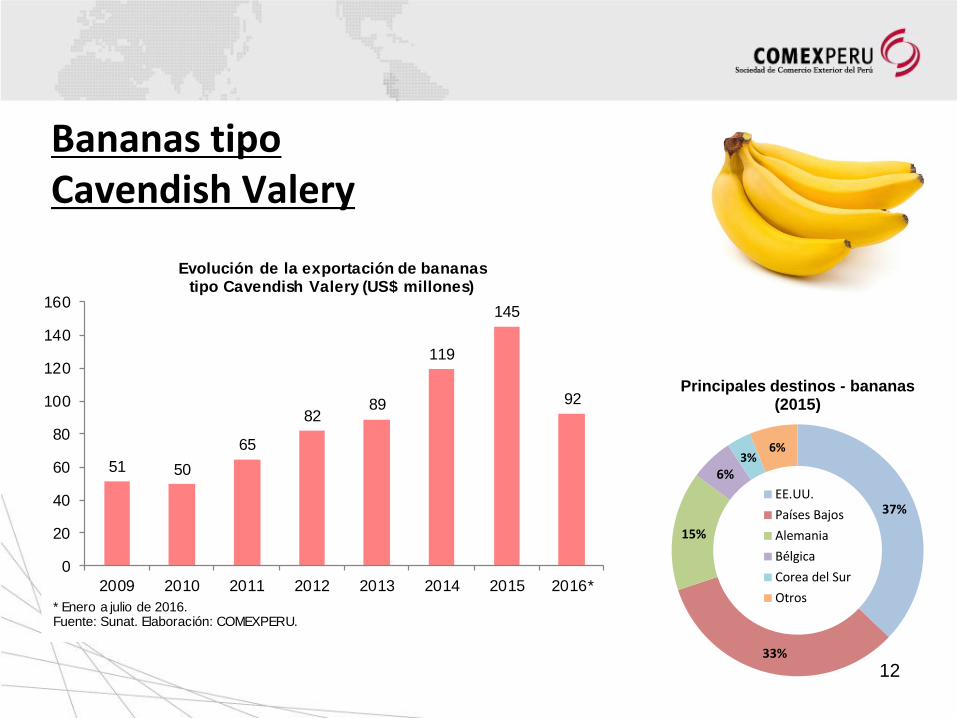

Bananas tipo Cavendish Valery

37%

33%

15%

6%3%

6%

Principales destinos - bananas (2015)

EE.UU.

Países Bajos

Alemania

Bélgica

Corea del Sur

Otros

12

+22%

51 50

65

8289

119

145

92

0

20

40

60

80

100

120

140

160

2009 2010 2011 2012 2013 2014 2015 2016*

Evolución de la exportación de bananas tipo Cavendish Valery (US$ millones)

* Enero a julio de 2016.Fuente: Sunat. Elaboración: COMEXPERU.

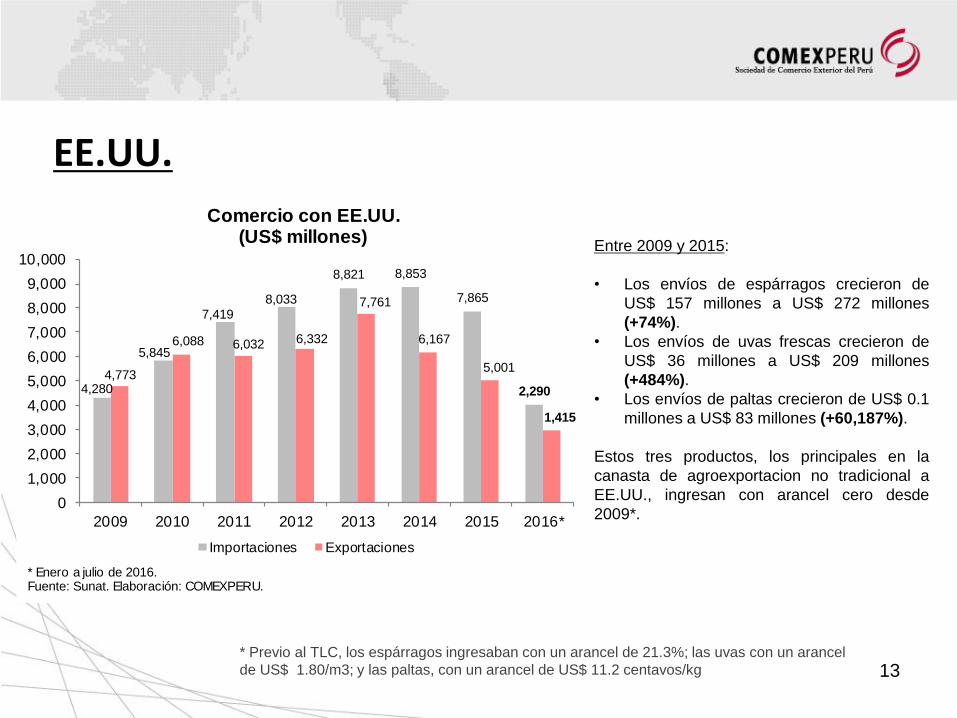

EE.UU.

13

Entre 2009 y 2015:

• Los envíos de espárragos crecieron de

US$ 157 millones a US$ 272 millones

(+74%).

• Los envíos de uvas frescas crecieron de

US$ 36 millones a US$ 209 millones

(+484%).

• Los envíos de paltas crecieron de US$ 0.1

millones a US$ 83 millones (+60,187%).

Estos tres productos, los principales en la

canasta de agroexportacion no tradicional a

EE.UU., ingresan con arancel cero desde

2009*.

* Previo al TLC, los espárragos ingresaban con un arancel de 21.3%; las uvas con un arancel

de US$ 1.80/m3; y las paltas, con un arancel de US$ 11.2 centavos/kg

4,280

5,845

7,4198,033

8,821 8,853

7,865

2,290

4,773

6,088 6,032 6,332

7,761

6,167

5,001

1,415

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

2009 2010 2011 2012 2013 2014 2015 2016*

Comercio con EE.UU. (US$ millones)

Importaciones Exportaciones

* Enero a julio de 2016.Fuente: Sunat. Elaboración: COMEXPERU.

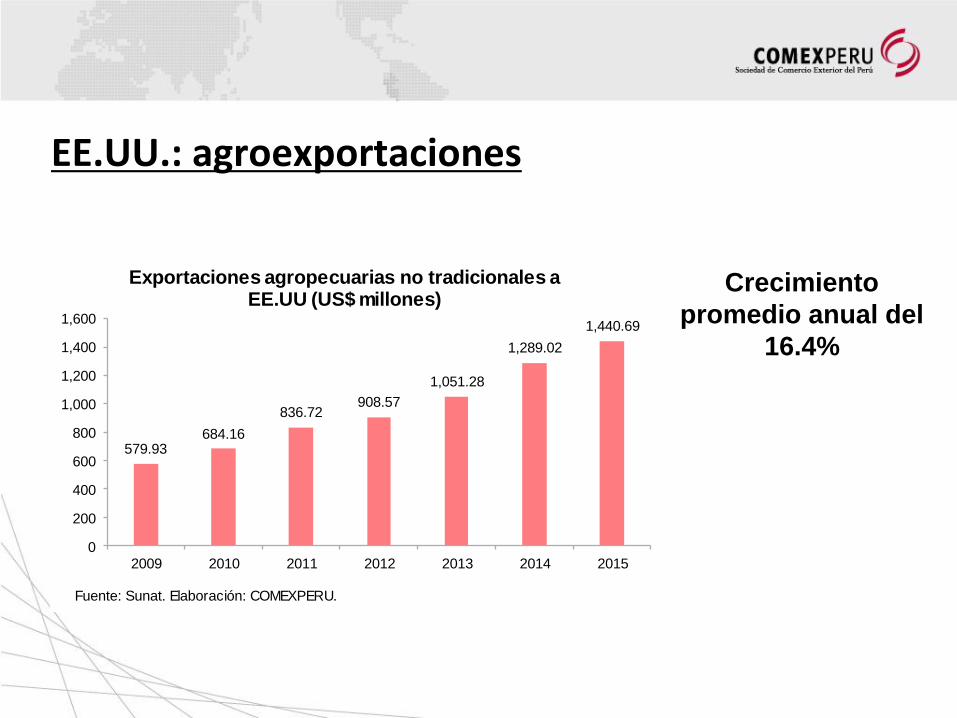

14

EE.UU.: agroexportaciones

579.93684.16

836.72908.57

1,051.28

1,289.02

1,440.69

0

200

400

600

800

1,000

1,200

1,400

1,600

2009 2010 2011 2012 2013 2014 2015

Fuente: Sunat. Elaboración: COMEXPERU.

Exportaciones agropecuarias no tradicionales a EE.UU (US$ millones)

Crecimiento

promedio anual del

16.4%

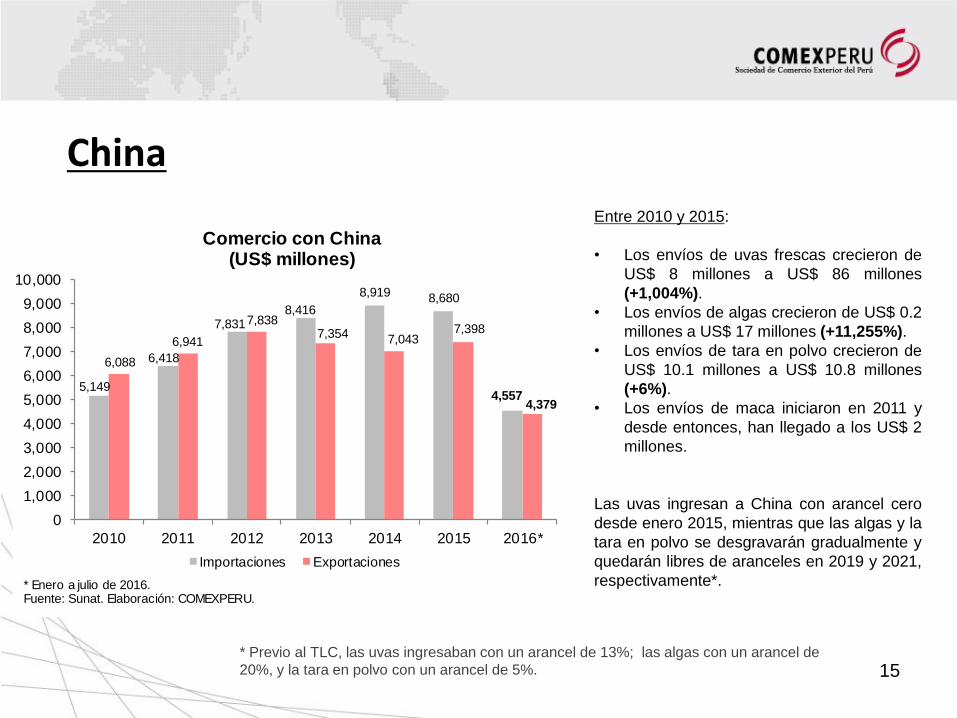

China

15

Entre 2010 y 2015:

• Los envíos de uvas frescas crecieron de

US$ 8 millones a US$ 86 millones

(+1,004%).

• Los envíos de algas crecieron de US$ 0.2

millones a US$ 17 millones (+11,255%).

• Los envíos de tara en polvo crecieron de

US$ 10.1 millones a US$ 10.8 millones

(+6%).

• Los envíos de maca iniciaron en 2011 y

desde entonces, han llegado a los US$ 2

millones.

Las uvas ingresan a China con arancel cero

desde enero 2015, mientras que las algas y la

tara en polvo se desgravarán gradualmente y

quedarán libres de aranceles en 2019 y 2021,

respectivamente*.

* Previo al TLC, las uvas ingresaban con un arancel de 13%; las algas con un arancel de

20%, y la tara en polvo con un arancel de 5%.

5,149

6,418

7,8318,416

8,919 8,680

4,557

6,088

6,941

7,8387,354 7,043

7,398

4,379

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

2010 2011 2012 2013 2014 2015 2016*

Comercio con China (US$ millones)

Importaciones Exportaciones

* Enero a julio de 2016.Fuente: Sunat. Elaboración: COMEXPERU.

16

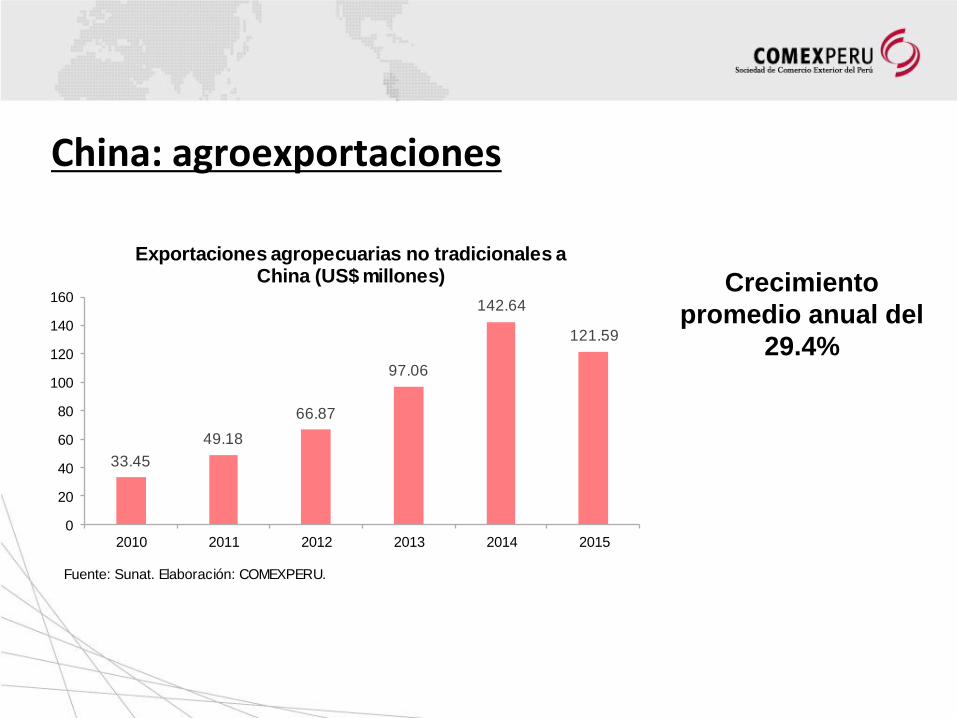

China: agroexportaciones

33.45

49.18

66.87

97.06

142.64

121.59

0

20

40

60

80

100

120

140

160

2010 2011 2012 2013 2014 2015

Fuente: Sunat. Elaboración: COMEXPERU.

Exportaciones agropecuarias no tradicionales a China (US$ millones)

Crecimiento

promedio anual del

29.4%

Los costos logísticos representan un gran reto para el sector exportador. Un reciente estudio

del Banco Mundial sostiene que estos podrían igualar el costo de producción de determinados

productos.

• Es cierto que shocks externos –como la crisis

económica internacional– han afectado el comercio

exterior, y con ello el dinamismo de las

exportaciones peruanas.

• No obstante, también es verdad que los elevados

costos e ineficiencias logísticas han reducido la

competitividad y la rentabilidad del comercio exterior

peruano.

• En 2016, el Perú se ubicó en la posición 69 (de 160

países) en el índice de desempeño logístico total del

Banco Mundial. Del mismo modo, nuestro país se

encuentra en el puesto 88 en el ranking de comercio

transfronterizo del Doing Business 2016, por debajo

de otros países como México y Chile, que ocupan el

puesto 59 y 63 respectivamente.

17

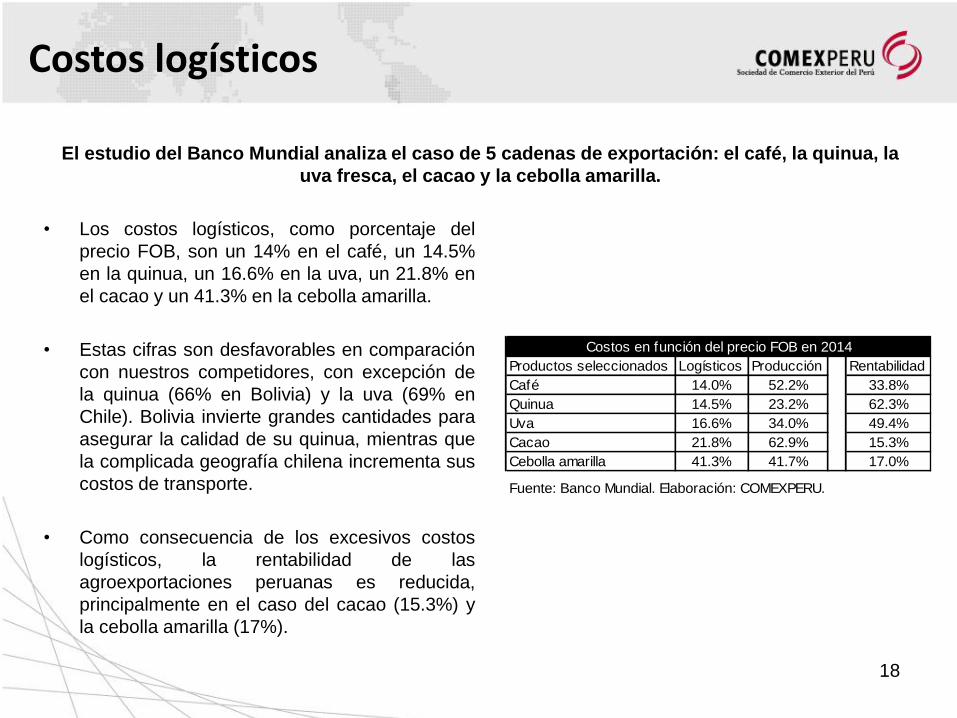

Costos logísticos

El estudio del Banco Mundial analiza el caso de 5 cadenas de exportación: el café, la quinua, la

uva fresca, el cacao y la cebolla amarilla.

• Los costos logísticos, como porcentaje del

precio FOB, son un 14% en el café, un 14.5%

en la quinua, un 16.6% en la uva, un 21.8% en

el cacao y un 41.3% en la cebolla amarilla.

• Estas cifras son desfavorables en comparación

con nuestros competidores, con excepción de

la quinua (66% en Bolivia) y la uva (69% en

Chile). Bolivia invierte grandes cantidades para

asegurar la calidad de su quinua, mientras que

la complicada geografía chilena incrementa sus

costos de transporte.

• Como consecuencia de los excesivos costos

logísticos, la rentabilidad de las

agroexportaciones peruanas es reducida,

principalmente en el caso del cacao (15.3%) y

la cebolla amarilla (17%).

18

Costos logísticos

Productos seleccionados Logísticos Producción Rentabilidad

Café 14.0% 52.2% 33.8%

Quinua 14.5% 23.2% 62.3%

Uva 16.6% 34.0% 49.4%

Cacao 21.8% 62.9% 15.3%

Cebolla amarilla 41.3% 41.7% 17.0%

Fuente: Banco Mundial. Elaboración: COMEXPERU.

Costos en función del precio FOB en 2014

• Para los productos a granel, los costos logísticos se

componen principalmente por el costo de transporte:

un 20.4% en el café, un 33.8% en la quinua y un

32% en el cacao. Para los productos refrigerados,

los costos de tratamiento (cadena de frío) son los

dominantes: un 15.1% en la cebolla y un 41.6% en

la uva.

• En el primer caso, los elevados costos son

consecuencia del mal estado de las vías de

transporte, además de la informalidad y la

fragmentación de la industria. En el segundo caso,

los costos se elevan por la decisión de algunos

transportistas, quienes desconectan el generador

del tratamiento de frío para vender ilícitamente el

combustible.

• Cabe resaltar que, respecto al café y la cebolla

amarilla, el costo de seguridad (24%) y de carga y

descarga (32.3%) son aún mayores,

respectivamente.

19

Costos logísticos

Agenda de Comercio Exterior para las Agroexportaciones

• Infraestructura

• Biotecnología

• Acceso a Mercados: India, Rusia, Turquía, Marruecos,

• Fortalecimiento de las Oficinas Comerciales y Agregados

Agrícolas y Aduaneros en el exterior.

• Modernización de las entidades y organismos al servicio

exterior: Senasa, Digesa, Digemid, Sanipes, entre otros

• Callao: Zona Logística Portuaria

Mercados

Internacionales

Oferta

Exportable

20

Dentro del sector agrícola, las agroexportaciones vienen destacando por su dinamismo y

potencial en los próximos años, a tal punto de que el Minagri sostiene como meta la

facturación de US$ 10,000 millones anuales hacia 2021.

• Urge que se ejecuten y formulen proyectos de

irrigación que contribuyan a un uso eficiente del

agua y reduzcan pérdidas por épocas de sequías o

excesiva lluvia.

• Por ello, se deben seguir impulsando grandes

proyectos de irrigación como Majes Sihuas II

(Arequipa) y Chavimochic III (La Libertad) en otros

departamentos, y es necesario que se aceleren los

procesos de transferencia presupuestal,

cofinanciamiento y construcción. Los beneficios se

han evidenciado en las etapas anteriores de

Chavimochic, que mejoraron el riego de 66,000

hectáreas (ha) y han permitido que 66,000 ha más

estén aptas para el cultivo.

• Pruebas de que este tipo de iniciativas son positivas

para el país no faltan, puesto que, además de

potenciar el sector agrícola, generan condiciones

idóneas para la hidroenergía y la potabilización del

agua.

21

Infraestructura

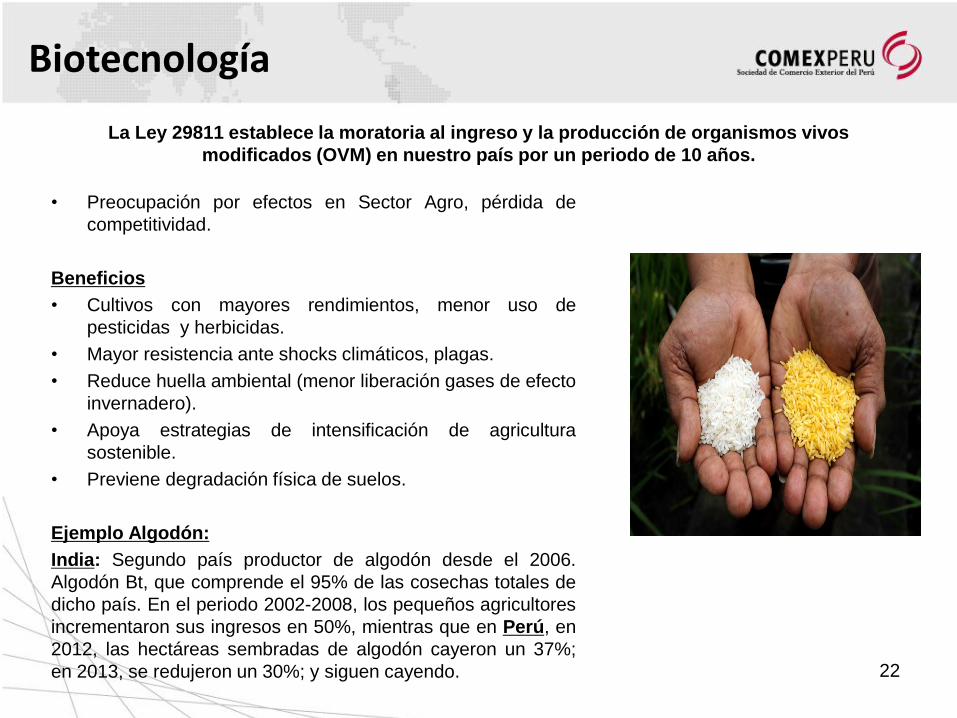

La Ley 29811 establece la moratoria al ingreso y la producción de organismos vivos

modificados (OVM) en nuestro país por un periodo de 10 años.

• Preocupación por efectos en Sector Agro, pérdida de

competitividad.

Beneficios

• Cultivos con mayores rendimientos, menor uso de

pesticidas y herbicidas.

• Mayor resistencia ante shocks climáticos, plagas.

• Reduce huella ambiental (menor liberación gases de efecto

invernadero).

• Apoya estrategias de intensificación de agricultura

sostenible.

• Previene degradación física de suelos.

Ejemplo Algodón:

India: Segundo país productor de algodón desde el 2006.

Algodón Bt, que comprende el 95% de las cosechas totales de

dicho país. En el periodo 2002-2008, los pequeños agricultores

incrementaron sus ingresos en 50%, mientras que en Perú, en

2012, las hectáreas sembradas de algodón cayeron un 37%;

en 2013, se redujeron un 30%; y siguen cayendo. 22

Biotecnología

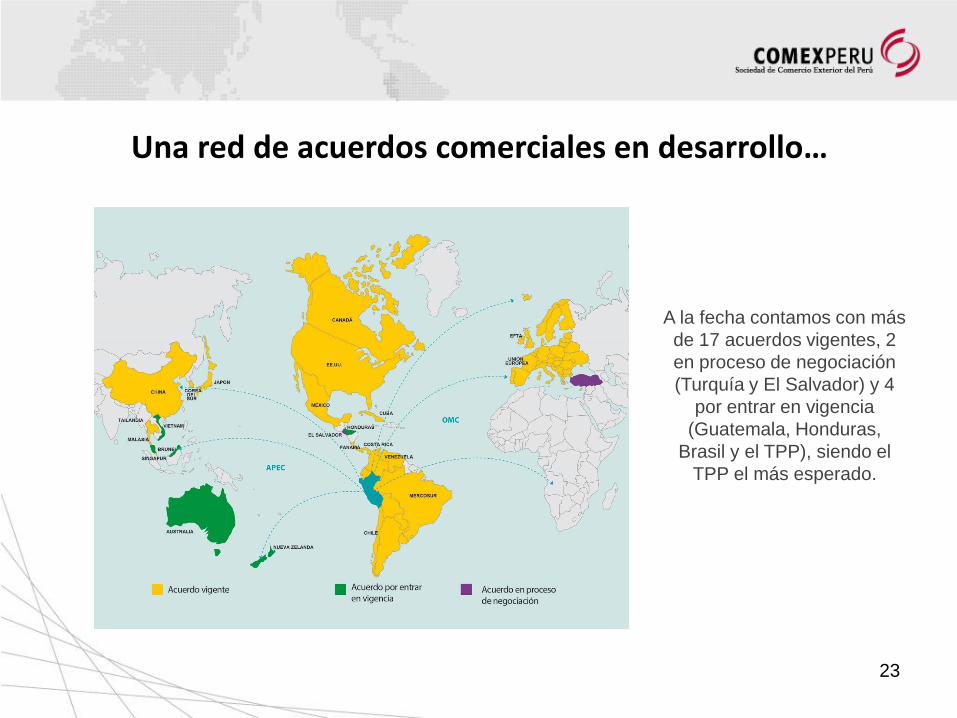

Una red de acuerdos comerciales en desarrollo…

A la fecha contamos con más

de 17 acuerdos vigentes, 2

en proceso de negociación

(Turquía y El Salvador) y 4

por entrar en vigencia

(Guatemala, Honduras,

Brasil y el TPP), siendo el

TPP el más esperado.

23

El régimen especial agrario se creó en nuestro país por Ley 27360, del 20 de octubre de 2000,

con el objetivo de impulsar las inversiones y el desarrollo en este importante sector de la

economía

Impacto:

• Entre los años 2000 y 2015, las

agroexportaciones tradicionales crecieron un

169%, mientras que las no tradicionales

crecieron un 1,010% (casi 11 veces su valor

inicial).

• Productos no tradicionales como las uvas, que

vagamente se exportaban a 10 países en el año

2000 (con un valor total de solo US$ 5.9

millones), hoy llegan a más de 60 países

alrededor del mundo y se exportan por más de

US$ 700 millones.

• Entre 2000 y 2014, el valor agregado del sector

agricultura se incrementó en 59.1%.

• Los ingresos tributarios recaudados por la

Sunat provenientes de este sector también han

aumentado en estos últimos 15 años, al pasar

de S/ 148 millones a S/ 889 millones.

24

Régimen Agrario

Empleo en el sector agrícola

• El sector agrícola emplea 3.7 millones

de peruanos, es decir, el mayor

porcentaje de todos los sectores

económicos.

• El ingreso promedio del trabajador en

este sector fue de S/ 857 mensuales

en 2015, mientras que en 2008 fue de

S/ 560.

• La jornada de trabajo es mayor a 12

horas diarias, particularmente por el

predominante empleo informal (89%

del total en el sector).

• El número de empleos formales en el

sector agrícola se ha duplicado en los

últimos 11 años, a una tasa de

crecimiento anual del 5.8%.

25

23.5%

18.1%

9.2%

8.3%6.9%

6.1%

10.2%

41.2%

PEA ocupada por tipo de actividad en 2015

Agricultura

Comercio

Manufactura

Transportesy comunicacionesTurismo

Construcción

Otros servicios

Otros

Fuente: Enaho. Elaboración: COMEXPERU.

¡GRACIAS!

Jessica Luna

Gerente General

COMEXPERU 26 de setiembre de 2016