E s t i m a c i ón d e R e c u r s o s en el E c o s i s t ...

Dr. Luis Mesalles

Octubre de 2014

Situación Económica Mundial y Nacional: Perspectivas para el

Sector Lácteo Regional

Contenido

Economía Internacional

Economía Nacional

Perspectivas 2014-15 Implicaciones para el sector lácteo

regional

Economía Internacional

Estados Unidos con señales positivas…

• Crecimiento económico positivo, pero inestable

• Desempleo a la baja (5.9%)

• Se recupera confianza de consumidores

Fuente: Bureau of Economic Analysis

2.3

1.6

2.5

0.1

2.7

1.8

4.53.5

-2.1

4.2

-3

-2

-1

0

1

2

3

4

5

Itrim. IItrim. IIItrim.IVtrim. Itrim. IItrim. IIItrim.IVtrim. Itrim. IItrim.

2012 2013 2014

Po

rc

en

ta

je

s

EstadosUnidos:CrecimientoPIBReal(Intertrimestralanualizado)

El déficit fiscal deja de ser una preocupación…

Fuente: Tradingeconomics

Inflación retorna al rango meta de la FED, por lo que se acerca subida en tasas de interés…

Fuente: Bureau of Labor Statistics y BCCR

2.0

0

1

2

3

4

5

jul-

11

sep

-11

no

v-1

1

ene-

12

mar

-12

may

-12

jul-

12

sep

-12

no

v-1

2

ene-

13

mar

-13

may

-13

jul-

13

sep

-13

no

v-1

3

ene-

14

mar

-14

may

-14

jul-

14

Po

rce

nta

jes

EstadosUnidos:In lación

In lación

Corrección reciente en mercados ante dudas…

Pero las bolsas han mostrado mejor comportamiento que economía…

Dólar se aprecia por flujo de capitales hacia Estados Unidos…

Fuente: European Central Bank

Exportaciones de vuelven menos competitivas (más barato comprar de otros países)

Europa: La economía viene mostrando varios signos positivos…

• Producción crece poco, pero ya no es recesión

• Desempleo deja de crecer (11.5%)

• Situación fiscal se estabiliza

• Confianza de inversionistas retorna poco a poco

Fuente: HSBC y Eurostat

100.6

50

60

70

80

90

100

110

ago

-12

sep

-12

oct

-12

no

v-1

2

dic

-12

ene-

13

feb

-13

mar

-13

abr-

13

may

-13

jun

-13

jul-

13

ago

-13

sep

-13

oct

-13

no

v-1

3

dic

-13

ene-

14

feb

-14

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago

-14

ZonaEuro:IndicadordeCon ianza

ISentimientoEconómico(Z.Euro)

-0.1

-0.3

-0.2

-0.5

-0.2

0.3

0.1

0.3

0.2

0

-0.6

-0.5

-0.4

-0.3

-0.2

-0.1

0.0

0.1

0.2

0.3

0.4

Itrim. IItrim. IIItrim.IVtrim. Itrim. IItrim. IIItrim.IVtrim. Itrim. IItrim.

2012 2013 2014

Po

rce

nta

jes

ZonaEuro:CrecimientoPIBReal(Intertrimestralanualizado)

El riesgo de deflación ha venido en aumento y preocupa a las autoridades…

Fuente: Eurostat

0.3

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

ag

o-1

1

oct

-11

dic

-11

feb

-12

ab

r-1

2

jun

-12

ag

o-1

2

oct

-12

dic

-12

feb

-13

ab

r-1

3

jun

-13

ag

o-1

3

oct

-13

dic

-13

feb

-14

ab

r-1

4

jun

-14

ag

o-1

4

Po

rce

nta

jes

ZonaEuro:In lación

In lación

-0.2

0.1

0.3

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1E

ne

14

En

e2

7E

ne

9F

eb

22

Feb

7

Mar

2

0M

ar

2A

br

15

Ab

r2

8A

br

11

May

2

4M

ay

6J

un

1

9J

un

2

Ju

l1

5J

ul

28

Ju

l1

0A

go

23

Ago

5

Set

1

8S

et

1O

ct

14

Oct

2

7O

ct

9N

ov

2

2N

ov

5

Dic

1

8D

ic

31

Dic

1

3E

ne

26

En

e1

2F

eb

1M

ar

14

Mar

2

7M

ar

9A

br

22

Ab

r5

May

1

8M

ay

31

May

1

3J

un

2

6J

un

1

1J

ul

24

Ju

l6

Ago

1

9A

go

1S

et

14

Set

2013 2014

Po

rce

nta

jes

ZonaEuro:Tasadeinterésdepolíticamonetaria

FacilidaddeDepósitos Operacionesdere inanciamiento Facilidaddepréstamo

Proyecciones de la economía mundial 2014-2015

Crecimiento económico ligeramente mayor o Comercio Internacional crece un poco más o Aunque aún no se ha consolidado (OECD revisa a la baja)

Afloran preocupaciones por inflación de precios en USA o En activos se podría estar generando una nueva “burbuja” o En precios al consumidor riesgo es a mediano plazo en

Estados Unidos, o En Europa todo lo contrario, peligro de deflación

Perspectivas de aumento de tasas de interés de corto plazo o En Estados Unidos, pero en Europa no o Moviminetos de capitales de regreso a países desarrollados o Menos disponibilidad de capital en países emergentes o Apreciación del Dólar versus otras monedas

Para el sector lácteo, existe alta volatilidad de precios…

Precios Históricos de Leche en granja, maíz, soya y trigo, para Estados Unidos

Fuente: CLAL

En corto plazo, perspectivas a la baja de costos de materias primas…

• Cosecha de maíz record en Estados Unidos – Especialmente en maíz

– Suramérica aumenta participación

• Demanda internacional con bajo crecimiento – Altos precios de últimos años

– Crecimiento moderado de demanda

– China sin grandes faltantes

• Precio no baja más, por “complicaciones” de logística

• Volatilidad de precios continuará, según resultados próximas cosechas

Economía Nacional

La actividad económica recupera ligeramente su crecimiento…

• Servicios y Agricultura (exportable) lideran recuperación.

• Industria a la baja

• Se empieza a reflejar salida de Intel (manufactura)

• Baja reciente en precios de petróleo puede favorecer hacia delante

Fuente: Ecoanálisis con datos del BCCR

4.6

4.1

0

2

4

6

jun

-1

2

jul-1

2

ag

o-1

2

se

p-1

2

oc

t-1

2

no

v-1

2

dic

-1

2

en

e-1

3

fe

b-1

3

ma

r-1

3

ab

r-1

3

ma

y-1

3

jun

-1

3

jul-1

3

ag

o-1

3

se

p-1

3

oc

t-1

3

no

v-1

3

dic

-1

3

en

e-1

4

fe

b-1

4

ma

r-1

4

ab

r-1

4

ma

y-1

4

jun

-1

4

Po

rc

en

ta

je

s

IMAE:Var.Interanual

IMAEsinZF IMAE

Desempleo sigue siendo alto y ocupación crece poco…

* Cambio de metodología

Fuente: Ecoanálisis con datos del INEC

9.5

10.59.7

9.0

0

2

4

6

8

10

12

Itrim.IItrim. IIItrim.

IVtrim.

Itrim.IItrim. IIItrim.

IVtrim.

Itrim.*

IItrim. IIItrim.

IVtrim.

Itrim.IItrim.

2011 2012 2013 2014

Po

rce

nta

jes

TasadeDesempleo

0

2

4

6

8

10

12

1.0

1.5

2.0

2.5

Itrim. IItrim.IIItrim.IVtrim.Itrim.*IItrim.IIItrim.IVtrim.Itrim. IItrim.

2012 2013 2014

Po

rcen

taje

s

Mil

lon

es

de

pe

rso

na

s

PoblaciónOcupada:Mill.PersonasyVar.Interanual

Millonespersonas Porcentajes

Exportaciones de bienes crecen lentamente, pero servicios sigue a buen ritmo…

Fuente: Ecoanálisis con datos de PROCOMER

9.18.3

-2.4

2.2

7.6

12.5

-0.7

1.4

-4

-2

0

2

4

6

8

10

12

14

2011 2012 2013 2014

Po

rce

nta

jes

Exportaciones:Var.Interanual(Acum.Julio)

TotalsinZF Total

28.7

0.4

38.8

9.2

16.3

-1.2

14.8

10.4

-5

0

5

10

15

20

25

30

35

40

45

2011 2012 2013 2014

Po

rce

nta

jes

ExportacionesdeServiciosNetas:Var.Interanual

(Isemestre,%)

Totales Viajes

Importaciones de bienes: se estancan, sobre todo por Zona Franca…

Fuente: Ecoanálisis con datos de BCCR

-4.4

0.32.0

4.35.7

10.9

17.7

1.4

-10

-5

0

5

10

15

20

Isemestre2014

Po

rce

nta

jes

Importacionesporcategoríaeconómica:Var.Interanual(ISemestre,%)

ZonaFranca(23%) Mat.Primas(25%) Combustiblesylubricantes(14%)

BienesdeCapital(14%) BienesdeCosumo(20%) Materialesdeconstrucción(3%)

Bienesdiversos(1%) Total(100%)

18.7

11.4

2.9

1.4

0

2

4

6

8

10

12

14

16

18

20

2011 2012 2013 2014

Po

rce

nta

jes

ImportacionesTotales:Var.Interanual(%)

El déficit externo es cada vez mayor, y más vulnerable…

2013 2014 2015

Cuenta Corriente -2,522 -2,620 -2,827

Comercial -6,465 -6,749 -7,479

Servicios 4,817 5,289 5,848

Renta -875 -1,159 -1,197

Cuenta Capital 2,983 2,154 3,173

S. Público 1,251 1,046 1,831

IED 2,714 2,200 2,275

S. Privado Financiera -982 -1,093 -933

Cambio en Reservas 461 -466 346

Millones de Dólares y % del PIB

BALANZA DE PAGOS

Tipo de cambio se ha estabilizado…

Fuente: Ecoanálisis con datos del BCCR

475

500

525

550

575

600

2S

et

28

Set

2

4O

ct

19

No

v

15

Dic

1

0E

ne

5F

eb

3M

ar

29

Mar

2

4A

br

20

May

1

5J

un

1

1J

ul

6A

go

1S

et

27

Set

2

3O

ct

18

No

v

14

Dic

9

En

e4

Feb

2

Mar

2

8M

ar

23

Ab

r1

9M

ay

14

Ju

n

10

Ju

l5

Ago

3

1A

go

26

Set

2

2O

ct

17

No

v

13

Dic

8

En

e5

Feb

9

Mar

4

Ab

r3

0A

br

26

May

2

1J

un

1

9J

ul

14

Ago

2011 2012 2013 2014

Co

lon

es

po

rdó

lar

MONEX:TipodeCambioNominal

T.Cambio Piso

TC 9 Setiembre:

542

La posición de Reservas es holgada, y el gobierno está usando los bonos de deuda para estabilizar el TC …

Fuente: Ecoanálisis con datos del BCCR

Reservas Monetarias Internacionales del BCCR, totales y sin depósitos del gobierno

El efecto traslado de la devaluación a precios ha sido más veloz de los esperado, pero tiende a regresar…

Fuente: Ecoanálisis con datos del BCCR

5.2

3.9

2

3

4

5

6

7

se

p-1

2

oct-

12

no

v-1

2

dic

-12

en

e-1

3

feb

-13

ma

r-1

3

ab

r-1

3

ma

y-1

3

jun

-13

jul-

13

ag

o-1

3

se

p-1

3

oct-

13

no

v-1

3

dic

-13

en

e-1

4

feb

-14

ma

r-1

4

ab

r-1

4

ma

y-1

4

jun

-14

jul-

14

ag

o-1

4

se

p-1

4

Po

rc

en

taje

s

IndicedePrecios:Var.Interanual

IPC ISI

17.9

17.8

17.9

8.9

0

5

10

15

20

25

30

sep

-12

oct

-12

no

v-1

2

dic

-12

ene-

13

feb

-13

mar

-13

abr-

13

may

-13

jun

-13

jul-

13

ago

-13

sep

-13

oct

-13

no

v-1

3

dic

-13

ene-

14

feb

-14

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago

-14

sep

-14

Po

rce

nta

jes

Crédito:Var.Interanual(%)

MN ME Total ME$

El crédito en dólares crece menos, pero la demanda por colones se acelera…

Gasto Fiscal es creciente, mientras que ingresos se estancan…

Fuente: Ecoanálisis con datos del M. Hacienda

14.3

19.7

10

11

12

13

14

15

16

17

18

19

20

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Porcentajes

IngresosyGastosdelGobiernoCentral:PorcentajesobrePIB

IngresosCorrientes GastosTotales

El déficit y la deuda son cada vez mayores …

Fuente: Ecoanálisis con datos del M. Hacienda

29

7.2

0

5

10

15

20

25

30

35

40

45

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

PorcentajedelPIB

DeudadelGob.Central:PorcentajedelPIB

Externa Interna

5.1

-2

0

2

4

6

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Po

rce

nta

jes

Dé icit inancierodelGobiernoCentral:PorcentajedelPIB

%PIB

Sin cambios, la proyección de la Deuda es preocupante…

Fuente: Ecoanálisis con datos del M. Hacienda

20

30

40

50

60

70

80

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014p

2015p

2016p

2017p

2018p

2019p

2020p

Porcentajes

Gob.Central:Escenariosdedeuda(%PIB)

Observado Base Op mista Pesimista SectorPúblicoGlobal

Deterioro fiscal y el mayor apetito por el crédito en colones presiona TBP al alza…

Fuente: Ecoanálisis con datos del BCCR

Perspectivas 2014-15

Perspectivas Economía Nacional 2014-2015

Crecimiento económico moderado o Ing. Nacional crece ligeramente, PIB crece menos por

efecto INTEL

o Desempleo seguirá alto

o Salarios reales con ligera tendencia al alza

Déficit de Cuenta Corriente creciente o Financiado parcialmente con IED

o Flujo de capitales privados menos positivo

o Capitales públicos serían el balance final ¿?

o Tendencia a devaluación del Colón

o Gobierno mantiene estabilidad de TC

o Inflación tiende a volver a rango meta del BCCR

Perspectivas Economía Nacional 2014-2015

o Finanzas Públicas augura panorama complicado o Gobierno pretende llevar déficit primario a cero en 4

años o Pero gasto corriente es “inflexible”, y hay mayor

necesidad de mayor gasto social e inversión en infraestructura

o Debate por “recortes” de presupuesto revele preferencias del gobierno

o Mientras se resuelve el déficit, se dará estrujamiento del Sistema Financiero o Menos liquidez disponible para sector privado o Tendencia al alza de tasas de interés o Se puede sostener mientras el gobierno pueda colocar

bonos de deuda externa (esto sostiene devaluación también)

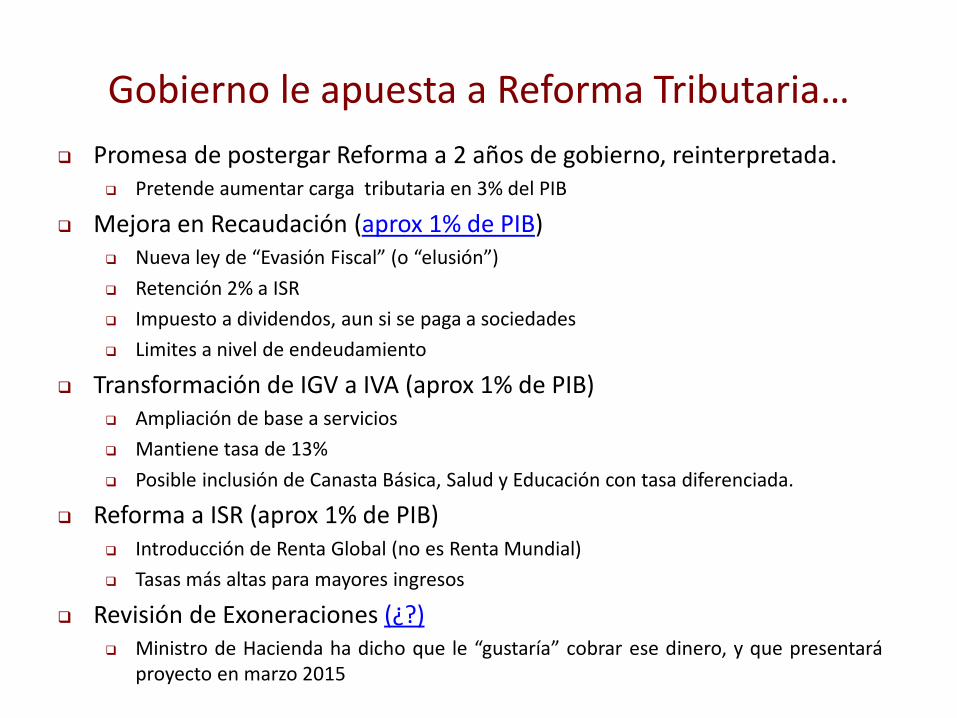

Gobierno le apuesta a Reforma Tributaria…

Promesa de postergar Reforma a 2 años de gobierno, reinterpretada. Pretende aumentar carga tributaria en 3% del PIB

Mejora en Recaudación (aprox 1% de PIB) Nueva ley de “Evasión Fiscal” (o “elusión”)

Retención 2% a ISR

Impuesto a dividendos, aun si se paga a sociedades

Limites a nivel de endeudamiento

Transformación de IGV a IVA (aprox 1% de PIB) Ampliación de base a servicios

Mantiene tasa de 13%

Posible inclusión de Canasta Básica, Salud y Educación con tasa diferenciada.

Reforma a ISR (aprox 1% de PIB) Introducción de Renta Global (no es Renta Mundial)

Tasas más altas para mayores ingresos

Revisión de Exoneraciones (¿?) Ministro de Hacienda ha dicho que le “gustaría” cobrar ese dinero, y que presentará

proyecto en marzo 2015

Esperanzas de atención renovada a problemas de competitividad…

• Reciente creación de Consejo Presidencial de Competitividad

• Gran preocupación por: – Infraestructura (carreteras y puertos)

– Energía (aunque el ICE no quiere “aflojar”)

– Tramitomanía (“Burocracia Ineficiente” como principal factor que resta competitividad)

– Calidad de Educación (Talento Humano)

– Acceso a Financiamiento (Banca Desarrollo)

– Situación Fiscal (Inestabilidad)

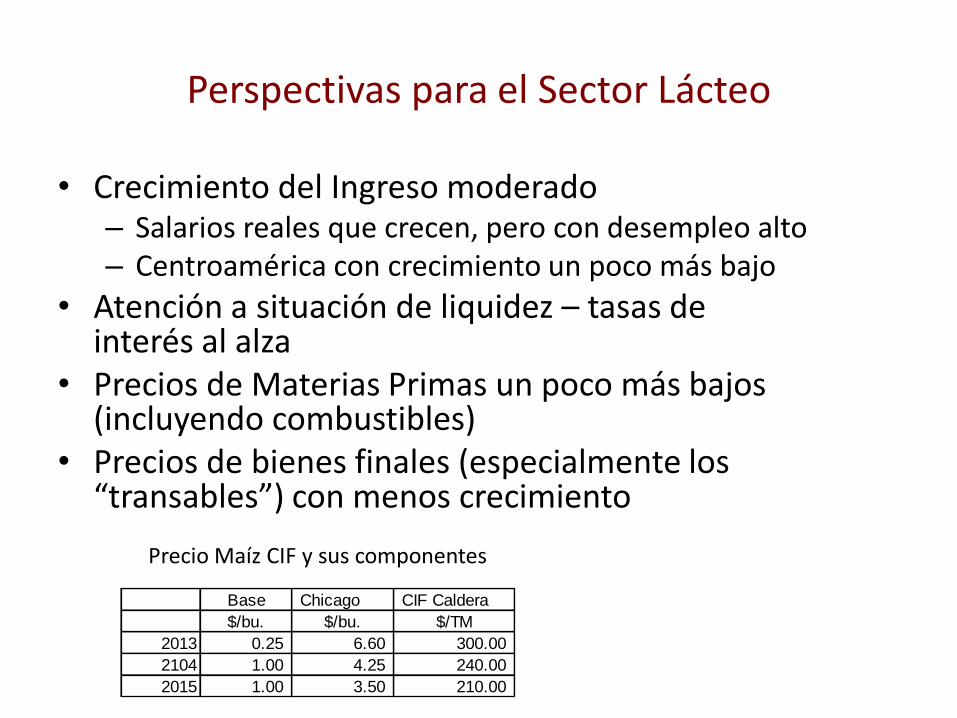

Perspectivas para el Sector Lácteo

• Crecimiento del Ingreso moderado – Salarios reales que crecen, pero con desempleo alto – Centroamérica con crecimiento un poco más bajo

• Atención a situación de liquidez – tasas de interés al alza

• Precios de Materias Primas un poco más bajos (incluyendo combustibles)

• Precios de bienes finales (especialmente los “transables”) con menos crecimiento

Base Chicago CIF Caldera

$/bu. $/bu. $/TM

2013 0.25 6.60 300.00

2104 1.00 4.25 240.00

2015 1.00 3.50 210.00

Precio Maíz CIF y sus componentes

Muchas Gracias

Grado de Evasión y Elusión

Total 8.14 7.81 7.75 -

IGeneralVentas 2.09 2.07 2.18 30.5

ISobreRenta 6.05 5.74 5.57 -

Asalariadoypensionados 0.18 0.24 0.15 11.9

PersonaFísicaconactividadlucrativa 1.34 1.22 1.25 90.9

PersonaJurídica 4.53 4.28 4.17 67.5

%deIncumplimientosobrerecaudaciónpotencial

EstimacióndelincumplimientoenISReIGVpara2010-2012(%PIBy%sobrerecuadaciónpotencial)

Fuente:MinisteriodeHacienda

2010 2011 2012

Composición de Exoneraciones

Composición de las Exoneraciones, según tipo de impuesto, como % del PIB

Impuesto General de Ventas 3.50

Canasta Básica 1.70

Servicios 1.60

Otros 0.20

Impuesto sobre la Renta 1.80

Rentas Pasivas (tasas diferenciadas) 0.40

Zona Franca 0.60

Cooperativas, Asoc. Solidaristas, Fundaciones 0.16

Aguinaldo y Salario Escolar 0.30

Otros 0.34

Otros 0.30

TOTAL EXONERACIONES 5.60

Fuente: Ministerio de Hacienda, Plan de Consolidación Fiscal, 2013.