Situaciones patrimoniales

12

Situaciones Patrimoniales Los equilibrios patrimoniales surgen al comparar las masas patrimoniales que forman la estructura financiera (pasivo) por una parte y por otra la estructura económica (activo),y más concretamente al analizar la posición que ocupan los elementos que forman el patrimonio. Activo (Estructura económica) Activo no corriente Activo Corriente Pasivo + Patrimonio Neto (Estructura financiera) Patrimonio Neto Pasivo no corriente Pasivo Corriente

-

Upload

emenoyo -

Category

Economy & Finance

-

view

268 -

download

1

Transcript of Situaciones patrimoniales

Situaciones Patrimoniales

Los equilibrios patrimoniales surgen al comparar las masaspatrimoniales que forman la estructura financiera (pasivo)por una parte y por otra la estructura económica (activo),ymás concretamente al analizar la posición que ocupan loselementos que forman el patrimonio.

Activo

(Estructura económica)

Activo no corriente

Activo Corriente

Pasivo + Patrimonio Neto

(Estructura financiera)

Patrimonio Neto

Pasivo no corriente

Pasivo Corriente

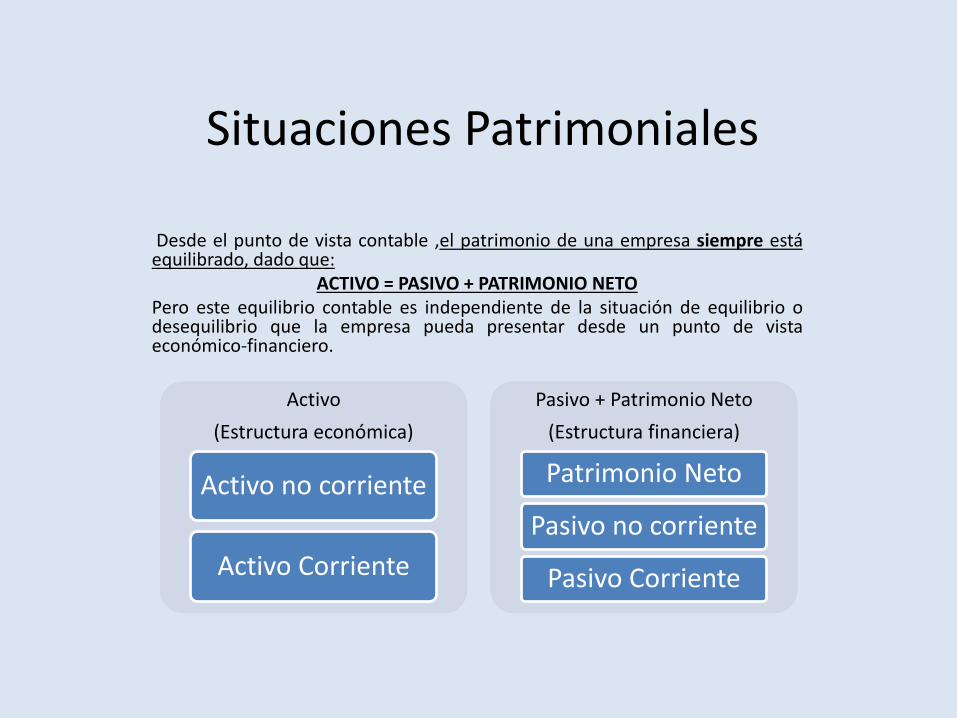

Situaciones Patrimoniales

Desde el punto de vista contable ,el patrimonio de una empresa siempre estáequilibrado, dado que:

ACTIVO = PASIVO + PATRIMONIO NETOPero este equilibrio contable es independiente de la situación de equilibrio odesequilibrio que la empresa pueda presentar desde un punto de vistaeconómico-financiero.

Activo

(Estructura económica)

Activo no corriente

Activo Corriente

Pasivo + Patrimonio Neto

(Estructura financiera)

Patrimonio Neto

Pasivo no corriente

Pasivo Corriente

Situaciones Patrimoniales

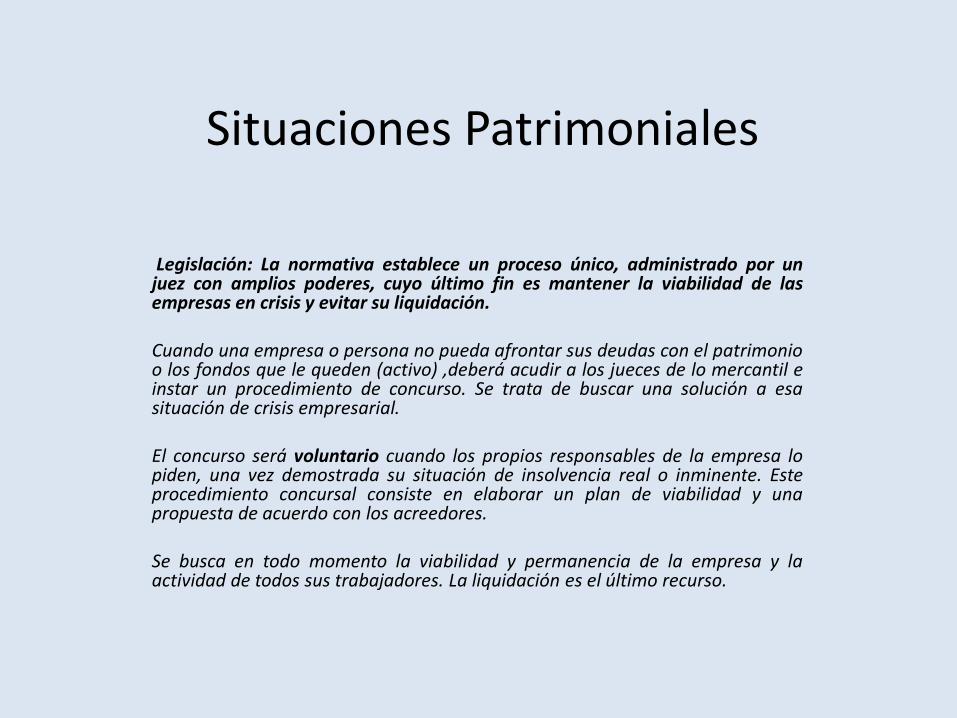

Legislación: La normativa establece un proceso único, administrado por unjuez con amplios poderes, cuyo último fin es mantener la viabilidad de lasempresas en crisis y evitar su liquidación.

Cuando una empresa o persona no pueda afrontar sus deudas con el patrimonioo los fondos que le queden (activo) ,deberá acudir a los jueces de lo mercantil einstar un procedimiento de concurso. Se trata de buscar una solución a esasituación de crisis empresarial.

El concurso será voluntario cuando los propios responsables de la empresa lopiden, una vez demostrada su situación de insolvencia real o inminente. Esteprocedimiento concursal consiste en elaborar un plan de viabilidad y unapropuesta de acuerdo con los acreedores.

Se busca en todo momento la viabilidad y permanencia de la empresa y laactividad de todos sus trabajadores. La liquidación es el último recurso.

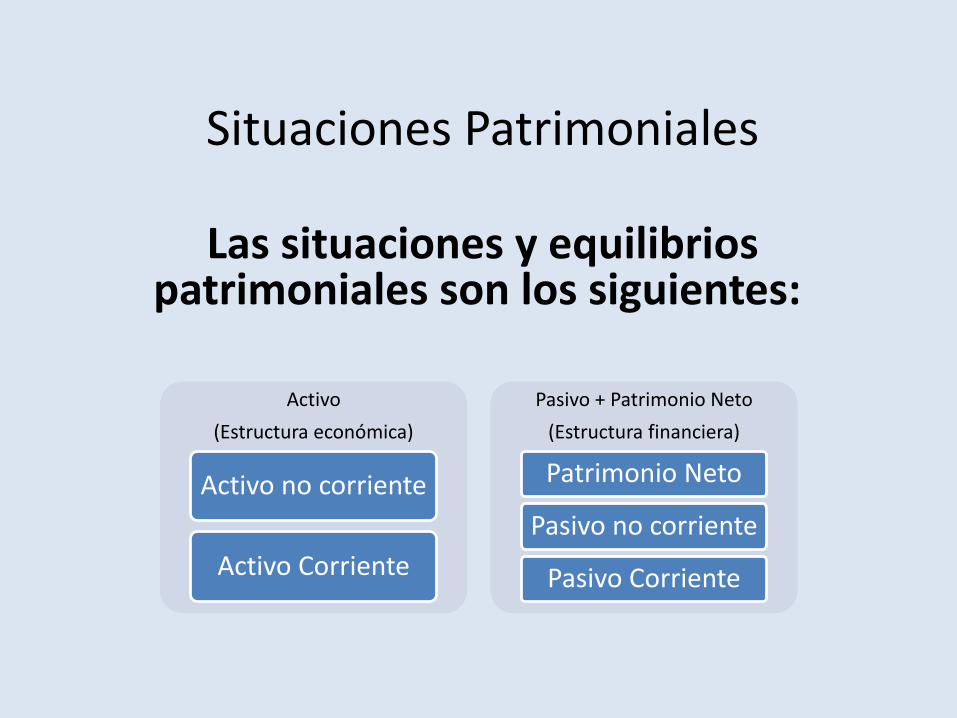

Situaciones Patrimoniales

Las situaciones y equilibrios patrimoniales son los siguientes:

Activo

(Estructura económica)

Activo no corriente

Activo Corriente

Pasivo + Patrimonio Neto

(Estructura financiera)

Patrimonio Neto

Pasivo no corriente

Pasivo Corriente

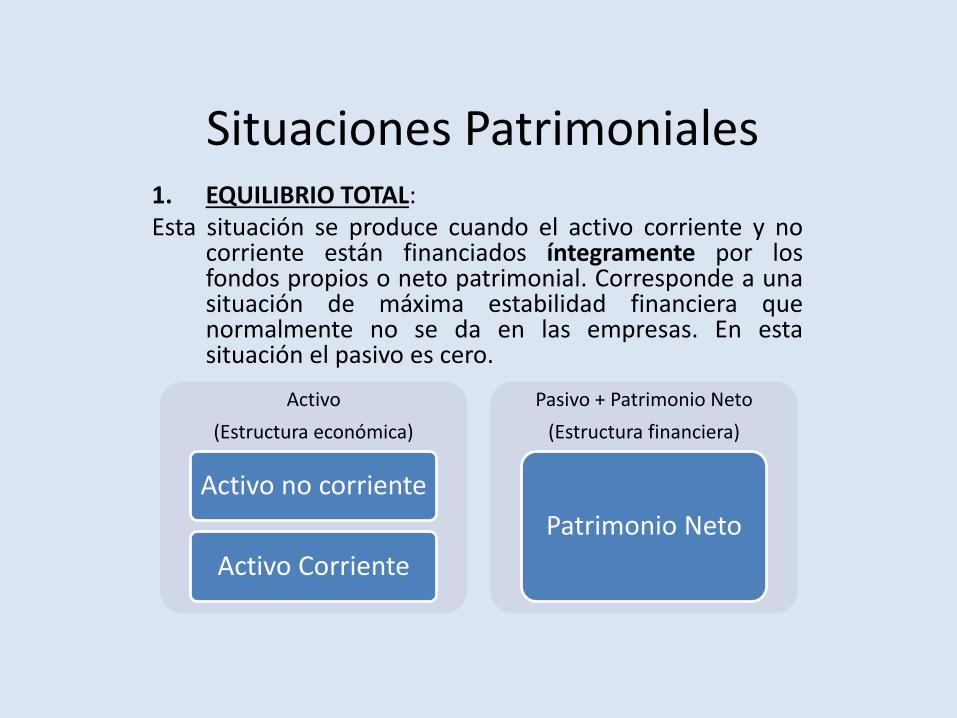

Situaciones Patrimoniales1. EQUILIBRIO TOTAL:Esta situación se produce cuando el activo corriente y no

corriente están financiados íntegramente por losfondos propios o neto patrimonial. Corresponde a unasituación de máxima estabilidad financiera quenormalmente no se da en las empresas. En estasituación el pasivo es cero.

Activo

(Estructura económica)

Activo no corriente

Activo Corriente

Pasivo + Patrimonio Neto

(Estructura financiera)

Patrimonio Neto

Situaciones Patrimoniales

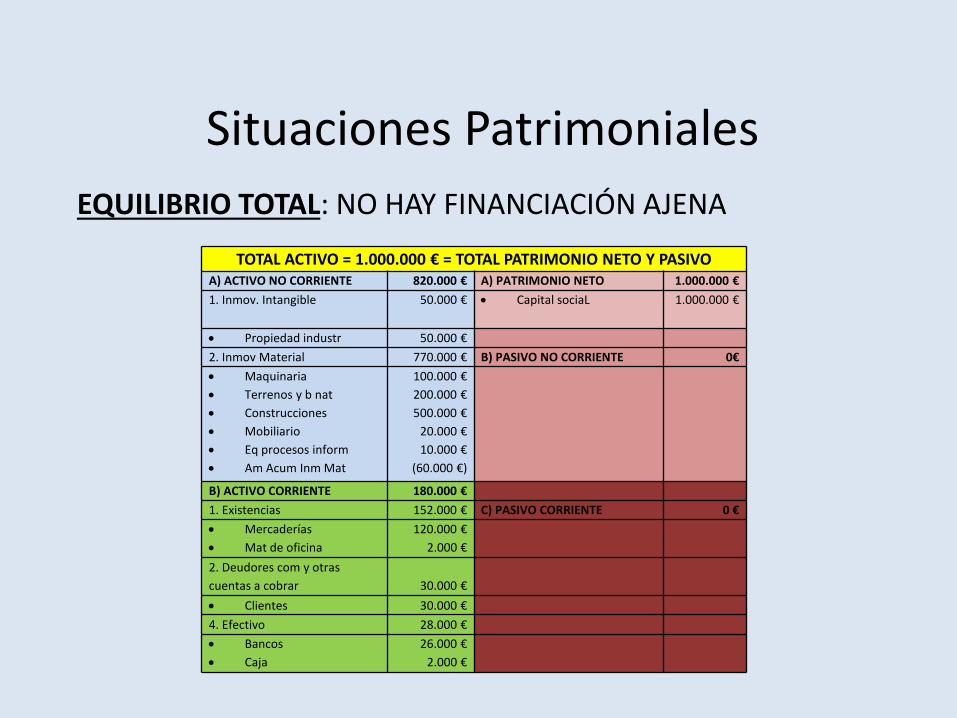

EQUILIBRIO TOTAL: NO HAY FINANCIACIÓN AJENA

TOTAL ACTIVO = 1.000.000 € = TOTAL PATRIMONIO NETO Y PASIVOA) ACTIVO NO CORRIENTE 820.000 € A) PATRIMONIO NETO 1.000.000 €

1. Inmov. Intangible 50.000 € Capital sociaL 1.000.000 €

Propiedad industr 50.000 €

2. Inmov Material 770.000 € B) PASIVO NO CORRIENTE 0€

Maquinaria

Terrenos y b nat

Construcciones

Mobiliario

Eq procesos inform

Am Acum Inm Mat

100.000 €

200.000 €

500.000 €

20.000 €

10.000 €

(60.000 €)

B) ACTIVO CORRIENTE 180.000 €

1. Existencias 152.000 € C) PASIVO CORRIENTE 0 €

Mercaderías

Mat de oficina

120.000 €

2.000 €

2. Deudores com y otras

cuentas a cobrar 30.000 €

Clientes 30.000 €

4. Efectivo 28.000 €

Bancos

Caja

26.000 €

2.000 €

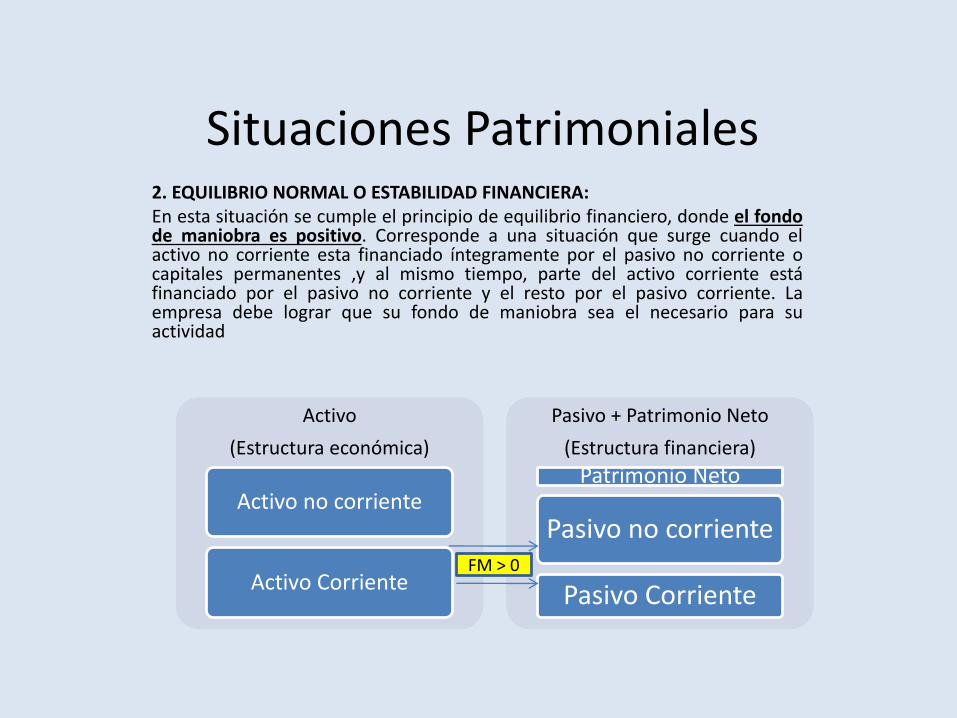

Situaciones Patrimoniales2. EQUILIBRIO NORMAL O ESTABILIDAD FINANCIERA:En esta situación se cumple el principio de equilibrio financiero, donde el fondode maniobra es positivo. Corresponde a una situación que surge cuando elactivo no corriente esta financiado íntegramente por el pasivo no corriente ocapitales permanentes ,y al mismo tiempo, parte del activo corriente estáfinanciado por el pasivo no corriente y el resto por el pasivo corriente. Laempresa debe lograr que su fondo de maniobra sea el necesario para suactividad

Activo

(Estructura económica)

Activo no corriente

Activo Corriente

Pasivo + Patrimonio Neto

(Estructura financiera)

Patrimonio Neto

Pasivo no corriente

Pasivo CorrienteFM > 0

Situaciones Patrimoniales

EQUILIBRIO NORMAL O ESTABILIDAD FINANCIERA: FM =180.000 – 100.000 = +80.000 EUROS

TOTAL ACTIVO = 1.000.000 € = TOTAL PATRIMONIO NETO Y PASIVOA) ACTIVO NO CORRIENTE 820.000 € A) PATRIMONIO NETO 300.000 €

1. Inmov. Intangible 50.000 € Capital social

Reservas legales

70.000 €

230.000 €

Propiedad industr 50.000 €

2. Inmov Material 770.000 € B) PASIVO NO CORRIENTE 600.000 €

Maquinaria

Terrenos y b nat

Construcciones

Mobiliario

Eq procesos inform

Am Acum Inm Mat

100.000 €

200.000 €

500.000 €

20.000 €

10.000 €

(60.000 €)

Deudas a l/p con

entidades de crédito 600.000 €

B) ACTIVO CORRIENTE 180.000 €

1. Existencias 152.000 € C) PASIVO CORRIENTE 100.000 €

Mercaderías

Mat de oficina

120.000 €

2.000 €

Proveedores

Acreedores

85.000 €

15.000 €

2. Deudores com y otras

cuentas a cobrar 30.000 €

Clientes 30.000 €

4. Efectivo 28.000 €

Bancos

Caja

26.000 €

2.000 €

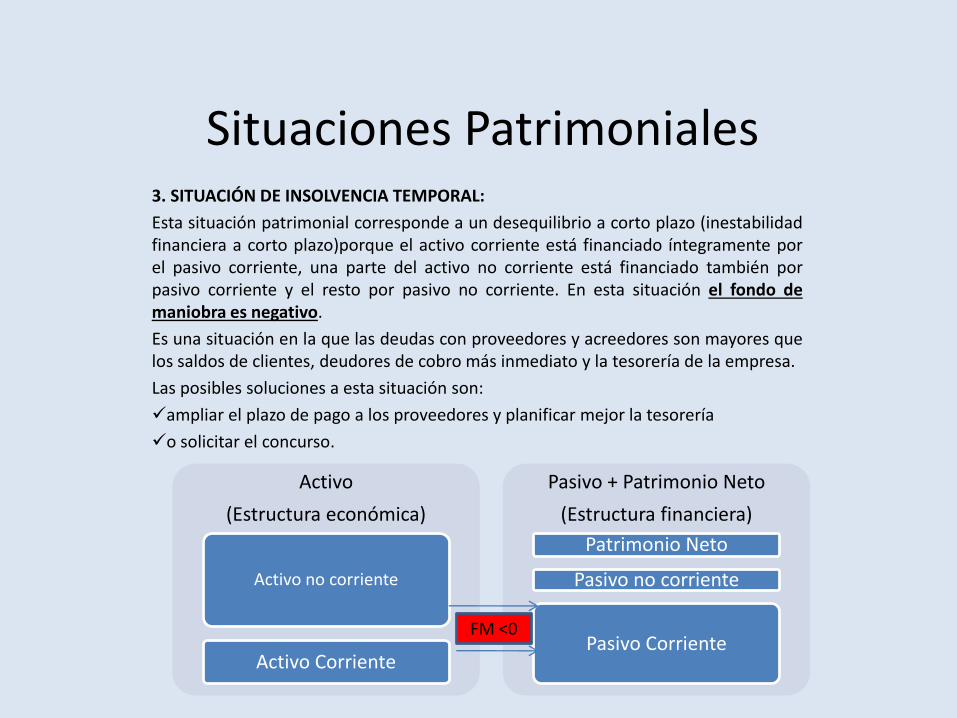

Situaciones Patrimoniales3. SITUACIÓN DE INSOLVENCIA TEMPORAL:

Esta situación patrimonial corresponde a un desequilibrio a corto plazo (inestabilidadfinanciera a corto plazo)porque el activo corriente está financiado íntegramente porel pasivo corriente, una parte del activo no corriente está financiado también porpasivo corriente y el resto por pasivo no corriente. En esta situación el fondo demaniobra es negativo.

Es una situación en la que las deudas con proveedores y acreedores son mayores quelos saldos de clientes, deudores de cobro más inmediato y la tesorería de la empresa.

Las posibles soluciones a esta situación son:

ampliar el plazo de pago a los proveedores y planificar mejor la tesorería

o solicitar el concurso.

Activo

(Estructura económica)

Activo no corriente

Activo Corriente

Pasivo + Patrimonio Neto

(Estructura financiera)

Patrimonio Neto

Pasivo no corriente

Pasivo CorrienteFM <0

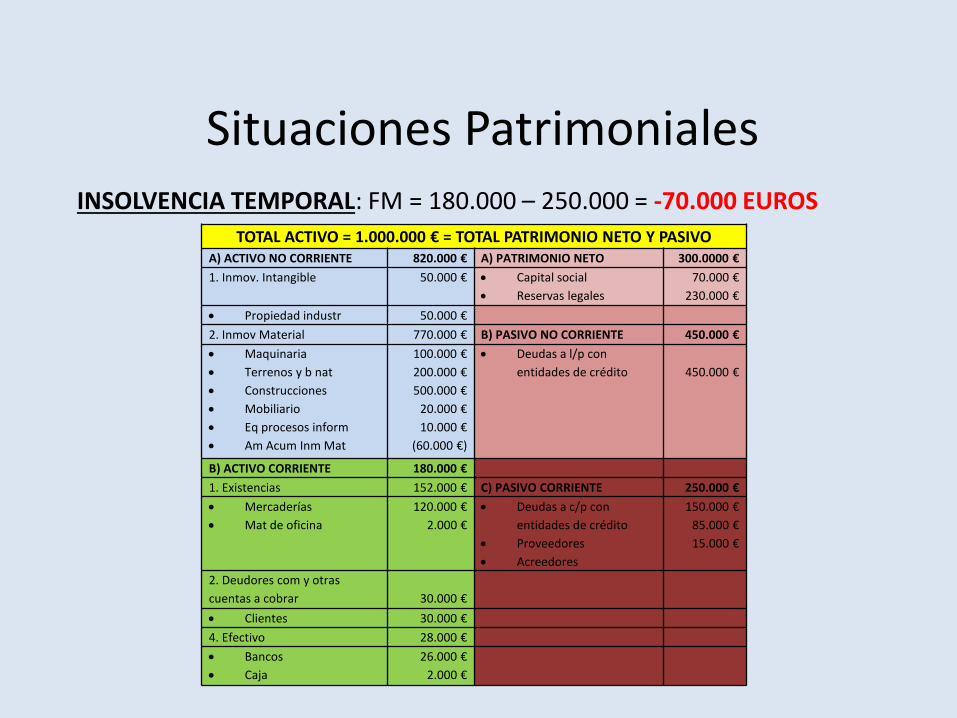

Situaciones PatrimonialesINSOLVENCIA TEMPORAL: FM = 180.000 – 250.000 = -70.000 EUROS

TOTAL ACTIVO = 1.000.000 € = TOTAL PATRIMONIO NETO Y PASIVOA) ACTIVO NO CORRIENTE 820.000 € A) PATRIMONIO NETO 300.0000 €

1. Inmov. Intangible 50.000 € Capital social

Reservas legales

70.000 €

230.000 €

Propiedad industr 50.000 €

2. Inmov Material 770.000 € B) PASIVO NO CORRIENTE 450.000 €

Maquinaria

Terrenos y b nat

Construcciones

Mobiliario

Eq procesos inform

Am Acum Inm Mat

100.000 €

200.000 €

500.000 €

20.000 €

10.000 €

(60.000 €)

Deudas a l/p con

entidades de crédito 450.000 €

B) ACTIVO CORRIENTE 180.000 €

1. Existencias 152.000 € C) PASIVO CORRIENTE 250.000 €

Mercaderías

Mat de oficina

120.000 €

2.000 €

Deudas a c/p con

entidades de crédito

Proveedores

Acreedores

150.000 €

85.000 €

15.000 €

2. Deudores com y otras

cuentas a cobrar 30.000 €

Clientes 30.000 €

4. Efectivo 28.000 €

Bancos

Caja

26.000 €

2.000 €

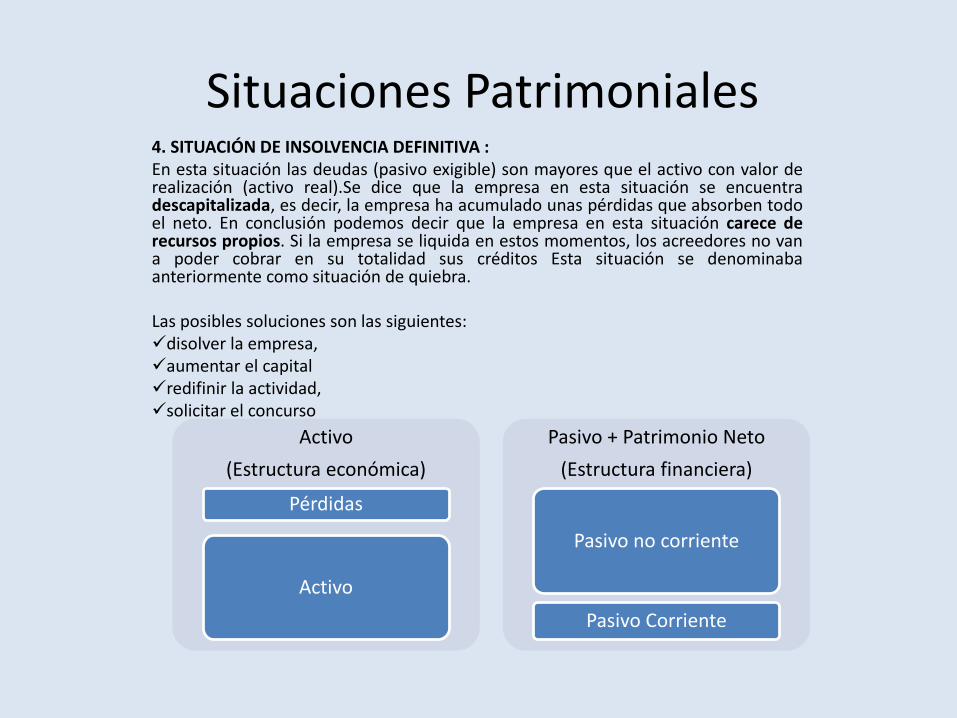

Situaciones Patrimoniales4. SITUACIÓN DE INSOLVENCIA DEFINITIVA :En esta situación las deudas (pasivo exigible) son mayores que el activo con valor derealización (activo real).Se dice que la empresa en esta situación se encuentradescapitalizada, es decir, la empresa ha acumulado unas pérdidas que absorben todoel neto. En conclusión podemos decir que la empresa en esta situación carece derecursos propios. Si la empresa se liquida en estos momentos, los acreedores no vana poder cobrar en su totalidad sus créditos Esta situación se denominabaanteriormente como situación de quiebra.

Las posibles soluciones son las siguientes:disolver la empresa,aumentar el capitalredifinir la actividad,solicitar el concurso

Activo

(Estructura económica)

Pérdidas

Activo

Pasivo + Patrimonio Neto

(Estructura financiera)

Pasivo no corriente

Pasivo Corriente

Situaciones Patrimoniales

INSOLVENCIA DEFINITIVA (QUIEBRA)TOTAL ACTIVO = 1.000.000 € = TOTAL PATRIMONIO NETO Y PASIVO

A) ACTIVO NO CORRIENTE 820.000 € A) PATRIMONIO NETO 0 €

ACTIVO FICTICIO (PÉRDIDAS

ACUMULADAS) 200.000 €

1. Inmovilizado intangible

Propiedad industrial 50.000 €

2. Inmovilizado Material 570.000 € B) PASIVO NO CORRIENTE 900.000 €

Maquinaria

Terrenos y b naturales

Construcciones

Mobiliario

Eq procesos información

Am Acum Inm Mat

100.000 €

200.000 €

300.000 €

20.000 €

10.000 €

(60.000 €)

Deudas a l/p con

entidades de crédito 900.000 €

B) ACTIVO CORRIENTE 180.000 €

1. Existencias 152.000 € C) PASIVO CORRIENTE 100.000 €

Mercaderías

Mat de oficina

120.000 €

2.000 €

Proveedores

Acreedores

85.000 €

15.000 €

2. Deudores com y otras

cuentas a cobrar 30.000 €

Clientes 30.000 €

4. Efectivo 28.000 €

Bancos

Caja

26.000 €

2.000 €