Sonia JIMENEZ OCM Vino - previa.uclm.es20politica/... · El vino se produce en nueve países de...

20

5º INGENIERO AGRÓNOMO 5º INGENIERO AGRÓNOMO E. T. S. I. Agrónomos E. T. S. I. Agrónomos OCM Vino OCM Vino 3. EL MERCADO EUROPEO 3. EL MERCADO EUROPEO Y ESPAÑOL Y ESPAÑOL Política Agraria Política Agraria

Transcript of Sonia JIMENEZ OCM Vino - previa.uclm.es20politica/... · El vino se produce en nueve países de...

5º IN

GE

NIE

RO

AG

RÓ

NO

MO

5º IN

GE

NIE

RO

AG

RÓ

NO

MO

E. T

. S. I

. Agr

ónom

osE

. T. S

. I. A

grón

omos

OCM VinoOCM Vino

3. EL MERCADO EUROPEO 3. EL MERCADO EUROPEO Y ESPAÑOLY ESPAÑOL

Política AgrariaPolítica Agraria

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

1.1. INTRODUCCIÓNINTRODUCCIÓN

2.2. COMERCIOCOMERCIO

3.3. MERCADO EUROPEO. MERCADO EUROPEO.

4.4. MERCADO ESPAÑOL. MERCADO ESPAÑOL.

5.5. NECESIDAD REFORMA URGENTENECESIDAD REFORMA URGENTE..

INDICEINDICE

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

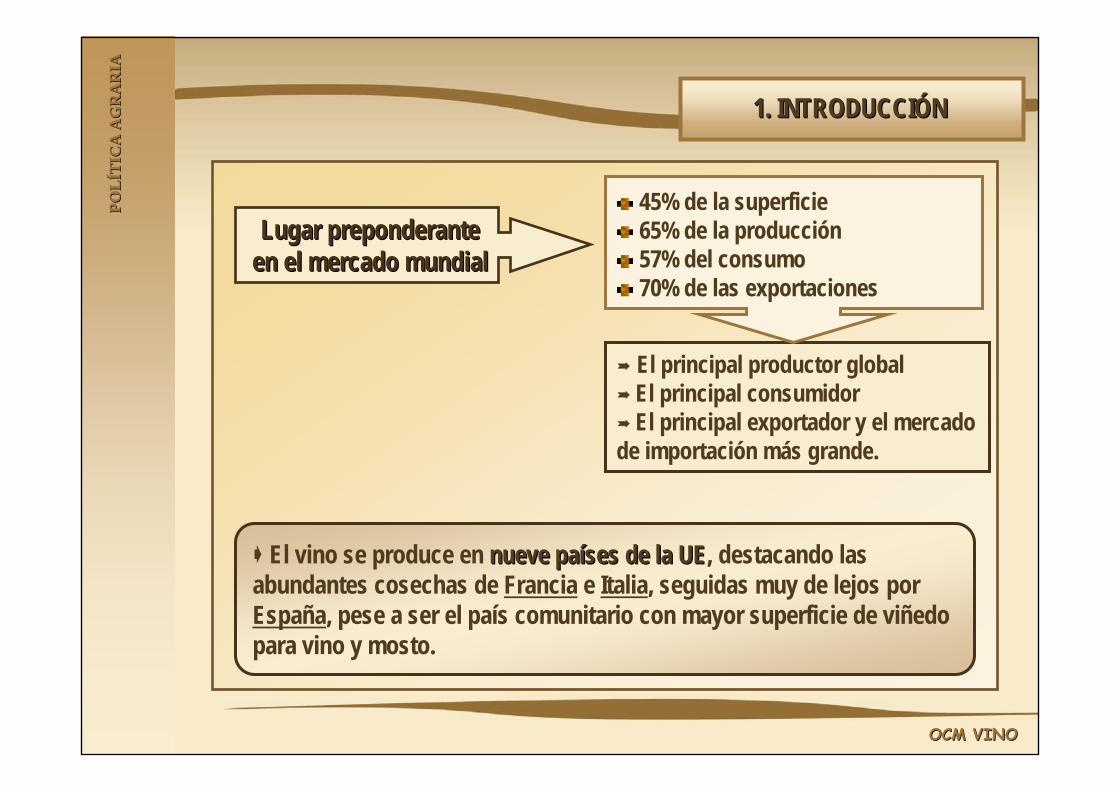

1. INTRODUCCIÓN1. INTRODUCCIÓN

Lugar preponderante Lugar preponderante en el mercado mundial en el mercado mundial

El principal productor globalEl principal consumidorEl principal exportador y el mercado

de importación más grande.

El vino se produce en nueve países de la UEnueve países de la UE, destacando las abundantes cosechas de Francia e Italia, seguidas muy de lejos por España, pese a ser el país comunitario con mayor superficie de viñedo para vino y mosto.

45% de la superficie 65% de la producción57% del consumo70% de las exportaciones

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

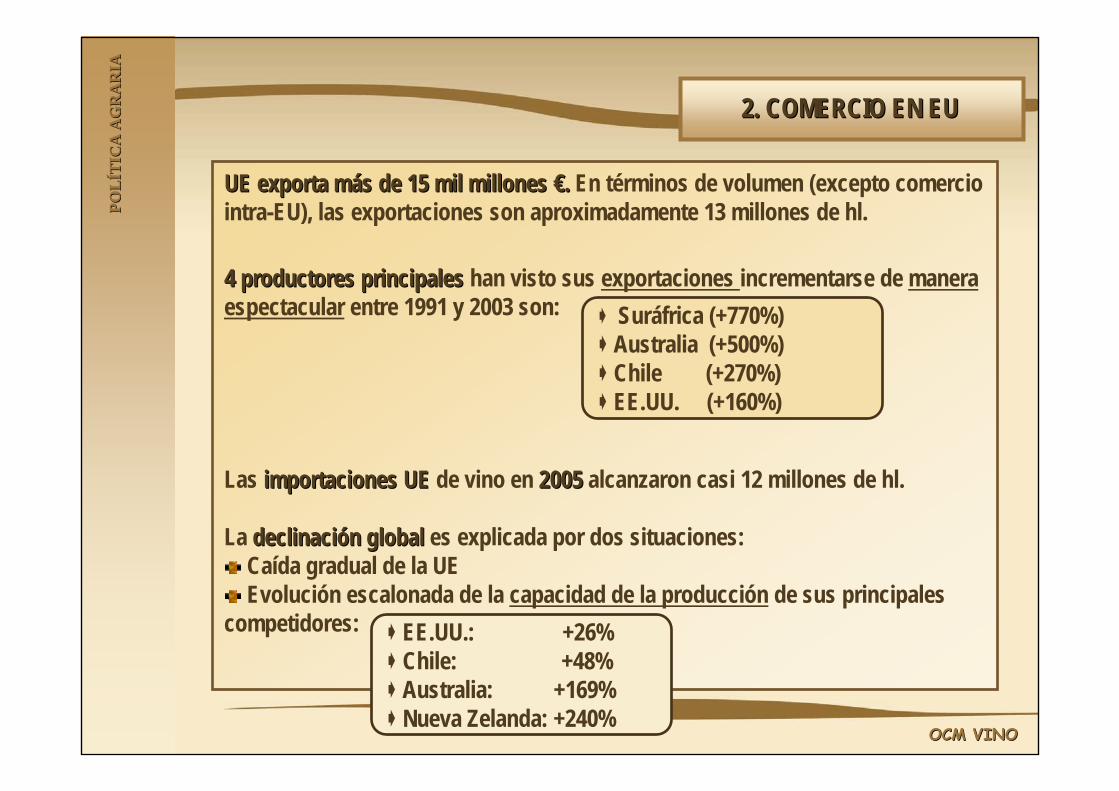

UE exporta más de 15 mil millones €.UE exporta más de 15 mil millones €. En términos de volumen (excepto comercio intra-EU), las exportaciones son aproximadamente 13 millones de hl.

4 productores principales4 productores principales han visto sus exportaciones incrementarse de manera espectacular entre 1991 y 2003 son:

Las importaciones UEimportaciones UE de vino en 2005 2005 alcanzaron casi 12 millones de hl.

La declinación globaldeclinación global es explicada por dos situaciones: Caída gradual de la UEEvolución escalonada de la capacidad de la producción de sus principales

competidores:

2. COMERCIO EN EU2. COMERCIO EN EU

Suráfrica (+770%) Australia (+500%)Chile (+270%) EE.UU. (+160%)

EE.UU.: +26%Chile: +48%Australia: +169%Nueva Zelanda: +240%

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

Producción europea de vino.

3. MERCADO EUROPEO3. MERCADO EUROPEO

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

Rumanía

AustriaChipreLuxemburgoHungría

ChequiaMacedoniaLituaniaGreciaSueciaBulgaria

DinamarcaYugoslaviaSuizaPortugal

BélgicaMoldaviaHolandaItalia

Reino UnidoFranciaAlemaniaEspaña

PaPaííses importadoresses importadoresPaPaííses exportadoresses exportadores

3. MERCADO EUROPEO3. MERCADO EUROPEO

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

Balanza de mercado (intray extra UE) por los estados miembros. En volumen y en millones €.

3. MERCADO EUROPEO3. MERCADO EUROPEO

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

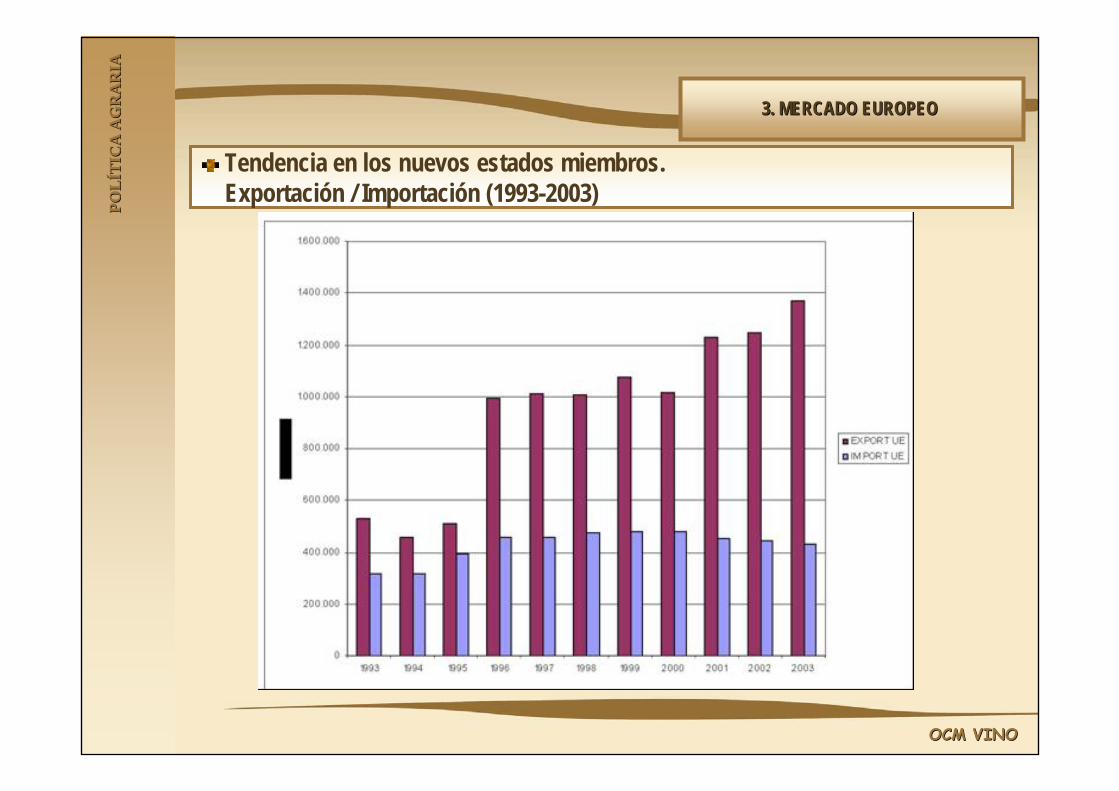

Tendencia en los nuevos estados miembros. Exportación / Importación (1993-2003)

3. MERCADO EUROPEO3. MERCADO EUROPEO

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

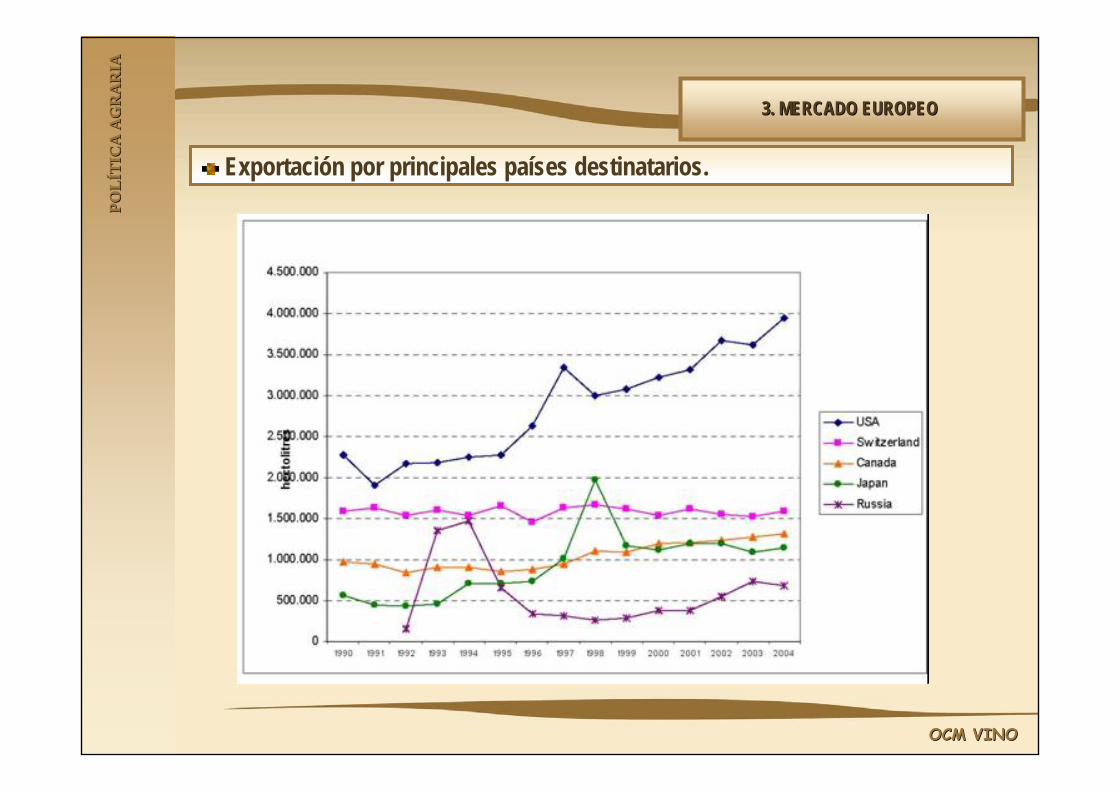

Exportación por principales países destinatarios.

3. MERCADO EUROPEO3. MERCADO EUROPEO

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

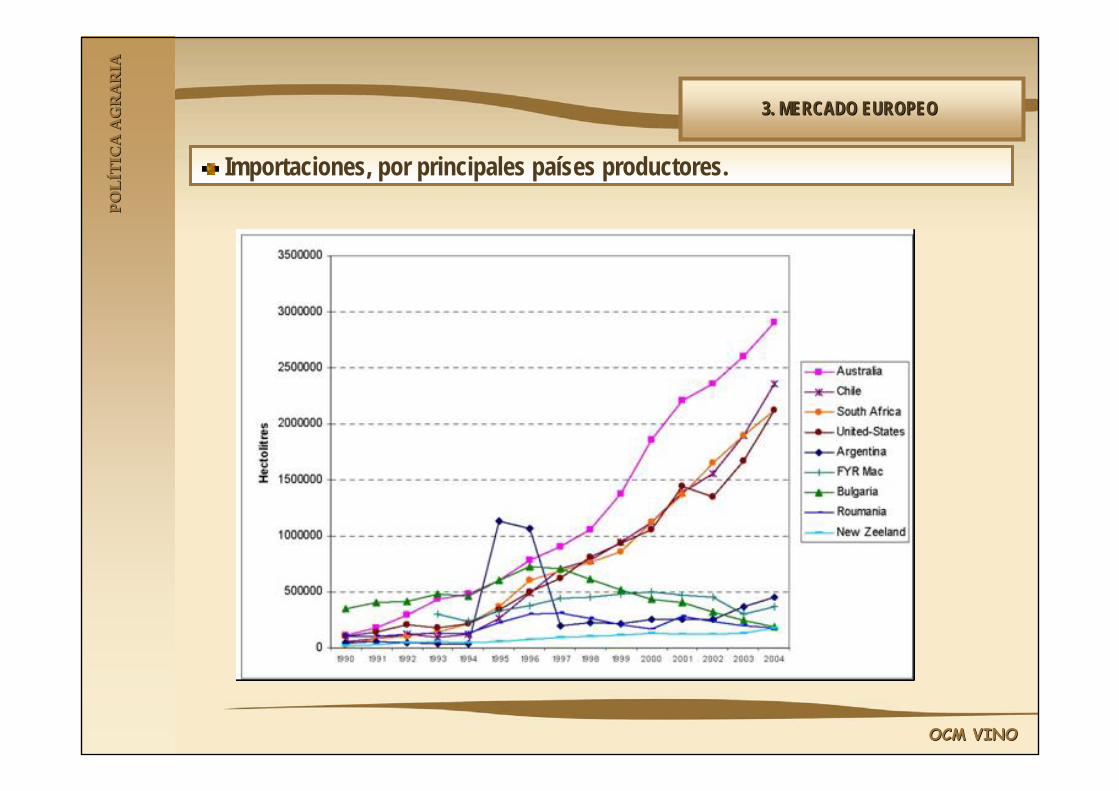

Importaciones, por principales países productores.

3. MERCADO EUROPEO3. MERCADO EUROPEO

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

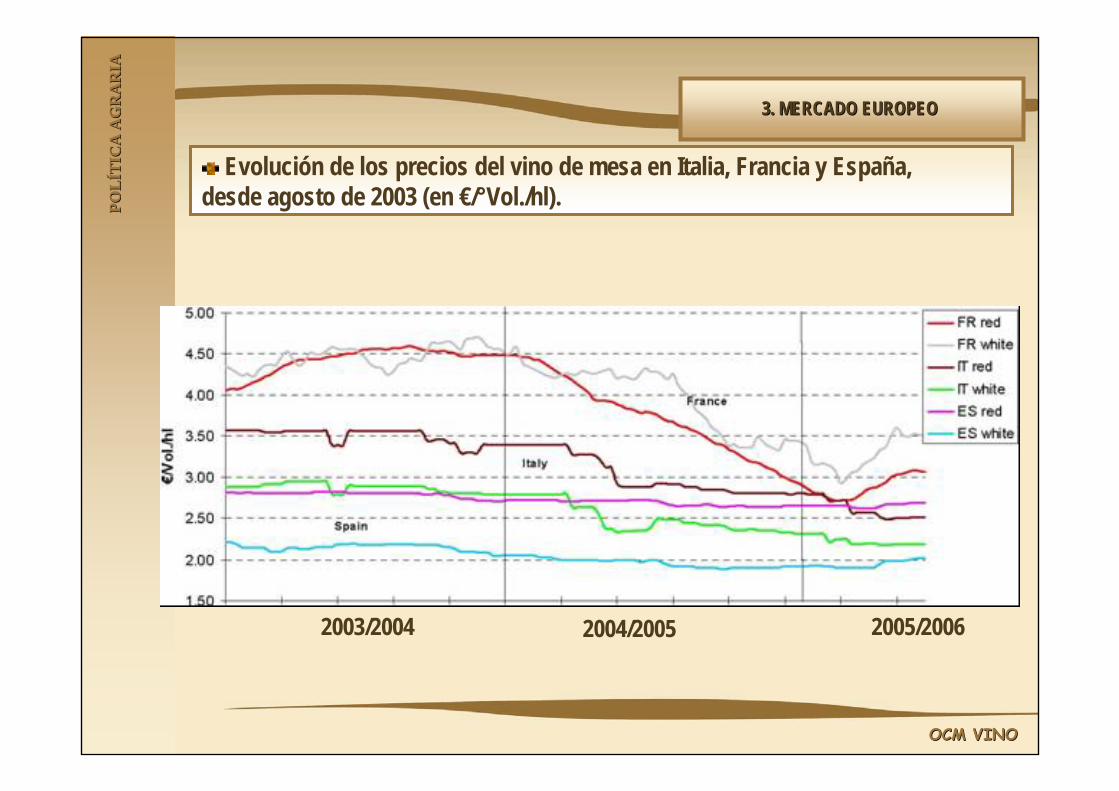

Evolución de los precios del vino de mesa en Italia, Francia y España, desde agosto de 2003 (en €/°Vol./hl).

2004/2005 2005/20062003/2004

3. MERCADO EUROPEO3. MERCADO EUROPEO

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

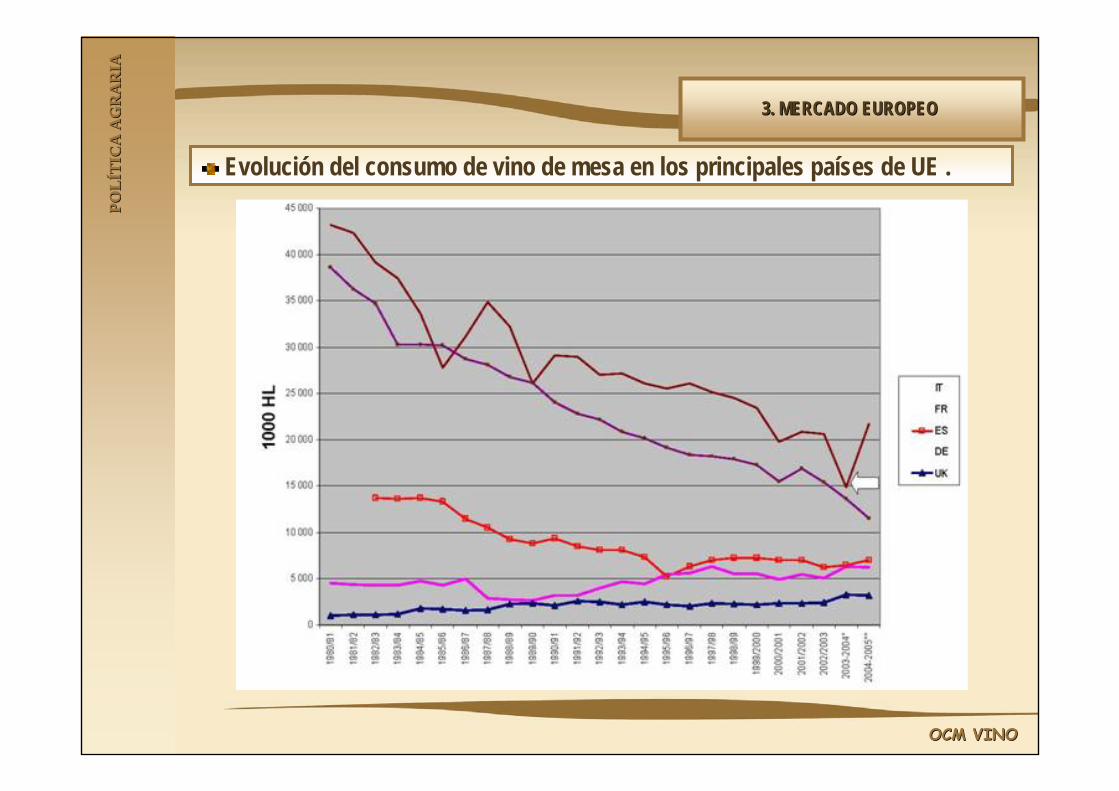

Evolución del consumo de vino de mesa en los principales países de UE .

3. MERCADO EUROPEO3. MERCADO EUROPEO

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

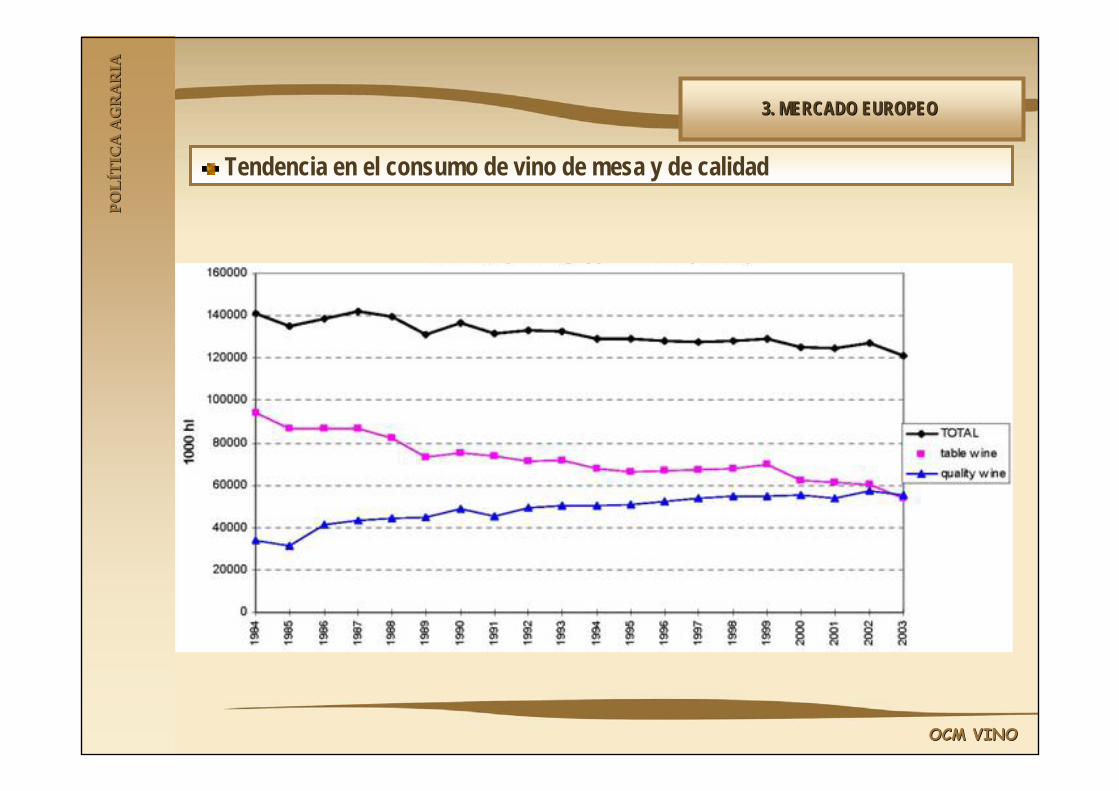

Tendencia en el consumo de vino de mesa y de calidad

3. MERCADO EUROPEO3. MERCADO EUROPEO

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

El sector vitivinícola español empezó el año 2005 2005 con gran abundancia de vino, derivada de una cosecha 2004 de prácticamente 50 millones de hectolitros.

Una cosechacosecha con la que se alcanzaba el récord de los últimos 18 añosrécord de los últimos 18 años, desde la entrada de España en la UE y el inicio de la serie estadística que maneja actualmente el MAPA

Y una cosecha que, unida a:

Se sentía como un problema de “excedente estructural” en buena parte del sector español.

4. MERCADO ESPAÑOL4. MERCADO ESPAÑOL

DESDE PUNTO DE VISTA ECONÓMICO

Abundante vendimia anteriorPrevisiones de menores salidas por

destilación y por exportaciones de granel (en ambos casos, por recuperación de las producciones de Francia e Italia)(en ambos casos, por recuperación de las

producciones de Francia e Italia)

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

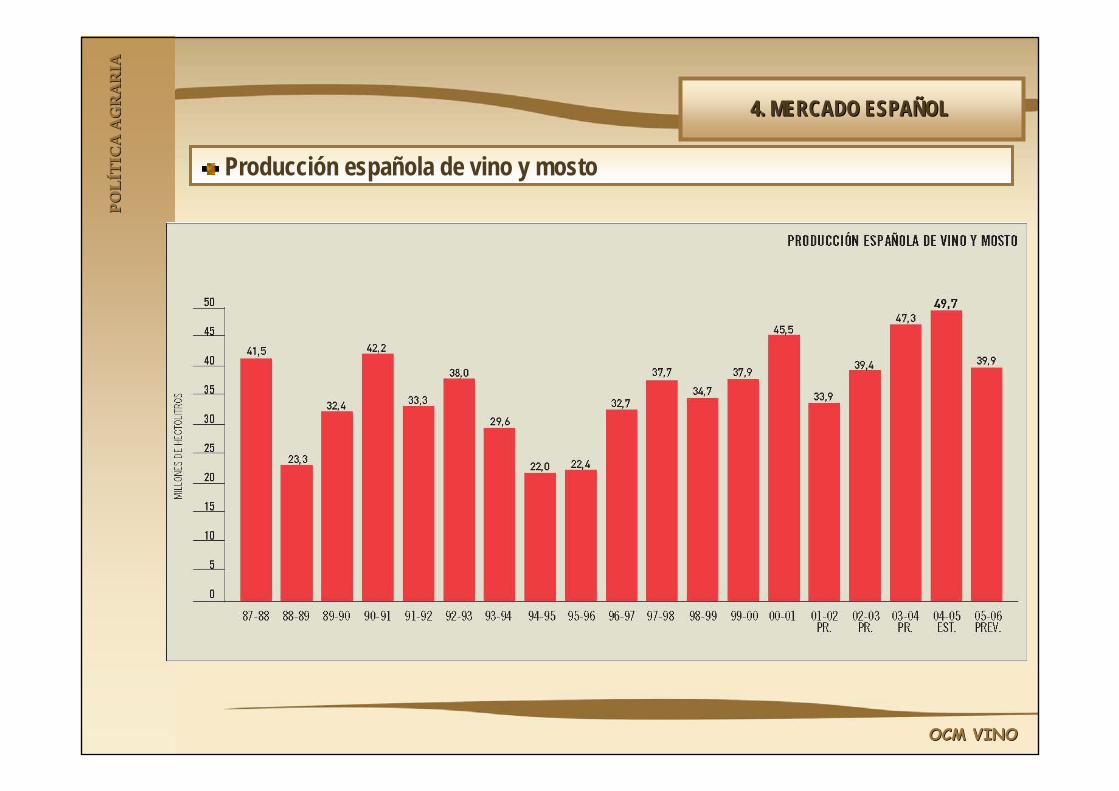

Producción española de vino y mosto

4. MERCADO ESPAÑOL4. MERCADO ESPAÑOL

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

Esta situaciónsituación es reflejo de dos características que se van haciendo cada vez más notables en el vino español:

Los problemas de exceso o defecto de vino no resultan muy preocupantes preocupantes cuando se producen en un año concreto, pero sí generan fuertes reacciones cuando se repitencuando se repiten durante dos o tres años consecutivos

La evolución de las variables del balance vitivinícola español no es importante, en sí misma, sino que cada vez se ve más influenciada por el desarrollo de la producciónproducción, el consumoconsumo, las destilacionesdestilaciones, las importacionesimportaciones y las exportacionesexportaciones del resto de países con los que, o bien competimos, o bien consumen nuestro vino.

4. MERCADO ESPAÑOL4. MERCADO ESPAÑOL

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

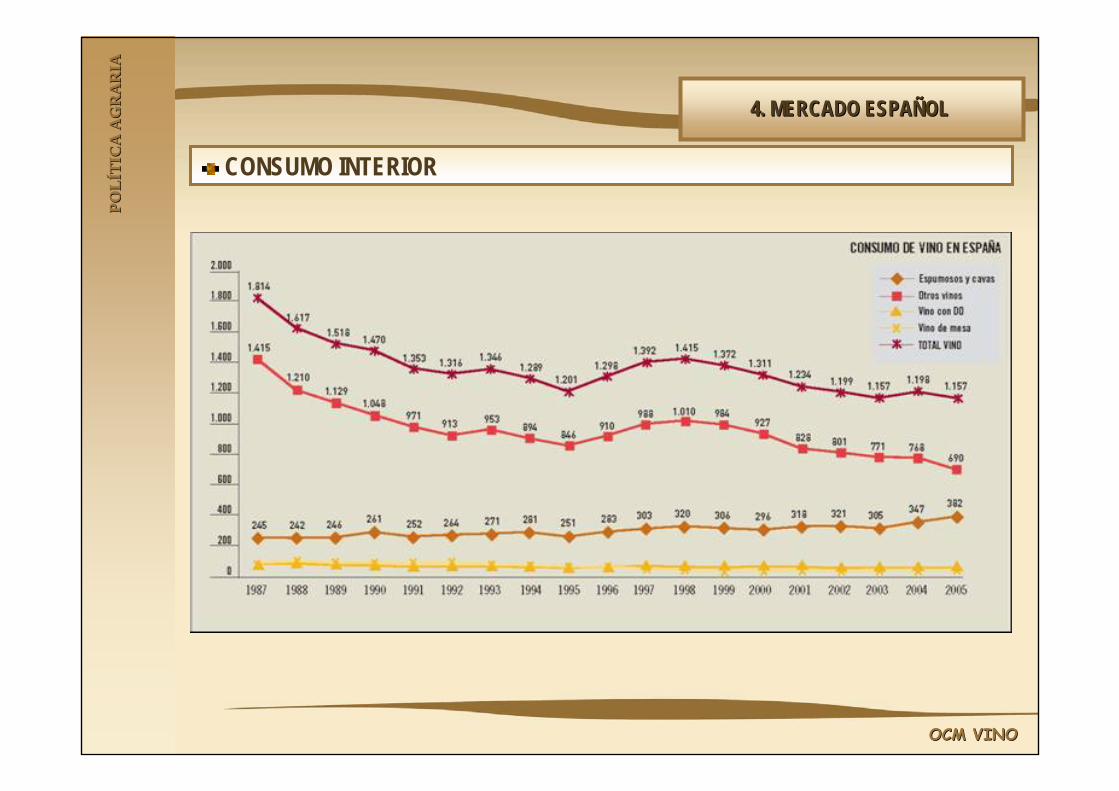

CONSUMO INTERIOR

4. MERCADO ESPAÑOL4. MERCADO ESPAÑOL

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

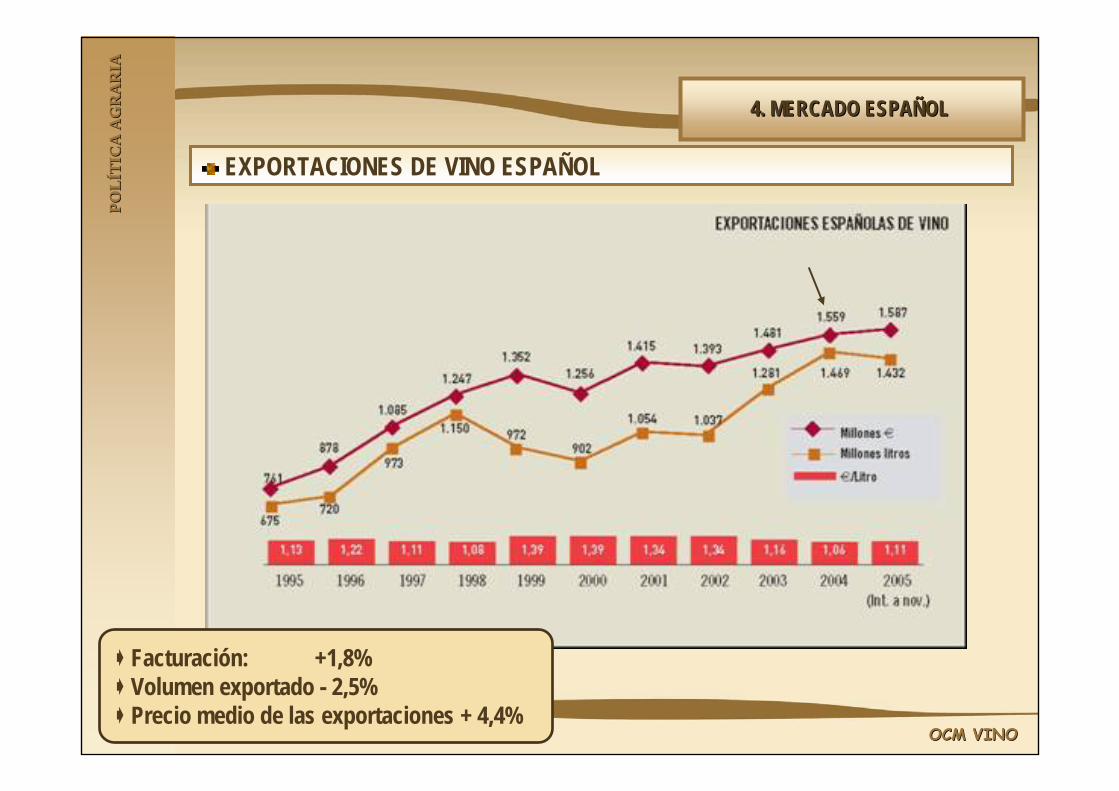

EXPORTACIONES DE VINO ESPAÑOL

4. MERCADO ESPAÑOL4. MERCADO ESPAÑOL

Facturación: +1,8%Volumen exportado - 2,5%Precio medio de las exportaciones + 4,4%

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

++

+

+

--

+

--

-

-

--

EXPORTACIONES DE VINO ESPAÑOL

4. MERCADO ESPAÑOL4. MERCADO ESPAÑOL

POL

ÍTIC

A A

GR

AR

IAPO

LÍT

ICA

AG

RA

RIA

OCM VINOOCM VINO

consumoconsumo de vino en UE.Tendencias de consumoTendencias de consumo están cambiando, al igual que la forma de vida.

EExistencias del vinoxistencias del vino, que exceden ya la producción anual, con poca perspectiva de limitarse. Esto ejerce presión en precios, precios, rentasrentas.

Las importaciones están aumentandoimportaciones están aumentando en un régimen + rápido que exportacionesexportaciones, la diferencia se está estrechando y las importaciones pueden pronto exceder las exportaciones.

La tendencia en la producción y ventas de vino del “mundo nuevo” destaca la necesidadnecesidad de que los productores del vino en EU sean más competitivosmás competitivos.

La crisis de la destilacióncrisis de la destilación, para abordar excedentes cíclicos, se utiliza como una dimensión estructural y ahora también para los “vinos de calidad”.

El plan de ayuda para el almacenamiento privadoalmacenamiento privado se ha convertido en una medida estructural. Costes del almacenamiento a soportar por la industria.

5. NECESIDAD REFORMA5. NECESIDAD REFORMA