Taller Integración Financiera en la Alianza del Pacífico

15

1 Confidencial Uso Interno Público Fundación Chilena del Pacífico Santiago, 10 de Enero, 2017 TALLER “INTEGRACIÓN FINANCIERA EN LA ALIANZA DEL PACÍFICO” BM&FBOVESPA Enero/2017 X Roberto Belchior Director de Desarrollo de Mercados para Latinoamérica

-

Upload

fundacion-chilena-del-pacifico -

Category

Economy & Finance

-

view

38 -

download

0

Transcript of Taller Integración Financiera en la Alianza del Pacífico

1Confidencial Uso Interno Público

Fundación Chilena del Pacífico

Santiago, 10 de Enero, 2017

TALLER “INTEGRACIÓN FINANCIERA EN LA ALIANZA DEL PACÍFICO”

BM&FBOVESPA Enero/2017 X

Roberto Belchior

Director de Desarrollo de Mercados para Latinoamérica

2

Agenda

Contexto de la Región

Consolidación

Proyectos y Oportunidades

3

Contexto Macroeconómico de la Región

0,48% 0,60%

2,95% 3,19%2,81%

4,15%

Argentina Brasil México Colômbia Chile Perú

Prognostico – Media de Crecimiento del PIB(2015-2019)

14%18% 20% 21% 22%

16%

Brasil Colômbia México Chile Perú Argentina

Ahorro en % del PIB(2015)

40,5%

3,1%7,3%

3,1% 3,0%

8,5%

26,75%

4,25%7,75%

3,50% 4,75%

14,00%

Argentina Perú Colômbia Chile México Brasil

Tasa de Inflación y Tasa de Interés Nominal (% - 2015)

Inflación (2015) Tasa de Interés (Oct/16)

Fonte: World Bank; FMI; Trading Economics

BB

BB-

Baa2

BBB-

BBB-

4

Overview de la Región

42%37%

19%

2%

Am. Do Norte(EUA e

Canadá)

EMEA Asia/Pacífico Am. Latina

8.842 10.274 25.401 1.361

Brasil2.026

Mexico867

Chile85

Colombia61

Argentina21 Peru

8

ADTV 2015 (US$ MM)

80,9%

24,7%

8,1% 11,1% 1,6%5,20%

Brasil Mexico Chile Colombia Peru Argentina

Turnover Velocity – 2015

79%

31% 31% 35%27%

10%

Chile Colombia Peru Mexico Brasil Argentina

Market Cap/PIB (%) y N. de Empresas Cotizadas

310 73 310 143 359#

Empresas 99

Breakdown de Market Cap (%) y N. de Empresas Cotizadas

Total = USD 62,8 Tri / Latam = USD 1,27 Tri

Chile15%

Colombia7%

Peru 4%

Mexico32%

Brasil

38%

Argentina4%

Fuente: WFE

5

Contexto de Bolsas y Mercados Regionales

•Volúmenes en niveles más bajos en últimos 10 años

•Participación de fondos en el mercado accionario atingió su menor participación (8,8%).

•Exposición en acciones extranjeras en alto nivel: 30,4% (2015).

•Bolsa tiene plataforma avanzada y esta expandiendo su base de productos. Mercado accionario aun

pequeño, con 73 empresas cotizadas.

•Menor participación de personas naturales en mercado al contado, pero más grande en contratos

USD Mini.

•No hay fondos de hedge. Nueva regulación (2015) permitirá la creación de fondos apalancados en

derivados.

•Corredores ofrecen baja innovación tecnológica y de servicios.

•No hay exigencia para que fondos de pensión utilicen la pantalla para transar. Volumen más grande

es OTC

•Momento político y económico é crítico y afecta el mercado y la Bolsa

•Grande desafío es la llegada de BIVA, bolsa competente cuyo lanzamiento debe ocurrir en una fechapróxima

Chile

Colombia

Perú

México

Argentina • Industria con alto nivel de fragmentación

•Aprobación de ByMA deberá consolidar parte del mercado y atraer negocios que se fueron al exterior

6

Agenda

Contexto de la Región

Consolidación

Proyectos y Oportunidades

7

Integración de los Mercados de Capitales de la Región

•Caracterización consolidada del mercado latinoamericano frente a

inversionistas de otras regiones, con promoción de la región

•Aproximación entre reguladores, bolsas y participantes de los

mercados de capitales;

•Advocacy unificada y más fuerte en cuestiones regulatorias y de

apoyo al desarrollo de los mercados

Objetivos:

•La integración permite compartir:

•Captación de recursos por empresas locales en mercados

internacionales;

•Acceso de inversionistas a otros mercados de la región y

productos más sofisticados;

•Compartir experiencias y know-how entre Bolsas para

negociación, pos-negociación, productos, riesgo, etc.

•Ampliación de oportunidades para participantes con presencia

regional y empresas multilatinas en expansión

•Disminución de barreras para inversión en la región con la creación

de productos, dual listing, interconexión de mercados, etc.

Bolsa de Comercio

de Santiago

10,4 %

Bolsa Mexicana de

Valores

4,1 %

Bolsa de Valores

da Colômbia

9,9 %

Participación de BVMF en Bolsas

de la Región

8

Medidas Necesarias para a Mayor Integración

• Armonización de la regulación;

• Estandarización de reglas contables y tributarias;

• Creación de normas operacionales y comunes

• Unificación de criterios de pesificación

• Unificación de normas y practicas de negociación y pos-negociación

• Creación de altos estándares de gobierno corporativo y regímenes informativos;

• Creación de un sistema común de clasificación de fondos para uniformización

de las informaciones de la industria.

Medidas que pueden aumentar volúmenes transados y ampliar la atractividad

para inversiones en la región:

9

Agenda

Contexto de la Región

Consolidación

Proyectos y Oportunidades

10

BRAIN -Estudios para Integración de Latinoamérica

Planeamiento estratégico del BRAIN es enfocado en la Integración financiera de

Latinoamérica:

• Estudio previo fue conducido con apoyo de la PWC y del Prof. Guilhermo Larraín (Univ. do

Chile) para mapeo inicial del mercado y de las regulaciones latino-americanas;

• Proyecto actual será realizado con apoyo de los reguladores (SVS, Supefinanciera, CNV y

CVM ) y estudio de la PWC.

– Pasaporte latino para inversionistas extranjeros: posibilita que fondos

registrados en una jurisdicción signataria del pasaporte puedan captar

recursos en los otros países miembros;

– LDR – Latin-american Depositary Receipt: Creación del LDR de renta

variable y renta fija expandirá el portafolio de productos, permitiendo la

negociación de activos contando con reglas y seguridad del ambiente

regulatorio del país origen del inversionista.

– Armonización de productos de hedge cambiario: La inexistencia de

contratos futuros y swaps directos entre las diferentes monedas de la

región crea un coste adicional a las operaciones de hedge.

11

CRI (Mortgage-backed Securities)

Fondos de Inversión Inmobiliaria (REITS)

5069

96117 127 127 126

101142

176217

249 264289

0,40,9

3,6

7,9

5,1 5,34,1

0

1

2

3

4

5

6

7

8

9

0

50

100

150

200

250

300

350

2010 2011 2012 2013 2014 2015 2016

Numero de Fondos Registrados y Volúmenes Transados

BVMF CVM Volume (R$ Bi)

Desarrollo de Productos y Mercados

Mercado Imobiliario

Debentures de Infraestructura

• Debentures Incentivadas: Títulos con plazo y

remuneración definidos (vinculados a tasas de

inflación o tasa de interés) y exentas de

impuesto sobre la renta.

7,8

13,4 10,4

15,9 16,2

4,85,5

6269

31

13 15 1626

0

20

40

60

80

0

5

10

15

20

2010 2011 2012 2013 2014 2015* 2016

Volúmenes y Numero fe Ofertas de CRIs

VOLUME EM R$ Nº DE OFERTAS

0,5

3,5

2,9

1,1

3,4

2,7

2,1

4,0

2,8

2,3

0,0

5,0

3,3

2,7

1,0

5,0

ICVM 400 ICVM 476 Art.1 - 12.431 Art.2 - 12.431

Emisiones de Debentures Incentivadas (R$ Billones)

2012 2013 2014 2015

12

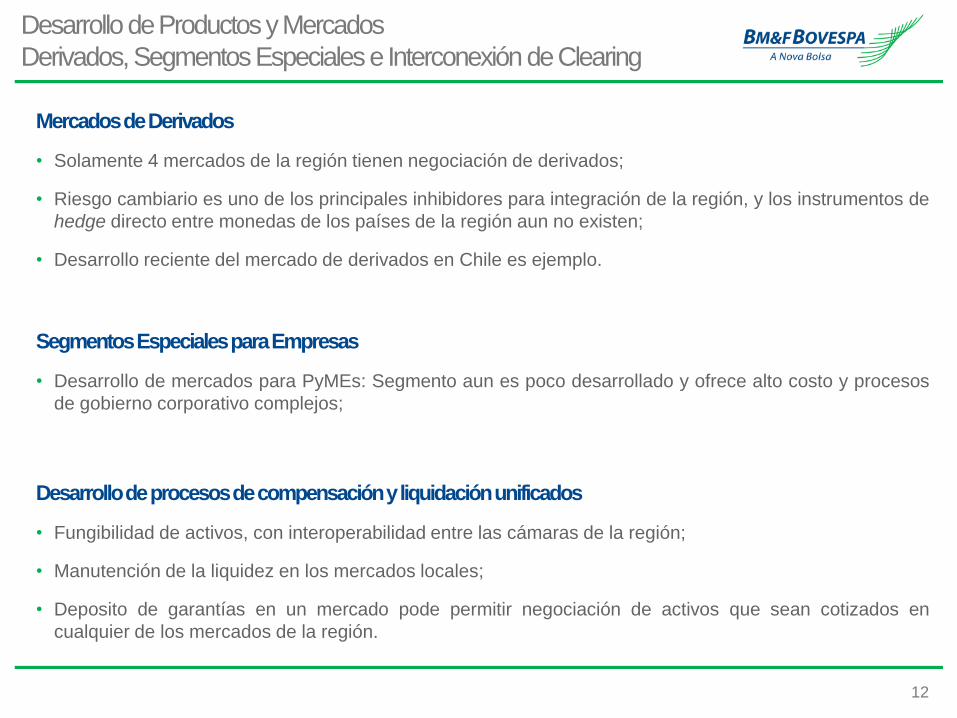

Desarrollo de Productos y Mercados

Derivados, Segmentos Especiales e Interconexión de Clearing

MercadosdeDerivados

• Solamente 4 mercados de la región tienen negociación de derivados;

• Riesgo cambiario es uno de los principales inhibidores para integración de la región, y los instrumentos de

hedge directo entre monedas de los países de la región aun no existen;

• Desarrollo reciente del mercado de derivados en Chile es ejemplo.

SegmentosEspecialesparaEmpresas

• Desarrollo de mercados para PyMEs: Segmento aun es poco desarrollado y ofrece alto costo y procesos

de gobierno corporativo complejos;

Desarrollodeprocesosdecompensaciónyliquidaciónunificados

• Fungibilidad de activos, con interoperabilidad entre las cámaras de la región;

• Manutención de la liquidez en los mercados locales;

• Deposito de garantías en un mercado pode permitir negociación de activos que sean cotizados en

cualquier de los mercados de la región.

13

Desarrollo de Productos y Mercados

Proyectos de Tecnología – Integración entre Mercados

Interconexión entre mercados de la región y cooperación para generación de liquidez

• Ruteo de Ordenes (RO)

7,2

12,0

5,1

2,33,4

6,7

8,6

4,4

2009 2010 2011 2012 2013 2014 2015 2016

Negociación de Derivados en BVMF por Ruteo de Ordenes con CME

Numero de Contratos (Millones)

• Dual/Cross Listing: Oportunidades para

acciones, derivados financieros, cambiarios

y del agro negocio

• Plataformas de ejecución/operaciones integradas, con reglas operacionales

uniformes y acceso facilitado a inversionistas locales y extranjeros, como un

poderoso instrumento para aportar liquidez y profundidad de mercado

0

10000

20000

30000

40000

50000

60000

70000

ene

-14

ma

r-1

4

ma

y-1

4

jul-

14

sep

t-14

nov-1

4

ene

-15

ma

r-1

5

ma

y-1

5

jul-

15

sep

t-15

nov-1

5

ene

-16

ma

r-1

6

ma

y-1

6

jul-

16

sep

t-16

Contratos Transados de S&P500 na BVMF

14Instituto Educacional BM&FBOVESPA 14

Desarrollo de Productos y Mercados

Iniciativas de Educación Financiera

Corto Plazo

• Especialización funcional y

formación en cada área de

conocimiento

• Programas de MBA

• Programas de certificación

• Programas de producción

académica

Mediano Plazo

• Simuladores de mercado

• Desafíos para escuelas

secundarias

• BM&FBOVESPA va hasta tu:

• Educar

• Mujeres en acción

• Cursos de como invertir

Largo Plazo

Alianzas e Iniciativas Propias

• ENEF (Estrategia Nacional para

Educación Financiera)

• Educación en escuelas

• Programas para el Regulador

• MOOC financiero personal

• Educación por videos; programas

en la TV; etc.

Iniciativas de BM&FBOVESPA

• Público-objetivo: Profesionales académicos, del mercado financiero, inversionistas, potenciales y

generaciones futuras

Necesidad de popularización del mercado de valores, con formación de profesionales cualificados,

haciendo que el conocimiento llegue a todos los posibles inversores.

• Iniciativas de acercamiento de los inversores a nuevos productos, al acceso a la negociación y a la

educación han sido parte de ese proceso de desarrollo de las bolsas y mercados.

• Alianzas con universidades y asesoría a los emisores vienen logrando suceso, y están efectivamente

convirtiéndose en instrumentos de capacitación de nuevos participantes.

15

Contato

Roberto Augusto Belchior da Silva

Director de Desarrollo de Mercados para Latinoamérica

BM&FBOVESPA

Tel: +55 11 2565 7600

Email: [email protected]