Taller Presupuesto

15

2011 ESCUELA SUPERIOR DE ADMINISTRACION PUBLICA ESAP TALLER DE APLICACIÓN LEY 617 DE 2000 GESTION FINANCIERA Y PRESUPUESTAL JULIAN ANDRES CARVAJAL ADRIANA GIL JHON JAIRO JUNCA MARIA EUGENIA MUÑOZ MARIA INES PEREZ ERIKA MARIA RAMOS

-

Upload

jhon-jairo-junca -

Category

Documents

-

view

60 -

download

1

Transcript of Taller Presupuesto

2011

ESCUELA SUPERIOR DE ADMINISTRACION PUBLICA ESAP

TALLER DE APLICACIÓN LEY 617 DE 2000

GESTION FINANCIERA

Y PRESUPUESTAL

JULIAN ANDRES CARVAJAL

ADRIANA GIL

JHON JAIRO JUNCA

MARIA EUGENIA MUÑOZ

MARIA INES PEREZ

ERIKA MARIA RAMOS

TALLER DE APLICACIÓN LEY 617 DE 2000

GESTION FINANCIERA Y PRESUPUESTAL

JULIAN ANDRES CARVAJAL

ADRIANA GIL

JHON JAIRO JUNCA

MARIA EUGENIA MUÑOZ

MARIA INES PEREZ

ERIKA MARIA RAMOS

Presentado al Docente: RAMON EMIRO HOYOS Para el seminario como opción de grado de

GESTION FINANCIERA Y PRESUPUESTAL

ESCUELA SUPERIOR DE ADMINISTRACION PÚBLICA ESAP

PROGRAMA DE ADMINISTRACION PÚBLICA TERRITORIAL

IBAGUE – 2011

GESTION FINANCIERA Y PRESUPUESTAL ESAP TOLIMA 2011

3

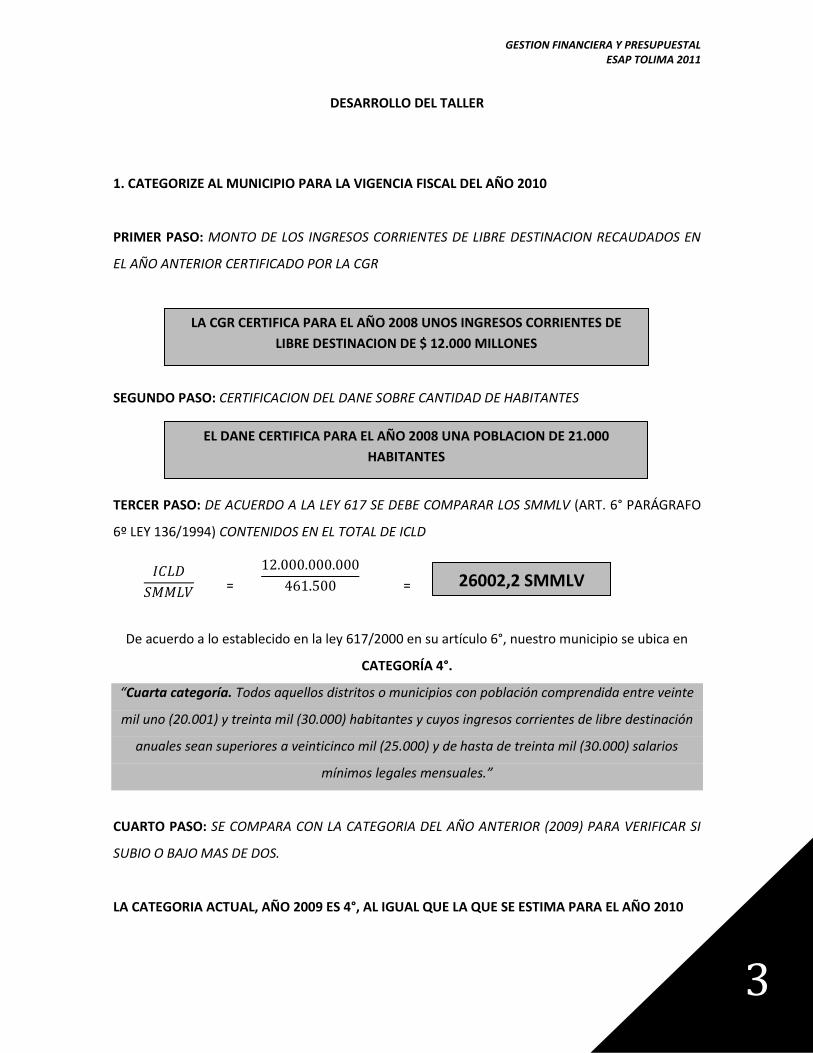

DESARROLLO DEL TALLER

1. CATEGORIZE AL MUNICIPIO PARA LA VIGENCIA FISCAL DEL AÑO 2010

PRIMER PASO: MONTO DE LOS INGRESOS CORRIENTES DE LIBRE DESTINACION RECAUDADOS EN

EL AÑO ANTERIOR CERTIFICADO POR LA CGR

SEGUNDO PASO: CERTIFICACION DEL DANE SOBRE CANTIDAD DE HABITANTES

TERCER PASO: DE ACUERDO A LA LEY 617 SE DEBE COMPARAR LOS SMMLV (ART. 6° PARÁGRAFO

6º LEY 136/1994) CONTENIDOS EN EL TOTAL DE ICLD

= =

De acuerdo a lo establecido en la ley 617/2000 en su artículo 6°, nuestro municipio se ubica en

CATEGORÍA 4°.

“Cuarta categoría. Todos aquellos distritos o municipios con población comprendida entre veinte

mil uno (20.001) y treinta mil (30.000) habitantes y cuyos ingresos corrientes de libre destinación

anuales sean superiores a veinticinco mil (25.000) y de hasta de treinta mil (30.000) salarios

mínimos legales mensuales.”

CUARTO PASO: SE COMPARA CON LA CATEGORIA DEL AÑO ANTERIOR (2009) PARA VERIFICAR SI

SUBIO O BAJO MAS DE DOS.

LA CATEGORIA ACTUAL, AÑO 2009 ES 4°, AL IGUAL QUE LA QUE SE ESTIMA PARA EL AÑO 2010

LA CGR CERTIFICA PARA EL AÑO 2008 UNOS INGRESOS CORRIENTES DE

LIBRE DESTINACION DE $ 12.000 MILLONES

EL DANE CERTIFICA PARA EL AÑO 2008 UNA POBLACION DE 21.000

HABITANTES

26002,2 SMMLV

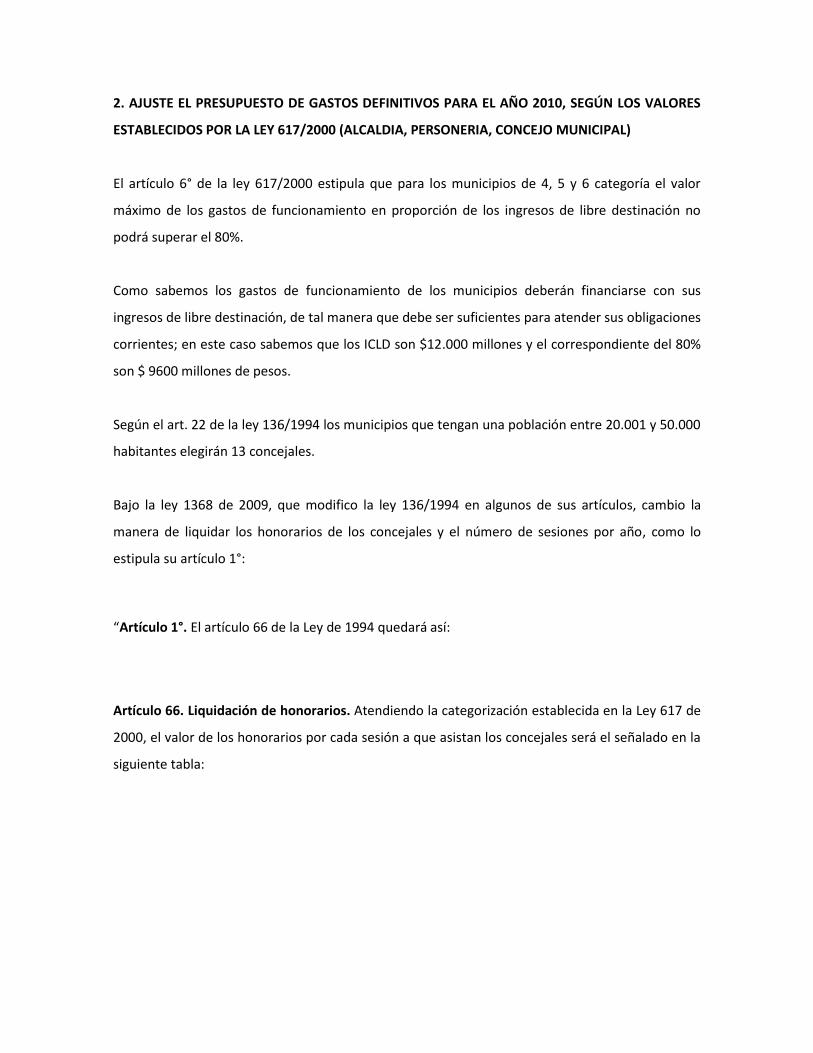

2. AJUSTE EL PRESUPUESTO DE GASTOS DEFINITIVOS PARA EL AÑO 2010, SEGÚN LOS VALORES

ESTABLECIDOS POR LA LEY 617/2000 (ALCALDIA, PERSONERIA, CONCEJO MUNICIPAL)

El artículo 6° de la ley 617/2000 estipula que para los municipios de 4, 5 y 6 categoría el valor

máximo de los gastos de funcionamiento en proporción de los ingresos de libre destinación no

podrá superar el 80%.

Como sabemos los gastos de funcionamiento de los municipios deberán financiarse con sus

ingresos de libre destinación, de tal manera que debe ser suficientes para atender sus obligaciones

corrientes; en este caso sabemos que los ICLD son $12.000 millones y el correspondiente del 80%

son $ 9600 millones de pesos.

Según el art. 22 de la ley 136/1994 los municipios que tengan una población entre 20.001 y 50.000

habitantes elegirán 13 concejales.

Bajo la ley 1368 de 2009, que modifico la ley 136/1994 en algunos de sus artículos, cambio la

manera de liquidar los honorarios de los concejales y el número de sesiones por año, como lo

estipula su artículo 1°:

“Artículo 1°. El artículo 66 de la Ley de 1994 quedará así:

Artículo 66. Liquidación de honorarios. Atendiendo la categorización establecida en la Ley 617 de

2000, el valor de los honorarios por cada sesión a que asistan los concejales será el señalado en la

siguiente tabla:

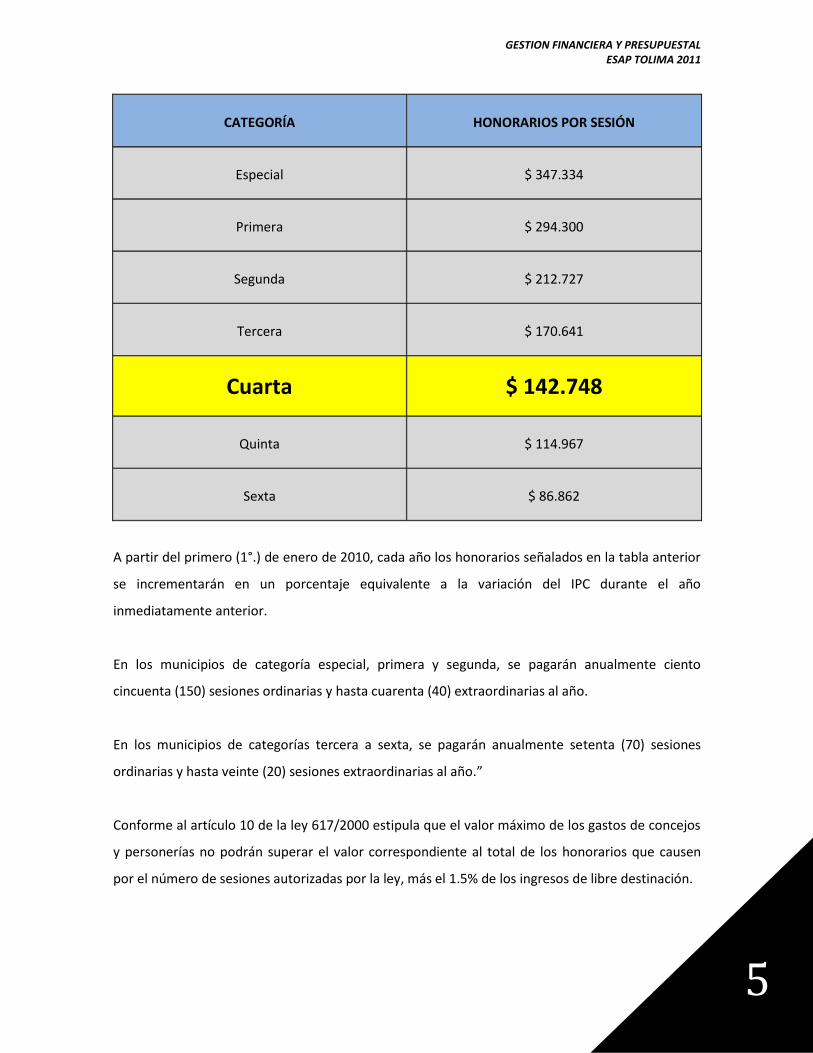

GESTION FINANCIERA Y PRESUPUESTAL ESAP TOLIMA 2011

5

CATEGORÍA HONORARIOS POR SESIÓN

Especial $ 347.334

Primera $ 294.300

Segunda $ 212.727

Tercera $ 170.641

Cuarta $ 142.748

Quinta $ 114.967

Sexta $ 86.862

A partir del primero (1°.) de enero de 2010, cada año los honorarios señalados en la tabla anterior

se incrementarán en un porcentaje equivalente a la variación del IPC durante el año

inmediatamente anterior.

En los municipios de categoría especial, primera y segunda, se pagarán anualmente ciento

cincuenta (150) sesiones ordinarias y hasta cuarenta (40) extraordinarias al año.

En los municipios de categorías tercera a sexta, se pagarán anualmente setenta (70) sesiones

ordinarias y hasta veinte (20) sesiones extraordinarias al año.”

Conforme al artículo 10 de la ley 617/2000 estipula que el valor máximo de los gastos de concejos

y personerías no podrán superar el valor correspondiente al total de los honorarios que causen

por el número de sesiones autorizadas por la ley, más el 1.5% de los ingresos de libre destinación.

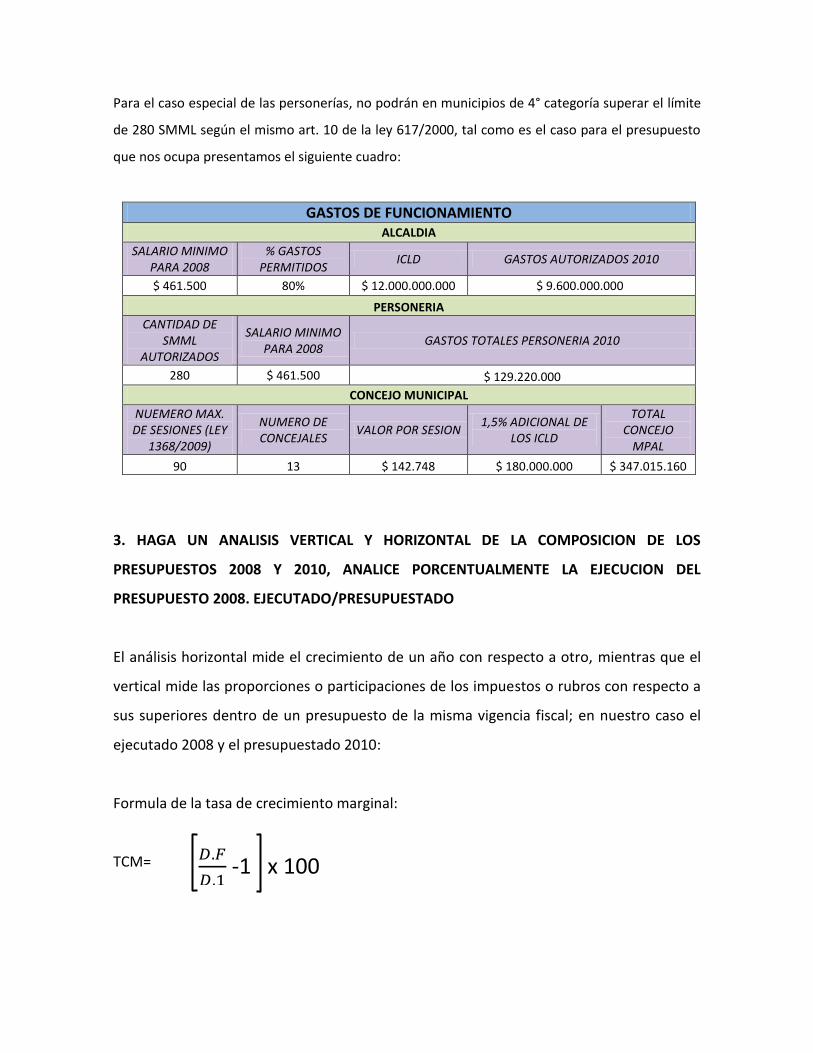

Para el caso especial de las personerías, no podrán en municipios de 4° categoría superar el límite

de 280 SMML según el mismo art. 10 de la ley 617/2000, tal como es el caso para el presupuesto

que nos ocupa presentamos el siguiente cuadro:

GASTOS DE FUNCIONAMIENTO ALCALDIA

SALARIO MINIMO PARA 2008

% GASTOS PERMITIDOS

ICLD GASTOS AUTORIZADOS 2010

$ 461.500 80% $ 12.000.000.000 $ 9.600.000.000

PERSONERIA

CANTIDAD DE SMML

AUTORIZADOS

SALARIO MINIMO PARA 2008

GASTOS TOTALES PERSONERIA 2010

280 $ 461.500 $ 129.220.000

CONCEJO MUNICIPAL

NUEMERO MAX. DE SESIONES (LEY

1368/2009)

NUMERO DE CONCEJALES

VALOR POR SESION 1,5% ADICIONAL DE

LOS ICLD

TOTAL CONCEJO

MPAL

90 13 $ 142.748 $ 180.000.000 $ 347.015.160

3. HAGA UN ANALISIS VERTICAL Y HORIZONTAL DE LA COMPOSICION DE LOS

PRESUPUESTOS 2008 Y 2010, ANALICE PORCENTUALMENTE LA EJECUCION DEL

PRESUPUESTO 2008. EJECUTADO/PRESUPUESTADO

El análisis horizontal mide el crecimiento de un año con respecto a otro, mientras que el

vertical mide las proporciones o participaciones de los impuestos o rubros con respecto a

sus superiores dentro de un presupuesto de la misma vigencia fiscal; en nuestro caso el

ejecutado 2008 y el presupuestado 2010:

Formula de la tasa de crecimiento marginal:

TCM=

-1 x 100

GESTION FINANCIERA Y PRESUPUESTAL ESAP TOLIMA 2011

7

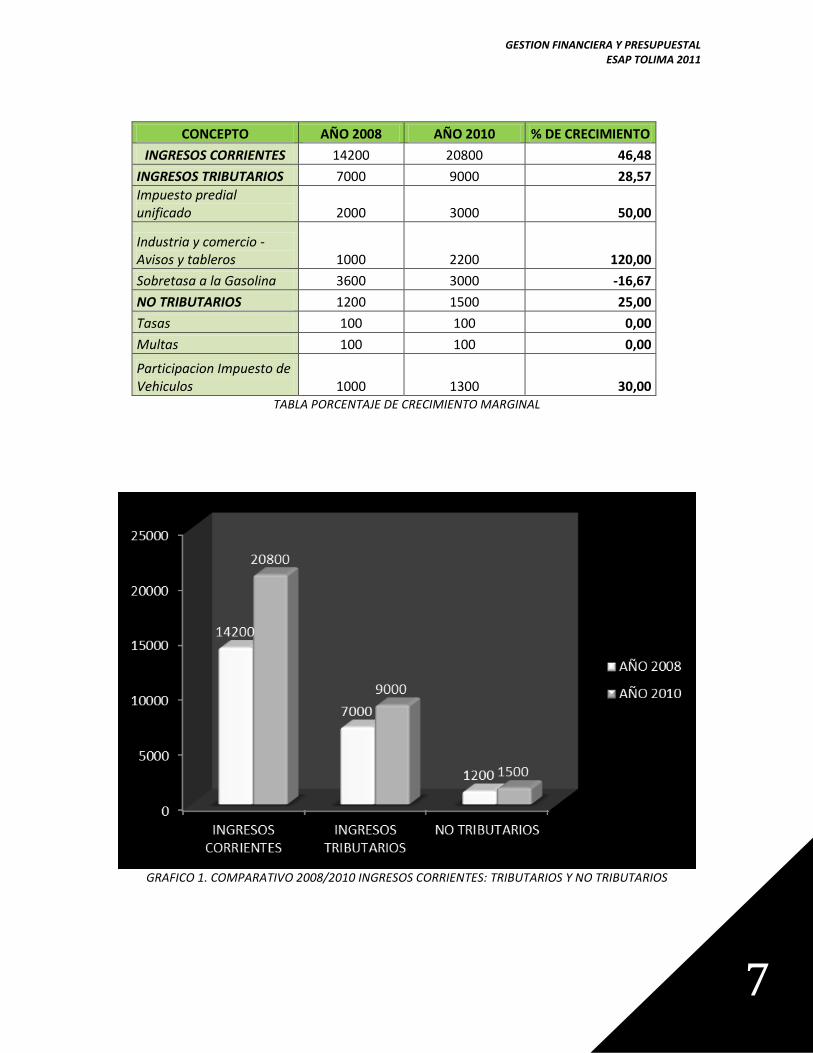

CONCEPTO AÑO 2008 AÑO 2010 % DE CRECIMIENTO

INGRESOS CORRIENTES 14200 20800 46,48

INGRESOS TRIBUTARIOS 7000 9000 28,57

Impuesto predial unificado 2000 3000 50,00

Industria y comercio - Avisos y tableros 1000 2200 120,00

Sobretasa a la Gasolina 3600 3000 -16,67

NO TRIBUTARIOS 1200 1500 25,00

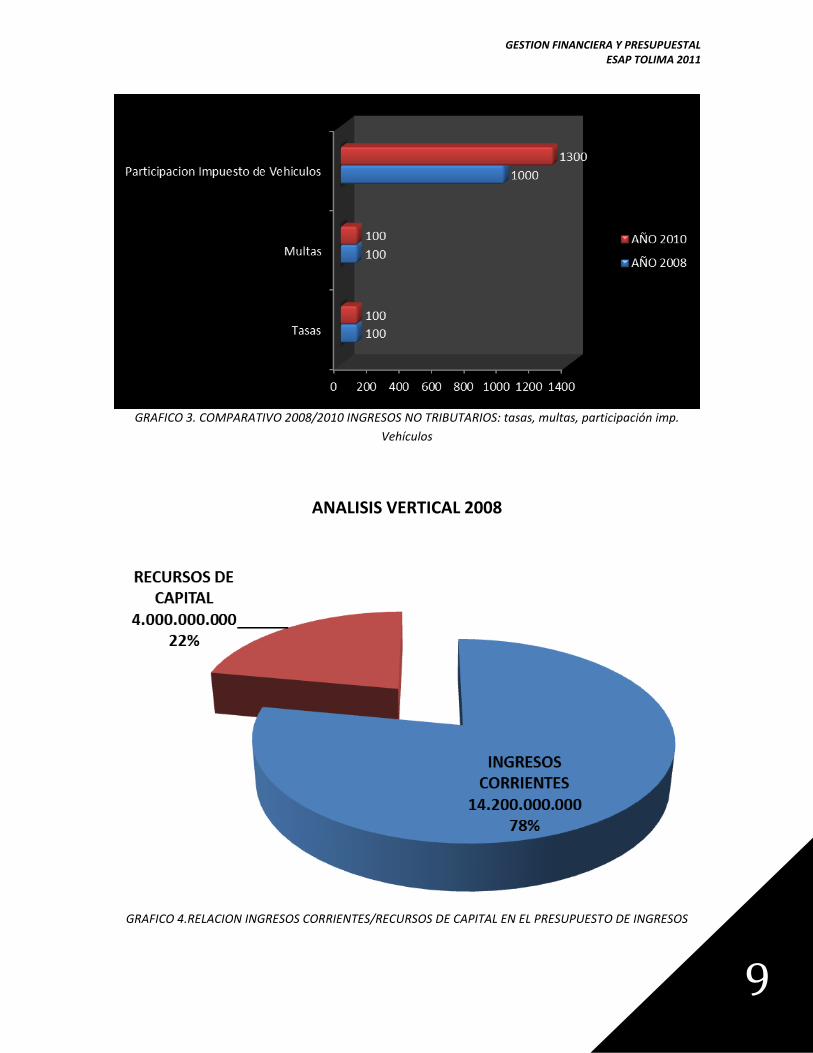

Tasas 100 100 0,00

Multas 100 100 0,00

Participacion Impuesto de Vehiculos 1000 1300 30,00

TABLA PORCENTAJE DE CRECIMIENTO MARGINAL

GRAFICO 1. COMPARATIVO 2008/2010 INGRESOS CORRIENTES: TRIBUTARIOS Y NO TRIBUTARIOS

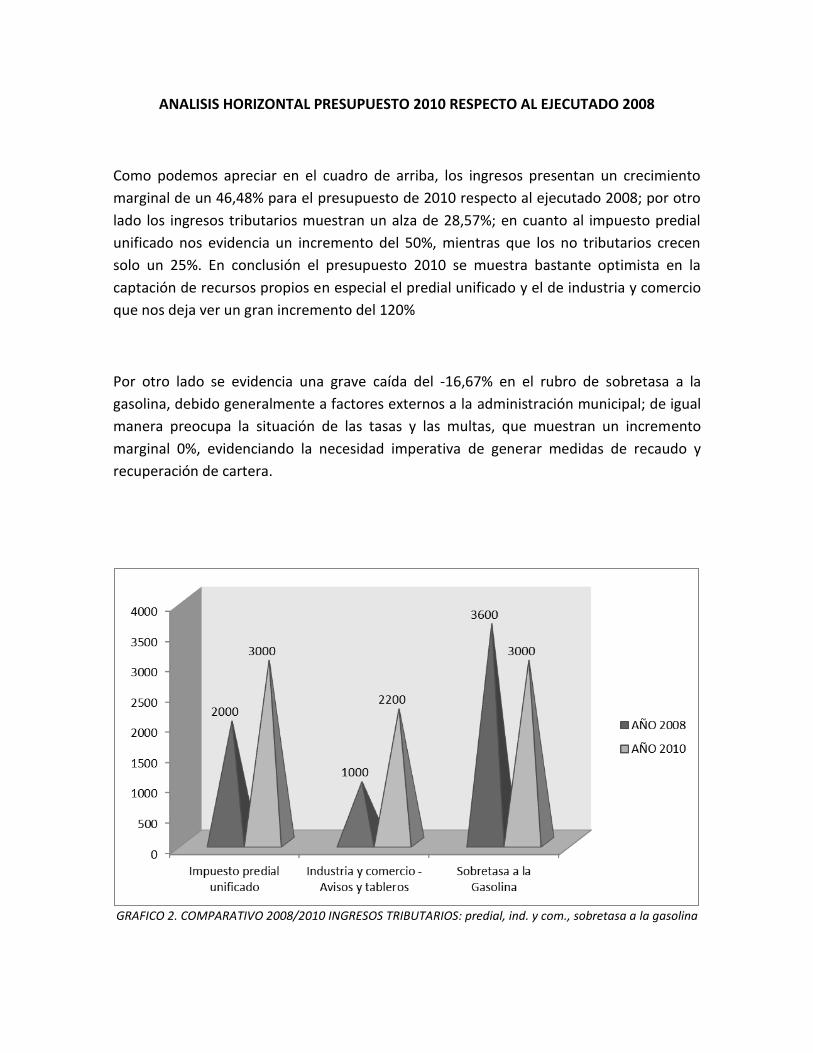

ANALISIS HORIZONTAL PRESUPUESTO 2010 RESPECTO AL EJECUTADO 2008

Como podemos apreciar en el cuadro de arriba, los ingresos presentan un crecimiento

marginal de un 46,48% para el presupuesto de 2010 respecto al ejecutado 2008; por otro

lado los ingresos tributarios muestran un alza de 28,57%; en cuanto al impuesto predial

unificado nos evidencia un incremento del 50%, mientras que los no tributarios crecen

solo un 25%. En conclusión el presupuesto 2010 se muestra bastante optimista en la

captación de recursos propios en especial el predial unificado y el de industria y comercio

que nos deja ver un gran incremento del 120%

Por otro lado se evidencia una grave caída del -16,67% en el rubro de sobretasa a la

gasolina, debido generalmente a factores externos a la administración municipal; de igual

manera preocupa la situación de las tasas y las multas, que muestran un incremento

marginal 0%, evidenciando la necesidad imperativa de generar medidas de recaudo y

recuperación de cartera.

GRAFICO 2. COMPARATIVO 2008/2010 INGRESOS TRIBUTARIOS: predial, ind. y com., sobretasa a la gasolina

GESTION FINANCIERA Y PRESUPUESTAL ESAP TOLIMA 2011

9

GRAFICO 3. COMPARATIVO 2008/2010 INGRESOS NO TRIBUTARIOS: tasas, multas, participación imp.

Vehículos

ANALISIS VERTICAL 2008

GRAFICO 4.RELACION INGRESOS CORRIENTES/RECURSOS DE CAPITAL EN EL PRESUPUESTO DE INGRESOS

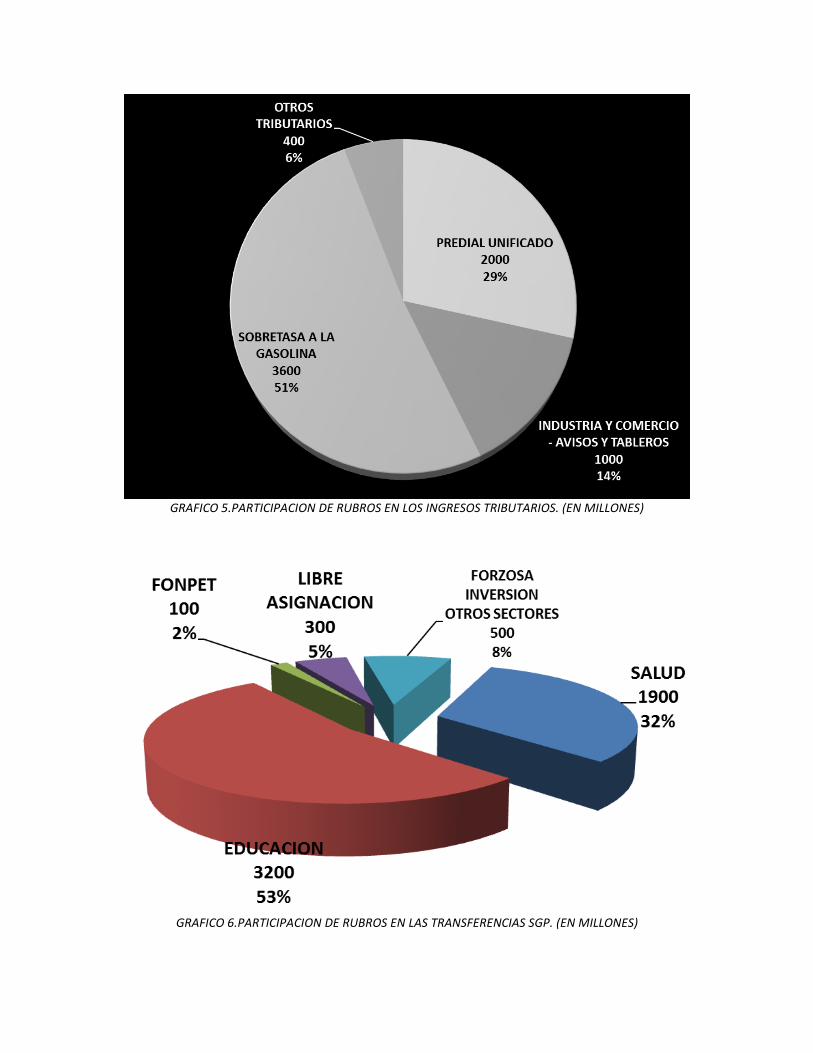

GRAFICO 5.PARTICIPACION DE RUBROS EN LOS INGRESOS TRIBUTARIOS. (EN MILLONES)

GRAFICO 6.PARTICIPACION DE RUBROS EN LAS TRANSFERENCIAS SGP. (EN MILLONES)

GESTION FINANCIERA Y PRESUPUESTAL ESAP TOLIMA 2011

11

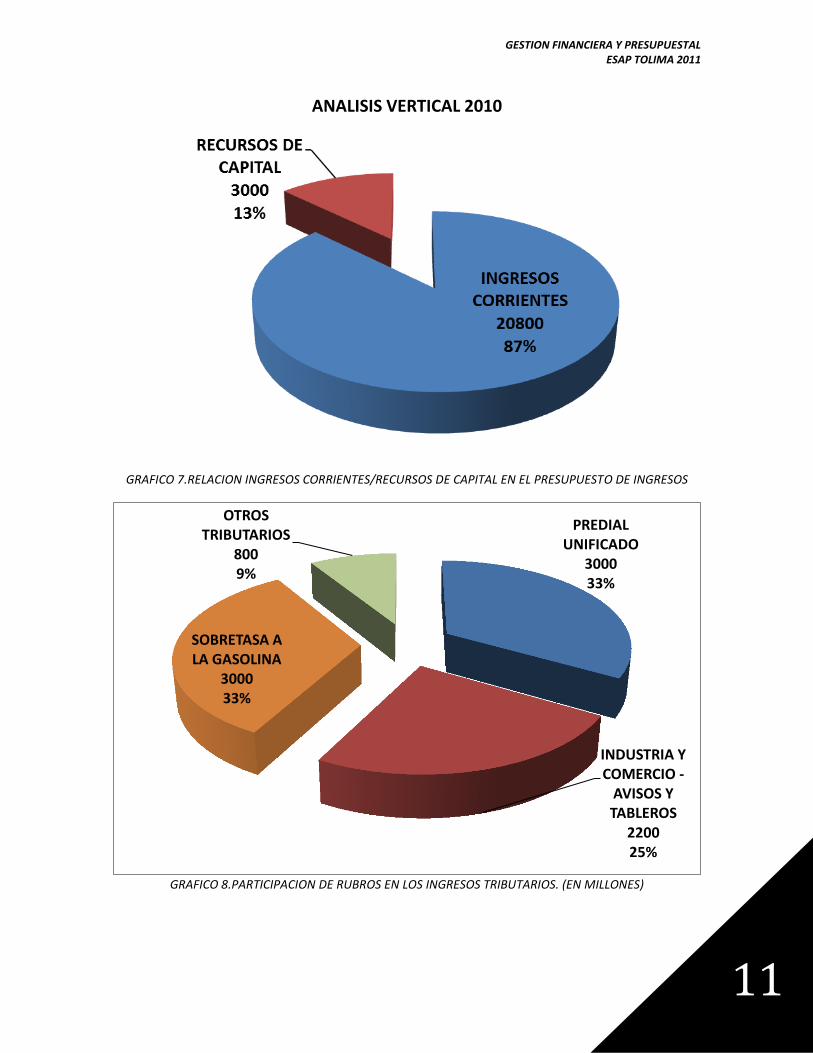

ANALISIS VERTICAL 2010

GRAFICO 7.RELACION INGRESOS CORRIENTES/RECURSOS DE CAPITAL EN EL PRESUPUESTO DE INGRESOS

GRAFICO 8.PARTICIPACION DE RUBROS EN LOS INGRESOS TRIBUTARIOS. (EN MILLONES)

PREDIAL UNIFICADO

3000 33%

INDUSTRIA Y COMERCIO -

AVISOS Y TABLEROS

2200 25%

SOBRETASA A LA GASOLINA

3000 33%

OTROS TRIBUTARIOS

800 9%

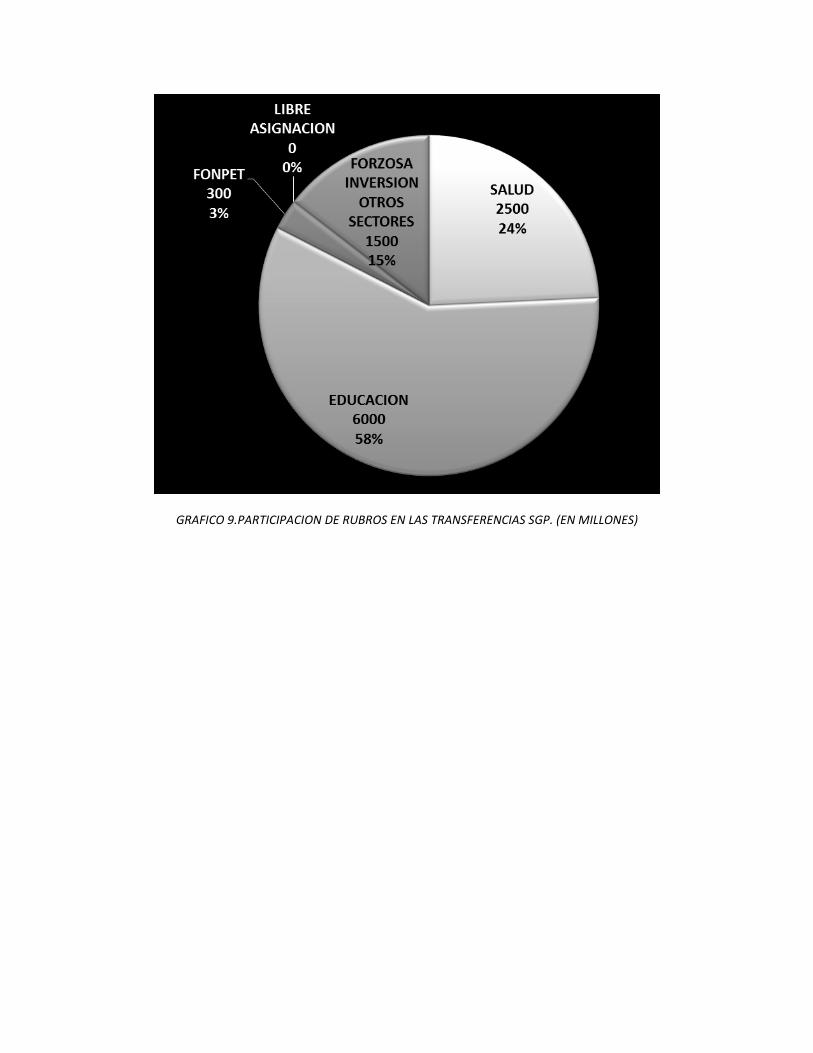

GRAFICO 9.PARTICIPACION DE RUBROS EN LAS TRANSFERENCIAS SGP. (EN MILLONES)

GESTION FINANCIERA Y PRESUPUESTAL ESAP TOLIMA 2011

13

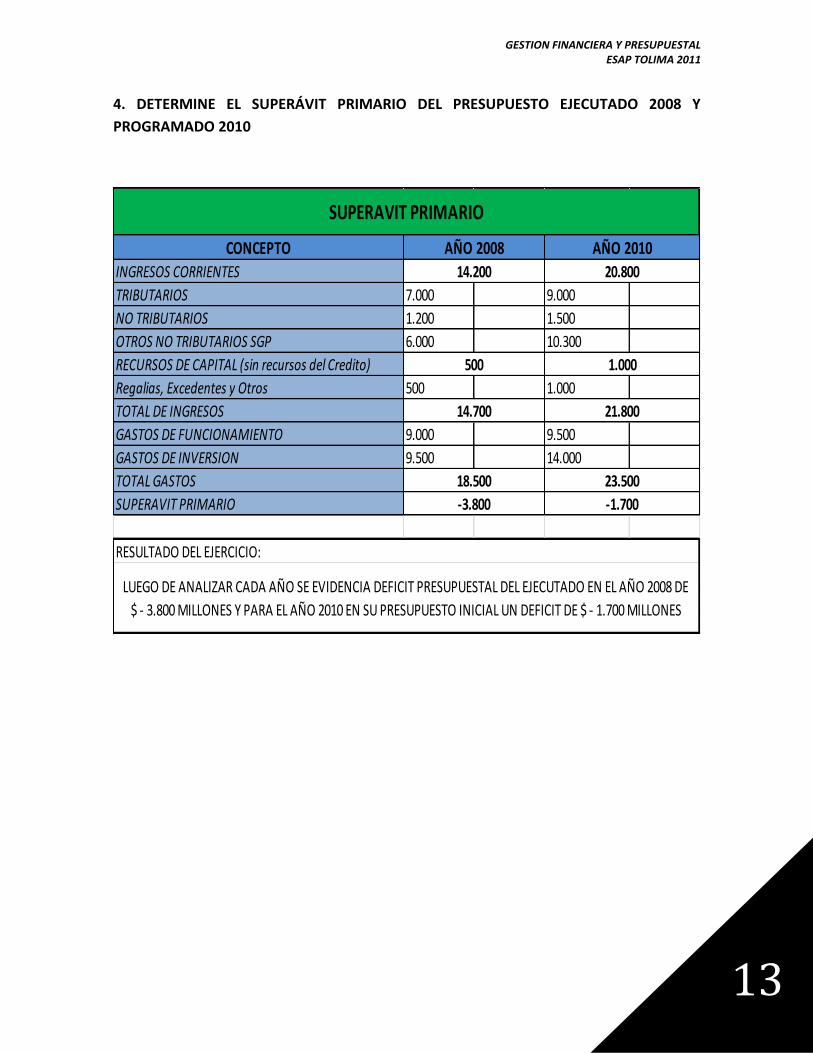

4. DETERMINE EL SUPERÁVIT PRIMARIO DEL PRESUPUESTO EJECUTADO 2008 Y

PROGRAMADO 2010

CONCEPTO

INGRESOS CORRIENTES

TRIBUTARIOS 7.000 9.000

NO TRIBUTARIOS 1.200 1.500

OTROS NO TRIBUTARIOS SGP 6.000 10.300

RECURSOS DE CAPITAL (sin recursos del Credito)

Regalias, Excedentes y Otros 500 1.000

TOTAL DE INGRESOS

GASTOS DE FUNCIONAMIENTO 9.000 9.500

GASTOS DE INVERSION 9.500 14.000

TOTAL GASTOS

SUPERAVIT PRIMARIO

14.700 21.800

18.500 23.500

-3.800 -1.700

AÑO 2008 AÑO 2010

LUEGO DE ANALIZAR CADA AÑO SE EVIDENCIA DEFICIT PRESUPUESTAL DEL EJECUTADO EN EL AÑO 2008 DE

$ - 3.800 MILLONES Y PARA EL AÑO 2010 EN SU PRESUPUESTO INICIAL UN DEFICIT DE $ - 1.700 MILLONES

RESULTADO DEL EJERCICIO:

SUPERAVIT PRIMARIO

14.200 20.800

500 1.000

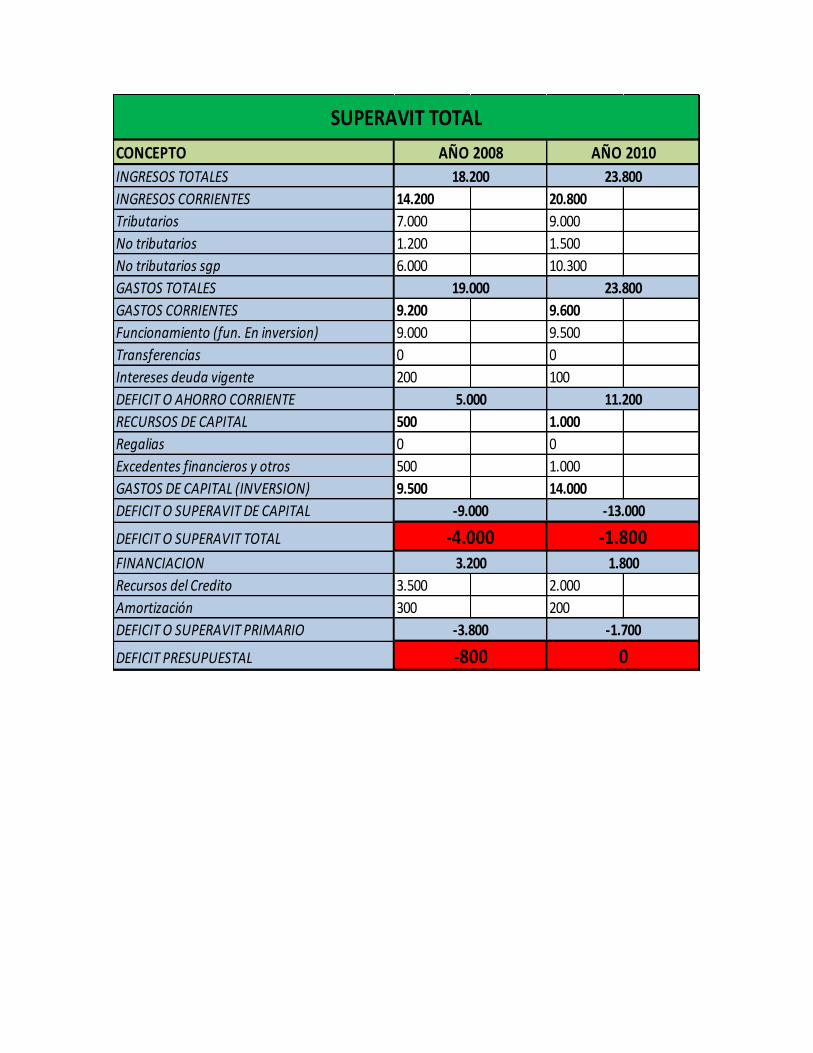

CONCEPTO

INGRESOS TOTALES

INGRESOS CORRIENTES 14.200 20.800

Tributarios 7.000 9.000

No tributarios 1.200 1.500

No tributarios sgp 6.000 10.300

GASTOS TOTALES

GASTOS CORRIENTES 9.200 9.600

Funcionamiento (fun. En inversion) 9.000 9.500

Transferencias 0 0

Intereses deuda vigente 200 100

DEFICIT O AHORRO CORRIENTE

RECURSOS DE CAPITAL 500 1.000

Regalias 0 0

Excedentes financieros y otros 500 1.000

GASTOS DE CAPITAL (INVERSION) 9.500 14.000

DEFICIT O SUPERAVIT DE CAPITAL

DEFICIT O SUPERAVIT TOTAL

FINANCIACION

Recursos del Credito 3.500 2.000

Amortización 300 200

DEFICIT O SUPERAVIT PRIMARIO

DEFICIT PRESUPUESTAL

-3.800

-800

-1.700

0

5.000 11.200

-9.000

-4.0003.200

-13.000

-1.8001.800

AÑO 2008 AÑO 2010

SUPERAVIT TOTAL

18.200 23.800

19.000 23.800

GESTION FINANCIERA Y PRESUPUESTAL ESAP TOLIMA 2011

15

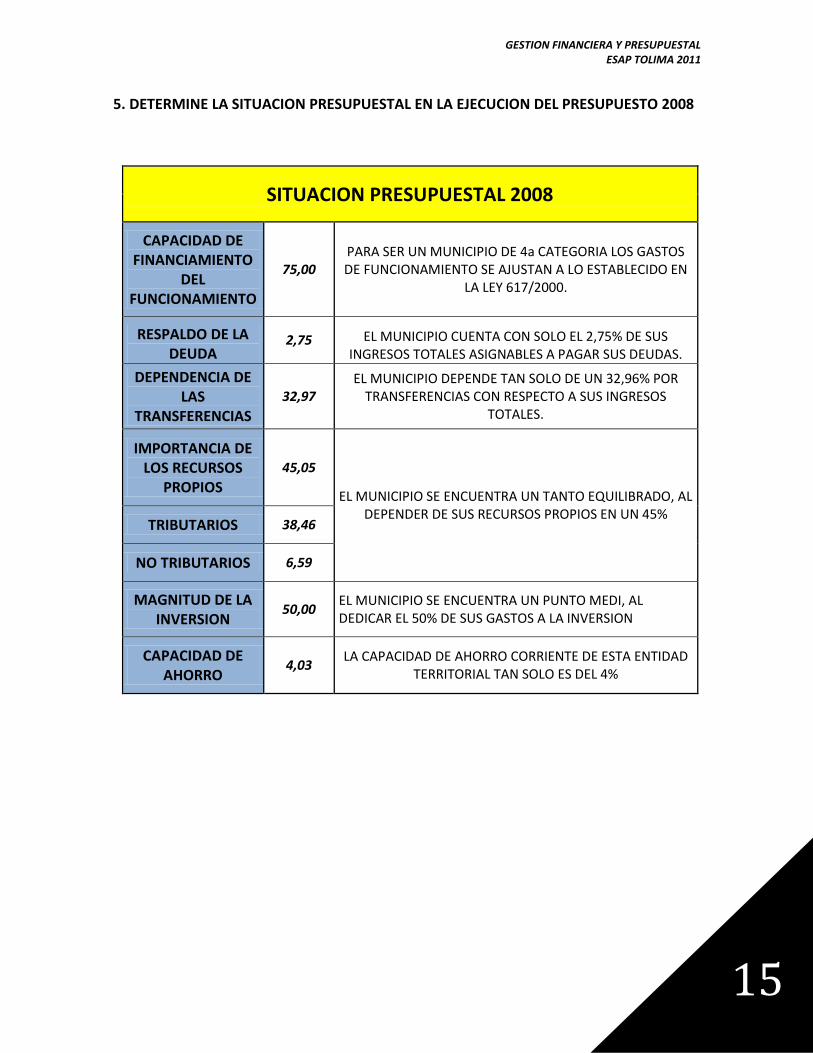

5. DETERMINE LA SITUACION PRESUPUESTAL EN LA EJECUCION DEL PRESUPUESTO 2008

SITUACION PRESUPUESTAL 2008

CAPACIDAD DE FINANCIAMIENTO

DEL FUNCIONAMIENTO

75,00 PARA SER UN MUNICIPIO DE 4a CATEGORIA LOS GASTOS DE FUNCIONAMIENTO SE AJUSTAN A LO ESTABLECIDO EN

LA LEY 617/2000.

RESPALDO DE LA DEUDA

2,75 EL MUNICIPIO CUENTA CON SOLO EL 2,75% DE SUS INGRESOS TOTALES ASIGNABLES A PAGAR SUS DEUDAS.

DEPENDENCIA DE LAS

TRANSFERENCIAS

32,97 EL MUNICIPIO DEPENDE TAN SOLO DE UN 32,96% POR

TRANSFERENCIAS CON RESPECTO A SUS INGRESOS TOTALES.

IMPORTANCIA DE LOS RECURSOS

PROPIOS

45,05

EL MUNICIPIO SE ENCUENTRA UN TANTO EQUILIBRADO, AL DEPENDER DE SUS RECURSOS PROPIOS EN UN 45%

TRIBUTARIOS 38,46

NO TRIBUTARIOS 6,59

MAGNITUD DE LA INVERSION

50,00 EL MUNICIPIO SE ENCUENTRA UN PUNTO MEDI, AL DEDICAR EL 50% DE SUS GASTOS A LA INVERSION

CAPACIDAD DE AHORRO

4,03 LA CAPACIDAD DE AHORRO CORRIENTE DE ESTA ENTIDAD

TERRITORIAL TAN SOLO ES DEL 4%