Tema 05.pdf

7

CONTABILIDAD GENERAL Tema 5 1 TEMA 5 Instrumentos financieros: pasivos financieros e instrumentos de patrimonio propio. Pasivos financieros: Categorías y valoraciones. Instrumentos de patrimonio propio. Deterioro del valor y baja. Casos particulares. Coberturas contables. 1. Instrumentos financieros: pasivos financieros e instrumentos de patrimonio propio. Los instrumentos financieros suponen para la empresa la posibilidad de captar financiación con un coste o de acometer una inversión de la que se puede obtener un rendimiento. El importe del coste de la financiación o del rendimiento de la inversión estará determinado por la evolución de ciertas variables. Un instrumento financiero es un contrato que da lugar simultáneamente a un activo financiero en una empresa, y a un pasivo financiero o a un instrumento de patrimonio en otra. De esta definición se desprende una primera clasificación de los instrumentos financieros en las siguientes categorías: activos financieros, pasivos financieros e instrumentos de patrimonio. Los aspectos que definen un instrumento financiero son: 1. Rentabilidad/coste: es el importe obtenido por la inversión a través de los intereses o dividendos, o por el cambio de valor del bien, o bien el coste de la financiación captada por la empresa. 2. Riesgo: La participación en operaciones con instrumentos financieros expone a la empresa a una serie de riesgos 3. Liquidez: posibilidad de recuperar los recursos invertidos en una operación en el momento deseado sin perjuicio para el inversor. La liquidez vendrá determinada por la existencia o no de un mercado organizado. - Pasivos financieros (PGC NRV 9ª). Son aquellos pasivos que incorporan la obligación de entregar efectivo u otro activo financiero para su liquidación o bien implican el intercambio futuro de instrumentos financieros bajo condiciones desfavorables. En concreto, se clasifican como pasivos financieros los instrumentos financieros emitidos, incurridos o asumidos que, de acuerdo con su realidad económica, supongan para la empresa: a) Una obligación contractual, directa o indirecta, de entregar efectivo u otro activo financiero a otra entidad; o de intercambiar activos o pasivos financieros con terceros en condiciones potencialmente desfavorables, tal como un instrumento financiero que prevea su recompra obligatoria por parte del emisor, o que otorgue al tenedor el derecho a exigir al emisor su rescate en una fecha y por un importe determinado o determinable, o a recibir una remuneración predeterminada siempre que haya beneficios distribuibles. En particular, determinadas acciones rescatables y acciones o participaciones sin voto. b) Un contrato que pueda ser o será liquidado con los instrumentos de patrimonio propio de la empresa, siempre que: si no es un derivado, obligue o pueda obligar, a entregar una cantidad variable de sus instrumentos de patrimonio propio; si es un derivado, pueda ser o será liquidado mediante una forma distinta al intercambio de una cantidad fija de efectivo o de otro activo financiero por una cantidad fija de los instrumentos de patrimonio propio de la empresa; a

-

Upload

javier-neira -

Category

Documents

-

view

6 -

download

0

Transcript of Tema 05.pdf

CONTABILIDAD GENERAL Tema 5

1

TEMA 5 Instrumentos financieros: pasivos financieros e instrumentos de patrimonio propio. Pasivos financieros: Categorías y valoraciones. Instrumentos de patrimonio propio. Deterioro del valor y baja. Casos particulares. Coberturas contables.

1. Instrumentos financieros: pasivos financieros e instrumentos de patrimonio propio.

Los instrumentos financieros suponen para la empresa la posibilidad de captar financiación con un coste o de acometer una inversión de la que se puede obtener un rendimiento. El importe del coste de la financiación o del rendimiento de la inversión estará determinado por la evolución de ciertas variables.

Un instrumento financiero es un contrato que da lugar simultáneamente a un activo financiero en una empresa, y a un pasivo financiero o a un instrumento de patrimonio en otra. De esta definición se desprende una primera clasificación de los instrumentos financieros en las siguientes categorías: activos financieros, pasivos financieros e instrumentos de patrimonio. Los aspectos que definen un instrumento financiero son:

1. Rentabilidad/coste: es el importe obtenido por la inversión a través de los intereses o dividendos, o por el cambio de valor del bien, o bien el coste de la financiación captada por la empresa.

2. Riesgo: La participación en operaciones con instrumentos financieros expone a la empresa a una serie de riesgos

3. Liquidez: posibilidad de recuperar los recursos invertidos en una operación en el momento deseado sin perjuicio para el inversor. La liquidez vendrá determinada por la existencia o no de un mercado organizado.

- Pasivos financieros (PGC NRV 9ª).

Son aquellos pasivos que incorporan la obligación de entregar efectivo u otro activo

financiero para su liquidación o bien implican el intercambio futuro de instrumentos financieros bajo condiciones desfavorables. En concreto, se clasifican como pasivos financieros los instrumentos financieros emitidos, incurridos o asumidos que, de acuerdo con su realidad económica, supongan para la empresa:

a) Una obligación contractual, directa o indirecta, de entregar efectivo u otro activo financiero a otra entidad; o de intercambiar activos o pasivos financieros con terceros en condiciones

potencialmente desfavorables, tal como un instrumento financiero que prevea su recompra obligatoria por parte del emisor, o que otorgue al tenedor el derecho a exigir al emisor su rescate en una fecha y por un importe determinado o determinable, o a recibir una remuneración predeterminada siempre que haya beneficios distribuibles. En particular, determinadas acciones rescatables y acciones o participaciones sin voto.

b) Un contrato que pueda ser o será liquidado con los instrumentos de patrimonio propio de la empresa, siempre que: si no es un derivado, obligue o pueda obligar, a entregar una cantidad

variable de sus instrumentos de patrimonio propio; si es un derivado, pueda ser o será liquidado mediante una forma distinta al

intercambio de una cantidad fija de efectivo o de otro activo financiero por una cantidad fija de los instrumentos de patrimonio propio de la empresa; a

CONTABILIDAD GENERAL Tema 5

2

estos efectos no se incluyen entre los instrumentos de patrimonio propio aquellos que sean, en sí mismos, contratos para la futura recepción o entrega de instrumentos de patrimonio propio de la empresa.

El PGC acota los pasivos financieros, a los efectos de aplicar la NRV 9ª sobre

instrumentos financieros, a los siguientes elementos: - Deudas por operaciones comerciales: saldos de las partidas de proveedores y

acreedores varios. - Deudas con entidades de crédito. - Obligaciones y otros valores negociables emitidos como bonos y pagarés. - Derivados con valoración desfavorable para la empresa, como futuros, opciones,

permutas financieras y compraventa de moneda extranjera a plazo. - Deudas con características especiales. - Otros pasivos financieros: deudas con terceros, tales como los préstamos y los créditos

financieros recibidos de personas o empresas que no sean entidades de crédito incluidos los surgidos por la compra de activos no corrientes, fianzas y depósitos recibidos y desembolsos exigidos por terceros sobre participaciones.

- Instrumentos de patrimonio propio (PGC NRV 9ª).

Se definen por el PGC como cualquier negocio jurídico que evidencia o refleja una

participación residual en los activos de la empresa que los emite, una vez deducidos todos sus pasivos.

- Instrumentos derivados (PGC NRV 9ª).

Entre los instrumentos financieros merecen una mención especial los instrumentos derivados. Estos instrumentos tienen la particularidad de que su valor se determina por referencia al precio de otros instrumentos denominados subyacentes. El PGC los define como aquellos instrumentos que cumplen las características siguientes:

1. Su valor cambia en respuesta a los cambios en variables tales como los tipos de interés, los precios de instrumentos financieros y materias primas cotizadas, los tipos de cambio, las calificaciones crediticias y los índices sobre ellos y que en el caso de no ser variables financieras no han de ser específicas para una de las partes del contrato.

2. No requieren una inversión inicial o bien requieren una inversión inferior a la que requieren otro tipo de contratos en los que se podría esperar una respuesta similar ante cambios en las condiciones de mercado.

3. Se liquidan en una fecha futura.

2. Pasivos financieros: Categorías y valoraciones.

El PGC establece tres categorías para determinar los criterios de valoración a aplicar en cada caso:

1) Débitos y partidas a pagar. Se califican de esta manera los pasivos financieros de las dos clases siguientes: a. Débitos por operaciones comerciales. Son aquellos pasivos financieros que se

originan en la compra de bienes y servicios por operaciones de tráfico de la empresa; por ejemplo, los saldos con proveedores y los efectos comerciales a pagar.

b. Débitos por operaciones no comerciales. Son aquellos pasivos financieros que, no siendo instrumentos derivados, no tienen origen comercial; por ejemplo, las emisiones de valores representativos de deuda y los préstamos y créditos de las entidades financieras.

2) Pasivos financieros mantenidos para negociar. Se considera que un pasivo financiero se posee para negociar cuando:

CONTABILIDAD GENERAL Tema 5

3

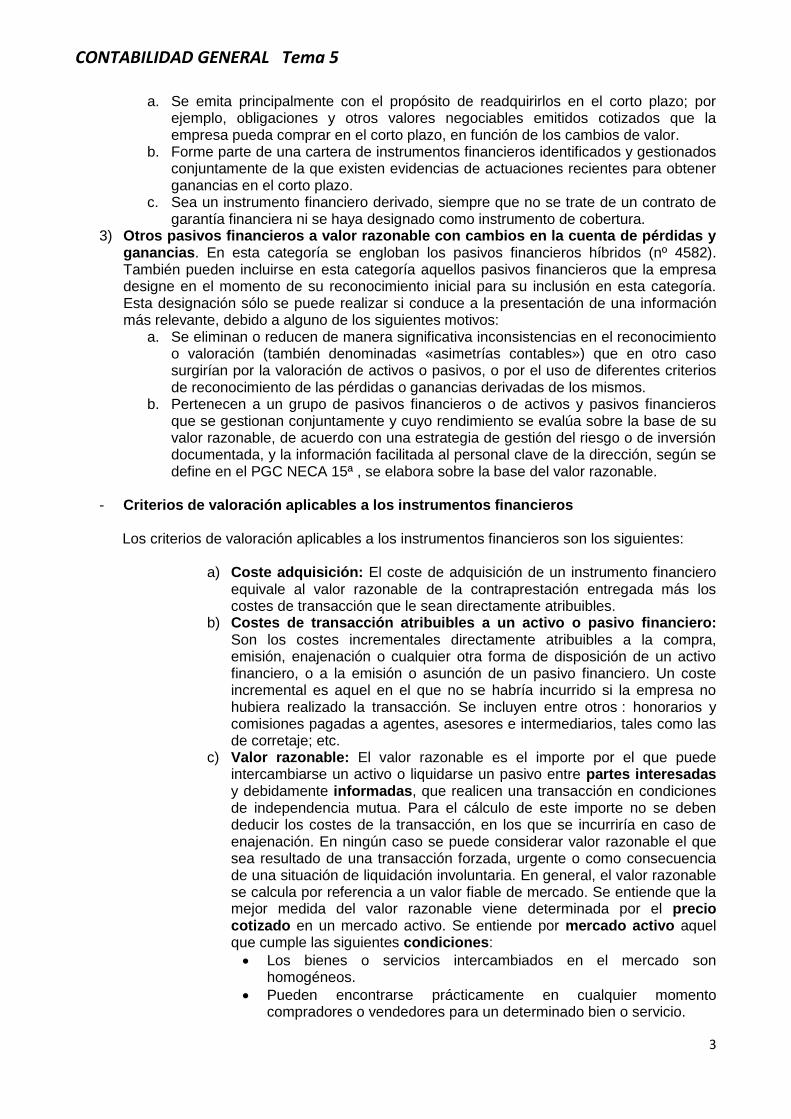

a. Se emita principalmente con el propósito de readquirirlos en el corto plazo; por ejemplo, obligaciones y otros valores negociables emitidos cotizados que la empresa pueda comprar en el corto plazo, en función de los cambios de valor.

b. Forme parte de una cartera de instrumentos financieros identificados y gestionados conjuntamente de la que existen evidencias de actuaciones recientes para obtener ganancias en el corto plazo.

c. Sea un instrumento financiero derivado, siempre que no se trate de un contrato de garantía financiera ni se haya designado como instrumento de cobertura.

3) Otros pasivos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias. En esta categoría se engloban los pasivos financieros híbridos (nº 4582). También pueden incluirse en esta categoría aquellos pasivos financieros que la empresa designe en el momento de su reconocimiento inicial para su inclusión en esta categoría. Esta designación sólo se puede realizar si conduce a la presentación de una información más relevante, debido a alguno de los siguientes motivos:

a. Se eliminan o reducen de manera significativa inconsistencias en el reconocimiento o valoración (también denominadas «asimetrías contables») que en otro caso surgirían por la valoración de activos o pasivos, o por el uso de diferentes criterios de reconocimiento de las pérdidas o ganancias derivadas de los mismos.

b. Pertenecen a un grupo de pasivos financieros o de activos y pasivos financieros que se gestionan conjuntamente y cuyo rendimiento se evalúa sobre la base de su valor razonable, de acuerdo con una estrategia de gestión del riesgo o de inversión documentada, y la información facilitada al personal clave de la dirección, según se define en el PGC NECA 15ª , se elabora sobre la base del valor razonable.

- Criterios de valoración aplicables a los instrumentos financieros

Los criterios de valoración aplicables a los instrumentos financieros son los siguientes:

a) Coste adquisición: El coste de adquisición de un instrumento financiero

equivale al valor razonable de la contraprestación entregada más los costes de transacción que le sean directamente atribuibles.

b) Costes de transacción atribuibles a un activo o pasivo financiero: Son los costes incrementales directamente atribuibles a la compra, emisión, enajenación o cualquier otra forma de disposición de un activo financiero, o a la emisión o asunción de un pasivo financiero. Un coste incremental es aquel en el que no se habría incurrido si la empresa no hubiera realizado la transacción. Se incluyen entre otros : honorarios y comisiones pagadas a agentes, asesores e intermediarios, tales como las de corretaje; etc.

c) Valor razonable: El valor razonable es el importe por el que puede intercambiarse un activo o liquidarse un pasivo entre partes interesadas y debidamente informadas, que realicen una transacción en condiciones de independencia mutua. Para el cálculo de este importe no se deben deducir los costes de la transacción, en los que se incurriría en caso de enajenación. En ningún caso se puede considerar valor razonable el que sea resultado de una transacción forzada, urgente o como consecuencia de una situación de liquidación involuntaria. En general, el valor razonable se calcula por referencia a un valor fiable de mercado. Se entiende que la mejor medida del valor razonable viene determinada por el precio cotizado en un mercado activo. Se entiende por mercado activo aquel que cumple las siguientes condiciones:

Los bienes o servicios intercambiados en el mercado son homogéneos.

Pueden encontrarse prácticamente en cualquier momento compradores o vendedores para un determinado bien o servicio.

CONTABILIDAD GENERAL Tema 5

4

Los precios son conocidos y fácilmente accesibles para el público. Estos precios, además, reflejan transacciones de mercado reales, actuales y producidas con regularidad.

d) Coste amortizado: Se determina por diferencia entre el importe por el que inicialmente fue valorado un activo financiero o un pasivo financiero y los reembolsos de principal que se hubieran producido, más o menos -según proceda- los importes imputados en la cuenta de pérdidas y ganancias, mediante la utilización del método del tipo de interés efectivo, de la diferencia entre el importe inicial y el valor de reembolso en el vencimiento.

3. Instrumentos de patrimonio propio.

- Instrumentos de patrimonio propio (PGC NRV 9ª .4).

Cuando la empresa realice transacciones con instrumentos de patrimonio propio (emisión,

venta, adquisición), el importe de estos instrumentos se registra en el patrimonio neto, dentro de los fondos propios. Si la empresa adquiere sus propias acciones no cabe el reconocimiento de activos financieros. Las operaciones con instrumentos de patrimonio no dan lugar al reconocimiento de resultados en la cuenta de pérdidas y ganancias.

Los gastos originados por estas transacciones (honorarios de letrados, notarios y registradores, impresión de memorias, boletines o títulos, tributos, publicidad, comisiones y otros gastos de colocación) se registran directamente contra el patrimonio neto como menores reservas. Los gastos derivados de una transacción de patrimonio propio, de la que se haya desistido o se haya abandonado, se reconocen en la cuenta de pérdidas y ganancias.

4. Deterioro del valor y baja.

El PGC no contempla el deterioro de los pasivos financieros.

- Baja de pasivos financieros (PGC NRV 9ª .3.5).

En el caso de los pasivos financieros, la empresa los ha de dar de baja en las circunstancias siguientes:

- cuando la obligación se haya extinguido; - cuando se adquieran pasivos financieros propios aunque sea con la intención de

recolocarlos en el futuro; - cuando se produzca un intercambio de instrumentos de deuda entre un prestamista y un

prestatario, siempre que tengan condiciones sustancialmente diferentes, reconociéndose el nuevo pasivo financiero que surja;

- cuando se modifiquen sustancialmente las condiciones de un pasivo financiero, lo que se considera que ocurre cuando el valor actual de los flujos de efectivo del nuevo pasivo, incluyendo las comisiones netas cobradas o pagadas, sea diferente en, al menos, un 10% del valor actual de los flujos de efectivo restantes del pasivo financiero original, actualizados ambos según el tipo de interés efectivo.

La diferencia entre el valor en libros del pasivo financiero -o de la parte del mismo que se

haya dado de baja- y la contraprestación pagada, incluidos los costes de transacción atribuibles (considerando, además del efectivo, cualquier otro activo cedido, además del efectivo y pasivo asumido), se reconocerá en la cuenta de pérdidas y ganancias del ejercicio en que tenga lugar. Cuando se produzca un intercambio de instrumentos de deuda, sin que se modifiquen sustancialmente las condiciones, no se procederá a la baja contable del pasivo financiero original. Las comisiones pagadas se registran como un ajuste de su valor contable. El nuevo coste

CONTABILIDAD GENERAL Tema 5

5

amortizado se determina aplicando el tipo de interés efectivo, que será el que iguale el valor en libros del pasivo financiero tras el ajuste con el valor actual de los flujos de efectivo a pagar según las nuevas condiciones.

5. Casos particulares.

A. Débitos y partidas a pagar (PGC NRV 9ª .3.1).

a) Valoración inicial: los débitos y partidas a pagar se valorarán inicialmente a su valor razonable que, salvo evidencia en contrario, será el precio de la transacción, es decir, el valor razonable de la contraprestación recibida ajustada por los costes de transacción directamente atribuibles. Sin embargo, las siguientes partidas se podrán valorar por su valor nominal, cuando el efecto de no actualizar los flujos de efectivo no sea relevante:

o los débitos por operaciones comerciales con vencimiento no superior a un año y que no tengan un tipo de interés contractual;

o los desembolsos exigidos por terceros sobre participaciones, cuyo importe se espera pagar en el corto plazo.

b) Valoración posterior: con posterioridad a su reconocimiento inicial, estos pasivos financieros se valorarán por su coste amortizado, salvo los que se valoren inicialmente al nominal que continuarán valorándose por dicho importe. Los intereses devengados se imputan en la cuenta de pérdidas y ganancias según el método del tipo de interés efectivo.

Cuando se trate de las aportaciones recibidas como consecuencia de un contrato de cuentas en participación y similares el criterio de valoración a aplicar es el coste, que se incrementará o disminuirá por el beneficio o la pérdida, respectivamente, que deba atribuirse a los partícipes no gestores.

B. Pasivos financieros mantenidos para negociar y otros pasivos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias (PGC NRV 9ª .3.2 y 9ª.3.3).

a) Valoración inicial: esta categoría de pasivos financieros se valora por su valor razonable,

que, salvo evidencia en contrario, será el precio de la transacción, que equivale al valor razonable de la contraprestación entregada. Los costes de transacción que le sean directamente atribuibles se reconocerán en la cuenta de pérdidas y ganancias.

b) Valoración posterior: con posterioridad a su reconocimiento inicial, estos pasivos se valorarán por su valor razonable (importe por el que puede ser liquidado el pasivo, entre partes interesadas y debidamente informadas, que realicen una transacción en condiciones de independencia mutua), sin deducir los costes de transacción en que se pudiera incurrir en su enajenación. Los cambios en el valor razonable se imputan en la cuenta de pérdidas y ganancias.

6. Coberturas contables.

Con carácter general, los instrumentos que se pueden designar como instrumentos de cobertura son los derivados cuyo valor razonable o flujos de efectivo futuros compensen las variaciones en el valor razonable o en los flujos de efectivo futuros de partidas que cumplan los requisitos para ser calificadas como partidas cubiertas (también se admiten las coberturas de determinados riesgos con instrumentos no derivados.

Pueden tener la calificación de partidas cubiertas: - los activos y pasivos reconocidos; - los compromisos en firme no reconocidos; - las transacciones previstas altamente probables; - las inversiones netas en un negocio en el extranjero.

CONTABILIDAD GENERAL Tema 5

6

Una partida o transacción se puede designar como partida cubierta cuando exponga a la

empresa a riesgos específicamente identificados de variaciones en el valor razonable o en los flujos de efectivo. En ningún caso se puede considerar como partida cubierta una posición neta de activos y pasivos.

Según las Normas Internacionales de Contabilidad todas las coberturas contables requieren en el momento inicial una designación formal y una documentación de la relación de cobertura. La elaboración de documentación requiere que lo siguiente:

- la designación de la partida cubierta y del instrumento de cobertura; - la naturaleza del riesgo cubierto y la estrategia de gestión del riesgo de la empresa; - la evaluación de la eficacia de la cobertura.

- Eficacia de la cobertura.

Se entiende que una cobertura es altamente eficaz si, al inicio y durante su vida, la

empresa puede esperar, prospectivamente, que los cambios en el valor razonable o en los flujos de efectivo de la partida cubierta que sean atribuibles al riesgo cubierto sean compensados casi completamente por los cambios en el valor razonable o en los flujos de efectivo del instrumento de cobertura, y que, retrospectivamente, los resultados de la cobertura hayan oscilado dentro de un rango de variación del 80% al 125% respecto del resultado de la partida cubierta. El PGC no especifica los modelos a utilizar para medir la eficacia de la cobertura, si bien en la memoria hay que justificar que se cumplen todos los requisitos para la aplicación de la contabilidad de coberturas, entre ellos la eficacia de la cobertura.

- Tipos de coberturas.

Las operaciones de cobertura se clasifican en tres categorías:

a. Cobertura del valor razonable: cubre la exposición a los cambios en el valor razonable de activos o pasivos reconocidos, o de compromisos en firme aún no reconocidos, o de una parte concreta de los mismos, atribuible a un riesgo en particular que pueda afectar a la cuenta de pérdidas y ganancias (por ejemplo, la contratación de una permuta financiera para cubrir el riesgo de una inversión a tipo de interés fijo).

b. Cobertura de los flujos de efectivo: cubre la exposición a la variación de los flujos de efectivo que se atribuya a un riesgo concreto asociado a activos o pasivos reconocidos, o a una transacción prevista altamente probable, siempre que pueda afectar a la cuenta de pérdidas y ganancias (por ejemplo, la cobertura del riesgo de tipo de cambio relacionado con compras y ventas previstas de inmovilizados materiales, bienes y servicios en moneda extranjera, o la contratación de una permuta financiera para cubrir el riesgo de una financiación a tipo de interés variable). La cobertura del riesgo de tipo de cambio de un compromiso en firme puede ser contabilizada como una cobertura de los flujos de efectivo.

c. Cobertura de la inversión neta en negocios en el extranjero: cubre el riesgo de tipo de cambio en las inversiones en sociedades dependientes, asociadas, negocios conjuntos y sucursales, cuyas actividades estén basadas o se lleven a cabo en una moneda funcional distinta a la de la empresa que elabora las cuentas anuales.

- Reconocimiento inicial.

El PGC señala que el reconocimiento de instrumentos financieros en el balance se produce cuando la empresa se convierta en parte obligada del contrato o negocio jurídico, conforme a las disposiciones del mismo.

CONTABILIDAD GENERAL Tema 5

7

En el caso de las operaciones con derivados se procederá a analizar los derechos y obligaciones derivadas del contrato; cuando el valor de los derechos supere al de las obligaciones, se reconoce un activo financiero, mientras que cuando el valor de las obligaciones sea superior al de los derechos procede reconocer un pasivo financiero.

En el caso de las opciones, la prima pagada da lugar al reconocimiento de un activo financiero del mismo importe. Sin embargo, en otros casos, al inicio del contrato el valor actual de los derechos y obligaciones que se contraponen es idéntico, por lo que no cabría el reconocimiento de partidas hasta que las diferencias entre los valores razonables de las obligaciones y derechos sea distinta de cero, en cuyo caso se procede al reconocimiento de un activo o de un pasivo financiero.

Los derivados se reconocen inicialmente por el valor razonable de la contraprestación entregada, o recibida, sin incluir, en ningún caso los costes directamente imputables a la compra o emisión del contrato, que se reconocerán en el resultado del ejercicio. Por ejemplo, al inicio de una operación de swap de intereses en el que se ha acordado el intercambio de tipos fijos por variables, las partes no participarían si desde el principio una de ellas parte con desventaja. En principio, al comienzo de la operación el tipo fijo y el variable se igualarían, con lo que el valor actual de derechos y obligaciones que se contraponen arrojaría un valor razonable igual a cero para la operación. Posteriormente, la evolución de los tipos de interés hará que el valor razonable de las obligaciones supere al de los derechos o viceversa, dando lugar a un pasivo financiero o a un activo financiero.

Además hay que considerar que cuando se contratan operaciones con derivados y,

especialmente, cuando la contratación se efectúa en mercados organizados, es necesario constituir determinadas garantías del cumplimiento de las condiciones pactadas, que tendrán la forma de depósitos, y se reflejarán en las cuentas de fianzas y depósitos constituidos. Estos depósitos son objeto de actualización y ajuste, y se dan de baja en la liquidación del contrato.