Tema 1 Costes y Mantenimiento de Maquinaria

26

Tema 1.- Costes y mantenimiento de maquinaria TEMA 1 COSTES Y MANTENIMIENTO DE MAQUINARIA 1

-

Upload

natalia-guerrero-garcia -

Category

Documents

-

view

3.229 -

download

5

Transcript of Tema 1 Costes y Mantenimiento de Maquinaria

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 1/26

Tema 1.- Costes y mantenimiento de maquinaria

TEMA 1

COSTES Y MANTENIMIENTO DEMAQUINARIA

1

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 2/26

Tema 1.- Costes y mantenimiento de maquinaria

INDICE

1.- NECESIDAD DE MECANIZACIÓN DE LAS OBRAS.

2.- RENOVACIÓN DE MÁQUINAS.

2.1.- VIDA ÚTIL.2.2.- DEPRECIACIÓN.2.3.- VALOR RESIDUAL.

3.- ESTRUCTURA DEL COSTE.

3.1.- COSTES FIJOS O INDIRECTOS.3.1.1.- AMORTIZACIÓN.

DEPRECIACIÓN LINEAL.MÉTODO DE LA SUMA DE LOS DÍGITOS DE LOS AÑOS.MÉTODO DE LOS COSTES DECRECIENTES.

ELECCIÓN DEL MÉTODO.3.1.2.- INTERESES DEL CAPITAL.3.1.3.- SEGUROS, IMPUESTOS Y ALMACENAJE.3.1.4.- MANO DE OBRA.3.1.5.- GASTOS DE CONSERVACIÓN Y MANTENIMIENTO

3.2.- COSTES VARIABLES O DIRECTOS.3.2.1.- COMBUSTIBLES Y LUBRICANTES.3.2.2.- REPARACIONES Y AVERÍAS.3.2.3.- NEUMÁTICOS.3.2.4.- INSTALACIONES Y TRANSPORTES.

4.- CÁLCULO DE COSTES SEGÚN SEOPAN.

4.1.- NOMENCLATURA Y DEFINICIONES.

4.2.- HIPÓTESIS Y CONCEPTOS BÁSICOS.4.2.1.- MAQUINARIA.4.2.2.- INTERÉS MEDIO.4.2.3.- VALOR DE REPOSICIÓN DE LAS MÁQUINAS.4.2.4.- REPOSICIÓN DEL CAPITAL.4.2.5.- REPARACIONES GENERALES Y CONSERVACIÓN ORDINARIA.4.2.6.- PROMEDIO DE HORAS DE FUNCIONAMIENTO ANUAL.4.2.7.- PROMEDIO ANUAL DE DÍAS LABORABLES DE PUESTA ADISPOSICIÓN.4.2.8.- SEGUROS Y OTROS GASTOS FIJOS.

4.3.- ESTRUCTURA DEL COSTE.4.3.1.- COSTE INTRÍNSECO.4.3.2.- COSTE COMPLEMENTARIO.

4.4.- ORDENACIÓN DE LA MAQUINARIA.

5.- DISPONIBILIDAD Y MANTENIMIENTO DE LOS EQUIPOS.

5.1.- DISTRIBUCIÓN DEL TIEMPO DE PERMANENCIA EN OBRA YDISPONIBILIDAD.

5.2.- FIABILIDAD Y PROMEDIO DE HORAS ENTRE AVERÍAS.5.3.- PLANIFICACIÓN Y PROGRAMACIÓN DEL MANTENIMIENTO.

2

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 3/26

Tema 1.- Costes y mantenimiento de maquinaria

1.- NECESIDAD DE MECANIZACION DE LAS OBRAS

En los países desarrollados cualquier trabajo de obras públicas debe ser realizadocon máquinas. La progresiva retirada de la mano de obra de los trabajos más penosos

viene impuesta, en la mayor parte de los casos, por un mejor nivel de vida y por laposibilidad de sustituir en aquellos al hombre por máquinas.

El creciente desarrollo industrial en muchos países lleva consigo el que se confíeal hombre trabajos más finos y más en consonancia con su capacidad creadora y no conun esfuerzo muscular. Por otra parte, en muchos casos, no puede conseguirse laadjudicación de una obra en un concurso o subasta, si no se presenta una relacióncompleta y adecuada de la maquinaria a emplear que garantice plazos y calidades,incluso la ejecución de ciertas unidades de obra (Ej. Pilotaje de múltiples tipos) sonprácticamente imposibles de realizar sin máquinas.

Es evidente que estas razones de tipo humano y técnico, que han eliminado lamano de obra de la construcción en una gran parte, se han venido a aliar con elincremento del coste de la misma, que la hace en muchos casos prohibitiva. Todo ello,conlleva a que las empresas se mecanicen, lo cual impone siempre la necesidad derenovación de los equipos.

La selección de maquinaria debe hacerse de acuerdo con el tipo de obra arealizar, lo cual presenta unos problemas de costes que se exponen a continuación:

1º) El ingeniero que redacta un proyecto tomará la maquinaria más idónea queexista en el mercado. Puede suceder, o en la mayor parte de los casos ocurrirá,que el contratista o adjudicatario de la obra no disponga de dicha maquinaria.

2º) La compra de maquinaria representa una fuerte inversión y ninguna empresao contratista puede permitirse el lujo de tener de todos los tipos y tamaños demaquinaria para las obras que acude a licitar.

3º) El autor del proyecto y el contratista tienen que estudiar el tiempo que debepermanecer la maquinaria en obra, o cuándo es el momento de llevarla para queesté el menor tiempo inactiva.

Todo lo expuesto se reduce a determinar el coste horario de la maquinaria ymedios auxiliares. En la determinación de este coste hay una serie de factores querepercuten en él: amortización, reparaciones, conservación, carburante, seguro,impuestos, etc.

El contratista que no disponga de una determinada máquina, necesaria en unaobra que tenga adjudicada, puede hacer lo siguiente:

1º Comprarla.2º Alquilarla (Renting)3º Alquilarla con opción de compra (Leasing).

3

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 4/26

Tema 1.- Costes y mantenimiento de maquinaria

En cualquier caso tendrá que comprobar y controlar el coste horario, así como surendimiento.

2. LA RENOVACIÓN DE MÁQUINAS.

2.1.- vida útil.

Se llama vida útil de la maquinaria al periodo durante el cual realiza un trabajoque es rentable. Este periodo se toma en horas o en años.

Cada máquina tiene su vida útil: 10.000 horas pueden ser adecuadas para untractor sobre orugas, pero para un dumper se alargan a 12.000 ó 14.000 horas. Hayautores que según si se trata de pequeño material, material pesado o extraordinariamentepesado, dan una vida económica de 6.000, 10.000 ó 16.000 horas de trabajo.

2.2.- Depreciación.

El valor que va perdiendo la maquinaria se denomina depreciación.

Las causas de depreciación de un equipo son las siguientes:

1º.- Depreciación física.

La maquinaria pierde valor a medida que presta los servicios que le sonpropios. El mero transcurso del tiempo también hace perder valor a los bienes deequipo, a veces incluso más que si estuvieran trabajando normalmente. Unabuena política de mantenimiento y de uso podrá reducir o retasar la depreciaciónde las máquinas, pero nunca podrá eliminarla.

2º.- Depreciación por obsolescencia

Sería la pérdida de valor que tiene una máquina cuando, incluso siendoabsolutamente nueva, queda anticuada por no poder competir con otrasmáquinas. Hoy día es tal la permanente y denodada guerra entre fabricantes, queésta es una de las principales causas de pérdida de valor. Esta obsolescenciapuede deberse a varios motivos:

Obsolescencia tecnológica: La innovación y los avances técnicosmotivan la aparición continua de nuevas máquinas que cumplen la mismafunción de las existentes, pero con mayor eficiencia, produciendo concostes más bajos, ofreciendo mayor seguridad, de más fácil manejo, etc.Si el ahorro de costes alcanza una magnitud suficiente, a la empresa leconvendrá renovar o cambiar el equipo anticuado mucho antes definalizar su vida técnica.

Obsolescencia por variaciones en la demanda: Una máquina puede ser lamejor para un determinado nivel de producción, pero para demandassuperiores o inferiores puede ser más rentable otro tipo de máquina. Hay

empresas que “mueren” en mercados expansivos por lo que puededenominarse “obsolescencia de dimensión “.

4

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 5/26

Tema 1.- Costes y mantenimiento de maquinaria

Obsolescencia por alteración de la retribución de algún factor productivo:Si un factor productivo, como la mano de obra, tiene retribuciones noacordes a la inflación y productividad producida, a la empresa le puedeinteresar automatizar o aplicar la robótica a sus equipos, con lo cual los

anteriores quedan inadecuados.

3.- Depreciación por agotamiento o caducidad

Determinadas empresas, como las mineras, pueden perder muchoselementos de su valor activo al agotarse el recurso natural que están explotando.Es una depreciación funcional. En otras podría agotarse la autorizaciónadministrativa para la gestión de una infraestructura: autopista, túnel, etc., con locual existirán bienes de producción que perderán valor. En otras máquinas, porhaber sido construidas especialmente para un trabajo determinado, perderán todosu valor, es decir, se deberán amortizar totalmente al acabar el mismo (por

ejemplo: el uso de un blondin en la construcción de una presa).

2.3.- Valor residual

Es aquel que tiene una máquina una vez agotada la vida útil o programada de lamisma. En el mercado de segunda mano el valor de un equipo es tanto menor cuantomás antiguo sea y cuantas más horas haya trabajado. Dicho valor es reducido paraaquella máquina obsoleta técnica o económicamente, ya amortizada en su totalidad, ycuyo único valor puede ser el de chatarra. Otros usuarios, por el contrario, confían en unvalor importante a la hora de revender la máquina, cuando aún le resta cierta vida deuso, amortizando sólo una parte de adquisición de la misma.

Estos valores varían de acuerdo con las condiciones locales y circunstanciasespecíficas de cada caso, de modo que el precio de un producto depende de lo que uncomprador esté dispuesto a pagar por él; pero es evidente que dicho valor debe debasarse en las horas realizadas hasta el momento, las que le restan para llegar a suobsolescencia, la naturaleza del trabajo que ha realizado y las condiciones en que se hausado el equipo. Un valor de recambio sería el que sumado a la amortización realizadahasta ese momento, nos diese el valor de adquisición de la máquina. No obstante, comoson variados los criterios y plazos de amortización que se pueden fijar desde el punto de

vista contable, este criterio puede no ser el realista para el cálculo del valor residual delos equipos.

Una circunstancia que puede hacer bajar el valor residual de los equipos puedeser el que los fabricantes de dicho modelo decidan abandonar su fabricación. Si dichomodelo y producto pertenece a un gran fabricante internacional, esto garantiza ciertafiabilidad en el valor de reventa de la máquina.

Aunque tuviésemos un valor de desecho del 10-20% del coste inicial de lamáquina, cifra que dependerá del trato y los trabajos realizados, así como de la situacióndel mercado, no se debería contar en la amortización con este valor residual ya que el

valor residual puede suplir el sobrecoste de las novedades incorporadas a la nuevamáquina que sustituye a la anterior. Si aún así se quisiese tener en cuenta el valor

5

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 6/26

Tema 1.- Costes y mantenimiento de maquinaria

residual de la máquina, deberíamos ajustar éste de forma descendente para anular elefecto de la inflación.

3.- ESTRUCTURA DEL COSTE.

El coste horario de la maquinaria se puede estructurar en dos grupos:

Costes fijos o indirectos: (amortización, interés del capital invertido, seguros,impuestos, almacenaje, mano de obra y conservación y limpieza). Estos costes existenaún cuando el equipo no trabaje, ya que tenemos un capital inmovilizado que podríagenerar unos intereses, y además, va perdiendo valor por obsolescencia. Son gastosindependientes del número de horas de utilización del equipo.

Costes variables o directos: (reparaciones, carburante, lubricantes, transportes einstalaciones y neumáticos, cuando sean necesarios). Son gastos inherentes alfuncionamiento del equipo.

Es fácil comprender que va a influir mucho sobre el coste horario de unamáquina la relación entre las horas efectivas de trabajo y sus tiempos de paro, es decir,su coeficiente de utilización.

El coste total de la inversión, en una máquina a la cual se le estima una vida útilde N horas, se le denomina C T . Este coste viene dado por el número de horas que haestado parada la máquina multiplicado por los gastos fijos (G f ), más el número de horasque ha trabajado la máquina multiplicado por los gastos fijos más los variables (G f +Gv). Esto es:

( )C A G B G GT f f = ⋅ + ⋅ + v

Siendo: A = Horas de parada. B = Horas de funcionamiento. A + B = N = Vida útil de la máquina en horas.

El coste horario, C h, es:

C C

B

N

BG Gh

T

f v= = ⋅ +

3.1.- COSTES FIJOS O INDIRECTOS.

Componentes:

3.1.1.- AMORTIZACIÓN.

El valor que va perdiendo la maquinaria con el uso se llama depreciación.La depreciación se considera durante la vida útil de la maquinaria, teniendo al

6

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 7/26

Tema 1.- Costes y mantenimiento de maquinaria

finalizar aquella un valor llamado residual. La amortización sería la imputacióno asignación de la depreciación al coste de la producción, de forma que se vayaformando un fondo, engrosado cada año, que el final de la vida económica delbien amortizable, se pueda reponer el mismo. Es por tanto un concepto contable.

Son variados los métodos para calcular la depreciación de la maquinaria.Puede ser lineal o decreciente (método de la suma de los dígitos, costesdecrecientes, etc.). Los métodos decrecientes se aproximan mejor a la realidad,ya que la depreciación es mayor al principio, no obstante, se suele recurrir en lamayoría de los casos a la amortización lineal.

Se llama inversión inicial o coste de adquisición V a de la maquinaria alprecio que resulta después de haberla pagado en fábrica, incluyendo cargas,transportes, aranceles, etc., hasta ponerla en parque.

Denominaremos valor a amortizar o valor de depreciación neta V d a la

cantidad que hay que considerar en la depreciación del equipo, equivalente a ladiferencia entre el valor de compra, su valor residual o de reventa y en ciertoscasos el valor de los neumáticos.

Llamaremos valor medio neto de la inversión V m al cociente de la sumade los valores que se obtienen al iniciar cada uno de los años como depreciaciónneta por el número de años de su vida útil.

Depreciación lineal

Es cuando el coste de adquisición decrece constantemente. Ladepreciación lineal es el cociente entre el valor a amortizar y la vida útilestimada.

T V

N a

d

=

T a = Depreciación o tasa de amortizaciónV d = Valor a amortizar

N = Número de años de vida útilVr = Valor residualEl valor medio neto de la inversión V m es:

( )V N

N V m d = ⋅ + ⋅ +1

21 V r

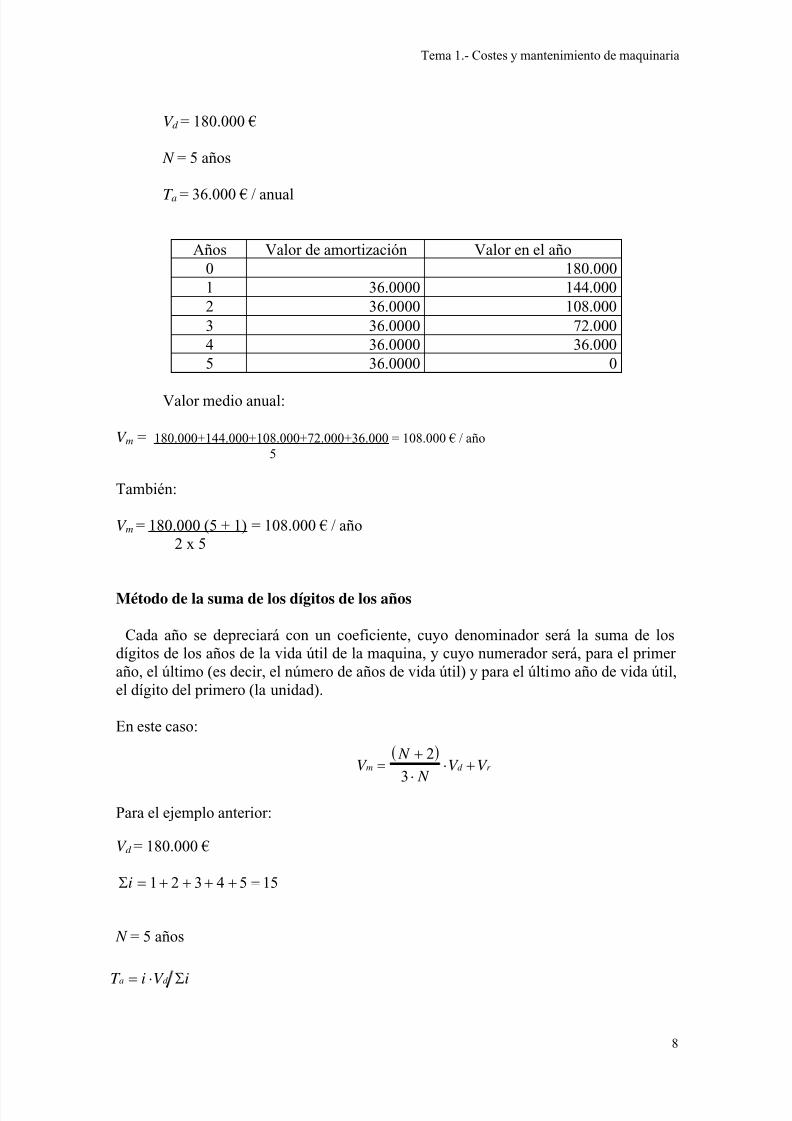

Ej.: Se adquiere un tractor con bulldozer, que puesto en parque, presenta uncoste de adquisición 180.000 €. y su vida útil se estima en 5 años. Se pide,obtener la tasa de amortización anual y el valor en cada uno de los años de estamáquina.

7

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 8/26

Tema 1.- Costes y mantenimiento de maquinaria

V d = 180.000 €

N = 5 años

T a = 36.000 € / anual

Años Valor de amortización Valor en el año0 180.0001 36.0000 144.0002 36.0000 108.0003 36.0000 72.0004 36.0000 36.0005 36.0000 0

Valor medio anual:

V m = 180.000+144.000+108.000+72.000+36.000 = 108.000 € / año5

También:

V m = 180.000 (5 + 1) = 108.000 € / año2 x 5

Método de la suma de los dígitos de los años

Cada año se depreciará con un coeficiente, cuyo denominador será la suma de losdígitos de los años de la vida útil de la maquina, y cuyo numerador será, para el primeraño, el último (es decir, el número de años de vida útil) y para el último año de vida útil,el dígito del primero (la unidad).

En este caso:

( )V

N

N

V V m d =+

⋅

⋅ +2

3

r

Para el ejemplo anterior:

V d = 180.000 €

Σi = + + + + =1 2 3 4 5 15

N = 5 años

T i V a d = ⋅ Σi

8

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 9/26

Tema 1.- Costes y mantenimiento de maquinaria

Primer año:

Ta = 5*180.000/15 =60.000 € /año

Años Coef. Depreciación Valor Amortización Valor0 i/Sum(i) Coef.Dep.*Valorinicial 180.0001 0,333333333 60.0000 120.0002 0,266666666 48.000 72.0003 0,200000000 36.000 36.0004 0,133333333 24.000 12.0005 0,066666666 12.000 0

Valor medio anual:

añoV m / €000.845

000.12000.36000.72000.120000.180=

++++=

O lo que es igual:

( ) ( )año

N

N V V

d m / €000.84

53

25000.180

3

2=

⋅+⋅

=+⋅

=

Método de los costes decrecientes.

Este método es de aplicación cuando una máquina se debe amortizar en pocosaños (de 2 a 4 años), y es, además, de difícil utilización. Se trata de suponer unadepreciación doble a la lineal y aplicarla al primer año. La del segundo año sería aplicarla misma depreciación doble pero a la diferencia entre el valor a amortizar y ladepreciación del primer año, y así sucesivamente. En este caso, el valor no llega a sernulo en el último año, pero es válido considerarlo como valor residual.

Tendremos que el valor medio neto de la inversión será:

m

a N

V V

N = − −

⎛ ⎝ ⎜

⎞ ⎠⎟

⎡

⎣⎢

⎤

⎦⎥

21 1

2r a

N

V V N

= −⎛ ⎝ ⎜

⎞ ⎠⎟1

2

Va = Valor de adquisición.

Para el ejemplo anterior:

Va = 180.000N = 5 años

Depreciación lineal = 100/5 = 20%Depreciación anual = 2 x 20 = 40%

9

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 10/26

Tema 1.- Costes y mantenimiento de maquinaria

Años Coef. de Depreciación Valor amortización Valor0 Coef.Depre.xValorAño Ant 180.0001 0,40000000 72.000 108.0002 0,40000000 43.200 64.800

3 0,40000000 25.920 38.8804 0,40000000 15.552 23.3285 0,40000000 9.331,20 13.996,80

Valor medio anual (tener presente el valor residual):

añoV m / €60,001.835

328.23880.38800.64000.108000.180=

++++=

O lo que es igual:

año N

V V

N a

m / €60,001.835

211

2

000.180211

2

5

=⎟⎟

⎠

⎞⎜⎜⎝

⎛ ⎟

⎠

⎞⎜⎝

⎛ −−=⎟⎟

⎠

⎞⎜⎜⎝

⎛ ⎟

⎠

⎞⎜⎝

⎛ −−=

Elección del método.

Las fórmulas del coste decreciente y de la suma de los dígitos de los años están

diseñadas para cargar la mayor parte de la depreciación al principio de la vida útil.Proporcionan una liquidación rápida que concuerda con la pérdida real del valor delequipo en los mercados normales. El problema es el cálculo de los costes horarios, queserían variable según los años. Es por ello que se aconseja utilizar la depreciación linealpara el cálculo de los costes horarios.

3.1.2. INTERESES DEL CAPITAL

Los intereses del capital representan la cantidad monetaria que hubiera generadoel capital invertido en la maquinaria si, en lugar de adquirir esta, se hubiera dedicado aotro proyecto alternativo de inversión. Puede considerarse como un coste fijo más de lamáquina, aunque hay empresas que prefieren incluir estos en los gastos generales de lasoperaciones totales. Este coste se refiere tanto al interés en la inversión, tanto si lainversión es cubierta por los fondos de la empresa, como si se recurre a la financiaciónexterna, ya que el interés se considera como coste del empleo del capital. Este interés seaplicará sobre el valor medio de la inversión. El interés es variable en función de lasituación económica nacional e internacional.

C i V

hi

m

=⋅

10

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 11/26

Tema 1.- Costes y mantenimiento de maquinaria

En el método lineal la inversión media anual se define como:

( )

V V N

N V m

d

r =⋅ +

+1

2

)

Ej: Si la inversión media anual es de 100.000 € para un equipo, el interés del capital esdel 6% y trabaja 2.000 h/año.

El interés de la inversión será:

hora x

h

V iC

mi / €3

000.2

000.10006.0.===

3.1.3.- SEGUROS, IMPUESTOS Y ALMACENAJE.

Estos costes se aplican como un porcentaje del valor medio de la inversión.Estos gastos suelen ser variables entre la maquinaria de obra propiamente dicha, y detransporte.

Los seguros de la maquinaria durante su vida útil se pagaran en proporción a suvalor en el año que se considere; es decir, se hará sobre el valor medio de la inversión.El porcentaje medio es del 2%.

Para los otros conceptos, como valores medios, es admisible el 1,5-2% paraimpuestos y el 1% para almacenaje.

Ej: Si la inversión media anual es de100.000 €; seguro el 2 %, impuestos 2 % y elalmacenaje el 1 %.

Resultará un porcentaje total del 5 % sobre la inversión media:

horah

V iC

mais / €5,2

000.2

000.10005,0,, =

⋅=

⋅=

3.1.4.- MANO DE OBRA.

Este coste se refiere al personal especializado, maquinista y ayudante, con lacolaboración de algún peón. No obstante, hay que considerar que existen máquinas queno requieren más que una atención muy ligera y poco especializada (por ejemplo: uncompresor de poca potencia) y hay otras muy especializadas, incluso formando grupocon otras, o formando parte de unas instalaciones (planta de áridos, aglomerados, etc.).

La medida de este coste se realiza sobre las horas de trabajo de la máquina, másque sobre las horas del propio operario, fijando un precio medio.

Para su remuneración deberá seguirse las Reglamentaciones, Convenios, etc.,

que determinan los salarios y cargas sociales correspondientes, teniendo muy en cuentacuando se trate de horas extraordinarias, y la consideración de que el coste del personal

11

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 12/26

Tema 1.- Costes y mantenimiento de maquinaria

es el correspondiente a los días de puesta a disposición, esté o no funcionando lamáquina. Hay que considerar también que la habilidad y categoría de un maquinista esproporcional a la complejidad de la máquina, y que este personal recibe, además de susemolumentos fijos, otros como primas de producción, primas de mantenimiento yconservación de la máquina, etc.

Respecto a los salarios y sueldos del personal de maquinaria, éstos deberían estaren consonancia con el nivel del resto de la empresa, con el del mercado de trabajo, conlas aptitudes, características y categoría del puesto de trabajo y con las prestaciones quees posible obtener del mismo.

3.1.5.- GASTOS DE CONSERVACIÓN Y MANTENIMIENTO.

El objetivo del mantenimiento va a ser el conseguir un máximo dedisponibilidad de la maquinaria, es decir, disminuir al mínimo posible el número dehoras de parada debidas a las averías. Para conseguir que las máquinas funcionen con

un rendimiento óptimo, se deben realizar labores de entretenimiento, conservación ylimpieza; junto con algunas reparaciones menores de pequeñas piezas y de rápidodesgaste. Estas tareas deben de ser diarias en periodo de trabajo y, en periodo de ocio,realizarse con más frecuencia.

Estos costes van a depender del tipo de máquina y de sus condiciones de trabajo.Se suele aplicar un porcentaje entre el 4 y el 8% sobre el coste de amortización si ésta eslineal. Si es variable la amortización, los porcentajes relativos a gastos demantenimiento también lo serán.

Ejemplo: si la tasa de amortización es de 30 € / hora para un equipo y los gastos deconservación del equipo son del 5%, tendremos:

3.2.- COSTES VARIABLES O DIRECTOS

3.2.1.- COMBUSTIBLES Y LUBRICANTES.

Los consumos son parte del coste de operación, y pueden dividirse en principales ysecundarios. Consumos principales corresponden a los carburantes y combustibles:gasoil, gasolina o energía eléctrica, y los consumos secundarios son los lubricantes:aceite, filtros, grasa, etc.

El gasto de carburante dependerá del precio del mismo y de su consumo. Esteúltimo está sujeto a variaciones por el estado de la máquina, altitud del emplazamientode la obra, temperatura, clima, así como el rendimiento horario de la máquina.

Supuestas condiciones normales de la máquina y del trabajo a ejecutar, se puedeconsiderar, en promedio, que el consumo por CV y hora de funcionamiento es el de laTabla 1.

12

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 13/26

Tema 1.- Costes y mantenimiento de maquinaria

Carburante o energía Litros/cv hora KW/horaGasoil 0,125 a 0,160 -

Gasolina 0,250 a 0,300 -Energía eléctrica - 0,80

Tabla 1 Consumos energéticos

Para los consumos secundarios puede considerarse:Consumo principal Consumo secundario

Gasoil 15-30% del consumo principalGasolina 10-15% del consumo principal

Energía eléctrica 5% del consumo principalTabla 2 Consumos secundarios

3.2.2.- REPARACIONES Y AVERÍAS

Este coste es de gran importancia económica y muy variable, ya que depende dela calidad de la máquina y dureza de su trabajo, de los cuidados que se prodiguen adiario (engrases, lubricantes, limpieza, etc.), de buen uso y montaje de la máquina, así como de la oportunidad y calidad de las reparaciones en obra. En él se incluyen todoslos repuestos, materiales y mano de obra (excepto la del operador) que se pueden cargara la máquina.

La estimación de este coste suele hacerse proporcional a la amortización. Si éstaes lineal, se supone cierta reserva de fondos, ya que las averías van creciendo con eltiempo, y lo que no gastemos al principio de la vida útil de la máquina, será necesario a

finales de la misma. Amortizaciones distintas a la lineal, nos llevan a mayoresdepreciaciones al principio, justo al contrario que las reparaciones.

Para las máquinas automotrices se pueden estimar costes horarios entre el 60 y el130% del valor de la amortización lineal. En las accionadas o remolcadas, este valor sereduce al 40-60%.

3.2.3.- NEUMÁTICOS

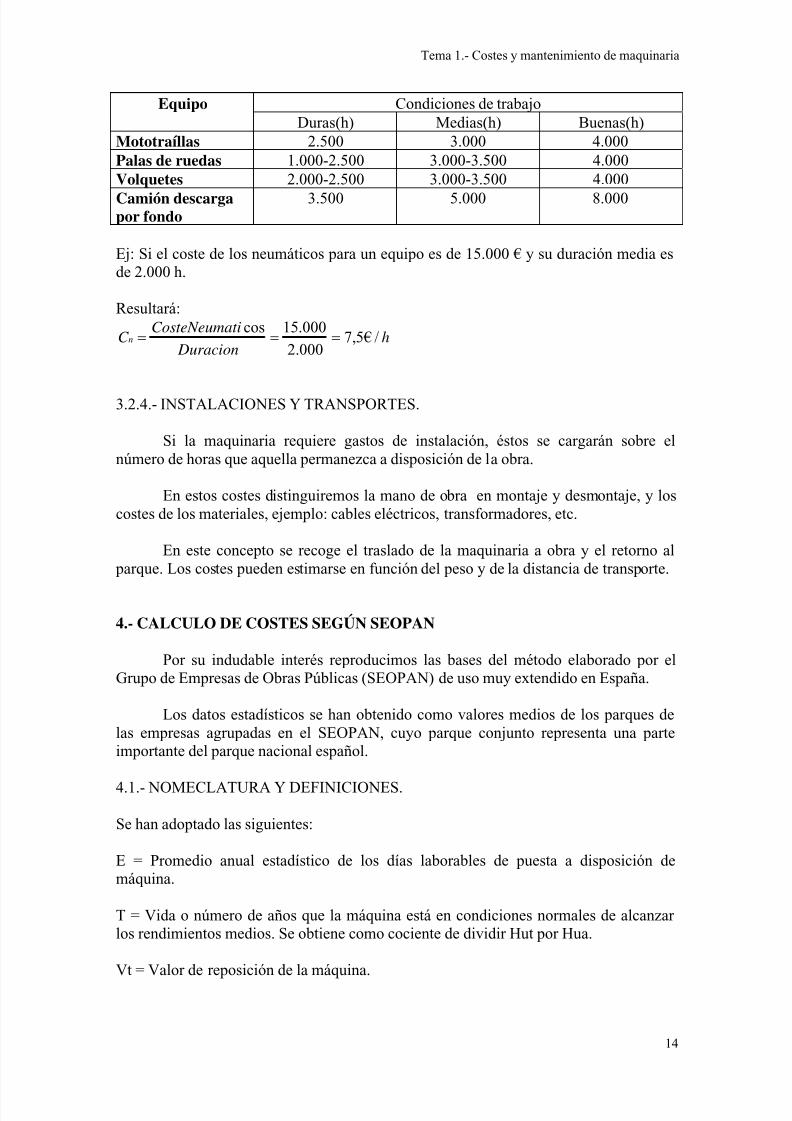

Capítulo aparte merecen las máquinas con ruedas, ya que éstas tienen undesgaste muy fuerte y hay que reponerlas entre las 2.500 a 3.500 horas de trabajo por

término medio. Su coste horario se calculará como la relación entre el coste de lascámaras y de los neumáticos y el número de horas de vida útil, teniendo en cuenta un10% sobre el coste por reparaciones: recauchutados, pinchazos, etc. La amortización deeste tipo de maquinaria será deduciendo el coste de las cámaras y neumáticos del deadquisición de aquella.

Si se prefiere, para un cálculo estimativo, pueden usarse las duraciones mediasde la tabla.

13

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 14/26

Tema 1.- Costes y mantenimiento de maquinaria

Condiciones de trabajoEquipoDuras(h) Medias(h) Buenas(h)

Mototraíllas 2.500 3.000 4.000Palas de ruedas 1.000-2.500 3.000-3.500 4.000Volquetes 2.000-2.500 3.000-3.500 4.000

Camión descargapor fondo

3.500 5.000 8.000

Ej: Si el coste de los neumáticos para un equipo es de 15.000 € y su duración media esde 2.000 h.

Resultará:

h Duracion

tiCosteNeumaC n / €5,7

000.2

000.15cos===

3.2.4.- INSTALACIONES Y TRANSPORTES.

Si la maquinaria requiere gastos de instalación, éstos se cargarán sobre elnúmero de horas que aquella permanezca a disposición de la obra.

En estos costes distinguiremos la mano de obra en montaje y desmontaje, y loscostes de los materiales, ejemplo: cables eléctricos, transformadores, etc.

En este concepto se recoge el traslado de la maquinaria a obra y el retorno alparque. Los costes pueden estimarse en función del peso y de la distancia de transporte.

4.- CALCULO DE COSTES SEGÚN SEOPAN

Por su indudable interés reproducimos las bases del método elaborado por elGrupo de Empresas de Obras Públicas (SEOPAN) de uso muy extendido en España.

Los datos estadísticos se han obtenido como valores medios de los parques delas empresas agrupadas en el SEOPAN, cuyo parque conjunto representa una parteimportante del parque nacional español.

4.1.- NOMECLATURA Y DEFINICIONES.

Se han adoptado las siguientes:

E = Promedio anual estadístico de los días laborables de puesta a disposición demáquina.

T = Vida o número de años que la máquina está en condiciones normales de alcanzarlos rendimientos medios. Se obtiene como cociente de dividir Hut por Hua.

Vt = Valor de reposición de la máquina.

14

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 15/26

Tema 1.- Costes y mantenimiento de maquinaria

Hut = Promedio de horas de funcionamiento económico, característico de cadamáquina.

Hua = Promedio anual estadístico de horas de funcionamiento de la máquina.

M + C = Gastos en % de Vt debidos a reparaciones generales y conservación ordinariade la máquina durante el periodo de vida.

i = Interés anual bancario para inversiones en maquinaria.

im = Interés medio anual equivalente que se aplica a la inversión total dependiente de lavida de la máquina.

s = Seguros y otros gastos fijos anuales como impuestos, almacenajes, etc.

Ad = % de la amortización de la máquina que pesa sobre el coste de puesta a

disposición de la misma.

Cd = Coeficiente unitario del día de puesta a disposición de la máquina expresado enporcentaje de Vt. Este coeficiente se refiere en todo el presente trabajo a días naturalesen los cuales esté presente la máquina en la obra, independientemente de que trabaje ono, cualquiera que sea la causa.

Cdm = Coste día medio.

Ch = Coeficiente unitario de la hora de funcionamiento de la máquina, expresado enporcentaje de Vt. Este coeficiente se refiere a las horas de funcionamiento real de lamáquina.

Chm = Coste horario medio.

4.2.- HIPOTESIS Y CONCEPTOS BÁSICOS.

4.2.1.- MAQUINARIA.

Las máquinas que se consideran son las que están en condiciones de alcanzar losrendimientos medios normales, con unos costes dentro de los límites admitidos. Esto

permite una utilización normal de los equipos y una producción económica.

La maquinaria se ha dividido en dos categorías:A.- Maquinaria principal.B.- Maquinaria secundaria y útiles.

La primera se caracteriza, fundamentalmente, porque está compuesta pormáquinas con una duración de su vida económica determinada por un número de horasde trabajo prácticamente fijo, mientras que la segunda está formada por máquinas cuyautilización está limitada a un número determinado de años de vida económica.

15

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 16/26

Tema 1.- Costes y mantenimiento de maquinaria

4.2.2.- INTERÉS MEDIO

Admitiendo un interés i al capital invertido C , al amortizar C medianteanualidades constantes a, en T años, estas anualidades tienen que cubrir la parte delcapital C más los intereses I :

aT = C + I

Los intereses I se pueden considerar obtenidos al aplicar al capital C un interésmedio im durante los T años:

I C im T = ⋅ ⋅ 100 sustituyendo en la ecuación anterior se obtiene:

a T C C im T ⋅ = + ⋅ ⋅ 100

( )im a C T = ⋅ −100 100

y sustituyendo el valor de anualidad de amortización:

a

ii

i

C

T

T =+

⎛ ⎝ ⎜

⎞ ⎠⎟

⋅

+⎛

⎝ ⎜

⎞

⎠⎟ −

⋅1

1 0 0

11 0 0

11 0 0

i m

ii

i T

T

T =+

⎛ ⎝ ⎜

⎞ ⎠⎟ ⋅

+⎛ ⎝ ⎜

⎞ ⎠⎟ −

−1

1 0 0

11 0 0

1

1 0 0

4.2.3.- VALOR DE REPOSICIÓN DE LAS MÁQUINAS (Vt)

La amortización de la máquina, así como los gastos de reparación y

conservación, seguros y otros gastos, están afectados por la inflación y por los cambiosdel euro con otras monedas.

Con objeto de recoger estas influencias, se considera más adecuado que utilizarel valor de adquisición de la máquina, emplear el valor de reposición que tenga lamisma, si está disponible en el mercado o, en caso contrario, el de una equivalente.

4.2.4.- REPOSICIÓN DEL CAPITAL

Si la inflación fuese nula, la amortización del capital invertido se haríaamortizando el valor de adquisición durante la vida de la máquina; con objeto decorregir los efectos de la inflación, se considerará en los cálculos el valor de reposiciónde la máquina concreta de que se trate, en lugar del valor de adquisición.

16

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 17/26

Tema 1.- Costes y mantenimiento de maquinaria

En cada tipo de máquinas hay que considerar qué parte de la amortización ha decargarse a la puesta a disposición y cuál al funcionamiento. En las tablas de datostécnicos se señala la parte de amortización correspondiente a la puesta a disposición Ad;el complemento a 100 de Ad indica la parte de amortización que pesa sobre la hora de

funcionamiento.

4.2.5.- REPARACIONES GENERALES Y CONSERVACIÓN ORDINARIA

Las reparaciones generales consisten en las revisiones generales, desmontajes delas partes esenciales de las máquinas y reparaciones o sustituciones en los casosnecesarios.

La conservación ordinaria tiene por objeto la puesta a punto contínua de lamáquina con sustitución de elementos de rápido desgaste y pequeñas reparaciones yrevisiones. En caso de trabajar las máquinas con materiales muy abrasivos se deberá

tener en cuenta los consumos reales debidos a las características del material tratado.

Los gastos de una y otra se han agrupado como término M+C, dando un valorúnico por la dificultad en marcar una frontera entre los mismos. Este término noconstituye una variable independiente, ya que está directamente relacionado con elnúmero de horas de vida útil que se fija para cada máquina.

4.2.6.- PROMEDIO DE HORAS DE FUNCIONAMIENTO ANUAL

Dada la diversidad de utilización de la máquina, no sólo de las diferentesmáquinas sino también de las máquinas que perteneciendo a un mismo tipo tienendistintas capacidades, tamaños, etc. se ha considerado conveniente realizar un estudioexhaustivo de cada máquina para fijar las horas útiles de trabajo al año.

La vida T de la máquina se obtiene de la relación:

T H H ut ua= 4.2.7.- PROMEDIO ANUAL DE DÍAS LABORABLES DE PUESTA ADISPOSICIÓN

Para el cálculo de este valor se ha seguido un procedimiento análogo al utilizadopara conseguir las horas de funcionamiento al año.

4.2.8.- SEGUROS Y OTROS GASTOS FIJOS

Se incluyen en este concepto, el seguro de daños propios, los impuestos sobremaquinaria, gastos de almacenaje y conservación fuera de servicio, adoptándose un 2%anual.

17

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 18/26

Tema 1.- Costes y mantenimiento de maquinaria

4.3.- ESTRUCTURA DEL COSTE

El objeto de estas instrucciones se centra en la valoración del coste directo delequipo. Este coste directo es suma de:

- Coste intrínseco relacionado directamente con el valor del equipo.- Coste complementario independiente del valor del equipo relacionado conlos costes de personal y consumos.

4.3.1.- COSTE INTRÍNSECO

Se considera el proporcional al valor de la máquina y está formado por:

- Interés del capital invertido en la máquina: se aplica el interés medio.- Seguros y otros gastos fijos.- Reposición del capital invertido: Se considera que debe ser recuperado en

parte por tiempo de disposición (la debida a pérdida de valor porobsolescencia) y el resto por tiempo de funcionamiento (por desgaste de suscomponentes originales).

- Reparaciones generales y conservación: Se supone que, si la máquina estáparada, no origina desgaste, roturas, ni desarreglos en sus componentes. Sedesprecia el valor de los trabajos de conservación cuando la máquina estáparada. Por ello este capítulo de costes se carga directamente a las horas defuncionamiento.

Para la estimación del coste intrínseco se utilizan unos coeficientes que indicanel % de Vt que representa cada uno de ellos. De esta manera tendremos:

Coeficiente de coste intrínseco por día de disposición: Cd. Se compone de dossumandos:

1) Coeficiente de coste de intereses y seguros:

( )im s E +

2) Coeficiente de reposición de capital por día de disposición:

( ) ( ) A H E H d ua ut ⋅ ⋅

Con lo que Cd sería:

( ) ( ) ( )ut uad d H E H A E simC ⋅⋅++=

Por otro lado tenemos:

Coeficiente de coste intrínseco por hora de funcionamiento Ch que se compone de:

1) Coeficiente de reposición de capital por hora de funcionamiento:

( )100 − A H d ut

18

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 19/26

Tema 1.- Costes y mantenimiento de maquinaria

2) Coeficiente de coste de reparaciones y conservación por hora defuncionamiento:

( ) M C H ut +

Con lo que Ch quedaría:

( ) ( )C A H M C h d ut ut = − H + +100

Con ayuda de estos coeficiente Cd y Ch, que vienen tabulados en las hojas dedatos técnico, se calcula el coste intrínseco de una máquina de valor Vt para un periodode D días de disposición en los cuales ha funcionado H horas. Vendrá dado por:

( )C D C H V d h t ⋅ + ⋅ ⋅ 100

Existen máquinas cuyo coste de utilización, bien por su carácter de máquinasauxiliares, bien por su escaso precio, o bien por la generalidad de su presencia en obra(caso de compactadores estáticos remolcados, motobombas, martillos, hormigoneras,etc.), no está directamente relacionado con su funcionamiento. Obtener las horasestadísticas de funcionamiento anual de una máquina de estos tipos o los días de puestaa disposición anual, produce normalmente unas desviaciones no admisibles.

Por otra parte, las empresas constructoras suelen prescindir en su contabilidaddel coste de funcionamiento de estas máquinas, sustituyéndolo por una tasa diaria porpuesta a disposición, en la que quedan englobados todos los componentes del costeintrínseco a la máquina.

Por esta razón, en la tabulación que figura en las hojas de datos técnicos, paraalgunos tipos de máquinas sólo figura el Cd.

Existen casos en que es difícil determinar las horas de funcionamiento, aunque sí se conocen los días de disposición. Para calcular el coste intrínseco en dichos casos seha añadido en las tablas de datos técnicos el coeficiente del coste del día medio Cdm,dado por la fórmula:

( )C C C H E dm d h ua= + ⋅

En este supuesto, el coste intrínseco de utilizar una máquina de valor Vt duranteD días será:

( )C D V dm t ⋅ ⋅ 100

Análogamente, puede ocurrir que el dato que conviene utilizar sean las horas defuncionamiento, para ello aparece, también, el coeficiente del coste de la hora media defuncionamiento Chm, dado por la fórmula:

19

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 20/26

Tema 1.- Costes y mantenimiento de maquinaria

( )C C C E H hm h d ua= + ⋅

En este supuesto, el coste intrínseco de utilizar una máquina de valor Vt duranteH horas será:

( )C H V hm t ⋅ ⋅ 100

4.3.2.- COSTE COMPLEMENTARIO

No depende del valor de la máquina, aunque, como puede comprenderse,depende de otras características de la misma y estará constituido por:

- Mano de obra, de manejo y conservación de la máquina.- Consumos.

Respecto a la mano de obra se referirá normalmente el maquinista, con lacolaboración de algún ayudante o peón.

Como es natural, en cuanto a remuneraciones deberá seguirse lasReglamentaciones, Convenios, etc., que determinan los salarios y cargas socialescorrespondiente, teniendo muy en cuenta las horas extraordinarias, y la consideración deque el coste del personal es el correspondiente a los días de puesta a disposición, esté ono funcionando la máquina.

Con relación a consumos pueden clasificarse en dos clases: principales ysecundarios.

Los principales son el gasóleo, la gasolina y la energía eléctrica, que variaránfundamentalmente con las características del trabajo y estado de la máquina.

Los consumos secundarios se estimarán como un porcentaje sobre el coste de losconsumos principales, estando constituidos por materiales de lubricación y accesoriospara los mismos fines.

Supuestas unas condiciones normales de la máquina y del trabajo a ejecutar, se

puede considerar, como promedio, que los consumos principales sean:

Gasóleo = 0,15 a 0,20 litros consumidos en 1 hora por kW instalado.Gasolina = 0,30 a 0,40 litros consumidos en 1 hora por kW instalado.Energía eléctrica = 0,60 a 0,70 kWh por kW instalado.

Para los secundarios puede considerarse:Porcentaje del coste de los consumos principales.

Para máquinas con motor de gasóleo = 20%.Para máquinas con motor de gasolina = 10%.

Para accionamiento por energía eléctrica = 5%.

20

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 21/26

Tema 1.- Costes y mantenimiento de maquinaria

4.4.- ORDENACIÓN DE LA MAQUINARIA

En el Manual de Costes de Maquinaria de ATEMCOP se han ordenado lasmáquinas clasificándolas en los dieciséis grupos que comprenden la práctica totalidad

de los equipos habituales utilizados en Obras Públicas. Se han seleccionado un reducidorepertorio para ilustración del uso de este método, de recomendado uso.

Tabla de datos técnicos de algunos grupos de máquinas tipo:

E Hut Hua M+C Ad Cd Ch Chm CdmTipo de máquinaDías horas H/año % % % % % %

Máquina tipo 1 190 8.400 1.120 70 50 0,0750 0,0143 0,0270 0,1592Máquina tipo 2 160 7.200 1.010 70 40 0,0825 0,0181 0,0311 0,1964Máquina tipo 3 100 7.500 600 200 50 0,1165 0,0333 0,0527 0,3165Máquina tipo 4 150 8.000 1.100 100 50 0,0964 0,0188 0,0319 0,2339Máquina tipo 5 170 12.000 900 70 30 0,0584 0,0118 0,0229 0.1210

Máquina tipo 6 210 12.000 1.250 70 55 0,0634 0,0096 0,0202 0,1204Máquina tipo 7 190 12.000 1.000 85 70 0,0709 0,0096 0,0230 0,1213Máquina tipo 8 200 13.000 1.100 85 40 0,0551 0,0112 0,0212 0,1164Máquina tipo 9 190 9.000 1.000 80 45 0,0662 0,0150 0,0276 0,1451Máquina tipo 10 210 14.000 1.200 65 40 0,0500 0,0089 0,0177 0.1010Máquina tipo 11 190 10.000 1.200 70 35 0,0619 0,0135 0,0233 0.1472Máquina tipo 12 150 8.000 800 80 40 0,0772 0,0175 0,0320 0,1705Máquina tipo 13 220 10.000 1.250 100 50 0,0500 0,0150 0,0238 0,1352Máquina tipo 14 170 12.000 800 180 30 0,0573 0,0208 0,0330 0,1553Máquina tipo 15 170 8.000 800 80 40 0,0681 0,0175 0,0320 0,1505Máquina tipo 16 170 8.000 800 90 40 0,0681 0,0188 0,0332 0,1564Máquina tipo 17 120 12.000 700 50 40 0,0847 0,0092 0,0237 0,1382 Aplicación de los precios de adquisición (en euros) a la estructura del coste.

Tipo de máquina Vt Cd Ch Chm CdmMáquina tipo 1 6.000 4,5 0,86 1,62 9,56Máquina tipo 2 12.700 10,48 2,30 3,95 21,51Máquina tipo 3 625.000 728,13 208,133 329,38 1978,13Máquina tipo 4 211.000 203,40 39,67 67,31 493,53Máquina tipo 5 211.000 123,22 24,90 48,32 255,31Máquina tipo 6 79.000 50,09 7,58 15,96 95,12Máquina tipo 7 392.000 277,93 37,63 90,16 475,50Máquina tipo 8 223.000 122,87 24,98 47,28 259,57Máquina tipo 9 127.000 84,07 19,05 35,05 184,28Máquina tipo 10 157.000 78,50 13,97 27,79 158,57Máquina tipo 11 151.000 93,47 20,39 35,18 222,27Máquina tipo 12 79.000 60,99 13,83 25,28 134,70Máquina tipo 13 73.000 36,50 10,95 17,37 98,70Máquina tipo 14 91.000 52,14 18,93 30,03 141.32Máquina tipo 15 64.000 43,58 11,20 20,48 96,32Máquina tipo 16 163.000 111,00 30,64 54,12 254,93Máquina tipo 17 414.000 350,66 38,09 98,12 572,15

21

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 22/26

Tema 1.- Costes y mantenimiento de maquinaria

5.- DISPONIBILIDAD Y MANTENIMIENTO DE LOS EQUIPOS.

5.1.- DISTRIBUCIÓN DEL TIEMPO DE PERMANENCIA EN OBRA YDISPONIBILIDAD.

Analizando la distribución del tiempo de permanencia en obra de una máquina,que sería el tiempo transcurrido entre la llegada de la misma a obra y su retirada, éste sedivide en un tiempo de calendario laborable –que sería el que la legislación laboral y laorganización de la obra permiten utilizar para el trabajo-, y el no laborable –que puedeser utilizado para el mantenimiento o reparación de la máquina, o para suestacionamiento-.

Llamamos tiempo laborable real al aprovechable en obra, ya que haycircunstancias fortuitas como las debidas a fenómenos atmosféricos, catástrofes,huelgas, etc., que impiden trabajar durante todo el calendario laboral. Éste, a su vez, sedivide en el tiempo de máquina en disposición –que sería aquel en que se encuentra apta

y dispuesta para el trabajo por no necesitar de mantenimiento o reparaciones- y eltiempo de máquina fuera de disposición, donde se realizan las operaciones demantenimiento –operaciones previsibles- y las de reparaciones de averías –operacionesimprevisibles-.

Se dice que una máquina se encuentra disponible cuando está en estado operativo, esdecir, en tiempo de disposición. La disponibilidad se podría definir entonces como elcociente entre el tiempo en que una máquina se encuentre en estado operativo y eltiempo laborable total. La disponibilidad intrínseca sería el cociente entre el tiempodisponible de la máquina y el tiempo laborable real. Podemos observar los componentesde la disponibilidad en el gráfico.

Componentes de la disponibilidad

EN ESTADO OPERATIVO NO OPERATIVOEn esperaTiempo de trabajo útil En reserva o no

utilizaciónEn reparaciónactiva demantenimiento

Depiezas

Otros

Máquina en disposición Máquina fuera de disposición

EN OPERACIÓN PARADA

También se puede definir disponibilidad en términos estadísticos como laprobabilidad de que una máquina funcione de forma satisfactoria en un momentocualquiera o que no presente averías que no puedan ser reparadas en un periodo detiempo máximo permitido, es decir, sería el porcentaje del tiempo medio durante el cualel sistema está disponible para el servicio. Sería el cociente:

Disponibilidad TMEF

TMEF TMDR=

+

donde TMEF es el “tiempo medio entre fallos” y TMDR es el “tiempo medio dereparación”.

22

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 23/26

Tema 1.- Costes y mantenimiento de maquinaria

5.2.- FIABILIDAD Y PROMEDIO DE HORAS ENTRE AVERÍAS.

Si las máquinas no fallaran nunca, la disponibilidad sería del 100%. Sin embargolos equipos fallan, de forma que la disponibilidad será función de la fiabilidad que es la

probabilidad de que una máquina funcione satisfactoriamente en un intervalo de tiempodeterminado sin que sufra interrupciones de su trabajo a causa de averías de alguno desus órganos, siempre que dicha máquina se emplee en condiciones definidas.

Este concepto se puede relacionar con el promedio de horas entre averías, otiempo medio entre fallos (TMEF), definiéndose como la relación del número de horastrabajadas en un intervalo de tiempo y el número de averías sufridas en ese mismoperiodo. No obstante, hay que considerar que la validez estadística de dichos parámetroses buena para grandes periodos de utilización de la máquina.

Las máquinas siguen, a menudo, un modelo de fallo familiar. Si se registran para

una máquina el número de fallos por unidad de tiempo -la tasa de fallos- para intervalosde tiempo iguales, se presentan tres periodos o zonas distintas. Es la denominada Curvade Fiabilidad de una Máquina. Estas zonas se diferencian por la frecuencia de los fallosy sus causas:

1.- Periodo de mortalidad infantil. Se caracteriza por una tasa de fallos elevada quesurge al inicio de la utilización de la máquina, y que disminuyen con el tiempo. Sonerrores de diseño, de fabricación, de utilización o por una aplicación equivocada u otrascausas identificables. Durante esta etapa es cuando se dice que una máquina está en“rodaje”.

2.- Periodo de tasas de fallos constante. Los fallos, de aparición aleatoria, se deben alimitaciones debidas al diseño, más los percances causados por el uso o malmantenimiento. La “vida útil” de una máquina sería aquel periodo de tiempo durante elcual su tasa de fallos es constante. Si se quisiera reducir la cuota de fallos,probablemente tuviésemos que rediseñar el producto.

3.- Periodo de desgaste. Se caracteriza por presentar cuotas de fallos crecientes con eltiempo, debido a la vejez y terminación de la vida útil del equipo. Para reducir la tasa defallos se requiere el emplazamiento preventivo de los componentes gastados, antes deun fallo catastrófico, o bien la renovación del equipo.

Fallos deFallosInfantiles desgaste

Tasa Fallos aleatorios

deFallos

Curva de tasa de fallost(horas)

23

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 24/26

Tema 1.- Costes y mantenimiento de maquinaria

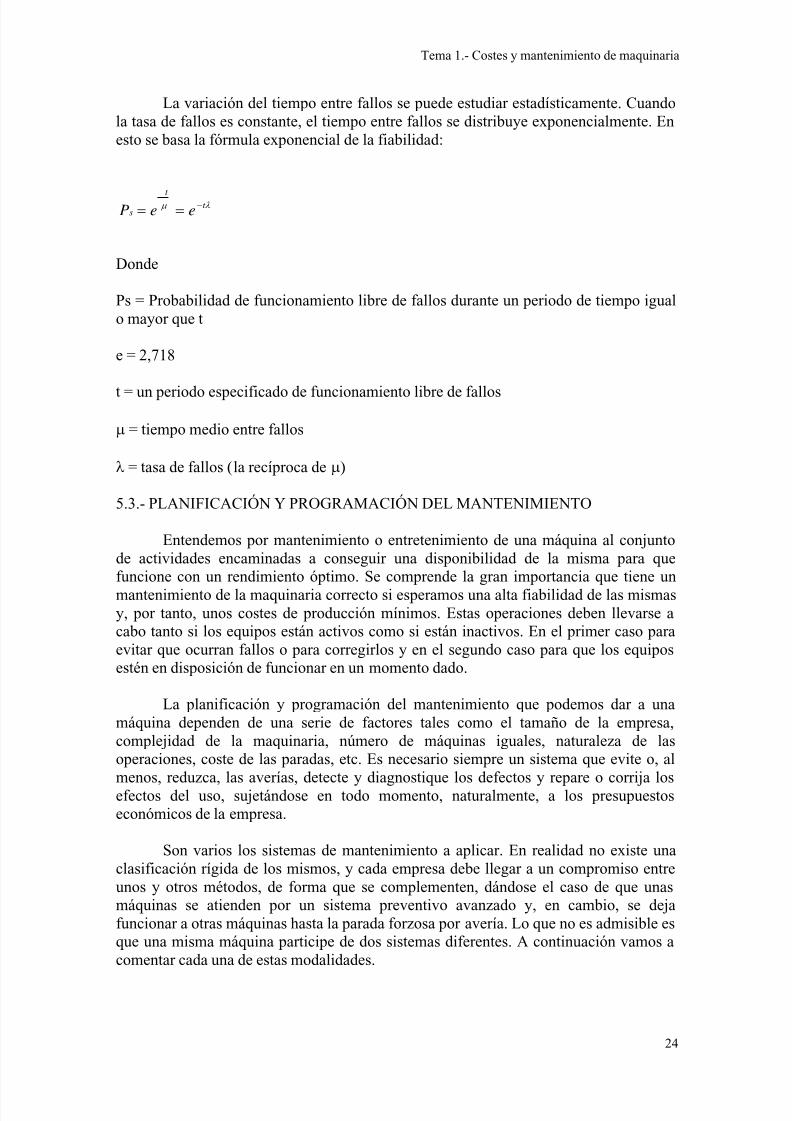

La variación del tiempo entre fallos se puede estudiar estadísticamente. Cuandola tasa de fallos es constante, el tiempo entre fallos se distribuye exponencialmente. Enesto se basa la fórmula exponencial de la fiabilidad:

P e es

t t = =

− −μ λ

Donde

Ps = Probabilidad de funcionamiento libre de fallos durante un periodo de tiempo igualo mayor que t

e = 2,718

t = un periodo especificado de funcionamiento libre de fallos

μ = tiempo medio entre fallos

λ = tasa de fallos (la recíproca de μ)

5.3.- PLANIFICACIÓN Y PROGRAMACIÓN DEL MANTENIMIENTO

Entendemos por mantenimiento o entretenimiento de una máquina al conjuntode actividades encaminadas a conseguir una disponibilidad de la misma para quefuncione con un rendimiento óptimo. Se comprende la gran importancia que tiene unmantenimiento de la maquinaria correcto si esperamos una alta fiabilidad de las mismasy, por tanto, unos costes de producción mínimos. Estas operaciones deben llevarse acabo tanto si los equipos están activos como si están inactivos. En el primer caso paraevitar que ocurran fallos o para corregirlos y en el segundo caso para que los equiposestén en disposición de funcionar en un momento dado.

La planificación y programación del mantenimiento que podemos dar a unamáquina dependen de una serie de factores tales como el tamaño de la empresa,complejidad de la maquinaria, número de máquinas iguales, naturaleza de lasoperaciones, coste de las paradas, etc. Es necesario siempre un sistema que evite o, al

menos, reduzca, las averías, detecte y diagnostique los defectos y repare o corrija losefectos del uso, sujetándose en todo momento, naturalmente, a los presupuestoseconómicos de la empresa.

Son varios los sistemas de mantenimiento a aplicar. En realidad no existe unaclasificación rígida de los mismos, y cada empresa debe llegar a un compromiso entreunos y otros métodos, de forma que se complementen, dándose el caso de que unasmáquinas se atienden por un sistema preventivo avanzado y, en cambio, se dejafuncionar a otras máquinas hasta la parada forzosa por avería. Lo que no es admisible esque una misma máquina participe de dos sistemas diferentes. A continuación vamos acomentar cada una de estas modalidades.

24

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 25/26

Tema 1.- Costes y mantenimiento de maquinaria

Mantenimiento por avería: Este sistema consiste en dejar los equipos enservicio hasta que surja un fallo. El servicio de mantenimiento lo subsana lo másrápidamente posible. Este sistema, si es que puede llamarse así, se utiliza normalmenteen pequeñas empresas en las que no hay suficiente carga para justificar una plantillapara estos menesteres, acudiéndose a especialistas del exterior para las reparaciones. A

pesar de la aparente economía del sistema, sólo puede estar justificado en contadasocasiones, o cuando tuviésemos en producción muchas máquinas iguales y de capacidadholgada.

Mantenimiento de rutina: Es un paso más en la planificación delmantenimiento. Se dan unas instrucciones generales para el entretenimiento de gruposhomogéneos de máquinas y una frecuencia más o menos arbitraria para realizar lostrabajos correspondientes al mismo, sin esperara a que falle. Estas revisiones suelenincluir engrases, pruebas, inspecciones y reglajes. Es un sistema de coste bajo, debido asu simplicidad, y que puede resolver numerosas averías antes de producirse.

Mantenimiento programado o planificado: El principal avance de este sistemarespecto al anterior está en el estudio, más profundo, que se realiza de la maquinaria. Seconsidera el funcionamiento de cada máquina en particular, teniendo en cuenta lasinstrucciones del fabricante, forma o régimen de utilización, lugar donde estéemplazada, etc. de aquí se obtienen unos ciclos de revisiones y sustituciones para losórganos más importantes de la maquinaria, y el conjunto de dichos ciclos nos indica lacarga de trabajos que es necesario programar. Esta forma de actuar permite unaprogramación y por tanto un registro de averías, frecuencias, piezas dañadas, etc. quepuede mejorar el sistema en el futuro, en forma de cambios de frecuencia de revisiones,mejora de stocks de piezas de repuesto, etc.

Mantenimiento o entretenimiento preventivo: Es una variante del sistemaanterior, donde se utilizan herramientas estadísticas y de cálculo de probabilidades alobjeto de fijar con la máxima seguridad la frecuencia de las revisiones y el detalle de lostrabajos a realizar, fundamentalmente la sustitución de piezas claves. Para ello seregistran cuidadosamente las horas de duración de las piezas más importantes y todosaquellos datos que ayuden a calcular la “esperanza de vida “de la piezas o partes aún enfuncionamiento. En este sistema, llegado el momento previsto de antemano, se sustituyela pieza o conjunto, aún encontrándolos en buenas condiciones de funcionamiento. Estesistema es caro, pero puede aplicarse a ciertas máquinas clave de nuestros procesosproductivos, o donde la seguridad de las personas lo exija.

Mantenimiento correctivo: Sería el conjunto de trabajos tendentes a disminuirla necesidad de mantenimiento, fundados en el estudio exhaustivo de las averíasregistradas, con toda la información sobre las condiciones en que trabaja la maquinaria,procesos de fabricación, causas inmediatas de las averías, duración, costos de reparacióny de parada, etc. Con estos datos se corrigen los fallos con una perspectiva integral, esdecir, empezando por posibles modificaciones o mejoras de la máquinas, condiciones detrabajo, e incluso poniendo en tela de juicio el sistema de mantenimiento. Sería unsistema complementario que, junto con el principal, actúa a medio plazo sobre elconjunto del proceso productivo, disminuyendo sensiblemente la carga de trabajo demantenimiento. Como consecuencia decrecen las averías con su secuela de paradas y

abarata el coste de mantenimiento.

25

5/13/2018 Tema 1 Costes y Mantenimiento de Maquinaria - slidepdf.com

http://slidepdf.com/reader/full/tema-1-costes-y-mantenimiento-de-maquinaria 26/26

Tema 1.- Costes y mantenimiento de maquinaria

Vemos que el proceso de perfeccionamiento de los sistemas estudiados esfunción de la necesidad de interceptar las averías antes de que se produzcan. En elmantenimiento por avería esta necesidad no existe, en el mantenimiento rutinario ya seempiezan a detectar los fallos antes de que surjan, con el mantenimiento programado yel preventivo se intenta garantizar un funcionamiento sin averías, con el índice de

probabilidad que se estime conveniente. En estos casos se trata de detectar el posiblefallo con la mayor anticipación posible, pero no se hace nada por remediar las causas.Esto se empieza a hacer con el mantenimiento correctivo. Pero lo lógico sería ya pensaren el mantenimiento en el proceso de diseño o de adquisición de las máquinas einstalaciones.

Hablando en términos generales, el mantenimiento preventivo resulta más caro acorto plazo, pero permite programar los tiempos fuera de servicio y evita los falloscatastróficos, con lo que aumenta la eficacia del servicio, mientras que el mantenimientopor averías resulta más barato a corto plazo, pero no permite una programación a prioride los tiempos fuera de servicio aumentando la probabilidad de que ocurran fallos

graves, con lo que la eficacia del servicio disminuye. Para fijar una política demantenimiento debe tenerse en cuenta, fundamentalmente, los siguientes aspectos: tipode equipo, plan de mantenimiento, plan de renovación o reposición, repuestos,información del proveedor y al usuario, personal, utillaje e instalaciones necesarias.

26