TEMA 12: LOS DETERIOROS Y LAS PROVISIONES · El deterioro se contabiliza cuando el valor contable...

32

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES 1 TEMA 12: LOS DETERIOROS Y LAS PROVISIONES 1- LOS DETERIOROS DE VALOR 1.1- CUENTAS RELACIONADAS CON LOS DETERIOROS 1.2- MÉTODOS DE CONTABILIZACIÓN DE LOS DETERIOROS 2- DETERIOROS DE VALOR DE LOS ACTIVOS NO CORRIENTES 3- DETERIOROS DE VALOR DE LAS EXISTENCIAS 4- DETERIOROS DE VALOR DE CRÉDITOS POR OPERACIONES COMERCIALES 5- LAS PROVISIONES 5.1- PROVISIONES POR OPERACIONES COMERCIALES 5.2- PROVISIONES DEL SUBGRUPO 14 6- VENTA DEL INMOVILIZADO

Transcript of TEMA 12: LOS DETERIOROS Y LAS PROVISIONES · El deterioro se contabiliza cuando el valor contable...

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

1

TEMA 12:

LOS DETERIOROS Y LAS PROVISIONES

1- LOS DETERIOROS DE VALOR

1.1- CUENTAS RELACIONADAS CON LOS DETERIOROS

1.2- MÉTODOS DE CONTABILIZACIÓN DE LOS DETERIOROS

2- DETERIOROS DE VALOR DE LOS ACTIVOS NO CORRIENTES

3- DETERIOROS DE VALOR DE LAS EXISTENCIAS

4- DETERIOROS DE VALOR DE CRÉDITOS POR OPERACIONES COMERCIALES

5- LAS PROVISIONES

5.1- PROVISIONES POR OPERACIONES COMERCIALES

5.2- PROVISIONES DEL SUBGRUPO 14

6- VENTA DEL INMOVILIZADO

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

2

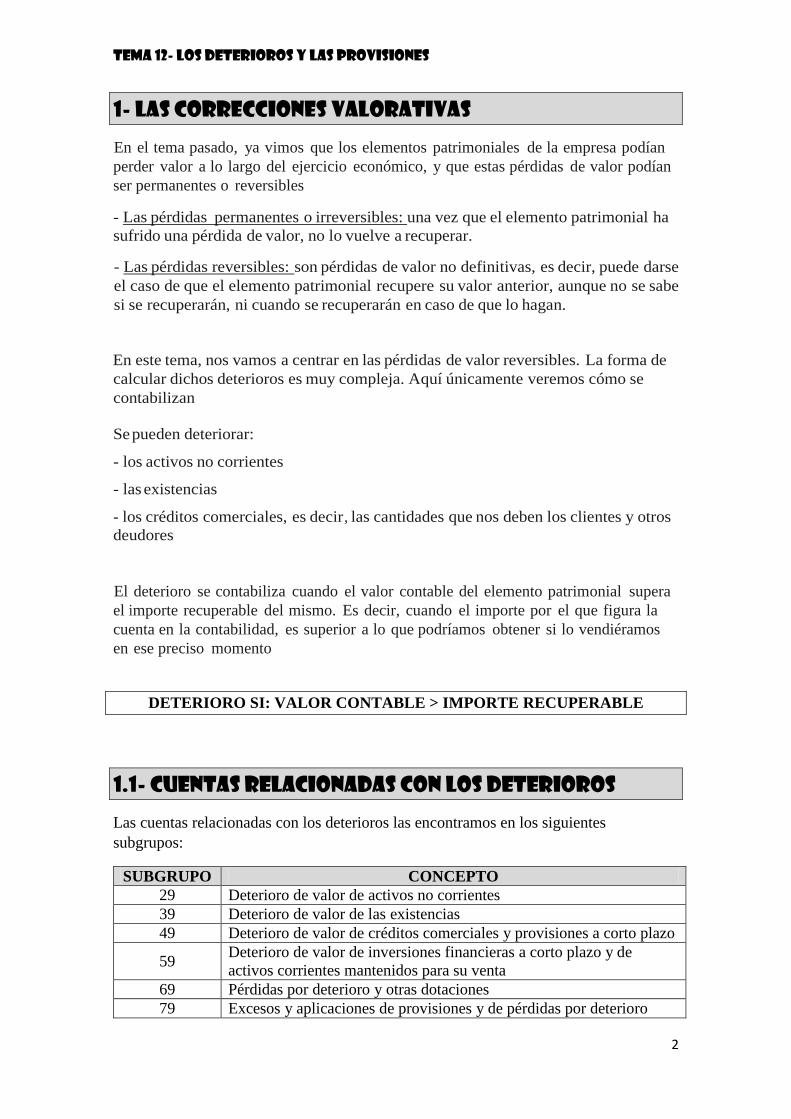

1- Las correcciones valorativas

En el tema pasado, ya vimos que los elementos patrimoniales de la empresa podían

perder valor a lo largo del ejercicio económico, y que estas pérdidas de valor podían

ser permanentes o reversibles

- Las pérdidas permanentes o irreversibles: una vez que el elemento patrimonial ha

sufrido una pérdida de valor, no lo vuelve a recuperar.

- Las pérdidas reversibles: son pérdidas de valor no definitivas, es decir, puede darse

el caso de que el elemento patrimonial recupere su valor anterior, aunque no se sabe

si se recuperarán, ni cuando se recuperarán en caso de que lo hagan.

En este tema, nos vamos a centrar en las pérdidas de valor reversibles. La forma de

calcular dichos deterioros es muy compleja. Aquí únicamente veremos cómo se

contabilizan

Se pueden deteriorar:

- los activos no corrientes

- las existencias

- los créditos comerciales, es decir, las cantidades que nos deben los clientes y otros

deudores

El deterioro se contabiliza cuando el valor contable del elemento patrimonial supera

el importe recuperable del mismo. Es decir, cuando el importe por el que figura la

cuenta en la contabilidad, es superior a lo que podríamos obtener si lo vendiéramos

en ese preciso momento

DETERIORO SI: VALOR CONTABLE > IMPORTE RECUPERABLE

1.1- CUENTAS RELACIONADAS CON LOS DETERIOROS

Las cuentas relacionadas con los deterioros las encontramos en los siguientes

subgrupos:

SUBGRUPO CONCEPTO

29 Deterioro de valor de activos no corrientes

39 Deterioro de valor de las existencias

49 Deterioro de valor de créditos comerciales y provisiones a corto plazo

59 Deterioro de valor de inversiones financieras a corto plazo y de

activos corrientes mantenidos para su venta

69 Pérdidas por deterioro y otras dotaciones

79 Excesos y aplicaciones de provisiones y de pérdidas por deterioro

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

3

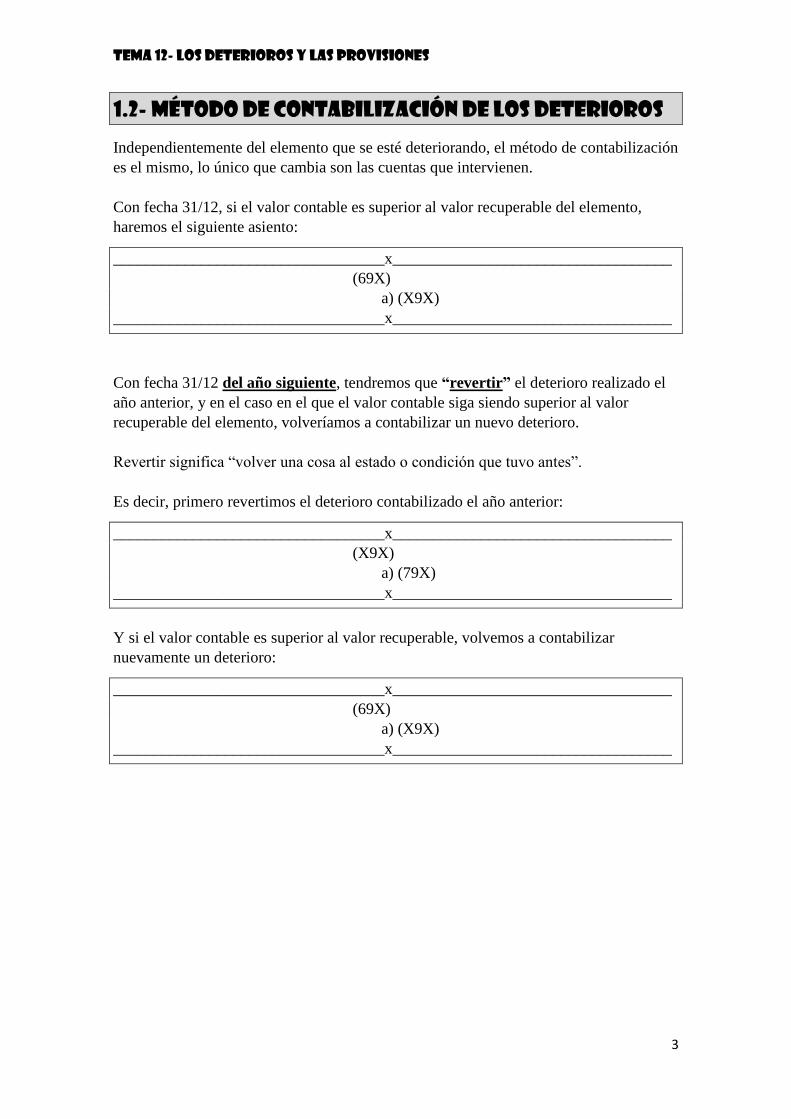

1.2- MÉTODO DE CONTABILIZACIÓN DE LOS DETERIOROS

Independientemente del elemento que se esté deteriorando, el método de contabilización

es el mismo, lo único que cambia son las cuentas que intervienen.

Con fecha 31/12, si el valor contable es superior al valor recuperable del elemento,

haremos el siguiente asiento:

__________________________________x___________________________________

(69X)

a) (X9X)

__________________________________x___________________________________

Con fecha 31/12 del año siguiente, tendremos que “revertir” el deterioro realizado el

año anterior, y en el caso en el que el valor contable siga siendo superior al valor

recuperable del elemento, volveríamos a contabilizar un nuevo deterioro.

Revertir significa “volver una cosa al estado o condición que tuvo antes”.

Es decir, primero revertimos el deterioro contabilizado el año anterior:

__________________________________x___________________________________

(X9X)

a) (79X)

__________________________________x___________________________________

Y si el valor contable es superior al valor recuperable, volvemos a contabilizar

nuevamente un deterioro:

__________________________________x___________________________________

(69X)

a) (X9X)

__________________________________x___________________________________

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

4

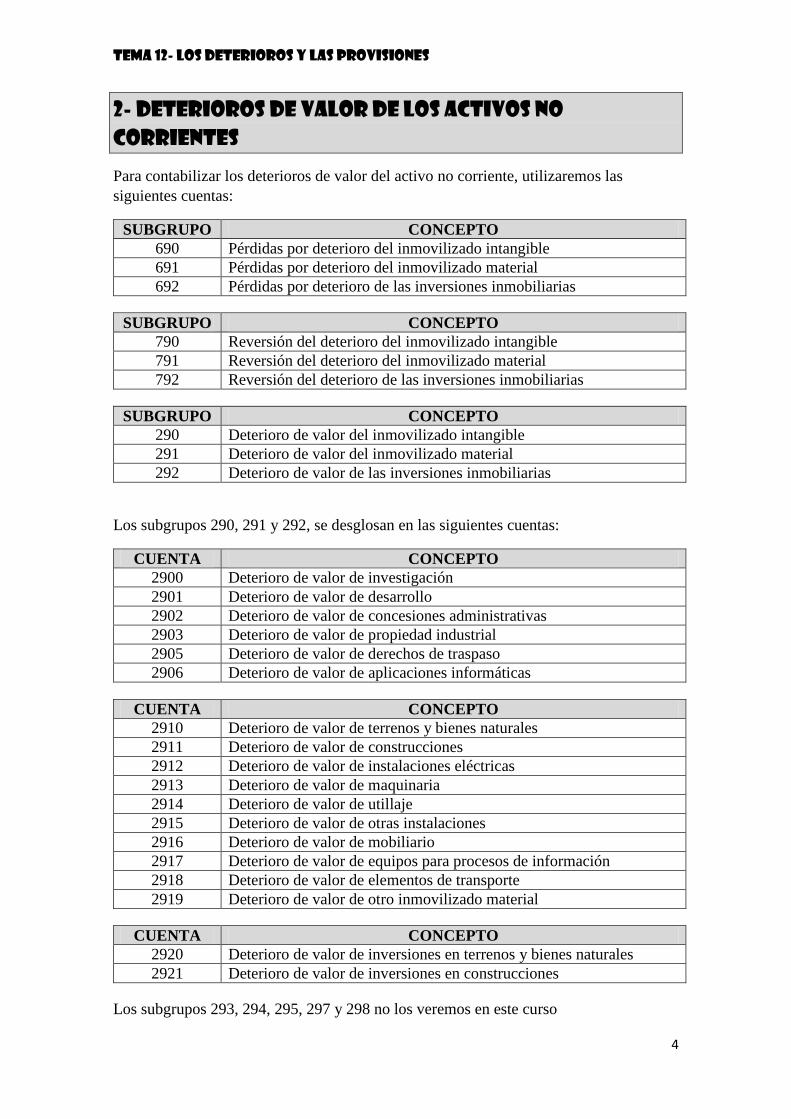

2- DETERIOROS DE VALOR DE LOS ACTIVOS NO

CORRIENTES

Para contabilizar los deterioros de valor del activo no corriente, utilizaremos las

siguientes cuentas:

SUBGRUPO CONCEPTO

690 Pérdidas por deterioro del inmovilizado intangible

691 Pérdidas por deterioro del inmovilizado material

692 Pérdidas por deterioro de las inversiones inmobiliarias

SUBGRUPO CONCEPTO

790 Reversión del deterioro del inmovilizado intangible

791 Reversión del deterioro del inmovilizado material

792 Reversión del deterioro de las inversiones inmobiliarias

SUBGRUPO CONCEPTO

290 Deterioro de valor del inmovilizado intangible

291 Deterioro de valor del inmovilizado material

292 Deterioro de valor de las inversiones inmobiliarias

Los subgrupos 290, 291 y 292, se desglosan en las siguientes cuentas:

CUENTA CONCEPTO

2900 Deterioro de valor de investigación

2901 Deterioro de valor de desarrollo

2902 Deterioro de valor de concesiones administrativas

2903 Deterioro de valor de propiedad industrial

2905 Deterioro de valor de derechos de traspaso

2906 Deterioro de valor de aplicaciones informáticas

CUENTA CONCEPTO

2910 Deterioro de valor de terrenos y bienes naturales

2911 Deterioro de valor de construcciones

2912 Deterioro de valor de instalaciones eléctricas

2913 Deterioro de valor de maquinaria

2914 Deterioro de valor de utillaje

2915 Deterioro de valor de otras instalaciones

2916 Deterioro de valor de mobiliario

2917 Deterioro de valor de equipos para procesos de información

2918 Deterioro de valor de elementos de transporte

2919 Deterioro de valor de otro inmovilizado material

CUENTA CONCEPTO

2920 Deterioro de valor de inversiones en terrenos y bienes naturales

2921 Deterioro de valor de inversiones en construcciones

Los subgrupos 293, 294, 295, 297 y 298 no los veremos en este curso

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

5

Las cuentas del subgrupo 29 figurarán en el activo no corriente del balance, minorando

el importe del mismo.

Estas cuentas:

- se abonarán por el importe del deterioro estimado, con cargo a la cuenta del subgrupo

69 correspondiente

- se cargarán cuando desaparezcan las causas que determinaron el reconocimiento de la

corrección valorativa por deterioro, con abono a la cuenta del grupo 79 correspondiente,

o cuando se enajene el inmovilizado o se dé de baja el activo

El asiento para contabilizar el deterioro sufrido por los elementos de inmovilizado, se

realiza con fecha 31/12, y tendrá la siguiente estructura:

a) Para el inmovilizado intangible:

__________________________________x___________________________________

Pérdidas por deterioro del inmovilizado intangible (690)

a) (290X) Deterioro de valor del inmovilizado intangible

__________________________________x___________________________________

b) Para el inmovilizado material:

__________________________________x___________________________________

Pérdidas por deterioro del inmovilizado material (691)

a) (291X) Deterioro de valor del inmovilizado material

__________________________________x___________________________________

c) Para las inversiones inmobiliarias:

__________________________________x___________________________________

Pérdidas por deterioro de las inversiones inmobiliarias (692)

a) (292X) Deterioro de valor de las inversiones inmobiliarias

__________________________________x___________________________________

La reversión del deterioro de valor se realizará con fecha 31/12 del año siguiente, o

cuando se venda el elemento del inmovilizado o se dé de baja, y el asiento será el

siguiente:

a) Para el inmovilizado intangible:

__________________________________x___________________________________

Deterioro de valor del inmovilizado intangible (290X)

a) (790) Reversión del deterioro de valor del inmovilizado intangible

__________________________________x___________________________________

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

6

b) Para el inmovilizado material:

__________________________________x___________________________________

Deterioro de valor del inmovilizado material (291X)

a) (791) Reversión del deterioro de valor del inmovilizado material

__________________________________x___________________________________

c) Para las inversiones inmobiliarias:

__________________________________x___________________________________

Deterioro de valor de las inversiones inmobiliarias (292X)

a) (792) Reversión del deterioro de valor de las inversiones inmobiliarias

__________________________________x___________________________________

Ejemplo: El 1 de marzo del año X1, una empresa compra un terreno por 80.000€ más

el 21% de IVA, y lo paga con un cheque bancario. A finales de ese año, se estima que el

terreno ha sufrido una pérdida de valor de carácter reversible. Se estima que su valor

recuperable es de 60.000€. Contabiliza el deterioro de valor de dicho terreno.

Como el importe recuperable (60.000€) es menor que el valor contable (80.000€), y

consideramos que esa diferencia se puede recuperar en el futuro, contabilizaremos el

deterioro de valor de los 20.000€ que ha sufrido el terreno.

_______________________________31/12/X1_________________________________

20.000 Pérdidas por deterioro del inmovilizado material (691)

a) (2910) Deterioro de valor de terrenos y bienes naturales 20.000

__________________________________x___________________________________

Ejemplo: En el año X2, el terreno sigue perdiendo valor, y su importe recuperable se

estima en 50.000€

Ahora tenemos que “revertir” el deterioro del año anterior, que era de 20.000€, y

contabilizar el nuevo deterioro del año X2, que es de 30.000€

_______________________________31/12/X2_________________________________

20.000 Deterioro de valor de terrenos y bienes naturales (2910)

a) (791) Reversión del deterioro del inmovilizado material 20.000

_______________________________31/12/X2_________________________________

30.000 Pérdidas por deterioro del inmovilizado material (691)

a) (2910) Deterioro de valor de terrenos y bienes naturales 30.000

__________________________________x___________________________________

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

7

Ejemplo: En el año X3, debido a un cambio en la política municipal con respecto a la

zona donde se ubica el terreno, se estima que su valor recuperable es de 100.000€.

Ahora tenemos que revertir el deterioro del año anterior, que era de 30.000€, y como el

valor recuperable ya no es inferior al valor contable, no tendremos que contabilizar un

nuevo deterioro

_______________________________31/12/X3_________________________________

30.000 Deterioro de valor de terrenos y bienes naturales (2910)

a) (791) Reversión del deterioro del inmovilizado material 30.000

__________________________________x___________________________________

Ejemplo: El 12 de diciembre del año 2007, una empresa compró un piso por 190.000€

más un 10% de IVA, con el objetivo de especular y tener beneficios vendiéndolo al año

siguiente. El valor del terreno supone el 10% del valor de la adquisición. En el año

2008, con el estallido de la burbuja inmobiliaria, la empresa considera que el valor

recuperable del piso ha bajado hasta los 180.000€. Contabiliza el deterioro sufrido por

el piso (recuerda que el 10% del valor del piso pertenece al terreno)

Como el importe recuperable (180.000€) es menor que el valor contable (190.000€), y

consideramos que esa diferencia se puede recuperar en el futuro, contabilizaremos el

deterioro de valor de los 10.000€ que ha sufrido la inversión inmobiliaria. De esos

10.000, el 10% pertenece al terreno, y el 90% a la construcción.

_______________________________31/12/08___________________________________

10.000 Pérdidas por deterioro de las inversiones inmobiliarias (692)

a) (2920) Deterioro de valor de inversiones en terrenos 1.000

a) (2921) Deterioro de valor de inversiones en construcciones 9.000

__________________________________x___________________________________

Ejemplo: En el año 2009, el mercado inmobiliario sigue empeorando, y la empresa

considera que el valor recuperable del piso es de 175.000€

Ahora tenemos que “revertir” el deterioro del año anterior, que era de 10.000€, y

contabilizar el nuevo deterioro del año 2009, que es de 15.000€

_______________________________31/12/09_________________________________

1.000 Deterioro de valor de inversiones en terrenos (2920)

9.000 Deterioro de valor de inversiones en construcciones (2921)

a) (792) Reversión del deterioro de las inversiones inmobiliarias 10.000

_______________________________31/12/09_________________________________

15.000 Pérdidas por deterioro de las inversiones inmobiliarias (692)

a) (2920) Deterioro de valor de inversiones en terrenos 1.500

a) (2921) Deterioro de valor de inversiones en construcciones 13.500

__________________________________x___________________________________

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

8

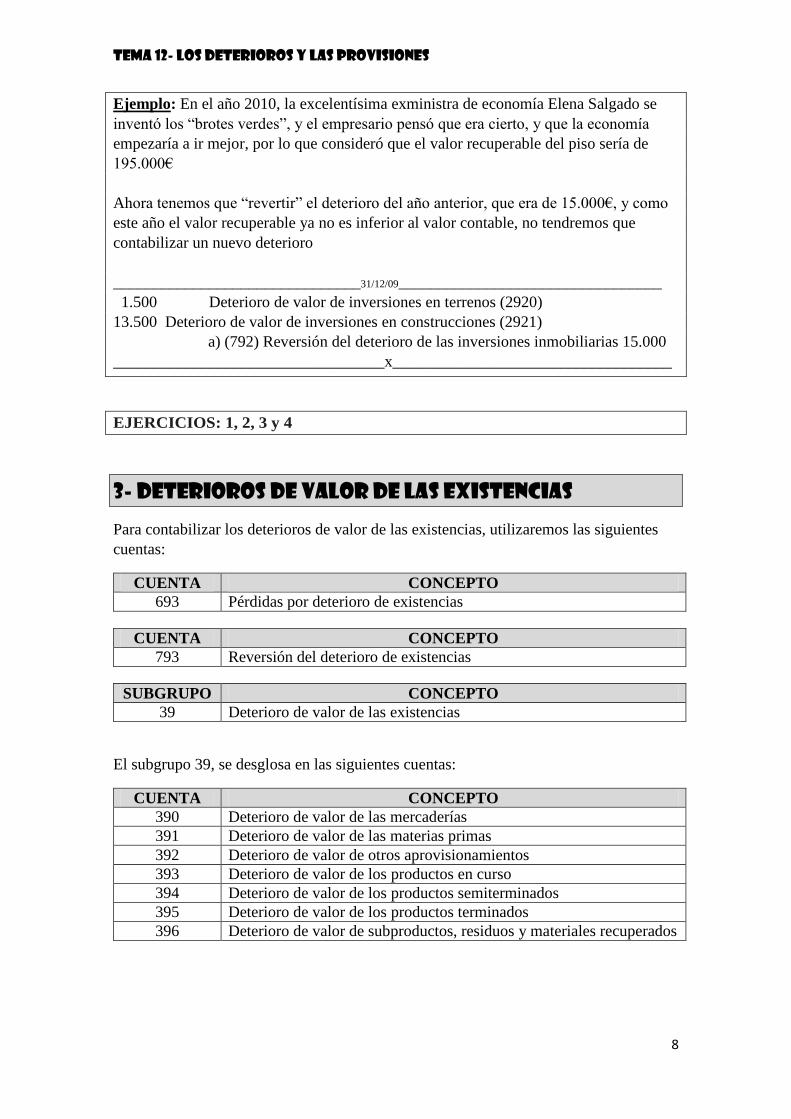

Ejemplo: En el año 2010, la excelentísima exministra de economía Elena Salgado se

inventó los “brotes verdes”, y el empresario pensó que era cierto, y que la economía

empezaría a ir mejor, por lo que consideró que el valor recuperable del piso sería de

195.000€

Ahora tenemos que “revertir” el deterioro del año anterior, que era de 15.000€, y como

este año el valor recuperable ya no es inferior al valor contable, no tendremos que

contabilizar un nuevo deterioro

_______________________________31/12/09_________________________________

1.500 Deterioro de valor de inversiones en terrenos (2920)

13.500 Deterioro de valor de inversiones en construcciones (2921)

a) (792) Reversión del deterioro de las inversiones inmobiliarias 15.000

__________________________________x___________________________________

EJERCICIOS: 1, 2, 3 y 4

3- DETERIOROS DE VALOR DE LAS EXISTENCIAS

Para contabilizar los deterioros de valor de las existencias, utilizaremos las siguientes

cuentas:

CUENTA CONCEPTO

693 Pérdidas por deterioro de existencias

CUENTA CONCEPTO

793 Reversión del deterioro de existencias

SUBGRUPO CONCEPTO

39 Deterioro de valor de las existencias

El subgrupo 39, se desglosa en las siguientes cuentas:

CUENTA CONCEPTO

390 Deterioro de valor de las mercaderías

391 Deterioro de valor de las materias primas

392 Deterioro de valor de otros aprovisionamientos

393 Deterioro de valor de los productos en curso

394 Deterioro de valor de los productos semiterminados

395 Deterioro de valor de los productos terminados

396 Deterioro de valor de subproductos, residuos y materiales recuperados

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

9

Las cuentas del subgrupo 39 figurarán en el activo no corriente del balance, minorando

el importe del mismo.

Estas cuentas:

- se abonarán por el importe del deterioro estimado, con cargo a la cuenta (693)

- se cargarán cuando desaparezcan las causas que determinaron el reconocimiento de la

corrección valorativa por deterioro, con abono a la cuenta (793)

El asiento para contabilizar el deterioro sufrido por las existencias, se realiza con fecha

31/12, y tendrá la siguiente estructura:

__________________________________x___________________________________

Pérdidas por deterioro de existencias (693)

a) (39X) Deterioro de valor de las existencias

__________________________________x___________________________________

La reversión del deterioro de valor se realizará con fecha 31/12 del año siguiente, y el

asiento será el siguiente:

__________________________________x___________________________________

Deterioro de valor de las existencias (39X)

a) (793) Reversión del deterioro de las existencias

__________________________________x___________________________________

Ejemplo: Al finalizar el año X0, tenemos existencias de mercaderías en el almacén

cuyo precio de adquisición fue de 4.600€ y su valor recuperable es de 4.000€

________________________________31/12/X0_________________________________

600 Pérdidas por deterioro de existencias (693)

a) (390) Deterioro de valor de las existencias 600

__________________________________x___________________________________

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

10

Ejemplo: Al finalizar el año X1, las existencias de mercaderías del almacén, cuyo

precio de adquisición fue de 7.000€, tienen un valor recuperable de 6.500€

Primero tenemos que revertir el deterioro del año anterior, y luego contabilizar el

deterioro de este año

________________________________31/12/X1_________________________________

600 Deterioro de valor de las existencias (390)

a) (793) Reversión del deterioro de las existencias 600

________________________________31/12/X1_________________________________

500 Pérdidas por deterioro de existencias (693)

a) (390) Deterioro de valor de las existencias 500

__________________________________x___________________________________

Ejemplo: Al finalizar el año X2, tenemos existencias de mercaderías en el almacén

cuyo coste de adquisición fue de 1.500€, y su valor recuperable es superior a dicha

cantidad.

Este año el valor recuperable es superior al valor contable, por lo que no tenemos que

realizar ningún deterioro. Lo que si tenemos que hacer es revertir el deterioro del año

anterior

________________________________31/12/X2_________________________________

500 Deterioro de valor de las existencias (390)

a) (793) Reversión del deterioro de las existencias 500

__________________________________x___________________________________

EJERCICIOS: 5 y 6

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

11

4- DETERIOROS DE VALOR DE CRÉDITOS POR

OPERACIONES COMERCIALES

Los créditos comerciales son las deudas que tienen con la empresa los clientes y otros

deudores

Existen tres métodos para calcular los deterioros de los créditos por operaciones

comerciales: el global, el individualizado y el mixto. El global se utiliza cuando el

importe individual de los créditos comerciales concedidos a los clientes y deudores no

son significativos, mientras que el individual es más adecuado cuando existen clientes o

deudores con deudas muy significativas. Nosotros utilizaremos solo el primero.

El método de estimación global consiste en calcular el importe del deterioro de valor

de los créditos comerciales al cierre del ejercicio, mediante una estimación general del

riesgo de fallidos existente en los saldos de clientes y deudores.

Para contabilizar los deterioros de valor de los créditos por operaciones comerciales,

utilizaremos las siguientes cuentas:

CUENTA CONCEPTO

694 Pérdidas por deterioro de créditos comerciales

CUENTA CONCEPTO

794 Reversión del deterioro de créditos comerciales

CUENTA CONCEPTO

49 Deterioro de valor de créditos por operaciones comerciales

La cuenta (490) figurará en el activo no corriente del balance, minorando el importe

del mismo.

Estas cuentas:

- se abonarán por el importe del deterioro estimado, con cargo a la cuenta (694)

- se cargarán cuando desaparezcan las causas que determinaron el reconocimiento de la

corrección valorativa por deterioro, con abono a la cuenta (794)

El asiento para contabilizar el deterioro sufrido por los créditos por operaciones

comerciales, se realiza con fecha 31/12, y tendrá la siguiente estructura:

__________________________________x___________________________________

Pérdidas por deterioro de créditos comerciales (694)

a) (490) Deterioro de valor de créditos por operaciones comerciales

__________________________________x___________________________________

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

12

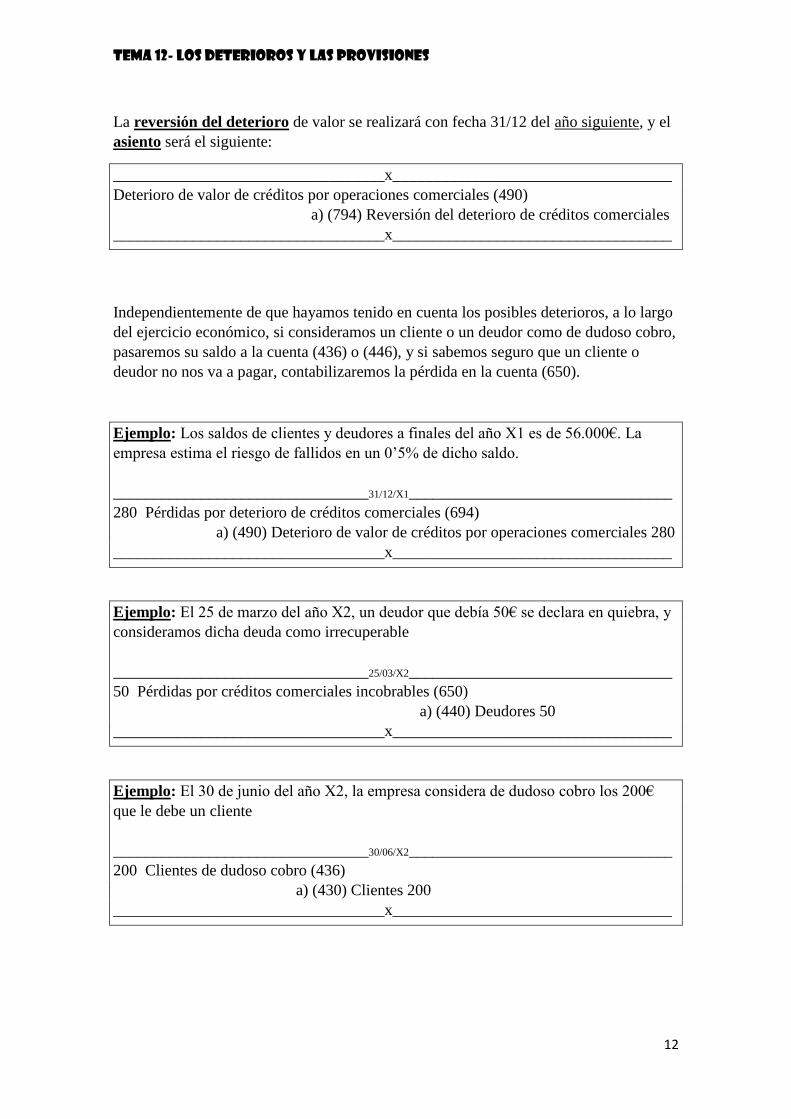

La reversión del deterioro de valor se realizará con fecha 31/12 del año siguiente, y el

asiento será el siguiente:

__________________________________x___________________________________

Deterioro de valor de créditos por operaciones comerciales (490)

a) (794) Reversión del deterioro de créditos comerciales

__________________________________x___________________________________

Independientemente de que hayamos tenido en cuenta los posibles deterioros, a lo largo

del ejercicio económico, si consideramos un cliente o un deudor como de dudoso cobro,

pasaremos su saldo a la cuenta (436) o (446), y si sabemos seguro que un cliente o

deudor no nos va a pagar, contabilizaremos la pérdida en la cuenta (650).

Ejemplo: Los saldos de clientes y deudores a finales del año X1 es de 56.000€. La

empresa estima el riesgo de fallidos en un 0’5% de dicho saldo.

________________________________31/12/X1_________________________________

280 Pérdidas por deterioro de créditos comerciales (694)

a) (490) Deterioro de valor de créditos por operaciones comerciales 280

__________________________________x___________________________________

Ejemplo: El 25 de marzo del año X2, un deudor que debía 50€ se declara en quiebra, y

consideramos dicha deuda como irrecuperable

________________________________25/03/X2_________________________________

50 Pérdidas por créditos comerciales incobrables (650)

a) (440) Deudores 50

__________________________________x___________________________________

Ejemplo: El 30 de junio del año X2, la empresa considera de dudoso cobro los 200€

que le debe un cliente

________________________________30/06/X2_________________________________

200 Clientes de dudoso cobro (436)

a) (430) Clientes 200

__________________________________x___________________________________

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

13

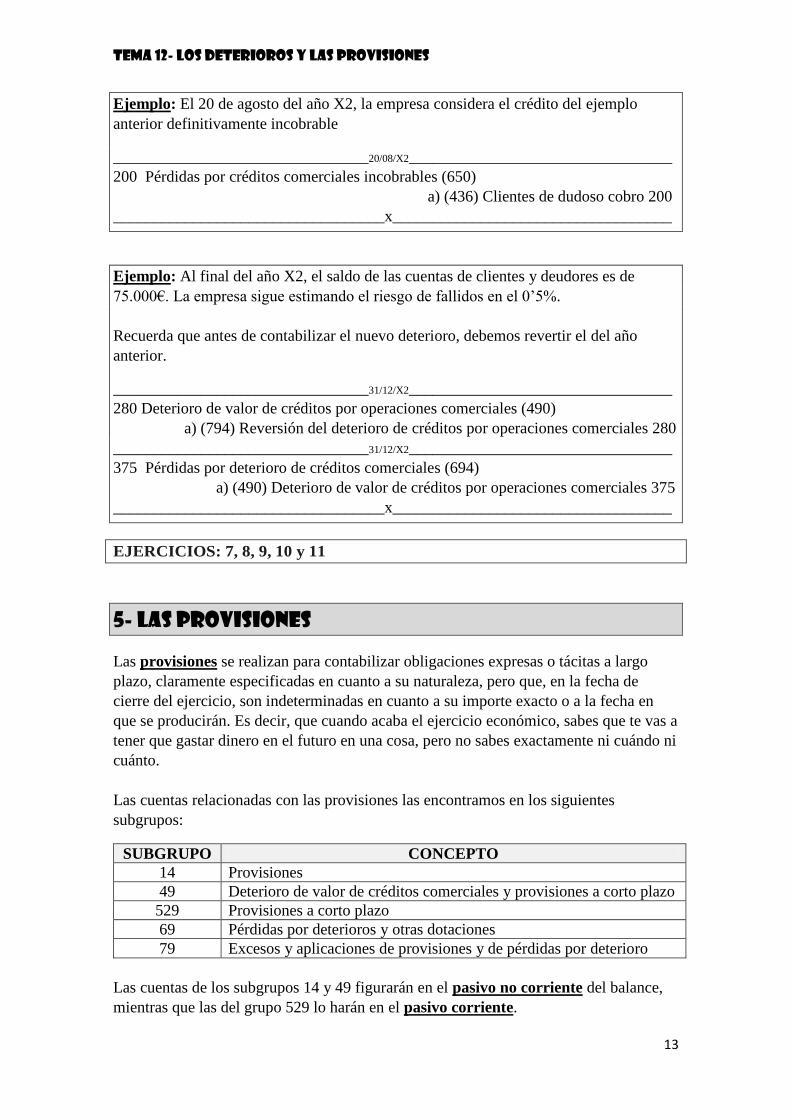

Ejemplo: El 20 de agosto del año X2, la empresa considera el crédito del ejemplo

anterior definitivamente incobrable

________________________________20/08/X2_________________________________

200 Pérdidas por créditos comerciales incobrables (650)

a) (436) Clientes de dudoso cobro 200

__________________________________x___________________________________

Ejemplo: Al final del año X2, el saldo de las cuentas de clientes y deudores es de

75.000€. La empresa sigue estimando el riesgo de fallidos en el 0’5%.

Recuerda que antes de contabilizar el nuevo deterioro, debemos revertir el del año

anterior.

________________________________31/12/X2_________________________________

280 Deterioro de valor de créditos por operaciones comerciales (490)

a) (794) Reversión del deterioro de créditos por operaciones comerciales 280

________________________________31/12/X2_________________________________

375 Pérdidas por deterioro de créditos comerciales (694)

a) (490) Deterioro de valor de créditos por operaciones comerciales 375

__________________________________x___________________________________

EJERCICIOS: 7, 8, 9, 10 y 11

5- LAS PROVISIONES

Las provisiones se realizan para contabilizar obligaciones expresas o tácitas a largo

plazo, claramente especificadas en cuanto a su naturaleza, pero que, en la fecha de

cierre del ejercicio, son indeterminadas en cuanto a su importe exacto o a la fecha en

que se producirán. Es decir, que cuando acaba el ejercicio económico, sabes que te vas a

tener que gastar dinero en el futuro en una cosa, pero no sabes exactamente ni cuándo ni

cuánto.

Las cuentas relacionadas con las provisiones las encontramos en los siguientes

subgrupos:

SUBGRUPO CONCEPTO

14 Provisiones

49 Deterioro de valor de créditos comerciales y provisiones a corto plazo

529 Provisiones a corto plazo

69 Pérdidas por deterioros y otras dotaciones

79 Excesos y aplicaciones de provisiones y de pérdidas por deterioro

Las cuentas de los subgrupos 14 y 49 figurarán en el pasivo no corriente del balance,

mientras que las del grupo 529 lo harán en el pasivo corriente.

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

14

5.1- PROVISIONES POR OPERACIONES COMERCIALES

Estas provisiones se realizan para la cobertura de gastos que tendrá la empresa en el

futuro, como consecuencia de:

- devoluciones de ventas

- garantías de reparación

- revisiones

- y otros conceptos similares a los anteriores

Para contabilizar las provisiones por operaciones comerciales, utilizaremos las

siguientes cuentas:

CUENTA CONCEPTO

(499) Provisiones por operaciones comerciales

(695) Dotación a la provisión por operaciones comerciales

(7954) Exceso de provisiones por operaciones comerciales

La cuenta (499) Provisión por operaciones comerciales:

- se abonará al final del ejercicio con cargo a la cuenta (695)

- se cargará al final del ejercicio siguiente con abono a la cuenta (7954)

El asiento para contabilizar las provisiones por operaciones comerciales, se realiza con

fecha 31/12, y tendrá la siguiente estructura:

__________________________________x___________________________________

Dotación a la provisión por operaciones comerciales (695)

a) (499) Provisiones por operaciones comerciales

__________________________________x___________________________________

El exceso de provisión se contabilizará con fecha 31/12 del año siguiente, y el asiento

tendrá la siguiente estructura:

__________________________________x___________________________________

Provisiones por operaciones comerciales (499)

a) (7954) Exceso de provisiones por operaciones comerciales

__________________________________x___________________________________

Independientemente de que hayamos tenido en cuenta las provisiones por operaciones

comerciales, durante el año, contabilizaremos de forma normal las devoluciones y los

gastos de reparación por garantía y por revisiones.

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

15

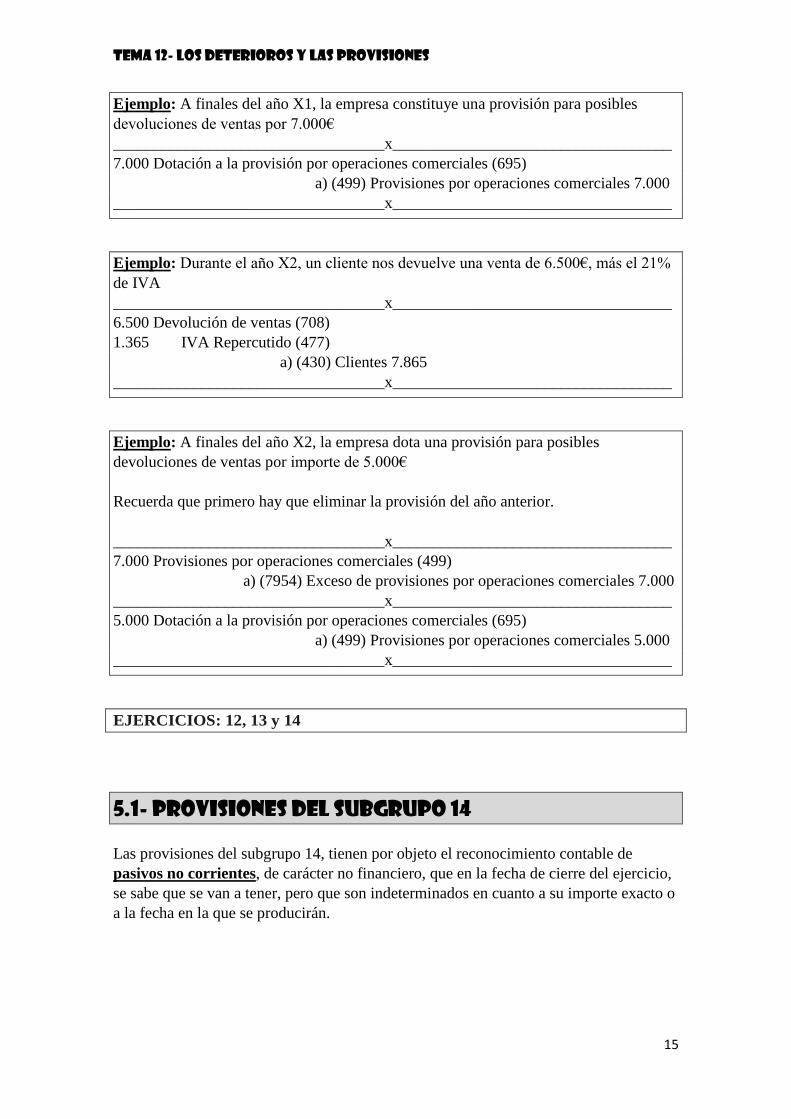

Ejemplo: A finales del año X1, la empresa constituye una provisión para posibles

devoluciones de ventas por 7.000€

__________________________________x___________________________________

7.000 Dotación a la provisión por operaciones comerciales (695)

a) (499) Provisiones por operaciones comerciales 7.000

__________________________________x___________________________________

Ejemplo: Durante el año X2, un cliente nos devuelve una venta de 6.500€, más el 21%

de IVA

__________________________________x___________________________________

6.500 Devolución de ventas (708)

1.365 IVA Repercutido (477)

a) (430) Clientes 7.865

__________________________________x___________________________________

Ejemplo: A finales del año X2, la empresa dota una provisión para posibles

devoluciones de ventas por importe de 5.000€

Recuerda que primero hay que eliminar la provisión del año anterior.

__________________________________x___________________________________

7.000 Provisiones por operaciones comerciales (499)

a) (7954) Exceso de provisiones por operaciones comerciales 7.000

__________________________________x___________________________________

5.000 Dotación a la provisión por operaciones comerciales (695)

a) (499) Provisiones por operaciones comerciales 5.000

__________________________________x___________________________________

EJERCICIOS: 12, 13 y 14

5.1- PROVISIONES DEL SUBGRUPO 14

Las provisiones del subgrupo 14, tienen por objeto el reconocimiento contable de

pasivos no corrientes, de carácter no financiero, que en la fecha de cierre del ejercicio,

se sabe que se van a tener, pero que son indeterminados en cuanto a su importe exacto o

a la fecha en la que se producirán.

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

16

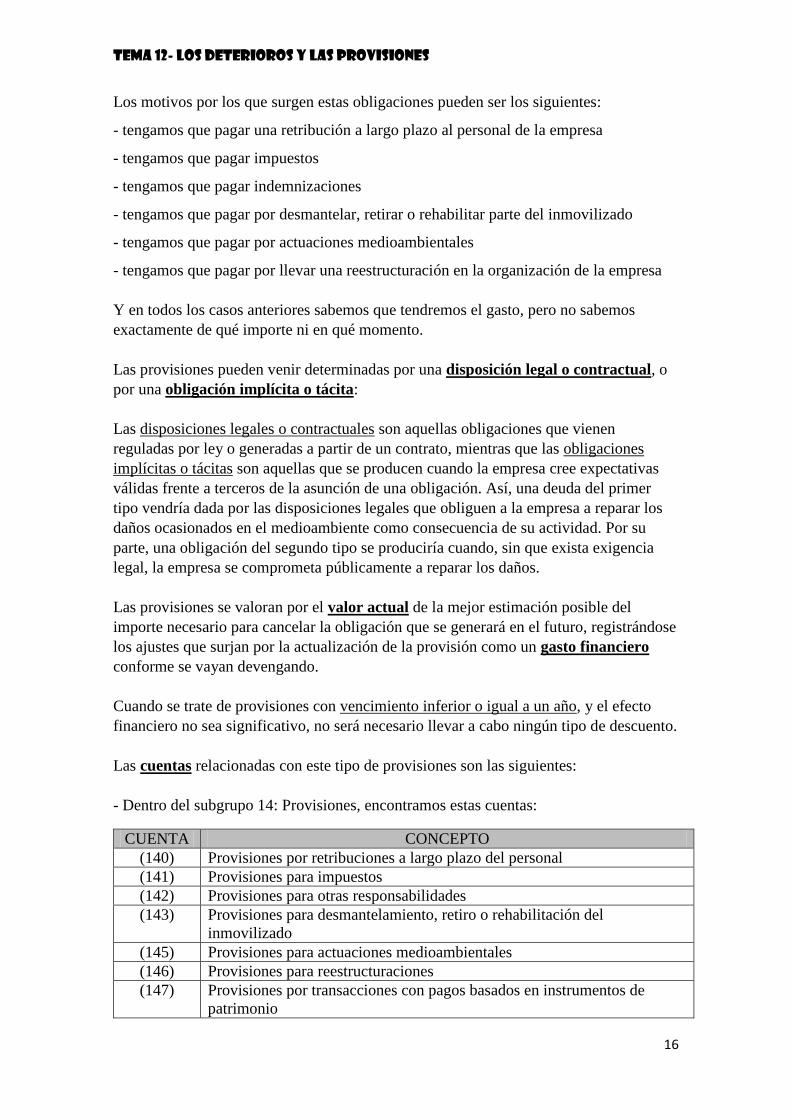

Los motivos por los que surgen estas obligaciones pueden ser los siguientes:

- tengamos que pagar una retribución a largo plazo al personal de la empresa

- tengamos que pagar impuestos

- tengamos que pagar indemnizaciones

- tengamos que pagar por desmantelar, retirar o rehabilitar parte del inmovilizado

- tengamos que pagar por actuaciones medioambientales

- tengamos que pagar por llevar una reestructuración en la organización de la empresa

Y en todos los casos anteriores sabemos que tendremos el gasto, pero no sabemos

exactamente de qué importe ni en qué momento.

Las provisiones pueden venir determinadas por una disposición legal o contractual, o

por una obligación implícita o tácita:

Las disposiciones legales o contractuales son aquellas obligaciones que vienen

reguladas por ley o generadas a partir de un contrato, mientras que las obligaciones

implícitas o tácitas son aquellas que se producen cuando la empresa cree expectativas

válidas frente a terceros de la asunción de una obligación. Así, una deuda del primer

tipo vendría dada por las disposiciones legales que obliguen a la empresa a reparar los

daños ocasionados en el medioambiente como consecuencia de su actividad. Por su

parte, una obligación del segundo tipo se produciría cuando, sin que exista exigencia

legal, la empresa se comprometa públicamente a reparar los daños.

Las provisiones se valoran por el valor actual de la mejor estimación posible del

importe necesario para cancelar la obligación que se generará en el futuro, registrándose

los ajustes que surjan por la actualización de la provisión como un gasto financiero

conforme se vayan devengando.

Cuando se trate de provisiones con vencimiento inferior o igual a un año, y el efecto

financiero no sea significativo, no será necesario llevar a cabo ningún tipo de descuento.

Las cuentas relacionadas con este tipo de provisiones son las siguientes:

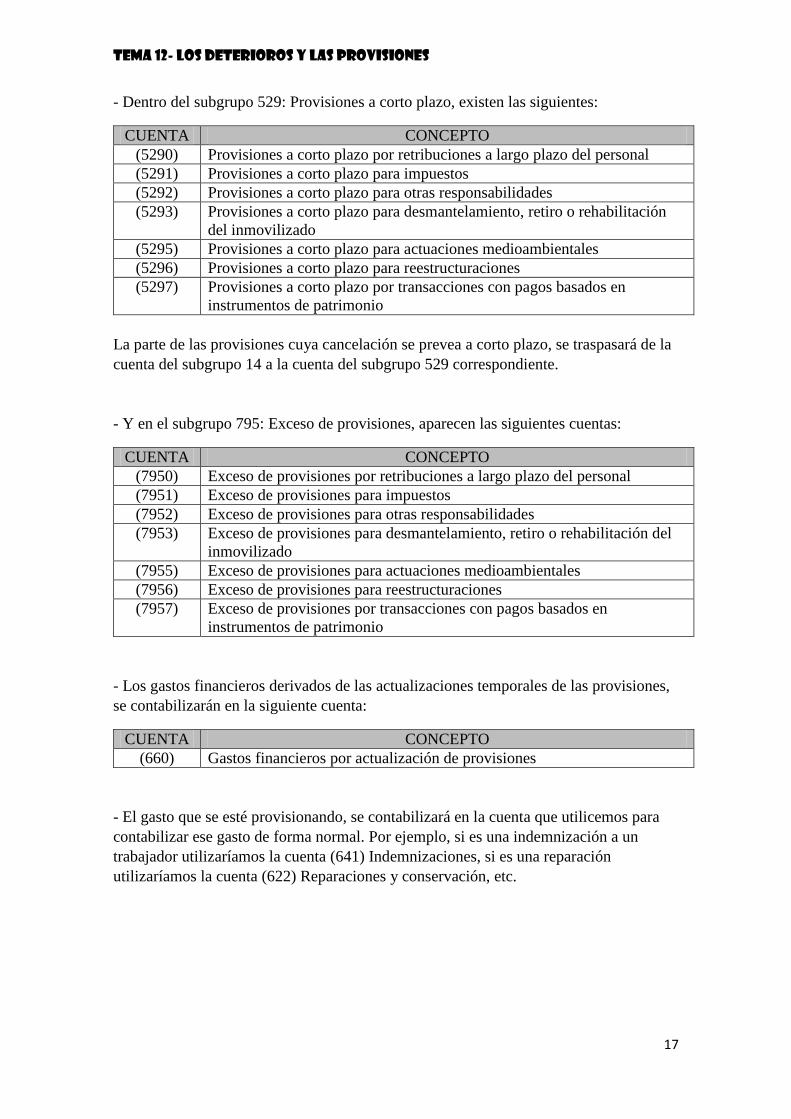

- Dentro del subgrupo 14: Provisiones, encontramos estas cuentas:

CUENTA CONCEPTO

(140) Provisiones por retribuciones a largo plazo del personal

(141) Provisiones para impuestos

(142) Provisiones para otras responsabilidades

(143) Provisiones para desmantelamiento, retiro o rehabilitación del

inmovilizado

(145) Provisiones para actuaciones medioambientales

(146) Provisiones para reestructuraciones

(147) Provisiones por transacciones con pagos basados en instrumentos de

patrimonio

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

17

- Dentro del subgrupo 529: Provisiones a corto plazo, existen las siguientes:

CUENTA CONCEPTO

(5290) Provisiones a corto plazo por retribuciones a largo plazo del personal

(5291) Provisiones a corto plazo para impuestos

(5292) Provisiones a corto plazo para otras responsabilidades

(5293) Provisiones a corto plazo para desmantelamiento, retiro o rehabilitación

del inmovilizado

(5295) Provisiones a corto plazo para actuaciones medioambientales

(5296) Provisiones a corto plazo para reestructuraciones

(5297) Provisiones a corto plazo por transacciones con pagos basados en

instrumentos de patrimonio

La parte de las provisiones cuya cancelación se prevea a corto plazo, se traspasará de la

cuenta del subgrupo 14 a la cuenta del subgrupo 529 correspondiente.

- Y en el subgrupo 795: Exceso de provisiones, aparecen las siguientes cuentas:

CUENTA CONCEPTO

(7950) Exceso de provisiones por retribuciones a largo plazo del personal

(7951) Exceso de provisiones para impuestos

(7952) Exceso de provisiones para otras responsabilidades

(7953) Exceso de provisiones para desmantelamiento, retiro o rehabilitación del

inmovilizado

(7955) Exceso de provisiones para actuaciones medioambientales

(7956) Exceso de provisiones para reestructuraciones

(7957) Exceso de provisiones por transacciones con pagos basados en

instrumentos de patrimonio

- Los gastos financieros derivados de las actualizaciones temporales de las provisiones,

se contabilizarán en la siguiente cuenta:

CUENTA CONCEPTO

(660) Gastos financieros por actualización de provisiones

- El gasto que se esté provisionando, se contabilizará en la cuenta que utilicemos para

contabilizar ese gasto de forma normal. Por ejemplo, si es una indemnización a un

trabajador utilizaríamos la cuenta (641) Indemnizaciones, si es una reparación

utilizaríamos la cuenta (622) Reparaciones y conservación, etc.

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

18

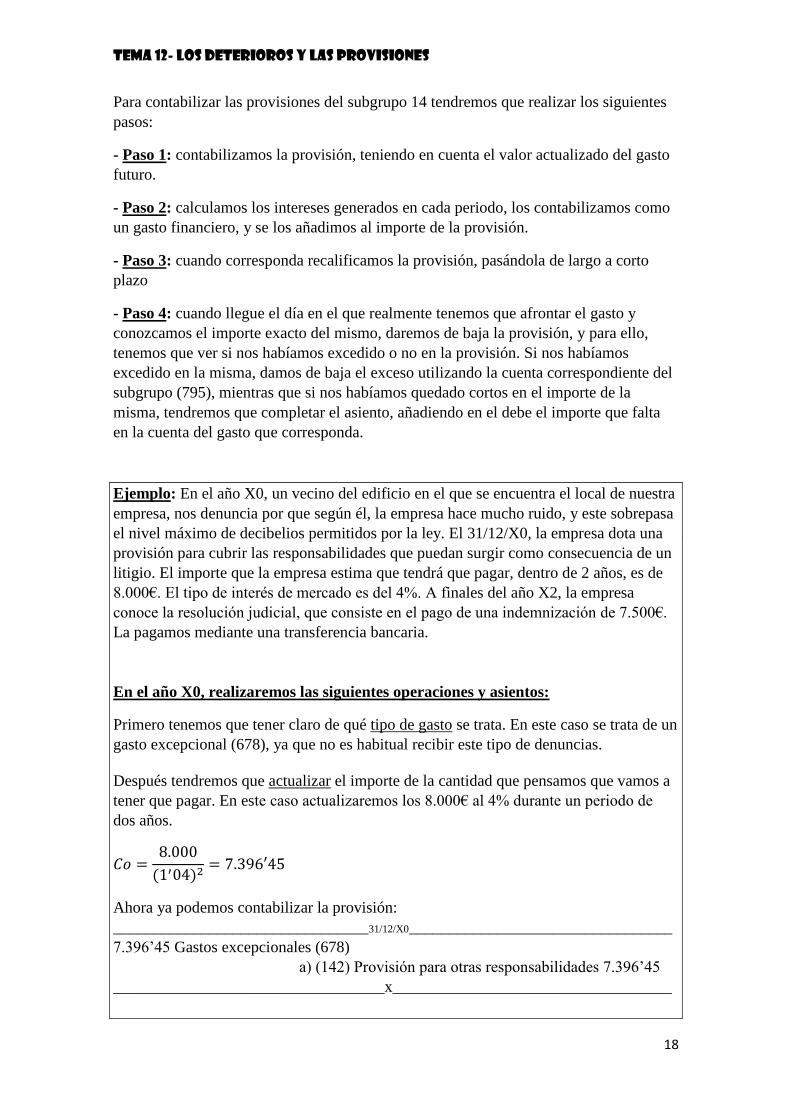

Para contabilizar las provisiones del subgrupo 14 tendremos que realizar los siguientes

pasos:

- Paso 1: contabilizamos la provisión, teniendo en cuenta el valor actualizado del gasto

futuro.

- Paso 2: calculamos los intereses generados en cada periodo, los contabilizamos como

un gasto financiero, y se los añadimos al importe de la provisión.

- Paso 3: cuando corresponda recalificamos la provisión, pasándola de largo a corto

plazo

- Paso 4: cuando llegue el día en el que realmente tenemos que afrontar el gasto y

conozcamos el importe exacto del mismo, daremos de baja la provisión, y para ello,

tenemos que ver si nos habíamos excedido o no en la provisión. Si nos habíamos

excedido en la misma, damos de baja el exceso utilizando la cuenta correspondiente del

subgrupo (795), mientras que si nos habíamos quedado cortos en el importe de la

misma, tendremos que completar el asiento, añadiendo en el debe el importe que falta

en la cuenta del gasto que corresponda.

Ejemplo: En el año X0, un vecino del edificio en el que se encuentra el local de nuestra

empresa, nos denuncia por que según él, la empresa hace mucho ruido, y este sobrepasa

el nivel máximo de decibelios permitidos por la ley. El 31/12/X0, la empresa dota una

provisión para cubrir las responsabilidades que puedan surgir como consecuencia de un

litigio. El importe que la empresa estima que tendrá que pagar, dentro de 2 años, es de

8.000€. El tipo de interés de mercado es del 4%. A finales del año X2, la empresa

conoce la resolución judicial, que consiste en el pago de una indemnización de 7.500€.

La pagamos mediante una transferencia bancaria.

En el año X0, realizaremos las siguientes operaciones y asientos:

Primero tenemos que tener claro de qué tipo de gasto se trata. En este caso se trata de un

gasto excepcional (678), ya que no es habitual recibir este tipo de denuncias.

Después tendremos que actualizar el importe de la cantidad que pensamos que vamos a

tener que pagar. En este caso actualizaremos los 8.000€ al 4% durante un periodo de

dos años.

𝐶𝑜 =8.000

(1′04)2= 7.396′45

Ahora ya podemos contabilizar la provisión:

________________________________31/12/X0_________________________________

7.396’45 Gastos excepcionales (678)

a) (142) Provisión para otras responsabilidades 7.396’45

__________________________________x___________________________________

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

19

En el año X1, realizaremos las siguientes operaciones y asientos:

Capitalizaremos un año el importe contabilizado como provisión, y la diferencia entre el

capital final y el inicial, serán los intereses generados por dicha provisión.

𝐶𝑛 = 7.396′45 · (1′04)1 = 7.692′31

𝐼 = 7.692′31 − 7.396′45 = 295′86

Ahora, añadiremos dicho gasto financiero a la provisión:

________________________________31/12/X1_________________________________

295’86 Gastos financieros por actualización de provisiones (660)

a) (142) Provisión para otras responsabilidades 295’86

__________________________________x___________________________________

Ahora el importe contabilizado de la provisión es de 7.692’31

Como estimamos que la indemnización la tendremos que pagar el año siguiente,

recalificaremos la provisión, pasándola de largo a corto plazo:

________________________________31/12/X1_________________________________

7.692’31 Provisión para otras responsabilidades (142)

(5292) Provisión a corto plazo para otras responsabilidades 7.692’31

__________________________________x___________________________________

En el año X2, realizaremos las siguientes operaciones y asientos:

Capitalizaremos un año el importe contabilizado como provisión a finales del año

anterior, y la diferencia entre el capital final y el inicial, serán los intereses generados

por dicha deuda:

𝐶𝑛 = 7.692′31 · (1′04)1 = 8.000

𝐼 = 8.000 − 7.692′31 = 307′69

Añadiremos dicho gasto financiero a la provisión, que ya tenemos clasificada como una

provisión a corto plazo.

________________________________31/12/X2_________________________________

307’69 Gastos financieros por actualización de provisiones (660)

a) (5292) Provisión a corto plazo para otras responsabilidades 307’69

__________________________________x___________________________________

Ahora el importe contabilizado de la provisión es de 8.000€

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

20

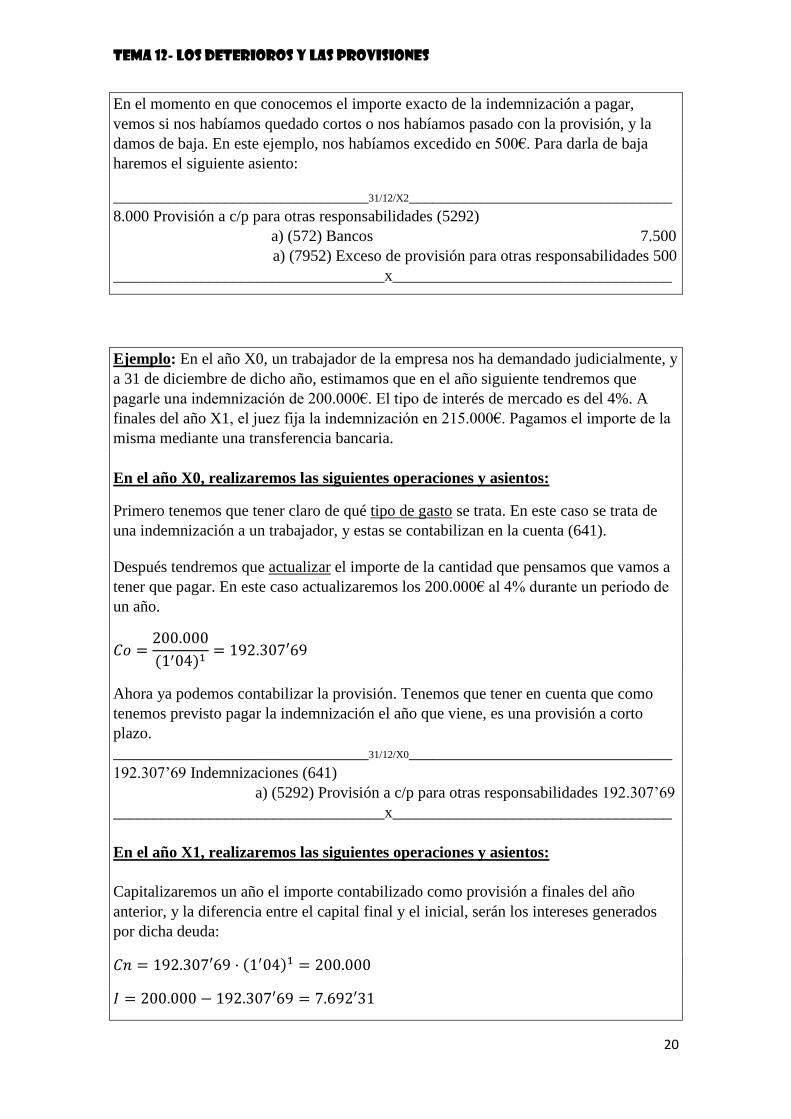

En el momento en que conocemos el importe exacto de la indemnización a pagar,

vemos si nos habíamos quedado cortos o nos habíamos pasado con la provisión, y la

damos de baja. En este ejemplo, nos habíamos excedido en 500€. Para darla de baja

haremos el siguiente asiento:

________________________________31/12/X2_________________________________

8.000 Provisión a c/p para otras responsabilidades (5292)

a) (572) Bancos 7.500

a) (7952) Exceso de provisión para otras responsabilidades 500

__________________________________x___________________________________

Ejemplo: En el año X0, un trabajador de la empresa nos ha demandado judicialmente, y

a 31 de diciembre de dicho año, estimamos que en el año siguiente tendremos que

pagarle una indemnización de 200.000€. El tipo de interés de mercado es del 4%. A

finales del año X1, el juez fija la indemnización en 215.000€. Pagamos el importe de la

misma mediante una transferencia bancaria.

En el año X0, realizaremos las siguientes operaciones y asientos:

Primero tenemos que tener claro de qué tipo de gasto se trata. En este caso se trata de

una indemnización a un trabajador, y estas se contabilizan en la cuenta (641).

Después tendremos que actualizar el importe de la cantidad que pensamos que vamos a

tener que pagar. En este caso actualizaremos los 200.000€ al 4% durante un periodo de

un año.

𝐶𝑜 =200.000

(1′04)1= 192.307′69

Ahora ya podemos contabilizar la provisión. Tenemos que tener en cuenta que como

tenemos previsto pagar la indemnización el año que viene, es una provisión a corto

plazo.

________________________________31/12/X0_________________________________

192.307’69 Indemnizaciones (641)

a) (5292) Provisión a c/p para otras responsabilidades 192.307’69

__________________________________x___________________________________

En el año X1, realizaremos las siguientes operaciones y asientos:

Capitalizaremos un año el importe contabilizado como provisión a finales del año

anterior, y la diferencia entre el capital final y el inicial, serán los intereses generados

por dicha deuda:

𝐶𝑛 = 192.307′69 · (1′04)1 = 200.000

𝐼 = 200.000 − 192.307′69 = 7.692′31

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

21

Añadiremos dicho gasto financiero a la provisión, que ya tenemos clasificada como una

provisión a corto plazo.

________________________________31/12/X1_________________________________

7.692’31 Gastos financieros por actualización de provisiones (660)

a) (5292) Provisión a c/p para otras responsabilidades 7.692’31

__________________________________x___________________________________

Ahora el importe contabilizado de la provisión es de 200.000€

En el momento en que conocemos el importe exacto de la indemnización a pagar,

vemos si nos habíamos quedado cortos o nos habíamos pasado con la provisión, y la

damos de baja. En este ejemplo, nos habíamos excedido en 15.000€. Para darla de baja

haremos el siguiente asiento:

________________________________31/12/X1_________________________________

200.000 Provisión a c/p para otras responsabilidades (5292)

15.000 Indemnizaciones (641)

a) (572) Bancos 215.000

__________________________________x___________________________________

Ejemplo: A finales del año X0, la empresa BP, como consecuencia de un accidente

contamina el mar Mediterráneo. La empresa estima que los trabajos de

descontaminación tendrán un coste de 400.000€, y no terminarán hasta finales del año

X2, por lo que el 31/12/X0 dota una provisión para afrontar dichos gastos. A finales del

año X2, la empresa paga por este concepto 380.000€ más el 21% de IVA a

Descontaminaciones Residuales, S.L mediante una transferencia bancaria. El tipo de

interés de mercado es del 5%

Una de las diferencias de este ejemplo y los anteriores, es que al contratar a otra

empresa para que lleve a cabo los trabajos de descontaminación, ésta empresa nos

cobrará IVA. La cuantía que dotemos para la provisión no tendrá en cuenta este

impuesto.

En el año X0, realizaremos las siguientes operaciones y asientos:

Primero tenemos que tener claro de qué tipo de gasto se trata. En este caso se trata de un

gasto de conservación del medio ambiente, por lo que lo contabilizaremos en la cuenta

(622) Reparaciones y conservación

Después tendremos que actualizar el importe de la cantidad que pensamos que vamos a

tener que pagar. En este caso actualizaremos los 400.000€ al 5% durante un periodo de

dos años.

𝐶𝑜 =400.000

(1′05)2= 362.811′79€

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

22

Ahora ya podemos contabilizar la provisión:

________________________________31/12/X0_________________________________

362.811’79 Reparaciones y conservación (622)

a) (145) Provisión para actuaciones ambientales 362.811’79

__________________________________x___________________________________

En el año X1, realizaremos las siguientes operaciones y asientos:

Capitalizaremos un año el importe contabilizado como provisión, y la diferencia entre el

capital final y el inicial, serán los intereses generados por dicha provisión.

𝐶𝑛 = 362.811′79 · (1′05)1 = 380.952′38

𝐼 = 380.952′38 − 362.811′79 = 18.140′59

Ahora, añadiremos dicho gasto financiero a la provisión:

________________________________31/12/X1_________________________________

18.140’59 Gastos financieros por actualización de provisiones (660)

a) (145) Provisión para actuaciones ambientales 18.140’59

__________________________________x___________________________________

Ahora el importe contabilizado de la provisión es de 380.952’38

Como estimamos que la indemnización la tendremos que pagar el año siguiente,

recalificaremos la provisión, pasándola de largo a corto plazo:

________________________________31/12/X1_________________________________

380.952’38 Provisión para actuaciones medioambientales (145)

(5295) Provisión a c/p para actuaciones ambientales 380.952’38

__________________________________x___________________________________

En el año X2, realizaremos las siguientes operaciones y asientos:

Capitalizaremos un año el importe contabilizado como provisión a finales del año

anterior, y la diferencia entre el capital final y el inicial, serán los intereses generados

por dicha deuda:

𝐶𝑛 = 380.952′38 · (1′05)1 = 400.000

𝐼 = 400.000 − 380.952′38 = 19.047′62

Añadiremos dicho gasto financiero a la provisión, que ya tenemos clasificada como una

provisión a corto plazo.

________________________________31/12/X2_________________________________

19.047’62Gastos financieros por actualización de provisiones (660)

(5295) Provisión a c/p para actuaciones ambientales 19.047’62

__________________________________x___________________________________

Ahora el importe contabilizado de la provisión es de 400.000€

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

23

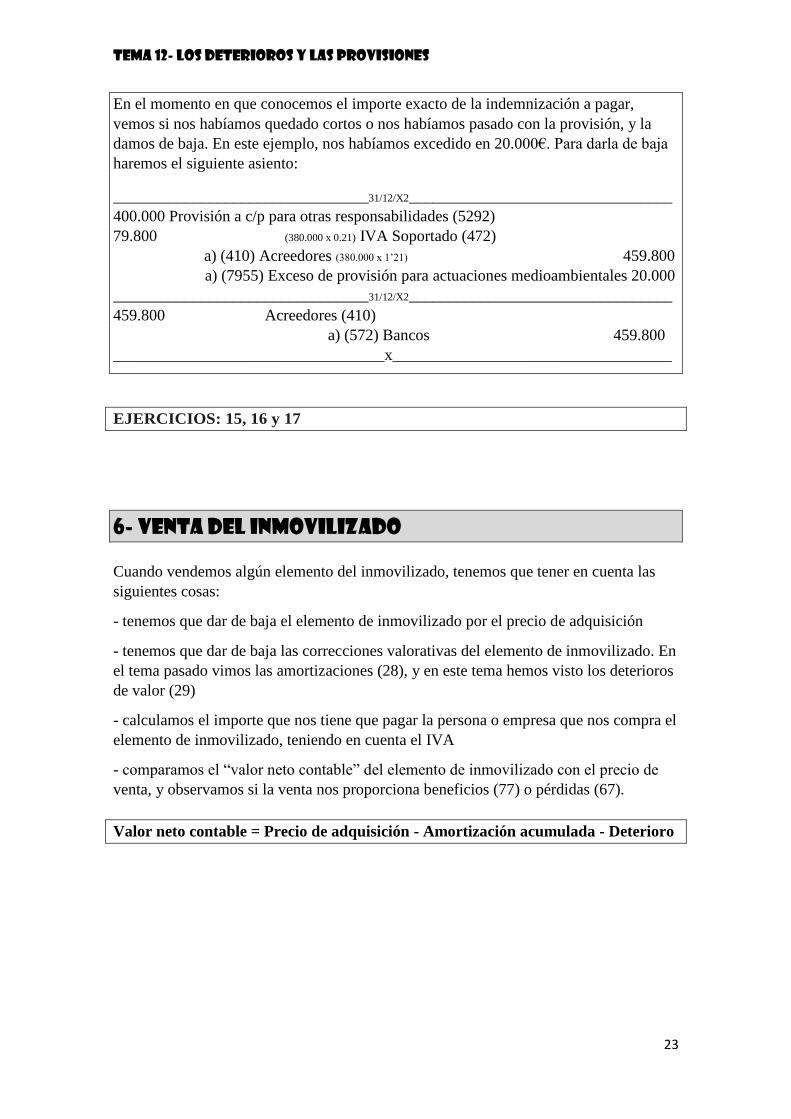

En el momento en que conocemos el importe exacto de la indemnización a pagar,

vemos si nos habíamos quedado cortos o nos habíamos pasado con la provisión, y la

damos de baja. En este ejemplo, nos habíamos excedido en 20.000€. Para darla de baja

haremos el siguiente asiento:

________________________________31/12/X2_________________________________

400.000 Provisión a c/p para otras responsabilidades (5292)

79.800 (380.000 x 0.21) IVA Soportado (472)

a) (410) Acreedores (380.000 x 1’21) 459.800

a) (7955) Exceso de provisión para actuaciones medioambientales 20.000

________________________________31/12/X2_________________________________

459.800 Acreedores (410)

a) (572) Bancos 459.800

__________________________________x___________________________________

EJERCICIOS: 15, 16 y 17

6- VENTA DEL INMOVILIZADO

Cuando vendemos algún elemento del inmovilizado, tenemos que tener en cuenta las

siguientes cosas:

- tenemos que dar de baja el elemento de inmovilizado por el precio de adquisición

- tenemos que dar de baja las correcciones valorativas del elemento de inmovilizado. En

el tema pasado vimos las amortizaciones (28), y en este tema hemos visto los deterioros

de valor (29)

- calculamos el importe que nos tiene que pagar la persona o empresa que nos compra el

elemento de inmovilizado, teniendo en cuenta el IVA

- comparamos el “valor neto contable” del elemento de inmovilizado con el precio de

venta, y observamos si la venta nos proporciona beneficios (77) o pérdidas (67).

Valor neto contable = Precio de adquisición - Amortización acumulada - Deterioro

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

24

Ejemplo: el 8 de febrero del año X0, una empresa vende por 8.000€ más el 10% de

IVA un terreno que adquirió por 12.000€, y que tiene contabilizada una corrección

valorativa por deterioro de valor del terreno por importe de 5.000€. Lo cobrará dentro

de 6 meses. (Recuerda que los terrenos no se amortizan)

________________________________08/02/X0_________________________________

5.000 Deterioro de valor de terrenos (2910)

8.800 Créditos a c/p por enajenación de inmovilizado (543)

a) (210) Terrenos y bienes naturales 12.000

a) (477) IVA Repercutido 800

a) (771) Bº procedente del inmov.mat 1.000

__________________________________x__________________________________

Ejemplo: el 15 de junio del año X0, una empresa vende un camión por 10.000€ más el

21% de IVA. El camión le costó a la empresa 36.000€ más IVA, la amortización

acumulada del camión el día de la venta asciende a 9.500€ (suponemos que ya hemos

dotado la amortización del año X0), y la empresa tiene contabilizado un deterioro de

valor del camión por importe de 3.200€. Lo cobra al contado

________________________________15/06/X0_________________________________

9.500 Amortización acumulada de elem. de transporte (2818)

3.200 Deterioro de valor de elementos de transporte (2918)

12.100 Créditos a c/p por enajenación de inmovilizado (543)

13.300 Pª procedentes del inmov. Material (671)

a) (218) Elementos de transporte 36.000

a) (477) IVA Repercutido 2.100

________________________________15/06/X0_________________________________

12.100 Caja (570)

a) (543) Créditos a c/p por enajenación de inmovilizado 12.100

___________________________________x__________________________________

Ejemplo: el 27 de marzo del año X0, una empresa vende un local comercial por

125.000€ más el 10% de IVA. El local lo adquirió hace cinco años por 160.000€ más

IVA, de los cuales, el 12’5% corresponden al valor del terreno. El día de la venta, la

amortización acumulada del local era de 18.000€, y tenía contabilizado un deterioro del

valor del local de 12.000€ y otro del terreno de 6.000€. Concede un plazo de tres meses

al comprador para pagar.

________________________________27/03/X0_________________________________

18.000 Amortización acumulada de construcciones (2811)

12.000 Deterioro de valor de construcciones (2911)

6.000 Deterioro de valor de terrenos (2910)

137.500 Créditos a c/p por enajenación de inmovilizado (543)

a) (210) Terrenos y bienes naturales 20.000

a) (211) Construcciones 140.000

a) (477) IVA Repercutido 12.500

a) (771) Bº procedente del inmov. mat. 1.000

___________________________________x__________________________________

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

25

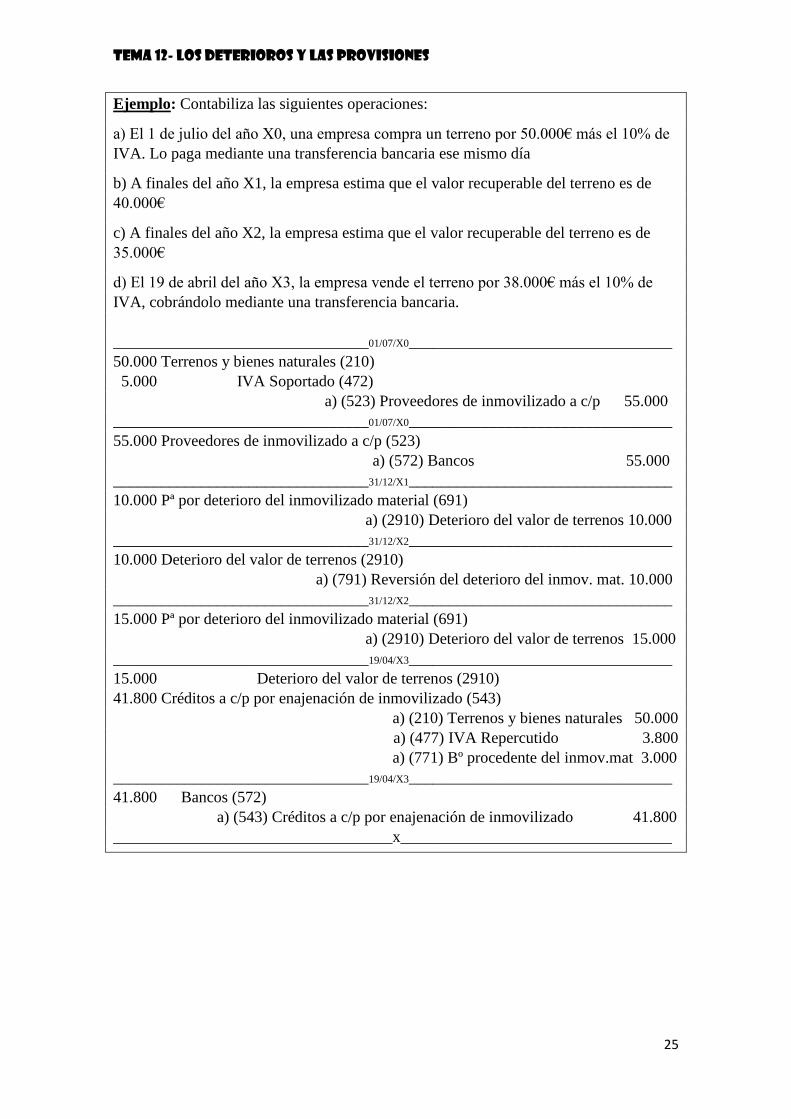

Ejemplo: Contabiliza las siguientes operaciones:

a) El 1 de julio del año X0, una empresa compra un terreno por 50.000€ más el 10% de

IVA. Lo paga mediante una transferencia bancaria ese mismo día

b) A finales del año X1, la empresa estima que el valor recuperable del terreno es de

40.000€

c) A finales del año X2, la empresa estima que el valor recuperable del terreno es de

35.000€

d) El 19 de abril del año X3, la empresa vende el terreno por 38.000€ más el 10% de

IVA, cobrándolo mediante una transferencia bancaria.

________________________________01/07/X0_________________________________

50.000 Terrenos y bienes naturales (210)

5.000 IVA Soportado (472)

a) (523) Proveedores de inmovilizado a c/p 55.000

________________________________01/07/X0_________________________________

55.000 Proveedores de inmovilizado a c/p (523)

a) (572) Bancos 55.000

________________________________31/12/X1_________________________________

10.000 Pª por deterioro del inmovilizado material (691)

a) (2910) Deterioro del valor de terrenos 10.000

________________________________31/12/X2_________________________________

10.000 Deterioro del valor de terrenos (2910)

a) (791) Reversión del deterioro del inmov. mat. 10.000

________________________________31/12/X2_________________________________

15.000 Pª por deterioro del inmovilizado material (691)

a) (2910) Deterioro del valor de terrenos 15.000

________________________________19/04/X3_________________________________

15.000 Deterioro del valor de terrenos (2910)

41.800 Créditos a c/p por enajenación de inmovilizado (543)

a) (210) Terrenos y bienes naturales 50.000

a) (477) IVA Repercutido 3.800

a) (771) Bº procedente del inmov.mat 3.000

________________________________19/04/X3_________________________________

41.800 Bancos (572)

a) (543) Créditos a c/p por enajenación de inmovilizado 41.800

___________________________________x__________________________________

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

26

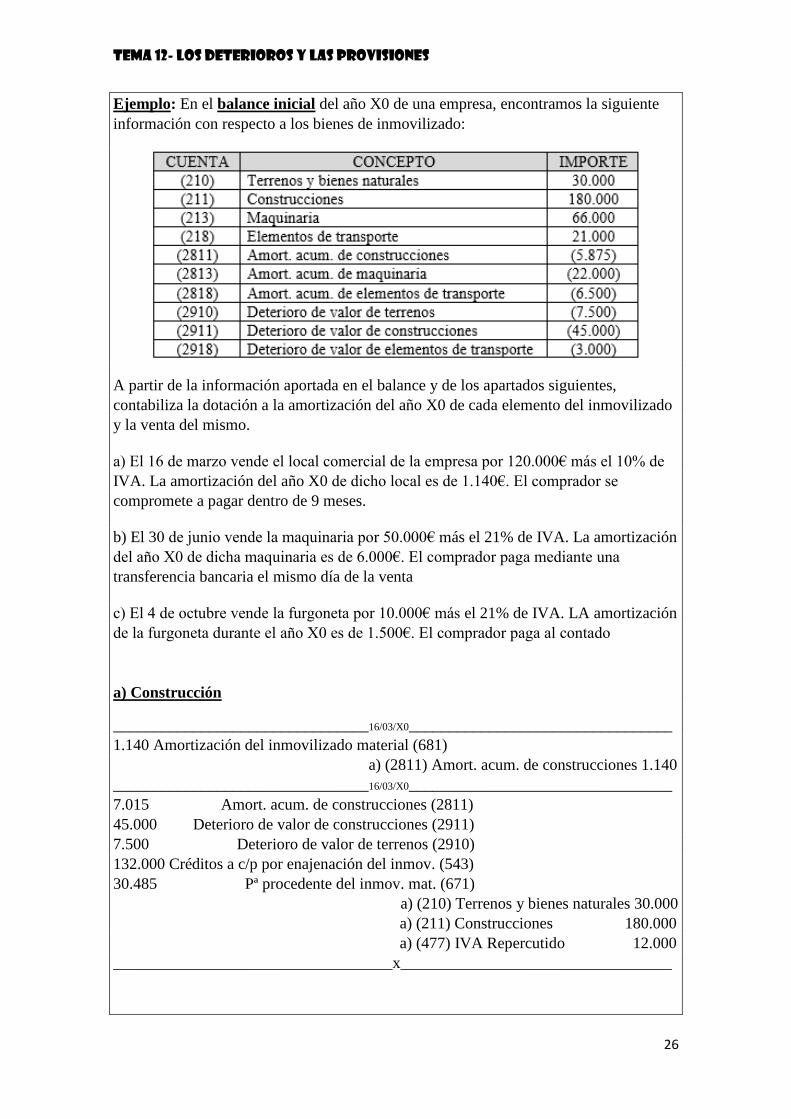

Ejemplo: En el balance inicial del año X0 de una empresa, encontramos la siguiente

información con respecto a los bienes de inmovilizado:

A partir de la información aportada en el balance y de los apartados siguientes,

contabiliza la dotación a la amortización del año X0 de cada elemento del inmovilizado

y la venta del mismo.

a) El 16 de marzo vende el local comercial de la empresa por 120.000€ más el 10% de

IVA. La amortización del año X0 de dicho local es de 1.140€. El comprador se

compromete a pagar dentro de 9 meses.

b) El 30 de junio vende la maquinaria por 50.000€ más el 21% de IVA. La amortización

del año X0 de dicha maquinaria es de 6.000€. El comprador paga mediante una

transferencia bancaria el mismo día de la venta

c) El 4 de octubre vende la furgoneta por 10.000€ más el 21% de IVA. LA amortización

de la furgoneta durante el año X0 es de 1.500€. El comprador paga al contado

a) Construcción

________________________________16/03/X0_________________________________

1.140 Amortización del inmovilizado material (681)

a) (2811) Amort. acum. de construcciones 1.140

________________________________16/03/X0_________________________________

7.015 Amort. acum. de construcciones (2811)

45.000 Deterioro de valor de construcciones (2911)

7.500 Deterioro de valor de terrenos (2910)

132.000 Créditos a c/p por enajenación del inmov. (543)

30.485 Pª procedente del inmov. mat. (671)

a) (210) Terrenos y bienes naturales 30.000

a) (211) Construcciones 180.000

a) (477) IVA Repercutido 12.000

___________________________________x__________________________________

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

27

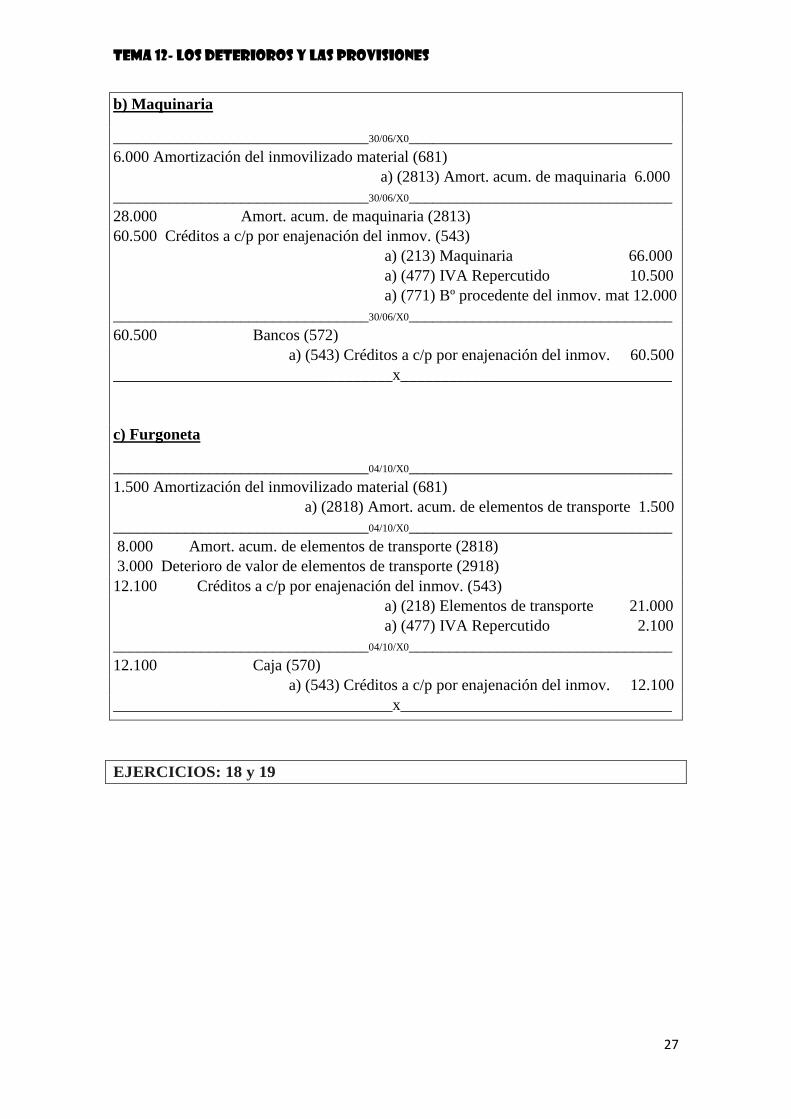

b) Maquinaria

________________________________30/06/X0_________________________________

6.000 Amortización del inmovilizado material (681)

a) (2813) Amort. acum. de maquinaria 6.000

________________________________30/06/X0_________________________________

28.000 Amort. acum. de maquinaria (2813)

60.500 Créditos a c/p por enajenación del inmov. (543)

a) (213) Maquinaria 66.000

a) (477) IVA Repercutido 10.500

a) (771) Bº procedente del inmov. mat 12.000

________________________________30/06/X0_________________________________

60.500 Bancos (572)

a) (543) Créditos a c/p por enajenación del inmov. 60.500

___________________________________x__________________________________

c) Furgoneta

________________________________04/10/X0_________________________________

1.500 Amortización del inmovilizado material (681)

a) (2818) Amort. acum. de elementos de transporte 1.500

________________________________04/10/X0_________________________________

8.000 Amort. acum. de elementos de transporte (2818)

3.000 Deterioro de valor de elementos de transporte (2918)

12.100 Créditos a c/p por enajenación del inmov. (543)

a) (218) Elementos de transporte 21.000

a) (477) IVA Repercutido 2.100

________________________________04/10/X0_________________________________

12.100 Caja (570)

a) (543) Créditos a c/p por enajenación del inmov. 12.100

___________________________________x__________________________________

EJERCICIOS: 18 y 19

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

28

EJERCICIOS TEMA 12:

LOS DETERIOROS Y LAS PROVISIONES

1) Contabiliza las siguientes operaciones:

a) Una empresa compra un terreno el 16/06/X0 por 65.000€ más un 10% de IVA

b) El 31/12/X0, el valor recuperable del terreno se estima en 68.000€

c) El 31/12/X1, el valor recuperable del terreno se estima en 61.000

d) El 31/12/X2, el valor recuperable del terreno se estima en 58.000

e) El 31/12/X3, el valor recuperable del terreno se estima en 63.000

f) El 31/12/X4, el valor recuperable del terreno se estima en 66.000

2) Una empresa compró una patente en el año X0 por 30.000€ más un 21% de IVA.

A finales del año X2, tras un nuevo descubrimiento, el valor recuperable de dicha

patente se vio reducido en un 10%. A finales del año X3, consideramos que el valor

recuperable de la patente ha perdido un 50%. En el año X4, sale a la luz que el

nuevo descubrimiento es perjudicial para la salud, por lo que el valor de nuestra

patente sube, y consideramos que su valor recuperable vuelve a ser de 30.000€.

Contabiliza los deterioros y las reversiones que habrá tenido que hacer la empresa.

3) Contabiliza las siguientes operaciones:

a) En el año X0, una empresa dedicada a la compra venta de vehículos de segunda

mano, adquirió un edificio por 1.600.000€ más el 10% de IVA con el objetivo de

vender sus pisos por separado y - obtener un gran beneficio. El valor del terreno

supone el 20% del valor de la adquisición.

b) En el año X2, la empresa todavía no ha vendido ni un solo piso, y estima que el

edificio ha sufrido una pérdida de valor de 250.000, pero espera que dicha pérdida se

recupere en el futuro.

c) En el año X3, cuando todos pensábamos que la economía iba a ir mejor y que

saldríamos de la crisis, la cosa no cambia, y los bancos siguen sin conceder

hipotecas, por lo que no logramos vender ningún piso, y a final de año el valor

recuperable de nuestro edificio ha bajado a 1.200.000€

d) En el año X4 por fin empezamos a ver la luz al final del túnel y la economía

empieza a recuperarse poco a poco. El valor recuperable del edificio lo estimamos en

1.400.000€

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

29

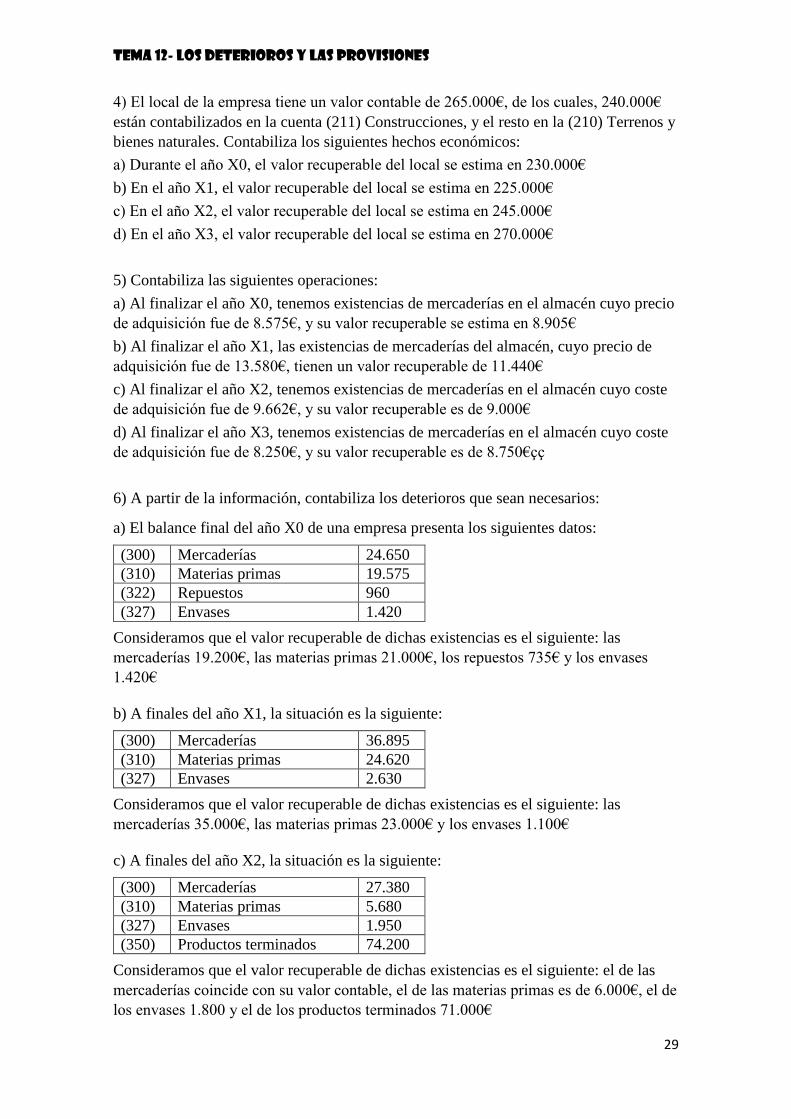

4) El local de la empresa tiene un valor contable de 265.000€, de los cuales, 240.000€

están contabilizados en la cuenta (211) Construcciones, y el resto en la (210) Terrenos y

bienes naturales. Contabiliza los siguientes hechos económicos:

a) Durante el año X0, el valor recuperable del local se estima en 230.000€

b) En el año X1, el valor recuperable del local se estima en 225.000€

c) En el año X2, el valor recuperable del local se estima en 245.000€

d) En el año X3, el valor recuperable del local se estima en 270.000€

5) Contabiliza las siguientes operaciones:

a) Al finalizar el año X0, tenemos existencias de mercaderías en el almacén cuyo precio

de adquisición fue de 8.575€, y su valor recuperable se estima en 8.905€

b) Al finalizar el año X1, las existencias de mercaderías del almacén, cuyo precio de

adquisición fue de 13.580€, tienen un valor recuperable de 11.440€

c) Al finalizar el año X2, tenemos existencias de mercaderías en el almacén cuyo coste

de adquisición fue de 9.662€, y su valor recuperable es de 9.000€

d) Al finalizar el año X3, tenemos existencias de mercaderías en el almacén cuyo coste

de adquisición fue de 8.250€, y su valor recuperable es de 8.750€çç

6) A partir de la información, contabiliza los deterioros que sean necesarios:

a) El balance final del año X0 de una empresa presenta los siguientes datos:

(300) Mercaderías 24.650

(310) Materias primas 19.575

(322) Repuestos 960

(327) Envases 1.420

Consideramos que el valor recuperable de dichas existencias es el siguiente: las

mercaderías 19.200€, las materias primas 21.000€, los repuestos 735€ y los envases

1.420€

b) A finales del año X1, la situación es la siguiente:

(300) Mercaderías 36.895

(310) Materias primas 24.620

(327) Envases 2.630

Consideramos que el valor recuperable de dichas existencias es el siguiente: las

mercaderías 35.000€, las materias primas 23.000€ y los envases 1.100€

c) A finales del año X2, la situación es la siguiente:

(300) Mercaderías 27.380

(310) Materias primas 5.680

(327) Envases 1.950

(350) Productos terminados 74.200

Consideramos que el valor recuperable de dichas existencias es el siguiente: el de las

mercaderías coincide con su valor contable, el de las materias primas es de 6.000€, el de

los envases 1.800 y el de los productos terminados 71.000€

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

30

7) Contabiliza las siguientes operaciones:

a) Los saldos de clientes y deudores a finales del año X1 es de 148.270€. La empresa

estima el riesgo de fallidos en un 1% de dicho saldo. Contabiliza el deterioro que

realizará la empresa ese año.

b) Al final del año X2, el saldo de las cuentas de clientes y deudores es de 175.640€. La

empresa sigue estimando el riesgo de fallidos en el 1%. Contabiliza la reversión del

deterioro del año anterior y el nuevo deterioro de este año.

8) Como consecuencia de la crisis, a 31/12/X3, una empresa estima que el 10% de los

derechos de cobro serán insolventes. El saldo de las cuentas de clientes dicha fecha es

de 234.500€. A finales del año anterior, la empresa únicamente había considerado un

5% de posibles créditos insolventes de un saldo de clientes de 198.200€. Contabiliza los

asientos correspondientes al año X3.

9) Contabiliza las siguientes operaciones:

a) El saldo de la cuenta de clientes a finales del año X1 es de 326.185€. Basándose en la

experiencia de años anteriores, la empresa estima el riesgo de fallidos en un 0’6% de

dicho saldo.

b) El 18 de enero del año X2, un deudor que debía 12.000€ se declara en quiebra, y

consideramos dicha deuda como irrecuperable.

c) El 23 de abril del año X2, la empresa considera de dudoso cobro los 6.325€ que le

debe un cliente.

d) El 15 de mayo del año X2, la empresa considera el crédito del cliente del apartado

anterior definitivamente incobrable.

e) A finales del año X2, el saldo de las cuentas de clientes y deudores es de 296.300€.

La empresa, con motivo de la crisis y el incremento de morosos, estima el riesgo de

fallidos en el 1%.

11) Contabiliza las siguientes operaciones:

a) A 31/12/X1, el saldo de la cuenta de clientes es de 200.000e, y se estima que el 5%

de los derechos de cobro serán insolventes

b) El 15/02/X2 sospechamos que un cliente que nos debe 42.000€ no nos va a pagar

c) El 30/03/X2 conseguimos cobrar la mitad de lo que nos debe el cliente del apartado

anterior. El resto lo damos por perdido.

d) El 17/05/X2, nos enteramos de que un cliente que nos debe 3.500€ ha cerrado la

empresa por quiebra.

e) El 31/12/X2, el saldo de la cuenta de clientes es de 300.000€, y estimamos en un 7%

las posibles pérdidas por créditos incobrables.

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

31

11) Contabiliza las siguientes operaciones:

a) El saldo de la cuenta de clientes a finales del año X1 es de 214.780€. Basándose en la

experiencia de años anteriores, la empresa estima el riesgo de fallidos en un 0’5% de

dicho saldo.

b) El 12/X3/X2, un cliente que nos debía 8.500€ nos entrega un pagaré con vencimiento

dentro de 15 días.

c) El 27/03/X2, cuando vamos a cobrar el pagaré del apartado anterior, el banquero nos

dice que no nos lo puede pagar, ya que no hay saldo en la cuenta corriente.

d) Ese mismo día, consideramos dicha deuda como de difícil cobro.

e) El 28/03/X2 llamamos al cliente y nos dice que la empresa ha quebrado y que no nos

va a poder pagar el pagaré, por lo que damos dicha deuda por perdida.

f) El 6/04/X2, un cliente que nos debía 3.000€ nos dice que va a entrar en concurso de

acreedores, por lo que consideramos dicha deuda de difícil cobro.

g) El 15/04/X2, conseguimos que el cliente del apartado anterior nos haga una

transferencia de 2.000€, y damos el resto por perdido.

h) Al final del año X2, el saldo de las cuentas de clientes y deudores es de 192.125€. La

empresa sigue estimando el riesgo de fallidos en el 0’5%. Contabiliza la reversión del

deterioro del año anterior y el nuevo deterioro de este año.

12) Contabiliza las siguientes operaciones:

a) A finales del año X1, la empresa constituye una provisión para posibles devoluciones

de ventas por 4.200€

b) Durante el año X2, un cliente nos devuelve mercaderías valoradas en 600€, más el

21% de IVA, y otro nos realiza una devolución de 900€ más el 21% de IVA.

c) A finales del año X2, la empresa dota una provisión para posibles devoluciones de

ventas por importe de 2.600€

13) Contabiliza las siguientes operaciones:

a) A finales del año X1, la empresa dota una provisión para posibles gastos por

reparaciones de sus productos en periodo de garantía de 1.500€

b) A finales del año X2, la empresa dota una provisión para posibles gastos por

reparación de productos en garantía por importe de 900€

14) Contabiliza las siguientes operaciones:

a) El 31/12/X1, la empresa dota una provisión para posibles devoluciones de las ventas

a lo largo del ejercicio económico siguiente por un importe de 4.000€, y una provisión

de 6.000€ para cubrir las reparaciones de los productos en garantía.

b) El 30/03/X2 un cliente nos devuelve una venta de 1.500€, IVA del 21% incluido

c) El 15/05/X2 nos gastamos 700€ más el 21% de IVA en reparar un producto

defectuoso

d) El 31/12/X2, la provisión que realizamos por operaciones comerciales, asciende a

8.000€

TEMA 12- LOS DETERIOROS Y LAS PROVISIONES

32

15) En el año X0, un trabajador de la empresa nos ha demandado judicialmente, y a 31

de diciembre de dicho año, estimamos que en el año siguiente tendremos que pagarle

una indemnización de 25.000€. A finales del año X2, el juez fija la indemnización en

21.500€. Pagamos el importe de la misma mediante una transferencia bancaria. El tipo

de interés de mercado es del 3%.

16) En el año X1, una empresa tiene pendientes de liquidación diversas deudas

tributarias por un importe aproximado de 13.000€, por lo que procede a dotar una

provisión para su pago. Se estima que tendrá que pagarla a finales del año X2. A finales

del año X2, la empresa paga mediante un cargo en la cuenta corriente dichas deudas

tributarias, que ascienden a 16.000€. Aplicar un tipo de interés del 6%

17) A finales del año X0, una empresa pensó que a finales del año X3 realizaría una

reestructuración en la empresa con el objetivo de incrementar la productividad. Para

llevar a cabo la reestructuración, decidió que contratarían a una consultoría externa, y

que esta cobraría unos honorarios en torno a los 30.000€ más el 21% de IVA, por lo que

el 31/12/X0 la empresa dotó la provisión correspondiente. A finales del año X·, la

empresa decide no llevar a cabo dicha reestructuración. El tipo de interés de mercado es

del 5%.

18) El 10 de julio del año X2, una empresa vende una furgoneta por 4.200€ más el 21%

de IVA. La furgoneta le costó a la empresa 22.600€ más IVA, la amortización

acumulada de la furgoneta hasta el día 31/12/X1 era de 10.000€, y la dotación a la

amortización de lo que llevamos del año X2 es de 1.800. La empresa tiene contabilizado

un deterioro de valor de la furgoneta por importe de 2.260€. Cobra la venta al contado

en efectivo.

a) Contabiliza el asiento de la dotación a la amortización del año X2

b) Contabiliza la venta de la furgoneta

19 Contabiliza las siguientes operaciones:

a) El 1 de julio del año X0, una empresa compra un local como inversión por 175.000€

más el 10% de IVA. Lo paga mediante una transferencia bancaria ese mismo día. Del

importe de la compra, 150.000€ corresponden a la construcción, y 25.000€ al terreno.

b) A finales del año X0, contabiliza la dotación a la amortización de ese año, que

asciende a 2.250€.

c) A finales del año X1, contabiliza la dotación a la amortización de ese año, que

asciende a 4.500€, y contabiliza un deterioro de la construcción de 15.000€, y del

terreno de 2.500€

d) El 30 de junio del año X2 vende el local por 120.000€ más un 10% de IVA. La

dotación a la amortización de ese año ha sido de 2.250€. Cobra mediante una

transferencia bancaria.