TEMA 14: LAS INVERSIONES FINANCIERAS · Las IPF pueden ser a corto o a largo plazo. Los intereses...

54

TEMA 14: LAS INVERSIONES FINANCIERAS 1 TEMA 14: LAS INVERSIONES FINANCIERAS 1- CONCEPTO DE INVERSIÓN: LAS INVERSIONES REALES Y LAS INVERSIONES FINANCIERAS 2- LOS ACTIVOS FINANCIEROS 2.1- CLASIFICACIÓN DE LOS ACTIVOS FINANCIEROS 2.2- NORMAS DE VALORACIÓN DE LAS INVERSIONES FINANCIERAS 2.3- CORRECCIONES VALORATIVAS 3- Las imposiciones a plazo fijo 4- PRÉSTAMOS Y CRÉDITOS CONCEDIDOS A TERCEROS 5- las acciones 5.1- la compra de acciones 5.2- EL COBRO DE DIVIDENDOS 5.3- CORRECCIÓN VALORATIVA DE LAS acciones 5.4- la VENTA de acciones 6- las OBLIGACIONES 6.1- la compra de OBLIGACIONES Y EL COBRO DEL CUPÓN 6.2- CORRECCIÓN VALORATIVA DE LAS OBLIGACIONES 6.3- LA VENTA DE LAS OBLIGACIONES antes de su vencimiento 7- FIANZAS Y DEPÓSITOS CONSTITUIDOS

Transcript of TEMA 14: LAS INVERSIONES FINANCIERAS · Las IPF pueden ser a corto o a largo plazo. Los intereses...

TEMA 14: LAS INVERSIONES FINANCIERAS

1

TEMA 14:

LAS INVERSIONES FINANCIERAS

1- CONCEPTO DE INVERSIÓN: LAS INVERSIONES REALES Y LAS

INVERSIONES FINANCIERAS

2- LOS ACTIVOS FINANCIEROS

2.1- CLASIFICACIÓN DE LOS ACTIVOS FINANCIEROS

2.2- NORMAS DE VALORACIÓN DE LAS INVERSIONES FINANCIERAS

2.3- CORRECCIONES VALORATIVAS

3- Las imposiciones a plazo fijo

4- PRÉSTAMOS Y CRÉDITOS CONCEDIDOS A TERCEROS

5- las acciones

5.1- la compra de acciones

5.2- EL COBRO DE DIVIDENDOS

5.3- CORRECCIÓN VALORATIVA DE LAS acciones

5.4- la VENTA de acciones

6- las OBLIGACIONES

6.1- la compra de OBLIGACIONES Y EL COBRO DEL CUPÓN

6.2- CORRECCIÓN VALORATIVA DE LAS OBLIGACIONES

6.3- LA VENTA DE LAS OBLIGACIONES antes de su vencimiento

7- FIANZAS Y DEPÓSITOS CONSTITUIDOS

TEMA 14: LAS INVERSIONES FINANCIERAS

2

1- CONCEPTO DE INVERSIÓN: LAS INVERSIONES REALES Y

LAS INVERSIONES FINANCIERAS

Invertir es aplicar recursos financieros en la adquisición de elementos de inmovilizado

o en activos financieros, con el objetivo de obtener beneficios económicos en el futuro

Las inversiones pueden clasificarse en dos grandes grupos:

- inversiones reales: consisten en la adquisición de elementos de inmovilizado

material, inmovilizado intangible o inversiones inmobiliarias.

- inversiones financieras: son derechos adquiridos por la empresa, y que representan la

capacidad para obtener liquidez en un futuro, bien a partir de su venta, en forma de

rentabilidades por el cobro de intereses o dividendos, o bien por ambas vías. Por

ejemplo, la compra de acciones de una empresa o conceder un préstamo a un trabajador

Las inversiones forman parte del activo, y en el Plan General Contable las encontramos

en los grupos 2 y 5. Los subgrupos y las cuentas que vamos a utilizar los veremos más

en los apartados siguientes.

En este tema nos vamos a centrar en el análisis de las inversiones financieras, ya que las

inversiones reales las estudiamos en un tema anterior.

2- LOS ACTIVOS FINANCIEROS

Un activo financiero es cualquier inversión financiera que esté materializada en alguna

de las siguientes formas:

- en dinero en efectivo

- en depósitos bancarios, plazos fijos o fondos de inversión

- en instrumentos de patrimonio de otra empresa: acciones o participaciones

- en un derecho contractual que garantice la recepción de dinero o de otro activo

financiero en el futuro: préstamos concedidos a terceros, adquisición de bonos u

obligaciones emitidos por administraciones públicas o por otras empresas

Existen infinidad de activos financieros creados por las entidades financieras, como por

ejemplo los futuros, los derivados, las participaciones preferentes, etc., pero nosotros

vamos a ver los más importantes, que son los ejemplos que hemos visto en la

clasificación anterior.

TEMA 14: LAS INVERSIONES FINANCIERAS

3

2.1- CLASIFICACIÓN DE LOS ACTIVOS FINANCIEROS

Para la clasificación los activos financieros atendiendo a diferentes criterios. Veamos

cada uno de ellos:

1- Según su permanencia en el patrimonio de la empresa, de tal forma que podemos

calificarlas como inversiones financieras a largo o a corto plazo:

- Activo fijo, denominándose "Inmovilizado Financiero", cuando el vencimiento del

inmovilizado financiero o la fecha en la que se tiene intención de vender dicho

inmovilizado es superior a un año.

- Activo circulante, constituyendo la "Cartera de Valores" o las "Inversiones

Temporales" de la empresa, cuando el vencimiento del inmovilizado financiero o la

fecha en la que se tiene intención de vender dicho inmovilizado es inferior a un año.

2- La relación de dominio que existe entre la empresa que los compra y la entidad que

los enajena. Atendiendo a este criterio, podemos clasificar dichas inversiones como:

- inversiones financieras en empresas del grupo y asociadas, que podrán ser a largo o a

corto plazo

- otras inversiones financieras, que podrán ser permanentes o temporales

3- Según la variabilidad de su rentabilidad podemos clasificarlas como

- inversiones de renta fija son aquellas en las cuales, conocemos de antemano su

vencimiento y su rentabilidad, es decir, sabemos cuándo y cuánto vamos a cobrar, tanto

de intereses como por la baja o venta del activo. El mejor ejemplo sería un plazo fijo, o

las obligaciones.

- inversiones de renta variable son aquellas en las cuales, no conocemos previamente los

vencimientos y la rentabilidad que vamos a obtener. Un ejemplo claro de este tipo de

inversiones son las acciones adquiridas en la Bolsa de Valores, ya que el cobro de

dividendos depende de que la empresa emisora de las acciones tenga beneficios, y

además también depende del importe de dichos beneficios, además, es difícil saber a

priori el día en el que vamos a vender dichas acciones.

4- Según su finalidad, se pueden clasificar en:

- Inversiones mantenidas hasta el vencimiento. Aquí se incluyen los valores

representativos de deuda (obligaciones, bonos y otros valores de renta fija), con fecha

de vencimiento fijada, cobros de cuantía determinada, que se negocian en un mercado

activo y que la empresa tenga la intención efectiva y la capacidad de conservarlos hasta

su vencimiento.

- Activos financieros mantenidos para negociar. Aquí se recogen fundamentalmente

activos a los que se les atribuye un carácter especulativo, como por ejemplo acciones

que se adquieren para venderlas en el corto plazo.

- Activos financieros disponibles para la venta. En esta categoría se incluirán los valores

representativos de deuda e instrumentos de patrimonio de otras empresas que no se

hayan clasificado en ninguna de las categorías anteriores

TEMA 14: LAS INVERSIONES FINANCIERAS

4

2.2- NORMAS DE VALORACIÓN DE LAS INVERSIONES FINANCIERAS

Las inversiones financieras se valorarán por el importe satisfecho para su compra más

todos los gastos asociados a la misma.

Los intereses y dividendos de los activos financieros devengados con posterioridad al

momento de su adquisición, se contabilizarán como ingresos, y no como mayor valor

del activo.

Cuando el activo financiero se dé de baja, la diferencia entre la contraprestación

recibida y el importe por el que tenemos contabilizado dicho activo, determinará la

ganancia o la pérdida surgida al dar de baja dicho activo, y formará parte del resultado

del ejercicio en que ésta se produce.

2.3- CORRECCIONES VALORATIVAS

El Plan General Contable indica que, el valor de los activos financieros deberá

regularizarse en la contabilidad si el valor de mercado del activo es inferior al valor

contable del mismo.

La forma de realizar dicha corrección valorativa es mediante una dotación a la provisión

para valores negociables.

Además, también deberemos realizar la periodificación de los intereses devengados y no

cobrados, o de los aquellos intereses cobrados por anticipado

3- Las imposiciones a plazo fijo

Las imposiciones a plazo fijo son valores de renta fija Esta inversión financiera es una

de las más seguras que existen. Cuando contratas una imposición a plazo fijo (IPF), se

fija tanto la rentabilidad como los vencimientos o plazos de cobro de los intereses y la

recuperación del capital invertido.

Las IPF pueden ser a corto o a largo plazo. Los intereses se pueden cobrar al

vencimiento o de forma periódica mensual, trimestral, semestral, etc.

Las cuentas que utilizaremos serán las siguientes:

(258) Imposiciones a largo plazo

(548) Imposiciones a corto plazo

Veamos los asientos que se deben realizar al contratar un plazo fijo:

____________________x____________________

Imposición a l/p o a c/p (258) ó (548)

a) (572) Bancos

______________________x______________________

TEMA 14: LAS INVERSIONES FINANCIERAS

5

Cuando finaliza el plazo fijo, el banco vuelve a ingresar el dinero en nuestra cuenta

corriente, y por lo tanto damos de baja la imposición a plazo fijo

____________________x____________________

Bancos (572)

a) (258) ó (548) Imposición a l/p o a c/p

____________________x_____________________

A la hora de contabilizar el cobro de intereses, debemos tener en cuenta que

- el banco nos aplicará la retención correspondiente

- si los intereses se devengan en un año, pero se cobrar en el siguiente, tendremos que

realizar la periodificación del ingreso.

El asiento del cobro de intereses, si no hemos aplicado la periodificación será este:

___________________________x___________________________

HP, retenciones y pagos a cuenta (473)

Bancos (572)

a) (769) Otros ingresos financieros

___________________________x___________________________

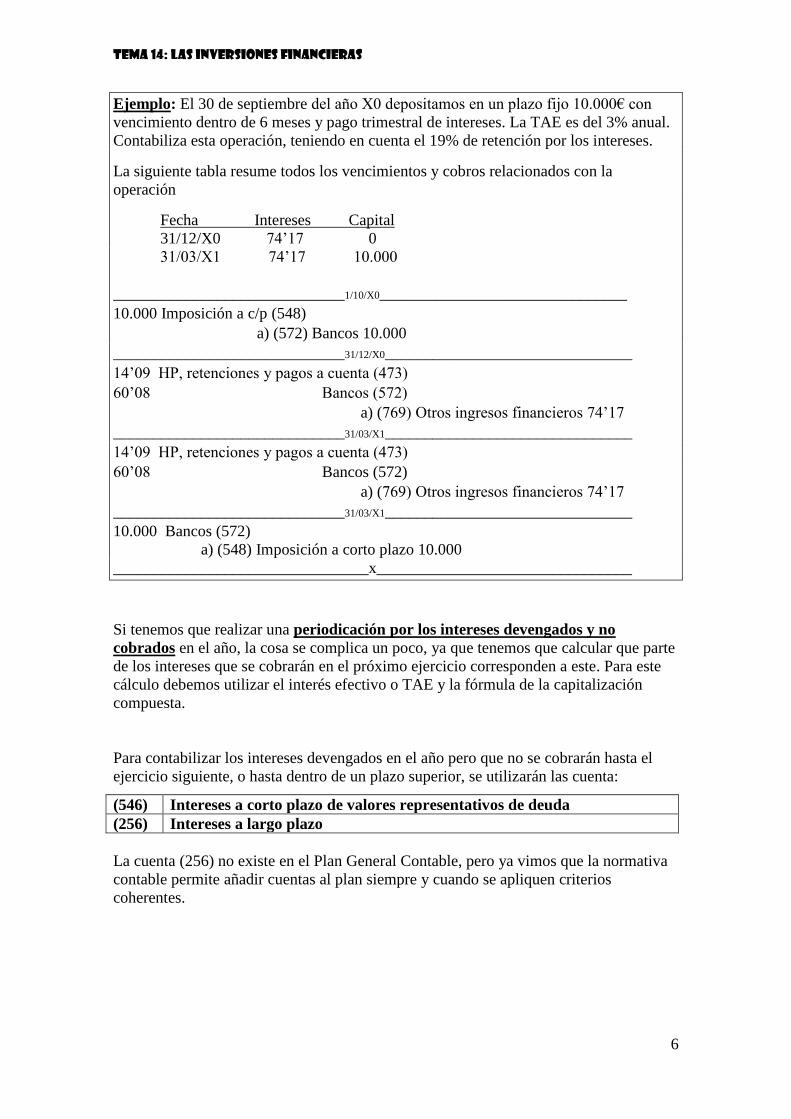

Ejemplo: El 30/09/X0 depositamos en un plazo fijo 10.000€ con vencimiento a 3 meses

y pago único de intereses al vencimiento del plazo. La TAE es del 3% anual.

Contabiliza esta operación, teniendo en cuenta el 19% de retención por los intereses.

La siguiente tabla resume todos los vencimientos y cobros relacionados con la

operación

Fecha Intereses Capital

31/12/X0 74’17 10.000

_____________________________1/10/X0_______________________________

10.000 Imposición a c/p (548)

a) (572) Bancos 10.000

_____________________________31/12/X0_______________________________

14’09 HP, retenciones y pagos a cuenta (473)

60’08 Bancos (572)

a) (769) Otros ingresos financieros 74’17

_____________________________31/12/X0_______________________________

10.000 Bancos (572)

a) (548) Imposición a corto plazo 10.000

________________________________x________________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

6

Ejemplo: El 30 de septiembre del año X0 depositamos en un plazo fijo 10.000€ con

vencimiento dentro de 6 meses y pago trimestral de intereses. La TAE es del 3% anual.

Contabiliza esta operación, teniendo en cuenta el 19% de retención por los intereses.

La siguiente tabla resume todos los vencimientos y cobros relacionados con la

operación

Fecha Intereses Capital

31/12/X0 74’17 0

31/03/X1 74’17 10.000

_____________________________1/10/X0_______________________________

10.000 Imposición a c/p (548)

a) (572) Bancos 10.000

_____________________________31/12/X0_______________________________

14’09 HP, retenciones y pagos a cuenta (473)

60’08 Bancos (572)

a) (769) Otros ingresos financieros 74’17

_____________________________31/03/X1_______________________________

14’09 HP, retenciones y pagos a cuenta (473)

60’08 Bancos (572)

a) (769) Otros ingresos financieros 74’17

_____________________________31/03/X1_______________________________

10.000 Bancos (572)

a) (548) Imposición a corto plazo 10.000

________________________________x________________________________

Si tenemos que realizar una periodicación por los intereses devengados y no

cobrados en el año, la cosa se complica un poco, ya que tenemos que calcular que parte

de los intereses que se cobrarán en el próximo ejercicio corresponden a este. Para este

cálculo debemos utilizar el interés efectivo o TAE y la fórmula de la capitalización

compuesta.

Para contabilizar los intereses devengados en el año pero que no se cobrarán hasta el

ejercicio siguiente, o hasta dentro de un plazo superior, se utilizarán las cuenta:

(546) Intereses a corto plazo de valores representativos de deuda

(256) Intereses a largo plazo

La cuenta (256) no existe en el Plan General Contable, pero ya vimos que la normativa

contable permite añadir cuentas al plan siempre y cuando se apliquen criterios

coherentes.

TEMA 14: LAS INVERSIONES FINANCIERAS

7

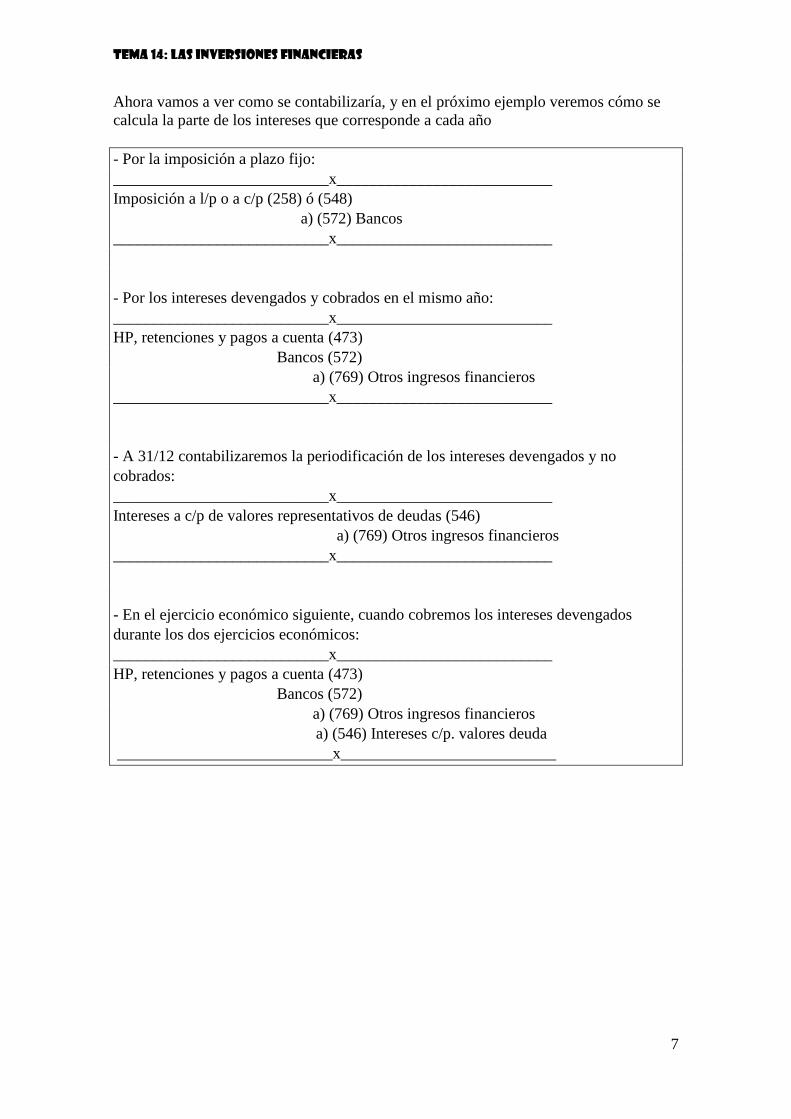

Ahora vamos a ver como se contabilizaría, y en el próximo ejemplo veremos cómo se

calcula la parte de los intereses que corresponde a cada año

- Por la imposición a plazo fijo:

___________________________x___________________________

Imposición a l/p o a c/p (258) ó (548)

a) (572) Bancos

___________________________x___________________________

- Por los intereses devengados y cobrados en el mismo año:

___________________________x___________________________

HP, retenciones y pagos a cuenta (473)

Bancos (572)

a) (769) Otros ingresos financieros

___________________________x___________________________

- A 31/12 contabilizaremos la periodificación de los intereses devengados y no

cobrados:

___________________________x___________________________

Intereses a c/p de valores representativos de deudas (546)

a) (769) Otros ingresos financieros

___________________________x___________________________

- En el ejercicio económico siguiente, cuando cobremos los intereses devengados

durante los dos ejercicios económicos:

___________________________x___________________________

HP, retenciones y pagos a cuenta (473)

Bancos (572)

a) (769) Otros ingresos financieros

a) (546) Intereses c/p. valores deuda

___________________________x___________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

8

Ejemplo: El 30 de septiembre del año X0 depositamos en un plazo fijo 10.000€ con

vencimiento dentro de 6 meses y pago único de intereses al vencimiento del plazo. La

TAE es del 3% anual. Contabiliza esta operación, teniendo en cuenta que el banco nos

aplica una retención del 19% por los intereses.

La siguiente tabla resume todos los vencimientos y cobros relacionados con la

operación

Fecha Intereses Capital

31/03/X1 148’89 10.000

En este caso tenemos que realizar la periodificación de los intereses devengados en el

año X0 y cobrados en el año X1.

Para saber la parte de los intereses que corresponden al año X0, tenemos que capitalizar

el importe del plazo fijo desde la fecha de inicio de la operación hasta el 31/12. En este

caso serían tres meses. La TAE la podemos pasar a mensual, a trimestral, o dejarla anual

y suponer que el tiempo es 3/12 de año. Aplicando las fórmulas de la capitalización

compuesta, obtendríamos el montante de los 10.000€ a 31/12, y por diferencia entre Cn

y Co la parte que corresponde a los intereses

Cn = 10.000·(1’03)3/12 = 10.074’17€

I= 10.074’17 – 10.000 = 74’17€

Si los intereses totales que se devengan en la operación son 148’89€, y de ahí hemos

calculado que al año X0 son corresponden 74’17, el resto, es decir, 74’72

corresponderán al año X1

_____________________________1/10/X0_______________________________

10.000 Imposición a c/p (548)

a) (572) Bancos 10.000

_____________________________31/12/X0_______________________________

74’17 Intereses a c/p de valores representativos de deudas (546)

a) (769) Otros ingresos financieros 74’17

_____________________________31/03/X1_______________________________

28’29 HP, retenciones y pagos a cuenta (473)

120’60 Bancos (572)

a) (769) Otros ingresos financieros 74’72

a) (546) Intereses c/p. valores deuda 74’17

_____________________________31/03/X1_______________________________

10.000 Bancos (572)

a) (548) Imposición a corto plazo 10.000

________________________________x________________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

9

Ejemplo: El 31 de julio del año X0 depositamos en un plazo fijo 10.000€ con

vencimiento dentro de 9 meses y pago trimestral de intereses. La TAE es del 3% anual.

Contabiliza esta operación, teniendo en cuenta el 19% de retención por los intereses.

La siguiente tabla resume todos los vencimientos y cobros relacionados con la

operación

Fecha Intereses Capital

31/10/X0 74’17 0

31/01/X1 74’17 0

30/04/X1 74’17 10.000

En este caso, la periodificación de intereses se tiene que realizar para los intereses del

segundo trimestre de la operación, es decir, los que se empiezan a devengar el 1/11/X0

pero que no se cobran hasta el 31/01/X1. En el año X0 se devengan intereses durante los

meses de noviembre y diciembre, es decir, durante dos meses. Para calcular el importe

de los intereses que corresponde a esos dos meses, procedemos de manera similar al

ejemplo anterior:

Cn = 10.000·(1’03)2/12 = 10.049’39€

I= 10.049’39 – 10.000 = 49’39€

Si los intereses totales que se devengan entre noviembre y enero son 74’17€, y de ahí

hemos calculado que al año X0 son corresponden 49’39, el resto, es decir, 24’78€

corresponderán al año X1

_____________________________1/08/X0_______________________________

10.000 Imposición a c/p (548)

a) (572) Bancos 10.000

_____________________________31/10/X0_______________________________

14’09 HP, retenciones y pagos a cuenta (473)

60’08 Bancos (572)

a) (769) Otros ingresos financieros 74’17

_____________________________31/12/X0_______________________________

49’39 Intereses a c/p de valores representativos de deudas (546)

a) (769) Otros ingresos financieros 49’39

_____________________________31/01/X1_______________________________

14’09 HP, retenciones y pagos a cuenta (473)

60’08 Bancos (572)

a) (769) Otros ingresos financieros 24’78

a) (546) Intereses c/p. valores deuda 49’39

_____________________________30/04/X0_______________________________

14’09 HP, retenciones y pagos a cuenta (473)

60’08 Bancos (572)

a) (769) Otros ingresos financieros 74’17

_____________________________30/04/X0_______________________________

10.000 Bancos (572)

a) (548) Imposición a corto plazo 10.000

________________________________x________________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

10

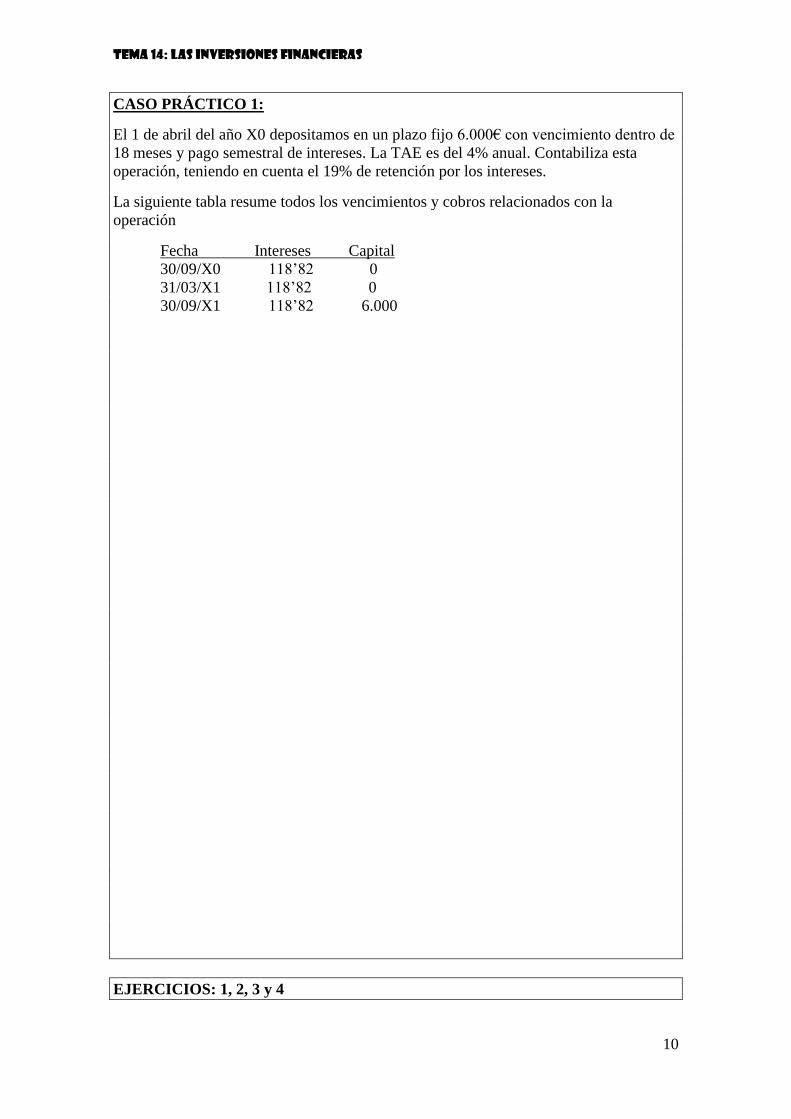

CASO PRÁCTICO 1:

El 1 de abril del año X0 depositamos en un plazo fijo 6.000€ con vencimiento dentro de

18 meses y pago semestral de intereses. La TAE es del 4% anual. Contabiliza esta

operación, teniendo en cuenta el 19% de retención por los intereses.

La siguiente tabla resume todos los vencimientos y cobros relacionados con la

operación

Fecha Intereses Capital

30/09/X0 118’82 0

31/03/X1 118’82 0

30/09/X1 118’82 6.000

EJERCICIOS: 1, 2, 3 y 4

TEMA 14: LAS INVERSIONES FINANCIERAS

11

4- PRÉSTAMOS Y CRÉDITOS CONCEDIDOS A TERCEROS

Los “derechos de cobro”, indican derechos que tiene un acreedor frente a un deudor de

cobrar lo debido por una venta, por una prestación de servicios o por un crédito o

préstamo concedido.

Los créditos concedidos a los clientes para que nos paguen sus compras o las

prestaciones de servicios que les hemos realizado, se denominan “créditos comerciales”.

Estos créditos no implican una entrega de dinero al cliente para que nos pague, pero al

concederles un plazo de tiempo para pagarnos, es como si le estuviéramos financiando

la compra durante ese tiempo. La forma de contabilizar estos créditos ya lo hemos visto

en el tema de las compras y las ventas, y simplemente consiste en dejar un saldo

pendiente con el cliente.

En este apartado nos centraremos en los “créditos no comerciales”, que son aquellos

que no se deben a las operaciones comunes de la explotación, es decir, a la venta de los

productos de la empresa. Estos créditos no comerciales se catalogan como inversiones

financieras.

Los créditos no comerciales más utilizados son los siguientes:

- los derechos de cobro por la venta del inmovilizado

- los préstamos que se conceden a otras empresas

- los préstamos que se conceden a los trabajadores

Nosotros, en este tema veremos cómo se contabilizan los préstamos concedidos a otras

empresas y a los trabajadores, ya que los derechos de cobro por la venta del

inmovilizado lo vimos en el tema de las amortizaciones al analizar cómo se

contabilizaba la venta de inmovilizado.

En los créditos no comerciales concedidos a terceros, deberemos de tener en cuenta lo

siguiente:

- si concedemos el préstamo a otra empresa, al cobrar los intereses nos aplicarán una

retención del 19%, pero si se lo concedemos a un trabajador no nos aplicará retención.

- los intereses devengados y no cobrados a 31/12 los debemos contabilizar mediante la

periodificación correspondiente.

- el 31/12 debemos reclasificar el derecho de cobro que venza en el año siguiente, es

decir, debemos darlo de baja como un derecho a largo plazo y pasarlo a un derecho a

corto plazo. Si el préstamo es a largo plazo, el día de la concesión también

reclasificaremos la parte del capital que venza en el año vigente de la concesión del

préstamo

- en el caso de que tengamos dudas razonables que no vamos a cobrar el préstamo,

tendremos que contabilizar el posible deterioro.

TEMA 14: LAS INVERSIONES FINANCIERAS

12

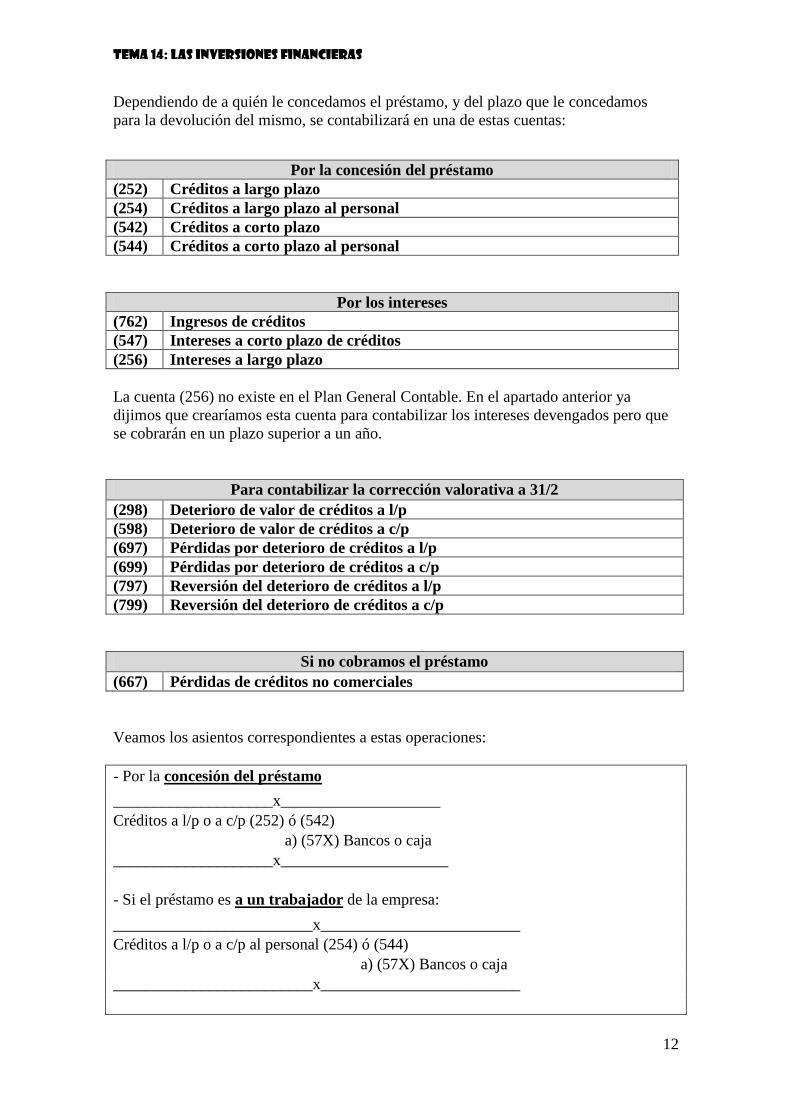

Dependiendo de a quién le concedamos el préstamo, y del plazo que le concedamos

para la devolución del mismo, se contabilizará en una de estas cuentas:

Por la concesión del préstamo

(252) Créditos a largo plazo

(254) Créditos a largo plazo al personal

(542) Créditos a corto plazo

(544) Créditos a corto plazo al personal

Por los intereses

(762) Ingresos de créditos

(547) Intereses a corto plazo de créditos

(256) Intereses a largo plazo

La cuenta (256) no existe en el Plan General Contable. En el apartado anterior ya

dijimos que crearíamos esta cuenta para contabilizar los intereses devengados pero que

se cobrarán en un plazo superior a un año.

Para contabilizar la corrección valorativa a 31/2

(298) Deterioro de valor de créditos a l/p

(598) Deterioro de valor de créditos a c/p

(697) Pérdidas por deterioro de créditos a l/p

(699) Pérdidas por deterioro de créditos a c/p

(797) Reversión del deterioro de créditos a l/p

(799) Reversión del deterioro de créditos a c/p

Si no cobramos el préstamo

(667) Pérdidas de créditos no comerciales

Veamos los asientos correspondientes a estas operaciones:

- Por la concesión del préstamo

____________________x____________________

Créditos a l/p o a c/p (252) ó (542)

a) (57X) Bancos o caja

____________________x_____________________

- Si el préstamo es a un trabajador de la empresa:

_________________________x_________________________

Créditos a l/p o a c/p al personal (254) ó (544)

a) (57X) Bancos o caja

_________________________x_________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

13

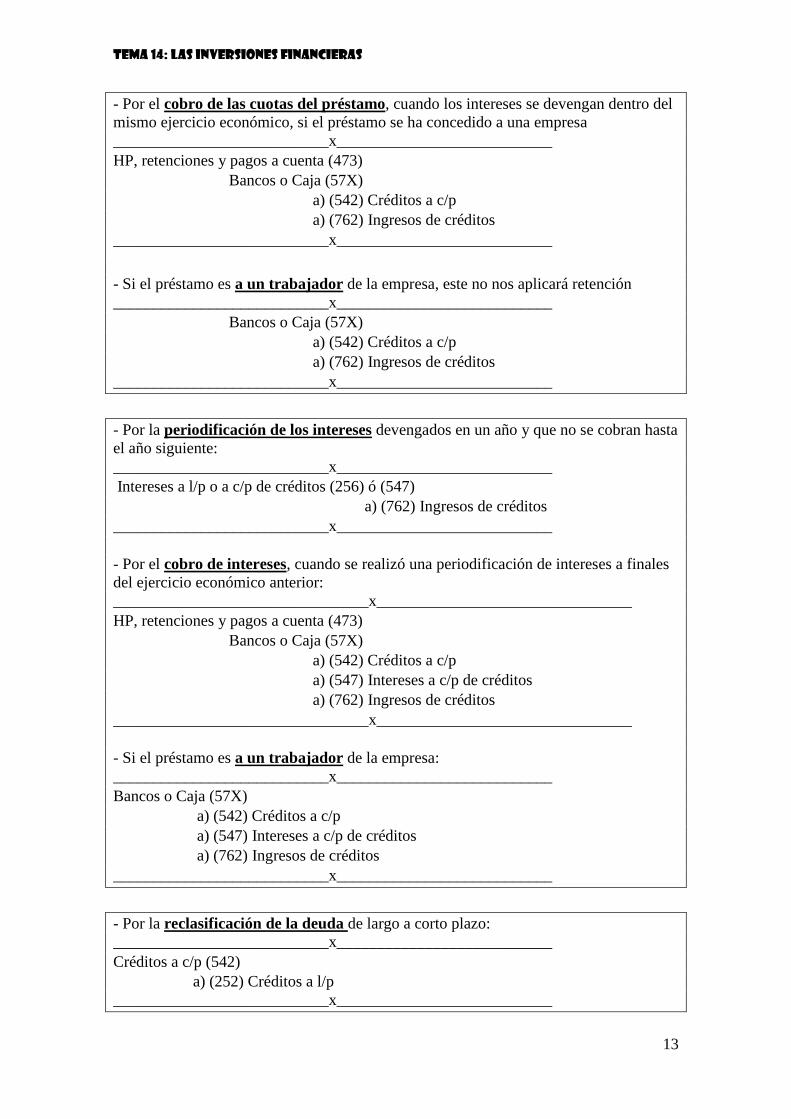

- Por el cobro de las cuotas del préstamo, cuando los intereses se devengan dentro del

mismo ejercicio económico, si el préstamo se ha concedido a una empresa

___________________________x___________________________

HP, retenciones y pagos a cuenta (473)

Bancos o Caja (57X)

a) (542) Créditos a c/p

a) (762) Ingresos de créditos

___________________________x___________________________

- Si el préstamo es a un trabajador de la empresa, este no nos aplicará retención

___________________________x___________________________

Bancos o Caja (57X)

a) (542) Créditos a c/p

a) (762) Ingresos de créditos

___________________________x___________________________

- Por la periodificación de los intereses devengados en un año y que no se cobran hasta

el año siguiente:

___________________________x___________________________

Intereses a l/p o a c/p de créditos (256) ó (547)

a) (762) Ingresos de créditos

___________________________x___________________________

- Por el cobro de intereses, cuando se realizó una periodificación de intereses a finales

del ejercicio económico anterior:

________________________________x________________________________

HP, retenciones y pagos a cuenta (473)

Bancos o Caja (57X)

a) (542) Créditos a c/p

a) (547) Intereses a c/p de créditos

a) (762) Ingresos de créditos

________________________________x________________________________

- Si el préstamo es a un trabajador de la empresa:

___________________________x___________________________

Bancos o Caja (57X)

a) (542) Créditos a c/p

a) (547) Intereses a c/p de créditos

a) (762) Ingresos de créditos

___________________________x___________________________

- Por la reclasificación de la deuda de largo a corto plazo:

___________________________x___________________________

Créditos a c/p (542)

a) (252) Créditos a l/p

___________________________x___________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

14

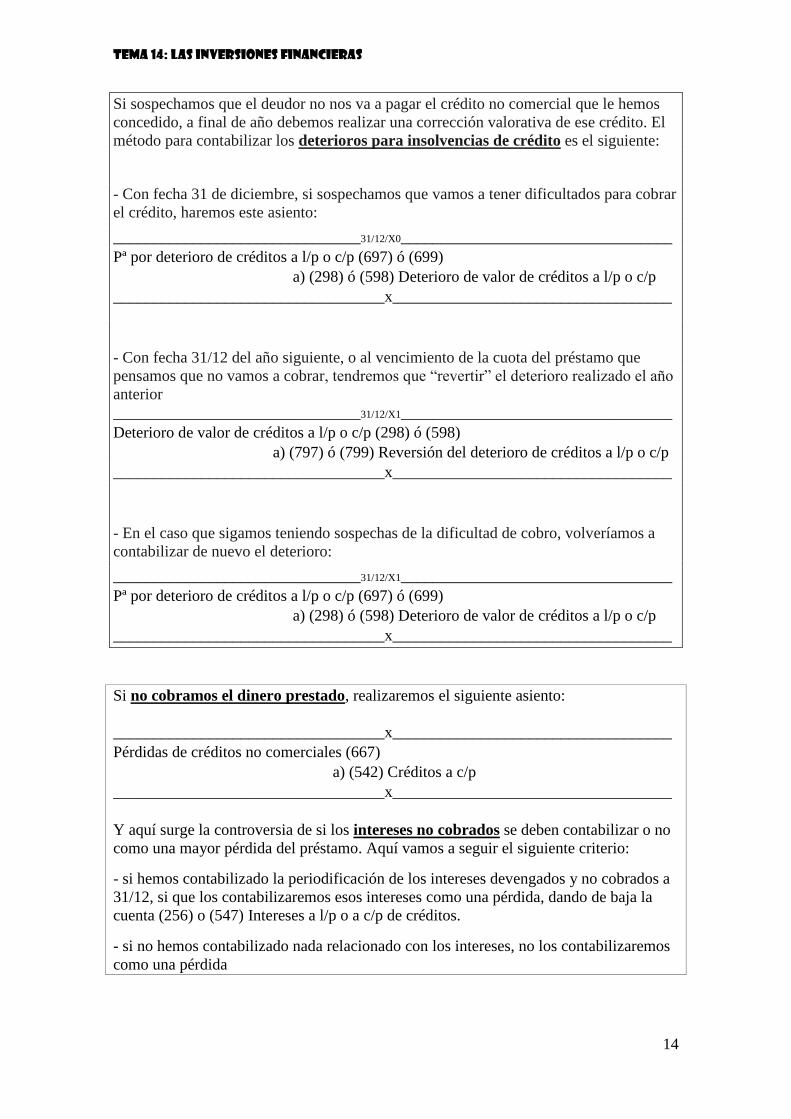

Si sospechamos que el deudor no nos va a pagar el crédito no comercial que le hemos

concedido, a final de año debemos realizar una corrección valorativa de ese crédito. El

método para contabilizar los deterioros para insolvencias de crédito es el siguiente:

- Con fecha 31 de diciembre, si sospechamos que vamos a tener dificultados para cobrar

el crédito, haremos este asiento:

_______________________________31/12/X0__________________________________

Pª por deterioro de créditos a l/p o c/p (697) ó (699)

a) (298) ó (598) Deterioro de valor de créditos a l/p o c/p

__________________________________x___________________________________

- Con fecha 31/12 del año siguiente, o al vencimiento de la cuota del préstamo que

pensamos que no vamos a cobrar, tendremos que “revertir” el deterioro realizado el año

anterior

_______________________________31/12/X1__________________________________

Deterioro de valor de créditos a l/p o c/p (298) ó (598)

a) (797) ó (799) Reversión del deterioro de créditos a l/p o c/p

__________________________________x___________________________________

- En el caso que sigamos teniendo sospechas de la dificultad de cobro, volveríamos a

contabilizar de nuevo el deterioro:

_______________________________31/12/X1__________________________________

Pª por deterioro de créditos a l/p o c/p (697) ó (699)

a) (298) ó (598) Deterioro de valor de créditos a l/p o c/p

__________________________________x___________________________________

Si no cobramos el dinero prestado, realizaremos el siguiente asiento:

__________________________________x___________________________________

Pérdidas de créditos no comerciales (667)

a) (542) Créditos a c/p

__________________________________x___________________________________

Y aquí surge la controversia de si los intereses no cobrados se deben contabilizar o no

como una mayor pérdida del préstamo. Aquí vamos a seguir el siguiente criterio:

- si hemos contabilizado la periodificación de los intereses devengados y no cobrados a

31/12, si que los contabilizaremos esos intereses como una pérdida, dando de baja la

cuenta (256) o (547) Intereses a l/p o a c/p de créditos.

- si no hemos contabilizado nada relacionado con los intereses, no los contabilizaremos

como una pérdida

TEMA 14: LAS INVERSIONES FINANCIERAS

15

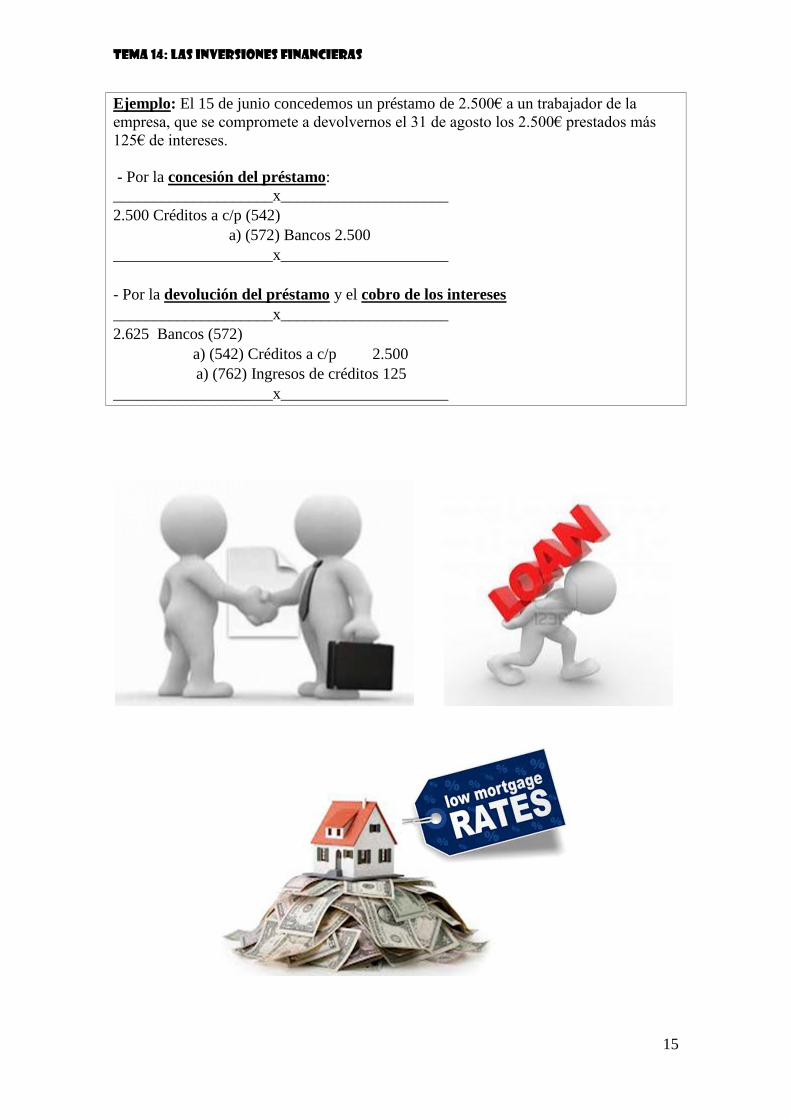

Ejemplo: El 15 de junio concedemos un préstamo de 2.500€ a un trabajador de la

empresa, que se compromete a devolvernos el 31 de agosto los 2.500€ prestados más

125€ de intereses.

- Por la concesión del préstamo:

____________________x_____________________

2.500 Créditos a c/p (542)

a) (572) Bancos 2.500

____________________x_____________________

- Por la devolución del préstamo y el cobro de los intereses

____________________x_____________________

2.625 Bancos (572)

a) (542) Créditos a c/p 2.500

a) (762) Ingresos de créditos 125

____________________x_____________________

TEMA 14: LAS INVERSIONES FINANCIERAS

16

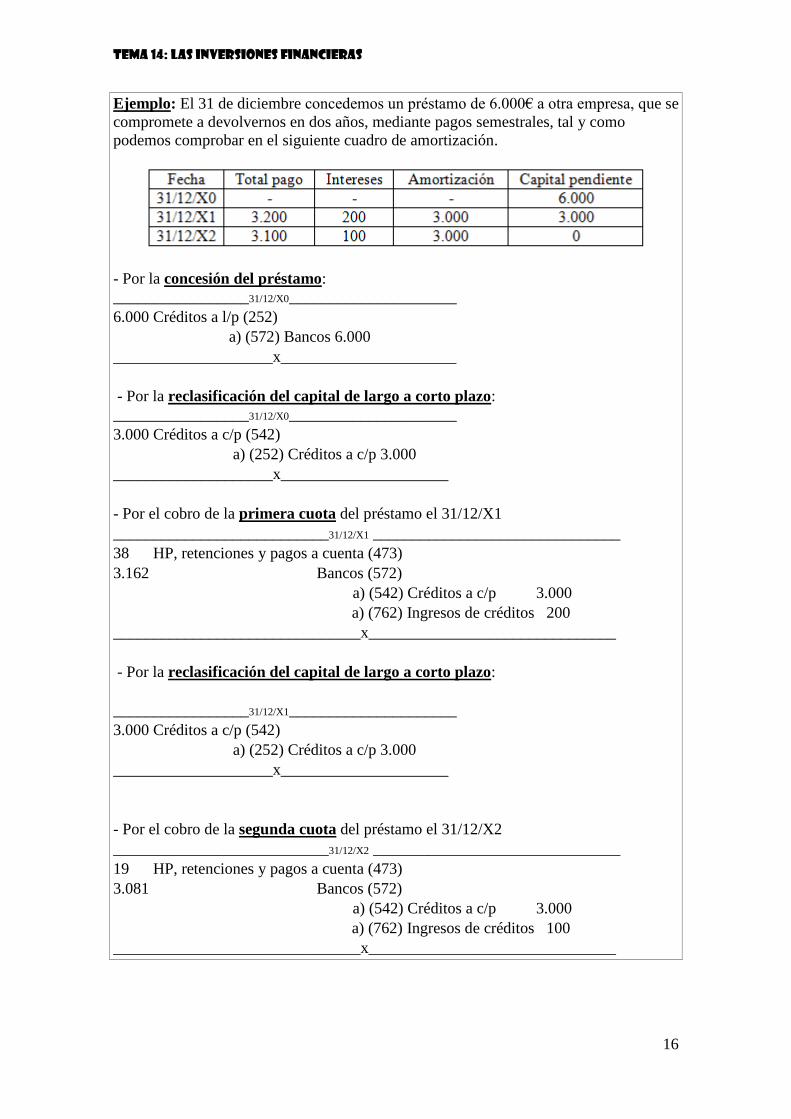

Ejemplo: El 31 de diciembre concedemos un préstamo de 6.000€ a otra empresa, que se

compromete a devolvernos en dos años, mediante pagos semestrales, tal y como

podemos comprobar en el siguiente cuadro de amortización.

- Por la concesión del préstamo:

_________________31/12/X0_____________________

6.000 Créditos a l/p (252)

a) (572) Bancos 6.000

____________________x______________________

- Por la reclasificación del capital de largo a corto plazo:

_________________31/12/X0_____________________

3.000 Créditos a c/p (542)

a) (252) Créditos a c/p 3.000

____________________x_____________________

- Por el cobro de la primera cuota del préstamo el 31/12/X1

___________________________31/12/X1 _______________________________

38 HP, retenciones y pagos a cuenta (473)

3.162 Bancos (572)

a) (542) Créditos a c/p 3.000

a) (762) Ingresos de créditos 200

_______________________________x_______________________________

- Por la reclasificación del capital de largo a corto plazo:

_________________31/12/X1_____________________

3.000 Créditos a c/p (542)

a) (252) Créditos a c/p 3.000

____________________x_____________________

- Por el cobro de la segunda cuota del préstamo el 31/12/X2

___________________________31/12/X2 _______________________________

19 HP, retenciones y pagos a cuenta (473)

3.081 Bancos (572)

a) (542) Créditos a c/p 3.000

a) (762) Ingresos de créditos 100

_______________________________x_______________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

17

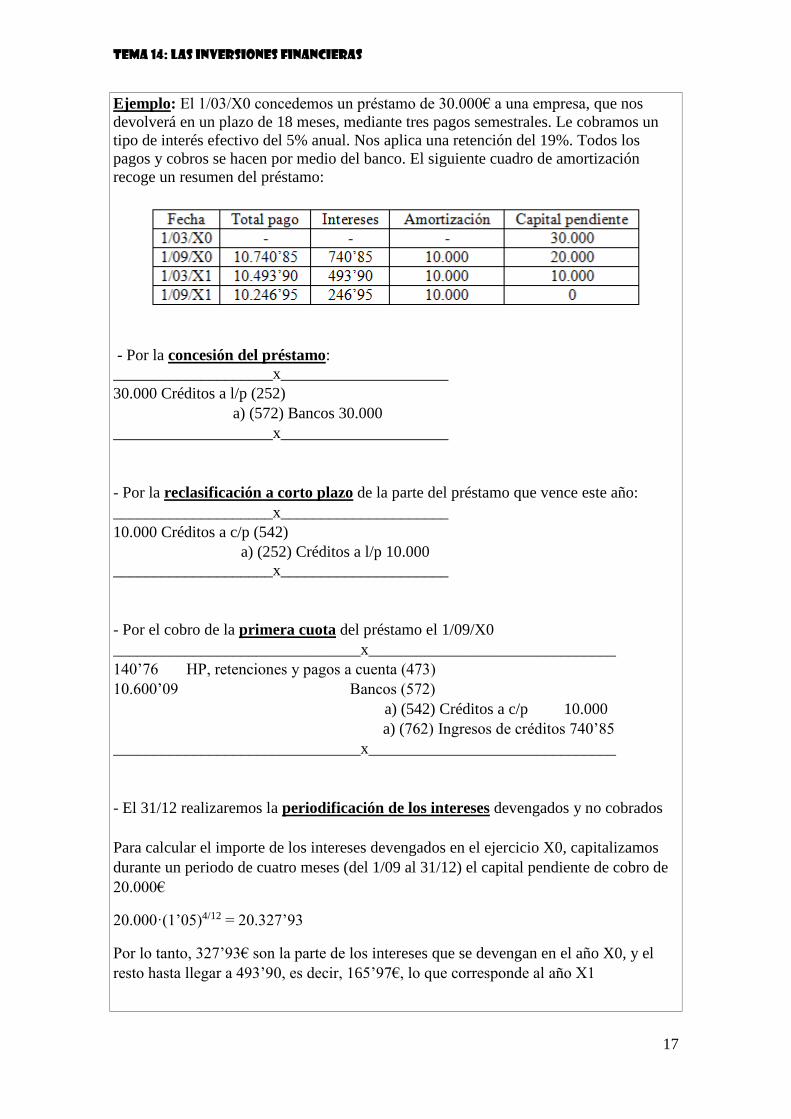

Ejemplo: El 1/03/X0 concedemos un préstamo de 30.000€ a una empresa, que nos

devolverá en un plazo de 18 meses, mediante tres pagos semestrales. Le cobramos un

tipo de interés efectivo del 5% anual. Nos aplica una retención del 19%. Todos los

pagos y cobros se hacen por medio del banco. El siguiente cuadro de amortización

recoge un resumen del préstamo:

- Por la concesión del préstamo:

____________________x_____________________

30.000 Créditos a l/p (252)

a) (572) Bancos 30.000

____________________x_____________________

- Por la reclasificación a corto plazo de la parte del préstamo que vence este año:

____________________x_____________________

10.000 Créditos a c/p (542)

a) (252) Créditos a l/p 10.000

____________________x_____________________

- Por el cobro de la primera cuota del préstamo el 1/09/X0

_______________________________x_______________________________

140’76 HP, retenciones y pagos a cuenta (473)

10.600’09 Bancos (572)

a) (542) Créditos a c/p 10.000

a) (762) Ingresos de créditos 740’85

_______________________________x_______________________________

- El 31/12 realizaremos la periodificación de los intereses devengados y no cobrados

Para calcular el importe de los intereses devengados en el ejercicio X0, capitalizamos

durante un periodo de cuatro meses (del 1/09 al 31/12) el capital pendiente de cobro de

20.000€

20.000·(1’05)4/12 = 20.327’93

Por lo tanto, 327’93€ son la parte de los intereses que se devengan en el año X0, y el

resto hasta llegar a 493’90, es decir, 165’97€, lo que corresponde al año X1

TEMA 14: LAS INVERSIONES FINANCIERAS

18

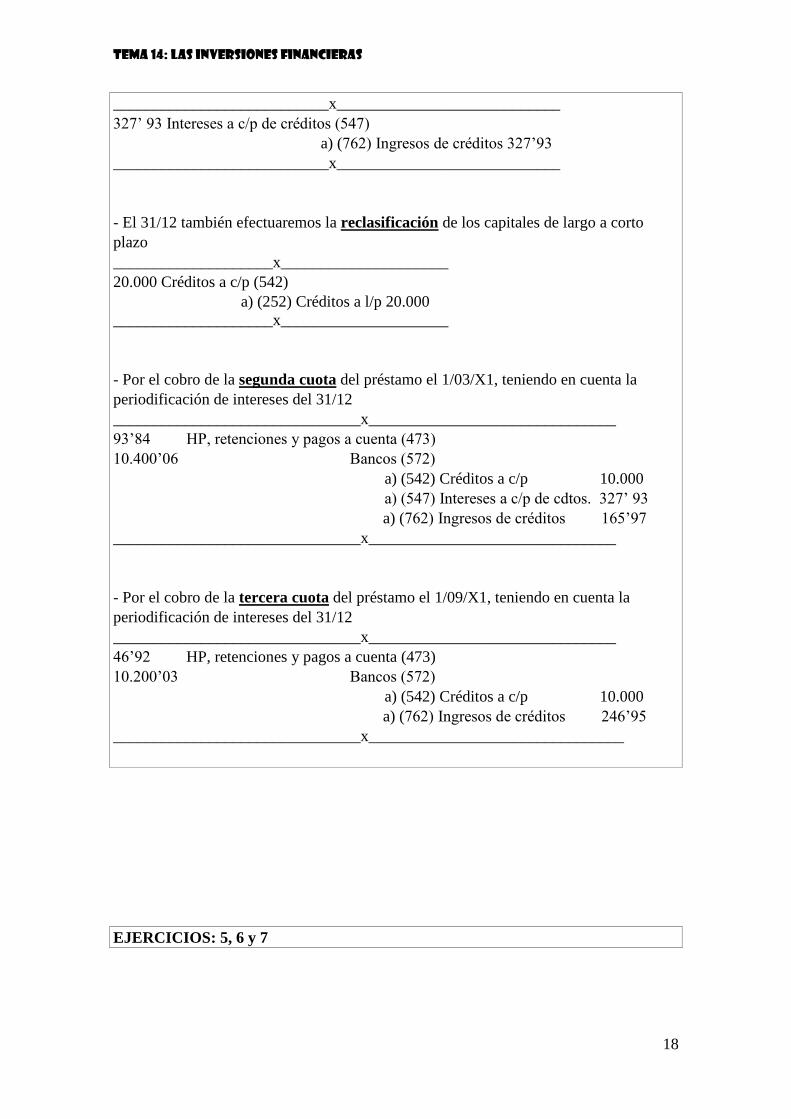

___________________________x____________________________

327’ 93 Intereses a c/p de créditos (547)

a) (762) Ingresos de créditos 327’93

___________________________x____________________________

- El 31/12 también efectuaremos la reclasificación de los capitales de largo a corto

plazo

____________________x_____________________

20.000 Créditos a c/p (542)

a) (252) Créditos a l/p 20.000

____________________x_____________________

- Por el cobro de la segunda cuota del préstamo el 1/03/X1, teniendo en cuenta la

periodificación de intereses del 31/12

_______________________________x_______________________________

93’84 HP, retenciones y pagos a cuenta (473)

10.400’06 Bancos (572)

a) (542) Créditos a c/p 10.000

a) (547) Intereses a c/p de cdtos. 327’ 93

a) (762) Ingresos de créditos 165’97

_______________________________x_______________________________

- Por el cobro de la tercera cuota del préstamo el 1/09/X1, teniendo en cuenta la

periodificación de intereses del 31/12

_______________________________x_______________________________

46’92 HP, retenciones y pagos a cuenta (473)

10.200’03 Bancos (572)

a) (542) Créditos a c/p 10.000

a) (762) Ingresos de créditos 246’95

_______________________________x________________________________

EJERCICIOS: 5, 6 y 7

TEMA 14: LAS INVERSIONES FINANCIERAS

19

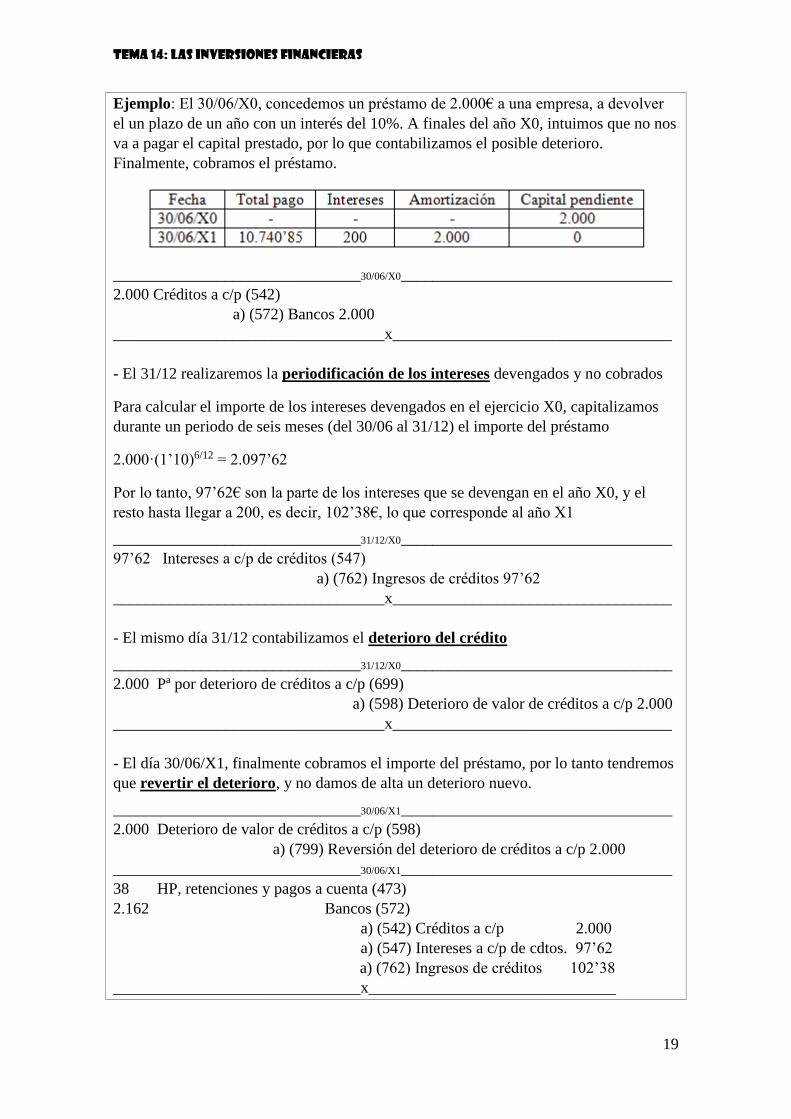

Ejemplo: El 30/06/X0, concedemos un préstamo de 2.000€ a una empresa, a devolver

el un plazo de un año con un interés del 10%. A finales del año X0, intuimos que no nos

va a pagar el capital prestado, por lo que contabilizamos el posible deterioro.

Finalmente, cobramos el préstamo.

_______________________________30/06/X0__________________________________

2.000 Créditos a c/p (542)

a) (572) Bancos 2.000

__________________________________x___________________________________

- El 31/12 realizaremos la periodificación de los intereses devengados y no cobrados

Para calcular el importe de los intereses devengados en el ejercicio X0, capitalizamos

durante un periodo de seis meses (del 30/06 al 31/12) el importe del préstamo

2.000·(1’10)6/12 = 2.097’62

Por lo tanto, 97’62€ son la parte de los intereses que se devengan en el año X0, y el

resto hasta llegar a 200, es decir, 102’38€, lo que corresponde al año X1

_______________________________31/12/X0__________________________________

97’62 Intereses a c/p de créditos (547)

a) (762) Ingresos de créditos 97’62

__________________________________x___________________________________

- El mismo día 31/12 contabilizamos el deterioro del crédito

_______________________________31/12/X0__________________________________

2.000 Pª por deterioro de créditos a c/p (699)

a) (598) Deterioro de valor de créditos a c/p 2.000

__________________________________x___________________________________

- El día 30/06/X1, finalmente cobramos el importe del préstamo, por lo tanto tendremos

que revertir el deterioro, y no damos de alta un deterioro nuevo.

_______________________________30/06/X1__________________________________

2.000 Deterioro de valor de créditos a c/p (598)

a) (799) Reversión del deterioro de créditos a c/p 2.000

_______________________________30/06/X1__________________________________

38 HP, retenciones y pagos a cuenta (473)

2.162 Bancos (572)

a) (542) Créditos a c/p 2.000

a) (547) Intereses a c/p de cdtos. 97’62

a) (762) Ingresos de créditos 102’38

_______________________________x_______________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

20

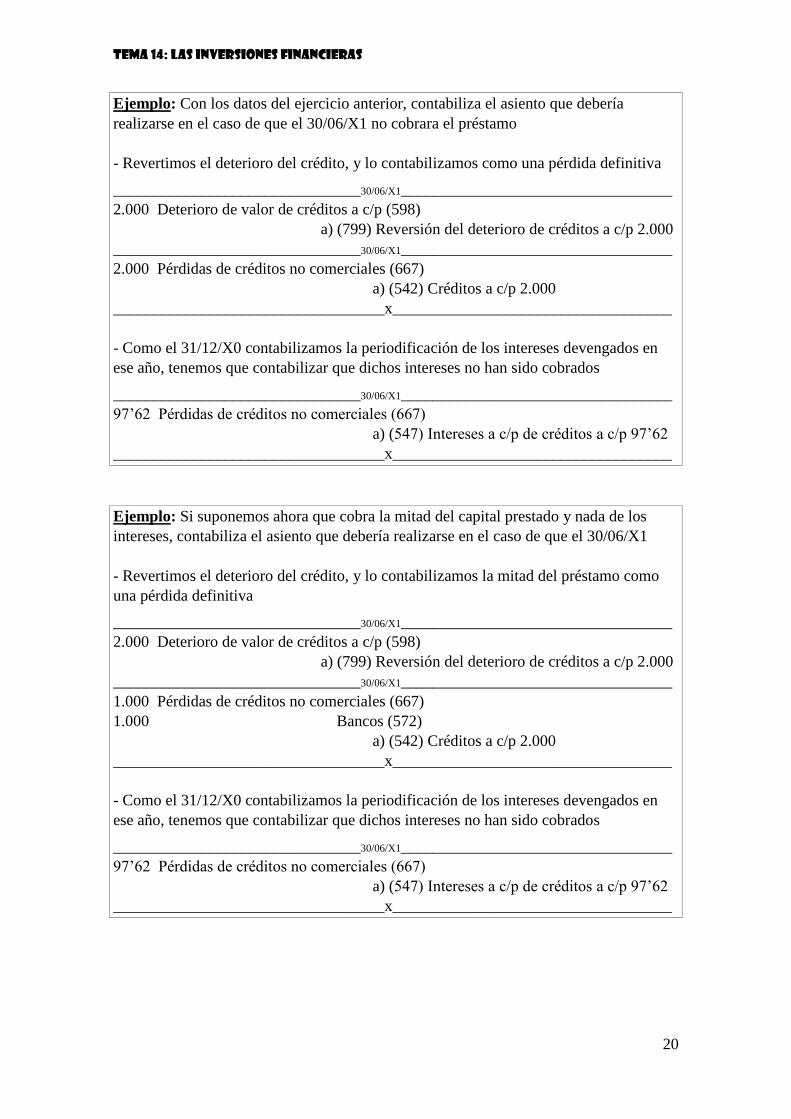

Ejemplo: Con los datos del ejercicio anterior, contabiliza el asiento que debería

realizarse en el caso de que el 30/06/X1 no cobrara el préstamo

- Revertimos el deterioro del crédito, y lo contabilizamos como una pérdida definitiva

_______________________________30/06/X1__________________________________

2.000 Deterioro de valor de créditos a c/p (598)

a) (799) Reversión del deterioro de créditos a c/p 2.000

_______________________________30/06/X1__________________________________

2.000 Pérdidas de créditos no comerciales (667)

a) (542) Créditos a c/p 2.000

__________________________________x___________________________________

- Como el 31/12/X0 contabilizamos la periodificación de los intereses devengados en

ese año, tenemos que contabilizar que dichos intereses no han sido cobrados

_______________________________30/06/X1__________________________________

97’62 Pérdidas de créditos no comerciales (667)

a) (547) Intereses a c/p de créditos a c/p 97’62

__________________________________x___________________________________

Ejemplo: Si suponemos ahora que cobra la mitad del capital prestado y nada de los

intereses, contabiliza el asiento que debería realizarse en el caso de que el 30/06/X1

- Revertimos el deterioro del crédito, y lo contabilizamos la mitad del préstamo como

una pérdida definitiva

_______________________________30/06/X1__________________________________

2.000 Deterioro de valor de créditos a c/p (598)

a) (799) Reversión del deterioro de créditos a c/p 2.000

_______________________________30/06/X1__________________________________

1.000 Pérdidas de créditos no comerciales (667)

1.000 Bancos (572)

a) (542) Créditos a c/p 2.000

__________________________________x___________________________________

- Como el 31/12/X0 contabilizamos la periodificación de los intereses devengados en

ese año, tenemos que contabilizar que dichos intereses no han sido cobrados

_______________________________30/06/X1__________________________________

97’62 Pérdidas de créditos no comerciales (667)

a) (547) Intereses a c/p de créditos a c/p 97’62

__________________________________x___________________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

21

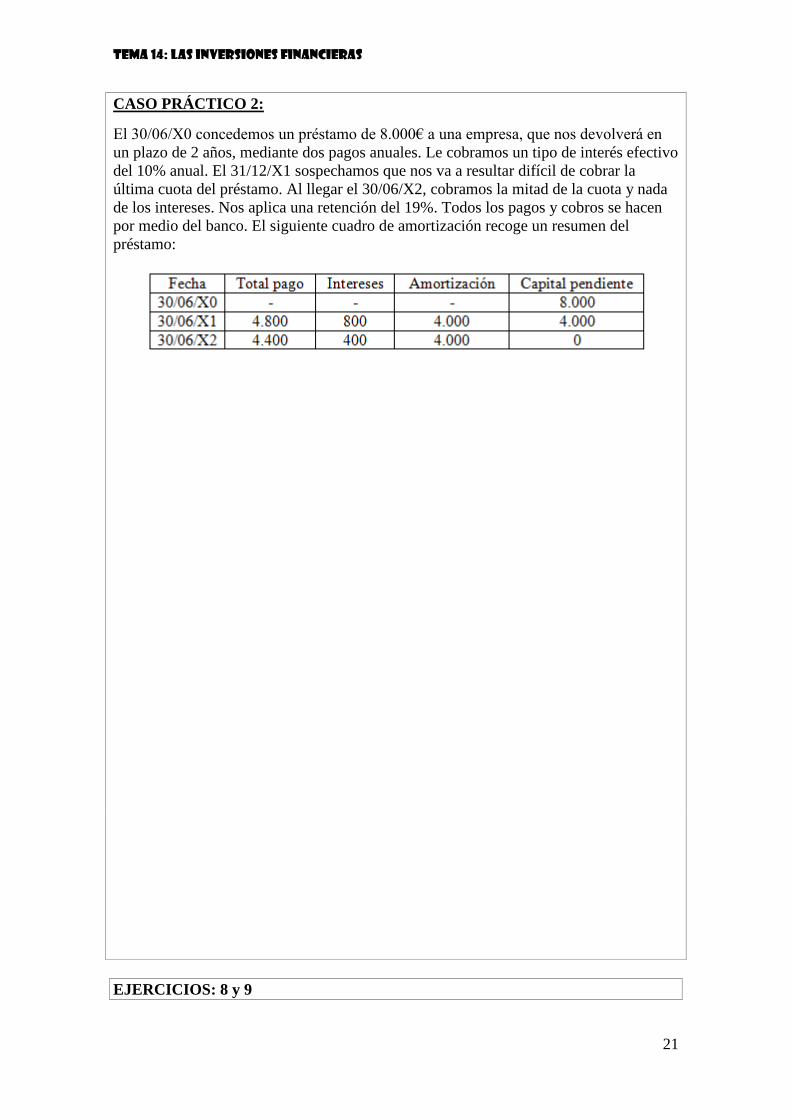

CASO PRÁCTICO 2:

El 30/06/X0 concedemos un préstamo de 8.000€ a una empresa, que nos devolverá en

un plazo de 2 años, mediante dos pagos anuales. Le cobramos un tipo de interés efectivo

del 10% anual. El 31/12/X1 sospechamos que nos va a resultar difícil de cobrar la

última cuota del préstamo. Al llegar el 30/06/X2, cobramos la mitad de la cuota y nada

de los intereses. Nos aplica una retención del 19%. Todos los pagos y cobros se hacen

por medio del banco. El siguiente cuadro de amortización recoge un resumen del

préstamo:

EJERCICIOS: 8 y 9

TEMA 14: LAS INVERSIONES FINANCIERAS

22

5- las acciones

En las sociedades anónimas el capital social se divide en acciones, así pues, una acción

es cada una de las partes alícuotas en las que queda dividido el capital de las sociedades

anónimas.

El valor de las acciones en el momento en el que se emiten se denomina valor nominal.

Tras su emisión, el valor de las acciones puede aumentar o disminuir en función de los

resultados de la empresa, o en función del valor en bolsa de la misma. Este valor se

conoce con el nombre de valor de cotización o de mercado.

Por ejemplo, si una sociedad anónima cuando se constituye tiene un capital de 70.000€

y decide dividirlo en 1.000 acciones, cada acción tendrá un valor nominal de 70€, pero

si decide dividirlo en 10.000 acciones, cada acción tendrá un valor nominal de 7€.

Una acción con valor nominal de 7€, puede ser que en la Bolsa tenga un valor de

cotización de 12€, de 100€ o de 1€. El precio en Bolsa de las acciones depende

simplemente de la oferta y de la demanda de las mismas.

Todas las empresas que cotizan en la Bolsa española son sociedades anónimas. Ahora

bien, no todas las sociedades anónimas tienen la obligación de cotizar en bolsa,

digamos que la decisión de cotizar o no está en manos de cada sociedad anónima,

siempre y cuando cumpla unos requisitos mínimos.

En el caso de las sociedades limitadas, el capital social queda dividido en

participaciones. Las participaciones no pueden cotizar en bolsa.

Cuando una empresa emite acciones, las puede emitir:

- a la par: el precio de venta inicial de la acción y su valor nominal coinciden.

- sobre la par: el precio de venta inicial de la acción es superior a su valor inicial. La

diferencia entre ambos valores se conoce como “Prima de emisión”. Por ejemplo, si una

acción con valor nominal de 10€ se emite sobre la par al 125%, significa que las

acciones se venderán inicialmente a 12’50€, es decir, la prima de emisión es de 2’50€

- bajo la par: el precio de venta inicial de la acción es inferior a su valor inicial. Por

ejemplo, si una acción con valor nominal de 10€ se emite bajo la par al 90%, significa

que las acciones se venderán inicialmente a 9€.

Cuando una empresa compra acciones o participaciones de otra, lo puede hacer

básicamente por dos motivos:

- como una inversión a largo plazo, con el objetivo de tener un control sobre la empresa

- como una inversión a corto plazo y especulativa, con el objetivo de obtener beneficios

vendiendo las acciones o participaciones rápidamente.

TEMA 14: LAS INVERSIONES FINANCIERAS

23

Las acciones se valorarán por su precio de adquisición, incluyendo en el mismo todos

los gastos incluidos en la operación.

Es habitual que al comprar acciones de otra empresa (que no cotiza en bolsa), se

conceda un plazo para el pago de las mismas.

Si a 31/12 el valor de cotización o de mercado de las acciones que hemos adquirido es

inferior a su precio de compra, se puede contabilizar un deterioro de su valor.

Cuando una sociedad anónima tiene beneficios, y lo reparte entre sus accionistas, la

parte del beneficio que corresponde a cada acción se denomina dividendo, Por lo tanto,

la expresión “repartir dividendos”, significa que la sociedad anónima está repartiendo

sus beneficios entre sus accionistas. Recuerda que los dividendos cobrados están sujetos

a retención.

5.1- la compra de acciones

En la compra de acciones, tendremos que tener en cuenta las siguientes cuentas:

Para contabilizar el precio de adquisición de las acciones

(250) Inversiones financieras a largo plazo en instrumentos de patrimonio

(540) Inversiones financieras a corto plazo en instrumentos de patrimonio

Si las acciones adquiridas están pendientes de pago

(259) Desembolsos pendientes sobre participaciones en el patrimonio neto a l/p

(549) Desembolsos pendientes sobre participaciones en el patrimonio neto a c/p

Como hemos visto antes, al comprar acciones puede darse el caso de que no

desembolsemos el importe total de la compra y dejemos parte del importe pendiente de

pago. En ese caso, utilizaremos la cuenta (259) o la cuenta (549) dependiendo de si las

acciones se consideran una inversión a largo o a corto plazo. Hay que tener en cuenta

que todos los gastos El asiento para contabilizar la compra de acciones sería el

siguiente:

__________________________________x___________________________________

Inv. financ. en instrumentos de patrim. a l/p o c/p (250) ó (540)

a) (57X) Caja o Bancos

a) (259) ó (549) Desembolsos ptes. particip. en patrim l/p o c/p

__________________________________x___________________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

24

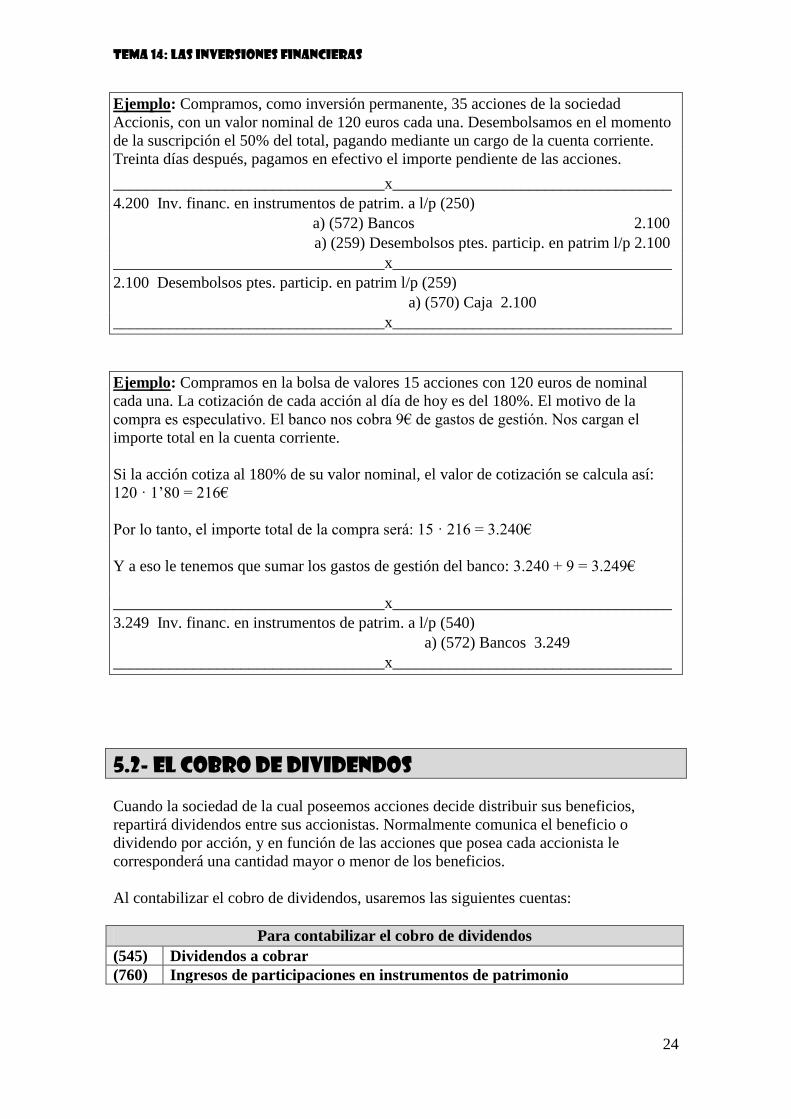

Ejemplo: Compramos, como inversión permanente, 35 acciones de la sociedad

Accionis, con un valor nominal de 120 euros cada una. Desembolsamos en el momento

de la suscripción el 50% del total, pagando mediante un cargo de la cuenta corriente.

Treinta días después, pagamos en efectivo el importe pendiente de las acciones.

__________________________________x___________________________________

4.200 Inv. financ. en instrumentos de patrim. a l/p (250)

a) (572) Bancos 2.100

a) (259) Desembolsos ptes. particip. en patrim l/p 2.100

__________________________________x___________________________________

2.100 Desembolsos ptes. particip. en patrim l/p (259)

a) (570) Caja 2.100

__________________________________x___________________________________

Ejemplo: Compramos en la bolsa de valores 15 acciones con 120 euros de nominal

cada una. La cotización de cada acción al día de hoy es del 180%. El motivo de la

compra es especulativo. El banco nos cobra 9€ de gastos de gestión. Nos cargan el

importe total en la cuenta corriente.

Si la acción cotiza al 180% de su valor nominal, el valor de cotización se calcula así:

120 · 1’80 = 216€

Por lo tanto, el importe total de la compra será: 15 · 216 = 3.240€

Y a eso le tenemos que sumar los gastos de gestión del banco: 3.240 + 9 = 3.249€

__________________________________x___________________________________

3.249 Inv. financ. en instrumentos de patrim. a l/p (540)

a) (572) Bancos 3.249

__________________________________x___________________________________

5.2- EL COBRO DE DIVIDENDOS

Cuando la sociedad de la cual poseemos acciones decide distribuir sus beneficios,

repartirá dividendos entre sus accionistas. Normalmente comunica el beneficio o

dividendo por acción, y en función de las acciones que posea cada accionista le

corresponderá una cantidad mayor o menor de los beneficios.

Al contabilizar el cobro de dividendos, usaremos las siguientes cuentas:

Para contabilizar el cobro de dividendos

(545) Dividendos a cobrar

(760) Ingresos de participaciones en instrumentos de patrimonio

TEMA 14: LAS INVERSIONES FINANCIERAS

25

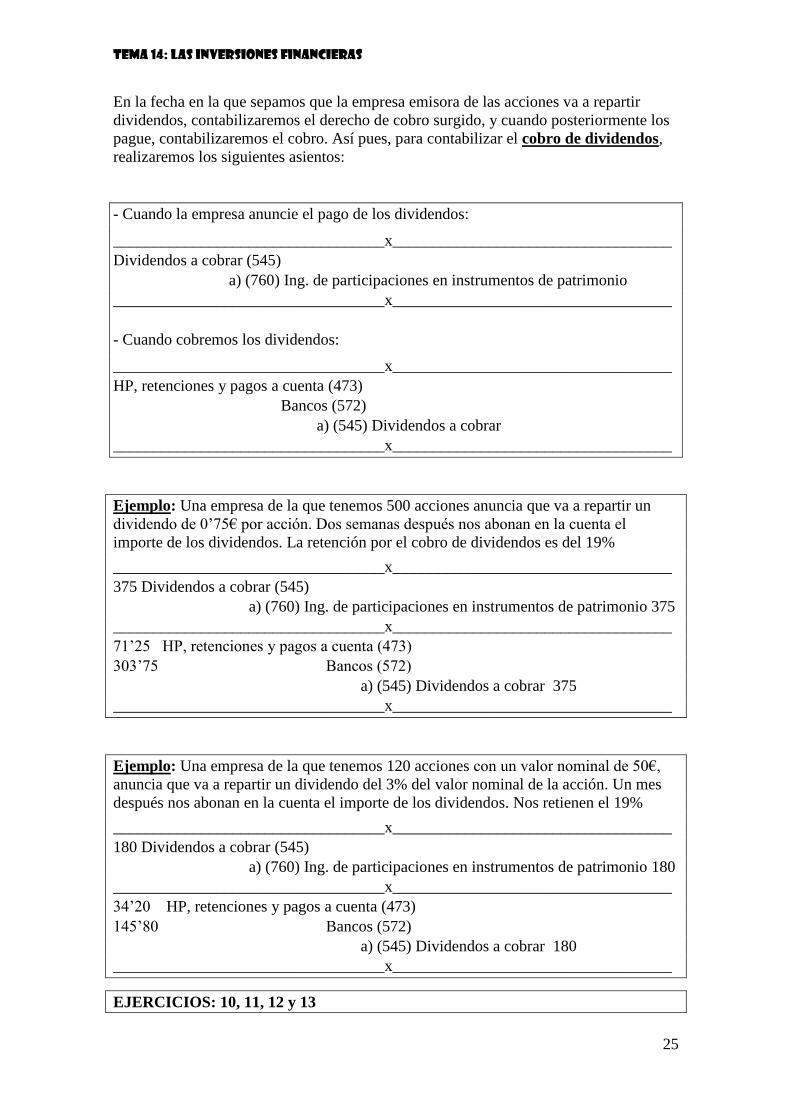

En la fecha en la que sepamos que la empresa emisora de las acciones va a repartir

dividendos, contabilizaremos el derecho de cobro surgido, y cuando posteriormente los

pague, contabilizaremos el cobro. Así pues, para contabilizar el cobro de dividendos,

realizaremos los siguientes asientos:

- Cuando la empresa anuncie el pago de los dividendos:

__________________________________x___________________________________

Dividendos a cobrar (545)

a) (760) Ing. de participaciones en instrumentos de patrimonio

__________________________________x___________________________________

- Cuando cobremos los dividendos:

__________________________________x___________________________________

HP, retenciones y pagos a cuenta (473)

Bancos (572)

a) (545) Dividendos a cobrar

__________________________________x___________________________________

Ejemplo: Una empresa de la que tenemos 500 acciones anuncia que va a repartir un

dividendo de 0’75€ por acción. Dos semanas después nos abonan en la cuenta el

importe de los dividendos. La retención por el cobro de dividendos es del 19%

__________________________________x___________________________________

375 Dividendos a cobrar (545)

a) (760) Ing. de participaciones en instrumentos de patrimonio 375

__________________________________x___________________________________

71’25 HP, retenciones y pagos a cuenta (473)

303’75 Bancos (572)

a) (545) Dividendos a cobrar 375

__________________________________x___________________________________

Ejemplo: Una empresa de la que tenemos 120 acciones con un valor nominal de 50€,

anuncia que va a repartir un dividendo del 3% del valor nominal de la acción. Un mes

después nos abonan en la cuenta el importe de los dividendos. Nos retienen el 19%

__________________________________x___________________________________

180 Dividendos a cobrar (545)

a) (760) Ing. de participaciones en instrumentos de patrimonio 180

__________________________________x___________________________________

34’20 HP, retenciones y pagos a cuenta (473)

145’80 Bancos (572)

a) (545) Dividendos a cobrar 180

__________________________________x___________________________________

EJERCICIOS: 10, 11, 12 y 13

TEMA 14: LAS INVERSIONES FINANCIERAS

26

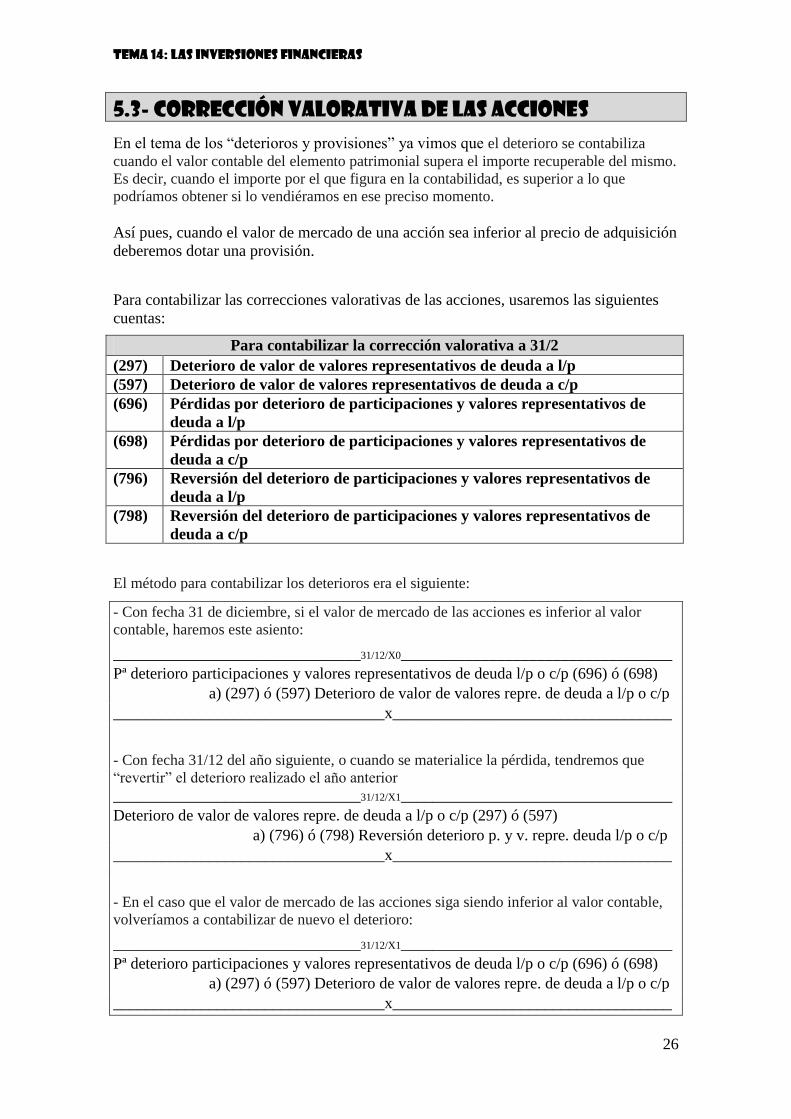

5.3- CORRECCIÓN VALORATIVA DE LAS acciones

En el tema de los “deterioros y provisiones” ya vimos que el deterioro se contabiliza

cuando el valor contable del elemento patrimonial supera el importe recuperable del mismo.

Es decir, cuando el importe por el que figura en la contabilidad, es superior a lo que

podríamos obtener si lo vendiéramos en ese preciso momento.

Así pues, cuando el valor de mercado de una acción sea inferior al precio de adquisición

deberemos dotar una provisión.

Para contabilizar las correcciones valorativas de las acciones, usaremos las siguientes

cuentas:

Para contabilizar la corrección valorativa a 31/2

(297) Deterioro de valor de valores representativos de deuda a l/p

(597) Deterioro de valor de valores representativos de deuda a c/p

(696) Pérdidas por deterioro de participaciones y valores representativos de

deuda a l/p

(698) Pérdidas por deterioro de participaciones y valores representativos de

deuda a c/p

(796) Reversión del deterioro de participaciones y valores representativos de

deuda a l/p

(798) Reversión del deterioro de participaciones y valores representativos de

deuda a c/p

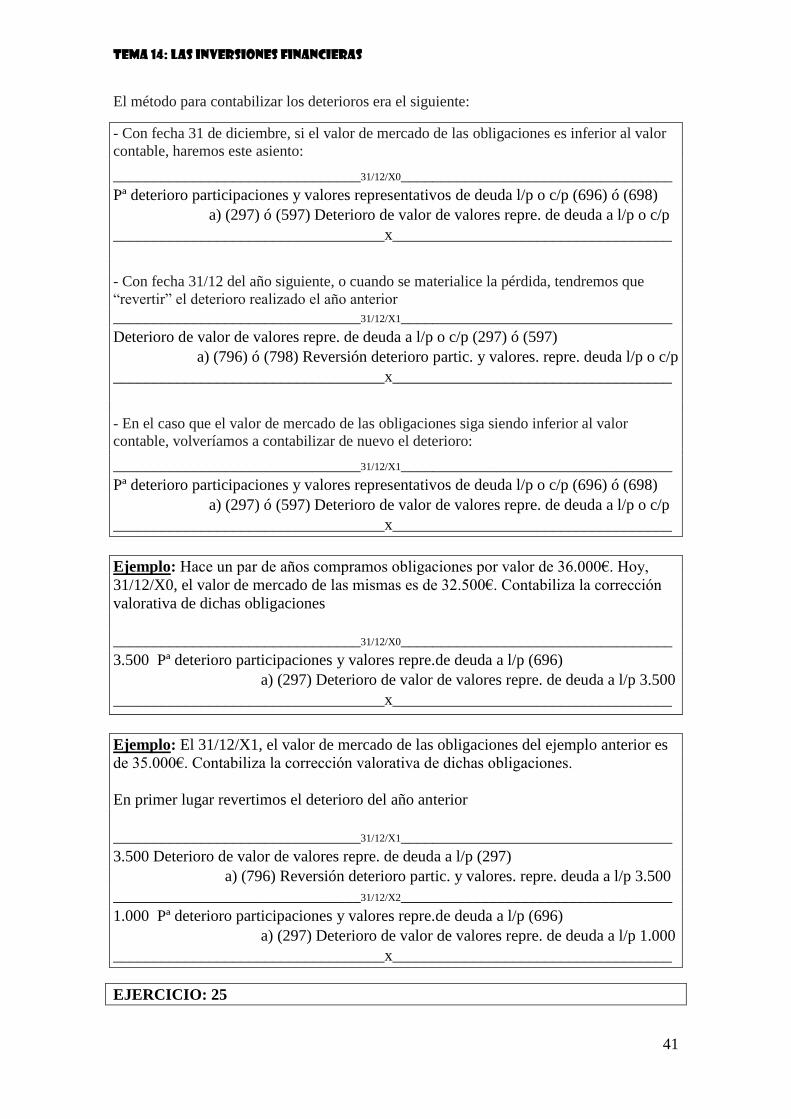

El método para contabilizar los deterioros era el siguiente:

- Con fecha 31 de diciembre, si el valor de mercado de las acciones es inferior al valor

contable, haremos este asiento:

_______________________________31/12/X0__________________________________

Pª deterioro participaciones y valores representativos de deuda l/p o c/p (696) ó (698)

a) (297) ó (597) Deterioro de valor de valores repre. de deuda a l/p o c/p

__________________________________x___________________________________

- Con fecha 31/12 del año siguiente, o cuando se materialice la pérdida, tendremos que

“revertir” el deterioro realizado el año anterior

_______________________________31/12/X1__________________________________

Deterioro de valor de valores repre. de deuda a l/p o c/p (297) ó (597)

a) (796) ó (798) Reversión deterioro p. y v. repre. deuda l/p o c/p

__________________________________x___________________________________

- En el caso que el valor de mercado de las acciones siga siendo inferior al valor contable,

volveríamos a contabilizar de nuevo el deterioro:

_______________________________31/12/X1__________________________________

Pª deterioro participaciones y valores representativos de deuda l/p o c/p (696) ó (698)

a) (297) ó (597) Deterioro de valor de valores repre. de deuda a l/p o c/p

__________________________________x___________________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

27

Ejemplo: Hace cuatro meses compramos con carácter especulativo 15 acciones de una

empresa a 120€ cada una. Hoy, 31/12, su precio de mercado es de 115€ por acción.

Contabiliza el deterioro de valor de las mismas

En su día, las acciones nos costaron 15 · 120 = 1.800€

El 31/12 tienen un valor de 15 · 115 = 1.725€

Por lo tanto, tendremos que contabilizar un deterioro de 75€, que es la diferencia entre

1.800 y 1.725.

_______________________________31/12/__________________________________

75 Pª deterioro participaciones y valores representativos de deuda a c/p (698)

a) (597) Deterioro de valor de valores repre. de deuda a c/p 75

__________________________________x___________________________________

Ejemplo: El 31/12 del año siguiente, las acciones del ejemplo anterior, tenían un valor

de mercado de 108€ por acción. Contabiliza la reversión del deterioro y el nuevo

deterioro de valor de las mismas

En su día, las acciones nos costaron 15 · 120 = 1.800€

Este año, a 31/12 tienen un valor de 15 · 108 = 1.620€

Por lo tanto, tendremos que contabilizar un deterioro de 180€, que es la diferencia entre

1.800 y 1.620.

_______________________________31/12__________________________________

75 Deterioro de valor de valores repre. de deuda a c/p (597)

a) (798) Reversión deterioro p. y v. repre. deuda a c/p 75

_______________________________31/12/__________________________________

180 Pª deterioro participaciones y valores representativos de deuda a c/p (698)

a) (597) Deterioro de valor de valores repre. de deuda a c/p 180

__________________________________x___________________________________

EJERCICIOS: 14 y 15 ~~~~~~~~~~~~ ~~~~~~~~~~~

5.4- la VENTA de acciones

Cuando vendamos las acciones, tendremos que comparar el precio de venta de las

mismas con su precio de compra, y dependiendo de cuál de los dos sea mayor podremos

tener pérdidas o beneficios. También puede darse el caso que coincidan ambos precios y

no tengamos ni beneficios ni pérdidas con esta operación.

Si al vender las acciones el banco nos cobra gastos de gestión, el importe de dichos

gastos minorará directamente el beneficio o aumentará las pérdidas obtenidas con la

venta de las acciones. Es decir, es como si las vendemos más baratas. En este caso, estos

gastos no se contabilizarían en una cuenta aparte.

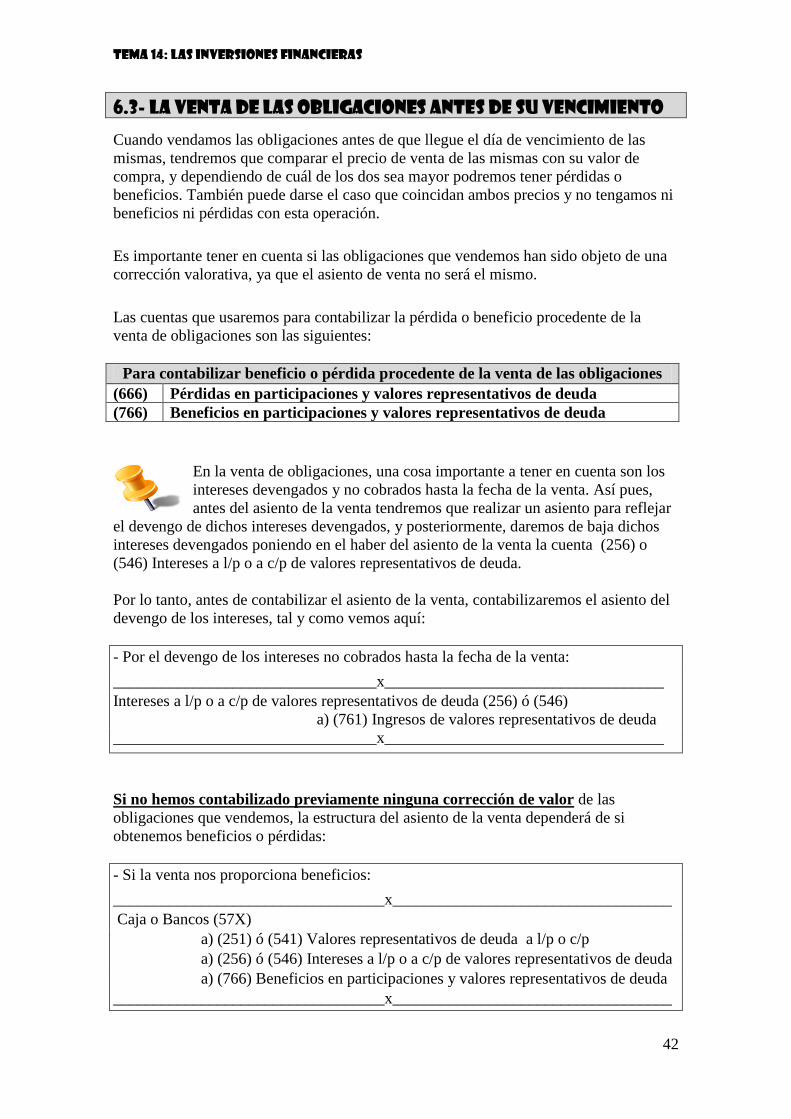

Es importante tener en cuenta si las acciones que vendemos han sido objeto de una

corrección valorativa, ya que el asiento de venta no será el mismo.

TEMA 14: LAS INVERSIONES FINANCIERAS

28

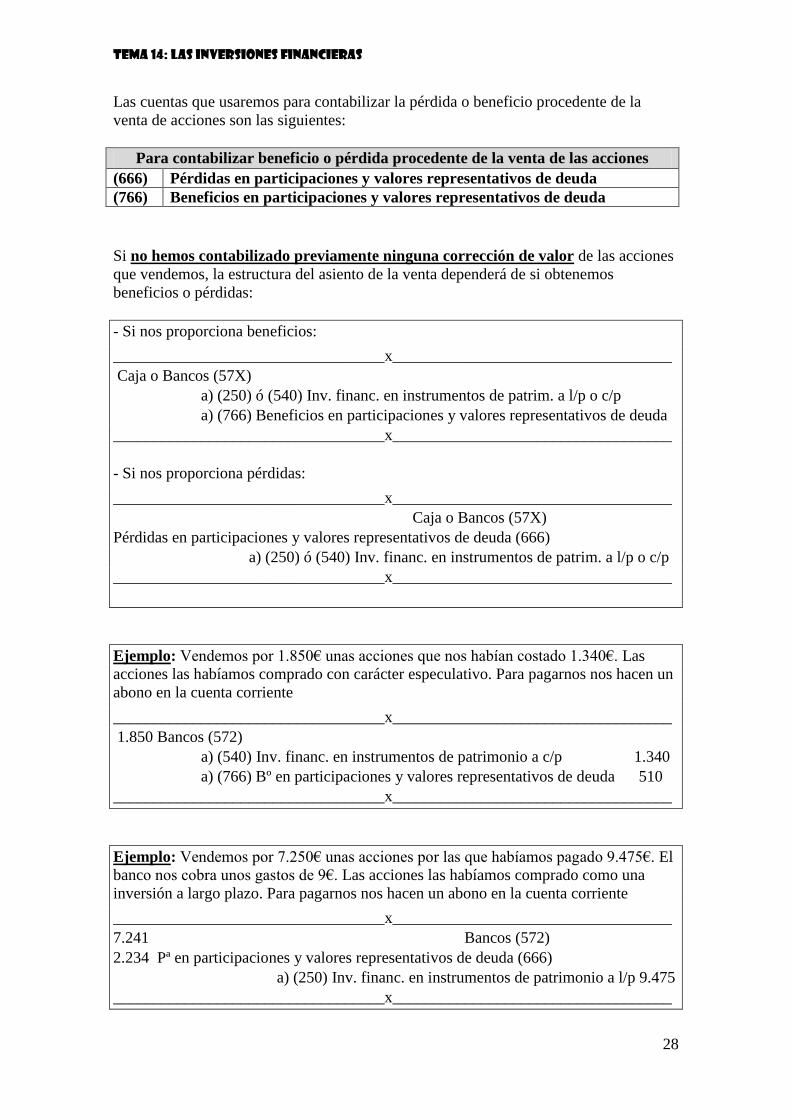

Las cuentas que usaremos para contabilizar la pérdida o beneficio procedente de la

venta de acciones son las siguientes:

Para contabilizar beneficio o pérdida procedente de la venta de las acciones

(666) Pérdidas en participaciones y valores representativos de deuda

(766) Beneficios en participaciones y valores representativos de deuda

Si no hemos contabilizado previamente ninguna corrección de valor de las acciones

que vendemos, la estructura del asiento de la venta dependerá de si obtenemos

beneficios o pérdidas:

- Si nos proporciona beneficios:

__________________________________x___________________________________

Caja o Bancos (57X)

a) (250) ó (540) Inv. financ. en instrumentos de patrim. a l/p o c/p

a) (766) Beneficios en participaciones y valores representativos de deuda

__________________________________x___________________________________

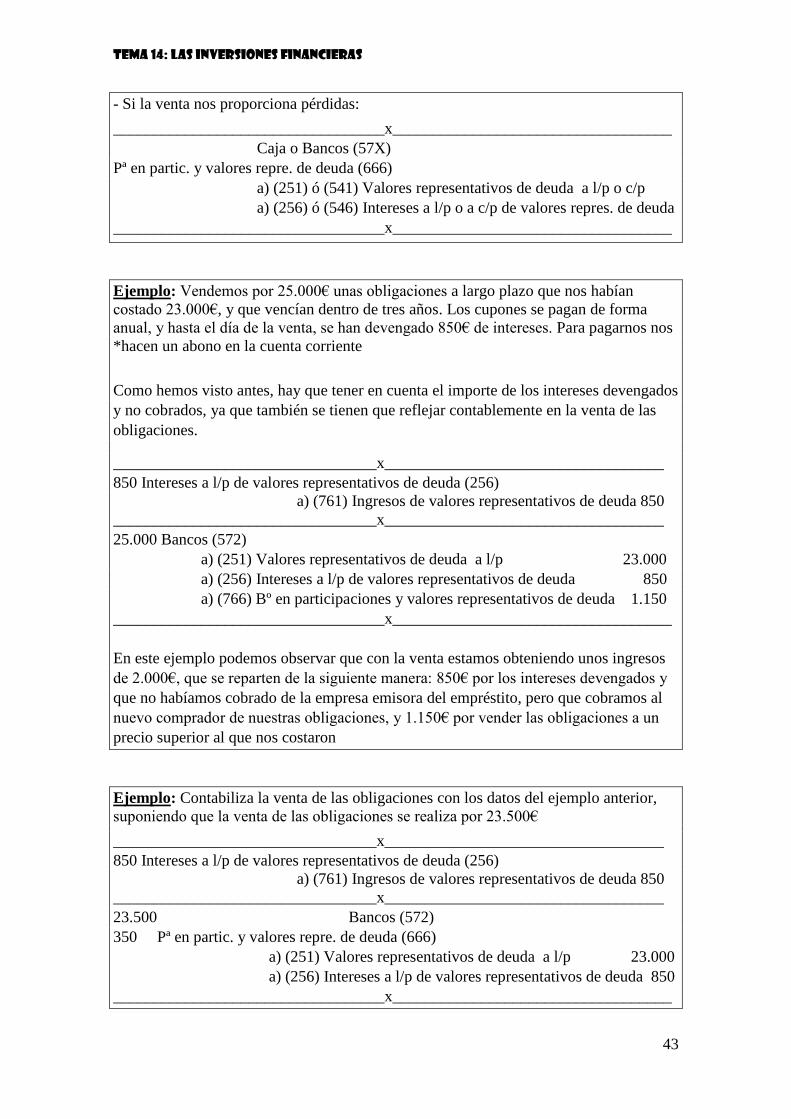

- Si nos proporciona pérdidas:

__________________________________x___________________________________

Caja o Bancos (57X)

Pérdidas en participaciones y valores representativos de deuda (666)

a) (250) ó (540) Inv. financ. en instrumentos de patrim. a l/p o c/p

__________________________________x___________________________________

Ejemplo: Vendemos por 1.850€ unas acciones que nos habían costado 1.340€. Las

acciones las habíamos comprado con carácter especulativo. Para pagarnos nos hacen un

abono en la cuenta corriente

__________________________________x___________________________________

1.850 Bancos (572)

a) (540) Inv. financ. en instrumentos de patrimonio a c/p 1.340

a) (766) Bº en participaciones y valores representativos de deuda 510

__________________________________x___________________________________

Ejemplo: Vendemos por 7.250€ unas acciones por las que habíamos pagado 9.475€. El

banco nos cobra unos gastos de 9€. Las acciones las habíamos comprado como una

inversión a largo plazo. Para pagarnos nos hacen un abono en la cuenta corriente

__________________________________x___________________________________

7.241 Bancos (572)

2.234 Pª en participaciones y valores representativos de deuda (666)

a) (250) Inv. financ. en instrumentos de patrimonio a l/p 9.475

__________________________________x___________________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

29

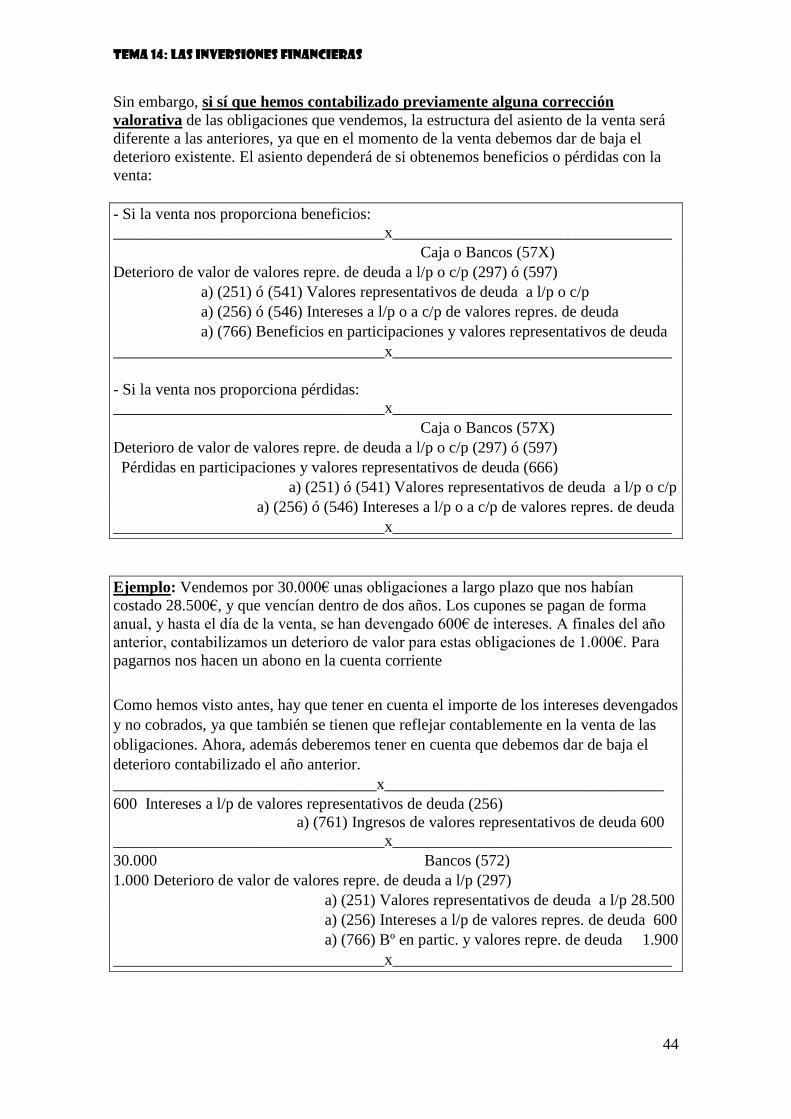

Sin embargo, si sí que hemos contabilizado previamente alguna corrección de valor

de las acciones que vendemos, la estructura del asiento de la venta será diferente a las

anteriores, ya que en el momento de la venta debemos dar de baja el deterioro existente.

El asiento dependerá de si obtenemos beneficios o pérdidas con la venta:

- Si nos proporciona beneficios:

__________________________________x___________________________________

Caja o Bancos (57X)

Deterioro de valor de valores repre. de deuda a l/p o c/p (297) ó (597)

a) (250) ó (540) Inv. financ. en instrumentos de patrim. a l/p o c/p

a) (766) Beneficios en participaciones y valores representativos de deuda

__________________________________x___________________________________

- Si nos proporciona pérdidas:

__________________________________x___________________________________

Caja o Bancos (57X)

Deterioro de valor de valores repre. de deuda a l/p o c/p (297) ó (597)

Pérdidas en participaciones y valores representativos de deuda (666)

a) (250) ó (540) Inv. financ. en instrumentos de patrim. a l/p o c/p

__________________________________x___________________________________

Ejemplo: Vendemos por 1.850€ unas acciones que nos habían costado 1.340€. Las

acciones las habíamos comprado con carácter especulativo. El año anterior, habíamos

contabilizado un deterioro de valor de 150€. Para pagarnos nos hacen un abono en la

cuenta corriente

Ojo! Aunque el beneficio “real” por la venta de las acciones es de 1.850 – 1.340 = 510€,

al tener contabilizado un deterioro de valor, el año anterior habíamos presupuesto que

esas acciones tenían un valor de 150€ menos de su precio de adquisición. Por lo tanto,

tenemos que “compensar” esa pérdida que finalmente no se ha producido

__________________________________x___________________________________

1.850 Bancos (572)

150 Deterioro de valor de valores repre. de deuda a c/p (597)

a) (540) Inv. financ. en instrumentos de patrimonio a c/p 1.340

a) (766) Bº en participaciones y valores representativos de deuda 660

__________________________________x___________________________________

Ejemplo: Vendemos por 7.250€ unas acciones por las que habíamos pagado 9.475€.

Las acciones las habíamos comprado como una inversión a largo plazo. El año anterior,

habíamos contabilizado un deterioro de valor de 400€.Para pagarnos nos hacen un

abono en la cuenta corriente

__________________________________x___________________________________

7.250 Bancos (572)

400 Deterioro de valor de valores repre. de deuda a l/p (297)

1.825 Pª en participaciones y valores representativos de deuda (666)

a) (250) Inv. financ. en instrumentos de patrimonio a l/p 9.475

__________________________________x___________________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

30

Otro caso a tener en cuenta, es si hemos realizado varias compras de acciones de la

misma empresa en momentos diferentes y a precios diferentes. En este caso, al realizar

la venta, ¿cómo sabemos si tenemos beneficios o pérdidas?, ¿qué acciones damos

primero de baja, las más antiguas o las últimas que compramos? Para estos casos, el

Plan General Contable establece que se calculará el coste medio ponderado de estas

acciones, y al venderlas, se darán da de baja por dicho coste medio ponderado.

Ejemplo: El día 15/07 compramos 50 acciones de Timofónica a 10’27€ por acción. El

24/07 compramos otras 60 acciones de Timofónica a 9’63€ por acción. El 30/07

compramos otras 35 acciones más de la misma empresa a 9’85€ por acción. Calcula el

coste medio ponderado de dichas acciones. Todas estas acciones las compramos con

carácter especulativo.

𝐶.𝑀. 𝑃 =50 · 10′27 + 60 · 9′63 + 35 · 9′85

50 + 60 + 35= 9′90€/𝑎𝑐𝑐𝑖ó𝑛

Ejemplo: Vendemos 90 acciones de Timofónica a 10’35€ cada acción. Para pagarnos

nos hacen un abono en la cuenta corriente

El precio al que tenemos que dar de baja las acciones que vendemos es el coste medio

ponderado que hemos calculado en el ejemplo anterior. 90 · 9’90 = 891€

__________________________________x___________________________________

931’50 Bancos (572)

a) (540) Inv. financ. en instrumentos de patrimonio a c/p 891

a) (766) Bº en participaciones y valores representativos de deuda 40’50

__________________________________x___________________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

31

Ejemplo: Contabiliza las siguientes operaciones:

a) Con el objetivo de obtener beneficios a corto plazo, compramos 70 acciones con un

valor nominal de 80€ que cotizan al 140%. Desembolsamos en el momento de la

suscripción el 75% del total por medio de un cargo en la cuenta corriente

b) Pagamos el importe pendiente de las acciones mediante un cargo en la cuenta

corriente

c) Nos comunican que la empresa de la que tenemos las acciones va a pagar unos

dividendos de 0’40€ por acción.

d) Vemos en el extracto bancario que ya nos han ingresado los dividendos. Nos han

aplicado una retención del 19%.

e) El 31/12, el valor de mercado de las acciones es de 103€ por acción, por lo

contabilizamos el deterioro de valor

f) Vendemos las acciones por 8.590€. Para pagarnos nos hacen un abono en la cuenta

corriente

________________________________(a)___________________________________

7.840 Inv. financ. en instrumentos de patrim. a l/p (540)

a) (572) Bancos 5.880

a) (549) Desembolsos ptes. particip. en patrim l/p 1.960

________________________________(b)___________________________________

1.960 Desembolsos ptes. particip. en patrim l/p (549)

a) (572) Bancos 1.960

________________________________(c)___________________________________

28 Dividendos a cobrar (545)

a) (760) Ing. de participaciones en instrumentos de patrimonio 28

________________________________(d)___________________________________

5’32 HP, retenciones y pagos a cuenta (473)

22’68 Bancos (572)

a) (545) Dividendos a cobrar 28

________________________________(e)___________________________________

630 Pª deterioro participaciones y valores representativos de deuda a c/p (698)

a) (597) Deterioro de valor de valores repre. de deuda a c/p 630

________________________________(f)___________________________________

8.590 Bancos (572)

630 Deterioro de valor de valores repre. de deuda a c/p (597)

a) (540) Inv. financ. en instrumentos de patrimonio a c/p 7.840

a) (766) Bº en participaciones y valores representativos de deuda 1.380

__________________________________x___________________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

32

CASO PRÁCTICO 3:

Contabiliza las siguientes operaciones:

a) Con el objetivo de obtener beneficios a corto plazo, compramos en la bolsa 325

acciones a un precio de cotización de 11’20€ por acción. El banco nos cobra 9€ por

gastos de gestión. Nos cargan el importe de la compra y los gastos en la cuenta corriente

b) Nos comunican que la empresa de la que tenemos las acciones va a pagar unos

dividendos de 0’25€ por acción.

c) Nos ingresan en la cuenta corriente los dividendos. Nos aplican una retención del

19%.

e) El 31/12, el valor de mercado de las acciones es de 9’95€ por acción, por lo

contabilizamos el deterioro de valor

f) Vendemos las acciones a 9’60€ la acción. El banco nos cobra unos gastos por la venta

de 7€. Para pagarnos nos hacen un abono en la cuenta corriente

EJERCICIOS: 16, 17, 18, 19, 20 y 21

TEMA 14: LAS INVERSIONES FINANCIERAS

33

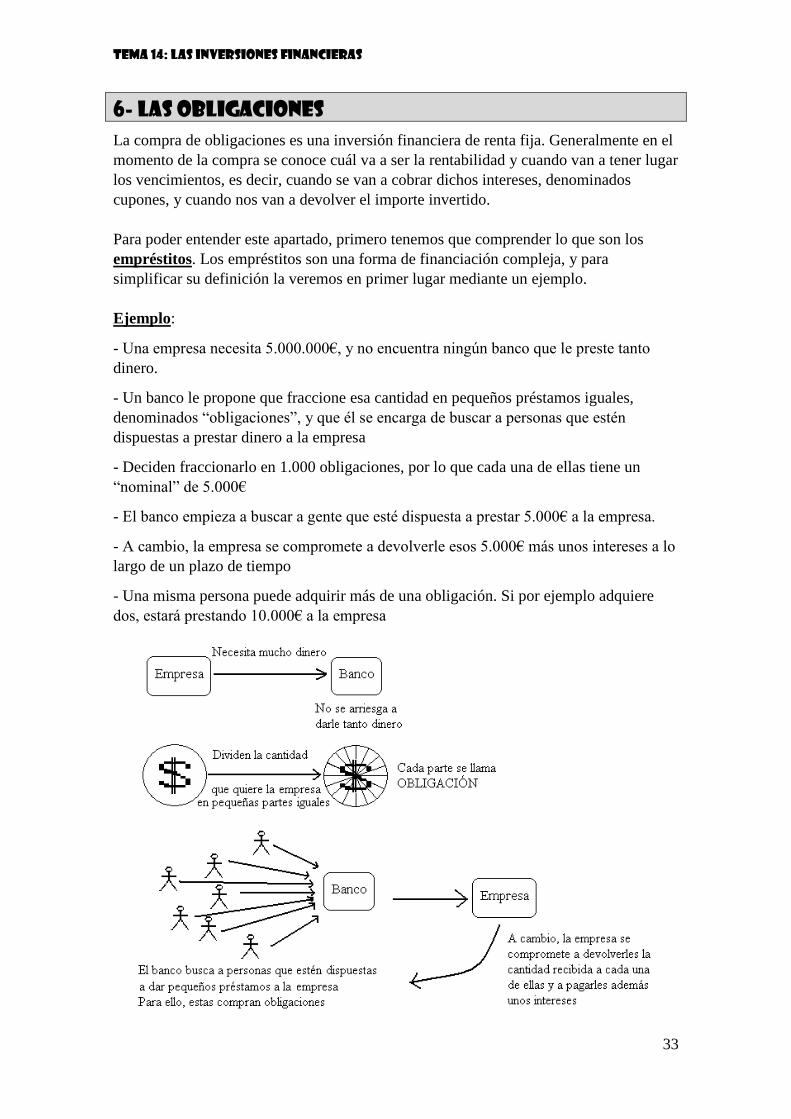

6- las OBLIGACIONES

La compra de obligaciones es una inversión financiera de renta fija. Generalmente en el

momento de la compra se conoce cuál va a ser la rentabilidad y cuando van a tener lugar

los vencimientos, es decir, cuando se van a cobrar dichos intereses, denominados

cupones, y cuando nos van a devolver el importe invertido.

Para poder entender este apartado, primero tenemos que comprender lo que son los

empréstitos. Los empréstitos son una forma de financiación compleja, y para

simplificar su definición la veremos en primer lugar mediante un ejemplo.

Ejemplo:

- Una empresa necesita 5.000.000€, y no encuentra ningún banco que le preste tanto

dinero.

- Un banco le propone que fraccione esa cantidad en pequeños préstamos iguales,

denominados “obligaciones”, y que él se encarga de buscar a personas que estén

dispuestas a prestar dinero a la empresa

- Deciden fraccionarlo en 1.000 obligaciones, por lo que cada una de ellas tiene un

“nominal” de 5.000€

- El banco empieza a buscar a gente que esté dispuesta a prestar 5.000€ a la empresa.

- A cambio, la empresa se compromete a devolverle esos 5.000€ más unos intereses a lo

largo de un plazo de tiempo

- Una misma persona puede adquirir más de una obligación. Si por ejemplo adquiere

dos, estará prestando 10.000€ a la empresa

TEMA 14: LAS INVERSIONES FINANCIERAS

34

Los empréstitos surgen cuando las necesidades de financiación de una empresa son tan

elevadas que resulta difícil obtener los fondos de un solo prestamista. Por ello se opta

por fraccionar el importe total que se necesita en pequeños préstamos de idénticas

características, representados en títulos, que son suscritos por un número elevado de

prestamistas. Cada una de las partes o títulos en los que se fracciona la deuda se

denomina “obligación” o “bono”, mientras que al conjunto de todos los títulos se le

denomina “empréstito”. Al que adquiere un título se le conoce como “obligacionista”

Así, se puede definir el empréstito como un macropréstamo de cuantía elevada, que se

divide en partes iguales para facilitar el concurso de muchos acreedores, las cuales, se

instrumentan en unos títulos denominados obligaciones si su duración es superior a 5

años, o bonos si su duración es inferior a 5 años

El obligacionista se convierte en prestamista de la entidad emisora del empréstito,

teniendo derecho al cobro de intereses y a la recuperación del valor nominal del título.

Estos derechos del obligacionista se convierten en los deberes de la sociedad emisora.

El importe de cada obligación se denomina valor nominal, y es el que se toma como

base para el cálculo de los intereses generados cada periodo por la obligación. Todas las

obligaciones tienen el mismo valor nominal

Valor nominal = esobligaciondenúmero

empréstitodelporteIm

Cuando una empresa emite un empréstito, las obligaciones las puede emitir:

- a la par: el precio que se paga por una obligación el día que se emiten coincide con su

valor nominal

- sobre la par: el precio que se paga por una obligación el día que se emiten es superior a

su valor nominal. La diferencia entre ambos valores se conoce como prima de emisión

- bajo la par: el precio que se paga por una obligación el día que se emiten es inferior a

su valor nominal.

Las obligaciones son negociables en el mercado secundario, por lo tanto, pueden pasar

durante su vida del suscriptor inicial a terceras personas, de tal modo que, mientras el

emisor del empréstito obtiene una financiación cuantiosa y a largo plazo, los

obligacionistas pueden hacer inversiones pequeñas y de corta duración.

TEMA 14: LAS INVERSIONES FINANCIERAS

35

La emisión de empréstitos es una operación que suelen hacer tanto las grandes empresas

como el sector público.

El sector público emite letras, bonos y obligaciones del Tesoro para financiar la parte de

sus gastos que no puede cubrir con el cobro de los impuestos. La diferencia entre estas

tres fuentes de financiación pública es el plazo en el que el Estado se compromete a

devolver el capital a sus prestamistas. Las letras vencen en 6 o 12 meses, los bonos en 3

o 5 años, y las obligaciones en 10, 15 o 30 años.

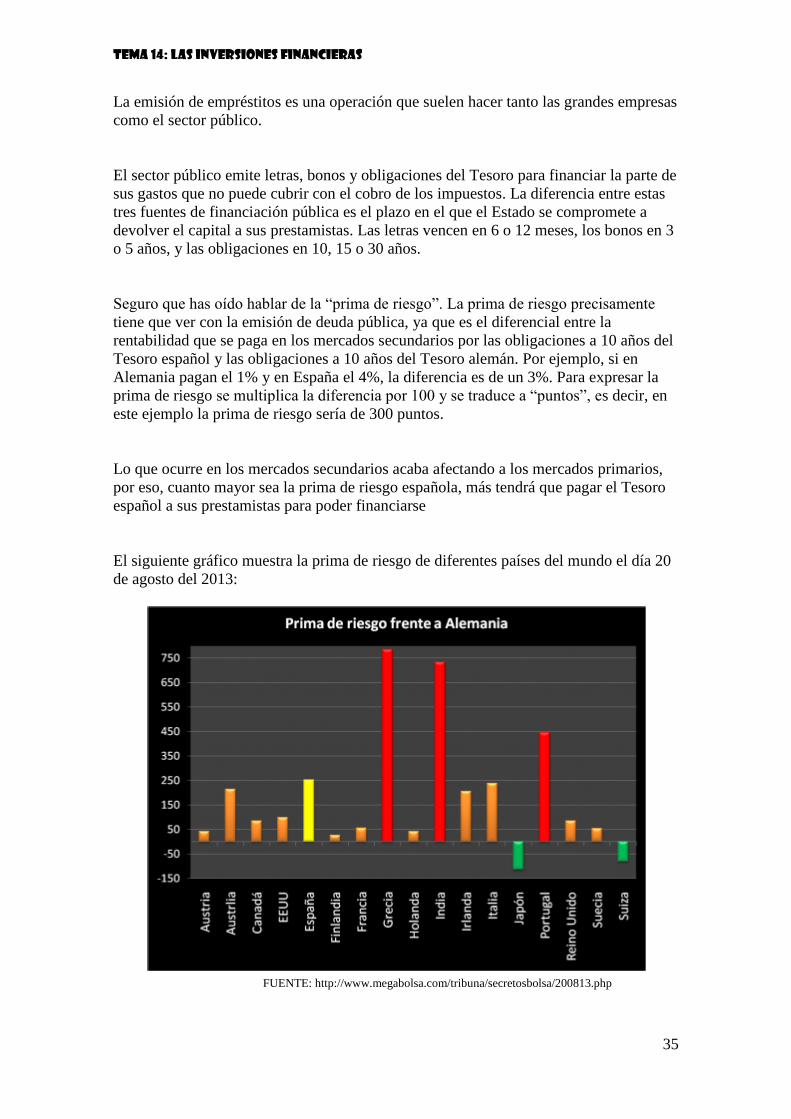

Seguro que has oído hablar de la “prima de riesgo”. La prima de riesgo precisamente

tiene que ver con la emisión de deuda pública, ya que es el diferencial entre la

rentabilidad que se paga en los mercados secundarios por las obligaciones a 10 años del

Tesoro español y las obligaciones a 10 años del Tesoro alemán. Por ejemplo, si en

Alemania pagan el 1% y en España el 4%, la diferencia es de un 3%. Para expresar la

prima de riesgo se multiplica la diferencia por 100 y se traduce a “puntos”, es decir, en

este ejemplo la prima de riesgo sería de 300 puntos.

Lo que ocurre en los mercados secundarios acaba afectando a los mercados primarios,

por eso, cuanto mayor sea la prima de riesgo española, más tendrá que pagar el Tesoro

español a sus prestamistas para poder financiarse

El siguiente gráfico muestra la prima de riesgo de diferentes países del mundo el día 20

de agosto del 2013:

FUENTE: http://www.megabolsa.com/tribuna/secretosbolsa/200813.php

TEMA 14: LAS INVERSIONES FINANCIERAS

36

6.1- la compra de OBLIGACIONES Y EL COBRO DEL CUPÓN

En la compra de obligaciones, utilizaremos las siguientes cuentas:

Para contabilizar el precio de adquisición de las obligaciones

(251) Valores representativos de deuda a largo plazo

(541) Valores representativos de deuda a corto plazo

Para contabilizar los intereses generados por las obligaciones

(256) Intereses a largo plazo

(546) Intereses a corto plazo de valores representativos de deuda

(761) Ingresos de valores representativos de deuda

De nuevo utilizamos la cuenta (256), que no está en el Plan General Contable

Es importante tener en cuenta, que aunque las obligaciones se compren sobre la par o

bajo la par, los intereses o cupones se calcularán siempre sobre el valor nominal de la

obligación. Los intereses están sujetos a una retención del 19%.

Si las obligaciones se compran el día de su emisión a la empresa que las emite, o en el

mercado secundario justo tras el pago del cupón, el asiento será el siguiente:

_________________________________x___________________________________

Valores representativos de deuda a l/p o c/p (251) ó (541)

a) (57X) Caja o Bancos

__________________________________x___________________________________

Pero si se compran en los mercados secundarios, se puede dar el caso que parte del

precio pagado por las obligaciones, incluya los intereses devengados por dichas

obligaciones, generados desde el vencimiento del último cupón hasta el día de la

compra. En ese caso, tendremos que descontar del precio pagado por las obligaciones el

importe de los intereses devengados en dicho periodo. El asiento en ese caso sería así:

_________________________________x___________________________________

Valores representativos de deuda a l/p o c/p (251) ó (541)

Intereses a c/p de valores de renta fija (546)

a) (57X) Caja o Bancos

__________________________________x___________________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

37

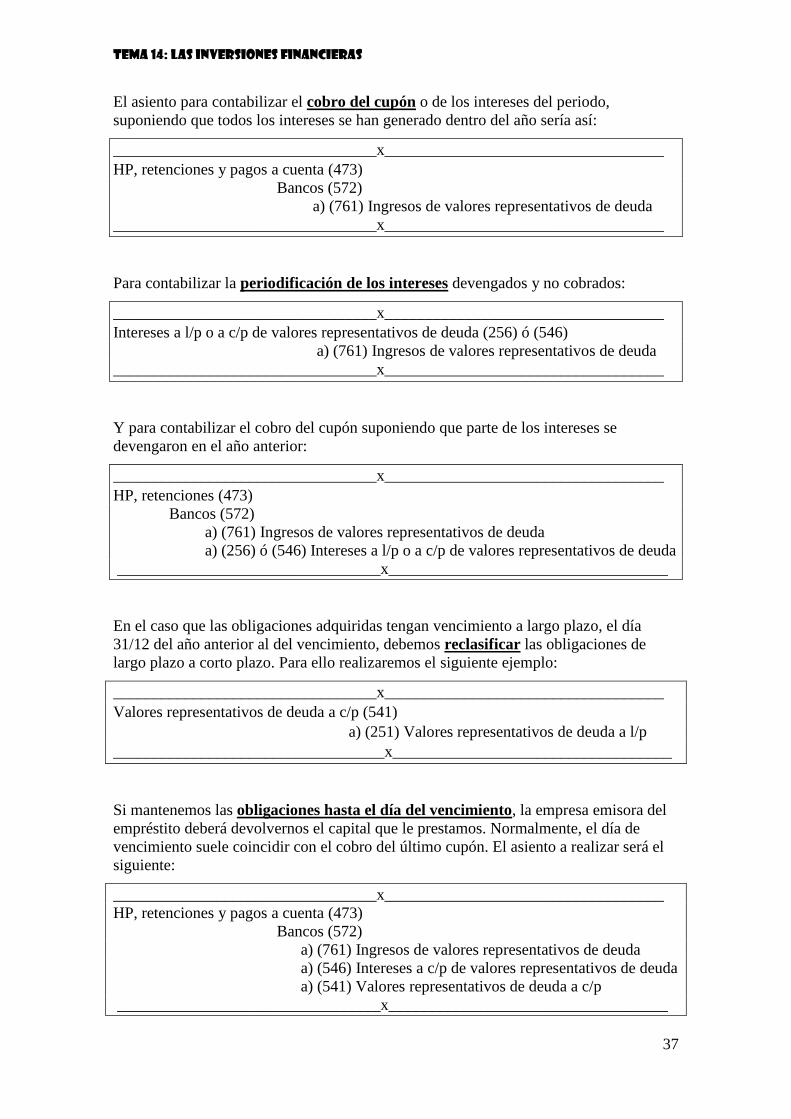

El asiento para contabilizar el cobro del cupón o de los intereses del periodo,

suponiendo que todos los intereses se han generado dentro del año sería así:

_________________________________x___________________________________

HP, retenciones y pagos a cuenta (473)

Bancos (572)

a) (761) Ingresos de valores representativos de deuda

_________________________________x___________________________________

Para contabilizar la periodificación de los intereses devengados y no cobrados:

_________________________________x___________________________________

Intereses a l/p o a c/p de valores representativos de deuda (256) ó (546)

a) (761) Ingresos de valores representativos de deuda

_________________________________x___________________________________

Y para contabilizar el cobro del cupón suponiendo que parte de los intereses se

devengaron en el año anterior:

_________________________________x___________________________________

HP, retenciones (473)

Bancos (572)

a) (761) Ingresos de valores representativos de deuda

a) (256) ó (546) Intereses a l/p o a c/p de valores representativos de deuda

_________________________________x___________________________________

En el caso que las obligaciones adquiridas tengan vencimiento a largo plazo, el día

31/12 del año anterior al del vencimiento, debemos reclasificar las obligaciones de

largo plazo a corto plazo. Para ello realizaremos el siguiente ejemplo:

_________________________________x___________________________________

Valores representativos de deuda a c/p (541)

a) (251) Valores representativos de deuda a l/p

__________________________________x___________________________________

Si mantenemos las obligaciones hasta el día del vencimiento, la empresa emisora del

empréstito deberá devolvernos el capital que le prestamos. Normalmente, el día de

vencimiento suele coincidir con el cobro del último cupón. El asiento a realizar será el

siguiente:

_________________________________x___________________________________

HP, retenciones y pagos a cuenta (473)

Bancos (572)

a) (761) Ingresos de valores representativos de deuda

a) (546) Intereses a c/p de valores representativos de deuda

a) (541) Valores representativos de deuda a c/p

_________________________________x___________________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

38

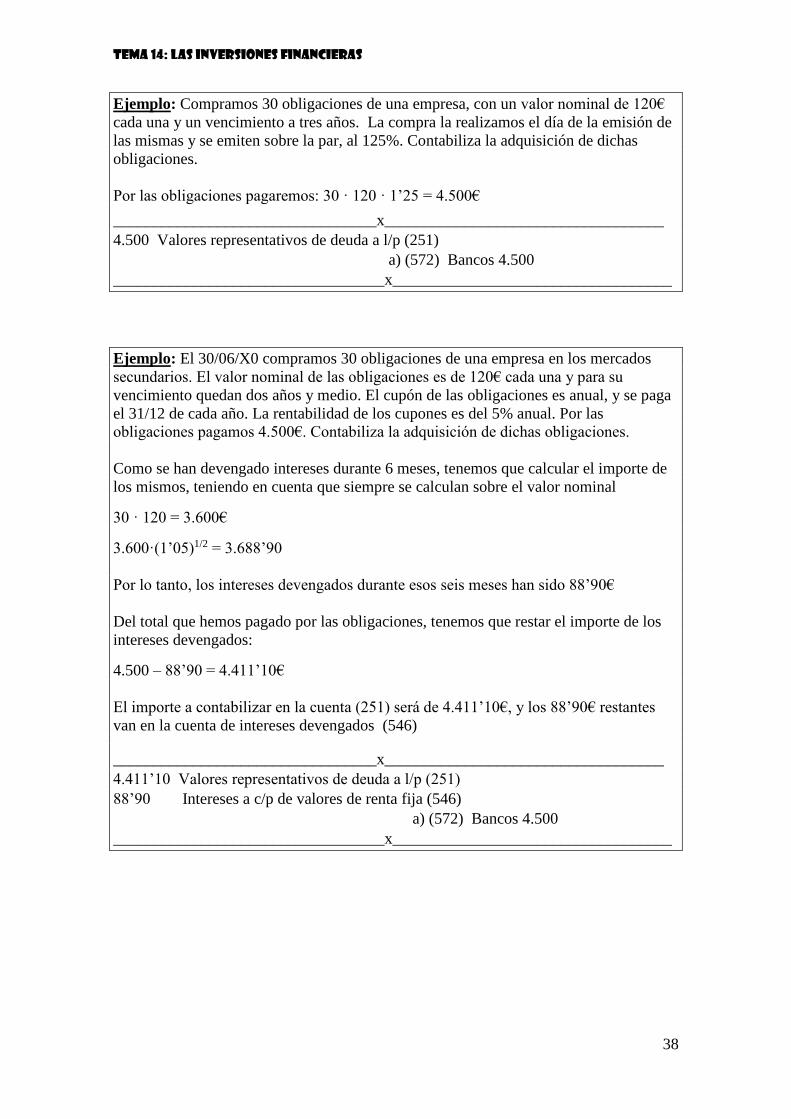

Ejemplo: Compramos 30 obligaciones de una empresa, con un valor nominal de 120€

cada una y un vencimiento a tres años. La compra la realizamos el día de la emisión de

las mismas y se emiten sobre la par, al 125%. Contabiliza la adquisición de dichas

obligaciones.

Por las obligaciones pagaremos: 30 · 120 · 1’25 = 4.500€

_________________________________x___________________________________

4.500 Valores representativos de deuda a l/p (251)

a) (572) Bancos 4.500

__________________________________x___________________________________

Ejemplo: El 30/06/X0 compramos 30 obligaciones de una empresa en los mercados

secundarios. El valor nominal de las obligaciones es de 120€ cada una y para su

vencimiento quedan dos años y medio. El cupón de las obligaciones es anual, y se paga

el 31/12 de cada año. La rentabilidad de los cupones es del 5% anual. Por las

obligaciones pagamos 4.500€. Contabiliza la adquisición de dichas obligaciones.

Como se han devengado intereses durante 6 meses, tenemos que calcular el importe de

los mismos, teniendo en cuenta que siempre se calculan sobre el valor nominal

30 · 120 = 3.600€

3.600·(1’05)1/2 = 3.688’90

Por lo tanto, los intereses devengados durante esos seis meses han sido 88’90€

Del total que hemos pagado por las obligaciones, tenemos que restar el importe de los

intereses devengados:

4.500 – 88’90 = 4.411’10€

El importe a contabilizar en la cuenta (251) será de 4.411’10€, y los 88’90€ restantes

van en la cuenta de intereses devengados (546)

_________________________________x___________________________________

4.411’10 Valores representativos de deuda a l/p (251)

88’90 Intereses a c/p de valores de renta fija (546)

a) (572) Bancos 4.500

__________________________________x___________________________________

TEMA 14: LAS INVERSIONES FINANCIERAS

39

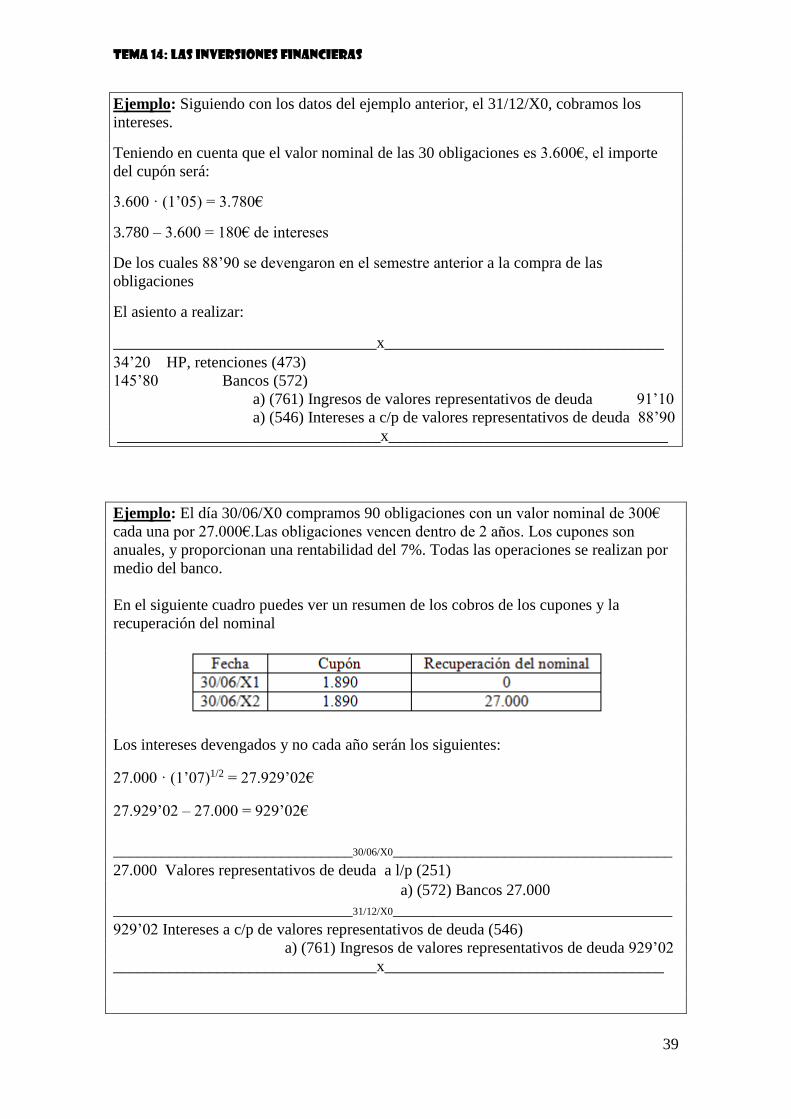

Ejemplo: Siguiendo con los datos del ejemplo anterior, el 31/12/X0, cobramos los

intereses.

Teniendo en cuenta que el valor nominal de las 30 obligaciones es 3.600€, el importe

del cupón será:

3.600 · (1’05) = 3.780€

3.780 – 3.600 = 180€ de intereses

De los cuales 88’90 se devengaron en el semestre anterior a la compra de las

obligaciones

El asiento a realizar:

_________________________________x___________________________________

34’20 HP, retenciones (473)

145’80 Bancos (572)

a) (761) Ingresos de valores representativos de deuda 91’10

a) (546) Intereses a c/p de valores representativos de deuda 88’90

_________________________________x___________________________________

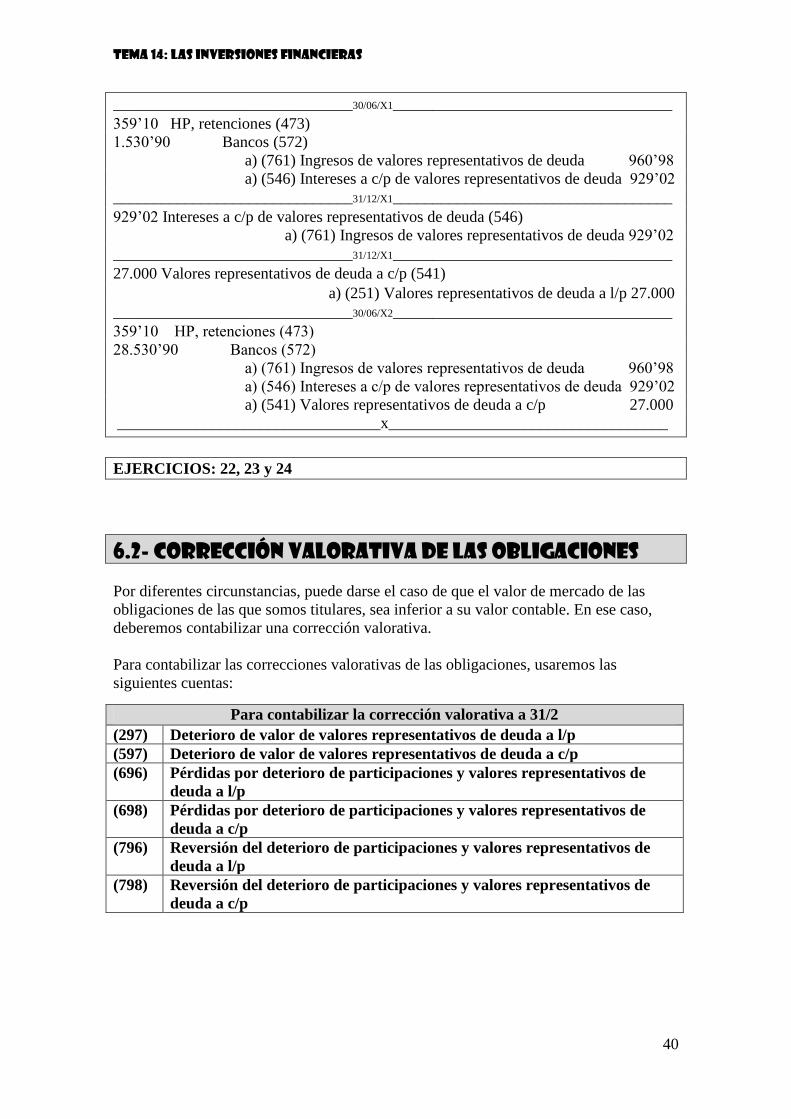

Ejemplo: El día 30/06/X0 compramos 90 obligaciones con un valor nominal de 300€

cada una por 27.000€.Las obligaciones vencen dentro de 2 años. Los cupones son

anuales, y proporcionan una rentabilidad del 7%. Todas las operaciones se realizan por

medio del banco.

En el siguiente cuadro puedes ver un resumen de los cobros de los cupones y la

recuperación del nominal

Los intereses devengados y no cada año serán los siguientes:

27.000 · (1’07)1/2 = 27.929’02€

27.929’02 – 27.000 = 929’02€

______________________________30/06/X0___________________________________

27.000 Valores representativos de deuda a l/p (251)

a) (572) Bancos 27.000

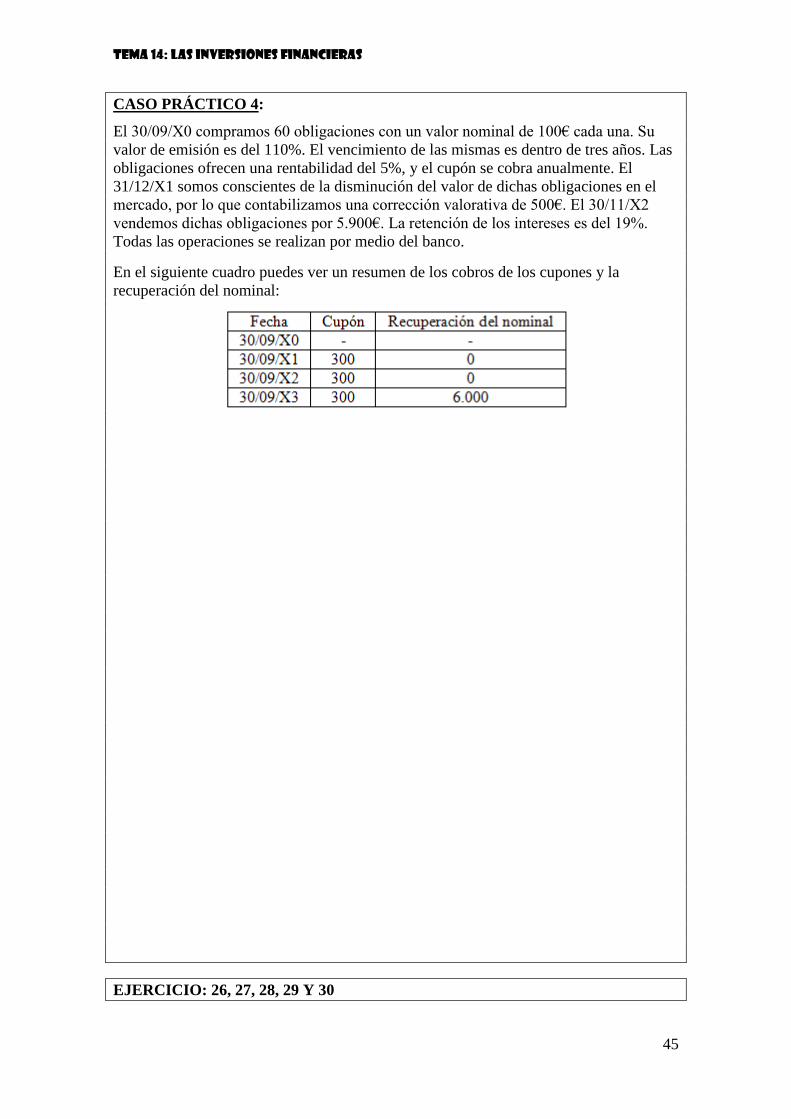

______________________________31/12/X0___________________________________