Tema 15 El impuesto sobre sociedades -...

39

1 Tema 15 El impuesto sobre sociedades Hacienda Pública I Grupo II Curso 2009-2010

Transcript of Tema 15 El impuesto sobre sociedades -...

1

Tema 15El impuesto sobre sociedades

Hacienda Pública IGrupo II

Curso 2009-2010

2

Índice

1. Diseño básico del impuesto sobre sociedades

1.1. Concepto

1.2. Elementos problemáticos

2. Integración del impuesto de sociedades y el impuesto sobre la renta.

2.1. Sistema absoluto o clásico

2.2. Sistemas de integración

2.3. El caso español

2. Efectos económicos

3.1. Política empresarial

3.3. Equidad

3

Bibliografía

Costa y otros (cap. 14).

Corona y Díaz (cap. 8).

El Impuesto de Sociedades en España en perspectiva comparadacon otros países de la Unión Europea:

Paredes, Raquel (2002): “El impuesto sobre sociedades en laUnión Europea: Situación actual y rasgos básicos de su evoluciónen la última década”, Documento de Trabajo del IEF, Nº 16/02.Link:http://www.ief.es/Publicaciones/Documentos/DOC_26_02.pdf.

4

1. Diseño básico del impuesto sobre sociedades

1.1. Concepto

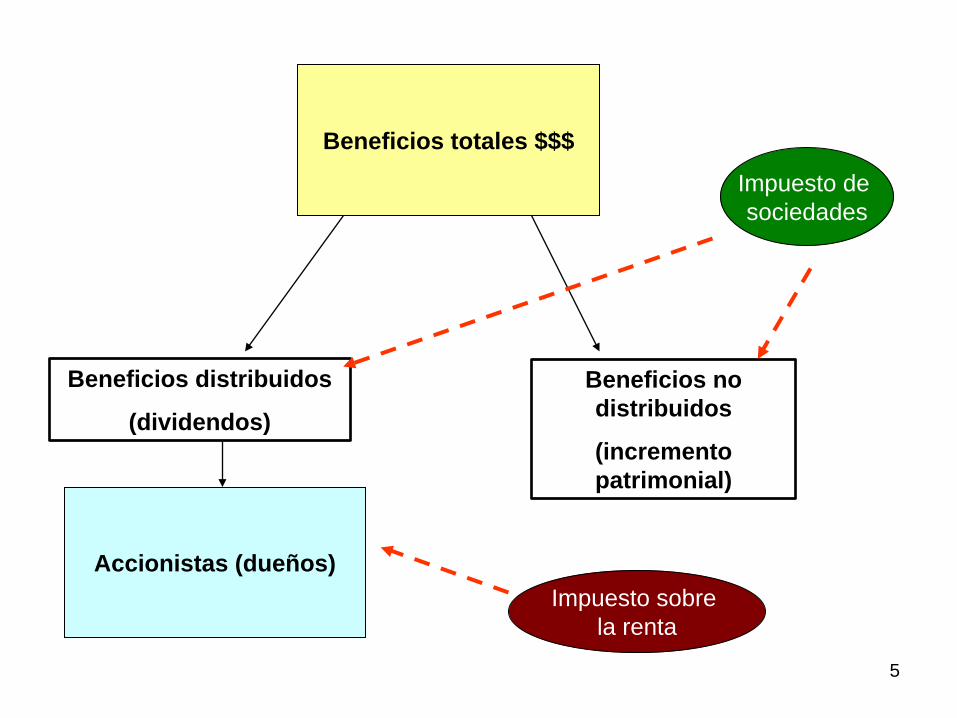

Se trata de un impuesto que grava a las empresas que toman forma de sociedad.

Su base imponible esta formada por:a) Incrementos patrimonialesb) Beneficios distribuidos

5

Accionistas (dueños)

Beneficios totales $$$

Beneficios distribuidos

(dividendos)

Beneficios no distribuidos

(incremento patrimonial)

Impuesto sobre la renta

Impuesto de sociedades

6

1. Diseño básico del impuesto sobre sociedades

Dos elementos a tener en cuenta:(a) Tipo impositivoEs un impuesto en el que existe un único tipo impositivo que se aplica a la base imponible. Los tipos impositivos han venido cayendo en la OCDE.

(b) Reducciones en la base y deducciones en la cuotaSe utiliza como un instrumento de política económica para favorecer o potenciar determinadas conductas o sectores. Para la adquisición de determinado tipo de activos Para fomentar la creación de empleo Para fomentar la inversión en I + D + i Para ayudar a determinadas actividades (minería, cultura, etc.) Para fomentar la localización en determinados territorios.Tipos nominales ≠ tipos efectivos

7

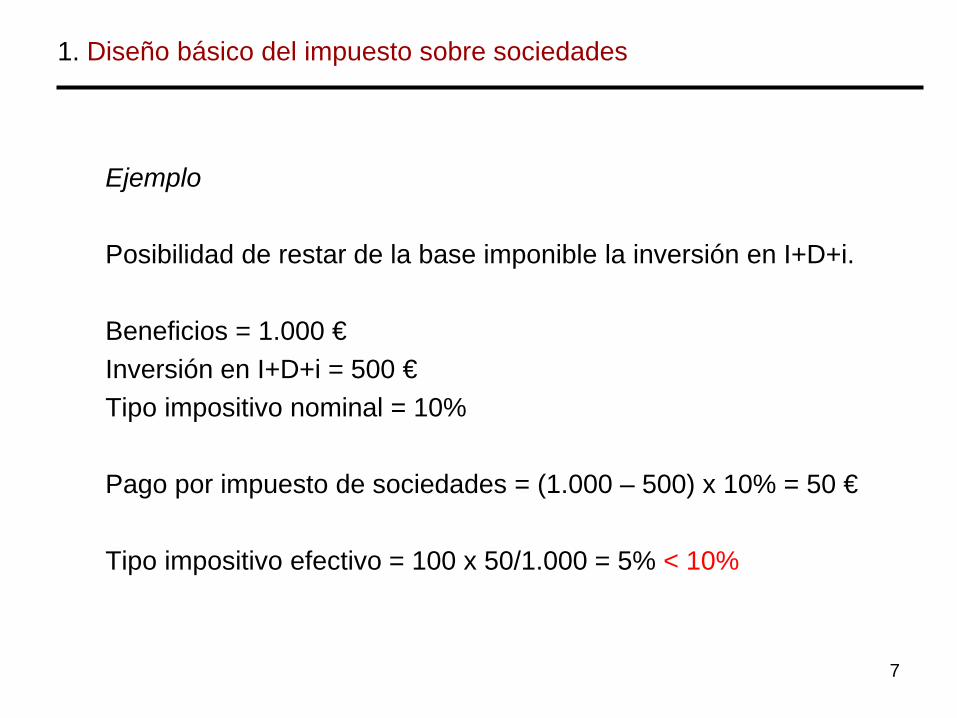

1. Diseño básico del impuesto sobre sociedades

Ejemplo

Posibilidad de restar de la base imponible la inversión en I+D+i.

Beneficios = 1.000 €Inversión en I+D+i = 500 €Tipo impositivo nominal = 10%

Pago por impuesto de sociedades = (1.000 – 500) x 10% = 50 €

Tipo impositivo efectivo = 100 x 50/1.000 = 5% < 10%

8Fuente: OCDE.

-60

-40

-20

0

20

40

60

80

%

Tipos impositivos del impuesto de sociedades en los países de la OCDE (2009)

1981 2009 Cambio

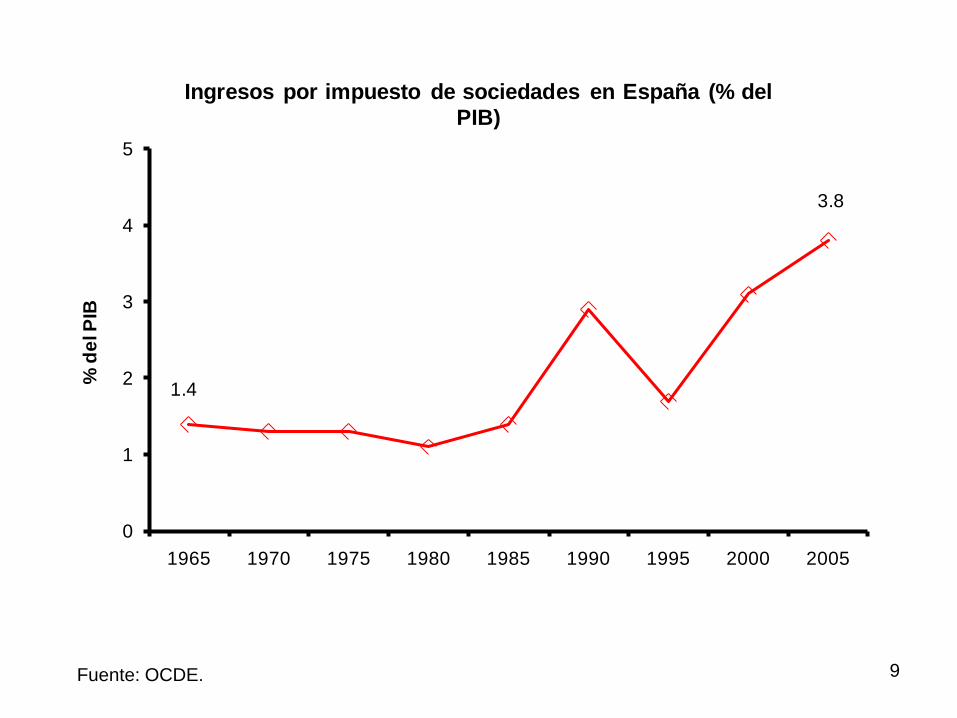

9

1.4

3.8

0

1

2

3

4

5

1965 1970 1975 1980 1985 1990 1995 2000 2005

% d

el P

IBIngresos por impuesto de sociedades en España (% del

PIB)

Fuente: OCDE.

10

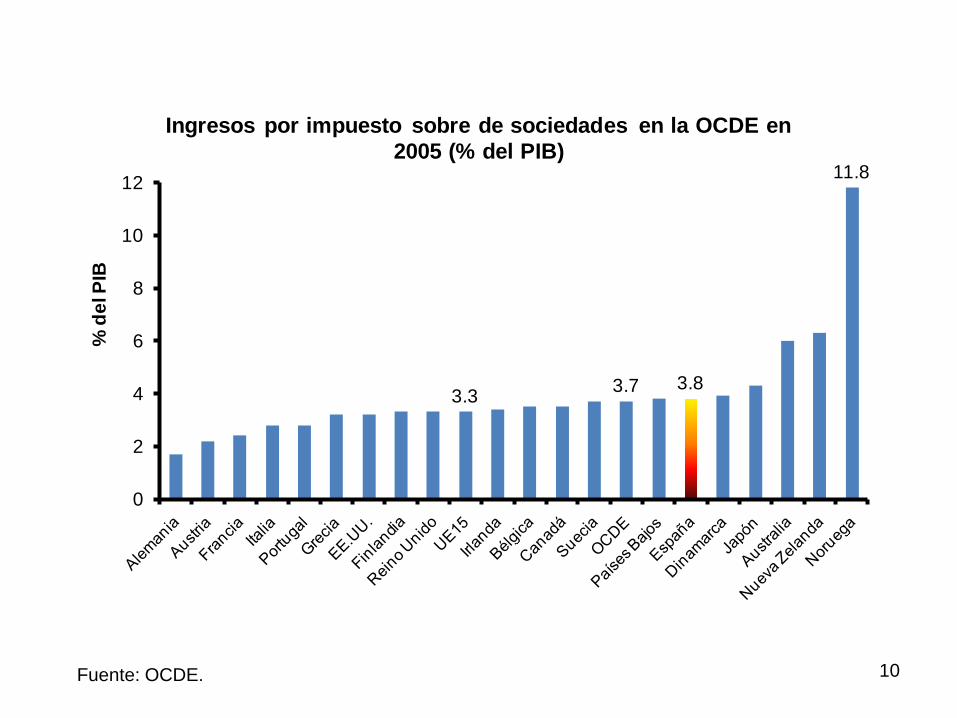

3.3 3.7 3.8

11.8

0

2

4

6

8

10

12

% d

el P

IBIngresos por impuesto sobre de sociedades en la OCDE en

2005 (% del PIB)

Fuente: OCDE.

11

8.510.3 10.7

27

0

5

10

15

20

25

30

% d

e lo

s in

gres

os tr

ibut

ario

sIngresos por impuesto sobre de sociedades en la OCDE en

2005 (% de los ingresos totales por impuestos)

Fuente: OCDE.

12

1. Diseño básico del impuesto sobre sociedades

1.2. Elementos problemáticos

Es difícil valorar determinados elementos de la base imponible:

(a) Amortizaciones

(b) Existencias

(c) Ganancias de capital

(d) Compensación de pérdidas

13

1. Diseño básico del impuesto sobre sociedades

(a) Amortizaciones

Las máquinas pierden valor con el tiempo se deprecian pérdida de patrimonio debe descontarse de la base imponible.

Las empresas prefieren contabilizar la depreciación lo antes posible.

Ejemplo:IS = 10%Valor de una máquina = 1.000 eurosSi la empresa amortiza todo un año, se ahorra 100 euros. Prefiere ahorrar 100 euros ahora que en el futuro.

14

1. Diseño básico del impuesto sobre sociedades

En la práctica, depende, entre otras cosas, del tipo de bien.

En España, es posible utilizar dos métodos: Lineal: se asume que el activo se deprecia de forma uniforme en el tiempo. Degresivo: se asume que el activo se deprecia más al principio.

Recientemente, el Gobierno de España ha aprobado una ley que permite amortizar libremente los activos nuevos a las pymes que mantengan el empleo.Link:http://www.meh.es/Documentacion/Publico/Tributos/Medidas%20tributarias%20del%20Plan%20E/SOCIEDADES%20Libertad%20amortizacion.pdf

15

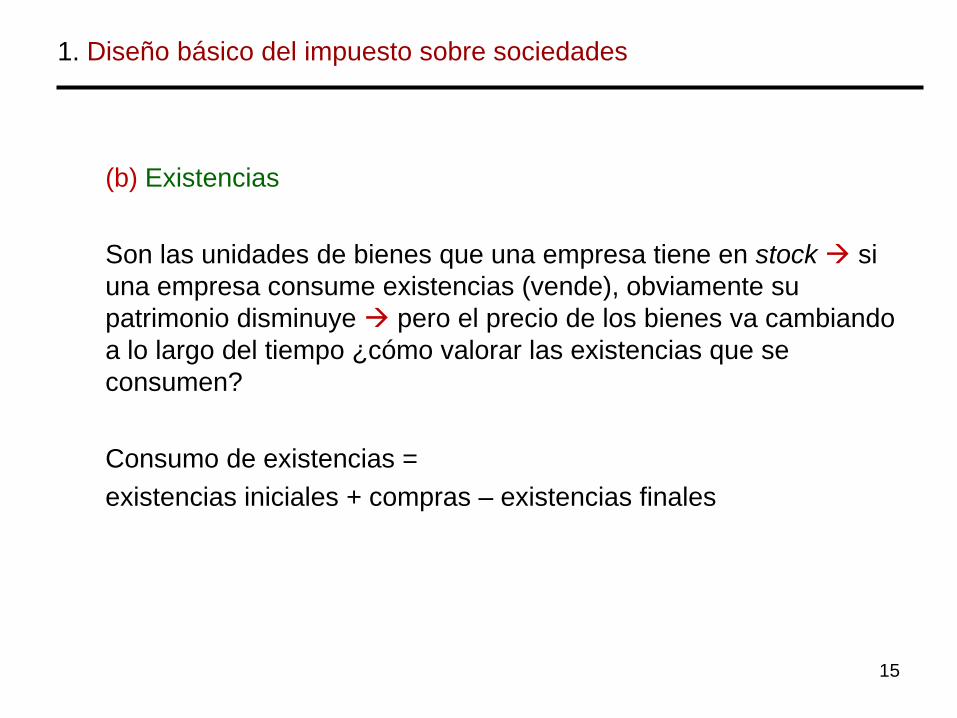

1. Diseño básico del impuesto sobre sociedades

(b) Existencias

Son las unidades de bienes que una empresa tiene en stock si una empresa consume existencias (vende), obviamente su patrimonio disminuye pero el precio de los bienes va cambiando a lo largo del tiempo ¿cómo valorar las existencias que se consumen?

Consumo de existencias = existencias iniciales + compras – existencias finales

16

1. Diseño básico del impuesto sobre sociedades

(b) Existencias

Ejemplo:

Librería que vende el libro Los hombres que no amaban a las mujeres.

Al principio de 2009, la empresa tenía 100 libros que compró en 2008 a 10 €/u.Durante 2009 adquirió 200 libros adicionales a 15 €/u.Durante ese mismo año vendió 150 libros.Al final de 2009, tiene 150 libros y, si quisiera ahora, comprar más libros cada uno le costaría 20 €/u.

17

1. Diseño básico del impuesto sobre sociedades

(b) Existencias

Se han consumido 150 unidades, pero ¿cómo valorarlas?

¿100 al precio de coste más antiguo (10 €/u) y 50 al último precio de coste (15 €/u)? en ese caso, consumo = 1.750 €

¿100 al último precio de coste (15 €/u) y 50 al precio de coste más antiguo (10 €/u)? en ese caso, consumo = 2.000 €

¿150 al precio que costaría comprarlas hoy (20 €/u)? en ese caso, consumo = 3.000 €

18

1. Diseño básico del impuesto sobre sociedades

(b) Existencias

Existen se permiten 3 sistemas de valoración de existencias:

LIFO (Last in, first out) Se considera que primero se consumen las últimas existencias que entraron en el almacén.En nuestro ejemplo: Consumos = 150 x 15 = 2.250 €

FIFO (First in, first out) Se considera que las primeras mercancías consumidas son las que primero entraron.En nuestro ejemplo: Consumos = 100 x 10 + 50 x 15 = 1.750 €

19

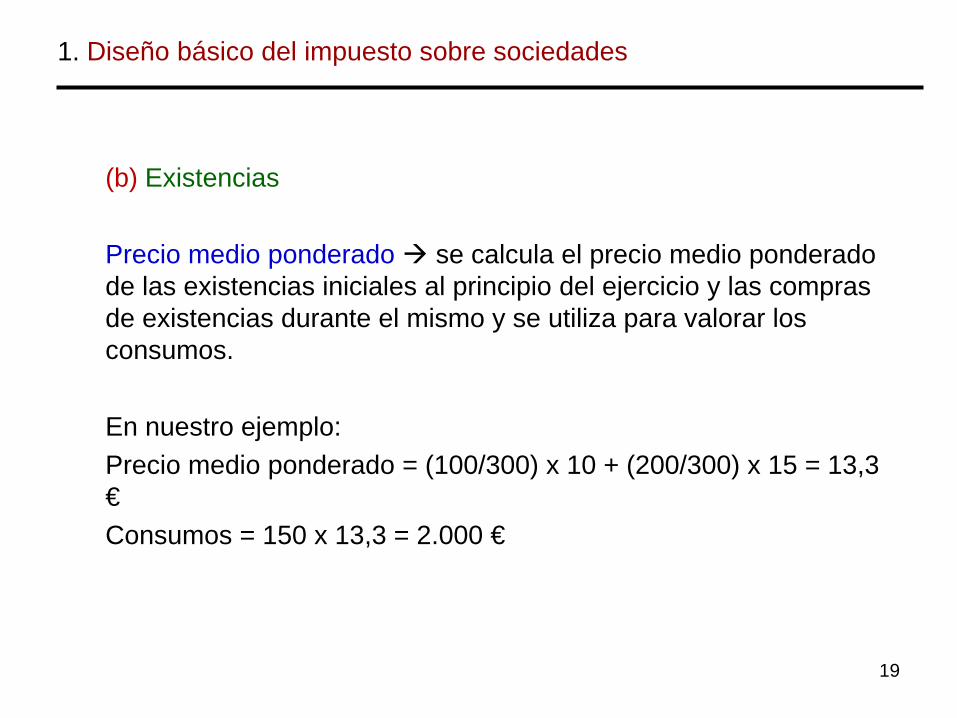

1. Diseño básico del impuesto sobre sociedades

(b) Existencias

Precio medio ponderado se calcula el precio medio ponderado de las existencias iniciales al principio del ejercicio y las compras de existencias durante el mismo y se utiliza para valorar los consumos.

En nuestro ejemplo: Precio medio ponderado = (100/300) x 10 + (200/300) x 15 = 13,3 €Consumos = 150 x 13,3 = 2.000 €

20

1. Diseño básico del impuesto sobre sociedades

(c) Ganancias de capital

Al incrementarse el precio de un activo de la empresa, se incrementa su patrimonio.

Ejemplo: se incrementa el valor de un edificio de la empresa porque cuando lo adquirió estaba en las afueras y, ahora, con el crecimiento urbano, su posición es mejor.

En España: Sólo se gravan estas ganancias cuando se realizan (se vende el activo). No hay ajuste por inflación, salvo en el caso de inmuebles. Hay desgravaciones si se reinvierten.

21

1. Diseño básico del impuesto sobre sociedades

(d) La compensación de pérdidas

Las pérdidas suponen una disminución de la capacidad de pago y, por ello, pueden deducirse de la base imponible en ejercicios posteriores con ciertos límites temporales y económicos. En España, pueden utilizarse las pérdidas para compensar beneficios hasta en los 10 ejercicios posteriores.

Ejemplo:__________________________________________________________________

Beneficio Base imponible IS (10%)__________________________________________________________________

Año 1 -50 0 0Año 2 100 100-50=50 5

__________________________________________________________________

22

2. Integración de IS e IR

2.1. Sistema absoluto o clásico

No hay integración los dividendos se gravan dos veces:1) Se gravan los beneficios cuando se generan (IS)2) Se gravan de nuevo cuando se reparten como dividendos (IR)

Argumentos a favor

(A) Eficiencia: se gravan los beneficios extraordinarios de monopolios y oligopolios.

(B) Equidad: las sociedades tienen capacidad de pago propia y se benefician de la responsabilidad limitada, infraestructuras, etc.

(C) Administración: mecanismo de retención y de control de accionistas no residentes.

23

2. Integración de IS e IR

2.2. Sistemas de integración

Argumentos

(A) Eficiencia: la doble imposición afecta a la inversión empresarial, a la elección de forma jurídica y a la política financiera (repartir dividendos, etc.).

(B) Equidad

(B.1) Horizontal si los ingresos proceden de una sociedad, se pagan más impuestos.

(B.2) Vertical la progresividad de los impuestos se reduce.

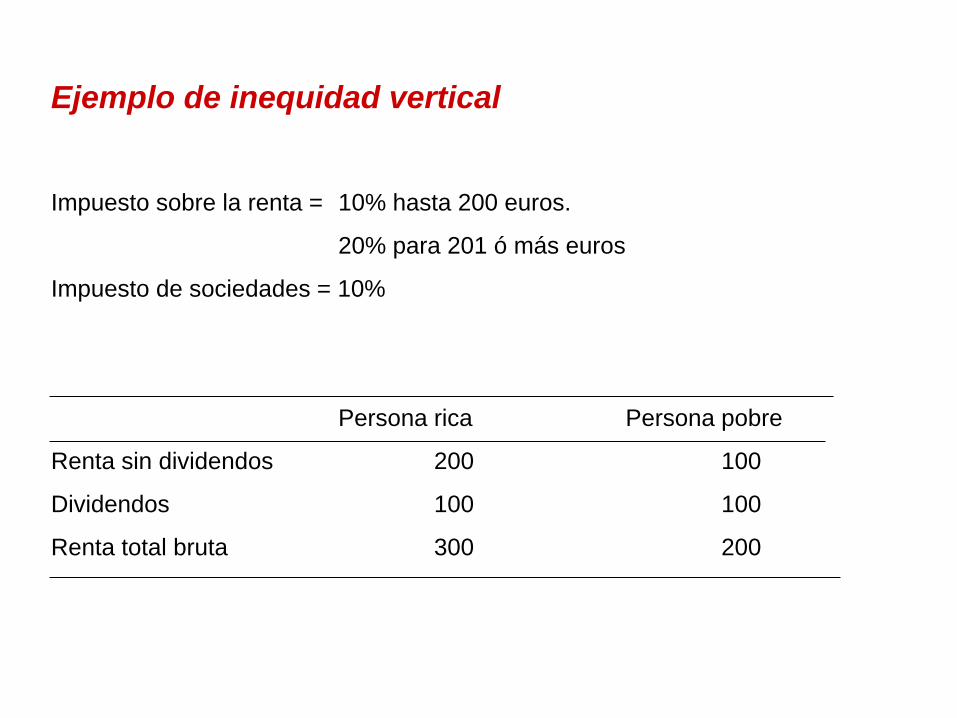

Ejemplo de inequidad vertical

Impuesto sobre la renta = 10% hasta 200 euros.

20% para 201 ó más euros

Impuesto de sociedades = 10%

Persona rica Persona pobre

Renta sin dividendos 200 100

Dividendos 100 100

Renta total bruta 300 200

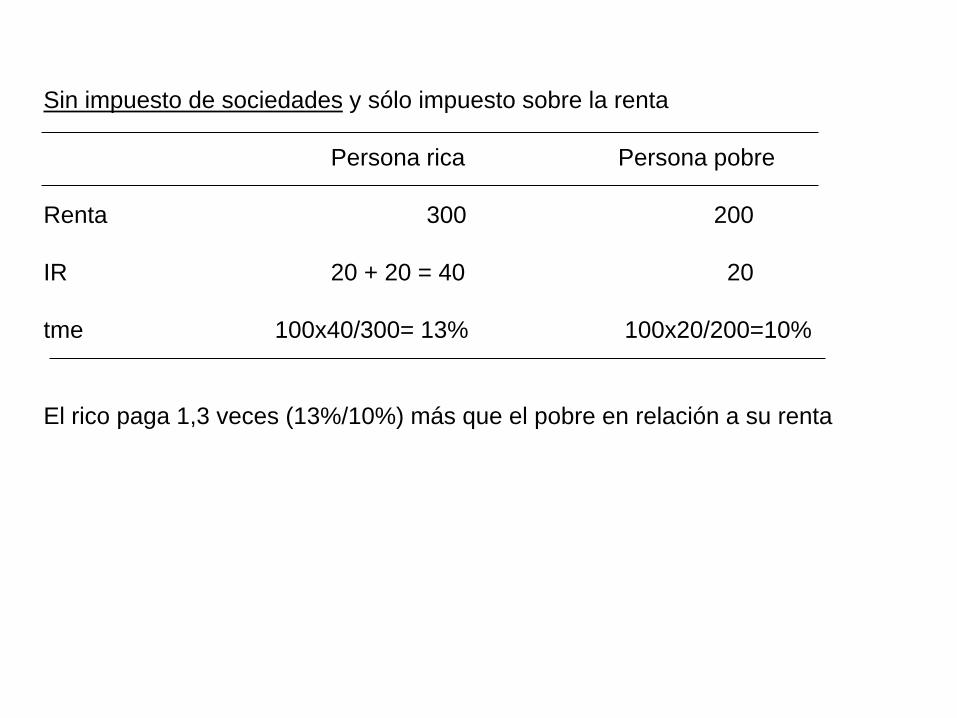

Sin impuesto de sociedades y sólo impuesto sobre la renta

Persona rica Persona pobre

Renta 300 200

IR 20 + 20 = 40 20

tme 100x40/300= 13% 100x20/200=10%

El rico paga 1,3 veces (13%/10%) más que el pobre en relación a su renta

Con impuesto de sociedades e impuesto sobre la renta

Persona rica Persona pobre

Dividendo 100 100

IS (10%) 10 10

Dividendo neto 100-10 = 90 100 – 10 = 90

Renta sujeta al IR 290 190

IR 20 +18 = 38 19

Total impuestos (IR+IS) 48 29

Total renta antes de IR e IS 300 200

tme 100x48/300 = 16% 100x29/200=14,5%

El rico paga ahora sólo 16/14,5 = 1,10 veces más que el pobre en relación a su renta. La progresividad se ha distorsionado y reducido.

27

3. Integración de IS e IR

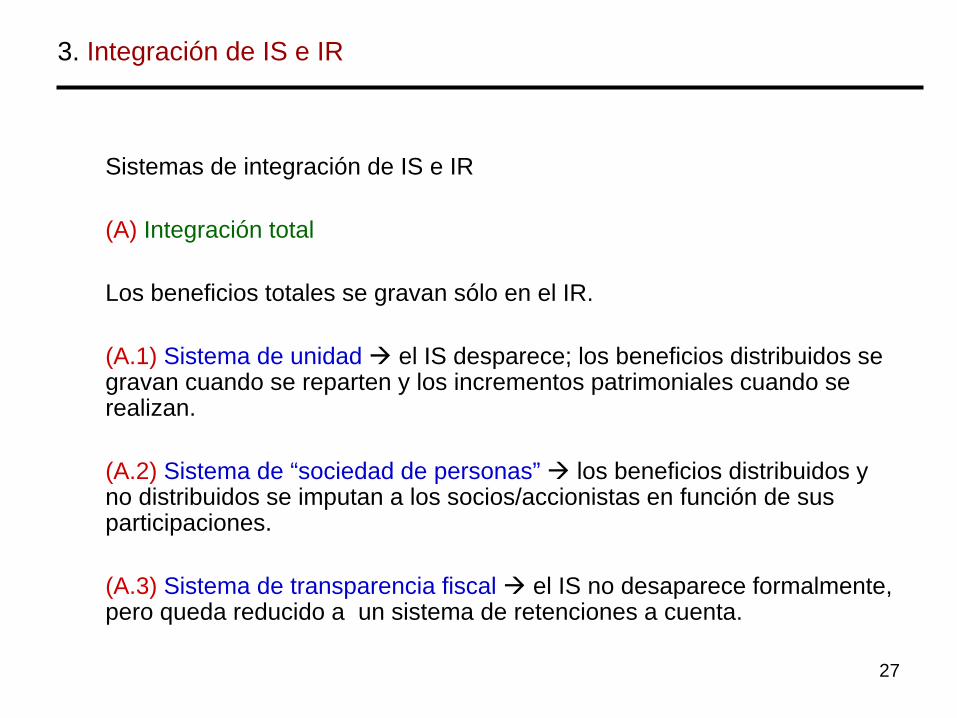

Sistemas de integración de IS e IR

(A) Integración total

Los beneficios totales se gravan sólo en el IR.

(A.1) Sistema de unidad el IS desparece; los beneficios distribuidos se gravan cuando se reparten y los incrementos patrimoniales cuando se realizan.

(A.2) Sistema de “sociedad de personas” los beneficios distribuidos y no distribuidos se imputan a los socios/accionistas en función de sus participaciones.

(A.3) Sistema de transparencia fiscal el IS no desaparece formalmente, pero queda reducido a un sistema de retenciones a cuenta.

28

2. Integración de IS e IR

(B) Integración parcial en la sociedad

Se evita la doble imposición de dividendos, pero no de beneficios no distribuidos.

(B.1) Sistema de deducción de dividendos el IS sólo se aplica a los beneficios no distribuidos.

(B.2) Sistema de doble tipo existen dos tipos impositivos; el tipo impositivo que grava los dividendos es menor que el que grava los beneficios no distribuidos (por lo que los dividendos están gravados doblemente de forma parcial).

(B.3) Sistema de doble tipo con imputación similar al (A.3) pero sólo afecta a los dividendos.

29

2. Integración de IS e IR

(C) Integración parcial que opera sobre el socio

Se evita la doble imposición de dividendos, pero no de beneficios no distribuidos.

(C.1) Sistema de exención de dividendos los beneficios se gravan sólo en el IS y no en el IR

(C.2) Sistema de imputación se gravan los beneficios en el IS. Posteriormente, en el momento del pago del IR, se descuenta lo que a cada socio/accionista le corresponde del pago del IS.

30

2. Integración de IS e IR

2.3. El caso español

Se aplica un sistema de integración parcial del IS y el IRPF que opera sobre el socio (C.2 del apartado anterior).

En general, sólo se puede deducir el 50% de los impuestos pagados en el IS en la cuota a pagar en el IRPF. Si el socio es una persona jurídica con más del 5% del capital, puede deducirse el 100%. Si el socio es una persona física, 40%.

31

3. Efectos económicos del impuesto de sociedades

3.1. Efectos sobre la política empresarial

(A) Sobre la política financiera de la empresa

(B) Sobre la política de reparto de dividendos

3.2. Efectos distributivos

32

3. Efectos económicos del impuesto de sociedades

3.1. Efectos sobre la política empresarial

(A) Sobre la política financiera de la empresa

La financiación externa (endeudamiento), normalmente, puede deducirse de la base imponible del impuesto de sociedades. Un euro adicional de financiación que llegue a través de una ampliación de capital paga IS e IR. Un euro adicional de financiación que proceda de endeudamiento nopaga IS y sí paga IR.

Consecuencia: En teoría, debido a la existencia del IS, la empresa tenderá a financiarse vía endeudamiento en mayor medida que si el IS no existiese.

33

3. Efectos económicos del impuesto de sociedades

En la práctica el endeudamiento no es tan elevado como predice la teoría porque:

- Si el impuesto sobre los dividendos es progresivo y no así el impuesto sobre los beneficios no distribuidos, para las personas de renta alta puede ser más rentable participar en el capital.- Cuanto mayor sea el endeudamiento, mayor es la amenaza de quiebra (se deteriora la imagen de la empresa, posibles procedimientos legales con costes directos, etc.).- Problemas de información asimétrica, que elevan el coste de la financiación externa (básicamente, los inversores externos, al carecer de información sobre algunos aspectos de la empresa, exigen mayores remuneraciones de sus fondos).- Los consejos de administración prefieren ampliaciones de capital para evitar el coste financiero de la deuda en el futuro.

34

3. Efectos económicos del impuesto de sociedades

(B) Sobre la política de reparto de dividendos

En ausencia de impuestos, es indiferente que los beneficios se distribuyan como dividendos o se retengan y sean realizados en el futuro.Con IS e IR, las empresas tendrían incentivos a no repartir dividendos debido a: El efecto cerrojo Los dividendos se graven a un tipo impositivo más alto que las ganancias de capital cuando se realicen.

35

3. Efectos económicos del impuesto de sociedades

(B) Sobre la política de dividendos

En la práctica, las empresas reparten dividendos (paradoja de los dividendos), básicamente por dos razones:

Repartir dividendos es una señal de salud financiera.

Para los accionistas de renta baja es posible que el tipo impositivo sobre los dividendos sea más bajo que sobre las ganancias de capital realizadas, por lo que preferirán el reparto de dividendos.

36

3. Efectos económicos del impuesto de sociedades

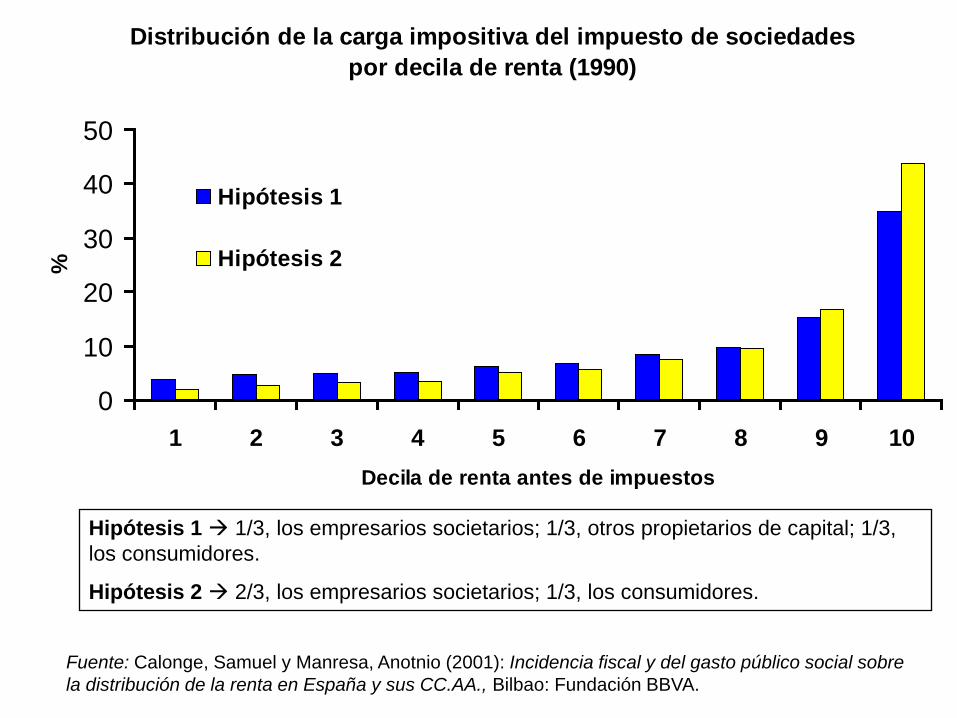

3.2. Efectos distributivos

Se trata posiblemente de una las cuestiones más controvertidas en Economía, en la que la incidencia legal del impuesto nos dice poco acerca de su incidencia económica.¿Los propietarios de las empresas?¿Los trabajadores, en forma de menores salarios?¿Los consumidores, en forma de mayores precios?

Los estudios empíricos tampoco ofrecen ningún consenso, salvo que el impuesto parece ser compartido por capital y trabajo.

Distribución de la carga impositiva del impuesto de sociedades por decila de renta (1990)

0

10

20

30

40

50

1 2 3 4 5 6 7 8 9 10Decila de renta antes de impuestos

%

Hipótesis 1

Hipótesis 2

Hipótesis 1 1/3, los empresarios societarios; 1/3, otros propietarios de capital; 1/3, los consumidores.

Hipótesis 2 2/3, los empresarios societarios; 1/3, los consumidores.

Fuente: Calonge, Samuel y Manresa, Anotnio (2001): Incidencia fiscal y del gasto público social sobre la distribución de la renta en España y sus CC.AA., Bilbao: Fundación BBVA.

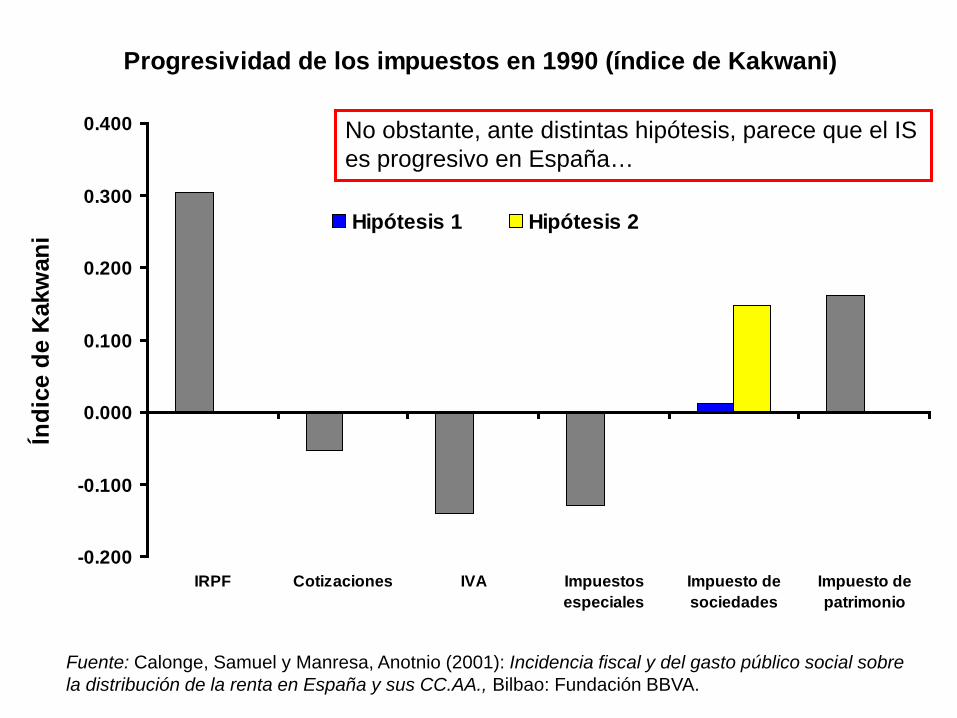

Progresividad de los impuestos en 1990 (índice de Kakwani)

-0.200

-0.100

0.000

0.100

0.200

0.300

0.400

IRPF Cotizaciones IVA Impuestosespeciales

Impuesto desociedades

Impuesto depatrimonio

Índi

ce d

e K

akw

ani Hipótesis 1 Hipótesis 2

No obstante, ante distintas hipótesis, parece que el IS es progresivo en España…

Fuente: Calonge, Samuel y Manresa, Anotnio (2001): Incidencia fiscal y del gasto público social sobre la distribución de la renta en España y sus CC.AA., Bilbao: Fundación BBVA.

Fuente: Calonge, Samuel y Manresa, Anotnio (2001): Incidencia fiscal y del gasto público social sobre la distribución de la renta en España y sus CC.AA., Bilbao: Fundación BBVA.

… y mejora ligeramente la distribución del ingreso