Manual del usuario de válvulas solenoides La eficiencia a ...

TEMA 4: LA FUNCIÓN PRODUCTIVA.

1. PRODUCCIÓN. FUNCIÓN DE PRODUCCIÓN.- El proceso de producción es aquél mediante el cual se transforman los factores de

producción en bienes y servicios acabados, a través de unos procedimientos que dependen de la tecnología.

--

-- PRODUCIR consiste en incrementar la utilidad de los bienes para satisfacer necesidades

humanas. Ello implica realizar todas las operaciones necesarias para poner un bien a disposición del consumidor (adquisición de MP, transformación, almacenamiento y transporte de los bienes para distribuirlos y venderlos en el momento y lugar adecuados).

- El área de producción se encarga del aprovisionamiento de los factores productivos necesarios y de su posterior transformación en bienes y servicios.

LA FUNCIÓN DE PRODUCCIÓN

- La función de producción se encarga de crear utilidad de forma (transformación de materias primas en productos) mientras que del resto de utilidades se ocupa la función de Marketing. La función de producción describe cómo varía la producción cuando aumenta alguno de los factores, manteniéndose constantes los demás.

- La función de producción relaciona la cantidad de producto obtenido en función de la cantidad de factores utilizados. Nos situamos en el corto plazo, periodo de tiempo en el que se puede ajustar la cantidad de trabajadores (consideramos el factor trabajo como variable) pero no el tamaño de la fábrica ni las máquinas empleadas (consideramos al factor capital como fi jo).

Ley de los rendimientos decrecientes:

- Al aumentar el número de trabajadores crece la producción. Al principio la producción crece muy rápidamente, después empieza a crecer menos hasta que por la ley de rendimientos decrecientes la producción puede disminuir al seguir añadiendo trabajadores. El producto marginal es lo que añade a la producción el último trabajador incorporado. La ley de rendimientos decrecientes nos dice que al añadir cantidades adicionales de un factor variable (trabajo) a otro factor que es fijo (tierra o capital), cada nuevo trabajador tiene menos tierra o capital con el que trabajar y por efecto saturación (se estorban) llega un

ENTRADAS:- Materias

primas- Capital- Trabajo

PROCESO SALIDAS:Bienes yservicios

momento en el que la producción disminuye. El motivo es que, como los factores fijos no se pueden variar, los trabajadores no tendrán con lo que producir.

2. CREACIÓN DE VALOR.En el proceso productivo las empresas “crean valor”, añaden utilidad a los factores adquiridos. Las empresas intentan ofrecer a sus clientes productos y servicios que les proporcionen una utilidad mayor o diferente de la que proporciona la competencia.

2.1. Tipos de utilidad

Utilidad: característica de un producto o servicio que satisface una necesidad del cliente.La utilidad total de un bien se puede descomponer en cinco tipos de utilidades que van añadiendo valor al bien:- Utilidad de forma: resultado de transformar las materias primas en productos acabados con la forma y cualidades que el consumidor desea. Se crea por medio de la fabricación.- Utilidad de lugar: hace posible una prestación en el sitio adecuado al situar el producto en un lugar cercano y cómodo para el consumidor. Se crea por el transporte y la distribución.“Al alcance del consumidor”: fábrica → mercado de consumo.- Utilidad de tiempo: hace posible que el producto esté a disposición del cliente en el momento

que lo necesite. Se crea mediante el almacenaje.- Utilidad de posesión: al transferir la propiedad de un bien a la persona que desea consumirlo.

Se crea por la venta y entrega del producto.- Utilidad de información: resultado del conocimiento de un producto y sus características. Se

crea a través de la comunicación. “Conocer facilita el comprar”: comunicación empresa-consumidor.

La función productiva se encarga de crear utilidad de forma (transformación de materias primas en productos) mientras que del resto de utilidades se ocupa la función de Marketing (se estudiará en temas siguientes).

3. EL VALOR AÑADIDO- A medida que aumenta la utilidad de los bienes, aumenta la cantidad dispuesta a pagar por los

clientes.

- El valor añadido es la diferencia entre el valor del producto y el valor de los factores productivos utilizados para su producción.

- A medida que los bienes son más útiles, su precio aumenta en el mercado, por lo que las empresas con mayor capacidad de crear valor son las que obtienen más beneficios.

4. TIPOS DE SISTEMAS PRODUCTIVOS.- En general, las empresas tienen distintos modos de producir (no excluyentes). Los criterios

básicos que las diferencian son:• Según el destino del producto, la producción puede ser por encargo o pedido, cuando la

empresa elabora un bien o servicio a partir de los deseos del cliente (arreglo de una calefacción, realización de un programa informático...), o para el mercado, cuando se produce para los consumidores en general, no estando asegurada su venta.

• Según el grado de homogeneidad del producto, se distingue entre producción artesanal y producción en serie o en masa. En la producción artesanal, cada producto tiene sus propias características y se producen en cantidades pequeñas, mientras que en la producción en masa los productos son idénticos y estandarizados (teléfonos móviles, bolígrafos...) y se producen en cantidades muy grandes. Es el sistema de producción dominante y se caracteriza por la mecanización y fabricación en cadena, por una gran cantidad de trabajadores y máquinas (capital productivo) y por una alta división del trabajo. Todo esto contribuye a reducir costes y precios lo que permite satisfacer una gran demanda de productos y ha propiciado el desarrollo de la “sociedad de consumo”. Actualmente se utiliza una variante más flexible de este sistema que es el “método justo a tiempo (just in time)” con el que se pretende satisfacer una gran demanda pero con productos diferenciados (fabricación de pequeñas cantidades o lotes de una gran variedad de productos en vez de gran cantidad de un producto homogéneo). Con este método se atiende la demanda de clientes que exigen productos más personalizados y de calidad, con cortos plazos de entrega y costes reducidos.La producción en masa constituye el sistema de fabricación dominante en la actualidad.

• Según la dimensión temporal del proceso, la producción puede ser continua, cuando se realiza sin interrupciones (altos hornos, refinerías de petróleo...), o intermitente, cuando la producción no requiere continuidad y las interrupciones no plantean problemas técnicos ni de costes (talleres de reparación, comercios...).

5. PRODUCTIVIDAD Y EFICIENCIA.- La productividad es la relación entre la producción de un período y la cantidad de recursos

consumidos para alcanzarla. Cuando estudiamos la evolución de la productividad de un factor, se supone que el resto de los factores se mantiene constante.

Productividad (factor) = Volumen de producción / Unidades consumidas del factor.

Variación Productividad = (PFinal - PInicial) * 100 / PInicial

La productividad es el indicador más utilizado para medir la eficiencia de la empresa.

Ejemplo: (Editex, pág. 136) (SM, pág. 107)

- La productividad global de una empresa es la relación entre la producción total (de todos los productos) de un período y la cantidad total de todos los recursos utilizados para alcanzarla. La única dificultad para calcular la productividad global es que los diferentes factores y los distintos

productos son heterogéneos y, por tanto, sus cantidades físicas no son sumables. Por ello, la producción total y la cantidad total de factores empleados se han de valorar en unidades monetarias.

Ejercicios: (Editex, pág. 137: 2; Pág. 158: 9, 10)

Productividad Global = Valor de producción / Coste de la producción.

5.1. CAUSAS DEL CRECIMIENTO DE LA PRODUCTIVIDAD.

- Los principales factores de mejora de la productividad son:

• La inversión en bienes de capital: que se utilizan para producir (edificios, maquinaria, etc.).• La mejora del capital humano: es decir, de los conocimientos y las cualificaciones que

adquieren los trabajadores con la educación, la formación profesional y la experiencia. El capital humano disponible contribuye activamente a incrementar el nivel tecnológico de la sociedad.

• El cambio tecnológico: Las mejoras tecnológicas se traducen en mejores productos, mejores formas de producir y mejores modos de organizar la producción.

• La calidad de la gestión de los recursos: Los recursos, tango físicos como humanos, deben organizarse y gestionarse de forma eficaz. Una mejora en la gestión de los recursos (humanos y/o físicos), redundará en un aumento de la productividad.

5.2. Eficiencia técnica y eficiencia económica.

- Una vez decidido qué bien o servicio producir, hay que elegir la tecnología más eficiente para la producción esto es, la que emplee menos factores.

- La tecnología es el conjunto de procedimientos técnicos, equipos y maquinaria que se utilizan en el proceso de producción, así como la forma de combinar medios humanos y materiales en ese proceso.

- La producción debe ser eficiente, es decir, debe optimizar el uso de factores productivos para sacar el máximo rendimiento de los mismos. Distinguimos dos formas de medir la eficiencia:- Eficiencia técnica: Una forma de producir es técnicamente más eficiente que otras si logra

producir una cantidad mayor de bienes y servicios con los mismos factores (o logra producir lo mismo con menos factores).

- Eficiencia económica: Una forma de producir es económicamente más eficiente que otras si logra producir una cantidad mayor de bienes y servicios con los mismos costes (o logra producir lo mismo con menos costes).

6. COSTES, INGRESOS Y BENEFICIOSLos costes de producción de un bien o servicio es la valoración monetaria de los factores utilizados para su obtención.

6.1. CORTO PLAZO Y LARGO PLAZO.

En términos económicos definimos:- Corto plazo como el período en el que no es posible variar, al menos, uno de los factores de

producción empleados. También puede definirse como el período en el que algunos de los factores de producción de la empresa se mantienen constantes (por ej.: los costes fi jos).

- Largo plazo, como el período en el que se pueden alterar todos los factores productivos.El corto y el largo plazo, varían según el tipo de empresa.

6.2. COSTES FIJOS Y VARIABLES A CORTO PLAZO.

- El coste de producción de un bien o servicio es la suma de los gastos en los que se debe incurrir para su elaboración. Dentro de los costes de producción, distinguimos:

1. Costes fijos (C.F.): Son los correspondientes al gasto asociado a los factores productivos fi jos. Estos costes son independientes de la cantidad producida (local, maquinaria, mobiliario..).

2. Costes variables (C.V.): Son los asociados a los factores productivos variables. Dependen de la cantidad producida, es decir, varían cuando varía la producción (materias primas, horas de trabajo...).

6.3. COSTES TOTALES Y COSTES MEDIOS.

- Se define el coste total de una actividad productiva como:

CT = CF + CV

- Se define el coste total medio como la relación entre el coste total y el número de unidades producidas, es decir:

CMe = CT / Q

- Se define el coste variable medio como la relación entre el coste variable de la producción y el número de unidades producidas, es decir:

CVMe = CV / Q

- Se define el coste fijo medio como la relación entre el coste fijo de la producción y el número de unidades producidas, es decir:

CFMe = CF / Q

6.4. COSTE MARGINAL.

- Conociendo el coste total medio y el precio de un producto, podremos saber si se obtienen beneficios o pérdidas en la elaboración del mismo.

- Se define el coste marginal como el coste en el que se incurre por el hecho de producir una unidad más de producto. Dicho coste se calcula por:

CMarg = Incremento del Coste / Incremento de la producción

- Si el CMarg < PVP, entonces conviene incrementar la producción de una unidad más, ya que nos reportará un beneficio igual a la diferencia entre ambos.

- De lo contrario, no conviene incrementar la producción.

Ejemplo 1: Una empresa que fabrica actualmente 680 unidades mensuales de producto, incurre en unos costes totales de 1.049.200 euros. Su estrategia de negocio le lleva a considerar la posibilidad de incrementar la producción a 1.700 unidades mensuales, lo que le llevaría a tener unos costes totales de producción de 1.933.000 euros. Si el PVP es de 947,1 euros, ¿le conviene incrementar la producción?

CMarg = 883.800 / 1.020 = 866,47 < PVP = 947,1 €.

Por tanto, sí le conviene incrementar la producción.

Ejemplo 2: Una empresa produce al año 20.000 unidades de un bien, con unos costes fi jos por valor 300.000 euros y unos costes variables de 25 euros por unidad producida. Si esta empresa vende cada unidad a 50 euros:a) ¿Cuál será su beneficio anual?

B = I - CTCT = CF + CVUxQ

CT = 300.000 + 25x20.000CT = 300.000 + 500.000

CT = 800.000

I = 20.000 x 50 I = 1.000.000

B = 1.000.000 - 800.000B = 200.000 euros

b) ¿Cuál es el coste por unidad o coste medio y cuánto gana en cada unidad?

CM = CT / Q = 800.000 / 20.000CM = 40 euros

B = 50 - 40B = 10 euros/ unidad

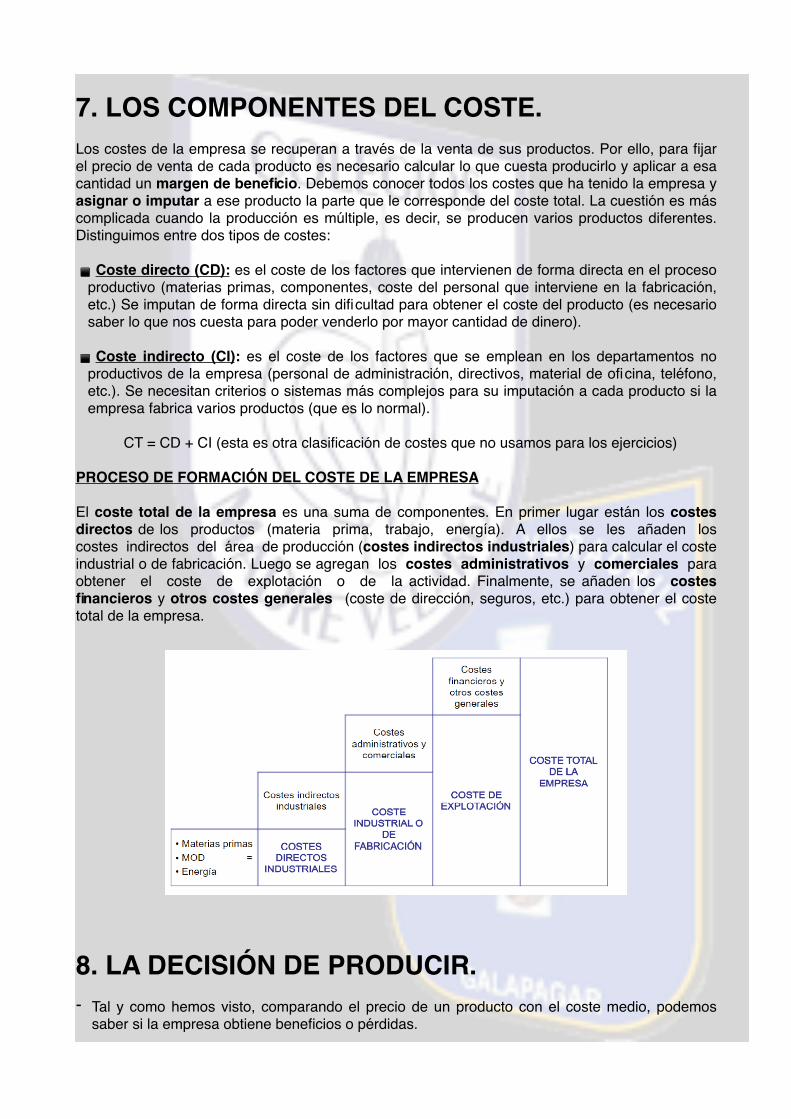

7. LOS COMPONENTES DEL COSTE.Los costes de la empresa se recuperan a través de la venta de sus productos. Por ello, para fijar el precio de venta de cada producto es necesario calcular lo que cuesta producirlo y aplicar a esa cantidad un margen de beneficio. Debemos conocer todos los costes que ha tenido la empresa y asignar o imputar a ese producto la parte que le corresponde del coste total. La cuestión es más complicada cuando la producción es múltiple, es decir, se producen varios productos diferentes. Distinguimos entre dos tipos de costes:

▪ Coste directo (CD): es el coste de los factores que intervienen de forma directa en el proceso productivo (materias primas, componentes, coste del personal que interviene en la fabricación, etc.) Se imputan de forma directa sin dificultad para obtener el coste del producto (es necesario saber lo que nos cuesta para poder venderlo por mayor cantidad de dinero).

▪ Coste indirecto (CI): es el coste de los factores que se emplean en los departamentos no productivos de la empresa (personal de administración, directivos, material de oficina, teléfono, etc.). Se necesitan criterios o sistemas más complejos para su imputación a cada producto si la empresa fabrica varios productos (que es lo normal).

CT = CD + CI (esta es otra clasificación de costes que no usamos para los ejercicios)

PROCESO DE FORMACIÓN DEL COSTE DE LA EMPRESA

El coste total de la empresa es una suma de componentes. En primer lugar están los costes directos de los productos (materia prima, trabajo, energía). A ellos se les añaden los costes indirectos del área de producción (costes indirectos industriales) para calcular el coste industrial o de fabricación. Luego se agregan los costes administrativos y comerciales para obtener el coste de explotación o de la actividad. Finalmente, se añaden los costes financieros y otros costes generales (coste de dirección, seguros, etc.) para obtener el coste total de la empresa.

8. LA DECISIÓN DE PRODUCIR.- Tal y como hemos visto, comparando el precio de un producto con el coste medio, podemos

saber si la empresa obtiene beneficios o pérdidas.

- Además, comparando el precio con el coste marginal, podemos saber si resulta aconsejable aumentar o reducir la producción.

- Sin embargo, existen circunstancias en las que, a corto plazo, puede resultar conveniente producir aunque se produzcan pérdidas.

- De modo general, a corto plazo, conviene producir siempre y cuando el precio sea superior al coste variable medio,

- Si el precio es igual al coste variable medio, se produce un punto de inflexión de forma que, a partir del momento en que el precio es inferior al coste variable medio, no conviene producir.

RESUMEN DE LAS DECISIONES:

- Si PVP > CTMedio, entonces la empresa tiene beneficios.- Si PVP < CTMedio, entonces la empresa tiene pérdidas.- Si PVP > CMarginal, entonces conviene aumentar la producción.- Si PVP < CMarginal, entonces conviene reducir la producción.- Si PVP > CVMedio, entonces conviene producir a corto plazo, aún con pérdidas.- Si PVP < CVMedio, entonces no conviene producir.

9. UMBRAL DE RENTABILIDAD O PUNTO MUERTO.- Si suponemos que los CVMedios son fijos, existe un método muy sencillo para calcular, a partir

de qué nivel de producción resulta más aconsejable producir un bien que comprarlo.- El punto muerto de la empresa es la cantidad de producción a partir de la cual resulta mejor

producir que comprar.

Coste

PrecioC o n v i e n e

No conviene producir

Precio = Coste

1 0 . I M P O R TA N C I A D E L A I N N O VA C I Ó N TECNOLÓGICA (I + D + i) EN EL CRECIMIENTO DE LA PRODUCTIVIDAD.- Los factores que contribuyen al crecimiento de la productividad son cuatro y están

estrechamente relacionados entre sí:

1. Inversiones en bienes de capital: la mejora y aumento del capital productivo de la empresa o capital físico (herramientas, instalaciones, maquinaria) de las que dispone cada trabajador hace que puedan realizar su trabajo mejor y más deprisa, es decir, que su productividad aumente.

2. Mejora del Capital humano: los conocimientos y las cualificaciones que adquieren los trabajadores con la educación, la formación profesional y la experiencia hacen que aumenten su capacidad para producir bienes y servicios al mejorar sus capacidades y por poder sacar un mejor rendimiento de las inversiones de capital disponibles. El capital humano disponible contribuye activamente a incrementar el nivel tecnológico de la sociedad.

3. Cambio tecnológico: el tercer determinante son los avances del conocimiento tecnológico que se traducen en mejores productos, mejores maneras de producir bienes y mejores modos de organizar la producción que hace que aumente tanto la calidad como la disponibilidad de bienes y servicios a costes más asequibles.

4. Calidad de la gestión de los recursos: los recursos, tango físicos como humanos, deben organizarse y gestionarse de forma eficaz. Una buena gestión comienza con el proceso de selección de los recursos humanos y continua con la motivación y la comunicación, la mejora de incentivos, etc.

- De los cuatro factores que explican el incremento de la productividad, el conocimiento tecnológico es el factor más determinante. El conocimiento tecnológico es el saber adquirido sobre cómo producir bienes y servicios. No es tanto un conocimiento teórico, sino un "saber hacer" que requiere un esfuerzo de investigación y aprendizaje sobre el sistema productivo. Entre las diversas formas de aprendizaje, destacan las actividades de investigación, desarrollo e innovación (I + D + i).

- El I + D + i comprende los trabajos creativos que se emprenden de un modo sistemático en las empresas, las universidades y los centros de investigación públicos, para aumentar el conocimiento humano y utilizarlo en nuevas aplicaciones de carácter productivo. Estos trabajos se clasifican en:• Investigación básica y aplicada: dirigida al descubrimiento de nuevas ideas. La

investigación básica consiste en trabajos teóricos o experimentales, cuya finalidad es obtener conocimientos científicos originales no orientados a una aplicación práctica específica. La investigación aplicada consiste en investigaciones prácticas, cuyo objetivo es determinar las posibles aplicaciones de una investigación teórica.

• Desarrollo tecnológico: Es la aplicación a la actividad productiva y comercial de la empresa de las ideas surgidas en la investigación.

• Innovación: El desarrollo tecnológico se concreta tanto en innovaciones de productos como de métodos de producción. Se produce innovación de producto cuando el conocimiento tecnológico se emplea en el desarrollo de nuevos bienes y servicios o en la modificación de los ya existentes. Se produce innovación en un método o técnica productiva cuando el

conocimiento tecnológico se aplica a la introducción de nuevos métodos de producción o al perfeccionamiento de los ya existentes.

- Las ventajas competitivas de invertir en I + D + i son: En realidad los gastos que efectúan las empresas en I + D + i son inversiones con las que pretenden conseguir ventajas competitivas, bien por diferenciación (consiguiendo un producto mejor que los de la competencia) o bien por liderazgo en costes (al mejorar los métodos de producción, aumenta la productividad, por lo que los costes se reducen y la empresa puede bajar los precios).

- Con ambas estrategias competitivas las empresas buscan conseguir ventajas competitivas, mayor poder de mercado y mayores beneficios, que les permitirán seguir investigando en el futuro y son la recompensa a las investigaciones realizadas en el pasado. Por esto las empresas más competitivas suelen ser las que dedican más recursos a la I+D+i.

PATENTES Y SECRETOS COMERCIALES

- Para proteger la investigación tecnológica, la ley garantiza mediante la concesión de patentes el uso exclusivo, durante cierto tiempo, de los inventos e innovaciones aplicables a la actividad empresarial. Este derecho de uso exclusivo, equivalente a un monopolio temporal, supone un incentivo para innovar pues los inventores pueden recoger los frutos de su actividad.

- Durante el periodo de vigencia de la patente otras empresas no pueden imitar el producto sin el permiso de los propietarios de la patente: estos pueden vender a otros el derecho de exclusividad a cambio de pagos periódicos denominados royalties.

- Un inconveniente de las patentes, es que para solicitarlas se deben revelar los detalles del invento, y esta revelación puede ser usada por la competencia para avanzar en sus propias investigaciones. Por ello muchas empresas siguen la estrategia de mantener en secreto sus inventos. Un secreto comercial no es más que una innovación o conocimiento de un proceso de producción que la empresa no revela a otras. El problema es que si la competencia lo descubre puede usarlo sin necesidad de compensar a la empresa innovadora.

11. COMPETITIVIDAD Y CALIDAD.La calidad de un producto se entiende como el conjunto de propiedades y características que le confieren aptitud para satisfacer las necesidades demandadas (explícita o implícitamente) por los consumidores. La mejora de la calidad supone establecer un sistema de gestión que incluya los siguientes puntos:

- Definir factores deseables de calidad en función de las preferencias de los consumidores.

- Determinar los estándares o especificaciones de calidad que pretendemos alcanzar.

- Establecer sistemas de control para comprobar que se cumplen las especificaciones establecidas (tareas de inspección, generalmente por muestreo aleatorio).

- Controlar la calidad genera costes, pero estos costes de mejora de la calidad (encuestas a clientes, mediciones y pruebas, etc.) son menores que los costes de falta de calidad (reparaciones, devoluciones, deterioro de la imagen de la empresa, etc.). Por ello, la calidad es un objetivo prioritario para la empresa del que dependen sus ventas y beneficios

y las inversiones de mejora de la calidad son claves para incrementar la posición competitiva de la empresa en el mercado.

GESTIÓN DE LA CALIDAD TOTAL

- Las empresas utilizan distintos sistemas de mejora de la calidad, que van desde inspecciones de la producción a sistemas más novedosos de gestión de la calidad total (GCT).

- El concepto de calidad total parte de considerar que para conseguir objetivos de excelencia en calidad debe involucrarse a todos los miembros y departamentos de la empresa. Por lo tanto la calidad debe estar presente en todas las fases del proceso, desde la concepción y el diseño del producto al servicio de posventa.

- En este sistema de GCT la calidad se entiende como una búsqueda continua de la adecuación de los productos a las expectativas de los clientes, y entre sus principios básicos están el perfeccionamiento continuo de los métodos de trabajo, el ejercicio de un liderazgo directivo motivador y participativo, el fomento del trabajo en equipo y la coordinación e implicación de los distintos departamentos en la mejora continua de calidad, etc.