TEMA 4. - iesvandelvira.comiesvandelvira.com/wp-content/uploads/2016/09/Presentación-Tema-4.pdf ·...

62

TEMA 4. LA EMPRESA Y SUS FUNCIONES

Transcript of TEMA 4. - iesvandelvira.comiesvandelvira.com/wp-content/uploads/2016/09/Presentación-Tema-4.pdf ·...

TEMA 4.

LA EMPRESA Y SUS FUNCIONES

Lectura pág. 65

1. ESPECIALIZACIÓN Y NECESIDAD DE COORDINACIÓN

La economía actual se caracteriza por la división del trabajo, con la consiguiente especialización.

La especialización aumenta la productividad, incrementando la cantidad de bienes y servicios producidos.

Pero genera interdependencia entre individuos y países, y las relaciones se hacen más complejas.

Esta complejidad conlleva la necesidad de organizar, de coordinar todas las personas que intervienen en la producción:

El mercado y el dinero La empresa

Ejemplo pág. 66

2. LAS FUNCIONES DE LA EMPRESA.

1. COORDINAR LOS FACTORES DE PRODUCCIÓN.

.LA EMPRESA debe coordinar el factor humano, adquirir los bienes de producción (maquinaria, vehículos…), así como las materias primas necesarias.

.Con estos factores producen los bienes y servicios.

2. CREAR O AUMENTAR LA UTILIDAD DE LOS BIENES.

Al transformar las materias primas en productos elaborados, las empresas aumentan la utilidad de los bienes para satisfacer necesidades.

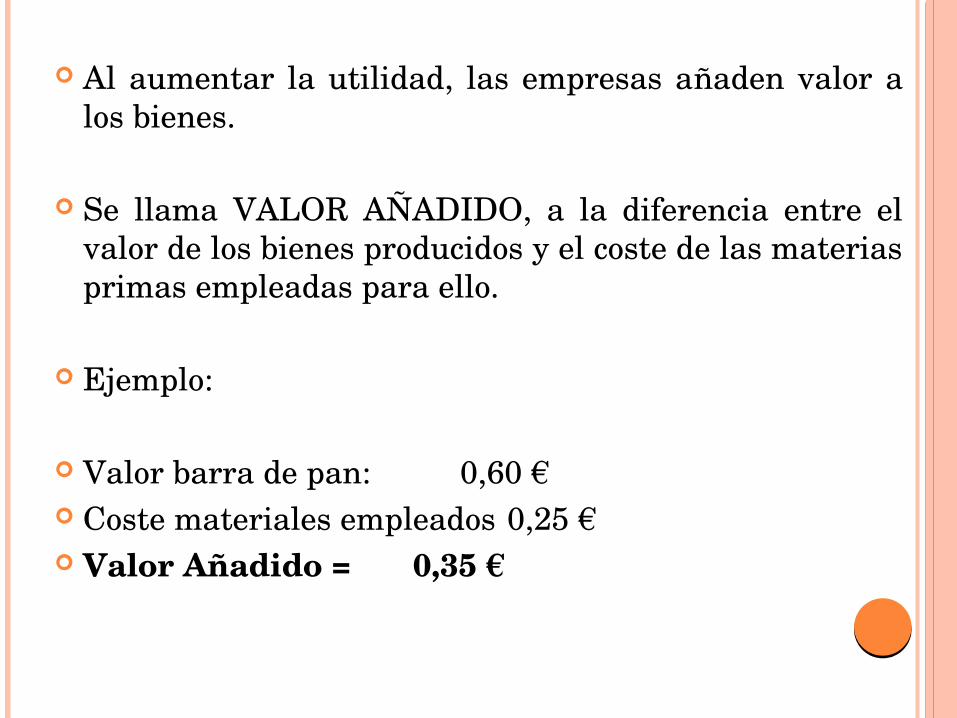

Al aumentar la utilidad, las empresas añaden valor a los bienes.

Se llama VALOR AÑADIDO, a la diferencia entre el valor de los bienes producidos y el coste de las materias primas empleadas para ello.

Ejemplo:

Valor barra de pan: 0,60 € Coste materiales empleados 0,25 € Valor Añadido = 0,35 €

En la práctica pág. 67

3. FUNCIONAMIENTO, OBJETIVOS Y COMPONENTES DE LAS EMPRESAS.

Una empresa nace porque un emprendedor/es tiene una

idea que cubra una necesidad no satisfecha en el

mercado.

Se deben reunir los factores productivos necesarios:

materias primas, trabajadores, maquinaria…

El pago de estos factores son COSTES DE PRODUCCIÓN.

La venta de b. y s. genera unos INGRESOS POR VENTAS.

BENEFICIOS = INGRESOS – COSTES.

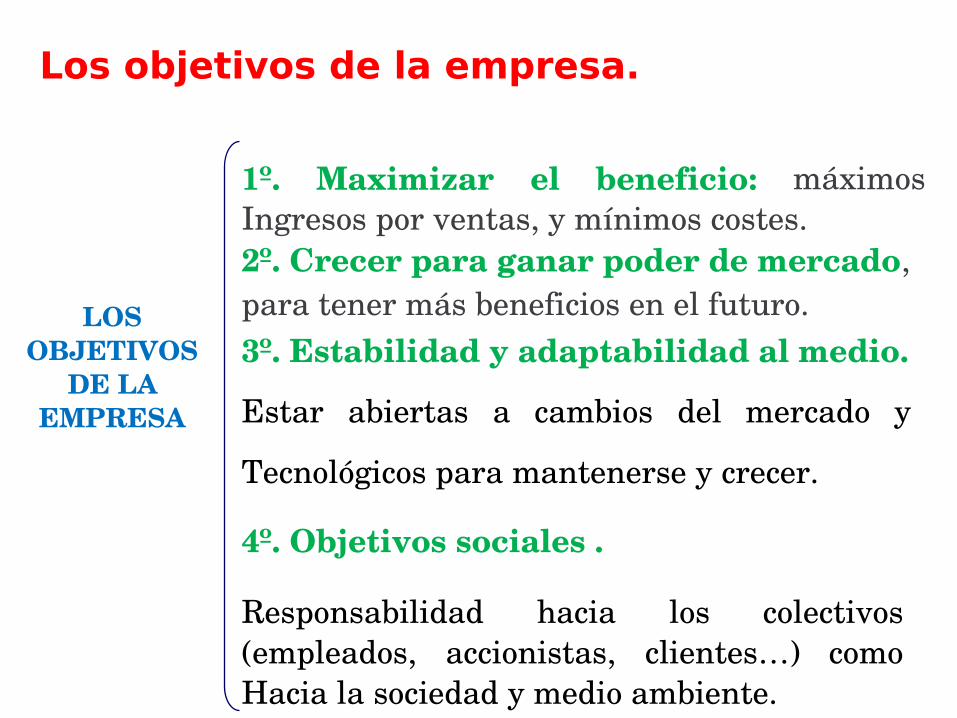

Los objetivos de la empresa.

4º. Objetivos sociales .

Responsabilidad hacia los colectivos(empleados, accionistas, clientes…) comoHacia la sociedad y medio ambiente.

3º. Estabilidad y adaptabilidad al medio.

Estar abiertas a cambios del mercado y

Tecnológicos para mantenerse y crecer.

1º. Maximizar el beneficio: máximosIngresos por ventas, y mínimos costes.2º. Crecer para ganar poder de mercado, para tener más beneficios en el futuro.LOS

OBJETIVOS DE LA

EMPRESA

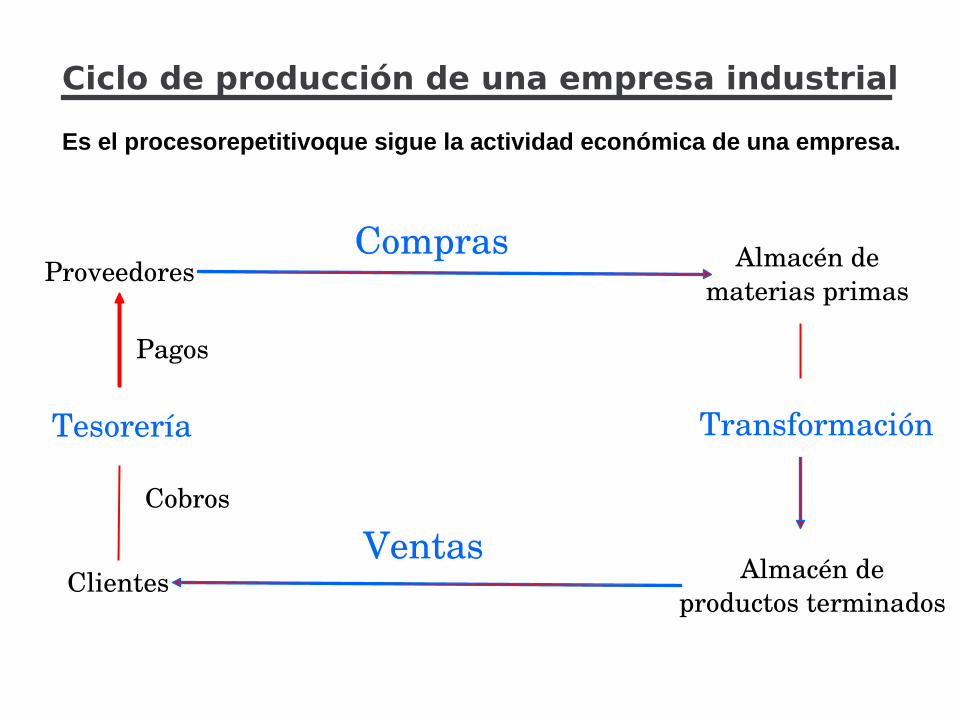

Ciclo de producción de una empresa industrial

Tesorería Transformación

Proveedores

Clientes

Almacén dematerias primas

Almacén deproductos terminados

Compras

Ventas

Pagos

Cobros

Es el procesorepetitivoque sigue la actividad económica de una empresa.

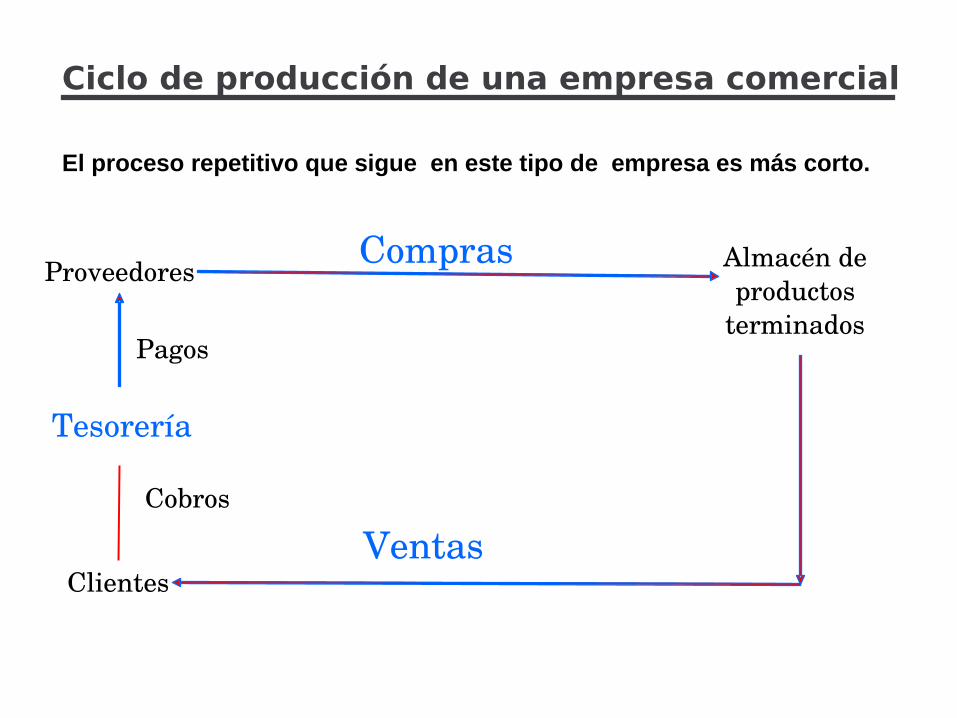

Ciclo de producción de una empresa comercial

Tesorería

Proveedores

Clientes

Almacén deproductos

terminados

Compras

Ventas

Pagos

Cobros

El proceso repetitivo que sigue en este tipo de empresa es más corto.

LOS COMPONENTES DE LA EMPRESA.

Toda empresa suele tener estos ELEMENTOS:

GRUPO HUMANO

El PATRIMONIO

ORGANIZACIÓN

El ENTORNO

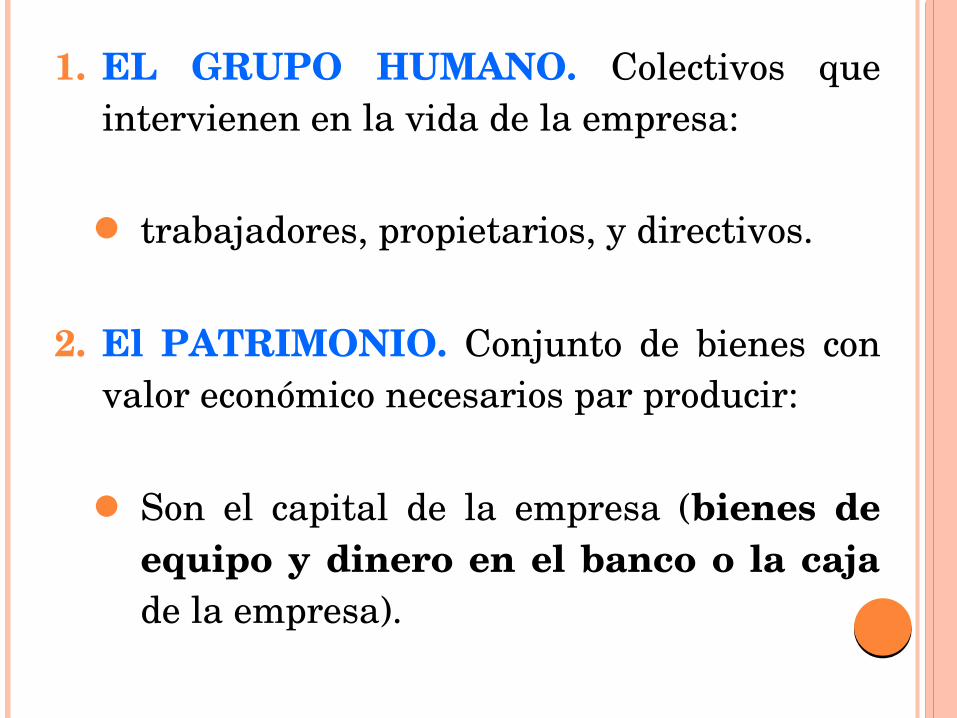

1. EL GRUPO HUMANO. Colectivos que intervienen en la vida de la empresa:

trabajadores, propietarios, y directivos.

2. El PATRIMONIO. Conjunto de bienes con valor económico necesarios par producir:

Son el capital de la empresa (bienes de equipo y dinero en el banco o la caja de la empresa).

3. La ORGANIZACIÓN: Forma en que se coordinan los diferentes elementos:

División y distribución de tareas, relaciones y responsabilidades de cada empleado y mandos.

4. El ENTORNO: Marco externo que rodea la empresa:

del que recibe influencia (medidas del gobierno, crisis económicas…)

y sobre el que influye: sobre colectivos (como trabajadores, clientes,) o el medio ambiente.

4. LA EFICIENCIA EN LA PRODUCCIÓN.

Vamos a estudiar la cuestión sobre cómo producir los b. y s.

Las empresas deben elegir la tecnología que les resulte más eficiente.

El concepto de EFICIENCIA se puede estudiar desde 2 puntos de vista:

1. EFICIENCIA TÉCNICA.2. EFICIENCIA ECONÓMICA.

EFICIENCIA TÉCNICA.

Las empresas optan por utilizar la técnica más eficiente posible, o sea, la que les permita obtener el mayor número de b. y s. con los recursos disponibles.

Un método es técnicamente eficiente si con él se obtiene la mayor producción posible con los factores dados.

• Dados varios métodos posibles será más eficiente el que produzca la misma cantidad de productos utilizando menos factores productivos.

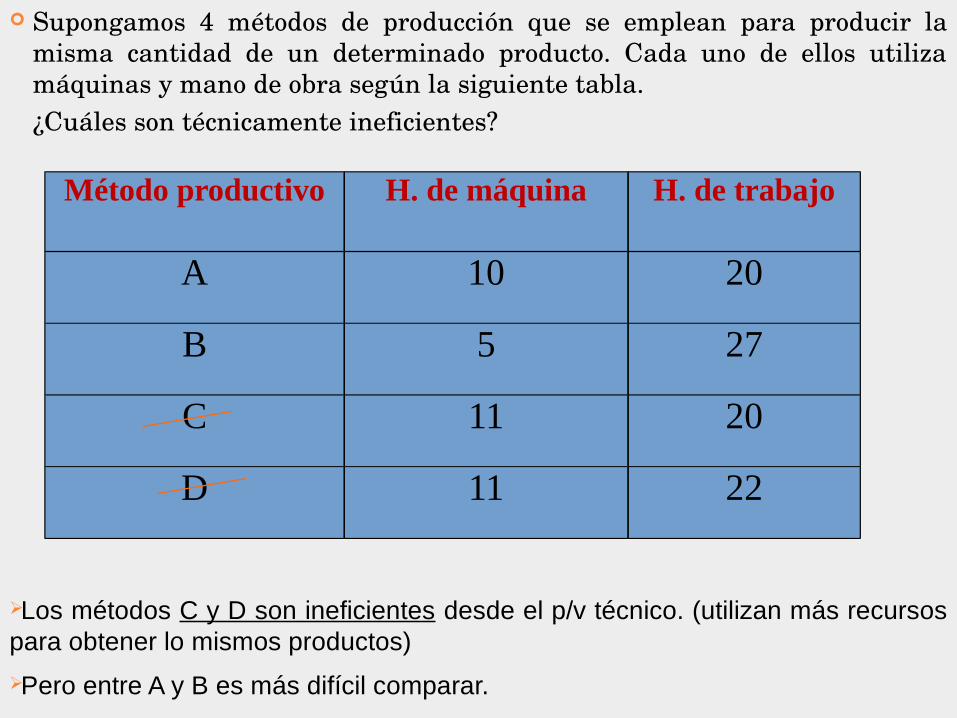

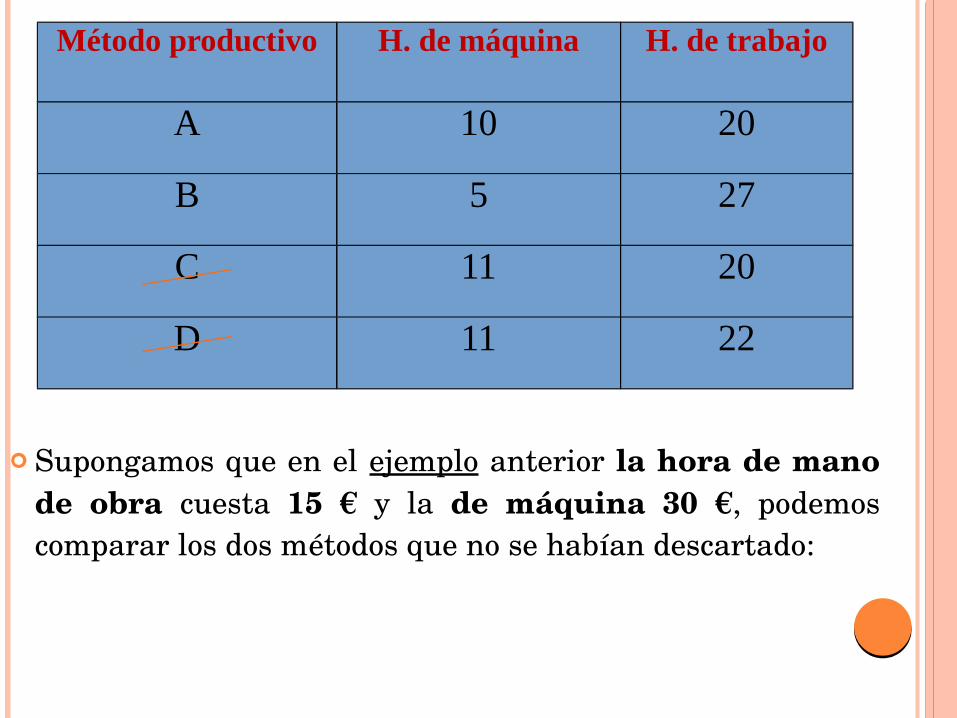

Supongamos 4 métodos de producción que se emplean para producir la misma cantidad de un determinado producto. Cada uno de ellos utiliza máquinas y mano de obra según la siguiente tabla. ¿Cuáles son técnicamente ineficientes?

Los métodos C y D son ineficientes desde el p/v técnico. (utilizan más recursos para obtener lo mismos productos)

Pero entre A y B es más difícil comparar.

Método productivo H. de máquina H. de trabajo

A 10 20

B 5 27

C 11 20

D 11 22

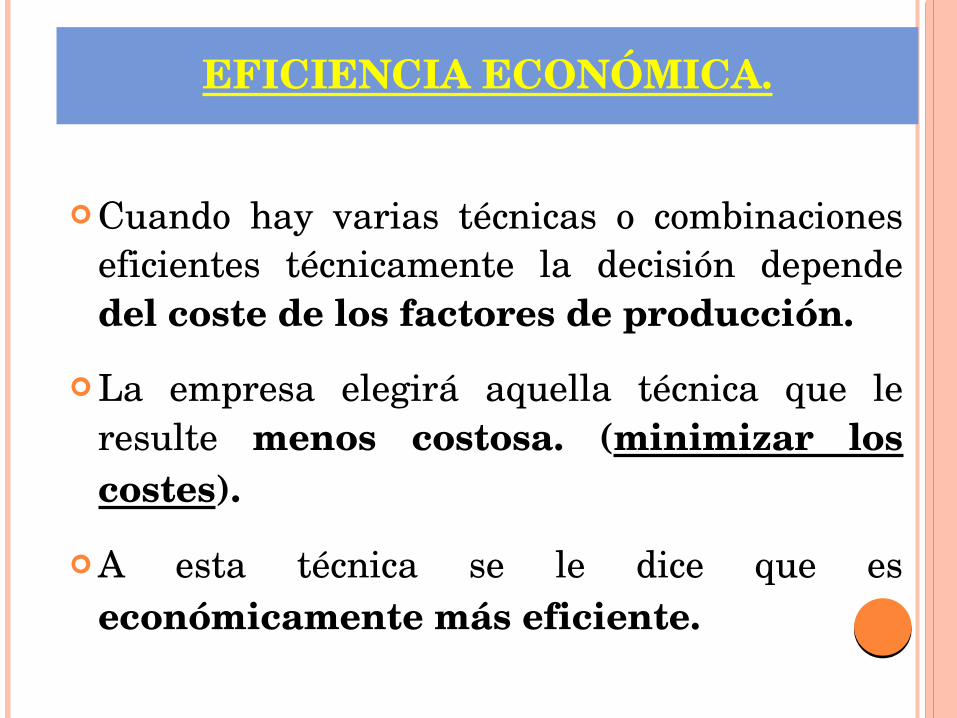

EFICIENCIA ECONÓMICA.

Cuando hay varias técnicas o combinaciones eficientes técnicamente la decisión depende del coste de los factores de producción.

La empresa elegirá aquella técnica que le resulte menos costosa. (minimizar los costes).

A esta técnica se le dice que es económicamente más eficiente.

Supongamos que en el ejemplo anterior la hora de mano de obra cuesta 15 € y la de máquina 30 €, podemos comparar los dos métodos que no se habían descartado:

Método productivo H. de máquina H. de trabajo

A 10 20

B 5 27

C 11 20

D 11 22

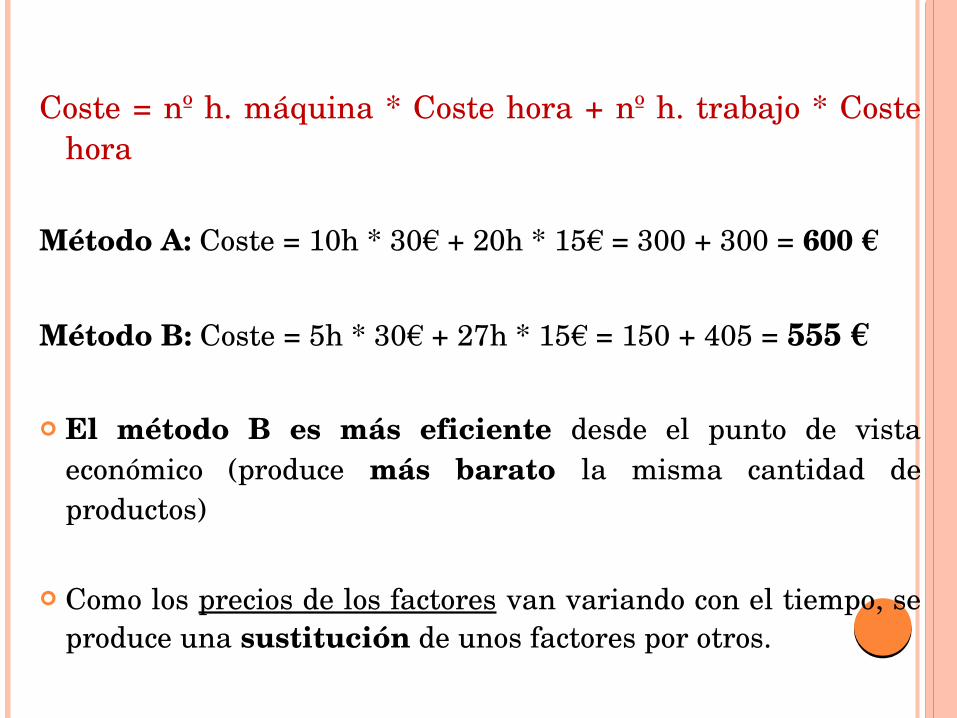

Coste = nº h. máquina * Coste hora + nº h. trabajo * Coste hora

Método A: Coste = 10h * 30€ + 20h * 15€ = 300 + 300 = 600 €

Método B: Coste = 5h * 30€ + 27h * 15€ = 150 + 405 = 555 €

El método B es más eficiente desde el punto de vista económico (produce más barato la misma cantidad de productos)

Como los precios de los factores van variando con el tiempo, se produce una sustitución de unos factores por otros.

Ejemplo pág. 70

Actividad pág.79: 6 y 8

LA FUNCIÓN DE PRODUCCIÓN Y LOS RENDIMIENTOS DECRECIENTES.

Una vez determinado cómo producir, la siguiente cuestión es determinar cuánto producir.

La cantidad a producir puede establecerse a través de una función de producción.

Esta función nos dice cómo varía la producción cuando aumenta alguno de los factores productivos, manteniendo los demás constantes

Supongamos que una peluquería está planteándose cuántos peluqueros contratar.

Supongamos que dispone de un local pequeño, con 2 puestos de corte únicamente, y consideramos este dato constante.

Si observamos la tabla siguiente cómo evoluciona la producción al ir aumentando el nº de peluqueros:

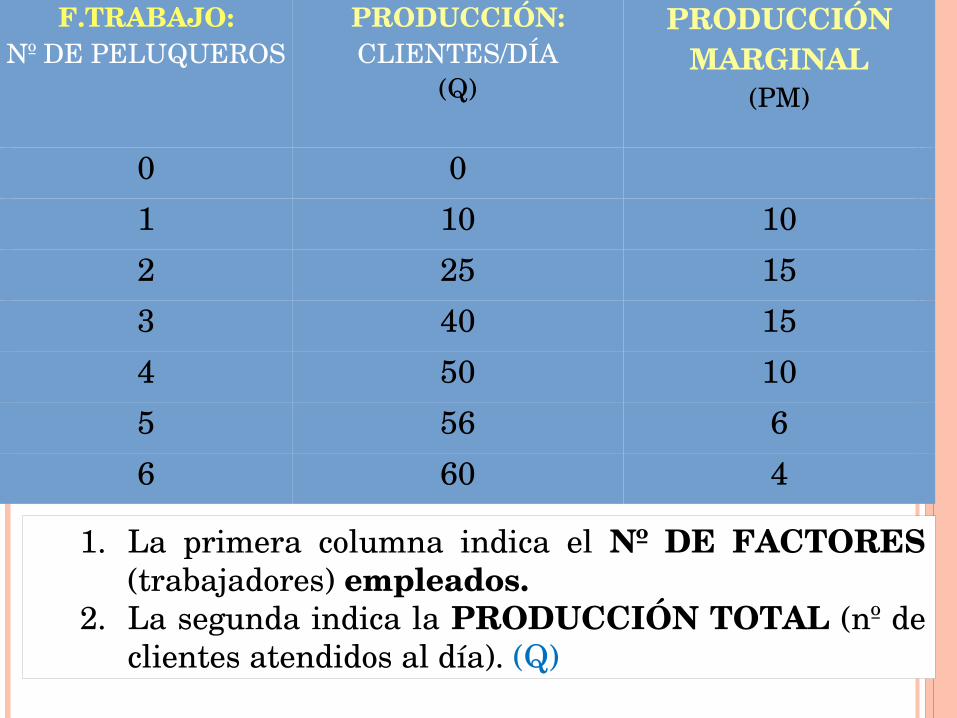

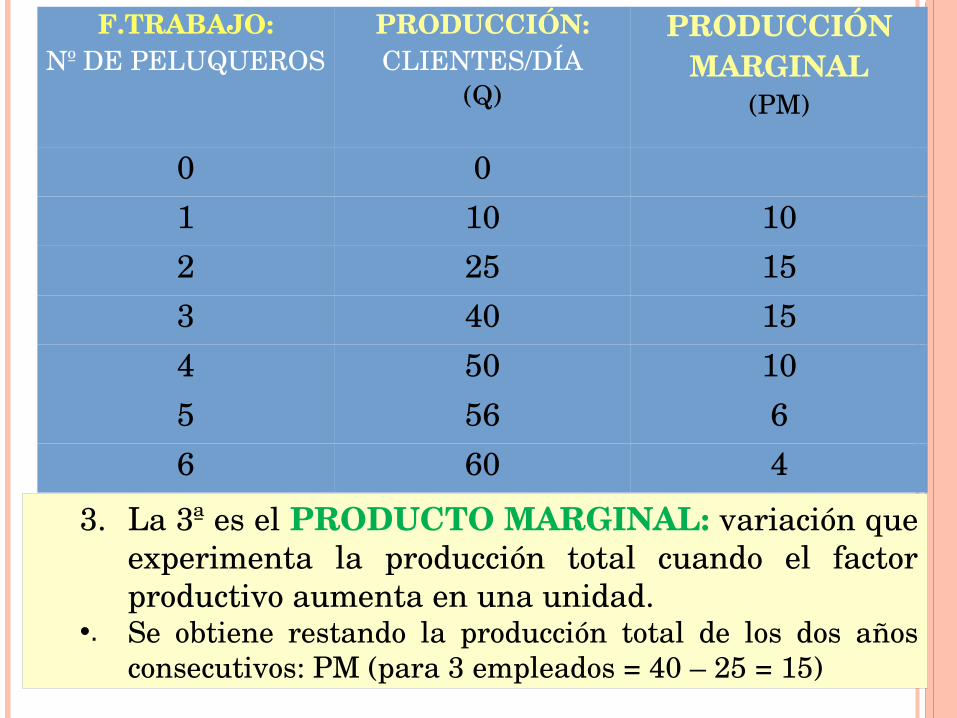

F.TRABAJO:Nº DE PELUQUEROS

PRODUCCIÓN:CLIENTES/DÍA

(Q)

PRODUCCIÓN MARGINAL

(PM)

0 01 10 102 25 153 40 154 50 105 56 66 60 4

1. La primera columna indica el Nº DE FACTORES (trabajadores) empleados.

2. La segunda indica la PRODUCCIÓN TOTAL (nº de clientes atendidos al día). (Q)

F.TRABAJO:Nº DE PELUQUEROS

PRODUCCIÓN:CLIENTES/DÍA

(Q)

PRODUCCIÓN MARGINAL

(PM)

0 01 10 102 25 153 40 154 50 105 56 66 60 4

3. La 3ª es el PRODUCTO MARGINAL: variación que experimenta la producción total cuando el factor productivo aumenta en una unidad.

•. Se obtiene restando la producción total de los dos años consecutivos: PM (para 3 empleados = 40 – 25 = 15)

Al ir incrementando el nº de peluqueros, la empresa se aprovecha de las ventajas de la división del trabajo y la organización.

Pero conforme se van añadiendo más peluqueros, al no crecer el resto de factores productivos: el espacio es constante, el nº de puestos de corte es

2, por mucho que se añadan trabajadores, la producción no crece mucho.

Puede llegar un momento en que al añadir más peluqueros, éstos se estorben, disminuyendo la producción.

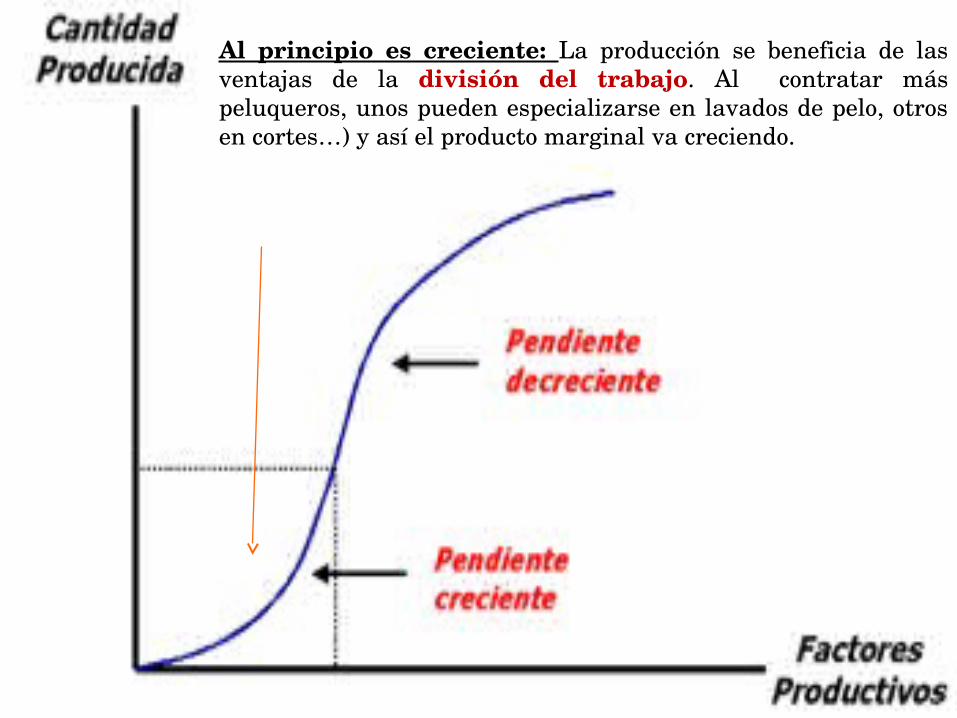

Al principio es creciente: La producción se beneficia de las ventajas de la división del trabajo. Al contratar más peluqueros, unos pueden especializarse en lavados de pelo, otros en cortes…) y así el producto marginal va creciendo.

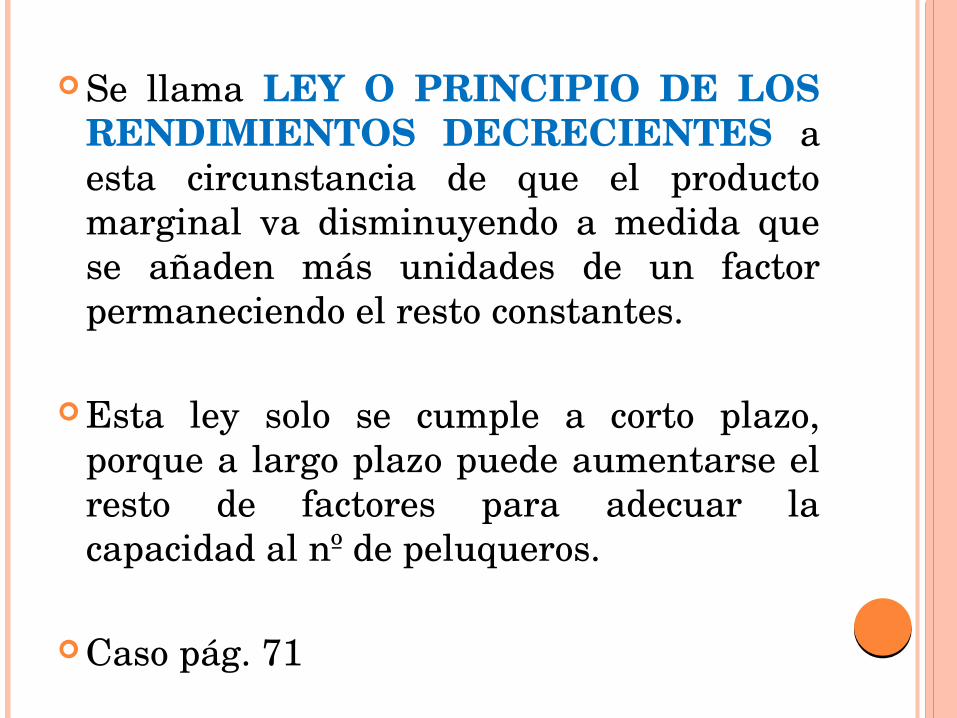

Se llama LEY O PRINCIPIO DE LOS RENDIMIENTOS DECRECIENTES a esta circunstancia de que el producto marginal va disminuyendo a medida que se añaden más unidades de un factor permaneciendo el resto constantes.

Esta ley solo se cumple a corto plazo, porque a largo plazo puede aumentarse el resto de factores para adecuar la capacidad al nº de peluqueros.

Caso pág. 71

Actividad pág. 79: 10

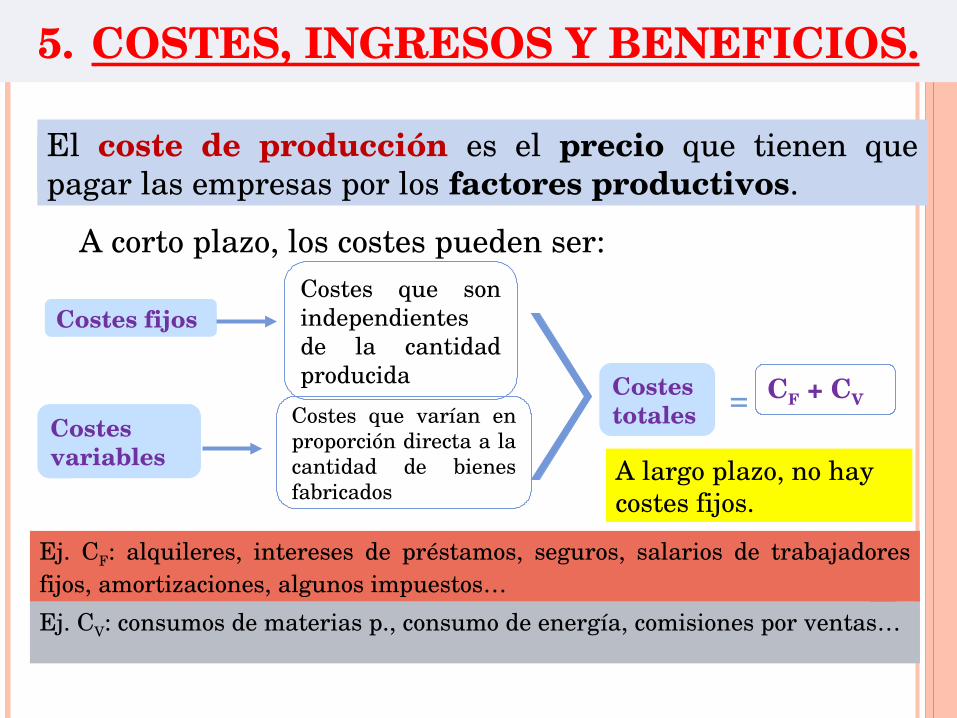

El coste de producción es el precio que tienen que pagar las empresas por los factores productivos.

A corto plazo, los costes pueden ser:

Costes fijosCostes que son independientes de la cantidad producida

Costes variables

Costes que varían en proporción directa a la cantidad de bienes fabricados

Costes totales

CF + CV=

5. COSTES, INGRESOS Y BENEFICIOS.

Ej. CF: alquileres, intereses de préstamos, seguros, salarios de trabajadores fijos, amortizaciones, algunos impuestos…Ej. CV: consumos de materias p., consumo de energía, comisiones por ventas…

A largo plazo, no hay costes fijos.

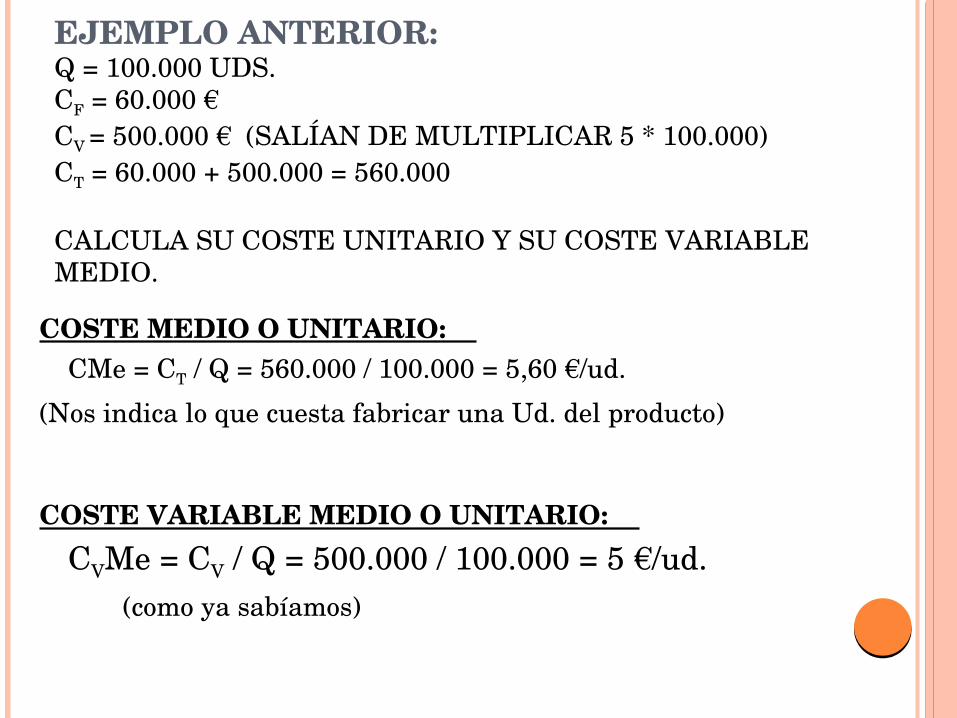

EJEMPLO: SI UNA EMPRESA PRODUCE 100.000

UDS. DE UN PRODUCTO CON UNOS COSTES FIJOS

DE 60.000 € Y UNOS COSTES VARIABLES DE 5 €

POR UNIDAD. ¿CUÁLES SERÁN SUS COSTES

TOTALES?

CF = 60.000 €

CV = 5 * 100.000 = 500.000 €

CT = 60.000 + 500.000 = 560.000 €

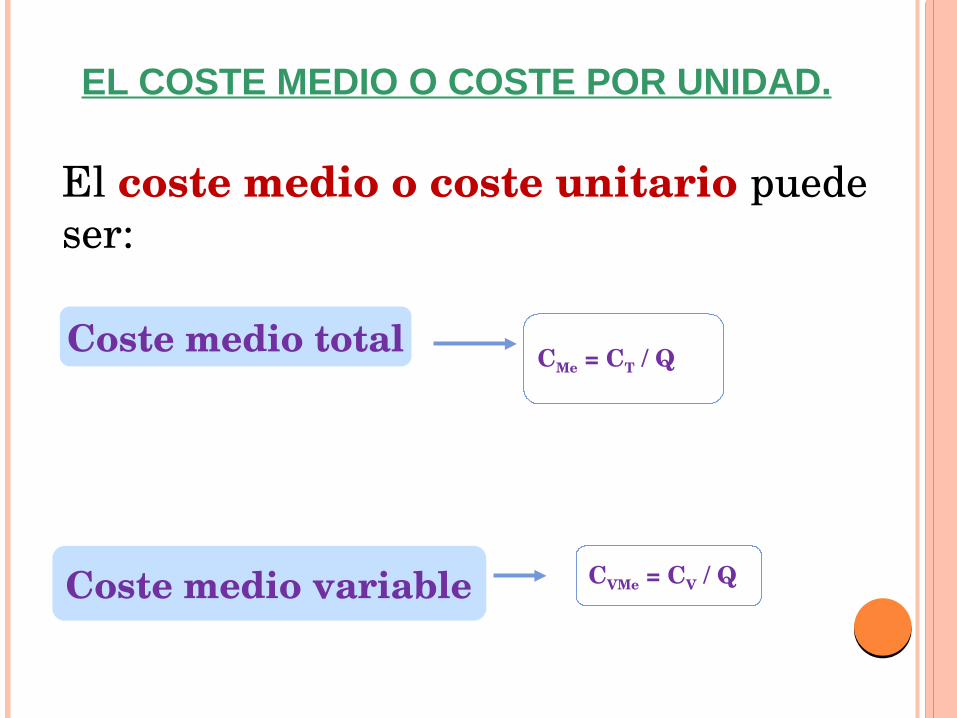

El coste medio o coste unitario puede ser:

CMe = CT / Q

CVMe = CV / Q

Coste medio total

Coste medio variable

EL COSTE MEDIO O COSTE POR UNIDAD.

EJEMPLO ANTERIOR: Q = 100.000 UDS. CF = 60.000 € CV = 500.000 € (SALÍAN DE MULTIPLICAR 5 * 100.000)CT = 60.000 + 500.000 = 560.000

CALCULA SU COSTE UNITARIO Y SU COSTE VARIABLE MEDIO.

COSTE MEDIO O UNITARIO: CMe = CT / Q = 560.000 / 100.000 = 5,60 €/ud.

(Nos indica lo que cuesta fabricar una Ud. del producto)

COSTE VARIABLE MEDIO O UNITARIO: CVMe = CV / Q = 500.000 / 100.000 = 5 €/ud.

(como ya sabíamos)

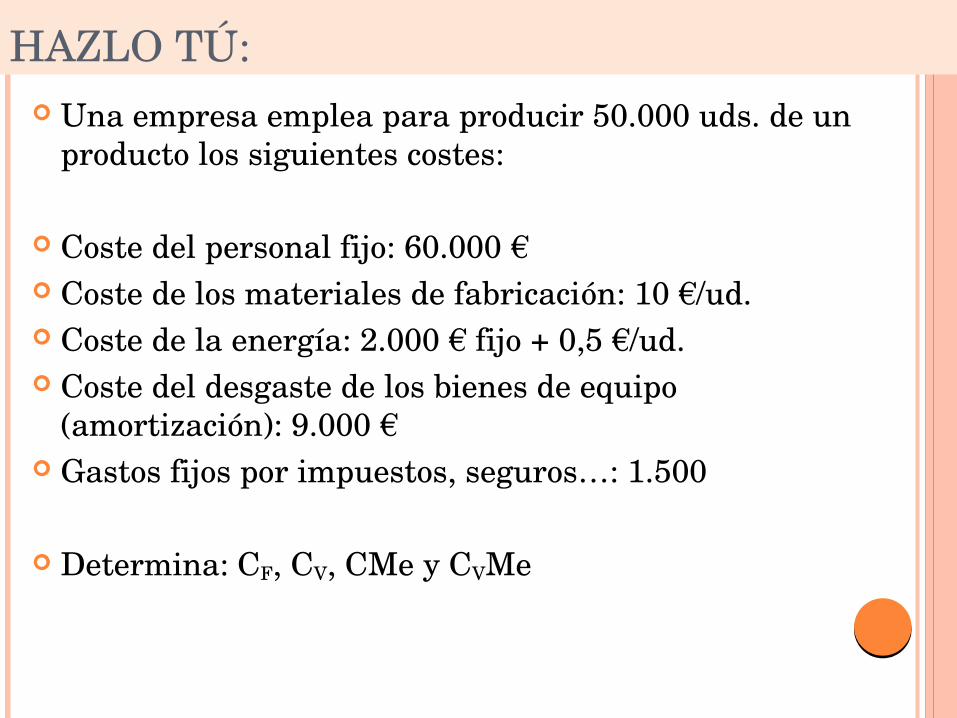

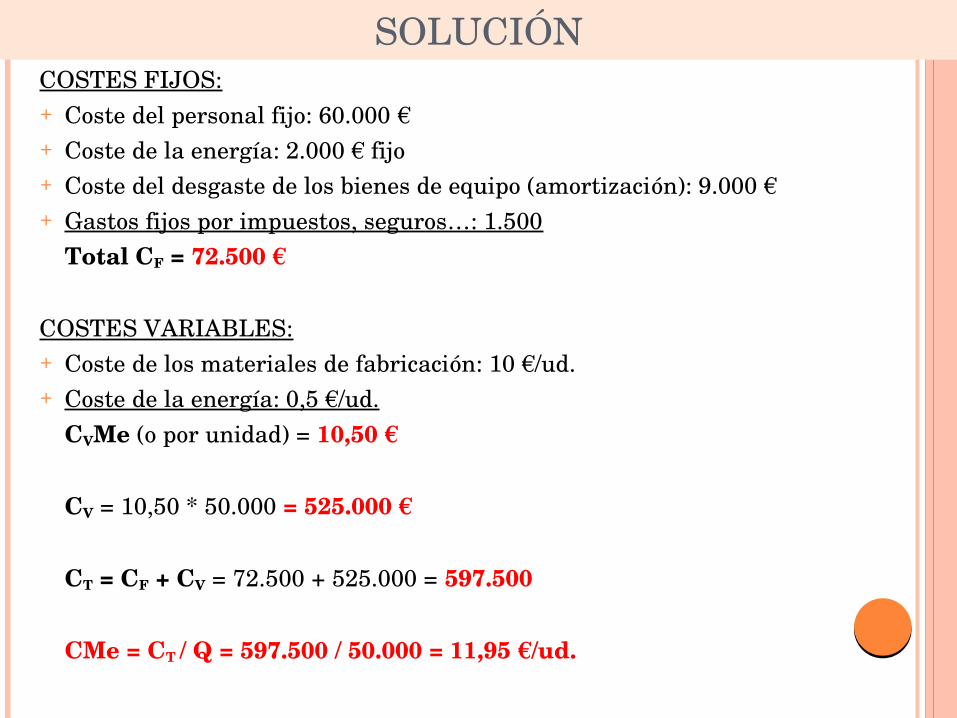

HAZLO TÚ: Una empresa emplea para producir 50.000 uds. de un

producto los siguientes costes:

Coste del personal fijo: 60.000 € Coste de los materiales de fabricación: 10 €/ud. Coste de la energía: 2.000 € fijo + 0,5 €/ud. Coste del desgaste de los bienes de equipo

(amortización): 9.000 € Gastos fijos por impuestos, seguros…: 1.500

Determina: CF, CV, CMe y CVMe

SOLUCIÓNCOSTES FIJOS:+ Coste del personal fijo: 60.000 €+ Coste de la energía: 2.000 € fijo+ Coste del desgaste de los bienes de equipo (amortización): 9.000 €+ Gastos fijos por impuestos, seguros…: 1.500

Total CF = 72.500 €

COSTES VARIABLES:+ Coste de los materiales de fabricación: 10 €/ud.+ Coste de la energía: 0,5 €/ud.

CVMe (o por unidad) = 10,50 €

CV = 10,50 * 50.000 = 525.000 €

CT = CF + CV = 72.500 + 525.000 = 597.500

CMe = CT / Q = 597.500 / 50.000 = 11,95 €/ud.

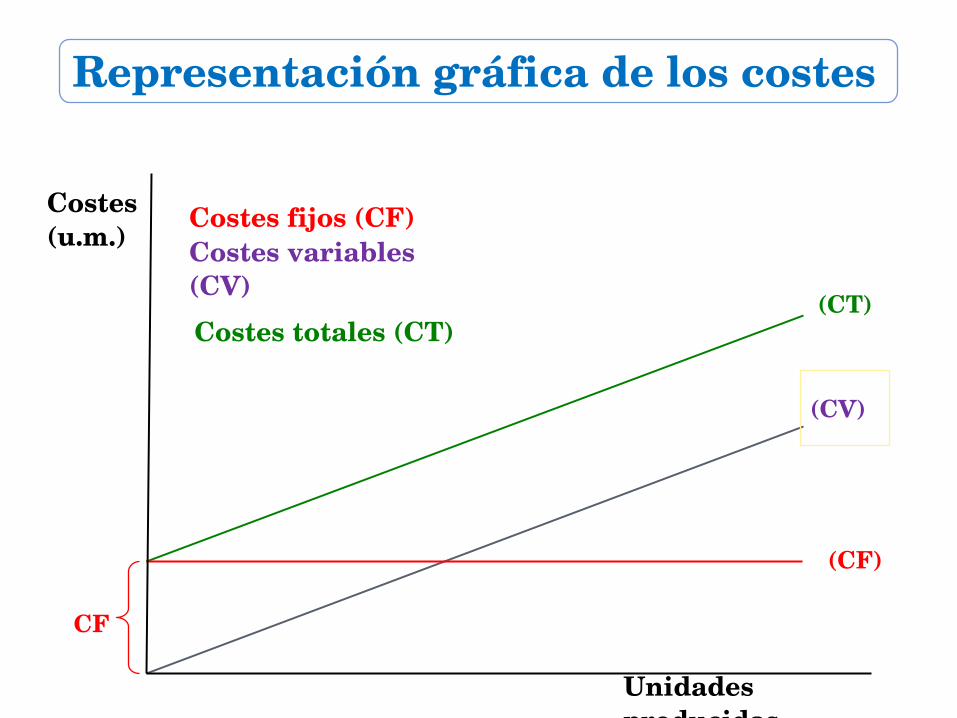

Costes variables (CV)

(CT)

(CV)

(CF)

Costes (u.m.)

Representación gráfica de los costes

Unidades producidas

CF

Costes fijos (CF)

Costes totales (CT)

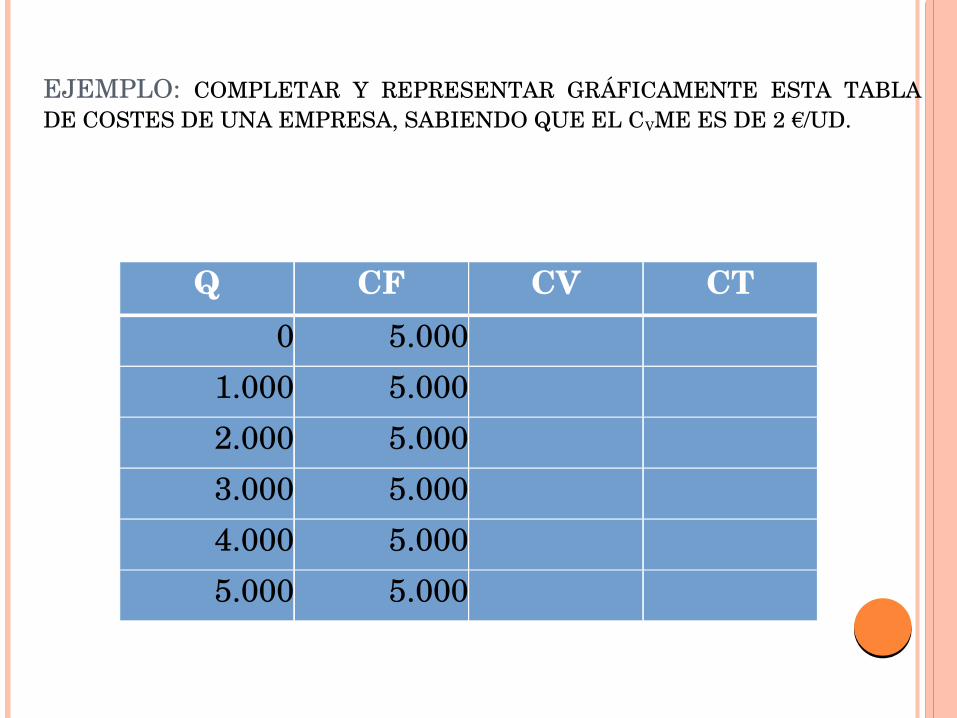

EJEMPLO: COMPLETAR Y REPRESENTAR GRÁFICAMENTE ESTA TABLA DE COSTES DE UNA EMPRESA, SABIENDO QUE EL CVME ES DE 2 €/UD.

Q CF CV CT0 5.000

1.000 5.0002.000 5.0003.000 5.0004.000 5.0005.000 5.000

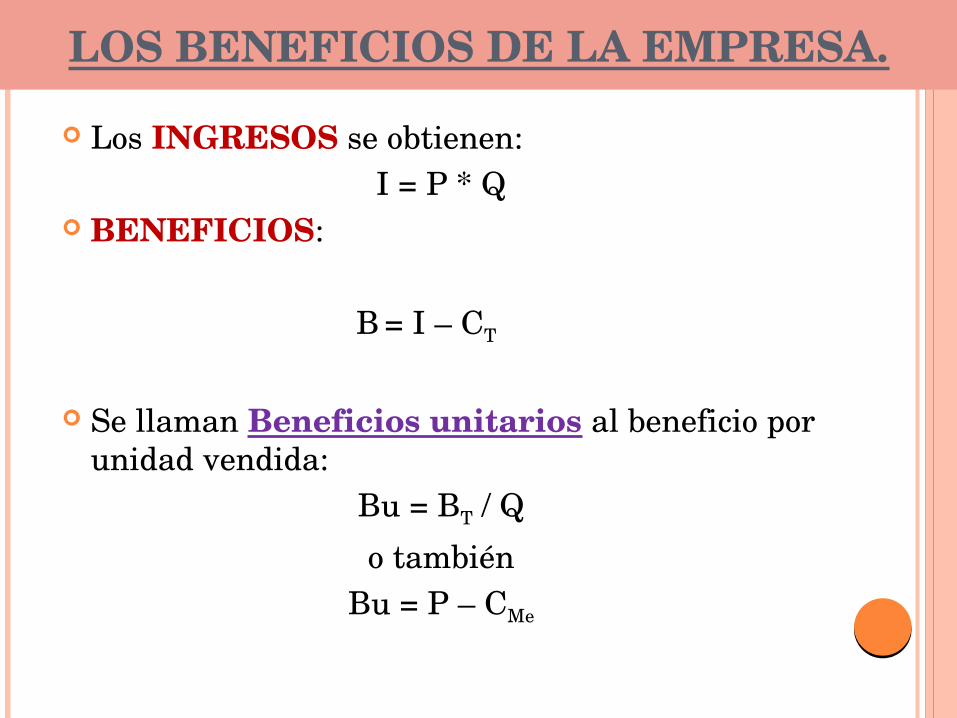

LOS BENEFICIOS DE LA EMPRESA.

Los INGRESOS se obtienen: I = P * Q

BENEFICIOS:

B = I – CT

Se llaman Beneficios unitarios al beneficio por unidad vendida:

Bu = BT / Q

o tambiénBu = P – CMe

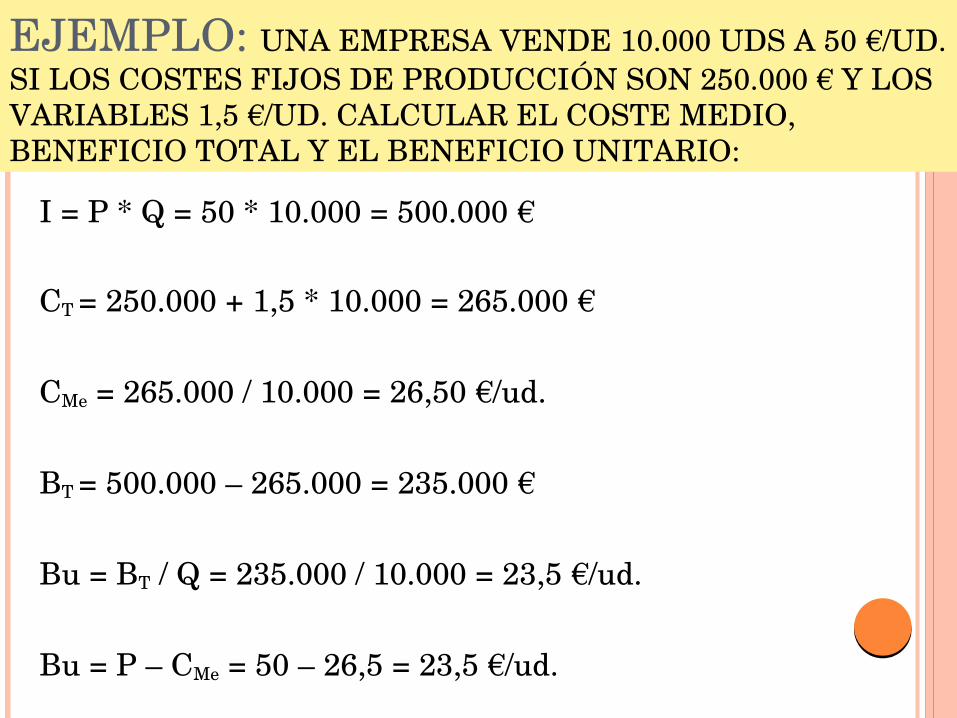

EJEMPLO: UNA EMPRESA VENDE 10.000 UDS A 50 €/UD. SI LOS COSTES FIJOS DE PRODUCCIÓN SON 250.000 € Y LOS VARIABLES 1,5 €/UD. CALCULAR EL COSTE MEDIO, BENEFICIO TOTAL Y EL BENEFICIO UNITARIO:

I = P * Q = 50 * 10.000 = 500.000 €

CT = 250.000 + 1,5 * 10.000 = 265.000 €

CMe = 265.000 / 10.000 = 26,50 €/ud.

BT = 500.000 – 265.000 = 235.000 €

Bu = BT / Q = 235.000 / 10.000 = 23,5 €/ud.

Bu = P – CMe = 50 – 26,5 = 23,5 €/ud.

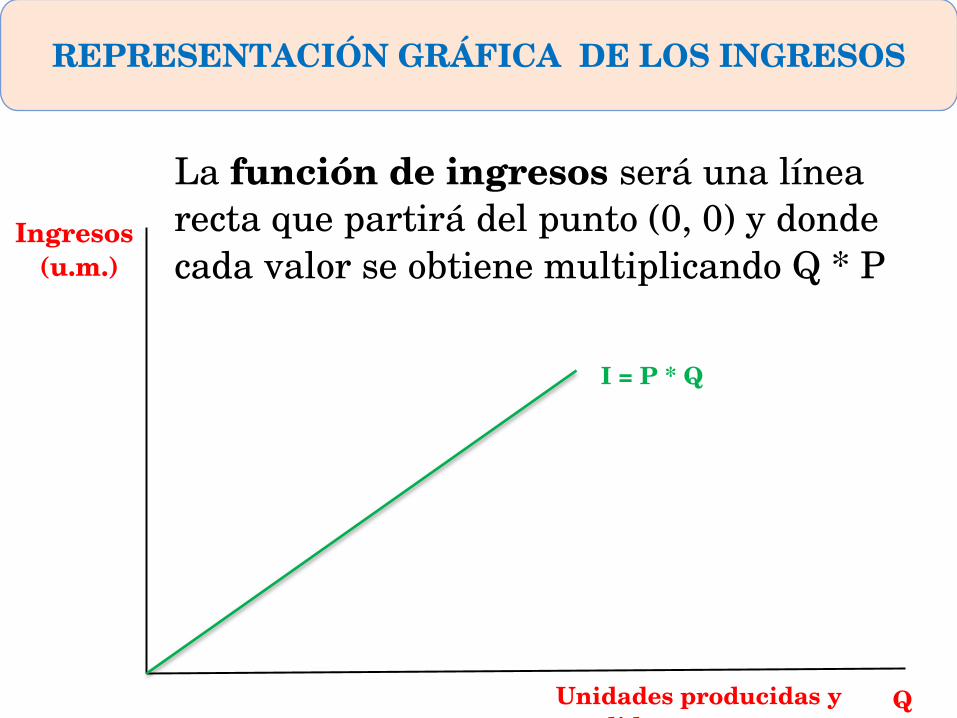

REPRESENTACIÓN GRÁFICA DE LOS INGRESOS

Ingresos(u.m.)

Unidades producidas y vendidas

Q

La función de ingresos será una línea recta que partirá del punto (0, 0) y donde cada valor se obtiene multiplicando Q * P

I = P * Q

REPRESENTACIÓN GRÁFICA DE I, CT Y BENEFICIOS

(CT)

(CF)

Costes

Unidades producidas y vendidas

(I)

Q

BºIngresos

Bº

Actividades pág. 79: 13, 14

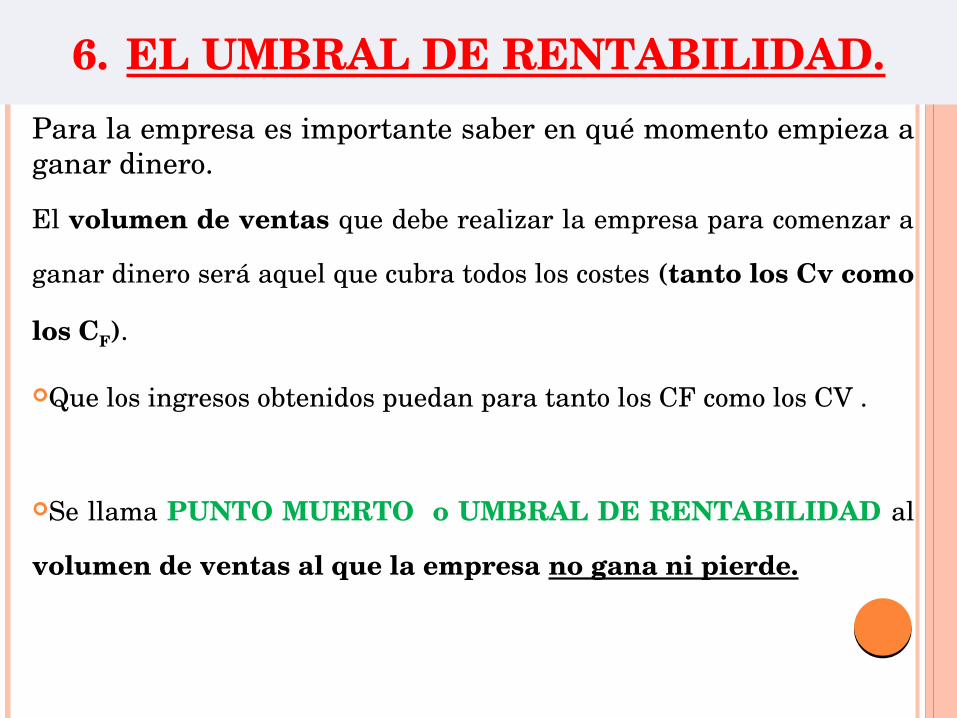

6. EL UMBRAL DE RENTABILIDAD.Para la empresa es importante saber en qué momento empieza a ganar dinero.

El volumen de ventas que debe realizar la empresa para comenzar a

ganar dinero será aquel que cubra todos los costes (tanto los Cv como

los CF).

Que los ingresos obtenidos puedan para tanto los CF como los CV .

Se llama PUNTO MUERTO o UMBRAL DE RENTABILIDAD al

volumen de ventas al que la empresa no gana ni pierde.

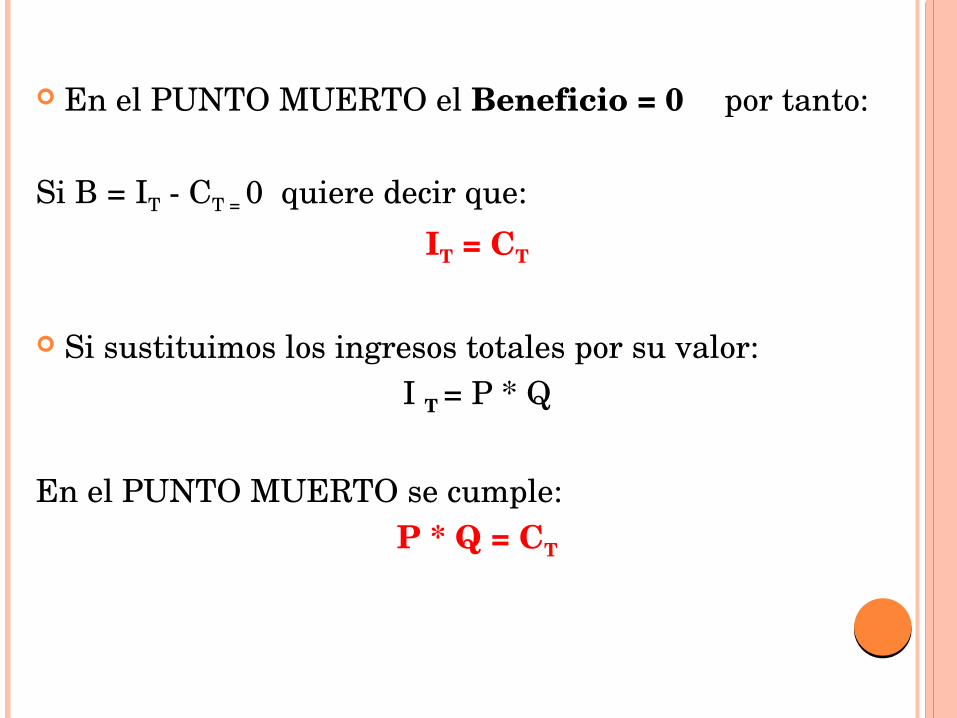

En el PUNTO MUERTO el Beneficio = 0 por tanto:

Si B = IT CT = 0 quiere decir que:

IT = CT

Si sustituimos los ingresos totales por su valor: I T = P * Q

En el PUNTO MUERTO se cumple: P * Q = CT

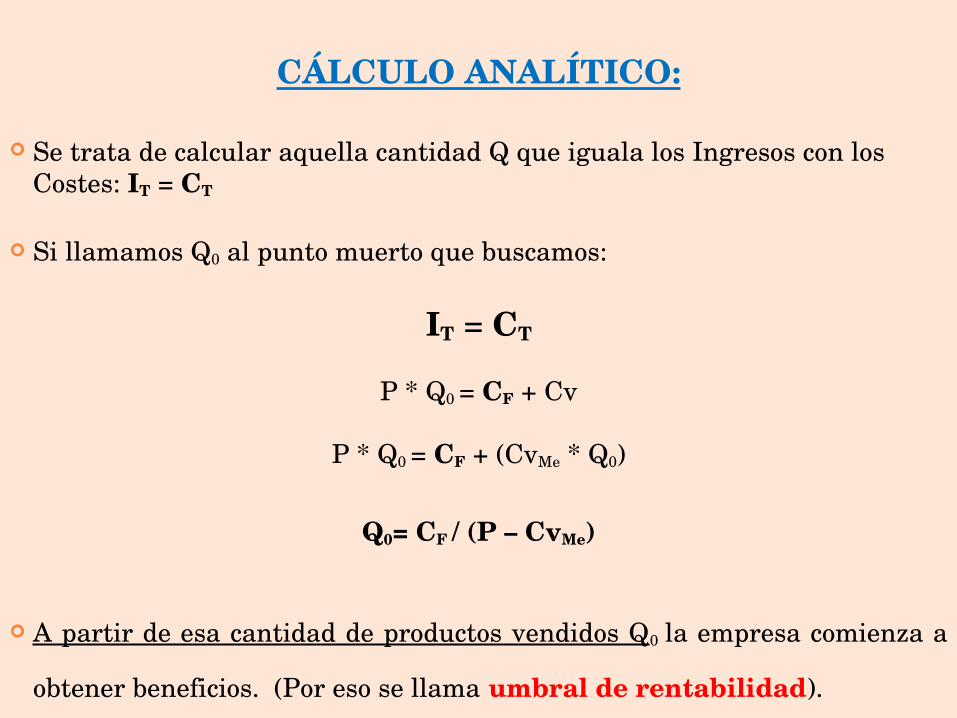

CÁLCULO ANALÍTICO:

Se trata de calcular aquella cantidad Q que iguala los Ingresos con los Costes: IT = CT

Si llamamos Q0 al punto muerto que buscamos:

IT = CT

P * Q0 = CF + Cv

P * Q0 = CF + (CvMe * Q0)

Q0= CF / (P – CvMe)

A partir de esa cantidad de productos vendidos Q0 la empresa comienza a

obtener beneficios. (Por eso se llama umbral de rentabilidad).

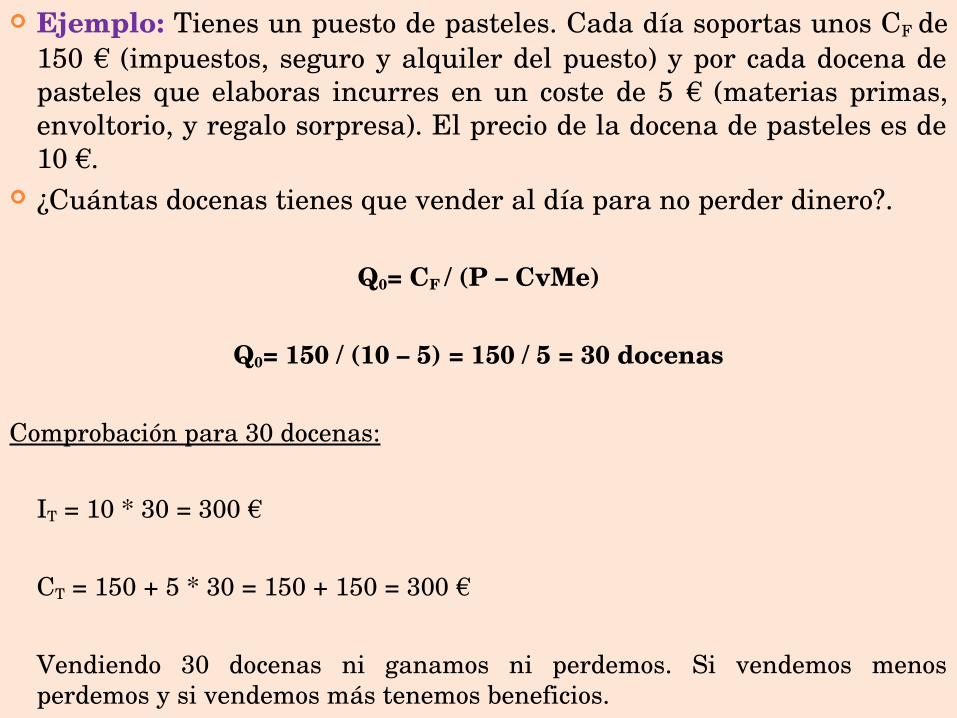

Ejemplo: Tienes un puesto de pasteles. Cada día soportas unos CF de 150 € (impuestos, seguro y alquiler del puesto) y por cada docena de pasteles que elaboras incurres en un coste de 5 € (materias primas, envoltorio, y regalo sorpresa). El precio de la docena de pasteles es de 10 €.

¿Cuántas docenas tienes que vender al día para no perder dinero?.

Q0= CF / (P – CvMe)

Q0= 150 / (10 – 5) = 150 / 5 = 30 docenas

Comprobación para 30 docenas:

IT = 10 * 30 = 300 €

CT = 150 + 5 * 30 = 150 + 150 = 300 €

Vendiendo 30 docenas ni ganamos ni perdemos. Si vendemos menos perdemos y si vendemos más tenemos beneficios.

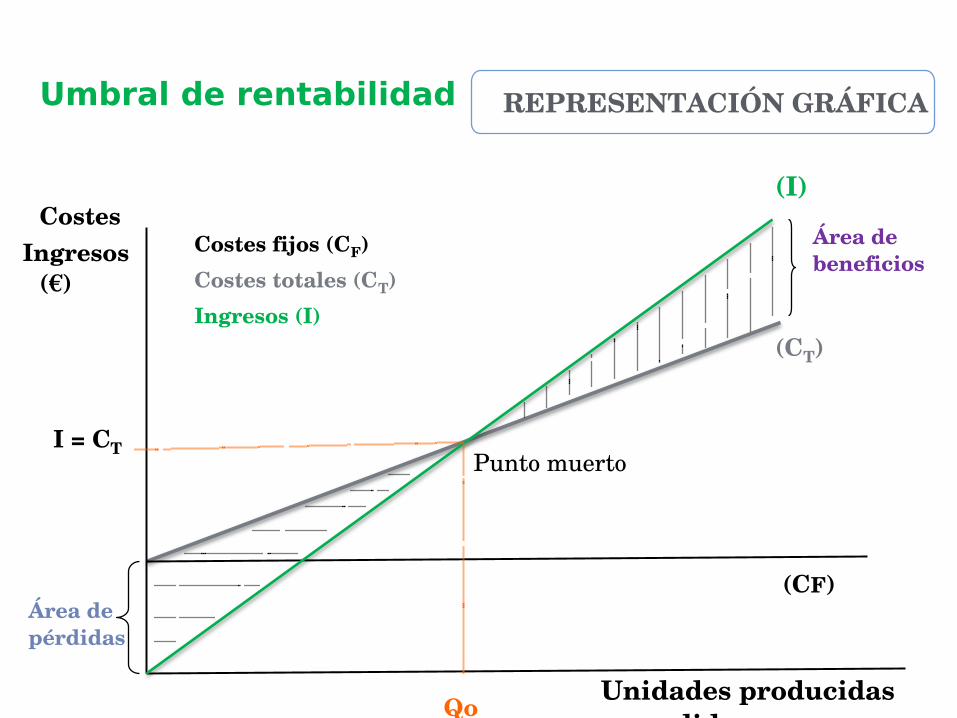

Umbral de rentabilidad REPRESENTACIÓN GRÁFICA

Ingresos (I)(CT)

(CF)

CostesIngresos

(€)

Unidades producidas y vendidas

Costes fijos (CF)Costes totales (CT)

(I)

Área de beneficios

Área de pérdidas

Qo

Punto muertoI = CT

Actividad pág. 79: 15

7. TIPOS DE EMPRESA.

A. SEGÚN SU ACTIVIDAD:

Empresas del Sector Primario: agrícolas, ganaderas, mineras, pesqueras…

Empresas del Sector Secundario: industriales y de construcción.

Empresas del Sector Terciario: comerciales y de servicios.

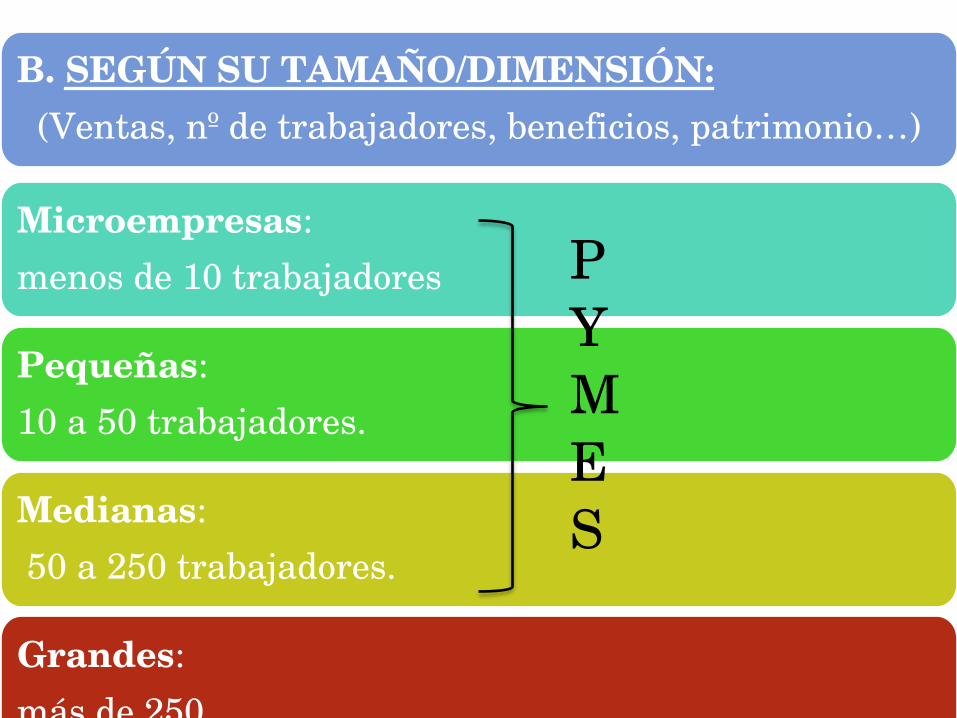

B. SEGÚN SU TAMAÑO/DIMENSIÓN:(Ventas, nº de trabajadores, beneficios, patrimonio…)

Microempresas: menos de 10 trabajadores

Pequeñas: 10 a 50 trabajadores.

Medianas:50 a 250 trabajadores.

Grandes: más de 250.

PYMES

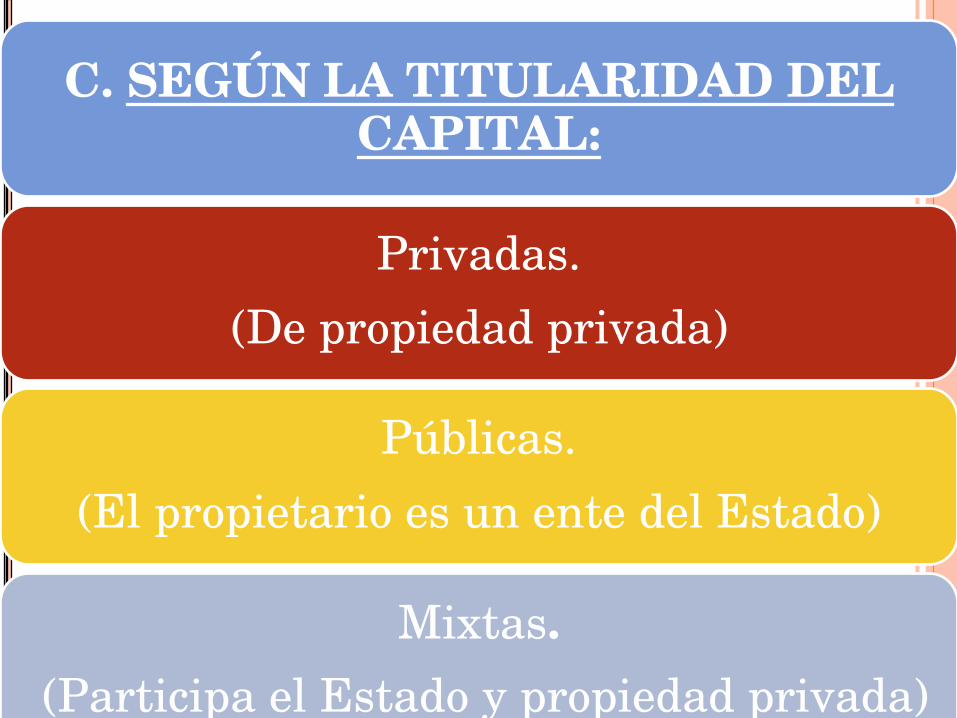

C. SEGÚN LA TITULARIDAD DEL CAPITAL:

Privadas.(De propiedad privada)

Públicas.(El propietario es un ente del Estado)

Mixtas.(Participa el Estado y propiedad privada)

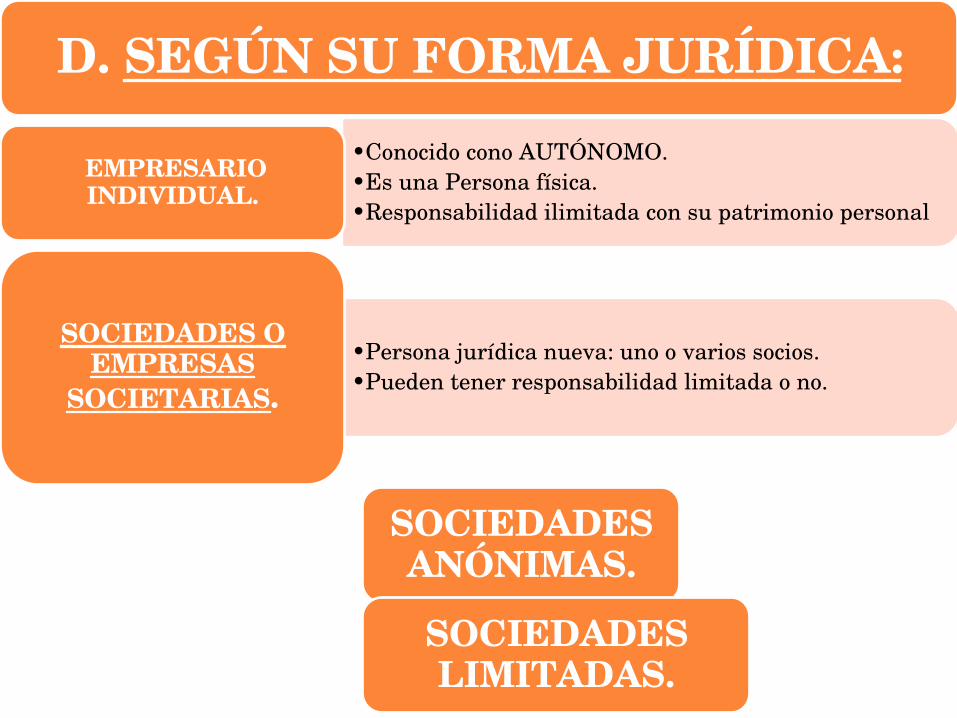

D. SEGÚN SU FORMA JURÍDICA:

•Conocido cono AUTÓNOMO.•Es una Persona física.•Responsabilidad ilimitada con su patrimonio personal

EMPRESARIO INDIVIDUAL.

•Persona jurídica nueva: uno o varios socios.•Pueden tener responsabilidad limitada o no.

SOCIEDADES O EMPRESAS

SOCIETARIAS.

SOCIEDADES ANÓNIMAS.

SOCIEDADES LIMITADAS.

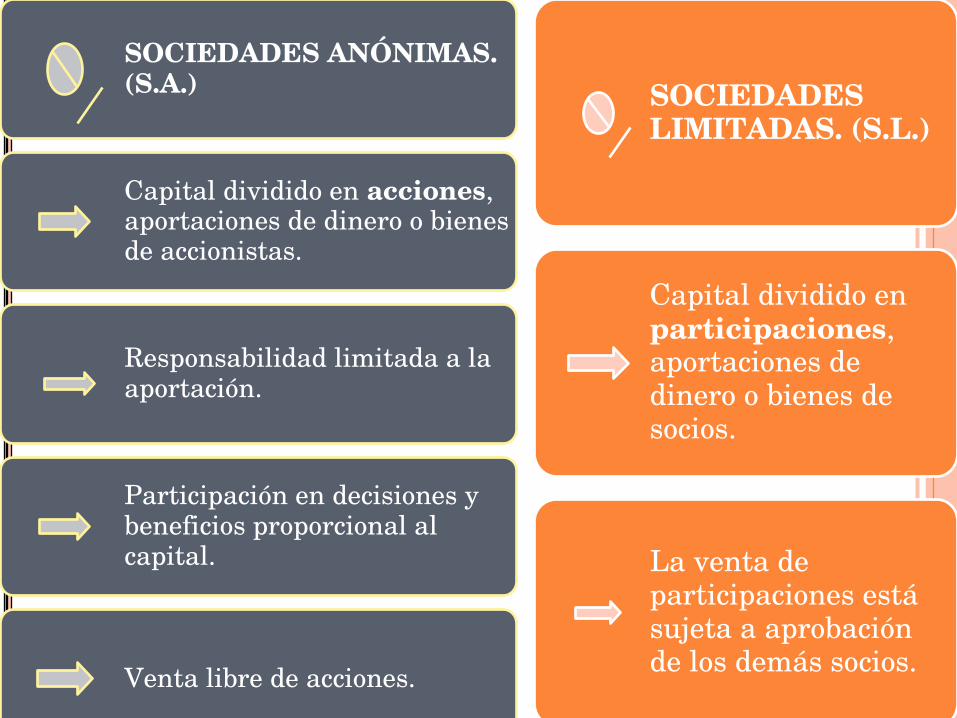

SOCIEDADES ANÓNIMAS. (S.A.)

Capital dividido en acciones, aportaciones de dinero o bienes de accionistas.

Responsabilidad limitada a la aportación.

Participación en decisiones y beneficios proporcional al capital.

Venta libre de acciones.

SOCIEDADES LIMITADAS. (S.L.)

Capital dividido en participaciones, aportaciones de dinero o bienes de socios.

La venta de participaciones está sujeta a aprobación de los demás socios.

Actividades pág. 79: 17, 19

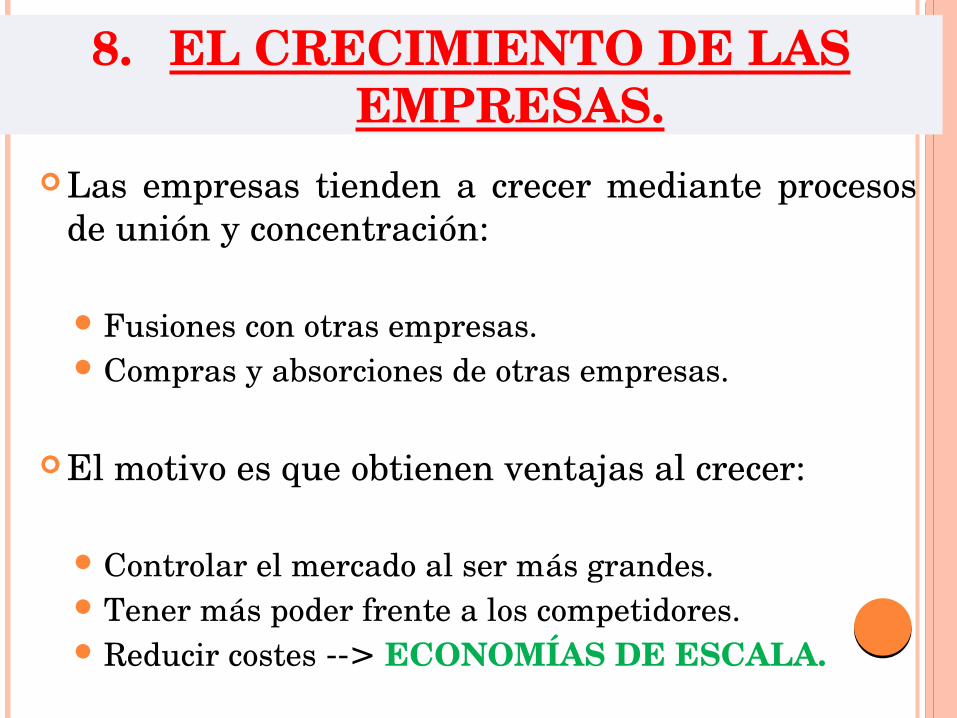

8. EL CRECIMIENTO DE LAS EMPRESAS.

Las empresas tienden a crecer mediante procesos de unión y concentración:

Fusiones con otras empresas. Compras y absorciones de otras empresas.

El motivo es que obtienen ventajas al crecer:

Controlar el mercado al ser más grandes. Tener más poder frente a los competidores. Reducir costes --> ECONOMÍAS DE ESCALA.

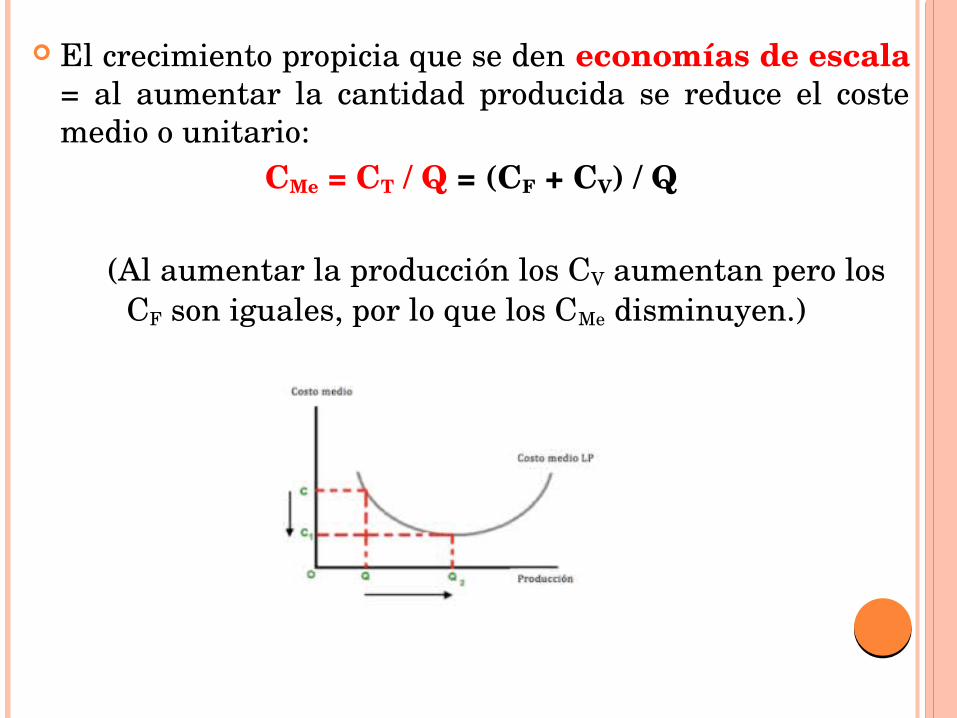

El crecimiento propicia que se den economías de escala = al aumentar la cantidad producida se reduce el coste medio o unitario:

CMe = CT / Q = (CF + CV) / Q

(Al aumentar la producción los CV aumentan pero los CF son iguales, por lo que los CMe disminuyen.)

La internacionalización de las empresas se ha visto favorecido por la globalización:

Eliminación de barreras al comercio (aduanas, trámites burocráticos).

Mejora de las comunicaciones. Homogenización de gustos de los consumidores a nivel

mundial. Creación de áreas de libre comercio.

Esta ampliación de mercados ha permitido que crezca el nº de empresas multinacionales, que aprovechan las ventajas de las economías de escala.

LAS EMPRESAS MULTINACIONALES (EM)

ASPECTOS POSITIVOS Y NEGATIVOS DE LAS EM.

Las EM buscan instalarse en aquellos lugares donde les resulta más barato producir (salarios bajos y materia prima abundante).

Venden en todo el mundo. Declaran sus beneficios donde paguen menos impuestos.

Para los países receptores de EM hay ventajas como:Creación de empleo y riqueza.Aportación de tecnología avanzada.

Pero también tiene inconvenientes:

Produce dependencia tecnológica con el exterior, al no invertirse en I+D.

Los gobiernos de los países receptores suelen ser muy permisivos: Legislación laboral más favorable para la empresa. Ventajas fiscales para les empresas. Poco control de contaminación medioambiental.

Pueden hacer desaparecer PYMES locales.

Por este motivo algunos organismos internacionales y grupos antiglobalización exigen a las EM una conducta más responsable.

Actividades pág. 80: 24

9. LA RESPONSABILIDAD SOCIAL DE LAS EMPRESAS.

Las empresa produce 2 efectos a la sociedad:

POSITIVOS: Beneficios sociales (empleo, riqueza, investigación y avances técnicos…)

NEGATIVOS: Costes sociales (contaminación, abusos laborales, productos fraudulentos…)

Estos costes son asumidos por la sociedad, y no por la empresa.

La sociedad exige cada vez más que las empresas sean responsables de estas actuaciones

LOS ÁMBITOS DE RESPONSABILIDAD SOCIAL SON:

Respeto al medio ambiente. Exigir uso de técnicas no contaminantes, y de ahorro de energía.

Compromiso con la sociedad. Colaboración con el desarrollo económico y social de su zona, creando empleo y evitando deslocalizaciones.

Clima de confianza con los trabajadores. Mejora en las condiciones laborales, igualdad de género, formación…

Credibilidad ante clientes y consumidores. Respeto a los derechos de éstos y claridad en la información sobre sus productos, garantía y servicios postventa…

En la práctica: las deslocalizaciones pág. 77

Actividades pág. 80: 21, 22