TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA · TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA IES LUIS...

16

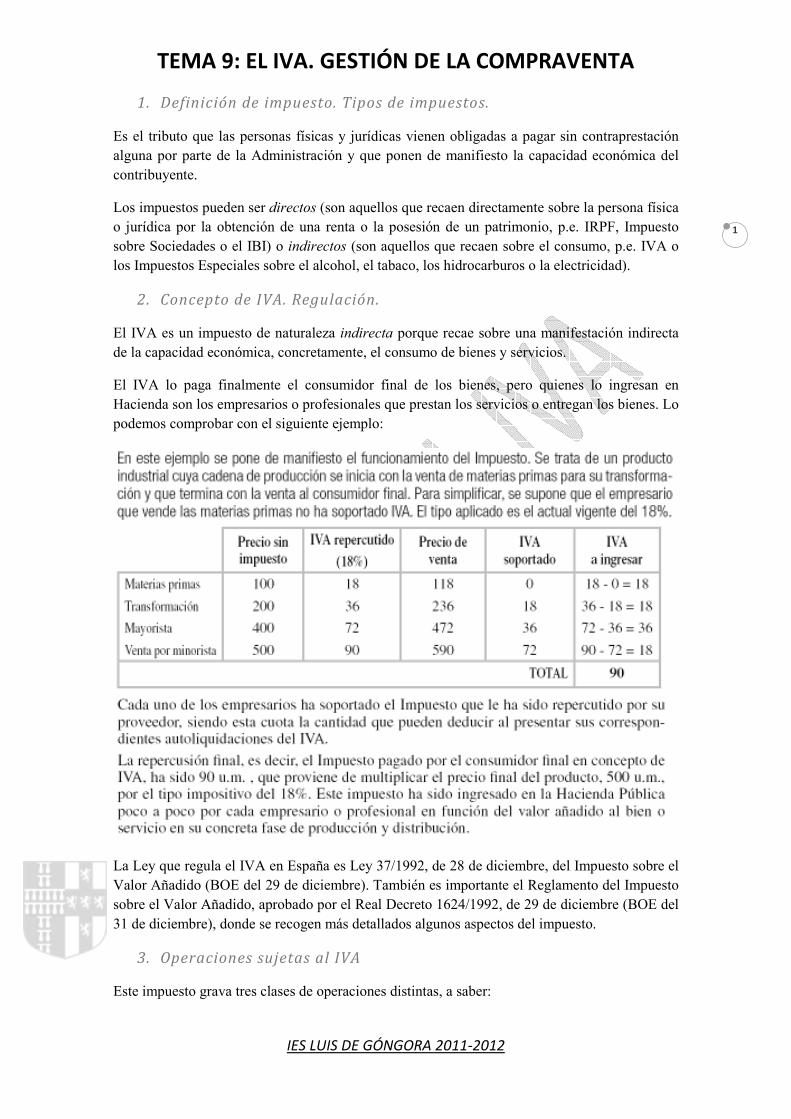

TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA IES LUIS DE GÓNGORA 2011-2012 1 1. Definición de impuesto. Tipos de impuestos. Es el tributo que las personas físicas y jurídicas vienen obligadas a pagar sin contraprestación alguna por parte de la Administración y que ponen de manifiesto la capacidad económica del contribuyente. Los impuestos pueden ser directos (son aquellos que recaen directamente sobre la persona física o jurídica por la obtención de una renta o la posesión de un patrimonio, p.e. IRPF, Impuesto sobre Sociedades o el IBI) o indirectos (son aquellos que recaen sobre el consumo, p.e. IVA o los Impuestos Especiales sobre el alcohol, el tabaco, los hidrocarburos o la electricidad). 2. Concepto de IVA. Regulación. El IVA es un impuesto de naturaleza indirecta porque recae sobre una manifestación indirecta de la capacidad económica, concretamente, el consumo de bienes y servicios. El IVA lo paga finalmente el consumidor final de los bienes, pero quienes lo ingresan en Hacienda son los empresarios o profesionales que prestan los servicios o entregan los bienes. Lo podemos comprobar con el siguiente ejemplo: La Ley que regula el IVA en España es Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE del 29 de diciembre). También es importante el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre (BOE del 31 de diciembre), donde se recogen más detallados algunos aspectos del impuesto. 3. Operaciones sujetas al IVA Este impuesto grava tres clases de operaciones distintas, a saber:

Transcript of TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA · TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA IES LUIS...

TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA

IES LUIS DE GÓNGORA 2011-2012

1

1. Definición de impuesto. Tipos de impuestos.

Es el tributo que las personas físicas y jurídicas vienen obligadas a pagar sin contraprestación

alguna por parte de la Administración y que ponen de manifiesto la capacidad económica del

contribuyente.

Los impuestos pueden ser directos (son aquellos que recaen directamente sobre la persona física

o jurídica por la obtención de una renta o la posesión de un patrimonio, p.e. IRPF, Impuesto

sobre Sociedades o el IBI) o indirectos (son aquellos que recaen sobre el consumo, p.e. IVA o

los Impuestos Especiales sobre el alcohol, el tabaco, los hidrocarburos o la electricidad).

2. Concepto de IVA. Regulación.

El IVA es un impuesto de naturaleza indirecta porque recae sobre una manifestación indirecta

de la capacidad económica, concretamente, el consumo de bienes y servicios.

El IVA lo paga finalmente el consumidor final de los bienes, pero quienes lo ingresan en

Hacienda son los empresarios o profesionales que prestan los servicios o entregan los bienes. Lo

podemos comprobar con el siguiente ejemplo:

La Ley que regula el IVA en España es Ley 37/1992, de 28 de diciembre, del Impuesto sobre el

Valor Añadido (BOE del 29 de diciembre). También es importante el Reglamento del Impuesto

sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre (BOE del

31 de diciembre), donde se recogen más detallados algunos aspectos del impuesto.

3. Operaciones sujetas al IVA

Este impuesto grava tres clases de operaciones distintas, a saber:

TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA

IES LUIS DE GÓNGORA 2011-2012

2

- Entregas de bienes y prestaciones de servicios: Están gravadas por el IVA las entregas de

bienes y prestaciones de servicios que cumplan los siguientes requisitos simultáneamente:

a) Que se trate de una entrega de bienes o de una prestación de servicios realizada a título

oneroso (es decir, que supone prestaciones recíprocas entre los que adquieren y transmiten).

b) Que sea realizada por un empresario o profesional en el desarrollo de su actividad

empresarial o profesional.

c) Que la operación sea realizada en el ámbito espacial de aplicación del Impuesto.

d) Que la operación no aparezca entre los supuestos de no sujeción ni exención previstos en la

Ley.

Se entenderá por prestación de servicios toda operación sujeta al citado tributo que no tenga la

consideración de entrega, adquisición intracomunitaria o importación de bienes. En particular,

se considerarán prestaciones de servicios el ejercicio independiente de una profesión, arte u

oficio, los arrendamientos de bienes, los transportes, los servicios de hostelería o restaurante, las

operaciones de seguro, reaseguro y capitalización, los préstamos y créditos en dinero, o el

suministro de productos informáticos cuando no tenga la condición de entrega de bienes.

- Adquisiciones intracomunitarias de bienes: Serán aquellas operaciones que:

a) Debe producirse la obtención del poder de disposición a título oneroso sobre bienes muebles

corporales.

b) Los bienes han de ser transportados desde otro Estado miembro al territorio de aplicación del

impuesto por el transmitente, el adquirente o un transportista que actúe en nombre y por cuenta

de cualquiera de ellos.

c) El transmitente y el adquirente deben ser empresarios o profesionales.

- Importaciones de bienes: Son aquellas operaciones que supongan:

1. La entrada en el interior del país de un bien que no cumpla las condiciones previstas en

el Tratado Constitutivo de la Comunidad Económica Europea.

2. La entrada en el interior del país de un bien procedente de un territorio tercero, distinto

de los bienes a que se refiere el número anterior.

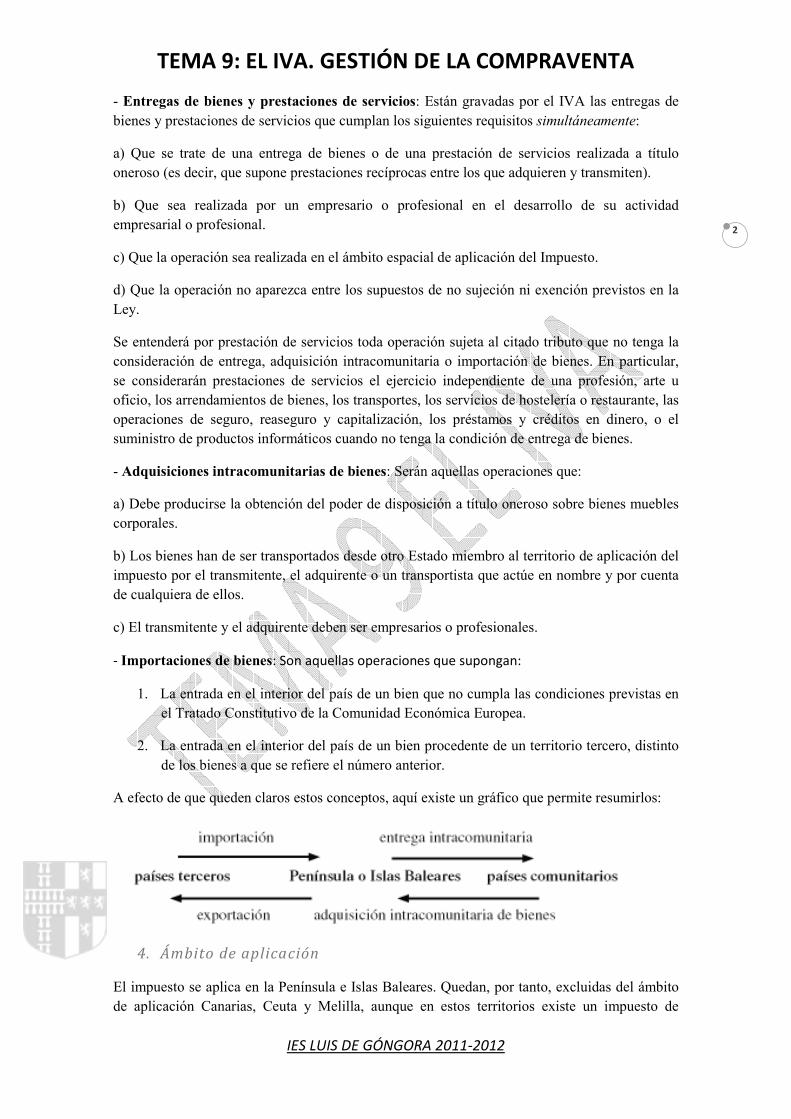

A efecto de que queden claros estos conceptos, aquí existe un gráfico que permite resumirlos:

4. Ámbito de aplicación

El impuesto se aplica en la Península e Islas Baleares. Quedan, por tanto, excluidas del ámbito

de aplicación Canarias, Ceuta y Melilla, aunque en estos territorios existe un impuesto de

TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA

IES LUIS DE GÓNGORA 2011-2012

3

naturaleza similar al IVA (IGIC -Impuesto General Indirecto Canario- en Canarias e IPSI -

Impuesto sobre la Producción, los Servicios a y la Importación- en Ceuta y Melilla).

5. Concepto de empresario en el IVA

La entrega de bienes o prestación de servicios debe ser realizada por un empresario o

profesional para que esté sujeta al IVA. Los empresarios y profesionales se definen de una

forma específica en el IVA. Así, tienen esta consideración, entre otros supuestos:

- Quienes realicen actividades empresariales o profesionales, salvo que las efectúen exclu-

sivamente a título gratuito.

- Las sociedades mercantiles, salvo prueba en contrario.

6. Operaciones no sujetas al IVA

Se llama operación no sujeta al IVA a aquella que queda al margen del gravamen y no se les

aplica el IVA.

No estarán sujetas al impuesto, entre otras:

a) La transmisión de un conjunto de elementos que formen parte del patrimonio empresarial o

profesional cuando constituyan una unidad económica autónoma y el adquirente acredite la

intención de mantener la afectación de los elementos adquiridos al desarrollo de una actividad

empresarial o profesional.

b) Las entregas gratuitas de muestras de mercancías sin valor comercial estimable y las

prestaciones de servicios de demostración gratuitas con fines de promoción.

c) Las entregas sin contraprestación de impresos u objetos de carácter publicitario.

d) Los servicios prestados por personas físicas en régimen de dependencia laboral o

administrativa (el trabajo por cuenta ajena) ni los servicios prestados a las cooperativas por sus

socios de trabajo.

e) Las operaciones realizadas directamente por Entes Públicos sin contraprestación o mediante

contraprestación de naturaleza tributaria (p.e. renovación del DNI).

f) Las prestaciones de servicios a título gratuito que resulten obligatorias para el sujeto pasivo

en virtud de normas jurídicas o convenios colectivos.

g) Las entregas de dinero a título de contraprestación o pago.

7. Operaciones exentas de IVA

Se llama operación exenta a aquella que, aún estando sujeta al impuesto, no se les aplica el IVA.

Las operaciones exentas pueden ser, a su vez:

a) Plenas: Son las que permiten deducir el IVA soportado al sujeto pasivo que las realiza. Es

decir, los empresarios y profesionales que realicen este tipo de actividades no pueden cargar en

sus facturas el IVA, pero pueden deducirse el IVA soportado en las adquisiciones relacionadas

con estos bienes. Los principales ejemplos son las exportaciones, las entregas intracomunitarias

de bienes y las entregas a Canarias, Ceuta y Melilla.

TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA

IES LUIS DE GÓNGORA 2011-2012

4

b) Limitadas: �o se permite deducir el IVA soportado en sus adquisiciones. En este caso, el

IVA supone un mayor coste para quien lo soporta y no lo puede repercutir en sus ventas. Las

principales operaciones interiores que están exentas y limitadas son:

Exenciones en operaciones médicas y sanitarias:

a) Los servicios de hospitalización o asistencia sanitaria.

b) La asistencia a personas físicas por profesionales médicos o sanitarios, entre en los

que se incluyen odontólogos, protésicos, psicólogos, logopedas, ópticos, etc. No se incluyen

digitopuntores, acupuntores, naturópatas y masoterapistas.

c) Las entregas de sangre, plasma sanguíneo y demás fluidos, tejidos y otros elementos

del cuerpo humano para fines médicos o de investigación.

d) El transporte de enfermos o heridos en ambulancias o vehículos especialmente

adaptados para ello.

Exenciones relativas a actividades educativas:

a) Los servicios de educación y enseñanza en todos los niveles del sistema educativo,

así como la enseñanza de idiomas y la formación y reciclaje profesional.

b) Las clases a título particular prestadas por personas físicas sobre materias incluidas

en los planes de estudios del sistema educativo.

Exenciones sociales, culturales y deportivas:

a) Las prestaciones de servicios de asistencia social a la infancia, juventud, tercera edad,

minusválidos, toxicómanos, etc.

b) Las cesiones de personal realizadas por entidades religiosas para el desarrollo de

actividades sanitarias, educativas o de asistencia social.

c) Los servicios de bibliotecas, museos, monumentos, parques zoológicos, teatros, etc.

Exenciones en operaciones de seguro y financieras:

a) Las operaciones de seguro, reaseguro y capitalización.

b) Las operaciones financieras tales como: depósitos en efectivo, créditos y préstamos,

fianzas, avales y demás garantías, transferencias, giros, cheques, letras de cambio, tarjetas, etc. -

no están exentos los servicios de gestión de cobro de efectos ni el factoring-, compraventa de

divisas, billetes y monedas, salvo los de colección y de las piezas de oro, plata y platino, y,

servicios relativos a valores mobiliarios, excepto el depósito y la gestión.

Otras exenciones:

a) Las prestaciones de servicios que constituyan el servicio postal universal.

b) Las entregas de bienes y las prestaciones de servicios que realice la Seguridad Social.

c) Las entregas de sellos de correos y efectos timbrados de curso legal por un importe

no superior a su valor facial.

TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA

IES LUIS DE GÓNGORA 2011-2012

5

d) Las loterías, apuestas y juegos de suerte, envite o azar organizados por el Organismo

Nacional de Loterías y Apuestas del Estado, la ONCE o los organismos correspondientes de las

CC AA.

8. Sujeto pasivo del IVA

Sujeto pasivo es la persona física o jurídica sobre la que recae la obligación de ingresar la cuota

tributaria. En algunos impuestos, como en el IVA, no coinciden las figuras del contribuyente (el

que paga el impuesto) con el sujeto pasivo.

El sujeto pasivo en el IVA para las entregas de bienes y prestación de servicios es el empresario

o profesional, persona física o jurídica, que entrega bienes o presta servicios. En las

adquisiciones intracomunitarias de bienes o de servicios, será sujeto pasivo quien la realice, es

decir, el adquirente de los bienes o de los servicios. En las importaciones serán sujetos pasivos

del impuesto quienes realicen las importaciones. En estos dos últimos casos se da lo que se

conoce como la regla de inversión del sujeto pasivo, es sujeto pasivo el empresario o

profesional que recibe los bienes o servicios, es decir el destinatario y no el que los vende. Esta

regla se aplica normalmente cuando quien realiza las operaciones no está establecido en el

territorio de aplicación del IVA español.

Todo sujeto pasivo del IVA debe cumplir obligaciones tanto materiales como formales. Las

principales obligaciones de cualquier sujeto pasivo son:

� Presentar declaraciones relativas al comienzo, modificación y cese de las actividades.

� Solicitar de la Administración el número de identificación fiscal (NIF) y comunicarlo y

acreditarlo en los supuestos que se establezcan.

� Expedir y entregar factura de todas sus operaciones, ajustada a lo que se determine.

� Llevar la contabilidad y los registros que se establezcan.

� Presentar periódicamente o a requerimiento de la Administración, información relativa a

sus operaciones económicas con terceras personas.

� Presentar las declaraciones-liquidaciones correspondientes e ingresar el importe del

impuesto resultante. También deberán presentar una declaración-resumen anual.

9. La base imponible del IVA

La base imponible es la cantidad sobre la que debe aplicarse el tipo impositivo y cuyo resultado

determina el importe a liquidar (cuota del impuesto). En el IVA, la base imponible está

constituida por el importe total de la contraprestación.

Se incluyen en la base imponible:

1. Cualquier crédito a favor de quien realice la entrega o preste el servicio, como los gastos de

comisiones, portes y transportes, seguros o primas por prestaciones anticipadas.

2. Las subvenciones vinculadas directamente al precio de las operaciones.

TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA

IES LUIS DE GÓNGORA 2011-2012

6

3. Los tributos y gravámenes de cualquier clase que recaigan sobre las mismas operaciones

gravadas, excepto el propio IVA y el Impuesto Especial sobre Determinados Medios de

Transporte.

4. Las percepciones retenidas con arreglo a derecho por el obligado a efectuar la prestación en

los casos de resolución de las operaciones (señal que entrega el comprador y que el vendedor

hará suya si se rescinde el contrato).

5. El importe de los envases y embalajes, incluso los susceptibles de devolución.

6. El importe de las deudas asumidas por el destinatario como contraprestación total o parcial de

las operaciones.

Por el contrario, no se incluyen en la base imponible:

1. Las indemnizaciones que no constituyan contraprestación o compensación de las operaciones

sujetas.

2. Los descuentos y bonificaciones concedidos previa o simultáneamente al momento en que la

operación se realice.

3. Las sumas pagadas en nombre y por cuenta del cliente, en virtud de mandato expreso del

mismo (suplidos). Es fundamental que la factura aparezca a nombre del cliente, destinatario

final de la operación.

La ley establece, entre otros, los siguientes supuestos en los que habrá que cambiar o modificar

la base imponible (lo que supondrá, por ejemplo, tener que emitir una factura rectificativa):

� Cuando se devuelvan los envases y embalajes susceptibles de reutilización.

� Cuando se otorguen descuentos y bonificaciones después de que la operación se haya

realizado, por ejemplo, los rappels.

� Cuando el destinatario de las operaciones no hubiese pagado las cuotas repercutidas en

los casos siguientes:

� Concurso de acreedores.

� Cuando los créditos correspondientes a las cuotas repercutidas sean total o

parcialmente incobrables (en este caso se exige: a) haya transcurrido más de un

año desde el devengo de la operación, se haya quedado reflejada esta

circunstancia en los libros de registro, b) que el destinatario de la operación

actúe en la condición de empresario o profesional, o, si no ,lo es, que la base

imponible de aquélla, Impuesto sobre el Valor Añadido excluido, sea superior a

300 euros, y, c) que el sujeto pasivo haya instado su cobro mediante

reclamación judicial al deudor o por medio de requerimiento notarial al mismo).

10. El devengo en el IVA

Es el momento en que se entiende realizada la operación sujeta al impuesto y que determina la

normativa a aplicar. Cuando existen pagos anticipados anteriores a la realización de la

TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA

IES LUIS DE GÓNGORA 2011-2012

7

operación, el impuesto se devenga en el momento del cobro total o parcial del precio por los

importes efectivamente percibidos.

El devengo se produce:

a) Entregas de bienes: cuando se pongan a disposición del adquirente. Es indiferente el hecho de

que el cobro se produzca con posterioridad.

b) Prestaciones de servicios: cuando se presten, ejecuten o efectúen las operaciones gravadas.

c) Adquisiciones intracomunitarias: cuando se consideren efectuadas las entregas de bienes

similares, de acuerdo con los criterios anteriores.

d) Importaciones: cuando se hayan devengado los derechos de importación.

11. Los tipos impositivos del IVA.

El tipo es el porcentaje que se aplica sobre la base imponible para obtener la cuota. La Ley

establece un tipo general y dos tipos reducidos.

♦ IVA general (18%). Es el porcentaje que se aplica por defecto a todos los productos y

servicios. Electrodomésticos, ropa, calzado, tabaco, electricidad, servicios de

fontanería… La mayoría de artículos están sujetos a este tipo.

♦ IVA reducido (8%). La lista de productos y servicios que tributan a un tipo reducido es

muy larga e incluye los alimentos en general para la nutrición humana y animal

(excepto los que soportan un IVA superreducido); transporte de viajeros y sus

equipajes; agua; flores y plantas; servicios de hostelería, bar y restaurantes; entradas a

espectáculos, museos; servicios funerarios; peluquerías; dentistas; edificios, viviendas y

complementos para el diagnóstico o alivio de enfermedades.

♦ IVA superreducido (4%). Se aplica a los productos de primerísima necesidad y reciben

esta consideración el pan, leche, huevos, frutas, verduras, hortalizas, legumbres,

tubérculos, cereales y quesos. Además, también se benefician libros, periódicos y

revistas; medicamentos de uso humano; coches, sillas de ruedas y prótesis para

minusválidos; y, las Viviendas de Protección Oficial o VPO.

12. La cuota tributaria del IVA

El cálculo de la cuota tributaria se hace a partir del producto entre la base imponible y el tipo

impositivo. Este importe debe aparecer reflejado de forma separada en cada factura que se

emita.

13. IVA devengado e IVA soportado

El IVA devengado o IVA repercutido es aquel que un empresario o profesional cobra a sus

clientes al prestarles un servicio o venderles un producto. El IVA soportado es aquel al que el

empresario o profesional debe hacer frente a la hora de comprar cualquier producto o servicio.

14. IVA soportado deducible

TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA

IES LUIS DE GÓNGORA 2011-2012

8

La configuración del Impuesto Sobre el Valor Añadido permite que el empresario solo pueda

deducir el IVA soportado de sus operaciones siempre que se cumplan una serie de requisitos.

�o todo el IVA soportado es deducible en la declaración. Las condiciones para que un IVA

soportado sea deducible son:

� Solamente podrán hacer uso del derecho a deducir los sujetos pasivos del impuesto que

tengan la condición de empresarios o profesionales y hayan iniciado la realización

habitual de entregas de bienes o prestaciones de servicios correspondientes a sus

actividades empresariales o profesionales. Es decir, solo pueden deducirse el IVA los

empresarios y profesionales. Es lo que se conoce como requisito subjetivo de

deducción.

� La limitación básica y fundamental al derecho de deducirse el IVA soportado es que no

podrán deducir las cuotas soportadas o satisfechas por las adquisiciones o importaciones

de bienes o servicios que no se afecten, directa y exclusivamente, a su actividad

empresarial o profesional. Es decir, no se pueden deducir las cuotas de IVA pagadas

por bienes y servicios que el empresario o profesional vaya a destinar a su uso privado

o particular.

� Para poder deducir el IVA soportado también es necesario estar en la posesión del

documento justificativo del mismo: básicamente la factura original en las entregas

de bienes y prestaciones de servicios y el documento acreditativo del pago del impuesto

de importaciones, en el caso de importaciones de bienes. En el caso de que los

documentos anteriores no cumplan todos y cada uno de los requisitos establecidos

legalmente no justificarán el derecho a la deducción.

� Por último, es necesario que la operación cuyo IVA se quiera deducir, se halle

registrada en la contabilidad.

El derecho a la deducción sólo podrá ejercitarse en la declaración-liquidación relativa al período

de liquidación en que su titular haya soportado las cuotas deducibles o en las de los sucesivos,

siempre que no hubiera transcurrido el plazo de cuatro años, contados a partir del nacimiento

del mencionado derecho.

15. Relación entre IVA soportado deducible e IVA devengado

Como hemos comentado anteriormente, y a modo de resumen:

1º Por sus ventas o prestaciones de servicios los sujetos pasivos repercuten a los adquirentes o

destinatarios las cuotas del IVA que correspondan, con obligación de ingresarlas en el Tesoro.

(IVA repercutido)

2º Por sus adquisiciones los sujetos pasivos soportan cuotas que tienen derecho a deducir en sus

autoliquidaciones periódicas. (IVA soportado)

En cada liquidación se declara el IVA repercutido a los clientes, restando de este el soportado en

las compras y adquisiciones a los proveedores, pudiendo ser el resultado tanto positivo como

negativo.

Si el resultado es positivo, debe ingresarse en el Tesoro. Si es negativo, con carácter general, se

compensa en las autoliquidaciones siguientes. Sólo si al final del ejercicio, en la última

TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA

IES LUIS DE GÓNGORA 2011-2012

9

declaración presentada, el resultado es negativo o si se trata de sujetos pasivos inscritos en el

Registro de devolución mensual, en cualquier declaración, se puede optar por solicitar la

devolución o bien compensar el saldo negativo en las liquidaciones del año siguiente.

16. Registro de devolución mensual

En el procedimiento general de devolución, que estuvo vigente en solitario hasta el 1 de enero

de 2009, las solicitudes de devolución quedaban diferidas a la declaración que debía presentarse

en el último período de liquidación, es decir, a final de año. Coexistiendo con el anterior, se creó

un nuevo régimen voluntario que dispone la posibilidad, para aquellos contribuyentes que opten

por ello, de aplicar un sistema de devolución mensual.

El nuevo régimen de devolución mensual se abre a la gran mayoría de los sujetos pasivos que

deban tributar por el IVA, con independencia de la naturaleza de sus operaciones y del volumen

de éstas.

Sus características son:

• Se establece como un régimen excepcional: el sistema general consiste en solicitar a

final de año el saldo pendiente del IVA que el sujeto pasivo no haya podido resarcirse

con anterioridad.

• Mientras que en el régimen anterior se producía la devolución anual a partir de enero

del año siguiente, ahora se producirá la devolución mensual, mes a mes, en el año en

curso y la solicitud de devolución se efectuará al término de cada período de

liquidación.

• Es un régimen voluntario que deberá solicitar el sujeto pasivo mediante la inscripción

en el registro de devolución mensual del IVA.

• Los sujetos pasivos que opten por esta posibilidad deberán liquidar el IVA con

periodicidad mensual y las autoliquidaciones se presentarán exclusivamente por vía

telemática.

• La devolución que corresponda se efectuará exclusivamente por transferencia bancaria a

la cuenta que indique al efecto el sujeto pasivo en cada una de sus solicitudes de

devolución mensual.

Los requisitos principales para pertenecer a este Registro son:

• Solicitar la inscripción en el registro en plazo mediante la presentación de la

declaración censal correspondiente (modelo 036).

• �o realizar actividades que tributen en el régimen simplificado.

• Estar al corriente de sus obligaciones tributarias.

17. Libros-registro obligatorios del IVA

Los sujetos pasivos del IVA deberán llevar, con carácter general los siguientes libros registros:

TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA

IES LUIS DE GÓNGORA 2011-2012

10

♦ Libro registro de facturas expedidas: Se inscribirán, una por una, las facturas o

documentos sustitutivos expedidos y se consignarán el número y, en su caso, serie, la

fecha de expedición, la fecha de realización de las operaciones, en caso de que sea

distinta de la anterior, el nombre y apellidos, razón social o denominación completa y

número de identificación fiscal del destinatario, la base imponible de las operaciones y,

en su caso, el tipo impositivo y la cuota tributaria.

♦ Libro registro de facturas recibidas: Los sujetos pasivos deberán numerar

correlativamente todas las facturas correspondientes a los bienes adquiridos o

importados y a los servicios recibidos en el desarrollo de su actividad empresarial o

profesional. Se anotarán, una por una, las facturas recibidas y se consignarán su número

de recepción, la fecha de expedición, la fecha de realización de las operaciones, en caso

de que sea distinta de la anterior y así conste en el citado documento, el nombre y

apellidos, razón social o denominación completa y número de identificación fiscal del

obligado a su expedición, la base imponible, y en su caso, el tipo impositivo y la cuota

tributaria.

♦ Libro registro de bienes de inversión.

♦ Libro registro de determinadas operaciones intracomunitarias.

Todos los libros registro mencionados deberán ser llevados, cualquiera que sea el procedimiento

utilizado, con claridad y exactitud, por orden de fechas, sin espacios en blanco y sin

interpolaciones, raspaduras ni tachaduras. Deberán salvarse a continuación, inmediatamente que

se adviertan, los errores u omisiones padecidos en las anotaciones registrales. Cuando la factura

se hubiese expedido en una divisa distinta del euro, tendrá que efectuarse la correspondiente

conversión para su reflejo en los libros registro. Las páginas de los libros registros deberán estar

numeradas correlativamente.

18. Principales modelos de declaración-liquidación de IVA

Modelo Obligados a

realizarlo Uso del modelo Plazo de presentación

303

Quienes estén dentro

del Régimen General

del IVA, las grandes

empresas y las

empresas incluidas en

el Registro de

Devolución Mensual.

Para autoliquidar el

IVA correspondiente

al trimestre o al mes

por parte de los

obligados.

� Si se presenta trimestralmente:

- Del 1 al 20 del mes siguiente al

período de liquidación (abril, julio,

octubre).

- La autoliquidación del cuarto trimestre

del año, se presentará del 1 al 30 de

enero.

� Si se presenta mensualmente:

- Del 1 al 20 del mes siguiente al

período de liquidación.

- Las autoliquidaciones del mes de julio

pueden presentarse hasta el día 20 de

septiembre, junto con la del mes de

TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA

IES LUIS DE GÓNGORA 2011-2012

11

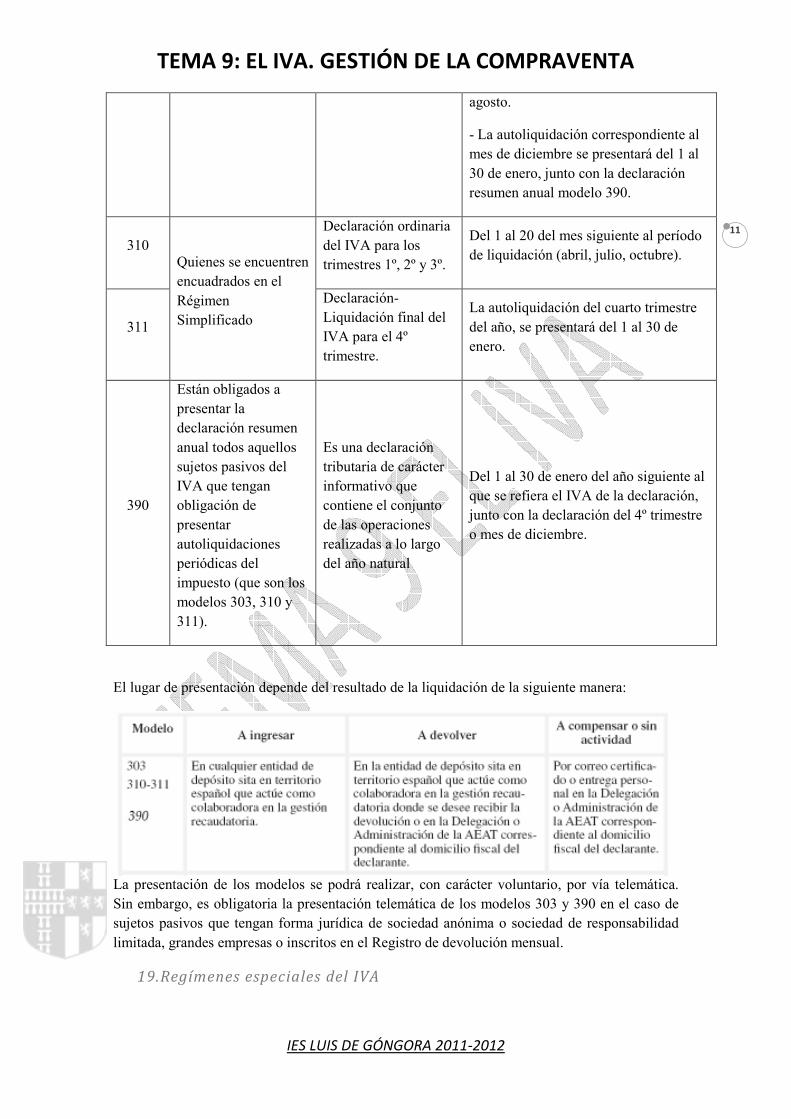

agosto.

- La autoliquidación correspondiente al

mes de diciembre se presentará del 1 al

30 de enero, junto con la declaración

resumen anual modelo 390.

310 Quienes se encuentren

encuadrados en el

Régimen

Simplificado

Declaración ordinaria

del IVA para los

trimestres 1º, 2º y 3º.

Del 1 al 20 del mes siguiente al período

de liquidación (abril, julio, octubre).

311

Declaración-

Liquidación final del

IVA para el 4º

trimestre.

La autoliquidación del cuarto trimestre

del año, se presentará del 1 al 30 de

enero.

390

Están obligados a

presentar la

declaración resumen

anual todos aquellos

sujetos pasivos del

IVA que tengan

obligación de

presentar

autoliquidaciones

periódicas del

impuesto (que son los

modelos 303, 310 y

311).

Es una declaración

tributaria de carácter

informativo que

contiene el conjunto

de las operaciones

realizadas a lo largo

del año natural

Del 1 al 30 de enero del año siguiente al

que se refiera el IVA de la declaración,

junto con la declaración del 4º trimestre

o mes de diciembre.

El lugar de presentación depende del resultado de la liquidación de la siguiente manera:

La presentación de los modelos se podrá realizar, con carácter voluntario, por vía telemática.

Sin embargo, es obligatoria la presentación telemática de los modelos 303 y 390 en el caso de

sujetos pasivos que tengan forma jurídica de sociedad anónima o sociedad de responsabilidad

limitada, grandes empresas o inscritos en el Registro de devolución mensual.

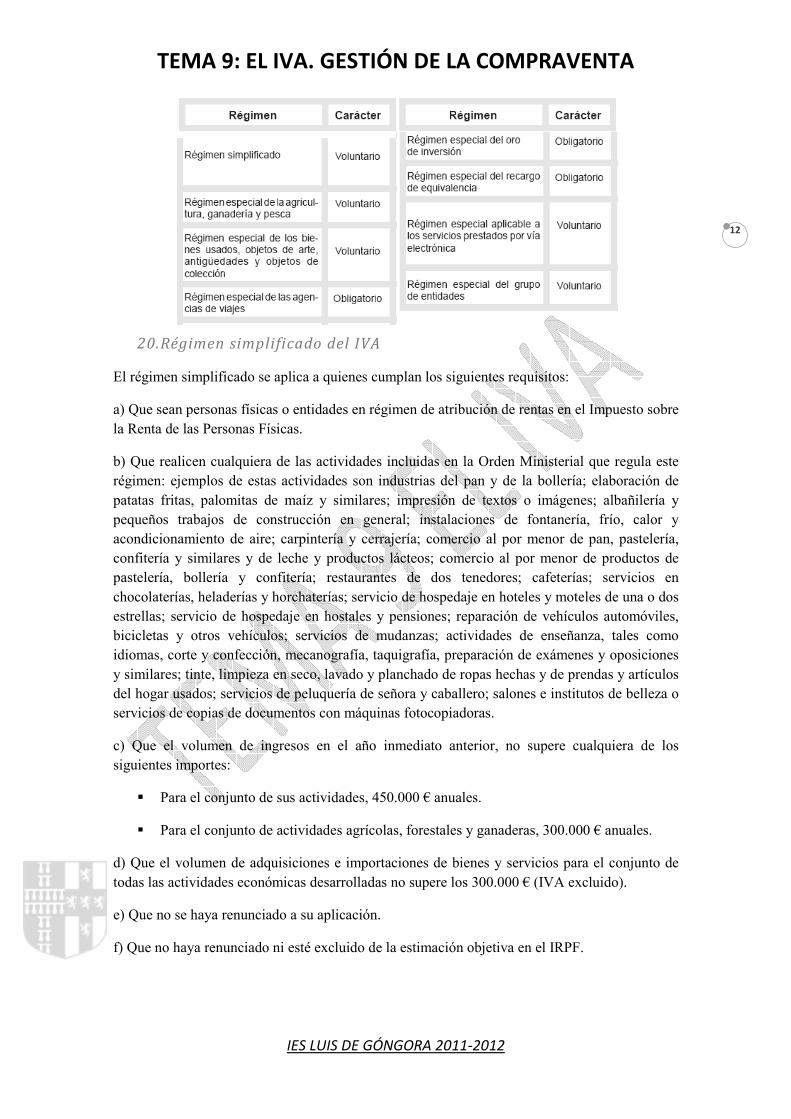

19. Regímenes especiales del IVA

TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA

IES LUIS DE GÓNGORA 2011-2012

12

20. Régimen simplificado del IVA

El régimen simplificado se aplica a quienes cumplan los siguientes requisitos:

a) Que sean personas físicas o entidades en régimen de atribución de rentas en el Impuesto sobre

la Renta de las Personas Físicas.

b) Que realicen cualquiera de las actividades incluidas en la Orden Ministerial que regula este

régimen: ejemplos de estas actividades son industrias del pan y de la bollería; elaboración de

patatas fritas, palomitas de maíz y similares; impresión de textos o imágenes; albañilería y

pequeños trabajos de construcción en general; instalaciones de fontanería, frío, calor y

acondicionamiento de aire; carpintería y cerrajería; comercio al por menor de pan, pastelería,

confitería y similares y de leche y productos lácteos; comercio al por menor de productos de

pastelería, bollería y confitería; restaurantes de dos tenedores; cafeterías; servicios en

chocolaterías, heladerías y horchaterías; servicio de hospedaje en hoteles y moteles de una o dos

estrellas; servicio de hospedaje en hostales y pensiones; reparación de vehículos automóviles,

bicicletas y otros vehículos; servicios de mudanzas; actividades de enseñanza, tales como

idiomas, corte y confección, mecanografía, taquigrafía, preparación de exámenes y oposiciones

y similares; tinte, limpieza en seco, lavado y planchado de ropas hechas y de prendas y artículos

del hogar usados; servicios de peluquería de señora y caballero; salones e institutos de belleza o

servicios de copias de documentos con máquinas fotocopiadoras.

c) Que el volumen de ingresos en el año inmediato anterior, no supere cualquiera de los

siguientes importes:

� Para el conjunto de sus actividades, 450.000 € anuales.

� Para el conjunto de actividades agrícolas, forestales y ganaderas, 300.000 € anuales.

d) Que el volumen de adquisiciones e importaciones de bienes y servicios para el conjunto de

todas las actividades económicas desarrolladas no supere los 300.000 € (IVA excluido).

e) Que no se haya renunciado a su aplicación.

f) Que no haya renunciado ni esté excluido de la estimación objetiva en el IRPF.

TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA

IES LUIS DE GÓNGORA 2011-2012

13

g) Que ninguna de las actividades que ejerza el contribuyente se encuentre en alguno de los

regímenes del IVA incompatibles con el simplificado (todos, excepto con los de la agricultura,

ganadería y pesca y con el del recargo de equivalencia).

El resultado de la liquidación del IVA en el régimen simplificado se determina al término de

cada ejercicio; no obstante, el empresario o profesional realizará un ingreso a cuenta con

periodicidad trimestral. Con carácter general, quienes realicen exclusivamente esta actividad no

tienen, a efectos de IVA obligación de expedir facturas, salvo en los casos que se indican en el

punto 23.

Con carácter general, la liquidación del IVA por la realización de cada actividad acogida al

régimen simplificado resultará de la diferencia entre «cuotas devengadas por operaciones

corrientes» y «cuotas soportadas por operaciones corrientes» relativas a dicha actividad, con un

importe mínimo de cuota a ingresar que será el determinado para cada actividad por la Orden de

aprobación de los índices y módulos para ese ejercicio.

La “cuota devengada por operaciones corrientes” será la suma de las cuantías correspondientes

a los módulos previstos para la actividad. La cuantía de los módulos se calculará multiplicando

la cantidad asignada a cada módulo por el número de unidades del mismo empleadas. La “cuota

soportada por operaciones corrientes” será la suma de todas las cuotas soportadas por la

adquisición o importación de bienes y servicios que sean deducibles. Asimismo, será deducible

en concepto de cuotas soportadas de difícil justificación el 1% del importe de la cuota

devengada por operaciones corrientes. En este régimen no es necesario llevar un libro registro

de facturas emitidas, aunque sí el de recibidas. Sin embargo, es necesario conservar los

justificantes de los módulos aplicados.

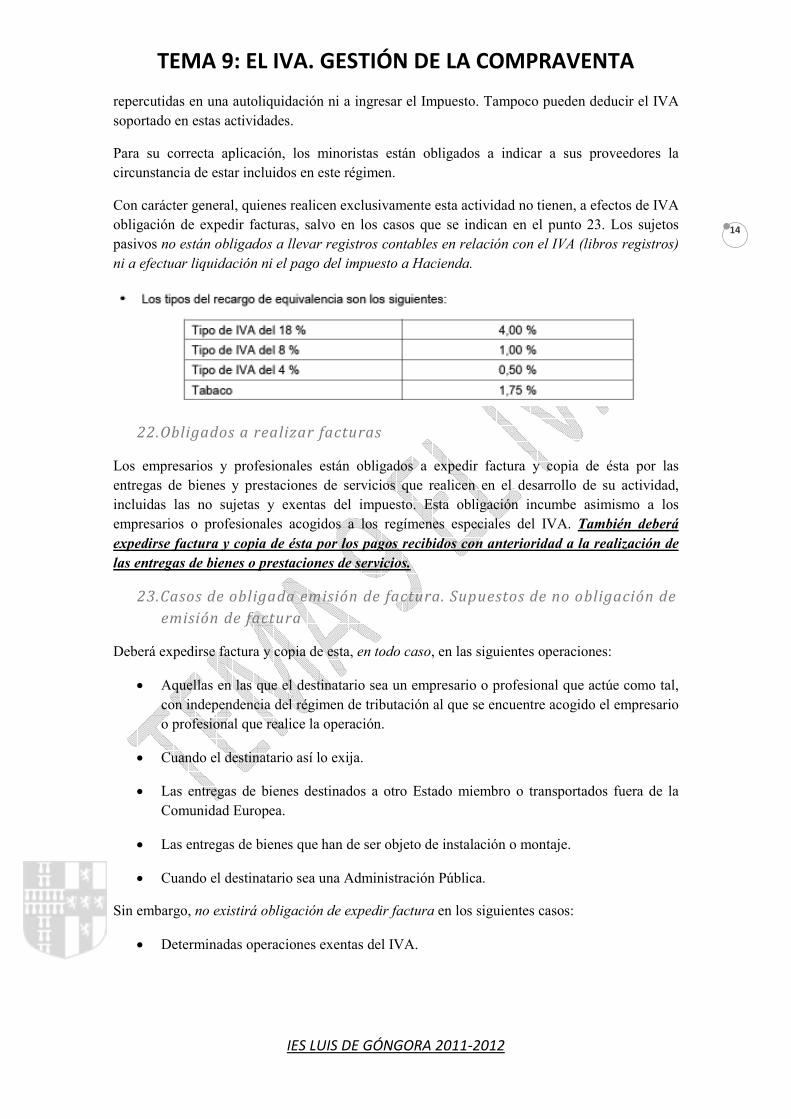

21. Régimen de recargo de equivalencia de IVA

Este régimen es aplicable solo y exclusivamente a los comerciantes minoristas que sean

personas físicas. No es aplicable a la venta de determinados productos como vehículos,

embarcaciones, aviones, accesorios y piezas de recambio de medios de transporte, joyas,

prendas de piel, objetos de arte, antigüedades y objetos de colección o bienes usados.

Se es comerciante minorista si concurren los siguientes requisitos:

a) Se entregan bienes muebles o semovientes sin haberlos sometido a ningún proceso de

fabricación, elaboración o manufactura por sí mismo o por medio de terceros.

b) Cuando las ventas realizadas en el año anterior a quienes no tengan la condición de

empresarios o profesionales o a la Seguridad Social y sus entidades gestoras o colaboradoras

sean superiores al 80 % de las ventas realizadas.

• La aplicación de este régimen supone:

a) En las compras, los proveedores de los minoristas les repercuten y tienen obligación de

ingresar el recargo de equivalencia, además del IVA, de forma independiente en la factura y

sobre la misma base imponible.

b) En sus operaciones comerciales, así como en las transmisiones de bienes o derechos

utilizados exclusivamente en dicha actividad, deben repercutir el IVA a sus clientes, pero no el

recargo de equivalencia. No obstante, no estarán obligados a consignar estas cuotas

TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA

IES LUIS DE GÓNGORA 2011-2012

14

repercutidas en una autoliquidación ni a ingresar el Impuesto. Tampoco pueden deducir el IVA

soportado en estas actividades.

Para su correcta aplicación, los minoristas están obligados a indicar a sus proveedores la

circunstancia de estar incluidos en este régimen.

Con carácter general, quienes realicen exclusivamente esta actividad no tienen, a efectos de IVA

obligación de expedir facturas, salvo en los casos que se indican en el punto 23. Los sujetos

pasivos no están obligados a llevar registros contables en relación con el IVA (libros registros)

ni a efectuar liquidación ni el pago del impuesto a Hacienda.

22. Obligados a realizar facturas

Los empresarios y profesionales están obligados a expedir factura y copia de ésta por las

entregas de bienes y prestaciones de servicios que realicen en el desarrollo de su actividad,

incluidas las no sujetas y exentas del impuesto. Esta obligación incumbe asimismo a los

empresarios o profesionales acogidos a los regímenes especiales del IVA. También deberá

expedirse factura y copia de ésta por los pagos recibidos con anterioridad a la realización de

las entregas de bienes o prestaciones de servicios.

23. Casos de obligada emisión de factura. Supuestos de no obligación de emisión de factura

Deberá expedirse factura y copia de esta, en todo caso, en las siguientes operaciones:

• Aquellas en las que el destinatario sea un empresario o profesional que actúe como tal,

con independencia del régimen de tributación al que se encuentre acogido el empresario

o profesional que realice la operación.

• Cuando el destinatario así lo exija.

• Las entregas de bienes destinados a otro Estado miembro o transportados fuera de la

Comunidad Europea.

• Las entregas de bienes que han de ser objeto de instalación o montaje.

• Cuando el destinatario sea una Administración Pública.

Sin embargo, no existirá obligación de expedir factura en los siguientes casos:

• Determinadas operaciones exentas del IVA.

TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA

IES LUIS DE GÓNGORA 2011-2012

15

• Las operaciones realizadas por empresarios o profesionales en el desarrollo de

actividades a las que sea de aplicación el régimen especial del recargo de equivalencia

o el régimen simplificado.

24. Momento en que se debe emitir una factura

Las facturas o documentos sustitutivos deberán ser expedidos en el momento de realizarse la

operación. No obstante, cuando el destinatario de la operación sea un empresario o profesional

que actúe como tal, deberán expedirse dentro del plazo de un mes contado a partir del citado

momento.

25. Número de copias de una factura. Duplicados

Los empresarios y profesionales sólo podrán expedir un original de cada factura o documento

sustitutivo. La expedición de ejemplares duplicados de los originales de las facturas o

documentos sustitutivos únicamente será admisible en los siguientes casos:

• Cuando en una misma entrega de bienes o prestación de servicios concurriesen varios

destinatarios. En este caso, deberá consignarse en el original y en cada uno de los

duplicados la porción de base imponible y de cuota repercutida a cada uno de ellos.

• En los supuestos de pérdida del original por cualquier causa.

Los ejemplares duplicados tendrán la misma eficacia que los correspondientes documentos

originales. En cada uno de los ejemplares duplicados deberá hacerse constar la expresión

duplicado.

26. Documento sustitutivo de una factura: el tique

El tique será considerado como documento sustitutivo de una factura, aunque en ningún caso

estos documentos tendrán la consideración de factura a efectos de lo comentado sobre el IVA

soportado deducible (es decir, no se podrá deducir nunca el IVA que aparezca en ellos). Así

que la obligación de expedir factura podrá ser sustituida mediante la expedición de tique y copia

de éste en las operaciones que se describen a continuación, siempre que su importe no exceda de

3.000 euros, IVA incluido:

� Ventas al por menor, incluso las realizadas por fabricantes o elaboradores de los

productos entregados.

� Servicios de hostelería y restauración prestados por restaurantes, bares, cafeterías,

horchaterías, chocolaterías y establecimientos similares, así como el suministro de

bebidas o comidas para consumir en el acto.

� Ventas o servicios a domicilio del consumidor, transportes de personas y sus equipajes,

servicios de peluquería y los prestados por institutos de belleza, aparcamiento y

estacionamiento de vehículos, servicios de tintorería y lavandería y utilización de

autopistas de peaje, entre otras operaciones.

Los tiques deben tener una numeración correlativa, el nombre o razón social y NIF del

expedidor y la expresión “IVA incluido”.

27. Factura recapitulativa y factura proforma

TEMA 9: EL IVA. GESTIÓN DE LA COMPRAVENTA

IES LUIS DE GÓNGORA 2011-2012

16

Podrán incluirse en una sola factura distintas operaciones realizadas en distintas fechas para un

mismo destinatario (por ejemplo, varios albaranes diferentes), siempre que las mismas se hayan

efectuado dentro de un mismo mes natural. A esta factura se le llama factura recapitulativa. Se

llama factura proforma al documento que utiliza el vendedor para plasmar una oferta detallada

de una venta que, si es aceptada por el comprador, será el origen de un contrato de compraventa.