Tema : Sección 13 NIIF PYMES Expositor : CPA &ING. IND ...

25

Objetivo De Videoconferencia: Explicar el alcance de la sección 13 NIIF NIIF PYMES . 3/8/2021 1 Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas Ballesteros Tema : Sección 13 NIIF PYMES Expositor : CPA &ING. IND: Eduardo Rojas Correo:[email protected] Telf.+505 87554310

Transcript of Tema : Sección 13 NIIF PYMES Expositor : CPA &ING. IND ...

Objetivo De Videoconferencia:Explicar el alcance de la sección 13 NIIF NIIF PYMES.

3/8/2021 1Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas Ballesteros

Tema : Sección 13 NIIF PYMESExpositor : CPA &ING. IND: Eduardo Rojas

Correo:[email protected].+505 87554310

Presentación Y Objetivo De Conferencia

Reflexiones Basadas En Aprendizaje Significativo : Frase De

Carl Gustav Jung Y De Confucio.

Alcance de la sección 13 NIIF PYMES

Definición de costos

Las funciones de un de un sistema de contabilidad de costos.

Importancia de la contabilidad de costos

Aplicación de Costos según las NIIF.

Sección 13 manejo de inventarios.

3/8/2021 2Sección 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas Ballesteros

3/8/2021 3Seccion 13 NIIF PYMES : Inventario, Impartido

Por MSC Eduardo Rojas Ballesteros

Frases Celebres:

Frases Sobre El Aprendizaje Según Confucio ¿Y cómo es un buen profesor en la actualidad?

• F1“El que revisa todo lo que enseña. Las ideas antiguas no pueden esclavizar al hombre, porque ellas se adaptan, y toman nuevas formas. Entonces, tomemos la riqueza filosófica del pasado, sin olvidar los desafíos que el mundo de hoy propone”.

¿Y qué es un buen alumno actualmente?

• F2“Aquel que escucha lo que diga el buen profesor, pero que adapta su aprendizaje a su vida, y nunca las sigue al pie de la letra. Aquel que no busca un empleo sino un trabajo que lo dignifique. Aquel que no busca hacerse notar, pero sí en cambio hacer algo notable”.

Filosofo Chino Confucio(551-479 A.C.)

3/8/2021Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC

Eduardo Rojas Ballesteros4

ALCANCE DE LA SECCION 13NIIF PYMES

En esta norma seexplica el tratamientoque se le debe dar a los inventarios

Mantenido para la venta, en el curso normal desus operaciones

En proceso de Producción para la venta

En forma de materiales o suministrosconsumidos en proceso de producción oprestación de servicios

3/8/2021Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas

Ballesteros5

Alcance de la Sección13 de laNorma

La sección 13 de las normas de información financiera para NIIF pymes yNIIF-NIC Sección 2 para plenas se determinan los objetivos que lanorma plantea en función del manejo del inventario y la diferenciaciónde estos de los demás activos de la entidad.

Una de las controversias que es aparente en ambas situaciones enpymes y plenas es que establecen los costos aplicados en la

comercialización se deben de reconocer como gasto.

El que la norma establezca esta aseveración lo ratifica no excluyendo elcostos como un termino que afecta al inventario si no que lo estableceasí porque en el estado de resultados y el estado de resultados integralse deben de separar los Ingresos de los egresos.

3/8/2021 6Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas

Ballesteros

De acuerdo con lo establecido en las Normas de Información

financiera y focalizando el punto de análisis.

¿Que referencian las NIIF con respecto del proceso de costos?

Los Costos Según NIIF

3/8/2021 7Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas

Ballesteros

Características delReconocimiento

Precio de Adquisicion.

Aranceles e Impuestos no recuperables (en el caso de

Nacionalización de carga).

Costos atribuibles en la ubicación del activo (Transporte, Seguros)

(CIF según aduana).

Costos relacionados con el almacenamiento.

Menos todos los descuentos de adquisición.

3/8/2021 8Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas

Ballesteros

Las obras en progreso que surgen de contrato en construcción.

Instrumentos financieros Activos biológicos agricolas y productos agrícolas en el

punto de cosecha o recoleccion

3/8/2021Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas

Ballesteros9

3/8/2021Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas

Ballesteros10

MEDICION DE LOS INVENTARIOS

Una entidad medirá los inventarios al importe menor entre el costo y el precio de venta estimado menos los costos de terminación y venta (VNR)

Ejemplo:

Se compra un inventario por un Costo de 2500, pero su valor

neto realizable es de 1500.

Tratamiento:

De acuerdo a este numeral se medirá por su valor neto

realizable VNR, ósea 1500.

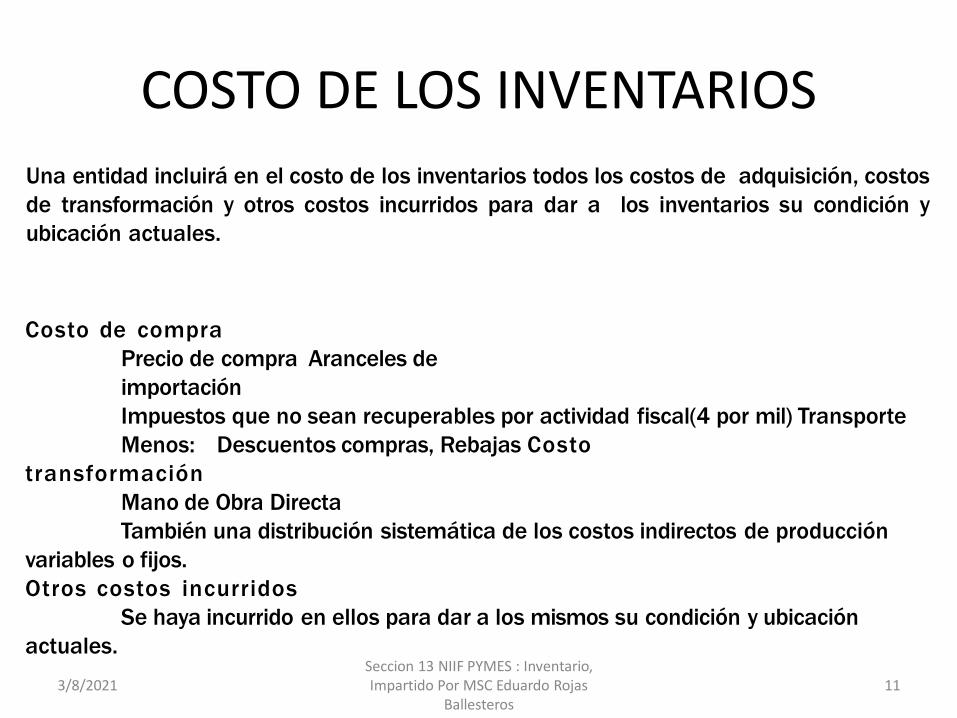

COSTO DE LOS INVENTARIOS

3/8/2021Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas

Ballesteros11

Una entidad incluirá en el costo de los inventarios todos los costos de adquisición, costos

de transformación y otros costos incurridos para dar a los inventarios su condición y

ubicación actuales.

Costo de compra

Precio de compra Aranceles de

importación

Impuestos que no sean recuperables por actividad fiscal(4 por mil) Transporte

Menos: Descuentos compras, Rebajas Costo

transformación

Mano de Obra Directa

También una distribución sistemática de los costos indirectos de producción

variables o fijos.

Otros costos incurridos

Se haya incurrido en ellos para dar a los mismos su condición y ubicación

actuales.

Valor NetoRealizable

La norma Sección 13 para Pymes el reconocimiento o medición posterior,se fundamenta cuando los inventarios experimentan, daño uobsolescencia, o bien si el precio de mercado a variado en sentidonegativo.

Tomando en cuenta dichos parámetros o bien para comercializarlos a

valor razonable, los inventarios experimentan el calculo del valor neto

razonable.

Este valor neto realizable se fundamenta en la disminución de los costos

estimados para su producción y los necesarios para su comercialización.

3/8/2021 12Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas

Ballesteros

Para determinar el costo de producción de un artículo, se

distinguen tres elementos que se capitalizan para conformarlo.

Estos elementos son:

Materia Prima (Materiales Directos)

Mano de Obra Directa

Costos indirectos de Fabricación

La suma de las materias

primas y la mano de obra

directa constituyen el

COSTO PRIMO

La combinación de la Mano de

Obra Directa y la Carga Fabril

constituye el

CONVERSIÓN,

COSTO DE

llamado así

porque es el costo de convertir las

materias primas en productos

terminados.

ELEMENTOS DEL COSTO

3/8/2021 13Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas Ballesteros

MATERIA PRIMA DIRECTA.- Constituye el elementonecesario para la confección de un articulo, esfácilmente identificable y permite cargar a unaproducción identificada.

MATERIAL INDIRECTO.- Son todos losmateriales que no se pueden identificar en el producto y

se acumula dentro de los cargos indirectos.

CLASIFICACION

3/8/2021 14Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas

Ballesteros

M/O es importante porque sin la

intervención de ella no se puede realizar

nada.

IMPORTANCIA

3/8/2021 15

Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas Ballesteros

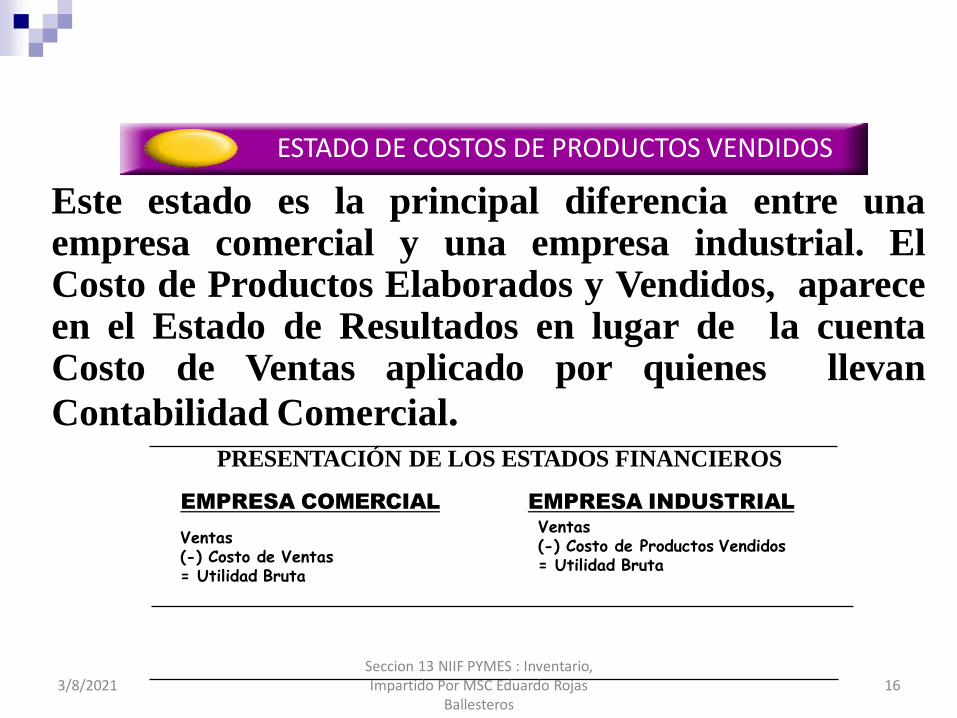

Este estado es la principal diferencia entre unaempresa comercial y una empresa industrial. ElCosto de Productos Elaborados y Vendidos, apareceen el Estado de Resultados en lugar de la cuentaCosto de Ventas aplicado por quienes llevan

Contabilidad Comercial.

ESTADO DE COSTOS DE PRODUCTOS VENDIDOS

PRESENTACIÓN DE LOS ESTADOS FINANCIEROS

EMPRESA COMERCIAL EMPRESA INDUSTRIAL

Ventas(-) Costo de Ventas= Utilidad Bruta

Ventas(-) Costo de Productos Vendidos= Utilidad Bruta

3/8/2021 16Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas

Ballesteros

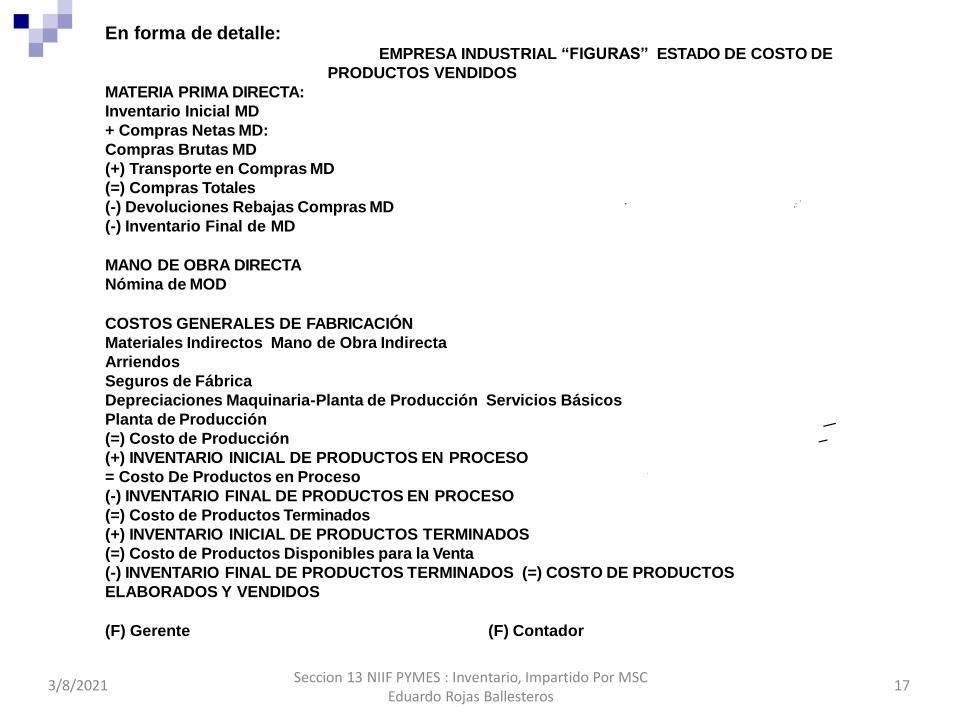

En forma de detalle:EMPRESA INDUSTRIAL “FIGURAS” ESTADO DE COSTO DE

PRODUCTOS VENDIDOS

MATERIA PRIMA DIRECTA:

Inventario Inicial MD

+ Compras Netas MD:

Compras Brutas MD

(+) Transporte en Compras MD

(=) Compras Totales

(-) Devoluciones Rebajas Compras MD

(-) Inventario Final de MD

MANO DE OBRA DIRECTA

Nómina de MOD

COSTOS GENERALES DE FABRICACIÓN

Materiales Indirectos Mano de Obra Indirecta

Arriendos

Seguros de Fábrica

Depreciaciones Maquinaria-Planta de Producción Servicios Básicos

Planta de Producción

(=) Costo de Producción

(+) INVENTARIO INICIAL DE PRODUCTOS EN PROCESO

= Costo De Productos en Proceso

(-) INVENTARIO FINAL DE PRODUCTOS EN PROCESO

(=) Costo de Productos Terminados

(+) INVENTARIO INICIAL DE PRODUCTOS TERMINADOS

(=) Costo de Productos Disponibles para la Venta

(-) INVENTARIO FINAL DE PRODUCTOS TERMINADOS (=) COSTO DE PRODUCTOS

ELABORADOS Y VENDIDOS

(F) Gerente (F) Contador

3/8/2021 17Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC

Eduardo Rojas Ballesteros

Inventario de materiales y suministros:

Inventario de productos en proceso:

xxxx

Inventario de productos terminados:

xxxx xxxxxxxx xxxx

xxxxx xxxxx

xxxxx xxxxxxxx

xxxxx xxxxx

Costos indirectos de fabricación:

Costos de Producción y ventas:

Costos indirectosde fabricación aplicados: xxxxxxxxxx

xxxxxxxxxx xxxxx xxxxx xxxxx

xxxxx xxxxx

Nómina:

xxxxx xxxxx

xxxxx

xxxxx xxxxx

Fuente: Elaboración propia con base en datos tomados de Backer, Jacobsen y Ramirez, 1988, p. 47

Almacenamiento Procesamiento Almacenamiento

CICLO DE CONTABILIDAD DE COSTOS COSTEO NORMAL

3/8/2021 18Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas

Ballesteros

OFICINA

PLANTA

ARQUITECTÓNICA

HORNO

MOLINO

BODEGA

ELABORACIÓN

RECEPCIÓN

LA

BO

RA

TO

RIO

QUEMADOR

EMPRESA PROCESADORACARNICOS

DISTRIBUCIÓN EN PLANTA

3/8/2021 19Seccion 13 NIIF PYMES : Inventario, Impartido

Por MSC Eduardo Rojas Ballesteros

Materiales directos

Materiales indirectos

Mano de obra indirecta

Proveedores

Nómina

Costos indirectos

Mercado

laboral

Almacén de

materiales

Depósito de productos terminados

ProducciónUtilización

de planta

Cliente

RED DE FLUJO FÍSICO DE COSTOS

2.- SISTEMAS DE ACUMULACIÓN Y CONTROL DECOSTOS

Almacenamiento Procesamiento Almacenamiento

3/8/2021 20Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas

Ballesteros

CICLO DE CONTABILIDAD DE COSTOS COSTEO REAL

Inventario de materiales y suministros:

Inventario de productos en proceso:

xxxx xxxx xxxx

xxxxxxxxxxxxxxx

Inventario de productos terminados:

xxxx xxxx

xxxx

xxxxxxxxx xxxxx

Costos indirectos de fabricación:

Costos de producción y ventas:

xxxxx xxxxxxxxxx

xxxxx xxxxx xxxxx

Nómina:xxxxx xxxxx

xxxxxxxxxx xxxxx

Almacenamiento Procesamiento Almacenamiento

3/8/2021 21Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas

Ballesteros

Materiale

Mano de obra indirecta

Proveedores

Nómina

Costos indirectos

Mercado

laboral

Depósito de productos terminados

Utilización

de planta

Cliente

2.- SISTEMAS DE ACUMULACIÓN Y CONTROL DE COSTOS

Almacén de

materiales

s indirectos

Procesamiento

Materiales directos

Al

Producción

Mano de obra directa

RED DE FLUJO FÍSICO DE COSTOS

Almacenamiento macenamiento

3/8/2021 22Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas

Ballesteros

Ejemplo1 : Tarjeta Kardex, método FIFO

• EJERCICIO DE REGISTRO DE OPERACIONES.

a) Registrar en tarjeta de kardex el siguiente ejercicio por el método FIFO.

b) Elaborar el detalle del inventario final.

•

La empresa BETA, S.A., registra las operaciones de inventarios por el método FIFO

en tarjeta de kardex así:

01 -02 – 15.- Inventario inicial

• 130 unidades del artículo “B” con un costo de C$ 150.00 c/u.

04 – 02 – 15.- Compra, factura Nº 340 por 240 unidades a C$ 170.00 c/u.

09 – 02 – 15.- Venta, factura Nº 121, por 190 unidades.

13 – 02 – 15.- Compra, factura Nº 487 por 300 unidades a C$ 180.00 c/u.

18 – 02 – 15.- Venta, factura Nº 122 por 210 unidades.

20 – 02 – 15.- Compra, factura Nº 518 por 315 unidades a C$ 200.00 c/u.

23 – 02 – 15.- Venta, factura Nº 123 por 180 unidades

3/8/2021Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas

Ballesteros23

UNIDADES COSTO UNITARIO VALORES

FECHA DESCRIPCIÓN E S Ex COMPRA FIFO DEBE HABER SALDO

01/02/15 Inventario Inicial 130 130 150 19,500 19,500

04/02/15 Compra, fact.

#340

240 370 170 40,800 60,300

09/02/15 Venta, fact. #121 130 240 150 19,500 40,800

09/02/15 “ “ 60 180 170 10,200 30,600

13/02/15 Compra, fact.

#487

300 480 180 54,000 84,600

18/02/15 Venta, fact. #122 180 300 170 30,600 54,000

18/02/15 “ “ 30 270 180 5,400 48,600

20/02/15 Compra, fact.

#518

315 585 200 63,000 111,600

23/02/15 Venta, fact. #123 180 405 180 32,400 79,200

BETA, S.A

TARJETA DE KARDEX

3/8/2021Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas

Ballesteros24

3/8/2021Seccion 13 NIIF PYMES : Inventario, Impartido Por MSC Eduardo Rojas Ballesteros

25

GRACIAS