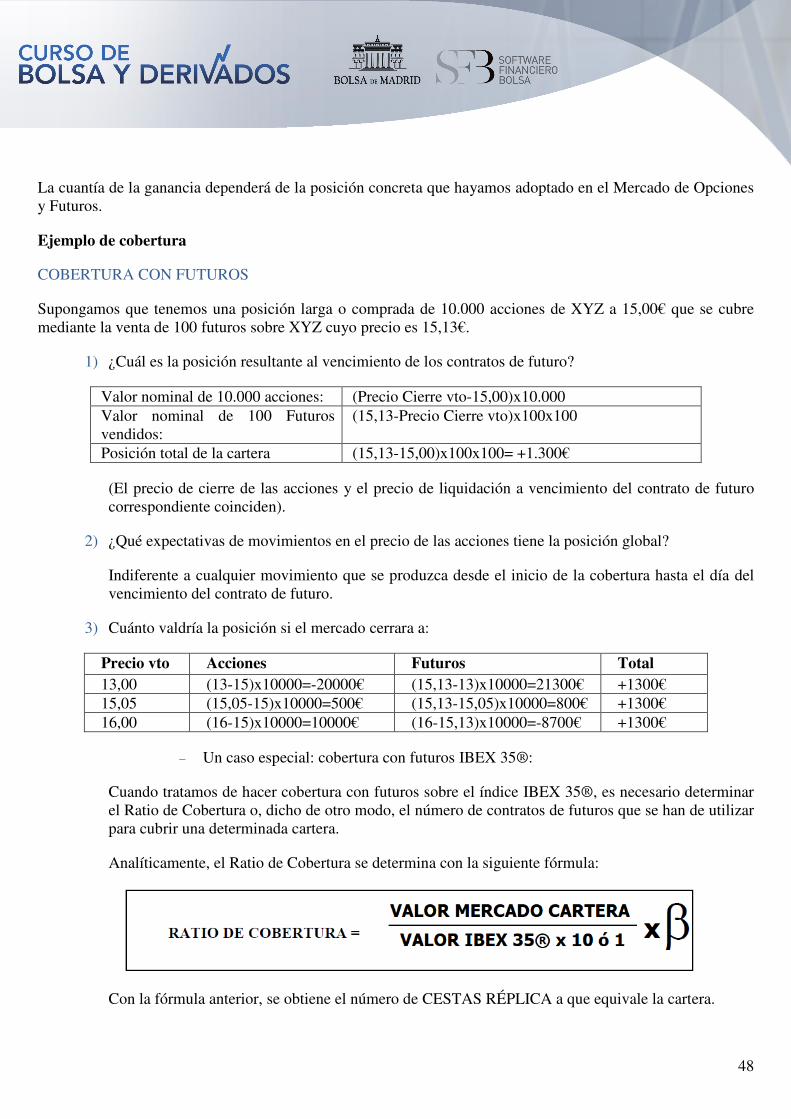

TEMA VIII. MERCADO DE OPCIONES Y FUTUROS - … · 1 TEMA VIII. MERCADO DE OPCIONES Y FUTUROS José...

68

1 TEMA VIII. MERCADO DE OPCIONES Y FUTUROS José Antonio Pérez Rodríguez, Ph. D. (Responsable de Formación. Instituto BME). Documentación elaborada por Instituto BME 1. Introducción a los mercados de derivados. 1.1. Las transacciones económicas al contado y a plazo: la transferencia del riesgo financiero. 1.2. Los riesgos de liquidez y de contrapartida: el Mercado Organizado y la Cámara de Compensación. 2. MEFF: el mercado español oficial de opciones y futuros financieros. 2.1. Evolución histórica, estructura y volúmenes. 2.2. Normativa. 2.3. Funciones: Mercado y Cámara de Compensación. 3. El activo subyacente del contrato de futuro IBEX 35® y Mini-IBEX 35®: el índice bursátil IBEX 35®. 4. Los futuros financieros. 4.1. La compra de un futuro. 4.2. La venta de un futuro. 4.3. Especificaciones del Contrato de Futuro IBEX 35® (IBEX PLUS) y MINI IBEX 35®. 4.4. ¿Cuál sería el precio justo de un futuro?. 5. Las opciones financieras. 5.1. El contrato de opción de compra CALL. 5.2. El contrato de opción PUT. 5.3. Derechos y obligaciones de las partes contratantes. 6. Comparación entre el contrato de opción y el de futuros. 7. Documentación adicional (recomendada). 8. Utilización de las opciones y futuros IBEX 35®. 8.1. Inversión o especulación. 8.2. Cobertura. 9. El precio de las opciones: la prima. 10. Cobertura con opciones. 11. Estrategias con opciones. 12. Bibliografía y páginas de interés en internet.

Transcript of TEMA VIII. MERCADO DE OPCIONES Y FUTUROS - … · 1 TEMA VIII. MERCADO DE OPCIONES Y FUTUROS José...

1

TEMA VIII. MERCADO DE OPCIONES Y FUTUROS

José Antonio Pérez Rodríguez, Ph. D. (Responsable de Formación. Instituto BME).

Documentación elaborada por Instituto BME

1. Introducción a los mercados de derivados.

1.1. Las transacciones económicas al contado y a plazo: la transferencia del riesgo financiero.

1.2. Los riesgos de liquidez y de contrapartida: el Mercado Organizado y la Cámara de Compensación.

2. MEFF: el mercado español oficial de opciones y futuros financieros.

2.1. Evolución histórica, estructura y volúmenes.

2.2. Normativa.

2.3. Funciones: Mercado y Cámara de Compensación.

3. El activo subyacente del contrato de futuro IBEX 35® y Mini-IBEX 35®: el índice bursátil IBEX 35®.

4. Los futuros financieros.

4.1. La compra de un futuro.

4.2. La venta de un futuro.

4.3. Especificaciones del Contrato de Futuro IBEX 35® (IBEX PLUS) y MINI IBEX 35®.

4.4. ¿Cuál sería el precio justo de un futuro?.

5. Las opciones financieras.

5.1. El contrato de opción de compra CALL.

5.2. El contrato de opción PUT.

5.3. Derechos y obligaciones de las partes contratantes.

6. Comparación entre el contrato de opción y el de futuros.

7. Documentación adicional (recomendada).

8. Utilización de las opciones y futuros IBEX 35®.

8.1. Inversión o especulación.

8.2. Cobertura.

9. El precio de las opciones: la prima.

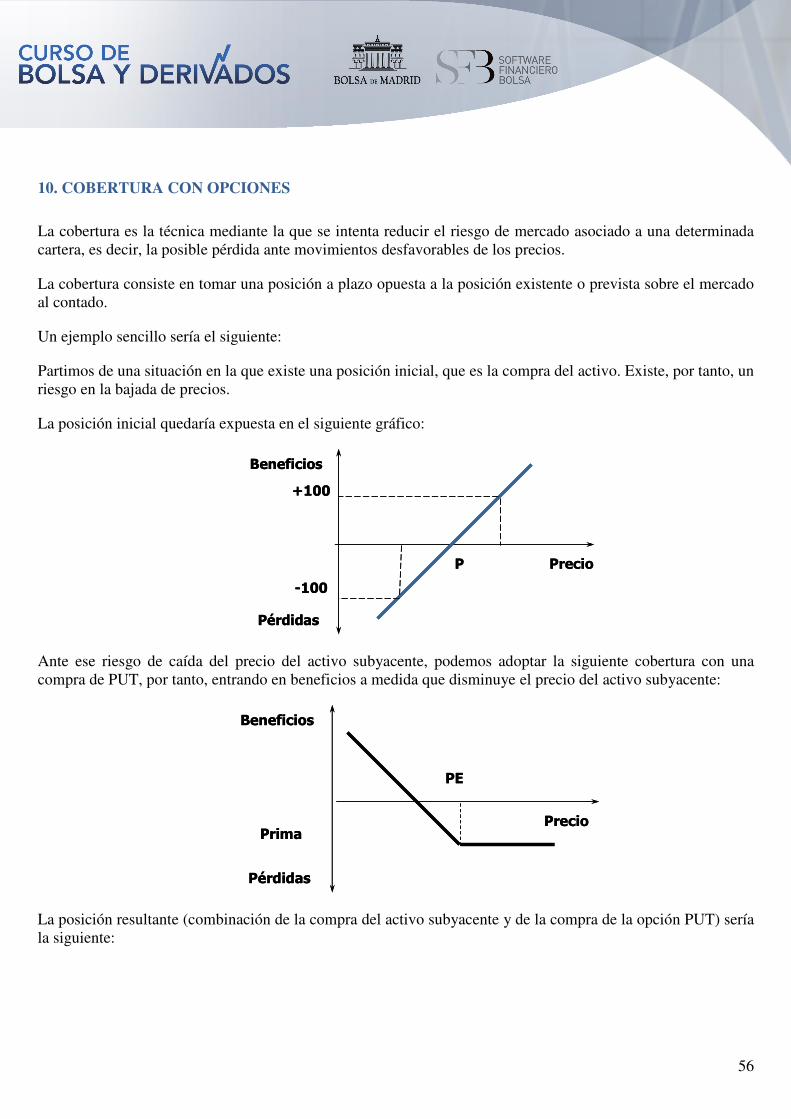

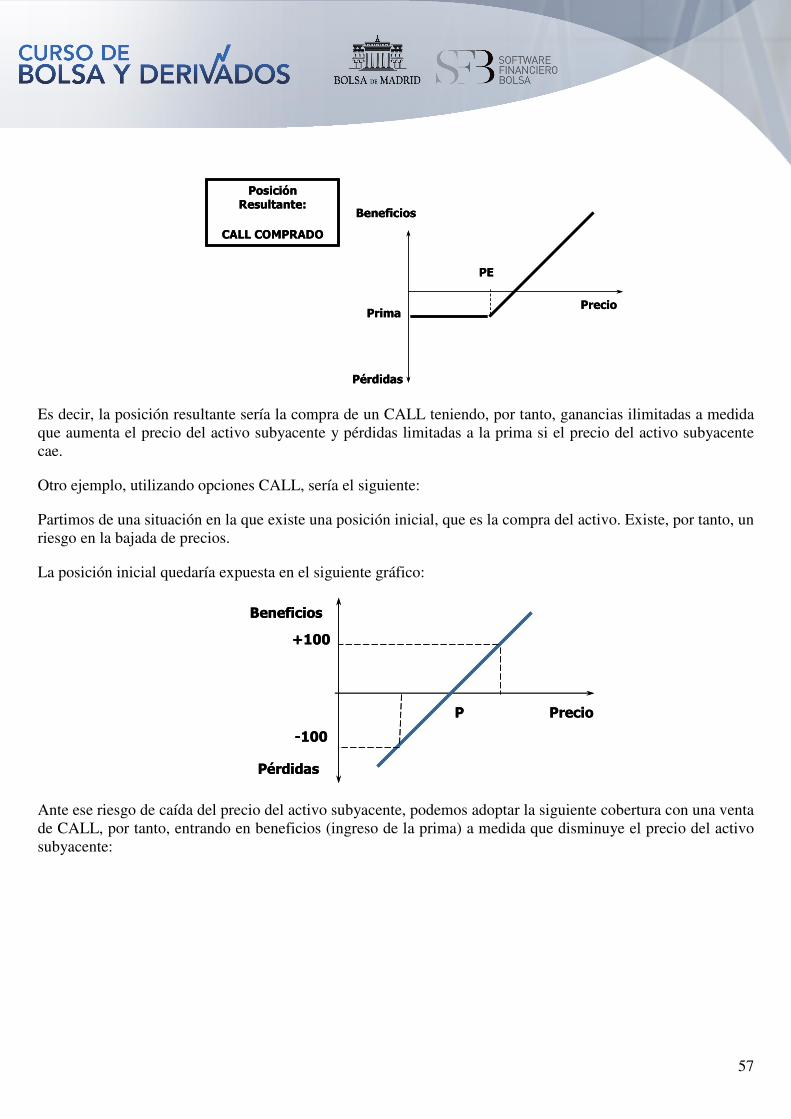

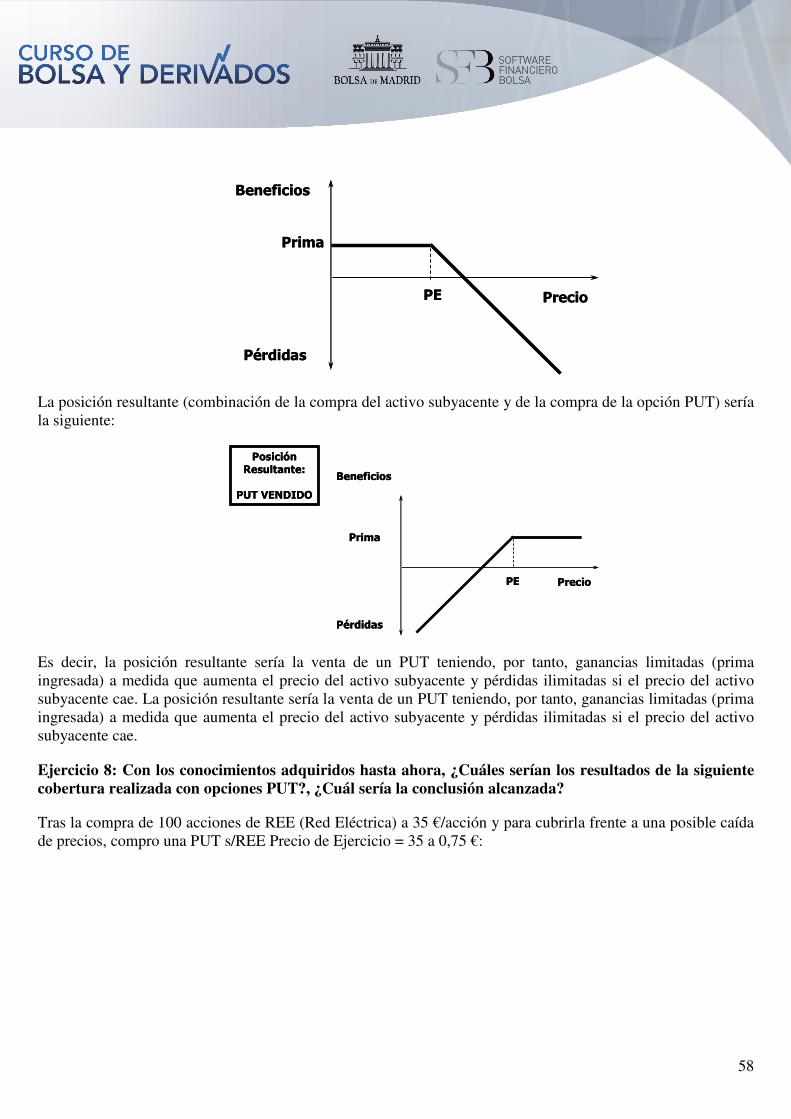

10. Cobertura con opciones.

11. Estrategias con opciones.

12. Bibliografía y páginas de interés en internet.

2

1. INTRODUCCIÓN A LOS MERCADOS DE DERIVADOS

Existen una serie de hechos en los mercados que van a ser nuestro punto de partida:

• La incertidumbre económica genera riesgos para los participantes en los mercados.

• Los riesgos financieros pueden ser – entre otros - de mercado, de liquidez y de contrapartida.

• Las operaciones a plazo (en las cuales se utilizan los productos derivados) permiten la transferencia parcial o eliminación total del riesgo de mercado.

• Los contratos forward se realizan “a medida” entre las partes (no negocian en mercados organizados) y, por consiguiente, presentan riesgos de liquidez y de contrapartida.

• Las anteriores limitaciones de los contratos “a medida” se pueden evitar mediante las opciones y los futuros negociados en Mercados Organizados con Cámara de Compensación.

• Que se denomina producto derivado a cualquier instrumento cuyo precio o cotización se deriva o depende de otro activo denominado principal o subyacente.

1.1- Las transacciones económicas al contado y a plazo: la transferencia del riesgo financiero

Con carácter general, las transacciones económicas son acuerdos (o contratos) del intercambio entre dos partes, por los que el vendedor se compromete a la entrega de un activo (objeto de la compraventa) a cambio de recibir una cantidad de dinero, o precio, que paga el comprador.

Inicialmente, en la antigüedad clásica, cuando se sitúan los principios del comercio, todas las transacciones se realizaban al contado o también llamado en mercado spot. Estas operaciones se caracterizan porque el intercambio tiene lugar en el mismo momento de formalización del contrato.

Así, una vez alcanzado el acuerdo, el contrato se ejecuta de forma más o menos inmediata y, en consecuencia, el vendedor entrega el activo al comprador del mismo y, a cambio, percibe el precio pactado.

3

Y simultáneamente:

Figura 1.1.A- Esquema de contratación al contado.

Las operaciones en el mercado spot son muy simples y, sin embargo, entrañan un importante riesgo para las partes contratantes que pueden tener interés en realizarlas y ello es debido a la existencia del riesgo de mercado.

El riesgo de mercado -denominado también riesgo de precio- es aquél que surge por el mero hecho de que el precio de un activo puede variar o fluctuar porque hay incertidumbre económica (movimientos desfavorables respecto a mi posición en los precios). Las operaciones a plazo se realizan precisamente para evitar – o, más precisamente, para transferir - este riesgo al que se enfrentan todos los agentes económicos.

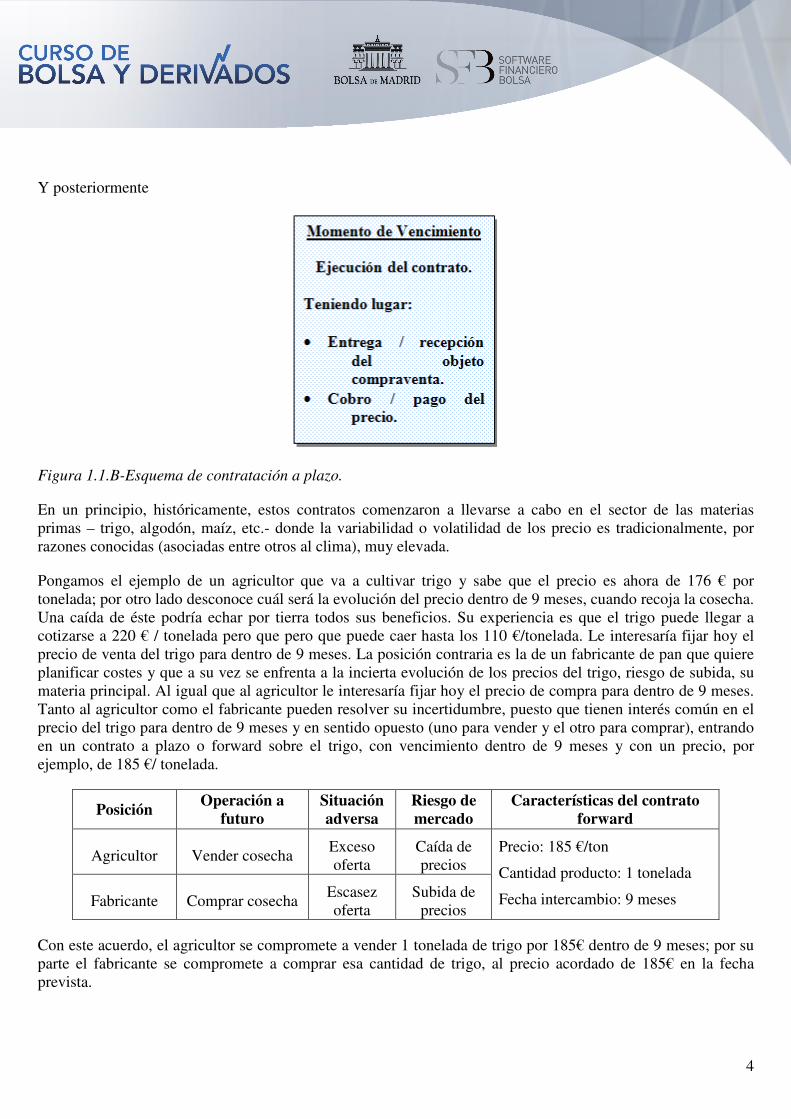

A diferencia de las operaciones de contado, los contratos a plazo (o forward) se caracterizan porque la ejecución del contrato no se realiza en el momento de la formalización del mismo, sino en un momento posterior en el tiempo o en la llamada fecha de vencimiento. En el momento inicial (momento o en el esquema) las partes contratantes acuerdan todos los términos del contrato, incluido el precio a plazo o precio forward de la operación.

4

Y posteriormente

Figura 1.1.B-Esquema de contratación a plazo.

En un principio, históricamente, estos contratos comenzaron a llevarse a cabo en el sector de las materias primas – trigo, algodón, maíz, etc.- donde la variabilidad o volatilidad de los precio es tradicionalmente, por razones conocidas (asociadas entre otros al clima), muy elevada.

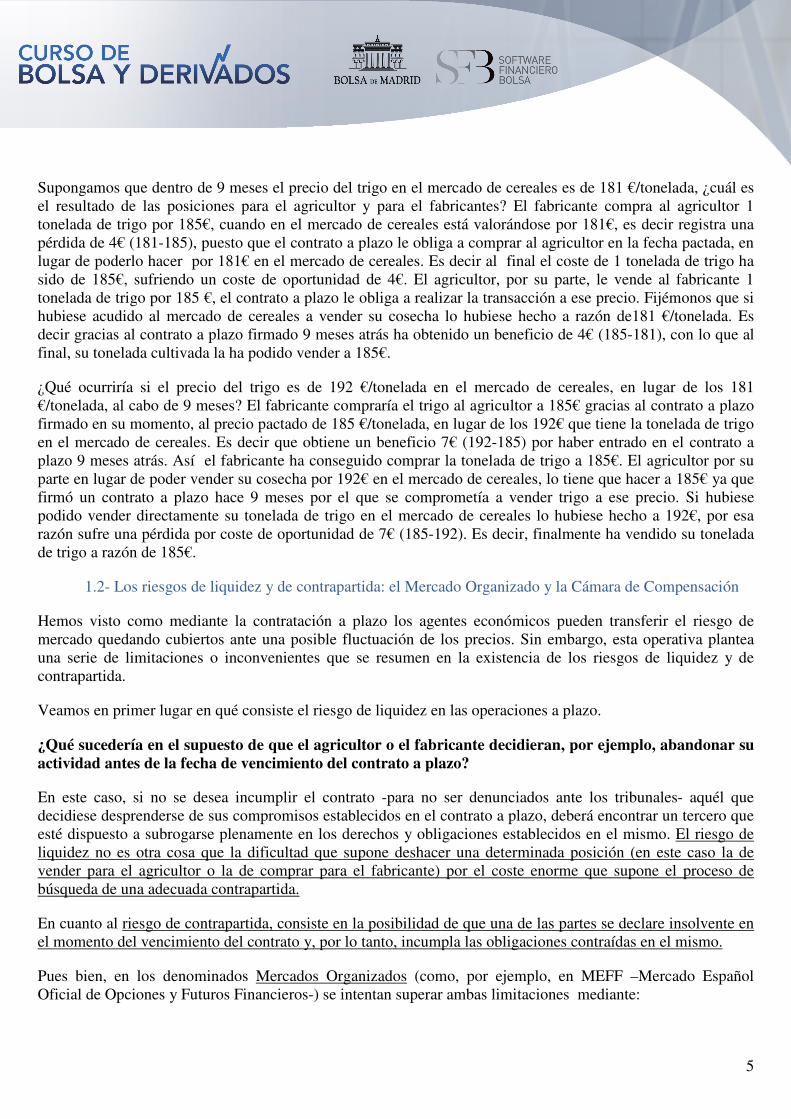

Pongamos el ejemplo de un agricultor que va a cultivar trigo y sabe que el precio es ahora de 176 € por tonelada; por otro lado desconoce cuál será la evolución del precio dentro de 9 meses, cuando recoja la cosecha. Una caída de éste podría echar por tierra todos sus beneficios. Su experiencia es que el trigo puede llegar a cotizarse a 220 € / tonelada pero que pero que puede caer hasta los 110 €/tonelada. Le interesaría fijar hoy el precio de venta del trigo para dentro de 9 meses. La posición contraria es la de un fabricante de pan que quiere planificar costes y que a su vez se enfrenta a la incierta evolución de los precios del trigo, riesgo de subida, su materia principal. Al igual que al agricultor le interesaría fijar hoy el precio de compra para dentro de 9 meses. Tanto al agricultor como el fabricante pueden resolver su incertidumbre, puesto que tienen interés común en el precio del trigo para dentro de 9 meses y en sentido opuesto (uno para vender y el otro para comprar), entrando en un contrato a plazo o forward sobre el trigo, con vencimiento dentro de 9 meses y con un precio, por ejemplo, de 185 €/ tonelada.

Posición Operación a

futuro Situación adversa

Riesgo de mercado

Características del contrato forward

Agricultor Vender cosecha Exceso oferta

Caída de precios

Precio: 185 €/ton

Cantidad producto: 1 tonelada

Fecha intercambio: 9 meses Fabricante Comprar cosecha Escasez oferta

Subida de precios

Con este acuerdo, el agricultor se compromete a vender 1 tonelada de trigo por 185€ dentro de 9 meses; por su parte el fabricante se compromete a comprar esa cantidad de trigo, al precio acordado de 185€ en la fecha prevista.

5

Supongamos que dentro de 9 meses el precio del trigo en el mercado de cereales es de 181 €/tonelada, ¿cuál es el resultado de las posiciones para el agricultor y para el fabricantes? El fabricante compra al agricultor 1 tonelada de trigo por 185€, cuando en el mercado de cereales está valorándose por 181€, es decir registra una pérdida de 4€ (181-185), puesto que el contrato a plazo le obliga a comprar al agricultor en la fecha pactada, en lugar de poderlo hacer por 181€ en el mercado de cereales. Es decir al final el coste de 1 tonelada de trigo ha sido de 185€, sufriendo un coste de oportunidad de 4€. El agricultor, por su parte, le vende al fabricante 1 tonelada de trigo por 185 €, el contrato a plazo le obliga a realizar la transacción a ese precio. Fijémonos que si hubiese acudido al mercado de cereales a vender su cosecha lo hubiese hecho a razón de181 €/tonelada. Es decir gracias al contrato a plazo firmado 9 meses atrás ha obtenido un beneficio de 4€ (185-181), con lo que al final, su tonelada cultivada la ha podido vender a 185€.

¿Qué ocurriría si el precio del trigo es de 192 €/tonelada en el mercado de cereales, en lugar de los 181 €/tonelada, al cabo de 9 meses? El fabricante compraría el trigo al agricultor a 185€ gracias al contrato a plazo firmado en su momento, al precio pactado de 185 €/tonelada, en lugar de los 192€ que tiene la tonelada de trigo en el mercado de cereales. Es decir que obtiene un beneficio 7€ (192-185) por haber entrado en el contrato a plazo 9 meses atrás. Así el fabricante ha conseguido comprar la tonelada de trigo a 185€. El agricultor por su parte en lugar de poder vender su cosecha por 192€ en el mercado de cereales, lo tiene que hacer a 185€ ya que firmó un contrato a plazo hace 9 meses por el que se comprometía a vender trigo a ese precio. Si hubiese podido vender directamente su tonelada de trigo en el mercado de cereales lo hubiese hecho a 192€, por esa razón sufre una pérdida por coste de oportunidad de 7€ (185-192). Es decir, finalmente ha vendido su tonelada de trigo a razón de 185€.

1.2- Los riesgos de liquidez y de contrapartida: el Mercado Organizado y la Cámara de Compensación

Hemos visto como mediante la contratación a plazo los agentes económicos pueden transferir el riesgo de mercado quedando cubiertos ante una posible fluctuación de los precios. Sin embargo, esta operativa plantea una serie de limitaciones o inconvenientes que se resumen en la existencia de los riesgos de liquidez y de contrapartida.

Veamos en primer lugar en qué consiste el riesgo de liquidez en las operaciones a plazo.

¿Qué sucedería en el supuesto de que el agricultor o el fabricante decidieran, por ejemplo, abandonar su actividad antes de la fecha de vencimiento del contrato a plazo?

En este caso, si no se desea incumplir el contrato -para no ser denunciados ante los tribunales- aquél que decidiese desprenderse de sus compromisos establecidos en el contrato a plazo, deberá encontrar un tercero que esté dispuesto a subrogarse plenamente en los derechos y obligaciones establecidos en el mismo. El riesgo de liquidez no es otra cosa que la dificultad que supone deshacer una determinada posición (en este caso la de vender para el agricultor o la de comprar para el fabricante) por el coste enorme que supone el proceso de búsqueda de una adecuada contrapartida.

En cuanto al riesgo de contrapartida, consiste en la posibilidad de que una de las partes se declare insolvente en el momento del vencimiento del contrato y, por lo tanto, incumpla las obligaciones contraídas en el mismo.

Pues bien, en los denominados Mercados Organizados (como, por ejemplo, en MEFF –Mercado Español Oficial de Opciones y Futuros Financieros-) se intentan superar ambas limitaciones mediante:

6

• La estandarización o normalización de los contratos, que facilitan la liquidez al ampliar el número de potenciales compradores y vendedores. Por otra parte, con la realización de estas operaciones no se persigue el abastecimiento sino la transferencia del riesgo, por eso es posible diseñar incluso un activo ficticio, teórico o inexistente pero, en cualquier caso, representativo de la realidad.

• El establecimiento de una Cámara de Compensación y Liquidación que garanticen el buen fin de las operaciones.

Así, en los Mercados Organizados no se negocian contratos a plazo hechos a medida, acordados libremente por las partes, sino únicamente determinados contratos a plazo estándar o normalizados diseñados expresamente por las Sociedades Rectoras (MEFF en el caso español) con ese fin. La normalización afecta a todos los aspectos de la operación: el activo a intercambiarse, el plazo, la fecha de vencimiento, el nominal del contrato (cantidad de unidades de activo), la forma de negociación y liquidación, las condiciones de la entrega, etc. Una vez decidido el contrato en que se va a operar, el precio por el cual se llevará a cabo la operación en la fecha del vencimiento, el llamado precio futuro será el que se negocie en cada momento en el mercado de este tipo de contratos a plazo normalizados. Por este motivo los contratos a plazo o forward que se negocian en un mercado organizado, se denominan contratos de futuro.

La existencia de una Cámara de Compensación permite eliminar el riesgo de contrapartida; ello es posible porque la Cámara se interpone jurídicamente entre el comprador y el vendedor, de tal modo que no existe una relación directa comprador-vendedor sino que más bien la relación es Comprador-Cámara, Cámara-Vendedor. En otras palabras, la Cámara de Compensación actúa como vendedor ante los compradores y como comprador ante los vendedores.

Por otra parte, la Cámara se dotará de suficientes mecanismos (fundamentalmente depósitos de garantías) para no asumir, a su vez, riesgo alguno. En definitiva, la Cámara exigirá a los participantes que toman riesgos (compromisos de compra o de venta en firme, para una fecha en el futuro) en el Mercado la constitución de garantías suficientes para poder operar. En el próximo capítulo haremos hincapié en esta cuestión.

Pues bien esta operativa, que tiene su origen en un compromiso de entrega aplazada, y que deriva en un mecanismo de transferencia del riesgo de mercado, se conoce como operativa en derivados.

Así pues, podemos definir un producto derivado a cualquier contrato a plazo cuyo precio (aquél por el que se intercambiarán el activo o el propio del contrato, si lo hubiese) dependa o derive de otro activo principal, al que llamaremos Activo Subyacente. En la actualidad se negocia una amplísima variedad de productos derivados, pero nosotros sólo nos vamos a referir en los capítulos que siguen a una modalidad de ellos: las opciones y los futuros o derivados financieros que se negocian en un Mercado Organizado dotado de una Cámara de Compensación.

7

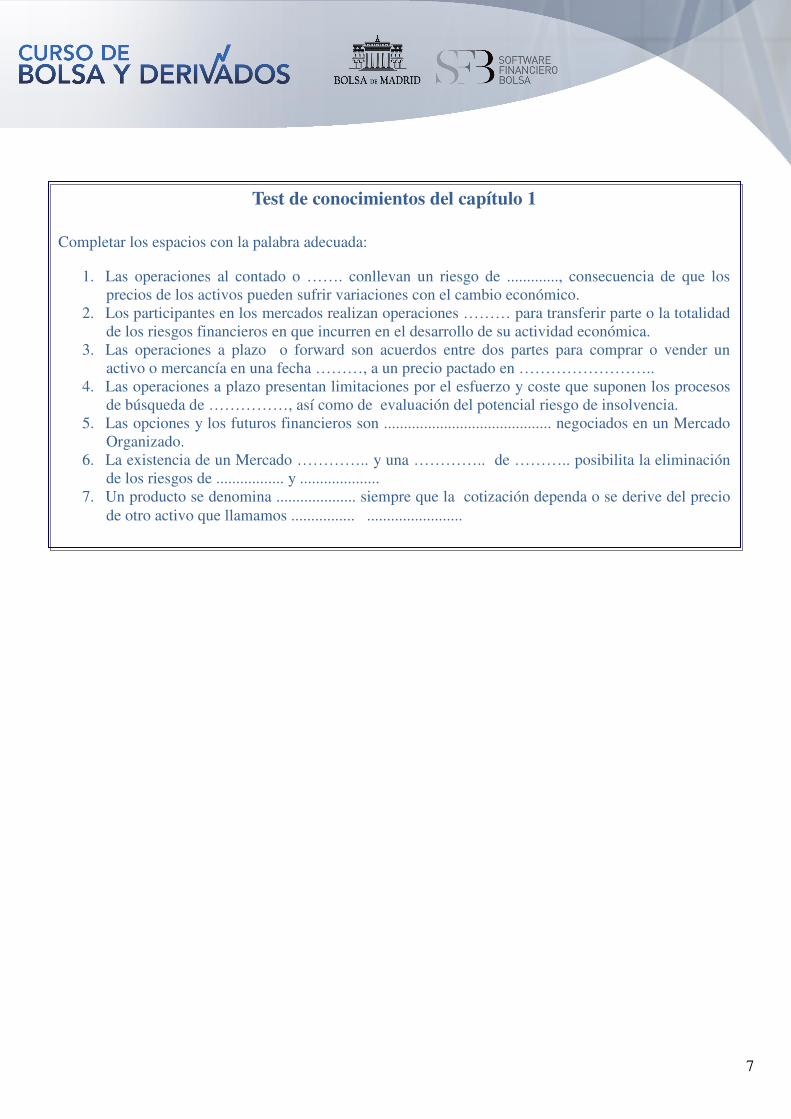

Test de conocimientos del capítulo 1

Completar los espacios con la palabra adecuada:

1. Las operaciones al contado o ……. conllevan un riesgo de ............., consecuencia de que los precios de los activos pueden sufrir variaciones con el cambio económico.

2. Los participantes en los mercados realizan operaciones ……… para transferir parte o la totalidad de los riesgos financieros en que incurren en el desarrollo de su actividad económica.

3. Las operaciones a plazo o forward son acuerdos entre dos partes para comprar o vender un activo o mercancía en una fecha ………, a un precio pactado en ……………………..

4. Las operaciones a plazo presentan limitaciones por el esfuerzo y coste que suponen los procesos de búsqueda de ……………, así como de evaluación del potencial riesgo de insolvencia.

5. Las opciones y los futuros financieros son .......................................... negociados en un Mercado Organizado.

6. La existencia de un Mercado ………….. y una ………….. de ……….. posibilita la eliminación de los riesgos de ................. y ....................

7. Un producto se denomina .................... siempre que la cotización dependa o se derive del precio de otro activo que llamamos ................ ........................

8

2. MEFF: EL MERCADO ESPAÑOL OFICIAL DE OPCIONES Y FUTUROS FINANCIEROS

En este capítulo veremos lo siguiente:

• Que MEFF Sociedad Holding de Productos Financieros, S.A. (empresa perteneciente al Grupo BOLSAS Y MERCADOS ESPAÑOLES), es el Mercado Oficial Español de opciones y futuros financieros.

• Que MEFF es la institución competente para gestionar el Mercado, siendo la labor de BME Clearing la de desarrollar las funciones de Cámara de Compensación.

• Que el acceso directo a MEFF está restringido a aquellas entidades que son Miembros del Mercado.

2.1- Evolución histórica, estructura y volúmenes

En el capítulo anterior hemos visto que la volatilidad de los precios de los activos es precisamente lo que impulsa a los agentes económicos a realizar las operaciones a plazo y estos contratos reciben la denominación de futuros cuando se negocian en el seno de un Mercado Organizado.

Históricamente los Mercados Organizados de Derivados tuvieron su aparición, tal y como se conciben hoy día, en el siglo XVII, en Japón, Londres y Países Bajos y en el siglo XIX en la ciudad de Chicago. Los contratos siempre estaban referidos a materias primas. El nacimiento de los contratos derivados utilizando como subyacente un activo financiero data del año 1972, a raíz de la volatilidad que generó en los mercados en general la ruptura de los acuerdos de Bretton Woods y la declaración de no convertibilidad del dólar un año antes.

“MEFF, Sociedad Holding de Productos Financieros Derivados, S.A.” ha permanecido siempre a la vanguardia de la innovación tecnológica en el sector financiero. En la actualidad, MEFF tiene consolidada su posición en Europa, y también a nivel mundial, como uno de los Mercados más destacados y con mayor potencial de crecimiento.

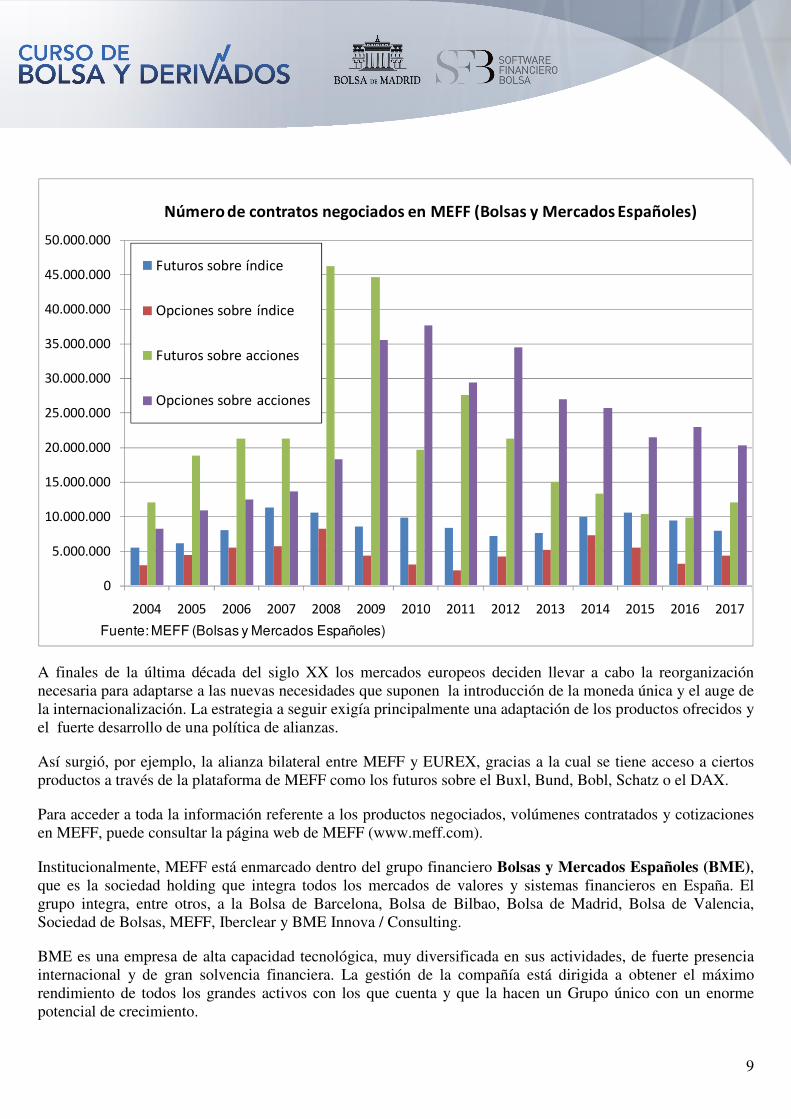

En la página web de MEFF (www.meff.com) puede consultar los volúmenes de negociación de los distintos productos de MEFF en los últimos días, semanas, meses y años.

A título ilustrativo, el siguiente gráfico refleja la evolución de la contratación en los principales productos de MEFF en los últimos años:

9

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

45.000.000

50.000.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Futuros sobre índice

Opciones sobre índice

Futuros sobre acciones

Opciones sobre acciones

Fuente: MEFF (Bolsas y Mercados Españoles)

Número de contratos negociados en MEFF (Bolsas y Mercados Españoles)

A finales de la última década del siglo XX los mercados europeos deciden llevar a cabo la reorganización necesaria para adaptarse a las nuevas necesidades que suponen la introducción de la moneda única y el auge de la internacionalización. La estrategia a seguir exigía principalmente una adaptación de los productos ofrecidos y el fuerte desarrollo de una política de alianzas.

Así surgió, por ejemplo, la alianza bilateral entre MEFF y EUREX, gracias a la cual se tiene acceso a ciertos productos a través de la plataforma de MEFF como los futuros sobre el Buxl, Bund, Bobl, Schatz o el DAX.

Para acceder a toda la información referente a los productos negociados, volúmenes contratados y cotizaciones en MEFF, puede consultar la página web de MEFF (www.meff.com).

Institucionalmente, MEFF está enmarcado dentro del grupo financiero Bolsas y Mercados Españoles (BME), que es la sociedad holding que integra todos los mercados de valores y sistemas financieros en España. El grupo integra, entre otros, a la Bolsa de Barcelona, Bolsa de Bilbao, Bolsa de Madrid, Bolsa de Valencia, Sociedad de Bolsas, MEFF, Iberclear y BME Innova / Consulting.

BME es una empresa de alta capacidad tecnológica, muy diversificada en sus actividades, de fuerte presencia internacional y de gran solvencia financiera. La gestión de la compañía está dirigida a obtener el máximo rendimiento de todos los grandes activos con los que cuenta y que la hacen un Grupo único con un enorme potencial de crecimiento.

10

2.2- Normativa

Desde Julio de 1992, MEFF es un Mercado Oficial regulado, supervisado y controlado por las autoridades económicas competentes que son, en el caso de MEFF, la Comisión Nacional del Mercado de Valores.

Básicamente, la normativa aplicable es la siguiente:

• La Ley 37/1998 de 16 de Noviembre de reforma de la Ley 24/1998 de 28 de Julio del Mercado de Valores. (capítulo IV).

• El Real Decreto 1814/1991 por el que se regulan los Mercados Oficiales de Futuros y opciones.

• Orden de 8 de Julio de 1992, por la que se le concede a MEFF el carácter de Mercado Secundario Oficial.

• El Reglamento del Mercado, que define la composición, funcionamiento, operaciones y reglas de actuación del Mercado.

• Las Condiciones Generales de cada uno de los contratos negociados.

• Las Circulares, emitidas por las Rectoras y que desarrollan el Reglamento.

• La Ley 3/94 de Adaptación a la Segunda directiva de coordinación bancaria.

• Información adicional de la Normativa en MEFF en la página web www.meff.com

2.3- Funciones: Mercado (MEFF) y Cámara de Compensación (BME Clearing)

Las funciones se pueden resumir en dos:

• Organizar, dirigir y ordenar el Mercado para conseguir una máxima eficacia en su funcionamiento (hablamos aquí de MEFF) y,

• Actuar como Cámara de Compensación, es decir como contrapartida de todos los contratos que se realizan (hablamos aquí de BME Clearing).

En cuanto a su función de Mercado, MEFF actúa como lugar de encuentro entre compradores y vendedores, velando porque la negociación entre los miembros responda a los principios de unidad de precio y publicidad de las operaciones.

Todos los contratos se negocian a través del sistema de negociación electrónico desarrollado por MEFF, llamado MEFF S/MART. Este sistema permite al miembro operar desde su misma entidad mediante terminales especializados que le informan, en tiempo real, sobre la evolución de la negociación en cada producto, las posiciones adoptadas y los importes a liquidar.

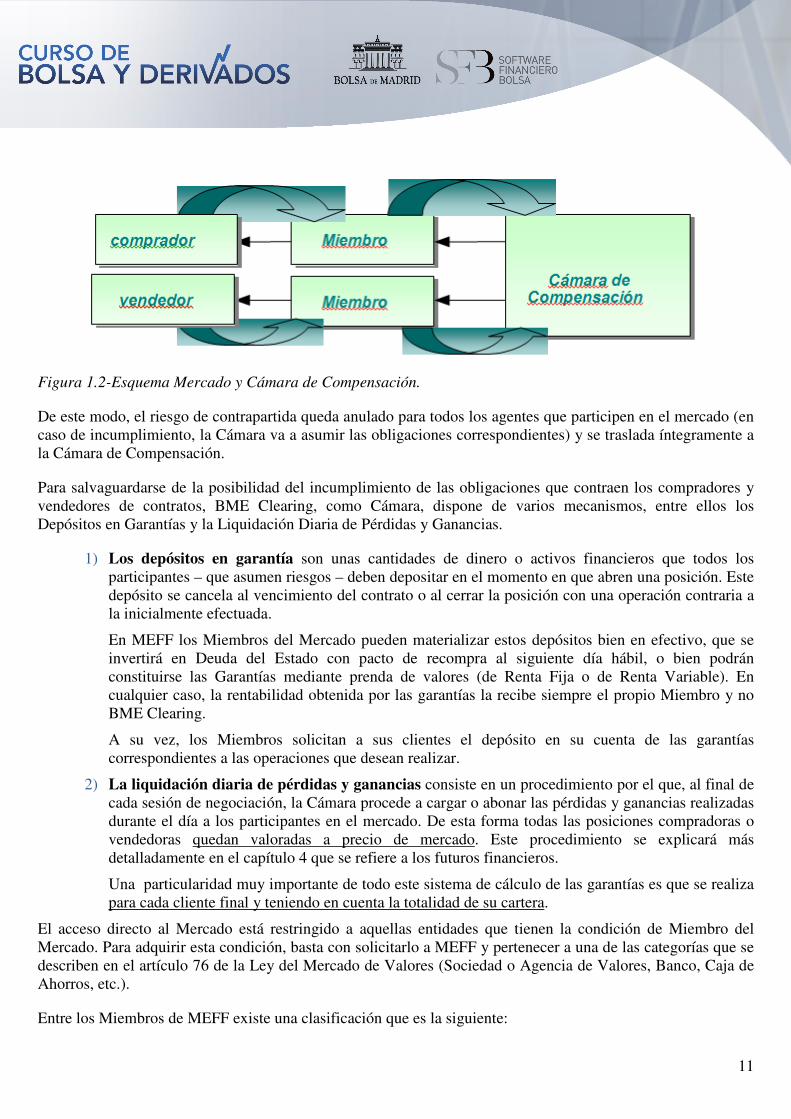

Por otra parte, BME Clearing, en su función de Cámara de Compensación, actúa como comprador ante el vendedor y como vendedor ante el comprador.

11

Figura 1.2-Esquema Mercado y Cámara de Compensación.

De este modo, el riesgo de contrapartida queda anulado para todos los agentes que participen en el mercado (en caso de incumplimiento, la Cámara va a asumir las obligaciones correspondientes) y se traslada íntegramente a la Cámara de Compensación.

Para salvaguardarse de la posibilidad del incumplimiento de las obligaciones que contraen los compradores y vendedores de contratos, BME Clearing, como Cámara, dispone de varios mecanismos, entre ellos los Depósitos en Garantías y la Liquidación Diaria de Pérdidas y Ganancias.

1) Los depósitos en garantía son unas cantidades de dinero o activos financieros que todos los participantes – que asumen riesgos – deben depositar en el momento en que abren una posición. Este depósito se cancela al vencimiento del contrato o al cerrar la posición con una operación contraria a la inicialmente efectuada.

En MEFF los Miembros del Mercado pueden materializar estos depósitos bien en efectivo, que se invertirá en Deuda del Estado con pacto de recompra al siguiente día hábil, o bien podrán constituirse las Garantías mediante prenda de valores (de Renta Fija o de Renta Variable). En cualquier caso, la rentabilidad obtenida por las garantías la recibe siempre el propio Miembro y no BME Clearing.

A su vez, los Miembros solicitan a sus clientes el depósito en su cuenta de las garantías correspondientes a las operaciones que desean realizar.

2) La liquidación diaria de pérdidas y ganancias consiste en un procedimiento por el que, al final de cada sesión de negociación, la Cámara procede a cargar o abonar las pérdidas y ganancias realizadas durante el día a los participantes en el mercado. De esta forma todas las posiciones compradoras o vendedoras quedan valoradas a precio de mercado. Este procedimiento se explicará más detalladamente en el capítulo 4 que se refiere a los futuros financieros.

Una particularidad muy importante de todo este sistema de cálculo de las garantías es que se realiza para cada cliente final y teniendo en cuenta la totalidad de su cartera.

El acceso directo al Mercado está restringido a aquellas entidades que tienen la condición de Miembro del Mercado. Para adquirir esta condición, basta con solicitarlo a MEFF y pertenecer a una de las categorías que se describen en el artículo 76 de la Ley del Mercado de Valores (Sociedad o Agencia de Valores, Banco, Caja de Ahorros, etc.).

Entre los Miembros de MEFF existe una clasificación que es la siguiente:

12

Los Miembros podrán ser:

• No Compensadores. • No Compensadores por Cuenta Propia. • Compensadores Individuales. • Compensadores Generales.

Los Miembros No Compensadores podrán solicitar el Registro de Contratos por cuenta propia o por cuenta de sus Clientes y transmitirán a sus Clientes el efectivo o los Activos Subyacentes que BME CLEARING haya puesto a su disposición, a través de su Miembro Compensador General. El Miembro No Compensador deberá celebrar un contrato con uno o, como máximo, con dos Miembros Compensadores Generales, respondiendo separadamente frente a cada uno de ellos del cumplimiento de todas las obligaciones.

Los Miembros No Compensadores por Cuenta Propia podrán, exclusivamente, solicitar el Registro de Contratos para su Cuenta Propia, para su Cuenta Propia Patrocinada o para Cuentas de entidades de su grupo.

Condiciones:

• Su objeto social principal consistirá en la inversión por cuenta propia o por cuenta de entidades de su grupo empresarial en mercados organizados y deberá excluir la inversión por cuenta ajena.

• Reunir en todo momento el nivel de solvencia que les exija el Miembro Compensador General. • Mantendrán unos recursos propios de acuerdo con lo que BME CLEARING establezca para cada

Grupo de Contratos.

El Miembro No Compensador por Cuenta Propia deberá celebrar un contrato con uno o, como máximo, con dos Miembros Compensadores Generales.

Deberá disponer de un nivel de recursos propios mínimo de 50.000 euros.

Los Miembros Compensadores Individuales podrán solicitar el Registro de Contratos por cuenta propia o por cuenta de Clientes, responderán frente a BME CLEARING del cumplimiento de todas las obligaciones inherentes a los Contratos y Operaciones registrados en sus Cuentas y transmitirán a sus Clientes el efectivo o los Activos Subyacentes que BME CLEARING haya puesto a su disposición.

Para adquirir la condición de Miembro Compensador Individual, las entidades interesadas deberán disponer del nivel de recursos propios mínimo en función de cada Grupo de Contratos.

Los Miembros Compensadores Generales además de las funciones propias de los Miembros Compensadores Individuales tendrán la de responder frente a BME CLEARING del cumplimiento de todas las obligaciones inherentes a los Contratos registrados en las Cuentas de los Miembros No Compensadores y de los registrados en las Cuentas de los Miembros No Compensadores por Cuenta Propia con los que tengan contrato y, en su caso, transmitirán a dichos Miembros No Compensadores el efectivo o los Activos Subyacentes que BME CLEARING haya puesto a su disposición.

Para adquirir la condición de Miembro Compensador General se deberá disponer del nivel de recursos propios mínimo que BME CLEARING establezca.

La relación de todos y cada uno de los Miembros de MEFF se puede consultar en: http://www.meff.com

13

Test de conocimientos del capítulo 2

Completar los espacios con la palabra adecuada:

1. La supervisión de los Mercados de Valores es competencia de ......……………… 2. El sistema electrónico de negociación, liquidación y compensación llamado ………….

Permite al operador disponer en tiempo real de toda la información relativa a las operaciones cerradas, pérdidas y ganancias potenciales por las posiciones abiertas, depósitos de garantía exigibles, etc...

3. BME Clearing, en tanto que Cámara de Compensación y Liquidación, garantiza el buen fin de las operaciones mediante múltiples mecanismos, destacando entre ellos la exigencia de ................................ a los participantes que adoptan posiciones con .......................

4. El acceso directo a MEFF está restringido a la condición de ........................ del mercado, existiendo la siguiente clasificación: .................................; ..........................; ....................................

5. Con el procedimiento diario de .................................. las posiciones compradoras y vendedoras abiertas por los participantes quedan .................................

14

3. EL ACTIVO SUBYACENTE DEL CONTRATO DE FUTURO IBEX 35® Y MINI-IBEX 35®: EL

ÍNDICE BURSÁTIL IBEX 35®

En este capítulo veremos lo siguiente:

• IBEX 35® es un índice bursátil, “cesta” de 35 valores, que se calcula y publica en tiempo real.

• Este índice no se puede negociar directamente en la Bolsa de Valores (si exceptuamos la operativa con ETFs). Sólo es posible “adquirirlo” comprando las 35 acciones que lo componen y en la proporción que indica la “cesta” en cada momento.

• El índice IBEX 35® se utiliza como Activo Subyacente de los contratos de futuro y opción negociados en MEFF y es el principal activo subyacente contratado en este mercado.

En este capítulo vamos a referirnos, si bien brevemente, al principal activo subyacente negociado en los contratos de futuros y opciones negociados en MEFF. Así pues, en términos generales, un índice es un valor estadístico utilizado para medir los cambios que se producen en una (índice simple) o más variables (índice complejo) a lo largo del tiempo.

El índice IBEX 35® es un índice compuesto por los 35 valores más líquidos cotizados en el Sistema de Interconexión Bursátil de las cuatro Bolsas Españolas, usado como referente nacional e internacional y subyacente en la contratación de productos derivados. Técnicamente es un índice de precios, ponderado por capitalización y ajustado por el capital flotante de cada compañía integrante del índice.

El índice IBEX 35® consiste en una cesta compuesta por 35 valores –que cotizan en el mercado continuo español y seleccionados por el criterio de liquidez- y muy representativo del comportamiento global del mercado continuo español. Sociedad de Bolsas es quien calcula y publica el índice IBEX 35®, en tiempo real y durante toda la sesión de negociación, desde las 8:30 hasta las 17:35 horas (durante los periodos de subasta –apertura y cierre- se calcula y difunde el estimador del índice IBEX 35® calculado en función de los precios de equilibrio de la subasta de los componentes del índice). El IBEX 35® viene expresado en puntos, (por lo tanto el nominal del contrato de futuro IBEX 35® (IBEX PLUS) es el valor del Índice multiplicado por 10 € y para el futuro MINI IBEX se calculará multiplicando el valor del Índice por 1 €). Si quiere conocer la composición del IBEX 35® puede consultarlo en http://www.bolsasymercados.es. Una vez situado en esa página web, puede pinchar en la parte inferior izquierda denominada RENTA VARIABLE, y seguir la siguiente ruta: BME RENTA VARIABLE / ÍNDICES / Índices IBEX® / INFORMES / COMPOSICIÓN.

Igualmente, en esta misma página web puede consultar un documento divulgativo denominado: “10 preguntas clave”. Este documento se puede encontrar, siguiendo la ruta anterior: BME RENTA VARIABLE / ÍNDICES / Índices IBEX® / 10 PREGUNTAS CLAVE.

Asimismo, las Normas Técnicas de Cálculo y Composición de los índices de Sociedad de Bolsas pueden ser encontradas en la página web igualmente: BME RENTA VARIABLE / ÍNDICES / Índices IBEX® / Normas y cálculo.

De tal forma que, en tanto en cuanto el índice IBEX 35® es un indicador de la evolución del mercado, si el índice IBEX 35® sube, significa un alza en el conjunto del mercado continuo español y lo contrario si el IBEX 35® baja. El IBEX 35® no es susceptible de negociarse directamente en una Bolsa, si exceptuamos la operativa con ETFs.

15

Sólo es posible “adquirirlo” mediante la compra en Bolsa de las 35 acciones que lo componen, y exactamente en la misma proporción que indica la “cesta” en cada momento.

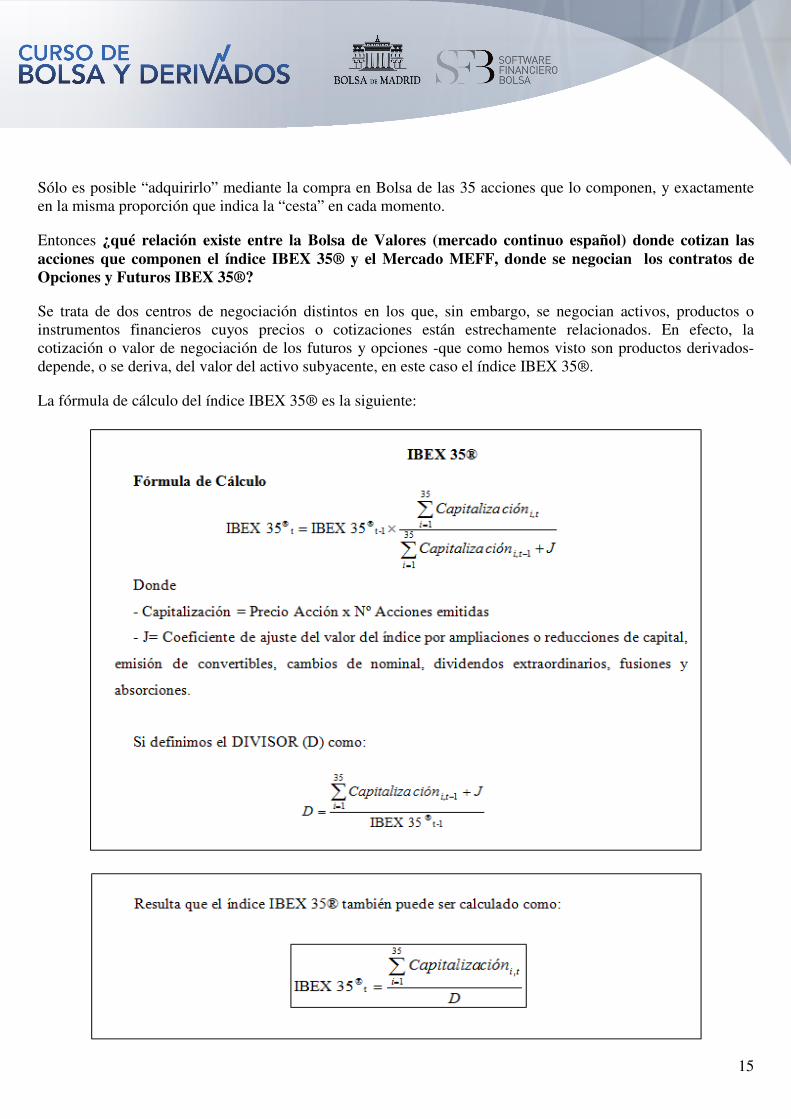

Entonces ¿qué relación existe entre la Bolsa de Valores (mercado continuo español) donde cotizan las acciones que componen el índice IBEX 35® y el Mercado MEFF, donde se negocian los contratos de Opciones y Futuros IBEX 35®?

Se trata de dos centros de negociación distintos en los que, sin embargo, se negocian activos, productos o instrumentos financieros cuyos precios o cotizaciones están estrechamente relacionados. En efecto, la cotización o valor de negociación de los futuros y opciones -que como hemos visto son productos derivados- depende, o se deriva, del valor del activo subyacente, en este caso el índice IBEX 35®.

La fórmula de cálculo del índice IBEX 35® es la siguiente:

16

Test de conocimientos del capítulo 3

Completar los espacios con la palabra adecuada:

1. El valor nominal en euros del contrato de Futuro IBEX 35® (IBEX PLUS) y del MINI-IBEX 35® en cada momento se calcula ...........................................................

2. Las Bolsas de Valores (mercado continuo español) y MEFF son centros de negociación ……………… pero las cotizaciones de los instrumentos que se negocian en ellos están ………………..

3. La capitalización de cada uno de los valores que componen el índice IBEX 35® se calcula del siguiente modo: ………………………………………………

4. El índice IBEX 35® se ajusta ante dividendos……………………….. 5. La compañía que calcula y difunde el valor del índice IBEX 35® en tiempo real se

denomina……………………………………………………………..

17

4. LOS FUTUROS FINANCIEROS

En este capítulo veremos lo siguiente:

• Que los contratos de futuros son operaciones a plazo estandarizadas y negociadas en un Mercado Organizado.

• Que la estandarización dota de liquidez al mercado, facilita la transparencia en la formación de los precios y abarata las transacciones.

• Que la Cámara de Compensación exige garantías por la posición abierta en futuros y además realiza la liquidación de las pérdidas y ganancias diariamente.

• Que el comprador de futuros espera realizar ganancias cuando los precios suban y el vendedor cuando los precios bajen.

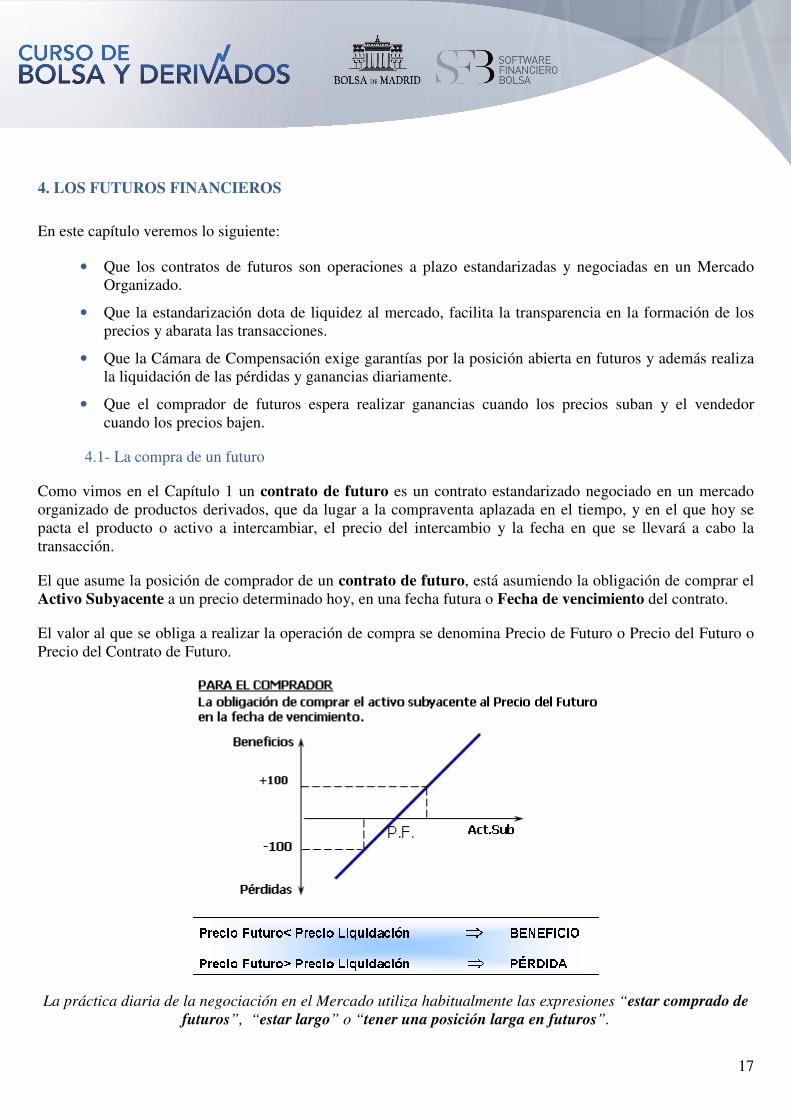

4.1- La compra de un futuro

Como vimos en el Capítulo 1 un contrato de futuro es un contrato estandarizado negociado en un mercado organizado de productos derivados, que da lugar a la compraventa aplazada en el tiempo, y en el que hoy se pacta el producto o activo a intercambiar, el precio del intercambio y la fecha en que se llevará a cabo la transacción.

El que asume la posición de comprador de un contrato de futuro, está asumiendo la obligación de comprar el Activo Subyacente a un precio determinado hoy, en una fecha futura o Fecha de vencimiento del contrato.

El valor al que se obliga a realizar la operación de compra se denomina Precio de Futuro o Precio del Futuro o Precio del Contrato de Futuro.

La práctica diaria de la negociación en el Mercado utiliza habitualmente las expresiones “estar comprado de

futuros”, “estar largo” o “tener una posición larga en futuros”.

18

En la representación gráfica observamos como la compra de futuros es una posición alcista, es decir, que se beneficia de subidas del Mercado. Por otra parte, el perfil riesgo-rendimiento es simétrico, es decir, un aumento en el precio del Activo Subyacente lleva consigo un aumento en beneficios y una disminución nos hace incurrir en pérdidas.

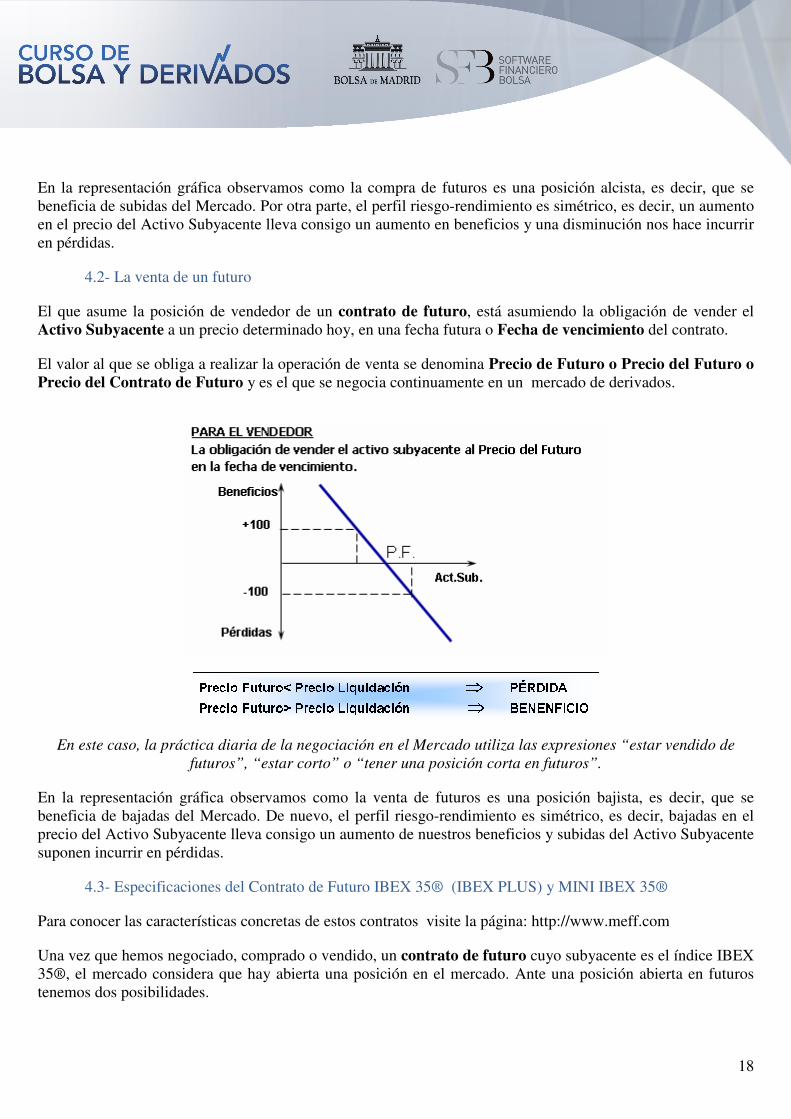

4.2- La venta de un futuro

El que asume la posición de vendedor de un contrato de futuro, está asumiendo la obligación de vender el Activo Subyacente a un precio determinado hoy, en una fecha futura o Fecha de vencimiento del contrato.

El valor al que se obliga a realizar la operación de venta se denomina Precio de Futuro o Precio del Futuro o Precio del Contrato de Futuro y es el que se negocia continuamente en un mercado de derivados.

En este caso, la práctica diaria de la negociación en el Mercado utiliza las expresiones “estar vendido de

futuros”, “estar corto” o “tener una posición corta en futuros”.

En la representación gráfica observamos como la venta de futuros es una posición bajista, es decir, que se beneficia de bajadas del Mercado. De nuevo, el perfil riesgo-rendimiento es simétrico, es decir, bajadas en el precio del Activo Subyacente lleva consigo un aumento de nuestros beneficios y subidas del Activo Subyacente suponen incurrir en pérdidas.

4.3- Especificaciones del Contrato de Futuro IBEX 35® (IBEX PLUS) y MINI IBEX 35®

Para conocer las características concretas de estos contratos visite la página: http://www.meff.com

Una vez que hemos negociado, comprado o vendido, un contrato de futuro cuyo subyacente es el índice IBEX 35®, el mercado considera que hay abierta una posición en el mercado. Ante una posición abierta en futuros tenemos dos posibilidades.

19

Primera: Podemos mantener esta posición hasta la Fecha de vencimiento del contrato, que como aparece en las Especificaciones será el tercer viernes de cada mes. Es decir mantenemos nuestra/s obligación/es de comprar o vender el activo subyacente hasta la fecha de vencimiento. Al ser obligaciones contraídas para comprar/vender en una fecha futura, para la CÁMARA supone la asunción de riesgo, puesto que es contrapartida única de todas las posiciones abiertas en el mercado. Por ello se nos exigirá diariamente el depósito de garantías, y se nos realizarán las liquidaciones diarias.

Segunda: A medida que recibimos información y transcurre el tiempo, podemos desear desprendernos de nuestras obligaciones de comprar o vender el activo subyacente en la fecha de vencimiento.

Esto se conoce habitualmente como cerrar la posición. Para ello debemos proceder de la siguiente forma: Si somos compradores de un contrato de futuro, debemos negociar el precio por un nuevo contrato de las mismas características (subyacente, vencimiento, etc.) pero tomando una posición vendedora, es decir una posición abierta compradora se cierra con otra posición abierta vendedora. Si somos vendedores de un contrato de futuro debemos abrir una nueva posición en un contrato de las mismas características pero asumiendo el lado comprador, es decir una posición abierta vendedora se cierra con una posición abierta compradora.

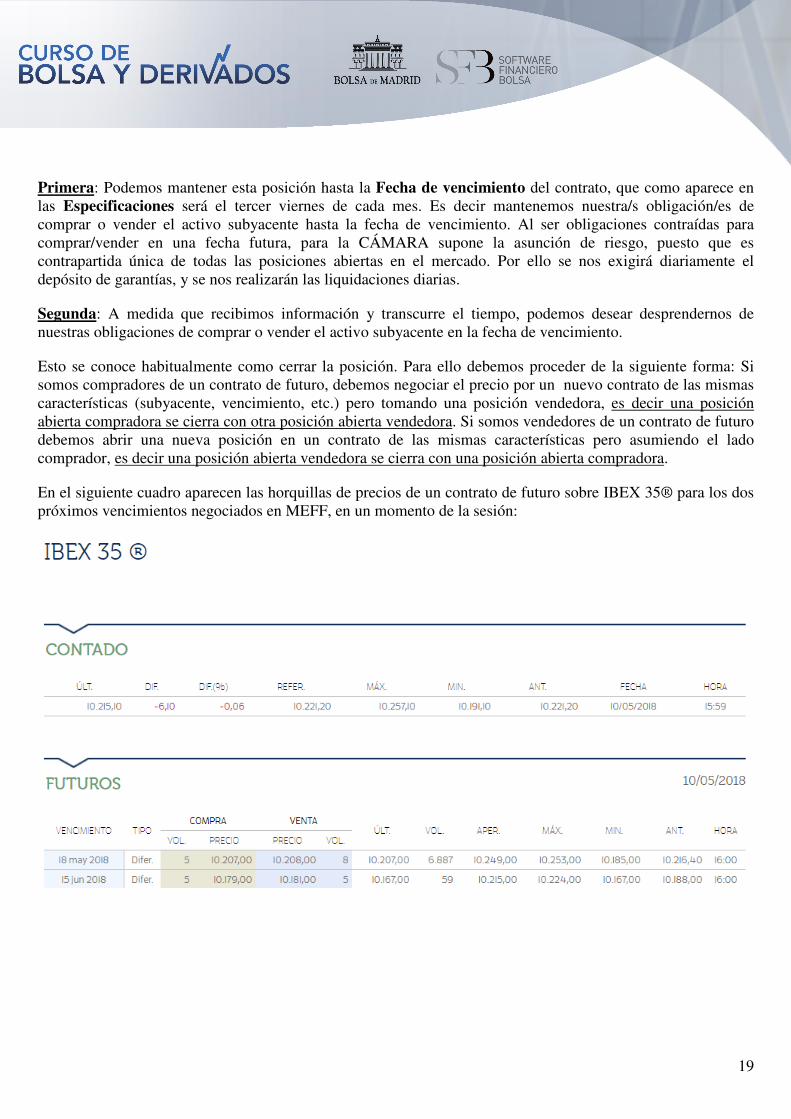

En el siguiente cuadro aparecen las horquillas de precios de un contrato de futuro sobre IBEX 35® para los dos próximos vencimientos negociados en MEFF, en un momento de la sesión:

20

En cualquier caso, los contratos de futuro IBEX 35®, negociados en MEFF quedarán valorados diariamente a un precio de cierre denominado Precio de Liquidación Diaria (PLD).

Como vimos en el Capítulo 2, este mecanismo -junto con la solicitud de garantías- es utilizado por la Cámara para eliminar el riesgo de contrapartida.

¿Cómo se calcula este Precio de Liquidación?

El Precio de Liquidación Diaria (PLD) se calcula como la media ponderada por volumen de las transacciones ejecutadas en el libro de órdenes entre las 17:29 y 17:30 con un decimal.

Excepcionalmente, el día de vencimiento este precio se calcula como media aritmética de los 30 valores que toma el Índice IBEX 35® en cada minuto desde las 16:15 horas hasta las 16:44 pm. Este precio es el llamado Precio de Liquidación a Vencimiento (PLV).

A continuación veremos en un ejemplo cómo se realiza la liquidación diaria. El ejercicio consta de tres partes en las que observaremos: el día que iniciamos una posición, el día en que se cierra parte de la posición original y, finalmente, el día del vencimiento del contrato. Los resultados están expresados en euros, lo que supone multiplicar el precio del Futuro IBEX 35®, negociado en puntos, por su nominal de 10 euros.

Se incluyen también las garantías que la Cámara solicita, que actualmente ascienden a 750 puntos, es decir, 7.500 € por cada contrato (IBEX PLUS). Asimismo aparecen las comisiones de la Cámara que se cobran por contrato y se generan tanto en la negociación como en el vencimiento del contrato.

Ejemplo: ¿Cómo se realiza la liquidación?

Día 1: Compramos 20 Futuros IBEX 35® a 10.480. PLD del Día 1 a 10.460.

VARIATION MARGIN:

• Operaciones del día: (10.460-10.480) x 20 x 10 = -4000 €

Comisiones: 20 contratos x 1,3 € = 26 €

Posición abierta al final del día: 20 contratos comprados a 10.460

Garantías a depositar: 20 contratos x 7.500 € = 150.000 €

Día 2: PLD a 10.510. No hay más actividad que ésta.

VARIATION MARGIN:

• Variación de la Posición abierta inicial: (10.510-10.460) x 20 x 10=10.000 €

Posición abierta al final del día: 20 contratos comprados a 10.510

Garantías a depositar: 20 contratos x 7.500 € = 150.000 €

21

Día 3: Venta de 10 Futuros a 10.500. PLD del Día 3 a 10.485.

VARIATION MARGIN:

• Variación de la posición abierta inicial: (10.485-10.510) x 20 x 10 =-5.000 €

• Operaciones del día: (10.500-10.485) x 10 x 10 = 1.500 €

• Liquidación del día: -5000 € + 1500 € = -3500 €

Comisiones por la venta: 10 contratos x 1,3 € = 13 €

Posición abierta al final del día: 10 contratos comprados a 10.485

Garantías a depositar: 10 contratos x 7.500 € = 75.000 €

Observa que la diferencia entre el precio de compra del Día 1 y de la venta el Día 3 para 10 contratos:

• (10.500 - 10.480) x 10 contratos x 10= +2000 €

Debe coincidir con el que se obtiene agregando las liquidaciones diarias correspondientes a estos 10 contratos de futuros. Vemos el detalle a continuación:

• -2000 € + 5000 € -2500 € + 1500 € = +2000 €

Día 4: Vencimineto de la posición a 10.530 (PLV).

VARIATION MARGIN:

• Variación de la posición abierta inicial: (10.530-10.485) x 10 x 10 = 4500 €

Liquidación del día: (10.530-10.485) x 10 x 10 = 4500 €

Comisiones: 10 contratos x 1,3 € = 13 €

Posición abierta al final del día: 0 contratos

Garantías a depositar: 0 €

Una vez cerrada la posición desaparece el riesgo ante la Cámara y por tanto la obligación de depositar garantías.

La diferencia entre el precio de compra del Día 1 y el cierre el Día 4 para 10 contratos:

• (10.530-10.480) x 10 x 10 = +5000 €

Debe coincidir con la que se obtiene agregando las liquidaciones de cada uno los días para 10 contratos de futuros.

• -2000 + 5000- 2500 + 4500= +5000 €

22

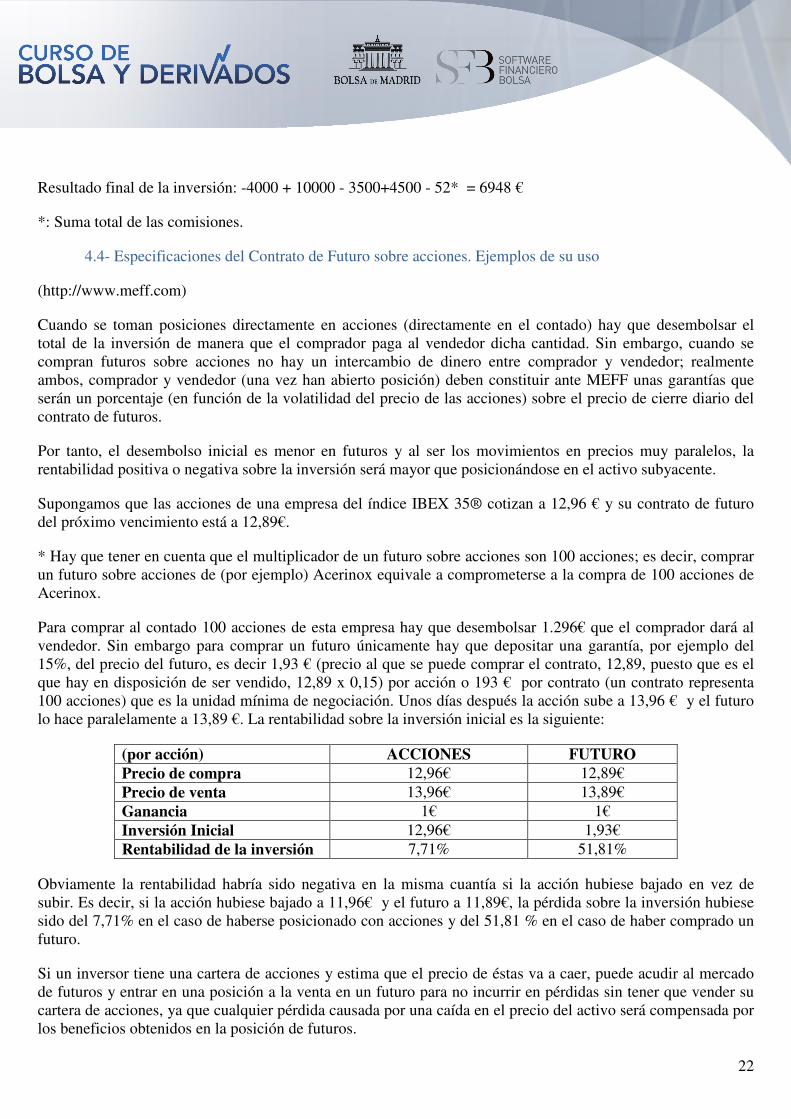

Resultado final de la inversión: -4000 + 10000 - 3500+4500 - 52* = 6948 €

*: Suma total de las comisiones.

4.4- Especificaciones del Contrato de Futuro sobre acciones. Ejemplos de su uso

(http://www.meff.com)

Cuando se toman posiciones directamente en acciones (directamente en el contado) hay que desembolsar el total de la inversión de manera que el comprador paga al vendedor dicha cantidad. Sin embargo, cuando se compran futuros sobre acciones no hay un intercambio de dinero entre comprador y vendedor; realmente ambos, comprador y vendedor (una vez han abierto posición) deben constituir ante MEFF unas garantías que serán un porcentaje (en función de la volatilidad del precio de las acciones) sobre el precio de cierre diario del contrato de futuros.

Por tanto, el desembolso inicial es menor en futuros y al ser los movimientos en precios muy paralelos, la rentabilidad positiva o negativa sobre la inversión será mayor que posicionándose en el activo subyacente.

Supongamos que las acciones de una empresa del índice IBEX 35® cotizan a 12,96 € y su contrato de futuro del próximo vencimiento está a 12,89€.

* Hay que tener en cuenta que el multiplicador de un futuro sobre acciones son 100 acciones; es decir, comprar un futuro sobre acciones de (por ejemplo) Acerinox equivale a comprometerse a la compra de 100 acciones de Acerinox.

Para comprar al contado 100 acciones de esta empresa hay que desembolsar 1.296€ que el comprador dará al vendedor. Sin embargo para comprar un futuro únicamente hay que depositar una garantía, por ejemplo del 15%, del precio del futuro, es decir 1,93 € (precio al que se puede comprar el contrato, 12,89, puesto que es el que hay en disposición de ser vendido, 12,89 x 0,15) por acción o 193 € por contrato (un contrato representa 100 acciones) que es la unidad mínima de negociación. Unos días después la acción sube a 13,96 € y el futuro lo hace paralelamente a 13,89 €. La rentabilidad sobre la inversión inicial es la siguiente:

(por acción) ACCIONES FUTURO Precio de compra 12,96€ 12,89€ Precio de venta 13,96€ 13,89€ Ganancia 1€ 1€ Inversión Inicial 12,96€ 1,93€ Rentabilidad de la inversión 7,71% 51,81%

Obviamente la rentabilidad habría sido negativa en la misma cuantía si la acción hubiese bajado en vez de subir. Es decir, si la acción hubiese bajado a 11,96€ y el futuro a 11,89€, la pérdida sobre la inversión hubiese sido del 7,71% en el caso de haberse posicionado con acciones y del 51,81 % en el caso de haber comprado un futuro.

Si un inversor tiene una cartera de acciones y estima que el precio de éstas va a caer, puede acudir al mercado de futuros y entrar en una posición a la venta en un futuro para no incurrir en pérdidas sin tener que vender su cartera de acciones, ya que cualquier pérdida causada por una caída en el precio del activo será compensada por los beneficios obtenidos en la posición de futuros.

23

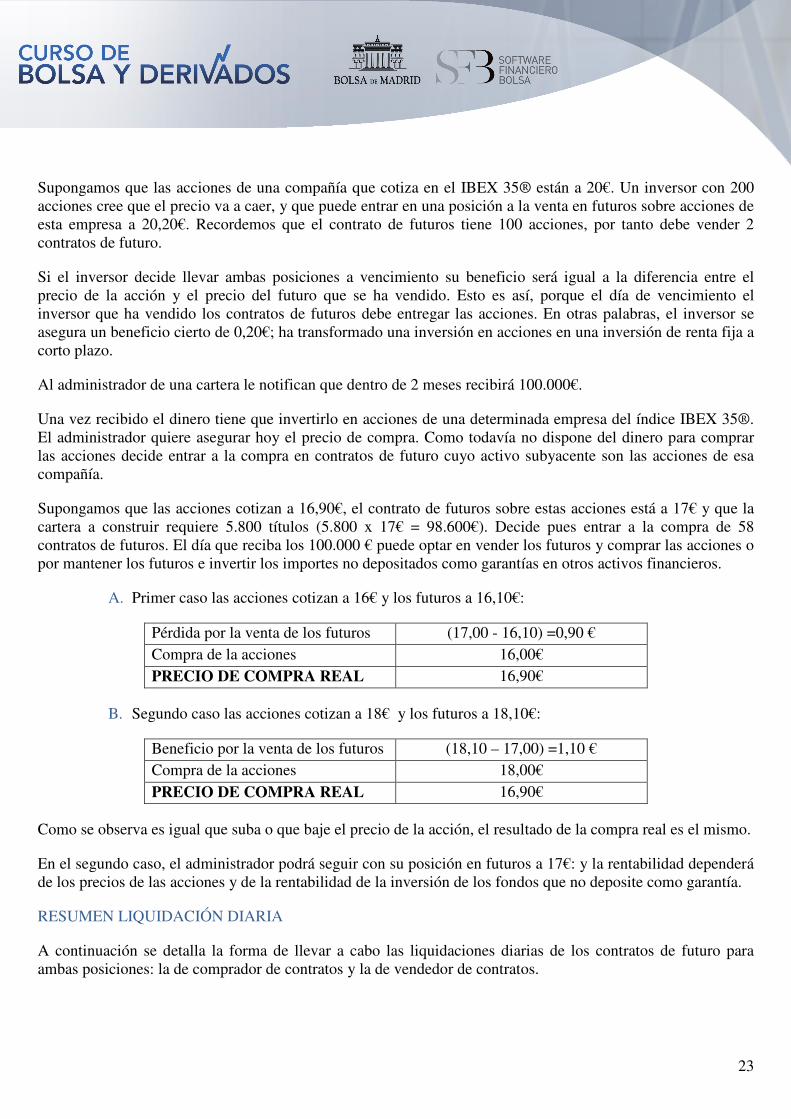

Supongamos que las acciones de una compañía que cotiza en el IBEX 35® están a 20€. Un inversor con 200 acciones cree que el precio va a caer, y que puede entrar en una posición a la venta en futuros sobre acciones de esta empresa a 20,20€. Recordemos que el contrato de futuros tiene 100 acciones, por tanto debe vender 2 contratos de futuro.

Si el inversor decide llevar ambas posiciones a vencimiento su beneficio será igual a la diferencia entre el precio de la acción y el precio del futuro que se ha vendido. Esto es así, porque el día de vencimiento el inversor que ha vendido los contratos de futuros debe entregar las acciones. En otras palabras, el inversor se asegura un beneficio cierto de 0,20€; ha transformado una inversión en acciones en una inversión de renta fija a corto plazo.

Al administrador de una cartera le notifican que dentro de 2 meses recibirá 100.000€.

Una vez recibido el dinero tiene que invertirlo en acciones de una determinada empresa del índice IBEX 35®. El administrador quiere asegurar hoy el precio de compra. Como todavía no dispone del dinero para comprar las acciones decide entrar a la compra en contratos de futuro cuyo activo subyacente son las acciones de esa compañía.

Supongamos que las acciones cotizan a 16,90€, el contrato de futuros sobre estas acciones está a 17€ y que la cartera a construir requiere 5.800 títulos (5.800 x 17€ = 98.600€). Decide pues entrar a la compra de 58 contratos de futuros. El día que reciba los 100.000 € puede optar en vender los futuros y comprar las acciones o por mantener los futuros e invertir los importes no depositados como garantías en otros activos financieros.

A. Primer caso las acciones cotizan a 16€ y los futuros a 16,10€:

Pérdida por la venta de los futuros (17,00 - 16,10) =0,90 € Compra de la acciones 16,00€ PRECIO DE COMPRA REAL 16,90€

B. Segundo caso las acciones cotizan a 18€ y los futuros a 18,10€:

Beneficio por la venta de los futuros (18,10 – 17,00) =1,10 € Compra de la acciones 18,00€ PRECIO DE COMPRA REAL 16,90€

Como se observa es igual que suba o que baje el precio de la acción, el resultado de la compra real es el mismo.

En el segundo caso, el administrador podrá seguir con su posición en futuros a 17€: y la rentabilidad dependerá de los precios de las acciones y de la rentabilidad de la inversión de los fondos que no deposite como garantía.

RESUMEN LIQUIDACIÓN DIARIA

A continuación se detalla la forma de llevar a cabo las liquidaciones diarias de los contratos de futuro para ambas posiciones: la de comprador de contratos y la de vendedor de contratos.

24

POSICIÓN COMPRADORA:

El día en el que se realiza la compra:

si Precio de Compra < Precio de Liquidación → Abono (Beneficio)

si Precio de Compra > Precio de Liquidación → Cargo (Pérdida)

POSICIÓN VENDEDORA:

El día en el que se realiza la venta:

si Precio de Venta > Precio de Liquidación → Abono (Beneficio)

si Precio de Venta < Precio de Liquidación → Cargo (Pérdida)

A partir de la primera liquidación, la posición compradora o vendedora queda valorada al precio de liquidación diaria.

Por tanto, hasta el cierre de la posición, es decir, hasta la realización de la operación contraria a la original de compra o venta, el resto de liquidaciones será:

POSICIÓN COMPRADORA:

si Precio de Liquidación d-1 < Precio de Liquidación d → Abono (Beneficio)

si Precio de Liquidación d-1 > Precio de Liquidación d → Cargo (Pérdida)

POSICIÓN VENDEDORA:

si Precio de Liquidación d-1 > Precio de Liquidación d →Abono (Beneficio)

si Precio de Liquidación d-1< Precio de Liquidación d → Cargo (Pérdida)

4.5- ¿Cuál sería el precio justo de un futuro?

En esta sección intentamos analizar cuál sería el precio justo de un futuro. ¿Hay algún precio justo que se consideraría “el adecuado” para un contrato de futuro?

Técnicamente, el precio de un futuro es igual a: Precio del contado + Coste neto de financiación (dado que hay un plazo largo de tiempo entre la formalización del contrato y el momento en el que se efectúa la transacción).

Dependiendo de cuál sea el activo subyacente concreto, así la formulación específica será una u otra.

Si el activo subyacente se trata de una acción.

El precio del futuro (o forward) (FW) es igual a la siguiente expresión:

FW = PC (1+ti) - d (1+ t´i´)

25

donde:

FW: Precio del futuro (o forward)

PC: Cotización contado de la acción

i: Tasa libre de riesgo

t: Tiempo hasta el vencimiento

d: Dividendos pagados antes del vencimiento

i´: Tasa libre de riesgo para el periodo desde el pago del dividendo hasta el vencimiento del contrato

t´: Tiempo desde el pago del dividendo hasta el vencimiento del contrato

Ejemplo: ¿Cómo calcularíamos el precio del futuro de una acción?

A partir de los siguientes datos hipotéticos de Telefónica:

Fecha de cálculo: 26/02/2017.

Cotización = 13.05 €

Dividendo bruto = 0.30 € por acción el 12/05/2017 (75 días)

Tipo de interés 1 mes= 3.71%

Tipo de interés 3 meses= 3.84%

Calcular el precio teórico del futuro vencimiento marzo (16/03, 18 días) y vencimiento junio (15/06, 109 días):

07,1318/360)*0,0371(1*05,13PF16MAR =+=

90,1234/360)*0,03840,30(1-

109/360)*0,0384(1*05,13PF15JUN

=+

+=

¿Cómo calcularíamos el precio del futuro del índice IBEX 35®?

Se calcularía de la siguiente forma:

FUTURO = IBEX 35® (1+ti) - d (1+t’i’)

i: Tasa libre de riesgo

d: Dividendo expresado en puntos de IBEX35 ®

t: Tiempo hasta el vencimiento

26

i’: Tasa libre de riesgo del plazo t`

t’: Tiempo desde el pago del dividendo hasta el vencimiento

Se trataría de la misma fórmula pero teniendo en cuenta que el índice IBEX 35® se expresa como puntos de IBEX® y los dividendos habitualmente están expresados en dividendos con lo que, para que la expresión anterior esté expresada en las mismas unidades, habría que transformar los dividendos en euros a puntos de IBEX®.

Para ello, se realiza de la siguiente forma:

Transformación del dividendo en euros a dividendo en puntos:

1) El dividendo supone con respecto al precio de la acción:

DividendoA / Precio de la acciónA

2) Teniendo en cuenta el peso de esta acción en el IBEX 35®:

Ponderación en el IBEX 35®A x IBEX 35®

3) El dividendo de la acción A en puntos del IBEX 35® resulta:

Dividendo en puntos = (DividendoA / Precio acciónA) x Ponderación IBEX 35®A x IBEX 35®

4) En la práctica la transformación del dividendo en puntos se realiza utilizando el Divisor ya que no es necesario conocer el precio de la acción:

Dividendo puntos = (Nº accionesA x DividendoA) / Divisor

Recordamos aquí el concepto “Divisor” que vimos en el capítulo 2, en concreto, cuando se describió la fórmula de cálculo del índice IBEX 35®.

No obstante, a modo de recordatorio, a continuación vemos que el divisor surge de la siguiente fórmula:

1

35

1)1(,

35

∑

t

i

ti

IBEX

JciónCapitaliza

D

+

= =

Ejercicio 1: ¿Cómo calcularíamos el precio del futuro sobre el índice IBEX 35® con los siguientes datos?

A partir de los siguientes datos hipotéticos:

Hoy: 2 de octubre de 2017.

IBEX 35®: 7.867,1.

Capitalización IBEX 35®: 308.232.124.783,0640.

Vencimiento octubre 2017: 19 de octubre de 2017.

Tipo de interés: 0,681 %.

27

Importe dividendo: 0,15 € brutos.

Fecha pago dividendo: 17 de octubre de 2017.

Los datos a continuación son hipotéticos (no son reales):

VALOR FECHA DIV PRECIO POND Nº ACC

SANTANDER 17/10/2017 0,15 6,05 21,65% 9.691.331.474

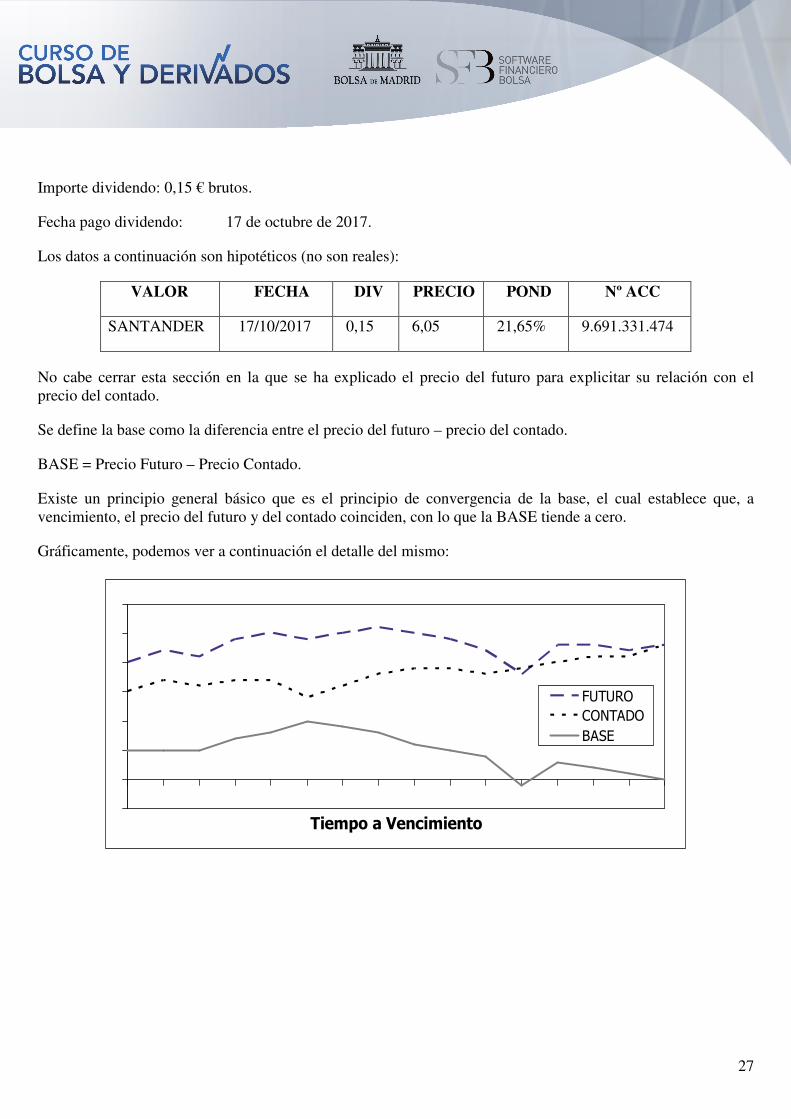

No cabe cerrar esta sección en la que se ha explicado el precio del futuro para explicitar su relación con el precio del contado.

Se define la base como la diferencia entre el precio del futuro – precio del contado.

BASE = Precio Futuro – Precio Contado.

Existe un principio general básico que es el principio de convergencia de la base, el cual establece que, a vencimiento, el precio del futuro y del contado coinciden, con lo que la BASE tiende a cero.

Gráficamente, podemos ver a continuación el detalle del mismo:

Tiempo a Vencimiento

FUTURO

CONTADO

BASE

28

Test de conocimientos del capítulo 4

Completar los espacios con la palabra adecuada:

1. La compra de un futuro es una posición ………………. porque se beneficia de subidas del mercado, mientras que la venta es una posición …………………. al beneficiarnos las bajadas.

2. Si negociamos futuros sobre IBEX 35®, MEFF como Cámara de Compensación realizará diariamente una ………………….. y nos solicitará …………………………..

3. Como consecuencia de la liquidación diaria, nuestra cuenta registrará un ………….. o ……………... en función de si los precios se mueven favorable o desfavorablemente

4. El multiplicador del contrato de Futuro IBEX 35® (IBEX PLUS) es de ……………. y el del MINI-IBEX 35®es de .....................

5. Con carácter general, el precio del futuro es igual a ………………..................... 6. El principio de convergencia de la base establece que, a vencimiento, el precio del

contado y el precio del futuro tienden a .....................

29

5. LAS OPCIONES FINANCIERAS

En este capítulo veremos lo siguiente:

• Qué es una opción CALL.

• Qué es una opción PUT.

• Qué derechos y obligaciones adquieren las partes contratantes de un contrato de opción.

• Qué es la prima o valor de la opción.

Los mercados de opciones se han desarrollado simultáneamente a los mercados de futuros y, del mismo modo, nacen como consecuencia lógica de la necesidad de superar los problemas consustanciales que como hemos comentado existen en la negociación directa de contratos a plazo.

Así pues, los mercados de opciones comparten las mismas características -descritas anteriormente- de los mercados de futuros: el sistema de negociación y la estandarización de los contratos y la Cámara de compensación como garantía del buen fin de las operaciones.

¿Qué es un contrato de opción? ¿Cuáles son sus características? ¿Qué diferencias haya entre los distintos tipos de contratos?

5.1- El contrato de opción de compra CALL

El comprador de una opción CALL, compra un contrato por el que adquiere el derecho a comprar un Activo Subyacente, a un determinado precio (o Precio de Ejercicio), en una fecha de vencimiento a cambio del pago de una prima.

Por consiguiente, el vendedor del contrato de opción CALL adquiere la obligación de vender el Activo Subyacente, al Precio de Ejercicio establecido, en la fecha de vencimiento pactada a cambio del cobro de la prima.

Veámoslo con un ejemplo:

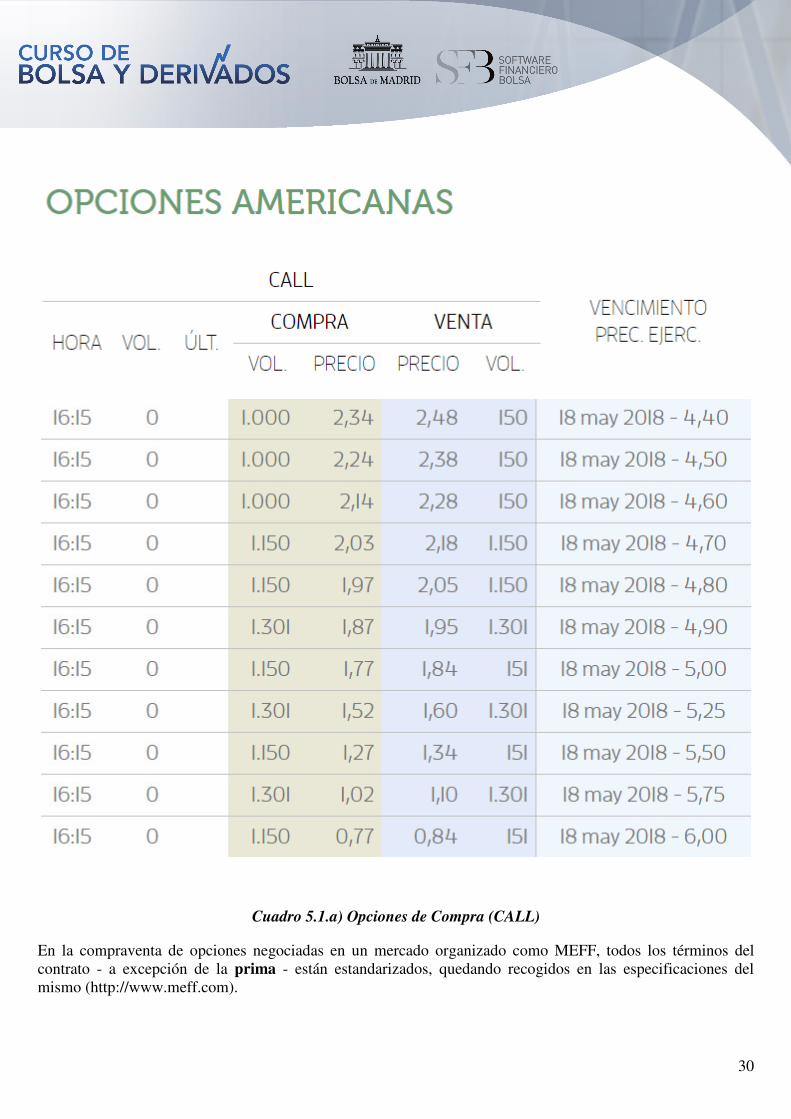

En el cuadro 5.1.a) se reflejan las horquillas de precios (primas) de las opciones CALL sobre las acciones de la compañía BBVA negociadas en MEFF, en un momento dado (16:15 p.m.) del día 10 de mayo de 2018 (para más consultas: www.meff.com).

30

Cuadro 5.1.a) Opciones de Compra (CALL)

En la compraventa de opciones negociadas en un mercado organizado como MEFF, todos los términos del contrato - a excepción de la prima - están estandarizados, quedando recogidos en las especificaciones del mismo (http://www.meff.com).

31

Por ejemplo en MEFF, las primas de las opciones cotizan en euros por acción con una fluctuación mínima de 1 céntimo de euro; el nominal de un contrato de opción es de 100 acciones (es decir que los precios hay que multiplicarlos por 100); o que en los contratos de opciones sobre acciones el vencimiento tiene lugar, el tercer viernes de mes, existiendo también opciones con vencimientos semanales.

Por lo tanto, en nuestro ejemplo sencillo, extraído de una sesión de mercado, el comprador del contrato CALL tiene varias posibilidades: la de comprar una opción de vencimiento el 17 de noviembre (vencimiento semanal) y Precios de Ejercicio de 4,40, 4,50, 4,60, 4,70, 4,80, 4,90, 5,00, 5,25, 5,50, 5,75 y 6,00.

De acuerdo con la definición, el comprador del contrato CALL tendría que pagar, por ejemplo, una prima de 1,10 € (precio en el que hay oferta) al vendedor de la opción para tener el derecho a comprar una acción de la compañía en cuestión por 5,75 € el día 18 de mayo de 2018. El vendedor de la opción percibiría la prima y se comprometería a venderle al comprador de la opción CALL la acción a 5,75 € en esa misma fecha.

¿En qué condiciones el comprador del CALL ejercerá su derecho el día del vencimiento?

Evidentemente, siempre que ese día la acción de la compañía cotice por encima del Precio de Ejercicio, es decir, 5,75 €, ya que entonces podrá comprarla a 5,75 € (el vendedor de la opción CALL está obligado a vendérsela a ese precio) e inmediatamente después venderla en el mercado de acciones al precio de mercado. Es pues la diferencia de precios menos la prima pagada, el beneficio neto que obtiene por poseer la opción CALL.

En el caso contrario (caso de que la compañía cotice por debajo del Precio de Ejercicio) el comprador del CALL no ejercerá su derecho lógicamente (el comprador de la opción CALL tiene el derecho a comprar a 5,75 € cuando en mercado el precio de cotización es inferior).

¿Qué sucede con el vendedor de la opción cuando el comprador ejerce su derecho el día del vencimiento?

Este deberá cumplir con su obligación de vender la acción a 5,75 € a pesar de que ésta cotiza a un precio superior en el mercado de contado o spot. La diferencia de precios es su pérdida.

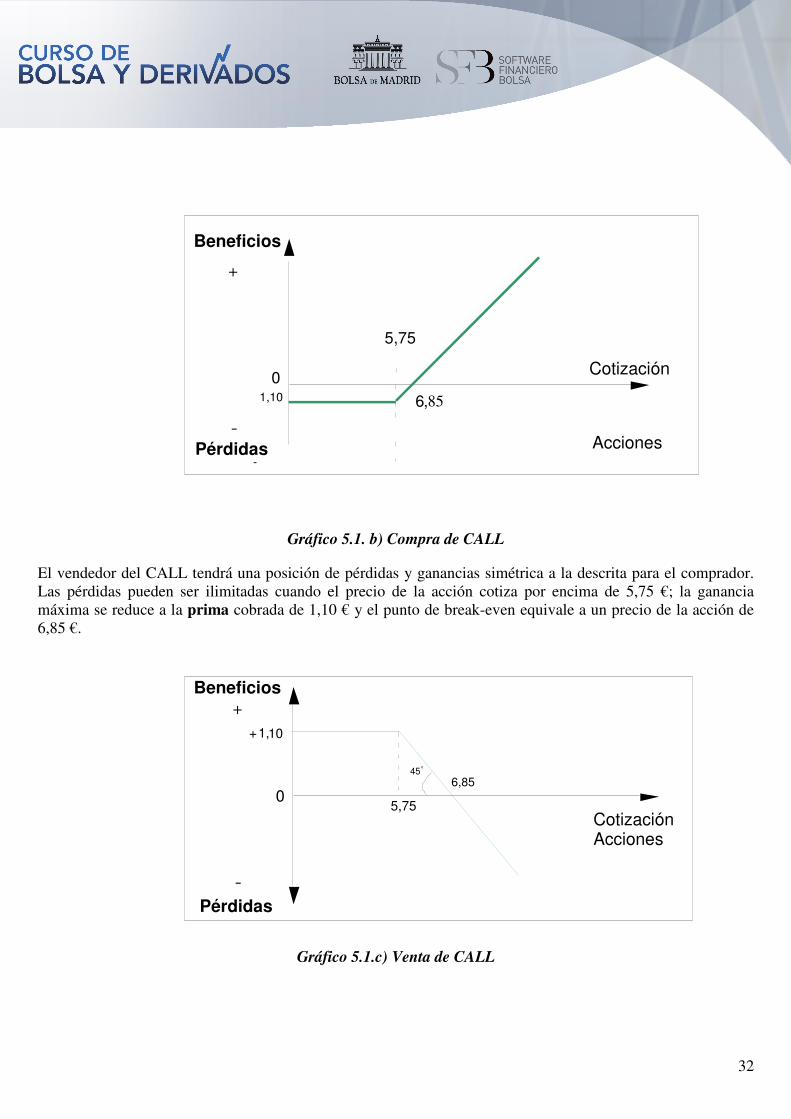

En los gráficos 5.1.b) y 5.2.c) se ilustran las posiciones del comprador y del vendedor de CALL.

En el eje de las abscisas se representan los distintos posibles precios de la acción el 18 de mayo y en el eje de las ordenadas las pérdidas o ganancias resultantes ese día del vencimiento del contrato.

El comprador del CALL ejerce su derecho siempre que la acción cotice por encima de 5,75 €; su ganancia es neta cuando el precio de la acción supera los 6,85 €; el punto de break-even (ni pérdida ni ganancia) está en 6,85 € porque con este precio el comprador del CALL recupera exactamente la prima pagada al vendedor.

Para valores de la acción por debajo de 5,75 € el comprador no ejerce el derecho y registra una pérdida equivalente a la prima pagada. Por consiguiente, el comprador de una opción CALL puede tener unas ganancias ilimitadas y unas pérdidas limitadas al importe de la prima.

32

Gráfico 5.1. b) Compra de CALL

El vendedor del CALL tendrá una posición de pérdidas y ganancias simétrica a la descrita para el comprador. Las pérdidas pueden ser ilimitadas cuando el precio de la acción cotiza por encima de 5,75 €; la ganancia máxima se reduce a la prima cobrada de 1,10 € y el punto de break-even equivale a un precio de la acción de 6,85 €.

Gráfico 5.1.c) Venta de CALL

Beneficios

+

Pérdidas

-

Cotización

Acciones

5,75

6,85

-

1,10

0

°

6,85

+

45

5,75 0

1,10

Cotización Acciones

+ Beneficios

-

Pérdidas

33

RESUMEN DE LAS OPERACIONES

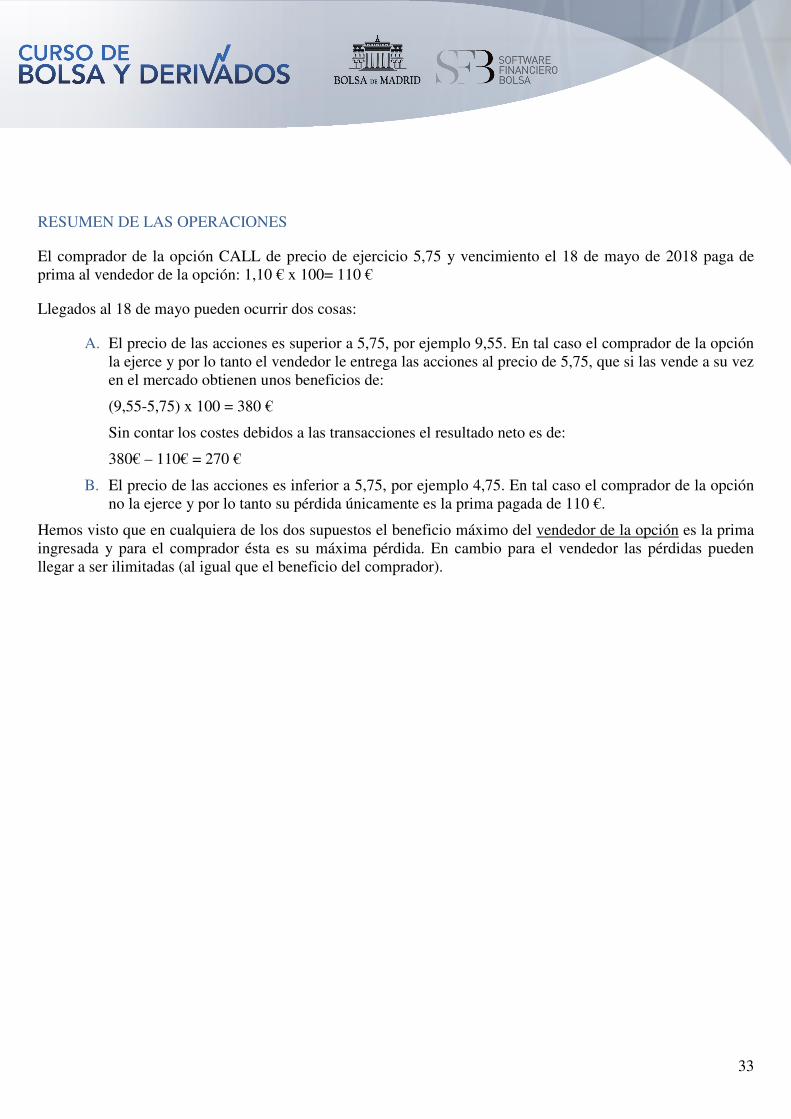

El comprador de la opción CALL de precio de ejercicio 5,75 y vencimiento el 18 de mayo de 2018 paga de prima al vendedor de la opción: 1,10 € x 100= 110 €

Llegados al 18 de mayo pueden ocurrir dos cosas:

A. El precio de las acciones es superior a 5,75, por ejemplo 9,55. En tal caso el comprador de la opción la ejerce y por lo tanto el vendedor le entrega las acciones al precio de 5,75, que si las vende a su vez en el mercado obtienen unos beneficios de:

(9,55-5,75) x 100 = 380 €

Sin contar los costes debidos a las transacciones el resultado neto es de:

380€ – 110€ = 270 €

B. El precio de las acciones es inferior a 5,75, por ejemplo 4,75. En tal caso el comprador de la opción no la ejerce y por lo tanto su pérdida únicamente es la prima pagada de 110 €.

Hemos visto que en cualquiera de los dos supuestos el beneficio máximo del vendedor de la opción es la prima ingresada y para el comprador ésta es su máxima pérdida. En cambio para el vendedor las pérdidas pueden llegar a ser ilimitadas (al igual que el beneficio del comprador).

34

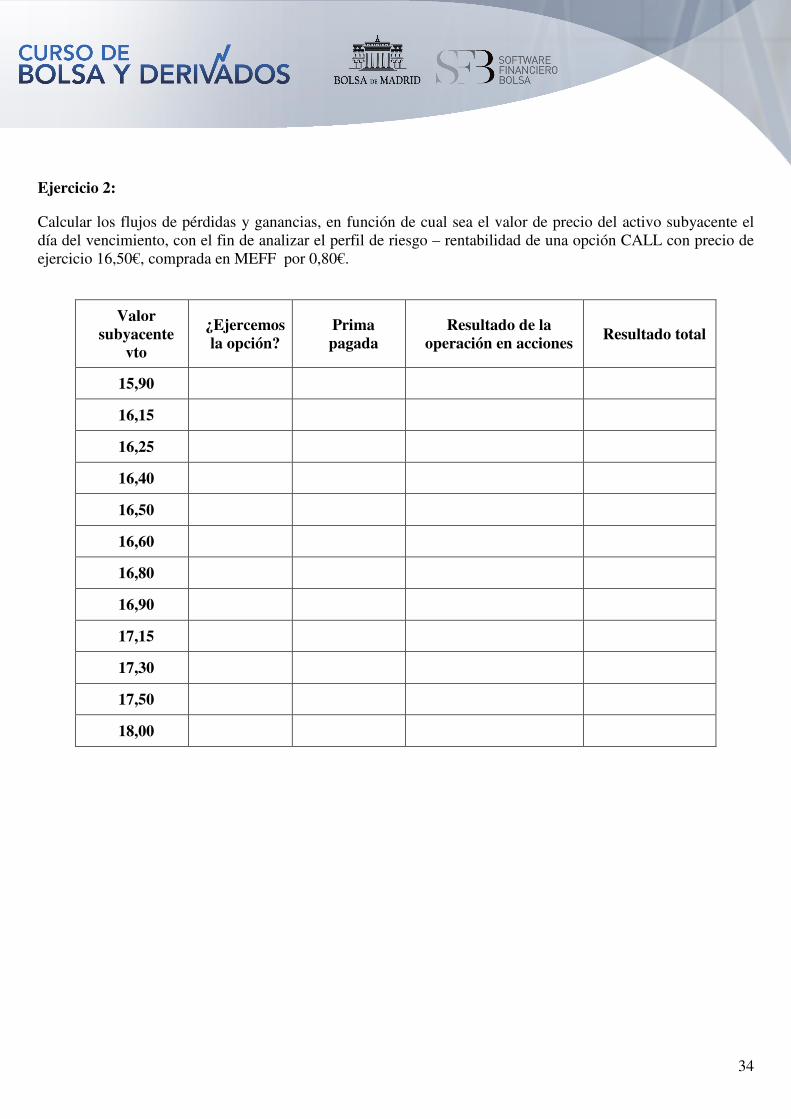

Ejercicio 2:

Calcular los flujos de pérdidas y ganancias, en función de cual sea el valor de precio del activo subyacente el día del vencimiento, con el fin de analizar el perfil de riesgo – rentabilidad de una opción CALL con precio de ejercicio 16,50€, comprada en MEFF por 0,80€.

Valor subyacente

vto

¿Ejercemos la opción?

Prima pagada

Resultado de la operación en acciones

Resultado total

15,90

16,15

16,25

16,40

16,50

16,60

16,80

16,90

17,15

17,30

17,50

18,00

35

Ejercicio 3:

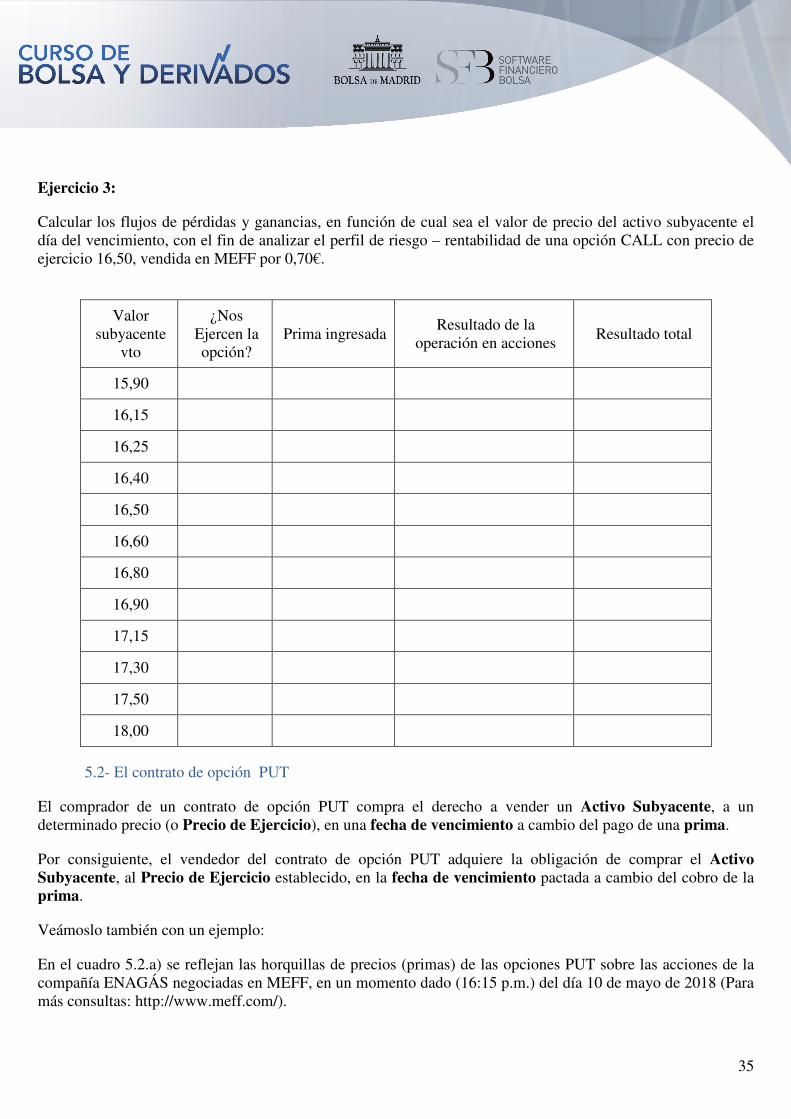

Calcular los flujos de pérdidas y ganancias, en función de cual sea el valor de precio del activo subyacente el día del vencimiento, con el fin de analizar el perfil de riesgo – rentabilidad de una opción CALL con precio de ejercicio 16,50, vendida en MEFF por 0,70€.

Valor subyacente

vto

¿Nos Ejercen la opción?

Prima ingresada Resultado de la

operación en acciones Resultado total

15,90

16,15

16,25

16,40

16,50

16,60

16,80

16,90

17,15

17,30

17,50

18,00

5.2- El contrato de opción PUT

El comprador de un contrato de opción PUT compra el derecho a vender un Activo Subyacente, a un determinado precio (o Precio de Ejercicio), en una fecha de vencimiento a cambio del pago de una prima.

Por consiguiente, el vendedor del contrato de opción PUT adquiere la obligación de comprar el Activo Subyacente, al Precio de Ejercicio establecido, en la fecha de vencimiento pactada a cambio del cobro de la prima.

Veámoslo también con un ejemplo:

En el cuadro 5.2.a) se reflejan las horquillas de precios (primas) de las opciones PUT sobre las acciones de la compañía ENAGÁS negociadas en MEFF, en un momento dado (16:15 p.m.) del día 10 de mayo de 2018 (Para más consultas: http://www.meff.com/).

36

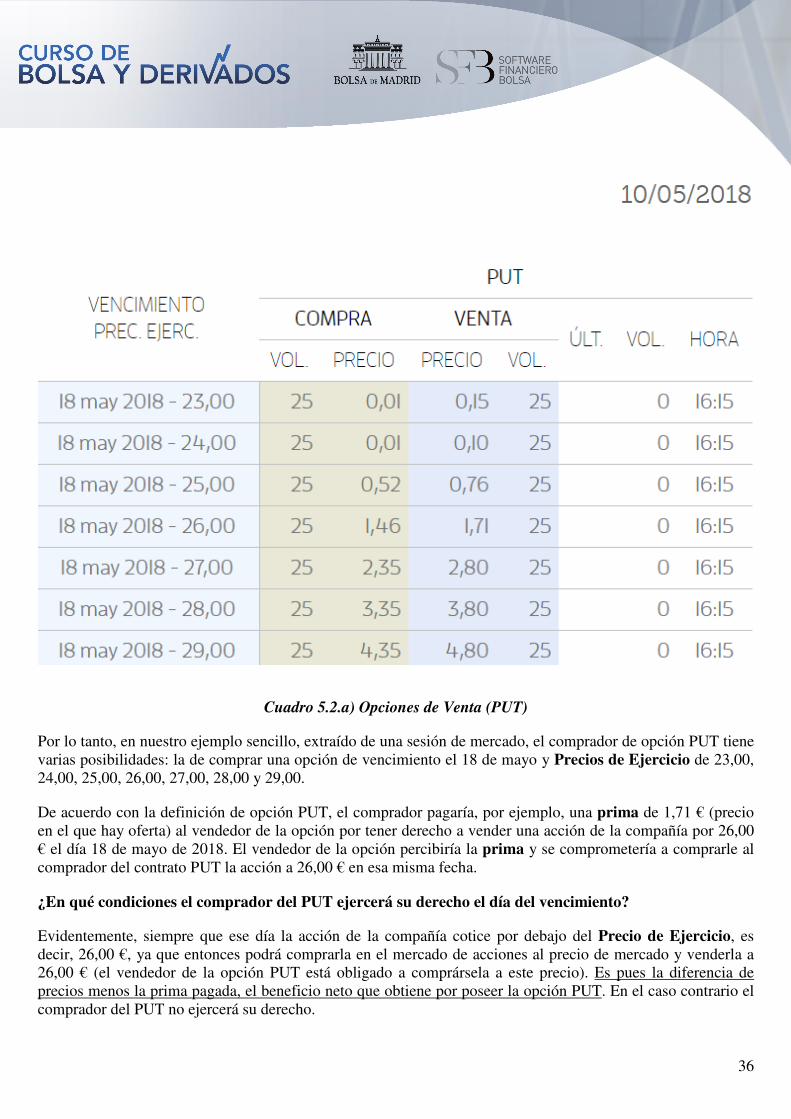

Cuadro 5.2.a) Opciones de Venta (PUT)

Por lo tanto, en nuestro ejemplo sencillo, extraído de una sesión de mercado, el comprador de opción PUT tiene varias posibilidades: la de comprar una opción de vencimiento el 18 de mayo y Precios de Ejercicio de 23,00, 24,00, 25,00, 26,00, 27,00, 28,00 y 29,00.

De acuerdo con la definición de opción PUT, el comprador pagaría, por ejemplo, una prima de 1,71 € (precio en el que hay oferta) al vendedor de la opción por tener derecho a vender una acción de la compañía por 26,00 € el día 18 de mayo de 2018. El vendedor de la opción percibiría la prima y se comprometería a comprarle al comprador del contrato PUT la acción a 26,00 € en esa misma fecha.

¿En qué condiciones el comprador del PUT ejercerá su derecho el día del vencimiento?

Evidentemente, siempre que ese día la acción de la compañía cotice por debajo del Precio de Ejercicio, es decir, 26,00 €, ya que entonces podrá comprarla en el mercado de acciones al precio de mercado y venderla a 26,00 € (el vendedor de la opción PUT está obligado a comprársela a este precio). Es pues la diferencia de precios menos la prima pagada, el beneficio neto que obtiene por poseer la opción PUT. En el caso contrario el comprador del PUT no ejercerá su derecho.

37

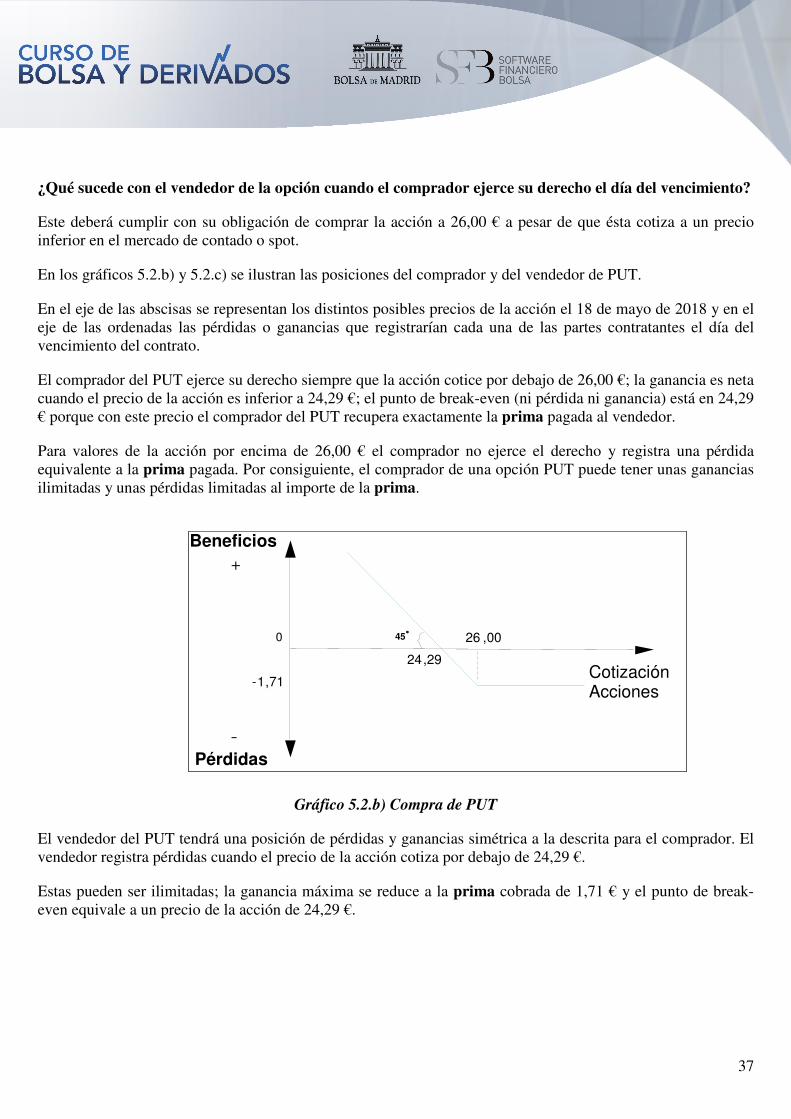

¿Qué sucede con el vendedor de la opción cuando el comprador ejerce su derecho el día del vencimiento?

Este deberá cumplir con su obligación de comprar la acción a 26,00 € a pesar de que ésta cotiza a un precio inferior en el mercado de contado o spot.

En los gráficos 5.2.b) y 5.2.c) se ilustran las posiciones del comprador y del vendedor de PUT.

En el eje de las abscisas se representan los distintos posibles precios de la acción el 18 de mayo de 2018 y en el eje de las ordenadas las pérdidas o ganancias que registrarían cada una de las partes contratantes el día del vencimiento del contrato.

El comprador del PUT ejerce su derecho siempre que la acción cotice por debajo de 26,00 €; la ganancia es neta cuando el precio de la acción es inferior a 24,29 €; el punto de break-even (ni pérdida ni ganancia) está en 24,29 € porque con este precio el comprador del PUT recupera exactamente la prima pagada al vendedor.

Para valores de la acción por encima de 26,00 € el comprador no ejerce el derecho y registra una pérdida equivalente a la prima pagada. Por consiguiente, el comprador de una opción PUT puede tener unas ganancias ilimitadas y unas pérdidas limitadas al importe de la prima.

Gráfico 5.2.b) Compra de PUT

El vendedor del PUT tendrá una posición de pérdidas y ganancias simétrica a la descrita para el comprador. El vendedor registra pérdidas cuando el precio de la acción cotiza por debajo de 24,29 €.

Estas pueden ser ilimitadas; la ganancia máxima se reduce a la prima cobrada de 1,71 € y el punto de break-even equivale a un precio de la acción de 24,29 €.

Beneficios

+

Pérdidas

-

Cotización

Acciones

45°°°°

24,29

26 ,00

-1,71

0

38

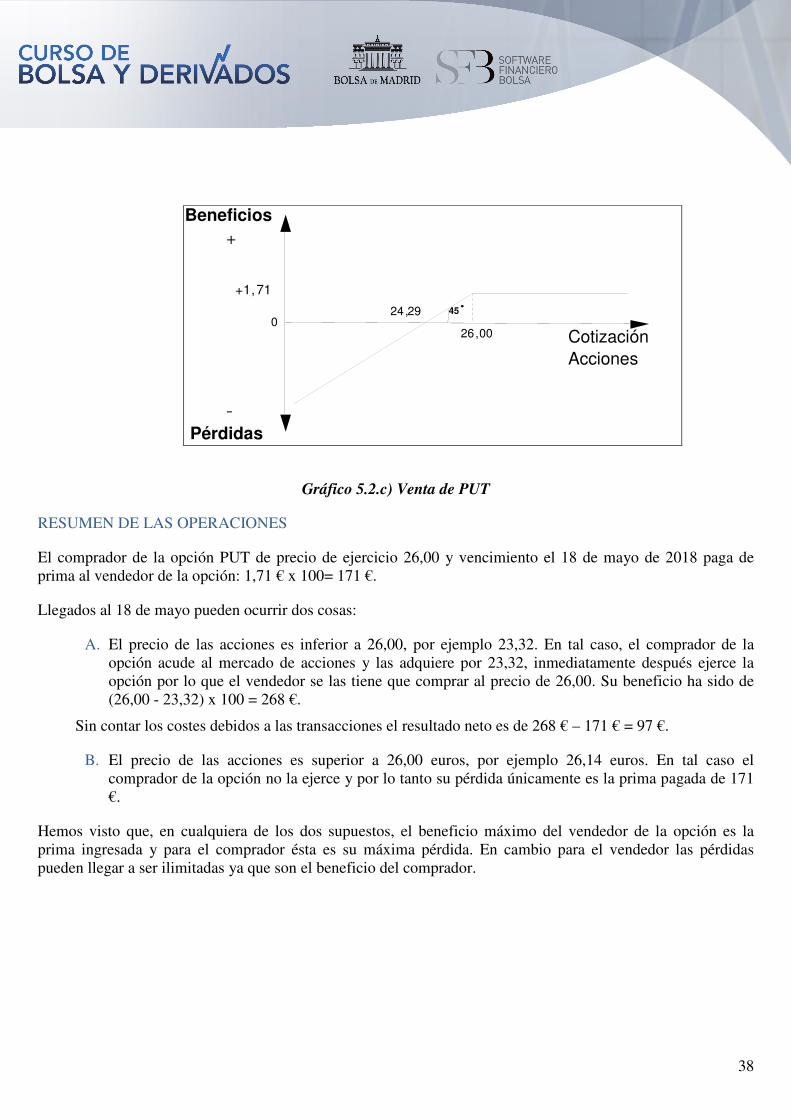

Gráfico 5.2.c) Venta de PUT

RESUMEN DE LAS OPERACIONES

El comprador de la opción PUT de precio de ejercicio 26,00 y vencimiento el 18 de mayo de 2018 paga de prima al vendedor de la opción: 1,71 € x 100= 171 €.

Llegados al 18 de mayo pueden ocurrir dos cosas:

A. El precio de las acciones es inferior a 26,00, por ejemplo 23,32. En tal caso, el comprador de la opción acude al mercado de acciones y las adquiere por 23,32, inmediatamente después ejerce la opción por lo que el vendedor se las tiene que comprar al precio de 26,00. Su beneficio ha sido de (26,00 - 23,32) x 100 = 268 €.

Sin contar los costes debidos a las transacciones el resultado neto es de 268 € – 171 € = 97 €.

B. El precio de las acciones es superior a 26,00 euros, por ejemplo 26,14 euros. En tal caso el comprador de la opción no la ejerce y por lo tanto su pérdida únicamente es la prima pagada de 171 €.

Hemos visto que, en cualquiera de los dos supuestos, el beneficio máximo del vendedor de la opción es la prima ingresada y para el comprador ésta es su máxima pérdida. En cambio para el vendedor las pérdidas pueden llegar a ser ilimitadas ya que son el beneficio del comprador.

Beneficios

+

Pérdidas

-

Cotización

Acciones

45 °°°° 24 ,29 26, 00

+1,71

0

39

Ejercicio 4:

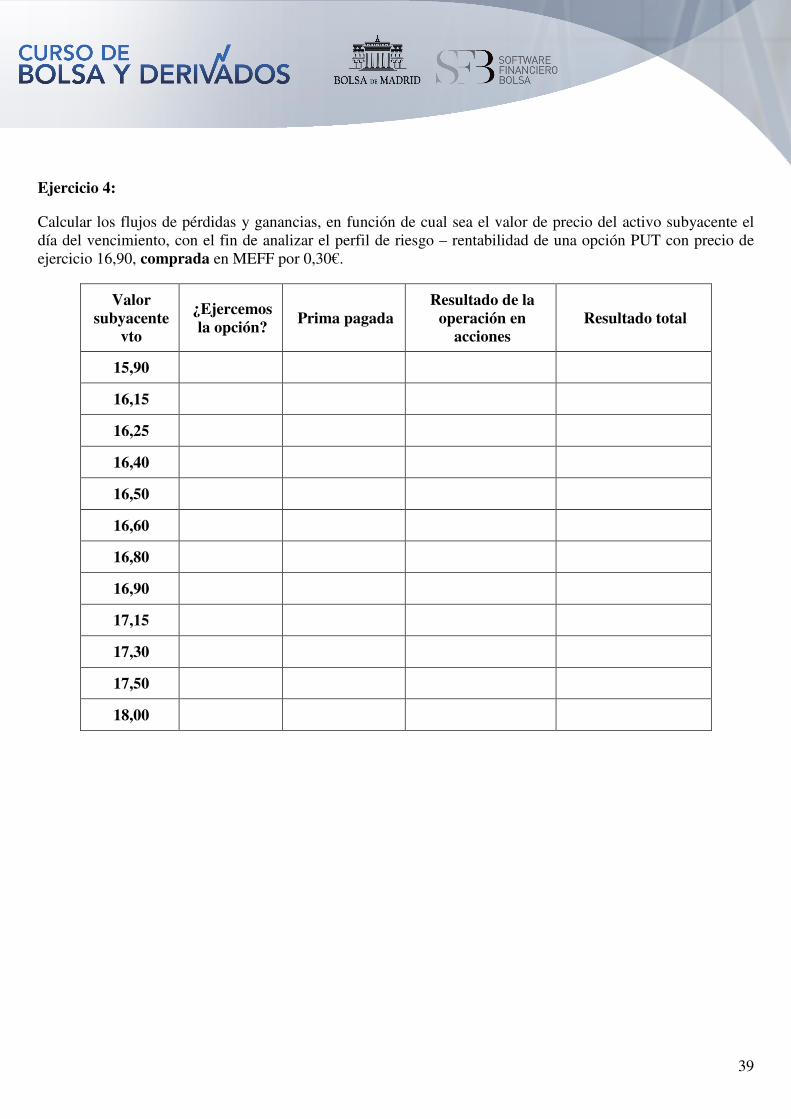

Calcular los flujos de pérdidas y ganancias, en función de cual sea el valor de precio del activo subyacente el día del vencimiento, con el fin de analizar el perfil de riesgo – rentabilidad de una opción PUT con precio de ejercicio 16,90, comprada en MEFF por 0,30€.

Valor subyacente

vto

¿Ejercemos la opción?

Prima pagada Resultado de la

operación en acciones

Resultado total

15,90

16,15

16,25

16,40

16,50

16,60

16,80

16,90

17,15

17,30

17,50

18,00

40

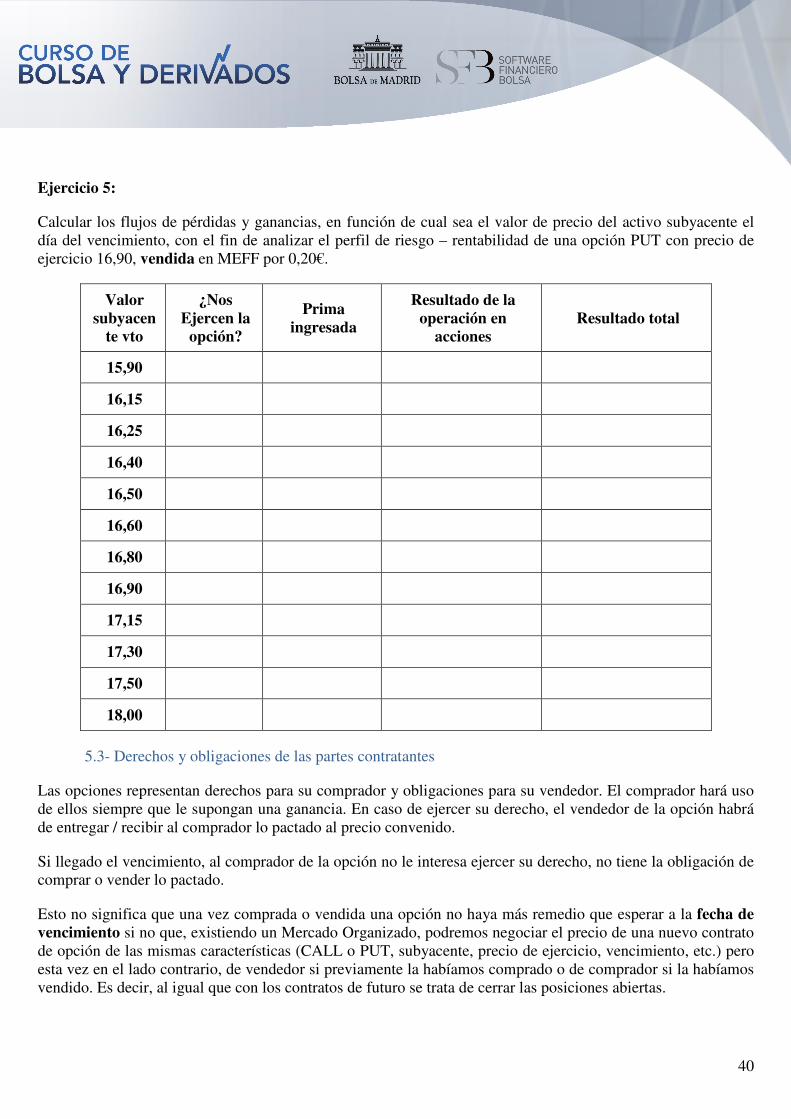

Ejercicio 5:

Calcular los flujos de pérdidas y ganancias, en función de cual sea el valor de precio del activo subyacente el día del vencimiento, con el fin de analizar el perfil de riesgo – rentabilidad de una opción PUT con precio de ejercicio 16,90, vendida en MEFF por 0,20€.

Valor subyacen

te vto

¿Nos Ejercen la

opción?

Prima ingresada

Resultado de la operación en

acciones Resultado total

15,90

16,15

16,25

16,40

16,50

16,60

16,80

16,90

17,15

17,30

17,50

18,00

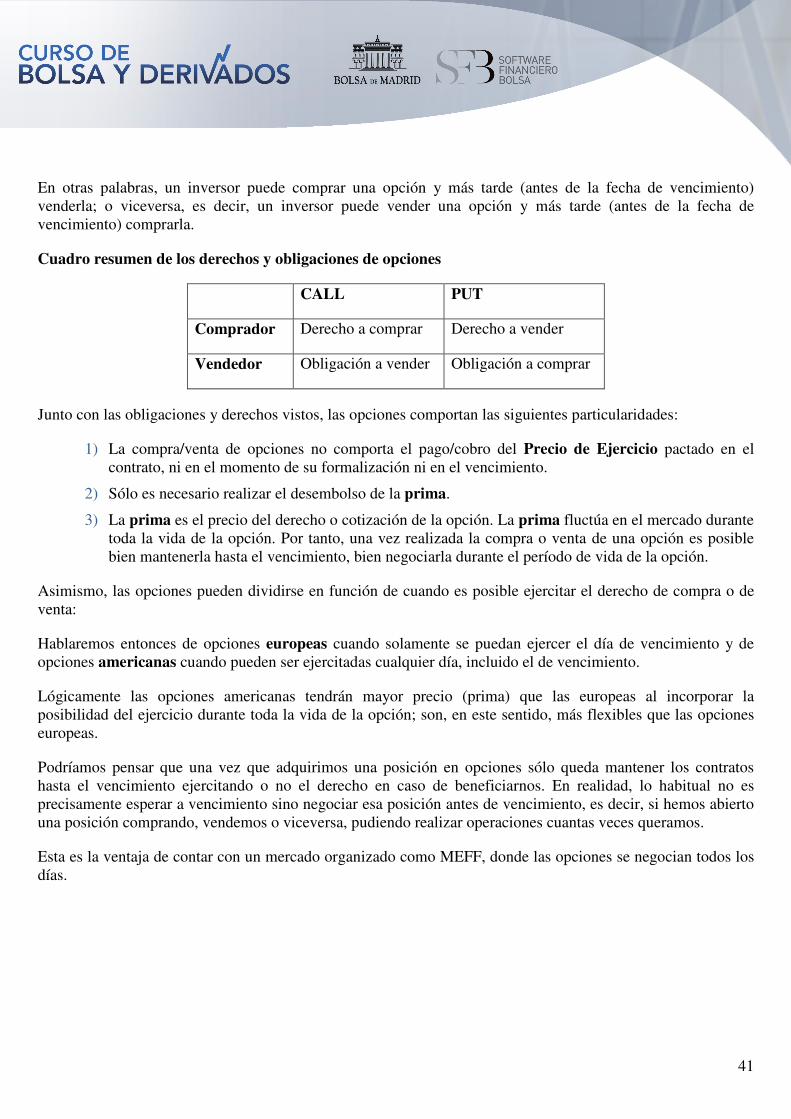

5.3- Derechos y obligaciones de las partes contratantes

Las opciones representan derechos para su comprador y obligaciones para su vendedor. El comprador hará uso de ellos siempre que le supongan una ganancia. En caso de ejercer su derecho, el vendedor de la opción habrá de entregar / recibir al comprador lo pactado al precio convenido.

Si llegado el vencimiento, al comprador de la opción no le interesa ejercer su derecho, no tiene la obligación de comprar o vender lo pactado.

Esto no significa que una vez comprada o vendida una opción no haya más remedio que esperar a la fecha de vencimiento si no que, existiendo un Mercado Organizado, podremos negociar el precio de una nuevo contrato de opción de las mismas características (CALL o PUT, subyacente, precio de ejercicio, vencimiento, etc.) pero esta vez en el lado contrario, de vendedor si previamente la habíamos comprado o de comprador si la habíamos vendido. Es decir, al igual que con los contratos de futuro se trata de cerrar las posiciones abiertas.

41

En otras palabras, un inversor puede comprar una opción y más tarde (antes de la fecha de vencimiento) venderla; o viceversa, es decir, un inversor puede vender una opción y más tarde (antes de la fecha de vencimiento) comprarla.

Cuadro resumen de los derechos y obligaciones de opciones

CALL PUT

Comprador Derecho a comprar Derecho a vender

Vendedor Obligación a vender Obligación a comprar

Junto con las obligaciones y derechos vistos, las opciones comportan las siguientes particularidades:

1) La compra/venta de opciones no comporta el pago/cobro del Precio de Ejercicio pactado en el contrato, ni en el momento de su formalización ni en el vencimiento.

2) Sólo es necesario realizar el desembolso de la prima.

3) La prima es el precio del derecho o cotización de la opción. La prima fluctúa en el mercado durante toda la vida de la opción. Por tanto, una vez realizada la compra o venta de una opción es posible bien mantenerla hasta el vencimiento, bien negociarla durante el período de vida de la opción.

Asimismo, las opciones pueden dividirse en función de cuando es posible ejercitar el derecho de compra o de venta:

Hablaremos entonces de opciones europeas cuando solamente se puedan ejercer el día de vencimiento y de opciones americanas cuando pueden ser ejercitadas cualquier día, incluido el de vencimiento.

Lógicamente las opciones americanas tendrán mayor precio (prima) que las europeas al incorporar la posibilidad del ejercicio durante toda la vida de la opción; son, en este sentido, más flexibles que las opciones europeas.

Podríamos pensar que una vez que adquirimos una posición en opciones sólo queda mantener los contratos hasta el vencimiento ejercitando o no el derecho en caso de beneficiarnos. En realidad, lo habitual no es precisamente esperar a vencimiento sino negociar esa posición antes de vencimiento, es decir, si hemos abierto una posición comprando, vendemos o viceversa, pudiendo realizar operaciones cuantas veces queramos.

Esta es la ventaja de contar con un mercado organizado como MEFF, donde las opciones se negocian todos los días.

42

Test de conocimientos del capítulo 5

Completar los espacios con la palabra adecuada:

1. Hay dos clases de contratos de opción: las opciones ……. y las opciones ……... En cada contrato intervienen dos partes: la compradora y la vendedora.

2. En un contrato de opción CALL, el comprador compra un ………. a comprar un Activo Subyacente, a un determinado precio, en una fecha futura de vencimiento y a cambio del pago de …………….

3. Por su parte, el vendedor del CALL vende un derecho a comprar y, por tanto, adquiere una ………….. de vender el Activo Subyacente al Precio de Ejercicio establecido, en la fecha de vencimiento pactada y a cambio del ………… de la prima.

4. En un contrato de opción PUT, el comprador compra un ………………… un Activo Subyacente, a un determinado precio, en una fecha futura de vencimiento y a cambio del ……. de una prima.

5. Por su parte, el vendedor del PUT vende un derecho a vender y, por tanto, adquiere una ………………………. el Activo Subyacente al Precio de Ejercicio establecido, en la fecha de vencimiento pactada y a cambio del cobro de la prima.

6. Los compradores de opciones CALL, al vencimiento, siempre ejercen el derecho de compra cuando el precio del Activo Subyacente es ………….. al Precio de Ejercicio.

7. Los compradores de opciones PUT, al vencimiento, siempre ejercen el derecho de venta cuando el precio del Activo Subyacente es ………….. al Precio de Ejercicio.

8. Los compradores de opciones tienen pérdidas máximas ………… a las primas pagadas y ganancias ………………..

9. Los vendedores de opciones tienen ganancias máximas …………. a las primas cobradas y pérdidas ………………….

43

6. COMPARACIÓN ENTRE EL CONTRATO DE OPCIÓN Y EL DE FUTUROS

En este capítulo veremos lo siguiente:

• Que las opciones y los futuros permiten ajustar el perfil riesgo-rendimiento de la cartera a las expectativas de cada inversor.

• Que en función de nuestras expectativas elegiremos posicionarnos en un tipo de contrato u otro.

• Que cualquier limitación en las pérdidas potenciales es posible a costa de limitar las potenciales ganancias.

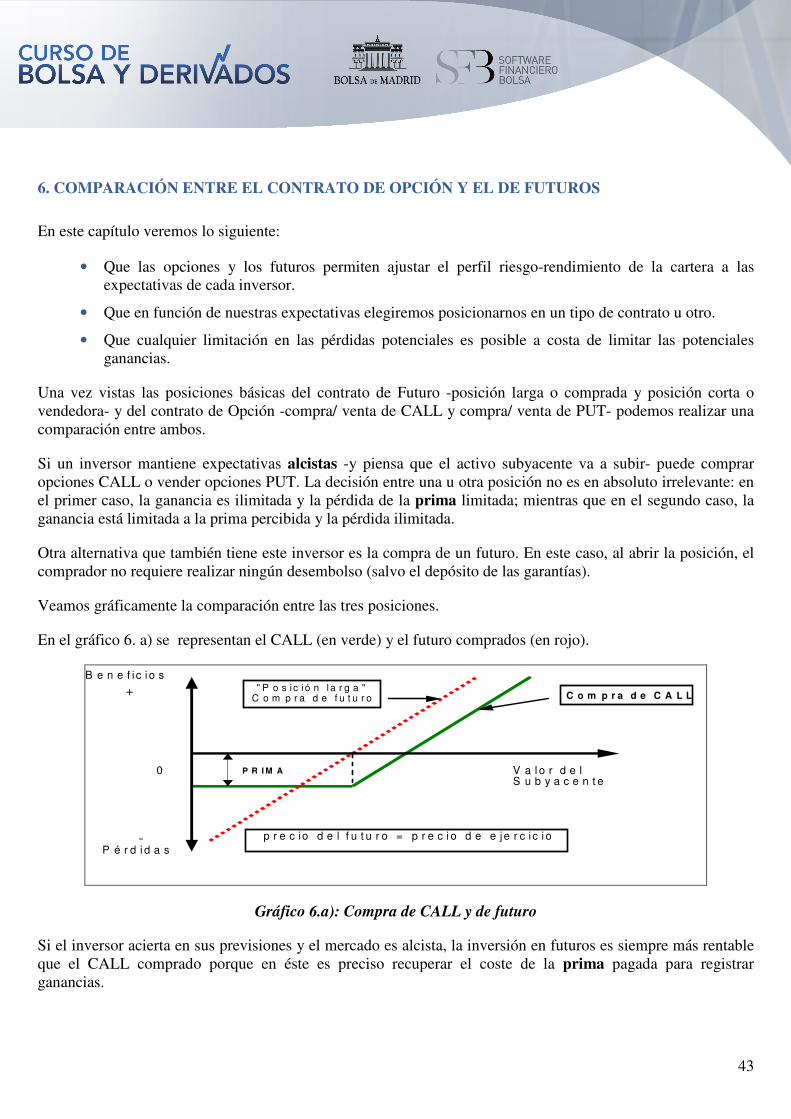

Una vez vistas las posiciones básicas del contrato de Futuro -posición larga o comprada y posición corta o vendedora- y del contrato de Opción -compra/ venta de CALL y compra/ venta de PUT- podemos realizar una comparación entre ambos.

Si un inversor mantiene expectativas alcistas -y piensa que el activo subyacente va a subir- puede comprar opciones CALL o vender opciones PUT. La decisión entre una u otra posición no es en absoluto irrelevante: en el primer caso, la ganancia es ilimitada y la pérdida de la prima limitada; mientras que en el segundo caso, la ganancia está limitada a la prima percibida y la pérdida ilimitada.

Otra alternativa que también tiene este inversor es la compra de un futuro. En este caso, al abrir la posición, el comprador no requiere realizar ningún desembolso (salvo el depósito de las garantías).

Veamos gráficamente la comparación entre las tres posiciones.

En el gráfico 6. a) se representan el CALL (en verde) y el futuro comprados (en rojo).

+

-

V a l o r d e l S u b y a c e n t e

B e n e f i c i o s

P é r d i d a s

0

" P o s i c i ó n l a r g a " C o m p r a d e f u t u r o C o m p r a d e C A L L

P R I M A

p r e c io d e l f u t u r o = p r e c i o d e e je r c i c i o

Gráfico 6.a): Compra de CALL y de futuro

Si el inversor acierta en sus previsiones y el mercado es alcista, la inversión en futuros es siempre más rentable que el CALL comprado porque en éste es preciso recuperar el coste de la prima pagada para registrar ganancias.

44

Sin embargo, cuando el inversor se equivoca en sus predicciones y se enfrenta a un mercado bajista, o simplemente el mercado tiene un comportamiento menos alcista de lo previsto, el CALL comprado representa un seguro auténtico, de modo que las pérdidas no pueden superar el coste de la prima pagada. Por el contrario, en el futuro comprado las pérdidas pueden llegar a ser ilimitadas.

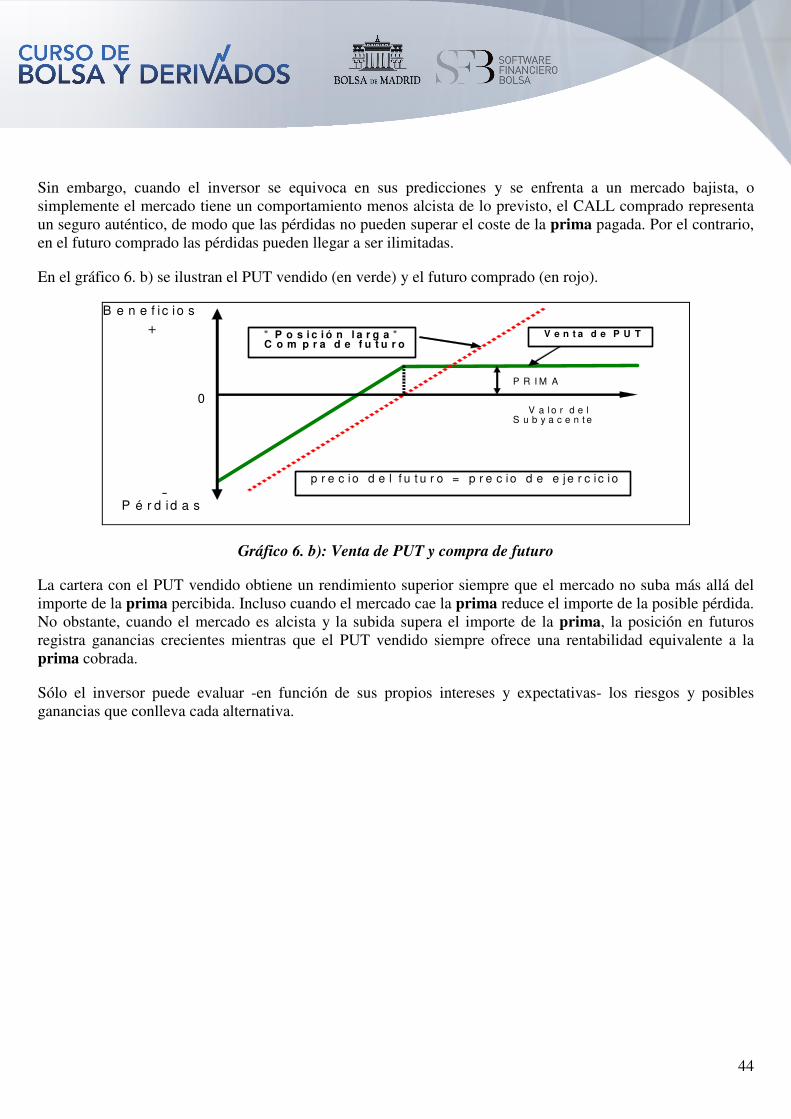

En el gráfico 6. b) se ilustran el PUT vendido (en verde) y el futuro comprado (en rojo).

+

-

V a l o r d e l S u b y a c e n t e

B e n e f i c io s

P é r d id a s

0

" P o s i c i ó n l a r g a " C o m p r a d e f u t u r o

V e n t a d e P U T

P R I M A

p r e c io d e l f u t u r o = p r e c io d e e j e r c i c i o

Gráfico 6. b): Venta de PUT y compra de futuro

La cartera con el PUT vendido obtiene un rendimiento superior siempre que el mercado no suba más allá del importe de la prima percibida. Incluso cuando el mercado cae la prima reduce el importe de la posible pérdida. No obstante, cuando el mercado es alcista y la subida supera el importe de la prima, la posición en futuros registra ganancias crecientes mientras que el PUT vendido siempre ofrece una rentabilidad equivalente a la prima cobrada.

Sólo el inversor puede evaluar -en función de sus propios intereses y expectativas- los riesgos y posibles ganancias que conlleva cada alternativa.

45

Test de conocimientos del capítulo 6

Completar los espacios con la palabra adecuada:

1. Si nuestras expectativas son alcistas las posibles alternativas de inversión en futuros y opciones son:

− ……………………

− ……………………

− ……………………

2. Al comparar estas alternativas tendré que tener en cuenta que si compro opciones tendré pérdidas ……………. y beneficios ……………

3. Por otra parte, la venta de opciones supone pérdidas ……………….. y beneficios ………………..

4. Si nuestras expectativas alcistas se cumplen (y esta subida es muy elevada) la posición que mayor beneficio va a recoger será la …………………………………….

46

7. DOCUMENTACIÓN ADICIONAL (RECOMENDADA)

8. UTILIZACIÓN DE LAS OPCIONES Y FUTUROS IBEX 35®