Tema1.Introduccion

8

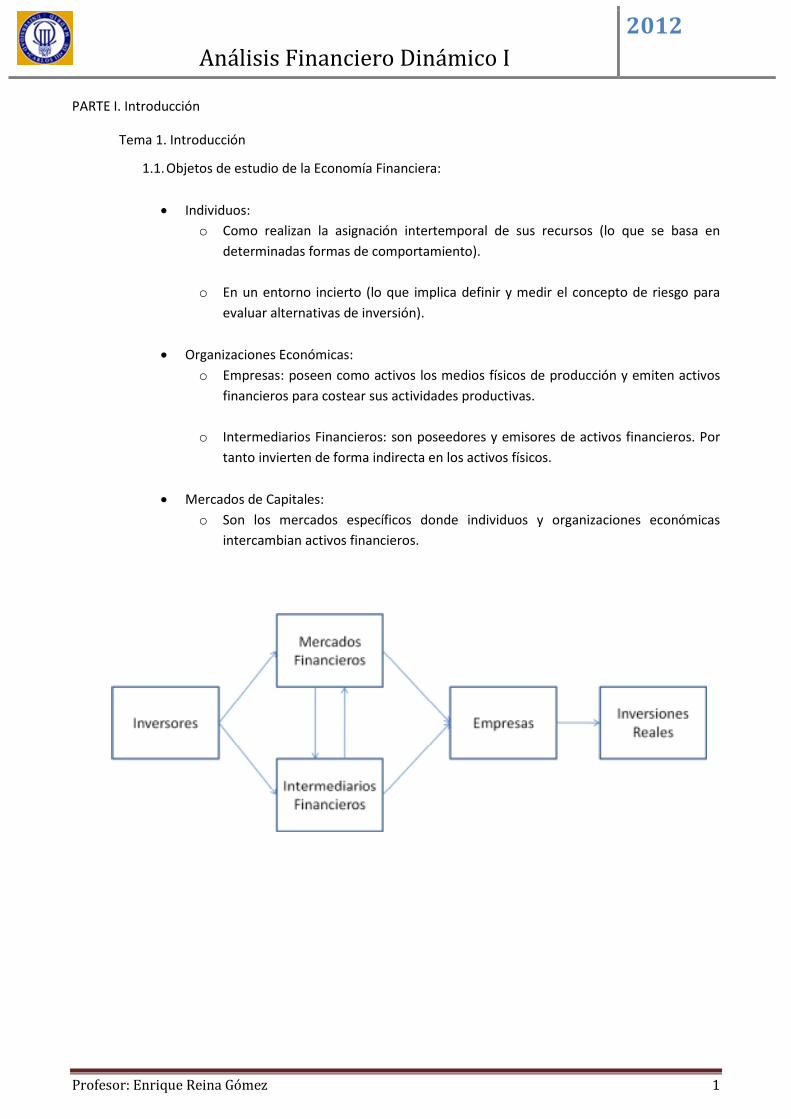

Análisis Financiero Dinámico I 2012 Profesor: Enrique Reina Gómez 1 PARTE I. Introducción Tema 1. Introducción 1.1. Objetos de estudio de la Economía Financiera: • Individuos: o Como realizan la asignación intertemporal de sus recursos (lo que se basa en determinadas formas de comportamiento). o En un entorno incierto (lo que implica definir y medir el concepto de riesgo para evaluar alternativas de inversión). • Organizaciones Económicas: o Empresas: poseen como activos los medios físicos de producción y emiten activos financieros para costear sus actividades productivas. o Intermediarios Financieros: son poseedores y emisores de activos financieros. Por tanto invierten de forma indirecta en los activos físicos. • Mercados de Capitales: o Son los mercados específicos donde individuos y organizaciones económicas intercambian activos financieros.

-

Upload

sindy-moisdi -

Category

Documents

-

view

212 -

download

0

description

Introducción

Transcript of Tema1.Introduccion

Análisis Financiero Dinámico I

2012

Profesor: Enrique Reina Gómez 1

PARTE I. Introducción

Tema 1. Introducción

1.1. Objetos de estudio de la Economía Financiera:

• Individuos:

o Como realizan la asignación intertemporal de sus recursos (lo que se basa en

determinadas formas de comportamiento).

o En un entorno incierto (lo que implica definir y medir el concepto de riesgo para

evaluar alternativas de inversión).

• Organizaciones Económicas:

o Empresas: poseen como activos los medios físicos de producción y emiten activos

financieros para costear sus actividades productivas.

o Intermediarios Financieros: son poseedores y emisores de activos financieros. Por

tanto invierten de forma indirecta en los activos físicos.

• Mercados de Capitales:

o Son los mercados específicos donde individuos y organizaciones económicas

intercambian activos financieros.

Análisis Financiero Dinámico I

2012

Profesor: Enrique Reina Gómez 2

1.2. Problemas Fundamentales de la Economía Financiera:

i) Determinación e interpretación de los precios y riesgos de los activos financieros:

La Economía Financiera realiza predicciones económicas mediante la observación de los

precios de los activos financieros que surgen de mercados competitivos:

Estos precios reflejan la información disponible y las expectativas de la gran variedad de

participantes; esa información conjunta y pública, contiene predicciones más precisas que

las que pueda estimar cualquier agente individual. Dichas predicciones retroalimentan el

proceso mejorando a su vez la toma de decisiones reduciendo la probabilidad de

ocurrencia de OA:

� Ejemplo 1: En el precio de los forwards (� = ����� ) el precio spot refleja toda la

información presente sobre el precio del subyacente.

� Ejemplo 2: Las diferencias en tipos de interés entre instrumentos de renta fija de

distintos emisores, refleja las predicciones sobre las probabilidades de quiebra.

Para resolver este problema, se construyen modelos teóricos que analizan los factores

determinantes de los precios basándose en el comportamiento microeconómico racional

(maximización de la utilidad en base a la información disponible, sujeto a restricciones

presupuestarias). O alternativamente, en planteamientos más generales fundamentados

en AOA.

ii) La eficiente organización y regulación de los intermediarios y mercados financieros:

Dichas instituciones realizan tres tipos de funciones básicas:

o Asignación de riqueza de los individuos:

� Debido a la posibilidad de emitir y comprar activos financieros, los individuos

pueden transferir riqueza a lo largo del tiempo alterando y adecuando su

consumo en función de sus preferencias temporales.

� También son capaces de redistribuir los riesgos asociados a las fluctuaciones

del valor de los activos. Generalmente, los inversores son aversos al riesgo,

por lo que para aceptar mayor riesgo han de ser recompensados con un

mayor retorno esperado.

Análisis Financiero Dinámico I

2012

Profesor: Enrique Reina Gómez 3

o Asignación de recursos de las empresas:

� Debido a la posibilidad de emitir activos financieros, las empresas son

capaces de obtener capital por diversas fuentes.

� Los mercados de capitales, asignando a las empresas distintos precios,

ayudan a distribuir eficientemente los recursos escasos entre diversos usos

alternativos.

� Los precios de los activos financieros, que reflejan expectativas sobre las

empresas, se transforman en señales que reflejan el sentimiento de mercado

ante las decisiones empresariales. Así las preferencias, expectativas y la

agregada sabiduría del mercado se ponen a disposición de los directivos.

o Fuente de información: los intermediarios financieros y los mercados de capitales

desarrollados y competitivos, ofrecen una importante fuente de información a

través de los precios:

� Tradicionalmente el marco teórico ha supuesto un mercado sin fricciones (la

oferta y la demanda siempre se encuentran), pero en el mundo real existen y

afectan a los precios de los activos mediante impactos en variables como su

volatilidad, volumen de negociación…

� Actualmente se enfatiza en una determinada microestructura de los

mercados que garantice una adecuada información, pública y transparente,

que permita la negociación a costes competitivos proporcionando la liquidez

suficiente.

iii) La eficiente toma de decisiones por parte de las empresas:

• Presupuesto de capital: decisiones de inversión en activos reales. Es necesario

valorar los activos reales y tener criterios para decidir qué proyectos de inversión

serán aceptados. Algunos criterios:

a) VAN (Valor Actual Neto)

b) TIR (Tasa Interna de Rentabilidad)

c) VEA (Valor Económico Añadido)

En general, proyectos de inversión que ofrecen rentabilidades superiores al coste

de capital (mínima rentabilidad exigible dado el perfil de riesgo del proyecto),

añaden valor a la empresa.

Análisis Financiero Dinámico I

2012

Profesor: Enrique Reina Gómez 4

• Estructura de capital: decisiones de financiación de la empresa. Se refiere a las

ventajas de los recursos ajenos (deuda) frente a los recursos propios (acciones) a la

hora de financiar inversiones. Algunas diferencias:

a) Legislación fiscal: Los intereses de la deuda son deducibles, mientras

que los dividendos no.

b) Conflictos de interés; costes de agencia:

1. Entre accionistas y gerentes: los directivos pueden tratar de transferir

recursos hacia su persona. Los accionistas pueden aminorar este

riesgo emitiendo deuda, que compromete ciertos pagos futuros

reduciendo el margen de maniobra del gerente (dado el orden de

prelación deuda-equity).

2. Entre accionistas y acreedores: desde el punto de vista de los

accionistas, los recursos propios son equivalentes a una opción Call

sobre los activos de la empresa, que les otorgan el derecho (no la

obligación) de adquirir dichos activos a un precio pactado en una fecha

futura:

� = max(0, � −�)

Cuanto mayor sea la volatilidad (riesgo) mayor será la probabilidad de

ejercicio (el riesgo de pérdida es simétrico, pero se tiene el derecho a

cobrar el valor de la empresa P después de pagar la deuda

comprometida, K, las obligaciones fueron satisfechas con el pago

inicial de la prima).

Los accionistas tienen incentivos a promover políticas de inversión

más arriesgadas.

iv) La Teoría de la selección de carteras

o Forma parte de la propia definición de de la Economía Financiera y además

conduce de forma natural al objetivo básico de análisis como es la asignación

eficiente de los recursos y del riesgo entre los individuos.

o Mediante la agregación de las demandas de activos financieros por parte de los

inversores individuales (selección de carteras), seremos capaces de obtener teorías

que determinen los factores relevantes en los precios:

Análisis Financiero Dinámico I

2012

Profesor: Enrique Reina Gómez 5

1.3. La Economía Financiera en el marco de la Teoría Económica:

• Generalmente, las diversas áreas de especialidad dentro de la Economía, se distinguen

por su foco de atención; así, por ejemplo, la Economía del Mercado de Trabajo, la

Economía de la Empresa y la Economía Financiera son ramas de la Economía General que

focalizan su interés en un mercado particular (para la Economía Financiera el Mercado de

Capitales).

• En el caso de la Economía Financiera existe, adicionalmente, una diferencia metodológica

fundamental basada en el metódico empleo del concepto de Ausencia de Oportunidades

de Arbitraje en la valoración de instrumentos financieros (caracterizados por su

intertemporalidad y la dependencia de sus rendimientos de la resolución de la

incertidumbre).

1.1. Presentación de los Conceptos clave de la Economía Financiera.

• El concepto de Arbitraje:

o Intuición: cualquier estrategia de inversión que permita ganar dinero a cambio de

nada es una estrategia de arbitraje.

o Definición: para que no exista la posibilidad de realizar una estrategia de arbitraje,

debe ser cierto que si un activo financiero o una combinación de ellos (cartera)

produce pagos futuros no negativos, entonces el coste de dicho activo o cartera en

el momento de realizar la inversión debe ser no negativo.

o Siendo más precisos: el supuesto básico de Ausencia de Oportunidades de Arbitraje

implica que las estrategias de arbitraje no existen de forma sistemática; pueden

existir de forma puntual, pero el propio funcionamiento altamente competitivo de

los mercados de capitales hace que dicha oportunidad desaparezca con enorme

rapidez.

� Ejemplo 1: “Un billete de 20$ no permanecerá demasiado tiempo en el

suelo”

� Ejemplo 2: Existen fondos especializados en explotar oportunidades de

arbitraje. Como una cartera que trate de explotar diferencias de valor entre

índices bursátiles y una cartera con los activos integrantes en la misma

ponderación.

o El supuesto de AOA permite entender las actitudes inversoras de los individuos y,

por tanto, avanzar en la cuantificación del riesgo de los activos financieros y la

formación de sus precios sin imponer prácticamente nada en el comportamiento

individual.

Análisis Financiero Dinámico I

2012

Profesor: Enrique Reina Gómez 6

• El comportamiento individual:

o El punto de partida natural para el desarrollo de la Economía Financiera es

comprender el comportamiento inversor de los agentes económicos. Es

conveniente dividir la decisión de inversión en:

� Decisión de Consumo-Ahorro: los individuos deciden la cantidad óptima de

su riqueza actual que debe asignarse a consumo presente o inversión (para

financiar el consumo futuro).

� La Selección de Carteras: los individuos deciden como colocar sus ahorros

entre las diversas alternativas de inversión.

o Para que el problema de la asignación óptima de recursos entre varias alternativas

en un contexto intertemporal, esté bien definido, debe suponerse que el individuo

tiene un orden de preferencias para ordenar dichas alternativas.

o La Economía Financiera recoge de la Teoría Económica el supuesto de la

maximización de la utilidad esperada por parte de los individuos a la hora de

invertir. Pero la clave que proporciona a la Economía Financiera un enfoque

metodológico propio, es que este planteamiento tradicional se ve complementado

con la explotación exhaustiva del supuesto de AOA en las interrelaciones entre los

diversos agentes económicos.

• Valoración desde la perspectiva del Arbitraje y del Equilibrio:

o Los modelos de valoración de activos nos dicen cuánto valen hoy los derechos

adquiridos sobre los recursos futuros que generan las inversiones reales asociadas

a las inversiones financieras, ajustando el valor por el riesgo inherente a la

naturaleza de la inversión y al plazo en el que se recibirán los rendimientos.

o En las finanzas “premodernas”, se cometía el error de intentar valorar activos de

forma individual, atendiendo únicamente a los flujos generados por cada activo. Sin

embargo, en la teoría de finanzas moderna, no se pueden entender los valores de

los activos sin evaluar su relación con otros activos existentes.

� Desde la perspectiva de AOA se valoran activos usando como referencia los

precios de otros. Se trata de replicar los pagos futuros de los activos que

pretendemos valorar mediante combinaciones de otros activos existentes en

el mercado, cuyos precios tomamos como dados. El éxito de este enfoque

(extensamente generalizado en los mercados financieros) es debido

principalmente a:

Análisis Financiero Dinámico I

2012

Profesor: Enrique Reina Gómez 7

� Los escasos supuestos necesarios para alcanzar predicciones precisas

sobre el comportamiento de los precios (especialmente permite

trabajar con supuestos muy básicos sobre el comportamiento y

preferencias de los inversores).

� Conducen a reglas de valoración y cobertura explícitas, lo que es muy

relevante para la asignación de recursos en un entorno de

incertidumbre.

� AOA produce reglas lineales de valoración de activos que conducen a

modelos sobre la relación explícita entre rendimiento esperado y

riesgo. Un ejemplo muy conocido de modelo es el CAPM.

� La técnica de valoración consistente en replicar pagos futuros de

activos mediante combinaciones de otros, es capaz exclusivamente de

valorar activos redundantes (no expande el universo real de inversión).

En el caso de nuevos activos, el enfoque de AOA sólo es capaz de

acotar el precio.

� Desde la perspectiva del equilibrio se busca la determinación simultánea de

todos los precios observándose como variables agregadas influyen en la

determinación del precio de cada activo. Las técnicas de equilibrio se basan

en el análisis tradicional de oferta y demanda, comportamiento optimizador

de los agentes económicos y vaciado de mercado. Importantes

características de este enfoque son:

� Tiene ventajas significativas en mercados donde las fricciones

institucionales son relevantes.

� Es necesario adoptar supuestos especializados sobre la naturaleza de

las preferencias de los individuos o sobre los procesos estocásticos de

las variables económicas clave.

� Es necesario conocer las demandas óptimas de los distintos agentes

para poder agregarlas. Esta agregación de demandas óptimas se

conoce como equilibrio (los agentes económicos, dotados de

cantidades iniciales de cada activo financiero, intercambian entre sí de

acuerdo con sus preferencias de forma que la oferta del agregado de

cada activo iguale a la demanda agregada).

� Las proporciones en que se intercambian los bienes son la tasa a que

cada agente está dispuesto a intercambiar cada par de bienes, es

decir, los precios de equilibrio.

� El equilibrio es tal que los agentes no tienen incentivo a salir de él.

Análisis Financiero Dinámico I

2012

Profesor: Enrique Reina Gómez 8

• Activos Arrow-Debreau y mercados completos:

Un mercado ideal vendría representado por Activos Contingentes, también llamados

Activos Elementales o Activos Arrow-Debreau. Los mercados de capitales tratan de

reproducir las estructuras de pagos que ofrecen estos activos:

o La incertidumbre a la que se enfrentan los individuos en su toma de decisiones, se

refleja en el desconocimiento sobre el particular estado de la naturaleza que ocurrirá

en el futuro.

o En un mercado donde se negocian Activos Arrow-Debreau, tenemos un activo por

cada posible estado de la naturaleza, que paga una unidad monetaria si ocurre un

determinado estado de la naturaleza y cero en caso contrario.

o Mediante la negociación de Activos Arrow-Debreau podría satisfacerse cualquiera de

las preferencias de consumo en los distintos estados de la naturaleza posibles.

Un mercado se considera completo si existen tantos Activos Arrow-Debreau como

posibles estados de la naturaleza (contingencias futuras):

o Los mercados reales no son completos: no es posible alcanzar cualquier patrón

arbitrario de consumo. Por eso las asignaciones de recursos y riesgos no son óptimas.

o El sistema financiero permite completar el mercado, disipando la incertidumbre

volviendo a generar asignaciones de recursos óptimas. Para que esto sea posible, el

sistema financiero ha de ser completo (número de contingencias = número de

activos financieros no replicables mediante combinaciones de otros).

Los Activos Contingentes pueden entenderse como un artefacto conceptual que permite

trabajar en un contexto de mercados completos (inalcanzables en el mundo real).

• Ecuación Fundamental de Valoración:

Esta ecuación establece que el precio de cualquier activo financiero viene expresado por

una relación de la forma:

�� = �[�� ∗��]

A partir de la expresión anterior se va especializando el Factor de Descuento:

o AOA garantiza que el FD existe y es positivo.

o Si el mercado es completo, el FD es único.

o El FD recibe nombres alternativos como: FD estocástico, precio de los Activos Arrow-

Debreau, Probabilidad Neutral al Riesgo, Medida Equivalente de Martingala…

o Todos los modelos analizados, son casos particulares de la Ecuación Fundamental de

Valoración y, más concretamente de lo que entendemos por FD estocástico.