Tendencias de Hospitalidad 2017 - ey.com · mercado de capitales, desarrollo y tendencias de marcas...

12

Tendencias de Hospitalidad Observaciones de la mesa redonda de Hospitalidad, realizada por EY en la Ciudad de México

-

Upload

nguyenhanh -

Category

Documents

-

view

216 -

download

0

Transcript of Tendencias de Hospitalidad 2017 - ey.com · mercado de capitales, desarrollo y tendencias de marcas...

Tendencias de HospitalidadObservaciones de la mesa redonda de Hospitalidad, realizada por EY en la Ciudad de México

1 | Tendencias en hospitalidad 2017

Acerca de este informeEY encuestó a representantes de las organizaciones y empresas más importantes de la industria de la hospitalidad en México, que incluye a Fideicomisos de Inversión en Bienes Raíces (FIBRAS), firmas de capital privado, inversionistas institucionales, desarrolladores, marcas y administradores de activos; e invitó a estas personas a participar en una mesa redonda que se llevó a cabo el 3 de mayo de 2017 en la Ciudad de México para debatir los resultados de la encuesta y las tendencias de la industria.

Las discusiones se enfocaron en inversiones, transacciones, mercado de capitales, desarrollo y tendencias de marcas queafectan a los mercados hoteleros en 2017 y en los próximos años.

Todos los nombres de los encuestados y participantes se mantienen en estricta confidencialidad y sus respuestas son utilizadas únicamente junto con las otras respuestas para proteger su anonimato.

EY le agradece a todas las personas que se tomaron el tiempo de contestar la encuesta y asistir a la Mesa Redonda de Hospitalidad 2017 en la Ciudad de México.

Para cualquier comentario contactar a: Henry González ([email protected]), Mike Straneva ([email protected]), Juan Núñez Sánchez ([email protected]) o Robbie Karver ([email protected]).

2 | Tendencias en hospitalidad 2017

0%

10%

20%

30%

40%

50%

60%

70% ¿Qué crecimiento del PIB espera para 2017?

1.0%–2.0% 2.0%–2.5%

Más del 2.5%

Fuente: EY

64%

0%

36%

El pulso tras las eleccionesEl peso ha recuperado más del 13% de su valorfrente al dólar desde que Donald Trump5 asumió la

presidencia de EE. UU., como resultado de la

creciente convicción de los mercados de que no seimpondrán aranceles comerciales. En lugar de

imponer aranceles, o retirarse del TLCAN, losanalistas de Oxford Economics prevén que la

nueva Administración de EE. UU. seguirá

presionando a las compañías estadounidenses aobtener victorias políticas de manera individual.

La economíaMéxico tuvo un crecimiento del PIB de 2.1% en2016, Oxford Economics estima que el crecimiento

del PIB en 2017 será ligeramente más lento (1.9%).

Esta estimación de un menor crecimiento del PIBestá influenciada por el aumento esperado en los

niveles de la inflación que afecta el consumopersonal. De acuerdo con las respuestas de la

encuesta, esta proyección de un menor crecimiento

del PIB se corrobora ya que más del 60% de losencuestados prevé un crecimiento entre el 1.0% y

2.0%. Oxford Economics prevé un crecimiento delPIB entre 2.0% y 3.0% entre 2018 y 2020.1

Además, las expectativas de que el valor del pesopudiera incrementarse para el próximo año como

resultado de la moderación de la retórica comercial

y la decisión del Banco de México de subir lastasas de interés en 25 puntos base para el segundo

trimestre de 20172, sugieren que las inversionespodrían producir rendimientos cuyo valor se

incrementará gradualmente. Según OxfordEconomics, las tasas podrían incrementarse otros50 puntos base adicionales para finales de 2017.3

En mayo de 2017, The Wall Street Journal reportóque la tasa de inflación anual de los precios al

consumidor en México alcanzó su mayor nivel en 8

años del 6.16%4. En general se espera que, trasesta noticia acerca de la inflación, el Banco de

México tenga una razón convincente para subir lastasas de interés aún más.

Se espera que la reforma energética impulsemayores oportunidades de construcción, espacio

para oficinas y hoteles, entre otros, a medida que

los inversionistas privados (mexicanos yextranjeros) de los sectores de hidrocarburos y

electricidad establecen sus operaciones enMéxico. Estos sectores ya fueron impulsados por

los cambios reglamentarios y el crecimiento en los

vehículos de inversión, tales como Certificados deCapital de Desarrollo (CKD), Administradoras de

Fondos para el Retiro (AFORES) y Fideicomisosde Infraestructura y Bienes Raíces (FIBRAS), que

han contribuido a que el crecimiento de la oferta

haya alcanzado a la demanda en los últimos cincoaños.

Asimismo, la Ley de Asociaciones PúblicoPrivadas expedida en 2012 ofrece a los

inversionistas mayor seguridad y debería contribuir

a liberar el potencial de la inversión privada.

"El sector de la construcción enfrenta retos importantes en 2017 a causa de una posible disminución en la inversión fija".

Últimas noticias macroeconómicas sobre Mercados Emergentes de EY - México | Enero

2017

Fuente: EYVer pie de página en la página 3

3 | Tendencias en hospitalidad 2017

TransaccionesLos encuestados se muestran optimistas acerca delmercado, ya que el 35% dice que planea desarrollaractivos, seguido por un 29% que planea adquiriractivos y un 18% que planea mantener sus activos.Solamente el 12% de los encuestados consideraque vender, hoy en día, sería la mejor estrategia deinversión, lo que sugiere una perspectiva a largoplazo para México en la cual el optimismo demercado, junto con los altos costos de adquisición,estimulan el interés en el desarrollo de activos.

0%

5%

10%

15%

20%

25%

30%

35%

40%

¿Cuál de las siguientes opciones describe mejor su estrategia de inversión 2017 hasta

este momento?

¿Cuál de los siguientes grupos de inversión es su mayor competencia en términos de precios de

adquisición?

Foreign capital groups Private equity

REITs/FIBRAs Owner/operators

Unsure/not relevant to my business

Las respuestas de la encuesta indican que la mayorcompetencia de precios para las adquisiciones deactivos proviene de los grupos de capital extranjero.A medida que el peso aumente su valor, podríadisminuir la competencia de precios de las fuentesde capital extranjero.

"Los cambios geopolíticos y la volatilidad financiera han creado un entorno más inestable e incierto, lo cual obliga a los participantes del mercado a considerar diferentes enfoques y a ser más cautelosos; sin embargo, visualizamos un panorama favorable a mediano y largo plazo".

Henry González | Líder de EY México y Centroamérica – Bienes Raíces, Hospitalidad y Construcción

Fuente: EY

Fuente: EY

35%

29%

18%

12%

6%

27%18%

18%

19%

18%

Notas de la página 21 “Country Economic Forecast Mexico,” Oxford Economics, 21 de marzo de 2017.2. “Mexico’s Rising Inflation Shows Signs of Relief in June,” The Wall Street Journal, 7 de julio de 2017. 3 “Country Economic Forecast Mexico,” Oxford Economics, 21 de marzo de 2017.4 “Mexican Inflation at Eight-Year High in May,” The Wall Street Journal, 8 de junio de 2017.5 “Country Economic Forecast Mexico,” Oxford Economics, 21 de marzo de 2017.

4 | Tendencias en hospitalidad 2017

Dos terceras partes de los encuestados que obtienen financiamiento por medio de la emisión de instrumentos de deuda para sus transacciones lo hacen con razones deuda/capital que estén por debajo del 60%, lo cual puede indicar que el entorno de préstamos actual lleva a niveles de apalancamiento de equilibrio principalmente del 60% o menos.

Métricas de valuación

El sesenta por ciento de los inversionistasencuestados considera que en los próximos, uno odos años, las métricas de capitalización e inversiónse mantendrán constantes.

40%

42%

44%

46%

48%

50%

52%

54%

56%

¿Considera que los préstamos de instituciones bancarias y su propio capital son

suficientes para desarrollar proyectos?

Mercado de capitalesEl cincuenta y cinco por ciento de los encuestados considera que los préstamos y/o el capital de las instituciones bancarias no son suficientes para desarrollar proyectos. Esta falta de disponibilidad de fuentes de financiamiento explica por qué las fuentes de obtención de capital alternativas preferidas entre los inversionistas son las emisiones de instrumentos de capital, las cuales son un sustituto más costoso.

"Considero que la inversión estadounidense en México continuará debido al crecimiento del capital mexicano y a un aumento en el número de viajes de placer y de negocios a este país. Podemos apreciar un comportamiento del mercado hotelero que está activo para el desarrollo y la adquisición".

Mike Straneva | Director Nacional de EE.UU., Bienes Raíces, EY

0%

10%

20%

30%

40%

50%

60%

70%

¿Cuáles son sus principales fuentes de financiamiento alternativo?

Amigos y familiares

Capital Preventas (es decir, si se

toma en cuenta el componente

residencial)

Deuda convertible o instrumentos financieros similares

0%

10%

20%

30%

40%

50%

60%

70%

¿Qué cree que sucederá con las métricas de inversión y capitalización en los próximos

12-24 meses?

Permanecerán iguales

Mejorarán (es decir, disminuirán y los

precios aumentarán)

Se deteriorarán (es decir, aumentarán y

los precios disminuirán)

Fuente: EY

Fuente: EY

Fuente: EY

55%

45%

67%

8%

25%

0%

60%

20% 20%

5 | Tendencias en hospitalidad 2017

0%

10%

20%

30%

40%

50%

60%

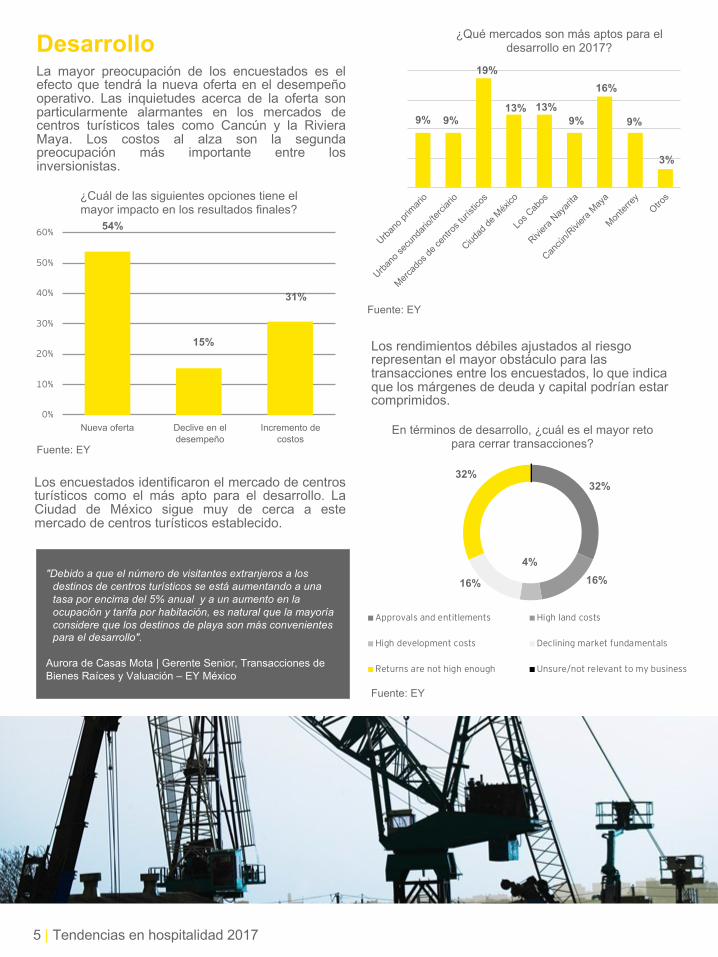

¿Cuál de las siguientes opciones tiene el mayor impacto en los resultados finales?

Nueva oferta Declive en el desempeño

Incremento de costos

DesarrolloLa mayor preocupación de los encuestados es elefecto que tendrá la nueva oferta en el desempeñooperativo. Las inquietudes acerca de la oferta sonparticularmente alarmantes en los mercados decentros turísticos tales como Cancún y la RivieraMaya. Los costos al alza son la segundapreocupación más importante entre losinversionistas.

Los encuestados identificaron el mercado de centrosturísticos como el más apto para el desarrollo. LaCiudad de México sigue muy de cerca a estemercado de centros turísticos establecido.

Los rendimientos débiles ajustados al riesgo representan el mayor obstáculo para las transacciones entre los encuestados, lo que indica que los márgenes de deuda y capital podrían estar comprimidos.

En términos de desarrollo, ¿cuál es el mayor reto para cerrar transacciones?

Approvals and entitlements High land costs

High development costs Declining market fundamentals

Returns are not high enough Unsure/not relevant to my business

"Debido a que el número de visitantes extranjeros a los destinos de centros turísticos se está aumentando a una tasa por encima del 5% anual y a un aumento en la ocupación y tarifa por habitación, es natural que la mayoría considere que los destinos de playa son más convenientes para el desarrollo".

Aurora de Casas Mota | Gerente Senior, Transacciones de Bienes Raíces y Valuación – EY México

¿Qué mercados son más aptos para el desarrollo en 2017?

Urbano

secu

ndari

o/terc

iario

Urbano

prim

ario

Mercad

os de

centr

os tu

rístic

os

Ciudad

de M

éxico

Los C

abos

Riviera

Nayari

ta

Cancú

n/Rivie

ra May

a

Monter

reyOtro

s

Fuente: EY

Fuente: EY

Fuente: EY

32%

54%

15%

31%

9% 9%

3%

13%13%9% 9%

16%

16%

32%

4%16%

19%

6 | Tendencias en hospitalidad 2017

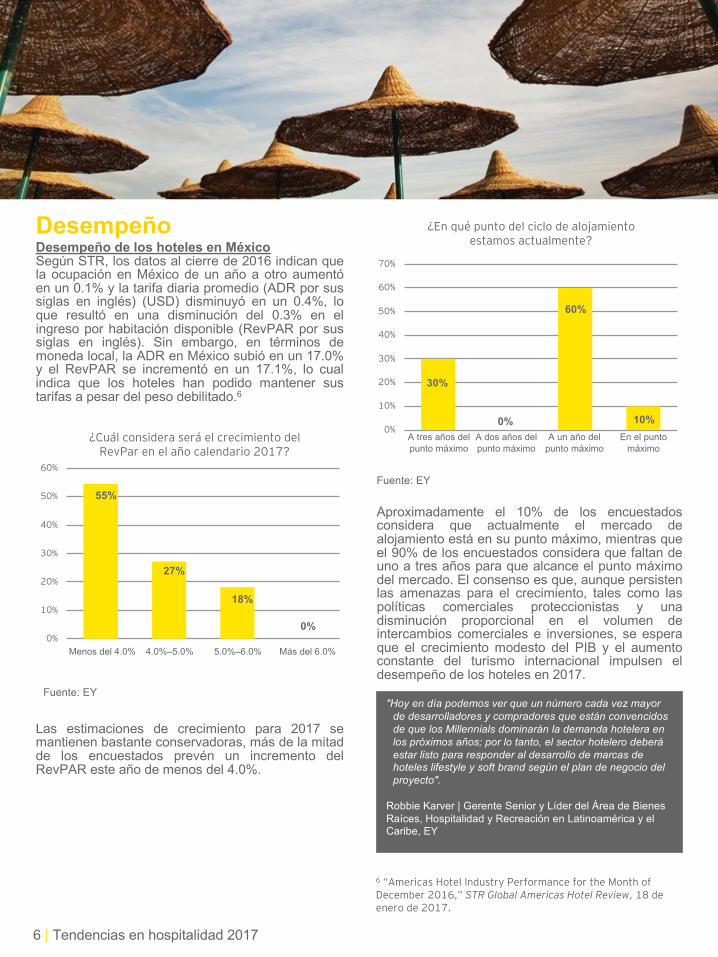

DesempeñoDesempeño de los hoteles en MéxicoSegún STR, los datos al cierre de 2016 indican quela ocupación en México de un año a otro aumentóen un 0.1% y la tarifa diaria promedio (ADR por sussiglas en inglés) (USD) disminuyó en un 0.4%, loque resultó en una disminución del 0.3% en elingreso por habitación disponible (RevPAR por sussiglas en inglés). Sin embargo, en términos demoneda local, la ADR en México subió en un 17.0%y el RevPAR se incrementó en un 17.1%, lo cualindica que los hoteles han podido mantener sustarifas a pesar del peso debilitado.6

Las estimaciones de crecimiento para 2017 semantienen bastante conservadoras, más de la mitadde los encuestados prevén un incremento delRevPAR este año de menos del 4.0%.

Aproximadamente el 10% de los encuestadosconsidera que actualmente el mercado dealojamiento está en su punto máximo, mientras queel 90% de los encuestados considera que faltan deuno a tres años para que alcance el punto máximodel mercado. El consenso es que, aunque persistenlas amenazas para el crecimiento, tales como laspolíticas comerciales proteccionistas y unadisminución proporcional en el volumen deintercambios comerciales e inversiones, se esperaque el crecimiento modesto del PIB y el aumentoconstante del turismo internacional impulsen eldesempeño de los hoteles en 2017.

"Hoy en día podemos ver que un número cada vez mayor de desarrolladores y compradores que están convencidos de que los Millennials dominarán la demanda hotelera en los próximos años; por lo tanto, el sector hotelero deberá estar listo para responder al desarrollo de marcas de hoteles lifestyle y soft brand según el plan de negocio del proyecto".

Robbie Karver | Gerente Senior y Líder del Área de Bienes Raíces, Hospitalidad y Recreación en Latinoamérica y el Caribe, EY

0%

10%

20%

30%

40%

50%

60%

¿Cuál considera será el crecimiento del

RevPar en el año calendario 2017?

Menos del 4.0% 4.0%–5.0% 5.0%–6.0% Más del 6.0%

0%

10%

20%

30%

40%

50%

60%

70%

¿En qué punto del ciclo de alojamiento

estamos actualmente?

A tres años del punto máximo

A dos años del punto máximo

A un año del punto máximo

En el punto máximo

Fuente: EY

Fuente: EY55%

27%

18%

30%

60%

10%

0%

0%

6 “Americas Hotel Industry Performance for the Month of

December 2016,” STR Global Americas Hotel Review, 18 de

enero de 2017.

7 | Tendencias en hospitalidad 2017

0%

10%

20%

30%

40%

50%

Use oftechnology

Designelements

Hostingsocial

experiences

Perceivedvalue

Unsure/notrelevant to

my business

¿Qué estrategias considera que son las más eficaces para atraer a los millenials?

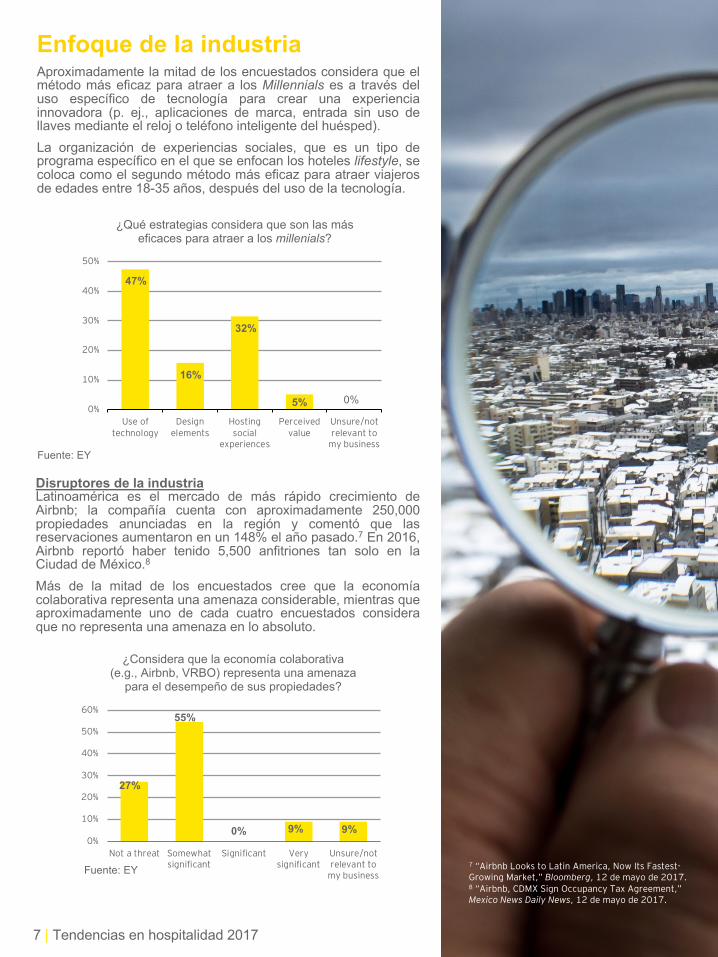

Enfoque de la industriaAproximadamente la mitad de los encuestados considera que elmétodo más eficaz para atraer a los Millennials es a través deluso específico de tecnología para crear una experienciainnovadora (p. ej., aplicaciones de marca, entrada sin uso dellaves mediante el reloj o teléfono inteligente del huésped).La organización de experiencias sociales, que es un tipo deprograma específico en el que se enfocan los hoteles lifestyle, secoloca como el segundo método más eficaz para atraer viajerosde edades entre 18-35 años, después del uso de la tecnología.

Disruptores de la industriaLatinoamérica es el mercado de más rápido crecimiento deAirbnb; la compañía cuenta con aproximadamente 250,000propiedades anunciadas en la región y comentó que lasreservaciones aumentaron en un 148% el año pasado.7 En 2016,Airbnb reportó haber tenido 5,500 anfitriones tan solo en laCiudad de México.8

Más de la mitad de los encuestados cree que la economíacolaborativa representa una amenaza considerable, mientras queaproximadamente uno de cada cuatro encuestados consideraque no representa una amenaza en lo absoluto.

0%

10%

20%

30%

40%

50%

60%

Not a threat Somewhatsignificant

Significant Verysignificant

Unsure/notrelevant to

my business

¿Considera que la economía colaborativa (e.g., Airbnb, VRBO) representa una amenaza

para el desempeño de sus propiedades?

Fuente: EY

Fuente: EY

47%

16%

32%

5% 0%

27%

55%

0% 9% 9%

7 “Airbnb Looks to Latin America, Now Its Fastest-Growing Market,” Bloomberg, 12 de mayo de 2017.8 “Airbnb, CDMX Sign Occupancy Tax Agreement,” Mexico News Daily News, 12 de mayo de 2017.

8 | Hospitality Update – 2017

Consideraciones clave

u La competencia para obtener activos, en especial en ciudades de entrada, está impulsada principalmente por el capital extranjero.

u Muchos participantes de la industria recurren al desarrollo como una alternativa a las adquisiciones para entrar a nuevos mercados sin pagar en exceso por los activos.

u Debido al giro hacia las estrategias enfocadas en el desarrollo, muchos consideran que la sobre oferta representa una amenaza tanto para sus propias carteras como para la industria de alojamiento de México.

u Si bien los viajeros millennials y sus expectativas son una prioridad para muchos participantes de la industria hotelera, no se debe perder de vista la importancia de la demanda de viajes generada por la generación X.

u A pesar de que el mercado espera que el Banco de México aumente aún más las tasas de interés en 2017, se espera que las métricas de valuación se mantengan constantes, lo que reducirá los márgenes de deuda y capital.

u Los bancos no emiten deuda tan fácilmente como en el último ciclo de alojamiento. En consecuencia, la emisión de instrumentos de capital es la fuente de financiamiento alternativa preferida entre los inversionistas.

9 | Hospitality Update – 2017

ContactosHenry GonzálezLíder del Segmento Bienes Raíces, Hospitalidad y ConstrucciónTel. +52 55 5283 1300 ext. [email protected]

Luis OrtegaSocio de AuditoríaTel. +52 55 5283 [email protected]

Ángel CorralSocio de AuditoríaTel. +52 55 1101 [email protected]

Rodrigo FernándezSocio de ImpuestosTel. +52 55 5283 [email protected]

Alonso DíazSocio de ImpuestosTel. +52 55 5283 [email protected]

Juan RamírezSocio de Transacciones,Fusiones y AdquisicionesTel. +52 55 5283 [email protected]

Juan NúñezSocio de Transacciones en Bienes RaícesTel. +52 55 1101 [email protected]

Armando UruñuelaSocio de Asesoría de NegociosTel. +52 55 1101 [email protected]

Carlos VillarrealSocio de Mercados en CrecimientoTel. +52 33 3884 [email protected]

Carlos BarreiroDirector del Segmento Bienes Raíces, Hospitalidad y ConstrucciónTel. +52 99 8884 [email protected]

Daniel CastilloDesarrollo de NegociosTel. +52 55 5283 [email protected]

10 | Hospitality Update – 2017

Participantes de EY AméricasMichael FishbinPrincipal, Global y las Américas Líder de Hospitalidad y Recreación+1 212 773 [email protected]

Mike StranevaDirector Nacional de EE.UU.Transacciones de Bienes Raíces+1 602 322 [email protected]

Mark LuntPrincipal, Líder de Área para Latinoamérica y el CaribeBienes Raíces, Hospitalidad y Esparcimiento+1 305 415 [email protected]

Robbie KarverGerente Senior, Líder de Área para Latinoamérica y el CaribeBienes Raíces, Hospitalidad y Esparcimiento+1 305 415 [email protected]

EY | Aseguramiento | Impuestos | Transacciones | Asesoría

Acerca de EY

EY es líder global en servicios de aseguramiento, impuestos, transacciones y asesoría. Las perspectivas y servicios de calidad que brindamos ayudan a generar confianza y seguridad en los mercados de capitales y en las economías de todo el mundo. Desarrollamos líderes extraordinarios que se unen para cumplir nuestras promesas a todas nuestras partes interesadas. Al hacerlo, jugamos un papel fundamental en construir un mejor entorno de negocios para nuestra gente, clientes y comunidades.

EY se refiere a la organización global y podría referirse a una o más de las firmas integrantes de Ernst & Young Global Limited, cada una de las cuales es una entidad legal independiente. Ernst & Young Global Limited, una compañía del Reino Unido limitada por garantía, no proporciona servicios a clientes. Para obtener mayor información acerca de nuestra empresa, favor de ingresar a ey.com.

Ernst & Young LLP es una firma integrante de Ernst &Young Global Limited que proporciona servicios a clientes localizados en los Estados Unidos.

Acerca del Sector Global de Bienes Raíces, Hospitalidad y Construcción de EYEl sector de bienes raíces de la actualidad debe adoptar nuevos enfoques para abordar los requisitos reglamentarios y riesgos financieros y al mismo tiempo enfrentar el reto de expandirse globalmente y alcanzar un crecimiento sostenible. El Centro Global de Bienes Raíces, Hospitalidad y Construcción de EY reúne a un equipo mundial de profesionales para ayudarle a tener éxito – un equipo con profunda experiencia técnica en proporcionar servicios de aseguramiento, impuestos, transacciones y asesoría. El equipo del Sector trabaja para anticipar las tendencias del mercado, identificar sus consecuencias y desarrollar puntos de vista sobre asuntos relevantes de la industria. Finalmente, nos permite ayudarle a que cumpla sus metas y compita con mayor eficacia.

© 2017 EYGM Limited.

Derechos reservados.

EYG no.

1707-2354875ED None

Este material ha sido elaborado únicamente con el fin de ofrecerle información general y no deberá ser utilizado como asesoría contable o fiscal ni como otro tipo de asesoría profesional. Usted debe consultar con sus asesores para obtener asesoría específica sobre temas contable o fiscales.

ey.com/hospitality