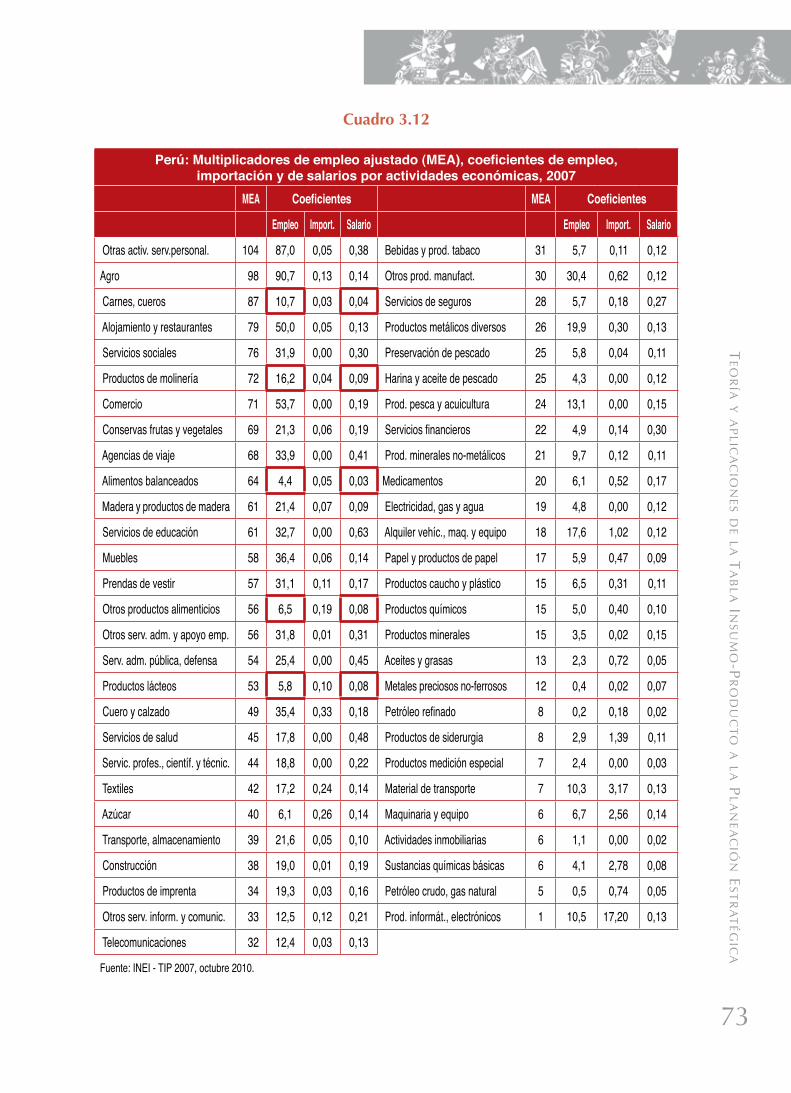

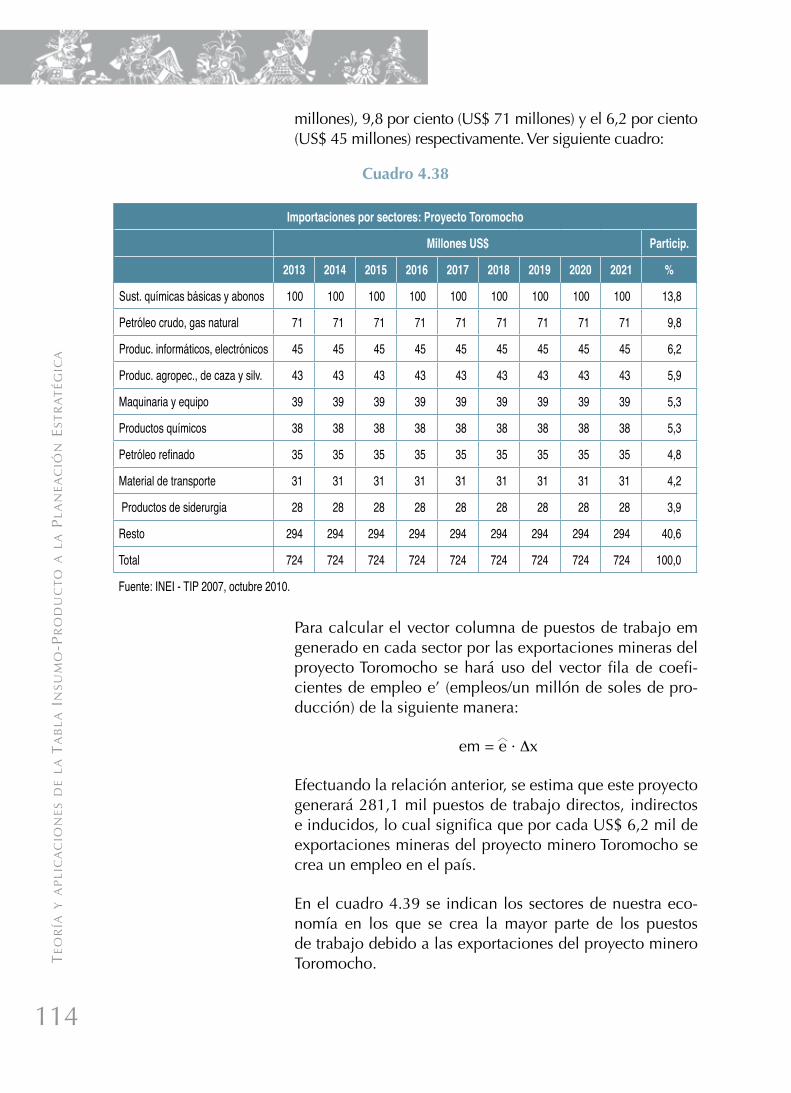

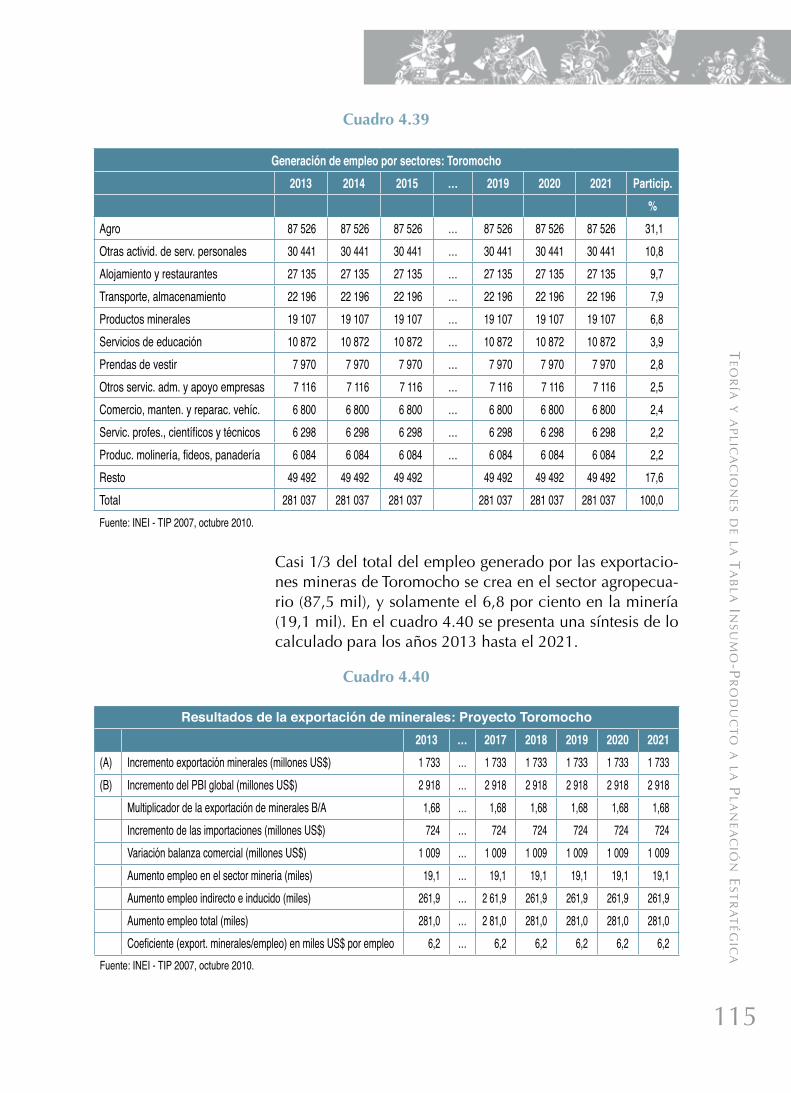

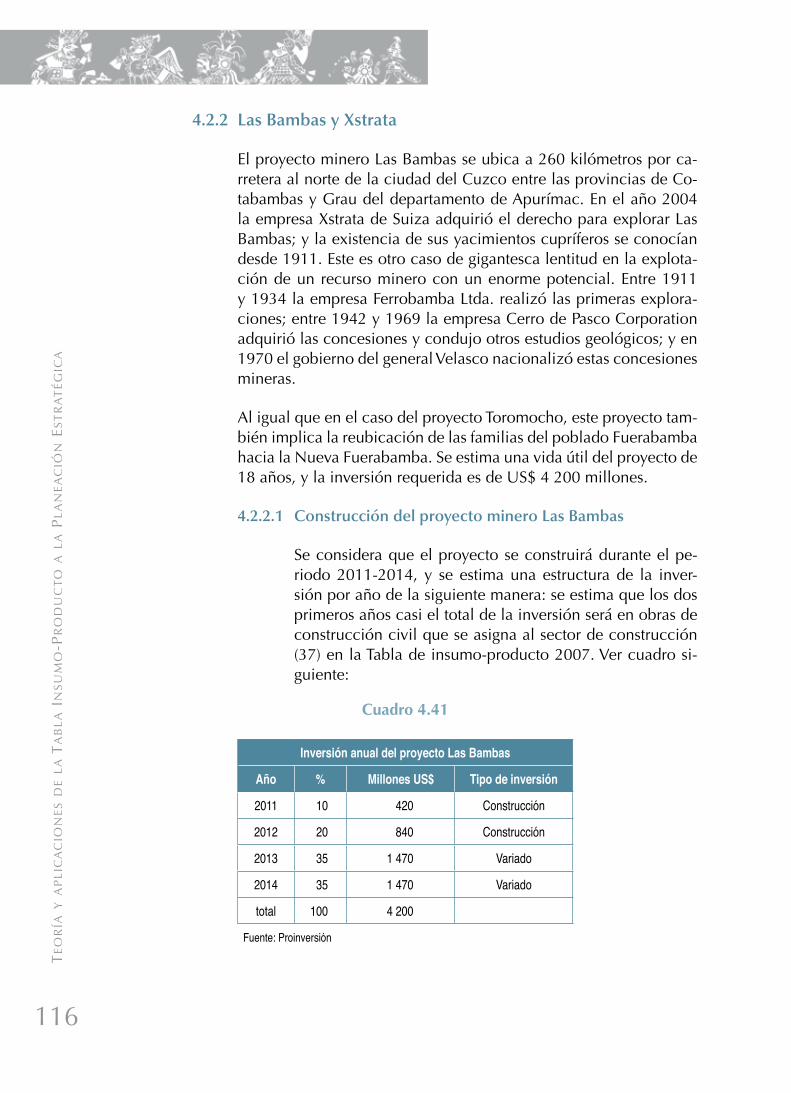

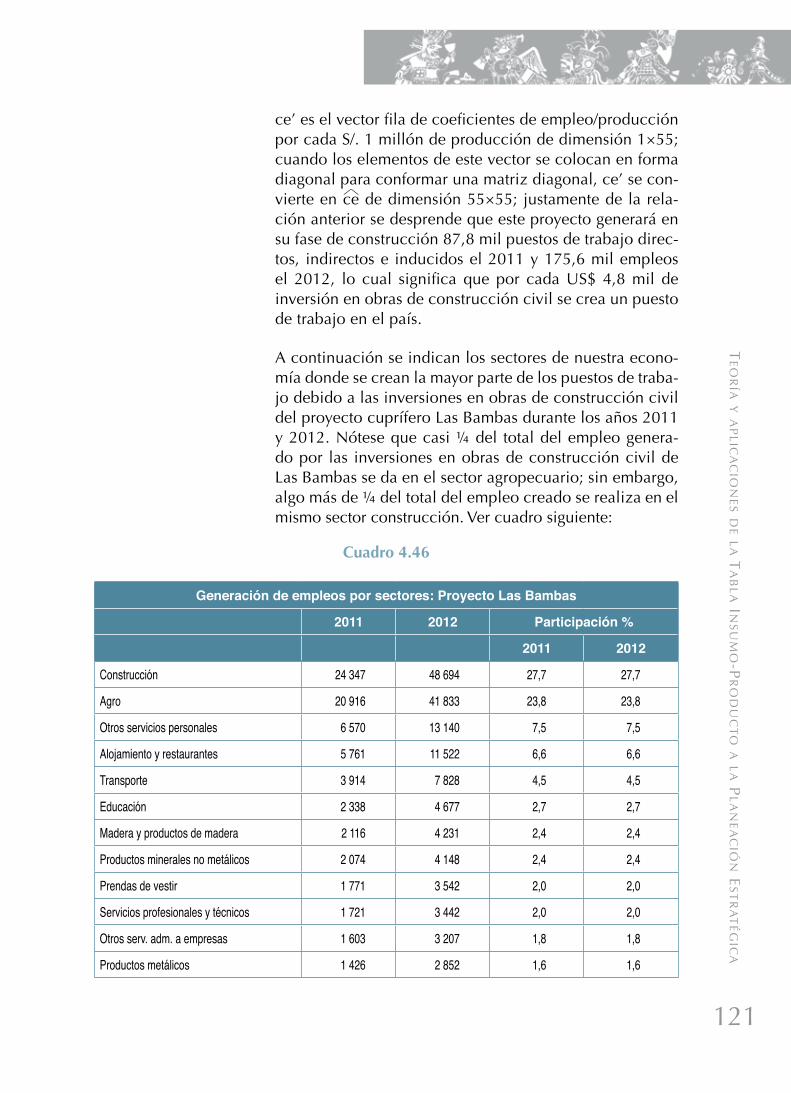

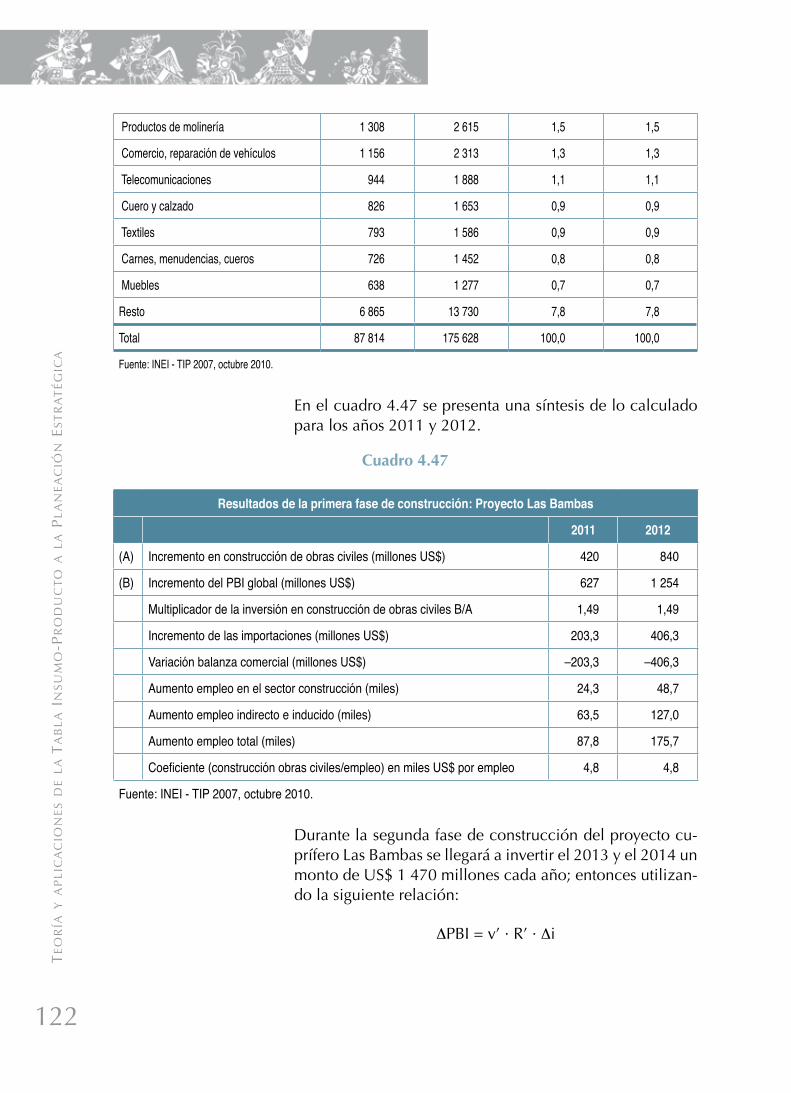

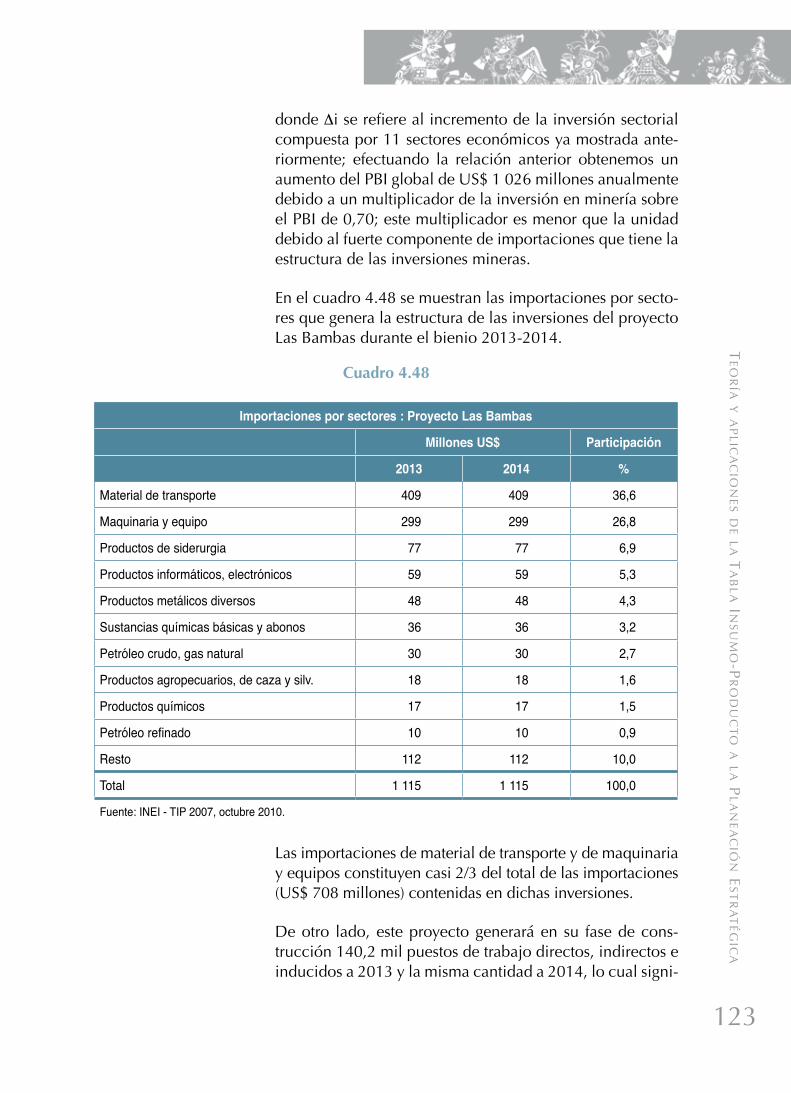

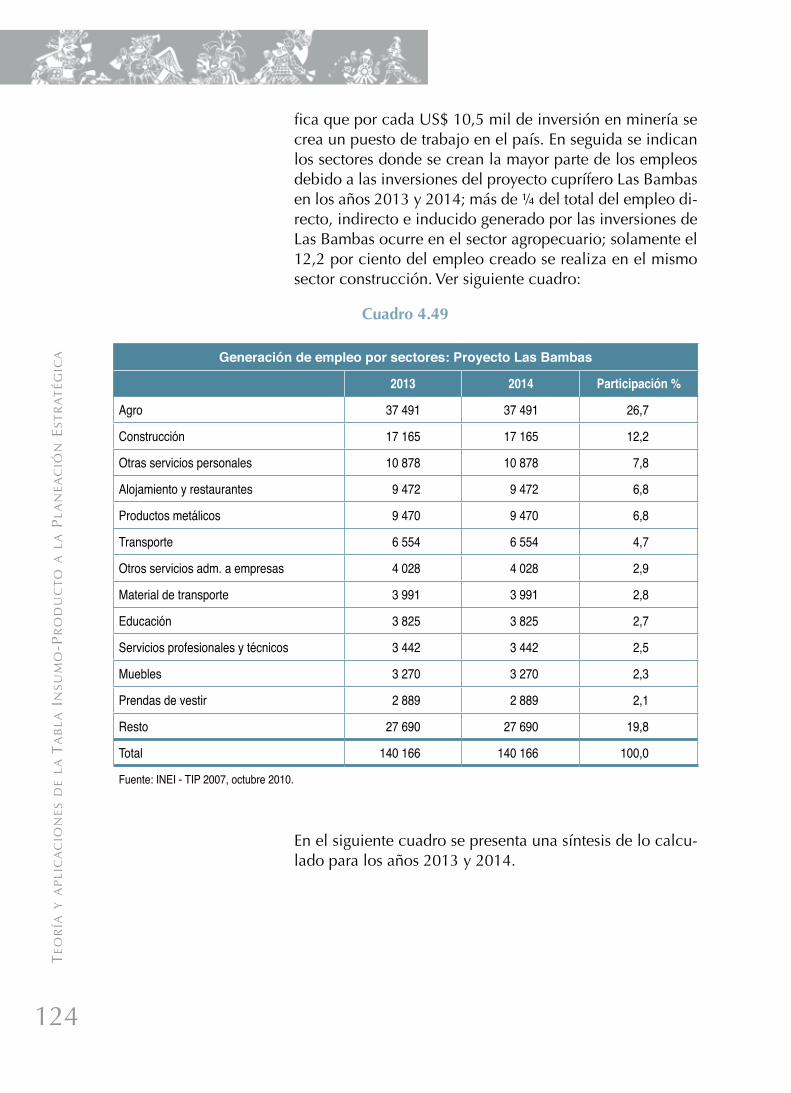

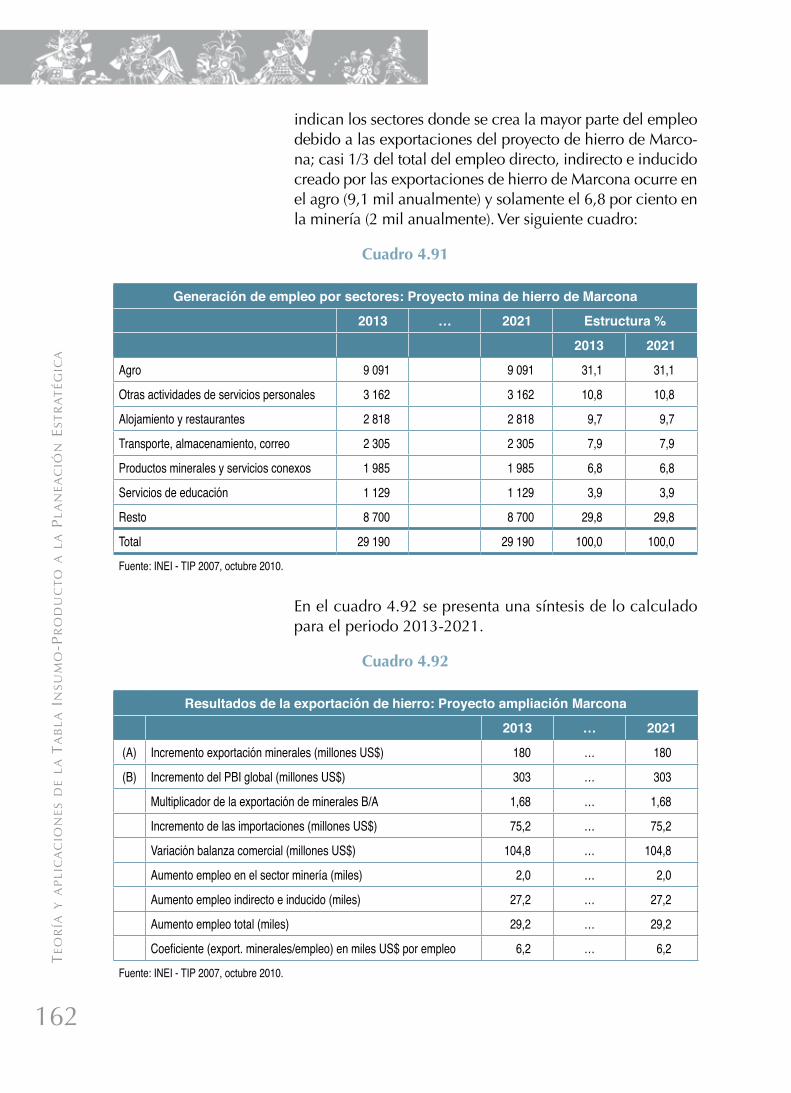

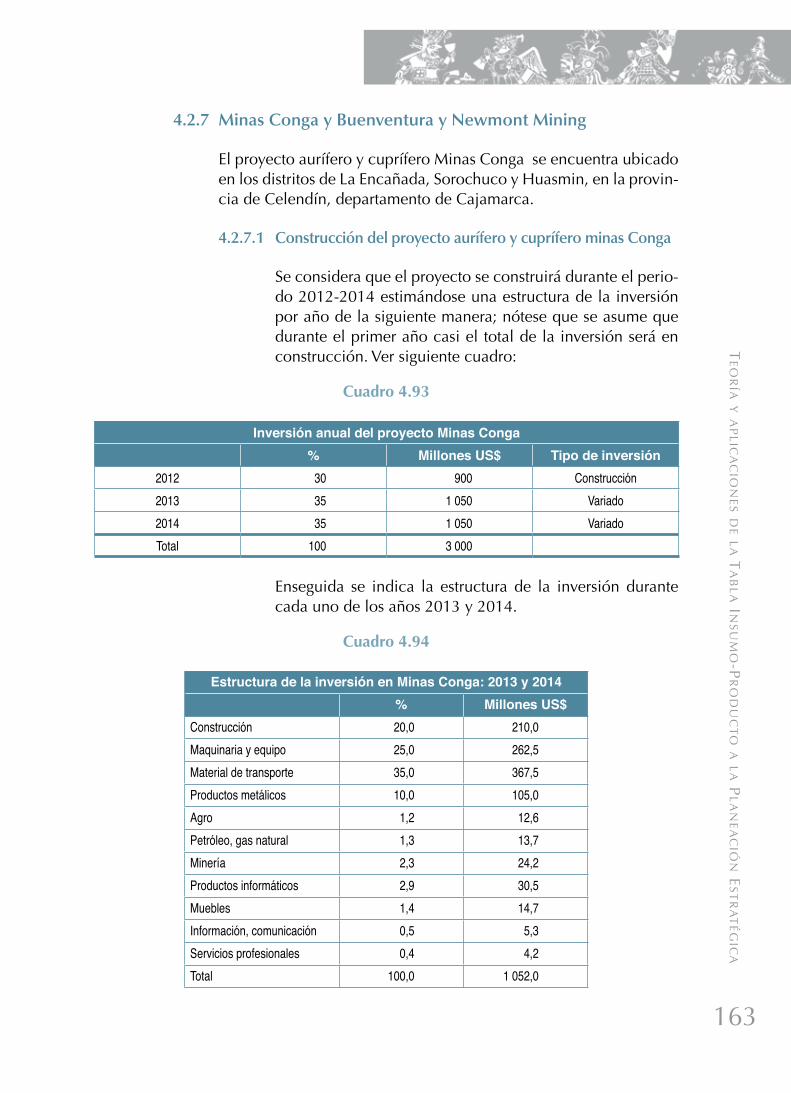

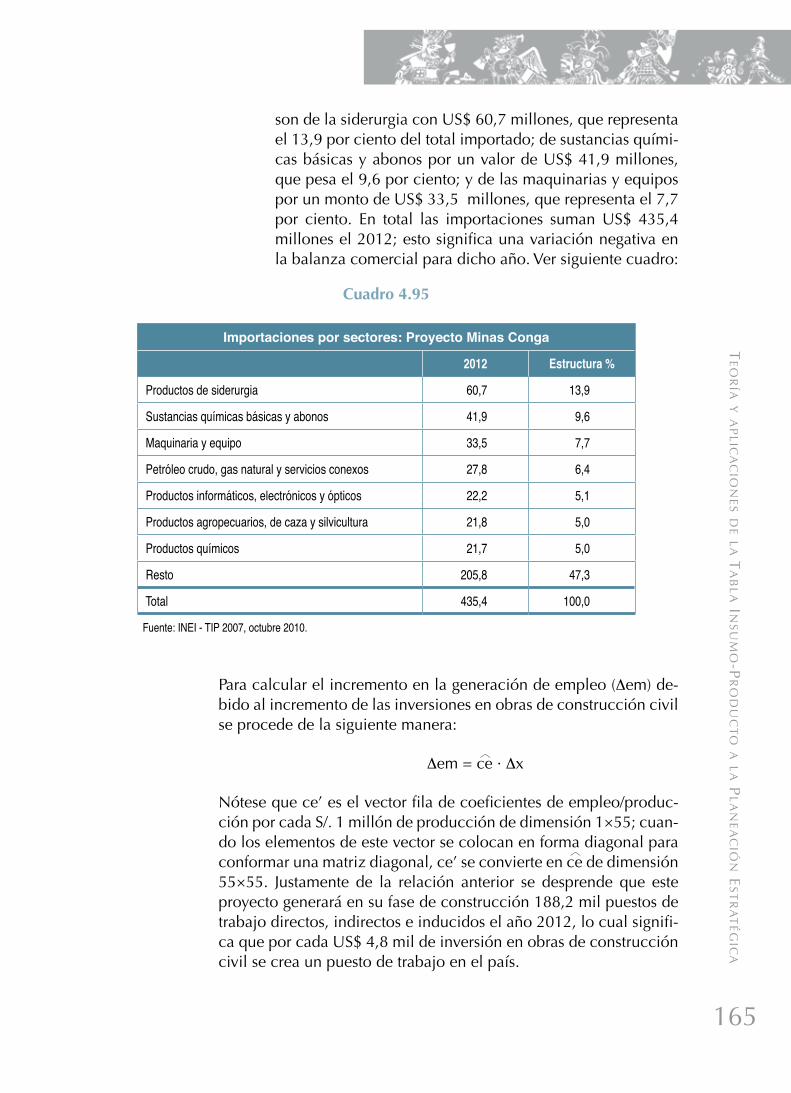

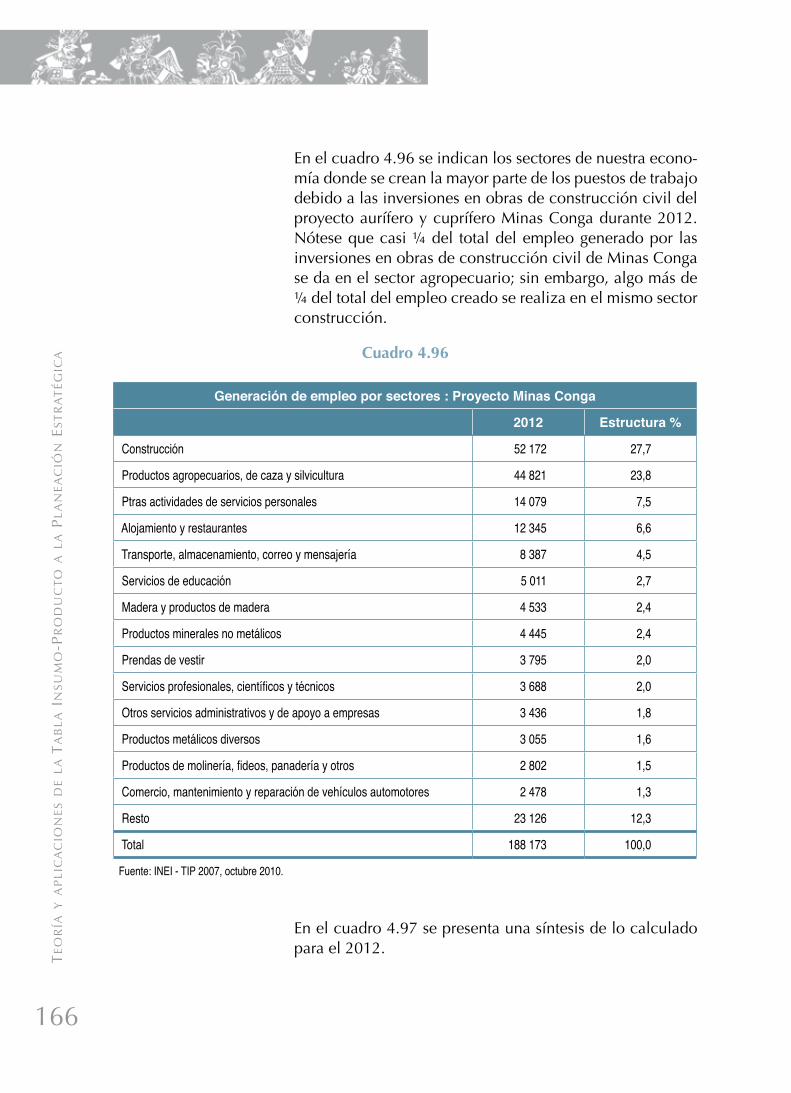

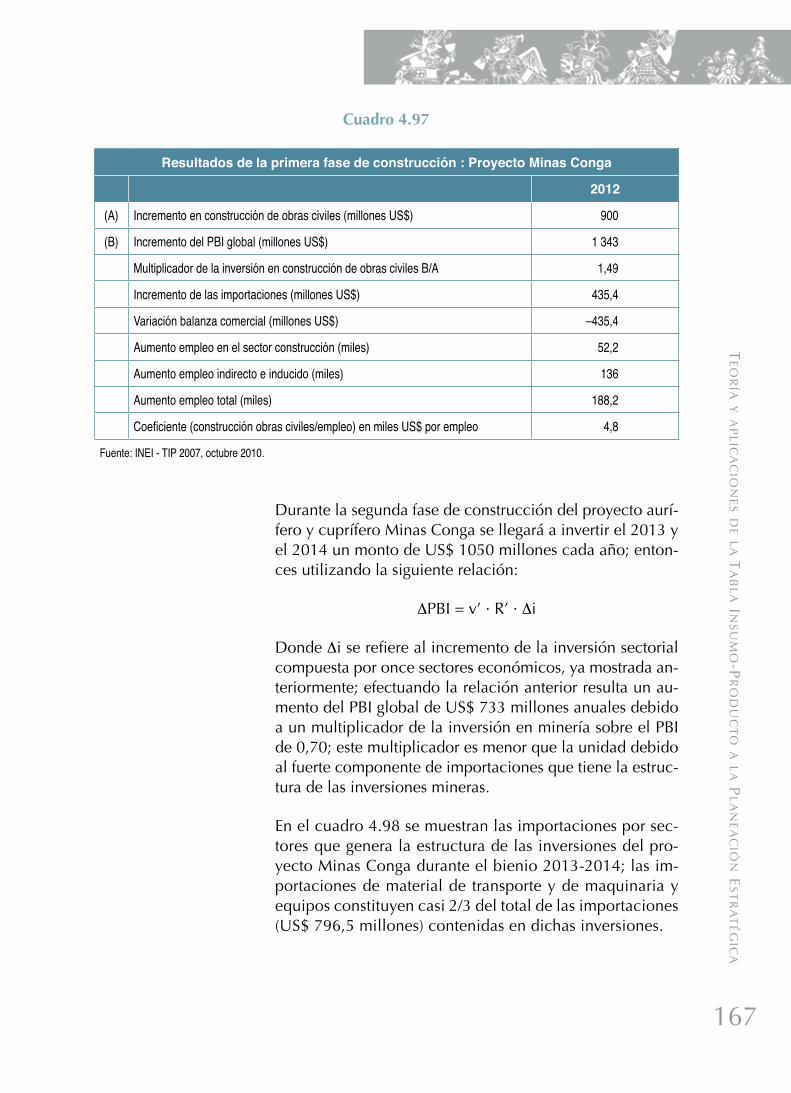

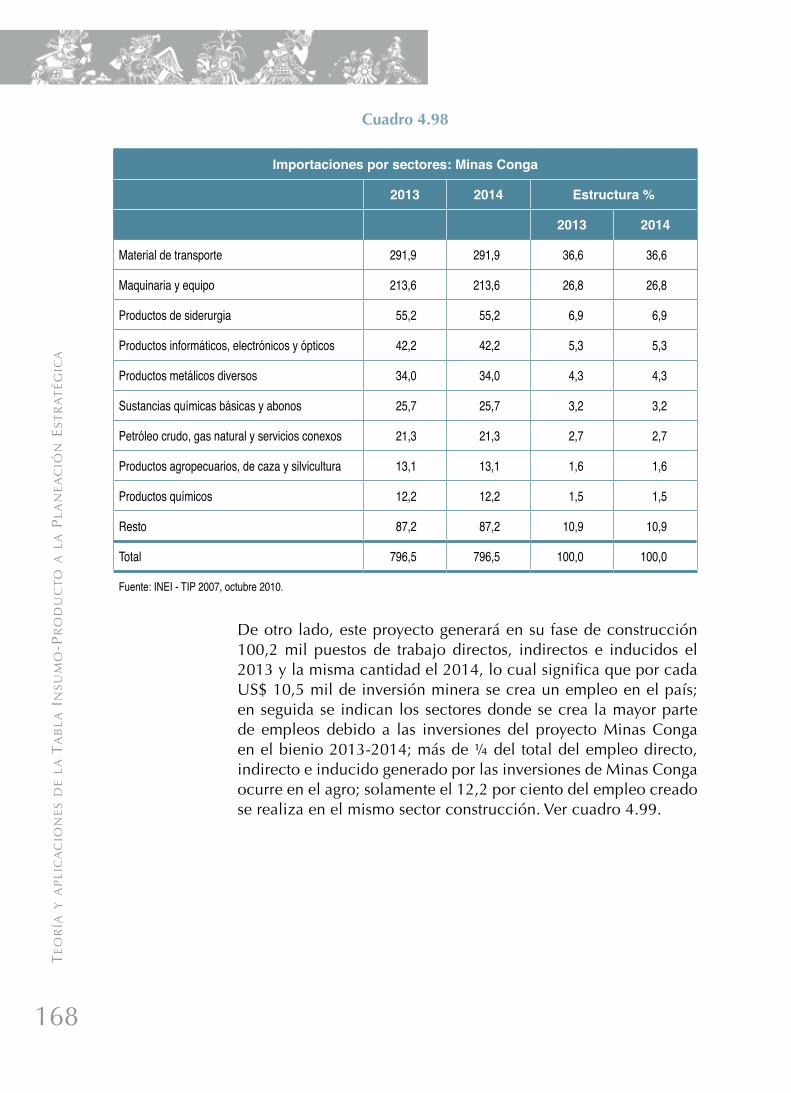

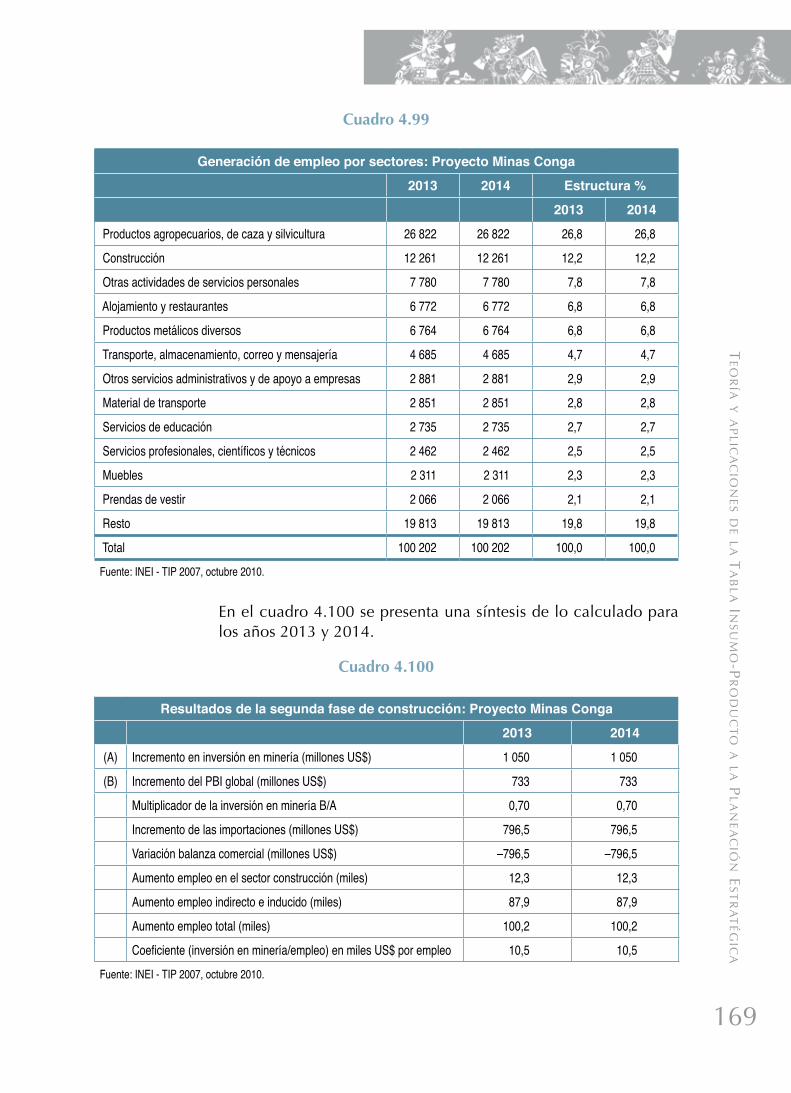

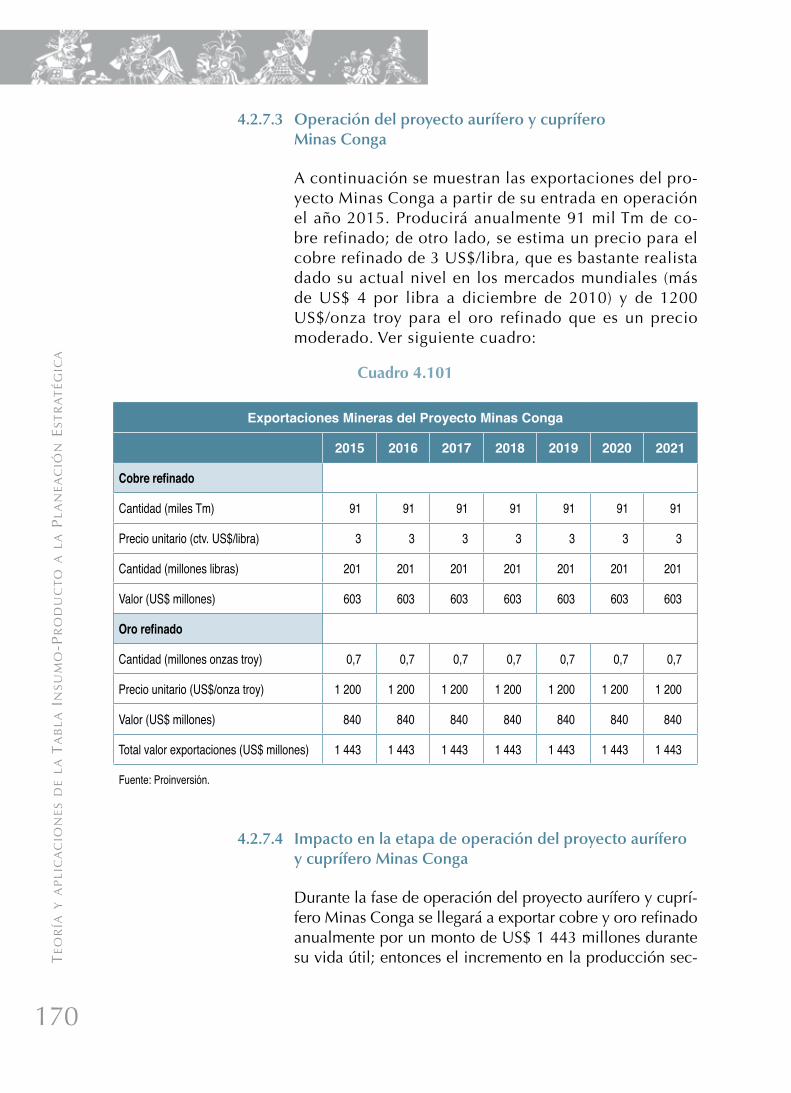

Teoría y Aplicaciones de la Tabla Insumo- Producto a … · A estas preguntas se puede dar...

184

Teoría y Aplicaciones de la Tabla Insumo- Producto a la Planeación Estratégica # 4 Víctor Palomino / Julio Pérez

Transcript of Teoría y Aplicaciones de la Tabla Insumo- Producto a … · A estas preguntas se puede dar...

Teoría y Aplicaciones de la Tabla Insumo-

Producto a la Planeación Estratégica

# 4

Docum

entos de trabajo # 4 Teoría y Aplicaciones de la Tabla Insum

o Producto a la Planeación Estratégica

Víctor Palomino / Julio Pérez

Presidente de la RepúblicaOllanta Humala Tasso

Presidente del Consejo de MinistrosSalomón Lerner Ghitis

Presidente del Consejo Directivo del Centro Nacional de Planeamiento EstratégicoGermán Alarco Tosoni

Miembros del Consejo Directivo del Centro Nacional de Planeamiento EstratégicoJosé Antonio Arévalo Tuesta, Javier Enrique Dávila Quevedo, Vladimiro Huaroc Portocarrero, Grover Germán Pango Vildoso, José Fernando Valdéz Calle

Director Nacional de Prospectiva y Estudios EstratégicosJoel Jurado Nájera

Director Nacional de Coordinación y Planeamiento Estratégico (e)Ramón Pérez Prieto

Director Nacional de Seguimiento y EvaluaciónElías Ruiz Chávez

Ciencia y TecnologíaModesto Montoya Zavaleta

Asesor encargado de publicacionesLuis Lozano Grández

© Centro Nacional de Planeamiento EstratégicoAv. Canaval y Moreyra 150, Edificio Petroperú, piso 10, San Isidro, Lima, PerúTeléfono: 711-7300Correo electrónico: [email protected]ón URL: www.ceplan.gob.peDerechos reservadosPrimera edición: noviembre de 2011Hecho el depósito legal en la Biblioteca Nacional del Perú N.°: 2011-14745ISBN: 978-612-46106-1-5Imprenta: Punto & Grafía S.A.C.Tiraje: 2 000 ejemplaresCorrección de estilo: Marco FerrellDiseño de carátula e interiores: Alberto Contreras Martínez

El CEPLAN no necesariamente coincide con el contenido y las opiniones vertidas por los autores en los trabajos que publica. Autoriza la reproducción parcial o total de este material por cualquier sistema mecánico, electrónico y otro, sin fines de lucro y citando la fuente.

CONTENIDO

Introducción ............................................................................................................ 7

1. Operaciones Matriciales con Aplicaciones al Excel ........................................ 11

1.1 Matriz .................................................................................................. 11

1.2 Matriz identidad y unitaria ..................................................................... 11

1.3 Suma y resta de matrices ........................................................................ 12

1.4 Producto de una matriz por un escalar ................................................... 14

1.5 Producto de matrices ............................................................................. 14

1.6 Producto de vectores .............................................................................. 16

1.7 Matriz inversa ........................................................................................ 16

1.8 Producto de matrices e inversa de una matriz ....................................... 17

1.9 Propiedades del producto de matrices .................................................... 19

2. Análisis y Modelos de Insumo-Producto ......................................................... 21

2.1 Matriz o tabla de insumo-producto ........................................................ 21

2.2 Sistema de contabilidad interindustrial ................................................... 24

2.3 Supuestos de la teoría de insumo-producto ............................................ 29

2.4 Matriz de coeficientes técnicos .............................................................. 31

2.5 Matriz inversa de Leontief e interpretación económica ........................... 33

2.6 Modelos macroeconométricos y modelos sectoriales ............................. 37

2.7 Modelo abierto de insumo-producto para una economía abierta............ 37

2.8 Modelo cerrado de insumo-producto para una economía abierta ........... 41

2.9 Multiplicadores keynesianos sectoriales ................................................. 44

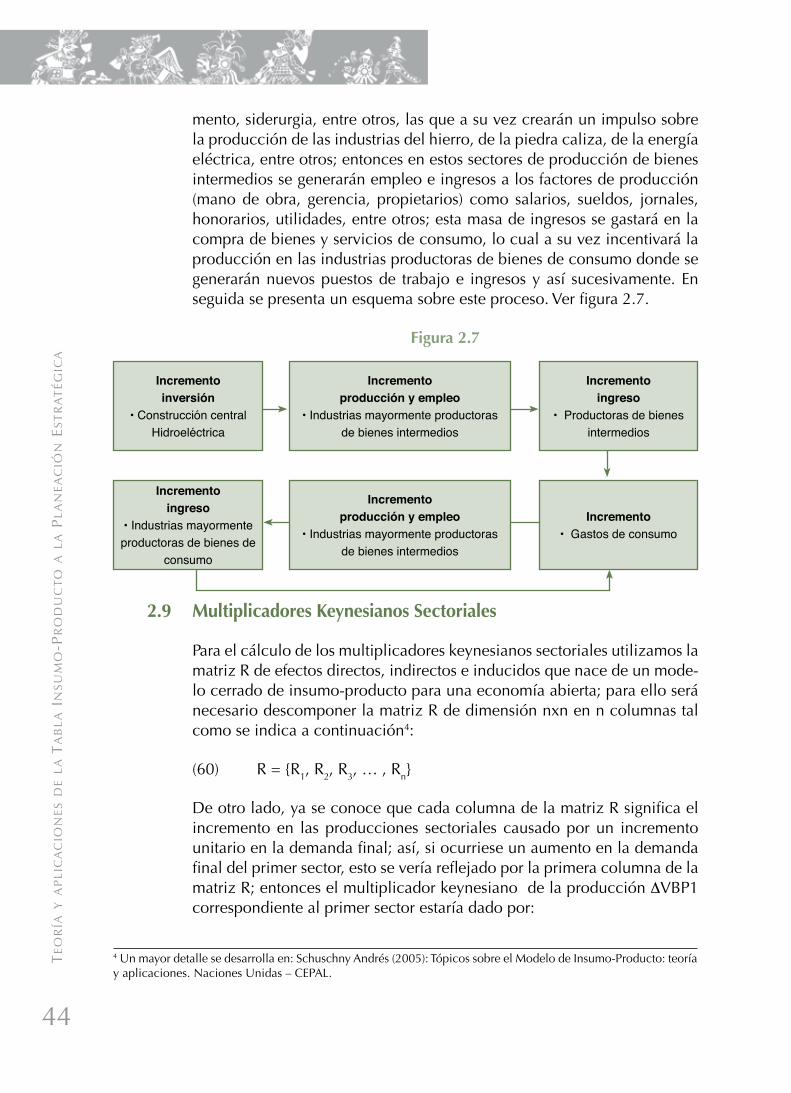

2.10 Modelo de empleo sectorial ................................................................... 45

2.11 Multiplicadores sectoriales del empleo .................................................. 47

3. Multiplicadores de la Producción, Empleo e Ingresos ..................................... 49

3.1 Análisis de multiplicadores para el modelo abierto ................................ 52

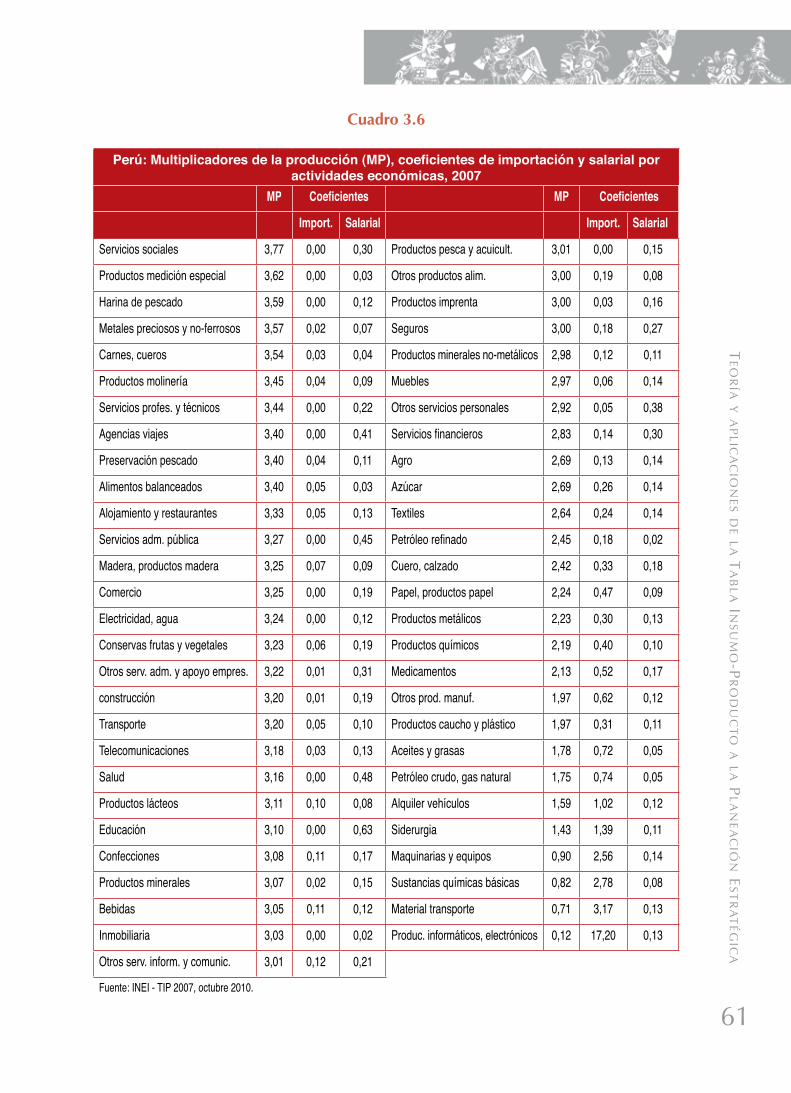

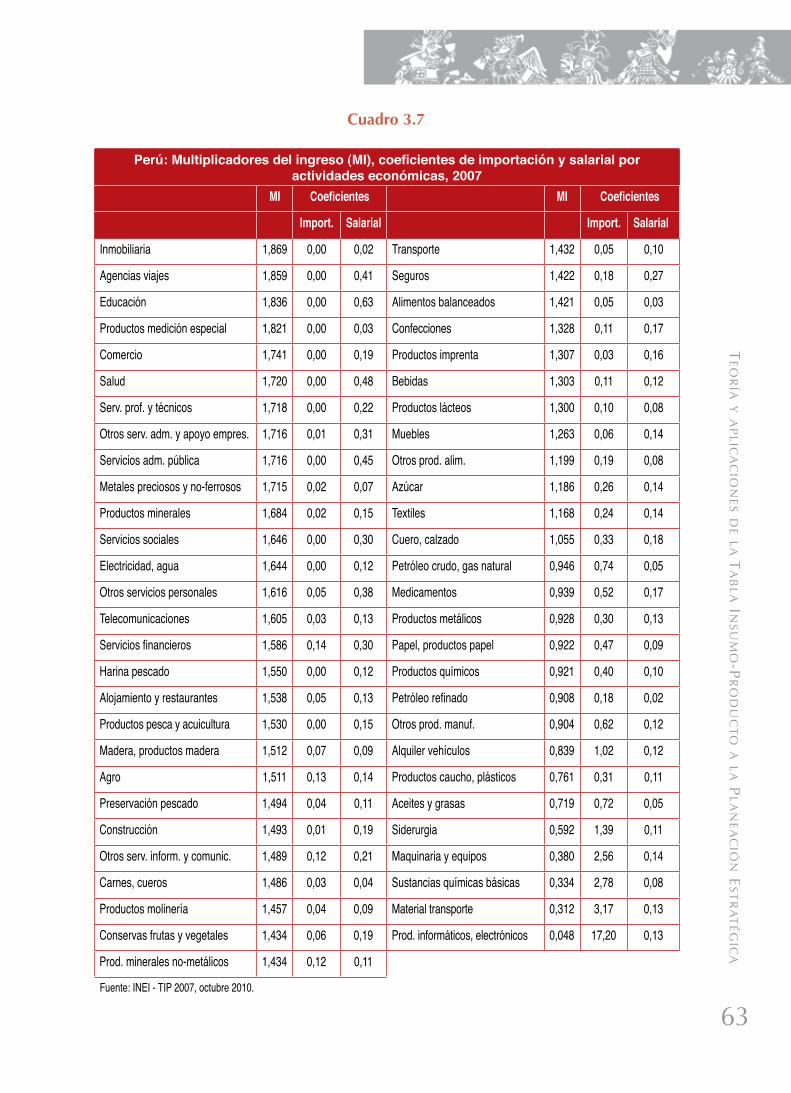

3.2 Análisis de multiplicadores para el modelo cerrado ............................... 60

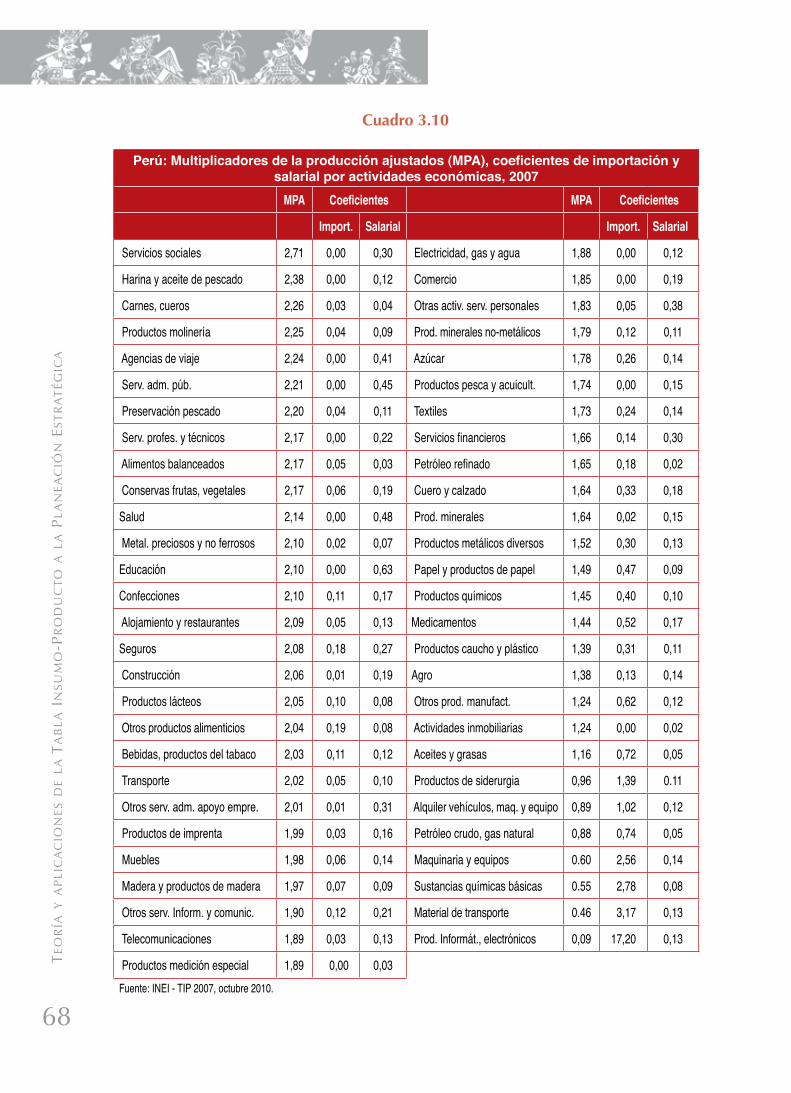

3.3 Ajustes a los multiplicadores del modelo cerrado ................................... 67

Te

or

ía y a

pl

ica

cio

ne

s de l

a T

ab

la

ins

um

o-p

ro

du

cT

o a

la

pl

an

ea

ció

n e

sT

ra

Té

gic

a

5

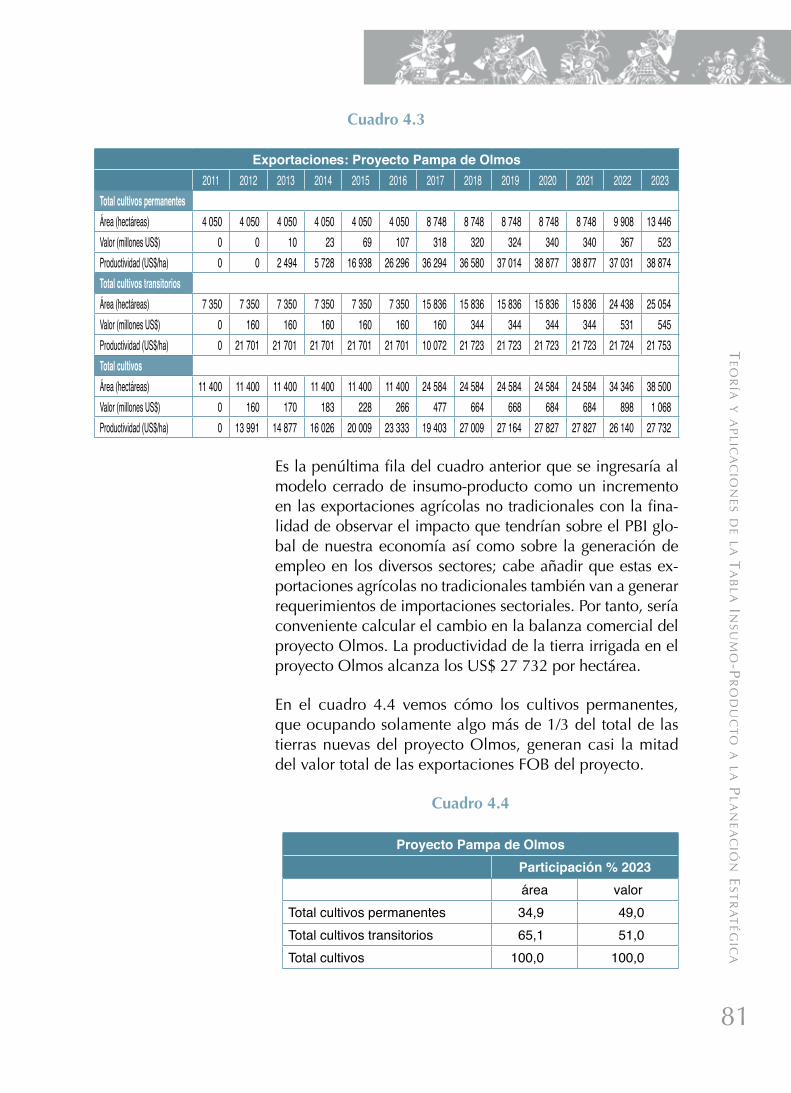

4. Impacto Económico de Megaproyectos .......................................................... 754.1 Megaproyectos del sector agrícola ......................................................... 75

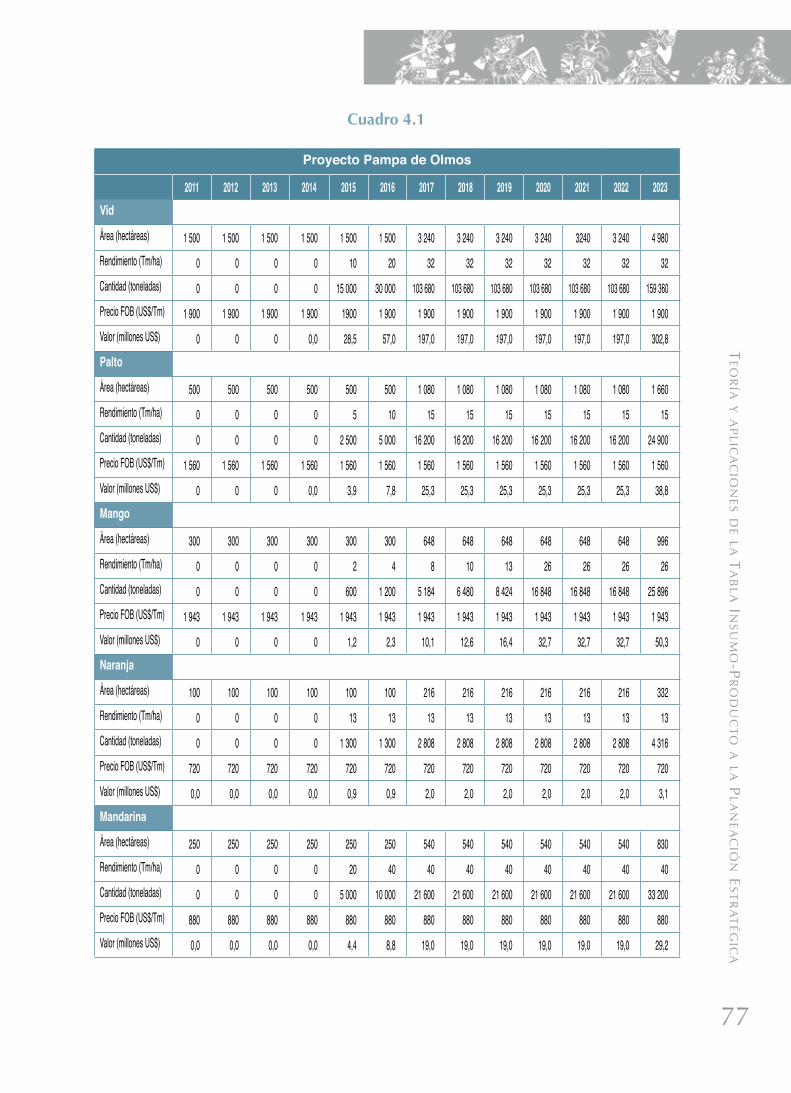

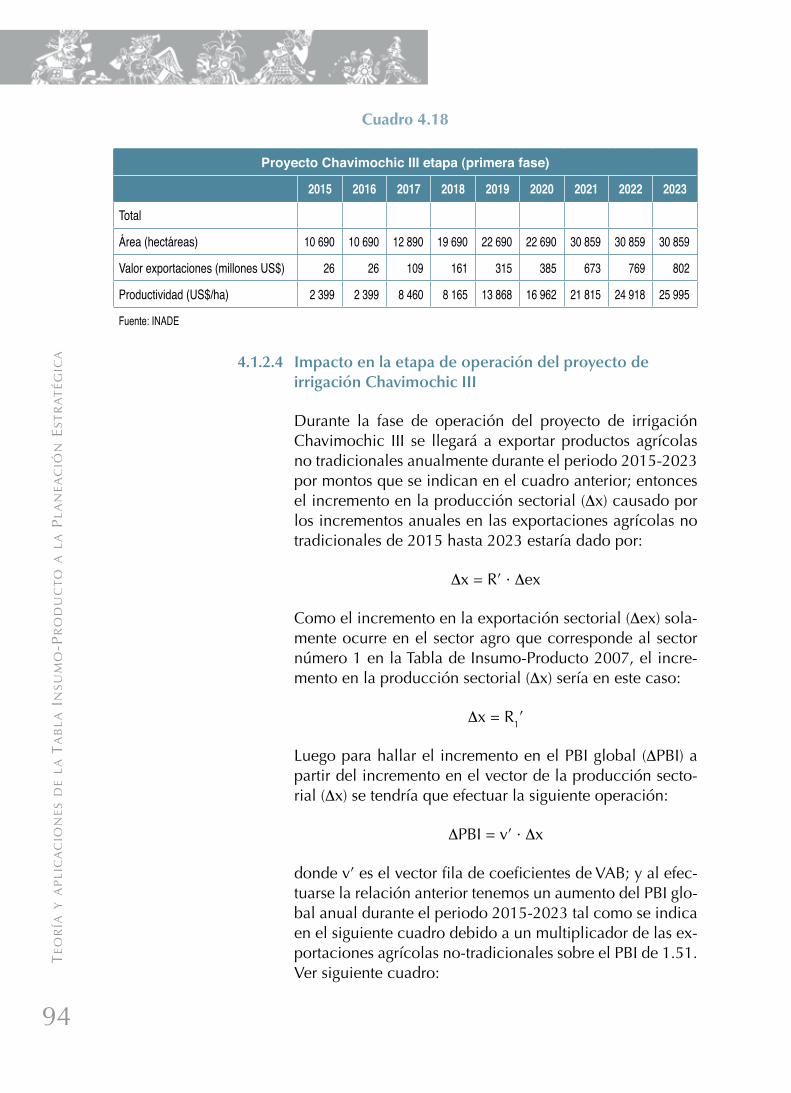

4.1.1 Proyecto de irrigación Pampa de Olmos ..................................... 75

4.1.2 Proyecto de irrigación Chavimochic III etapa (primera fase)........ 86

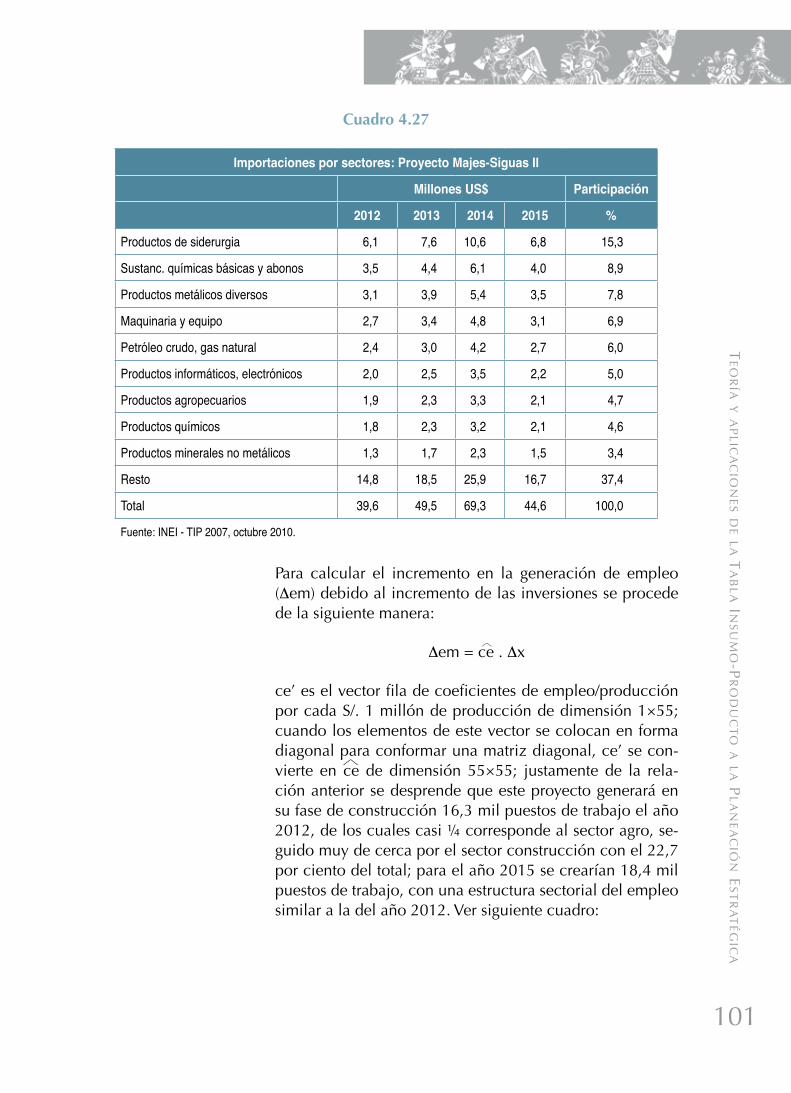

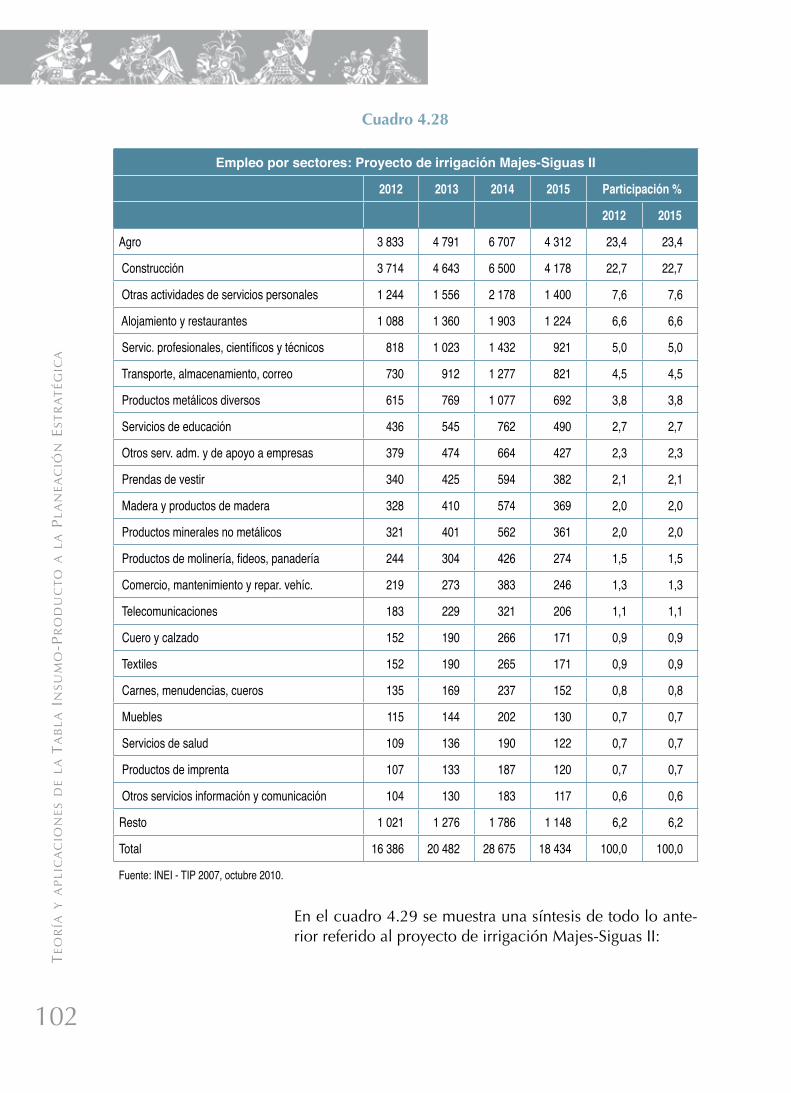

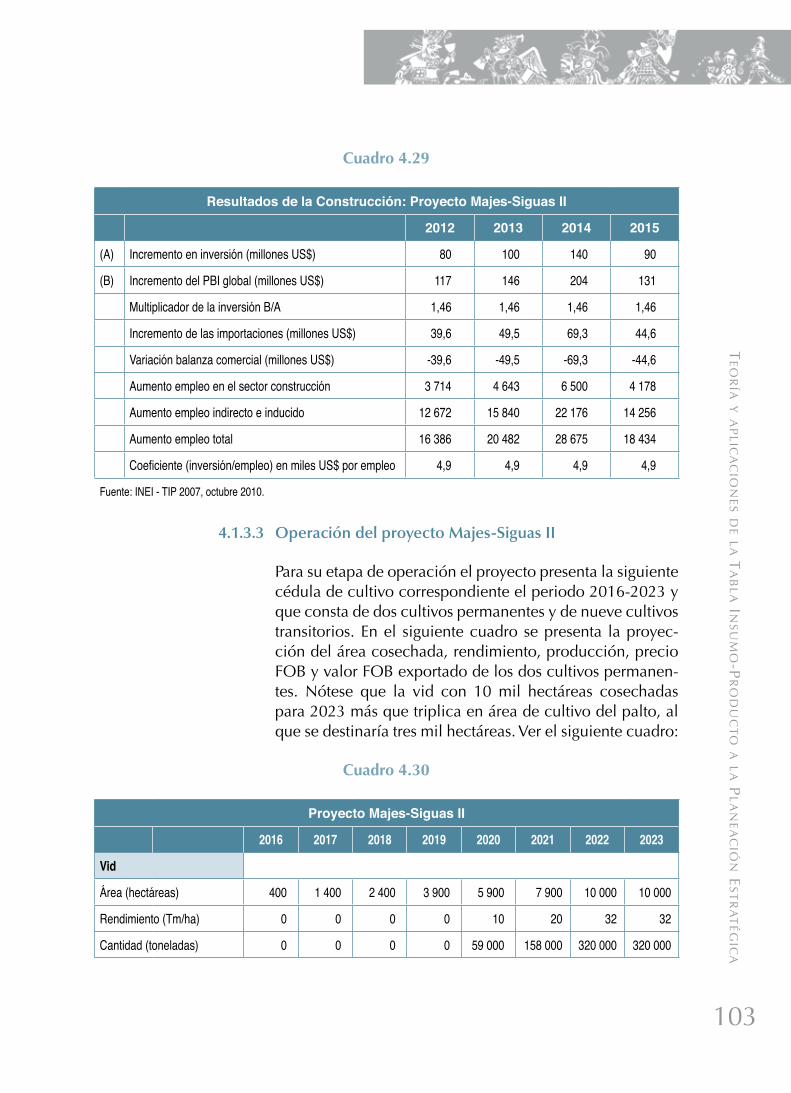

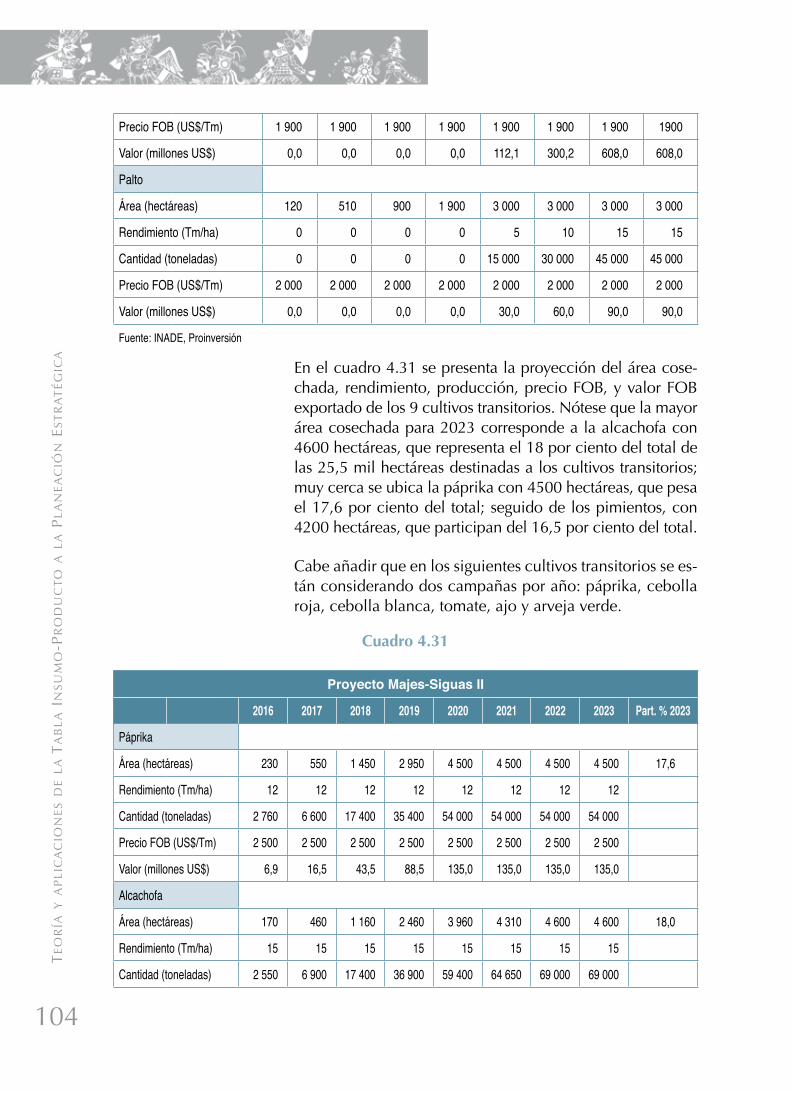

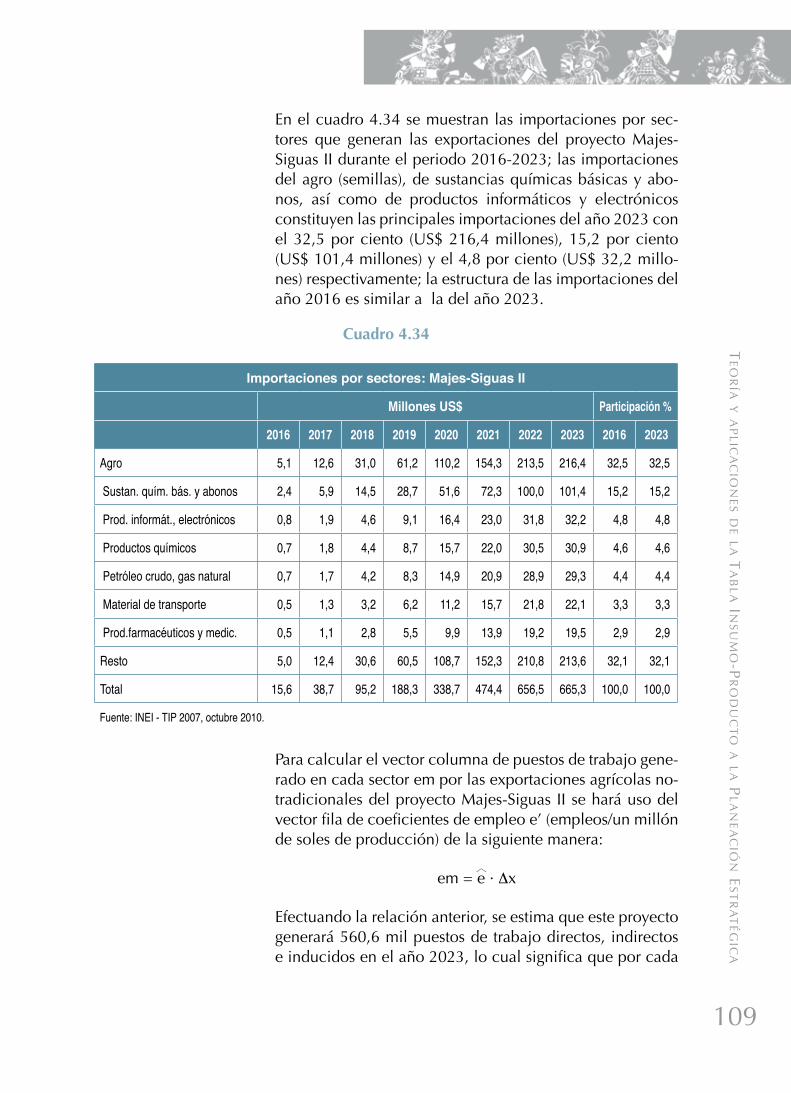

4.1.3 Proyecto de irrigación Majes-Siguas II ........................................ 98

4.2. Megaproyectos del sector minero ......................................................... 111

4.2.1 Toromocho y Chinalco ............................................................. 111

4.2.2 Las Bambas y Xstrata ................................................................ 116

4.2.3 La Granja y Río Tinto ................................................................ 129

4.2.4 Tía María y Southern Perú Copper Corporation ........................ 141

4.2.5 Antapaccay y Xstrata ................................................................ 148

4.2.6 Marcona y Shougang Hierro Perú ............................................. 156

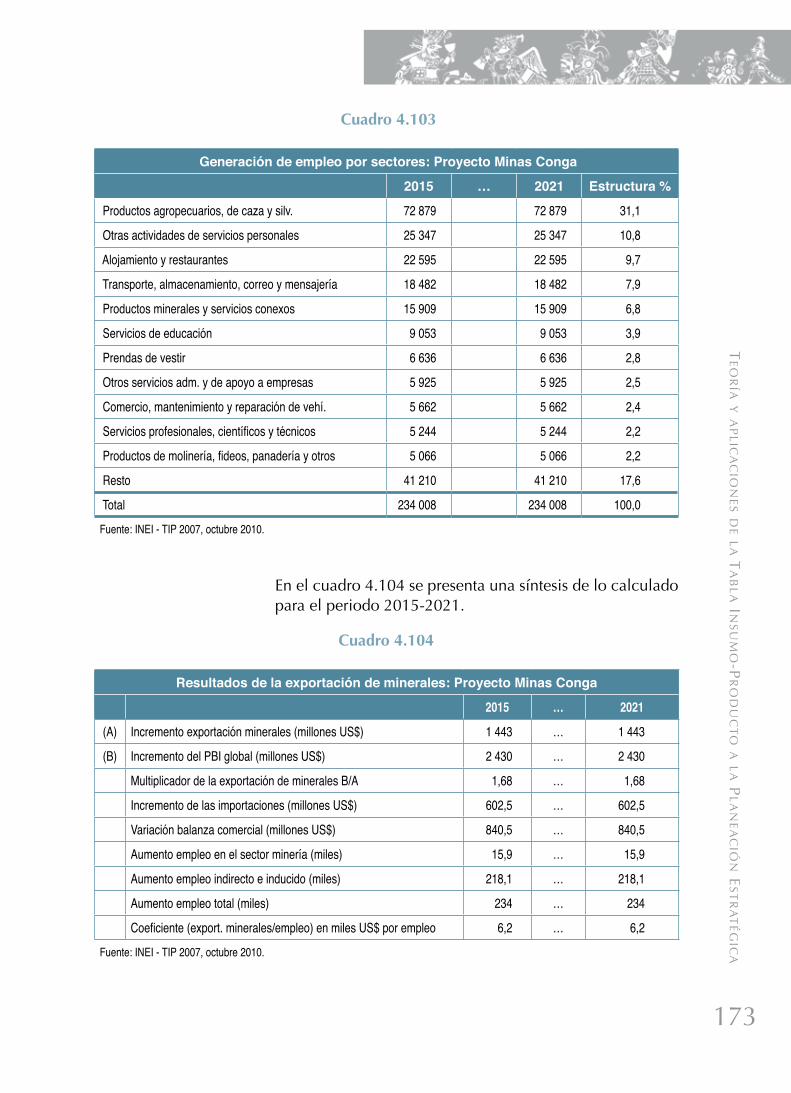

4.2.7 Minas Conga y Buenaventura y Newmont Mining .................... 163

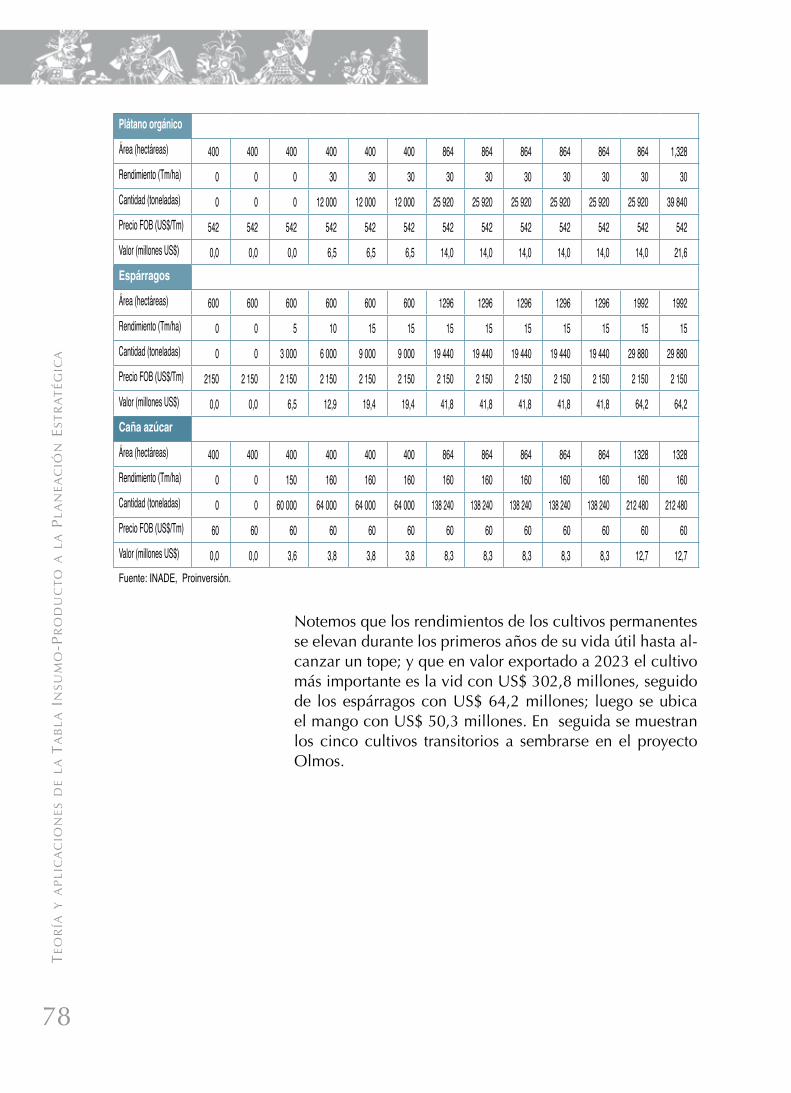

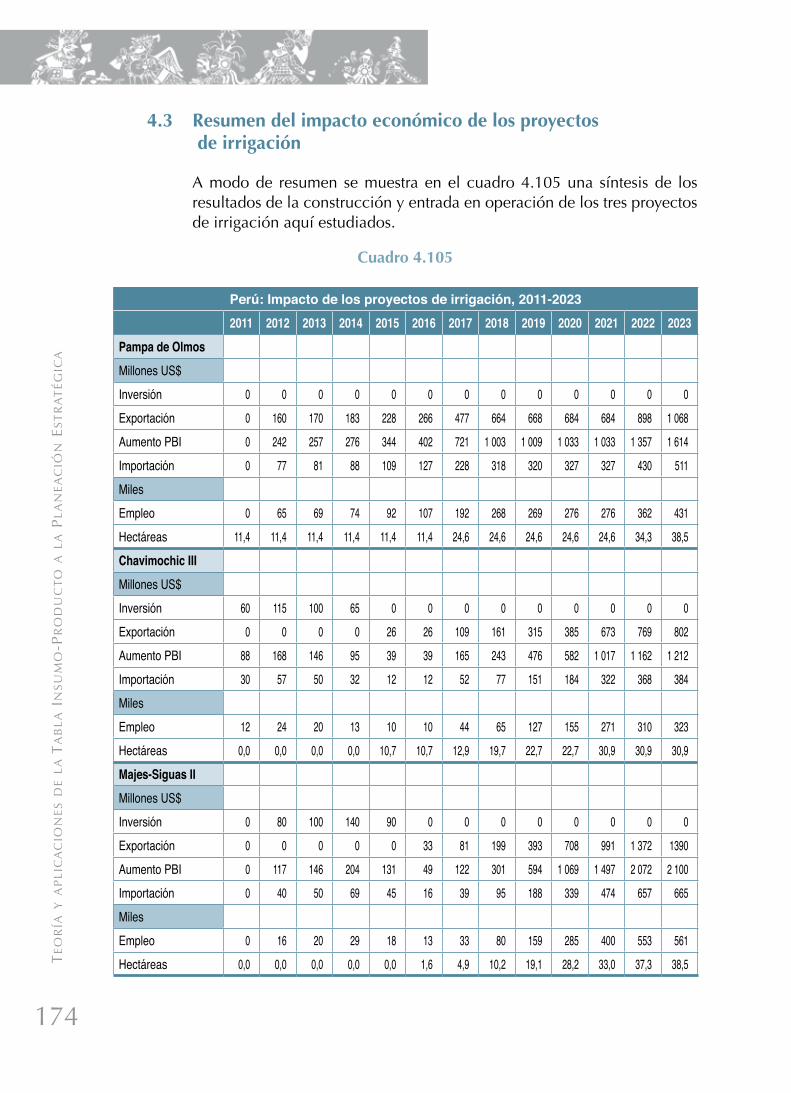

4.3 Resumen del impacto económico de los proyectos de irrigación ......... 174

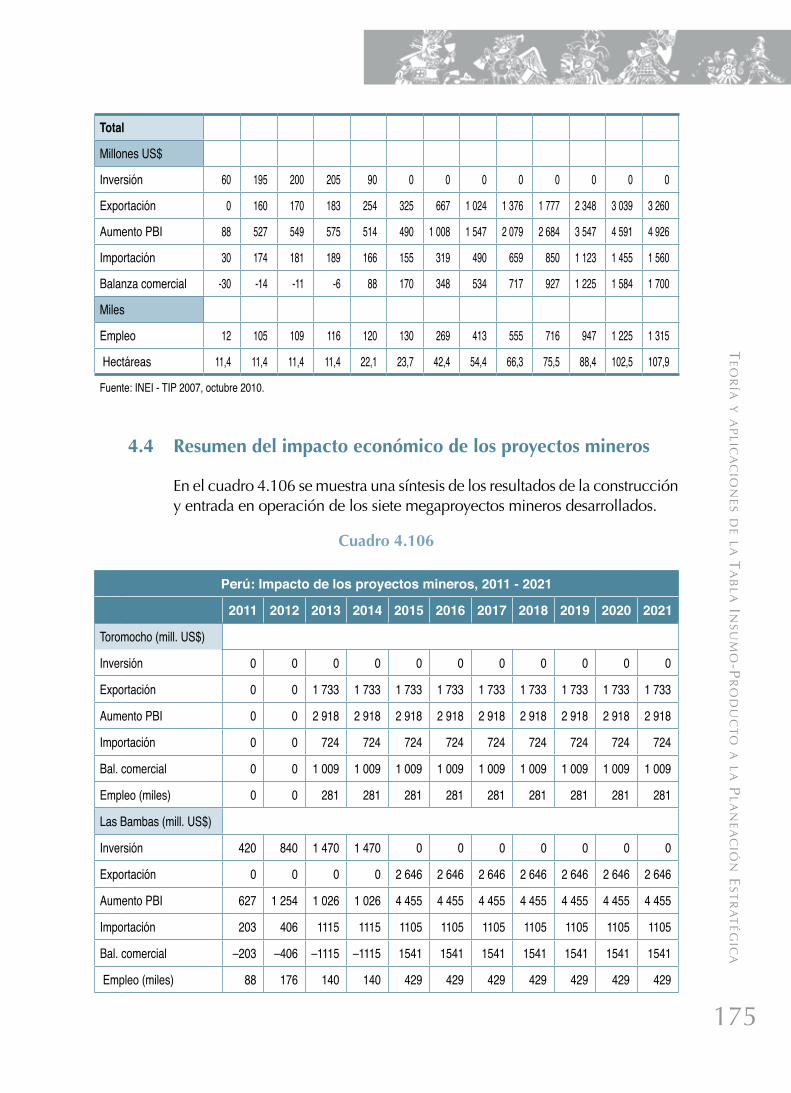

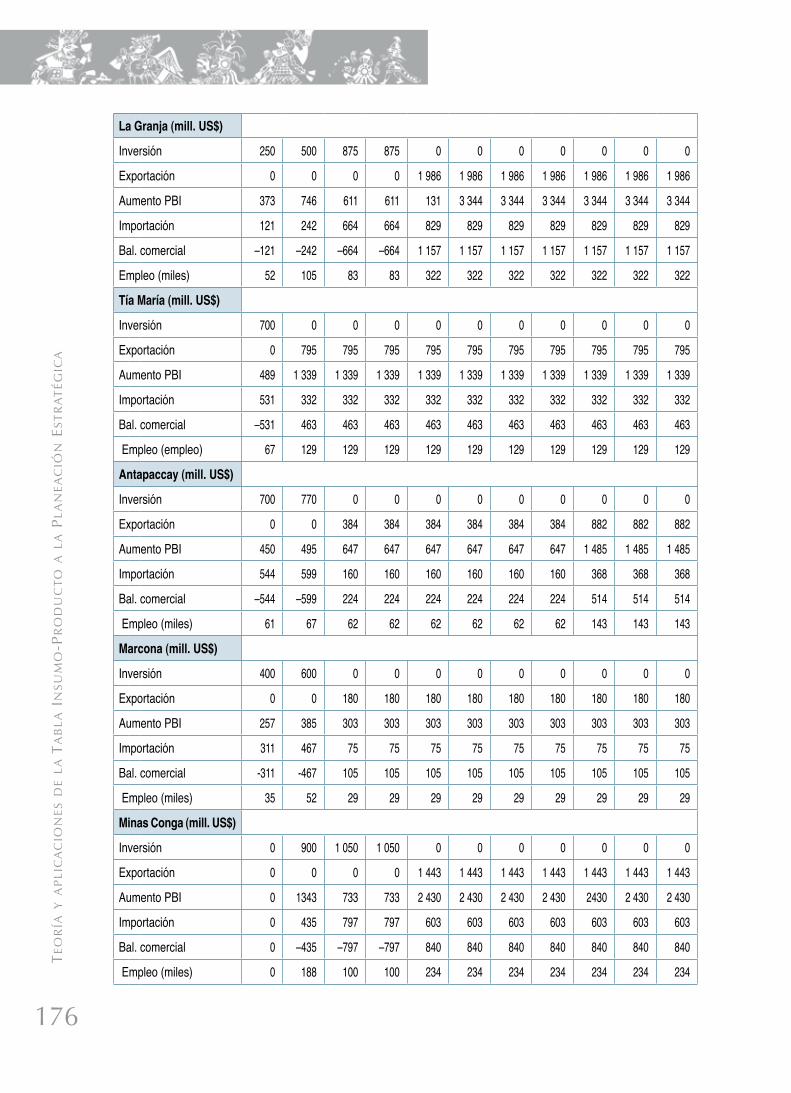

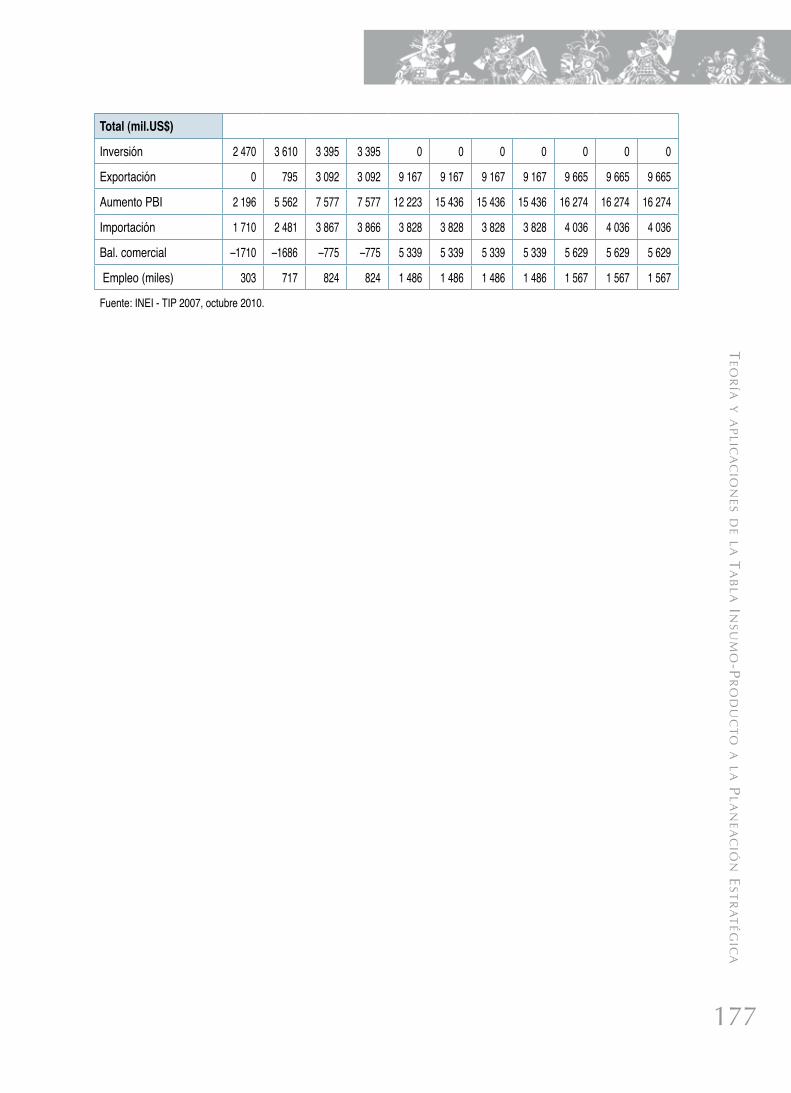

4.4 Resumen del impacto económico de los proyectos mineros ................. 175

Bibliografía .......................................................................................................... 179

Te

or

ía y

ap

lic

ac

ion

es d

e l

a T

ab

la

in

su

mo

-pr

od

uc

To

a l

a p

la

ne

ac

ión

es

Tr

aT

ég

ica

6

INTRODuCCIóN

Uno de los objetivos principales del Plan Estratégico de Desarrollo Nacional al 2021 es lograr una economía dinámica y diversificada con un mercado interno desarrollado e integrada competitivamente al mundo, en un marco de reglas estables que promue-van la inversión privada con alta generación de empleo y elevada productividad del trabajo.

En ese derrotero la creación de nuevas fuentes de empleo es un desafío constante y una necesidad que no se puede diferir ya que la población en edad activa se ha expandido significativamente. Para hacer frente a ese reto se necesita conocer: ¿Cuáles son las actividades económicas generadoras de empleo?, ¿en qué actividades se remunera me-jor?, ¿qué sectores son los más productivos?, ¿a dónde se destinan las importaciones?, ¿en qué lugar se ubican los cuellos de botella para el crecimiento?, entre otros temas claves.

A estas preguntas se puede dar respuesta a través del instrumento denominado Tabla Insumo-Producto (TIP), herramienta mediante la cual se obtienen coeficientes técni-cos que permiten conocer los multiplicadores de empleo, ingreso y producción de las distintas ramas de la actividad económica. Lo anterior es útil para priorizar proyectos de inversión pública y privada de manera coherente con el desarrollo del mercado interno, el comercio exterior y la competitividad en los mercados. Pero además la TIP puede apoyar el análisis de la estructura productiva del país y la elaboración de las cuentas nacionales, de las proyecciones y el diseño de políticas económicas.

En tiempos en que por mandato popular el crecimiento económico necesita compa-tibilizarse con una mejor distribución del ingreso e inclusión social, la Tabla Insumo-Producto es una herramienta que puede evaluar concretamente los impactos eco-nómicos de proyectos de inversión de cualquier tipo, permitiendo así cuantificar los efectos directos e indirectos sobre determinadas variables de interés como: el empleo, la producción, el ingreso, la balanza comercial, la pobreza, entre otros.

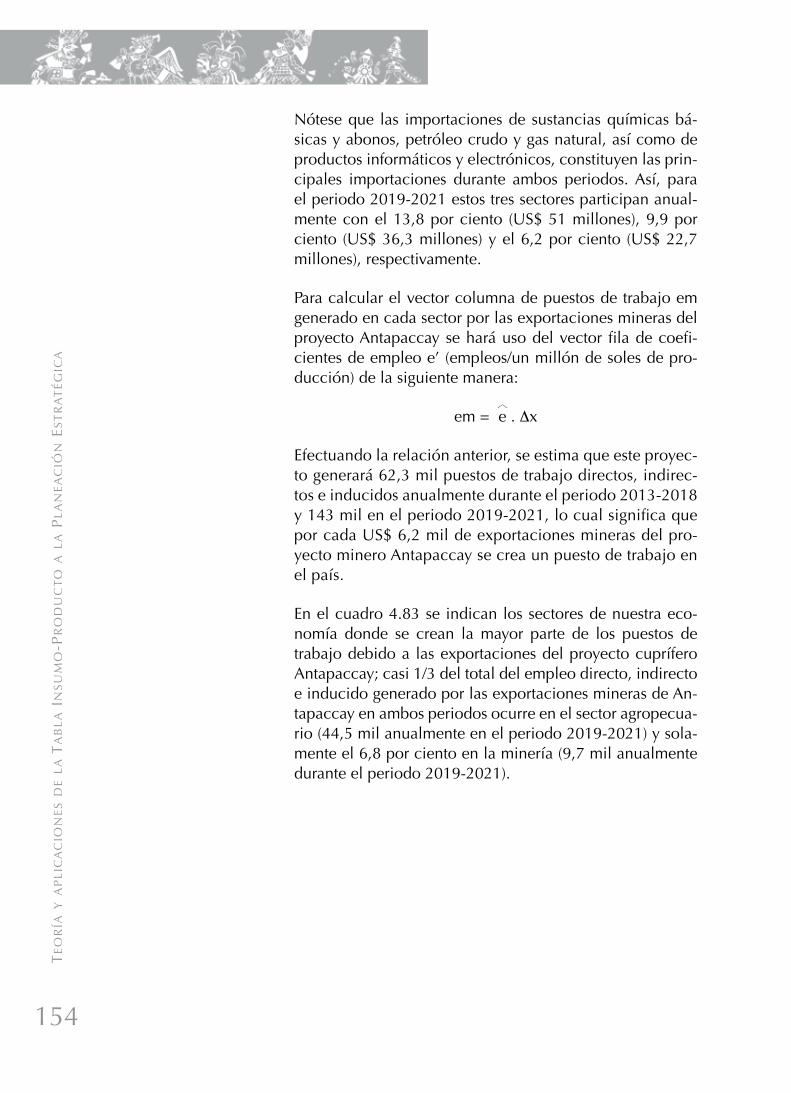

El presente trabajo muestra de manera muy didáctica a través de la TIP el impacto económico de 10 megaproyectos (tres agrícolas y siete mineros) a lo largo del país que tienen interés nacional por su gran envergadura dado los montos de inversión que demandan y por el dinamismo económico que generarían. En el análisis de cada proyecto se detalla: ¿Cuántos empleos directos e indirectos se producirían?, ¿en qué sectores?, entre otras interrogantes. Estos son datos importantes para conocer cómo se impactará en sectores económicos priorizados por el actual gobierno.

Te

or

ía y a

pl

ica

cio

ne

s de l

a T

ab

la

ins

um

o-p

ro

du

cT

o a

la

pl

an

ea

ció

n e

sT

ra

Té

gic

a

7

Esta publicación tiene cuatro capítulos. En el primero se explica la teoría básica del álgebra matricial con ejemplos didácticos en excel para que sirva de guía a quienes tengan interés en sus aplicaciones. El capítulo segundo versa sobre análisis de los mo-delos de insumo-producto para analizar el sistema de mercado como un todo; sobre cómo se interrelacionan las transacciones económicas mediante los flujos de bienes y servicios en una red de interdependencia entre los diversos sectores económicos.

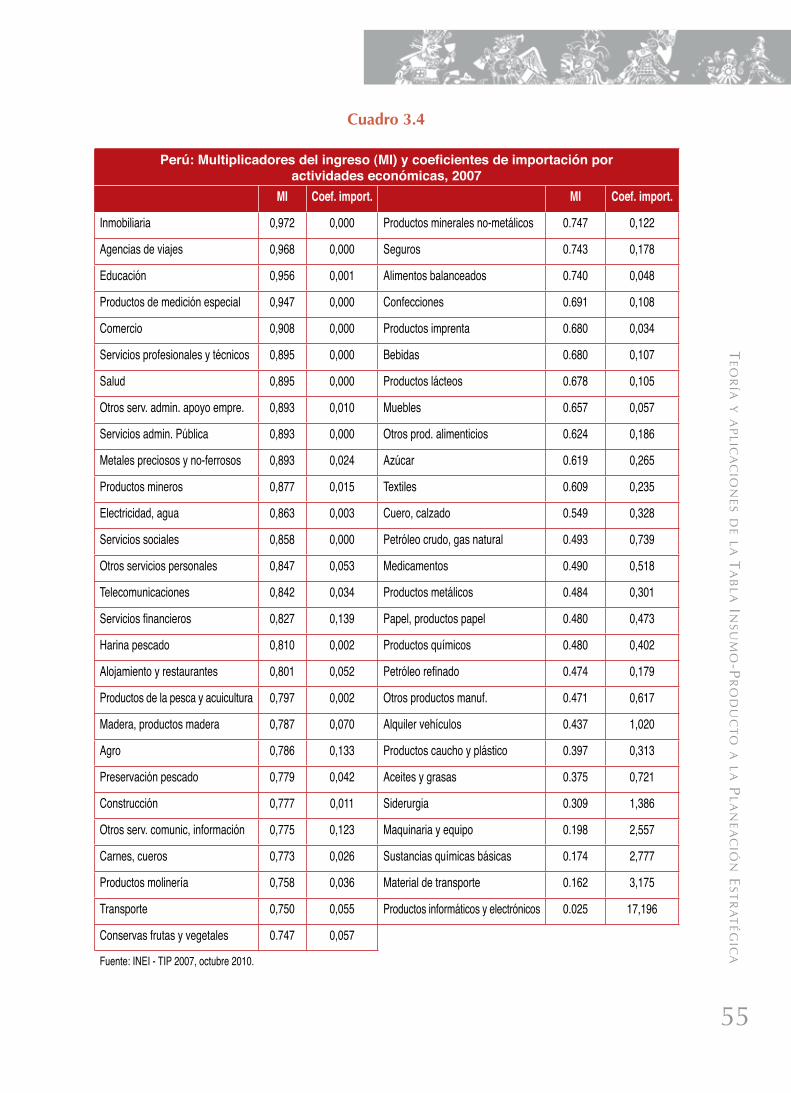

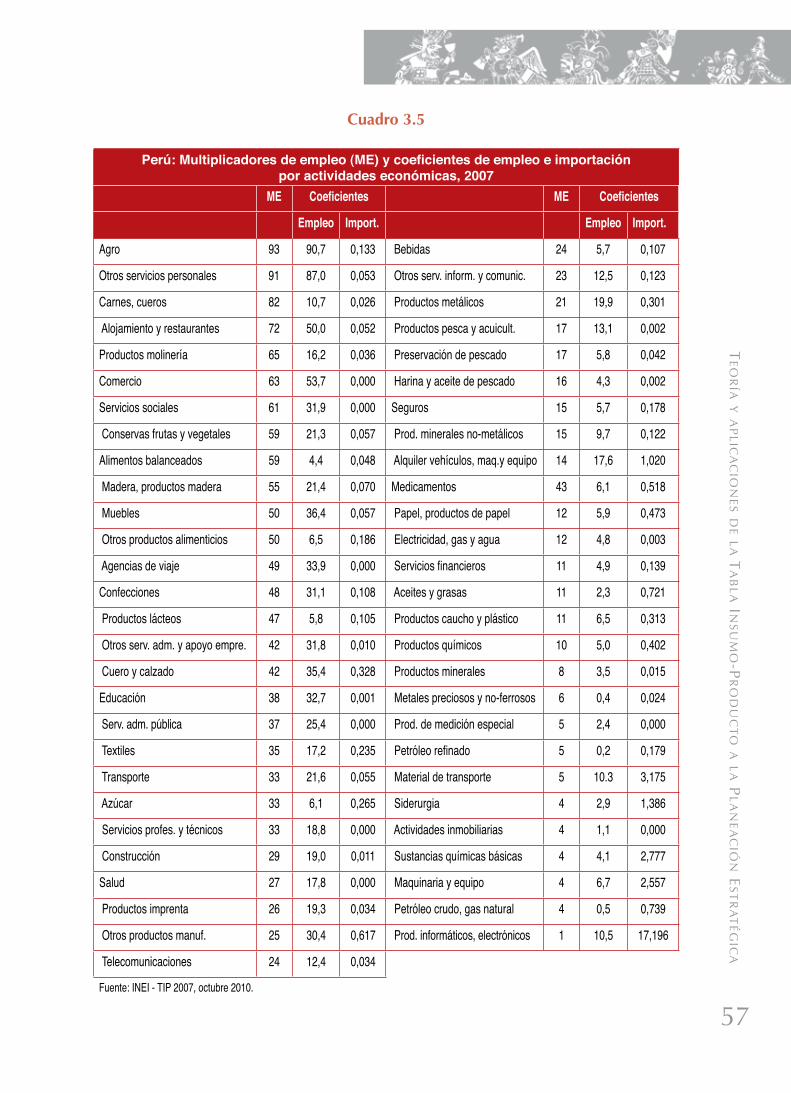

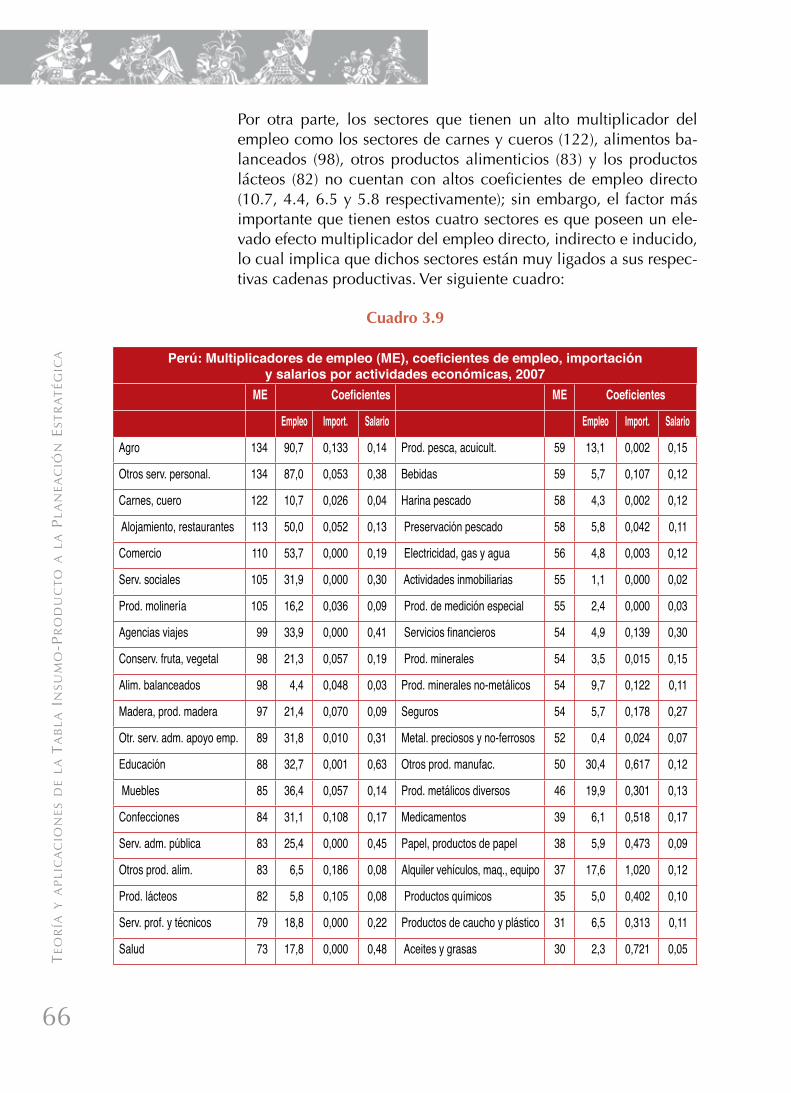

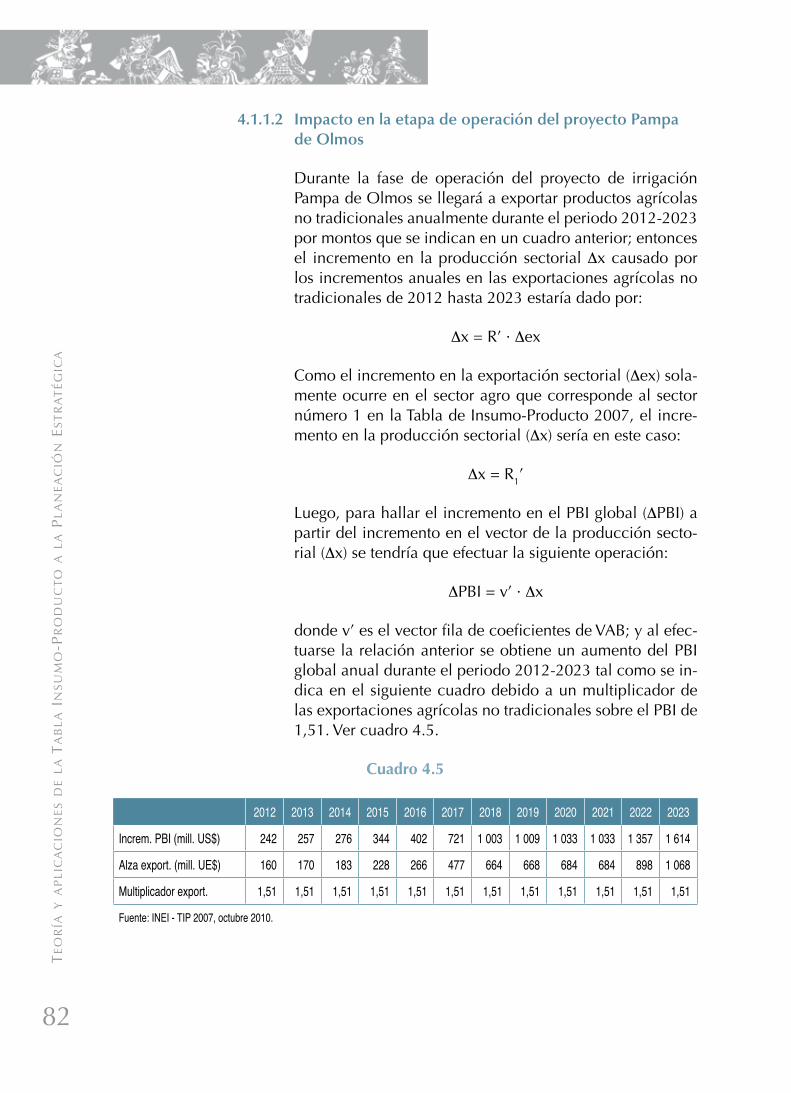

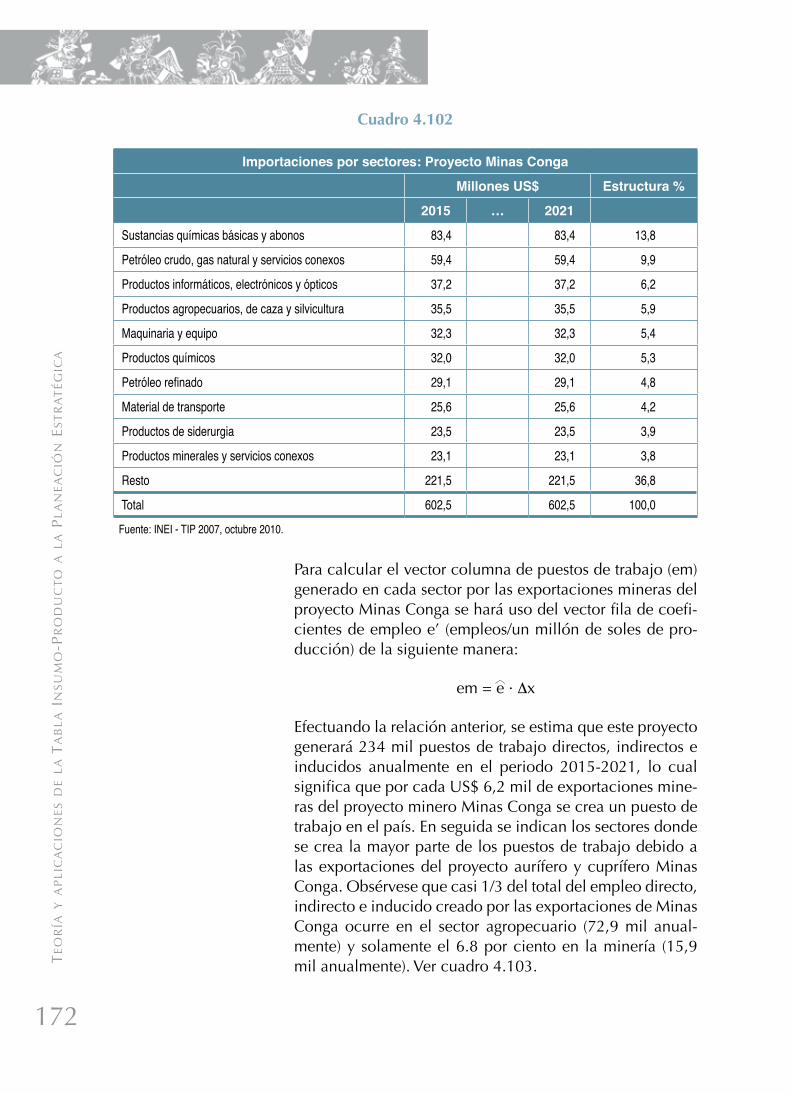

En el capítulo tercero se muestran los resultados del cálculo de los multiplicadores de la producción, empleo e ingresos de las 55 actividades económicas del país, cal-culadas a través de la TIP preliminar 2007 elaborada por el Instituto Nacional de Estadística e Informática (INEI). Finalmente, en el capítulo cuarto se presentan los re-sultados del impacto económico de los megaproyectos ubicados en diversos sectores de nuestra economía, los cuales se piensan poner en marcha en los próximos años. En esta sección se hace un esfuerzo por medir los impactos sobre el PBI global de nuestra economía, sobre el nivel de las exportaciones sectoriales, la incidencia sobre la balanza comercial y la generación de empleo sectorial.

Este material fue desarrollado el marco del convenio entre el Centro Nacional de Planeamiento Estratégico y el Instituto Nacional de Estadística e Informática, siendo el INEI quien proporcionó la información de la Tabla Insumo-Producto preliminar del 2007. El CEPLAN agradece el trabajo desplegado por sus autores, el Ing. Víctor Palo-mino Chinchay (Consultor) y el Econ. Julio Pérez Coaguila (Especialista de la DNPE).

Lima, diciembre del 2011

Germán Alarco Tosoni Presidente del Consejo Directivo del Centro Nacional de Planeamiento Estratégico

Te

or

ía y

ap

lic

ac

ion

es d

e l

a T

ab

la

in

su

mo

-pr

od

uc

To

a l

a p

la

ne

ac

ión

es

Tr

aT

ég

ica

8

Teoría y Aplicaciones de

la Tabla Insumo- Producto a la

Planeación Estratégica

© W

alte

r Wus

t

1.1 Matriz

La matriz se define como un arreglo u ordenamiento rectangular de elemen-tos; los elementos que constituyen una matriz pueden ser cualquier cosa, pero aquí los elementos serán números reales. Nótese que la ubicación, el orden, que tiene un elemento dentro de una matriz es fundamental en la definición de una matriz. Los elementos de la matriz están ordenados en filas y columnas donde una fila es cada una de las líneas horizontales de la matriz y una columna es cada una de las líneas verticales; a una matriz con m filas y n columnas se le denomina matriz mxn, que refleja su tamaño o dimensión; las dimensiones de una matriz siempre se dan con el número de filas m, primero; y el número de columnas n, después; de lo anterior se desprende que dos matrices serán iguales si tienen la misma dimensión y los mismos elementos ubicados en el mismo orden dentro de las matrices.

Las matrices se denominan por letras mayúsculas A, B, o Z, por ejemplo, mientras que al elemento de la matriz A que se encuentra en la fila i-ésima y la columna j-ésima se le llama elemento aij de la matriz. Se vuelve a poner primero las filas y después las columnas. Otra manera de especificar una matriz es como sigue: A = (aij)mxn; así mismo, la matriz A de dimensión 3×2 se representaría de la siguiente manera.

De igual manera, a una matriz con una sola columna se la denomina vector columna, mientras que a una matriz con una sola fila se denomina vector fila.

1.2. Matriz Identidad y unitaria

La matriz unitaria que se denomina mediante la letra mayúscula I desem-peña en el álgebra matricial el mismo papel que desempeña el 1 en la teoría de los números reales; esta matriz siempre tiene que ser cuadrada

CAPíTulO

1 OPERACIONES MATRICIAlES CON APlICACIONES Al EXCEl

A =

a a a

a a a

a a a

I =1 0 00 1 0

11 12 13

21 22 23

31 32 33

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

00 0 1

A =15 3

53

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

− −− −

−

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

89 25 1

A =3

A =1

4 11 2 02 5 3

1

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

−−−

− −

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

1 11 0 32 35

Te

or

ía y a

pl

ica

cio

ne

s de l

a T

ab

la

ins

um

o-p

ro

du

cT

o a

la

pl

an

ea

ció

n e

sT

ra

Té

gic

a

11

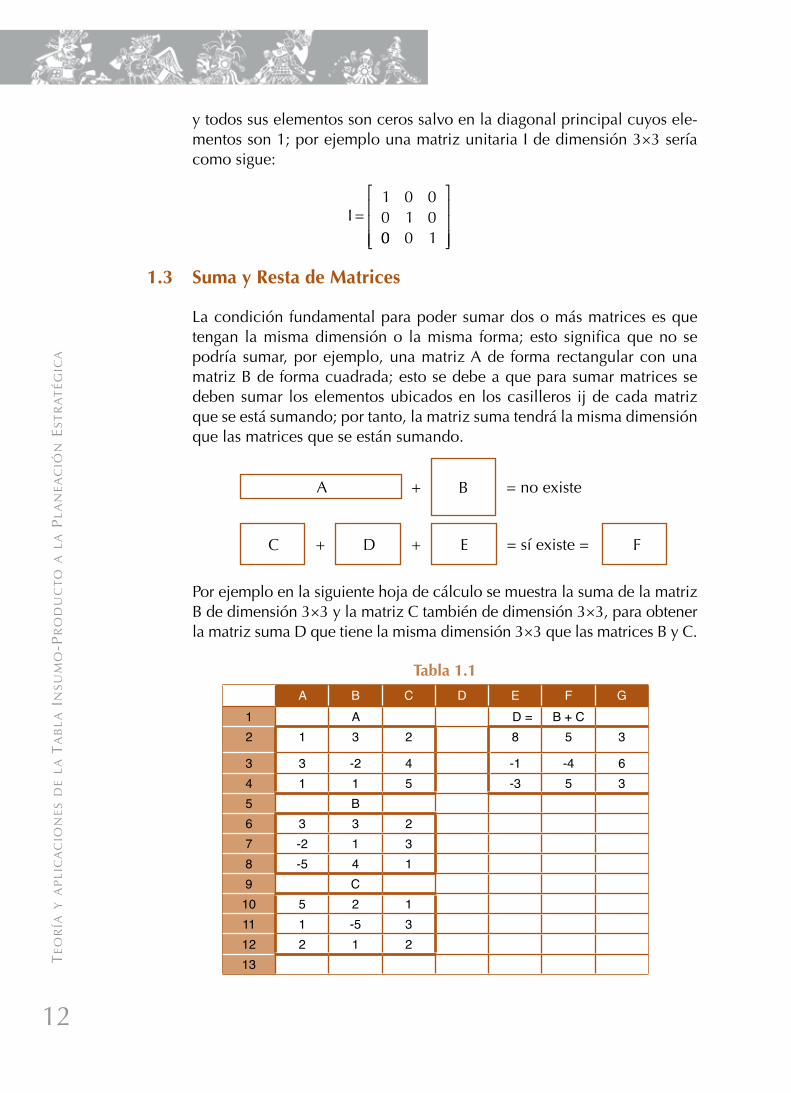

y todos sus elementos son ceros salvo en la diagonal principal cuyos ele-mentos son 1; por ejemplo una matriz unitaria I de dimensión 3×3 sería como sigue:

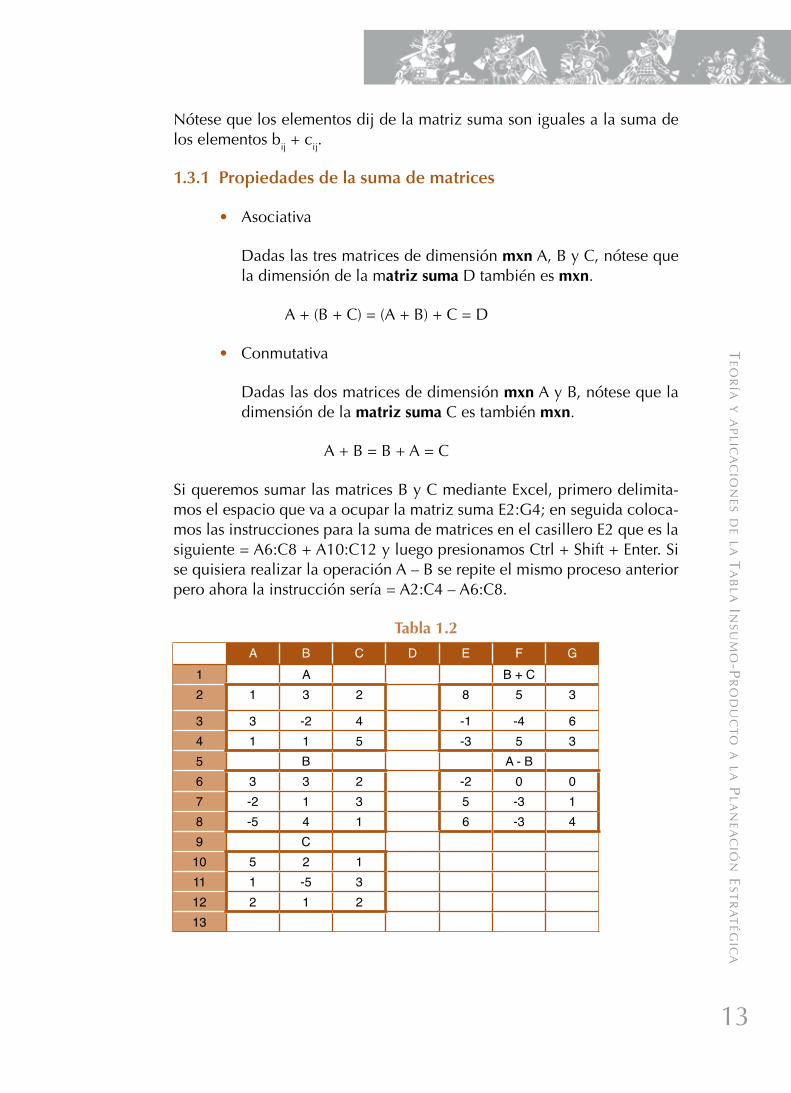

1.3 Suma y Resta de Matrices

La condición fundamental para poder sumar dos o más matrices es que tengan la misma dimensión o la misma forma; esto significa que no se podría sumar, por ejemplo, una matriz A de forma rectangular con una matriz B de forma cuadrada; esto se debe a que para sumar matrices se deben sumar los elementos ubicados en los casilleros ij de cada matriz que se está sumando; por tanto, la matriz suma tendrá la misma dimensión que las matrices que se están sumando.

Por ejemplo en la siguiente hoja de cálculo se muestra la suma de la matriz B de dimensión 3×3 y la matriz C también de dimensión 3×3, para obtener la matriz suma D que tiene la misma dimensión 3×3 que las matrices B y C.

Tabla 1.1

A B C D E F G1 A D = B + C 2 1 3 2 8 5 3

3 3 -2 4 -1 -4 64 1 1 5 -3 5 35 B 6 3 3 2 7 -2 1 3 8 -5 4 1 9 C 10 5 2 1 11 1 -5 3 12 2 1 2 13

A +

+ + = sí existe =

= no existeB

C D E F

A =

a a a

a a a

a a a

I =1 0 00 1 0

11 12 13

21 22 23

31 32 33

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

00 0 1

A =15 3

53

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

− −− −

−

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

89 25 1

A =3

A =1

4 11 2 02 5 3

1

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

−−−

− −

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

1 11 0 32 35

Te

or

ía y

ap

lic

ac

ion

es d

e l

a T

ab

la

in

su

mo

-pr

od

uc

To

a l

a p

la

ne

ac

ión

es

Tr

aT

ég

ica

12

Nótese que los elementos dij de la matriz suma son iguales a la suma de los elementos bij + cij.

1.3.1 Propiedades de la suma de matrices

• Asociativa

Dadas las tres matrices de dimensión mxn A, B y C, nótese que la dimensión de la matriz suma D también es mxn.

A + (B + C) = (A + B) + C = D

• Conmutativa

Dadas las dos matrices de dimensión mxn A y B, nótese que la dimensión de la matriz suma C es también mxn.

A + B = B + A = C

Si queremos sumar las matrices B y C mediante Excel, primero delimita-mos el espacio que va a ocupar la matriz suma E2:G4; en seguida coloca-mos las instrucciones para la suma de matrices en el casillero E2 que es la siguiente = A6:C8 + A10:C12 y luego presionamos Ctrl + Shift + Enter. Si se quisiera realizar la operación A – B se repite el mismo proceso anterior pero ahora la instrucción sería = A2:C4 – A6:C8.

Tabla 1.2

A B C D E F G1 A B + C 2 1 3 2 8 5 3

3 3 -2 4 -1 -4 64 1 1 5 -3 5 35 B A - B 6 3 3 2 -2 0 07 -2 1 3 5 -3 18 -5 4 1 6 -3 49 C

10 5 2 1 11 1 -5 3 12 2 1 2 13

Te

or

ía y a

pl

ica

cio

ne

s de l

a T

ab

la

ins

um

o-p

ro

du

cT

o a

la

pl

an

ea

ció

n e

sT

ra

Té

gic

a

13

1.4 Producto de una Matriz por un Escalar

Dados una matriz A de cualquier forma (rectangular o cuadrada o de una fila o de una sola columna) y un escalar c, su producto c.A se calcula mul-tiplicando el escalar c = 2 por cada uno de los elementos de A (c. aij) de dimensión 2×3 tal como se indica a continuación:

Se utiliza esta operación cuando por ejemplo una empresa que cuenta con una matriz de precios P decide conceder un descuento generalizado del 15 por ciento al precio de todos sus productos; entonces se debe multipli-car la matriz de precios P por c = 1-0.15 = 0.85.

1.4.1 Propiedades del producto de una matriz por un escalar

Sean A y B matrices y c y d escalares, entonces tendremos las si-guientes propiedades:

• Clausura: si A es una matriz y c es un escalar, entonces c.A es una matriz.

• Asociatividad: (c.d)A = c(d.A)

• Distributividad:

- Escalar: c(A+B) = c.A + c.B

- Matriz: (c + d)A = c.A + d.A

1.5 Producto de Matrices

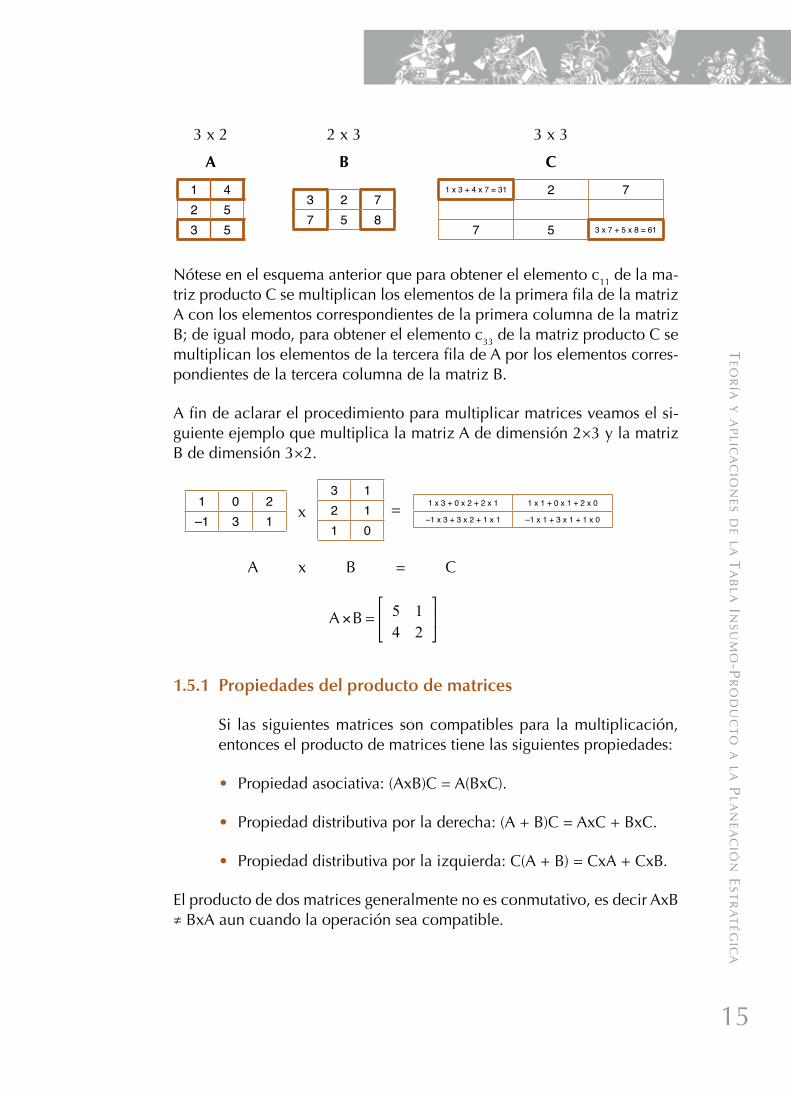

El producto de dos matrices se puede definir (existe) sólo si el número de columnas de la matriz izquierda (matriz que premultiplica) es igual al número de filas de la matriz derecha (matriz que postmultiplica); entonces se dice que las dos matrices son compatibles para la multiplicación; así, si A es una matriz de dimensión mxn y B es una matriz de dimensión nxp, entonces el producto matricial AxB sería una matriz producto de dimen-sión mxp.

21 8 8

4 2 5

2 1 2 8 2 3

2 4 2 2 2 5

−

−

⎡

⎣⎢⎢

⎤

⎦⎥⎥=

× × × −

× × − ×

⎡

⎣⎢⎢

⎤

⎦⎥⎥=

22 16 6

8 4 10

−

−

⎡

⎣⎢⎢

⎤

⎦⎥⎥

Te

or

ía y

ap

lic

ac

ion

es d

e l

a T

ab

la

in

su

mo

-pr

od

uc

To

a l

a p

la

ne

ac

ión

es

Tr

aT

ég

ica

14

Nótese en el esquema anterior que para obtener el elemento c11 de la ma-triz producto C se multiplican los elementos de la primera fila de la matriz A con los elementos correspondientes de la primera columna de la matriz B; de igual modo, para obtener el elemento c33 de la matriz producto C se multiplican los elementos de la tercera fila de A por los elementos corres-pondientes de la tercera columna de la matriz B.

A fin de aclarar el procedimiento para multiplicar matrices veamos el si-guiente ejemplo que multiplica la matriz A de dimensión 2×3 y la matriz B de dimensión 3×2.

1.5.1 Propiedades del producto de matrices

Si las siguientes matrices son compatibles para la multiplicación, entonces el producto de matrices tiene las siguientes propiedades:

• Propiedad asociativa: (AxB)C = A(BxC).

• Propiedad distributiva por la derecha: (A + B)C = AxC + BxC.

• Propiedad distributiva por la izquierda: C(A + B) = CxA + CxB.

El producto de dos matrices generalmente no es conmutativo, es decir AxB ≠ BxA aun cuando la operación sea compatible.

A B=×⎡

⎣⎢

⎤

⎦⎥5 1

4 2

1 42 53 5

3 12 11 0

3 2 77 5 8

1 0 2–1 3 1

1 x 3 + 4 x 7 = 31 2 7

7 5 3 x 7 + 5 x 8 = 61

1 x 3 + 0 x 2 + 2 x 1 1 x 1 + 0 x 1 + 2 x 0

–1 x 3 + 3 x 2 + 1 x 1 –1 x 1 + 3 x 1 + 1 x 0

3 x 2

A

A x B = C

x =

2 x 3

B

3 x 3

C

Te

or

ía y a

pl

ica

cio

ne

s de l

a T

ab

la

ins

um

o-p

ro

du

cT

o a

la

pl

an

ea

ció

n e

sT

ra

Té

gic

a

15

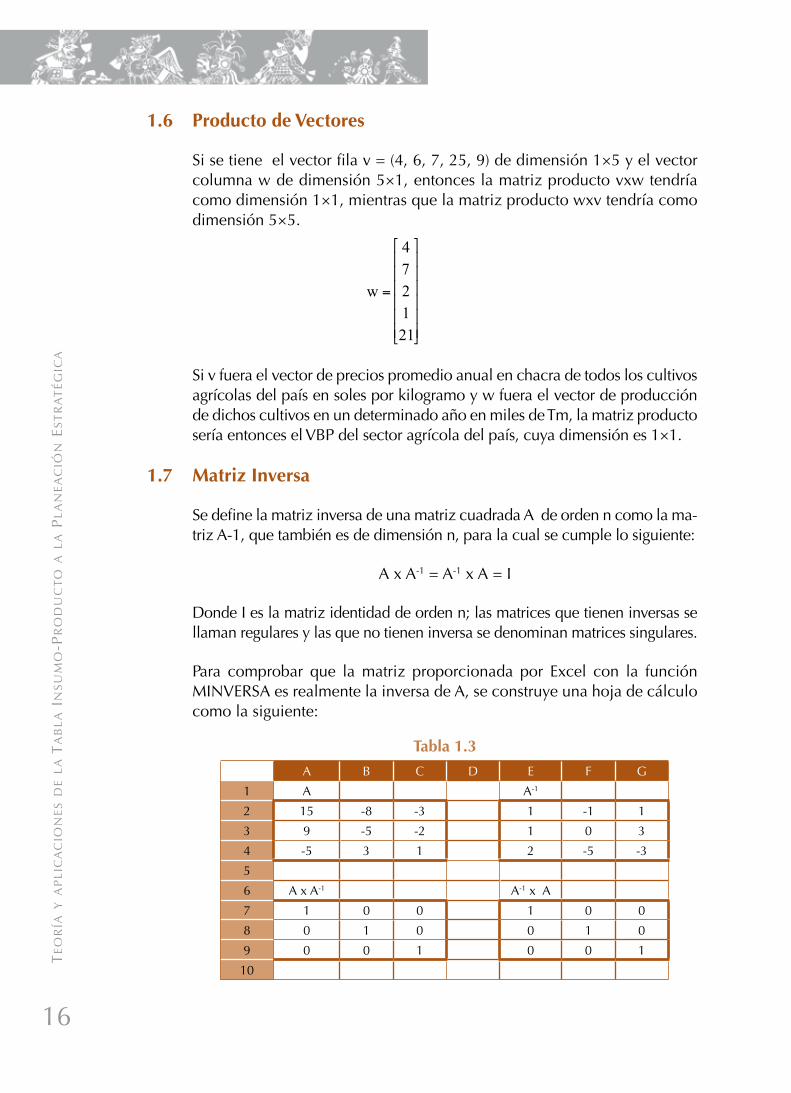

1.6 Producto de Vectores

Si se tiene el vector fila v = (4, 6, 7, 25, 9) de dimensión 1×5 y el vector columna w de dimensión 5×1, entonces la matriz producto vxw tendría como dimensión 1×1, mientras que la matriz producto wxv tendría como dimensión 5×5.

Si v fuera el vector de precios promedio anual en chacra de todos los cultivos agrícolas del país en soles por kilogramo y w fuera el vector de producción de dichos cultivos en un determinado año en miles de Tm, la matriz producto sería entonces el VBP del sector agrícola del país, cuya dimensión es 1×1.

1.7 Matriz Inversa

Se define la matriz inversa de una matriz cuadrada A de orden n como la ma-triz A-1, que también es de dimensión n, para la cual se cumple lo siguiente:

A x A-1 = A-1 x A = I

Donde I es la matriz identidad de orden n; las matrices que tienen inversas se llaman regulares y las que no tienen inversa se denominan matrices singulares.

Para comprobar que la matriz proporcionada por Excel con la función MINVERSA es realmente la inversa de A, se construye una hoja de cálculo como la siguiente:

Tabla 1.3

A B C D E F G

1 A A-1

2 15 -8 -3 1 -1 1

3 9 -5 -2 1 0 3

4 -5 3 1 2 -5 -3

5

6 A x A-1 A-1 x A

7 1 0 0 1 0 0

8 0 1 0 0 1 0

9 0 0 1 0 0 1

10

w

A

=

=

⎡

⎣

⎢⎢⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥⎥⎥

− −− −

−

⎡

⎣

⎢⎢⎢

⎤

472121

15 8 39 5 25 3 1 ⎦⎦

⎥⎥⎥

=

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

B3 4 11 2 02 5 3

Te

or

ía y

ap

lic

ac

ion

es d

e l

a T

ab

la

in

su

mo

-pr

od

uc

To

a l

a p

la

ne

ac

ión

es

Tr

aT

ég

ica

16

En las celdas E2:G4 se debe obtener la inversa con la expresión MINVERSA(A2:C4); luego se selecciona el área A7:C9, se introduce la expresión = MMULT( A2:C4;E2:G4) y se pulsa las teclas CTRL + SHIFT + ENTER; se repite en la ubicación E7:G9 con la expresión = MMULT ( E2:G4;A2:C4).

Cabe precisar que cuando una matriz cuadrada A contiene dos filas igua-les, dicha matriz no cuenta con inversa porque estaría reflejando a un sistema de ecuaciones lineales que contiene dos ecuaciones idénticas que no son linealmente independientes.

1.7.1 Propiedades de la matriz inversa

Las propiedades más importantes relativas a la matriz inversa son las siguientes:

• (A-1) -1 = A

• (A x B)-1 = B-1 x A-1

1.8 Producto de Matrices e Inversa de una Matriz

Podemos obtener el producto de dos matrices con Excel mediante la fun-ción MMULT y la inversa con la función MINVERSA. Nótese en el siguien-te cuadro las dos matrices A y B compatibles (el número de filas de A que es 3 tiene que ser igual al número de columnas de B que también es 3) que se van a multiplicar. Observemos que la matriz A es de dimensión 3×3 lo mismo que la matriz B.

Para multiplicar dos matrices que sean compatibles para la multiplicación es necesario abrir una hoja nueva de Excel e introducir las dos matrices a multiplicar (A y B) de la siguiente forma:

Tabla 1.4

A B C D E F G

1

2 15 -8 -3 3 4 1

3 9 -5 -2 1 2 0

4 -5 3 1 2 5 3

5

w

A

=

=

⎡

⎣

⎢⎢⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥⎥⎥

− −− −

−

⎡

⎣

⎢⎢⎢

⎤

472121

15 8 39 5 25 3 1 ⎦⎦

⎥⎥⎥

=

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

B3 4 11 2 02 5 3

Te

or

ía y a

pl

ica

cio

ne

s de l

a T

ab

la

ins

um

o-p

ro

du

cT

o a

la

pl

an

ea

ció

n e

sT

ra

Té

gic

a

17

Como la matriz producto es otra matriz de dimensión 3×3, vamos a ha-llarla en las celdas A6 hasta C8; para ello introduciremos en la celda A6 la expresión =MMULT(A2:C4;E2:G4); obsérvese que las dos matrices se separan por ; y cada matriz se determina por las celdas de sus esquinas: desde A2 hasta C4 para la primera matriz y desde E2 hasta G4 para la segunda.

En seguida es preciso seleccionar previamente las nueve celdas que con-tendrán a la matriz producto también de dimensión 3×3; para ello se debe seguir los siguientes pasos:

• Situar el cursor en la celda A6.

• Seleccionar con el ratón el rectángulo A6:C8 tal como se indica a con-tinuación:

• Mientras el área A6:C8 permanece resaltada, introducir en A6 la expre-sión =MMULT(A2:C4;E2:G4).

• Pulsar simultáneamente las teclas CTRL + SHIFT + ENTER (se pulsa pri-mero CTRL y sin soltarla pulsar SHIFT y por último ENTER); si se pulsa únicamente la tecla ENTER se obtendrá sólo el primer elemento de la matriz producto; la matriz producto aparecerá en el rectángulo A6:C8.

Para obtener la matriz inversa de una matriz cuadrada (recuérdese que solamente las matrices cuadradas tienen inversa) se procede de forma si-milar. Tratemos de hallar la inversa de la matriz cuadrada A ubicada en las celdas A2:C4; para ello se hace lo siguiente:

• Situar el cursor en la celda E6.

• Seleccionar con el ratón el rectángulo E6:G8 de la matriz anterior.

• Mientras el área E6:G8 permanece resaltada, introducir en E6 la expre-sión = MINVERSA(A2:C4).

• Pulsar simultáneamente las teclas CTRL + SHIFT + ENTER para obtener la matriz inversa de A que se indica a continuación:

A =−

−

− −

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

11 1 11 0 32 5 3

Te

or

ía y

ap

lic

ac

ion

es d

e l

a T

ab

la

in

su

mo

-pr

od

uc

To

a l

a p

la

ne

ac

ión

es

Tr

aT

ég

ica

18

1.9 Propiedades del Producto de Matrices

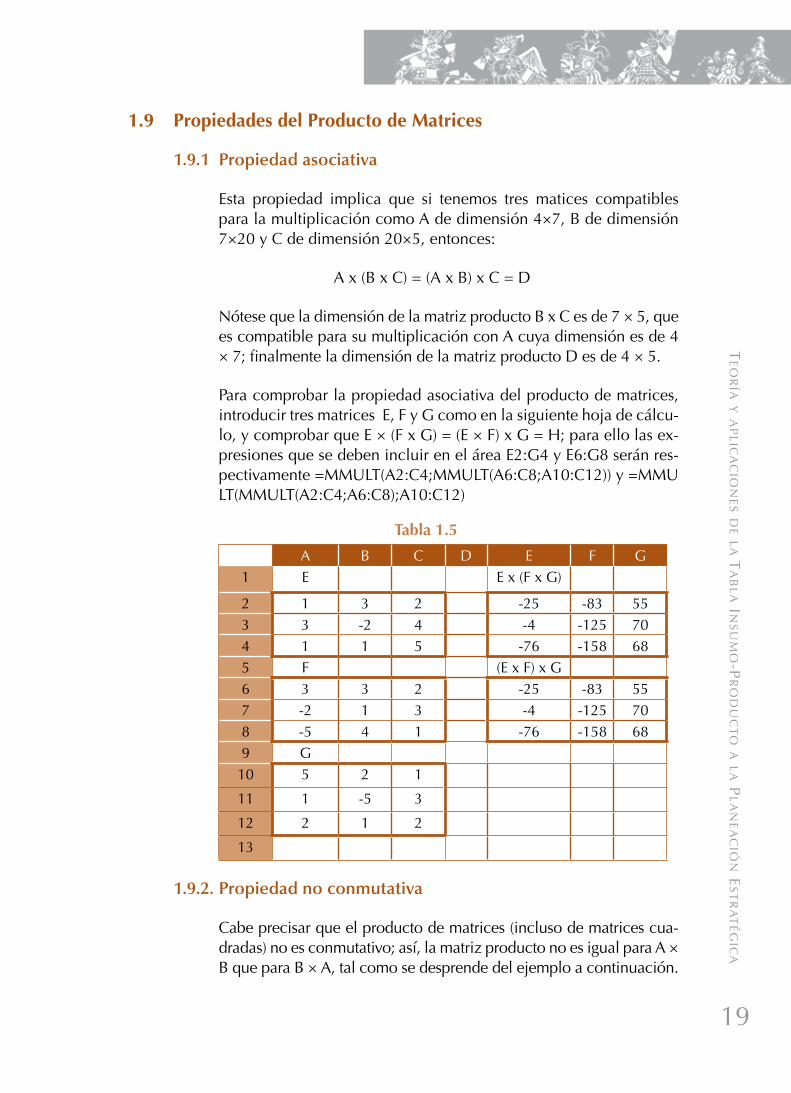

1.9.1 Propiedad asociativa

Esta propiedad implica que si tenemos tres matices compatibles para la multiplicación como A de dimensión 4×7, B de dimensión 7×20 y C de dimensión 20×5, entonces:

A x (B x C) = (A x B) x C = D

Nótese que la dimensión de la matriz producto B x C es de 7 × 5, que es compatible para su multiplicación con A cuya dimensión es de 4 × 7; finalmente la dimensión de la matriz producto D es de 4 × 5.

Para comprobar la propiedad asociativa del producto de matrices, introducir tres matrices E, F y G como en la siguiente hoja de cálcu-lo, y comprobar que E × (F x G) = (E × F) x G = H; para ello las ex-presiones que se deben incluir en el área E2:G4 y E6:G8 serán res-pectivamente =MMULT(A2:C4;MMULT(A6:C8;A10:C12)) y =MMULT(MMULT(A2:C4;A6:C8);A10:C12)

Tabla 1.5

A B C D E F G1 E E x (F x G)

2 1 3 2 -25 -83 553 3 -2 4 -4 -125 704 1 1 5 -76 -158 685 F (E x F) x G 6 3 3 2 -25 -83 557 -2 1 3 -4 -125 708 -5 4 1 -76 -158 689 G10 5 2 1

11 1 -5 3

12 2 1 2

13

1.9.2. Propiedad no conmutativa

Cabe precisar que el producto de matrices (incluso de matrices cua-dradas) no es conmutativo; así, la matriz producto no es igual para A × B que para B × A, tal como se desprende del ejemplo a continuación.

Te

or

ía y a

pl

ica

cio

ne

s de l

a T

ab

la

ins

um

o-p

ro

du

cT

o a

la

pl

an

ea

ció

n e

sT

ra

Té

gic

a

19

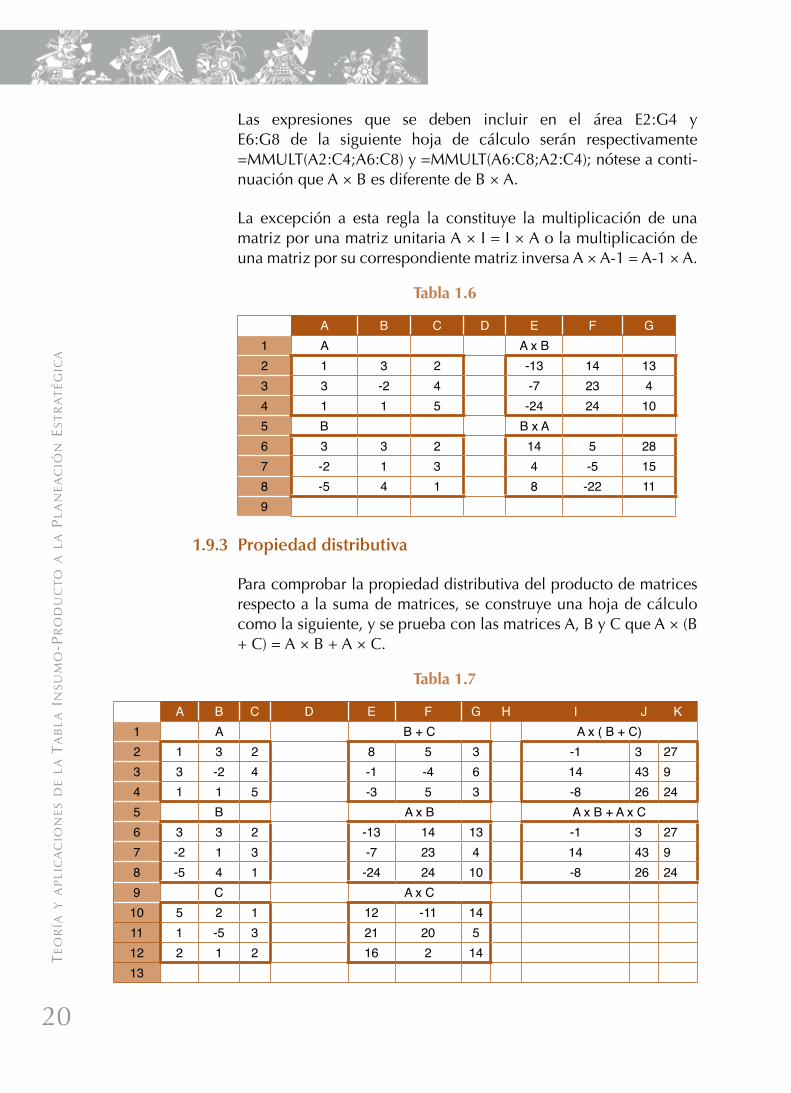

Las expresiones que se deben incluir en el área E2:G4 y E6:G8 de la siguiente hoja de cálculo serán respectivamente =MMULT(A2:C4;A6:C8) y =MMULT(A6:C8;A2:C4); nótese a conti-nuación que A × B es diferente de B × A.

La excepción a esta regla la constituye la multiplicación de una matriz por una matriz unitaria A × I = I × A o la multiplicación de una matriz por su correspondiente matriz inversa A × A-1 = A-1 × A.

Tabla 1.6

A B C D E F G1 A A x B 2 1 3 2 -13 14 133 3 -2 4 -7 23 44 1 1 5 -24 24 105 B B x A 6 3 3 2 14 5 287 -2 1 3 4 -5 158 -5 4 1 8 -22 119

1.9.3 Propiedad distributiva

Para comprobar la propiedad distributiva del producto de matrices respecto a la suma de matrices, se construye una hoja de cálculo como la siguiente, y se prueba con las matrices A, B y C que A × (B + C) = A × B + A × C.

Tabla 1.7

A B C D E F G H I J K1 A B + C A x ( B + C)2 1 3 2 8 5 3 -1 3 273 3 -2 4 -1 -4 6 14 43 94 1 1 5 -3 5 3 -8 26 245 B A x B A x B + A x C6 3 3 2 -13 14 13 -1 3 277 -2 1 3 -7 23 4 14 43 98 -5 4 1 -24 24 10 -8 26 249 C A x C

10 5 2 1 12 -11 14 11 1 -5 3 21 20 5 12 2 1 2 16 2 14 13

Te

or

ía y

ap

lic

ac

ion

es d

e l

a T

ab

la

in

su

mo

-pr

od

uc

To

a l

a p

la

ne

ac

ión

es

Tr

aT

ég

ica

20

El análisis de insumo-producto proporciona consistencia en la planeación; es otro enfoque para analizar el sistema de mercado como un todo. Lo utilizan los pla-nificadores a fin de garantizar que los tipos y cantidades de insumos distribuidos a cada sector sean consistentes con las metas de producción del sector y que la asignación sea factible en su totalidad; el análisis se sustenta en una matriz deno-minada de insumo-producto compuesta por todos los sectores de la economía que son al mismo tiempo productores y consumidores de insumos (materias primas, productos semiprocesados, repuestos, envases, entre otros). Los datos que requiere la construcción de la matriz de insumo-producto son recopilados empíricamente de cada uno de los sectores de la economía de un determinado país.

2.1 Matriz o Tabla de Insumo-Producto

Toda empresa fabrica productos que vende a otra empresa, las cuales a su vez transforman dichos productos para venderlos a otras empresas y así sucesivamente hasta que los nuevos productos lleguen al consumidor final; estas transacciones constituyen una especie de sistema de transporte económico en el cual el flujo de mercancías de una empresa a otra estaría reemplazando al flujo de vehículos de un punto a otro o de una ciudad a otra; al estudio de este sistema de transporte económico se conoce con el nombre de análisis de insumo-producto.

De otro lado, cada empresa combina los recursos que requiere de acuer-do a ciertas proporciones generalmente estables y lineales (rendimientos constantes de escala), que dependen de la tecnología de producción (es-tructura de insumos) y de las relaciones sociales de producción (estructura del valor agregado o distribución del ingreso). Es necesario señalar, de igual manera, que esta mezcla supuestamente óptima de los recursos está condicionada por los precios relativos existentes entre dichos recursos que definen una sola tecnología de producción en cada empresa cuando se supone que los precios relativos permanecen estables (no existe inflación); sin embargo, cuando los precios relativos cambian debido a presiones inflacionarias, se espera que ocurra la sustitución de ciertos insumos por otros y entonces la tecnología de producción cambiará y ya no existirá

CAPíTulO

2 ANÁlISIS Y MODElOS DE INSuMO-PRODuCTO

Te

or

ía y a

pl

ica

cio

ne

s de l

a T

ab

la

ins

um

o-p

ro

du

cT

o a

la

pl

an

ea

ció

n e

sT

ra

Té

gic

a

21

una única tecnología de producción como supone la teoría del insumo-producto; por tanto, los modelos de insumo-producto serán más eficientes en una economía en la que las presiones inflacionarias son mínimas.

Lo primero que hace el análisis de insumo-producto es distribuir la tota-lidad de los establecimientos (una empresa puede estar constituida por uno o más establecimientos) que se encuentran dentro de las fronteras geográficas de un país en un determinado número de sectores económi-cos. Cabe anotar que dentro de cada sector deben incluirse solamente aquellos establecimientos que posean una estructura de insumos similar entre sí; para ello se siguen los lineamientos especificados por la Clasifi-cación Industrial Internacional Uniforme (CIIU) de las Naciones Unidas. Según el análisis del insumo-producto el funcionamiento de la economía se representa mediante un conjunto de funciones de producción lineales suponiendo que solamente existe una tecnología de producción en cada sector económico.

El siguiente paso consiste en construir un esquema o red de las transac-ciones económicas que indiquen lo que un sector le compra a los demás durante un año; por ejemplo, cuando una cooperativa agraria de produc-ción (CAP) adquiere fertilizantes. Este hecho (transacción económica) se contabiliza como una venta de la industria a la agricultura o una compra de la agricultura a la industria; así mismo, cuando una empresa como la Southern Perú Copper Co. le compra minerales a los pequeños y medianos mineros, esta transacción económica constituye una venta de la minería a la industria o una compra de la industria a la minería; los dos ejemplos anteriores no significan que todo lo que se produce en la industria, la agricultura o la minería será siempre consumido en estos mismos sectores; antes bien, una parte importante de la producción de la agricultura y de la industria, por ejemplo, van directamente hacia los consumidores (fami-lias, hogares) quienes compran sus papas, sus frutas, entre otros; luego a la agricultura, y sus electrodomésticos a la industria, entre otros

Esta red de transacciones económicas es lo que constituye una Tabla de Insumo-Producto (TIP) que representaría la interdependencia económica entre los diversos sectores económicos en que se ha dividido la economía; la TIP especifica el valor de las compras que cada uno de los sectores ha efectuado a los demás así como el importe de sus ventas a los mismos.

La determinación de los valores de cada transacción presenta serios pro-blemas en la práctica; la fuente de información básica la constituyen las estadísticas de producción; en principio pueden utilizarse dos tipos de datos para estimar el valor de cada transacción: T

eo

ría

y a

pl

ica

cio

ne

s d

e l

a T

ab

la

in

su

mo

-pr

od

uc

To

a l

a p

la

ne

ac

ión

es

Tr

aT

ég

ica

22

• La cantidad que el sector que vende manifiesta haber vendido.

• La cantidad que el sector que compra declara haber comprado.

En el Perú solamente se dispone del segundo tipo de información, de allí que la TIP peruana se construya por columnas y no por filas.

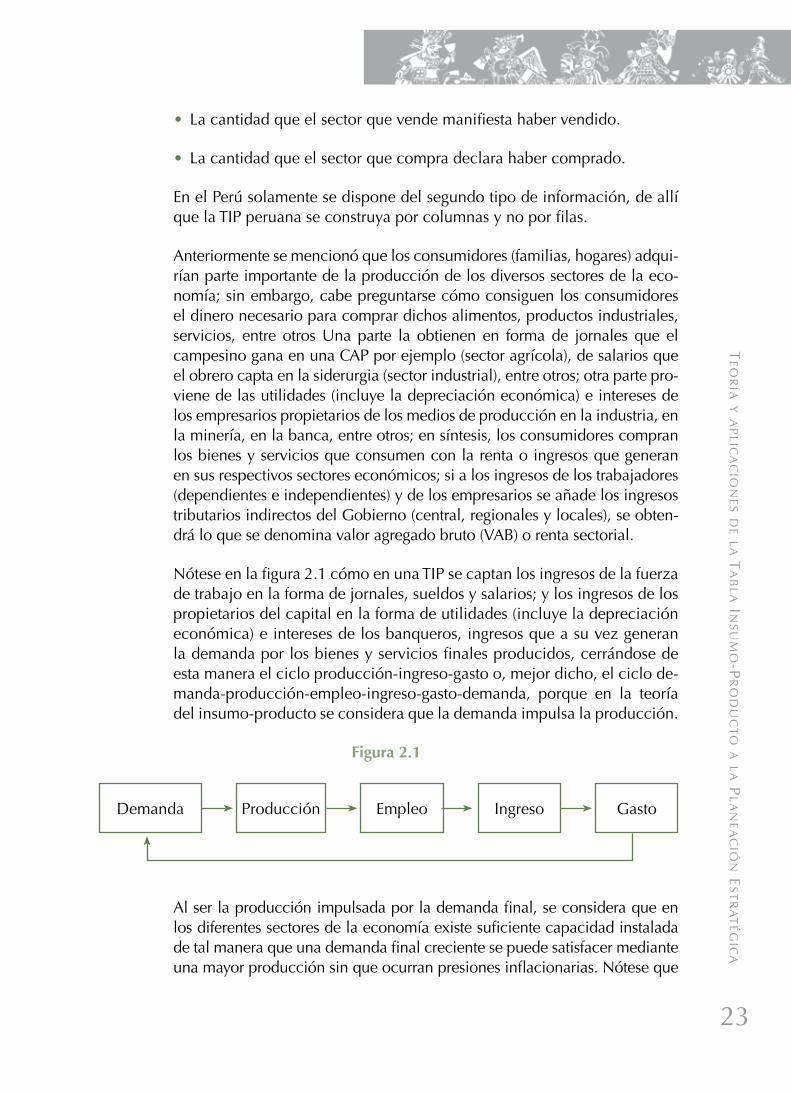

Anteriormente se mencionó que los consumidores (familias, hogares) adqui-rían parte importante de la producción de los diversos sectores de la eco-nomía; sin embargo, cabe preguntarse cómo consiguen los consumidores el dinero necesario para comprar dichos alimentos, productos industriales, servicios, entre otros Una parte la obtienen en forma de jornales que el campesino gana en una CAP por ejemplo (sector agrícola), de salarios que el obrero capta en la siderurgia (sector industrial), entre otros; otra parte pro-viene de las utilidades (incluye la depreciación económica) e intereses de los empresarios propietarios de los medios de producción en la industria, en la minería, en la banca, entre otros; en síntesis, los consumidores compran los bienes y servicios que consumen con la renta o ingresos que generan en sus respectivos sectores económicos; si a los ingresos de los trabajadores (dependientes e independientes) y de los empresarios se añade los ingresos tributarios indirectos del Gobierno (central, regionales y locales), se obten-drá lo que se denomina valor agregado bruto (VAB) o renta sectorial.

Nótese en la figura 2.1 cómo en una TIP se captan los ingresos de la fuerza de trabajo en la forma de jornales, sueldos y salarios; y los ingresos de los propietarios del capital en la forma de utilidades (incluye la depreciación económica) e intereses de los banqueros, ingresos que a su vez generan la demanda por los bienes y servicios finales producidos, cerrándose de esta manera el ciclo producción-ingreso-gasto o, mejor dicho, el ciclo de-manda-producción-empleo-ingreso-gasto-demanda, porque en la teoría del insumo-producto se considera que la demanda impulsa la producción.

Figura 2.1

Al ser la producción impulsada por la demanda final, se considera que en los diferentes sectores de la economía existe suficiente capacidad instalada de tal manera que una demanda final creciente se puede satisfacer mediante una mayor producción sin que ocurran presiones inflacionarias. Nótese que

Demanda Producción Empleo Ingreso Gasto

Te

or

ía y a

pl

ica

cio

ne

s de l

a T

ab

la

ins

um

o-p

ro

du

cT

o a

la

pl

an

ea

ció

n e

sT

ra

Té

gic

a

23

los modelos de insumo-producto pueden detectar entonces probables cue-llos de botella críticos en ciertos sectores económicos claves, como en el su-ministro de energía, de cemento, de servicios portuarios, entre otros, cuando la economía de un país ingresa a una etapa de crecimiento sostenido.

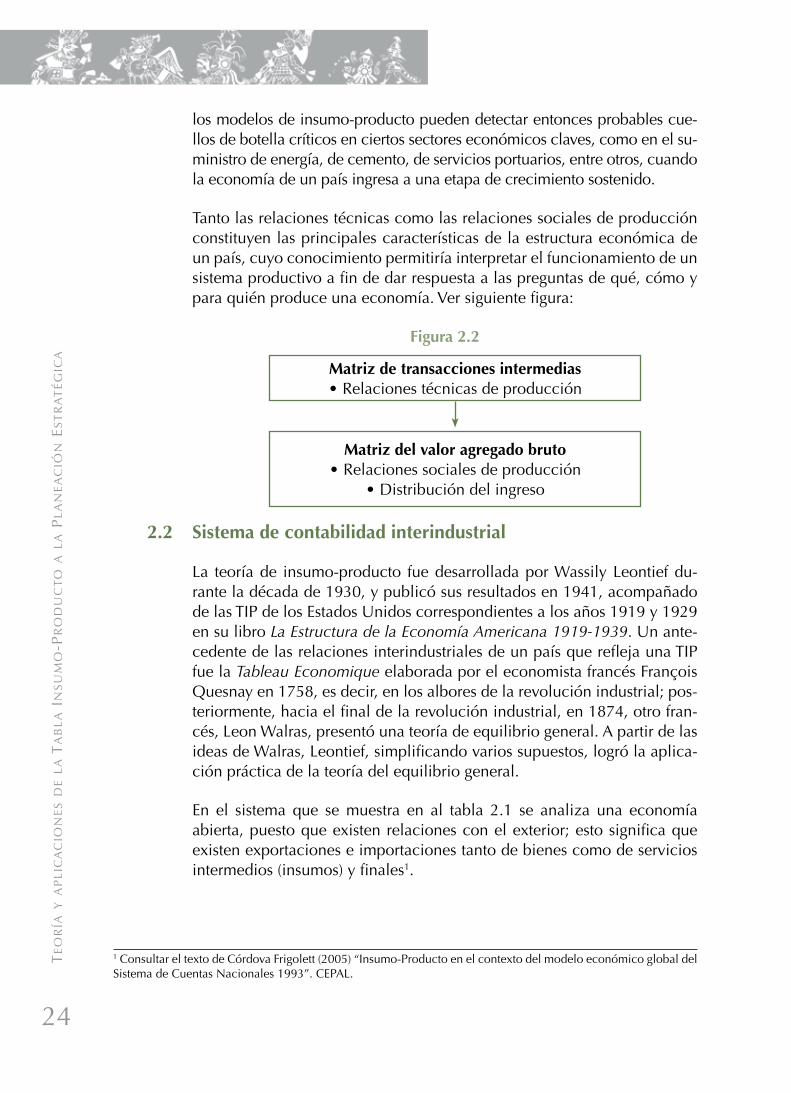

Tanto las relaciones técnicas como las relaciones sociales de producción constituyen las principales características de la estructura económica de un país, cuyo conocimiento permitiría interpretar el funcionamiento de un sistema productivo a fin de dar respuesta a las preguntas de qué, cómo y para quién produce una economía. Ver siguiente figura:

Figura 2.2

2.2 Sistema de contabilidad interindustrial

La teoría de insumo-producto fue desarrollada por Wassily Leontief du-rante la década de 1930, y publicó sus resultados en 1941, acompañado de las TIP de los Estados Unidos correspondientes a los años 1919 y 1929 en su libro La Estructura de la Economía Americana 1919-1939. Un ante-cedente de las relaciones interindustriales de un país que refleja una TIP fue la Tableau Economique elaborada por el economista francés François Quesnay en 1758, es decir, en los albores de la revolución industrial; pos-teriormente, hacia el final de la revolución industrial, en 1874, otro fran-cés, Leon Walras, presentó una teoría de equilibrio general. A partir de las ideas de Walras, Leontief, simplificando varios supuestos, logró la aplica-ción práctica de la teoría del equilibrio general.

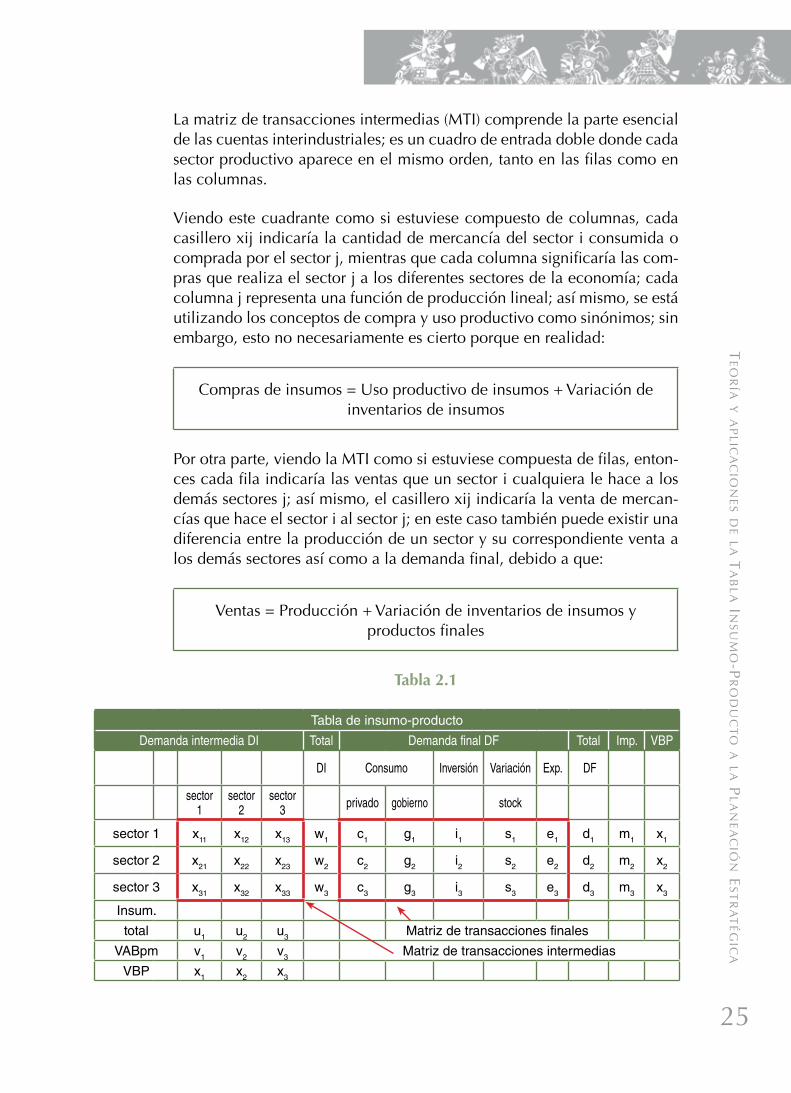

En el sistema que se muestra en al tabla 2.1 se analiza una economía abierta, puesto que existen relaciones con el exterior; esto significa que existen exportaciones e importaciones tanto de bienes como de servicios intermedios (insumos) y finales1.

Matriz de transacciones intermedias• Relaciones técnicas de producción

Matriz del valor agregado bruto• Relaciones sociales de producción

• Distribución del ingreso

1 Consultar el texto de Córdova Frigolett (2005) “Insumo-Producto en el contexto del modelo económico global del Sistema de Cuentas Nacionales 1993”. CEPAL.

Te

or

ía y

ap

lic

ac

ion

es d

e l

a T

ab

la

in

su

mo

-pr

od

uc

To

a l

a p

la

ne

ac

ión

es

Tr

aT

ég

ica

24

La matriz de transacciones intermedias (MTI) comprende la parte esencial de las cuentas interindustriales; es un cuadro de entrada doble donde cada sector productivo aparece en el mismo orden, tanto en las filas como en las columnas.

Viendo este cuadrante como si estuviese compuesto de columnas, cada casillero xij indicaría la cantidad de mercancía del sector i consumida o comprada por el sector j, mientras que cada columna significaría las com-pras que realiza el sector j a los diferentes sectores de la economía; cada columna j representa una función de producción lineal; así mismo, se está utilizando los conceptos de compra y uso productivo como sinónimos; sin embargo, esto no necesariamente es cierto porque en realidad:

Compras de insumos = Uso productivo de insumos + Variación de inventarios de insumos

Por otra parte, viendo la MTI como si estuviese compuesta de filas, enton-ces cada fila indicaría las ventas que un sector i cualquiera le hace a los demás sectores j; así mismo, el casillero xij indicaría la venta de mercan-cías que hace el sector i al sector j; en este caso también puede existir una diferencia entre la producción de un sector y su correspondiente venta a los demás sectores así como a la demanda final, debido a que:

Ventas = Producción + Variación de inventarios de insumos y productos finales

Tabla 2.1

Tabla de insumo-producto

Demanda intermedia DI Total Demanda final DF Total Imp. VBP

DI Consumo Inversión Variación Exp. DF

sector 1

sector 2

sector 3 privado gobierno stock

sector 1 x11 x12 x13 w1 c1 g1 i1 s1 e1 d1 m1 x1

sector 2 x21 x22 x23 w2 c2 g2 i2 s2 e2 d2 m2 x2

sector 3 x31 x32 x33 w3 c3 g3 i3 s3 e3 d3 m3 x3

Insum.

total u1 u2 u3 Matriz de transacciones finales

VABpm v1 v2 v3 Matriz de transacciones intermedias

VBP x1 x2 x3

Te

or

ía y a

pl

ica

cio

ne

s de l

a T

ab

la

ins

um

o-p

ro

du

cT

o a

la

pl

an

ea

ció

n e

sT

ra

Té

gic

a

25

Téngase en cuenta que en cada transacción xij existen tanto insumos nacionales como importados; de otro lado, todas las compras o ventas de bienes intermedios se utilizan en el proceso de producción de otros bienes.

Todas las ventas que hace un sector cualquiera a los otros sectores de la economía se denominan demanda intermedia de los productos de dicho sector; el total de estas ventas se denomina con las letras wi. Viendo la MTI como si estuviese compuesta de columnas, entonces cada columna indi-caría las compras de insumos que necesita el sector de la parte superior del cuadrante para producir sus productos; el total de insumos adquiridos se denomina con la letra uj.

La matriz de transacciones finales (MTF) contiene la demanda final de bienes y servicios producidos en país e importados subdivididos en cinco rubros que al ser utilizados por los diferentes agentes económicos ya no sufren ninguna transformación adicional en el país:

• El consumo privado (c) o consumo de las familias.

• Inversión bruta interna (i) que incluye tanto la inversión privada y pú-blica como la inversión nacional y extranjera.

• El gasto público (g).

• La variación de inventarios (s).

• Las exportaciones de bienes y servicios (e).

Tanto las transacciones intermedias como las transacciones finales pueden valorarse ya sea al precio recibido por el productor o al precio pagado por el comprador; la diferencia entre estos dos precios incluye los costos de comercialización que involucran los siguientes gastos:

• Gastos de transporte.

• Gastos de seguros.

• Gastos de almacenaje.

• Márgenes de ganancias de los distribuidores, mayoristas y minoristas.

• Impuestos indirectos.

Te

or

ía y

ap

lic

ac

ion

es d

e l

a T

ab

la

in

su

mo

-pr

od

uc

To

a l

a p

la

ne

ac

ión

es

Tr

aT

ég

ica

26

En forma matemática la demanda final d de productos de sector i estaría dada por:

(1) di = ci + ii + gi + si + ei

Debe quedar claro que la demanda final di se obtiene por diferencia, tal como se indica a continuación:

di = zi – wi

Cabe notar que el rubro inversión se refiere a la inversión por origen; esto significa que i1 representaría solamente a los bienes de capital que produce el sector 1 independientemente de su destino final, toda vez que podrían ser comprados por las empresas del sector 2 o por las empresas del sector 3 o de su mismo sector.

De otro lado, el consumo privado sectorial ci también se obtiene por dife-rencia, como sigue:

ci = di –ii – gi – si - ei

Se define la oferta total z de un sector como la suma de la producción na-cional x y de las importaciones m de bienes y servicios; los bienes impor-tados están valorados a precios CIF, incluyendo los aranceles; este precio PCIF+arancel sería equivalente al precio del productor (pp) en el caso de los bienes nacionales:

(2) zi = xi + mi

Así mismo, la demanda total se define como la demanda intermedia w y la demanda final d:

(3) demanda total i = wi + di

Se supone que la demanda total es igual a la oferta total, puesto que los desbalances dentro de la economía se cuadran por medio de las variacio-nes de las existencias o las importaciones:

(4) zi = wi + di

Reformulando la relación (4) se obtiene:

(5) xi1 + xi2 + xi3 + di = xi + mi

Te

or

ía y a

pl

ica

cio

ne

s de l

a T

ab

la

ins

um

o-p

ro

du

cT

o a

la

pl

an

ea

ció

n e

sT

ra

Té

gic

a

27

Cabe precisar que las importaciones pueden ser competitivas cuando el producto importado es un adecuado sustituto de otro que se produce en el país; en cambio una importación es no competitiva cuando dicho produc-to importado no tiene una producción equivalente en el país.

En el esquema anterior la fila sobre el VABpm (valor agregado bruto a precios de mercado) representa la diferencia entre el valor bruto de la pro-ducción (VBP) de un sector y el total de insumos requeridos para sustentar dicha producción:

(6) VABpm = VBP – total de insumos

En forma matemática, para el sector j se tendría:

(7) vj = xj – uj

Cabe enfatizar que el valor agregado sectorial vj solamente se puede obte-ner por diferencia, tal como se indica en la relación (7).

El VABpm generalmente se desagrega en:

• Sueldos y salarios (SS), que constituyen la remuneración al factor tra-bajo ya sea calificado (tecnólogos, profesionales, cuadros gerenciales) o no calificado.

• Impuestos indirectos netos de subsidios (II) que reciben los gobiernos (central, regional y local) con la finalidad de proveer una infraestructu-ra económica adecuada que facilite el accionar de la empresa privada.

• Utilidades brutas (UB), que representan pagos al capital, a los dueños de los medios de producción, es decir, a los empresarios no banqueros así como a los banqueros y a los dueños de propiedades que se alqui-lan.

Por lo tanto:

vj = ssj + iij + ubj

También debe quedar muy claro que la renta del capital ubj solamente se puede estimar de manera indirecta por diferencia, tal como se indica en seguida:

ubj = vj – ssj – iij

Te

or

ía y

ap

lic

ac

ion

es d

e l

a T

ab

la

in

su

mo

-pr

od

uc

To

a l

a p

la

ne

ac

ión

es

Tr

aT

ég

ica

28

2.3 Supuestos de la Teoría de Insumo-Producto

El análisis de insumo-producto es en esencia una teoría general simplifica-da de la producción; los estudios del consumo, la inversión, así como los demás componentes de la demanda final en términos globales deben pre-ceder al análisis de insumo-producto debido a que en este tipo de modelo los componentes de la demanda final global se consideran como variables exógenas al modelo.

la teoría de insumo-producto requiere de los siguientes supuestos:

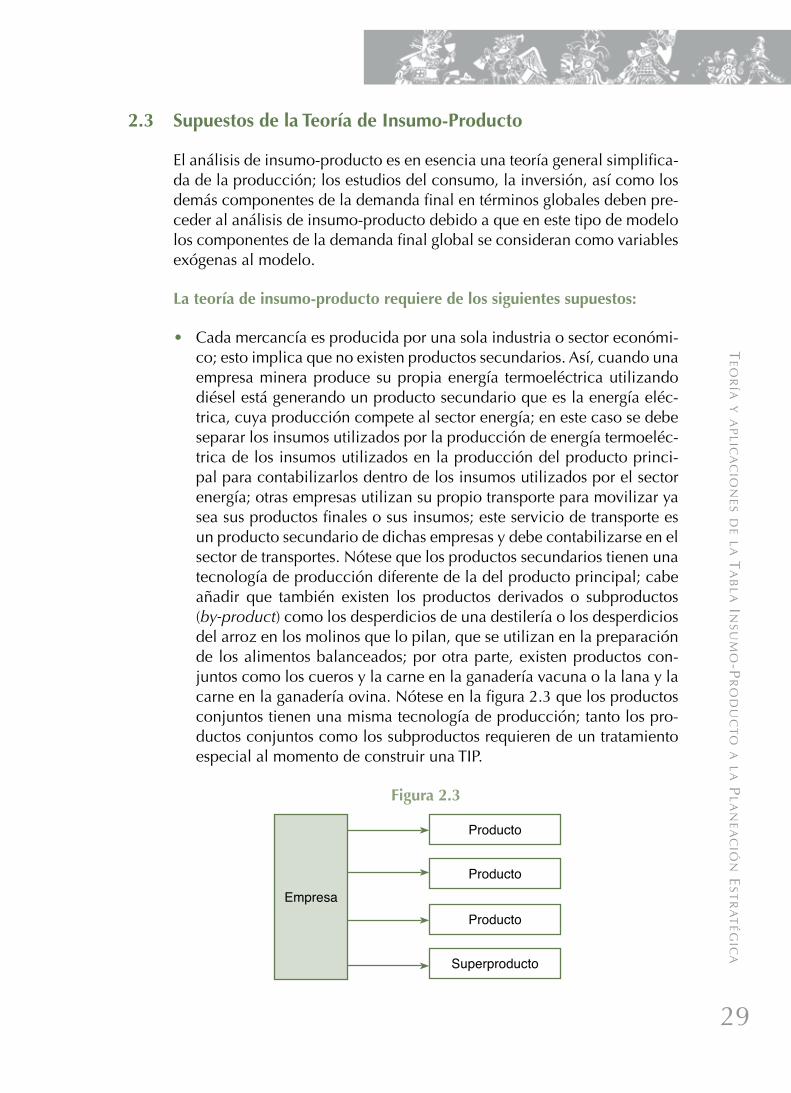

• Cada mercancía es producida por una sola industria o sector económi-co; esto implica que no existen productos secundarios. Así, cuando una empresa minera produce su propia energía termoeléctrica utilizando diésel está generando un producto secundario que es la energía eléc-trica, cuya producción compete al sector energía; en este caso se debe separar los insumos utilizados por la producción de energía termoeléc-trica de los insumos utilizados en la producción del producto princi-pal para contabilizarlos dentro de los insumos utilizados por el sector energía; otras empresas utilizan su propio transporte para movilizar ya sea sus productos finales o sus insumos; este servicio de transporte es un producto secundario de dichas empresas y debe contabilizarse en el sector de transportes. Nótese que los productos secundarios tienen una tecnología de producción diferente de la del producto principal; cabe añadir que también existen los productos derivados o subproductos (by-product) como los desperdicios de una destilería o los desperdicios del arroz en los molinos que lo pilan, que se utilizan en la preparación de los alimentos balanceados; por otra parte, existen productos con-juntos como los cueros y la carne en la ganadería vacuna o la lana y la carne en la ganadería ovina. Nótese en la figura 2.3 que los productos conjuntos tienen una misma tecnología de producción; tanto los pro-ductos conjuntos como los subproductos requieren de un tratamiento especial al momento de construir una TIP.

Figura 2.3

Producto

Producto

Producto

Superproducto

Empresa

Te

or

ía y a

pl

ica

cio

ne

s de l

a T

ab

la

ins

um

o-p

ro

du

cT

o a

la

pl

an

ea

ció

n e

sT

ra

Té

gic

a

29

• Una mayor desagregación de la TIP hará desaparecer muchos de estos problemas. Cabe añadir que generalmente se utiliza al establecimiento como unidad estadística para fines de recolección de la información necesaria para construir la TIP; esto es así porque el establecimiento constituye una unidad contable convencional; es por ello que las esta-dísticas industriales recogidas en los censos de producción de la mayo-ría de los países utilizan al establecimiento como unidad estadística. En cambio, para el caso de los servicios se utilizan estadísticas por activi-dad como Tm-kilómetros en el caso del servicio de transporte pesado de carga; así mismo, para el caso de la agricultura y de la minería existe estadística por productos (Tm de papas, Tm de cobre, entre otros).

• Los insumos comprados por cada sector económico solamente depen-den del nivel de producción de dicho sector, lo cual significa que un determinado nivel de producción requiere de proporciones específicas de insumos que se mantienen constantes en el corto plazo e inclusive hacia el mediano plazo dependiendo del sector económico; esto sig-nifica que tanto las empresas con tecnología moderna como aquellas con tecnología antigua amplían y contraen sus niveles de producción requiriendo la misma estructura de insumos. Sin embargo, el avance tecnológico acelerado en algunos sectores así como las presiones in-flacionarias que modifican los precios relativos hacen que estas pro-porciones específicas entre insumos varíen; asumir que los coeficientes técnicos son fijos significa asumir retornos constantes de escala, deján-dose de lado las economías de escala en la producción.

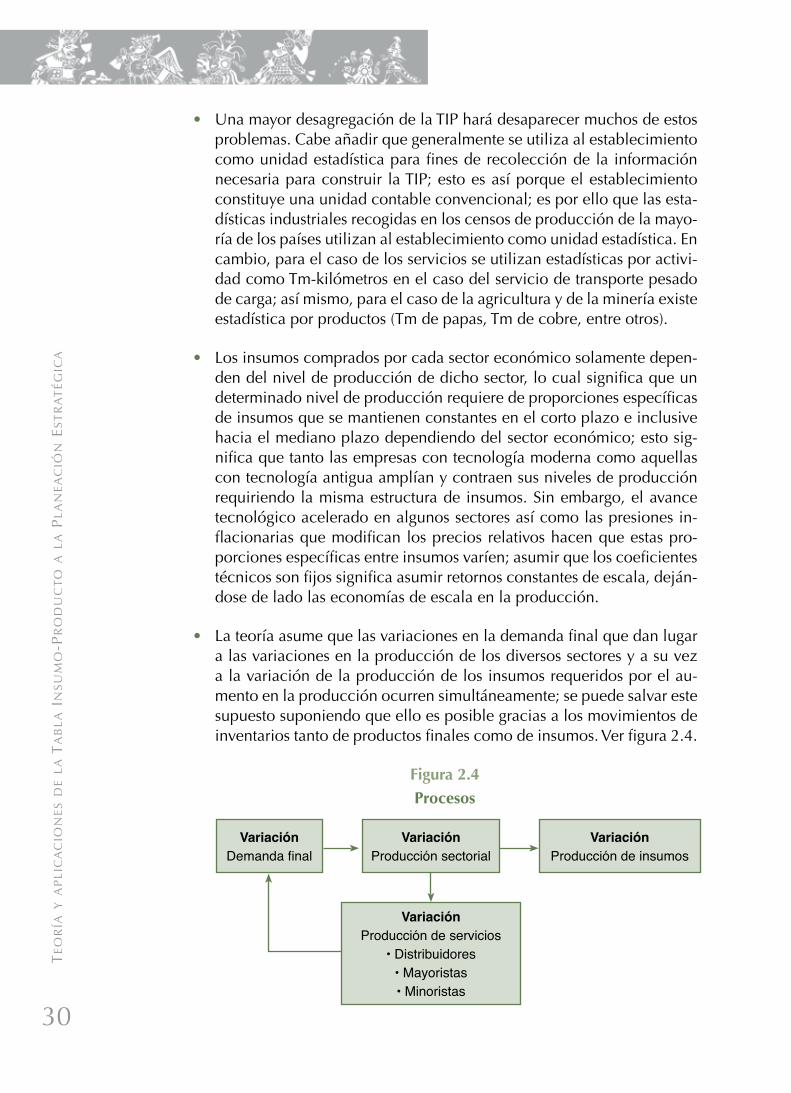

• La teoría asume que las variaciones en la demanda final que dan lugar a las variaciones en la producción de los diversos sectores y a su vez a la variación de la producción de los insumos requeridos por el au-mento en la producción ocurren simultáneamente; se puede salvar este supuesto suponiendo que ello es posible gracias a los movimientos de inventarios tanto de productos finales como de insumos. Ver figura 2.4.

Figura 2.4Procesos

VariaciónDemanda final

VariaciónProducción de insumos

VariaciónProducción sectorial

VariaciónProducción de servicios

• Distribuidores• Mayoristas• Minoristas

Te

or

ía y

ap

lic

ac

ion

es d

e l

a T

ab

la

in

su

mo

-pr

od

uc

To

a l

a p

la

ne

ac

ión

es

Tr

aT

ég

ica

30

2.4 Matriz de Coeficientes Técnicos

A fin de introducir el concepto de coeficiente técnico se asume una eco-nomía cerrada, es decir, una economía sin sector externo, sin comercio internacional; en este caso la TIP sería como sigue:

x11 x12 x13 d1 x1

x21 x22 x23 d2 x2

x31 x32 x33 d3 x3

v1 v2 v3

x1 x2 x3

Nótese que utilizando la primera fila de la TIP se tendría:

(8) x11 + x12 + x13 + d1 = x1

Esto significa que la demanda intermedia del sector 1 más la demanda final del mismo sector es igual al valor de la producción nacional VBP.

Analizando la primera columna de la TIP se tendría:

(9) x11 + x21 + x31 + v1 = x1

Esto significa que el valor del total de insumos más el VABpm es también igual al valor de la producción nacional VBP.

El coeficiente técnico o coeficiente de requerimiento directo se define como:

(10) aij = xij / xj

Asumiendo que xj = 1, la relación (11) se convertiría en:

(11) aij = xij / 1 = xij

Como xij representa la compra (haciendo el análisis por columna en una TIP) que le hace el sector j al sector i para producir una cierta cantidad va-lorizada en xj, entonces si xj = 1, aij representaría la cantidad de insumos provenientes del sector i que necesitaría el sector j para producir por un valor de 1. Veamos en la práctica cómo se calcularía una matriz de coefi-cientes técnicos, partiendo de la siguiente TIP y en particular de la matriz de transacciones intersectoriales (MTI) que se indica a continuación den-tro de un rectángulo de líneas gruesas.

Te

or

ía y a

pl

ica

cio

ne

s de l

a T

ab

la

ins

um

o-p

ro

du

cT

o a

la

pl

an

ea

ció

n e

sT

ra

Té

gic

a

31

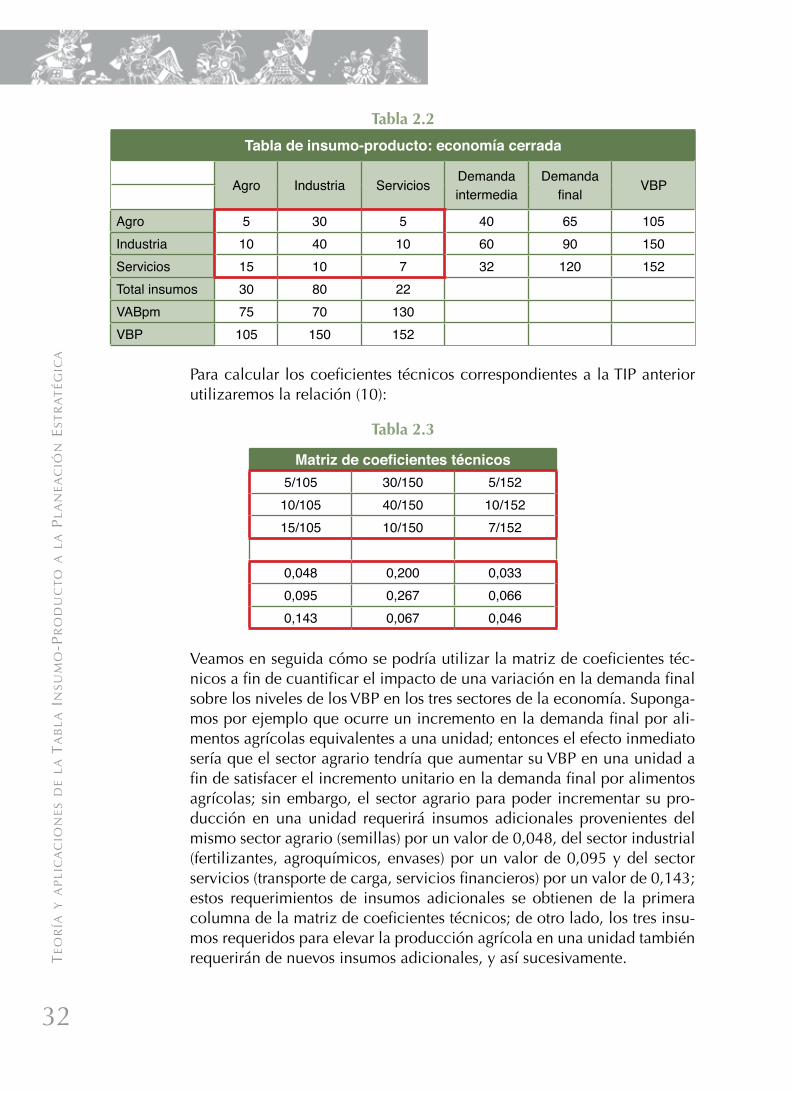

Tabla 2.2

Tabla de insumo-producto: economía cerrada

Agro Industria Servicios Demanda intermedia

Demanda final VBP

Agro 5 30 5 40 65 105Industria 10 40 10 60 90 150Servicios 15 10 7 32 120 152Total insumos 30 80 22VABpm 75 70 130VBP 105 150 152

Para calcular los coeficientes técnicos correspondientes a la TIP anterior utilizaremos la relación (10):

Tabla 2.3

Matriz de coeficientes técnicos5/105 30/150 5/15210/105 40/150 10/15215/105 10/150 7/152

0,048 0,200 0,0330,095 0,267 0,0660,143 0,067 0,046

Veamos en seguida cómo se podría utilizar la matriz de coeficientes téc-nicos a fin de cuantificar el impacto de una variación en la demanda final sobre los niveles de los VBP en los tres sectores de la economía. Suponga-mos por ejemplo que ocurre un incremento en la demanda final por ali-mentos agrícolas equivalentes a una unidad; entonces el efecto inmediato sería que el sector agrario tendría que aumentar su VBP en una unidad a fin de satisfacer el incremento unitario en la demanda final por alimentos agrícolas; sin embargo, el sector agrario para poder incrementar su pro-ducción en una unidad requerirá insumos adicionales provenientes del mismo sector agrario (semillas) por un valor de 0,048, del sector industrial (fertilizantes, agroquímicos, envases) por un valor de 0,095 y del sector servicios (transporte de carga, servicios financieros) por un valor de 0,143; estos requerimientos de insumos adicionales se obtienen de la primera columna de la matriz de coeficientes técnicos; de otro lado, los tres insu-mos requeridos para elevar la producción agrícola en una unidad también requerirán de nuevos insumos adicionales, y así sucesivamente.T

eo

ría

y a

pl

ica

cio

ne

s d

e l

a T

ab

la

in

su

mo

-pr

od

uc

To

a l

a p

la

ne

ac

ión

es

Tr

aT

ég

ica

32

La matriz de coeficientes técnicos brinda una visión importante de las estructuras de costos sectoriales, pero no permite determinar las repercu-siones totales en los niveles de producción sectoriales ante cambios en la demanda final2.

2.5 Matriz Inversa de leontief e Interpretación Económica

La solución de un modelo de insumo-producto para una economía cerra-da está dada por:

(12) x = (I – A) –1. d

(13) x = R . d

Si se ha dividido la economía peruana en tres sectores, entonces la relación (13) sostiene que el nivel de producción de cada sector económico x depen-de de un predeterminado nivel de la demanda final d, y x está relacionado con d a través de una matriz R que se supone constante en el corto y media-no plazo; por lo tanto, si existiera una variación en d igual a Δd, esto se re-flejaría en una variación en x igual a Δx, tal como se indica a continuación:

(14) Δx = R . Δd

La matriz R es conocida también como la matriz de requerimientos direc-tos e indirectos de insumos por unidad de demanda final. En seguida se analizará por qué razón R adquiere dicho nombre; para ello se podría su-poner que el Gobierno ha decidido incrementar su Programa de Comedo-res Populares, lo cual implica elevar el consumo de alimentos procesados en una unidad (mil nuevos soles, un millón de nuevos soles, entre otros); entonces, utilizando la ecuación matricial (14) se tendría:

Entonces la solución Δx estaría dada por:

Δ =

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

=

⎡

⎣

d

R

r r r

r r r

r r r

010

11 12 13

21 22 23

31 32 33

⎢⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥

Δ =

Δ

Δ

Δ

⎡

⎣

⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥

=x

x

x

x

r r r

r1

2

3

11 12 13

211 22 23

31 32 33

010

r r

r r r

⎡

⎣

⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥

×

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

Δ =

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

=

⎡

⎣

d

R

r r r

r r r

r r r

010

11 12 13

21 22 23

31 32 33

⎢⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥

Δ =

Δ

Δ

Δ

⎡

⎣

⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥

=x

x

x

x

r r r

r1

2

3

11 12 13

211 22 23

31 32 33

010

r r

r r r

⎡

⎣

⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥

×

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

2 Ver: Oviedo Mauricio (2003). Matriz de Insumo-Producto y La Inversa de Leontief. Cálculo por medio de Maple, Mathemática, Gauss, Matlab y Macros en Excel.

Δ =

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

=

⎡

⎣

d

R

r r r

r r r

r r r

010

11 12 13

21 22 23

31 32 33

⎢⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥

Δ =

Δ

Δ

Δ

⎡

⎣

⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥

=x

x

x

x

r r r

r1

2

3

11 12 13

211 22 23

31 32 33

010

r r

r r r

⎡

⎣

⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥

×

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

Te

or

ía y a

pl

ica

cio

ne

s de l

a T

ab

la

ins

um

o-p

ro

du

cT

o a

la

pl

an

ea

ció

n e

sT

ra

Té

gic

a

33

Realizando las operaciones se tiene:

En la ecuación matricial anterior el incremento en la producción de to-dos los sectores de la economía debido al incremento de una unidad en la demanda final de productos del sector industrial (alimentos pro-cesados) es exactamente igual a la segunda columna de la matriz R; de la misma manera, la primera columna de la matriz R proporciona los incrementos en la producción de cada uno de los tres sectores debido al incremento de una unidad en la demanda final de productos primarios (alimentos frescos por ejemplo); lo mismo puede decirse de la tercera columna de la matriz R.

Veamos en seguida por qué la matriz R mide tanto los efectos directos como todos los efectos indirectos causados por un determinado incremen-to en la demanda final; el razonamiento sería el siguiente:

• Si la demanda final del primer sector se eleva en una cantidad igual a la unidad (alimentos agrícolas por ejemplo), la exigencia inmediata sobre la producción se daría en el sector primario, que tendría que producir un monto adicional igual a la unidad de alimentos agrícolas.

• Para producir una unidad de alimentos agrícolas el primer sector uti-lizará insumos provenientes de su propio sector (semillas) así como de los demás sectores del país (fertilizantes y envases de la industria por ejemplo y servicios de transporte de carga del sector servicios); la cantidad de insumos que utilizará será igual a la primera columna de la matriz de coeficientes técnicos A.

• Lo anterior implica un nuevo incremento en la producción de todos los sectores, lo cual a su vez exige la utilización de nuevos insumos y así sucesivamente; este proceso continuará hasta que los nuevos in-crementos de las producciones serán pequeños comparados con las producciones anteriores acumuladas; esta convergencia hacia una cantidad estable ocurre con gran rapidez debido a que las diferentes cantidades que se van agregando se asimilan a los términos de una progresión geométrica decreciente en razón de que los coeficientes técnicos son todos menores que la unidad.

Δ =

Δ

Δ

Δ

⎡

⎣

⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥

=

⎡

⎣

⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥

x

x

x

x

r

r

r

1

2

3

12

22

32

Te

or

ía y

ap

lic

ac

ion

es d

e l

a T

ab

la

in

su

mo

-pr

od

uc

To

a l

a p

la

ne

ac

ión

es

Tr

aT

ég

ica

34

De esta manera se ha calculado la primera columna de la matriz R; para los cálculos de la segunda y tercera columnas de R se tendría que proce-der de manera similar, incrementando en una unidad la demanda final del segundo sector y luego la del tercer sector.

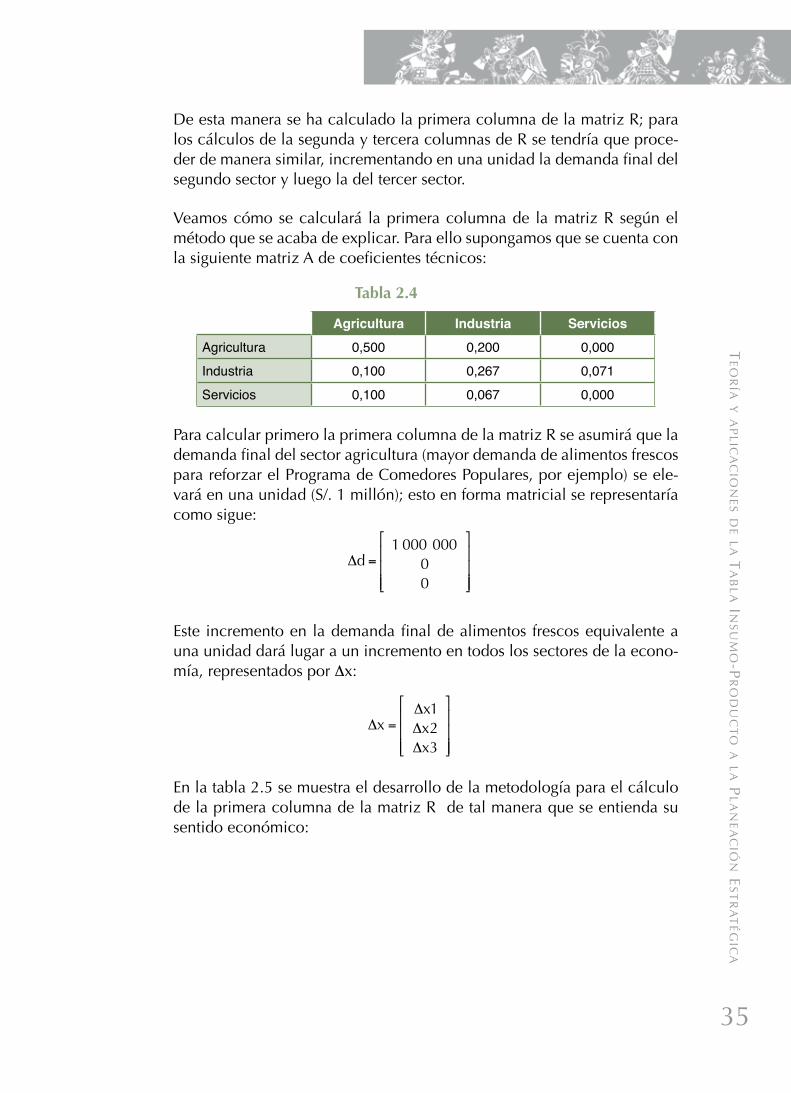

Veamos cómo se calculará la primera columna de la matriz R según el método que se acaba de explicar. Para ello supongamos que se cuenta con la siguiente matriz A de coeficientes técnicos:

Tabla 2.4

Agricultura Industria ServiciosAgricultura 0,500 0,200 0,000Industria 0,100 0,267 0,071Servicios 0,100 0,067 0,000

Para calcular primero la primera columna de la matriz R se asumirá que la demanda final del sector agricultura (mayor demanda de alimentos frescos para reforzar el Programa de Comedores Populares, por ejemplo) se ele-vará en una unidad (S/. 1 millón); esto en forma matricial se representaría como sigue:

Este incremento en la demanda final de alimentos frescos equivalente a una unidad dará lugar a un incremento en todos los sectores de la econo-mía, representados por Δx:

En la tabla 2.5 se muestra el desarrollo de la metodología para el cálculo de la primera columna de la matriz R de tal manera que se entienda su sentido económico:

Δ =

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

Δ =ΔΔΔ

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

d

xxxx

1 000 00000

123

Δ =

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

Δ =ΔΔΔ

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

d

xxxx

1 000 00000

123

Te

or

ía y a

pl

ica

cio

ne

s de l

a T

ab

la

ins

um

o-p

ro

du

cT

o a

la

pl

an

ea

ció

n e

sT

ra

Té

gic

a

35

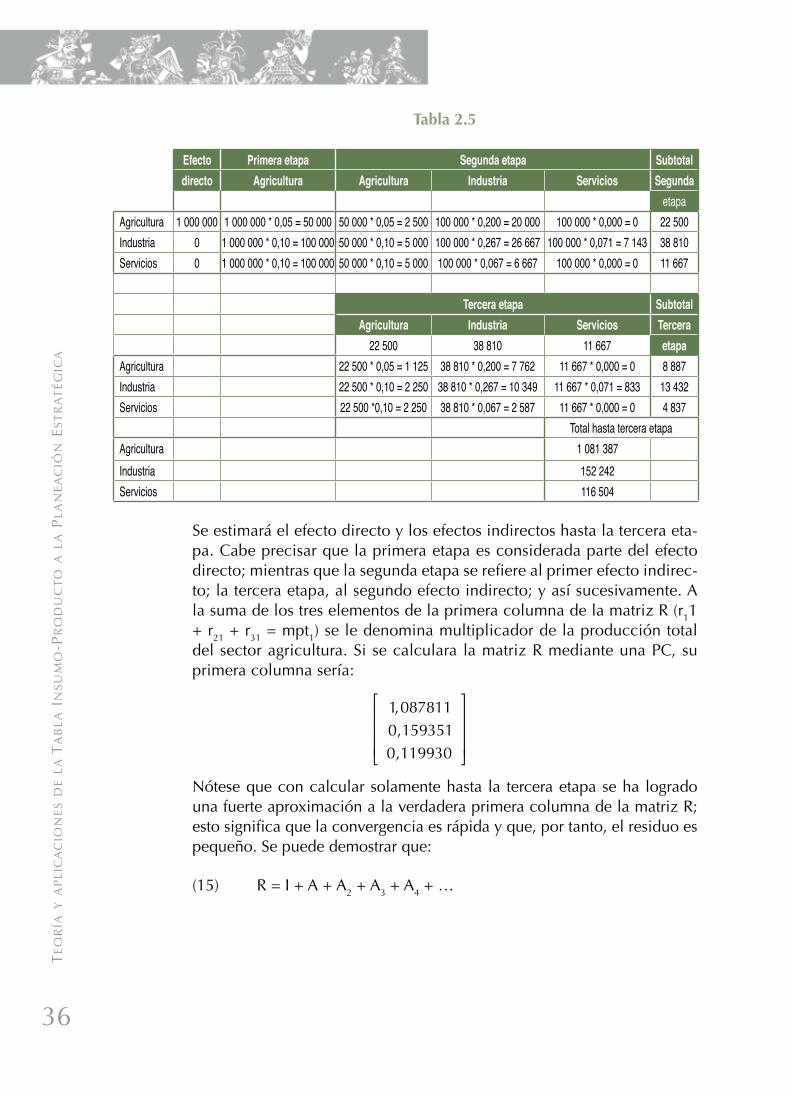

Tabla 2.5

Efecto Primera etapa Segunda etapa Subtotaldirecto Agricultura Agricultura Industria Servicios Segunda

1 000 000 50 000 100 000 100 000 etapaAgricultura 1 000 000 1 000 000 * 0,05 = 50 000 50 000 * 0,05 = 2 500 100 000 * 0,200 = 20 000 100 000 * 0,000 = 0 22 500Industria 0 1 000 000 * 0,10 = 100 000 50 000 * 0,10 = 5 000 100 000 * 0,267 = 26 667 100 000 * 0,071 = 7 143 38 810Servicios 0 1 000 000 * 0,10 = 100 000 50 000 * 0,10 = 5 000 100 000 * 0,067 = 6 667 100 000 * 0,000 = 0 11 667

Tercera etapa SubtotalAgricultura Industria Servicios Tercera

22 500 38 810 11 667 etapaAgricultura 22 500 * 0,05 = 1 125 38 810 * 0,200 = 7 762 11 667 * 0,000 = 0 8 887Industria 22 500 * 0,10 = 2 250 38 810 * 0,267 = 10 349 11 667 * 0,071 = 833 13 432Servicios 22 500 *0,10 = 2 250 38 810 * 0,067 = 2 587 11 667 * 0,000 = 0 4 837

Total hasta tercera etapaAgricultura 1 081 387 Industria 152 242 Servicios 116 504

Se estimará el efecto directo y los efectos indirectos hasta la tercera eta-pa. Cabe precisar que la primera etapa es considerada parte del efecto directo; mientras que la segunda etapa se refiere al primer efecto indirec-to; la tercera etapa, al segundo efecto indirecto; y así sucesivamente. A la suma de los tres elementos de la primera columna de la matriz R (r11 + r21 + r31 = mpt1) se le denomina multiplicador de la producción total del sector agricultura. Si se calculara la matriz R mediante una PC, su primera columna sería:

Nótese que con calcular solamente hasta la tercera etapa se ha logrado una fuerte aproximación a la verdadera primera columna de la matriz R; esto significa que la convergencia es rápida y que, por tanto, el residuo es pequeño. Se puede demostrar que:

(15) R = I + A + A2 + A3 + A4 + …

1 0878110 1593510 119930

,,,

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

Te

or

ía y

ap

lic

ac

ion

es d

e l

a T

ab

la

in

su

mo

-pr

od

uc

To

a l

a p

la

ne

ac

ión

es

Tr

aT

ég

ica

36

2.6 Modelos Macroeconométricos y Modelos Sectoriales

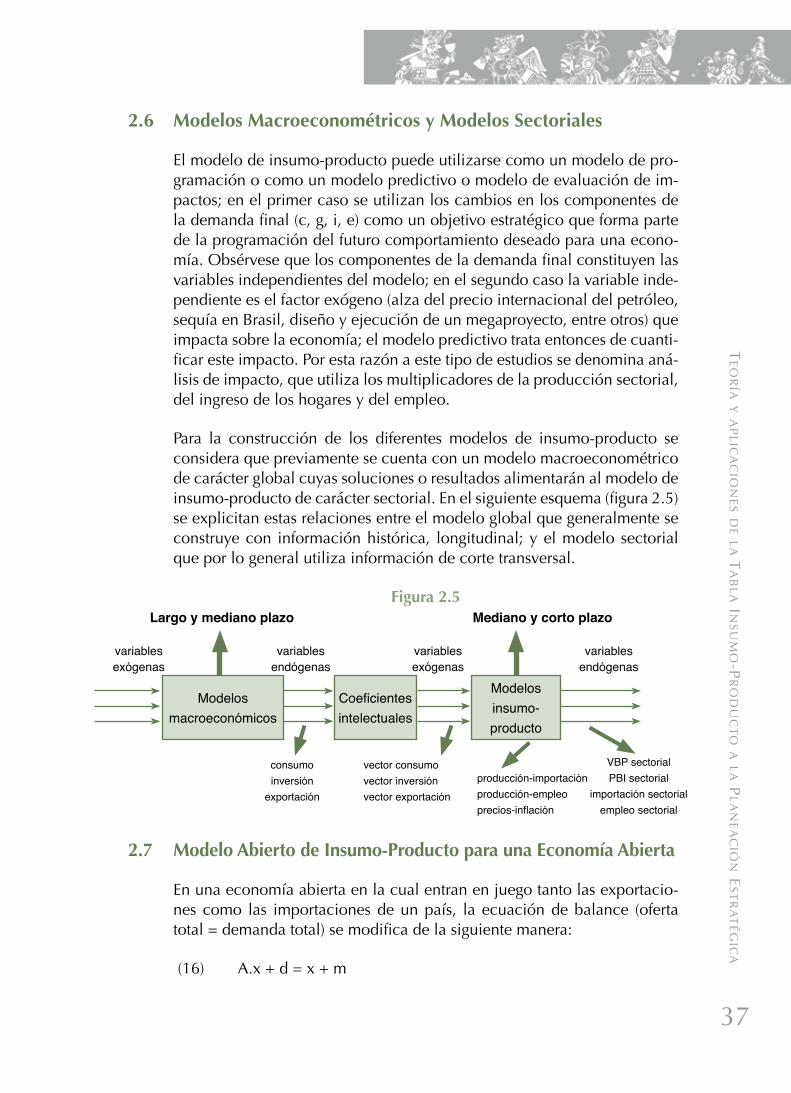

El modelo de insumo-producto puede utilizarse como un modelo de pro-gramación o como un modelo predictivo o modelo de evaluación de im-pactos; en el primer caso se utilizan los cambios en los componentes de la demanda final (c, g, i, e) como un objetivo estratégico que forma parte de la programación del futuro comportamiento deseado para una econo-mía. Obsérvese que los componentes de la demanda final constituyen las variables independientes del modelo; en el segundo caso la variable inde-pendiente es el factor exógeno (alza del precio internacional del petróleo, sequía en Brasil, diseño y ejecución de un megaproyecto, entre otros) que impacta sobre la economía; el modelo predictivo trata entonces de cuanti-ficar este impacto. Por esta razón a este tipo de estudios se denomina aná-lisis de impacto, que utiliza los multiplicadores de la producción sectorial, del ingreso de los hogares y del empleo.

Para la construcción de los diferentes modelos de insumo-producto se considera que previamente se cuenta con un modelo macroeconométrico de carácter global cuyas soluciones o resultados alimentarán al modelo de insumo-producto de carácter sectorial. En el siguiente esquema (figura 2.5) se explicitan estas relaciones entre el modelo global que generalmente se construye con información histórica, longitudinal; y el modelo sectorial que por lo general utiliza información de corte transversal.

Figura 2.5

2.7 Modelo Abierto de Insumo-Producto para una Economía Abierta

En una economía abierta en la cual entran en juego tanto las exportacio-nes como las importaciones de un país, la ecuación de balance (oferta total = demanda total) se modifica de la siguiente manera:

(16) A.x + d = x + m

Modelos macroeconómicos

Coeficientes intelectuales

Modelos insumo- producto

variables exógenas

Largo y mediano plazo Mediano y corto plazo

variables endógenas

variables endógenas

consumoinversión

exportación

vector consumovector inversiónvector exportación

producción-importaciónproducción-empleoprecios-inflación

VBP sectorialPBI sectorial

importación sectorialempleo sectorial

variables exógenas

Te

or

ía y a

pl

ica

cio

ne

s de l

a T

ab

la

ins

um

o-p

ro

du

cT

o a

la

pl

an

ea

ció

n e

sT

ra

Té

gic

a

37

Ahora la demanda total está compuesta por el vector de la demanda inter-media A.x que contiene tanto insumos nacionales como importados; y el vector de la demanda final d también contiene productos finales naciona-les como importados; a su vez la oferta total ahora se compone del vector de producción nacional de bienes y servicios x y del vector de importacio-nes de bienes y servicios m.

De otro lado, ahora existe una ecuación matricial de comportamiento del vector de las importaciones:

(17) m = K. x

Cuando la economía se ha dividido en tres sectores, la relación (16) se convierte en:

Cabe agregar que los coeficientes de importación k1, k2 y k3 se obtienen de los datos históricos más recientes debido a que estos coeficientes son mucho más inestables que los coeficientes técnicos; téngase en cuenta que k1 = m1 / x1, k2 = m2 / x2 y que k3 = m3 / x3.

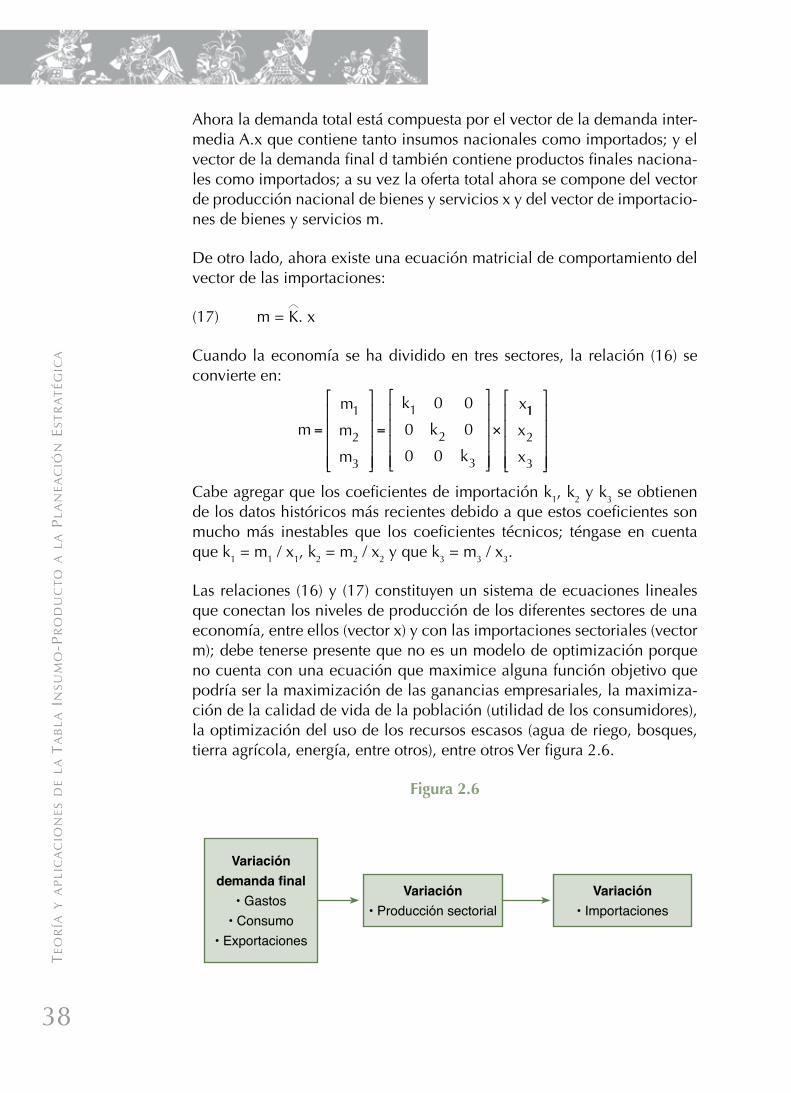

Las relaciones (16) y (17) constituyen un sistema de ecuaciones lineales que conectan los niveles de producción de los diferentes sectores de una economía, entre ellos (vector x) y con las importaciones sectoriales (vector m); debe tenerse presente que no es un modelo de optimización porque no cuenta con una ecuación que maximice alguna función objetivo que podría ser la maximización de las ganancias empresariales, la maximiza-ción de la calidad de vida de la población (utilidad de los consumidores), la optimización del uso de los recursos escasos (agua de riego, bosques, tierra agrícola, energía, entre otros), entre otros Ver figura 2.6.

Figura 2.6

m

m

m

m

k

k

k

x

=

⎡

⎣

⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥

=

⎡

⎣

⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥

×1

2

3

1

2

3

0 0

0 0

0 0

11

2

3

x

x

⎡

⎣

⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥

Variacióndemanda final

• Gastos• Consumo

• Exportaciones

Variación• Producción sectorial

Variación• Importaciones

Te

or

ía y

ap

lic

ac

ion

es d

e l

a T

ab

la

in

su

mo

-pr

od

uc

To

a l

a p

la

ne

ac

ión

es

Tr

aT

ég

ica

38

Reemplazando (17) en (16) se tendría:

(18) A · x + d = x + K · x

(19) x + K · x - A.x = d

(20) I · x + K · x – A · x = d

(21) (I + K – A) x = d

(22) x = (I + K – A)–1 d

Con lo cual la matriz inversa de Leontief o matriz R sería igual a:

(23) R = (I + K – A)–1

2.7.1 Ecuación de comportamiento de la importación global

Las ecuaciones que componen un modelo abierto para una econo-mía abierta son:

(24) A · x + d = x + m

(25) m = K . x

Cuya solución está dada por:

(26) x = (I + K – A)–1 d

Por tanto, el vector de las importaciones sectoriales m estaría dado por:

(27) m = K · x

Reemplazando (26) en (27) se tendría:

m = K . (I + K – A)–1 · d

(28) m = K . R . d

Pero el vector de la demanda final d = c + i + g + e donde:

• c = tc · C = vector del consumo sectorial y tc es un vector que refleja la estructura de consumo sectorial mientras que C es el consumo global.

Te

or

ía y a

pl

ica

cio

ne

s de l

a T

ab

la

ins

um

o-p

ro

du

cT

o a

la

pl

an

ea

ció

n e

sT

ra

Té

gic

a

39

• i = ti · I = vector de la inversión por origen y ti es un vector que refleja la estructura de la inversión sectorial, mientras que I es la inversión global por origen.

• g = tg · G = vector del gasto público sectorial y tg es un vector que refleja la estructura del gasto público sectorial mientras que G es el gasto público global.

• e = te · EX = vector de exportaciones y te es un vector que refleja la estructura de las exportaciones sectoriales mientras que EX es la exportación global.

Entonces:

(29) d = tc · C + ti · I + tg · G + te · EX

Reemplazando (29) en (28) se tendría:

(30) m = K · R · (tc · C + ti · I + tg · G + te · EX)

Para convertir el vector de las importaciones sectoriales m en un escalar M que sería la importación total del país, se le premultiplica por un vector fila u’.

(31) M = u’ · m

Reemplazando (30) en (31) se tendría:

(32) M = u’ · K · R · tc · C + u’ · K · R · ti · I + u’ · K · R · tg · G + u’ · K · R · te · EX

Las variables globales de la demanda final en la relación anterior se muestran sombreadas; así mismo, sus respectivos coeficientes se obtienen de la premultiplicación de su correspondiente vector de estructura sectorial con el vector fila dado por u’ . K . R; por ejemplo el escalar u’ · K · R . tc sería el coeficiente a1 del consumo global C que estaría reflejando el contenido importado de dicho consumo global; la relación (32) entonces estaría representando la función de importación global dependiente de los cuatro componentes de la demanda final global tal como se indica en seguida3:

(33) M = a1 · C + a2 · I + a3 · G + a4 · EX

3 Para mayor detalle revisar: Chenery y Clark (1959). Interindustry economics.

Te

or

ía y

ap

lic

ac

ion

es d

e l

a T

ab

la

in

su

mo

-pr

od

uc

To

a l

a p

la

ne

ac

ión

es

Tr

aT

ég

ica

40

2.8 Modelo Cerrado de Insumo-Producto para una Economía Abierta

De la TIP se obtiene un vector fila de coeficientes de remuneraciones de los obreros, empleados, jornaleros, entre otros, al que denominaremos l’; entonces el ingreso total de los trabajadores YL estaría dado por:

(34) YL = l’ · x

Por otra parte, los ingresos de los empresarios, de los rentistas, de los banqueros, entre otros, que se denominan utilidades, renta predial (al-quileres), intereses netos, entre otros, para un determinado sector eco-nómico se determina restándole al VBP de dicho sector el valor total de los insumos, los ingresos de los trabajadores, los impuestos indirectos y la depreciación económica. Cabe agregar que también se pueden obtener de la TIP un vector fila de coeficientes de impuestos indirectos t’, así como un vector fila de las tasas de depreciación económica d’; entonces el ingreso total de los propietarios de los medios de produc-ción YK estaría dado por:

(35) YK = u’ · x – u’ · A · x – l’ · x – t’ · x – d’ · x

Por tanto, el ingreso personal de la economía estaría dado por:

YP = YL + YK

(36) YP = u’ · x – u’ · A · x - t’ · x – d’ · x

Entonces el consumo global C sería igual a cierta proporción b (propor-ción media a consumir igual a b = C/YP) del ingreso personal YP, tal como se indica a continuación:

(37) C = b · YP