Territorios preferenciales de los grupos hoteleros ... · cientemente en distintos países y que...

19

* Instituto de Geografía-UNAM, Circuito Exterior, Cd. Universitaria, 04510, Coyoacán, México, D. F. E-mail: [email protected]; [email protected]; [email protected] Territorios preferenciales de los grupos hoteleros internacionales en América Latina y el Caribe, a principios del siglo XXI Enrique Propin-Frejomil* Recibido: 9 de diciembre de 2003 Álvaro López-López* Aceptado en versión final: 3 de mayo de 2004 Alvaro Sánchez-Crispín* Resumen. Este trabajo tiene por finalidad revelar y explicar la distribución geográfica de los diez grupos hoteleros internacionales más grandes en América Latina y el Caribe, a inicios del siglo XXI. Con este fin se presenta, en una primera parte, una tipología de los países latinoamericanos y caribeños basada en la valoración de tres indicadores: número de turistas internacionales, cantidad de cuartos de hotel e ingresos, en dólares, generados por el turismo, apreciación que revela las diferencias territoriales del turismo en la región. Enseguida, y después de haber definido cadenas y consorcios hoteleros, se examina la incidencia espacial de los diez grupos con mayor presencia mundial. Nuestra investigación halló una tendencia por parte de éstos a ubicarse en México, en la orla costera caribeña y en algunas grandes ciudades latinoamericanas, como Sao Paulo en Brasil. Palabras clave: Grupos hoteleros internacionales, turismo, América Latina, el Caribe. Territorial patterns of the largest international hotel groups in Latin America and the Caribbean at the beginning of the Twenty-first century Abstract. The aim of this paper is to reveal and explain the geographical distribution of the largest international hotel groups in Latin America and the Caribbean, at the beginning of the Twenty-first century. To do this, first, we present a typology of the countries in the region based on the consideration of three major variables: number of international visitors, number of hotel rooms and foreign exchange income generated by tourism. Then, after defining what a hotel chain and a hotel consortium are, the spatial distribution of the top ten international hotel groups in Latin America and the Caribbean is presented. Our research findings reveal a tendency, among these groups, to locate their hotels in Mexico, the Caribbean fringe, and in some of the largest cities, like Sao Paulo, Brazil. Key words: International hotel groups, tourism, Latin America, Caribbean. Investigaciones Geográficas, Boletín del Instituto de Geografía, UNAM ISSN 0188-4611, Núm. 53, 2004, pp. 122-140

Transcript of Territorios preferenciales de los grupos hoteleros ... · cientemente en distintos países y que...

* Instituto de Geografía-UNAM, Circuito Exterior, Cd. Universitaria, 04510, Coyoacán, México, D. F. E-mail:[email protected]; [email protected]; [email protected]

Territorios preferenciales de los grupos hotelerosinternacionales en América Latina y el Caribe,

a principios del siglo XXI

Enrique Propin-Frejomil* Recibido: 9 de diciembre de 2003Álvaro López-López* Aceptado en versión final: 3 de mayo de 2004Alvaro Sánchez-Crispín*

Resumen. Este trabajo tiene por finalidad revelar y explicar la distribución geográfica de los diez grupos hotelerosinternacionales más grandes en América Latina y el Caribe, a inicios del siglo XXI. Con este fin se presenta, en unaprimera parte, una tipología de los países latinoamericanos y caribeños basada en la valoración de tres indicadores:número de turistas internacionales, cantidad de cuartos de hotel e ingresos, en dólares, generados por el turismo,apreciación que revela las diferencias territoriales del turismo en la región. Enseguida, y después de haber definidocadenas y consorcios hoteleros, se examina la incidencia espacial de los diez grupos con mayor presencia mundial.Nuestra investigación halló una tendencia por parte de éstos a ubicarse en México, en la orla costera caribeña y enalgunas grandes ciudades latinoamericanas, como Sao Paulo en Brasil.

Palabras clave: Grupos hoteleros internacionales, turismo, América Latina, el Caribe.

Territorial patterns of the largest international hotelgroups in Latin America and the Caribbean at the

beginning of the Twenty-first century

Abstract. The aim of this paper is to reveal and explain the geographical distribution of the largest international hotelgroups in Latin America and the Caribbean, at the beginning of the Twenty-first century. To do this, first, we present atypology of the countries in the region based on the consideration of three major variables: number of internationalvisitors, number of hotel rooms and foreign exchange income generated by tourism. Then, after defining what a hotelchain and a hotel consortium are, the spatial distribution of the top ten international hotel groups in Latin Americaand the Caribbean is presented. Our research findings reveal a tendency, among these groups, to locate their hotels inMexico, the Caribbean fringe, and in some of the largest cities, like Sao Paulo, Brazil.

Key words: International hotel groups, tourism, Latin America, Caribbean.

Investigaciones Geográficas, Boletín del Instituto de Geografía, UNAMISSN 0188-4611, Núm. 53, 2004, pp. 122-140

. Territorios preferenciales de los grupos hoteleros internacionales en América Latina y el Caribe...

INTRODUCCIÓN

En términos generales, en América Latina yel Caribe existe una infraestructura hotelerapoco desarrollada, si se le compara con la depaíses ricos. Hasta ahora, en la región, la de-manda de alojamiento se ha atendido en uncontexto en el que la mayoría de los esta-blecimientos de hospedaje no pertenecen aninguna empresa foránea. Sin embargo, en elúltimo decenio, los grandes grupos hotelerosinternacionales (GHI) han vuelto su miradahacia esta parte del mundo con el fin deexpandir sus intereses, animados por lasreformas neoliberales puestas en marcha re-cientemente en distintos países y que favore-cen la llegada de capital extranjero.

Este escenario ha facilitado dos procesos:primero, la expansión de los pocos GHI queya estaban establecidos, en particular enMéxico y en el Caribe y, segundo, la llegadade nuevas empresas mediante la expediciónde franquicias y otras argucias fiscales.

El texto que se presenta a continuacióntiene por finalidad mostrar un panoramageneral de la ocupación del territorio latino-americano y caribeño, al inicio del siglo XXI,por parte de este actor importante de la eco-nomía mundial del turismo.1

EL ESCENARIO TURÍSTICOCONTEMPORÁNEO EN AMÉRICALATINA Y EL CARIBE

No obstante las serias consecuencias deri-vadas de acontecimientos recientes, como losataques terroristas en Nueva York o Bali, elturismo es una actividad económica quecontinúa sin afectación en algunas regionesdel planeta. Alejados de los centros de con-flicto, como Afganistán o Irak, los países deAmérica Latina y el Caribe se han percatado

de una circunstancia sobre la que se refle-xionaba muy poco antes de septiembre de2001, la relacionada con su proximidad almercado turístico emisor mayor del mundo,el de Estados Unidos; tal coyuntura deberíaser aprovechada al máximo, a fin de quellegaran más turistas a la región (Bamrud,2001). En este sentido, es pertinente indicarque en el bienio 2000-2002 se detectó unadisminución relativa del número de visitan-tes y turistas en regiones como Asia surocci-dental y suroriental; en contraste, el sectorturístico de países como México, Puerto Ricoy Bahamas no se vio afectado seriamente.2

Desde la década de los años cuarenta, enque iniciaron las actividades relacionadascon el turismo en América Latina tropical yel Caribe, la plataforma que atrajo la atenciónde los turistas ha sido la existencia de atrac-tivos naturales, en especial el binomio tro-pical sol-playa, promovido con el fin últimode que a los países huéspedes llegaran in-gentes cantidades de divisas y así, en prin-cipio, se pudieran desarrollar las economíaslocales (Lumsdon y Swift, 2001). Por más decuatro decenios este tipo de patrón deatracción fue capaz de generar una llegadaimportante de visitantes y una derrama apa-rente de miles de millones de dólares en cadapaís receptor. Lugares como Acapulco y Can-cún, en México, deben su fama a esta formade organización de la actividad turística; lomismo se puede decir de Varadero, en Cuba;San Juan, en Puerto Rico; Punta Cana, en laRepública Dominicana o Isla Margarita, fren-te a la costa venezolana. Sin embargo, en eldecenio de los años noventa, este modelo depromoción de los lugares turísticos de Amé-rica Latina comienza a dar signos de agota-miento y se da paso a la aparición de otrosesquemas de impulso como el ecoturismo o

Investigaciones Geográficas, Boletín 53, 2004 123

Enrique Propin Frejomil, Álvaro López López y Álvaro Sánchez Crispín

el turismo rural.Aunque las nuevas formas de hacer

turismo en el mundo han comenzado a llegara la región latinoamericana y caribeña, éstasno han sido ejecutadas plenamente, no hanarribado a todos los países, ni constituyen unsector de la actividad turística que se hayaconvertido en una opción real de consolidarnuevos espacios destinados al ocio y la re-creación. En realidad, la organización terri-torial básica creada por el turismo masivo enAmérica Latina y el Caribe permanece, apa-rentemente, inamovible y sostenida por unescenario geográfico-físico inmaculado e iné-dito al que se adosan la disponibilidad deinfraestructura de primera categoría (aero-puertos, inmuebles de hospedaje de diversanaturaleza, servicios municipales de calidad)y el goce de servicios específicos (bancarios,de transporte intra e interurbano, de agen-cias de viajes especializadas). Con el fin depoder obtener una evaluación objetiva de lasvariaciones territoriales del turismo en Amé-rica Latina y el Caribe y así explicar el es-cenario en el que los GHI deciden ingresar alos circuitos de la economía turística local,nacional y regional, a continuación se exami-nan tres de los indicadores más significativosde esta economía: la cantidad anual de turis-tas internacionales, el número de cuartos dehotel y los ingresos, en dólares, generadospor el turismo.

Número de turistas internacionales. A lo lar-go del último quinquenio, el número de tu-ristas que llega a América Latina y el Caribese perfila alrededor de la cifra de 55 millonespor año, lo que representa cerca del 10% deltotal mundial. En el 2001 los destinos másfavorecidos fueron: México que registró 19.8millones de turistas (36% del total); Brasil,4.7 millones (8.4%); Puerto Rico, visitado por

3.5 millones de personas (6.2%); la Repú-blica Dominicana, 2.8 millones (5%) y Argen-tina, con 2.6 millones de turistas (4.6%). Estoscinco países concentran el 60% del total deturistas que viajaron a la región ese año(Cuadro 1). El mercado emisor más impor-tante para la región es, sin duda, el estado-unidense, de donde procede casi la mitad delos turistas que la visitaron, en el añoreferido. En forma predominante, los turis-tas estadounidenses viajan a México, destinopreferido de éstos sobre Canadá, Gran Breta-ña y Francia. Así, más del 90% de los turistasextranjeros que llegan a México proceden deEstados Unidos, un 10% de los cuales sonde origen mexicano (Instituto Nacional deMigración, 2003).

La oferta de hospedaje. En el 2001 la ofertahotelera en América Latina y el Caribe era deun poco más de 1.5 millones de cuartos, cifraapenas equivalente a la de Francia y Alema-nia juntas y tres veces inferior a la de EstadosUnidos. La distribución geográfica de estainfraestructura de hospedaje en la región evi-dencia una fuerte concentración en México(30% del total de cuartos de hotel), seguidopor Brasil (14%), Argentina (11%) y Perú (7%;Cuadro 1). La suma del número de cuartosen estos cuatro países representa el 63% deltotal de este tipo de infraestructura hoteleraen América Latina y el Caribe (World Tou-rism Organisation, 2003). En este renglón ha-bría que indicar que si bien el número decuartos es una variable de significado para laevaluación geográfica del turismo en unlugar, también lo es la cantidad de hoteles,en particular si éstos se refieren a lo que, enla actualidad, se identifica como de clase es-pecial o gran turismo, dirigidos a un merca-do con alto poder adquisitivo.

Los ingresos generados por la economía turís-

124 Investigaciones Geográficas, Boletín 53, 2004

Territorios preferenciales de los grupos hoteleros internacionales en América Latina y el Caribe...

Cuadro 1. América Latina y el Caribe: variables turísticas básicas, 2001

País/dependencia

AnguillaAntigua y BarbudaAntillas Neerlandesas

ArgentinaAruba

Bahamas

BarbadosBeliceBermudaBolivia

BrasilChileColombia

Costa RicaCuba

DominicaEcuador

El SalvadorGranada

GuadalupeGuatemalaGuayana Francesa

Guyana

HaitíHondurasIslas Caimán

Islas VírgenesIslas Vírgenes BritánicasJamaicaMartinica

MéxicoMontserrat

NicaraguaPanamá

ParaguayPerú

Puerto RicoRepública Dominicana

San Cristóbal y NievesSan Vicente y las GranadinasSanta LucíaSurinam

Trinidad y TobagoTurcas y CaicosUruguayVenezuelaAmérica Latina y el Caribe

Llegada de turistasinternacionales

(miles)

48237677

2 620691

1538507196278

3084 7731723

6161 131

1736

68641

735123521

8356595

142518334592

2961277

460

19 81010

483519295

798

3 5512 882

7571

25058

383

1651892

58455 607

Número de cuartosde hotel

106931857445

168 012

7783151056 7814 4633 234

16 810

212 58049 89553 970

3170640158

93736 6204 9961 734

8 01916 595

1255730

175815 906

5 4285 049

168820 2206 766

452 116243

3 442

14 2464 866

106 715

12 35354 302

1 75417574 428

12764 8502 210

18 05778 212

1 510 724

Ingresos generadospor el turismointernacional

(millones US $)

61272821

2 547

8901665

687121351

1563 701

78812091278

169247

43023563

418

49342

5954

275

5851 196

337

1233245

8 4019

109626

77

817

2 728

2 68962

80232

14

201311561643

39 511

Ingresosgenerados porturista (US $)

127011471212972

12871082

1355617

1262506

775457

19621129974

691670319512

802590646621

380530

175120201138

965532

424900

2251206

2611023

768

933826

1126928241524

1884296

1101710

Fuente: World Tourism Organisation, 2003.

Investigaciones Geográficas, Boletín 53, 2004 125

Enrique Propin Frejomil, Álvaro López López y Álvaro Sánchez Crispín

tica. La cantidad de dólares que se genera porel sector turístico en América Latina y elCaribe puede aquilatarse en dos sentidos:uno en términos del valor absoluto y, otro, encuanto a los gastos promedio por turista; encualquier caso, existen variaciones marcadasentre los países y dependencias de la región(Cuadro 1). En primer lugar, el monto mayorde ingresos generados por el turismo en laregión se registra en México, con 8.4 miles demillones de dólares que equivalen al 20% deltotal; siguen en orden decreciente, Brasil,Puerto Rico, República Dominicana y Argen-tina. Estos cinco países concentran la mitadde los ingresos generados por el turismo enAmérica Latina y el Caribe, un poco más de20 mil millones de dólares, cantidad inferiora la que se registra para Italia en este mismorubro (25 mil millones de dólares), en el mis-mo año (Ibid.).

En relación con el ingreso medio genera-do por turista, la región presenta grandescontrastes: a excepción de Haití, en las islasdel Caribe se registran cifras superiores a mildólares por persona, con un valor máximo de2 020 dólares en las Islas Vírgenes. Estoindica que el viajero que se dirige a las na-ciones del Caribe goza de un poder adqui-sitivo alto y, se puede asumir, que una pro-porción importante de ese gasto deriva de sualojamiento, en hoteles de lujo. Al otro ladodel espectro, el valor mínimo en AméricaLatina y el Caribe se registra en Nicaraguadonde cada turista gastó sólo 225 dólares,casi diez veces menos que en las Islas Vír-genes. Los países que reciben un gran nú-mero de turistas, como México o Brasil, nocaptan una cantidad importante de divisaspor viajero: 424 y 775 dólares, respectiva-mente, muy inferiores a las registradas en elCaribe. En promedio, el turista que llega a

América Latina y el Caribe gasta 710 dólaresen su estancia (Ibid.).

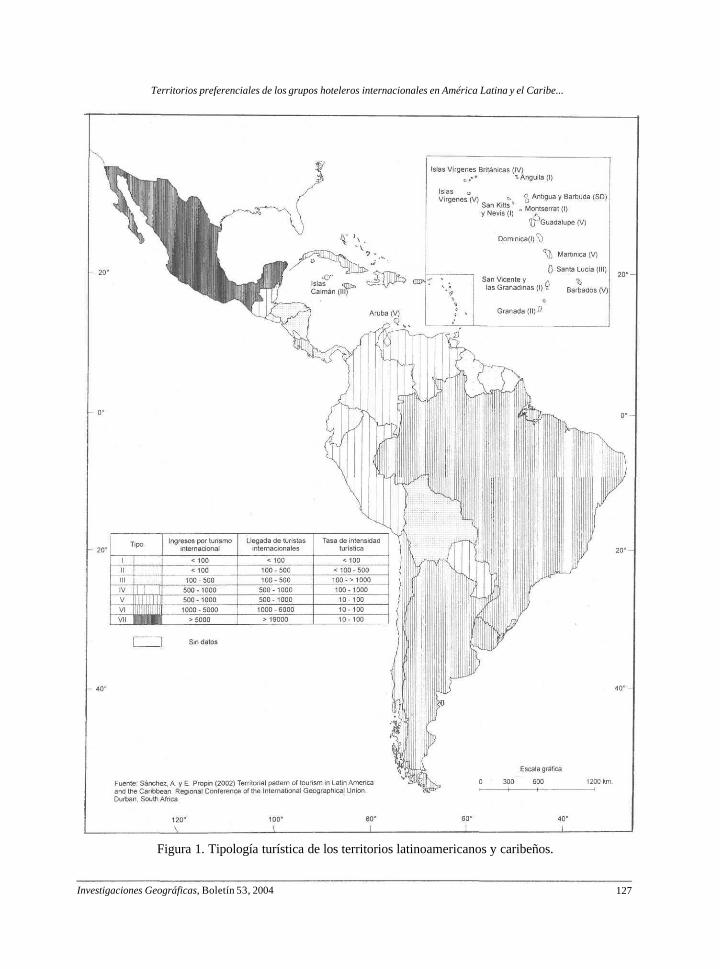

En consideración a los tres indicadoresexaminados arriba, y con base en trabajosprevios,3 se estableció una tipología en la quelos dos primeros indicadores están corre-lacionados pero sin consistencia frente alvalor de la tasa de intensidad turística(Figura 1).

Se obtuvo, así, una caracterización de lospaíses de América Latina y el Caribe que seextiende a lo largo de un continuo, en uno decuyos extremos se encuentra México, terri-torio con mayor presencia del turismo en laregión (con llegada masiva de turistas e in-fraestructura hotelera de primera línea) perocon un ingreso generado en el sector inferiora la media regional; en el otro extremo estánpaíses como Bolivia y Colombia con los valo-res más bajos del conjunto, situación que sederiva, en gran medida, por circunstanciasdesfavorables (guerrilla, inestabilidad políti-ca, luchas sindicales). En medio de estos dosextremos se encuentra el resto de los paísesque interesan a este estudio. La imagenobtenida mediante esta tipología revela, enforma clara, el contexto territorial en el quelos GHI pueden seleccionar determinadoslugares, en países preferenciales, a fin deofertar infraestructura de hospedaje de grancategoría, en especial para el mercadoturístico y de negocios.

Cadenas y consorcios hoteleros

En América Latina y el Caribe, el mayornúmero de hoteles es propiedad de inversio-nistas locales cuya capacidad financiera eslimitada, en especial cuando se trata de darmantenimiento o modernizar los inmuebles(Lumsdon y Swift, 2001). Este patrón es váli-

126 Investigaciones Geográficas, Boletín 53, 2004

Territorios preferenciales de los grupos hoteleros internacionales en América Latina y el Caribe...

Figura 1. Tipología turística de los territorios latinoamericanos y caribeños.

Investigaciones Geográficas, Boletín 53, 2004 127

Enrique Propin Frejomil, Álvaro López López y Álvaro Sánchez Crispín

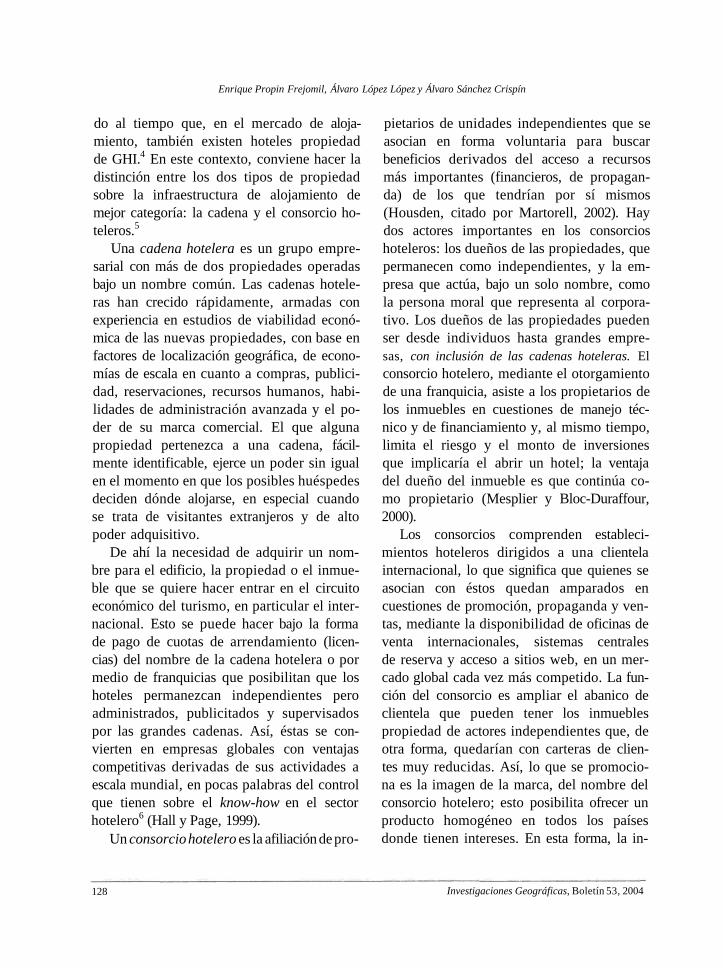

do al tiempo que, en el mercado de aloja-miento, también existen hoteles propiedadde GHI.4 En este contexto, conviene hacer ladistinción entre los dos tipos de propiedadsobre la infraestructura de alojamiento demejor categoría: la cadena y el consorcio ho-teleros.5

Una cadena hotelera es un grupo empre-sarial con más de dos propiedades operadasbajo un nombre común. Las cadenas hotele-ras han crecido rápidamente, armadas conexperiencia en estudios de viabilidad econó-mica de las nuevas propiedades, con base enfactores de localización geográfica, de econo-mías de escala en cuanto a compras, publici-dad, reservaciones, recursos humanos, habi-lidades de administración avanzada y el po-der de su marca comercial. El que algunapropiedad pertenezca a una cadena, fácil-mente identificable, ejerce un poder sin igualen el momento en que los posibles huéspedesdeciden dónde alojarse, en especial cuandose trata de visitantes extranjeros y de altopoder adquisitivo.

De ahí la necesidad de adquirir un nom-bre para el edificio, la propiedad o el inmue-ble que se quiere hacer entrar en el circuitoeconómico del turismo, en particular el inter-nacional. Esto se puede hacer bajo la formade pago de cuotas de arrendamiento (licen-cias) del nombre de la cadena hotelera o pormedio de franquicias que posibilitan que loshoteles permanezcan independientes peroadministrados, publicitados y supervisadospor las grandes cadenas. Así, éstas se con-vierten en empresas globales con ventajascompetitivas derivadas de sus actividades aescala mundial, en pocas palabras del controlque tienen sobre el know-how en el sectorhotelero6 (Hall y Page, 1999).

Un consorcio hotelero es la afiliación de pro-

pietarios de unidades independientes que seasocian en forma voluntaria para buscarbeneficios derivados del acceso a recursosmás importantes (financieros, de propagan-da) de los que tendrían por sí mismos(Housden, citado por Martorell, 2002). Haydos actores importantes en los consorcioshoteleros: los dueños de las propiedades, quepermanecen como independientes, y la em-presa que actúa, bajo un solo nombre, comola persona moral que representa al corpora-tivo. Los dueños de las propiedades puedenser desde individuos hasta grandes empre-sas, con inclusión de las cadenas hoteleras. Elconsorcio hotelero, mediante el otorgamientode una franquicia, asiste a los propietarios delos inmuebles en cuestiones de manejo téc-nico y de financiamiento y, al mismo tiempo,limita el riesgo y el monto de inversionesque implicaría el abrir un hotel; la ventajadel dueño del inmueble es que continúa co-mo propietario (Mesplier y Bloc-Duraffour,2000).

Los consorcios comprenden estableci-mientos hoteleros dirigidos a una clientelainternacional, lo que significa que quienes seasocian con éstos quedan amparados encuestiones de promoción, propaganda y ven-tas, mediante la disponibilidad de oficinas deventa internacionales, sistemas centralesde reserva y acceso a sitios web, en un mer-cado global cada vez más competido. La fun-ción del consorcio es ampliar el abanico declientela que pueden tener los inmueblespropiedad de actores independientes que, deotra forma, quedarían con carteras de clien-tes muy reducidas. Así, lo que se promocio-na es la imagen de la marca, del nombre delconsorcio hotelero; esto posibilita ofrecer unproducto homogéneo en todos los paísesdonde tienen intereses. En esta forma, la in-

128 Investigaciones Geográficas, Boletín 53, 2004

Territorios preferendales de los grupos hoteleros internacionales en América Latina y el Caribe...

ternacionalización de los GHI ha sido unatendencia general en el último decenio. Sibien, en un principio, la localización de estosinmuebles era preferentemente cercana aaeropuertos, por que su clientela básica seconformaba por grupos de turistas y hom-bres de negocios que pasaban un par de díasen sitios determinados, en la actualidad seubican en diversos sitios como los cruces decarreteras, cerca de las estaciones de ferro-carril (en especial en Europa o Japón) o derecintos de ferias; además, ahora interesa aestos consorcios la celebración de congresosen sus propiedades lo que ha expandido sudistribución geográfica al interior de los paí-ses (Ibid.).

Los GHI han extendido sus intereses en elcontexto planetario para asegurar gananciascuantiosas en el mercado global mediante elproceso de adquisiciones, alianzas estratégi-cas y mixturas de capital. La competencia esmuy fuerte y, cuando los dividendos bajanen los propios países de origen, los consor-cios y cadenas exploran nuevos mercados yse alian para tener mayor capacidad de com-petencia en el ámbito internacional. Estasalianzas pueden ser al interior del mismosector hotelero, o bien con compañías aéreasy agencias de viajes;7 tales uniones puedenser de corto, mediano y largo plazo; su finali-dad es controlar, lo más posible, el mercadomundial de alojamiento.

Presentes desde los años sesenta en Méxi-co y el Caribe, en el último decenio, los GHIse han expandido rápidamente por diversoslugares; en particular es notable el creci-miento del número de propiedades de com-pañías estadounidenses en América Latina yel Caribe, en especial en sitios privilegiadosde litoral y grandes ciudades latinoamerica-nas (Figura 2). Las reformas neoliberales

encaminadas a que los países de la regiónabracen los principios de una economía demercado en la que el Estado nacional des-incorpore sus bienes a favor de inversionis-tas privados y la relativa saturación para lainversión en el sector turístico de las nacio-nes ricas, han contribuido, en forma signifi-cativa, para que América Latina y el Caribesean escenarios ideales de una expansiónexpedita de los GHI.

Selectividad territorial de los GHI enAmérica Latina y el Caribe

En la actualidad, el mercado mundial globalde hospedaje está controlado por los GHI,líderes en la estructura y consolidación delalojamiento turístico e influyentes en la defi-nición de tendencias territoriales del turismointernacional. Para efectos de esta investiga-ción, se eligieron los diez grupos con elmayor número de propiedades en el mundo8

y cuya descripción se hace en el Cuadro 2. Elorigen del capital de éstos es mayoritaria-mente estadounidense, excepto en el caso deAccor que es un grupo francés y una partede Hilton Hotels, ligada con el capital inglés.

Este predominio de empresas estado-unidenses, entre las diez más importantes enel mercado internacional, está relacionadocon el hecho de que en ese país se consoli-daron las primeras uniones hoteleras, hacemás de tres decenios, lo que les ha dadooportunidad de tener una mayor experienciaen el marketing, tecnología y administracióny adquisición de infraestructura lo que, a suvez, permite un control del mercado mundialde alojamiento; asimismo, están vinculadoscon la propiedad o gestión de agencias deviajes, arrendadoras de autos, compañíasde cruceros, casinos y restaurantes, todos confuertes vínculos con el sector turístico inter-

Investigaciones Geográficas, Boletín 53, 2004 129

Enrique Propin Frejomil, Álvaro López López y Álvaro Sánchez Crispín

Figura 2. América Latina y el Caribe: localidades donde hay propiedades de losgrupos hoteleros internacionales más importantes, 2003.

130 Investigaciones Geográficas, Boletín 53, 2004

Territorios preferenciales de los grupos hoteleros internacionales en América Latina y el Caribe...

Cuadro 2. Los diez grandes grupos hoteleros internacionales con mayor número de propiedades, 2001

Grupo hotelero

1. Cendant

(Hospitality Services

Division)

2. Choice Hotels

3. Best Western

International

4. Accor

5. Sixcontinents

Hotels

(Bass Hotels and

Resorts)

6. Marriott

International

7. Starwood Hotels

and Resorts

Worldwide

8. Carlson

Hospitality

Worldwide

9. Hilton Hotels

Corporation and

Hilton International

10. Hyatt Hotels

and Hyatt

International

Sede

Parsippany, NuevaJersey, Estados Unidos

Silver Spring, Maryland,Estados Unidos

Phoenix, Arizona,Estados Unidos

Evry, Essonne, Francia

Atlanta, Georgia,Estados Unidos

Washington, Distrito deColumbia, Estados

Unidos

White Plains, NuevaYork, Estados Unidos

Atlanta, Georgia,

Estados Unidos

Beverly Hills, California,Estados Unidos y

Watford, Hertsforshire,Inglaterra

Chicago, Illinois,Estados Unidos

Marcas, franquicias, empresas asociadas

Amerihost Inn, Cuendet, Days Inn, Fairfield,Holiday Cottages, Howard Johnson, Knights

Inn, Novasol, Ramada, RCI, RCI HolidayNetwork, Super 8, Travelodge, Trendwest,

Villager Lodge, Welcome Holidays, WingateInn

Clarion, Comfort Inn, Comfort Suites, EconoLodge, MainStay Suites, Quality, Rodeway

Inn, Sleep InnBest Western

Coralia, Dorint, ETAP, Ibis, Hotel Formule 1,Les Jardins de Paris, Libertel, Mercure, Motel

6, Novotel, Pannonia Hotels, Parthenon Flats,Postiljon, Red Roof, Sofitel, Sofitel Demeure,

Studio 6, Suitehotel, Thalassa InternationalCrowne Plaza, Express by Holiday Inn,

Holiday Inn, Holiday Inn Express, Holiday InnResort, Intercontinental, Staybridge Suites

Courtyard, Fairfield Inn, J.W. Marriott,Marriott Conference Centers, Marriott Hotels

and Resorts, Renaissance, Residence Inn,Spring Hill Suites, Town & Place Suites

Four Points, Luxury Connection, St. Regis,Sheraton, Westin, W Hotels

Country Inn & Suites, Park Plaza Hotels, ParkInn, Regent International Hoteles,

RadissonConrad International, Doubletree, Embassy

Suites, Hampton Inn, Hampton Inn and Suites,Hilton, Hilton Garden Inn, Hilton GrandVacations, Homewood Suites by Hilton,

ScandicGrand Hyatt, Hyatt Resort, Park Hyatt, Hyatt

Regency

1

6400

5000

4010

4000

3300

2600

766

548

500

207

2

44

47

92

147

126

44

48

28

43

13

3

0.7

0.9

2.3

3.7

3.8

1.7

6.3

5.1

8.6

6.3

131Investigaciones Geográficas, Boletín 53, 2004

1 Número de propiedades en todo el mundo.2 Número de propiedades en América Latina y el Caribe.3 Porcentaje de las propiedades en América Latina y el Caribe respecto al total mundial.Fuente: Martorell, 2002; Travel Research International, 2001; Yun, 2000, y diversos sitios de Internet.

Enrique Propin Frejomil, Álvaro López López y Álvaro Sánchez Crispín

nacional, lo que fortalece la promoción y ocu-pación de sus inmuebles de alojamiento. Enseguida se presenta una imagen de la distri-bución geográfica de estos GHI en la regiónlatinoamericana y caribeña.

1. CENDANT controla en todo el mundo6 400 propiedades que contienen 523 mil ha-bitaciones, por ello es el GHI más poderoso.Esta empresa se constituye por varias divi-siones, entre ellas las de bienes raíces, trans-portes, agencias de viajes, preparación ydeclaración de impuestos, así como hoteles,entre otros. En el 2002, los mayores ingresosde CENDANT se. obtuvieron del sector deventas de bienes raíces, que representaron el33% del total; el manejo, administración yrepresentación de hoteles sólo significó el16% de las rentas de la empresa. Todos losinmuebles bajo su nombre no son propiedaddel grupo, están administrados bajo licenciaso franquicias; por esta razón, es el grupohotelero que más permisos de este tipo otor-ga en el mundo; también ocupa el primerlugar mundial en organización de vacacionesy es uno de los principales operadores derenta de autos. Las marcas asociadas conCENDANT son poco conocidas en AméricaLatina porque su mercado prioritario seencuentra en Estados Unidos; empero, hote-les como Days Inn, Howard Johnson y Rama-da son comunes en México y en los paísescaribeños. Este GHI administra 44 inmue-bles de alojamiento en la región de estudio,la mitad de los cuales se ubica en México, enespecial en Monterrey, y en Argentina, conmayor número de inmuebles en BuenosAires. Puerto Rico y Uruguay tienen, ambos,un par de hoteles CENDANT. Es notoria laausencia de este grupo en Brasil, Costa Rica yChile (Figura 3).

2. El segundo GHI en importancia, por elnúmero de propiedades (5 000), distribuidaspor 48 países, es Choice Hotels. Los 47 hote-les que tiene en América Latina y el Cariberepresentan apenas el 1% del total de inmue-bles bajo su administración en el mundo. Lamayor parte de los Choice Hotels en la re-gión se ubica en Brasil, más del 70%, aglo-merados en la zona metropolitana de SaoPaulo, lo que revela el sector del mercado alque está dirigida la oferta de este tipo deestablecimientos: el de personas de negocios.Este grupo está presente también en el arcoinsular caribeño, en Bahamas, Islas Caimán yTurcas y Caicos, donde su oferta hoteleraestá, sin duda, dirigida al turismo de granpoder adquisitivo; y en algunos países deAmérica Central, como Costa Rica, Guatema-la y Honduras, lugares en los que la deman-da por alojarse en inmuebles de ChoiceHotels emana tanto del sector turístico comodel de negocios. Es notable la ausencia deChoice Hotels en Argentina, Colombia, Chi-le, Puerto Rico, Venezuela y, sobre todo, enMéxico (Figura 3). Las marcas de hotelmás conocidas de este grupo son Clarion,Comfort Inn y Econo Lodge.

3. Best Western International, fundado en1946, en Estados Unidos, y con una solamarca de hoteles, Best Western, este GHIabriga inmuebles en 80 países; en realidad, esuna asociación de hoteles independientes, unverdadero consorcio (Martorell, 2002). En ge-neral, se trata de pequeños inmuebles que, adiferencia de los que pertenecen a otros gru-pos, están promocionados bajo un mismonombre mediante una franquicia de bajocosto que no requiere de una imagencorporativa; el aspecto central del consorcioes el control de calidad de los estableci-

132 Investigaciones Geográficas, Boletín 53, 2004

Territorios preferenciales de los grupos hoteleros internacionales en América Latina y el Caribe...

mientos. Al inicio de los años sesenta era lamayor organización hotelera del mundo ycambió su denominación de Western Hotelspor Best Western Hotels, al conseguir ofreceruna mejor calidad en sus inmuebles. Para losaños setenta inicia su expansión al mercadointernacional e impulsa el uso de las tarjetasde crédito para hacer reservaciones. Durantelos noventa, el consorcio se encontraba pre-sente en todos los continentes. En AméricaLatina y el Caribe cuenta con 92 propiedades(casi 3% del total), más de la mitad de loscuales se ubica en México, en particular enMonterrey y la Ciudad de México (Figura 3).Los otros dos países donde Best Westerntiene una presencia importante son CostaRica y Brasil. En el caso del primero, existeuna preferencia marcada por ubicarse en loscentros del litoral pacífico, en las provinciasde Guanacaste y Puntarenas. Los hoteles BestWestern en Brasil tienen una distribucióngeográfica más difusa.

4. Accor está al frente de la administración deinmuebles de hospedaje en más de 140 paísesy aunque el 75% de sus propiedades se ubicaen Francia, donde radica la matriz de lacompañía, en los últimos dos decenios se haexpandido a mercados "emergentes" Améri-ca Latina y el Caribe, aunque sus propie-dades en esta región del mundo sólo re-presentan 4% del total. Varias son las mar-cas de hotel de este grupo, entre ellas: Sofitel,Novotel, Mercure, Ibis y Formule 1, que tie-nen un mercado importante en Europa. Ladistribución geográfica de Accor en la regiónde estudio revela una preferencia notable porBrasil, donde se ubica el 75% de sus pro-piedades latinoamericanas. La mayor partede las grandes ciudades brasileñas cuentacon infraestructura de alojamiento Accor, en

especial Sao Paulo, donde más de la mitad delos hoteles de gran clase pertenecen a estegrupo. De los 174 sitios de hospedaje demayor categoría en Brasil, 108 pertenecen aAccor, lo que representa casi el 20% del totalde inmuebles en América Latina en manosde los GHI. El grupo también cuenta con unimportante número de hoteles en Colombia,Perú, República Dominicana, Martinica y laGuayana Francesa (Figura 3). De los GHI quese examinan en este trabajo, Accor es el únicopresente en Cuba, con inmuebles en Vara-dero y La Habana. En México, hay sólo unoscuantos hoteles Accor, en Cancún, la Ciudadde México y Monterrey, debido a que la com-petencia acérrima de los grupos estado-unidenses, establecidos desde largo tiempoatrás en el país azteca, no le ha permitido ex-pandirse en forma más dilatada. En el 2003,la revista especializada Conde Nesté Travel,publicada en Estados Unidos, distinguió alSofitel de Buenos Aires como uno de los tresmejores hoteles nuevos de América Latina yel Caribe, lo que indica la calidad de aloja-miento que proporcionan algunas de lasmarcas amparadas bajo Accor.

5. Sixcontinents Hotels; el origen de estegrupo se remonta a 1777, año en que WilliamBass fundó su primera planta de elaboraciónde cerveza en Inglaterra. Con el tiempo, laempresa incluyó la consolidación de otrasindustrias y servicios, entre ellos los publichouses o pubs en la Gran Bretaña. Para 1987tenía ya su propia cadena de hoteles y, unaño después, compra Holiday Inns Interna-tional, empresa fundada en Estados Unidos,en 1952, y cuyo mercado principal era laclase media de ese país. A principios de losaños noventa, el grupo Bass promueve nue-vas marcas de hotel como Holiday Inn

Investigaciones Geográficas, Boletín 53, 2004 133

Enrique Propin Frejomil, Álvaro López López y Álvaro Sánchez Crispín

Express (1991), Crowne Plaza (1994) yStaybridge Suites (1997). En 1998, adquiereIntercontinental, hoteles fundados, en 1946,por la extinta Pan American World Airlines(PanAm); en su origen, éstos fueron creadospara dar alojamiento a las tripulaciones dePanAm en las ciudades que servía en Amé-rica Latina y el Caribe; de hecho, este es unode los pocos GHI que se encuentran en laregión de estudio desde hace más de mediosiglo. Bass Hotels, como se llamó hasta 2000,cambió su nombre a Sixcontinents Hotels,nominación que refleja mejor la distribuciónde sus propiedades, en gran proporción(98.6%) bajo el régimen de licencias o fran-quicias, en casi 100 países del mundo. Estegrupo tiene además el control de reserva-ciones en línea, al operar diversos sitios web,y al registrarlas desde palms. Este GHI ofertados tipos de marcas, una dirigida a un mer-cado sofisticado (Crowne Plaza e Interconti-nental) y otra de "clase media" (Express byHoliday Inn, Holiday Inn y Holiday InnExpress). En América Latina y el Caribe supresencia es notable en México, mediante laexpedición de franquicias de hoteles deambos tipos de marca; en conjunto, el grupocontrola un tercio de la oferta de alojamientode gran clase en el país, con propiedades engrandes ciudades (Monterrey, Ciudad deMéxico y Guadalajara) y en sitios de litoral(Cancún). Este GHI también está presente enBrasil, Chile y Argentina (Figura 3). De los3 300 inmuebles que maneja el grupo, sólo126 están en América Latina y el Caribe.

6. Marriott International administra propie-dades en 64 naciones bajo la marca genéricade hoteles Marriott; de éstos, el 60% seencuentra bajo el régimen de licencia o fran-quicia, el 40% bajo el de contrato de

administración y sólo el 0.5% son realmentepropiedad del grupo. En América Latina,Marriott cuenta con 44 inmuebles, lo querepresenta sólo el 1.7% de sus propiedades(2 600 en total en el mundo; la mayor parteen Estados Unidos). Una cuarta parte de sus44 hoteles se ubica en México, en sitios congran dinámica económica como Cancún, laCiudad de México y Monterrey (Figura 3).Otro número importante de inmuebles deeste GHI se encuentra en el arco insularcaribeño (Aruba, Bermuda, Curazao, islasCaimán y Vírgenes, Jamaica, Puerto Rico,República Dominicana y Saint Kitts), dondesu asociación con el turismo internacional degran capacidad de consumo subyace a laexplicación de esta distribución geográfica desus hoteles. Marriott también administra in-muebles en Brasil, Costa Rica, Chile, Ecua-dor, Venezuela y algunos países centroameri-canos como El Salvador, Guatemala yPanamá.

7. Starwood Hotels and Resorts. Sus intere-ses se extienden por 79 países del mundo,con marcas de hotel de renombre comoSheraton y Westin. La mayor parte de suspropiedades (60%) está sujeta al régimen delicencias o franquicias, aunque dos de cadadiez hoteles del grupo son propiedad de éste,una proporción muy alta en el contexto delos GHI; el resto de sus inmuebles estámanejado por contrato de administración. Delos 766 hoteles que ostentan marcas de estegrupo en el mundo, 48 están en la regiónlatinoamericana y caribeña, cifra que signifi-ca el 6.3% de ese total. En México se ubicanveinte de sus hoteles, concentrados en laCiudad de México y Monterrey, así como ensitios de litoral con actividad turística muydinámica: Cancún, Los Cabos y Puerto Va-

134 Investigaciones Geográficas, Boletín 53, 2004

Territorios preferenciales de los grupos hoteleros internacionales en América Latina y el Caribe...

Harta. Argentina y Brasil son los otros dospaíses latinoamericanos donde Starwoodtiene un número de inmuebles de alojamien-to importante, en particular en las ciudadesde Buenos Aires y Rio de Janeiro (Figura 3).Es notable la ausencia de este GHI en laciudad de Sao Paulo. Los hoteles de estegrupo en los tres países señalados represen-tan dos tercios de las propiedades deStarwood en América Latina. La distribucióndel resto de sus inmuebles en la región nomuestra un patrón de preferencia específico,ya que se encuentran tanto en el arco insularantillano-caribeño (Bahamas, Islas Caimán,Islas Vírgenes, Puerto Rico) como en Améri-ca Central (Guatemala, Panamá) y Américadel Sur (Colombia, Chile, Ecuador, Perú).

8. Carlson Hospitality Worldwide. La marcamás conocida de este GHI es Radisson; loshoteles del grupo suman casi 550, de los cua-les 28 se encuentran en países de AméricaLatina y el Caribe; de éstos, el 80% se localizaen México, sin mostrar un patrón prefe-rencial de asentamiento, ya que los 22 hotelesque tiene el grupo en México se emplazan en21 lugares distintos (Figura 3). El resto de laspropiedades de este GHI se distribuye encuatro países o dependencias: Bahamas, Bar-bados, Panamá y San Martin, lo que revelasus nexos fuertes con un turismo de grancapacidad adquisitiva; el mismo grupo seautodenomina líder en los sectores de lujo,gran turismo y medio de alojamiento en elmundo. El mercado mayor para Carlson estáen Estados Unidos, en especial el que se re-fiere a hoteles de lujo o ubicados en locali-dades exóticas, como los que llevan el nom-bre de Regent International Hotels. Sin em-bargo, los 28 hoteles que Carlson administraen América Latina y en el Caribe, repre-

sentan 5% del total de sus inmuebles, unacifra superior a la de la mayor parte de losGHI aquí examinados.

9. Hilton Hotels, con 500 propiedades ges-tionadas por medio de nombres comoDoubletree, Embassy Suites, Hampton Inn yHilton, este GHI tiene bajo su administración43 inmuebles en América Latina y el Caribe,cantidad equivalente a casi el 9% del total desus propiedades; ésta es la proporción másalta de hoteles en la región, propiedad de unGHI, respecto a los que administra en todo elmundo. Esto revela el interés de HiltonHotels por consolidarse como una empresalíder en el sector de alojamiento de calidad,en especial dirigido a satisfacer necesidadesde los mercados turísticos y de negocios enAmérica Latina y el Caribe. La mayor partede los inmuebles que llevan el nombre delgrupo están bajo el sistema de licencias ofranquicias (81% del total); casi un 10% desus hoteles trabajan bajo contrato de admi-nistración y el resto son realmente propiedadde Hilton. En esta investigación se detectóuna preferencia territorial del grupo poremplazar sus hoteles en México y la cuencaantillano-caribeña; dos tercios de sus pro-piedades están en el primer país menciona-do, Puerto Rico, República Dominicana,Trinidad y Tobago y Venezuela (Figura 3).En el caso de México, Hilton tiene una mayorcantidad de inmuebles en Monterrey. SanJuan, Caracas y los distintos sitios turísticosde la costa oriental de la República Domini-cana, así como Puerto España, en Trinidad,son otros lugares con infraestructura hoteleraen manos de este grupo. Es notable la ausen-cia o presencia muy discreta de propiedadesadministradas por Hilton en Argentina, Bra-sil y Chile.

Investigaciones Geográficas, Boletín 53, 2004 135

Enrique Propin Frejomil, Álvaro López López y Álvaro Sánchez Crispín

Figura 3. América Latina y el Caribe: número de propiedades, por ciudad, de losgrupos hoteleros transnacionales más importantes, 2003.

136 Investigaciones Geográficas, Boletín 53, 2004

Territorios preferenciales de los grupos hoteleros internacionales en América Latina y el Caribe...

10. Hyatt Hotels es una cadena hotelerafundada a fines de los años cincuenta enEstados Unidos, que cuenta con más de 200propiedades en todo el mundo, trece de ellasestán en la región latinoamericana y cari-beña. Ofrece cuatro marcas de hotel, la másconocida es Hyatt Regency, cada una de lascuales está dirigida a sectores específicos delmercado turístico: hombres de negocios yclientes de alto poder adquisitivo. Uno decada tres hoteles de Hyatt pertenecen a lacadena (la proporción más alta entre todoslos GHI); el 3% está bajo franquicia y el restofunciona bajo el régimen de contrato deadministración. Casi la mitad de los hotelesHyatt en América Latina y el Caribe se ubicaen México, en lugares de litoral comoAcapulco, Cancún, Los Cabos y Mazatlán.También hay propiedades de este grupo enPuerto Rico, Argentina, Aruba, Brasil, Chile eIslas Caimán (Figura 3). En 2003, la revistaespecializada Conde Nesté Travel distinguió alGran Hyatt de Sao Paulo como uno de lostres mejores hoteles urbanos nuevos enAmérica Latina, lo que revela el tipo de in-muebles de alojamiento que son administra-dos por Hyatt Hotels.

DISCUSIÓN DE RESULTADOS

Los GHI en América Latina y el Caribe apro-vechan y obtienen ganancias del espaciogeográfico de acogida sin invertir grandessumas de capital; en realidad, lo que semanipula es el nombre del grupo hotelero,con el que se asocian experiencia y tradición;esto influye en forma decisiva en el turista uhombre de negocios que opta por alojarse enSHS hoteles. Así como lo original de un paisajeconstituye la parte fundamental para que unsitio se convierta en ganador dentro del com-petido mercado internacional del turismo, el

nombre del GHI es básico para garantizar asus clientes que encontrarán las mismascomodidades y servicios en sus hotelesde América Latina y el Caribe que en los deEstados Unidos o Francia lo que, a su vez,genera una demanda sostenida de aloja-miento en sus propiedades. En tal escenario,la competencia entre los GHI y los adminis-trados por el capital regional (Posadas yFiesta Americana de México; Carreray Panamericana de Chile y Othon Hoteis deBrasil), se inclina favorablemente por losprimeros, ya que el capital local o regional nodispone ni de la historia empresarial ni de losmedios de propaganda útiles para contendercon la presencia, expansión y consolidaciónde aquéllas.

La forma en que operan los GHI y losdesignios de la globalización del mercadoturístico internacional, facilitan la alta movi-lidad geográfica de éstos, reflejada en des-plazamientos hacia sitios cuya actividadturística o de negocios es nueva y muy diná-mica y en el abandono de los tradicionaleslugares de acogida. Así, Acapulco que, en unpasado reciente contó con la presencia im-portante de GHI (Marriott, Hilton, HolidayInn), ahora no está en la lista de sitiospreferidos por éstos. Lo mismo ocurrirá, enel siguiente decenio, en Cancún o PuntaCana, cuando su ciclo de vida como lugarturístico comience a dar muestras de declina-ción y el interés de los GHI se centre sobrelugares novedosos, por el tipo de atractivosturísticos que promuevan, como ya ocurre enla costa de Sauipe, en el estado brasileño deBahía o en los sitios de la pre-cordilleracentral argentina. Finalmente, se debe indicarque los GHI deciden no instalarse en lugaresinseguros o peligrosos porque esto pondríaen riesgo su nombre, que se vería maculado

Investigaciones Geográficas, Boletín 53, 2004 137

Enrique Propin Frejomil, Álvaro López López y Álvaro Sánchez Crispín

en caso de acontecimientos desagradablescomo actos de terrorismo, narcotráfico, se-cuestros o violencia urbana cotidiana. Esto eslo que, en buena medida, explica la totalausencia, o una presencia muy discreta, deestos grupos hoteleros en países comoParaguay o Bolivia.

El país de América Latina y el Caribe quedispone del mayor número de propiedadesde los GHI estudiados, con un tercio del totalregional, es México; esta circunstancia deri-va, en gran medida, del papel que juega elturismo en la economía mexicana. Si bien losinmuebles de alojamiento pertenecientes alos GHI se distribuyen por 75 localidades delpaís (el mayor número en la región deestudio), hay sitios de la costa antillana ypacífica, como Cancún, Los Cabos y PuertoVallarta, preferidos por estas compañías.Asimismo, existen ciudades muy pobladasdel interior de México que disfrutan de unainfraestructura hotelera importante gracias alas inversiones hechas por estos grupos, tales el caso de Chihuahua, Guadalajara yPuebla. Sin embargo, la concentración ma-yor de propiedades de los GHI se encuentraen Monterrey y la capital del país. Esta cir-cunstancia se asocia, en el caso de la prime-ra, con actividades de negocios vinculadoscon la industria, el comercio y los servicios.Para la Ciudad de México, la explicación ra-dica en la asociación de estos grupos hote-leros con una actividad turística y de nego-cios que exige la existencia y uso de talinfraestructura que, a su vez, se ha construi-do, en parte, gracias a la demanda ejercidapor la intensa dinámica económica local cu-ya repercusión territorial alcanza los límitesnacionales.

Una segunda zona con una cantidad sig-nificativa de propiedades de los GHI se

encuentra en la orla antillano-caribeña desdeCuba hasta el arco insular de barlovento. Lossitios preferidos por estos grupos se dispo-nen a lo largo de la costa y presentan unaactividad turística sostenida por clientes conalto poder adquisitivo, es el caso de San Juan,Nassau, Gran Caimán y Oranjestad. Algunasde las islas que contienen a estos lugares pre-sentan una concentración relativa de inmue-bles, de clase especial y gran turismo, entreellas destacan Aruba, Bahamas, Islas Caimán,Islas Vírgenes, Martinica, Puerto Rico y laRepública Dominicana. Las ciudades con ma-yor infraestructura en este sentido son SanJuan y Nassau, donde también abundan casi-nos, sitios de arrendamiento de autos y em-presas que promueven las nuevas formas depracticar turismo, de bajo impacto.

Otro espacio preferencial de asentamientode los GHI lo constituyen las grandes ciuda-des de América Latina, sin incluir las deMéxico que ya han quedado explicadas. Enpaíses con problemas de paz social o inse-guridad, estos grupos prefieren instalarse enlas capitales nacionales, como Bogotá, laCiudad de Guatemala o Sao Paulo. Además,en estos centros administrativos y de gobier-no existe una demanda mayor por contar coninfraestructura de alojamiento de clase supe-rior. La ciudad latinoamericana con el mayornúmero de inmuebles de los GHI es SaoPaulo, con un total de 64, lo que representapoco más del 10% del total de la región.Aunque en Sao Paulo hay presencia de unsector turístico de cierto significado, la in-dustria y los servicios asociados con ésta sonlos responsables del crecimiento reciente enel número de hoteles de los GHI ahí ubi-cados. En circunstancia semejante a SaoPaulo se encuentran otras urbes brasileñascomo Curitiba, Belo Horizonte, Fortaleza,

138 Investigaciones Geográficas, Boletín 53, 2004

Territorios preferenciales de los grupos hoteleros internacionales en América Latina y el Caribe...

Porto Alegre, Recife, Río de Janeiro y Salva-dor, aunque con un número sensiblementemenor de inmuebles de alojamiento. Unacantidad considerable de propiedades, enmanos de los GHI, ubicadas en otras grandesciudades de la región, fue detectada en Bue-nos Aires, Santiago, Caracas y Bogotá. En to-das éstas, al igual que en el caso de Brasil, lademanda por contar con una infraestructurade alojamiento de clase superior proviene desectores económicos diferentes al turismo.

NOTAS

1 Este trabajo se enmarca en el programa deinvestigación "Geografía del Turismo" que actual-mente se desarrolla en el Instituto de Geografía dela Universidad Nacional Autónoma de México.

2 Sólo un ejemplo en este sentido, el caso del hotelAtlantis, ubicado en la isla Paraíso de Bahamas,propiedad de la familia Kerzner, tuvo su récordde ingresos, precisamente, en el 2002, año en queel turismo en otras regiones del mundo decayó. Lamayor parte de los turistas que llegan a este lujosohotel, con más de 2 300 habitaciones, proceden deEstados Unidos. Las empresas controladas porKerzner generan casi el 12% del Producto InternoBruto de Bahamas (Información aparecida en eldiario Milenio, de la Ciudad de México, 30 deagosto de 2003).

3 La metodología de tipificación probabilística,cuyo resultado final es la Figura 1, se encuentraexpresada en los trabajos de Propin y Sánchez-Crispín (1998 y 2002). Esta tipología se comple-mentó con las tasas o cocientes calculados y pro-puestos por Sezer y Harrison (1995) quienesevaluaron, con ellos, la presencia del turismo en elterritorio de Grecia y Turquía; así, la tasa de inten-sidad turística que se obtuvo para América Latinay el Caribe es el resultado de dividir el número deturistas extranjeros entre la población residente encada país, expresada en porcentaje.

4 De acuerdo con Dickinson (1996) hacia finales delos noventa, en América Latina y el Caribe, casi el90% de los cuartos de hotel pertenecían a pro-pietarios locales. De la proporción administradapor los grandes grupos hoteleros, el 42% estabaafiliado a corporaciones de Estados Unidos.

5 Para efectos de este trabajo, cadenas y consor-cios hoteleros fueron abrigados en el términogrupo hotelero internacional, usado en forma con-sistente a lo largo del texto como GHI.

6 Entre las actividades de las que sacan ventaja lascadenas hoteleras se pueden indicar: ambienteshomologados dentro de los hoteles, en el lobby, enlos cuartos y en las suites; organización de acti-vidades de entretenimiento para los clientes; dis-ponibilidad de compras en negocios dentro delhotel; presencia de restaurantes propios o de em-presas internacionales reconocidas; traslados alaeropuerto por cuenta del hotel; oferta de excur-siones locales y reservaciones en línea para cual-quier propiedad en una sola página web. Todoesto permite que el cliente tenga la certeza de unservicio de calidad predecible (Britton, citado porHall y Page, 1999:97).

7 Un ejemplo de la asociación entre un consorciohotelero y una línea aérea es el caso de StarwoodHotels y Varig, la compañía de transportaciónaérea brasileña más grande. Hacia finales de 2003,el consorcio ofrecía diversos "premios" a susclientes, si viajaban con Varig, como ganar millase intercambiarlas para estadías en hoteles delgrupo, entre ellos Westin, Sheraton y Four Points,ubicados en Argentina, Brasil, Chile y Perú.

8 El número de cuartos es otra variable importanteen la diferenciación de los GHI, sin embargo, eneste trabajo no fue considerada porque se parte dela idea de que el número de propiedades y ladistribución geográfica de los consorcios y cade-nas son más significativos para revelar la pre-sencia territorial de éstos en América Latina y elCaribe (Hall y Page, 1999:96). El que un GHI hayadecidido administrar o estar al frente de la opera-ción de un inmueble de alojamiento significa que

Investigaciones Geográficas, Boletín 53, 2004 139

Enrique Propin Frejomil, Álvaro López López y Álvaro Sánchez Crispín

el lugar de acogida muestra síntomas de unadinámica económica que asegura las ganancias algrupo, independientemente del número de cuar-tos que haya en el hotel o resort. Además, la ma-yor parte de los diez GHI que se examinan en estetrabajo aparecen referidos en otras investigacionescomo los más importantes en el mercado mundialde hospedaje (Mesplier y Bloc-Duraffour, 2000).

REFERENCIAS

Bamrud, J. (2001), "Crece el turismo enLatinoamérica", Tmvel Latin America, septiembreNueva York.

CENDANT (2002), CENDANT Annual Report,2002., New Jersey.

Dickinson, C. (1996), "Latin America. HotelChains seek a new treasure of El Dorado", TheReal Estate Report, Summer 1996, KPMG, NewYork.

Hall, C. y S. Page (1999), The Geography ofTourism and Recreation, Routledge, London.

INM (2003), Estadísticas de migración en México,2001, Instituto Nacional de Migración, México.

Lumsdon, L. y J. Swift (2001), Tourism in LatinAmerica, Continuum, London.

Martorell, O. (2002), Cadenas hoteleras. Análisisdel top 10, Ariel Turismo, Barcelona.

Mesplier, A. y P. Bloc-Duraffour (2000),Geografía del turismo en el mundo, Editorial Síntesis,Madrid.

Propin, E., y A. Sánchez-Crispín (1998),"Tipología de los municipios turísticos de México,a fines del siglo XX", Geographicalia, 36, Universi-dad de Zaragoza, Zaragoza, España, pp. 147-157.

Propin, E. y A. Sánchez-Crispín (2002), "Laestructura regional del turismo en México", Ería,2002-2, Universidad de Oviedo, Oviedo, España.

Sánchez-Crispín A. y E. Propin (2002),"Territorial patterns of tourism in Latin Americaand the Caribbean", ponencia presentada en laConferencia Regional de la Unión Geográfica Inter-nacional, Durban, Suráfrica.

Sezer, H. y A. Harrison (1995), "Tourism inGreece and Turkey: an economic view forplanners", Tourism: the State of the Art, Wiley,Chicester, Gran Bretaña, pp. 74-84.

Travel Research International (2001), TheWorld's Top Hotel Companies, 2000-2005, TravelResearch International.

World Tourism Organisation (2003), Compen-dium of Tourism Statistics, 2003 Edition, WorldTourism Organisation, Madrid.

Yun, H. (2000), A study of the globalisationstrategy of hotel companies, Master's Degree Thesis,School of Public Policy and Global Management,Korean Development Institute, Seúl, Corea delSur.

Sitios web

www.accor.com

www.besrwestern.com

www.carlson.com

www.cendant.com

www.choicehotels.com

www.hilton.com

www.hmmonline.com/topl00.html

www.hyatt.com

www.marriott.com

www.sixcontinents.com

www.starwood.com

140 Investigaciones Geográficas, Boletín 53, 2004