TESINA DISTRIBUCION DE DIVIDENDOS Y UTILIDADES · PDF file2 -Delimitar los mecanismos,...

106

FACULTAD DE DERECHO UNIVERSIDAD CHAMPAGNAT CARRERA ABOGACIA TESINA DISTRIBUCION DE DIVIDENDOS Y UTILIDADES EN LAS SOCIEDADES COMERCIALES Tutor Académico: Dra. Eleonora Grippi. Tutor Metodológico: Lic. Pablo Pacheco. Tesista: Diego Daniel Testini. Mendoza, Diciembre de 2009

Transcript of TESINA DISTRIBUCION DE DIVIDENDOS Y UTILIDADES · PDF file2 -Delimitar los mecanismos,...

FACULTAD DE DERECHO

UNIVERSIDAD CHAMPAGNAT

CARRERA ABOGACIA

TESINA

DISTRIBUCION DE DIVIDENDOS Y UTILIDADES

EN LAS SOCIEDADES COMERCIALES

Tutor Académico: Dra. Eleonora Grippi.

Tutor Metodológico: Lic. Pablo Pacheco.

Tesista: Diego Daniel Testini.

Mendoza, Diciembre de 2009

1

INTRODUCCION

En el presente trabajo nos proponemos analizar un instituto que resulta el

corolario lógico de uno de los elementos específicos y esenciales del contrato social,

cual es, la participación en las utilidades y suportación de las pérdidas.

Nos referimos al “derecho al dividendo”, el cual constituye uno de los pilares

fundamentales en que se apoya toda la estructura societaria. Tanto es así, que el

legislador, cuando habla de beneficios, lo incluye implícitamente en el artículo

número 1 de la ley de sociedades comerciales (ley 19.550) como uno de los

elementos indispensables para que exista sociedad.

El fundamento que justifica la consagración legislativa de este derecho que el

status socii (estado de socio) confiere, está dado por la necesidad de proteger al

accionista contra cualquier posible acto social que pretenda excluirlo de la

participación en los beneficios obtenidos por la empresa. Más aún, contra la posible

decisión de la sociedad de no repartir las ganancias obtenidas reservándolas

indefinidamente, con lo cual, la sociedad no puede negarse sistemáticamente a

repartir ganancias, porque iría contra la finalidad perseguida por los accionistas al

constituirse la misma. Inmovilizaría los capitales de éstos, y tornaría en ilusorio el

derecho esencial a participar en las ganancias sociales.

De lo expuesto, surge que este derecho plantea una pugna de intereses no

siempre fácil de resolver, puesto que por el lado del accionista se busca procurar al

máximo la finalidad de lucro que lo ha impulsado a integrar la sociedad. Por el lado

de la sociedad, se persigue la mejor productividad posible y la conservación de la

empresa, es decir, se produce un enfrentamiento de políticas, la de altos dividendos

frente a la de autofinanciamiento.

Frente la antítesis planteada, y más allá de existir consideraciones

doctrinarias plausibles en uno y otro sentido, advertimos que la tendencia societaria

moderna aconseja priorizar el interés social por sobre el individual de los socios, eso

sí, amparándose siempre en el criterio de “razonabilidad”.

Así las cosas, el presente trabajo tiene como objetivos principales los

siguientes:

2

-Delimitar los mecanismos, parámetros y derechos afines consagrados en la

ley de sociedades 19.550, como remedios fundamentales para garantizar a los

socios u accionistas la legítima protección de su derecho al dividendo.

-Analizar los principios básicos y aspectos particulares a tener en cuenta a la

hora de exigir el cumplimiento efectivo del derecho en estudio.

Desde una perspectiva general, nos fijaremos como meta resaltar la

importancia que representa el hecho de estar lo suficientemente informado y

asesorado sobre temas societarios, al momento de constituir una sociedad, pues de

las decisiones que se tomen en el iter constitutivo, dependerá en gran medida la

suerte de todos los derechos societarios reconocidos por la legislación nacional.

La metodología de este trabajo es de tipo explicativa y el diseño de la

investigación es bibliográfico, porque hemos trabajado con material ya existente,

como ser: leyes, doctrina, jurisprudencia, revistas, manuales y tratados.

El trabajo se divide en cinco capítulos, los cuales están ordenados

cronológicamente, respetando una relación de género a especie. En este orden de

ideas, el capítulo primero comienza dándonos una introducción general al derecho

societario, lo que nos habilita a analizar, en el segundo capítulo, el conglomerado de

derechos con que cuentan los socios. En el tercer capítulo, veremos todo lo relativo

a la administración y contabilidad de una sociedad. El cuarto capítulo, nos invita a

ingresar a la temática de la distribución de utilidades, para luego desentrañar, en el

quinto y último capítulo, los aspectos particulares del derecho al dividendo, arribando

finalmente a las conclusiones.

Finalmente, interesa señalar que la historia societaria argentina ha puesto en

evidencia la insuficiencia de nuestra ley de sociedades frente a la complejidad de la

problemática de dividendos. No obstante ello, la misma cuenta con herramientas

adecuadas, que, bien utilizadas, aseguran una eficaz protección del derecho en

cuestión. Nuestro aporte estará dado por resaltar los elementos mínimos e

indispensables incorporados en ella para estar a resguardo de cualquier situación

disvaliosa que pudiera presentarse durante la vida de un ente societario.

3

CAPITULO 1

INTRODUCCION AL DERECHO SOCIETARIO ARGENTINO

El objetivo de este primer capítulo es familiarizar al lector medio con algunos

conceptos básicos que hacen al derecho societario, de modo que a lo largo de este

capítulo, y en los siguientes, vaya desarrollando ideas fundamentales para poder

comprender gradualmente las diferentes aristas que hacen a la problemática central

del presente trabajo. Bajo esta premisa, lo primero a desarrollar durante este

capítulo consiste en un breve repaso de los elementos básicos necesarios para que

exista una sociedad, para luego dar algunas precisiones respecto de los diferentes

tipos societarios regulados por la ley de sociedades comerciales de la República

Argentina.

1.1. CONCEPTOS DE SOCIEDAD Y PERSONA JURÍDICA

La sociedad es un contrato (es decir, un acuerdo de voluntades destinado a

regir los derechos de los contratantes) que se celebra entre dos o más personas y

del cual surge un ente distinto de los socios que la conforman. Este nuevo ente

creado se denomina sociedad. Está en la esencia de toda sociedad que la ganancia

o beneficio que se obtenga fruto del desarrollo de su actividad se distribuya entre los

socios, y también que los socios deban soportar las pérdidas en caso de que las

mismas ocurran.

Nuestra ley societaria (Ley 19.550) le reconoce a las sociedades, tanto civiles

como comerciales, el carácter de persona jurídica, lo que significa que la sociedad

va a contraer sus propios derechos y asumir sus obligaciones con independencia de

los derechos y obligaciones de los socios que la componen.

1.2. CONCEPTO DE SOCIEDAD COMERCIAL

Según la Ley 19.550 de Sociedades comerciales (en adelante LSC), habrá

sociedad comercial cuando dos o más personas en forma organizada, conforme a

uno de los tipos previstos en la misma se obliguen a realizar aportes para aplicarlos

4

a la producción o intercambio de bienes o servicios, participando de los beneficios y

soportando las pérdidas.1

1.3. CONSTITUCIÓN DE UNA SOCIEDAD

La constitución de una sociedad se produce como consecuencia lógica de un

contrato firmado por los socios, en el que manifiestan su acuerdo y reglamentan sus

derechos y obligaciones para con la sociedad.

Este contrato constitutivo puede materializarse en un instrumento público o

privado. Adopta la forma de instrumento privado cuando se realiza personalmente

entre los socios, sin intervención de ningún funcionario público. Cuando hay

intervención de un escribano público y el contrato se protocoliza, el instrumento es

público.

Una sociedad comercial adquiere su grado óptimo de reconocimiento legal

cuando está regularmente constituida. Esto último ocurre si se la inscribe en el

Registro Público de Comercio dentro de los 15 días de su otorgamiento. Si el

contrato hubiese sido formalizado en instrumento privado, la inscripción se hará

previa ratificación ante un juez, a menos que las firmas estén certificadas ante

escribano público.

1.4. REQUISITOS DEL CONTRATO

El contrato debe contener: nombre, edad, estado civil, nacionalidad, profesión,

domicilio y documento nacional de identidad (D.N.I.) de los socios, razón social o

denominación, domicilio de la sociedad, designación del objeto (debe ser preciso y

determinado), capital social (expresado en moneda argentina y mencionando el

aporte de cada socio), plazo de duración de la sociedad, organización de la

administración, fiscalización y reuniones de los socios, reglas de distribución de

utilidades y soportacion de las pérdidas (en caso de omisión, se aplicará en

proporción a los aportes).

1 Véase Ley de sociedades comerciales 19.550, artículo 1.

5

1.5. DOCUMENTACIÓN DE LAS SOCIEDADES COMERCIALES

Las sociedades comerciales (como toda aquella persona que ejerce actos de

comercio), deben necesariamente llevar libros registrados que den cuenta y razón de

sus operaciones. Estos Libros están compuestos por hojas encuadernadas y

foliadas, deben ser inscriptos y rubricados en el Registro Público de Comercio y

podrán ser reemplazados por medios mecánicos u electrónicos autorizados, salvo el

de Inventario y Balance.

A continuación una breve aproximación a los mismos:

Diario: registro cronológico de los hechos económicos de la empresa. Brinda

información específica sobre los estados de las cuentas y las operaciones,

incluyendo fecha, cuentas involucradas, importes, comprobantes etc.

Inventario y Balances: comprende el Balance General, el Estado de

Resultados, el Estado de Origen y Aplicación de Fondos y el Estado de Evolución

del Patrimonio Neto.

IVA Compras e IVA Ventas: si bien no son legalmente obligatorios, estos

subsidiarios son de aplicación práctica usual. Registran las compras y las ventas

discriminando el IVA correspondiente a cada operación.

Sueldos y Jornales: es el registro de la asistencia y remuneraciones

correspondientes a los empleados de la sociedad.

Actas: es el registro de las decisiones tomadas por los socios en las

reuniones, deberá ser firmado por los mismos.

Actas de Directorio: es el registro de las decisiones tomadas por los

miembros del Directorio de la sociedad, deberá ser firmado por los asistentes a la

reunión.

Actas de Asambleas: es el registro de las decisiones tomadas por los socios

en reunión de las sociedades anónimas. Deberá ser firmado por el presidente y por

los socios que se designen a tal efecto.

Registro de Acciones: se especifican la clase, cantidad, valor, pertenencia,

serie y demás datos de las acciones emitidas por la sociedad.

6

Registro de Asistencia a Asambleas: se especifica el nombre, número de

documento, dirección y la asistencia a las asambleas.

1.6. TIPOS DE SOCIEDADES COMERCIALES

Una sociedad es considerada comercial por su adaptación a uno de los

siguientes tipos previstos en la LSC.

1.6.1. Sociedades De Hecho

Es de las llamadas sociedades irregulares por la Ley de Sociedades

Comerciales, puesto que se constituye con el simple acuerdo de los socios sin que

se firme un contrato social de acuerdo a los requisitos establecidos por la ley (por lo

tanto no puede inscribirse en el Registro Público de Comercio).

1.6.2. Sociedad Colectiva

Podemos caracterizar a esta sociedad con las siguientes notas tipificantes:

En lo referente a responsabilidad, “los socios responden por las obligaciones

sociales en forma solidaria e ilimitada aunque subsidiaria, siendo inoponible a

terceros el pacto en contrario.”2

Respecto al régimen de administración de estas sociedades la LSC dispone

que “la administración y supervisión estarán a cargo de quien se designe en el

contrato o en su defecto de cualquiera de los socios indistintamente, salvo que se

especifique la actuación conjunta de los mismos, en cuyo caso no podrán actuar

separadamente”.3 Este artículo consagra el principio general de la libre voluntad de

los socios para prever el régimen de administración, pero dispone supletoriamente la

administración indistinta para el caso de silencio contractual. El artículo alude a la

administración, pero su regla debe extenderse también a la representación de la

sociedad.

2 Nissen Ricardo A. Curso de derecho societario. Buenos Aires, Ad-Hoc, 2004, p. 328.

3 Ley de sociedades comerciales 19.550, artículos 127 y 128.

7

En cuanto a la forma en que se toman decisiones por el órgano de gobierno

(la reunión de socios), se establece como regla la unanimidad, ya sea para

modificar el contrato; como también para vender la parte social a un tercero o

extraño no socio. Esta solución se justifica atenta a que estas sociedades son intuito

personae.

Los libros obligatorios para esta sociedad son: diario, inventario y balances,

actas, sueldos y jornales, IVA compras e IVA ventas.

1.6.3. Sociedad en Comandita Simple

La comandita simple se caracteriza por tener dos grupos o clases de socios

con distinta responsabilidad, los socios comanditados que responden por las

obligaciones sociales como los socios de la sociedad colectiva; y el o los socios

comanditarios que sólo responden con el capital que se obliguen a aportar. La

existencia de estas dos categorías de socios es requisito tipificante y según la

doctrina estamos frente a una sociedad por partes de interés.4

La denominación social de estas sociedades se integra con las palabras

sociedad en comandita simple o su abreviatura. Si actúa bajo una razón social, ésta

se formará exclusivamente con el nombre o nombres de los comanditados.5

En cuanto al capital social, la parte de los comanditarios se integra solamente

con el aporte de obligaciones de dar.6

Respecto del régimen de administración la ley establece un sistema bastante

peculiar:

La administración y representación de la sociedad es ejercida por

los socios comanditados o terceros que se designen, y se aplicarán las

normas sobre administración de las sociedades colectivas. El socio

comanditario no puede inmiscuirse en la administración, si lo hiciere será

responsable ilimitada y solidariamente. Su responsabilidad se extenderá a

5 Véase Ley de sociedades comerciales 19.550, artículo 134.

6 Véase Ley de sociedades comerciales 19.550, artículo 135.

8

los actos en que no hubiera intervenido cuando su actuación

administrativa fuere habitual.7

El legislador ha prohibido la administración por parte de los socios

comanditarios, pues se prefiere dejar la gestión social en manos de quienes asumen

responsabilidad ilimitada. No obstante la prohibición, excepcionalmente se admite la

intervención en la administración de los comanditarios en los casos de extrema

urgencia para los negocios sociales como pueden ser la quiebra, muerte,

incapacidad, o inhabilitación de todos los comanditados, aunque tal situación debe

regularizarse en el plazo máximo de tres meses.8

1.6.4. Sociedad de Capital e Industria

Al igual que en el caso anterior existen dos tipos de socios con

responsabilidades y aportes bien diferenciados. El o los socios capitalistas

responden de los resultados de las obligaciones sociales como los socios de la

sociedad colectiva y a los que sólo les está permitido aportar prestaciones de dar. Y

los socios industriales quienes aportan exclusivamente su industria (u obligaciones

de hacer) y responden hasta la concurrencia de las ganancias no percibidas.9

En cuanto a la denominación social, esta se integra con las palabras

sociedad de capital e industria o su abreviatura. Si actúa bajo una razón social no

podrá figurar en ella el nombre del socio industrial.10 La prohibición de que el socio

industrial integre la razón social se justifica en el interés de los terceros, evitando así

confusiones en cuanto al carácter de la responsabilidad de quien figura en la

precitada razón social.

7 Argentina, Ley de sociedades comerciales 19.550, artículos 136 y 137. En Zunino Jorge O. Régimen de

sociedades comerciales ley 19.550. Depalma, Buenos Aires, 1997

8 Conforme al artículo 140 ley 19.550, si la sociedad no regulariza tal situación, o no se transforma en el

término de tres meses, la misma se disuelve y los socios comanditarios responderán solidaria e

ilimitadamente por las obligaciones contraídas.

9 Véase Ley de sociedades comerciales 19.550, artículo 141.

10 Véase Ley de sociedades comerciales 19.550, artículo 142.

9

Por último, la representación y administración de la sociedad podrá ejercerse

por cualquiera de los socios.11 La administración queda reservada a los socios (se

excluye la administración por terceros) ya sean capitalistas o industriales, aunque si

los industriales no la ejercieran, están habilitados a actuar en casos de urgencia

aplicándose en todo lo dicho el artículo 140 de la LSC por expresa remisión del

artículo 145 de la LSC.

1.6.5. Sociedad de Responsabilidad Limitada (S.R.L)

Jorge Zunino señala que tradicionalmente se les reconoce a las SRL un

carácter intermedio o mixto,12 valorado entre las sociedades de personas (o por

parte de interés) y las accionarias. Esto significa que si bien el elemento personal no

es ajeno a su organicidad, la circunstancia de limitar los socios su responsabilidad al

capital que se comprometen a aportar, les otorga un tinte acorde con los principios

de la sociedad de capitales. Este carácter ha llevado a ubicarlas en una categoría

diferenciada, clasificándoselas como sociedades por cuotas, siendo el único

exponente de esta clase.13

Como notas tipificantes de la misma podemos mencionar las siguientes:

En cuanto al capital y su relación con la responsabilidad, decimos que “el

capital se divide en cuotas, y los socios limitan su responsabilidad a la integración de

las cuotas que suscriban o adquieran. Los socios garantizan solidaria e

ilimitadamente a los terceros la integración de los aportes en caso de

sobrevaluación”.14

Otro requisito tipificante es el número máximo de socios, el cual no podrá

exceder de 50.15 En cuanto a “la denominación” podrá incluir el nombre de uno o

11 Véase Ley de sociedades comerciales 19.550, artículo 143

12 ZUNINO Jorge O., Régimen de sociedades comerciales ley 19.550, p. 166. Depalma, Buenos Aires,

1997

13 ZUNINO Jorge O., ídem.

14 Véase Ley de sociedades comerciales 19.550, artículos 146 y 150.

15 Véase Ley de sociedades comerciales 19.550, artículo 146.

10

más socios, agregándose la indicación Sociedad de Responsabilidad Limitada o

S.R.L.16

Las cuotas sociales tendrán igual valor, que puede ser de 10 pesos o su

múltiplo, son libremente transmisibles aunque por contrato se puede limitar dicha

transmisibilidad, pero no prohibirla.17

La Administración y representación está a cargo de una gerencia, que puede

ser unipersonal o plural, integrada por socios o terceros.

La fiscalización mediante síndico o consejo de vigilancia es optativa, salvo el

caso de las sociedades cuyo capital supere los 2.100.000 pesos, en donde es

obligatoria. “En ambos casos se aplicarán supletoriamente las reglas

correspondientes a la sociedad anónima”.18

Las resoluciones sociales no necesariamente deben provenir de reuniones o

asambleas de socios sino que por expresa disposición del artículo 159 de la LSC “el

contrato social dispondrá sobre las formas de deliberar y tomar acuerdos sociales,

pero en caso de silencio, son válidas las resoluciones que se adopten por el voto de

los socios…..”.19 Esto último habilita diversas formas de adoptar acuerdos sociales

como pueden ser el sistema de consulta o voto por correspondencia. O a través de

una declaración escrita, o finalmente por reunión efectiva de socios o asambleas.

En lo que respecta al régimen de mayorías para adoptar acuerdos sociales la

LSC establece que:

El contrato establecerá las reglas aplicables a las resoluciones que

tengan por objeto su modificación. La mayoría debe representar como

mínimo más de la mitad del capital social. En defecto de regulación

contractual se requiere el voto de las tres cuartas partes del capital social.

16 Véase Ley de sociedades comerciales 19.550, artículo 147.

17 Véase Ley de sociedades comerciales 19.550, artículos 148, 152, 153.

18 Véase Ley de sociedades comerciales 19.550, artículo 158.

19 Véase Ley de sociedades comerciales 19.550, artículo 159.

11

Si un solo socio representare el voto mayoritario, se necesitará, además,

el voto de otro. Cada cuota solo da derecho a un voto.20

Las resoluciones sociales que no conciernen a la modificación del contrato, la

designación y la revocación de gerentes o síndicos, se adoptarán por mayoría del

capital presente en la asamblea o partícipe en el acuerdo, salvo que el contrato exija

una mayoría superior.21

Por último, los socios que votaron en contra en los casos de resoluciones

referidas a la transformación, fusión, escisión, prórroga, reconducción, transferencia

de domicilio al extranjero, cambio fundamental del objeto y todo acuerdo que

incremente las obligaciones sociales o la responsabilidad de los socios, tienen la

posibilidad de ejercer el derecho de receso.

Los libros obligatorios son: diario, inventario y balances, actas, sueldos y

jornales, IVA compras e IVA ventas.

1.6.6. Sociedad Anónima (S.A)

Siendo el tipo societario de mayor trascendencia, la S.A. tiene como

tipificantes las siguientes notas:

El capital está representado por acciones y los socios limitan su

responsabilidad a la integración de las acciones suscriptas.22 No puede ser menor a

12.000 pesos y debe suscribirse totalmente al momento de la celebración del

contrato.23 Las Sociedades Anónimas son las sociedades accionarias (intuitu reí)

por excelencia.

La denominación puede incluir el nombre de una o más personas de

existencia visible mas la expresión “Sociedad Anónima o SA”. La constitución debe

20Argentina, Ley de sociedades comerciales 19.550, artículo 160. En Zunino Jorge O. Régimen de

sociedades comerciales ley 19.550. Depalma, Buenos Aires, 1997.

21 Véase Ley de sociedades comerciales 19.550, artículo 160.

22 Véase Ley de sociedades comerciales 19.550, artículo 163.

23 Véase Ley de sociedades comerciales 19.550, artículo 186.

12

realizarse por instrumento público y por acto único o por suscripción pública,24 de

acuerdo con las formalidades expresadas en la Ley 19.550.

La Administración de la sociedad recae sobre el Directorio (órgano de

administración). Éste es nombrado por los socios en asamblea ordinaria (órgano de

gobierno), la cual debe ser convocada de acuerdo a la ley y al estatuto, y por el

directorio y/o síndico. También es materia de la asamblea ordinaria resolver sobre

los asuntos relativos a la designación y remoción de síndicos y miembros del

consejo de vigilancia, así como sus responsabilidades y remuneraciones,

modificaciones del capital, balance general, estado de resultados, distribución de

ganancias y pérdidas, memorias, informes del síndico y todas las cuestiones que no

recaigan en otros órganos. El Síndico o Consejo de Vigilancia tiene a su cargo la

fiscalización de la sociedad (órgano de control).

El contrato social sólo puede ser modificado mediante asamblea

extraordinaria. “Se requiere mayoría absoluta de acciones con derecho a voto y no

se computa el voto plural”.25 Las decisiones surgidas a partir de éstas expresan la

voluntad social, son obligatorias para todos los accionistas y deben ser cumplidas

por el directorio.

Los libros obligatorios para la sociedad son: diario, inventario y balances,

sueldos y jornales, IVA compras e IVA ventas, actas de asambleas, actas de

directorio, registro de asistencia a asambleas, registro de acciones.

1.6.7. Sociedad Anónima con Participación Estatal Mayoritaria

Esta variante de la sociedad anónima tradicional está caracterizada en el

artículo 308 de la LSC, el que expresamente dice:

Quedan comprendidas en esta sección las sociedades anónimas

que se constituyan cuando el Estado nacional, los Estados provinciales,

los municipios, los organismos estatales legalmente autorizados al efecto,

24 Véase Ley de sociedades comerciales 19.550, artículos 164 y 165.

25 Ley de sociedades comerciales 19.550, artículo 235 y 244.

13

o las sociedades anónimas sujetas a este régimen sean propietarios en

forma individual o conjunta de acciones que representen por lo menos el

cincuenta y uno por ciento del capital social y que sean suficientes para

prevalecer en las asambleas ordinarias y extraordinarias.26

La ley 19.550 introdujo expresamente la regulación de esta clase de

sociedades (en realidad, no es un tipo distinto de la sociedad anónima, sino una

variante dentro del mismo tipo). Su finalidad es servir de alternativa a la participación

mixta del Estado y los particulares con mayores beneficios que la sociedad de

economía mixta en cuanto a la agilidad del trámite. La norma exige no sólo que la

participación del Estado sea por lo menos del 51% del capital, sino también que tal

participación sea suficiente para prevalecer en las asambleas ordinarias y

extraordinarias.

La LSC habilita a que el estatuto prevea la designación por la minoría de uno

o más directores y de uno o más síndicos. Además, establece que cuando las

acciones del capital privado alcancen el 20% del capital social tendrán

representación proporcional en el directorio y elegirán por lo menos uno de los

síndicos,27 pero en estos casos no podrán ser directores, síndicos o integrantes del

consejo de vigilancia por el capital privado los funcionarios de la Administración

pública.28

Por último, los límites a la remuneración previstos en el artículo 261 de la

LSC, no se aplican a los directores e integrantes del consejo de vigilancia por estar

desempeñando una función pública.

26 Argentina, Ley de sociedades comerciales 19.550, artículo 308. En Zunino Jorge O. Régimen de

sociedades comerciales ley 19.550. Depalma, Buenos Aires, 1997.

27 Véase Ley de sociedades comerciales 19.550, artículo 311.

28 Véase Ley de sociedades comerciales 19.550, artículo 310.

14

1.6.8. Sociedad en Comandita por Acciones

Son requisitos tipificantes de este tipo los siguientes:

La existencia de dos categorías de socios: los comanditados que responden

por las obligaciones sociales solidaria, ilimitada y subsidiariamente, y los

comanditarios que se obligan sólo hasta el capital que se comprometen a aportar.

Si bien no existe impedimento para que la misma persona revista la doble condición

de socio comanditado y comanditario, se exige comúnmente en razón de este

requisito tipificante Ia existencia de un comanditario puro.29

Los aportes de los socios comanditarios están representados por acciones (a

diferencia de la comandita simple)

La administración tiene un régimen propio y no pueden integrar la misma los

socios comanditarios. “Puede ser unipersonal y será ejercida por el o los socios

comanditados o terceros, quienes durarán en el cargo el tiempo que fije el estatuto

sin la limitación de los tres ejercicios prevista por el artículo 257 de la L.S.C. para los

directores de las S.A.”30

En cuanto a la composición de la asamblea la LSC establece que la misma

se integra con socios de ambas categorías. Las partes de interés de los

comanditados se considerarán divididas en fracciones del mismo valor de las

acciones a los efectos del quórum y del voto. Cualquier cantidad menor no se

computará a ninguno de esos efectos. El socio administrador tiene voz pero no voto

en las mismas.31

La cesión de la parte social del socio comanditado requiere la conformidad de

la asamblea.32 Esta es una diferencia importante respecto a la comandita simple

1.6.9. Sociedad Accidental o en Participación

En este caso estamos frente a una sociedad anómala en razón de que:

29 CNCom. Sala A. febrero 13 de 1979. En autos “Diale SCA”.

30 Véase Ley de sociedades comerciales 19.550, artículo 318.

31 Véase Ley de sociedades comerciales 19.550, artículos 321 y 322.

32 Véase Ley de sociedades comerciales 19.550, artículo 323.

15

a) Carece de personalidad jurídica, contratando con los terceros a nombre

personal del socio gestor. En consecuencia, no posee denominación social, no está

sometida a requisitos de forma y no se inscribe en el Registro Público de Comercio.

b) Es una sociedad oculta, aunque entendemos que no lo es en el sentido de

secreta o clandestina sino en cuanto al ofrecimiento de responsabilidad.

c) Su objeto tiene que consistir en la realización de una o más operaciones

determinadas y transitorias, es decir, una o varias operaciones puntuales y

específicas limitadas en el tiempo (esto último en virtud de la nota de transitoriedad).

En la práctica, la existencia o no de estas notas de especificidad y transitoriedad en

el objeto, hace a la interpretación respecto de si en el caso concreto ha existido

sociedad accidental o sociedad de hecho.

d) La actividad de la sociedad se realiza con las aportaciones de todos los

socios pero a nombre personal del socio gestor, quién interviene frente a terceros

como si fuera un comerciante individual.

e) Existen dos categorías de socios: por un lado está el socio gestor, que es

el encargado de la administración, y por ende, a su nombre se realizan todas las

operaciones sociales. Su responsabilidad es ilimitada y si actúa más de un gestor

ellos serán solidariamente responsables. Por otro lado están los socios partícipes,

que sólo realizan aportaciones al socio gestor y permanecen ocultos frente a

terceros. La responsabilidad de éstos no puede superar el valor de su aporte,33y si

autorizan al gestor a hacer conocer su participación frente a terceros, quedan

obligados ilimitada y solidariamente por las obligaciones sociales.34

f) Esta sociedad funciona y se disuelve, a falta de disposiciones especiales,

por las reglas de la sociedad colectiva (salvo contrariedades) y la liquidación se

hará por el socio gestor, quien debe rendir cuentas de sus resultados a los socios no

gestores.35

33 Véase Ley de sociedades comerciales 19.550, artículo 365.

34 Véase Ley de sociedades comerciales 19.550, artículo 363.

35 Véase Ley de sociedades comerciales 19.550, artículo 366.

16

CAPITULO 2

DERECHOS DE LOS SOCIOS

Este capítulo nos ilustrará todo cuanto hace al amplio abanico de derechos y

facultades que se le abre a una persona desde el momento que ingresa a una

sociedad. Conoceremos las diferentes clases de derechos con las que se encuentra

un socio, las características generales de cada uno, y su interrelación con los

restantes derechos societarios.

El objetivo radica en ingresar al mundo de los derechos sociales con cierto

grado de precisión, allanando así las dificultades que se puedan presentar al

momento de tratar la singular temática de dividendos y utilidades (derecho al

dividendo).

2.1. EL ESTADO DE SOCIO Y SUS CONSECUENCIAS: LOS DERECHOS

Los derechos de los socios y su correlato, las obligaciones de los socios, son

consecuencia lógica del estado de socio que toda persona adquiere cuando decide

formar parte de una sociedad. Dicho estado de socio no es uniforme en todos los

tipos sociales, sino que a grandes rasgos va a variar según se trate de sociedades

de personas o de capital. En las primeras, por tratarse de relaciones intensas y

directas entre el socio y la sociedad, cualquier incumplimiento de las obligaciones

sociales degenera en la exclusión del primero y su consiguiente pérdida del

mencionado estado o calidad de socio. En cambio, en las segundas, al haberse

privilegiado el capital aportado por sobre la persona del aportante, el grave

incumplimiento de las obligaciones que pesan sobre el accionista no provoca la

exclusión del mismo.

Adentrándonos exclusivamente en lo que se refiere a los derechos de los

socios, podemos decir que los mismos se clasifican en aquellos que son de

naturaleza política (información, voto, receso y participación) y aquellos que son de

naturaleza patrimonial (dividendo, integridad de participación, disponibilidad de

acciones). Los primeros se relacionan con la actuación del socio dentro de la

sociedad, en tanto que los patrimoniales están relacionados con el fin de lucro que

17

motiva a todo socio a asociarse. Tales derechos se caracterizan por ser esenciales e

inderogables, lo cual significa que el contrato o estatuto sólo puede reglamentar su

ejercicio pero nunca derogar ni disminuir sus efectos.

2.2. DERECHOS POLÍTICOS

Ya vimos que los derechos políticos se relacionan con la actuación del socio

dentro de la sociedad. Según una clasificación dada por el maestro Nissen, son

derechos políticos los siguientes.

2.2.1. El derecho de información

Este es un derecho autónomo cuya principal característica es la posibilidad

que le otorga al socio de conocer el funcionamiento y la marcha de la administración

de la sociedad, lo cual le permite al socio realizar una elección consciente y racional

de las decisiones asamblearias que hacen al devenir societario. En este orden de

ideas, es de fundamental importancia la vinculación entre este derecho con el resto

de los derechos políticos y patrimoniales, debido a que éstos, para su adecuado

desarrollo, necesitan de una información idónea y veraz.

Existe un Marco Normativo que encuadra este derecho: el derecho a la

información goza de la siguiente protección legislativa:

1- El artículo 55 de la ley 19550 le otorga a los socios la facultad de

examinar los libros y papeles sociales y recabar del administrador los informes

que estimen pertinentes. Este control individual del artículo 55 rige para todos los

tipos sociales. Sin embargo, no puede ser ejercido en las sociedades anónimas

incluidas en el artículo 299 de la ley 19550. Tampoco en aquellas sociedades por

acciones cuyo estatuto haya previsto la existencia de un órgano específico de

control (sindicatura o consejo de vigilancia), en las cuales tal derecho de información

debe canalizarse obligatoriamente a través de dicho órgano.

2- El artículo 234, inciso 1 de la LSC, impone a todos los

administradores sociales, cualquiera sea el tipo societario, la obligación de

presentar los estados contables. Estamos ante una rendición de cuentas

18

adaptada al derecho societario, por la cual, el socio o accionista toma conocimiento

como mínimo una vez al año de la situación económica y financiera de la sociedad.36

3- Mediante el ejercicio del derecho de voz en las reuniones o

asambleas de accionistas, oportunidad en la cual se autoriza a los socios u

accionistas a obtener de las autoridades sociales toda la información necesaria para

emitir su voto en la decisión que se trate.

4- Otra forma de proteger el derecho de información se manifiesta a

través de la exhibición y/o obtención de las actas de los órganos colegiados,

que nunca pueden ser secretas para los socios o accionistas. El ejercicio de este

derecho, reconocido en los artículos 73 y 249 de la Ley 19.550, faculta a los socios a

cuestionar judicialmente las decisiones de los mencionados órganos sociales en el

plazo y por el procedimiento preestablecido en la ley.37

2.2.2. El derecho de receso

Según el reconocido jurista Carlos Villegas, el derecho al receso “es la

facultad que tienen los accionistas disidentes y ausentes para separarse de la

sociedad cuando el órgano de gobierno (asamblea o reunión de socios) decide una

cuestión que altera sustancial y profundamente la situación de ellos dentro de la

sociedad”.38 Los autores han señalado que es el punto de conciliación entre el

derecho social de modificar los estatutos y el derecho individual que tiene el

accionista de no aceptar modificaciones sustanciales.39

Ahora bien, nos importa resaltar que no cualquier modificación del contrato

social da derecho a ejercer el receso. Adoptamos un criterio restrictivo por el cual es

posible ejercer el mencionado derecho sólo en aquellos casos en que las decisiones

asamblearias modifiquen sustancialmente a la sociedad o a la posición que el socio

ocupa en ella. En este sentido, el artículo 245 de la LSC, en una enumeración

36 Obligación acorde con lo establecido por los artículos 61 a 67 de la ley 19.550.

37 Véase Ley de sociedades comerciales, artículo 251.

38 Villegas, Carlos Gilberto. Sociedades Comerciales. Astrea, 1996, p. 637.

39 Escuti (h.), Ignacio A., en Receso, Sxclusión y Muerte del Socio, Depalma, 1978, p. 103 y sigs., citado en

Villegas, Carlos Gilberto. Sociedades Comerciales. Astrea, 1996, p. 637.

19

meramente ejemplificativa, nos da un listado de los casos que dan derecho al

receso. Entre ellos, podemos mencionar: la transformación, fusión y escisión de la

sociedad, aumentos del capital con efectiva integración por los socios o accionistas y

siempre que su monto no supere el quíntuplo previsto por estatuto, prórroga o

reconducción del estatuto o contrato social, cambio fundamental del objeto,

reintegración total o parcial del capital, transferencia del domicilio al extranjero, retiro

voluntario de la oferta pública o de la cotización de acciones, continuación de la

sociedad en el supuesto del artículo 94, inciso 9, entre otros.

Desde el punto de vista procesal, podemos mencionar que son titulares del

ejercicio de este derecho, los socios o accionistas que votaron en contra y los que

estuvieron ausentes de la asamblea respectiva. Los primeros, deberán hacerlo en el

plazo de cinco (5) días y los segundos en el de quince (15) días, ambos desde que

se clausuró la asamblea. Cabe aclarar que dicho derecho del recedente, caducará

si en el lapso de sesenta días a contar desde que se venció el plazo para ejercer el

derecho por los accionistas ausentes, se celebra una nueva asamblea que revoca la

resolución cuestionada.

Respecto al reembolso de las acciones, la ley dispone que el mismo debe

hacerse de acuerdo al valor resultante del último balance realizado, o que deba

realizarse según las normas legales.40 El pago del mismo, deberá hacerse como

regla general dentro del año de la clausura de la asamblea que dio origen al receso,

aunque en determinados casos (retiro voluntario, desistimiento o denegatoria de la

oferta pública o cotización), puede fijarse un plazo menor de sesenta días desde la

clausura de la asamblea o desde que se publique el desistimiento, denegatoria o

aprobación del retiro voluntario.

Nuestra jurisprudencia tiene dicho respecto del derecho de receso que: “ En

cuanto constituye un derecho que hace al interés de la minoría disidente, el derecho

de receso debe ser considerado de orden público y , por ende, admitido al darse las

circunstancias que posibilitan su ejercicio”.41

40 Véase Ley de sociedades comerciales, artículo 245, anteúltimo apartado.

41 Capital federal, Cám. Nac. Com., Sala A, 23-xll-71,”Rutimor Sociedad Anónima c. Establecimientos

Textiles Ituzaingó Sociedad Anónima”, J.A., 1972, t. 14, p. 234.

20

2.2.3. El derecho de voto

Considerado por la doctrina como uno de los más importantes entre los

derechos esenciales de los socios, este derecho les otorga la posibilidad de

participar del gobierno de la sociedad, ya sea integrando acuerdos asamblearios,

sea designando órganos sociales y aprobando actuación de sus integrantes, sea

modificando el contrato, disolviendo o hasta aun liquidando la sociedad. Está

íntimamente ligado al derecho de información, y representa para el socio la facultad

de participar activamente en la elaboración de la voluntad social a través de las

deliberaciones en las asambleas o reunión de socios. Además, impone como deber

de lealtad, el de ser ejercido priorizando el interés de la sociedad. Precisamente en

función de esto último, es que se prohíbe ejercerlo cuando existe un interés contrario

por parte del socio o accionista.

En otro orden de ideas, este derecho incluye como accesorios el derecho de

exigir una correcta convocatoria, el de ser informado sobre los puntos del orden del

día, el de solicitar explicaciones detalladas durante las deliberaciones y, finalmente,

el de solicitar la corrección del acta de la asamblea.

Según un autor español llamado Pedrol,42 este derecho ha sufrido una

evolución histórica que se divide en dos etapas. En una primera etapa, a la que

denomina aristocrática, la sociedad era dirigida dictatorialmente por el grupo

fundador, y el derecho de voto sufría las mismas desigualdades que los demás

derechos sociales. La segunda etapa, identificada con la difusión de la teoría

contractualista de la sociedad anónima, se caracterizó por la influencia creciente de

todos los accionistas en la marcha de la sociedad, mediante las reuniones

denominadas juntas o asambleas. Es en esta etapa donde el derecho de voto se

convirtió en un derecho fundamental del accionista. Sin embargo, aclara Pedrol, que

en la actualidad esta concepción “democrática” de la sociedad anónima se conserva

solo en las S.A. familiares, puesto que en las grandes empresas el poder lo siguen

conservando los grupos directivos.

42 Pedrol, Antonio. La Anónima Actual y la Sindicación de Acciones. Madrid, Revista de Derecho Privado,

1969, p. 55 y sigs.

21

2.2.4. El derecho a la intangibilidad de la participación societaria

Este derecho es otorgado por la ley a todos los miembros de sociedades

comerciales, aunque haciendo especial hincapié respecto de los integrantes de

sociedades por acciones. El mismo se constituye en una suerte de sustrato material

de otros derechos (por ejemplo: información, denuncia, convocatoria de asamblea)

que dependen de la tenencia de un determinado porcentaje accionario43 para su

correcto funcionamiento. Es decir, de perderse tal porcentaje accionario es imposible

el ejercicio de los mismos.

La ley garantiza la intangibilidad de la participación societaria a través de los

siguientes mecanismos:

-Mediante el ejercicio del derecho de preferencia en los casos de aumentos

de capital con efectivos desembolsos de los socios.44

-Mediante el derecho a recibir la misma cantidad de acciones de que era

titular en casos de aumentos de capital por capitalización de cuentas del balance.45

-A través del derecho de receso,46 cuando la asamblea decide aumentar el

capital con efectivos desembolsos de los socios, y éstos no tienen los fondos

necesarios o simplemente no quieren hacerlo.

2.2.5. El derecho de acrecer

Este derecho, está previsto en el artículo 194 de la LSC, y podemos definirlo

como aquel derecho que le permite a los socios ocupar las participaciones

accionarias que otro u otros socios dejan vacantes por cualquier motivo. Es decir,

ante el aumentos de capital dispuesto por la sociedad, si uno o varios socios o

accionistas no quieren suscribir las acciones que le o les correspondieren, los

restantes socios pueden suscribirlas e integrarlas en defecto de aquellos, acreciendo

así su propia participación.

43 Véase Ley de sociedades comerciales, artículos 236 y 294 incisos 6 y 9.

44 Véase Ley de sociedades comerciales, artículo 194.

45 Véase Ley de sociedades comerciales, artículo 189.

46 Véase Ley de sociedades comerciales, artículo 245.

22

2.2.6. El derecho a la convocatoria de asambleas

Para el ejercicio de este derecho, el artículo 236 de la ley 19.550, exige como

requisito de procedencia, que quienes lo soliciten cuenten como mínimo con un 5%

del capital social. Dicha exigencia, ha sido criticada por algún sector de la doctrina47

por carecer de sentido, debido a que en las sociedades de capital aquellos socios

que no la administran sólo tienen una única oportunidad al año de conocer la

situación económica y financiera de la sociedad. Según ellos, esto ocurre cuando se

consideran los balances, de donde privarlo del derecho de convocar a asambleas

por el sólo hecho de no contar con la participación societaria exigida (5%),

configuraría la grave injusticia de terminar tolerando la negativa de los directores a

exhibir su gestión.

2.3. DERECHOS PATRIMONIALES

Los derechos patrimoniales están relacionados con el fin de lucro que motiva

a todo socio a asociarse. Siguiendo con la clasificación del Dr. Nissen los derechos

patrimoniales más importantes son el derecho al dividendo y el derecho a la cuota de

liquidación.

2.3.1. El derecho al dividendo

Como el derecho al dividendo constituye el eje central de este trabajo, en este

segmento nos limitaremos a dar breves nociones generales del mismo, sin perjuicio

de ser tratado con mayor profundidad en el capítulo específico dedicado al particular.

Aclarado el punto, y comenzando con la descripción del mismo, podemos

decir que este derecho se presenta como la causa final de todo contrato de

sociedad, pues el ánimo de lucro (causa motivo por el cual las personas forman o se

adhieren a una sociedad comercial) concretamente se termina materializando a

través de la percepción del dividendo.

En otro orden de ideas, y a los efectos de despejar conceptos, es necesario

distinguir entre el derecho al dividendo, del crédito al dividendo. El primero, es un

47 Nissen Ricardo A. Curso de derecho societario. Buenos Aires, Ad-Hoc, 2004, p. 209.

23

derecho en potencia que expresa la posibilidad de participar en las ganancias

futuras de la sociedad, es decir, es un derecho en expectativa que aún no puede ser

exigido por los socios o accionistas. En cambio, el crédito al dividendo es un derecho

actual, exigible y líquido, que surge como consecuencia de un acto de voluntad de

la sociedad y que en los hechos no es otra cosa que la determinación (decidida por

el órgano de gobierno) de una ganancia susceptible de ser repartida y/o distribuida

en relación con un ejercicio social determinado. En otras palabras, esto significa que

con anterioridad a la asamblea que acuerda distribuir dividendos existe solo una

expectativa no tutelada (derecho al dividendo). Luego de tal aprobación asamblearia,

aquella expectativa se transforma en un derecho irrevocable (crédito al dividendo)

que no puede ser modificado ni limitado por futuras pérdidas, y que además,

autoriza a los socios a emplear todos los medios legales para obtener su

cumplimiento.

Ahora bien, la asamblea, a la hora de tomar una decisión sobre distribuir

dividendos, no lo puede hacer a su antojo y discrecionalidad, sino que debe seguir

una serie de pautas específicas que la ley 19.550 establece:

1- Que las ganancias surjan de un balance confeccionado de acuerdo a

la ley y estatuto y aprobados por el órgano de gobierno de la

sociedad.

2- Que dichas ganancias sean realizadas y líquidas.

3- Finalmente, que el órgano de gobierno resuelva distribuirlas entre los

socios o accionistas.48

Con todo esto, lo que se trata de evitar es la distribución de dividendos

ficticios, la que básicamente puede surgir a raíz de dos situaciones: la inexistencia

de balance, o la existencia de un balance falso o erróneo.

Para terminar esta primera aproximación a la problemática de los dividendos,

podemos destacar que por ser este un derecho esencial, inalienable e inderogable,

nuestra ley de sociedades lo ha protegido con una serie de disposiciones tendientes

48 Véase Ley de sociedades comerciales 19.550, artículos 68 y 224

24

a evitar los numerosos abusos que se perpetraron a lo largo de la historia societaria

argentina por parte de los grupos controlantes. Ejemplos en tal sentido, lo

constituyen los artículos 66 y 70 que regulan la constitución de reservas libres y

facultativas, como así también el destacado artículo 261, que se encarga de limitar la

remuneración de los administradores.

2.3.2. El derecho a la cuota de liquidación

Nuestro ordenamiento societario, supedita el nacimiento de este derecho al

cumplimiento de una condición suspensiva, consistente en que al cierre del proceso

liquidatorio exista un activo a repartir.

Podemos definirlo como el derecho individual de todo socio al reembolso de

una suma de dinero proporcional a su participación societaria, siempre y cuando,

exista un remanente luego de realizado el activo y cancelado el pasivo (etapa

liquidatoria). Cabe aclarar que para hacer efectivo dicho reembolso proporcional, la

ley exige como requisito previo y a los efectos de tutelar a terceros interesados, la

confección de un balance final.

25

CAPITULO 3

REGIMEN DE ADMINISTRACION DE LAS SOCIEDADES

El objetivo del presente capítulo es acercar al lector algunas precisiones

respecto del régimen de administración de una sociedad comercial. Comenzaremos

el análisis con un estudio de las principales características del órgano de

administración por antonomasia de toda sociedad (directorio, gerencia, socio

administrador), de cuya gestión va a depender la existencia de ganancias realizadas

y líquidas que justifiquen una futura distribución de utilidades. En la segunda parte

de este capítulo, nos avocaremos a analizar la documentación y contabilidad propia

de las entidades comerciales, aspecto este, que es fundamental para conocer la

realidad económica y financiera de una sociedad en un momento determinado.

3.1. EL DIRECTORIO

Siguiendo el método expositivo instaurado por la ley 19.550 de sociedades

comerciales, centraremos nuestro estudio primordialmente en la actuación del

directorio de una sociedad anónima, sin pasar por alto que su régimen normativo es

de aplicación analógica a los órganos administrativos de los restantes tipos

societarios.

3.1.1. Concepto y composición del directorio

La estructura normativa es la que crea la jerarquía de los órganos y, en

consecuencia, delimita los ámbitos de poder. La LSC ha confiado la

administración de la sociedad anónima a un órgano necesario típico: el

directorio.

En un intento por dar una definición del directorio, Colombres ha dicho

que “es el órgano necesario que estatuye las condiciones en que la voluntad

del socio o de los socios designados (el directorio puede estar conformado por

26

no socios) para ocuparse de la administración del patrimonio social obligará al

conjunto de los individuos supeditados a su orden jurídico especial”.49

La administración, como función específica del directorio, se refiere a la faz

interna del ente y se concreta mediante la deliberación y/o adopción de políticas

administrativas por parte del órgano respectivo (función identificada principalmente

con la del directorio colegiado de una S.A.). La LSC ha querido atribuir la

administración en un órgano diferenciado de los accionistas, dado que éstos no

administran, solo se limitan a elegir los administradores. Esta ley prevé al directorio

como un elemento necesario y tipificante de la sociedad anónima.

La LSC también ha conferido a este órgano otra función que es fundamental,

a los efectos de manifestar la voluntad de la sociedad. Esta función denominada

“representación”, se refiere a la faz externa de la sociedad, es decir, a la vinculación

de la sociedad con los terceros, y se traduce en la ejecución de las decisiones

adoptadas por el directorio en lo que respecta a la celebración de actos frente a

terceros. La representación, específicamente está a cargo del presidente de la

sociedad y no en manos de cualquiera de los integrantes del directorio. Sobre este

punto, cabe aclarar que los restantes tipos sociales, como no acostumbran tener un

órgano de administración colegiada similar al directorio, confunden en la misma

persona ambas calidades (administrador-representante).

A diferencia de la asamblea, el director es un órgano permanente y continuo,

desde los inicios de la actividad social hasta la disolución y liquidación. Tiene a su

cargo la gestión inmediata de los negocios sociales con la competencia indelegable

e inderogable, y puede realizar todos los actos relativos al objeto social. Sus actos

se encuentran sujetos al control permanente de legalidad por el órgano de

fiscalización que fija el estatuto, e inmediatamente por la asamblea de accionistas.

Composición: La ley dispone que el directorio debe estar integrado por uno o

más directores. El estatuto puede determinar el número de directores, o bien facultar

a la asamblea para que lo determine, pero el estatuto debe prever un número

49 Colombres Gerbacio R. Curso de Derecho Societario. Buenos Aires, Abeledo Perrot,1972

27

mínimo y máximo de posibles integrantes.50 Si el directorio es plural, debe regirse por

las reglas de todo órgano colegiado (mayorías, quórum, entre otras).

La norma no regula un número exacto de integrantes necesarios para un

directorio, pero en la sociedad anónima con fiscalización estatal permanente, obliga

que tenga un mínimo de tres integrantes. Tampoco obliga que el estatuto

necesariamente deba prever cuál será el número de integrantes del directorio, pero

dice que al delegar esta facultad en la asamblea, el estatuto debe fijar un número

máximo y mínimo de integrantes.51

3.1.2. Designación del directorio

En cuanto a designación de directores, resulta significativo analizar los métodos

de elección y el órgano que los elige.

I- Métodos de elección del directorio: La doctrina encuentra en la LSC, varias

formas de designar el directorio:

1. Método ordinario, común o simple: consiste en que se eligen

por mera pluralidad de votos, solo exigiendo la mayoría absoluta para

lograrla.52

2. Elección por clases: es cuando el estatuto prevé distintas

clases de acciones con el derecho de poder elegir a uno o varios directores

en asamblea especial.

3. Elección por voto acumulativo: es una excepción al sistema

ordinario donde se da derecho a las minorías a optar por este sistema para

lograr elegir algún miembro del órgano.

4. Elección proporcional en la SA con participación estatal53

5. Designación de minoría: el artículo 262 permite que el estatuto

prevea que directamente la minoría puede elegir un determinado número de

directores.

50 Véase Ley de sociedades comerciales 19.550, artículo 255, 2º Párrafo.

51 Véase Ley de sociedades comerciales 19.550, artículo 255 in fine.

52 Véase Ley de sociedades comerciales 19.550, artículo 243.

53 Véase Ley de sociedades comerciales 19.550, artículo 262.

28

6. Sistemas previstos en el estatuto: nada impide que se creen

nuevos sistemas para la elección. Pero éstos, no pueden limitar o entorpecer

el sistema legal de voto acumulativo.54

II- Órgano que elige: el primer directorio en la constitución por acto único, será

elegido por la asamblea de accionistas. En la constitución por suscripción pública,

será elegido por la asamblea constitutiva, luego de aprobar el estatuto y la actuación

de los promotores.

Los directores posteriores se elegirán por asamblea ordinaria, si es que el

estatuto no delegó esta facultad en el consejo de vigilancia. La asamblea se debe

convocar dentro de los 4 (cuatro) meses de cerrado el ejercicio.

3.1.3. Representación de la sociedad

La LSC distingue la administración, de la representación:

(i) La administración, es decir, la gestión interna, es reservada al

directorio como órgano.

(ii) La representación, es decir, la actuación externa, corresponde al

presidente del directorio. Frente a terceros, sólo podrá actuar el presidente y

no el directorio como órgano. Podemos decir que el presidente es el

representante necesario de la sociedad. En este sentido, la doctrina ha

sostenido que cuando no se previene este principio o se deroga del artículo

268 de la LSC, la sociedad será nula por atípica.

I- Elección del presidente: el presidente preside e integra el directorio,

declara la voluntad social, pero es el poder deliberativo del directorio quien la

determina. El presidente se computa en el quórum y mayorías en las reuniones.

En principio, no tiene doble voto, pero se puede determinar estatutariamente

que tenga voto de desempate en caso de empate.

El órgano competente para su elección, no está previsto en la LSC. Lo normal

es que sea el mismo directorio, pero como se puede determinar estatutariamente,

nada obsta que lo sea la asamblea (la competencia residual).

54 Véase Ley de sociedades comerciales 19.550, artículo 263.

29

II- La representación en otros directores: el artículo 268 de la LSC, permite

que el estatuto autorice a otros directores para tener esta facultad. Éstos deben

actuar según los términos del artículo 56 de la LSC.

La mayoría de la doctrina dice que no se puede, bajo esta facultad, quitar la

representación al presidente del directorio o directamente ser omitida.

Hay doctrina (Farina) que considera admisible establecer en determinados

actos, la necesidad de la firma de presidente conjuntamente con la de otro director

(representación conjunta).

- Vicepresidente: no está previsto en la legislación, pero se puede fijar por

estatuto con el fin de reemplazar, en caso de vacancias, al presidente o para

representación simultánea con éste.

3.1.4. Funcionamiento del directorio

En primer lugar, debemos señalar que en referencia a las reuniones del

directorio, el artículo 267 de la LSC, establece que el directorio (colegiado) se debe

reunir al menos una vez cada tres meses, salvo que el estatuto obligue a un mayor

número de reuniones. Esto sin perjuicio de las que pueden celebrarse a pedido de

cualquier director. En este caso, la convocatoria será hecha por el presidente del

directorio para reunirse dentro del quinto día de recibido el pedido. En su defecto,

podrá convocarla cualquiera de los directores, indicando los temas a tratar. En todos

los casos, “el quórum nunca podrá ser inferior a la mayoría absoluta de sus

integrantes”.55

Existe un vacío legal en lo que hace a las atribuciones o funciones específicas

del directorio, puesto que la LSC nada dispone en este sentido. No obstante ello, es

el estatuto el que finalmente las regula. En opinión de Nissen, resulta indispensable

la decisión del directorio sobre los siguientes temas: delegación de funciones

(otorgamiento de poderes), venta de bienes registrables, operaciones que exceden

el giro habitual de los negocios, convocatoria a asambleas de accionistas,

55 Véase Ley de sociedades comerciales 19.550, artículo 260.

30

designación de gerentes e integrantes del comité ejecutivo, otorgamiento de

licencias a los directores, contrataciones de profesionales, entre otros.56

Por último, las decisiones del directorio son impugnables de nulidad cuando

violan la ley, el estatuto o reglamento, afectan el interés social, o aprueban un

acuerdo que beneficia exclusivamente a los integrantes del grupo de control. En este

sentido, la LSC no ha regulado una acción específica de impugnación de decisiones

del directorio (como sí lo hizo con las decisiones asamblearias), pero la doctrina

entiende aplicable el artículo 251 de la LSC en lo que resulte compatible. De esta

manera, están legitimados para impugnar las decisiones del directorio, los

accionistas, los directores que no contribuyeron a formar el acuerdo, y los miembros

del órgano de control (sindicatura o consejo). La prescripción para ejercer esta

acción es la del artículo 251 (tres meses), y comienza a correr desde el día de la

clausura de la reunión directorial (para directores y síndicos), o desde el día que

tomaron conocimiento de la decisión gravosa, para los socios o accionistas.

3.1.5. Remuneración

Las funciones del director por lo general son remuneradas, descartándose la

gratuidad. Éstas, se presumen onerosas por aplicación analógica de las normas

sobre el mandato comercial. Rouillón dice que igual es posible que el director

renuncie a la remuneración (la jurisprudencia lo aceptó en el fallo “Liberman”,57

porque dijo que no era de orden público). La doctrina que no acepta la gratuidad se

basa en las sospechas que ésta puede infundir en una sociedad comercial.

3.1.5.1. Fijación del monto de la remuneración

La fijación de la remuneración puede ser hecha en el estatuto. En su defecto,

la fijará la asamblea o el consejo de vigilancia.58

La remuneración puede ser fija o variable (porcentaje fijo sobre el resultado

del ejercicio). Primero hay que ajustarse a lo que determina el estatuto, sin embargo,

56 Nissen Ricardo A. Curso de derecho societario. Buenos Aires, Ad-Hoc, 2004, p. 473.

57 CNCom; sala A. Rep. LL, XLII, J-Z, 2438, sum. 32, en autos “Liberman, José c. Guardería Neptuno S.A.”

58 Conforme artículo 281, inciso d), de la LSC.

31

para el caso que sea el consejo de vigilancia quien designe el directorio, la

remuneración necesariamente debe ser fija (además que el mandato puede superar

los 3 ejercicios). Los autores reconocen que la remuneración puede ser fija para el

directorio en conjunto y distribuirse entre sus componentes en proporción a su

asistencia.

La doctrina advierte acerca de que la LSC no prevé el caso en que el estatuto

omita determinar si la remuneración es fija o variable, y la elección del director no

sea del consejo de vigilancia (porque aquí siempre es fija) y sólo lo delegue en la

asamblea u omita delegación. Este vacío, lo vino a solucionar la jurisprudencia (Fallo

“Rivieri”),59 determinando que la remuneración variable funciona como regla

supletoria, porque se considera el resultado de la gestión del director y no el mero

ejercicio de sus funciones.

En la siguiente tabla se muestran las bases para fijar la remuneración.

REMUNERACIÓN

DEL DIRECTORIO Y

CONSEJO DE

VIGILANCIA

A) Estatuto ( Regla)

1) Fija

B) Asamblea (Tanto para Directorio y

Consejo)

2) Variable

(Supletoria)

C) Consejo de Vigilancia (solo para

Directorio

3) Solo es fija

3.1.5.2. Límites de la remuneración.

La tendencia moderna es poner límites a la remuneración de los directores

para evitar abusos, pero en las sociedades anónimas no ha dado sus frutos. La

jurisprudencia ha dicho que este límite no es estricto e indiscriminado, sino que

puede ser dejado de lado, porque lo que se busca es proteger el derecho al

dividendo del accionista para que éste no quede en manos del directorio.

59 CNCom., sala B “Riviere de Pietranera c. Riviere e Hijos S.A.”, LL, 1997-A-134.

32

La ley determina que la remuneración (sea fija o variable) no puede superar el

25% de las ganancias. Además, el artículo dice que ese límite incluye todo

concepto, es decir, que incluye el sueldo y otras remuneraciones por el desempeño

de funciones técnico administrativas. La jurisprudencia (Fallo: Vaccari c/ Gilbert

S.A)60 dijo que este límite rige para todo el directorio en su conjunto, y no por cada

director.

Si el director cesa en sus funciones antes de la fiscalización del ejercicio, su

remuneración será proporcional al tiempo de desempeño.

I-Violación del límite: si se viola el límite del artículo 261 por una resolución

asamblearia que otorga un monto mayor, se abre la puerta para ejercer la acción de

impugnación asamblearia.

II- Cálculo de la remuneración: la doctrina está dividida:

(a) Halperin sostiene que los honorarios se calculan sobre las utilidades

netas y líquidas, deducido el impuesto a las ganancias, amortizaciones, reservas

obligatorias, entre otros. Ello es así, porque los socios tienen derecho al

dividendo luego de estas deducciones. Este es el criterio seguido por la Comisión

Nacional de valores (en adelante CNV).

(b) Farina, en cambio, cree que deben deducirse también la retribución del

directorio, del consejo de vigilancia y del síndico o comisión fiscalizadora, pero

considera que no se resta la reserva legal y demás reservas obligatorias. Son

parte de las ganancias y se deben computar.

Debe tenerse en cuenta, que cuando la asamblea decide el pago al director

pese a que el ejercicio dio pérdidas61, prevalece el artículo 261, por lo tanto, son

válidas.

III- Limitación e incremento al límite del 25%62: el límite bajará al 5%

cuando no se distribuyan dividendos a los accionistas, y se incrementará

proporcionalmente a las distribuciones que se vayan haciendo. Cuando se completa,

volverá a regir el 25%. Lo estamos castigando por no repartir las utilidades

60 CNCom., sala D, Vaccari de Gilbert, Norma c. Gilbert, S. A. y otros, 08/05/1981, LL 1981-C, 315:

61 Conforme artículo 71, 2º párrafo, de la LSC

62 Conforme ley de sociedades comerciales 19.550, artículo 261, 3º párrafo.

33

existentes, pero no porque no hayan existido ganancias. En esta disposición, no se

tendrá en cuenta la reducción en la distribución de dividendos por razones de

deducir las remuneraciones del consejo de vigilancia y del directorio. Rouillón dice

que el porcentaje de las ganancias a repartir a los socios se multiplica por veinte, y

sale el valor del pago al directorio. Importante: el 5% es el tope para cuando no se

distribuye la ganancia, pero nada impide que se pacte otro menor.

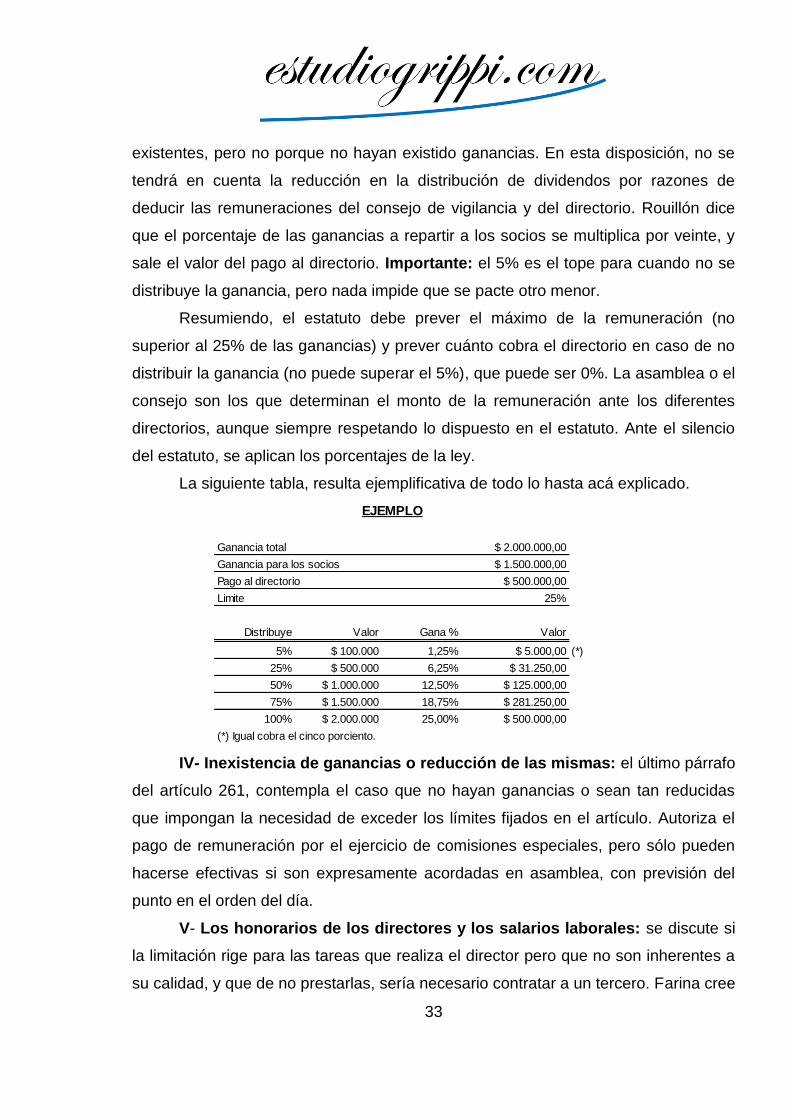

Resumiendo, el estatuto debe prever el máximo de la remuneración (no

superior al 25% de las ganancias) y prever cuánto cobra el directorio en caso de no

distribuir la ganancia (no puede superar el 5%), que puede ser 0%. La asamblea o el

consejo son los que determinan el monto de la remuneración ante los diferentes

directorios, aunque siempre respetando lo dispuesto en el estatuto. Ante el silencio

del estatuto, se aplican los porcentajes de la ley.

La siguiente tabla, resulta ejemplificativa de todo lo hasta acá explicado.

Ganancia total $ 2.000.000,00

Ganancia para los socios $ 1.500.000,00

Pago al directorio $ 500.000,00

Limite 25%

Distribuye Valor Gana % Valor

5% $ 100.000 1,25% $ 5.000,00 (*)

25% $ 500.000 6,25% $ 31.250,00

50% $ 1.000.000 12,50% $ 125.000,00

75% $ 1.500.000 18,75% $ 281.250,00

100% $ 2.000.000 25,00% $ 500.000,00

(*) Igual cobra el cinco porciento.

EJEMPLO

IV- Inexistencia de ganancias o reducción de las mismas: el último párrafo

del artículo 261, contempla el caso que no hayan ganancias o sean tan reducidas

que impongan la necesidad de exceder los límites fijados en el artículo. Autoriza el

pago de remuneración por el ejercicio de comisiones especiales, pero sólo pueden

hacerse efectivas si son expresamente acordadas en asamblea, con previsión del

punto en el orden del día.

V- Los honorarios de los directores y los salarios laborales: se discute si

la limitación rige para las tareas que realiza el director pero que no son inherentes a

su calidad, y que de no prestarlas, sería necesario contratar a un tercero. Farina cree

34

que la norma no rige porque sería una expoliación, pero no está de acuerdo cuando

los directores realizan estos actos sin autorización asamblearia.

A favor de lo dicho, la jurisprudencia ha resuelto que si realizan tareas fuera

de las que le competen, caen bajo el régimen de la ley de contratos de trabajo.

Según el artículo 115 de la ley de contratos de trabajo (LCT), se determina que los

trabajos dentro de su régimen nunca se presumen gratuitos (fallo: Caffarena c/

Astilleros Antártica S.A).

Otra jurisprudencia menos popular, ha dicho que el director debe prever que

su régimen es el del artículo 261 de la LSC, y tomar las medidas para que las

limitaciones no perjudiquen sus pretensiones. Zaldívar adhiere a esta postura, al

sostener que entre el director y la sociedad, existe un contrato de trabajo pero no

existe relación de dependencia, por lo que no se aplican las leyes del derecho social.

3.1.5.3. Remuneración de directores y distribución de utilidades en el

instrumento constitutivo.

Nuestra historia societaria nos demuestra que no son pocos los fallos que,

amparándose en el supuesto excepcional del último párrafo del artículo 261 de la

LSC, convalidaron todo tipo de excesos y abusos por parte de los grupos

controlantes mayoritarios, en desmedro del derecho al dividendo de los accionistas

minoritarios.63

A nuestro entender, la causa de este problema tiene un origen jurídico-

sociológico, identificado con el momento de constitución de la sociedad, y más

precisamente, con el instrumento constitutivo. La realidad indica que, al momento de

constituirse una sociedad, no se debate entre los futuros socios los temas a incluirse

en el instrumento constitutivo. Por el contrario, el contenido del mismo surge como

consecuencia de la adaptación de uno de los modelos estándares de sociedades

comerciales, muchos de los cuales resultan insuficientes para abarcar la infinidad de

situaciones que se presentan durante la vida de una sociedad, entre ellas,

remuneraciones y utilidades.

63 Ver fallos “Ardanaz c/CADIA SA”; “Martín Luis c/ Estudio de arquitectura Fernández llano”; “Saunier c/

La Casa de las juntas” etc.

35

Ante esta insuficiente regulación estatutaria, la ley de sociedades comerciales

tampoco aparece como solución final, pues regula la remuneración de directores,

para el caso de existir utilidades (ya sea autorizando a que el estatuto la fije, o en su

defecto lo haga la asamblea o consejo de vigilancia), pero no regula la situación que

se presenta cuando no existen ganancias.

Así las cosas, no parece lógico ni resulta justo pensar que un directorio que

trabajó durante todo un ejercicio, no reciba retribución alguna solamente porque el

estado de resultados del ejercicio no arroja utilidades, o porque el instrumento

constitutivo no contempla ni permite otras variantes para remunerarlos. Estas

circunstancias son las que auspician los reclamos judiciales de los directores, al

mismo tiempo que propician un terreno ideal para que se configure el uso abusivo de

la excepción antes aludida (la del artículo 261, de la LSC).

Lo expuesto pone sobre el tapete, la trascendental importancia que tiene la

redacción del instrumento orgánico, en lo referido a la remuneración de los

administradores y a la distribución de utilidades (por ser dos temas que interactúan

de manera directa y limitante). De ser advertida esta circunstancia, podríamos llegar

a la solución concreta y pacífica del entuerto, reduciendo en gran medida la

posibilidad de que se cometan los abusos tantas veces reprochados por la cultura

jurídica contemporánea.

3.1.5.4 Retiro de fondos en exceso por parte del directorio: Jurisprudencia

Nuestra jurisprudencia, en un reciente fallo del Tribunal Fiscal de la Nación

(T.F.N.), se expidió en torno al tema de los retiros de fondos por parte del directorio,

y al referirse a las condiciones para que los mismos sean considerados excesivos,

dijo:

Que tratándose de una presunción “iure et de iure”64 y sin perjuicio

de la estrictez con que debe apreciarse las mismas, para la aplicación de

64 En el caso concreto, el tribunal se estaba refiriendo a la presunción del artículo 73 de la Ley de

Impuestos a las Ganancias, el cual para los períodos fiscales en discusión en el juicio (1992/1994),

disponía: “Toda disposición de fondos o bienes efectuados a favor de terceros por parte de los

36

la citada presunción se deben cumplir tres condiciones, a) que se trate de

una disposición de fondos; b) que se ha realizado por alguno de los

sujetos descriptos en el artículo 49 inciso a) y c) que no responda a

operaciones realizadas en interés de la empresa.65

3.1.6. Responsabilidad de los directores

La responsabilidad de los administradores es una pieza esencial del régimen

de la sociedad anónima. Su importancia no deriva del régimen de su aplicación

efectiva sino de su acción preventiva, aunque su rigurosa legislación hará afinar el

cuidado en el manejo de negaciones.

El régimen central de la responsabilidad, se halla en las normas generales de

los artículos 59 y 274, que se completan con los artículos 72, 99, 183, 195, 224, 275

a 279 todos de la LSC. Se complementan con el régimen de la teoría general de la

responsabilidad civil.

Existen cinco ejes fundamentales en torno al tema de la responsabilidad.

I- Causales previstas en el artículo 274

Existen tres causales de responsabilidad:

a) Responsabilidad por mal desempeño: el artículo 59 de la LSC, impone a

todo administrador societario:

(i) El deber de obrar con lealtad.

(ii) Tener diligencia propia de un buen hombre de negocios.

sujetos comprendidos en el artículo 49 inciso a) (Directores, Gerentes y Administradores) y que no

respondan a operaciones realizadas en interés de la empresa, hará presumir sin admitir prueba en

contrario, una ganancia gravada equivalente a un interés con capitalización anual no menor al fijado

por el Banco de la Nación Argentina para descuentos comerciales o una actualización igual a la

variación del índice de precios al por mayor, nivel general, con más el interés del ocho por ciento

(8%), el importe que resulta mayor”.

65 Tribunal Fiscal de la Nación, Sala C, 1/12/06, en autos “Suple Servicio Empresario S.A. s/recurso

de apelación”.

37

Por la exposición de motivos, se dice que dichos deberes se extienden a los órganos

de contralor. Con esto, se fija un estándar de conducta, que permite al juez

establecer o rechazar la responsabilidad.

(i) Deber de lealtad: éste se debe cumplir ante la sociedad, accionistas y

terceros. Es el resultado de la vinculación de confianza que inspira la designación y

la tarea de administración de bienes ajenos. Farina cree que aquí se ubica la

utilización de información privilegiada (insider trading), porque el director no debe

aprovechar para beneficio propio, cualquier información que aún no divulgó a los

socios.

La ley 17811, en su artículo 77, prevé expresamente el deber de lealtad sobre

el director, e incluso le obliga a probar que no es responsable ante la duda acerca de

su responsabilidad. También hace una enumeración de supuestos de deber de

lealtad:

La prohibición de hacer uso de los activos sociales y la de hacer uso de

cualquier información confidencial, con fines privados.

La prohibición de aprovechar, o de permitir que otro aproveche, ya sea

por acción o por omisión, las oportunidades de negocio de la sociedad.

La obligación de ejercer sus facultades únicamente para los fines para

los que la ley, el estatuto, la asamblea o el directorio se las hayan

concedido.

La obligación de velar escrupulosamente para que su actuación nunca

incurra en conflicto de intereses, directo o indirecto, con los de la

sociedad.66

(ii) Buen hombre de negocios: este principio, depende de las circunstancias

de tiempo, lugar y características de la empresa, pero no es un factor objetivo de

responsabilidad. Trigo Represas dice que es un modelo que se crea según los usos

mercantiles, que el juez debe apreciarlo prudentemente en los términos del artículo

902 del código civil.

66 Conforme artículo 77 de la Ley 17811.

38

Halperin, en otra postura, cree que este concepto es una auténtica