TESINA FINAL.pdf

98

TESINA DE SEMINARIO AVALUO COMERCIAL DE CASA HABITACION Y LOCAL COMERCIAL DE RESTAURANTE PARA OBTENER EL TITULO DE: INGENIERO ARQUITECTO PRESENTA: RICARDO AYALA MALAGON ASESORES: ING. ARQ. ALMA LORENA GARCINI FLORES ING. ARQ. JOEL PRINCE GASCA JUNIO 2015 INSTITUTO POLITECNICO NACIONAL ESCUELA SUPERIOR DE INGENIERIA Y ARQUITECTURA UNIDAD TECAMACHALCO

Transcript of TESINA FINAL.pdf

TESINA DE SEMINARIO

AVALUO COMERCIAL DE CASA HABITACION

Y LOCAL COMERCIAL DE RESTAURANTE

PARA OBTENER EL TITULO DE:

INGENIERO ARQUITECTO

PRESENTA:

RICARDO AYALA MALAGON

ASESORES:

ING. ARQ. ALMA LORENA GARCINI FLORES

ING. ARQ. JOEL PRINCE GASCA

JUNIO 2015

INSTITUTO POLITECNICO NACIONAL

ESCUELA SUPERIOR DE INGENIERIA Y ARQUITECTURA

UNIDAD TECAMACHALCO

I N D I C E Capítulo 1 - Introducción

1.1 Marco Normativo 1.1.1 La constitución política de los estados unidos – (Derechos y

obligaciones de propiedad) 1.1.2 Código Fiscal (Matrices de puntos) – Qué artículos – 2015

Diciembre 2014 1.1.3 Circular 1201 y 1202 (CNB y variables)

1.2 Marco histórico

1.2.1 Generalidades (Mundial) – Pago de impuestos 1.2.2 Valuación en México (1930 a 1940) (1960 a 1970)

1.3 Marco Teórico

1.3.1 Factores de eficiencia de suelo 1.3.2 Factores aplicables a la construcción

1.3.2.1 Factor de edad 1.3.2.2 Factor de conservación

1.3.3 Valor de reposición nuevo 1.3.3.1 Presupuesto casa habitación ( Individual)

1.3.4 Los tres enfoques del avalúo 1.3.4.1 VFD o enfoque de costos 1.3.4.2 VCR o enfoque de ingresos 1.3.4.3 Valor de mercado 1.3.4.4 Valor comercial

Capítulo 2

2.1 Avalúo Particular

2.2 Avalúo de equipo

Capítulo 3

3.1 Conclusiones

3.2 Anexos

3.2.1 Plan de desarrollo

3.3 Glosario de términos

3.4 Bibliografía

3.5 Mediografía

AGRADECIMIENTOS

Me gustaría agradecer a mi familia la cual me ha apoyado a largo de la vida tanto en mi formación como persona y ahora en mi formación como profesionista, especialmente a las personas que han estado conmigo en todas las etapas de mi vida como estudiante, comenzando con mis tíos Cristina Rodela, Gilberto Durand, Héctor Durand y Alejandro Durand los cuales sin ninguna duda fueron los primeros en educarme e inculcarme el gusto por el estudio, después a mis tíos Miguel Malagón, Eva Malagón, Julia Malagón, y mi prima Claudia Malagón muchas gracias por estar ahí para mí en momentos difíciles y para darme consejos en las ocasiones en las que los he necesitado.

Otro agradecimiento muy grande a mis compañeros y amigos de seminario Georgina Citlalli Monroy Peña y a Osvaldo Iván Escalona Bautista, gracias por su amistad y por su ayuda para la elaboración de este trabajo.

Mención especial para mis compañeros y amigos de generación con los cuales tuve la posibilidad de compartir mis cinco años de la carrera especialmente a Eder Díaz, Luis Felipe Cervantes, Alberto Castellanos y Sayuri Flores, gracias por ser un apoyo en buenos y especialmente en malos momentos.

Por ultimo pero sin duda a mi motivación más grande; a ti que sin tu amor, tu dedicación, tu sacrificio, tus desvelos, tus preocupaciones, tus consejos, tus lágrimas, tus enojos, tus alegrías y tus tristezas me han dado las bases y el ejemplo para ser una persona de bien y ahora un profesionista en toda la extensión de la palabra.

Y en el futuro si puedo llegar a ser la mitad de exitoso que eres tú y a lograr la mitad de las cosas que has logrado en tu vida, puedo estar tranquilo y sentirme orgulloso, porque sé que abre echo las cosas bien.

Gracias por todo Mamá.

C A P I T U L O 1

1

I.- M A R C O H I S T O R I C O ASPECTOS HISTORICOS DE LA VALUACION. Es necesario conocer el inicio de la actividad de la valuación en México, abarcando desde la forma de tasar los bienes inmuebles durante la época colonial, quienes eran los encargados de hacerlo y cuáles eran los fines para los que se realizaba esta actividad, permitiendo así establecer un punto de partida para conocer los cambios en la forma de valuar y los factores que inciden o dejan de incidir en esta actividad. Comencemos por conocer el proceso de la valuación durante la colonia, donde el gobierno virreinal cobraba su impuesto basándose en una “tasa” según su producción, siguiendo el ejemplo de la Europa conquistadora. A lo largo de toda esta época, la valuación fue empírica. Aun cuando los primeros trabajos de valuación inmobiliaria fueron realizados en el primer tercio del siglo pasado, se trataba de avalúos con fines únicamente contributivos para el gobierno (se referían exclusivamente a “tasaciones” cuya finalidad era la tributación predial), es propiamente en la década de 1930, cuando se puede considerar el inicio del estudio de la valuación comercial en nuestro país. En el siglo XX cuando se establecen bases para el catastro en la ciudad de México, siendo esto, el pago justo tributario basado en la “medida” y en el “avalúo”; sus técnicas y procedimientos seguidos eran precisas, especialmente en el aspecto topográfico; levantamiento de planos de la ciudad mediante poligonales de primer orden apoyadas en la triangulación, división de la ciudad en regiones catastrales, levantamientos individuales de manzanas, incluyendo los predios que las formaban con detalles de construcción. Los avalúos, que se practicaban conjuntamente, eran “exclusivamente” de carácter físico directo, esto es del predio y de las construcciones, siguiendo reglas bien definidas. LA VALUACION EN EL SIGLO XIX El proceso de avance de la actividad valuatoria continuo con un desarrollo similar durante gran parte del siglo XIX, caracterizándose por la asignación de valores a inmuebles en base a las apreciaciones de los arquitectos formados en la academia de San Carlos, mismos que a partir de 1857 tuvieron la formación de Arquitecto-Ingeniero, de acuerdo al programa de estudios propuesto por el Dr. Javier Cavalliari. Entre 1864 y 1867, la economía del país se vio afectada por la intervención francesa y el imperio de Maximiliano, por lo que la escasa actividad valuatoria se redujo al área judicial en donde se ejercía sin normas previamente establecidas, por lo que los avalúos eran realizados al “leal saber y entender” de quien lo efectuaba, pudiéndose documentar trabajos como los realizados en 1847, donde se asigna al palacio nacional un valor de ciento sesenta y cinco mil pesos.

2

Al restaurarse el gobierno constitucional en el año de 1867, el presidente Juárez expidió una ley que separó las carreras de Ingeniero Civil y Arquitecto, siendo notorio el desarrollo que tiene la primera a partir de ese momento, con la participación mayoritaria de sus egresados en el desarrollo de varias áreas, entre ellas la valuatoria. El inicio de la valuación inmobiliaria se da a finales del siglo XIX, específicamente a partir del año de 1896 cuando se publica la primera ley del catastro en el Distrito Federal, por lo que surge la necesidad de establecer valores como base para el cobro del impuesto predial. De acuerdo a este reglamento se cambiaron los procesos utilizados hasta el momento, en donde se manejaba el avalúo como un presupuesto que incluye los diferentes volúmenes de obra y los precios aplicables a estos. A partir de este momento se clasificaron las construcciones por tipos, aplicándose precios unitarios por metro cuadrado cubierto, aplicando un porcentaje de demérito por su estado de conservación, todo con el fin de agilizar el proceso valuatorio. Este procedimiento solo toma en cuenta el estado físico que guardan los edificios, mismo que generalmente se ve deteriorado con el paso del tiempo, lo que hace que los inmuebles históricos empiecen a tener un menor valor monetario. DESARROLLO DE VALUACION Y EL CATASTRO EN MÉXICO SIGLO XX Nos remontaremos a la segunda mitad del siglo pasado, una vez consolidada la república al triunfo sobre el imperio de Maximiliano, en esta época se inició muy lentamente la reestructuración político–económica del país, la cual solo logro afianzarse durante el largo periodo de gobierno de 30 años del general Porfirio Díaz. El 23 de febrero de 1933, se creó el Banco Nacional hipotecario urbano y de obras públicas s.a., que se convirtió en “Banobras”, para llenar funciones que no se habían encomendado hasta entonces a ninguna institución descentralizada, y que tampoco realizaban los bancos de la iniciativa privada. Se trataba de abrir una fuente de créditos a los Gobiernos de los Estados y sus Municipios, para que pudieran llevar a cabo las obras públicas indispensables, tales como: introducción y abastecimiento de agua potable, alcantarillado, pavimentaciones, construcción de mercados, etc. El otorgamiento de esos créditos estaba sujeto en todos los casos a dictámenes valuatorios y a estudios financieros sobre la posible recuperación del préstamo. Más tarde, se sintió la necesidad de superar la limitación que le imponía su ley orgánica, que le impedía conceder créditos hipotecarios a la iniciativa privada, creándose así una institución filia, organizándola dentro de las normas de las instituciones de crédito privadas.

3

La secretaria de hacienda y crédito público, a través de la dirección general de crédito, en su circular del 4 de mayo de 1935, obligaba a las compañías de seguros a justificar sus reservas técnicas en bienes raíces y de derechos reales asignado al banco nacional urbano y de obras públicas, en su carácter de banco fiduciario nacional, como el encargado de practicar los avalúos correspondientes. De la misma manera, al reestructurarse por primera ocasión el sistema bancario, se consolidaron y fundaron las instituciones nacionales de crédito que cooperaron con el desenvolvimiento económico del país, en las hipotecarias de la entonces banca privada, se organizaron también las áreas especializadas de valuación. En esta época, se utilizan a Ingenieros y Arquitectos de los departamentos de servicios urbanos, ya que no se contaba con personal técnico especializado ni con un sistema de normas y procedimientos para la elaboración de avalúos de carácter comercial. Banobras, en su primer avalúo relevante no habitacional que fue del edificio de la lotería nacional tuvo que implementar bases técnicas y personal capacitado integrando el actual departamento de avalúos, las técnicas básicas para llegar al valor comercial fueron la recolección de datos presentación del avalúo formulación del avalúo, sistema de avalúo de capitalización de rentas y productos, como complemento del avalúo físico directo. A partir de esta época la valuación adquiere un impulso en la implementación y depuración de técnicas, acordes con los grandes cambios financieros y comerciales del país: La comisión nacional bancaria y de seguros CNBS creada en 1925, toma de todas las anteriores experiencias, las bases para instrumentar y regular los dictámenes valuatorios a través de sus circulares, revisándose los avalúos a partir de 1936. En ese entonces, la actividad económica era reducida y estaba fundamentalmente enfocada a la agricultura, la minería, los ferrocarriles y el comercio y en forma muy incipiente, a la naciente industria. Los escasos bancos existentes, precedentes del exterior, solo otorgaban créditos de carácter refaccionario y de habilitación y avío, no requiriéndose los avalúos. Dichos créditos se otorgaban con base en la confianza, honorabilidad y patrimonio de los solicitantes y no así en el destino de los recursos. Un ejemplo de cambio de normas es el relativo al análisis del valor físico de las construcciones, en un principio se requería un análisis presupuestal en el que había que calcular las cantidades de obra y los precios unitarios por cada renglón. Este procedimiento se eliminó por lento y poco confiable, adoptándose la tabla de clasificación de las construcciones por tipos y por precios por metro cuadrado de ara cubierta, a los cuales se les debía aplicar un demerito por antigüedad, uso y estado de conservación de los inmuebles, como todavía se hace hasta la fecha. En esta época, solamente los ingenieros y los arquitectos podían realizar avalúos de

4

esta índole. Y a los valuadores se les relacionaba exclusivamente con la valuación catastral y con el pago de impuestos, entendiendo la sociedad que se trataba de empleados del gobierno con autoridad para decidir el valor de sus propiedades. En algunos sectores sociales sigue prevaleciendo esta interpretación. Así surge en 1965, el primer instructivo de valuación para el distrito federal, con fines catastrales, pero que dio origen tomándolo como base a instructivos posteriores de instituciones bancarias y gubernamentales. La tesorería del D.F. establecería en 1982, un registro para los peritos valuadores que elaboraban avalúo para el pago del impuesto de traslado de dominio. Entre los requisitos se encontraban el tener registro de la C.N.B. o de CABIN, ya que en esa época solo participaban los bancos en estos avalúos. En este mismo año el impuesto de traslado de dominio pasa a ser el impuesto sobre adquisición de inmuebles. Se elaboró posteriormente en 1983 otro instructivo con metodología diferente que consideraba técnicas del estado de México, al llegar a regente del distrito federal el Prof. Carlos Hank González En el año 1989 al considerar el código financiero el manual de procedimientos y lineamientos técnicos como referencia, mezcla el impuesto predial y el impuesto sobre adquisición de inmuebles con puntos de contacto y a la vez metodologías diferentes en la determinación de sus valores. Considerando hasta la fecha dicha fusión y separación metodológicas. En consideración a las modificaciones al artículo 115 constitucional, efectuadas el 23 de diciembre de 1999, el cual en su artículo 5to transitorio, señala que los valores aplicables a las contribuciones vinculadas a los bienes inmuebles deben ser equiparables a los valores de mercado del suelo. Es en base a esta disposición que la tesorería del gobierno del D.F. decide multiplicar los valores catastrales que no variaron desde 1997 hasta el 2001, para el año actual los valores se han actualizado llegando a establecer valores de mercado. En 1989 cuando se incorporan además de los bancos, las sociedades particulares, se exigió a estas un formato de avalúo, este es aun todavía, el formato que tomo como base de la circular 1202 del 14 de marzo de 1994 en su anexo y su actualización en la circular 1462 del 14 de febrero del 2000.

5

II.- M A R C O N O R M A T I V O

CONSTITUCION POLITICA DE LOS ESTADOS UNIDOS TÍTULO PRIMERO CAPÍTULO I DE LOS DERECHOS HUMANOS Y SUS GARANTÍAS ARTÍCULO 27. La propiedad de las tierras y aguas comprendidas dentro de los límites del territorio nacional, corresponde originariamente a la nación, la cual ha tenido y tiene el derecho de transmitir el dominio de ellas a los particulares, constituyendo la propiedad privada. Las expropiaciones sólo podrán hacerse por causa de utilidad pública y mediante indemnización. La nación tendrá en todo tiempo el derecho de imponer a la propiedad privada las modalidades que dicte el interés público, así como el de regular, en beneficio social, el aprovechamiento de los elementos naturales susceptibles de apropiación, con objeto de hacer una distribución equitativa de la riqueza pública, cuidar de su conservación, lograr el desarrollo equilibrado del país y el mejoramiento de las condiciones de vida de la población rural y urbana. En consecuencia, se dictarán las medidas necesarias para ordenar los asentamientos humanos y establecer adecuadas provisiones, usos, reservas y destinos de tierras, aguas y bosques, a efecto de ejecutar obras públicas y de planear y regular la fundación, conservación, mejoramiento y crecimiento de los centros de población; para preservar y restaurar el equilibrio ecológico; para el fraccionamiento de los latifundios; para disponer, en los términos de la ley reglamentaria, la organización y explotación colectiva de los ejidos y comunidades; para el desarrollo de la pequeña propiedad rural; para el fomento de la agricultura, de la ganadería, de la silvicultura y de las demás actividades económicas en el medio rural, y para evitar la destrucción de los elementos naturales y los daños que la propiedad pueda sufrir en perjuicio de la sociedad. Corresponde a la nación el dominio directo de todos los recursos naturales de la plataforma continental y los zócalos submarinos de las islas; de todos los minerales o substancias que en vetas, mantos, masas o yacimientos, constituyan depósitos cuya naturaleza sea distinta de los componentes de los terrenos, tales como los minerales de los que se extraigan metales y metaloides utilizados en la industria; los yacimientos de piedras preciosas, de sal de gema y las salinas formadas directamente por las aguas marinas; los productos derivados de la descomposición de las rocas, cuando su explotación necesite trabajos subterráneos; los Yacimientos minerales u orgánicos de materias susceptibles de ser utilizadas como fertilizantes; los combustibles minerales sólidos; el petróleo y todos los carburos de hidrógeno sólidos, líquidos o gaseosos; y el espacio situado sobre el territorio nacional, en la extensión y términos que fije el derecho internacional. (….)

6

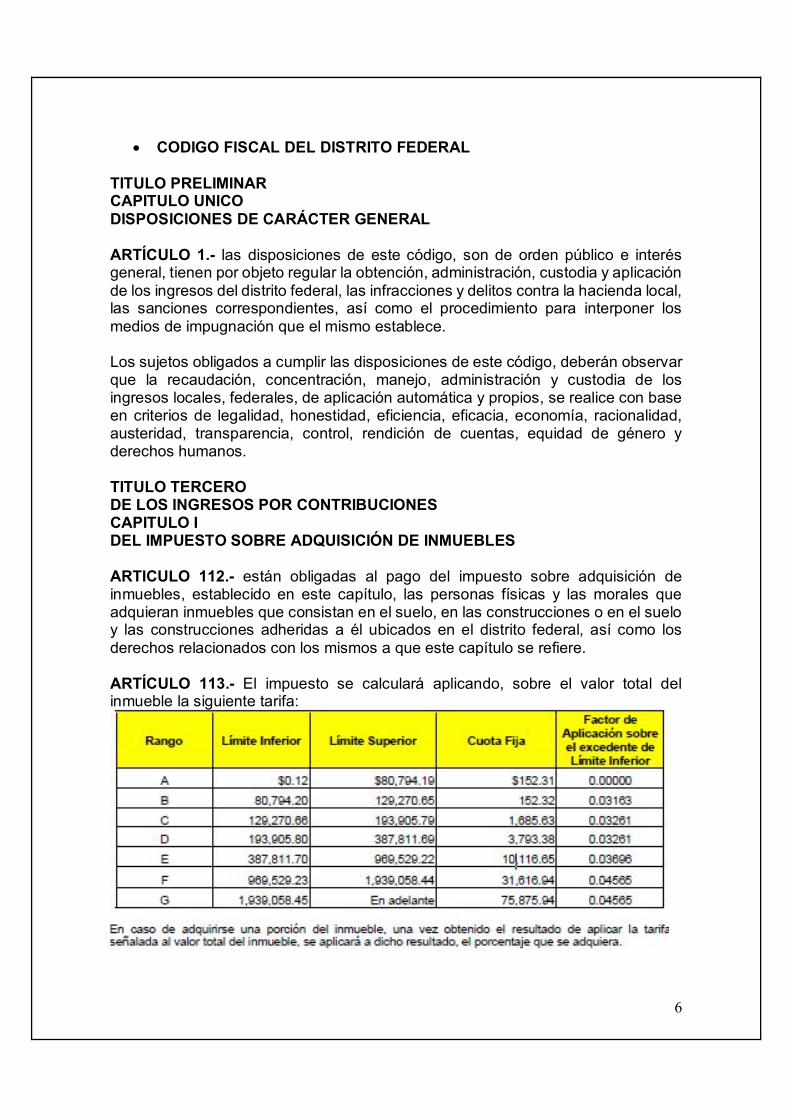

CODIGO FISCAL DEL DISTRITO FEDERAL TITULO PRELIMINAR CAPITULO UNICO DISPOSICIONES DE CARÁCTER GENERAL ARTÍCULO 1.- las disposiciones de este código, son de orden público e interés general, tienen por objeto regular la obtención, administración, custodia y aplicación de los ingresos del distrito federal, las infracciones y delitos contra la hacienda local, las sanciones correspondientes, así como el procedimiento para interponer los medios de impugnación que el mismo establece. Los sujetos obligados a cumplir las disposiciones de este código, deberán observar que la recaudación, concentración, manejo, administración y custodia de los ingresos locales, federales, de aplicación automática y propios, se realice con base en criterios de legalidad, honestidad, eficiencia, eficacia, economía, racionalidad, austeridad, transparencia, control, rendición de cuentas, equidad de género y derechos humanos. TITULO TERCERO DE LOS INGRESOS POR CONTRIBUCIONES CAPITULO I DEL IMPUESTO SOBRE ADQUISICIÓN DE INMUEBLES ARTICULO 112.- están obligadas al pago del impuesto sobre adquisición de inmuebles, establecido en este capítulo, las personas físicas y las morales que adquieran inmuebles que consistan en el suelo, en las construcciones o en el suelo y las construcciones adheridas a él ubicados en el distrito federal, así como los derechos relacionados con los mismos a que este capítulo se refiere. ARTÍCULO 113.- El impuesto se calculará aplicando, sobre el valor total del inmueble la siguiente tarifa:

7

ARTÍCULO 116.- el valor del inmueble que se considerará para efectos del artículo 113 de este código, será el que resulte más alto entre:

El valor de adquisición;

El valor catastral determinado con la aplicación de los valores unitarios a que se refiere el artículo 129 de este código,

El valor comercial que resulte del avalúo practicado por la autoridad fiscal o

por personas registradas o autorizadas por la misma. Tratándose de adquisiciones de inmuebles en proceso de construcción, los valores catastral y de avalúo, se determinarán de acuerdo a las características estructurales y arquitectónicas del proyecto respectivo. ARTICULOS TRANSITORIOS DEL DECRETO POR EL QUE SE REFORMAN, ADICIONAN Y DEROGAN DIVERSAS DISPOSICIONES DEL CÓDIGO FISCAL DEL DISTRITO FEDERAL, PUBLICADO EN LA GACETA OFICIAL DEL DISTRITO FEDERAL EL 30 DE DICIEMBRE DE 2010. ARTÍCULO DÉCIMO CUARTO.- Para los efectos de emisión de valores unitarios del suelo, construcciones adheridas a él e instalaciones especiales a que se refiere el artículo 129 del código fiscal del distrito federal, se presentan a continuación las siguientes tablas cuya aplicación se hará conforme a las definiciones y normas que se indican:

8

D E F I N I C I O N E S I.- REGION: Es una circunscripción convencional del territorio del distrito federal determinado con fines de control catastral de los inmuebles, representado con los tres primeros dígitos del número de cuenta catastral asignado por la autoridad fiscal. II. MANZANA: Es una parte de una región que regularmente está delimitada por tres o más calles o límites semejantes, representada por los tres siguientes dígitos del mencionado número de cuenta, la que tiene otros dos que representan el lote, que es el número asignado a cada uno de los inmuebles que Integran en conjunto una manzana, y tres dígitos más en el caso de condominios, para identificar a cada una de las localidades de un condominio construido en un lote. III. COLONIA CATASTRAL: porción determinada de territorio continuo del distrito federal que comprende grupos de Manzanas o lotes, la cual tiene asignado un valor unitario de suelo, expresado en pesos por metro cuadrado, en atención a la homogeneidad observable en cuanto a características, Exclusividad y valor comercial. Existen tres tipos de colonia catastral: área de valor, enclave de valor y Corredor de valor.

A) COLONIA CATASTRAL TIPO ÁREA DE VALOR: Grupo de manzanas con características similares en infraestructura, equipamiento urbano, tipo de inmuebles y dinámica inmobiliaria. Cada área está identificada con la letra a, seguida de seis dígitos, correspondiendo los dos primeros a la delegación respectiva, los tres siguientes a un número progresivo y el último a un dígito clasificador de la colonia catastral. Dicha clasificación es la siguiente:

0) Colonia catastral que corresponde a áreas periféricas de valor bajo con

desarrollo incipiente, con usos del suelo que están iniciando su incorporación al área urbana y con equipamientos y servicios dispersos.

1) Colonia catastral que corresponde a áreas periféricas o intermedias de valor

bajo, en proceso de transición o cierta consolidación, con usos del suelo eminentemente habitacionales y con equipamientos y servicios semi dispersos y de pequeña escala.

2) Colonia catastral que corresponde a áreas intermedias de valor medio bajo,

en proceso de transición o cierta consolidación, con usos del suelo eminentemente habitacionales y/o incipiente mezcla de usos y con equipamientos y servicios semi dispersos y de regular escala.

9

3) Colonia catastral que corresponde a áreas intermedias de valor medio con cierto proceso de transición o en consolidación, con usos del suelo eminentemente habitacionales y/o mezcla de usos y con equipamientos y servicios semi concentrados y de regular escala.

4) Colonia catastral que corresponde a áreas urbanas, con servicios completos,

equipamiento urbano en escala significativa en la zona o zonas cercanas, con usos de suelo habitacional y/o mixtos y nivel socioeconómico de medio a medio alto.

5) Colonia catastral que corresponde a áreas urbanas, con servicios completos,

equipamiento urbano en escala significativa en la zona o zonas cercanas, usos de suelo habitacionales y/o mixtos y nivel socioeconómico de medio alto a alto.

6) Colonia catastral que corresponde a áreas urbanas, con servicios completos,

equipamiento urbano en escala significativa en la zona o zonas cercanas, usos de suelo habitacional y/o mixtos y nivel socioeconómico de alto a muy alto.

7) Colonia catastral que corresponde a áreas urbanas, con servicios completos,

equipamiento urbano de pequeña escala significativa, usos de suelo preponderantemente comercial y de servicios y nivel socioeconómico de medio bajo a alto.

8) Colonia catastral que corresponde a áreas urbanas, con servicios completos,

equipamiento urbano de diversas escalas y con usos de suelo eminentemente industrial.

9) Colonia catastral que corresponde a áreas ubicadas en el suelo de

conservación, con usos agrícola, forestal, pecuario, de reserva ecológica y/o explotación minera entre otros, con nulos o escasos servicios y equipamiento urbano distante.

B) Colonia catastral tipo enclave de valor: porción de manzanas o conjunto de

lotes de edificaciones de uso habitacional, que cualitativamente se diferencian plenamente del resto de lotes o manzanas del área en que se ubica en razón de que, no obstante que comparten una infraestructura y equipamiento urbanos generales con las mencionadas áreas, cuentan con características internas que originan que tengan un mayor valor unitario de suelo que el promedio del área, como son la ubicación en áreas perfectamente delimitadas, el acceso restringido a su interior, que cuentan con vigilancia privada, mantenimiento privado de áreas comunes, vialidades internas y alumbrado público y/o privado. El valor por metro cuadrado de suelo del enclave se encuentra contenido en el presente código fiscal. Cada enclave de valor está identificada con la letra e, seguida de dos dígitos que corresponden a la delegación, y una literal

10

progresiva. Quedan exceptuados como colonia catastral tipo enclave de valor, los inmuebles donde se ubiquen viviendas de interés social y/o popular.

C) Colonia catastral tipo corredor de valor: conjunto de inmuebles colindantes

con una vialidad pública del distrito federal que por su mayor actividad económica repercute en un mayor valor comercial del suelo respecto del predominante de la zona, independientemente de su acceso o entrada principal de los inmuebles. El valor por metro cuadrado del suelo del corredor de valor se encuentra contenido en el presente código fiscal. Cuando un inmueble colinde con más de una vialidad pública considerada como corredor de valor, en términos del párrafo anterior, el valor por metro cuadrado del suelo a aplicar será el valor del corredor de valor que resulte más alto. Cada corredor está identificado con la letra “c”, seguida de dos dígitos, que corresponden a la delegación, y una literal progresiva.

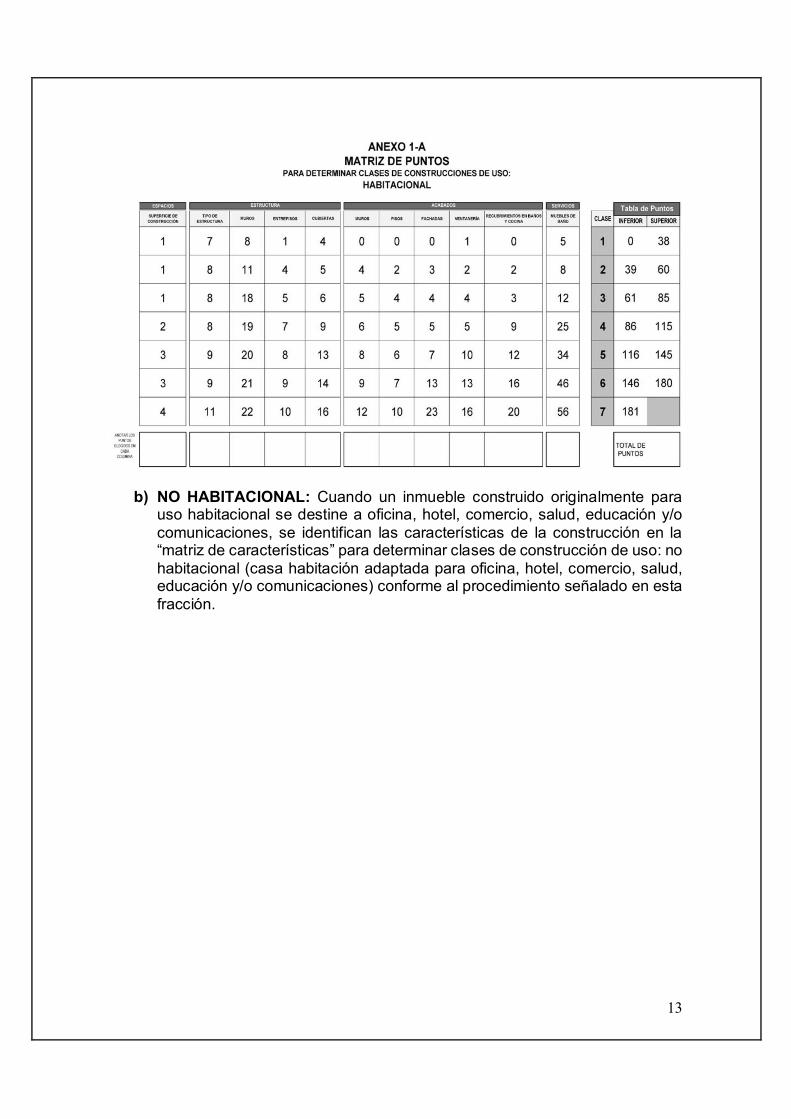

IV. TIPO: Corresponde a la clasificación de las construcciones, considerando el uso al que se les dedica y el rango de niveles de la construcción, de acuerdo con lo siguiente:

A) Uso: Corresponde al aprovechamiento genérico que tiene el inmueble y se clasifica en habitacional y no habitacional.

(H) HABITACIONAL.- Se refiere a las edificaciones en donde residen individual o colectivamente las personas o familias y comprende todo tipo de vivienda, a la que se incluyen los cuartos de servicio, patios, andadores, estacionamientos, cocheras y todas las porciones de construcción asociadas a dichas edificaciones. También se incluyen orfanatos, asilos, casas cuna, conventos y similares. Para efectos del párrafo anterior, se entenderá por porción de construcción todo aquél cuerpo constructivo que tenga una clara separación estructural de aquella donde residen individual o colectivamente las personas o familias, está asociada a este uso, cuando el beneficio del mismo sea sólo de las personas o familias que residen individual o colectivamente en el inmueble. Cuando una porción de construcción no se encuentre asociada al uso habitacional, se clasificará de acuerdo a las características de uso, rango de niveles, clase y edad que le corresponda. En caso de inmuebles de uso habitacional sujetos al régimen de propiedad en condominio las unidades de construcción privativas y las áreas de uso común que les correspondan en función del indiviso y que se establezcan en el referido régimen, se clasificarán conforme a las características que el mismo establezca.

11

(NH). NO HABITACIONAL.- Se refiere a todo inmueble que no se ubique en el supuesto anterior y que para efectos de determinar su tipo se divide en: A). 1.- construcciones que cuentan con cubiertas o techos (completos o semi completos). L: HOTEL. D: DEPORTE. C: COMERCIO. O: OFICINA. S: SALUD. Q: CULTURA. E: EDUCACIÓN. A: ABASTO. I: INDUSTRIA. K: COMUNICACIONES. (C) COMERCIO.- se refiere a las edificaciones destinadas a la prestación o contratación de servicios o la comercialización o intercambio de artículos de consumo y en general cualquier mercadería, tales como: tiendas, panaderías, farmacias, boticas, droguerías, tiendas de auto servicio, tiendas departamentales, Centros comerciales, venta de materiales de construcción y electricidad, ferreterías, madererías, vidrierías, venta de materiales y pinturas, renta y venta de artículos, maquinaria, Refacciones, llantas, salas de belleza, peluquerías, tintorerías, sastrerías, baños, instalaciones destinadas a la higiene física de las personas, sanitarios públicos, saunas y similares, laboratorios fotográficos, servicios de limpieza y mantenimiento de edificios, servicios de alquiler y en general todo tipo de comercios. También incluye a las edificaciones destinadas al Consumo de alimentos y bebidas, entre otros: restaurantes, cafeterías, fondas, cantinas, bares, cervecerías, pulquerías, video bares, centros nocturnos y salas de fiestas, entre otros. V. CLASE: Es el grupo al que pertenece una construcción de acuerdo con las características propias de sus espacios, servicios, estructuras y acabados, la cual tiene asignado un valor unitario de construcción. Para determinar la clase de construcción a que pertenece cada edificación, se procederá conforme a lo siguiente: En primer término se debe considerar el uso genérico del inmueble, identificándolo como habitacional o no habitacional; posteriormente se ubica de manera específica en la “matriz de características” para determinar la clase que aplica para el uso de que se trate. Selección de elementos en la matriz de características. Cada “matriz de características” se compone de apartados en los cuales se consideran distintos elementos de la construcción. Por lo que se deberá seleccionar un solo elemento de los siete que componen cada columna, y así sucesivamente, para cada columna que integra esta matriz. Determinación de puntos y clase en la matriz de puntos.

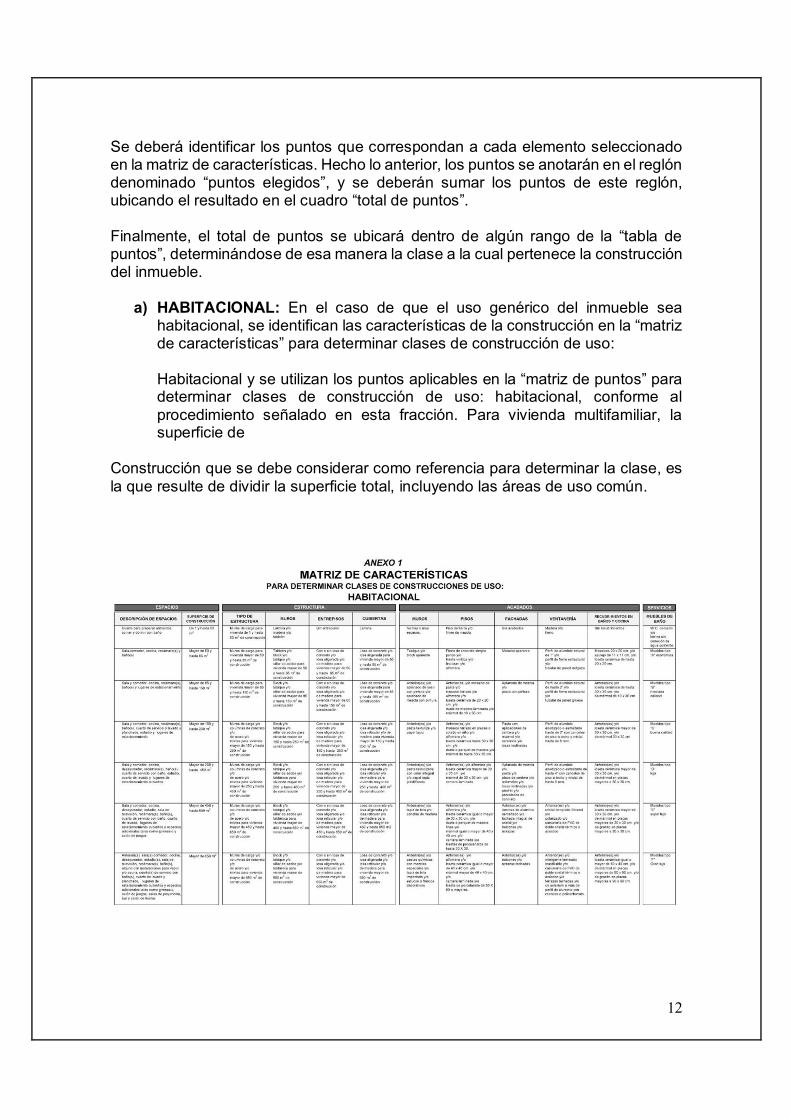

12

Se deberá identificar los puntos que correspondan a cada elemento seleccionado en la matriz de características. Hecho lo anterior, los puntos se anotarán en el reglón denominado “puntos elegidos”, y se deberán sumar los puntos de este reglón, ubicando el resultado en el cuadro “total de puntos”. Finalmente, el total de puntos se ubicará dentro de algún rango de la “tabla de puntos”, determinándose de esa manera la clase a la cual pertenece la construcción del inmueble.

a) HABITACIONAL: En el caso de que el uso genérico del inmueble sea habitacional, se identifican las características de la construcción en la “matriz de características” para determinar clases de construcción de uso: Habitacional y se utilizan los puntos aplicables en la “matriz de puntos” para determinar clases de construcción de uso: habitacional, conforme al procedimiento señalado en esta fracción. Para vivienda multifamiliar, la superficie de

Construcción que se debe considerar como referencia para determinar la clase, es la que resulte de dividir la superficie total, incluyendo las áreas de uso común.

13

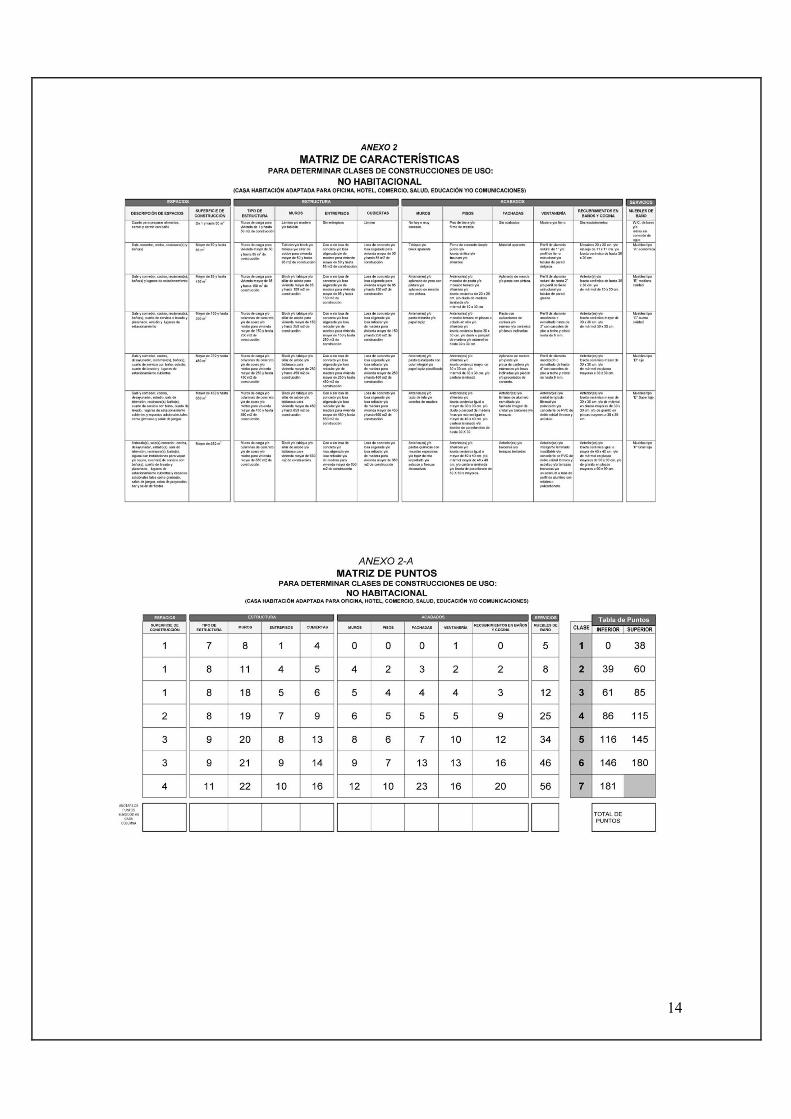

b) NO HABITACIONAL: Cuando un inmueble construido originalmente para uso habitacional se destine a oficina, hotel, comercio, salud, educación y/o comunicaciones, se identifican las características de la construcción en la “matriz de características” para determinar clases de construcción de uso: no habitacional (casa habitación adaptada para oficina, hotel, comercio, salud, educación y/o comunicaciones) conforme al procedimiento señalado en esta fracción.

14

15

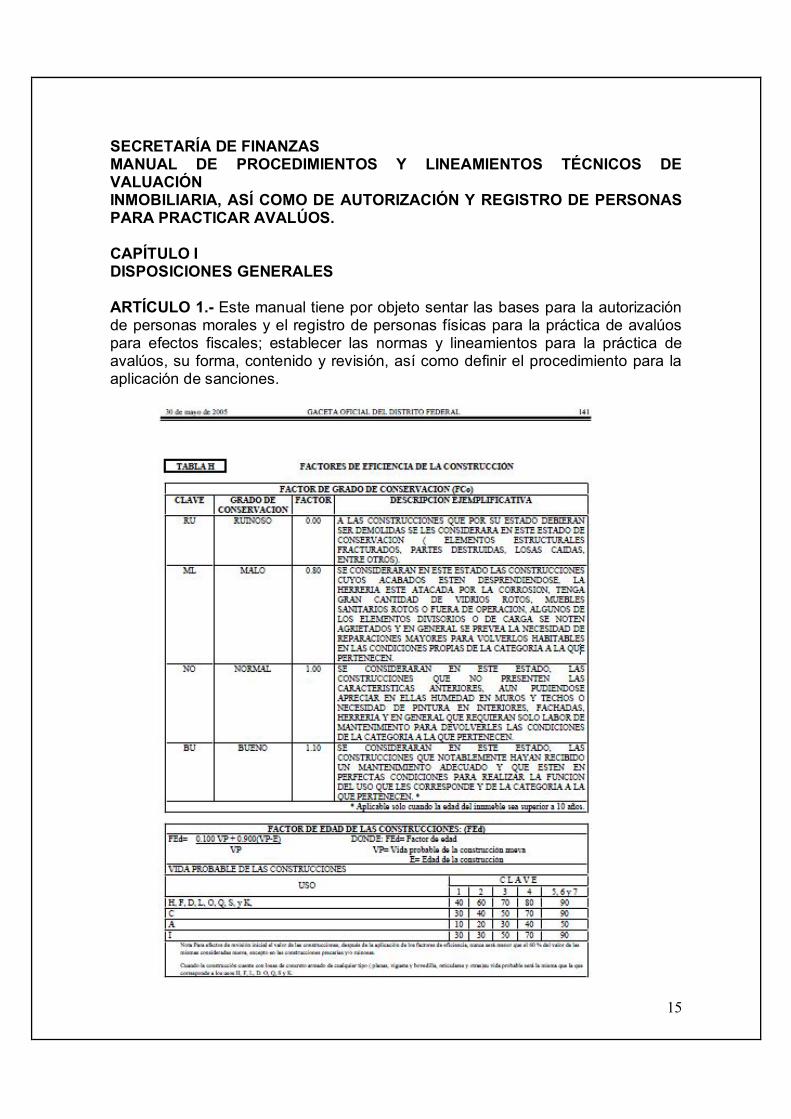

SECRETARÍA DE FINANZAS MANUAL DE PROCEDIMIENTOS Y LINEAMIENTOS TÉCNICOS DE VALUACIÓN INMOBILIARIA, ASÍ COMO DE AUTORIZACIÓN Y REGISTRO DE PERSONAS PARA PRACTICAR AVALÚOS. CAPÍTULO I DISPOSICIONES GENERALES ARTÍCULO 1.- Este manual tiene por objeto sentar las bases para la autorización de personas morales y el registro de personas físicas para la práctica de avalúos para efectos fiscales; establecer las normas y lineamientos para la práctica de avalúos, su forma, contenido y revisión, así como definir el procedimiento para la aplicación de sanciones.

16

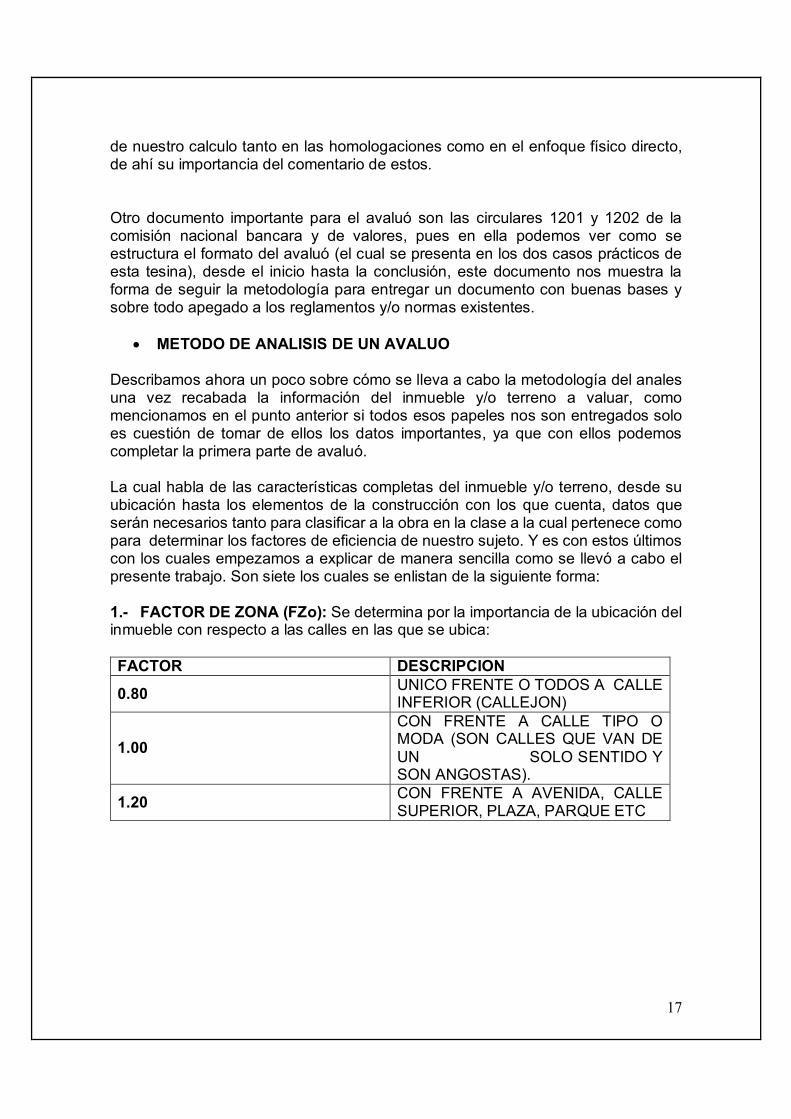

III.- M A R C O T E O R I C O Para determinar el valor comercial de un inmueble y/o terreno nos es necesario contar con toda la información posible de los mismos, desde el momento que abemos que tipo de construcción analizaremos debemos comenzar a investigar todas las características del mismo desde su ubicación hasta la visita de campo para determinar la calidad del mismo. Todo esto con el fin de tener los datos necesarios para poder llevar a cabo nuestros cálculos sobre el valor comercial a determinar, recordando que existen tres enfoques para esto: el enfoque físico directo, el enfoque de capitalización de rentas y el enfoque de mercado. Con lo anterior mencionado empecemos a describir tanto los documentos que no son necesarios así como el método de cálculo a usar (recordando que las circulares 1201 y 1201 de la comisión nacional bancaria y de valores lo establece en las mismas) para tener una mejor visión del trabajo realizado en la presente tesina y se pueda llegar a su compresión.

DOCUMENTOS NECESARIOS AL EMPEZAR EL AVALUO Dentro de estos podemos mencionar los siguientes:

ESCRITURAS: Tanto del predio o de la casa son importantes pues en ellas podemos encontrar datos importantes: dimensiones correctas, linderos y distancias con los linderos vecinos, ubicación exacta del inmueble dentro de la manzana, etc.

BOLETA PREDIAL: Con esta obtenemos el número de predial de nuestro

inmueble.

BOLETA DE AGUA.

PLANOS ARQUITECTONICOS: Para conocer medidas de locales así como el proyecto, lo cual será un dato ocupado dentro de la calificación que se puede dar en la tasa de capitalización.

REPORTE FOTOGRAFICO: Este nos ayuda a poder sustentar mejor nuestro

avaluó pues a través de este mostramos los espacios del inmueble y demostramos que lo descrito en el avaluó es cierto.

Dentro del cálculo existen también algunos documentos que no son útiles para determinar el valor comercial, entre ellos podemos mencionar el código fiscal 2011, pues a través de este podemos determinar la clasificación de la construcción con las matrices contenidas en el, otro documento importante es el manual de procedimientos y lineamientos, ya que como veremos un poco más adelante con este tendremos las fórmulas para determinar factores de eficiencia ocupados dentro

17

de nuestro calculo tanto en las homologaciones como en el enfoque físico directo, de ahí su importancia del comentario de estos. Otro documento importante para el avaluó son las circulares 1201 y 1202 de la comisión nacional bancara y de valores, pues en ella podemos ver como se estructura el formato del avaluó (el cual se presenta en los dos casos prácticos de esta tesina), desde el inicio hasta la conclusión, este documento nos muestra la forma de seguir la metodología para entregar un documento con buenas bases y sobre todo apegado a los reglamentos y/o normas existentes.

METODO DE ANALISIS DE UN AVALUO Describamos ahora un poco sobre cómo se lleva a cabo la metodología del anales una vez recabada la información del inmueble y/o terreno a valuar, como mencionamos en el punto anterior si todos esos papeles nos son entregados solo es cuestión de tomar de ellos los datos importantes, ya que con ellos podemos completar la primera parte de avaluó. La cual habla de las características completas del inmueble y/o terreno, desde su ubicación hasta los elementos de la construcción con los que cuenta, datos que serán necesarios tanto para clasificar a la obra en la clase a la cual pertenece como para determinar los factores de eficiencia de nuestro sujeto. Y es con estos últimos con los cuales empezamos a explicar de manera sencilla como se llevó a cabo el presente trabajo. Son siete los cuales se enlistan de la siguiente forma: 1.- FACTOR DE ZONA (FZo): Se determina por la importancia de la ubicación del inmueble con respecto a las calles en las que se ubica: FACTOR DESCRIPCION

0.80 UNICO FRENTE O TODOS A CALLE INFERIOR (CALLEJON)

1.00

CON FRENTE A CALLE TIPO O MODA (SON CALLES QUE VAN DE UN SOLO SENTIDO Y SON ANGOSTAS).

1.20 CON FRENTE A AVENIDA, CALLE SUPERIOR, PLAZA, PARQUE ETC

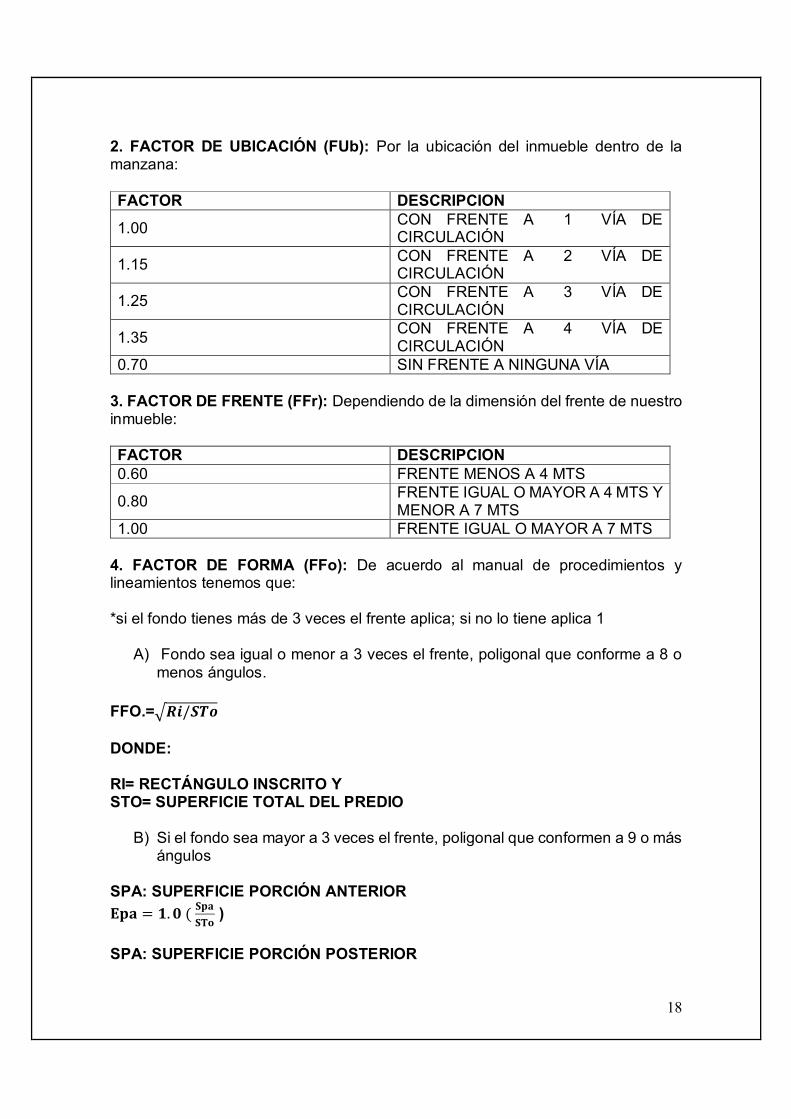

18

2. FACTOR DE UBICACIÓN (FUb): Por la ubicación del inmueble dentro de la manzana: FACTOR DESCRIPCION 1.00 CON FRENTE A 1 VÍA DE

CIRCULACIÓN

1.15 CON FRENTE A 2 VÍA DE CIRCULACIÓN

1.25 CON FRENTE A 3 VÍA DE CIRCULACIÓN

1.35 CON FRENTE A 4 VÍA DE CIRCULACIÓN

0.70 SIN FRENTE A NINGUNA VÍA 3. FACTOR DE FRENTE (FFr): Dependiendo de la dimensión del frente de nuestro inmueble: FACTOR DESCRIPCION 0.60 FRENTE MENOS A 4 MTS

0.80 FRENTE IGUAL O MAYOR A 4 MTS Y MENOR A 7 MTS

1.00 FRENTE IGUAL O MAYOR A 7 MTS 4. FACTOR DE FORMA (FFo): De acuerdo al manual de procedimientos y lineamientos tenemos que: *si el fondo tienes más de 3 veces el frente aplica; si no lo tiene aplica 1

A) Fondo sea igual o menor a 3 veces el frente, poligonal que conforme a 8 o menos ángulos.

FFO.= / DONDE: RI= RECTÁNGULO INSCRITO Y STO= SUPERFICIE TOTAL DEL PREDIO

B) Si el fondo sea mayor a 3 veces el frente, poligonal que conformen a 9 o más ángulos

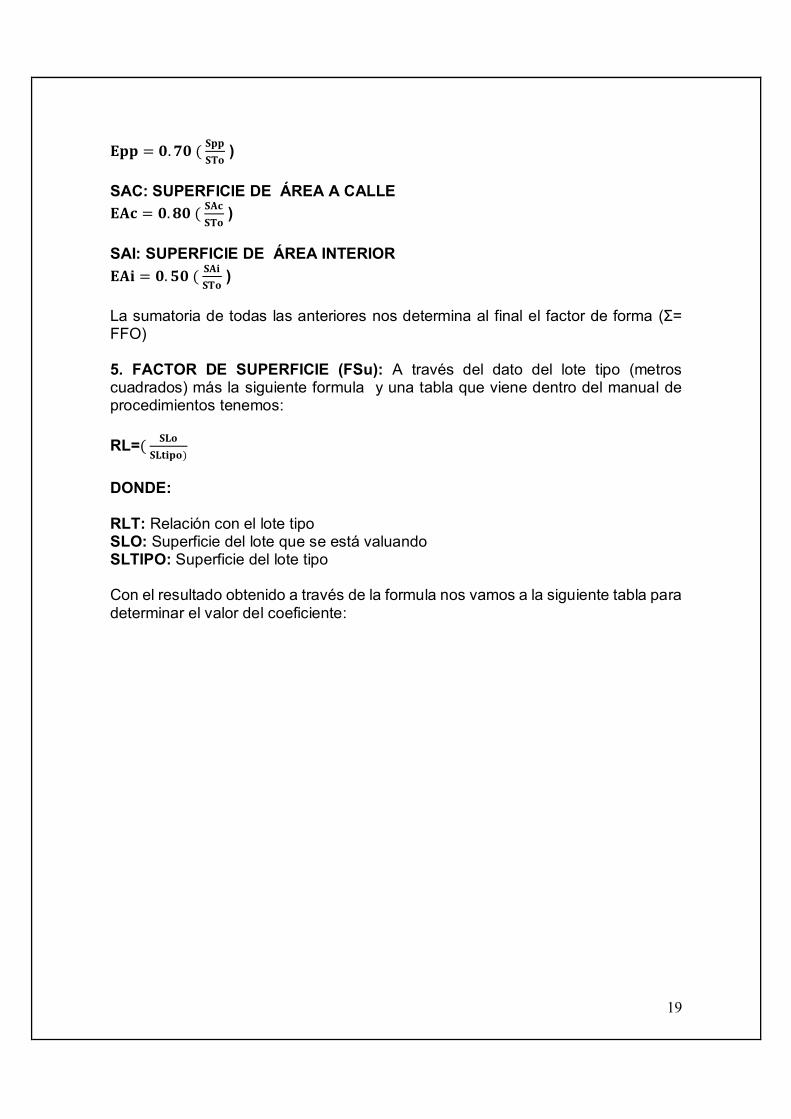

SPA: SUPERFICIE PORCIÓN ANTERIOR

= . ( ) SPA: SUPERFICIE PORCIÓN POSTERIOR

19

= . ( ) SAC: SUPERFICIE DE ÁREA A CALLE

= . ( ) SAI: SUPERFICIE DE ÁREA INTERIOR

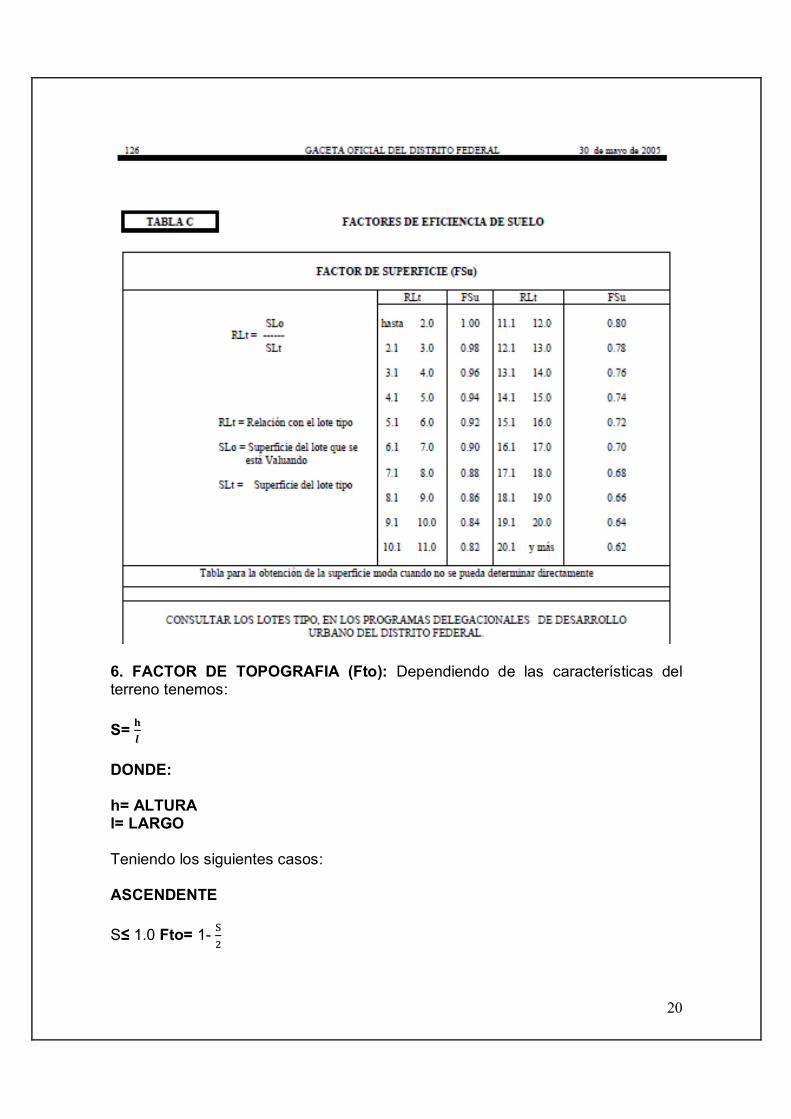

= . ( ) La sumatoria de todas las anteriores nos determina al final el factor de forma (Σ= FFO) 5. FACTOR DE SUPERFICIE (FSu): A través del dato del lote tipo (metros cuadrados) más la siguiente formula y una tabla que viene dentro del manual de procedimientos tenemos: RL=(

)

DONDE: RLT: Relación con el lote tipo SLO: Superficie del lote que se está valuando SLTIPO: Superficie del lote tipo Con el resultado obtenido a través de la formula nos vamos a la siguiente tabla para determinar el valor del coeficiente:

20

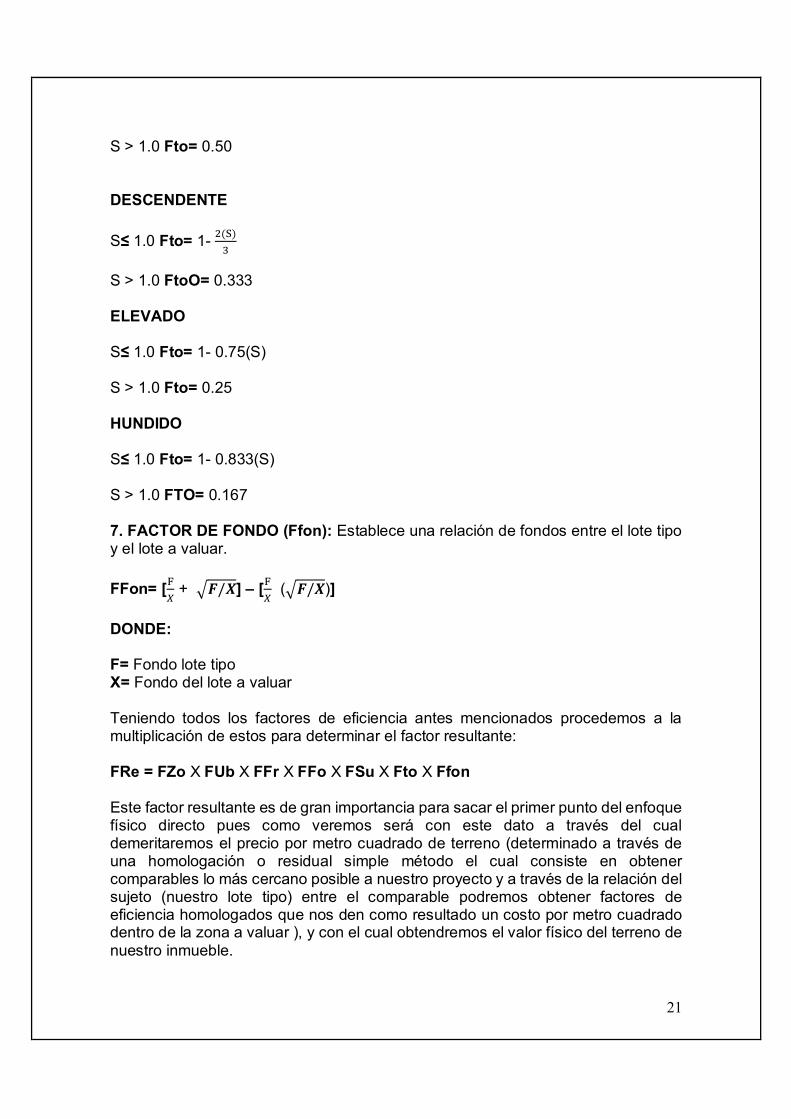

6. FACTOR DE TOPOGRAFIA (Fto): Dependiendo de las características del terreno tenemos: S= DONDE: h= ALTURA l= LARGO Teniendo los siguientes casos: ASCENDENTE S≤ 1.0 Fto= 1-

21

S > 1.0 Fto= 0.50 DESCENDENTE S≤ 1.0 Fto= 1- ( ) S > 1.0 FtoO= 0.333 ELEVADO S≤ 1.0 Fto= 1- 0.75(S) S > 1.0 Fto= 0.25 HUNDIDO S≤ 1.0 Fto= 1- 0.833(S) S > 1.0 FTO= 0.167 7. FACTOR DE FONDO (Ffon): Establece una relación de fondos entre el lote tipo y el lote a valuar. FFon= [ + / ] – [ ( / )] DONDE: F= Fondo lote tipo X= Fondo del lote a valuar Teniendo todos los factores de eficiencia antes mencionados procedemos a la multiplicación de estos para determinar el factor resultante: FRe = FZo X FUb X FFr X FFo X FSu X Fto X Ffon Este factor resultante es de gran importancia para sacar el primer punto del enfoque físico directo pues como veremos será con este dato a través del cual demeritaremos el precio por metro cuadrado de terreno (determinado a través de una homologación o residual simple método el cual consiste en obtener comparables lo más cercano posible a nuestro proyecto y a través de la relación del sujeto (nuestro lote tipo) entre el comparable podremos obtener factores de eficiencia homologados que nos den como resultado un costo por metro cuadrado dentro de la zona a valuar ), y con el cual obtendremos el valor físico del terreno de nuestro inmueble.

22

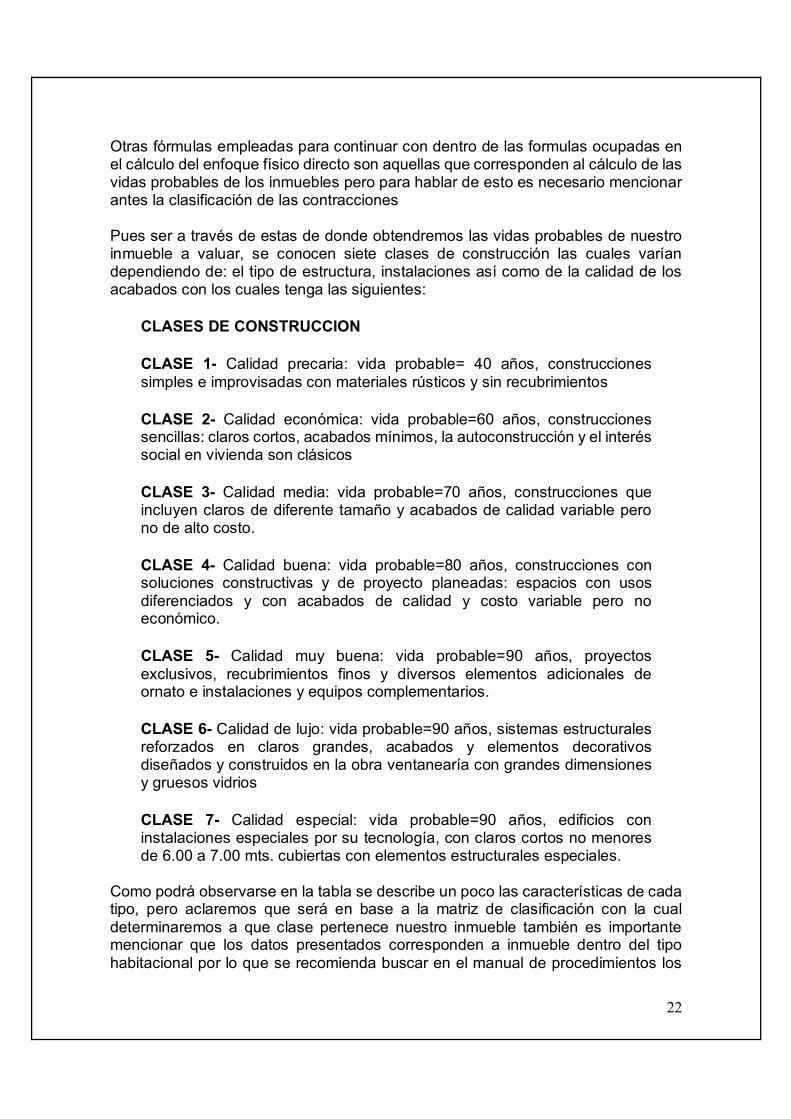

Otras fórmulas empleadas para continuar con dentro de las formulas ocupadas en el cálculo del enfoque físico directo son aquellas que corresponden al cálculo de las vidas probables de los inmuebles pero para hablar de esto es necesario mencionar antes la clasificación de las contracciones Pues ser a través de estas de donde obtendremos las vidas probables de nuestro inmueble a valuar, se conocen siete clases de construcción las cuales varían dependiendo de: el tipo de estructura, instalaciones así como de la calidad de los acabados con los cuales tenga las siguientes:

CLASES DE CONSTRUCCION CLASE 1- Calidad precaria: vida probable= 40 años, construcciones simples e improvisadas con materiales rústicos y sin recubrimientos CLASE 2- Calidad económica: vida probable=60 años, construcciones sencillas: claros cortos, acabados mínimos, la autoconstrucción y el interés social en vivienda son clásicos CLASE 3- Calidad media: vida probable=70 años, construcciones que incluyen claros de diferente tamaño y acabados de calidad variable pero no de alto costo. CLASE 4- Calidad buena: vida probable=80 años, construcciones con soluciones constructivas y de proyecto planeadas: espacios con usos diferenciados y con acabados de calidad y costo variable pero no económico. CLASE 5- Calidad muy buena: vida probable=90 años, proyectos exclusivos, recubrimientos finos y diversos elementos adicionales de ornato e instalaciones y equipos complementarios. CLASE 6- Calidad de lujo: vida probable=90 años, sistemas estructurales reforzados en claros grandes, acabados y elementos decorativos diseñados y construidos en la obra ventanearía con grandes dimensiones y gruesos vidrios CLASE 7- Calidad especial: vida probable=90 años, edificios con instalaciones especiales por su tecnología, con claros cortos no menores de 6.00 a 7.00 mts. cubiertas con elementos estructurales especiales.

Como podrá observarse en la tabla se describe un poco las características de cada tipo, pero aclaremos que será en base a la matriz de clasificación con la cual determinaremos a que clase pertenece nuestro inmueble también es importante mencionar que los datos presentados corresponden a inmueble dentro del tipo habitacional por lo que se recomienda buscar en el manual de procedimientos los

23

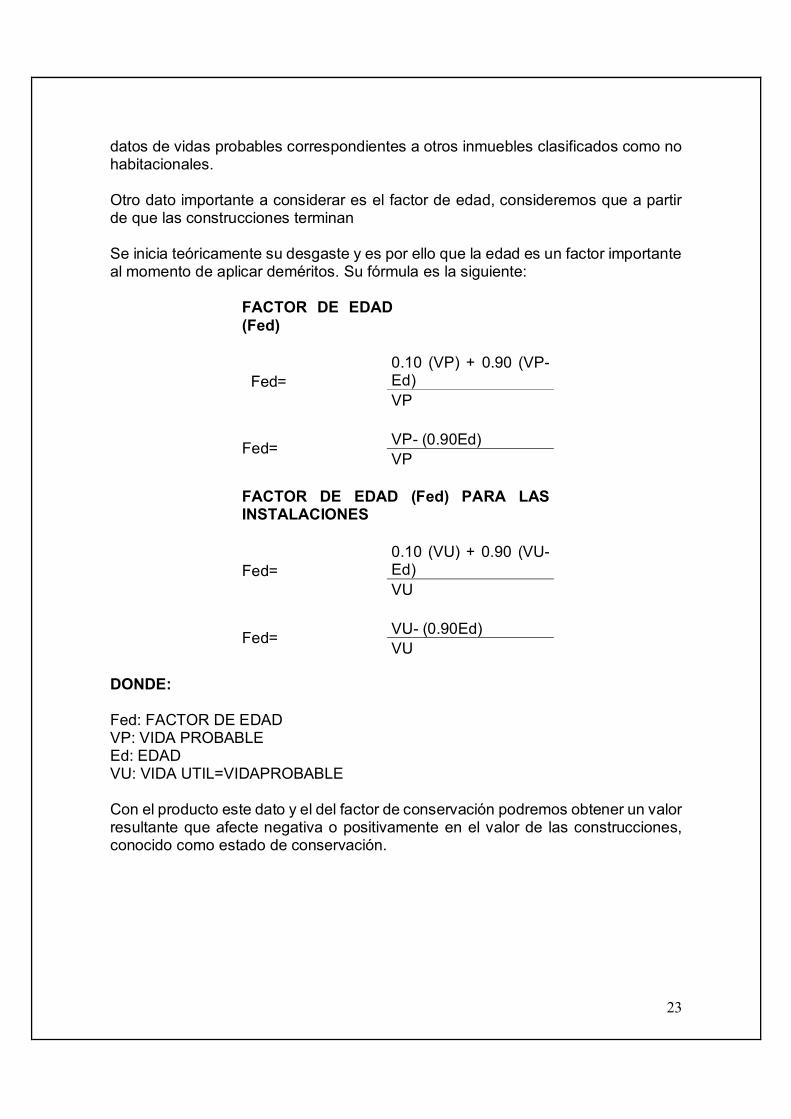

datos de vidas probables correspondientes a otros inmuebles clasificados como no habitacionales. Otro dato importante a considerar es el factor de edad, consideremos que a partir de que las construcciones terminan Se inicia teóricamente su desgaste y es por ello que la edad es un factor importante al momento de aplicar deméritos. Su fórmula es la siguiente:

DONDE: Fed: FACTOR DE EDAD VP: VIDA PROBABLE Ed: EDAD VU: VIDA UTIL=VIDAPROBABLE Con el producto este dato y el del factor de conservación podremos obtener un valor resultante que afecte negativa o positivamente en el valor de las construcciones, conocido como estado de conservación.

FACTOR DE EDAD (Fed)

Fed= 0.10 (VP) + 0.90 (VP-Ed) VP

Fed= VP- (0.90Ed) VP

FACTOR DE EDAD (Fed) PARA LAS INSTALACIONES

Fed= 0.10 (VU) + 0.90 (VU-Ed) VU

Fed= VU- (0.90Ed) VU

24

FACTORES DE CONSERVACION (Fco) CLAVE GRADO FACTOR DESCRIPCION GENERAL RU RUINOSO 0.00 DEBERIA DEMOLERSE ML MALO 0.80

REQUIERE RAPARACIONES MAYORES

NO NORMAL 1.00 DETERIORO NORMAL SOLO POR FALTA DE MANTENIMIENTO

*BU BUENO 1.10 EN EXCELENTES CONDICIONES

*SOLO APLICA CUANDO EL INMUEBE TIENE MAS DE DIEZ AÑOS DE EDAD.

FORMULA PARA DETERMINAR EL ESTADO DE CONSERVACION (Co) Fre= Fed x Fco

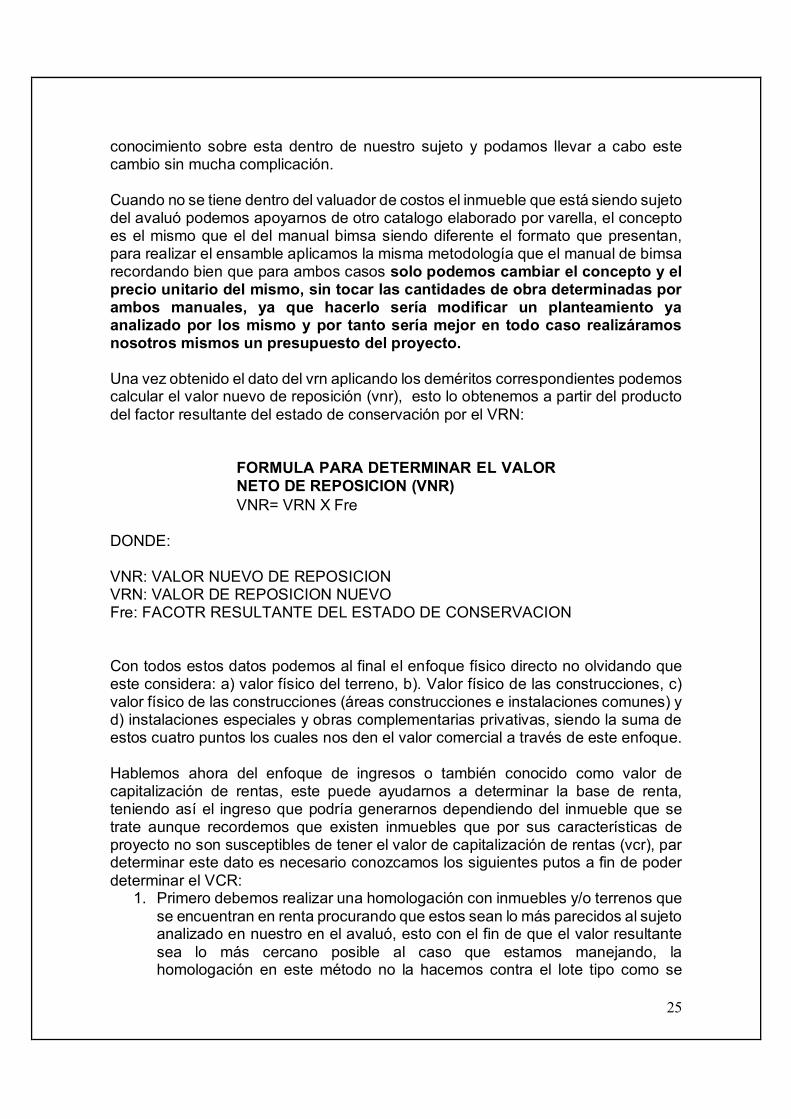

DONDE: Fre: FACTOR RESULTANTE Fed: FACTOR DE EDAD Fco: FACTOR DE CONSERVACION Dentro de los cálculos necesarios para poder determinar el valor físico de las construcciones tenemos también el valor de reposición nuevo (vrn), el cual consiste en estimar el costo de las construcciones, obras complementarias e instalaciones especiales como si fueran nuevas, es decir cuánto costarían actualmente, de esta manera se pueden fijar costos unitarios dependiendo del elemento que se trate. Existen hoy en día empresas dedicadas a sacar base de costos por metro cuadrado de una obra determinada tal es el caso de bimsa quien tiene dentro de todo su catálogo un libro llamado valuador de costos, el cual contiene precisamente el cálculo de vrn de varios tipos de inmueble determinado esto tanto por el proyecto como la clasificación a la que son sujetos. Para auxiliarnos de este es necesario recordar que usaremos el ejemplo que más se adapte a nuestro sujeto a valuar y una vez localizado, se procede a realizar el ensamble de costos que no es otra cosa más que realizar ajustes dentro de los conceptos que contiene el cálculo del vrn del valuador, estos cambios se pueden aplicar con facilidad recordando que por consejo será mejor realizarlos solo en cuestiones de acabados y posiblemente instalaciones, la estructura en un determinado punto sería preferible no modificarla, a menos se tenga pleno

25

conocimiento sobre esta dentro de nuestro sujeto y podamos llevar a cabo este cambio sin mucha complicación. Cuando no se tiene dentro del valuador de costos el inmueble que está siendo sujeto del avaluó podemos apoyarnos de otro catalogo elaborado por varella, el concepto es el mismo que el del manual bimsa siendo diferente el formato que presentan, para realizar el ensamble aplicamos la misma metodología que el manual de bimsa recordando bien que para ambos casos solo podemos cambiar el concepto y el precio unitario del mismo, sin tocar las cantidades de obra determinadas por ambos manuales, ya que hacerlo sería modificar un planteamiento ya analizado por los mismo y por tanto sería mejor en todo caso realizáramos nosotros mismos un presupuesto del proyecto. Una vez obtenido el dato del vrn aplicando los deméritos correspondientes podemos calcular el valor nuevo de reposición (vnr), esto lo obtenemos a partir del producto del factor resultante del estado de conservación por el VRN:

FORMULA PARA DETERMINAR EL VALOR NETO DE REPOSICION (VNR) VNR= VRN X Fre

DONDE: VNR: VALOR NUEVO DE REPOSICION VRN: VALOR DE REPOSICION NUEVO Fre: FACOTR RESULTANTE DEL ESTADO DE CONSERVACION Con todos estos datos podemos al final el enfoque físico directo no olvidando que este considera: a) valor físico del terreno, b). Valor físico de las construcciones, c) valor físico de las construcciones (áreas construcciones e instalaciones comunes) y d) instalaciones especiales y obras complementarias privativas, siendo la suma de estos cuatro puntos los cuales nos den el valor comercial a través de este enfoque. Hablemos ahora del enfoque de ingresos o también conocido como valor de capitalización de rentas, este puede ayudarnos a determinar la base de renta, teniendo así el ingreso que podría generarnos dependiendo del inmueble que se trate aunque recordemos que existen inmuebles que por sus características de proyecto no son susceptibles de tener el valor de capitalización de rentas (vcr), par determinar este dato es necesario conozcamos los siguientes putos a fin de poder determinar el VCR:

1. Primero debemos realizar una homologación con inmuebles y/o terrenos que se encuentran en renta procurando que estos sean lo más parecidos al sujeto analizado en nuestro en el avaluó, esto con el fin de que el valor resultante sea lo más cercano posible al caso que estamos manejando, la homologación en este método no la hacemos contra el lote tipo como se

26

realizó con el valor de suelo en la zona aquí la relación entre sujeto y comparable se hace tomando como sujeto a nuestro inmueble y/o terreno a valuar entre nuestros comparables.

2. El resultado obtenido en esta homologación será llamado base de renta y podrá ser usado en la tabla de la aplicación del enfoque de ingresos, sin embargo consideremos que de pagar una renta real (y que sea mayor a la calculada) tomaremos esta última para el cálculo pues de esta forma el enfoque de ingresos será lo más real posible.

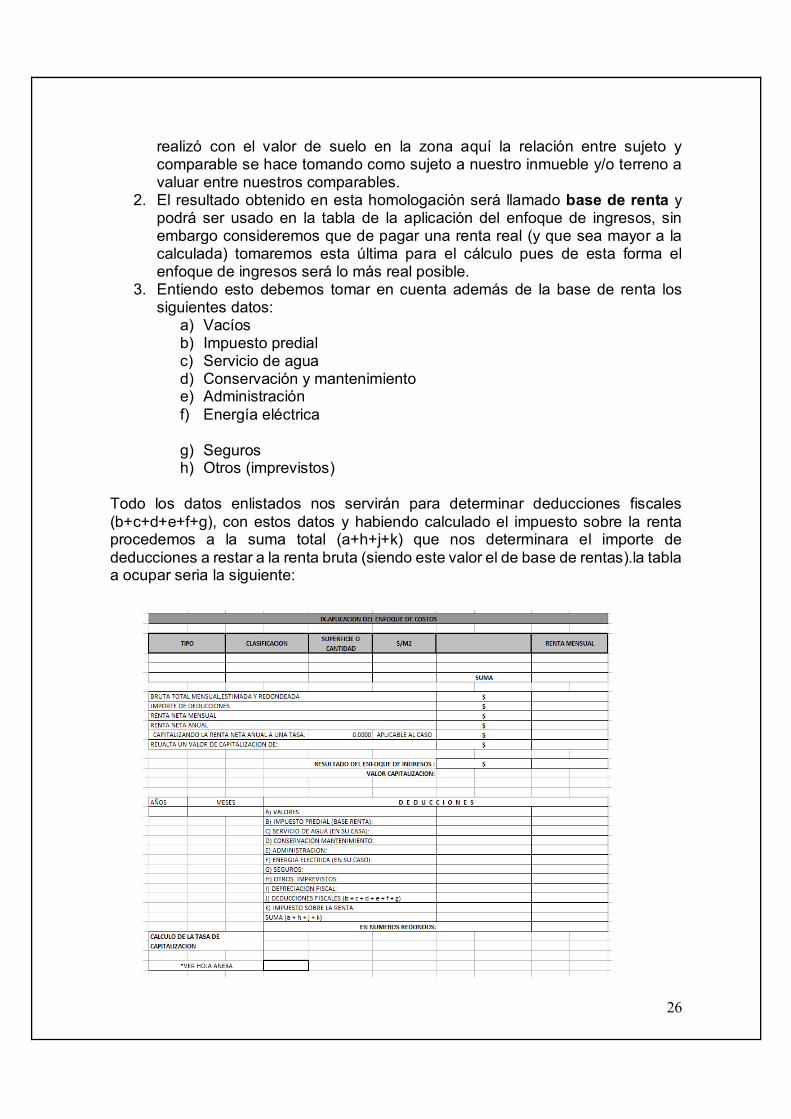

3. Entiendo esto debemos tomar en cuenta además de la base de renta los siguientes datos:

a) Vacíos b) Impuesto predial c) Servicio de agua d) Conservación y mantenimiento e) Administración f) Energía eléctrica g) Seguros h) Otros (imprevistos)

Todo los datos enlistados nos servirán para determinar deducciones fiscales (b+c+d+e+f+g), con estos datos y habiendo calculado el impuesto sobre la renta procedemos a la suma total (a+h+j+k) que nos determinara el importe de deducciones a restar a la renta bruta (siendo este valor el de base de rentas).la tabla a ocupar seria la siguiente:

27

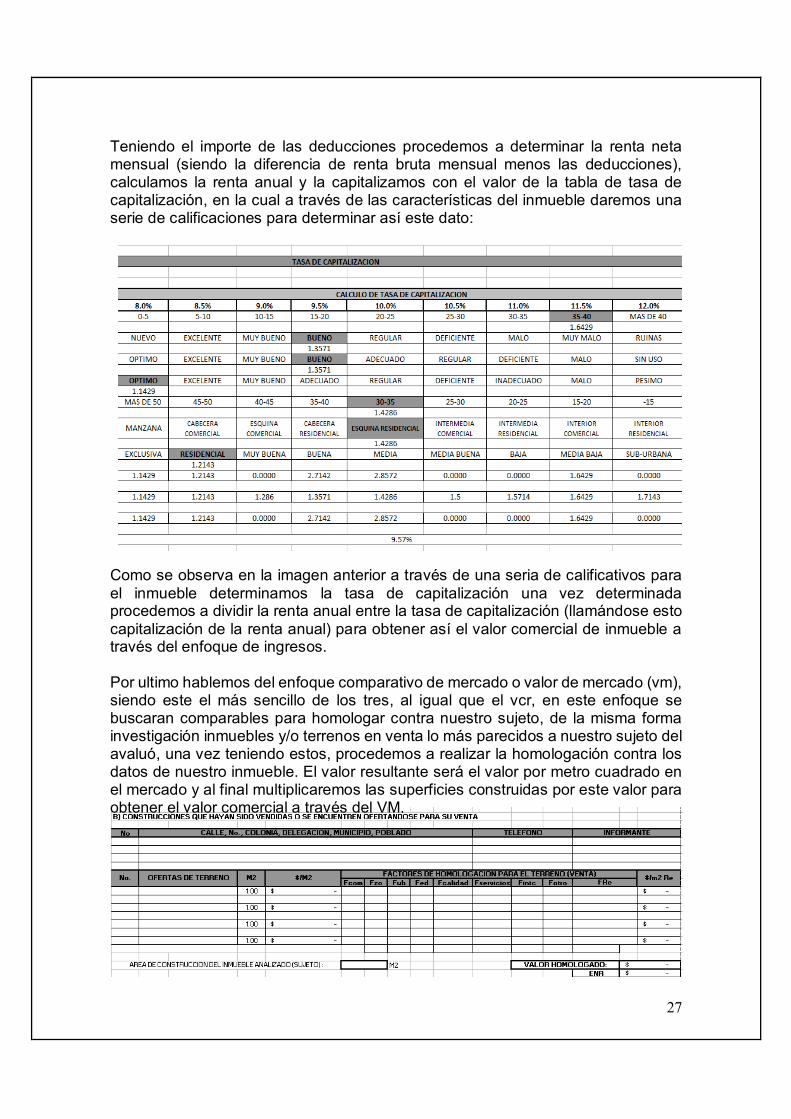

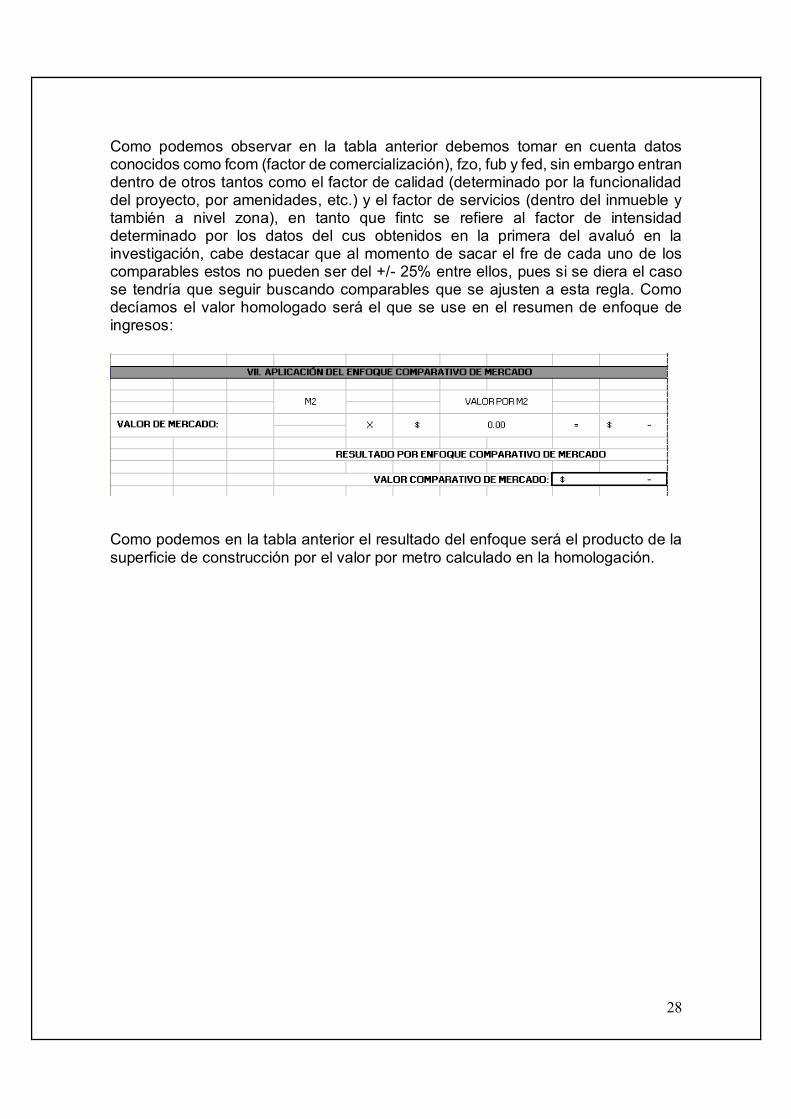

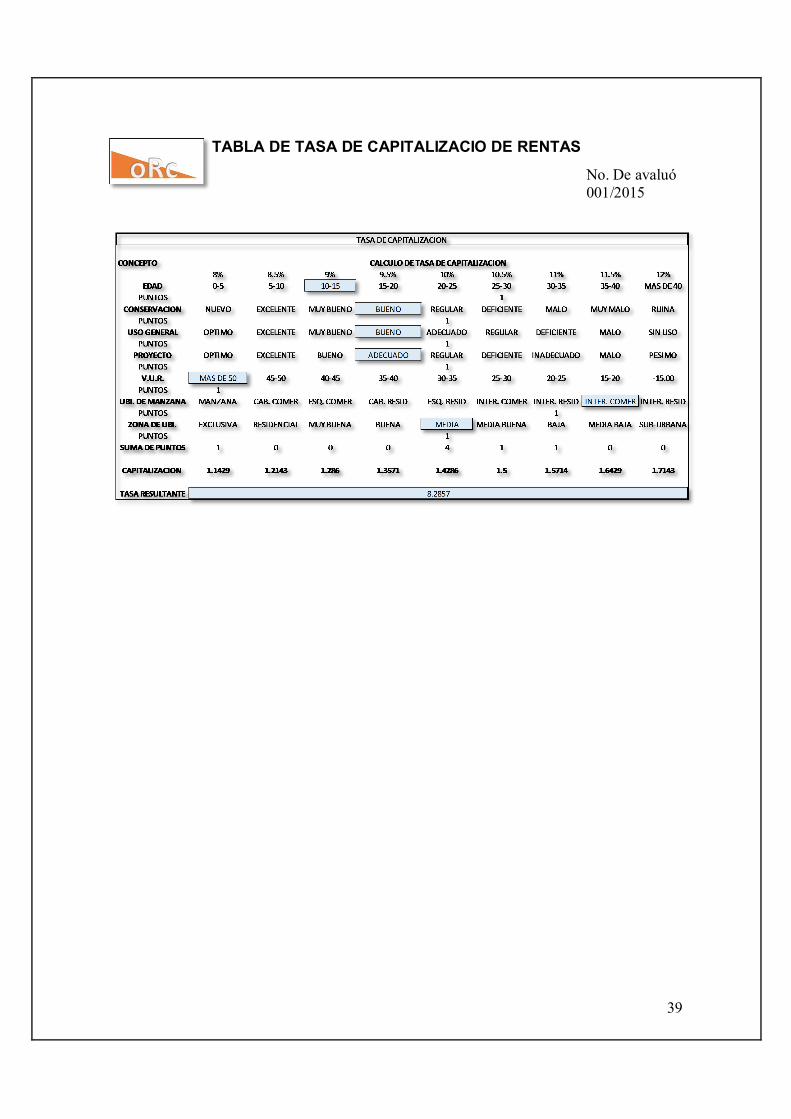

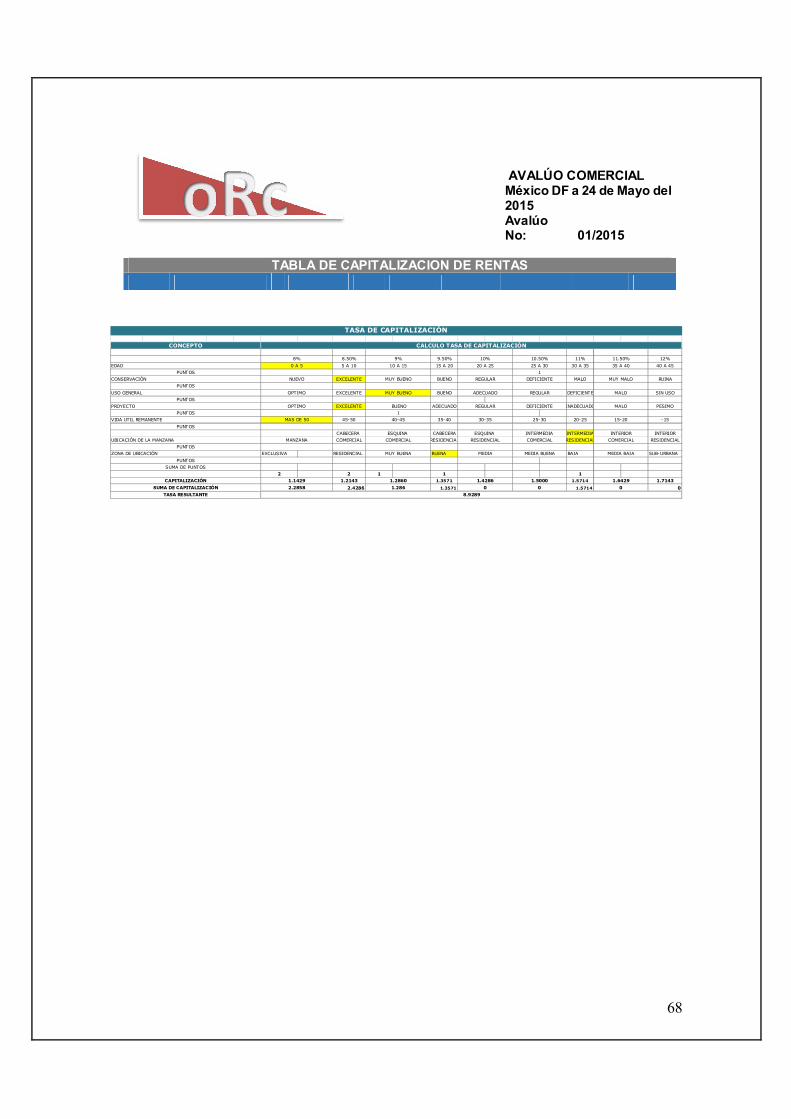

Teniendo el importe de las deducciones procedemos a determinar la renta neta mensual (siendo la diferencia de renta bruta mensual menos las deducciones), calculamos la renta anual y la capitalizamos con el valor de la tabla de tasa de capitalización, en la cual a través de las características del inmueble daremos una serie de calificaciones para determinar así este dato: Como se observa en la imagen anterior a través de una seria de calificativos para el inmueble determinamos la tasa de capitalización una vez determinada procedemos a dividir la renta anual entre la tasa de capitalización (llamándose esto capitalización de la renta anual) para obtener así el valor comercial de inmueble a través del enfoque de ingresos. Por ultimo hablemos del enfoque comparativo de mercado o valor de mercado (vm), siendo este el más sencillo de los tres, al igual que el vcr, en este enfoque se buscaran comparables para homologar contra nuestro sujeto, de la misma forma investigación inmuebles y/o terrenos en venta lo más parecidos a nuestro sujeto del avaluó, una vez teniendo estos, procedemos a realizar la homologación contra los datos de nuestro inmueble. El valor resultante será el valor por metro cuadrado en el mercado y al final multiplicaremos las superficies construidas por este valor para obtener el valor comercial a través del VM.

28

Como podemos observar en la tabla anterior debemos tomar en cuenta datos conocidos como fcom (factor de comercialización), fzo, fub y fed, sin embargo entran dentro de otros tantos como el factor de calidad (determinado por la funcionalidad del proyecto, por amenidades, etc.) y el factor de servicios (dentro del inmueble y también a nivel zona), en tanto que fintc se refiere al factor de intensidad determinado por los datos del cus obtenidos en la primera del avaluó en la investigación, cabe destacar que al momento de sacar el fre de cada uno de los comparables estos no pueden ser del +/- 25% entre ellos, pues si se diera el caso se tendría que seguir buscando comparables que se ajusten a esta regla. Como decíamos el valor homologado será el que se use en el resumen de enfoque de ingresos: Como podemos en la tabla anterior el resultado del enfoque será el producto de la superficie de construcción por el valor por metro calculado en la homologación.

C A P I T U L O 2

29

CASO PRÁCTICO No. 1:

AVALUO COMERCIAL INDIVIDUAL CASA HABITACION

30

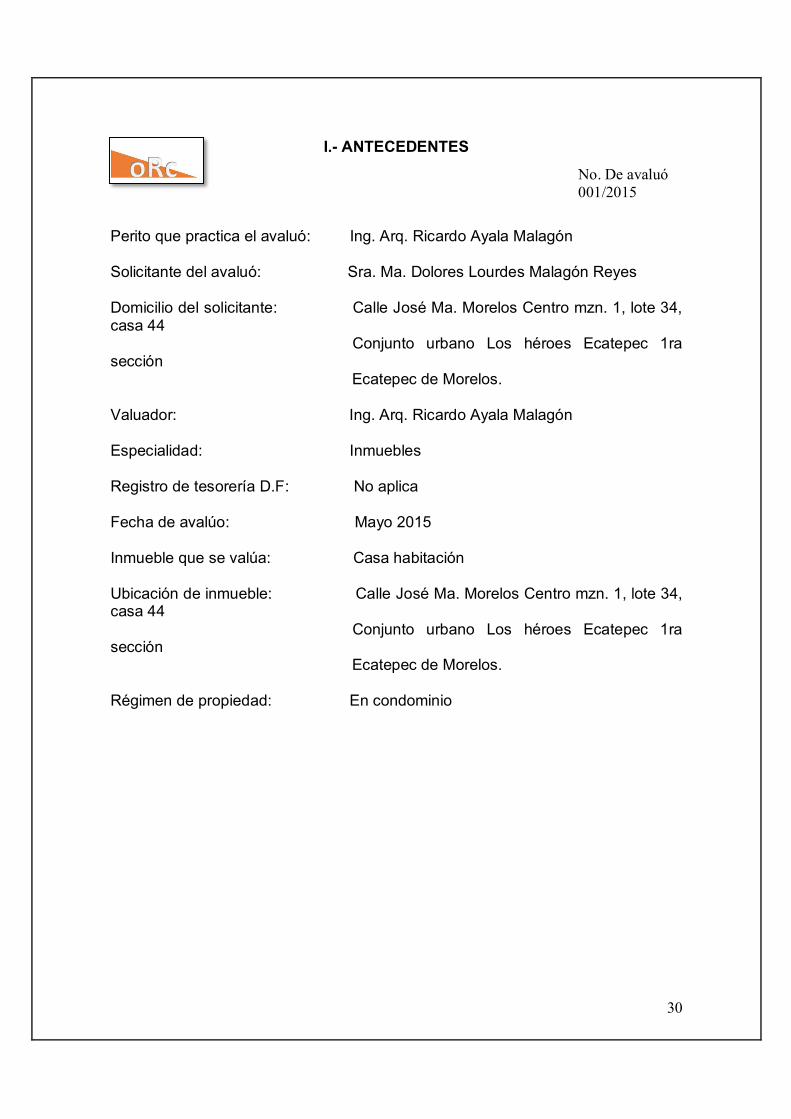

No. De avaluó 001/2015

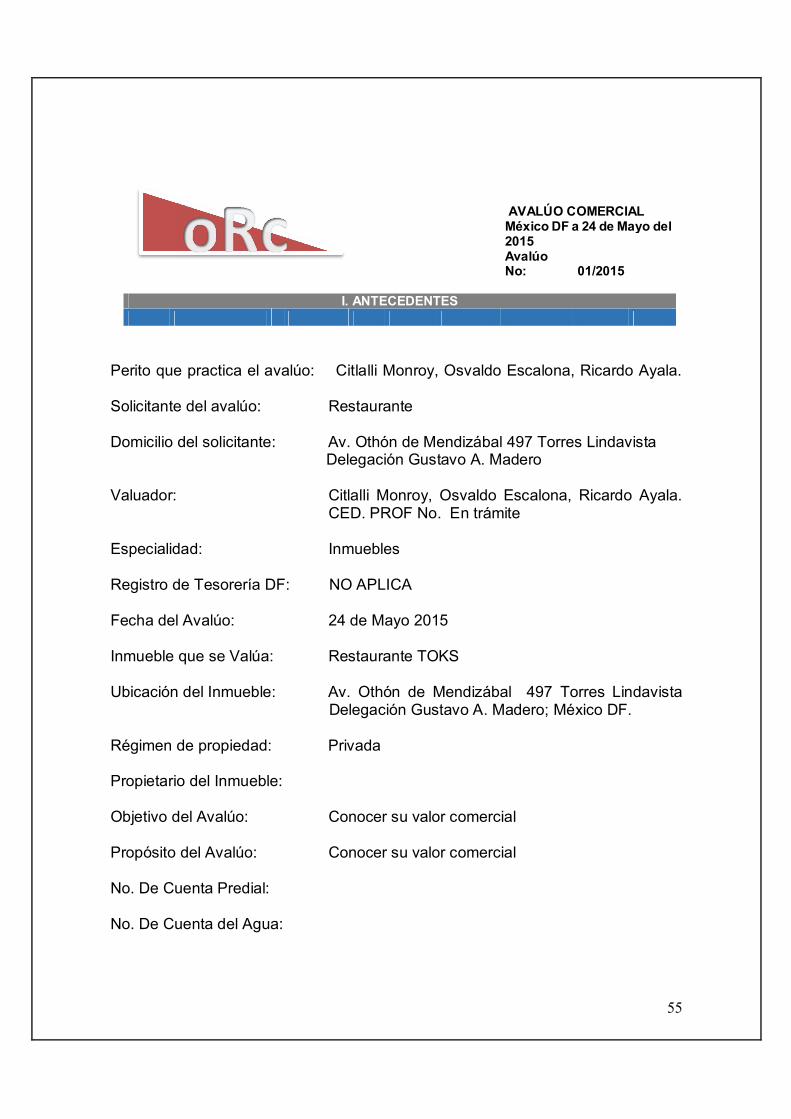

I.- ANTECEDENTES

Perito que practica el avaluó: Ing. Arq. Ricardo Ayala Malagón Solicitante del avaluó: Sra. Ma. Dolores Lourdes Malagón Reyes Domicilio del solicitante: Calle José Ma. Morelos Centro mzn. 1, lote 34, casa 44 Conjunto urbano Los héroes Ecatepec 1ra sección Ecatepec de Morelos. Valuador: Ing. Arq. Ricardo Ayala Malagón Especialidad: Inmuebles Registro de tesorería D.F: No aplica Fecha de avalúo: Mayo 2015 Inmueble que se valúa: Casa habitación Ubicación de inmueble: Calle José Ma. Morelos Centro mzn. 1, lote 34, casa 44 Conjunto urbano Los héroes Ecatepec 1ra sección Ecatepec de Morelos. Régimen de propiedad: En condominio

31

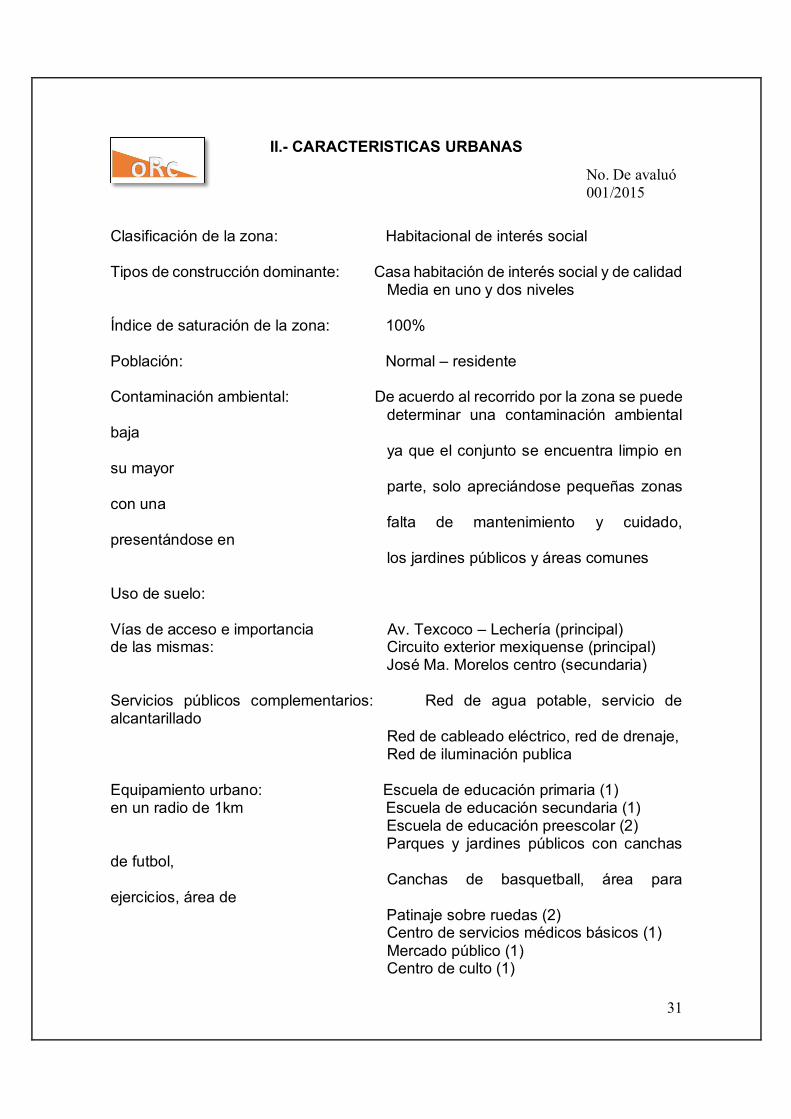

No. De avaluó 001/2015

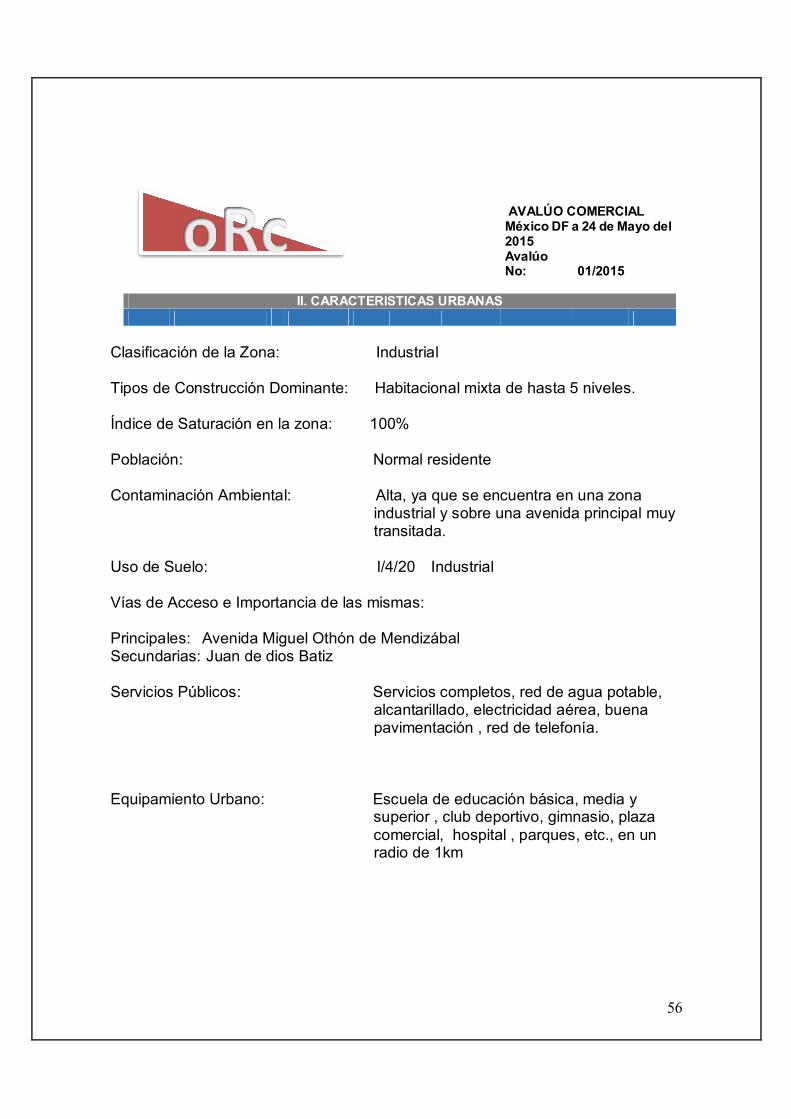

II.- CARACTERISTICAS URBANAS Clasificación de la zona: Habitacional de interés social Tipos de construcción dominante: Casa habitación de interés social y de calidad Media en uno y dos niveles Índice de saturación de la zona: 100% Población: Normal – residente Contaminación ambiental: De acuerdo al recorrido por la zona se puede determinar una contaminación ambiental baja ya que el conjunto se encuentra limpio en su mayor parte, solo apreciándose pequeñas zonas con una falta de mantenimiento y cuidado, presentándose en los jardines públicos y áreas comunes Uso de suelo: Vías de acceso e importancia Av. Texcoco – Lechería (principal) de las mismas: Circuito exterior mexiquense (principal) José Ma. Morelos centro (secundaria) Servicios públicos complementarios: Red de agua potable, servicio de alcantarillado Red de cableado eléctrico, red de drenaje, Red de iluminación publica Equipamiento urbano: Escuela de educación primaria (1) en un radio de 1km Escuela de educación secundaria (1) Escuela de educación preescolar (2) Parques y jardines públicos con canchas de futbol, Canchas de basquetball, área para ejercicios, área de Patinaje sobre ruedas (2) Centro de servicios médicos básicos (1) Mercado público (1) Centro de culto (1)

32

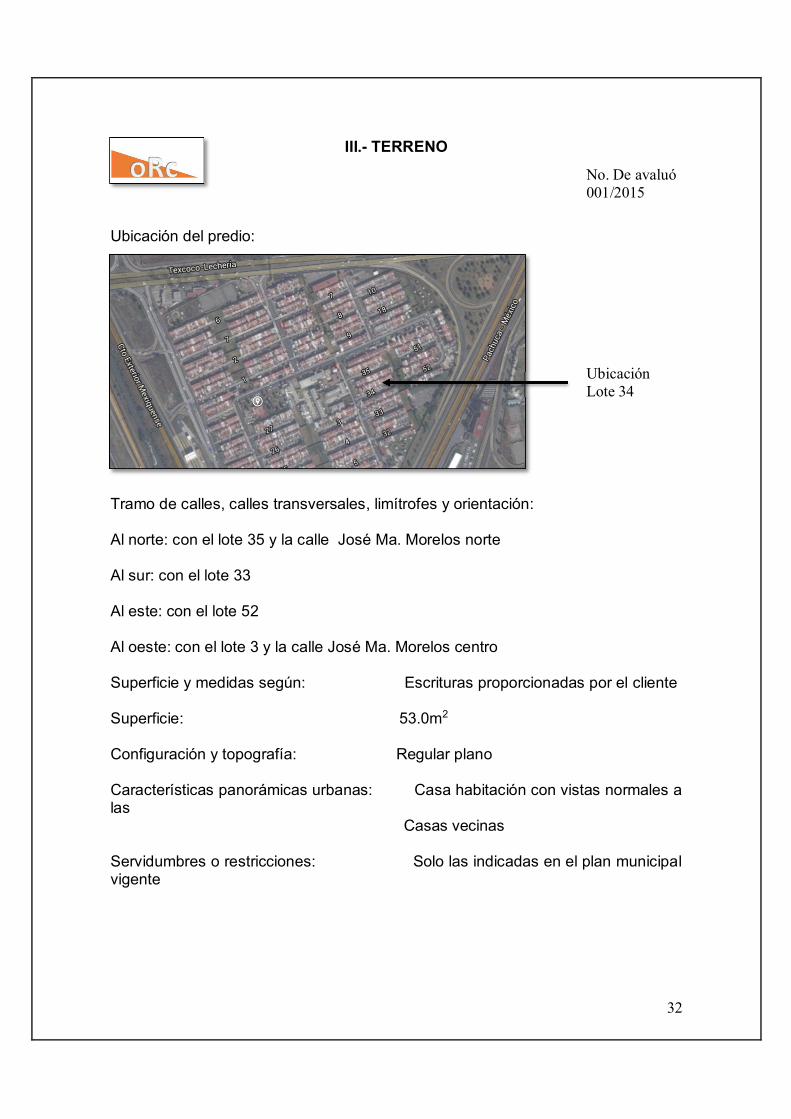

No. De avaluó 001/2015

Ubicación Lote 34

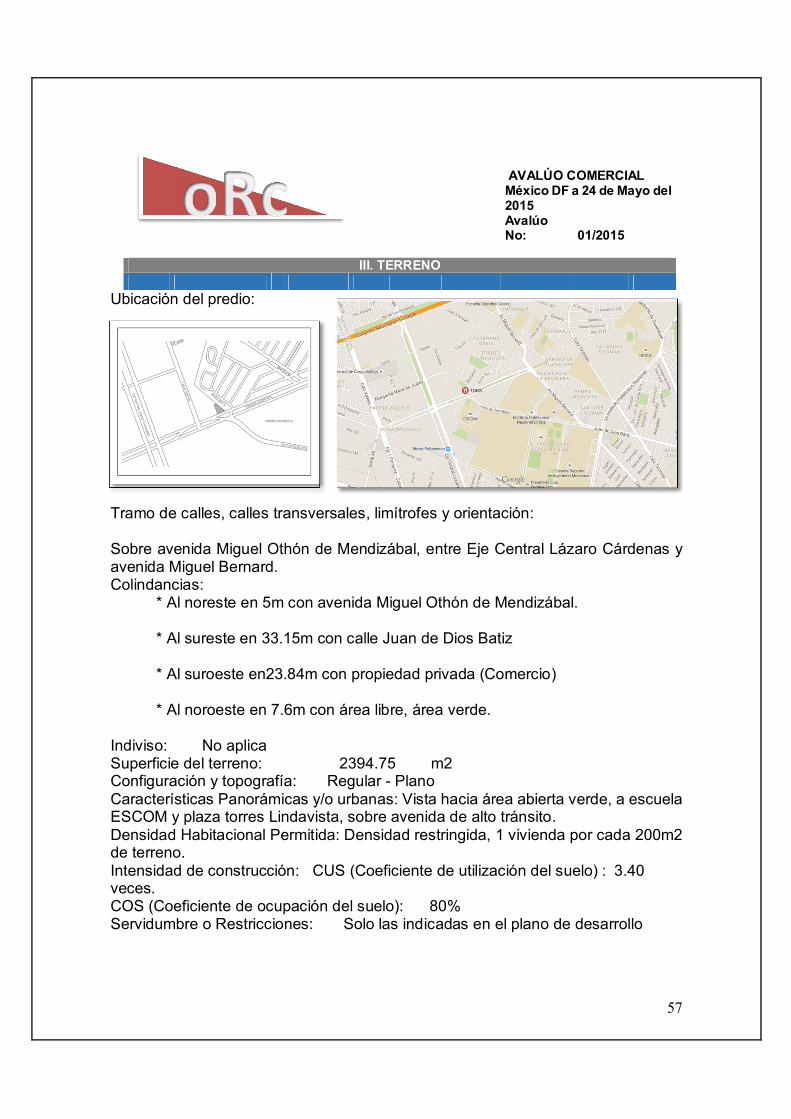

III.- TERRENO

Ubicación del predio: Tramo de calles, calles transversales, limítrofes y orientación: Al norte: con el lote 35 y la calle José Ma. Morelos norte Al sur: con el lote 33 Al este: con el lote 52 Al oeste: con el lote 3 y la calle José Ma. Morelos centro Superficie y medidas según: Escrituras proporcionadas por el cliente Superficie: 53.0m2

Configuración y topografía: Regular plano Características panorámicas urbanas: Casa habitación con vistas normales a las Casas vecinas Servidumbres o restricciones: Solo las indicadas en el plan municipal vigente

33

No. De avaluó 001/2015

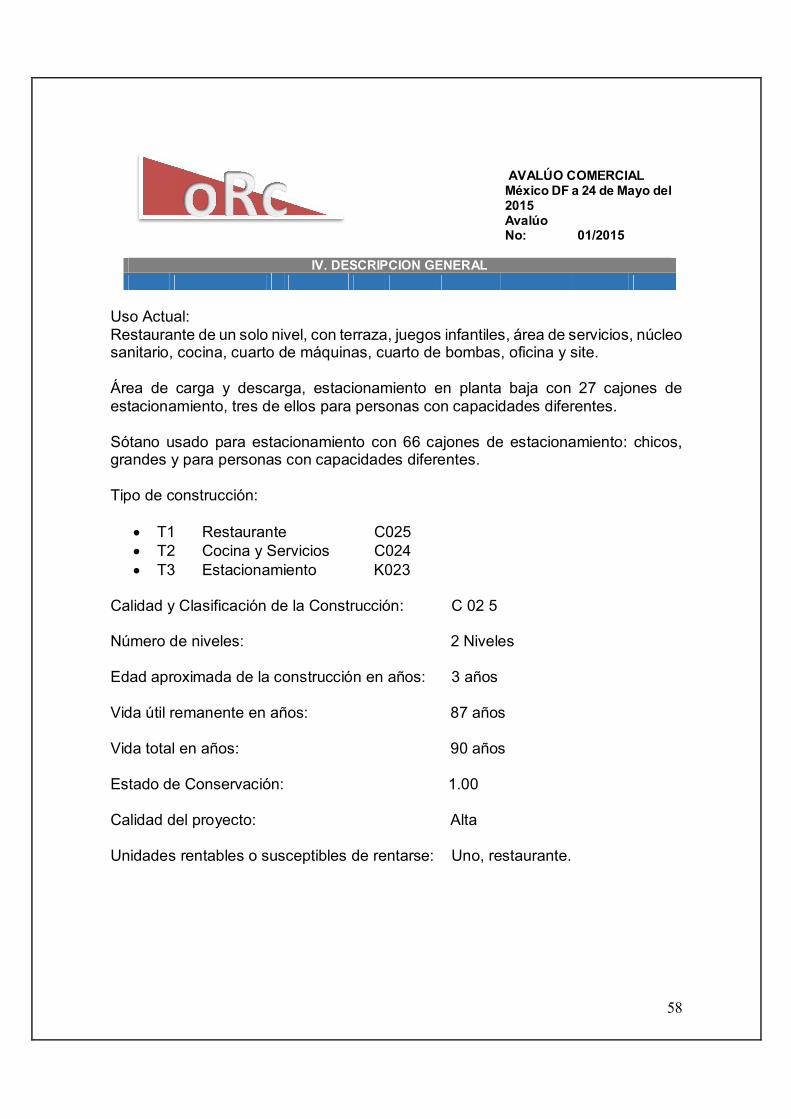

IV.- DESCRIPCION GENERAL

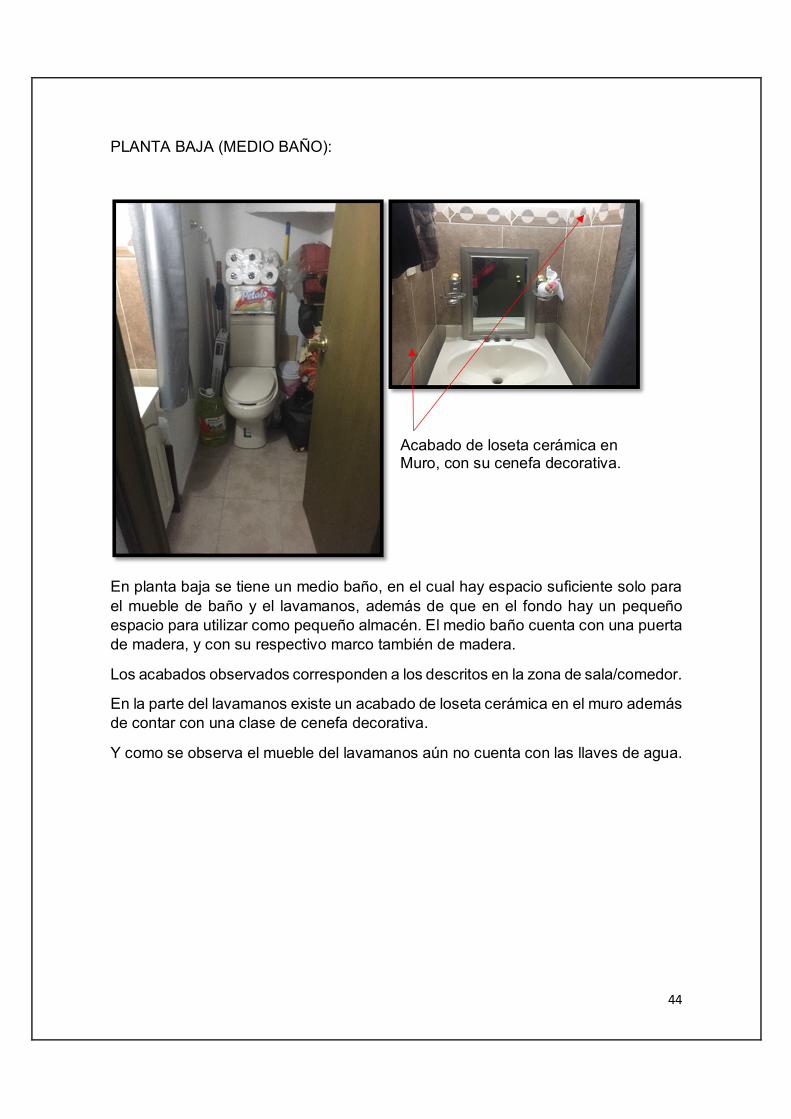

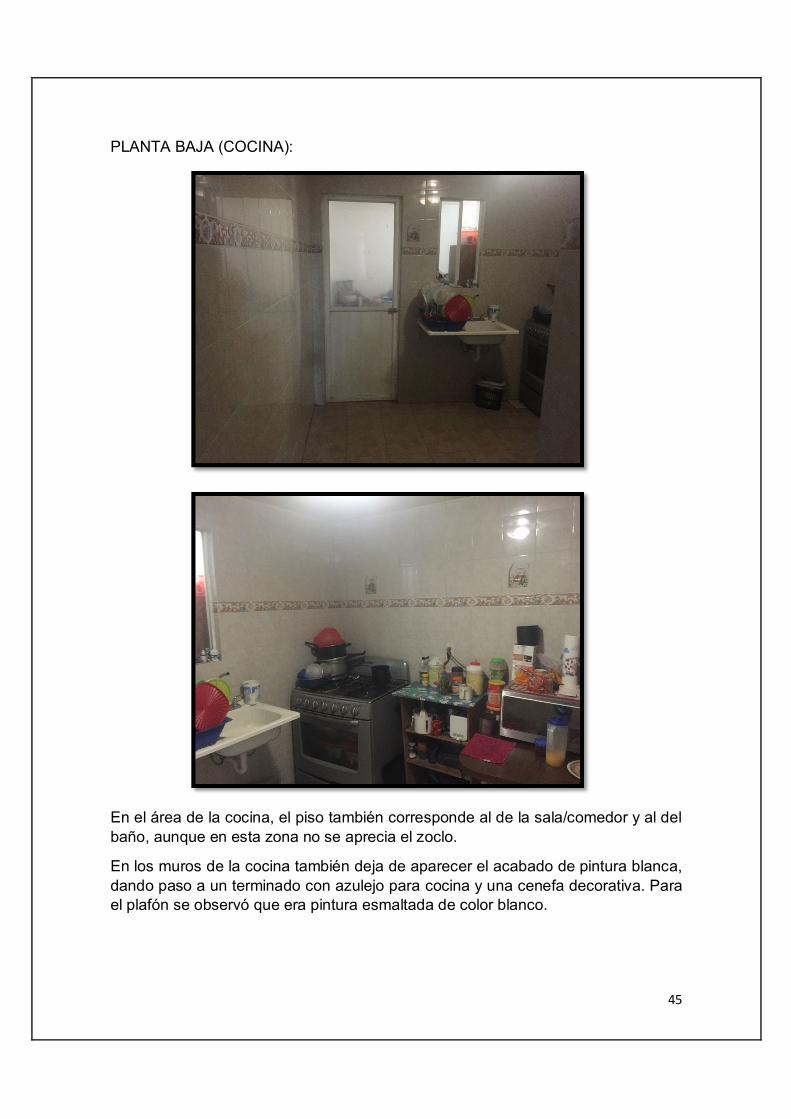

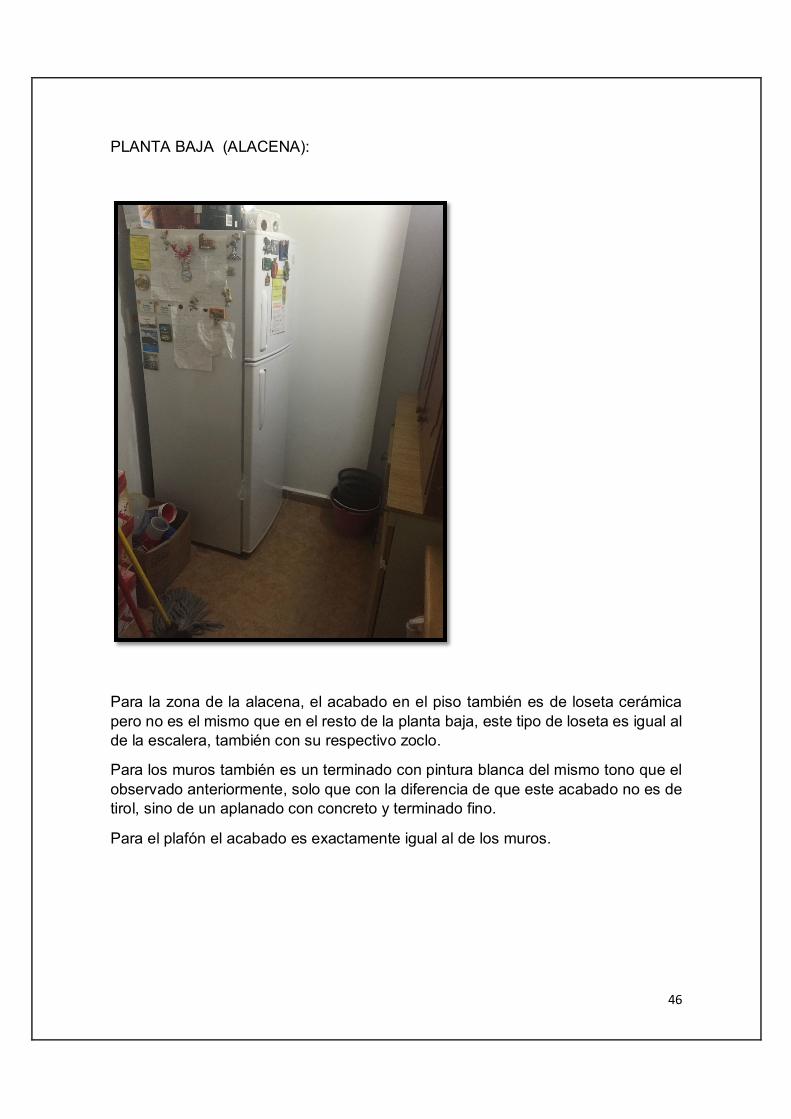

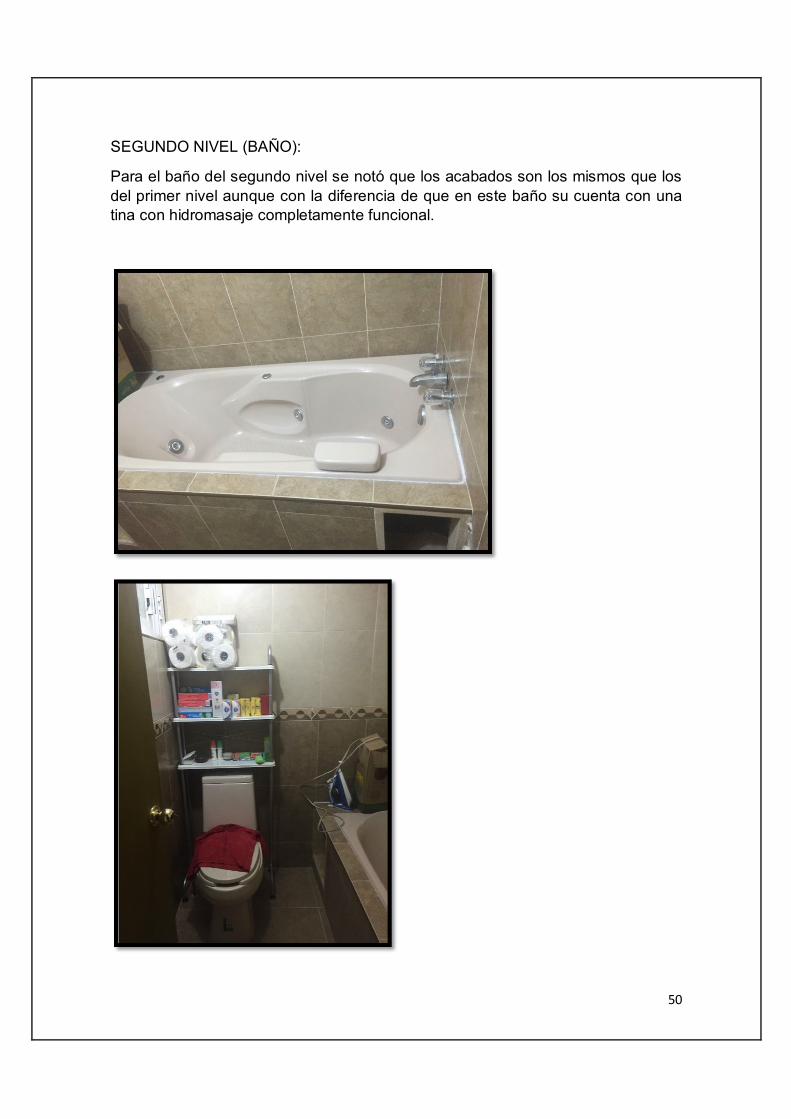

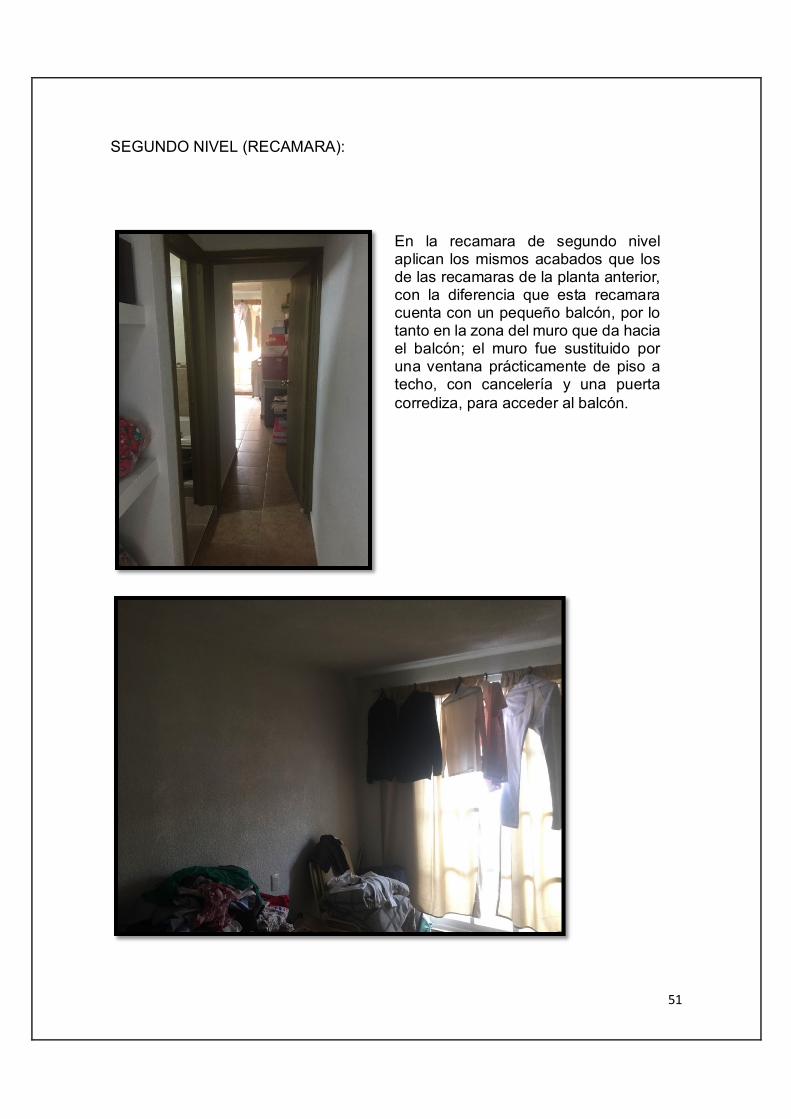

Uso actual: Casa habitación de 3 niveles tipo cuádruplex la cual cuenta con la siguiente distribución: En planta baja: Cuenta con un espacio para estacionamiento para un vehículo, en el interior cuenta con sala comedor, medio baño, cocina, alacena y escalera. En primer nivel: En este nivel encontramos dos recamaras un baño completo y una escalera. En segundo nivel: Se tiene una recamara con balcón, un baño completo con una tina de hidromasaje, un patio de servicio y una escalera de herrería. En tercer nivel: cuarto de almacenamiento o bodega y área de azotea libre.

34

No. De avaluó 001/2015

V.- ELEMENTOS DE LA CONSTRUCCION

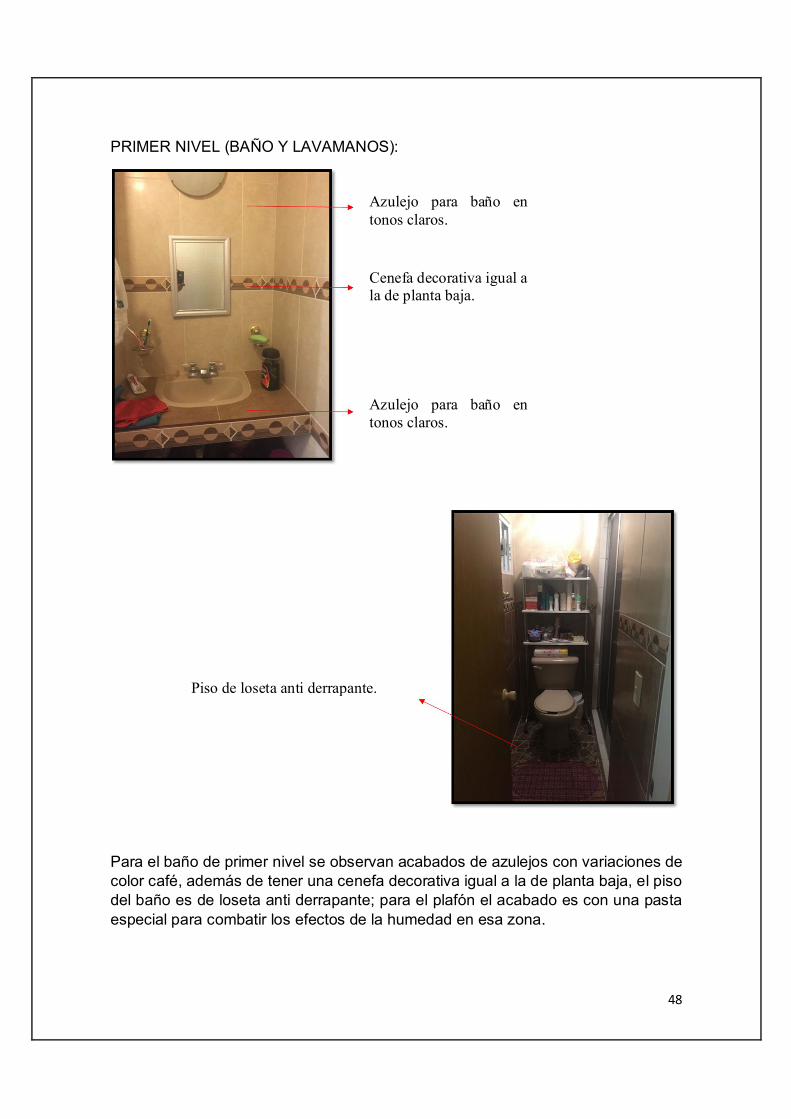

Obra negra Cimentación: Probablemente a base de losa de cimentación con var. #3@15ambos lechos ambos sentidos y refuerzo con malla 6x6 - 8/8 en lecho superior, además se tiene contratrabe de cimentación de 15x30; losa y contratrabe de concreto. Estructura: Estructura de concreto armado con castillos y trabes de Cerramiento, los castillos son de secciones de 10x20; 15x20 y 15x30; cerramientos de 15x25. Muros: Muro de 10cm de espesor armado con doble malla 6x6 - 8/8 y refuerzo longitudinal. Entrepisos: Losa de entrepiso a concreto. Bardas: Muro de mampostería de block de 20x40 y castillos de 15x20 a no más de 3m de separación. REVESTIMIENTOS Y ACABADOS INTERIORES: Aplanados: Los aplanados son a base de yeso y terminado fino, sobre éste aplanado existe una capa de tirol lanzado blanco, para la zona de la cocina y baños se notan acabados con pasta para evitar humedad en caso de baños y evitar deterioro por vapores y gases en la cocina. Plafones: Todos los plafones son también con terminado de yeso blanco fino y tirol lanzado blanco. Lambrines: En la cocina y los 3 baños hay azulejo en las paredes y además hay cenefas decorativas tanto en baños y cocina. Pisos En todo el inmueble existe acabado de loseta cerámica con placas de 35x35, en el area de baños, patio de servicio y azotea se cuenta con loseta antiderrapante. Zoclos: En panta baja, 1er nivel y segundo nivel existe zoclo al mismo tono que los pisos.

35

No. De avaluó 001/2015

V.- ELEMENTOS DE LA CONSTRUCCION

Escaleras: Existen 3 escaleras dos de ellas a base de concreto armado y la última echa con perfiles metálicos (herrería). Pintura: Tanto en muros y plafones de planta baja 1er nivel, 2do nivel se aprecian capas de pintura blanca, además de sellador transparente. Carpintería: Las puertas de los tres baños están fabricados con hojas de triplay y marcos de madera, pintados de color café claro y terminados con una capa de barniz transparente brillante. Existen 2 closets de madera también fabricados con tres hojas de triplay para cada puerta del closet; también pintados color café y con 2 manos de barniz transparente brillante. Instalaciones hidráulicas y sanitarias: Todas las instalaciones se presumen que son con tubería de pvc. Muebles de baño: El único mueble de baño especial es una tina de hidromasaje ubicada en el baño del segundo piso, los muebles de baño como los W.C. los lavabos y las mezcladoras son de una misma línea y un misma marca, y podría deteminarse que son de tipo “B” Puertas y ventanearía: Todas las ventanas de la casa y la puerta de acceso tienen protecciones de herrería pintadas de color negro.

36

No. De avaluó 001/2015

ESPACIOSSUP. DE CONS. TIPO DE EST. MUROS ENTREPISOS CUBIERTAS MUROS PISOS FACHADAS VENTANERIA REC. EN BAÑOS Y COCINA MUEBLES DE BAÑO

1 7 8 1 4 0 0 0 11 8 11 4 5 4 2 3 21 8 18 5 6 5 4 4 42 8 19 7 9 6 5 5 53 9 20 8 13 8 6 7 103 9 21 9 14 9 7 13 134 11 22 10 16 12 10 23 16

1 8 18 5 6 5 5 4 2

TOTAL DE PUNTOS 82

ESTRUCTURA ACABADOS SERVICIOS

0239

MATRIZ DE PUNTOS CALLE

3 25

121620

581225344656

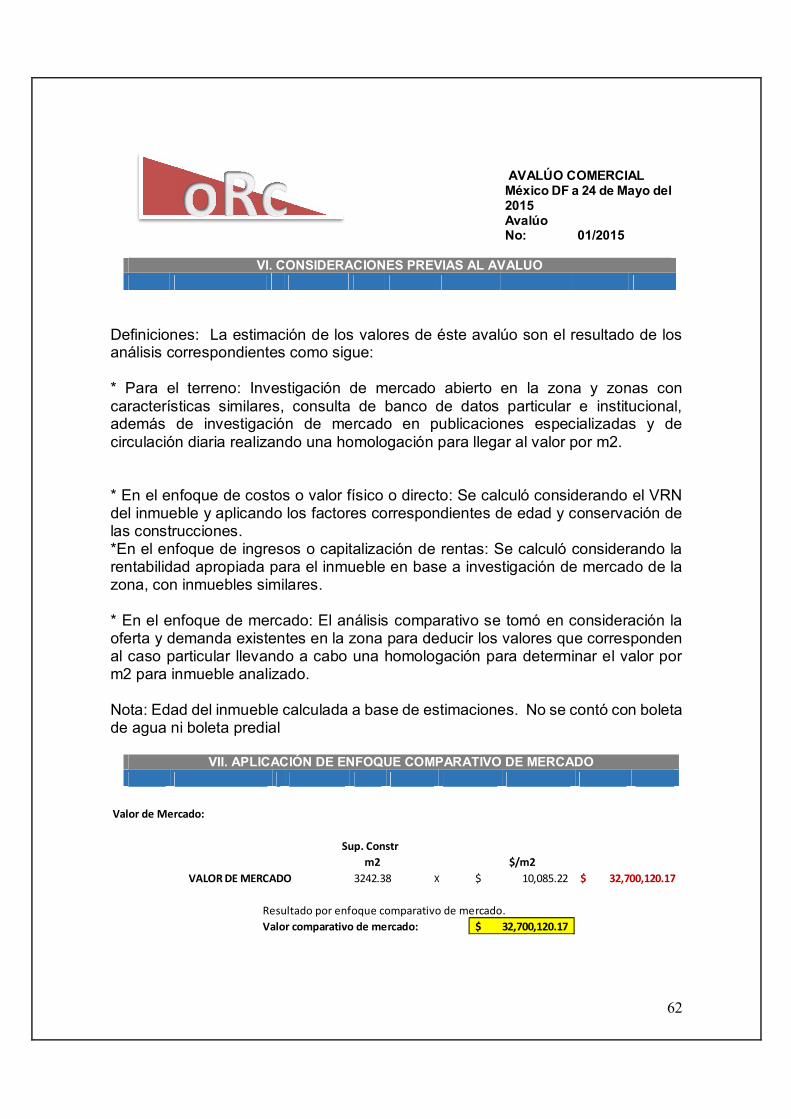

VI.- CONSIDERACIONES PREVIAS AL AVALUO

Definiciones: La estimación de los valores de este avaluó son el resultado de los análisis correspondientes, como sigue: *Para el terreno.- Investigación de mercado abierto en la zona y zonas con características similares, consulta de banco de datos particular e institucional, además de investigación de mercado en publicaciones especializadas y de circulación diaria realizando una homologación para llegar al valor por m2. *En el enfoque de costos o valor físico directo.- Se calculo considerando el vrn del Inmueble y aplicando los factores correspondientes de edad y conservación de las construcciones. *En el enfoque de mercado.- El análisis comparativo tomo en consideración la oferta y la demanda existente en la zona para deducir valores que corresponden al caso particular llevando a cabo una homologación para determinar el valor por m2 para el inmueble analizado.

VII.- APLICACIÓN DE ENFOQUE COMPARATIVO DE MERCADO

No. Teléfono Informante Edad Num. De Frentes Frente . VP Fcalidad Fserv

1 NA Inmobiliaria Accesorio 15 1 Callet Tipo 70 35% menos similar

2 NABienes Raices

Hand&Asociados 15 1 Calle Tipo 70 20% menos similar

3 NA Vanguardia Inmobiliaria 15 1 Calle Tipo 70 20% menos similar

4 NA Vanguardia Inmobiliaria 15 1 Calle Tipo 70 35% menos similar

Sup. Terreno Sup Constr. Fzo Fub Fed Fcalidad Fservicios V.Oferta1 70 1.00 1.00 0.81 0.70 1.00 450,000.00$ 2 68 1.00 1.00 0.81 0.80 1.00 510,000.00$ FACTOR DE EDAD (Fed)3 85 1.00 1.00 0.81 0.80 1.00 425,000.00$ 4 75 1.00 1 0.81 0.75 1.00 435,000.00$

No. Oferta $ Área m2 $/m2 Fcom Fzona Fub Fedad Fcalidad Fservs FRE1 450,000.00$ 70 6,428.57$ 0.95 1.00 1.00 0.81 0.70 1.00 2 510,000.00$ 68 7,500.00$ 0.95 1.00 1.00 0.81 0.80 1.00 $/m2 Re3 425,000.00$ 85 5,000.00$ 0.95 1.00 1.00 0.81 0.80 1.00 4 435,000.00$ 75 5,800.00$ 0.95 1.00 1.00 0.81 0.75 1.00

Construcción a Valuar NA 1.00 1.00 1.00 1.00 1.00 1 0.95 1.00 1.00 1.23 1.43 1.00 1.68 10,770.98$ 2 0.95 1.00 1.00 1.23 1.25 1.00 1.47 10,995.37$ 3 0.95 1.00 1.00 1.23 1.25 1.00 1.47 7,330.25$ 4 0.95 1.00 1.00 1.23 1.33 1.00 1.56 9,069.96$

$/m2 9,131.86$

VALOR DE MERCADO 147 X 9,131.86$ 1,342,383.23$

Calle, No, Colonia, Delegación, Municipio, Poblado

Factores de Homologación para la construcción (VENTA)

Calle Jose Ma. Morelos norte Mzn 1, lote 10, casa 33

Calle Jose Ma. Morelos centro Mzn 1, lote 35, casa 2

Calle Jose Ma. Morelos centro Mzn 7, lote 40 , casa 50

Calle Jose Ma. Morelos sur Mzn 5, lote 12 , casa 18

. = 0.1 + 0.9 ( − )

Clase 3

37

No. De avaluó 001/2015

VIII.- APLICACIÓN DE ENFOQUE DE COSTOS

A) Del Terreno Lote tipo Predominante: 18.5 x 2.98 = 55.13m2 Valores de calle o zona = $1,411.00 Factores de eficiencia

FACTORES DE EFICIENCIA DEL TERRENO Fzo. Fub. Ffr. Ffo. Fsu. Ffon. Fre.

1 1 1 1 1 1 1

Fracc. Superficie m2 Valor unitario

Coeficiente Motivo del coeficiente

Valor resultante

Valor parcial

Única 55.13 $ 1,411.00 1.00 Fac. resu. $77,788.43 $77,788.

B) De las construcciones

Tipo Clase Edad VP VUR Fed Fco. Fre. T-1 HC13 15 70 55 0.81 1 0.81

Tipo Uso Sup. M2 VRN Dem. % VNR Subtotal T-1 habitacional 147.00 $ 12,314.00 19% $ 9,974.34 $ 1,446,228

RESULTADO DEL VALOR FISICO O DIRECTO $ 1,544,016

38

No. De avaluó 001/2015

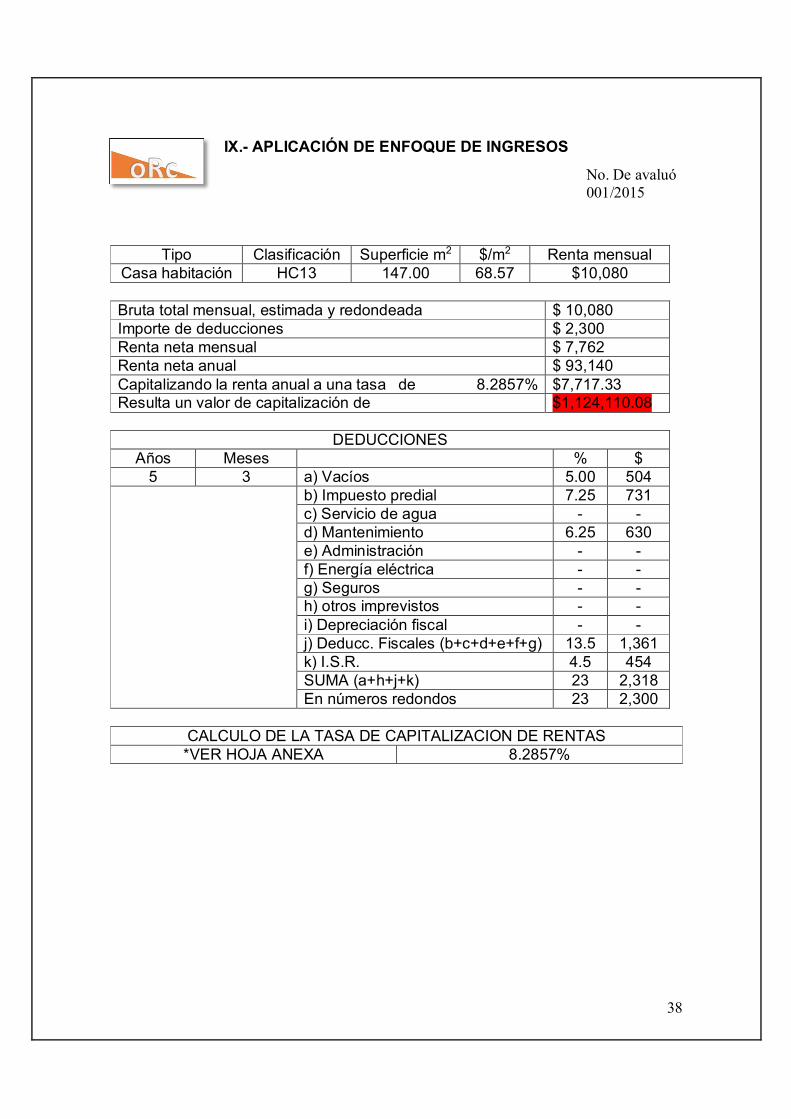

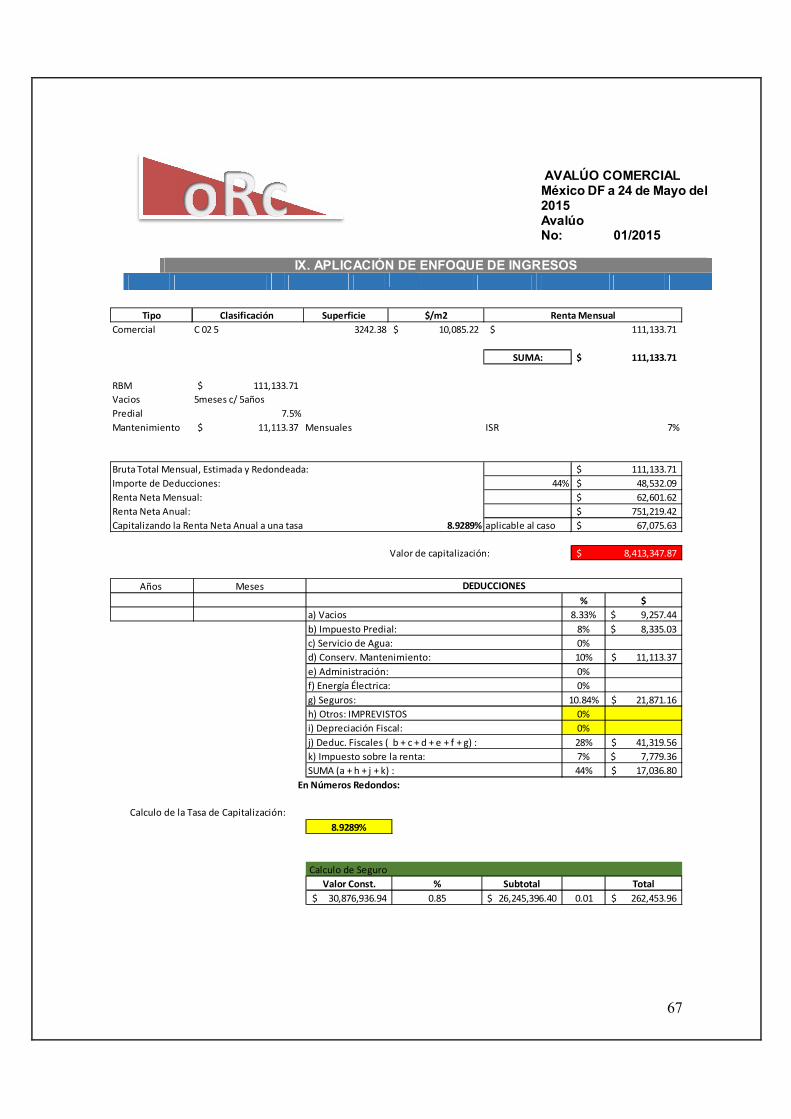

IX.- APLICACIÓN DE ENFOQUE DE INGRESOS

Tipo Clasificación Superficie m2 $/m2 Renta mensual Casa habitación HC13 147.00 68.57 $10,080

Bruta total mensual, estimada y redondeada $ 10,080 Importe de deducciones $ 2,300 Renta neta mensual $ 7,762 Renta neta anual $ 93,140 Capitalizando la renta anual a una tasa de 8.2857% $7,717.33 Resulta un valor de capitalización de $1,124,110.08

DEDUCCIONES

Años Meses % $ 5 3 a) Vacíos 5.00 504

b) Impuesto predial 7.25 731 c) Servicio de agua - - d) Mantenimiento 6.25 630 e) Administración - - f) Energía eléctrica - - g) Seguros - - h) otros imprevistos - - i) Depreciación fiscal - - j) Deducc. Fiscales (b+c+d+e+f+g) 13.5 1,361 k) I.S.R. 4.5 454 SUMA (a+h+j+k) 23 2,318 En números redondos 23 2,300

CALCULO DE LA TASA DE CAPITALIZACION DE RENTAS *VER HOJA ANEXA 8.2857%

39

No. De avaluó 001/2015

TABLA DE TASA DE CAPITALIZACIO DE RENTAS

40

No. De avaluó 001/2015

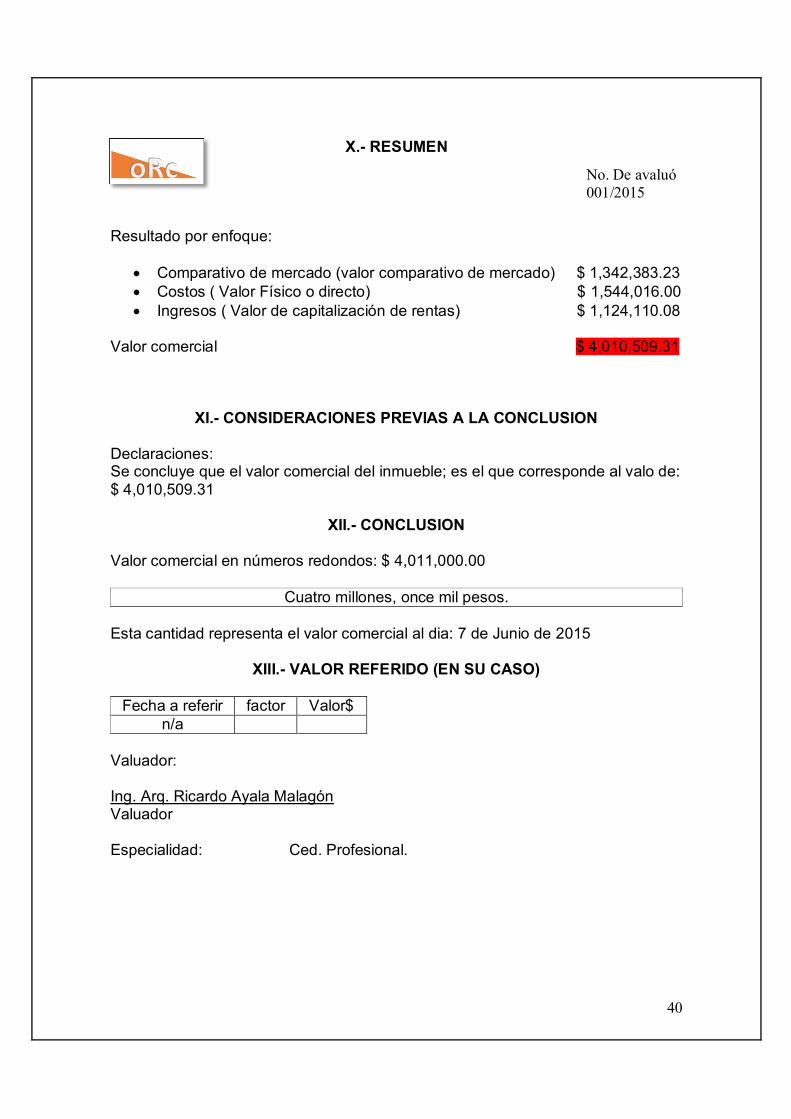

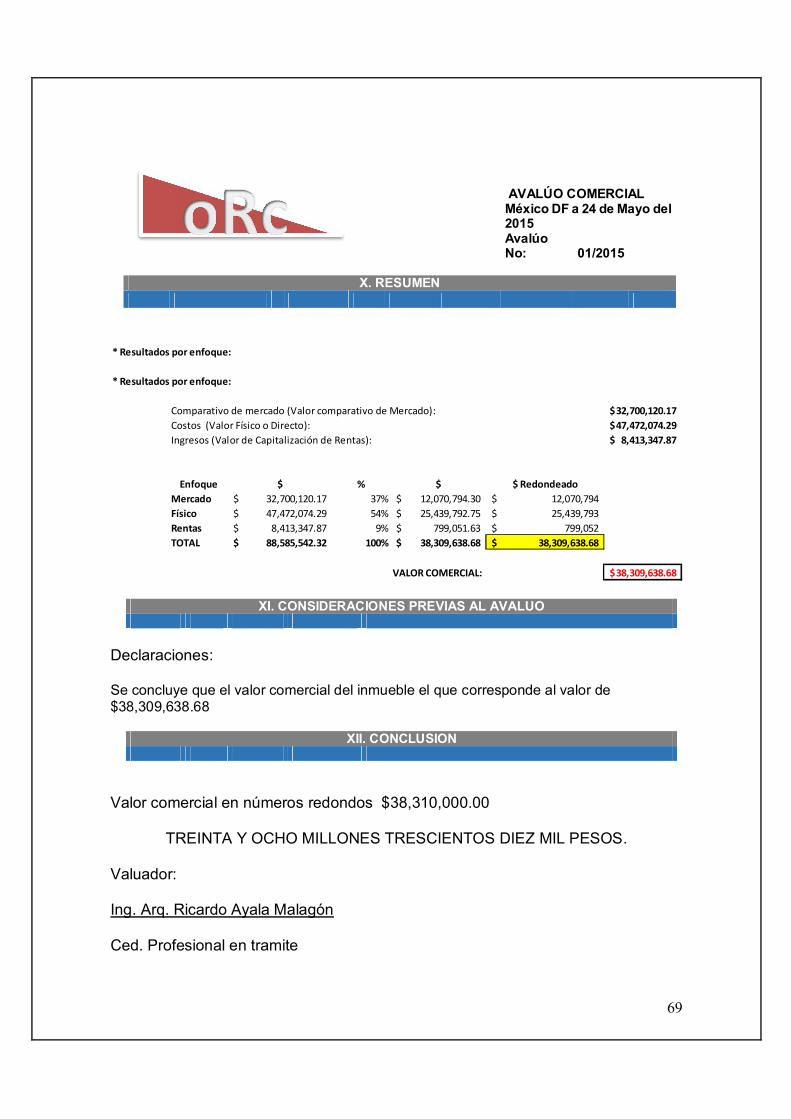

X.- RESUMEN

Resultado por enfoque:

Comparativo de mercado (valor comparativo de mercado) $ 1,342,383.23 Costos ( Valor Físico o directo) $ 1,544,016.00 Ingresos ( Valor de capitalización de rentas) $ 1,124,110.08

Valor comercial $ 4,010,509.31

XI.- CONSIDERACIONES PREVIAS A LA CONCLUSION

Declaraciones: Se concluye que el valor comercial del inmueble; es el que corresponde al valo de: $ 4,010,509.31

XII.- CONCLUSION

Valor comercial en números redondos: $ 4,011,000.00

Cuatro millones, once mil pesos. Esta cantidad representa el valor comercial al dia: 7 de Junio de 2015

XIII.- VALOR REFERIDO (EN SU CASO)

Fecha a referir factor Valor$ n/a

Valuador: Ing. Arq. Ricardo Ayala Malagón Valuador Especialidad: Ced. Profesional.

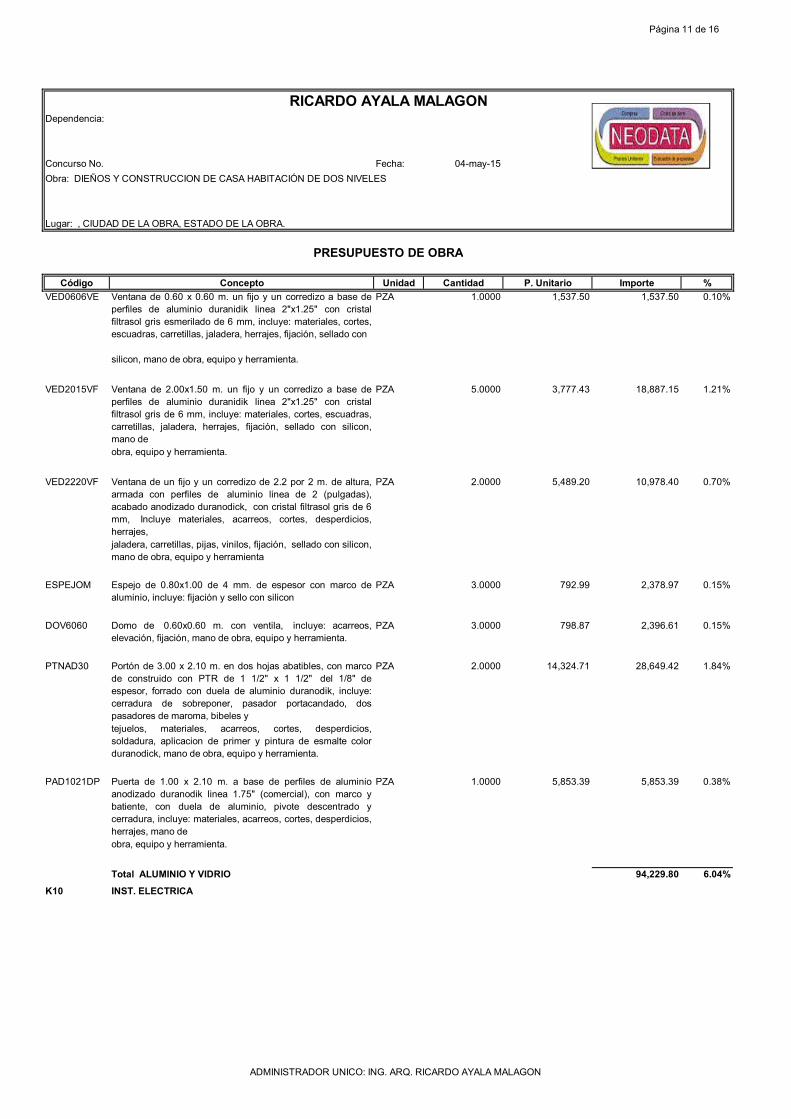

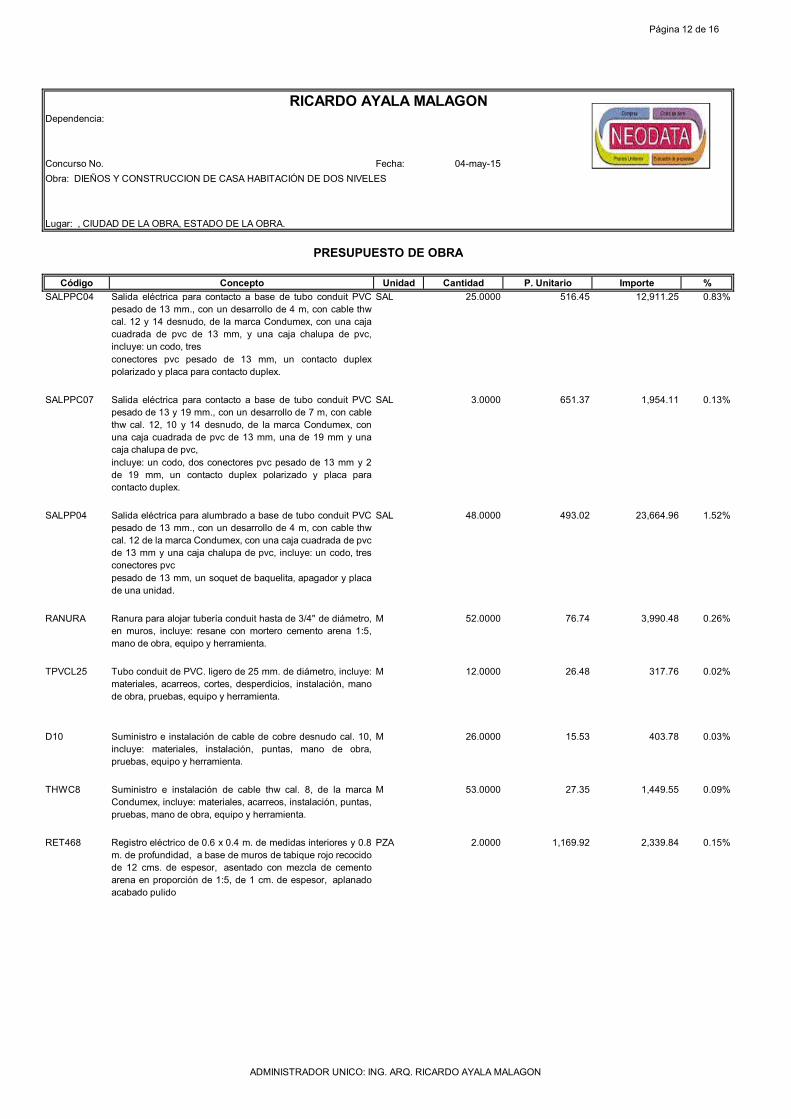

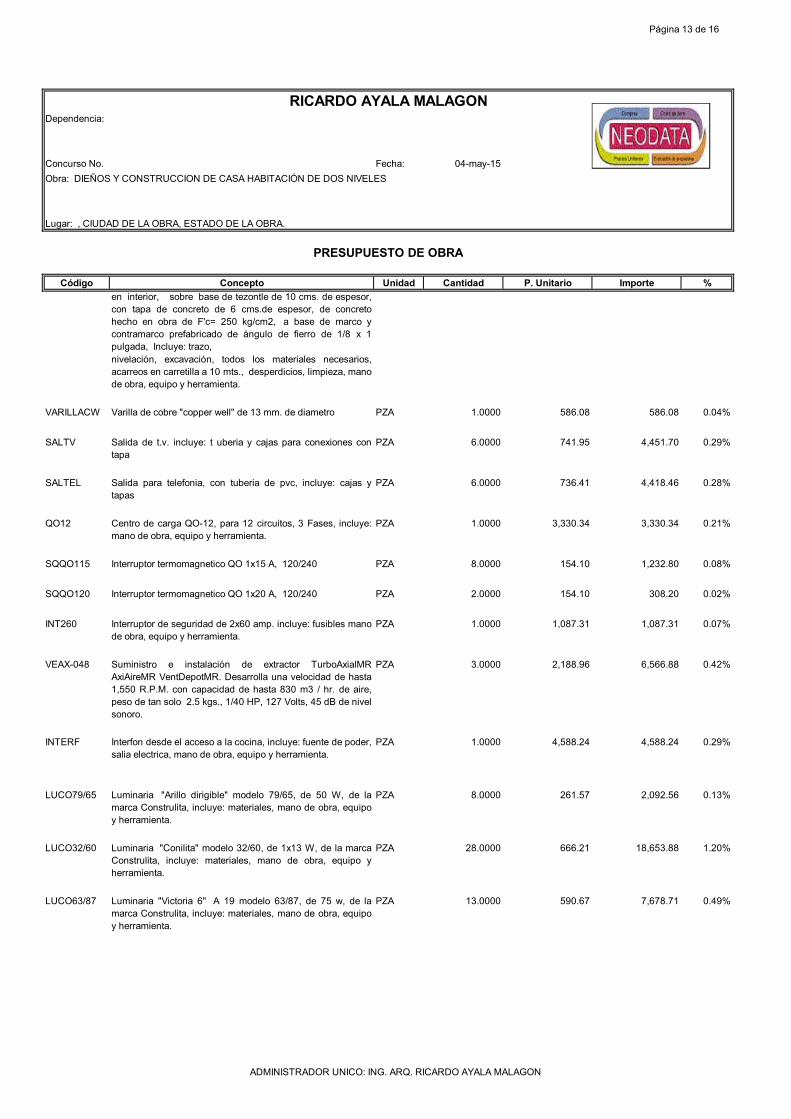

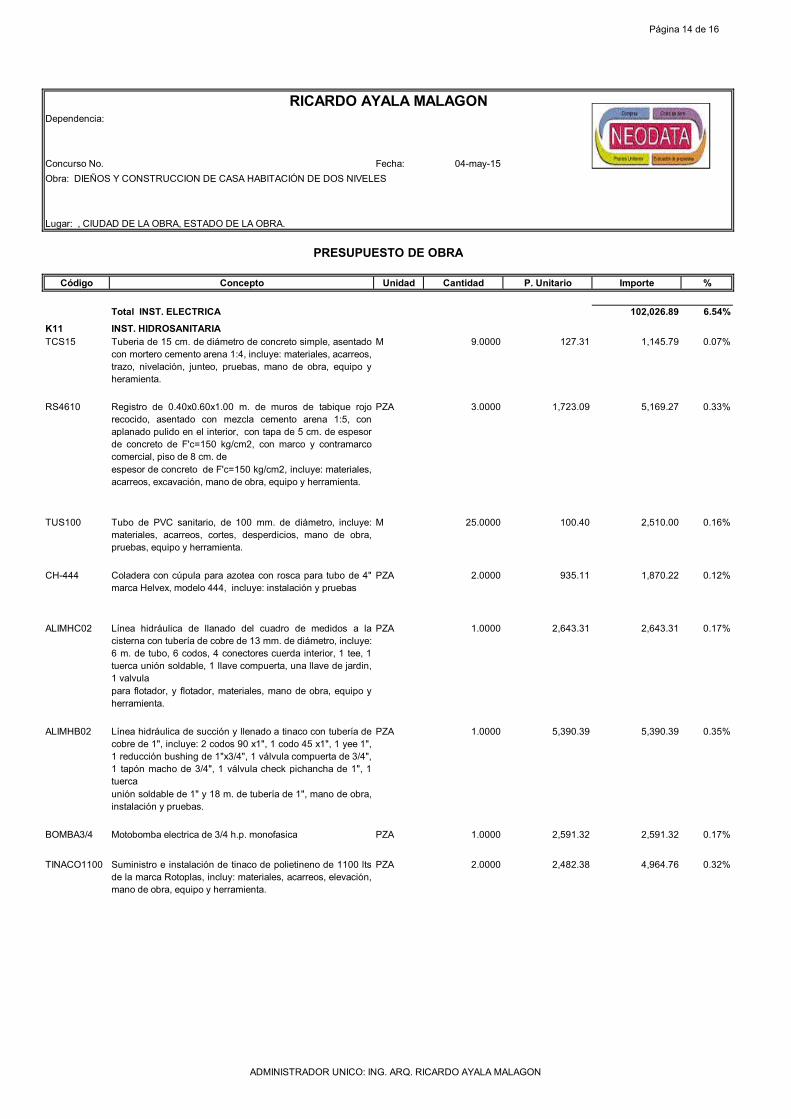

Página 1 de 16

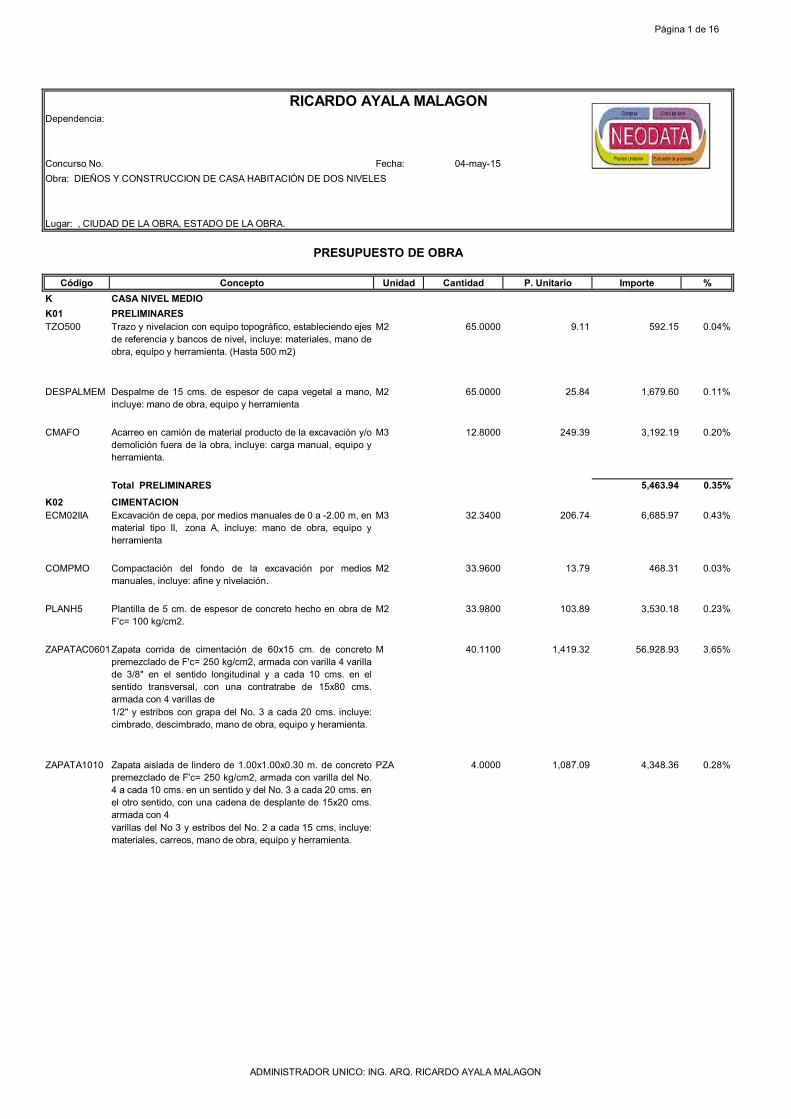

RICARDO AYALA MALAGONDependencia:

Concurso No. Fecha: 04-may-15Obra: DIEÑOS Y CONSTRUCCION DE CASA HABITACIÓN DE DOS NIVELES Lugar: , CIUDAD DE LA OBRA, ESTADO DE LA OBRA.

PRESUPUESTO DE OBRA

Código Concepto Unidad Cantidad P. Unitario Importe %K CASA NIVEL MEDIOK01 PRELIMINARESTZO500 Trazo y nivelacion con equipo topográfico, estableciendo ejes

de referencia y bancos de nivel, incluye: materiales, mano deobra, equipo y herramienta. (Hasta 500 m2)

M2 65.0000 9.11 592.15 0.04%

DESPALMEM Despalme de 15 cms. de espesor de capa vegetal a mano,incluye: mano de obra, equipo y herramienta

M2 65.0000 25.84 1,679.60 0.11%

CMAFO Acarreo en camión de material producto de la excavación y/odemolición fuera de la obra, incluye: carga manual, equipo yherramienta.

M3 12.8000 249.39 3,192.19 0.20%

Total PRELIMINARES 5,463.94 0.35%K02 CIMENTACIONECM02IIA Excavación de cepa, por medios manuales de 0 a -2.00 m, en

material tipo II, zona A, incluye: mano de obra, equipo yherramienta

M3 32.3400 206.74 6,685.97 0.43%

COMPMO Compactación del fondo de la excavación por mediosmanuales, incluye: afine y nivelación.

M2 33.9600 13.79 468.31 0.03%

PLANH5 Plantilla de 5 cm. de espesor de concreto hecho en obra deF'c= 100 kg/cm2.

M2 33.9800 103.89 3,530.18 0.23%

ZAPATAC0601Zapata corrida de cimentación de 60x15 cm. de concretopremezclado de F'c= 250 kg/cm2, armada con varilla 4 varillade 3/8" en el sentido longitudinal y a cada 10 cms. en elsentido transversal, con una contratrabe de 15x80 cms.armada con 4 varillas de

M 40.1100 1,419.32 56,928.93 3.65%

1/2" y estribos con grapa del No. 3 a cada 20 cms. incluye:cimbrado, descimbrado, mano de obra, equipo y heramienta.

ZAPATA1010 Zapata aislada de lindero de 1.00x1.00x0.30 m. de concretopremezclado de F'c= 250 kg/cm2, armada con varilla del No.4 a cada 10 cms. en un sentido y del No. 3 a cada 20 cms. enel otro sentido, con una cadena de desplante de 15x20 cms.armada con 4

PZA 4.0000 1,087.09 4,348.36 0.28%

varillas del No 3 y estribos del No. 2 a cada 15 cms, incluye:materiales, carreos, mano de obra, equipo y herramienta.

ADMINISTRADOR UNICO: ING. ARQ. RICARDO AYALA MALAGON

Página 2 de 16

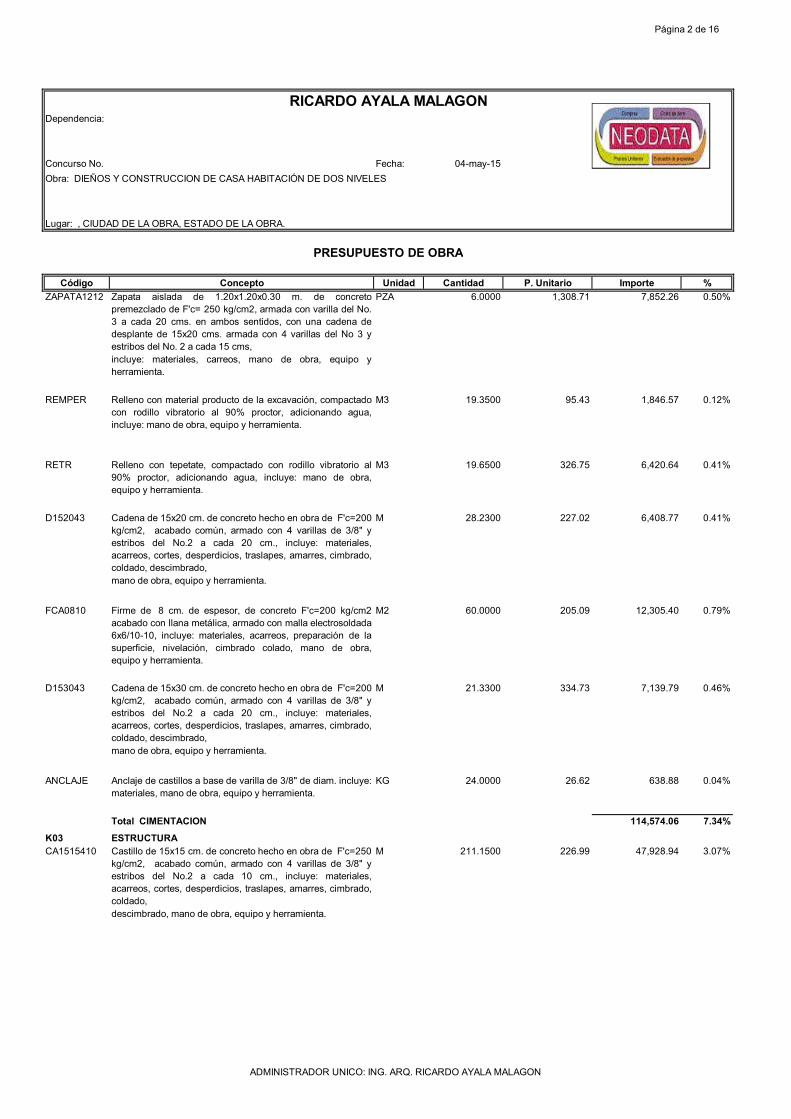

RICARDO AYALA MALAGONDependencia:

Concurso No. Fecha: 04-may-15Obra: DIEÑOS Y CONSTRUCCION DE CASA HABITACIÓN DE DOS NIVELES Lugar: , CIUDAD DE LA OBRA, ESTADO DE LA OBRA.

PRESUPUESTO DE OBRA

Código Concepto Unidad Cantidad P. Unitario Importe %ZAPATA1212 Zapata aislada de 1.20x1.20x0.30 m. de concreto

premezclado de F'c= 250 kg/cm2, armada con varilla del No.3 a cada 20 cms. en ambos sentidos, con una cadena dedesplante de 15x20 cms. armada con 4 varillas del No 3 yestribos del No. 2 a cada 15 cms,

PZA 6.0000 1,308.71 7,852.26 0.50%

incluye: materiales, carreos, mano de obra, equipo yherramienta.

REMPER Relleno con material producto de la excavación, compactadocon rodillo vibratorio al 90% proctor, adicionando agua,incluye: mano de obra, equipo y herramienta.

M3 19.3500 95.43 1,846.57 0.12%

RETR Relleno con tepetate, compactado con rodillo vibratorio al90% proctor, adicionando agua, incluye: mano de obra,equipo y herramienta.

M3 19.6500 326.75 6,420.64 0.41%

D152043 Cadena de 15x20 cm. de concreto hecho en obra de F'c=200 kg/cm2, acabado común, armado con 4 varillas de 3/8" yestribos del No.2 a cada 20 cm., incluye: materiales,acarreos, cortes, desperdicios, traslapes, amarres, cimbrado,coldado, descimbrado,

M 28.2300 227.02 6,408.77 0.41%

mano de obra, equipo y herramienta.

FCA0810 Firme de 8 cm. de espesor, de concreto F'c=200 kg/cm2acabado con llana metálica, armado con malla electrosoldada6x6/10-10, incluye: materiales, acarreos, preparación de lasuperficie, nivelación, cimbrado colado, mano de obra,equipo y herramienta.

M2 60.0000 205.09 12,305.40 0.79%

D153043 Cadena de 15x30 cm. de concreto hecho en obra de F'c=200 kg/cm2, acabado común, armado con 4 varillas de 3/8" yestribos del No.2 a cada 20 cm., incluye: materiales,acarreos, cortes, desperdicios, traslapes, amarres, cimbrado,coldado, descimbrado,

M 21.3300 334.73 7,139.79 0.46%

mano de obra, equipo y herramienta.

ANCLAJE Anclaje de castillos a base de varilla de 3/8" de diam. incluye:materiales, mano de obra, equipo y herramienta.

KG 24.0000 26.62 638.88 0.04%

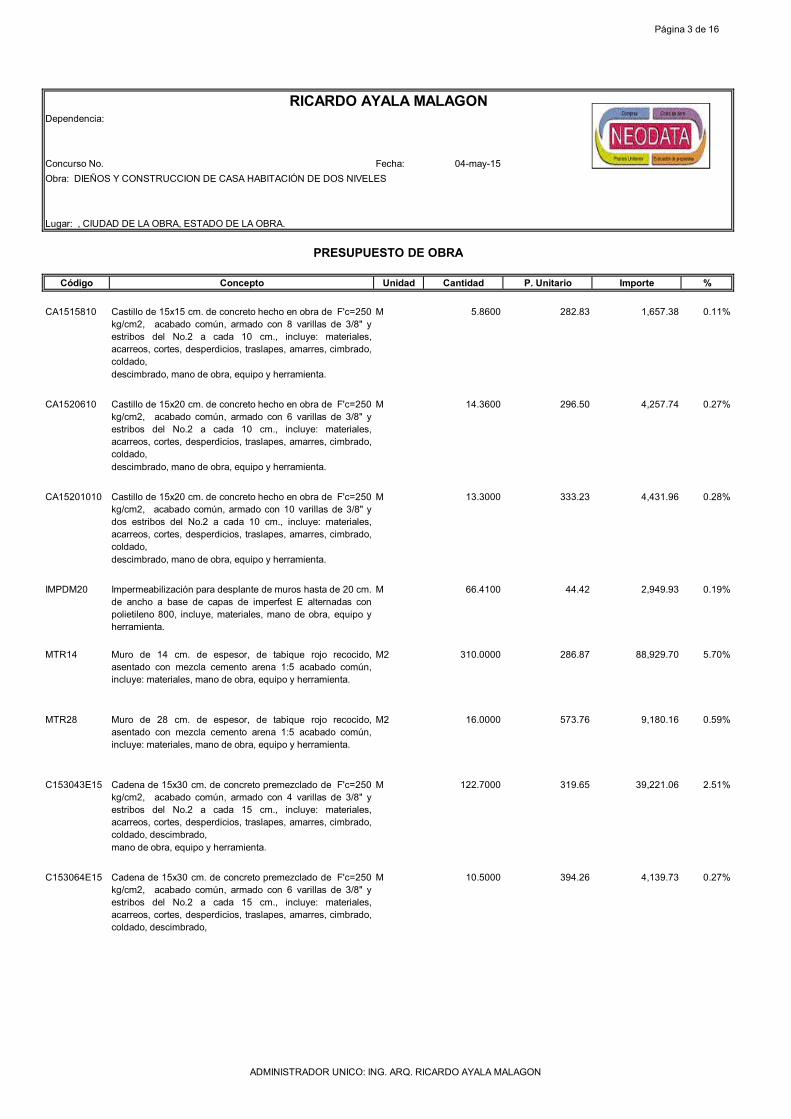

Total CIMENTACION 114,574.06 7.34%K03 ESTRUCTURACA1515410 Castillo de 15x15 cm. de concreto hecho en obra de F'c=250

kg/cm2, acabado común, armado con 4 varillas de 3/8" yestribos del No.2 a cada 10 cm., incluye: materiales,acarreos, cortes, desperdicios, traslapes, amarres, cimbrado,coldado,

M 211.1500 226.99 47,928.94 3.07%

descimbrado, mano de obra, equipo y herramienta.

ADMINISTRADOR UNICO: ING. ARQ. RICARDO AYALA MALAGON

Página 3 de 16

RICARDO AYALA MALAGONDependencia:

Concurso No. Fecha: 04-may-15Obra: DIEÑOS Y CONSTRUCCION DE CASA HABITACIÓN DE DOS NIVELES Lugar: , CIUDAD DE LA OBRA, ESTADO DE LA OBRA.

PRESUPUESTO DE OBRA

Código Concepto Unidad Cantidad P. Unitario Importe %

CA1515810 Castillo de 15x15 cm. de concreto hecho en obra de F'c=250kg/cm2, acabado común, armado con 8 varillas de 3/8" yestribos del No.2 a cada 10 cm., incluye: materiales,acarreos, cortes, desperdicios, traslapes, amarres, cimbrado,coldado,

M 5.8600 282.83 1,657.38 0.11%

descimbrado, mano de obra, equipo y herramienta.

CA1520610 Castillo de 15x20 cm. de concreto hecho en obra de F'c=250kg/cm2, acabado común, armado con 6 varillas de 3/8" yestribos del No.2 a cada 10 cm., incluye: materiales,acarreos, cortes, desperdicios, traslapes, amarres, cimbrado,coldado,

M 14.3600 296.50 4,257.74 0.27%

descimbrado, mano de obra, equipo y herramienta.

CA15201010 Castillo de 15x20 cm. de concreto hecho en obra de F'c=250kg/cm2, acabado común, armado con 10 varillas de 3/8" ydos estribos del No.2 a cada 10 cm., incluye: materiales,acarreos, cortes, desperdicios, traslapes, amarres, cimbrado,coldado,

M 13.3000 333.23 4,431.96 0.28%

descimbrado, mano de obra, equipo y herramienta.

IMPDM20 Impermeabilización para desplante de muros hasta de 20 cm.de ancho a base de capas de imperfest E alternadas conpolietileno 800, incluye, materiales, mano de obra, equipo yherramienta.

M 66.4100 44.42 2,949.93 0.19%

MTR14 Muro de 14 cm. de espesor, de tabique rojo recocido,asentado con mezcla cemento arena 1:5 acabado común,incluye: materiales, mano de obra, equipo y herramienta.

M2 310.0000 286.87 88,929.70 5.70%

MTR28 Muro de 28 cm. de espesor, de tabique rojo recocido,asentado con mezcla cemento arena 1:5 acabado común,incluye: materiales, mano de obra, equipo y herramienta.

M2 16.0000 573.76 9,180.16 0.59%

C153043E15 Cadena de 15x30 cm. de concreto premezclado de F'c=250kg/cm2, acabado común, armado con 4 varillas de 3/8" yestribos del No.2 a cada 15 cm., incluye: materiales,acarreos, cortes, desperdicios, traslapes, amarres, cimbrado,coldado, descimbrado,

M 122.7000 319.65 39,221.06 2.51%

mano de obra, equipo y herramienta.

C153064E15 Cadena de 15x30 cm. de concreto premezclado de F'c=250kg/cm2, acabado común, armado con 6 varillas de 3/8" yestribos del No.2 a cada 15 cm., incluye: materiales,acarreos, cortes, desperdicios, traslapes, amarres, cimbrado,coldado, descimbrado,

M 10.5000 394.26 4,139.73 0.27%

ADMINISTRADOR UNICO: ING. ARQ. RICARDO AYALA MALAGON

Página 4 de 16

RICARDO AYALA MALAGONDependencia:

Concurso No. Fecha: 04-may-15Obra: DIEÑOS Y CONSTRUCCION DE CASA HABITACIÓN DE DOS NIVELES Lugar: , CIUDAD DE LA OBRA, ESTADO DE LA OBRA.

PRESUPUESTO DE OBRA

Código Concepto Unidad Cantidad P. Unitario Importe %mano de obra, equipo y herramienta.

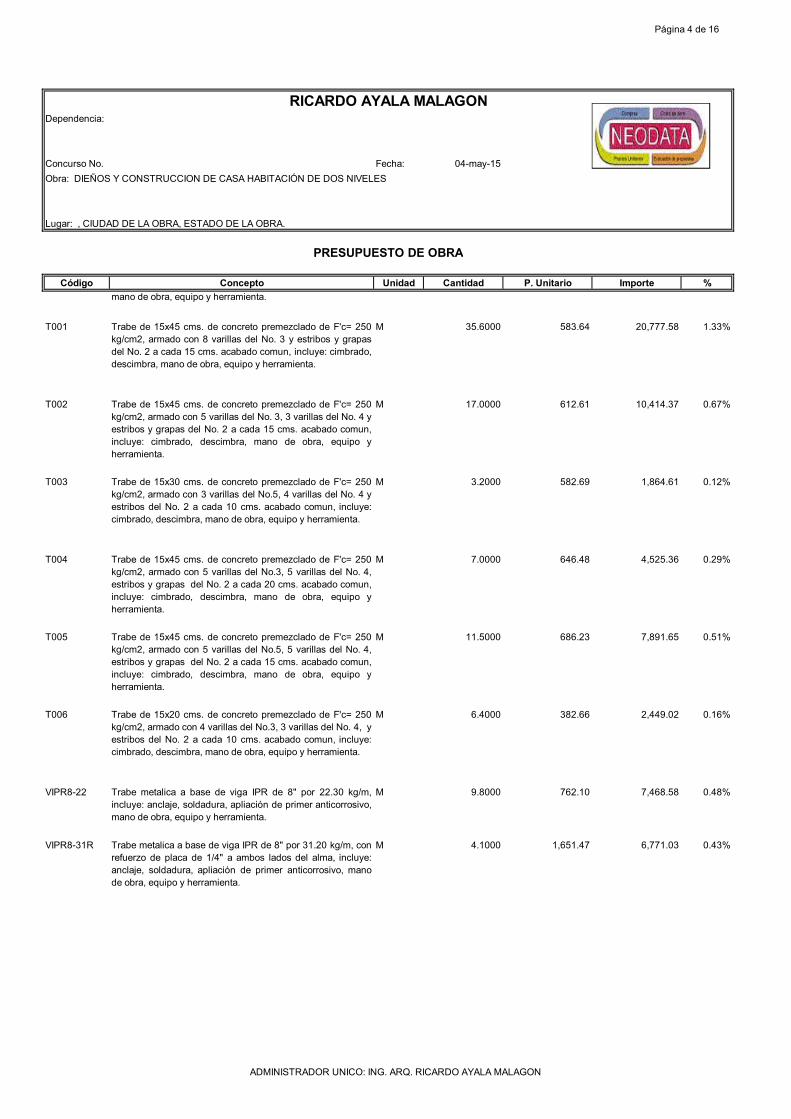

T001 Trabe de 15x45 cms. de concreto premezclado de F'c= 250kg/cm2, armado con 8 varillas del No. 3 y estribos y grapasdel No. 2 a cada 15 cms. acabado comun, incluye: cimbrado,descimbra, mano de obra, equipo y herramienta.

M 35.6000 583.64 20,777.58 1.33%

T002 Trabe de 15x45 cms. de concreto premezclado de F'c= 250kg/cm2, armado con 5 varillas del No. 3, 3 varillas del No. 4 yestribos y grapas del No. 2 a cada 15 cms. acabado comun,incluye: cimbrado, descimbra, mano de obra, equipo yherramienta.

M 17.0000 612.61 10,414.37 0.67%

T003 Trabe de 15x30 cms. de concreto premezclado de F'c= 250kg/cm2, armado con 3 varillas del No.5, 4 varillas del No. 4 yestribos del No. 2 a cada 10 cms. acabado comun, incluye:cimbrado, descimbra, mano de obra, equipo y herramienta.

M 3.2000 582.69 1,864.61 0.12%

T004 Trabe de 15x45 cms. de concreto premezclado de F'c= 250kg/cm2, armado con 5 varillas del No.3, 5 varillas del No. 4,estribos y grapas del No. 2 a cada 20 cms. acabado comun,incluye: cimbrado, descimbra, mano de obra, equipo yherramienta.

M 7.0000 646.48 4,525.36 0.29%

T005 Trabe de 15x45 cms. de concreto premezclado de F'c= 250kg/cm2, armado con 5 varillas del No.5, 5 varillas del No. 4,estribos y grapas del No. 2 a cada 15 cms. acabado comun,incluye: cimbrado, descimbra, mano de obra, equipo yherramienta.

M 11.5000 686.23 7,891.65 0.51%

T006 Trabe de 15x20 cms. de concreto premezclado de F'c= 250kg/cm2, armado con 4 varillas del No.3, 3 varillas del No. 4, yestribos del No. 2 a cada 10 cms. acabado comun, incluye:cimbrado, descimbra, mano de obra, equipo y herramienta.

M 6.4000 382.66 2,449.02 0.16%

VIPR8-22 Trabe metalica a base de viga IPR de 8" por 22.30 kg/m,incluye: anclaje, soldadura, apliación de primer anticorrosivo,mano de obra, equipo y herramienta.

M 9.8000 762.10 7,468.58 0.48%

VIPR8-31R Trabe metalica a base de viga IPR de 8" por 31.20 kg/m, conrefuerzo de placa de 1/4" a ambos lados del alma, incluye:anclaje, soldadura, apliación de primer anticorrosivo, manode obra, equipo y herramienta.

M 4.1000 1,651.47 6,771.03 0.43%

ADMINISTRADOR UNICO: ING. ARQ. RICARDO AYALA MALAGON

Página 5 de 16

RICARDO AYALA MALAGONDependencia:

Concurso No. Fecha: 04-may-15Obra: DIEÑOS Y CONSTRUCCION DE CASA HABITACIÓN DE DOS NIVELES Lugar: , CIUDAD DE LA OBRA, ESTADO DE LA OBRA.

PRESUPUESTO DE OBRA

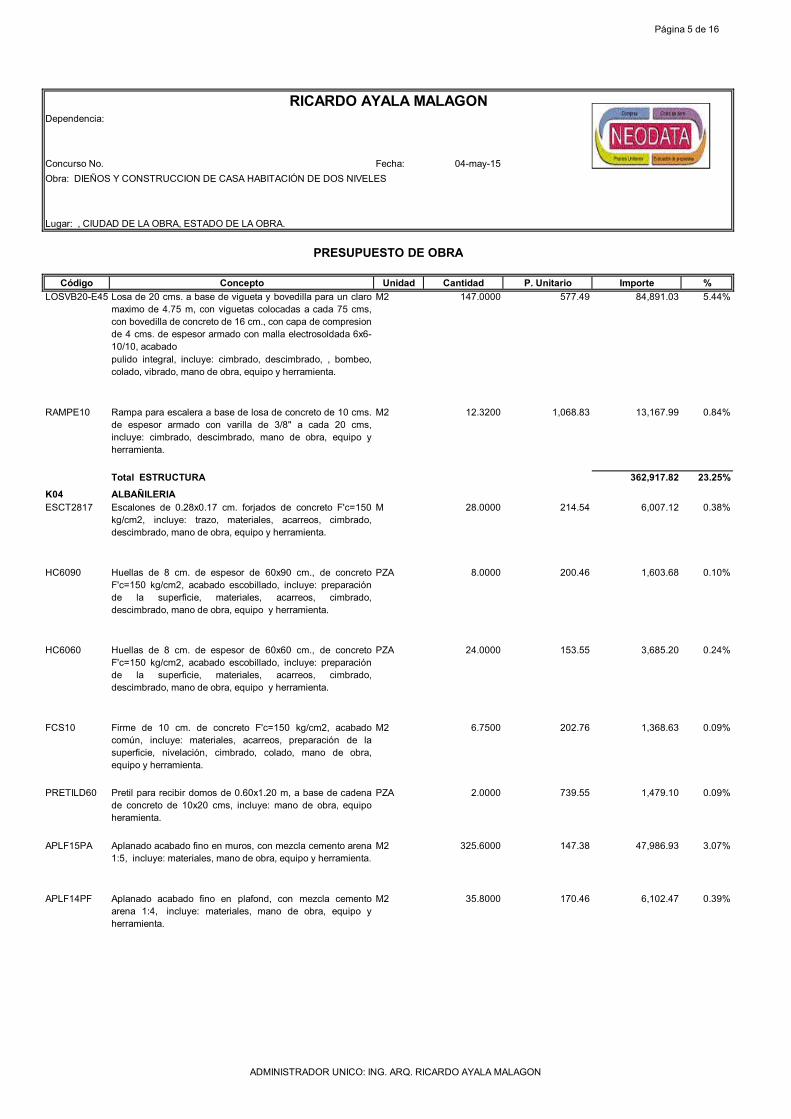

Código Concepto Unidad Cantidad P. Unitario Importe %LOSVB20-E45 Losa de 20 cms. a base de vigueta y bovedilla para un claro

maximo de 4.75 m, con viguetas colocadas a cada 75 cms,con bovedilla de concreto de 16 cm., con capa de compresionde 4 cms. de espesor armado con malla electrosoldada 6x6-10/10, acabado

M2 147.0000 577.49 84,891.03 5.44%

pulido integral, incluye: cimbrado, descimbrado, , bombeo,colado, vibrado, mano de obra, equipo y herramienta.

RAMPE10 Rampa para escalera a base de losa de concreto de 10 cms.de espesor armado con varilla de 3/8" a cada 20 cms,incluye: cimbrado, descimbrado, mano de obra, equipo yherramienta.

M2 12.3200 1,068.83 13,167.99 0.84%

Total ESTRUCTURA 362,917.82 23.25%K04 ALBAÑILERIAESCT2817 Escalones de 0.28x0.17 cm. forjados de concreto F'c=150

kg/cm2, incluye: trazo, materiales, acarreos, cimbrado,descimbrado, mano de obra, equipo y herramienta.

M 28.0000 214.54 6,007.12 0.38%

HC6090 Huellas de 8 cm. de espesor de 60x90 cm., de concretoF'c=150 kg/cm2, acabado escobillado, incluye: preparaciónde la superficie, materiales, acarreos, cimbrado,descimbrado, mano de obra, equipo y herramienta.

PZA 8.0000 200.46 1,603.68 0.10%

HC6060 Huellas de 8 cm. de espesor de 60x60 cm., de concretoF'c=150 kg/cm2, acabado escobillado, incluye: preparaciónde la superficie, materiales, acarreos, cimbrado,descimbrado, mano de obra, equipo y herramienta.

PZA 24.0000 153.55 3,685.20 0.24%

FCS10 Firme de 10 cm. de concreto F'c=150 kg/cm2, acabadocomún, incluye: materiales, acarreos, preparación de lasuperficie, nivelación, cimbrado, colado, mano de obra,equipo y herramienta.

M2 6.7500 202.76 1,368.63 0.09%

PRETILD60 Pretil para recibir domos de 0.60x1.20 m, a base de cadenade concreto de 10x20 cms, incluye: mano de obra, equipoheramienta.

PZA 2.0000 739.55 1,479.10 0.09%

APLF15PA Aplanado acabado fino en muros, con mezcla cemento arena1:5, incluye: materiales, mano de obra, equipo y herramienta.

M2 325.6000 147.38 47,986.93 3.07%

APLF14PF Aplanado acabado fino en plafond, con mezcla cementoarena 1:4, incluye: materiales, mano de obra, equipo yherramienta.

M2 35.8000 170.46 6,102.47 0.39%

ADMINISTRADOR UNICO: ING. ARQ. RICARDO AYALA MALAGON

Página 6 de 16

RICARDO AYALA MALAGONDependencia:

Concurso No. Fecha: 04-may-15Obra: DIEÑOS Y CONSTRUCCION DE CASA HABITACIÓN DE DOS NIVELES Lugar: , CIUDAD DE LA OBRA, ESTADO DE LA OBRA.

PRESUPUESTO DE OBRA

Código Concepto Unidad Cantidad P. Unitario Importe %

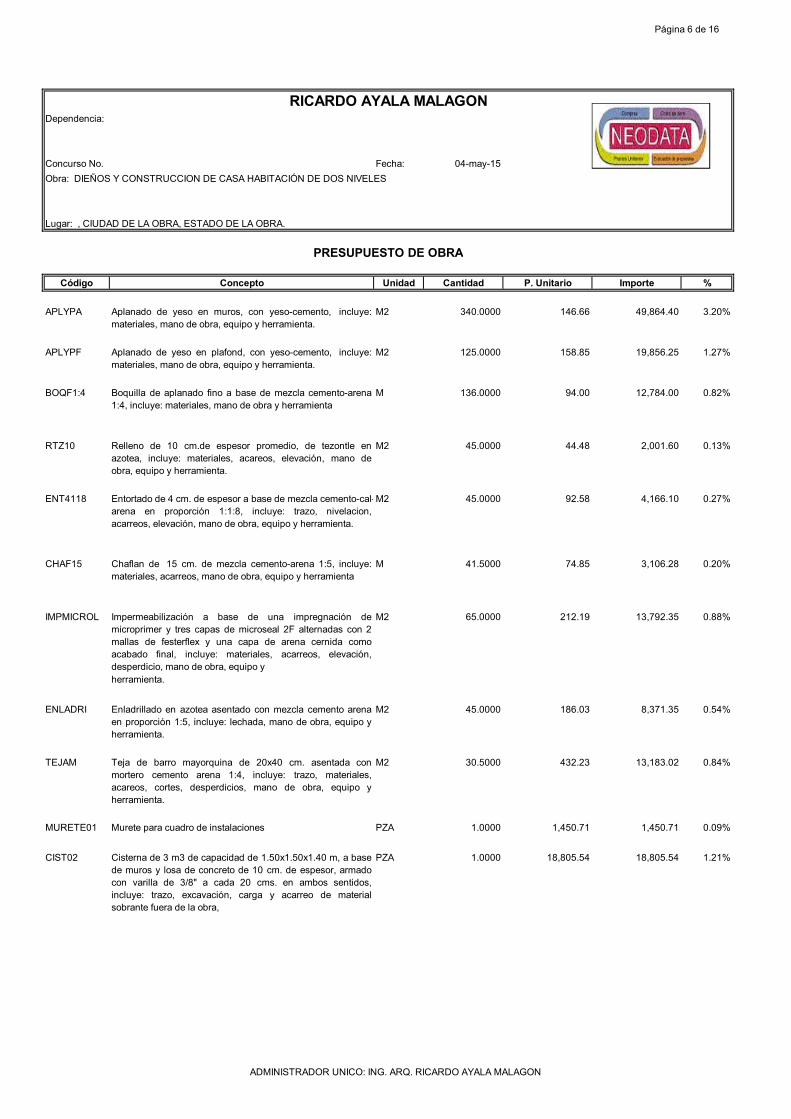

APLYPA Aplanado de yeso en muros, con yeso-cemento, incluye:materiales, mano de obra, equipo y herramienta.

M2 340.0000 146.66 49,864.40 3.20%

APLYPF Aplanado de yeso en plafond, con yeso-cemento, incluye:materiales, mano de obra, equipo y herramienta.

M2 125.0000 158.85 19,856.25 1.27%

BOQF1:4 Boquilla de aplanado fino a base de mezcla cemento-arena1:4, incluye: materiales, mano de obra y herramienta

M 136.0000 94.00 12,784.00 0.82%

RTZ10 Relleno de 10 cm.de espesor promedio, de tezontle enazotea, incluye: materiales, acareos, elevación, mano deobra, equipo y herramienta.

M2 45.0000 44.48 2,001.60 0.13%

ENT4118 Entortado de 4 cm. de espesor a base de mezcla cemento-cal-arena en proporción 1:1:8, incluye: trazo, nivelacion,acarreos, elevación, mano de obra, equipo y herramienta.

M2 45.0000 92.58 4,166.10 0.27%

CHAF15 Chaflan de 15 cm. de mezcla cemento-arena 1:5, incluye:materiales, acarreos, mano de obra, equipo y herramienta

M 41.5000 74.85 3,106.28 0.20%

IMPMICROL Impermeabilización a base de una impregnación demicroprimer y tres capas de microseal 2F alternadas con 2mallas de festerflex y una capa de arena cernida comoacabado final, incluye: materiales, acarreos, elevación,desperdicio, mano de obra, equipo y

M2 65.0000 212.19 13,792.35 0.88%

herramienta.

ENLADRI Enladrillado en azotea asentado con mezcla cemento arenaen proporción 1:5, incluye: lechada, mano de obra, equipo yherramienta.

M2 45.0000 186.03 8,371.35 0.54%

TEJAM Teja de barro mayorquina de 20x40 cm. asentada conmortero cemento arena 1:4, incluye: trazo, materiales,acareos, cortes, desperdicios, mano de obra, equipo yherramienta.

M2 30.5000 432.23 13,183.02 0.84%

MURETE01 Murete para cuadro de instalaciones PZA 1.0000 1,450.71 1,450.71 0.09%

CIST02 Cisterna de 3 m3 de capacidad de 1.50x1.50x1.40 m, a basede muros y losa de concreto de 10 cm. de espesor, armadocon varilla de 3/8" a cada 20 cms. en ambos sentidos,incluye: trazo, excavación, carga y acarreo de materialsobrante fuera de la obra,

PZA 1.0000 18,805.54 18,805.54 1.21%

ADMINISTRADOR UNICO: ING. ARQ. RICARDO AYALA MALAGON

Página 7 de 16

RICARDO AYALA MALAGONDependencia:

Concurso No. Fecha: 04-may-15Obra: DIEÑOS Y CONSTRUCCION DE CASA HABITACIÓN DE DOS NIVELES Lugar: , CIUDAD DE LA OBRA, ESTADO DE LA OBRA.

PRESUPUESTO DE OBRA

Código Concepto Unidad Cantidad P. Unitario Importe %plantilla, armado, cimbrado, descimbrado, colado, vibrado,relleno, carcamo, aplanado interior acabado pulido, escaleramarina, tapa registro de lámina y limpieza.

JORD Detalles de albañileria y recibir puerta y ventanas JOR 7.0000 1,041.30 7,289.10 0.47%

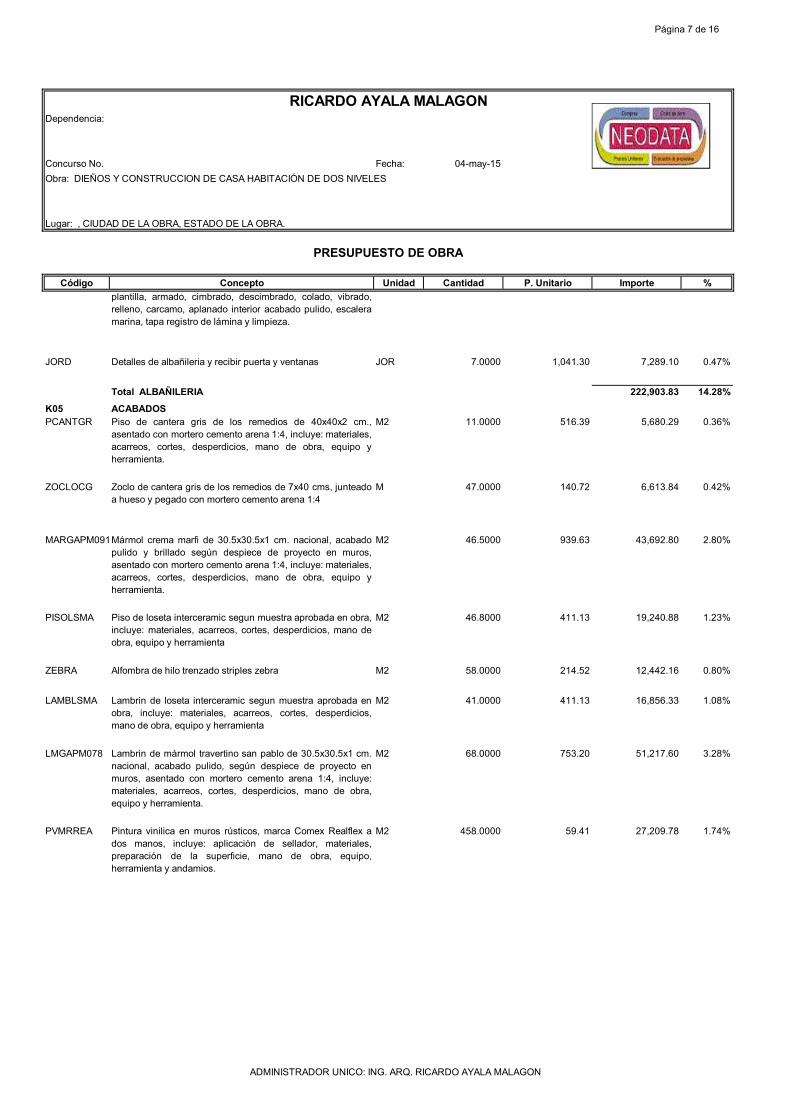

Total ALBAÑILERIA 222,903.83 14.28%K05 ACABADOSPCANTGR Piso de cantera gris de los remedios de 40x40x2 cm.,

asentado con mortero cemento arena 1:4, incluye: materiales,acarreos, cortes, desperdicios, mano de obra, equipo yherramienta.

M2 11.0000 516.39 5,680.29 0.36%

ZOCLOCG Zoclo de cantera gris de los remedios de 7x40 cms, junteadoa hueso y pegado con mortero cemento arena 1:4

M 47.0000 140.72 6,613.84 0.42%

MARGAPM091Mármol crema marfi de 30.5x30.5x1 cm. nacional, acabadopulido y brillado según despiece de proyecto en muros,asentado con mortero cemento arena 1:4, incluye: materiales,acarreos, cortes, desperdicios, mano de obra, equipo yherramienta.

M2 46.5000 939.63 43,692.80 2.80%

PISOLSMA Piso de loseta interceramic segun muestra aprobada en obra,incluye: materiales, acarreos, cortes, desperdicios, mano deobra, equipo y herramienta

M2 46.8000 411.13 19,240.88 1.23%

ZEBRA Alfombra de hilo trenzado striples zebra M2 58.0000 214.52 12,442.16 0.80%

LAMBLSMA Lambrin de loseta interceramic segun muestra aprobada enobra, incluye: materiales, acarreos, cortes, desperdicios,mano de obra, equipo y herramienta

M2 41.0000 411.13 16,856.33 1.08%

LMGAPM078 Lambrin de mármol travertino san pablo de 30.5x30.5x1 cm.nacional, acabado pulido, según despiece de proyecto enmuros, asentado con mortero cemento arena 1:4, incluye:materiales, acarreos, cortes, desperdicios, mano de obra,equipo y herramienta.

M2 68.0000 753.20 51,217.60 3.28%

PVMRREA Pintura vinilica en muros rústicos, marca Comex Realflex ados manos, incluye: aplicación de sellador, materiales,preparación de la superficie, mano de obra, equipo,herramienta y andamios.

M2 458.0000 59.41 27,209.78 1.74%

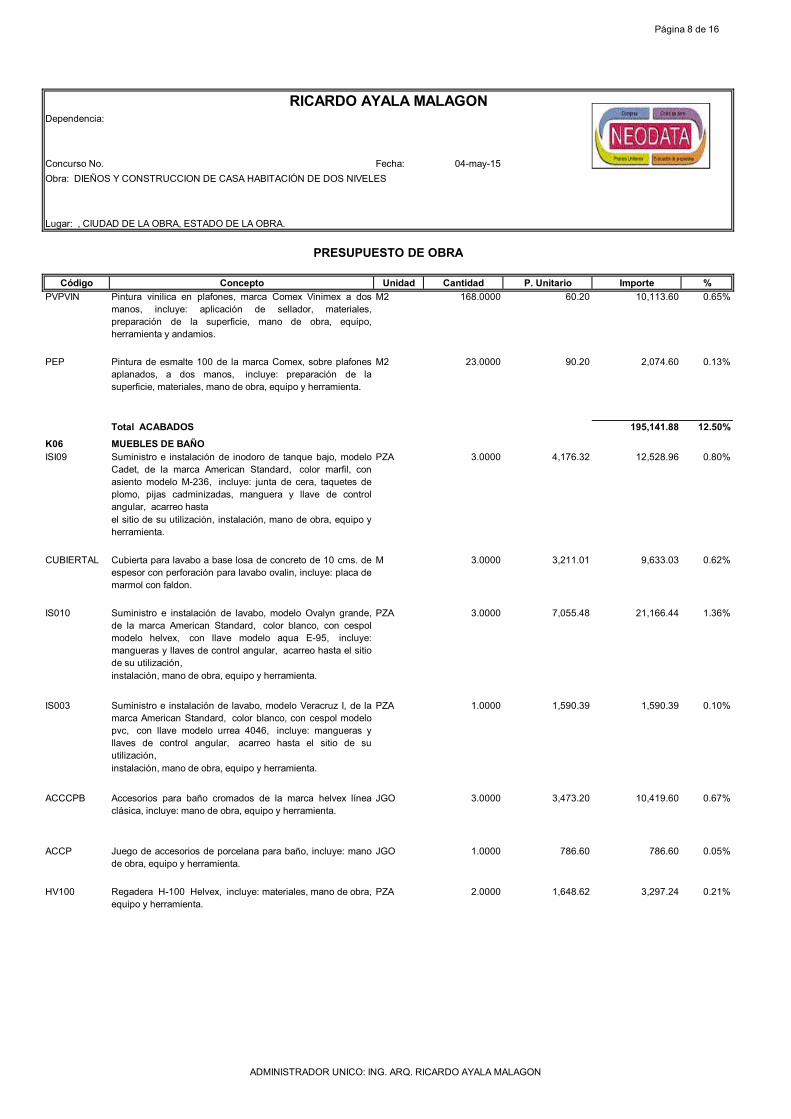

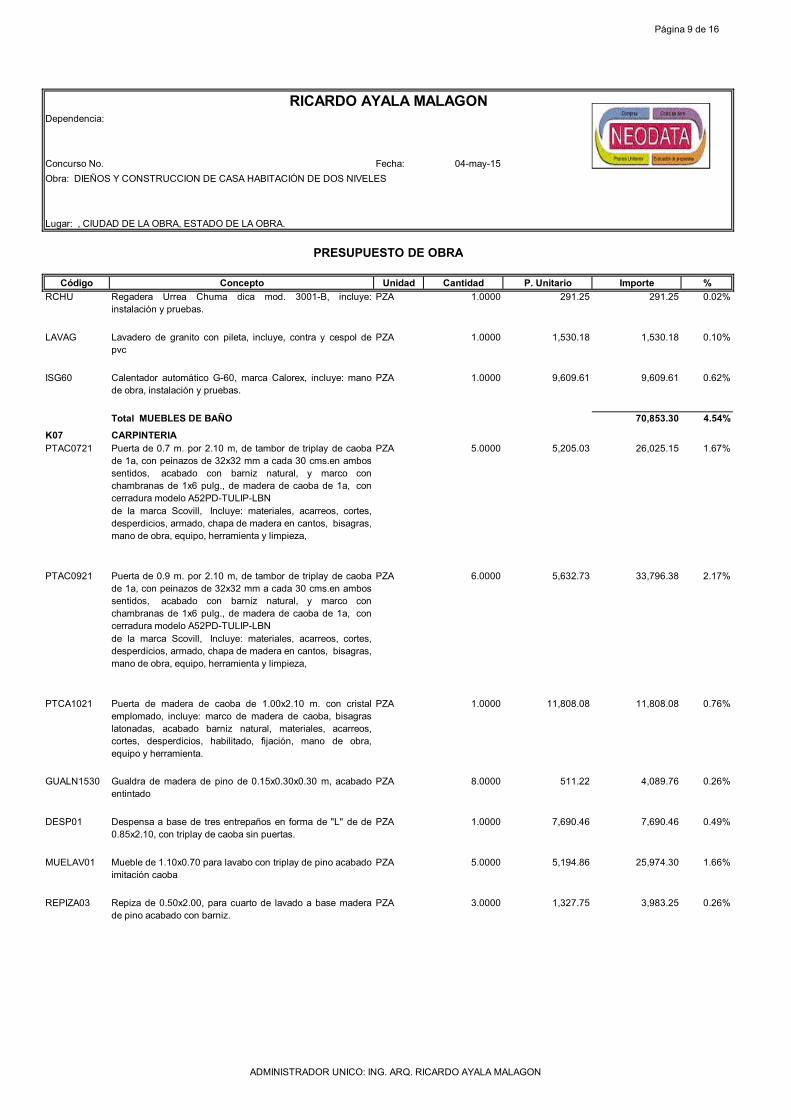

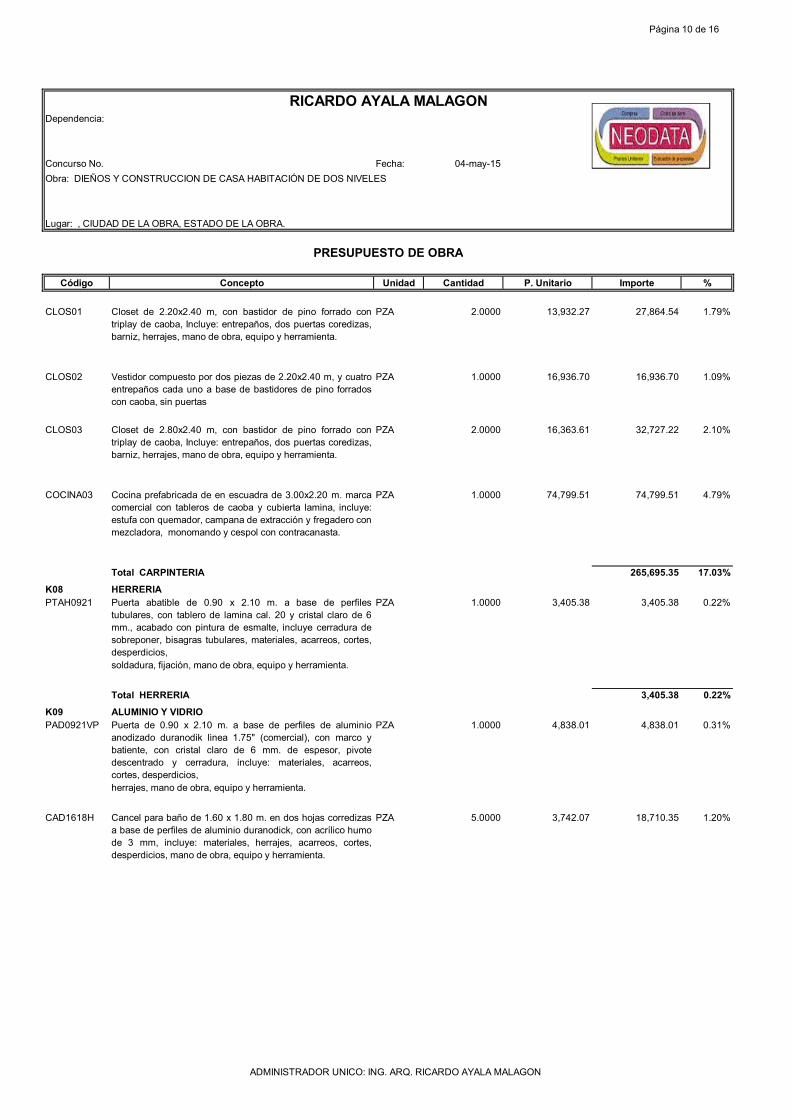

ADMINISTRADOR UNICO: ING. ARQ. RICARDO AYALA MALAGON

Página 8 de 16