TESIS DE GRADO - superacionpobreza.cl · Adema´s quisiera agradecer especialmente a Salvador...

78

DOCUMENTO DE TRABAJO Instituto de Economía TESIS de MAGÍSTER INSTITUTO DE ECONOMÍA www.economia.puc.cl Evaluación del Programa de Aporte Solidario: Riesgo Moral y Propuesta Alternativa Juan José A. Ayestarán. 2011

Transcript of TESIS DE GRADO - superacionpobreza.cl · Adema´s quisiera agradecer especialmente a Salvador...

D O C U M E N T O D E T R A B A J O

Instituto de EconomíaTESIS d

e MA

GÍSTER

I N S T I T U T O D E E C O N O M Í A

w w w . e c o n o m i a . p u c . c l

Evaluación del Programa de Aporte Solidario:Riesgo Moral y Propuesta Alternativa

Juan José A. Ayestarán.

2011

PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE I N S T I T U T O D E E C O N O M I A MAGISTER EN ECONOMIA

TESIS DE GRADO MAGISTER EN ECONOMIA

Ayestarán Navarro, Juan José Antonio

Julio 2011

PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE I N S T I T U T O D E E C O N O M I A MAGISTER EN ECONOMIA

Evaluación del Programa de Aporte Solidario: Riesgo Moral y Propuesta Alternativa

Juan José A. Ayestarán Navarro

Comisión

Jaime Casassus Augusto Castillo

Santiago, julio 2011

Abstract

In a fully funded capitalization pension system, an interaction between mandatory

saving and minimum pension program happens. This interaction generates a moral

hazard issue. When the system allows its members to choose the level of risk of

their savings, the future participants of the minimum pension program have

incentives to increase the amount of risk taken. Using an option valuation model it

is found that the present value of the option is maximized by choosing the riskiest

investment alternative, almost for any income level. Fiscal expenditure and the

volatility involved in the subsidy rises with a change in the composition of members

selecting the riskiest alternative. It is also found that the moral hazard issue is

greater for those that happen to have an income that puts them on the participation

threshold of the program.

Evaluacion del Programa de Aporte Solidario:

Riesgo Moral y Propuesta Alternativa*

Juan Jose Ayestaran Navarro**

10 de julio de 2011

Resumen

En un sistema previsional con cuentas de capitalizacion individual, se genera una interaccion

entre el programa de aporte obligatorio y los programas de ayuda solidaria. Esta interaccion da

origen a un problema de riesgo moral. Cuando el sistema permite a los afiliados escoger el nivel

de riesgo al que estaran expuestos sus fondos, los futuros participantes de los programas de ayuda

solidaria tienen incentivos a aumentar su exposicion frente al riesgo. A traves de un modelo de

valoracion de opciones, se encuentra que el valor de la opcion se maximiza al escoger la alternativa

mas riesgosa posible, casi para cualquier nivel de ingreso que tenga el afiliado. El gasto fiscal

y la volatilidad del gasto envuelto en el subsidio, aumentan notablemente frente a un cambio

en la composicion de afiliados que optan por la alternativa mas riesgosa. Ademas se encuentra

que el problema de riesgo moral es mayor para quienes estan en el lımite de participacion, que

corresponde a la mayor parte de la poblacion.

*Tesis para optar al grado de Magister en Economıa.

**Agradezco los comentarios de Jaime Casassus, Augusto Castillo y los demas participantes del seminario de Tesis de

Economıa Financiera UC. Ademas quisiera agradecer especialmente a Salvador Valdes, Felipe Zurita, Gert Wagner y

Eduardo Fajnzylber, por sus valiosos comentarios en la formulacion del tema de trabajo y la pregunta de investigacion.

Por ultimo quisiera agradecer a mi familia por el carino y preocupacion durante este perıodo. Cualquier comentario

1

Indice

1. Introduccion 1

2. Breve descripcion del Sistema de Prevision Social en Chile 3

2.1. Interaccion entre el Primer y Segundo Pilar . . . . . . . . . . . . . . . . . . . . . . . 4

2.2. Implicancias de la reforma y problema de riesgo moral . . . . . . . . . . . . . . . . . 5

3. Revision de la Literatura 8

3.1. Valoracion de la garantıa en la literatura . . . . . . . . . . . . . . . . . . . . . . . . . 8

3.2. Modalidad de pension . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

3.3. Eleccion de cartera y aversion al riesgo . . . . . . . . . . . . . . . . . . . . . . . . . . 11

4. Metodologıa 12

4.1. Procesos Estocasticos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

4.1.1. Acumulacion de Fondos en la Cuenta Individual . . . . . . . . . . . . . . . . 13

4.2. Renta Vitalicia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

4.3. Retiro Programado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

5. Solucion Numerica 17

5.1. Estimacion de los parametros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

5.1.1. Tasa de contribucion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

5.1.2. Perıodo de Contribucion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

5.1.3. Rentabilidad y Volatilidad de los fondos de Pensiones . . . . . . . . . . . . . 20

5.1.4. Capital requerido (M) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

5.2. Estimacion de la Garantıa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

5.3. Resultados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

5.4. Posibles Extensiones y Propuesta Alternativa . . . . . . . . . . . . . . . . . . . . . . 35

6. Conclusiones 36

7. Referencias 38

8. Apendice 41

A. Diferencia en el calculo del APS asociado a la modalidad de Renta Vitalicia 41

B. Proceso estocastico en un Modelo de dos Factores para la Tasa de Interes 43

C. Calculo del Capital Necesario Unitario (CNU) 45

D. Tablas y Figuras 46

1. Introduccion

El envejecimiento de la poblacion, el aumento en el numero de personas que se emplea en sectores

informales, una baja cobertura de las pensiones y la ineficiencia en el manejo administrativo y

polıtico de los fondos de pensiones, han generado un aumento sostenido en el costo fiscal, asociado

a los tradicionales programas de beneficio definido, o de reparto (PAYG)1, en el mundo.

Los sistemas de reparto dependen, en gran medida, de las caracterısticas demograficas y de

productividad laboral que tenga la economıa en cuestion. Una variable crıtica en este esquema, es

el ratio de personas activas sobre pasivas. Una economıa que presenta un envejecimiento progre-

sivo de la poblacion, mostrara problemas relevantes para financiar las pensiones, siempre que las

nuevas generaciones activas no sean lo suficientemente productivas. Si no se da el aumento en la

productividad, no queda otra alternativa mas que disminuir los beneficios otorgados, de manera de

garantizar la sostenibilidad del sistema. Debido a esto, ha surgido otro esquema de prevision social,

llamado Contribucion Definida. En un sistema de este tipo, el valor de la pension futura depende

basicamente de los aportes realizados y de la tasa de retorno de los activos invertidos.

La gran diferencia entre estos dos sistemas radica en que en un sistema tipo PAYG, es el fisco

quien asume el riesgo, mientras que en un sistema de Contribucion Definida son los individuos

quienes asumen el riesgo de las fluctuaciones de mercado.

Un esquema de Contribucion Definida y Capitalizacion de Cuentas Individuales, obliga a aportar

durante la vida activa un porcentaje definido del salario imponible. Sin embargo, la pension futura

varıa de acuerdo a las fluctuaciones en los retornos de los fondos individuales. Se pierde la certeza

en cuanto a la pension futura, pero se asegura la sostenibilidad fiscal del programa.

Economıas que escojan un sistema como este, deben tener especial cuidado sobre la libertad que

se entrega a los participantes, con el objetivo de intervenir para asegurar un nivel de pension. No

resulta logico, desde el punto de vista de la finalidad de la prevision social, permitir a los afiliados

tomar alternativas de riesgo excesivo, ya que se corre el peligro de no cumplir con el objetivo

fundamental de los programas de prevision social, que subyace en la obligacion de ahorrar para la

vejez.

En 1980, Chile es la primera economıa que opta por establecer un esquema de este tipo. Una

de las principales caracterısticas del sistema chileno, es la de permitir a los afiliados escoger una

alternativa de inversion, de acuerdo a su perfil de riesgo. Con la finalidad de orientar y proteger

a los afiliados, el Estado recurre a una serie de restricciones sobre las alternativas de inversion, de

1Pay as you go, por sus siglas en Ingles

1

acuerdo a la edad del participante.

Ademas existen programas de ayuda solidaria, que buscan colaborar con aquellos afiliados que

no acumularon suficientes ahorros durante su vida activa, de forma tal que puedan obtener una

pension digna2.

La interaccion de estos programas puede generar un problema de riesgo moral en los afiliados.

Esto, siempre que no esten bien disenados y permitan aprovechar las garantıas fiscales como un

seguro frente al exceso de riesgo. La existencia del programa solidario, asegura al afiliado obtener

un nivel de pension, sin importar la eleccion que haga en cuanto a sus inversiones, especıficamente

en cuanto al nivel de riesgo que este escoja. Este “seguro” puede alterar e incitar la toma de mayor

riesgo para los afiliados que participen del programa solidario en el futuro.

En el presente trabajo se analizara el problema de riesgo moral que surge producto de la inter-

accion de los distintos programas de prevision social en Chile. Adicionalmente se estimara el costo

asociado al programa de garantıa mınima estatal y la volatilidad de este.

La seccion 2 revisa en detalle el sistema chileno. Se muestra el programa solidario como una

opcion financiera, que el estado regala a sus participantes. Tambien se detalla en profundidad el

objetivo del trabajo.

La seccion 3 hace una revision de la literatura pertinente, tanto en la metodologıa utilizada,

como en los argumentos para explicar las diferencias de composicion de afiliados. Especıficamente

se revisan trabajos que valoran esta garantıa para distintos sistemas y modalidades de pension.

Se revisan tambien trabajos que exploran la modalidad de pension que escogen los afiliados y los

determinantes de esta decision.

La seccion 4 explica la metodologıa que se utilizara para la estimacion. Se definen los procesos

estocasticos que describen el movimiento de las variables utilizadas. Luego, se modela el valor de la

opcion de acuerdo a la modalidad de pension escogida por el afiliado.

En la seccion 5 se resumen los datos y parametros utilizados. Se especifican todos los supuestos

involucrados en la modelacion.

Finalmente, la seccion 6 presentara los resultados obtenidos ademas de ofrecer propuestas alter-

nativas que solucionen el problema de riesgo moral y acoten la volatilidad del gasto fiscal envuelto

en este subsidio.2Estos programas son conocidos como “Garantıa de Pension mınima”. En Chile se les denomina “Programas del

Primer Pilar de Ayuda Solidaria”.

2

2. Breve descripcion del Sistema de Prevision Social en Chile

Chile actualmente posee un sistema previsional que se compone de tres pilares fundamentales. El

primero es el Pilar Solidario, cuyo objetivo es garantizar un nivel mınimo de pension a los ancianos

de escasos recursos. El segundo es el Pilar de Ahorro Obligatorio, el cual busca lograr que, a traves

del ahorro personal, se genere una cuenta que le permita al individuo autofinanciar su pension. Y

finalmente, el tercer Pilar consiste en los incentivos al ahorro voluntario.

El Primer Pilar entra en accion a traves de la pension solidaria en dos modalidades. La primera,

es la Pension Solidaria Mınima, que da un piso de aporte a todos las personas que esten en edad de

jubilacion legal y que cumplan algunos atributos en cuanto a grado de pobreza y estadıa en nuestro

paıs. La segunda modalidad, es el Aporte Solidario, el cual entrega un aporte monetario proporcional

a una formula de beneficios para ayudar a las personas que no logren ahorrar lo suficiente en su

cuenta de ahorro obligatorio.

El Segundo Pilar busca generar, a traves de un aporte obligatorio como porcentaje del ingreso

del afiliado3, una cuenta individual, que le permita garantizar un nivel de pension futura. Las

cotizaciones mensuales entran en la cuenta acumulada, la cual es manejada por las Administradoras

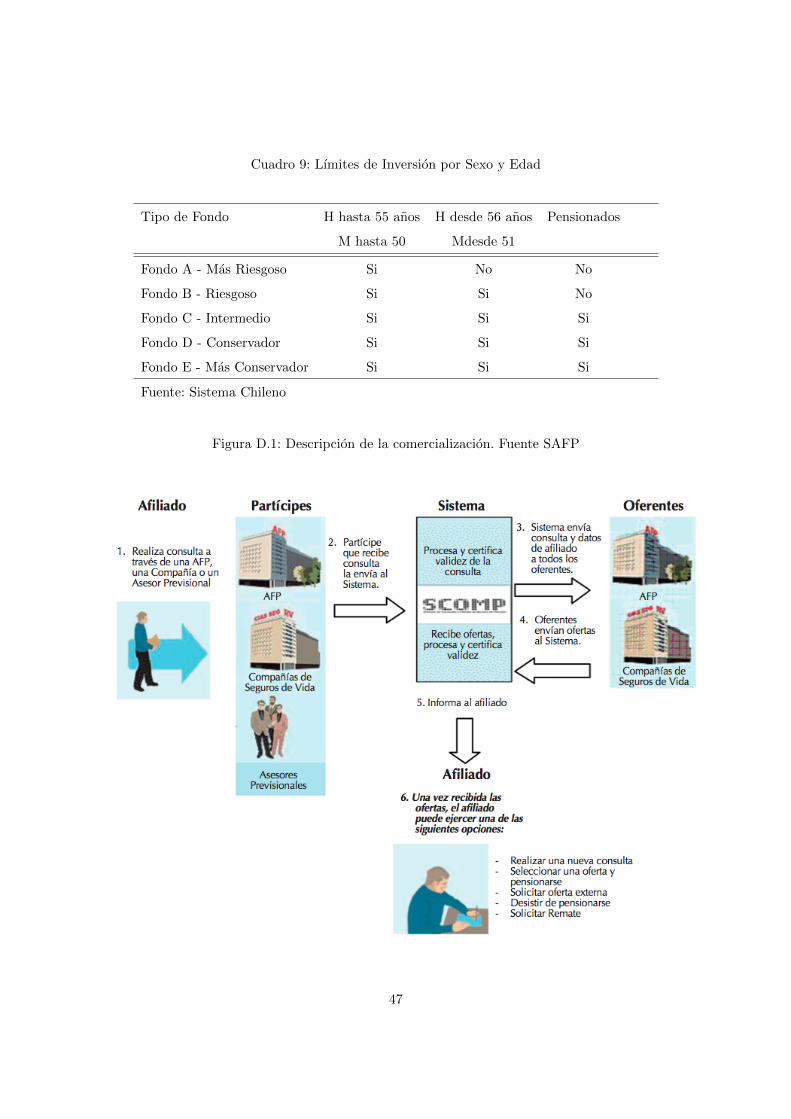

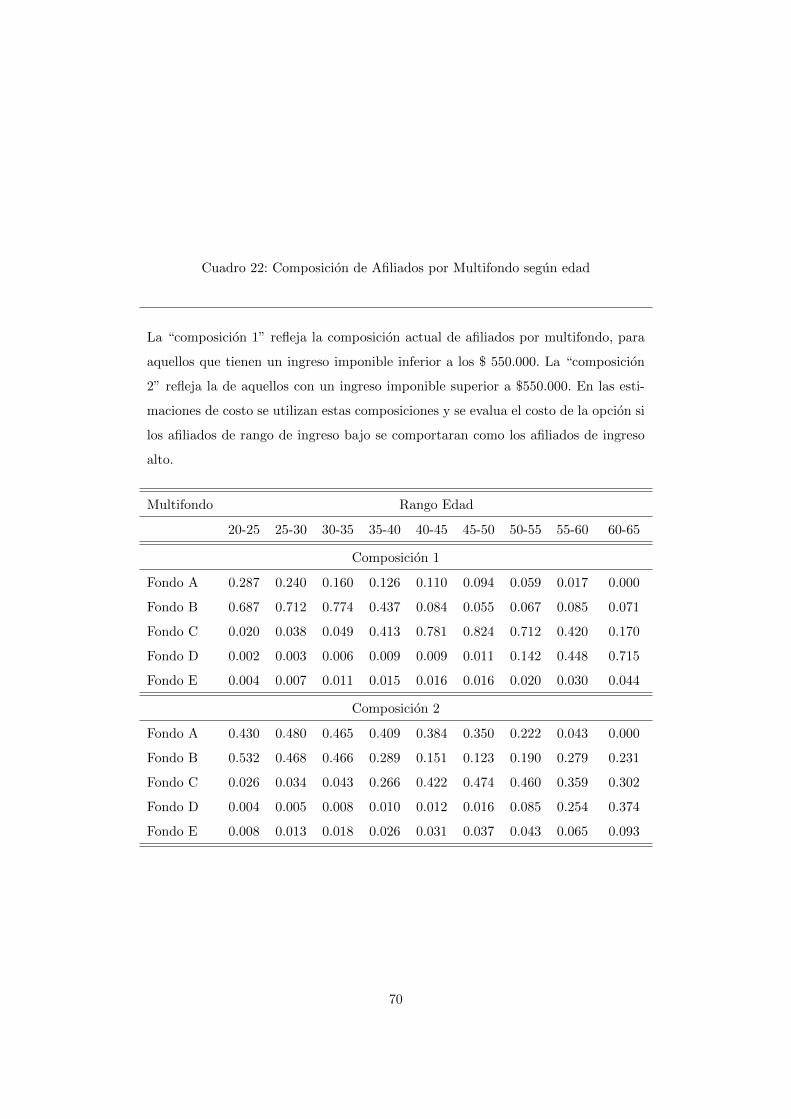

de Fondos de Pensiones (AFP). Estas administradoras ofrecen 5 fondos de inversiones, con distintas

caracterısticas en su composicion y riesgo asociado4. El afiliado puede escoger la AFP en donde

mantener sus fondos y el Multifondo que mas se acomode a sus preferencias5.

El Tercer Pilar se enfoca en presentar incentivos de caracter tributario y de ayuda del gobierno

para fomentar el ahorro para la jubilacion. Este se realiza mediante el Ahorro Previsional Voluntario

(APV) en su modalidad individual y grupal.

Todos los trabajadores dependientes tienen la obligacion de aportar a su cuenta la cotizacion

obligatoria. Los trabajadores independientes tambien pueden participar si lo desean. Una vez que se

cumple la edad legal de jubilacion (en Chile es de 60 anos para las mujeres y 65 para los hombres)

el afiliado puede jubilar. Se puede acceder a la jubilacion anticipada si se cumplen una serie de

requisitos6. Tambien se puede optar por continuar trabajando y jubilar mas tarde.

310% de cotizacion obligatoria mensual, con tope mınimo de 10 UF y maximo de 64,7 UF mensuales

4El Cuadro 1 en anexos resume las alternativas de inversion por multifondo

5Restricciones de fondos por edad en Cuadro 2 en Anexos

6La ley permite pensionarse anticipadamente, siempre y cuando el afiliado logre financiar una pension igual o

superior a un porcentaje del promedio de las rentas imponibles de los ultimos 10 anos de trabajo (reajustados por

IPC) y de la pension mınima garantizada por el estado. La ley No19.934 del 21 de Febrero de 2004, aumento los

requisitos para pensionarse anticipadamente, pasando de 50% a 70% para el promedio de rentas. Este aumento se

ha realizado en forma gradual, actualmente el porcentaje exigido se encuentra establecido en 70%. La misma ley

3

Existen dos metodos fundamentales de jubilacion: Retiro Programado y Renta Vitalicia. El

Retiro Programado consiste en establecer, mediante una formula que considera la expectativa de

vida de la persona y la tasa de retorno esperado, un monto de retiro mensual como jubilacion. El

resto del fondo acumulado sigue siendo administrado por la AFP7. En este sistema el riesgo de la

fluctuacion del valor del fondo sigue recayendo sobre el afiliado. Esta es la alternativa por defecto

del sistema chileno, toda vez que el individuo no tenga el ahorro suficiente como para adquirir una

renta vitalicia.

La Renta Vitalicia es un contrato que otorga a su dueno el derecho de recibir un pago mensual, o

renta, mientras viva8. El individuo al jubilar puede adquirir una Renta Vitalicia en alguna companıa

de seguro. El riesgo de longevidad en este caso recae sobre esta ultima.9

Los beneficios de Primer Pilar no pueden ser ejercidos de forma anticipada, de manera que

comienzan a intervenir solo una vez cumplida la edad legal de jubilacion.

2.1. Interaccion entre el Primer y Segundo Pilar

El actual sistema busca separar cada uno de los Pilares, de manera que sus beneficios coexistan,

identificando de forma clara el rol del Estado en cada uno de ellos.

El objetivo del Primer Pilar es garantizar un mınimo de ingreso a los ancianos de escasos recursos,

y en segunda instancia, a traves del Aporte Solidario, ayudar a que los afiliados que no hayan sido

capaces de ahorrar lo suficiente como para adquirir una Renta Vitalicia mınima10, tengan un monto

de pension suficiente11.

El rol del Estado en el Segundo Pilar, es el de obligar a la realizacion de la cotizacion mensual

e inspeccionar su cumplimiento, a objeto que los afiliados sean capaces de garantizar un nivel de

vida similar al de la vida activa12.

La interaccion entre el Primer y Segundo Pilar ocurre cada vez que los individuos cotizan a

las AFP y no logran ahorrar lo suficiente para garantizarse una renta vitalicia mınima. El Aporte

Solidario entrega un monto proporcional a la siguiente formula:

aumento el porcentaje de referencia en funcion del monto de pension mınima, pasando del 110% al 150% de esta.

Este aumento se realizo de forma gradual y esta vigente desde Agosto del ano 2001

7Sujeto a restricciones de riesgo por edad, fondos disponibles: C, D y E

8Salvador Valdes, (2002) ”Polıticas y Mercados de Pensiones”, Capıtulo 12, pagina 674

9Ademas existen alternativas hıbridas entre renta vitalicia y retiro programado

10Equivalente a la Pension Basica de Aporte Solidario

11$ 255.000 mensuales en Julio 2011, reajustable por IPC

12Sistema Previsional Chileno, Septima Edicion

4

1. APS: Aporte Solidario.

2. PBS: Pension Basica Solidaria13.

3. PMAS:Pension Maxima con Aporte Solidario14.

4. PAFE:Pension Autofinanciada de Referencia. Se calcula como una renta vitalicia inmediata,

sin condiciones especiales de cobertura, utilizando la tasa de interes promedio implıcita en las

rentas vitalicias de vejez o invalidez, segun corresponda.

5. Pension Base (PB): Es aquella que resulta de sumar la PAFE del solicitante mas las pensiones

de sobrevivencia que se encuentre percibiendo de acuerdo al DL N◦ 3.500, de 1980, mas las

pensiones que perciba de los regımenes administrados por el INP, ya sea en calidad de titular

o como beneficiario de pension de sobrevivencia y las pensiones de sobrevivencia de la Ley N◦

16.744.

El APS es un flujo anual que dependera del monto de la pension base (otro flujo anual) y su valor

se recalculara cada vez que se reajuste el valor de la PBS y la PMAS. Ası se tiene:

APSt =

PBSt + (1− PBSt

PMASt) ∗ PBt − Σ Otras Pensiones si PBt < PBSt

PBSt − PBStPMASt

∗ PBt si PBt ≥ PBSt

(2.1)

No existe interaccion entre el Primer y Segundo pilar si el afiliado logra ahorrar un monto

suficiente para financiar una renta vitalicia superior al PMAS.

Como puede verse en la ecuacion (2.1), la formula de beneficio es decreciente frente a la pension

autofinanciada. Una vez que el afiliado asegura una pension equivalente a la PBS, el APS otorga

un beneficio menor.

2.2. Implicancias de la reforma y problema de riesgo moral

La reforma al Sistema Previsional Chileno, realizada el ano 2008, genero cambios relevantes

sobre el Pilar No-Contributivo, llamado tambien el Pilar Solidario. Existio un amplio debate acerca

de los compromisos fiscales adoptados en esta reforma. Uno de los temas relevantes que se originan

con el nuevo programa de APS, es la interaccion entre el ahorro obligatorio y el subsidio fiscal. Esto

13$78.000 en Julio 2011, reajustable por IPC

14$255.000 en Julio 2011, reajustable por IPC

5

se debe a que hoy en dıa no existen restricciones de multifondo segun combinaciones de ingreso y

saldo imponible. Solo existen restricciones de acuerdo a la edad.

Este nuevo programa puede ser entendido como una opcion de venta que el fisco regala a los

afiliados del sistema que cumplan los requisitos. Esta opcion puede ser identificada como una “put”

europea. Todos los afiliados pueden “vender” su activo (saldo acumulado en su cuenta individual),

en el momento de ejercicio de la opcion (al jubilar). Se puede definir entonces el precio del activo

subyacente (saldo acumulado), el precio de ejercicio (saldo requerido para financiar una pension

equivalente al PMAS) y el momento de ejercicio (jubilacion). Al ejercer la opcion no se obtiene

la diferencia completa entre el precio de ejercicio y el precio del activo subyacente al momento

de jubilar, sino una proporcion definida por la formula de aporte descrita en la ecuacion (2.1).

El subsidio es muy similar a una opcion de venta europea, ya que tiene una fecha de ejercicio

establecida.

Todos los afiliados tienen la facultad de escoger un fondo en el cual invertir sus ahorros previ-

sionales, es decir, eligen en algun grado el nivel de riesgo de su inversion15.

Esta interaccion entre Pilares genera un problema de riesgo moral: afiliados racionales debiesen

maximizar el valor de su opcion financiera, invirtiendo de manera mas riesgosa a lo que harıan de

no existir el subsidio. El fisco actua como un asegurador parcial frente al riesgo para los afiliados

que tengan alguna probabilidad de participar del programa solidario en el futuro.

El afiliado conoce en alguna medida su senda de ingreso futuro, de manera que tiene una creencia

sobre la probabilidad de participar del programa solidario. Si cree que participara, entonces sabe

que el fisco aportara a su pension futura sin importar la eleccion de multifondo que haga durante su

vida. La garantıa de pension mınima puede ser vista entonces, como una opcion financiera. El estado

otorga a cada persona una opcion de venta, que puede ser ejercida al momento de jubilar, siempre

que los fondos acumulados en el saldo de cuenta personal, no superen un lımite determinado16. El

afiliado esta cubierto, parcialmente, frente a las fluctuaciones de los fondos durante su vida.

Los bajos niveles de informacion que tienen los afiliados acerca del funcionamiento del sistema

previsional, sumado a otros factores17, hacen que gran parte de los afiliados no tome decisiones

sobre el multifondo en el que quiere participar y caiga en el multifondo que escoge el estado para el

por defecto. La Superintendencia de Pensiones y las AFP han hecho grandes esfuerzos por traspasar

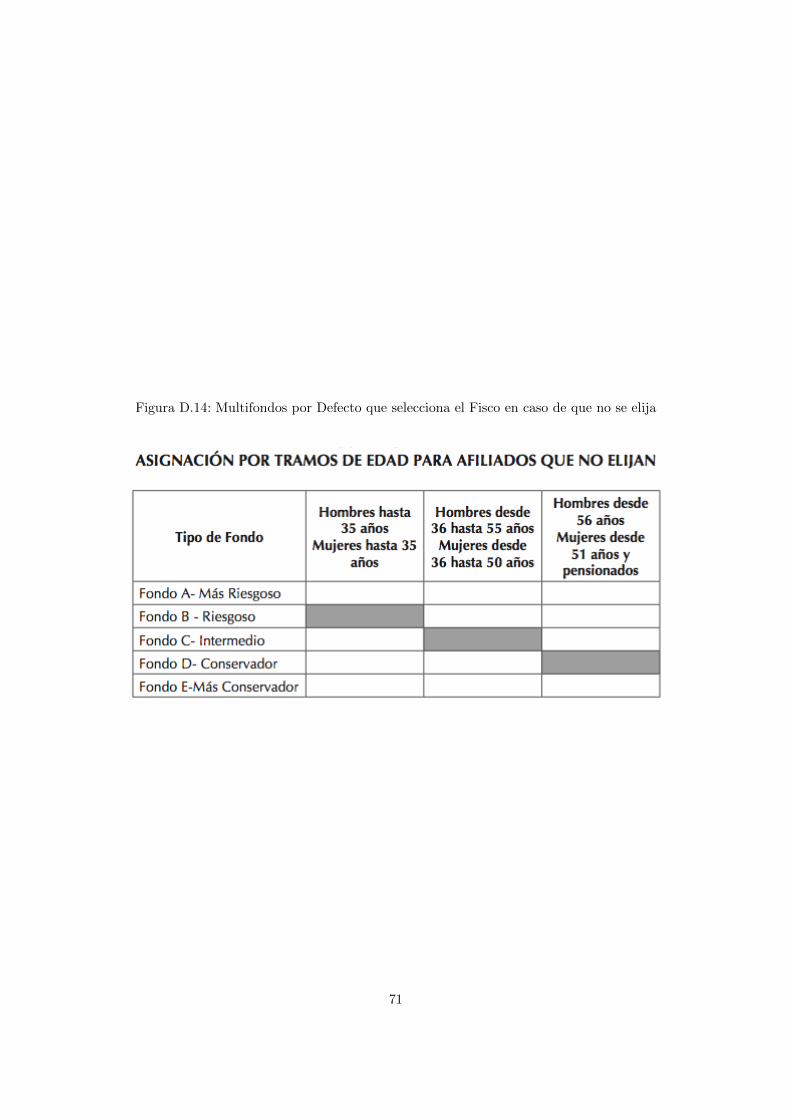

15Si no elige se le asigna un multifondo por defecto, segun la edad y el genero del afiliado. Figura D.14 en Apendice

16Equivalente al valor presente de las PMAS futuras. Visto en detalle en la metodologıa.

17En “Chile 2008: Una reforma Previsional de Segunda generacion” la Superintendencia de Pensiones entrega un

listado con los principales factores a los que se atribuye este problema.

6

la informacion a los afiliados y sensibilizar de alguna forma la demanda.

Actualmente, de los afiliados con un ingreso imponible menor a $ 350.000, solo un 13,7% esta en

el Fondo A. Para aquellos con un ingreso imponible superior a $1.000.000 un 44% esta en este fondo.

Esto demuestra una clara diferencia en la composicion de afiliados por fondo, y un motivo que puede

explicar esto es la disparidad de informacion y educacion previsional de afiliados de distintos niveles

de ingreso imponible. Afiliados de mayor ingreso (mayor informacion y educacion financiera), toman

decisiones mas activas de seleccion de fondos, mientras que afiliados de menores niveles de ingreso

imponible permanecen en la alternativa que el Estado les escoge por defecto.

Una de las principales crıticas que recibio el nuevo sistema en la reforma, fue acerca de la amplia

cobertura que entrega el subsidio. Estudios senalan que desde el 2012 en adelante solo el percentil

40% superior, en terminos de ingreso del hogar, quedara excluido de este subsidio.

Cualquier cambio que ocurra en la composicion actual de los afiliados, podrıa generar un aumento

en el costo fiscal esperado del programa y en la volatilidad del costo de entregar el subsidio. Si solo

un porcentaje menor de afiliados, participantes del subsidio en el futuro, elige las alternativas de

inversion de mayor volatilidad, entonces la volatilidad del costo del programa no sera significativa.

Sin embargo, si una proporcion mayor de afiliados comienza a hacer uso de este seguro parcial, la

volatilidad del costo de entregar el programa puede ser un tema importante para el presupuesto de

gasto fiscal.

Otro elemento relevante, es que luego de la entrada en vigencia del sistema de Multifondos en el

ano 2001, se mantuvo la obligacion para los afiliados que jubilen y que no hayan ahorrado suficiente,

de tomar la modalidad de Retiro Programado. Esta obligacion genera una mayor exposicion de los

fondos fiscales frente a las fluctuaciones del mercado. Esto se debe a que los fondos de los afiliados

bajo esta modalidad siguen siendo administrados por las AFP, de manera que el riesgo asociado a

estas inversiones sigue recayendo sobre los afiliados, y el fisco sigue actuando como garantizador18.

Este estudio se fija como objetivo, el valorar la opcion financiera que el estado otorga actual-

mente, mediante el programa que entro en vigencia el ano 2008, y evaluar el costo que el programa

de pension solidaria puede tener para el estado. Especıficamente, se buscara encontrar el valor que

tiene para el afiliado maximizar su opcion financiera, comparando la alternativa por defecto en

relacion a la alternativa de mayor riesgo posible; es decir, aquella que maximiza el valor presente

de los pagos futuros recibidos por el afiliado, de parte del fisco. Esto, con el objetivo de obtener

una estimacion acerca del costo que puede significar para el fisco, que el problema de riesgo moral

18Aunque en menor medida, debido a las restricciones de multifondo que es posible seleccionar una vez jubilado.

7

se haga realidad y los afiliados futuros participantes, efectivamente aumenten la exposicion de sus

fondos frente al riesgo.

En segunda instancia, se investigara la sensibilidad del costo del programa a atributos como la

densidad de cotizacion, la volatilidad de los fondos de pensiones, la probabilidad de escoger retiro

programado y la composicion de los afiliados por multifondo.

3. Revision de la Literatura

3.1. Valoracion de la garantıa en la literatura

Existen varios trabajos que han valorado directamente la Garantıa de Pension Mınima para el

caso chileno, antes de la reforma de 2008. Zurita (1994) y Pennachi (1997) utilizan una metodologıa

basada en opciones financieras, tomando esta garantıa como una opcion put.

Zurita (1994) toma en cuenta como variable estocastica en su modelacion, solo el retorno de los

activos del fondo manejado por la AFP. En esta, utiliza dos metodologıas. En una primera instancia

encuentra una solucion cerrada y calcula el valor de la opcion en una valoracion neutral al riesgo. En

la estimacion de los parametros utiliza valores reales obtenidos de la SAFP. Un supuesto clave que

utiliza (debido a la corta historia del sistema) es que la frecuencia de cotizaciones de los trece anos

de vida del sistema se mantiene. Ademas realiza una simulacion numerica. En sus resultados llega

a que esta garantıa supondrıa cerca del 3% del PIB, un resultado mucho mayor a las estimaciones

determinısticas de otros trabajos.

Pennachi (1997) hace algo parecido a Zurita (1994) pero agrega otras extensiones. Agrega que

el salario real de los afiliados y la tasa de interes real sean determinados en procesos aleatorios.

Ademas estudia las alternativas que tiene el afiliado a la hora de retirarse (Renta Vitalicia y Retiro

Programado).

LaChance y Mitchell (2003) estudian el problema de riesgo moral asociado a la eleccion de

cartera, cuando el estado otorga garantıas sobre los fondos. En su trabajo revisan lo que ocurre

cuando las garantıas se plantean como una tasa mınima de retorno garantizado, ası como cuando la

alternativa que escoge el estado es la de entregar un beneficio mınimo definido. Lo estudian para el

caso de la economıa norteamericana. Plantean un modelo en que los afiliados escogen un portafolio

compuesto de acciones y bonos, donde seleccionan la proporcion invertida en cada instrumento en

su cartera. Valoran la opcion que reciben los afiliados de forma muy similar a la valoracion que

realiza Zurita, sin embargo agregan un componente estocastico en la generacion de la tasa libre de

8

riesgo, en vez de dejar esta variable constante. Estiman el valor de esta opcion para afiliados que

escojan carteras de composiciones diferentes.

Feldstein y Ranguelova (2000) proponen dar el “seguro” sin que el estado intervenga. Proponen

crear un derivado financiero ofrecido en el mercado, y que los afiliados tengan la opcion de adquirirlo.

El afiliado paga la “put” vendiendo una “call” sobre su fondo acumulado. De manera que limita los

extremos, ya que el mercado se hace cargo. Sin embargo, la solucion propuesta por estos autores

para limitar la exposicion del fisco, como ellos reconocen, es poco factible en la actualidad, debido

al desarrollo limitado de los mercados financieros.

Otro trabajo en la misma lınea en cuanto a motivacion es el de Wagner (1990), quien evaluo el

programa de Pension Mınima Garantizada que existıa en ese momento. En cuanto a la metodologıa,

Silva (2003) realiza una valoracion del programa de Garantıa Estatal de Pension Mınima para el

caso de Colombia, utilizando una valoracion de opciones similar a la de Zurita (1994).

Existe poca literatura posterior a la reforma. Valdes (2008) hace un completo analisis de la

reforma, ası como de las causas que la gatillaron. Rofman et al (2010) describen las recientes

reformas previsionales y argumentan acerca de los principales motivos que las impulsaron (polıticos

y de sostenibilidad fiscal).

3.2. Modalidad de pension

La diferencia fundamental entre este trabajo y los trabajos previos en la materia, es que luego

de la reforma convive la eleccion de multifondo con la garantıa estatal. La convivencia se genera

en la obligacion de optar por retiro programado, para quienes no acumulen lo suficiente como para

adquirir una renta vitalicia equivalente a la PBS. Esto hace la estimacion mas relevante, por los

nuevos problemas de riesgo moral que aparecen, producto de la puesta en marcha del programa

actual.

En el ano 2008 tambien se reformo otro tema relevante. Previo a la reforma, en el momento de

jubilar, los afiliados debıan escoger una alternativa de modalidad de pension. Se podıa optar por

renta vitalicia, retiro programado y algunos hıbridos entre ellos. Un actor muy relevante de esta

decision era la de los vendedores de las companıas de seguros.

El rol de los vendedores era el de contactarse con los afiliados prontos a jubilar y ofrecerles el

producto de renta vitalicia que otorgaba su companıa de seguros. Por lo general los afiliados no

evaluaban con mucha profundidad esta decision, y como mucho evaluaban un par de alternativas y

compraban con su fondo acumulado una de las rentas vitalicias que les eran ofrecidas.

9

Sin embargo, con la reforma, aparece un nuevo actor en la industria. La reforma establece que

toda persona en tramite de pension, antes de seleccionar una modalidad de pension, debe solicitar

ofertas de montos de pension al Sistema de Consultas y Ofertas de Montos de Pension (SCOMP).

Con este nuevo mecanismo que ofrece la Superintendencia de Pensiones, se obliga a los afiliados

al menos cotizar varias alternativas, no solo de renta vitalicia sino tambien de retiro programado.

El efecto de los vendedores sobre el numero de afiliados que escoge renta vitalicia era segun

varios trabajos, muy relevante. Ruiz (2009) hace una recopilacion y estudio en profundidad del

mercado de las anualidades en Chile. En sus resultados obtiene que la influencia de los vendedores

sobre el porcentaje de afiliados que escogen renta vitalicia es muy significativo.

Figura 3.1: Fraccion de Jubilados que escoge Renta Vitalicia(Annuity), o Retiro Programado(PW),

Fuente: Ruiz (2009).

Salvo (2010) encuentra que la educacion y la riqueza aumentan la probabilidad de contratar

rentas vitalicias mientras que la preferencia por dejar herencia y la edad de jubilacion tienen un

efecto negativo sobre esta probabilidad.

En general los estudios sobre el tema afirman que antes de la entrada en vigencia del SCOMP

los vendedores jugaban un rol fundamental en la eleccion de modalidad de los afiliados. El SCOMP

elimino a los vendedores, como actores, ya que no pueden contactar directamente a los afiliados.19

Halcartegaray (2011), realiza un estudio para comprender los determinantes de la eleccion de moda-

lidad de pension, luego de la entrada en vigencia del SCOMP. Encuentra que la nueva organizacion

19La figura D.1en Apendice, muestra el diagrama que describe el sistema de comercializacion descrito por la ley.

10

de la informacion aumento la probabilidad para los jubilados de escoger un RP.

El efecto de esta medida sobre el numero de rentas vitalicias y retiros programados aun esta por

verse, pero es de esperar que esta relacion deje de estar inclinada tan fuertemente hacia la renta

vitalicia.

3.3. Eleccion de cartera y aversion al riesgo

La gran diferencia en cuanto a la composicion de afiliados, por tipo de fondo segun ingreso,

hace necesario buscar otras explicaciones frente a este comportamiento, mas alla de problemas de

informacion. Una alternativa se centra en la eleccion de cartera segun aversion al riesgo.

En la literatura en general se hace distincion entre aversion relativa al riesgo y aversion absoluta.

Cuando se habla de aversion relativa al riesgo se busca aislar el efecto que puede tener el nivel de

ingreso o riqueza sobre las elecciones de los individuos, especialmente en cuanto a carteras de

inversion. Es bastante plausible suponer que la aversion absoluta al riesgo disminuye conforme

aumenta la riqueza: una persona esta dispuesta a aceptar mas juegos expresados en pesos absolutos

a medida que se enriquece.

El concepto planteado detras de la aversion relativa al riesgo es un poco mas confuso ¿una

persona esta mas o menos dispuesta a perder una parte de su riqueza, a medida que aumenta esta?

Por lo general se supone que la aversion relativa al riesgo es constante, y este no es un supuesto

excesivamente malo20.

Arrow (1971) y Pratt (1964) desarrollaron estos coeficientes. Arrow argumentaba que los indi-

viduos aumentan en aversion relativa y disminuyen en aversion absoluta, a medida que la riqueza

aumenta. Muchos estudios empıricos intentaron testear la hipotesis de Arrow.

Binswanger (1980) a traves de experimentos realizados en India, instaba a individuos a escoger

uno de ocho juegos posibles. Sus resultados muestran evidencia de que la aversion relativa disminuye

con el ingreso (aunque muy poco).

Otros estudios, lo han hecho a traves de estimaciones econometricas, usando datos de inversion

y produccion.

Lybbert y Just (2006) explicitan la existencia de problemas de correlacion espuria, al correla-

cionar riqueza con aversion al riesgo. Senalan que las probabilidades que enfrentan los individuos

al tomar decisiones no son observables y deben ser estimadas. Cuando estas probabilidades son

estimadas de una funcion que esta correlacionada con la riqueza, la estimacion siguiente acerca de

20Hall-Varian, Analisis Microeconomico

11

preferencia por riesgo no sera precisa.

Bernatzi y Thaler (1999) encuentran que la forma en que la informacion se entrega puede tener

una fuerte influencia en la eleccion de cartera. En planes de contribucion definida, el empleador debe

entregar informacion a los trabajadores acerca de las alternativas de inversion, pero se le prohıbe

aconsejar acerca de que inversion elegir. Su investigacion muestra que esta combinacion de reglas

se hace difıcil de seguir en la practica, ya que la forma en que la informacion se entrega influencia

las decisiones de los trabajadores.

Aun no hay mucha evidencia clara e irrefutable con respecto a la relacion entre riqueza y aversion

al riesgo. Intuitivamente la aversion absoluta deberıa disminuir a mayor nivel de riqueza, sin embargo

los experimentos realizados hasta ahora en la materia no muestran grandes diferencias. Para efectos

de la finalidad de este trabajo, la composicion de afiliados en cuanto al fondo que escogen, no deberıa

presentar diferencias tan notables o al menos no ser explicadas unicamente a traves de la aversion al

riesgo absoluta, decreciente con la riqueza. Es muy probable que las fallas de informacion jueguen

un rol primordial en esta materia.

4. Metodologıa

En esta seccion se presenta un modelo para cuantificar el costo fiscal envuelto en el subsidio.

El principal objetivo es definir en forma clara los procesos aleatorios involucrados, de manera de

establecer el valor de la opcion para los distintos tipos de afiliados, segun sus caracterısticas propias

y los parametros establecidos en la modelacion.

El modelo teorico se basa en el utilizado por Zurita (1994), pero a diferencia de lo que el hace,

se tomara en cuenta un modelo financiero de tiempo discreto, donde existe una tasa de interes libre

de riesgo constante. Este supuesto simplifica la estimacion, pero no permite capturar la interaccion

de los cambios en las tasas con el CNU21.

Al jubilar, los afiliados pueden comprar una Renta Vitalicia o Retiro Programado con los fondos

que lograron acumular. Zurita asume que todos los afiliados escogen Renta Vitalicia, lo cual no es

factible (por las restricciones de eleccion de modalidad). En este trabajo se permitira a los afiliados

escoger la modalidad de pension, siempre que puedan hacerlo.

Se asume que los trabajadores tienen una senda salarial creciente en el tiempo, equivalente al

crecimiento de los salarios reales en Chile.21Explicado en mas detalle en el apendice B.

12

4.1. Procesos Estocasticos

4.1.1. Acumulacion de Fondos en la Cuenta Individual

La primera fuente de incertidumbre, proviene de la fase de acumulacion, y tiene que ver con

el riesgo asociado al retorno del fondo que escoge el afiliado en su AFP. Se modela a traves del

siguiente proceso de difusion:

dA = [αA+ η(t)]dt+Aσdz (4.1)

Donde:

A es el fondo del afiliado (El saldo acumulado en su cuenta individual).

α es la tasa de interes instantanea esperada del retorno del fondo seleccionado.

η es la tasa de contribucion obligatoria al sistema de pensiones.

σ es la desviacion estandar en unidad de tiempo del retorno del fondo del afiliado.

dz es el incremento de un proceso de Gauss-Wiener

Esta ecuacion modela el comportamiento en el tiempo del saldo acumulado de los fondos del

afiliado. Se toma en cuenta una modelacion ampliamente aceptada en la literatura para modelar

variables como acciones o ındices. Se incluye el hecho de que en la acumulacion de fondos el individuo

contribuye una parte de su ingreso y no solo hay ganancias por el retorno.

Ademas, este proceso de difusion continua teniendo efecto para los afiliados que escojan la

alternativa de RP, ya que sus fondos siguen siendo manejados por una AFP.

La contribucion η(t) serıa:

η(t) = τw(t)γ (4.2)

Donde:

τ es la tasa de cotizacion. 10% en el caso chileno.

w(t) es el salario en un momento t.

γ es la densidad de cotizacion

13

Las ecuaciones 4.1 y 4.2 explican los procesos de acumulacion de la cuenta individual.

Expresando la ecuacion de acumulacion en terminos discretos, se obtiene:

∆A = [αA+ η(t)]∆t+Aσε√∆t (4.3)

Donde ∆A es la variacion en el valor del saldo acumulado, en un intervalo ∆t, y ε es una variable

normal aleatoria extraıda de una normal estandar.

Con la finalidad de dar un mayor realismo y ajustar la composicion de afiliados por fondo

conforme a las estadısticas, se permitira a los afiliados escoger ano a ano un multifondo22. La

probabilidad de que el afiliado escoja un cierto fondo dependera de la composicion de afiliados

por fondo, segun edad e ingreso. Para efectos practicos se utilizaran rangos de edad de 5 anos.

La finalidad de este criterio de eleccion es la de tener en cada momento del tiempo a una cohorte

de afiliados en los distintos multifondos, de acuerdo a la composicion que interesa estudiar. Ası se

podra estimar de manera precisa el costo total del programa.

Una vez que el afiliado jubila, y para los que escogen la modalidad de retiro programado, el

proceso de acumulacion elimina el aporte obligatorio de 10% del ingreso imponible, y va restando

el monto de RP que ocurre en cada perıodo. El proceso de acumulacion de fondos queda definido

entonces por la ecuacion (4.4):

dA = [αA−RP ]dt+Aσdz (4.4)

Donde RP es el monto retirado en cada intervalo de tiempo ∆t. Por lo tanto, para una valoracion

de la opcion neutral al riesgo las ecuaciones que describen el movimiento del activo acumulado serıan:

∆A = [αA+ η(t)]∆t+Aσε√∆t (4.5)

∆A = [αA−RP ]∆t+Aσε√∆t (4.6)

Donde α = Tasa libre de riesgo

La ecuacion (4.5) modela el comportamiento del saldo acumulado durante la vida activa del

afiliado, es decir, mientras aporta a su cuenta un porcentaje de su ingreso. La ecuacion (4.6) describe

el proceso de acumulacion una vez que el afiliado jubila y escoge la alternativa de Retiro Programado.

22Los estudios previos asumen que la volatilidad se mantiene constante durante la vida activa. Al permitirle a los

afiliados cambiar de multifondo, se captura el efecto del cambio en la volatilidad producto del cambio de multifondo.

14

Por simplicidad, y con la intencion de hacer los resultados del trabajo comparables a otros

estudios similares, se modelara la tasa de interes como un valor constante. La importancia de este

supuesto radica en que al hacer una valoracion del activo en un mundo neutral al riesgo, todos los

activos de la economıa rentaran lo que dicte esta tasa23.

4.2. Renta Vitalicia

Una vez que el afiliado jubila y cumple la edad legal de jubilacion (que pueden no coincidir),

los programas de pension solidaria entran a participar. El afiliado puede escoger la alternativa de

Renta Vitalicia siempre que su fondo A(T ) sea suficiente como para adquirir una Renta Vitalicia

superior a la PBS. Si su fondo acumulado no alcanza para garantizar una RV > PBS entonces

debe optar por Retiro Programado.

Los fondos requeridos para garantizar la participacion en el programa de aporte solidario, cuando

se escoge RV, son:

M =m

δ(4.7)

Donde:

m es el valor de la PMAS

δ es la tasa de pago ofrecida por la aseguradora.

Si δA(T ) < m, el afiliado no logra financiar su propia pension de forma completa, ya que no

alcanza a acceder a una renta vitalicia superior al PMAS. El subsidio serıa una proporcion de la

diferencia entre A(T ) y M establecida como un pago anual.24

Si m ≤ δA(T ), la cuenta del afiliado es suficiente para financiar una renta vitalicia superior a la

PMAS, y por lo tanto, el fisco no participa.

El activo subyacente es el fondo acumulado del afiliado. El precio de ejercicio es el valor de

adquirir una Renta Vitalicia mınima. El subsidio implıcito que da el fisco se determina por el valor

de la prima de esta opcion “put” que tiene el afiliado.

Bajo esta metodologıa, el valor de esta opcion para los afiliados que escogen RV se puede

determinar por:

P (A, t) = e−α(T−t)E

�110�

t=J

Max(APSt(RV ), 0)

�(4.8)

23En el Apendice se detallan las implicancias de utilizar una modelacion mas sofisticada sobre la tasa de interes.

24De acuerdo al calculo del APS que establece la Superintendencia de Pensiones, definido en la ecuacion 2.1

15

Donde el E denota que no estamos trabajando con la distribucion de probabilidad real. Este

caso serıa un mundo donde los inversionistas son neutrales al riesgo, de manera que podemos definir

α como la tasa libre de riesgo, al igual que la tasa de retorno esperada del activo por unidad de

tiempo.

t = J representa el momento en que el afiliado jubila. En la ecuacion (2.1) se detallo la proporcion

de aporte del APS. Cuando se escoge la modalidad de pension de RV, PB=RV.

En el apendice A se explica la metodologıa con precision, ya que existen problemas asociados

para estimar el valor de la opcion que utilizan Zurita (1994) y otros autores.

4.3. Retiro Programado

Para el caso de los afiliados que toman la alternativa de retiro programado, no es tan sencillo

el analisis. Al jubilar, y optar por esta opcion, el afiliado mantiene su saldo acumulado en el fondo

que escoja25. Este saldo sigue siendo sensible a las variaciones del mercado, de manera que el fisco

continua actuando como un garantizador parcial.

La formula de calculo del retiro programado anual es la siguiente:

PRPi,t =

A(t)

CNUi,t,tRP,TM(4.9)

Donde:

PRPi,t : Pension anual para un afiliado de i anos en el ano t.

A(t): Saldo del afiliado en el ano t.

CNUi,t,tRP ,TM : Capital Necesario Unitario para un afiliado de i anos en el ano t, una tasa de

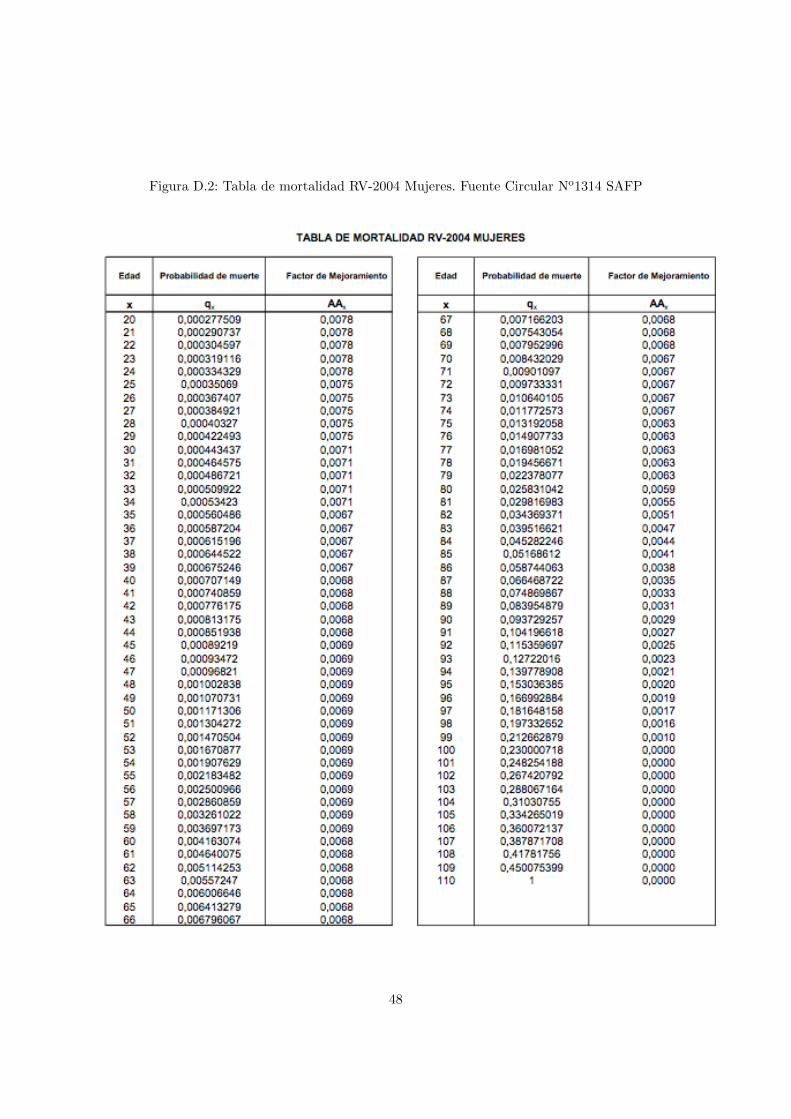

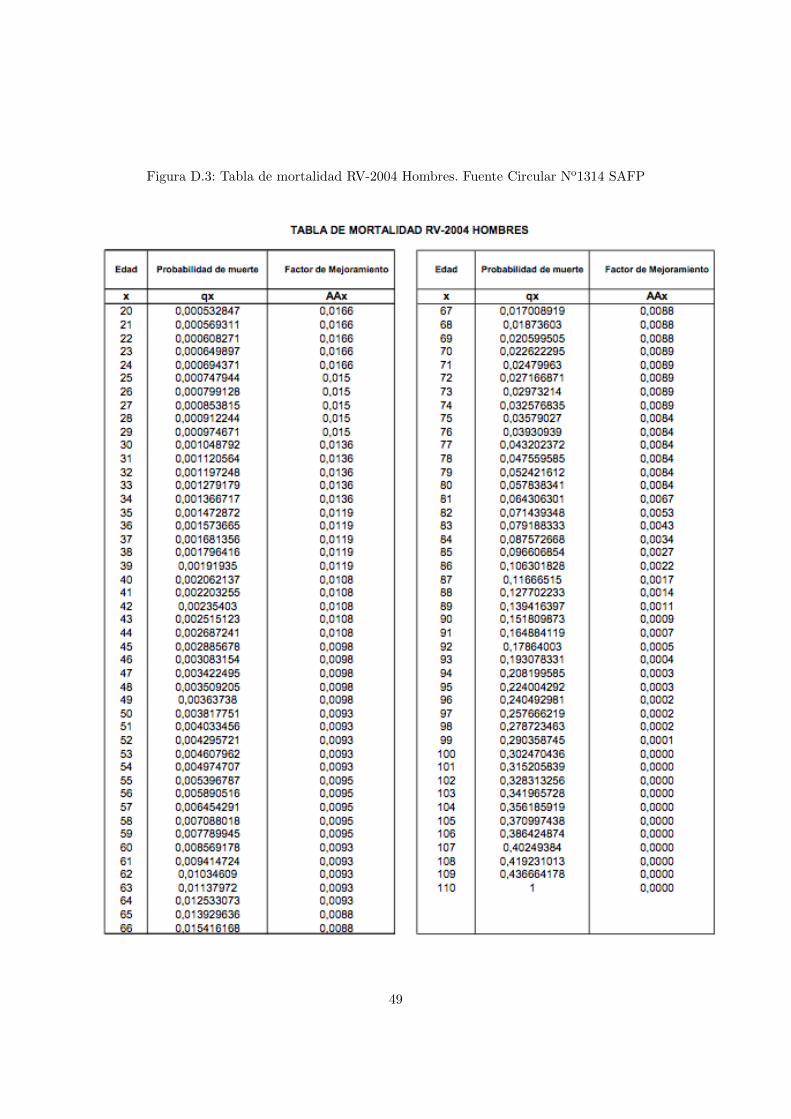

interes del retiro programado tRP , y una tabla de mortalidad TM. Corresponde al capital que

el afiliado necesita para financiar una unidad de pension.26

Para los afiliados que escogen RP, se simularan las historias posibles, ya que no se puede ge-

nerar una solucion cerrada a la valoracion de la opcion, debido a la formula de calculo del CNU.

Este, representa el valor actual esperado de financiar una unidad de pension, para un afiliado de

caracterısticas determinadas.25Restricciones de edad impiden a afiliados jubilados estar en un fondo con un nivel de riesgo superior al Fondo C.

26Es interesante notar que si la tasa de interes del retiro programado tRP es cero, el CNU corresponde a la esperanza

de vida del afiliado a la edad que se le realizo el calculo. Para mayor discusion de esta formula ver Valdes (2002).

16

Para valorar la opcion de los afiliados que toman la alternativa de RP se tiene:

P (A, t) = e−α(T−t)E

�110�

t=J

Max(APSt(PRPi,t ), 0)

�(4.10)

APSt(PRPi,t ) equivale al subsidio que recibe el afiliado en el perıodo t, de acuerdo a la ecuacion

(2.1), si su pension base PBt equivale al monto PRPi,t . Si el afiliado muere, el fisco deja de aportar27.

Para estimar el costo fiscal total del programa, se asignara una probabilidad determinada de

optar por una u otra alternativa de modalidad de pension, con la finalidad de representar de manera

fiel los efectos de estas sobre el costo de la garantıa.

Segun lo informado por Ruiz (2009) se tomara una probabilidad de 60% para que el afiliado

escoja Renta Vitalicia y de 40% para que escoja Retiro Programado28.

Una estimacion insesgada de la desviacion estandar de P (A, t), esta dada por:

s2 =1

n− 1

�

i=1

n�e−α(T−t)Max(APSt(P

RPi,t ), 0)− P (A, t)

�(4.11)

Para valores grandes de n, se puede aproximar (n− 1) a n, y la distribucion:

P (A, t)− P (A, t)�s2n

(4.12)

Esto converge a una normal estandar para valores grandes de n. En el presente trabajo se

considera n = 3,000 y ası la distribucion es considerada normal. Para un 95% de confianza se tiene

el siguiente intervalo:

P (A, t)− 1,96s√n< P (A, t) < P (A, t) + 1,96

s√n

(4.13)

5. Solucion Numerica

En esta seccion se realizara una resolucion numerica para la valoracion del costo fiscal, envuelto

en el programa del Pilar Solidario. Por su simplicidad y buenos resultados a la hora de valorar

opciones Europeas29, se utilizara la tecnica de Simulacion de Montecarlo.

27En estricto rigor esto depende del tipo de afiliado. Si tiene cargas, el fisco tiene la obligacion de seguir aportando

a traves de otros programas de ayuda solidaria. Sin embargo, para efectos de esta estimacion, se considera que

desaparecen los pagos.

28Se trabajara con esta proporcion, como una probabilidad de escoger una u otra modalidad de pension.

29En la seccion 2 se detalla porque el subsidio se comporta de forma similar a una opcion europea

17

Para poder realizar la valoracion, se requiere la estimacion previa de varios parametros. Estos

se detallan a continuacion.

5.1. Estimacion de los parametros

5.1.1. Tasa de contribucion

Todos los trabajadores dependientes deben aportar obligatoriamente un 10% de su salario.

La senda de salario w(t) se asume monotonamente creciente en el tiempo. Este supuesto, si bien

puede parecer poco realista, refleja de manera bastante fiel lo que ocurre con los trabajadores

chilenos que tienen ingresos imponibles inferiores a $ 500.000, que son justamente los que tienen

mayor probabilidad de participar del programa de subsidio. En afiliados con este nivel de ingreso y

educacion no se cumple con la senda de ingreso en funcion de la edad que senala la teorıa del ciclo

de vida (con forma de U invertida).

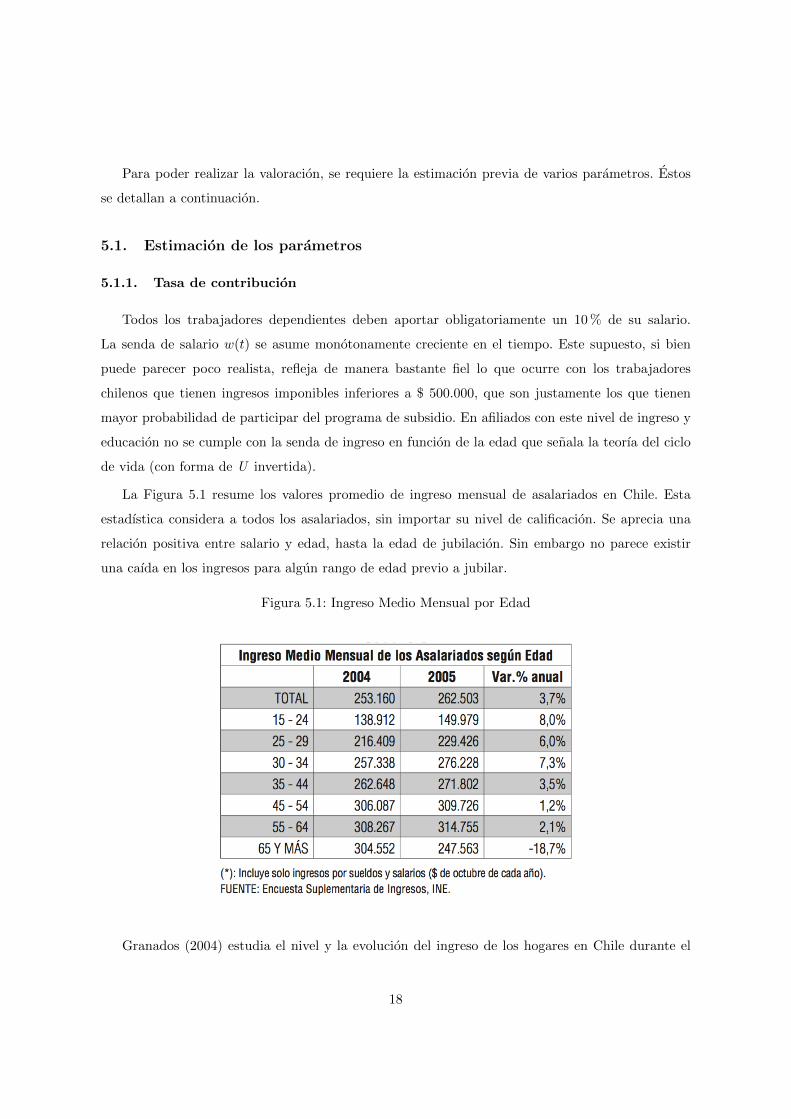

La Figura 5.1 resume los valores promedio de ingreso mensual de asalariados en Chile. Esta

estadıstica considera a todos los asalariados, sin importar su nivel de calificacion. Se aprecia una

relacion positiva entre salario y edad, hasta la edad de jubilacion. Sin embargo no parece existir

una caıda en los ingresos para algun rango de edad previo a jubilar.

Figura 5.1: Ingreso Medio Mensual por Edad

Granados (2004) estudia el nivel y la evolucion del ingreso de los hogares en Chile durante el

18

ciclo de vida y en como se vera afectado este patron de ingresos ante shocks economicos. Utiliza

datos recopilados en un pseudo-panel, por primera vez para el caso de Chile, ya que anteriormente

los estudios utilizaban datos de corte transversal para medir estos efectos (con todos los problemas

que esto implica). Encuentra que el ingreso aumenta con la edad del jefe de hogar. Sin embargo,

solo para el caso de trabajadores de alta calificacion puede encontrar una senda de ingresos con la

forma que sostiene la Teorıa del Ciclo de Vida.

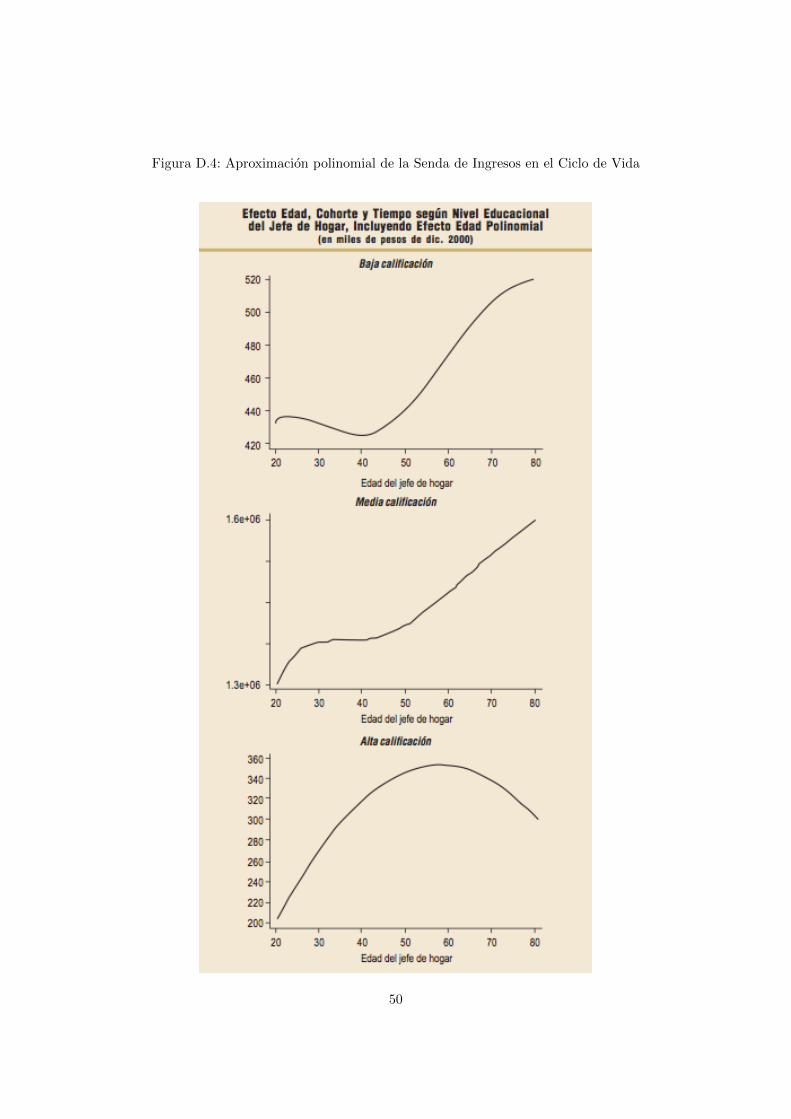

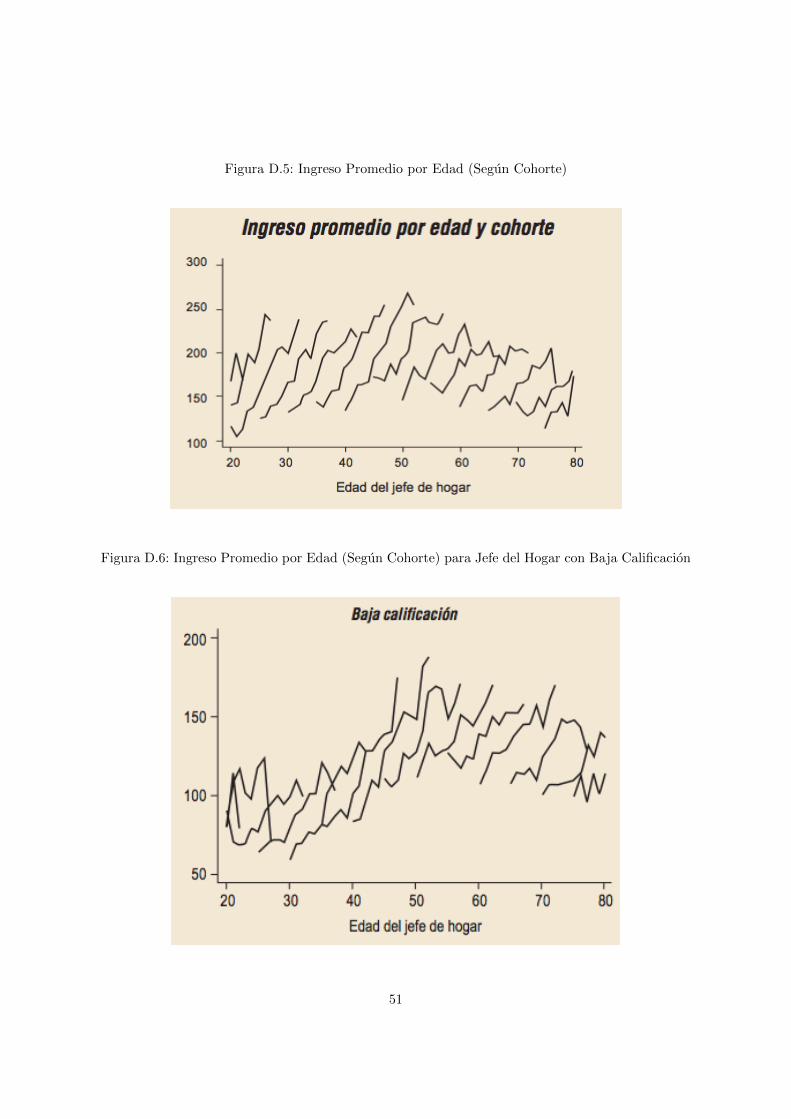

La Figura D.4 en el Apendice, muestra la aproximacion Polinomial que mejor describe la senda

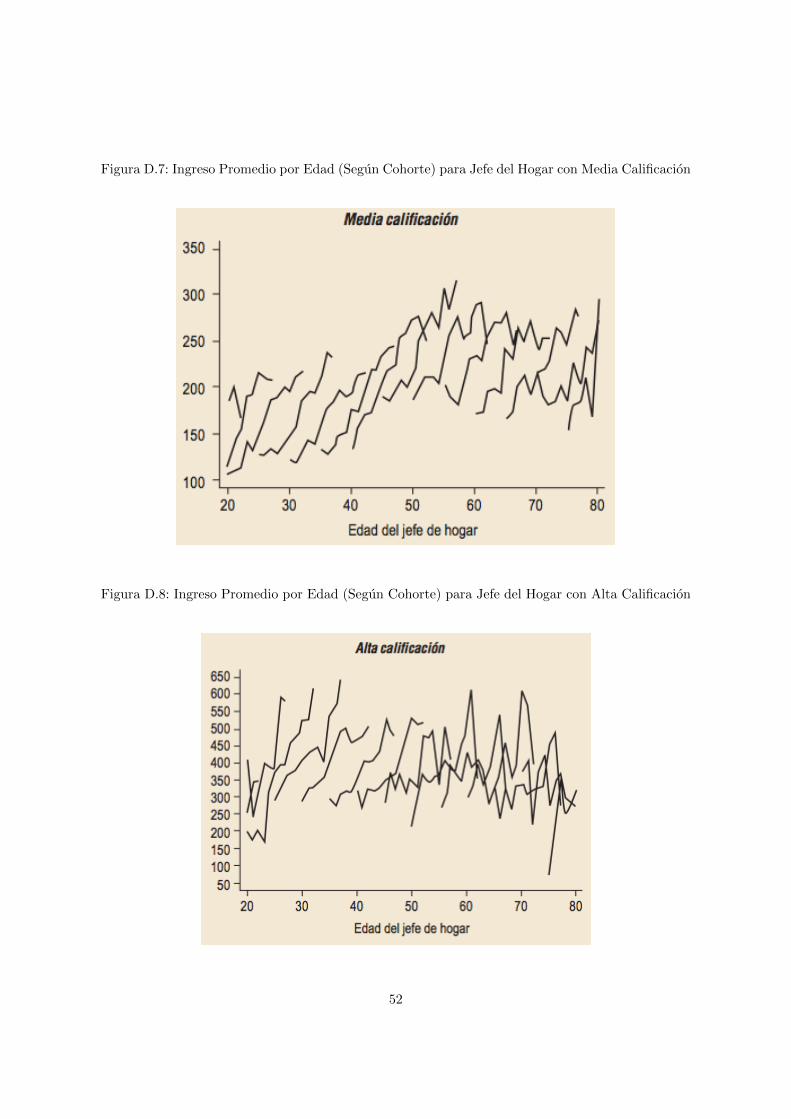

de ingresos durante la vida, para los distintos niveles de calificacion, de acuerdo a Granados (2004).

En apendice se adjuntas otros resultados de este autor que describen el efecto edad segun nivel

educacional del jefe de hogar.30

Para simplificar el analisis se procede entonces a tomar una senda de w(t) que crece en forma

lineal. Para efectos de este estudio se utilizara un crecimiento g = 2%, que se aproxima al crecimiento

del salario real para Chile en el largo plazo.31.

5.1.2. Perıodo de Contribucion

Se supondra que todas las personas comienzan su vida activa a los 20 anos. Es cierto que un

pequeno porcentaje de la gente comienza a cotizar antes de esta edad, pero segun datos de la

SAFP32, el total de personas que actualmente cotiza en el sistema y que tiene menos de 20 anos

suma cerca de 150.000, es decir, solo un 3,2% de las cotizaciones totales fueron realizadas por

personas en este rango de edad.

Definamos la frecuencia de cotizaciones como la probabilidad que tiene un afiliado de cotizar

en un momento del tiempo. Existen diversos motivos por los cuales un afiliado puede o no cotizar

en un momento determinado. Zurita (1994) define la frecuencia de cotizacion como en numero de

anos continuos de contribucion desde el momento que comienza su vida activa. En su trabajo, si

la frecuencia de cotizacion era 50%, asume que cotizara en la primera mitad de su vida activa, y

despues dejara de hacerlo.

En este trabajo se asociara la frecuencia de cotizaciones a la probabilidad de cotizar en cada

30Apendice, figuras D.4, D.5, D.6 y D.7

31En el 2010 el crecimiento en el salario real para Chile fue de 4,8%, sin embargo la cifra que se suele utilizar para

el largo plazo oscila en torno al 2%. Fuente Marinakis(2005).

32En Diciembre de 2010 la SAFP en su “Informe Estadıstico Trimestral de Cotizaciones” informaba que habıa un

total de 93.502 hombres cotizantes menores de 20 anos, sobre un total de 2.677.033 hombres que cotizaron. A su vez

49.524 mujeres menores de 20 anos realizaron cotizaciones, sobre un total de 1.743.275 mujeres que cotizaron en ese

mismo perıodo.

19

momento del tiempo. Con esta definicion se puede capturar, de manera mas realista, el crecimiento

de los salarios reales sobre el saldo acumulado del fondo. Es cierto que la distribucion de la frecuencia

de cotizaciones no tiene porque ser uniforme, pero esta aproximacion asemeja de mejor forma la

realidad que asumir que se aporta solo al comienzo de la vida activa.

Cuadro 1: Alcance del Regımen: Aportantes / PEA∗

En Porcentaje

Paıs Junio Junio Junio Junio Junio Junio

2005 2006 2007 2008 2009 2010

Chile 59,8 58,1 60,3 62,2 59,9 58,4

∗ Poblacion Economicamente Activa

Fuente: Boletın Estadıstico AIOS N◦ 23, junio 2010

En el Cuadro 1 se senala el alcance del regimen chileno. Los indicadores senalados equivalen

a los porcentajes de la poblacion activa que aporta en cada perıodo. Se modelara para valores de

alcance de 0.5, 0.6 y 0.7, de manera de ver los efectos de largo plazo del alcance del regimen sobre

el costo del programa. En la seccion de resultados se incluiran solo los obtenidos con γ = 0,6, que

se aproxima al alcance del sistema. Los resultados para las otras frecuencias seran entregados en el

apendice, tanto para mujeres como para hombres33.

La ecuacion (4.2) se puede reescribir como:

ηit = τwt(wt−1, g)γi (5.1)

Donde wt = wt−1 ∗ (1 + g) y γi es la frecuencia de cotizacion del individuo i. τ = 0,1, g = 0,02

y w0 es el valor inicial del ingreso segun datos de la SAFP, para Marzo 2011.

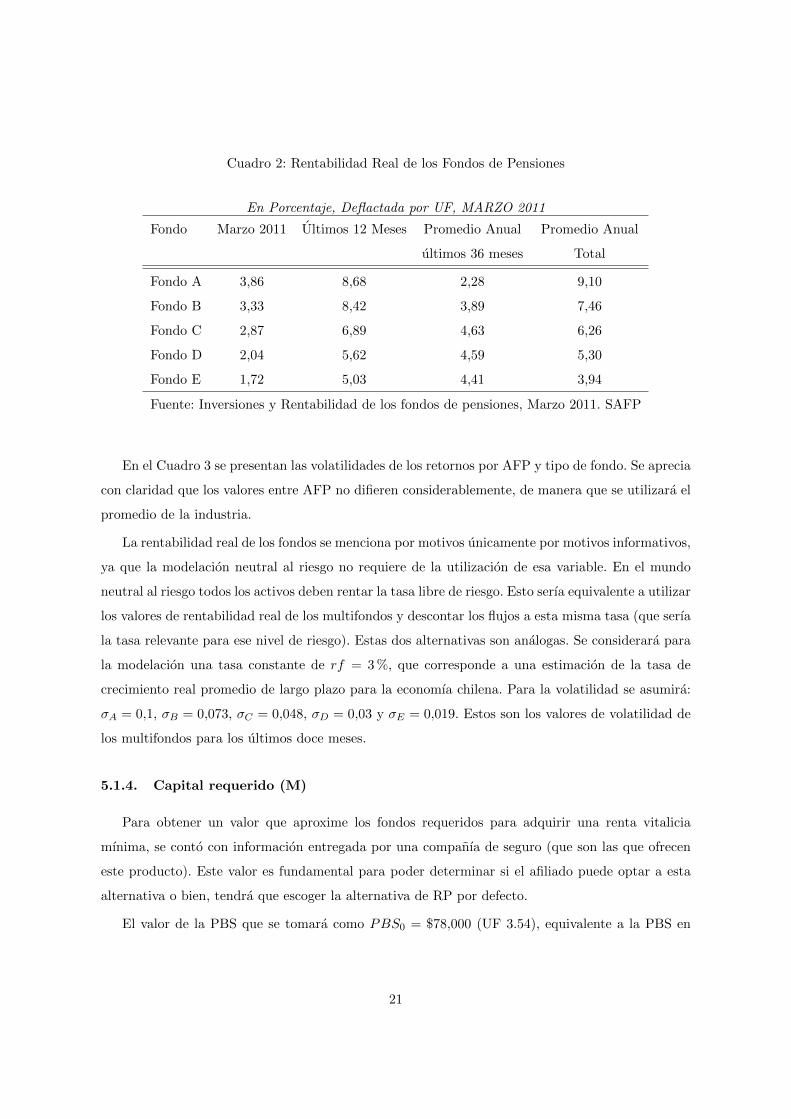

5.1.3. Rentabilidad y Volatilidad de los fondos de Pensiones

Los datos que se utilizaran, corresponden al perıodo Septiembre 2002 - Marzo 2011, durante el

cual existen los cinco multifondos y corresponden a los promedios de la industria. En el Cuadro 2

se presentan los valores de Rentabilidad promedio de la industria para distintos plazos.

33De esta forma se observara la sensibilidad en la estimacion, frente a cambios en la contribucion de afiliados.

20

Cuadro 2: Rentabilidad Real de los Fondos de Pensiones

En Porcentaje, Deflactada por UF, MARZO 2011

Fondo Marzo 2011 Ultimos 12 Meses Promedio Anual Promedio Anual

ultimos 36 meses Total

Fondo A 3,86 8,68 2,28 9,10

Fondo B 3,33 8,42 3,89 7,46

Fondo C 2,87 6,89 4,63 6,26

Fondo D 2,04 5,62 4,59 5,30

Fondo E 1,72 5,03 4,41 3,94

Fuente: Inversiones y Rentabilidad de los fondos de pensiones, Marzo 2011. SAFP

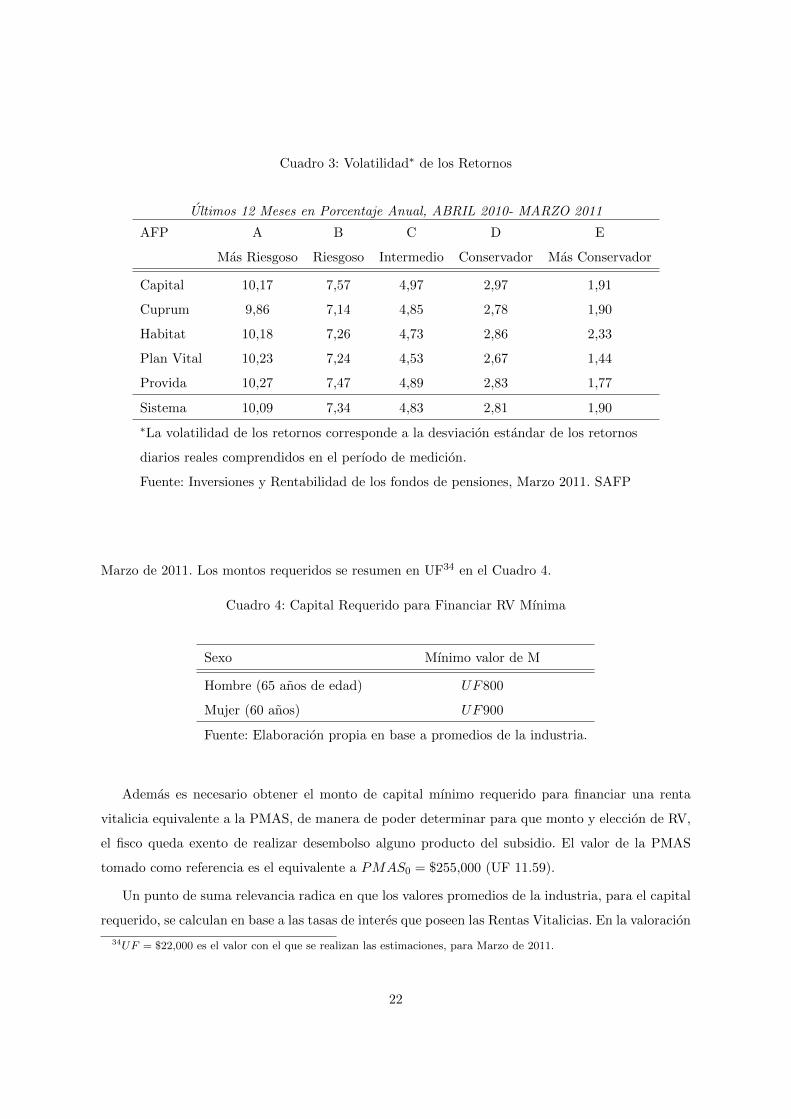

En el Cuadro 3 se presentan las volatilidades de los retornos por AFP y tipo de fondo. Se aprecia

con claridad que los valores entre AFP no difieren considerablemente, de manera que se utilizara el

promedio de la industria.

La rentabilidad real de los fondos se menciona por motivos unicamente por motivos informativos,

ya que la modelacion neutral al riesgo no requiere de la utilizacion de esa variable. En el mundo

neutral al riesgo todos los activos deben rentar la tasa libre de riesgo. Esto serıa equivalente a utilizar

los valores de rentabilidad real de los multifondos y descontar los flujos a esta misma tasa (que serıa

la tasa relevante para ese nivel de riesgo). Estas dos alternativas son analogas. Se considerara para

la modelacion una tasa constante de rf = 3%, que corresponde a una estimacion de la tasa de

crecimiento real promedio de largo plazo para la economıa chilena. Para la volatilidad se asumira:

σA = 0,1, σB = 0,073, σC = 0,048, σD = 0,03 y σE = 0,019. Estos son los valores de volatilidad de

los multifondos para los ultimos doce meses.

5.1.4. Capital requerido (M)

Para obtener un valor que aproxime los fondos requeridos para adquirir una renta vitalicia

mınima, se conto con informacion entregada por una companıa de seguro (que son las que ofrecen

este producto). Este valor es fundamental para poder determinar si el afiliado puede optar a esta

alternativa o bien, tendra que escoger la alternativa de RP por defecto.

El valor de la PBS que se tomara como PBS0 = $78,000 (UF 3.54), equivalente a la PBS en

21

Cuadro 3: Volatilidad∗ de los Retornos

Ultimos 12 Meses en Porcentaje Anual, ABRIL 2010- MARZO 2011

AFP A B C D E

Mas Riesgoso Riesgoso Intermedio Conservador Mas Conservador

Capital 10,17 7,57 4,97 2,97 1,91

Cuprum 9,86 7,14 4,85 2,78 1,90

Habitat 10,18 7,26 4,73 2,86 2,33

Plan Vital 10,23 7,24 4,53 2,67 1,44

Provida 10,27 7,47 4,89 2,83 1,77

Sistema 10,09 7,34 4,83 2,81 1,90

∗La volatilidad de los retornos corresponde a la desviacion estandar de los retornos

diarios reales comprendidos en el perıodo de medicion.

Fuente: Inversiones y Rentabilidad de los fondos de pensiones, Marzo 2011. SAFP

Marzo de 2011. Los montos requeridos se resumen en UF34 en el Cuadro 4.

Cuadro 4: Capital Requerido para Financiar RV Mınima

Sexo Mınimo valor de M

Hombre (65 anos de edad) UF800

Mujer (60 anos) UF900

Fuente: Elaboracion propia en base a promedios de la industria.

Ademas es necesario obtener el monto de capital mınimo requerido para financiar una renta

vitalicia equivalente a la PMAS, de manera de poder determinar para que monto y eleccion de RV,

el fisco queda exento de realizar desembolso alguno producto del subsidio. El valor de la PMAS

tomado como referencia es el equivalente a PMAS0 = $255,000 (UF 11.59).

Un punto de suma relevancia radica en que los valores promedios de la industria, para el capital

requerido, se calculan en base a las tasas de interes que poseen las Rentas Vitalicias. En la valoracion

34UF = $22,000 es el valor con el que se realizan las estimaciones, para Marzo de 2011.

22

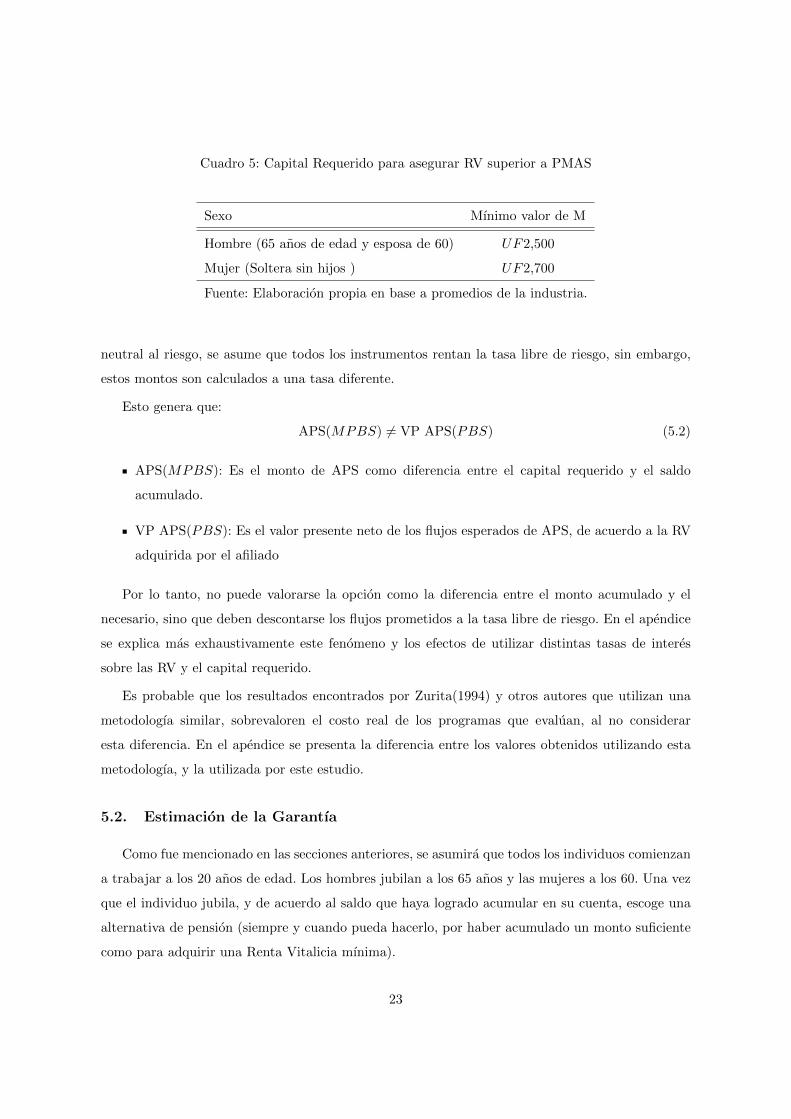

Cuadro 5: Capital Requerido para asegurar RV superior a PMAS

Sexo Mınimo valor de M

Hombre (65 anos de edad y esposa de 60) UF2,500

Mujer (Soltera sin hijos ) UF2,700

Fuente: Elaboracion propia en base a promedios de la industria.

neutral al riesgo, se asume que todos los instrumentos rentan la tasa libre de riesgo, sin embargo,

estos montos son calculados a una tasa diferente.

Esto genera que:

APS(MPBS) �= VP APS(PBS) (5.2)

APS(MPBS): Es el monto de APS como diferencia entre el capital requerido y el saldo

acumulado.

VP APS(PBS): Es el valor presente neto de los flujos esperados de APS, de acuerdo a la RV

adquirida por el afiliado

Por lo tanto, no puede valorarse la opcion como la diferencia entre el monto acumulado y el

necesario, sino que deben descontarse los flujos prometidos a la tasa libre de riesgo. En el apendice

se explica mas exhaustivamente este fenomeno y los efectos de utilizar distintas tasas de interes

sobre las RV y el capital requerido.

Es probable que los resultados encontrados por Zurita(1994) y otros autores que utilizan una

metodologıa similar, sobrevaloren el costo real de los programas que evaluan, al no considerar

esta diferencia. En el apendice se presenta la diferencia entre los valores obtenidos utilizando esta

metodologıa, y la utilizada por este estudio.

5.2. Estimacion de la Garantıa

Como fue mencionado en las secciones anteriores, se asumira que todos los individuos comienzan

a trabajar a los 20 anos de edad. Los hombres jubilan a los 65 anos y las mujeres a los 60. Una vez

que el individuo jubila, y de acuerdo al saldo que haya logrado acumular en su cuenta, escoge una

alternativa de pension (siempre y cuando pueda hacerlo, por haber acumulado un monto suficiente

como para adquirir una Renta Vitalicia mınima).

23

De acuerdo a esta eleccion se calcula el valor del subsidio como el desembolso esperado que

tendra que realizar el fisco para cumplir con su obligacion.

5.3. Resultados

Inicialmente, se procede a calcular el valor de la opcion para un afiliado de cualquier ingreso.

Esto dependiendo del multifondo que escoja durante su vida. El objetivo, es el de comprender la

real exposicion de los fondos publicos frente a la eleccion de los afiliados.

Un individuo que se encuentra en el comienzo de su vida activa y toma decisiones racionales,

se enfrenta al problema de eleccion de fondo. De acuerdo al nivel de ingreso que tenga durante su

vida35, su eleccion de multifondo que maximiza el valor de la opcion, puede diferir.

En primer lugar, dependiendo de la modalidad de pension que escoja el afiliado, el valor de la

opcion es diferente. Esto se debe a que el valor presente esperado de los montos involucrados, en

una y otra modalidad, difieren. En el caso de la Renta Vitalicia los pagos son un flujo constante.

Para el Retiro Programado, los pagos son decrecientes.

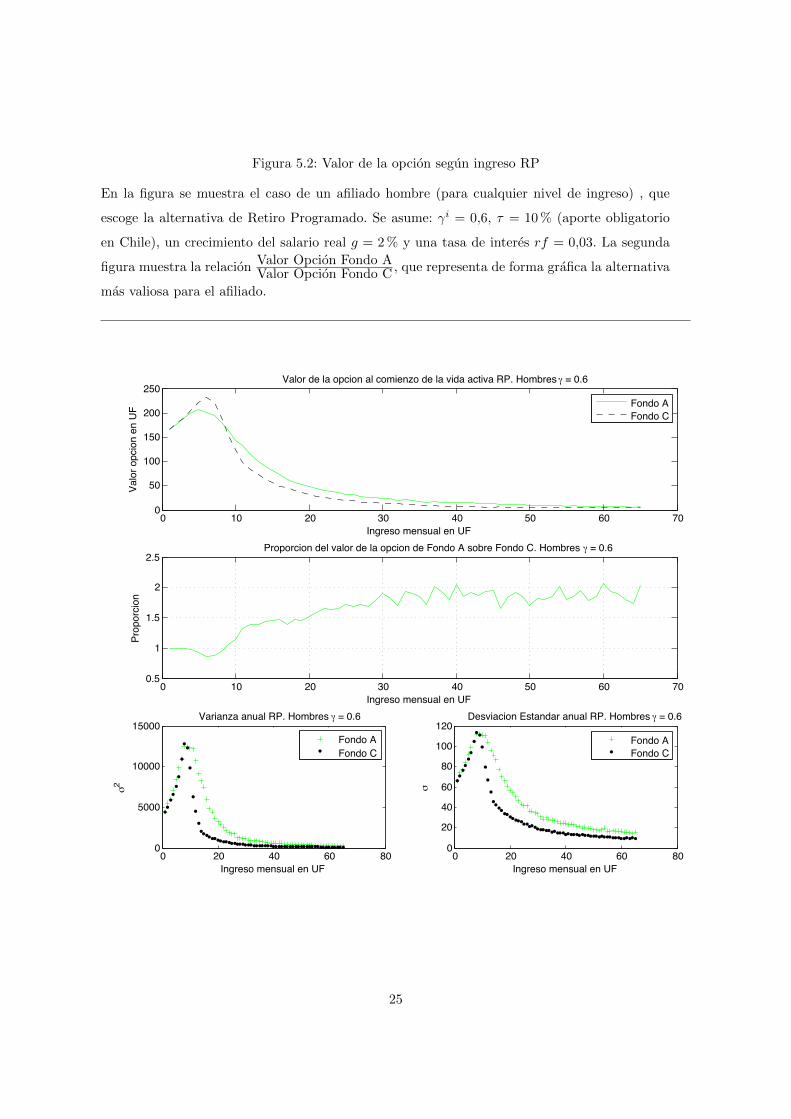

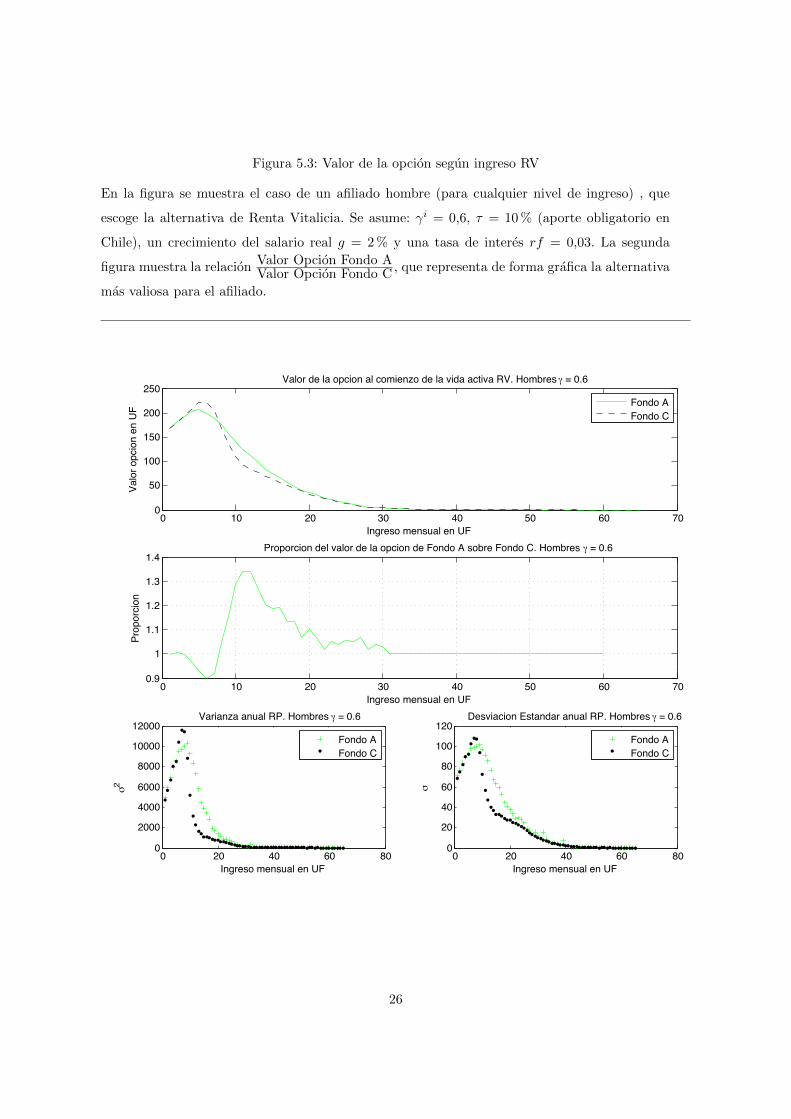

Las figuras 5.2 y 5.3 muestran el valor que tiene para un afiliado hombre, con un ingreso imponible

cualquiera, el valor de la opcion que el fisco le regala36.

La intuicion financiera tradicional apunta a que a mayor volatilidad del activo subyacente, mayor

debiera ser el valor de la opcion. El activo subyacente es la cuenta de capitalizacion individual, y la

volatilidad depende del multifondo seleccionado. Un multifondo de mayor volatilidad debe implicar

una mayor valoracion de la opcion.

Para un grupo de afiliados, con ingreso imponible en el rango bajo, la valoracion de este subsidio

en especıfico difiere de lo tradicionalmente esperado, debido a que el pago (correspondiente a la

diferencia entre el valor de ejercicio de la opcion y el valor del activo subyacente) no es lineal. En

efecto, tal como lo senala la ecuacion (2.1) el APS ofrece un pago proporcional mayor, para quienes

alcancen una menor pension. La concavidad en los pagos se muestra en la figura (5.4).

Como se aprecia en las figuras (5.2) y (5.3), existe un rango de ingreso para el cual el valor de la

opcion es mayor tomando una alternativa de multifondo menos riesgosa (en este caso el Fondo C).

35Determinado por variables que el presente trabajo no busca explicar.

36La regulacion actual permite mantener el ahorro previsional en el multifondo A solo hasta los 55 anos para los

hombres y 50 para las mujeres. En los graficos se muestran estas alternativas para hacer mas facil la comprension de

estas diferencias. Los resultados obtenidos para mujeres estan en el apendice.

24

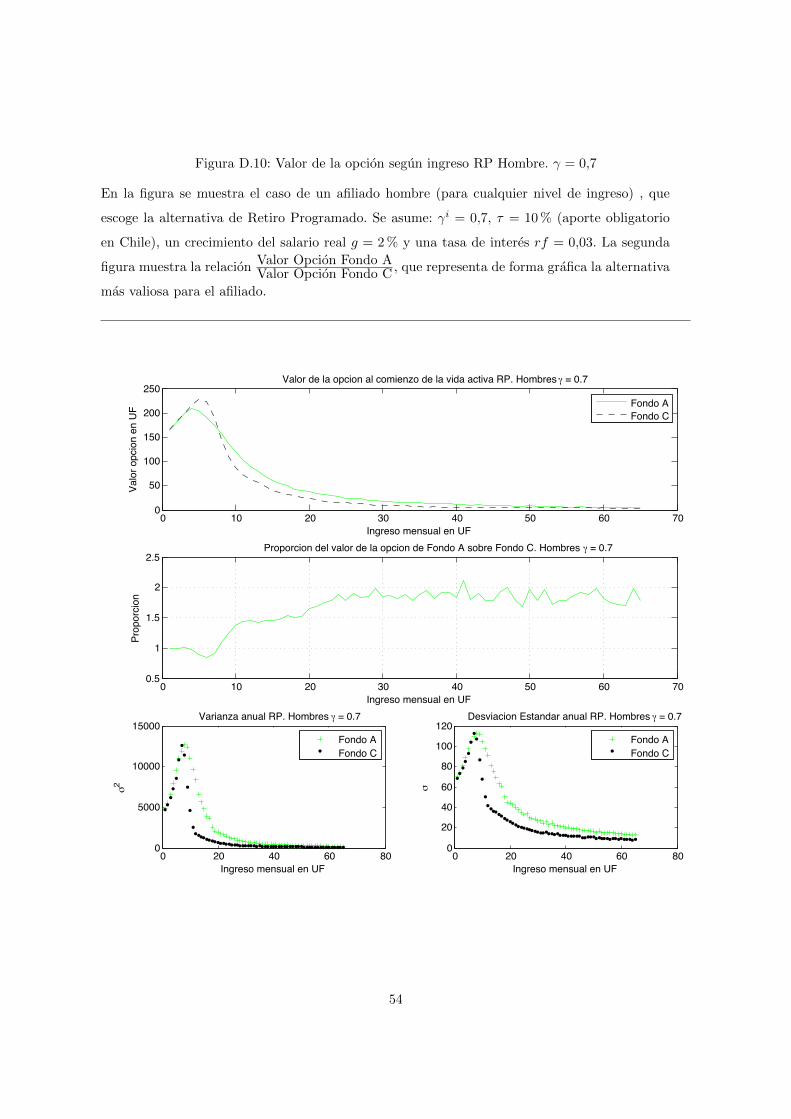

Figura 5.2: Valor de la opcion segun ingreso RP

En la figura se muestra el caso de un afiliado hombre (para cualquier nivel de ingreso) , que

escoge la alternativa de Retiro Programado. Se asume: γi = 0,6, τ = 10% (aporte obligatorio

en Chile), un crecimiento del salario real g = 2% y una tasa de interes rf = 0,03. La segunda

figura muestra la relacion Valor Opcion Fondo AValor Opcion Fondo C, que representa de forma grafica la alternativa

mas valiosa para el afiliado.

0 10 20 30 40 50 60 700

50

100

150

200

250Valor de la opcion al comienzo de la vida activa RP. Hombres γ = 0.6

Ingreso mensual en UF

Valo

r opc

ion

en U

F

Fondo AFondo C

0 10 20 30 40 50 60 700.5

1

1.5

2

2.5Proporcion del valor de la opcion de Fondo A sobre Fondo C. Hombres γ = 0.6

Ingreso mensual en UF

Prop

orci

on

0 20 40 60 800

5000

10000

15000Varianza anual RP. Hombres γ = 0.6

Ingreso mensual en UF

σ2

Fondo AFondo C

0 20 40 60 800

20

40

60

80

100

120Desviacion Estandar anual RP. Hombres γ = 0.6

Ingreso mensual en UF

σ

Fondo AFondo C

25

Figura 5.3: Valor de la opcion segun ingreso RV

En la figura se muestra el caso de un afiliado hombre (para cualquier nivel de ingreso) , que

escoge la alternativa de Renta Vitalicia. Se asume: γi = 0,6, τ = 10% (aporte obligatorio en

Chile), un crecimiento del salario real g = 2% y una tasa de interes rf = 0,03. La segunda

figura muestra la relacion Valor Opcion Fondo AValor Opcion Fondo C, que representa de forma grafica la alternativa

mas valiosa para el afiliado.

0 10 20 30 40 50 60 700

50

100

150

200

250Valor de la opcion al comienzo de la vida activa RV. Hombres γ = 0.6

Ingreso mensual en UF

Valo

r opc

ion

en U

F

Fondo AFondo C

0 10 20 30 40 50 60 700.9

1

1.1

1.2

1.3

1.4Proporcion del valor de la opcion de Fondo A sobre Fondo C. Hombres γ = 0.6

Ingreso mensual en UF

Prop

orci

on

0 20 40 60 800

2000

4000

6000

8000

10000

12000Varianza anual RP. Hombres γ = 0.6

Ingreso mensual en UF

σ2

Fondo AFondo C

0 20 40 60 800

20

40

60

80

100

120Desviacion Estandar anual RP. Hombres γ = 0.6

Ingreso mensual en UF

σ

Fondo AFondo C

26

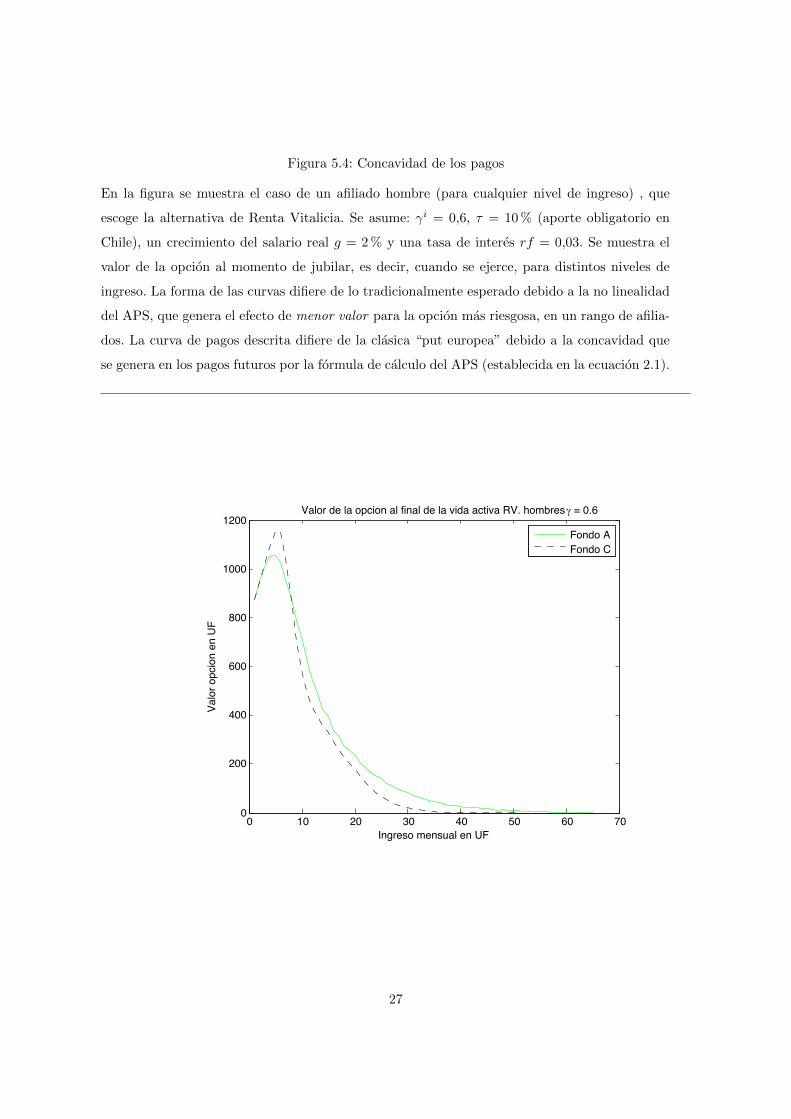

Figura 5.4: Concavidad de los pagos

En la figura se muestra el caso de un afiliado hombre (para cualquier nivel de ingreso) , que

escoge la alternativa de Renta Vitalicia. Se asume: γi = 0,6, τ = 10% (aporte obligatorio en

Chile), un crecimiento del salario real g = 2% y una tasa de interes rf = 0,03. Se muestra el

valor de la opcion al momento de jubilar, es decir, cuando se ejerce, para distintos niveles de

ingreso. La forma de las curvas difiere de lo tradicionalmente esperado debido a la no linealidad

del APS, que genera el efecto de menor valor para la opcion mas riesgosa, en un rango de afilia-

dos. La curva de pagos descrita difiere de la clasica “put europea” debido a la concavidad que

se genera en los pagos futuros por la formula de calculo del APS (establecida en la ecuacion 2.1).

0 10 20 30 40 50 60 700

200

400

600

800

1000

1200Valor de la opcion al final de la vida activa RV. hombres γ = 0.6

Ingreso mensual en UF

Valo

r opc

ion

en U

F

Fondo AFondo C

27

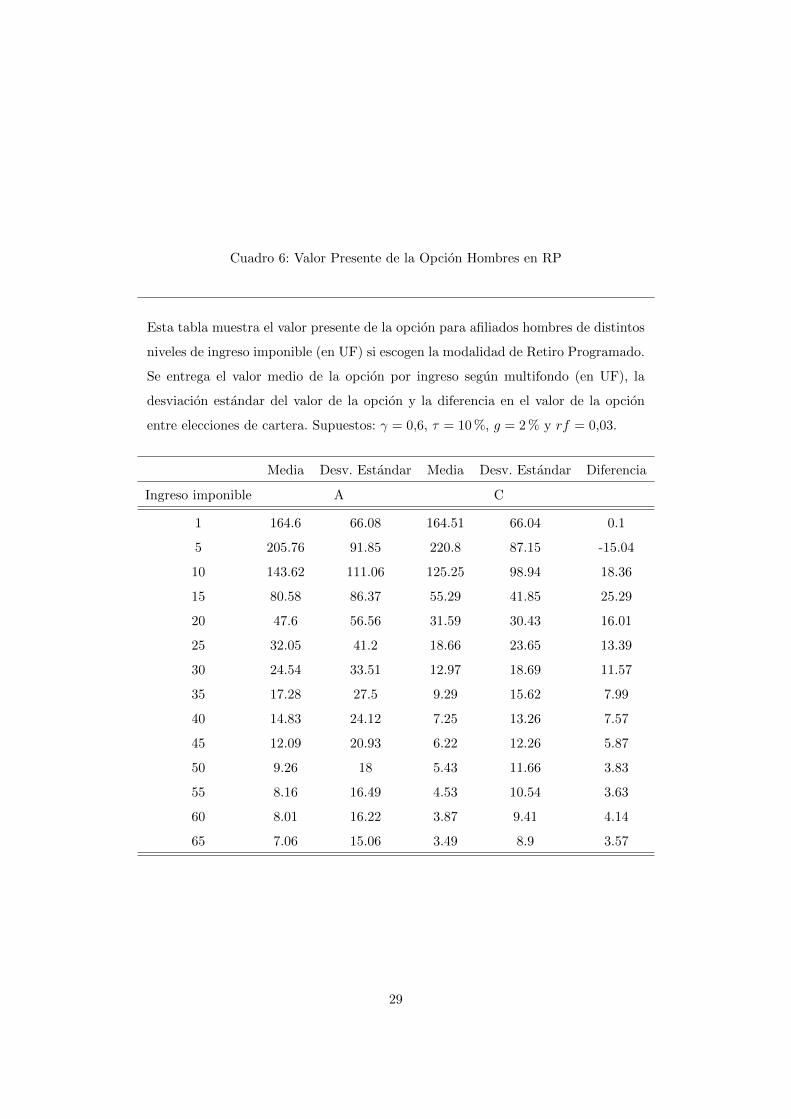

Este rango corresponde a un grupo que dependiendo del rendimiento del fondo puede cambiar de

tramo de aporte. Esto se debe a que la formula de aporte del APS contempla una mayor participacion

del fisco para quienes estan por debajo del lımite de la PBS, en relacion a los que se encuentran

entre la frontera de la PBS y la PMAS. Sin embargo, se debe considerar que este menor valor de

la opcion de tomar el multifondo mas riesgoso, no es atribuible a la mayor volatilidad del fondo (lo

que no tendrıa sentido alguno), sino al calculo del APS para ese tramo especıfico. Es decir, para

este rango de ingreso, el efecto del menor aporte por parte del fisco producto del cambio de tramo,

es mayor al efecto de la mayor volatilidad.

Este mayor beneficio de tomar una alternativa menos riesgosa, para afiliados que esten en

este rango de ingresos, no es traspasado a su bienestar, debido a que la ganancia de recibir un

mayor subsidio, producto de acumular un fondo menor (y recibir un mayor APS en el futuro), es

exactamente igual a la perdida generada por el menor valor esperado del saldo acumulado, producto

de no escoger una alternativa mas riesgosa. De manera que, para este grupo de afiliados, no existe un

problema de riesgo moral. No hay incentivos a aumentar la exposicion al riesgo ni a disminuirla37.

El diferencial lo asume el fisco, de manera que la decision de los afiliados solo tiene efecto sobre el

futuro desembolso fiscal.

A partir de un cierto nivel de ingreso (entre 8 y 9 UF, dependiendo de la modalidad de pension

escogida), el valor de la opcion que tiene el afiliado se maximiza tomando la alternativa de multifondo

mas riesgosa. El problema de riesgo moral se genera, porque a partir de este nivel de ingreso, es

posible que el afiliado se escape del rango de aporte del APS. Si esto ocurre, es el fisco quien asume

parte de las perdidas (generadas por un peor rendimiento del multifondo riesgoso) pero no participa

de las ganancias (los afiliados no le pagan al fisco por el seguro que no utilizaron). Los cuadros 6 y

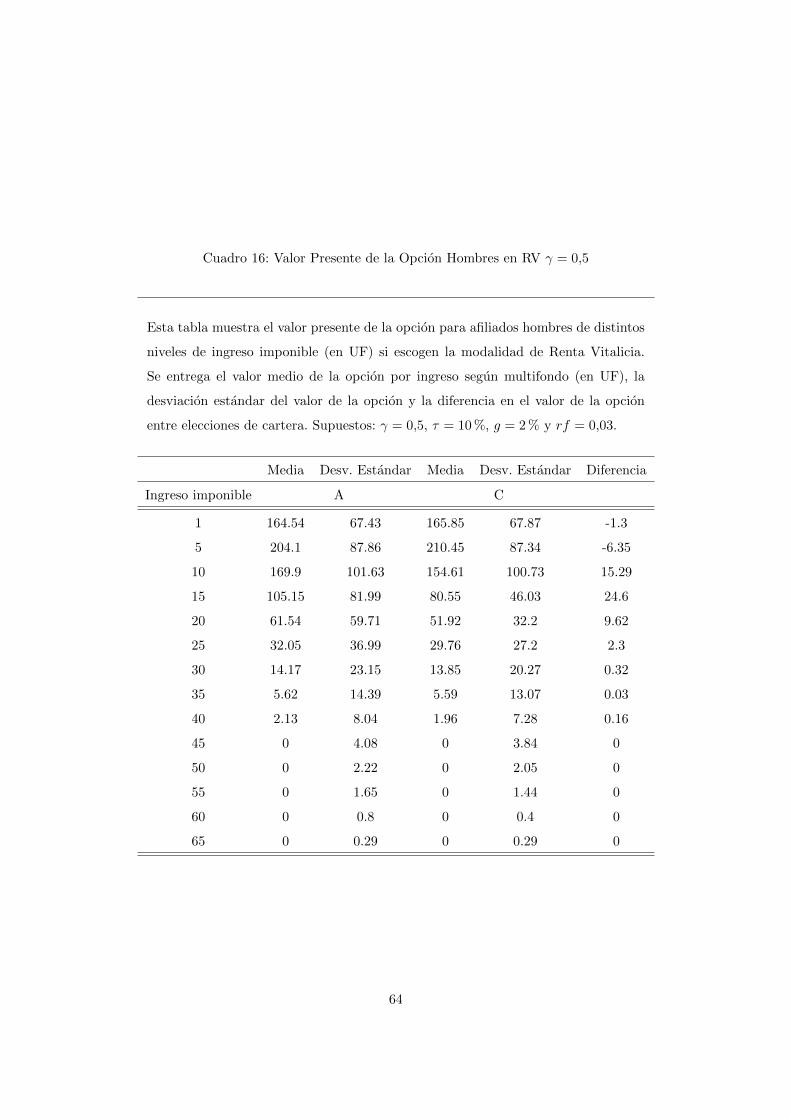

7 muestran los resultados para afiliados hombres de acuerdo a su ingreso imponible.

En el caso del RP la diferencia en el valor de la opcion, entre eleccion de cartera es muy relevante

para afiliados con ingreso de hasta 50 UF ($1.100.000). Por ejemplo, para un afiliado con un ingreso

imponible de 15 UF ($330.000) escoger el fondo A es 25.29 UF ($556.000), en valor presente, mas

valioso que escoger el fondo C. Esta diferencia corresponde a mas de un tercio del valor actual del

APS para ese afiliado.

Es relevante mencionar que la volatilidad del valor de la opcion (o del costo de entregar el

subsidio), es notablemente mas alta para el multifondo A en comparacion con el C. Esto genera

37Esto es cierto para cualquier comparacion entre multifondos, no solo para la alternativa de Fondo A en relacion

al C.

28

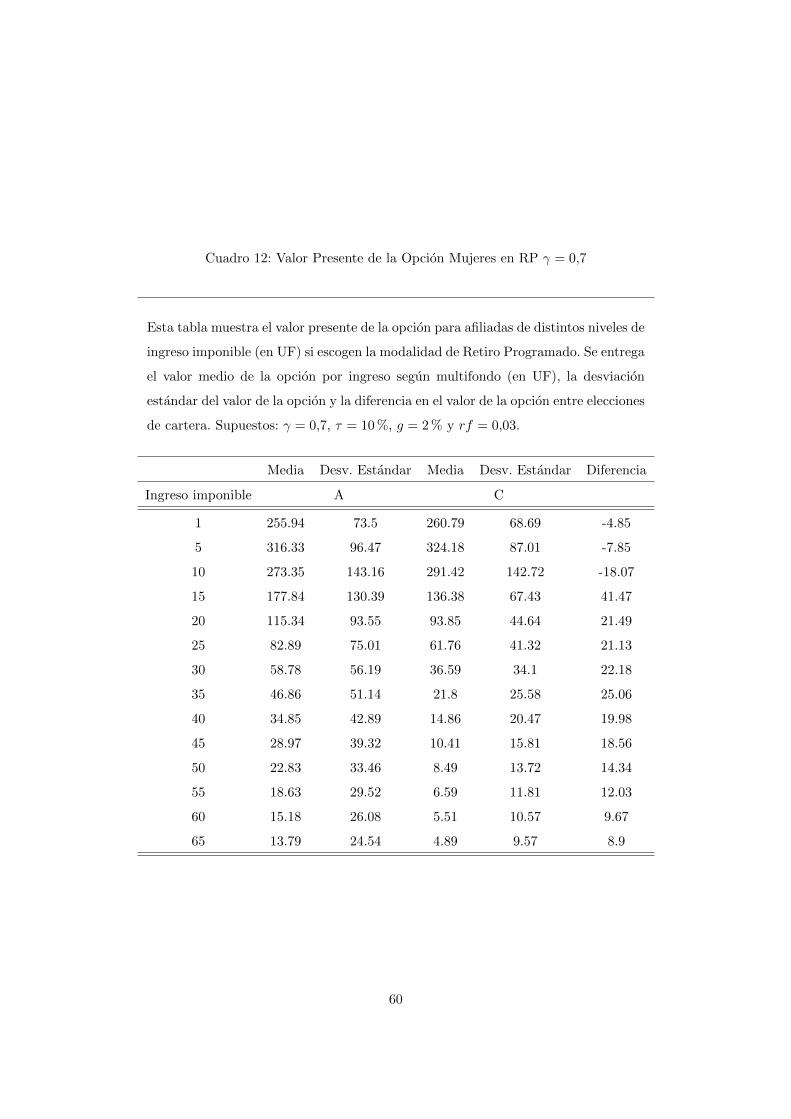

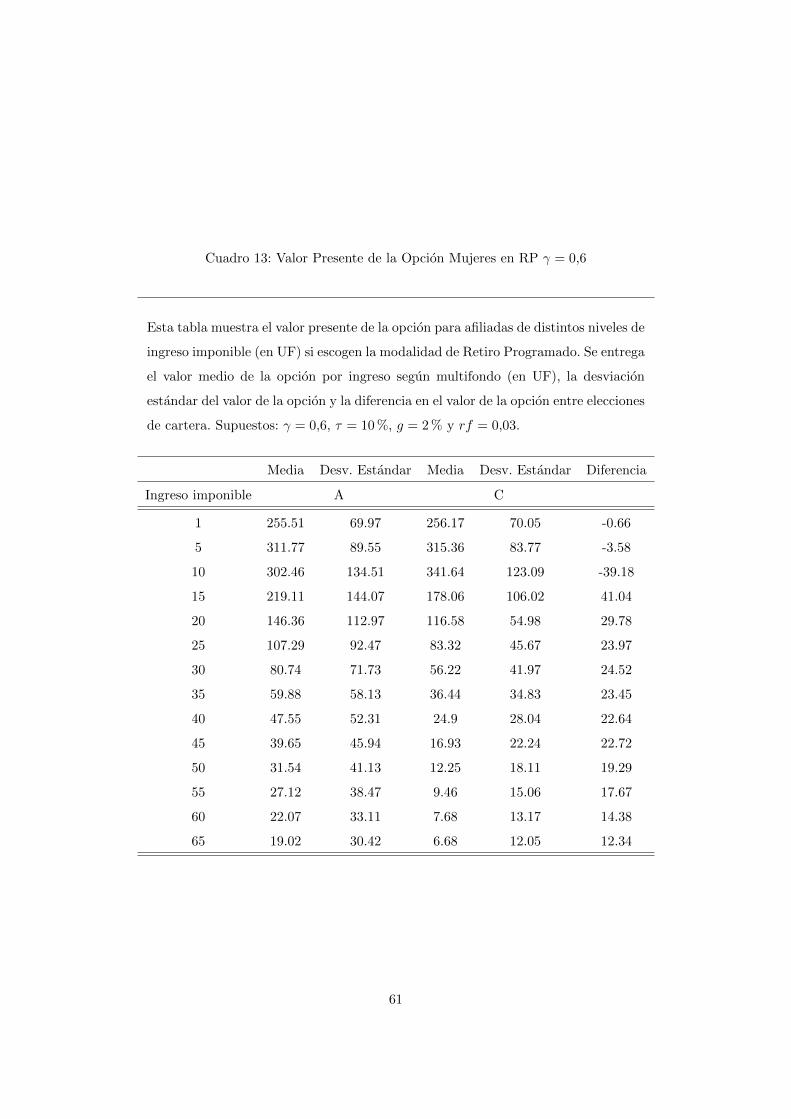

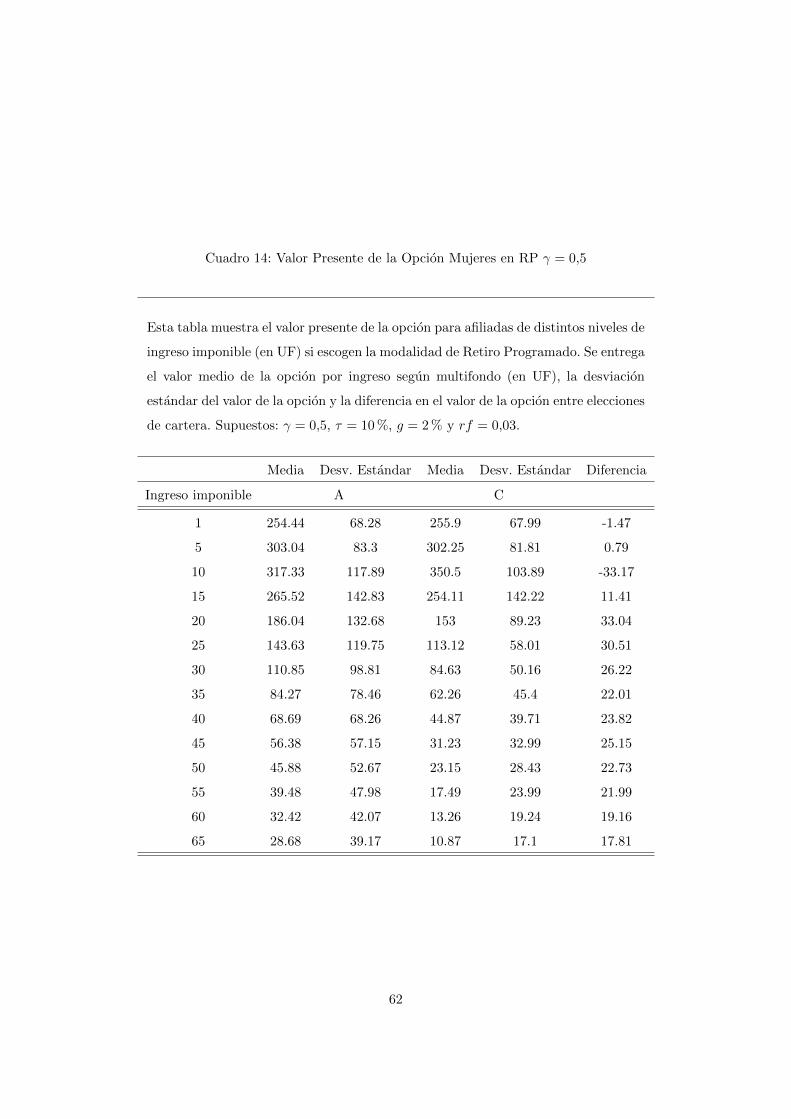

Cuadro 6: Valor Presente de la Opcion Hombres en RP

Esta tabla muestra el valor presente de la opcion para afiliados hombres de distintos

niveles de ingreso imponible (en UF) si escogen la modalidad de Retiro Programado.

Se entrega el valor medio de la opcion por ingreso segun multifondo (en UF), la

desviacion estandar del valor de la opcion y la diferencia en el valor de la opcion

entre elecciones de cartera. Supuestos: γ = 0,6, τ = 10%, g = 2% y rf = 0,03.

Media Desv. Estandar Media Desv. Estandar Diferencia

Ingreso imponible A C

1 164.6 66.08 164.51 66.04 0.1

5 205.76 91.85 220.8 87.15 -15.04

10 143.62 111.06 125.25 98.94 18.36

15 80.58 86.37 55.29 41.85 25.29

20 47.6 56.56 31.59 30.43 16.01

25 32.05 41.2 18.66 23.65 13.39

30 24.54 33.51 12.97 18.69 11.57

35 17.28 27.5 9.29 15.62 7.99

40 14.83 24.12 7.25 13.26 7.57

45 12.09 20.93 6.22 12.26 5.87

50 9.26 18 5.43 11.66 3.83

55 8.16 16.49 4.53 10.54 3.63

60 8.01 16.22 3.87 9.41 4.14

65 7.06 15.06 3.49 8.9 3.57

29

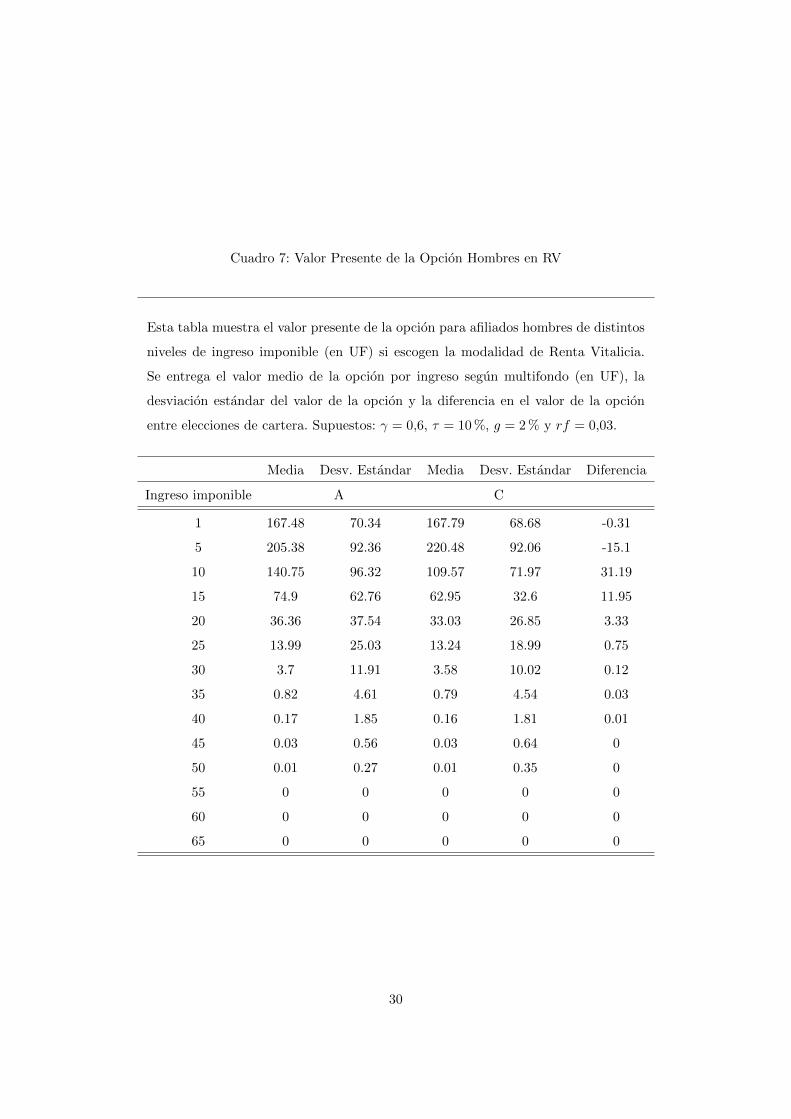

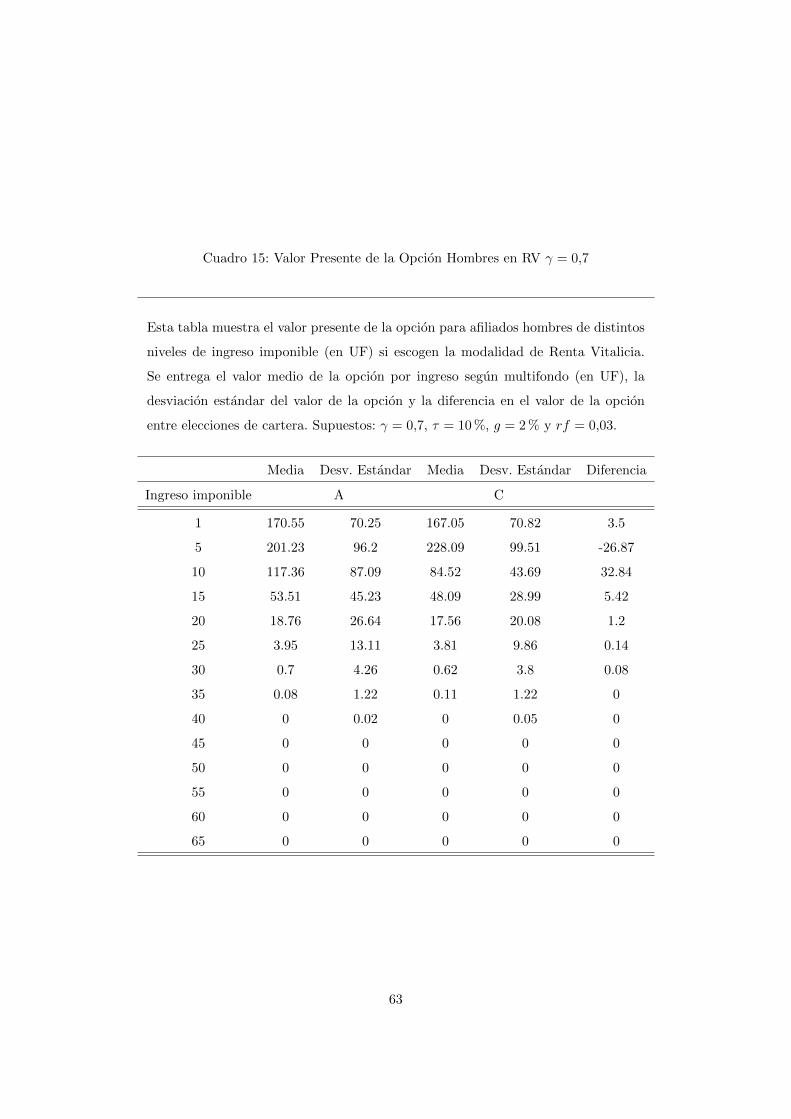

Cuadro 7: Valor Presente de la Opcion Hombres en RV

Esta tabla muestra el valor presente de la opcion para afiliados hombres de distintos

niveles de ingreso imponible (en UF) si escogen la modalidad de Renta Vitalicia.

Se entrega el valor medio de la opcion por ingreso segun multifondo (en UF), la

desviacion estandar del valor de la opcion y la diferencia en el valor de la opcion

entre elecciones de cartera. Supuestos: γ = 0,6, τ = 10%, g = 2% y rf = 0,03.

Media Desv. Estandar Media Desv. Estandar Diferencia

Ingreso imponible A C

1 167.48 70.34 167.79 68.68 -0.31

5 205.38 92.36 220.48 92.06 -15.1

10 140.75 96.32 109.57 71.97 31.19

15 74.9 62.76 62.95 32.6 11.95

20 36.36 37.54 33.03 26.85 3.33

25 13.99 25.03 13.24 18.99 0.75

30 3.7 11.91 3.58 10.02 0.12

35 0.82 4.61 0.79 4.54 0.03

40 0.17 1.85 0.16 1.81 0.01

45 0.03 0.56 0.03 0.64 0

50 0.01 0.27 0.01 0.35 0

55 0 0 0 0 0

60 0 0 0 0 0

65 0 0 0 0 0

30

una mayor incertidumbre en cuanto al verdadero desembolso fiscal que ocurrira en el futuro. Para

el caso del RP se aprecia que la desviacion estandar del valor de la opcion en el Fondo A, entre las

15 UF y 50 UF de ingreso imponible, casi duplica a aquella del Fondo C.

En el caso de la modalidad de Renta Vitalicia, el rango de ingreso imponible afecto al problema

de riesgo moral, es menor, y existe solo hasta los afiliados que tienen un ingreso imponible menor

a 25 UF. Esto se debe a que al adquirir la renta vitalicia los pagos futuros del fisco son ciertos. Si

se acumula suficiente, el fisco queda inmediatamente excluido de realizar aporte alguno, mientras

que en la modalidad de RP existıan posibilidades de aportar si al jubilado se le agotaban los fondos

para garantizar una pension superior a la PMAS.

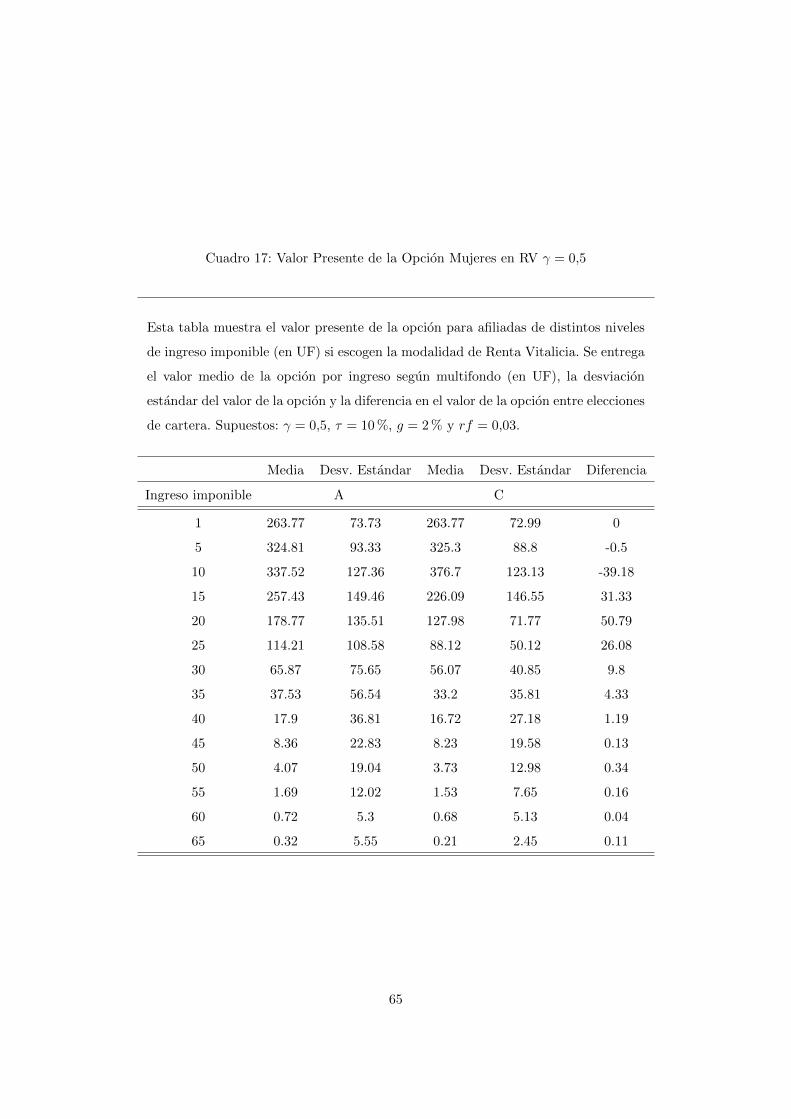

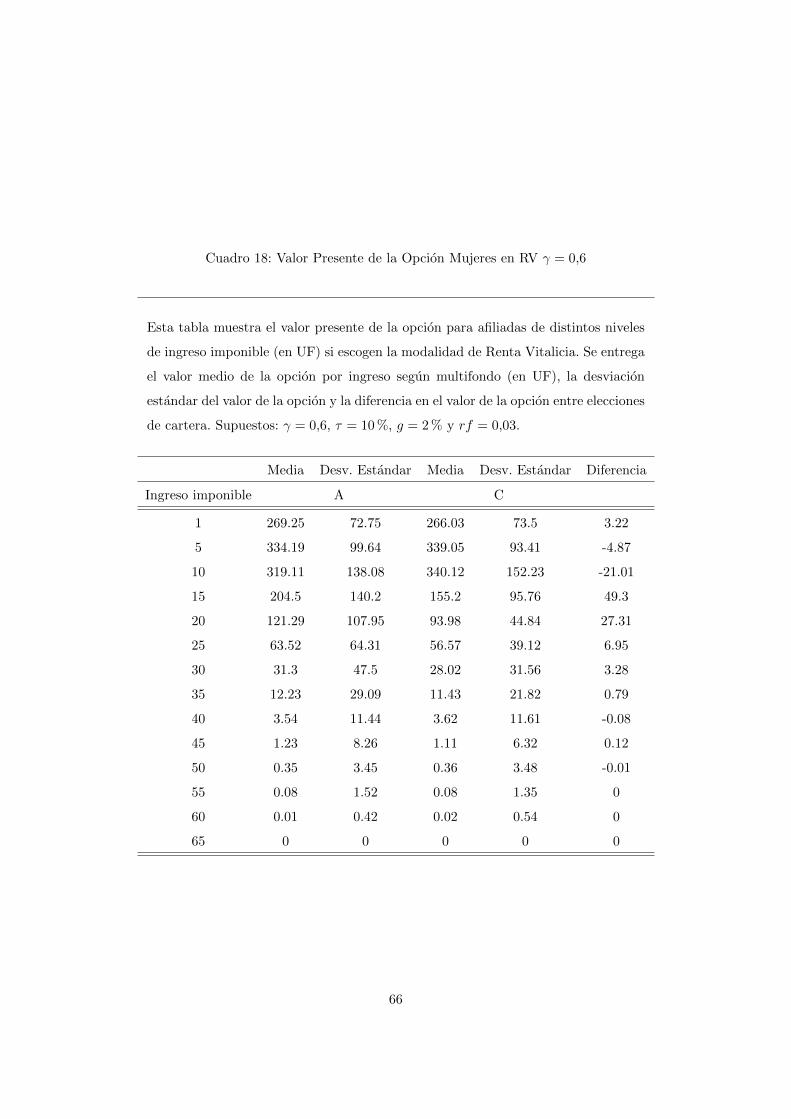

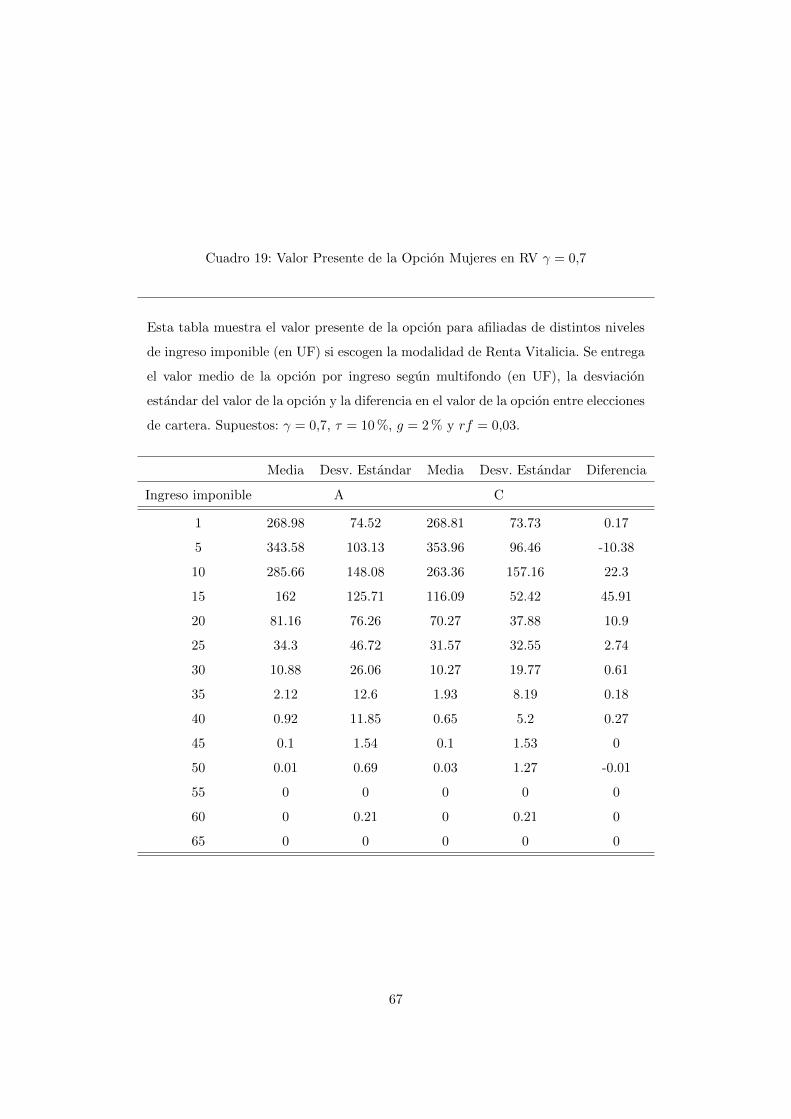

Los resultados obtenidos demuestran que este problema es aun mayor para el caso de las mujeres.

Como es de esperarse, al cotizar durante un plazo menor y tener una esperanza de vida mas larga,

las mujeres obtienen el beneficio durante mas tiempo y acumulan menos en su saldo. Esto genera

que el fisco deba aportar un monto mayor en la garantıa estatal en este caso.

Ademas, el problema de riesgo moral se hace mas fuerte. Al tratarse de montos mayores, el

incentivo a optar por un fondo mas riesgoso es aun mayor. Los cuadros y tablas que muestran estos

resultados se encuentran en el apendice.

Las figuras 5.5 y 5.6 contrastan el valor de la opcion de acuerdo a la modalidad de pension

seleccionada. Se muestra tambien, el valor de la diferencia entre la eleccion por defecto y aquella de

maximo riesgo, segun la regulacion existente el dıa de hoy. Esta diferencia puede servir como proxy

del monto al que asciende el riesgo moral. Si bien es cierto, es imposible medirlo sin conocer las

preferencias de los afiliados, es una aproximacion certera para un individuo que alterarıa su decision

optima de pasar entre las alternativas seleccionadas.

En la figura 5.6, el segundo grafico muestra el diferencial en valor futuro, es decir, al momento

de jubilar. En el, se aprecian con mayor nitidez los valores involucrados y el efecto que pueden

tener sobre la eleccion, una vez comprendidas las magnitudes involucradas. Por ejemplo, para un

afiliado que recibe un sueldo de 10 UF mensuales y escoge RP, es 50 UF mas valioso escoger la

alternativa mas riesgosa posible en relacion a ubicarse en la recomendacion del fisco. Esto equivale

a $1,100,000. Para una familia con un ingreso de $200,000 mensuales, esta diferencia, generada por

una simple eleccion de multifondo, representa un monto significativo. Es muy probable que de tener

informacion sobre este “premio”, el afiliado optarıa por la alternativa mas riesgosa.

El efecto de γ (tasa de contribucion de los afiliados), tambien es el esperado. Una mayor con-

31

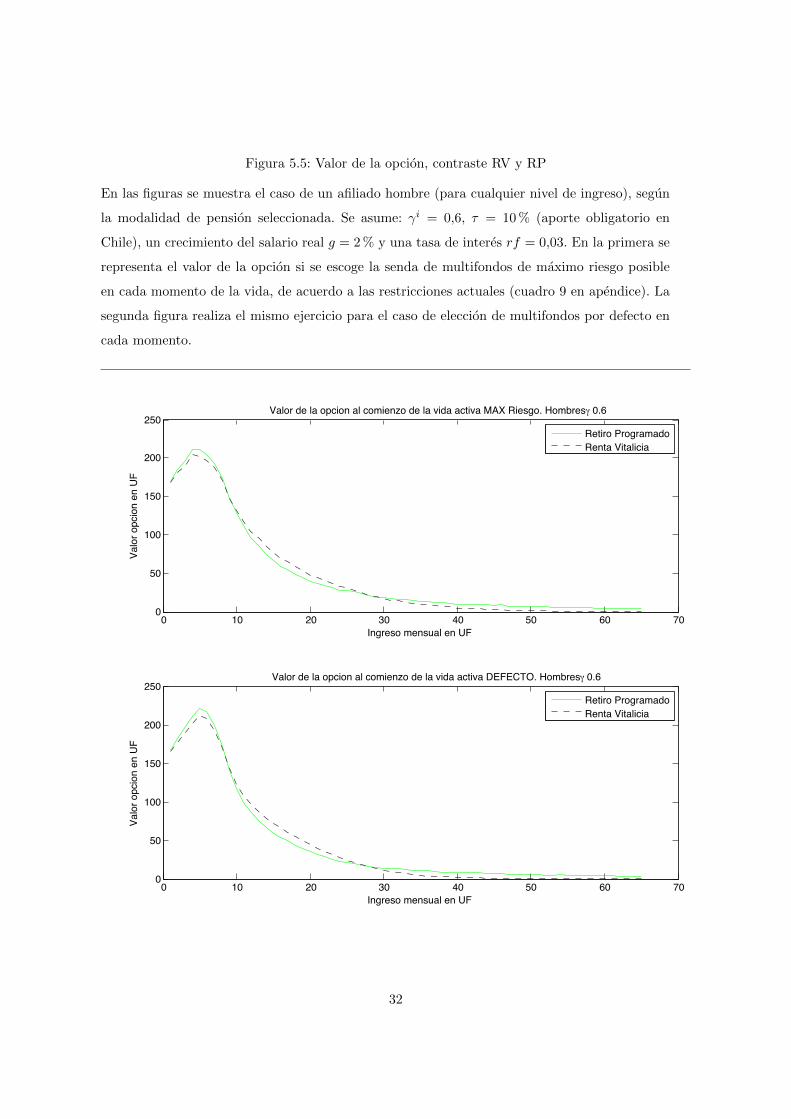

Figura 5.5: Valor de la opcion, contraste RV y RP

En las figuras se muestra el caso de un afiliado hombre (para cualquier nivel de ingreso), segun

la modalidad de pension seleccionada. Se asume: γi = 0,6, τ = 10% (aporte obligatorio en

Chile), un crecimiento del salario real g = 2% y una tasa de interes rf = 0,03. En la primera se

representa el valor de la opcion si se escoge la senda de multifondos de maximo riesgo posible

en cada momento de la vida, de acuerdo a las restricciones actuales (cuadro 9 en apendice). La

segunda figura realiza el mismo ejercicio para el caso de eleccion de multifondos por defecto en

cada momento.

0 10 20 30 40 50 60 700

50

100

150

200

250Valor de la opcion al comienzo de la vida activa MAX Riesgo. Hombres γ 0.6

Ingreso mensual en UF

Valo

r opc

ion

en U

F

Retiro ProgramadoRenta Vitalicia

0 10 20 30 40 50 60 700

50

100

150

200

250Valor de la opcion al comienzo de la vida activa DEFECTO. Hombres γ 0.6

Ingreso mensual en UF

Valo

r opc

ion

en U

F

Retiro ProgramadoRenta Vitalicia

32

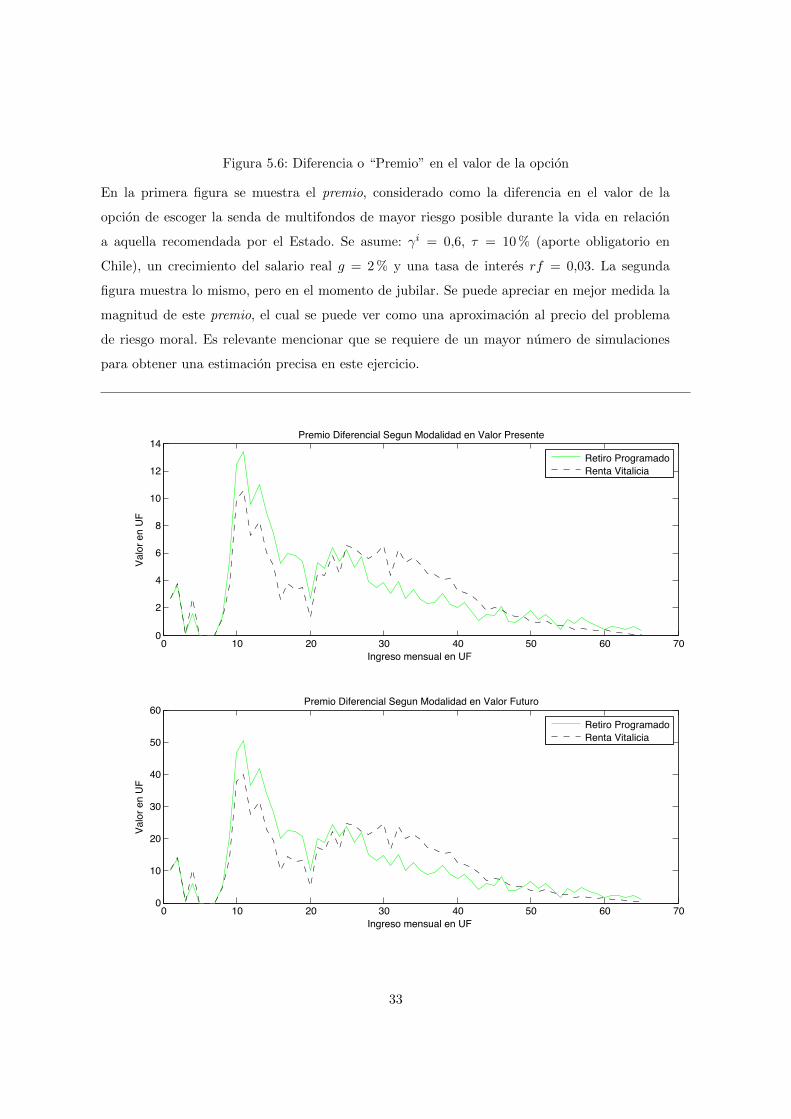

Figura 5.6: Diferencia o “Premio” en el valor de la opcion

En la primera figura se muestra el premio, considerado como la diferencia en el valor de la

opcion de escoger la senda de multifondos de mayor riesgo posible durante la vida en relacion

a aquella recomendada por el Estado. Se asume: γi = 0,6, τ = 10% (aporte obligatorio en

Chile), un crecimiento del salario real g = 2% y una tasa de interes rf = 0,03. La segunda

figura muestra lo mismo, pero en el momento de jubilar. Se puede apreciar en mejor medida la

magnitud de este premio, el cual se puede ver como una aproximacion al precio del problema

de riesgo moral. Es relevante mencionar que se requiere de un mayor numero de simulaciones

para obtener una estimacion precisa en este ejercicio.

0 10 20 30 40 50 60 700

2

4

6

8

10

12

14Premio Diferencial Segun Modalidad en Valor Presente

Ingreso mensual en UF

Valo

r en

UF

Retiro ProgramadoRenta Vitalicia

0 10 20 30 40 50 60 700

10

20

30

40

50

60Premio Diferencial Segun Modalidad en Valor Futuro

Ingreso mensual en UF

Valo

r en

UF

Retiro ProgramadoRenta Vitalicia

33

tribucion durante la vida activa de los afiliados, disminuye el valor de la opcion, ya que aumenta el

saldo acumulado en la cuenta y por lo tanto disminuye el monto de aporte fiscal esperado.