TESIS de MAGÍSTERContacto Multimercado, Discriminación de Precios y Colusión Esperanza Johnson...

52

TESIS de MAGÍSTER INSTITUTO DE ECONOMÍA www.economia.puc.cl

Transcript of TESIS de MAGÍSTERContacto Multimercado, Discriminación de Precios y Colusión Esperanza Johnson...

D O C U M E N T O D E T R A B A J O

Instituto de EconomíaTESIS d

e MA

GÍSTER

I N S T I T U T O D E E C O N O M Í A

w w w . e c o n o m i a . p u c . c l

������� ( ����������) ����������� �� ������� � ��� ��

������� !�"�����

����

Contacto Multimercado, Discriminación de Precios y Colusión

Esperanza Johnson Urrutia*

Agosto, 2010

Resumen A partir de los resultados de Bernheim y Whinston (1990) se concluye que el contacto multimercado no disminuye las posibilidades de colusión entre las firmas y que bajo ciertas condiciones las facilita. Este resultado presupone que los consumidores de un mercado y otro son distintos y por ello las firmas no pueden establecer estrategias de discriminación de precios que les permitan aumentar sus utilidades. De ser posible esto también tendría un efecto sobre las posibilidades de colusión. En este trabajo se permite que los clientes entre mercados sean los mismos y se estudian los incentivos a utilizar estrategia de bundling en distintas situaciones de conglomerado. Se analiza el caso irrelevante de Bernheim y Whinston (1990) y dos con distintas asimetrías, llegando a la conclusión de que la discriminación de precios actúa de manera contraria sobre las posibilidades de colusión para cualquier tipo de asimetría. A partir de la configuración inicial del mercado es posible establecer rangos donde un efecto domina a otro y de esta manera poder analizar de mejor forma las formaciones de conglomerados y su impacto sobre el bienestar de la economía.

* Este trabajo corresponde a mi tesis de Magister en Economía, mención Organización Industrial, de la Pontificia Universidad Católica de Chile. Agradezco la ayuda de los profesores de la comisión de Microeconomía, Gert Wagner y Juan Pablo Montero. De manera especial agradezco al profesor Montero por el apoyo financiero, a través de sus fondos Fondecyt (Proyecto N°10952009), y de las numerosas conversaciones a lo largo del semestre. También quiero reconocer el apoyo de mi familia, amigos y las personas que me ayudaron de manera directa, especialmente Nicolás Castro, Rodrigo Harrison, Isidora Zapata, Amanda Dawes, Nicolás Rojas, David Peña e Ignacio Parot.

1. Introducción A principios del 2008 el Tribunal de Defensa de la Libre Competencia (TDLC) resolvió de manera negativa la consulta respecto a una posible fusión entre D&S y Falabella. Los factores principales que llevaron a esta resolución fueron el profundo cambio en la estructura de mercado y la consecuente disminución, sustancial y duradera como se plantea en la resolución N°24/2008, de la competencia. Además, se indicó que incluso las posibles sinergias y ganancias de eficiencia no lograrían mitigar los efectos anticompetitivos.1 El análisis anterior se basa en el resultado clásico de Bernheim y Whinston (1990) respecto a la disminución de la competencia en escenarios de contacto multimercado. Dentro de los argumentos del TDLC para no recomendar la fusión se encuentra "la extensión del riesgo competitivo multi-mercado", siguiendo la misma línea de los autores antes mencionados. Las consideraciones respecto a la competencia no fueron los únicos argumentos que sustentaron la resolución del Tribunal, además, se analizaron eventuales mejoras de eficiencia producto de la fusión, pero este es un tema que está fuera de la extensión de este trabajo. Uno de los supuestos que sustenta el resultado de Bernheim y Whinston (1990) es que no existe relación de demanda ni costos entre los mercados relacionados. Este supuesto implica que entre los mercados en cuestión no hay potenciales reducciones de costos ni economías de escala y que los consumidores en cada uno de ellos son totalmente distintos. En el caso particular de la fusión fallida entre D&S y Falabella no es difícil asumir que los individuos que se encuentran en un mercado están en su mayoría en el otro. De ser así, un análisis que sólo considera el impacto del contacto multimercado a la Bernheim y Whinston (1990) no estaría completo. Es posible que esta relación entre los mercados de pie a estructuras de precios no lineales que tengan un impacto a nivel competitivo y por ello debiesen ser consideradas al evaluar cualquier fusión. De hecho, en la práctica se utilizan descuentos para fomentar las ventas dentro de los conglomerados. En general, existe una amplia literatura teórica y de antitrust respecto a las fusiones horizontales y verticales. Pero en el caso de fusiones que no alteran la concentración o donde no existen incentivos verticales a la integración, no hay mayor desarrollo. En esta categoría estaría la fusión antes mencionada. Más aún, en un estudio realizado para la Comisión Europea de Competencia, Church (2004) distingue dos tipos de fusiones: horizontales y no horizontales. En esta última categoría están las verticales y las de conglomerado. Por su parte, las fusiones de conglomerado pueden ser entre firmas con bienes complementarios, bienes de mercados “vecinos” que son complementarios en términos de producción pero no a nivel de consumo y fusiones puras donde no hay relación alguna entre los bienes a nivel de demanda o costos. Se menciona que, al igual que en el caso de fusiones horizontales, las fusiones no horizontales pueden afectar al poder de mercado de las firmas. Dentro de los elementos que postula

1 Para más detalle ver Resolución N°24/2008 del TDLC.

Contacto Multimercado, Discriminación de Precios y Colusión

3

Church (2004) que tendrían los conglomerados para aumentar su poder de mercado está la venta en paquete o bundling. El análisis que hace el autor es desde la visión del monopolio, enfocándose principalmente en dos puntos. Por un lado, se plantea que el bundling tiene propiedades de exclusión en el sentido que reduce el beneficio de los rivales de la firma que une su bien monopólico con otro competitivo. Además, se plantea que el bundling podría relajar la competencia debido a que incorpora mayor diferenciación entre los bienes. Como se mencionó, el análisis se hace desde la perspectiva de un monopolio y por ello no se considera que el bundling pueda tener un efecto positivo en la competencia entre conglomerados. Además, a pesar que Church (2004) analiza el efecto de Bernheim y Whinston (1990) en la formación de conglomerados, no integra ambos fenómenos. En este sentido explorar esta posibilidad enriquece las herramientas del regulador, permitiendo una evaluación más completa de los distintos casos de fusiones que puede enfrentar, entre ellas las de conglomerado. De acuerdo a los resultados de Armstrong y Vickers (2010) se sabe que en el caso de equilibrios simétricos las firmas de un conglomerado utilizarán el bundling como herramienta de precios, en un contexto competitivo. Además, debido a que el equilibrio es simétrico se estará en el caso irrelevante de Bernheim y Whinston (1990)2. Por lo tanto, si los clientes coinciden en ambos mercados las estrategias de bundling estarán presentes y estas pueden tener un impacto en las posibilidades de colusión entre los conglomerados más allá de los efectos del contacto multimercado. A partir del caso de firmas simétricas, donde no existe el efecto de Bernheim y Whinston (1990) pero si el de bundling, se pueden introducir asimetrías en las firmas, generándose así el efecto de Bernheim y Whinston (1990). No es claro que ocurrirá con el efecto bundling, este podría o no superar al de Bernheim y Whinston (1990). Por esto sería interesante determinar el impacto conjunto del efecto del contacto multimercado y del bundling sobre las posibilidades de colusión, bajo qué circunstancias domina cada efecto y los incentivos que generan las asimetrías en este contexto. De forma específica, la idea es comparar la situación competitiva de un mercado con firmas separadas con uno donde existen conglomerados. Así, al analizar ambos efectos se puede entregar una apreciación más completa de las consecuencias de las fusiones de conglomerado. De manera general, los resultados indican que el bundling tiene un efecto negativo sobre las posibilidades de colusión cuando las firmas tienen contacto multimercado. También, es importante determinar en qué circunstancias el efecto del bundling es tal que la colusión se vuelve más difícil si las firmas dejan de estar separadas y forman conglomerados. Se pueden establecer ciertas configuraciones del mercado cuando las firmas están separadas que implican este cambio en las posibilidades de colusión. Esto es así para casos con asimetrías y sin ellas.

2 El resultado irrelevante plantea que cuando los mercados son simétricos el contacto multimercado no tiene efectos sobre las posibilidades de colusión entre las firmas.

Contacto Multimercado, Discriminación de Precios y Colusión

4

Además, se establece que el beneficio de las estrategias de precios no lineales depende de la asimetría que existe en los mercados, encontrando una relación inversa entre ellos para todas las asimetrías analizadas. En la siguiente sección se revisa la literatura relacionada con el contacto multimercado y la discriminación de precios. Además, se analizan los supuestos de los modelos principales de ambos temas. De esta manera, se establece una relación entre el contacto multimercado y la discriminación de precios, introduciendo así el presente trabajo. En la sección 3 se desarrolla el modelo que permite comprender el efecto del bundling en un contexto de contacto multimercado. Específicamente, en la sección 3.1 se analiza el caso básico simétrico para luego incorporar dos tipos de asimetrías en la sección 3.2; diferencias en el costo de transporte y en la concentración de los mercados, respectivamente en las secciones 3.2.1 y 3.2.2. En cada una de aquellas secciones se realiza un análisis de las posibilidades de colusión. En la sección 4 se realizan algunas extensiones al modelo desarrollado en la sección 3. Específicamente en 4.1 se desarrolla una aplicación sencilla con datos de la fusión fallida entre D&S y Falabella. Además, en 4.2 se discute respecto a la generalidad de los resultados e interpretación de ellos. Las conclusiones principales del modelo se presentan en la sección 5.

2. Revisión de la Literatura

El contacto multimercado es un fenómeno que se puede observar en varias situaciones: entre firmas multiproductos, entre firmas que operan en distintos puntos geográficos o entre conglomerados que participan en distintos mercados. Este fenómeno es percibido como un factor que facilita la colusión implícita entre las firmas. Corwin Edwards (1955) desarrolla un estudio del impacto del tamaño de los conglomerados en el poder de mercado de las firmas que lo conforman y establece que “the multiplicity of their contacts may blunt the edge of competition”. Por su parte, Bernheim y Whinston (1990) formalizan este resultado a partir de un modelo basado en teoría de juegos. Los autores establecen que el contacto multimercado permite unir las restricciones de incentivos a través de los mercados y así traspasar la holgura colusiva de uno a otro, logrando sostener acuerdos cooperativos que no eran posibles cuando los mercados estaban separados. Intuitivamente, el contacto multimercado genera mayor espacio para el castigo y por ello es más fácil sostener la colusión en ambos mercados. Los autores también establecen la existencia de un caso irrelevante en el que cuando las firmas son simétricas en costos y economías de escala y los mercados en que se encuentran son iguales, el contacto multimercado no afecta las posibilidades de colusión entre ellas. El resultado de Bernheim y Whinston (1990) generó el desarrollo de evidencia empírica para distintos mercados. Evans y Kessides (1994) analizan el caso de la industria aérea en USA,

Contacto Multimercado, Discriminación de Precios y Colusión

5

encontrando que las rutas donde hay mayor contacto multimercado, en términos de las rutas aéreas, también son aquellas que tienen precios más altos. Fernández y Marín (1998), analizando el contacto multimercado desde una perspectiva geográfica, encuentran evidencia a favor de la teoría de Bernheim y Whinston (1990) para el caso de la industria hotelera en España. Los mismos resultados se encuentran en Coccorese y Pellecchia (2009) para la industria bancaria en Italia. Por su parte, Leheyda (2008a) analiza el contacto multimercado a nivel geográfico y de producto en la industria automotriz de USA, encontrando que esta relación entre las firmas influye en la competencia en el sentido esperado y aumenta la interdependencia estratégica entre ellas. Pero, al mismo tiempo, plantea que no es fácil separar el efecto de la concentración y del contacto multimercado sobre la colusión. Además, Leheyda (2008b) estudia el mismo fenómeno en el caso de la industria automotriz europea, encontrando la misma evidencia más el traspaso de holgura colusiva hacia los mercados más competitivos. También existe evidencia experimental a favor de las conclusiones de Bernheim y Whinston (1990). Phillips y Mason (1992) presentan evidencia fuerte respecto a los resultados de los autores. A partir del caso en que hay diferencias en las demandas y en los costos entre los mercados, ellos encuentran el traspaso de holgura colusiva que argumentan Bernheim y Whinston (1990). En el modelo de Bernheim y Whinston (1990) los mercados a los que pertenece el conglomerado no están relacionados de manera vertical y tampoco tienen los mismos clientes. Supongamos que la formación del conglomerado se da entre dos mercados que en apariencia no están relacionados pero donde los clientes son los mismos, total o parcialmente. En este caso, las firmas podrían establecer precios no lineales que les permitan entregar un descuento a aquellos clientes que compran los bienes en el mismo conglomerado. Es posible que las firmas encuentren conveniente establecer estas estrategias de precios y por ello, en equilibrio, habría un impacto en las posibilidades de colusión. Por su parte, la literatura de precios no lineales y bundling es extensa. Para el caso monopólico, McAfee, McMillan y Whinston (1989) plantean que si las valoraciones son independientes o están correlacionadas de manera negativa, el bundling mixto produce mayores utilidades que los precios lineales, al igual como lo plantea originalmente Adams y Yellen (1976) para el caso de correlación negativa. También, se ha analizado el bundling en un contexto competitivo pero bajo el supuesto que cada consumidor compra los bienes a una misma firma, o simplemente no compra. Los resultados de algunos de estos trabajos sugieren que el establecer precios no lineales tiende a aumentar las utilidades de las firmas. (Armstrong y Vickers (2001), Rochet and Stole (2002), Yin (2004)). Por lo tanto, aún es situaciones competitivas los precios no lineales serían una herramienta relevante. En este contexto es interesante analizar que tan razonable es el supuesto de que los consumidores compren todo en una misma firma o no compren alguno de los bienes. Permitir que hayan consumidores con patrones de compras cruzadas enriquece el modelo

Contacto Multimercado, Discriminación de Precios y Colusión

6

debido a que captura de forma más realista cómo se comportan las personas y compiten las firmas. En relación a lo anterior, Armstrong y Vickers (2010) analizan en un contexto competitivo, donde además existen consumidores con patrones de compra cruzada (two stop shoppers), la conveniencia de usar estrategias de precios no lineales en el caso de dos conglomerados situados en cada extremo de la ciudad lineal de Hotelling. A partir de un modelo de Hotelling de dos dimensiones, donde las firmas están ubicadas en los extremos, los clientes están distribuidos con una distribución genérica a lo largo de ella y asumiendo que existe un costo exógeno z por comprar en lugares distintos (two stop shopping), los autores determinan que en el caso de equilibrios simétricos el descuento que utilizan las empresas siempre es positivo. Este será cero sólo en el caso que no existan two stop shoppers, es decir, cuando el costo exógeno z sea igual al costo de transporte que enfrentan las personas. En este caso no es conveniente comprar en dos firmas distintas. Con los resultados de Armstrong y Vickers (2010) se establece que en el caso de firmas que conforman conglomerados las estrategias de precios se tornan más complejas y por ello vale la pena explorar su impacto en las posibilidades de colusión.

3. El Modelo

3.1 Modelo Básico Analicemos el caso de la producción de dos bienes, A y B. Para cada uno de estos mercados las firmas se posicionan con ½ de distancia en una ciudad circular de Salop, donde los clientes son los mismos en ambos mercados y están distribuidos de manera uniforme en cada uno de ellos. Supongamos que en un principio hay dos firmas simétricas por cada mercado. Los costos de producción de cada una de ellas son iguales y están dados por 𝐶𝑇𝑖 = 𝐶𝑖𝑞𝑖 con i=A,B. Además, el costo de transporte en cada mercado es 𝑡𝑖 con i=A,B. Respecto a la relación de las firmas entre mercados hay dos situaciones posibles. Estas pueden estar totalmente separadas o formar dos conglomerados tal que el conglomerado 1 está compuesto por una empresa que produce A y por otra que produce B, lo mismo ocurre con el conglomerado 2:

3.1.1 Mercados Separados En este caso el comportamiento de las firmas en cada mercado es como indica el modelo clásico de Salop3. Para un detalle de los resultados en competencia, monopolio y las posibilidades de colusión ver el Anexo 1. 3 Ver Tirole (1988).

Fi FiA ,Fi

B con i 1,2

Contacto Multimercado, Discriminación de Precios y Colusión

7

3.1.2 Conglomerados A diferencia de cuando las firmas están separadas, la posición relativa que tienen las firmas dentro de un mismo conglomerado se vuelve una variable importante, debido a que, como se verá más adelante, es un indicador del potencial de venta cruzada que hay en el mercado. Para incorporar este elemento es posible trabajar con una misma ciudad circular, debido a que la que representa al mercado A y al B son unitarias. Para ello definimos ε como la distancia entre las firmas de un mismo conglomerado, por construcción 0<ԑ<1/2. Cuando ε=0 las firmas de un conglomerado están ubicadas en el mismo punto de la ciudad y cuando ε=1/2 tienen la máxima separación posible dado el modelo.

izq: Ubicación de las firmas y demandas sin descuento. der: Cambio en la demanda al incorporar el descuento.

Entonces, estamos en una situación donde las firmas que producen los mismos bienes se encuentran a ½ de distancia y las que conforman un mismo conglomerado a una distancia ε. De esta manera siempre quedan cuatros tipos de clientes: algunos que compran sólo al conglomerado 1, otros sólo al dos y dos tipos de consumidores con ventas cruzadas4. Los patrones de compra de los consumidores se pueden ver en el Figura 1a y están determinados

por los pares de consumo (𝐹𝑖𝐴 , 𝐹𝑖

𝐵) con i=1,2. La distancia ε se puede interpretar como un indicador de la cantidad de clientes que compran en un solo conglomerado5 antes de utilizar descuentos, a medida que ε aumenta disminuye este tipo de clientes y como consecuencia aumentan las ventas cruzadas6. De

4 El contexto de este modelo se basa en Montero (2009) pero a partir de aquel modelo se tuvieron que realizar algunos cambios por lo que los resultados son distintos pero el espíritu es el mismo. 5 En el trabajo de Armstrong y Vickers (2010) son llamados one stop shoppers y son claves en la determinación del equilibrio. 6 Como se mencionó en el caso del trabajo de Armstrong y Vickers (2010), es este tipo de consumidores el que permite que exista descuento en equilibrio.

Contacto Multimercado, Discriminación de Precios y Colusión

8

manera específica, la cantidad de compradores en un solo conglomerado, antes de la

aplicación del descuento, se puede expresar como 1

2− 𝜀, asumiendo equilibrios simétricos.

Respecto a las valoraciones de los individuos por los bienes A y B asumimos que estas son lo suficientemente grandes como para que todos los clientes participen en ambos mercados pero al mismo tiempo lo suficientemente pequeñas como para que ninguna firma al desviarse se quede con todo el mercado.7 En el caso que existen conglomerados estos tienen la opción de establecer estrategias de precios no lineales cuando compiten entre ellos, debido a que se agrega el descuento como herramienta para aquellos individuos que compran los dos bienes a un conglomerado. Para explorar esta alternativa es necesario establecer los cambios en la demanda por los bienes que introduce la posibilidad de un descuento. Se presentan las demandas por los bienes A y B que enfrentan la firma 1 cuando utilizan el descuento8:

La demanda sigue la misma estructura que en el caso estándar de Salop, pero el descuento incorpora una diferencia. De manera directa se puede ver que la presencia de un descuento por parte de la firma 1 aumenta la demanda de ambos bienes y si la firma 2 pone un descuento esta disminuye. El impacto de cambios en el descuento sobre la cantidad demandada es menor que el impacto de los precios, esto es así debido a que el descuento es relevante sólo para las personas que compran los dos bienes, lo que representan una menor fracción de la demanda total. En cambio, cualquier cambio en precios impacta a todo tipo de consumidores. Hay dos tipos de individuos que reciben el descuento, la masa de estos consumidores está determinada por:

Donde 𝑥1

𝐴 y 𝑥1𝐵 corresponden a los clientes que una vez establecido el descuento deciden

comprar los dos bienes a un mismo conglomerado (Ver Figura 1). En el caso de 𝑥1𝐴 estas son

personas que antes del descuento compraban el bien A al conglomerado 1 pero con el descuento están dispuestos a comprar B, lo mismo ocurre con 𝑥1

𝐵. La demanda con descuento se puede ver gráficamente en la Figura 1b. 7 Estas condiciones son v>c+t y v<7/4t +c respectivamente y su desarrollo está en el Anexo 2. 8 El resultado es simétrico para la firma 2.

D1A 1

2

P2A P1

A

tA

1 2

2tA1

D1B 1

2

P2B PB

tB

1 2

2tB2

12 x1

A x1B 3

x1A

P2B P1

B

2tB

1

2tB4

x1B

P2A P1

A

2tA

1

2tA5

Contacto Multimercado, Discriminación de Precios y Colusión

9

Equilibrio de Nash Cuando las firmas forman conglomerados se agrega el descuento como una herramienta de precios que puede ser utilizada para aumentar los beneficios de la firma. En este caso, el equilibrio de Nash queda descrito de la siguiente manera:

En equilibrio se utiliza el descuento mientras que 𝜀 > 0, es decir, si existen compradores que hacen ventas cruzadas antes de poner el descuento este resulta ser una herramienta conveniente para las firmas. El resultado sigue el mismo espíritu que el de Armstrong y Vickers (2010), la diferencia principal radica en que no se utilizó un costo exógeno para lograr la existencia de compradores en dos puntos. En este caso hay ventas cruzadas debido a la posición relativa que tienen las firmas, mientras más diferentes sean las firmas dentro del conglomerado mayor es el número de clientes que hacen compras cruzadas. Además, a medida que se separan aumenta el descuento en equilibrio, como se ve en la ecuación (8). El descuento crece debido a que cuando las firmas están más separadas las personas que hacen compras de bienes independientes se encuentran más cerca de la firma del conglomerado en la que compran y por ello es posible aumentar más los precios independientes, lo que se compensa, en equilibrio, con un descuento más alto. Este punto se desarrollará detalladamente más adelante. Para comprender el efecto de ε en el descuento y los precios de equilibrio es conveniente analizar el caso en que los costos de los mercados son los mismos. Luego se incorporarán asimetrías para comparar el efecto conjunto con el de Bernheim y Whinston (1990). Entonces, con mercados simétricos el equilibrio de Nash sería:

Una vez más, el resultado es el mismo que el caso estándar de Salop pero con una pequeña diferencia introducida por el descuento.

PA CA tA

2 2

3 tAtB

tA tB6

PB CB tB

2 2

3 tAtB

tA tB7

4

3 tAtB

tAtB8

ABNB 1

4

tA2tB

2

tAtB 1

2

tAtB

tAtB 4

9

tAtB

tAtB2 9

PA 12

t CA 13

t 10

PB 12

t CB 13

t 11

23

t 12

ABNB t

2 2

9t2 13

Contacto Multimercado, Discriminación de Precios y Colusión

10

Ya se estableció que el descuento siempre es positivo mientras existan ventas cruzadas. También es interesante destacar el cambio en el descuento y los precios de equilibrio a medida que las firmas dentro de un conglomerado se distancian. Cuando las firmas dentro del conglomerado están juntas, en un equilibrio simétrico no existe el descuento como se ve en la ecuación (12). A partir del resultado Nash estándar en el modelo de Salop, consideremos un descuento junto con un alza de los precios independientes de manera que ambas se compensen y no haya pérdidas correspondientes a aquellos individuos que ya compraban los dos bienes. ¿Es este cambio en el esquema de precios capaz de aumentar las utilidades? En primer lugar, no habrá cambio en las personas que compraban sólo un bien, estos eran cero y lo seguirán siendo porque ahora los precios independientes son más altos. Además, este cambio tampoco aumentará la cantidad de personas que compran los dos bienes, como el descuento está compensado por un alza de precios equivalente los indiferentes entre ambos conglomerados antes del cambio de estrategia de precios lo seguirán siendo después de este. De esta manera, cuando no existe el potencial de venta cruzad el descuento no es atractivo. A medida que las firmas se separan el descuento crece hasta que las firmas alcanzan su separación máxima, con 𝜀 = 1/2. El efecto de la separación entre las firmas sobre los precios independientes es el mismo que el descuento. Estos comienzan a aumentar a medida que las firmas dentro del conglomerado se alejan como se ve en las ecuaciones (10) y (11). Este cambio se tiene que entender en conjunto con el cambio en el descuento, ya que, ambos precios y el descuento representan el equilibrio de Nash. En equilibrio, los precios aumentan de tal manera que siempre están compensados por el descuento, por lo tanto, al cambiar la estructura de precios no se alteran las utilidades que entregan las personas que originalmente compraban los dos bienes al conglomerado. El incentivo a utilizar estrategias de bundling se deriva de que estas permiten aumentar el precio a aquellos individuos que sólo compran uno de los dos bienes al conglomerado. El descuento es útil en la medida que permite diferenciar entre individuos que compran el paquete y aquellos que compran bienes independientes. El beneficio neto que implica poner un descuento para el conglomerado 1 (simétrico para el 2) se resume en la siguiente expresión9:

Antes de poner un descuento existe una masa de 1

2− 𝜀 de individuos que compran ambos

bienes a un mismo conglomerado. Al poner el descuento y subir los precios independientes las utilidades que reportan estos individuos siguen siendo las mismas porque estos cambios están compensados. Ahora bien, como los precios independientes suben hay personas que dejarán de hacer compras de A y B al conglomerado 1 y comenzarán a realizar todas sus compras al conglomerado 2, por estas personas se dejarán de recibir ingresos por los precios

9 Esta expresión se desarrolla en el Anexo 3.

D1A 1

2 x1

B P1A D1

B 1

2 x1

A P1B 14

Contacto Multimercado, Discriminación de Precios y Colusión

11

independientes antes del cambio. Pero esta pérdida queda estrictamente compensada por las personas que ahora comienzan a comprar ambos bienes en el conglomerado 1. Pero, además, hay ganancias por todos aquellos que continúan comprando un solo bien, debido a que los precios independientes aumentaron. Por lo que las utilidades netas de poner un descuento, junto con el alza de precios que define el equilibrio de Nash, quedan expresadas en la ecuación (14). Como se ve en esta ecuación, las ganancias del descuento se derivan de que este permite aumentar los precios independientes por parte de las firmas y con ello capturar más excedente de todas aquellas personas que, después del descuento, siguen siendo two stop shoppers. Las firmas, gracias al descuento, pueden discriminar a aquellos individuos que tienen gustos extremos respecto a los bienes de un mismo conglomerado, en relación a la ubicación de las firmas, y por ello no compran en paquete10. De esta manera, la combinación del descuento y los precios independientes deja fuera a estas personas de los conglomerados, para luego extraer el máximo excedente, aumentando así las ganancias frente a una situación sin descuento. Cuando las firmas no usan descuento la única herramienta que poseen son los precios independientes y por ello no pueden discriminar entre clientes que prefieren la compra cruzada y aquellos que no. Como ya se mencionó, a mayor ԑ el individuo indiferente entre comprar en dos puntos o en el conglomerado está más cerca de la firma del conglomerado donde compra y por ello se puede cobrar un precio más alto. En la Figura 2 se muestra el cambio de la distancia de este individuo indiferente con la firma del conglomerado donde él compra.

A medida que las firmas dentro del conglomerado se acercan el impacto del descuento en las utilidades finales es menor pero este será cero sólo cuando las firmas están en la misma posición. Por eso, aunque estén separadas a un ε arbitrariamente pequeño las utilidades

10 Este resultado es acorde al de McAfee, McMillan y Whinston (1989), el que indica que el empaquetamiento generará mayores utilidades cuando las valoraciones por los bienes son independientes o están negativamente correlacionadas.

Contacto Multimercado, Discriminación de Precios y Colusión

12

serán estrictamente mayores al caso en que no se utiliza el descuento11 porque puede cobrar un precio arbitrariamente más alto a las personas que hacen compras cruzadas.

Monopolio El comportamiento monopólico del conglomerado es el mismo que cuando las firmas se encuentran separadas, debido a que esa estructura de precios permite obtener el mayor nivel de utilidades. En este caso no se utilizará el descuento y los precios y utilidades serán los mismos que cuando están separadas12.

Desvío Cuando las firmas están en el acuerdo colusivo pueden desviarse de este ocupando los precios y el descuento como herramienta. El desvío que maximiza las utilidades de la firma está definido por:

En el caso de costos de transporte simétricos el desvío óptimo se caracteriza como:

El desvío sigue la misma lógica que el equilibrio de Nash, sólo que en este caso se utiliza de manera más intensiva el descuento. Antes del desvío el mercado está dividido en dos y el precio es el monopólico, entonces, cuando la firma se desvía utiliza el descuento en un mayor nivel que el equilibrio de Nash porque en este caso el cliente indiferente entre compra cruzada y compra en el conglomerado tiene un alternativa más costosa, el monopolio. La firma que se desvía puede tener precios independientes más altos y con ello un descuento mayor justamente porque el precio monopólico es mayor que el de equilibrio de Nash y con

11 En el equilibrio Nash Bertrand las utilidades de cada firma son t/4 y las del conglomerado t/2 si asumimos que los costos de transporte son los mismos entre mercados. 12 El detalle se encuentra en el Anexo 1.

PAi 12CA VA

tA

4 tAtB

tA tB15

PBi 12CB VB

tB

4 tAtB

tA tB16

1 2 tAtB

tAtB17

PAi 12CA VA

tA

4 1

2t 18

PBi 12CB VB

tB

4 1

2t 19

t 20

Contacto Multimercado, Discriminación de Precios y Colusión

13

ello para un pequeño descuento aumenta en mayor número la cantidad demandada por cada bien. Al comparar con el caso de firmas separadas, necesariamente las firmas tienen mayores utilidades al formar conglomerados y usar el descuento porque utilizan la nueva herramienta de precios cuando podrían no hacerlo.

3.1.3 Análisis de colusión En un caso simétrico, las utilidades de la fase de castigo son mayores en el caso de los conglomerados frente a las firmas separadas, asumiendo que después del desvío se vuelve al resultado del equilibrio de Nash. Al enfrentar un castigo más bajo la colusión tiende a ser más difícil debido a que si las firmas se desvían tendrán utilidades más altas que cuando están separadas y por ello es menos atractivo mantener el acuerdo. Además, como en el desvío se utiliza el bundling cuando podría no hacerlo se puede establecer que los incentivos a desviarse son mayores, por lo tanto, la colusión se vuelve aún más difícil. Ambos efectos hacen que la colusión sea más difícil que cuando las firmas están separadas. De esta manera, se puede establecer que la posibilidad de usar precios no lineales reduce las posibilidades de colusión implícita entre las firmas que forman los conglomerados13. Entonces, en un caso de contacto multimercado con firmas simétricas14 la colusión se vuelve más difícil. Este resultado se presenta a continuación en el Gráfico 1, aquí se compara el factor de descuento crítico, en el caso en que no hay contacto multimercado y en el caso irrelevante pero con posibilidades de precios no lineales, a medida que aumenta ε15.

13 Cálculo de delta crítico en el Anexo 4. 14 Resultado irrelevante de Bernheim y Whinston (1990), si no hubiese descuento las posibilidades de colusión serían las mismas que en el caso de firmas separadas. 15 Para graficar se hace la siguiente normalización V-C=1 y se consideran las restricciones de participación y de desvío.

Contacto Multimercado, Discriminación de Precios y Colusión

14

Como era de esperar, dado un costo de transporte específico, a medida que aumenta ε el factor de descuento crítico disminuye. Esto es así porque con ε mayores hay más personas que realizan ventas cruzadas cuando no hay bundling y así los incentivos a usar esta herramienta de precios aumentan, como se ve en la ecuación (13) y se explicó con anterioridad. Ahora es necesario comparar este efecto con el de Bernheim y Whinston (1990), para ello se deben incorporan asimetrías al modelo. Con las asimetrías la colusión tenderá a ser más fácil debido al efecto que produce el contacto multimercado, pero al mismo tiempo el efecto de los precios no lineales estará presente. Este efecto también puede cambiar debido a las asimetrías. Estas posibilidades se exploran en la siguiente sección.

3.2 Modelo con Asimetrías Al incorporar asimetrías en los mercados se producirá una diferencia entre los factores de descuento de las firmas que conforman el conglomerado y por ello habrán diferencias en las posibilidades de colusión. De esta manera, el efecto de Bernheim y Whinston (1990) se volverá relevante. El factor de descuento puede ser distinto debido a que las variables que definen el equilibrio en cada mercado son diferentes; las valoraciones, el costo de transporte o el costos marginal, o debido a que en un mercado hay más competencia o menor concentración que en otro.16

3.2.1 Asimetrías de costo de transporte Cuando los mercados están separados el factor de descuento crítico está determinado por:

A mayor costo de transporte, las firmas dentro de un mercado se diferencian más, esto es así porque la valoración neta es más baja, para cualquier ubicación de la firma, con lo que se genera una diferencia mayor entre el bien comprado en un punto del mercado o en otro. Mientras exista mayor diferenciación, más fácil es cobrar precios altos, debido a esto la colusión tiende a facilitarse a medida que el costo de transporte aumenta. Al cambiar cualquiera de estas variables del modelo se generaría una asimetría en los mercados y los factores de descuento de ellos serán distintos. Pero, se considerará la asimetría en el costo de transporte porque este además de alterar el factor de descuento crítico de cada mercado tiene un efecto sobre el nivel del bundling que fijan los conglomerados en equilibrio. Este se aprecia en las ecuaciones (8) y (17). Supongamos que el costo de transporte es menor en el mercado A que en el B, por lo tanto, la relación entre los factores de descuento críticos es la siguiente17:

16 Estas son algunas de las asimetrías que considera Bernheim y Whinston (1990).

i 4 3y i

4 5y idonde y i

t i

V i Ci21

Contacto Multimercado, Discriminación de Precios y Colusión

15

En el mercado A la colusión es más difícil de sostener que en el B. Esta asimetría implica que si las firmas de ambos mercados se unen formando conglomerados, como ya fueron definidos, habrá un traspaso de holgura colusiva desde el mercado B al A, permitiendo así que el factor de descuento crítico del conglomerado sea menor que el del mercado A cuando las firmas estaban separadas18. A partir de este resultado19, se incorpora la posibilidad de que los conglomerados utilicen estrategias de precios no lineales. Con ello, de acuerdo a los resultados de la sección anterior, el factor de descuento debiese cambiar en el sentido de hacer la colusión más difícil. En el caso general de conglomerados, es decir, con asimetrías y con descuento, hay tres efectos que impactan en el factor de descuento crítico, en comparación al caso de firmas separadas. En primer lugar, está el efecto de Bernheim y Whinston (1990). Además, está el efecto puro que tienen los precios no lineales en las posibilidades de colusión, analizado en la sección anterior. Por último, está el efecto indirecto que tienen las asimetrías a través de su impacto en el bundling. Es este último efecto el que finalmente determinará cómo interactúan los dos anteriores. Para un mismo nivel de costo de transporte inicial entre los dos mercados generamos una asimetría tal que el promedio de los costos es el mismo que antes del cambio. De esta manera:

Al introducir este tipo de asimetrías lo primero que hay que mencionar es que el descuento dependerá de tres variables distintas; ԑ, el costo de transporte promedio y la asimetría entre los mercados20.

El efecto de ԑ sobre el descuento que establecen los conglomerados es el mismo que fue analizado en la sección 3.1 y es compatible con los resultados de Armstrong y Vickers (2010).21

17 El efecto sobre los factores de descuento sería el mismo si es menor la valoración en el mercado B o si el costo marginal es mayor en este mercado. De esta manera, el análisis se hará introduciendo cambios a través del costos de transporte pero con la valoración o el costo marginal es lo mismo. 18 Cálculo del factor de descuento crítico para el conglomerado sin descuento en el Anexo 5. 19 Bernheim y Whinston (1990). 20 Ver ecuaciones (9) y (20). 21 Este resultado depende de que la asimetría entre los costos está acotada, debido a las condiciones de participación y de desvío en las que se basa el modelo.

tA

VA CA tB

VB CB A B

tA t 22

tB t

d d dt

t d

23

Contacto Multimercado, Discriminación de Precios y Colusión

16

Ahora bien, al separar el costo de trasporte entre el promedio y la asimetría se puede analizar un efecto de nivel y otro relativo. El efecto de nivel es el que tiene el costo de transporte promedio sobre el descuento, este efecto tiene un componente directo y otro indirecto. Mientras mayor es el costo de transporte promedio mayor es el descuento que utilizan las firmas. Si bien al aumentar t la diferenciación es más alta y la colusión se facilita, también resulta más atractivo el descuento debido a que los precios de los bienes independientes se pueden subir a niveles más altos22, lo que llamaremos efecto directo, y así se obtienen mayores ganancias de las personas que compran sólo un bien, las que al final determinan el incentivo a usar precios no lineales como se ve en la ecuación (14). Ahora bien, el costo de transporte promedio también afecta de manera indirecta al descuento, en el sentido que este pondera el efecto de la asimetría (Ver ecuación (24)). Para cualquier nivel de asimetría , esta tendrá un efecto menos importante mientras mayor sea el nivel promedio del costo de transporte. De esta manera, el costo promedio ajusta el efecto de la asimetría y lo que realmente interesa es la asimetría porcentual, por esto en un comienzo se le llamó efecto relativo. Como la asimetría está acotada, el efecto directo siempre es mayor al indirecto en valor absoluto. El efecto indirecto se explica con más detalle a continuación. Respecto al impacto de la asimetría en el descuento, a medida que un mercado está relativamente más diferenciado que otro el bundling se vuelve menos atractivo, para cualquier nivel de t. Para comprender este efecto, analicemos el caso del equilibrio de Nash23:

Supongamos un caso extremo donde la asimetría es tal que el costo de transporte de un mercado es cero. En este caso el descuento de equilibrio también es cero (ver ecuación (17)). El costo de transporte cero implica que el bien no está diferenciado, por lo tanto, el precio en equilibrio de Nash, para mercados separados, es el costo marginal del bien. No será posible aumentar el precio del bien para así poder utilizar estrategias de precios no lineales. El bundling no aumenta las utilidades de las firmas. Pero, debido a las condiciones de participación y desvío no es posible que el descuento llegue a ser cero24. Si no se impusiera la condición de participación sería posible dejar fuera del mercado a algunos clientes y cobrar un precio aún más alto. Para comprender el efecto de la asimetría en el descuento que establece el conglomerado supongamos que este no ha cambiado pero si los precios. Al caer 𝑡𝐴 y aumentar 𝑡𝐵 el impacto

22 Al igual como ocurre en el resultado estándar de Salop, estos resultados se presentan en el Anexo 1. 23 El análisis es el mismo si se considera el desvío en vez del equilibrio de Nash. 24 Como se podría pensar de la ecuación (24).

23t 2

t 24

PA CA tA

2

2

25

PB CB tB

2

2

26

Contacto Multimercado, Discriminación de Precios y Colusión

17

directo sobre los precios de los bienes es una disminución y una caída respectivamente25 (Ver ecuaciones (25) y (26)). Al mismo tiempo la demanda por A aumenta y la por B disminuye (Ver ecuaciones (4) y (5)). De esta manera, el cambio en la utilidad que genera la asimetría manteniendo el descuento constantes es:

Si el descuento se mantiene constante la demanda por el bien A aumentará debido a la disminución del costo de transporte y la demanda por B disminuirá, pero esta disminución será en una proporción menor que el aumento de A26. Por lo tanto, la asimetría genera pérdidas debido a que, dado el descuento, hay más personas comprando el paquete que lo óptimo. Como el bien A ahora es menos costoso el descuento atrae a muchas más personas que ya están comprando el bien B y ellas no sólo toman el descuento sino que también pagan un precio más bajo que antes. Para estas personas el paquete es más barato que antes. Por su parte, el bien B ahora es más costoso, entonces el descuento atrae a menos personas que ya compran el bien A a dejar de ser two stop shoppers y pasar a comprar el bien B al conglomerado, por lo que se pierde el precio más alto de B que implica la asimetría. Para estas personas el paquete es más caro que antes. Debido a los efectos anteriores es que el descuento debe disminuir reduciendo así el aumento de la demanda por A y disminuyendo la demanda por B, en menor medida que A, hasta el punto en que se restaura el equilibrio descrito por la ecuación (14) y (25). El efecto de la asimetría en las estrategias de bundling tiende a disminuir el impacto de los precios no lineales en las posibilidades de colusión de las firmas. Una vez comprendido este efecto es posible analizar todas las fuerzas que coexisten en el caso general de contacto multimercado con precios no lineales. En el Gráfico 2 se presenta la situación de las firmas con asimetrías antes del contacto multimercado y cuando se forma el conglomerado, con y sin precios no lineales27.

25 Estos cambios son iguales en magnitud pero con signos contrarios. 26El cambio porcentual en la demanda por A es:

El cambio porcentual en la demanda por B es:

Donde:

27 La función del factor de descuento crítico en el caso general se desarrolla en el Anexo 6.

D1A P1

A D1B P1

B 0 27

2t 2t

2t

t

2t

2t

2t

t

t

t

t t

1

Contacto Multimercado, Discriminación de Precios y Colusión

18

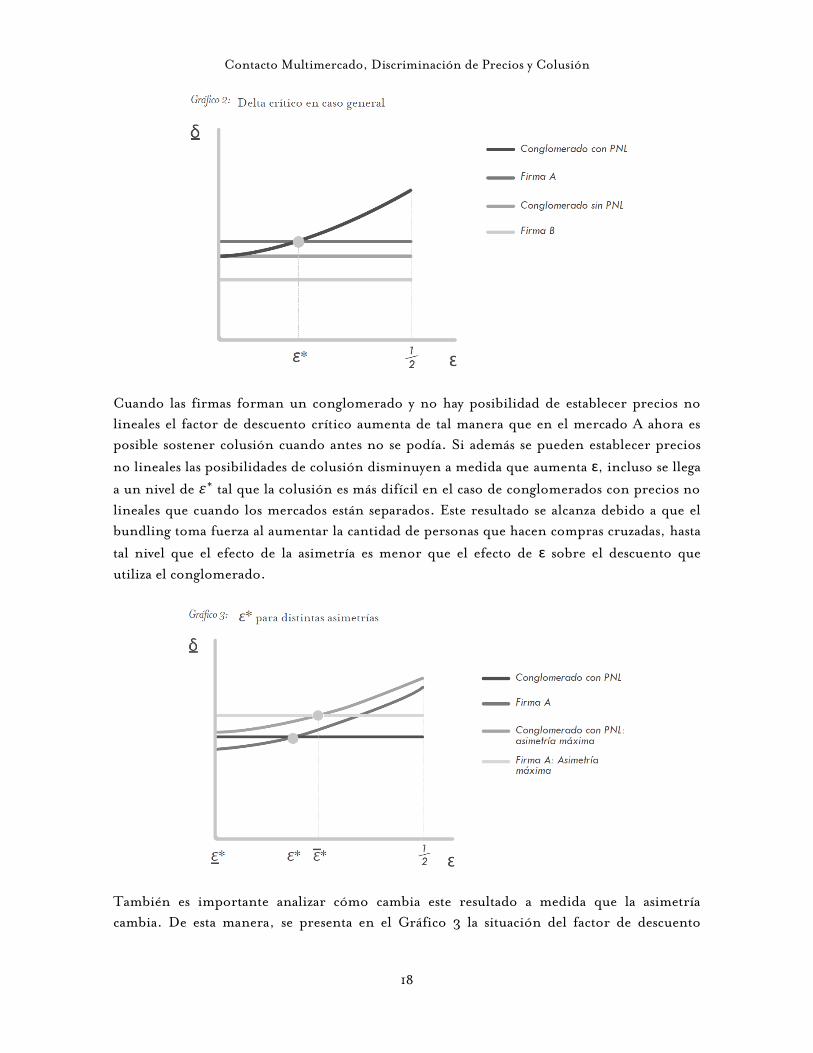

Cuando las firmas forman un conglomerado y no hay posibilidad de establecer precios no lineales el factor de descuento crítico aumenta de tal manera que en el mercado A ahora es posible sostener colusión cuando antes no se podía. Si además se pueden establecer precios no lineales las posibilidades de colusión disminuyen a medida que aumenta ԑ, incluso se llega a un nivel de 𝜀∗ tal que la colusión es más difícil en el caso de conglomerados con precios no lineales que cuando los mercados están separados. Este resultado se alcanza debido a que el bundling toma fuerza al aumentar la cantidad de personas que hacen compras cruzadas, hasta tal nivel que el efecto de la asimetría es menor que el efecto de ԑ sobre el descuento que utiliza el conglomerado.

También es importante analizar cómo cambia este resultado a medida que la asimetría cambia. De esta manera, se presenta en el Gráfico 3 la situación del factor de descuento

Contacto Multimercado, Discriminación de Precios y Colusión

19

crítico para dos asimetrías posibles28. Por simpleza sólo se mostrará el cambio en el nivel 𝜀∗ cuando la asimetría aumenta, este está determinado por la intersección entre el factor de descuento crítico del mercado que tiene el costo de transporte más bajo y la función del factor de descuento crítico para el caso general29. A medida que aumenta la asimetría 𝜀∗ es mayor, es decir, la colusión es más fácil en comparación al caso de firmas separadas, esto es así debido a que mientras mayor es la asimetría entre los costos de transporte menor es el descuento que utilizan los conglomerados para cualquier nivel de ԑ. A pesar que el descuento disminuya con la asimetría de las firmas, siempre existirá un nivel de ԑ desde el cual la colusión se hace más difícil en el caso general del conglomerado que cuando las firmas están separadas, este nivel es 𝜀∗. De esta manera, con mercados simétricos la colusión es más difícil si se forman conglomerados que establecen precios no lineales. A medida que se incorporan asimetrías la colusión tiende a ser más fácil dentro del conglomerado que establece precios no lineales, pero siempre existe un nivel de 𝜀∗ que hace que el bundling sea tan conveniente que la colusión se vuelva más difícil. Los precios no lineales son más convenientes mientras existan más clientes que hacen compras cruzadas. Se puede definir el impacto que tendría en las posibilidades de colusión permitir la presencia de conglomerados que compitan en base a la estructura del mercado. Esto es posible debido a que ε es una variable que caracteriza la composición inicial del mercado. Para cualquier nivel de asimetría entre los costos de las firmas, cuando 𝜀 = 0 sólo existen one stop shoppers, por lo que el descuento no resulta atractivo, al formarse conglomerados sólo se generará el efecto de Bernheim y Whinston (1990) y por ello la colusión es más fácil que antes. En términos de la composición del mercado esto significaría la mitad de los clientes compran en un conglomerado y la otra mitad en el otro. Cuando 𝜀 > 0, el descuento se utiliza y el incentivo a utilizarlo crece con esta variable. En términos de la composición del mercado esto significa que mientras existan clientes que realizan compras cruzadas habrá incentivos a usar el descuento y esto siempre disminuirá las posibilidades de colusión respecto al caso sin descuento. Pero lo interesante es definir cuándo la presencia del descuento hace que la colusión sea más difícil que el caso de firmas separadas. Para contestar esta pregunta se debe considerar la asimetría que existe en el mercado, debido a que quedó establecido que el nivel de esta impacta de manera positiva en las posibilidades de colusión. Dados los supuestos de participación y de desvío30 que se establecieron con anterioridad la asimetría de los costos de transporte está limitada. Cuando la asimetría es máxima 𝜀∗ = 0.26442 y la colusión será lo más fácil posible dada la presencia del efecto clásico de contacto multimercado y el del bundling. En términos de la composición del mercado esto quiere decir que aproximadamente un 24% de los clientes compra en el

28 Dentro de los niveles posibles de t se compara una asimetría pequeña y la máxima posible. 29 Determinación de 𝜀∗ en el Anexo 7. 30 Y a la normalización entre la valoración y el costo marginal, V-C=1.

Contacto Multimercado, Discriminación de Precios y Colusión

20

conglomerado 1 y el mismo porcentaje en el 2, el resto hace compras cruzadas (52% aproximadamente). Por lo tanto, si hay menos de un 48% del mercado que compra en conglomerados la colusión se vuelve más difícil que el caso de firmas separadas31. En el análisis la asimetría se introdujo vía el costo de transporte de los mercados. Como se dijo con anterioridad esto también tiene un impacto en el nivel del descuento que utilizan los conglomerados. De esta manera, se generan dos efectos que hacen que las posibilidades de colusión fuesen sean mayores. Es posible incorporar la asimetría sin producir un efecto directo en el descuento, esto se lograría si cambia el valor de V-C en cada mercado. De la ecuación (21) se puede concluir que mientras mayor es la diferencia entre la valoración de los individuos y el costo marginal mayor es también el factor de descuento crítico. Al analizar el efecto de esta asimetría se encuentra, a grandes rasgos, el mismo resultado que el caso de la asimetría en el costo de transporte, pero con la diferencia que en este contexto no cambia la intensidad con la que se utiliza el descuento. El resto de los resultados son análogos32. 3.2.2 Diferencias en la Concentración entre Mercados El efecto de Bernheim y Whinston (1990) también se puede incorporar al modelo mediante una diferencia en la concentración entre los mercados. Supongamos que en el mercado A, además de las dos firmas que ya fueron consideradas, se encuentra un fringe competitivo en exactamente el mismo punto donde están las empresas grandes. Las firmas grandes tienen la misma función de costos que en la sección anterior y las firmas que pertenecen al fringe tienen costos crecientes determinados por la siguiente función:

Figura 3: Configuración del Mercado A con un Fringe Competitivo

31 Los cálculos se presentan en el Anexo 8. 32 El detalle de este análisis se presenta en el Anexo 9.

CTf C f

2qf

2 28

Contacto Multimercado, Discriminación de Precios y Colusión

21

Además, las firmas grandes tienen interacción estratégica y las firmas del fringe son competitivas, por lo tanto, reaccionan replicando el precio de la firma grande que se encuentra ubicada junto a ellas. De esta manera, dado el precio que establecen las empresas grades, las que pertenecen al fringe deciden la cantidad que producen, la cual está limitada por los costos crecientes. Por lo tanto, cualquier individuo que prefiere comprar el bien A en la firma 1 frente a la 2, está indiferente de comprarlo en el fringe asociado, debido a que el excedente que recibe es exactamente el mismo. Esto se muestra en la Figura 3. El fringe 1 actúa reduciendo la masa de consumidores potenciales de la firma 1, lo mismo ocurre con el fringe 2 y la firma 2. Debido a esta indiferencia, se asume que las personas que compran en cada fringe están repartidas a lo largo de la masa de consumidores que prefieren la firma 1 en vez de la 2. Al definir que el fringe tiene costos crecientes se está impidiendo que este se quede con todo el mercado. Existen niveles de costo del fringe para los cuales las firmas del conglomerado enfrentan una demanda positiva pero menor al caso en el que el fringe no existe en el mercado, estos son los casos en que se centrará el análisis33. 3.2.2.1 Mercados Separados En el caso del mercado B la situación es la misma que el caso estándar de Salop, estos resultados se presentan en el Anexo 1. Ahora bien, para el caso del mercado A, al incorporar la presencia del fringe las firmas grandes deben considerar que su demanda potencial ha disminuido e incluir este efecto en la interacción estratégica. Equilibrio de Nash Las firmas grandes actúan de forma estratégica determinando el precio y el fringe, de manera simultánea, la cantidad que producirá dada su función de costos. Desde la perspectiva de la firma 1 y del fringe que está junto a ella (simétrico para la 2 y el fringe correspondiente), el equilibrio de Nash queda definido como34:

El resultado es similar al clásico de Salop pero la diferencia está en que la presencia del fringe incorpora más competencia y por ello los precios de equilibrio son más bajos. Las utilidades

33 Esta condición impone una restricción mínima sobre el costo marginal del fringe. Esta se determina en el punto donde la demanda residual en equilibrio de Nash es igual a cero. 34 El desarrollo del equilibrio de Nash está en el Anexo 10.

P1A CA

tA

2 tA

2

2CAtA

C ftA29

P f P1A 30

qf1 2CAtA

2C f2tA31

Contacto Multimercado, Discriminación de Precios y Colusión

22

de las firmas son menores porque cobran un menor precio y enfrentan una demanda más baja. Mientras más eficiente sea el fringe, menor será la demanda residual que percibe la firma grande. Esto impone una condición mínima respecto al costo marginal del fringe relativo al de la firma 135. A medida que el fringe se vuelve menos eficiente, el precio de equilibrio aumenta, en el límite, cuando 𝐶𝑓 tiende a infinito, el precio tiende al de equilibrio de Nash oligopólico. Monopolio Frente a la presencia del fringe las empresas 1 y 2 pueden coordinarse y decidir de manera conjunta el precio que maximiza su utilidad. Según la eficiencia del fringe este tendrá mayor o menor importancia, lo cual condiciona la decisión del cartel. El problema del monopolio es maximizar:

La condición sobre el precio monopólico viene dada por el supuesto impuesto sobre las valoraciones de los individuos que asegura que todos los clientes son servidos. De esta manera, en los casos en que el fringe es bastante ineficiente comparado con el cartel, este último tendría incentivos a cobrar un precio alto y dejar algunos individuos sin servir pero esto está limitado por el supuesto anterior. Estos casos serán llamados de solución esquina, y su característica es que debido a la ineficiencia del fringe, para el cartel, este es prácticamente inexistente, en el sentido que la demanda residual es lo suficientemente alta como para mantener el precio monopólico. Es cierto que la utilidad monopólica será menor pero aún así no es conveniente pelear con el fringe para aumentar la masa de clientes. De esta manera, el precio monopólico queda definido por la siguiente función:

Según el costo marginal del fringe es posible determinar los casos en los que se alcanzará la solución interior y la de esquina. Se define 𝐶𝑓

∗ como el costo del fringe que determina el

cambio de solución.

Mientras mayor es la valoración o más eficiente es el fringe en relación a la frima grande, hay incentivos a cobrar un precio más bajo y pelear al fringe cada cliente. De lo contrario este aumentará su masa dejando al cartel con una demanda residual muy baja. En el límite,

35 La demanda residual debe ser positiva, la condición se desarrolla en el Anexo 11.

m Pm CA1 2Pm

C f s/a Pm VA

tA

432

P im

C f

4 CA

2si

C f

4 CA

2 VA

tA

4

Pm 33

Pem VA

tA

4si

C f

4 CA

2 VA

tA

4

Cf 4VA 2CA tA 34

Contacto Multimercado, Discriminación de Precios y Colusión

23

cuando el costo del fringe tiende a cero las utilidades del monopolio se acercan al equilibrio de Nash36. Desvío Cuando la firma 1 se desvía no sólo disminuye la demanda que enfrenta la frima 2 sino que además deja al fringe que está a su lado sin compradores (análogo desde la perspectiva de la firma 2). Como el fringe replica el precio de la firma grande asociada y está en la misma posición que ella, las personas que compran en cualquiera de los dos tienen el mismo excedente. Ahora, cuando la firma se desvíe cobrando un precio más bajo, los clientes que antes estaban indiferentes entre ella y el fringe tendrán una preferencia estricta por la firma 1, dejando al fringe asociado sin demanda. De esta manera, el problema de la firma que se desvía es conceptualmente el mismo que en el caso de oligopólico. Por lo tanto, el precio que define el desvío óptimo es:

Una vez definido el comportamiento de las firmas en equilibrio de Nash, Monopolio y Desvío es posible determinar las posibilidades de colusión dado el costo marginal del fringe. En el gráfico 4 se presenta el cambio en el factor de descuento crítico a medida que el fringe es más ineficiente37.

El factor de descuento crítico es decreciente en el costo marginal del fringe, convergiendo al caso clásico de Salop38. Esto es así porque cuando el fringe es relativamente más eficiente que la firma grande, a pesar de que la competencia en equilibrio de Nash es más fuerte y el desvío es poco atractivo, la utilidad monopólica es aún más baja.

36 En el Anexo 12 se presenta la evolución de las utilidades monopólicas y de equilibrio de Nash a medida que el fringe se vuelve ineficiente. 37 Los cálculos se desarrollan con una normalización. Todo el detalle en el Anexo 13. 38 Dada la normalización el delta crítico en un mercado con dos firmas es 0.332.

Pjd 1

2Pj

m 1

2CA 1

4t 1

2t con j e, i 35

Contacto Multimercado, Discriminación de Precios y Colusión

24

También, es importante destacar que la trayectoria del factor de descuento depende de la solución monopólica. De esta manera, el cambio más fuerte en las posibilidades de colusión se da cuando el cartel fija el precio esquina debido a que el precio monopólico no reacciona al costo marginal del fringe, pero cuando cambia a la solución interior se incorpora la eficiencia del fringe y por ello el cambio en las utilidades es más suave y así en el factor de descuento crítico. En esta sección se presentó el caso de firmas separadas con fringe, lo cual es el punto de partida para comparar el efecto en las posibilidades de colusión respecto al caso de conglomerados. A continuación, se analiza el caso de conglomerados en presencia de la asimetría en la concentración de los mercados y de la opción de usar precios no lineales. De esta manera, se podrán comparar las posibilidades de colusión de las firmas cuando estas están separadas o forman conglomerados. 3.2.2.2 Conglomerados En este caso se asume que las firmas del mercado A y B forman conglomerados como se definieron con anterioridad. Es posible que se utilicen estrategias de precios no lineales que permitan discriminar entre consumidores y aumentar la utilidad de las firmas. Debido a la asimetría entre los mercados, si no se utiliza el bundling, la colusión será, sin duda, más fácil que en el caso de firmas separadas, esto debido al efecto de Bernheim y Whinston (1990). Es de esperar que al incorporar bundling se genere el efecto contrario. El análisis siguiente pretende determinar bajo qué circunstancias domina cada uno.

Como se ve en la Figura 4, hay dos firmas grandes en el mercado A, 𝐹1

𝐴 y 𝐹2𝐴, que forman

conglomerados con sus respectivas firmas en el mercado B, 𝐹1𝐵 y 𝐹2

𝐵. Además, está el fringe que, según su eficiencia, alcanza una determinada participación en el mercado A, al igual

Contacto Multimercado, Discriminación de Precios y Colusión

25

como se mencionó en la sección 3.2.2.1. La posibilidad de utilizar estrategias de precios no lineales cambia los equilibrios descritos con anterioridad en esa sección. Equilibrio de Nash39 La diferencia principal que incorporan las estrategias de bundling es que ahora es posible que el fringe no sólo reaccione al precio de los bienes independientes sino también sea capaz de aumentar su presencia en el mercado cobrando un precio más bajo. A pesar de lo anterior, es posible argumentar que en un equilibrio donde se utilizan estrategias de precios no lineales el fringe está acotado por el precio independiente.

Para determinar la función de reacción del fringe supongamos la situación del mercado antes que este ingrese. Por la sección 3.1 se sabe que la masa de consumidores a, b y c comprarán en el conglomerado 1 ambos bienes y la masa de consumidores 1 comprarán el bien A en la firma 1 (se puede hacer el argumento análogo para la firma 2). De esta manera, si el fringe 1 ingresa a este mercado replicando el precio de la firma 1 estará restringido a los consumidores que pertenecen a la masa 1. ¿Puede el fringe vender una unidad extra? Si disminuye su precio de manera marginal desde el precio independiente del bien A de la firma 1 todas las personas de la masa 1 que antes eran indiferentes entre la firma 1 y el fringe 1 ahora preferirán de manera estricta comprar el bien A en el fringe. El fringe serviría a toda la masa de consumidores que generan un incentivo para utilizar estrategias de precios no lineales40 y por ello este no puede existir en equilibrio41.

39 Los resultados de esta sección continúan en análisis, por lo tanto deben ser interpretados como preliminares. 40 Como se explicó con anterioridad el incentivo a utilizar el descuento surge de los two stop shoppers, este se resume en la ecuación 14. 41 Más adelante se argumenta que existen razones que se derivan de la interacción estratégica entre 𝐹1

𝐴 y 𝐹1𝐵 que

hacen que en este caso el descuento utilizado por las firmas en este caso igual sea positivo.

Contacto Multimercado, Discriminación de Precios y Colusión

26

De esta manera, en equilibrio se deberían ver dos escenarios posibles. Para ciertos niveles de eficiencia del fringe el descuento se utiliza pero el fringe replica el precio independiente y sirve a una fracción de los two stop shoppers. Ahora bien, cuando el fringe es más eficiente y es capaz de servir a los two stop shoppers y más, entonces no se utilizará el descuento y el equilibrio será el mismo de firmas separadas. La presencia de un fringe limita el uso de las estrategias de bundling porque si este es eficiente es posible que el uso de estas implique una menor demanda residual para el conglomerado, debido a que mientras se utilice el bundling de forma más intensiva mayores son los precios independientes en equilibrio (Ver ecuaciones (35), (36) y (37)). Desde la perspectiva de la colusión, se puede decir que la posibilidad de vender en paquete no dejará peor a las firmas en equilibrio de Nash, incluso en algunos casos estarán mejor. Por lo que las posibilidades de colusión serán las mismas o incluso menores, que cuando no hay discriminación de precios pero si relación conglomerados. En este caso el conglomerado ve reducida su demanda por la presencia del fringe, esto se refleja en la función de utilidad:

El equilibrio de Nash simétrico42 queda definido de la siguientes forma:

El comportamiento de los precios y la cantidad que produce el fringe es según lo esperado43 y además, a medida que el fringe se vuelve más ineficiente el resultado tiende al caso de oligopolios que forman conglomerados que utilizan bundling44. Al analizar el comportamiento de las firmas y su interacción con el fringe se encuentran los dos escenarios de equilibrio descritos con anterioridad45. 42 Se considera el caso simétrico en costo marginal, costo de transpote y valoraciones porque ya se introdujo la presencia del fringe en un mercado y lo que se busca es analizar una asimetría a la vez. 43 Mientras mayor es el costo marginal del fringe mayores son los precios y el descuento utilizado por las firmas. 44 Ver ecuaciones (10), (11) y (12). 45 El detalle de los equilibrios se describe en el Anexo 14.

1

2

P2AP1

A

tA 12

2tA qfP1

A CA 1

2

P2BP1

B

tB 12

2tBP1

B CB 1 1

2

P2BP1

B

2tB 1

2tB

P2AP1

A

2tA 1

2tA 36

P1A

C f6CA3t

7t6C f

2tC f

7t6C f37

P1B

C f6CB3t

7t6C f 3t27tCBtCA

7t6C f

2tC f2t2

7t6C f38

4tC f

7t6C f t4tt2CA

7t6C f39

qf1 3t6CA2t

7t6C f40

Contacto Multimercado, Discriminación de Precios y Colusión

27

Monopolio Cuando los conglomerados 1 y 2 forman un cartel tienen como objetivo maximizar su utilidad conjunta y para ello deben pelear un espacio al fringe en el mercado A. El objetivo de usar estrategias de bundling es aumentar la propia demanda residual en este mercado. Por lo tanto, el precio del bien A y el descuento operan de la misma manera, ya que, la demanda en el mercado B está completamente asegurada y el precio es el máximo posible46 dada la valoración. En el caso monopólico el descuento no juega ningún rol. Este resultado tiene un sentido general, debido a que desde la mirada del cartel lo importante es reducir el tamaño del fringe y para ello el precio y el descuento son la misma herramienta. De esta manera, en la solución monopólica no se incorpora el bundling y las firmas se comportan igual que cuando los mercados están separados47. Desvío Al igual como se mencionó en el caso de firmas separadas en la sección 3.2.1, cuando la firma se desvía cobrando un precio más bajo y utilizando el descuento, los clientes que antes estaban indiferentes entre ella y el fringe tendrán una preferencia estricta por la firma 1, dejando al fringe asociado sin demanda. Por lo tanto, el problema del conglomerado es conceptualmente el mismo que en el caso de dos conglomerados simétricos que compiten en precios. El desvío óptimo está determinado por:

En el desvío es conveniente usar el descuento por las mismas razones presentadas en la sección 3.1. Si en el desvío hay bundling necesariamente la utilidad es mayor que cuando este no es posible, por lo tanto, desviarse es más atractivo, lo que implica que la colusión se hace más difícil. A continuación, se analiza de manera conjunta todos los efectos presentes sobre las posibilidades de colusión que tienen los conglomerados en presencia de asimetrías en la concentración de los mercados y precios no lineales.

46 Según la condición sobre las valoraciones que asegura que todos los individuos participan siempre. 47 Sección 3.2.1

PA,jd 1

2Pj

m 1

2CA 1

4t 1

2t con j e, i 41

PBd 1

2CB VB 1

4t 1

2t 42

t 43

Contacto Multimercado, Discriminación de Precios y Colusión

28

3.2.2.3 Análisis de Colusión Al analizar el equilibrio de Nash, la situación monopólica y de desvío, es posible determinar que la presencia de estrategias de discriminación de precios disminuye las posibilidades de colusión entre los conglomerados frente al caso clásico de Bernheim y Whinston (1990) en este escenario. Pero lo hace de forma menos intensiva que el caso de asimetrías del costo de transporte debido a que en el equilibrio de Nash no siempre se utiliza el descuento. La asimetría en el costo de transporte no reduce la masa de consumidores que generan el incentivo a utilizar el descuento, más bien aumenta el costo de atraerlos vía el descuento. En cambio, al incorporar un fringe se genera mayor competencia y así los consumidores que incentivan el uso de las estrategias de bundling disminuyen, y al mismo tiempo estas estrategias de precios le entregan más espacio al fringe debido a que en equilibrio el uso del descuento es compensado por precios independientes más altos. En general, el análisis respecto a la colusión se puede separar en dos casos, cuando se utiliza el bundling en equilibrio de Nash y cuando no se utiliza. En el caso en que en equilibrio de Nash se utiliza el bundling, la colusión se vuelve más difícil respecto al caso clásico de Bernheim y Whinston (1990), debido a que tanto en equilibrio de Nash como en desvío las utilidades son mayores y en monopolio no cambian. La discriminación de precios permite disciplinar mejor el mercado. Pero lo importante es determinar el efecto respecto al caso de firmas separadas, ya que, de esta manera se puede obtener conclusiones de política que permitan analizar mejor la formación de conglomerados. En el gráfico 5 se muestra el cambio del factor de descuento crítico en el caso de firmas separadas y de conglomerados48:

48 La descripción de las funciones y la normalización utilizada se detalla en el Anexo 15.

Contacto Multimercado, Discriminación de Precios y Colusión

29

Cuando las firmas están separadas, en el mercado B no hay fringe y por ello se comporta según un mercado oligopólico estándar, el factor de descuento crítico queda determinado por la ecuación (21). En el mercado A hay fringe y este impacta en las utilidades de las firmas como se mencionó en la sección 3.2.2.1. De esta manera, la colusión es más difícil que en el mercado B, pero, a medida que el fringe se vuelve ineficiente el factor de descuento crítico cae y se acerca al caso oligopólico. Si sólo se considera el efecto de Bernheim y Whinston (1990) la colusión se vuelve más fácil respecto al caso de firmas separadas a medida que la asimetría es mayor. Cuando la asimetría entre mercados disminuye, también lo hace el factor de descuento del mercado A y el de Bernheim y Whinston (1990) hasta alcanzar el resultado irrelevante49. Al operar como conglomerado las firmas pueden utilizar estrategias de bundling, esta posibilidad hace que la colusión sea más difícil respecto al efecto puro de Bernheim y Whinston (1990), pero no siempre respecto a las firmas separadas. Esto se debe a la existencia de la asimetría que introduce el fringe. El efecto de la asimetría es fuerte en el sentido que reduce la demanda potencial de two stop shoppers para las firmas que forman conglomerados, y aunque el efecto del bundling lo atenúa sólo es contrarrestado para niveles bajos de eficiencia del fringe. Para aplicar esta conclusión en términos prácticos es necesario determinar cuando la colusión será más difícil en el caso de conglomerados respecto al de firmas separadas en términos de la composición inicial del mercado. Antes de la formación de conglomerados, si el fringe en total supera el 2.35% de participación de mercado la colusión será más fácil respecto a las firmas separadas. Este resultado muestra que en la práctica la presencia de un fringe competitivo genera tal presión en el mercado que la opción de utilizar precios no lineales no es relevante al analizar las posibilidades de colusión, manteniéndose, casi de forma íntegra, el resultado de Bernheim y Whinston (1990). Es importante cuestionar la generalidad de este resultado debido a que se construyó en base a una normalización que restringe la composición inicial del mercado y el comportamiento de las firmas respecto al fringe50. Respecto al primer punto, en el Anexo 16 se desarrolla el modelo para dos composiciones iniciales diferentes, donde a priori hay más incentivos para utilizar estrategias de precios no lineales. Al analizar estos casos se ve que los mayores incentivos a usar el descuento implican que para un fringe con participaciones mayores la colusión se vuelve más difícil. En el caso extremo donde no existen compradores en un solo punto si el fringe es menor al 9% aproximadamente la colusión es más difícil respecto a las firmas separadas. A pesar de partir en una composición inicial donde existen los incentivos más altos a utilizar el descuento las posibilidades de colusión no cambian mucho respecto al caso de Bernheim y Whinston (1990).

49 En mercados simétricos la formación de conglomerados no tiene efectos sobre las posibilidades de colusión entre las firmas. 50 Frente a la presencia de un fringe competitivo la solución monopólica dependerá de la eficiencia de este, como se mencionó con anterioridad. Al especificar valores para los parámetros al mismo tiempo se define el costo marginal del fringe que representa el cambio de solución interior a esquina. De esta manera, se asume un cambio en el mercado de manera arbitraria. Más adelante se discute los potenciales problemas de este supuesto.

Contacto Multimercado, Discriminación de Precios y Colusión

30

Ahora bien, en el caso en que en equilibrio de Nash no se utiliza el bundling, el análisis de las posibilidades de colusión cambia debido a que sólo hay discriminación de precios en el desvío. En términos de política lo importante es compararlo con el caso de firmas separadas. Como se vio en el caso anterior, el efecto de Bernheim y Whinston (1990) es fuerte y se ve atenuado por el del bundling. Cuando el bundling no se utiliza en equilibrio de Nash el efecto que tiene esta herramienta sobre las posibilidades de colusión es más bajo que cuando si se utiliza. En el Gráfico 6 se presenta el efecto sobre las posibilidades de colusión que tiene la presencia de conglomerados que discriminan precios en el caso en que en el equilibrio de Nash no se utiliza el bundling51.

En el mercado A la colusión se vuelve más fácil a medida que el tamaño del fringe disminuye, es decir, cuando este se vuelve relativamente más ineficiente y tiende al caso oligopólico. En el caso del mercado B el factor de descuento está determinado por la ecuación (21). Cuando las firmas forman conglomerados la colusión es más difícil que en el caso clásico de Bernheim y Whinston (1990) pero el efecto del bundling no alcanza a compensar el de contacto multimercado y por ello en este caso es mejor, en término de las posibilidades de colusión, que las firmas estén separadas. En términos de la composición inicial del mercado, si el fringe es lo suficientemente eficiente como para tener una participación total mayor al 24% entonces la formación de conglomerados aumentará las posibilidades de colusión entre las firmas. Si la participación es menor al 24%, en equilibrio las conglomerados si utilizarán estrategias de precios no lineales pero estas harán que la colusión sea más difícil que el caso de firmas separadas sólo si la participación total inicial del fringe es menor a 2,34%52 (Ver Gráfico 5). En general, los resultados en relación al fringe son restrictivos. Esto podría ser por el supuesto respecto a la configuración inicial del mercado, pero también es un reflejo de la

51 El desarrollo del gráfico está en el Anexo 15. 52 En este caso se asume que ε=1/4.

Contacto Multimercado, Discriminación de Precios y Colusión

31

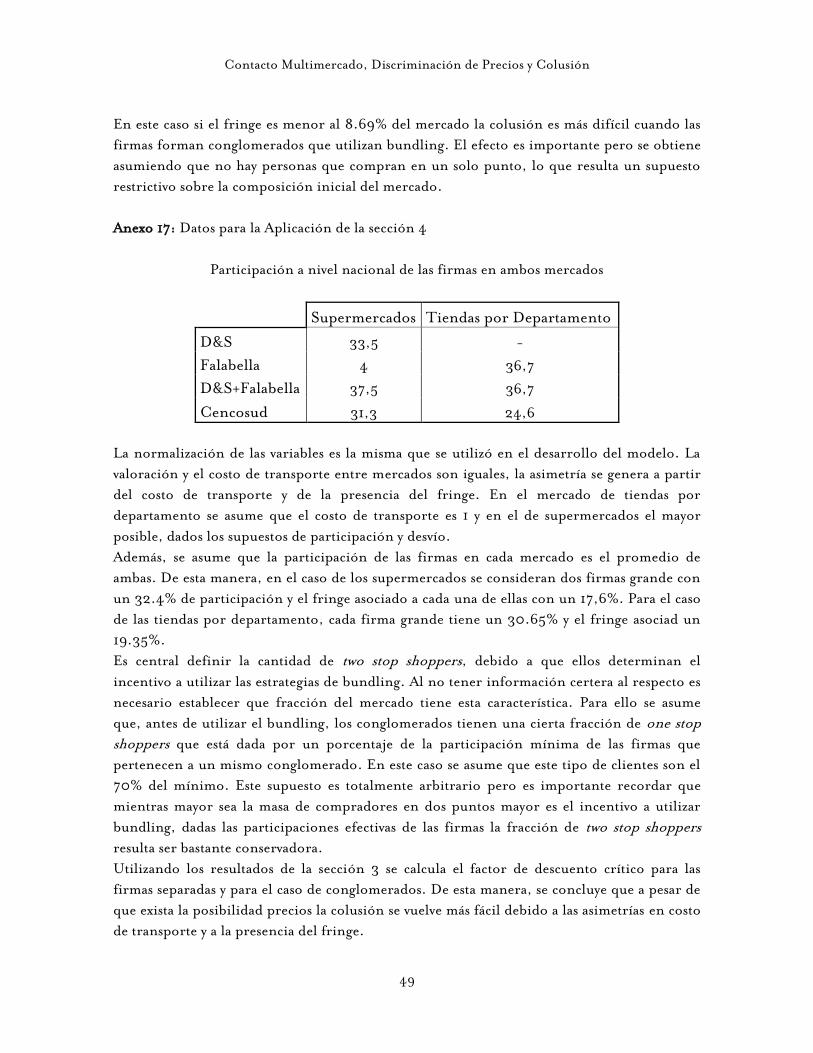

importancia de los clientes que hacen venta cruzada como incentivo a la discriminación de precios. Más allá del impacto de la normalización en el resultado, es importante destacar este último punto. El fringe genera una presión en el mercado que hace que el bundling sea menos atractivo, como ya se mencionó con anterioridad, y por ello las posibilidades de colusión no cambian de manera significativa respecto al caso de Bernheim y Whinston (1990). 4. Aplicación y Extensión de los Resultados 4.1 Aplicación Simple del Modelo El objetivo de esta sección es ilustrar con datos de la fusión fallida entre D&S y Falabella el modelo desarrollado en la sección 3. La intención no es hacer un juicio respecto a dicha fusión ni a la resolución del TDLC, sino más bien, ilustrar de forma sencilla la manera en que opera el modelo y como este puede ser útil para analizar los efectos en la competencia de las fusiones de conglomerado. Datos y Supuestos de las Variables Relevantes Los datos que se utilizan se obtienen de cruzar diversas fuentes, sobre todo informes entregados por las partes involucradas en el proceso de la Resolución N°24/200853. El modelo requiere conocer características de los mercados, como las valoraciones y su relación con el costo marginal, el grado de diferenciación de cada uno y la cantidad de one stop shoppers que existen en la configuración inicial del mercado. Estas variables se resumen en una determinada configuración inicial. Como el objetivo de este trabajo no es analizar particularmente el mercado del retail ni el caso de D&S y Falabella no se cuenta con datos específicos para las variables necesarias, sino que se deben hacer supuestos en base a las participaciones de mercado y de otra información respecto a ellos. A partir del análisis de los informes económicos ya mencionados es posible concluir que el mercado de los supermercados está más diferenciado que el de las tiendas por departamento. De esta manera, se asume que el costo de transporte es menor en el caso del mercado de las tiendas por departamento que en el de supermercados54. Para determinar de forma precisa la relación entre ellos hace falta obtener información de los consumidores y su precepción a través de una encuesta específica. Otra variable que es importante definir es la cantidad de one stop shoppers en cada conglomerado. Esta información no es fácil de obtener debido a que no se posee un perfil de compra de los clientes representativos. Por lo tanto, a partir de la participación de mercado 53 Coloma, Montero y Tarziján (2007), Antecedentes aportados por la FNE, Análisis de empresa Falabella (BCI, 2006) y Antecedentes aportados por ASACH. Ver Anexo 17. 54 Además, se normaliza en 1 el costo de transporte en el mercado de tiendas por departamento y se explora el resultado para distintos niveles de t en el caso de los supermercados.

Contacto Multimercado, Discriminación de Precios y Colusión

32