TESIS de MAGÍSTER - Economía UCeconomia.uc.cl/wp-content/uploads/2015/07/tesis_alizama.pdf ·...

40

DOCUMENTO DE TRABAJO Instituto de Economía TESIS de MAGÍSTER INSTITUTO DE ECONOMÍA www.economia.puc.cl Participación Activa y Pasiva de los Afiliados al Sistema de Pensiones en Chile: El Caso de los Multifondos Ángelo Lizama. 2007

Transcript of TESIS de MAGÍSTER - Economía UCeconomia.uc.cl/wp-content/uploads/2015/07/tesis_alizama.pdf ·...

D O C U M E N T O D E T R A B A J O

Instituto de EconomíaTESIS d

e MA

GÍSTER

I N S T I T U T O D E E C O N O M Í A

w w w . e c o n o m i a . p u c . c l

Participación Activa y Pasiva de los Afiliados al Sistema de Pensiones en Chile:El Caso de los Multifondos

Ángelo Lizama.

2007

Pontificia Universidad Católica de Chile

Instituto de Economía

Programa de Magíster en Economía

Participación Activa y Pasiva de los Afiliados al Sistema de

Pensiones en Chile: El Caso de los Multifondos

Autor: Angelo Lizama

Comisión:

Profesores:

Miguel Fuentes D.

Felipe Larraín B.

Francisco Rosende R.

Diego Saravia T.

Julio de 2007

1

Participación Activa y Pasiva de los Afiliados al Sistema de

Pensiones en Chile: El Caso de los Multifondos

Resumen

Desde la reforma del año 1981, el afiliado no se ha enfrentado a la decisión de

cómo diversificar su portafolio en el sistema de pensiones, pero a partir de del año 2002,

la ley 19.795 crea los multifondos A, B, C, D y E, los cuales se diferencian entre si por su

nivel de riesgo. De esta forma, se traspasa un grado de responsabilidad al afiliado por los

resultados de sus ahorros. Ahora, dado que el mercado de las pensiones es de carácter

obligatorio, el individuo deberá enfrentar la toma de decisión de cómo diversificar su

portafolio, lo cual correspondería, en este caso, a elegir un tipo de fondo o en caso

contrario se acogerá a la asignación establecida en la ley que crea los multifondos.

El presente estudio responderá a la siguiente pregunta: ¿Qué determina que un

individuo participe de forma activa en el actual sistema de multifondos?, aquí se analiza

las características propias de cada individuo, es decir, la sensibilidad que puede tener las

variables relevantes en la decisión de participar en el sistema de pensiones,

específicamente en los multifondos.

El análisis empírico se basa en la encuesta de protección social del año 2004,

donde para la fecha el nuevo sistema llevaba en funcionamiento dos años. Para las

estimaciones econométricas se utiliza el modelo logit, considerando una variable binaria

a explicar, la cual recoge la decisión del individuo si eligió o no un multifondo. El

hallazgo más relevante corresponde a la variable de educación, donde el individuo al no

tener herramientas para entender el funcionamiento del sistema, no participa en éste. Esta

automarginación puede responder a que el individuo continúa delegando la

responsabilidad de la administración de sus fondos a las AFPs, o teme cometer errores en

su toma de decisión, debido a su bajo entendimiento en temas financieros.

Palabras claves: Sistema de multifondos, participación activa, datos individuales.

2

Índice

Introducción 3

El Sistema de Pensiones Chileno y Los Multifondos 5

Revisión de la Literatura 7

Metodología 10

Interpretación de Los Modelos de Elección Discreta……………….13

Datos………………………………………….……………………..14

Estadística Descriptiva de los Datos…………………………….…..16

Resultados y Conclusiones 21

Referencia Bibliográfica 31

Anexo 34

3

1. Introducción

Con la reforma de pensiones de 1981, se reemplaza el modelo de reparto administrado

por el Estado por uno de capitalización individual, incorporando al sistema de pensiones

a un nuevo participante, las Administradoras de Fondos de Pensiones (AFPs). En este

nuevo escenario los ahorros previsionales y su rentabilidad pasan a ser responsabilidad

tanto de las AFPs como del Estado, donde este último vela por el buen manejo de los

fondos mediante una exhaustiva regulación financiera, restringiendo a las

Administradoras, ya sea en montos como en instrumentos financieros elegibles para

invertir. Por lo tanto, el afiliado no ha quedado expuesto a la toma de decisiones de índole

financiera, delegando éstas de forma íntegra a las Administradoras, quienes manejan los

fondos de acuerdo a un marco regulatorio impuesto por el Estado.

A partir de la reforma hasta el año 2000, los fondos fueron administrados en la modalidad

de un solo fondo, es decir, un solo tipo de riesgo para todos los afiliados. A partir de ese

año se implementó un segundo fondo (Ley 19.705), el cual permite que los afiliados de

mayor edad, cercana a la de retiro, optaran por una cartera de menor riesgo y de esta

forma no exponer los fondos a grandes fluctuaciones, obteniendo una mayor certeza de la

tasa de reemplazo al término de la vida activa. Este es el primer paso hacia los

multifondos, pero aún se delega por completo las decisiones de inversiones quedando

sólo la variable edad para poder optar al nuevo fondo. En el año 2002 la ley 19.795 crea

los multifondos A, B, C, D y E, los cuales se diferencian en su composición de renta

variable y fija, donde el fondo “A” contempla un límite máximo de 80% de inversión en

renta variable y el fondo “E” tiene el 100% de los fondos en renta fija. Este nuevo

escenario expone a una mayor participación a los afiliados en la toma de decisiones de

cómo se invertirán sus ahorros, pudiendo elegir el tipo de fondo que se adecua más a sus

preferencias y perfiles de riesgo1.

1 Antes de la ley 19.795, los ahorros de los afiliados eran invertido de manera independiente a su aversión

al riesgo, quedando las Administradoras libres de manejar los fondos dentro de los límites establecidos por

las regulaciones existentes.

4

Con esta mayor participación, por lo menos a elegir el tipo de fondo, se está trasladando

un grado de responsabilidad a los afiliados por los resultados de la rentabilidad de sus

ahorros. Esto se debe a que ellos pueden elegir de manera indirecta2 la forma de

diversificar su portafolio, con una combinación de riesgo-retorno de acuerdo a su perfil

de riesgo. Aquí la responsabilidad viene dada, a que si bien es cierto que a mayor riesgo

se espera un mayor retorno y por ende una mayor tasa de reemplazo, también es posible

argumentar que a mayor riesgo aumenta la probabilidad de disminuir la tasa de reemplazo

futura de la pensión. Aunque antes de la implementación de los multifondos, existía un

efecto de las decisiones de los afiliados en el resultado de sus pensiones, mediante la

elección de la Administradora de mayor rentabilidad. En la actualidad, este efecto de las

decisiones sobre las pensiones se ha acrecentado más aún con la implementación de los

multifondos, exigiendo desarrollar mayores capacidades de entendimiento sobre el tema

financiero por parte de los afiliados.

Cabe destacar que el mercado de las pensiones es de carácter obligatorio y por ende todo

individuo deberá enfrentar la toma de decisión de cómo diversificar su portafolio (elegir

el fondo), o en caso contrario se acogerá a la asignación establecida en la ley3 que crea

los multifondos. Sin embargo, la decisión de diversificar no es sencilla comparada con la

que enfrenta una empresa, ya que el individuo debe planificar en un periodo más extenso,

posee un importante activo -el capital humano- el cual es no transable, además enfrenta

una gran variedad de instrumentos financieros de gran complejidad, tienen restricciones

de liquidez y si añadimos que una gran parte de su riqueza está compuesta por un

importante activo ilíquido como es la vivienda. Es posible esperar que un porcentaje

significativo de la población cometa errores al momento de tomar una decisión de índole

financiera.

Como se mencionó anteriormente, el individuo que trabaja en el sector formal de la

economía, está obligado a participar en el mercado de las pensiones. Esta participación

2 La forma indirecta se refiere a que los afiliados sólo pueden elegir el tipo de fondo, y no pueden definir

que monto invertir en renta variable o fija, delegando tal decisión a las Administradoras y ésta al mismo

tiempo debe cumplir con los limites establecidos por el Estado para cada tipo de fondo. 3 La ley establece la asignación mediante la edad del afiliado, y restricciones a fondos más riesgosos a

personas cercanas a la edad de retiro.

5

puede ser pasiva o activa y ambas maneras de participar afectarán de forma distinta a la

tasa de reemplazo futura del afiliado. La pasiva se apoya en la asignación que se

especifica en la ley que crea los multifondos y la activa depende exclusivamente de la

decisión del individuo. En este simple proceso se puede preguntar: ¿Qué determina que

cierta cantidad de individuos participen de forma activa?, dado que ellos participan, ¿De

que forma diversifican su portafolio?, ¿Qué variables influyen en la forma de diversificar

el portafolio?, ¿Cómo afecta la edad, la riqueza, el acceso al crédito, en la forma de

diversificar y de participar? El presente estudio se centra en la primera pregunta, aquí se

intenta explicar mediante variables pertinentes el por qué de la decisión de los afiliados

de participar en forma activa en el sistema de multifondos.

Para abordar el problema, se comienza por describir el sistema de pensiones chileno, su

evolución y las nuevas normativas que rigen el sistema de multifondos, luego en la

sección siguiente se realiza la revisión de la literatura pertinente, continuando con la

descripción de la metodología y finalmente se entrega los resultados y comentarios.

2. El Sistema de Pensiones Chileno y Los Multifondos

La primera transformación del sistema de pensiones que se desarrolló en Chile y una de

las más importantes fue la de 1981, donde se cambió de un sistema de reparto a uno de

capitalización individual manejada por privados y regulada por el Estado. Aquí solamente

existía un tipo de fondo, con un riesgo en la inversión casi totalmente definida por el

Estado, debido a que el nivel de regulación imperante en el sistema establecía tanto los

límites máximos y porcentajes en que se podían invertir los fondos. Además las

posibilidades de inversión en instrumentos financieros se encontraban acotadas por la Ley

(DL 3.500 de 1980), donde se define en que tipos de activos es posible invertir los

fondos. En este escenario la responsabilidad de la rentabilidad de los fondos de pensiones

estaba compartida, por una parte por el Estado y por otra las Administradoras. Esta

responsabilidad compartida se manifiesta mediante la exhaustiva regulación que realiza el

Estado y dado esta regulación, las Administradoras son responsables de obtener una

rentabilidad sobre los ahorros previsionales. Entonces, la rentabilidad depende tanto del

6

Estado como de las Administradoras, el primero afecta por el lado de la regulación y el

segundo por la gestión de los fondos, quedando el afiliado con limitada influencia sobre

la rentabilidad de sus ahorros, pudiendo afectarla solamente mediante la elección de la

AFP de mayor rentabilidad, es decir, cambiar los fondos de Administradora.

El primer paso hacia los multifondos fue realizado en el 2000 mediante la Ley 19.705,

donde se creó un segundo fondo con el objetivo de permitir a aquellos afiliados que

estuviesen cerca de la edad de retiro (60 años para la mujer y 65 para el hombre), invertir

sus ahorros en instrumentos de renta fija para evitar exponer la rentabilidad de todas sus

cotizaciones a última hora de su vida activa. Para el 2002, se realiza una nueva

modificación mediante la Ley 19.795, permitiendo la existencia de 5 fondos por

Administradora, diferenciándose entre ellos por la composición de renta fija y variable.

Esta nueva política se sustenta en reconocer que el individuo al aumentar sus

posibilidades de elección, aumenta su bienestar, pero al mismo tiempo, al entregar

mayores posibilidades de elección, se está entregando una mayor participación y

responsabilidad al afiliado por el rendimiento de sus ahorros previsionales. Pero para que

exista una mayor participación, debe existir un mayor conocimiento del funcionamiento

del sistema financiero, del ahorro y de la previsión. Aquí, no solamente necesitamos

racionalidad, sino además se necesita que el afiliado se encuentre informado e identifique

las variables retorno y riesgo e incluso la relación que existe entre ellos.

Tomando en cuenta lo anterior, la ley que creó los multifondos, introduce un sistema de

asignación para ubicar a los afiliados (quienes no participen de forma activa) en un

determinado fondo, y esta asignación estará solamente en función de la variable edad, la

cual determinará que tipo de fondo es el más adecuado para el afiliado. Aquí no se realiza

una inspección más acabada respecto de los activos que posee el afiliado, o que tan

correlacionado está su ingreso con las opciones de inversiones. En el anexo se entrega un

mayor detalle del sistema de multifondos.

7

3. Revisión de la Literatura

Una gran parte de las decisiones financieras efectuadas por familias e individuos, son

realizadas mediante una delegación (por terceros) y el resto de las decisiones pueden ser

descritas mediante algún modelo, introduciendo ciertas fricciones o simplemente caen en

la categoría de errores de inversiones, los cuales no se pueden justificar mediante

modelos teóricos.

En la actualidad existe una difícil tarea de conciliar el comportamiento que se desprende

de la teoría de finanzas con lo que realmente los individuos hacen, con el fin de tratar de

explicar el comportamiento en el área. Una posible explicación a lo anterior, es que la

teoría de la cartera exige no solamente racionalidad, sino que además exige identificar y

comprender la naturaleza de variables como retorno y riesgo y la relación que existe entre

ambas, Markowitz (1952). En este contexto se ha encontrado comportamientos que no

son predecibles del todo utilizando las herramientas convencionales, ejemplo de lo

anterior se desprende de la teoría de la cartera, donde, si un individuo averso al riesgo se

enfrenta a un activo riesgoso y otro de libre de riesgo, si y sólo si el premio por riesgo es

positivo (diferencia entre el retorno esperado del activo riesgoso y el retorno del activo de

libre riesgo), entonces el individuo incorporará a su portafolio una proporción mayor a

cero del activo riesgoso. Como lo mencionado anteriormente no es un regla general,

algunos autores como Campbell (2006) señala, que tales discrepancias entre el

comportamiento observado y el ideal pueden ser modeladas incorporando pequeñas

fricciones a los modelos teóricos, pero existen familias o individuos pobres y con un nivel

de educación bajo, donde tales diferencias son significativas, lo cual puede causar

graves consecuencias, originando subsidios desde inversionistas con poco conocimiento

en materia de finanzas hacia otros más sofisticados.

Bayer, Bernheim y Scholz (1996), analizan un hecho donde empleadores exponen a los

empleados a un programa de educación financiera, aquí se examinó el efecto de la

educación sobre el sistema de pensiones 401(k)4, encontrando que el adiestramiento

4 Sistema de pensiones de EEUU.

8

acerca del funcionamiento del sistema de pensiones está generalmente asociado con tasas

de contribución y participación significativamente más altas. En este estudio, el efecto

parece ser particularmente mayor para los empleados que se encuentran relativamente

con mayores desventajas en ahorros para la pensión.

Por otro lado Hess (1991), analiza una fricción para poder explicar las diferencias entre el

comportamiento observado y el ideal, incorporando los costos de transacción, donde el

autor encuentra que si los costos de transacción son importantes, familias venden y

compran activos financieros con menor frecuencia de lo que ellos estarían dispuesto a

hacer, y su portafolio se encontrará sesgado hacia la composición anteriormente

alcanzada y muy lejos del portafolio óptimo en ausencia de estos costos, produciendo una

deficiente diversificación del riesgo, el cual aún puede ser disminuido.

Guiso, Jappelli y Terlizzese (1996), analizan dos determinantes citados comúnmente en la

literatura que afecta la elección de un consumidor en la conformación de su portafolio,

estos determinantes son el riesgo en el ingreso y restricción de liquidez. En el análisis

empírico encuentra evidencia que, consumidores enfrentados a la no posibilidad de

asegurar el riesgo en el ingreso, ellos reducen su exposición de riesgo, disminuyendo la

proporción de activos riesgosos de su portafolio. Otro resultado del análisis muestra que

las restricciones de liquidez induce a las personas a mantener su riqueza en una forma

más liquida y segura. Por lo tanto, estos dos determinantes tienen efectos sobre la manera

en que los individuos diversifican sus portafolios.

Un marco teórico, para explicar la influencia del riesgo en el ingreso lo realizó Viceira

(2001). El autor incorpora al análisis de elección de portafolios, el riesgo en el ingreso

laboral en conjunto con la etapa de retiro, obteniendo que al aumentar el riesgo del

ingreso laboral, aumenta el deseo de ahorrar y de reducir su proporción en acciones hacia

niveles similares de inversionistas en la etapa de retiro. Este análisis teórico concuerda

con el análisis empírico realizado por Guiso, Jappelli yTerlizzese.

9

Referente a la literatura de las AFPs en Chile, ésta ha apuntado a analizar los efectos de

un sistema de capitalización en una economía, examinando aspectos financieros,

laborales y microeconómicos. Con respecto al estudio de la sensibilidad de los afiliados,

con el fin de explicar la participación en el sistema de pensiones, investigaciones se han

enfocado en variables como el precio, rentabilidad y calidad de servicio, variables que de

algún modo afectan directamente al afiliado y a la vez pueden incentivarlo a tomar una

posición más o menos activa en el sistema previsional. Investigaciones empíricas en esta

línea, han demostrado que existe poca sensibilidad en las variables relevantes. Por

ejemplo, en Berstein y Cabrita (2006), analizan los traspasos de los afiliados entre las

AFPs mediante técnicas de paneles, concluyendo que una importante variable que motiva

estos traspasos es la fuerza de venta, además al incorporar la fuerza de venta como

variable de control, la sensibilidad de las variables relevantes aumentan.

Otro estudio de sensibilidad de la demanda por Administradoras, realizado por Berstein y

Ruiz (2005), se enfoca en analizar a los demandantes desinformados, encontrando baja

sensibilidad en las variables pertinentes, pero al incorporar vendedores, la sensibilidad de

la demanda al precio se reduce y de la rentabilidad aumenta, dejando claro que los

vendedores son un elemento clave para la competencia de la industria, no así las variables

por si sola.

La literatura de AFPs en Chile, ha tratado de explicar de alguna forma la participación

activa de los afiliados en el sistema de pensiones, mediante la descripción del fenómeno

de traslado de afiliados entre las Administradoras, pero pocos estudios se han orientado

en la problemática de participación en los multifondos, entre estos podemos mencionar a

Moran y Troncoso (2003) y José Olivares (2006). Moran y Troncoso realizan un análisis

cualitativo de la implementación de los multifondos, criticando la metodología de

asignación de afiliados quienes no demuestran interés por algún fondo. Específicamente

ellos se refieren a la asignación mediante la variable edad5, aquí se concluye que es

necesario realizar una evaluación más rigurosa de los activos que componen la riqueza de

5 Moran y Troncoso justifican la política de asignación por edad mediante un modelo donde existe un

activo no transables como el capital humano en el portafolio del individuo y que bajo ciertas condiciones

justificaría el patrón de inversiones por edad.

10

los afiliados a la hora de recomendar el fondo más adecuado y no sólo considerando la

variable edad, sino además contemplando el perfil de riesgo, el capital humano en

conjunto con los demás activos distinto de su ahorro previsional. En José Olivares se

realiza un estudio empírico de la variación de los flujos de los fondos de pensiones, para

inferir el comportamiento de los afiliados respecto de variables pertinentes y las

estrategias de marketing realizadas por las Administradoras para aumentar la

participación de mercado. El autor encuentra evidencia de dos tipos de inversionistas, uno

con grandes cuentas que se preocupa de las diferencias de rentabilidad y un segundo tipo

que no responde a pequeños cambios del desempeño del fondo, incluso cuando su

rendimiento es pobre. Con respecto a los costos de administración, en esta variable los

consumidores reaccionan positivamente frente a reducción de los costos, en contraste con

la variable de retorno, donde la reacción es asimétrica entre los grupos. Con respecto al

marketing, éste es aumentado por las Administradoras con buenos resultados en su

rentabilidad y disminuido en aquellos con bajo rendimiento, pero tales campañas no

producen grandes variaciones en la participación de mercado, y ésta es debida en gran

parte a las fusiones de administradoras. Aquí se concluye que la legislación no permite un

incentivo a diferenciarse entre AFPs, incluso en las estrategias de marketing utilizadas.

Por lo tanto, dado la poca investigación referente al tema de los multifondos, el aporte de

este trabajo se centra en su análisis y en la pregunta: qué es lo que detona la decisión del

afiliado de participar en un sistema que le entrega una mayor responsabilidad y

participación para influir en los resultados de sus ahorros. A continuación se entrega la

metodología a seguir.

4. Metodología

Lo que se quiere responder en este estudio, es el por qué de la elección de participar de

forma activa en el sistema de multifondo por parte de los afiliados al sistema de

pensiones. Para poder responder esta pregunta, este trabajo se basará en la metodología

de elección binaria de una variable latente a través de una función índice.

11

En este problema el individuo se ve enfrentado a decidir si participa o no en la elección

de los multifondos. Aquí podemos suponer que el individuo debe adoptar una decisión de

dos alternativas excluyentes, la 1 o la 0, lo que hará de acuerdo a los atributos de las

alternativas o a través de las características propias del individuo. Sin embargo, dado que

en la literatura los atributos de las alternativas, que en este caso corresponden a la

rentabilidad y la varianza de la misma, tienen poca sensibilidad, se optará por un modelo

en función de las características propias de cada individuo. Por lo tanto, el individuo i-

ésimo elegirá una de las dos alternativas posibles, cuando la variable latente supera un

determinado nivel y a la vez esta variable dependerá de un conjunto de variables

explicativas.

Por lo tanto la variable a explicar Yi tomará los siguientes valores:

Donde el valor 1 corresponderá a la elección de participar y 0 si no lo hace, entonces la

probabilidad del suceso Yi=1 es:

)()0(Pr)0*(Pr)1(Pr iiiii XFXobIobYob

Si suponemos que la distribución de ε puede ser normal o logística, obtenemos por

simetría de las distribuciones lo siguiente:

)()(Pr)(Pr)1(Pr ii XFXobXobYob .

Por lo tanto tenemos:

dttfYob

X

'

)()1(Pr

)(1)0(Pr)()1(Pr ii XFYobXFYob

Yi=

1 si I*>0 ocurre cuando Xi β + εi >0

0 si I*<0 ocurre cuando Xi β + εi <0

12

Lo anterior está sustentado bajo el supuesto de:

i

i

X

01)Prob(Y Lím

X

11)Prob(Y Lím

Según la función de distribución que se considere, se puede obtener un modelo probit o

logit, para el caso de probit la función de distribución es la normal, para el estudio se

utilizará la distribución logística, la cual se especifica de la siguiente manera:

iXi

eY

'

1

1

iX

X

ie

eY

'

'

1

Aplicando esperanza se obtiene lo siguiente:

X

X

ii

e

eYobXYE

'

'

1)1(Pr)/(

En la literatura no existe un consenso en la utilización de una distribución o la otra, ya

que ambas tienden a entregar el mismo resultado en valores intermedios, pero en sus

colas es donde se produce las mayores diferencias. La distribución logística entrega

probabilidades mayores que la normal para el suceso Y=0, es decir, cuando Xβ es muy

pequeño y probabilidades menores que la normal cuando Xβ es muy grande. Lo anterior

puede implicar que, muestras que contengan pocas respuestas ya sea afirmativas o

negativas entreguen predicciones diferentes. Otra justificación para elegir la distribución

logística sobre la normal, es por la sencillez de cálculo para obtener los efectos

marginales.

13

4.1. Interpretación de los Modelos de Elección Discreta

El modelo Logit se puede interpretar en términos probabilístico, el cual permitirá medir la

probabilidad de que ocurra el acontecimiento en estudio, es decir, cuando el afiliado toma

la decisión de participar de manera activa en el sistema de multifondo (Yi=1).

El signo de los parámetros indica la dirección en que se mueve la probabilidad cuando la

variable explicativa varía, pero la magnitud del parámetro difiere del significado de un

modelo lineal, es decir, al aumentar la variable explicativa el valor de la variación en la

probabilidad no es proporcional. Dado que el modelo Logit es una relación no lineal entre

las variables explicativas y la probabilidad de que ocurra el suceso en estudio, el aumento

en la variable explicativa no es igual al incremento de la probabilidad, ya que ésta

también depende del nivel original.

A partir de la ecuación anterior, obtenida al aplicar la esperanza se obtiene el ratio Odds.

X

i

i

X

ii

XX

ii

e

e

ee

'

'

''

)1(

)1(

Ratio Odds = πi /(1-πi)

Por lo tanto, el cuociente entre que ocurra el hecho, o que se elija la opción 1, frente a la

probabilidad de que no suceda, o que se elija la opción 0, se denomina Ratio Odds. La

interpretación de este cuociente es la preferencia de la opción 1 frente la 0, o de otra

forma el número de veces que es más probable que ocurra el suceso frente a que no

ocurra.

El ratio varía entre 0 y +∞, y la referencia de este ratio es el número 1, si el ratio es igual

a la unidad, implica que la probabilidad de que ocurra la alternativa 1 es la misma de la

que no ocurra, ahora si el ratio es mayor a 1, la opción 1 es más probable que la opción 0

y por último, si el ratio es menor a 1 ocurre lo contrario.

14

4.2. Datos

Se utilizará la encuesta de protección social de 2004 para las variables propias de cada

individuo y a partir de la pregunta ¿ha elegido el fondo?, se obtiene la participación

activa, donde 1 corresponde al afiliado, quien prefiere participar, eligiendo el fondo en el

cual quiere que sus ahorros se ubiquen y 0 lo contrario. Esta es la variable binaria a

explicar.

Variables explicativas para cada individuo:

Una variable importante es el ingreso del afiliado, dado que si éste es muy cercano a la

Pensión Mínima garantizada por el Estado, no habrá incentivos a tener una participación

activa en el sistema, ya que éste se acogerá a tal pensión. Toda persona afiliada al

sistema y que cumpla con ciertos requisitos básicos, tiene derecho a una pensión mínima,

aunque no tenga saldo suficiente en su cuenta de capitalización individual para

financiarla. Dado esto, existe un desincentivo a participar en el sistema si el afiliado

cuenta con un ingreso bajo. Por otro lado, individuo con altos ingresos y riqueza, la

pensión de vejez que puede obtener del sistema puede representar una fracción muy baja

de su ingreso percibido durante su vida activa, por lo tanto, el valor esperado para esta

variable es incierto.

Otra variable será la riqueza, la cual se aproximará mediante la posesión de propiedades.

Esta variable puede representar un porcentaje considerable de la riqueza personal del

individuo, y en forma paralela puede acrecentar o disminuir la probabilidad de restricción

de liquidez en el futuro, afectando su comportamiento de consumo. En el caso de existir

restricción de liquidez, en donde se le niega el acceso al crédito al individuo, el

comportamiento de consumo estará en función del ingreso corriente antes que el ingreso

futuro, obteniendo una actitud miope frente a temas de planificación financiera, además

individuos con restricciones de liquidez, tienen menor contacto con el sistema financiero

y por ende menor conocimiento de su funcionamiento, por lo tanto se espera para esta

15

variable una relación positiva con la participación en el sistema de pensiones de

multifondos.

La esperanza de vida, es otra variable que determina lo relevante de participar en forma

activa en el sistema, es decir, a menor expectativa de vida menor importancia de los

resultados de los ahorros previsionales para la etapa inactiva, lo anterior es debido a que

el horizonte de inversión del individuo está en función de su expectativa de vida. En esta

variable se espera que a mayor expectativa de vida se opte por participar en el sistema de

pensiones en forma activa, dado que se tendrá un periodo mayor de vida en la etapa

inactiva, por lo tanto, el individuo tiene incentivos para preocuparse por el resultado de

sus ahorros previsionales y por ende a participar en el sistema de previsión.

La edad es otra variable a incluir como una proxy para la aversión al riesgo, pero no tiene

un soporte teórico para asegurar que la aversión al riesgo aumenta a medida que el

individuo envejece, pero si es posible relacionar tal aseveración con la existencia de

activos no transables como el capital humano, donde un individuo joven, la mayor parte

de su riqueza se encuentra en activo no transable, en cambio un individuo de mayor edad

habrá capitalizado una mayor parte de su capital humano mediante su ingreso laboral,

representando éste una proporción mucho menor dentro de su portafolio. Por lo tanto,

frente a perdidas en decisiones de inversión, es más fácil que ésta sea recuperada por un

individuo de menor edad que uno con edad avanzada, una aproximación a esta idea se

encuentra en Bodie (1994). Lo anterior puede afirmar aparentemente una relación

positiva entre aversión y edad, la cual es sustentada por la transición de la composición

de la riqueza del individuo a través del tiempo. Entonces, se espera como resultado una

mayor participación o preocupación de las personas a medida que aumenta la variable

edad por el resultado de sus ahorros previsionales.

La complejidad a la que se enfrenta el individuo en temas de planificación financiera,

dirige la atención hacia la variable educación como una proxy para el entendimiento

sobre temas relacionados. Individuos con menor riqueza y menor nivel educacional son

más probables de cometer errores en dediciones de inversiones que personas con mayor

16

riqueza y con mayor educación. Desde otra perspectiva, individuos con poco

conocimiento de temas financieros no participa del sistema para evitar cometer errores,

por lo tanto se espera que a mayor educación mayor participación en el sistema de

pensiones, o de acuerdo al modelo propuesto, a mayor educación la probabilidad de

participar en el sistema de multifondos será mayor.

Por último, variables que serán utilizadas como control son: estado civil, tipo de contrato

de trabajo y género. El signo esperado para la variable Estado Civil es positivo,

considerando como supuesto que las personas casadas son más aversas y por ende habrá

incentivos para controlar los resultados de la rentabilidad de sus ahorros. Respecto del

contrato de trabajo, éste incorporará escenarios de incertidumbres frente al ingreso futuro,

por lo tanto a mayor incertidumbre se espera una mayor preocupación por los ahorros

previsionales.

Valor 1 0

GENERO Masculino Femenino

CONTRATO Permanente Otra (a plazo, temporal, por tareas)

ECIVIL Casado Otra

Tabla 1. Variables cualitativas.

LGINGM Logaritmo natural del Ingreso mensual

LGW Logaritmo natural del valor de la propiedad, si ésta se encuentra pagada o se está pagando

EXPVIDA Esperanza de vida

NEDUC Nivel educacional del 1 al 5, donde 1 analfabeto o parvularia y 5 universitaria o postgrado

EDAD Edad del afiliado

Tabla 2.Variables cuantitativas.

4.3 Estadística descriptiva de los Datos

A continuación se entrega la estadística descriptiva de los datos con el objeto de ilustrar

algunas características relevantes. Los datos corresponden, como se dijo anteriormente, a

la encuesta de protección social del año 2004.

17

0

50

010

00

15

00

20

00

25

00

Can

tid

ad d

e A

filia

dos

0 1000000 2000000 3000000 4000000 5000000Ingreso Mensual en Pesos

Gráfico 1. Histograma de Ingreso Mensual de los afiliados.

El gráfico n°1 muestra la distribución del ingreso según la muestra utilizada. Tal como se

puede observar la mayor concentración de los ingresos se encuentran por debajo del

$1.000.000, con un 98% de la muestra. Dada la distribución de la variable y la magnitud

del ingreso, podemos inferir que no tendrá la incertidumbre mencionada anteriormente

respecto del signo a obtener en este parámetro, esperando que éste sea más predecible, es

decir, a menor ingreso menor incentivo a participar en el sistema de pensiones,

manteniéndose la relación para ingresos mayores.

18

0

10

020

030

040

0

Can

tid

ad d

e A

filia

dos

20 40 60 80 100Edad en años

Gráfico 2. Histograma de la edad de los afiliados en la muestra.

Con una edad media de 40.5 años y desviación de 12.3 años se caracteriza la edad de los

afiliados. Hombres mayores de 55 años representan un 8% y mujeres mayores a 50

representan un 7.9% del total de la muestra, donde en conjunto representan el 16% de la

muestra. La importancia de este segmento corresponde a individuos quienes no pueden

optar al fondo A, el otro segmento importante es el de los jubilados, quienes solamente

pueden optar por los fondos C, D y E, ellos representan al 4.6% del total de la muestra.

La variable riqueza es aproximada mediante la posesión de propiedad. En la muestra el

76% de los individuos se encuentra con posesión de alguna propiedad, ya sea que ésta se

está pagando o se encuentra pagada. El valor promedio de las propiedades es de

$17.100.000 y su desviación corresponde a $17.700.000 pesos con una distribución

asimétrica.

19

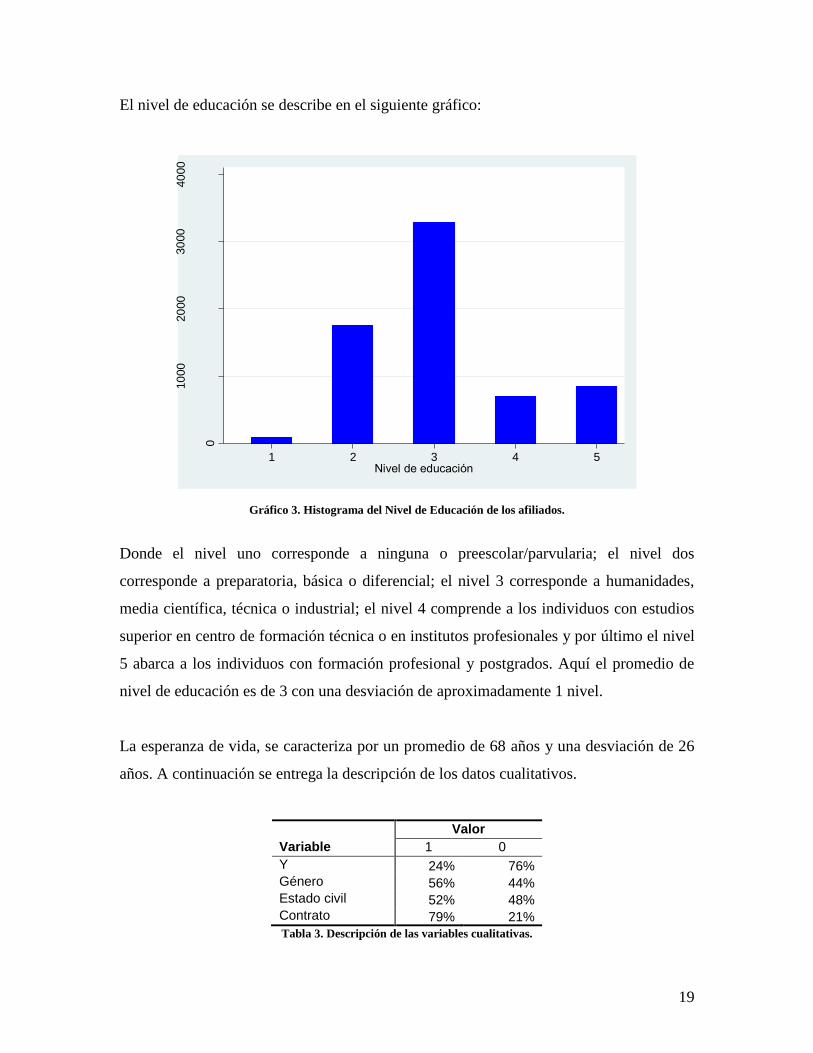

El nivel de educación se describe en el siguiente gráfico:

0

10

00

20

00

30

00

40

00

Can

tid

ad d

e A

filia

dos

1 2 3 4 5Nivel de educación

Gráfico 3. Histograma del Nivel de Educación de los afiliados.

Donde el nivel uno corresponde a ninguna o preescolar/parvularia; el nivel dos

corresponde a preparatoria, básica o diferencial; el nivel 3 corresponde a humanidades,

media científica, técnica o industrial; el nivel 4 comprende a los individuos con estudios

superior en centro de formación técnica o en institutos profesionales y por último el nivel

5 abarca a los individuos con formación profesional y postgrados. Aquí el promedio de

nivel de educación es de 3 con una desviación de aproximadamente 1 nivel.

La esperanza de vida, se caracteriza por un promedio de 68 años y una desviación de 26

años. A continuación se entrega la descripción de los datos cualitativos.

Valor

Variable 1 0

Y 24% 76% Género 56% 44% Estado civil 52% 48% Contrato 79% 21%

Tabla 3. Descripción de las variables cualitativas.

20

En la tabla 3, se entrega en porcentaje la participación de los valores, donde la variable a

explicar “Y” contiene un 24% de valores 1, lo que corresponde al porcentaje de afiliados

que eligieron su fondo, es decir, decidió participar en forma activa en el sistema de

multifondos. Con respecto al género, el 44% corresponde a mujeres y el resto a hombres.

Por último, la variable Contrato, el 79% tiene un contrato permanente y el resto

corresponde a contratos de trabajo de corto plazo.

21

5. Resultados y Conclusiones

Modelo Logit

Participación en el sistema de multifondos

Variables Explicativas Coef. Std. Err.

LG Ingreso mensual 0.0717208 ( 0.0424037 ) *

Estado Civil 0.3478115 ( 0.0636944 ) ***

Esperanza de Vida 0.0033734 ( 0.0011986 ) ***

Edad -0.0074928 ( 0.0027013 ) ***

Nivel de educación 0.6559468 ( 0.0312627 ) ***

Género 0.3131312 ( 0.0617178 ) ***

LG Riqueza 0.0067138 ( 0.0038398 ) **

Contrato 0.0389132 ( 0.0774032 )

Constante -4.497762 ( 0.5220258 ) ***

Tabla 4. Modelo de regresión Logit.

Número de Observaciones = 6644

Log Likelihood = -3.406

*** = significativo p< 0.01

** = significativo p< 0.05

* = significativo p< 0.10

22

Modelo Logit Efectos Marginales

Participación en el sistema de multifondos

Variables Explicativas Efectos Mg. Std. Err6.

LG Ingreso mensual 0.0124664 ( 0.00737 ) *

Estado Civil 0.0602693 ( 0.01095 ) ***

Esperanza de Vida 0.0005863 ( 0.00021 ) ***

Edad -0.0013023 ( 0.00047 ) ***

Nivel de educación 0.1140165 ( 0.0053 ) ***

Género 0.0538134 ( 0.01046 ) ***

LG Riqueza 0.001166 ( 0.00067 ) **

Contrato 0.006721 ( 0.01329 )

Tabla 5. Efectos marginales, modelo logit.

*** = significativo p< 0.01

** = significativo p< 0.05

* = significativo p< 0.10

La medición de predicción del modelo se realiza con un umbral de 0.24. En la literatura

no existe una regla definida para optar por algún valor específico para el umbral, pero si

hay recomendaciones, como por ejemplo en Greene (1999,19:767), para que éste sea del

orden del porcentaje de afirmaciones de la variable a explicar, es decir, la proporción de

individuos que participan de forma activa en el sistema de multifondo, de esta forma se

obtiene el umbral señalado anteriormente.

Eficacia de la Predicción

0 1 Total

0 3379 (84%) 627 4006

1 1643 995 (37%) 2638

Total 5,051 1,629 6,644

Predicción Total 65.83%

Tabla 6. Predicción del Modelo.

6 La diferencia entre los errores estándar de los coeficientes y efectos marginales viene dada por: Asintótica

Var(F(βx))= f2x`Vx, donde V=Var(β) para los coeficientes del modelo y, V(f(βx)β)=[Λ(1-Λ)]

2 [I+(1-2Λ)

βx`]V[I+(1-2Λ) xβ`] para los efectos marginales. Para mayor detalle ver Greene (1999,19:760).

23

Los números en las celdas representan el número de casos y los números entre paréntesis

son los porcentajes por filas.

Modelo Logit Ratio Odds

Participación en el sistema de multifondos

Variables Explicativas Odds Std. Err.

LG Ingreso mensual 1.074355 ( 0.0455566 ) *

Estado Civil 1.415965 ( 0.0901891 ) ***

Esperanza de Vida 1.003379 ( 0.0012026 ) ***

Edad 0.9925352 ( 0.0026812 ) ***

Nivel de educación 1.926966 ( 0.0602421 ) ***

Género 1.367701 ( 0.0844114 ) ***

LG Riqueza 1.006736 ( 0.0038657 ) **

Contrato 1.03968 ( 0.0804746 )

Tabla 7. Ratios Odds, modelo Logit.

*** = significativo p< 0.01

** = significativo p< 0.05

* = significativo p< 0.10

24

Modelo Probit

Participación en el sistema de multifondos

Variables Explicativas Coef. Std. Err.

LG Ingreso mensual 0.0433292 ( 0.0248582 ) *

Estado Civil 0.1950536 ( 0.0368538 ) ***

Esperanza de Vida 0.0019543 ( 0.0006863 ) ***

Edad -0.0041015 ( 0.0015656 ) ***

Nivel de educación 0.389704 ( 0.0184281 ) ***

Género 0.1828209 ( 0.0358476 ) ***

LG Riqueza 0.0038874 ( 0.0022327 ) **

Contrato 0.0206231 ( 0.0447481 )

Constante -2.690065 ( 0.3055372 ) ***

Tabla 8. Modelo Probit.

Numero de Observaciones = 6644

Log Likelihood = -3.405

*** = significativo p< 0.01

** = significativo p< 0.05

* = significativo p< 0.10

Respecto del los modelos utilizados en el análisis econométrico, el modelo probit y logit

no muestran grandes diferencia en cuanto a sus resultados, ya que se obtienen magnitudes

similares y con las mismas variables significativas. Por lo tanto el suponer que los errores

siguen una distribución logística no tiene gran relevancia en los resultados obtenidos.

En cuanto al modelo utilizado, éste responde a que el fenómeno que se quiere modelar no

es continuo, sino discreto. Ejemplos de usos de este modelo se pueden encontrar en la

decisión electoral, donde se modela la elección de un candidato, mediante características

geográficas y sociales de los votantes, o en elección del medio de transporte público,

donde se modela mediante las características propias de las alternativas. Además, existe

25

la posibilidad de modelar tanto las características propias de las alternativas como la de

los individuos. En el presente estudio, se procedió a dejar fuera las características propias

de las alternativas (retorno y variabilidad del retorno), dado que en la literatura, como por

ejemplo en José Olivares (2006), solo identifica a inversionistas con grandes cuentas

individuales mostrar una mayor sensibilidad, y en Bernstein y Cabrita (2006), para que el

afiliado muestra sensibilidad, se debe incorporar la fuerza de venta. En este caso, no se

necesita fuerza de venta para inducir al afiliado a cambiarse de fondo, y según los

estadística descriptiva, el 98% de la muestra se encuentra por debajo de un ingreso de un

millón, por lo cual, la no incorporación de las características propias de las alternativas no

debiese tener un efecto significativo para el estudio.

Respecto de los resultados obtenidos en el modelo logit, el nivel de educación, utilizado

como proxy para cuantificar el entendimiento del sistema financiero, es una de las

variables más importantes del análisis, concordando con lo encontrado por Berheim, y

Garret (1996), donde señala que la instrucción en temas financieros y funcionamiento del

sistema de pensiones, es uno de los determinantes con mayor relevancia y la causal de

que las familias tengan una mayor participación en el sistema de pensiones. Por lo tanto,

a medida que la persona obtiene un mayor conocimiento o mayor capacidad para

entender el funcionamiento del sistema de pensiones, el comportamiento frente a temas

de pensiones y ahorro será afectado, influyendo positivamente en la participación del

individuo. Por otro lado, la poca educación puede tener dos efectos que pueden inhibir la

participación en el sistema. Primero, el individuo al no tener el conocimiento para

entender el funcionamiento del sistema, prefiere continuar delegando la responsabilidad

de la rentabilidad de sus ahorros, y el segundo efecto es el temor de cometer errores en la

decisión de elegir el fondo, por lo tanto se acoge a la regla que impone el sistema.

Con este resultado, mientras mayor educación del individuo se obtiene una mayor

participación, es posible inferir que los individuos, quienes han participado en el sistema

de manera activa, han considerando las consecuencias de su elección o entienden el

funcionamiento del sistema. Por lo tanto, la política de asignación está actuando de

manera efectiva, orientando a individuos, quienes probablemente no tienen conocimiento

26

del sistema de previsión, ser destinado a un fondo considerando las externalidades

existente en la elección. Al contrario, si esta variable hubiese sido significativa y con un

valor de ratio Odds de 1, entonces implicaría una elección del fondo de manera aleatoria

por parte del afiliado, es decir, una toma de decisión sin incorporar el peso relativo del

riesgo en su decisión, causando efectos no esperados por el individuo en su tasa de

reemplazo futura.

De acuerdo al resultado obtenido en el modelo logit en la tabla 7, respecto de la variable

educación, el ratio Odds de 1.9, implica que es casi doblemente más probable que un

individuo con educación participe de manera activa en el sistema de multifondos,

comparada con la opción de que no lo haga. Por otro lado, el efecto marginal es positivo

de valor 0.11, lo que implica que frente a incremento en el nivel de estudio existe un

aumento en promedio en la probabilidad en el mismo valor del efecto marginal, de que

participe en el sistema. Se debe tener en cuenta, que el efecto marginal varia según el

valor en que se evalúe. Según el gráfico adjunto, el cual se construyó con las otras

variables con su valor medio7, utilizando la ecuación obtenida por el modelo logit de la

tabla 4, la probabilidad de que participe en el sistema de pensiones un hombre comparado

con una mujer con el mismo nivel de educación es mayor, pero a medida que el nivel de

educación es mayor, se obtiene una mayor diferencia en el efecto, con un valor máximo

de 0.12. Por lo tanto, la lectura de los efectos marginales difiere a lo largo del dominio de

la variable que se está estudiando.

Influencia del género y nivel de educación

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

1 1.5 2 2.5 3 3.5 4 4.5 5 5.5

Nivel de Educación

Prob

(Y=1

)

Masculino Femenino

Gráfico 4. Efectos marginales de la variable género.

7 En rigor, el grafico presentado debiese llegar con un valor en el nivel de educación de 5, a una

probabilidad Prob(Y=1) cercana a 1, pero debido a la utilización de las otras variables con su valor medio,

esto no es logrado.

27

Una política que se puede extraer del estudio de esta variable, corresponde al tema de la

educación o instrucción financiera de los afiliados al sistema de pensiones. Instrucción

financiera en conjunto con una simplificación del sistema, como por ejemplo, crear

índices que describan el desempeño de los fondos y de las AFPs, además de entregar

información y simulación de la tasa de reemplazo en la etapa activa del individuo, es

posible obtener una mayor preocupación por la previsión por parte de los afiliados e

incentivar a aquellos individuos con menor tasa de reemplazo, a participar en programas

paralelos al pilar obligatorio contributivo, como es el ahorro previsional voluntario

(APV), y de esta forma aumentar la eficiencia del sistema de pensiones.

Con respecto a la variable edad del individuo, es la que tuvo un efecto diferente al

esperado, es decir, a mayor edad disminuye la probabilidad de que el individuo se

interese por participar. Esto puede ser explicado mediante la regla de asignación, donde a

mayor edad, el rango de posibilidades para el individuo se acota y por ende no genera

incentivos a participar en el sistema. Otra explicación que se puede ajustar a este

fenómeno, es que la regla de asignación de fondos impuesta por el Estado se ajusta a lo

que desea el individuo. Para poder explicar el problema del comportamiento del afiliado

que se desprende en la variable edad, se incorpora una variable dummy, identificando al

segmento mayor a 35 años, límite que coincide con la regla de asignación propuesta en la

ley de multifondos, la cual asigna a hombres y mujeres, quienes no participan en el

sistema de forma activa, al multifondo C. Los datos obtenidos se encuentran en el anexo,

e indican que en individuos menores de 35 años a medida que aumenta la edad, la

probabilidad de participar aumenta. Respecto de los individuos mayores de 35 años, a

medida que aumenta la edad, la probabilidad de participar en el sistema de multifondo

disminuye.

Cabe destacar, que los segmentos analizados muestran diferencias en el nivel de

educación8, donde los mayores de 35 tienen un 62.6% de personas con un nivel de

educación igual o mayor a 3, mientras que, para los afiliados menores de 35 este

porcentaje se sitúa en 83.4%. Por lo tanto, dado este comportamiento asimétrico, se puede

8 En los gráficos 1 y 2 del anexo, se encuentra el detalle de estos resultados.

28

reafirmar que la metodología de asignación apunta hacia los afiliados más vulnerables,

orientando a personas que tienen menor nivel de educación a ubicarse en un fondo, el

cual el sistema considera adecuado según la edad del afiliado. Por otro lado, las personas

menores de 35 y con un nivel mayor de educación, muestran un comportamiento que

puede ser explicado mediante la aproximación entregada por Bodie (1994), acerca de la

proporción del capital humano en el portafolio del individuo joven, el cual tiene una

mayor ponderación dentro del total de sus activos, y a medida que avanza en edad, la

ponderación disminuye, obligando al individuo tomar posiciones menos riesgosas frente a

la toma de decisión de cómo diversificar su portafolio. Lo anterior es debido a que

cualquier perdida en su riqueza, ésta será mucho más difícil recuperarla, dado que se ha

capitalizado una mayor parte de su capital humano durante el transcurso de los años,

mediante su trabajo.

El estado civil, es otra variable importante dentro del análisis econométrico respecto de

su valor, aquí es 1.4 veces más probable que un individuo casado participe en el sistema

comparado con un individuo que no lo está, o bien según el efecto marginal, en

promedio, el estar casado proporciona 6% de mayor probabilidad de que el individuo

participe de manera activa en el sistema de multifondos.

Con respecto al ingreso del individuo, los resultados obtenidos por la regresión

demuestran que a mayor ingreso, la probabilidad de participación del individuo en el

sistema de multifondos aumenta o bien a menor ingreso es menor el incentivo de

participar. Pero según el ratio Odds, la variable se encuentra muy cercana al valor 1, lo

cual implica que puede ser una variable neutra, es decir, que una persona con ingreso bajo

comparada con una de altos ingresos, la probabilidad de que ambas participen en el

sistema sea similar.

La posesión de propiedad caracterizada por la variable riqueza, ya sea que se esté

pagando o se encuentra pagada, proporciona una mayor probabilidad de que un individuo

participe de manera activa. Se obtiene el signo esperado. Esta variable es una de las

utilizadas en la teoría de la cartera, y el efecto de ésta en la toma de decisión está muy

29

relacionada con el perfil de riesgo del individuo, por ejemplo si el individuo tiene una

aversión al riesgo absoluta constante, la demanda por activos financieros no depende del

nivel de su riqueza, sino más bien de los atributos propios de las alternativas de inversión

y de las creencias sobre el desempeño futuro de éstas. Por lo tanto, no es posible afirmar

que los individuos se ajustan a una función de utilidad con una aversión absoluta

constante, pero es posible mencionar que un individuo modificará su portafolio, si y solo

si, éste tiene algún conocimiento del funcionamiento del sistema financiero. Ahora, según

lo obtenido por el modelo, el efecto marginal de esta variable es del orden de 0.6% y el

ratio Odds muy cercano a 1, lo cual indica que tal variable no tiene un efecto decisivo

significativo al momento de incentivar al individuo a modificar su portafolio, o en su

defecto a participar en el sistema de manera activa.

La esperanza de vida, a mayor expectativa de vida es mayor la probabilidad de

participación, pero al igual que la variable riqueza, el ratio odds se encuentra muy

cercano a uno, lo cual es probable que la variable sea neutra, que tenga igual probabilidad

de participar, frente a un aumento o disminución de la esperanza de vida del afiliado.

Concluyendo, es probable que la política de asignación por edades vaya en contra de lo

que busca el Estado, que es involucrar más aún al afiliado en el tema de la previsión, pero

dado los problemas de estructuras con que cuenta la población, como la baja cobertura

educacional a niveles superiores, se hace imperativo tener un soporte, como es el

mecanismo de asignación para los afiliados con menor entendimiento del sistema, para

disminuir el riesgo en los fondos a medida que el individuo se acerca a la edad de retiro.

Por lo tanto, para tener una mayor participación en el sistema por partes de los afiliados,

se debe comenzar por instruir al afiliado mediante la entrega de mayor información del

funcionamiento del sistema y de los beneficios que éste puede entregar o bien simplificar

la información para que ésta sea de más fácil entendimiento para el individuo.

Como se ha dado a conocer, la teoría financiera, por lo general asume que el individuo

conoce las variables relevantes, su relación entre ellas y por último cómo éstas se

obtienen. Pero, como dicho en Markowitz (1952), el proceso para la selección de

30

portafolios puede ser dividido en dos grandes etapas, la primera abarca la observación y

la experiencia, finalizando esta etapa con las creencias acerca del futuro desempeño de

activos disponibles y la segunda etapa comienza con las creencias relevantes acerca del

futuro desempeño y finaliza con la selección del portafolio. El autor, en estas líneas

entrega las pautas del proceso de una decisión financiera, donde un agente, para que tome

una decisión en esta área, primero que nada debe tener conocimiento y experiencia, de

otra forma, la decisión que tome sin contemplar la etapa uno, provocará errores de

inversión. Lo anterior, concierne tanto al sistema de previsión como al sistema financiero

en su totalidad, dando a conocer la influencia de la variable educación para un buen

desempeño del agente en el sistema financiero.

Por lo tanto, de acuerdo a la pregunta de investigación que se plantea en el estudio, ¿Qué

determina un individuo participe de forma activa en el sistema de pensiones,

específicamente en los multifondos?, me permito concluir que la variable de mayor

incidencia es la educación. Las otras variables en estudio, sólo afectan el escenario en que

se encuentra el individuo, es decir, aumentando o disminuyendo la preocupación por su

previsión, pero sin un entendimiento más acabado del sistema, esta preocupación no

puede ser canalizada de manera eficiente, considerando eficiente la toma de decisión

cuando el individuo tiene conocimiento de los efectos que puede causar tal decisión de

diversificación, lo que corresponde en este caso, seleccionar el tipo de fondo y entender

el riesgo involucrado y los efectos futuros de tal decisión.

Extensiones al estudio

La mayoría de las variables consideradas en el estudio, no están expuestas a grandes

incertidumbres de su valor futuro, por lo tanto, queda por analizar variables que pueden

incorporar externalidades que afecten de forma directa al individuo o, a las alternativas de

selección que se están estudiando, es decir, a los multifondos. Por lo tanto, extensiones a

este estudio están directamente relacionadas con la disponibilidad de datos, quedando por

describir el comportamiento a nivel de serie de tiempos, incorporando características

propias de las alternativas de selección en conjunto con las del individuo. Dentro de las

31

características propias se puede incluir la rentabilidad y su volatilidad, y analizar cómo

factores macroeconómicos afectan a estas características. Por lo tanto, en este escenario

es factible ver el comportamiento de participación activa o pasiva de acuerdo a variables

que presentan algún grado de incertidumbre de su valor futuro y ver el comportamiento

frente a las fluctuaciones pasadas y sobre las expectativas futuras del valor de éstas.

Referencia Bibliográfica

Bayer, P., B. Bernheim y J. Scholz. 1996. “The Effects of Financial Education in the

Workplace: Evidence from a Survey of Employers”. Working Paper No 5.655, National

Bureau of Economic Research.

Berheim, B. y D. Garret. 1996. “The Effects of Financial Education in the Worplace:

Evidence from a Survey of Households”. Working Paper No 5667, National Bureau of

Economic Research.

Berstein, S. y C. Cabrita. 2006. “Determinantes de la Elección de AFP en Chile: Nueva

Evidencia a Partir de Datos Individuales”. Serie de Documentos de Trabajo,

Superintendencia de Administradoras de Fondos de Pensiones, Chile.

Berstein, S. y R. Chumacero. 2005. “Cuantificación de los Costos de los Límites de

Inversión para Los Fondos de Pensiones Chilenos”. Serie de Documentos de Trabajo,

Superintendencia de Administradoras de Fondos de Pensiones, Chile.

Bodie, Z., R. Merton y W. Samuelson. 1992. “Labor supply flexibility and portfolio in a

life-cycle model”. Journal of Economic Dynamics and Control 16: 427-449.

Bodie, Z. 1995. “On the risk of stocks in the long run”. Financial Analysts Journal, May-

Jun: 18-22.

32

Campbell, J. 2006. “Household Finance”. Working Paper No 12.149, National Bureau

Economic Research.

Dutta, J., S. Kapur, and J. M. Orszag. 1998. “A Portfolio Approach to the Optimal

Funding of Pensions”. Birkbeck College Working Paper, May. European Commission

Income benefits for Early Exit from the Labour Market in Eight European Countries: A

Comparative Study, European Economy, No. 3.

Guiso, L., T. Jappelli, D. Terlizzese. 1996. “Income Risk, Borrowing Constraints, and

Portfolio Choice”. The American Economic Review, Vol. 86, No. 1.pp. 158-172.

Greene, W. 1999. “Análisis Econométrico”. Tercera edición, Pearson Educación, Madrid.

Hess, A. 1991. “The Effects of Transaction Costs on Households' Financial Asset

Demands”. Journal of Money, Credit and Banking, Vol. 23, No. 3, Part 1.pp. 383-409.

Markowitz, H. 1952. “Portfolio Selection”. The Journal of Finance, Vol 7, No.1, pp 77-

91.

Moran, P. y C. Troncoso. 2003. “El Rol de los Multifondos en el Sistema de Pensiones

Chileno: Un Análisis a su Implementación”. Panorama Socioeconómico, octubre, número

027, Universidad de Talca, Chile.

Olivares, José. 2006. “Funds Flows and Hype Tronces Objective Evidence: Household

Behavior in Choosing Private Pension Funds”. Escuela de Economía y Negocios,

Universidad del Desarrollo.

Valdés, Salvador. 2002. “Social Security Coverage in Chile, 1990-2001”. Background

Paper for Regional Study on Social Security Reform, Office of the Chief Economist -

Latin America and the Caribbean Region, The World Bank.

33

Viceira, L. 2001. “Optimal Portfolio Choice for Long-Horizon Investor with Non-

Tradable Labor Income”. The Journal of Finance, Vol. 56, No.2. pp 433-470.

http://www.consejoreformaprevisional.cl/view/informe.asp, Consejo Asesor Presidencial

para la Reforma Previsional, Diagnostico y propuestas de Reforma.

http://www.safp.cl, Superintendencia de Administradoras de Fondos de Pensiones.

34

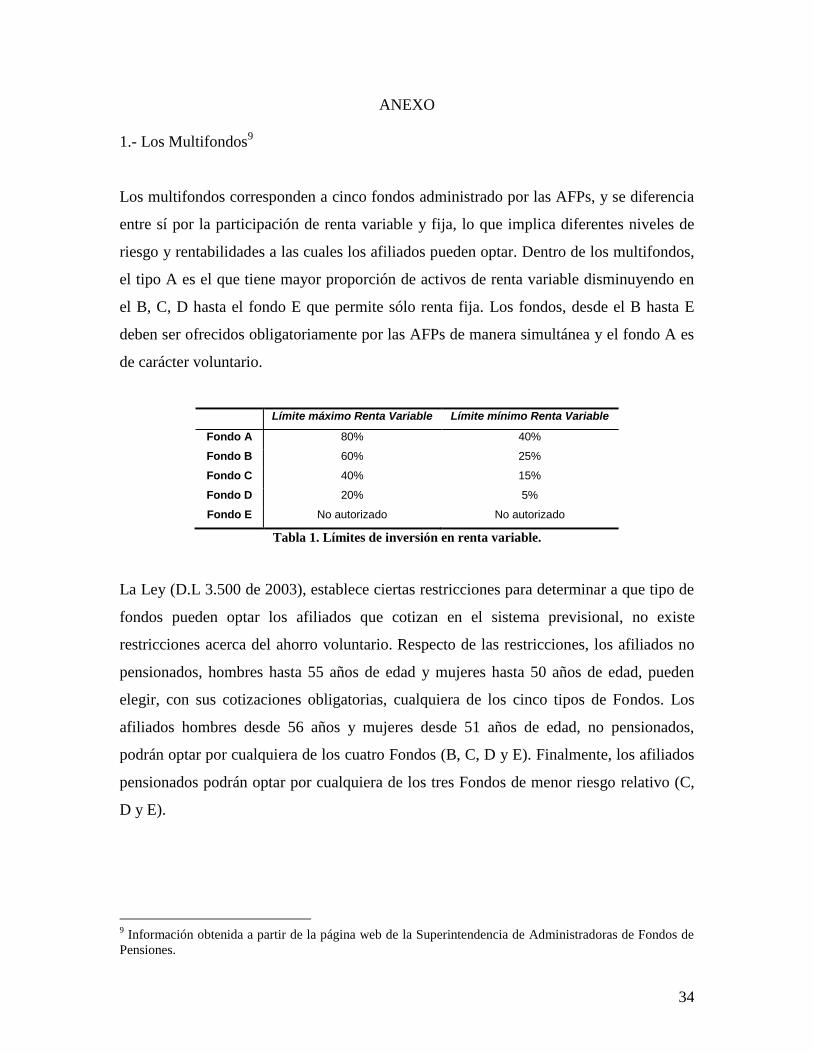

ANEXO

1.- Los Multifondos9

Los multifondos corresponden a cinco fondos administrado por las AFPs, y se diferencia

entre sí por la participación de renta variable y fija, lo que implica diferentes niveles de

riesgo y rentabilidades a las cuales los afiliados pueden optar. Dentro de los multifondos,

el tipo A es el que tiene mayor proporción de activos de renta variable disminuyendo en

el B, C, D hasta el fondo E que permite sólo renta fija. Los fondos, desde el B hasta E

deben ser ofrecidos obligatoriamente por las AFPs de manera simultánea y el fondo A es

de carácter voluntario.

Límite máximo Renta Variable Límite mínimo Renta Variable

Fondo A 80% 40%

Fondo B 60% 25%

Fondo C 40% 15%

Fondo D 20% 5%

Fondo E No autorizado No autorizado

Tabla 1. Límites de inversión en renta variable.

La Ley (D.L 3.500 de 2003), establece ciertas restricciones para determinar a que tipo de

fondos pueden optar los afiliados que cotizan en el sistema previsional, no existe

restricciones acerca del ahorro voluntario. Respecto de las restricciones, los afiliados no

pensionados, hombres hasta 55 años de edad y mujeres hasta 50 años de edad, pueden

elegir, con sus cotizaciones obligatorias, cualquiera de los cinco tipos de Fondos. Los

afiliados hombres desde 56 años y mujeres desde 51 años de edad, no pensionados,

podrán optar por cualquiera de los cuatro Fondos (B, C, D y E). Finalmente, los afiliados

pensionados podrán optar por cualquiera de los tres Fondos de menor riesgo relativo (C,

D y E).

9 Información obtenida a partir de la página web de la Superintendencia de Administradoras de Fondos de

Pensiones.

35

Al momento de implementar el sistema en el 2002, se estableció una regla de asignación

de afiliados para quienes no hayan optado por algún fondo. Esta asignación se realizó

mediante la variable edad, y es como sigue:

Opciones

de

Inversión

FONDO Hombres y

Mujeres hasta 35

años

Hombres entre 35 hasta 55 años

Mujeres entre 35 hasta 50 años

Hombres mayores de 55 años

Mujeres mayores de 50 años

A

B X

C X

D X

E

Tabla 2. Mecanismo de asignación.

Los afiliados que no habían elegido algún tipo de fondo al momento de implementarse el

sistema y se encontraban en el fondo tipo 2 del sistema antiguo, fueron derivado al fondo

E. Al momento de afiliarse al sistema, a los trabajadores que no han seleccionado algún

fondo, serán asignados según su edad como se indica en la tabla anterior. Aquellos

afiliados que hayan sido asignados y que posteriormente no muestren preferencia por

algún fondo, serán traspasados en forma gradual al tipo de fondo que les corresponda

según las edades establecidas en la tabla 2. El traspaso se realizará transfiriendo un 20%

de su saldo al cumplimiento de la edad y el resto del saldo se traspasará gradualmente un

20% por año, en un período de cuatro años.

El costo del traspaso involucra: suscribir un formulario Cambio de Fondo de Pensiones,

el cual podrá ser solicitado en una agencia de su AFP o a través del Sitio Web, además

debe pagar una comisión de salida en el caso que alguno de los saldos por cotizaciones

obligatorias, cotizaciones voluntarias y depósitos convenidos, así como su cuenta de

ahorro voluntario, se traspase más de dos veces en un año calendario, antes de que suceda

lo anterior, el afiliado podrá traspasar sus saldos libremente entre los Fondos.

36

2.- Modelo logit incorporando dummies a la variable edad, identificando a segmentos

mayores a 35 años.

Modelo Logit Variables Dummies

Participación en el sistema de multifondos

Variables Explicativas Coef. Std. Err.

LG Ingreso mensual 0.0681817 ( 0.0424563 ) **

Estado Civil 0.2583985 ( 0.0652813 ) ***

Esperanza de Vida 0.0035312 ( 0.0012059 ) ***

Nivel de educación 0.6572192 ( 0.031343 ) ***

Edad 0.0401069 ( 0.0103644 ) ***

Género 0.3405133 ( 0.0620656 ) ***

LG Riqueza 0.0071995 ( 0.0038485 ) **

Contrato 0.0335403 ( 0.0775965 )

DUMM35 coef -0.0631293 ( 0.0114076 ) ***

DUMM35 const 2.202807 ( 0.3884774 ) ***

Const -5.867138 ( 0.5941964 ) ***

Tabla 3. Modelo Logit con variables dummies.

*** = significativo p < 0.01

** = significativo p < 0.05

* = significativo p < 0.10

37

Modelo Logit Efectos Marginales Variables Dummies

Participación en el sistema de multifondos

Variables Explicativas Efectos Mg Std. Err.

LG Ingreso mensual 0.0117955 ( 0.00734 ) * Estado Civil 0.0446022 ( 0.01122 ) *** Esperanza de Vida 0.0006109 ( 0.00021 ) *** Nivel de educación 0.1136997 ( 0.00529 ) ***

Edad 0.0069385 ( 0.00179 ) *** Género 0.0581825 ( 0.01044 ) *** LG Riqueza 0.0012455 ( 0.00067 ) ** Contrato 0.0057713 ( 0.01328 )

DUMM35 coef 0.3424939 ( 0.05407 ) ***

DUMM35 const -0.0109214 ( 0.00197 ) ***

Tabla 4. Modelo logit con variables dummies, efectos marginales.

*** = significativo p < 0.01

** = significativo p < 0.05

* = significativo p < 0.10

38

2.412%

34.98%

44.25%

6.654%

11.7%

1 2

3 4

5

Nivel de educación de personas mayores de 35 años

Gráfico 1. Nivel de educación del segmento de la población mayor a 35 años.

.1894%16.45%

54.15%

15.28%

13.94%

1 2

3 4

5

Nivel de educación de personas menores de 35 años

Gráfico 2. Nivel de educación del segmento de la muestra menor a 35 años.