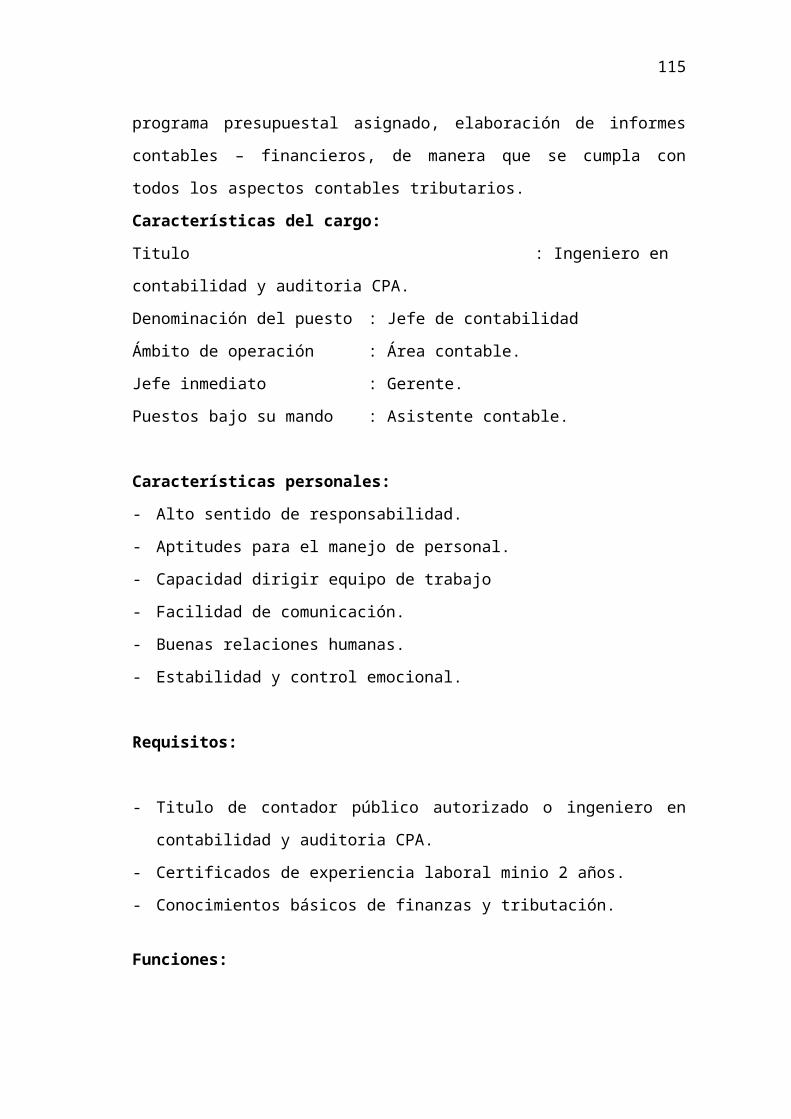

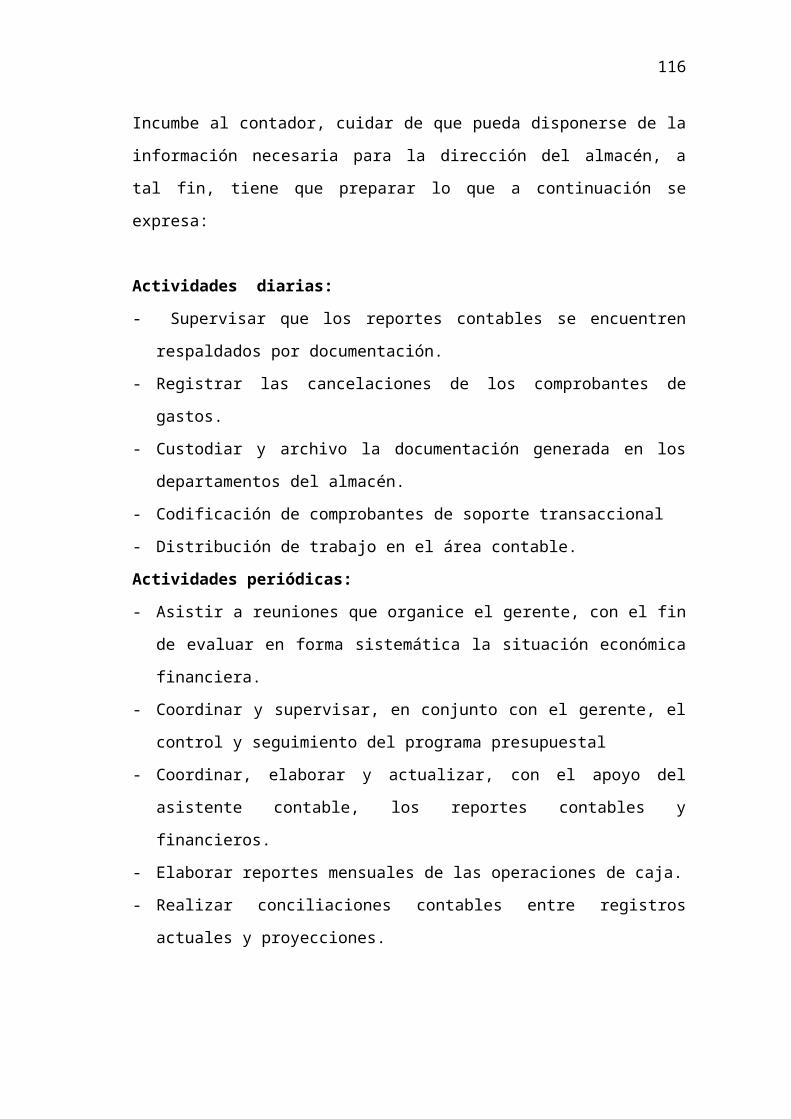

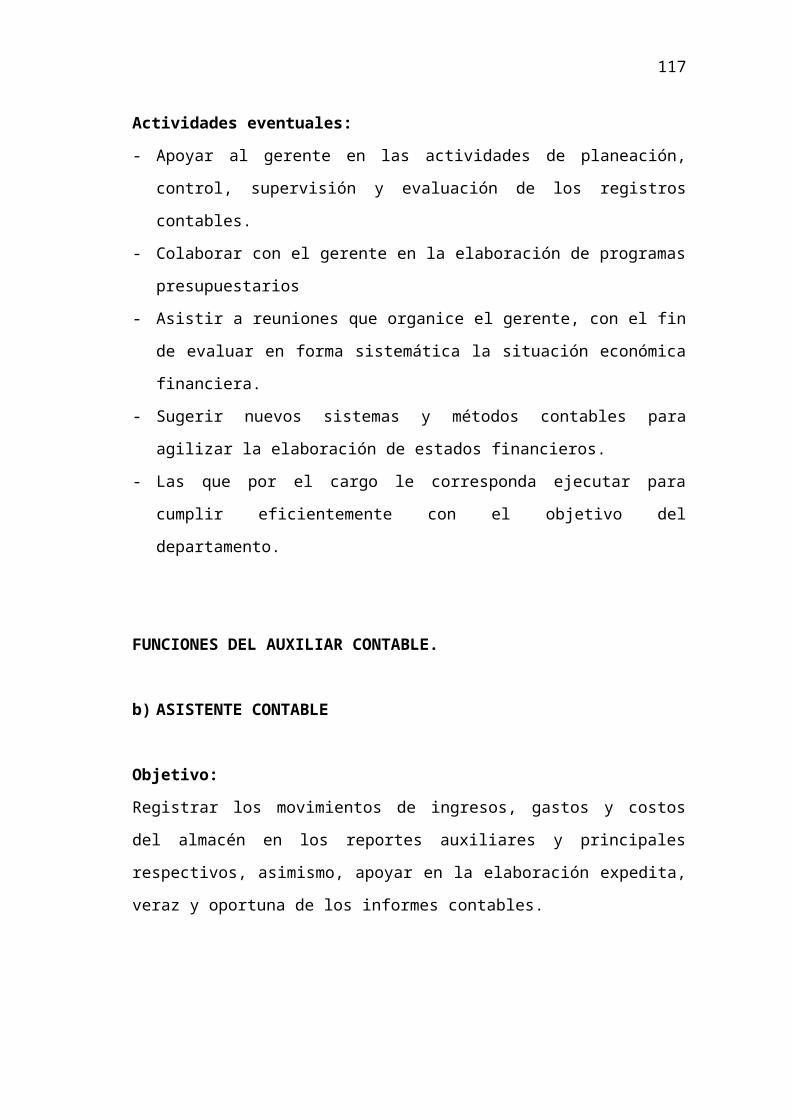

tesis univers. (sistema contable almacén sarmiento y diseño manual contable).doc

199

UNIVERSIDAD TÉCNICA DE MACHALA FACULTAD DE CIENCIAS EMPRESARIALES TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA C.P.A. TEMA: ANÁLISIS DEL SISTEMA CONTABLE Y DISEÑO DE UN MANUAL DE PROCEDIMIENTOS CONTABLES Y FINANCIEROS DE ALMACÉN SARMIENTO DE LA CIUDAD DE SANTA ROSA, PROVINCIA DE EL ORO. AUTORES: RIVERA ROSADO GLADYS ELIZABETH SARMIENTO RIOFRÍO JORGE ALBERTO TINTÍN ÁLVAREZ MANUEL ROBERTO

-

Upload

gysita-smc -

Category

Documents

-

view

238 -

download

0

Transcript of tesis univers. (sistema contable almacén sarmiento y diseño manual contable).doc

UNIVERSIDAD TÉCNICA DE MACHALA

FACULTAD DE CIENCIAS EMPRESARIALES

TESIS DE GRADO

PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN

CONTABILIDAD Y AUDITORÍA C.P.A.

TEMA:

ANÁLISIS DEL SISTEMA CONTABLE Y DISEÑO DE UN

MANUAL DE PROCEDIMIENTOS CONTABLES Y FINANCIEROS

DE ALMACÉN SARMIENTO DE LA CIUDAD DE SANTA ROSA,

PROVINCIA DE EL ORO.

AUTORES:

RIVERA ROSADO GLADYS ELIZABETH

SARMIENTO RIOFRÍO JORGE ALBERTO

TINTÍN ÁLVAREZ MANUEL ROBERTO

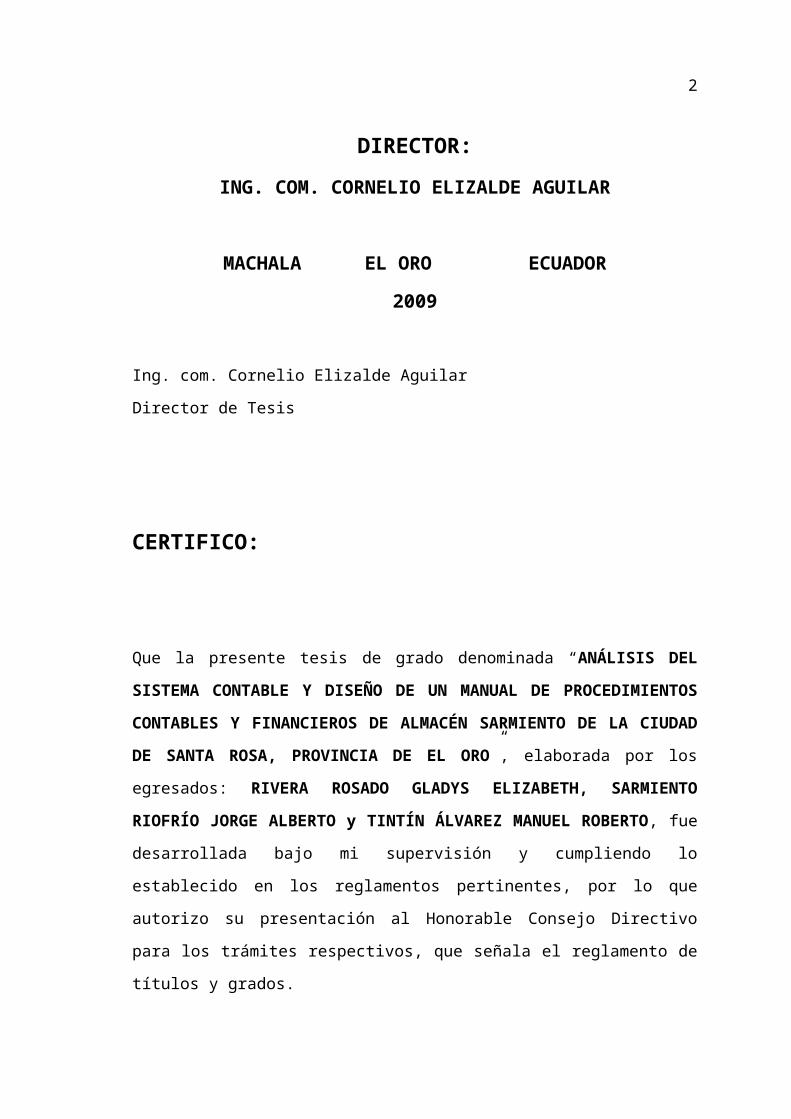

DIRECTOR:

ING. COM. CORNELIO ELIZALDE AGUILAR

MACHALA EL ORO ECUADOR

2009

Ing. com. Cornelio Elizalde Aguilar

Director de Tesis

CERTIFICO:

Que la presente tesis de grado denominada “ANÁLISIS DEL SISTEMA

CONTABLE Y DISEÑO DE UN MANUAL DE PROCEDIMIENTOS

CONTABLES Y FINANCIEROS DE ALMACÉN SARMIENTO DE LA CIUDAD

DE SANTA ROSA, PROVINCIA DE EL ORO”, elaborada por los egresados:

RIVERA ROSADO GLADYS ELIZABETH, SARMIENTO RIOFRÍO JORGE

ALBERTO y TINTÍN ÁLVAREZ MANUEL ROBERTO, fue desarrollada bajo mi

supervisión y cumpliendo lo establecido en los reglamentos pertinentes, por lo que

autorizo su presentación al Honorable Consejo Directivo para los trámites respectivos,

que señala el reglamento de títulos y grados.

Machala, diciembre del 2009

____________________________________Ing. com. Cornelio Elizalde Aguilar

Director de Tesis

2

RESPONSABILIDAD DE LOS AUTORES

Las ideas, comentarios y criterios expuestos en la presente tesis de grado, son de

absoluta responsabilidad de sus autores, quienes firman al pie del documento.

Machala, diciembre del 2009

Rivera Rosado Gladys Elizabeth C.I. 070453900-6

Sarmiento Riofrío Jorge Alberto C.I. 010274024-8

Tintín Álvarez Manuel Roberto C.I. 070375494-5

3

APROBACIÓN DEL TRIBUNAL DE GRADO

_________________________________DIRECTOR DE TESIS

_________________________________TRIBUNAL DE GRADO

_________________________________TRIBUNAL DE GRADO

4

DEDICATORIA

La presente tesis realizada, ésta dedicada a nuestros queridos padres, quienes siempre

nos han impulsado para la consecución de nuestros objetivos, además del apoyo

recibido para nuestra formación profesional, cuyo resultado es la elaboración de la

presente tesis de grado, previo a la obtención del título de Ingeniero Comercial.

A todos que de una u otra manera contribuyeron a la culminación de esta tesis de grado.

Los autores

5

AGRADECIMIENTO

Queremos extender nuestros sinceros agradecimientos a las autoridades de la Facultad

de Ciencias Empresariales, Escuela de Contabilidad de la Universidad Técnica de

Machala, por facilitarnos los medios necesarios para nuestra formación universitaria y la

obtención de un título profesional.

Además nuestros agradecimientos a la gerencia del “Almacén Sarmiento” por

permitirnos aplicar nuestra propuesta de manual contable financiero para el

fortalecimiento a los aspectos contables financieros de esta organización.

Los autores

6

ÍNDICE

Portada I

Aprobación del autor II

Autoría de tesis III

Aprobación del tribunal de grado IV

Dedicatoria V

Agradecimiento VI

Índice general del contenido VII

Resumen ejecutivo

CAPITULO I

EL PROBLEMA

1.1. Justificación 14

1.2. Planteamiento del problema 17

1.2.1. Contextualización 17

1.2.2. Análisis 18

1.2.3. Formulación del problema 19

1.2.4. Formulación del problema complementario 19

1.3. Objetivo general 20

1.4. Objetivos específicos 20

CAPITULO II

MARCO TEÓRICO

2.1. Marco teórico conceptual 21

2.1.1. Empresa 21

2.1.1.1. Definición 21

2.1.1.2. Empresario 22

7

2.1.1.3. Clasificación de la empresa 22

2.1.1.4. Almacén 24

2.1.2. Contabilidad 25

2.1.2.1. Definición 25

2.1.2.2. Libros contables 25

2.1.2.3. Tipos de contabilidad 26

2.1.3. Sistema contables 26

2.1.3.1. Definición 26

2.1.3.2. Importancia 26

2.1.3.3. Características 27

2.1.4. Manual de procedimiento contables y financiero 27

2.1.4.1. Definición 27

2.1.4.2. Utilidad 28

2.1.4.3. Técnicas de elaboración de los manuales 29

2.2. Marco teórico contextual 29

2.2.1. Antecedentes del almacén “Sarmiento” 29

2.2.2. Objetivos institucionales 30

2.2.3. Actividad principal del almacén 30

2.2.4. Misión 30

2.2.5. Visión

30

2.2.6. Recursos humanos 31

2.2.7. Estructura organizacional 31

2.2.8. Infraestructura 33

2.2.9. Proveedores 33

2.2.10. Competencia 33

2.3. Hipótesis 34

2.3.1. Hipótesis central 34

2.3.2. Hipótesis particulares 34

CAPITULO III

METODOLOGÍA

8

3.1. Universo y muestra 36

3.2. Descripción del procedimiento metodológico general 37

CAPITULO IV

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

4.1. Verificación de la hipótesis Nº 1 39

4.1.1. Evaluación costo de capital 39

4.1.1.1. Índices 39

4.1.1.2. Nivel de gastos 39

4.1.1.3. Nivel de ingresos 39

4.1.2. Recursos económicos 40

4.1.2.1. Utilidades 40

4.1.2.2. Nivel de ventas 40

4.1.2.3. Presupuesto 40

4.2. Verificación de la hipótesis Nº 2 41

4.2.1. Registro fondos económicos 41

4.2.1.1. Documentos 41

4.2.1.2. Procedimientos 41

4.2.2. Fondos disponibles 41

4.2.2.1. Cuenta de caja 41

4.2.2.2. Cuenta de bancos 41

4.2.2.3. Financiamiento 42

4.3. Verificación de la hipótesis Nº 3 42

4.3.1. Flujograma de operaciones 42

4.3.1.1. Manual de funciones 42

4.3.1.2. Operaciones contables 42

4.3.1.3. Procedimientos 43

4.3.2. Practica contable 43

4.3.2.1. Actividades 43

4.3.2.2. Procesos 43

9

4.3.2.3. Recursos 43

4.4. Verificación de la hipótesis Nº 4 44

4.4.1. Normas contables 44

4.4.1.1. Principios contables 44

4.4.1.2. NIIF 44

4.4.1.3. NIC 44

4.4.1.4. LORTI 44

4.4.2. Manual contable 45

4.4.2.1. Recursos económicos 45

4.4.2.2. Procesos contables 45

4.5. Verificación de la hipótesis Nº 5 45

4.5.1. Documentación contable 45

4.5.1.1. Facturas 45

4.5.1.2. Comprobante de retención 46

4.5.1.3. Comprobante de pago 46

4.5.2. Clasificación de las cuentas 46

4.5.2.1. Plan de cuentas 46

4.5.2.2. Sistema de codificación 46

4.5.2.3. Tipos de cuentas 47

4.6. Análisis e interpretación de entrevistas a gerente y

fejes departamentales 48

4.7. Análisis e interpretación de encuestas a profesionales

en contabilidad y auditoria 55

4.8. Conclusiones y recomendaciones 60

4.8.1. Conclusiones 60

4.8.2. Recomendaciones 61

CAPITULO V

PROPUESTA

5.1. Nombre de la propuesta 63

5.2. Antecedentes 63

10

5.3. Justificación 64

5.4. Objetivos 65

5.5. Descripción de la propuesta 65

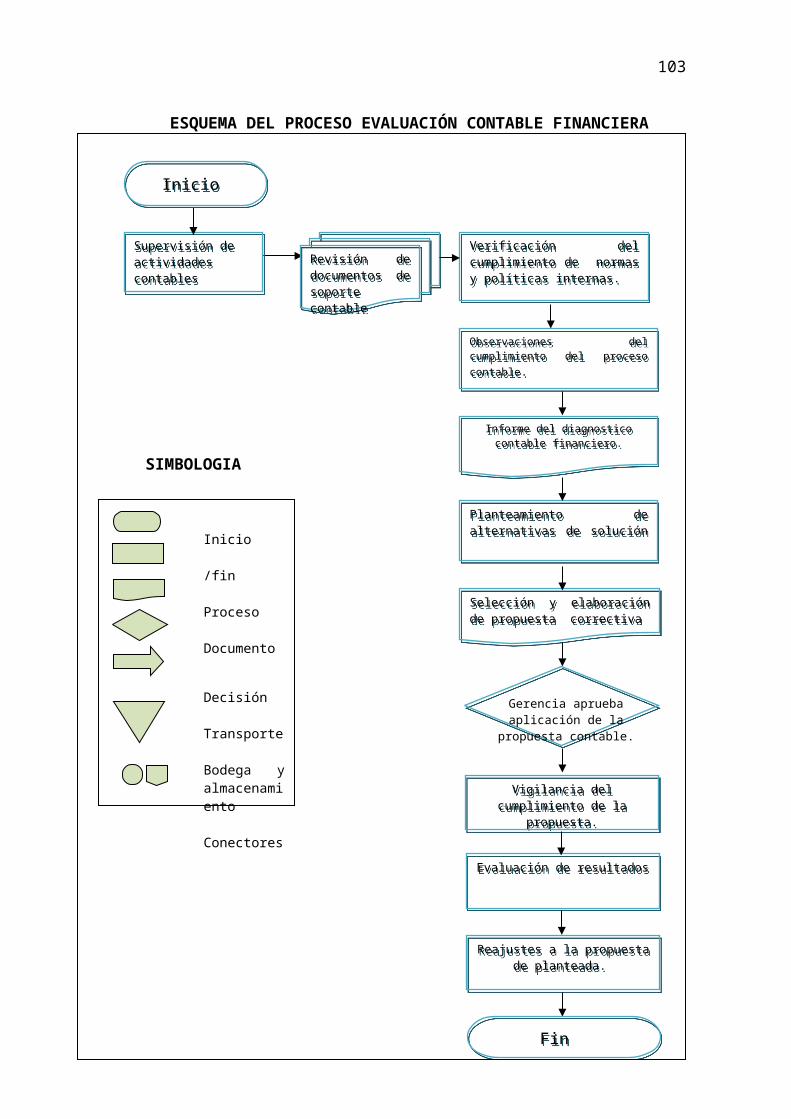

5.5.1. Proceso de evaluar aspectos contables y financieros 66

5.5.2. Políticas internas organizacionales 67

5.5.3. Manual de funciones del recurso humano contable 71

5.5.4. Documentos para respaldar transacciones económicas 75

5.5.5. Proceso contable 78

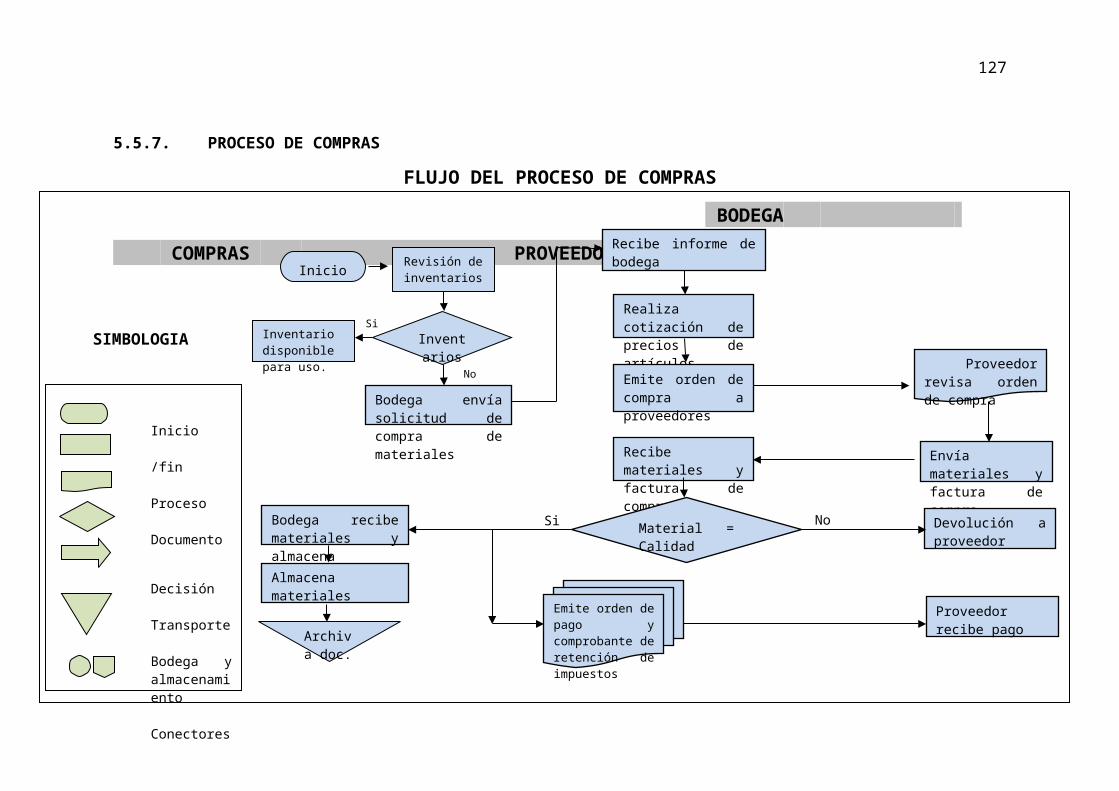

5.5.6. Proceso de compras 83

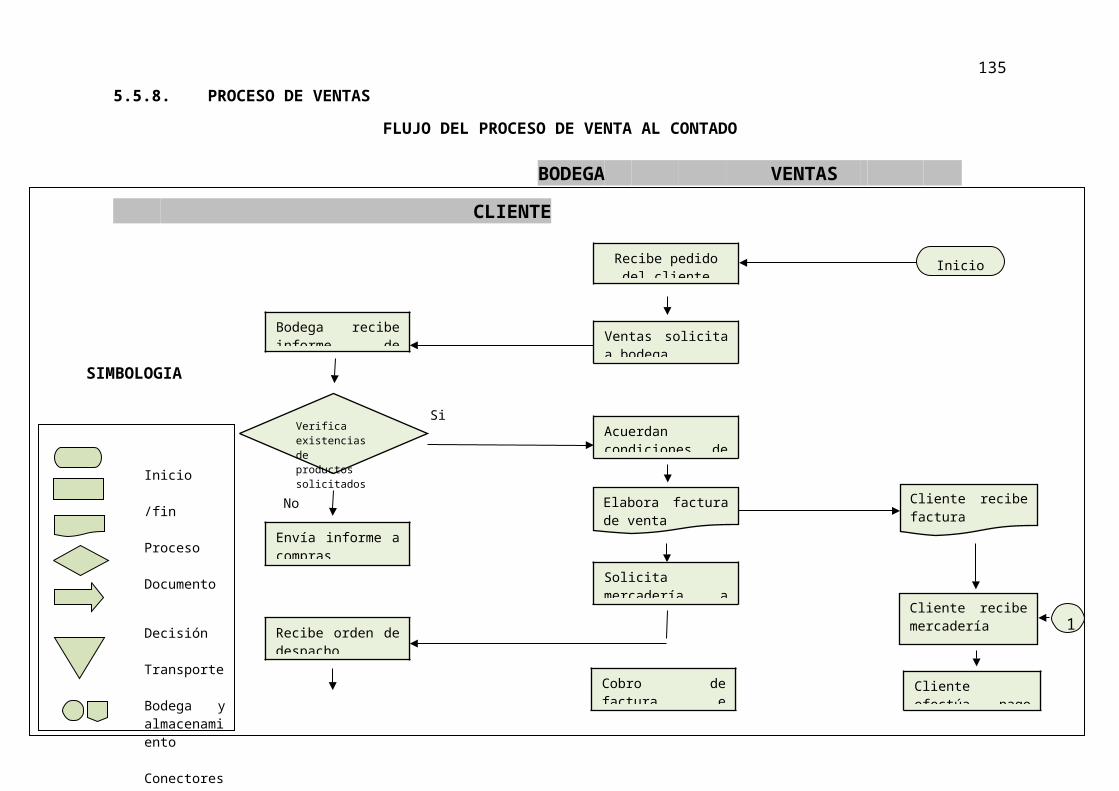

5.5.7. Proceso de ventas 86

5.5.8. Proceso de pago por gastos operativos 89

5.5.9. Proceso de pago personal 91

5.5.10. Proceso financiero 94

5.5.10.1. El proceso financiero de planeación y control 94

5.5.10.2. Medición de resultados 95

5.5.10.3. Estrategias financieras 98

5.6. Plan de acción 99

5.7. Administración de la propuesta 100

5.8. Estrategia de implementación de la propuesta 101

5.9. Resultados esperados 103

5.10. Presupuesto 103

5.11. Cronograma 104

Bibliografía

Anexos.

11

RESUMEN EJECUTIVO

La tesis de grado ha sido dividida en cinco capítulos descritos a continuación:

1) El Problema.- En que se justifica y se plantea el problema central de la

investigación, teniendo una idea clara de lo que se persigue con el diseño del manual

de procedimientos contables y financieros para el Almacén Sarmiento del cantón

Santa Rosa, desarrollándose los objetivos de la investigación.

2) Marco Teórico.- Este capítulo se compone de tres partes: 1) marco teórico

conceptual, donde a través de la definición de empresa, contabilidad, sistema

contable, manual de procedimiento, se da una visión general de la temática; 2)

marco teórico contextual, en que se describen temas relacionados a Almacén

Sarmiento tal como: antecedentes, objetivos institucionales, actividades principales,

visión, misión, recursos humanos, proveedores, competencia; y, 3) hipótesis, las

mismas que son planteadas para su posterior verificación a través del desarrollo de

las variables e indicadores.

12

3) Metodología.- Se indica el universo con que se compone el estudio investigativo,

además se describe el procedimiento metodológico general utilizado como

entrevistas, encuestas, observación, síntesis bibliográfica y archivo.

4) Análisis e interpretación de resultados.- Se verifican las hipótesis a través del

desarrollo de las variables e indicadores. También se realiza el análisis e

interpretación de las entrevistas al gerente y jefes departamentales del Almacén

Sarmiento, así como las encuestas a los profesionales en contabilidad y auditoría.

Culminando con el desarrollo de las conclusiones y recomendaciones del estudio.

5) Propuesta.- Este es el capítulo principal de la investigación, donde se diseña el

manual de procedimiento contable-financiero para el Almacén Sarmiento, donde

contendrá el proceso para evaluar aspectos contables y financieros, políticas

internas, manual de funciones, documentos para respaldar las transacciones, proceso

contable, proceso de compras, proceso de ventas, proceso de pago, proceso

financiero, plan de acción, administración de la propuesta y las estrategias para su

implementación.

13

CAPITULO I

EL PROBLEMA

1.1. JUSTIFICACIÓN

En el mundo actual donde las ventas rigen la vida misma de las empresas han requerido

formular dimensiones y características del mercado en las que se desenvuelven a efectos

de programar las actividad de venta, después necesitaron un control de la eficiencia de

la propia organización y por último se controlo la competencia y la cuota de mercado

que posee cada empresa.

Esto decimos porque en el Ecuador las ventas de prendas de vestir han aumentado en un

porcentaje muy alto, más aún con la venta directa a través de catálogos que hacen

empresas extranjeras y nacionales.

La situación descrita en el párrafo anterior se repite exactamente en la región y a nivel

local en la que proliferan los almacenes de estas características, las mismas que se

adaptan a las exigencias de sus clientes conforme el segmento que atendieron.

En el presente trabajo de investigación se selecciono como organización de estudio al

“Almacén Sarmiento” de la ciudad de Santa Rosa que inició sus actividades comerciales

hace 8 años, en los cuales ha obtenido buenos niveles de venta de prendas de vestir,

pero que demando con prioridad un análisis de su sistema contable para posicionarse

positivamente en el mercado de la ciudad.

14

De esta manera el negocio se oriento correctamente en el control de las diversas

actividades cotidianas como también en las funciones que debe cumplir cada persona

que trabaja en el almacén.

Pues su problema radicó en que desde la creación del almacén, no se realizado ninguna

clase de análisis o evaluación del sistema contable, a esto se suma la carencia de un

manual de procedimientos contables y financieros; aumentando los problemas en cuanto

a control y manejo contable del negocio, afectando a su vez los datos reales en los

planes de ventas, las necesidades de capitales y demás objetivos a corto y mediano

plazo, los cuales no están determinados.

Por lo que después de 8 años de mantener este negocio, se decidió dotarlo de

herramientas técnicas contables que permitan tener un plan definido para un proceso de

programación comercial y no sea solo un negocio llevado como consecuencia de buenos

resultados por un acto de fe o de confianza.

De esta forma el negocio precisó una provisión de ventas que fue el resultado de un

examen racional, metódico y coordinado en el mercado, con los programas de

publicidad, con el plan de desarrollo de nuevos productos y más que nada ateniendo el

plan financiero y de beneficios.

Por supuesto fue de utilidad y provecho para los dueños y directivos del negocio que

pudieron manejar con objetivos reales y así alcanzar prosperidad.

Para los dueños del negocio, el tema de suministrar criterios técnicos en su sistema

contable y el diseño de un manual de procedimientos contables y financieros fue nuevo.

Por lo cual el ofrecimiento de un análisis responsable del sistema contable generó un

proceso de programación que les posibilito elegir la alternativa que respondió mejor a

los fines de la empresa y que permitió alcanzar los objetivos generales fijados y cumplir

las políticas generales señaladas.

15

Enmarcándose el tema en la segunda línea de investigación que proporciona la Facultad

de Ciencias Empresariales.

Los dueños del negocio estuvieron muy interesados y deseosos de que finalice la

investigación propuesta porque manifestaron que querían emprenden en nuevas líneas

de ropa de vestir y requerían de una orientación eficaz en este sentido.

De esta manera proceder a crear metas definidas para el plan de producción con lo que

tendrían los referentes necesarios para tener en cuenta las cantidades, calidades y las

combinaciones óptimas de las ya existentes desde el punto de vista de los costos y

beneficios.

Y para nosotros que estamos inmersos en esta investigación fue la oportunidad de

volcar nuevos conocimientos de contabilidad aprendidos durante nuestros años de

estudio en la Facultad de Ciencias Empresariales de la Universidad Técnica de Machala,

para optar por el grado de Ingenieros en Contabilidad y Auditoría C.P.A. que es la meta

propuesta de nuestra carrera.

Durante el estudio del proyecto se preparó con muchos libros de contabilidad que nos

sirvieron de guía para las operaciones contables que hemos realizado en el campo

empresarial cuando han recurrido a nosotros para desempeñar un papel profesional.

Sumado esto al tiempo y los recursos necesarios conseguidos para realizar esta

investigación, resultados que han satisfecho al jurado, logrando la aprobación para el

desarrollo de la presente tesis de grado.

16

1.2. PLANTEAMIENTO DEL PROBLEMA

1.2.1. CONTEXTUALIZACIÓN

La empresa en el momento de realizar un análisis al sistema contable, presentó como

propuesta de mejoramiento la elaboración de un manual de procedimientos contables –

financieros, en el cual se incluyo todas las actividades, estableciendo responsabilidades

de los funcionarios, para el cumplimiento de los objetivos organizacionales.

El manual de procedimientos es un componente adicional del sistema contable, creado

para obtener una información detallada, ordenada, sistemática e integral que contiene

todas las instrucciones, responsabilidades e información sobre políticas, funciones,

sistemas y procedimientos de las distintas operaciones o actividades que se realizan en

una organización.

Las empresas en todo el proceso de analizar el sistema contable, tuvieron que preparar

los procedimientos integrales de procedimientos, los cuales fueron los que formaron el

pilar para desarrollar adecuadamente las actividades, estableciendo responsabilidades a

los encargados de las todas las áreas, generando información útil y necesaria,

estableciendo medidas de seguridad, control y autocontrol y objetivos que participen en

el cumplimiento con la función empresarial.

Por ello se demandó definir un programa de previsión de ventas que es lo que necesitó

el Almacén Sarmiento de la ciudad e Santa Rosa, donde se determinaron los factores

que influyeron en las ventas y hasta que punto la empresa pudo condicionarlas e influir

en ellas. Para esto se examino los métodos de análisis, las fuentes disponibles de

información para luego pasar a examinar los factores específicos que influyeron en las

ventas del producto o del grupo de productos.

Por otra parte al dejar un manual de procedimientos contables y financieros a la

empresa, le dejamos una herramienta práctica que orienta el desempeño y asegura los

cambios que hay que hacer, para lo que se necesitó por supuesto buenos canales de

17

comunicación con un lenguaje común pero con un vocabulario de dirección preciso, que

permitió definir las obligaciones y responsabilidades del personal, determino la forma

en que han de estar interrelacionadas sus actividades.

1.2.2. ANÁLISIS

El almacén Sarmiento de la ciudad de Santa Rosa ha venido funcionando como tal

desde hace 8 años, sus ventas se han ido adecuando a las necesidades de sus clientes

conforme sus exigencias, pero no ha habido mayor innovación y ha existido temor a

arriesgar en productos nuevos por no saber como dirigir su capital.

En este contexto no ha crecido más y se ha estancado un tanto en su organización

comercial, pues no ha reconocido lo que nos dice Henry Fayol “Organizar un negocio es

dotarlo con todo lo necesario para su funcionamiento: materias primas, herramientas,

capital y personal”, lo que nos aclara que hay que contar con organización material y

organización humana, y cuando dice herramientas nos está hablando de la forma en que

debemos llevar el negocio y ahí sin duda está incluido el sistema contable – financiero

que nos permite manejar la empresa con precisión para alcanzar las metas propuestas.

18

1.2.3. PROBLEMA CENTRAL

¿Cuál es la factibilidad de analizar el sistema contable del Almacén Sarmiento de la

ciudad de Santa Rosa, y diseño de un manual de procedimientos contables y

financieros que corrijan el irregular manejo contable que impide la transparencia de la

información en los estados financieros del negocio?

1.2.4. FORMULACIÓN DE PROBLEMAS COMPLEMENTARIOS

PC1. ¿Qué mecanismos contables se debe de adoptar para evaluar el costo del

capital del Almacén Sarmiento de la ciudad de Santa Rosa?

PC2. ¿Cuál es el manejo contable ejercido en el registro de los fondos económicos

de la empresa?

PC3. ¿Cuáles son los procedimientos seguidos dentro de la empresa para el eficiente

manejo de las operaciones contables?

PC4. ¿Qué normas y principios contables deben tomarse en cuenta para las

operaciones contables llevadas a cabo dentro del almacén?

PC5. ¿Cuál es la situación actual de la documentación contable generada por las

actividades diarias emprendidas por el Almacén Sarmiento?

19

1.3. OBJETIVOS

1.3.1. OBJETIVO GENERAL

Establecer la factibilidad de analizar el sistema contable del Almacén Sarmiento de la

ciudad de Santa Rosa, y diseño de un manual de procedimientos contables y

financieros que corrijan el irregular manejo contable que impide la transparencia de la

información en los estados financieros del negocio.

1.3.2. OBJETIVOS ESPECÍFICOS

OE1. Establecer los mecanismos contables que se deben de adoptar para evaluar el

costo del capital del Almacén Sarmiento de la ciudad de Santa Rosa.

OE2. Determinar el manejo contable que se ejerce en el registro de los fondos

económicos de la empresa.

OE3. Describir los procedimientos que se siguen dentro de la empresa para el

eficiente manejo de las operaciones contables.

OE4. Definir las normas y principios contables que deben tomarse en cuenta para las

operaciones contables llevadas a cabo dentro del almacén.

OE5. Determinar la situación actual de la documentación contable generada por las

actividades diarias emprendidas por el Almacén Sarmiento.

20

CAPITULO II

MARCO TEÓRICO

2.1. MARCO TEÓRICO CONCEPTUAL

2.1.1. EMPRESA

2.1.1.1. DEFINICIÓN

La empresa es la institución o agente económico que toma las decisiones sobre la

utilización de factores de la producción para obtener los bienes y servicios que se

ofrecen en el mercado. La actividad productiva consiste en la transformación de

bienes intermedios (materias primas y productos semielaborados) en bienes finales,

mediante el empleo de factores productivos (básicamente trabajo y capital).

Para poder desarrollar su actividad la empresa necesita disponer de una tecnología que

especifique que tipo de factores productivos precisa y como se combinan. Asimismo,

debe adoptar una organización y forma jurídica que le permita realizar contratos,

captar recursos financieros, si no dispone de ellos, y ejerce sus derechos sobre los

bienes que produce.

La empresa es el instrumento universalmente empleado para producir y poner en

manos del publico la mayor parte de los bienes y servicios existentes en la economía.

Para tratar de alcanzar sus objetivos, la empresa obtiene del entono los factores que

emplea en la producción, tales como materias primas, maquinaria y equipo, mano de

obra, capital, etc… Dado un objetivo u objetivos prioritarios hay que definir la forma

de alcanzarlos y adecuar los medios disponibles al resultado deseado. Toda empresa

engloba una amplia gama de personas e intereses ligados entre sí mediante relaciones

contractuales que reflejan una promesa de colaboración. Desde esta perspectiva, la

figura del empresario aparece como una pieza básica, pues es el elemento conciliador

de los distintos intereses1.

1 www.geopolis.com/trabajo/empresa.html

21

2.1.1.2. EMPRESARIO

El empresario es la persona que aporta el capital y realiza al mismo tiempo las

funciones propias de la dirección: organizar, planificar y controlar. “En muchos casos

el origen de la empresa esta en una idea innovadora sobre los procesos y productos, de

forma que el empresario actúa como agente difusor del desarrollo económico. En este

caso se encuentran unidas en una única figura el empresario-administrador, el

empresario que asume el riesgo y el empresario innovador. Esta situación es

característica de las empresas familiares y, en general, de las empresas pequeñas”2, tal

como sucede con el “Almacén Sarmiento” de la ciudad de Santa Rosa.

2.1.1.3. CLASIFICACIÓN DE LA EMPRESA

Existen numerosas diferencias entre unas empresas y otras. Sin embargo, según en qué

aspecto nos fijemos, podemos clasificarlas de varias formas.

1. Según la actividad económica que desarrolla:

- Del sector primario, es decir, que crea la utilidad de los bienes al obtener

los recursos de la naturaleza (agrícolas, ganaderas, pesqueras, mineras, etc.).

- Del sector secundario, que centra su actividad productiva al transformar

físicamente unos bienes en otros más útiles para su uso. En este grupo se

encuentran las empresas industriales y de construcción.

- Del sector terciario (servicios y comercio), con actividades de diversa

naturaleza, como comerciales, transporte, turismo, asesoría, etc.

2. Según la forma jurídica

Es decir, atendiendo a la titularidad de la empresa y la responsabilidad legal de sus

propietarios. Podemos distinguir:

2 Idem

22

- Empresas individuales : Si solo pertenece a una persona. Esta responde

frente a terceros con todos sus bienes, tiene responsabilidad ilimitada. Es la forma

más sencilla de establecer un negocio y suelen ser empresas pequeñas o de

carácter familiar.

- Empresas societarias o sociedades: Generalmente constituidas por varias

personas. Dentro de esta clasificación están: la sociedad anónima, la sociedad

colectiva, la sociedad comanditaria y la sociedad de responsabilidad limitada y las

sociedades de economía social, como la cooperativa.

3. Según su dimensión.

No hay unanimidad entre los economistas a la hora de establecer qué es una empresa

grande o pequeña, puesto que no existe un criterio único para medir el tamaño de la

empresa. Los principales indicadores son: el volumen de ventas, el capital propio,

número de trabajadores, beneficios, etc. El más utilizado suele ser según el número de

trabajadores. Este criterio delimita la magnitud de las empresas de esta forma:

- Microempresa si posee menos de 10 trabajadores.

- Pequeña empresa : si tiene menos de 50 trabajadores.

- Mediana empresa : si tiene un número entre 50 y 250 trabajadores.

- Gran empresa : si posee más de 250 trabajadores.

4. Según su ámbito de actuación.

En función del ámbito geográfico en el que las empresas realizan su actividad, se

pueden distinguir

- Empresas locales

- Regionales

- Nacionales

- Multinacionales

23

5. Según la titularidad del capital, pueden ser:

- Empresa privada : si el capital está en manos de particulares.

- Empresa pública : si el capital y el control está en manos del Estado.

- Empresa mixta : si la propiedad es compartida.

- Empresa de autogestión : si el capital está en manos de los trabajadores3.

2.1.1.4. ALMACÉN

“Un almacén es el lugar o espacio físico en que se depositan las materias primas, el

producto semiterminado o el producto terminado a la espera de ser transferido al

siguiente eslabón de la cadena de suministro. Sirve como centro regulador del flujo de

mercancías entre la disponibilidad y la necesidad de fabricantes, comerciantes y

consumidores.

Tiene su origen en la palabra árabe "Al Majzan" (Majzan significa depósito).

Un almacén es un local comercial para el almacenaje de bienes. Los almacenes son

usados por fabricantes, importadores, exportadores, comerciales, transportistas,

clientes, etc. Normalmente son construcciones grandes y planas en las zonas

industriales de las ciudades. Están equipados con muelles de carga para cargar y

descargar camiones; o algunas veces son cargados directamente de vías de tren,

aeropuertos o puertos marítimos. A menudo disponen de grúas y elevadores para

manipulación de mercancías que son generalmente depositadas en palets

estandarizados”4.

En nuestro medio se les llama almacén a los negocios pequeños y medianos ubicados

en lugares estratégicos de la ciudad, donde se puede adquirir productos al por menor.

3 es.wikipedia.org/wiki/Empresa4 es.wikipedia.org/wiki/Almacén

24

2.1.2. CONTABILIDAD

2.1.2.1. DEFINICIÓN

La contabilidad es un medio cuyo objetivo principal es proporcionar información útil

en la toma de decisiones económicas. Ha venido siendo definida como ciencia del

patrimonio, y ello porque su objeto es el estudio y la representación del patrimonio

empresarial, tanto desde un punto de vista estático como dinámico.

El producto final de la contabilidad son los estados contables o estados financieros

que son los que resumen la situación económica y financiera de la empresa. Esta

información resulta útil para gestores, reguladores y otros tipos de interesados como

los accionistas, acreedores o propietarios5.

2.1.2.2. LIBROS CONTABLES

El diario o jornal. Donde se recogen, día a día, los hechos económicos. La anotación

de un hecho económico en el libro diario se llama "asiento". Registro de transacciones

suscitadas del giro de la empresa.

- El mayor. En él se recogen todas las cuentas, con todos los cargos y abonos

realizados en las mismas. Libro resumen del registro del movimiento de una

cuenta específica.

- El libro de balances. Los libros de balances reflejan la situación del

patrimonio de la empresa en una fecha determinada.

- Los balances se crean cuando hemos pasado las cantidades de las cuentas

de los asientos a su libro mayor.

5 es.wikipedia.org/wiki/Contabilidad

25

2.1.2.3. TIPOS DE CONTABILIDAD

Según los tipos de usuarios, pueden ser:

- Contabilidad financiera (externa). Da información esencial del

funcionamiento y estado financiero de la empresa a todos los agentes económicos

interesados (clientes, inversores, proveedores, etc.). Viene regulada y planificada

oficialmente para su comprensión por todos.

- Contabilidad de costos o contabilidad de gestión. Es la contabilidad

interna, para el cálculo de los costes y movimientos económicos y productivos en

el interior de la empresa. Sirve para tomar decisiones en cuanto a producción,

organización de la empresa, etc6.

2.1.3. SISTEMA CONTABLE

2.1.3.1. DEFINICIÓN

Los sistemas contables sirven para el procesamiento de todas las operaciones

mercantiles y en ausencia de ellos los estados financieros jamás estarían al día.

De igual manera, se encargan de registrar todas las transacciones u operaciones que

son medibles de alguna manera en términos monetarios.7

2.1.3.2. IMPORTANCIA

La importancia de un sistema contable radica en que es la columna vertebral alrededor

de la cual se mueven todos los demás sistemas.

Las actividades que desarrolla una empresa demanda de la utilización de recursos, los

mismos que deben ser controlados eficientemente y permanentemente, con la

6 Idem 7 www.ucentral.edu.ec/facultadefilosofía

26

finalidad de evitar distorsiones en los estados financieros, demandándose de esta

forma la aplicación de los sistemas contables8.

2.1.3.3. CARACTERÍSTICAS

El sistema contable previa a su instalación, debe tener las siguientes características9

- El sistema debe basarse en la experiencia y la práctica de

empresas similares.

- El sistema debe basarse en el estudio a fondo de la empresa

que será beneficiada.

- Los deseos de la dirección en lo que respecta a tipos

determinados de información debe servir de guía al organizador de la contabilidad.

- Se debe tener presente el costo del funcionamiento del

sistema.

2.1.4. MANUAL DE PROCEDIMIENTO CONTABLE Y FINANCIERO

2.1.4.1. DEFINICIÓN

El manual de procedimientos contable es un componente del sistema contable, el cual

se crea para obtener una información detallada, ordenada, sistemática e integral que

contiene todas las instrucciones, responsabilidades e información sobre políticas,

funciones, sistemas y procedimientos de las distintas operaciones o actividades que se

realizan en una organización.

Las empresas en todo el proceso de diseñar e implementar el sistema contable, tiene

que preparar los procedimientos integrales de procedimientos, los cuales son los que

forman el pilar para poder desarrollar adecuadamente sus actividades, estableciendo

responsabilidades a los encargados de las todas las áreas, generando información útil y

8 CHAVEZ Habbid: Analisis de sistemas contables. pág. 499 CASAS, Roberto. 1990. Manual del Contador. Pág. 1491

27

necesaria, estableciendo medidas de seguridad, control y autocontrol y objetivos que

participen en el cumplimiento con la función empresarial.

El sistema contable aparte de ser una política de gerencia, se constituye como una

herramienta de apoyo para las directivas de cualquier empresa para modernizarse,

cambiar y producir los mejores resultados, con calidad y eficiencia10.

2.1.4.2. UTILIDAD

La utilidad de los manuales de procedimientos contables y financieros son:

- Permite conocer el funcionamiento interno por lo que respecta a descripción de

tareas, ubicación, requerimientos y a los puestos responsables de su ejecución.

- Auxilian en la inducción del puesto y al adiestramiento y capacitación del personal

ya que describen en forma detallada las actividades de cada puesto.

- Sirve para el análisis o revisión de los procedimientos de un sistema.

- Interviene en la consulta de todo el personal.

- Que se desee emprender tareas de simplificación de trabajo como análisis de

tiempos, delegación de autoridad, etc.

- Para establecer un sistema de información o bien modificar el ya existente.

- Para uniformar y controlar el cumplimiento de las rutinas de trabajo y evitar su

alteración arbitraria.

- Determina en forma más sencilla las responsabilidades por fallas o errores.

- Facilita las labores de auditoria, evaluación del control interno y su evaluación.

- Aumenta la eficiencia de los empleados, indicándoles lo que deben hacer y cómo

deben hacerlo.

- Ayuda a la coordinación de actividades y evitar duplicidades.

- Construye una base para el análisis posterior del trabajo y el mejoramiento de los

sistemas, procedimientos y métodos11.

10 http://www.gestiopolis.com/canales/financiera/articulos/26/manproc.htm11 Idem

28

2.1.4.3. TÉCNICAS DE ELABORACIÓN DE LOS MANUALES

Existen tres técnicas para la elaboración de los manuales, los cuales son descritos a

continuación:

Verificar los puntos o asuntos que serán abordados

En este punto se especifica en si los asuntos o temas de mayor relevancia que

debe contar el manual.

D etallar cada uno de los asuntos

En esta parte permite recopilar los datos sobre los asuntos que se va a tratar

mediante el hecho de observar como se realiza el trabajo aclarando la forma en

que el servicio es realizado.

Elaborar una norma de servicio que deberá ser incluida en el manual

Esta ultima técnica deberá explicar él porque, el cómo, quien lo hace, para qué

deberá ser redactado en forma clara y sencilla12.

2.2. MARCO TEÓRICO CONTEXTUAL

2.2.1. ANTECEDENTES DEL “ALMACÉN SARMIENTO”

“Almacén Sarmiento” inicio sus actividades el 30 de septiembre del año 1999, bajo la

dirección de su propietario el Sr. Luis Santiago Sarmiento Samaniego con la actividad

de venta de prendas de vestir y calzado, desde su apertura hasta la actualidad ha

creciendo paulatinamente, esto debido a la gran demanda de clientes que tiene.

12 www.monografias.com/trabajos13.sthml

29

El “Almacén Sarmiento” es un negocio obligado a llevar contabilidad por reunir los

requisitos que dictamina la Ley de Régimen Tributario en su Art. 19. y por esta razón

tiene que cumplir con las declaraciones tributarias ante el Servicio de Rentas Internas

que para de esta manera no se a clausurado y pueda desarrollar con normalidad sus

actividades comerciales.13

2.2.2. OBJETIVOS INSTITUCIONALES

El objetivo fundamental de la empresa es la venta de calzado y prendas de vestir a

precios competitivos, para captar mayores clientes y satisfacer las demanda de la

mejor forma con un servicio de calidad.

2.2.3. ACTIVIDAD PRINCIPAL DEL ALMACÉN.

El “Almacén Sarmiento” tiene como actividad comercial la venta de calzado y

prendas de vestir dirigida a toda la ciudadanía del cantón Santa Rosa y a la ciudadanía

en general de las diversas ciudades que acudan a comprar.

2.2.4. MISIÓN

La misión del almacén es ofertar prendas de vestir y calzados de la mejor calidad y de

marca para satisfacer las exigencias de sus clientes y con su actividad contribuir al

desarrollo socioeconómico del cantón.

2.2.5. VISIÓN

El almacén tiene como visión llegar a constituirse en uno de los mejores y más

grandes almacenes del cantón Santa Rosa, ofreciendo un servicio de calidad con un

recurso humano comprometido con el objetivo del almacén.

13 Archivos del almacén Sarmiento.

30

2.2.6. RECURSOS HUMANOS

Las actividades del almacén, son desarrolladas por un grupo de profesionales que se

encuentran distribuidos en los diferentes departamentos del almacen así como tambien

en la matriz y la sucursal, y son los que a continuación señalamos:

Matriz :

- Gerente

- Secetaria

- Cajera

- Auxilir contable

- Bodeguero

- Vendedores (4)

- Conserje

Sucursal:

- Cajera

- Vendedores (2)

2.2.7. ESTRUCTURA ORGANIZACIONAL

El departamento administrativo esta conformado por:

Gerente.- Que es el propietario del negocio y su representante legal.

Secretaria.- Es encargada de elaborar y receptar comunicaciones, también

coordina con los chóferes la entrega de mercaderías.

Cajera.- Ejecuta los cobros de las mercaderías vendidas.

31

Auxiliar contable.- Es la encargada de registrar las transacciones que el almacén

realiza para informar sobre los ingresos y egresos del periodo.

Conserje.- Es el encargado de la limpieza del almacén

El departamento de ventas esta conformado por:

Vendedores.- Son los encargados de atender a los clientes y efectuar las ventas.

El departamento de bodega esta conformado por:

Bodeguero.- Es el encargado de controlar los ingresos y egresos de mercadería del

almacén y del orden y almacenamiento de los mismos.

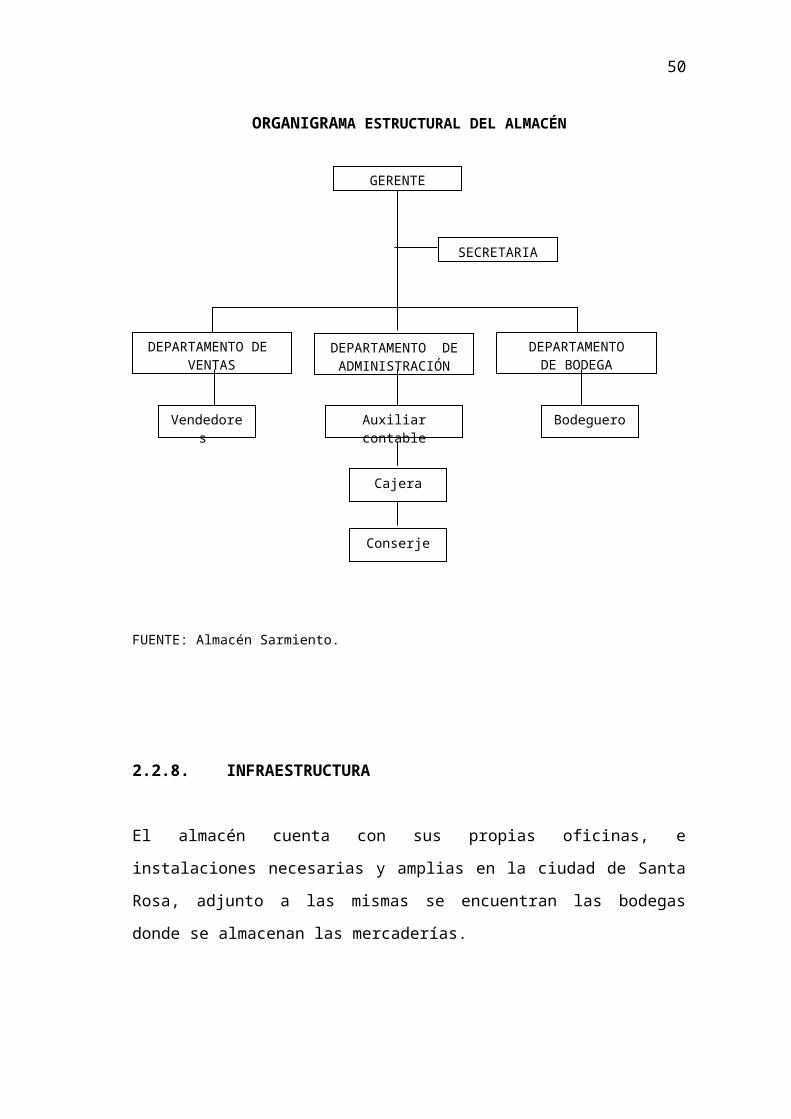

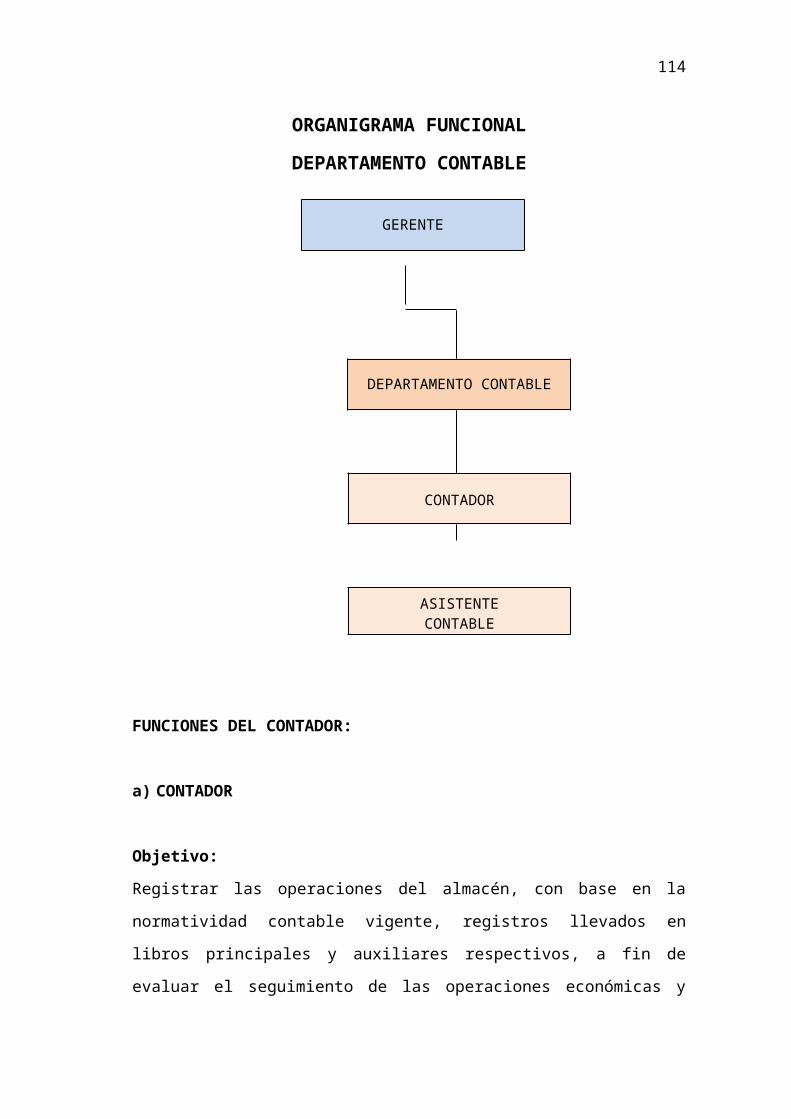

ORGANIGRAMA ESTRUCTURAL DEL ALMACÉN

FUENTE: Almacén Sarmiento.

GERENTE

SECRETARIA

DEPARTAMENTO DE VENTAS

DEPARTAMENTODE BODEGA

Auxiliar contable Bodeguero Vendedores

DEPARTAMENTO DE ADMINISTRACIÓN

Cajera

Conserje

32

2.2.8. INFRAESTRUCTURA

El almacén cuenta con sus propias oficinas, e instalaciones necesarias y amplias en la

ciudad de Santa Rosa, adjunto a las mismas se encuentran las bodegas donde se

almacenan las mercaderías.

MATRIZ DEL ALMACÉN: Cuenta con un área de construcción donde se encuentra

la sala de exhibición y ventas, oficinas de administración y bodega de

almacenamiento, adecuado con todas los equipos de computación, muebles de oficina,

equipos de oficina y otros suministro para cumplir con todas las actividades necesarias

del almacén.

SUCURSAL DEL ALMACÉN: Cuenta con sala de exhibición donde se encuentran

las vitrinas, además dispone de muebles de oficina y equipos de oficina para la cajera.

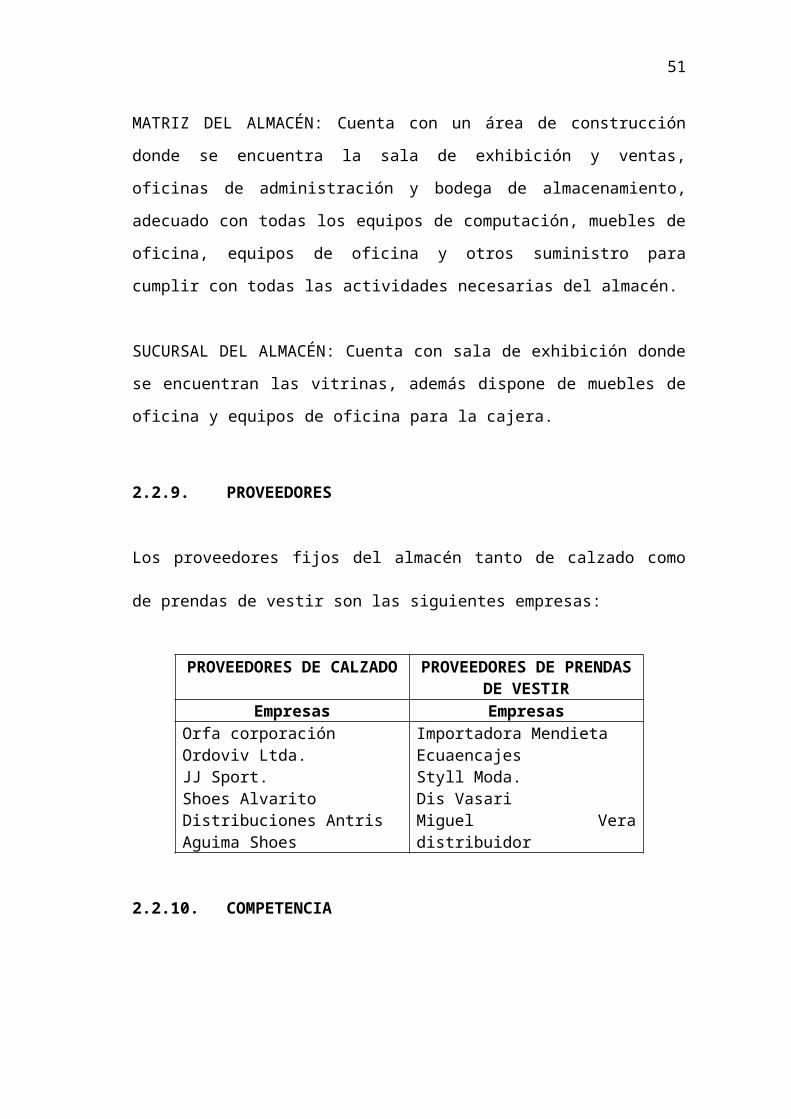

2.2.9. PROVEEDORES

Los proveedores fijos del almacén tanto de calzado como de prendas de vestir son las

siguientes empresas:

PROVEEDORES DE CALZADO

PROVEEDORES DE PRENDAS DE VESTIR

Empresas EmpresasOrfa corporaciónOrdoviv Ltda.JJ Sport.Shoes Alvarito Distribuciones AntrisAguima Shoes

Importadora Mendieta Ecuaencajes Styll Moda.Dis VasariMiguel Vera distribuidor

2.2.10. COMPETENCIA

33

La competencia para del almacén son los almacenes que se encuentran a su alrededor

y que ejecutan actividades similares a la del almacén.

En el sector que esta ubicado la matriz del almacén existen las boutiques “ANA

PAULA” y “CINDY” las mismas que ofrecen ropas y accesorios para damas, además

de estos locales existe el Centro Comercial Bahía “CLEMENTE BRAVO”, los locales

mencionados constituyen la competencia del almacén.

La competencia de la sucursal son: el Almacén de Calzado deportivo para damas y

caballeros “AMERICAN SPORT”. 14

2.3. HIPÓTESIS

2.3.1. HIPÓTESIS CENTRAL

Las irregulares medidas de resguardo de las tareas contables traen inconvenientes en

el “Almacén Sarmiento” de la ciudad de Santa Rosa por lo que su sistema contable

reviste de un análisis minucioso en donde se deben de tomar en cuenta la evaluación

del costo de capital, registro de los fondos económicos, flujograma de operaciones,

normas y principios contables, documentación contable. A lo anterior se suma el

hecho de carecer de un manual de procedimientos contables y financieros generando

malestar dentro del negocio. Lo antes manifestado crea las condiciones favorables

para el análisis del sistema contable y diseño de un manual de procedimientos

contables y financieros que creen el ambiente necesario para la administración

adecuada del almacén.

2.3.2. HIPÓTESIS PARTICULARES

HP1. La falta de evaluación del costo del capital dentro del “Almacén Sarmiento”

del cantón Santa Rosa crea incertidumbre en el beneficio económico alcanzado

en el periodo económico aumentando la inseguridad en la rentabilidad y

solvencia de la empresa.

14 Datos suministrados por el Sr. Julio Sarmiento Gerente – Propietario.

34

HP2. El inadecuado registro de los fondos económicos genera desconocimiento de la

corriente de fondos disponibles reflejados en los informes financieros que

registran datos desconfiables.

HP3. La inexistencia de flujogramas de operaciones contables incide en que la

práctica contable se desarrolle deficientemente retrasándose el cumplimiento

de los reportes contables.

HP4. Las operaciones contables no se aplican consecuentemente a las normas

contables debido a que el personal adolece de manuales contables para seguir

procedimientos desconociéndose las normas y reglamentos que se están

aplicando.

HP5. La carencia en la disposición ordenada de la documentación contable genera

pérdida de tiempo para la clasificación de los documentos contables por lo que

la jornalización de transacciones económicas se retrasan, perjudicando los

intereses económicos y financieros del almacén.

35

CAPITULO III

METODOLOGÍA

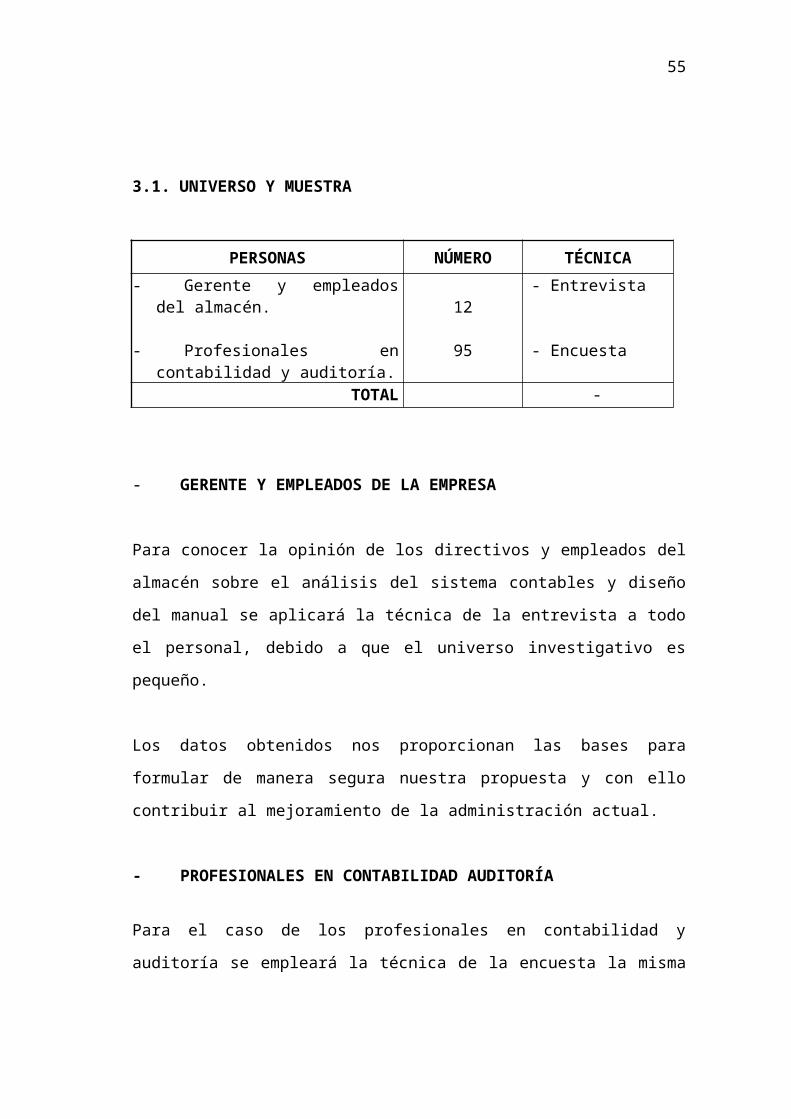

3.1. UNIVERSO Y MUESTRA

PERSONAS NÚMERO TÉCNICA

- Gerente y empleados del almacén.

- Profesionales en contabilidad y auditoría.

12

95

- Entrevista

- Encuesta

TOTAL -

- GERENTE Y EMPLEADOS DE LA EMPRESA

Para conocer la opinión de los directivos y empleados del almacén sobre el análisis del

sistema contables y diseño del manual se aplicará la técnica de la entrevista a todo el

personal, debido a que el universo investigativo es pequeño.

Los datos obtenidos nos proporcionan las bases para formular de manera segura

nuestra propuesta y con ello contribuir al mejoramiento de la administración actual.

- PROFESIONALES EN CONTABILIDAD AUDITORÍA

Para el caso de los profesionales en contabilidad y auditoría se empleará la técnica de

la encuesta la misma que será aplicada a los 409 contadores afiliados en el Colegio de

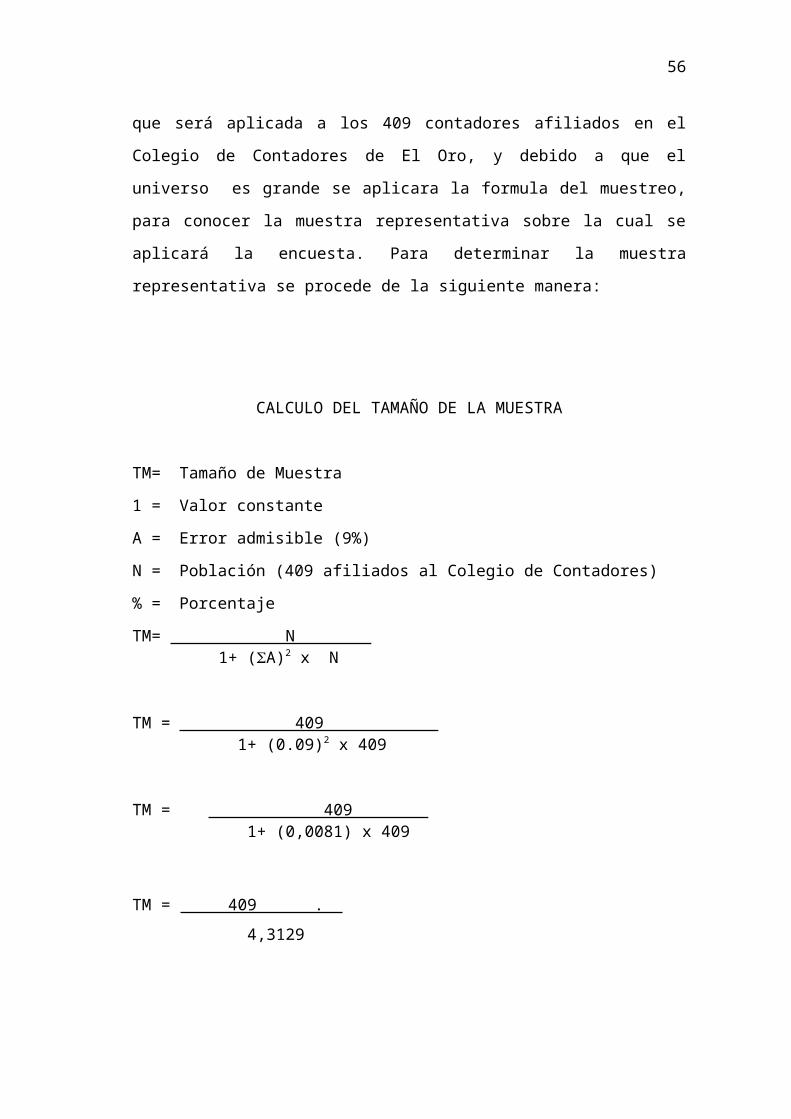

Contadores de El Oro, y debido a que el universo es grande se aplicara la formula del

muestreo, para conocer la muestra representativa sobre la cual se aplicará la encuesta.

Para determinar la muestra representativa se procede de la siguiente manera:

36

CALCULO DEL TAMAÑO DE LA MUESTRA

TM= Tamaño de Muestra

1 = Valor constante

A = Error admisible (9%)

N = Población (409 afiliados al Colegio de Contadores)

% = Porcentaje

TM= N . 1+ (A)2 x N

TM = 409 . 1+ (0.09)2 x 409

TM = 409 . 1+ (0,0081) x 409

TM = 409 .

4,3129

TM = 95

Los resultados de la muestra, nos señala que la encuesta será aplicada a 95 contadores

en ejercicio de su profesión.

3.2. DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO

GENERAL

El procedimientos metodológico está compuesto por el conjunto de pasos o etapas de

la investigación que conlleva a la obtención de los resultados previstos en el método

hipotético deductivo que se orienta de lo general a los particular y que permitieron

desarrollar la propuesta, con la aplicación de técnicas y métodos que permitieron

37

recopilar la información necesaria para el desarrollo del manual contable en el

“Almacén Sarmiento”.

Las técnicas utilizadas fueron las siguientes:

Entrevista.- Se aplicó al personal de la empresa para conocer los criterios respecto al

desarrollo del manual contable-financiero.

Encuesta.- Esta técnica permitió obtener información sobre criterios de profesionales

contables respecto a la propuesta planteada.

Observación.- Permitió constatar la situación real del almacén, los procesos contables

y las técnicas empleadas para cumplir con sus objetivos económicos y financieros.

Síntesis Bibliográfica.- Proporcionó información respecto a normas, leyes y

principios que contribuyeron en el desarrollo de la propuesta.

Archivo.- Suministraron información sobre las actividades del almacén, de años

anteriores y actuales con lo cual se evaluó las actuaciones del almacén.

38

CAPITULO IV

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

4.1. VERIFICACIÓN DE LA HIPÓTESIS Nº 1

La falta de evaluación del costo del capital dentro del “Almacén Sarmiento” del

cantón Santa Rosa crea incertidumbre en el beneficio económico alcanzado en el

periodo económico aumentando la inseguridad en la rentabilidad y solvencia de la

empresa.

4.1.1. EVALUACIÓN COSTO DE CAPITAL

4.1.1.1. ÍNDICES

Los efectos de la crisis financiera en la economía real son cada vez más evidentes, por

ello es importante evaluar los resultados económicos que alcance la empresa a una

fecha determinada, para que en base a estrategias se logre orientar de la mejor manera

los recursos de la empresa para no tener problemas.

4.1.1.2. NIVEL DE GASTOS

Pudimos observar que el nivel de gastos del “Almacén Sarmiento” se ha incrementado

por el indebido control, de la persona del departamento, no se ha registrado los gastos

que se han hecho diariamente, por esa razón se evidencia inconvenientes, creando

dificultad para la contabilización, la misma que presentan erróneos.

4.1.1.3. NIVEL DE INGRESOS

El “Almacén Sarmiento” del cantón Santa Rosa desde su apertura ha tenido una

considerable demanda, situación que la llevo a abrir una sucursal, por lo tanto se

puede decir que los ingresos que percibe periódicamente esta empresa son

39

satisfactorios para su propietario, pero el inadecuado control en los comprobantes de

ingresos y el deficiente manejo de los fondos de caja ha generado que los reportes

contables de esta organización reflejen utilidades reducidas afectando los intereses

financieros del almacén.

4.1.2. RECURSOS ECONÓMICOS

Al respecto de los recursos que dispone el “Almacén Sarmiento”, se conoció que estos

no están coordinados apropiadamente, situación que es desfavorable para la empresa,

que no logra cumplir con los planes trazados, por lo que se requiere aplicar mayor

control de tal manera que estos se sujeten a los planes propuestos en la organización.

4.1.2.1. UTILIDADES

A pesar de existir un alto nivel de competitividad en el mercado del “Almacén

Sarmiento”, este se ha logrado mantener en el mercado por varios años, trabajando en

ocasiones con dificultad cuando sus utilidades se limitan a cubrir los diversos gastos

que ocasiona la actividad, ocasionado en circunstancias por indebida manipulación de

los recursos materiales o por inadecuada organización en el cumplimiento de estos

inconvenientes.

4.1.2.2. NIVEL DE VENTAS

El nivel de ventas del “Almacén Sarmiento”, es aceptable, a pesar de que en ocasiones

ha tenido disminuciones de las ventas, por que no se podía definir bien los precios, ha

sabido llevar con normalidad sus actividades, tratando de cumplir con las exigencias

de los clientes.

4.1.2.3. PRESUPUESTO

La elaboración del presupuesto de gastos en el “Almacén Sarmiento” no ha sido

específicamente una de las políticas de la empresa, puesto que según revisión de los

40

archivos contables se pudo conocer que existen documentos de presupuesto

elaborados en periodos no consecutivos.

4.2. VERIFICACIÓN DE LA HIPÓTESIS Nº 2

El inadecuado registro de los fondos económicos genera desconocimiento de la

corriente de fondos disponibles reflejados en los informes financieros que registran

datos desconfiables.

4.2.1. REGISTROS FONDOS ECONÓMICOS

4.2.1.1. DOCUMENTOS

Según la investigación efectuada en los archivos contables del “Almacén Sarmiento”

se pudo conocer que esta no dispone de comprobantes que respaldan sus

transacciones por movimiento de fondos de dinero, situación que crea dificultad para

el registro contable.

4.2.1.2. PROCEDIMIENTOS

El control de los fondos de caja, no han sido llevados con cautela en el almacén

debido a que no se sujeta a un procesos específicos que coordine las actividades, con

documentos y registros, que mediante informe contable se conozca acertadamente el

verdadero fondo del disponible.

4.2.2. FONDOS DISPONIBLES

4.2.2.1. CUENTA DE CAJA

En el “Almacén Sarmiento” pudimos ver que cuenta de caja se clasifica dentro del

activo circulante, y no siempre hay un fondo fijo de caja que se utilizaría para gastos

en efectivo dentro de la misma y se hace reposiciones de esos gastos para seguir

conservando ese fondo.

4.2.2.2. CUENTA DE BANCOS

41

La cuenta de banco de la empresa se observo que hay una alteración de esa cuenta por

lo que no pudimos ver valores reales y por eso se verifico desconfianza por parte de

la persona que maneja ese proceso de la cual hemos llegado a la conclusión que se

deben mejorar más.

4.2.2.3. FINANCIAMIENTO

El desarrollo normal de las actividades del almacén, ha demandado sin lugar a duda de

recursos financieros que en ocasiones la administración a considerado financiar con

terceras personas esto es mediante prestamos bancario, con el propósito de no utilizar

el capital del almacén.

4.3. VERIFICACIÓN DE LA HIPÓTESIS Nº 3

La inexistencia de flujo gramas de operaciones contables incide en que la práctica

contable se desarrolle deficientemente retrasándose el cumplimiento de los reportes

contables

4.3.1. FLUJO GRAMA DE OPERACIONES

4.3.1.1. MANUAL DE FUNCIONES.

El manual de funciones lo encontramos incompleto por no tener un debido control

por eso tenemos problemas con el departamento contable de la empresa por el detalle

de cada registro que no se ha ido realizando en el momento dado.

4.3.1.2. OPERACIONES CONTABLES.

De acuerdo a nuestra investigación las operaciones contables del “Almacén

Sarmiento” no se esta contabilizando correctamente por lo que no hay una debida

preocupación por el personal y por eso tenemos inconvenientes en la empresa por no

haber una buena organización.

42

4.3.1.3. PROCEDIMIENTOS.

Al evaluar las actividades contables, se ha determinado que el “Almacén Sarmiento”

requiere establecer normas, reglamentos y parámetros internos por escrito sobre los

procesos contables con la finalidad de garantizar eficiencia en las actividades

contables, ya que en la actualidad no existe definido los procesos contables, por este

hecho es que los profesionales en contabilidad suelen cometer errores en la práctica

contable y los reportes financieros no son de calidad

4.3.2. PRÁCTICA CONTABLE

4.3.2.1. ACTIVIDADES

Las actividades del “Almacén Sarmiento” deben desarrollarse bajo la dirección del

jefe quien es el que planifica, organiza, dirige y controla las actividades necesarias

para proveer los productos por lo tanto se pudo observo que el no cumple con las

funciones de coordinar los departamentos para mantener una buena marcha.

4.3.2.2. PROCESOS

En el “Almacén Sarmiento” no se esta cumpliendo con todas las etapas del proceso

contable debido a que el personal del departamento contable, no dispone de todos los

elementos contables, peor aun de un manual contable que sirva de directrices para

optimizar el registro de los hechos económicos, esta situación ha generado que los

libros contables y estados financieros revelen errores en determinado rubros contables.

4.3.2.3. RECURSOS

Los recursos de esta organización, no dispone de un conteo apropiado de los

elementos, se toma difícil adoptar estrategias enfocadas directamente al problema

43

ante tal razón se requiere de un sistemas que se aplique inmediatamente para corregir

la situación contable, llevada erradamente hasta la fecha

4.4. VERIFICACIÓN DE LA HIPÓTESIS Nº 4

Las operaciones contables no se aplican consecuentemente a las normas contables

debido a que el personal adolece de manuales contables para seguir procedimientos

desconociéndose las normas y reglamentos que se están aplicando.

4.4.1. NORMAS CONTABLES

4.4.1.1. PRINCIPIOS CONTABLES

Los principios contables del “Almacén Sarmiento” pudimos observar que no se esta

aplicando en la practica, y por eso la situación esta en problema por lo que se le ha

permitido evitar problemas de organismos de control pues que sus registros presentan

falencias.

4.4.1.2. NIIF

Las normas internacionales de información financiera, son normas que no están

entrando en vigencia aún en la práctica contable de la empresa por eso esta en la

obligación para sujetar las actividades de estas normas.

4.4.1.3. NIC

Las normas internas de contabilidad, al igual que las NIIF, entran en vigencia a

partir del próximo año es decir que los balance del 2011 del “Almacén Sarmiento”

tendrá que revelar información ajustada a estas disposiciones, mientras tanto

corresponde analizar si los procesos contables se ajustan a las NEC, situación que se

ha venido dando con irregularidad afectando no solo los aspectos contables del

almacén sino a toda la organización misma.

4.4.1.4. LORTI

44

Pudimos observar que la Ley Orgánica de Régimen Tributario Interno, no esta

regulando las actividades referentes al pago de impuestos que debe realizar la

empresa, por ello los profesionales contables se sujetan a las disposiciones de estas

normas, con la finalidad de evitar inconvenientes con los organismos de control, que

de no hacer le imputarían multas y posibles sancione

4.4.2. MANUAL CONTABLE

4.4.2.1. RECURSOS ECONÓMICOS

Durante nuestro desarrollo de tesis pudimos observar que los recursos económicos

requiere de un el análisis para poder conocer como se están registrando y controlando

estos por esta razón se considero estudiar y presentar las posibles soluciones.

4.4.2.2. PROCESOS CONTABLES

El proceso contable en el “Almacén Sarmiento” no se esta dando, esto se pudo constar

al observar los registros contables donde la información no esta coordinada, situación

que crea inseguridad en los datos que contiene los estados financieros.

4.5. VERIFICACIÓN DE LA HIPÓTESIS Nº 5

La carencia en la disposición ordenada de la documentación contable genera pérdida

de tiempo para la clasificación de los documentos contables por lo que la

jornalización de transacciones económicas se retrasa perjudicando los intereses

económicos y financieros del almacén.

4.5.1. DOCUMENTACIÓN CONTABLE

4.5.1.1. FACTURAS

Según investigación efectuada en los archivos contables del “Almacén Sarmiento” se

pudo conocer que no todas sus transacciones por ventas, son respaldadas con las

facturas de compras, situación que requiere ser corregido a brevedad posible para

regular el cumplimiento tributario del almacén, que hasta la fecha no ha venido

cumpliendo con normalidad, será importante que se disponga de todas las facturas de

45

compras y ventas ya que estos sustentan gastos, por que recopilan información

apropiada que le sirve a contabilidad para el registro contable.

4.5.1.2. COMPROBANTE DE RETENCIÓN

Pudimos ver que los comprobantes de retención, por el desorden del departamento

contable, hemos tenido problemas por eso la información contable presenta problema

al momento de ingresar la contabilidad.

4.5.1.3. COMPROBANTE DE PAGO

En el “Almacén Sarmiento”, la documentación contable no se encuentra ordenada, por

lo que esta generando perdida para clasificarlo en su debido orden , este comprobante

lo utiliza cuando se paga con cheque y se realiza los diversos pagos, la preparación de

este lo realiza el contador o el auxiliar.

4.5.2. CLASIFICACIÓN DE LAS CUENTAS

4.5.2.1. PLAN DE CUENTAS

Las falencia encontradas en el plan de cuentas crea un ambiente de inseguridad por

lo que no se encuentra ordenada las cuentas y en los registros contables, puesto que

si los profesionales en contabilidad basan su registro en el plan de cuentas en los

asientos contables presenten asignación errada de ciertas cuentas lo que sin duda no

garantiza que los rubros de ingresos y gastos estén reflejando la verdadera situación

de la empresa, estos inconvenientes encontrados son los que se solucionaran con la

propuesta.

4.5.2.2. SISTEMA DE CODIFICACIÓN

En el “Almacén Sarmiento” el sistema de codificación de las cuentas pudimos

observar y analizar que no se encuentran estructuralmente en su orden por lo que ha

venido arrastrando problemas en esta empresa.

46

4.5.2.3. TIPOS DE CUENTAS

El plan de cuenta que se utiliza en el sistema contable del “Almacén Sarmiento”,

contiene cuentas de balances y de resultados, las mismas que están generalizadas, es

decir que no se ha podido observar cuentas del mayor auxiliar, situación que no

permite contar con información contable detallada. Por ejemplo se tiene cuentas por

cobrar y no se detalla la cuenta auxiliar por cliente a cobrar es decir que se desconoce

cuanto es el saldo que adeuda cada cliente al almacén; en los registros contables solo

se observa un saldo global de cuentas y documentos por cobrar, aspectos como estos

ameritan corregir para que la información contable sean apropiada y detallada.

47

4.6. ANÁLISIS E INTERPRETACIÓN DE ENTREVISTA A GERENTE Y

JEFES DEPARTAMENTALES.

1) ¿Mantiene el almacén un programa de capacitación al recurso humano del

área contable?

Cuadro de tabulación

Descripción Frecuencia Porcentaje

Si

No

0

8

0.00%

100.00%

Total 8 100.00%

Fuente: Guía de entrevistaElaboración: Los autores

Gráfico

Análisis:

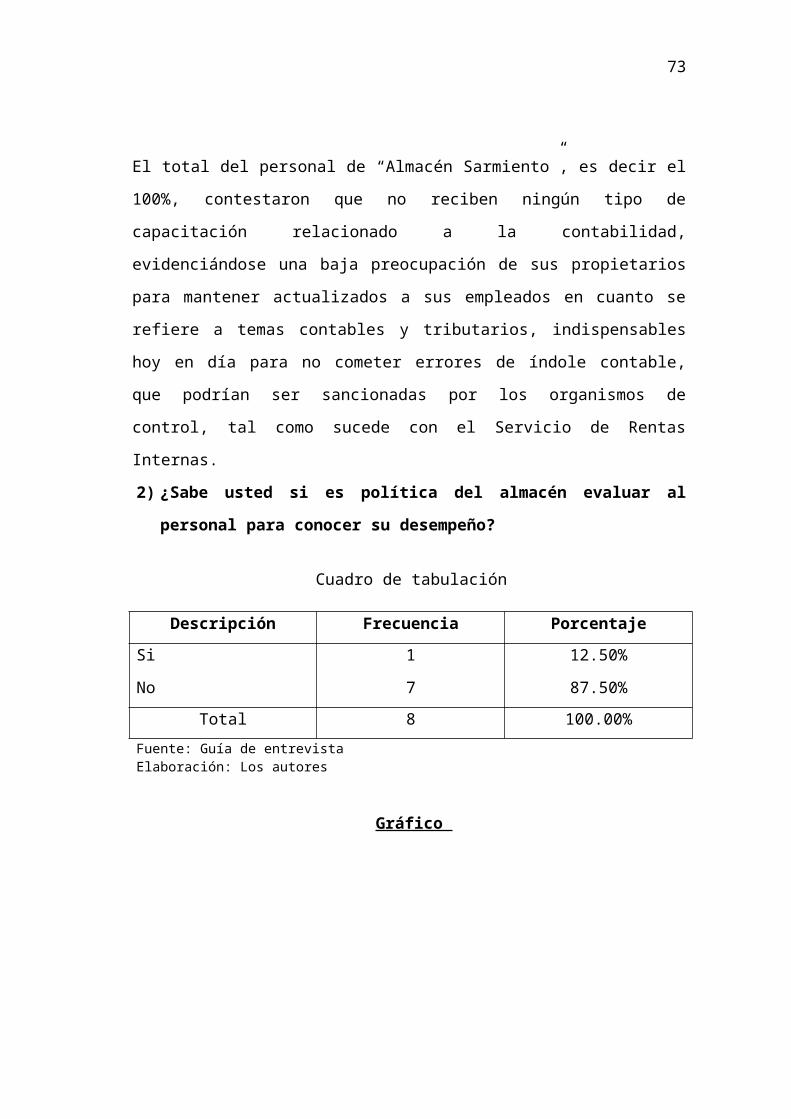

El total del personal de “Almacén Sarmiento”, es decir el 100%, contestaron que no

reciben ningún tipo de capacitación relacionado a la contabilidad, evidenciándose una

baja preocupación de sus propietarios para mantener actualizados a sus empleados en

48

cuanto se refiere a temas contables y tributarios, indispensables hoy en día para no

cometer errores de índole contable, que podrían ser sancionadas por los organismos de

control, tal como sucede con el Servicio de Rentas Internas.

2) ¿Sabe usted si es política del almacén evaluar al personal para conocer su

desempeño?

Cuadro de tabulación

Descripción Frecuencia Porcentaje

Si

No

1

7

12.50%

87.50%

Total 8 100.00%

Fuente: Guía de entrevistaElaboración: Los autores

Gráfico

Análisis:

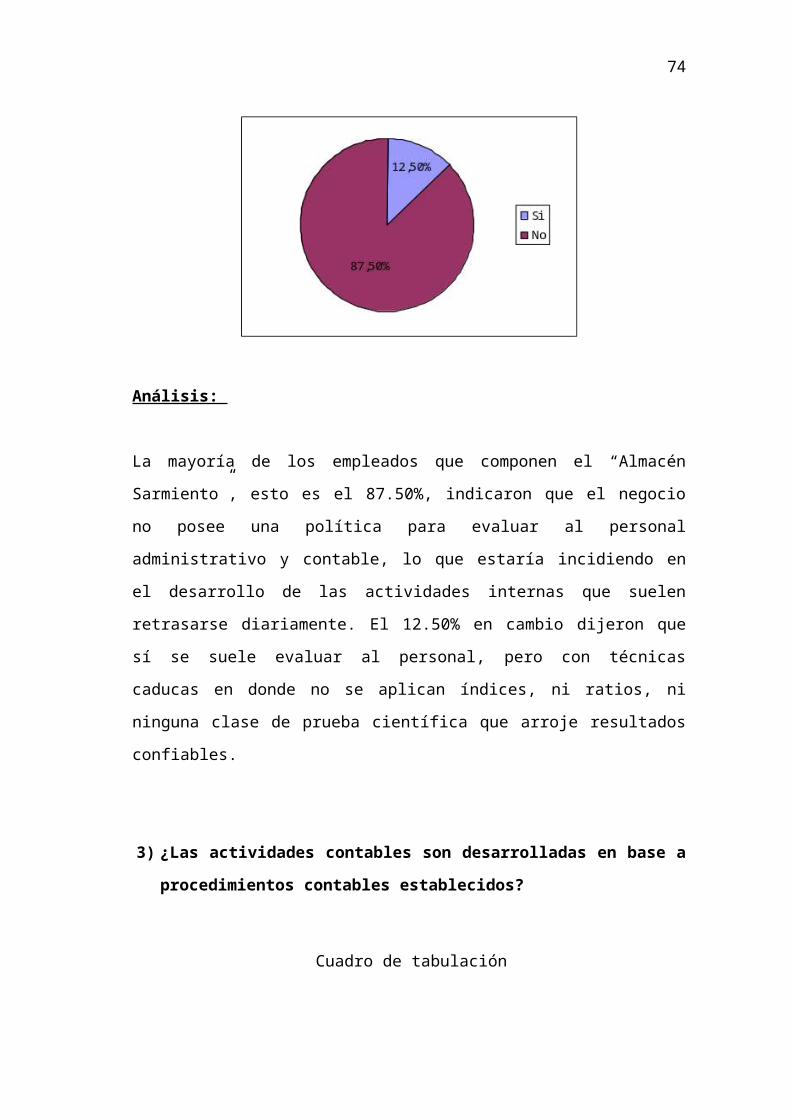

La mayoría de los empleados que componen el “Almacén Sarmiento”, esto es el

87.50%, indicaron que el negocio no posee una política para evaluar al personal

administrativo y contable, lo que estaría incidiendo en el desarrollo de las actividades

internas que suelen retrasarse diariamente. El 12.50% en cambio dijeron que sí se

49

suele evaluar al personal, pero con técnicas caducas en donde no se aplican índices, ni

ratios, ni ninguna clase de prueba científica que arroje resultados confiables.

3) ¿Las actividades contables son desarrolladas en base a procedimientos

contables establecidos?

Cuadro de tabulación

Descripción Frecuencia Porcentaje

Si

No

6

2

75.00%

25.00%

Total 8 100.00%

Fuente: Guía de entrevistaElaboración: Los autores

Gráfico

Análisis:

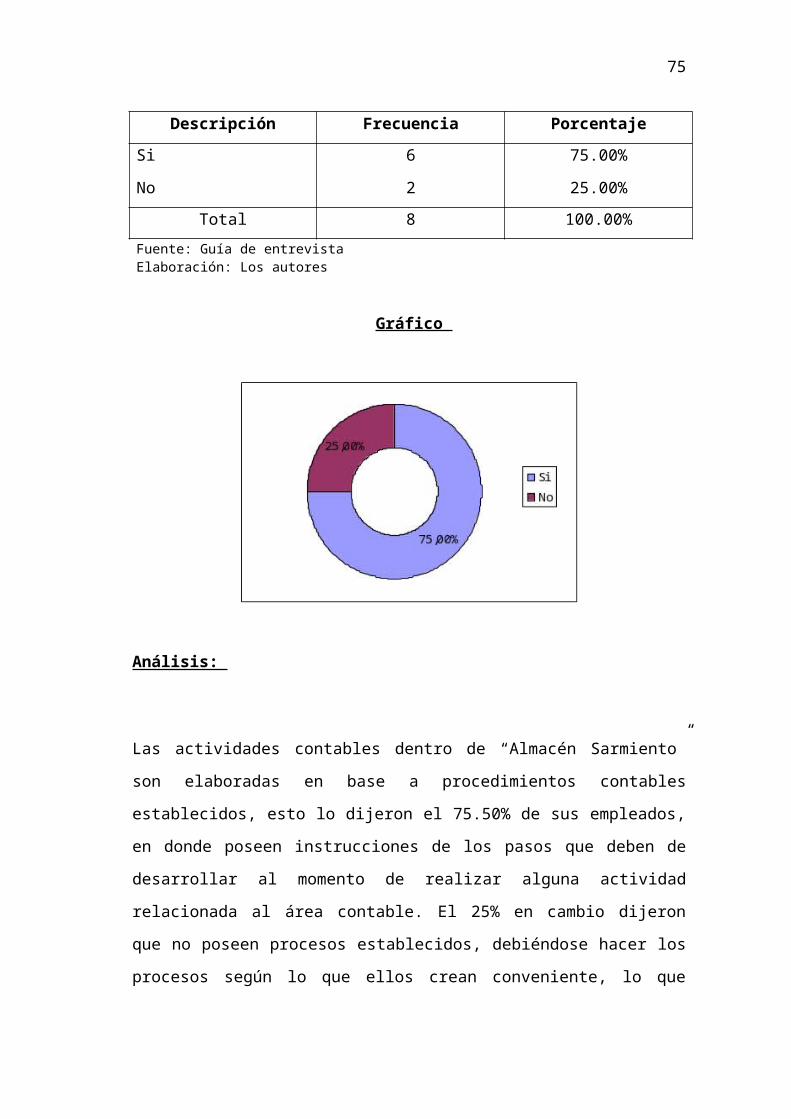

Las actividades contables dentro de “Almacén Sarmiento” son elaboradas en base a

procedimientos contables establecidos, esto lo dijeron el 75.50% de sus empleados, en

donde poseen instrucciones de los pasos que deben de desarrollar al momento de

50

realizar alguna actividad relacionada al área contable. El 25% en cambio dijeron que

no poseen procesos establecidos, debiéndose hacer los procesos según lo que ellos

crean conveniente, lo que suele traer problemas al momento de realizar el respectivo

registro en los libros diarios.

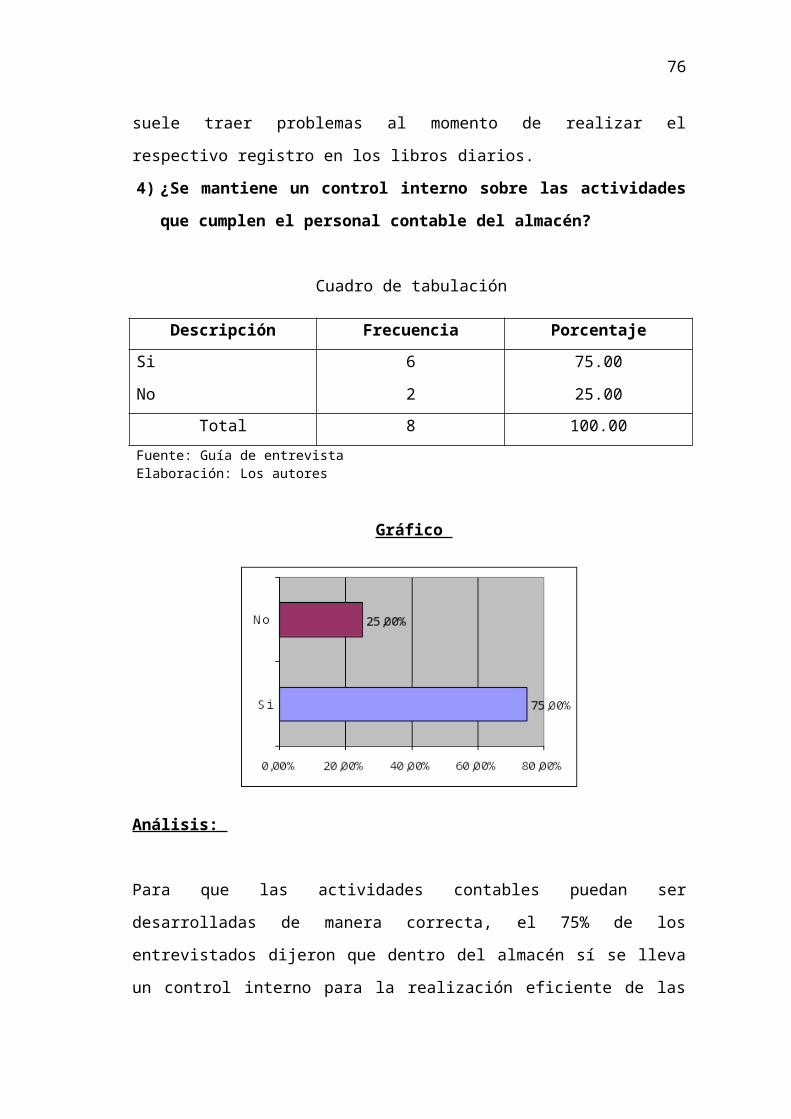

4) ¿Se mantiene un control interno sobre las actividades que cumplen el

personal contable del almacén?

Cuadro de tabulación

Descripción Frecuencia Porcentaje

Si

No

6

2

75.00

25.00

Total 8 100.00

Fuente: Guía de entrevistaElaboración: Los autores

Gráfico

Análisis:

Para que las actividades contables puedan ser desarrolladas de manera correcta, el

75% de los entrevistados dijeron que dentro del almacén sí se lleva un control interno

para la realización eficiente de las labores contables. El 25% en cambio señalaron que

no se lleva ningún tipo de control interno dentro del “Almacén Sarmiento”, retrasando

continuamente las actividades del área contable del negocio objeto de estudio,

51

debiéndose mejorar los procesos y controles internos para la obtención de información

contable veraz.

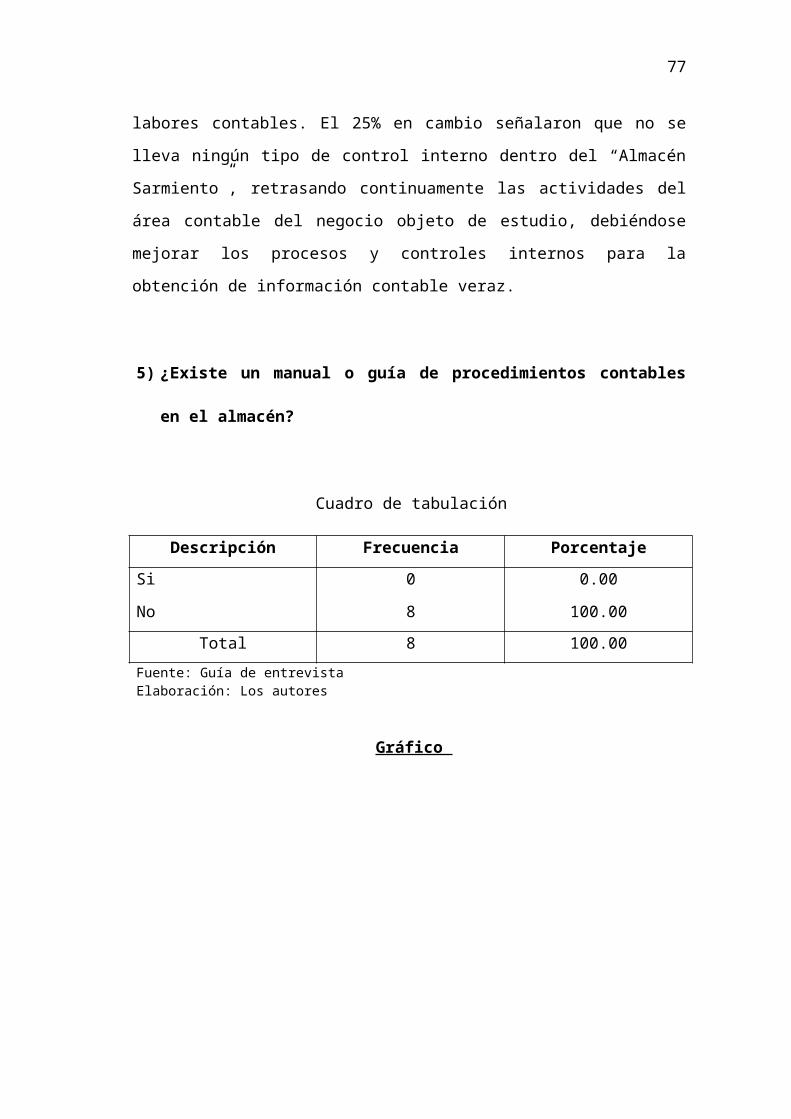

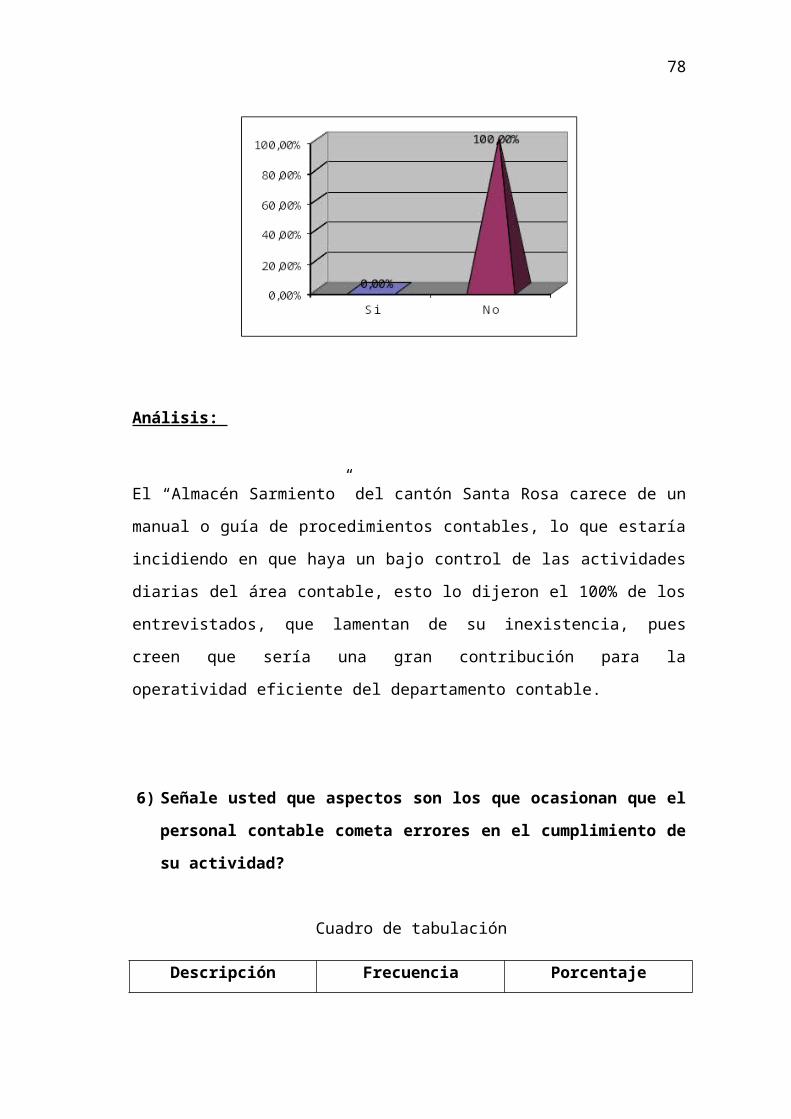

5) ¿Existe un manual o guía de procedimientos contables en el almacén?

Cuadro de tabulación

Descripción Frecuencia Porcentaje

Si

No

0

8

0.00

100.00

Total 8 100.00

Fuente: Guía de entrevistaElaboración: Los autores

Gráfico

Análisis:

El “Almacén Sarmiento” del cantón Santa Rosa carece de un manual o guía de

procedimientos contables, lo que estaría incidiendo en que haya un bajo control de las

actividades diarias del área contable, esto lo dijeron el 100% de los entrevistados, que

52

lamentan de su inexistencia, pues creen que sería una gran contribución para la

operatividad eficiente del departamento contable.

6) Señale usted que aspectos son los que ocasionan que el personal contable

cometa errores en el cumplimiento de su actividad?

Cuadro de tabulación

Descripción Frecuencia Porcentaje

Contador externo

Guías contables

Ninguno

No sabe

1

4

2

1

12.50%

50.00%

25.00%

12.50%

Total 8 100.00%

Fuente: Guía de entrevistaElaboración: Los autores

Gráfico

Análisis:

Entre los aspectos que ocasionan que el personal contable cometa errores en el

cumplimiento de sus actividades, el 50% piensan que es por la carencia de guías

contables, el 25% dijeron que el área contable no posee ninguna clase de problema, y

53

el 12.50% comentaron que la falta de un contador de planta o de medio tiempo incide

en que se de la presencia elevada de errores dentro del departamento contable.

Observándose la inconformidad de los empleados por el pobre desempeño del sistema

contable.

7) ¿Señale usted cuales son las necesidades que adolece actualmente el almacén

y que no permiten conocer exactamente los aspectos económicos-financieros?

Cuadro de tabulación

Descripción Frecuencia Porcentaje

Registros contables

Control interno

No sabe

4

2

2

50.00%

25.00%

25.00%

Total 8 100.00

Fuente: Guía de entrevistaElaboración: Los autores

Gráfico

Análisis:

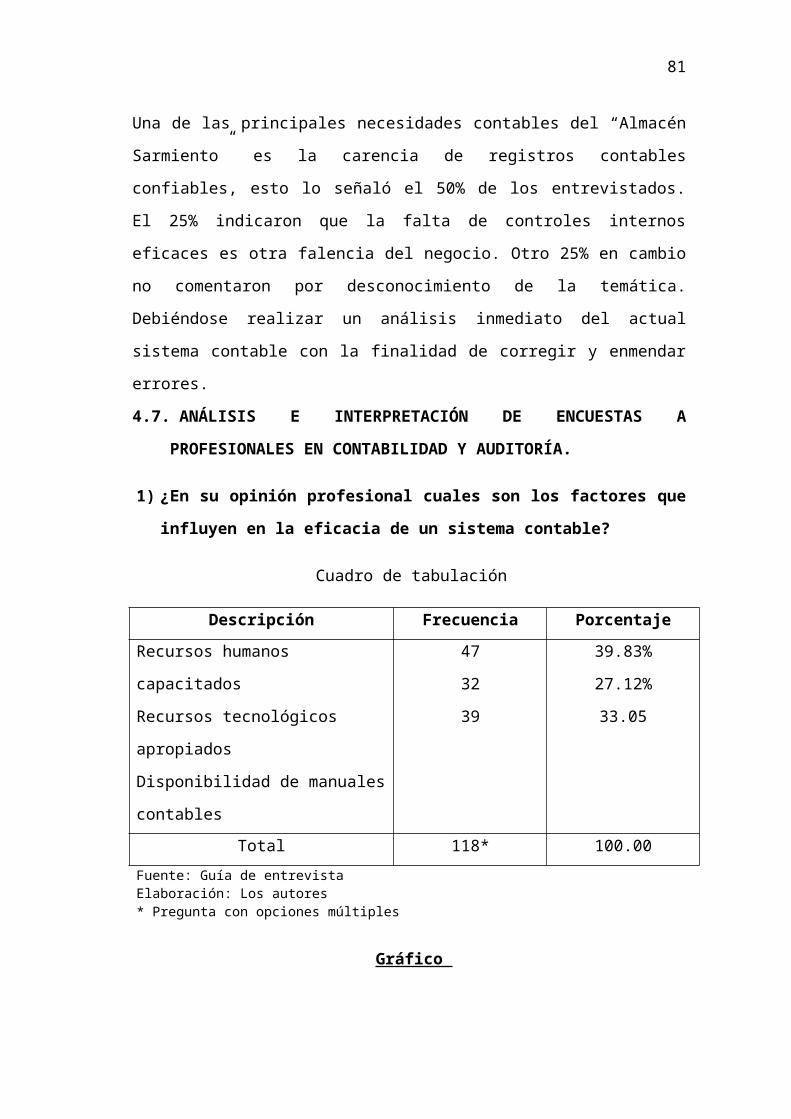

Una de las principales necesidades contables del “Almacén Sarmiento” es la carencia

de registros contables confiables, esto lo señaló el 50% de los entrevistados. El 25%

54

indicaron que la falta de controles internos eficaces es otra falencia del negocio. Otro

25% en cambio no comentaron por desconocimiento de la temática. Debiéndose

realizar un análisis inmediato del actual sistema contable con la finalidad de corregir y

enmendar errores.

4.7. ANÁLISIS E INTERPRETACIÓN DE ENCUESTAS A

PROFESIONALES EN CONTABILIDAD Y AUDITORÍA.

1) ¿En su opinión profesional cuales son los factores que influyen en la eficacia

de un sistema contable?

Cuadro de tabulación

Descripción Frecuencia Porcentaje

Recursos humanos capacitados

Recursos tecnológicos apropiados

Disponibilidad de manuales contables

47

32

39

39.83%

27.12%

33.05

Total 118* 100.00

Fuente: Guía de entrevistaElaboración: Los autores* Pregunta con opciones múltiples

Gráfico

Análisis:

Para la eficacia de un sistema contable, el 39.83% de los contadores encuestados

señalaron que es indispensable contar con un recurso humano capacitado y

actualizado en lo relacionado a reglamentos, normas y leyes contables y tributarias. El

55

33.05% comentaron que es importante disponer de manuales contables que sirvan

como guía para el desarrollo eficiente de las actividades contables. El 27.12%

comentaron que no se puede dejar a un lado los recursos tecnológicos, pues de ello se

requiere para la agilización y eficiencia de los procesos contables.

2) ¿El control interno aplicado a las actividades del recurso humano garantizan

los resultados favorables para la empresa? En que medida.

Cuadro de tabulación

Descripción Frecuencia Porcentaje

Bastante

Poco

Nada

No contestaron

78

9

0

8

82.11%

9.47%

0.00%

8.42%

Total 95 100.00

Fuente: Guía de entrevistaElaboración: Los autores

Gráfico

Análisis:

Para mejorar el control interno de la empresa, el 82.11% indicaron que se debe hacer

énfasis al recurso humano contable, pues en ellos recae la responsabilidad por ejecutar

eficientemente los procesos contables, caso contrario se corre el riesgo de que existan

problemas de incoherencia en las cuentas contables que maneja la empresa. El 9.47%

en cambio dijeron que el recurso humano no garantiza los resultados ejecutados en el

56

área contable, debiéndose poner atención en los procesos, pues es obvio que el área

contable debe estar laborando personal preparado y actualizado, evitándose de esta

manera los continuos inconvenientes contables causados por personal sin preparación.

3) ¿El diseño de procedimientos contables facilita el cumplimiento del objetivo

organizacional?

Cuadro de tabulación

Descripción Frecuencia Porcentaje

Si

No

No contestaron

84

2

9

88.42%

2.11%

9.47%

Total 95 100.00

Fuente: Guía de entrevistaElaboración: Los autores

Gráfico

Análisis:

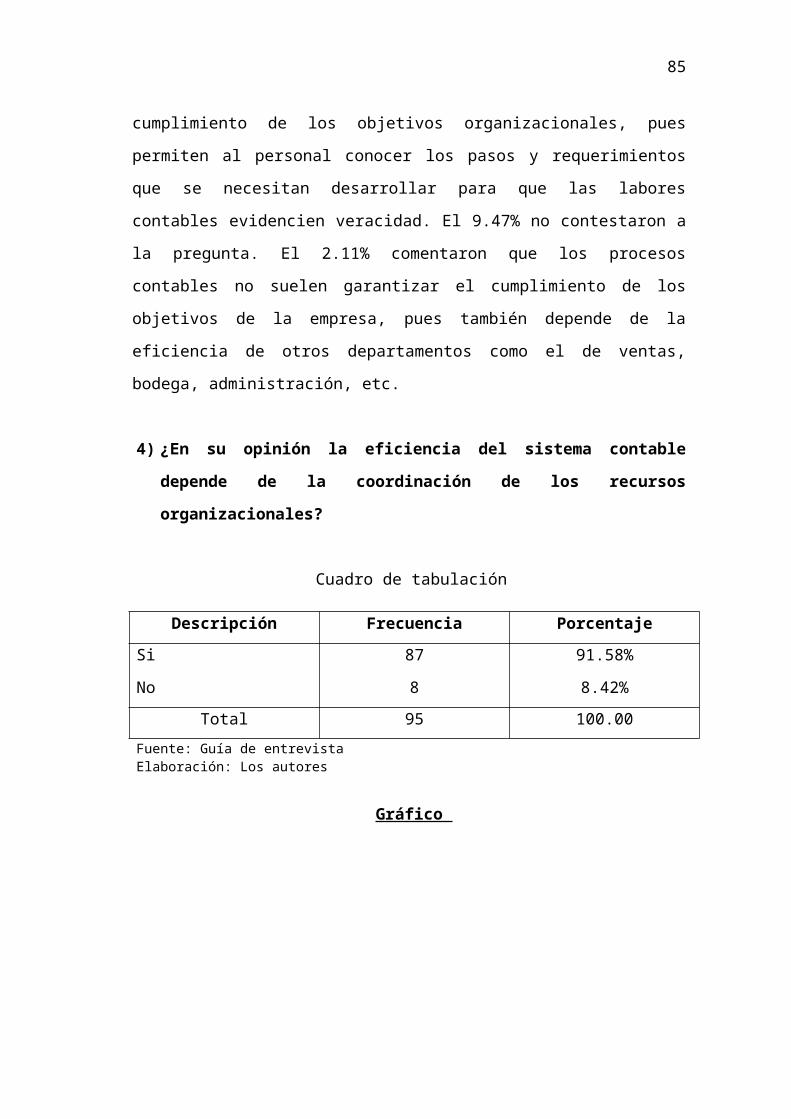

El 88.42% de los profesionales en contabilidad creen que el diseño de procedimientos

contables facilitarían el cumplimiento de los objetivos organizacionales, pues

permiten al personal conocer los pasos y requerimientos que se necesitan desarrollar

para que las labores contables evidencien veracidad. El 9.47% no contestaron a la

pregunta. El 2.11% comentaron que los procesos contables no suelen garantizar el

57

cumplimiento de los objetivos de la empresa, pues también depende de la eficiencia de

otros departamentos como el de ventas, bodega, administración, etc.

4) ¿En su opinión la eficiencia del sistema contable depende de la coordinación

de los recursos organizacionales?

Cuadro de tabulación

Descripción Frecuencia Porcentaje

Si

No

87

8

91.58%

8.42%

Total 95 100.00

Fuente: Guía de entrevistaElaboración: Los autores

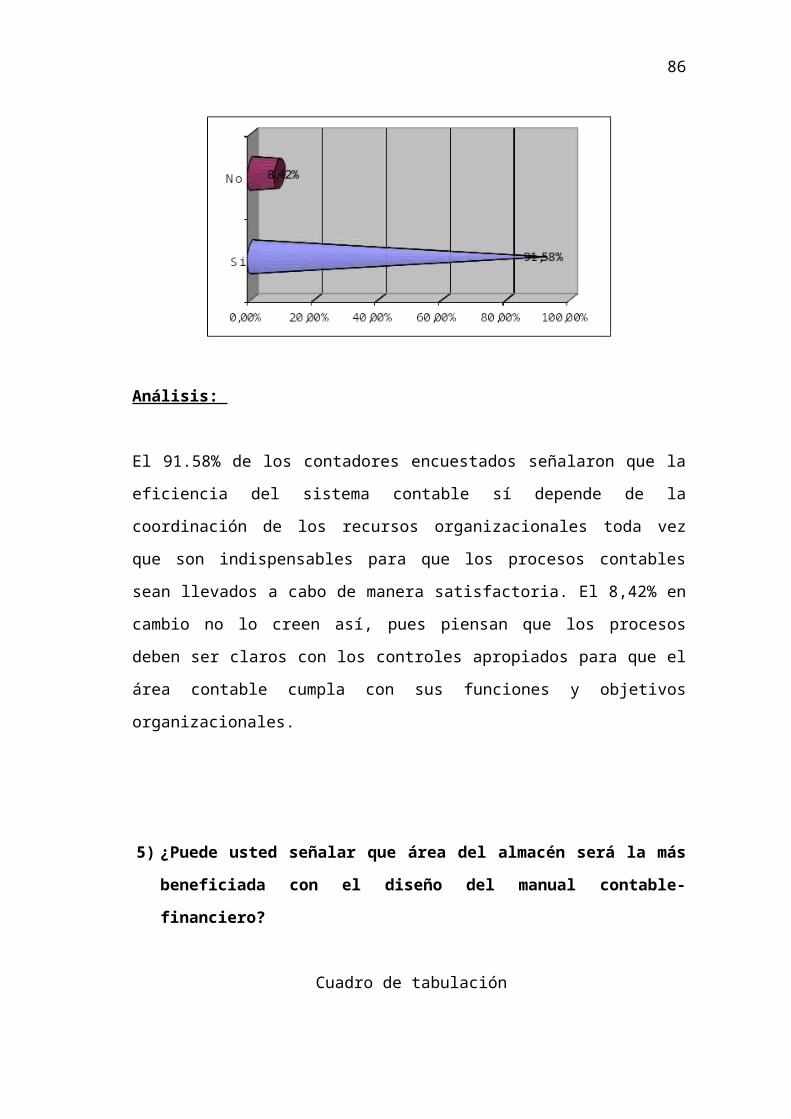

Gráfico

Análisis:

El 91.58% de los contadores encuestados señalaron que la eficiencia del sistema

contable sí depende de la coordinación de los recursos organizacionales toda vez que

son indispensables para que los procesos contables sean llevados a cabo de manera

satisfactoria. El 8,42% en cambio no lo creen así, pues piensan que los procesos deben

ser claros con los controles apropiados para que el área contable cumpla con sus

funciones y objetivos organizacionales.

58

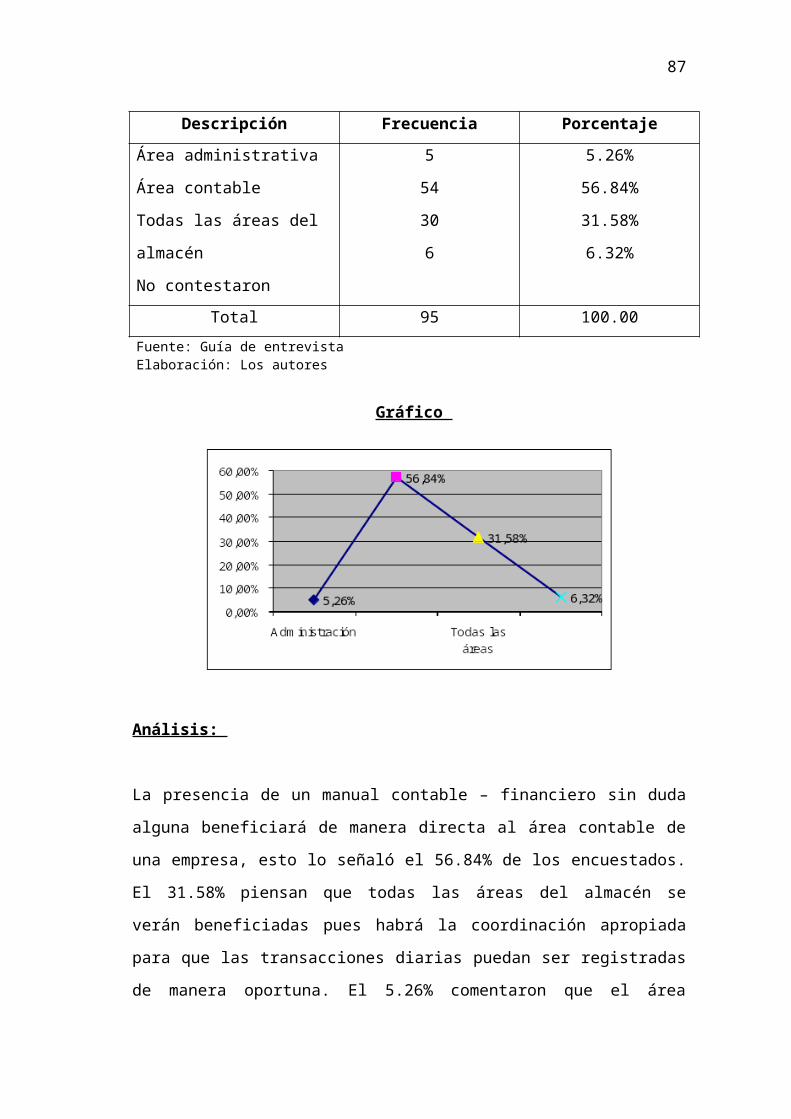

5) ¿Puede usted señalar que área del almacén será la más beneficiada con el

diseño del manual contable-financiero?

Cuadro de tabulación

Descripción Frecuencia Porcentaje

Área administrativa

Área contable

Todas las áreas del almacén

No contestaron

5

54

30

6

5.26%

56.84%

31.58%

6.32%

Total 95 100.00

Fuente: Guía de entrevistaElaboración: Los autores

Gráfico

Análisis:

La presencia de un manual contable – financiero sin duda alguna beneficiará de

manera directa al área contable de una empresa, esto lo señaló el 56.84% de los

encuestados. El 31.58% piensan que todas las áreas del almacén se verán beneficiadas

pues habrá la coordinación apropiada para que las transacciones diarias puedan ser

59

registradas de manera oportuna. El 5.26% comentaron que el área administrativa se

verá beneficiada toda vez que la información contable permitirá la correcta toma de

decisiones por parte de la gerencia.

4.8. CONCLUSIONES Y RECOMENDACIONES

4.8.1.CONCLUSIONES

- Se evidencia una falta de evaluación de los costos del capital del “Almacén

Sarmiento”.

- En el “Almacén Sarmiento”, los registros de fondos económicos son

desarrollados de manera inadecuada.

- El “Almacén Sarmiento” posee irregularidades de tipo contable y usencia de

herramientas para optimizar procesos contables financieros.

- Las operaciones contables del “Almacén Sarmiento” se desarrollan sin tomar

en cuenta las normas, reglamentos y leyes contables y tributarias vigentes.

- La toma de decisiones de la gerencia del “Almacén Sarmiento” se sustenta en

una documentación contable desordenada y no conciliada.

- El personal contable del “Almacén Sarmiento“, no recibe capacitación

periódicamente para que cumplan correctamente las actividades contables diarias.

- “Almacén Sarmiento” carece de un manual o guía de procedimientos contables

financieros que ajusten la contabilidad a parámetros legales y normativos.

60

4.8.2.RECOMENDACIONES

- Es importante que el “Almacén Sarmiento”, aplique procesos definidos para

evaluar los aspectos contables, de forma que se identifique los factores negativos

que inciden en el elevado cotos de capital, y sobre dichos resultados proceder a

aplicar estrategias que garanticen un correcto costeo, lo que incrementaría las

utilidades económicas alcanzadas en el periodo económicos, logrando así

disponer de liquidez para hacer frente a las actividades que se demanden en esta

organización.

- Será necesario aplicar políticas de efectivo que se constituyan en directrices

para optimizar las acciones referentes al manejo de fondos del disponible,

además, el Almacén deberá establecer claramente las funciones del personal

responsable de caja, con fines de salvaguardar los fondos del disponible, para

hacer frente a las múltiples obligaciones, sin inconveniente alguno.

- Para corregir las irregularidades contables encontradas en el “Almacén

Sarmiento”, será necesario definir las etapas que encierra el ciclo contable de

manera que estos se cumplan eficientemente.

- Capacitar al personal contable respecto al alcance de las normas contables,

para optimizar los procesos, de forma que estos revelen la realidad económica

financiera del almacén.

- Es importante definir los documentos requeridos en las transacciones

económicas del “Almacén Sarmiento”, con la finalidad de cumplir con los

disposiciones legales, de manera que esta documentación se constituya en el

soporte de los registros contables.

61

- Se deben de optimizar los controles internos para el personal contable, puesto

que si bien están establecidos, no cumplen con su objetivo, incidiendo en

incorrecciones y aplicación errónea de registros y documentos contables,

retrasando las actividades contables a la vez que repercuten al resto de los

departamentos del almacén.

- Según lo analizado, “Almacén Sarmiento” requiere de un manual contable que

se convierta en la guía a seguir por parte del personal contable, en donde se

destaquen las diferentes etapas del proceso contable, así como procedimientos

tributarios a tomar en cuenta, preservando y generando la información contable

del almacén.

62

CAPITULO V

PROPUESTA

5.1. NOMBRE DE LA PROPUESTA

Diseño de un manual de procedimientos contables y financieros de

almacén Sarmiento de la ciudad de Santa Rosa, provincia de El Oro.

5.2. ANTECEDENTES

“Almacén Sarmiento” de la ciudad de Santa Rosa, inició sus actividades comerciales

en el año de 2000, con la comercialización de prendas de vestir y calzados, obteniendo

buenos niveles de venta, pero el inadecuado proceso en los registros de transacciones

económicas han llevado a que el almacén atraviese, por problema de índole contable,

lo que afecta a toda la organización, situación que demando con prioridad un análisis

de su sistema contable para dar paso a la propuesta del manual de procedimiento

contable financiero.

Según investigación realizada en el almacén, se determinó problemas de índole

contable financiero que ameritan solución, así lo determina los resultados obtenidos

del análisis exhaustivo de la información contable de nuestro trabajo de investigación

relacionado con la propuesta de un manual contable financiero, lo que nos han

permitido reafirmar nuestra propuesta, por cuento esta organización muestran la

evidente falta de estrategias contable financieras que le permitan obtener resultados

contables satisfactorios.

De esta manera es como la presente propuesta tiene su trascendencia en el “Almacén

Sarmiento”.

63

5.3. JUSTIFICACIÓN

Ante la investigación realizada al departamento contable y sus estructura contable

financiera, mediante las técnicas de investigaciones que fueron la entrevista a

directivos y empleados del almacén, encuesta a profesionales en Contabilidad, y de la

observación técnica en los departamentos de la organización, demuestra que el

“Almacén Sarmiento”, presenta inconsistencias y deficiencias en su proceso contable,

por consiguiente el registro de las operaciones económicas, no son realizadas

conforme las normas contables: (Normas Internas de Contabilidad NIC) y (Normas de

Internacionales de Información Financiera NIIF), además se evidencia faltas

cometidas por el personal contable en cuanto al cumplimiento eficaz de los aspectos

tributarios (Ley Organiza de Régimen Tributario LORTI y Reglamento a la Ley

Orgánica de Régimen Tributario Interno RALORTI), ya que la finalidad del sistema

contable es lograr la obtención de información financiera confiable y oportuna, para lo

cual esta debe estar sujeto a disposiciones legales que garanticen la confiabilidad de la

información contable.

“Almacén Sarmiento” cuenta con un sistema contable inadecuado y con falencias de

carácter operativo, por lo cual se vio en la necesidad de realizar un análisis del proceso

contable para dar paso a la elaboración de un manual contable financiero, que permite

la correcta planificación y registro de las actividades comerciales del almacén.

Los aspectos que se describan en la propuesta es el resultado de un profundo análisis

que tiene bases en los resultados de la investigación que son: la información obtenida

por los diferentes contadores encuestados y las necesidades del almacén, determinadas

por entrevistas al personal de esta organización.

Por lo tanto nuestra propuesta se justifica de manera clara por todo lo señalado en los

párrafos anteriores y pretende, con esta investigación, optimizar los procesos

contables financieros del “Almacén Sarmiento”,

64

5.4. OBJETIVOS DE LA PROPUESTA

El manual de procedimientos contable financieros persigue como objetivos los

siguientes:

Definir los procesos para evaluar aspectos contables y financieros del

“Almacén Sarmiento” y con ello optimizar acciones organizacionales que permita

obtener información veraz.

Definir las políticas internas que debe disponer el “Almacén Sarmiento” como