Texto completo (Ver PDF) - Inicioweb.uaemex.mx/feconomia/Publicaciones/002.pdf · Es el caso de la...

31

Paradigma económico Año 4, No. 2 julio-diciembre 2012 Págs: 29-59 El sector automotriz en el Estado de México. Condiciones y retos de la cadena productiva yolanda CaRbajal suáRez* * Profesora de tiempo completo. Facultad de Economía, Universidad Autónoma del Esta- do de México, México. Correo electrónico: [email protected] RECEPCIÓN: 07/11/2012 ACEPTACIÓN: 14/12/2012 ZÝçÃÄ Se analiza el sector automotriz establecido en el Estado de México, destacando sus principales características y el limitado crecimiento que ha tenido durante los últimos años en variables como empleo, producción, inversión extranjera directa y valor agregado censal bruto, que se hace más evidente al compararlo con el mayor creci- miento que ha tenido el sector en otras entidades del país, especial- mente las localizadas en la zona norte y centro norte de México. Se plantean como causas que explican esta reducción en los ritmos de crecimiento la relocalización espacial que tuvo esta industria a partir GH ¿QDOHV GH ORV DxRV VHWHQWD \ SULQFLSLRV GH ORV RFKHQWD HO DJRWD- miento de procesos y, con ello, la posible reconversión del sector en el Estado de México hacia procesos diferentes. Palabras clave: sector automotriz, Estado de México, localización territorial. &ODVL¿FDFLyQ -(/ R11, L6, E23. ÝãÙã 7KH DXWRPRWLYH LQGXVWU\ LQ WKH 6WDWH RI 0H[LFR &XUUHQW VWDWH DQG FKDOOHQJHV RI WKH SURGXFWLRQ FKDLQ We analyze the automotive industry established in the State of Mexi- co, highlighting its key features and limited growth experienced in recent years, in variables such as employment, production, foreign direct investment and census gross value added, which is most evi- [29]

Transcript of Texto completo (Ver PDF) - Inicioweb.uaemex.mx/feconomia/Publicaciones/002.pdf · Es el caso de la...

Paradigma económico Año 4, No. 2 julio-diciembre 2012 Págs: 29-59

El sector automotriz en el Estado de México. Condiciones y retosde la cadena productiva

yolanda CaRbajal suáRez*

* Profesora de tiempo completo. Facultad de Economía, Universidad Autónoma del Esta-do de México, México. Correo electrónico: [email protected]

RECEPCIÓN: 07/11/2012 ACEPTACIÓN: 14/12/2012

Z�ÝçÃ�ÄSe analiza el sector automotriz establecido en el Estado de México, destacando sus principales características y el limitado crecimiento que ha tenido durante los últimos años en variables como empleo, producción, inversión extranjera directa y valor agregado censal bruto, que se hace más evidente al compararlo con el mayor creci-miento que ha tenido el sector en otras entidades del país, especial-mente las localizadas en la zona norte y centro norte de México. Se plantean como causas que explican esta reducción en los ritmos de crecimiento la relocalización espacial que tuvo esta industria a partir GH�¿QDOHV�GH�ORV�DxRV�VHWHQWD�\�SULQFLSLRV�GH�ORV�RFKHQWD��HO�DJRWD-miento de procesos y, con ello, la posible reconversión del sector en el Estado de México hacia procesos diferentes. Palabras clave: sector automotriz, Estado de México, localización territorial.&ODVL¿FDFLyQ�-(/� R11, L6, E23.

��ÝãÙ��ã7KH�DXWRPRWLYH�LQGXVWU\�LQ�WKH�6WDWH�RI�0H[LFR��&XUUHQW�VWDWH�DQG�FKDOOHQJHV�RI�WKH�SURGXFWLRQ�FKDLQ�We analyze the automotive industry established in the State of Mexi-co, highlighting its key features and limited growth experienced in recent years, in variables such as employment, production, foreign direct investment and census gross value added, which is most evi-

[29]

30 Paradigma económico Año 4, No. 2

dent when comparing to the largest growth in the same sector seen in other entities of the country, especially those located in the northern and north-central Mexico. We suggest, as probable causes to explain the reduction in growth rates, spatial relocation that took place in the industry from the late 1970s and early 1980s, the processes depletion and thus, the possible restructuring of the sector in the State of Mexico towards different processes..H\ZRUGV� automotive industry, State of Mexico, territorial location.

/ÄãÙÊ�ç��®ÌÄ

El dinamismo que la industria automotriz imprime en las economías de los lugares donde se localiza la convierte en un sector de suma impor-tancia, debido a los encadenamientos productivos con otras industrias y a los empleos e inversiones que genera.

En México, este sector es considerado como uno de los más diná-micos y competitivos. Los empleos, servicios y productos que de él se derivan lo hacen relevante en las economías nacional y local. Su contribución al PIB total nacional es de 3.3% y al manufacturero de 18.1%. Sus exportaciones, a más de 100 países, representan el 21.5% del total de las exportaciones mexicanas, con más de 45,000 millones de dólares. Genera 1.6% del empleo nacional, poco más de un millón de empleos directos formales (AMIA, 2010; INEGI, 2011). Además, se ha convertido en el principal generador de divisas (Doing Business México, 2011), por arriba de sectores como el eléctrico-electrónico, pe-trolero y turismo.

Dentro del sector manufacturero, la industria automotriz es una de las más importantes a nivel nacional: con sólo 0.6% de las unidades econó-micas, emplea al 11.8% del total de los trabajadores del sector, el cual recibe el 14.8% de las remuneraciones pagadas en el total de la manu-factura y genera 14.2% de la producción bruta total del sector (INEGI, 2009). Por el lado de la inversión extranjera directa, se ha caracterizado por los grandes montos invertidos, ya sea para la instalación de nuevas plantas o para la renovación y modernización de algunas otras.

En el Estado de México, esta industria ha sido por varias décadas una de las más dinámicas e importantes. En esta entidad se instalaron

31El sector automotriz en el Estado de México... Carbajal Suárez, Y.

las primeras empresas automotrices en la década de 1960 y, a partir de HQWRQFHV��VH�ORJUy�XQ�VLJQL¿FDWLYR�FUHFLPLHQWR��WDQWR�HQ�SODQWDV�HQVDP-bladoras como en el número de empresas productoras de autopartes, ya que representaba la opción para abastecer la demanda interna de vehículos, además de su cercanía con el mercado más importante del país: el Distrito Federal. Sin embargo, en las últimas décadas, el sector localizado en esta entidad, sin dejar de ser una actividad representativa para la economía de la región, ha perdido claramente el dinamismo que lo caracterizó en los años sesentas y setentas, a diferencia de otras regiones del país que se han consolidado como importantes polos de crecimiento para esta industria. Es el caso de la región norte, confor-mada por los estados de Sonora, Chihuahua, Coahuila y Nuevo León, donde, desde principios de la década de 1980, el sector ha presentado crecimientos espectaculares. En años más recientes, la región confor-mada por San Luis Potosí, Guanajuato y Querétaro muestra también un VLJQL¿FDWLYR�FUHFLPLHQWR�HQ�HVWH�VHFWRU��WDQWR�HQ�DUPDGRUDV�FRPR�HQ�HO�establecimiento de empresas productoras de autopartes.

Hasta antes de 1980, en el Estado de México se concentraba gran parte de las empresas relacionadas con el sector automotriz, junto con el Distrito Federal. Empleaban, respectivamente, el 29% y 19% de la población ocupada en el sector y aportaban, en conjunto, casi el 50% de la producción bruta total de esa industria (INEGI, 1998). Mientras que los estados del norte como Coahuila, Chihuahua, Nuevo León, So-nora y Tamaulipas empleaban, en conjunto, a 18.7% de la población ocupada en el sector y generaban 17.8% de su producción brutal total. Esta situación ha cambiado drásticamente. Para 2009, los dos estados del centro disminuyeron su participación conjunta en estas variables a 14.4% y 9.5%, respectivamente, mientras que los estados del norte las incrementaron a 52.2% y 38.5% (INEGI, 2009).

De acuerdo con esta información estadística, es evidente que el sec-tor automotriz en el Estado de México ha disminuido de manera notable sus niveles de crecimiento en variables como producción, empleo, valor agregado e inversión extranjera directa durante las últimas décadas.1 Por ello, el objetivo de este trabajo es presentar evidencia de la pérdida de dinamismo del sector localizado en el Estado de México y establecer algunas de sus causas.

El trabajo es básicamente empírico, se retoman principalmente da-tos censales y de la Asociación Mexicana de la Industria Automotriz (AMIA). Las variables analizadas son población ocupada, producción,

1. Para más detalle sobre este punto véase Carbajal Suárez (2013).

32 Paradigma económico Año 4, No. 2

inversión extranjera directa y valor agregado censal bruto. Se divide en tres apartados, antes de las conclusiones: en el primero se tratan aspec-tos que dejan ver la importancia y desarrollo del sector automotriz en el Estado de México; en el segundo se analizan algunas de las causas TXH� H[SOLFDQ� HVD� SpUGLGD� GH� GLQDPLVPR��¿QDOPHQWH�� HQ� HO� WHUFHUR� VH�presenta la evidencia de la pérdida de dinamismo del sector en el estado durante las últimas décadas y se hace un comparativo con la evolución del sector en otras entidades del país y a nivel nacional.

ϭ͘��òʽç�®ÌÄ���®ÃÖÊÙã�Ä�®����½�Ý��ãÊÙ��çãÊÃÊãÙ®þ�Ä��½��Ýã��Ê����D�ø®�Ê

La industria automotriz en el Estado de México, en sus inicios, estuvo estrechamente ligada al proceso de industrialización de la entidad. Sus orígenes se dan en la década de 1960, época caracterizada por una po-lítica económica altamente proteccionista que propició que la industria automotriz permaneciera aislada de la competencia externa.

En esta década se instalan importantes armadoras: Nissan en 1961, General Motors en 1962, Automex (armadora mexicana con licencia de Chrysler), Ford en 1964 y Chrysler en 1968. Más recientemente, Mercedes Benz en 1991, BMW en 1994 y Volvo en 1998. Actualmente se encuentran establecidas estas siete empresas ensambladoras y poco más de doscientas cincuenta productoras de autopartes, lo que repre-senta 18% de la industria armadora y 25% de la industria de autopartes (AMIA, 2006).

Las ensambladoras cuentan con una capacidad instalada para produ-cir cerca de quinientas mil unidades al año; además del ensamble de au-tomóviles, se cuenta con plantas de fundición y fabricación de motores y diferentes partes automotrices, como es el caso de General Motors, Nissan-Renault y BMW.

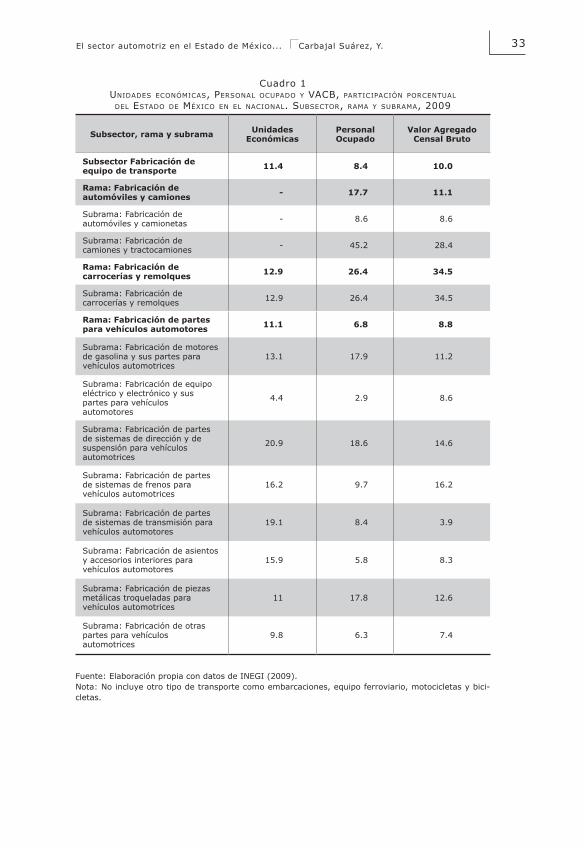

En el Estado de México se concentra casi 12% de las unidades eco-nómicas fabricantes de equipo de transporte (INEGI, 2010). Destaca la fabricación de partes de sistemas de dirección y de suspensión, motores de gasolina y sus partes, partes de sistemas de transmisión, partes de sistemas de frenos, asientos, accesorios interiores y piezas metálicas troqueladas. Estas subramas tienen una marcada presencia en el Estado de México, pues un porcentaje importante de las unidades económicas que existen a nivel nacional se localizan en esta entidad (ver cuadro 1).

33El sector automotriz en el Estado de México... Carbajal Suárez, Y.

Cuadro 1 unidadEs EconóMicas, pErsonal ocupado y vacB, participación porcEntual

dEl Estado dE México En El nacional. suBsEctor, raMa y suBraMa, 2009

6XEVHFWRU��UDPD�\�VXEUDPD UnidadesEconómicas

Personal Ocupado

Valor Agregado Censal Bruto

Subsector Fabricación deequipo de transporte ���� ��� ����

Rama: Fabricación deautomóviles y camiones �� ���� ����

Subrama: Fabricación deautomóviles y camionetas - 8.6 8.6

Subrama: Fabricación decamiones y tractocamiones - 45.2 28.4

Rama: Fabricación decarrocerías y remolques ���� ���� ����

Subrama: Fabricación decarrocerías y remolques 12.9 26.4 34.5

Rama: Fabricación de partes para vehículos automotores ���� ��� 8.8

Subrama: Fabricación de motores de gasolina y sus partes para vehículos automotrices

13.1 17.9 11.2

Subrama: Fabricación de equipo eléctrico y electrónico y suspartes para vehículosautomotores

4.4 2.9 8.6

Subrama: Fabricación de partes de sistemas de dirección y de suspensión para vehículosautomotrices

20.9 18.6 14.6

Subrama: Fabricación de partes de sistemas de frenos paravehículos automotrices

16.2 9.7 16.2

Subrama: Fabricación de partes de sistemas de transmisión para vehículos automotores

19.1 8.4 3.9

Subrama: Fabricación de asientos y accesorios interiores paravehículos automotores

15.9 5.8 8.3

Subrama: Fabricación de piezas metálicas troqueladas paravehículos automotrices

11 17.8 12.6

Subrama: Fabricación de otras partes para vehículosautomotrices

9.8 6.3 7.4

Fuente: Elaboración propia con datos de INEGI (2009).Nota: No incluye otro tipo de transporte como embarcaciones, equipo ferroviario, motocicletas y bici-cletas.

34 Paradigma económico Año 4, No. 2

Las cifras revelan el empleo de poco más de 45 mil personas, lo que representa el 8.4% del total del personal ocupado en la fabricación de equipo de transporte a nivel nacional. Destaca la fabricación de camio-nes y tractocamiones, carrocerías y remolques, sistemas de dirección y suspensión, motores de gasolina y sus partes. En estas actividades se emplea el 45.2, 26.4, 18.6 y 17.9% del total del personal ocupado en la misma rama a nivel nacional.

Otra variable que evidencia la importancia del sector automotriz en el Estado de México es el valor agregado censal bruto (VACB). En el cuadro 1 se observa cómo las actividades de este sector en la entidad generan parte importante del VACB del sector a nivel nacional. A ni-vel de subrama, sobresale la fabricación de camiones y tractocamiones, carrocerías y remolques, sistemas de frenos y sistemas de dirección y suspensión, con los que se genera 28.4, 34.5, 16.2 y 14.6%, respectiva-mente, del valor generado en la misma rama a nivel nacional.

Por otro lado, en el análisis de la estructura interna de la cadena productiva, se observa que las actividades que tienen un mayor peso al interior de la entidad son: fabricación de camionetas, camiones, trac-tocamiones y carrocerías y remolques; así como de autopartes en las subramas de: fabricación de motores de gasolina y sus partes, sistemas de suspensión y dirección, sistemas de frenos, sistemas de transmisión y piezas metálicas troqueladas. Todas ellas son actividades en las que el estado tiene una larga tradición, pues, además de su importancia en la cadena productiva, tienen muchos años de presencia. Además, estas actividades concentran la mayor cantidad de personal ocupado en el sector y participan con un importante porcentaje del valor agregado generado por éste (ver cuadro 2).

En el Estado de México las empresas norteamericanas Chrysler, Ford y GM dominan la industria automotriz, ya que son las mayores generadoras de producción, inversión y empleo. Por el lado de las au-topartes, se localizan en esta entidad poco más de 250 empresas, lo que representa casi el 25% del total de las establecidas en México. Entre las principales empresas productoras de primer nivel (Tier 1) se en-cuentran: Bosch, Eaton, Federal Mogul, Valeo Climate Control, Lear Corporation, Dana Corporation, Perkins, Henkel KGAA, Goodyear Group, Johnson Controls, Parker, Delphi, Autolive, Trelleborg, Gates de México, Bardhal de México, Gonher, Echlin Mexicana, Male, entre otras de primero, segundo y tercer nivel.

35El sector automotriz en el Estado de México... Carbajal Suárez, Y.

Cuadro 2faBricación dE Equipo dE transportE En El Estado dE México: unidadEs EconóMicas,

pErsonal ocupado y vacB.participación porcEntual En El total dEl Estado, 2009

6XEVHFWRU��UDPD�\�VXEUDPD UnidadesEconómicas

Personal Ocupado

Valor Agregado Censal Bruto

6XEVHFWRU�����IDEULFDFLyQde equipo de transporte ��� ��� ���

5DPD������IDEULFDFLyQ�GH�automóviles y camiones �� ���� ����

Subrama 33611 fabricación de automóviles y camionetas �� 7.2 28.1

Subrama 33612 fabricación de camiones y tractocamiones �� 12.5 13.5

5DPD������IDEULFDFLyQ�GH�carrocerías y remolques ���� ���� ���

Subrama 33621 fabricación de carrocerías y remolques 36.3 12.1 6.8

5DPD������IDEULFDFLyQ�GH�partes para vehículos auto�motores

���� ���� ����

Subrama 33631 fabricación de motores de gasolina y suspartes para vehículosautomotrices

6.8 15.4 8.6

Subrama 33632 fabricación de equipo eléctrico y electrónico y sus partes para vehículosautomotores

5.2 11.8 14

Subrama 33633 fabricación de partes de sistemas de dirección y de suspensión para vehículos automotrices

5.6 5.5 3.4

Subrama 33634 fabricación de partes de sistemas de frenos para vehículos automotrices

6.8 3.2 3

Subrama 33635 fabricación de partes de sistemas detransmisión para vehículos automotores

3.6 3.4 1.7

Subrama 33636 fabricación de asientos y accesorios interiores para vehículos automotores

8 8.1 6.4

Subrama 33637 fabricación de piezas metálicas troqueladas para vehículos automotrices

6 5.8 1.9

Subrama 33639 fabricación de otras partes para vehículos automotrices

12.7 12.7 11

Fuente: Elaboración propia con datos de INEGI, 2009.

36 Paradigma económico Año 4, No. 2

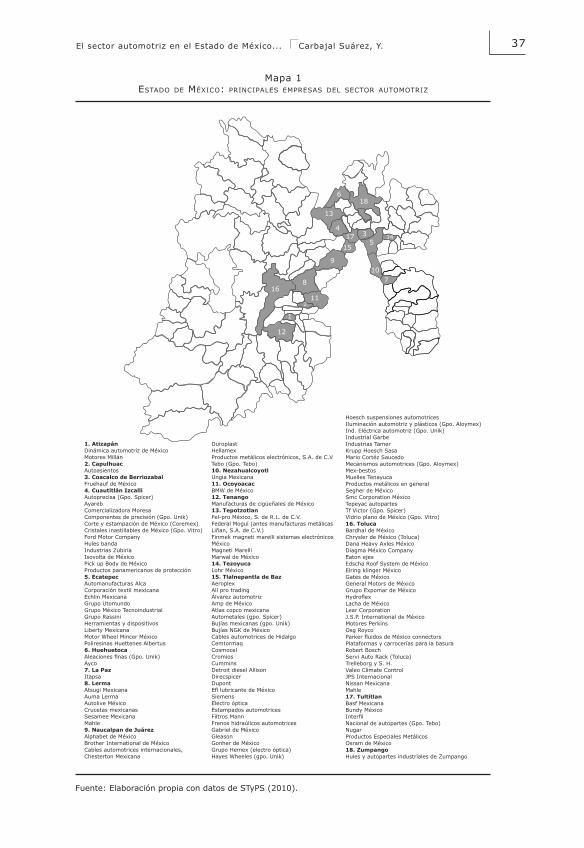

Las principales empresas del sector automotriz-autopartes se con-centran en el corredor industrial Toluca-Lerma y en algunos municipios conurbados al Distrito Federal, como son: Tultitlán, Tlalnepantla, Nau-calpan y Cuautitlán Izcalli (ver mapa 1). No obstante la concentración y evidente relevancia que tiene la industria automotriz, ensamble-pro-ducción de autopartes en la entidad, esta industria presenta importantes problemas relacionados con la fuerte dependencia que se tiene para la proveeduría de insumos y componentes de otros estados de la Repúbli-ca y/o de otros países como Estados Unidos, Japón y Alemania.

(VWD�VLWXDFLyQ�KD�GL¿FXOWDGR�OD�SRVLELOLGDG�GH�FRQIRUPDU�\�FRQVR-lidar una base de proveedores de primer nivel (Mortimore y Barron, 2005), pero sobre todo ha limitado la posibilidad de que en el territorio se reproduzcan dinámicas económicas virtuosas en términos de endo-geneidad territorial2 relacionadas con esta industria; es decir, las opor-tunidades para las empresas locales de upgrading o escalamiento hacia mejores eslabones de la cadena productiva (con mayor valor agregado) son escasas, derivado de que las grandes trasnacionales lideran la cade-QD�SURGXFWLYD�GHO�VHFWRU��WRPDQ�ODV�GHFLVLRQHV��GH¿QHQ�SUHFLRV��HVWUD-tegias de venta, innovaciones, inversiones, deciden qué competidores pueden entrar, etcétera (Carbajal Suárez, 2013).

A estas condiciones, que caracterizan y dejan ver el desempeño del sector automotriz en el Estado de México, habrá que agregar la situa-FLyQ�TXH�VH�SUHVHQWD�GHVGH�¿QDOHV�GH�OD�GpFDGD�GH������\�SULQFLSLRV�GH�1980 referente a la evidente y paulatina pérdida de dinamismo que ha tenido el sector automotriz en el Estado de México, comparado con el nacional y con el localizado en los estados de la frontera norte y centro norte del país, donde ha presentado crecimientos espectaculares en va-riables como producción total, para mercado interno y externo, inver-sión extranjera directa y empleo.

2. Sobre endogeneidad territorial véase Dussel Peters (2004 y 2003).

37El sector automotriz en el Estado de México... Carbajal Suárez, Y.

Fuente: Elaboración propia con datos de STyPS (2010).

Mapa 1Estado dE México: principalEs EMprEsas dEl sEctor autoMotriz

���$WL]DSiQDinámica automotriz de MéxicoMotores Millán���&DSXOKXDFAutoasientos���&RDFDOFR�GH�%HUULR]DEDOFruehauf de México���&XDXWLWOiQ�,]FDOOLAutoprecisa (Gpo. Spicer)AyarebComercializadora MoresaComponentes de precisión (Gpo. Unik)Corte y estampación de México (Coremex)Cristales inastillables de México (Gpo. Vitro)Ford Motor CompanyHules bandaIndustrias ZubiríaIsovolta de MéxicoPick up Body de MéxicoProductos panamericanos de protección���(FDWHSHFAutomanufacturas AlcaCorporación textil mexicana Echlin MexicanaGrupo UtomundoGrupo México TecnoindustrialGrupo RassiniHerramientas y dispositivosLiberty MexicanaMotor Wheel Mincer MéxicoPoliresinas Huettenes Albertus ���+XHKXHWRFD$OHDFLRQHV�¿QDV��*SR��8QLN�Ayco���/D�3D]Itapsa8. LermaAtsugi Mexicana Auma LermaAutolive MéxicoCrucetas mexicanasSesamee MexicanaMahle ���1DXFDOSDQ�GH�-XiUH]Alphabet de México Brother International de México Cables automotrices internacionales,Chesterton Mexicana

DuroplastHellamexProductos metálicos electrónicos, S.A. de C.VTebo (Gpo. Tebo)����1H]DKXDOFR\RWOUngia Mexicana����2FR\RDFDFBMW de México����7HQDQJRManufacturas de cigüeñales de México ����7HSRW]RWODQFel-pro México, S. de R.L. de C.V.Federal Mogul (antes manufacturas metálicasLiñan, S.A. de C.V.)Finmek magneti marelli sistemas electrónicos MéxicoMagneti MarelliMarwal de México����7H]R\XFDLohr México����7ODOQHSDQWOD�GH�%D]AeroplexAll pro tradingÁlvarez automotrizAmp de MéxicoAtlas copco mexicanaAutometales (gpo. Spicer)Bujías mexicanas (gpo. Unik)Bujías NGK de México Cables automotrices de HidalgoCemtormaqCosmocelCromiosCumminsDetroit diesel AllisonDirecspicerDupont(À�OXEULFDQWH�GH�0p[LFRSiemensElectro ópticaEstampados automotricesFiltros MannFrenos hidraúlicos automotricesGabriel de MéxicoGleasonGonher de MéxicoGrupo Hemex (electro óptica)Hayes Wheeles (gpo. Unik)

Hoesch suspensiones automotricesIluminación automotriz y plásticos (Gpo. Aloymex)Ind. Eléctrica automotriz (Gpo. Unik)Industrial GarbeIndustrias TamerKrupp Hoesch SasaMario Cortéz SaucedoMecanismos automotrices (Gpo. Aloymex)Mex-bestosMuelles TenayucaProductos metálicos en generalSegher de MéxicoSmc Corporation MéxicoTepeyac autopartesTf Victor (Gpo. Spicer)Vidrio plano de México (Gpo. Vitro)����7ROXFDBardhal de MéxicoChrysler de México (Toluca)Dana Heavy Axles MéxicoDiagma México CompanyEaton ejesEdscha Roof System de MéxicoElring klinger MéxicoGates de MéxicoGeneral Motors de MéxicoGrupo Expomar de México+\GURÀH[Lacha de MéxicoLear CorporationJ.S.P. International de MéxicoMotores PerkinsOsg Royco3DUNHU�ÀXLGRV�GH�0p[LFR�FRQQHFWRUVPlataformas y carrocerías para la basuraRobert BoschServi Auto Rack (Toluca)Trelleborg y S. H.Valeo Climate ControlJPS InternacionalNissan MexicanaMahle����7XOWLWODQBasf Mexicana Bundy México ,QWHU¿ONacional de autopartes (Gpo. Tebo)NugarProductos Especiales MetálicosOsram de México����=XPSDQJRHules y autopartes industriales de Zumpango

2

5

6

78

910

11

14

15

16

17

18

13

12

43

1

38 Paradigma económico Año 4, No. 2

Ϯ͘�W�Ù�®�������®Ä�îÝÃÊ���½�Ý��ãÊÙ��çãÊÃÊãÙ®þ�Ä��½��Ýã��Ê����D�ø®�Ê͘�>ÊÝ��Äã�����Äã�Ý

Algunos factores, como son las diversas regulaciones emitidas por el gobierno federal en la década de 1970 y principios de 1980 que esti-mularon la descentralización industrial (Carbajal y de Jesús, 2013), el SURFHVR�GH�DSHUWXUD�HFRQyPLFD�±HVSHFLDOPHQWH�D�SDUWLU�GH�OD�¿UPD�GHO�7/&$1±�\�OD�UHFRQ¿JXUDFLyQ�GHO�PHUFDGR�LQWHUQDFLRQDO�TXH�VH�HVWD-ba gestando dentro del sector automotriz mundial, marcaron la pauta para el proceso de reestructuración del sector nacional. Proceso que es caracterizado por el desarrollo de nuevos complejos automotrices, el establecimiento de nuevas plantas armadoras y de autopartes en zonas distintas a las tradicionales y, con ello, la pérdida de dinamismo del VHFWRU�DXWRPRWUL]�HVWDEOHFLGR�HQ�OD�UHJLyQ�FHQWUR�GHO�SDtV�\��HVSHFt¿FD-mente, el localizado en el Estado de México.

Así, a partir de la década de 1980 las tres grandes empresas norte-americanas productoras de automóviles que operaban en México con plantas establecidas en el Estado de México, General Motors, Ford y Chrysler, realizaron importantes inversiones en plantas modernas con tecnologías de punta, con el propósito de producir y exportar desde México al mercado de Estados Unidos y así enfrentar la competencia japonesa.

Estas nuevas plantas se instalaron en su mayoría en el norte del país, HVSHFt¿FDPHQWH� HQ� &RDKXLOD�� 6RQRUD�� &KLKXDKXD� \� %DMD� &DOLIRUQLD�Norte, estados que presentan ventajas de localización, como son: bajos costos de producción (incluyendo salarios), escasa tradición sindical, abundancia de mano de obra barata, reducidos costos unitarios, estabili-dad política, estabilidad laboral y proximidad con la frontera de Estados Unidos (Carrillo y Ramírez, 1997), principal mercado consumidor y proveedor del sector.

En 1981, General Motors inauguró dos plantas más, una de motores y una de montaje en Ramos Arizpe, Coahuila, lo cual en su momento representó la inversión más importante de esta trasnacional en América Latina. Su producción es destinada al mercado interno y de exporta-ción. En ese mismo año Chrysler inauguró, también en Ramos Arizpe, una planta de motores cuya mayor parte de la producción (cerca del 80%) se exporta (Dombois, 1990).

Ford, por su parte, en 1983 inauguró una nueva planta en Chihu-ahua, dedicada principalmente a la fabricación de motores para expor-tación (en 1986, 90% de lo producido se exportó). En 1986, esta misma empresa estableció en Hermosillo, Sonora, una nueva planta de produc-

39El sector automotriz en el Estado de México... Carbajal Suárez, Y.

ción en calidad joint venture con la empresa Mazda, donde se hace tra-bajo de prensado y montaje (90% por ciento se destina a la exportación a Estados Unidos).

Otro punto importante, dado el papel que ha jugado en el desarrollo del sector automotriz, es la política de apertura económica seguida por 0p[LFR�GHVGH�SULQFLSLRV�GH� ORV�DxRV�RFKHQWD��HVSHFLDOPHQWH� OD�¿UPD�del Tratado de Libre Comercio entre México, Estados Unidos y Cana-dá, el cual consolidó la relocalización de complejos automotrices (ar-madoras y productoras de autopartes) en los estados del norte y centro norte de México, en detrimento de la industria localizada en el centro del país –concretamente en el Estado de México–, y favoreció el pro-ceso de gradual desregulación y consolidación de la etapa exportadora.

El TLCAN representó para México la consolidación del modelo eco-nómico de apertura en el que las relaciones con el mercado exterior se volvieron prioridad. En este sentido, también se volvió una necesidad el desplazamiento del sector automotriz de las regiones tradicionalmente industrializadas del centro del país hacia nuevas regiones emergentes que cuentan con mejores y mayores ventajas para operar bajo el nuevo PRGHOR�GH�FDUDFWHUtVWLFDV�ÀH[LEOHV��DVt�FRPR�PD\RUHV�YtQFXORV�FRQ�HO�exterior (Vieyra, 1999).

&RQ�OD�¿UPD�GHO�7/&$1�VH�IRUWDOHFH�WDPELpQ�OD�HWDSD�H[SRUWDGRUD�GHO�VHFWRU�\�VH�D¿DQ]D�FRPR�XQD�LQGXVWULD�SULRULWDULD�GHQWUR�GH�OD�HFR-nomía nacional. Sin embargo, para el sector automotriz del Estado de México la situación no ha sido la más favorable. En primer lugar por VX� ORFDOL]DFLyQ�JHRJUi¿FD��SXHV� WRGR� LQGLFD�TXH�DQWH�HO�QXHYR�RUGHQ�económico y comercial vinculado con los mercados externos, el Estado GH�0p[LFR�VH�KD�YLVWR�GHVSOD]DGR�FRPR�GHVWLQR�GH�ÀXMRV�GH�LQYHUVLyQ�\�SLHUGH�DWUDFWLYR�SDUD�ODV�JUDQGHV�WUDVQDFLRQDOHV��ODV�FXDOHV�¿MDQ�VXV�expectativas de crecimiento en las ventajas de localización que les ofre-cen los estados del norte del país por su cercanía a los mercados estado-unidense y canadiense. En segundo lugar, como resultado del profundo sesgo anti-exportador que padecía la planta productiva mexiquense, incluida la automotriz.

En este sentido, existen marcadas diferencias entre las viejas arma-doras de los años sesenta localizadas en el centro del país, cuyo propó-sito principal fue abastecer el mercado interno en una etapa altamente proteccionista y con grandes restricciones al mercado externo, y las nuevas plantas emplazadas en la frontera norte de México, cuyas es-trategias se gestaban en una recién incorporada lógica de producción y abasto al mercado externo. En estas nuevas plantas, la transferencia GH�WHFQRORJtD�MXJy�XQ�SDSHO�PX\�UHOHYDQWH��UHÀHMDGR�HQ�HO�HTXLSR�� OD�

40 Paradigma económico Año 4, No. 2

maquinaria y las condiciones de trabajo (Moreno Brid, 1996). Es decir, contaban con tecnología de punta y estándares mundiales en sus prác-ticas y procesos productivos. Brown (1998) señala que contaban con el diseño y manufactura auxiliados por CAD-CAM (sistema de diseño por computadora), la automatización de procesos, la robótica, los sistemas GH�PDQXIDFWXUD�ÀH[LEOH��OD�ORJtVWLFD�MXVWR�D�WLHPSR��OD�VXSHUYLVLyQ�LQWH-grada al proceso, el control estadístico y la calidad total.

Otra diferencia importante es que en estas nuevas plantas la mayo-UtD�GH�ORV�WUDEDMDGRUHV�HUDQ�MyYHQHV�PHMRU�FDOL¿FDGRV�SDUD�UHDOL]DU�XQD�gama más amplia de tareas, en contraste con la fuerza de trabajo de las plantas existentes (Vicencio, 2007).

En este mismo sentido, Vieyra (1999) señala que las plantas dedica-das a la exportación se desarrollan bajo esquemas operativos y de orga-nización diferentes a las plantas del centro del país, aplican esquemas contrapuestos, dado que responden a necesidades y expectativas dife-rentes, por lo que su emplazamiento ha requerido de nuevos espacios o territorios capaces de albergar, mantener y desarrollar un nuevo modelo SURGXFWLYR�GH�FDUDFWHUtVWLFDV�ÀH[LEOHV�TXH�SHUPLWD�PD\RUHV�QLYHOHV�GH�competitividad en un contexto cada vez más global.

Esta situación profundiza la tendencia de concentración de la pro-ducción en ciertos estados del norte, que ya se venía dando desde la década de los ochenta, para localizarla cerca del principal mercado con-sumidor y proveedor de vehículos terminados y de partes, con la posi-bilidad muy alta de abatir costos. Esto provocó que el sector automotriz localizado en el Estado de México perdiera dinamismo durante los últi-mos años, pues mientras el total nacional y las empresas armadoras lo-calizadas en el norte del país han tenido crecimientos espectaculares en variables como producción total para mercado interno y de exportación, empleo, inversión extranjera directa y unidades económicas, el Estado de México, en el mejor de los casos, se han mantenido con crecimientos mínimos.

ϯ͘�W�Ù�®�������®Ä�îÝÃÊ͘�>���ò®��Ä�®��Ö�Ù���½��Ýã��Ê����D�ø®�Ê

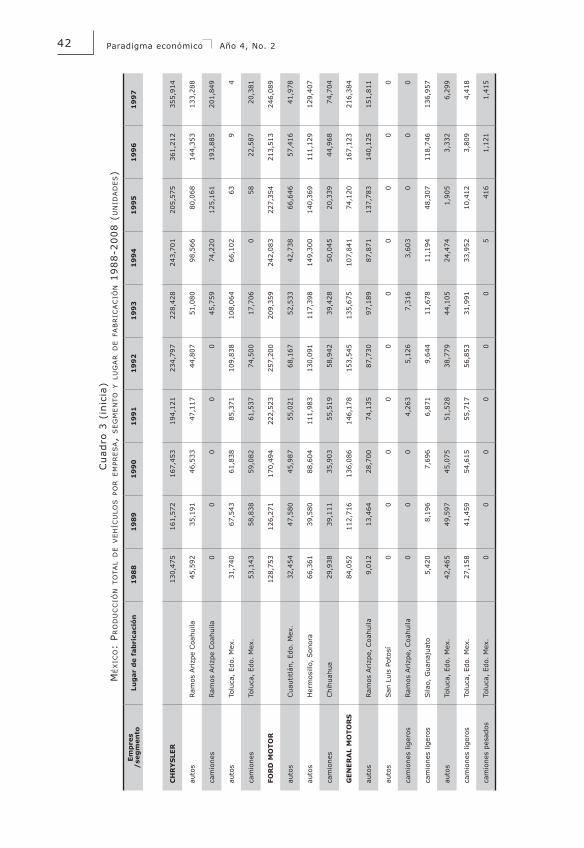

El comportamiento de las variables3 deja ver que el sector localizado en el Estado de México prácticamente dejó de crecer en los años poste-riores a 1985 y, de manera más pronunciada, después de 1994, es decir,

3. Para efectos de este trabajo, se presenta información de las tres principales ensambladoras establecidas en el Estado de México, Chrysler, Ford y General Motors, además de que son las que cuentan también con plantas en los estados del norte y centro norte del país.

41El sector automotriz en el Estado de México... Carbajal Suárez, Y.

después de la puesta en marcha del TLCAN, a partir del cual se inten-VL¿FD�HO�ÀXMR�GH�FRPHUFLR�HQWUH�ORV�SDtVHV�LQYROXFUDGRV��(Q�HVWRV�DxRV��las exportaciones, especialmente hacia Estados Unidos, aumentan dada la integración y dependencia que existe de la cadena productiva auto-motriz con los proveedores de las grandes multinacionales localizadas en territorio estadounidense.

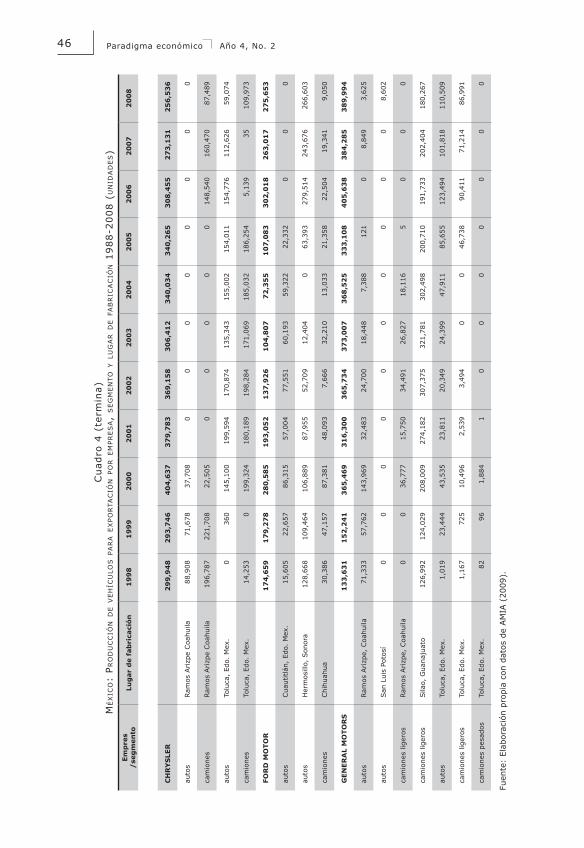

Los datos evidencian el dinamismo que ha tenido la cadena automo-triz-autopartes en la región norte, a diferencia de la región centro del SDtV��HVSHFt¿FDPHQWH�HO�(VWDGR�GH�0p[LFR��6L�FRPSDUDPRV�OD�SURGXF-ción total de vehículos a nivel nacional con la del Estado de México, en el periodo comprendido de 1988 a 2008 se observa claramente que la SURGXFFLyQ�QDFLRQDO� WLHQH�XQ�FUHFLPLHQWR�PX\�VLJQL¿FDWLYR��PLHQWUDV�HO�FUHFLPLHQWR�GHO�VHFWRU�HVWDWDO�HV�EDVWDQWH�PRGHUDGR��YHU�JUi¿FD����

'H�PDQHUD�HVSHFt¿FD��HO�FUHFLPLHQWR�TXH�KDQ�WHQLGR�ODV�HPSUHVDV�ORFDOL]DGDV�HQ�HO�QRUWH�GHO�SDtV�FRQWUDVWD�VLJQL¿FDWLYDPHQWH�FRQ�HO�FUH-cimiento del sector estatal. Hasta antes de 1993, la mayor parte de la producción nacional de vehículos era manufacturada por las plantas del Estado de México; sin embargo, a partir de ese año las plantas del norte incrementan de manera considerable su producción (ver cuadro 3).

Fuente: Elaboración propia con datos de AMIA (2009).

Gráfica 1producción total dE vEhículos nacional y Estado dE México,

1988-2008 (unidadEs)

0

500000

1000000

1500000

2000000

2500000

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Estado de México Nacional

42 Paradigma económico Año 4, No. 2

Cuad

ro 3

(in

icia

)M

éx

ico:

pro

du

cc

ión t

ota

l d

E v

Eh

ícu

los p

or E

Mpr

Es

a,

sE

gM

En

to y

lu

ga

r d

E f

aB

ric

ac

ión 1

988-2

008 (

un

ida

dE

s)

Emp

res

/se

gm

ento

Lug

ar d

e fa

bri

caci

ón����

����

����

����

����

����

����

����

����

����

CH

RY

SLE

R

13

0,47

516

1,57

216

7,45

319

4,12

123

4,79

722

8,42

824

3,70

120

5,57

536

1,21

235

5,91

4

auto

sRa

mos

Arizp

e Coa

huila

45,5

9235

,191

46,5

3347

,117

44,8

0751

,080

98,5

6680

,068

144,

353

133,

288

cam

ione

sRa

mos

Arizp

e Coa

huila

00

00

045

,759

74,2

2012

5,16

119

3,88

520

1,84

9

auto

sTo

luca

, Ed

o. M

ex.

31,7

4067

,543

61,8

3885

,371

109,

838

108,

064

66,1

0263

94

cam

ione

sTo

luca

, Ed

o. M

ex.

53,1

4358

,838

59,0

8261

,537

74,5

0017

,706

058

22,5

8720

,381

FOR

D M

OTO

R

128,

753

126,

271

170,

494

222,

523

257,

200

209,

359

242,

083

227,

354

213,

513

246,

089

auto

sCua

utitl

án,

Edo.

Mex

.32

,454

47,5

8045

,987

55,0

2168

,167

52,5

3342

,738

66,6

4657

,416

41,9

78

auto

sH

erm

osill

o, S

onor

a66

,361

39,5

8088

,604

111,

983

130,

091

117,

398

149,

300

140,

369

111,

129

129,

407

cam

ione

sChi

huah

ua29

,938

39,1

1135

,903

55,5

1958

,942

39,4

2850

,045

20,3

3944

,968

74,7

04

GEN

ERA

L M

OTO

RS

84

,052

112,

716

136,

086

146,

178

153,

545

135,

675

107,

841

74,1

2016

7,12

321

6,38

4

auto

sRa

mos

Arizp

e, C

oahu

ila9,

012

13,4

6428

,700

74,1

3587

,730

97,1

8987

,871

137,

783

140,

125

151,

811

auto

sSan

Lui

s Po

tosí

00

00

00

00

00

cam

ione

s lig

eros

Ram

os A

rizp

e, C

oahu

ila0

00

4,26

35,

126

7,31

63,

603

00

0

cam

ione

s lig

eros

Sila

o, G

uana

juat

o5,

420

8,19

67,

696

6,87

19,

644

11,6

7811

,194

48,3

0711

8,74

613

6,95

7

auto

sTo

luca

, Ed

o. M

ex.

42,4

6549

,597

45,0

7551

,528

38,7

7944

,105

24,4

741,

905

3,33

26,

299

cam

ione

s lig

eros

Tolu

ca,

Edo.

Mex

.27

,158

41,4

5954

,615

55,7

1756

,853

31,9

9133

,952

10,4

123,

809

4,41

8

cam

ione

s pe

sado

sTo

luca

, Ed

o. M

ex.

00

00

00

541

61,

121

1,41

5

43El sector automotriz en el Estado de México... Carbajal Suárez, Y.

Cuad

ro 3

(te

rmin

a)M

éx

ico:

pro

du

cc

ión t

ota

l d

E v

Eh

ícu

los p

or E

Mpr

Es

a,

sE

gM

En

to y

lu

ga

r d

E f

aB

ric

ac

ión 1

988-2

008 (

un

ida

dE

s)

Emp

res

/se

gm

ento

Lug

ar d

e fa

bri

caci

ón����

����

����

����

����

����

����

����

����

����

����

CH

RY

SLE

R

35

9,42

233

0,29

040

4,63

739

5,11

938

0,51

830

8,73

834

1,57

534

3,74

831

3,38

728

3,96

028

1,14

7

auto

sRa

mos

Arizp

e Coa

huila

132,

874

91,7

4837

,708

00

00

00

00

cam

ione

sRa

mos

Arizp

e Coa

huila

212,

083

238,

182

22,5

0514

,187

8,87

10

00

148,

540

169,

417

97,5

55

auto

sTo

luca

, Ed

o. M

ex.

036

014

5,10

020

0,74

317

3,36

313

7,66

915

6,54

315

7,49

415

9,70

811

4,50

860

,227

cam

ione

sTo

luca

, Ed

o. M

ex.

14,2

530

199,

324

180,

189

198,

284

171,

069

185,

032

186,

254

5,13

935

123,

365

FOR

D M

OTO

R

213,

546

224,

446

280,

585

239,

690

185,

874

143,

707

107,

804

147,

629

349,

910

304,

137

314,

231

auto

sCua

utitl

án,

Edo.

Mex

.25

,148

33,1

8886

,315

79,1

6510

1,90

072

,570

70,8

7130

,137

6,49

55,

975

0

auto

sH

erm

osill

o, S

onor

a13

5,03

711

4,01

610

6,88

989

,391

52,7

0912

,404

065

,280

286,

668

249,

895

273,

413

cam

ione

sChi

huah

ua53

,361

77,2

4287

,381

71,1

3431

,265

58,7

3336

,933

52,2

1256

,747

48,2

6740

,818

GEN

ERA

L M

OTO

RS

24

9,06

627

7,20

636

5,46

941

5,33

648

3,32

845

3,17

147

8,68

842

8,32

250

2,54

446

7,66

750

8,74

8

auto

sRa

mos

Arizp

e, C

oahu

ila16

0,00

215

3,79

814

3,96

911

2,60

311

8,66

181

,558

91,1

1969

,824

65,5

7570

,739

63,7

27

auto

sSan

Lui

s Po

tosí

00

00

00

00

00

30,4

82

cam

ione

s lig

eros

Ram

os A

rizp

e, C

oahu

ila0

036

,777

17,6

5436

,275

26,9

6318

,517

50

00

cam

ione

s lig

eros

Sila

o, G

uana

juat

o13

6,58

512

9,88

320

8,00

927

7,80

531

2,09

032

5,49

230

6,90

620

4,96

719

8,07

620

9,81

819

2,64

9

auto

sTo

luca

, Ed

o. M

ex.

7,21

230

,884

43,5

3526

,353

23,5

2124

,703

49,5

6285

,893

123,

494

101,

818

110,

509

cam

ione

s lig

eros

Tolu

ca,

Edo.

Mex

.10

,717

12,9

6110

,496

11,3

8115

,064

9,87

417

,955

65,0

5311

3,27

382

,498

109,

941

cam

ione

s pe

sado

sTo

luca

, Ed

o. M

ex.

1,51

23,

495

1,88

42,

006

2,39

23,

029

2,01

72,

701

2,12

62,

794

1,44

0

Fuen

te:

Elab

orac

ión

prop

ia c

on d

atos

de

AM

IA (

2009

).

44 Paradigma económico Año 4, No. 2

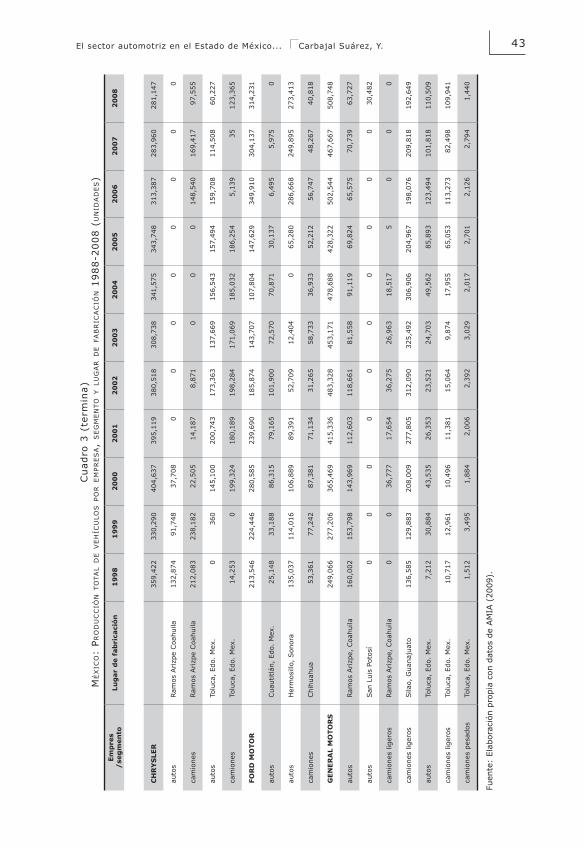

En el caso de la producción destinada al mercado de exportación, la situación es muy parecida, aunque la brecha entre ambas es más grande si comparamos el crecimiento del sector del Estado de México con el QDFLRQDO��YHU�JUi¿FD�����(O�FUHFLPLHQWR�WDPELpQ�HV�PHQRU�IUHQWH�DO�TXH�tuvieron las empresas localizadas en la frontera norte (ver cuadro 4).

Fuente: Elaboración propia con datos de AMIA (2009).

Fuente: Elaboración propia con datos de AMIA (2009).

Gráfica 2producción para Exportación: México y Estado dE México,

1988-2008 (vEhículos)

Gráfica 3producción para MErcado intErno, México y Estado dE México,

1988-2008 (vEhículos)

Por el lado de la producción destinada al consumo nacional, el sector automotriz en el estado no ha tenido crecimiento prácticamente desde ������YHU�JUi¿FD���\�FXDGUR����

45El sector automotriz en el Estado de México... Carbajal Suárez, Y.

Cuad

ro 4

(in

icia

)M

éx

ico:

pro

du

cc

ión d

E v

Eh

ícu

los p

ar

a E

xpo

rta

ció

n p

or E

Mpr

Es

a,

sE

gM

En

to y

lu

ga

r d

E f

aB

ric

ac

ión 1

988-2

008 (

un

ida

dE

s)

Emp

resa

/se

gm

ento

Lug

ar d

e fa

bri

caci

ón����

����

����

����

����

����

����

����

����

����

CH

RY

SLE

R

������

������

������

������

�������

�������

�������

�������

�������

�������

auto

sRa

mos

Arizp

e Coa

huila

11,8

2022

,475

41,6

3339

,669

34,4

8845

,644

80,1

7964

,483

124,

787

94,9

34

cam

ione

sRa

mos

Arizp

e Coa

huila

00

00

025

,284

43,6

5911

5,19

717

7,91

718

2,85

1

auto

sTo

luca

, Ed

o. M

ex.

16,7

1223

,201

14,2

6628

,252

36,4

3355

,864

37,6

7324

94

cam

ione

sTo

luca

, Ed

o. M

ex.

21,8

5922

,290

20,3

1813

,998

30,9

6410

,779

058

22,5

8720

,381

FOR

D M

OTO

R

������

������

������

�������

�������

�������

�������

�������

�������

�������

auto

sCua

utitl

án,

Edo.

Mex

.0

00

00

015

,934

58,3

6444

,883

28,5

14

auto

sH

erm

osill

o, S

onor

a66

,361

39,5

8088

,604

111,

983

130,

091

117,

398

149,

300

139,

334

109,

773

123,

543

cam

ione

sChi

huah

ua0

00

00

014

,511

13,1

2024

,728

54,3

81

GEN

ERA

L M

OTO

RS

������

������

������

������

������

������

������

������

�������

�������

auto

sRa

mos

Arizp

e, C

oahu

ila3

00

46,3

3644

,587

56,6

0453

,258

124,

703

100,

833

88,1

59

auto

sSan

Lui

s Po

tosí

00

00

00

00

00

cam

ione

s lig

eros

Ram

os A

rizp

e, C

oahu

ila0

00

00

00

00

0

cam

ione

s lig

eros

Sila

o, G

uana

juat

o11

784

00

00

039

,566

101,

196

120,

004

auto

sTo

luca

, Ed

o. M

ex.

36,3

8540

,222

40,9

9340

,465

32,3

3234

,156

17,1

250

361

703

cam

ione

s lig

eros

Tolu

ca,

Edo.

Mex

.0

00

00

00

042

553

2

cam

ione

s pe

sado

sTo

luca

, Ed

o. M

ex.

00

00

00

00

4364

46 Paradigma económico Año 4, No. 2

Cuad

ro 4

(te

rmin

a)M

éx

ico:

pro

du

cc

ión d

E v

Eh

ícu

los p

ar

a E

xpo

rta

ció

n p

or E

Mpr

Es

a,

sE

gM

En

to y

lu

ga

r d

E f

aB

ric

ac

ión 1

988-2

008 (

un

ida

dE

s)

Emp

res

/se

gm

ento

Lug

ar d

e fa

bri

caci

ón����

����

����

����

����

����

����

����

����

����

����

CH

RY

SLE

R

�������

�������

�������

�������

�������

�������

�������

�������

�������

�������

�������

auto

sRa

mos

Arizp

e Coa

huila

88,9

0871

,678

37,7

080

00

00

00

0

cam

ione

sRa

mos

Arizp

e Coa

huila

196,

787

221,

708

22,5

050

00

00

148,

540

160,

470

87,4

89

auto

sTo

luca

, Ed

o. M

ex.

036

014

5,10

019

9,59

417

0,87

413

5,34

315

5,00

215

4,01

115

4,77

611

2,62

659

,074

cam

ione

sTo

luca

, Ed

o. M

ex.

14,2

530

199,

324

180,

189

198,

284

171,

069

185,

032

186,

254

5,13

935

109,

973

FOR

D M

OTO

R

�������

�������

�������

�������

�������

�������

������

�������

�������

�������

�������

auto

sCua

utitl

án,

Edo.

Mex

.15

,605

22,6

5786

,315

57,0

0477

,551

60,1

9359

,322

22,3

320

00

auto

sH

erm

osill

o, S

onor

a12

8,66

810

9,46

410

6,88

987

,955

52,7

0912

,404

063

,393

279,

514

243,

676

266,

603

cam

ione

sChi

huah

ua30

,386

47,1

5787

,381

48,0

937,

666

32,2

1013

,033

21,3

5822

,504

19,3

419,

050

GEN

ERA

L M

OTO

RS

�������

�������

�������

�������

�������

�������

�������

�������

�������

�������

�������

auto

sRa

mos

Arizp

e, C

oahu

ila71

,333

57,7

6214

3,96

932

,483

24,7

0018

,448

7,38

812

10

8,84

93,

625

auto

sSan

Lui

s Po

tosí

00

00

00

00

00

8,60

2

cam

ione

s lig

eros

Ram

os A

rizp

e, C

oahu

ila0

036

,777

15,7

5034

,491

26,8

2718

,116

50

00

cam

ione

s lig

eros

Sila

o, G

uana

juat

o12

6,99

212

4,02

920

8,00

927

4,18

230

7,37

532

1,78

130

2,49

820

0,71

019

1,73

320

2,40

418

0,26

7

auto

sTo

luca

, Ed

o. M

ex.

1,01

923

,444

43,5

3523

,811

20,3

4924

,399

47,9

1185

,655

123,

494

101,

818

110,

509

cam

ione

s lig

eros

Tolu

ca,

Edo.

Mex

.1,

167

725

10,4

962,

539

3,49

40

046

,738

90,4

1171

,214

86,9

91

cam

ione

s pe

sado

sTo

luca

, Ed

o. M

ex.

8296

1,88

41

00

00

00

0

Fuen

te:

Elab

orac

ión

prop

ia c

on d

atos

de

AM

IA (

2009

).

47El sector automotriz en el Estado de México... Carbajal Suárez, Y.

Cuad

ro 5

(in

icia

)M

éx

ico:

pro

du

cc

ión d

E v

Eh

ícu

los p

ar

a M

Er

ca

do i

ntE

rn

o p

or E

Mpr

Es

a,

sE

gM

En

to y

lu

ga

r d

E f

aB

ric

ac

ión 1

988-2

008 (

un

ida

dE

s)

Emp

resa

/se

gm

ento

Lug

ar d

e fa

bri

caci

ón����

����

����

����

����

����

����

����

����

����

CH

RY

SLE

R

������

������

������

�������

�������

������

������

������

������

������

auto

sRa

mos

Arizp

e Coa

huila

33,7

7212

,716

4,90

07,

448

10,3

195,

436

18,3

8715

,585

19,5

6638

,354

cam

ione

sRa

mos

Arizp

e Coa

huila

00

00

020

,475

30,5

619,

964

15,9

6818

,998

auto

sTo

luca

, Ed

o. M

ex.

15,0

2844

,342

47,5

7257

,119

73,4

0552

,200

28,4

2939

00

cam

ione

sTo

luca

, Ed

o. M

ex.

31,2

8436

,548

38,7

6447

,539

43,5

366,

927

00

00

FOR

D M

OTO

R

������

������

������

�������

�������

������

������

������

������

������

auto

sCua

utitl

án,

Edo.

Mex

.32

,454

47,5

8045

,987

55,0

2168

,167

52,5

3326

,804

8,28

212

,533

13,4

64

auto

sH

erm

osill

o, S

onor

a0

00

00

00

1,03

51,

356

5,86

4

cam

ione

sChi

huah

ua29

,938

39,1

1135

,903

55,5

1958

,942

39,4

2835

,534

7,21

920

,240

20,3

23

GEN

ERA

L M

OTO

RS

������

������

������

�������

�������

�������

������

������

������

������

auto

sRa

mos

Arizp

e, C

oahu

ila9,

009

13,4

6428

,700

27,7

9943

,143

40,5

8534

,613

13,0

8039

,292

63,6

52

auto

sSan

Lui

s Po

tosí

00

00

00

00

00

cam

ione

s lig

eros

Ram

os A

rizp

e, C

oahu

ila0

00

4,26

35,

126

7,31

63,

603

00

0

cam

ione

s lig

eros

Sila

o, G

uana

juat

o5,

303

8,11

27,

696

6,87

19,

644

11,6

7811

,194

8,74

117

,550

16,9

53

auto

sTo

luca

, Ed

o. M

ex.

6,08

09,

375

4,08

211

,063

6,44

79,

949

7,34

91,

905

2,97

15,

596

cam

ione

s lig

eros

Tolu

ca,

Edo.

Mex

.27

,158

41,4

5954

,615

55,7

1756

,853

31,9

9133

,952

10,4

123,

384

3,88

6

cam

ione

s pe

sado

sTo

luca

, Ed

o. M

ex.

00

00

00

541

61,

078

1,35

1

48 Paradigma económico Año 4, No. 2

Cuad

ro 5

(te

rmin

a)M

éx

ico:

pro

du

cc

ión d

E v

Eh

ícu

los p

ar

a M

Er

ca

do i

ntE

rn

o p

or E

Mpr

Es

a,

sE

gM

En

to y

lu

ga

r d

E f

aB

ric

ac

ión 1

988-2

008 (

un

ida

dE

s)

Emp

res

/se

gm

ento

Lug

ar d

e fa

bri

caci

ón����

����

����

����

����

����

����

����

����

����

����

CH

RY

SLE

R

������

������

������

������

������

�����

�����

�����

�����

������

������

auto

sRa

mos

Arizp

e Coa

huila

43,9

6620

,070

6,93

00

00

00

00

0

cam

ione

sRa

mos

Arizp

e Coa

huila

15,2

9616

,474

22,5

0514

,187

8,87

10

00

08,

947

10,0

66

auto

sTo

luca

, Ed

o. M

ex.

00

3,68

61,

149

2,48

92,

326

1,54

13,

483

4,93

21,

882

1,15

3

cam

ione

sTo

luca

, Ed

o. M

ex.

00

00

00

00

00

13,3

92

FOR

D M

OTO

R

������

������

������

������

������

������

������

������

������

������

������

auto

sCua

utitl

án,

Edo.

Mex

.9,

543

10,5

3110

,126

22,1

6124

,349

12,3

7711

,549

7,80

56,

495

5,97

50

auto

sH

erm

osill

o, S

onor

a6,

369

4,55

21,

979

1,43

60

00

1,88

77,

154

6,21

96,

810

cam

ione

sChi

huah

ua22

,975

30,0

8533

,729

23,0

4123

,599

26,5

2323

,900

30,8

5434

,243

28,9

2631

,768

GEN

ERA

L M

OTO

RS

�������

�������

�������

������

�������

������

�������

������

������

������

�������

auto

sRa

mos

Arizp

e, C

oahu

ila88

,669

96,0

3697

,461

80,1

2093

,961

63,1

1083

,731

69,7

0365

,575

61,8

9060

,102

auto

sSan

Lui

s Po

tosí

00

00

00

00

00

21,8

80

cam

ione

s lig

eros

Ram

os A

rizp

e, C

oahu

ila0

01,

674

1,90

41,

784

136

401

00

00

cam

ione

s lig

eros

Sila

o, G

uana

juat

o9,

593

5,85

45,

741

3,62

34,

715

3,71

14,

408

4,25

76,

343

7,41

412

,382

auto

sTo

luca

, Ed

o. M

ex.

6,19

37,

440

6,81

72,

542

3,17

230

41,

651

238

00

0

cam

ione

s lig

eros

Tolu

ca,

Edo.

Mex

.9,

550

12,2

365,

676

8,84

211

,570

9,87

417

,955

18,3

1522

,862

11,2

8422

,950

cam

ione

s pe

sado

sTo

luca

, Ed

o. M

ex.

1,43

03,

399

1,87

92,

005

2,39

23,

029

2,01

72,

701

2,12

62,

794

1,44

0

Fuen

te:

Elab

orac

ión

prop

ia c

on d

atos

de

AM

IA (

2009

).

49El sector automotriz en el Estado de México... Carbajal Suárez, Y.

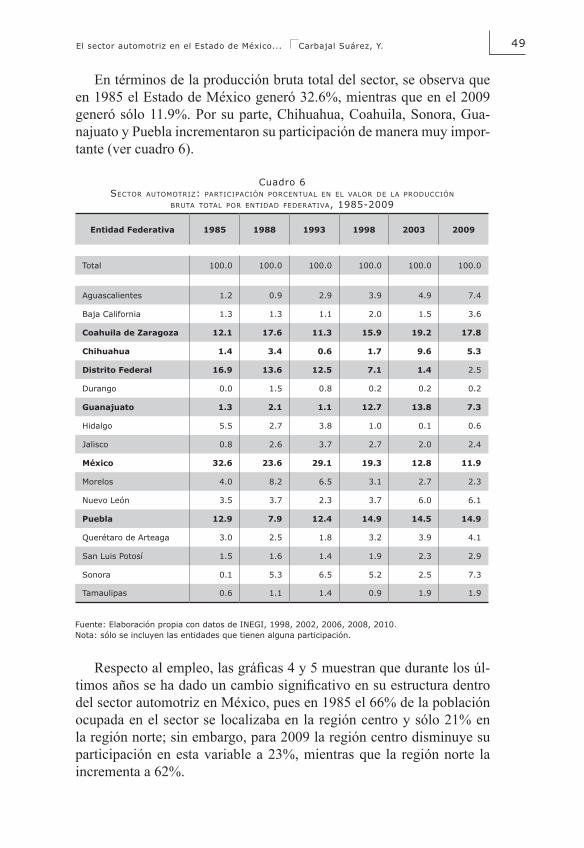

En términos de la producción bruta total del sector, se observa que en 1985 el Estado de México generó 32.6%, mientras que en el 2009 generó sólo 11.9%. Por su parte, Chihuahua, Coahuila, Sonora, Gua-najuato y Puebla incrementaron su participación de manera muy impor-tante (ver cuadro 6).

Cuadro 6sEctor autoMotriz: participación porcEntual En El valor dE la producción

Bruta total por Entidad fEdErativa, 1985-2009

Entidad Federativa ���� ���� ���� ���� ���� ����

Total 100.0 100.0 100.0 100.0 100.0 100.0

Aguascalientes 1.2 0.9 2.9 3.9 4.9 7.4

Baja California 1.3 1.3 1.1 2.0 1.5 3.6

Coahuila de Zaragoza ���� ���� ���� ���� ���� ����

Chihuahua ��� ��� ��� ��� ��� ���

Distrito Federal ���� ���� ���� ��� ��� 2.5

Durango 0.0 1.5 0.8 0.2 0.2 0.2

Guanajuato ��� ��� ��� ���� ���� ���

Hidalgo 5.5 2.7 3.8 1.0 0.1 0.6

Jalisco 0.8 2.6 3.7 2.7 2.0 2.4

0p[LFR ���� ���� ���� ���� ���� ����

Morelos 4.0 8.2 6.5 3.1 2.7 2.3

Nuevo León 3.5 3.7 2.3 3.7 6.0 6.1

Puebla ���� ��� ���� ���� ���� ����

Querétaro de Arteaga 3.0 2.5 1.8 3.2 3.9 4.1

San Luis Potosí 1.5 1.6 1.4 1.9 2.3 2.9

Sonora 0.1 5.3 6.5 5.2 2.5 7.3

Tamaulipas 0.6 1.1 1.4 0.9 1.9 1.9

Fuente: Elaboración propia con datos de INEGI, 1998, 2002, 2006, 2008, 2010.Nota: sólo se incluyen las entidades que tienen alguna participación.

5HVSHFWR�DO�HPSOHR��ODV�JUi¿FDV���\���PXHVWUDQ�TXH�GXUDQWH�ORV�~O-WLPRV�DxRV�VH�KD�GDGR�XQ�FDPELR�VLJQL¿FDWLYR�HQ�VX�HVWUXFWXUD�GHQWUR�del sector automotriz en México, pues en 1985 el 66% de la población ocupada en el sector se localizaba en la región centro y sólo 21% en la región norte; sin embargo, para 2009 la región centro disminuye su participación en esta variable a 23%, mientras que la región norte la incrementa a 62%.

50 Paradigma económico Año 4, No. 2

Al analizar esta variable por entidad federativa, se observa que en el Estado de México el sector automotriz aún es un importante genera-dor de puestos de trabajo; sin embargo, su crecimiento ha sido mínimo comparado con el que ha tenido en estados como Coahuila, Chihuahua o Baja California Norte, los cuales registran un crecimiento espectacu-lar en la población ocupada dentro del sector durante el periodo com-prendido de 1985 a 2009. Es notable la disminución que se presenta de

Fuente: Elaboración con datos INEGI (1998).

Fuente: Elaboración con datos del INEGI (2010).

Gráfica 4México: pErsonal ocupado En El sEctor autoMotriz por rEgión, 1985

Gráfica 5México: pErsonal ocupado En El sEctor autoMotriz por rEgión, 2009

Otros6%

Otros6%

Occidente7%

Occidente9%

Centro66%

Centro23%

Norte21%

Norte62%

51El sector automotriz en el Estado de México... Carbajal Suárez, Y.

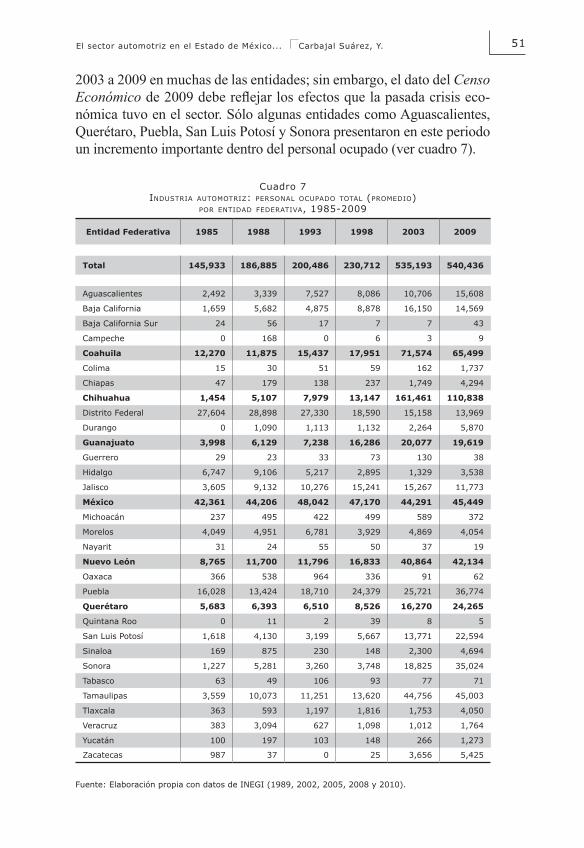

2003 a 2009 en muchas de las entidades; sin embargo, el dato del Censo Económico�GH������GHEH�UHÀHMDU�ORV�HIHFWRV�TXH�OD�SDVDGD�FULVLV�HFR-nómica tuvo en el sector. Sólo algunas entidades como Aguascalientes, Querétaro, Puebla, San Luis Potosí y Sonora presentaron en este periodo un incremento importante dentro del personal ocupado (ver cuadro 7).

Cuadro 7industria autoMotriz: pErsonal ocupado total (proMEdio)

por Entidad fEdErativa, 1985-2009

Entidad Federativa ���� ���� ���� ���� ���� ����

Total ������� ������� ������� ������� ������� �������

Aguascalientes 2,492 3,339 7,527 8,086 10,706 15,608

Baja California 1,659 5,682 4,875 8,878 16,150 14,569

Baja California Sur 24 56 17 7 7 43

Campeche 0 168 0 6 3 9

Coahuila ������ ������ ������ ������ ������ ������

Colima 15 30 51 59 162 1,737

Chiapas 47 179 138 237 1,749 4,294

Chihuahua ����� ����� ����� ������ ������� �������

Distrito Federal 27,604 28,898 27,330 18,590 15,158 13,969

Durango 0 1,090 1,113 1,132 2,264 5,870

Guanajuato ����� ����� ����� ������ ������ ������

Guerrero 29 23 33 73 130 38

Hidalgo 6,747 9,106 5,217 2,895 1,329 3,538

Jalisco 3,605 9,132 10,276 15,241 15,267 11,773

0p[LFR ������ ������ ������ ������ ������ ������

Michoacán 237 495 422 499 589 372

Morelos 4,049 4,951 6,781 3,929 4,869 4,054

Nayarit 31 24 55 50 37 19

Nuevo León ����� ������ ������ ������ ������ ������

Oaxaca 366 538 964 336 91 62

Puebla 16,028 13,424 18,710 24,379 25,721 36,774

Querétaro ����� ����� ����� ����� ������ ������

Quintana Roo 0 11 2 39 8 5

San Luis Potosí 1,618 4,130 3,199 5,667 13,771 22,594

Sinaloa 169 875 230 148 2,300 4,694

Sonora 1,227 5,281 3,260 3,748 18,825 35,024

Tabasco 63 49 106 93 77 71

Tamaulipas 3,559 10,073 11,251 13,620 44,756 45,003

Tlaxcala 363 593 1,197 1,816 1,753 4,050

Veracruz 383 3,094 627 1,098 1,012 1,764

Yucatán 100 197 103 148 266 1,273

Zacatecas 987 37 0 25 3,656 5,425

Fuente: Elaboración propia con datos de INEGI (1989, 2002, 2005, 2008 y 2010).

52 Paradigma económico Año 4, No. 2

6L�VH�DQDOL]D�OD�YDULDEOH�SRU�UHJLRQHV��YHU�JUi¿FD�����QXHYDPHQWH�VH�observa que en la región centro (donde se encuentra el Estado de Méxi-co), el personal ocupado en el sector se ha mantenido prácticamente FRQVWDQWH��PLHQWUDV�TXH�HQ�OD�UHJLyQ�QRUWH�KD�FUHFLGR�VLJQL¿FDWLYDPHQ-te, sobre todo a partir de 1998, sólo con una disminución considerable HQ�HO�������(VWD�VLWXDFLyQ�HV�UHÀHMR�GH�ODV�GL¿FXOWDGHV�TXH�VH�SUHVHQWD-ron en el sector automotriz a nivel mundial a partir de la crisis económi-ca iniciada en el 2008, en la cual uno de los principales problemas fue el despido de importantes cantidades de personal ocupado en el sector, y México no fue la excepción.

Fuente: Elaboración propia con datos de INEGI (1989, 2004 y 2010).Nota: Occidente: Jalisco, Aguascalientes y Guanajuato; Norte: Coahuila, Sonora, Chihuahua, Baja Ca-lifornia, Nuevo León y Tamaulipas; Centro: Puebla, Estado de México, Distrito Federal y Querétaro.

Gráfica 6México: pErsonal ocupado En El sEctor autoMotriz por rEgión, 1985-2009

En la generación de valor agregado bruto total, también se obser-va que las regiones integradas por las entidades del norte del país son las que muestran un crecimiento sobresaliente del sector. El Estado de México y el Distrito Federal (Zona Valle de México), en 1996 y hasta 2001, participaban con casi el 45% del valor agregado bruto total de la industria automotriz; para 2008 esta participación disminuyó a menos del 17%. Contrario a esto, la Zona Norte integrada por los estados de Coahuila, Chihuahua, Durango y Nuevo León ha tenido un aumento importante en su participación; el punto más alto lo alcanzó en el pe-riodo de 2002 a 2006, años en los que tuvo una participación por arriba del 30%. La Zona Centro Occidente es otra que también ha incremen-tado de manera considerable su participación en la generación de valor agregado: aumentó de 3.5 en 1996 a poco más del 13% en 2008. Esto sin duda es resultado del importante crecimiento que se ha dado en la región, sobre todo en el sector de las autopartes (ver cuadro 8).

53El sector automotriz en el Estado de México... Carbajal Suárez, Y.

Fuente: Elaboración propia con datos de INEGI (1999, 2004, 2010).Nota: para los estados que se incluyen en las regiones, véase nota de cuadro 8.

/D�JUi¿FD���HV�PX\�LOXVWUDWLYD�DO�UHVSHFWR��SRUTXH�GHMD�YHU�FRQ�FOD-ridad la evolución que ha tenido el sector automotriz en las diferentes regiones de México. Mientras que la región Norte ha tenido un cre-cimiento espectacular y constante en la generación de valor agregado del sector (lo cual sin duda se relaciona con el incremento, tanto en la producción de vehículos como de autopartes en esta zona), la región Valle de México presentó una drástica caída en esta variable a partir del año 2000.

Por otra parte, el crecimiento en la generación de valor agregado en las regiones Centro (Hidalgo, Morelos, Querétaro, Puebla y Tlaxcala) y Centro Occidente (Colima, Guanajuato, Jalisco y Michoacán) se re-laciona en gran parte con el importante número de empresas producto-ras de autopartes que se localizan en estados como Querétaro, Puebla, Guanajuato y Jalisco.

Gráfica 7México: valor agrEgado Bruto total dE la industria autoMotriz por rEgión, 1996-2009

Sin duda, una variable que tiene correlación directa y positiva con el crecimiento del producto es la inversión extranjera directa (IED). Los prin-cipales factores que señala la literatura económica como determinantes de la IED son el tamaño y el dinamismo del mercado, los costos generales de producción y distribución (en particular los costos laborales o imposi-WLYRV��� OD�XELFDFLyQ�JHRJUi¿FD��HO�HQWRUQR�PDFURHFRQyPLFR�JHQHUDO�GHO�país receptor y el grado de apertura comercial o el nivel de exportaciones.

54 Paradigma económico Año 4, No. 2

Cuad

ro 8

Mé

xic

o:

par

tic

ipa

ció

n p

or r

Eg

ión E

n l

a g

En

Er

ac

ión d

E v

alo

r a

gr

Eg

ad

o B

ru

to t

ota

l d

E l

a i

nd

us

tr

ia a

uto

Mo

tr

iz,

1996-2

008 (

po

rc

En

tajE

)

Reg

ión

/añ

o����

����

����

����

����

����

����

����

����

����

����

����

����

Tota

l

100.

010

0.0

100.

010

0.0

100.

010

0.0

100.

010

0.0

100.

010

0.0

100.

010

010

0

Nor

oest

e4.

75.

25.

34.

84.

64.

24.

43.

44.

05.

19.

76.

27.

1

Nor

te����

����

����

����

����

����

����

����

����

����

����

����

����

Gol

fo2.

52.

63.

13.

63.

13.

02.

63.

53.

93.

53.

20.

20.

2

Cen

tro

Nor

te4.

64.

64.

14.

04.

85.

05.

75.

76.

57.

07.

58.

78.

9

Cen

tro

Occ

iden

te3.

53.

53.

43.

33.

03.

013

.814

.115

.313

.011

.814

.213

.5

Cen

tro

13.6

13.9

15.5

16.8

16.6

15.7

18.8

19.6

16.5

18.9

18.2

26.1

26.7

9DOOH�GH�0p[LFR

����

����

����

����

����

����

����

����

����

����

����

����

����

Sur

0.1

0.1

0.1

0.1

0.1

0.1

0.1

0.1

0.1

0.1

0.1

0.2

0.1

Peni

nsul

a de

Yuc

atan

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

00

Fuen

te:

Elab

orac

ión

prop

ia c

on d

atos

de

INEG

I (1

999,

200

4, 2

010)

.N

ota:

Inc

luye

las

ram

as 4

1(pr

oduc

tos

de h

ule)

, 56

(ve

hícu

los

auto

mot

ores

) y

57 (

carr

ocer

ías

mot

ores

, pa

rtes

y a

cces

orio

s pa

ra v

ehíc

ulos

aut

omot

ores

).N

oroe

ste:

Baj

a Cal

iforn

ia,

Baj

a Cal

iforn

ia S

ur,

Nay

arit,

Sin

aloa

y S

onor

a.N

orte

: Coa

huila

, Chi

huah

ua,

Dur

ango

y N

uevo

Leó

n.G

olfo

: Ta

basc

o, T

amau

lipas

y V

erac

ruz.

Cen

tro

Nor

te:

Agu

asca

lient

es,

San

Lui

s Po

tosí

y Z

acat

ecas

.Cen

tro

Occ

iden

te:

Col

ima,

Gua

naju

ato,

Jal

isco

y M

icho

acán

.Cen

tro:

Hid

algo

, M

orel

os,

Que

réta

ro,

Pueb

la y

Tla

xcal

a.Va

lle d

e M

éxic

o: D

istr

ito F

eder

al y

Est

ado

de M

éxic

o.Sur

: Chi

apas

, G

uerr

ero

y O

axac

a.Pe

níns

ula

de Y

ucat

án:

Cam

pech

e, Q

uint

ana

Roo

y Yu

catá

n.

55El sector automotriz en el Estado de México... Carbajal Suárez, Y.

Cuad

ro 9

dE

stin

o d

E l

a i

nv

Er

sió

n E

xtr

an

jEr

a d

irE

cta

dE

l s

Ec

tor a

uto

Mo

tr

iz,

1997-2

009 (

po

rc

En

tajE

)

Enti

dad

Fed

erat

iva

����

����

����

����

����

����

����

����

����

����

����

����

����

Agu

asca

lient

es0.

83.

90.

51.

96.

3-1

.40.

69.

24.

02.

79.

11.

7-0

.4

Baj

a Cal

iforn

ia0.

31.

50.

50.

50.

42.

30.

64.

11.

4-0

.31.

02.

2-7

.0

Coa

huila

de

Zara

goza

1.5

6.1

1.3

7.2

2.4

2.7

2.1

3.0

-0.4

8.9

2.3

14.3

4.2

Chi

huah

ua10

.627

.16.

48.

17.

512

.213

.26.

923

.932

.825

.135

.725

.8

Dis

trito

Fed

eral

36.3

8.7

73.6

29.3

40.9

17.5

20.1

49.1

22.1

17.1

24.0

5.3

3.6

Dur

ango

0.0

0.0

0.0

0.0

0.0

1.0

0.3

0.0

0.0

-0.4

0.6

0.0

0.1

Gua

naju

ato

-0.1

2.3

3.0

1.3

12.1

11.1

16.4

0.3

13.9

-8.4

5.7

5.0

2.4

Jalis

co3.

514

.7-0

.24.

20.

32.

54.

12.

31.

52.

20.

60.

83.

6

Méx

ico

4.3

6.7

4.4

18.5

1.6

7.0

13.4

5.7

3.3

7.1

4.6

0.8

46.6

Nue

vo L

eón

11.5

1.3

2.6

10.3

15.9

6.1

5.1

3.6

12.4

9.7

5.9

6.1

5.9

Pueb

la22

.43.

2-0

.99.

90.

032

.216

.711

.413

.814

.77.

610

.91.

5

Que

réta

ro A

rtea

ga0.

56.

30.

21.

83.

93.

31.

70.

20.

85.

93.

69.

39.

3

San

Lui

s Po

tosí

0.6

0.9

0.5

1.7

-1.4

-0.7

0.0

1.0

0.5

3.5

3.2

1.2

0.8

Son

ora

0.7

3.2

0.6

0.8

0.6

1.6

1.5

0.6

1.0

1.6

1.2

0.4

0.1

Tam

aulip

as6.

914

.05.

84.

53.

54.

54.

02.

82.

82.

62.

56.

03.

7

Fuen

te:

Elab

orac

ión

prop

ia c

on d

atos

de

INEG

I (1

998,

200

2, 2

007

y 20

12).

56 Paradigma económico Año 4, No. 2

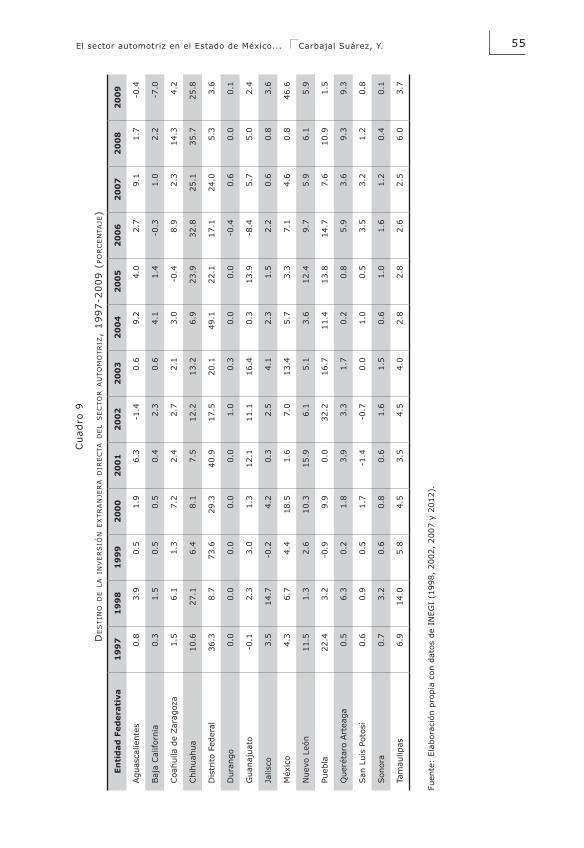

$�QLYHO�GH�HQWLGDG�IHGHUDWLYD��ORV�ÀXMRV�GH�OD�,('�GHSHQGHQ�GH�IDFWR-UHV�FRPR�OD�DSHUWXUD�FRPHUFLDO�\�¿QDQFLHUD��/D�LQQRYDFLyQ�WHFQROyJLFD�en las comunicaciones ha estimulado a las empresas transnacionales D�XELFDUVH�HQ�FLHUWRV�WHUULWRULRV�GH�ORV�SDtVHV�UHFHSWRUHV��FRQ�HO�¿Q�GH�aprovechar la presencia de ciertas ventajas de localización, infraestruc-tura, incluso de disponibilidad de capital humano y cercanía con los PHUFDGRV�R�IDFLOLGDGHV�¿VFDOHV�SRU�SDUWH�GH�ORV�JRELHUQRV�ORFDOHV��'XV-sel Peters et al., 2007).

En este contexto, los datos muestran que gran parte de la IED rea-lizada en el sector automotriz durante los últimos años se ha canaliza-do hacia los estados del norte del país, principalmente, Nuevo León y Coahuila. También se han hecho importantes inversiones dentro del sector en Guanajuato, Querétaro y Puebla. En el caso del Estado de México, hasta 2008, las inversiones que se recibieron para el sector fueron de menor proporción que las recibidas por otros estados; sin embargo para 2009 y 2010, esta proporción se incrementó notablemen-WH��&RQ�VHJXULGDG�VH�YH�UHÀHMDGD�OD�LQYHUVLyQ�UHDOL]DGD�SRU�)RUG�HQ�VX�planta de Cuautitlán.