TG Auditoría Tributaria

185

Un iversidad Cató li ca de Santiago de Guayaqui l 1 INTRODUCCIÓN En el proceso de Auditoría Tributaria se realizan una serie de procesos y procedimientos, destinados a determinar el monto a contribuir por los entes productivos para el f ortalecimiento de las arcas estatales. La metodología utilizada o el procedimiento definido por la Administración Tributaria, a más de contar con todos las características técnicas y métodos apropiados definidos para la determinación del valor total de la imposición, debe contribuir para la transparencia de los procesos, que redunda en el respeto a los derechos de los contribuyentes y genera un ambiente de control y eficiencia. A más del objetivo propio de una Auditoría Tributaria, que conlleva a la determinación exhaustiva del monto a pagar por impuestos causados según la legislación tributaria vigente, es necesario contar con una adecuada planeación tributaria que permita evitar contingentes tributarios que desencadenen en erogaciones monetarias, teniendo un impacto económico negativo dentro de la actuación empresarial. La metodología utilizada para el desarrollo de la Auditoría Tributaria se basa en el entendimiento del negocio, el conocimiento del marco teórico y la aplicación apropiada de casos prácticos que permitan determinar los posibles riesgos tributarios y la determinación apropiada de las soluciones a desarrollar. La Determinación Tributaria es una instrucción jurídica realizada por la Administración Tributaria a través de un funcionario responsable, con una metodología de trabajo previamente definida, en función de las declaraciones, registros contables y documentos soportes con los que cuente un ente económico, con el único objetivo de verificar el correcto cumplimiento de las obligaciones tributarias, basados necesariamente en el respeto al contribuyente, transparencia, independencia y sigilo de la información utilizada. En esta materia revisaremos las clases de auditoría y el fin de cada una de ellas. En la Auditoría Tributaria detallaremos su objetivo y alcance, identificar el proceso que conlleva una auditoría, y los tipos de información necesarios para el desarrollo de una Determinación Tributaria, cuáles son los riesgos y la materialidad identificada en cada caso por analizar, van de la mano con los conocimientos contables adquiridos por usted con anterioridad. Todo lo anteriormente expuesto le facilitará al estudiante tener una comprensión muy amplia del proceso de Auditoría Tributaria y los conocimientos básicos para el desarrollo de la misma.

Transcript of TG Auditoría Tributaria

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 1/185

Un iversidad Católi ca de Santiago de Guayaqui l

1

INTRODUCCIÓN

En el proceso de Auditoría Tributaria se realizan una serie de procesos yprocedimientos, destinados a determinar el monto a contribuir por los entesproductivos para el fortalecimiento de las arcas estatales.

La metodología utilizada o el procedimiento definido por la Administración Tributaria,a más de contar con todos las características técnicas y métodos apropiados definidospara la determinación del valor total de la imposición, debe contribuir para la

transparencia de los procesos, que redunda en el respeto a los derechos de loscontribuyentes y genera un ambiente de control y eficiencia.

A más del objetivo propio de una Auditoría Tributaria, que conlleva a la determinaciónexhaustiva del monto a pagar por impuestos causados según la legislación tributariavigente, es necesario contar con una adecuada planeación tributaria que permitaevitar contingentes tributarios que desencadenen en erogaciones monetarias,teniendo un impacto económico negativo dentro de la actuación empresarial.

La metodología utilizada para el desarrollo de la Auditoría Tributaria se basa en el

entendimiento del negocio, el conocimiento del marco teórico y la aplicaciónapropiada de casos prácticos que permitan determinar los posibles riesgos tributariosy la determinación apropiada de las soluciones a desarrollar.

La Determinación Tributaria es una instrucción jurídica realizada por la AdministraciónTributaria a través de un funcionario responsable, con una metodología de trabajopreviamente definida, en función de las declaraciones, registros contables ydocumentos soportes con los que cuente un ente económico, con el único objetivo deverificar el correcto cumplimiento de las obligaciones tributarias, basadosnecesariamente en el respeto al contribuyente, transparencia, independencia y sigilode la información utilizada.

En esta materia revisaremos las clases de auditoría y el fin de cada una de ellas. En laAuditoría Tributaria detallaremos su objetivo y alcance, identificar el proceso queconlleva una auditoría, y los tipos de información necesarios para el desarrollo de unaDeterminación Tributaria, cuáles son los riesgos y la materialidad identificada en cadacaso por analizar, van de la mano con los conocimientos contables adquiridos porusted con anterioridad.

Todo lo anteriormente expuesto le facilitará al estudiante tener una comprensión muyamplia del proceso de Auditoría Tributaria y los conocimientos básicos para eldesarrollo de la misma.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 2/185

Sistema de Educación a Di stancia

2

REQUISITOS PARA LA ASIGNATURA

Para iniciar el aprendizaje de la asignatura de Auditoría Tributaria es importante:

Haber aprobado la asignatura de Código Tributario.

Aplicar las normas de auditoría, aprendidas en ciclos anteriores.

Conocer cada una de las normas tributarias vigentes en cada uno de los periodosfiscales, a nivel local e internacional.

Tener conocimiento profundo del proceso contable, aplicados en cada una de lasempresas o personas.

Establecer las posibles contingencias tributarias en función de la verificación de lainformación y la aplicación de las normas tributarias vigentes.

Desarrollar la capacidad de análisis y síntesis.

DIAGNÓSTICO DE LA ASIGNATURA

A continuación se le aplicará una prueba de diagnóstico, para recordar lo aprendido enlas asignaturas anteriores.

1. Detalle los estados financieros establecidos por las normas ecuatorianas decontabilidad.

2. Enumere los tipos de auditoría que usted conoce, y cuál es el alcance de cada unode ellas.

3. Explique brevemente las fases de auditoría que usted conoce.

4. Formule 3 características necesarias, para el desarrollo de una auditoría.

5. Preparar un catálogo general de cuentas, de cuentas de ingresos y gastos de unaempresa de servicios.

6. Identifique qué normas se utilizan para la elaboración de un informe de auditoríafinanciera.

7. Enumere las diferencias que encuentre en las auditorias operativas, tributarias ygestión.

8. ¿Señale cuáles son las relaciones básicas que existen entre las cuentas de balance ylas de resultados?

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 3/185

Un iversidad Católi ca de Santiago de Guayaqui l

3

OBJETIVOS DE LA ASIGNATURA

Determinar la existencia de diferencias dentro del marco general de informaciónproporcionada por el propio contribuyente, así como la aplicación contable del girodel negocio.

Identificar la existencia de contingencias y valorar su importancia económica, apartir de una evaluación de cumplimiento de las diversas obligaciones tributarias.

Establecer metodologías de trabajo que permitan asegurar el correctocumplimiento de las normas tributarias.

Detectar las contingencias tributarias que afectan a las empresas.

Evidenciar, de un lado, si el reflejo contable de las circunstancias fiscales es

razonable de acuerdo con las normas establecidas, y de otro, si las obligacioneslegales se han cumplido adecuadamente.

Verificar apropiadamente el correcto cumplimiento contable, tributario y legal encada una de las transacciones reflejadas en los estados financieros, considerandolas actividades económicas desarrolladas por la empresa.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 4/185

Sistema de Educación a Di stancia

4

CONTENIDOS

UNIDAD 1:AUDITORÍATema 1: Introducción a la AuditoríaTema 2: Clasificación de la Auditoría

UNIDAD 2AUDITORÍA TRIBUTARIATema 3: Objetivos, Bases Conceptuales y Alcance de Auditoría TributariaTema 4: Planeación Preeliminar.

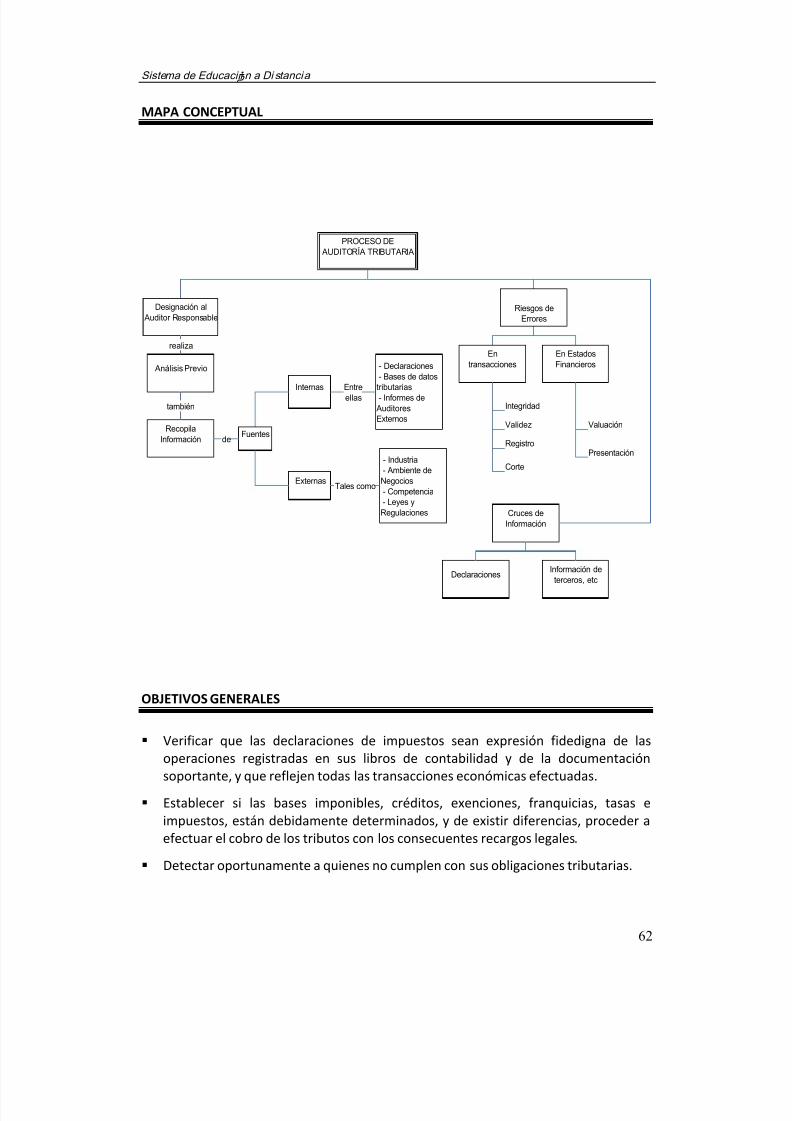

UNIDAD 3:PROCESO DE AUDITORÍA TRIBUTARIATema 5: Designación y Análisis Previo

UNIDAD 4PROCESO DE DETERMINACIÓN TRIBUTARIA

Tema 6: Orden de Determinación Tributaria

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 5/185

Un iversidad Católi ca de Santiago de Guayaqui l

5

BIBLIOGRAFÍA

Básica

Barberán Zambrano N., AUDITORÍA TRIBUTARIA, año 2009

Contadora Pública Autorizada, graduada en la Universidad Católica de Santiago deGuayaquil.

Docente: Optativa 1 – Prácticas Tributarias, Facultad Economía UniversidadCatólica de Santiago de Guayaquil; Contabilidad Gubernamental en el Sistema deEducación a Distancia

Funcionaria del Servicio de Rentas Internas, Auditoría Tributaria.

Complementaria

Presentamos a continuación una bibliografía complementaria especialmenterecomendada.

Constitución Política de la República del Ecuador Código Tributario

Ley de Régimen Tributario Interno

Reglamento de Aplicación de la Ley de Régimen Tributario Interno y sus Reformas.

Manual de Auditoría Tributaria

Normas Ecuatorianas de Contabilidad.

Bolten, Steven E. Administración Financiera. E. Steven Bolten. Editorial Limusa S.A.Balderas. Universidad de Houston. México.

Holmes, Arthur W: Auditoría: principios y procedimientos. W Arthur Holmes.

Editorial Hispanoamérica.

Internet

A continuación se incluyen direcciones electrónicas de Páginas Web, a fin de que ustedlas visite y revise algunos temas interesantes referidos a la asignatura, que le podránser de ayuda en su labor educativa.

www.sri.gov.ec: Servicio de Rentas Internas www.ciat.org: Centro Interamericano de Administraciones Tributarias.

www.aeat.es: Instituto de Estudios Fiscales

Estos Apuntes Personales, que constituyen el texto central de estudio, se han estructurado pensando en el estudiante a distancia. Junto a la bibliografía complementaria y elseguimiento en las tutorías, además de su deseo de estudiar, le garantizamos éxito en suaprendizaje.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 6/185

Sistema de Educación a Di stancia

6

CONSIDERACIONES GENERALES PARA EL APRENDIZAJE EN LA EDUCACIÓN ABIERTA YA DISTANCIA

PROPICIAR UN APRENDIZAJE AUTÓNOMO Y LIGADO A LA EXPERIENCIA. 1

Es notable el avance de las Ciencias de la Educación que posibilita una planificacióncuidadosa de la utilización de recursos y una metodología que, privada de la presenciadirecta del profesor, potencia el trabajo independiente y por ello la individualizacióndel aprendizaje. Así, la profundización y perfeccionamiento de los sistemasindividualizados de enseñanza, han potenciado esta modalidad de enseñanza-aprendizaje con rasgos definidos aplicables a sectores determinados del universoestudiantil (Peñaiver, 1981: 28).

Los sistemas de educación a distancia no sólo pretenden llenar cabezas, sino capacitary entrenar al estudiante en aprender a aprender y aprender a tecnificarse (Pastrana:

1985:3), forjando su autonomía en cuanto a tiempo, estilo, ritmo y método deaprendizaje, al permitir la toma de conciencia de las propias capacidades yposibilidades para su autoformación. En definitiva, se pretende:

Que el estudiante adquiera actitudes, intereses, valores que le faciliten losmecanismos precisos para regirse a sí mismo, lo que le llevará a responsabilizarseen un aprendizaje permanente.

Convertirlo en sujeto activo de su formación y al profesor en guía y orientador,tratando de superar las deficiencias del sistema presencial tradicional.

Posibilitar un aprendizaje que está ligado fundamentalmente a la experiencia

(Dichanz, 1983: 33-46 y Hough, 1984: 7-23) y en contacto inmediato con la vidalaboral y social. Comprende a una población de adultos, en buena parte activoslaboralmente, que desean perfeccionarse, al disponer de un tiempo, aunque seaescaso, para el estudio, rompiendo así los clásicos moldes de educación formal

institucionalizada. La educación a distancia no es sólo aprender de lejos; supone lano separación del individuo de su medio para convertirlo así en propio factor deeducación (Cirigliano, 1983: 20-21)

Fomentar el logro de una independencia de criterio, capacidad para pensar,trabajar y decidir por sí mismo y satisfacción por el esfuerzo personal.

1 García Aretio, L. (1989). Para qué la Educación a Distancia. http://www.uned.es/catedraunesco-ead/articulos/1989/para%20que%20la%20educacion%20a%20distancia.pdf

Lea con atención la siguiente información que contribuirá a conceptualizar uno de losobjetivos fundamentales de la Educación a Distancia como es generar el aprendizajeautónomo e independiente que apoyado en las nuevas tecnologías de la comunicación

enriquecen el proceso de enseñanza aprendizaje.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 7/185

Un iversidad Católi ca de Santiago de Guayaqui l

7

USOS Y REPERCUSIONES DE LAS NUEVAS TECNOLOGÍAS EN LA EDUCACIÓN 2

Las nuevas tecnologías constituyen una nueva plataforma para acercar la formación alas personas. Estamos de acuerdo con Carlos Marcelo, quien señala que la formación“es una necesidad de las personas y de las empresas. No hay opción de mantenerse al

margen de la evolución de los saberes, salvo en el caso de ocupaciones artesanalesdonde la tradición pesa más que la innovación. Y aún en este caso, los mediostecnológicos resultan ya imprescindibles en la gestión y comercialización de losproductos”. Las nuevas tecnologías hacen posible formas alternativas de trabajoescolar y han supuesto un cambio en la interactividad, es decir, en cómo noscomunicamos.

¿Por qué y para qué utilizar internet en el ámbito de la educación?Lo realmente importante es encontrar una información refinada y útil para el usuariodentro de ese mar de datos y mido que la red alimenta. En este sentido la calidad está

determinada por la facilidad y velocidad de acceso, la actualidad, la precisión y laconfiabilidad.

En todo proceso de búsqueda es indispensable llevar a cabo un análisis crítico de lasfuentes de información, comprobando su exactitud, su credibilidad, el tipo dedestinatario pretendido, la objetividad de los contenidos, el tipo de cobertura, el estiloy la facilidad de uso.Cuando un grupo de alumnos muestra interés por un tema muy específico y sobre elque no hay muchos recursos se puede recurrir a otra aplicación que es el intercambioentre personas, aplicación que también es extensible a comunidades docentes que

sufran un cierto aislamiento, pero que comparten inquietudes comunes. Además, eldesarrollo de proyectos colectivos permite a los estudiantes intercambiar datos sobresu medio ambiente o sobre las semejanzas y diferencias culturales entre suscomunidades.

Probablemente una de las aplicaciones educativas más interesantes de Internet es elaprendizaje autónomo. La primera manifestación de esta aplicación es la enseñanza adistancia, cuyos orígenes se remontan a finales del siglo XIX. La enseñanza a distanciaha ido incorporando los nuevos medios técnicos que iban apareciendo y en estesentido internet ofrece algunas ventajas para satisfacer más eficazmente los nuevos

requerimientos de la educación. Junto a la enseñanza hay otros servicios que puedenser útiles para el aprendizaje autónomo: los foros, las sesiones de chat y las listas decorreo.Existe una cierta tendencia a pensar que internet se convertirá en el medio decomunicación por excelencia, quedando los medios tradicionales relegados a lacategoría de piezas de museo o, en el mejor de los casos, a la de instrumentos de usomarginal. En el ámbito específico de la comunicación educativa no cabe duda de queinternet cobrará mayor importancia, pero no dejará de ser un instrumento entre otros,que seguirán siendo imprescindibles para la educación y la transmisión deconocimiento.

2 www.campusred.net/forouniversitario/pdfs/comunicaciones/documentacion/M_Angeles_Cruz_Camara.pdf

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 8/185

Sistema de Educación a Di stancia

8

UNIDAD 1AUDITORÍA

BARBERÁN, N. APUNTES PERSONALES

INTRODUCCIÓN

La Auditoría juega un papel preponderante en la conservación de empresas, porcuanto implica el control de los recursos de los cuales ella dispone; a su vez la calidadde auditorías es uno de los temas más importantes a perfeccionar en esta rama, puesde esto depende la confiabilidad de los estados de control de nuestras empresas.

Dentro de una auditoría existen varios conceptos: por tal razón revisaremos algunostérminos fundamentales que nos puedan ayudar a conocer en forma completa el

proceso en sí.

Consideremos que los procedimientos de auditoría constituyen el conjunto de técnicasde investigación que el auditor aplica a la información sujeta a revisión, mediante loscuales obtiene evidencia para sustentar su opinión profesional. Así, las técnicasconstituyen un detalle de dicho procedimiento.

Adicionalmente revisaremos los tipos de técnicas que se aplican en los trabajos deauditoría, ya que el examen de cualquier operación, actividad, área, programa,proyecto o transacción, se realiza mediante la aplicación de técnicas, y el auditor debe

conocerlas para seleccionar la más adecuada, de acuerdo con las características ycondiciones del trabajo que realiza.

Así mismo, identificaremos los tipos de auditorias existentes; aquéllas que se realizanen base a la persona que la realiza, tales como: Interna, Externa y Gubernamental, yaquellas que se desarrollan en función del área examinada, tales como: financieraambiental, y tributaria, las que revisaremos a detalle.

En la siguiente unidad profundizaremos en las distintas clases de auditoría, con lafinalidad de encontrar las notas características de cada una de ellas, haciendo especial

hincapié en la Auditoría Tributaria.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 9/185

Un iversidad Católi ca de Santiago de Guayaqui l

9

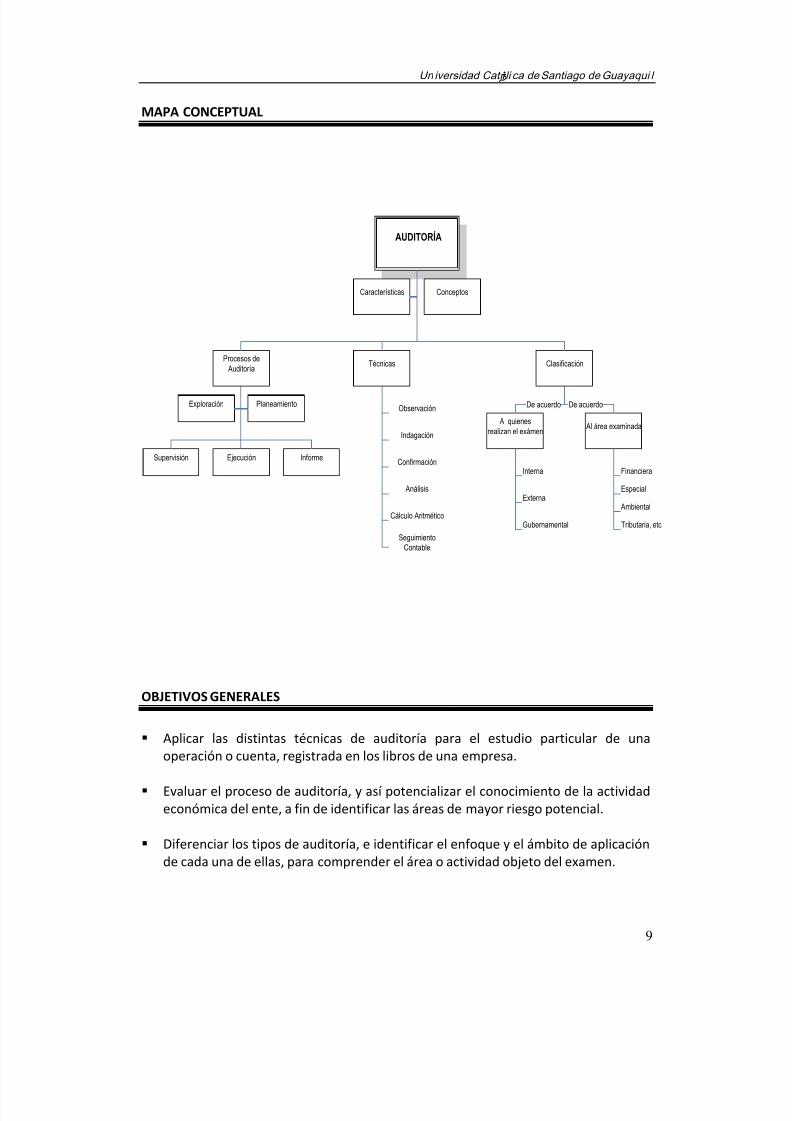

MAPA CONCEPTUAL

AUDITORÍA

Conceptos

Características

Técnicas

Clasificación

Procesos de Auditoría

Confirmación

Análisis

Indagación

Cálculo Aritmético

Observación

SeguimientoContable

Planeamiento

Exploración

Ejecución

Informe

Supervisión

A quienes

realizan el exámen

De acuerdo

Al área examinada

De acuerdo

Interna

Externa

Gubernamental

Financiera

Especial

Ambiental

Tributaria, etc

OBJETIVOS GENERALES

Aplicar las distintas técnicas de auditoría para el estudio particular de unaoperación o cuenta, registrada en los libros de una empresa.

Evaluar el proceso de auditoría, y así potencializar el conocimiento de la actividadeconómica del ente, a fin de identificar las áreas de mayor riesgo potencial.

Diferenciar los tipos de auditoría, e identificar el enfoque y el ámbito de aplicaciónde cada una de ellas, para comprender el área o actividad objeto del examen.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 10/185

Sistema de Educación a Di stancia

10

DESARROLLO DEL CONTENIDO:

TEMA 1INTRODUCCIÓN A LA AUDITORÍA

BARBERÁN, N. APUNTES PERSONALES

1. Introducción

En el siguiente tema presentamos un conjunto de conceptos básicos para el desarrollode una auditoría tributaria, partiendo de la definición de cada uno de ellos.

Conocer las características de una auditoría son necesarias para la ejecución completay correcta de la misma. Una auditoría es sistemática, porque consiste en un conjunto

de procedimientos lógicos y organizados que el auditor debe cumplir para larecopilación de la información que necesita para emitir su opinión final; Objetiva porque para realizar las tareas encomendadas actúa con independencia neutral frentea su trabajo.

Una de las técnicas de auditoría es el análisis, que consiste en separar elementos yagruparlos de acuerdo a su naturaleza u origen, de tal forma que del examenpracticado por el auditor se forma un juicio conceptual sobre el saldo o movimiento deun registro o de una cuenta.

2. Objetivos específicos

Combinar cada una de las técnicas de auditoría para obtener suficiente material deevidencia que respaldará la auditoria tributaría.

Aplicar un criterio profesional, para que el auditor decida cuál técnica oprocedimiento de auditoría o conjunto de ellos serán aplicables en cada caso, yobtener la certeza que fundamente su opinión objetiva y profesional.

Evaluar el procedimiento de auditoría a realizar, para obtener las pruebas

suficientes y escoger las técnicas de auditoría, y aplicarlas al estudio particular deuna cuenta u operación.

3. Desarrollo del tema

Conceptos e Importancia.

La Auditoría se la define como un proceso sistemático que consiste en obtener yevaluar objetivamente evidencias sobre las afirmaciones relativas a los actos o eventosde carácter económico – administrativo, con el fin de determinar el grado de

correspondencia entre esas afirmaciones y los criterios establecidos, para luegocomunicar los resultados a las personas interesadas.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 11/185

Un iversidad Católi ca de Santiago de Guayaqui l

11

Se practica por profesionales calificados e independientes, de conformidad connormas y procedimientos técnicos.

La Auditoría juega un papel importante en el mantenimiento de estas empresas, por

cuanto implica el control de los recursos de los cuales ella dispone; a su vez la calidadde las auditorías es uno de los temas más importantes a perfeccionar en esta rama,pues de esto depende la confiabilidad de los estados de control de nuestras empresas.

A continuación revisaremos conceptos generales importantes en el marco de unaauditoría.

Secreto Profesional:El secreto profesional se entiende como el debido resguardo que el fiscalizador debetener respecto a la documentación, antecedentes y hojas o papeles de trabajo

relativos a una revisión determinada, para que la información restringida que elloscontengan sea conocida por las personas autorizadas para ello.

Independencia:Se refiere a la ausencia de presiones de cualquier naturaleza, a fin de que el resultadofinal de la auditoría refleje con absoluta claridad la situación tributaria real delcontribuyente respecto a los periodos e impuestos auditados.

Hecho ImponibleEs el hecho generador del impuesto; es el conjunto de circunstancias económicas o de

hechos, presupuestos fácticos a cuyo apreciamiento, la ley vincula el nacimiento de laobligación tributaria.

Puede ser un hecho material, ejemplo: La importación de un vehículo; Un acto jurídico,ejemplo: Celebración de un contrato; el ejercicio de una actividad económica, ejemplo:El comercio, una actividad lucrativa, ejemplo: Obtención de renta.

Materia imponibleEs el elemento que va a ser valorado en la forma y modo que se determine; lavaloración de la materia imponible debe hacerse de acuerdo a la ley.

Base imponibleEn general, la base imponible está constituida por la totalidad de los ingresosordinarios y extraordinarios gravados con el impuesto, menos las devoluciones,descuentos, costos, gastos y deducciones, imputables a tales ingresos.

Cuantía del tributoTambién se la designa como tipo impositivo o tarifa del impuesto; es aquella cantidado tanto por ciento que se lo aplica a la base imponible para determinar el impuesto.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 12/185

Sistema de Educación a Di stancia

12

Responsabilidad LegalDebido a la complejidad y manejo de la información, es conveniente tener presenteque el trabajo debe ser realizado con el mayor celo y profesionalismo posible,considerando los recursos materiales, humanos y de tiempo disponibles en el servicio.

Cabe mencionar que debido a la complejidad de elementos involucrados en unaauditoría, no obstante, se pueden cometer errores, los mismos que no pueden ser delproducto de actuaciones u omisiones que revistan el carácter de culpabilidad onegligencias.

Tampoco está relacionado al uso excesivo de las facultades con las que cuenta elfiscalizador para desarrollar su labor, sino que puede concluirse que ello está referido aque la auditoría debe enmarcarse dentro de la legalidad vigente, teniendo presentesiempre el debido resguardo al interés fiscal.

Sujetos de la determinación tributaria.Los sujetos que intervienen en la determinación tributaria son: el sujeto activo y elsujeto pasivo;

Sujeto activo es el Estado representado por organismos designados para el efecto;ejemplo: El Estado, los Municipios y demás entes públicos que tienen la facultad dedeterminar y recaudar los tributos

Los sujetos activos tienen como funciones determinar los tributos; es decir, reconocenla existencia de una obligación tributaria con relación a un sujeto pasivo y así recaudarlos tributos, siendo facultad especial en esta fase, el utilizar la coerción.

Sujeto pasivo es el sujeto de la obligación Tributaria en el cual se involucran todas laspersonas naturales o jurídicas que se encuentran sometidas a la potestad financieradel Estado o de los otros entes públicos debidamente facultados. El Código Tributariose refiere al Sujeto Pasivo de la obligación y dice: "Es sujeto pasivo la persona natural o

jurídica que, según la ley, está obligada al cumplimiento de las prestaciones tributarias,sean como sujeto pasivo o como responsable".

Características:En el contexto de una auditoría, se pueden señalar las siguientes características.

Es objetiva: conocida como imparcial, sin presiones ni halagos, con una actitudmental independiente, sin influencias personales ni políticas. En todo momentodebe prevalecer el juicio del auditor, que estará sustentado por su capacidadprofesional y conocimiento pleno de los hechos que refleja en su informe.

Es Sistemática y profesional: Debe ser cuidadosamente planeada y llevada acabo por profesionales conocedores del ramo que cuentan con la capacidadtécnica, los cuales se atienen a las normas de auditoría establecidas, a los

principios de Contabilidad generalmente aceptados y al código de ÉticaProfesional del Contador Público.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 13/185

Un iversidad Católi ca de Santiago de Guayaqui l

13

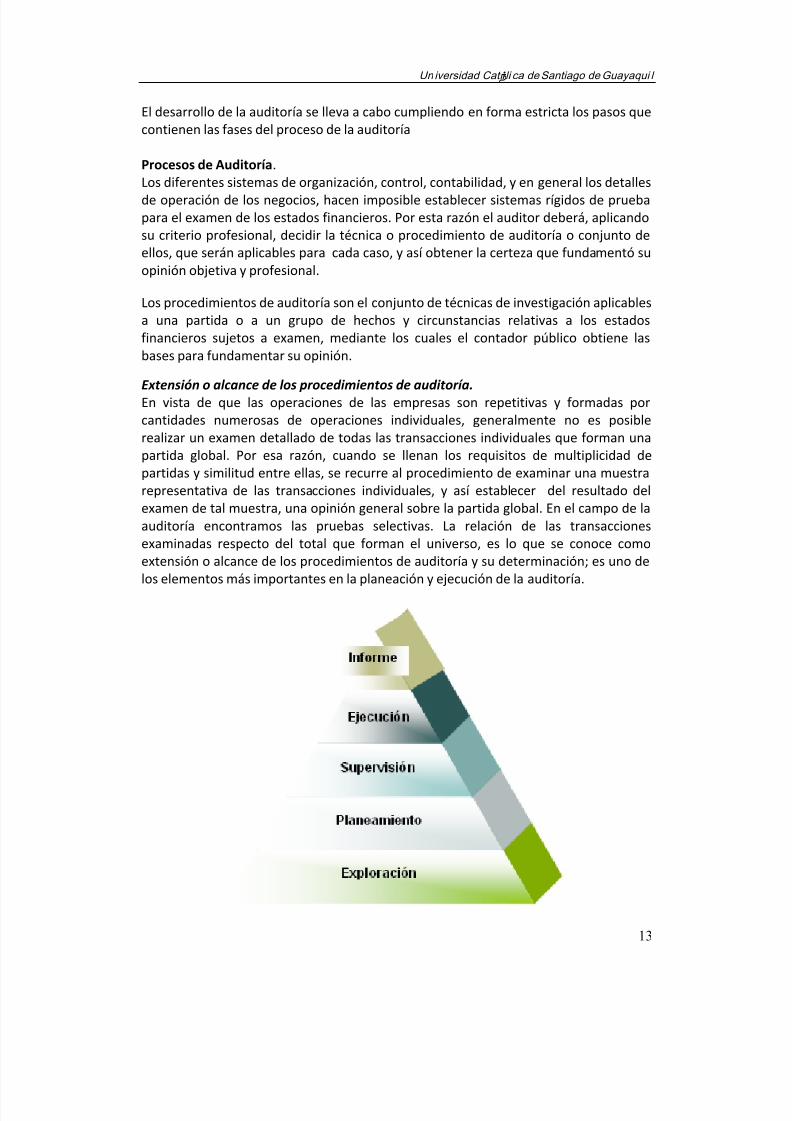

El desarrollo de la auditoría se lleva a cabo cumpliendo en forma estricta los pasos quecontienen las fases del proceso de la auditoría

Procesos de Auditoría.

Los diferentes sistemas de organización, control, contabilidad, y en general los detallesde operación de los negocios, hacen imposible establecer sistemas rígidos de pruebapara el examen de los estados financieros. Por esta razón el auditor deberá, aplicandosu criterio profesional, decidir la técnica o procedimiento de auditoría o conjunto deellos, que serán aplicables para cada caso, y así obtener la certeza que fundamentó suopinión objetiva y profesional.

Los procedimientos de auditoría son el conjunto de técnicas de investigación aplicablesa una partida o a un grupo de hechos y circunstancias relativas a los estadosfinancieros sujetos a examen, mediante los cuales el contador público obtiene las

bases para fundamentar su opinión.

Extensión o alcance de los procedimientos de auditoría.En vista de que las operaciones de las empresas son repetitivas y formadas porcantidades numerosas de operaciones individuales, generalmente no es posiblerealizar un examen detallado de todas las transacciones individuales que forman unapartida global. Por esa razón, cuando se llenan los requisitos de multiplicidad departidas y similitud entre ellas, se recurre al procedimiento de examinar una muestrarepresentativa de las transacciones individuales, y así establecer del resultado delexamen de tal muestra, una opinión general sobre la partida global. En el campo de laauditoría encontramos las pruebas selectivas. La relación de las transaccionesexaminadas respecto del total que forman el universo, es lo que se conoce comoextensión o alcance de los procedimientos de auditoría y su determinación; es uno delos elementos más importantes en la planeación y ejecución de la auditoría.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 14/185

Sistema de Educación a Di stancia

14

A continuación, se detallan las fases en los procesos de auditorías:

Exploración.La exploración es la etapa en la cual se realiza el estudio o examen previo al inicio de la

Auditoría; con el propósito de conocer en detalle las características de la entidad aauditar para tener los elementos necesarios que permitan un adecuado planeamientodel trabajo a realizar, y dirigirlo hacia las cuestiones que resulten de mayor interés deacuerdo con los objetivos previstos

Los resultados de la exploración permiten, además, hacer la selección y determinar lasadecuaciones a la metodología y programas a utilizar, así como la importancia de lasmaterias que se habrán de examinar.

También posibilita valorar el grado de fiabilidad del control interno (contable y

administrativo) y la elaboración de un plan de trabajo más eficiente y racional paracada auditor, lo que asegura que la Auditoría habrá de realizarse con la debida calidad,economía, eficiencia y eficacia, propiciando, en buena medida, el éxito de suejecución.

En la entidad se deben efectuar entrevistas con los principales dirigentes con elpropósito de explicarles el objetivo de la Auditoría, y conocer o actualizar en detalle losdatos en cuanto a estructura, cantidad de dependencia, desenvolvimiento de laactividad que desarrolla, flujo de la producción o de los servicios que presta, y otrosantecedentes imprescindibles para un adecuado planeamiento del trabajo a ejecutar.

Planeamiento. El trabajo fundamental en esta etapa consiste en definir la estrategia que se debeseguir en la auditoría a realizar.

Lo anterior conlleva planear los temas que se deben ejecutar, de manera que asegurenla realización de una Auditoría de alta calidad y que se logre con la economía,eficiencia, eficacia y prontitud debida.

Partiendo de los objetivos y alcance previstos para la Auditoría y considerando toda la

información obtenida y conocimientos adquiridos sobre la entidad en la etapa deexploración, el jefe de grupo procede a planear las tareas a desarrollar ycomprobaciones necesarias para alcanzar los objetivos de auditoría.

El proceso de Auditoría, debería determinar la importancia relativa de los temas que sevan a auditar, además de reevaluar la necesidad de personal de acuerdo con loselementos de que dispone.

Una vez proyectados los tiempos a emplear en la ejecución de cada comprobación overificación de las áreas críticas, se debería proceder a elaborar el plan global o generalde la Auditoría, el que se debe recoger en un documento que contenga:

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 15/185

Un iversidad Católi ca de Santiago de Guayaqui l

15

Definición de temas y tareas a ejecutar.

Identificación de los responsables que determinarán la veracidad de lainformación financiera en cada una de ellas.

Fecha prevista de inicio y terminación de cada tarea. Se considera desde laexploración hasta la conclusión del trabajo.

Cada tarea, se considera desde la exploración hasta la conclusión del trabajo.

Cualquier ampliación del término previsto debe estar autorizada por el supervisor uotro nivel superior, dejando constancia en el expediente de auditoría.Según criterio del jefe de grupo, tanto el plan general de la auditoría, como elindividual de cada especialista, pueden incluirse en un solo documento en atención alnúmero de tareas a ejecutar, cantidad de especialistas subordinados, etc.

Supervisión.El propósito esencial de la supervisión es asegurar el cumplimiento de los objetivos dela Auditoría y la calidad razonable del trabajo. Una supervisión y un control adecuadosde la auditoría son necesarios en todos los casos y en todas las etapas del trabajo,desde la exploración hasta la emisión del informe y su análisis con los factores de laentidad auditada.

Asimismo, debe garantizar el cumplimiento de las Normas de Auditoría y que elinforme final refleje correctamente los resultados de las comprobaciones,verificaciones e investigaciones realizadas.

Una correcta supervisión debería contar con las siguientes características:

Todos los miembros del grupo de Auditoría han comprendido, de forma clara ysatisfactoria, el plan de Auditoría, y que no tienen impedimentos personalesque limiten su participación en el trabajo.

Se sigue el plan de Auditoría elaborado al efecto y se aplican losprocedimientos previstos, considerando las modificaciones autorizadas.

Los papeles de trabajo contienen evidencias que sustenten correctamente los

señalamientos en el informe final.

En el informe final de la Auditoría se exponen las conclusiones, detalles yrecomendaciones que se consideren pertinentes de acuerdo con los resultadosde las revisiones efectuadas.

La supervisión tiene normalmente dos niveles de ejecución: el que correspondeal que se realiza sistemáticamente por el jefe de grupo y el que acomete elfuncionario del Ministerio designado como supervisor.

Ejecución.El propósito fundamental de esta etapa es recopilar las pruebas que sustenten las

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 16/185

Sistema de Educación a Di stancia

16

opiniones del auditor en cuanto al trabajo realizado; es la fase, por decir de algunamanera, del trabajo de campo. Ésta depende grandemente del grado de profundidadcon que se hayan realizado las dos etapas anteriores; aquí elaboran los Papeles deTrabajo y las hojas de nota, instrumentos que respaldan excepcionalmente la opinióndel auditor actuante.

Informe.En esta etapa el Auditor se dedica a formalizar en un documento los resultados a loscuales llegaron los auditores en la auditoría ejecutada y demás verificacionesvinculadas con el trabajo realizado.

También deberá comunicar los resultados al máximo nivel de dirección de la entidadauditada y otras instancias administrativas, así como a las autoridades quecorrespondan, cuando esto proceda.

El informe parte de los resúmenes de los temas y de las Actas de Notificación de losResultados de Auditoría (parciales) que se vayan elaborando y analizando con losauditados, respectivamente, en el transcurso de la Auditoría.

La elaboración del informe final de Auditoría es una de las fases más importante, ycompleja de la Auditoría, por lo que requiere de extremo cuidado en su confección.

El informe de Auditoría debe tener un formato uniforme y estar dividido por secciones,para facilitar al lector una rápida ubicación del contenido de cada una de ellas.

El cuerpo del informe de la auditoría debería incluir, o hacer referencia a lo siguiente:a) Objetivos de la auditoría;

b) Alcance de la auditoría, particularmente identificación de las unidadesorganizativas y funcionales, organización de los procesos auditados y el período detiempo cubierto;

c) Identificación del cliente de la auditoría;

d) Identificación de los miembros del equipo auditor;

e) Fechas y los lugares donde se realizaron las actividades de auditoría in situ;

f) Criterios;

g) Hallazgos;

h) Conclusiones

Además de lo señalado, los informes de auditoría deberían considerar:

i) Plan de auditoría;

j) Resumen del proceso de auditoría, incluyendo los obstáculos encontrados quepueden disminuir la confianza que puede depositarse en las conclusiones de laauditoría;

k) Confirmación de que los objetivos de la auditoría han sido cumplidos dentro del

alcance de la auditoría, de acuerdo con el plan de auditoría;

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 17/185

Un iversidad Católi ca de Santiago de Guayaqui l

17

l) Áreas no cubiertas, aunque se encuentren dentro del alcance de la auditoría;

m) Opiniones divergentes no resueltas entre el equipo auditor y el auditado;

n) Recomendaciones para la mejora, si se especificó en los objetivos de la auditoría;

o) Planes de acción del seguimiento acordados;

p) Declaración sobre la naturaleza confidencial de los contenidos;q) Lista de distribución del informe de la auditoría.

Técnicas de Auditoría.Se definen como las tareas rutinarias, gestiones o métodos necesarios para obtenermaterial de evidencia respecto a los resultados de un balance o registro.

La realización de dichas técnicas permiten cerciorarse de la autenticidad y correctacontabilización de las operaciones y del correcto cumplimiento de las normas yprocedimientos, las cuales se aplicarán según la pertinencia del caso, hasta lograr la

convicción del auditor respecto de un determinado hecho o circunstancia que seexamina.

Dependiendo del tipo de empresa, el auditor dispone de una serie de técnicas deauditoría que se mencionan a continuación:

1.- ObservaciónPresencia física de cómo se realizan ciertas operaciones o hechos. El auditor secerciora de la forma como se realizan ciertas operaciones, dándose cuentaocularmente de la forma como el personal de la empresa las realiza. Por ejemplo, el

auditor puede obtener la convicción de que los inventarios físicos fueron practicadosde manera satisfactoria, observando cómo se desarrolla la labor de preparación yrealización de los mismos

2.- IndagaciónInvestigación que realiza el auditor sobre determinados puntos a base de preguntasque realiza a personas de la empresa auditada.

Esta técnica permite formarse una opinión respecto a la empresa, hecho o asunto

determinado; sin embargo, las conclusiones o juicios necesariamente exigen unacomprobación o evidencia que lo respalde suficientemente, lo que se logrará mediantela aplicación de otras técnicas según sea el caso.

Entre algunos ejemplos se pueden mencionar:

- Existencia de planes y manuales de ventas- Sistemas de costos- Política de compra y de venta- Organización de la empresa

- Rendimientos y mermas

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 18/185

Sistema de Educación a Di stancia

18

En esta técnica hay que tener mucho cuidado cuando se pregunta.

3.- ConfirmaciónEs la acción que permite asegurar la ocurrencia o no de un hecho o asunto, mediante

la obtención de un pronunciamiento de terceras personas ajenas a la empresa, queconocen la naturaleza del hecho o circunstancia que le permite al auditor formarse un

juicio cierto y estable. Esta técnica se aplica solicitando a la empresa auditada que sedirija a la persona a quien se pide la confirmación, para que conteste por escrito alauditor, dándole la información que se solicita y puede ser aplicada de diferentesformas:

Positiva: Consiste en el envío de confirmaciones, a fin de contar con la evidencianecesaria que permita determinar la veracidad de un hecho o transacción. Seutiliza este tipo de confirmación, preferentemente para el activo.

Negativa: Se utiliza esta metodología para determinar si existen incongruencias enlos valores determinados por los Estados Financieros, ya que solo se pidecontestación si están inconformes. Generalmente se utiliza para confirmar activo.

En blanco o indirecta ciega: No se envían datos y se solicita información de saldos,movimientos o cualquier otro dato necesario para la auditoría. Generalmente seutiliza para confirmar pasivo o a instituciones de crédito.

4.- AnálisisClasificación y agrupación de los distintos elementos individuales que forman unacuenta o una partida determinada, de tal manera que los grupos constituyan unidadeshomogéneas y significativas. El análisis generalmente se aplica a cuentas o rubros delos estados financieros para conocer cómo se encuentran integrados, y son lossiguientes:

a) Análisis de saldos: Existen cuentas en las que los distintos movimientos que seregistran en ellas son compensaciones unos de otros; por ejemplo, en una cuentade clientes, los abonos por pagos, devoluciones, bonificaciones, etc., soncompensaciones totales o parciales de los cargos por ventas. En este caso, el saldode la cuenta está formado por un neto que representa la diferencia entre lasdistintas partidas que se registraron en la cuenta. Se pueden analizar solamenteaquellas partidas que forman parte del saldo de la cuenta. El detalle de estaspartidas residuales y su clasificación en grupos homogéneos y significativos es loque constituye el análisis de saldo.

b) Análisis de movimientos: En otras ocasiones, los saldos de las cuentas se formanno por compensación de partidas, sino por acumulación de ellas, por ejemplo, enlas cuentas de resultados; en algunas cuentas de movimientos compensados,puede suceder que no sea factible relacionar los movimientos acreedores contra

los movimientos deudores, o bien por razones particulares no convenga hacerlo.En este caso, el análisis de la cuenta debe hacerse por agrupación, conforme a

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 19/185

Un iversidad Católi ca de Santiago de Guayaqui l

19

conceptos homogéneos y significativos de los distintos movimientos deudores yacreedores que constituyen el saldo de la cuenta.

5.- Cálculo Aritmético

Es la verificación de la corrección aritmética de los cálculos efectuados por la empresaauditada, mediante el recálculo realizado por el auditor. Hay partidas en lacontabilidad que son resultado de cómputos realizados sobre bases predeterminadas.El auditor puede cerciorarse de la corrección matemática de estas partidas mediante elcálculo independiente de las mismas; entre algunos ejemplos tenemos:

- Importe de los intereses ganados originalmente calculados de la base decómputos mensuales sobre operaciones individuales; se puede comprobarpor un cálculo global aplicando la tasa de interés anual al promedio de lasinversiones del periodo

- Multiplicaciones de unidades por precios unitarios en existencia (Libros deInventario)

- Sumas de las columnas de libros o remuneraciones.

- Tarifas de impuesto sobre base imponible en declaraciones.

6.- Seguimiento ContableMediante esta técnica, el auditor verificará que el ciclo contable se haya cumplido deacuerdo con las normas contables generalmente aceptadas.

4. Orientaciones específicas para el estudio

Recomiendo al estudiante, memorizar los conceptos expuestos en el presentetema, ya que son esenciales para tener claro en qué consiste el proceso deauditoría y las actividades que se realizan en esta área; para ello, es necesariorealizar cuadros sinópticos.

Recuerde que su ingreso a la plataforma del SED es una herramienta valiosapara su proceso de aprendizaje.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 20/185

Sistema de Educación a Di stancia

20

5. ACTIVIDADES DE APRENDIZAJE

AUTOEVALUACIÓN

A. Escoja la opción correcta:

1. Entre las características de una auditoría, se encuentran las siguientes:

a. Es objetiva.b. Es sistemática.c. Es numérica.

d. Es profesional.

B. Especifique en qué orden se encuentran cada una de las fases en el proceso deauditoria:

( ) Supervisión( ) Planeamiento( ) Exploración( ) Ejecución

( ) Informe

C. Responda Verdadero (V) o Falso (F) a los siguientes enunciados:

1. La base imponible está constituida solamente por la totalidad de los ingresosordinarios y extraordinarios gravados con el impuesto. ( )

2. El trabajo fundamental de la planeación es el definir la estrategia que se debeseguir en la auditoría a acometer. ..................................................................... ( )

3. La Supervisión es parte del proceso de auditoría. ( )

4. La confirmación en blanco o indirecta ciega, generalmente se la utilizapara activos. ( )

5. La técnica del cálculo aritmético consiste en la verificación de la correcciónaritmética de los cálculos efectuados por la empresa auditada, mediante elrecálculo realizado por el auditor. ()

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 21/185

Un iversidad Católi ca de Santiago de Guayaqui l

21

A.1. a, b, d

B.32145

C.

1. F2. V3. V4. F5. V

SOLUCIONARIO

¿Cómo le fue en la autoevaluación? Seguramente muy bien, pero para que usted esté

convencido de sus progresos compare sus respuestas con las que constan en elSOLUCIONARIO que está a continuación.

Si surgieron algunas discrepancias o dudas, vuelva a leer sobre los temas correspondientes para llenar los vacíos y reforzar su aprendizaje.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 22/185

Sistema de Educación a Di stancia

22

TEMA 2CLASIFICACIÓN DE LA AUDITORÍA

BARBERÁN, N. APUNTES PERSONALES

1. Introducción

En el presente tema estudiaremos la clasificación de la auditoría, la cual se la resumeen dos campos específicos:

Primero: de acuerdo a quienes realizan el examen; y, Segundo: de acuerdo al área examinada o a examinar.

Identificar el tipo de auditoría es importante, ya que al realizar una auditoría en undeterminado campo, debemos tener en claro los conocimientos teóricos y prácticos aposeer para la ejecución de una auditoría; por ejemplo, en una auditoría fiscal, la cualestudiaremos en el presente texto, debemos conocer, normas, leyes, reglamentos, yresoluciones vigentes en cada uno de los periodos a revisar, así como también conocerlos procesos y técnicas a aplicar en una auditoría fiscal o tributaria.

Cabe señalar que en módulos anteriores hemos estudiado proceso de auditoriasfinancieras, que de cierta forma tiene relación con la auditoría tributaria.

2. Objetivos específicos

Diferenciar los tipos de auditoría, de acuerdo a su clasificación, para que deacuerdo al sector se realicen los procesos de auditoría con sus respectivastécnicas.

Evaluar e informar acerca de los estados financieros y de la confiabilidad que sepuede tener en los datos allí presentados; determinando además la exactitud eintegridad de los registros.

Asociar la auditoría fiscal con su respectiva clasificación, para llevar a cabo unaauditoría eficiente, de acuerdo a los objetivos propuestos.

3. Desarrollo del tema

Clasificación de la auditoría.

De acuerdo a la conceptualización moderna, se puede llegar a afirmar que la auditoríaes una sola y que ésta puede clasificarse teniendo como referencia la manera de

ejercerla y el área o sistema de información sujeta a examen.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 23/185

Un iversidad Católi ca de Santiago de Guayaqui l

23

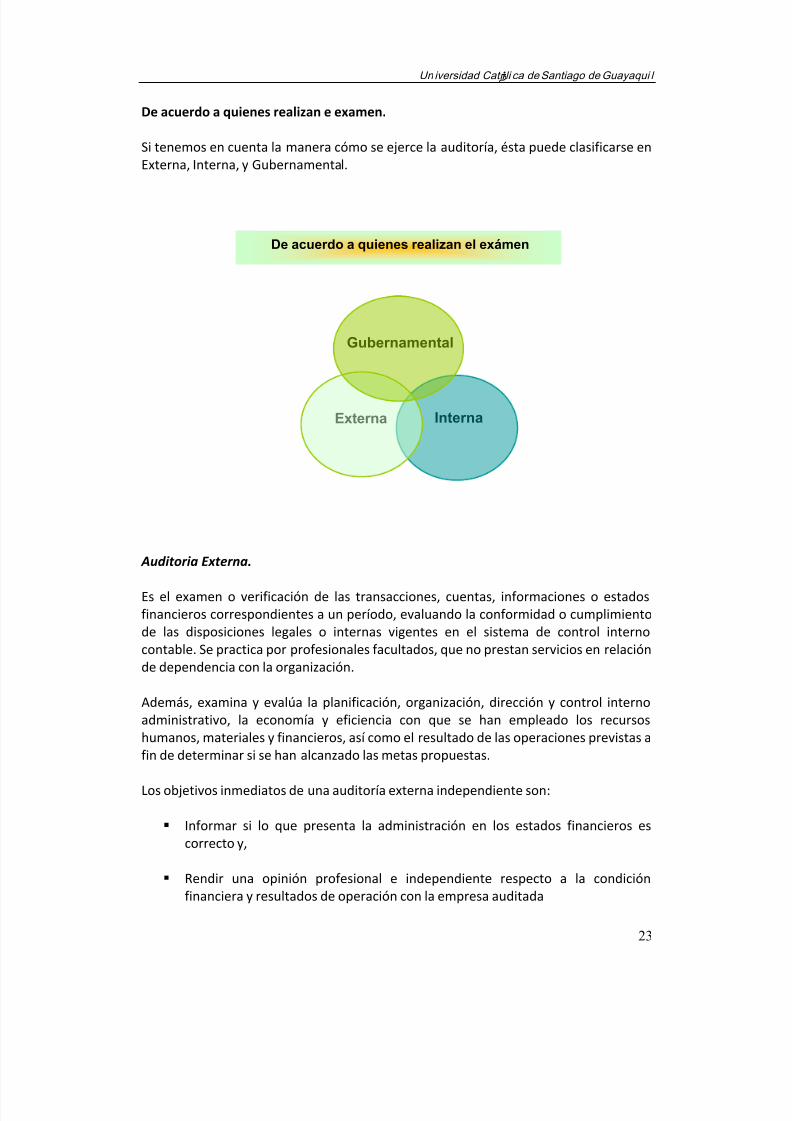

De acuerdo a quienes realizan e examen.

Si tenemos en cuenta la manera cómo se ejerce la auditoría, ésta puede clasificarse enExterna, Interna, y Gubernamental.

Auditoria Externa.

Es el examen o verificación de las transacciones, cuentas, informaciones o estadosfinancieros correspondientes a un período, evaluando la conformidad o cumplimientode las disposiciones legales o internas vigentes en el sistema de control internocontable. Se practica por profesionales facultados, que no prestan servicios en relaciónde dependencia con la organización.

Además, examina y evalúa la planificación, organización, dirección y control interno

administrativo, la economía y eficiencia con que se han empleado los recursoshumanos, materiales y financieros, así como el resultado de las operaciones previstas afin de determinar si se han alcanzado las metas propuestas.

Los objetivos inmediatos de una auditoría externa independiente son:

Informar si lo que presenta la administración en los estados financieros escorrecto y,

Rendir una opinión profesional e independiente respecto a la condición

financiera y resultados de operación con la empresa auditada

InternaExterna

Gubernamental

De acuerdo a quienes realizan el exámen

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 24/185

Sistema de Educación a Di stancia

24

Auditoría Interna.

Es aquella llevada a cabo por los empleados de una misma organización contratados en

relación de dependencia. Es una función consultiva donde se crea y evalúaprocedimientos financieros, revisa los registros contables y los procedimientos deoperación, evalúa el sistema de control interno existente, acumula periódicamente losresultados de una investigación continúa, hace recomendaciones para mejorar losprocedimientos e informa a la alta gerencia acerca de los resultados de sus hallazgos.

Entre otras funciones del auditor interno, pueden mencionarle las siguientes:

a. Informar la correcta aplicación contable del tratamiento de activos.

b. Actualización y mejora de los procedimientos administrativos de registros.

c. Dar fe del grado de Veracidad y Exactitud con que se han registrado en loslibros de contabilidad y se muestran en los Estados Financieros

Auditoría Gubernamental.

Las Normas de Auditoría Gubernamental definen a la auditoría como la acumulación yevaluación objetiva de evidencia para establecer e informar sobre el grado decorrespondencia entre la información examinada y la norma jurídica establecida para

el efecto.

La Auditoría Gubernamental se aplica por lo general a las entidades públicas y sonejecutadas por las siguientes entidades:

La Contraloría General del Estado.

Unidades de auditoría interna de las entidades públicas.

Profesionales o firmas de auditoría o consultoría especializada (cuando realizanauditorías a entidades del sector público)

La característica principal de la Auditoría Gubernamental es la independencia y laimparcialidad, ya que las personas o instituciones que la ejecutan deben estar libresde compromisos y de ideas preconcebidas para tener una actitud mentalindependiente, evaluando hechos y circunstancias tal como se presentan, comparadoscon criterios preestablecidos.

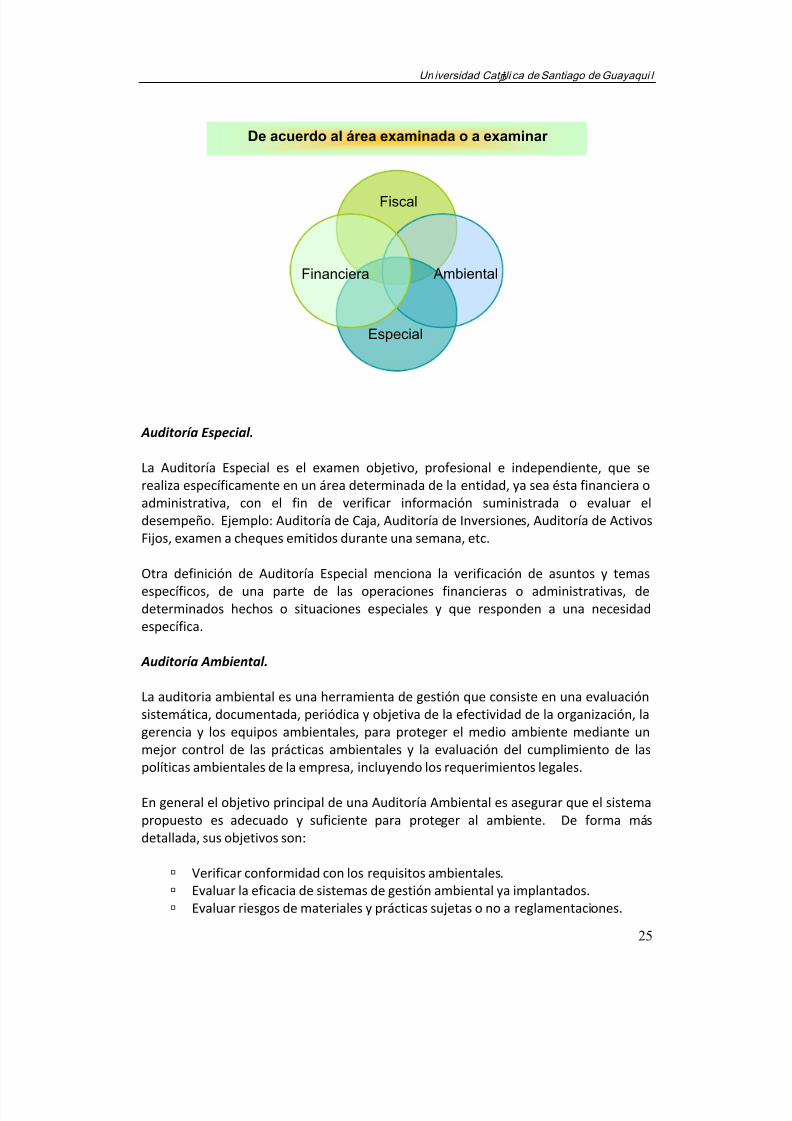

De acuerdo al área examinada o a examinar

De acuerdo al área o sistema de información objeto del examen de auditoría, esta sepuede clasificar tomando el nombre del área específica examinada. Es así como se

tienen las siguientes auditorias:

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 25/185

Un iversidad Católi ca de Santiago de Guayaqui l

25

Auditoría Especial.

La Auditoría Especial es el examen objetivo, profesional e independiente, que serealiza específicamente en un área determinada de la entidad, ya sea ésta financiera oadministrativa, con el fin de verificar información suministrada o evaluar eldesempeño. Ejemplo: Auditoría de Caja, Auditoría de Inversiones, Auditoría de Activos

Fijos, examen a cheques emitidos durante una semana, etc.

Otra definición de Auditoría Especial menciona la verificación de asuntos y temasespecíficos, de una parte de las operaciones financieras o administrativas, dedeterminados hechos o situaciones especiales y que responden a una necesidadespecífica.

Auditoría Ambiental.

La auditoria ambiental es una herramienta de gestión que consiste en una evaluación

sistemática, documentada, periódica y objetiva de la efectividad de la organización, lagerencia y los equipos ambientales, para proteger el medio ambiente mediante unmejor control de las prácticas ambientales y la evaluación del cumplimiento de laspolíticas ambientales de la empresa, incluyendo los requerimientos legales.

En general el objetivo principal de una Auditoría Ambiental es asegurar que el sistemapropuesto es adecuado y suficiente para proteger al ambiente. De forma másdetallada, sus objetivos son:

Verificar conformidad con los requisitos ambientales.

Evaluar la eficacia de sistemas de gestión ambiental ya implantados. Evaluar riesgos de materiales y prácticas sujetas o no a reglamentaciones.

Ambiental

Fiscal

Especial

De acuerdo al área examinada o a examinar

Financiera

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 26/185

Sistema de Educación a Di stancia

26

Auditoría Financiera.

La Auditoría Financiera es un examen a los estados financieros que tiene por objetodeterminar si los estados financieros auditados presentan razonablemente la situación

financiera de la empresa, de acuerdo a los Principios de Contabilidad GeneralmenteAceptados (PCGA). El auditor financiero verifica si los estados financieros presentadospor la gerencia se corresponden con los datos encontrados por él.

Se entienden por estados financieros, los cinco estados financieros básicos que seelaboran en las empresas: Balance General, Estado de Resultados, Estado de Flujo delEfectivo, Estado del Capital Contable o Patrimonio Neto y Políticas Contables y NotasExplicativas.

Auditoría Fiscal.

La Auditoría Fiscal es el proceso sistemático de obtener y evaluar objetivamente laevidencia acerca de las afirmaciones y hechos relacionados con actos yacontecimientos de carácter tributario, a fin de evaluar tales declaraciones a la luz delos criterios establecidos y comunicar los resultados a las partes desinteresadas; elloimplica verificar la razonabilidad con que la entidad ha contabilizado sus operacioneseconómicas resultantes de su relación con la Administración Tributaria, el grado deadecuación de acuerdo con los Principios de Contabilidad Generalmente Aceptados,debiendo para ello investigar si se han presentado oportunamente las obligacionestributarias de una forma razonable y enmarcadas en la normativa fiscal

La auditoría fiscal viene dada en función de la persona que lleva a cabo la misma y deacuerdo con la independencia de dicha persona y de los objetivos que persigue.

En este sentido, distinguimos entre auditoría fiscal interna y externa y, dentro de ésta,la inspección fiscal o la realizada por auditores de cuentas, ya sea como componentede la auditoría general de cuentas o como trabajo con una entidad independiente ensí mismo.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 27/185

Un iversidad Católi ca de Santiago de Guayaqui l

27

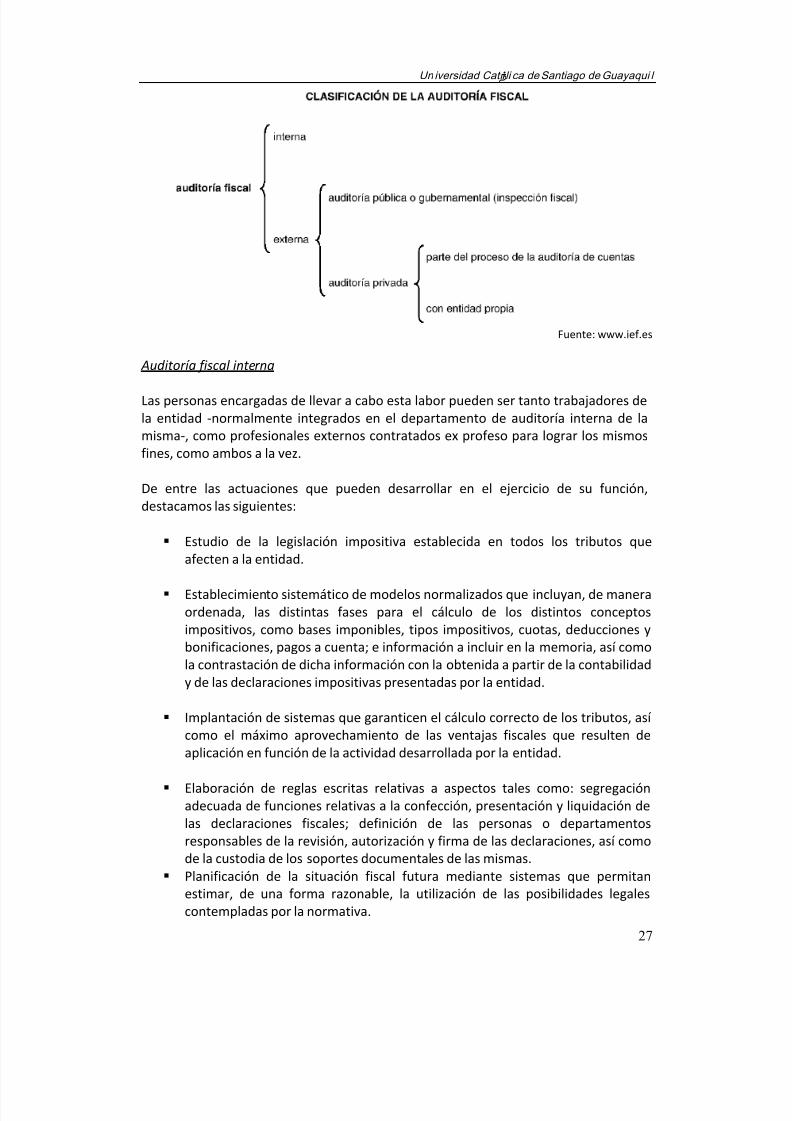

Fuente: www.ief.es

Auditoría fiscal interna

Las personas encargadas de llevar a cabo esta labor pueden ser tanto trabajadores dela entidad -normalmente integrados en el departamento de auditoría interna de lamisma-, como profesionales externos contratados ex profeso para lograr los mismosfines, como ambos a la vez.

De entre las actuaciones que pueden desarrollar en el ejercicio de su función,destacamos las siguientes:

Estudio de la legislación impositiva establecida en todos los tributos queafecten a la entidad.

Establecimiento sistemático de modelos normalizados que incluyan, de maneraordenada, las distintas fases para el cálculo de los distintos conceptosimpositivos, como bases imponibles, tipos impositivos, cuotas, deducciones ybonificaciones, pagos a cuenta; e información a incluir en la memoria, así comola contrastación de dicha información con la obtenida a partir de la contabilidady de las declaraciones impositivas presentadas por la entidad.

Implantación de sistemas que garanticen el cálculo correcto de los tributos, asícomo el máximo aprovechamiento de las ventajas fiscales que resulten deaplicación en función de la actividad desarrollada por la entidad.

Elaboración de reglas escritas relativas a aspectos tales como: segregaciónadecuada de funciones relativas a la confección, presentación y liquidación delas declaraciones fiscales; definición de las personas o departamentosresponsables de la revisión, autorización y firma de las declaraciones, así comode la custodia de los soportes documentales de las mismas.

Planificación de la situación fiscal futura mediante sistemas que permitan

estimar, de una forma razonable, la utilización de las posibilidades legalescontempladas por la normativa.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 28/185

Sistema de Educación a Di stancia

28

Auditoría fiscal externa privada

La auditoría fiscal -en el contexto de la auditoría de cuentas- puede ser

entendida de dos formas:

Bien como una parte de la auditoría general de estados financieros, ya que eltener que dar una opinión sobre la situación patrimonial y financiera de laempresa en su conjunto implica que tal opinión se extienda a todas las áreas,de forma que también incluya una opinión sobre la situación fiscal de laentidad, en el sentido de cumplimiento de sus obligaciones tributarias y sucorrecto registro.

Ya sea como una auditoría limitada exclusivamente al ámbito tributario,

encaminada a fijar las responsabilidades de la empresa ante el fisco y efectuadaen beneficio del cliente.

El auditor externo debe obtener evidencia y dar opinión sobre el riesgo impositivoexistente en una empresa en relación con las declaraciones tributarias formuladas ycon las obligaciones con la administración tributaria y sobre las provisiones realizadasen este campo.

En la auditoría fiscal pública se analizan algunos aspectos, tales como: La evolución delas inspecciones tributarias desde su inicio, y paralelamente a ello el crecimiento de los

impuestos que gravan a las actividades empresariales, como por ejemplo, el Impuestoa la Renta.

En la auditoría fiscal privada, se puede entender como una auditoría limitada,exclusivamente al ámbito tributario, encaminada a fijar las responsabilidades ante elfisco y efectuada en beneficio del cliente, así como también, una parte de la auditoríageneral de los estados financieros, ya que al tener que dar una opinión de la situaciónfinanciera de la empresa, implica que tal opinión se extienda a todas las áreas, de talforma que también incluya una opinión sobre la situación fiscal de la entidad, en elsentido del cumplimiento de las obligaciones tributarias y su correcto registro.

4. Orientaciones específicas para el estudio

El alumno puede ampliar el contenido investigando en los textoscomplementarios que se sugiere en la bibliografía.

Además se recuerda que su ingreso a la plataforma es un valioso instrumentode apoyo para su retroalimentación. Con relación a los gráficos de ilustraciónque se han elaborado, consulte con su tutor (a), que siempre estará paraayudarlo.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 29/185

Un iversidad Católi ca de Santiago de Guayaqui l

29

5. ACTIVIDADES DE APRENDIZAJE

AUTOEVALUACIÓN

A. Complete el siguiente esquema:

La Auditoría se clasifica de la siguiente manera:

-Quienes realizan el examen -

-

-Área examinada o a examinar -

-

B. Escoja la opción correcta:

1. La implantación de sistemas que garanticen el cálculo correcto de los tributos, asícomo el máximo aprovechamiento de las ventajas fiscales que resulten deaplicación en función de la actividad desarrollada por la entidad, se refiere a:

a. Auditoría fiscal internab. Auditoria fiscal externa

2. La evolución de las inspecciones tributarias desde su inicio, y paralelamente a elloel crecimiento de los impuestos que gravan a las actividades empresariales; comopor ejemplo, el Impuesto a la Renta.

a. Auditoría fiscal privadab. Auditoría fiscal públicac. Auditoría fiscal interna

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 30/185

Sistema de Educación a Di stancia

30

A.Quienes realizan el examen: Interna, Externa y Gubernamental.Área examinada o a examinar: Fiscal, Financiera, Ambiental, Especial, etc.

B.1. a2. b

SOLUCIONARIO

¿Cómo le fue en la autoevaluación? Seguramente muy bien, pero para que usted estéconvencido de sus progresos, compare sus respuestas con las que constan en elSOLUCIONARIO que está a continuación.

Si surgieron algunas discrepancias o dudas, vuelva a leer sobre los temas correspondientes para llenar los vacíos y reforzar su aprendizaje.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 31/185

Un iversidad Católi ca de Santiago de Guayaqui l

31

RESUMEN DE LA UNIDAD

En la presente unidad usted ha podido identificar los procesos que se realizan en unaauditoría, así como también en tener claro cada una de las técnicas que se ejecutandentro de dicho proceso.

Debido a que generalmente el auditor no puede obtener el conocimiento que necesitapara sustentar su opinión en una sola prueba, es necesario examinar cada partida oconjunto de hechos mediante varias técnicas de aplicación simultánea o sucesivas,entre ellas, las técnicas de observación, indagación, confirmación, análisis, cálculoaritmético, y seguimiento contables, que son elementos importantes para laplaneación y ejecución de una auditoría.

En la clasificación de la auditoría revisamos su clasificación en dos grandes grupos.Primero, de acuerdo a quienes realizan el examen, y segundo, de acuerdo al áreaexaminada. Cabe recalcar la importancia de tener identificado el alcance de cada tipode auditoría, ya que si un auditor va a realizar auditorías ambientales, debe conocer lasnormas legales que atan a esa auditoría, así como también en una auditoría tributariausted debe tener conocimientos de las normas y leyes tributarias que regulan a cadapaís.

Después de haber estudiado la presente unidad, usted ha identificado el ámbito deaplicación de cada auditoría, así como también procesos y técnicas que un auditor

debe tener siempre presente en el trabajo a realizar.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 32/185

Sistema de Educación a Di stancia

32

ACTIVIDADES DE REFLEXIÓN E INDAGACIÓN

1. Explique brevemente en qué consiste un proceso de auditoría (mínimo 15renglones)

2. De acuerdo a lo aprendido en módulos anteriores, mencione 6 ejemplos detécnicas de confirmación positiva, negativa y en blanco, que se pueden efectuar enuna compañía. (2 de cada una).

3. Realice un mapa conceptual de la clasificación de la auditoría fiscal, y detallebrevemente en qué consiste cada una de ellas.

A continuación se presentan Actividades para la Reflexión e Indagación que

permiten la aplicación de los contenidos estudiados a través de toda la unidad. Se

sugiere en lo posible el desarrollo completo de las actividades

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 33/185

Un iversidad Católi ca de Santiago de Guayaqui l

33

UNIDAD 2AUDITORÍA TRIBUTARIA

BARBERÁN, N. APUNTES PERSONALES

INTRODUCCIÓN

La Auditoría Tributaria, requiere un profundo análisis, ya que no es suficiente unestudio financiero-contable, sino que se trata de someter los hechos económicosregistrados a calificaciones jurídicas – tributarias, para determinar y cuantificar hechosimponibles, sujetos, bases imponible, y tipos impositivos.

En la presente unidad revisaremos las fases de la Auditorìa Tributaria y las actividadesrealizadas en cada una de ellas. No obstante en los procesos de auditorìa, se debenevaluar los riesgos inherentes, de control y de detección que presenta una compañía,para que en función de estos se determinen los procedimientos de auditoría a utilizar,así como también las técnicas a desarrollarse en dicho proceso.

Otra condición a considerar en un proceso de Auditoría tributaria, es que se manejaprincipalmente por materialidad; es decir, los montos o porcentajes a revisar en unadeterminada cuenta contable, toda revisión realizada en el proceso de auditoría debenestar sustentados con los debidos papeles de trabajo, tomando en cuenta variosconceptos, que lo revisaremos en los siguientes temas.

En una planeación preeliminar de auditoría, se deben realizar actividades tales como lacomprensión del negocio cliente (en esta etapa se realizan visita a los contribuyentes),efectuando entrevistas para despejar dudas en cuanto a sus procesos de producción,contabilización de transacciones, tipos de control de la compañía, etc.

Es necesario que el auditor comprenda las condiciones económicas de la industria, asícomo también el pleno conocimiento del proceso contable. Todo lo indicado seráestudiado en la presente unidad.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 34/185

Sistema de Educación a Di stancia

34

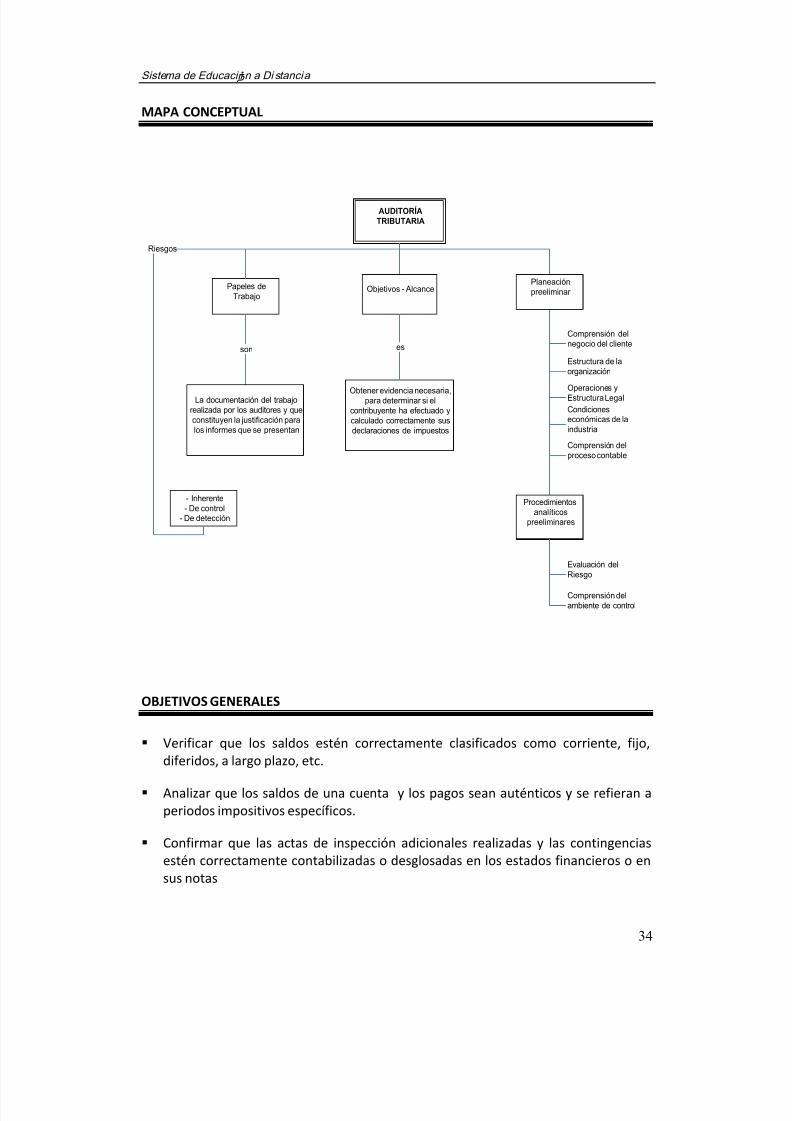

MAPA CONCEPTUAL

AUDITORÍA

TRIBUTARIA

Papeles deTrabajo

Riesgos

La documentación del trabajorealizada por los auditores y queconstituyen la justificación paralos informes que se presentan

son

- Inherente- De control

- De detección

Planeaciónpreeliminar

Comprensión delnegocio del cliente

Estructura de laorganización Operaciones yEstructura Legal Condicioneseconómicas de laindustria Comprensión delproceso contable

Objetivos - Alcance

Obtener evidencia necesaria,para determinar si el

contribuyente ha efectuado ycalculado correctamente susdeclaraciones de impuestos

es

Evaluación delRiesgo Comprensión delambiente de control

Procedimientosanalíticos

preeliminares

OBJETIVOS GENERALES

Verificar que los saldos estén correctamente clasificados como corriente, fijo,diferidos, a largo plazo, etc.

Analizar que los saldos de una cuenta y los pagos sean auténticos y se refieran aperiodos impositivos específicos.

Confirmar que las actas de inspección adicionales realizadas y las contingenciasestén correctamente contabilizadas o desglosadas en los estados financieros o ensus notas

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 35/185

Un iversidad Católi ca de Santiago de Guayaqui l

35

DESARROLLO DEL CONTENIDO:

TEMA 3

OBJETIVOS Y ALCANCE DE LA AUDITORÍA TRIBUTARIA

BARBERÁN, N. APUNTES PERSONALES

1. Introducción

En el siguiente tema, es primordial revisar el alcance y los objetivos fundamentales dela Auditoria Tributaria, así como también estudiaremos las fases de la Auditoría Fiscal ylas actividades que realiza el auditor responsable en cada una de ellas.

Cabe señalar, que en el proceso de auditoría se deben considerar determinadasvariables, como por ejemplo los riesgos del contribuyente, ya que por lo general entodo contribuyente existe un riesgo, ya sea de detección o de control.

Así mismo, estudiaremos los conceptos de materialidad, por cuanto en el proceso deAuditoría Tributaria se efectúan la revisión de los estados financieros delcontribuyente en función de la materialidad que representan una sobrevaluación deactivos o gastos, subvaluación de pasivos o ingresos, sobrevaloración de pasivo ypatrimonio; además, conoceremos las pruebas de auditoría que se presentan en un

proceso de Auditoría Tributaria.

2. Objetivos específicos

Implantar sistemáticamente modelos normalizados, que incluyan, de maneraordenada, las distintas fases para el cálculo de los distintos conceptosimpositivos, tales como: bases imponibles, deducciones, cuotas, pagos, etc.

Verificar la conducta fiscal del contribuyente y constatar la veracidad de susdeclaraciones de impuestos, de acuerdo con el marco de las normas legales

tributarias.

Identificar los riesgos de auditoría, para de esta forma organizar y seleccionar elproceso de auditoría adecuado con sus respectivas actividades.

3. Desarrollo del tema

El objetivo fundamental de la auditoría de impuestos es obtener evidencia necesaria ysuficiente sobre si la compañía efectúa correctamente la declaración de impuestos

devengados, además de establecer si las transacciones económicas implícitas han sidocalculadas cumpliendo las normas establecidas por la legislación tributaria, y si dichas

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 36/185

Sistema de Educación a Di stancia

36

declaraciones han sido pagadas en los plazos previstos, no existiendo riesgos porcontingencias fiscales o, si existen, han sido debidamente provisionados.

El alcance también tiene que ver por un lado con la extensión del examen; es decir, sise van a examinar todos los estados financieros en su totalidad, o solo uno de ellos, o

una parte de uno de ellos, o más específicamente solo un grupo de cuentas (ActivosFijos, por ejemplo) o solo una cuenta (cuentas x cobrar, o el efectivo, etc.), que puedantener incidencia en el establecimiento de la base imponible.

Por otro lado el alcance también puede estar referido al período a examinar: puede serde un año, dos, y hasta varios años.

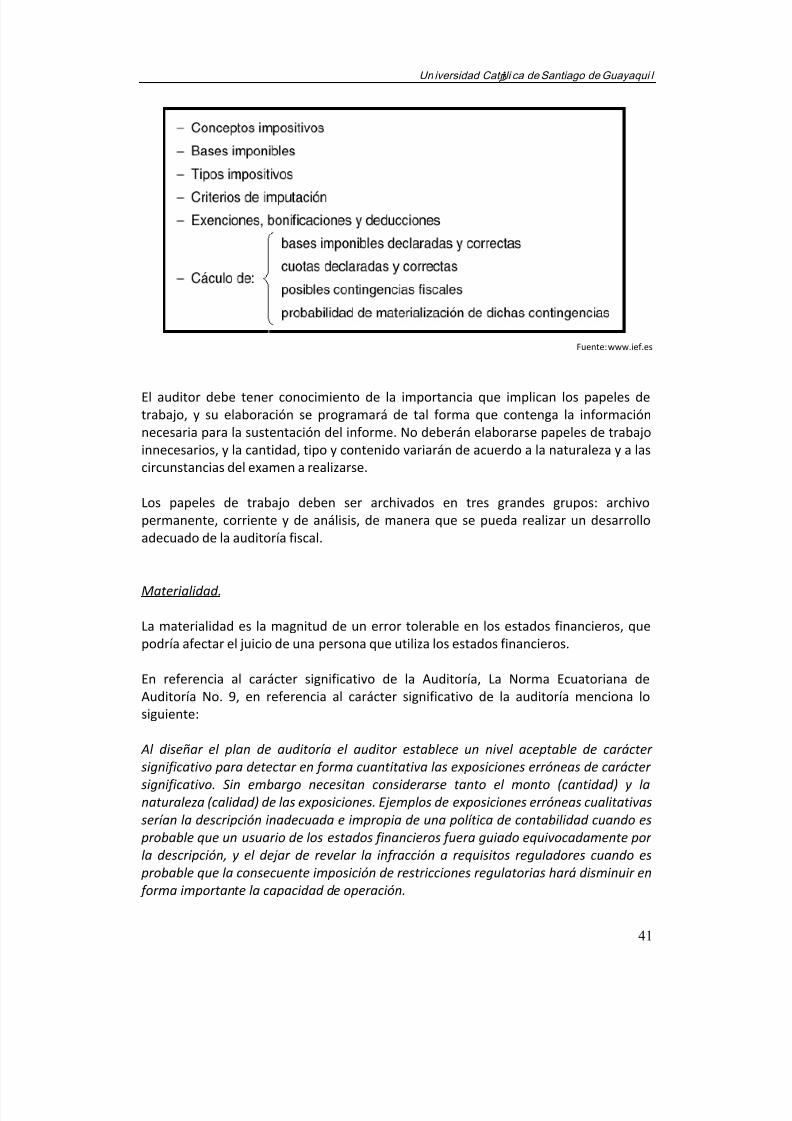

Bases Legales.Los procedimientos de Auditoría Tributaria y las metodologías están sujetos a lasdisposiciones de las siguientes normas legales.

a. Constitución Política de la República del Ecuador.

b. Código Tributario.

c. Ley de Régimen Tributario Interno.

d. Ley de Creación del Servicio de Rentas Internas.

e. Reglamento de Aplicación de la Ley de Régimen Tributario Interno y susReformas.

f. Reglamento de Comprobantes de Venta y Retenciones.

g. Leyes y Reglamentos relacionados con la normativa tributaria.

h. Resoluciones emitidas por la Administración Tributaria.i. Normas Ecuatorianas de Contabilidad.

j. Normas Internacionales de Contabilidad.

k. Normas Ecuatorianas de Auditoría.

l. Normas Internacionales de Auditoría.

m. Fallos de la Corte.

Bases Conceptuales.

Guía del Auditor.

Cada Administración Tributaria cuenta con una guía de auditoría, que constituye unaherramienta de orientación de trabajo para cada uno de los funcionarios que realizanel procedo de Auditoría Tributaria.

Auditoría Tributaria.

La auditoría fiscal trata de evaluar el riesgo fiscal de la empresa y verificar elcumplimiento de las obligaciones tributarias, maximizando los recursos a fin de

consolidar el mayor valor a recaudar, para lo que resulta necesario determinar:

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 37/185

Un iversidad Católi ca de Santiago de Guayaqui l

37

Que la empresa ha cumplido con sus obligaciones fiscales y todos los impuestoshan sido liquidados y correctamente contabilizados.

En caso de tener posibles contingencias fiscales, por acontecimientos o hechosproducidos en ejercicios anteriores o en el presente, si éstos han sido

correctamente recogidos en las cuentas anuales.

Que la empresa ha utilizado al máximo los beneficios que le permite lalegislación fiscal, en cuanto a los gastos deducibles y la aplicación dededucciones y bonificaciones.

Que se ha aplicado correctamente la conciliación tributaria para el efectoimpositivo del impuesto a la renta de sociedades.

Para lo que se debe considerar:

Los saldos están correctamente clasificados como corriente, diferido, largoplazo, etcétera.

Los saldos y pagos son auténticos y se refieren a periodos impositivosespecíficos.

Las actas de inspección adicionales y las contingencias están correctamentecontabilizadas o desglosadas en los estados financieros o en sus notas.

Las devoluciones de impuestos han sido recibidas.

A continuación se detallan las fases de la Auditoría Tributaria, y las actividades que serealizan en cada una de ellas.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 38/185

Sistema de Educación a Di stancia

38

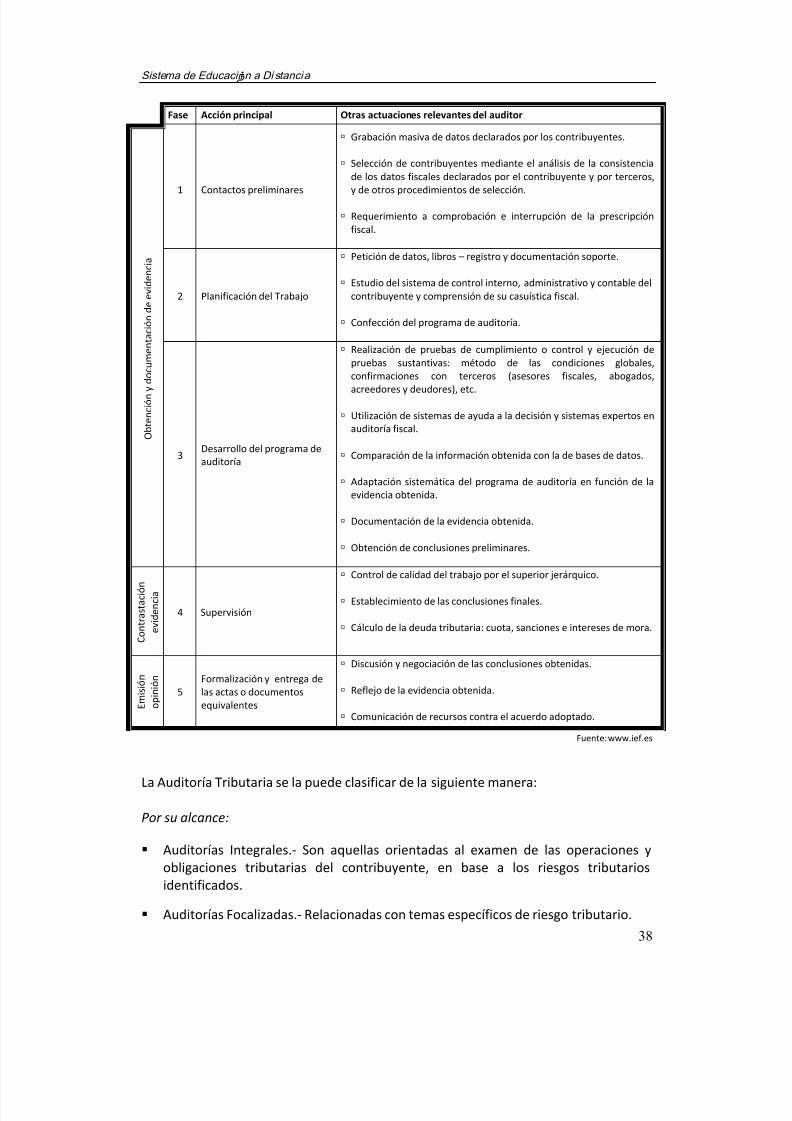

Fase Acción principal Otras actuaciones relevantes del auditor

O b t e n c i ó n y d o c u m

e n t a c i ó n d e e v i d e n c i a

1 Contactos preliminares

Grabación masiva de datos declarados por los contribuyentes.

Selección de contribuyentes mediante el análisis de la consistencia

de los datos fiscales declarados por el contribuyente y por terceros,y de otros procedimientos de selección.

Requerimiento a comprobación e interrupción de la prescripciónfiscal.

2 Planificación del Trabajo

Petición de datos, libros – registro y documentación soporte.

Estudio del sistema de control interno, administrativo y contable delcontribuyente y comprensión de su casuística fiscal.

Confección del programa de auditoría.

3Desarrollo del programa deauditoría

Realización de pruebas de cumplimiento o control y ejecución depruebas sustantivas: método de las condiciones globales,confirmaciones con terceros (asesores fiscales, abogados,acreedores y deudores), etc.

Utilización de sistemas de ayuda a la decisión y sistemas expertos enauditoría fiscal.

Comparación de la información obtenida con la de bases de datos.

Adaptación sistemática del programa de auditoría en función de laevidencia obtenida.

Documentación de la evidencia obtenida.

Obtención de conclusiones preliminares.

C o n t r a s t a c i ó n

e v i d e n c i a

4 Supervisión

Control de calidad del trabajo por el superior jerárquico.

Establecimiento de las conclusiones finales.

Cálculo de la deuda tributaria: cuota, sanciones e intereses de mora.

E m i s i ó n

o p i n i ó n

5Formalización y entrega delas actas o documentosequivalentes

Discusión y negociación de las conclusiones obtenidas.

Reflejo de la evidencia obtenida.

Comunicación de recursos contra el acuerdo adoptado.

Fuente: www.ief.es

La Auditoría Tributaria se la puede clasificar de la siguiente manera:

Por su alcance:

Auditorías Integrales.- Son aquellas orientadas al examen de las operaciones yobligaciones tributarias del contribuyente, en base a los riesgos tributariosidentificados.

Auditorías Focalizadas.- Relacionadas con temas específicos de riesgo tributario.

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 39/185

Un iversidad Católi ca de Santiago de Guayaqui l

39

Por su modalidad:

Auditoría de Escritorio.- A través de requerimientos y cruces de información. Auditoría de Campo.- A través de la revisión de las operaciones, registros y demás

información con la que cuente el contribuyente en su domicilio fiscal.

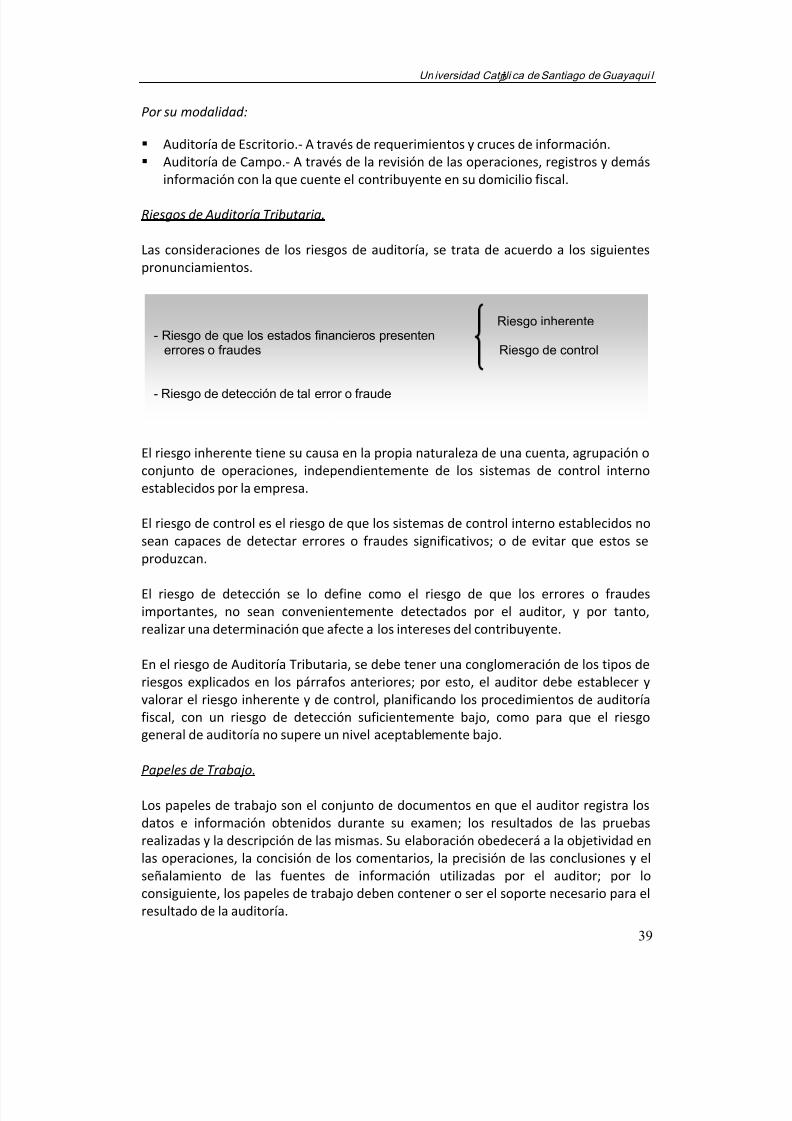

Riesgos de Auditoría Tributaria.

Las consideraciones de los riesgos de auditoría, se trata de acuerdo a los siguientespronunciamientos.

El riesgo inherente tiene su causa en la propia naturaleza de una cuenta, agrupación oconjunto de operaciones, independientemente de los sistemas de control internoestablecidos por la empresa.

El riesgo de control es el riesgo de que los sistemas de control interno establecidos no

sean capaces de detectar errores o fraudes significativos; o de evitar que estos seproduzcan.

El riesgo de detección se lo define como el riesgo de que los errores o fraudesimportantes, no sean convenientemente detectados por el auditor, y por tanto,realizar una determinación que afecte a los intereses del contribuyente.

En el riesgo de Auditoría Tributaria, se debe tener una conglomeración de los tipos deriesgos explicados en los párrafos anteriores; por esto, el auditor debe establecer yvalorar el riesgo inherente y de control, planificando los procedimientos de auditoría

fiscal, con un riesgo de detección suficientemente bajo, como para que el riesgogeneral de auditoría no supere un nivel aceptablemente bajo.

Papeles de Trabajo.

Los papeles de trabajo son el conjunto de documentos en que el auditor registra losdatos e información obtenidos durante su examen; los resultados de las pruebasrealizadas y la descripción de las mismas. Su elaboración obedecerá a la objetividad enlas operaciones, la concisión de los comentarios, la precisión de las conclusiones y elseñalamiento de las fuentes de información utilizadas por el auditor; por lo

consiguiente, los papeles de trabajo deben contener o ser el soporte necesario para elresultado de la auditoría.

Riesgo inherente- Riesgo de que los estados financieros presenten

errores o fraudes Riesgo de control

- Riesgo de detección de tal error o fraude

7/25/2019 TG Auditoría Tributaria

http://slidepdf.com/reader/full/tg-auditoria-tributaria 40/185

Sistema de Educación a Di stancia

40

Ningún conjunto de papeles de trabajo estándar es apropiado para todas las empresas,porque son diferentes los sectores económicos y sus operaciones, por lo que losauditores deben diseñar la forma y contenido de sus papeles de trabajo.

Los papeles de trabajo ayudan en la planificación y realización de la auditoría, en lasupervisión y revisión del trabajo de auditoría, y registran la evidencia del trabajoefectuado.

Los papeles de trabajo deben cumplir con los siguientes requisitos:

Completos, exactos y contener información suficiente, para que en sucomprensión no se requieran de otras aclaraciones complementarias.

Contener evidencia suficiente del trabajo realizado y de las conclusiones

resultantes, facilitando la revisión y supervisión de las tareas asignadas.

Ser comprensibles, detallados y claros, incluyendo índices y referenciasadecuadas con el fin de resultar entendibles a cualquier tercero inmerso en lamateria.