Ética, prevención y detección de fraude/operaciones extranjeros. Page 12 Ética, prevención y...

39

Ética, prevención y detección de fraude Presentado por: Jorge Piñeiro – socio Liudmila Riaño G. – senior manager 7 de septiembre de 2011

Transcript of Ética, prevención y detección de fraude/operaciones extranjeros. Page 12 Ética, prevención y...

Ética, prevención y detección de fraudePresentado por: Jorge Piñeiro – socio Liudmila Riaño G. – senior manager

7 de septiembre de 2011

Ética, prevención y detección de fraudePage 2

Aclaración

© Todos los derechos reservados. No está permitida la reproducción parcial o total del material de esta sesión, ni su tratamiento informático, ni la transmisión de ninguna forma o por cualquier medio, ya sea electrónico, mecánico, por fotocopia, por registro u otros métodos, sin el permiso previo y por escrito de los titulares de los derechos. Si bien este Congreso ha sido concebido para difusión y promoción en el ámbito de la profesión, previamente deberá solicitarse una autorización por escrito y mediar la debida aprobación para su uso.

Ética, prevención y detección de fraudePage 3

Agenda

► Ética► Fraude e investigaciones► Cómo las empresas responden al fraude?► Cómo se detecta el fraude?► Programas de prevención y detección de fraude► Ejemplos de herramientas de prevención y detección: ► Triángulo del Fraude – FTA► Anti-Bribery Corruption - ABC

► Mapa de índices de corrupción internacional

Ética, prevención y detección de fraudePage 4

Ética

Ética, prevención y detección de fraudePage 5

Qué es ética?

La palabra ética proviene del latín ethĭcus, y este del griego ἠθικός, o transcrito a nuestro alfabeto, "êthicos"

Diccionario crítico etimológico castellano e hispano.

“Conjunto de normas morales que rigen la conducta humana”Diccionario de la Lengua Española, 22 edición

“de o en relación con la acción moral, la conducta, el motivo o el carácter, ... emoción ética, ... tratamiento de los sentimientos morales, responsabilidades o conducta, que contiene los preceptos de la moral, moral. Profesionalmente correcto o apropiado; conforme a las normas de conducta profesional”

Black's Law Dictionary, 7a edición

Ética, prevención y detección de fraudePage 6

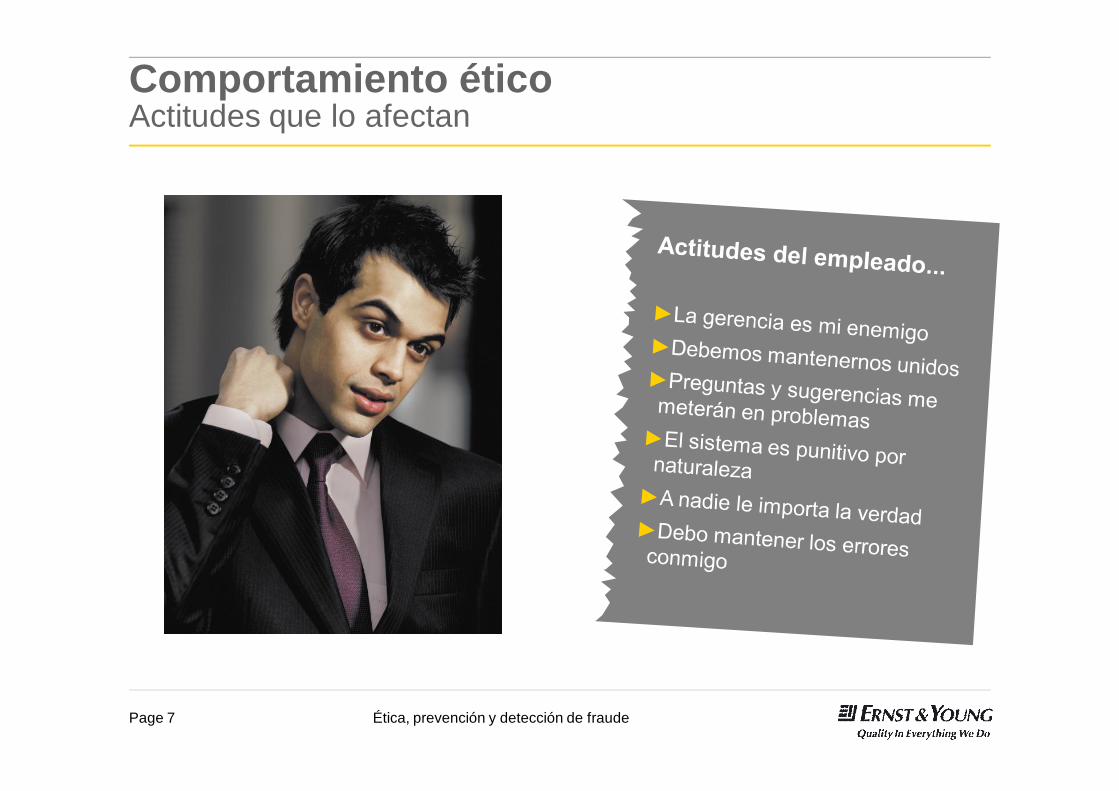

Comportamiento éticoActitudes que lo afectan

Ética, prevención y detección de fraudePage 7

Comportamiento éticoActitudes que lo afectan

Ética, prevención y detección de fraudePage 8

Cómo cultivar el comportamiento ético?

Com

port

amie

nto

étic

oRevisar la cultura ética de la organización

Revisar los programas de cumplimiento interno

Involucrarse en el reporte de comportamiento poco ético

Evaluar y rediseñar el Plan de Negocio

Alinear los beneficios con los valores corporativos

Entrenamientos periódicos del código de ética

Comunicación permanente y consistente

Dar tratamiento ético a los stakeholders internos

Implementar procesos de retroalimentación bidireccional

Ética, prevención y detección de fraudePage 9

Fraude e Investigaciones

Ética, prevención y detección de fraudePage 10

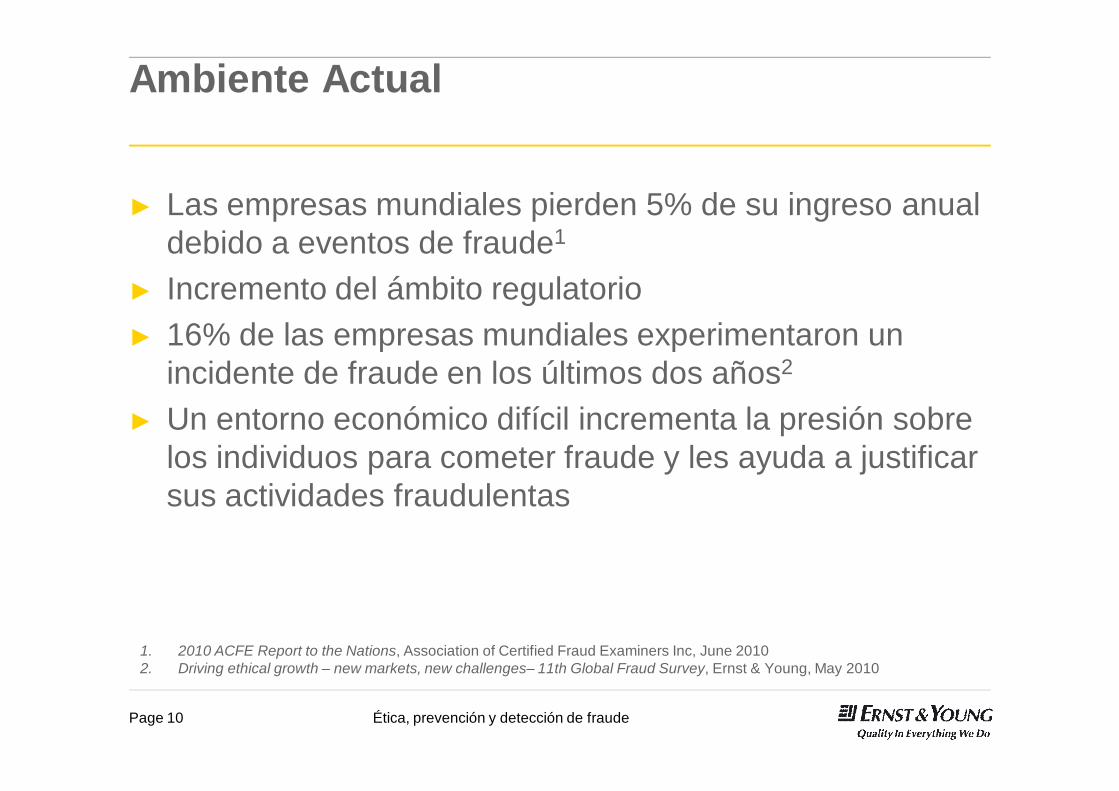

Ambiente Actual

► Las empresas mundiales pierden 5% de su ingreso anual debido a eventos de fraude1

► Incremento del ámbito regulatorio► 16% de las empresas mundiales experimentaron un

incidente de fraude en los últimos dos años2

► Un entorno económico difícil incrementa la presión sobre los individuos para cometer fraude y les ayuda a justificar sus actividades fraudulentas

1. 2010 ACFE Report to the Nations, Association of Certified Fraud Examiners Inc, June 20102. Driving ethical growth – new markets, new challenges– 11th Global Fraud Survey, Ernst & Young, May 2010

Ética, prevención y detección de fraudePage 11

Ambiente Actual

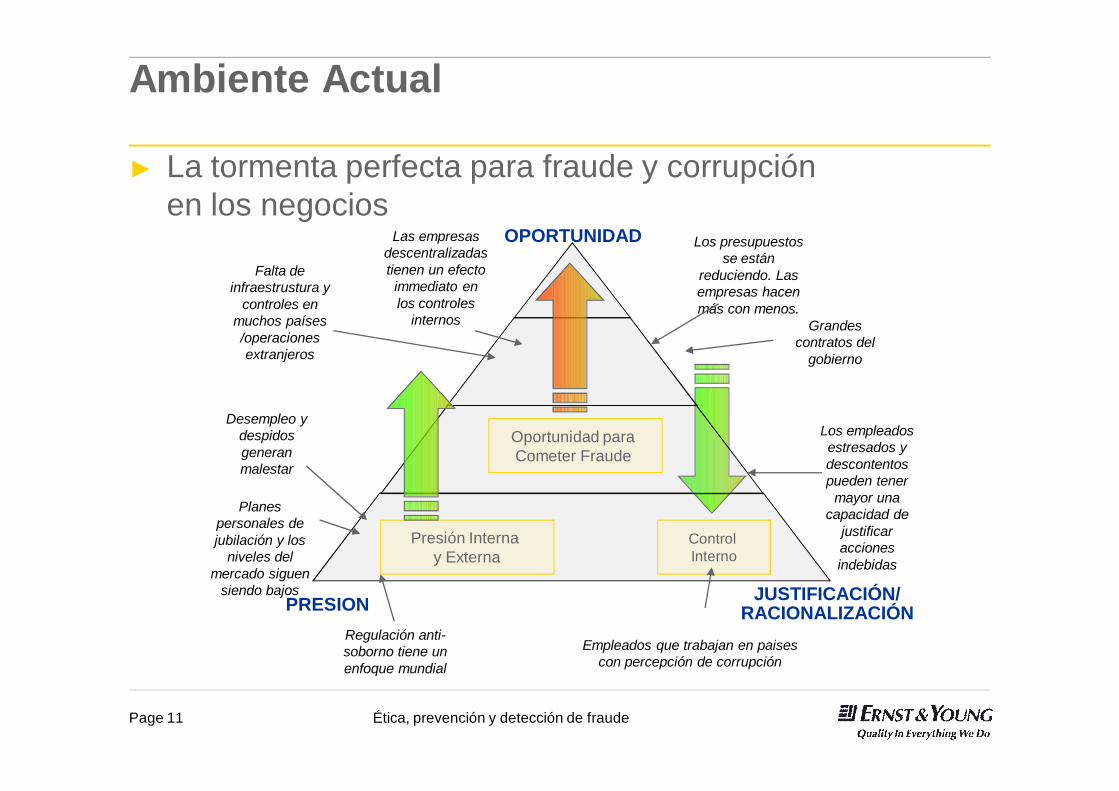

► La tormenta perfecta para fraude y corrupciónen los negocios

Control Interno

Presión Interna y Externa

Desempleo y despidos generan malestar

Planes personales de jubilación y los

niveles del mercado siguen

siendo bajos

Oportunidad para Cometer Fraude

Regulación anti-soborno tiene un enfoque mundial

Los presupuestos se están

reduciendo. Las empresas hacen más con menos.

Las empresas descentralizadas tienen un efecto immediato en los controles

internos

Los empleados estresados y descontentos pueden tener

mayor una capacidad de

justificar acciones indebidas

PRESION

OPORTUNIDAD

JUSTIFICACIÓN/ RACIONALIZACIÓN

Grandes contratos del

gobierno

Empleados que trabajan en paises con percepción de corrupción

Falta de infraestrustura y

controles en muchos países /operaciones extranjeros

Ética, prevención y detección de fraudePage 12

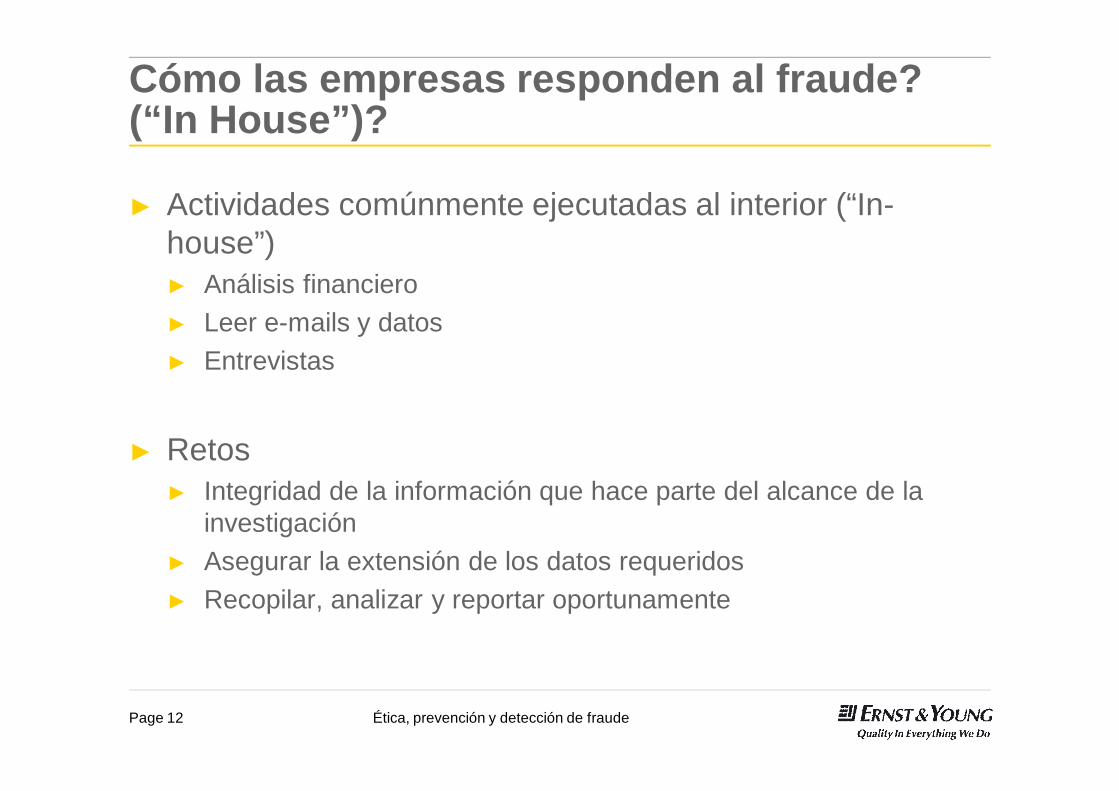

Cómo las empresas responden al fraude? (“In House”)?

► Actividades comúnmente ejecutadas al interior (“In-house”)► Análisis financiero► Leer e-mails y datos► Entrevistas

► Retos► Integridad de la información que hace parte del alcance de la

investigación ► Asegurar la extensión de los datos requeridos► Recopilar, analizar y reportar oportunamente

Ética, prevención y detección de fraudePage 13

Cómo es detectado un fraude?

Fuente: ACFE Informe a la Nación sobre Fraude Ocupacional

Denuncias

Revisión de la gerenciaAuditoría interna

Por accidente

Conciliación de cuentas

Análisis de documentosAuditoría externa

Vigilancia y monitorio

Notificación de la policíaConfesión

Controles de IT

Porcentaje de Casos

Mét

odo

de d

etec

ción

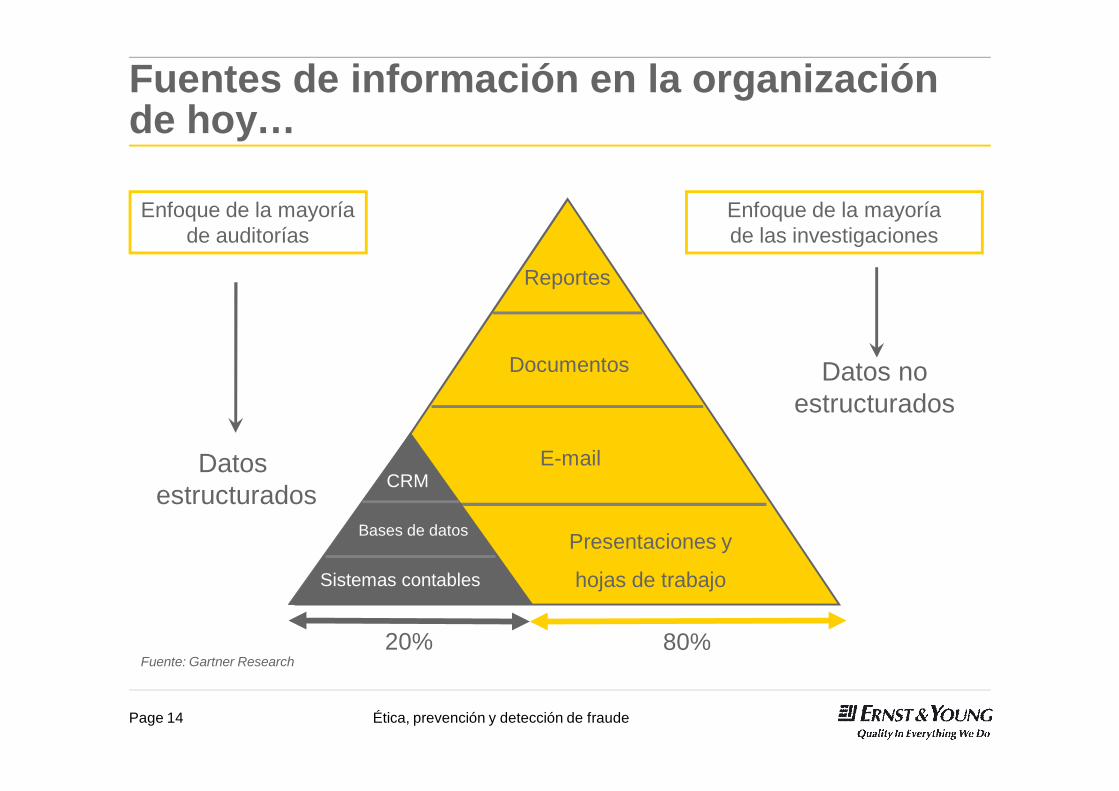

Ética, prevención y detección de fraudePage 14

Fuentes de información en la organización de hoy…

Fuente: Gartner Research

80% UnstructuredData

Reportes

Documentos

Presentaciones y

hojas de trabajo

20% 80%

CRM

Bases de datos

Sistemas contables

Datos estructurados

Enfoque de la mayoría de auditorías

Enfoque de la mayoría de las investigaciones

Datos noestructurados

Ética, prevención y detección de fraudePage 15

Programas de prevención y Detección de fraude

Ética, prevención y detección de fraudePage 16

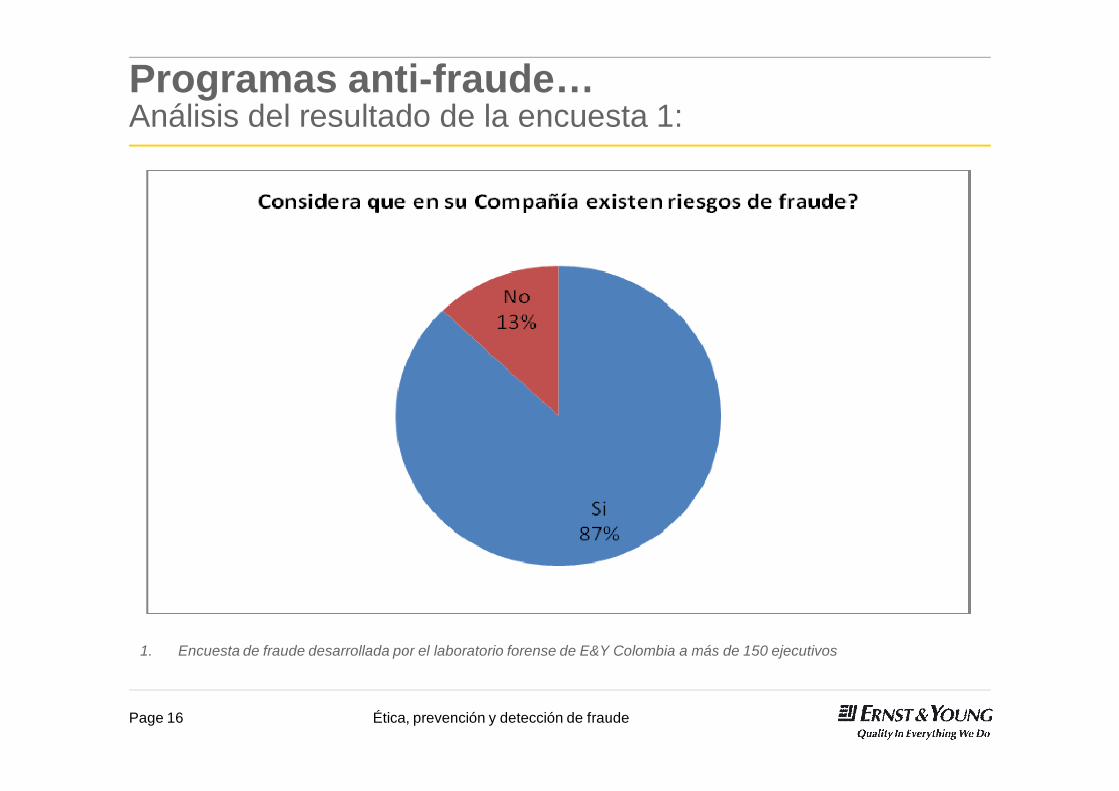

Programas anti-fraude…Análisis del resultado de la encuesta 1:

1. Encuesta de fraude desarrollada por el laboratorio forense de E&Y Colombia a más de 150 ejecutivos

Ética, prevención y detección de fraudePage 17

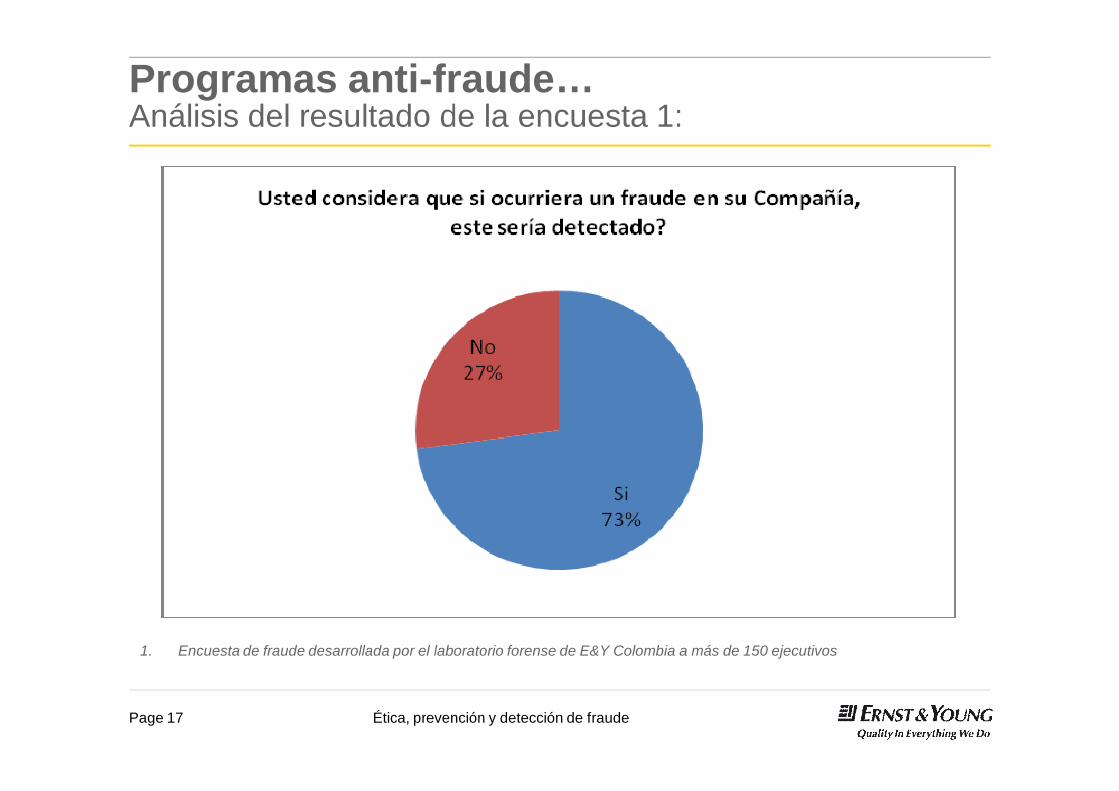

Programas anti-fraude…Análisis del resultado de la encuesta 1:

1. Encuesta de fraude desarrollada por el laboratorio forense de E&Y Colombia a más de 150 ejecutivos

Ética, prevención y detección de fraudePage 18

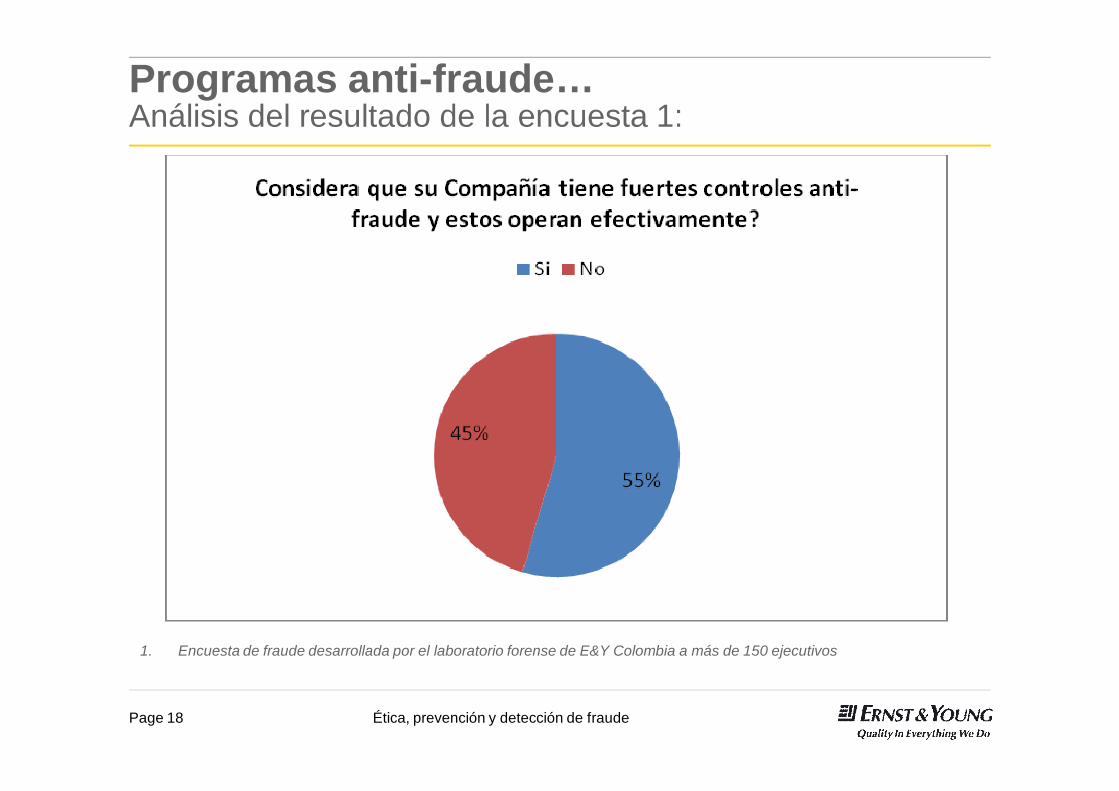

Programas anti-fraude…Análisis del resultado de la encuesta 1:

1. Encuesta de fraude desarrollada por el laboratorio forense de E&Y Colombia a más de 150 ejecutivos

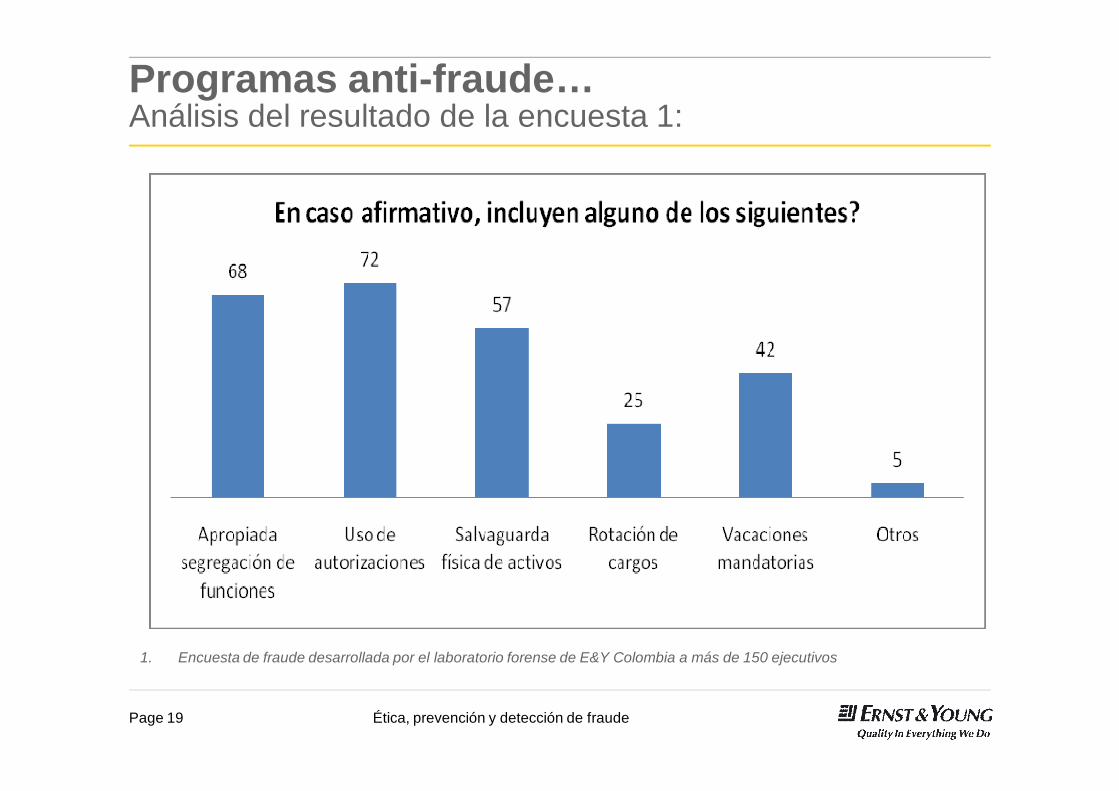

Ética, prevención y detección de fraudePage 19

Programas anti-fraude…Análisis del resultado de la encuesta 1:

1. Encuesta de fraude desarrollada por el laboratorio forense de E&Y Colombia a más de 150 ejecutivos

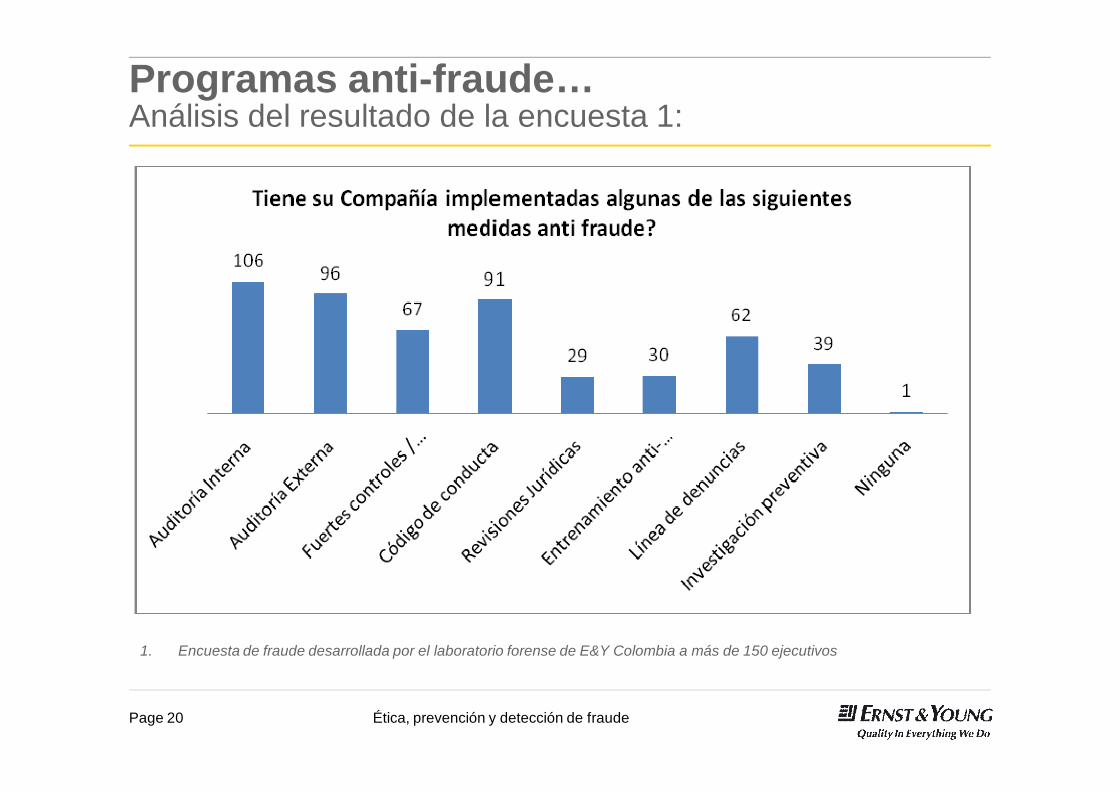

Ética, prevención y detección de fraudePage 20

Programas anti-fraude…Análisis del resultado de la encuesta 1:

1. Encuesta de fraude desarrollada por el laboratorio forense de E&Y Colombia a más de 150 ejecutivos

Ética, prevención y detección de fraudePage 21

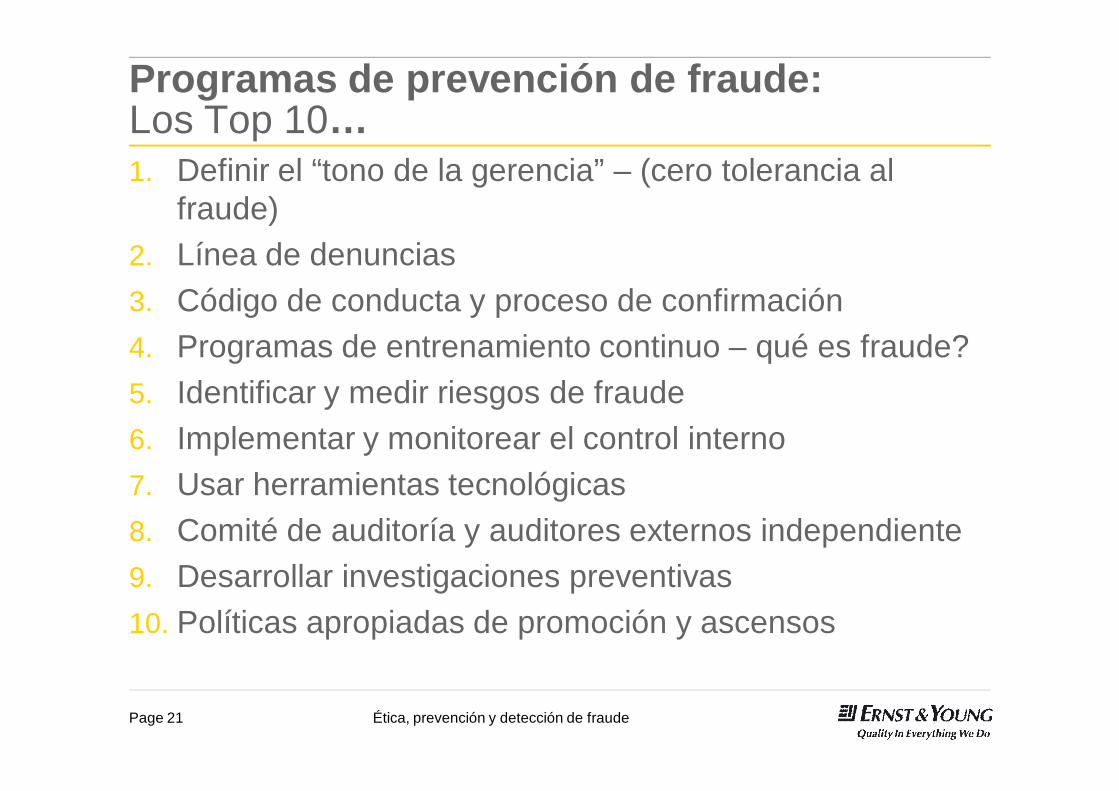

Programas de prevención de fraude: Los Top 10…1. Definir el “tono de la gerencia” – (cero tolerancia al

fraude) 2. Línea de denuncias3. Código de conducta y proceso de confirmación4. Programas de entrenamiento continuo – qué es fraude?5. Identificar y medir riesgos de fraude6. Implementar y monitorear el control interno7. Usar herramientas tecnológicas8. Comité de auditoría y auditores externos independiente9. Desarrollar investigaciones preventivas10. Políticas apropiadas de promoción y ascensos

Ética, prevención y detección de fraudePage 22

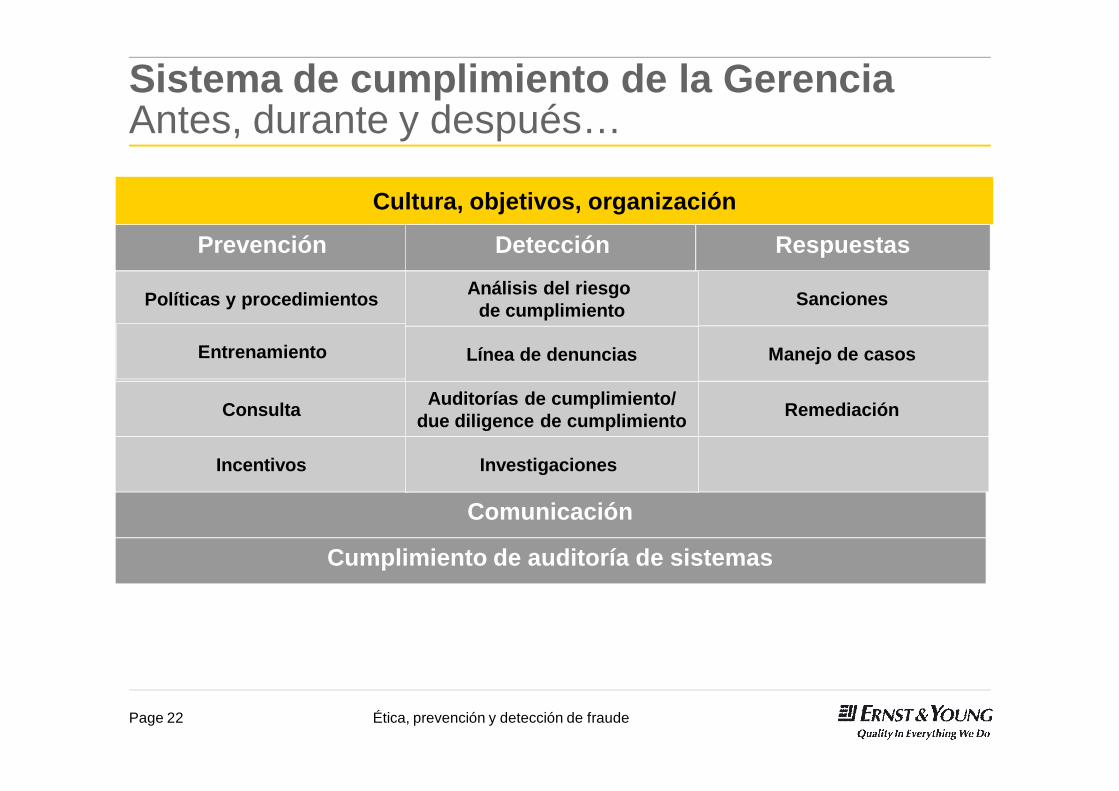

Sistema de cumplimiento de la GerenciaAntes, durante y después…

Políticas y procedimientos

Prevención

Cultura, objetivos, organización

Entrenamiento

Consulta

Incentivos

Comunicación

Cumplimiento de auditoría de sistemas

Análisis del riesgo de cumpllimiento

Detección

Línea de denuncias

Auditorías de cumplimiento/due diligence de cumplimiento

Investigaciones

Sanciones

Respuestas

Manejo de casos

Remediación

Políticas y procedimientos

Entrenamiento

Consulta

Incentivos

Análisis del riesgo de cumplimiento

Línea de denuncias

Auditorías de cumplimiento/due diligence de cumplimiento

Investigaciones

Ética, prevención y detección de fraudePage 23

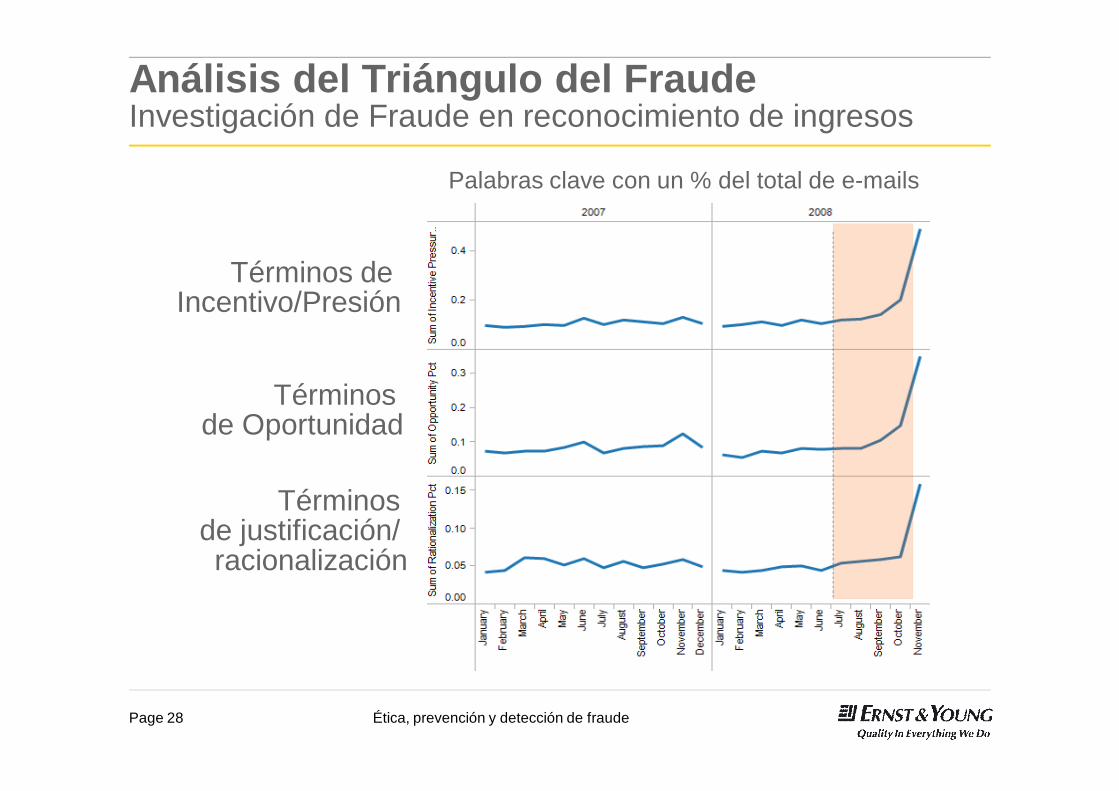

Herramientas de prevención: * Análisis del Triángulo de Fraude

Ética, prevención y detección de fraudePage 24

Análisis triángulo del fraudeMetodología de EY aplicada a las comunicaciones vía e-mail

► La solución del Análisis del Triángulo de Fraude incorpora a los programas anti-fraude, técnicas avanzadas de análisis de e-mails para prevención y detección de fraudes.

► Los estudios indican que la comunicación vía e-mail puede ser un fuerte indicador de la ocurrencia de casos de fraude que involucren empleados, con base en tres puntos del Triángulo del Fraude: ► Presión/Incentivo► Oportunidad► Justificación / racionalización

Ética, prevención y detección de fraudePage 25

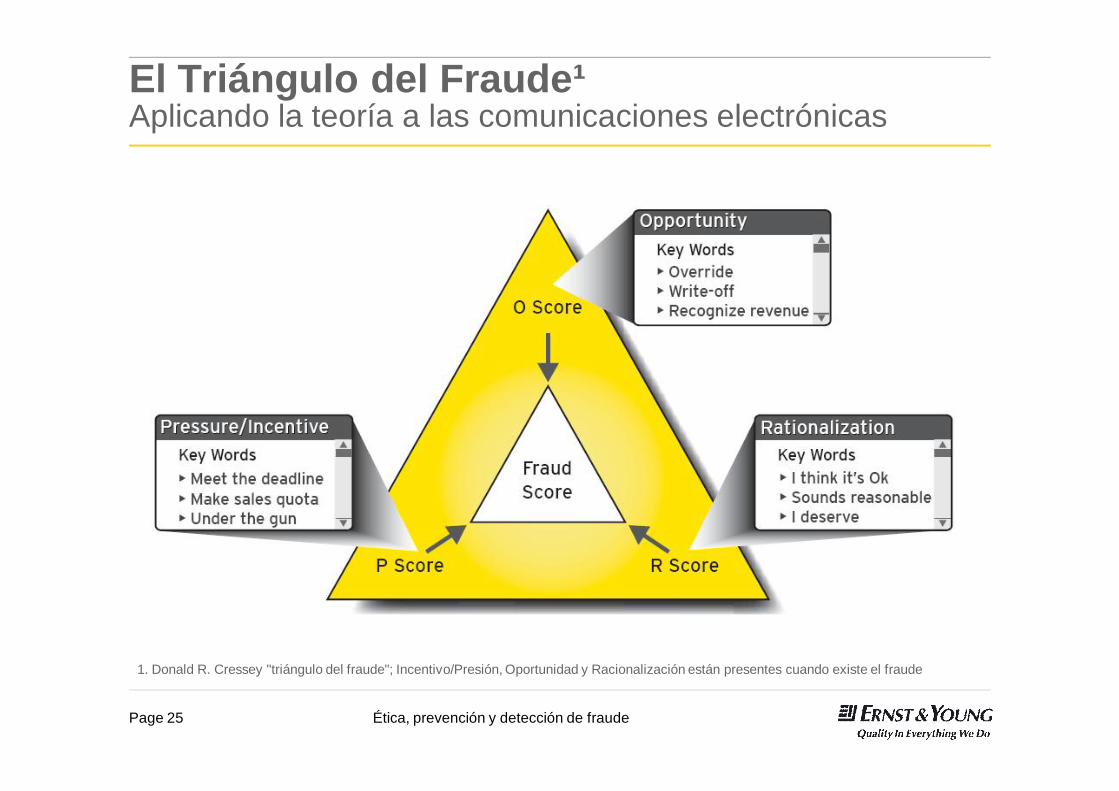

El Triángulo del Fraude¹ Aplicando la teoría a las comunicaciones electrónicas

1. Donald R. Cressey "triángulo del fraude"; Incentivo/Presión, Oportunidad y Racionalización están presentes cuando existe el fraude

Ética, prevención y detección de fraudePage 26

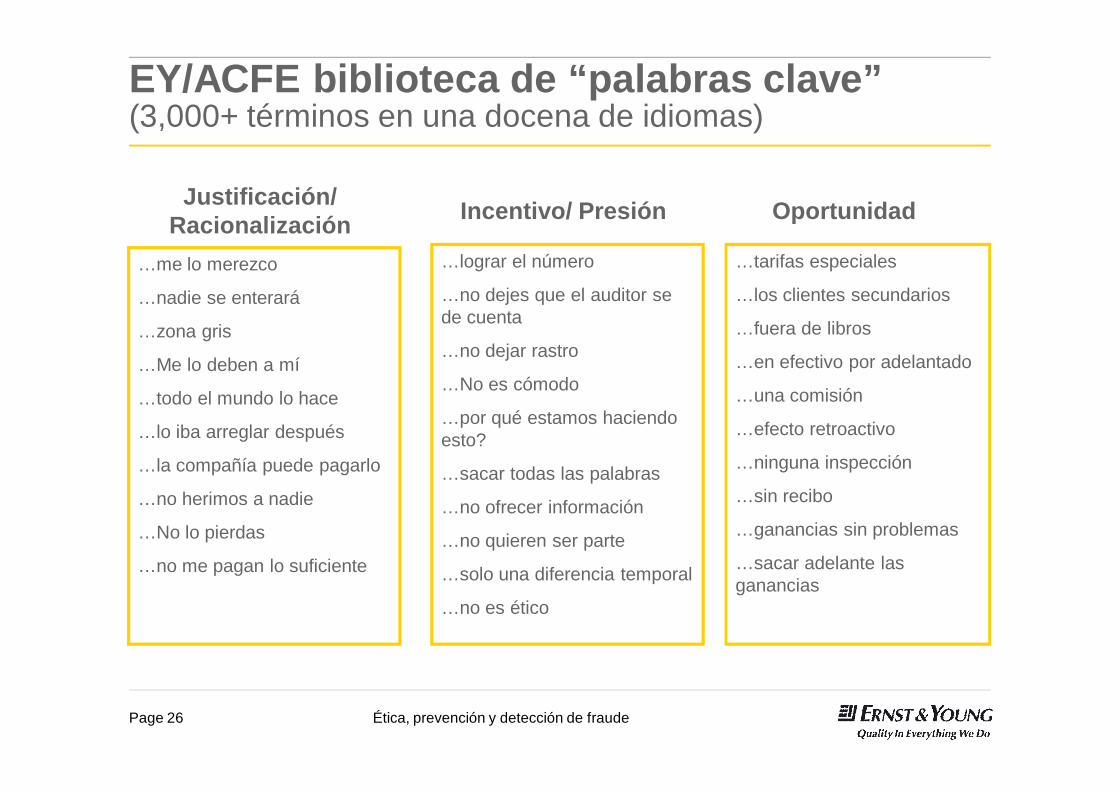

EY/ACFE biblioteca de “palabras clave” (3,000+ términos en una docena de idiomas)

Justificación/ Racionalización Incentivo/ Presión Oportunidad

…me lo merezco

…nadie se enterará

…zona gris

…Me lo deben a mí

…todo el mundo lo hace

…lo iba arreglar después

…la compañía puede pagarlo

…no herimos a nadie

…No lo pierdas

…no me pagan lo suficiente

…lograr el número

…no dejes que el auditor se de cuenta

…no dejar rastro

…No es cómodo

…por qué estamos haciendo esto?

…sacar todas las palabras

…no ofrecer información

…no quieren ser parte

…solo una diferencia temporal

…no es ético

…tarifas especiales

…los clientes secundarios

…fuera de libros

…en efectivo por adelantado

…una comisión

…efecto retroactivo

…ninguna inspección

…sin recibo

…ganancias sin problemas

…sacar adelante las ganancias

Ética, prevención y detección de fraudePage 27

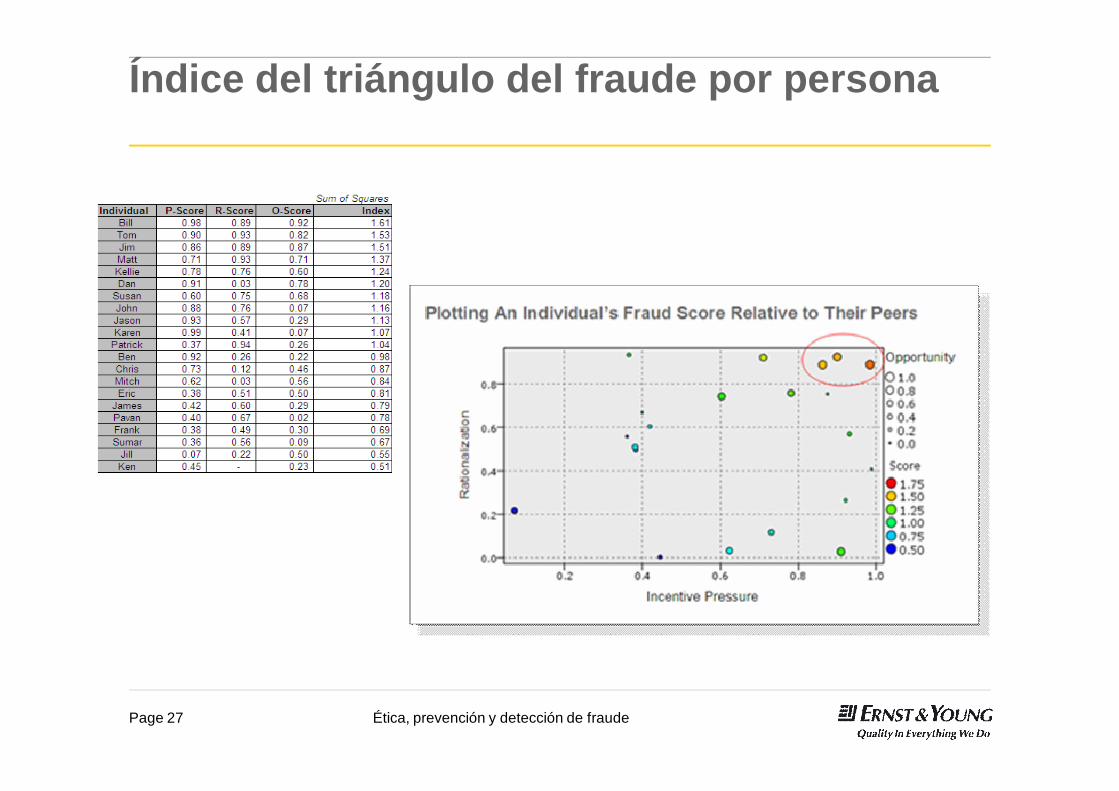

Índice del triángulo del fraude por persona

Ética, prevención y detección de fraudePage 28

Análisis del Triángulo del FraudeInvestigación de Fraude en reconocimiento de ingresos

Términos de Incentivo/Presión

Palabras clave con un % del total de e-mails

Términos de Oportunidad

Términos de justificación/ racionalización

Ética, prevención y detección de fraudePage 29

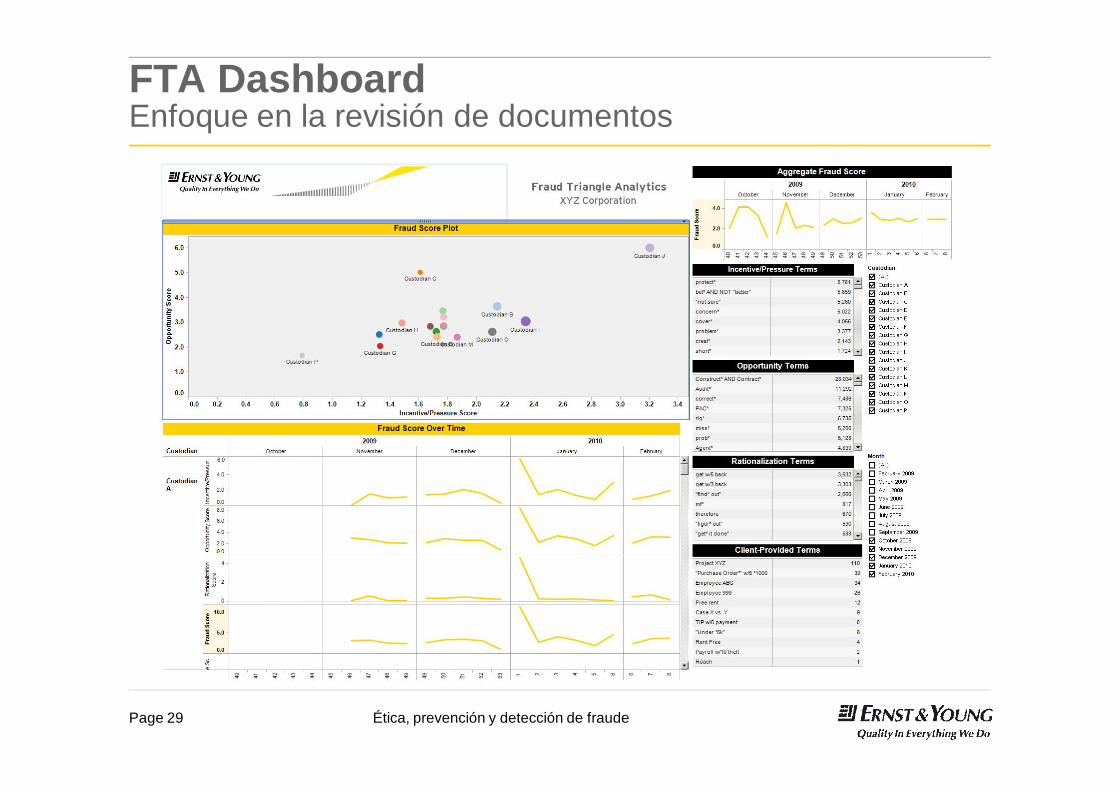

FTA DashboardEnfoque en la revisión de documentos

Ética, prevención y detección de fraudePage 30

Herramientas : * Análisis ABC

Ética, prevención y detección de fraudePage 31

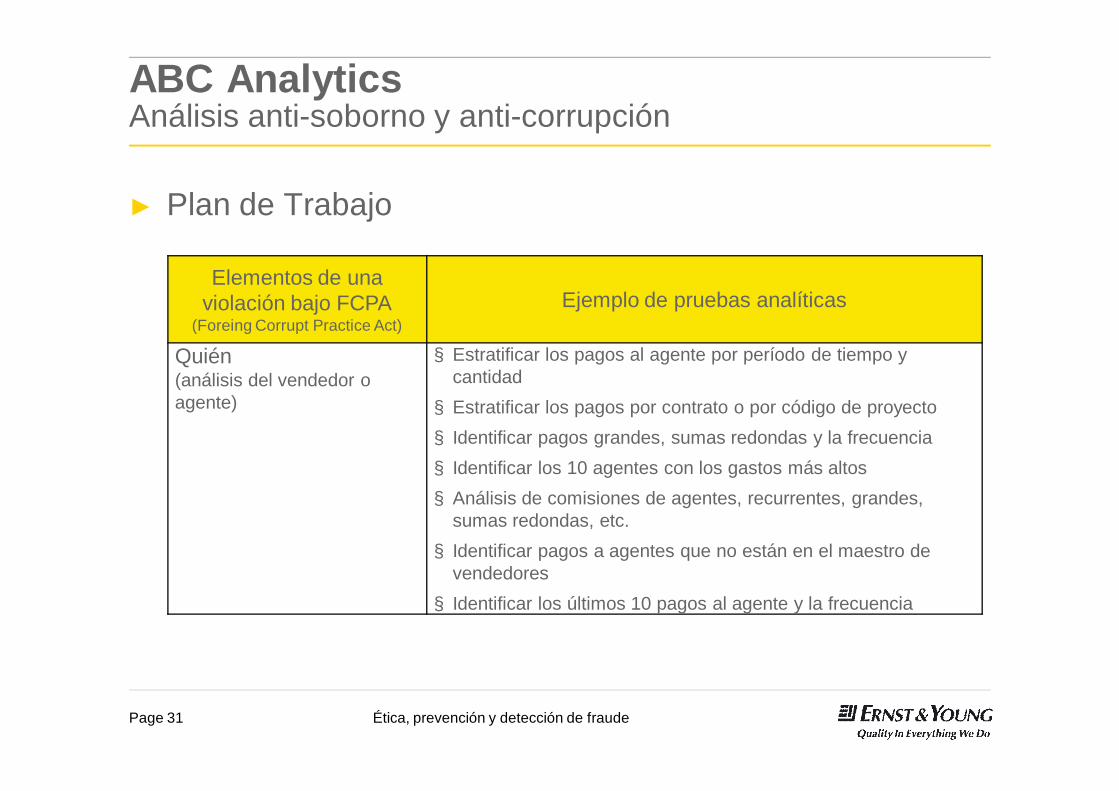

ABC AnalyticsAnálisis anti-soborno y anti-corrupción

► Plan de Trabajo

Elementos de una violación bajo FCPA

(Foreing Corrupt Practice Act)Ejemplo de pruebas analíticas

Quién(análisis del vendedor o agente)

§ Estratificar los pagos al agente por período de tiempo y cantidad

§ Estratificar los pagos por contrato o por código de proyecto§ Identificar pagos grandes, sumas redondas y la frecuencia§ Identificar los 10 agentes con los gastos más altos§ Análisis de comisiones de agentes, recurrentes, grandes,

sumas redondas, etc. § Identificar pagos a agentes que no están en el maestro de

vendedores§ Identificar los últimos 10 pagos al agente y la frecuencia

Ética, prevención y detección de fraudePage 32

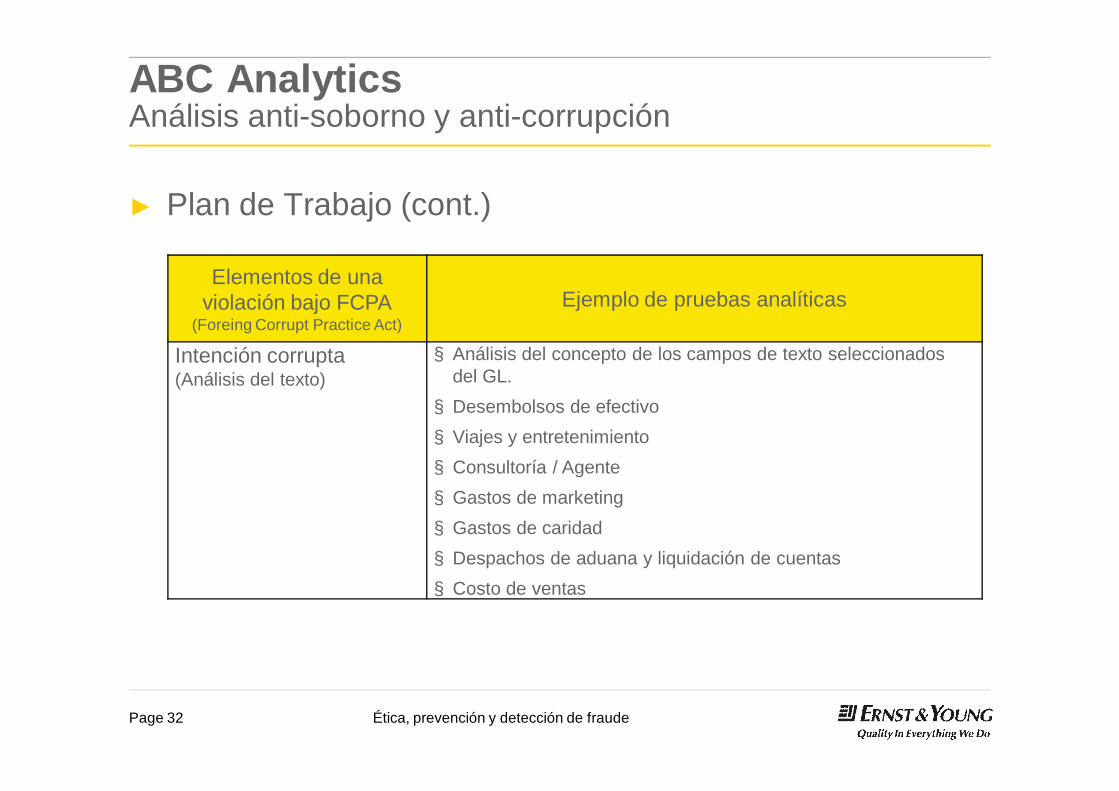

ABC AnalyticsAnálisis anti-soborno y anti-corrupción

► Plan de Trabajo (cont.)

Elementos de una violación bajo FCPA

(Foreing Corrupt Practice Act)Ejemplo de pruebas analíticas

Intención corrupta(Análisis del texto)

§ Análisis del concepto de los campos de texto seleccionados del GL.

§ Desembolsos de efectivo§ Viajes y entretenimiento§ Consultoría / Agente§ Gastos de marketing§ Gastos de caridad§ Despachos de aduana y liquidación de cuentas§ Costo de ventas

Ética, prevención y detección de fraudePage 33

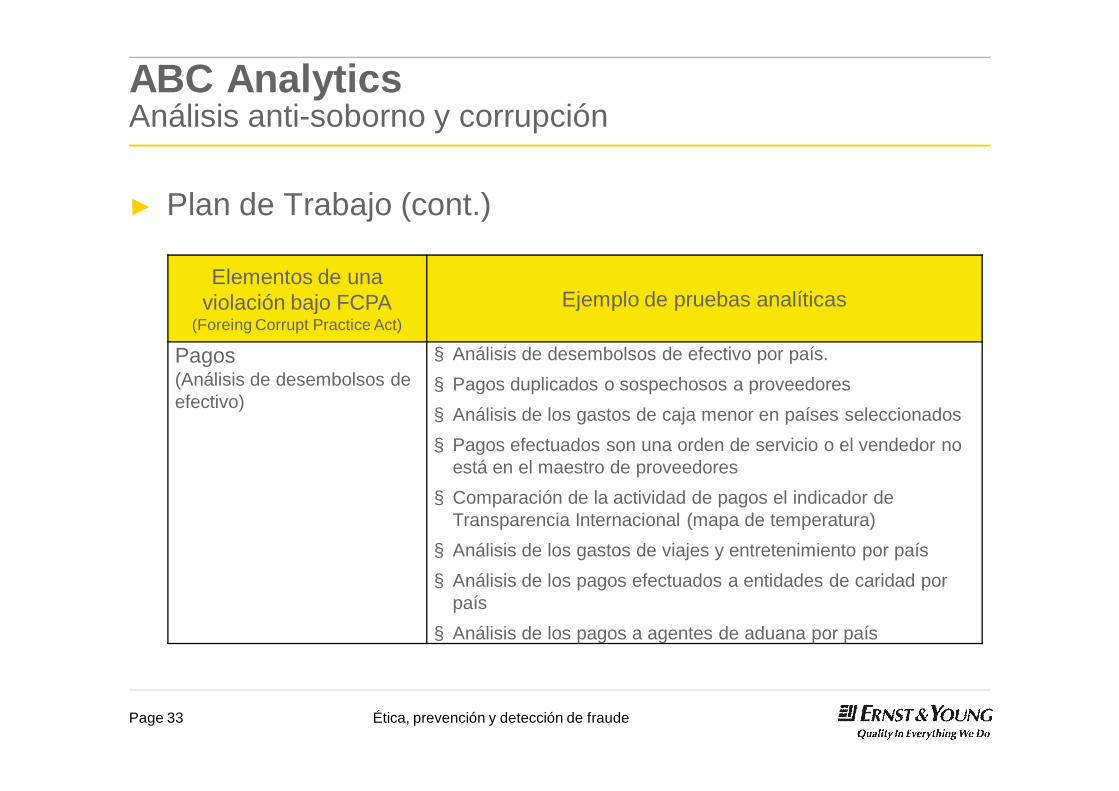

ABC AnalyticsAnálisis anti-soborno y corrupción

► Plan de Trabajo (cont.)

Elementos de una violación bajo FCPA

(Foreing Corrupt Practice Act)Ejemplo de pruebas analíticas

Pagos(Análisis de desembolsos de efectivo)

§ Análisis de desembolsos de efectivo por país. § Pagos duplicados o sospechosos a proveedores§ Análisis de los gastos de caja menor en países seleccionados§ Pagos efectuados son una orden de servicio o el vendedor no

está en el maestro de proveedores§ Comparación de la actividad de pagos el indicador de

Transparencia Internacional (mapa de temperatura)§ Análisis de los gastos de viajes y entretenimiento por país§ Análisis de los pagos efectuados a entidades de caridad por

país§ Análisis de los pagos a agentes de aduana por país

Ética, prevención y detección de fraudePage 34

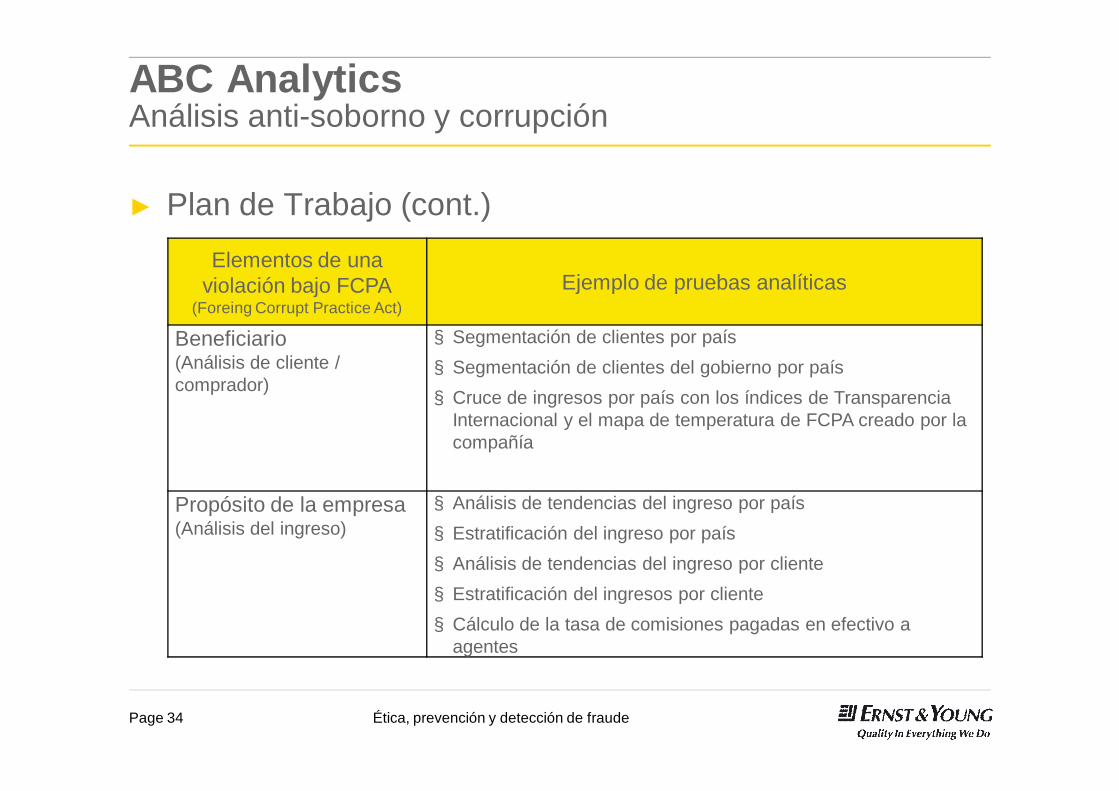

ABC AnalyticsAnálisis anti-soborno y corrupción

► Plan de Trabajo (cont.)Elementos de una

violación bajo FCPA(Foreing Corrupt Practice Act)

Ejemplo de pruebas analíticas

Beneficiario(Análisis de cliente / comprador)

§ Segmentación de clientes por país§ Segmentación de clientes del gobierno por país§ Cruce de ingresos por país con los índices de Transparencia

Internacional y el mapa de temperatura de FCPA creado por la compañía

Propósito de la empresa(Análisis del ingreso)

§ Análisis de tendencias del ingreso por país§ Estratificación del ingreso por país§ Análisis de tendencias del ingreso por cliente§ Estratificación del ingresos por cliente § Cálculo de la tasa de comisiones pagadas en efectivo a

agentes

Ética, prevención y detección de fraudePage 35

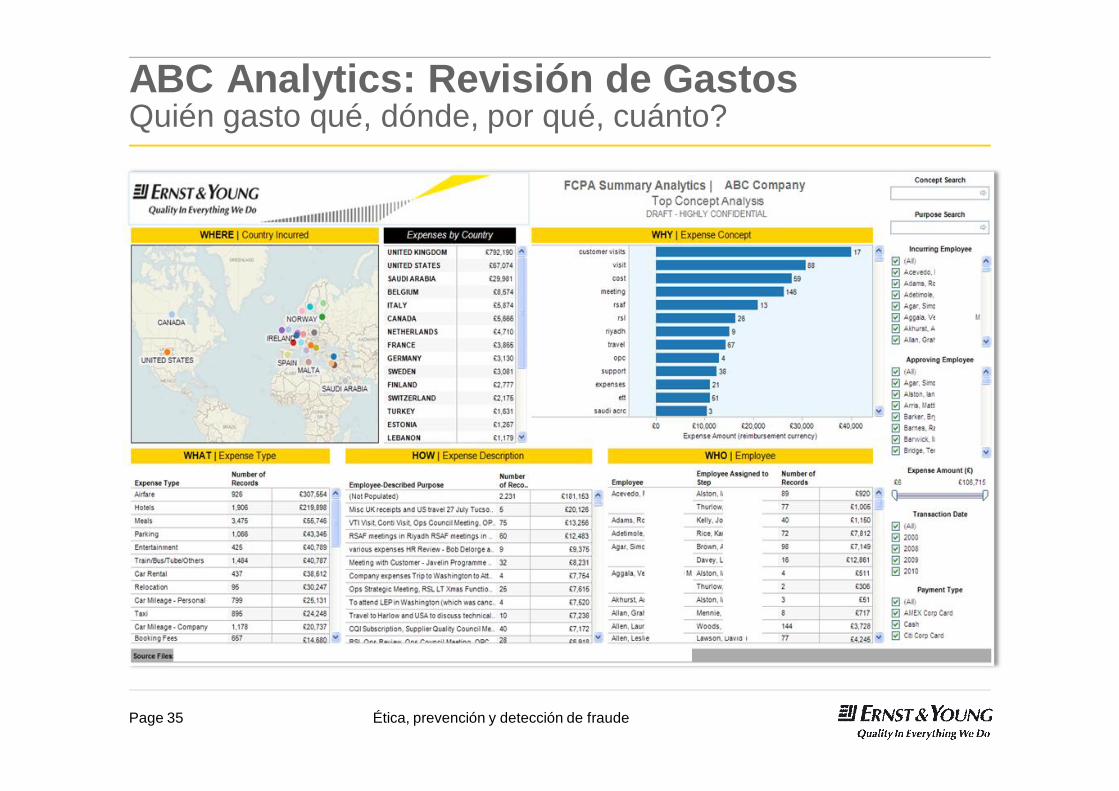

ABC Analytics: Revisión de GastosQuién gasto qué, dónde, por qué, cuánto?

Ética, prevención y detección de fraudePage 36

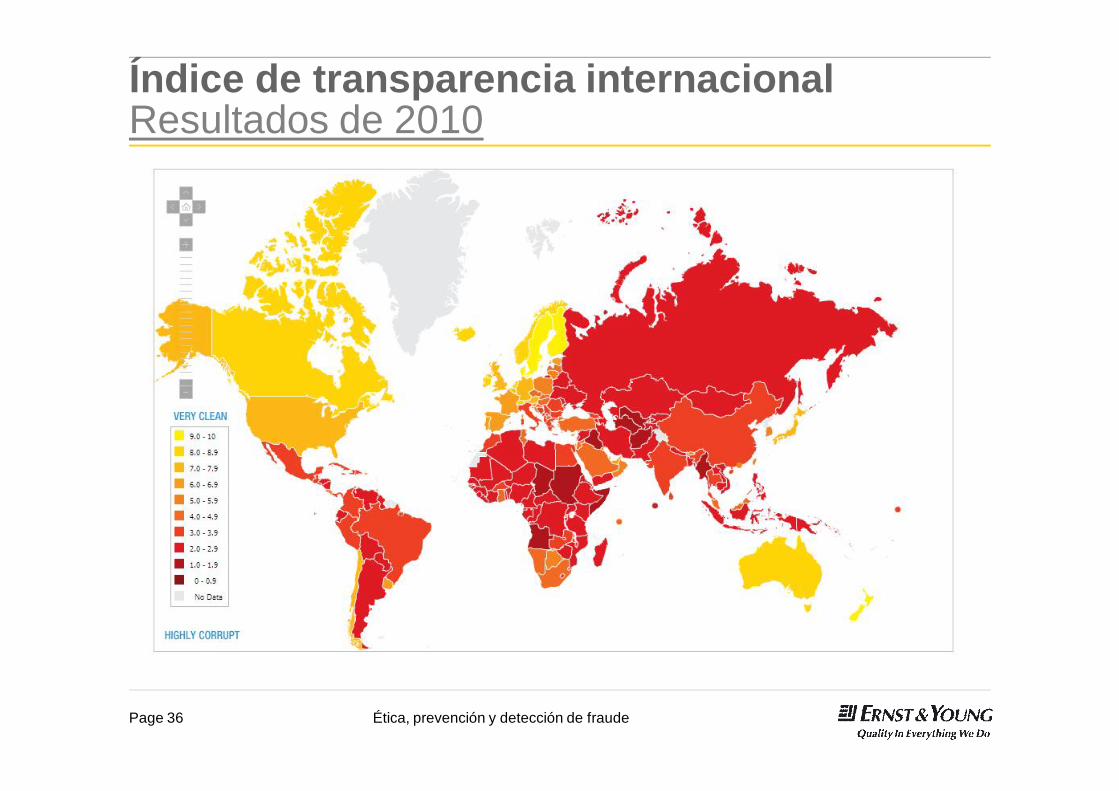

Índice de transparencia internacionalResultados de 2010

Ética, prevención y detección de fraudePage 37

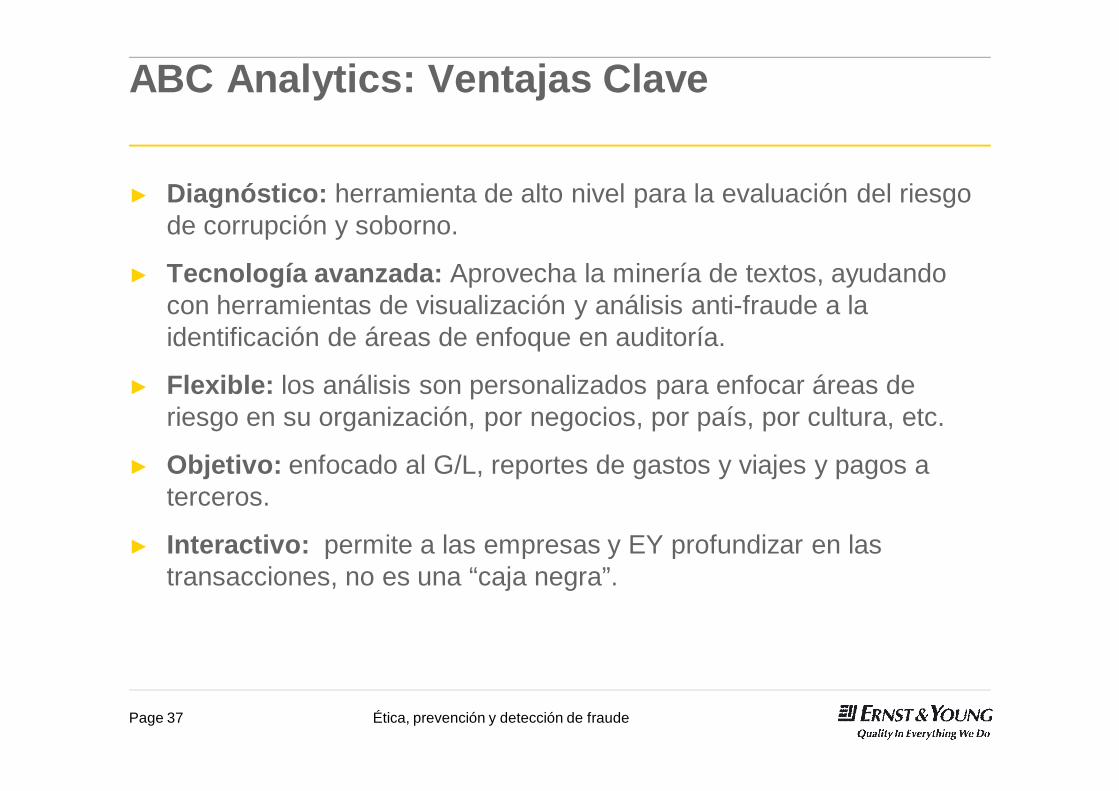

ABC Analytics: Ventajas Clave

► Diagnóstico: herramienta de alto nivel para la evaluación del riesgo de corrupción y soborno.

► Tecnología avanzada: Aprovecha la minería de textos, ayudando con herramientas de visualización y análisis anti-fraude a la identificación de áreas de enfoque en auditoría.

► Flexible: los análisis son personalizados para enfocar áreas de riesgo en su organización, por negocios, por país, por cultura, etc.

► Objetivo: enfocado al G/L, reportes de gastos y viajes y pagos a terceros.

► Interactivo: permite a las empresas y EY profundizar en las transacciones, no es una “caja negra”.

Ética, prevención y detección de fraudePage 38

Gracias por asistir a esta sesión…

Preguntas y Respuestas

Ética, prevención y detección de fraudePage 39

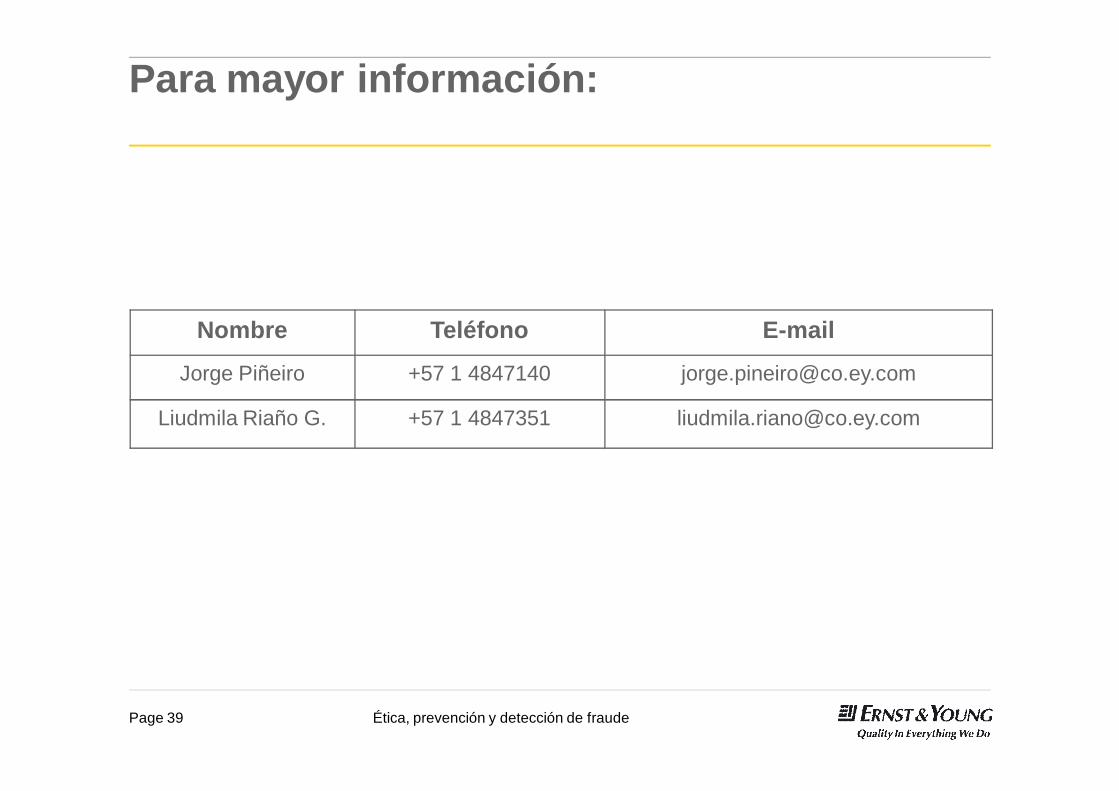

Para mayor información:

Nombre Teléfono E-mail

Jorge Piñeiro +57 1 4847140 [email protected]

Liudmila Riaño G. +57 1 4847351 [email protected]