Toronto Vino Pisco Julio 2007 Prochile

40

CANADA Perfil de Mercado Vino y Pisco Documento elaborado por la Oficina Comercial de Chile en Canadá Toronto, Julio 2007

-

Upload

michael-rafael-vargas-alvarez -

Category

Documents

-

view

231 -

download

0

Transcript of Toronto Vino Pisco Julio 2007 Prochile

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 1/40

CANADAPerfil de Mercado Vino y Pisco

Documento elaborado por la Oficina Comercial de Chile en CanadáToronto, Julio 2007

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 2/40

2

Tabla de Contenido

1. Análisis de la Demanda1.1. Consumo – Perfil del Consumidor ................................................................ 31.2. Consumo por Provincias................................................................................. 6

2. Producción Local .................................................................................................... 8

3. Comercio Exterior3.1. Exportaciones................................................................................................... 103.2. Importaciones................................................................................................... 103.3. Importaciones desde Chile ............................................................................. 16

4. La Distribución4.1. Los Monopolios Provinciales.......................................................................... 174.2. Puntos de Venta................................................................................................ 184.3. Importancia del Agente / Representante........................................................ 19

5. Factores de Comercialización5.1. Listado y Deslistado

5.1.1. Listado....................................................................................................... 205.1.2. Deslistado.................................................................................................. 215.1.3. Sistema de Apelación............................................................................... 215.1.4. La LCBO- Liquor Control Board of Ontario

5.1.4.1. Canales de Distribución …………………………………………. 225.1.4.2. Proceso de Compra (Listado) y Deslistado............................ 24

5.2. Embalaje y Etiquetado...................................................................................... 28

5.3. Aranceles........................................................................................................... 295.4. Precio ................................................................................................................ 305.5. Promoción y Publicidad................................................................................... 32

6. Discriminaciones y problemas producen los Monopolios................................... 33

7. Sugerencias y Recomendaciones de la Oficina Comercial.................................. 34

8. Anexos8.1. Agentes ………………………………………………………………………………. 368.2. Liquor Control Boards……………………………………………………………… 368.3. Publicaciones del Sector................................................................................. 378.4. El Sector en Internet......................................................................................... 38

8.5. Ferias del Sector............................................................................................... 39

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 3/40

3

1. ANÁLISIS DE LA DEMANDA

1.1. CONSUMO - PERFIL DEL CONSUMIDOR:

La economía Canadiense esta dentro de las ocho mas importantes del mundo, y su población conalgo más de 32 millones de habitantes posee un alto poder adquisitivo lo que determina en partesu potencialidad como país consumidor de vino y otras bebidas alcohólicas.

De los $16.8 billones vendidos a nivel de retail de bebidas alcohólicas el 2005 en Canadá, lacerveza es la más popular con $8.5 billones mientras que las ventas de vino y licores (spirits)aumentaron a $4.2 billones y $4.1 billones respectivamente. Todas las proyecciones señalan queesta tendencia continuará, al menos para el vino. El consumidor canadiense esta cada día masfamiliarizado con el mundo del vino; desea probar nuevas cosas, están asistiendo a cursos de vino,festivales y tomando tours de vino a tasas crecientes.

Canadá aun es una nación más bien consumidora de cerveza, que ocupa cerca del 80% delconsumo total de bebidas alcohólicas, pero cada vez mas los vinos están haciendo su camino

aumentado su consumo persistentemente en los últimos diez años.Dentro del consumo de bebidas alcohólicas una tendencia notoria es a los coolers, particularmenteel segmento de consumidores más jóvenes.

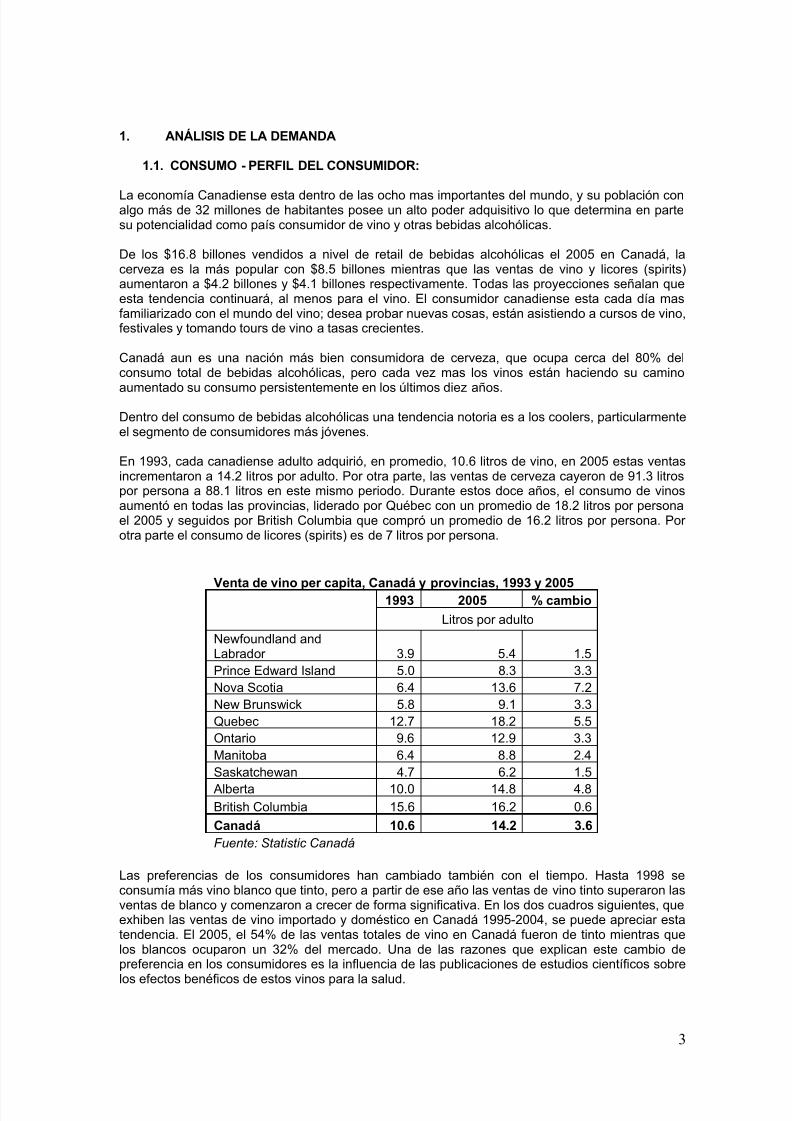

En 1993, cada canadiense adulto adquirió, en promedio, 10.6 litros de vino, en 2005 estas ventasincrementaron a 14.2 litros por adulto. Por otra parte, las ventas de cerveza cayeron de 91.3 litrospor persona a 88.1 litros en este mismo periodo. Durante estos doce años, el consumo de vinosaumentó en todas las provincias, liderado por Québec con un promedio de 18.2 litros por personael 2005 y seguidos por British Columbia que compró un promedio de 16.2 litros por persona. Porotra parte el consumo de licores (spirits) es de 7 litros por persona.

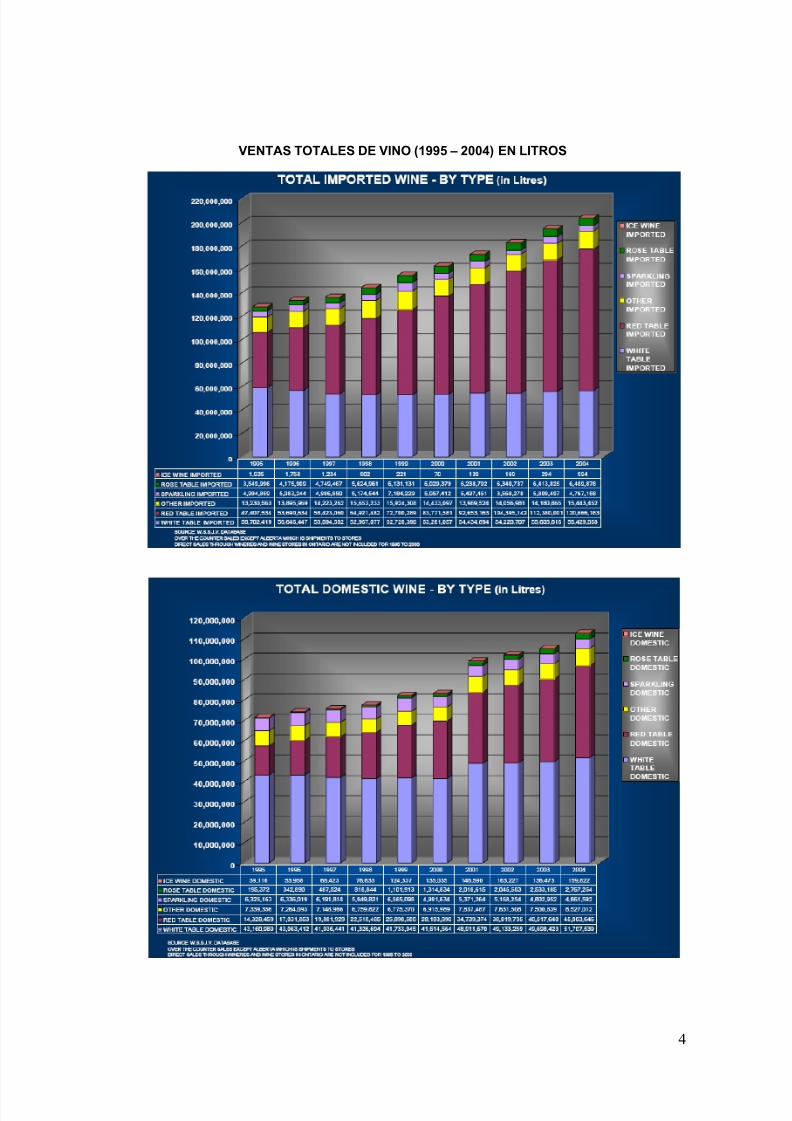

Las preferencias de los consumidores han cambiado también con el tiempo. Hasta 1998 seconsumía más vino blanco que tinto, pero a partir de ese año las ventas de vino tinto superaron lasventas de blanco y comenzaron a crecer de forma significativa. En los dos cuadros siguientes, queexhiben las ventas de vino importado y doméstico en Canadá 1995-2004, se puede apreciar estatendencia. El 2005, el 54% de las ventas totales de vino en Canadá fueron de tinto mientras quelos blancos ocuparon un 32% del mercado. Una de las razones que explican este cambio depreferencia en los consumidores es la influencia de las publicaciones de estudios científicos sobre

los efectos benéficos de estos vinos para la salud.

Venta de vino per capita, Canadá y provincias, 1993 y 20051993 2005 % cambio

Litros por adulto

Newfoundland andLabrador 3.9 5.4 1.5Prince Edward Island 5.0 8.3 3.3Nova Scotia 6.4 13.6 7.2New Brunswick 5.8 9.1 3.3Quebec 12.7 18.2 5.5Ontario 9.6 12.9 3.3Manitoba 6.4 8.8 2.4Saskatchewan 4.7 6.2 1.5

Alberta 10.0 14.8 4.8British Columbia 15.6 16.2 0.6

Canadá 10.6 14.2 3.6Fuente: Statistic Canadá

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 4/40

4

VENTAS TOTALES DE VINO (1995 – 2004) EN LITROS

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 5/40

5

Durante el 2005 los consumidores adquirieron un volumen record de 360 millones de litros de vino,de los cuales 40% fueron vinos canadienses y el 60% importados. Por otra parte el 75% de todoslos licores vendidos en Canadá el 2005 fueron importados.

Por primera vez el valor de la venta de vinos ha superado la de licores en Canadá. En el año fiscalque culmina el 31 de Marzo de 2005, los vinos registraron el 25.2% del valor de las ventas debebidas alcohólicas, comparado con un 24.3% de los licores. Esta es la primera vez que los vinossaltan al segundo lugar, siguiendo la cerveza que registró el 50.4%.

La venta de vinos importados ha incrementado más que la de los nacionales, tanto en volumencomo en valor. Esto ocurre a pesar que el precio de los vinos importados ha incrementado muchomás que el del vino domestico.

Por ejemplo, entre las temporadas 2000/2001 y 2004/2005, las ventas de vino doméstico envolumen incrementaron un 13%, a un ritmo menor que el 23% de crecimiento de las marcasimportadas.

En 1992/1993, los consumidores pagaron un promedio de $6.23 por litro de vino doméstico,mientras el vino importado les costó $9.94 por litro. En 2005, los vinos domésticos incrementaron a$8.33 el litro, mientras que los precios de los vinos importados incrementaron a $14.04 el litro.

Los consumidores canadienses aparentemente prefieren los vinos blancos de sus vinosdomésticos (producción que en ciertos casos se mezcla con vinos importados). En 2004/2005,ellos compraron un poco menos de 57.8 millones de litros en vinos blancos domésticos,comparado con cerca de 47.5 millones de litros de vinos tintos domésticos. Esto probablementerefleja las condiciones favorables que tiene Canadá para producir vinos blancos.

Sin embargo en la venta de vinos importados los tintos son los dominantes. En 2004/2005 losconsumidores compraron 128.6 millones de litros de vino tinto importado, mas de dos veces elvolumen de 63.5 millones de litros de vino blanco importado.

Del consumo de vinos blancos, los vinos nacionales e importados se dividen en un 50-50 elmercado. En cambio, solo el 27% de los vinos tintos vendidos en Canadá durante el periodo fiscal2004/2005 fue de procedencia local. En las provincias de Princ. edward Islán, Saskatchewan yBritish Columbia, los vinos canadienses cuentan con cerca de los 2/3 de las ventas de vino blanco.

Otro aspecto que cabe señalar, es la importancia que han adquirido las denominaciones de“varietales” (Chardonnay, Merlot, Cabernet Sauvignon) entre los canadienses. A la hora de venderel producto, los americanos y australianos con sus agresivas campañas comerciales han“educado” al consumidor, para que este se fije en aspectos varietales. Son sobre todo losconsumidores anglófonos los que tienen una especial fijación en la variedad de uva sobre otrascaracterísticas como la denominación de origen, etc.

Aunque todavía el público canadiense sigue asociando el buen vino a Francia o Italia, siendo

Francia su proveedor preferido, existe una oportunidad que no se debe desaprovechar: los nuevosaficionados, su gusto por el “riesgo” y su afán por probar “otros” vinos. Así, cabe destacar elcrecimiento que están viviendo los vinos del “nuevo mundo”.

Conforme a estudios del gobierno canadiense en el mercado existen disponibles alrededor de 800marcas de spirits canadienses y sobre 4.500 importadas.

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 6/40

6

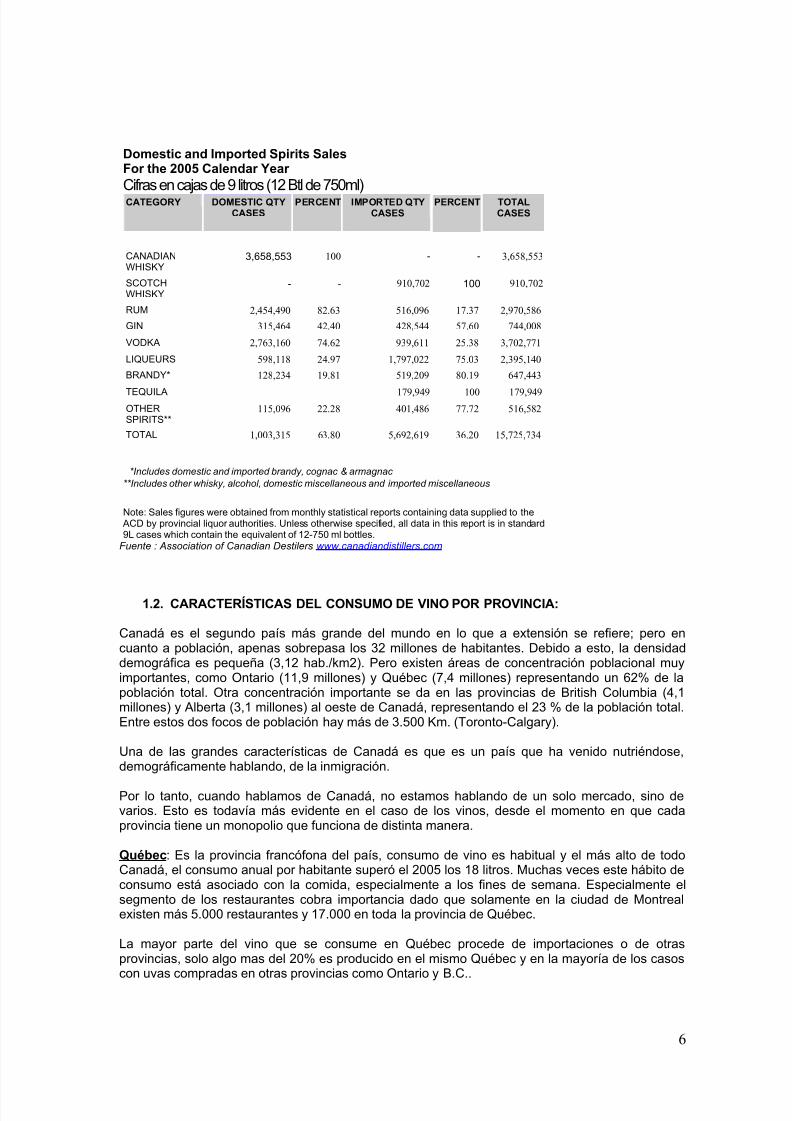

Domestic and Imported Spirits SalesFor the 2005 Calendar Year Cifras en cajas de 9 litros (12 Btl de 750ml) CATEGORY DOMESTIC QTY

CASES PERCENT IMPORTED QTY

CASES PERCENT TOTAL

CASES

CANADIANWHISKY

3,658,553 100 - - 3,658,553

SCOTCHWHISKY

- - 910,702 100 910,702

RUM 2,454,490 82.63 516,096 17.37 2,970,586

GIN 315,464 42.40 428,544 57.60 744,008

VODKA 2,763,160 74.62 939,611 25.38 3,702,771

LIQUEURS 598,118 24.97 1,797,022 75.03 2,395,140

BRANDY* 128,234 19.81 519,209 80.19 647,443

TEQUILA 179,949 100 179,949

OTHERSPIRITS**

115,096 22.28 401,486 77.72 516,582

TOTAL 1,003,315 63.80 5,692,619 36.20 15,725,734

*Includes domestic and imported brandy, cognac & armagnac**Includes other whisky, alcohol, domestic miscellaneous and imported miscellaneous

Note: Sales figures were obtained from monthly statistical reports containing data supplied to the ACD by provincial liquor authorities. Unless otherwise specified, all data in this report is in standard9L cases which contain the equivalent of 12-750 ml bottles.

Fuente : Association of Canadian Destilers www.canadiandistillers.com

1.2. CARACTERÍSTICAS DEL CONSUMO DE VINO POR PROVINCIA:

Canadá es el segundo país más grande del mundo en lo que a extensión se refiere; pero encuanto a población, apenas sobrepasa los 32 millones de habitantes. Debido a esto, la densidaddemográfica es pequeña (3,12 hab./km2). Pero existen áreas de concentración poblacional muyimportantes, como Ontario (11,9 millones) y Québec (7,4 millones) representando un 62% de lapoblación total. Otra concentración importante se da en las provincias de British Columbia (4,1millones) y Alberta (3,1 millones) al oeste de Canadá, representando el 23 % de la población total.Entre estos dos focos de población hay más de 3.500 Km. (Toronto-Calgary).

Una de las grandes características de Canadá es que es un país que ha venido nutriéndose,demográficamente hablando, de la inmigración.

Por lo tanto, cuando hablamos de Canadá, no estamos hablando de un solo mercado, sino devarios. Esto es todavía más evidente en el caso de los vinos, desde el momento en que cadaprovincia tiene un monopolio que funciona de distinta manera.

Québec: Es la provincia francófona del país, consumo de vino es habitual y el más alto de todoCanadá, el consumo anual por habitante superó el 2005 los 18 litros. Muchas veces este hábito deconsumo está asociado con la comida, especialmente a los fines de semana. Especialmente elsegmento de los restaurantes cobra importancia dado que solamente en la ciudad de Montrealexisten más 5.000 restaurantes y 17.000 en toda la provincia de Québec.

La mayor parte del vino que se consume en Québec procede de importaciones o de otrasprovincias, solo algo mas del 20% es producido en el mismo Québec y en la mayoría de los casoscon uvas compradas en otras provincias como Ontario y B.C..

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 7/40

7

Aproximadamente el 20% de los vinos que se consumen en Québec son comprados a granel yluego embotellados, principalmente por las dos grandes embotelladores Dumont y Maison desFutailles SEC. Los principales países de procedencia de este tipo de vino son: Francia (50%),

Alemania (25%) e Italia (15%).

Respecto al tipo de vino que se consume en la provincia, aproximadamente el 70% es vino tinto, yel resto vino blanco y rosado.

Provincias anglófonas: El consumidor anglófono, ha preferido tradicionalmente los vinos blancossobre los tintos (aunque esto está cambiando), y el consumo lo realiza más en casa que en bareso restaurantes. Es sensible al precio y sus preferencias se encaminan a productos que contenganinformación simple (contra-etiqueta).

-En Ontario, la provincia con mayor población, el consumo anual por habitante ronda los 13 litrospor habitante al año. Respecto al tipo de vino que se consume en Ontario sobre el 45% de lasventas de vinos son tintos y un 40% blancos. Históricamente en la provincia se consumía más vinoblanco pero poco a poco esta tendencia cambió.

A diferencia de lo que sucede en Québec, en Ontario las D.O no son muy importantes y prima lacompra de vino basándose en el varietal con que está hecho el vino.

Respecto a la procedencia destaca un mayor consumo de vino local respecto a las otrasprovincias, por algo Ontario es el mayor productor de vino del país, también tienen muy buenaacogida los vinos del Nuevo Mundo como: Australia, California, Chile y Sudáfrica. Otros vinos quecuentan con una fuerte presencia en el mercado son los vinos italianos o portugueses, esto sedebe en gran medida a las importantes colonias de inmigrantes de estos países que residen enOntario.

En esta provincia el consumo de vinos de calidad es el que mejor comportamiento está teniendogracias, cada vez más, a una mayor sensibilización hacia la calidad del consumidor. De hecho lasventas en esta categoría están creciendo del orden del 20% anualmente.

-British Columbia (B.C.): Esta provincia se diferencia de Ontario, en el componente deinmigración, que en el caso de British Columbia, es mayoritariamente oriental. Esto influye en losgustos. Como consecuencia de su composición demográfica en la provincia hay una preferenciapor los vinos de Estados Unidos, Australia y también Chile.

El consumo anual per capita de vino es de 16.2 litros y se reparte casi al 50% entre vinos blancos ytintos, y aproximadamente la mitad son de producción nacional.

-Alberta: La liberalización del mercado trajo la apertura a nuevos productos, es donde se puedeencontrar un mayor número de productos diferentes.

El consumo por habitante el año 2005 rondó los 15 litros lo que le convierte en la tercera provincia

con mayor consumo de vino por habitante. Por preferencias, según datos del 2004, alrededor del65% del vino que se consume es importado con predominio de los vinos de: Estados Unidos(29%), Australia (17%), Italia (15%), Francia (14%) y Chile (11%).

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 8/40

8

2. PRODUCCION LOCAL

Productos únicos como el Ice Wine y los vinos producidos bajo los estándares Vintners Quality

Alliance (VQA) creados por los canadienses como una forma de diferenciar sus vinos de calidad,cuentan con un creciente interés y caracterizan el éxito en la industria del vino canadiense.

Esto es debido fundamentalmente a la transformación de la industria que comenzó a fines de los80 y principios de los 90, cuando los productores pasaron de producir vinos con uvas de especiesnativas (Labrusca) a uvas de calidad vinera.

Durante la década de los 80 tres eventos del mercado afectaron la industria canadiense de vino, lafirma del TLC con estados Unidos, el mayor programa de reemplazo de la especies de uva, y lacreación de los estándares de calidad denominado “Vintners Quality Alliance” (VQA).

El TLC con USA, unido a las reglas de la Organización Mundial de Comercio, OMC (Gatt en esosentonces), significaron que Canadá debió abandonar la protección que mantenía a su industria de

vino. Para ajustarse a estas nuevas reglas de comercio y contar con una industria de vino máscompetitiva, los productores con el apoyo del gobierno federal y provincial establecieron unprograma de reemplazo de las uvas nativas por uvas de calidad vinera.

La reputación de los vinos canadienses incrementó con la introducción voluntaria del sistema dedenominación VQA en Ontario en 1988, y dos años después en British Columbia. Los vinos con elsímbolo VQA en la botella de vino canadiense asegura al consumidor estándares de producción,contenido, porcentaje varietal, apelación y vintage.

Con estos estrictos estándares la industria del vino canadiense fue capaz de eliminar las dudasque los consumidores puedan haber tenido sobre el vino canadiense mejorando su imagen.

Aunque se habla de armonización en el ámbito nacional, de momento sólo el 10% de la produccióncanadiense adapta sus prácticas a este sistema. De hecho las ventas de vinos canadienses bajo

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 9/40

9

esta denominación representan sólo el 15% del total de vinos locales, aunque con ciertasvariaciones entre provincias. En Ontario las ventas de vinos VQA representan el 19% de las ventasde vinos nacionales y en B.C un 29%, mientras, en Québec son alrededor del 1%.

El 2005 la superficie sembrada con uvas viníferas virtualmente dobló las 11.276 acres de 1993,llegando a 21.825 acres.

La producción vinera Canadiense esta concentrada en solo 4 provincias: Ontario, British Columbia,Québec y Nova Scotia. Las regiones vineras mas importantes son las de la península de Niagaraen Notario y el Valle Okanagan en British columbia. En 2005 Ontario cosechó 14.270 acres, lamayoría de la Península de Niagara. Esta es más de dos veces el área de British Columbia (6.755acres). Québec contó con 460 acres y Nova Scotia con 230.

La producción total canadiense de uva el 2005 fue solo de 45.802 ton, bastante inferior comparadoa las 70.872 ton del 2002 que fue el año peak, esto fundamentalmente debido al mal tiempo queles afectó, principalmente a la provincia de Ontario.

En la actualidad hay clasificadas siete zonas vinicultoras en las provincias de Ontario y B.C. EnOntario la producción vinícola se concentra en la península de Niagara, donde se cultivan el 80%de todas las uvas de Canadá, la orilla norte del lago Erie (en la misma latitud que la regiónfrancesa de Languedoc-Rousillon) y Pelee Island. Otras regiones vitivinícolas representativas seencuentran en los valles de Okanagan, Similkameen, Fraser y la isla de Vancouver, todas enBritish Columbia (B.C.). En el caso de la provincia de B.C. la mayor parte del vino se produce en elvalle de Okanagan donde hay unas 40 bodegas que totalizan cerca del 95% del vino producido enla provincia.

En estas extensiones de terreno las variedades de uva más comunes son: Chardonnay, Riesling,Pinot Gris, Pinot Noir, Cabernet Sauvignon, Merlot, Cabernet Franc y las más recientementeintroducidas: Syrah, Gewürztraminers, Sauvignon Blanc y Viognier.

Mientras los productores de uva reemplaban las variedades, la industria del vino, de tamañorelativamente pequeño, empezó a crecer a paso seguro. El PGB de la industria del vino en Canadáha crecido a una tasa promedio anual de 7.1% entre el 1993 y 2005.

En resumen, la estrategia ha sido mejorar considerablemente la calidad del vino y cambiar lasvariedades de uvas cultivadas y de vinos producidos. Entre 1989 y 1993, este giro marcó el iniciode una nueva etapa en la que los productores intentaron centrarse en la elaboración de vinos deprimera calidad y en la introducción de nuevos productos, en los que Canadá podría mantener unaventaja competitiva (por ejemplo, ice wines). Tras un periodo de difícil ajuste y con la intención deanticiparse al incremento de la competencia en el mercado nacional, el sector, junto con losdiferentes organismos provinciales y federales, unió sus fuerzas para responder a los nuevosretos.

Sin embargo el 70% del vino “canadiense” sigue siendo vino embotellado en Canadá. Se considera

Producto de Canadá, si contiene un mínimo de 25% de producto local.

La mayor parte del vino que se importa a granel en Canadá, cerca del 90%, se importa en laprovincia de Québec y es embotellado por dos empresas: Dumont, es parte del grupo Vincor yacapara el 60% del mercado, la otra empresa es Maison des Futailles SEC que acapara el 30% yestá participada por Andrés Wines, SAQ y Societe de Vin Internationale.

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 10/40

10

3. COMERCIO EXTERIOR

3.1. EXPORTACIONES.

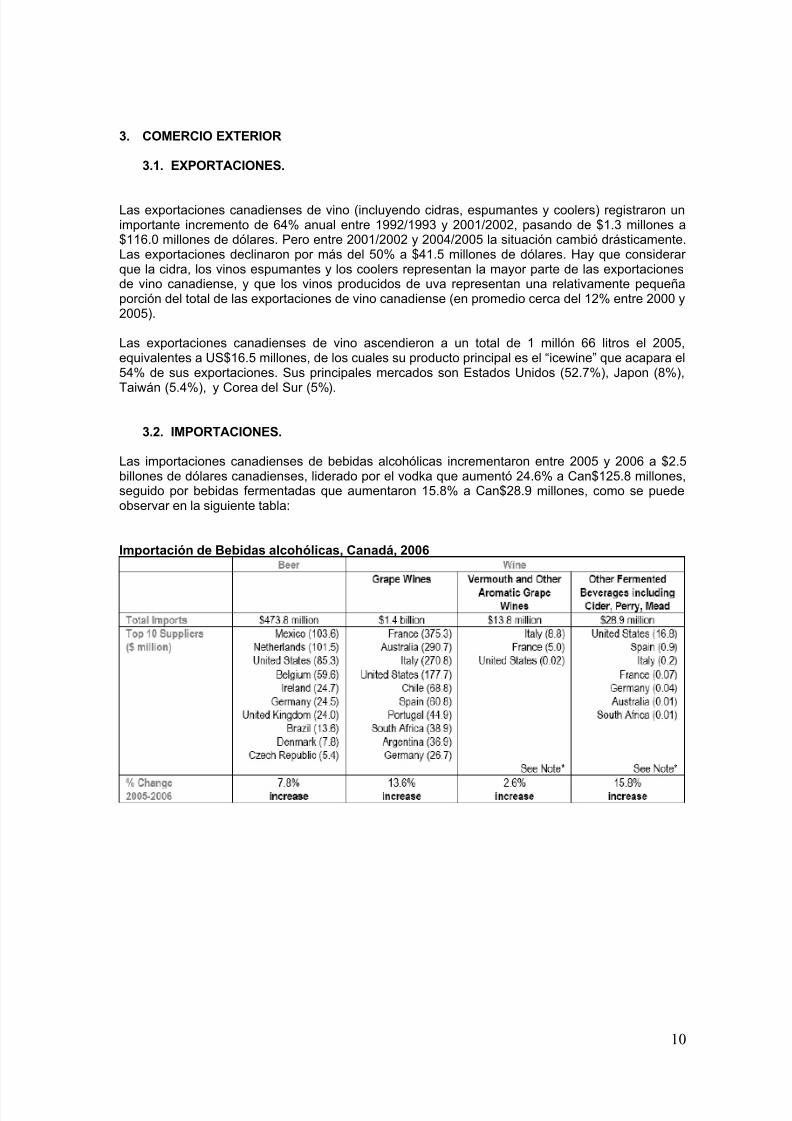

Las exportaciones canadienses de vino (incluyendo cidras, espumantes y coolers) registraron unimportante incremento de 64% anual entre 1992/1993 y 2001/2002, pasando de $1.3 millones a$116.0 millones de dólares. Pero entre 2001/2002 y 2004/2005 la situación cambió drásticamente.Las exportaciones declinaron por más del 50% a $41.5 millones de dólares. Hay que considerarque la cidra, los vinos espumantes y los coolers representan la mayor parte de las exportacionesde vino canadiense, y que los vinos producidos de uva representan una relativamente pequeñaporción del total de las exportaciones de vino canadiense (en promedio cerca del 12% entre 2000 y2005).

Las exportaciones canadienses de vino ascendieron a un total de 1 millón 66 litros el 2005,equivalentes a US$16.5 millones, de los cuales su producto principal es el “icewine” que acapara el54% de sus exportaciones. Sus principales mercados son Estados Unidos (52.7%), Japon (8%),

Taiwán (5.4%), y Corea del Sur (5%).

3.2. IMPORTACIONES.

Las importaciones canadienses de bebidas alcohólicas incrementaron entre 2005 y 2006 a $2.5billones de dólares canadienses, liderado por el vodka que aumentó 24.6% a Can$125.8 millones,seguido por bebidas fermentadas que aumentaron 15.8% a Can$28.9 millones, como se puedeobservar en la siguiente tabla:

Importación de Bebidas alcohólicas, Canadá, 2006

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 11/40

11

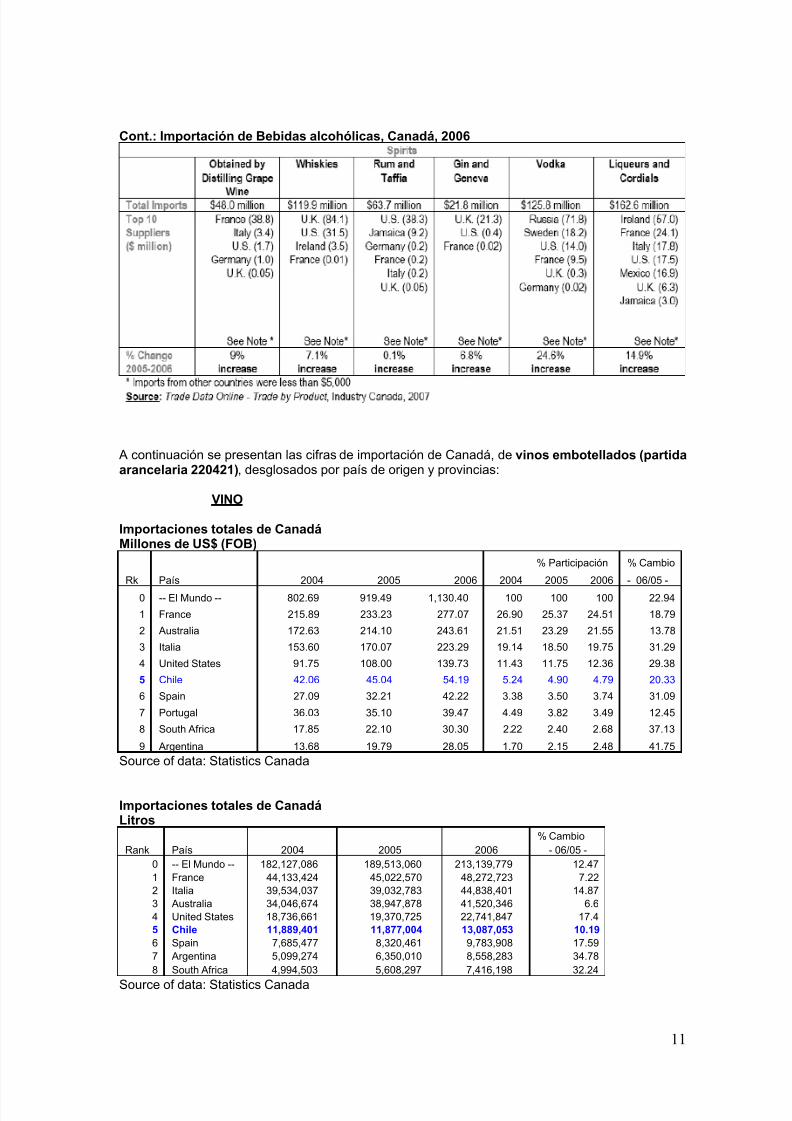

Cont.: Importación de Bebidas alcohólicas, Canadá, 2006

A continuación se presentan las cifras de importación de Canadá, de vinos embotellados (partidaarancelaria 220421), desglosados por país de origen y provincias:

VINO

Importaciones totales de CanadáMillones de US$ (FOB)

% Participación % Cambio

Rk País 2004 2005 2006 2004 2005 2006 - 06/05 -

0 -- El Mundo -- 802.69 919.49 1,130.40 100 100 100 22.94

1 France 215.89 233.23 277.07 26.90 25.37 24.51 18.79

2 Australia 172.63 214.10 243.61 21.51 23.29 21.55 13.78

3 Italia 153.60 170.07 223.29 19.14 18.50 19.75 31.29

4 United States 91.75 108.00 139.73 11.43 11.75 12.36 29.38

5 Chile 42.06 45.04 54.19 5.24 4.90 4.79 20.33

6 Spain 27.09 32.21 42.22 3.38 3.50 3.74 31.09

7 Portugal 36.03 35.10 39.47 4.49 3.82 3.49 12.45

8 South Africa 17.85 22.10 30.30 2.22 2.40 2.68 37.13

9 Argentina 13.68 19.79 28.05 1.70 2.15 2.48 41.75

Source of data: Statistics Canada

Importaciones totales de CanadáLitros

% CambioRank País 2004 2005 2006 - 06/05 -

0 -- El Mundo -- 182,127,086 189,513,060 213,139,779 12.471 France 44,133,424 45,022,570 48,272,723 7.222 Italia 39,534,037 39,032,783 44,838,401 14.873 Australia 34,046,674 38,947,878 41,520,346 6.64 United States 18,736,661 19,370,725 22,741,847 17.45 Chile 11,889,401 11,877,004 13,087,053 10.196 Spain 7,685,477 8,320,461 9,783,908 17.597 Argentina 5,099,274 6,350,010 8,558,283 34.788 South Africa 4,994,503 5,608,297 7,416,198 32.24

Source of data: Statistics Canada

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 12/40

12

Importaciones totales de Canadá por ProvinciaMillones de US$ (FOB)

% Participación % Cambio

Rank Province 2004 2005 2006 2004 2005 2006 - 06/05 -0 -Canadá- 802.69 919.49 1,130.40 100 100 100 22.941 Quebec 298.76 334.37 406.31 37.22 36.37 35.94 21.512 Ontario 273.84 313.11 390.34 34.12 34.05 34.53 24.663 Alberta 106.52 127.63 159.77 13.27 13.88 14.13 25.194 British Columbia 79.90 93.35 119.46 9.95 10.15 10.57 27.975 Nova Scotia 12.55 14.18 18.38 1.56 1.54 1.63 29.636 New Brunswick 6.98 8.58 9.22 0.87 0.93 0.82 7.457 Manitoba 12.23 14.79 8.97 1.52 1.61 0.79 -39.358 Newfoundland 6.01 6.70 8.34 0.75 0.73 0.74 24.529 Saskatchewan 4.83 5.73 7.85 0.6 0.62 0.7 37.13

10 Prince Edward Island 1.05 1.05 1.75 0.13 0.11 0.16 67.07

Source of data: Statistics Canada

Importaciones totales de Canadá por ProvinciaLitros

% CambioRank Province 2004 2005 2006 - 06/05 -

0 -All Provinces- 182,127,086 189,513,060 213,139,779 12.471 Quebec 66,684,073 70,562,312 79,445,174 12.592 Ontario 64,321,763 66,968,285 75,671,093 133 British Columbia 21,280,457 21,490,991 25,109,691 16.844 Alberta 17,608,833 17,589,796 19,928,621 13.35 Nova Scotia 3,576,206 3,609,355 4,495,919 24.566 New Brunswick 2,093,209 2,274,117 2,315,607 1.827 Manitoba 3,261,847 3,560,828 2,018,872 -43.38 Saskatchewan 1,458,568 1,569,586 1,911,542 21.799 Newfoundland 1,514,278 1,626,790 1,827,680 12.35

10Prince EdwardIsland 327,852 261,000 415,580 59.23

Source of data: Statistics Canada

Las provincias con mayor nivel de importación en Canadá son Québec y Ontario con un 36% y34% del total de las importaciones canadienses, siguiéndoles Alberta y British Columbia.

Destacable es el crecimiento registrado por Australia en este mercado, con tasas superiores al20% anual (ver cuadro siguiente), no obstante el año 2005 registra por primera vez una tasainferior a 15%. En este mismo contexto es importante mirar la evolución que está sosteniendo

Argentina, quien ya el año 2004 materializó un crecimiento del 70% en sus exportaciones a estemercado y del 45% y 42% el 2005 y 2006 respectivamente.

Cambio respecto año anterior (%)

País - 02/01 - - 03/02 - - 04/03 - - 05/04 - - 06/05 -

-- El Mundo -- 5.24 35.46 8.73 14.56 22.94Francia -2.73 30.78 -4.64 8.13 18.79

Italia 14.67 37.5 4.19 10.73 31.29

Australia 27.79 53.66 30.23 23.99 13.78

Estados Unidos -2.54 17.8 9.87 17.63 29.38

Chile 7.93 24.27 12.8 7.09 20.33

Portugal -13.63 49.21 1.6 -2.59 12.45

España 10.36 65.77 4.69 18.87 31.09

Sudáfrica 13.16 34.67 42.72 23.82 37.13

Argentina 16.07 39.75 70.23 44.65 41.75

Source of data: Statistics Canada

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 13/40

13

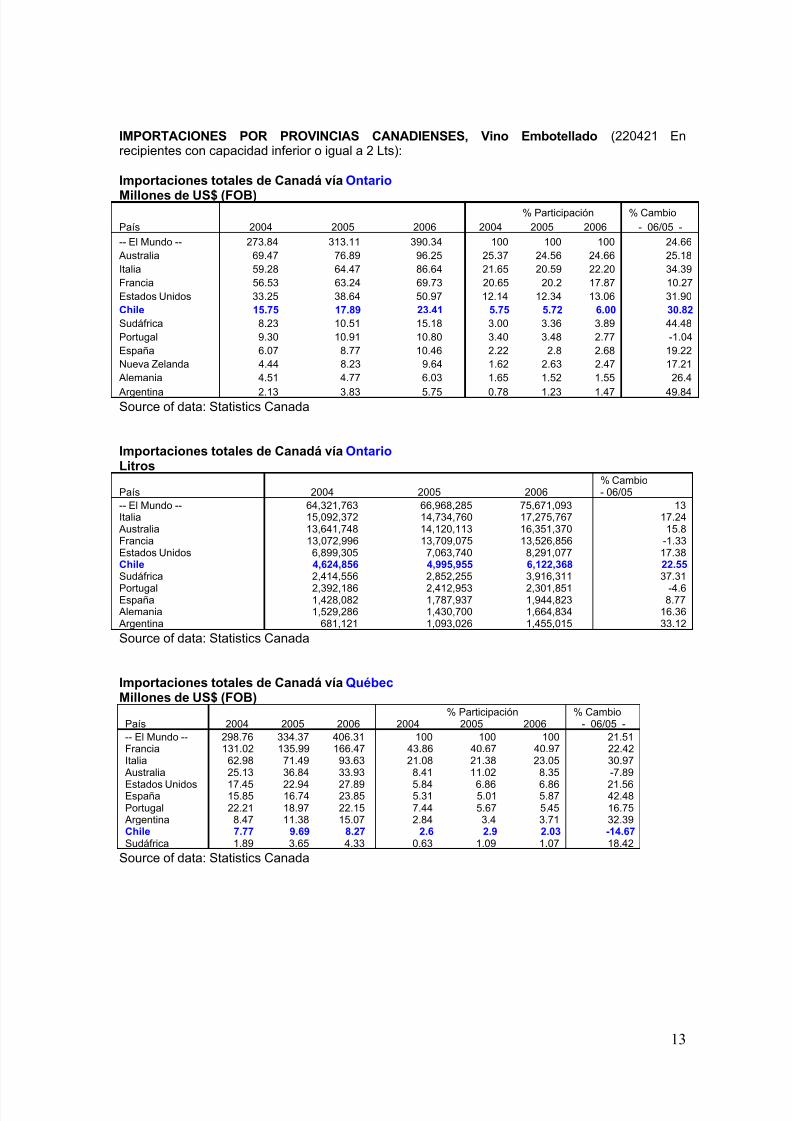

IMPORTACIONES POR PROVINCIAS CANADIENSES, Vino Embotellado (220421 Enrecipientes con capacidad inferior o igual a 2 Lts):

Importaciones totales de Canadá vía Ontario

Millones de US$ (FOB)% Participación % Cambio

País 2004 2005 2006 2004 2005 2006 - 06/05 -

-- El Mundo -- 273.84 313.11 390.34 100 100 100 24.66 Australia 69.47 76.89 96.25 25.37 24.56 24.66 25.18Italia 59.28 64.47 86.64 21.65 20.59 22.20 34.39Francia 56.53 63.24 69.73 20.65 20.2 17.87 10.27Estados Unidos 33.25 38.64 50.97 12.14 12.34 13.06 31.90Chile 15.75 17.89 23.41 5.75 5.72 6.00 30.82Sudáfrica 8.23 10.51 15.18 3.00 3.36 3.89 44.48Portugal 9.30 10.91 10.80 3.40 3.48 2.77 -1.04España 6.07 8.77 10.46 2.22 2.8 2.68 19.22Nueva Zelanda 4.44 8.23 9.64 1.62 2.63 2.47 17.21

Alemania 4.51 4.77 6.03 1.65 1.52 1.55 26.4

Argentina 2.13 3.83 5.75 0.78 1.23 1.47 49.84Source of data: Statistics Canada

Importaciones totales de Canadá vía Ontario Litros

% CambioPaís 2004 2005 2006 - 06/05-- El Mundo -- 64,321,763 66,968,285 75,671,093 13Italia 15,092,372 14,734,760 17,275,767 17.24

Australia 13,641,748 14,120,113 16,351,370 15.8Francia 13,072,996 13,709,075 13,526,856 -1.33Estados Unidos 6,899,305 7,063,740 8,291,077 17.38Chile 4,624,856 4,995,955 6,122,368 22.55Sudáfrica 2,414,556 2,852,255 3,916,311 37.31

Portugal 2,392,186 2,412,953 2,301,851 -4.6España 1,428,082 1,787,937 1,944,823 8.77 Alemania 1,529,286 1,430,700 1,664,834 16.36 Argentina 681,121 1,093,026 1,455,015 33.12

Source of data: Statistics Canada

Importaciones totales de Canadá vía Québec Millones de US$ (FOB)

% Participación % CambioPaís 2004 2005 2006 2004 2005 2006 - 06/05 --- El Mundo -- 298.76 334.37 406.31 100 100 100 21.51Francia 131.02 135.99 166.47 43.86 40.67 40.97 22.42Italia 62.98 71.49 93.63 21.08 21.38 23.05 30.97

Australia 25.13 36.84 33.93 8.41 11.02 8.35 -7.89

Estados Unidos 17.45 22.94 27.89 5.84 6.86 6.86 21.56España 15.85 16.74 23.85 5.31 5.01 5.87 42.48Portugal 22.21 18.97 22.15 7.44 5.67 5.45 16.75

Argentina 8.47 11.38 15.07 2.84 3.4 3.71 32.39Chile 7.77 9.69 8.27 2.6 2.9 2.03 -14.67Sudáfrica 1.89 3.65 4.33 0.63 1.09 1.07 18.42

Source of data: Statistics Canada

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 14/40

14

Importaciones totales de Canadá vía Québec Litros

% CambioPaís 2004 2005 2006 - 06/05 -

-- El Mundo -- 66,684,073 70,562,312 79,445,174 12.59Francia 25,199,630 25,582,859 28,841,345 12.74Italia 17,092,194 17,362,102 20,147,859 16.05España 5,116,897 5,266,857 6,430,657 22.1

Australia 4,961,554 6,841,812 5,926,604 -13.38 Argentina 3,428,336 4,026,021 5,484,248 36.22Estados Unidos 2,925,163 3,812,813 4,294,003 12.62Portugal 3,536,188 2,706,539 3,115,815 15.12Chile 2,109,468 2,401,962 1,770,739 -26.28Sudáfrica 462,301 815,188 940,102 15.32

Source of data: Statistics Canada

Importaciones totales de Canadá vía Alberta Millones de US$ (FOB)

% Participación % CambioPaís 2004 2005 2006 2004 2005 2006 - 06/05 --- El Mundo -- 106.52 127.63 159.77 100 100 100 25.19

Australia 34.48 44.89 50.44 32.37 35.17 31.57 12.37Estados Unidos 20.24 22.41 31.72 19 17.56 19.86 41.54Italia 14.36 16.33 21.59 13.48 12.8 13.51 32.16Francia 13.63 17.33 19.90 12.79 13.58 12.45 14.79Chile 8.43 7.49 9.94 7.91 5.87 6.22 32.66

Alemania 3.82 4.53 5.36 3.59 3.55 3.36 18.47Nueva Zelanda 1.87 2.37 4.82 1.76 1.86 3.02 103.77Sudáfrica 2.99 3.01 4.00 2.8 2.36 2.51 33.04

Source of data: Statistics Canada

Importaciones totales de Canadá vía Alberta Litros

% CambioPaís 2004 2005 2006 - 06/05 --- El Mundo -- 17,608,833 17,589,796 19,928,621 13.3

Australia 5,378,997 6,298,907 6,513,227 3.4Estados Unidos 3,367,040 2,831,323 3,719,581 31.37Italia 2,262,320 2,105,039 2,402,759 14.14Francia 2,013,657 2,033,321 2,072,187 1.91Chile 1,778,468 1,436,893 1,664,086 15.81

Alemania 875,494 864,227 929,636 7.57Sudáfrica 592,506 557,914 753,886 35.13Nueva Zelanda 273,326 232,825 455,262 95.54

Argentina 171,768 278,141 402,141 44.58

Source of data: Statistics Canada

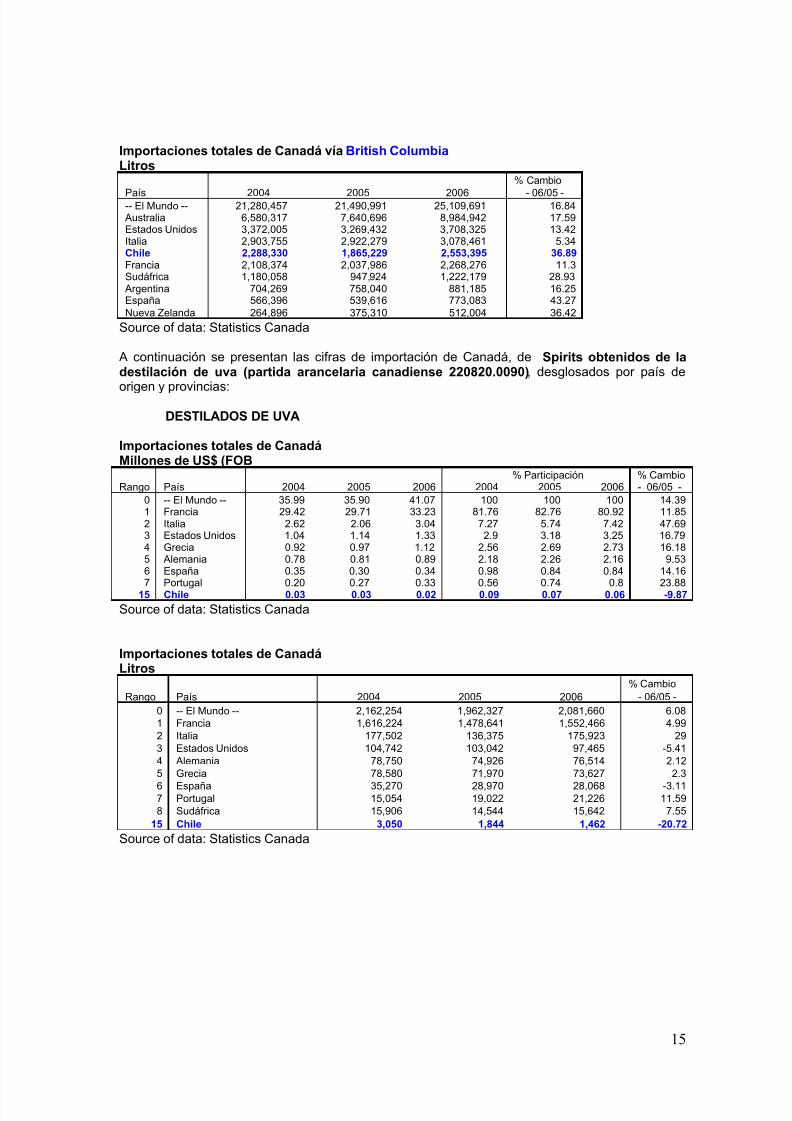

Importaciones totales de Canadá vía British Columbia Millones de US$ (FOB)

% Participación % Cambio

País 2004 2005 2006 2004 2005 2006 - 06/05 -

-- El Mundo -- 79.90 93.35 119.46 100 100 100 27.97 Australia 28.28 36.42 44.89 35.39 39.02 37.57 23.23Estados Unidos 14.04 15.87 19.11 17.57 17 16 20.41Francia 8.72 10.19 13.95 10.91 10.92 11.68 36.84Italia 9.79 10.90 13.81 12.25 11.68 11.56 26.65Chile 6.77 6.05 9.06 8.48 6.48 7.58 49.81Sudáfrica 3.58 3.26 4.37 4.47 3.49 3.66 34.07España 1.99 2.32 3.45 2.49 2.48 2.89 48.98Nueva Zelanda 1.33 2.31 3.30 1.67 2.48 2.77 42.85

Argentina 1.72 2.18 3.16 2.16 2.34 2.65 44.87

Source of data: Statistics Canada

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 15/40

15

Importaciones totales de Canadá vía British Columbia Litros

% Cambio

País 2004 2005 2006 - 06/05 --- El Mundo -- 21,280,457 21,490,991 25,109,691 16.84 Australia 6,580,317 7,640,696 8,984,942 17.59Estados Unidos 3,372,005 3,269,432 3,708,325 13.42Italia 2,903,755 2,922,279 3,078,461 5.34Chile 2,288,330 1,865,229 2,553,395 36.89Francia 2,108,374 2,037,986 2,268,276 11.3Sudáfrica 1,180,058 947,924 1,222,179 28.93

Argentina 704,269 758,040 881,185 16.25España 566,396 539,616 773,083 43.27Nueva Zelanda 264,896 375,310 512,004 36.42

Source of data: Statistics Canada

A continuación se presentan las cifras de importación de Canadá, de Spirits obtenidos de ladestilación de uva (partida arancelaria canadiense 220820.0090), desglosados por país de

origen y provincias:DESTILADOS DE UVA

Importaciones totales de CanadáMillones de US$ (FOB

% Participación % CambioRango País 2004 2005 2006 2004 2005 2006 - 06/05 -

0 -- El Mundo -- 35.99 35.90 41.07 100 100 100 14.391 Francia 29.42 29.71 33.23 81.76 82.76 80.92 11.852 Italia 2.62 2.06 3.04 7.27 5.74 7.42 47.693 Estados Unidos 1.04 1.14 1.33 2.9 3.18 3.25 16.794 Grecia 0.92 0.97 1.12 2.56 2.69 2.73 16.185 Alemania 0.78 0.81 0.89 2.18 2.26 2.16 9.536 España 0.35 0.30 0.34 0.98 0.84 0.84 14.167 Portugal 0.20 0.27 0.33 0.56 0.74 0.8 23.88

15 Chile 0.03 0.03 0.02 0.09 0.07 0.06 -9.87

Source of data: Statistics Canada

Importaciones totales de CanadáLitros

% CambioRango País 2004 2005 2006 - 06/05 -

0 -- El Mundo -- 2,162,254 1,962,327 2,081,660 6.081 Francia 1,616,224 1,478,641 1,552,466 4.992 Italia 177,502 136,375 175,923 293 Estados Unidos 104,742 103,042 97,465 -5.414 Alemania 78,750 74,926 76,514 2.125 Grecia 78,580 71,970 73,627 2.3

6 España 35,270 28,970 28,068 -3.117 Portugal 15,054 19,022 21,226 11.598 Sudáfrica 15,906 14,544 15,642 7.55

15 Chile 3,050 1,844 1,462 -20.72

Source of data: Statistics Canada

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 16/40

16

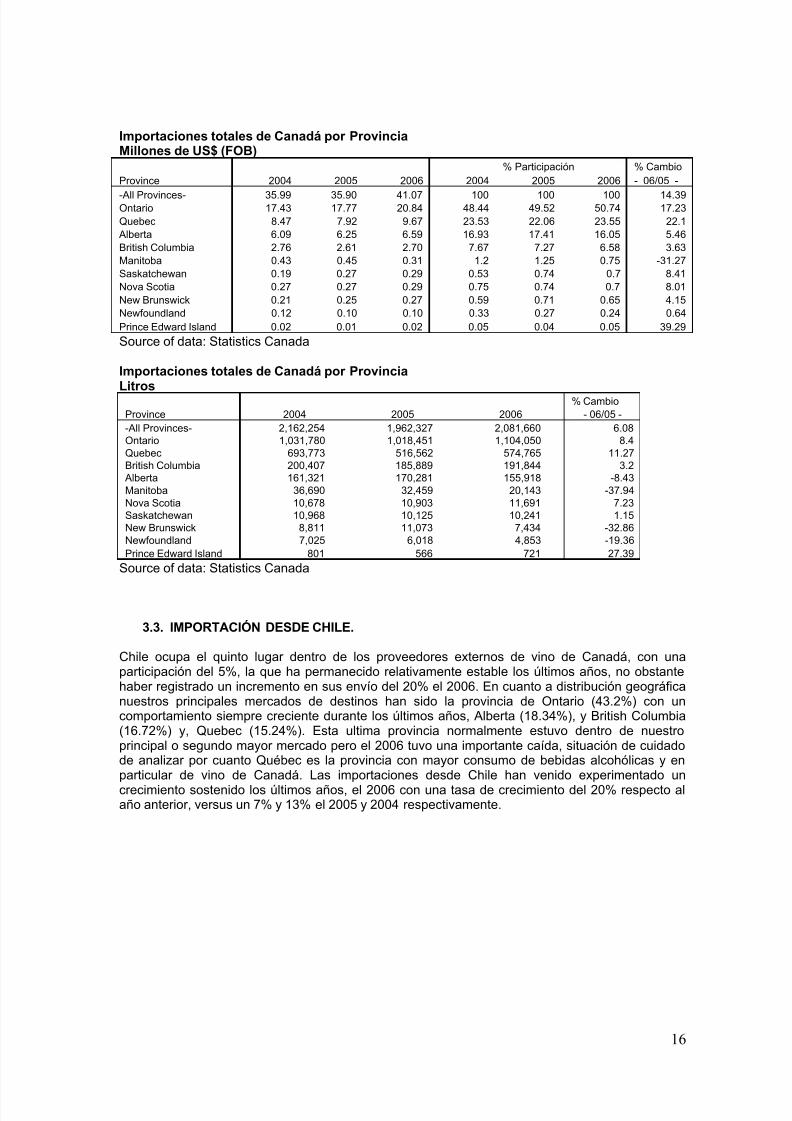

Importaciones totales de Canadá por ProvinciaMillones de US$ (FOB)

% Participación % CambioProvince 2004 2005 2006 2004 2005 2006 - 06/05 -

-All Provinces- 35.99 35.90 41.07 100 100 100 14.39Ontario 17.43 17.77 20.84 48.44 49.52 50.74 17.23Quebec 8.47 7.92 9.67 23.53 22.06 23.55 22.1

Alberta 6.09 6.25 6.59 16.93 17.41 16.05 5.46British Columbia 2.76 2.61 2.70 7.67 7.27 6.58 3.63Manitoba 0.43 0.45 0.31 1.2 1.25 0.75 -31.27Saskatchewan 0.19 0.27 0.29 0.53 0.74 0.7 8.41Nova Scotia 0.27 0.27 0.29 0.75 0.74 0.7 8.01New Brunswick 0.21 0.25 0.27 0.59 0.71 0.65 4.15Newfoundland 0.12 0.10 0.10 0.33 0.27 0.24 0.64Prince Edward Island 0.02 0.01 0.02 0.05 0.04 0.05 39.29

Source of data: Statistics Canada

Importaciones totales de Canadá por Provincia

Litros % CambioProvince 2004 2005 2006 - 06/05 --All Provinces- 2,162,254 1,962,327 2,081,660 6.08Ontario 1,031,780 1,018,451 1,104,050 8.4Quebec 693,773 516,562 574,765 11.27British Columbia 200,407 185,889 191,844 3.2

Alberta 161,321 170,281 155,918 -8.43Manitoba 36,690 32,459 20,143 -37.94Nova Scotia 10,678 10,903 11,691 7.23Saskatchewan 10,968 10,125 10,241 1.15New Brunswick 8,811 11,073 7,434 -32.86Newfoundland 7,025 6,018 4,853 -19.36Prince Edward Island 801 566 721 27.39

Source of data: Statistics Canada

3.3. IMPORTACIÓN DESDE CHILE.

Chile ocupa el quinto lugar dentro de los proveedores externos de vino de Canadá, con unaparticipación del 5%, la que ha permanecido relativamente estable los últimos años, no obstantehaber registrado un incremento en sus envío del 20% el 2006. En cuanto a distribución geográficanuestros principales mercados de destinos han sido la provincia de Ontario (43.2%) con uncomportamiento siempre creciente durante los últimos años, Alberta (18.34%), y British Columbia(16.72%) y, Quebec (15.24%). Esta ultima provincia normalmente estuvo dentro de nuestroprincipal o segundo mayor mercado pero el 2006 tuvo una importante caída, situación de cuidadode analizar por cuanto Québec es la provincia con mayor consumo de bebidas alcohólicas y enparticular de vino de Canadá. Las importaciones desde Chile han venido experimentado un

crecimiento sostenido los últimos años, el 2006 con una tasa de crecimiento del 20% respecto alaño anterior, versus un 7% y 13% el 2005 y 2004 respectivamente.

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 17/40

17

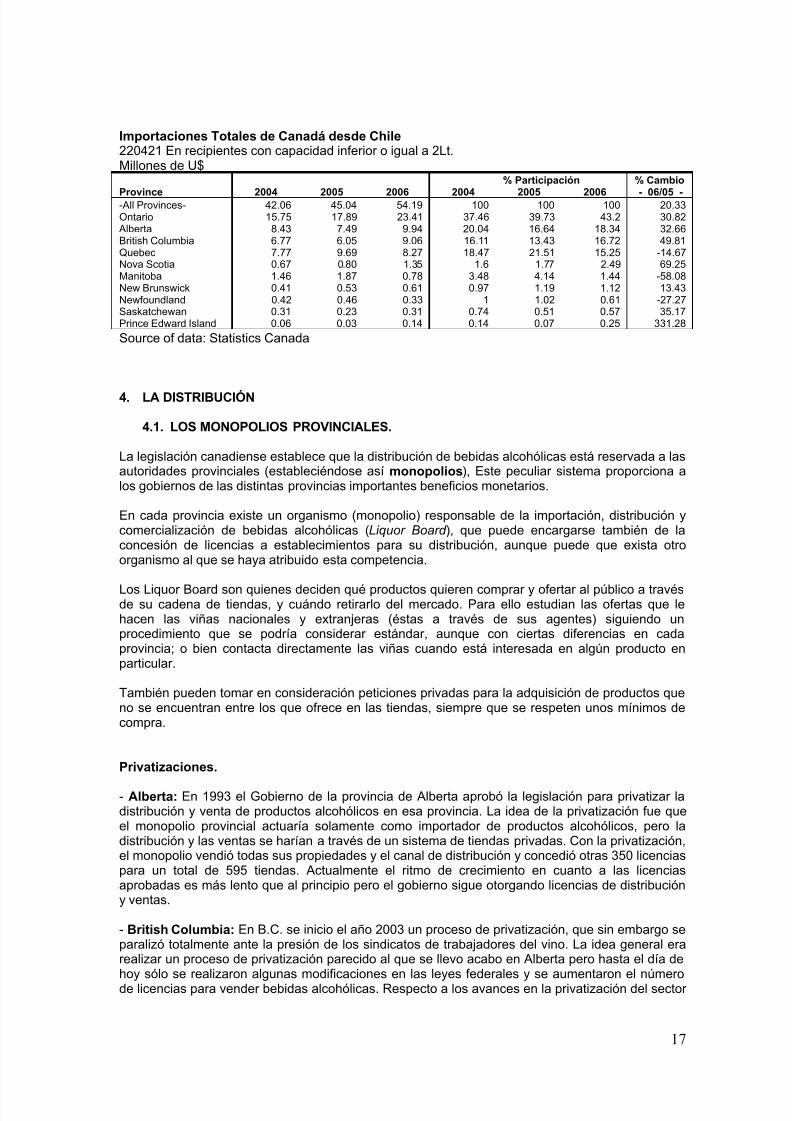

Importaciones Totales de Canadá desde Chile220421 En recipientes con capacidad inferior o igual a 2Lt.Millones de U$

% Participación % Cambio

Province 2004 2005 2006 2004 2005 2006 - 06/05 --All Provinces- 42.06 45.04 54.19 100 100 100 20.33Ontario 15.75 17.89 23.41 37.46 39.73 43.2 30.82

Alberta 8.43 7.49 9.94 20.04 16.64 18.34 32.66British Columbia 6.77 6.05 9.06 16.11 13.43 16.72 49.81Quebec 7.77 9.69 8.27 18.47 21.51 15.25 -14.67Nova Scotia 0.67 0.80 1.35 1.6 1.77 2.49 69.25Manitoba 1.46 1.87 0.78 3.48 4.14 1.44 -58.08New Brunswick 0.41 0.53 0.61 0.97 1.19 1.12 13.43Newfoundland 0.42 0.46 0.33 1 1.02 0.61 -27.27Saskatchewan 0.31 0.23 0.31 0.74 0.51 0.57 35.17Prince Edward Island 0.06 0.03 0.14 0.14 0.07 0.25 331.28

Source of data: Statistics Canada

4. LA DISTRIBUCIÓN

4.1. LOS MONOPOLIOS PROVINCIALES.

La legislación canadiense establece que la distribución de bebidas alcohólicas está reservada a lasautoridades provinciales (estableciéndose así monopolios), Este peculiar sistema proporciona alos gobiernos de las distintas provincias importantes beneficios monetarios.

En cada provincia existe un organismo (monopolio) responsable de la importación, distribución ycomercialización de bebidas alcohólicas (Liquor Board ), que puede encargarse también de laconcesión de licencias a establecimientos para su distribución, aunque puede que exista otroorganismo al que se haya atribuido esta competencia.

Los Liquor Board son quienes deciden qué productos quieren comprar y ofertar al público a travésde su cadena de tiendas, y cuándo retirarlo del mercado. Para ello estudian las ofertas que lehacen las viñas nacionales y extranjeras (éstas a través de sus agentes) siguiendo unprocedimiento que se podría considerar estándar, aunque con ciertas diferencias en cadaprovincia; o bien contacta directamente las viñas cuando está interesada en algún producto enparticular.

También pueden tomar en consideración peticiones privadas para la adquisición de productos queno se encuentran entre los que ofrece en las tiendas, siempre que se respeten unos mínimos decompra.

Privatizaciones.

- Alberta: En 1993 el Gobierno de la provincia de Alberta aprobó la legislación para privatizar ladistribución y venta de productos alcohólicos en esa provincia. La idea de la privatización fue queel monopolio provincial actuaría solamente como importador de productos alcohólicos, pero ladistribución y las ventas se harían a través de un sistema de tiendas privadas. Con la privatización,el monopolio vendió todas sus propiedades y el canal de distribución y concedió otras 350 licenciaspara un total de 595 tiendas. Actualmente el ritmo de crecimiento en cuanto a las licenciasaprobadas es más lento que al principio pero el gobierno sigue otorgando licencias de distribucióny ventas.

- British Columbia: En B.C. se inicio el año 2003 un proceso de privatización, que sin embargo separalizó totalmente ante la presión de los sindicatos de trabajadores del vino. La idea general erarealizar un proceso de privatización parecido al que se llevo acabo en Alberta pero hasta el día dehoy sólo se realizaron algunas modificaciones en las leyes federales y se aumentaron el númerode licencias para vender bebidas alcohólicas. Respecto a los avances en la privatización del sector

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 18/40

18

distribución – compras y ventas- parece que el proceso ha sido congelado aunque no se descartaque en cualquier momento este vuelva a relanzarse.

4.2. PUNTOS DE VENTA.

Los establecimientos en los que se distribuye bebidas alcohólicas se clasifican de la siguientemanera:

Tiendas de los Liquor Board. En ellas se encuentran los productos incluidos en el listado generaldel Liquor Board, aunque solo un mínimo porcentaje mantiene stock de todos los productoslistados. Si un consumidor desea comprar un producto listado y la tienda no dispone de él, elpersonal de ésta tendría que realizar las gestiones necesarias para obtenerlo.

Algunas de estas tiendas disponen de secciones de productos de especialidad, aunque tambiénhay tiendas destinadas 100% a productos de dicha categoría (tiendas de Vintages en Ontario).

En Ontario la LCBO cuenta con 597 tiendas, en Québec la SAQ maneja alrededor de 408, enBritish Columbia hay 206 tiendas pertenecientes al monopolio que registran alrededor del 80% delas ventas de bebidas alcohólicas y existen otras 12 tiendas privadas donde también se puedeadquirir bebidas alcohólicas.

Licencia especial. En las zonas donde no hay población suficiente para una tienda propia delLiquor Board, se concede a comerciantes allí establecidos una licencia especial por un períododeterminado de tiempo. Se proveen de una tienda del Liquor Board a precio reducido y venden alprecio fijado por el Liquor Board.

Establecimientos con licencia. Es el caso de los restaurantes, hoteles y casinos, donde sepermite la venta de bebida alcohólica para consumo en el propio establecimiento. Adquieren elproducto a través de los agentes o el monopolio (a precio especial) aunque no estén listados(programa de importación “consignment” )

Establecimientos de productores. En algunas provincias, a las viñas locales se les concede unalicencia para la venta de sus productos en la misma viña, por correo o en tiendas de su propiedad.En la provincia de Ontario se permite a los productores locales vender sus vinos en lasdenominadas Wine Boutiques, en la actualidad hay unas 360 tiendas de este tipo.

Otros. En la provincia de Québec los supermercados están autorizados a vender vino embotelladoen la provincia y que hayan adquirido de distribuidores autorizados. En Québec hay alrededor de9.000 establecimientos donde se puede comprar vino embotellado en la provincia. El vino que seembotella no tiene que ser necesariamente canadiense, de hecho una parte considerable delmismo procede de Francia e Italia o Chile.

Tras la privatización en la provincia de Alberta, cualquier establecimiento que desee vender al

público cualquier tipo de bebida alcohólica deberá solicitar del Liquor Board una licencia. Estosestablecimientos tienen que adquirir los productos a través del mismo Liquor Board, a precios alpor mayor.

Los productos a disposición del consumidor en las tiendas de los monopolios pueden clasificarseen las siguientes categorías:

Listado g eneral (General Listin g) : Se trata de los vinos y licores que forman parte del inventariohabitual de las tiendas de licores.Especial idades: los que por ser de alta calidad, elevado precio y/o reducida cuota de mercado, noresulta rentable incluirlos entre los anteriores, y sólo se encuentran disponibles en cantidadeslimitadas y en tiendas especiales, aunque esto último a discreción de los Liquor Board.

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 19/40

19

4.3. LA IMPORTANCIA DEL AGENTE/REPRESENTANTE.

El procedimiento por el que un producto es incluido en cualquiera de las categorías que ofertan losLiquor Boards o establecimientos de venta antes señalados es bastante complicado, y hace

necesaria la presencia de una figura denominada Agente o representante que, además de conocerel mercado, conozca los trámites a realizar.

Los agentes son las personas o empresas que representan los intereses de las viñas ante losLiquor Boards. Han de estar registrados o colegiados como tales en el Liquor Board en cuya

jurisdicción pretendan ejercer dicha actividad, por lo tanto se requiere un agente por provincia,aunque hay agentes que operan a nivel nacional con delegaciones en cada provincia. El agente esel representante de la viña ante el monopolio y se encarga de presentar los productos, degestionarlos, de promocionarlos, etc.

Sus funciones podrían englobarse en las siguientes:

Mantener contacto con los monopolios.

Proponer y estimular la demanda, ya sea la introducción de nuevos productos a través delas tiendas de especialidades o listing de los Liquor Boards, o la compra por parte de losrestaurantes y bares.

Desarrollar las actividades de marketing-promoción del negocio de la viña. Realizar el seguimiento de la evolución de los productos en el mercado. Ejecutar las acciones necesarias en caso de surgir cualquier problema con el producto.

La relación entre la viña y el agente se regula mediante un contrato mercantil, normalmente sujetoa los usos y costumbres del país. La remuneración del agente suele ser en concepto de unacomisión sobre el precio FOB que, dependiendo de lo acordado entre ellos puede o no incluirgastos en promoción.

La importancia del agente en el futuro de la viña en el mercado hace recomendable tomar todaslas precauciones del caso para hacer una buena elección. Es recomendable visitar el país yconocer personalmente los distintos agentes disponibles, determinar cual de ellos se encuentramejor posicionado para llevar a cabo las tareas de promoción y comercialización de los productosde acuerdo a la estrategia y canal establecido por la viña.

Existe una cierta especialización de los agentes en función al canal de comercialización, hayalgunos mas orientados al canal vía tiendas del monopolio y otros al HORECA (hoteles,restaurante y catering).

La comunicación frecuente con los agentes así como el apoyo que reciban son aspectosimportantes a tener en cuenta. Los agentes canadienses representan por lo general diversas viñasde diferentes países y muchos de ellos tienen más marcas a su cargo de las que realmentepueden manejar. Por lo tanto es importante centrar la atención de nuestro agente en nuestramarca, los agentes trabajarán más duro por aquellas viñas que demuestran un apoyo y un interés

mayor en el desarrollo de sus negocios.

Es importante que los representantes de las viñas, planifiquen visitas periódicas a Canadá paraque de este modo puedan reunirse con sus agentes, y con éstos con los compradores delmonopolio y con los medios de comunicación.

Es importante apoyar a nuestro agente en tantas labores de promoción como sean posibles.

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 20/40

20

5. FACTORES DE COMERCIALIZACIÓN.

5.1. LISTADO Y DESLISTADO.

5.1.1. EL LISTADO

El procedimiento es muy similar en todas las provincias, aunque tienen sus particularidades.

La viña o el agente que desee vender un producto deben dirigir su solicitud formal al Liquor Board,mediante el documento impreso correspondiente, y adjuntar la documentación que se requiera.Cada monopolio provincial puede solicitar información diferente.

En algunos casos, hay una evaluación previa de la solicitud antes de solicitar muestras delproducto o de las etiquetas (es el caso del examen que realiza el Category Manager del LiquorBoard de Ontario). En otros, como en Québec o British Columbia, las muestras acompañan lasolicitud.

El comité de evaluación que examina el producto tiene en cuenta factores tales como la idoneidadcomercial, el atractivo del envase y/o las propiedades organolépticas (mediante análisis químicos ysegún los parámetros de Health Canadá, el Ministerio de Salud Pública).

Todo este proceso de evaluación para la inclusión de los productos en el listing, sigue unos plazos,distintos en cada provincia, y los comités examinadores no suelen reunirse más de 3 ó 4 veces alaño para estudiar las propuestas. Por esta razón, el procedimiento puede ser más o menos largoen función de la fecha de presentación de la solicitud, y sobre todo, de la diligencia de la viña y elagente.

Los monopolios establecen que si los productos que se han incluido en el listado o catálogogeneral no alcanzan en un plazo establecido una cuota de ventas también establecida, se retirarándel mercado. Los plazos varían en cada provincia así como el mínimo requerido.

En Ontario, por citar un ejemplo, se establece un plazo de 12 meses desde el anuncio dedisponibilidad del producto en las tiendas para que alcance una cuota mínima de ventas, queestará en función del precio de venta al público del producto. Pasado ese plazo satisfactoriamente,de nuevo se revisa la cuota, ahora cada dos meses. Si no cumple las expectativas, se retiraría delas tiendas, a no ser que se llegue a un acuerdo por el que la viña reduzca el precio de venta almonopolio y éste el de venta al público. El posible stock en los almacenes se enviaría bien devuelta a la viña, bien a otra jurisdicción provincial. Y las existencias en tienda suelen estar sujetas auna rebaja del precio (25%).

Los monopolios “listan” marcas de vino, de manera que esos vinos listados son los que estándisponibles al público en las tiendas.

Los productos son adquiridos y listados para formar parte de una de dos líneas de productos quemaneja el monopolio, estas son:

-Listado General: vinos que forman parte del inventario habitual de las tiendas, y que el monopoliomantendrá en forma permanente en sus tiendas, en la medida que el producto genere la ventamínima esperada.

-Especialidades: vinos y licores adquiridos en cantidades limitadas, que por ser de alta calidad,elevado precio y/o reducida cuota de mercado, no resulta rentable incluirlos entre los anteriores, ysólo se encuentran disponibles en cantidades limitadas y en tiendas especiales, aunque estoúltimo a discreción de los Liquor Board. Estos productos no se benefician de una presenciapermanente en el porfolio del monopolio, la decisión de renovar las compras depende solo deellos.

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 21/40

21

La política de listado y deslistado de productos está orientada a asegurar el mantenimiento de unaadecuada selección de productos y la eficiencia en las operaciones de mercado. Enreconocimiento de acuerdos comerciales internacionales, dichas directrices se aplican por igualtanto a vinos nacionales como importados.

El procedimiento es muy similar en todas las provincias. A título de ejemplo y como guía, ver enpunto 5.1.4 que detalla el procedimiento para el listado de vinos con el monopolio de Ontario,LCBO.

5.1.2. EL DESLISTADO

Los productos alcohólicos que han sido listados deben alcanzar en un plazo determinadoun nivel de ventas mínimo para mantenerse en los listados de la provincia correspondiente.

Estas cuotas mínimas de ventas son diferentes para cada provincia y no se aplican a los productosde especialidades.

Existen asimismo otras causas de deslistado, por ejemplo:- Si el producto no cumple los compromisos enunciados en su Plan de Marketing.- Si la viña demanda un aumento de precio excesivo.- Problemas en el abastecimiento del producto- Incumplimiento de las normas de salud, envase o etiquetado

Ver a modo de ejemplo el caso de Ontario, LCBO, en sección 5.2.2.

5.1.3. SISTEMA DE APELACION

Existe en todas las provincias, un organismo al que se puede apelar en caso de desacuerdo conlas decisiones tomadas por los diferentes Comités (listado/deslistado).

Es responsabilidad de la viña/agente proporcionar al Comité por escrito los detalles del casoindicando las causas por las que el producto no ha alcanzado las cuotas de venta o deberíapermanecer en el catálogo, de una manera concisa y precisa. Se debe enviar el escrito en un plazo(que varía según las provincias, generalmente de 14 o 30 días) desde la fecha de notificación porel correspondiente organismo.

En el caso de apelar una decisión de deslistado, algunas provincias tienen establecido unporcentaje mínimo de la cuota anual de ventas que debe haber alcanzado el producto, para que seestudie el caso.

Posteriormente se notifica a la viña por escrito de la decisión tomada tras finalizar las reuniones y

en caso de ser negativa, se darán las razones.

En la práctica, se producen muy pocas apelaciones por miedo a que el monopolio decida no volvera trabajar con la viña o agente “apelante”.

5.1.4. LA LCBO, Liquor Control Board Of Ontario

La LCBO es el mayor comprador mundial de bebidas alcohólicas. A continuación se explica agrandes rasgos sus procedimientos y formas de interactuar con ella. En el linkhttp://lcbotrade.com/index.htm puede obtener información directa de esta institución y su sistemade funcionamiento, procedimientos y formatos.

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 22/40

22

5.1.4.1. CANALES DE DISTRIBUCIÓN EN ONTARIO:

El vino disponible a la venta en la provincia de Ontario ingresa siempre a través del LCBO, por uno

de los siguientes programas:

1. Lista General (General Listing ) :Se trata de los productos de distribución “masiva” que se encontrarán a disposición delconsumidor en las tiendas del Monopolio en la Provincia de Ontario, que son alrededor de600 en total. El número de productos listados en Lista General varía pero contienealrededor de 3.500 marcas.

Resulta muy difícil obtener un listado general. La competencia para obtenerlos es feroz, yel Monopolio, que compra en grandes cantidades, tiende a favorecer a los productoresmás grandes.

En general se trata de productos de excelente relación calidad-precio. El 90% de las

ventas del Monopolio se hace con vinos de un precio inferior a 15$ Can.Una vez conseguido un listado, en los primeros 13 meses el vino debe alcanzar unadeterminada cuota de ventas (definida en función del precio del producto). Si no se cumplela cuota, el producto será eliminado de la lista y los stocks en poder del Monopolio sepondrán a la venta con una reducción del 25% en el precio. La reducción en el precio debeser asumida por el productor.

2. Vintages A través de Vintages, departamento distinto de la LCBO y que cuenta con 5 tiendaspropias especializadas y pequeños espacios dentro de algunas de las tiendas del LCBO(en 155 tiendas), se comercializan los vinos de “mayor calidad” y con disponibilidad máslimitada. En la temporada 2004-2005 se ofrecieron por este sistema algo más de 4.200marcas.

El departamento de Vintages, saca al mercado nuevos productos cada mes (monthlyreleases). De cada uno de los productos que lanza, este departamento compra solo unnúmero limitado de cajas, dependiendo del precio y de cómo consideren que se va avender el producto. Cuando se ha terminado o vendido este stock de cajas, el productodesaparece del mercado y no existe ninguna garantía de que se vuelva a pedir por elmonopolio, independientemente de la rapidez con que se haya vendido y de la respuestadel mercado al producto.

Se trata de un sistema por el que el Monopolio pretende ofrecer a los clientes másexigentes una oferta variada y cambiante, y sobretodo que les incite a dirigirse a lastiendas periódicamente para hacerse con las novedades que pueden no estar después deun tiempo.

Para conocer la lista de productos existentes en Vintages en un momento del tiempo hayque revisar los Monthly Releases o la pagina Web www.vintages.com .

Este sistema, si bien puede ser interesante para los compradores en búsqueda deproductos nuevos, no permite que los productores puedan crear marca, ya que el productoestá presente en el mercado por un tiempo y no hay garantías de que vuelva.

Otros dos canales de comercialización pero siempre manejados por el departamento deVintages son:

Vintages Essencials Collection, que la conforman alrededor de 85 productos que hanprobado ser de la preferencia del consumidor, normalmente son marcas mundialmente

conocidas que han demostrado una buena relación calidad/precio. Si bien esta vía

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 23/40

23

constituye una posibilidad de mayor permanencia el ingreso a los essencials en la prácticaes difícil.

Classic Catalogue. Consiste en la venta por catálogo de los vinos más exclusivos. A

través de este catálogo, del que se realizan 3 publicaciones al año y la LCBO envía a subase de datos de elite, se ofrecen más de 1000 productos anualmente. El vino nunca estáa la vista del público.

3. Consignment / Private Stock

Consignment. A través de este sistema, tanto restaurantes, hoteles, y en general el sector HORECA(licensed) puede comprar cualquier vino que quiera, incluso los que no maneja la LCBO, através del agente que representa a la viña.

Mediante este sistema, los agentes pueden trabajar con el sector de la hostelería que leshace pedidos que ellos gestionan a través del Monopolio (único importador posible). ElMonopolio realiza la compra y almacena el vino a la espera de que los agentes lodistribuyan a sus clientes.

En general, los restaurantes ofrecen vinos no listados por el monopolio (en Vintages o enLista General) para ofrecer a su clientela una selección diferente (y para que el cliente notenga manera de comprobar los enormes márgenes que la hostelería impone al vino, yaque no puede comparar sus precios con los precios de los vinos en las tiendas).

Los pedidos privados (Private ordering )”. Cualquier persona puede solicitar importarvinos o licores que no maneja la LCBO en sus tiendas. El consumidor solo tiene quecontactar el monopolio y dar el mayor número de detalles que conozca sobre el producto yel monopolio le indicará cuál es el coste de importar al menos una caja. Si el consumidordecide realizar un pedido, el proceso de importación puede tomar como máximo 6 meses.

En cualquiera de estos programas con excepción del private ordering , los agentes que representana las bodegas en este mercado han de trabajar con el Monopolio para hacer seguimiento de lasventas de sus productos, intentar conseguir nuevos listados, poner en práctica planes de marketingpara fomentar las ventas de sus productos en las tiendas y trabajar con el sector de la hosteleríaen el programa de consignement.

La política del LCBO hace cada vez más difícil no sólo el entrar en el mercado sino tambiénel mantenerse. A continuación se exponen unos datos recogidos por la Asociación de Agentes deOntario (http://www.oiwsba.com ) y que ilustran la situación actual:

-Normalmente se tarda más de 12 meses en introducir un nuevo producto en la Provincia deOntario. Como media, sólo el 10% de los productos que se presentan al Monopolio para suselección, bien en lista general, bien en Vintages, llega a ser pedido por el LCBO.

-Ciclo de vida del producto en las tiendas del Monopolio (Lista General): Sólo el 56% de losproductos seleccionados por el Monopolio sigue estándolo al cabo de tres años, el 43% al cabo decinco años. La tasa de eliminación de productos se ha acelerado en los últimos años.

-No existen garantías de que un agente pueda llevar a cabo sus planes de marketing en lastiendas del Monopolio. Hay que alcanzar cuotas de venta, aunque el Monopolio niegue laposibilidad de efectuar programas promocionales, y si no se alcanza la cuota el producto esdeslistado con una rebaja en el precio a costa del productor.

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 24/40

24

-El coste de los programas de promoción en el Monopolio es enorme, por lo que al final sólopueden participar las empresas más importantes.

-El Monopolio decide dónde (físicamente) sitúa los productos en las tiendas, afectando de esa

manera a las ventas

-Para el programa de consignement (ventas privadas), el LCBO pone restricciones al número deproductos que un agente puede pedir, por lo que se reducen las posibilidades de crear marcas eneste sector

-Problemas permanentes de gestión de stocks: la distribución de productos desde los almacenesdel LCBO a las tiendas es ineficaz, se producen muy frecuentemente situaciones de ruptura destocks en las tiendas (sin que luego se tenga en cuenta a la hora de calcular la cuota de venta),etc.

-Tremendas presiones a los productores en las reglas de consolidación de embarque y en generalde importación del producto.

-Favoritismo claro con los productores locales de vino, no solo en las posibilidades promocionales,sino en los márgenes cargados y en sus relaciones con el sector de HORECA al que puedenvender directamente sin pasar por el Monopolio y con una reducción de márgenes de más de 50%.

5.1.4.2. DESCRIPCION PROCESO COMPRA (LISTADO) Y DESLISTADO:

LA COMPRA O LISTADO

Para Optar al “GENERAL LISTING”:

-Proceso de listado:

1. Formularios iniciales y Marketing Plan

El monopolio publica anualmente en la que llama “Product Needs Letter ” los vinos que le interesaadquirir para el periodo siguiente, incluyendo las fechas límites de presentación de solicitudes.

El category Manager de la LCBO, quien se encarga de la categoría en la que se desea listar elproducto, en nuestro caso para Chile corresponde el de New World Wines, y el agente/proveedorpueden reunirse para discutir otras oportunidades para productos no incluidos en la Product NeedsLetter.

El agente/viña que quiera presentar su producto a este llamado debe hacer la solicitud a través delNew Item Submission System NISS (nuevo sistema vía Internet introducido por la LCBO ennoviembre del 2005 que reemplaza el antiguo sistema manual y que permite a losagentes/proveedores presentar productos para su revisión, ver la Product Needs Letter , ochequear el estado en que se encuentra su solicitud), con un plan preliminar de marketing (no masde una pagina) y una muestra del producto.

2. Evaluación del producto por la LCBO (aproximadamente 4 semanas)

Esta etapa incluye lo siguiente:

• Análisis organoléptico (tasting) por el Panel de Graduación de la LCBO

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 25/40

25

• La LCBO analiza la aplicación y los planes de marketing• Si la LCBO está interesada para mayores revisiones del producto solicitará la entrega de el

LCBO Product Profile and Marketing Plan ( ver formato en siguiente linkhttp://lcbotrade.com/pdf/LCB%202048%20Product%20Profile%20%20Marketing%20Plan.d

oc ) al cual debe adjuntarse la siguiente información:

- Precios FOB o Ex-fabrica de los productos- Términos de pago especiales en caso de existir, la norma de la LCBO es pagar a los

30 días de llegados los productos a su bodega.- Aceptación del proveedor a disminuir en un 25% el precio del producto restante en

almacenes y tiendas si se decide no continuar con la venta del mismo. (Sea quien seala parte que ocasione la discontinuidad).

- Acuerdo por escrito de cumplir las normas de Empaquetado y Embalaje del LCBO. Sise dispone de etiquetado para su análisis, la viña o el agente deben enviar elformulario de solicitud de examen del etiquetado.

- Confirmación por escrito de la viña de su agente en el mercado de la provincia deOntario (si es la primera vez que se trabaja con el monopolio).

3. Proceso de Aprobación (aproximadamente 4 semanas)

Cuando la LCBO decide considerar el producto para la compra realiza lo siguiente:• El producto es enviado a sus laboratorios para análisis químico. • El empaque (incluye etiquetas y cajas de cartón) es revisado y • El LCBO Product Profile and Marketing Plan es recibido y evaluado. La evaluación arroja

una puntuación en función a los siguientes factores y su respectiva ponderación : Información sobre ventas 10 puntos Information de marketing 45 puntos Evaluación organoléptica 20 puntos Empaque 25 puntos

La evaluación y por lo tanto la decision de compra por parte de la LCBO esta basada en lo queellos denominan elementos claves: calidad del producto, precios, proyecciones de venta,empaque, terminos de pago y en especial el apoyo de marketing.

4. Decision preliminar de Compra (hasta 3 semanas)

Una vez que el monopolio toma una decisión preliminar de comprar el producto, envía una carta deintención (Letter of Intent ) donde se detallan las condiciones que el proveedor debe aceptar paraque el monopolio le emita una orden de compra. Entre estas condiciones se pueden encontrar:

• Mejor Precio: El proveedor se compromete a no vender más barato (excluyendoimpuestos y flete) el mismo producto a cualquier otro monopolio provincial. Asimismo sedebe comprometer a no ofrecer condiciones más ventajosas en materia de ventas yentrega del producto.• Aceptación de los objetivos de ventas que se establezcan posteriormente y de lascondiciones de revisión de los mismos.• Condiciones a cumplir si se quieren incluir regalos.

5. Compra (hasta 16 semanas si es importado)

El monopolio una vez se decide a comprar emite la orden de compra que especifica los terminos ycondiciones de la compra y el producto debe estar disponible para su compra en las fechas que elLCBO indique. Este es al momento para que el agente acuda a los responsables de tiendas parapresentarles el producto. Existen unos documentos denominados “New Product Information Sheet”en los que se describen el producto y los planes de promoción en tienda para el mismo.

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 26/40

26

6. recepción del producto y lanzamiento (3 a 4 semanas)

Una vez recibidos los vinos por la LCBO, éstos son mantenidos en sus bodegas hasta que se lehaya practicado un segundo analisis de laboratorio y se haya determinado su precio final a

consumidor. Si los resultados son insatisfactorios, se podrá cancelar el listado y la viña seráresponsable de los gastos incurridos para deshacerse de dichos productos.

En este momento la LCBO comunica a sus tiendas que el producto se encuentra disponible. Ladistribución se realizará en los establecimientos especificados por la LCBO, se puede limitar azonas o tiendas que en opinión de la LCBO sirven mejor a una clientela determinada. El previocontacto con los responsables de tiendas ayuda a que soliciten el producto a los almacenes.

Total del proceso : Aproximadamente 7 meses (según el LCBO)

Para Optar a “VINTAGES”:

No se trata de un listado propiamente dicho, porque en caso de productos de especialidades setrata de un proceso de compra especial, no hay obligación de abastecerse de forma continua deeste producto.

Quién puede solicitar la inclusion del producto en este canal:

- La viña/agente pueden presentar directamente nuevos productos y estrategias alcomprador de Vintages.

- Los compradores del monopolio se pueden interesar por ciertos productos tras habervisitado ferias de vinos o algun pais productor.

-Proceso de listado:

1. Formularios y procedimientos iniciales:El monopolio publica 3 a 4 veces al año las llamadas “Product needs letter ” donde solicita vinos dediferentes regiones y/o características, dando las fechas límites para presentar las solicitudes y lasmuestras, como asimismo de los tasting que se efectuarán.

El agente/viña que quiera presentar su producto a este llamado debe hacer la solicitud a través delNew Item Submission System NISS ( nuevo sistema via internet introducido por la LCBO ennoviembre del 2005 que reemplaza el antiguo sistema manual y que permite a losagentes/proveedores presentar productos para su revision, ver la Product Needs Letter , ochequear el estado en que se encuentra su solicitud).

Toda solicitud presentada debe ir acompañada de:o Una muestra del producto de 750ml o equivalente (por ejemplo dos medias-botellas).o Precios. Terminos de pago, el mínimo requerido es pagar a 60 días despues de recibidos

los productos por la LCBO, pero se valora positivamente el que la viña esté dispuesta acobrar a mayor plazo (90 – 120 dias).

o Información de la viña y del producto ( por ejemplo:marketing plan).o Etiquetas y, si la botella viene en un empaque especial (caja,...), enviarlo tambien.o Notas de cata, información sobre premios, artículos sobre el producto, puntuaciones

internacionales...o Confirmación por parte de la viña de su agente en Ontario (si es la primera vez que se

trabaja con el monopolio).

2. EvaluaciónLa muestra será analizada por un panel de cata.

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 27/40

27

El producto será evaluado en base a calidad, precio, competitividad, condiciones de compra,resultados de la cata,... en un proceso similar al de los productos del listado general.

Si el producto es aceptado por el panel de cata o un Category manager a acordado realizar una

compra, el sistema NISS notificará via e-mail al agente/proveedor. En caso de no pasar el tastingigualmente el NISS les notificara por e-mail.

3. La CompraEl departamento de Vintages de la LCBO enviara dentro de dos semanas de realizado el tastinguna nota oficial denominada Commitment Letter to Purchase al agente (o a la viña si no tiene aunagente). El agente sera responsable de notificar a la viña las fechas de lanzamiento del producto,cantidad de cajas y condiciones de la compra. Se tiene un plazo de 3 semanas desde la fecha deesa nota para dar una respuesta, aceptando individualmente cada una de las condicionesestipuladas en la Commitment Letter to Purchase.

El lanzamiento se anunciará en la revista de Vintages (Vintages Release Catalogue) y en la páginaweb http://www.vintages.com. Una vez mas el agente deberá contactar a los responsables de

tiendas de vintages o mixtas para promocionar el producto.Generalmente, un producto que se ha comprado en Vintages no se volverá a repetir su compra amenos que la demanda sea especialmente fuerte, aun así no existen garantías.

EL DESLISTADO

-Proceso de deslistado:

Solo los productos en la Lista General pueden ser deslistados, pues en el caso de los Vintages esun proceso de compra en el que no hay obligación de abastecerse de forma continua de esteproducto, por lo que el monopolio adquiere por lo general volumenes que no son considerables.

Cuotas mínimas de venta: La LCBO publica las cuotas mínimas de venta provinciales, quedescriben los niveles de ventas mínimos esperados para los productos del listado general. Estascuotas se calculan basándose en el precio de venta al detalle de la LCBO y la clasificación delproducto.

Producto recién listado: Debe alcanzar su cuota anual de ventas (establecida en función delprecio) en los 12 meses desde el anuncio a las tiendas de disponibilidad del producto.

Los niveles de venta de estos productos se revisan periódicamente, al final de cada trimestre. Si seconsidera en estas revisiones que el producto no va a alcanzar el nivel de ventas anual se lepuede deslistar antes del año.

Al cabo de 13 meses: Las cuotas de ventas se revisan cada 2 meses. Si no se alcanza la cuota alcabo de cada periodo, el producto será deslistado.

Existen 3 opciones para eliminar los stocks del producto deslistado:

- La viña puede rebajar el precio de compra de la LCBO en un 25 % y entonces la LCBO tambiénreducirá el precio de venta en sus tiendas.

- La LCBO puede enviar los stocks del producto que se encuentran en al almacén central a la viñao a otra jurisdicción, corriendo los gastos a costa de la viña. Las existencias en las tiendas estaránsujetas al descuento citado en el párrafo anterior.

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 28/40

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 29/40

29

La información que conste en la etiqueta deberá aparecer impresa en posición horizontal, y deberácontener indicación en inglés y francés de los siguientes conceptos:

- Nombre común del producto.- Cantidad neta, en unidades de volumen.

- Nombre y dirección del productor o proveedor.- Contenido (en porcentaje) de alcohol.- País de origen.- Lista de ingredientes.- Código del Liquor Board. (opcional)- Código UPC/EAN

El Universal Product Code es un código identificativo de productos compuesto por un número dereferencia y un código de barras. El marcar los productos alcohólicos con estos códigos esobligatorio en Canadá desde 1997 para las cajas, y para las unidades de venta al consumidor(botellas, etc.).

Ningún producto debe ser enviado al monopolio salvo que haya recibido anteriormenteinstrucciones del correspondiente Liquor Board.

En la siguiente página web se puede acceder a todos los requisitos de embalaje, empaquetado yetiquetado que exige el LCBO, considerados de referencia en el resto del pais:http://www.lcbotrade.com/pdf/Prod%20Pkging%20Stds_Guidelines%20Chemical%20Analysis.pdf

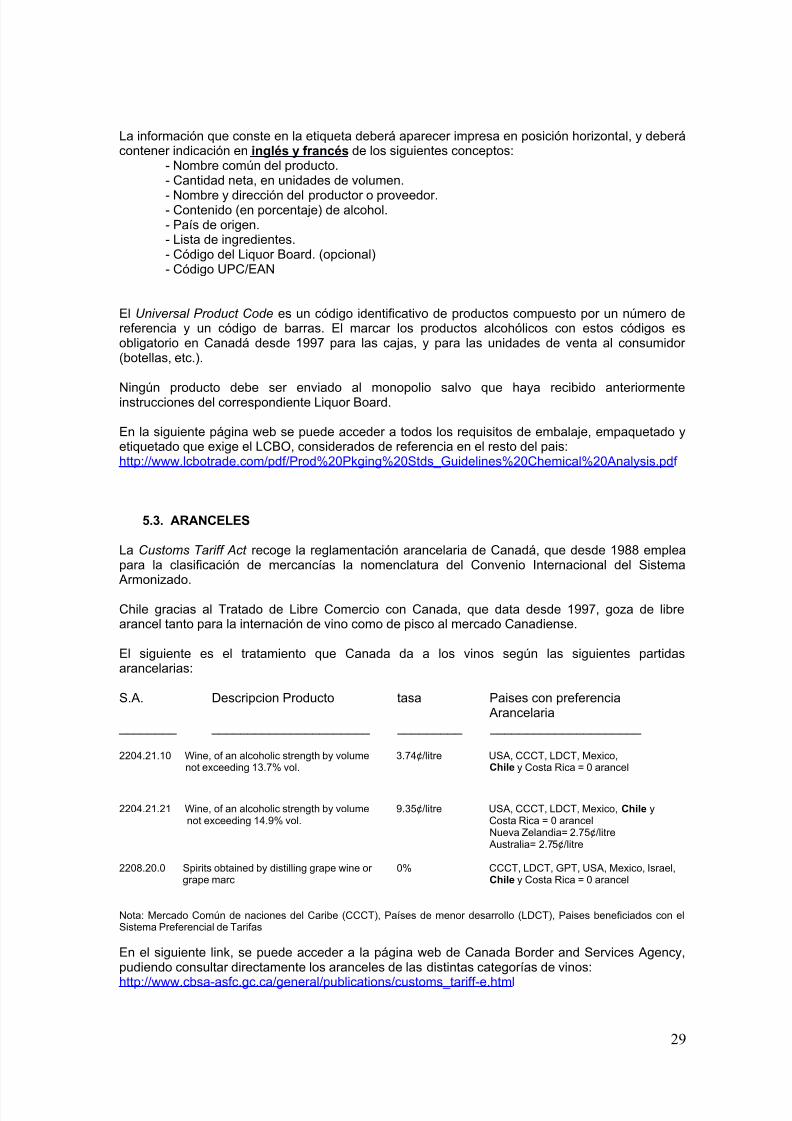

5.3. ARANCELES

La Customs Tariff Act recoge la reglamentación arancelaria de Canadá, que desde 1988 empleapara la clasificación de mercancías la nomenclatura del Convenio Internacional del Sistema

Armonizado.

Chile gracias al Tratado de Libre Comercio con Canada, que data desde 1997, goza de librearancel tanto para la internación de vino como de pisco al mercado Canadiense.

El siguiente es el tratamiento que Canada da a los vinos según las siguientes partidasarancelarias:

S.A. Descripcion Producto tasa Paises con preferencia Arancelaria

________ ______________________ _________ _____________________

2204.21.10 Wine, of an alcoholic strength by volume 3.74¢/litre USA, CCCT, LDCT, Mexico,not exceeding 13.7% vol. Chile y Costa Rica = 0 arancel

2204.21.21 Wine, of an alcoholic strength by volume 9.35¢/litre USA, CCCT, LDCT, Mexico, Chile ynot exceeding 14.9% vol. Costa Rica = 0 arancel

Nueva Zelandia= 2.75¢/litre Australia= 2.75¢/litre

2208.20.0 Spirits obtained by distilling grape wine or 0% CCCT, LDCT, GPT, USA, Mexico, Israel,grape marc Chile y Costa Rica = 0 arancel

Nota: Mercado Común de naciones del Caribe (CCCT), Países de menor desarrollo (LDCT), Paises beneficiados con elSistema Preferencial de Tarifas

En el siguiente link, se puede acceder a la página web de Canada Border and Services Agency,pudiendo consultar directamente los aranceles de las distintas categorías de vinos:

http://www.cbsa-asfc.gc.ca/general/publications/customs_tariff-e.html

7/25/2019 Toronto Vino Pisco Julio 2007 Prochile

http://slidepdf.com/reader/full/toronto-vino-pisco-julio-2007-prochile 30/40

30

Para bienes comerciales valorados en 1.600 dólares canadienses o más, la empresa exportadoradeberá proporcionar a su(s) socio(s) canadiense(s) un Certificado de Origen, de manera que sepueda aplicar el tratamiento arancelario preferencial a dichos bienes. No es preciso adjuntar este

certificado a los documentos administrativo-contables, pero deberá estar en posesión de la empresaimportadora, quien lo presentará a las autoridades aduaneras si éstas así lo precisaran. En lapágina web del Canada Border Services Agency (http://cbsa-asfc.gc.ca) se pueden encontrar losCertificados de Origen específicos a cada tratado de libre comercio. Desde la página principal, hayque dirigirse a “Publications and Forms”. En el caso de Chile el nombre específico del formulario es:B240S Acuerdo de Libre Comercio Canada-Chile - Certificado de Origen (http://cbsa-asfc.gc.ca/E/pbg/cf/b240/README.html).

5.4. PRECIO DE VENTA.

Los monopolios hacen valer su condición de tal especialmente con la variable precios, apretando almáximo posible a las viñas a objeto obtener el menor precio posible.

El sistema utilizado en todas las provincias para determinar los precios de venta de los productos,es el ad-valorem, salvo en Alberta. Les permite estandarizar los precios de venta al público deproductos alcohólicos en todas las tiendas de los monopolios en base al tipo de producto y tamañodel envase.

Este sistema está basado en:

• una variedad de márgenes porcentuales• una variedad de márgenes fijos• Coste de servicio diferencial que se aplica a los productos importados que utilizan las bodegasdel monopolio. Varían por categoría de producto. No existe en todas las provincias.• Niveles de beneficio mínimo según el tipo de producto y envase.

El siguiente link a la página web de la Association of Canadian Distilers contiene ampliainformación respecto a la estructura que utiliza cada monopolio provincial para determinar el preciode las bebidas alcoholicas, http://www.canadiandistillers.com/eng/InfoCentre/factsheets.htm

Los impuestos