TRABAJO DE DIPLOMA -...

60

UNIVERSIDAD DE LAS TUNAS “VLADIMIR ILICH LENIN” FACULTAD DE CIENCIAS ECONÓMICAS TRABAJO DE DIPLOMA TITULO PROPUESTA DE UN PLAN DE PREVENCIÓN PARA LA UEB MUNICIPAL LAS TUNAS DE LA EMPRESA ELÉCTRICA PROVINCIAL Autor: Marilín Marrero Velázquez Tutor: Lic. Yuneicy Pérez Peña Las Tunas, febrero de 2010

Transcript of TRABAJO DE DIPLOMA -...

UNIVERSIDAD DE LAS TUNAS

“VLADIMIR ILICH LENIN” FACULTAD DE CIENCIAS ECONÓMICAS

TRABAJO DE DIPLOMA

TITULO

PROPUESTA DE UN PLAN DE PREVENCIÓN PARA LA UEB MUNICIPAL LAS TUNAS DE LA EMPRESA ELÉCTRICA PROVINCIAL

Autor: Marilín Marrero Velázquez

Tutor: Lic. Yuneicy Pérez Peña

Las Tunas, febrero de 2010

PENSAMIENTO

¨…no hay viles mayores que los que miran exclusivamente los intereses de la patria como medios de satisfacer su vanidad o levantar su fortuna.¨

José Martí Nueva York. 1887

DEDICATORIA

Con todo amor y cariño va dirigido a:

Mis padres, que con su educación y dedicación contribuyeron a que pudiera

desarrollar tan loables esfuerzos.

Mi esposo, que con su confianza y comprensión ha sabido dar su apoyo incondicional.

María, a quién considero una madre, que con su apoyo contribuyó a que pudiera

cumplir mis propósitos.

Mi hija Daniela, que con su existencia y dulzura ha sido motivo de inspiración para los

más grandes esfuerzos.

AGRADECIMIENTOS

Llegue el más sincero agradecimiento a:

La Revolución que me permitió estudiar y desarrollarme en este período.

MsC. Daer Mayo Pérez por sus importantes aportes en este trabajo.

MsC. Vladimir Reynaldo García por su valiosa contribución.

Mi tutora por el tiempo dedicado y los importantes señalamientos realizados.

Nidia, por darme aliento e impulso en los momentos más difíciles.

Los compañeros del la UEB de Formación y Control de la Empresa Eléctrica Las

Tunas que de una u otra forma colaboraron para que pudiera realizar el presente

trabajo.

RESUMEN

Este trabajo investigativo sobre la propuesta del Plan de Prevención, es un tema de

mucha importancia para preservar la disciplina, la legalidad y los recursos humanos,

materiales y financieros en la sociedad socialista que construimos.

Como sistema social de prevención especial, el tema aborda las principales deficiencias

que, tanto desde el punto de vista metodológico como de aplicación práctica, están

presentes en la Unidad Empresarial de Base de la Empresa Eléctrica Municipal Las

Tunas, cuya actividad fundamental es la de brindar atención a los servicios eléctricos del

municipio Las Tunas, la que cuenta con los medios técnicos y de transporte, la fuerza de

trabajo especializada y los conocimientos que le permiten explotar con eficiencia el

Sistema Eléctrico Energético en su radio de acción.

Como instrumentos de investigación se utilizaron los métodos de conocimientos científicos

teóricos: el histórico – lógico y el analítico – sintético y como métodos empíricos el estudio

del caso y criterio de expertos, a través de los cuales se realizó una profunda revisión

bibliográfica relacionada con la materia y la búsqueda de información con el personal de la

entidad con diferentes categorías ocupacionales. Esto permitió fundamentar teóricamente

la investigación y arribar a las conclusiones de que en relación con la Resolución No. 13

de 2006 del Ministerio de Auditoría y Control, el presente trabajo constituye una ayuda

metodológica para la implementación del Plan de Prevención y la ejecución de controles

futuros en la entidad; los resultados que esta entidad muestra en la aplicación de las

medidas de prevención y enfrentamiento a indisciplinas, ilegalidades y manifestaciones de

corrupción pudieron haber sido superiores y la factibilidad de aplicación del Plan de

Prevención que se propone.

ÍNDICE Páginas

INTRODUCCIÓN……………………………………………………………………………... 1

CAPITULO I: FUNDAMENTACIÓN TEÓRICA………………………………………….. 5

I.1. Entorno socioeconómico de la prevención en Cuba………………………………… 5

I.2. Control Interno. Definición……………………………………………………………… 9

I.2.1. Características Generales del Control Interno…………………………………….. 11

I.2.2. Componentes del Control Interno…………………………………………………… 11

I.3. Aspectos que enfatizan el enfoque de prevención en el diseño del componente Evaluación de Riesgos……………………………………………………………….……...

12

I.4. El Plan de Prevención, herramienta estratégica contra las indisciplinas, ilegalidades y manifestaciones de corrupción…………………………………………….

14

I.4.1. Principios que determinan la eficacia de los Planes de Prevención…………….. 16

I.4.2. Principales deficiencias que persisten en los planes de prevención y limitan su Efectividad…………………………………………………………………………………….

16

I.5. Conceptos generales…………………………………………………………………... 17

CAPÍTULO II: PROCEDIMIENTOS DE LA INVESTIGACIÓN Y RESULTADOS…… 22

II.1. Caracterización UEB Municipal Las Tunas………………………………………….. 22

II.2. Descripción de las acciones para la realización del Plan de Prevención………… 25

II.2.1. Programa seguido para la elaboración del Plan de Prevención de la UEB Municipal Las Tunas, Según la Resolución 13 de 2006 del MAC…………………………………………………………………………………………....

25

II.3 Plan de Prevención propuesto …………………………………………………….. 28

CONCLUSIONES......................................................................................................... 49

RECOMENDACIONES……………………………………………………………………... 50

BIBLIOGRAFÍA

ANEXOS

1

INTRODUCCIÓN

La Constitución de la República de Cuba en su artículo 9 establece que el Estado protege

el trabajo creador del pueblo y la propiedad y la riqueza de la nación socialista; también en

el artículo 10 define que todos los órganos del Estado, sus dirigentes, funcionarios y

empleados, actúan dentro de los limites de sus respectivas competencias y tienen la

obligación de observar estrictamente la legalidad socialista y velar por su respeto en la

vida de toda la sociedad.

En materia de prevención de indisciplinas, ilegalidades y manifestaciones de corrupción,

los organismos de la Administración Central del Estado, los órganos locales del poder

popular, las entidades estatales y el sector cooperativo, mixto y privado, en el ámbito de su

competencia fueron dictando normas, haciéndose necesario por ello dictar una que

contribuyera a la unificación de criterios que se venían aplicando en estos organismos,

surgiendo así la Resolución No. 13 de 6 de febrero del 2003, del Ministerio de Auditoria y

Control (en lo adelante MAC) y con la experiencia de su aplicación se deroga por la

Resolución No. 13 de 18 de enero del 2006, de este mismo ministerio.

El control y la prevención, forman una unidad indisoluble, que se complementan y su

integración como concepto y práctica, es el mejor escudo protector y la base esencial para

fomentar y preservar la probidad y la disciplina en la administración de los recursos del

Estado y desarrollar una cultura de responsabilidad.

A través de indagaciones se conoce que en la UEB Municipal Las Tunas se confeccionó el

Plan de Prevención y que el mismo contiene una serie de insuficiencias que limitan su

efectividad y considerando que la correcta implementación de la Resolución No.13 de

2006 del MAC, constituye un instrumento idóneo para contribuir a las condiciones

organizativas y de ejecución del proceso de dirección, esencial para el perfeccionamiento

y mejoras continuas, para el control y buen uso de los recursos, en la eficiencia, la

estimulación, la movilización y la autoestima de los colectivos, de cada cuadro y trabajador

en particular, se asume como problema científico; Insuficiencias en el componente

Evaluación de Riesgos del Sistema de Control Interno en la UEB Municipal Las Tunas que

2

limitan el cumplimiento y efectividad en la lucha contra las indisciplinas, ilegalidades y

manifestaciones de corrupción.

Constituye objeto de la presente investigación el componente Evaluación de Riesgos del

Sistema de Control Interno, y el campo de acción será, el Plan de Prevención según la

Resolución 13 de 2006 del MAC en la UEB Municipal Las Tunas.

Para dar respuesta al problema científico planteado se propuso como objetivo general: Elaborar el Plan de Prevención según lo establecido en la Resolución No. 13 de 2006 del

MAC en la UEB Municipal Las Tunas, para la correcta implementación y efectividad.

En el desarrollo de la investigación se pretende validar la siguiente hipótesis: Si se

elabora un Plan de Prevención teniendo en cuenta lo establecido en la Resolución No. 13

de 2006 del MAC, en la UEB Municipal Las Tunas, se logrará el cumplimiento y efectividad

en la lucha contra las indisciplinas, ilegalidades y manifestaciones de corrupción.

Objetivos específicos:

1. Sistematizar los fundamentos teóricos esenciales relacionados con el Control Interno,

el componente Evaluación de Riesgos y la Resolución No. 13 de 2006 del MAC.

2. Realizar una caracterización de la UEB Municipal Las Tunas.

3. Evaluar el nivel de factibilidad del Plan de Prevención a través de criterios de expertos

y su posterior aplicación en la práctica socio laboral.

Los métodos utilizados en el curso de la investigación fueron los siguientes:

Del nivel teórico:

Histórico - lógico: Se toma el objeto con toda su historia y las relaciones que se

establecen de los diferentes contextos.

3

Análisis - síntesis: el estudio de los fundamentos teóricos relacionados con el objeto de

investigación y en la interpretación de los resultados.

Del nivel empírico: Estudio del caso: Para corroborar las insuficiencias del Plan de Prevención y sus

consecuencias, así como determinar los cambios que deben introducirse y la

implementación de nuevas acciones para lograr un plan eficiente.

Criterio de expertos: Para validar el nivel de factibilidad del Plan de Prevención y su

posterior aplicación en la práctica socio laboral.

La significación teórico-práctica de la investigación radica en un estudio minucioso

realizado sobre la teoría de la prevención, lo que resulta en extremo importante dada la

base teórica que aporta para las discusiones alrededor del tema y la posibilidad de mejorar

esta actividad en las entidades estatales y particularmente de la UEB Municipal Las Tunas

y la aplicación práctica del Plan de Prevención contribuirá a mejorar, tanto las acciones de

prevención y enfrentamiento a las indisciplinas, ilegalidades y manifestaciones de

corrupción, como a la eficiencia en el uso y control de los recursos de todo tipo. De esta

manera nunca antes se había valorado, limitándose a la formalidad de un plan sin el

carácter funcional y proactivo del mismo.

La novedad científica consiste en aportar un documento que ayude a la Empresa, a

perfeccionar la aplicación práctica del Plan de Prevención para enfrentar indisciplinas,

ilegalidades y manifestaciones de corrupción y brindar los procedimientos metodológicos

en que debe apoyarse la entidad para la ejecución de controles futuros.

La estructura de la tesis para cumplimentar los objetivos propuestos, se compone de dos

capítulos.

4

El primer capítulo corresponde a la fundamentación teórica donde se abordan cinco

epígrafes: Entorno socioeconómico de la prevención en Cuba; Control Interno. Definición,

Características generales y Componentes; Aspectos que enfatizan el enfoque de

prevención en el diseño del componente Evaluación de Riesgos; El Plan de Prevención,

herramienta estratégica contra las indisciplinas, ilegalidades y manifestaciones de

corrupción; Conceptos generales.

El segundo capítulo corresponde a los aspectos metodológicos de la investigación donde

se aborda en cuatro epígrafes: Caracterización UEB Municipal Las Tunas, Descripción de

las acciones para la realización del Plan de Prevención, Programa seguido para la

elaboración del Plan de Prevención de la UEB Municipal Las Tunas, y el Plan de

Prevención propuesto. Cierran esta investigación, las conclusiones, las recomendaciones

y la bibliografía. Se adjuntan anexos.

5

CAPÍTULO I. FUNDAMENTACIÓN TEÓRICA

I.1. Entorno socioeconómico de la prevención en Cuba En Cuba la voluntad política de luchar contra la corrupción, forma parte inseparable de su

historia, enriquecida por una perenne batalla en defensa de la independencia y la

soberanía nacional, conquistada por nuestro pueblo con heroísmo e inigualable capacidad

de resistencia.1

El triunfo de La Revolución cubana puso fin a medio siglo de corrupción generalizada,

incluso autorizada a escala gubernamental. La introducción de nuevas formas de

relaciones de producción y de los principios y valores que son propios del proyecto social

que defendemos, contribuyó decisivamente en la formación de una nueva conciencia y

nos posibilitó combatir vicios del pasado. A pesar de ello no pudo evitarse que personas

aisladas, aún en esas condiciones asumieran conductas corruptas.2

La década de los años 60, particularmente sus primeros años, se caracterizó por ser un

período de intensas transformaciones en todos los órdenes. Las tareas de atención social

fueron asumidas primero, por el Ministerio de Bienestar Social, creado en febrero de 1959,

y más tarde por el Departamento de Servicio Social del Partido, hasta el año 1967 que se

crean en el país las primeras Comisiones de Prevención y Atención Social dirigidas por la

Secretaría de Trabajo Social del Partido.

En la década del 70 tiene lugar el proceso de institucionalización del país, el deslinde de

las tareas partidistas de las del gobierno, ocurren nuevos cambios estructurales en el

sistema de prevención y se promulga un importante cuerpo jurídico regulador, de alguna

forma, de la actividad de prevención: la Constitución (1976) reformada en 1992; entre

otros.

1 MAC – Herramientas para el control y la prevención, en la lucha contra la corrupción. Experiencia cubana .Pág. 14. 2I Idem al anterior. Pág. 15

6

En los años 80 se inicia un proceso de rectificación de errores y tendencias negativas que

repercute en toda la sociedad y que conllevó al retorno del protagonismo de las masas

populares. Se aprueba el Decreto Ley 95 de 1986 que crea el sistema de prevención y

atención social vigente hasta la actualidad.

La década del 90 se distingue fundamentalmente por el impacto en la sociedad cubana de

la crisis económica y de todo un conjunto de medidas adoptadas por el Estado para

contrarrestarla que, obviamente, repercuten también en la estructura y dinámica de la vida

de las personas, en su ideología (entendida en el más amplio sentido del término) y entre

otras, en la actividad de prevención.

En abril del 2001 el Consejo de Estado dispuso mediante el decreto Ley 219 la creación

del Ministerio de Auditoría y Control, que asume como funciones las que hasta ese

momento venia desempeñando la Oficina Nacional de Auditoría (ONA) del Ministerio de

Finanzas y Precios (MFP), al tiempo que dirige, ejecuta y controla la aplicación de la

política del Estado y el Gobierno en materia de Auditoría, Control gubernamental y

Fiscalización, con el encargo estatal de “prevenir, detectar y enfrentar las manifestaciones

de indisciplina, ilegalidades y corrupción”, garantizando la probidad administrativa y

fomentando una cultura de responsabilidad.3

En el año 2003 la dirección del Gobierno, a través del ministerio de Finanzas y Precios,

dicta la Resolución No.297 de Control Interno; con el objetivo de lograr una seguridad

razonable en cuanto a la confiabilidad de la información, eficiencia y eficacia de las

operaciones, cumplimientos de las Leyes, reglamentos y políticas establecidas y el control

de los recursos de todo tipo a disposición de las entidades.

En ese propio año el Ministerio de Auditoria y Control dicta la Resolución No. 13 de 6 de

febrero del 2003, el que luego, tomando en consideración la experiencia acumulada, así

como las múltiples acciones de control realizadas, vio la necesidad de perfeccionar las

“Indicaciones para la elaboración y sistemático control del Plan de Medidas para la

Prevención, Detección y Enfrentamiento a las Indisciplinas, Ilegalidades y Manifestaciones

3 Ministerio de Auditoría y Control. Resolución 13/2003. Pág. 1 Habana. Cuba.

7

de Corrupción”, lo que implicó la derogación de dicha norma y en consecuencia aprobar,

como resultado de la experiencia práctica acumulada, las nuevas “Indicaciones para la

Elaboración y Sistemático Control del Plan de Medidas para la Prevención de tales

manifestaciones. Las que quedaron anexadas en la nueva Resolución No. 13 de 18 de

enero del 2006.

La política del Estado cubano y el sistema de prevención se desarrollan en la actualidad

bajo el impacto de múltiples cambios operados a escala internacional, que trascendiendo

las fronteras nacionales repercuten en determinada medida en todos los Estados,

reaccionado a ello con la adopción de una serie de medidas que han propiciado la

reactivación económica del país y han provocado también cambios a nivel macrosocial. El

camino teórico pero sobre todo práctico, recorrido en materia de prevención avala la

existencia de un paradigma cubano de prevención en permanente renovación y

fortalecimiento.4 Como planteara Ernesto Guevara; “Si no existe la organización, las

ideas, después del primer momento de impulso, van perdiendo eficacia, van

cayendo en la rutina, van cayendo en el conformismo y acaban por ser simplemente

un recuerdo”

En tal sentido, se hace necesario la realización de acciones más integrales, coordinadas y

conciliadas para lograr, no solo con mecanismos organizativos y de control, sino una

mayor dedicación en la formación de valores, la elevación de la conciencia política que

todo dirigente está obligado a crear, enriquecer y fortalecer en sus colectivos de dirección

y trabajadores en general, con el objetivo de fomentar una cultura de prevención y control,

que haga sostenible la probidad y la eficiencia en la gestión estatal y administrativa,

expresada en el buen uso y máximo aprovechamiento de todos los recursos materiales y

financieros, y en particular, proteger y desarrollar el capital humano creado por la

Revolución, lo que implica como ha expresado el Comandante en Jefe: …”no solo

conocimientos, sino también – y muy esencialmente- conciencia, ética, solidaridad,

sentimientos verdaderamente humanos, espíritu de sacrificio, heroísmo y capacidad

de hacer mucho con muy poco” ( 20 de agosto de 2005)5

4 MAC- Herramientas para el control y la prevención, en la lucha contra la corrupción. Experiencia cubana. 5 Idem al anterior. Pág.

8

La Constitución de la República de Cuba atribuye a la Asamblea Nacional de Poder

Popular la facultad de ejercer la más alta fiscalización sobre los órganos del Estado y del

Gobierno y para alcanzar estos propósitos se precisa crear un órgano que, con autonomía

funcional, subordinado jerárquicamente a la Asamblea Nacional de Poder Popular y al

Consejo de Estado, tenga como objetivo y misión esencial la de proponer a los órganos

superiores de dirección estatal la política integral del Estado en materia de preservación

de las finanzas públicas, el control económico-administrativo y una vez aprobada, dirigir,

ejecutar y aprobar su cumplimiento, así como dirigir metodológicamente y supervisar el

sistema nacional de auditoría; ejecutar las acciones que considere necesarias con el fin de

velar por la correcta y transparente administración del patrimonio público, prevenir y luchar

contra la corrupción.6

Creándose en el mes de agosto de 2009 la “Ley No 107 de la Contraloría General de la

República de Cuba”, la que en su artículo 17.2 plantea actuar con rigurosidad requerida

en los casos de indisciplinas, ilegalidades y hechos que impliquen manifestaciones o

presenten evidencias de actos de corrupción.

En Cuba, la política de prevención se encuentra avalada y fundamentada desde el punto

de vista ideológico por los principios éticos de la Revolución, descansa en los logros y

ventajas socioeconómicas, políticas e ideológicas del proyecto social cubano, y en los

principios y valores que lo sustentan. Requiere además de una regulación jurídica que se

deriva en primera instancia de la Constitución de la República, donde se refleja la

promoción por el Estado cubano de la formación integral de los ciudadanos.

Los ejes esenciales para lograr el éxito en la batalla contra la indisciplinas, ilegalidades y

manifestaciones de corrupción, dependen de una firme voluntad política del Estado, del

fortalecimiento del papel que deben desempeñar todas las organizaciones en esta lucha,

la difusión de altos valores éticos; el perfeccionamiento constante de las estructuras

administrativas y de sus organizaciones económicas y la permanente vigilancia a través de

las rendiciones de cuentas y la supervisión.7

6 Ministerio de Justicia. Gaceta Oficial No 29. 2009. Ley 107 “ De la Contraloría General de la República”. Pág 165. 7 MAC- Herramientas para el control y la prevención, en la lucha contra la corrupción. Experiencia cubana.

9

I.2. Control Interno. Definición El control interno ha sido preocupación de las entidades, en mayor o menor grado, con

diferentes enfoques y terminologías, lo que ha permitido que al pasar del tiempo se hayan

planteado diferentes concepciones acerca del control interno, sus principios y elementos

que se deben conocer e instrumentar en cada entidad.

Fowler Newton define el control interno como “... el conjunto de elementos, normas y

procedimientos destinados a lograr a través de una efectiva planificación, ejecución y

control el ejercicio eficiente de la gestión para el logro de los fines de la organización”.8

Gómez Morfin plantea que “.... El control interno comprende el plan de organización y

todos los métodos y procedimientos que en forma coordinada se adoptan en un negocio

para salvaguardar sus activos, verificar la razonabilidad y confiabilidad de su información

financiera, promover la eficiencia operacional y provocar la adherencia a las políticas

prescritas por la administración”.9

Por su parte Cook y Winkle, define el control interno como..... “el sistema interior de una

compañía que esta integrado por el plan de organización, la asignación de deberes y

responsabilidades, el diseño de cuentas e informes y todas las medidas y métodos

empleados”. 10

Este concepto está muy a tono con lo planteado en el informe (Committee of Sponsorin

Organizations (COSO), al considerar que el control interno incluye mucho más que el

sistema contable y cubre cosas como las prácticas de empleo y entrenamiento, control de

la calidad, planeación de la producción, políticas de venta y auditoría interna.

G. Capote expresa que “...un sistema de Control Interno deberá ser planeado y nunca

será consecuencia de la casualidad, es una trama bien pensada de métodos y medidas de

8 Fowler Newton 2003. Las actuaciones de los Gestores Empresariales y su Control. Escuela Universitaria. Departamento de Economía Financiera. 9 Gómez Morfin G. E 2004. Educación Ejecutiva. Manuales de Procedimientos y su Aplicación dentro del Control Interno. Gestió Polis. com. Pág 4 10 Cook and Winkle. Auditoría. Tomo I. Tercera edición. En su Capítulo 7.Pág.208.

10

coordinación ensambladas de forma tal que funcione coordinadamente con fluidez,

seguridad y responsabilidad, que garanticen los objetivos de preservar, con la máxima

seguridad, el control de los recursos, las operaciones, las políticas, etc., en fin, debe

coadyuvar a proteger los recursos contra el fraude, el desperdicio y el uso inadecuado;

previniendo y dificultando operaciones no autorizadas, errores y fraudes”.11

En Cuba, el Comité Estatal de Finanzas y Precios, define el Control Interno como:

El conjunto de medidas destinadas a promover la exactitud y la confiabilidad de los

registros contables, alentar y medir el cumplimiento de las disposiciones de los

organismos estatales que le atañen y de la política, normas e instrucciones de sus

organismos ramales, uniones y la propia entidad, evaluar la eficiencia de las operaciones,

así como coadyuvar a que la información que se brinda a la administración sea correcta y

veraz.12

Por lo que el Sistema de Control Interno es un proceso, no es un acontecimiento o una

circunstancia aislada, sino una serie de acciones que se extienden por todas las

actividades de la entidad, no es algo que se crea hoy y estará intacto de por vida, es por

ello que tendrá que ser evaluado constantemente y variará en la misma medida que

cambien las características de la organización y su entorno; entonces no es un fin a

cumplir sino un instrumento a utilizar por la dirección de la entidad para lograr:

1 Eficiencia y eficacia en las operaciones

2 Cumplimiento de las leyes, reglamentos y políticas

3 Confiabilidad de la información

4 Control de los recursos.

El control interno no solo debe estar presente en la actividad económica, sino también en

cualquiera de los otros campos de aplicación de la administración y en general en

actividades de cualquier naturaleza que puedan ser llevadas a cabo de formas

individuales, colectivas, privadas o públicas, es por tanto lógico, enfocarlo

11 Gaspar Capote.2002. Revista Auditoría y Control. MAC. La Habana. Cuba 12 Comité Estatal de Finanzas y precios. La habana. Cuba

11

conceptualmente como un sistema abarcador con identidad propia no restringirlo

únicamente al ámbito de lo económico. El sistema de control en su concepto más amplio

puede cubrir todas las operaciones y actividades comerciales realizadas con recursos del

sector estatal.13

I.2.1. Características generales del Control Interno

El Control Interno es un medio para lograr un fin y no un fin en si mismo, lo llevan a cabo

personas que actúan a todos los niveles, en cada área de la organización la persona

encargada de dirigirla es el responsable del control interno, este debe facilitar la

consecución de objetivos en una o más de las áreas de la Empresa, aportando un grado

de seguridad razonable en relación al logro de los mismos, así como; propender el logro

del autocontrol en los colectivos.

I.2.2. Componentes del Control Interno.

Ambiente de Control: Se definen y establecen los aspectos organizativos que requiere la

entidad para su funcionamiento, se diseña la preparación del personal creando una cultura

ética y de integridad moral en todos los miembros de la organización.

Evaluación de Riesgos: Se analizan los procesos, subprocesos y actividades para

identificar los riesgos internos y externos que atentan contra los objetivos propuestos, y se

establecen los mecanismos preventivos para su enfrentamiento.

Actividades de Control: Son procedimientos que ayudan a asegurar que las políticas de

dirección se aplican y deben brindar respuestas a los riesgos identificados; deben quedar

establecidas en toda la organización.

Información y Comunicación: Capta, procesa y trasmite la información, tanto interna

como externa, que permita a los miembros de la organización cumplir sus obligaciones y

responsabilidades de forma oportuna y con la calidad requerida.

13 Manual del Sistema de Control Interno. Ministerio de la Industria Básica. Pág. 1

12

Supervisión y Monitoreo: Evalúa la calidad del control interno y determina si éste opera

en la forma esperada o se requiere realizar modificaciones.

El diseño del Sistema de Control Interno y su implementación deben estar enfocados a la

prevención de todos los riesgos que pueden vulnerar la estrategia y los objetivos a

alcanzar por la entidad, por su naturaleza el sistema se diseña con el objetivo de prevenir

y minimizar con oportunidad los riesgos que puedan lesionar la obtención de los objetivos

propuestos. La gestión de los riesgos es eficaz cuando se observan las normas para la

identificación, evaluación y control de los riesgos de la Entidad.14

Las manifestaciones de corrupción, indisciplinas e ilegalidades son eventos negativos que

impactan en la estrategia y los objetivos, por tanto deben ser gestionados y minimizados a

través del Control Interno.

El control interno puede ayudar a que una entidad consiga sus objetivos, a prevenir las

pérdidas de recursos, y a la obtención de la información más oportuna y eficaz, refuerza

la confianza en que la organización cumple con las Leyes y normas aplicables, evitando

efectos perjudiciales para su reputación y otras consecuencias.

I.3. Aspectos que enfatizan el enfoque de prevención en el diseño del componente Evaluación de Riesgos

Toda organización está en la obligación de identificar los riesgos relevantes que tienen

que ser enfrentados para el logro de sus objetivos y metas, dentro de estos riesgos se

encuentran aquellos que pueden ser de origen internos que son los provocados por la

propia empresa al no contar con todas las condiciones necesarias para su materialización

aunque forman parte de su actividad fundamental; por otra parte existen los riesgos de

carácter externos, son elementos que desde fuera de la organización pueden afectar en

alguna medida el cumplimiento de sus objetivos fundamentales. Las Direcciones

Funcionales conjuntamente con el área de calidad debe garantizar la existencia de

14 MAC-Herramientas para el control y la prevención, en la lucha contra la corrupción. Experiencia Cubana. Pág. 22

13

procedimientos idóneos para anticipar la ocurrencia de los riesgos identificados, estimar su

importancia, evaluar su probabilidad o frecuencia y reaccionar ante los acontecimientos o

cambios que puedan influir en el logro de los objetivos previstos. 15

Según Mayra Carmona/2001... “Las entidades económicas, cualquiera que sea su

tamaño, se enfrentan a diversos riesgos de origen internos y externos. La evaluación del

riesgo constituye la identificación y análisis de dichos riesgos para lograr la consecución

de los objetivos, y constituye la base para gestionar el riesgo. Aunque para crecer la

organización debe asumir riesgos prudentes, la dirección debe identificar y analizar los

riesgos, cuantificarlos, y prever la probabilidad de que ocurran así como las posibles

consecuencias”. 16

Según Bernens, citado por Carmona (En opción al título de doctorado.) “... la grieta

pequeña más grande en la armadura corporativa es la dirección de Riesgos”17

Carmona agrega que “.... la evaluación del riesgo debe ser un proceso continuo y básico

para la organización, debe estar orientado hacía el futuro, permitiendo a la dirección

anticipar los nuevos riesgos a los que se puede exponer, para que pueda adoptar las

medidas oportunas”. 18

López Núñez, plantea que “... la vinculación de los objetivos de Dirección con el Control

Interno, a través del Análisis de Riesgo de Dirección, sin dudas, determina que el Control

Interno se erija como la piedra angular de una dirección eficaz, lo cuál sí constituye meta

de todo directivo; de ahí que sea asimilado conscientemente y sin reservas” 19

El Plan de prevención es el modelo de salida del proceso de gestión de los riesgos

asociados a indisciplinas, ilegalidades y manifestaciones de corrupción.

15 Manual del Sistema de Control Interno. Ministerio de la Industria Básica. Pág. 9 16 Carmona González, Mayra.2001. Control Interno (En opción al título de doctorado).Universidad de Pinar de Río, Pinar del Río. Cuba. Pág. 23. 17 Carmona González, Mayra.2001. Control Interno (En opción al título de doctorado).Universidad de Pinar de Río, Pinar del Río. Cuba. Pág. 23. 18 Carmona González, Mayra.2001. Control Interno (En opción al título de doctorado).Universidad de Pinar de Río, Pinar del Río. Cuba. Pág. 23. 19 López Núñez, Aurelio.2002.Revista Auditoría y Control No.5/2002.Ministerio de Auditoría y Control. La Habana Cuba. Pág. 13.

14

Por cada irregularidad detectada se deben identificar las normas y los objetivos de control

que en cada componente se incumplieron propiciando la ocurrencia de indisciplinas,

ilegalidades y manifestaciones de corrupción, analizándose si las causas y condiciones

que propiciaron la irregularidad están comprendidas en el Plan de Prevención

Si las acciones tomadas por los directivos y trabajadores de la entidad durante el diseño e

implementación del Sistema de Control Interno no permiten detectar oportunamente la

posibilidad del efecto negativo de los riesgos; el Control Interno diseñado no estará

cumpliendo con su función primordial: la prevención.

Irregularidad Componente Plan de Prevención

Norma (s)

Objetivo (s)

Para el inicio del proceso de identificación de riesgos es conveniente:

1. Realizar un análisis profundo de los riesgos que incluye la especificación de los puntos

claves de la empresa.

2. Identificar los objetivos generales y particulares y las principales amenazas y riesgos

que se pueden afrontar.

3. Las medidas técnico organizativas que se deben implementar para dar respuesta a

cada uno de los riesgos conjuntamente con el nombre del responsable y el ejecutante.

I.4. El Plan de Prevención, herramienta estratégica contra las indisciplinas, ilegalidades y manifestaciones de corrupción La lucha por la eticidad y “el mejoramiento humano” constituyen fundamentos

sedimentarios de toda la tradición patriótica del proceso de formación y desarrollo de la

Nación y nacionalidad cubana20

20 MAC-Herramientas para el control y la prevención, en la lucha contra la corrupción. Experiencia Cubana. Pág. 70

15

Es por lo que no es casual que Fidel Castro, quien lleva en sí “toda la ética y la sabiduría

política del siglo XIX y XX” expresara en la Universidad de la Habana un 17 de noviembre

de 2005 que”… Este país puede autodestruirse por si mismo; esta Revolución puede

destruirse, los que no pueden destruirla hoy son ellos (refiriéndose a los

imperialista); nosotros si, nosotros podemos destruirla, y sería culpa nuestra.

Nosotros estamos invitando a todo el pueblo que coopere con una gran batalla… es

la batalla contra todos los robos, de cualquier tipo, en cualquier lugar…”

Obligados a crear herramientas para detectar, combatir y prevenir las manifestaciones

negativas y después del desarrollo del trabajo práctico durante los años 2001-2002, surge

la idea de los Planes de Prevención por la necesidad de organizar, planificar y

cohesionar las acciones contra indisciplinas, ilegalidades y manifestaciones de corrupción

por lo que el Ministerio de Auditoría y Control (MAC) pone en vigor la Resolución 13/03

donde se encuentran recogidas las Indicaciones para la elaboración y el sistemático

control de los Planes de medidas para la Prevención, detección y enfrentamiento contra

indisciplinas, ilegalidades y manifestaciones de corrupción.21

Como resultado del análisis crítico y de las insuficiencias que se presentaron de la

experiencia práctica acumulada en tres años de implementación de la Resolución 13 del 6

de febrero de 2003, se aprobó, por el MAC la Resolución 13 del 18 de enero de 2006 con

las nuevas Indicaciones para la elaboración y sistemático control del Plan de

medidas para la Prevención de Indisciplinas, Ilegalidades y Manifestaciones de

Corrupción, derogando la anterior dictada por el mismo ministerio donde prevenir las

indisciplinas, ilegalidades y manifestaciones de corrupción constituye un objetivo

estratégico del partido y de nuestro gobierno.

Actualmente la inmensa mayoría de las entidades poseen sus respectivos planes de

prevención, los cuales presentan limitaciones y las medidas propuestas en varios casos no

son efectivas; lo que imposibilita brindar mejores resultados ya que no cumplen con los

principios generales para su elaboración, actualización y control.

21 Ministerio Auditoría y Control. Resolución 13-2003. Titulo. Habana, Cuba

16

I.4.1. Principios que determinan la eficacia de los Planes de Prevención

1 El Plan de Prevención debe estar elaborado, conforme a lo establecido en la

Resolución 13/06 del MAC.

2 Las direcciones administrativas y los colectivos laborales deben participar de forma

cohesionada en la identificación de los puntos vulnerables, y la determinación de

acciones para prevenirlas.

3 En los colectivos laborales debe predominar clima de máxima honradez, eficiencia y

eficacia.

4 Lograr que la dirección cree una cultura de control y prevención, en su forma de

pensar y actuar

5 Debe existir constancia de su control y actualización sistemática

I.4.2. Principales deficiencias que persisten en los planes de prevención y limitan su Efectividad

Existen muchas deficiencias o limitantes que no permiten la efectividad de los Planes de

Prevención entre ellas citamos algunas:

1 Insuficiente evaluación, diagnósticos de riesgos y peligros potenciales

2 La no identificación o mala identificación de puntos vulnerables, se confunden con

áreas de trabajo y estructuras

3 Medidas inadecuadas a emprender ante posibles manifestaciones, lo que limita la

correcta determinación de las acciones correspondientes

4 No se tiene en cuenta la real y activa participación de las masas, ni de su interacción

con la dirección

5 Se recargan los planes con deberes funcionales establecidos y no definen, sin

embargo, los mecanismos de comprobación y control de su cumplimiento

En general, son limitadas las medidas de carácter político e ideológico, en particular a las

referidas a la formación de valores.

17

I.5. Conceptos generales

Los años de implementación de los planes de Prevención y los resultados observados en

los controles e intercambios realizados, han permitido apreciar limitaciones que por lo

general son producto de una inadecuada o limitada interpretación de los conceptos e ideas

que se expresan en las indicaciones para su elaboración y actualización, por lo que se

considera útil incorporarlos en la presente trabajo, con el objetivo de lograr una mejor

comprensión, que permita la concepción de los planes de prevención, más objetivos y

óptimos posible.

Etimológicamente el vocablo prevención, proveniente del latín “preventione”, indica la

acción o efecto de prevenir, preparar, conocer, disponer, organizar, prever, impedir o

vencer un riesgo, inconveniente o dificultad. El carácter proactivo y la función pronostica

de la prevención se pueden inferir desde el simple análisis semántico del término

prevenir.22

Actuar anticipadamente a que el problema se produzca, evolucione y cristalice implica:

1) Presumir el surgimiento y/o evolución futura de determinados problemas sociales a

partir del reconocimiento de señales presentes, con base en las construcciones teóricas

erigidas sobre los fenómenos sociales;

2) Atender al escenario o contexto social, económico y político en que estos se producen.

Prevención: Acción y efecto de prevenir. Es la preparación, la disposición que se forma

para evitar algún riesgo, preparar con anticipación alguna cosa, prever el daño o peligro,

anticiparse una a otro. Conjunto de acciones organizadas, previamente que promueven un

mayor control para fortalecer la disciplina, el respeto a la legalidad, la ejemplaridad y el

desarrollo de una cultura de máxima honradez y eficiencia. Prevenir es además cortar a

tiempo una manifestación negativa, aplicar la medida disciplinaria que corresponde, en ello

está la educación, el mensaje correcto para el infractor, el colectivo laboral y la sociedad.

22 Sóñora Cabaleiro Marisol. Prevención Social. Página 6.

18

Plan de Prevención: Es el conjunto de acciones de carácter ideológico, técnico-

organizativo y de control, dirigidas de modo consciente con el objetivo de eliminar o reducir

al mínimo posible las causas y condiciones que propician hechos de indisciplinas e

ilegalidades, que continuadas y en un clima de impunidad, propician y facilitan las

manifestaciones de corrupción.

Riesgo: La posibilidad que algún evento ocurra y afecte adversamente el logro de los

objetivos.

Gestión de Riesgos: Proceso efectuado por la dirección, la administración superior y

otros miembros de la organización, basado en la estrategia y a lo largo de la entidad,

diseñado para identificar potenciales eventos que puedan afectar a la entidad y administrar

el riesgo dentro de los rangos de aversión al riesgo aceptado por la entidad, para proveer

una razonable seguridad en el logro de sus objetivos.

Punto Vulnerable: Es la actividad, relación o proceso, documentación o procedimiento

legal, proceso técnico-productivo, comportamiento ético profesional de cuadros, dirigentes,

funcionarios y trabajadores, o elemento físico que por sus características de exposición a

riesgos internos o externos susceptible de que recaiga sobre él la omisión del comisor

consistente en una indisciplina, ilegalidad, hecho delictivo o manifestación de corrupción.

En un punto vulnerable pueden identificarse una o varias posibles manifestaciones

negativas.

Diagnóstico de Riesgos e identificación de Puntos Vulnerables: Proceso encaminado

a determinar las áreas de mayor complejidad o riesgo, identificando y evaluando por cada

una de ellas los puntos vulnerables y las posibles manifestaciones negativas que

favorecen la ocurrencia de indisciplinas, ilegalidades, delitos y hechos de corrupción. Este

proceso debe ser continuo, dinámico, participativo, preventivo y transformador.

Posible Manifestación: Acción u omisión con o sin intención, que cometida por un sujeto

propio o ajeno a la entidad, lesiona, viola o afecta, un punto vulnerable de la misma,

constituyendo en esencia el modo de operar, la forma mediante la cual se expresa una

19

indisciplina o manifestación de corrupción. Su identificación y análisis en el colectivo, es la

primera acción preventiva.

Medidas a Tomar: Acciones concertadas que se emprenden de forma colegiada por la

administración y el colectivo laboral, dirigidas a eliminar al máximo posible, las causas y

condiciones que propician la comisión de indisciplinas o manifestaciones de corrupción.

No deben reproducir funciones u orientaciones metodológicas ya establecidas, cuando se

identifiquen peligros por el incumplimiento o violación de éstas, las acciones deben estar

dirigidas a su divulgación, información, verificación, comprobación y evaluación, así como

su control oportuno, con métodos participativos capaces de convencer. Las medidas no

deben expresarse en forma de aspiraciones o anhelos, sino en acciones concretas y

medibles, que respondan al cómo lograr lo plasmado con anterioridad.

Participación Activa y Consciente de los Trabajadores: Proceso sistemático en el cual

la administración propicia la intervención de los trabajadores e interactúa con ellos, desde

la identificación de los puntos vulnerables y sus posibles manifestaciones de indisciplinas,

ilegalidades, presuntos hechos delictivos o de corrupción hasta la identificación y el

análisis de sus causas y condiciones. La participación de los trabajadores debe estar

presente en la elaboración del Plan de Prevención, en la ejecución de las medidas, en el

control de la efectividad de éstas, así como, en su actualización.

Actualización sistemática, análisis y perfeccionamiento continuo: Proceso dirigido a

la búsqueda, análisis y superación de los componentes del Plan de Prevención donde se

analizan de forma crítica la correspondencia entre las medidas trazadas y su efectividad,

en relación con el análisis de las causas y condiciones que favorecen las deficiencias e

irregularidades detectadas, en las acciones de control y ante cualquier hecho de

indisciplinas, ilegalidades y corrupción ocurridos en la entidad o fuera de ésta. Además,

determina la existencia de nuevos puntos vulnerables y las medidas a aplicar, por cambios

estructurales, organizativos, de personal, y técnico-productivos, ya sean temporales o

permanentes.

20

Acciones Técnico Organizativas: Las vinculadas a la precisión, divulgación y control del

cumplimiento del encargo estatal u objeto social, de la misión y de los objetivos, de las

funciones y atribuciones de la Entidad u Organismo, de la delimitación de las

responsabilidades y facultades individuales y colectivas y de las normas legales.

Acciones de Carácter Político-Ideológicas: Elemento esencial en los planes de

prevención contra la corrupción. Son aquellas que en el Plan de Prevención van

encaminadas a despertar motivaciones (éticas, morales, humanas), cultivar atributos

(dignidad, vergüenza, honor), formar valores éticos y morales, fortalecer principios y

convicciones. No se trata de elaborar una lista de tareas sino llevar la batalla de ideas a

todos los campos y esferas de trabajo, en cada acción, de modo que incida

cotidianamente, con mayor integralidad en la formación de una cultura ética, con mayor

carácter educativo sobre las condiciones de las personas.

Acciones de Control: Conjunto de acciones estructuradas y coordinadas. Las acciones

dirigidas al chequeo de la elaboración y cumplimiento de las medidas del Plan de

Prevención y el control de los planes de las entidades subordinadas.

Fecha de Cumplimiento: No identificar con los plazos diarios, permanentes, bimensuales

o trimestrales, atendiendo a lo establecido para su ejecución. En todos los casos se

precisa la fecha en la que se comprueba su cumplimiento o evalúan sus resultados.

Disciplina: Leyes o reglamentos que rigen ciertos cuerpos. Doctrina. Sumisión a un

reglamento.

Indisciplina: Falta de disciplina

Ley: Regla obligatoria. Acto de la autoridad soberana que ordena o permite una cosa.

Ilegal: Contrario a la ley.

Ilegalidad: Acto ilegal.

21

Efectividad: Es el grado óptimo de Eficiencia y Eficacia.

Eficiencia: La relación que existe entre el producto (en término de bienes, servicios u

otros resultados) y los recursos empleados.

Eficacia: Es el grado en que una actividad o programa alcanza sus objetivos, metas u

otros efectos que se habían propuesto. Así como brinda los resultado propuestos.

Corrupción Administrativa: Es la actuación contraria a las normas legales y a la ética por

los cuadros, dirigentes, funcionarios del Estado, el Gobierno y de otras organizaciones

consideradas sujetos de la Contraloría General de la Sistema de Control y Supervisión del

Estado: Es el constituido por los sistemas de control interno y externo, en el que actúa

como órgano superior de control, la Contraloría General de la República en el ejercicio de

su cargo o en el desempeño de la función asignada; caracterizada por una pérdida de

valores ético morales, incompatible con los principios de la sociedad cubana, que se

comete para satisfacer intereses personales o de un tercero, con el uso indebido de las

facultades, servicios y bienes destinados a la satisfacción del interés público o social para

obtener beneficios materiales o ventajas de cualquier clase y que tiene como base el

engaño, el soborno, la deslealtad, el tráfico de influencias, el descontrol administrativo y la

violación de los compromisos contraídos al acceder a los cargos; cuyas prerrogativas

fueron empleadas en función de tales actividades de corrupción.

22

CAPITULO II: PROCEDIMIENTOS DE LA INVESTIGACIÓN Y RESULTADOS

II.1 Caracterización UEB Municipal Las Tunas

.

La Unidad Empresarial de Base Municipal Tunas, de Empresa Eléctrica Provincial,

perteneciente al Ministerio de la Industria Básica de la Unión Eléctrica, se encuentra

ubicada en Avenida Camilo Cienfuegos No 330, Las Tunas. Fue creada el 4 de mayo de

2001, mediante la Resolución No 94 de ese mismo año y aprobada por el Ingeniero Mario

Pedroso Caballero, director de la Empresa Provincial en ese momento.

Cuenta con un promedio de trabajadores de 172, de ellos, 68 (39%) son mujeres y 104

(61%) son hombres, con la siguiente categoría ocupacional.

• Dirigentes 4

• Administrativos 16

• Técnicos 53

• Servicios 64

• Obreros 23

Nivel de escolaridad

• Nivel Superior 4

• 9no grado 98

• FOC y Técnico Medio 70

Se encuentran incorporados a estudios superiores 8 trabajadores, los cuales laboran en

diferentes unidades, incluyendo la Dirección de la Empresa. Además la entidad cuenta con

14 técnicos en adiestramiento laboral, 5 de contabilidad y 9 eléctricos.

Esta entidad brinda servicios a 51 244 clientes, y para la atención a los mismos se

estructura de la siguiente forma.

23

• Dirección General.

• Grupo de Economía

• Grupo de Recursos Humanos

• Equipo de ventas

• Centro de Operaciones.

• Tres oficinas comerciales

El objeto social aprobado por el Ministerio de Economía y Planificación en la Resolución

No. 233 de 2006 es el siguiente:

1) Generar, transmitir, distribuir y comercializar de forma mayorista la energía eléctrica en

Moneda Libremente Convertible (MLC) y de forma minorista en Moneda Nacional

(MN).

2) Prestar servicios de proyectos Y de ingeniería en MN: de construcción,

desmantelamiento, montaje, reparación y mantenimiento a instalaciones eléctricas

aéreas y soterradas al Sistema de la Unión Eléctrica (SUNE) en MN y MLC.

3) Realizar trabajo de corrección del factor de potencia, acomodo y control de carga, al

SUNE en MN y a otras entidades en MLC y MN.

4) Brindar servicios técnicos relacionados con el uso eficiente de la energía eléctrica y

para las redes eléctricas al SUNE en MN y a otras entidades en MN y MLC.

5) Brindar servicios de alquiler, montaje y mantenimiento a grupos electrógenos del

SUNE en MN y a otras entidades en MN y MLC.

6) Llevar a cabo la comprobación y certificación de las capacidades eléctricas de medios

de protección para trabajar con electricidad en MN.

7) Ofrecer servicios de reparación, mantenimiento de equipos estáticos y rotatorios

eléctricos al SUNE en MN y a otras entidades en MLC y MN.

8) Realizar proyectos de electrificación, mejoras y modernización de redes eléctricas, así

como, de iluminación externa e interna en MN.

9) Brindar servicios de reparación, mantenimiento, calibración de equipos y medios de

medición al SUNE en MN y a otras entidades en MLC y MN.

24

10) Brindar servicios de comunicación a las entidades de la UNE en MN y del Ministerio de

la Industria Básica radicadas en la provincia por los canales de comunicación propios

en MN y MLC.

11) Brindar servicios de apoyo y peaje a través de las posterías a las entidades de

comunicaciones en MN y MLC.

12) Prestar servicios de construcción, montaje, reparación, ajuste y mantenimiento a

sistema de comunicaciones, protecciones eléctricas y automáticas al SUNE y a otras

entidades en MLC y MN.

13) Producir y comercializar de forma mayorista transformadores, medios de protección

para trabajar en líneas aéreas, desconectivos, interruptores en aire, así como, ofrecer

los servicios de reparación y mantenimiento de estos al SUNE en MN y a otras

entidades en MLC y MN.

14) Comercializar de forma mayorista chatarra a la Empresa de Materia Prima en MN y

MLC.

15) Comercializar de forma mayorista materiales ociosos y de lento movimiento en MN y

MLC.

16) Prestar servicios de parqueo, alquiler de almacenes y locales de transportación de

carga, alquiler de equipos tecnológicos para el montaje eléctrico, de impresión y

reproducción de documentos, de consultoría técnica para la reparación,

mantenimiento, construcción, diseños y proyectos de redes eléctricas, todos ellos en

MN.

Misión: La Empresa Eléctrica Las Tunas tiene como misión generar, transmitir, distribuir y

comercializar la energía eléctrica, con eficiencia y eficacia, proporcionándole a los clientes

un servicio que garantice la satisfacción de sus necesidades, respaldando los planes de

desarrollo del territorio; contando para ello, con la profesionalidad del capital humano y la

incorporación de tecnologías de avanzada.

Visión: Está encaminada a ofrecer a sus clientes un servicio con calidad, competitivo, certificado

por las normas internacionales y basadas en un proceso de mejora continua, mediante el

25

cumplimiento de los objetivos estratégicos planteados, en función del desarrollo del

territorio.

II.2. Descripción de las acciones para la realización del Plan de Prevención

Para elaborar el Plan de Prevención se realizó una minuciosa revisión de documentos

relacionados con las Resoluciones dictadas por los Ministerios de Finanzas y Precios y

Auditoria y Control, manuales de Control Interno y Resoluciones internas de la Unión

Nacional Eléctrica, estudios de Decretos referentes a la implementación del

Perfeccionamiento Empresarial, así como bibliografías relacionadas con el Control Interno

y la Prevención. De igual forma se analizaron detenidamente las deficiencias señaladas al

Plan de Prevención existente en la UEB Tunas en las diferentes visitas de control

recibidas en la entidad, realizando un posterior estudio sobre las medidas a implementar

en cada caso para la solución de las mismas, con el objetivo de ganar en calidad en el

Plan propuesto.

Con los elementos obtenidos se hizo un trabajo de procesamiento y análisis de la

información, y por último se aplicó la metodología indicada en la Resolución 13 de 2006

del MAC, para elaboración, actualización y control del Plan de Prevención.

Una vez concluido el Plan de Prevención, fue presentado en consulta a personal experto

en la materia, con más de 15 años de experiencia y con categoría científica, el que

después de realizado su análisis y llevado a la práctica en la UEB Municipal Tunas fue

calificado de satisfactorio.

II.2.1. Programa seguido para la elaboración del Plan de Prevención de la UEB Municipal Las Tunas, Según la Resolución 13 de 2006 del MAC 1) Reunión del colectivo de Dirección del Organismo

La Comisión o Grupo de Trabajo que conforman el Comité de Control de la entidad se

encuentra integrada por:

26

Director de la UEB (Presidente), Técnico de Protección Física y Secreto Estatal

(Secretario), y los miembros; Jefe Equipo de Venta, Especialista Principal de Economía,

Especialista Principal de Recursos Humanos, Jefe Operaciones, Balancista Distribuidor, y

participa en la reunión el Secretario General de la Sección Sindical.

2) Recopilación, organización y estudio de los antecedentes e informaciones que poseen.

Con el objetivo de tener claramente definidos, los principales problemas por su

envergadura o repercusión, tendencias, reiteración, causas, áreas de mayor complejidad,

que permitiera diseñar una estrategia o programa para el desarrollo del trabajo, así como

la información y preparación de los principales dirigentes, de acuerdo con las áreas de

mayor riesgo, fueron consideradas los siguientes aspectos e informaciones para la

realización del Plan.

• Informes de auditorias.

• Resultados de inspecciones y supervisiones.

• Quejas y denuncias.

• Planteamientos de la población en los procesos de rendición de cuentas de los

delegados del Poder Popular y en asambleas.

• Planteamientos de los trabajadores en las asambleas de eficiencias y de afiliados.

• Estado de opinión de la población.

• Criterios que aportan las organizaciones políticas y de masas del centro.

• Reunión para la identificación de los puntos vulnerables, posibles riesgos y medidas

preventivas.

3) Reunión del Colectivo de Dirección, con la participación de las organizaciones políticas

y de masas.

El comité de Control de la entidad efectuó una reunión donde participaron los Secretarios

generales del núcleo del PCC y Sección Sindical, en esta fue analizado y aprobado el

programa, para la conformación del Plan de Prevención, en cuanto a etapas de trabajo,

calendario y participantes,

27

4) Reunión de información y orientación a los trabajadores, en Asamblea General.

En fecha 10 de diciembre de 2009 se realizó la asamblea general con el colectivo de

trabajadores, con una asistencia de un 80% donde se explicó la necesidad y sentido del

trabajo a desarrollar , se dio a conocer a los trabajadores el concepto de Corrupción

administrativa y algunos de los principales elementos que conforman el Código de Ética de

los Cuadros del Estado Cubano, y se presentó el programa para la conformación del Plan

de Prevención, donde fueron tomadas las recomendaciones y sugerencias planteadas por

los trabajadores, con el objetivo de enriquecer el Plan.

5) Diagnóstico de los riesgos o peligros potenciales, análisis de las causas que lo

provocan o propician y propuestas de medidas para prevenir o contrarrestar su ocurrencia.

Con el objetivo de realizar el diagnóstico de los riesgos se efectuaron reuniones en cada

colectivo de áreas, las que estuvieron presididas por el Director de la UEB, el Secretario

General de la Sección Sindical y un representante del núcleo del PCC, así como el

Secretario del Comité de Control de la entidad.

Las reuniones estuvieron propiciadas en un clima de prevención, de búsqueda de los

orígenes, causas y condiciones de los posibles riesgos, donde los trabajadores

propusieron medidas para impedir su ocurrencia. Fueron designados los compañeros a

conformar el plan, los que se les orientó presentar el nuevo proyecto el día 20 de

diciembre de 2009, el que precisó en cada acción, los ejecutantes, responsables y fechas

para su cumplimiento y control., presentándose posteriormente a los trabajadores para su

aprobación.

6) Conformación del Plan de Prevención de la entidad.

A partir de los planes de las diferentes áreas fueron generalizadas las medidas que por su

importancia o significación fueron tomadas en consideración y incorporando otras a nivel

de entidad principalmente las relacionadas con el sistema de control y supervisión que

ejerce sobre las áreas subordinadas, la investigación, estudio y análisis de los problemas

principales, así como las acciones de divulgación. Conformándose de esta manera el Plan

28

de Prevención de la entidad, en el que tubo presente que en ningún caso se asignan

tareas, como responsables o ejecutantes, a las organizaciones políticas y sindicales.

II.3. Plan de Prevención propuesto El Plan de Prevención y Enfrentamiento a las Indisciplinas, Ilegalidades y Manifestaciones

de Corrupción propuesto materializa el conjunto de acciones de carácter ideológicas,

técnico, organizativas y de control dirigidas de modo consiente a eliminar o reducir al

mínimo posible las causas y condiciones que propician hechos de indisciplinas e

ilegalidades que continuadas y en un clima de impunidad, propician y facilitan las

manifestaciones de corrupción.

Puede constituir una herramienta de trabajo para los cuadros, dirigente y funcionarios de

la UEB Municipal Las Tunas a fin de concentrar y dirigir el trabajo individual de cada

trabajador, con el firme propósito de elevar los valores, el sentido de pertenencia, la

responsabilidad ante el trabajo y en general al ahorro de los recursos.

29

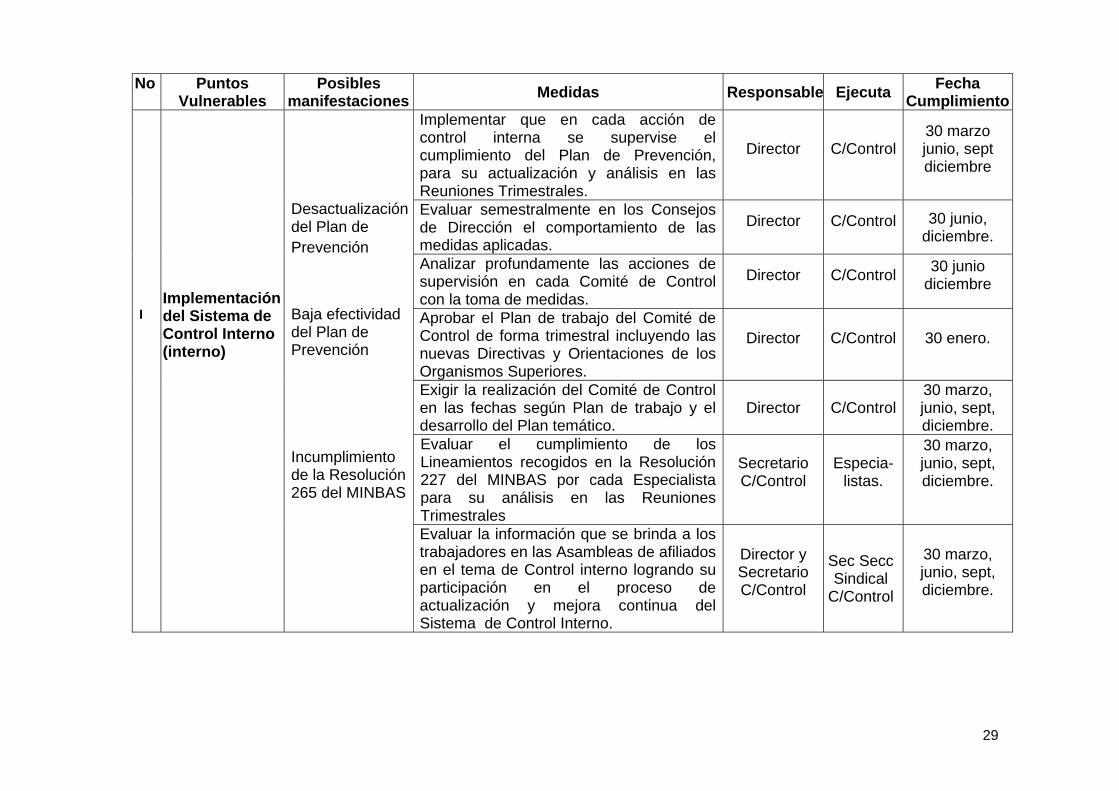

No Puntos Vulnerables

Posibles manifestaciones Medidas Responsable Ejecuta Fecha

Cumplimiento Implementar que en cada acción de control interna se supervise el cumplimiento del Plan de Prevención, para su actualización y análisis en las Reuniones Trimestrales.

Director C/Control 30 marzo junio, sept diciembre

Evaluar semestralmente en los Consejos de Dirección el comportamiento de las medidas aplicadas.

Director C/Control 30 junio, diciembre.

Analizar profundamente las acciones de supervisión en cada Comité de Control con la toma de medidas.

Director C/Control 30 junio diciembre

Aprobar el Plan de trabajo del Comité de Control de forma trimestral incluyendo las nuevas Directivas y Orientaciones de los Organismos Superiores.

Director C/Control 30 enero.

Exigir la realización del Comité de Control en las fechas según Plan de trabajo y el desarrollo del Plan temático.

Director C/Control30 marzo, junio, sept, diciembre.

Evaluar el cumplimiento de los Lineamientos recogidos en la Resolución 227 del MINBAS por cada Especialista para su análisis en las Reuniones Trimestrales

Secretario C/Control

Especia-

listas.

30 marzo, junio, sept, diciembre.

I

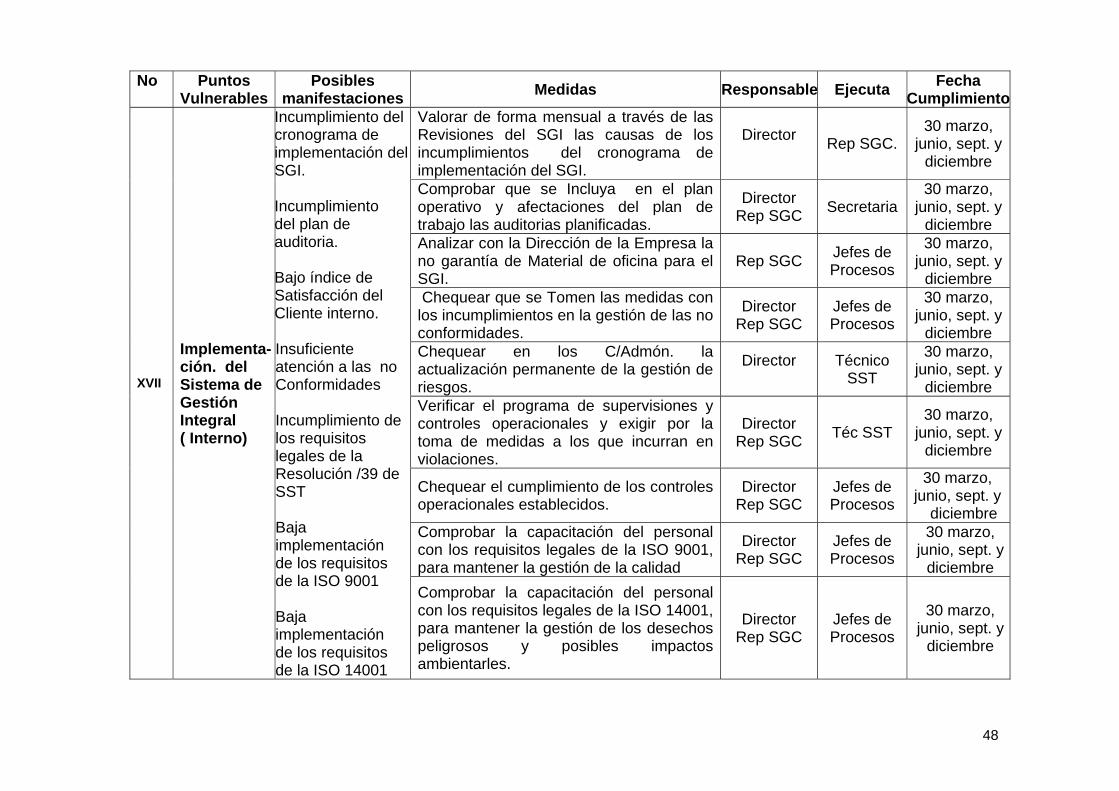

Implementación del Sistema de Control Interno (interno)

Desactualizacióndel Plan de Prevención

Baja efectividad del Plan de Prevención Incumplimiento de la Resolución 265 del MINBAS

Evaluar la información que se brinda a los trabajadores en las Asambleas de afiliados en el tema de Control interno logrando su participación en el proceso de actualización y mejora continua del Sistema de Control Interno.

Director y Secretario C/Control

Sec Secc Sindical

C/Control

30 marzo, junio, sept, diciembre.

30

No Puntos Vulnerables

Posibles manifestaciones Medidas Responsable Ejecuta Fecha

Cumplimiento Controlar que las Listas de chequeo de las áreas especializadas y objetivos de las Supervisiones, incluyan para su revisión todos los procedimientos y debilidades existentes que facilitarán el cumplimiento de los objetivos de control incluyendo los niveles de contrapartida.

Director y Secretario C/Control

Jefes de Procesos 15 enero.

Fiscalizar la revisión mensual del cumplimiento de las medidas del Plan de Control Interno

Director y Secretario C/Control

C/Control30 marzo, junio, sept, diciembre.

Controlar que las Listas de chequeo de las áreas especializadas y objetivos de las Supervisiones, incluyan para su revisión todos los procedimientos y debilidades existentes que facilitarán el cumplimiento de los objetivos de control incluyendo los niveles de contrapartida.

Director y Secretario C/Control

Jefes de Procesos 15 enero.

Incumplimiento de la reunión trimestral (Resolución 227 del MINBAS)

Incumplimiento del Plan de Supervisiones

Fiscalizar la revisión mensual del cumplimiento de las medidas del Plan de Control Interno.

Director y Secretario C/Control

C/Control30 marzo, junio, sept, diciembre.

Controlar que se incluya y discuta con los dirigentes y funcionario las debilidades o incumplimientos referidos al Código de ética de los cuadros, en su evaluación semestral y anual.

Director C/Control 20 junio, diciembre

II Conducta

ética (interno)

No se evalúa el cumplimiento del Código de ética de los cuadros y dirigentes. Falta de vínculo de los Dirigentes y cuadros con la Base.

Verificar que sean atendidos los problemas que planteen los trabajadores, ayudar a encauzarlos y resolverlos hasta donde sea posible, en caso de tener alguna limitación dar una explicación debida, ágil y verás que ayude a comprender la situación.

Director C/Control30 marzo, junio, sept, diciembre

31

No Puntos Vulnerables

Posibles manifestaciones Medidas Responsable Ejecuta Fecha

Cumplimiento Verificar que se de lectura en los matutinos y asambleas de afiliados a los hechos e incidencias que ocurren, para su conocimiento y toma de medidas preventivas además de la preparación del Informe con las nuevas indicaciones recibidas de la CTC.

Director SecretarioC/Control

30 marzo, junio, sept, diciembre

Supervisar que se tomen las medidas necesarias para que cada trabajador conozca el Código de Conducta del MINBAS y el Reglamento Disciplinario Interno.

Director SecretarioC/Control 30 enero.

Falta de información a los trabajadores sobre hechos y cambios en el entorno. Incumplimiento del código de conducta del MINBAS y del Reglamento Disciplinario interno

Garantizar el análisis mensual en las áreas que presentan dificultades y proyecta las acciones de trabajo para la solución

Director SecretarioC/Control

30 marzo, junio, sept, diciembre

Evaluar de forma crítica mensualmente en el Consejo de Dirección el cumplimiento de la Carta Circular 25 con el detalle de la toma de medidas y la Instrucción 2/2007 del MEP y procedimiento de la UNE.

Director Comité Energético

30 junio, diciembre.

III

Portadores energéticos

(interno)

Incumplimiento de la Carta Circular 25 del MINBAS

Chequear que se analice trimestralmente el funcionamiento efectivo del Comité energético de acuerdo a los resultados de trabajo.

Director Comité Energético

30 marzo, junio, sept, diciembre.

32

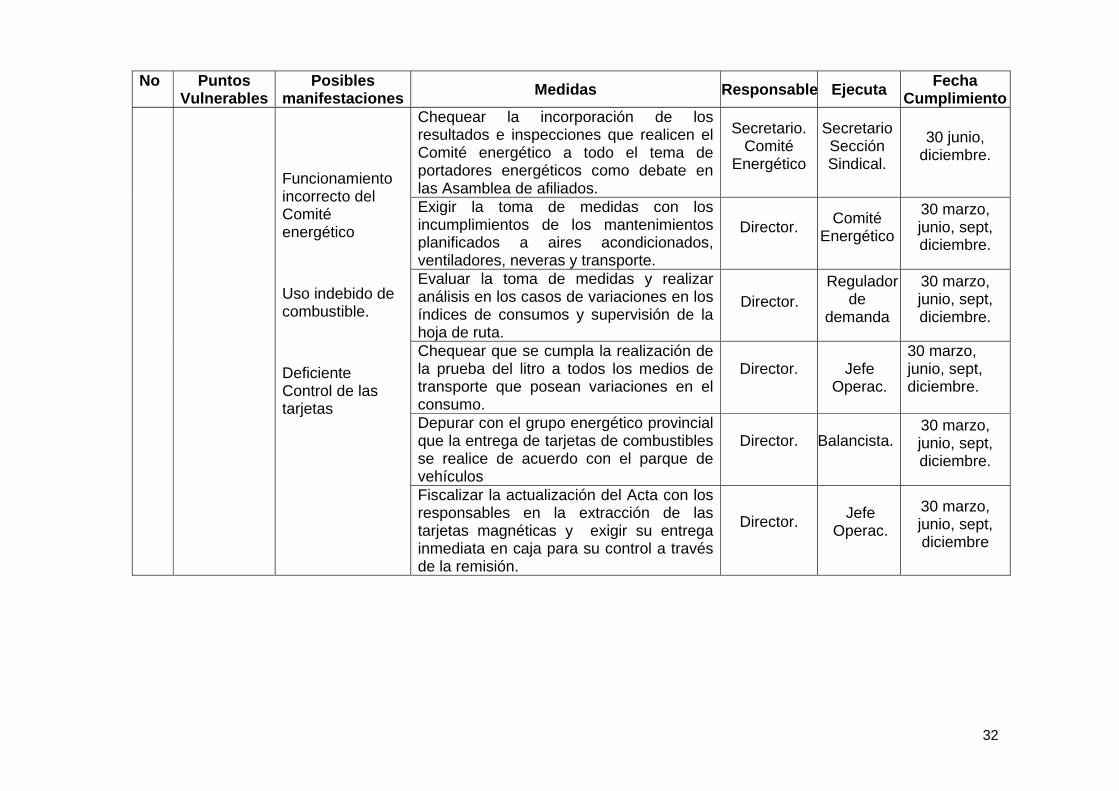

No Puntos Vulnerables

Posibles manifestaciones Medidas Responsable Ejecuta Fecha

Cumplimiento Chequear la incorporación de los resultados e inspecciones que realicen el Comité energético a todo el tema de portadores energéticos como debate en las Asamblea de afiliados.

Secretario. Comité

Energético

Secretario Sección Sindical.

30 junio, diciembre.

Exigir la toma de medidas con los incumplimientos de los mantenimientos planificados a aires acondicionados, ventiladores, neveras y transporte.

Director. Comité Energético

30 marzo, junio, sept, diciembre.

Evaluar la toma de medidas y realizar análisis en los casos de variaciones en los índices de consumos y supervisión de la hoja de ruta.

Director.

Regulador de

demanda

30 marzo, junio, sept, diciembre.

Chequear que se cumpla la realización de la prueba del litro a todos los medios de transporte que posean variaciones en el consumo.

Director.

Jefe Operac.

30 marzo, junio, sept, diciembre.

Depurar con el grupo energético provincial que la entrega de tarjetas de combustibles se realice de acuerdo con el parque de vehículos

Director.

Balancista.

30 marzo, junio, sept, diciembre.

Funcionamiento incorrecto del Comité energético

Uso indebido de combustible.

Deficiente Control de las tarjetas

Fiscalizar la actualización del Acta con los responsables en la extracción de las tarjetas magnéticas y exigir su entrega inmediata en caja para su control a través de la remisión.

Director.

Jefe Operac.

30 marzo, junio, sept, diciembre

33

No Puntos Vulnerables

Posibles manifestaciones Medidas Responsable Ejecuta Fecha

Cumplimiento Comprobar que se realicen muestreos de los celajes de las líneas con el Plan de medidas y las acciones con los factores de la comunidad y del territorio.

Director. Tec.Seg y Protección.

Celadores 30 marzo, junio, sept, diciembre.

Exigir la culminación de los trabajos en la eliminación de los peligros existentes en las líneas frías.

Director. Tec.Seg y Protección

J´Operac.Ingeniero

distribución

30 marzo, junio, sept, diciembre.

Chequear que se ejecute el Plan de acción de las áreas con falta de seguridad o no protegidas.

Director. Tec.Seg y Protección

Jefes de areas.

30 marzo, junio, sept, diciembre.

Definir la delimitación del área de ventanillas en las oficinas comerciales Director.

Jefe

comercial 30 marzo, junio, sept, diciembre.

Evaluar los incumplimientos existentes con los requisitos de la documentación oficial para la toma de medidas inmediata.

Director.

Jefe comercial

30 marzo, junio, sept, diciembre

Supervisar que se mantengan actualizadas las actas de cooperación.

Director. Tec.Seg. y Protección.

Celadores.J´ Operac.

30 marzo, junio, sept, diciembre.

Chequear que se cumpla con la inspección de los 3 niveles Director

Consejo Admón.

30 marzo, junio, sept, diciembre.

Verificar que se cheque el cumplimiento de la Guardia Obrera.

Director

Secretario Sección Sindical

30 marzo, junio, sept, diciembre.

IV

Seguridad y

Protección (Interno)

Robo de Angulares y conductores en las líneas de alta tensión. Falta de tratamiento en la seguridad de las líneas frías. Falta de seguridad en los locales. Incumplimiento con las normas del Secreto estatal.

Analizar en el consejo de Dirección el cumplimiento de la realización de la guardia obrera

Director

Secretario C/Control

30 marzo, junio, sept, diciembre.

34

No Puntos Vulnerables

Posibles manifestaciones Medidas Responsable Ejecuta Fecha

Cumplimiento Exigir que se informe en los matutinos y asambleas de afiliados el comportamiento de la guardia obrera y que se explique a los trabajadores la importancia que reviste la misma.

Director. Secretario Sección Sindical

30 marzo, junio, sept, diciembre

Comprobar que se cumpla lo establecido sobre el acceso a los locales de la entidad de personal no autorizado.

Director. Jefes de Áreas

30 marzo, junio, sept, diciembre

Verificar que se actualice la selección de puntos vitales y áreas reservadas y orientar las medidas a cumplir respecto al acceso a los mismos

Director. Jefes de Áreas

30 marzo, junio, sept, diciembre

Comprobar el cumplimiento de los niveles de acceso a los almacenes y subestaciones.

Director. Jefes de Áreas

30 marzo, junio, sept, diciembre

Incumplimiento del plan de Guardia Obrera. Acceso de Personal no autorizado a la entidad y locales considerados puntos vitales con acceso limitado. Conexión ilegal de tendederas Verificar que se Mantenga un chequeo

sistemático en las zonas proclives a la conexión de tendederas.

Director. Celadores.

Jefe Operac.

30 marzo, junio, sept, diciembre

Fiscalizar que se encuentre Elaborado y actualizado el Plan de Tiempo de Guerra de la UEB.

Director Espec. Defensa.

30 marzo, junio, sept, diciembre

Verificar que la información se entregue en el tiempo establecido y con la calidad requerida

Director Espec. Defensa.

30 marzo, junio, sept, diciembre

V Defensa

Incumplimiento de la demanda para tiempo de Guerra. Desactualización

de la documentación

Supervisar que se mantenga actualizada toda la documentación relacionada con la defensa (Planes, Plantilla TG, Registro Militar, entre otros)

Director

Espec. Defensa. Esp. Rec Humanos

30 marzo, junio, sept, diciembre

35

No Puntos Vulnerables

Posibles manifestaciones Medidas Responsable Ejecuta Fecha

Cumplimiento Designar un responsable que mantenga actualizados los Antivirus en todas las PC

Director

Jefe. Operac.

28 febrero

Comprobar que se realicen salvas de la información en medios magnéticos u ópticos y almacenarlos en locales diferentes donde se encuentran las computadoras

Director

Jefe. Operac.

30 marzo, junio, sept, diciembre.

Comprobar que se Incluyan en las Supervisiones el chequeo de las PC, para detectar informaciones, juegos, etc que no están autorizados así como violaciones relacionadas con la Resolución 127 del MIP.

Director.

Jefe Operac.

30 marzo, junio, sept, diciembre.

Implementar lo establecido en la Seguridad Informática para las PC portátiles.

Director.

Jefe Operac. 30 marzo

Verificar que existan y se utilicen contraseñas en el Sistema Operativo, el Correo Electrónico, Refrescador de Pantalla y programas de trabajo.

Director.

Jefe Operac.

30 marzo, junio, sept, diciembre

VI

Seguridad Informática

Violaciones del Reglamento de Seguridad Informática

Verificar la actualización de las actas de responsabilidad firmadas por los responsables de las PC

Director.

Jefe Operac.

30 marzo, junio, sept, diciembre

36

No Puntos Vulnerables

Posibles manifestaciones Medidas Responsable Ejecuta Fecha

Cumplimiento Exigir la toma de medidas con los incumplimientos del plan de supervisión y visitas a tendederas existentes, puntos rojos y los operativos de fraude mensuales.

Director. J” Grupo

Comercial

Jefe

Comerciales

Inspectores

30 marzo, junio, sept, diciembre.

Comprobar que se realicen las visitas especializadas a los clientes con patentes y los sistemas de regadío.

Jefe Comercial

Inspectores y Linieros

30 marzo, junio, sept, diciembre.

Verificar que se Incorporen los resultados de las inspecciones que se realicen y diagnósticos, al Programa de Mantenimiento de las líneas, Rehabilitación de redes y mejoras en los servicios.

Director

J Operac JG/ Com Ing Distrib

30 marzo, junio, sept, diciembre.

Exigir la certificación de los puntos fronteras de la UEB y de la medición de cada S/E

Jefe Comercial

UEB Servicios Comercial

30 marzo, junio, sept, diciembre.

Verificar que se realice la conciliación mensual de la energía de entrada y salida al municipio.

Jefe Comercial

Inspector Estatal

30 marzo, junio, sept, diciembre.

Verificar que en los C/Dirección se depure el cumplimiento de los planes con el Grupo de operaciones y Grupo Comercial y Exigir la toma de medidas en los casos de incumplimientos de las acciones planificadas.

Director

J.Operac.J.ComercIng.Distrib

.

30 marzo, junio, sept, diciembre.

VII

Incumpli- mientos de las Pérdidas Distribución (Internas)

Incumplimiento con el Plan de energía recuperada Fallas técnicas en las líneas. Equipos de medidas defectuosos y obsoletos.

Supervisar el cumplimiento del programa de codificación de los clientes a nivel de transformador y circuito primario.

J efe Comercial

Inspector Ing.

Distrib.

30 marzo, junio, sept, diciembre.

37

No Puntos Vulnerables

Posibles manifestaciones Medidas Responsable Ejecuta Fecha

Cumplimiento Verificar que sea Incluido en el Plan Operativo, el estudio para diagnosticar los equipos de medidas y transformadores de distribución sub. cargados y estado de los circuitos primarios y secundarios con nivel de pérdidas mayores de 2.5 %

J Operac J Comercial

Ingeniero Distribución

.

30 marzo, junio, sept, diciembre.

Supervisar el cumplimiento del programa de sustitución de los CEE con tecnología obsoleta y CEE defectuosos.

J Operac J Comercial

Inspectoresy Linieros

30 marzo, junio, sept, diciembre.

Verificar que sean Incluidas en las Supervisiones internas, la revisión o muestreo del proceso de facturación con el análisis in situ de las deficiencias.

J efe Comercial

Jefe Comercial

30 marzo, junio, sept, diciembre.

Chequear que se analice antes de comenzar el ciclo de lectura el estado de los TPL en cada Oficina Comercial.

Jefe Comercial

Supervisor

.

30 marzo, junio, sept, diciembre.

Supervisar en los Consejillos la disponibilidad de aseguramientos para el trabajo en las rutas alejadas del municipio y el cumplimiento del programa de lecturas.

Jefe Comercial

Jefe Comercial

30 marzo, junio, sept, diciembre.

Analizar en el Consejo de Administración los incumplimientos que existan en el Plan de Lectura.

J Comercial Jefe Comercial

30 marzo, junio, sept, diciembre.

Incluir de forma obligatoria el muestreo a rutas en el proceso de lectura. J efe

Comercial Jefe

Comercial

30 marzo, junio, sept, diciembre.

VIII

Proceso de lectura y facturación (interno)

Errores en la supervisión. Promedios de lecturas Falta de veracidad de la información.

Verificar que se cumpla con la rotación de los lectores Cobradores cada 6 meses. J efe

Comercial Jefe

Comercial

30 marzo, junio, sept, diciembre.

38

No Puntos Vulnerables

Posibles manifestaciones Medidas Responsable Ejecuta Fecha

Cumplimiento Hacer cumplir lo establecido en el Manual

de Consumidores cuando se realicen rebajas por error o mal trabajo técnico.

Jefe Comercial

Jefe Comercial

30 marzo, junio, sept, diciembre.

Comprobar que se realicen muestreos a las cancelaciones de corte. Jefe

Comercial Jefe

Comercial

30 marzo, junio, sept, diciembre.

Garantizar una correcta planificación del personal para la liquidación de las rutas y su depósito en Banco diariamente.

Jefe Comercial Supervisor

30 marzo, junio, sept, diciembre.

Comprobar que se tomen las medidas correspondientes con los casos de incumplimientos en la entrega de los ingresos.

Jefe Comercial

Jefe Comercial

30 marzo, junio, sept, diciembre.