Trabajo Sucesiones

42

IMPUESTO DIRECTO SOBRE SUCESIONES Las donaciones y transmisiones gratuitas de derechos por causa de muerte o por actos entre vivos son gravadas de acuerdo a la Ley de Impuesto Sobre Sucesiones, Donaciones y demás Ramos Conexos. Según dicha ley están obligados a pagar este impuesto los beneficiarios de herencias y legados que comprendan bienes, muebles o inmuebles, derechos o acciones situados en el territorio nacional. El impuesto sobre herencias y legados se causa donde estén situados los bienes gravados y en el momento de la apertura de la sucesión. Si los bienes se encuentran ubicados en jurisdicciones distintas, el lugar se determinará por el asiento principal de los intereses del causante, o en su defecto, por la ubicación de cualquiera de ellos, (Según Art. 5 de la LISSDDRC). Para asegurar el pago de la obligación tributaria, sin perjuicio de las garantías reales previstas de la ley, los herederos y legatarios responden individual y particularmente por el impuesto que recae sobre su propia cuota. Este impuesto se calcula sobre la parte líquida que corresponda a cada heredero o legatario, de acuerdo con las tarifas encontradas en la correspondiente Ley IMPUESTO SOBRE SUCESIONES: “Es el impuesto que grava las herencias, representa el gravamen sobre el tráfico patrimonial, pues recae sobre el patrimonio al cambiar de dueño, lo cual tiene lugar

-

Upload

yajaalva70 -

Category

Documents

-

view

188 -

download

3

Transcript of Trabajo Sucesiones

IMPUESTO DIRECTO SOBRE SUCESIONES

Las donaciones y transmisiones gratuitas de derechos por causa de muerte o por

actos entre vivos son gravadas de acuerdo a la Ley de Impuesto Sobre Sucesiones,

Donaciones y demás Ramos Conexos. Según dicha ley están obligados a pagar este

impuesto los beneficiarios de herencias y legados que comprendan bienes, muebles o

inmuebles, derechos o acciones situados en el territorio nacional.

El impuesto sobre herencias y legados se causa donde estén situados los bienes

gravados y en el momento de la apertura de la sucesión. Si los bienes se encuentran

ubicados en jurisdicciones distintas, el lugar se determinará por el asiento principal de

los intereses del causante, o en su defecto, por la ubicación de cualquiera de ellos,

(Según Art. 5 de la LISSDDRC). Para asegurar el pago de la obligación tributaria, sin

perjuicio de las garantías reales previstas de la ley, los herederos y legatarios responden

individual y particularmente por el impuesto que recae sobre su propia cuota.

Este impuesto se calcula sobre la parte líquida que corresponda a cada heredero o

legatario, de acuerdo con las tarifas encontradas en la correspondiente Ley

IMPUESTO SOBRE SUCESIONES:

“Es el impuesto que grava las herencias, representa el gravamen sobre el

tráfico patrimonial, pues recae sobre el patrimonio al cambiar de dueño, lo

cual tiene lugar cuando ocurre la muerte de la persona y se abre la sucesión,

aún cuando sus efectos se traducen en un impuesto de naturaleza patrimonial,

no en cuanto a la conformación de su hecho imponible, sino la certeza para el

contribuyente heredero o legatario de medir su cuantía en función de una base

de imposición que, indefectiblemente la proporciona el valor del patrimonio

transmitido, ya que la masa hereditaria es la base fuente de la contribución”.

(Salazar Maza, T.).

En la Ley de Impuesto sobre Sucesiones, Donaciones y demás Ramos Conexos: Se

establece la obligatoriedad del pago del impuesto a los beneficiarios de herencias, legados o

donaciones que se encuentren dentro de los siguientes supuestos:

a.- Cuando los herederos, legatarios o donatarios recibieran bienes muebles o

inmuebles situados en el territorio nacional, recibieran créditos, derechos y acciones sobre

estos mismos bienes ubicados en el país.

b.- Cuando los sujetos pasivos fueran beneficiarios de créditos, derechos o acciones

de cualquier clase que se hubieran ejercitado, originado o ejecutaran en Venezuela.

c.- Se contempla como mecanismo para evitar la doble tributación, una deducción o

crédito de impuesto, equivalente al 75% del impuesto cancelado en el exterior con motivo

de la transmisión gratuita de bienes muebles a personas domiciliadas en el país.

d.- En los casos de transmisión de bienes muebles situados en el extranjero, si los

beneficiarios mantienen domicilio venezolano, debían pagar el impuesto correspondiente;

el legislador aprobó el criterio del domicilio para establecer el impuesto.

También se refiere a las acciones, obligaciones y títulos valores emitidos en el país;

las acciones, obligaciones y títulos valores emitidos en el exterior por sociedades

constituidas o domiciliadas en el país; los derechos o acciones que recaigan sobre bienes

ubicados en Venezuela y los derechos personales o de obligación, cuya fuente jurídica se

hubiere realizado en Venezuela.

HERENCIA: “La Herencia, comprende el conjunto de activos y pasivos del

causante o difunto y conjuntamente con las relaciones jurídico patrimoniales que suscitan el

mecanismo de la transmisión de derechos y bienes susceptibles de valoración económica”.

(Torres Rivero, Arturo).

LEGADO: es como una atribución patrimonial mortis causa hecha por el causante en el

testamento a favor de un tercero, no heredero. Establecida dicha institución en el Código

Civil Venezolano, específicamente en el artículo 835.

LA BASE IMPONIBLE

Está constituida por la parte líquida que corresponde a cada heredero o

legatario, por la alícuota, universalidad o legado recibido, o bien por el valor del objeto

donado. Según sea el caso se aplica:

En las transmisiones “mortis causa”: por el valor neto de la adquisición individual

de cada heredero, esto es, el valor real de los bienes y derechos, menos las cargas y los

gastos deducibles.

En las donaciones y demás transmisiones lucrativas “inter vivos”: por el valor neto

de los bienes y derechos adquiridos, esto es, el valor real de los bienes y derechos, menos

las cargas y los gastos deducibles.

En los seguros de vida: por las cantidades percibidas por el beneficiario. Estas

cantidades se liquidan acumulando el importe recibido por el seguro al importe del resto de

los bienes y derechos que integran la porción hereditaria del beneficiario.

El legislador tributario ha dispuesto la delimitación de la base imponible y

las reglas técnicas de su obtención cuantitativa. El Art. 15 de la correspondiente Ley,

expresa: “El patrimonio neto dejado por el causante se determinará restando de la

universalidad de los bienes que forman el activo, la totalidad de las cargas que forman el

activo, la totalidad de las cargas que forman el pasivo, con las reglas y limitaciones

establecidas en esta Ley”. Añade el legislador en el mismo dispositivo legal antes

trascrito, que en la determinación del patrimonio neto o gravable no se incluirán los bienes

exentos ni los desgravados.

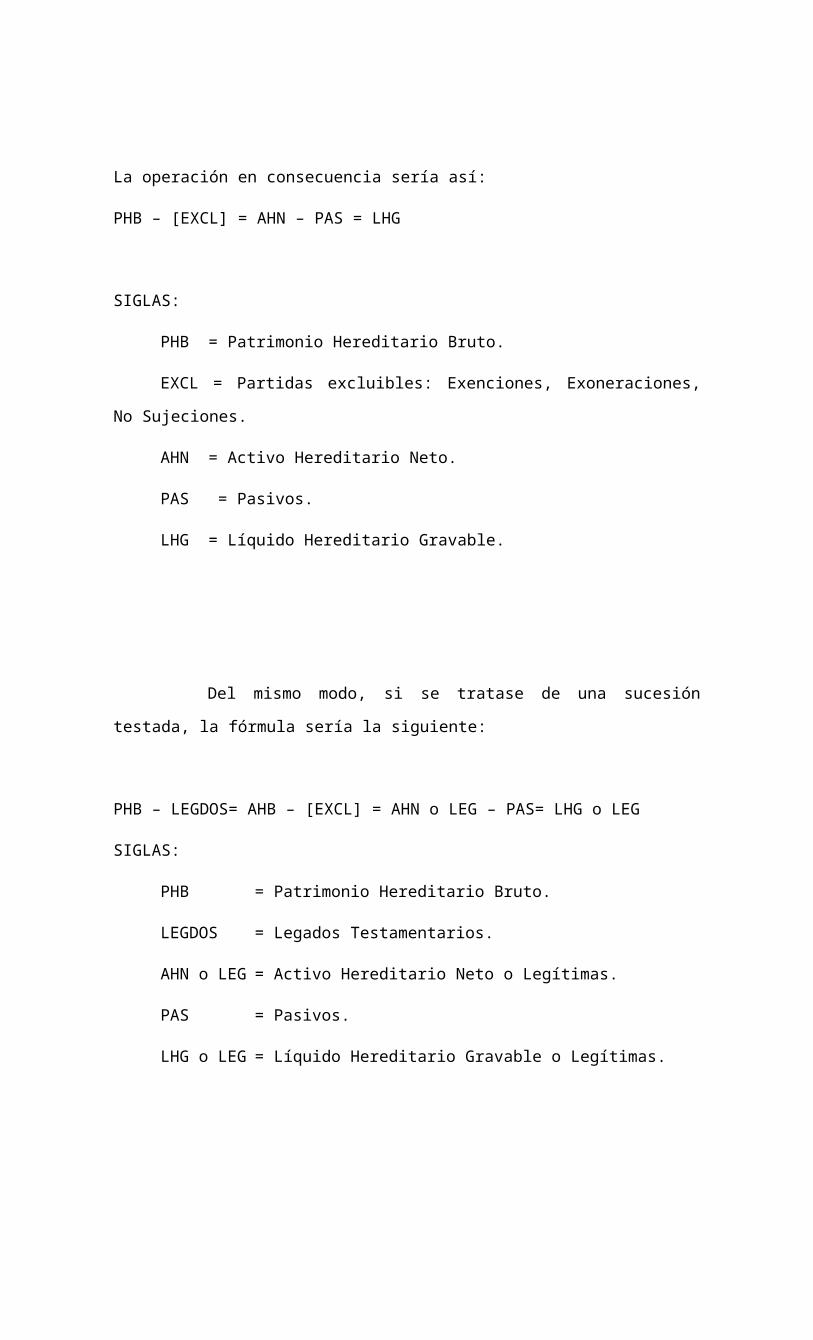

La operación en consecuencia sería así:

PHB – [EXCL] = AHN – PAS = LHG

SIGLAS:

PHB = Patrimonio Hereditario Bruto.

EXCL = Partidas excluibles: Exenciones, Exoneraciones, No Sujeciones.

AHN = Activo Hereditario Neto.

PAS = Pasivos.

LHG = Líquido Hereditario Gravable.

Del mismo modo, si se tratase de una sucesión testada, la fórmula sería la

siguiente:

PHB – LEGDOS= AHB – [EXCL] = AHN o LEG – PAS= LHG o LEG

SIGLAS:

PHB = Patrimonio Hereditario Bruto.

LEGDOS = Legados Testamentarios.

AHN o LEG = Activo Hereditario Neto o Legítimas.

PAS = Pasivos.

LHG o LEG = Líquido Hereditario Gravable o Legítimas.

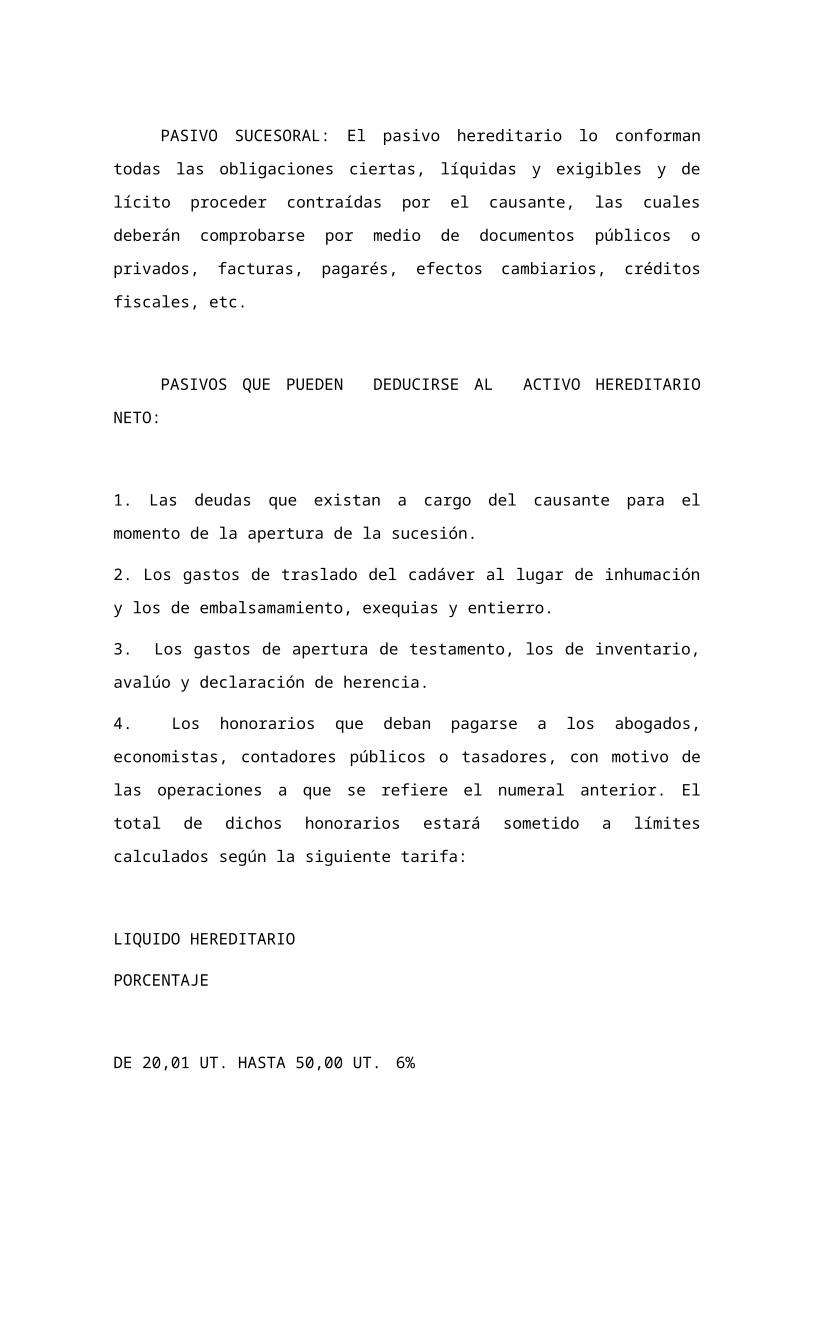

PASIVO SUCESORAL: El pasivo hereditario lo conforman todas las obligaciones

ciertas, líquidas y exigibles y de lícito proceder contraídas por el causante, las cuales

deberán comprobarse por medio de documentos públicos o privados, facturas, pagarés,

efectos cambiarios, créditos fiscales, etc.

PASIVOS QUE PUEDEN DEDUCIRSE AL ACTIVO HEREDITARIO NETO:

1. Las deudas que existan a cargo del causante para el momento de la apertura de la

sucesión.

2. Los gastos de traslado del cadáver al lugar de inhumación y los de embalsamamiento,

exequias y entierro.

3. Los gastos de apertura de testamento, los de inventario, avalúo y declaración de

herencia.

4. Los honorarios que deban pagarse a los abogados, economistas, contadores públicos o

tasadores, con motivo de las operaciones a que se refiere el numeral anterior. El total de

dichos honorarios estará sometido a límites calculados según la siguiente tarifa:

LIQUIDO HEREDITARIO

PORCENTAJE

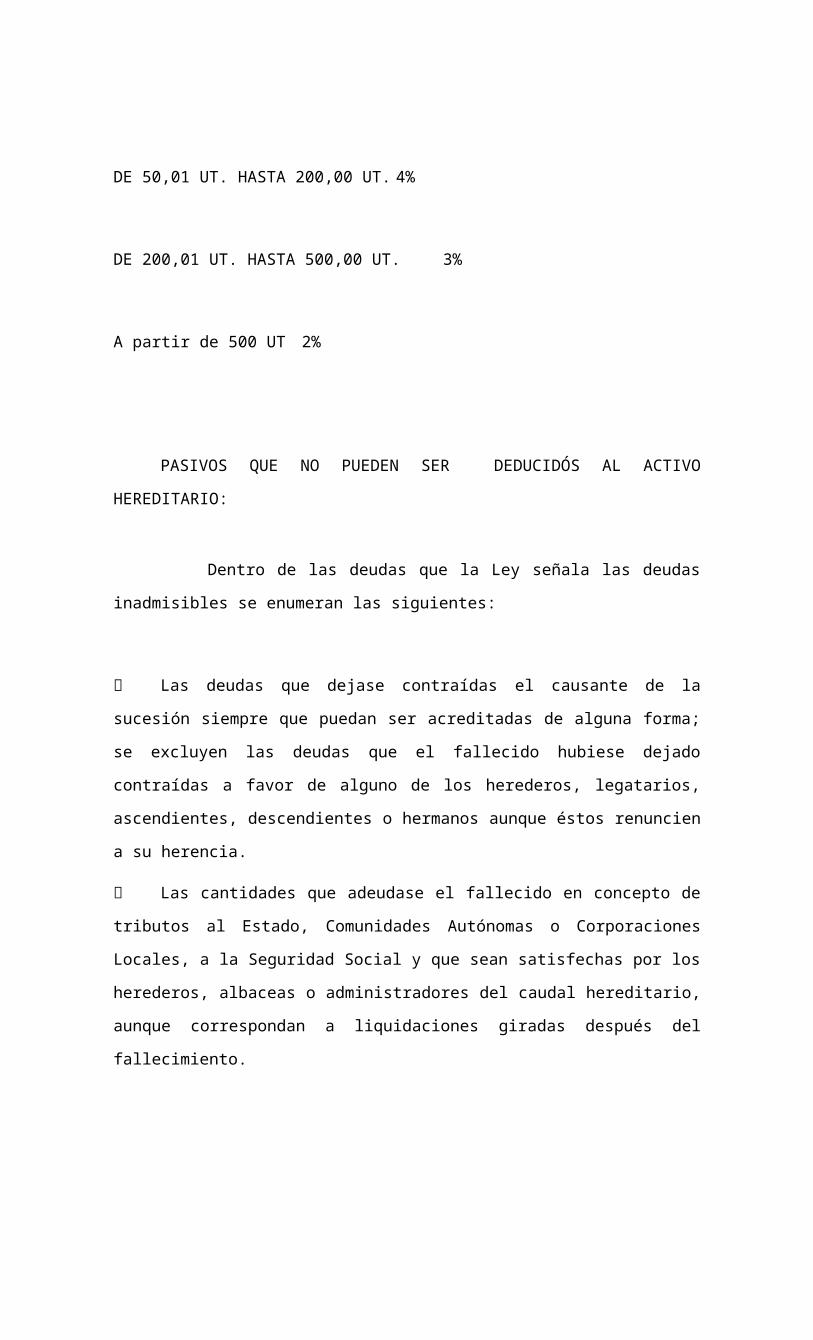

DE 20,01 UT. HASTA 50,00 UT. 6%

DE 50,01 UT. HASTA 200,00 UT. 4%

DE 200,01 UT. HASTA 500,00 UT. 3%

A partir de 500 UT 2%

PASIVOS QUE NO PUEDEN SER DEDUCIDÓS AL ACTIVO HEREDITARIO:

Dentro de las deudas que la Ley señala las deudas inadmisibles se enumeran

las siguientes:

Las deudas que dejase contraídas el causante de la sucesión siempre que puedan ser

acreditadas de alguna forma; se excluyen las deudas que el fallecido hubiese dejado

contraídas a favor de alguno de los herederos, legatarios, ascendientes, descendientes o

hermanos aunque éstos renuncien a su herencia.

Las cantidades que adeudase el fallecido en concepto de tributos al Estado,

Comunidades Autónomas o Corporaciones Locales, a la Seguridad Social y que sean

satisfechas por los herederos, albaceas o administradores del caudal hereditario, aunque

correspondan a liquidaciones giradas después del fallecimiento.

Las declaradas o reconocidas en el testamento o las que consten en documentos

privados suscritos por el causante, cuando no existan otros elementos que las comprueben.

Las causadas o que deban ejecutarse fuera del país, sin embargo se deducirán

aquellas ocasionadas u originadas con motivo de inversiones o actividades realizadas u

originadas en Venezuela, salvo que están garantizadas con prendas o hipotecas sobre bienes

ubicados en el exterior.

Las que resulten de créditos hipotecarios o quirografarios constituidos por el

causante, en el año anterior a la fecha del fallecimiento, a favor de quienes estén llamados

por la ley a suceder; de quienes aparezcan instituidos como sus herederos o legatarios; de

las personas que se presumen interpuestas de aquellas conforme al Código Civil, o de

personas jurídicas de las cuales el causante y las personas naturales antes mencionadas sean

socios o accionistas mayoritarios, individual o conjuntamente, a menos que se justifique

plenamente haberse destinado su producto al pago de obligaciones y gastos necesarios para

el causante, a la adquisición a nombre de éste de otros bienes representados en el activo o

que dicho producto se encuentre invertido en depósitos bancarios o en otros créditos ciertos

a favor del causante.

Los créditos hipotecarios o quirografarios con garantía de la vivienda.

LA BASE LIQUIDABLE

Se obtiene aplicando a la base imponible las reducciones que son

establecidas legalmente y dependen del grado de parentesco y afectividad que tuviese o

tenga el fallecido o donante, con el beneficiario.

DETERMINACIÓN DEL IMPUESTO A PAGAR:

a. Activo – pasivo = patrimonio hereditario.

b. Patrimonio hereditario – (desgràvamen + exenciones + exoneraciones) = Liquido

hereditario.

c. Liquido hereditario / numero de herederos / UT. = Cuota liquida hereditaria.

d. Cuota liquida hereditaria en UT. x Tarifa según tabla = Impuesto de cada heredero

en UT.

e. Impuesto de cada heredero en UT. x Valor de la UT. = Impuesto determinado de

cada heredero en Bolívares.

f. Impuesto de cada heredero – Reducciones = Impuesto a pagar de cada heredero.

g. Sumar los impuestos a pagar por cada heredero para obtener el impuesto total a

pagar de la Sucesión.

CLASES DE SUCESIONES:

SUCESIÓN INTESTADA O AB INTESTATO:

También denominada Sucesión Legítima, es aquella que opera en virtud del

llamamiento legítimo, sin intervenir la voluntad del causante expresada en testamento,

razón por la cual es la Ley quien dispone la forma de liquidar el patrimonio del causante o

difunto, donde inevitablemente deben intervenir como herederos, el (la) cónyuge, en caso

de estar casado (a), los hijos, en caso de tenerlos o todas aquellos familiares determinados

por la Ley, dependiendo del caso.

SUCESIÓN DEL ESTADO:

También denominada “Herencia Yacente o Vacante”, se da en el caso del

causante que posee bienes y no posee herederos a quien suceder, en este caso es el Estado,

quien se posesionará de los bienes de la herencia, a falta de herederos intestados o

testamentarios, abriéndose en consecuencia lo establecido en el artículo 832 del Código

Civil venezolano.

SUCESIÓN TESTAMENTARIA:

Esta definido en el Código Civil Venezolano, en su artículo 833 como “Un

acto revocable por el cual una persona dispone para después de su muerte de la totalidad o

parte de su patrimonio, o hace alguna otra ordenación, según las reglas establecidas por la

Ley”.

CARACTERÍSTICAS DEL IMPUESTO SOBRE SUCESIONES:

Es un impuesto directo: El tributo es extraído en forma inmediata del patrimonio,

tomados como expresión de la capacidad contributiva favorecida en su formación por la

contraprestación de los servicios públicos.

Es de naturaleza directa: No es posible la traslación a otros sujetos, como si lo sería

un impuesto directo clásico.

Es personal: Afecta al sujeto pasivo en función de sus capacidad contributiva y sus

especiales condiciones personales, en este caso, el patrimonio neto dejado por el causante

se determinará restando de la universalidad de los bienes que forman el activo, la totalidad

de las cargas que forman el pasivo.

Es progresivo: La relación de cuantía del impuesto con respecto al valor de la

riqueza gravada aumenta a medida que aumenta el valor de esta.

Es un tributo perteneciente al poder tributario nacional: Por poder originario, así lo

dispone el artículo 156, ordinal 12 de la Constitución de la República Bolivariana de

Venezuela de 1999, es decir, el mismo no puede crearse por ningún Estado o Municipio.

SUJETOS DE LA POTESTAD TRIBUTARIA EN EL IMPUESTO SOBRE

SUCESIONES:

El Sujeto Activo, de la relación jurídica tributaria y de la obligación

tributaria es el Estado, refiriéndose al ente público acreedor del tributo.

El Sujeto Pasivo, es la persona que está en una posición de subordinación

frente a otra que es ese sujeto activo, en este caso, el heredero o legatario.

PRINCIPIOS DE LA POTESTAD TRIBUTARIA:

Principio de la Territorialidad: Se grava los enriquecimientos, rentas, capitales o

aquellos actos realizados dentro del territorio. Según este principio, un Estado grava las

rentas que tengan su fuente dentro del límite de sus fronteras, independientemente de la

nacionalidad, domicilio o residencia de los receptores de la renta.

Principio de Extraterritorialidad: Se gravan aquellos hechos o presupuestos fácticos

convertidos en hechos imponibles por la ley, que ocurran total o parcialmente fuera del

territorio nacional, es decir, cuando los enriquecimientos sean de fuente extranjera.

Principio de Domicilio: Según el cual son sujetos de impuesto aquellas personas que

se domicilien dentro del País.

ACTIVO SUCESORAL:

El legislador ha enumerado el conjunto de bienes, derechos y acciones que

forman parte del acervo hereditario gravable, los cuales deben ser declarados por los

herederos y legatarios en la oportunidad de la apertura de la sucesión. El artículo 18 de la

Ley contempla la enumeración de los activos sujetos al impuesto sucesoral, todo esto

referido a las operaciones de compraventa, permuta, actos de disposición y similares

efectuadas por el causante en vida, las cuales, a los efectos impositivos la ley ha dispuesto

un mecanismo que permite prescindir fiscalmente de tales operaciones ejecutadas, con lo

que actualmente se conoce como la llamada prescindencia de formas previamente

adoptadas a los fines de evadir o eludir el impuesto.

En el mencionado artículo 18, se enumeran los siguientes:

1º “Todos los bienes, derechos y acciones que para el momento de la apertura de la

sucesión, se encuentren a nombre del causante…”, Refiriéndose a los bienes muebles,

inmuebles, terrenos, casas, acciones, cuotas de participación, depósitos a plazo fijo, fondos

mutuales, certificados de ahorro, derechos de inmuebles en comunidad; se incluyen, los

activos intangibles como marcas, patentes, regalías, derechos de autor e inclusive acciones

y derechos intangibles que constituyen expectativas de derecho al momento de la apertura

de la sucesión.

2º “Los inmuebles que para el momento de la apertura de la sucesión, aparecieren

enajenados por el causante, por documentos no registrados legalmente conforme a la ley,

exceptuando las enajenaciones constantes en documentos auténticos, cuyo otorgamiento

haya tenido lugar por lo menos dos (2) años antes de la muerte del causante”. Refiriéndose

a toda operación mediante la cual se disponga la propiedad, conlleva la obligatoriedad del

requisito del registro público, única actuación que comprueba la veracidad de dicha

operación y su oposición ante terceros.

3º “Los bienes enajenados a título oneroso por el causante en el año anterior a su

fallecimiento, a favor de quienes estén llamados por la ley a sucederles; de quienes

aparezcan instituidos como herederos o legatarios; de las personas que se presumen

interpuestas de aquéllas conforme al Código Civil, o de personas morales que pertenezcan

a unos u otros. Se exceptúan los casos en que se justifique plenamente haberse destinado al

precio proveniente de las enajenaciones de dichos bienes al pago de obligaciones y casos

necesarios para el causante; a la adquisición a nombre de éste de otros bienes que

reemplacen los enajenados, o que dicho precio se encuentre invertido en depósitos

bancarios o en créditos a favor del causante”. Bajo este supuesto, el legislador ha

distinguido, no sólo una vez más el plazo preexistente para la no gravabilidad de la

operación, sino las categorías de personas adquirentes en esas enajenaciones efectuadas

por el causante en vida.

Numeral 4°, “Los bienes adquiridos a título oneroso en usufructo por el causante y

en nuda propiedad por las personas contempladas en el numeral anterior, siempre que la

operación se hubiere realizado en los tres (3) años anteriores a su fallecimiento”. El

causante en este caso, solo detenta el derecho real de usar y servirse del inmueble dado en

usufructo, y de percibir los frutos que emanen de él, que pueden ser frutos naturales y

civiles.

Numeral 5°, “Los bienes enajenados a título oneroso por el causante en nuda

propiedad y con reserva de usufructo a estas mismas personas dentro de los cinco (5) años

anteriores a su fallecimiento”. En este supuesto, el causante enajena o ejecuta cualquier

acto de suposición sobre los bienes, a sus herederos legales, a sus herederos y legatarios

testamentarios, a personas interpuestas de aquellos y de las personas jurídicas en que

participen éstas, otorgándoles la nuda propiedad y reservándose el goce y disfrute de ese

bien hasta producirse su fallecimiento; los nudos propietarios adquirirán la plena propiedad

y entonces el impuesto sobre sucesiones estará causado y será exigible.

Numeral 6°, “Cualesquiera otros bienes que hubiesen salido del patrimonio del

causante mediante actos encaminados a defraudar los derechos del fisco, siempre que ello

aparezca de circunstancias claras, precisas, concordantes y suficientemente fundadas”.

Contempla el supuesto denominado “residual”, bajo el cual se incluyen en el activo

hereditario otros bienes que hubieran salido del patrimonio del causante mediante

actuaciones desplegadas, con el fin de cometer defraudación tributaria.

4.3.- AVALÚO DE BIENES SOBRE SUCESIONES Y DONACIONES: El avalúo

es definido como una situación u opinión sustentada e imparcial de la naturaleza, calidad,

valor o utilidad de un derecho o aspecto de una propiedad específica; asimismo, la

valoración es un proceso científico ordenado y lógico que permite un análisis sistemático,

concienzudo, preciso y amplio, de todos los factores que puedan influir en el valor de

cambio sobre los derechos de propiedad y que mide su deseabilidad a través de una

metodología específica y que conduce a una inferencia sobre la estimación u opinión

sustentada del valor de un tiempo y lugar específico y finalmente mide la deseabilidad de

los derechos.

En los casos de herencia aceptada a beneficio de inventario, el valor de los bienes y

deudas o cargas de la herencia será el que aparezca en el inventario judicial, sin perjuicio de

las modificaciones que surjan como consecuencia de una posterior verificación

administrativa.

En las actas de reparo emitidas por la Administración Tributaria se suele motivar la

determinación del valor inmobiliario, tomando en cuenta todas las características generales

de la zona y particulares del inmueble mismo, utilizando el método directo de ventas

consistente en el estudio del mercado inmobiliario de la zona a nivel de operaciones de

compraventa de inmuebles de iguales o similares características, debidamente

protocolizadas en la Oficina de Registro correspondiente para la fecha de la muerte del

causante, sobre la base de promedios medios aritméticos de comparación entre valores

inmobiliarios de similares características.

En materia de donaciones, no encontramos disposición regulatoria de los

procedimientos para señalar el valor del bien donado, y es hasta la entrada en vigencia de la

Ley de Impuesto sobre Sucesiones, Donaciones y demás Ramos Conexos de 1999, el

legislador ha agregado otros supuestos de donaciones, esta vez bajo las ficciones jurídicas,

cuando nos indica que en los casos de venta, cesión, permuta o traspaso de bienes o

constitución de derechos a título oneroso, cuando por indicios fundados, concordantes y

precisos pudiera presumirse, que se trata de una liberalidad, podrán los funcionarios fiscales

estimar de oficio tal circunstancia y disponer la liquidación y el cobro de impuestos

adeudados por los intervinientes.

4.5.- REGLAS APLICABLES EN LA DETERMINACIÓN Y

LIQUIDACIÓN DEL IMPUESTO SOBRE SUCESIONES EN LOS CASOS DE

TRANSMISIÓN DE USUFRUCTO, USO HABITACIÓN O RENTA VITALICIA:

Usufructo: Es el derecho real de usar y gozar temporalmente de las cosas cuya

propiedad pertenece a otro del mismo modo que lo haría el propietario, y se puede

constituir sobre bienes muebles e inmuebles por tiempo determinado, nunca a perpetuidad y

puede ser constituido por la Ley o por la voluntad del hombre.

Uso o Habitación: Es el derecho a servirse de la cosa ajena sin usufructuarla y puede

ser transmitido por voluntad del hombre.

Nuda Propiedad: Tiene lugar cuando el dueño solo tiene la disposición del bien y

acción para reivindicarla de un extraño que la detenta.

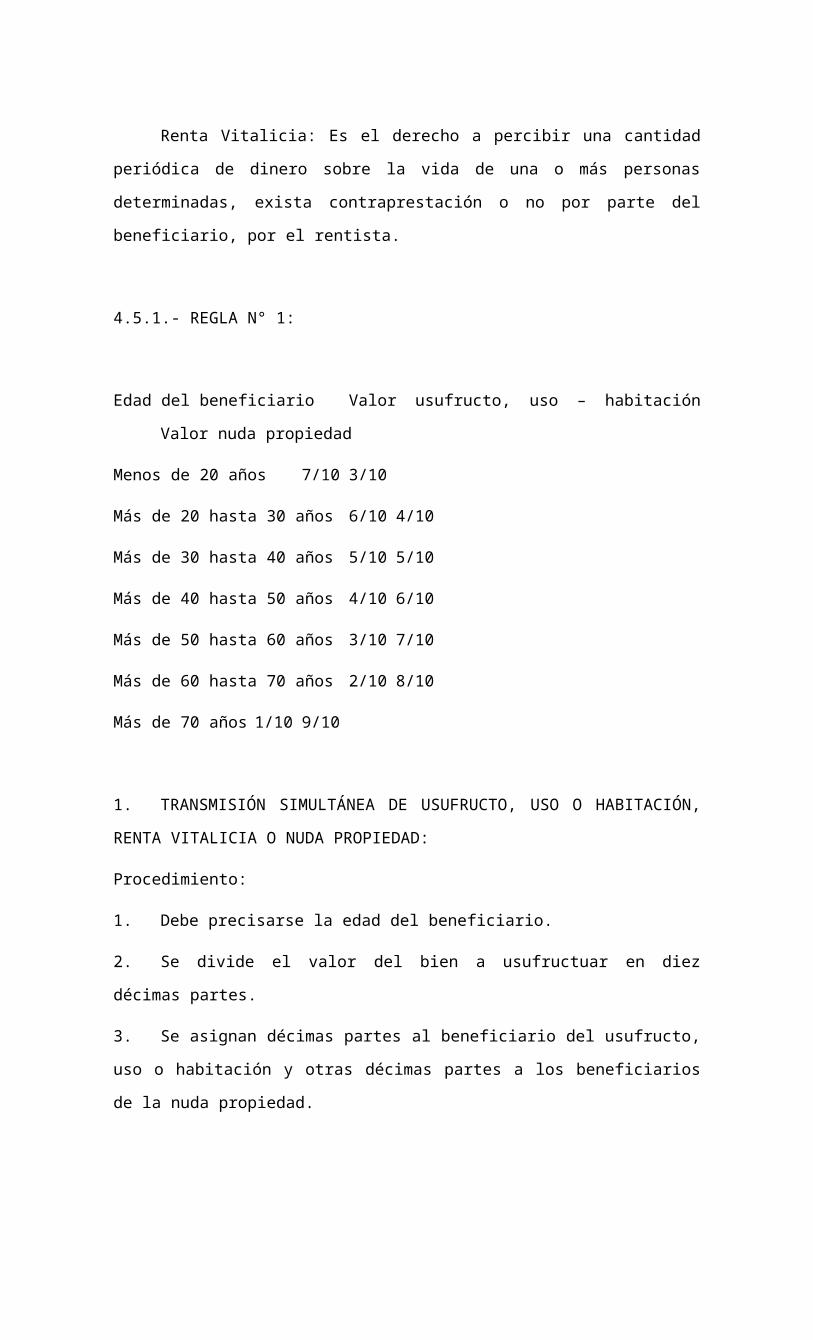

Renta Vitalicia: Es el derecho a percibir una cantidad periódica de dinero sobre la

vida de una o más personas determinadas, exista contraprestación o no por parte del

beneficiario, por el rentista.

4.5.1.- REGLA N° 1:

Edad del beneficiario Valor usufructo, uso – habitación Valor nuda propiedad

Menos de 20 años 7/10 3/10

Más de 20 hasta 30 años 6/10 4/10

Más de 30 hasta 40 años 5/10 5/10

Más de 40 hasta 50 años 4/10 6/10

Más de 50 hasta 60 años 3/10 7/10

Más de 60 hasta 70 años 2/10 8/10

Más de 70 años 1/10 9/10

1. TRANSMISIÓN SIMULTÁNEA DE USUFRUCTO, USO O HABITACIÓN,

RENTA VITALICIA O NUDA PROPIEDAD:

Procedimiento:

1. Debe precisarse la edad del beneficiario.

2. Se divide el valor del bien a usufructuar en diez décimas partes.

3. Se asignan décimas partes al beneficiario del usufructo, uso o habitación y otras

décimas partes a los beneficiarios de la nuda propiedad.

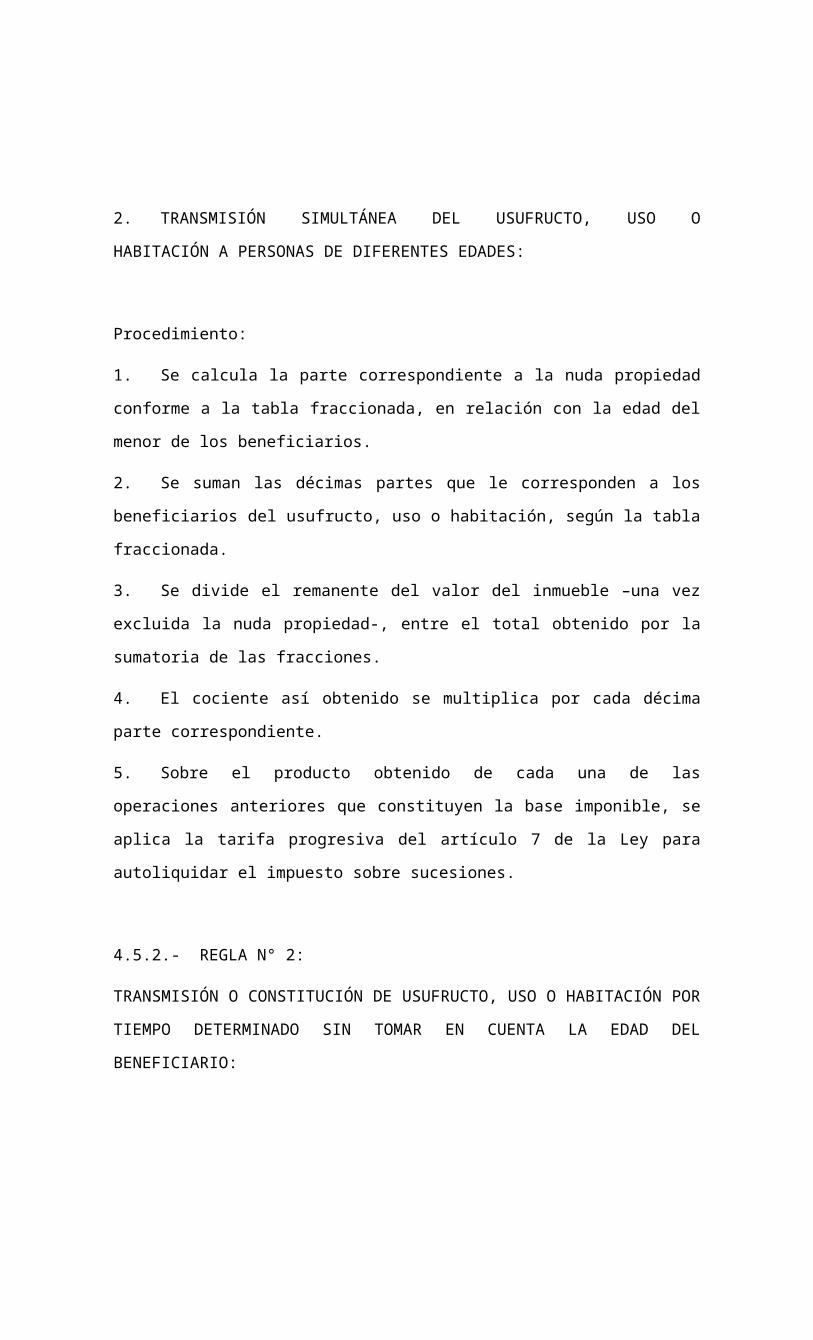

2. TRANSMISIÓN SIMULTÁNEA DEL USUFRUCTO, USO O

HABITACIÓN A PERSONAS DE DIFERENTES EDADES:

Procedimiento:

1. Se calcula la parte correspondiente a la nuda propiedad conforme a la tabla

fraccionada, en relación con la edad del menor de los beneficiarios.

2. Se suman las décimas partes que le corresponden a los beneficiarios del usufructo,

uso o habitación, según la tabla fraccionada.

3. Se divide el remanente del valor del inmueble –una vez excluida la nuda propiedad-,

entre el total obtenido por la sumatoria de las fracciones.

4. El cociente así obtenido se multiplica por cada décima parte correspondiente.

5. Sobre el producto obtenido de cada una de las operaciones anteriores que

constituyen la base imponible, se aplica la tarifa progresiva del artículo 7 de la Ley para

autoliquidar el impuesto sobre sucesiones.

4.5.2.- REGLA N° 2:

TRANSMISIÓN O CONSTITUCIÓN DE USUFRUCTO, USO O HABITACIÓN POR

TIEMPO DETERMINADO SIN TOMAR EN CUENTA LA EDAD DEL

BENEFICIARIO:

Procedimiento:

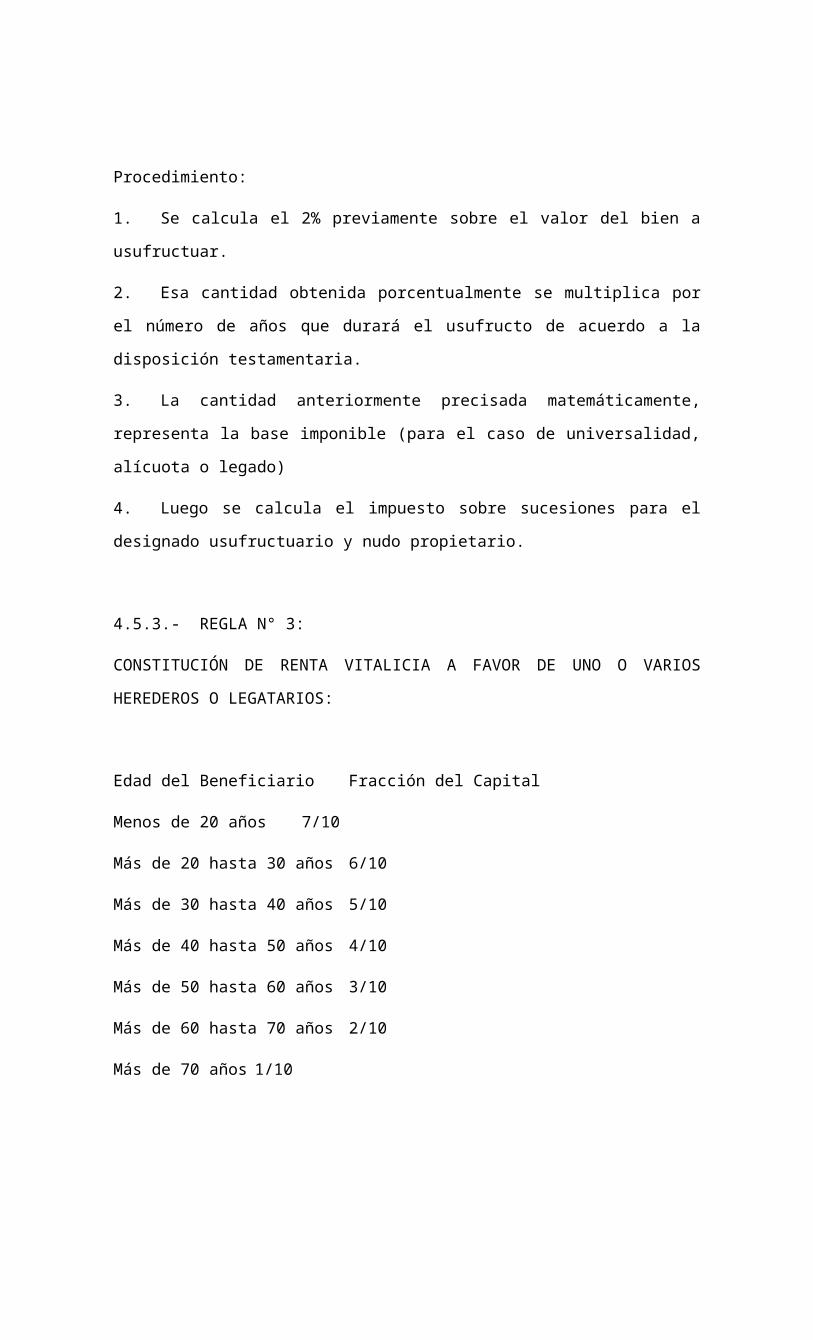

1. Se calcula el 2% previamente sobre el valor del bien a usufructuar.

2. Esa cantidad obtenida porcentualmente se multiplica por el número de años que

durará el usufructo de acuerdo a la disposición testamentaria.

3. La cantidad anteriormente precisada matemáticamente, representa la base imponible

(para el caso de universalidad, alícuota o legado)

4. Luego se calcula el impuesto sobre sucesiones para el designado usufructuario y

nudo propietario.

4.5.3.- REGLA N° 3:

CONSTITUCIÓN DE RENTA VITALICIA A FAVOR DE UNO O VARIOS

HEREDEROS O LEGATARIOS:

Edad del Beneficiario Fracción del Capital

Menos de 20 años 7/10

Más de 20 hasta 30 años 6/10

Más de 30 hasta 40 años 5/10

Más de 40 hasta 50 años 4/10

Más de 50 hasta 60 años 3/10

Más de 60 hasta 70 años 2/10

Más de 70 años 1/10

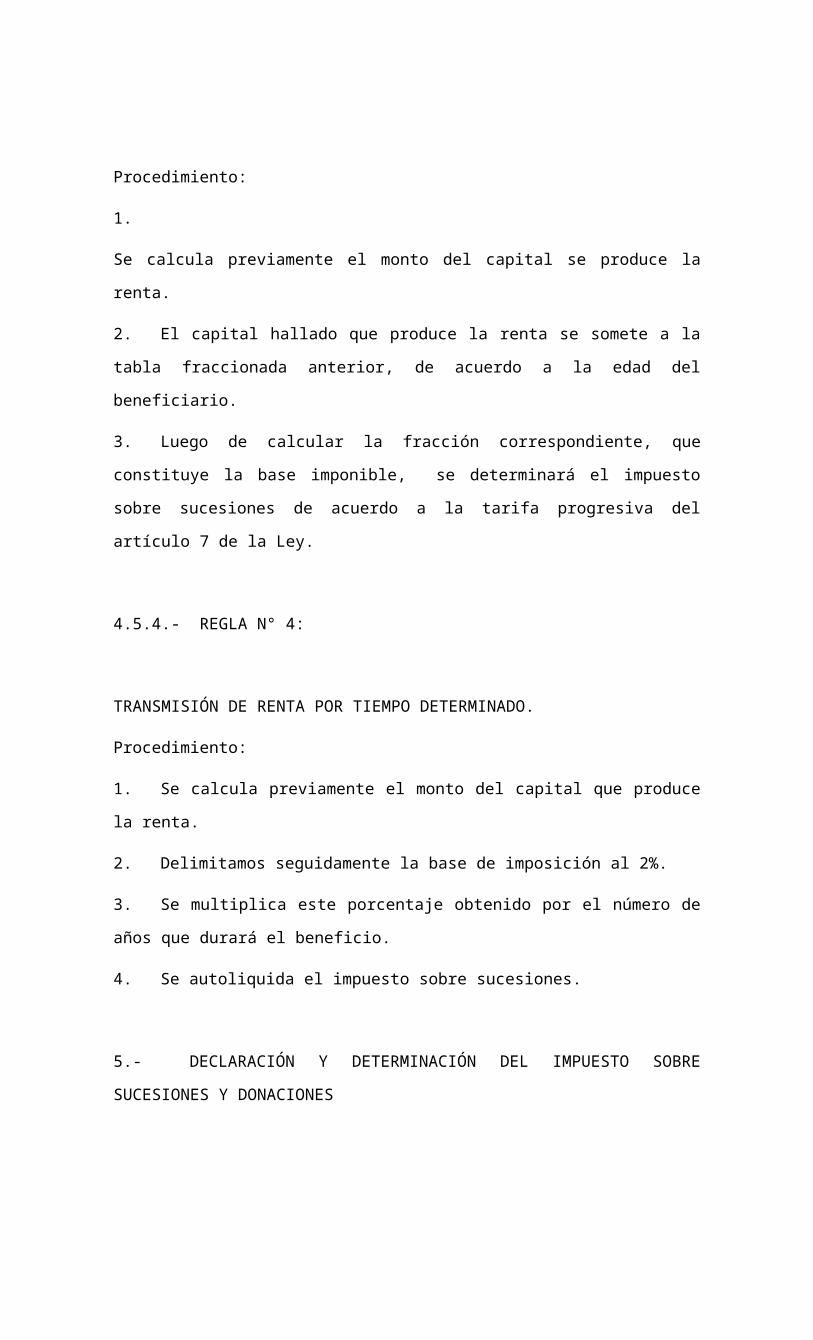

Procedimiento:

1.

Se calcula previamente el monto del capital se produce la renta.

2. El capital hallado que produce la renta se somete a la tabla fraccionada anterior, de

acuerdo a la edad del beneficiario.

3. Luego de calcular la fracción correspondiente, que constituye la base imponible, se

determinará el impuesto sobre sucesiones de acuerdo a la tarifa progresiva del artículo 7 de

la Ley.

4.5.4.- REGLA N° 4:

TRANSMISIÓN DE RENTA POR TIEMPO DETERMINADO.

Procedimiento:

1. Se calcula previamente el monto del capital que produce la renta.

2. Delimitamos seguidamente la base de imposición al 2%.

3. Se multiplica este porcentaje obtenido por el número de años que durará el

beneficio.

4. Se autoliquida el impuesto sobre sucesiones.

5.- DECLARACIÓN Y DETERMINACIÓN DEL IMPUESTO SOBRE SUCESIONES Y

DONACIONES

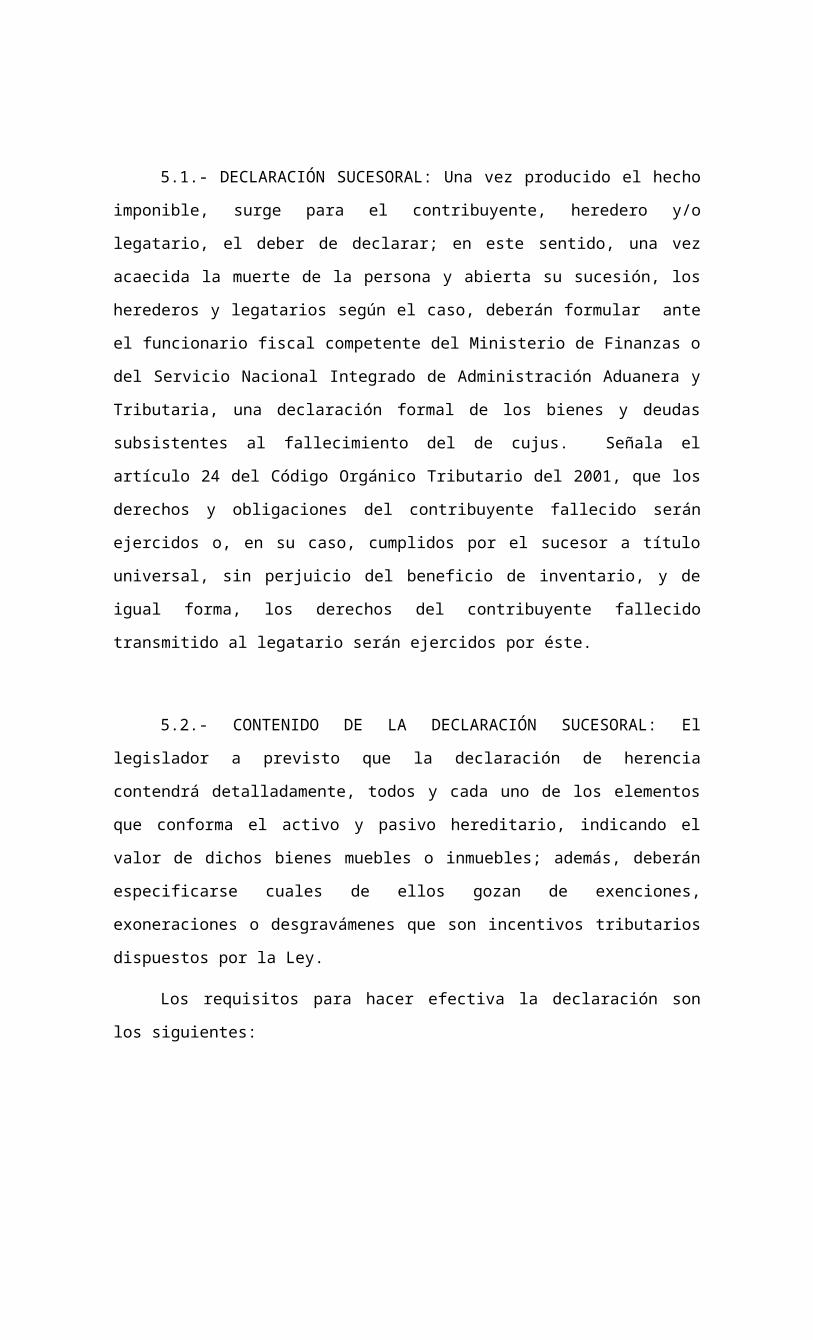

5.1.- DECLARACIÓN SUCESORAL: Una vez producido el hecho imponible,

surge para el contribuyente, heredero y/o legatario, el deber de declarar; en este sentido,

una vez acaecida la muerte de la persona y abierta su sucesión, los herederos y legatarios

según el caso, deberán formular ante el funcionario fiscal competente del Ministerio de

Finanzas o del Servicio Nacional Integrado de Administración Aduanera y Tributaria, una

declaración formal de los bienes y deudas subsistentes al fallecimiento del de cujus. Señala

el artículo 24 del Código Orgánico Tributario del 2001, que los derechos y obligaciones del

contribuyente fallecido serán ejercidos o, en su caso, cumplidos por el sucesor a título

universal, sin perjuicio del beneficio de inventario, y de igual forma, los derechos del

contribuyente fallecido transmitido al legatario serán ejercidos por éste.

5.2.- CONTENIDO DE LA DECLARACIÓN SUCESORAL: El legislador a

previsto que la declaración de herencia contendrá detalladamente, todos y cada uno de los

elementos que conforma el activo y pasivo hereditario, indicando el valor de dichos bienes

muebles o inmuebles; además, deberán especificarse cuales de ellos gozan de exenciones,

exoneraciones o desgravámenes que son incentivos tributarios dispuestos por la Ley.

Los requisitos para hacer efectiva la declaración son los siguientes:

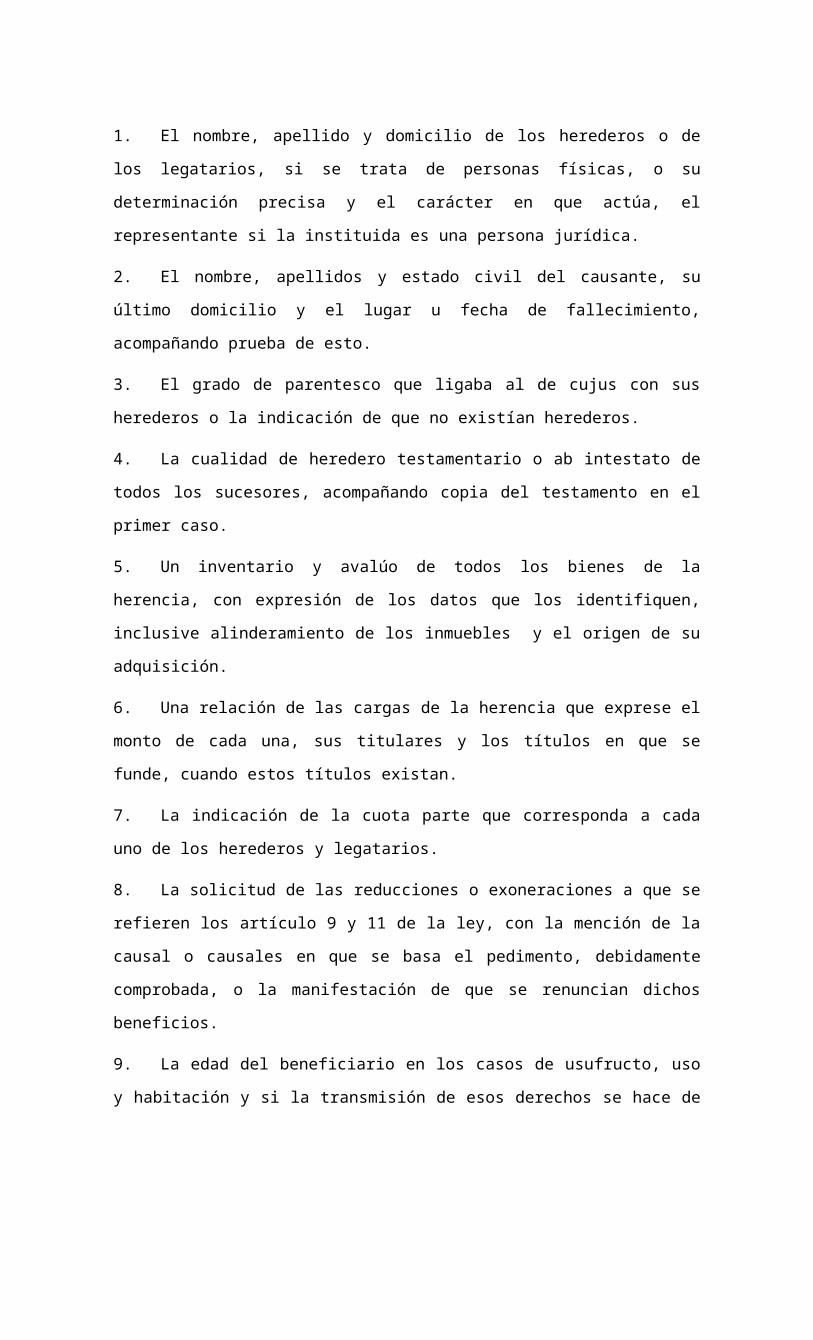

1. El nombre, apellido y domicilio de los herederos o de los legatarios, si se trata de

personas físicas, o su determinación precisa y el carácter en que actúa, el representante si la

instituida es una persona jurídica.

2. El nombre, apellidos y estado civil del causante, su último domicilio y el lugar u

fecha de fallecimiento, acompañando prueba de esto.

3. El grado de parentesco que ligaba al de cujus con sus herederos o la indicación de

que no existían herederos.

4. La cualidad de heredero testamentario o ab intestato de todos los sucesores,

acompañando copia del testamento en el primer caso.

5. Un inventario y avalúo de todos los bienes de la herencia, con expresión de los

datos que los identifiquen, inclusive alinderamiento de los inmuebles y el origen de su

adquisición.

6. Una relación de las cargas de la herencia que exprese el monto de cada una, sus

titulares y los títulos en que se funde, cuando estos títulos existan.

7. La indicación de la cuota parte que corresponda a cada uno de los herederos y

legatarios.

8. La solicitud de las reducciones o exoneraciones a que se refieren los artículo 9 y 11

de la ley, con la mención de la causal o causales en que se basa el pedimento, debidamente

comprobada, o la manifestación de que se renuncian dichos beneficios.

9. La edad del beneficiario en los casos de usufructo, uso y habitación y si la

transmisión de esos derechos se hace de por vida o por tiempo determinado, y cuando se

trate de renta vitalicia, la edad del beneficiario y el monto de aquella; además, se indicara si

dichas transmisiones son simultaneas o sucesivas.

10. La determinación de los bienes referidos a las personas que gocen de la exención de

impuestos, según el artículo 14 de la ley.

11. Los bienes muebles que existan en el exterior de los determinados en el artículo 2

de la ley y si por estos pagaron o no impuesto sucesoral en el lugar donde se encontraren

ubicados, acompañándose la prueba cuando se aduzca el pago.

5.3.- FORMULARIOS PARA LA DECLARACIÓN SUCESORAL: El diseño y

elaboración de formularios, actualmente es competencia de la División de Organización y

Procedimientos y a la División de Especies Fiscales adscritas a la Gerencia de Desarrollo

Tributario del Servicio Nacional Integrado de Administración Aduanera y Tributaria. El

formulario S32 para la autoliquidación del impuesto sobre sucesiones, lo integran los

siguientes anexos:

La forma s32 donde figuran los siguientes datos, identificación del causante, tipo de

herencia diferida, donación si es el caso, aceptación pura y simple o a beneficio de

inventario, testamento existente, número de prórrogas otorgadas por la Gerencia de

Tributos Internos para proceder a declarar y datos de las resoluciones que las otorgaron.

Apellidos y nombres de los herederos, legatarios o donantes en caso de donaciones, grado

de parentesco entre el causante y el causahabiente o donante y donatario si lo hubiere.

Datos relativos al patrimonio del causante, exclusiones, exoneraciones, desgravámenes y

exenciones aplicables, cálculo del impuesto sucesoral causado o sobre donaciones, causado

o autoliquidado, con base a la tarifa progresiva del artículo 7 de la ley expresadas en

unidades tributarias, aplicación de reducciones de impuesto procedentes solicitud de pagos

en porciones identificación del presentante de la declaración y del representante legal de la

sucesión (abogado, asistentes o apoderado) cuya firma la exige el artículo 6 de la ley de

abogados).

Adicionalmente la forma S32 solicita través de los siguientes anexos la información

siguiente:

1. Anexo N°1. Bienes inmuebles que conforman el activo hereditario.

2. Anexo N°2. Bienes inmuebles, derechos, acciones y títulos valores.

3. Anexo N°3. Pasivo Hereditario.

4. Anexo N°4. Desgravámenes sobre el Patrimonio Hereditario.

5. Anexo N°5. Exenciones sobre el Patrimonio Hereditario.

6. Anexo N°6. Exoneraciones sobre el Patrimonio Hereditario.

7. Anexo N°7. Bienes litigiosos.

5.4.- FORMACIÓN DEL EXPEDIENTE HEREDITARIO:

Además de la información señalada en el formulario S32, se producirán igualmente

los siguientes recaudos:

1. Acta de defunción del causante, incluyendo las emitidas en el Exterior.

2. Acta de Matrimonio, incluyendo las emitidas en el Exterior.

3. Partida de Nacimiento, incluyendo las emitidas en el Exterior.

4. Prontuarios de identificación.

5. Bienes Muebles e Inmuebles propiedad del causante.

6. Cuentas Bancarias propiedad del causante.

7. Empresas del causante.

8. Acciones u otros títulos del causante.

9. Hipotecas.

10. Deudas quirografarias

11. Letras de Cambio.

12. Honorarios Profesionales.

13. Gastos de última enfermedad del causante.

14. Gastos de embalsamamiento, exequias y entierro.

15. Testamento, si lo hubiere.

16. Poder otorgado al abogado o abogados que representan la sucesión.

5.5.- PLAZOS PARA PRESENTAR LA DECLARACIÓN SUCESORAL:

La precitada declaración debe ser presentada según lo establece el artículo 27 de la Ley

sobre Sucesiones, Donaciones y demás Ramos Conexos, dentro de los ciento ochenta (180)

días siguientes a la apertura de la sucesión a través de una declaración jurada de patrimonio.

Estos lapsos se refieren únicamente a la materia sucesoral, ya que la ley no establece lapsos

para el caso de donaciones.

6.- EXENCIONES, EXONERACIONES, DESGRAVAMENES Y REDUCCIONES DEL

IMPUESTO SOBRE SUCESIONES Y DONACIONES:

6.1.- EXENCIÓN EN MATERIA DE IMPUESTO SOBRE SUCESIONES Y

DONACIONES: Cuando se crea un tributo, transitorio o permanente, cuya base es una

cantidad determinada, quedan alcanzados por el mismo, los que en el momento que

corresponde, están comprendidos en los supuestos normativos y tengan por lo tanto esa

base o la superen, siendo innecesario establecer que no son contribuyentes, los que estén

por debajo de la misma y menos aún de eximirlos o exonerarlos de tributar.

La ley de Impuesto sobre Sucesiones, Donaciones y demás Ramos Conexos de

1999, en su artículo 8 señala los siguientes supuestos de exenciones:

1. Los entes territoriales.

2. La cuota hereditaria que corresponda a los ascendientes, descendientes, cónyuge y

padres e hijos por adopción, cuando no exceda de setenta y cinco unidades tributarias

(75UT).

3. Las entidades públicas no territoriales que ejerzan primordialmente actividades de

beneficencia y de asistencia o protección social siempre que destinen los bienes recibidos,

o su producto, al cumplimiento de esos fines.

6.2.- EXONERACIONES EN MATERIA DE IMPUESTO SOBRE SUCESIONES: La

exoneración es un beneficio otorgado a ciertos contribuyentes con el objeto de estimular

una actividad específica o propender a que estos realicen determinada acción que en un

momento dado convenga al País, en vista de una situación económica, con miras a mejorar

la misma; constituye una excepción al principio de igualdad en la tributación ante la Ley,

que implica la necesidad de que todos los impuestos se apliquen por igual a todas las

personas y bienes de ahí que las disposiciones que permitan hacer distingos entre los

contribuyentes por su carácter excepcional, deben interpretarse en forma limitativa y

restringida.

En la Ley de Impuesto sobre Sucesiones, Donaciones y demás Ramos Conexos de 1999,

faculta al Ejecutivo Nacional para conceder exoneraciones de impuesto a los siguientes

sujetos pasivos:

1. Lasa entidades y establecimientos públicos cuyo objeto primordial sea de carácter

científico, docente, artístico, cultural, deportivo, recreacional o de índole similar.

2. Los establecimientos privados sin fines de lucro, que se dediquen principalmente a

realizar actos benéficos, asistenciales, de protección social o con destino a la fundación de

establecimientos de la misma índole o de culto religioso de acceso al público o a las

actividades referidas en el ordinal anterior.

3. Las fundaciones instituidas testamentariamente, cuando se dedique a los fines

previstos en los numerales 1° y 2° del artículo 9. Las fundaciones con personas jurídicas

caracterizadas por ser un conjunto de bienes atribuido exclusivamente a la consecución de

un fin, en este caso, de actividades culturales, deportivas, sociales, de salud, etc., al ser

constituidas mediante la acción de última voluntad del causante, podrán gozar de la

exoneración respectiva de los derechos que cause la donación de que se trate.

4. La parte del acervo hereditario formada por acciones emitidas por sociedades

anónimas inscritas de capital abierto, hasta un máximo que quinientas unidades tributarias

(500UT) y la que esté representada por inversiones hechas a partir de la fecha de

promulgación de esta Ley en centros de actividades turísticas y hasta por un máximo de

quinientas unidades tributarias (500 UT).

5. La parte del acervo hereditario formada por los capitales depositados en cuentas de

ahorro constituidas en instituciones financieras legalmente autorizadas para recibirlos y los

invertidos en cédulas, bonos hipotecarios y otras obligaciones emitidas por estas

instituciones, hasta por la cantidad de quinientas unidades tributarias (500 UT).

6. Los beneficiarios de herencias cuyo único activo este constituido por fundos

agrícolas en explotación que constituyan la pequeña y mediana propiedad.

6.3.- DESGRAVAMENES O BIENES NO SUJETOS AL IMPUESTO SOBRE

SUCESIONES: La Ley de Impuesto sobre Sucesiones, Donaciones y demás Ramos

Conexos de 1999, establece los supuestos de bienes objeto de transmisión por causa de

muerte, que se encuentran no sujetos al impuesto, en virtud de esto el artículo 10 de la Ley

señala: No forman parte de la herencia a los fines de liquidación del impuesto y el monto de

su correspondiente valor se excluirá del cómputo de la base imponible, los bienes que a

continuación se mencionan:

1. La vivienda que haya servido de asiento permanente al hogar del causante y se transmita

con estos mismos fines a los ascendientes, descendientes, cónyuge y padres e hijos por

adopción.

2. Las cantidades percibidas por concepto de prestaciones o indemnizaciones laborales, de

contratos de seguros y las pagadas por instituciones de mutuo auxilio o montepío siempre

que sean con ocasión de la muerte del causante.

3. Los libros, las ropas y utensilios de uso personal y el mobiliario de la casa del causante,

no quedan incluidos en esta exención las joyas y los objetos artísticos que constituyan

colecciones valiosas, ni los archivos de valor histórico a juicio del Ejecutivo Nacional.

4. Aquellos que correspondan a entes públicos territoriales cuando ocurren otros herederos

o legatarios.

6.4.- REDUCCIONES O REBAJAS EN MATERIA DE IMPUESTO SOBRE

SUCESIONES Y DONACIONES:

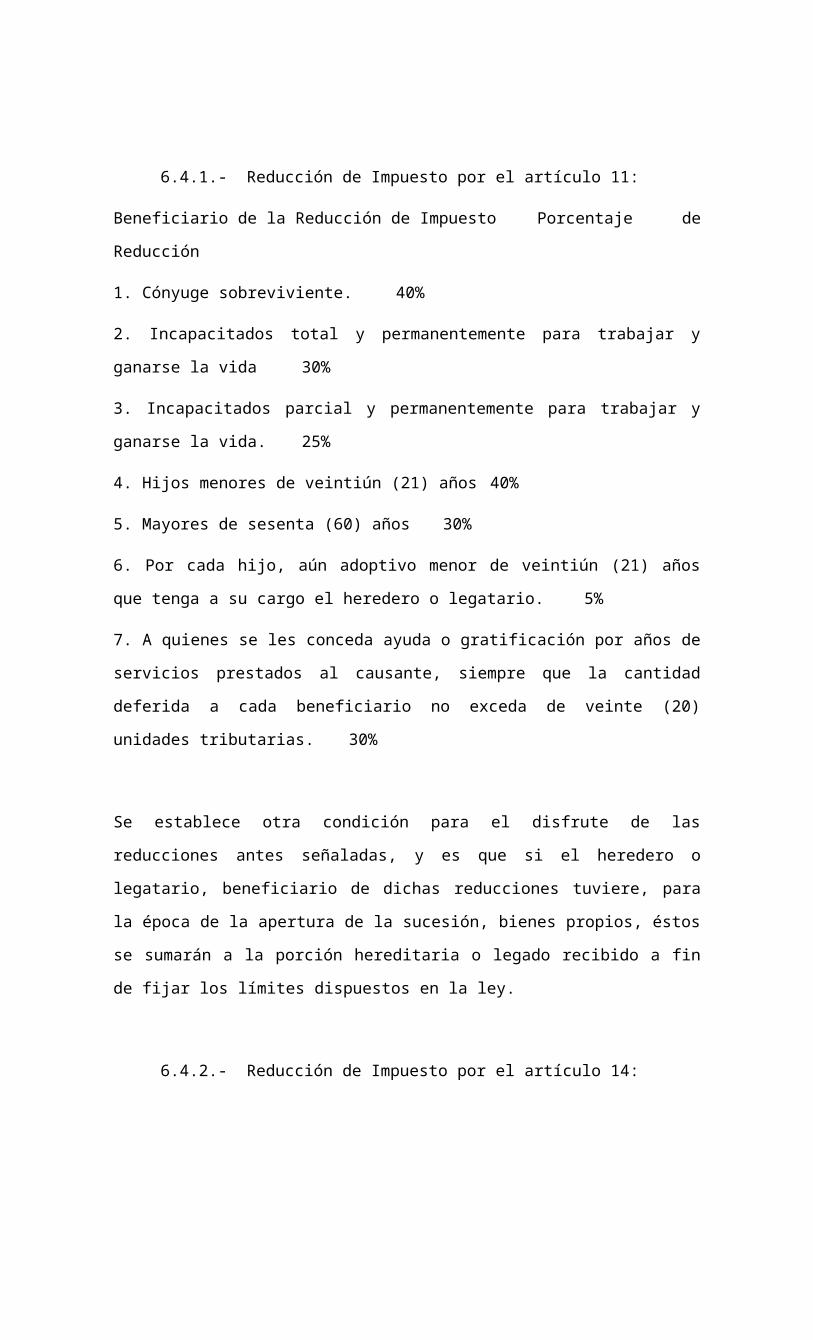

6.4.1.- Reducción de Impuesto por el artículo 11:

Beneficiario de la Reducción de Impuesto Porcentaje de Reducción

1. Cónyuge sobreviviente. 40%

2. Incapacitados total y permanentemente para trabajar y ganarse la vida 30%

3. Incapacitados parcial y permanentemente para trabajar y ganarse la vida. 25%

4. Hijos menores de veintiún (21) años 40%

5. Mayores de sesenta (60) años 30%

6. Por cada hijo, aún adoptivo menor de veintiún (21) años que tenga a su cargo el heredero

o legatario. 5%

7. A quienes se les conceda ayuda o gratificación por años de servicios prestados al

causante, siempre que la cantidad deferida a cada beneficiario no exceda de veinte (20)

unidades tributarias. 30%

Se establece otra condición para el disfrute de las reducciones antes señaladas, y es que si el

heredero o legatario, beneficiario de dichas reducciones tuviere, para la época de la apertura

de la sucesión, bienes propios, éstos se sumarán a la porción hereditaria o legado recibido a

fin de fijar los límites dispuestos en la ley.

6.4.2.- Reducción de Impuesto por el artículo 14:

1. Debe tratarse de transmisiones en línea recta.

2. Las transmisiones deben sucederse en un período máximo de cinco (5) años, lo que se

traduce en la doble transmisión en línea recta.

3. Los bienes sobre los que se aplica la reducción, deberán haber experimentado esa doble

transmisión por herencia, es decir, el nuevo impuesto causado, se vería afectado con la

reducción por la nueva transmisión de uno o más bienes del acervo hereditario de que se

trate.

7.- PROCEDIMIENTO DE FISCALIZACIÓN EN EL IMPUESTO SOBRE

SUCESIONES Y DONACIONES: Una vez que el heredero, legatario o donatario

proporciona a la Administración Tributaria, todos y cada uno de los elementos que

conforman el acervo hereditario gravable o bienes donados, y que ésta deba proceder a

emitir la conformidad de la liquidación administrativa y la expedición del certificado de

solvencia, le corresponde a ésta, dentro de sus especiales facultades, la de fiscalizar, vigilar

e inspeccionar la correcta cuantificación del Impuesto sobre sucesiones y donaciones, así

como la implantación de los procedimientos eficaces para su recaudación, y mas

concretamente cuando se trata de la determinación oficiosa del impuesto, de un proceso

fiscalizador idóneo, dependerá la concreción y el logro de ambos impuestos.

7.1.- EMISION DE LA PROVIDENCIA ADMINISTRATIVA: El proceso administrativo

de fiscalización inicia con la emisión de la providencia administrativa correspondiente, que

facultará al funcionario fiscal para practicar la fiscalización correspondiente a la

fiscalización. La providencia administrativa en este proceso, dotará al funcionario de las

facultades de fiscalización para la práctica de avalúos, auditorias, revisiones, etc., previstas

en el Código Orgánico Tributario. Esta providencia administrativa se notificará a la

sucesión o a uno de sus integrantes o representante legal, por los medios señalados en el

Código Orgánico Tributario.

7.2.- APERTURA DEL EXPEDIENTE ADMINISTRATIVO DE FISCALIZACION:

Señala el Código Orgánico Tributario en su Art. 179, la obligación en que está la

administración tributaria de abrir expediente en el cual se incorpora la documentación que

soporte la actuación tributaria y en el se hará constar los hechos u omisiones que se

hubieren apreciado, y los informes sobre cumplimientos o incumplimientos de normas

tributarias o situación patrimonial del fiscalizado.

7.3.- EMISION DEL ACTA DE REQUERIMIENTO: El acta fiscal es un documento

fundamental dentro de todo proceso de investigación, inspección y fiscalización; definidas

como una reducción a escrito del resultado del trabajo de verificación y de cálculo, que

mediante una investigación de origen legal, realice un funcionario sobre la contabilidad de

un contribuyente o sobre otra fuente que le permitan determinar la capacidad tributaria de

aquel.

7.4.- EMISION DE ACTA DE RECEPCION: Una vez requerida la información y

verificada por el fiscal actuante, se procede a dejar constancia de la entrega de la

documentación, mediante el levantamiento de otra acta fiscal de recepción, la cual será

igualmente notificada al contribuyente por los medios señalados en el Código Orgánico

Tributario, a fin de continuar el procedimiento de fiscalización, la cual deberá citar en

forma expresa los particulares contenidos en el acta de requerimiento de los documentos y

recaudos solicitados por el Fiscal nacional de Hacienda.

7.5.- EMISION DE ACTA DE REPARO: De conformidad con el Art. 183, del Código

Orgánico Tributario, se ordena levantar acta de reparo con ocasión del procedimiento

administrativo de determinación de oficio. En materia de impuesto sobre sucesiones y

donaciones, el acta fiscal se sustentará en el Art. 48 de la LISSDyDRC, de 1.999, según el

cual: “Si en la declaración se omitieren bienes; o se incluyeran cargas que no pudieren

fehacientemente demostrarse, o cuya deducción no esté autorizada por la Ley; o el Fisco o

estuviese de acuerdo con el avalúo de los declarantes, hubiesen hecho de los bienes por

considerarlo inferior a su valor efectivo o considerase que las deudas o cargas fueron

deducidas por mayor valor al que realmente tengan; o si la determinación y distribución de

las cuotas no se hubiesen hecho conforme a la ley o a la voluntad del causante, el Fiscal

formulará los reparos correspondientes que hará constar en actas motivadas, fechadas,

firmadas y selladas que notificara a los interesados”.

7.6.- CONTENIDO DEL ACTA DE REPARO: El acta de reparo constituye un acto

administrativo de efectos particulares, es decir la configuración de la pretensión

administrativa que, una vez válida y eficaz, lesiona o afecta intereses legítimos, personales

y directos del administrado o contribuyente, ya que se trata de un acto administrativo de

contenido tributario. Todo acto. El acta de reparo según al Art. 183, del COT, prevé los

siguientes requisitos:

1. Lugar y fecha de emisión.

2. Identificación del Contribuyente o responsable y su domicilio.

3. Indicación del tributo, períodos fiscales correspondientes y, en su caso, los

elementos fiscalizados de la base imponible.

4. Hechos u omisiones constatados y métodos aplicados en la fiscalización.

5. Discriminación de los montos por concepto de tributos, a los únicos efectos del

cumplimento de los previsto en el Art. 185 de este Código.

6. Elementos que presupongan la existencia de ilícitos sancionados con pena restrictiva

de la libertad si lo hubiere.

7. Firma autógrafa, firma electrónica u otro medio de autenticación del funcionario

autorizado.

7.7.- LOS PARTICULARES DEL ACTA DE REPARO: En el acta de reparo además de

contener los elementos de determinación de oficio empleados y de las constataciones de los

hechos investigados emplazará igualmente al contribuyente, al heredero, legatario o

donatario, en su caso para:

1. Presentar la declaración omitida.

2. Rectificar la presentada.

3. Pagar el impuesto resultante.

4. Pagar la multa equivalente al 10% del tributo omitido, en el plazo de 15 días

hábiles, contados a partir de la fecha de notificación del acta.

7.8.- APERTURA DEL PROCEDIMIENTO DE SUMARIO ADMINISTRATIVO: Si el

contribuyente, el heredero, legatario o donatario no se ha acogido al procedimiento

abreviado a que hace referencia el Art. 145 del COT, y una vez vencido el lapso anterior de

15 días hábiles se abrirá automáticamente el sumario administrativo que constituye una fase

del proceso de determinación tributaria, dentro de la cual el contribuyente que se ha visto

involucrado en la tareas de fiscalización realizadas por funcionarios competentes

autorizados para ello, tiene oportunidad de presentar las defensas, o los argumentos a su

favor, con las cuales pretenda enervar la actuación administrativa.

7.9.- ESCRITO DE DESCARGOS: En esta etapa del procedimiento, el contribuyente, los

integrantes de la sucesión, el donante o donatario, o responsable tributario tendrá la

oportunidad procedimental para presentar escrito de descargos, el cual no conforma unos de

los componentes de la teoría de los recursos administrativos, pero debe llevar los requisitos

exigidos por la Ley Orgánica de Procedimientos Administrativos en su Art. 49.

7.10.- MEDIDAS DE LA ADMINISTRACION TRIBUTARIA: Si estuviere pendiente el

procedimiento de sumario administrativo, la administración tomara las medidas que fueren

necesarias para evitar que desaparezcan los documentos relacionados con la infracción o

que contribuyan a probarla, o que se consuman los hechos que la constituyan.

7.11.- CARÁCTER SECRETO DE ACTUACCIONES: El nuevo Código Orgánico

Tributario suprimió la fase procedimental, que en la anterior Ley de 1.994, daba un plazo

máximo de quince (15) días hábiles para disponer de las actuaciones que servían al realizar

el expediente administrativo de fiscalización en sumario.

7.12.- CONCLUSIÓN DEL SUMARIO ADMINISTRATIVO: El procedimiento de

sumario administrativo culminará con una resolución en la que se determinará la

procedencia o no de la obligación tributaria, se consignará en forma circunstanciada la

infracción o delito imputado, se señalará la sanción pecuniaria correspondiente y se

intimarán los pagos que fueren procedentes. Los requisitos que deberá contener la

resolución culminatoria del sumario son los siguientes:

1. Lugar y fecha de emisión.

2. Identificación del contribuyente, o responsable y su domicilio.

3. Identificación del Tributo que corresponda y, si fuera el caso, el período fiscal

correspondiente.

4. Apreciación de las pruebas y de las defensas alegadas.

5. Fundamentos de la decisión.

6. Elementos aplicados en caso de determinación sobre base presuntiva.

7. Discriminación de los montos exigibles por tributo, actualización monetaria,

recargo, intereses y sanciones que correspondan según los casos.

8. Firma del funcionario autorizado.

7.13.- PLAZO PARA NOTIFICAR LA RESOLUCION CULMINATORIA DEL

SUMARIO ADMINISTRATIVO: De conformidad con lo establecido en el COT, la

administración dispondrá de un plazo máximo de un año, contado a partir del vencimiento

del lapso para presentar el escrito de descargos, para dictar la resolución culminatoria del

sumario. Si la administración no notifica válidamente la resolución en el lapso previsto para

decidir, quedará concluido del sumario y el acta inválida y sin ningún efecto legal alguno,

al igual que los actos cumplidos en el sumario, sin perjuicio que los elementos probatorios

que hubieren sido acumulados en el proceso que ha caducado, puedan ser apreciados en

otro, siempre que se deje constancia de este hecho en el acta que inicia el nuevo sumario, y

sin perjuicio del derecho del interesado a oponer la prescripción y otras excepciones.

7.14.- CONTROL FISCAL Y DE LAS GARANTÍAS EN BENEFICIO DEL FISCO

NACIONAL: En materia de privilegios y garantías, el legislador a dotado al Fisco Nacional

de mecanismos legales para procurarse la seguridad del pago de los tributos. Las formas

que pueden emplearse para garantizar el pago del impuesto sobre sucesiones y donaciones

son las siguientes:

1. Hipoteca Legal.

2. Prohibición de enajenar y gravar bienes inmuebles.

3. Embargo preventivo de bienes inmuebles.

4. Certificado de solvencia.

7.15.- EL AVALUO DE BIENES EN LOS CASOS DE DECLARACIONES DE

IMPUESTOS SOIBRE SUCESIONES Y DONACIONES: El avalúo es definido como una

situación u opinión sustentada e imparcial de la naturaleza, calidad, valor o utilidad de un

derecho o aspecto de una propiedad específica. En la Ley de Impuestos sobre sucesiones,

donaciones y demás ramos conexos de 1.999, la norma rectora sobre la valoración a efectos

de la declaración se encuentra en los artículos 23 y 24, que señala: “El valor del activo será

el que tengan los bienes y derechos que lo forman para el momento en que haya fallecido el

causante. Cuando el valor declarado fuere inferior al valor del mercado de esos bienes y

derechos, el contribuyente deberá justificar razonadamente los motivos en que basa su

estimación”. “En los casos de herencia aceptada a beneficio de inventario, el valor de los

bienes y deudas o cargas de la herencia será el que aparezca en el inventario judicial, sin

perjuicio de las modificaciones que surjan como consecuencia de una posterior

administración administrativa”.

CONCLUSIONES

El impuesto que grava las herencias, conocido de igual manera como Impuesto a las

Sucesiones y Donaciones representa el gravamen sobre el traspaso patrimonial, pues recae

sobre el patrimonio al cambiar de dueño, cuyo cambió se origina por la muerte de la

persona y se abre su sucesión, aun cuando sus efectos se traducen en un impuesto de

naturaleza patrimonial. El impuesto recaudado queda en poder del sujeto activo de la

relación jurídico-tributaria, el cual es el poseedor de ese poder de imposición como especial

atributo de orden político, basado en su poder soberano.

La Ley de Impuesto sobre Sucesiones, Donaciones y demás ramos Conexos de 1.999,

ha remitido por vía reglamentaria el establecimiento de las condiciones, términos y plazos

en que deben ser presentadas las diversas declaraciones de herencia, y en ausencia de

normas reglamentarias nuevas que regulen estos supuestos. El reglamento de la ley de

Impuesto sobre Sucesiones y Otros Ramos de la Renta Nacional del 30 de diciembre de

1.939, ha sido derogado parcialmente en cuanto a su premisa fundamental, que ordenaba

presentar la declaración de herencias dentro de los tres meses (continuos) siguientes en

cada caso específicamente previsto en su artículo 3°. En el caso de que existan herederos

y/o legatarios domiciliados fuera de la república, la sucesión dispondrá del lapso fijado en

la Ley de Impuesto Sobre Sucesiones, Donaciones y demás Ramos conexos de 1.999, de

ciento ochenta días hábiles para presentar la declaración, lapso que se contará a partir de la

fecha de la apertura de la sucesión.

En el caso que los herederos y/o legatarios hubiesen sido instituidos en testamento

cerrado, la sucesión tendrá un lapso de ciento ochenta días hábiles, según el artículo 27 de

la Ley de Sucesiones de 1.999, contados a partir del día y fecha en que tenga lugar el acto

público de su apertura y no desde el día y fecha en que se protocolice la copia del acta

certificada por el Juez o Notario y enviado al Registrador para tal fin. Si se trata de

herencias de personas ausentes, el lapso para presentar la declaración sucesoral será de

ciento ochenta días hábiles, contados a partir de la sentencia definitivamente firme que

declare dicha ausencia. Si fuere el caso de herencias de personas presuntamente muertas en

accidente, el lapso para presentar la declaración de herencia será de ciento ochenta días,

contados a partir de la declaración de presunción de muerte en accidente y del otorgamiento

de la posesión provisional de los bienes de la herencia.

Para el caso de herencias aceptadas bajo beneficio de inventario el lapso para

presentar la declaración preliminar será de ciento ochenta días hábiles, contados a partir de

la aceptación de la herencia en tal condición. El lapso para presentar la declaración del

activo y pasivo será de diez días hábiles transcurridos, luego de haber concluido el

inventario de los bienes de la herencia. Si se adjudica a una persona la posesión de una

herencia reputada yacente, el lapso para presentar la declaración de herencia será de ciento

ochenta días hábiles, contados a partir de que el auto judicial recaído quede firme.