TRAMITACIÓN Y LOGÍSTICA PARALOGÍSTICA … · con exoneración de tributos aduaneros de...

27

Ó TRAMITACIÓN Y LOGÍSTICA PARA LOGÍSTICA PARA EXPORTACIÓN Preparado por: ING. ROBERTO FEUILLEBOIS il f ill b i @ f b e-mail: rfeuillebois@mef.gob.pa [email protected]

Transcript of TRAMITACIÓN Y LOGÍSTICA PARALOGÍSTICA … · con exoneración de tributos aduaneros de...

ÓTRAMITACIÓN Y LOGÍSTICA PARALOGÍSTICA PARA

EXPORTACIÓNPreparado por: ING. ROBERTO FEUILLEBOIS

il f ill b i @ f be-mail: [email protected]@hotmail.com

LOGÍSTICALOGÍSTICA podría definirse como elflujo de bienes o servicios que

LOGÍSTICA

flujo de bienes o servicios queincluye la información relacionada,desde el punto de producción uorigen hasta la entrega al compradoro consumidor en el tiempoo consumidor en el tiempoapropiado, con la mayor eficienciaposible, involucrando inventarios,aspectos financieros, transporte yalmacenamiento, dentro de unacadena de abastecimiento ocadena de abastecimiento oredistribución.

Su finalidad es establecer unai ió di t ícomunicación directa, recíproca y

abierta entre mercado y producción,incorporando una buenacoordinación entre almacenes ytransporte, minimizando el costo detransporte, minimizando el costo delos bienes y mejorando el servicio alcliente.

EXPORTACIÓNEXPORTACIÓNE t ió D fi itiExportación Definitiva

Exportación TemporalCon reimportación en el mismo estadop

Exposiciones, Ferias, etc.

Con perfeccionamiento pasivoReparación, modificación o transformaciónGarantía de fábrica

ÓEXPORTACIÓN:

Exportación Definitiva (D. G. N°41 de 2002)Artículo 138-. Exportación definitiva es elArtículo 138 . Exportación definitiva es elrégimen aduanero aplicable a las mercancías(nacionales) en libre circulación que salen delterritorio aduanero y que están destinadas apermanecer definitivamente fuera del país,i l d l t ib t d lsin el pago de los tributos aduaneros, salvo

casos establecidos por la ley.

Qué puede exportarse ?Qué puede exportarse ?Todos los productos nacionales pueden exportarse,p p pcon excepción de los siguientes:

Las drogas heroicas, con excepción de las queg , p qsean para fines medicinales o científicos;Los de primera necesidad que determine elÓrgano Ejecutivo, con carácter temporal porg j , p prazón de su escasez en el país;Los que por razones de conveniencia para losintereses económicos del país, sean

Ódeterminados por el Órgano Ejecutivo; yAquellos que atenten contra la seguridad de lafauna, flora o del patrimonio cultural, histórico y

ló i d l ióarqueológico de la nación.

En Panamá, a la fecha, en la tramitación dedestinaciones de exportación o de

t ió l i t ió d l A treexportación, la intervención del AgenteCorredor de Aduana es optativa. El ÓrganoEjecutivo podrá determinar las exportaciones ojecut o pod á dete a as e po tac o es oreexportaciones que requieran la intervencióndel Agente Corredor de Aduana;

Todas las exportaciones o reexportaciones setramitan en Ventanilla Única del MICItramitan en Ventanilla Única del MICI.

La Autoridad Nacional de Aduana facilita a los usuarios de la Ventanilla Única del MICI (para los casos de exportación o reexportación)

La Dirección General de Aduanas, informa a los usuarios de laVentanilla Única del MICI, que para la confección de lasdeclaraciones de aduanas, se utilizará el Módulo de,Declaración del Sistema Informático de Comercio Exterior(SICE)

Para registrarse como usuario en SICE deberá completar elPara registrarse como usuario en SICE, deberá completar elformulario que aparece en la página www.aduanas.gob.pa yelegir la opción Corredores y Auxiliar de Corredor,

Los usuarios que estén interesados en recibir capacitaciónsobre el particular, deben llamar a la Ventanilla Única de PlazaEdisón al teléfono 360-0600 para inscribirse en losadiestramientos previamente preelaborados.p p

L i l E t ióLos primeros pasos en la Exportación

NECESIDAD DE INFORMACIÓN:Dónde puede encontrarse un cliente?Cómo remitir las mercancías?Cuáles son los riesgos que deba enfrentar?g qA qué precio o condiciones debe vender?Qué debe tomarse en cuenta para que la operación llegue a buen término?

BUSQUEDA DE CLIENTESORGANIZAR LA EXPORTACIÓNTRÁMITES A CUMPLIR DURANTE EL ENVÍOTRÁMITES A CUMPLIR DURANTE EL ENVÍOTRÁMITES QUE DEBEN CUMPLIRSE EN DESTINOEL COBRO DE LA EXPORTACIÓN EFECTUADA

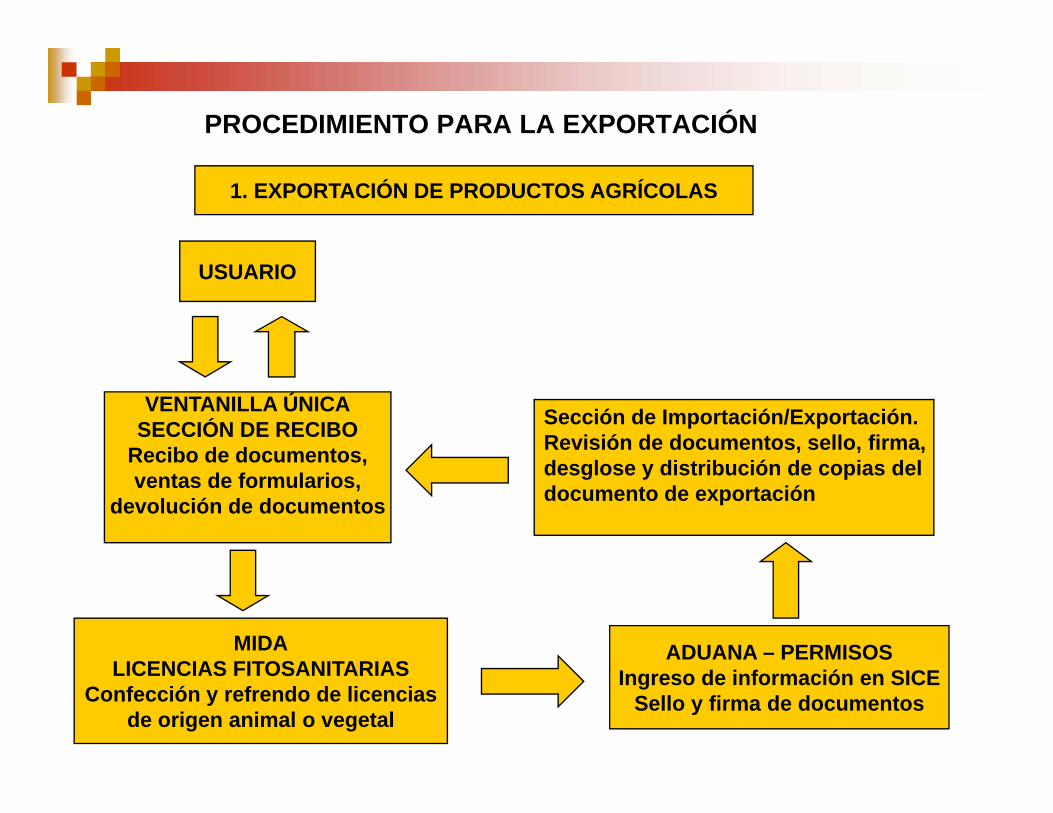

PROCEDIMIENTO PARA LA EXPORTACIÓN

1. EXPORTACIÓN DE PRODUCTOS AGRÍCOLAS

USUARIO

VENTANILLA ÚNICASECCIÓN DE RECIBO

Recibo de documentos

Sección de Importación/Exportación.Revisión de documentos, sello, firma,Recibo de documentos,

ventas de formularios,devolución de documentos

desglose y distribución de copias deldocumento de exportación

MIDALICENCIAS FITOSANITARIAS

ADUANA – PERMISOSLICENCIAS FITOSANITARIAS

Confección y refrendo de licenciasde origen animal o vegetal

Ingreso de información en SICESello y firma de documentos

2. EXPORTACIÓN DE PRODUCTOS INDUSTRIALES

USUARIO

VENTANILLA ÚNICASECCIÓN DE RECIBO

Recibo de documentos,ventas de formularios

Sección de Importación/Exportación.Revisión de documentos, sello, firma,desglose y distribución de copias delventas de formularios

y devolución de documentos documento de exportación

ADUANA – PERMISOSIngreso de información en SICESello y firma de documentación

3 EXPORTACIÓN BAJO TRATADOS DE3. EXPORTACIÓN BAJO TRATADOS DELIBRE COMERCIO

USUARIO

VENTANILLA ÚNICASECCIÓN DE RECIBO

Recibo de documentos,t d f l i

MIDALICENCIAS FITOSANITARIAS

ventas de formulariosDevolución de documentos

Confección y refrendo de licenciasde origen animal o vegetal

ADUANA – PERMISOS

Sección de Importación/Exportación.Revisión de documentos, sello, firma,desglose y distribución de copias del Ingreso de información en SICE

Sello y firma de documentos

desglose y distribución de copias deldocumento de exportación

INCENTIVOS A LA EXPORTACIÓNINCENTIVOS A LA EXPORTACIÓN

CERTIFICADO DE ABONO TRIBUTARIOS:

Creada mediante la Ley 108 del 30 dediciembre de 1974 como un instrumento depromoción de exportaciones no tradicionalespromoción de exportaciones no tradicionales.

La ley 62 del 26 diciembre de 2002 extiendeLa ley 62 del 26 diciembre de 2002 extiendela vigencia del CAT hasta el 31 de diciembredel 2005

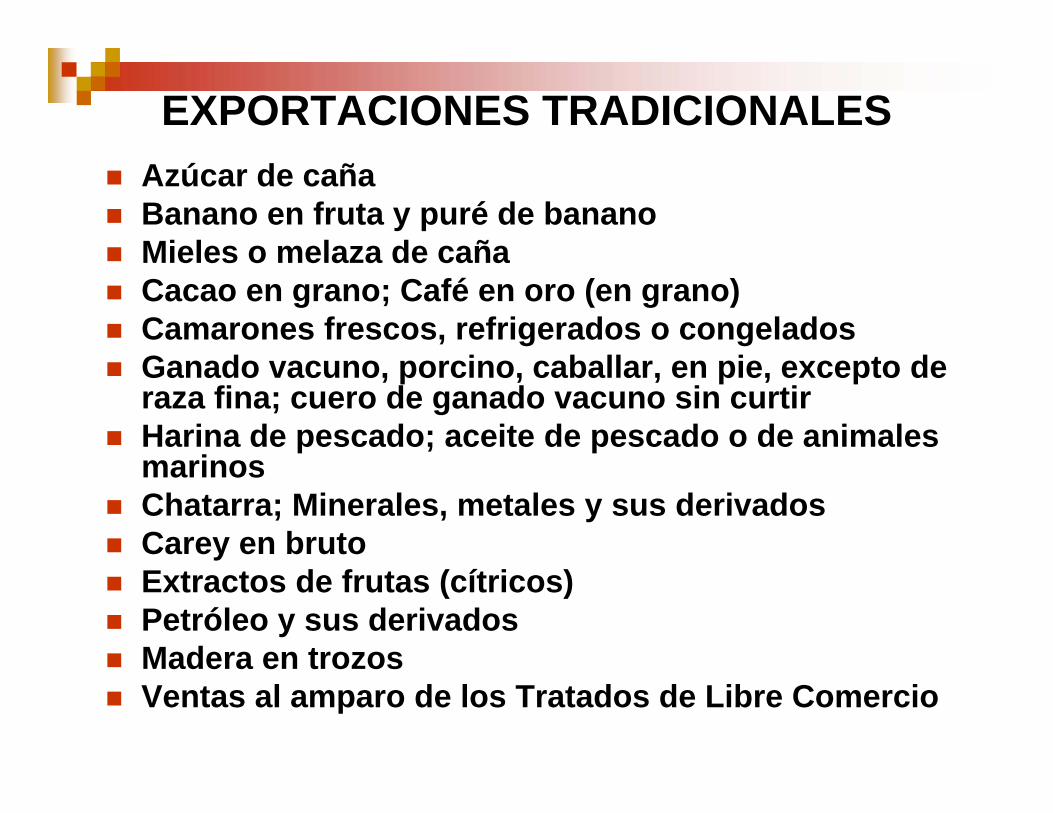

EXPORTACIONES TRADICIONALESAzúcar de cañaBanano en fruta y puré de bananoMieles o melaza de cañaMieles o melaza de cañaCacao en grano; Café en oro (en grano)Camarones frescos, refrigerados o congeladosG d i b ll i t dGanado vacuno, porcino, caballar, en pie, excepto de raza fina; cuero de ganado vacuno sin curtirHarina de pescado; aceite de pescado o de animales

imarinosChatarra; Minerales, metales y sus derivadosCarey en brutoyExtractos de frutas (cítricos)Petróleo y sus derivadosMadera en trozosMadera en trozosVentas al amparo de los Tratados de Libre Comercio

ReexportaciónpEs el régimen aduanero que permite lasalida definitiva, sin pago de derechos o, p gimpuestos, a mercancías

que ingresaron temporalmente al territorioaduanero para un perfeccionamiento activo;aduanero para un perfeccionamiento activo;con la finalidad de abandonar el país en elmismo estado;;las mercancías nacionalizadas que sedestinen al extranjero en forma definitiva; olas salidas al exterior de mercancías nolas salidas al exterior de mercancías nonacionalizadas almacenadas en ZonasFrancas o Recintos Feriales de carácterI t i lInternacional.

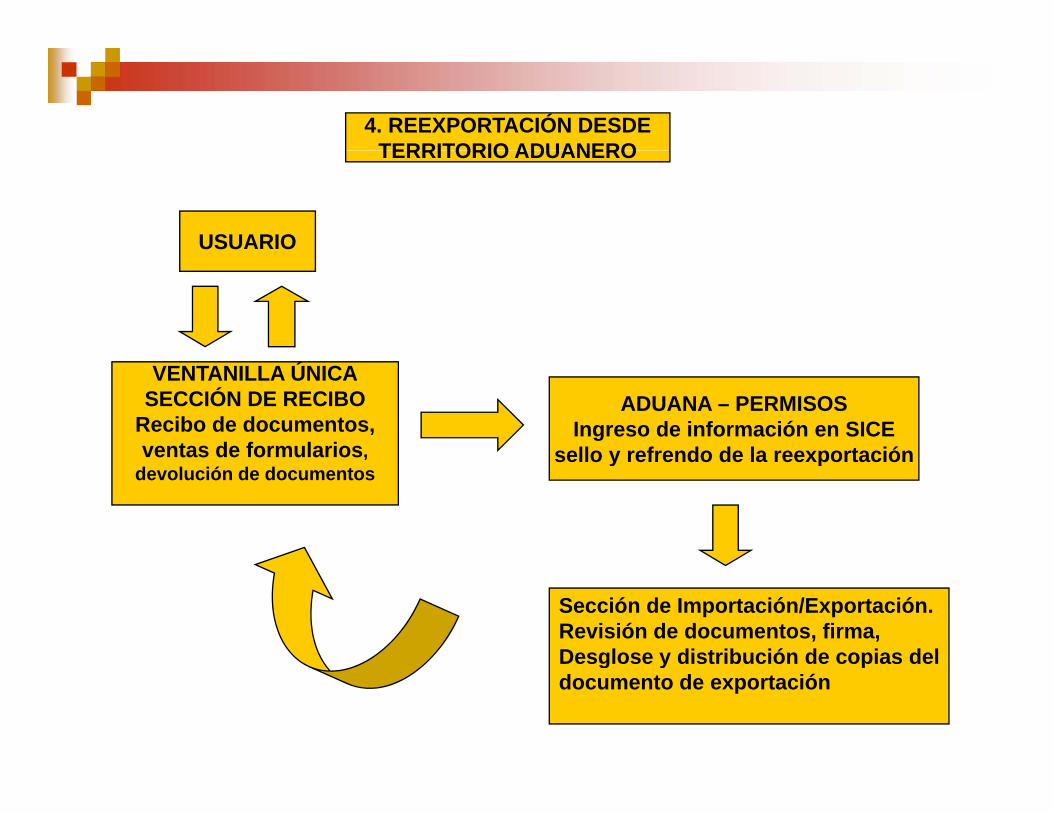

4. REEXPORTACIÓN DESDETERRITORIO ADUANEROTERRITORIO ADUANERO

USUARIO

VENTANILLA ÚNICASECCIÓN DE RECIBO

Recibo de documentos,ventas de formularios,

ADUANA – PERMISOSIngreso de información en SICE

sello y refrendo de la reexportación,devolución de documentos

sello y refrendo de la reexportación

Sección de Importación/Exportación.Revisión de documentos, firma,Desglose y distribución de copias delDesglose y distribución de copias deldocumento de exportación

Artículo 140 D. G. N° 41 de 2002

Las mercancías de producción nacionalexportadas, que no hubieran sido aceptadas porel país de destino o no hubieran arribado al paísde destino o hubieran sufrido daño durante sutransporte, una vez embarcadas, podránreimportarse en el mismo estado, sin el pago detributos aduaneros. El exportador, cuandocorresponda, deberá restituir los tributosdevueltos por el Estado en la operación inicial deexportación definitiva.

ÓEXPORTACIÓN TEMPORALSin perfeccionamiento:Reimportación en el mismo estadopermite la importación para el consumo,con exoneración de tributos aduaneros decon exoneración de tributos aduaneros deimportación, a mercancías que hubieransido exportadas o reexportadas,temporalmente y se encontraban en libretemporalmente y se encontraban en librecirculación, siempre que las mercancíasno hayan sufrido en el exterior ningunat f ió l b ió difi iótransformación, elaboración, modificacióno reparación, en un periodo hasta de tresaños (ver Artículo 137 D. G. N° 41 de 2002

ÓEXPORTACIÓN TEMPORALCon perfeccionamiento (pasivo):p (p )régimen aduanero que permite exportar oreexportar, temporalmente, mercancías delibre circulación en el territorio aduanerolibre circulación en el territorio aduaneronacional, para ser sometidas en elextranjero o en zonas francas establecidasen el territorio nacional a unaen el territorio nacional, a unatransformación, elaboración, reparación ocualquier proceso de perfeccionamiento, y

i t l l d t ib treimportarlas con el pago de tributosúnicamente sobre el valor agregado

En la reimportación de mercancías exportadastemporalmente se seguirán los procedimientosordinarios de importación. Para determinar losderechos a pagar se tomará como base el valorderechos a pagar, se tomará como base el valoragregado por el perfeccionamiento, adicionandotodos los gastos requeridos para el embarque del í f i d d d l t ilas mercancías perfeccionadas desde el exterior,incluyendo los gastos de corretaje efectuados enel exterior, el seguro y el flete correspondienteel exterior, el seguro y el flete correspondientehasta el primer puerto marítimo, aéreo o terrestrede llegada al país.

En los casos de reimportación de mercancíasque gozaban de garantía de fábrica al momentode su exportación las mismas no estaránde su exportación, las mismas no estaránafectas a derechos aduaneros, aún cuando ensustitución de la original, ingrese una

i l t Si b i t á f t lequivalente. Sin embargo, si estarán afectas alimpuesto a la Transferencia de Bienes Muebles ya cualquier otro tributo que las normas no

ieximan.

Las mercancías cuya exportación estéLas mercancías cuya exportación estéexpresamente prohibida por la ley, no puedenacogerse al régimen de exportación temporalpara perfeccionamiento pasivopara perfeccionamiento pasivo.

ASESORÍA GUBERNAMENTAL EN LAASESORÍA GUBERNAMENTAL EN LA PROMOCIÓN DE EXPORTACIONES

Viceministerio de Comercio ExteriorDirección Nacional de NegociacionesDirección Nacional de Negociaciones Comerciales InternacionalesDirección Nacional de Promoción de la Producción y la InversiónDirección Nacional de Servicios al Comercio Exterior (Ventanillas Únicas)

TLC CELEBRADOS POR PANAMÁ• COSTA RICA

NICARAGUA• NICARAGUA• HONDURAS

GUATEMALA• GUATEMALA• El SALVADOR

SINGAPUR• SINGAPUR• CHILE• COLOMBIA (Acuerdo de Alcance Parcial)• R. DOMINICANA (Acuerdo de Alcance

P i l)VMGR

Parcial)

VMGR

PROYECTOS DE TLC(PENDIENTES)

PANAMÁ – MÉXICO

PANAMÁ – ESTADOS UNIDOS DEPANAMÁ ESTADOS UNIDOS DE AMÉRICA

PANAMÁ – CUBA (alcance parcial)

Documentos Requeridos para ExportaciónDocumentos Requeridos para ExportaciónDeclaración de exportación;Fact ra Comercial j ramentadaFactura Comercial juramentada;Certificado de origen (a solicitud del país dedestino y en especial para acogerse a algunay p p g gpreferencia TLC);Permiso de Exportación (CuarentenaAgropecuaria);Agropecuaria);Certificado Fitosanitario o Zoosanitario;Vº Bº de Protección de Alimentos del Ministeriode Salud para el caso de alimentos.Certificación de Planta;

Barreras a la exportación a la que se enfrentan nuestros exportadoresp

Consultar Guía Hemisférica de ALCA (base general sobreprocedimientos de 34 países de América. http://www.ftaa-alca.org/ministerials/minisA2s.asp)g/ / p)

Supervisión previa en origen (por ejemplo, Comunidad Andina)

Documentos exigibles (clase y contenido)Documentos exigibles (clase y contenido)

Refrendo Consular

Certificaciones especiales (por ejemplo, Certificado de libreventa)

Obligaciones de Registros (por ejemplo, Registro Sanitario)g g (p j p , g )

Derechos que se causan por motivo de la importación en el paísde destino

Base gravable para cálculo de impuestos

Costos de corretajes y demás gastos de desaduanamiento

Direcciones importanteswww.mici.gob.pawww.vicomex.gob.pa

f bwww.mef.gob.pawww.aduanas.gob.pawww ftaa alca orgwww.ftaa-alca.orgwww.europa.eu.int/comm/taxation_customs/dds/en/home.htmwww.aeat.es/www.sieca.org.gt

t t /www.customs.ustreas.gov/www.trade.gov.twwww asamblea gob pawww.asamblea.gob.pa

GRACIAS POR SU ATENCIÓNGRACIAS POR SU ATENCIÓNFIN