Transparencia Presupuestaria en el Ecuador - Grupo … · ... Aportes de Políticas Públicas para...

34

Transparencia Presupuestaria en el Ecuador Simón Cueva CORDES

Transcript of Transparencia Presupuestaria en el Ecuador - Grupo … · ... Aportes de Políticas Públicas para...

Transparencia Presupuestaria en el Ecuador

Simón CuevaCORDES

El Proyecto “Ciudadanizando la Política: Aportes de Políticas Públicas para el Debate Nacional, Ecuador 2006” es una iniciativa de Grupo FARO en colaboración con Alianza Equidad, Infodesarrollo, CIESPAL y Participación Ciudadana” y el apoyo de NED, IDRC y UNICEF. Grupo FARO no comparte necesariamente las opiniones vertidas en la presente publicación, que son res-ponsabilidad exclusiva de sus autores.

Fuentes Fotografi cas: Fundación E•dúcate - Revista “Al Andar”, Acción para el desarrollo local, - Octu-bre 2006, número 2.

PRESENTACIÓN

RESUMEN EJECUTIVO

INTRODUCCIÓN

I.- FINANZAS PÚBLICAS Y TRANSPARENCIA PRESUPUESTARIA

Una posición fi scal mejor pero vulnerable

Un presupuesto incompleto y con excesiva rigidez en la estructura del gasto

El proceso de preparación y aprobación del presupuesto

Ejecución presupuestaria, prioridades de gasto y transparencia

Sistema de información, normas y obligaciones de reporte

II.- OPCIONES DE POLÍTICA Y PRIORIDADES

Los primeros cien días: dar mensajes claros

El primer año de Gobierno: sentar bases para políticas fi scales responsables

Los cuatro años de Gobierno: consolidar las reformas

III.- IDENTIFICACIÓN DE OBSTÁCULOS Y ALIANZAS Y DETERMINACIÓN DE ESTRATEGIAS

La política detrás del presupuesto

Potenciales aliados para una reforma

IV.- HOJA DE RUTA: SUGERENCIAS DE POLÍTICAS PÚBLICAS

BIBLIOGRAFIA

ANEXOS

índice5

6

10

11

19

24

29

32

33

5Ciudadanizando la política

El presente documento es parte del proyecto “Ciu-dadanizando la Política: Aportes de Políticas Públi-cas para el Debate Nacional Ecuador 2006”. Esta es una iniciativa de Grupo FARO, en alianza con otras instituciones, para contribuir con el enriquecimien-to del debate electoral proponiendo políticas públi-cas desde la sociedad civil. En el marco de esta ini-ciativa, Grupo FARO ha promovido la elaboración de propuestas de políticas públicas en siete temas que creemos deben ser enfrentados en el próximo gobierno:

• Ambiente• Educación• Género• Finanzas Públicas• Modernización del Estado• Productividad de las PYMES• Programas Sociales

Cada documento incluye un breve diagnostico de la situación del sector en el cual se enmarca la pro-puesta. A continuación, describe las diferentes al-ternativas de políticas que se podrían implementar para solucionar la problemática descrita así como los costos y benefi cios asociados a la implemen-tación de cada alternativa. A continuación, cada autor (a) desarrolla la alternativa de política que, a su parecer, tiene mas impacto y factibilidad de contribuir con el mejoramiento del sector y de la sociedad en general. Dada nuestra convicción que la sociedad civil puede contribuir con propues-tas concretas para mejorar la calidad de las políti-cas publicas, cada documento propone una hoja de ruta que incluye las medidas concretas a imple-mentar en los primeros cien días, 1 ano y 4 anos del próximo gobierno.

El proyecto “Ciudadanizando la política” propone devolver la política a los ciudadanos. Creemos que esa es la única manera que la deliberación y las políticas públicas respondan a las necesidades y expectativas de la ciudadanía y contribuyan al de-sarrollo del país. En esa medida, se propone superar la visión que la sociedad civil se defi ne como tal en la medida que se distancia de la política. Por ello, durante la iniciativa se realizaran reuniones con los equipos de planes de gobierno de diferentes can-didatos a la presidencia de republica para presen-tar los documentos y contribuir con la elaboración de sus propuestas de gobierno. Adicionalmente, las propuestas serán difundidas en diferentes medios de comunicación y, buscando descentralizar el de-bate electoral, presentadas en foros en cinco pro-vincias del Ecuador.

En tiempos donde la política es percibida como el espacio de la confrontación y el antagonismo, el Proyecto busca generar espacios para un dialogo de amplia cobertura e ideológicamente incluyente. Respondiendo a la diversidad del Ecuador, las or-ganizaciones y autores que presentan sus propues-tas en esta iniciativa provienen de diferentes trayec-torias, experiencias y posiciones ideológicas. Sin embargo, sus propuestas tienen en común la pro-moción y protección del derecho que tenemos la ciu-dadanía a vivir en una sociedad mas desarrollada, equitativa, productiva y justa. De esta manera esta iniciativa muestra el importante rol que podemos tener los ciudadanos promoviendo consensos so-bre las políticas publicas que nuestro país requiere para un desarrollo con igualdad de oportunidades.

A nombre de quienes hacemos la Fundación para el Avance de las Reformas y las Oportunidades – Gru-po FARO queremos agradecer a Simón Cueva por la calidad de este documento, su compromiso con la iniciativa y su disposición para presentarlo en una diversidad de foros que exigieron pluralidad y apertura intelectual para enriquecerlo con los co-mentarios y sugerencias dados por los equipos de planes de gobierno y la ciudadanía en general.

De igual forma queremos agradecer a las organiza-ciones aliadas de esta iniciativa: Alianza Equidad, CIESPAL, Infodesarrollo y Participación Ciudadana. Su aporte y compromiso han sido claves para el de-sarrollo de este Proyecto. Además, queremos reco-nocer el valioso apoyo del Consorcio de Investiga-ciones Económicas y Sociales (CIES) del Perú cuya experiencia en “Elecciones 2006: Aportes para el gobierno peruano 2006-2011” fueron claves para esta iniciativa. Finalmente, queremos reconocer el aporte de las organizaciones cuya cooperación hizo posible la implementación de la iniciativa: Centro Internacional de Investigaciones para el De-sarrollo (IDRC, por sus siglas en ingles), Fondo para la Infancia de las Naciones Unidas (UNICEF) y la Fundación Nacional para la Democracia (NED, por sus siglas en ingles).

Quito, noviembre de 2006

Orazio J. BellettiniDirector Ejecutivo

Grupo FARO

PRESENTACIÓN DOCUMENTOS DE POLITICAS PÚBLICAS

RESUMEN EJECUTIVO

Las prioridades en el uso del gasto público—fi nanciado con impuestos de todos los ciudadanos, recursos del petróleo y endeudamiento público—afectan a ciertos sectores y benefi cian a otros, redistribuyen la riqueza y permiten avanzar hacia un crecimiento estable, la reducción de la pobreza y la mayor inclusión social, el de-sarrollo de infraestructuras o la mejora de las condiciones de vida. El Presupuesto General del Estado (PGE) debería ser el vehículo a través del cual la sociedad, a través de sus representantes, discuta democráticamente y decida las prioridades para el gasto público y el desarrollo del país. Sin embargo, la discusión presupues-taria es muy opaca para la mayoría de la población y no permite que el Presupuesto sea realmente un ins-trumento de defi nición de las prioridades nacionales.

Este trabajo pretende simplemente ser una presentación clara del tema presupuestario, discutir las defi cien-cias y problemas asociados y sugerir algunas recomendaciones que puedan ser consideradas por el nuevo Gobierno a ser elegido hasta fi nes del año 2006.

FINANZAS PÚBLICAS Y TRANSPARENCIA PRESUPUESTARIA Aunque la situación de las fi nanzas públicas ecuatorianas ha mejorado en años recientes, esta mejoría es más precaria de lo que aparenta a primera vista. Una coyuntura internacional muy favorable y un mayor crecimiento han incrementado los ingresos fi scales. El Sector Público no Financiero ha tenido, desde el año 2000, un superávit global, con gastos fi scales menores a los ingresos, lo que ha permitido reducir la deuda pública. Sin embargo, el Ecuador es uno de los países latinoamericanos que ha ahorrado menos los ingresos extraordinarios de la bonanza. Al ser un país dolarizado y altamente dependiente del petróleo, ya no tiene una política monetaria independiente, quedando sólo la política fi scal como “colchón” frente a cualquier imprevisto. Además, el gasto público ha crecido mucho en años recientes, especialmente en gasto corriente, incluyendo sueldos y salarios cuadruplicados desde el año 2000. Finalmente, las cifras de deuda pública no incluyen una serie de obligaciones contingentes (garantías y subrogaciones de deuda, pasivos asociados al subsidio eléctrico, deterioro patrimonial del Fondo de Solidaridad, défi cit actuarial de pensiones).

Un presupuesto incompleto y con excesiva rigidez en la estructura del gasto

El PGE es poco claro y muy rígido, por lo que el gobierno casi no tiene margen de maniobra para imple-mentar una planifi cación trascendente del gasto público para el desarrollo nacional.

El PGE tiene una presentación que mezcla ingresos corrientes (impuestos, tasas, ventas de petróleo, transferencias de otras entidades), ingresos de capital (venta de activos o transferencias) y rubros de fi nanciamiento que implican nueva deuda o reducción de activos (desembolsos externos o internos, recuperación de préstamos del seguro social, variación de depósitos). La misma mezcla ocurre por el lado de los egresos, incluyendo gastos corrientes (sueldos y salarios, bienes y servicios, intereses, pensiones, transferencias a otras entidades) o de capital (inversión pública, transferencias) y rubros de fi nanciamiento (amortización de deuda pública, concesión de préstamos del seguro social, inversio-nes). Esta presentación tradicional implica que las columnas de “ingresos” y “gastos” siempre tengan el mismo total, independientemente de que haya un défi cit fi scal (cuando los ingresos genuinos son menores a los gastos totales, lo que implica la necesidad de endeudarse o utilizar los depósitos pree-xistentes para cubrir la diferencia) o un superávit fi scal.

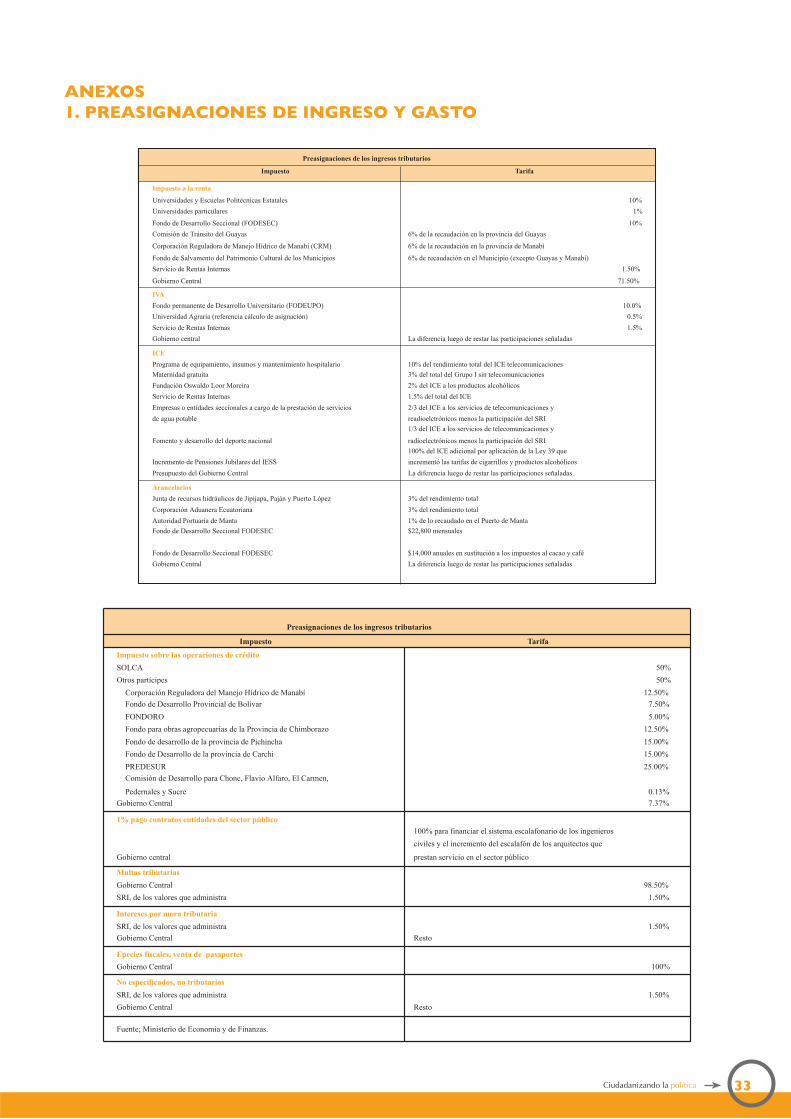

Muchos de los ingresos del PGE están preasignados, es decir que tienen dueño. Se destinan a enti-dades autónomas y descentralizadas, algunas incluidas en el PGE (en la proforma 2006, era el caso de 13% de los ingresos totales) y otras excluidas del PGE (por montos equivalentes a 36.5% de los ingresos totales de la proforma 2006), para las cuales ni la composición ni las prioridades de dichos gastos se discuten. Además, varias disposiciones legales obligan a gastar en determinados usos al-rededor de 8.1% del total de gastos. Más aún, muchos gastos recurrentes son rígidos o imposibles de modifi car a corto plazo: sueldos y salarios, pensiones, intereses, bienes y servicios para el funcio-namiento diario de la administración, gastos preasignados o el uso de ingresos preasignados o de

6 Ciudadanizando la política

•

•

autogestión para inversiones por las distintas entidades, muchas transferencias, deuda pública pre-destinada a proyectos de inversión específi cos. A fi n de cuentas, la proporción de gastos que puede reorientarse en función de las prioridades de la administración de turno es muy limitada: cerca de 6% del total de gastos.

Cerca de 28% de los gastos del PGE se ejecuta fuera del presupuesto. Este rubro incluye los costos para Petroecuador de importar combustibles (GLP, diesel y naftas para producción de gasolina, die-sel para generación eléctrica) a precios internacionales y venderlos en el país a precios subsidiados, que no han cambiado desde enero de 2003. Los costos asociados a estos subsidios no aparecen en el presupuesto (porque Petroecuador los deduce de ingresos petroleros antes de transferir recursos al Ministerio de Economía y Finanzas, MEF), equivalen a más de la mitad de la inversión pública presu-puestada para 2006 y favorecen, según varios estudios, sobre todo a los más ricos y al contrabando.

Esta rigidez casi total del PGE limita la capacidad de cualquier gobierno de implementar reales cambios de orientación en las políticas públicas. Como la ejecución presupuestaria depende de la discrecionalidad del MEF y de presiones políticas, muchos sectores han visto a las preasignaciones como un sistema para prote-ger sus recursos en épocas de vacas fl acas y, de paso, recibir más recursos, a veces más allá de lo que real-mente pueden ejecutar, en épocas de bonanza. Además, la creciente descentralización ha implicado una mayor transferencia de recursos preasignados hacia los gobiernos subnacionales, sin que paralelamente se les haya transferido competencias de gasto y sin un esquema claro sobre qué nivel de gobierno asume qué competencias. El problema es que tantas preasignaciones y rigideces hacen que la política fi scal sea procí-clica: se gasta más cuando la economía está bien (porque los ingresos fi scales suben, y por tanto las preasig-naciones) y menos cuando hay época de crisis, que es cuando la economía más lo necesitaría. Lo sano sería que se ahorre parte de los excedentes en época de bonanza, para gastarlos en época de vacas fl acas, lo que además aseguraría que el gasto social (salud y educación básicas, infraestructura rural) no sea la variable de ajuste que se corte abruptamente en épocas difíciles.

Un proceso presupuestario poco transparente y muy discrecional

El proceso presupuestario se discute muy poco públicamente y su ejecución es demasiado discrecional, por lo que la sociedad civil poco a nada conoce o aporta.

El proceso de aprobación presupuestaria refl eja presiones de distintos sectores que buscan mejorar su posición relativa en la distribución de recursos. Aunque la Constitución limita los cambios (no incre-mentar los estimados de ingresos o gastos) que pueden hacer los parlamentarios, el Congreso tiende a reducir las partidas de intereses o amortización de deuda para subir otros gastos. Como igual hay que pagar la deuda pública, esto obliga al Ejecutivo a realizar recortes a distintos sectores durante el año para compensar dicha decisión, pero el Congreso no asume el costo político de decir a quién se corta.

El área en la que existe el mayor grado de discrecionalidad o fl exibilidad es la inversión pública, porque el gasto corriente es tremendamente infl exible. El problema aquí reside en que no existe un sistema claro, transparente y técnico de defi nición de prioridades de inversión, lo que da paso a un mayor peso de decisiones políticas o de intereses del momento y no a una priorización seria de los proyectos de inversión en función de sus costos y benefi cios para el país y su desarrollo.

Durante la ejecución presupuestaria, el MEF puede modifi car el PGE aprobado dentro de ciertos límites legales. Las diferencias entre lo aprobado y lo ejecutado pueden ser signifi cativas, especial-mente usando recursos imprevistos y modifi cando grupos de gasto, en función de las limitaciones de caja durante el año, las prioridades del Gobierno, la capacidad de ejecución de las distintas en-tidades y las presiones políticas. Típicamente, el gasto en sueldos y salarios acaba siendo mayor al aprobado, y aquellas entidades con mayor peso político salen benefi ciadas frente a las que tienen débil capacidad de ejecución y menor apoyo político.

7Ciudadanizando la política

•

•

•

•

La Ley prevé ciertas normas de prudencia para que la estabilidad macroeconómica no sea afectada. Sin embargo, los límites sólo se aplican a la proforma y no al presupuesto ejecutado, que al fi nal es lo que cuenta. Por ejemplo, el gasto corriente se haya incrementado 15.5% en promedio en términos nominales durante 2002-05, y 7% en términos reales, frente al 3.5% anual previsto por la Ley.

Pese a ciertos progresos recientes, los esfuerzos para difundir información sobre la ejecución presu-puestaria y volverla más accesible a la población refl ejan más iniciativas aisladas que un compromi-so formal y permanente. Por lo demás, un inconveniente tradicional que refl eja problemas de reporte y limitaciones legales, es que, mientras a algunas instituciones les sobra liquidez, otras (generalmente el Tesoro) deben endeudarse, con los correspondientes costos, durante el año para cubrir sus nece-sidades de liquidez. Finalmente, el sistema de administración fi nanciera (SIGEF) tiene varias debili-dades, ya que no permite una consolidación completa y rápida de la información fi scal para usarlo como una herramienta gerencial para optimizar el uso y evaluar el impacto real del gasto público, y no cubre a todas las entidades del Gobierno Central.

OPCIONES DE POLÍTICA Y PRIORIDADES

La Ley ya prevé un esquema claro para introducir mayor consistencia entre la planifi cación, el programa de gobierno y los presupuestos anuales e incluye normas para asegurar la prudencia fi scal y obligaciones de transparencia y de libre acceso del público a la información. En la práctica, estas disposiciones no se aplican plenamente. ¿Qué se puede hacer para que el PGE empiece a ser de verdad una herramienta de discusión democrática y defi nición abierta de prioridades de gasto? Se proponen recomendaciones, algunas inmedia-tas y otras más graduales.

Los primeros cien días: dar mensajes claros

1. Presentar una pro-forma presupuestaria 2007 clara y comprensible, que cumpla con la legislación vi-gente y restrinja la expansión del gasto corriente. Esto incluiría presentar de manera comprensible el presu-puesto y sus prioridades, resistir a presiones de gasto sin planifi cación, cumplir estrictamente los límites le-gales para gasto corriente, e incluir metas detalladas de desarrollo humano y social que se piensa lograr con los recursos recibidos. 2. Detallar los proyectos estratégicos de inversión y de reducción de la pobreza y cómo se va a crear un sistema técnico de planifi cación de la inversión pública. El presupuesto 2007 debería mostrar un aumento signifi cativo de la inversión pública, y los candidatos deben explicar qué proyectos de inversión van a privi-legiar, para evitar luego excesivas presiones políticas sobre el uso de los recursos extraordinarios, y compro-meterse a implementar un adecuado sistema técnico de planifi cación, evaluación y control de la inversión pública.

3. Transparentar, discutir públicamente y enfrentar el tema de los altos subsidios energéticos. Los subsidios generalizados se han vuelto descomunales y generan distorsiones evidentes. Se debe hacer enteramente ex-plícitos los subsidios existentes en la proforma presupuestaria a enviarse a fi nes de enero, discutir su peso re-lativo y su impacto redistributivo, comprometerse a no incrementarlos más, y abrir un proceso de discusión amplio sobre los subsidios y posibles mecanismos bien diseñados de protección a los sectores más desfavo-recidos, que podrían acompañar una eventual reducción de los subsidios.

4. Ejecutar el presupuesto de manera transparente y con mayor veeduría ciudadana. Publicar regularmente información clave y detallada, implementar el presupuesto con un sistema de información modernizado y expandido y el sistema de licitaciones públicas por Internet, publicar los informes de auditoría sobre la eje-cución presupuestaria, formalizar el rol de veedurías ciudadanas y de rendición de cuentas, y fortalecer téc-nicamente a las comisiones del Congreso que se encargan de temas económicos y presupuestarios.

8 Ciudadanizando la política

•

•

El primer año de Gobierno: sentar las bases para políticas fi scales responsables

1. Implementar un sistema de planifi cación, evaluación y control de la inversión pública que minimice la in-terferencia política. Para recuperar el rol planifi cador del Estado y priorizar el gasto, se necesita un esquema que permita evaluar el costo-benefi cio de las inversiones públicas desde una óptica técnica, incluyendo cri-terios sociales y objetivos de reducción de la pobreza. Aprovechando buenas experiencias internacionales, debe ser un sistema transparente, con reglas claras, un sistema competitivo entre proyectos, y que priorice en función del benefi cio para el país y para sus habitantes más pobres.

2. Discutir abiertamente la relación entre gobierno central, gobiernos locales y entidades intermedias, para lograr una descentralización responsable. El proceso de descentralización tiene mucha fuerza política y pue-de ser útil para que el público vea los resultados concretos del gasto público a escala municipal y para me-jorar la gobernabilidad del país. Sin embargo, la descentralización tiene muchos riesgos si no está bien dise-ñada, con claras funciones respectivas para los distintos niveles de gobierno. Debe ser fi scalmente neutra, es decir no empobrecer aún más al Gobierno Central. Las reglas básicas de prudencia deben incluir mecanis-mos para el uso efi ciente de recursos, mejor recaudación local, límites al crecimiento de la burocracia local y al gasto excesivo en épocas preelectorales y mecanismos de mayor participación y veeduría ciudadana.

3. Ir creando las condiciones para reducir las preasignaciones y proteger al gasto social en épocas de vacas fl acas. Revisar las preasignaciones—que generan una política fi scal procíclica y afectan la capacidad de pro-teger y estabilizar el gasto social—sólo es políticamente viable si en paralelo se introduce algún esquema que asegure confi abilidad para los distintos sectores en que los recursos de fi nanciamiento sí existirán, incluso en épocas difíciles. Una opción sería un esquema de balance fi scal estructural, donde las metas fi scales toman en cuenta al ciclo económico, como lo ha desarrollado Chile por ejemplo, para ahorrar recursos cuando la coyuntura es buena o los precios del petróleo altos, y a gastarlos cuando la situación es menos favorable.

Los cuatro años de Gobierno: consolidar las reformas

1. Ir hacia una planifi cación de mediano plazo y un presupuesto plurianual. Se debe avanzar con pasos claros hacia un presupuesto por resultados, acompañando los presupuestos de las entidades de objetivos ge-nerales y específi cos en áreas clave para el desarrollo humano e indicadores de medición.

2. Ir abriendo mayores márgenes de maniobra fi scal para las prioridades de política pública. Aunque es un tema políticamente complicado, las opciones incluyen mayores esfuerzos de recaudación fi scal con una modernización y sana administración del SRI y de Aduanas, el reemplazo de los subsidios generalizados por mecanismos bien enfocados para los más pobres y la introducción de mecanismos de evaluación del gasto público.

3. Introducir cambios legales que consoliden la seriedad fi scal y limiten la evasión de responsabilidades. Esto incluiría limitar la política clientelista del Congreso de modifi car partidas combinando el “sobre” y el “bajo la línea” o de subestimar el pago de intereses de la deuda pública, extender las obligaciones de cumplimien-to de la ley y de las reglas de prudencia al presupuesto ejecutado y no únicamente a la proforma, y limitar la discrecionalidad del Ejecutivo en la implementación del presupuesto y su reporte.

4. Fortalecer el manejo transparente y efi ciente de la deuda pública, con una estrategia para reducir el cos-to y atenuar los riesgos de la deuda.

9Ciudadanizando la política

INTRODUCCIÓN

TRANSPARENCIA PRESUPUESTARIA EN EL ECUADOR

La política fi scal es crítica para cualquier país, porque determina el uso de un monto muy im-portante de dinero proveniente de impuestos a to-dos los ciudadanos, de recursos naturales no reno-vables como el petróleo y de endeudamiento público que ésta y las siguientes generaciones ten-drán que pagar de alguna forma. Las prioridades en el uso de los recursos públicos tienen un im-pacto a favor de ciertos sectores y en detrimento de otros, generan tendencias redistributivas de la riqueza, permiten avanzar más o menos rápida-mente hacia objetivos nacionales como pueden ser un crecimiento estable, la reducción de la pobreza y la mayor inclusión social, el desarrollo de infra-estructuras o la mejora de las condiciones de vida. El Presupuesto General del Estado—principalmente el Presupuesto del Gobierno Central, pero también aquellos de entidades autónomas y de la Seguridad Social—es clave porque debería ser el vehículo a través del cual la sociedad, a través de sus repre-sentantes, puede discutir democráticamente y deci-dir las prioridades para el gasto público y el desarrollo del país. Debería ser, entonces, el presupuesto un instrumento de primera importancia democrática, como expresión de los objetivos de desarrollo na-cionales y como expresión contable de la política, planifi cación y estrategia del país.1

Por estas razones, analizar el proceso presupues-tario y la manera cómo se defi nen las prioridades de gasto es muy importante para permitir y sugerir mejoras a la manera en que los ecuatorianos uti-lizamos los escasos recursos públicos para mejorar nuestras posibilidades de desarrollo. A su vez, es-tas defi niciones son claves para asegurar una mayor gobernabilidad en el país, ya que un Estado perci-bido de manera recurrente como inefi ciente en su gasto público y en su capacidad de generar con-sensos nacionales básicos para el uso de los recur-sos públicos acaba perdiendo legitimidad ante las grandes mayorías nacionales.

Este trabajo no pretende ser una investigación no-vedosa sino simplemente una presentación simple, clara y explicativa del tema presupuestario, basa-

10 Ciudadanizando la política

1 Quisiera agradecer las discusiones sobre el tema o comentarios y críticas al documento de Vicente Albornoz, Orazio Bellettini, Simone Bertoli, Fernando Bustamante, Jaime Carrera, Fabián Carrillo, Augusto de la Torre, Elsa de Mena, Julio Echeverría, Jorge Guzmán, Sandra Mendoza, Juan Pablo Mora, Olga Núñez, Gilberto Pazmiño, Mauricio Pinto, Verónica Quintero y Sigrid Vásconez. Los errores e imprecisiones son de mi exclusiva responsabilidad.

da en estudios existentes sobre el tópico (ver biblio-grafía), en discusiones con actores claves del tema y en la experiencia del autor. Tiene como objetivo el presentar brevemente la situación presupuestaria, discutir las defi ciencias y problemas asociados y su-gerir algunas recomendaciones que puedan ser con-sideradas y, en su defecto, aplicadas por el nuevo Gobierno a ser elegido hasta fi nes del año 2006.

Una posición fi scal mejor pero vulnerable

La situación de las fi nanzas públicas ecuatorianas ha tenido una mejora en los años recientes, aso-ciada a una coyuntura muy favorable. El entorno internacional ha sido muy positivo y el fuerte cre-cimiento de la economía mundial—impulsado por la China, la India y los Estados Unidos—ha gene-rado una demanda importante por materias primas como el petróleo, de las cuales el Ecuador es ex-portador y que generan muy importantes recursos fi scales para el país. En ese contexto, la economía ecuatoriana ha tenido un mayor crecimiento, que ha ayudado a incrementar los ingresos fi scales no petroleros, además de los petroleros. Por otro lado, el sector público tuvo que hacer fren-te a importantes restricciones de fi nanciamiento, luego de la profunda crisis económica y fi nanciera del año 1999. Al haber declarado una moratoria en los pagos de la deuda externa desde 1999, el país no pudo acceder a los mercados internacionales de capi-tal hasta el año 2005, por lo que su fi nanciamiento ex-terno dependía de los organismos multilaterales de crédito, de créditos de otros gobiernos como los del Club de París y de préstamos de proveedores. En el mercado interno, la dola-rización de la economía eliminó la posibilidad de fi nanciamiento del Banco Central al sector público (que anteriormente estaba ya estrictamente limi-tado bajo la Ley de Régimen Monetario y Banco del Estado), por lo que el fi nan-ciamiento interno ha podido únicamente recurrir al mercado y a algunas instituciones públicas como el Instituto Ecuatoriano de Seguridad Social. Como un défi cit fi scal implica, casi automáticamente, un in-cremento de la deuda pública que es su principal fuente de fi nanciamiento, la menor capacidad de endeudarse tuvo como contraparte la necesidad de mejorar el resultado fi scal, lo que se logró gracias a mayores ingresos petroleros, mejoras en la recau-dación tributaria, una fuerte caída de la masa sala-rial como porcentaje del PIB en 1999 como con-secuencia de la devaluación del sucre antes de la dolarización, caída que ha sido más que compen-sada en años recientes y se ha acompañado de un incremento de las contribuciones a la Seguridad Social.

En este entorno, las operaciones del Sector Públi-co no Financiero han tenido, desde el año 2000, un superávit global, es decir que los gastos fi scales han sido menores a los ingresos. Esta situación, que no se observaba desde el año 1990, ha permitido a su vez que la deuda pública se reduzca. Partiendo

de niveles muy elevados en el año 2000 (86% del PIB), la deuda se ha reducido a 40% del PIB a fi nes del año 2005 y, aunque se espera que se reduzca algo más este año, sigue en niveles aún considera-dos bastante vulnerables para un país del nivel de desarrollo y con limitado acceso a fi nanciamiento barato como es el Ecuador.

Sin embargo, esta mejoría de la situación es bastan-te más precaria de lo que aparenta a primera vista. Hay muchas debilidades en la situación fi scal es-tructural del Ecuador y muchas razones para que la reducción de la deuda pública deba continuarse:

El actual entorno tan favorable se expli-ca en buena parte por los altos precios del petróleo, un recurso no renovable para el cual el país dispone de reservas por 30 años adicionales quizás, por lo que los ingresos extraordinarios que genera deberían utili-zarse para fi nanciar inversiones bien diseña-das para mejorar las posibilidades de creci-miento del país, ayudar a los más pobres de los ecuatorianos y reducir el peso de la deu-da que transmitimos a las siguientes gene-raciones. Por lo demás, muchas de las refor-mas que podrían generar mayor desarrollo humano en el país—asociadas a una mejor competitividad de los sectores productivos y una ma-yor efi ciencia económica, la gene-ración de empleo y una distribución más justa del ingreso—no se han implementa-do.

La mejoría en la situación fi scal no es pro-pia del Ecuador, sino que se ha observado en la mayoría de países latinoamericanos. Más aún, el Ecuador es uno de los países que, en proporción, ha ahorrado menos los ingresos extraordinarios, pese a ser, en pro-porción unos de los países cuyos ingresos más han crecido por la bonanza petrolera. En los últimos tres años, la reducción de la deuda pública en el Ecuador ha sido menor a la observada para Latinoamérica.

El Ecuador ha visto incrementar aún más su dependencia del petróleo, lo que signifi ca que seríamos muy vulnerables a un cambio de la coyuntura. El défi cit fi scal no petrole-ro (excluyendo los ingresos por exportacio-nes de crudo) ha subido de 3.1% del PIB en 2002 a 5.1% del PIB en 2005.

11Ciudadanizando la política

I.- FINANZAS PÚBLICAS Y TRANSPARENCIA PRESUPUESTARIA

(i)

(ii)

(iii)

Para un país dolarizado, que ha abandona-do la posibilidad de tener una política mo-netaria independiente, es fundamental acu-mular, en época de bonanza, un “colchón” de ahorros fi scales para suavizar los efec-tos de cualquier shock o imprevisto que, de lo contrario, podría ser muy costoso para los sectores más desfavorecidos de la po-blación.

Se ha observado un crecimiento impor-tante del gasto público en años recientes. Lamentablemente, han sido los gastos co-rrientes—en particular los sueldos y sala-rios—los que han crecido, en detrimento del gasto de capital. Desde 2000, el gasto nominal en sueldos y salarios se ha multi-plicado por cuatro, pasando de 4.8% a 8% del PIB. Esto refl eja un aumento del núme-ro de empleados públicos, particularmente en Fuerzas Armadas y Policía, y generosos incrementos salariales, mucho más allá de aquellos que eran comprensibles dada la pérdida de poder adquisitivo asociada a la crisis del año 1999.

Finalmente, las cifras de deuda pública no necesariamente incluyen una serie de obli-gaciones contingentes del Gobierno, de-rivadas por ejemplo de garantías que ha otor-gado sobre operaciones de endeudamiento de otras entidades (sobre las cuales no ex-iste información clara), de posibles subroga-ciones de deuda que va asumiendo, de los pasivos estatales asociados al subsidio eléc-trico, del deterioro patrimonial del Fondo de Solidaridad, que no ha sido transparen-

tado, y del financiamiento del défi-cit actuarial del sistema de pensiones que el país tendrá que enfrentar, tar-de o temprano, conforme la pirámide de edades de la población cambieineluctablemente hacia una mayor proporción de jubilados. Este problema latente se agravó con la decisión de distribuir los fondos de reserva que es-taban en poder del Seguro Social.

Un presupuesto incompleto y con excesiva rigidez en la estructura del gasto

La estructura del gasto público en el Ecua-dor adolece de una rigidez muy grande, que impide a los gobiernos llevar a cabo políti-cas activas y significativas en el área fiscal y poder tener una influencia mayor en la defi-nición de verdaderas prioridades de políticas públicas a través del Presupuesto General del Estado (PGE). Esta tendencia se ha ido refor-zando en años recientes.

El PGE consolidado incluye ingresos y gastos de muchas entidades del sector público no fi-nanciero, incluyendo el Gobierno Central, las entidades autónomas y descentralizadas y la se-guridad social,2. Sin embargo, no abarca a todas las entidades del sector público: están excluidas las entidades del sector público fi nanciero (Banco Central, Corporación Financiera Nacional, Banco de Fomento, Banco de la Vivienda, Banco Ecuato-riano de Desarrollo), las entidades de régimen sec-cional autónomo (incluyendo municipios y con-sejos provinciales, excepto para las transferencias

12 Ciudadanizando la política

2000 2001 2002 2003 2004 2005

PIB (crecimiento anual) 2.8 5.3 4.2 3.6 7.9 4.7Superávit Fiscal 1.5 0.0 0.8 1.6 2.1 0.7Superávit Primario 8.1 4.7 4.2 4.4 4.5 2.9Déficit No Petrolero -6.6 -4.5 -3.1 -2.2 -2.9 -5.1Ingresos Totales 25.9 23.3 25.5 24.1 25.1 25.1Ingresos Petroleros 9.2 6.4 5.6 5.8 6.5 6.1

Ingresos Tributarios 10.6 11.8 11.8 11.1 11.1 11.8Gastos Totales 24.4 23.3 24.7 23.0 23.0 24.3Gastos Corrientes 19.4 16.7 18.4 17.9 18.0 19.3Gastos de Capital 5.0 6.6 6.4 5.1 4.9 5.0Deuda Pública 86.1 66.5 56.7 50.6 44.6 39.8

(Resultado del Sector Público No Financiero; Porcentaje del PIB)

Fuente: BCE

Cuadro 1: Evolución reciente de la situación fiscal del Ecuador

(iv)

(v)

(vi)

2. El Presupuesto General del Estado consolidado resulta de la consolidación de cuentas de ingresos, gastos y fi nanciamiento de instituciones con diversos marcos legales, fi nancieros y operativos, incluyendo al Presupuesto del Gobierno Central—que como en varios otros países es el principal instrumento de política fi scal—y a los de entidades autónomas y descentralizadas y de la Seguridad Social. Sin embargo, observar el PGE consolidado es útil para tener una visión global de las fuentes y los usos de los recursos públicos y de las prioridades implícitas o explícitas de las políticas públicas.

que reciben del Gobierno Central) y otras personas jurídicas que, por disposiciones legales, sí reciben recursos públicos (por ejemplo, empresas públicas, FODESEC, FONSAL, SOLCA, entidades deportivas o universidades privadas).

El PGE incorpora tradicionalmente un concepto de fl ujo de ingresos y gastos. Así, incluye tanto los in-gresos genuinos, sean corrientes (provenientes de impuestos, otros ingresos como tasas e intereses, venta de bienes y servicios como el petróleo, trans-ferencias de otras entidades) o de capital (por ven-ta de activos o transferencias), como los rubros de fi -nanciamiento (desembolsos de créditos externos o internos, recuperación de préstamos del seguro so-cial, o variación de depósitos). Por el lado de los egresos, también incluye por un lado gasto, sea co-rriente (sueldos y salarios, bienes y servicios, pago de intereses, pensiones, transferencias a otras enti-dades) o de capital (inversión pública, transferencias) y, por otro, rubros de fi nanciamiento (amortización de deuda pública, concesión de préstamos del segu-ro social, inversiones)3. Esta presentación tradicional implica que las dos columnas de “ingresos” y “gas-tos” siempre tienen el mismo total, independiente-mente de que haya un défi cit fi scal (cuando los in-gresos genuinos son menores a los gastos totales, lo que implica la necesidad de endeudarse o utilizar los depósitos preexistentes para cubrir la diferencia) o un superávit fi scal.

Otra forma de leer el presupuesto, más informativa desde un punto de vista económico, es la de presen-tar por un lado ingresos genuinos y gastos recurren-tes (lo que los economistas llaman “sobre la línea”), cuya diferencia será el défi cit o superávit fi scal glo-bal, y por otro lado la forma de fi nanciar ese défi cit o de utilizar el superávit con el fl ujo neto de desem-bolsos y amortizaciones de deuda pública.La proforma presupuestaria 2006 presentó, por primera vez para el público en general, dicha pre-sentación como una información adicional útil (aunque el Ministerio de Finanzas o el Banco Cen-tral venían utilizándola para sus labores desde hace varios años).

¿Qué proporción del PGE podría utilizar un gobier-no para impulsar sus prioridades, su visión de de-sarrollo o sus políticas de reducción de pobreza, por ejemplo? La respuesta es bastante pesimista, por las siguientes razones:4

Por diversas disposiciones legales, los in-gresos provenientes de impuestos o del petróleo tienen preasignaciones defi nidas (ver el Anexo para el detalle de ingresos preasignados). En algunos casos, dichos in-gresos benefi cian a entidades autónomas y descentralizadas que están incluidas en el PGE consolidado. Por ejemplo, en la pro-forma presupuestaria para 2006, dichos in-gresos representaron el equivalente a 13% de los ingresos recurrentes (“sobre la línea”). En la mayoría de casos, los ingresos van a entidades que no están incluidas en el PGE consolidado. Este fue el caso para montos equivalentes a 36.5% de los ingresos recu-rrentes de la proforma, que no se incluye-ron en el PGE aunque provienen de dineros públicos, y por ende son gastados por dife-rentes entidades sin que la composición o las prioridades de dichos gastos sean discu-tidas o aprobadas en el Parlamento.

13Ciudadanizando la política

3. Adicionalmente, el Presupuesto registra los ingresos con base caja (es decir, apenas ingresan a la caja fi scal) y los gastos con base devengado (se registra el gasto cuando se ha generado la obligación de pago, independientemente de que se haya ejecutado o no el pago).4. Se puede también hacer un análisis similar para el Presupuesto del Gobierno Central, que se encuentra bajo la responsabilidad directa del Ministerio de Economía y Finanzas. Otros estudios—como Banco Mundial-BID (2003) y Almeida et al. (2005)—encuentran en ese caso rangos similares, que van de 2% a 8% para la proporción de gastos “fl exibles” del Presupuesto. Junto al Presupuesto del Gobierno Central, el análisis del PGE consolidado es útil para ver, independientemente de qué institución tenga la responsabilidad primaria sobre el gasto, qué prioridades de gasto público están implícitas en el proceso presupuestario del Estado. Cabe señalar que no están aquí incluidos los gastos que puedan realizar entidades autónomas sobre la base de ingresos propios que no sean transferidos por el Gobierno Central.

(i)

Por otra parte, disposiciones constituciona-les o legales adicionales implican la obli-gación de destinar alrededor de 8.1% del total de gastos del PGE a entidades y usos predeterminados (ver el Anexo para el de-talle de gastos preasignados).

Una gran mayoría de los gastos recurren-tes o “sobre la línea” del PGE constituyen gastos “rígidos” o imposibles de modifi car a corto plazo, sobre los que el Gobierno Cen-tral no tiene mayor poder de decisión o li-bertad para priorizar en el marco de su pro-grama de gobierno. Estos incluyen pagos de sueldos y salarios, pensiones, intereses de la deuda pública, compra de bienes y servi-cios para el funcionamiento diario de la ad-ministración, gastos preasignados o el uso de ingresos preasignados o de autogestión para inversiones por las distintas entidades. Del resto de gastos, varios son también infl e-xibles, o muy difíciles de cambiar, ya que corresponden a transferencias a otras enti-dades del sector público (de las cuales alre-

14 Ciudadanizando la política

dedor de 90% son infl exibles) y a gastos de inversión fi nanciados con endeudamiento “atado” (es decir, ya predestinado a proyec-tos de inversión específi cos, para los cuales cambiar el uso de los fondos es muy difícil y, de ser posible, tomaría largo tiempo ha-cerlo). A fi n de cuentas, la proporción de gastos que puede reorientarse en función de las prioridades de la administración de turno es muy limitada. En nuestras estimacio-nes basadas en la proforma 2006, correspon-den a 6.3% de los gastos.

Adicionalmente, un monto equivalente a cerca de 28% de los gastos del PGE es eje-cutado por entidades que no están incluidas en el PGE con recursos de origen tributa-rio o petrolero, y sobre los cuales el Go-bierno Central no tiene ningún control. Si incluimos estos gastos en el total, la propor-ción de gastos fl exibles se reduce aún más, a 4.3% del total. Es difícil pensar que con márgenes fi scales tan reducidos, cualquier gobierno pueda realmente impulsar políti-

(ii)

(iii)

(iv)

cas muy diferentes y que tengan una clara orientación preferencial hacia ciertos sec-tores.

Un componente esencial de los recursos gastados fuera del PGE es el de los recursos petroleros utilizados por Petroecuador para cubrir los costos de importar combustibles (GLP, diesel y naftas para producción de ga-solina) a precios internacionales y vendidos en el país a precios subsidiados, que no han cambiado desde enero de 2003. Esto incluye la entrega por parte de Petroecuador de die-sel a las empresas de generación eléctrica—que no pagan por él, dados sus graves pro-blemas de efi ciencia y el mantenimiento de un subsidio a las tarifas eléctricas, del cual sólo US$80 millones están transparentados en el PGE—y los correspondientes costos, al igual que para el subsidio a los combustibles de venta al público, no aparecen en ningún lado, sino que se deducen de los ingresos de Petroecuador, quien transfi ere el saldo neto al MEF.

Dichos costos directos fueron estimados en US$1,184 millones en la proforma 2006 y, dada la tendencia de los precios internacio-nales del petróleo, deberían ser en la práctica bastante superiores: se estima que serán cer-canos a US$2,100 millones en el año. Adi-cionalmente, como lo señala el informe del Banco Central sobre la proforma 2006, existe un subsidio adicional menos obvio (que no implica un problema directo de caja, sino un menor ingresos de recursos potenciales), aso-ciado al hecho de que la refi nería de Esme-raldas no registra ni cancela un precio de mercado por las entregas de crudo que recibe para producir derivados. Considerando ello, las estimaciones del Banco Central del sub-sidio económico total a los combustibles os-cilan entre US$1,700 y US$2,900 millones, es decir entre 55% y 94% del total del gas-to de inversión presupuestado para 2006, y 3 o 4 veces el monto de los gastos “fl exibles” del PGE. Montos tan signifi cativos podrían ser utilizados de muchas otras maneras, especial-mente considerando que estos subsidios be-nefi cian esencialmente a los sectores más ricos de la población5.

Esta rigidez casi total del PGE implica que cual-quier gobierno, independientemente de su orientación ideológica, casi no tiene mar-

gen de maniobra para implementar una plani-fi cación trascendente del gasto público para el desarrollo nacional. La estructura del PGE simplemente perpetúa un modelo rentista en el que cada actor con cierta infl uencia tiene siempre la tentación de “buscar una preasig-nación” basada en algún ingreso para fi nan-ciar sus necesidades de gasto. Al extremo, el MEF acaba siendo un simple distribuidor de recursos preasignados, con algún rol para re-distribuir los ingresos no ejecutados a lo lar-go del año. Esta tendencia a tener cada vez más preasig-naciones tiene también una explicación ba-sada en la experiencia que enfrentan los dis-tintos sectores. La ejecución presupuestaria (ver más adelante) está sujeta a la disponi-bilidad de liquidez en la caja fi scal, a bas-tante discrecionalidad por parte del MEF y a presiones políticas. En épocas de restric-ción fi scal, el gasto social se ha visto particu-larmente afectado como “variable de ajuste” para cuadrar las fi nanzas públicas. Por esta razón, muchos sectores han visto a las prea-signaciones como un sistema que les per-mite proteger sus recursos en épocas de va-cas fl acas, al eliminar la discrecionalidad de la ejecución presupuestaria (y, de paso, reci-bir más recursos, a veces más allá de lo que realmente pueden ejecutar, en épocas de bo-nanza). Sin embargo, la mayor aparición de preasignaciones limita el margen de manio-bra fi scal y la capacidad del gobierno de im-plementar reales cambios de orientación en las políticas públicas. Además, atar el fi nan-ciamiento del gasto social a recursos petrole-ros (como es el caso, por ejemplo, para gastos en educación y salud fi nanciados a través del CEREPS), implica el riesgo de una gran vola-tilidad de los recursos disponibles en función de la variación de los precios internaciona-les del petróleo y de los niveles de produc-ción de crudo. Parecería entonces que lograr mayores consensos para ir reduciendo gra-dualmente las preasignaciones debe acom-pañarse de un proceso que garantice a los distintos sectores una mayor previsibilidad en cuanto a los recursos fi scales disponibles y una mayor confi a-bilidad de que dichos recursos efectivamente serán otorgados.

Cabe señalar un tema adicional respecto a la ten-dencia creciente a la descentralización fi scal ob-servada en años recientes. Dicha tendencia, en

15Ciudadanizando la política

(v)

5. Las estimaciones indican que 85% del subsidio a la gasolina benefi cia al quintil más rico de la población, mientras que el subsidio al GLP benefi cia 5 veces más al quintil más rico que al más pobre; ver SIISE-STFS (2003) y Banco Mundial-BID (2004).

especial a raíz de la Ley del 15% para Gobiernos Seccionales, ha resultado en una mayor transferen-cia de recursos hacia los gobiernos subnacionales, sin que paralelamente se les haya transferido com-petencias de gasto, contrariando así los principios constitucionales que exigen que una transferencia adicional de recursos se acompañe de una trans-ferencia de responsabilidades. Por otro lado, el es-quema actual es muy poco claro respecto a qué nivel de gobierno asume qué competencias, lo que ocasiona duplicación de esfuerzos. Finalmente, la estructura de ingresos y gastos fi scales entre go-bierno central y gobiernos seccionales no incluye incentivos adecuados para garantizar un manejo fi scal prudente en el mediano plazo. Los gobiernos locales, que dependen en gran parte de transferen-cias del Gobierno Central para su acción, tienen in-centivos naturales a presionar para solicitar más re-cursos y hacer así más obra para sus electores sin asumir el costo político de incrementar impuestos u otras tasas. Si bien la descentralización puede efec-tivamente ayudar a mejorar la efi ciencia en el gas-to público y el control ciudadano con quien los go-biernos locales tienen más proximidad, esta debe acompañarse de una estructura clara de rendición de cuentas en cuanto a los costos, en términos de mayor presión fi scal, de gastos públicos adiciona-les.

El proceso de preparación y aprobación delpresupuesto

El proceso presupuestario está enmarcado por dis-tintas regulaciones legales y sus reglamentos6. Em-pieza cada año con el envío en el mes de abril, por parte del Ministerio de Economía y Finanzas (MEF), de las directivas presupuestarias sobre la base de información coordinada con el Banco Cen-tral y la Ofi cina de Planifi cación (SENPLADES)7, a las unidades ejecutoras de cada entidad, quienes deben enviar la presupuestos proforma hasta fi nes de junio, para revisión del MEF que coordina el cumplimiento de las reglas macro-fi scales inclui-das en la ley (ver más adelante). La proforma pre-supuestaria es enviada hasta el 1º de Septiembre al Congreso Nacional, quien tiene hasta el 30 de

Noviembre plazo para aprobarla (caso contrario, se considera aprobada la proforma presentada por el Ejecutivo)8. Aunque cabe reconocer los esfuer-zos del MEF y del Banco Central para convertir a la proforma en más accesible en el último año, el do-cumento sigue siendo poco comprensible para el común de los mortales (ver CDES(2003) por ejem-plo).

La fase de aprobación por el Congreso incluye un informe de la Comisión de lo Tributario, Fiscal y Bancario, presentaciones de funcionarios públi-cos de considerarlo necesario los legisladores, un informe sobre la proforma y límites de endeuda-miento del Banco Central y una discusión plenaria. También puede incluir la presentación informativa de organismos privados, como ha sido el caso en años recientes con el Observatorio de Política Fis-cal, aunque no sea obligatorio de acuerdo al mar-co legal vigente.

En general, el proceso de aprobación presupuestar-ia refl eja presiones de distintos sectores que bus-can mejorar su posición relativa en la distribución de recursos. La Constitución limita los cambios (no incrementar los estimados de ingresos o gastos) que pueden hacer los parlamentarios, ayudando a mantener una mayor prudencia fi scal. Sin embar-go, el hecho de que el presupuesto incluye tan-to a ingresos y gastos genuinos como a conceptos de fi nanciamiento, como desembolsos y amortiza-ciones (sin separar los conceptos económicos de “sobre” y “bajo la línea”) genera claras distorsiones. Por ejemplo, el Presupuesto del Gobierno Central para 2006 fue modifi cado, durante el proceso de aprobación, al reducir los legisladores las partidas previstas para amortizaciones de deuda pública en US$381 millones e incrementar los recursos para gasto en salud, educación y obras públicas. Asimis-mo, el Congreso modifi có la defi nición de ingresos por venta de crudo de gasto de capital a corrien-te, con la consecuencia de incrementar las transfe-rencias a gobiernos seccionales, que se calculan en función del gasto corriente. Como de todas mane-ras la deuda pública debe pagarse, en la práctica el Congreso incrementó el objetivo de défi cit fi scal por un monto equivalente a 0.8% del PIB9, o alternativa-mente obligó al Ejecutivo a realizar recortes a dis-tintos sectores para compensar dicha decisión.

16 Ciudadanizando la política

6. Constitución Política del Estado; Ley de Presupuestos; Ley Orgánica de Responsabilidad, Estabilidad y Transparencia Fiscal (LOREYTF); y Ley Orgánica de Administración Financiera y de Control (LOAFYC). En particular, la Ley de Presupuestos defi ne el proceso presupuestario, en sus fases de formulación, aprobación, ejecución, evaluación, y control y liquidación.7. Las directivas presupuestarias, que son responsabilidad del MEF, incluyen supuestos macroeconómicos básicos, que son responsabilidad del Banco Central del Ecuador y deben guardar consistencia con el Programa Anual de Inversiones de responsabilidad de SENPLADES.8. La única excepción a estos plazos corresponde al caso en que se posesione un nuevo Presidente de la República, cuando la proforma deber presentarse al Congreso hasta el 31 de enero y aprobada hasta el 28 de febrero; entre tanto, rige el presupuesto del año anterior.9. Esta distorsión podría también ser observada si el Ejecutivo decide enviar una proforma presupuestaria que subestime gastos asociados al ser-vicio de deuda, en particular a pago de intereses que se contabilizan “sobre la línea”. Esas circunstancias abrirían espacio para que se programe mayor gasto público, en particular gasto corriente. Durante la ejecución, el Ejecutivo podría entonces utilizar los márgenes legales para realizar los pagos reales de intereses y, en consecuencia, incrementar el défi cit programado.

La experiencia histórica muestra que la fase de ne-gociación en el Congreso y en el seno de la Comi-sión respectiva incluye presiones importantes para la inclusión de determinados proyectos, con un én-fasis especial en la priorización de ciertos proyec-tos de inversión, área en la que existe un mayor grado de discrecionalidad o fl exibilidad de los re-cursos presupuestarios. Aquí se revela una de las de-bilidades del proceso: la falta de un sistema claro, transparente y técnico de defi nición de prioridades de inversión, lo que da paso a un mayor peso de decisiones políticas o de intereses del momento.

Ejecución presupuestaria, prioridades de gasto y transparencia

La ejecución presupuestaria está a cargo de las Subsecretarías del Tesoro y de Presupuestos del MEF y de las unidades ejecutoras de las distintas entidades, a través de transferencias entre la Cuenta Única del Tesoro y las cuentas institucionales en el Banco Central y en entidades fi nancieras privadas (para cuentas de autogestión y pagos).

Durante la ejecución, el MEF tiene la potestad de modifi car el PGE inicialmente aprobado, dentro de ciertos límites legales, de acuerdo al cuadro ante-rior. En la práctica, las limitaciones más claras du-rante la ejecución presupuestaria son las correspon-dientes al límite de endeudamiento total aprobado por el Congreso, a la prohibición de transferir par-tidas de gasto de inversión a gasto corriente y al monto total de gasto corriente y de inversión apro-bado por el Congreso. Incluso esta última limitación es parcial, ya que, de surgir nuevos ingresos co-rrientes o de capital durante el año, pueden ser uti-lizados para incrementar el gasto corriente o de capital, respectivamente.

La observación de lo que ha sucedido en años an-teriores muestra que las prioridades que se pueden aprobar en el PGE inicial no necesariamente se ve-rifi can en el PGE ejecutado:

El MEF, luego de aprobado el PGE, genera un PGE codifi cado, que incluye modifi ca-ciones en función de cambios observados en cuanto a grupos de ingresos (si han sido mayores o menores a lo inicialmente pre-visto) o de gasto. Aquí pueden haber dife-rencias signifi cativas. Por ejemplo, se ha vuelto tradicional que los sectores de remu-neraciones tengan niveles codifi cados más

altos que los inicialmente aprobados.

Existe discrecionalidad en cuanto a modi-fi caciones entre grupos de gasto que, a su vez, dependen de las limitaciones de caja en el curso del año, de las prioridades rela-tivas del MEF y del Gobierno y de la capaci-dad de ejecución de las distintas entidades. Así, hay entidades que tradicionalmente sub-ejecutan con respecto a lo presu-puestado (Bienestar Social, Salud, Edu-cación) mientras que otras generalmente sobre-ejecutan lo presupuestado (Finanzas, Defensa Nacional por ejemplo).

Los cambios durante la ejecución del pre-supuesto se realizan a través de modifi ca-ciones presupuestarias del MEF. Estos cam-bios incluyeron en 2005, por ejemplo, el destinar más fondos para servicio de deu-da, ya que el Congreso, como señalado, había artifi cialmente reducido dichas parti-das. La LOAFYC, en su Artículo 57, permite efectivamente incrementar el PGE incluso más allá del rango discrecional de 5% para pagos de deuda. Por otro lado, las modifi -caciones presupuestarias también refl ejan muchas veces presiones de grupos intere-sados en modifi car las prioridades de gas-to durante la fase de ejecución. En ese sen-tido, quienes tiene mayor poder político o de presión sobre el gobierno, tienden a ser benefi ciarios de los cambios, en detrimento de aquellos que tienen débil capacidad de ejecución y menor apoyo político.

Los límites legales previstos para temas de estabilidad macro-fi scal generalmente se cumplen en la proforma, pero resultan de la comparación entre el Presupuesto del Gobierno Central enviado al Congreso y aquel aprobado por el Congreso Nacional el año anterior. Más aún, el MEF goza de cierta discrecionalidad para defi nir la infor-mación contra la que se compara la profor-ma. En algunos años, se la ha comparado el Presupuesto inicial aprobado por el Con-greso, y en otras con el codifi cado del año anterior. Como ciertos rubros de gasto no siempre se ejecutan en línea con el codifi -cado, esto típicamente da más “holgura” en el momento de presentar la proforma; por ejemplo, el tope al crecimiento de los gas-tos corrientes es mayor de lo que sería si se hiciera una comparación con el Presupues-to del Gobierno Central ejecutado.

17Ciudadanizando la política

•

•

•

•

En resumen, es una forma de suavizar los límites legales.

Más grave aún, los límites de prudencia macro-fi scal se aplican a la proforma, pero no al presupuesto ejecutado que, al fi nal, es el que importa. Ello explica que el gas-to corriente se haya incrementado 15.5% en promedio en términos nominales durante 2002- 05, y 7% en términos reales, frente al 3.5% anual previsto por la LOREYTF, que en la práctica puede ser fácilmente eludi-da.

Ha habido ciertos progresos en cuanto a la información difundida sobre la ejecución presupuestaria y debe resaltarse esfuerzos que se han hecho para volver más accesible a la población la discusión presupuesta-ria10. Sin embargo, estos progresos refl ejan más iniciativas aisladas que un compromi-so formal y permanente. Por ejemplo, no se tiene una presentación regular y clara de las modifi caciones presupuestarias que se han hecho y por qué. No se publica regular-mente, como lo ha sugerido el Observatorio de Política Fiscal, el presupuesto codifi cado por sector y por objeto de gasto, el valor de-vengado y los pagos efectivamente realiza-dos, la evolución de los atrasos y del fi nan-ciamiento. No se publica regularmente los saldos de cuentas de las entidades públicas, enfatizando aquellas que reciben recursos y no pueden gastarlos.

Todos estos hechos explican que, a fi n de cuentas, el PGE tenga un rol orientador muy limitado para defi nir las reales prioridades de gasto y de la eje-cución práctica.

Sistema de información, normas y obligaciones de reporte

Una vez aprobado el presupuesto, el MEF debe in-formar trimestralmente al Congreso y al Presidente de la República sobre su ejecución. Por otro lado, el control de la ejecución presupuestaria es respon-sabilidad de la Contraloría General del Estado, de las unidades de auditoría interna de cada entidad y del MEF, mientras que el Congreso Nacional debe realizar el seguimiento y la fi scalización del pre-

supuesto. Sin embargo, la efectividad práctica del Congreso para fi scalizar el proceso presupuestario y la rendición de cuentas es muy limitada, refl ejan-do reducidas capacidades técnicas especializadas y otras defi ciencias.La ejecución práctica del presupuesto por parte de la Tesorería de la Nación pasa por un fl ujo de caja construido sobre la base del Presupuesto aproba-do por el Congreso. Aunque la ejecución presupues-taria se realiza a partir de la ejecución de las par-tidas presupuestarias de gasto asignadas (no con la caja), la disponibilidad de recursos de caja es clave para poder implementar efi cientemente di-cha ejecución. Como lo señala Banco Mundial-BID (2004), existe una programación periódica de caja, que incluye los montos de transferencias presupues-tarias previstas para cada entidad, pero es simple-mente indicativo y las transferencias efectivas de-penden de la disponibilidad de caja y la decisión del MEF. Adicionalmente, uno de los problemas tradicionales para la caja fi scal es que existen ins-tituciones con exceso de liquidez en sus cuentas mientras que otras (generalmente el Tesoro) enfren-tan muchas veces problemas serios de liquidez si-multáneamente. Esta aparente contradicción se ex-plica porque las entidades descentralizadas, a las que el Tesoro transfi ere fondos, no necesariamente reportan si han usado realmente dichos fondos en sus cuentas bancarias privadas o si están acumu-lando depósitos. Esto puede implicar que el Teso-ro tenga que endeudarse (incurriendo en mayores costos) mientras que hay dinero en exceso en cuen-tas de otras entidades públicas. Mejorar el manejo de caja, la previsibilidad de los movimientos “bajo la línea” (desembolsos) y la administración efi cien-te de excedentes y colocaciones permitiría entonces ahorrar recursos para el Estado.

Finalmente, el sistema de administración fi nan-ciera—a través de un sistema denominado SIGEF—tiene varias debilidades. Es un sistema que se usa esencialmente para formulación presupuestaria y contabilidad. Sin embargo, el sistema aún no per-mite una consolidación completa, realmente inte-grada y sufi cientemente rápida de la información fi scal, que permitiría usarlo como una herramienta gerencial para tomar decisiones óptimas durante la ejecución presupuestaria y para evaluar el impac-to real del gasto público sobre determinados objeti-vos (por ejemplo, de reducción de la pobreza o de logro de ciertas metas sociales). Además, no todas

18 Ciudadanizando la política

10 En años recientes, UNICEF y el Observatorio de Política Fiscal han impulsado diálogos presupuestarios en defensa del gasto social, con partici-pación de técnicos del sector público, y varias organizaciones han fomentado el análisis de las características de la proforma y del gasto social. Además el MEF ha realizado esfuerzos para presentar en Internet información actualizada sobre ingresos, gastos y cuentas de fi nanciamiento.

•

•

las entidades del Gobierno Central están utilizan-do el SIGEF (alrededor de 80% del Presupuesto del Gobierno Central es procesado por entidades que disponen del sistema completo).

Existe actualmente el proyecto de ampliar la cober-tura del SIGEF a todas las entidades del Gobierno Central; de modernizar el sistema con un nuevo marco conceptual basado en la experiencia gua-temalteca que ha sido relativamente buena; y de cambiar el enfoque tecnológico para ir de un siste-ma operativamente desconcentrado hacia un mo-delo tecnológicamente centralizado y el uso de la tecnología Web.

II.- OPCIONES DE POLÍTICAY PRIORIDADES

Sobre la base de esta presentación del funciona-miento e implementación del presupuesto, se pue-de formular una serie de opciones de políticas. La idea es la de asegurar la estabilidad macroeconómi-ca—fundamental para que el Ecuador pueda tener un crecimiento sostenido—pero sobre todo ampliar la participación pública en el proceso de decisión y de difusión de las prioridades presupuestarias. El rol de la sociedad civil es clave, porque constituye la única forma de garantizar que la transparencia y la rendición de cuentas se conviertan en caracte-rísticas normales, aceptadas y estables del proceso presupuestario, lo que a su vez es fundamental para que grupos de interés particulares no tengan una infl uencia exagerada en el tema.

La LOREYTF ya prevé un esquema claro bajo el cual se puede ir introduciendo mayor consistencia entre la planifi cación, el programa de gobierno y los pre-supuestos anuales. El principio es muy loable: se-parar las metas macroeconómicas y de desarrollo de la discusión presupuestaria que, por naturaleza, implica una tensión para priorizar el uso de recur-sos a corto plazo. Esto incluye la necesidad de pro-ducir un plan plurianual de cuatro años antes del 31 de enero al inicio del gobierno, que oriente las de-cisiones de gasto e inversión pública e introduzca indicadores cuantitativos y cualitativos para medir el progreso hacia los objetivos del plan. Además, cada entidad pública debe producir su propio plan institucional alineado con el plan de gobierno y en el que se base la programación presupuestaria.

Al mismo tiempo, la LOREYTF incluye normas para asegurar la prudencia fi scal, incluyendo las reglas macro-fi scales detalladas en la tabla anterior y un mecanismo de fondo de estabilización petrolera.

Lamentablemente, el objetivo inicial de dicho fon-do—permitir acumular ahorros o reducir deuda en épocas de bonanza para enfrentar épocas de va-cas fl acas con mayor estabilidad—ha sido grande-mente distorsionado, incluyendo por los cambios ulteriores a la Ley (pero no únicamente por dicha razón, ya que el manejo del FEIREP no cumplió ple-namente con su objetivo inicial), y ha derivado en un esquema, una vez más, de preasignación de re-cursos petroleros para sectores predeterminados.

La LOREYTF también incluye obligaciones de trans-parencia, de libre acceso del público a la infor-mación presupuestaria, contable, de operaciones y contratos del sector público, y obligaciones de pro-visión de información para las entidades públicas, incluyendo la entrega por el MEF al Congreso y al Presidente de la República de un detalle de la eje-cución del Presupuesto del Gobierno Central. Adi-cionalmente, la Constitución dispone que el Ejecu-tivo informe al Congreso Nacional cada seis meses sobre la ejecución presupuestaria. Principales reglas macro-fi scales vigentes

El problema práctico es que las disposiciones le-gales no se están aplicando y que el proceso pre-supuestario, pese a ciertos progresos en cuanto a mayor transparencia, no ha cambiado fundamen-talmente.

Al mismo tiempo, el nuevo Gobierno electo que asuma el poder en el próximo mes de enero encon-trará una situación fi scal bastante benigna a corto plazo. Paradójicamente, ello implica un riesgo se-rio para la estabilidad fi scal: la tentación de que aparezcan grandes presiones sectoriales para be-nefi ciarse de ingresos excepcionales, vía incremen-tos salariales adicionales (a los ya concedidos para las Fuerzas Armadas, por ejemplo) o transferencias a distintos sectores. Ceder a presiones de gasto de corto plazo sin planifi cación implicaría que a fu-turo, cuando la situación sea menos buena, ya se haya decido gastos irreversibles y sea el gasto prio-ritario, social y de infraestructura, el que sufra.

En este contexto, se pueden hacer múltiples y di-versas recomendaciones de política. Con el fi n de priorizar dichas recomendaciones, se presentan a continuación tres grupos de sugerencias: un primer grupo que correspondería a las acciones esenciales segundo grupo de temas claves en el primer año, y un tercer conjunto de recomendaciones para guiar las acciones durante los cuatro años.

19Ciudadanizando la política

Los primeros cien días: dar mensajes claros

¿Qué puede hacer un nuevo Gobierno para dar mensajes claros de transparencia y efi ciencia en el mane-jo presupuestario? Planteamos aquí cuatro temas para los primeros 100 días de Gobierno:

1. Presentar una proforma presupuestaria 2007 clara y comprensible, que cumpla con la legislación vigente y restrinja la expansión del gasto corriente. Esto incluiría: (i) una presentación comprensible y no técnica del presupuesto y sus prioridades, con una clara explicación de en qué se gasta más en y en qué menos y porqué; (ii) el compromiso de resistir a presiones de gasto sin planifi cación y de cumplir estrictamente los límites legales para gasto corriente, no sólo en la proforma, sino en la ejecución; (iii) la inclusión de me-tas de desarrollo humano y social que se piensa lograr con los recursos recibidos (mejoras en cobertura de educación básica, salud primaria, saneamiento básico, calidad de servicios, expansión de la red vial y cos-to esperado y efectivo por kilómetro construido, costo promedio por estudiante graduado de las universi-dades), para facilitar un mayor control social de las políticas públicas y de las desviaciones durante la eje-cución presupuestaria.

2. Presentar en detalle cuáles son los proyectos estratégicos de inversión y de reducción de la pobreza que se piensa desarrollar y cómo se va a crear un sistema técnico de planifi cación de la inversión pública. El presupuesto 2007 debería mostrar un aumento signifi cativo de la inversión pública, y los candidatos deben

20 Ciudadanizando la política

Principales reglas macro-fi scales vigentes

explicar qué proyectos de inversión van a privile-giar y porqué. El área de inversión pública es donde existe más discrecionalidad e infl uencias políticas en las decisiones de gasto. No existe actualmente un adecuado sistema de planifi cación, evaluación y control de la inversión pública que funcione de verdad, con criterios técnicos y que minimice la in-terferencia política. Para evitar que sean las presio-nes políticas las que defi nan qué hacer con los re-cursos fi scales extraordinarios, debe al menos haber un claro detalle de en qué proyectos grandes se va a priorizar los recursos y el compromiso de no in-crementar gastos en otras cosas hasta que un buen sistema empiece a funcionar.

3. Transparentar, discutir públicamente y enfren-tar el tema de los altos subsidios energéticos. El tamaño de los subsidios generalizados (a los com-bustibles, al GLP, a la energía eléctrica) se ha vuel-to descomunal; las distorsiones que implican son evidentes (como el contrabando creciente o el uso del gas de uso doméstico para fi nes muy variados); el margen de maniobra que abriría una reduc-ción de los subsidios para políti-cas públicas claras de desarro-llo y reducción de la pobreza puede ser muy grande. Se debería: (i) hacer entera-mente explícitos los subsi-dios existentes en la profor-ma presupuestaria a enviarse a fi nes de enero y discutir su peso relativo y su impacto re-distributivo; (ii) comprometerse a no incrementar más los subsidios generalizados; (iii) abrir un proceso de discusión amplio sobre los subsidios y so-bre posibles mecanismos de protección a los sec-tores más desfavorecidos, que podrían acompañar una eventual reducción de los subsidios. Estas re-comendaciones no excluyen en lo absoluto que se mantengan, o se creen subsidios bien diseñados y que realmente lleguen a los sectores más pobres.

4. Comprometerse a una ejecución presupuestaria transparente y con mayor veeduría ciudadana. Esto incluiría: (i) publicar regularmente la información clave, incluyendo todas las modifi caciones presu-puestarias (a quién se le quitan recursos y para dar a quién y porqué), el presupuesto codifi cado por sector y por objeto de gasto, el valor devengado y los pagos efectivamente realizados, la evolución de los atrasos y del fi nanciamiento, y los saldos de cuentas de las entidades públicas enfatizando

aquellas que reciben recursos y no pueden gastar-los; (ii) mejorar los sistemas de información y con-trol, implementando el presupuesto con un sistema de información (SIGEF) modernizado y expandido; (iii) implementar defi nitivamente el sistema de li-citaciones públicas por Internet (Compranet) y ha-cer públicos los informes de auditoría sobre la eje-cución presupuestaria; y (iv) formalizar el rol de las veedurías ciudadanas en el proceso presupuestario y de rendición de cuentas y fortalecer técnicamente a las comisiones del Congreso que se encargan de temas económicos y presupuestarios.

El primer año de Gobierno: sentar las bases para políticas fi scales responsables

Más allá del presupuesto 2007, qué será ejecuta-do en el marco de las debilidades institucionales existentes, el nuevo Gobierno debe aprovechar

su primer año para avanzar en temas críticos para que el país tenga fi nanzas públicas

sanas y administre bien los recur-sos extraordinarios del petróleo

para el futuro. Sugerimos tres grandes áreas: 1. Implementar un sistema de planifi cación, evaluación y control de la inversión públi-ca que funcione de verdad, con criterios técnicos y que

minimice la interferencia políti-ca. Esta propuesta se enmarca en

la necesidad de recuperar el rol pla-nifi cador del Estado a mediano plazo,

y la capacidad de generar consensos políti-cos sobre prioridades de gasto público, como una forma de asegurar un mayor blindaje a una visión más técnica que rentista de la política presupues-taria. No se trata de volver a una planifi cación a la antigua, sino simplemente de tener un esquema que permita evaluar el costo-benefi cio de las inver-siones públicas desde una óptica técnica, seria, que incluya criterios sociales, objetivos de reducción de la pobreza y otros aspectos como los ambientales o territoriales. Hay ejemplos internacionales que pueden imitarse (en la región, quizás Chile o Co-lombia puedan ser referentes), pero lo esencial es que sea un sistema transparente, con reglas claras para medir la efi ciencia de los proyectos, con un sistema competitivo entre proyectos, tanto nuevos como preexistentes (para evitar feudos o “derechos

21Ciudadanizando la política

adquiridos” de por vida), que se oriente a defi nir prioridad en función del benefi cio para el país y, en especial, para sus habitantes más pobres.

2. Discutir abiertamente la relación entre gobierno central, gobiernos locales y entidades intermedias, para lograr una descentralización responsable.

El proceso de descentralización es un fenó-meno que, al igual que en otros países de la región, tiene mucha fuerza política y pa-rece inevitable. Tiene muchos benefi cios posibles: por ejemplo, es más fácil para el público ver los resultados concretos y la efi ciencia o inefi ciencia del gasto público al nivel de un municipio. Por lo demás, la descentralización parece necesaria para la gobernabilidad del país y, bien diseñada, podría traer grandes benefi cios al país.

Sin embargo, hay descentralizaciones res-ponsables e irresponsables. La experiencia de otros países muestra que, si no está bien diseñada, la descentralización puede no ser fi scalmente neutra, es decir que puede qui-tarle al Gobierno Central más recursos que competencias de gasto. Como el Gobierno Central ya es el pariente pobre de las fi nan-zas públicas, ello le dejaría raquítico. El principio de neutralidad fi scal debería em-pujarse como parte de un consenso nacio-nal en cualquier estrategia de descentra-lización.

Los benefi cios y riesgos de la descentra-lización deben explorarse y discutirse públi-camente, incluyendo reglas básicas de pru-dencia fi scal: (i) mecanismos que fomenten el uso efi ciente de recursos y una mejora en la recaudación local, por ejemplo atan-do parte de las transferencias del gobierno central a logros de objetivos cuantifi cables de política o de mayores ingresos locales; (ii) límites al crecimiento de la burocracia local; (iii) prohibición de gastar ahora in-gresos futuros para evitar gasto asociado al ciclo político, así como límites estrictos al gasto corriente durante el último año en funciones de una autoridad local; y (iv) cer-tifi cación a entidades descentralizadas an-tes de transferencias.

El país necesita una discusión abierta y de-tallada de las funciones respectivas de los distintos niveles de gobierno, para evitar

duplicaciones o falta de claridad. En esta área, un tema importante es el rol de en-tidad intermedias (FODESEC, Corpecuador, CRM, por ejemplo) y su gestión, para de-limitar claramente sus responsabilidades y roles en un proceso de mayor descentra-lización.

Finalmente, se podría instaurar una mayor par-ticipación ciudadana, a través de sesio-nes públicas de rendición de cuentas al comienzo y fi nal de cada ejercicio presu-puestario (planes y programas, ejecución y resultados, difusión), sistemas de veeduría ciudadana con la posibilidad de solicitar un control a la Contraloría, y esquemas que profundicen la transparencia en el uso de recursos.

3. Ir creando las condiciones para reducir las prea-signaciones y diseñar un mecanismo que proteja al gasto social en épocas de vacas fl acas.

Las preasignaciones refuerzan la procicli-cidad excesiva de la política fi scal, con una tendencia a gastar demasiado en épocas de bonanza y contraer excesivamente el gasto cuando la situación de caja se vuelve más difícil. Esto afecta la capacidad de proteger y estabilizar el gasto social—afectando su efi ciencia y calidad a largo plazo—e im-pide que los ministerios sociales logren un mayor control o gobernabilidad sobre sus recursos para fi nanciar políticas de media-no plazo.

La existencia de preasignaciones no exime a los sectores del problema de volatilidad de ingresos con el ciclo económico. Por ejemplo, tener fi nanciamiento para salud y educación proveniente del CEREPS implica que estará sujeto a la volatilidad de la pro-ducción y precios de petróleo.

Sin embargo, no existe actualmente un me-canismo adecuado que permita proteger mejor ciertos gastos y dar confi abilidad de largo plazo a los distintos sectores en cuan-to a la disponibilidad de ingresos, especial-mente en épocas de crisis. Esta ausencia genera incentivos para que los distintos sec-tores busquen asegurarse para esas situacio-nes, a través de preasignaciones de ingresos o de gastos.

22 Ciudadanizando la política

•

•

•

•

•

•

•

•

Sin introducir un mecanismo de este tipo, revisar las preasignaciones parece ser un combate políticamente perdido por adelan-tado. Se necesita un esquema que reduz-ca gradualmente las preasignaciones pero asegure paralelamente mayor confi abilidad para los distintos sectores en que los recur-sos de fi nanciamiento sí existirán, incluso en épocas difíciles.

Una opción sería un esquema de balance fi scal estructural, donde las metas fi scales toman en cuenta al ciclo económico, como lo ha desarrollado Chile por ejemplo11. La idea es tener una meta para el balance fi scal a mediano plazo. Cada año, se busca llegar a esta meta, pero excluyendo de las cifras fi scales el efecto transitorio en los ingresos públicos de las fl uctuaciones económicas de corto plazo o del precio de petróleo. En otras palabras, se tiende a ahorrar recursos cuando la coyuntura es buena o los pre-cios del petróleo altos, y a gastarlos cuando la situación es menos favorable. Ello evita que el gasto público sea procíclico (es decir que caiga cuando la situación económica se empeora y suba cuando mejora) y hace más fácil prever una tendencia estable para el gasto social, típicamente el primero que se corta cuando hay problemas.

Sin entrar aquí en detalles técnicos del tema, cabe anotar que esta vía implica un mínimo de consistencia en la aplicación de la políti-ca económica con los cambios de gobierno, lo que obviamente no ha sido la situación más corriente en el Ecuador. Sin embargo, ir hacia un esquema de este tipo justamente ayudaría a lograr consensos para mantener un esquema que garantice que ciertos gas-tos y programas sociales no sufran de ex-cesiva volatilidad. El nuevo Gobierno haría un inmenso favor al país si logra desarrollar consensos de este tipo.

Los cuatro años de Gobierno:consolidar las reformas

Se han señalado anteriormente las reformas consi-deradas más críticas y urgentes, pero existe una serie de ámbitos en los que se puede mejorar el

esquema presupuestario y de fi nanzas públicas vi-gente. Describimos a continuación las áreas princi-pales en que una nueva administración podría de-sarrollar políticas sobre el tema:

1. Ir hacia una planifi cación de mediano plazo y un presupuesto plurianual.