Tribunal Galego de Defensa da Competencia 2010 · Posibles indicadores da situación...

157

Tribunal Galego de Defensa da Competencia Informe sobre a Situación da Competencia en Galicia no Ano 2010 2010 2010

Transcript of Tribunal Galego de Defensa da Competencia 2010 · Posibles indicadores da situación...

Tribunal Galegode Defensada Competencia

Informe sobre a Situación da Competencia en Galicia no Ano 2010

2010

2010

Área Central, 1º - L34 15707 Santiago de Compostela (A Coruña)

t. 981 95 75 63 • f. 981 957 560

TRIBUNAL GALEGO DE DEFENSA DA COMPETENCIA

INFORME SOBRE A SITUACIÓN DA COMPETENCIA EN GALICIA

NO ANO 2010

Santiago de Compostela

3

ÍNDICE

1. INTRODUCIÓN ............................................................................................................................................................ 7

2. RAZÓNS DA EXISTENCIA DA POLÍTICA DE COMPETENCIA ........................................... 11

3. POLÍTICA DE COMPETENCIA EN TEMPOS DE CRISE ............................................................. 15

4. PRÁCTICAS PROHIBIDAS, CONTROL DE CONCENTRACIÓNS E

AXUDAS PÚBLICAS ............................................................................................................................................... 21

4.1. Prácticas prohibidas .......................................................................................................................... 22

4.2. Concentracións económicas ...................................................................................................... 25

4.3. Axudas públicas .................................................................................................................................... 26

5. SITUACIÓN DA COMPETENCIA A PARTIR DOS EXPEDIENTES

REXISTRADOS POLAS AUTORIDADES DA COMPETENCIA ............................................. 29

5.1. Expedientes tramitados polo SGDC .................................................................................... 29

5.2. Expedientes tramitados polo TGDC ................................................................................... 31

5.3. Expedientes de carácter supra-autonómico con incidencia

en Galicia resoltos pola CNC .................................................................................................... 45

5.4. Operacións de concentración económica ..................................................................... 55

5.5. Axudas públicas con incidencia en Galicia .................................................................. 59

4

6. SITUACIÓN DA COMPETENCIA A PARTIR DA ANÁLISE

DE INDICADORES ................................................................................................................................................ 73

6.1. Posibles indicadores da situación competitiva ........................................................ 73

6.2. Tipoloxía dos mercados de Galicia desde a perspectiva da

competencia ............................................................................................................................................... 76

7. ESTUDO SOBRE AS PERCEPCIÓNS DA COMPETENCIA

DAS EMPRESAS GALEGAS NON COMERCIAIS ............................................................................ 81

7.1. Obxectivos do estudo e ficha técnica ............................................................................... 81

7.2. Resultados da enquisa .................................................................................................................... 84

7.3. Comparación co resultados obtidos no 2008 ....................................................... 101

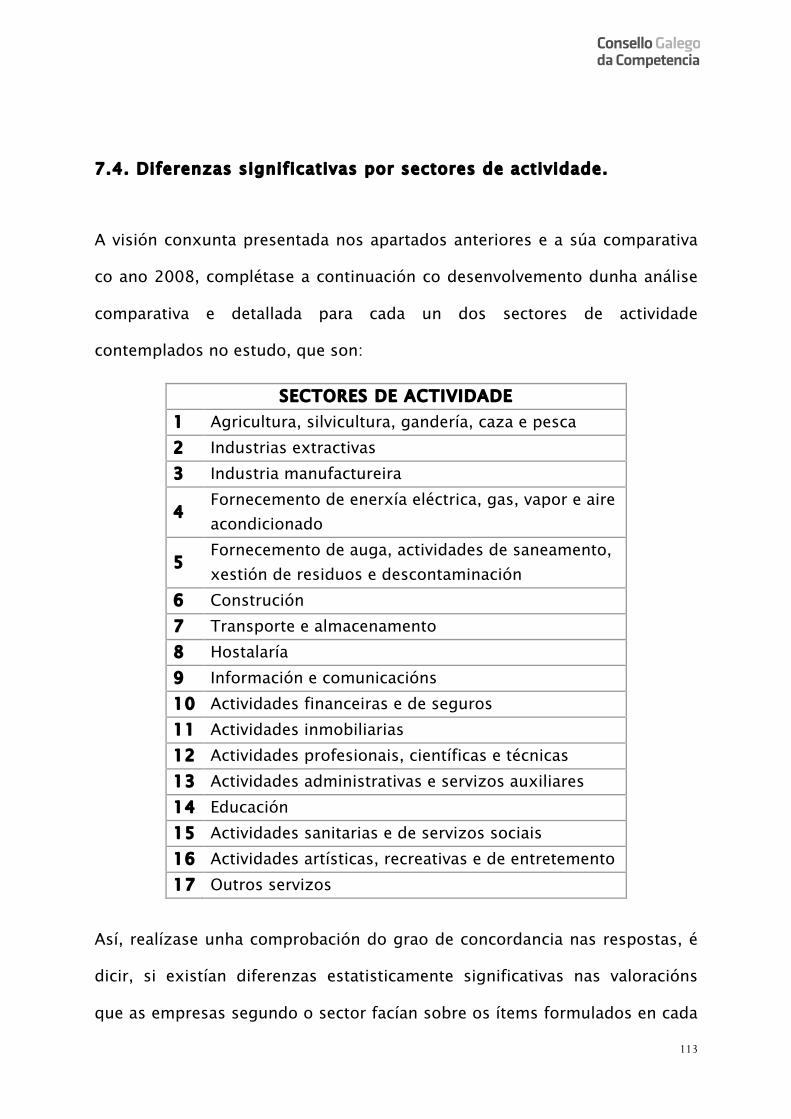

7.4. Diferenzas por sectores de actividade ......................................................................... 113

8. CONCLUSIÓNS SOBRE A SITUACIÓN DA COMPETENCIA EN GALICIA .............. 133

8.1. Sobre as prácticas restritivas ................................................................................................. 133

8.2. Sobre a situación sectorial ....................................................................................................... 138

8.3. Sobre a percepción dos órganos de defensa da competencia .............. 146

9. RECOMENDACIÓNS PARA A MELLORA DA COMPETENCIA EN GALICIA ......... 149

9.1. A competencia debe ser un dos eixes principais da política

económica do goberno galego .............................................................................................. 149

9.2. Aumento da actuación de oficio na investigación e

incoación de expedientes por condutas infractoras

das normas de competencia ................................................................................................. 151

5

9.3. As Administracións Públicas deben respectar

os principios da competencia na súa actuación ................................................... 152

9.4. Debe continuar o labor de promoción dos méritos

da competencia entre a cidadanía ................................................................................... 154

9.5. A defensa da competencia esixe un compromiso conxunto

das empresas, as administracións e a cidadanía en xeral ........................ 155

ANEXO I. CUESTIONARIO DA ENQUISA RELATIVA ÁS PERCEPCIÓNS DA

COMPETENCIA POLOS RESPONSABLES DE EMPRESAS NON COMERCIAIS EN GALICIA

7

1. INTRODUCIÓN

O presente Informe sobre a situación da Competencia en Galicia elaborouse

en cumprimento do disposto no apartado k) do artigo 3.3 da Lei 6/2004, do

12 de xullo, reguladora dos órganos de defensa da competencia da

Comunidade Autónoma de Galicia. Este será o último informe desta natureza

que elabore o Tribunal Galego de Defensa da Competencia, dado que este

órgano foi substituído polo Consello Galego da Competencia tras a

promulgación da Lei 1/2011, de 28 de febreiro, reguladora desta nova

institución que se ocupará no futuro da defensa da competencia en Galicia.

Por esa circunstancia, procurouse neste Informe sobre a situación da

competencia en Galicia seguir o mesmo formato que nos anos anteriores, a

fin de dar continuidade á análise feita e, tamén, para que permita manter

unha visión homoxénea de todo o período de actuación do TGDC que foi

desde o ano 2005 ata o ano 2010, ambos inclusives(1).

Neste informe, a situación xeral da competencia en Galicia analízase a través

de tres vías. En primeiro lugar, a través dos expedientes examinados polas

autoridades da competencia galegas, é dicir, o mencionado TGDC e o Servizo

Galego de Defensa da Competencia así como pola Comisión Nacional da

Competencia, referentes ás prácticas prohibidas, ás operacións de

(1) Con máis precisión, o TGDC comezou a súa actividade o 1 de xaneiro de 2005 e concluíuse o 8 de marzo de 2011.

8

concentración económica e ás axudas públicas realizadas ou concedidas en

Galicia ou con efectos na nosa Comunidade Autónoma.

En segundo lugar, analízase a situación da competencia tomando en conta

diversos indicadores de carácter económico, que ao igual que en anos

anteriores, facilita a identificación dos mercados con maior susceptibilidade

de cara a incorrer en prácticas contrarias á normativa de competencia.

En terceiro e último lugar, analízase a situación da competencia en Galicia

por medio dos resultados do estudo das percepcións sobre a competencia

por parte dos responsables das empresas galegas non comerciais, levado a

cabo por iniciativa do TGDC durante o ano 2010.

Despois desta introdución, que ocupa o primeiro apartado, o Informe, contén

oito apartados máis. No segundo apartado efectúase unha reflexión sobre as

razóns que subxacen a aplicación polos poderes públicos da política de

defensa da competencia nos mercados, cuxo obxectivo, seguindo a liña máis

actual dentro da Unión Europea, consiste en conseguir unha correcta

asignación de recursos e aumentar o benestar económico e social global.

No terceiro apartado amplíase esta reflexión para considerar o papel que

debe xogar a política de competencia no actual contexto de crise económica

e cómo a difícil situación económica que se vive nestes momentos en España

incide sobre a aplicación das normas que protexen a competencia.

9

No cuarto apartado analízanse as distintas prácticas prohibidas dentro da Lei

15/2007, de defensa da competencia, así como o tratamento das

concentracións económicas e das axudas públicas, como elementos fulcrais

da aplicación da política de competencia.

Nos apartados quinto, sexto e sétimo preséntanse, respectivamente, os

resultados dos expedientes tramitados polas autoridades galegas e estatais

referidos ou con efectos en Galicia; a situación da competencia desde a

perspectiva de diversos indicadores económicos; e os resultados do estudo

efectuado sobre a percepción da competencia por parte dos responsables

das empresas galegas non comerciais no ano 2010.

No punto oitavo expóñense as conclusións principais do Informe relativas ás

prácticas empresariais restritivas da competencia; á incidencia sectorial

desas prácticas;.e á percepción que existe dos órganos e normas de defensa

da competencia por parte dos empresarios e a poboación galega.

Finalmente, no apartado noveno efectúanse algunhas recomendacións para

mellorar o funcionamento competitivo dos mercados de bens e servizos en

Galicia.

11

2. RAZÓNS DA EXISTENCIA DA POLÍTICA DE COMPETENCIA

Na actualidade existen máis de cen países no mundo que decidiron poñer en

marcha unha política específica de defensa da competencia, creando para iso

normas e institucións propias orientadas a ese fin. Ese amplo movemento

internacional prodúcese como consecuencia da constatación teórica e

práctica dos efectos claramente positivos da promoción e estímulo no

mercado de condutas respectuosas coa competencia e, ao mesmo tempo, da

eliminación de prácticas entre os empresarios orientadas a menoscabar un

correcto funcionamento do mercado mediante acordos colusivos ou abusos

de posición de dominio que claramente reducen o benestar colectivo,

impiden unha asignación de recursos eficiente e lastran o desenvolvemento

da produtividade e da competitividade empresarial.

Desa maneira, non só nos países avanzados, senón tamén naqueles que,

partindo dunhas condicións de desenvolvemento precarias, pretenden

abrirse camiño xerando un nivel de renda máis alto, a política de

competencia converteuse nun dos eixos principais da política económica,

dentro do grupo de políticas de oferta, cunha importancia cada vez maior. En

efecto, dado o papel menos activo da política macroeconómica na

actualidade como instrumento de impulso da demanda, as políticas de

oferta, entre elas de modo destacado a política de competencia, teñen un

protagonismo cada vez máis intenso na maioría dos países.

12

Os efectos da política de competencia esténdense, en primeiro lugar, aos

consumidores, despois ás empresas e finalmente ao conxunto da sociedade.

Para os consumidores a competencia efectiva nos mercados permite obter

produtos de máis calidade a prezos máis reducidos, mellores servizos e unha

variedade de oferta maior.

Para as empresas, a competencia fai que se estimule a introdución de

melloras nos procesos produtivos de xeito constante, para intentar atraer aos

seus clientes con mellores prezos e produtos ou servizos máis sofisticados,

incorporando novas tecnoloxías e novas formas organizativas orientadas a

conseguir novos mercados ou ampliar os existentes.

Como consecuencia de todo o anterior, a competencia favorece o incremento

da produtividade do capital e do traballo e da competitividade empresarial,

aumentando a eficiencia asignativa e produtiva tanto de xeito estático como

dinámico. A consecuencia última é un aumento do benestar social e un

tecido produtivo máis eficiente, con maiores posibilidades de competir nos

mercados de ámbito global.

Polas razóns anteriores, a política de competencia constitúe un piar

fundamental na política económica moderna e, nomeadamente, na estratexia

de integración europea, na que aparte da coordinación da política

orzamentaria e da crecente integración monetaria, as políticas estruturais e

de estímulo da competencia están recebendo unha atención prioritaria.

13

Tal como se sinalou en informes anteriores, tamén en España a política de

defensa da competencia recibe unha atención destacada. Tal como indica a

exposición de motivos da Lei 15/2007, de defensa da competencia “a

defensa da competencia (...) é un instrumento de primeiro orde para

promover a produtividade dos factores e a competitividade xeral da

economía” e, por tanto, debe considerarse como unha ferramenta eficaz ao

servizo da consecución dun maior nivel de vida e unha taxa de crecemento

de emprego máis elevadas.

Así debe ser tamén o caso de Galicia, onde os poderes públicos teñen a

obriga de estimular a competencia efectiva no mercado, por todos os medios

posibles ao seu alcance, ponderando axeitadamente ese obxectivo cos

restantes da política económica que se estableza e dotando de medios

suficientes ás institucións encargadas da súa defensa e promoción.

15

3. POLÍTICA DE COMPETENCIA EN TEMPOS DE CRISE

No ano 2010, Galicia continuou a vivir baixo a presión dunha forte crise

económica, que afecta de xeito notable ao emprego e ao comportamento das

empresas. Neste contexto ten interese analizar tres aspectos da relación

entre crise económica e competencia: en primeiro lugar, en qué medida a

crise económica afecta ao nivel ou situación da competencia; en segundo

lugar, o papel que debe xogar a política de competencia para favorecer unha

saída o máis rápida e segura posible da presente situación económica; e en

terceiro lugar, a importante función das administracións públicas en relación

cos mercados e, por tanto, na súa incidencia sobre as condicións de

competencia na actividade empresarial.

Comezando polo primeiro aspecto, é dicir, o impacto da crise sobre o nivel

ou intensidade da competencia nos mercados, compre sinalar que cabe

plantear dúas posibilidades respecto á actuación das empresas. Por unha

parte, haberá empresas que opten por competir máis eficazmente coas

demais empresas do seu ámbito, tratando de mellorar a calidade dos seus

produtos, ofrecendo unha variedade de bens e servizos máis ampla ou

rebaixando os prezos para intentar manter a súa cota de mercado ou mesmo

de incrementala. Esta actitude, ao xeneralizarse, levará a un fortalecemento

da competencia con consecuencias claramente positivas, tales como a

renovación do tecido produtivo, polo cese da actividade das empresas menos

eficaces, a redución de prezos e mellora da calidade e variedade dos bens

16

producidos, ou o estimulo das actividades de investigación e innovación, que

redundarán nunha maior eficiencia económica e un maior benestar

económico e social.

Sen embargo, como xa se está manifestando en múltiples sectores, o máis

probable é que a difícil situación económica leve a un incremento das

prácticas contrarias á competencia, por exemplo mediante pactos colusorios

entre as empresas, abuso de posición de dominio ou prácticas desleais cos

seus competidores. Ao contrario que no suposto anterior, a consecuencia

destas condutas ilícitas é a transferencia dunha parte do excedente dos

consumidores ou dos produtores máis eficientes cara as empresas que

incorren nesas prácticas ilegais, de xeito que os consumidores terán que

pagar máis por uns produtos de menor calidade e variedade, o que conducirá

a un empobrecemento da oferta de bens e de servizos, ao tempo que os

mecanismos de renovación empresarial estarán desincentivados, con efectos

negativos considerables sobre a produtividade e a competitividade. En

conclusión, subsistirán no mercado empresas ineficientes, inviables sen o

apoio desas prácticas anticompetitivas, empeorará a asignación dos recursos

e diminuirá o benestar económico e social.

No tocante ao segundo aspecto, isto é, o papel da política de competencia na

situación económica e financeira actual debe destacarse que o mantemento e

estímulo da competencia nos mercados é, como xa se mencionou en

Informes anteriores, un elemento fundamental para asegurar un crecemento

17

máis sólido e máis forte no futuro e superar o máis rapidamente posible a

situación de debilidade actual.

Practicamente todos os organismos internacionais como a OCDE, FMI, Banco

Mundial e as diversas organizacións de autoridades de competencia, de xeito

moi destacado a ICN (International Competition Network) coinciden

plenamente en sinalar que non se pode relaxar a aplicación das normas de

competencia, senón que se debe continuar sancionando con rigor aquelas

prácticas empresariais que supoñan unha restrición da competencia no

mercado e se sigan aplicando criterios igualmente estrictos e obxectivos no

control de concentracións económicas e na concesión de subvencións ás

empresas.

Desta maneira, o TGDC no seu ámbito de actuación, e o mesmo pode dicirse

da CNC e das autoridades de competencia europeas, non modificaron os

seus criterios de aplicación das normas de competencia e utilizan todos os

medios ao seu alcance para perseguir e sancionar do xeito más estrito

posible as condutas identificadas como potencialmente prexudiciais para a

competencia.

En definitiva, a aplicación das normas de competencia na súa tripla

dimensión de detección e sanción de condutas anticompetitivas, o control de

concentracións entre empresas, e o outorgamento de axudas públicas debe

18

continuar dentro dunha liña de rigor e prestando atención a novas vías das

empresas para intentar conculcar as normas da competencia.

En terceiro e último lugar, compre referirse á responsabilidade das

administracións públicas no mantemento e impulso da competencia nos

mercados, especialmente significativa nestes momentos de difícil situación

económica.

As administracións públicas poden influír nos mercados por tres vías:

mediante a súa participación directa como operador; mediante o exercicio da

súa función regulamentaria; e mediante os actos administrativos con

incidencia no mercado, como é o caso, especialmente significativo, da

concesión de axudas públicas antes comentada.

No primeiro ámbito, a participación directa no mercado como operador

económico, as administracións públicas deben someterse estritamente ás

normas de competencia tanto españolas como comunitarias, como calquera

outro participante no mercado e, por tanto, non debe incorrer en condutas

colusorias, abusos de posición de dominio ou prácticas desleais que

ocasionen ou podan ocasionar unha restrición da competencia efectiva.

Na súa actividade regulamentaria, as administracións públicas exercen unha

función altamente relevante á hora de determinar o marco en que se vai

desenvolver a actividade empresarial, e en consecuencia esa función ten

19

unha incidencia considerable sobre a competencia nos mercados. Neste

sentido, resulta moi importante que as Administracións Públicas no

momento de elaborar as normas que promoven deben analizar

coidadosamente as súas implicacións sobre a competencia no mercado. O

TGDC promoveu no 2010, e en anos anteriores, que as distintas

Administracións Públicas galegas reflexionen de xeito sistemático sobre os

efectos dos proxectos normativos sobre a competencia mediante a

elaboración dunha Memoria específica de Competencia, adicada a esta

cuestión, ou mediante a inclusión na Memoria Económica de cada proxecto

dun apartado dedicado exclusivamente a analizar ese impacto, como xa ven

facendo a Administración Xeral do Estado.

Por último, no referente aos actos administrativos, resulta obvio que

constitúen unha das vías máis importantes que ten a Administración para

impulsar a actividade económica e, por esa razón, eses actos administrativos

teñen unha incidencia considerable sobre o nivel de competencia efectivo

que prevalece nos mercados. Por iso, as Administracións Públicas deben ter

en conta os posibles efectos a este respecto e deben respectar estritamente

as normas que rexen a competencia no momento de adoptar as distintas

decisións e actos administrativos.

Nesa liña, o TGDC manifestou en todo momento a súa opinión de que a

concesión de axudas públicas debe facerse con criterios obxectivos e

respectando os principios de temporalidade, plena transparencia e equidade

20

desas axudas públicas. Ademáis, a concesión de axudas públicas debe verse

precedida dunha análise detallada e responsable sobre o posible impacto nas

condicións de competencia no mercado, tendo en conta que esas axudas só

deben xustificarse en caso de que se destinen a sectores cunha importancia

estratéxica para o funcionamento económico ou cando teñan unha elevada

repercusión social, evitando que sirvan para facilitar a supervivencia de

empresas inviables ou que propicien, mesmo que sexa indirectamente,

prácticas de abuso de posición de dominio ou de competencia desleal que

produzan en última instancia unha grave alteración das condicións da

concorrencia no mercado.

En conclusión, o TGDC quere poñer de manifesto que o mantemento da

concorrencia no mercado e o seu estímulo pode axudar eficazmente á

recuperación económica, de xeito que no futuro a actividade empresarial

sexa máis eficiente e competitiva e, por esa razón, se obteña un crecemento

maior e sobre bases máis firmes.

As institucións de defensa da competencia teñen unha importante

responsabilidade a este respecto, pero tamén deben participar nesa tarefa de

modo decidido as Administracións Públicas e, por seren os máis directos

afectados, tamén os empresarios e os consumidores.

21

4. PRÁCTICAS PROHIBIDAS, CONTROL DE CONCENTRACIÓNS E

AXUDAS PÚBLICAS

A actuación no eido da política da competencia estrutúrase en dúas vías

básicas: control de condutas e control de estruturas1; ademais existe un

aspecto adicional, o referente ás axudas públicas.

O control das prácticas trata de evitar que os operadores económicos

realicen pactos colusorios, abusen dunha posición de dominio no mercado e

desenvolvan determinadas prácticas desleais, aquelas que polas súas

características repercutan dun xeito negativo no interese xeral. Pola súa

banda, mediante o control de estruturas, os poderes públicos tentan evitar

que determinadas operacións de concentración económica -fusións e

adquisicións- xeren estruturas empresariais potencialmente restritivas da

competencia. Finalmente, no relativo ás axudas públicas, trátase de analizar

o seu volume e criterios de asignación cara a evitar efectos negativos sobre a

competencia nos mercados.

No modelo descentralizador existente no ámbito da defensa da competencia

en España, as competencias dos órganos correspondentes das CC.AA.

1 Xunto a estes dous grupos de prácticas atoparíase o derivado da propia actuación dos poderes públicos como reguladores e como outorgantes de axudas que poden afectar negativamente á eficiencia dos mercados, falseando a competencia1. Neste punto o aspecto básico é o posible conflito de intereses entre as autoridades que conceden as axudas a nivel nacional, ou local, e as instancias comunitarias, que son as que efectivamente fan o control, maioritariamente preventivo (control ex ante).

22

limítanse á resolución dos expedientes sobre condutas restritivas. A

avaliación das operacións de concentración é asumido, na súa meirande

parte, pola Comisión Nacional da Competencia; mentres que no referente ás

axudas públicas a competencia é soamente informativa. Malia esta realidade,

a análise da situación da competencia en Galicia debe recoller tamén, polo

seu interese, as operacións de concentración e as axudas públicas.

4.1. Prácticas prohibidas

As condutas restritivas da competencia identificadas polo lexislador europeo

e español son dúas: os pactos colusorios (artigos 101 FTUE e 1 LDC) e o

abuso de posición de dominio (artigo 102 FTUE e 2 LDC). Ademais destas

dúas categorías de prácticas, o lexislador español tamén inclúe un terceiro

tipo: as prácticas desleais que afecten gravemente ao interese público (artigo

3 LDC).

O artigo 1 LDC refírese aos pactos colusorios e prohibe todo acordo,

decisión ou recomendación colectiva, ou práctica concertada ou

conscientemente paralela, que teña por obxecto, produza ou poida producir

o efecto de impedir, restrinxir, ou falsear a competencia en todo ou parte do

mercado nacional.

Os acordos colusorios fan referencia a todo pacto verbal ou escrito polo que

varios operadores económicos se comprometen nunha conduta que ten por

23

finalidade ou efecto restrinxir a competencia. É a primeira das modalidades

enumeradas como prácticas colusorias prohibidas polo artigo 1 LDC (e

tamén polo artigo 101 TFUE).

A decisión ou recomendación colectiva con fins ou efectos contrarios á

competencia constitúe tamén unha práctica colusoria prohibida polo artigo 1

LDC. En realidade, estas condutas son acordos adoptados por asociacións

empresariais ou corporacións, de carácter vinculante (decisións) ou só

orientador (recomendacións).

Unha práctica concertada é unha forma de cooperación informal entre

empresas independentes sen o referendo dun acordo. A figura das prácticas

concertadas presenta un perfil borroso, carecendo da nitidez do concepto de

acordo ou de decisión colectiva. Aínda que a doutrina e a xurisprudencia

foron fixando o concepto para facelo operativo, o seu contido substancial

segue a ter certa vaguidade. Estas prácticas suscitan un severo problema de

proba.

A derradeira figura, a práctica conscientemente paralela, fai referencia ao

comportamento harmonizado de varias empresas no mercado sen que medie

un acordo expreso ou tácito entre as mesmas. A actuación conscientemente

paralela é a consecuencia de que as empresas actúan co propósito de evitar

discordancias, coñecendo cada unha previamente os fins e medios das

demais.

24

Segundo prevé o artigo 4 LDC, desta prohibición quedan fora aqueles

acordos que teñan amparo legal, pero non os que deriven do exercicio

doutras potestades administrativas ou sexan causados pola actuación dos

poderes públicos ou das empresas públicas sen dito amparo legal.

O segundo grupo de condutas potencialmente contrarias á competencia son

as que constitúen un abuso dunha posición de dominio (artigo 2 LDC). En

consecuencia, queda prohibida a explotación abusiva por unha ou varias

empresas da súa posición de dominio en todo ou en parte do mercado

nacional.

Esta prohibición é aplicable aínda nos casos en que a posición de dominio no

mercado dunha ou varias empresas se teña establecida por disposición legal.

Entre as condutas contrarias a competencia que se deben prohibir para

garantir un nivel de competencia efectiva nos mercados, o lexislador español

tamén inclúe certas prácticas desleais que pola súa gravidade superarían a

esfera privada, ao afectaren aos intereses públicos, por minguar gravemente

os niveis de competencia (artigo 3).

25

4.2. Concentracións económicas

O control estrutural exércese sobre aquelas operacións destinadas a reforzar

o poder de mercado das empresas mediante operacións de adquisición e

fusión.

Considéranse concentracións económicas aquelas operacións que supoñan

un cambio estable do control da totalidade ou parte dunha ou varias

empresas como consecuencia de (artigo 7 LDC):

a) A fusión de dous ou máis empresas anteriormente independentes,

ou

b) A adquisición por unha empresa do control sobre a totalidade ou

parte dunha ou varias empresas.

c) A creación dunha empresa en participación e, en xeral, a adquisición

do control conxunto sobre unha ou varias empresas, cando estas

desempeñen de forma permanente as funcións dunha entidade

económica autónoma.

Neste eido o papel dos poderes públicos diríxese a controlar os cambios que

os operadores queren levar a cabo e valorar a súa incidencia na consecución

ou mantemento de niveis axeitados de competencia efectiva.

26

4.3. Axudas públicas

Conforme a reiterada xurisprudencia comunitaria2, cualificar unha medida

como axuda de Estado ou axuda pública no sentido do Tratado CE, hoxe

Tratado de Funcionamento da Unión Europea (TFUE)3, esixe que se cumpran

os catro criterios acumulativos nos que se basea o artigo 87 CE, apartado 1

(hoxe artigo 107 TFUE). Trátase de que a axuda sexa outorgada polo Estado

(entendido no caso español nos tres niveis da súa Administración: Xeral do

Estado, Autonómico e Local) ou mediante fondos estatais (primeiro criterio);

que favoreza a unha empresa ou sector (segundo criterio); que a medida

sexa selectiva (terceiro criterio); e que afecte aos intercambios comerciais

entre Estados membros, falseando a competencia (cuarto criterio).

A regra xeral, recollida no artigo 108 TFUE (antigo artigo 88 CE), sinala que

todas as axudas deben ser obxecto de notificación previa á Comisión

Europea, agás as que podan ampararse nunha exención por categoría4 ou se

acollan a regra de minimis5.

2 Sentenzias do 24 de xullo de 2003, Altmark Trans y Regierungspräsidium Magdeburg, «Altmark Trans» (C 280/00, Rec. p. I 7747), apartado 74; do 23 de marzo de 2006, Enirisorse (C 237/04, Rec. p. I 2843), apartado 38; do 30 de marzo de 2006, Servizi Ausiliari Dottori Commercialisti (C 451/03, Rec. p. I 2941), apartado 55, e de 22 de xuño de 2006, Bélgica e Forum 187/Comisión (C 182/03 y C 217/03, Rec. p. I 5479), apartado 84; no mesmo sentido, véxase a sentenza do 21 de marzo de 1990, Bélgica/Comisión, «Tubemeuse» (C 142/87, Rec. p. I 959), apartado 25. ________________________________________ 3 A versión consolidada dos Tratados comunitarios, coa nova numeración dos artigos relativos á Política da Competencia está publicada no Diario Oficial da Unión Europea (DO C 115, de 9.5.2008, p. 47). De xeito tal que os antigos artigos 81 a 89 CE, son agora os artigos 101 a 109 TFUE. 4 Regulamento (CE) nº 800/2008 da Comisión, do 6 de agosto de 2008 , polo que se declaran determinadas categorías de axuda compatibles co mercado común en aplicación dos artículos 87 e 88

27

No primeiro caso, será preciso un informe a posteriori e, no segundo, poderá

ser a propia Comisión, de oficio ou a instancia dalgún denunciante, a que

poida solicitar que se acredite o cumprimento dos citados criterios.

Finalmente, débese ter en conta que como consecuencia da crise económica,

a Comisión aprobou unha Comunicación denominada Marco temporal

aplicable ás medidas de axuda estatal para facilitar o acceso ao

financiamento no actual contexto de crise económica e financeira6,

modificada o 28 de outubro de 20097 e o 8 de decembro de 20098.

do Tratado [hoxe artigos 107 e 108 TFUE] (Reglamento xeral de exención por categorías) (DO L 214 do 9.8.2008, p. 3). 5 Regulamento (CE) nº 1998/2006 da Comisión, do 15 de decembro de 2006 , relativo á aplicación dos artículos 87 e 88 do Tratado (hoxe artigos 107 e 108 TFUE) ás axudas de minimis (DO L 379 do 28.12.2006, p. 5). 6 DO C 83, do 7.4.2009, p. 1. 7 DO C 261, do 31.10.2009., p. 2. 8 DO C 303, do 15.12.2009, p. 6.

29

5. SITUACIÓN DA COMPETENCIA A PARTIR DOS EXPEDIENTES

REXISTRADOS POLAS AUTORIDADES DE DEFENSA DA COMPETENCIA

Para a análise da situación competitiva en Galicia no ano 2010 pódese partir

dos casos que se identificaron na nosa Comunidade dun xeito específico; é

dicir, os expedientes que tiveron entrada no SGDC e, no seu caso, foron

resoltos posteriormente polo TGDC. Para completar esa análise hai que

considerar os expedientes de natureza supra-autonómica con incidencia en

Galicia, que por non ter efectos exclusivos na nosa Comunidade a súa

investigación e resolución corresponderan á Comisión Nacional de

Competencia (CNC).

5.1. Expedientes tramitados polo Servizo Galego de Defensa da

Competencia (SGDC)

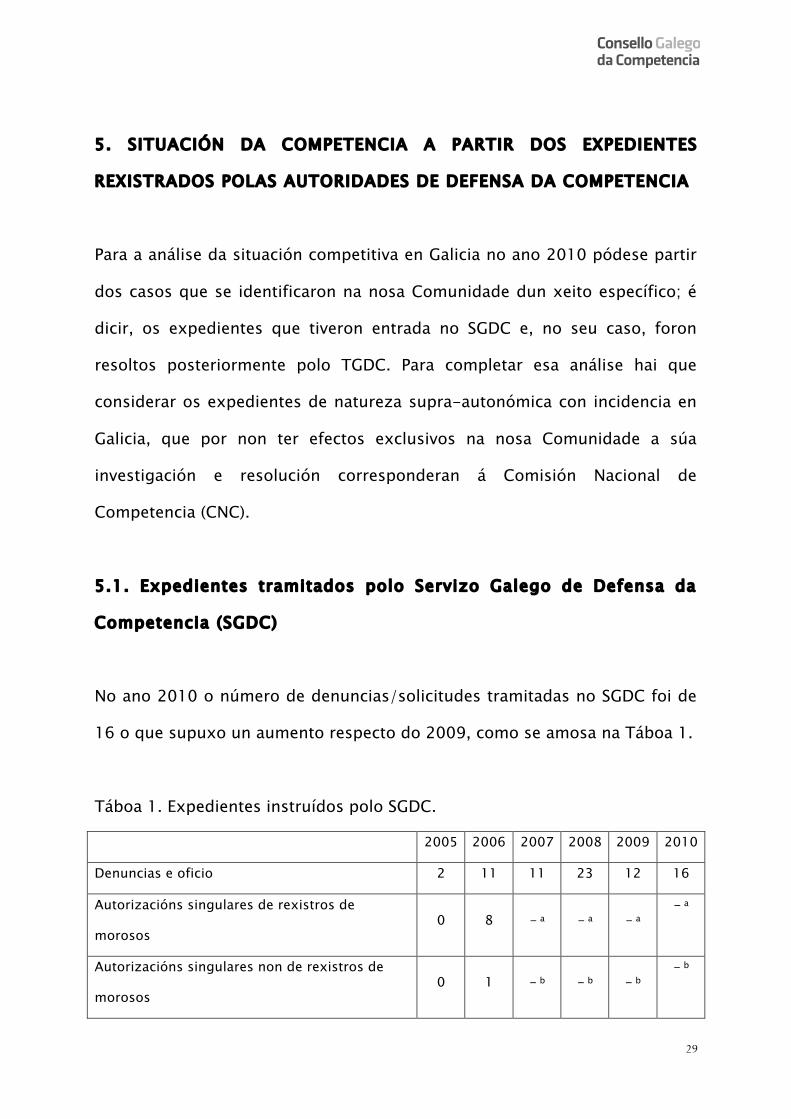

No ano 2010 o número de denuncias/solicitudes tramitadas no SGDC foi de

16 o que supuxo un aumento respecto do 2009, como se amosa na Táboa 1.

Táboa 1. Expedientes instruídos polo SGDC.

2005 2006 2007 2008 2009 2010

Denuncias e oficio 2 11 11 23 12 16

Autorizacións singulares de rexistros de

morosos 0 8 - a - a - a

- a

Autorizacións singulares non de rexistros de

morosos 0 1 - b - b - b

- b

30

Non cabe dúbida de que nos períodos de crise as empresas están máis

preocupadas pola súa propia supervivencia que por iniciar conflitos con

outras e mesmo denunciar posibles condutas que lles prexudican. Por elo, no

contexto de crise é onde o labor de oficio adquire un valor maior. Agora ben,

para facer esta tarefa dun xeito adecuado cómpre dispor de medios

axeitados.

No 2010 apreciase unha maior variedade de sectores obxecto de análise polo

SGDC. Por sectores, a distribución dos expedientes foi como segue:

- Enerxía (2),

- Colexios profesionais (2),

- Enerxía (2),

- Servizos públicos de transporte (1),

- Sector Agrario (1),

- Alimentación (1),

- Servizos financeiros (1),

- Construcción (1)

- Educación (1)

- Automóbil (2),

- Distribución produtos téxtiles (1),

- Entretemento (1),

31

5.2. Expedientes tramitados polo TGDC

O modelo de dúas autoridades –Tribunal e Servizo- que se recolle na vixente

Lei 6/2004, do 12 de xullo, encomenda a instrución dos expedientes ao

SGDC e a resolución ao TGDC. Este esquema implica, necesariamente, que ao

TGDC só cheguen os expedientes tras ser instruídos polo SGDC.

Para a análise dos expedientes resoltos polo TGDC no 2010 cómpre sinalar

que neste ano todos foron tramitados, agás un, ao abeiro da Lei 15/2007, do

3 de xullo, de defensa da competencia, o que permite confirmar que o

proceso de transición da LDC 1989 á LDC 2007 xa remata.

5.2.1. Expedientes resoltos ao abeiro da Lei 15/2007, do 3 de

xullo, de defensa da competencia.

Ao abeiro da Lei 15/2007, do 3 de xullo, de defensa da competencia, o

TGDC coñece, por unha banda sobre as propostas de non iniciar expediente

dirixidas polo SGDC e, por outra sobre proposta de expedientes

sancionadores que foron incoados polo SGDC ao apreciar indicios de

condutas prohibidas pola LDC.

A.- Resolución sobre propostas de non iniciar expediente dirixidas polo

SGDC.

32

A nova LDC privou ao SGDC da facultade de acordar os arquivos. Na letra e

no espírito da norma quedan claramente definidas as funcións resolutorias,

atribuídas en exclusiva ao Consello da CNC, das de instrucción, reservadas á

Dirección de Investigación.

A aplicación destes principios a un sistema dual, como continúa sendo o

galego, non xera dificultades especiais. Na práctica, a atribución de todas as

facultades de resolución ao TGDC supuxo un incremento notable do número

de expedientes e resolucións pronunciadas polo mesmo, sen que o SGDC

vira reducido o seu traballo. Este cambio máis ben incrementou as esixencias

sobre o SGDC, ao ter que fundamentar máis solidamente as súas propostas

de arquivo. Este resultado pon aínda máis en evidencia a limitación dos

recursos do SGDC para desenvolver axeitadamente o seu labor, pese ao

esforzo co que está a traballar.

O número de expedientes deste tipo tramitados polo TGDC no 2010 foi de

11. Esta cifra sitúase preto dos 12 expedientes do 2008 e afastada dos 3

casos do 2007.

As Resolucións sobre propostas do SGDC de non iniciar expediente con

arquivo de actuacións no 20010 foron as seguintes:

33

- RA 24/2009: “Hostalaría de Santiago de Compostela 2”. Resolto

mediante resolución do Pleno do TGDC de data 25 de marzo de

2010.

Neste expediente o TGDC examinou a Proposta de non incoar expediente

sancionador, con arquivo das actuacións formulada polo SGDC respecto de

determinados establecementos hoteleiros de Santiago de Compostela que

realizaban banquetes de noivos, ao non apreciar indicios de conduta

prohibida pola Lei 15/2007, do 3 de xullo, de defensa da competencia.

- RA 26/2009: Gimnasio de Ferrolterra. Resolución de arquivo do 4

de xaneiro de 2010.

Neste expediente o TGDC examinou a Proposta de non incoar expediente

sancionador, con arquivo das actuacións formulada polo SGDC en relación

cunha denuncia formulada contra a previsión do Concello de Ferrol de

subscribir un contrato de concesión de obra pública para a construción e

explotación dun centro deportivo e de lecer no subsolo da Praza de España,

que para os denunciantes constituía un acto de competencia desleal, xa que

algunhas das actividades de lecer que se pretenden ofertar ao público en

xeral e a prezos “sensiblemente inferiores en relación cos prezos do

mercado”, son na actualidade ofrecidas polos operadores privados

(ximnasios) localizados nese concello, o que “desestabilizará” a normal

34

actividade das empresas existentes, ás que potencialmente podería causar

un prexuízo grave.

O Pleno aceptou a proposta de arquivo do SGDC considerando, entre outros

extremos que “Aínda que o Tribunal comprende a preocupación do

denunciante e mais da asociación que representa, dados os seus lexítimos

intereses por facer rendible os seus centros de servizos deportivos, debe

sinalar que a proposta do Concello de Ferrol é lexítima, derivada do interese

de proporcionar servizos públicos con potencial para mellorar a saúde dos

cidadáns.”

- RA 27/2010: Prácticas Autoescolas de Vigo. Resolución

confirmando o arquivo de data 119 de novembro de 2010.

Neste expediente o TGDC examinou a Proposta de non incoar expediente

sancionador, con arquivo das actuacións formulada polo SGDC.

O expediente traía causa da denuncia presentada ante a Comisión Nacional

de la Competencia (CNC), que fora remitida por esta ao SGDC, relativa a

presuntas prácticas anticompetitivas por parte dalgúns propietarios de

autoescolas de Vigo, que presionaban aos demais propietarios para que non

baixen os prezos e que exercen presión para que o resto das autoescolas

continúen declarando entre 7 e 10 prácticas por alumno, cando realmente se

imparten moitas máis.

35

O Pleno non considerou que o contido do expediente permitira apreciar a

existencia de indicios da conduta denunciada, polo que confrmou a proposta

de arquivo do SGDC.

- RA 28/2010: Textiles de Ferrol. Resolución de 21 de abril de 2010.

Este expediente tiña por obxecto a denuncia presentada por unha empresa

con domicilio en Ferrol, contra outra empresa domiciliada en Biscaia, por

presuntas prácticas restritivas da competencia que, a xuízo da denunciante,

poderían ser constitutivas dunha infracción da Lei 15/2007, de 3 de xullo, de

Defensa da Competencia.

Segundo a denunciante podería existir, por unha parte, un hipotético acordo

entre os competidores da súa empresa denunciante no mercado retallista de

prendas de vestir da cidade do Ferrol coa distribuidora denunciada (Big Man

Blue) que tería como propósito a negativa de subministro á empresa Faluva

das prendas da marca citada.

E, por outra parte, a denunciante pretende que as autoridades de

competencia declaren resolto o contrato de subministro que vincula a

denunciante contra a denunciada como vía para remediar a situación creada.

36

Trala práctica da información reservada levada a cabo polo SGDC, elevou

unha proposta de arquivo que o TGDC confirmou ao non apreciar indicios de

incumprimento das normas de competencia.

- RA 29/2010: Pan de Ourense. Resolución de 3 de maio de 2010.

Neste expediente o TGDC examinou a Proposta de non incoar expediente

sancionador, con arquivo das actuacións formulada polo SGDC en relación

coa denuncia presentada contra Pan Carlos, S.L. (Select Pan) por unha posible

conduta constitutiva de competencia desleal tipificada polo artigo 3 da Lei

15/2007, do 13 de xullo, de Defensa da Competencia, en relación co artigo

17 da Lei 3/1991, do 10 de xaneiro, de competencia desleal (non modificado

pola Lei 29/2009, do 30 decembro, que modifica o réxime legal da

competencia desleal e da publicidade para a mellora da protección dos

consumidores e usuarios).

A conduta denunciada consistía no feito de que Pan Carlos, S.L. (Select Pan)

distribúe pan gratuitamente a domicilios particulares, bares e outros

establecementos do polígono industrial e a determinados restaurantes de

localidades da provincia de Ourense. A denunciante entende que tales

prácticas constitúen “venta a perda” que prexudican seriamente ás

panaderías que antes provían de pan a eses clientes.

37

A xuizo das denunciantes, as condutas imputadas poderían supor unha

vulneración dos artigos 5, 6, 7, 12 e 17.c) da Lei 3/1991, do 10 de xaneiro,

de competencia desleal (os dous primeiros -5 e 7- renovados pola Lei

29/2009, do 30 decembro, que modifica o réxime legal da competencia

desleal e da publicidade para a mellora da protección dos consumidores e

usuarios).

No presente caso, como sinala o SGDC trala prática da correspondente

información reservada, non eraposible apreciar indicios de afectación do

interese público, senón soamente, nos seu caso, un conflito entre empresas

particulares. Consecuentemente, o conflito xurdido debe ser resolto polos

Xulgados do Mercantil, que son os competentes para avaliar este tipo de

condutas desleais. Ese Xulgado poderá apreciar, no seu caso, se

efectivamente as condutas descritas teñen encaixe na xa citada Lei 3/1991,

do 10 de xaneiro, de competencia desleal, modificada pola Lei 29/2009, do

30 decembro. O Pleno confirma na súa Resolución o criterio do SGDC e

acorda o arquivo da denuncia.

- RA 30/2010: Entidades Financeiras. Resolución do 28 de setembro

de 2010.

Neste expediente examinábase a Proposta de non incoar expediente

sancionador, con arquivo das actuacións que efectuaba o SGDC, da denuncia

38

formulada contra Caja Madrid e o Banco de Bilbao Vizacaya Argentaria por

presuntas prácticas contrarias á Lei 15/2007, do 3 de xullo, de defensa da

competencia (LDC) no procedemento de concesión e fixación de xuros dun

préstamo hipotecario.

O Pleno do TGDC considerou insuficientes as actuacións do SGDC para

esclarecer os feitos que motivaron a denuncia e, por tanto, declarou que non

procedía o arquivo das devanditas actuacións senón a continuación das

indagacións ata a completa cualificación xurídica do caso, facendo constar

que o Servizo debía achegar ao expediente información veraz, como mínimo,

dunha serie de aspectos, que se especificaban na resolución.

- RA 31/2010: Tarxetas de taxista. Resolución do 28 de maio de

2010.

Neste expediente o TGDC examinou a Proposta de non incoar expediente

sancionador, con arquivo das actuacións formulada polo SGDC, en relación

coa denuncia formulada contra o Concello de Vigo, por presuntas prácticas

contrarias á competencia pola súa negativa a emitir unha tarxeta de taxista,

que habilitaría ao interesado para exercer a profesión de taxista asalariado.

39

O Pleno do TGDC confirmou a proposta de arquivo do SGDC ao non apreciar

indicios de incumprimento das normas de competencia en relación coa

denuncia presentada, sinalando expresamente que:

”[...] unha vez imposta esa restrición de base -a limitación do número

de operadores a través da concesión dun determinado número de

licenzas de taxi- resulta claro que a concesión específica da licenza a

unha determinada persoa ou o outorgamento da tarxeta de taxista

para o exercicio de taxista asalariado corresponde, de acordo á

normativa vixente, ao concello onde se vai desenvolver a actividade.

Se o concello en cuestión non actúa de modo sistematicamente

discriminatorio ou de xeito máis restritivo do que as normas

regulamentarias indican, circunstancias que non se aprecian no

presente caso, non cabe atribuír a ese ente administrativo una conduta

restritiva da competencia.” (FX nº 5º, final)].

- RA 32/2010: Taller autorizado Resolución do 21 de setembro de

2010.

Neste expediente o TGDC examinou a Proposta de non incoar expediente

sancionador, con arquivo das actuacións formulada polo SGDC, en virtude da

denuncia presentada por Talleres Begamóvil SL dirixida contra Ford España,

S.L., por presuntas prácticas contrarias á competencia.

40

O denunciante imputaba á denunciada a negativa a admitilo como taller de

servizo autorizado da marca Ford. O TGDC analizou a conducta obxecto da

denuncia en relación cos artigos 1 e 2 da LDC e co Regulamento (CE),

1400/2002 da Comisión, do 31 de xullo de 2002, relativo á aplicación do

apartado 3 do artigo 81 do Tratado CE a determinadas categorías de acordos

verticais e prácticas concertadas no sector dos vehículos de motor, sen

apreciar indicios de incumprimento da normativa de defensa da competencia,

polo que confirmou a proposta efectuada polo SGDC.

- RA 33/2010: Receita Electrónica Resolución do 7 de outubro de

2010.

Neste expediente o TGDC examinou a Proposta de non incoar expediente

sancionador, con arquivo das actuacións formulada polo SGDC en relación

coa denuncia presentada contra os colexios farmacéuticos da Coruña, Lugo,

Ourense e Pontevedra por presuntas prácticas contrarias á Lei 15/2007, do 3

de xullo, de defensa da competencia (LDC) suscitadas en relación coa

implantación do modelo de receita electrónica en Galicia.

O TGDC decidíu rexeitar a proposta de non incoación de procedemento

sancionador e declarar que non se debían arquivar as actuacións iniciadas

con motivo da denuncia presentada o 15 de decembro de 2009 contra os

colexios oficiais de farmacéuticos da Coruña, Lugo, Ourense e Pontevedra,

41

considerando que o SGDC debía analizar en detalle as circunstancias en que

se produce a selección e autorización de páxinas web por parte dos colexios

oficiais de farmacéuticos da Coruña, Lugo, Ourense e Pontevedra para a súa

posta a disposición das oficinas de farmacia de Galicia e difusión a través da

rede de comunicación virtual creada para a dispensación electrónica de

receitas do sistema público de saúde, poñendo en relación esa análise coas

características técnicas esixibles para manter o grao de seguridade requirido

polo tipo de información transmitida a través de dita rede e, unha vez

completada esa análise e efectuada a cualificación xurídica pertinente,

proceda se for preciso á apertura formal dun expediente pola práctica dun

ilícito concorrencial contrario ao establecido na vixente Lei de defensa da

competencia.

- RA 34/2010: Avogados Vigo . Resolución do 10 de agosto de 2010.

O TGDC examinou a Proposta de non incoar expediente sancionador e o

arquivo das actuacións en relación coa denuncia presentada o 4 de marzo de

2010 polo Equipo Integral de Asesoría, Sociedade Cooperativa Galega, con

domicilio a efectos de notificacións en Baiona, provincia de Pontevedra,

contra o Colexio de Avogados de Vigo, por presuntas prácticas contrarias á

competencia, no contexto dunha impugnación de taxación de custas

realizada pola denunciante ante o Xulgado de Primeira Instancia, núm. 7 de

Vigo.

42

A resolución adoptada polo TGDC confirmou a proposta do SGDC, ao

considerar, contrariamente ao que estima a denunciante, que o Colexio de

Avogados de Vigo actuou nese procedemento de taxación de custas de xeito

completamente lexítimo, en cumprimento estrito do disposto no punto 1 do

artigo 246 da Lei de axuizamento civil.

- RA 35/2010: Roupa Infantil en Ourense. Resolución do 13 de

outubro de 2010.

A resolución adoptada polo TGDC confirmou a Proposta de non incoar

expediente sancionador, con arquivo das actuacións, formulada polo SGDC,

en relación coa denuncia formulada pola entidade Alopezpita, S.L.U., con

domicilio en Ourense, dirixida contra BUMA Galicia S.L., por presuntas

prácticas contrarias á competencia, tipificadas polos artigos 2 LDC (abuso de

posición de dominio) ou 3 LDC (competencia desleal).

O Pleno aceptou a proposta do SGDC ao considerar que non existían indicios

racionais nin de prezos predatorios, conforme ao artigo 2 LDC, nin de venda

a perda, como modalidade de competencia desleal (artigo 3 LDC).

B.-Expedientes sancionadores

No 2010, e tras a correspondente instrución polo SGDC, o TGDC ditou dúas

resolucións en expedientes sancionadores. Concretamente:

43

- S 6/2009. Clube Marítimo de Oza. Resolución de no

apreciar existencia de infracción de data 30 de decembro

de 2010.

Neste expediente examinouse a denuncia presentada pola empresa de

servizos náuticos Náutica Ártabra, contra o Club Marítimo de Oza O Puntal

de 17 de febreiro de 2009, e da empresa Escola de Navegación Novomar S.L.,

quen solicitou adherirse á denuncia anterior mediante escrito de 20 de maio

de 2009, por presuntas prácticas prohibidas pola Lei 15/2007, do 3 de xullo,

de defensa da competencia (LDC).

Tras a práctica da información reservada, o SGDC incoou expediente

sancionador contra o Club denunciado efectuando ao apreciar a persistencia

de indiciós de conduta anticompettiva.

Tramitado o correspondente expediente, o SGDC elevou ao TGDC a súa

Proposta de Resolución na que propoñía, primeiro, declarar que resulta

acreditada a existencia de prácticas prohibidas polo artigo 1 LDC

consistentes en obstaculizar e impedir de feito as actividades empresariais

dos titulares das embarcacións da 6ª lista atracadas nos puntos de amarre

cedidos en uso polo Club Marítimo de Oza O Puntal; segundo, declarar

responsable desa conduta ao Club Marítimo de Oza O Puntal; e, terceiro,

44

declarar que non resulta acreditada a existencia de prácticas prohibidas por

parte da empresa Esproade Servicios Integrados, S.L.

O Pleno examinou a proposta e solicitou un cambio de cualificación da

presunta infracción, que tras ser notificada aos interesados e examinadas as

súas observacións levaron ao Pleno a resolver o expediente no sentido de

que a conduta do Club Marítimo de Oza O Puntal denunciada non constituía

unha violación da vixente Lei15/2007, do 3 de xullo, de defensa da

competencia.

- S 7/2010: Recoñecementos médicos-Psicotécnicos.

Resolución do TGDC do 4 de xuño de 2010.

Na súa resolución, o TGDC examinou a proposta do SGDC, comunicada

mediante escrito de 3 de marzo de 2010, de que non resulta acreditada a

existencia de prácticas prohibidas pola Lei 15/2007, de 3 de xullo, de

Defensa da Competencia no expediente sancionador instruído tras a

denuncia presentada polo presidente da Asociación Galega de Centros de

Recoñecementos Médico-Psicotécnicos, “Ascreme-Galicia”, contra o centro

de recoñecementos de condutores denominado “Tráfico”, por presuntas

prácticas prohibidas.

O Pleno do TGDC resolveu que a conduta denunciada non infrinxía ningún

dos preceptos que regulan a actividade dos centros de recoñecementos

médico-psicotécnicos e, en consecuencia, non hai violación do artigo 15 da

45

Lei de competencia desleal (Lei 3/1991, do 10 de xaneiro, de competencia

desleal), nin se aprecia a existencia de indicios de restrición da competencia,

sen que poda afirmarse con fundamento que, por esa causa, haxa afectación

do interese público.

Nos expedientes examinados polo TGDC, a afectación sectorial é como

segue:

- Hostalaría (1)

- Autoescolas (1)

- Textil (2)

- Entidades financeiras (1)

- Automoción (1)

- Sanidade (2)

- Colexios profesionais (1)

- Panaderías (1)

- Servizos portuarios (1)

5.3. Expedientes de carácter supra-autonómico con incidencia en

Galicia

Diversos expedientes resoltos pola CNC no ano 2009, dada a súa natureza

supra-autonómica, tiñan efectos en Galicia. Neste grupo pódense identificar

os 9 seguintes:

46

Expediente S/0014/07, GESTION RESIDUOS SANITARIOS.

Resolución do Consello da CNC do 18 de xaneiro de 2010.

O Expediente traía causa na denuncia presentada o 11 de outubro de 2007

por ANDALUZA DE TRATAMIENTOS DE LA HIGIENE, S.A. (ATHISA) contra

CESPA, GESTIÓN DE RESIDUOS, S.A.; CONSENUR, S.A.; y SISTEMAS

INTEGRALES SANITARIOS, todas elas empresas de xestión de residuos

sanitarios.

O Consello considerou acreditada a comisión dunha infracción do artigo 1.1

c) da Lei 16 /1989, do 17 de xullo, de Defensa da Competencia, consistente

nun acordo para repartirse os clientes públicos do mercado de xestión de

residuos sanitarios da que son responsables as empresas sancionadas. El

reparto incluía a Comunidade Autónoma de Galicia.

Por dita infracción o Consello da CNC acordou impoñer ás empresas

responsables da infracción, sendas multas de Catro millóns catrocentos mil

euros (4,4 millóns de euros) a CONSENUR, S.A., Dos millones de euros (2

millóns de euros) a CESPA GESTION DE RESIDUOS, S.A., Catrocentos coarenta

e cinco mil euros (445.000 euros) a INTERLUN, S.L., y Douscentos mil euros

(200.000 euros) a SISTEMAS INTEGRALES SANITARIOS.

Así mesmo, acordouse declarar que neste expediente tamén resultou

acreditada unha infracción do artigo 1 da Lei 16 /1989, consistente nun

47

pacto de non competencia da que é responsable a empresa CESPA para

excluír do mercado á empresa ATHISA. Por iso, a CNC sancionou a CESPA

cunha multa de seiscentos mil euros (600.000 euros).

- Expediente S/0194/09, BANCA-SEGUROS. Resolución

do 16 de febreiro de 2010.

Nesta Resolución, o Consello da CNC acordou arquivar a denuncia

presentada pola ASOCIACIÓN GALLEGA DE CORREDORES Y CORREDURÍAS DE

SEGUROS e a ASOCIACIÓN CATALANA DE CORREDORES DE SEGUROS contra

diversas entidades crediticias, por supostas condutas prohibidas nos artigos

1 e 2 da Lei 15/2007, do 3 de xullo, de Defensa da Competencia.

O Consello considerou que non existían indicios de que o conxunto das

entidades denunciadas tiveran un acordo para seguir as práticas comerciais

dun determinado modo, sen que resultara acreditado que algunha delas

tivera posición de dominio nestes mercados. Para o Consello, a denuncia non

cuestiona, nin presenta indicios en sentido contrario, de que este tipo de

venda conxunta de produtos financeiros xerase economías que se trasladan

ao consumidor, a través de distintos tipos de bonificacións nos cuestes dos

productos e, de forma independente, por cada unha das entidades

denunciadas.

48

- Expediente S/0006/07, AVS, MEDIAPRO, SOGECABLE, Y

CLUBS DE FUTBOL DE 1ª Y 2ª DIVISION. Resolución do

Consello da CNC de 14 de abril de 2010.

A Resolución declarou que os contratos de adquisición de dereitos

audiovisuais de Liga e Copa de S.M. el Rey (excepto a final) de clubs de

fútbol analizados no expediente de referencia cunha duración superior a tres

temporadas, eran acordos entre empresas que, polos seus efectos, caen

baixo a prohibición dos artigos 1 da Lei 15/2007 e 101 do Tratado de

Funcionamento da Unión Europea (TFUE). Non obstante, para a CNC, quedan

excluídos desta cualificación os contratos de adquisición de dereitos

audiovisuais indicados, aínda cando a súa duración sexa superior a tres

temporadas, en consideración ao contexto xurídico preexistente nos

mercados afectados polas condutas restrictivas acreditadas no mesmo, e en

aplicación dos artigos 1.3 da Lei 15/2007 e 101.3 TFUE. Varios clubs galegos

estaban afectados.

O Consello da CNC acordou, así mesmo, impor pola realización desta

conduta prohibida unha multa de 150.000 Euros a Sogecable S.A.; de

150.000 Euros a Mediaproducción S.L.; de 100.000 Euros a Audiovisual Sport

SL; e de 25.000 Euros a TVC Multimedia S.L.

49

- Expediente SNC/0007/10, EXTRACO CONSTRUCCIONS E

PROXECTOS, S.A. Resolución do Consello da CNC do 6 de

maio de 2010.

O Consello da CNC declarou que a actuación de EXTRACO CONSTRUCCIONS E

PROXECTOS, S.A. no curso da inspección desenvolvida por funcionarios da

CNC constituía unha obstrucción á labor inspectora do dito organismo,

tipificada como infracción leve no artigo 62.2.e) LDC, da que se considerou

responsable a EXTRACO CONSTRUCCIONS E PROXECTOS, S.A.

- Expediente S/0106/08, ALMACÉNS FERRO. Resolución do

Consello da CNC do 17 de maio de 2010.

Nesta Resolución, o Consello da CNC declarou que no expediente resultaba

acreditada a existencia dunha conduta prohibida polo artigo 1.1 da Lei

16/1989, do 17 de xullo, de Defensa da Competencia, e polo artigo 101.1

TFUE, da que é autora a Unión de Almacenistas de Hierro de España (UAHE).

A infracción consistiu en recomendar e adoptar un sistema de facturación

para os seus asociados que fixa os recargos a aplicar aos clientes, a súa

contía mínima e as condicións de dita aplicación. A duración acreditada desta

conduta tivo lugar de outubro de 1999 a xuño de 2008.

50

Así mesmo acordou declarar que no expediente resultou acreditada a

existencia dunha conduta prohibida polo artigo 1.1 da Lei 16/1989, do 17

de xullo, de Defensa da Competencia, da que é autora a Unión de

Almacenistas de Hierro de España (UAHE), que adoptou e difundiu entre os

seus asociados modelos de carta sobre alternativas de pagamento a ofertar

aos clientes en periodo vacacional. A duración acreditada desta conduta

produciuse de abril de 2007 a abril de 2008.

- Expediente S/0018/07, PREZOS LEITE. Resolución do

Consello da CNC do 15 de xuño de 2010.

Nesta Resolución, o Consello da CNC acordou non incoar procedemento

sancionador e arquivar as actuacións seguidas como consecuencia da

denuncia presentada por FACUA, en relación coas declaracións do director

xeral de FENIL a medios de comunicación, así como respecto das novas de

prensa sobre diminución dos prezos de adquisición do leite en Galicia en

2008, ao considerar que das mesmas non se derivaban indicios racionais de

infracción da Lei 15/2007, do 3 de xullo, de Defensa da Competencia.

- Expediente S/0165/09, Gran Distribución Galicia.

Resolución do Consello da CNC do 15 de xuño de 2010.

Nesta Resolución, o Consello da CNC acorda no incoar procedemento

sancionador e arquivar as actuacións seguidas como consecuencia da

51

denuncia presentada por Unións Agrarias-UPA, ao considerar que non

existen indicios de infracción da Lei 15/2007, do 3 de xullo, de Defensa da

Competencia.

O Expediente tiña a súa orixe na denuncia presentada ante o Servizo Galego

de Defensa da Competencia” (SGDC) pola organización profesional agraria

“Unións Agrarias-UPA” contra varias cadeas de establecementos comerciais

pola posible existencia dunha infracción da LDC, consistentes en que,

paralelamente á caída dos prezos en orixe do leite cru de vaca se tería

producido un descenso nos prezos do leite de marca branca téndose

mantido o das marcas de fabricante. Ademais, Unións Agrarias-UPA tiña

observado, por unha parte, a estratéxica colocación das marcas brancas en

lugares nos que se aprecia a enorme diferencia de prezo entre marcas

brancas e de fabricante e, por outra, a desreferenciación de determinados

productos de primeira marca.

A xuizo de Unións Agrarias-UPA, as empresas denunciadas terían incorrido

en abuso de posición dominante ao establecer marxes comerciais superiores

para as marcas del fabricante que para as marcas brancas substitutivas, o

que, nun contexto de caída de prezos en orixe, produce incrementos de

prezos das marcas de fabricante para atraer clientes ás marcas brancas, o

que implica unha desigualdade de oportunidades entre ámbolos dous tipos

de marca e provoca, entre outros: 1) a desaparición de marcas de fabricante

secundarias; 2) o reforzo do poder de compra da distribución fronte aos

52

provedores referenciados; 3) o abuso do poder de mercado do distribuidor

para excluír a marca do fabricante en beneficio da súa propia marca ou

reducir a competencia entre as marcas da categoría; 4) a imposición de

pagamentos e condicións comerciais abusivas aos provedores e tratamento

favorable as súas marcas brancas o que xera restricción da competencia e

menor variedade/calidade de productos, sen prexuízo de vulnerar ademais a

normativa reguladora do comercio polo miúdo en materia de aprazamento

de pagos.

A Organización denunciante indica, finalmente, que os feitos denunciados

prexudican aos gandeiros por canto a reducción da cota de mercado da

marca de fabricante ten propiciado a resolución das relacións comerciais de

compra do leite destes cos gandeiros e/ou cooperativas que integran a estes,

sen que estivese garantida nin sequera a recollida do leite.

- Expediente S/0174/09, ASEFOSAM/GAS NATURAL.

Resolución do Consello da CNC do 4 de outubro de 2010.

O Consello da CNC acordou non incoar procedemento sancionador e arquivar

as actuacións seguidas pola DI no expediente, por non apreciar nas

conductas analizadas indicios de infracción da Lei 15/2007, do 3 de xullo,

de Defensa da Competencia.

O expediente traía causa da denuncia formulada pola Asociación de

Empresas de Fontanería, Saneamiento, Gas, Calefacción, Climatización,

53

Electricidad, Mantenimiento y Afines de Madrid (ASEFOSAM), contra Gas

Natural Distribución SDG, S.A., Gas Natural Comercializadora SDG, S.A., Gas

Natural Comercial SDG, S.L., Gas Natural Servicios SDG, S.A., y contra las

empresas instaladoras Cobra Instalaciones y Servicios, S.A., Dakargas, S.L. y

Construcción y Montaje de Canalizaciones Industriales, S.A., por unha

presunta vulneración dos artigos 1 e 2 LDC.

A vinculación con Galicia deste expediente radica no feito de que GN

Distribución, que se dedica á distribución de gas nas Comunidades de

Andalucía, Castela A Mancha, Castela e León, Comunidade Valenciana,

Cataluña, País Vasco, Madrid, Navarra, A Rioxa e Galicia.

- Expediente S/0255/10, PUNTOS SERVIZO EON. Resolución

do 30 de novembro 2010.

Nesta Resolución o Consello da CNC acordou declarar a terminación

convencional do expediente sancionador ao amparo do previsto no artigo 52

LDC.

O expediente tiña a súa orixe na denuncia formulada contra Electra de

Viesgo Distribución, S.L. (actualmente E.On Distribución, S.L.), por suposta

infracción do artigo 6 da Lei 16/1989, do 17 de xullo, de Defensa da

Competencia, baseada en dúas conductas: (1) referida ao mercado das

instalacións eléctricas, cuxa denuncia é a dun abuso de posición de dominio

54

que a Compañía Distribuidora de enerxía eléctrica ten como subministrador

de enerxía eléctrica, e que exercita na execución de instalacións eléctricas,

impedindo ao resto de empresas de instalacións eléctricas presentes no

mercado competir nunha situación de mínima igualdade de condicións, e (2)

unha conduta relacionada cos denominados Puntos de Servicio (PDS ) e o

servizo de atención aos clientes da que fora Electra de Viesgo Distribución,

S.L.

As condicións baixo as que o Consello da CNC a terminación

convencional se recollen no punto 5 dos feitos probados da dita resolución.

Dende unha perspectiva sectorial, os expedientes da CNC pódense clasificar

do seguinte xeito:

- Xestión de residuos (1)

- Servizos financieros (1)

- Entretemento (1)

- Enerxía (2)

- Construcción (2)

- Distribución alimentaria (1)

- Sector primario (1)

55

5.4. Operacións de concentración económica

Do total de operacións de concentración que se produciron no ano 2010 en

España que, segundo os datos recollidos da propia CNC9 (organismo que

contabiliza todas as operacións desta natureza que se teñen que notificar e

se resolven polas autoridades españolas), os casos que tiñan algunha

vinculación con Galicia, por dispor algunha das empresas implicadas da súa

sede ou dun establecementos abertos na Comunidade Autónoima de Galicia,

redúcense a 3.

A Lei 15/2007 so recolle a eventual participación dos órganos de

competencia das Comunidades Autónomas en aqueles expedientes que

teññan que resolverse en segunda fase, por presentar problemas de

competencia, posto que os que non incidan na mesma se resolverán xa en

primeira fase.

No caso de que sexa preciso o exame mais detido da operación e, polo

tanto, se acorde a apertura dunha segunda fase para a asúa avaliación, o

artigo 58.1, parágrafo segundo establece que:

“No suposto de que a concentración incida de forma significativa no

territorio dunha comunidade autónoma, a Dirección de Investigación

solicitaralle informe preceptivo, non vinculante, á comunidade 9 Información tomada da web da CNC: http://www.cncompetencia.es/index.asp?m=42&p=

56

autónoma afectada, a que lle remitirá, xunto coa nota sucinta, copia da

notificación presentada, unha vez resoltos os aspectos confidenciais

desta, para emitir o informe no prazo de vinte días.”

O ano 2010 veu marcado, en materia de concentracións económicas, polas

fusións de caixas de aforros, aínda que moitas delas foron das cualificadas

como “frías”, por terse tratado da creación do Sistema Institucional de

Protección (SIP), entre diversas entidades, nalgúns casos, de máis dunha

Comunidade Autónoma.

Todas estas operacións terminaron en primeira fase, é dicir, se resolveron

sen que a CNC tivera ocasión de solicitar o informe preceptivo do órgano

autonómico de competencia correspondente, segundo o previsto no

parágrafo 2, do artigo 58.1º da Lei 15/2007, do 3 de xullo, de defensa da

competencia, xa aludido, ao non se apreciar problemas de competencia.

No caso de Galicia, a operación de concentración financeira máis relevante

foi a de Caixa Galicia e Caixanova (Expediente: C-0289/10), autorizada,

como xa antipabamos, en 1ª fase.

No ano 2010 a CNC examionou ademais as seguintes concentracións de

caixas de aforros:

57

- Expediente C-0196/09 CAIXA CATALUNYA/CAIXA

TARRAGONA/CAIXA MANRES.

- Expediente C-0227/10 GRUPO BANCA CÍVICA .

- Expediente C-0228/10 CAIXA MANLLEU/CAIXA SABADELL/CAIXA

TERRASA.

- Expediente C-0238/10 CAJASTUR/CCM.

- Expediente C-0240/10 CAJA DUERO/CAJA ESPAÑA.

- Expediente C-0244/10 LA CAIXA/CAIXA GIRONA.

- Expediente C-0256/10 CAJASOL/CAJA DE GUADALAJARA.

- Expediente C-0259/10 MARE NOSTRUM.

- Expediente C-0263/10 BBK/CAJASUR.

- Expediente C-0281/10 CAM/CAJASTUR/CAJA EXTREMADURA/CAJA

CANTABRIA.

- Expediente C-0286/10 CAJAMADRID/BANCAJA/CAJA INSULAR

CANARIAS/CAJA ÁVILA/CAIXA LAIETANA/CAJA SEGOVIA/CAJA

RIOJA.

Asemade, foi relevante a operación de concentración pola que Gas Natural

adquiriu o control exclusivo sobre Unión Fenosa (GAS NATURAL

FENOSA/EUFER, Expediente: C-0292/10), tamén autorizado en 1ª fase.

É preciso salientar tamén, pola importancia do sector afectado, o do leite, a

operación de LACTALIS:no Expediente C-0217/10 (LACTALIS/FORLASA) de

adquisición de control exclusivo, autorizado pola CNC en 1ª fase.

58

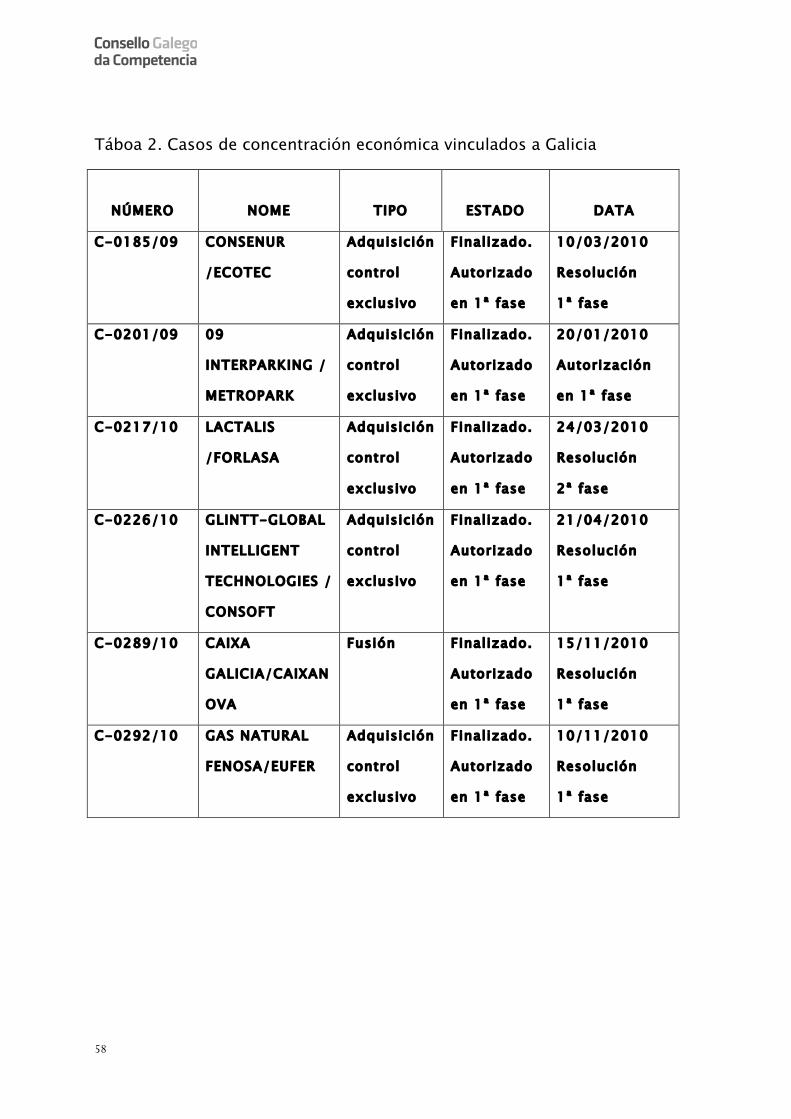

Táboa 2. Casos de concentración económica vinculados a Galicia

NÚMERO

NOME

TIPO

ESTADO

DATA

C-0185/09 CONSENUR

/ECOTEC

Adquisición

control

exclusivo

Finalizado.

Autorizado

en 1ª fase

10/03/2010

Resolución

1ª fase

C-0201/09 09

INTERPARKING /

METROPARK

Adquisición

control

exclusivo

Finalizado.

Autorizado

en 1ª fase

20/01/2010

Autorización

en 1ª fase

C-0217/10 LACTALIS

/FORLASA

Adquisición

control

exclusivo

Finalizado.

Autorizado

en 1ª fase

24/03/2010

Resolución

2ª fase

C-0226/10 GLINTT-GLOBAL

INTELLIGENT

TECHNOLOGIES /

CONSOFT

Adquisición

control

exclusivo

Finalizado.

Autorizado

en 1ª fase

21/04/2010

Resolución

1ª fase

C-0289/10 CAIXA

GALICIA/CAIXAN

OVA

Fusión Finalizado.

Autorizado

en 1ª fase

15/11/2010

Resolución

1ª fase

C-0292/10 GAS NATURAL

FENOSA/EUFER

Adquisición

control

exclusivo

Finalizado.

Autorizado

en 1ª fase

10/11/2010

Resolución

1ª fase

59

5.5. Axudas públicas con incidencia en Galicia

As axudas públicas recibidas polas empresas galegas son un factor de gran

transcendencia para avaliar a situación da competencia na Comunidade

Autónoma, ben sexan financiadas con fondos propios (da propia

Comunidade Autónoma), cofinanciadas con fondos comunitarios ou

procedentes de fondos da Administración Xeral do Estado.

Debe destacarse, non obstante, a necesidade de depurar e centralizar as

fontes de información precisas para avaliar o volume das axudas con

beneficiarios en Galicia, para poder avaliar a súa incidencia na competencia.

Para elo sería precciso dispor de datos completos non só das concedidas

pola propia Comunidade Autónoma, sexan ou non precisa a súa notificación

previa, senón das concedidas polas entidades locais galegas, xunto cos

datos das que procedan da Administración Xerall do Estado.

As axudas outorgadas que cumpren coa obriga de notificación previa e que

son autorizadas pola Comisión Europea, ou que se acollen e respectan as

regras de mínimis ou as exencións por categorías, son perfectamente

lexítimas desde o punto de vista da Unión Europea.

Non obstante, non se debe esquecer que a afectación que analiza a Comisión

Europea toma só en consideración a perspectiva global da Unión Europea,

60

non a estritamente autonómica, que pode verse afectada mesmo por

medidas que satisfagan os criterios fixados pola Unión Europea.

Por esta razón, sería desexable que os proxectos de concesión de axudas

públicas, que poden revestir formas moi diferentes ademais da clásica

subvención, foran analizados tamén dende a perspectiva da súa potencial

incidencia no mercado galego.

Na presente ocasión, enuméranse unicamente as axudas notificadas e

autorizadas pola Comisión Europea, partindo da información pública que

ofrece a Dirección Xeral da Competencia (DG COMP), da Comisión Europea.

Para facer unha verdadeira análise sería preciso dispor de mais e mellor

información, para o que sera preciso no futuro contar coia colaboración

doutros organismos que contribúan coa súa información a ter unha visión

mais completa da realidade das axudas públicas na economía galega.

Este exame poderá revelar non só o seu posible efecto distorsionador da

competencia senón, en non poucas ocasións, a súa ineficiencia desde o

punto de vista do interese xeral dos galegos, o que podería supor, ademais,

unha inaxeitada asignación de recursos públicos que poderían ter outra

finalidade máis rendible desde a perspectiva do interese xeral.

Táboa 3. Axudas notificadas e autorizadas pola Comisión Europea

61

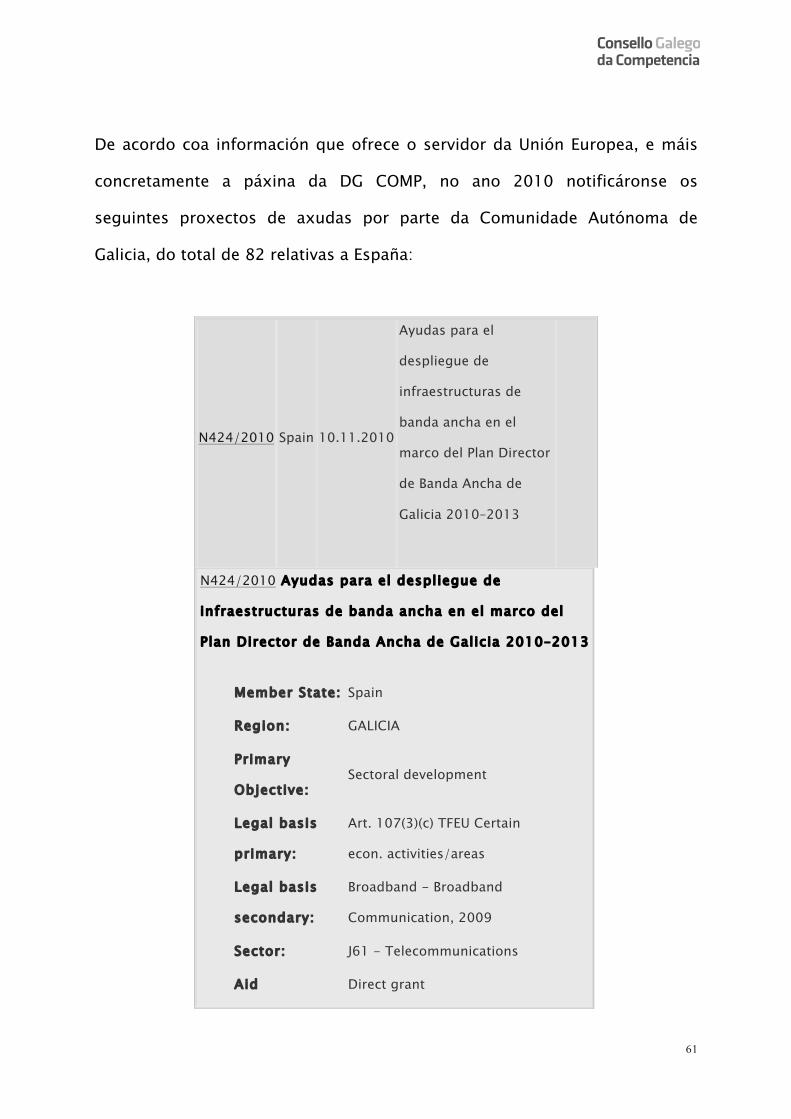

De acordo coa información que ofrece o servidor da Unión Europea, e máis

concretamente a páxina da DG COMP, no ano 2010 notificáronse os

seguintes proxectos de axudas por parte da Comunidade Autónoma de

Galicia, do total de 82 relativas a España:

N424/2010 Spain 10.11.2010

Ayudas para el

despliegue de

infraestructuras de

banda ancha en el

marco del Plan Director

de Banda Ancha de

Galicia 2010–2013

N424/2010 Ayudas para el despliegue de

infraestructuras de banda ancha en el marco del

Plan Director de Banda Ancha de Galicia 2010–2013

Member State: Spain

Region: GALICIA

Primary

Objective: Sectoral development

Legal basis

primary:

Art. 107(3)(c) TFEU Certain

econ. activities/areas

Legal basis

secondary:

Broadband - Broadband

Communication, 2009

Sector: J61 - Telecommunications

Aid Direct grant

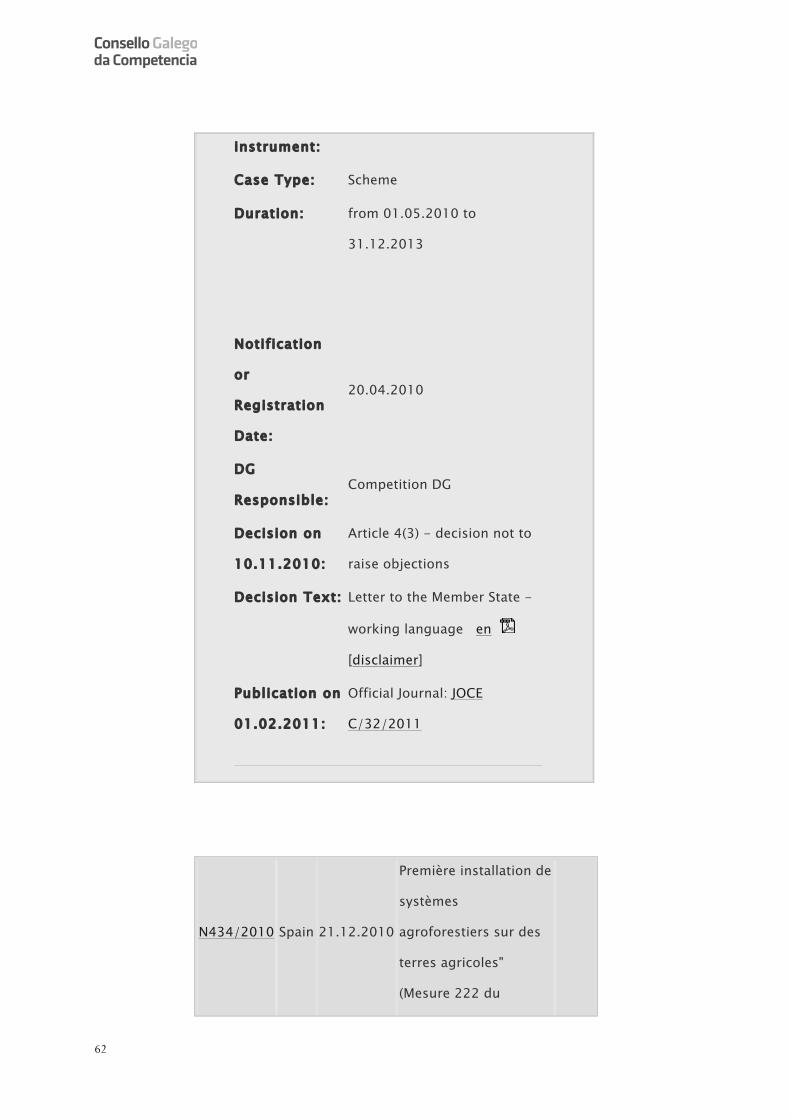

62

instrument:

Case Type: Scheme

Duration: from 01.05.2010 to

31.12.2013

Notification

or

Registration

Date:

20.04.2010

DG

Responsible: Competition DG

Decision on

10.11.2010:

Article 4(3) - decision not to

raise objections

Decision Text: Letter to the Member State -

working language en

[disclaimer]

Publication on

01.02.2011:

Official Journal: JOCE

C/32/2011

N434/2010 Spain 21.12.2010

Première installation de

systèmes

agroforestiers sur des

terres agricoles"

(Mesure 222 du

63

Developement Rural)

N434/2010 Première installation de systèmes

agroforestiers sur des terres agricoles" (Mesure

222 du Developement Rural)

Member State: Spain

Region: ARAGON

ASTURIAS

CANARIAS

EXTREMADURA

GALICIA

Primary

Objective: Forestry

Legal basis

primary:

Art. 107(3)(c) TFEU Certain

econ. activities/areas

Sector: A2 - Forestry and logging

Aid

instrument: Direct grant

Case Type: Scheme

Duration: until 31.12.2013

Notification or

Registration

Date:

07.10.2010

DG

Responsible:

Agriculture and Rural

Development DG

64

Decision on

21.12.2010:

Article 4(3) - decision not to

raise objections

Decision Text: Letter to the Member State -

working language en

N485/2010 Spain 17.12.2010

Aid to the Galician

audiovisual production

N485/2010 Aid to the Galician audiovisual

production

Member State: Spain

Region: GALICIA

Primary

Objective: Culture

Legal basis

primary:

Art. 107(3)(d) TFEU - Culture

and heritage

Legal basis

secondary:

Cinema - Cinema

Communication 2001-2012

Sector: J59.01 - Motion picture,

video and television

programme activities

Aid

instrument: Direct grant

Case Type: Scheme

Duration: from 14.05.2007 to

65

31.12.2013

Notification or

Registration

Date:

22.10.2010

DG

Responsible: Competition DG

Related Cases: N46/2008

Decision on

17.12.2010:

Article 4(3) - decision not to

raise objections

Decision Text: The public version of this

decision is not yet available.

It will be displayed as soon

as it has been cleansed of

any confidential information.

N501/2010 Spain 17.12.2010

Aid to fuel switching

for Alúmina Española

SA (ALCOA)- Galicia

N501/2010 Aid to fuel switching for Alúmina

Española SA (ALCOA)- Galicia

Member State: Spain

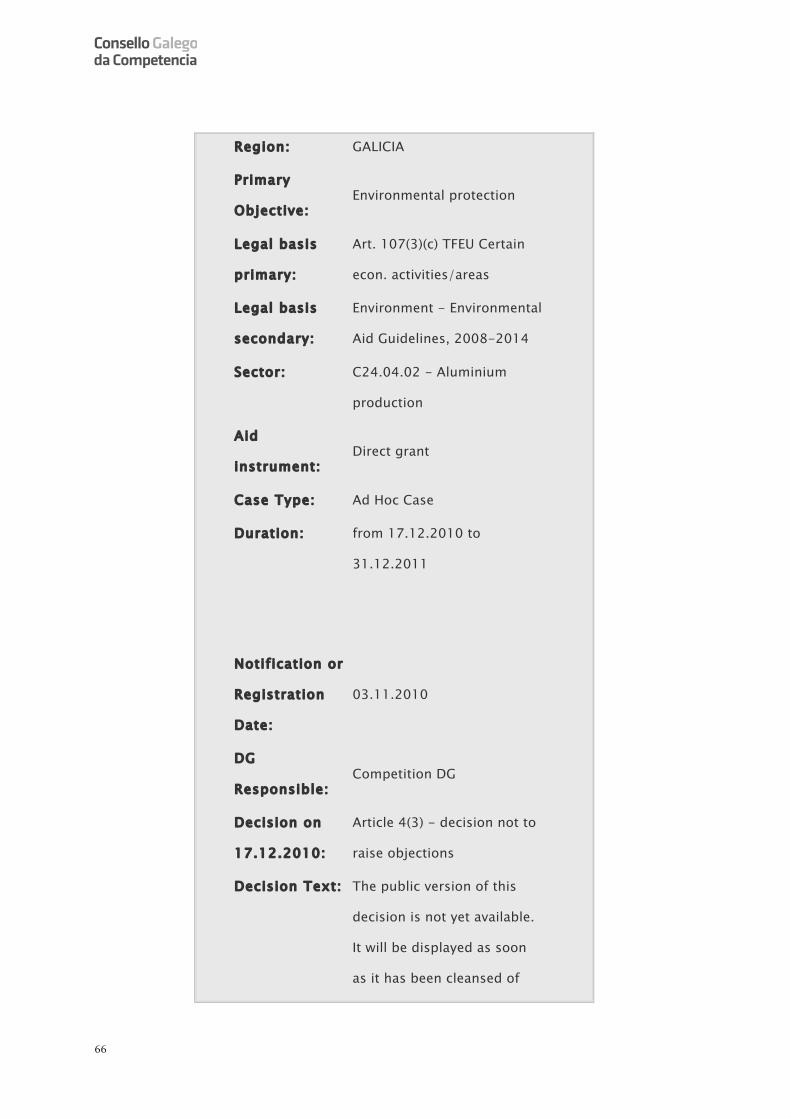

66

Region: GALICIA

Primary

Objective: Environmental protection

Legal basis

primary:

Art. 107(3)(c) TFEU Certain

econ. activities/areas

Legal basis

secondary:

Environment - Environmental

Aid Guidelines, 2008-2014

Sector: C24.04.02 - Aluminium

production

Aid

instrument: Direct grant

Case Type: Ad Hoc Case

Duration: from 17.12.2010 to

31.12.2011

Notification or

Registration

Date:

03.11.2010

DG

Responsible: Competition DG

Decision on

17.12.2010:

Article 4(3) - decision not to

raise objections

Decision Text: The public version of this

decision is not yet available.

It will be displayed as soon