TRIBUNAL SUPREMO ELECTORAL AUDITORIA … · La organización política no refleja en sus estados...

25

GUATEMALA, DICIEMBRE DE 2016 TRIBUNAL SUPREMO ELECTORAL AUDITORIA INTERNA CUA No.: 58808 EXAMEN ESPECIAL EXAMEN ESPECIAL DE AUDITORIA A PRACTICAR AL PARTIDO UNIONISTA EJERCICIOS 2014 Y 2015 DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Transcript of TRIBUNAL SUPREMO ELECTORAL AUDITORIA … · La organización política no refleja en sus estados...

GUATEMALA, DICIEMBRE DE 2016

TRIBUNAL SUPREMO ELECTORALAUDITORIA INTERNA

CUA No.: 58808

EXAMEN ESPECIALEXAMEN ESPECIAL DE AUDITORIA A PRACTICAR AL

PARTIDO UNIONISTA EJERCICIOS 2014 Y 2015DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

INDICE ANTECEDENTES 1

OBJETIVOS 2

GENERALES 2

ESPECIFICOS 2

ALCANCE 3

INFORMACION EXAMINADA 3

NOTAS A LA INFORMACION EXAMINADA 5

HALLAZGOS MONETARIOS Y DE INCUMPLIMIENTO DE ASPECTOSLEGALES

6

HALLAZGOS DE DEFICIENCIAS DE CONTROL INTERNO 8

COMENTARIOS SOBRE EL ESTADO ACTUAL DE LOS HALLAZGOSY RECOMENDACIONES DE AUDITORIAS ANTERIORES

10

DETALLE DE FUNCIONARIOS Y PERSONAL RESPONSABLE DE LAENTIDAD AUDITADA

16

COMISION DE AUDITORIA 17

ANEXOS 18

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 1

ANTECEDENTES

La organización política denominada Partido Unionista, se constituyó comoentidad de derecho público, con personalidad jurídica y por ende, con capacidadpara adquirir y ejercer derechos, contraer obligaciones y tener patrimonio propio,con duración indefinida. Su fecha de inscripción fue el 23 de septiembre de 2002.

Antecedentes Importantes La organización política participó en el evento electoral “Elecciones Generales y alParlamento Centroamericano 2015”, en coalición con la organización políticadenominada: Compromiso Renovación y Orden (CREO); logrando ambasorganizaciones obtener los votos necesarios para acceder al financiamientopolítico y ganar la elección para la corporación municipal más importante del país,como lo es la de la ciudad de Guatemala. La coalición CREO/UNIONISTA obtuvo en la elección mencionada 166,960 votos en la Elección Presidencial y 261,640 votos en la Elección de Diputados del Listado Nacional. Al obtener la coalición más de 5% de los votos en la elección de diputados porlistado nacional, adquirió derecho a recibir financiamiento estatal a través de la denominada deuda política o deuda pública, aunado a que obtuvieron 5 diputadosal Congreso de la República.

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 2

OBJETIVOS GENERALES En cumplimiento del Plan Anual de Auditoría para el ejercicio fiscal 2016, se emitióel nombramiento No. 58808-1-2016 en el que se designa al suscrito practicarexamen especial de auditoría a la organización política Partido Unionista, alperíodo del 1 de enero de 2014 al 31 de diciembre de 2015. Dicha actividad se realiza con base en los artículos 21 y 150 de la Ley Electoral y de PartidosPolíticos, Decreto 1-85 de la Asamblea Nacional Constituyente y sus reformas y lodispuesto en el Acuerdo No. 19-2007 emitido por el Tribunal Supremo Electoral. ESPECIFICOS Los objetivos específicos que se espera alcanzar con la presente auditoría son lossiguientes:

· Comprobar el cumplimiento del artículo 21 de la Ley Electoral y de PartidosPolíticos, Decreto 1-85 de la Asamblea Nacional Constituyente y sus reformas.

· Verificar el cumplimiento de las disposiciones establecidas en el “Reglamentode Control, Fiscalización del Financiamiento Público y Privado, de las ActividadesPermanentes y de Campaña Electoral de las Organizaciones Políticas”, Acuerdo 019-2007 del Tribunal Supremo Electoral.

· Verificar el cumplimiento del “Instructivo para la Presentación de InformaciónFinanciera de las Organizaciones Políticas, Acuerdo 112-2007 del TribunalSupremo Electoral.

· Evaluar el Sistema de Control Interno establecido en las áreas objeto deexamen.

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 3

ALCANCE La evaluación comprende las transacciones financieras registradas por el partidopolítico durante el período comprendido del 01 de enero de 2014 al 31 de diciembre de 2015, para la cual se realizarán las acciones siguientes:

· Evaluar la razonabilidad de los Estados Financieros presentados ante elTribunal Supremo Electoral.

· Evaluar la razonabilidad de las cifras presentadas en los informes semestralesy bimestrales (GR-PRI), del Financiamiento Privado por Origen del Recurso.

· Comprobar la descentralización de los fondos públicos.· Comprobar la existencia y elaboración oportuna de las conciliaciones

bancarias.· Examinar los documentos que soportan los gastos y evaluar su legalidad.· Constatar que existan declaraciones juradas de las personas que realizaron

aportes mayores de $.10,000.00 de los Estados Unidos de América.· Verificar la legalidad de los documentos que respaldan ingresos dinerarios y no

dinerarios.· Verificar la existencia, registro y protección de los activos fijos.· Evaluar los procedimientos y registros del sistema de contabilidad.· Comprobar el cumplimiento de la legislación aplicable a las organizaciones

políticas. LIMITACIONES EN EL ALCANCESe indicó que se tiene una bodega en la zona 18 en la que se encuentran activosfijos como mobiliario y equipo en desuso, que no fue posible verificar por elmomento. (Lo anterior fue por decisión de la propia auditoría del TSE). INFORMACION EXAMINADA Estado Patrimonial y Estados FinancierosBalance General De acuerdo con el alcance de auditoría se evaluaron cuentas del BalanceGeneral de la siguiente forma:

· Bancos El Partido Unionista cuenta con 4 cuentas bancarias, las cuales utilizadependiendo de las necesidades administrativas, más la cuenta de campañaelectoral 2015, que fue aperturada y cerrada en su oportunidad. El partido

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 4

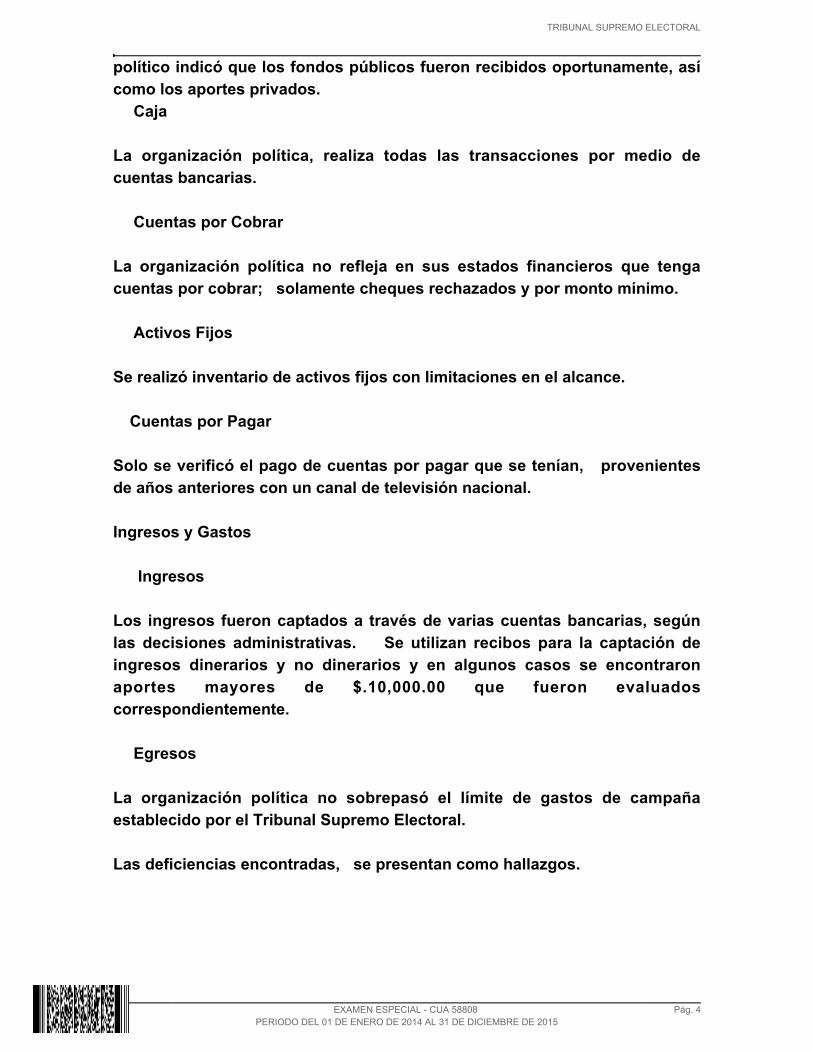

político indicó que los fondos públicos fueron recibidos oportunamente, asícomo los aportes privados.

· Caja La organización política, realiza todas las transacciones por medio decuentas bancarias.

· Cuentas por Cobrar La organización política no refleja en sus estados financieros que tengacuentas por cobrar; solamente cheques rechazados y por monto mínimo.

· Activos Fijos Se realizó inventario de activos fijos con limitaciones en el alcance. Cuentas por Pagar·

Solo se verificó el pago de cuentas por pagar que se tenían, provenientes de años anteriores con un canal de televisión nacional. Ingresos y Gastos

· Ingresos Los ingresos fueron captados a través de varias cuentas bancarias, segúnlas decisiones administrativas. Se utilizan recibos para la captación de ingresos dinerarios y no dinerarios y en algunos casos se encontraronaportes mayores de $.10,000.00 que fueron evaluadoscorrespondientemente.

Egresos· La organización política no sobrepasó el límite de gastos de campañaestablecido por el Tribunal Supremo Electoral. Las deficiencias encontradas, se presentan como hallazgos.

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 5

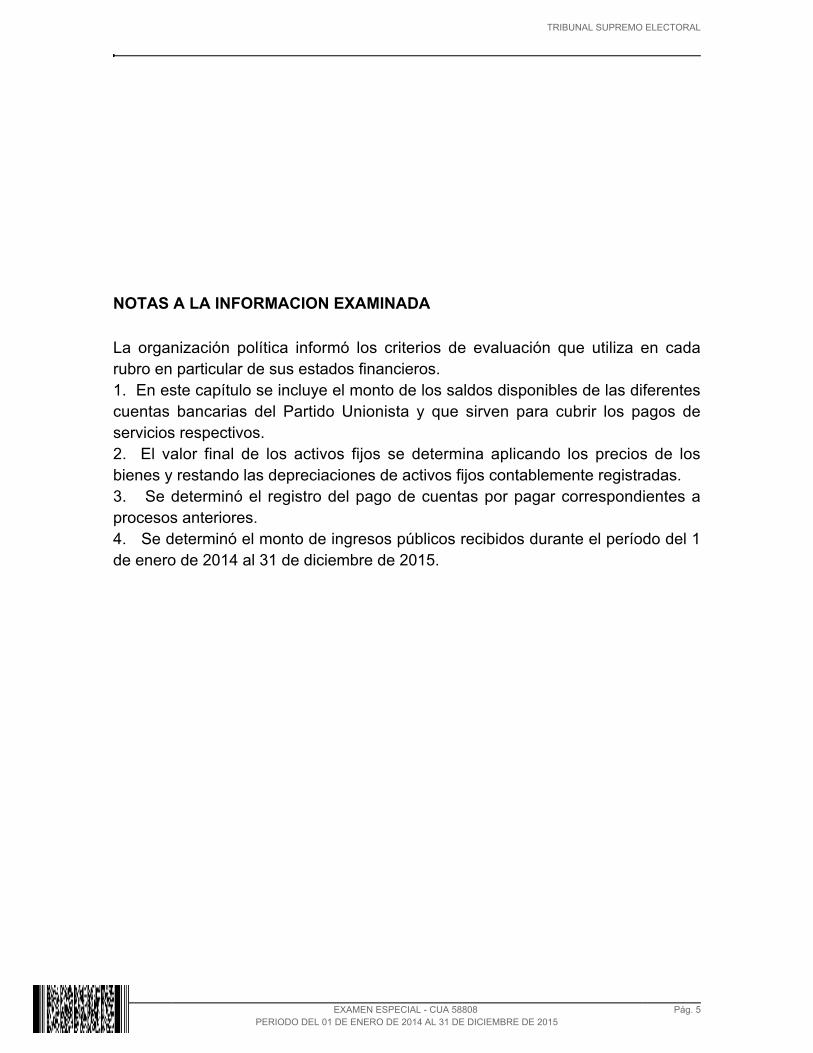

NOTAS A LA INFORMACION EXAMINADA La organización política informó los criterios de evaluación que utiliza en cadarubro en particular de sus estados financieros.1. En este capítulo se incluye el monto de los saldos disponibles de las diferentescuentas bancarias del Partido Unionista y que sirven para cubrir los pagos deservicios respectivos. 2. El valor final de los activos fijos se determina aplicando los precios de losbienes y restando las depreciaciones de activos fijos contablemente registradas.3. Se determinó el registro del pago de cuentas por pagar correspondientes aprocesos anteriores.4. Se determinó el monto de ingresos públicos recibidos durante el período del 1de enero de 2014 al 31 de diciembre de 2015.

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 6

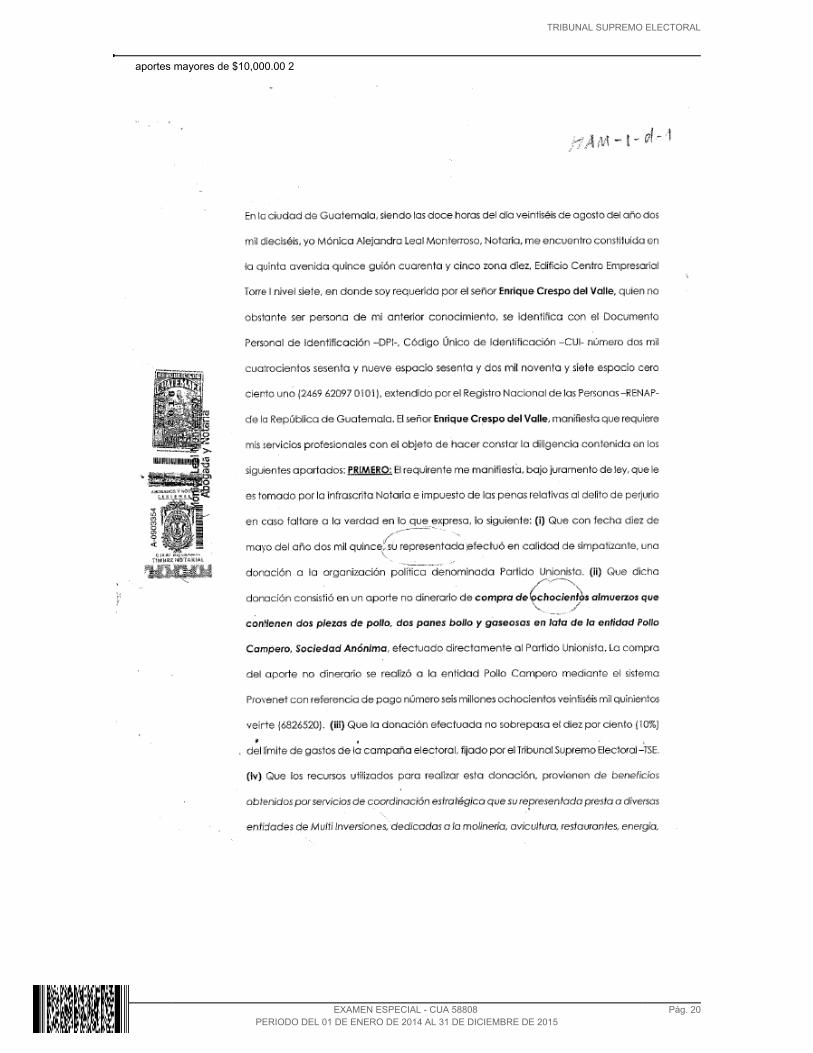

HALLAZGOS MONETARIOS Y DE INCUMPLIMIENTO DE ASPECTOSLEGALES Hallazgo No.1 Aportes mayores de $.10,000.00 durante el proceso electoral 2015 CondiciónDurante el Proceso Electoral 2015, se pudo observar que a la organización políticavarias empresas hicieron aportes mayores a los $.10,000.00 y en algunas de ellasno presentó declaración jurada conforme la ley o lo hizo incorrectamente. CriterioEl artículo 15 del Reglamento de Control y Fiscalización del FinanciamientoPúblico y Privado, de las Actividades Permanentes de Campaña Electoral de lasOrganizaciones Políticas, Acuerdo No. 019-2007 indica “Declaración Jurada. Toda persona individual o jurídica que efectúe aportaciones a organizacionespolíticas de DIEZ MIL DÓLARES DE LOS ESTADOS UNIDOS DE AMÉRICA($.10,000.00) en adelante o su equivalente en quetzales deberá prestardeclaración jurada en acta notarial sobre la procedencia de tales recursos. La organización política beneficiada, conservará estas declaraciones juradas, paraefectos de fiscalización.” CausaLa organización política no logró obtener más que tres de las cuatro declaracionesjuradas que tendría que haber requerido a las 4 personas jurídicas que aportaronmás de $.10,000.00 durante el proceso electoral, pero de las 3 obtenidas, una fueredactada incorrectamente, ya que no se consigna la cantidad aportada, sino losbienes donados (comida) y no coincide con la cantidad reportada en el informe GR-PRI. El anterior aporte corresponde a la empresa Multi Inversiones. EfectoAl no cumplirse con la ley en cuanto a presentar las declaraciones juradasmayores de $.10,000.00, se puede incurrir en delitos electorales, tanto por partedel partido político como de los financistas en mención. RecomendaciónQue el Órgano de Fiscalización del partido, instruya al contador de la organizaciónpolítica y a los dirigentes de las filiales departamentales y municipales, para queen lo sucesivo, en el momento de recibir cantidades mayores de $.10,000.00, se

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 7

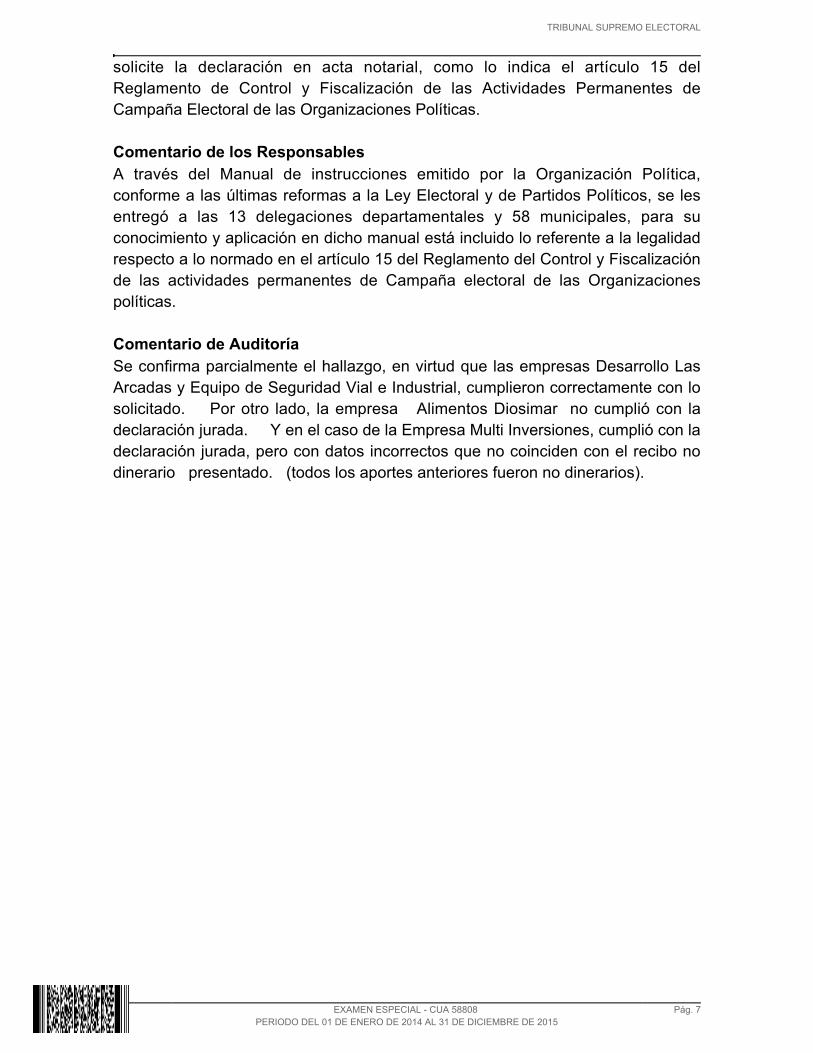

solicite la declaración en acta notarial, como lo indica el artículo 15 delReglamento de Control y Fiscalización de las Actividades Permanentes deCampaña Electoral de las Organizaciones Políticas. Comentario de los ResponsablesA través del Manual de instrucciones emitido por la Organización Política,conforme a las últimas reformas a la Ley Electoral y de Partidos Políticos, se lesentregó a las 13 delegaciones departamentales y 58 municipales, para suconocimiento y aplicación en dicho manual está incluido lo referente a la legalidadrespecto a lo normado en el artículo 15 del Reglamento del Control y Fiscalizaciónde las actividades permanentes de Campaña electoral de las Organizacionespolíticas. Comentario de AuditoríaSe confirma parcialmente el hallazgo, en virtud que las empresas Desarrollo LasArcadas y Equipo de Seguridad Vial e Industrial, cumplieron correctamente con losolicitado. Por otro lado, la empresa Alimentos Diosimar no cumplió con la declaración jurada. Y en el caso de la Empresa Multi Inversiones, cumplió con la declaración jurada, pero con datos incorrectos que no coinciden con el recibo nodinerario presentado. (todos los aportes anteriores fueron no dinerarios).

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 8

HALLAZGOS DE DEFICIENCIAS DE CONTROL INTERNO Hallazgo No.1 Inventario Inconcluso CondiciónAl realizar el inventario de activos fijos, se estableció que en los EstadosFinancieros se presentó un inventario con los datos de mobiliario y equipo, equipode computación y vehículos. Pero en el momento de realizar el inventario, se tenían tarjetas con otros números de inventario y se pudo observar que estabainconcluso, ya que no abarcaba todos los bienes, tanto de la sede como de otrabodega que se indicó, se encuentra en la zona 18. El inventario de auditoría se realizó con las tarjetas de responsabilidad que ya habían sido operadas, conresultados razonables, pero incompletos e inconclusos. CriterioEl Instructivo para la Presentación de Información Financiera de lasOrganizaciones Políticas, Acuerdo 112-2007, con respecto a las Notas al Estado Patrimonial, en lo que respecta a la Nota 6.- Inventarios, página 9, indica losiguiente: “Nota 6. Inventarios. Muestra los inventarios, existencias y suministros, según tipo, así como su método de valuación, cuando corresponda. Para el caso de las Organizaciones Políticas, es conveniente aplicar el costopromedio puesto que no persigue el lucro.” CausaSe realizó un nuevo inventario, sin completarse. EfectoCon el nuevo inventario inconcluso, no es posible determinar la cuantía y el valordel inventario total, ni de la sede central, ni de los bienes que se encuentran enotras bodegas (zona 18), con el objeto de dar baja a los bienes inservibles porejemplo. RecomendaciónEl Órgano de Fiscalización Financiera de la organización política, deberá instruir alcontador general, para que concluya el inventario de activos fijos, con los nuevosnúmeros de inventario, tanto en la sede central como en la bodega anexa, para poder valuar correctamente la cuenta activos fijos y poder dar baja a los bienesinservibles. Comentario de los Responsables

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 9

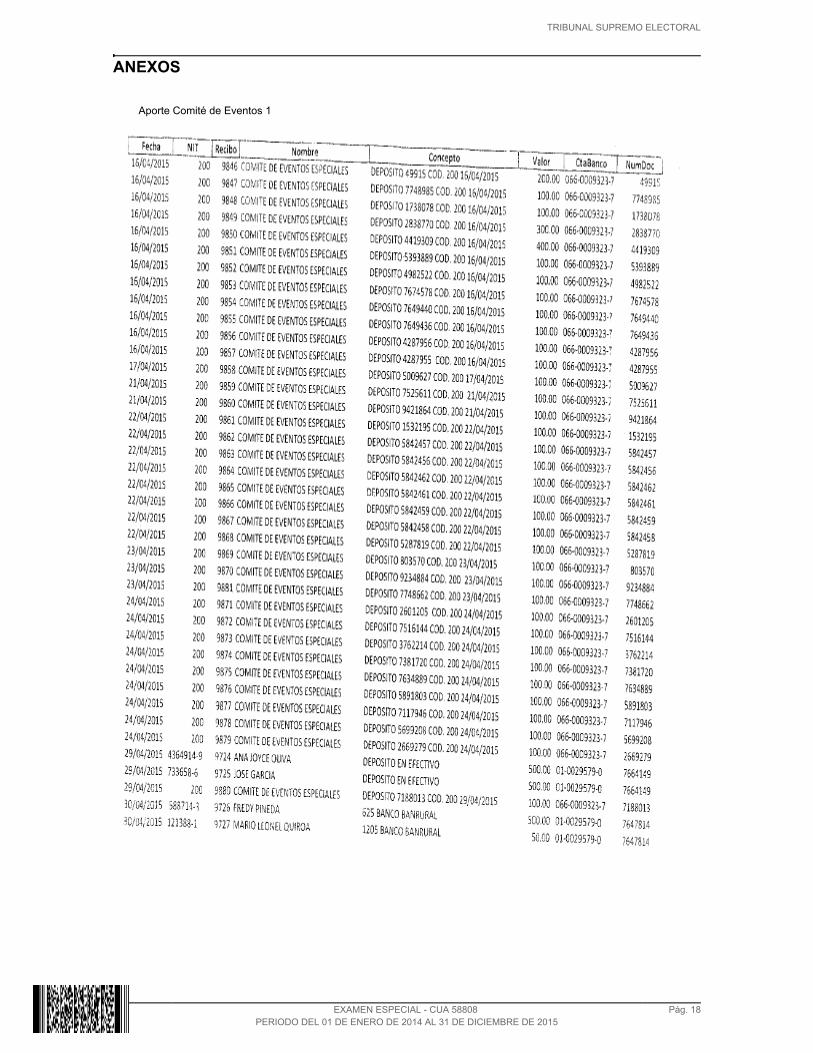

El Órgano de Fiscalización Financiera dio instrucciones al Contador General, paraque en un tiempo prudencial proceda a concluir el trabajo de la toma física de losbienes muebles que conforman el inventario de dicha organización política,identificando cada uno de estos con los nuevos códigos en sustitución de losactualmente existentes. Paralelo a la toma de inventarios de estos activos, es oportuno darle baja a todos los bienes muebles que se encuentran totalmenteinservibles, a través de los procedimientos que sean necesarios de acuerdo a lascircunstancias. Comentario de AuditoríaSe confirma el hallazgo. En auditorías posteriores se verificará la conclusión del inventario de los bienes muebles de la organización política y también laimplementación de los nuevos códigos y tarjetas de responsabilidad en sustituciónde los anteriores, así como también la baja contable correspondiente a los bienesinservibles. Hallazgo No.2 Aportes Dinararios Recibidos de Eventos Eventos Especiales CondiciónSe pudo observar que a la organización política, le realiza aportes dinerarios unaorganización denominada Comité de Eventos Especiales, la cual no estálegalmente constituida. Se indicó que lo anterior es debido a que los (as) integrantes de dicho comité son personas de constitución sencilla, principalmentevendedores (as) de mercados y que realizan sus aportes a una cuenta bancariaque la organización política tiene destinada casi especialmente para los aportes dedicha organización. El contador de la organización mencionó que se estaría presentando un acta de constitución del comité en mención, pero esta no sepresentó. CriterioEl artículo 16 del Reglamento de Control y Fiscalización del FinanciamientoPúblico y Privado de las Actividades Permanentes de Campaña Electoral de lasOrganizaciones Políticas, dice lo siguiente: “ . Si la AuditoríaAportes AnónimosElectoral del Tribunal Supremo Electoral, determina que no hay documentos desoporte en los registros de las cuentas bancarias, los recursos que allí aparezcan,se tendrán por aportaciones anónimas. La Auditoría lo comunicará inmediatamente, al Tribunal Supremo Electoral, para los efectos de Ley.” CausaNo se ha encontrado la forma de formalizar la organización denominada Comité

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 10

de Eventos Especiales, constituyéndose en una asociación o comité legalmenteconstituido. EfectoAportes a la organización política que no se pueden legitimar, por no tener escritura de constitución; y que a través de una organización no bien constituidalegalmente, se corra el peligro de captarse aportes provenientes de sectoresilegales. RecomendaciónEl Órgano de Fiscalización Financiera de la organización política debe solicitar a laSecretaría de Organización del Partido, que realice los trámites para constituirlegalmente al Comité de Eventos Especiales y que al responder esta audiencia,adjunte los listados que contienen datos generales de las personas quecontribuyen. Comentario de los ResponsablesSe está analizando la factibilidad de elaborar el instrumento legal correspondiente.

De no ponerse de acuerdo las personas para su creación, se procederá a crear los procedimientos suficientes y adecuados para facilitar el depósito en bancos, laentrega de boleta al Contador General para su registro contable y paralelo laentrega del recibo de donación en forma individual. Se adjunta listado de cuatro hojas de las personas que integran este comité, conel compromiso de completar y actualizar los datos personales y enviárselos en suoportunidad. Comentario de AuditoríaSe confirma el hallazgo, tomando en cuenta la respuesta de la organizaciónpolítica: “Se está analizando la factibilidad de elaborar el instrumento legalcorrespondiente…”. En auditorías subsiguientes se verificará el cumplimiento y la implementación de las medidas correspondientes al instrumento legal enmención. COMENTARIOS SOBRE EL ESTADO ACTUAL DE LOS HALLAZGOS YRECOMENDACIONES DE AUDITORIAS ANTERIORES Como parte del seguimiento a las recomendaciones contenidas en el informe finalCUA No. 40543 de fecha 19 de enero de 2015, se verificó que el partido políticoha cumplido en atender la mayoría de las recomendaciones de los hallazgosdetectados en dicho informe. Dentro de las recomendaciones que todavía no se pudo corregir están las siguientes.

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 11

HALLAZGOS SOBRE ASPECTOS MONETARIOS Y DE INCUMPLIMIENTO DEASPECTOS LEGALES Hallazgo No. 1Gastos carecen de soporte documental Condición“Los cheques números 77115203, 77115205, 77115212, 77115213, 77115215,7711523, 77115269, 77115286, 771115284 y 77115292 por un total deQ.24,230.00 de la cuenta denominada “Financiamiento Público” No.066-0008408-7 del Banco G y T Continental, son emitidos a favor de personas quelaboran en el partido político por concepto de gastos por liquidar odescentralización de fondos públicos, para actividades de la organización, peroadjuntan como soporte únicamente recibo simple.” Recomendación“El Órgano de Fiscalización Financiera de la organización política debe instruir alContador General y al personal responsable de efectuar los gastos del partidopolítico, que a la brevedad adjunten los documentos de legítimo abono (facturasy/o liquidaciones de gastos) que respalden dichas erogaciones, las cuales debenser emitidas a nombre y con el Número de Identificación Tributario (NIT) delpartido político.” Comentario de la Auditoría ActualSegún se pudo observar en la liquidación de gastos de las filiales municipales ydepartamentales, la organización política ha corregido satisfactoriamente elhallazgo en mención, incluso indicó el contador del partido que se tomó la medidade no entregar dinero a los dirigentes de las filiales del interior de la república si notraen las facturas. Por lo anterior, se deberá seguir utilizando solamente documentos de legítimo abono, tanto en la sede central como en el interior de larepública. Comentarios de la Organización PolíticaRespecto a los Comentarios sobre recomendaciones de auditorías anteriores,Hallazgos 1 y 2, me permito manifestarle que se ha tomado en consideración lasrecomendaciones y comentarios de cada uno de estos, se seguirá con las políticasfinancieras administrativas aceptadas por el Tribunal Supremo Electoral. Comentarios de AuditoríaSe desvanece el hallazgo, en virtud que el partido político adoptó la política deutilizar solamente documentos de legítimo abono, tanto a nivel de la capital como

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 12

en los departamentos del interior de la república. Hallazgo No. 2Falta de contrato de arrendamiento CondiciónLa organización política percibe ingresos y emite recibos de ingresos en conceptode parqueo, por utilizar el estacionamiento de la sede que ocupa la organizaciónpolítica, de lo recaudado durante el año 2013, emitió los cheques número 795,797, 802, 810, 824, 835, 857, 860 y 863 de la cuenta bancaria No. 3-033-37477-7denominada “Gastos Permanentes” por un monto total de Q.160,678.46 a nombrede Jennifer Hollstegge, en concepto de Alquiler, por el arrendamiento de lasoficinas que ocupa para dicha sede. RecomendaciónEl Órgano de Fiscalización Financiera de la organización política debe instruir alContador General para que todas las operaciones contables tengan de respaldo ladocumentación de soporte correspondiente, según sea la naturaleza del gasto. Comentario de la Auditoría ActualDurante la presente auditoría, el contador de la organización política indicó que lanueva forma de pagar por el arrendamiento de las sedes central y bodega de lazona 18, es a través de los servicios básicos, especialmente de energía eléctrica yde teléfono, es decir que la organización política paga estos servicios a cambio de utilizar las instalaciones mencionadas. Comentarios de la Organización PolíticaRespecto a los comentarios sobre recomendaciones de auditorías anteriores,Hallazgos 1 y 2, me permito manifestarle que se ha tomado en consideración lasrecomendaciones y comentarios de cada uno de estos, se seguirá con las políticasfinancieras administrativas aceptadas por el Tribunal Supremo Electoral. Comentarios de AuditoríaSe confirma parcialmente el hallazgo, en virtud de que ya no se realiza el cobro deparqueo como forma de pago de la sede, pero no se pudo verificar la existenciadel contrato de arrendamiento. En próximas auditorías se deberá verificar la existencia del contrato de arrendamiento o convenio de usufructo de la sede delpartido. HALLAZGOS DE CONTROL INTERNO

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 13

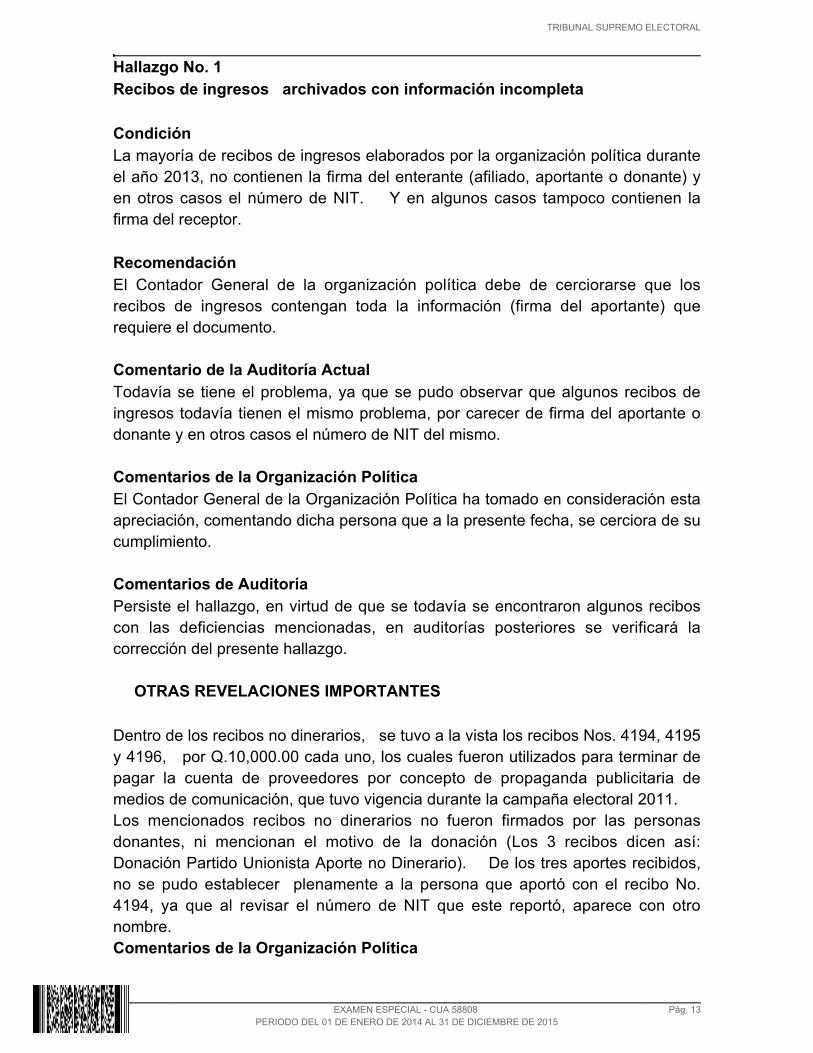

Hallazgo No. 1Recibos de ingresos archivados con información incompleta CondiciónLa mayoría de recibos de ingresos elaborados por la organización política duranteel año 2013, no contienen la firma del enterante (afiliado, aportante o donante) yen otros casos el número de NIT. Y en algunos casos tampoco contienen la firma del receptor. RecomendaciónEl Contador General de la organización política debe de cerciorarse que losrecibos de ingresos contengan toda la información (firma del aportante) querequiere el documento. Comentario de la Auditoría ActualTodavía se tiene el problema, ya que se pudo observar que algunos recibos deingresos todavía tienen el mismo problema, por carecer de firma del aportante odonante y en otros casos el número de NIT del mismo. Comentarios de la Organización PolíticaEl Contador General de la Organización Política ha tomado en consideración estaapreciación, comentando dicha persona que a la presente fecha, se cerciora de sucumplimiento. Comentarios de AuditoríaPersiste el hallazgo, en virtud de que se todavía se encontraron algunos reciboscon las deficiencias mencionadas, en auditorías posteriores se verificará lacorrección del presente hallazgo.

OTRAS REVELACIONES IMPORTANTES Dentro de los recibos no dinerarios, se tuvo a la vista los recibos Nos. 4194, 4195 y 4196, por Q.10,000.00 cada uno, los cuales fueron utilizados para terminar de pagar la cuenta de proveedores por concepto de propaganda publicitaria demedios de comunicación, que tuvo vigencia durante la campaña electoral 2011. Los mencionados recibos no dinerarios no fueron firmados por las personasdonantes, ni mencionan el motivo de la donación (Los 3 recibos dicen así:Donación Partido Unionista Aporte no Dinerario). De los tres aportes recibidos, no se pudo establecer plenamente a la persona que aportó con el recibo No. 4194, ya que al revisar el número de NIT que este reportó, aparece con otronombre. Comentarios de la Organización Política

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 14

Con respecto al recibo No. 4194, el Contador General procedió a identificar a lapersona donante, quien se idéntico con el nombre Licenciado Julio Rafael PalaciosTello, quien se identifica con el Número de Identificación Tributaria 1235409-0. Comentarios de AuditoríaEs una situación contable que venía desde al año 2011, en la Auditoría anterior yase analizó la misma y para el año 2014 quedaban solo los Q30,000.00 en mención. Se identificó electrónicamente a la persona que aportó con el recibo 4194, es decir que el nuevo nombre proporcionado por la organización política siaparece en los registros de la SAT, con el número de NIT proporcionado, por loque se desvanece la presente revelación.

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 15

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 16

DETALLE DE FUNCIONARIOS Y PERSONAL RESPONSABLE DE LAENTIDAD AUDITADA No. Nombre Cargo Del Al

1 ALVARO ENRIQUE ARZU ESCOBAR SECRETARIO GENERAL 26/09/2015

2 HERBERT OBDULIO GIRON HERNANDEZ CONTADOR GENERAL 28/01/2008

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 17

COMISION DE AUDITORIA

JORGE ADOLFO OSUNA GORDILLO

Auditor

CARLOS ALEJANDRO ESTRADA GARCIA

Supervisor

SERGIO AUGUSTO CHINCHILLA PINTO

Director

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 18

ANEXOS Aporte Comité de Eventos 1

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 19

Aporte Comité de Eventos 2

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 20

aportes mayores de $10,000.00 2

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 21

aportes mayores de $10,000.00 3

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 22

resumen aportes mayores de $10,000.00

TRIBUNAL SUPREMO ELECTORAL

EXAMEN ESPECIAL - CUA 58808 PERIODO DEL 01 DE ENERO DE 2014 AL 31 DE DICIEMBRE DE 2015

Pág. 23

Respuesta sobre Inventario