TRIBUTACION AGRARIA Normas de Promoción del …biblioteca\exposiciones\2009\OSCAR LEY... · 4....

27

1 TRIBUTACION AGRARIA TRIBUTACION AGRARIA Normas de Promoción del Sector Agrario Ley 27360

Transcript of TRIBUTACION AGRARIA Normas de Promoción del …biblioteca\exposiciones\2009\OSCAR LEY... · 4....

1

TRIBUTACION AGRARIATRIBUTACION AGRARIA

Normas de Promoción del Sector Agrario

Ley 27360

2

RRéégimen Ley gimen Ley NN°° 2736027360

Sujetos Beneficiarios

que desarrollen cultivos y/o crianzas (no forestal), actividad agroindustrial (%

insumos locales), actividad avícola (que no use MAD importado).

PersonasNaturales

PersonasJurídicas

3

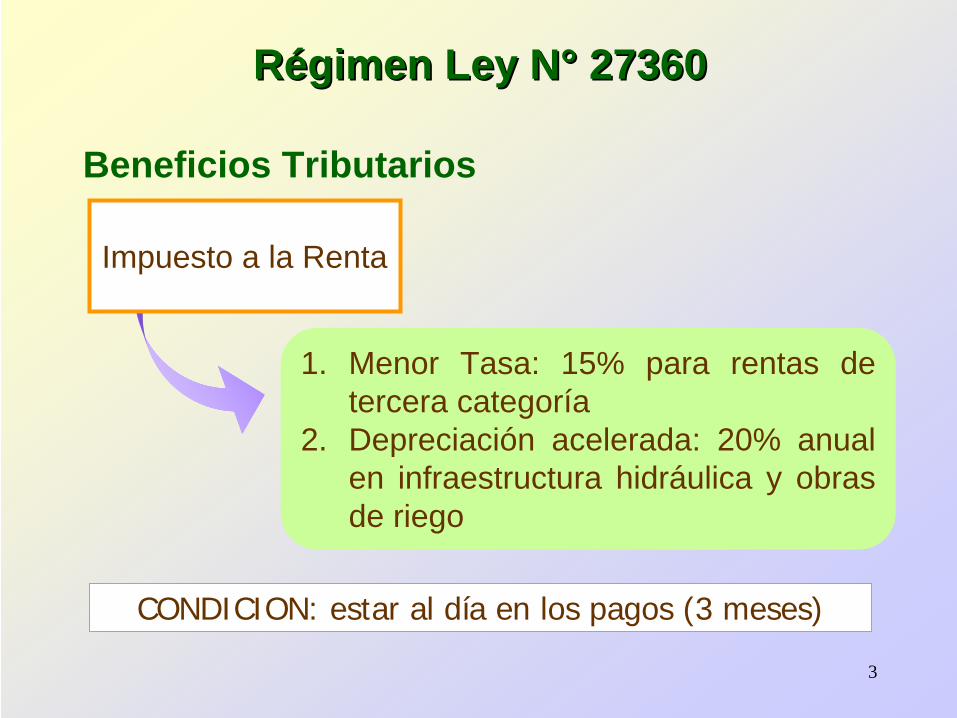

RRéégimen Ley Ngimen Ley N°° 2736027360

Beneficios Tributarios

1. Menor Tasa: 15% para rentas de tercera categoría

2. Depreciación acelerada: 20% anual en infraestructura hidráulica y obras de riego

Impuesto a la Renta

CONDICION: estar al día en los pagos (3 meses)

4

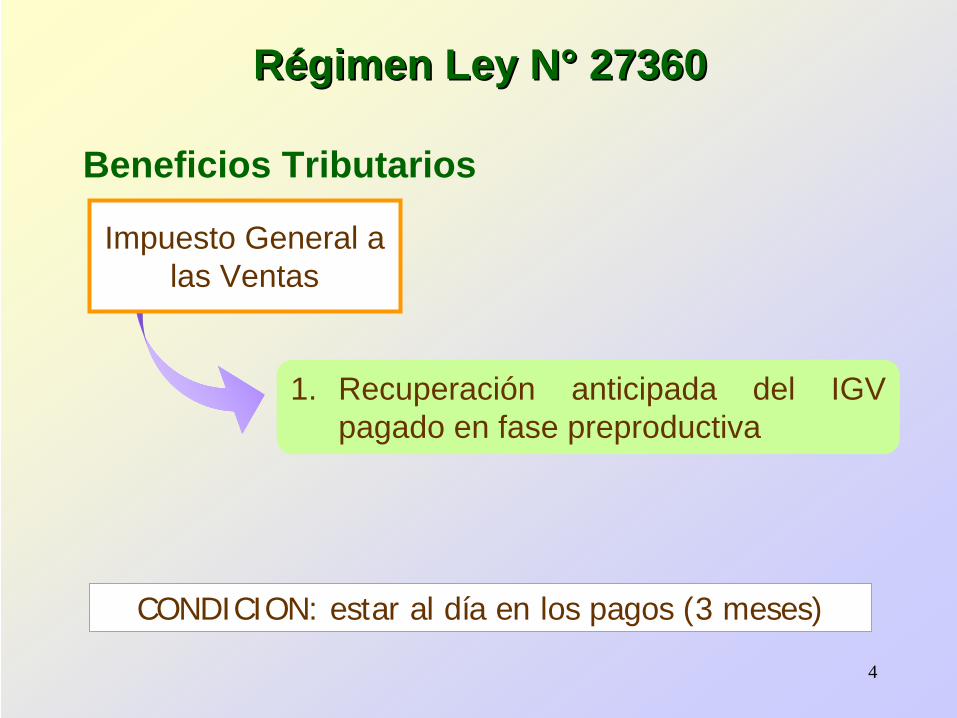

RRéégimen Ley Ngimen Ley N°° 2736027360

Beneficios Tributarios

1. Recuperación anticipada del IGV pagado en fase preproductiva

Impuesto General a las Ventas

CONDICION: estar al día en los pagos (3 meses)

5

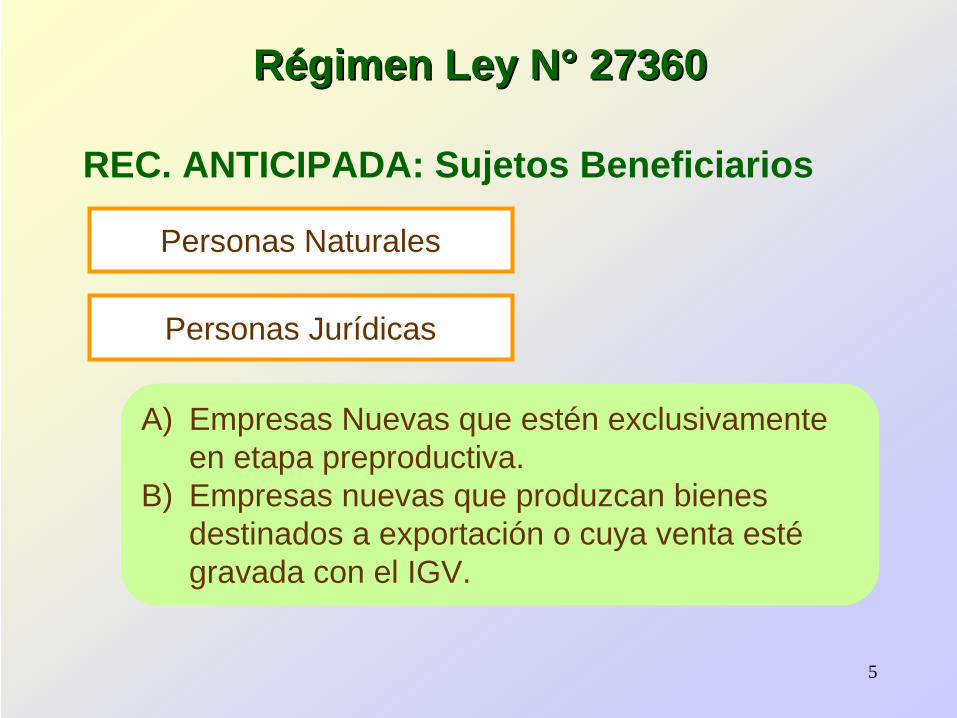

RRéégimen Ley Ngimen Ley N°° 2736027360

REC. ANTICIPADA: Sujetos Beneficiarios

A) Empresas Nuevas que estén exclusivamente en etapa preproductiva.

B) Empresas nuevas que produzcan bienes destinados a exportación o cuya venta esté gravada con el IGV.

Personas Naturales

Personas Jurídicas

6

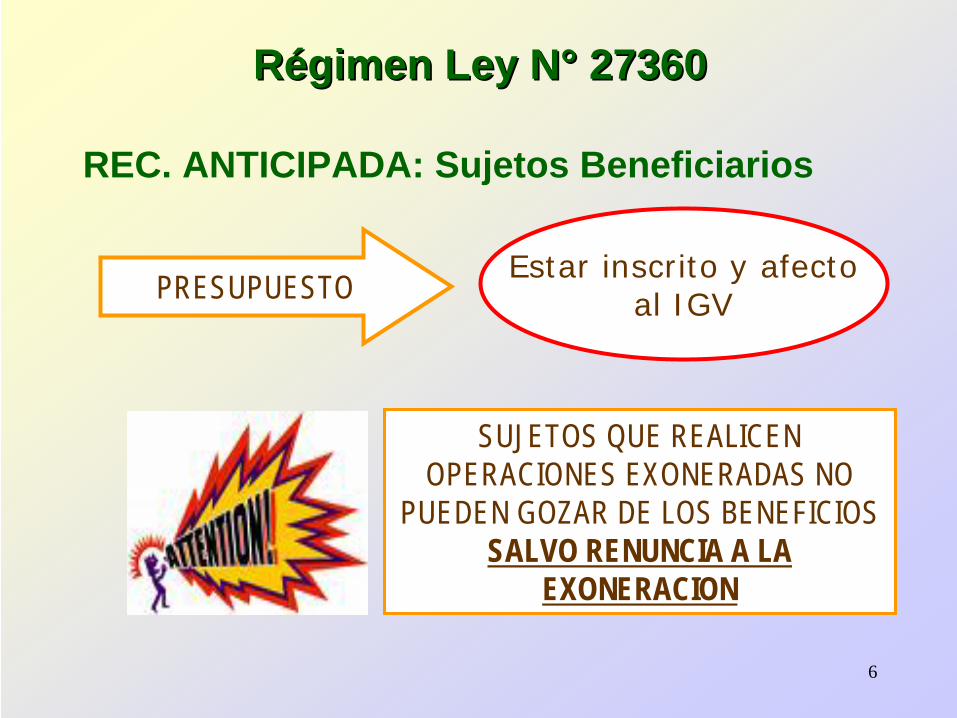

SUJETOS QUE REALICEN OPERACIONES EXONERADAS NO

PUEDEN GOZAR DE LOS BENEFICIOSSALVO RENUNCIA A LA

EXONERACION

RRéégimen Ley Ngimen Ley N°° 2736027360

Estar inscrito y afectoal IGVPRESUPUESTO

REC. ANTICIPADA: Sujetos Beneficiarios

7

Devolución del IGV, que gravó la importación y/o adquisiciones

locales de

Bienes de capital nuevos,Insumos,Servicios,Contratos de construcción.

De acuerdo a los montos,pla zos, coberturas y condicione s del reglamento .

RRéégimen Ley Ngimen Ley N°° 2736027360

Usados directamente

en EtapaPreproductiva

8

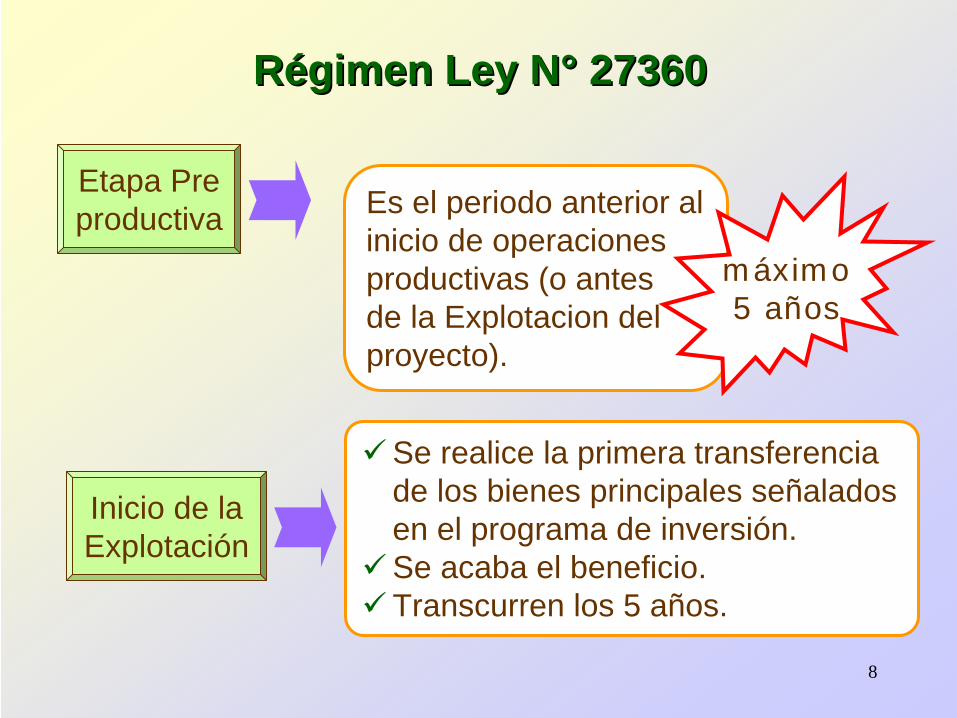

Es el periodo anterior al inicio de operaciones productivas (o antes de la Explotacion del proyecto).

Se realice la primera transferencia de los bienes principales señalados en el programa de inversión.Se acaba el beneficio.Transcurren los 5 años.

RRéégimen Ley Ngimen Ley N°° 2736027360

Etapa Preproductiva

Inicio de la Explotación

máximo5 años

9

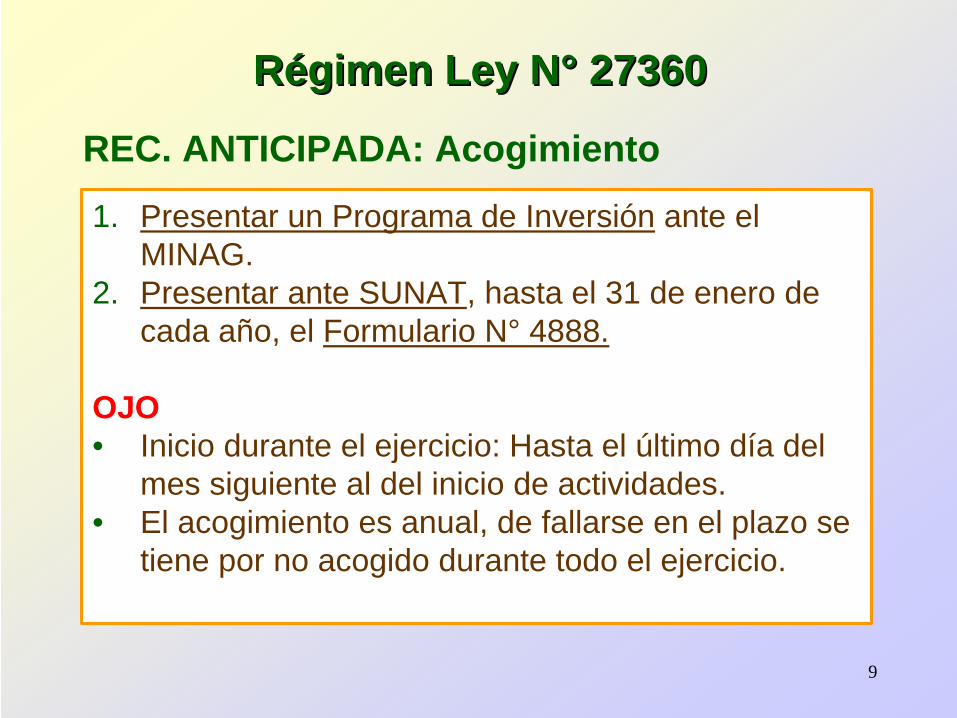

1. Presentar un Programa de Inversión ante el MINAG.

2. Presentar ante SUNAT, hasta el 31 de enero de cada año, el Formulario N° 4888.

OJO• Inicio durante el ejercicio: Hasta el último día del

mes siguiente al del inicio de actividades.• El acogimiento es anual, de fallarse en el plazo se

tiene por no acogido durante todo el ejercicio.

RRéégimen Ley Ngimen Ley N°° 2736027360

REC. ANTICIPADA: Acogimiento

10

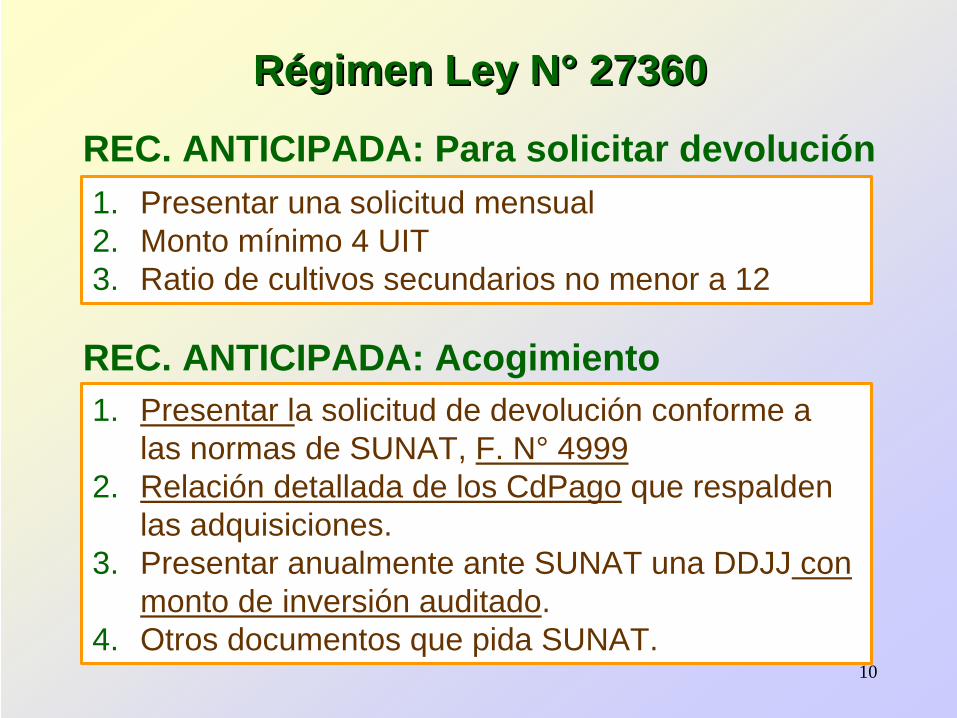

1. Presentar una solicitud mensual2. Monto mínimo 4 UIT3. Ratio de cultivos secundarios no menor a 12

RRéégimen Ley Ngimen Ley N°° 2736027360

REC. ANTICIPADA: Para solicitar devolución

1. Presentar la solicitud de devolución conforme a las normas de SUNAT, F. N° 4999

2. Relación detallada de los CdPago que respalden las adquisiciones.

3. Presentar anualmente ante SUNAT una DDJJ con monto de inversión auditado.

4. Otros documentos que pida SUNAT.

REC. ANTICIPADA: Acogimiento

11

RECUPERACION ANTICIPADA DEL IGV

12

¿Qué es la Recuperación Anticipada del IGV?

Es un régimen mediante el cual se alivia el costo financiero de la inversión, permitiéndose la devolución del IGV pagado por adquisiciones de bienes, servicios y contratos de construcción en las etapas preoperativas y liberando un 19% adicional para inversiones.

13

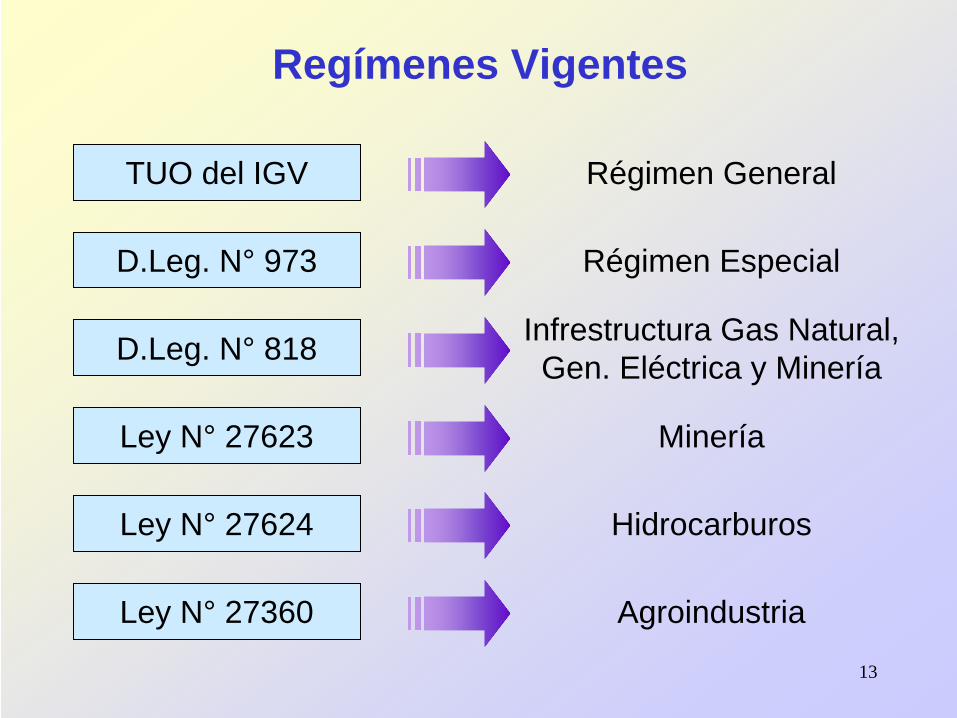

Regímenes Vigentes

TUO del IGV Régimen General

D.Leg. N° 973 Régimen Especial

D.Leg. N° 818 Infrestructura Gas Natural,Gen. Eléctrica y Minería

Ley N° 27623 Minería

Ley N° 27624 Hidrocarburos

Ley N° 27360 Agroindustria

14

Regímenes VigentesNorma TUO del

IGVD.L. 973 D.L 818 Ley

27623Ley

27624Ley

27360

Requisitos

Importacio nes o adquisicion es de bienes de capital

Importacion es o adquisicione s de bienes de capital nuevos, intermedios, servicios y ctos contrucc.

Contrato según leyes sectoriales

Ser titular de concesion es mineras

Contrato según la ley Orgánica de Hidrocarbu ros.

Inversión en etapa preoperati va.

Contrato

No se requiere contrato

Contrato de inversión con Proinversión y sector

Contrato de inversión con Proinversi ón y MEM

Contrato de inversión en exploració n: DGM

No se requiere contrato

No se requiere contrato

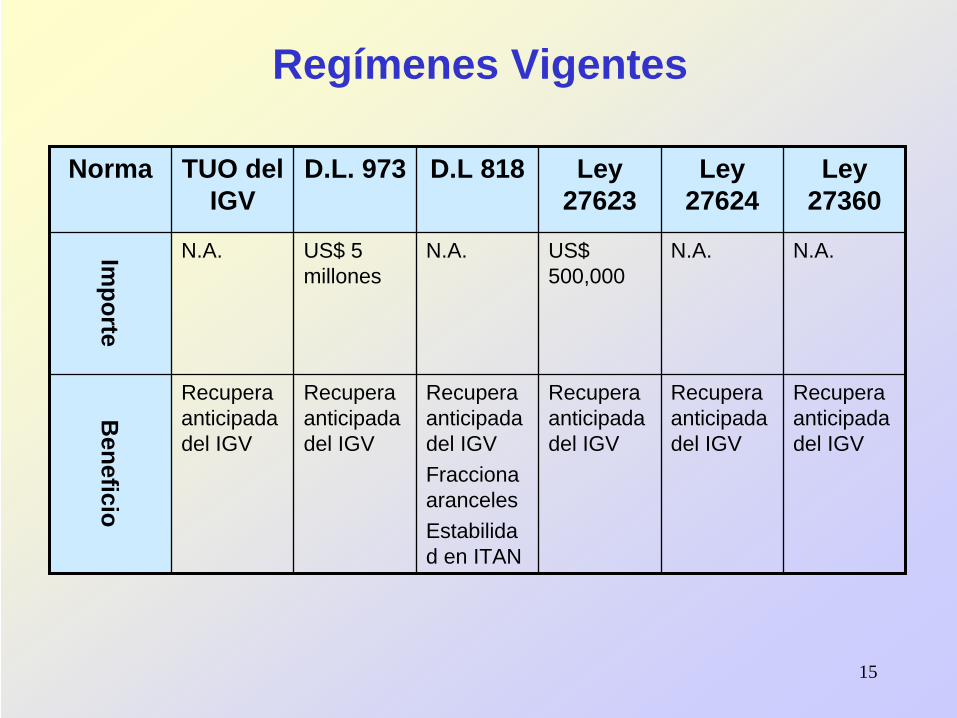

15

Regímenes Vigentes

Norma TUO del IGV

D.L. 973 D.L 818 Ley 27623

Ley 27624

Ley 27360

Importe

N.A. US$ 5 millones

N.A. US$ 500,000

N.A. N.A.

Beneficio

Recupera anticipada del IGV

Recupera anticipada del IGV

Recupera anticipada del IGVFracciona arancelesEstabilida d en ITAN

Recupera anticipada del IGV

Recupera anticipada del IGV

Recupera anticipada del IGV

16

Coexisten y superposición de los regímenesDificultades para su control.Distintos alcances.

PROBLEMÁTICA ACTUAL

17

Devolucióndel IGV, que gravólas importacioneso compras locales

Bienes de capital nuevosBienes intermedios nuevosServicios y contratos de construcción

Ser empleados por beneficiarios para ejecutar proyectos con Contratos de Inversión, destinadasa operaciones gravadas o exportación.

Art. 2° num. 2.1 D. Leg. 973.

Régimen Especial – D.L. N° 973

EtapaPreproductiva

18

Régimen Especial – D.L. N° 973CONCEPTOS

PROYECTO: Es la obra o actividad económica que se compromete a realizar el beneficiario, contemplado en el Contrato de Inversión.BENEFICIARIO: Las personas naturales o jurídicas que se encuentren en la etapa preproductiva del proyecto, suscriban un contrato de inversión y cuente con la Resolución Suprema, que los califique para el goce del régimen.COMPROMISO DE INVERSION: Al monto por el que se suscribe el contrato de inversión.

Art. 1° D. Leg. 973.

19

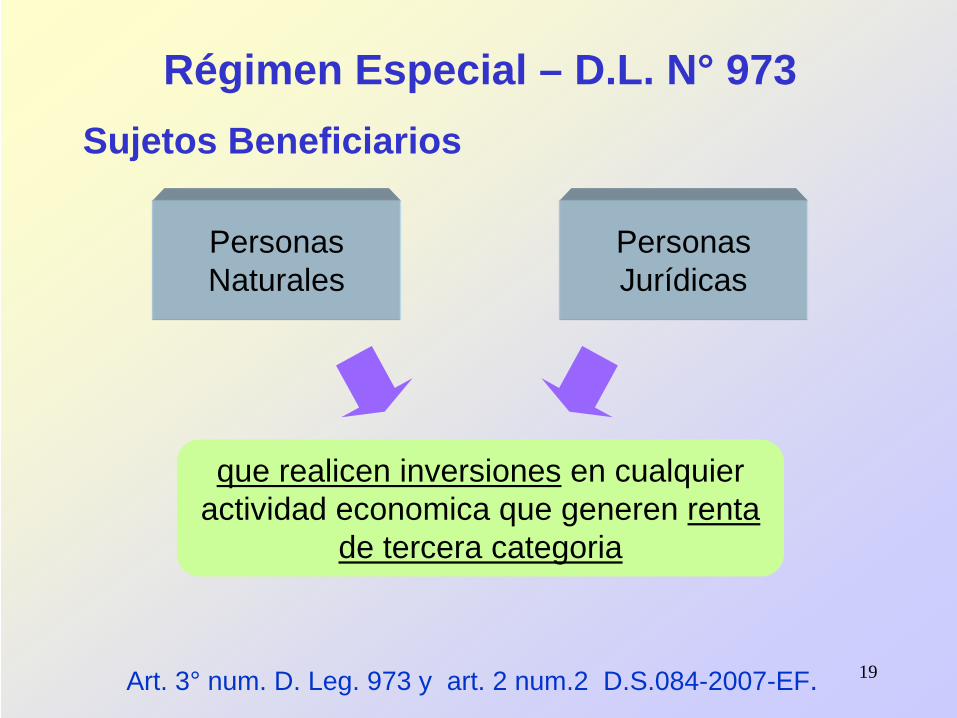

Sujetos Beneficiarios

que realicen inversiones en cualquier actividad economica que generen renta

de tercera categoria

Art. 3° num. D. Leg. 973 y art. 2 num.2 D.S.084-2007-EF.

Régimen Especial – D.L. N° 973

PersonasNaturales

PersonasJurídicas

20

Requisitos para acogerse al Régimen

1. Suscribir un contrato de inversión con el Estado.2. Compromiso de inversión no menor a 5 millones

(dólares americanos), sin incluir IGV; no aplicable al sector agrario.

3. El proyecto requiera de una etapa preproductiva igual o mayor a dos años.

4. La relación de bienes de capital, intermedios, servicios y contratos de construcción objeto del beneficio se establecerá por cada contrato y será aprobado con Resolución Suprema.

Art. 3° num. D. Leg. 973 y art. 2 num.2 D.S.084-2007-EF.

Régimen Especial – D.L. N° 973

21

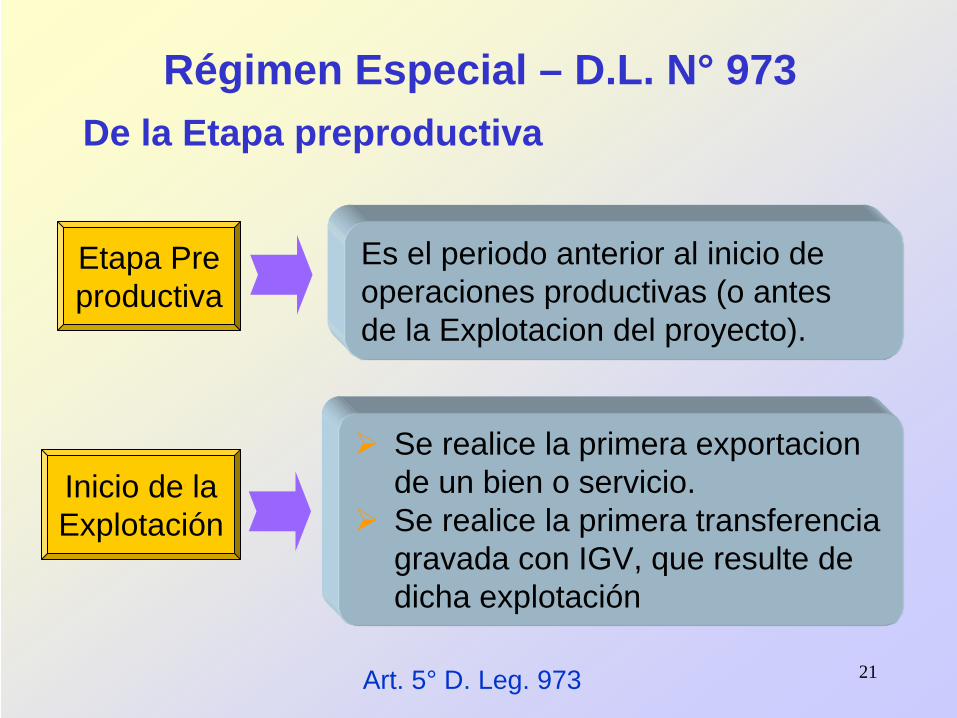

De la Etapa preproductiva

Es el periodo anterior al inicio de operaciones productivas (o antes de la Explotacion del proyecto).

Se realice la primera exportacion de un bien o servicio.Se realice la primera transferencia gravada con IGV, que resulte de dicha explotación

Art. 5° D. Leg. 973

Régimen Especial – D.L. N° 973

Etapa Preproductiva

Inicio de la Explotación

22

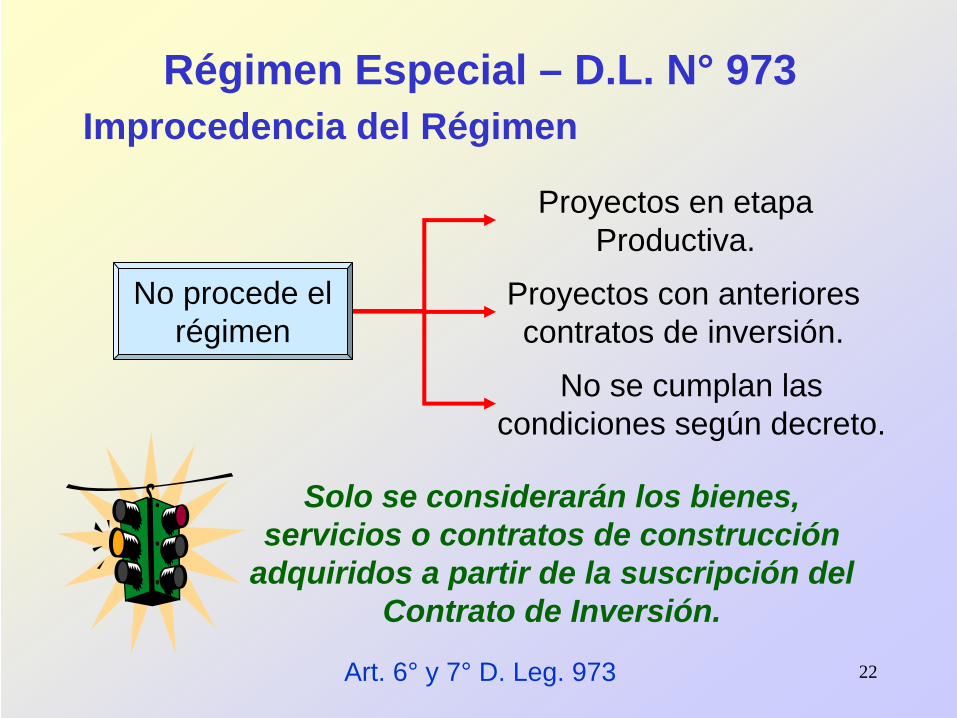

Improcedencia del Régimen

No se cumplan lascondiciones según decreto.

Proyectos con anteriorescontratos de inversión.

Proyectos en etapaProductiva.

Art. 6° y 7° D. Leg. 973

Solo se considerarán los bienes, servicios o contratos de construcción

adquiridos a partir de la suscripción del Contrato de Inversión.

Régimen Especial – D.L. N° 973

No procede el régimen

23

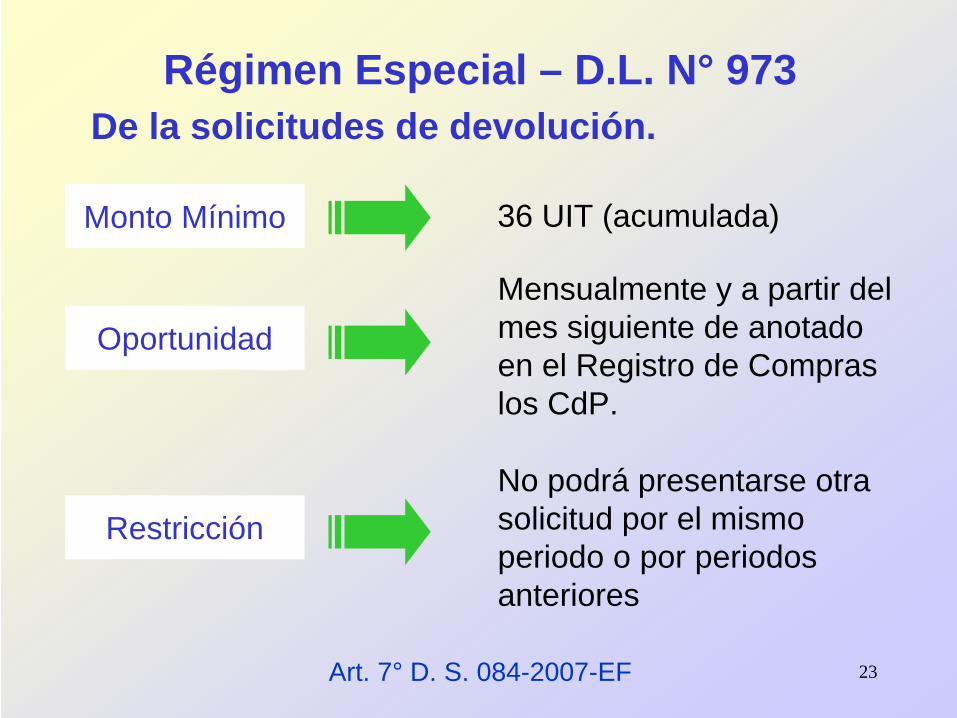

De la solicitudes de devolución.

No podrá presentarse otra solicitud por el mismo periodo o por periodos anteriores

Art. 7° D. S. 084-2007-EF

Régimen Especial – D.L. N° 973

Monto Mínimo 36 UIT (acumulada)

OportunidadMensualmente y a partir del mes siguiente de anotado en el Registro de Compras los CdP.

Restricción

24

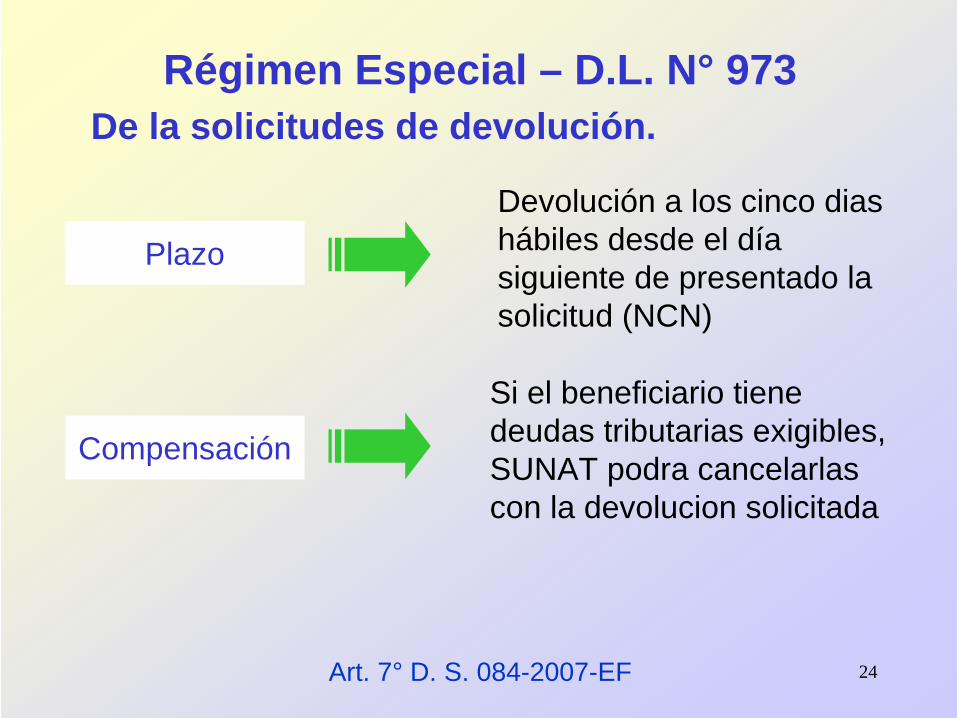

De la solicitudes de devolución.

Art. 7° D. S. 084-2007-EF

Régimen Especial – D.L. N° 973

Plazo

Compensación

Devolución a los cinco dias hábiles desde el día siguiente de presentado la solicitud (NCN)

Si el beneficiario tiene deudas tributarias exigibles, SUNAT podra cancelarlas con la devolucion solicitada

25

Montos devueltos indebidamente. Obligación de restituir el IGV indebidamente devuelto aplicando la TIM.

Tambien se deberá restituir el IGV cuando por control posterior de SUNAT se compruebe que el porcentaje de las adquisiciones comunes destinadas a operaciones comunes fue inferior al 50% del total de aquisiciones comunes.

Art. 8 D. Leg. 973 y art. 9° D. S. 084-2007-EF

Régimen Especial – D.L. N° 973

26

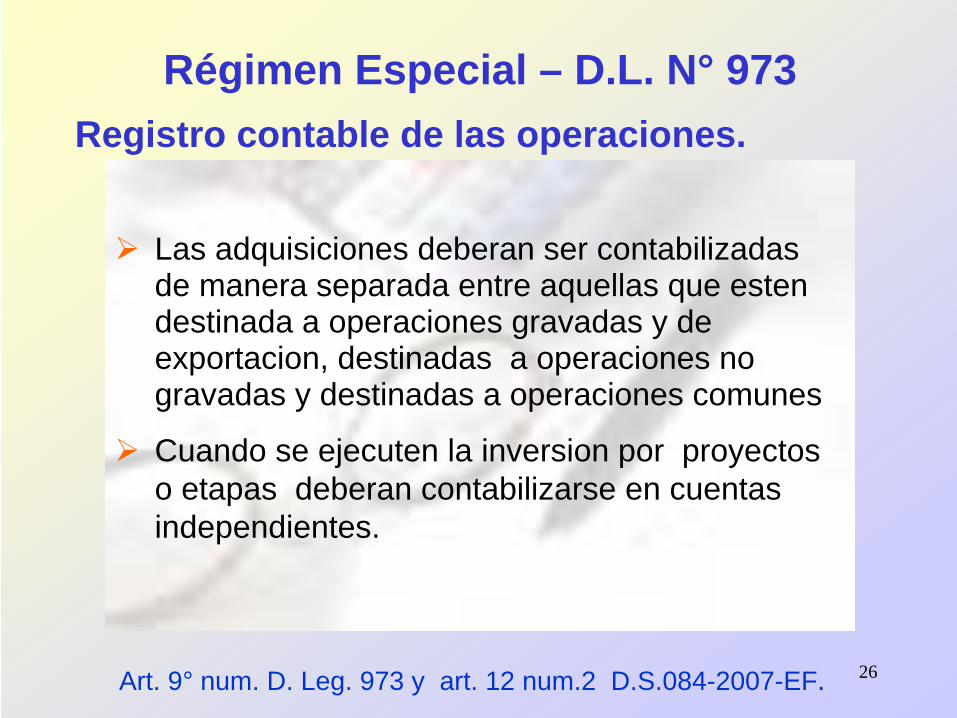

Registro contable de las operaciones.

Las adquisiciones deberan ser contabilizadas de manera separada entre aquellas que estendestinada a operaciones gravadas y de exportacion, destinadas a operaciones no gravadas y destinadas a operaciones comunes

Cuando se ejecuten la inversion por proyectos o etapas deberan contabilizarse en cuentas independientes.

Art. 9° num. D. Leg. 973 y art. 12 num.2 D.S.084-2007-EF.

Régimen Especial – D.L. N° 973

27

Muchas gracias por vuestra atención