TRIBUTACIÓN - procapitales.org · TRIBUTACIÓN MINERA Y MERCADO DE CAPITALES En los planes de...

20

Transcript of TRIBUTACIÓN - procapitales.org · TRIBUTACIÓN MINERA Y MERCADO DE CAPITALES En los planes de...

TRIBUTACIÓN

MINERA Y MERCADO

DE CAPITALESEn los planes de gobierno de los candidatos presidenciales se ha propuesto incrementar los impuestos a la actividad minera a través de una mayor tasa del impuesto a la renta o a través del incremento de los montos de regalías.

Poca duda cabe acerca de la importancia de la actividad minera para la economía de nuestro país. La actividad minera representó el 60% del total de las exportaciones del país en el año 2010 y es el sector con mayor contribución en la recaudación de impuestos. También es, por realizar sus operaciones en lugares apartados y de extrema pobreza, la actividad que impulsa la economía de esos lugares y, en muchos casos, la única fuente de empleo de las localidades aledañas a las unidades mineras. Este importante efecto social no es necesariamente comprendido por toda la población peruana.

Adicionalmente, al ser una actividad significativa en el país, la minería es un actor importante en el mercado de capitales, ya que la financiación de sus operaciones es hecha principalmente a través de este mercado. Una parte importante de los fondos de los afiliados que administran las AFP está invertida en empresas mineras o en empresas que dependen de la actividad minera.

En esta perspectiva, y considerando las diversas coyunturas que puede enfrentar la actividad minera, mantener un equilibrio entre la necesidad de obtener una mayor contribución de la actividad minera a la recaudación de impuestos y, a la vez, evitar que el nivel de actividad minera descienda es el mayor reto de un cambio a la política tributaria actual.

La actividad minera en el Perú es muy variada, abarcando desde operaciones de tamaño mundial, con tecnología moderna y eficiente y con depósitos de mineral de alta calidad hasta la minería pequeña o de costosa operación, que se sostiene debido a los altos precios alcanzados, que explota depósitos antiguos y da trabajo a las comunidades aledañas. Es una actividad muy sensible a las variaciones de precios o al incremento de los costos.

Para lograr una tributación minera que sea justa y que a la vez no produzca el cierre de unidades mineras de baja rentabilidad pero con significativo impacto social en zonas pobres del país, es necesario no pensar solo en las minas grandes cuando se habla de capacidad contributiva, sino de todo el espectro de la actividad minera en el Perú.

Puede afirmarse que un mal diseño de esta política tributaria podría afectar adversamente tanto la lucha contra la pobreza en zonas alejadas de nuestro país como las futuras pensiones de jubilación de los actuales trabajadores afiliados al sistema privado de pensiones, dos aspectos clave del desarrollo social del Perú en el largo plazo.

Año 4 Número 35 Junio 2011Suscríbase llamando al: 440 1080

El contenido de los artículos firmados es de responsabilidad exclusiva de los autores y no necesariamente refleja la opinión institucional de Procapitales.

Comité Editorial: Escobar, Edgardo Suárez, Augusto UgarteDirector: Marco Antonio Zaldívar Subdirector: Gerardo M. Gonzales Editor: Antonio Cornejo Diseño: GHG Publicidad SAC / 985-036-000 Publicidad: 440-1080 Impresión: Lettera Gráfica Distribución: SMP

Germán Alarco, Paulo Comitre, Roberto Cores, Freddy

Calle Las Camelias 820 Of. 601San Isidro - Lima 27

Actividades InstitucionalesDesafíos de competitividaden la economía peruana

Análisis LegalEn busca del fortalecimiento delmercado de capitalesAutor: Renzo Abanto

El rescate de Portugal, ¿Será el último?Autor: Eduardo Jimenez

Análisis Económico

Artículo CentralAutonomía del BCR y su importanciapara la política monetariaAutores: Germán Alarco y Víctor Larrea

Mercado de Valores Mecanismos para incrementar el floatingen el mercado de valoresAutor: Francisco Palacio

Perspectivas de Mercado Autores: Augusto Saldarriaga yTomás Silva

Zoom Empresarial

OpiniónCambios normativos para elfortalecimiento del mercado de valoresAutor: Javier Tovar

Novedades NormativasAutor: Vanessa Zea

Entrevista

4

6

8

10

12

13

14

15

16

Reposicionamiento de una entidadfinanciera en un entorno competitivoAutor: Enrique Díaz

Actividades Institucionales

Con el objetivo de debatir sobre la importancia y la

agenda pendiente en materia de elevación de los niveles

de competitividad en el Perú, como pilar clave para las

estrategias de desarrollo económico y social de largo

plazo, la Asociación de Empresas Promotoras del

Mercado de Capitales (Procapitales) llevó a cabo, el

martes 7 de junio en el auditorio de AmCham, el

Seminario “Competitividad y desarrollo: desafíos de la

economía peruana”.

En el seminario, que contó con el copatrocinio de la CAF y de AmCham,

participaron como expositores Marco Kamiya, economista regional

principal del Departamento de Políticas Públicas y Competitividad de la

CAF, en Caracas; y Adolfo Chiri y Germán Alarco, ambos investigadores

y docentes de Centrum Católica, entidad académica asociada a

Procapitales.

Fundamentos de la competitividad en el contexto de la economía

global

En la primera exposición, Adolfo Chiri señaló que en el contexto de la

poscrisis, donde los países buscan vías para crecer sosteniblemente y

crear empleo, la competitividad viene a ser más importante que nunca

pues la globalización continúa, emergen competidores internacionales

y las empresas están reexaminando cómo y dónde operar. Agregó que

este factor se refleja en diversos ámbitos, desde el nivel

microeconómico de las empresas, pasando por los clusters, las

regiones, los países, los grupos de países vecinos y áreas económicas

conformadas por países no necesariamente limítrofes. Afirmó que el

Perú ha hecho progresos importantes en términos de crecimiento

económico en el último decenio, aunque si se le compara con otros

países en desarrollo, podremos advertir que varios países lo aventajan

sea en el ritmo de crecimiento real del PBI y/o el nivel de PBI por

habitante ajustado por la paridad de poder de compra. Más aún, en el

ámbito del país, pueden observarse diferencias notorias a nivel de

regiones. Ambos indicadores nos señalan que existe un largo camino

por recorrer.

Chiri sostuvo que un contexto macroeconómico, político, legal y social

sano crea el potencial para la competitividad pero no es suficiente;

2

Analizan en seminario de Procapitales:

DESAFÍOS DE COMPETITIVIDADEN LA ECONOMÍA PERUANA

Equipo de Redacción

agregó que en última instancia la competitividad depende del

mejoramiento de los potenciales microeconómicos de la economía –la

calidad del ambiente de negocios del país y el estado de desarrollo de

los clusters- y de la sofisticación de las operaciones y estrategias de las

empresas. Desatacó el potencial de desarrollo que puede explotarse a

partir de clusters regionales mostrando como ejemplo un cluster

marítimo en Noruega, que le permite a este país que apenas

representa el 0,1% de la población mundial y el 1% del producto

mundial, dar cuenta del 10% del transporte marítimo mundial. Por

ello, señaló la necesidad de impulsar en cada región del país al menos

un cluster alrededor de alguna actividad específica que explote

ventajas competitivas y dinamice toda la región (e.g., agroindustria en

Piura, calzado en La Libertad, turismo en el Cusco, etc.). Finalizó

enfatizando la necesidad de crear una estrategia para competir, que

permita desarrollar fortalezas únicas en cada espacio del territorio

nacional, buscando lograr y mantener paridad con los entornos de

países con los que competimos y con una visión que permita al país

distinguirse, en la economía regional y mundial, en el desarrollo de

determinadas actividades y negocios.

Agenda de la CAF para desarrollar la competitividad

A continuación, Marco Kamiya se refirió a la situación y los retos de la

competitividad en el Perú así como a las herramientas que pueden

utilizarse para encarar estos desafíos. A partir de las mediciones que

De izq. a der. Marco Antonio Zaldívar, Adolfo Chiri,

Marco Kamiya, Gerardo M. Gonzales y Germán Alarco

L A R E V I S TA D E P R O C A P I TA L E S

nos ofrece el Índice Global de Competitividad, por un lado, y el ránking

Doing Business, por el otro, el expositor argumentó que el Perú ha

progresado en la tarea de afianzar un mejor clima para los negocios,

pero se advierte la necesidad de poner un mayor esfuerzo en elevar los

niveles de competitividad. Circunscribiéndose a estos últimos, señaló

que los diversos factores de competitividad se encuentran en niveles

similares al promedio de la región latinoamericana; sin embargo, es

notorio el retraso relativo en factores, como innovación, instituciones y

educación, que pueden ser determinantes para el desarrollo

sostenible de largo plazo. En este contexto, el Perú habrá de encarar el

desafío de lo que se conoce como la “trampa de ingreso medio”, es

decir que el país se encuentre en la encrucijada de atender demandas

sociales y, al mismo tiempo, invertir en innovación y productividad.

Sostuvo que para ello resulta necesario diseñar programas de

desarrollo empresarial y mejora de cadenas de valor.

Kamiya destacó la importancia de observar permanentemente los

benchmarks pues ello nos permite determinar cuán rápido resultan

nuestros avances y por dónde asoman los principales requerimientos

de competitividad. Esta tarea –remarcó- debe atenderse con una

agenda que dé cabida al sector público y al sector privado a fin de

localizar restricciones y preparar agendas sectoriales como lo hacen

muchos países, incluidos los más desarrollados. El primero debe

abordar retos específicos: se requiere información de sectores

industriales, un sector público muy técnico y dinámico, y un foro de

interacción público-privado. Por su parte, los retos para el sector

privado consisten en la necesidad de contar con información de

benchmarks internacionales, con innovación continua de productos y

procesos, y con un sector financiero ágil y flexible. En este contexto,

comentó que la CAF ofrece apoyo para la formulación de políticas

públicas para el desarrollo empresarial y que en el ámbito de

competitividad se enfatizan el ámbito territorial y local teniendo como

eje la capacidad institucional y el fortalecimiento de las cadenas de

valor, teniendo en cuenta que la competitividad no es un estado

discreto sino un método de acción.

Papel de la macroeconomía en la promoción de la competitividad

En la tercera presentación, Germán Alarco señaló que el país ha

mejorado su participación en el comercio y producto mundiales, con

mejoras en determinados sectores (e.g., minero, agropecuario,

confecciones, textiles y químicos), pero aún no alcanza la cuota

observada en los años sesenta. Asimismo, señaló que los indicadores

de competitividad mundial nos sirven para evaluar los avances y

situación relativa de los factores macroeconómicos que influyen sobre

la competitividad. Así, en el Índice Global de Competitividad del Foro

Económico Mundial, existe un factor referido a la estabilidad

macroeconómica, y en otros pilares, como la eficiencia de los

mercados de bienes y de trabajo así como el tamaño de mercado,

también están consideradores factores macroeconómicos. Por su

parte, el Anuario de Competitividad del IMD establece cuatro pilares

de la competitividad, encontrándose los factores macroeconómicos en

dos de ellos: desempeño económico y eficiencia del gobierno. Según

el expositor, estos indicadores de competitividad mundial reflejan que

todavía hay mucho por hacer en términos de la contribución de estas

variables macroeconómicas sobre la competitividad, poniendo

especial énfasis, por ejemplo, en el rezago del país en lo que respecta a

los elevados márgenes de intermediación financiera.

Alarco es de la opinión que la conducción macroeconómica no debe

limitarse exclusivamente a garantizar un entorno adecuado para los

negocios, sino que tiene que haber un espacio para políticas

proactivas. Al respecto, arguyó que en el mundo existen países, incluso

desarrollados, que promueven la competitividad con distintas

estrategias. Continuó afirmando que la política macroeconómica debe

hacer frente a los problemas estructurales y coyunturales de la

economía peruana así como a los del nuevo entorno internacional.

Sostuvo que las políticas macroeconómicas estándares son

importantes pero insuficientes para contribuir a la competitividad. Así,

en el caso del Perú debe tomarse en cuenta algunas particularidades

–e.g., el ya señalado alto margen de intermediación financiera- que

podrían estar menoscabando la competitividad.

El evento, que contó con la participación de 20 asistentes, contempló

una ronda de preguntas al término de las presentaciones. El seminario

se inició con las palabras de bienvenida del presidente del Consejo

Directivo de Procapitales, Marco Antonio Zaldívar, y fue moderado por

el gerente general de la Asociación, Gerardo M Gonzales.

3

Adolfo Chiri,

investigador y docente

de Centrum Católica

Marco Kamiya, economista regional

principal del Departamento de Políticas

Públicas y Competitividad de la

CAF, en Caracas – Venezuela

Germán Alarco,

investigador y docente de Centrum Católica

Análisis Legal

4

En mayo de 2011, el Pleno del Congreso aprobó el

dictamen del Proyecto de Ley N° 4769/2010-PE que

propone una serie de modificaciones a la Ley General de

Sociedades y a la Ley del Mercado de Valores, y que

junto con el Proyecto de Ley N° 4770/2010-PE referido a

las facultades de Conasev, procura una adecuación

normativa destinada al fortalecimiento del mercado de

valores. Este artículo analiza las principales propuestas

contenidas en el primero de dichos proyectos y el posible

impacto que su aplicación traería para el mercado de

valores, identificando aquellos aspectos que podrían ser

modificados y/o precisados.

Según el texto aprobado por el Legislativo, al cual nos referiremos en

adelante como Norma de promoción, se buscaría promover el

financiamiento a través del mercado de valores para lo cual se propone

una serie de medidas relativas a la emisión de valores que pueden ser

clasificadas así: (i) aquellas destinadas a reducir los costos de

financiamiento a través del mercado de valores; y (ii) aquellas

destinadas a hacer compatible la oferta de valores a emitir con la

demanda internacional.

Sobre el particular, y pese a formar parte de un mismo paquete

normativo sujeto a una intención común, algunas de las medidas

contenidas en la Norma de promoción podrían dar prioridad a la

función de promoción sobre la de supervisión, generando supuestos

de distorsión en los que la medida adoptada resulte inconsistente con

el objetivo perseguido. Con ello en mente, revisaremos las principales

propuestas de la Norma de promoción, enfocándonos en aquellas

relacionadas con la emisión de valores, a fin de identificar los aspectos

que deberían ser objeto de revisión.

El mercado desarrollado como objetivo

En primer término, es necesario definir cuál es el objetivo de un

proceso de fortalecimiento como el que se plantea. Partimos de la

premisa que el objetivo es alcanzar las características propias de un

mercado desarrollado, es decir profundidad y liquidez y en el cual

existe un nivel de oferta de valores que permite tanto la reducción de

Comentarios sobre cambio normativo:

EN BUSCA DEL FORTALECIMIENTODEL MERCADO DE CAPITALES

costos de financiamiento para emisores como una adecuada

diversificación de riesgo para inversionistas. Asimismo, entendemos

que para que dicho mercado sea sostenible, deberán existir reglas de

conducta, provengan estas de agentes privados o del Estado,

destinadas a desincentivar el aprovechamiento de la asimetría

informativa existente.

Sobre esta premisa, las medidas que se adopten en el marco de un

proceso de fortalecimiento del mercado de valores deberían incentivar

el ingreso de nuevos emisores y la oferta de instrumentos financieros

acorde a los distintos perfiles de los inversionistas (promoción), sin

descuidar la transparencia en la información, como principal

herramienta para mitigar la asimetría existente (supervisión). Es

necesario recalcar que a fin de lograr el objetivo señalado, dichas

medidas no deberían generar mayores distorsiones que las que se

pretende corregir.

En el caso peruano, la intervención estatal no se limita al

establecimiento de estándares de conducta, como respuesta a fallas de 1mercado, sino que posee elementos de política industrial , por lo que

tanto el rol de supervisor como promotor recaen en el propio Estado.

Esta doble función puede generar situaciones de trade-off y,

dependiendo de la opción que se adopte, mayores distorsiones en el

mercado. Por ejemplo, una regulación restrictiva puede desincentivar

el ingreso de nuevos emisores, mientras que un excesivo afán

promotor podría dar lugar a un marco normativo que en la práctica

incremente la asimetría existente. Al revisar la Norma de promoción y

los posibles efectos de algunas de sus medidas, trataremos de

identificar su incidencia en la función de supervisión del regulador.

Reducción de costos y compatibilización

La Norma de promoción contempla medidas, en lo que respecta a la

emisión de valores, destinadas tanto a reducir los costos de

financiamiento, como a compatibilizar las características de los valores

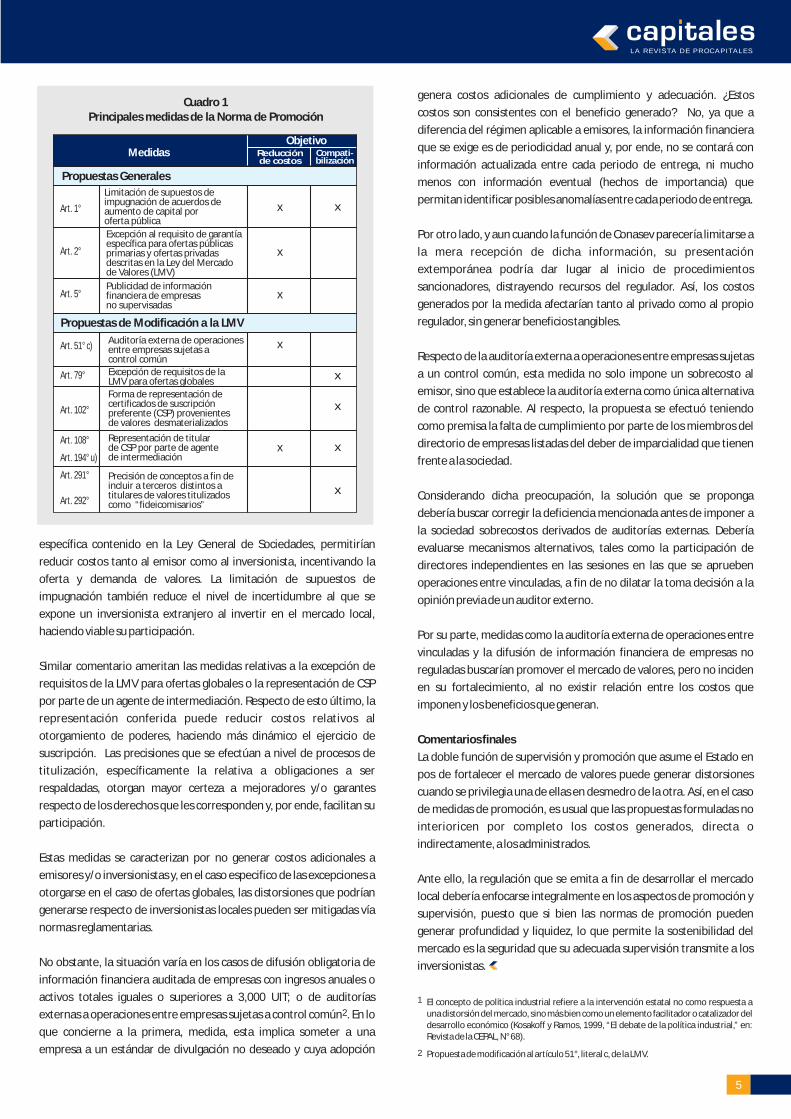

a emitir con la demanda internacional (véase el cuadro 1).

Como se aprecia, medidas como la limitación de supuestos de

impugnación de acuerdos de emisión, actualmente aplicable a

procesos de titulización; así como la excepción al requisito de garantía

Renzo Abanto BossioAsociado Senior,

Rebaza, Alcázar & De Las Casas Abogados Financieros

L A R E V I S TA D E P R O C A P I TA L E S

específica contenido en la Ley General de Sociedades, permitirían

reducir costos tanto al emisor como al inversionista, incentivando la

oferta y demanda de valores. La limitación de supuestos de

impugnación también reduce el nivel de incertidumbre al que se

expone un inversionista extranjero al invertir en el mercado local,

haciendo viable su participación.

Similar comentario ameritan las medidas relativas a la excepción de

requisitos de la LMV para ofertas globales o la representación de CSP

por parte de un agente de intermediación. Respecto de esto último, la

representación conferida puede reducir costos relativos al

otorgamiento de poderes, haciendo más dinámico el ejercicio de

suscripción. Las precisiones que se efectúan a nivel de procesos de

titulización, específicamente la relativa a obligaciones a ser

respaldadas, otorgan mayor certeza a mejoradores y/o garantes

respecto de los derechos que les corresponden y, por ende, facilitan su

participación.

Estas medidas se caracterizan por no generar costos adicionales a

emisores y/o inversionistas y, en el caso especifico de las excepciones a

otorgarse en el caso de ofertas globales, las distorsiones que podrían

generarse respecto de inversionistas locales pueden ser mitigadas vía

normas reglamentarias.

No obstante, la situación varía en los casos de difusión obligatoria de

información financiera auditada de empresas con ingresos anuales o

activos totales iguales o superiores a 3,000 UIT; o de auditorías 2externas a operaciones entre empresas sujetas a control común . En lo

que concierne a la primera, medida, esta implica someter a una

empresa a un estándar de divulgación no deseado y cuya adopción

genera costos adicionales de cumplimiento y adecuación. ¿Estos

costos son consistentes con el beneficio generado? No, ya que a

diferencia del régimen aplicable a emisores, la información financiera

que se exige es de periodicidad anual y, por ende, no se contará con

información actualizada entre cada periodo de entrega, ni mucho

menos con información eventual (hechos de importancia) que

permitan identificar posibles anomalías entre cada periodo de entrega.

Por otro lado, y aun cuando la función de Conasev parecería limitarse a

la mera recepción de dicha información, su presentación

extemporánea podría dar lugar al inicio de procedimientos

sancionadores, distrayendo recursos del regulador. Así, los costos

generados por la medida afectarían tanto al privado como al propio

regulador, sin generar beneficios tangibles.

Respecto de la auditoría externa a operaciones entre empresas sujetas

a un control común, esta medida no solo impone un sobrecosto al

emisor, sino que establece la auditoría externa como única alternativa

de control razonable. Al respecto, la propuesta se efectuó teniendo

como premisa la falta de cumplimiento por parte de los miembros del

directorio de empresas listadas del deber de imparcialidad que tienen

frente a la sociedad.

Considerando dicha preocupación, la solución que se proponga

debería buscar corregir la deficiencia mencionada antes de imponer a

la sociedad sobrecostos derivados de auditorías externas. Debería

evaluarse mecanismos alternativos, tales como la participación de

directores independientes en las sesiones en las que se aprueben

operaciones entre vinculadas, a fin de no dilatar la toma decisión a la

opinión previa de un auditor externo.

Por su parte, medidas como la auditoría externa de operaciones entre

vinculadas y la difusión de información financiera de empresas no

reguladas buscarían promover el mercado de valores, pero no inciden

en su fortalecimiento, al no existir relación entre los costos que

imponen y los beneficios que generan.

Comentarios finales

La doble función de supervisión y promoción que asume el Estado en

pos de fortalecer el mercado de valores puede generar distorsiones

cuando se privilegia una de ellas en desmedro de la otra. Así, en el caso

de medidas de promoción, es usual que las propuestas formuladas no

interioricen por completo los costos generados, directa o

indirectamente, a los administrados.

Ante ello, la regulación que se emita a fin de desarrollar el mercado

local debería enfocarse integralmente en los aspectos de promoción y

supervisión, puesto que si bien las normas de promoción pueden

generar profundidad y liquidez, lo que permite la sostenibilidad del

mercado es la seguridad que su adecuada supervisión transmite a los

inversionistas.

5

El concepto de política industrial refiere a la intervención estatal no como respuesta a una distorsión del mercado, sino más bien como un elemento facilitador o catalizador del desarrollo económico (Kosakoff y Ramos, 1999, “El debate de la política industrial,” en: Revista de la CEPAL, N° 68).

Propuesta de modificación al artículo 51°, literal c, de la LMV.2

Cuadro 1Principales medidas de la Norma de Promoción

1

MedidasObjetivo

Reducciónde costos

Compati-bilización

Propuestas Generales

Art. 1°

Art. 2°

Art. 5°

Art. 51° c)

Art. 79°

Art. 102°

Art. 108°

Art. 194° u)

Art. 291°

Art. 292°

Propuestas de Modificación a la LMV

Limitación de supuestos deimpugnación de acuerdos de aumento de capital poroferta pública

Excepción al requisito de garantíaespecífica para ofertas públicasprimarias y ofertas privadasdescritas en la Ley del Mercadode Valores (LMV)

Auditoría externa de operacionesentre empresas sujetas acontrol común

Excepción de requisitos de laLMV para ofertas globales

Forma de representación decertificados de suscripciónpreferente (CSP) provenientesde valores desmaterializados

Representación de titularde CSP por parte de agentede intermediación

Precisión de conceptos a fin deincluir a terceros distintos atitulares de valores titulizadoscomo “fideicomisarios”

Publicidad de informaciónfinanciera de empresasno supervisadas

x

x

x

x

x

x

x

x

x

x

Análisis Económico

6

Continúa la crisis en la Eurozona:

EL RESCATE DE PORTUGAL,¿SERÁ EL ÚLTIMO?

La crisis de deuda en la Eurozona ha sido un tema

recurrente desde comienzos de 2010, con un

considerable impacto sobre los mercados financieros

mundiales. Países como Grecia, Irlanda y, más

recientemente, Portugal se han visto en la necesidad de

apelar a un rescate financiero a la Unión Europea y al

FMI. El objetivo de este artículo es repasar los factores

que ocasionaron la crisis de Portugal, así como sus

implicancias y sus perspectivas a corto y mediano plazos,

incluyendo la pertinencia para la Eurozona de contar con

una moneda única.

Los problemas en Portugal

La frágil situación fiscal de algunas economías de la Eurozona luego de la

crisis de 2008 se transformó en una preocupación sobre la

sostenibilidad fiscal de dichas economías, lo cual terminó por generar

graves problemas en Grecia e Irlanda. Estos países tuvieron que recurrir

a mecanismos creados en el bloque para proteger a los países en

problemas y así evitar un efecto en cadena que debilite la moneda

común. Luego de meses de defenderse de la presión del mercado para

requerir asistencia, el gobierno portugués se vio obligado también a

solicitar un rescate financiero a la Unión Europea y al FMI.

Desde la solicitud de apoyo de Grecia en abril de 2010, los mercados

daban por hecho que Portugal sería la siguiente economía en solicitar

ayuda. Sin embargo, el gobierno luso logró esquivar dicha situación

mediante importantes medidas de austeridad que, al igual que en

España, generaron una vorágine de protestas ciudadanas. Por suerte

para Portugal, la presión se moderó debido a que los problemas en el

sector financiero de Irlanda hicieron que la atención se desviara. Este

aparente respiro no duró mucho. Una vez que los celtas no pudieron

resistir más las exigencias del mercado y pidieron el rescate europeo, las

miradas se volvieron a Portugal, comenzando una larga cuenta

regresiva.

Una nueva escalada de ataques contra la deuda portuguesa se inició a

principios de febrero (véase el gráfico 1). Sin embargo, su gobierno

reaccionó proponiendo nuevas medidas para reducir su déficit fiscal

de 7.3% a 4.6% a fines de año. Este nuevo paquete suponía una

reducción del gasto público de 2.4% en los dos próximos años y un

aumento de ingresos de 1.3%. Para ello reduciría: (a) contribuciones

especiales en las pensiones; (b) costos en medicinas y subsistemas de

salud pública; (c) costos en empresas de propiedad del Estado y otras

entidades y organismos públicos; y (d) gastos de capital. Asimismo, se

crearían impuestos especiales (entre los que destaca el impuesto a las

pensiones mayores a 1,500 euros) y se limitarían los beneficios fiscales

sobre la renta personal e impuestos de sociedades.

Gráfico 1Credit Default Swap de la

deuda portuguesa a cinco años (USD)

La iniciativa del renunciante primer ministro portugués, José Sócrates,

para fortalecer las cuentas fiscales lusas fue muy bien recibida por sus

colegas europeos; sin embargo, en el Parlamento portugués la

oposición rechazó el plan propuesto. Este rechazo perjudicó seriamente

a Portugal, pues el riesgo se disparó a niveles superiores a los

registrados en los peores momentos del acoso de los mercados sobre

Irlanda. Esto gatilló a que Lisboa haga el pedido oficial de rescate al

renovado Mecanismo Europeo de Estabilidad (MEDE), que surgió como

resultado del “Pacto para la Competitividad” suscrito recientemente

entre los integrantes de la Unión Europea (que exige, entre otras cosas,

mayor flexibilidad laboral en sus integrantes, así como mayor control en

el gasto público). El rescate estaría en torno a los EUR 80,000 millones y

estará sujeto a una serie de condiciones de reformas económicas, según

algunos, peores que las rechazadas por el Parlamento.

Eduardo JiménezAnalista, Macroconsult

0

100

200

300

400

500

600

700

800

Fuente: Blommberg

ene-10 abr-10 jul-10 oct-10 ene-10 abr-11

Portugal

España

L A R E V I S TA D E P R O C A P I TA L E S

7

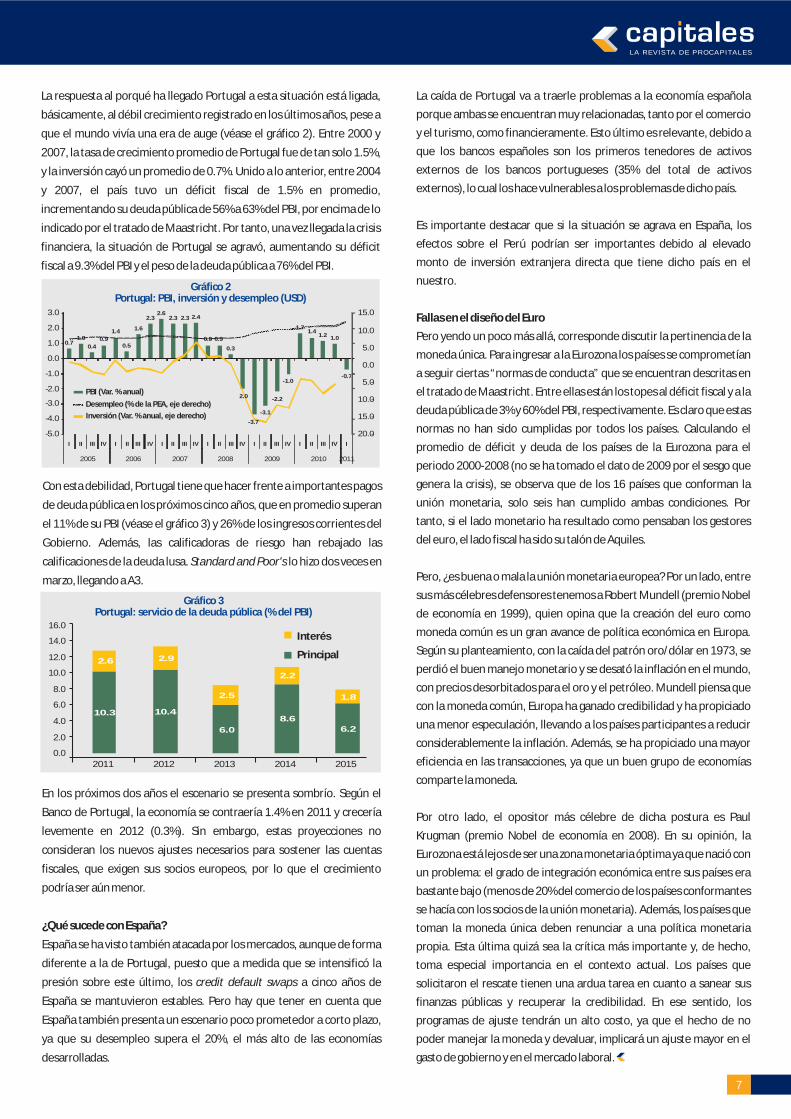

La respuesta al porqué ha llegado Portugal a esta situación está ligada,

básicamente, al débil crecimiento registrado en los últimos años, pese a

que el mundo vivía una era de auge (véase el gráfico 2). Entre 2000 y

2007, la tasa de crecimiento promedio de Portugal fue de tan solo 1.5%,

y la inversión cayó un promedio de 0.7%. Unido a lo anterior, entre 2004

y 2007, el país tuvo un déficit fiscal de 1.5% en promedio,

incrementando su deuda pública de 56% a 63% del PBI, por encima de lo

indicado por el tratado de Maastricht. Por tanto, una vez llegada la crisis

financiera, la situación de Portugal se agravó, aumentando su déficit

fiscal a 9.3% del PBI y el peso de la deuda pública a 76% del PBI.

La caída de Portugal va a traerle problemas a la economía española

porque ambas se encuentran muy relacionadas, tanto por el comercio

y el turismo, como financieramente. Esto último es relevante, debido a

que los bancos españoles son los primeros tenedores de activos

externos de los bancos portugueses (35% del total de activos

externos), lo cual los hace vulnerables a los problemas de dicho país.

Es importante destacar que si la situación se agrava en España, los

efectos sobre el Perú podrían ser importantes debido al elevado

monto de inversión extranjera directa que tiene dicho país en el

nuestro.

Fallas en el diseño del Euro

Pero yendo un poco más allá, corresponde discutir la pertinencia de la

moneda única. Para ingresar a la Eurozona los países se comprometían

a seguir ciertas “normas de conducta” que se encuentran descritas en

el tratado de Maastricht. Entre ellas están los topes al déficit fiscal y a la

deuda pública de 3% y 60% del PBI, respectivamente. Es claro que estas

normas no han sido cumplidas por todos los países. Calculando el

promedio de déficit y deuda de los países de la Eurozona para el

periodo 2000-2008 (no se ha tomado el dato de 2009 por el sesgo que

genera la crisis), se observa que de los 16 países que conforman la

unión monetaria, solo seis han cumplido ambas condiciones. Por

tanto, si el lado monetario ha resultado como pensaban los gestores

del euro, el lado fiscal ha sido su talón de Aquiles.

Pero, ¿es buena o mala la unión monetaria europea? Por un lado, entre

sus más célebres defensores tenemos a Robert Mundell (premio Nobel

de economía en 1999), quien opina que la creación del euro como

moneda común es un gran avance de política económica en Europa.

Según su planteamiento, con la caída del patrón oro/dólar en 1973, se

perdió el buen manejo monetario y se desató la inflación en el mundo,

con precios desorbitados para el oro y el petróleo. Mundell piensa que

con la moneda común, Europa ha ganado credibilidad y ha propiciado

una menor especulación, llevando a los países participantes a reducir

considerablemente la inflación. Además, se ha propiciado una mayor

eficiencia en las transacciones, ya que un buen grupo de economías

comparte la moneda.

Por otro lado, el opositor más célebre de dicha postura es Paul

Krugman (premio Nobel de economía en 2008). En su opinión, la

Eurozona está lejos de ser una zona monetaria óptima ya que nació con

un problema: el grado de integración económica entre sus países era

bastante bajo (menos de 20% del comercio de los países conformantes

se hacía con los socios de la unión monetaria). Además, los países que

toman la moneda única deben renunciar a una política monetaria

propia. Esta última quizá sea la crítica más importante y, de hecho,

toma especial importancia en el contexto actual. Los países que

solicitaron el rescate tienen una ardua tarea en cuanto a sanear sus

finanzas públicas y recuperar la credibilidad. En ese sentido, los

programas de ajuste tendrán un alto costo, ya que el hecho de no

poder manejar la moneda y devaluar, implicará un ajuste mayor en el

gasto de gobierno y en el mercado laboral.

Con esta debilidad, Portugal tiene que hacer frente a importantes pagos

de deuda pública en los próximos cinco años, que en promedio superan

el 11% de su PBI (véase el gráfico 3) y 26% de los ingresos corrientes del

Gobierno. Además, las calificadoras de riesgo han rebajado las

calificaciones de la deuda lusa. Standard and Poor's lo hizo dos veces en

marzo, llegando a A3.

En los próximos dos años el escenario se presenta sombrío. Según el

Banco de Portugal, la economía se contraería 1.4% en 2011 y crecería

levemente en 2012 (0.3%). Sin embargo, estas proyecciones no

consideran los nuevos ajustes necesarios para sostener las cuentas

fiscales, que exigen sus socios europeos, por lo que el crecimiento

podría ser aún menor.

¿Qué sucede con España?

España se ha visto también atacada por los mercados, aunque de forma

diferente a la de Portugal, puesto que a medida que se intensificó la

presión sobre este último, los credit default swaps a cinco años de

España se mantuvieron estables. Pero hay que tener en cuenta que

España también presenta un escenario poco prometedor a corto plazo,

ya que su desempleo supera el 20%, el más alto de las economías

desarrolladas.

Gráfico 2Portugal: PBI, inversión y desempleo (USD)

Gráfico 3Portugal: servicio de la deuda pública (% del PBI)

0.71.0

0.4

0.9

1.4

0.5

1.6

2.32.6

2.3 2.3 2.4

0.9 0.9

0.3

-

2.0

-3.7

-3.1

-2.2

-1.0

1.71.4

1.21.0

-0.7

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2005 2006 2007 2008 2009 2010 2011

PBI (Var. % anual)

Inversión (Var. % anual, eje derecho)

Desempleo (% de la PEA, eje derecho)

10.3 10.4

6.0

8.6

6.2

2.6 2.9

2.5

2.2

1.8

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

2011 2012 2013 2014 2015

Interés

Principal

Artículo Central

8

Completado ya el proceso electoral 2011, el objetivo de

la presente sección, que comprende una doble

contribución, es analizar desde la perspectiva de un

analista y la de un participe privado del mercado

financiero, los alcances de la autonomía del instituto

emisor y la forma cómo dicha prerrogativa condiciona el

manejo de la política macroeconómica en el marco de la

instalación de un nuevo gobierno.

Germán Alarco TosoniInvestigador CENTRUM Católica

El proceso electoral

Al momento en que aparezca publicado este

artículo, ya se conocerán los resultados de la

segunda vuelta electoral. Nosotros, a diferencia de muchas personas,

pensamos que el objetivo del Banco Central de Reserva (BCR) de

procurar la estabilidad monetaria es un activo internalizado en todos

los frentes y partidos políticos que participaron en la actual contienda

política. Actualmente es valorado por toda la población y creemos que

muy pocos lo desecharían o ignorarían. Por ello, la posibilidad de que el

BCR actúe promoviendo la inflación o solapándola es en extremo

remota.

Fortalecimiento de instituciones clave:

AUTONOMÍA DEL BCR Y SU IMPORTANCIAPARA LA POLÍTICA MONETARIA

Autonomía del BCR e inflación

No hay nombramiento escalonado de directores, pero la autonomía

del BCR está garantizada en la Constitución Política y en el marco de su

Ley Orgánica. Los directores no representan a entidad ni interés

particular alguno; asimismo, se establece la prohibición de conceder

financiamiento al gobierno y a las instituciones financieras estatales de

fomento. La única salvedad es la compra en el mercado secundario de

valores emitidos por el Tesoro Público hasta un límite del 5% de la base

monetaria. Lo anterior se contrapone a lo que ocurre con el Banco

Central de Chile, el cual en caso de guerra exterior o de peligro de ella,

podrá obtener, otorgar o financiar créditos al Estado y entidades

públicas o privadas.

El nombramiento de los directores del BCR se realiza dentro de los 30

días de inicio de la primera legislatura ordinaria del Congreso. Los

directores, al igual que el gerente general, deberán tener reconocida

solvencia moral, y poseer amplia competencia y experiencia en

economía y finanzas. El balance y marco normativo de su elección son

claros: tres de los directores serán elegidos por la mayoría absoluta

legal de los miembros del Congreso, otros tres serán designados por el

Poder Ejecutivo, mientras que el presidente del directorio será

seleccionado por el presidente de la República y ratificado en el

Congreso.

Con un directorio respetuoso de su marco normativo y una

administración profesional, la posibilidad de inflación de origen

monetario está conjurada. La presencia de un fenómeno de alta

inflación o hiperinflación, como la observada a finales del primer

gobierno aprista, no existe. Sin embargo, tampoco se puede garantizar

que la inflación se ubique siempre por debajo del rango meta

establecido por las autoridades del BCR, ya que pueden transmitirse

impactos inflacionarios desde el exterior, como las alzas en los precios

de los alimentos y los combustibles, o problemas en el abastecimiento y

oferta interna de determinados bienes y servicios que generen

presiones inflacionarias. En la actual coyuntura, también se puede

generar impactos inflacionarios cuando se ajuste la política de precios

de los combustibles, luego de que se eliminen los atrasos que viene

acumulando el Poder Ejecutivo. Este será un elemento de riesgo para el

próximo gobierno si es que no se resuelve a la brevedad posible.

En efecto, con el actual directorio se retrocedió en términos de procurar

una menor inflación. Entre 2005 y 2007 la peruana fue la economía de

“Debe discutirse entonces la posibilidad de unasegunda función para el BCR, relativa a la

posibilidad de enfrentar la reducción del nivelde actividad económica, tal y como ocurre

con la FED norteamericana”

Tanto el plan de gobierno de Gana Perú como los lineamientos

centrales de política económica y social para un gobierno de

concertación nacional emitidos por esta agrupación a mediados de

mayo eran contundentes en el tema. En el primero se postulaba un BCR

autónomo e independiente, tanto de objetivo como de instrumento,

que basa su gestión en fundamentos profesionales y técnicos,

transparencia y rendición de cuentas. En los lineamientos se insistía en

el mantenimiento del régimen actual de política monetaria basada en

metas de inflación, respeto a la independencia y autonomía del BCR. En

el otro extremo, Fuerza 2011 no mencionaba el tema, pero quizás

podía sobreentenderse una visión similar a la anterior.

L A R E V I S TA D E P R O C A P I TA L E S

9

menor inflación en América Latina, mientras que en 2009 y 2010 se

ubicó en la sexta y tercera posiciones, respectivamente. El Perú es el

penúltimo país con mayores márgenes de intermediación financiera.

Los niveles de crédito interno como proporción del PBI están por debajo

de los estándares regionales. La proporción de las reservas

internacionales denominadas en dólares norteamericanos, respecto de

otras monedas, rebasa los valores de las economías en vías de

desarrollo y emergentes, según el FMI, entre otros problemas.

Conclusiones

Se reconoce al BCR como una de las instituciones más sólidas del país;

sin embargo, existen problemas y limitaciones, entre ellos destacan: la

falta de transparencia y rendición de cuentas, las opciones de

instrumentos financieros considerados para conformar las reservas

internacionales son obsoletas, y el hecho que la capacitación del

personal es excesivamente endogámica. Debe discutirse entonces la

posibilidad de una segunda función para el BCR, relativa a la posibilidad

de enfrentar la reducción del nivel de actividad económica, tal y como

ocurre con la FED norteamericana.

Víctor Larrea VilelaGerente Legal, Banco Interamericano de Finanzas

La autonomía del BCR

En breve participaremos de un nuevo cambio

democrático en la conducción política del país,

motivo para detenerse a repensar en cómo

fortalecer a las instituciones. Las líneas que siguen se referirán

específicamente al Banco Central de Reserva (BCR).

Es común aceptar que el BCR requiere de autonomía para poder cumplir

con su misión y la propia Constitución Política así lo dispone; sin

embargo, remite su alcance a lo que disponga su Ley Orgánica o, lo que

es lo mismo, a lo que disponga el Congreso de la República. No se trata

de una autonomía absoluta, irrestricta o definida exclusivamente por

los órganos de gobierno del BCR, lo que plantea la siguiente

interrogante: ¿cuál es la autonomía que el BCR requiere?

El rol fundamental del BCR es la defensa de la estabilidad monetaria; a

través de ello defiende también la estabilidad de los precios o, dicho de

otra manera, defiende a la población, en especial a los más pobres, de

los efectos perversos de la inflación. Las variables macroeconómicas

que dependen directa o indirectamente de la actuación del BCR son

tales que sólo un manejo prolijo y profesional, alejado de las pasiones

políticas de coyuntura, pueden garantizar un rumbo apropiado hacia el

crecimiento y el desarrollo. La estabilidad de la moneda, la regulación

de la cantidad de dinero que debe existir en la economía, la

administración apropiada de las reservas internacionales, la política de

tasas de interés y la política cambiaria, son asuntos que requieren reglas

estables, predecibles, de modo que los ciudadanos y las empresas

puedan trabajar con tranquilidad. Si a esto añadimos la necesaria

relación y coordinación con el Ministerio de Economía y Finanzas

y con la Superintendencia de Banca, Seguros y AFP, es evidente que es

preciso garantizar la autonomía del BCR para alejar estas decisiones de

manos menos profesionales o angustiadas por la coyuntura o las

encuestas.

Dicha autonomía ha venido siendo cada vez mayor, a medida que los

años y la experiencia vivida así lo han ameritado. Desde el año 1922 en

que se crea el Banco de Reserva del Perú hasta nuestros días, ha existido

una consistente línea en beneficio de la autonomía del ente emisor. Los

aportes de la ya famosa Misión Kemmerer para la aprobación de la ley

de creación del BCR; lo regulado por la Constitución de 1933, que se

refiere a “una institución bancaria central nacional encargada de la

regulación de la moneda”; pasando luego por la Constitución de 1979

que redefine el rol del BCR al disponer que cuenta con autonomía

“dentro de la ley”, encargado de “regular la moneda y el crédito del

sistema financiero”, “defender la estabilidad monetaria” y “administrar

las reservas internacionales …”; hasta llegar a la Constitución de 1993

que añade que “el Banco está prohibido de conceder financiamiento al

erario, salvo la compra, en el mercado secundario, de valores emitidos

por el Tesoro Público …”, constituyen hitos en pro de la autonomía del

BCR que no se deben interrumpir.

“Debería evaluarse la eliminación de laposibilidad de que el BCR pueda concederfinanciamiento al Tesoro Público a travésde la compra en el mercado secundario,

de valores emitidos por este”

Una nueva perspectiva

Hay que propiciar nuevos cambios constitucionales pero sin volver al

pasado. Hay que recordar que fue bajo el imperio de la Constitución de

1979 que el Perú vivió la más terrible hiperinflación de su historia, por

ello cualquier propuesta de volver a tal texto debiese ser descartada de

plano. La línea debe ser inversa, hacia el futuro, incrementando la

autonomía del ente emisor. Así, debe abordarse de una buena vez el

tema del plazo de vigencia del nombramiento de los directores del BCR;

cabe recordar que estos son nombrados por el periodo constitucional

que corresponde al presidente de la República, lo que tal vez tiene

sustento en asuntos de política partidaria mas no de política

económica. Por ello, resulta razonable desvincular de una buena vez a

los directores del BCR de tal plazo, de modo que puedan transcender en

sus funciones al régimen presidencial y orientar su accionar hacia el

mediano y largo plazo.

En ese sentido, resulta razonable retomar el proyecto de reforma

constitucional presentado hace poco tiempo, de modo que los

nombramientos sean por periodos de siete años, debiendo aprobarse

además la renovación por mitades o por tercios de los miembros del

directorio, reduciendo la alta injerencia que tiene el Poder Ejecutivo de

turno al designar a cuatro de los directores (la mayoría). Asimismo,

debería evaluarse la eliminación de la posibilidad de que el BCR pueda

conceder financiamiento al Tesoro Público a través de la compra en el

mercado secundario, de valores emitidos por este. Si se ha eliminado ya

la facultad de otorgar financiamiento directo, ¿por qué habría de

mantenerse esta vía indirecta?

Cuanto más se pueda alejar al BCR de la posibilidad de injerencias

provenientes del gobernante o de grupos de poder que pongan en

riesgo el cumplimiento de su rol, mejor será para los peruanos y para la

economía en general.

Mercado de Valores

Pese a que con estos porcentajes podemos intuir que estamos dentro

del promedio de la región, no debemos pasar por alto que el mercado

peruano es sustancialmente pequeño en contraste con sus similares en

los otros países mencionados. Además, debemos considerar que el

IGBVL, al comprender las 30 acciones más liquidas, sesga ese análisis, lo

cual indicaría que ese 52% “representativo“ sea en realidad mucho

menor si consideramos los otros valores listados que no se encuentran

incluidos en el IGBVL.

Al poseer el mercado un free float bajo, se dificulta que el precio de las

acciones reflejen el valor real, e impide que el mercado fije

correctamente el precio real del valor ya que estos se ven adversamente

afectados por la poca profundidad y baja liquidez. La profundidad se

entiende como la capacidad que tiene el mercado en absorber grandes

volúmenes de demanda y de oferta sin cambios significativos en el

precio del valor.

El mercado de valores como alternativa de financiamiento

Al cierre del año 2000 se encontraban listadas en la BVL 216 empresas,

siendo USD 14 millones el monto promedio negociado diariamente en

Rueda de Bolsa. Después de 10 años el número de empresas listadas se

ha incrementado a 265 y el monto promedio de negociación asciende a

USD 32 millones diarios. Este aumento en la negociación indica que

nuestra plaza bursátil se está convirtiendo en un mercado más atractivo

e interesante, tanto para los emisores que se listan en nuestra plaza

como para los inversionistas que encuentran mayores posibilidades de

inversión, en un mercado cada vez más liquido.

Asimismo, el aumento del número de empresas que listan en bolsa

estaría reflejando el interés de las compañías en obtener una nueva

modalidad de financiamiento distinta a las que están acostumbradas en

nuestro país. Las empresas pueden obtener financiamiento a través de

las distintas entidades financieras dispuestas a prestarles dinero,

cobrándoles distintas tasas de interés de acuerdo a la situación y el

riesgo actual de la empresa. Alternativamente, las empresas también

pueden obtener financiamiento sin intermediarios (sin la intervención

de una entidad financiera) a través del mercado de valores, mediante la

emisión de acciones, bonos u otros instrumentos financieros, los que

pueden ser negociados en la Rueda de Bolsa.

10

Francisco PalacioGerente de Operaciones, Bolsa de Valores de Lima

El nivel del floating de la Bolsa de Valores de Lima (BVL)

ha sido tema de interés para los agentes participantes en

el mercado de valores. En ese contexto, este artículo

analiza los factores que contribuyen al nivel vigente de

floating en el mercado de valores local, y expone los

incentivos (de índole regulatorio y de mercado) que se

vienen implementando para inducir a que las empresas

aumenten el floating de sus acciones.

El free floating en el mercado de valores peruano

Hay diversas maneras de definir el floating o free floating de las

empresas listadas en bolsa. Para este caso, utilizaré la definición que

consideramos en la BVL para la elaboración y cálculo del índice INCA

(índice bursátil conformado por las 20 acciones más líquidas), en el cual

la importancia (peso) de cada acción en la composición del índice se

determina por su tamaño de mercado (capitalización), considerando

únicamente el free float. Se considera free float a la porción del total de

acciones que es susceptible de ser negociada en bolsa, esto es, a la

sumatoria de aquellas acciones en poder de comitentes con una

participación menor o igual al 1% de las acciones en circulación de cada

valor.

En la búsqueda de liquidez y profundidad:

MECANISMOS PARAINCREMENTAR EL FLOATINGEN EL MERCADO DE VALORES

“Al poseer el mercado un free float bajo, se dificulta que el precio se las acciones reflejen el

valor real, e impide que el mercado fije correctamente el precio real del valor”

Ahora bien, basándonos en información disponible en la región y en el

marco de la integración de los mercados a través del Mercado Integrado

Latinoamericano (MILA), se observa que en Chile el porcentaje de free

float (de acuerdo al IPSA, su índice representativo) asciende a 46%, en

Colombia es de 56%, y en el Perú, tomando como referencia el free float

del Índice General de la Bolsa de Valores de Lima (IGBVL), llega hasta el

52%. Menciono los países involucrados en el MILA porque si miramos

hacia Brasil, ese porcentaje asciende a 62%, y si nos vamos hacia el

norte, Estados Unidos tiene un free float que alcanza el 95% (e.g., el

máximo accionista de WalMart solo posee el 0.56% del total de

acciones).

L A R E V I S TA D E P R O C A P I TA L E S

11

Con el propósito de aumentar el número de empresas listadas, la BVL

cuenta con el programa denominado Avanza BVL, desarrollado en

conjunto con el Banco Interamericano de Desarrollo para apoyar a la

mediana empresa interesada en financiarse a través del mercado de

valores. A través de este programa se efectúa una evaluación y análisis

de las estructuras financieras, legales y organizacionales de las

empresas interesadas elaborándose un diagnóstico y plan de acción,

que incluye las medidas correctivas que la empresa debe implementar

para su eventual ingreso a la bolsa.

La empresa que logra su inscripción, puede financiarse en el

mercado mediante la emisión de instrumentos de renta fija

(generalmente bonos y papeles comerciales) o de renta variable

(acciones). Esta última opción de financiamiento es la menos utilizada y

aprovechada por las empresas, en algunos casos por el temor de

permitir que terceros entren a su negocio, general y tradicionalmente

familiar, o de exponer la verdadera situación financiera de la empresa.

Este tipo de barreras o mitos son los que habrá que romper para

permitir que más empresas se financien a través de la colocación

primaria de acciones en la bolsa.

La colocación de acciones en bolsa se realiza a través de una oferta

pública inicial (IPO por sus siglas en inglés) y se da cuando una compañía

pone a disposición de los inversionistas interesados nuevas acciones

que ingresan al mercado, las cuales pueden ser negociadas

libremente en Rueda de Bolsa, en lo que se denomina mercado

segundario. Con una oferta de esta naturaleza, el número de valores de

esa empresa se eleva, y como consecuencia se aumenta su free float en

el mercado.

Acciones en pro del free floating

La BVL, a fin de promover e incentivar el uso del mercado de valores

como alternativa de financiamiento y por ende la colocación de valores

a través de este mecanismo, ha dispuesto suspender a partir de junio de

2011 el cobro de la comisión por colocaciones en el mercado primario.

Este es un incentivo directo para el aumento del floating en nuestro

mercado y la reducción del costo de financiamiento de las empresas.

Es importante también tener en consideración que las empresas que

deciden listar sus valores en una bolsa obtienen otros beneficios

adicionales al del mismo financiamiento a menores costos. Uno de los

más importantes es acceder a un mercado cuyos estándares exigen

mantener su organización de manera ordenada y aplicar políticas de

transparencia con todas sus partes interesadas o stakeholders. Para

estar listado en una bolsa, los emisores de valores tienen la obligación

de presentar al mercado su información financiera de manera veraz,

oportuna así como comprometerse a la divulgación de los hechos de

importancia que fueran adoptados por sus representantes.

Otro de los segmentos de negociación que contribuye directamente al

aumento del floating en el mercado es el Segmento Capital de Riesgo, a

través del cual se listan las empresas mineras junior, dotando al

mercado de nuevas alternativas de inversión. Como sabemos,

nos estamos refiriendo a un segmento de negociación especializado

que fue implementado por la BVL para brindar a las empresas

mineras junior la oportunidad de obtener, a través del mercado de

capitales peruano, financiamiento para sus actividades de exploración

y desarrollo, poniendo a disposición del mercado una gran

cantidad de acciones emitidas por dichas empresas localmente o en el

exterior.

El MILA permitirá a las bolsas de Chile, Colombia y el Perú negociar sus

valores en conjunto, permitiendo que cualquier inversionista pueda

adquirir o vender a través de su sociedad agente de bolsa, acciones de

las compañías inscritas en cualquiera de los tres países. Con esta

medida se incrementa significativamente el abanico de empresas en las

que se puede invertir, considerando el número de empresas listadas en

las bolsas de todos y cada uno de los países. Si tenemos en

consideración que en el Perú se encuentran inscritos 264 emisores, en

Chile 231, y Colombia 86 emisores, vemos que las oportunidades de

inversión en instrumentos de renta variable prácticamente se están

duplicando. Con esta medida las inversiones no estarán limitadas

solamente a los sectores característicos de nuestro mercado (minería,

industrias, etc.) sino también se podrá contar con alternativas

sectoriales distintas (petróleo y gas en Colombia o utilities en Chile,

etc.). Esta es otra medida directa que influye significativamente en el

aumento del floating de nuestro mercado.

Cabe destacar también que la Comisión de Economía, Banca, Finanzas e

Inteligencia Financiera del Congreso ha aprobado por mayoría el

dictamen del proyecto de ley que propone elevar al 50% el límite de

inversiones de las AFP en el exterior. Esta modificación fortalece no solo

la diversificación de la inversión, y la disminución del riesgo de los

fondos que administran estas entidades, sino que también favorece el

incremento del floating en nuestro mercado ya que las AFP podrán

“liberar“ las posiciones que mantienen sobre acciones en el mercado

local, incrementando el porcentaje de acciones disponibles, las cuales

podrán ser adquiridas por el resto de participes del mercado.

“Se considera free float a la porción deltotal de acciones que es susceptible

de ser negociada en bolsa”

“Las empresas que deciden listar sus valoresen una bolsa obtienen otros beneficios

adicionales al mismo financiamientoa menores costos”

A manera de conclusión

Las medidas antes mencionadas son buenas y beneficiosas para la

transparencia y para el aumento de la liquidez de nuestro mercado, y

por ende para el aumento del floating; pero si los principales

protagonistas, es decir los directores o los grupos de control de las

diferentes compañías, no se percatan sobre los beneficios que

podrían derivarse para sus compañías de la inclusión al mercado de

parte de las acciones que mantienen en su poder, entonces aún hay

un largo camino por recorrer.

Entrevista

12

¿El BC viene aplicando los principios de buen gobierno corporativo?

En efecto, y lo hace con la finalidad de generar incentivos para proteger

los intereses de la compañía y accionistas, monitorear la creación de

valor y uso eficiente de los recursos, y principalmente dar solidez y

transparencia al cliente. Desde 2008 participamos en el concurso

organizado por la BVL sobre buen gobierno corporativo, logrando el año

pasado un puntaje de 287.5, de un máximo 312, y este año esperamos

resultados aún mejores.

¿Cuál es la estrategia del BC para la captación de recursos para

financiar sus operaciones?

Los captación de fondos está basada principalmente en depósitos de

personas naturales (aprox. el 60% de total de los depósitos). Dicha

estrategia obedece a la confianza que nos tienen nuestros clientes, lo

cual se demuestra en la conformación de la cartera de depósitos, al

observarse que en los últimos 12 meses, el mayor crecimiento

de depósitos se ha dado en el rango de dos y tres años plazo.

Asimismo, se debe al ofrecimiento de tasas de interés competitivas

en el mercado, con la posibilidad para el cliente de retirar

sus intereses ganados de acuerdo a sus necesidades familiares,

es decir, retirar mensualmente sus intereses o al final del plazo

pactado.

¿Qué espacio ocupa, por ejemplo, la emisión de valores?

La emisión de valores es una de las iniciativas estratégicas del BC, y es

una de las prioridades para la actual administración. Se está trabajando

en la estructuración de una emisión de bonos corporativos de oferta

pública, cuya calificación asignada por las empresas clasificadoras de

riesgo sería de no menos de AA, lo que nos permitiría obtener fondos a

plazos mayores de 3 y 4 años.

Finalmente, ¿cuáles son las expectativas del BC a mediano y largo

plazo?

El BC tiene como objetivo central el crecimiento continuo de sus

negocios. Por ello, se diseñó una estrategia de consolidación en los

mercados de Banca FFAA-PNP y Banca Empresa Mediana,

repotenciando las operaciones en los negocios de las microempresas,

y defendiendo las captaciones provenientes de personas

naturales a tasas de interés competitivas. Es importante que el BC

cuente con una cartera de productos innovadores con atributos

diferenciados. Para ello, debemos contar con canales de atención

con plataformas simples, oficinas informativas, servicios de banca

móvil, convenios estratégicos transaccionales; todo lo cual nos

permitirá tener cerca al cliente y permitiendo una mayor bancarización

del país.

A raíz de la conformación del nuevo Directorio del Banco de Comercio (BC) -empresa asociada a Procapitales-, Capitales conversó con Enrique Díaz, nuevo presidente de dicha entidad financiera, quien nos explica los desarrollos recientes de esta institución bancaria así como las estrategias y planes de expansión para el futuro inmediato.

¿Cómo ha sido la evolución de los resultados financieros desde la creación del nuevo BC?

En el año 2004 se concluyó el proceso de reorganización societaria del

BC. Como consecuencia de ello, la utilidad neta en el periodo

2004–2010 presentó un crecimiento promedio anual de 30.9%. Este

resultado es consecuencia del crecimiento continuo de los negocios del

banco y la política de capitalización de utilidades. En ese período, se

redireccionaron las colocaciones del BC hacia sectores más rentables

(micro y pequeña empresa), sin descuidar los negocios en los que

tenemos una vasta experiencia (financiamiento a miembros de las

Fuerzas Armadas y Policía Nacional), así como al segmento de medianas

empresas. En consecuencia, las colocaciones brutas del BC se

expandieron en 257%; es decir, presentaron un crecimiento promedio

anual de 23.6% en los últimos seis años.

¿Qué nos podría comentar sobre la diversificación de segmentos

atendidos?

La diversificación de segmentos permite mitigar el riesgo que podría

presentarse por efectos de índole económico y financiero. El BC planea

crecer en los segmentos minoristas, a través de créditos a las

microempresas. Como estrategia en estos segmentos, no solo se está

pensando atender al titular cliente, sino también a los integrantes de la

familia. La estrategia en el segmento de mediana empresa es tratar de

posicionar como el banco como aquel que satisface sus necesidades

financieras en el momento oportuno, conociendo bien al cliente y

prediciendo sus estacionalidades financieras.

¿Cuál es la orientación de dicha diversificación?

La estrategia del BC está orientada a desarrollar el concepto de “Banco

de la Familia”, ofreciendo servicios y productos financieros para

promover el progreso de sus clientes y su núcleo familiar mediante un

modelo de negocio, procesos e ideas simples. Este modelo tendrá que

ser de alta rentabilidad y relacional, brindando calidad de servicio,

productos, conocimientos y asesorías. Apunta hacia la conversión a

una banca que construya una relación con el cliente que nos lleve a sus

familiares y amigos, y que desarrolle productos diferenciados dentro

del concepto de “Banco de la Familia”.

Entrevista a Enrique DíazPresidente del Directorio, Banco del Comercio

REPOSICIONAMIENTO DE UNAENTIDAD FINANCIERA EN UNENTORNO COMPETITIVO

Equipo de Redacción

L A R E V I S TA D E P R O C A P I TA L E S

Perspectivas de Mercado

Análisis

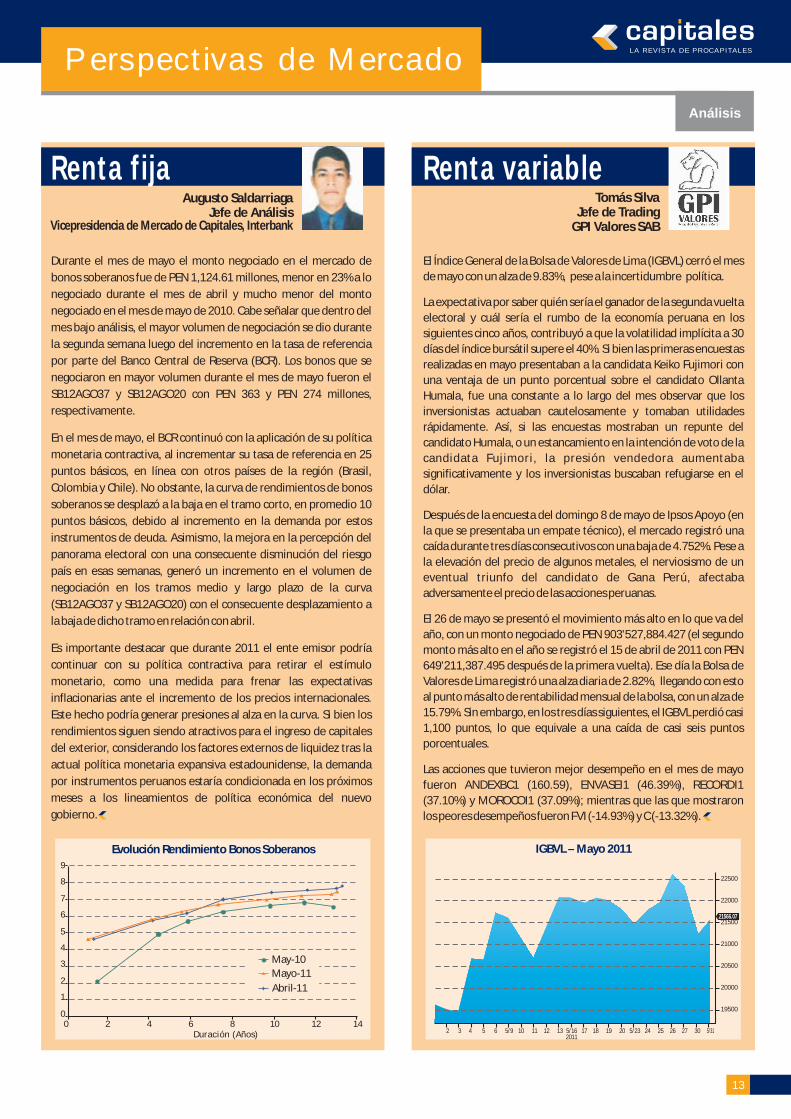

Durante el mes de mayo el monto negociado en el mercado de

bonos soberanos fue de PEN 1,124.61 millones, menor en 23% a lo

negociado durante el mes de abril y mucho menor del monto

negociado en el mes de mayo de 2010. Cabe señalar que dentro del

mes bajo análisis, el mayor volumen de negociación se dio durante

la segunda semana luego del incremento en la tasa de referencia

por parte del Banco Central de Reserva (BCR). Los bonos que se

negociaron en mayor volumen durante el mes de mayo fueron el

SB12AGO37 y SB12AGO20 con PEN 363 y PEN 274 millones,

respectivamente.

En el mes de mayo, el BCR continuó con la aplicación de su política

monetaria contractiva, al incrementar su tasa de referencia en 25

puntos básicos, en línea con otros países de la región (Brasil,

Colombia y Chile). No obstante, la curva de rendimientos de bonos

soberanos se desplazó a la baja en el tramo corto, en promedio 10

puntos básicos, debido al incremento en la demanda por estos

instrumentos de deuda. Asimismo, la mejora en la percepción del

panorama electoral con una consecuente disminución del riesgo

país en esas semanas, generó un incremento en el volumen de

negociación en los tramos medio y largo plazo de la curva

(SB12AGO37 y SB12AGO20) con el consecuente desplazamiento a

la baja de dicho tramo en relación con abril.

Es importante destacar que durante 2011 el ente emisor podría

continuar con su política contractiva para retirar el estímulo

monetario, como una medida para frenar las expectativas

inflacionarias ante el incremento de los precios internacionales.

Este hecho podría generar presiones al alza en la curva. Si bien los

rendimientos siguen siendo atractivos para el ingreso de capitales

del exterior, considerando los factores externos de liquidez tras la

actual política monetaria expansiva estadounidense, la demanda

por instrumentos peruanos estaría condicionada en los próximos

meses a los lineamientos de política económica del nuevo

gobierno.

13

El Índice General de la Bolsa de Valores de Lima (IGBVL) cerró el mes

de mayo con un alza de 9.83%, pese a la incertidumbre política.

La expectativa por saber quién sería el ganador de la segunda vuelta

electoral y cuál sería el rumbo de la economía peruana en los

siguientes cinco años, contribuyó a que la volatilidad implícita a 30

días del índice bursátil supere el 40%. Si bien las primeras encuestas

realizadas en mayo presentaban a la candidata Keiko Fujimori con

una ventaja de un punto porcentual sobre el candidato Ollanta

Humala, fue una constante a lo largo del mes observar que los

inversionistas actuaban cautelosamente y tomaban utilidades

rápidamente. Así, si las encuestas mostraban un repunte del

candidato Humala, o un estancamiento en la intención de voto de la

candidata Fujimori, la presión vendedora aumentaba

significativamente y los inversionistas buscaban refugiarse en el

dólar.

Después de la encuesta del domingo 8 de mayo de Ipsos Apoyo (en

la que se presentaba un empate técnico), el mercado registró una

caída durante tres días consecutivos con una baja de 4.752%. Pese a

la elevación del precio de algunos metales, el nerviosismo de un

eventual triunfo del candidato de Gana Perú, afectaba

adversamente el precio de las acciones peruanas.

El 26 de mayo se presentó el movimiento más alto en lo que va del

año, con un monto negociado de PEN 903'527,884.427 (el segundo

monto más alto en el año se registró el 15 de abril de 2011 con PEN

649'211,387.495 después de la primera vuelta). Ese día la Bolsa de

Valores de Lima registró una alza diaria de 2.82%, llegando con esto

al punto más alto de rentabilidad mensual de la bolsa, con un alza de

15.79%. Sin embargo, en los tres días siguientes, el IGBVL perdió casi

1,100 puntos, lo que equivale a una caída de casi seis puntos

porcentuales.

Las acciones que tuvieron mejor desempeño en el mes de mayo

fueron ANDEXBC1 (160.59), ENVASEI1 (46.39%), RECORDI1

(37.10%) y MOROCOI1 (37.09%); mientras que las que mostraron

los peores desempeños fueron FVI (-14.93%) y C (-13.32%).

Renta variableTomás Silva

Jefe de TradingGPI Valores SAB

Augusto SaldarriagaJefe de Análisis

Renta fija

Vicepresidencia de Mercado de Capitales, Interbank

Evolución Rendimiento Bonos Soberanos IGBVL – Mayo 2011

0

1

2

3

4

5

6

7

8

9

0 2 4 6 8 10 12 14Duración (Años)

May-10

Abril-11

Mayo-11

22500

22000

21500

21000

20500

20000

19500

21566.07

5/3130272625245/23201918175/162011

131211105/965432

Zoom Empresarial

Equipo de Redacción

14

Evento de Deloitte sobre los IFRS

KPMG Perú, empresa asociada a Procapitales, realizó el 2 de junio de 2011

la Conferencia “IFRS para el Sector Financiero; ¿Cuáles son los grandes

desafíos que traen las NIIF (IFRS) para su empresa?”. En el evento se

explicó cómo el proceso de convergencia hacia las normas IFRS, de

aplicación obligatoria para las empresas financieras desde enero de 2012,

impactará sobre áreas importantes de estas entidades bancarias. También

se brindó información a estas empresas sobre cómo afrontar este proceso

de armonización a la norma internacional.

KPMG realizó conferencia sobre IFRS

Deloitte, firma consultora asociada a Procapitales, llevó a cabo el 16 de junio, un evento en el que reconocidos especialistas internacionales y el regulador local expusieron sobre los alcances de la adopción e implementación de los International Financial Reporting Standards (IFRS) en la formulación de los estados financieros de las sociedades emisoras de valores inscritos en el Registro Público de Mercado de Valores, sociedades administradoras de fondos y bolsas de valores, entre otros agentes.

Grant Thornton Perú, empresa asociada a Procapitales, incorporó a María

Isabel Acevedo como gerente de la División de Information Technology

(IT), cuyos servicios contribuyen al manejo y control eficaz de la

información, procesos e infraestructura IT dentro de la organización.

Nombramiento en Grant Thornton

Alicorp adquiere empresa argentina

Alicorp, empresa líder de consumo masivo asociada a Procapitales,

adquirió el 100% de las acciones de la empresa Sanford SACFI y A, empresa

de consumo masivo con más de 50 años en el mercado argentino. Esta

adquisición forma parte de la estrategia de crecimiento de Alicorp en la

región Mercosur y representa la primera incursión en el mercado de

alimentos en Argentina.

PricewaterhouseCoopers, firma consultora asociada a Procapitales,

realiza los días 22 y 23 de junio el Primer Encuentro de Tributación

Internacional, con la participación de profesionales a cargo de las prácticas

tributarias de PwC en nueve países de América Latina, incluyendo Perú, así

como España y Estados Unidos. El objetivo del evento es exponer ante la

comunidad de negocios diversos aspectos acerca de los regímenes

tributarios en dichos países como una forma de facilitar las inversiones y

mejorar el desempeño corporativo.

PwC realiza evento internacional sobre tributación

Celfin Capital, empresa asociada a Procapitales, actúa como sponsor de

Luna Gold Corp., empresa a la cual recientemente Conasev autorizó el

listado de sus acciones en el Segmento de Capital de Riesgo de la Bolsa de

Valores de Lima. Luna Gold es una empresa canadiense especializada en la

exploración y explotación de recursos auríferos y cuyas acciones están

listadas en la Bolsa de Toronto y ahora en la BVL.

Celfin Capital sponsor de minera junior

L A R E V I S TA D E P R O C A P I TA L E S

15

Opinión

Un análisis de los aspectos positivos y negativos:

CAMBIOS NORMATIVOSPARA EL FORTALECIMIENTODEL MERCADO DE VALORES

Javier TovarSocio, Estudio Echecopar Abogados

Al momento de escribir este artículo, se discuten en el Congreso dos

proyectos de ley relativos a la reforma del mercado de valores: uno

propone convertir a Conasev en una Superintendencia del Mercado de

Valores (SMV), mientras que el otro busca facilitar las emisiones de

valores, removiendo vallas y proponiendo medidas para darle más

seguridad al mercado. A continuación una opinión personal sobre lo

bueno y lo malo de las propuestas.

Lo muy bueno. La propuesta de creación de la SMV zanja la discusión

alrededor de los sucesivos intentos de absorción de Conasev por la

Superintendencia de Banca, Seguros y AFP (SBS), descartándose la

propuesta de fusionar ambas entidades y optándose por mantener una

Conasev independiente, reforzándola institucionalmente al convertirla

en una Superintendencia de Valores.

Se crea la figura del superintendente, pero se mantiene un

directorio plural, garantizándose un balance de funciones y

poderes entre estos órganos, elemento necesario para generar

confianza en el mercado. El proyecto acierta al reducir el número de

integrantes del directorio, al tiempo que incorpora la figura de un

director independiente (hubiera preferido dos), es decir una persona

externa a las entidades del Estado, dotando al regulador de una visión

fresca del mercado.

Este proyecto propone un superintendente fuerte, con mayores poderes

que los que hoy día tiene el presidente de Conasev, una especie de CEO

de la SMV, que tendría como contrapeso al directorio de la institución. El

periodo del superintendente se establecería en seis años, sujeto a muy

precisas causales de remoción, y no a la sola discrecionalidad del MEF.

Así, se promueve un cargo que trascienda los ciclos políticos,

generándose un entorno de estabilidad regulatoria.

Frente a las propuestas de eliminación del directorio argumentando un

afán de ganar agilidad y contrarrestar las influencias externas, creo que

es acertado mantenerlo, con funciones específicas, principalmente las

de regulación y aprobación de políticas. No veo razón valedera para

creer que la eliminación del directorio mejora el gobierno corporativo y

la toma de decisiones de la SMV. Ahora podría decirse que se ha creado

un híbrido -¿dónde se ha visto una superintendencia con directorio?-; lo

cierto es que las principales corporaciones privadas del mundo

funcionan con ese esquema, no siendo un invento descabellado.

Obviamente este esquema funcionará bien si el directorio está

adecuadamente integrado con personas idóneas y capaces de hacer el

contrapeso que corresponda.

El mismo proyecto busca dotar a la SMV de independencia

presupuestaria, requisito indispensable para que la autonomía del

regulador funcione en la práctica, evitándose su ahogamiento por la vía

de los recursos.

Lo bueno. Se introduce una serie de modificaciones a la Ley General de

Sociedades (LGS) para facilitar las emisiones iniciales de acciones y otros

valores (IPO) realizadas por oferta pública, y en algunos casos mediante

oferta privada. Se remueven obstáculos como la imposibilidad de

negociar las acciones desde el día siguiente a su colocación, el requisito

de patrimonio neto previsto por el artículo 305° de la LGS, se baja la valla

a la pretensión social de responsabilidad, entre otros.

Lo malo. En nombre de la transparencia, se busca reponer, para todas

las empresas que facturen poco menos de PEN 11 millones al año (3,000

UIT), estén listadas o no, la obligación de presentar estados financieros

auditados a Conasev. El proyecto no prevé consecuencias en caso de

incumplimiento, ni se sabe qué hará la nueva SMV con la información.

Al respecto, no veo por qué las empresas que no acuden al mercado

público de valores, y optan por mantenerse del lado privado del

mercado, deben compartir sus estados financieros e información con el

público en general. Tampoco se entiende cuál es la razón para obligar a

los accionistas a sufragar los costos de una auditoría que no desean

tener. No está claro que esta medida promueva el mercado de valores.

Me pregunto, ¿por qué no las obligamos también a presentar otros

informes? ¿tal vez un due diligence?

Lo muy malo. Se crea un nuevo estándar de responsabilidad objetiva

exigible exclusivamente a los directores y gerentes de empresas

listadas. Esto implica que los directores de empresas que cotizan en la

bolsa estarán prohibidos de equivocarse, o tomar riesgos que puedan

devenir en alguna pérdida o perjuicio, pues responderán

personalmente frente a los accionistas por las consecuencias derivadas

de las decisiones adoptadas: con prescindencia de si existió o no

negligencia, la responsabilidad será objetiva.

Aunque se supone que esta medida protege a los accionistas

minoritarios, debe aclararse que los accionistas quieren directores y

gerentes diligentes, no infalibles, que asuman los riesgos propios del

negocio, y no que se paralicen frente a la perspectiva de una

responsabilidad irracional y ciega. La propuesta desincentiva el listado