TRIBUTOS ADUANEROS - sbc2c556187e4afc0.jimcontent.com · actividades sujetos a normas de derecho...

34

TRIBUTOS ADUANEROS Unidad 1

Transcript of TRIBUTOS ADUANEROS - sbc2c556187e4afc0.jimcontent.com · actividades sujetos a normas de derecho...

TRIBUTOS ADUANEROS

Unidad 1

¿Qué son los Tributos?

Son las obligaciones en dinero que el Estado, en ejercicio de su poder de imperio,

impone con el objeto de obtener recursos para el cumplimiento de sus fines.

Los tributos regulan el régimen jurídico del sistema tributario Boliviano.

El ámbito de los tributos aduaneros, está constituido por el territorio Nacional y las áreas geográficas de territorio extranjero donde rige la potestad aduanera nacional

(territorio Aduanero Nacional).

Clasificación de los Tributos

Impuestos: tributo cuya obligación tiene comohecho generador una situación prevista por la Ley.

Tasas: tributo cuyo hecho imponible esta dadapor la prestación de servicios o la realización deactividades sujetos a normas de derecho público.

Contribuciones Especiales: tributos que tienecomo hecho generador beneficios derivados de larealización de determinadas obras o actividadesestatales.

Patentes municipales: tributo cuya obligacióntiene como hecho generador el uso oaprovechamiento de bienes de dominio público, asícomo la obtención de autorizaciones para larealización de actividades económicas.

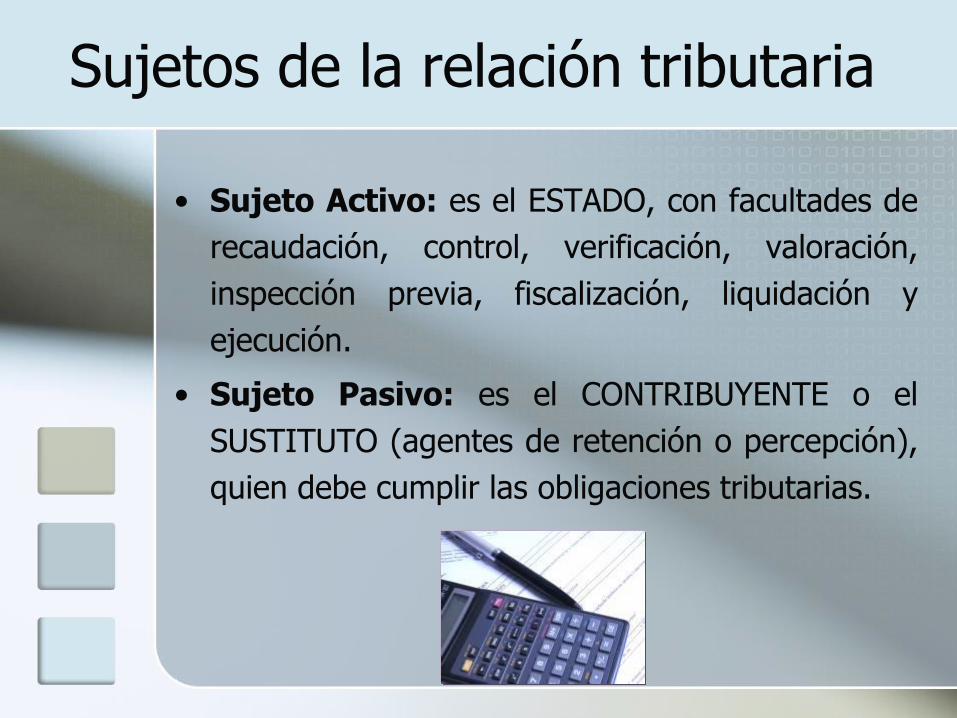

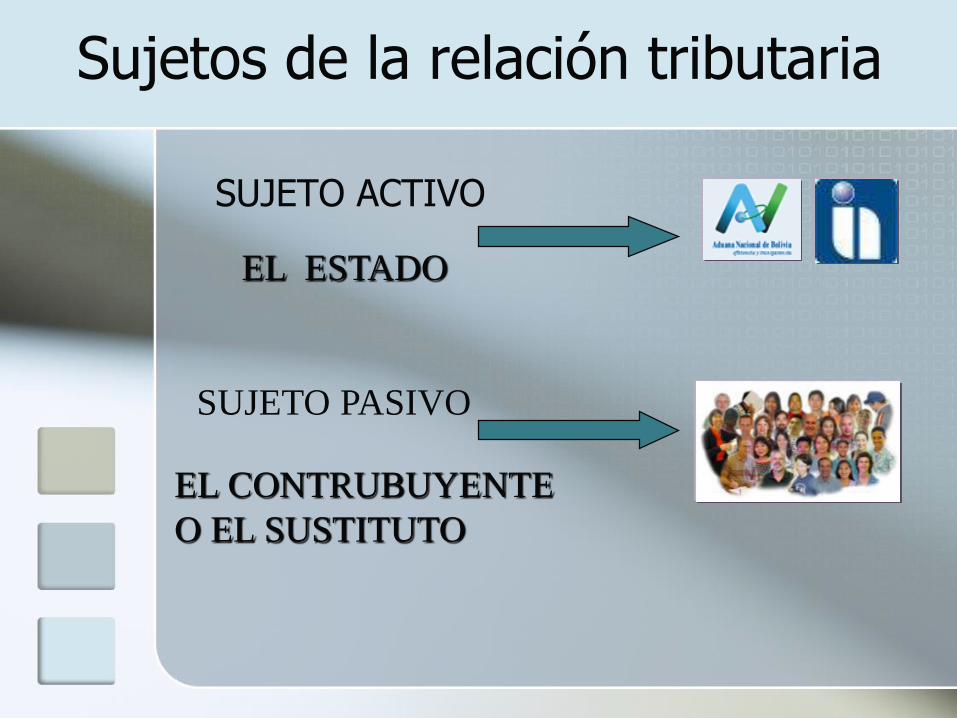

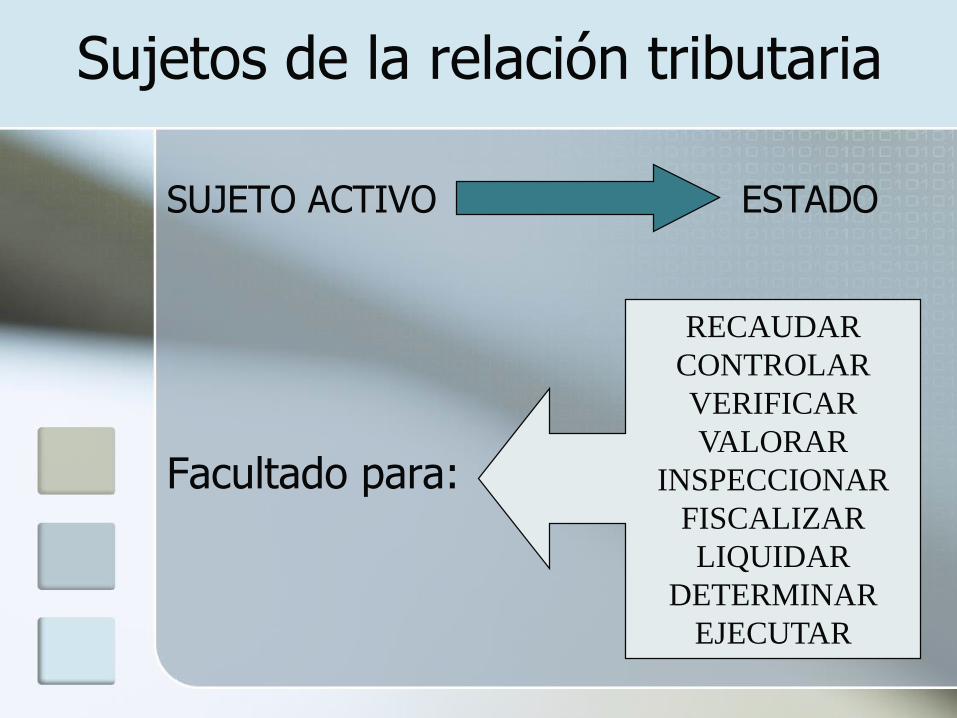

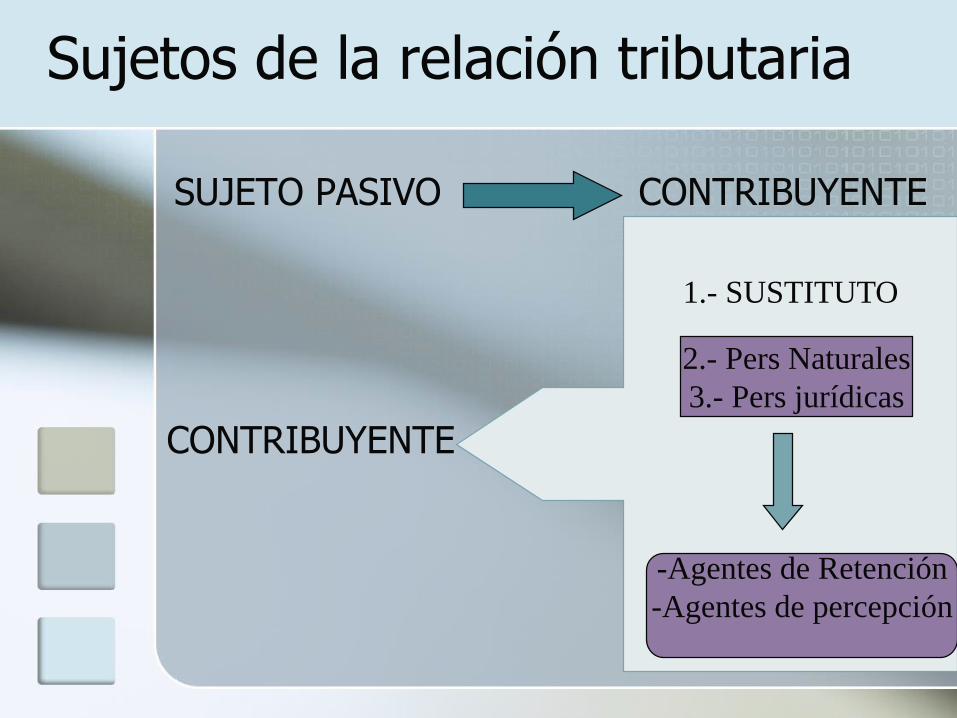

Sujetos de la relación tributaria

• Sujeto Activo: es el ESTADO, con facultades de

recaudación, control, verificación, valoración,

inspección previa, fiscalización, liquidación y

ejecución.

• Sujeto Pasivo: es el CONTRIBUYENTE o el

SUSTITUTO (agentes de retención o percepción),

quien debe cumplir las obligaciones tributarias.

Sujetos de la relación tributaria

SUJETO ACTIVO

SUJETO PASIVO

EL ESTADO

EL CONTRUBUYENTE

O EL SUSTITUTO

SUJETO ACTIVO ESTADO

Facultado para:

RECAUDAR

CONTROLAR

VERIFICAR

VALORAR

INSPECCIONAR

FISCALIZAR

LIQUIDAR

DETERMINAR

EJECUTAR

Sujetos de la relación tributaria

1.- SUSTITUTO

SUJETO PASIVO CONTRIBUYENTE

CONTRIBUYENTE

2.- Pers Naturales

3.- Pers jurídicas

-Agentes de Retención

-Agentes de percepción

Sujetos de la relación tributaria

REGIMEN TRIBUTARIO ADUANERO

Según el Art. 6°de la LGA la obligación aduanera es de dos tipos:

1. La obligación tributaria Aduanera

2. La obligación de pago en Aduana

La Obligación tributaria Aduanera

Surge en cuanto ocurre el hecho generador de los tributos, garantizada con la prenda aduanera de las mercancías.

En la obligación tributaria aduanera los sujetos pasivos serán:

El Consignante o el Consignado

El Despachante y la Agencia Despachante de Aduana.

Hechos Generadores de la Obligación Tributaria Aduanera

1. La importación de mercancías extranjeras para el consumo u otros regímenes sujetos al pago de tributos aduaneros bajo la Ley de Aduanas.

2. La exportación de mercancías en los casos expresamente establecidos por Ley.

Hechos Generadores de la Obligación Tributaria Aduanera

El hecho generador de la obligación tributaria aduanera se perfecciona en

el momento que se produce la aceptación por la Aduana de la

Declaración de Mercancías.

La obligación de Pago en Aduana

Se produce cuando el hecho generador se realiza con anterioridad, sin haberse efectuado el pago de la obligación tributaria.

Los sujetos pasivos son los mismo que los de la obligación tributaria aduanera.

Hechos generadores de la Obligación de pago en Aduana

1. Por incumplimiento de obligaciones a que está sujeta una mercancía extranjera importada bajo algún régimen suspensivo de tributos.

2. Por modificación o incumplimiento de las condiciones o fines a que está sujeta una mercancía extranjera importada bajo excención total o parcial de tributos, sobre el valor residual de las mercancías importadas.

Hechos generadores de la Obligación de pago en Aduana

3. El uso, consumo o destino en una Zona Franca de mercancías extranjeras, en condiciones distintas a las previstas al efecto.

4. En la internación ilícita de mercancías desde territorio extranjero o zona franca

5. En la pérdida o sustracción de mercancías en los medios de transporte y depósitos aduaneros.

Hechos generadores de la Obligación de pago en Aduana

- En los casos 1; 2 y 3 la obligación de pago en Aduana nace en el momento que se produce el incumplimiento de las obligaciones, condiciones o fines.

- En los casos 4 y 5 en el momento que se constata la internación ilícita, pérdida o sustracción.

FORMAS DE EXTINCIÓN DE LA OBLIGACIÓN TRUBUTARIA ADUANERA Y DE LA OBLIGACIÓN DE PAGO EN ADUANA

1. Pago Total

2. Subrogación de Pago

3. Compensación

4. Confusión

5. Condonación

6. Prescripción

7. Otras Formas de extinción

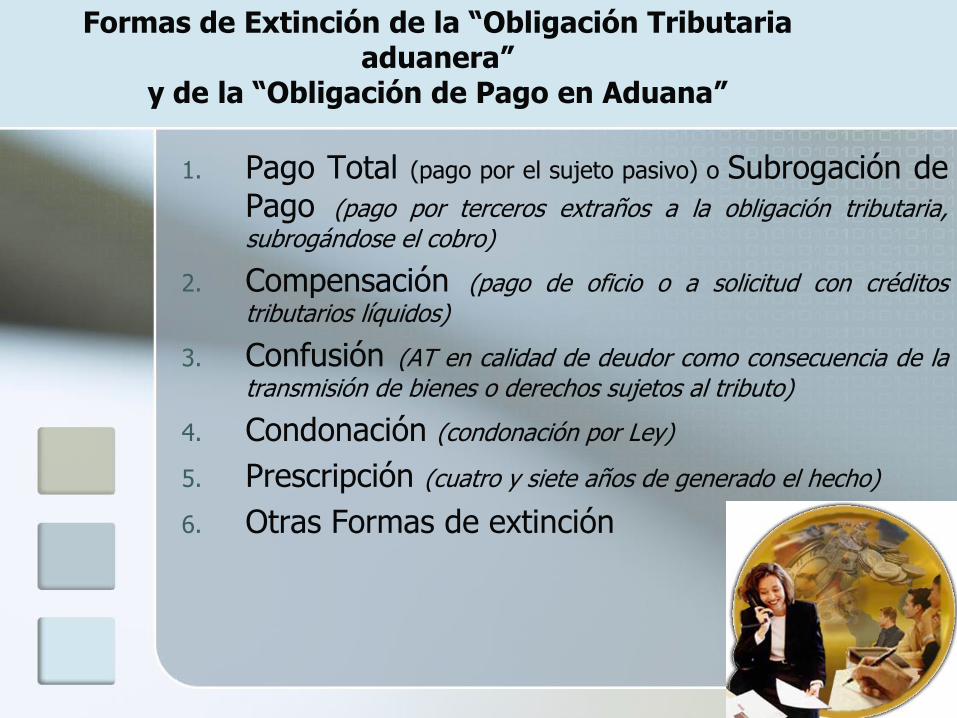

Formas de Extinción de la “Obligación Tributaria aduanera”

y de la “Obligación de Pago en Aduana”

1. Pago Total (pago por el sujeto pasivo) o Subrogación dePago (pago por terceros extraños a la obligación tributaria,subrogándose el cobro)

2. Compensación (pago de oficio o a solicitud con créditostributarios líquidos)

3. Confusión (AT en calidad de deudor como consecuencia de latransmisión de bienes o derechos sujetos al tributo)

4. Condonación (condonación por Ley)

5. Prescripción (cuatro y siete años de generado el hecho)

6. Otras Formas de extinción

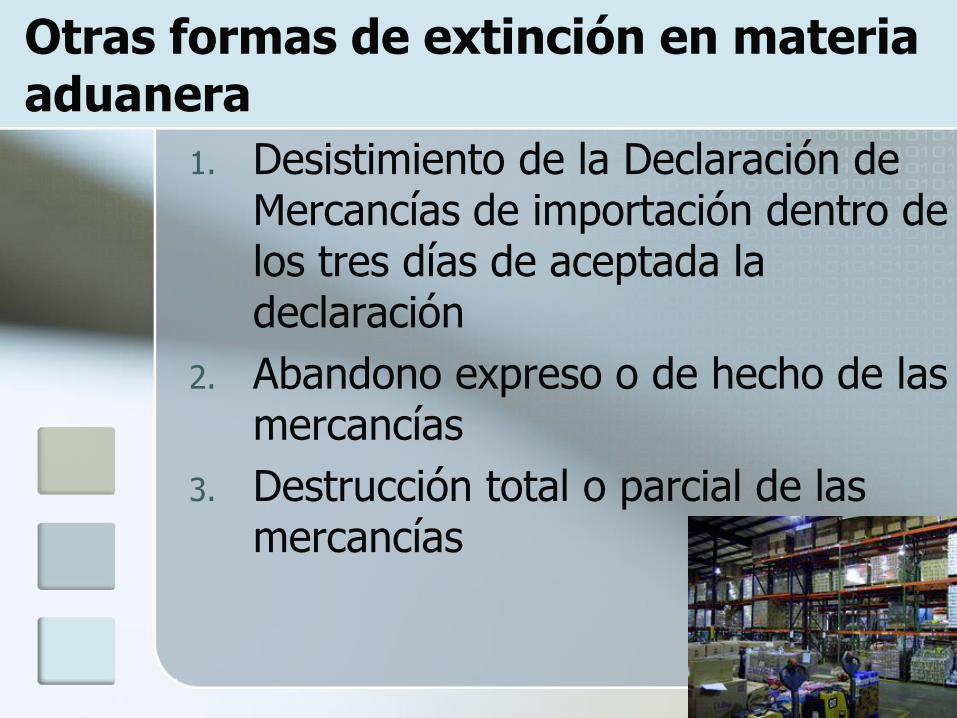

Otras formas de extinción en materia aduanera

1. Desistimiento de la Declaración de Mercancías de importación dentro de los tres días de aceptada la declaración

2. Abandono expreso o de hecho de las mercancías

3. Destrucción total o parcial de las mercancías

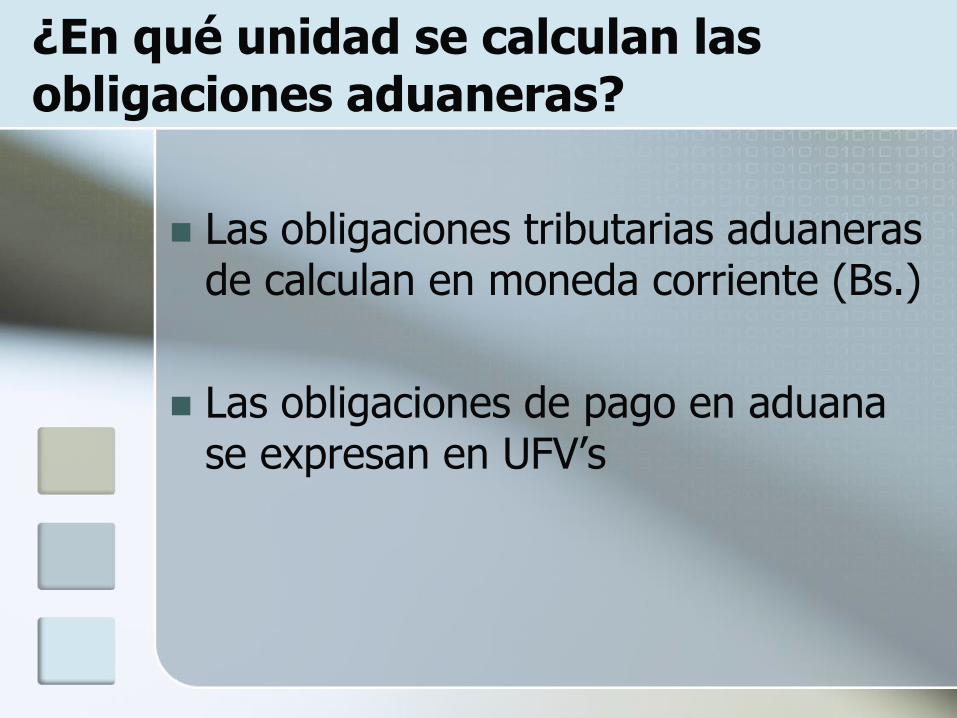

¿En qué unidad se calculan lasobligaciones aduaneras?

Las obligaciones tributarias aduaneras de calculan en moneda corriente (Bs.)

Las obligaciones de pago en aduana se expresan en UFV’s

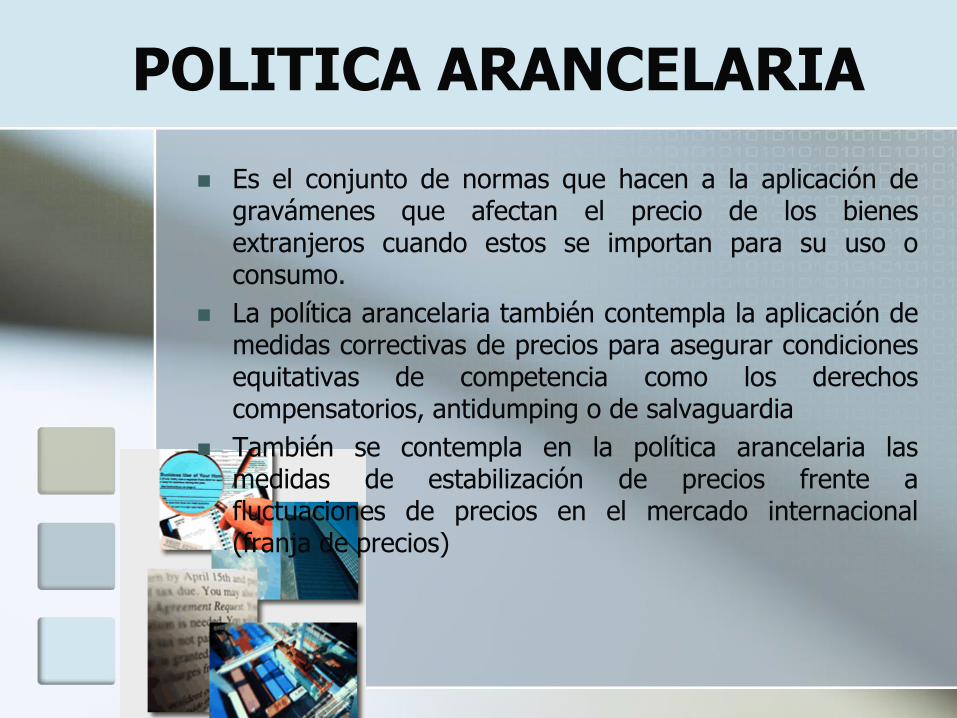

POLITICA ARANCELARIA

POLITICA ARANCELARIA

Es el conjunto de normas que hacen a la aplicación degravámenes que afectan el precio de los bienesextranjeros cuando estos se importan para su uso oconsumo.

La política arancelaria también contempla la aplicación demedidas correctivas de precios para asegurar condicionesequitativas de competencia como los derechoscompensatorios, antidumping o de salvaguardia

También se contempla en la política arancelaria lasmedidas de estabilización de precios frente afluctuaciones de precios en el mercado internacional(franja de precios)

TIPOS DE POLITICA ARANCELARIA

P.A. UNIFORME.- Aplica un arancel lineal (flat)para todo el universo arancelario.

Ej. Chile (6%)

P.A. DIFERENCIADA.- Aplica distintos nivelesarancelarios según el valor agregado de losproductos y en base a sus sectores con mayorgrado de sensibilidad.

Ej. Bolivia (0, 5, 10, 15 y 20%)

TRIBUTOS ADUANEROS

ü Los tributos aduaneros constituyen todo tipo de gravamen cuyarecaudación está a cargo de la Aduana en la intervención de lasmercancías que ingresan o salen del territorio aduanero nacional

- El gravamen arancelario, los derechos compensatorios,

antidumping, de salvaguardia y los derechos variables

- Los impuestos internos aplicables a las importaciones

ü El Gravamen Arancelario es el único derecho o tasa que grava lasmercancías de origen extranjero, para efectos de protección.

ü Objeto del Gravamen : protección/recaudación

ü Tipos de Gravámenes arancelarios:

- Derechos ad-valorem

- Derechos Específicos

- Derechos mixtos

OTROS GRAVAMENES ADUANEROS

DERECHOS COMPENSATORIOS

Aplica cuando se demuestra que las mercancíasimportadas provienes de países que aplicansubvenciones o subsidios a la importación.

DERECHOS SALVAGUARDIA

Corresponde cuando el país aplica derechosadicionales al gravamen por perjuicio grave a unarama de la producción nacional.

DERECHO ANTIDUMPING

Corresponde cuando se demuestra que laimportación proviene de una empresa que exporta aprecios de dumping

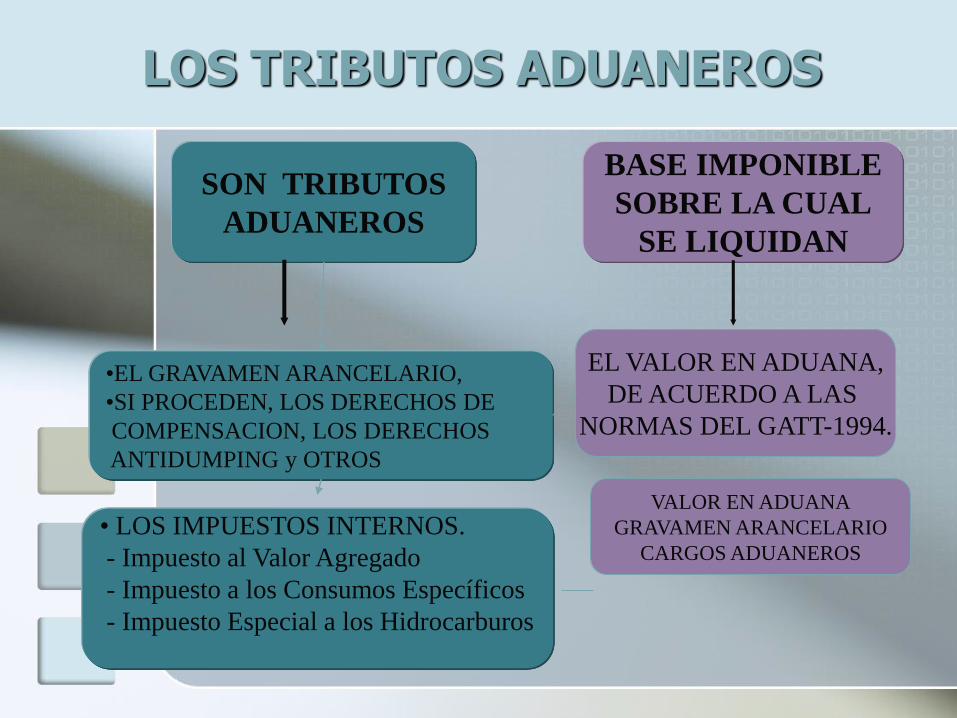

LOS TRIBUTOS ADUANEROS

SON TRIBUTOS

ADUANEROS

BASE IMPONIBLE

SOBRE LA CUAL

SE LIQUIDAN

•EL GRAVAMEN ARANCELARIO,

•SI PROCEDEN, LOS DERECHOS DE

COMPENSACION, LOS DERECHOS

ANTIDUMPING y OTROS

• LOS IMPUESTOS INTERNOS.

- Impuesto al Valor Agregado

- Impuesto a los Consumos Específicos

- Impuesto Especial a los Hidrocarburos

EL VALOR EN ADUANA,

DE ACUERDO A LAS

NORMAS DEL GATT-1994.

VALOR EN ADUANA

GRAVAMEN ARANCELARIO

CARGOS ADUANEROS

Régimen Tributariode Importación

15% , 20% y 35%

Régimen Tributariode Importación

GA, Gravamen Arancelario: Según la mercancía a importar, este impuesto puede ser de 10%, 15%, 20% y 35% en un régimen general y de 5% o 0% para bienes de capital. Asimismo, cuando hablamos de Acuerdos Internacionales, este impuesto se encuentra en función de las listas y del periodo de desgravación gradual de los mismos.

IVA, Impuesto al Valor Agregado: este impuesto es obligatorio para todas las importaciones que se realizan en nuestro país y grava el 14.94%.

ICE, Impuesto al Consumo Específico: este impuesto es establecido anualmente por el servicio de impuestos nacionales SIN y tiene tasas especificas y porcentuales que varían en función del tipo de mercadería que se esta importando.

IEHD, Impuesto especial a Hidrocarburos y derivados, este

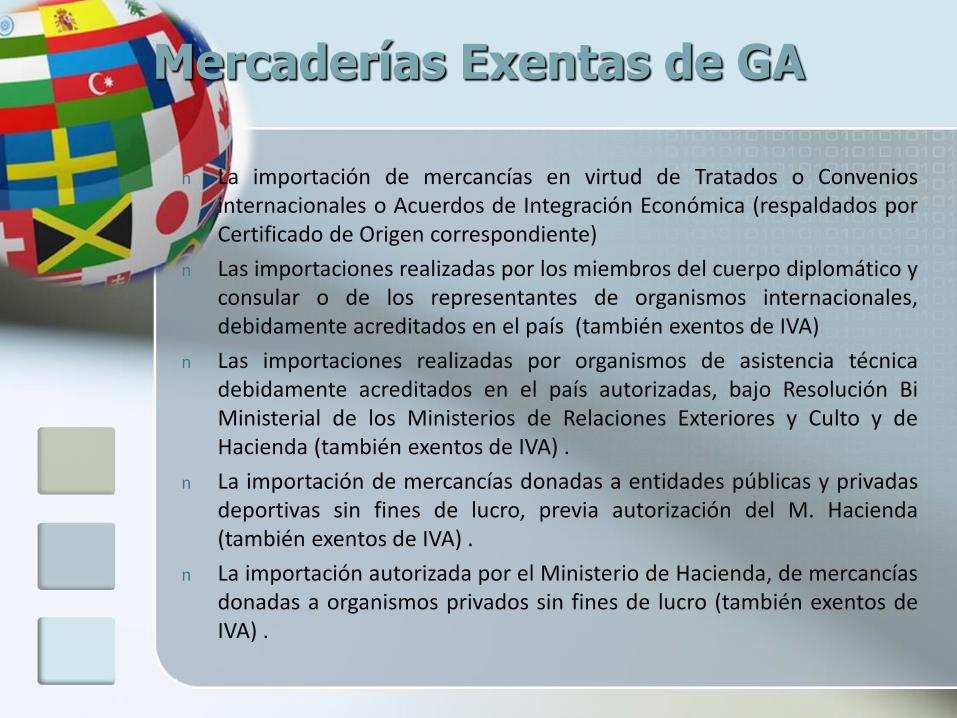

Mercaderías Exentas de GA

n La importación de mercancías en virtud de Tratados o Conveniosinternacionales o Acuerdos de Integración Económica (respaldados porCertificado de Origen correspondiente)

n Las importaciones realizadas por los miembros del cuerpo diplomático yconsular o de los representantes de organismos internacionales,debidamente acreditados en el país (también exentos de IVA)

n Las importaciones realizadas por organismos de asistencia técnicadebidamente acreditados en el país autorizadas, bajo Resolución BiMinisterial de los Ministerios de Relaciones Exteriores y Culto y deHacienda (también exentos de IVA) .

n La importación de mercancías donadas a entidades públicas y privadasdeportivas sin fines de lucro, previa autorización del M. Hacienda(también exentos de IVA) .

n La importación autorizada por el Ministerio de Hacienda, de mercancíasdonadas a organismos privados sin fines de lucro (también exentos deIVA) .

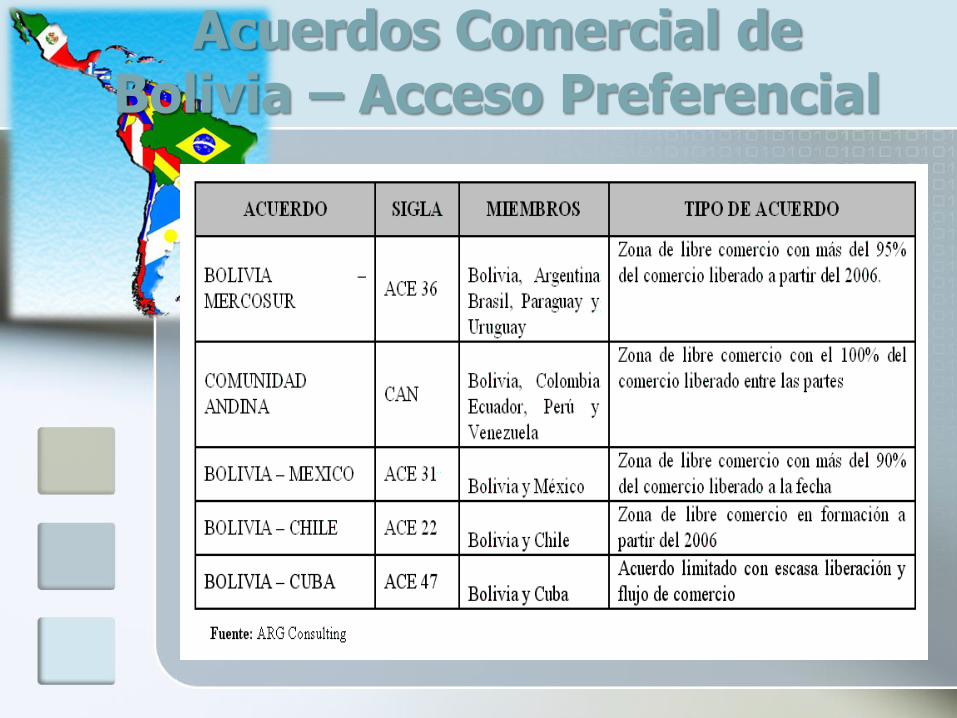

Acuerdos Comercial de Bolivia – Acceso Preferencial

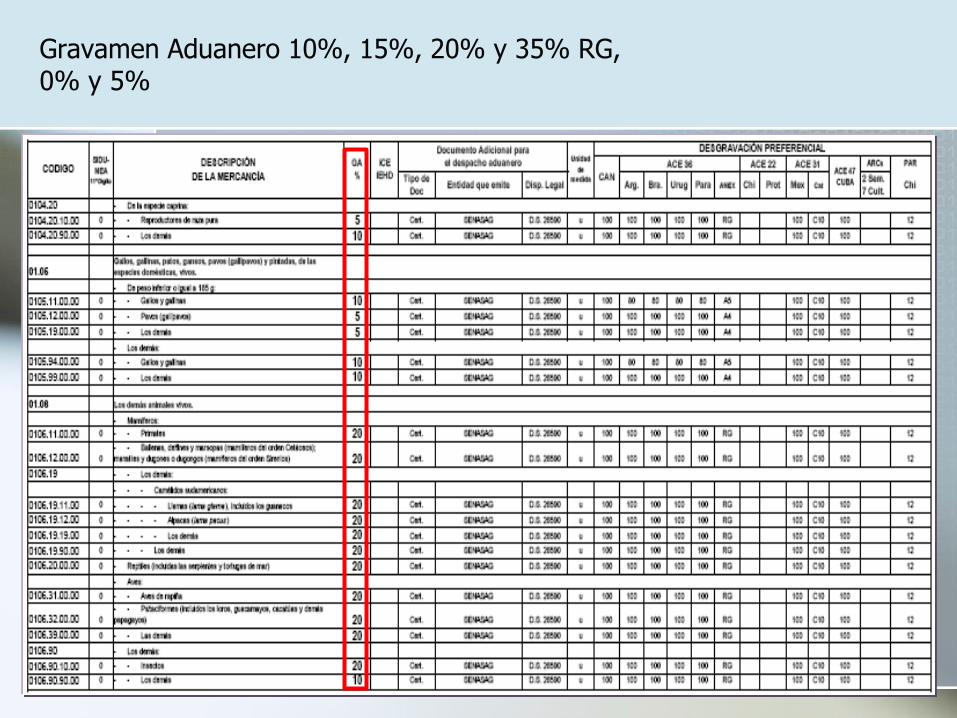

Gravamen Aduanero 10%, 15%, 20% y 35% RG, 0% y 5%

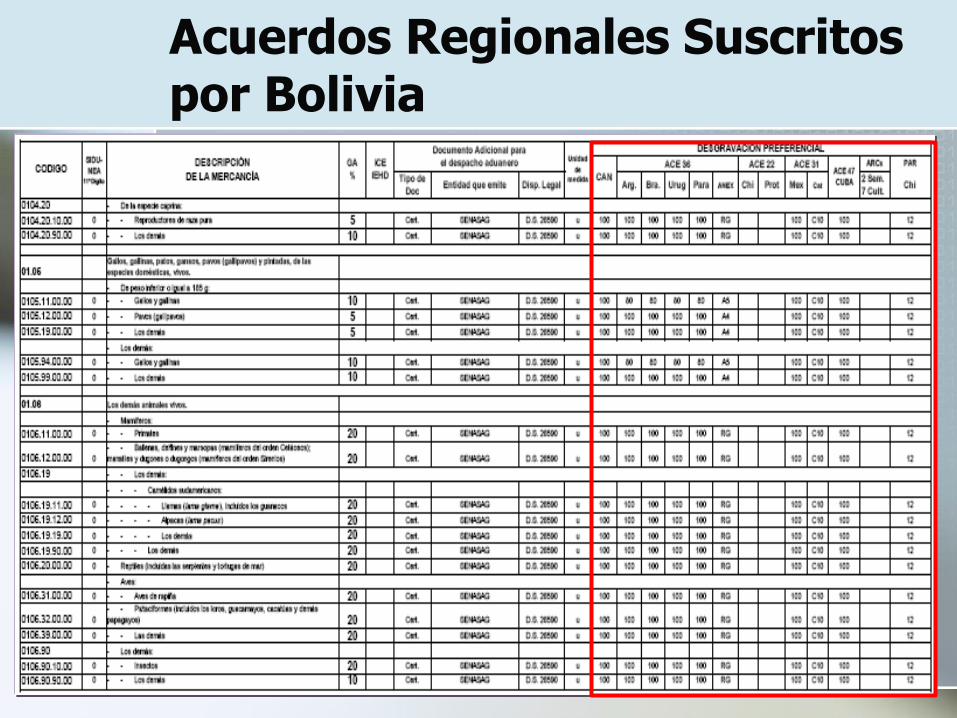

Acuerdos Regionales Suscritos por Bolivia

Impuesto al Consumo Especifico ICE (Tasa específica)

Impuesto Especial a Hidrocarburos y derivados IEHD (Tasa específica)

Preguntas y Comentarios