UD1 La actividad comercial de la empresa · e) Se han identificado los conceptos de precio de...

64

UD 1: LA ACTIVIDAD COMERCIAL DE LAS EMPRESAS Elvira Carmona Rubio 1º Curso Gestión Administrativa

Transcript of UD1 La actividad comercial de la empresa · e) Se han identificado los conceptos de precio de...

UD 1: LA ACTIVIDAD COMERCIAL DE LAS EMPRESAS

Elvira Carmona Rubio1º Curso Gestión Administrativa

OBJETIVOS

• Reconocer las funciones del departamentocomercial.

• Reconocer los tipos de mercados, de clientesy de productos o servicios.y de productos o servicios.

• Identificar los métodos para calcular losprecios unitarios y el precio final de venta.

Criterios de evaluacióna) Se han reconocido las formas de organización comercial.

b) Se han reconocido las funciones del departamento de ventas o comercial ylas del de compras.

c) Se han reconocido los tipos de mercados, de clientes y de productos oservicios.

d) Se han descrito los circuitos de los documentos de compraventa.

e) Se han identificado los conceptos de precio de compra del producto,e) Se han identificado los conceptos de precio de compra del producto,gastos, precio de venta, descuentos, interés comercial, recargos y márgenescomerciales.

f) Se han distinguido los conceptos de comisiones y corretajes.

g) Se han reconocido los porcentajes de IVA a aplicar en las operaciones decompraventa.

h) Se han reconocido y cuantificado los gastos de compra o venta.

i) Se han clasificado los tipos de descuento más habituales.

j) Se han identificado los métodos para calcular el precio final de venta y losprecios unitarios.

1.La empresa

Es la unidad económica que produce bienes y servicios con lafinalidad de ofrecerlos en el mercado para satisfacer lasnecesidades de los consumidores obteniendo a cambio unbeneficio.

Empresario/a

Coordina

Factores de producciónCoordina

Aporta Delega

Asume

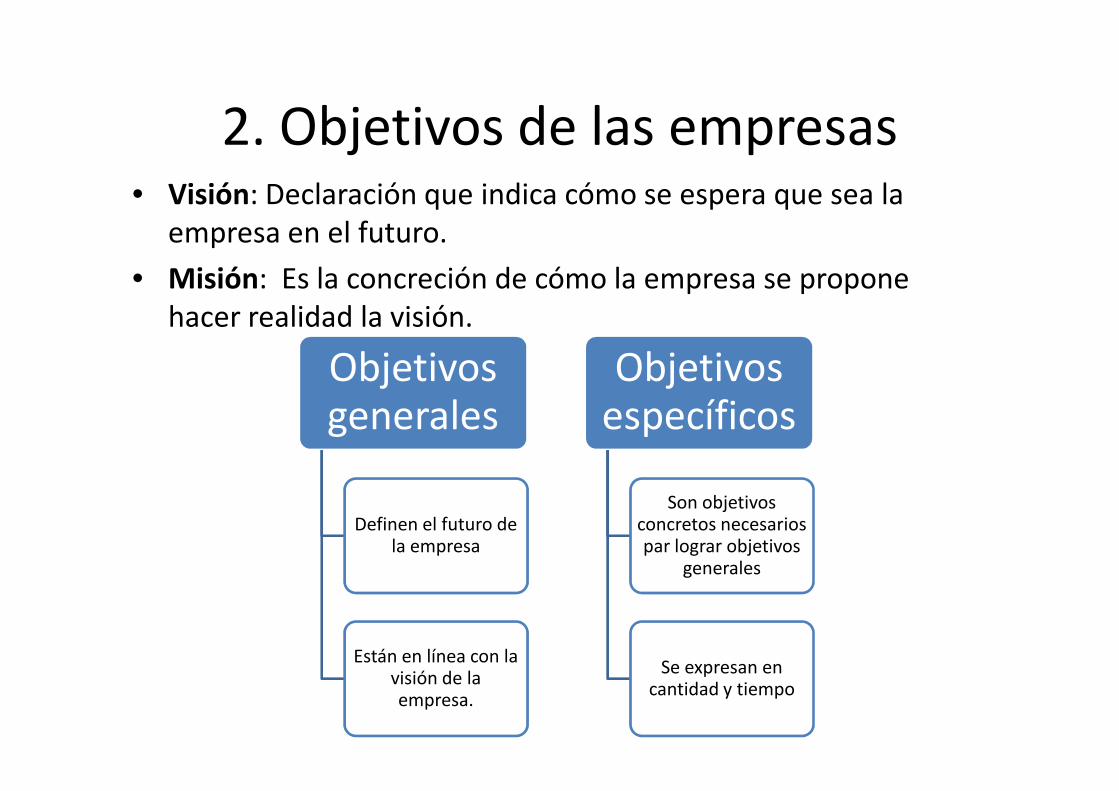

2. Objetivos de las empresas

• Enfoque tradicional

• Enfoque actual INTERESES

INVERSORES

CLIENTES

PROVEEDORES

2. Objetivos de las empresas• Visión: Declaración que indica cómo se espera que sea la

empresa en el futuro.

• Misión: Es la concreción de cómo la empresa se propone hacer realidad la visión.

Objetivos generales

Objetivos específicosgenerales

Definen el futuro de la empresa

Están en línea con la visión de la empresa.

específicos

Son objetivos concretos necesarios par lograr objetivos

generales

Se expresan en cantidad y tiempo

Caso práctico 1

Cuatro personas han decidido crear un pequeñosupermercado para prestar servicio en un pueblo situadoen la periferia de una gran ciudad. Poseen experiencia enel sector y han pedido al banco un crédito para disponerdel capital necesario que les permita poner en marcha eldel capital necesario que les permita poner en marcha elnegocio.

No desean cometer errores de base, por ello, quierenseguir el ejemplo de la empresa comercial que más estácreciendo en la actualidad: Mercadona.

¿Cómo puede conocer los principios sobre los que seasienta mercadona?

Actividad

• Utilizando internet, investiga y realiza acontinuación un resumen de cuales son lamisión, visión y objetivos de las siguientesempresas:empresas:

3. Clasificación de las empresas

• Las empresas se pueden clasificar según múltiples criterios, como por ejemplo:

– Según su tamaño

– Según el ámbito geográfico– Según el ámbito geográfico

– Según sus propietarios

– Según su forma jurídica

– Según su actividad

3.Clasificación de las empresas

Tipo de empresa Características

Empresa industrial

• Adquieren bienes y/o servicios para producir nuevos bienesy servicios.

• Sus clientes son empresas comerciales u otras empresas

industriales.

• Ejemplos de empresas industriales: Automovilísticas,

textiles, químicas, cementeras,…

• Su actividad se centra en ofrecer, normalmente sin

Empresa comercial

• Su actividad se centra en ofrecer, normalmente sin

transformar, los bienes producidos por otras empresas.

• Clientes

• Ejemplos; aquellas que comercializan alimentos, ropa,

muebles, electrodomésticos, ordenadores, etc.

Empresa de

servicios

• Son un tipo de empresa comercial que ofrece a sus clientes

productos inmateriales o actividades.

• Ejemplos de empresas de servicios son bancos, compañías

de seguros, empresas de transporte.

3. Clasifica según los criterios vistos, las

empresas que se mencionan seguidamente.

4. Organización de las empresas

• La organización formal e informal

• Organización en departamentos

• Organigramas

• Funciones de los departamentos• Funciones de los departamentos

FUNCIÓN TÉCNICA

FUNCIÓN COMERCIAL

FUNCIÓN FINANCIERA

FUNCIÓN ADMINISTRATIVA

FUNCIÓN SOCIAL

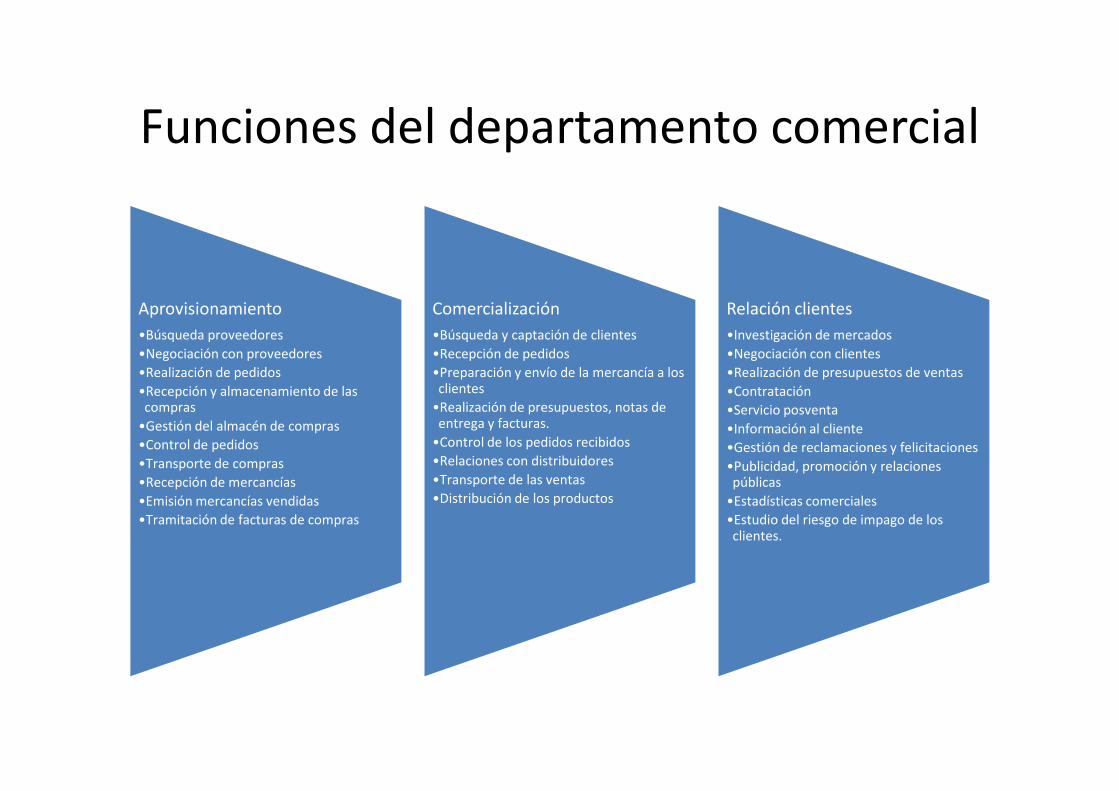

Funciones del departamento comercial

Aprovisionamiento

•Búsqueda proveedores

•Negociación con proveedores

•Realización de pedidos

•Recepción y almacenamiento de las

Comercialización

•Búsqueda y captación de clientes

•Recepción de pedidos

•Preparación y envío de la mercancía a los clientes

Relación clientes

•Investigación de mercados

•Negociación con clientes

•Realización de presupuestos de ventas

•Contratación•Recepción y almacenamiento de las compras

•Gestión del almacén de compras

•Control de pedidos

•Transporte de compras

•Recepción de mercancías

•Emisión mercancías vendidas

•Tramitación de facturas de compras

clientes

•Realización de presupuestos, notas de entrega y facturas.

•Control de los pedidos recibidos

•Relaciones con distribuidores

•Transporte de las ventas

•Distribución de los productos

•Contratación

•Servicio posventa

•Información al cliente

•Gestión de reclamaciones y felicitaciones

•Publicidad, promoción y relaciones públicas

•Estadísticas comerciales

•Estudio del riesgo de impago de los clientes.

Formas de organización comercial

• Organización por funciones

DIRECCIÓN COMERCIAL

staff

PRODUCCIÓN COMERCIAL ALMACÉN

Aprovisionamiento ComercializaciónRelaciones

con Clientes

staff

5. Organización del departamento comercial.

Organización por productos

DIRECCIÓN COMERCIAL

DIRECCIÓN PRODUCTO

A

DIRECCIÓN PRODUCTO

B

DIRECCIÓN PRODUCTO

C

staff

Organización geográfica

DIRECCIÓN COMERCIAL

staff

DIRECCIÓN ZONA X

DIRECCIÓN ZONA Y

DIRECCIÓN ZONA Z

staff

Consiste en dividir la empresa en varios departamentos, uno para cada zona geográfica en que la empresa desarrolla su actividad. Esta forma de organización es característica de empresas multinacionales.

Organización por clientes

DIRECCIÓN COMERCIAL

staff

DIRECCIÓN CLIENTES A

DIRECCIÓN CLIENTES B

DIRECCIÓN CLIENTES C

Este tipo de organización se establece cuando la empresa vende productos a grupos declientes muy diferenciados, por ejemplo, a grandes superficies, a detallistas, aagrupaciones de minoristas, a la administración pública, grandes empresas, etc.

Organización mixta

DIRECCIÓN COMERCIAL

DIVISIÓN DIVISIÓN DIVISIÓN DIVISIÓN AMÉRICA

DIVISIÓN EUROPA

DIVISIÓN ASIA

ESPAÑA

DEP. PRODUCCIÓN

DEP. COMERCIAL

DEP. FINANCIERO

PRODUCTO A PRODUCTO B PRODUCTO C

Actividad

• Realiza el gráfico de organización de una empresaautomovilística cuya dirección general está en Japón.Extiende su actividad a Europa, América y Asia. Tienetres departamentos: comercial, de producción yfinanciero. Comercializa camiones, coches y motos, afinanciero. Comercializa camiones, coches y motos, aparticulares y empresas.

DIRECCIÓN GENERAL

DIVISIÓN DIVISIÓN DIVISIÓN

SOLUCIÓN

DIVISIÓN América

DIVISIÓN Europa

DIVISIÓN Asia

PAISES

DEP. PRODUCCIÓN

DEP. COMERCIAL

DEP. FINANCIERO

COCHES CAMIONES MOTOS

6. El marketing mix

Una de las principales actividades que se desarrollan en eldepartamento comercial es tratar de influir en la decisión decompra del cliente mediante técnicas de marketing mix.

El producto

DEFINICIÓN: Producto es todo aquello que satisface un deseo o una necesidad.

Cla

ses

de

pro

du

cto

s Según el destino

De consumo

Industriales

Cla

ses

de

pro

du

cto

s

Industriales

Según su duración

Duraderos

De consumo inmediato

Según su naturaleza

Tangibles

Servicios

LÍNEA DE PRODUCTOS

GAMA DE PRODUCTOS

7. El mercado

Mercado es el conjunto de compradores y vendedores.Los compradores tienen necesidades y deseos, poseendinero para gastar y están dispuestos a comprar. Losvendedores pretenden satisfacer esas necesidades odeseos mediante un producto o servicio.deseos mediante un producto o servicio.

7.1 Clases de mercados

• Clasificación de mercado según la actividad comercial de las empresas:

– Mercado industrial (bienes de inversión)

– Mercado de consumo– Mercado de consumo

• Bienes duraderos

• Bienes no duraderos

– Mercado de servicios

– Mercado de las AAPP

La distribución

DEFINICIÓN: La distribución comercial constituye todas aquellasactividades que realiza una empresa para acercar los productos a losconsumidores, colocarlos en el lugar convenido, en la cantidadconvenida, y en el momento acordado con el cliente.

OBJETIVOS: • Dar un buen servicio al cliente.• Dar un buen servicio al cliente.• Minimizar los costes derivados de la distribución.

ACTIVIDAD: Normalmente, cuando se habla de la “p” de promotion (comunicación) se confunden la promoción, la publicidad y las relaciones públicas. ¿Qué diferencias existen?

7.2 La actividad comercial de las empresas en el mercado.

AprovisionamientoCompran a proveedores

Distribución

8. La distribución comercial

• DEFINICIÓN: Es el conjunto de actividades que tienen comofinalidad trasladar los productos y servicios desde lasempresas que los producen hasta los consumidores finaleshaciéndolos llegar en la cantidad, el lugar y el momentoadecuados.adecuados.

• CANAL DE DISTRIBUCIÓN: El camino que recorren losproductos.

• INTERMEDIARIOS:

MAYORISTAS SEMIMAYORISTASMINORISTAS

Clases de canales de distribuciónC

lase

s d

e ca

nal

es d

e d

istr

ibu

ció

n Canales directosConsisten en la venta

directa del fabricante al consumidor en una etapa

Cla

ses

de

can

ales

de

dis

trib

uci

ón

consumidor en una etapa

Canales indirectos

El producto llega a los consumidores a través de

uno o varios intermediarios.

Canal indirecto corto

Canal indirecto largo

Clases de canales de distribución

PRODUCTOR CONSUMIDOR/A

Canal directo

Canal indirecto corto

PRODUCTOR

PRODUCTOR

MAYORISTA

MAYORISTA MINORISTA CONSUMIDOR/A

CONSUMIDOR/A

Canal indirecto largo

9. La formación del precio

• El precio es el importe que el consumidor debe pagaral vendedor para poder poseer un producto oservicio.

• ¿Cómo se fijan los precios?

– Fijación del precio basada en costes

– Fijación del precio según la competencia

– Fijación del precio según la demanda

9.1 Fijación del precio basada en costes

• En el precio final del producto se reflejan la totalidadde los costes que se han producido en la cadenalogística más el margen de beneficio.

Empresas industriales Empresas comerciales

Costes fijos Costes de la compra

Costes variables Costes de almacenamiento

Costes de distribución

Margen industrial (coste prod - pv) Margen comercial

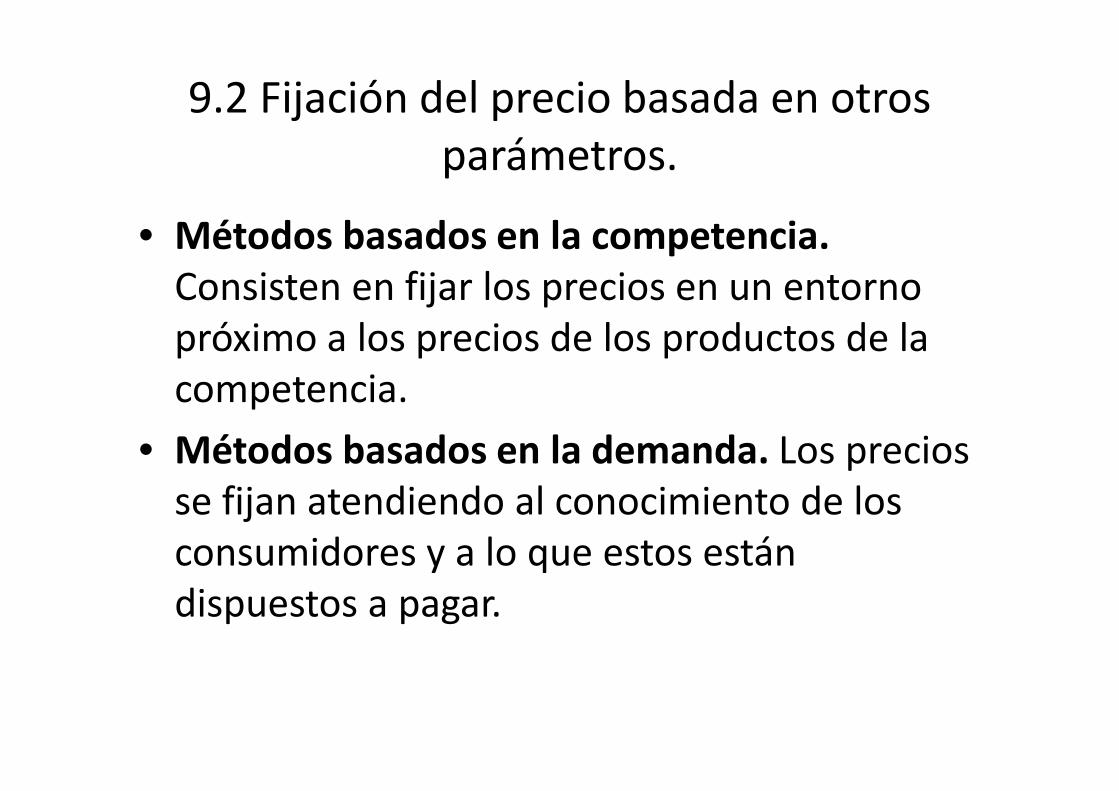

9.2 Fijación del precio basada en otros parámetros.

• Métodos basados en la competencia. Consisten en fijar los precios en un entorno próximo a los precios de los productos de la competencia.competencia.

• Métodos basados en la demanda. Los precios se fijan atendiendo al conocimiento de los consumidores y a lo que estos están dispuestos a pagar.

9.3 Cálculo del precio unitario

• Para el cálculo del precio unitario se parte delcoste total, que dividido entre el número deunidades da como resultado el coste unitario,y sumando el margen de beneficio se obtieney sumando el margen de beneficio se obtieneel precio unitario.

9.1 Cálculo del precio unitario• Coste total: Es diferente en las empresas industriales

y en las empresas comerciales.– Empresas industriales: CT= CF+CV

– Empresas comerciales: CT= coste compra + coste alm.+ coste distr.

• Coste unitario: Surge de dividir el coste total entre el • Coste unitario: Surge de dividir el coste total entre el número de unidades producidas.

• Precio unitario final: Una vez determinado el coste unitario del producto, se establece el precio final añadiendo el margen de beneficio que se desea obtener sobre dicho coste.

Precio unitario final= coste unitario + margen (Coste unitario x %de margen)

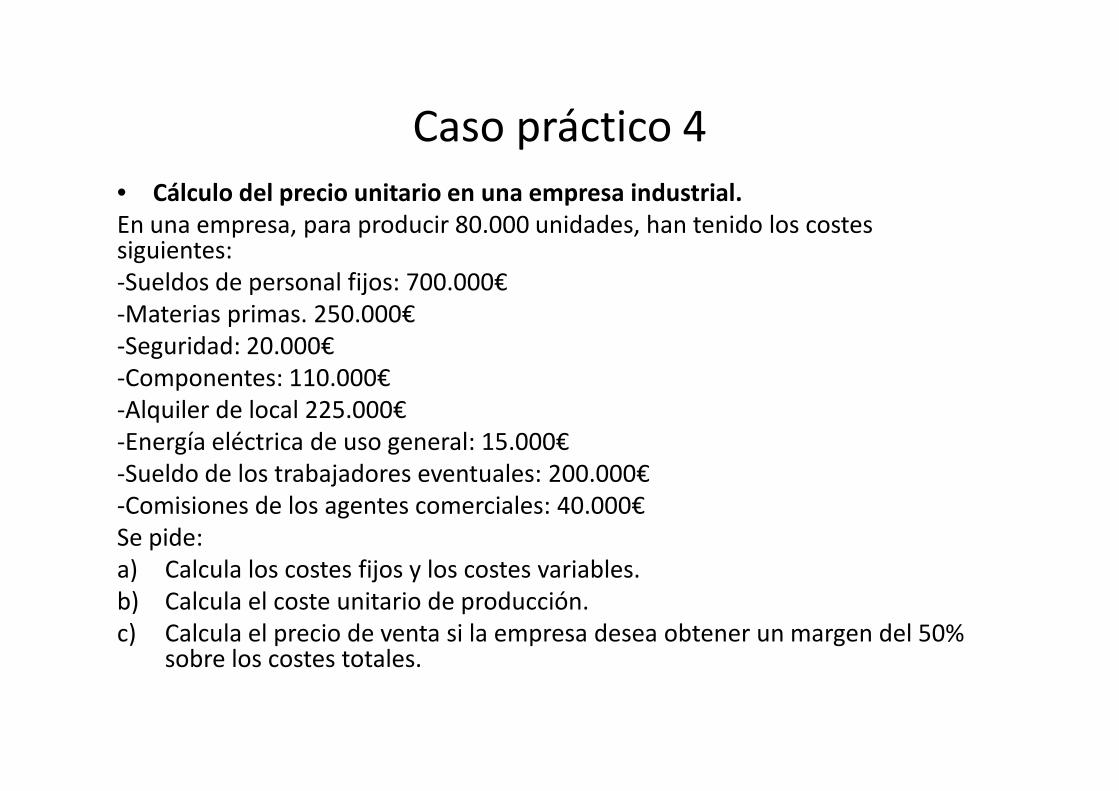

Caso práctico 4• Cálculo del precio unitario en una empresa industrial.En una empresa, para producir 80.000 unidades, han tenido los costes siguientes:-Sueldos de personal fijos: 700.000€-Materias primas. 250.000€-Seguridad: 20.000€-Componentes: 110.000€-Alquiler de local 225.000€-Alquiler de local 225.000€-Energía eléctrica de uso general: 15.000€-Sueldo de los trabajadores eventuales: 200.000€-Comisiones de los agentes comerciales: 40.000€Se pide:a) Calcula los costes fijos y los costes variables.b) Calcula el coste unitario de producción.c) Calcula el precio de venta si la empresa desea obtener un margen del 50%

sobre los costes totales.

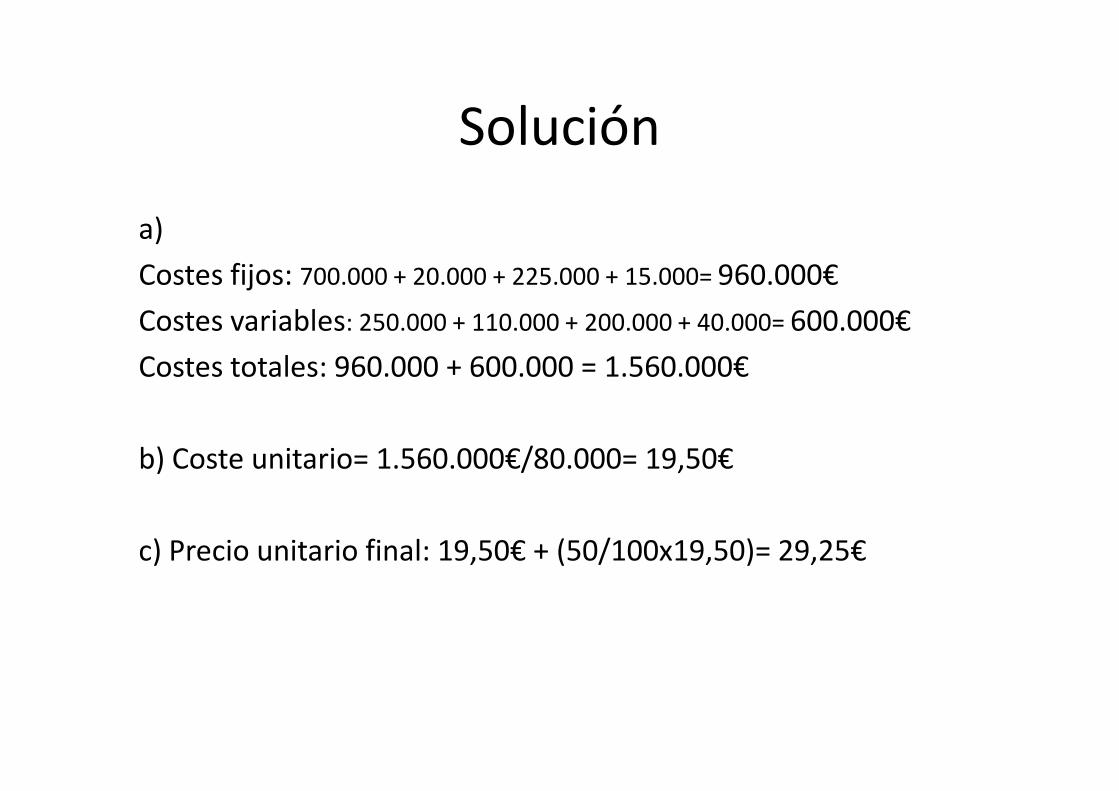

Solución

a)

Costes fijos: 700.000 + 20.000 + 225.000 + 15.000= 960.000€

Costes variables: 250.000 + 110.000 + 200.000 + 40.000= 600.000€

Costes totales: 960.000 + 600.000 = 1.560.000€

b) Coste unitario= 1.560.000€/80.000= 19,50€

c) Precio unitario final: 19,50€ + (50/100x19,50)= 29,25€

Comisiones y corretajes (pg33)

• Comisión: Cantidad que percibe un comisionista por las ventas que realiza.

• Corredor: Mediador que pone en contacto a dos comerciantes para ellos realicen las dos comerciantes para ellos realicen las operaciones directamente.

• Corretaje: Comisión percibida por los corredores.

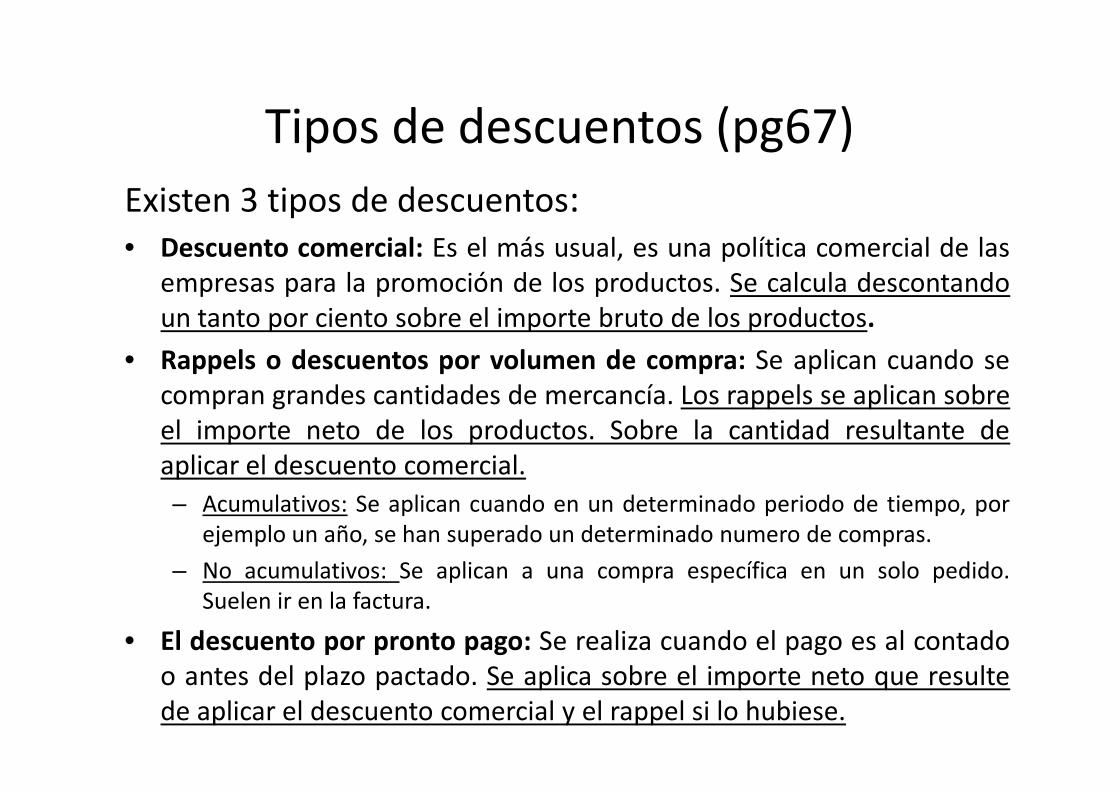

Tipos de descuentos (pg67)

Existen 3 tipos de descuentos:• Descuento comercial: Es el más usual, es una política comercial de las

empresas para la promoción de los productos. Se calcula descontandoun tanto por ciento sobre el importe bruto de los productos.

• Rappels o descuentos por volumen de compra: Se aplican cuando secompran grandes cantidades de mercancía. Los rappels se aplican sobrecompran grandes cantidades de mercancía. Los rappels se aplican sobreel importe neto de los productos. Sobre la cantidad resultante deaplicar el descuento comercial.

– Acumulativos: Se aplican cuando en un determinado periodo de tiempo, porejemplo un año, se han superado un determinado numero de compras.

– No acumulativos: Se aplican a una compra específica en un solo pedido.Suelen ir en la factura.

• El descuento por pronto pago: Se realiza cuando el pago es al contadoo antes del plazo pactado. Se aplica sobre el importe neto que resultede aplicar el descuento comercial y el rappel si lo hubiese.

Actividad 8

Para producir 7.000 unidades de un artículo, los costes de una empresa han sido:-Sueldos del personal fijo 70.000€-Intereses de un préstamo hipotecario 5.500€-Materias primas 25.000€-Productos semielaborados 15.000€-Alquiler de un local 22.000€-Alquiler de un local 22.000€-Energía eléctrica utilizada en la producción 3.000€-Envases y contenedores para los productos 1.900€-Seguro del edificio 1.000€Calcula:a) Los costes fijos, los costes variables y el coste unitario de

producción.b) El coste unitario al que adquirirán los productos los minoristas si el

fabricante establece un margen del 75%

Solución

a)

Costes fijos: 70.000€ + 5.500€ + 22.000€ + 1.000€ = 98.500€

Costes variables: 25.000 + 15.000 + 3.000 + 1.900 = 44.900€

Coste total: 98.500€ + 44.900€ = 143.400€Coste total: 98.500€ + 44.900€ = 143.400€

Coste unitario: 143.400€/7.000 u= 20’49€/u

b)

Precio unitario final= 20,49 + (20,49 x 0,75) = 35,86 €.

Test de repaso

1. No se considera un factor de producción:

a) Los trabajadores/as

b) Los proveedores

c) Los programas informáticos utilizadosc) Los programas informáticos utilizados

2. La organización de los factores de producción es responsabilidad de:

a) Los/as trabajadores/as

b) El/la empresario/a

c) El ministerio de industriac) El ministerio de industria

3. Para constituir una sociedad limitada es necesario:

a) Un socio y 60.101,06€

b) Tres socios y 3.005€,06€, mínimo

c) Un socio y 3.005€,06€

4. La responsabilidad ante las deudas de un socio de una sociedad anónima:

a) Todo su patrimonio está sujeto al riesgo.

b) Se limita al capital aportado.

c) Responde con los bienes presentes y futuros.

5. La responsabilidad ante las deudas de un empresario individual:

a) Se limita al capital aportado.

b) Todo su patrimonio está sujeto al riesgo.

c) Se limita a no obtener beneficios.c) Se limita a no obtener beneficios.

6. Las empresas comerciales

a) Transforman productos para venderlos a particulares.

b) Venden productos sin transformar.

c) Venden únicamente a minoristas.c) Venden únicamente a minoristas.

7. Las empresas industriales:

a) Prestan servicios

b) Venden a empresas industriales y comerciales

c) Venden a particulares

8. Habitualmente, las empresas para realizar sus actividades se organizan en:

a) Divisiones

b) Departamentos

c) Seccionesc) Secciones

9. La organización por productos se aplica

en empresas que comercializan:

a) Un producto a varios tipos de clientes

b) Sus productos en diferentes provincias

c) Varios tipos de productos muy diferentesc) Varios tipos de productos muy diferentes

10. La organización geográfica es característica de empresas

a) Medianas

b) Multinacionales

c) Públicas

11. No es una actividad que se desarrolle en el departamento comercial de las empresas:

a) Gestionar pedidos a proveedores

b) Gestionar ventas a clientes

c) Contabilizar las ventas

12. Los bienes y servicios que se comercializan en el mercado industrial se denominan:

a) Bienes de consumo no duraderos

b) Bienes de inversión

c) Servicios

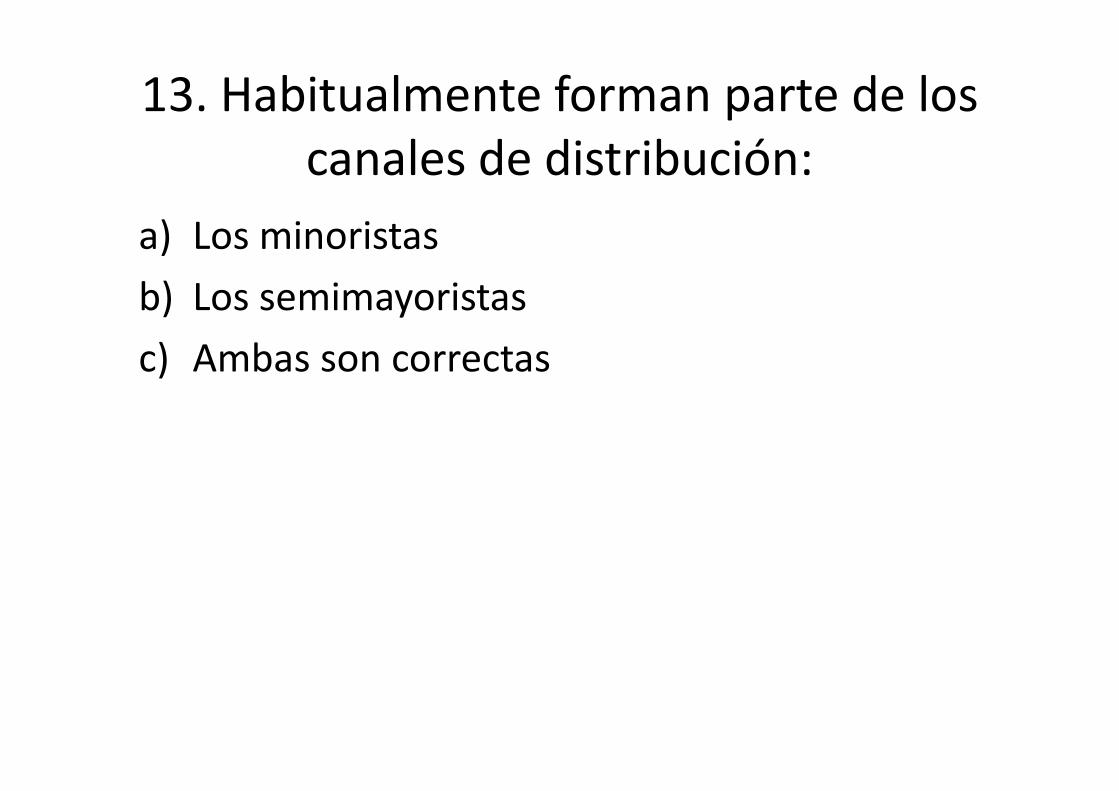

13. Habitualmente forman parte de los canales de distribución:

a) Los minoristas

b) Los semimayoristas

c) Ambas son correctas

14. Cuando se habla de marketing mix, se hace referencia a cuatro variables y una de ellas no es:

a) El producto

b) La distribución

c) La publicidad

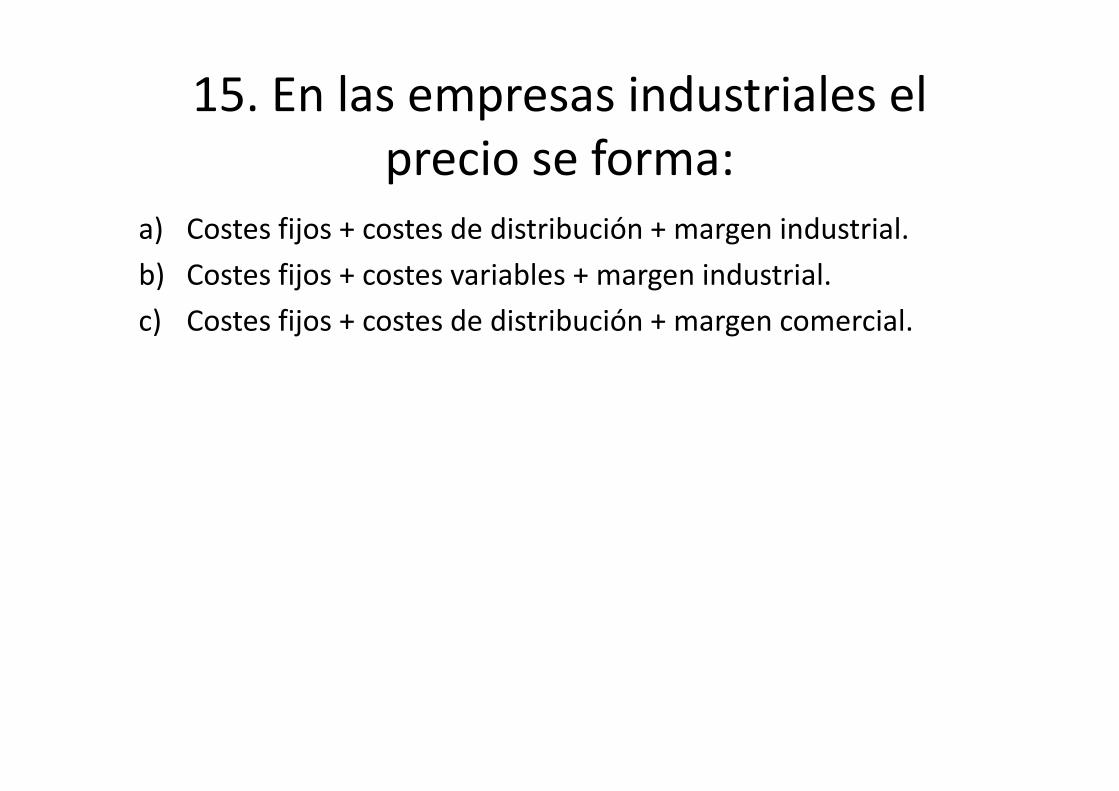

15. En las empresas industriales el precio se forma:

a) Costes fijos + costes de distribución + margen industrial.

b) Costes fijos + costes variables + margen industrial.

c) Costes fijos + costes de distribución + margen comercial.

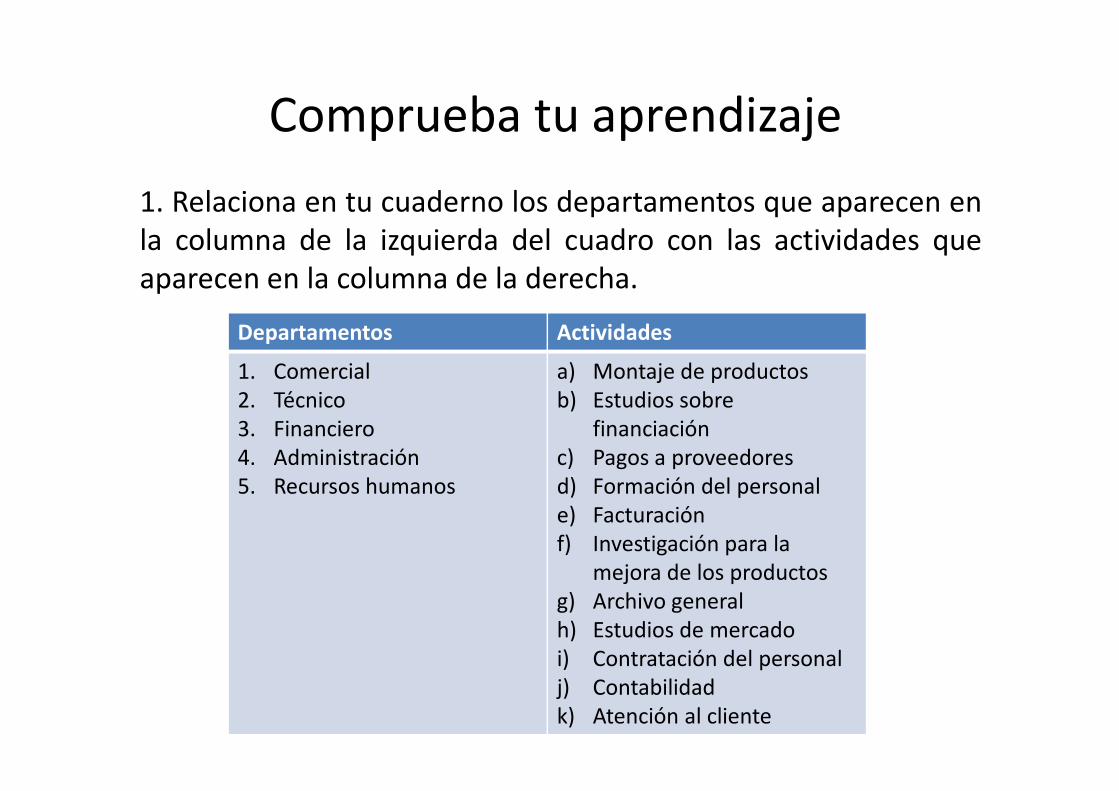

Comprueba tu aprendizaje

1. Relaciona en tu cuaderno los departamentos que aparecen enla columna de la izquierda del cuadro con las actividades queaparecen en la columna de la derecha.

Departamentos Actividades

1. Comercial2. Técnico

a) Montaje de productosb) Estudios sobre 2. Técnico

3. Financiero4. Administración5. Recursos humanos

b) Estudios sobre financiación

c) Pagos a proveedoresd) Formación del personale) Facturaciónf) Investigación para la

mejora de los productosg) Archivo generalh) Estudios de mercadoi) Contratación del personalj) Contabilidadk) Atención al cliente

Ejercicio repaso I

• Una empresa, para producir 25.689 mesas ha tenido los siguientes costes:– Madera 30.000€– Electricidad utilizada de forma general 5.000€– Mano de obra del personal en prácticas 6.000€– Envases y embalajes 5.212€– Alquiler de un local comercial 8.000€– Otros gastos variables 4.500€– Otros gastos variables 4.500€Calcula:a) Los costes fijosb) Los costes variablesc) El coste totald) El coste unitarioe) El precio unitario de venta a los minoristas si el margen del fabricante es del

34%f) El P.V.P si los minoristas incrementan el 40%

Ejercicio repaso II

Una empresa mayorista compra a un fabricante 2300 unidadesde producto. Los costes de la empresa mayorista han sido:

-Precio unitario 34€

-Transporte: 3000€

-Seguros:4500€-Seguros:4500€

-Costes de gestión de almacén: 2300€

a) El coste unitario de los productos para la empresa mayoristaantes de aplicar el margen comercial.

b) El precio unitario de venta a los comerciantes minoristas si elmayorista aplica un margen comercial del 30%

c) El P.V.P si el minorista aplica un margen del 40%

Ejercicio de repaso III

• Para producir 4500 de sillas de madera, una empresa ha tenido los siguientes costes:– Madera: 23.000– Mano de obra del personal fijo: 56.000– Alquiler de un local comercial: 3.000– Mantenimiento de la maquinaria 9.000– Mantenimiento de la maquinaria 9.000– Energía eléctrica para la producción 2.000– Embalajes 3.000Calcula:a) Los costes fijosb) Los costes variablesc) El coste total de producciónd) El precio unitario de produccióne) El precio unitario de venta a los mayoristas si el fabricante aplica

un margen comercial del 100%

Ejercicio de repaso IV

• Continuación de la actividad anterior. La empresa fabricante vendió a una empresa mayorista 2.000 sillas y ha tenido los siguientes costes:– Precio unitario: el calculado en el ejercicio anterior– Transporte y seguros 3.000– Gastos de almacenamiento 6.000– Gastos de almacenamiento 6.000– Salario de empleados 2.400Calcula:a) El coste total de la empresa distribuidorab) El precio unitario finalc) El precio al que venderá el producto a los comerciantes

minoristas sabiendo que el margen comercial que aplica es del 60%

Ejercicio de repaso V

• Continuación de la actividad anterior. Un comerciante minorista compró 300 sillas y ha tenido los siguientes costes:– Transporte y seguros 1.000– Gastos generales 200– Salario empleados 3000– Salario empleados 3000Calcula:a)El coste total del minoristab) El precio unitario finalc) El precio al que venderá el producto a los consumidores finales si el margen comercial que aplica es del 50% y el ivaes el 21%

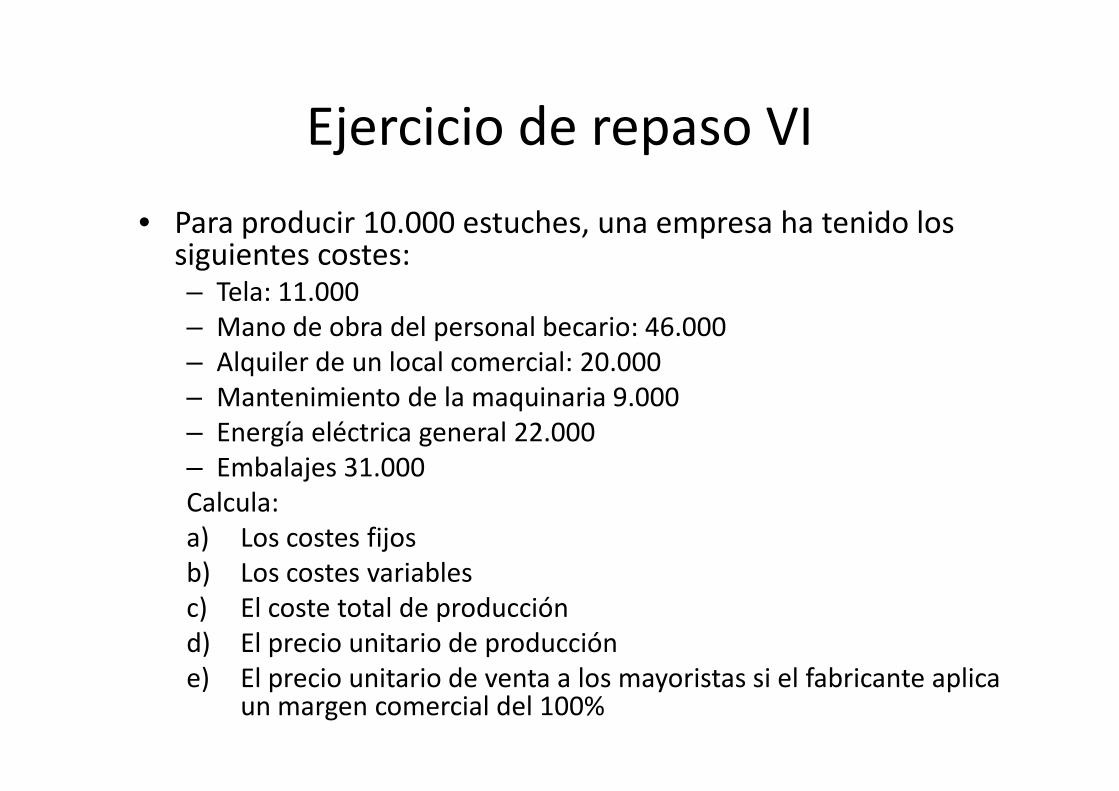

Ejercicio de repaso VI

• Para producir 10.000 estuches, una empresa ha tenido los siguientes costes:– Tela: 11.000– Mano de obra del personal becario: 46.000– Alquiler de un local comercial: 20.000– Mantenimiento de la maquinaria 9.000– Mantenimiento de la maquinaria 9.000– Energía eléctrica general 22.000– Embalajes 31.000Calcula:a) Los costes fijosb) Los costes variablesc) El coste total de producciónd) El precio unitario de produccióne) El precio unitario de venta a los mayoristas si el fabricante aplica

un margen comercial del 100%

Ejercicio de repaso VII

• Continuación de la actividad anterior. La empresa fabricante vendió a una empresa mayorista 5.000 estuches y ha tenido los siguientes costes:– Precio unitario: el calculado en el ejercicio anterior– Transporte y seguros 5.550– Gastos de almacenamiento 6.000– Gastos de almacenamiento 6.000– Gastos de gestión 500– Salario de empleados 5.000Calcula:a) El coste total de la empresa distribuidorab) El precio unitario finalc) El precio al que venderá el producto a los comerciantes

minoristas sabiendo que el margen comercial que aplica es del 60%

Ejercicio VIII

• Continuación de la actividad anterior. Un comerciante minorista compró 450 estuches y ha tenido los siguientes costes:– Transporte y seguros 1459– Gastos generales 850– Salario empleados 3000– Salario empleados 3000Calcula:a)El coste total del minoristab) El precio unitario finalc) El precio al que venderá el producto a los consumidores finales si el margen comercial que aplica es del 50% y el ivaes el 21%